Maggio 2017 - Prospettive La disassuefazione dell ... · condizioni prevalenti del ciclo economico....

8

AUTORE ANDREW HARMSTONE Managing Director SOLUTIONS & MULTI ASSET | TEAM GLOBAL BALANCED RISK CONTROL | APPROFONDIMENTI MACRO | 2017 Dal 2008 l’economia globale è in terapia intensiva. Per anni i tre maggiori mercati sviluppati, cioè Stati Uniti, Europa e Giappone, hanno tenuto bassi i tassi d’interesse e ricevuto dalle banche centrali iniezioni di liquidità per sostenere le loro economie malate con il siero del quantitative easing (QE). Verso la fine del 2014, gli Stati Uniti hanno però ritirato il programma di stimolo monetario e hanno poi dato inizio al ciclo di rialzo dei tassi . Poiché Europa e Giappone potrebbero presto seguirne l’esempio, è giunto il momento di verificare quali siano le condizioni dei pazienti. La visita di check-up A parte un paio di complicanze, ovvero l’inflazione sempre troppo bassa in Giappone e i tassi di interesse bancari negativi al di fuori degli Stati Uniti, la prognosi è buona. In tutte e tre le regioni il tasso di crescita reale è positivo. Il mercato del lavoro è prossimo alla piena occupazione sia negli Stati Uniti sia in Giappone, e il tasso di disoccupazione dell’8% in Europa è pari o inferiore alla media storica. 1 (Figura 1) Gli indici PMI stanno guadagnando terreno e l’inflazione statunitense ha cominciato a salire. Le misure di QE in Europa e Giappone stimolano la domanda di beni e servizi, gli investimenti aziendali e la spesa al consumo, tenendo 1 Fonte: Tradingeconomics.com; Eurostat. “Tra il 1995 e il 2017 il tasso di disoccupazione dell’Eurozona si è attestato in media attorno al 9,78%, toccando i valori di picco massimi e minimi del 12,10% e del 7,30% rispettivamente a marzo 2013 e a novembre 2007”. Maggio 2017 - Prospettive La disassuefazione dell’economia globale dagli stimoli monetari Andrew è Lead Portfolio Manager di Global Balanced Risk Control Strategy (GBaR). Approdato in Morgan Stanley nel 2008, vanta 36 anni di esperienza nel settore degli investimenti.

-

Upload

phungtuyen -

Category

Documents

-

view

215 -

download

0

Transcript of Maggio 2017 - Prospettive La disassuefazione dell ... · condizioni prevalenti del ciclo economico....

AUTORE

ANDREW HARMSTONEManaging Director

SOLUTIONS & MULTI ASSET | TEAM GLOBAL BALANCED RISK CONTROL | APPROFONDIMENTI MACRO | 2017

Dal 2008 l’economia globale è in terapia intensiva. Per anni i tre maggiori mercati sviluppati, cioè Stati Uniti, Europa e Giappone, hanno tenuto bassi i tassi d’interesse e ricevuto dalle banche centrali iniezioni di liquidità per sostenere le loro economie malate con il siero del quantitative easing (QE). Verso la fine del 2014, gli Stati Uniti hanno però ritirato il programma di stimolo monetario e hanno poi dato inizio al ciclo di rialzo dei tassi . Poiché Europa e Giappone potrebbero presto seguirne l’esempio, è giunto il momento di verificare quali siano le condizioni dei pazienti.

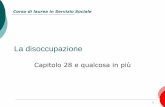

La visita di check-upA parte un paio di complicanze, ovvero l’inflazione sempre troppo bassa in Giappone e i tassi di interesse bancari negativi al di fuori degli Stati Uniti, la prognosi è buona. In tutte e tre le regioni il tasso di crescita reale è positivo. Il mercato del lavoro è prossimo alla piena occupazione sia negli Stati Uniti sia in Giappone, e il tasso di disoccupazione dell’8% in Europa è pari o inferiore alla media storica.1 (Figura 1)

Gli indici PMI stanno guadagnando terreno e l’inflazione statunitense ha cominciato a salire. Le misure di QE in Europa e Giappone stimolano la domanda di beni e servizi, gli investimenti aziendali e la spesa al consumo, tenendo

1 Fonte: Tradingeconomics.com; Eurostat. “Tra il 1995 e il 2017 il tasso di disoccupazione dell ’Eurozona si è attestato in media attorno al 9,78%, toccando i valori di picco massimi e minimi del 12,10% e del 7,30% rispettivamente a marzo 2013 e a novembre 2007”.

Maggio 2017 - Prospettive

La disassuefazione dell’economia globale dagli stimoli monetari

Andrew è Lead Portfolio Manager di Global Balanced Risk Control Strategy (GBaR). Approdato in Morgan Stanley nel 2008, vanta 36 anni di esperienza nel settore degli investimenti.

2

APPROFONDIMENTI MACRO

MORGAN STANLEY INVESTMENT MANAGEMENT | SOLUTIONS & MULTI-ASSET

bassi i rendimenti. Nel complesso, il contesto è favorevole agli asset rischiosi.

L’allentamento è la terapia adattaGli operatori di mercato hanno interpretato la dichiarata intenzione della Federal Reserve (Fed) di alzare i tassi come un tangibile segno di fiducia nello stato di salute dell’economia statunitense. In effetti, tra gennaio 2010 e marzo 2017 i mercati hanno messo a segno i rialzi maggiori quando le aspettative di

crescita dell’inflazione hanno superato le attese. Durante queste fasi l’S&P 500 ha registrato un progresso medio del 5,4% nel mese anteriore e in quello successivo agli aumenti dei tassi d’interesse. Quando i tassi sono scesi a causa del calo delle aspettative di inflazione, i listini azionari hanno accusato in media una perdita dello 0,3%. (Figura 2). Sembrerebbe quindi che i rialzi dei tassi non siano nocivi, se attuati in modo graduale e coerente con le condizioni prevalenti del ciclo economico.

Il rischio di recidivaAd un certo punto, i tassi d’interesse hanno iniziato ad essere un ostacolo per i mercati azionari. In generale, le valutazioni attuali sono calcolate in funzione degli utili futuri applicando un tasso di sconto basato sui tassi reali. A parità di condizioni, maggiore è il tasso di sconto, minori sono le valutazioni attuali. Se i tassi salgono troppo velocemente, i corsi azionari scendono.

FIGURA 1Check-up: i parametri vitali delle principali economieEuropa Giappone Stati Uniti

Stato delle misure di quantitative easing: IN CORSO Stato delle misure di quantitative easing: IN CORSO Stato delle misure di quantitative asing: CONCLUSE

Crescita del PIL reale

Tasso di disoccupazione

Tasso di

inflazione

Tasso sui depositi bancari

1,9%

8,0%

1,6% -0,4%

Fonte: Bloomberg. I dati sul PIL si riferiscono al tasso di crescita reale su base annua. I dati di Stati Uniti ed Europa si riferiscono al T1 2017, quelli del Giappone al T4 2016. Il tasso di disoccupazione degli Stati Uniti è quello di aprile 2017, per Europa e Giappone è quello di marzo 2017. Il tasso di inflazione di Stati Uniti ed Europa è quello di marzo 2017, per il Giappone è quello di aprile 2017. Il tasso sui depositi bancari e lo stato delle misure di quantitative easing sono aggiornati a maggio 2017.

Crescita del PIL

reale

Tasso di disoccupazione

Tasso di

inflazione

Tasso sui depositi bancari

1,6%

2,8%

-0,1%-0,1%

Crescita del PIL

reale

Tasso di disoccupazione

Tasso di

inflazione

Tasso sui depositi bancari

1,9%

4,4%

0,8%

2,4%

FIGURA 2La coppia perfetta: aspettative d’inflazione e tassi d’interesse reali salgono di pari passoRendimento medio dell’indice S&P 500 in reazione all’evoluzione dei tassi (tra mese t-1 e mese t+1)

Calo delle aspettative d’inflazione

Aumento delle aspettative d’inflazione

1,1%-0,3%

Scenario: tassi reali in calo Scenario: tassi reali in aumento

5,4%

Aumento delle aspettative d’inflazione

2,0%

Calo delle aspettative d’inflazione

Fonte: Bloomberg (30 novembre 2009-31 marzo 2017). I tassi d’interesse reali sono calcolati sulla base dei rendimenti reali a 10 anni, le aspettative d’inflazione in base ai movimenti dei tassi di breakeven a 10 anni. La performance dell ’indice è riportata esclusivamente a scopo illustrativo e non intende rappresentare la performance di alcun investimento specifico. La performance passata non è garanzia di risultati futuri. Si rimanda alla sezione Informazioni importanti per le definizioni degli indici.

3

LA DISASSUEFAZIONE DELL’ECONOMIA GLOBALE DALLO STIMOLO MONETARIO

SOLUTIONS & MULTI-ASSET | MORGAN STANLEY INVESTMENT MANAGEMENT

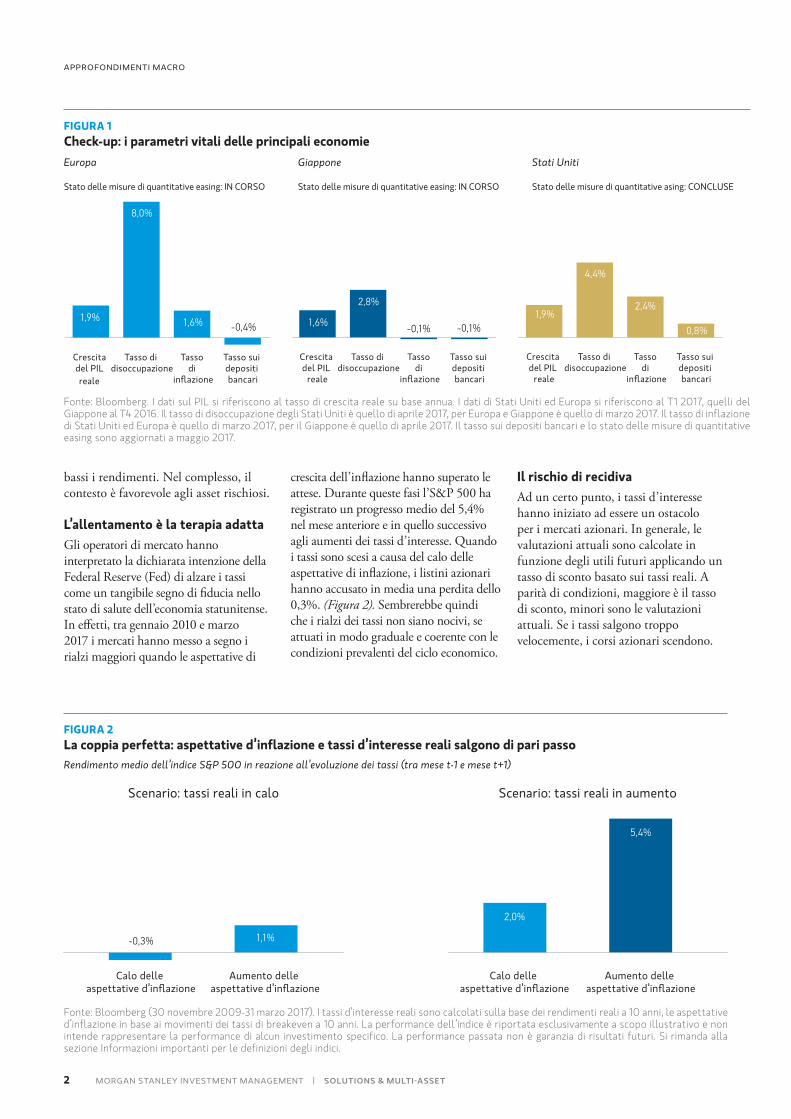

Il motivo per cui i medici seguono protocolli rigorosi quando vogliono ridurre il dosaggio di un farmaco è che la sospensione può provocare gravi reazioni nel paziente. Spesso esiste il rischio di recidiva, in particolare se la somministrazione viene sospesa troppo bruscamente o troppo presto. Allo stesso modo, un rapido aumento dei tassi d’interesse tende a esercitare impatti negativi sugli attivi di rischio e l’economia in generale. Per illustrare questo rischio viene spesso presa ad esempio la decisione della Banca del Giappone di alzare i tassi nell’agosto del 2000, quando le condizioni dell’economia non si erano ancora stabilizzate (Figura 3).

Negli Stati Uniti, dove il supporto del QE è stato rimosso con cautela e per gradi, l’economia è riuscita a rimettersi in sesto. L’anno scorso, quando i governatori della Fed hanno menzionato la possibilità di un aumento dei tassi di riferimento, il mercato ha subito una brusca battuta d’arresto. Se ne deduce che l’economia era ancora troppo debole per sopportare un inasprimento della politica monetaria. Quest’anno la situazione è l’esatto opposto: oggi gli operatori sembrano infatti ritenere che l’economia non abbia più bisogno di cure.

Un rapporto di codipendenzaSinché Europa e Giappone continuano a dipendere dalle iniezioni di liquidità delle banche centrali, i tassi d’interesse statunitensi non possono salire più di tanto senza causare effetti collaterali. Se negli Stati Uniti i rendimenti obbligazionari salissero troppo rispetto agli altri due mercati, gli investitori europei e giapponesi venderebbero obbligazioni alle loro banche centrali per acquistare obbligazioni statunitensi a prezzi più convenienti, il che a lungo andare farebbe scendere i rendimenti obbligazionari negli Stati Uniti. In pratica è come se l’economia americana, sebbene non più attaccata al respiratore

FIGURA 3Controindicazioni economiche: i pericoli di una rimozione prematura dello stimolo monetarioVariazione del PIL reale giapponese a/a (%)

Fonte: Bloomberg, dati dal 31 dicembre 1998 al 31 dicembre 2002. La performance del Nikkei 225 è riportata esclusivamente a scopo illustrativo e non intende rappresentare l ’andamento di alcun investimento specifico. La performance passata non è garanzia di risultati futuri. Si rimanda alla sezione Informazioni importanti per le definizioni degli indici of a specific investment. Past performance is no guarantee of future results. See disclosure section for index definitions.

5.000

25.000

15.000

10.000

20.000

Nikkei 225

12/98 12/99 12/00 12/01 12/026/99 6/00 6/01 6/02

12/98 12/99 12/00 12/01 12/026/99 6/00 6/01 6/02

-0,7

2,8 2,4 2,6 2,3

1,2

-1,0

0,3

3,4

0,1

-0,2

-1,5 -1,8

-0,2

1,1 1,4

-0,4

0,0

0,4

0,2

0,1

0,3

Tasso overnight nipponico (%)

Nei primi anni 2000, quando la crescita iniziava a farsi positiva...

Ma era ancora troppo presto: nello spazio di un anno il Nikkei è crollato e l’economia ha perso vigore.

... il Giappone ha alzato i tassi d’interesse.

4

APPROFONDIMENTI MACRO

MORGAN STANLEY INVESTMENT MANAGEMENT | SOLUTIONS & MULTI-ASSET

artificiale, fosse ancora ricoverata nella stessa corsia di Europa e Giappone e continuasse a inalare l’aria viziata di QE degli altri pazienti.

Per questo motivo, considerare i rendimenti obbligazionari statunitensi come indicativi del clima di fiducia dei mercati è in parte fuorviante. La loro rappresentatività è infatti solo parziale, perché sono tenuti artificialmente bassi dalle misure di allentamento delle altre due economie avanzate.

I perduranti effetti collaterali: bilanci gonfiatiIl bilancio della Fed, attualmente pari a circa 4.500 miliardi di dollari2, è sempre di gran lunga superiore alla media storica di 700 miliardi.3 Per riportarlo su livelli più normali la Fed dovrebbe smettere di acquistare obbligazioni. In questo caso, però, dato che per il momento il governo statunitense non sembra affatto intenzionato a smettere di vendere Treasury, la domanda netta scenderebbe, creando pressioni al rialzo sui tassi d’interesse. Quindi, pur avendo rimosso il QE, alla Fed resta ancora molta strada da fare per normalizzare la politica monetaria prima di poter concludere che l’economia si è pienamente ripresa dalla crisi finanziaria del 2008.

Sia il bilancio degli Stati Uniti, attualmente pari al 24% del PIL, che quello dell’Europa, al 32%, hanno raggiunto livelli molto alti. Il bilancio del Giappone ha subito un netto aumento e oggi rappresenta ben l’83% del PIL nazionale (Figura 4). Complessivamente, queste misure rappresentano uno stimolo straordinario che continua a persistere mentre l’economia torna alla normalità.

Europa: è scesa la febbre elettoraleLa vittoria di Macron alle presidenziali francesi ha neutralizzato una potenziale fonte di volatilità. Anche prima della conferma ufficiale del risultato delle elezioni, il sollievo degli investitori a

fronte del recedere dei rischi politici è stato evidente e già dopo il primo turno elettorale l’euro si è immediatamente rafforzato nei confronti del dollaro. In genere questo comporta conseguenze negative per i mercati azionari, mentre i listini europei hanno invece continuato a guadagnare terreno (Figura 5). È evidente che gli investitori si stanno concentrando sul miglioramento dell’economia europea e delle aspettative di crescita degli utili. L’offerta di obbligazioni sul mercato primario ha iniziato ad aumentare, ma finché

prosegue il programma di acquisti della banca centrale c’è un limite oggettivo a questa crescita.

Ci aspettiamo che la BCE inizi presto a risentire di forti pressioni per rimuovere le misure di allentamento straordinario. Potrebbe cominciare alzando i tassi, che al momento sono in territorio negativo. Le banche hanno bisogno di tassi d’interesse positivi per realizzare un margine d’interesse, quindi un rialzo sarebbe favorevole al settore bancario e normalizzerebbe la politica monetaria assicurando al

FIGURA 4Il bilancio del Giappone: King Kong

0%

100%

12/04

50%

25%

83%Attività della BoJ/PIL nazionale

32%Attività della BCE/PIL dell ’Eurozona

24%Attività della Fed/PIL USA

12/06 12/08 12/10 12/1612/1412/12

75%

Fonte: Bloomberg, dati dal 31 dicembre 2004 al 31 dicembre 2016.

FIGURA 5Rialzo seguito al primo turno delle presidenziali francesiI mercati azionari europei hanno guadagnato terreno in sintonia con la moneta unica

3.400

3.700

4/21/17

Euro Stoxx (sc. sx)

3.600

3.500

Cambio EUR/USD (sc. dx)

5/5/171,06

1,11

1,08

1,07

1,09

1,10

5/2/174/26/17

Fonte: Bloomberg, dati al 5 maggio 2017. La performance dell ’indice è riportata esclusivamente a scopo illustrativo e non intende rappresentare la performance di alcun investimento specifico. La performance passata non è garanzia di risultati futuri. Si rimanda alla sezione Informazioni importanti per le definizioni degli indici.

2 Fonte: Relazione trimestrale sugli sviluppi del bilancio della Federal Reserve, marzo 2017. https://www.federalreserve.gov/monetarypolicy/files/ quarterly_balance_sheet_developments_report_201703.pdf al 18 maggio 2017.3 Fonte: Board of Governors del Federal Reserve System. https://www.federalreserve.gov/monetarypolicy.htm al 18 maggio 2017.

5

LA DISASSUEFAZIONE DELL’ECONOMIA GLOBALE DALLO STIMOLO MONETARIO

SOLUTIONS & MULTI-ASSET | MORGAN STANLEY INVESTMENT MANAGEMENT

contempo alla BCE la possibilità di continuare ad acquistare obbligazioni se gli spread iniziassero ad ampliarsi.

8 giugno: controllo della temperaturaL’esito della riunione della BCE dell’8 giugno sarà di cruciale importanza. Sino ad ora, malgrado il miglioramento degli indicatori economici dell’Eurozona, il presidente Mario Draghi non ha fornito indicazioni esplicite dell’intenzione di modificare la politica monetaria. Tuttavia, superato lo scoglio delle elezioni francesi e ormai a pochi mesi di distanza dal 2018, riteniamo che esista una concreta possibilità che Draghi segnali l’intenzione di alzare i tassi e iniziare a ritirare gradualmente il QE.

Se la dichiarazione dell’8 giugno confermasse tale ipotesi, terremo d’occhio la reazione dei mercati. Qualora il tenore fosse relativamente restrittivo e i listini segnassero un rialzo, come hanno fatto in reazione al rialzo dei tassi della Fed, significherebbe che il mercato crede nella solidità della ripresa europea. Se invece gli investitori iniziassero a preoccuparsi, vorrebbe dire che il rialzo dei tassi d’interesse sta affossando l’economia facendo salire il costo dell’attività economica.

Giappone: potrebbe essere indotto a ritirare lo stimolo monetarioIl terzo paziente in corsia è il Giappone. La Fed sembra essere convinta che l’economia statunitense sia in via di guarigione. Se anche Europa e Giappone ricominciassero a crescere, per la banca centrale nipponica sarebbe difficile mantenere le misure ultra espansive e prima o poi dovrà anch’essa decidersi a iniziare a ritirare lo stimolo monetario. In questo caso seguiremo con attenzione la velocità del ciclo di normalizzazione dei tassi per rilevare eventuali sintomi di recidiva.

Rischi di recidiva: stimolo fiscaleLe prospettive dell’economia dipendono dalla graduale e misurata

rimozione delle misure di sostegno monetario straordinario da parte delle banche centrali. Anche se questa è certamente l’intenzione di fondo, potrebbero sussistere degli ostacoli, come ad esempio uno stimolo fiscale straordinariamente robusto negli Stati Uniti dovuto a ingenti investimenti in infrastrutture o sgravi fiscali. Uno stimolo eccessivo potrebbe alzare la temperatura e provocare una recidiva nel paziente. Questo potrebbe creare una domanda eccessiva che l’economia, affetta da bassi livelli di produttività, non sarebbe in grado di assorbire, generando così spinte inflazionistiche. In questo caso la diagnosi sarebbe radicalmente diversa.

Al momento il tasso d’inflazione complessivo degli Stati Uniti è del 2,4%, quello dell’Europa è dell’1,6%, mentre in Giappone è negativo, pari a -0,1%.4 Non individuiamo pressioni inflazionistiche in Europa e i segnali provenienti dall’economia reale indicano che è estremamente improbabile che la corsa dei prezzi registri un’accelerazione apprezzabile nel corso dell’anno. Inoltre, il netto calo ultimamente registrato dal prezzo del petrolio favorisce le prospettive d’inflazione e dovrebbe permettere alle banche centrali del G3 di procedere per gradi alla rimozione dello stimolo monetario.

Le banche centrali sembrano intenzionate a ridurre le misure di allentamento in modo graduale e misurato. Se i mercati fossero lasciati liberi di seguire il proprio corso, in particolare durante le fasi di ribasso dei prezzi del petrolio, le prospettive di crescita dei mercati azionari sarebbero piuttosto buone.

Cina: un contributo positivoGli investitori considerano la crescita della Cina interamente dipendente dalle decisioni del governo: se la decelerazione è eccessiva Pechino aumenta il sostegno ai settori favoriti. Tuttavia, la Cina ha recentemente iniziato a lasciar fallire le “società zombie” e a frenare la diffusione

dei prodotti di gestione patrimoniale caratterizzati da un’eccessiva leva finanziaria.

Queste politiche, che hanno reso nervosi alcuni investitori, sono invece a nostro parere positive, anche se a breve termine potrebbero deprimere il mercato. È però opportuno operare una distinzione tra la perdita di controllo del governo sull’economia - come nel 2015 - e l’attuale tentativo di affrontare specifiche aree di debolezza.

Senz’altro non consideriamo la Cina una minaccia imminente per la ripresa dell’economia globale. Ci aspettiamo un tasso di crescita stabile e una ripresa delle quotazioni dei metalli industriali, cadute a fronte del deterioramento della fiducia nelle prospettive della crescita.

I nuovi farmaci sembrano efficaciNell’intero periodo del dopoguerra, per trovare una crisi bancaria comparabile a quella del 2008 è necessario risalire fino alla Grande Depressione. Durante tale periodo, il rialzo dei tassi nel 1937 fornisce un esempio molto istruttivo. Applicando una lettura dell’equilibrio economico che oggi consideriamo una visione antiquata, la Fed aveva reputato necessario alzare i tassi prima che l’economia si fosse interamente ripresa. Questa manovra aveva ridotto la liquidità in circolazione, facendo piombare l’America nella fase peggiore della depressione.

Oggi la situazione è molto diversa. Riteniamo che la reazione positiva dei mercati globali ai recenti rialzi della Fed indichi che l’economia globale è veramente sulla strada della ripresa. Intendiamo tenere sotto stretta osservazione la decisione della BCE dell’8 giugno per trarre maggiori indicazioni e vi aggiorneremo sulla nuova prognosi non appena possibile.

4 Fonte: Bloomberg. Il tasso di inflazione di Stati Uniti ed Europa è quello di marzo 2017, per il Giappone è quello di aprile 2017.

6

APPROFONDIMENTI MACRO

MORGAN STANLEY INVESTMENT MANAGEMENT | SOLUTIONS & MULTI-ASSET

INFORMAZIONI IMPORTANTIL’uso del presente commento è consentito ai soli clienti professionali, ad eccezione degli Stati Uniti, dove ne sono consentite la redistribuzione e l’utilizzo presso il pubblico.Le opinioni espresse sono quelle dell ’autore alla data di pubblicazione, possono variare in qualsiasi momento a causa di cambiamenti delle condizioni economiche o di mercato e potrebbero non realizzarsi. Inoltre, le opinioni non saranno aggiornate né altrimenti riviste per riflettere informazioni resesi disponibili in seguito, circostanze esistenti o modifiche verificatesi dopo la data di pubblicazione. Le opinioni espresse non riflettono i giudizi di tutti i gestori di portafoglio di Morgan Stanley Investment Management (MSIM) né le opinioni dell’azienda nel suo complesso e potrebbero non trovare riscontro in tutte le strategie e in tutti i prodotti offerti dalla Società.Le previsioni e/o stime fornite sono soggette a variazioni e potrebbero non realizzarsi. Le informazioni concernenti i rendimenti attesi e le prospettive di mercato si basano sulla ricerca, sull’analisi e sulle opinioni degli autori. Tali conclusioni sono di natura speculativa, potrebbero non realizzarsi e non intendono prevedere la performance futura di alcun prodotto specifico di Morgan Stanley Investment Management.Alcune delle informazioni ivi contenute si basano sui dati ottenuti da fonti terze considerate affidabili. Ciò nonostante, non abbiamo verificato tali informazioni e non rilasciamo dichiarazione alcuna circa la loro correttezza o completezza.Tutte le informazioni fornite hanno esclusivamente scopo informativo e non sono da intendersi quale raccomandazione od offerta per l’acquisto o la vendita di valori mobiliari o l ’adozione di una qualsiasi strategia d’investimento. Le informazioni di cui al presente non tengono conto delle circostanze personali del singolo investitore e non rappresentano una consulenza d’investimento, né vanno interpretate quale consulenza fiscale, contabile, legale o normativa. A tal fine, nonché per conoscere le implicazioni fiscali di eventuali investimenti, si raccomanda agli investitori di rivolgersi a consulenti legali e finanziari indipendenti prima di prendere qualsiasi decisione d’investimento.Gli investimenti comportano dei rischi, tra cui la possibile perdita del capitale. Non vi è alcuna garanzia che l’obiettivo d’investimento delle strategie sarà raggiunto. I portafogli sono esposti al rischio di mercato, ovvero la possibilità che i valori di mercato dei titoli detenuti dal portafoglio diminuiscano. Le valutazioni dei titoli azionari tendono in genere a oscillare anche in risposta a eventi specifici in seno a una determinata società. I titoli delle società a bassa e media capitalizzazione comportano rischi particolari, come l’esiguità delle linee di prodotto, dei mercati e delle risorse finanziarie, e in genere presentano una volatilità di mercato più alta rispetto a quelli di società più consolidate e di maggiori dimensioni. Gli investimenti nei mercati esteri comportano rischi specifici, come quelli di cambio, politici, economici, di mercato e di liquidità. I titoli illiquidi possono essere più difficili da vendere e valutare rispetto a quelli quotati in borsa (rischio di liquidità). I portafogli non diversificati spesso investono in un numero più ristretto di emittenti. Pertanto le variazioni della situazione finanziaria o del valore di mercato di un singolo emittente possono causare una maggiore volatilità.Tabelle e grafici sono forniti a solo scopo illustrativo.La performance passata non è garanzia di risultati futuri.Gli indici non sono gestiti e non includono spese, commissioni o oneri di vendita. Non è possibile investire direttamente in un indice. Sono riportati a scopo puramente illustrativo e non rappresentano la performance di un investimento specifico. Tutti gli indici cui si fa riferimento nel presente documento sono proprietà intellettuale (inclusi i marchi commerciali registrati) dei rispettivi licenzianti. Eventuali prodotti basati su un indice non sono in alcun modo sponsorizzati, approvati, venduti o promossi dal rispettivo licenziante e il licenziante declina ogni responsabilità in merito.L’ indice S&P 500® misura la performance del segmento a grande capitalizzazione del mercato azionario statunitense e copre all ’incirca il 75% di tale mercato. L’indice comprende le prime 500 società che operano nei settori di punta dell’economia statunitense. L’indice Nikkei 225 è un indice ponderato per i prezzi che segue l’andamento delle 225 maggiori società nipponiche quotate alla Borsa di Tokyo. L’indice EURO STOXX 50 è un indice azionario ponderato per la capitalizzazione di mercato delle 50 maggiori società europee quotate in borsa operanti nei paesi dell’Eurozona. Le società vengono selezionate dai 18 superindici settoriali Dow Jones Euro Stoxx, i cui costituenti vengono classificati per dimensioni e inseriti in una lista di potenziali candidati.

La presente pubblicazione non è stata redatta dal Dipartimento di ricerca di Morgan Stanley e non va intesa quale raccomandazione di ricerca. Le informazioni contenute in questa pubblicazione non sono state predisposte in conformità a requisiti di legge finalizzati a promuovere l’indipendenza della ricerca in materia di investimenti e non sono soggette ad alcun divieto di negoziazione prima della diffusione dei risultati di tali ricerche.Il presente commento è destinato e sarà distribuito solo ai soggetti residenti nelle giurisdizioni in cui la sua distribuzione o disponibilità non siano vietate dalle leggi locali e dalle normative vigenti.EMEALa presente comunicazione è stata pubblicata e autorizzata nel Regno Unito da Morgan Stanley Investment Management Limited, 25 Cabot Square, Canary Wharf, London E14 4QA, una società autorizzata e regolamentata dalla Financial Conduct Authority, per la distribuzione esclusiva a soggetti che si qualificano come “professional clients” (clienti professionali), ed è fatto divieto ai “retail clients” (clienti privati) di farvi affidamento o di prendere decisioni in base alla stessa (ai sensi delle definizioni contenute nei regolamenti della Financial Conduct Authority britannica).Gli intermediari finanziari sono tenuti ad assicurarsi che le informazioni contenute nel presente documento siano adatte ai soggetti a cui trasmettono il presente documento alla luce delle circostanze e degli obiettivi di tali soggetti. MSIM non può essere ritenuta responsabile e declina ogni responsabilità in merito all ’utilizzo proprio o improprio del presente documento da parte degli intermediari finanziari. I soggetti che vogliano valutare un investimento devono sempre assicurarsi di aver ricevuto raccomandazioni esaurienti dall’intermediario finanziario circa l’opportunità dell’investimento.Stati UnitiI conti a gestione separata potrebbero non essere adatti a tutti gli investitori. Nei conti separati gestiti in base alla Strategia illustrata sono inseriti diversi valori mobiliari; essi potrebbero non replicare la performance di un indice. Si raccomanda di valutare attentamente gli obiettivi d’investimento, i rischi e i costi della Strategia prima di effettuare un investimento. È richiesto un livello patrimoniale minimo. Il modulo ADV, Parte 2, contiene informazioni importanti sul gestore.

Prima di investire si consiglia di valutare attentamente gli obiettivi d’investimento, i rischi, le commissioni e le spese dei comparti. I prospetti contengono queste e altre informazioni sui comparti. La copia del prospetto può essere scaricata dal sito morganstanley.com/im o richiesta telefonando al numero 1-800-548-7786. Si prega di leggere attentamente il prospetto prima di investire.NON GARANTITO DALLA FDIC | PRIVO DI GARANZIA BANCARIA | RISCHIO DI PERDITA DEL CAPITALE | NON GARANTITO DA ALCUN ENTE FEDERALE | NON È UN DEPOSITOHONG KONGIl presente documento è stato pubblicato da Morgan Stanley Asia Limited per essere utilizzato a Hong Kong e reso disponibile esclusivamente a “professional investors” (investitori professionali) ai sensi delle definizioni contenute nella Securities and Futures Ordinance (Cap 571). Il contenuto del presente documento non è stato verificato o approvato da alcuna autorità di vigilanza, ivi compresa la Securities and Futures Commission di Hong Kong. Di conseguenza, fatte salve le esenzioni eventualmente previste dalle leggi applicabili, questo documento non può essere pubblicato, diffuso, distribuito, indirizzato o reso disponibile al pubblico a Hong Kong.SINGAPOREIl presente documento non deve essere considerato come un invito a sottoscrivere o ad acquistare, direttamente o indirettamente, destinato al pubblico o a qualsiasi soggetto di Singapore che non sia (i) un “institutional investor” ai sensi della Section 304 del Securities and Futures Act, Chapter 289 di Singapore (“SFA”), (ii) una “relevant person” (che comprende un investitore accreditato) ai sensi della Section 305 dell’SFA, fermo restando che anche in questi casi la distribuzione viene effettuata nel rispetto delle condizioni specificate dalla Section 305 dell’SFA; o (iii) altri soggetti, in conformità e nel rispetto delle condizioni di qualsiasi altra disposizione applicabile emanata dall’SFA. In particolare, le quote dei fondi d’investimento che non hanno ricevuto l’autorizzazione o il riconoscimento della Monetary Authority of Singapore (MAS) non possono essere offerte agli investitori retail; qualunque documentazione scritta distribuita ai soggetti di cui sopra in relazione a un’offerta non costituisce un prospetto ai sensi della definizione dell’SFA e, di conseguenza, la responsabilità prevista dall’SFA

7

LA DISASSUEFAZIONE DELL’ECONOMIA GLOBALE DALLO STIMOLO MONETARIO

SOLUTIONS & MULTI-ASSET | MORGAN STANLEY INVESTMENT MANAGEMENT

riguardo il contenuto dei prospetti non è applicabile, e gli investitori dovrebbero considerare con attenzione se l’investimento è adatto o meno alle proprie esigenze.AUSTRALIALa presente pubblicazione è diffusa in Australia da Morgan Stanley Investment Management (Australia) Pty Limited ACN: 122040037, AFSL n. 314182, che si assume la responsabilità del relativo contenuto. Questa pubblicazione e l’accesso alla stessa sono destinati unicamente ai “wholesale clients” conformemente alla definizione dell’Australian Corporations Act.Tutte le informazioni di cui al presente sono di origine proprietaria e sono tutelate dalla legge sul diritto d’autore.Morgan Stanley Investment Management è la divisione di asset management di Morgan Stanley.Il presente documento potrebbe essere stato tradotto in altre lingue. La versione originale in lingua inglese è quella definitiva. In caso di discrepanze tra la versione inglese e quella in altre lingue del presente documento, farà fede la versione inglese.

Explore our site at www.morganstanley.com/im

APPROFONDIMENTI MACRO

© 2017 Morgan Stanley. All rights reserved. CRC 1811457 Exp. 06/02/2018 8933671_CH_0617 Lit-Link: GBAROUTLOOK 0517 A4