IMI-Diciembre 06

26

VIVIENDAS OFICINAS PALERMO: PALERMO: Del taller mecánico a la haute cuisine VIVIENDAS Los edificios emblemáticos de Buenos Aires D I C I E M B R E 2 0 0 6 OFICINAS Faltan metros, sobra imaginación

-

Upload

fernandopearson -

Category

Documents

-

view

219 -

download

0

Transcript of IMI-Diciembre 06

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 1/25

VIVIENDAS

OFICINAS

PALERMO:PALERMO:

Del taller mecánica la haute cuisine

VIVIENDAS

Los edificios emblemáticos deBuenos Aires

OFICINAS

Faltan metros, sobra imaginac

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 2/25

E l ejercicio periódico de

producir información para

dar a conocer a otros, desafía la

cultura de toda una organización.

Esto es así, porque la decisión de

llevar adelante investigaciones

propias, confronta de manera

permanente la certidumbre de los

datos generales con las

experiencias particulares de cada

uno de los brokers, y crea ámbitos

de reflexión y discusión

profesional que enriquecen el

conocimiento de todos los

miembros.

Como resultado, el IMI se ha

transformado en un hecho

colectivo, que expresa realidades

y aspiraciones de nuestra

empresa, apuntando, siempre,

a una mayor calidad de servicio

para los clientes.

En esta entrega incluimos, dentro

del material, un trabajo especial

para el área de retail, dos referidos

al tema de industrias y otro que se

ocupa del sector viviendas.

Después de realizar cada informe,

sentimos que sabemos un poco

más de lo que sucede en el

mercado. Esperamos que,

a aquellos que lo reciban, les

ocurra lo mismo.

Luis J. Ramos / Diego J. Cazes

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 3/25

alermo ya no es el mismo.Se han producido

transformaciones socio urbanas y en los estilos de vida, asociados

fuertemente al consumo cultural.

Con el transcurrir de los años, enlas zonas de Palermo Viejo y Palermo Pacífico se ha ido

manifestando un fenómenoexpansivo en tres campos:económico, cultural e inmobiliario.

En este sentido, se consideraa Palermo como ejemplo

emblemático de un nuevo espaciosocial con mutaciones económicas

acontecidas en la década pasada y en lo que va de ésta.“Viejo” y “Pacífico” –que hasta

principios de la década del ’90contaban con una ocupación

residencial conviviendo con

bodegas vitivinícolas, corralones de

materiales de construcción

y mecánica del automotor- fueron

rebautizados por Soho y Hollywood

con un halo de sofisticación basado

en la gastronomía y el diseño.

Es a partir de esta década que estazona geográfica de la ciudad de

Buenos Aires comienza a poblarsecon jóvenes profesionales de buenpoder adquisitivo en las antiguas

casas chorizos, convirtiéndolas enuna importante área de restoranes,

locales de moda y diseño,aprovechando, en muchos casos,

los frentes sobre la línea municipal y los viejos galpones en desuso.La Plaza Cortázar (Serrano

y Honduras) adquiere importancia

no sólo para la cultura barrial, sino

también para los jóvenes y turistas

que la invaden los fines de semana

como un hormiguero en constante

cambio.

Otras de las patas de este nuevofenómeno socio-inmobiliario es el

proceso de asentamiento deactividades ligadas a la industriacultural como agencias de

publicidad, estudios de radio, cine, video y TV, como es el caso de

América, en Palermo Hollywood,instalado allí hace varios años.

En el marco de múltiples

perspectivas del mundo globalizado y posmoderno, se construye un

nuevo imaginario urbano vinculado al consumo de productos

con alto valor estéticoe hiperdiseñados, objetos dedecoración, indumentaria exclusiva

y comida de autor, entre otros. Estanueva jerarquización de viejos

edificios y la consecuenterehabitación de esos espacios, han

iniciado un proceso que se podríadenominar de gentificación, esdecir, de nuevos estilos de vida

asociados a la cultura urbana.La ciudad de Buenos Aires –y en

especial Palermo- participa de latendencia de resignificación que

comienza débilmente en los ’80 y que se extiende en los ’90 hastanuestros días con muchas de las

características de las ciudadesglobales (Nueva York, Tokio,

Londres), pero lo hace de unamanera muy particular: basándose

en actividades terciarias como el

comercio gastronómico y el diseñoaplicado.Hollywood y Soho, representan la

renovación de un viejo barriomediante mejorasedilicias/estéticas que conducen

a la elevación del valor de laspropiedades con el consecuente

desplazamiento de poblaciónoriginaria.>>

P

Un fenómeno inmobiliario que prioriza la jerarquización de viejos edificios

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Palermo: del taller mecánico a la haute cuisine

La Plaza Cortázar adquiere

importancia no sólo para la cultura

barrial, sino también

para los jóvenes y turistas que

la invaden los fines de semana.

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 4/25

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Palermo: del taller mecánico a la haute cuisine

Fuente: Investigación LJ Ramos Brokers Inmobiliarios

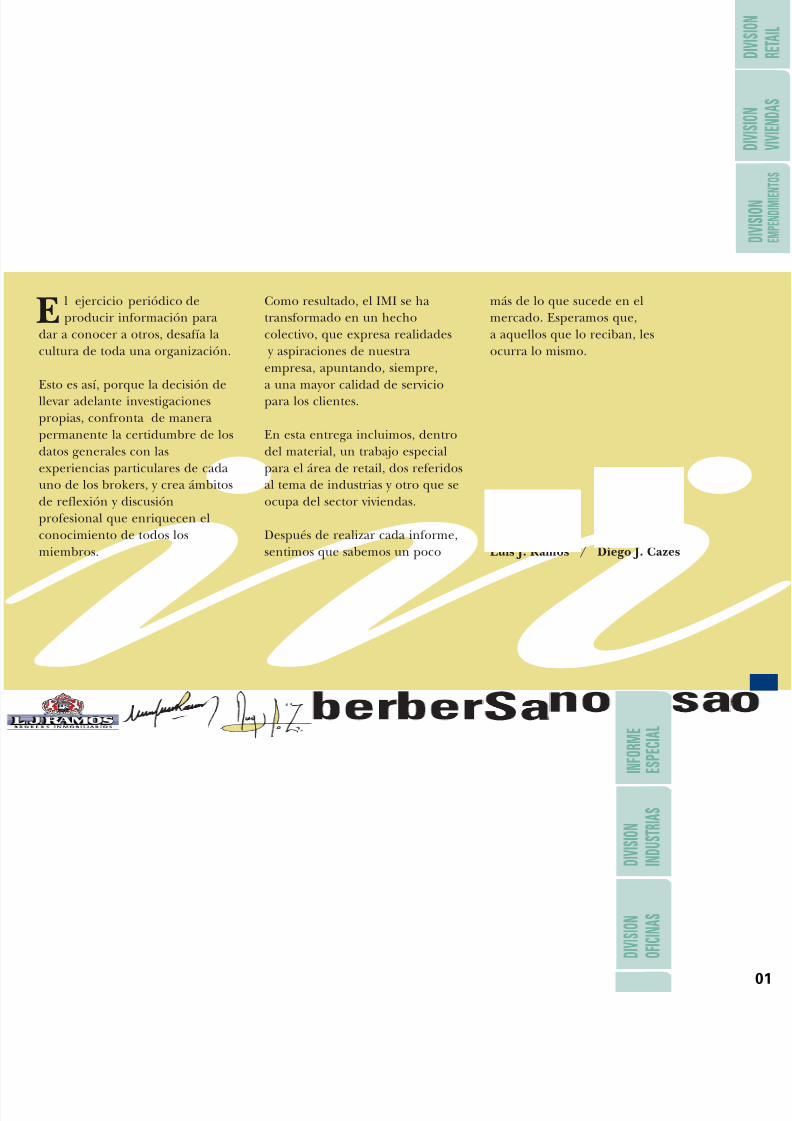

Palermo: el retail en 98 manzanas

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 5/25

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Palermo: del taller mecánico a la haute cuisine

Desde esta óptica, así comociudades relativamente nuevascomo Los Ángeles y Miami asumen

un paisaje posmoderno tomandocomo paradigma a Disney Worldmediante la jerarquización edilicia;Palermo Viejo y Pacífico asumieronla misma característica de dinámicainmobiliaria. Del mismo modo loestán haciendo La Boca, Abasto y Puerto Madero experimentandodesde comienzos de los ’90 unproceso de rehabilitación urbana,convirtiéndose en lugares propiciospara las intervenciones económicasde real estate.

En el mundo globalizado

y posmoderno se construye un

nuevo imaginario urbano, vinculado

al consumo de productos con alto

valor estético e hiperdiseñados.

Según un estudio de la DirecciónGeneral de Sistemas de Infor-mación Geográfica (DGSIG) cercadel 10 % de las viviendas seconvirtieron en locales. En sólo 2años la zona perdió más de 400

casas y PH. La calle Honduras,entre Dorrego y Scalabrini Ortiz, esel mejor ejemplo: con más de 130

locales de diseño, indumentaria,objetos, bares y restoranes es la máscomercial, seguida por Paraguay y Bonpland.El estudio demuestra, además, quese han borrado del mapa más del12 % de los talleres mecánicos.Un trabajo de campo exclusivorealizado por L.J.Ramos BrokersInmobiliarios , revela como datosaliente la preeminencia de laactividad gastronómica con 294restoranes, pubs y cafés, confor-

mando el 28 % del universo de loslocales de retail. A este rubro, lesiguen en importancia indumen-taria, calzados y accesorios con un18 % del total del universo, concen-trándose el 86 % en el Soho.Como dato relevante hay quedestacar que de las 98 manzanasrelevadas hay una vacancia del21 %, de lo que se desprende queexiste rotación de locatarios en lamayoría de los rubros. A diferencia de Palermo Soho,donde el código de edificaciónimpone límites muy restringidos

a las posibilidades constructivas,Palermo Hollywood tiene diferen-tes zonas donde se puede edificarcon mayor libertad. Esa libertad noatenta hasta el momento contra losespacios verdes ni genera unespacio excesivamente urbanizado,

respetando así las característicasintrínsecas de la zona, donde semantiene la relación con la natura-leza, las calles arboladas, empedra-das y anchas.

De las 98 manzanas relevadas, se

desprende una vacancia actual del

21 %, con rotación de locatarios en

la mayoría de los rubros.

El patrimonio y los lugares históri-cos se han vuelto claves para mirar y repensar las ciudades del siglo XXI. Soho y Hollywood, de “feas,sucias y malas” han pasado a ser“limpias, puras y distinguidas”,basadas en el anclaje del buengusto por lo antiguo, asumiendocarácter de mercancía paraconsumo visual muy apetecible. A la carta, a disposición del

consumidor.La industria cultural en las grandesciudades ha cambiado: ya noalberga sólo tesoros artísticosregistrables en museos, galeríasy edificios históricos, ahorarepresenta la síntesis del tiempolibre y el entretenimiento, corrobo-rando una tendencia mundial queha llegado a nuestro país parainstalarse definitivamente.

>>

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 6/25

La oferta durante la última partedel año en lo referido a plantas

industriales, muestra indicadoresen baja para alquiler y estables parala venta.Las multinacionales han vuelto

a invertir en sus plantasindustriales, ya sea para ampliar su

capacidad productiva como para

lograr una mejor logística. Las

inversiones están concentradas

fundamentalmente en la zona norte

del GBA –sobre todo en los

parques industriales- dando señales

de confianza en los indicadores

económicos que muestra el país.

Se observa una intensa actividad enlos principales parques industriales.En términos sectoriales, la mayor

utilización de la capacidadinstalada se dio en las industriasmetálicas básicas, en la refinaciónde petróleo, en la industria textil,

sustancias y productos químicos.Los precios de las manufacturasnacionales tuvieron un leveincremento mensual de0,4% en octubre, mientras que,interanualmente, tal variación fue

de 9%. En el acumulado del año,las manufacturas presentaron unincremento de 6,9% con relacióna los primeros diez meses de 2005,más de un punto por debajo de lainflación minorista.

ALQUILER VENTA

OFERTA

DEMANDA

VALORES

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Los problemas de tener menos problemas

La oferta de inmuebles industriales

continúa siendo escasa.

Debido a la falta de oferta de inmuebles

en alquiler, hay empresas que han

optado por la compra.

En los principales parques industriales

de la zona norte, las empresas grandes

están construyendo y ampliando

nuevas plantas y depósitos, siendo éste

un indicador de confianza.

Los valores de venta de las fracciones

industriales en el último trimestre se

han mantenido con relación al primer

semestre de 2006, pero se han

incrementado con respecto al año

anterior.

Las empresas observan con atención un

futuro escenario con posibles

problemas en el abastecimiento de

energía eléctrica y gas industrial.

La zona norte continúa siendo la

ubicación más buscada. También Zárate

y Campana se han convertido en

lugares sumamente atractivos dada la

finalización de la ruta 6 y por ser la

conexión por excelencia con el

MERCOSUR.

Las PyME siguen buscando plantas

industriales en alquiler (entre 1500

y 2500 m2) con un nivel de uso de

capacidad instalada que ronda el 75 %.

Se necesitan más inmuebles industriales.

>>

Las multinacionales

han vuelto a invertir en

sus plantas industriales,

ya sea para ampliar su

capacidad productiva

o para lograr una mejor logística.

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 7/25

>>

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Los problemas de tener menos problemas

Las micro, pequeñas y medianas industrias

juegan un papel central en el proceso de crecimiento.

La industria metalúrgica, plástica y

textil están activas en la última

parte del año buscando ampliar su

capacidad productiva con

infraestructuras edilicias acordes

al momento económico.

Las micro, pequeñas y medianasindustrias juegan un papel central en este proceso de crecimiento.

Según datos del ObservatorioPyME, alcanzan una participaciónsuperior al 99% en el total deestablecimientos, explican el 70%del empleo, el 53% del valoragregado y el 10,7% del totalexportado por nuestro país. Además de su gran capacidad para

crear puestos de trabajo, generancondiciones favorables para el

fortalecimiento de las cadenasproductivas y el desarrollo de las

regiones del interior de nuestro

país.

En este sentido, existen proyectos

en ejecución, sobre todo en elreciclado de antiguas plantas, con

el fin de no sólo adaptarse a lostiempos que corren sino también

para generar ingresos por rentasobre capitales que se encuentraninmovilizados.

Si bien durante los primeros diezmeses del año han tenido una

próspera actividad económica, losrubros automotores, cemento

y materiales de construcción, noregistran inversiones inmobiliariasque se correspondan con esa

performance.

Como contrapartida, tres sectores

industriales que han retomado elliderazgo perdido, la industriametalúrgica, plástica y textil, están

activos en la última parte del añobuscando ampliar su capacidad

productiva con infraestructurasedilicias acordes al crecimiento

económico.En un contexto macroeconómicode crecimiento constante y uncierre de año con un PBI en tornoal 8,5 % , las PyME siguen optando

por el alquiler dado que el nivel deutilización de su capacidadinstalada ronda el 75 %. Ante este nuevo escenario y una

demanda activa, los procesos debúsqueda de nuevas fracciones y negociación se tornan

inexorablemente largos. Se observauna tendencia alcista en los valores

de la tierra de buena ubicación conzonas aptas, seguras y con

inmejorables accesos.

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 8/25

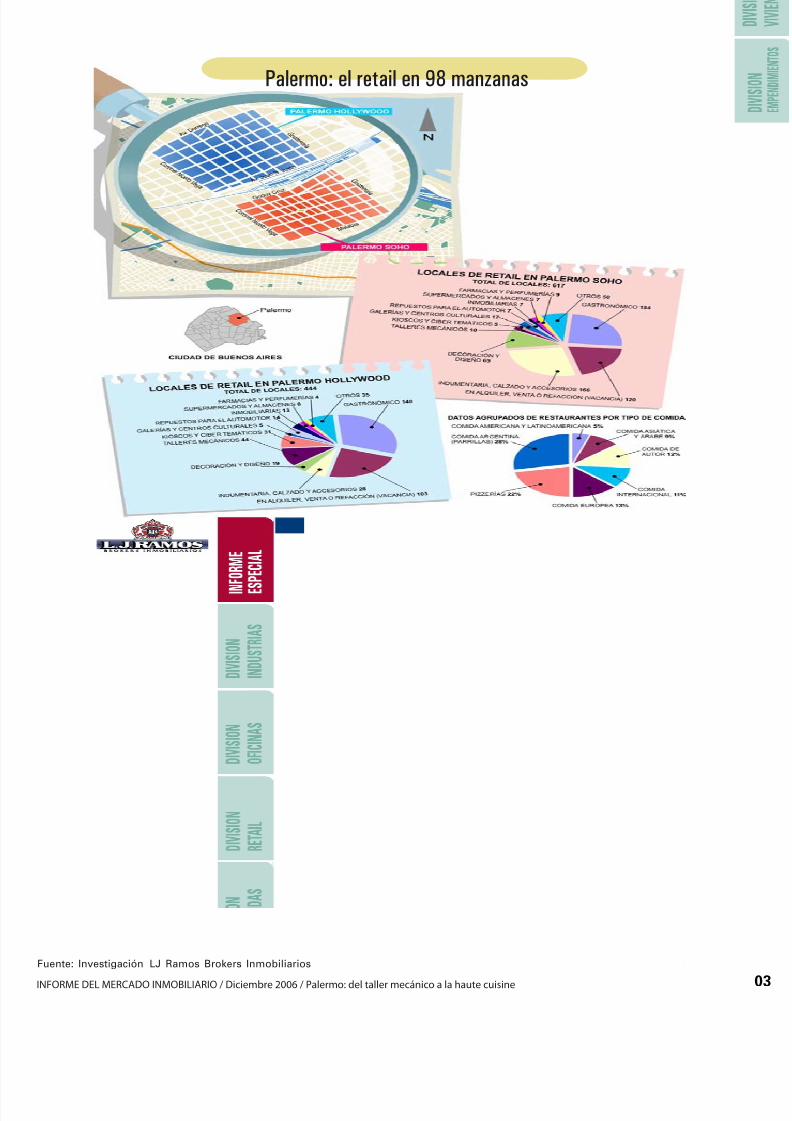

Principales parques industriales del Gran Buenos Aires

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Los problemas de tener menos problemas

Fuente: Investigación LJ Ramos Brokers Inmobiliarios

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 9/25

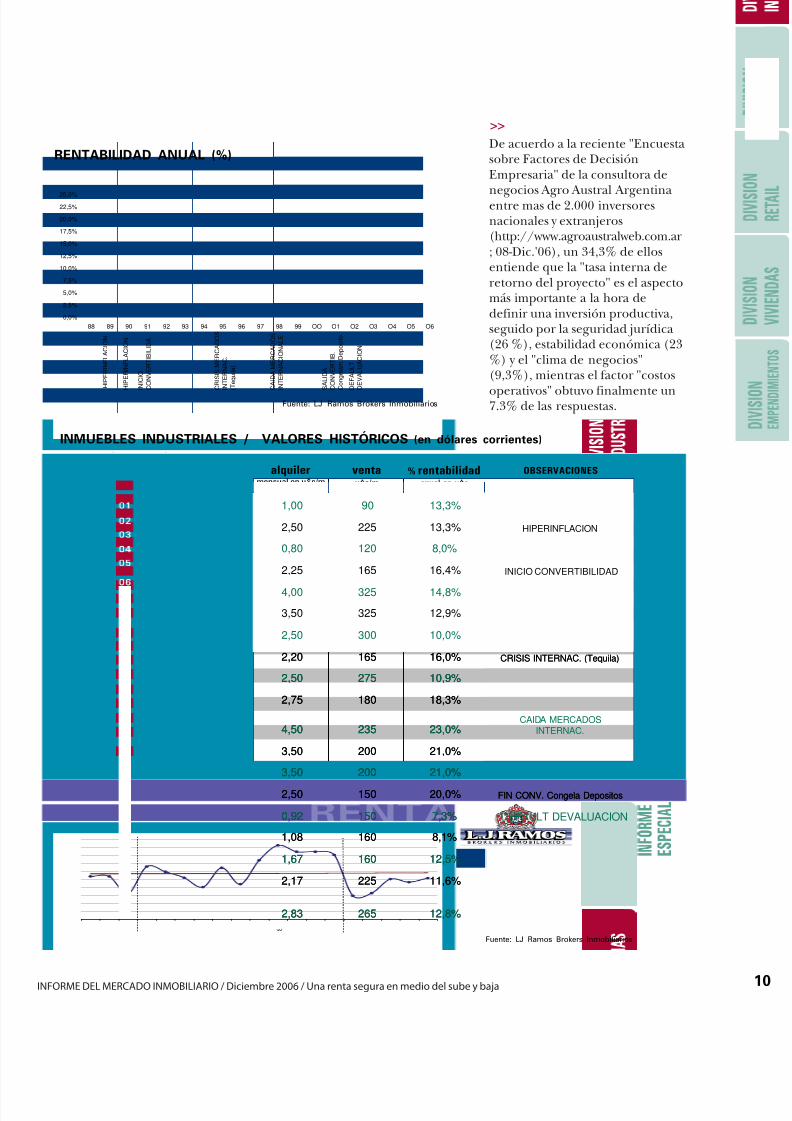

l análisis de la evolución de larnta rentabilidad de las inversionesa largo plazo en el rubro, medidaen una trayectoria de 18 años,arroja resultados contundentes y, almismo tiempo, inusitados en elcontexto de la economía argentina.

Los valores de comercialización delos inmuebles industriales en elárea de Buenos Aires, hanpresentado entre 1988 y 2006 lasoscilaciones lógicas de acuerdo alas condiciones macroeconómicasde cada momento, manteniendosin embargo, a lo largo de casi dosdécadas, promedios estables a valores corrientes del orden de 2.46u$s/m2 en renta, y 206 u$s/m2para la venta. Aún atravesando etapas de

crecimiento intenso y profundas crisis económicas, la inversión delargo plazo en inmueblesindustriales, arrojó utilidadesequivalentes a una rentabilidad promedio del 14% anual endólares.¿Sobre qué base proyectar unnegocio de compra (o desarrollo)de espacios industriales para sucolocación en renta a largo plazo?Existe una oportunidad entérminos de mercado, y unacoyuntura favorable a la inversión.Durante los últimos años, tanto en

Argentina como en el planointernacional, se ha ido afirmandola tendencia a la toma deposiciones en bienes reales comouna opción rentable que brinda,simultáneamente, un resguardo de valor de las inversiones, encontraposición con la baja de tasasy las oscilaciones . de los mercadosfinancieros.

En consonancia con esto, un factorfue adquiriendo relevanciaestratégica para el seguimiento delos mercados: el monitoreo de laevolución de la rentabilidad de lasinversiones.La expansión de la construcción y el sector inmobiliario requieren para su consolidación, del ingresoen el mercado de un perfil quehasta hoy ha tenido una presenciaacotada: el inversor institucional y/o de largo plazo.Como todos saben, la Argentinaatravesó periodos deestabilidad-inestabilidad de cortaduración, seguidos de dosmomentos hiperinflacionarios(1989/90), la estabilizaciónmediante la convertibilidadcambiaria (1991), las repercusionesde las crisis internacionales en1995, una expansión financiadacon deuda hasta 1998, y un proceso

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Una renta segura en medio del sube y baja

>>

Inmuebles industriales: la historia a favor

E VALOR ALQUILERES

S A L I D A

C O N V E R T I B .

C o n g e l a m . D e p o s i t o s

Ref. U$S x m de alquiler mensual / Ref. Base depósito 3000m Zona Norte

0,00

0,50

1,00

1,50

2,00

2,50

3,00

3,50

4,00

4,50

5,00

88 89 90 91 92 93 94 95 96 97 98 99 OO O1 O2 O3 O4 O5 O6

H I P E R I N F L A C I O N

H I P E R I N F L A C I O N

I N I C I O

C O N V E R T I B I L I D A D

C R I S I S

M E R C A D O S

I N T E R N A C . ( T e q u i l a )

C A I D A M E R C A D O S

I N T E R N A C I O N A L E S

D E F A U L T

D E V A L U A C I O N

Fuente: LJ Ramos Brokers Inmobiliarios

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 10/25

VALOR VENTA

Ref. U$S x m Fuente: LJ Ramos Brokers Inmobiliarios

0

50

100

150

200

250

300

350

88 89 90 91 92 93 94 95 96 97 98 99 OO O1 O2 O3 O4 O5 O6

H I P E R I N F L A C I O N

H I P E R I N F L A C I O N

I N I C I O

C O N V E R T I B I L I D A D

C R I S I S M E R C A D O S

I N T E R N A C . ( T e q u i l a )

C A I D A M E R C A D O S

I N T E R N A C I O N A L E S

D E F A U L T

D E V A L U A C I O N

S A L I D A

C O N V E R T I B .

C o n g e l a m . D e p o s i t o s

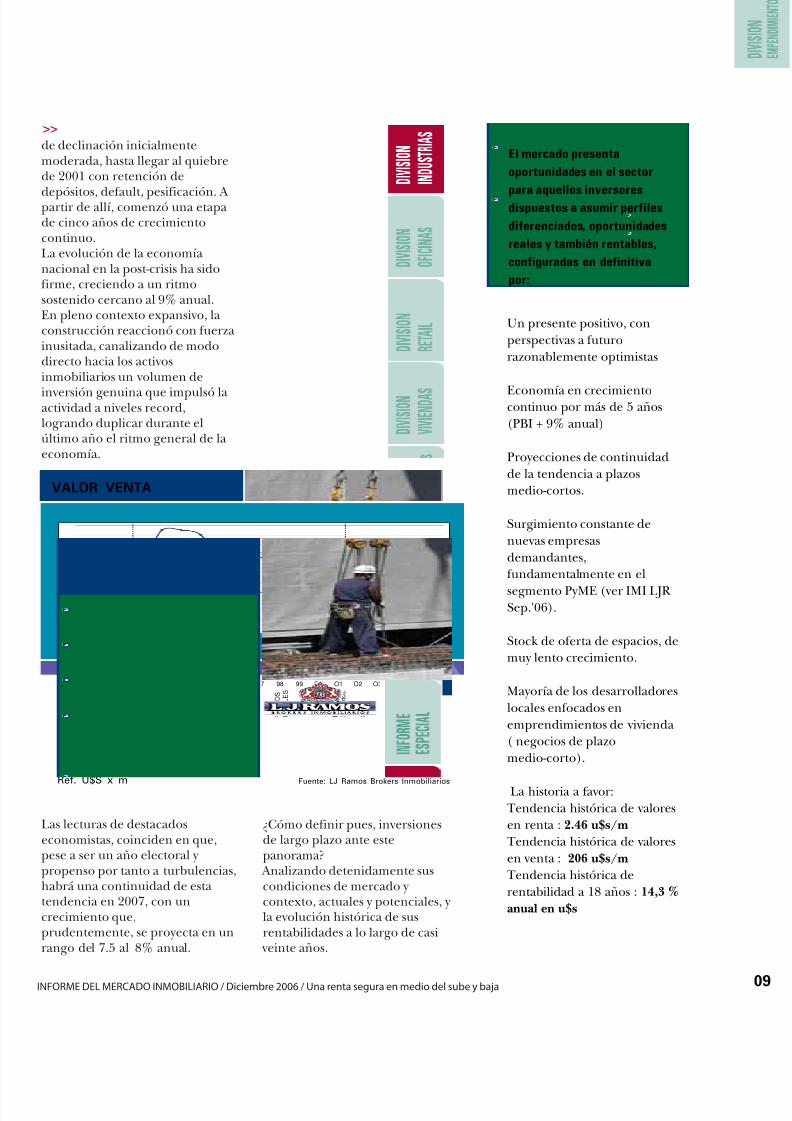

de declinación inicialmentemoderada, hasta llegar al quiebrede 2001 con retención de

depósitos, default, pesificación. A partir de allí, comenzó una etapade cinco años de crecimientocontinuo.La evolución de la economíanacional en la post-crisis ha sidofirme, creciendo a un ritmosostenido cercano al 9% anual.En pleno contexto expansivo, laconstrucción reaccionó con fuerzainusitada, canalizando de mododirecto hacia los activosinmobiliarios un volumen de

inversión genuina que impulsó laactividad a niveles record,logrando duplicar durante elúltimo año el ritmo general de laeconomía.

Las lecturas de destacadoseconomistas, coinciden en que,pese a ser un año electoral y propenso por tanto a turbulencias,habrá una continuidad de estatendencia en 2007, con uncrecimiento que,prudentemente, se proyecta en unrango del 7.5 al 8% anual.

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Una renta segura en medio del sube y baja

>>

¿Cómo definir pues, inversionesde largo plazo ante estepanorama? Analizando detenidamente suscondiciones de mercado y contexto, actuales y potenciales, y la evolución histórica de susrentabilidades a lo largo de casi veinte años.

El mercado presenta

oportunidades en el sector

para aquellos inversoresdispuestos a asumir perfiles

diferenciados, oportunidades

reales y también rentables,

configuradas en definitiva

por:

Un presente positivo, con

perspectivas a futuro

razonablemente optimistas

Economía en crecimientocontinuo por más de 5 años

(PBI + 9% anual)

Proyecciones de continuidad

de la tendencia a plazos

medio-cortos.

Surgimiento constante de

nuevas empresas

demandantes,

fundamentalmente en el

segmento PyME (ver IMI LJR Sep.'06).

Stock de oferta de espacios, de

muy lento crecimiento.

Mayoría de los desarrolladores

locales enfocados en

emprendimientos de vivienda

( negocios de plazo

medio-corto).

La historia a favor:

Tendencia histórica de valores

en renta : 2.46 u$s/m

Tendencia histórica de valores

en venta : 206 u$s/m

Tendencia histórica de

rentabilidad a 18 años : 14,3 %

anual en u$s

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 11/25

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Una renta segura en medio del sube y baja

RENTABILIDAD ANUAL (%)

Fuente: LJ Ramos Brokers Inmobiliarios

0,0%

2,5%

5,0%

7,5%

10,0%

12,5%

15,0%

17,5%

20,0%

22,5%

25,0%

88 89 90 91 92 93 94 95 96 97 98 99 OO O1 O2 O3 O4 O5 O6

H I P E R I N F L A C I O N

H I P E R I N F L A C I O N

I N I C I O

C O N V E R T I B I L I D A

C R I S I S M E R C A D O S

I N T E R N A C .

( T e q u i l a )

C A I D A M E R C A D O S

I N T E R N A C I O N A L E

D E F A U L T

D E V A L U A C I O N

S A L I D A

C O N V E R T I B .

C o n g e l a m . D e p o s i t o

alquilermensual en u$s/m

ventau$s/m

% rentabilidadanual en u$s

OBSERVACIONES

Fuente: LJ Ramos Brokers Inmobiliarios

12,8%2652,83

11,6%2252,17

12,5%1601,67

8,1%1601,08

DEFAULT DEVALUACION7,3%1500,92

FIN CONV. Congela Depositos20,0%1502,50

21,0%2003,50

21,0%2003,50

CAIDA MERCADOSINTERNAC.23,0%2354,50

18,3%1802,75

10,9%2752,50

CRISIS INTERNAC. (Tequila)16,0%1652,20

10,0%3002,50

12,9%3253,50

14,8%3254,00

INICIO CONVERTIBILIDAD16,4%1652,25

HIPERINFLACION8,0%1200,80

HIPERINFLACION13,3%2252,50

13,3%901,00

12,8%2652,83

11,6%2252,17

12,5%1601,67

8,1%1601,08

7,3%1500,92

FIN CONV. Congela Depositos20,0%1502,50

21,0%2003,50

21,0%2003,50

23,0%2354,50

18,3%1802,75

10,9%2752,50

CRISIS INTERNAC. (Tequila)16,0%1652,20

10,0%3002,50

12,9%3253,50

14,8%3254,00

INICIO CONVERTIBILIDAD16,4%1652,25

8,0%1200,80

HIPERINFLACION13,3%2252,50

13,3%901,00

INMUEBLES INDUSTRIALES / VALORES HISTÓRICOS (en dólares corrientes)

De acuerdo a la reciente "Encuestasobre Factores de DecisiónEmpresaria" de la consultora de

negocios Agro Austral Argentinaentre mas de 2.000 inversoresnacionales y extranjeros(http://www.agroaustralweb.com.ar; 08-Dic.'06), un 34,3% de ellosentiende que la "tasa interna deretorno del proyecto" es el aspectomás importante a la hora dedefinir una inversión productiva,seguido por la seguridad jurídica(26 %), estabilidad económica (23%) y el "clima de negocios"(9,3%), mientras el factor "costos

operativos" obtuvo finalmente un7.3% de las respuestas.

>>

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 12/25

La demanda se adapta ante la escasez de oferta

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Faltan metros, sobra imaginación

OFERTA

DEMANDA

VALORES

El mercado mostró una demanda

sostenida, con una oferta estable y la

persistencia alcista en el cuadro de

valores.

Empresas de primera línea, nacionales

y extranjeras, se mantienen activas en

la búsqueda de grandes superficies. Hay un marcado efecto de derrame, por

el cual las empresas orientadas a la

búsqueda de AAA optan por la toma de

espacios A disponibles.

Hay una demanda muy activa para

espacios de escala media, entre 400

a 1000 m2.

Las perspectivas para 2007 son

positivas. Con un contexto

macroeconómico para el cual se prevé

una continuidad en los niveles de

crecimiento y actividad general, se

anticipa una demanda activa

y creciente.

l mercado de oficinas duranteel último cuatrimestre,

mostró una demanda sostenida,con una oferta estable y lapersistencia de la tendencia alcistaen el cuadro de valores, aunquea ritmos moderados.Empresas de primera línea,

nacionales y extranjeras, se

mantienen activas en la búsqueda

de grandes superficies, y aún deedificios completos para serdestinados al uso corporativo. A ellas se sumó, además, unademanda intensa de espacios porparte de diversos organismospúblicos, tanto para compra comoen alquiler.Las búsquedas se distribuyen endos rangos bien diferenciados.

Por una parte, hay una demandamuy activa para espacios de escalamedia, entre 400 a 1.000 m2,donde a diario se hace notar el

faltante de stock del mercado,

particularmente en unidades que

E

EVOLUCIÓN DE RENTABILIDAD Y VALORES

reúnan buenas condiciones deubicación y calidad. Al mismo tiempo, la demanda estambién intensa para espacios deescala mayor, de 5.000 a 15.000m2. Los requerimientos estáncompuestos por empresaspertenecientes a rubros como lalogística, laboratorios, petroleras,y software, en busca de pisos conbuenas condiciones deaccesibilidad, seguridad

e infraestructura. Para los espaciosmayores, en tanto, las compañías

de servicios y entidades bancarias,conforman los perfiles más activos.En cuanto a la presencia inversorade origen extranjero, si bien hay movimientos, persiste la tendenciaa la “compra de oportunidades”,

algo que no hubo en el rubro aúnen plena crisis. Básicamente, losnegocios son realizados porinversores locales que,puntualmente, actúan en conjuntocon socios extranjeros.La vacancia en las principales

categorías fue estable y muy baja a

lo largo del año. Si bien la

demanda está activa, la oferta

disponible no responde entérminos generales a los requisitos

mas buscados.

Conscientes de esta situación, lasempresas priorizan los requisitoscentrales de superficie y ubicación, sin condicionar labúsqueda a cuadros de valores ni arequerimientos estrictos decategorización.Hay un marcado efecto de

“derrame” por el cual, empresas

Si bien la demanda está activa, la

oferta disponible no responde en

términos generales a los requisitos

más buscados.

>>

10,5

12,013,1

10,5

6,3 6,5 6,7

10,3

11,6

3200

2900

2570

2280

1600

1800

2060 2110

280028,0

27,0

18,0

11,5

9,78,4

20,0

29,0

28,0

1998 1999 2000 2001 2002 2003 2004 2005 dic-06

Rentabilidad (%) Anual Valor Ven ta en u$s x m Alqui ler en u$s x m mensual

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 13/25

IINFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Faltan metros, sobra imaginación

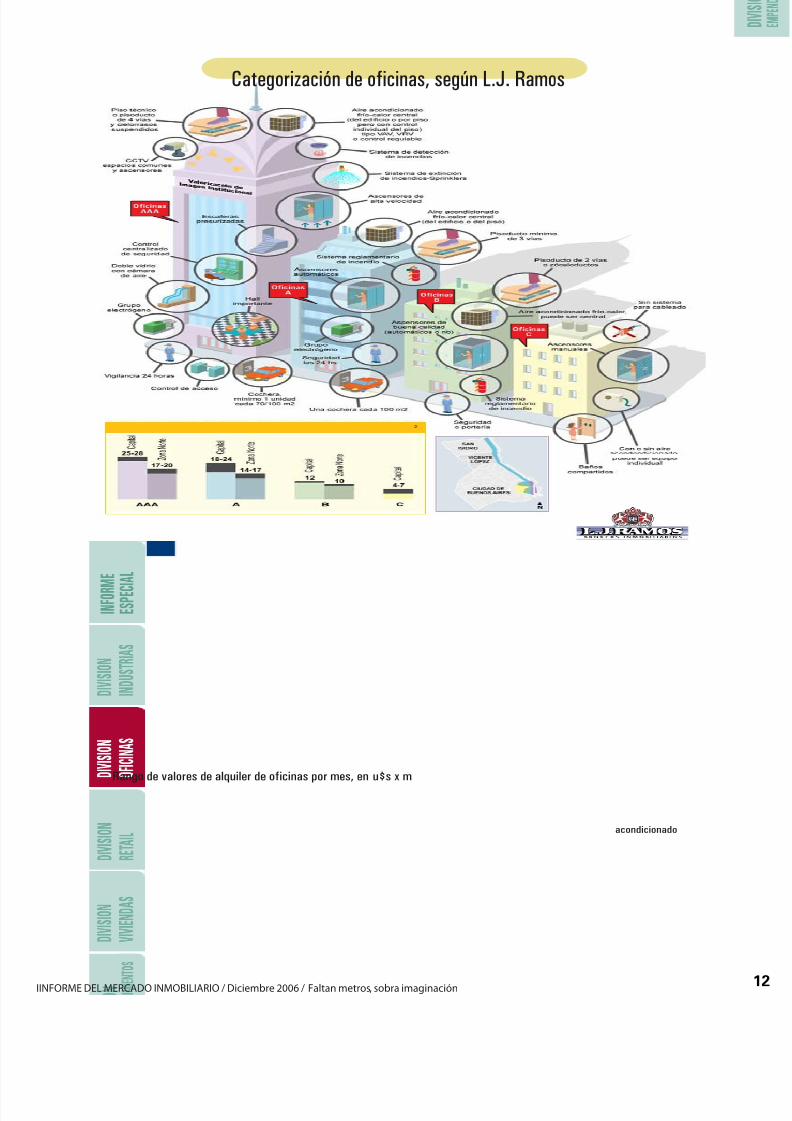

Rango de valores de alquiler de oficinas por mes, en u$s x m

acondicionado

Categorización de oficinas, según L.J. Ramos

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 14/25

Enero 06

2.37%

Julio 05

10.62%

Enero 05

8.41%

Julio 04

17.57%

Enero 04

29.97%

Julio 06

2.18%

Nov-Dic

2006

3,24%

0,00%

5,00%

10,00%

15,00%

20,00%

25,00%

30,00%

35,00%

E n e

0 4

f e b - 0

4

M a r

0 4

A b r

0 4

M a y

0 4

J u n

0 4

J u

l 0 4

A g o

0 4

S e p

0 4

O c

t 0 4

N o v

0 4

D i c 0 4

E n e

0 5

F e

b 0 5

M a r

0 5

A b r

0 5

M a y

0 5

J u n

0 5

J u

l 0 5

A g o

0 5

S e p

t 0 5

O c

t 0 5

N o v

0 5

D i c 0 5

E n e

0 6

F e

b 0 6

M a r

0 6

A b r

0 6

M a y

0 6

J u n

0 6

J u

l 0 6

A g o

0 6

S p

t 0 6

O c

t 0 6

N o v

0 6

D i c 0 6

>>

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Faltan metros, sobra imaginación

orientadas a la búsqueda de

calidades AAA optan por la toma

de los espacios A disponibles, aún

a costa de mayores costos deingreso para adaptar las unidadesa sus requerimientos funcionales.

Cada producto puesto en oferta,se coloca en plazos muy breves: las

compañías tomadoras anteponenel criterio de no perder la

posibilidad de ocupar lapropiedad, por lo cual losperiodos de negociación son

también muy acotados.En cuanto a los valores, frente

a un stock virtualmente fijo en las

principales áreas de Capital, elmercado mantiene su tendenciaascendente, aunque priman

criterios de racionalidad en latoma de decisiones, haciendo queese ritmo sea ya, algo más

moderado.La entrada de propiedades en

oferta es muy lenta: la vacancia segenera por desocupación de

inmuebles, y no por la producciónde nuevas alternativas.Con rentabilidades en ascenso, el

rubro lentamente va volviendoa captar la atención de algunos

developers.

La entrada de propiedades en oferta

es muy lenta: la vacancia se genera

por desocupación de inmuebles,

y no por la producción

de nuevas alternativas.

Sobre un total de OF. AAA x m

Fuente: LJ Ramos Brokers InmobiliariosEl sector, concentrado casiexclusivamente hoy en la

construcción de viviendas

multifamiliares de tipologíasstandard en unas pocas áreasfocales, enfrenta sin embargo una

barrera de entrada cada vez másdifícil de franquear: la escasez desuelo apto para desarrollos

acordes a los requerimientos delmercado de oficinas. A diferencia de los focos centrales

de Capital, la Zona Norte muestra

hoy una actividad productora más

intensa, con desarrollos en general

de 2.000 a 4.000m2, de categoría A,

concentrados prioritariamente en

San Isidro.

En lo que algunos llamarían unfenómeno de segmentación, losmovimientos de sustitucióndinamizan el mercado: frente a laausencia de opciones válidas enáreas centrales de Capital, sonnumerosas las empresas que optanfinalmente por sacrificarla variable distancia, para ganaramplitud en edificios más alejados,pero modernos, inmersos muchas

veces en áreas de muy buenacalidad ambiental.

Las perspectivas para 2007 sonpositivas. Con un contextomacroeconómico para el cual seprevé una continuidad en los

niveles de crecimiento

y actividad general, se anticipa unademanda activa y creciente. Latendencia alcista de los valorespersistirá en consecuencia, conposibilidades incluso de irproduciendo hacia finales de añoefectos de “precios burbuja”,sobredimensionados ante ladificultad para lograr un equilibriooferta-demanda. Desde la oferta, nohay grandes ingresos previstosa corto plazo, capaces de alterar la

dinámica general del mercado. Enlas zonas de oficinas consolidadas(Puerto Madero, Catalinas, PlazaSan Martín y Plaza. Roma), laescasez de tierra hace que esto seauna posibilidad muy remota.Existen no obstante, claves quepodrían descomprimir

paulatinamente este cuadro. Unade ellas, el reciclaje de edificios

antiguos para uso corporativo

u orientados a su colocación en

renta por parte de inversores,

opción que implica menores plazosde obra, permitiendo capitalizar lacoyuntura de un mercadofuertemente demandado.

Además, el desarrollo de nuevaszonas, si bien necesita tiempos deposicionamiento que se sumana los de obra, implica generarcambios sustantivos en la estructuradel mercado, capitalizando el plusde rentabilidad derivado de losmenores costos del suelo.

Las perspectivas para 2007 son

positivas. Con un contexto macro-

económico para el cual se prevé una

continuidad en los niveles decrecimiento y actividad general,

se anticipa una demanda

activa y creciente.

EVOLUCIÓN DE VACANCIA 2004 - 2006

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 15/25

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Un verano sin vacaciones

OFERTA

DEMANDA

VALORES

El mercado de locales comerciales se

encuentra sumamente activo, lo que

hace pensar que 2007 será un año

intenso.

La mayor demanda sigue estando

concentrada en los principales focos.

Los rubros minoristas más dinámicos

fueron: artículos para el hogar, óptica,

fotografía, relojería, textiles, calzado,

ropa de cuero, alimentos, juguetes,

farmacias y artículos deportivos.

Ha crecido en forma significativa la

cantidad de inversores locales que

generalmente prefieren renunciar a superficie para posicionarse en zonas

comerciales de probada rentabilidad.

Las tendencias señalan que muchas

empresas de primera línea van

a encarar la apertura de nuevas

sucursales en shoppings, lugares

estratégicos de Capital, focos

alternativos y en todas las provincias.

Se espera una fuerte actividad en todo el país

D

urante la última parte delaño la demanda de locales

comerciales se mantuvo constante y en alza, lo que hace pensar queserá un verano intenso para laactividad inmobiliaria.Esta hipótesis, se sustenta en laobservación del nivel de actividad

en los comercios minoristas , queen noviembre de 2006, alcompararlo con el mismo mes de2005, se incrementó en un 23 %,siendo las expectativas de cortoplazo para el sector inmobiliarioinmejorables.

Las ventas reales de noviembrecon relación a octubre subieronun 32.5%; la actividad creció o semantuvo en el 85 % de loscomercios y más del 46 % mantuvoconstantes sus niveles de ventasa lo largo de todo el año.Si tenemos en cuenta estosaspectos, la dinámica actual del

mercado de locales comerciales seencuentra sumamente activa: porun lado, producto delaquietamiento de los valoreslocativos, los cuales habían estadoen alza constante; por el otro,dentro de una oferta en generalestable hoy es posible encontrar

algunas opciones puntuales en las

zonas foco, siendo los emergentes

naturales para el recambio del

mercado de retail.

La demanda de locales comerciales

se mantuvo constante

y en alza, lo que hace pensar que

será un verano intenso

para la actividad inmobiliaria.

La mayor demanda sigue

concentrada en los principales

corredores comerciales, donde los

valores son los más altos por m2,

variando de zona en zona. Según la Cámara Argentina deComercio, por segundo añoconsecutivo se destacan en elsiguiente orden estos rubrosminoristas: aparatos y artículospara el hogar, óptica, fotografía,relojería, joyería, textiles, vestimenta, calzado, ropa decuero, alimentos, bebidas, tabaco, juguetes, farmacias y artículos paradeportes. En concordancia con

este ranking, las empresas de estosrubros –sobre todo las de primera

línea- han sido las másdemandantes de nuevos locales, en

particular en zonas con altotránsito peatonal y vehicular.

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 16/25

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Un verano sin vacaciones

>>

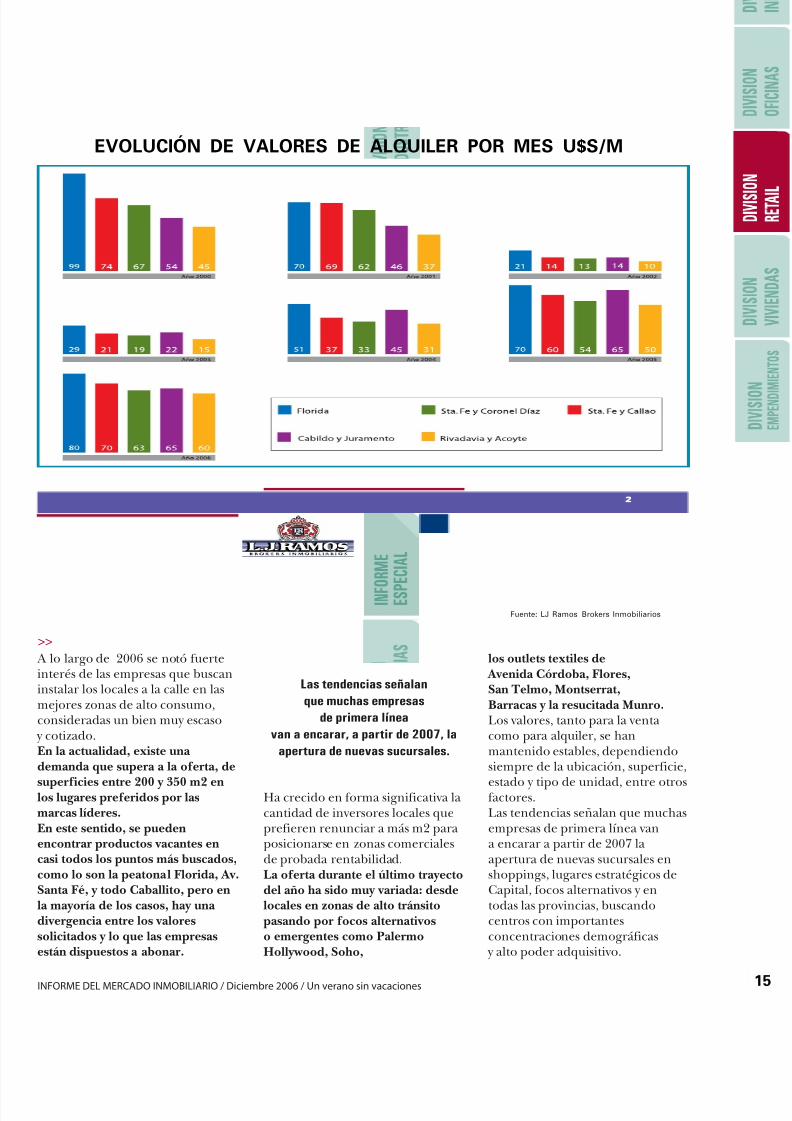

A lo largo de 2006 se notó fuerteinterés de las empresas que buscaninstalar los locales a la calle en lasmejores zonas de alto consumo,consideradas un bien muy escaso y cotizado.En la actualidad, existe una

demanda que supera a la oferta, de

superficies entre 200 y 350 m2 enlos lugares preferidos por las

marcas líderes.

En este sentido, se pueden

encontrar productos vacantes en

casi todos los puntos más buscados,

como lo son la peatonal Florida, Av.

Santa Fé, y todo Caballito, pero en

la mayoría de los casos, hay una

divergencia entre los valores

solicitados y lo que las empresas

están dispuestos a abonar.

Ha crecido en forma significativa lacantidad de inversores locales queprefieren renunciar a más m2 paraposicionarse en zonas comercialesde probada rentabilidad.La oferta durante el último trayecto

del año ha sido muy variada: desde

locales en zonas de alto tránsito

pasando por focos alternativos

o emergentes como Palermo

Hollywood, Soho,

los outlets textiles de

Avenida Córdoba, Flores,

San Telmo, Montserrat,

Barracas y la resucitada Munro.

Los valores, tanto para la ventacomo para alquiler, se hanmantenido estables, dependiendosiempre de la ubicación, superficie,

estado y tipo de unidad, entre otrosfactores.Las tendencias señalan que muchasempresas de primera línea vana encarar a partir de 2007 laapertura de nuevas sucursales enshoppings, lugares estratégicos deCapital, focos alternativos y entodas las provincias, buscandocentros con importantesconcentraciones demográficas y alto poder adquisitivo.

Las tendencias señalan

que muchas empresas

de primera línea

van a encarar, a partir de 2007, la

apertura de nuevas sucursales.

Fuente: LJ Ramos Brokers Inmobiliarios

EVOLUCIÓN DE VALORES DE ALQUILER POR MES U$S/M

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 17/25

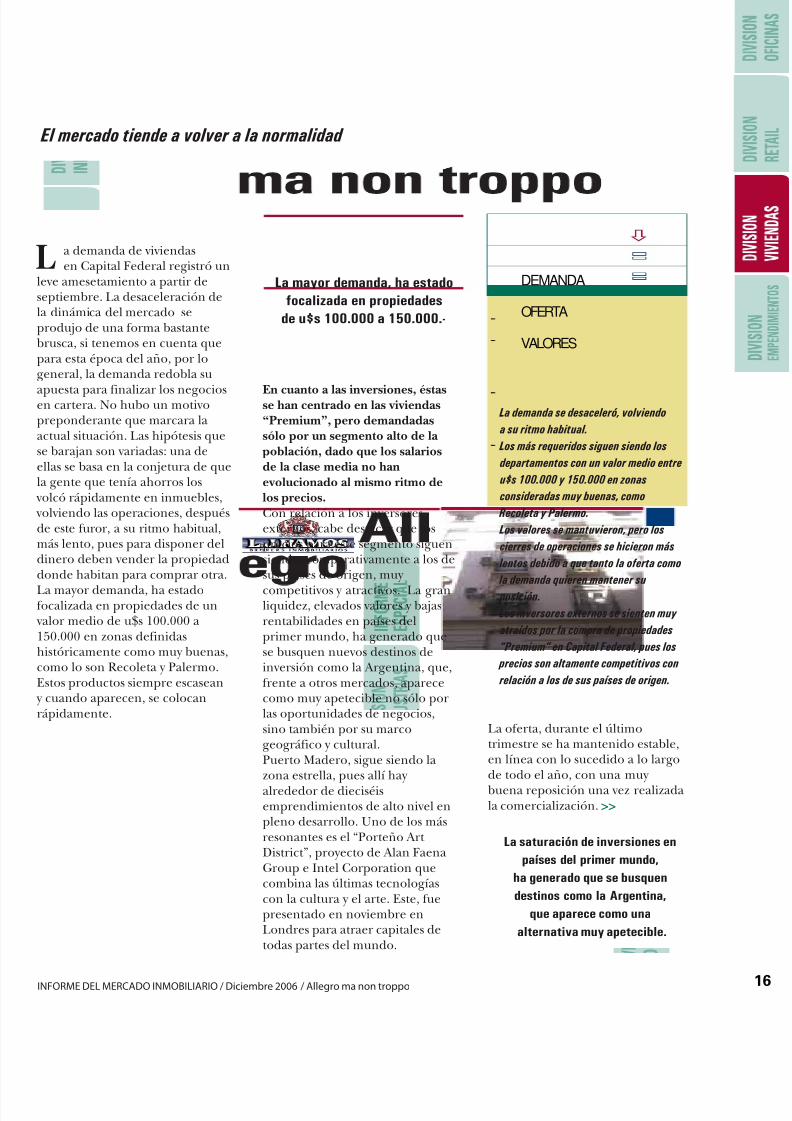

La demanda de viviendasen Capital Federal registró un

leve amesetamiento a partir deseptiembre. La desaceleración dela dinámica del mercado seprodujo de una forma bastantebrusca, si tenemos en cuenta quepara esta época del año, por logeneral, la demanda redobla su

apuesta para finalizar los negociosen cartera. No hubo un motivopreponderante que marcara laactual situación. Las hipótesis quese barajan son variadas: una deellas se basa en la conjetura de quela gente que tenía ahorros los volcó rápidamente en inmuebles, volviendo las operaciones, despuésde este furor, a su ritmo habitual,más lento, pues para disponer deldinero deben vender la propiedaddonde habitan para comprar otra.

La mayor demanda, ha estadofocalizada en propiedades de un valor medio de u$s 100.000 a150.000 en zonas definidashistóricamente como muy buenas,como lo son Recoleta y Palermo.Estos productos siempre escasean y cuando aparecen, se colocanrápidamente.

El mercado tiende a volver a la normalidad

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Allegro ma non troppo

DEMANDA

VALORES

La demanda se desaceleró, volviendo

a su ritmo habitual.

Los más requeridos siguen siendo los

departamentos con un valor medio entre

u$s 100.000 y 150.000 en zonas

consideradas muy buenas, como

Recoleta y Palermo.

Los valores se mantuvieron, pero los

cierres de operaciones se hicieron más

lentos debido a que tanto la oferta como

la demanda quieren mantener su

posición.

Los inversores externos se sienten muy

atraídos por la compra de propiedades

“Premium” en Capital Federal, pues los

precios son altamente competitivos con

relación a los de sus países de origen.

OFERTA

La mayor demanda, ha estado

focalizada en propiedades

de u$s 100.000 a 150.000.-

La oferta, durante el últimotrimestre se ha mantenido estable,en línea con lo sucedido a lo largode todo el año, con una muy

buena reposición una vez realizadala comercialización.

La saturación de inversiones en

países del primer mundo,

ha generado que se busquen

destinos como la Argentina,

que aparece como una

alternativa muy apetecible.

En cuanto a las inversiones, éstasse han centrado en las viviendas

“Premium”, pero demandadas

sólo por un segmento alto de la

población, dado que los salarios

de la clase media no han

evolucionado al mismo ritmo de

los precios.

Con relación a los inversoresexternos, cabe destacar que losprecios para este segmento siguensiendo, comparativamente a los desus países de origen, muy

competitivos y atractivos. La granliquidez, elevados valores y bajasrentabilidades en países delprimer mundo, ha generado quese busquen nuevos destinos deinversión como la Argentina, que,frente a otros mercados, aparececomo muy apetecible no sólo porlas oportunidades de negocios,sino también por su marcogeográfico y cultural.Puerto Madero, sigue siendo lazona estrella, pues allí hay alrededor de dieciséisemprendimientos de alto nivel enpleno desarrollo. Uno de los másresonantes es el “Porteño Art District”, proyecto de Alan FaenaGroup e Intel Corporation quecombina las últimas tecnologíascon la cultura y el arte. Este, fuepresentado en noviembre enLondres para atraer capitales detodas partes del mundo.

>>

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 18/25

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Allegro ma non troppo

Tendencia

La desaceleración observada nollega a representar un signopreocupante, respondería a un“ciclo”.

Los inversores internacionales

están en franco desembarco, dadoque los precios siguen siendoatractivos y la variedad de ofertaes muy grande.

Esta tendencia desembocaría enuna estabilidad en el mercado enla cual podrían influir diferentesfactores:

El costo de la construcción, quedesde enero acumuló unincremento del 12,5%, repercuteen una merma en la rentabilidad

de los proyectos.Los créditos anunciados, quehasta el momento no seconcretan, pues es muy difícil queel solicitante califique, dejan a laclase media fuera del proceso decrecimiento.Las medidas que podríanimplementarse desde la AFIP,influirán seguramente en lasdecisiones que tomen los actoresde las operaciones inmobiliarias.Por último, se encuentra enestudio un proyecto sobre la

prohibición del pago en efectivode las propiedades, lo que tendráque ser muy estudiado, pues sibien puede aportar transparencia,generaría costos aún mayores paracada transacción.

Recoleta y Palermo, con susedificios de estilo, con alto valor

arquitectónico y los nuevos congran cantidad de amenities, hansido los más ofertados en la últimafase del año.Los alquileres se han tornado másdifíciles, no sólo por la brechaentre salarios y propiedades, sinotambién porque los potencialesinquilinos se han vuelto másexigentes, lo que obliga a lospropietarios a extremar losesfuerzos para que sus inmueblesse tornen codiciados y atractivos

para vivir.

Por otra parte, siguen en aumento

los visitantes extranjeros, lo que ha

generado que muchos inversores

compren departamentos para

ofrecerlos a este tipo de público,

pero con precios dolarizados

y rentas muy altas, accesibles para

los turistas, pero alejadas de los

promedios que un argentino

podría pagar.

En cuanto a los valores, tanto para venta como para alquiler se

mantuvieron estables, pero conprecios dispares en propiedadesofrecidas en la misma zona. Estoha generado que las operacionesse tornen más lentas, dado que,por un lado, los propietariosquieren mantener el precio,mientras que los compradores-influenciados por las noticias antela posible baja de las propiedades-defienden con firmeza susposiciones.

>>

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 19/25

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Allegro ma non troppo

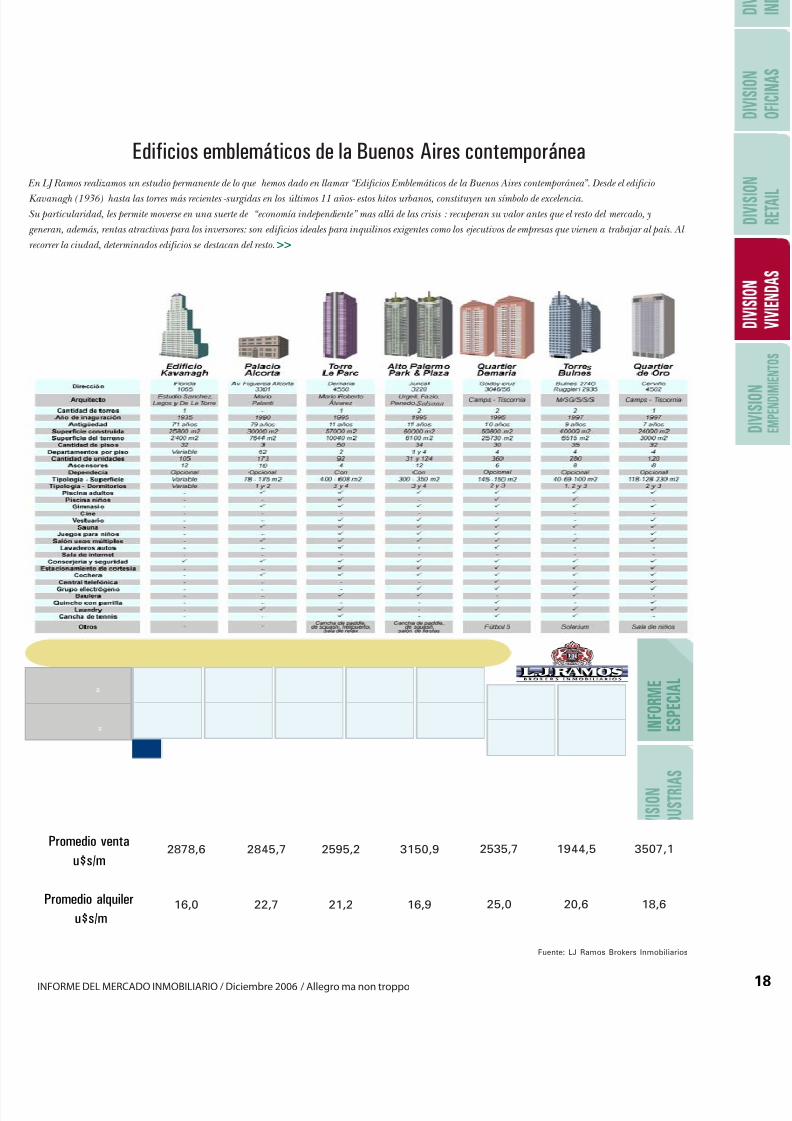

Promedio venta

u$s/m

Promedio alquiler

u$s/m

2535,7

25,0

2845,7

22,7

2595,2

21,2

3150,9

16,9

1944,5

20,6

3507,1

18,6

2878,6

16,0

Fuente: LJ Ramos Brokers Inmobiliarios

En LJ Ramos realizamos un estudio permanente de lo que hemos dado en llamar “Edificios Emblemáticos de la Buenos Aires contemporánea”. Desde el edificio

Kavanagh (1936) hasta las torres más recientes -surgidas en los últimos 11 años- estos hitos urbanos, constituyen un símbolo de excelencia.

Su particularidad, les permite moverse en una suerte de “economía independiente” mas allá de las crisis : recuperan su valor antes que el resto del mercado, y

generan, además, rentas atractivas para los inversores: son edificios ideales para inquilinos exigentes como los ejecutivos de empresas que vienen a trabajar al país. Al

ecorrer la ciudad, determinados edificios se destacan del resto.

Edificios emblemáticos de la Buenos Aires contemporánea

>>

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 20/25

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Allegro ma non troppo

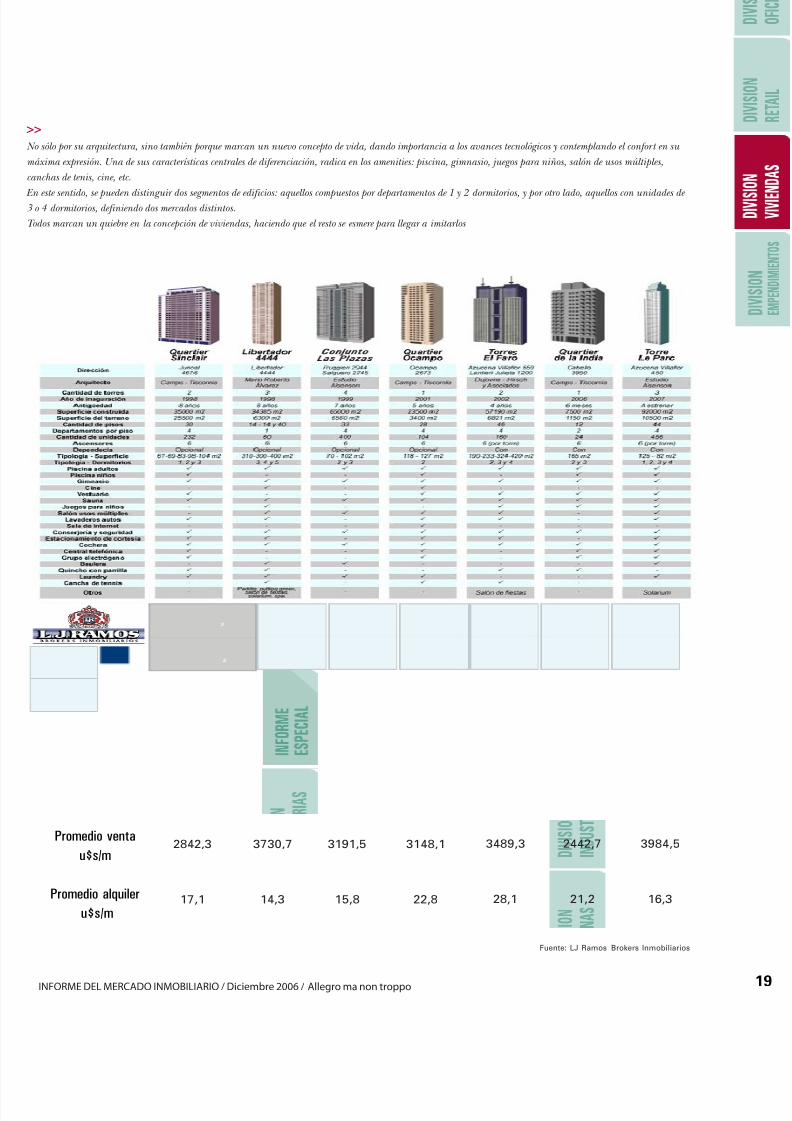

Promedio venta

u$s/m

Promedio alquiler

u$s/m

3489,3

28,1

3730,7

14,3

3191,5

15,8

3148,1

22,8

2442,7

21,2

3984,5

16,3

2842,3

17,1

Fuente: LJ Ramos Brokers Inmobiliarios

No sólo por su arquitectura, sino también porque marcan un nuevo concepto de vida, dando importancia a los avances tecnológicos y contemplando el confor t en su

máxima expresión. Una de sus características centrales de diferenciación, radica en los amenities: piscina, gimnasio, juegos para niños, salón de usos múltiples,

anchas de tenis, cine, etc.

n este sentido, se pueden distinguir dos segmentos de edificios: aquellos compuestos por departamentos de 1 y 2 dormitorios, y por otro lado, aquellos con unidades de o 4 dormitorios, definiendo dos mercados distintos.

Todos marcan un quiebre en la concepción de viviendas, haciendo que el resto se esmere para llegar a imitarlos

>>

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 21/25

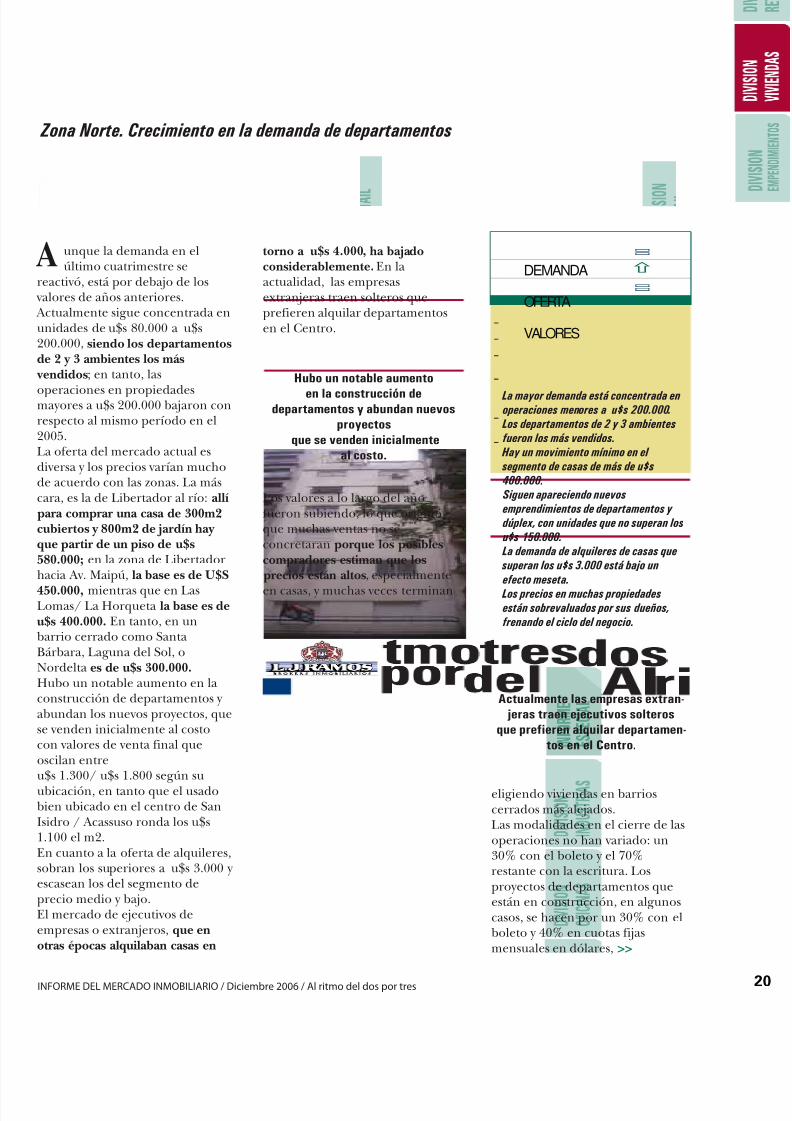

A unque la demanda en elúltimo cuatrimestre se

reactivó, está por debajo de los valores de años anteriores. Actualmente sigue concentrada enunidades de u$s 80.000 a u$s200.000, siendo los departamentosde 2 y 3 ambientes los más vendidos; en tanto, las

operaciones en propiedadesmayores a u$s 200.000 bajaron conrespecto al mismo período en el2005.La oferta del mercado actual esdiversa y los precios varían muchode acuerdo con las zonas. La máscara, es la de Libertador al río: allí para comprar una casa de 300m2cubiertos y 800m2 de jardín hay que partir de un piso de u$s580.000; en la zona de Libertadorhacia Av. Maipú, la base es de U$S

450.000, mientras que en LasLomas/ La Horqueta la base es deu$s 400.000. En tanto, en unbarrio cerrado como SantaBárbara, Laguna del Sol, oNordelta es de u$s 300.000.Hubo un notable aumento en laconstrucción de departamentos y abundan los nuevos proyectos, quese venden inicialmente al costocon valores de venta final queoscilan entreu$s 1.300/ u$s 1.800 según suubicación, en tanto que el usadobien ubicado en el centro de SanIsidro / Acassuso ronda los u$s1.100 el m2.En cuanto a la oferta de alquileres,sobran los superiores a u$s 3.000 y escasean los del segmento deprecio medio y bajo.El mercado de ejecutivos deempresas o extranjeros, que enotras épocas alquilaban casas en

Zona Norte. Crecimiento en la demanda de departamentos

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Al ritmo del dos por tres

DEMANDA

VALORES

La mayor demanda está concentrada enoperaciones menores a u$s 200.000.

Los departamentos de 2 y 3 ambientes

fueron los más vendidos.

Hay un movimiento mínimo en el

segmento de casas de más de u$s

400.000.

Siguen apareciendo nuevos

emprendimientos de departamentos y

dúplex, con unidades que no superan los

u$s 150.000.

La demanda de alquileres de casas que

superan los u$s 3.000 está bajo un

efecto meseta.

Los precios en muchas propiedadesestán sobrevaluados por sus dueños,

frenando el ciclo del negocio.

OFERTA

Hubo un notable aumento

en la construcción dedepartamentos y abundan nuevos

proyectos

que se venden inicialmente

al costo.

eligiendo viviendas en barrioscerrados más alejados.Las modalidades en el cierre de lasoperaciones no han variado: un30% con el boleto y el 70%restante con la escritura. Losproyectos de departamentos queestán en construcción, en algunoscasos, se hacen por un 30% con elboleto y 40% en cuotas fijasmensuales en dólares,

Actualmente las empresas extran-

jeras traen ejecutivos solteros

que prefieren alquilar departamen-

tos en el Centro.

>>

torno a u$s 4.000, ha bajadoconsiderablemente. En laactualidad, las empresasextranjeras traen solteros queprefieren alquilar departamentosen el Centro.

Los valores a lo largo del añofueron subiendo, lo que originóque muchas ventas no seconcretaran porque los posiblescompradores estiman que los precios están altos, especialmente

en casas, y muchas veces terminan

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 22/25

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Al ritmo del dos por tres

>>

un 25% con la posesión y el saldodel 5% cuando se otorga la

escritura traslativa de dominio quegeneralmente suele demorar unosmeses hasta que se aprueba lasubdivisión definitiva en PH.

Muchas casas,

al estar sobrevaluadas por sus

propietarios, no se venden en el

“tiempo inmobiliario” .

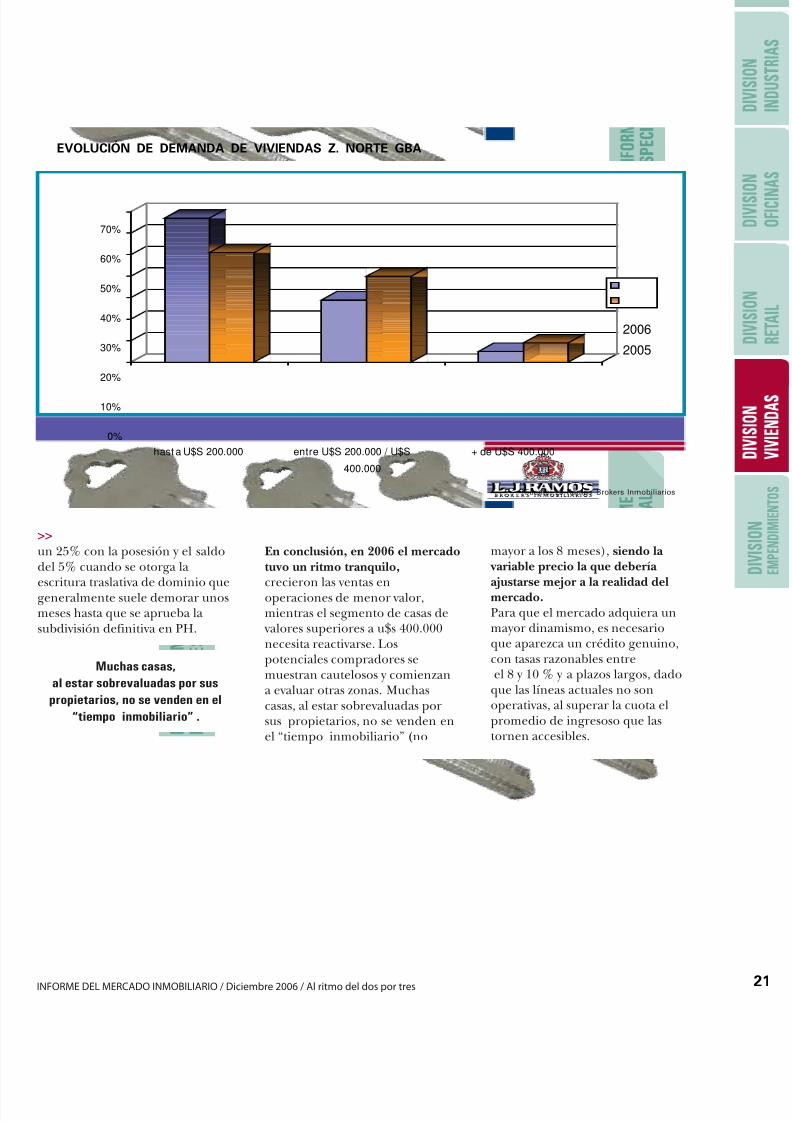

En conclusión, en 2006 el mercado

tuvo un ritmo tranquilo,

crecieron las ventas enoperaciones de menor valor,mientras el segmento de casas de valores superiores a u$s 400.000necesita reactivarse. Lospotenciales compradores semuestran cautelosos y comienzana evaluar otras zonas. Muchascasas, al estar sobrevaluadas porsus propietarios, no se venden enel “tiempo inmobiliario” (no

EVOLUCIÓN DE DEMANDA DE VIVIENDAS Z. NORTE GBA

mayor a los 8 meses), siendo la

variable precio la que debería

ajustarse mejor a la realidad del

mercado.

Para que el mercado adquiera unmayor dinamismo, es necesarioque aparezca un crédito genuino,con tasas razonables entreel 8 y 10 % y a plazos largos, dadoque las líneas actuales no sonoperativas, al superar la cuota elpromedio de ingresoso que lastornen accesibles.

0%

10%

20%

30%

40%

50%

60%

70%

hast a U$S 200.000 entre U$S 200.000 / U$S

400.000

+ de U$S 400.000

2006

2005

Fuente: LJ Ramos Brokers Inmobiliarios

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 23/25

Sostenido impulso de nuevos emprendimientos, pese al corralito urbano

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Un buen año

OFERTA

DEMANDA

VALORES

El año cierra con un marcado

crecimiento en la intención de

desarrollar nuevos emprendimientos de

viviendas multifamiliares.

Es clara la postura de los

desarrolladores al elegir ciertos barrios: Palermo y Caballito poseen las más

altas densidades poblacionales de la

Ciudad de Buenos Aires.

Todo indica que en 2007 la

construcción mantendrá el notable

impulso adquirido durante el 2006.

Habrá un aumento en la oferta de

multiviviendas, lo que haría que los

precios tiendan a estabilizarse.

No obstante, durante la última parte de

2006, el salario promedio, medido en

términos de m2 ha registrado una caída.

El índice del salario real, medido en

términos del valor del m2, presentó una

caída interanual del 6,5 %.

ermina el año con unmarcado crecimiento

en la intención de construir viviendas multifamiliares enCapital Federal y en el desarrollode nuevos emprendimientos en elGran Buenos Aires.Esta explosión que parecía notener fin se tradujo en los

permisos que fueron otorgadospor el Gobierno de la Ciudad deBuenos Aires, un 48 % más que en2005. Si hablamos de la Capital,este fenómeno se consolidódurante los primeros ocho mesesde 2006, siendo los barrios dePalermo, Caballito, Belgrano, VillaUrquiza, Flores, Almagro y PuertoMadero, los de mayor participación en el total desuperficies autorizadas . Si setienen en cuenta estos datos, es

clara la postura de losdesarrolladores al elegir ciertosbarrios para construirmultiviviendas. Palermo y Caballito, por ejemplo, poseen

Tlas más altas densidadespoblacionales de la Ciudad deBuenos Aires. Es así como,considerando las áreas confactibilidad de construcción,Palermo se ubica entre los demayor densidad poblacional con28.5 mil habitantes por km2; entanto que en Caballito, este

indicador alcanza a los 25.0 milhabitantes por km2.

En cuanto al conurbano, la zonanorte sigue siendo la preferidatanto para los compradores comopara los emprendedores en áreastales como el hipódromo de SanIsidro y Vicente López, desde

General Paz hasta Panamericana,en donde existen más de 50 obrasen desarrollo.Con relación al sector inmobiliariode barrios cerrados y countries,

Palermo y Caballito poseen las más

altas densidades poblacionales de la

Ciudad de Buenos Aires.

>>

0

20

40

60

80

100

120

140

160

Septiembre '06 -

Valor del índice: 47,09

E n e - 0 1

M a y - 0 1

S e p - 0 1

E n e - 0 2

M a y - 0 2

S e p - 0 2

E n e - 0 3

M a y - 0 3

S e p - 0 3

E n e - 0 4

M a y - 0 4

S e p - 0 4

E n e - 0 5

M a y - 0 5

S e p - 0 5

E n e - 0 6

M a y - 0 6

S e p - 0 6

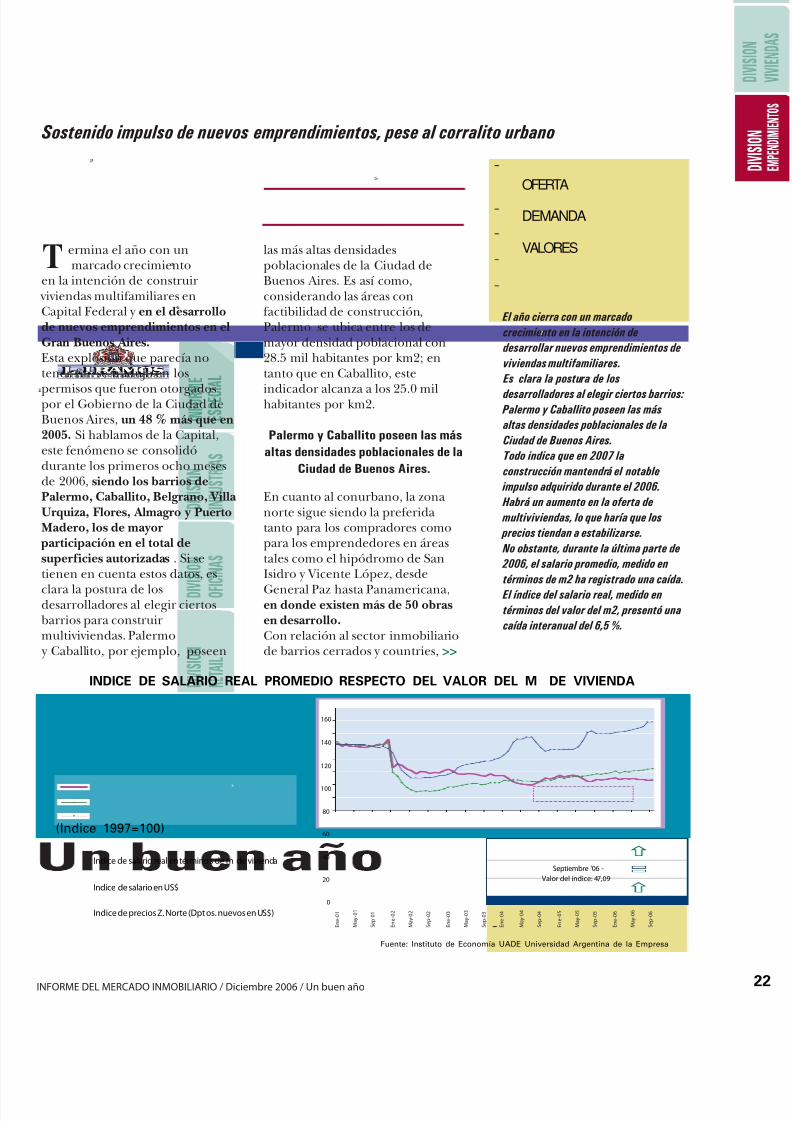

Fuente: Instituto de Economía UADE Universidad Argentina de la Empresa

Indice de salario real en términos de m de vivienda

Indice de salario en US$

Indice de precios Z. Norte (Dpt os. nuevos en US$)

(Indice 1997=100)

INDICE DE SALARIO REAL PROMEDIO RESPECTO DEL VALOR DEL M DE VIVIENDA

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 24/25

INFORME DEL MERCADO INMOBILIARIO / Diciembre 2006 / Un buen año

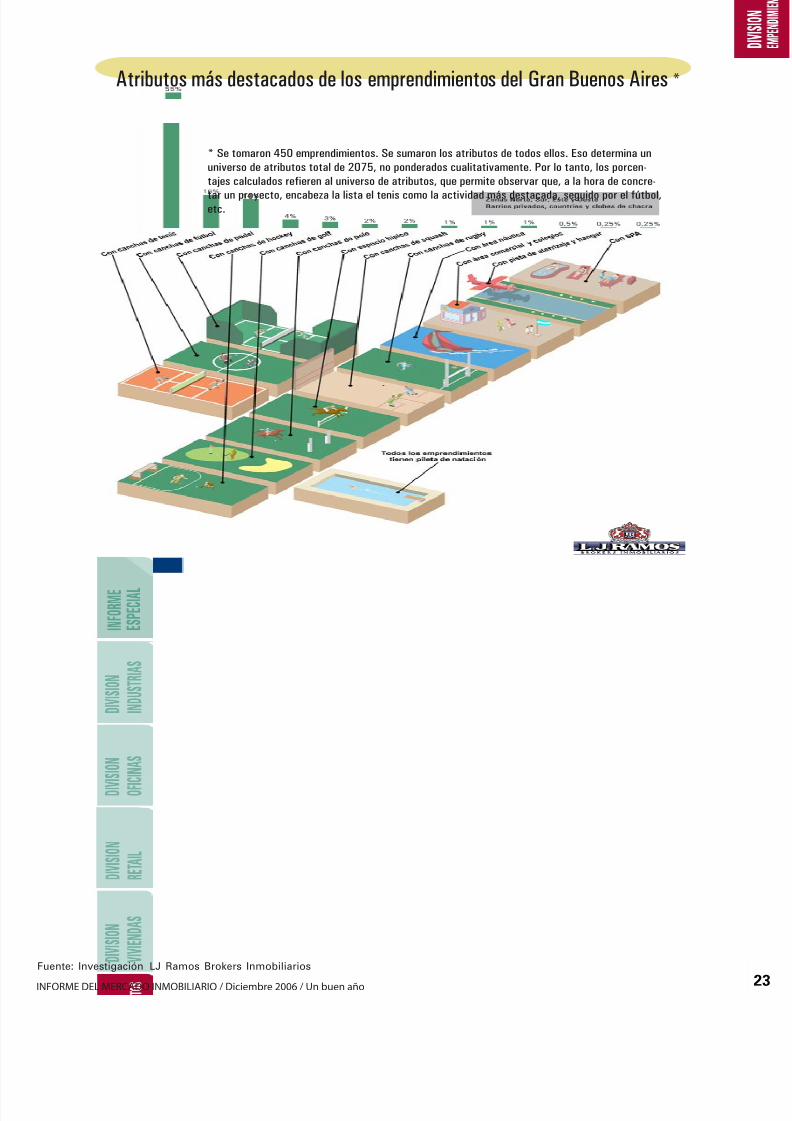

Atributos más destacados de los emprendimientos del Gran Buenos Aires

Fuente: Investigación LJ Ramos Brokers Inmobiliarios

*

* Se tomaron 450 emprendimientos. Se sumaron los atributos de todos ellos. Eso determina un

universo de atributos total de 2075, no ponderados cualitativamente. Por lo tanto, los porcen-

tajes calculados refieren al universo de atributos, que permite observar que, a la hora de concre-

tar un proyecto, encabeza la lista el tenis como la actividad más destacada, seguido por el fútbol,etc.

8/9/2019 IMI-Diciembre 06

http://slidepdf.com/reader/full/imi-diciembre-06 25/25

1. Término acuñado por la CPAU.

Sólo en el Gran Buenos Aires durante 2006 hubo más de 40 lanzamientos

( Fuente:urbanización.com)

2. En la actualidad está en vigencia el decreto 1929/06 que restringe el trámite de permisos de

construcción en los barrios de Palermo, Caballito, Villa Urquiza, Núñez, Coghlan y Villa Pueyrredón.

3. Dirección General de Estadísticas y Censos. Gobierno de la Ciudad de Buenos Aires

4. En el caso de Palermo se restaron las 80 has del Parque 3 de Febrero.

5. Censo INDEC 2001

Pilar y Tigre continúan siendo las

elegidas; en tanto, la zona de

Escobar muestra una prolíficaactividad constructiva. Estas áreaspresentan una oferta que combinaseguridad, educación, salud y recreación.

Según estas perspectivas, todoindica que para 2007 laconstrucción continuarásosteniendo el notable impulsoadquirido durante el primersemestre, si tenemos en cuenta atres indicadores claves como lo sonel alto nivel de permisos tramitadospara construir, los gastos de laconstrucción privada y la presencia

de una interesante rentabilidad delnegocio.El mercado inmobiliario podríapresentar en el próximo año unaumento de la oferta demultiviviendas, lo que haríapresuponer que si esta variablepasara a ser preponderante, losprecios tenderían a estabilizarse,teniendo en cuenta como es lógicocalidad y ubicación.No obstante, según un recienteestudio durante la última parte de2006 ha caído el salario promedioen términos de m2. En el sectorformal alcanzó para adquirir 39 %del valor de un m2 de una viviendanueva ubicada en los barrios de lazona norte de la Ciudad de Buenos Aires. Si comparamos este dato conlos de 2005, el índice de salarioreal en términos del valor del m2presentó una caída interanuald l 6 5 %

>>

El mercado inmobiliario podría

presentar en el próximo año un

aumento de la oferta de

multiviviendas.