Bab IV - Gambaran Badan Usaha - SAK ETAP

31

BAB IV GAMBARAN UMUM BADAN USAHA Bab IV ini berisikan mengenai gambaran umum badan usaha meliputi sejarah singkat, struktur organisasi beserta uraian tugas dan tanggung jawab dari tiap bagian, siklus akuntansi, dan kebijakan akuntansi yang dipilih oleh badan usaha. Dengan demikian, bab IV menjawab mini research question I mengenai siklus akuntansi dan mini research question kedua mengenai perlakuan akuntansi untuk penyusunan laporan keuangan pada UD. MX di Surabaya. IV.1. SEJARAH BADAN USAHA UD. MX didirikan pada tanggal 20 Oktober 2004 dan bergerak pada bidang usaha pengolahan daur ulang sampah plastik. Produk yang dihasilkan dari bahan baku sampah plastik tersebut berupa tali rafia dan sedotan. UD. MX merupakan badan usaha dengan skala kecil dan menengah (UKM). Tali rafia telah diproduksi semenjak UD. MX didirikan sedangkan sedotan baru saja mulai diproduksi pada tahun 2008. UD. MX berlokasi di daerah Surabaya Timur. Produk UD. MX telah dijual ke berbagai kota di Jawa Timur dan Jawa Tengah. 52

-

Upload

donnie-praditya-sugiarto -

Category

Business

-

view

1.094 -

download

0

Transcript of Bab IV - Gambaran Badan Usaha - SAK ETAP

52

BAB IV

GAMBARAN UMUM BADAN USAHA

Bab IV ini berisikan mengenai gambaran umum badan usaha

meliputi sejarah singkat, struktur organisasi beserta uraian tugas dan

tanggung jawab dari tiap bagian, siklus akuntansi, dan kebijakan akuntansi

yang dipilih oleh badan usaha. Dengan demikian, bab IV menjawab mini

research question I mengenai siklus akuntansi dan mini research question

kedua mengenai perlakuan akuntansi untuk penyusunan laporan keuangan

pada UD. MX di Surabaya.

IV.1. SEJARAH BADAN USAHA

UD. MX didirikan pada tanggal 20 Oktober 2004 dan bergerak pada

bidang usaha pengolahan daur ulang sampah plastik. Produk yang

dihasilkan dari bahan baku sampah plastik tersebut berupa tali rafia dan

sedotan. UD. MX merupakan badan usaha dengan skala kecil dan

menengah (UKM). Tali rafia telah diproduksi semenjak UD. MX didirikan

sedangkan sedotan baru saja mulai diproduksi pada tahun 2008. UD. MX

berlokasi di daerah Surabaya Timur. Produk UD. MX telah dijual ke

berbagai kota di Jawa Timur dan Jawa Tengah.

52

53

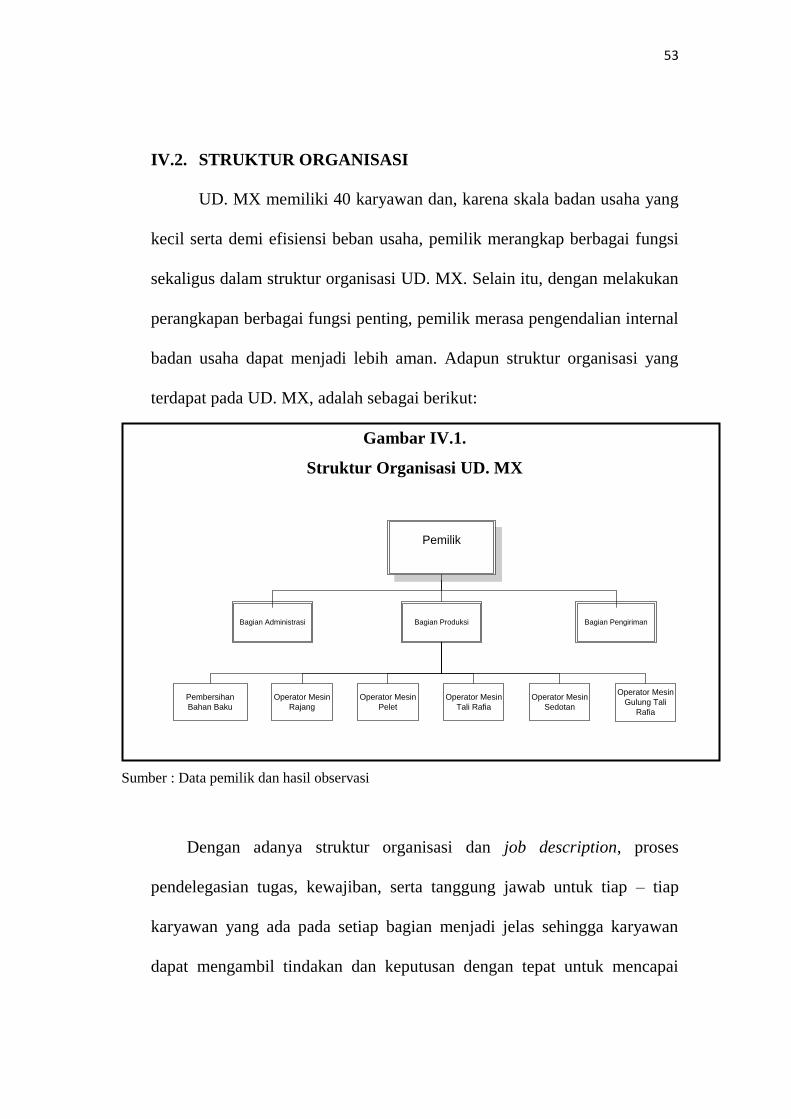

IV.2. STRUKTUR ORGANISASI

UD. MX memiliki 40 karyawan dan, karena skala badan usaha yang

kecil serta demi efisiensi beban usaha, pemilik merangkap berbagai fungsi

sekaligus dalam struktur organisasi UD. MX. Selain itu, dengan melakukan

perangkapan berbagai fungsi penting, pemilik merasa pengendalian internal

badan usaha dapat menjadi lebih aman. Adapun struktur organisasi yang

terdapat pada UD. MX, adalah sebagai berikut:

Gambar IV.1.

Struktur Organisasi UD. MX

Pemilik

Bagian ProduksiBagian Administrasi Bagian Pengiriman

Pembersihan

Bahan Baku

Operator Mesin

Rajang

Operator Mesin

Pelet

Operator Mesin

Tali Rafia

Operator Mesin

Sedotan

Operator Mesin

Gulung Tali

Rafia

Dengan adanya struktur organisasi dan job description, proses

pendelegasian tugas, kewajiban, serta tanggung jawab untuk tiap – tiap

karyawan yang ada pada setiap bagian menjadi jelas sehingga karyawan

dapat mengambil tindakan dan keputusan dengan tepat untuk mencapai

Sumber : Data pemilik dan hasil observasi

54

tujuan badan usaha. Dan, berikut ini adalah job description bagi setiap

bagian dalam struktur organisasi UD. MX:

1. Pemilik

Mengawasi jalannya proses produksi untuk menjamin kualitas

produk yang dihasilkan.

Menetapkan jadwal produksi.

Membayar gaji kepada karyawan setiap akhir pekan.

Melakukan komunikasi rutin dengan customer yang sudah pernah

membeli produk UD. MX sebelumnya, minimal sebulan sekali.

Mencari customer baru untuk memperluas pangsa pasar produk

UD. MX.

Melakukan pembelian bahan baku beserta peralatan dan

perlengkapan lain (yang nominalnya material) untuk menjamin

kelancaran proses produksi dan kualitas produk yang dihasilkan.

Melakukan pengisian dana kas kecil pada setiap awal jam kerja

untuk pembelian perlengkapan yang nominalnya tidak material.

Membuat laporan laba rugi berdasarkan pada pencatatan yang

telah dilakukan oleh bagian administrasi (pemilik juga terkadang

memeriksa ulang pembukuan yang telah dilakukan oleh bagian

administrasi).

55

Melakukan stock opname terhadap seluruh persediaan UD. MX

pada setiap akhir bulan.

2. Bagian Administrasi (1 orang)

Memegang kendali atas segala aktivitas operasional UD. MX

(seluruh tugas pemilik diatas) apabila pemilik berhalangan.

Melakukan pembelian untuk peralatan dan perlengkapan yang

nominalnya tidak material (dengan menggunakan dana kas kecil).

Melakukan perhitungan dana kas kecil yang tersisa pada akhir

jam kerja.

Melaporkan penggunaan dana kas kecil beserta bukti – bukti

transaksi-nya pada saat pemilik hendak melakukan pengisian

ulang kas kecil.

Membantu pemilik dalam mengawasi jalannya proses produksi

(memastikan bahwa jadwal produksi telah ditepati).

Melakukan pencatatan untuk aktivitas yang berkaitan dengan

persediaan UD. MX (penerimaan bahan baku, penggunaan bahan

setengah jadi, penjualan produk jadi, dan lain sebagainya).

3. Bagian Produksi (33 orang)

4. Bagian Pengiriman (5 orang, terdiri dari 1 sopir dan 4 kuli angkut).

56

IV.3. KEGIATAN OPERASIONAL

Seperti yang telah dijelaskan secara singkat di bagian sejarah badan

usaha, UD. MX merupakan badan usaha dengan skala UKM yang bergerak

di bidang pengolahan daur ulang sampah plastik. Berdasarkan pada

Undang-Undang Usaha Mikro Kecil dan Menengah (UMKM) Nomor 20

Tahun 2008, UD. MX dapat dikategorikan sebagai usaha kecil. Ini dapat

dilihat dari karakteristik UD. MX berupa kekayaan bersih (tidak termasuk

tanah dan bangunan usaha) sebesar Rp 218.000.000 dan hasil penjualan

tahunan (tahun 2009) sebesar Rp 2.817.933.720. Modal UD. MX dimiliki

100 persen oleh pemilik. Jam kerja UD. MX mulai pukul 08.00 sampai

pukul 17.00. Produk tali rafia yang dijual ada dalam bentuk rol besar (15 –

30 kg) dan rol kecil (<2 kg) serta tersedia dalam berbagai warna, yaitu

merah, hijau, biru, ungu, oranye, kuning, dan putih. Produk tali rafia yang

dijual tersedia dalam berbagai kualitas (kualitas 1 dan 2) dimana harganya

berbeda – beda untuk setiap kualitas. Sementara itu, sedotan tersedia dalam

satu kualitas saja dan terdiri dari beragam macam warna, antara lain merah,

hijau, biru, kuning, ungu, dan putih.

IV.4. SIKLUS AKUNTANSI

Periode akuntansi pada UD. MX dimulai pada tanggal 1 Januari dan

berakhir pada 31 Desember. Proses pencatatan transaksi dan pelaporan

keuangan UD. MX masih belum menggunakan bantuan teknologi komputer

57

(sistem manual), namun pemilik berencana untuk menerapkan sistem

computerized dengan mengaplikasikan database yang terintegrasi pada

akhir tahun 2010.

Siklus akuntansi pada UD. MX dimulai dengan terjadinya transaksi-

transaksi (mulai dari pembelian dan penerimaan bahan baku, proses

produksi, penjualan dan pengiriman produk, sampai pada penggajian

karyawan). Transaksi dicatat pada dokumen – dokumen bukti transaksi

yang dibuat dengan menggunakan software Microsoft Excel, contohnya:

pembuatan faktur penjualan atau faktur penggajian yang menggunakan

Microsoft Excel. Bukti-bukti transaksi ini kemudian harus diotorisasi oleh

pemilik atau bagian administrasi (jika pemilik berhalangan).

Pembayaran oleh pelanggan umumnya dilakukan melalui transfer

rekening bank. Namun, khusus untuk pelanggan baru, pemilik mewajibkan

bagi mereka untuk membayar secara tunai pada saat pengambilan atau

pengiriman produk. Kebijakan ini diambil untuk meminimalisir piutang tak

tertagih. Pembayaran kepada pemasok umumnya dilakukan secara tunai

atau melalui transfer rekening bank (namun jarang karena sebagian besar

pemasok bahan baku UD. MX adalah pengepul sampah plastik). Pada akhir

jam kerja, berdasarkan pada dokumen – dokumen bukti transaksi yang telah

diotorisasi, pemilik mencatat seluruh transaksi pada rekapitulasi penjualan

dan rekapitulasi pengeluaran kas (UD. MX tidak melakukan pencatatan ke

58

dalam jurnal, buku besar, dan neraca saldo seperti layaknya siklus akuntansi

badan usaha pada umumnya).

Rekapitulasi penjualan terdiri dari berbagai nama pelanggan beserta

nominal penjualan yang berasal dari pelanggan tersebut sedangkan

rekapitulasi pengeluaran kas terdiri dari berbagai macam kumpulan

berbagai jenis transaksi pengeluaran kas, contohnya rekapitulasi pembelian

bahan baku, rekapitulasi biaya transportasi, rekapitulasi pembayaran gaji,

dan lain sebagainya). Sementara itu, segala aktivitas yang berkaitan dengan

persediaan UD. MX (penerimaan bahan baku, penggunaan bahan setengah

jadi, penjualan persediaan produk jadi, dan lain sebagainya) dicatat oleh

karyawan bagian administrasi di dalam buku catatan produksi sehingga

pada pemilik selalu dapat mengetahui jumlah persediaan yang ada

(membuat pemilik lebih cepat dalam merespon permintaan pelanggan).

Pada akhir jam kerja, berdasarkan pada saldo akhir ketiga jenis persediaan

yang ada dan laporan perhitungan laba tiap produk di bulan sebelumnya,

pemilik menetapkan jadwal produksi untuk aktivitas operasional UD. MX

keesokan harinya.

Pada akhir bulan, berdasarkan pada rekapitulasi penjualan dan

pengeluaran kas, pemilik membuat laporan laba rugi bulanan untuk

mengetahui kenaikan atau penurunan laba bersih badan usaha pada bulan

berjalan. UD. MX tidak membuat neraca dan laporan arus kas. Setelah

periode akuntansi berakhir (pada 31 Desember), pemilik merekapitulasi

59

seluruh laporan laba rugi bulanan menjadi laporan laba rugi tahun berjalan.

Dalam penelitian ini, penulis menggunakan data dari laporan laba rugi

bulanan, yaitu laporan laba rugi bulanan periode Januari 2010 – April 2010.

Laporan laba rugi ini disimpan dalam file di komputer pemilik

karena hanya digunakan untuk kepentingan internal namun terdapat pula

pihak eksternal yang diperbolehkan untuk melihat laporan laba rugi UD.

MX, yaitu Bank Central Asia (BCA). Sebab, UD. MX memperoleh

pinjaman kredit dari BCA sehingga BCA memerlukan laporan laba rugi

tersebut untuk digunakan sebagai salah satu bahan evaluasi perpanjangan

jatuh tempo pelunasan pinjaman kredit. Meskipun tidak membuat neraca,

pemilik memiliki data terinci mengenai aktiva yang dimiliki dan utang UD.

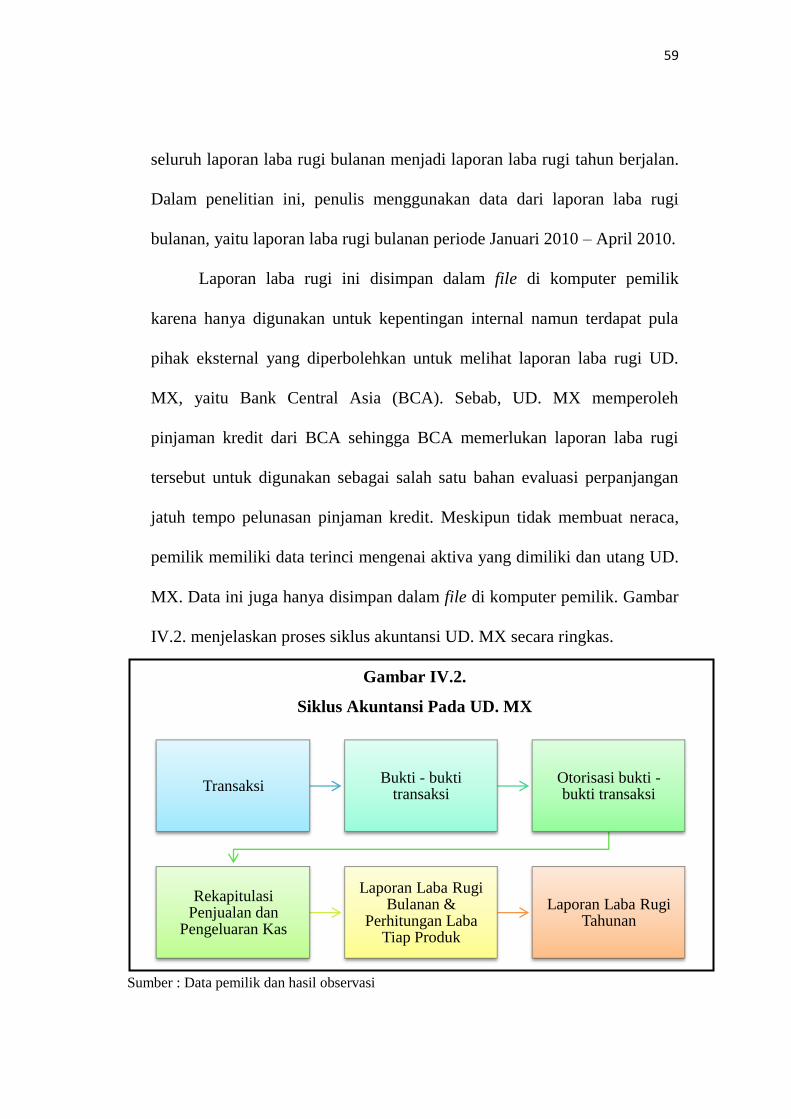

MX. Data ini juga hanya disimpan dalam file di komputer pemilik. Gambar

IV.2. menjelaskan proses siklus akuntansi UD. MX secara ringkas.

Gambar IV.2.

Siklus Akuntansi Pada UD. MX

TransaksiBukti - bukti

transaksiOtorisasi bukti -bukti transaksi

Rekapitulasi Penjualan dan

Pengeluaran Kas

Laporan Laba Rugi Bulanan &

Perhitungan Laba Tiap Produk

Laporan Laba Rugi Tahunan

Sumber : Data pemilik dan hasil observasi

60

IV.5. PERLAKUAN AKUNTANSI UD. MX

IV.5.1. Kas Kecil

UD. MX menggunakan sistem kas kecil imprest fund. Jumlah

kas kecil yang diisi pada setiap harinya selalu tetap, yaitu Rp 500.000.

Dana kas kecil ini dipegang oleh bagian administrasi dan digunakan

untuk melakukan pembelian peralatan serta perlengkapan yang

nominal-nya tidak material, seperti pembelian galon Aqua untuk

minuman karyawan atau untuk pengisian bahan bakar truk. Pada

akhir jam kerja, bagian administrasi menghitung dana kas kecil yang

tersisa. Kas kecil diisi kembali oleh pemilik setiap hari pada awal jam

kerja dan bagian administrasi selalu melaporkan penggunaan dana kas

kecil beserta dengan bukti – bukti transaksi.

IV.5.2. Kas di Bank

Jumlah kas di bank pada UD. MX adalah sebesar Rp

29.860.988. Apabila pelanggan melakukan pembayaran secara tunai,

pemilik akan langsung menyetorkan uang tersebut kepada bank demi

keamanan. Rekening kas UD. MX ini merupakan rekening pribadi

milik pemilik sendiri.

61

IV.5.3. Piutang Usaha

Pemilik UD. MX sangat selektif dalam memberikan penjualan

kredit. Hanya pelanggan lama yang diperbolehkan membeli produk

UD. MX secara kredit. Pelanggan baru harus membeli secara tunai.

Karena itulah, pemilik tidak melakukan pencadangan piutang tak

tertagih karena, semenjak tahun 2004, tidak ada piutang tak tertagih

yang muncul sebagai dampak dari ketatnya pemberian penjualan

kredit. Jumlah piutang pada akhir periode mencapai Rp 51.321.080.

IV.5.4. Persediaan

Persediaan UD. MX terdiri dari persediaan bahan baku, bahan

setengah jadi, dan produk jadi. Jumlah saldo akhir persediaan pada 31

Desember 2009 mencapai Rp 59,435,409; terdiri dari persediaan

bahan baku senilai Rp 20.241.100, persediaan bahan setengah jadi

sebesar Rp 13.682.101, dan persediaan produk jadi sebesar Rp

25.512.208. Tali rafia dan sedotan berasal dari bahan baku dan bahan

setengah jadi yang sama, yaitu sampah plastik dan biji plastik.

Pada setiap awal bulan berjalan, pemilik mengevaluasi harga

jual produk per unit, apakah tetap relevan atau harus diubah. Langkah

pertama yang dilakukan pemilik UD. MX adalah mengalokasikan

seluruh beban pengeluaran kepada tiap unit produk dengan cara

membagi nominal total beban pengeluaran bulan lalu dengan hasil

62

produksi aktual bulan lalu untuk menemukan harga pokok produk

tiap unit. Selanjutnya, di langkah kedua, pemilik akan menambahkan

margin keuntungan (20%) untuk menentukan harga jual per unit. Dan

di langkah ketiga, pemilik membandingkan hasil perhitungan harga

jual per unit produk dengan harga jual per unit produk dari pesaing.

Apabila perhitungan harga jual per unit produk UD. MX ternyata

lebih besar daripada harga jual per unit produk dari pesaing, maka

pemilik akan menurunkan harga jual per unit produk UD. MX hingga

setara dengan harga jual per unit produk dari pesaing. Namun

sebaliknya, apabila perhitungan harga jual per unit produk UD. MX

ternyata lebih kecil daripada harga jual per unit produk dari pesaing,

maka pemilik tetap mempertahankan perhitungan harga jual per unit

produk (bahkan terkadang dinaikkan sampai setara dengan harga jual

dari pesaing) untuk dipakai sebagai harga jual per unit produk untuk

bulan berjalan.

Metode pencatatan persediaan yang digunakan adalah

pencatatan perpetual karena bagian administrasi selalu membukukan

segala aktivitas yang berkaitan dengan persediaan (penerimaan bahan

baku, penggunaan bahan setengah jadi, penjualan produk jadi, dan

lain sebagainya). Dengan demikian, pemilik dapat mengetahui jumlah

persediaan yang ada (khususnya produk jadi) sehingga lebih cepat

dalam merespon permintaan pelanggan. Kemudian, pada akhir bulan,

63

pemilik melakukan stock opname melalui perbandingan fisik

persedian yang tersedia dengan pembukuan jumlah persediaan yang

ada di buku catatan produksi. Sedangkan untuk metode penilaian

persediaan, UD. MX menggunakan metode first in first out (FIFO),

dimana persediaan yang paling dahulu masuk gudang dikeluarkan

lebih awal (atau dijual lebih dahulu) untuk proses produksi.

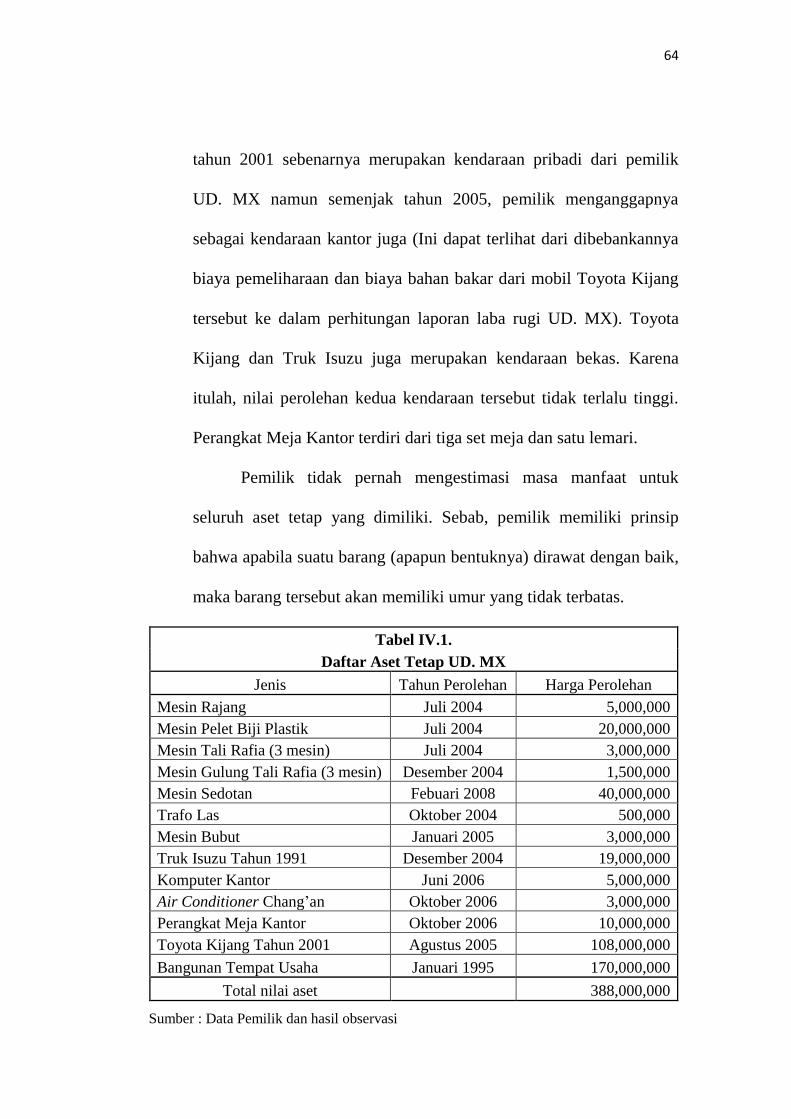

IV.5.5. Aset Tetap

Aset tetap UD. MX dinilai berdasarkan pada harga

perolehannya (at cost). Nilai aset tetap sama sekali tidak disusutkan.

Menurut pemilik, jika hendak menjual aset tetap, nilainya akan

langsung dianggap setengah dari harga perolehan awal atau dengan

memperoleh informasi dari pabrik tali rafia yang lain (caranya,

pemilik berpura – pura hendak membeli mesin tali rafia padahal

sebenarnya hanya ingin memeriksa harga saja). Nilai bangunan usaha

merupakan gabungan dari nilai tanah sebesar Rp 70.000.000 dan nilai

bangunan sebesar Rp 100.000.000.

Mesin Rajang, Mesin Pelet, Mesin Tali Rafia, Mesin Gulung

Tali Rafia, dan Mesin Bubut merupakan mesin bekas (pemilik

membelinya dari pabrik tali rafia yang pailit) sementara Mesin

Sedotan merupakan mesin baru sehingga nilai mesin sedotan lebih

tinggi dibandingkan mesin – mesin produksi lainnya. Toyota Kijang

64

tahun 2001 sebenarnya merupakan kendaraan pribadi dari pemilik

UD. MX namun semenjak tahun 2005, pemilik menganggapnya

sebagai kendaraan kantor juga (Ini dapat terlihat dari dibebankannya

biaya pemeliharaan dan biaya bahan bakar dari mobil Toyota Kijang

tersebut ke dalam perhitungan laporan laba rugi UD. MX). Toyota

Kijang dan Truk Isuzu juga merupakan kendaraan bekas. Karena

itulah, nilai perolehan kedua kendaraan tersebut tidak terlalu tinggi.

Perangkat Meja Kantor terdiri dari tiga set meja dan satu lemari.

Pemilik tidak pernah mengestimasi masa manfaat untuk

seluruh aset tetap yang dimiliki. Sebab, pemilik memiliki prinsip

bahwa apabila suatu barang (apapun bentuknya) dirawat dengan baik,

maka barang tersebut akan memiliki umur yang tidak terbatas.

Tabel IV.1.

Daftar Aset Tetap UD. MX

Jenis Tahun Perolehan Harga Perolehan

Mesin Rajang Juli 2004 5,000,000

Mesin Pelet Biji Plastik Juli 2004 20,000,000

Mesin Tali Rafia (3 mesin) Juli 2004 3,000,000

Mesin Gulung Tali Rafia (3 mesin) Desember 2004 1,500,000

Mesin Sedotan Febuari 2008 40,000,000

Trafo Las Oktober 2004 500,000

Mesin Bubut Januari 2005 3,000,000

Truk Isuzu Tahun 1991 Desember 2004 19,000,000

Komputer Kantor Juni 2006 5,000,000

Air Conditioner Chang’an Oktober 2006 3,000,000

Perangkat Meja Kantor Oktober 2006 10,000,000

Toyota Kijang Tahun 2001 Agustus 2005 108,000,000

Bangunan Tempat Usaha Januari 1995 170,000,000

Total nilai aset 388,000,000

Sumber : Data Pemilik dan hasil observasi

65

IV.5.6. Properti Investasi dan Sewa

Pada bulan April 2007, pemilik membeli sebuah ruko yang

berlokasi di daerah Bendul Merisi, Surabaya dengan harga perolehan

sebesar Rp 202.910.000. Pada awalnya, ruko ini hendak digunakan

sebagai kantor cabang untuk melayani penjualan rol kecil. Namun,

dalam perkembangannya, ruko ini disewakan kepada pihak ketiga.

Pendapatan sewa yang didapat dari pihak ketiga tersebut sebesar Rp

30.000.000 per tahun. Pendapatan sewa ini dibayarkan oleh pihak

ketiga setiap dua tahun sekali (pada awal periode akuntansi) dan

digunakan oleh pemilik untuk membiayai operasional UD. MX.

Perjanjian sewa dengan pihak ketiga tersebut diperbaharui

setiap dua tahun sekali. Pada awal Januari 2009, perjanjian sewa

diperbaharui kembali dengan harga sewa yang sama dan berlaku

hingga 31 Desember 2011. Pihak ketiga telah membayar biaya sewa

pada awal Januari 2009 sebesar Rp 60.000.000. Sama halnya dengan

aset tetap, pemilik juga tidak melakukan penyusutan terhadap nilai

properti ruko UD. MX karena pemilik berkeyakinan nilai ruko

tersebut tidak akan menurun.

Apabila hendak menjual properti ruko ini, pemilik menilai

kembali properti ruko tersebut dengan nilai pasar. Informasi

mengenai nilai pasar ruko didapatkan dari berbagai pemilik ruko lain

di sekitar ruko UD. MX. Caranya, pemilik berpura – pura hendak

66

membeli ruko lain padahal sebenarnya hanya ingin mengetahui harga

yang dipatok oleh pemilik ruko lain, kemudian pemilik mengevaluasi

apakah akan mematok harga jual ruko UD. MX di bawah atau sama

atau justru di atas harga ruko – ruko lain. Cara serupa juga digunakan

oleh pemilik saat menentukan harga sewa bagi pihak ketiga yang saat

ini menyewa ruko milik UD. MX.

Dalam perjanjian sewa antara pemilik dengan pihak ketiga,

tidak ada pernyataan bahwa pemilik akan memberikan hak milik ruko

kepada pihak ketiga pada saat akhir masa sewa. Pihak ketiga juga

tidak mempunyai opsi untuk membeli ruko di bawah harga pasar pada

saat akhir masa sewa. Jangka waktu periode sewa ruko (2 tahun) tidak

mencapai 75% umur ekonomis aset ruko (meskipun pemilik tidak

mengestimasi masa manfaat ruko namun menurut peraturan pajak,

umur manfaat bangunan permanen adalah 20 tahun). Dan, yang

terakhir, nilai pembayaran sewa selama masa lease (Rp 60.000.000)

tidak mencapai 90% nilai pasar ruko (menurut pemilik, nilai pasar

ruko adalah Rp 700.000.000). Sehingga, dengan demikian, dapat

disimpulkan bahwa kebijakan sewa UD. MX untuk properti ruko

yang disewakan adalah sewa operasi (operating lease).

67

IV.5.7. Utang Bank

Jumlah utang bank UD. MX mencapai Rp 150.000.000. Utang

ini merupakan bentuk program kredit modal kerja dari Bank Central

Asia (BCA). Dalam program ini, BCA memberikan fasilitas kredit

sebesar Rp 500.000.000 kepada nasabah dan jumlah yang diambil

oleh nasabah merupakan yang diakui sebagai utang oleh BCA.

Pemilik memperoleh utang ini pada tahun 2008. Sampai pada akhir

tahun 2009, pemilik hanya mengambil fasilitas kredit sebesar Rp

150.000.000.

Pada setiap akhir periode, BCA mengevaluasi kemampuan

keuangan UD. MX. Apabila pihak BCA merasa kondisi keuangan

UD. MX buruk, maka BCA akan menuntut pelunasan utang

dilakukan dalam waktu dekat. Namun, jika BCA merasa kondisi

keuangan UD. MX bagus, maka BCA akan memperpanjang jangka

waktu pelunasan utang sampai setahun ke depan. Penilaian

kemampuan keuangan UD. MX dilakukan BCA melalui laporan

keuangan dan frekuensi mutasi dalam rekening UD. MX (arus masuk

dan keluar uang dalam rekening).

Nominal bunga yang dibayarkan berdasarkan pada suku bunga

dari BCA, sebesar 13% per tahun (1,08% per bulan) pada 30 April

2010. Bunga dibayarkan setiap bulan dan suku bunga dapat berubah

setiap saat (floating rate) karena bergantung kepada kondisi ekonomi.

68

Jaminan yang digunakan untuk utang kepada BCA ini adalah rumah

pribadi milik pemilik sendiri yang berlokasi di daerah Citraland,

Surabaya. Pembayaran bunga untuk utang bank ini dicatat sebagai

beban bunga pinjaman dalam laporan laba rugi UD. MX.

IV.5.8. Utang Kepada Pihak Ketiga

Jumlah utang kepada pihak ketiga UD. MX mencapai Rp

100.000.000. Pemilik memperoleh utang ini pada tahun 2008. Sama

halnya dengan utang bank, pihak ketiga juga tidak menerapkan jatuh

tempo pelunasan namun pihak ketiga tetap mengevaluasi kemampuan

keuangan UD. MX melalui laporan laba rugi UD. MX. Pihak ketiga

pemberi utang ini adalah teman dekat dari pemilik UD. MX sendiri.

UD. MX juga harus membayar bunga atas utang kepada pihak

ketiga setiap bulan berjalan. Pembayaran bunga untuk utang kepada

pihak ketiga ini dicatat sebagai biaya bunga pinjaman dalam laporan

laba rugi UD. MX. Suku bunga yang ditetapkan oleh pihak ketiga

adalah sebesar 1% per bulan (atau 12% per tahun). Tidak ada jaminan

yang digunakan untuk utang kepada pihak ketiga ini. Baik utang

usaha maupun utang kepada pihak ketiga, digunakan oleh pemilik

untuk kepentingan investasi (seperti pembelian mesin sedotan pada

tahun 2008) atau pelunasan utang sebelumnya yang telah jatuh tempo

(salah satunya, utang saat pembelian properti ruko).

69

IV.5.9. Imbalan Kerja

UD. MX mengikuti program imbalan pasca kerja melalui

Jaminan Sosial Tenaga Kerja (Jamsostek) sesuai dengan yang

diwajibkan oleh pemerintah. Ada empat macam hak imbalan pasca

kerja bagi para karyawan UD. MX di dalam Jamsostek, antara lain:

Program Jaminan Kecelakaan Kerja (JKK), Jaminan Kematian (JK),

Jaminan Hari Tua (JHT) dan Jaminan Pemeliharaan Kesehatan (JPK)

bagi seluruh karyawan dan keluarganya. Iuran yang dibayarkan

kepada PT Jamsostek adalah sebesar Rp 1.851.016 setiap bulan.

Pembayaran iuran dilakukan setiap tanggal 10 pada bulan berjalan.

Pemilik UD. MX memiliki kewajiban hukum untuk membayar

iuran imbalan kerja pada saat jatuh tempo pembayaran karena ada

peraturan pemerintah dan undang – undang yang memayungi

kewajiban tersebut. Namun, apabila PT Jamsostek gagal untuk

menunaikan kewajibannya membayar imbalan kerja kepada para

karyawan UD. MX di masa mendatang, maka pemilik UD. MX tidak

diwajibkan untuk membayarkan imbalan kerja tambahan kepada para

karyawannya (sebab memang tidak ada peraturan pemerintah atau

undang – undang yang mewajibkan hal tersebut). Sehingga, dengan

demikian, kebijakan imbalan kerja UD. MX dapat diklasifikasikan

sebagai program iuran pasti.

70

IV.5.10. Pendapatan Usaha

Pengakuan pendapatan usaha UD. MX menggunakan metode

accrual basis, yakni pendapatan diakui pada saat terjadinya transaksi.

Transaksi yang dimaksudkan yaitu pada saat pelanggan telah

menandatangani faktur penjualan yang diberikan bersamaan dengan

pengiriman produk. Apabila pelanggan berasal dari luar Jawa Timur

maka biaya pengiriman ditanggung oleh pelanggan (FOB Shipping

Point). Namun apabila pelanggan berasal dari Jawa Timur, biaya

pengiriman ditanggung oleh UD. MX (FOB Destination Point).

IV.5.11. Pendapatan Sewa

Selain dari produk tali rafia dan sedotan yang dijual, UD. MX

juga memperoleh pendapatan dari ruko yang disewakan kepada pihak

ketiga. Pihak ketiga selalu melakukan pembayaran sewa ruko setiap

dua tahun sekali dan dibayar di muka, sebesar Rp 60.000.000. Pada

awal Januari 2009, perjanjian antara pemilik dan pihak ketiga

diperbaharui kembali dan berlaku hingga 31 Desember 2011. Pihak

ketiga melakukan pembayaran sewa dimuka untuk dua tahun pada

Januari 2009 sebesar Rp 60.000.000. Pemilik langsung mengakui

pembayaran sewa sebagai pendapatan sewa bulan Januari 2009

meskipun pihak ketiga belum menikmati masa manfaat sewa secara

penuh selama 2 tahun.

71

IV.5.12. Pajak Penghasilan

Nominal pajak penghasilan yang disetorkan UD. MX kepada

negara adalah sebesar Rp 532.800. Nominal ini terdiri atas

pembayaran di bulan Januari 2010 (angsuran Desember 2009),

Febuari 2010 (angsuran Januari 2010), dan Maret 2010 (angsuran

Febuari 2010), masing–masing sebesar Rp 130.750 serta pembayaran

di bulan April 2010 (angsuran Maret 2010 dan pelunasan kurang

bayar) sebesar Rp 145.550. Pembayaran pada bulan Januari 2010 –

Maret 2010 menggunakan SPT tahun 2008 dan pembayaran di bulan

April 2010 menggunakan SPT tahun 2009. Perhitungan pajak

penghasilan UD. MX ini didasarkan atas norma penghasilan.

IV.5.13. Laba Bersih

Laba bersih UD. MX pada 30 April 2010 adalah sebesar Rp

175.611.772. Nominal ini diperoleh dari pendapatan usaha (penjualan

produk + pendapatan sewa) – seluruh beban pengeluaran – piutang

usaha + selisih saldo akhir persediaan bulan berjalan dengan bulan

lalu. Perhitungan laba bersih UD. MX di atas memang cukup

menyimpang dari perhitungan laba bersih badan usaha pada

umumnya karena komponen piutang usaha dan saldo akhir persediaan

juga ikut dimasukkan dalam perhitungan laba bersih UD. MX.

72

Penjelasan lebih mendetail dapat dilihat dalam gambar IV.9.

mengenai laporan laba rugi UD. MX.

Mengenai alasan selisih saldo akhir persediaan yang

dimasukkan dalam perhitungan laba bersih UD. MX, pemilik

mengatakan bahwa saldo akhir persediaan bulan lalu sebenarnya

merupakan keuntungan yang belum terealisasi. Sedangkan di dalam

saldo akhir persediaan bulan ini, masih terdapat sisa dari saldo akhir

persediaan bulan lalu sehingga pemilik mengurangkan saldo

persediaan akhir bulan berjalan dengan bulan lalu untuk mengakui

keuntungan yang belum terealisasi dari persediaan akhir bulan lalu.

Sementara itu, komponen piutang usaha ikut dimasukkan

dalam perhitungan laba bersih sebab pemilik menganggap bahwa

penjualan yang berasal dari piutang belum dapat dinikmati sehingga

seharusnya dikeluarkan dari perhitungan laba bersih.

IV.5.14. Modal Pemilik

UD. MX merupakan badan usaha perseorangan sehingga

seluruh modal awal UD. MX berasal dari pemilik sendiri, yakni

sebesar Rp 300.500.000. Nilai modal ini mencakup bangunan usaha

dan seluruh aset tetap yang dimiliki saat UD. MX didirikan pada

tahun 2004. Selain itu, mobil Toyota Kijang yang diperoleh pada

tahun 2005 juga ikut dimasukkan sebagai penambah modal UD. MX

73

karena sebelum tahun 2005, mobil tersebut adalah mobil pribadi

pemilik namun semenjak tahun 2005, mobil Toyota Kijang dianggap

sebagai kendaraan kantor.

IV.6. DOKUMEN – DOKUMEN TRANSAKSI UD. MX

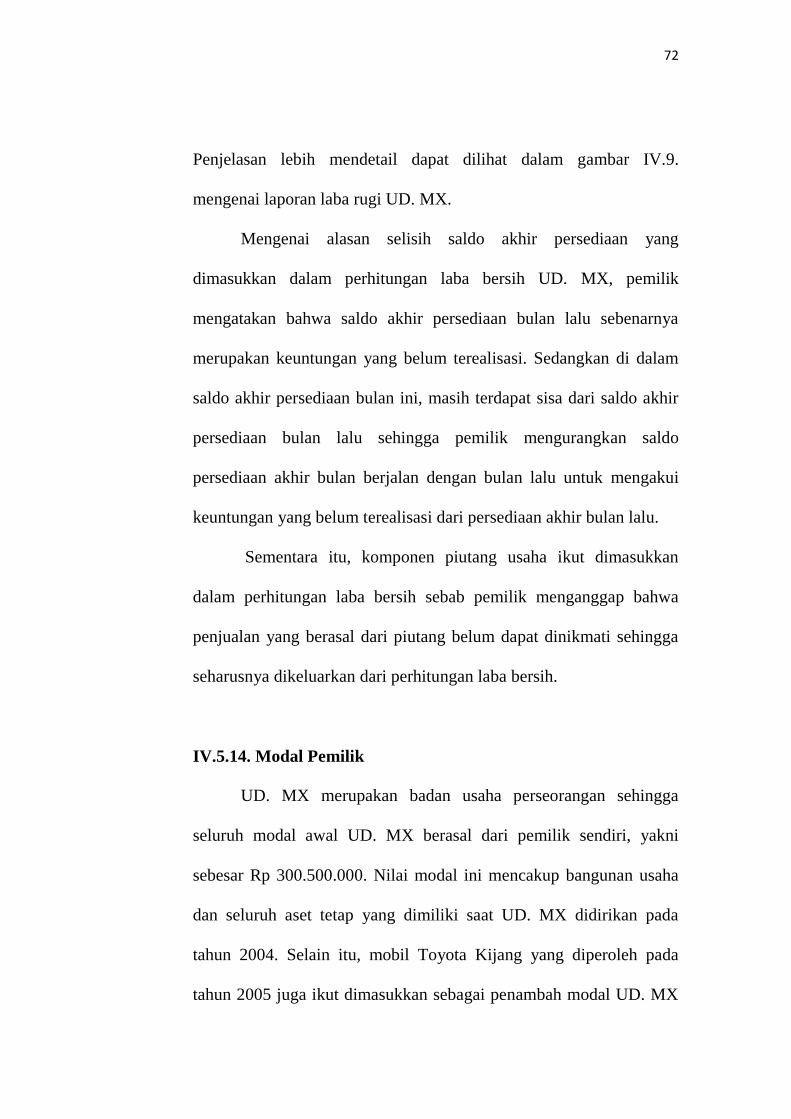

IV.6.1. Faktur Penjualan

Gambar IV.3.

Faktur Penjualan UD. MX

Pada pojok kiri atas, sebenarnya terdapat nama sebenarnya

dari UD. MX dan pada pojok kanan bawah, terdapat tanda tangan

pemilik. Atas permintaan pemilik UD. MX, dua bagian tersebut

dihilangkan oleh penulis. Faktur penjualan diberikan bersamaan

Sumber : Data Pemilik

74

dengan pengiriman produk. Faktur ini juga berfungsi sebagai tanda

bukti penagihan apabila pelanggan membayar secara kredit (namun

cukup jarang karena pemilik hanya memberikan fasilitas penjualan

kredit kepada pelanggan lama atau badan usaha skala menengah dan

besar). Pada akhir jam kerja, pemilik memindahkan nama pelanggan

beserta nominal penjualan dari pelanggan tersebut ke dalam

rekapitulasi penjualan.

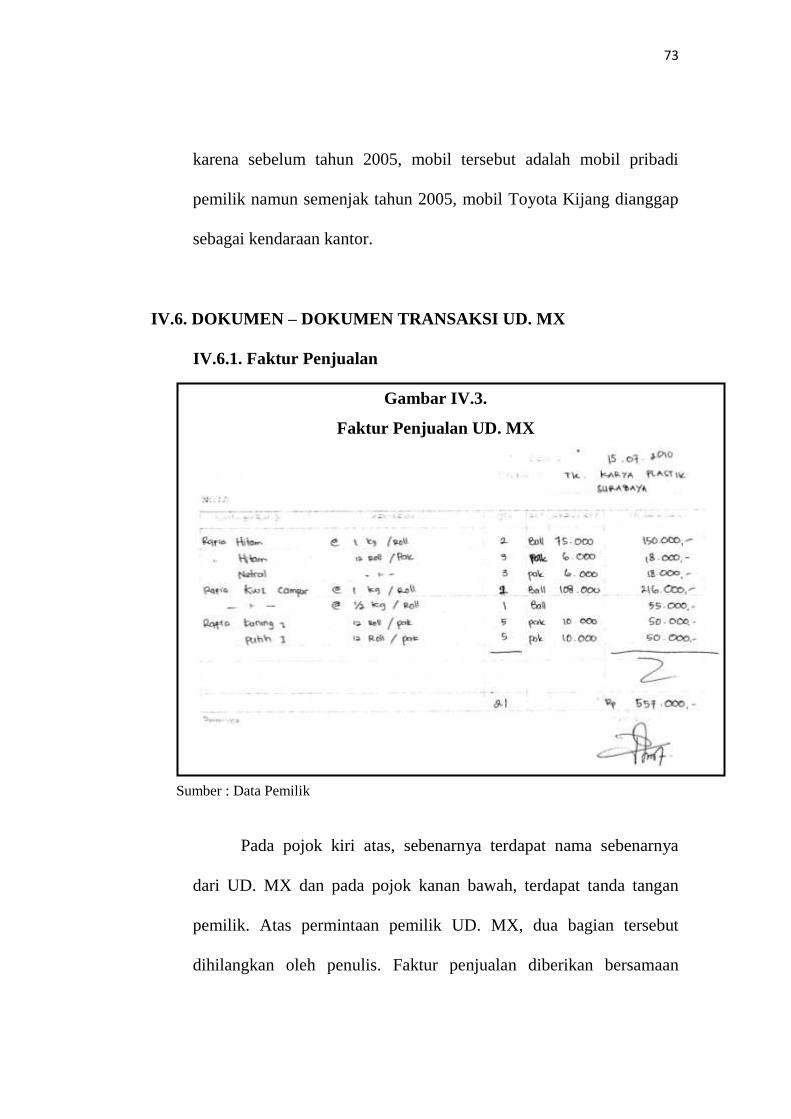

IV.6.2. Faktur Pembelian Bahan Baku

Gambar IV.4.

Faktur Pembelian Bahan Baku UD. MX

Pada pojok kanan atas, sebenarnya terdapat nama pemilik UD.

MX dan pada pojok kiri bawah, terdapat tanda tangan karyawan

bagian administrasi. Atas permintaan pemilik UD. MX, dua bagian

Sumber : Data Pemilik

75

tersebut dihilangkan oleh penulis. Faktur pembelian bahan baku ini

diterima oleh pemasok bersamaan dengan pengiriman bahan baku.

Apabila pemasok tidak memberikan faktur pembelian bahan baku,

maka pihak UD. MX sendiri yang akan membuatkan faktur tersebut.

Pada akhir jam kerja, pemilik memindahkan nominal jumlah

pembelian bahan baku beserta nama pemasok ke dalam rekapitulasi

pengeluaran kas.

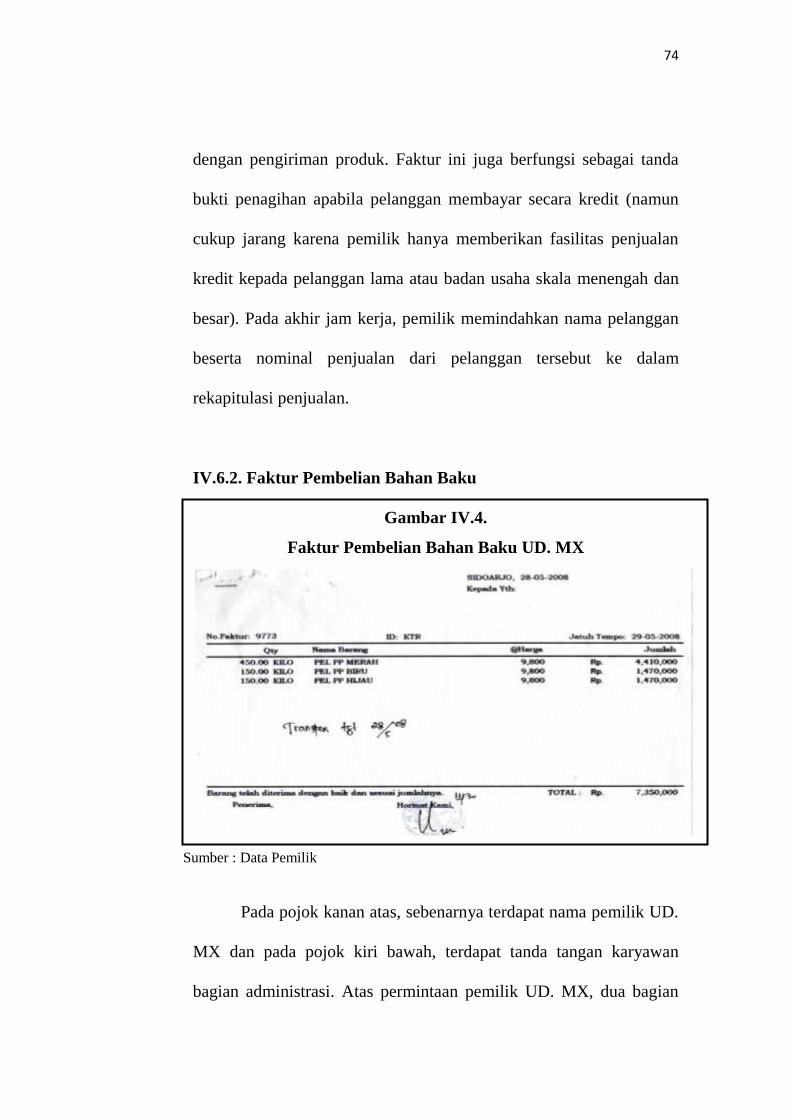

IV.6.3. Faktur Pengeluaran Kas

Gambar IV.5.

Faktur Pengeluaran Kas UD. MX

Pada pojok kanan atas, sebenarnya terdapat nama pemilik UD.

MX dan pada pojok kiri bawah, terdapat tanda tangan karyawan

Sumber : Data Pemilik

76

bagian administrasi. Atas permintaan pemilik UD. MX, dua bagian

tersebut dihilangkan oleh penulis. Faktur pengeluaran kas ini

merupakan bukti dokumen bagi transaksi – transaksi selain pembelian

bahan baku, contohnya transaksi untuk pembelian spare-part mesin

seperti yang ada pada gambar IV.5. di atas. Apabila pemasok tidak

memberikan faktur pengeluaran kas, maka pihak UD. MX sendiri

yang akan membuatkan faktur tersebut. Pada akhir jam kerja, pemilik

memindahkan nominal jumlah pengeluaran kas beserta nama

pemasok ke dalam rekapitulasi pengeluaran kas.

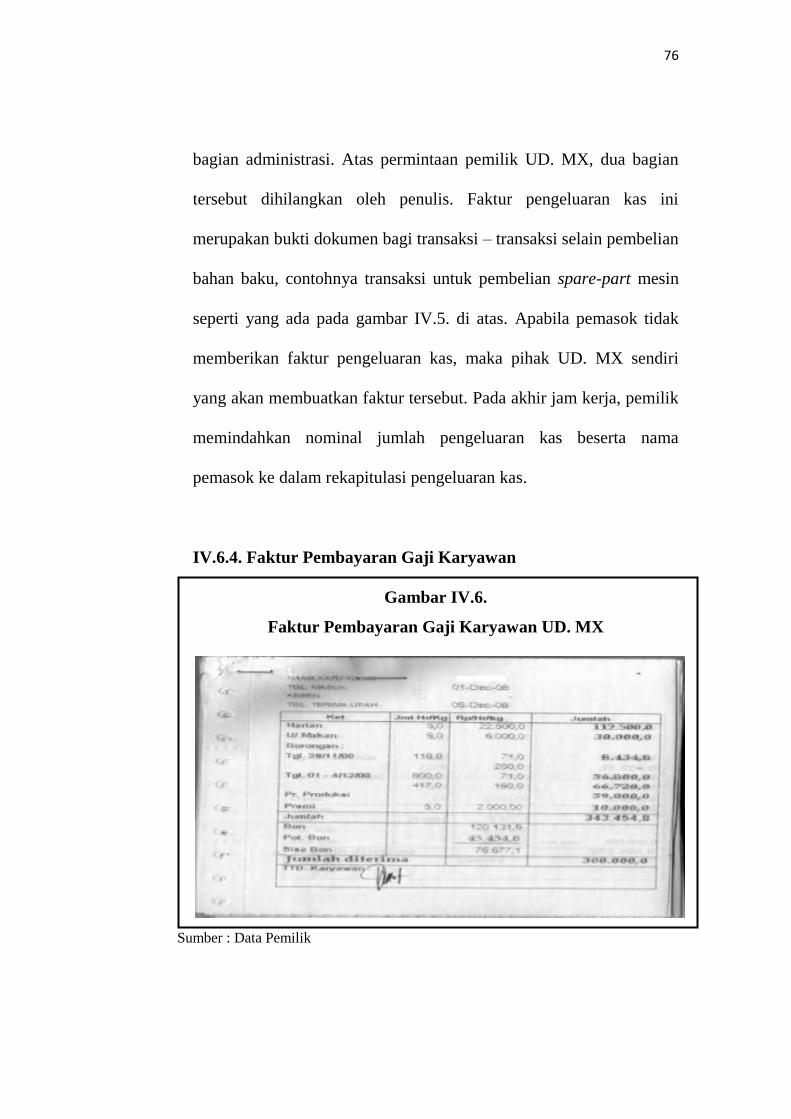

IV.6.4. Faktur Pembayaran Gaji Karyawan

Gambar IV.6.

Faktur Pembayaran Gaji Karyawan UD. MX

Sumber : Data Pemilik

77

Pada bagian paling atas, sebenarnya terdapat nama karyawan

bersangkutan yang menerima pembayaran gaji dan pada bagian

paling bawah, terdapat tanda tangan karyawan yang bersangkutan.

Atas permintaan pemilik UD. MX, dua bagian tersebut juga telah

dihilangkan oleh penulis. Pembayaran gaji dilakukan setiap minggu

di akhir pekan. Pada akhir pekan, pemilik memindahkan nominal

jumlh pembayaran gaji beserta nama karyawan yang menerima

pembayaran gaji ke dalam rekapitulasi pengeluaran kas.

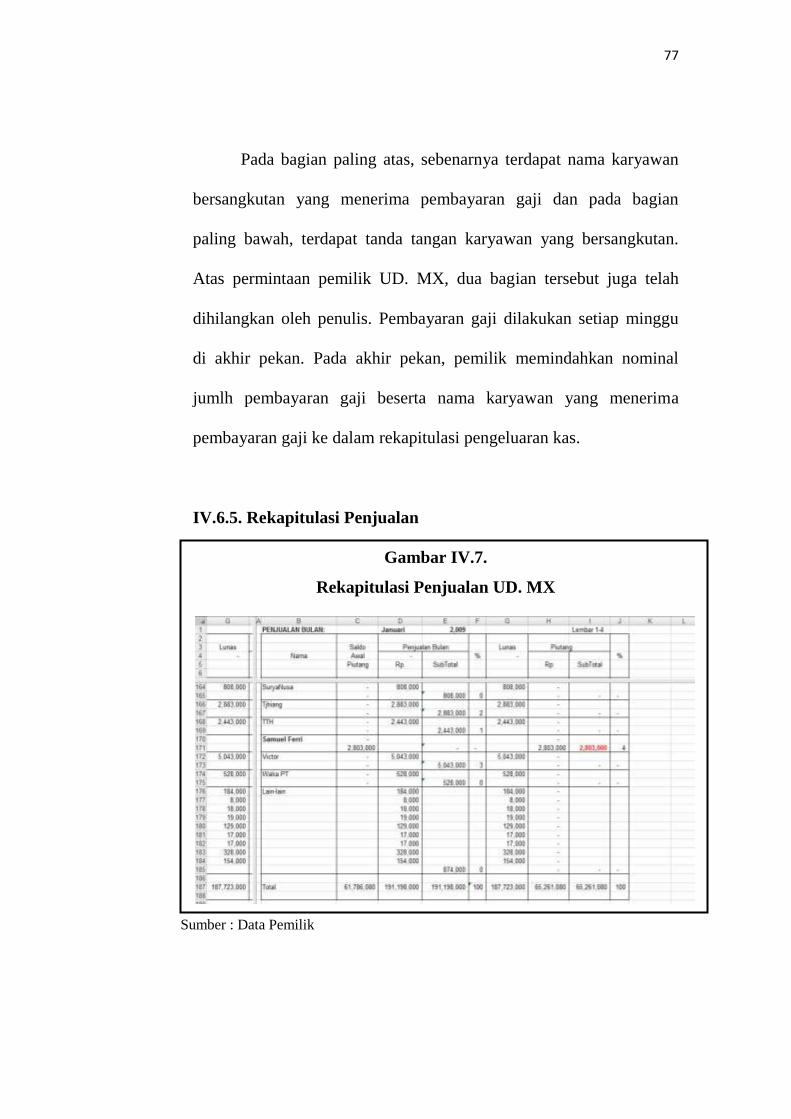

IV.6.5. Rekapitulasi Penjualan

Gambar IV.7.

Rekapitulasi Penjualan UD. MX

Sumber : Data Pemilik

78

Rekapitulasi penjualan UD. MX berisi nama pelanggan beserta

nominal penjualan selama bulan berjalan yang berasal dari pelanggan

tersebut. Selain itu, juga terdapat nominal piutang yang belum

dibayar oleh pelanggan serta nominal pelunasan piutang yang telah

dibayar. Data rekapitulasi penjualan, selain untuk mengetahui jumlah

penjualan periode berjalan, pemilik juga menggunakannya untuk

mengetahui pelanggan yang memberikan kontribusi besar bagi

keseluruhan penjualan UD. MX atau untuk mengetahui pelanggan

yang tunggakan piutangnya paling besar. Rekapitulasi penjualan ini

biasanya disimpan oleh pemilik dalam bentuk soft copy di komputer

kantor UD. MX (seperti gambar di atas). Pada akhir bulan, pemilik

memindahkan total nominal penjualan pada bulan berjalan ke dalam

laporan laba rugi.

79

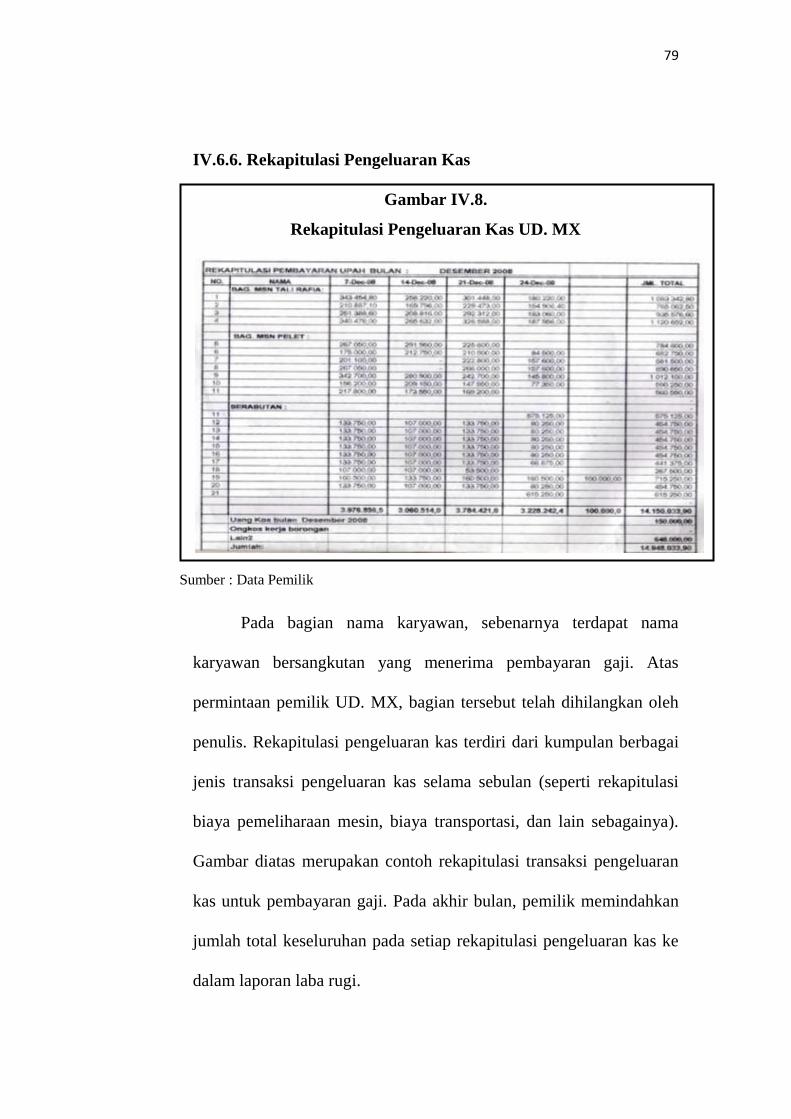

IV.6.6. Rekapitulasi Pengeluaran Kas

Gambar IV.8.

Rekapitulasi Pengeluaran Kas UD. MX

Pada bagian nama karyawan, sebenarnya terdapat nama

karyawan bersangkutan yang menerima pembayaran gaji. Atas

permintaan pemilik UD. MX, bagian tersebut telah dihilangkan oleh

penulis. Rekapitulasi pengeluaran kas terdiri dari kumpulan berbagai

jenis transaksi pengeluaran kas selama sebulan (seperti rekapitulasi

biaya pemeliharaan mesin, biaya transportasi, dan lain sebagainya).

Gambar diatas merupakan contoh rekapitulasi transaksi pengeluaran

kas untuk pembayaran gaji. Pada akhir bulan, pemilik memindahkan

jumlah total keseluruhan pada setiap rekapitulasi pengeluaran kas ke

dalam laporan laba rugi.

Sumber : Data Pemilik

80

IV.6.7. Buku Catatan Produksi

Gambar IV.9.

Buku Catatan Produksi UD. MX

Buku catatan produksi membukukan segala aktivitas yang

berkaitan dengan persediaan UD. MX (penerimaan atau pengggunaan

bahan baku, penambahan atau penjualan produk jadi, dan lain

sebagainya). Buku catatan produksi UD. MX terdiri dari tiga macam,

yaitu buku catatan bahan baku, buku catatan bahan setengah jadi, dan

buku catatan produk jadi. Gambar diatas merupakan contoh buku

catatan bahan setengah jadi UD. MX. Dengan adanya buku catatan

produksi ini, pemilik mengetahui jumlah persediaan yang ada pada

setiap awal jam kerja (khususnya produk jadi) sehingga dapat

langsung merespon permintaan pelanggan dengan cepat. Pada akhir

Sumber : Data Pemilik

81

bulan, pemilik memindahkan nominal akhir dari ketiga macam

persediaan ke dalam laporan laba rugi.

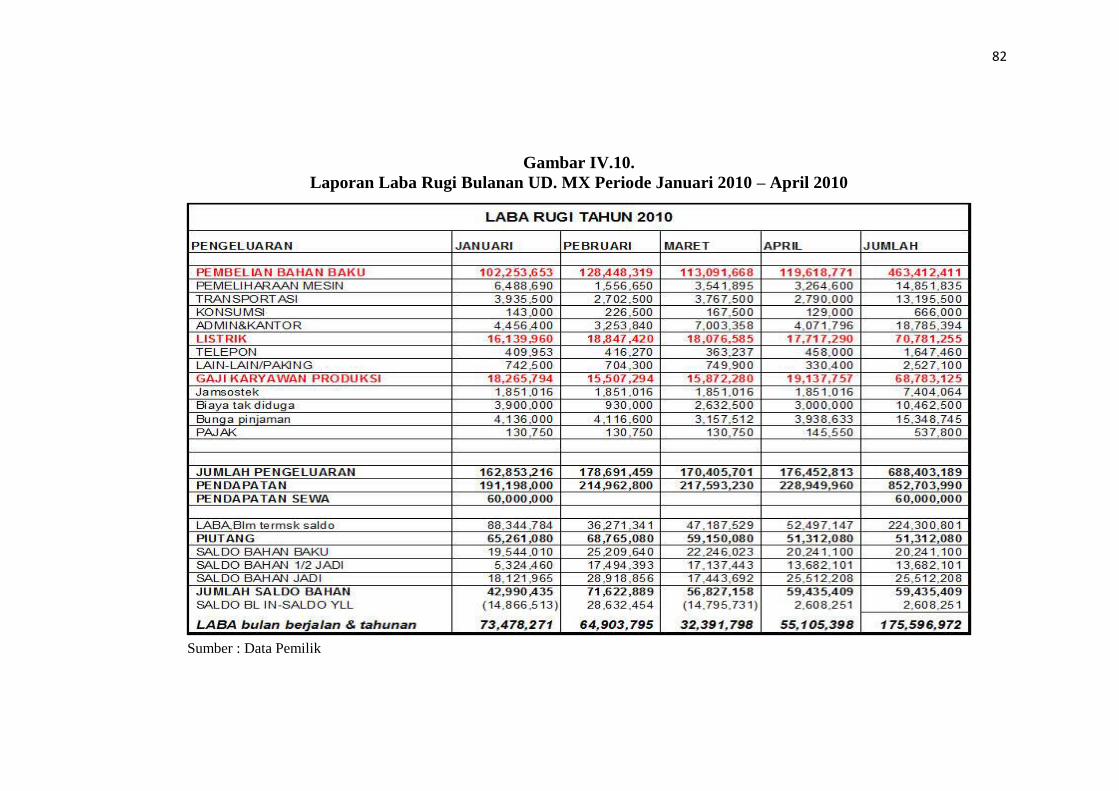

IV.6.9. Laporan Laba Rugi

Laporan laba rugi dibuat secara bulanan untuk mengetahui

adanya kenaikan atau penurunan laba bersih setiap berjalan. Pemilik

juga dapat mengetahui komponen pengeluaran yang paling besar

membebani penjualan UD. MX. Dalam gambar IV.10, dapat terlihat

pemilik menggunakan warna bold merah untuk tiga komponen

pengeluaran terbesar (pembelian bahan baku, listrik, dan gaji

karyawan produksi). Laporan keuangan ini biasanya disimpan untuk

kepentingan internal dalam bentuk soft copy di kantor UD. MX.

82

Gambar IV.10.

Laporan Laba Rugi Bulanan UD. MX Periode Januari 2010 – April 2010

Sumber : Data Pemilik