KM Dhe Mjedisi Biznesor

49

©2003 Prentice Hall Business Publishing, Cost Accounting 11/e, Horngren/Datar/Foster 1 KONTABILITETI I MENAXHMENTIT Ligjërata e parë 1 Kontabiliteti i menaxhmentit dhe mjedisi biznesor

-

Upload

gazmir-rrahmani -

Category

Documents

-

view

51 -

download

9

description

KM2 Master

Transcript of KM Dhe Mjedisi Biznesor

©2003 Prentice Hall Business Publishing, Cost Accounting 11/e, Horngren/Datar/Foster 1

KONTABILITETI I

MENAXHMENTIT

Ligjërata e parë

1 Kontabiliteti i menaxhmentit dhe mjedisi biznesor

Sistemi i kontabilitetit dhe i

menaxhimit të kostos

Studimi i kontabilitetit dhe i menaxhimit të kostos kërkon që

të kuptohen:

- Konceptet themelore të kostos

- Termat mbi kostot dhe

- Sistemet e informacionit që i prodhojnë ato.

2

Çfarë është sistemi i informacionit?

A ka sisteme të ndryshme për qëllime të ndryshme?

Çfarë kuptojmë me kostot?

A ka kosto të ndryshme për qëllime të ndryshme?

3

Sistemi i kontabilitetit dhe i

menaxhimit të kostos

Një sistem informacioni hartohet për të siguruar

informacione për personat e kompanisë të cilëve mund t’iu

duhet ky informacion. P.sh.

Sistemi i informacionit të burimeve njerëzore (që ndjek

njerëzit ndërsa punësohen)

Sistemi i planifikimit të kërkesave për material (lëndë të parë

për prodhim).

4

Sistemi i kontabilitetit dhe i menaxhimit të

kostos

Sistemi i kontabilitetit

Sistemi i kontabilitetit është një seri e hapave të performuar për të

analizuar, regjistruar, përmbledhur, klasifikuar, raportuar dhe

interpretuar ngjarjet ekonomike të një organizate dhe të përgatit

raportet financiare.

Sistemi i kontabilitetit

Sistemet e kontabilitetit janë të dizajnuara për të plotësuar nevojat

e vendimmarrësve të cilët shfrytëzojnë informatat financiare.

Secili biznes ka një lloj të sistemit të kontabilitetit.

Këto sisteme mund të jenë shumë të thjeshta apo shumë të

komplikuara, por vlera reale e një sistemi të kontabilitetit qëndron në

informatat që ofrojnë ato sisteme.

PSE NE KEMI NJË SISTEM TË

KONTABILITETIT?

Sistemet e kontabilitetit janë mjeshtri në vete. Ato janë krijuar për t’i ndihmuar njeriut për përmbushjen e qëllimeve

Bilanci i gjendjes lejon krahasimin e aseteve, detyrimeve dhe ekuitetit të pronarëve

Pasqyra e të ardhurave përshkruan ndryshimet në ekuitetin e pronarëve nga operacionet e kryera, etj.

Regjistrimet dhe kontrolli financiar i brendshëm siguron asetet e kompanisë

Raportet e audituara zvogëlojnë rrezikun

Raportet e audituara i lejojnë kompanisë të huazoj kapital nga dikush tjetër

Merret kryesisht me prodhimin e rezultateve për përdoruesit

e jashtëm. Ai përdor si input ngjarje ekonomike të

mirëspecifikuara dhe proceset e tij ndjekin rregulla dhe

marrëveshje të caktuara.

Për kontabilitetin financiar, natyra e inputit dhe e rregullave

për marrëveshjet që drejtojnë proceset, përkufizohen nga

SEC dhe FASB.

8

Sistemi i informacionit të kontabilitetit

financiar

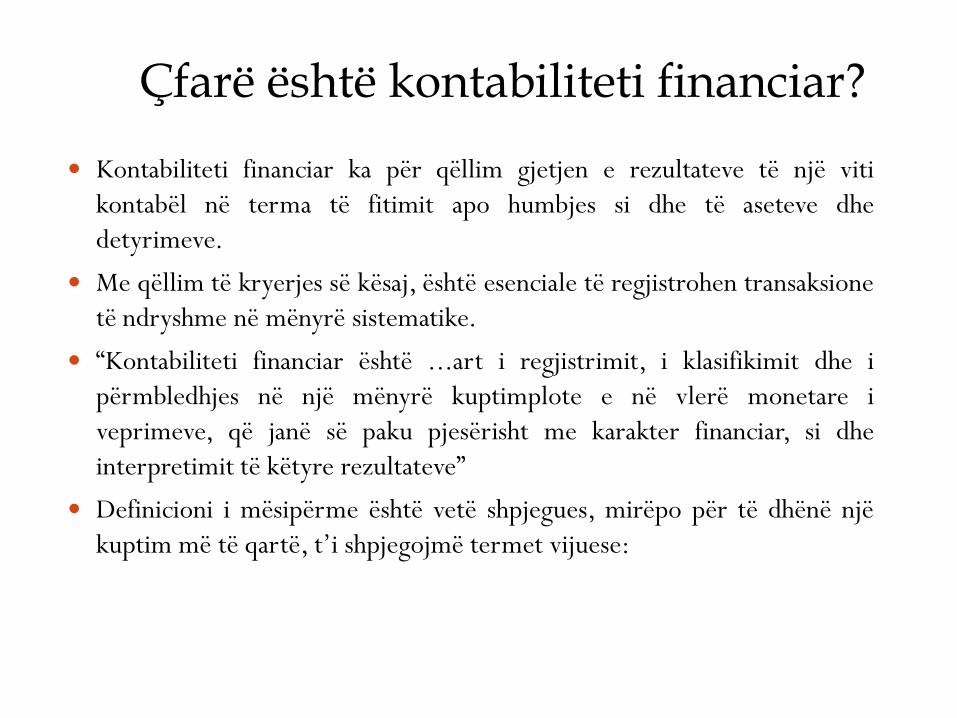

Çfarë është kontabiliteti financiar?

Kontabiliteti financiar ka për qëllim gjetjen e rezultateve të një viti

kontabël në terma të fitimit apo humbjes si dhe të aseteve dhe

detyrimeve.

Me qëllim të kryerjes së kësaj, është esenciale të regjistrohen transaksione

të ndryshme në mënyrë sistematike.

“Kontabiliteti financiar është ...art i regjistrimit, i klasifikimit dhe i

përmbledhjes në një mënyrë kuptimplote e në vlerë monetare i

veprimeve, që janë së paku pjesërisht me karakter financiar, si dhe

interpretimit të këtyre rezultateve”

Definicioni i mësipërme është vetë shpjegues, mirëpo për të dhënë një

kuptim më të qartë, t’i shpjegojmë termet vijuese:

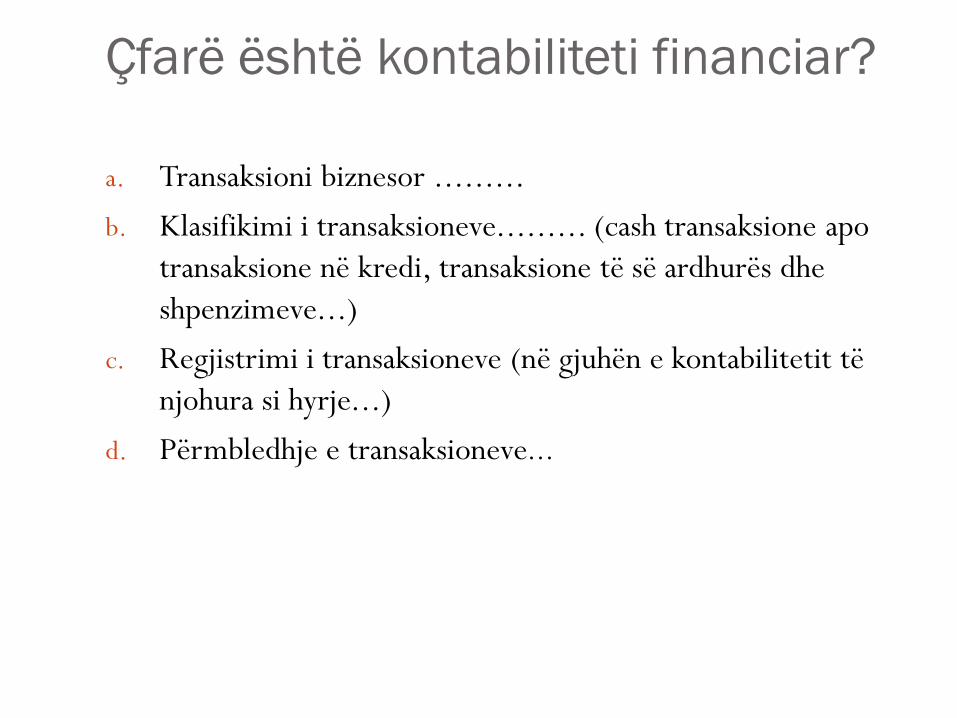

a. Transaksioni biznesor .........

b. Klasifikimi i transaksioneve......... (cash transaksione apo

transaksione në kredi, transaksione të së ardhurës dhe

shpenzimeve...)

c. Regjistrimi i transaksioneve (në gjuhën e kontabilitetit të

njohura si hyrje...)

d. Përmbledhje e transaksioneve...

Çfarë është kontabiliteti financiar?

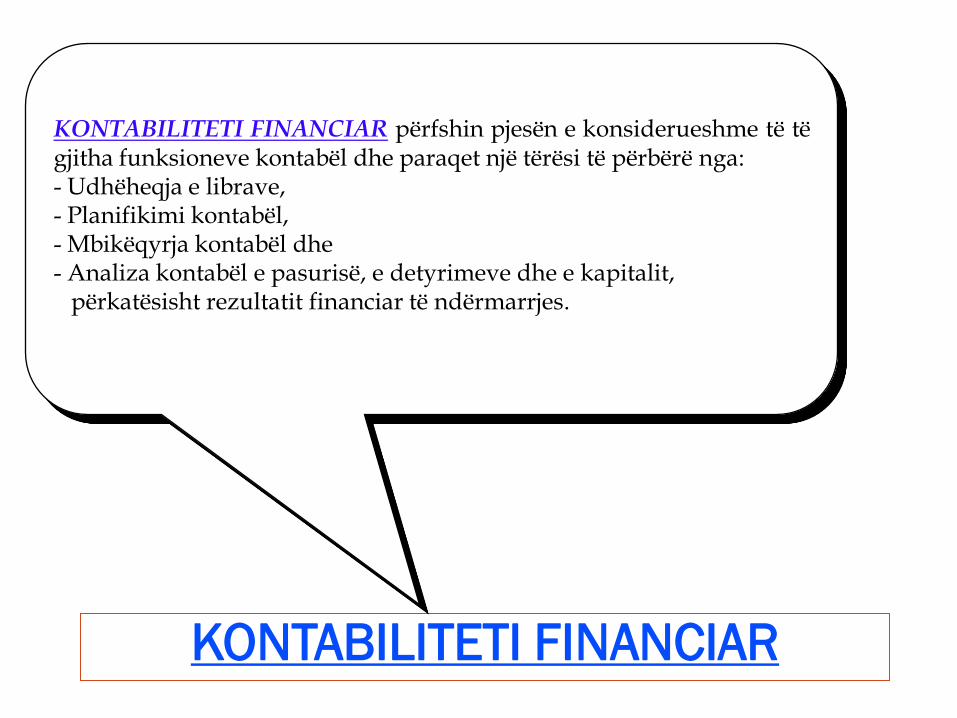

KONTABILITETI FINANCIAR

KONTABILITETI FINANCIAR përfshin pjesën e konsiderueshme të të gjitha funksioneve kontabël dhe paraqet një tërësi të përbërë nga: - Udhëheqja e librave, - Planifikimi kontabël, - Mbikëqyrja kontabël dhe - Analiza kontabël e pasurisë, e detyrimeve dhe e kapitalit, përkatësisht rezultatit financiar të ndërmarrjes.

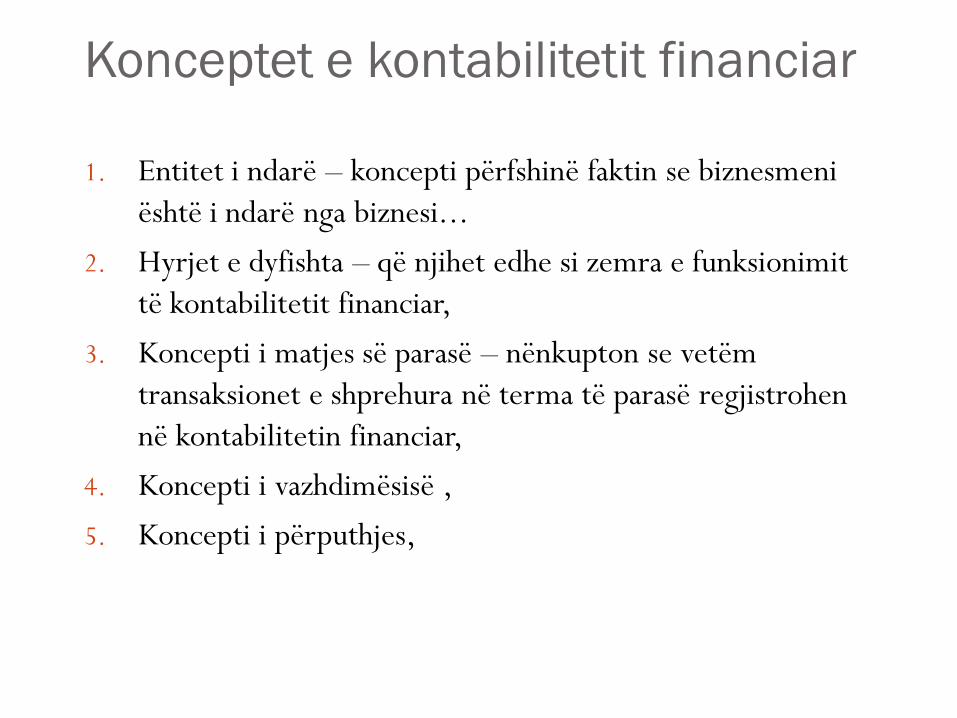

Konceptet e kontabilitetit financiar

1. Entitet i ndarë – koncepti përfshinë faktin se biznesmeni

është i ndarë nga biznesi...

2. Hyrjet e dyfishta – që njihet edhe si zemra e funksionimit

të kontabilitetit financiar,

3. Koncepti i matjes së parasë – nënkupton se vetëm

transaksionet e shprehura në terma të parasë regjistrohen

në kontabilitetin financiar,

4. Koncepti i vazhdimësisë ,

5. Koncepti i përputhjes,

KONTABILITETI

FINANCIAR

Kontabiliteti financiar ofron të dhëna në formë të

informatave të shprehura në raporte financiare.

Ato janë:

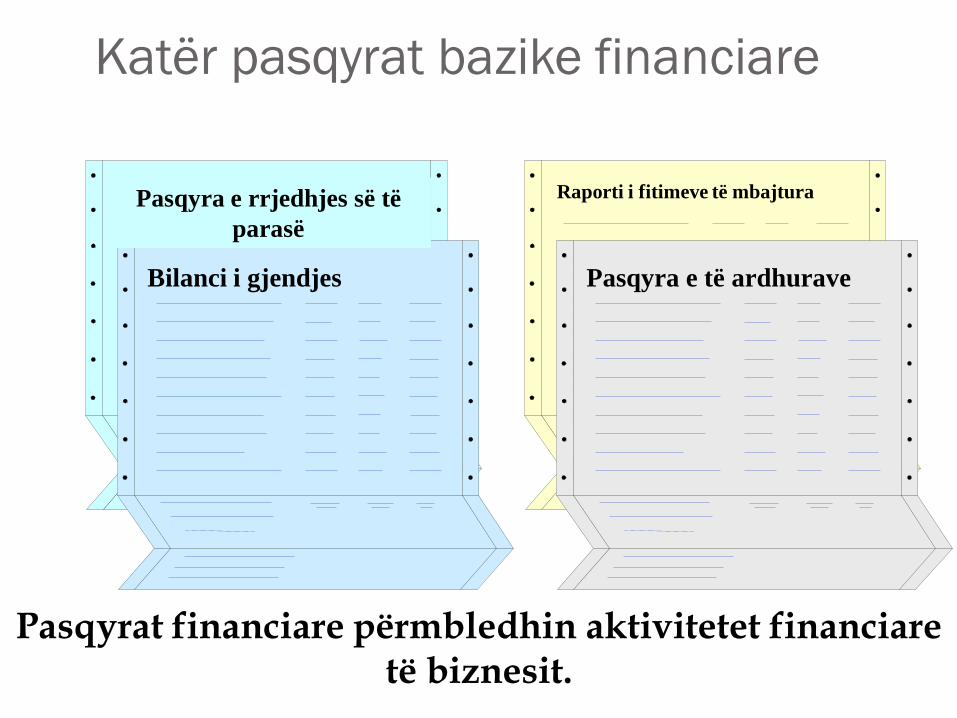

Katër pasqyrat bazike financiare

Pasqyra e të ardhurave Bilanci i gjendjes

Pasqyra e rrjedhjes së të

parasë

Raporti i fitimeve të mbajtura

Pasqyrat financiare përmbledhin aktivitetet financiare të biznesit.

Kompanitë mund të përgatisin pasqyrat financiare në fund të vitit apo 6 mujore.

Pasqyrat financiare të përgatitura në fund të vitit quhen raporte vjetore.

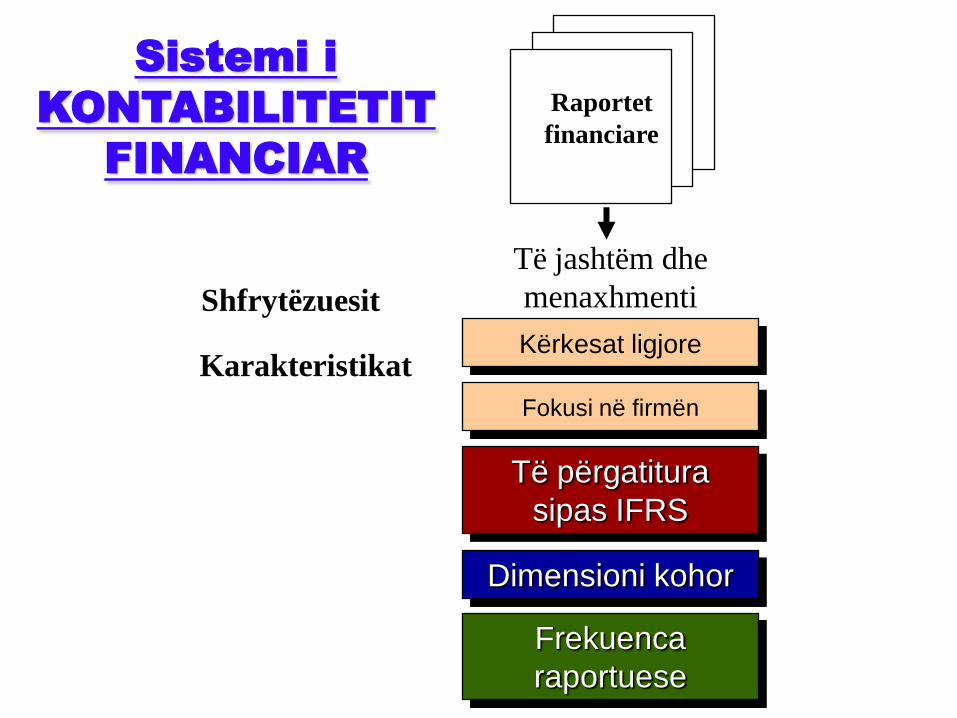

Katër pasqyrat bazike financiare

Raportet

financiare

Shfrytëzuesit

Kërkesat ligjore

Të përgatitura

sipas IFRS

Dimensioni kohor

Frekuenca

raportuese

Të jashtëm dhe

menaxhmenti

Karakteristikat

Sistemi i

KONTABILITETIT

FINANCIAR

Fokusi në firmën

Krahasuar me kontabilitetin financiar, fokusi i kontabilitetit të

kostos është i ndryshëm. Në kohërat moderne të konkurrencës

së fortë, secili biznes duhet t’iu kushtojë kujdes kostove të

produktit.

Kalkulimi i kostove në baza shkencore dhe më pastaj kontrolli i

kostove dhe reduktimi i kostove, është bërë faktor më me

rëndësi për studimin e principeve bazike dhe koncepteve të

kontabilitetit të kostos.

KONTABILITETI I KOSTOS

KONTABILITETI I KOSTOS

Kontabiliteti i kostos - ofron informata për kontabilitetin e

menaxhmentit dhe kontabilitetin financiar. Kontabiliteti i kostos

mat, analizon dhe raporton informatat financiare dhe jofinanciare

në lidhje me koston e burimeve të siguruara ose të përdorura në

një organizatë.

Kalkulimi i kostos së produktit është funksion i kontabilitetit të

kostos që u përgjigjet nevojave të vlerësimit të inventarit në

kontabilitetin financiar dhe nevojave të kontabilitetit të menaxh-

mentit në marrjen e një vendimi përkatës.

Kur kontabiliteti i kostos përdoret për të qenë në përputhje

me objektivat e kontabilitetit financiar, ai mat dhe përcakton

kostot në përputhje me IFRS-të.

Kur përdoret për qëllime të brendshme, kontabiliteti i kostos

ofron informacionin e kostos për produktet, konsumatorët,

shërbimet, projektet, veprimtaritë, proceset dhe detaje të tjera

që mund të jenë me interes për menaxhimin.

KONTABILITETI I KOSTOS

Ekziston një ndërlidhje e ngushtë në mes të Menaxhimit të

kostos dhe Kontabilitetit të menaxhmentit

Menaxhimi i kostos jep informacione për përdoruesit e

brendshëm, përkatësisht, MK identifikon, mbledh, mat,

klasifikon dhe raporton informacionin, i cili është i nevojshëm

për menaxherët që të përcaktojnë koston e produkteve,

konsumatorët, kontrollimin, kryerjen e përmirësimeve të

vazhdueshme dhe marrjen e vendimeve.

20

SISTEMI I MENAXHIMIT TË

KOSTOVE

Menaxhimi i kostos ka një fokus shumë më të gjerë se sa ato

që jepen në sistemet tradicionale të kostos. Ai nuk është i

lidhur me faktin se sa kushton diçka, por gjithashtu me

faktorët që ndikojnë në kosto si:

- Cikli kohor,

- Cilësia dhe

- Produktiviteti i procesit.

2 - 21

SISTEMI I MENAXHIMIT TË

KOSTOVE

Çfarë është menaxhmenti?

Çfarë është kontabiliteti?

ÇFARË ËSHTË

KONTABILITETI I MENAXHMENTIT?

Merret kryesisht për prodhimin e rezultateve për përdoruesit

e brendshëm, duke përdorur inpute dhe procese që janë të

nevojshme për të kënaqur objektivat e menaxhimit.

Sistemi i informacionit të KM nuk lidhet nga kriteret e

vendosura nga jashtë, të cilat përcaktojnë inputet dhe

proceset. Në vend të kësaj, kriteret që drejtojnë inputet dhe

proceset përcaktohen nga vetë njerësit në kompani.

23

SISTEMI I KONTABILITETIT TË

MENAXHMENTIT

Ka tri objektiva të gjëra të cilat sigurojnë informacione për:

1. Përcaktimin e kostos së shërbimeve, produkteve dhe objekteve tjera me

interes për menaxhmentin,

2. Planifikimin, kontrollin, vlerësimin dhe përmirësimin e vazhdueshëm

3. Marrjen e vendimit

24

SISTEMI I KONTABILITETIT TË

MENAXHMENTIT

KONTABILITETI I MENAXHMENTIT

Nuk është i kufizuar vetëm në evidencën përkatëse kontabël me

përllogaritje, por përfshinë edhe përcjelljen dhe studimin e tërësishëm

kontabël të pjesëve të caktuara të biznesit.

Nuk është rezultat i kontabilitetit të menaxhmentit vetëm kostoja në

kuptim të gjerë, por bashkë me to edhe efektet dhe mjetet si dhe

rezultati financiar, apo më detal afarizmi i tërësishëm i ndërmarrjes.

Pasi që menaxherët janë të ngarkuar me planifikimin në biznes,

kontrollin dhe marrjen e vendimeve, kontabiliteti i menaxhmentit u

siguron menaxherëve informacionet që kanë të bëjnë me koston e

produkteve të prodhuara, në tërësi për produkte të veçanta dhe në

çdo segment të njësisë, me planifikimin dhe kontrollin e

operacioneve të ndryshme, me natyrën, vendin dhe madhësinë e të

ardhurave për çdo produkt dhe segment të njësisë, me buxhetimin e

kapitalit etj.

ÇFARË ËSHTË

KONTABILITETI I MENAXHMENTIT?

Sistemi i kontabilitetit të menaxhmentit është një sistem që

ndihmon menaxhmentin për të realizuar efiçiencën. Qëllimi

kryesor i kontabilitetit të menaxhmentit ka të bëjë me

përcaktimin e politikave dhe formulimin e planeve për të

arritur objektivat e dëshiruara të menaxhmentit.

KM ndihmon menaxhmentin në planifikimin, kontrollimin dhe

analizimin e performansës së organizatës në drejtim të

përcjelljes së rrugës së përmirësimeve të vazhdueshme.

ÇFARË ËSHTË

KONTABILITETI I MENAXHMENTIT?

Kontabilitet për:

Planifikimin në biznes – Biznesi duhet të planifikoj për të qenë i suksesshëm. Çfarë do të thotë të planifikosh? Do të thotë të mendosh përpara, të vendosësh mbi kursin e aksionit me qëllim të arritjes së rezultateve të dëshiruara.

Planifikimi duhet t’i përfshijë të gjitha nivelet:

Strategjik, afatmesëm,afatshkurtër (buxheti)

ÇFARË ËSHTË

KONTABILITETI I MENAXHMENTIT?

ÇFARË ËSHTË

KONTABILITETI I MENAXHMENTIT?

Kontabilitet për:

Kontrollin – sistemi i KM është i strukturuar në atë mënyrë që informacionet janë të krijuara nga secila “qendër përgjegjësie”

Një qendër përgjegjësie është një njësi e organizatës e udhëhequr nga menaxheri që është përgjegjës për operacionet e dhe performansën e asaj njësie.

Kontabilitet për:

Marrjen e vendimeve – KM krijon informacione të

shfrytëzueshme për vendimmarrje. Menaxhmenti duhet të

merr vendime të ndryshme me qëllim të drejtimit të biznesit.

Disa nga vendimet kryesore janë: Prodho apo blej, prano apo

mos prano një porosi speciale, puno apo jo në një turnë të re,

fikso apo jo çmimin shitës. Vendime mbi shpenzimet kapitale,

optimizimi i produktit mix etj.

ÇFARË ËSHTË

KONTABILITETI I MENAXHMENTIT?

Kontabiliteti i menaxhmentit

kundrejt

kontabilitetit financiar

2 - 31

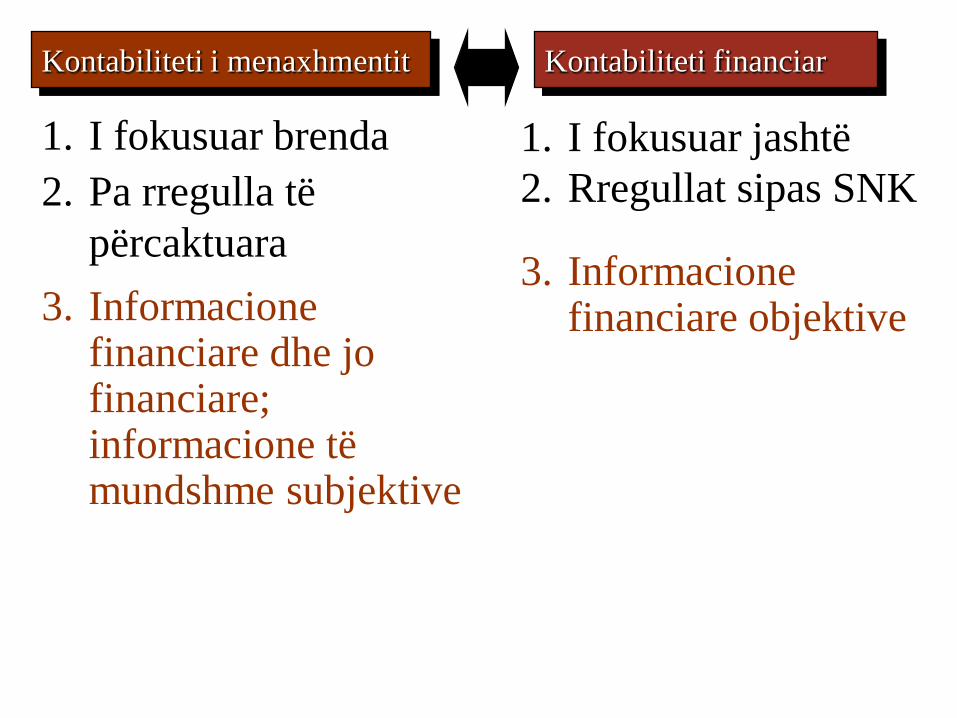

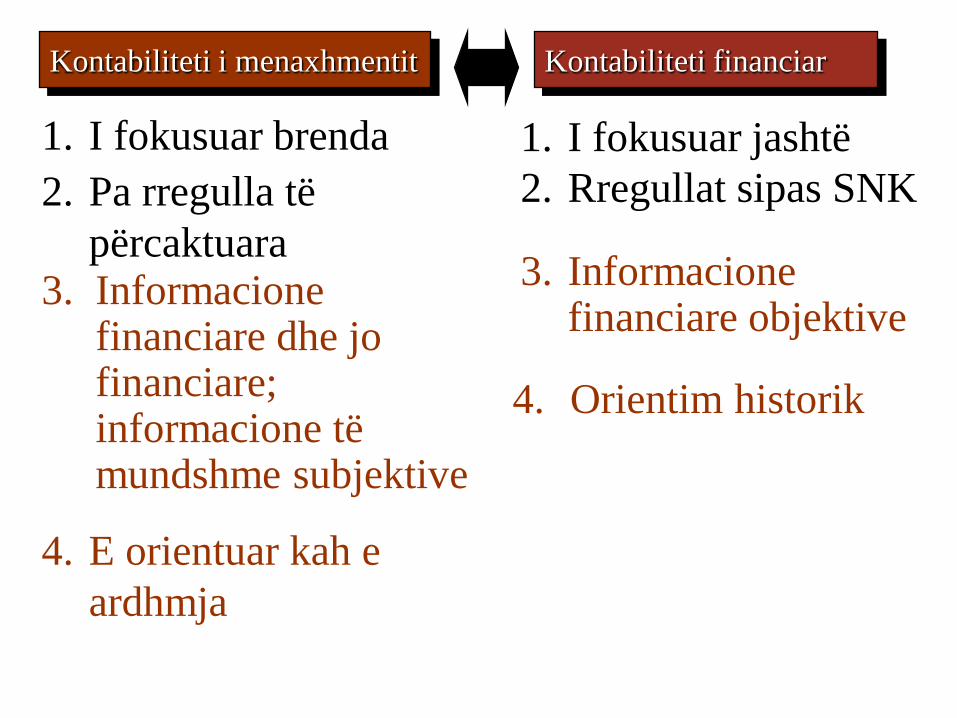

Kontabiliteti i menaxhmentit Kontabiliteti financiar

1. I fokusuar brenda 1. I fokusuar jashtë

Kontabiliteti i menaxhmentit Kontabiliteti financiar

1. I fokusuar brenda 1. I fokusuar jashtë

2. Pa rregulla të

përcaktuara

2. Rregullat sipas SNK

Kontabiliteti i menaxhmentit Kontabiliteti financiar

1. I fokusuar brenda 1. I fokusuar jashtë

2. Pa rregulla të

përcaktuara

2. Rregullat sipas SNK

3. Informacione financiare dhe jo financiare; informacione të mundshme subjektive

3. Informacione financiare objektive

Kontabiliteti i menaxhmentit Kontabiliteti financiar

1. I fokusuar brenda 1. I fokusuar jashtë

2. Pa rregulla të

përcaktuara

2. Rregullat sipas SNK

3. Informacione financiare dhe jo financiare; informacione të mundshme subjektive

3. Informacione financiare objektive

4. E orientuar kah e

ardhmja

4. Orientim historik

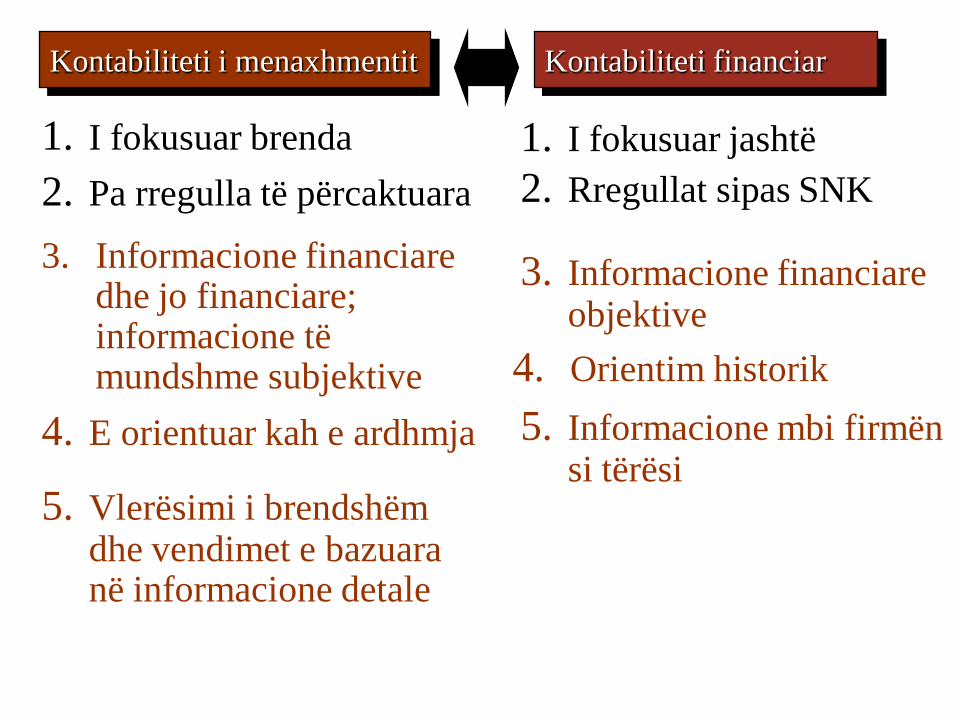

Kontabiliteti i menaxhmentit Kontabiliteti financiar

1. I fokusuar brenda 1. I fokusuar jashtë

2. Pa rregulla të përcaktuara 2. Rregullat sipas SNK

3. Informacione financiare dhe jo financiare; informacione të mundshme subjektive

3. Informacione financiare objektive

4. E orientuar kah e ardhmja

4. Orientim historik

5. Vlerësimi i brendshëm dhe vendimet e bazuara në informacione detale

5. Informacione mbi firmën si tërësi

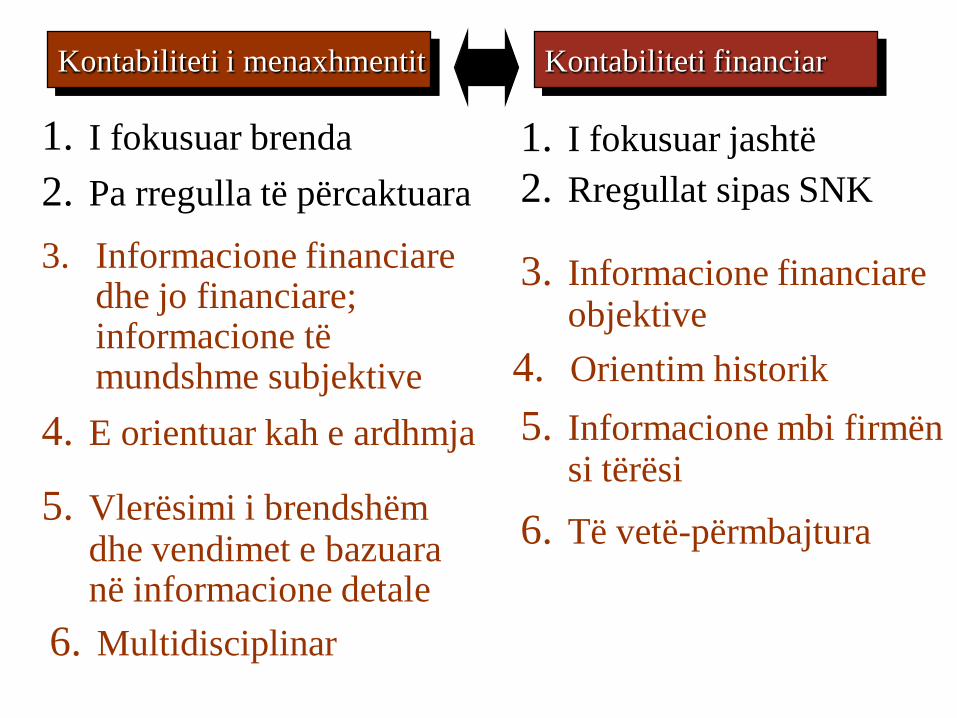

Kontabiliteti i menaxhmentit Kontabiliteti financiar

1. I fokusuar brenda 1. I fokusuar jashtë

2. Pa rregulla të përcaktuara 2. Rregullat sipas SNK

3. Informacione financiare dhe jo financiare; informacione të mundshme subjektive

3. Informacione financiare objektive

4. E orientuar kah e ardhmja

4. Orientim historik

5. Vlerësimi i brendshëm dhe vendimet e bazuara në informacione detale

5. Informacione mbi firmën si tërësi

6. Multidisciplinar

6. Të vetë-përmbajtura

Kontabiliteti i përgjegjësisë është sistem i cili mat rezultatet e secilës

qendër përgjegjësie dhe krahason ato rezultate me disa rezultate të

pritshme apo të buxhetuara.

Janë katër lloje kryesore të qendrave të përgjegjësisë:

Qendra e kostove

Qendra e profitit

Qendra e investimeve

Kontabiliteti i përgjegjësisë

Qendra të

përgjegjësisë

Qendra e kostove

Qendra e profitit

Qendra e investimeve

Qendrat e kostove, profitit dhe investimeve, të gjitha janë qendra të përgjegjësisë

10-39

Kontabiliteti i përgjegjësisë

Qendra e kostove

Një segment në të cilin menaxherët kanë kontroll mbi kostot, por jo mbi

të ardhurat dhe fondet investuese

12-40

Qendra e profitit

Një segment në të cilin menaxherët

kanë kontroll mbi të ardhurat dhe

kostot por jo ndaj fondeve

investuese

12-41

Qendra investuese

Një segment në të cilin

menaxherët kanë kontroll mbi

kostot, të ardhurat dhe fondet

investuese të aseteve operuese.

Qendra e korporatës

12-42

Roli i kontabilistëve të kostos dhe të

menaxhmentit

Roli i kontabilistëve të kostos dhe të menaxhmentit në

një organizatë, është ai i mbështetjes dhe i punës në

grup. Ata ndihmojnë personat që janë përgjegjës në

arritjen e objektivave bazë të një organizate.

Pozitave që kanë përgjegjësi të drejtpërdrejtë për

objektivat bazë të organizatës u referohemi si pozita të

linjës, ndërsa

Pozitave që kanë natyrë mbështetëse dhe që kanë një

përgjegjësi jo të drejtpërdrejtë në objektivat bazë, u

referohemi si pozita të stafit.

2 - 43

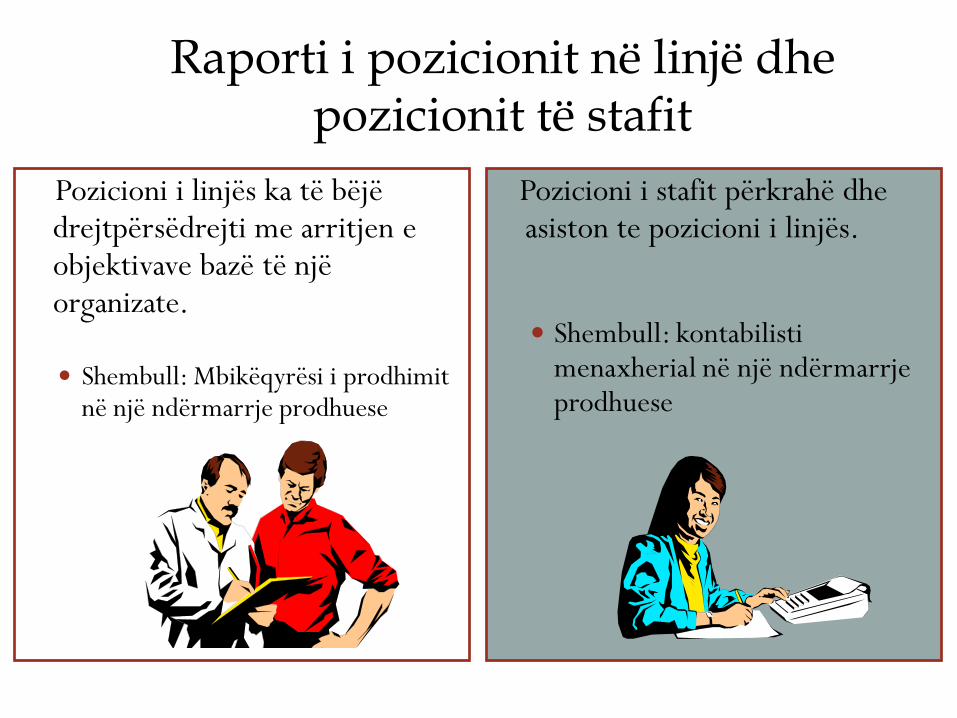

Raporti i pozicionit në linjë dhe pozicionit të stafit

Pozicioni i linjës ka të bëjë drejtpërsëdrejti me arritjen e objektivave bazë të një organizate.

Shembull: Mbikëqyrësi i prodhimit në një ndërmarrje prodhuese

Pozicioni i stafit përkrahë dhe asiston te pozicioni i linjës.

Shembull: kontabilisti menaxherial në një ndërmarrje prodhuese

RËNDËSIA E ETIKËS PROFESIONALE

Praktikat e kontabilitetit etik ndërtojnë raporte të besueshme, produktive

dhe të sinqerta me shfrytëzuesit e informatave kontabël

Shumë kompani dhe organizata profesionale, siç është Instituti i

Kontabilistëve menaxherial (IMA), ka shkruar kodin e etikës i cili u shërben

të punësuarve si udhërrëfyes

Kodi i mirësjelljes për

kontabilistët menaxherial

Mashtrimet dhe roli i etikës në zvogëlimin e mashtrimeve,

Mashtrimet përfshijnë shfrytëzimin e një pune për përfitime

personale përmes keqpërdorimit të aseteve të punëdhënësit.

2 - 46

RËNDËSIA E ETIKËS PROFESIONALE

STANDARDET E ETIKËS PROFESIONALE

Kompetenca

Konfidencialiteti

Integriteti

Objektiviteti

Zbërthim i konfliktit etik

KONTABILISTI PROFESIONAL

MENAXHERIAL

CERTIFIKATAT PROFESIONALE

Kontabilistët publik të certifikuar

Kontabilistët menaxherial të certifikuar

Auditorët intern të certifikuar

Auditorët e certifikuar të sistemit informativ

Të certifikuarit në menaxhmentin financiar

Kontabilistët me diplomë

Fund i ligjëratës 1

49