![Hostingowe i domenowe pułapki [97 2003]](https://static.fdocument.pub/doc/165x107/546f8a86af79595b028b464d/hostingowe-i-domenowe-pulapki-97-2003.jpg)

Pułapki podatkowe

41

Podatkowe pułapki na początku Kraków, 14 grudnia 2015 r. www.jwms.pl

-

Upload

business-link-krakow -

Category

Law

-

view

201 -

download

1

Transcript of Pułapki podatkowe

Podatkowe pułapki na początku

Kraków, 14 grudnia 2015 r.

w w w . j w m s . p l

2

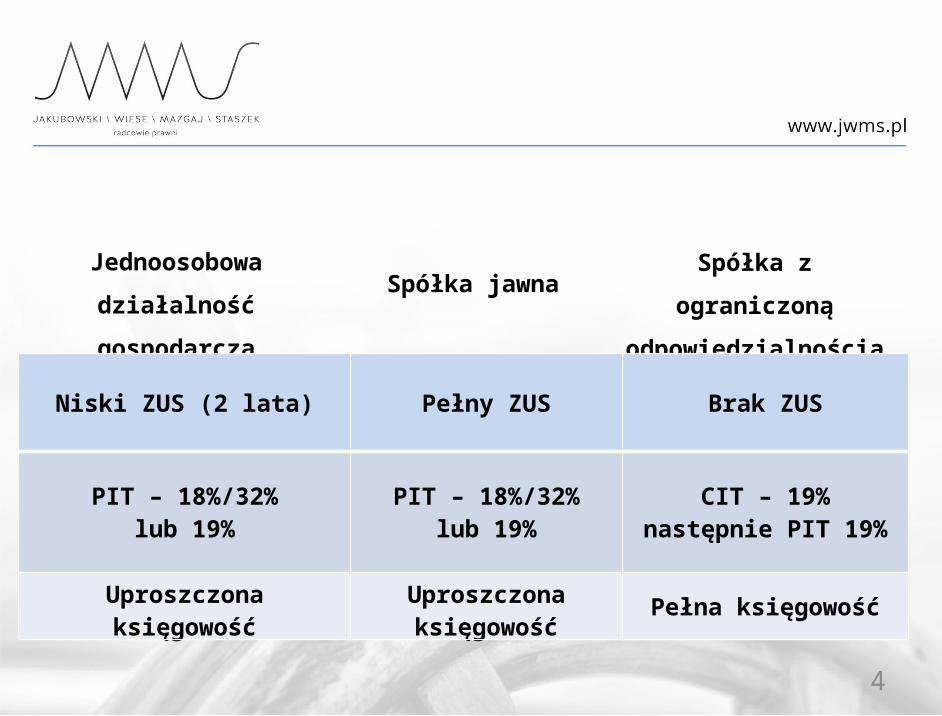

Wybór formy prawnej

3

Spółka z ograniczoną

odpowiedzialnością

Jednoosobowa działalność

gospodarcza

Spółka jawna

4

Spółka z ograniczoną

odpowiedzialnością

Jednoosobowa działalność

gospodarcza

Spółka jawna

Niski ZUS (2 lata) Pełny ZUS Brak ZUS

PIT – 18%/32%lub 19%

PIT – 18%/32%lub 19%

CIT – 19%następnie PIT 19%

Uproszczona księgowość Uproszczona księgowość Pełna księgowość

5

Spółka z ograniczoną

odpowiedzialnością

Jednoosobowa działalność

gospodarcza

Spółka jawna

Aport, np.:,- Program komputerowy,

6

Spółka z ograniczoną

odpowiedzialnością

Jednoosobowa działalność

gospodarcza

Spółka jawna

Aport, np.:,- Program komputerowy,- Strona internetowa, prawo do domeny,

7

Spółka z ograniczoną

odpowiedzialnością

Jednoosobowa działalność

gospodarcza

Spółka jawna

Aport, np.:,- Program komputerowy,- Strona internetowa, prawo do domeny,- Know-how,

8

Aport, np.:,- Program komputerowy,- Strona internetowa, prawo do domeny,- Know-how,- Sprzęt.

Spółka z ograniczoną

odpowiedzialnością

Jednoosobowa działalność

gospodarcza

Spółka jawna

9

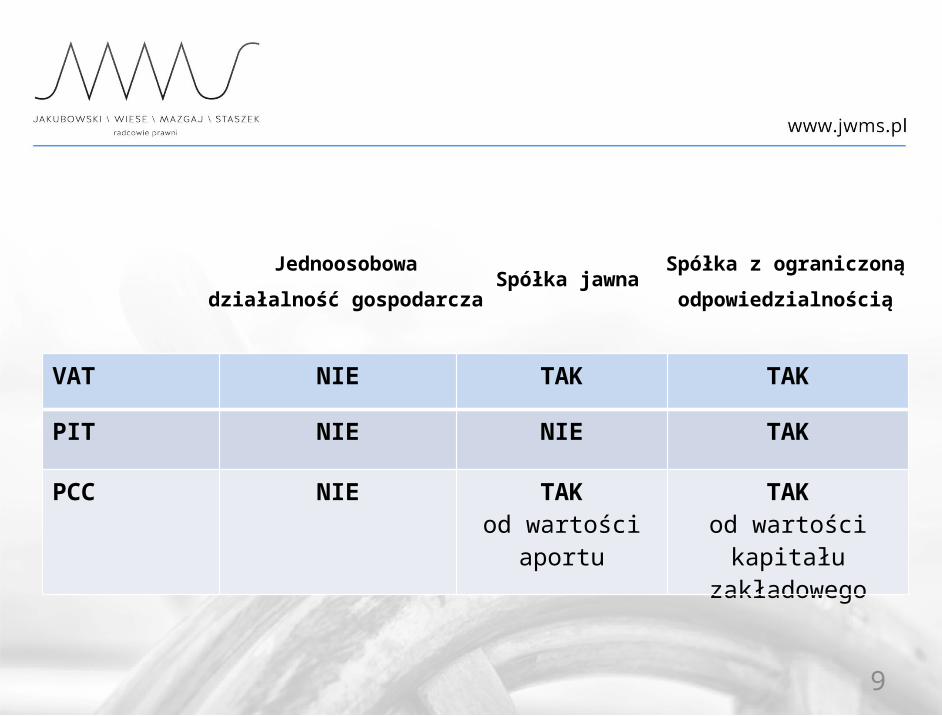

Spółka z ograniczoną odpowiedzialnością

Jednoosobowa działalność gospodarcza

Spółka jawna

VAT NIE TAK TAK

PIT NIE NIE TAK

PCC NIE TAKod wartości aportu

TAKod wartości kapitału

zakładowego

10

Wysoki kapitał zakładowy

11

Wysoki kapitał zakładowyWady?

12

Wysoki kapitał zakładowy

PCC 0,5%

Wysoki kapitał zakładowyWady?

13

Wysoki kapitał zakładowy

PCC 0,5%

PIT 19%(przy aporcie, możliwe 50% kosztów uzyskania przychodu)

Wysoki kapitał zakładowyWady?

14

Wysoki kapitał zakładowy

PCC 0,5%

PIT 19%(przy aporcie, możliwe 50% kosztów uzyskania przychodu)

VAT 23%(od wartości wkładu, jeżeli wnoszony przez VAT-owca)

Wysoki kapitał zakładowyWady?

15

Level UP!

Wysoki kapitał zakładowyWysoki kapitał zakładowyZalety?

16

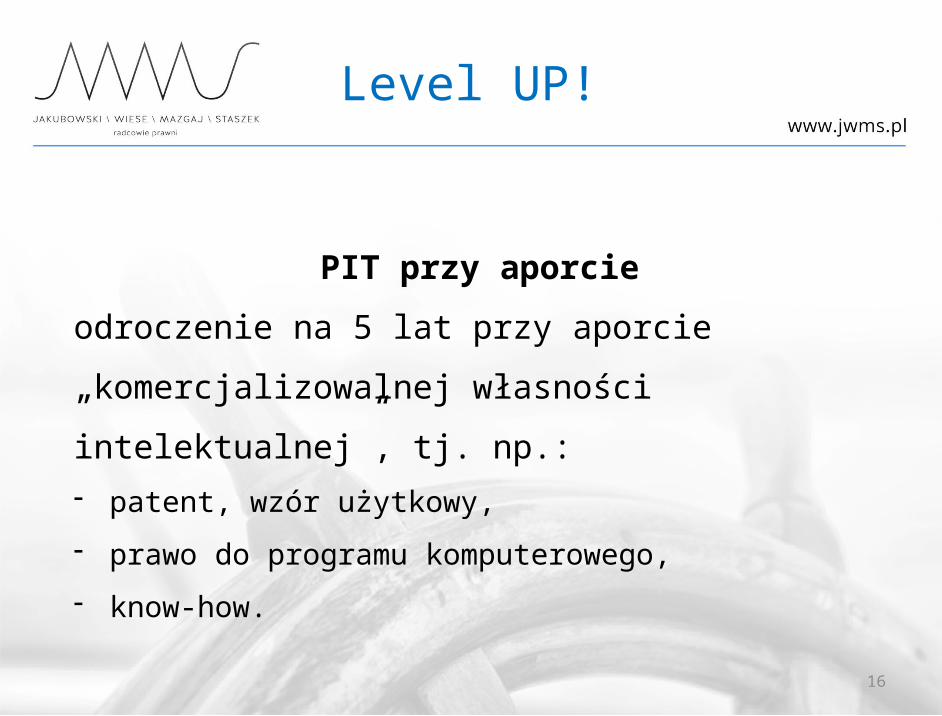

Level UP!

PIT przy aporcieodroczenie na 5 lat przy aporcie „komercjalizowalnej własności intelektualnej”, tj. np.:- patent, wzór użytkowy,- prawo do programu komputerowego,- know-how.

17

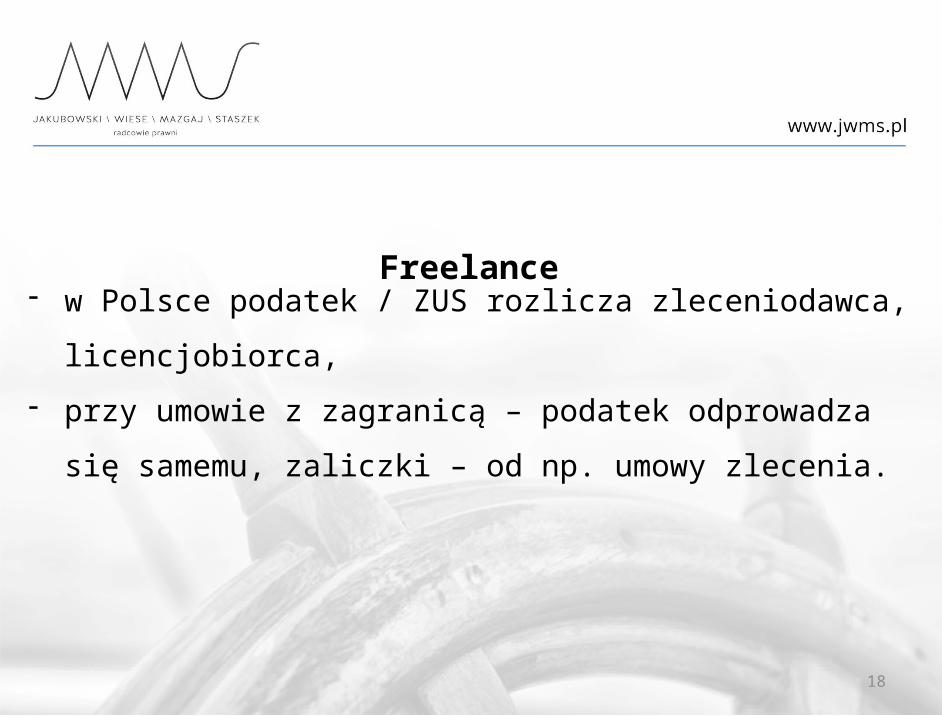

Freelance

18

- w Polsce podatek / ZUS rozlicza zleceniodawca, licencjobiorca,

- przy umowie z zagranicą – podatek odprowadza się samemu, zaliczki – od np. umowy zlecenia.

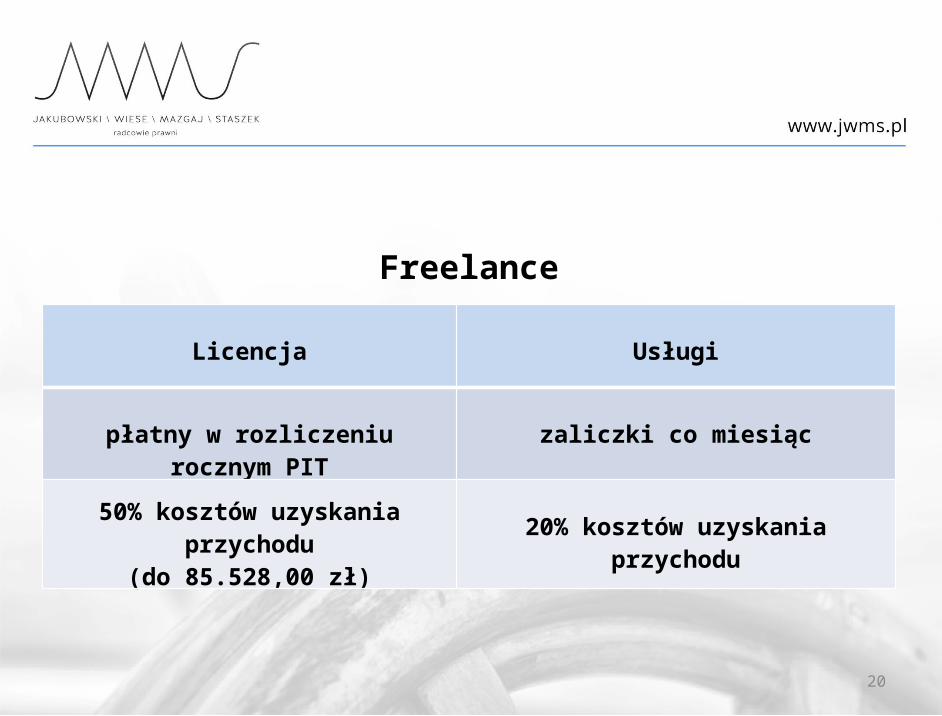

Freelance

19

PRZYKŁAD• Polak tworzy grę komputerową – „po godzinach”, nie w

ramach działalności,• udziela licencji francuskiemu wydawcy, który dystrybuuję

grę,• w umowie zobowiązują się również do świadczenia pewnych

usług,• dla uproszczenia – wynagrodzenie za usługi i za licencję jest

wyodrębnione.

Freelance

20

Freelance

Licencja Usługi

płatny w rozliczeniu rocznym PIT zaliczki co miesiąc

50% kosztów uzyskania przychodu(do 85.528,00 zł) 20% kosztów uzyskania przychodu

21

50% KUP• przysługują twórcom,• dotyczą dochodów wynikających z rozporządzania lub

korzystania z prawo do utworów.

22

50% KUP• nie tylko umowa o dzieło i nie każda umowa o dzieło,• także zlecenie, świadczenie usług lub umowa o pracę,• przy umowie o pracę z programistą – uwaga! – odrębne

przepisy dot. utworu stworzonego przez pracownika,• nie przy działalności gospodarczej.

23

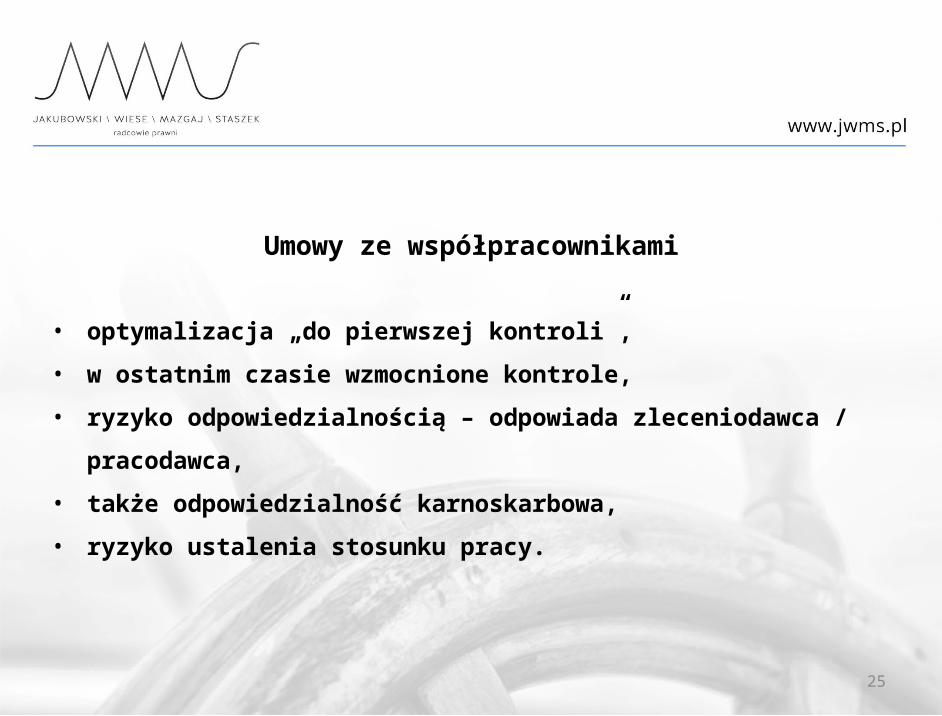

Umowy ze współpracownikami

24

Umowy ze współpracownikami

Umowy o dzieło z 50% KUP (niższy podatek i bez ZUS):

• autorskie podsumowanie dnia pracy - sekretarka,• indywidualnie opracowany model sprzedaży wraz z

wdrożeniem i codziennymi raportami - handlowiec,• dokumentacja strategii zarządzania działalnością wraz z

nadzorem autorskim – szef zespołu.

25

Umowy ze współpracownikami

• optymalizacja „do pierwszej kontroli”,• w ostatnim czasie wzmocnione kontrole,• ryzyko odpowiedzialnością – odpowiada zleceniodawca /

pracodawca,• także odpowiedzialność karnoskarbowa,• ryzyko ustalenia stosunku pracy.

26

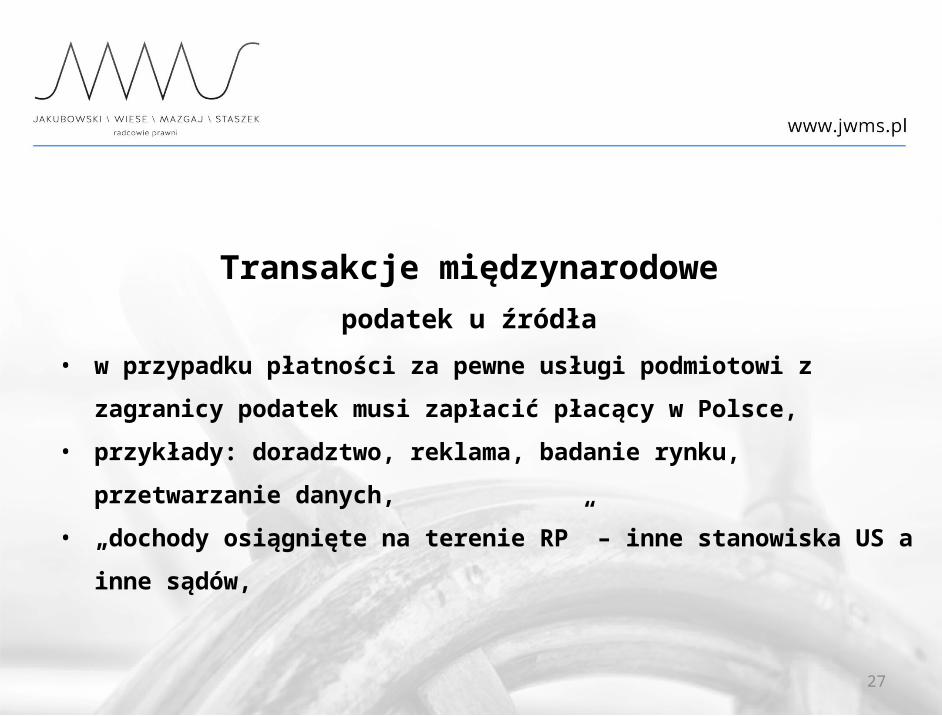

Transakcje międzynarodowepodatek u źródła

27

Transakcje międzynarodowepodatek u źródła

• w przypadku płatności za pewne usługi podmiotowi z zagranicy podatek musi zapłacić płacący w Polsce,

• przykłady: doradztwo, reklama, badanie rynku, przetwarzanie danych,

• „dochody osiągnięte na terenie RP” – inne stanowiska US a inne sądów,

28

Spółka w UK

29

Spółka w UKPRZYKŁADSpółka Ltd w Londynie

30

Spółka w UKPRZYKŁADSpółka Ltd w Londynie

W Polsce:• jedyny członek zarządu – jednocześnie jedyny wspólnik i jedyny

pracownik (ani jednego pobytu w UK),• działalność właściciela, jego pracownicy,• rachunek bankowy,• wszyscy klienci.

31

Spółka w UKPRZYKŁADSpółka Ltd w Londynie

W Polsce:• jedyny członek zarządu – jednocześnie jedyny wspólnik i jedyny

pracownik (ani jednego pobytu w UK),• działalność właściciela, jego pracownicy,• rachunek bankowy,• wszyscy klienci.

W UK:• formalna siedziba.

32

Spółka w UK

Gdzie w takim razie:• ZUS pracownika?• PIT pracownika / członka zarządu?• CIT spółki?

33

Nieodpłatne świadczenia

34

Nieodpłatne świadczenia• w ramach luźnej współpracy – nieodpłatny lokal,

wzajemne korzystanie ze swojej własności intelektualnej, sprzętu itd.,

• majątek członka zarządu / wspólnika wykorzystywany w działalności spółki,

• freeware, darmowe licencje, znaczne różnice cen w zależności od odbiorcy,

• pożyczka bez oprocentowania.

35

Finansowanie działalności

36

Finansowanie działalności

• pożyczka? – PCC i PIT od odsetek• wkład? - PCC• „cichy wspólnik”, „zrzucanie się” – problem z

charakterem prawnym, najlepiej mieć umowy

37

Obowiązek wystawienia faktury

38

Obowiązek wystawienia faktury

• obowiązek wynika z faktu wykonania usługi / dostawy towaru,

• uwaga na umowy – nie można przesunąć go umownie,• można odpowiednio opisać moment zakończenia

usługi – nie może być to sztuczne,• ryzyko – umowa napisana tak, że nie mogę domagać

się jeszcze zapłaty, a już muszę wystawić fakturę (zapłacić PIT i VAT).

39

Puste faktury

• ryzyko odpowiedzialności,• czas w trakcie przesłuchań,• ryzyko, że w razie kontroli znajdą wszelkie inne błędy.

40

PRZYKŁAD• prośba od znajomego – wystawię fakturę na Ciebie, ty wystaw na

inny mój podmiot,• cel: podbicie obrotu (np. do zdolności kredytowej),• skutek podatkowy:

brak prawa do rozliczenia VAT od nabycia (bo nie było żadnego nabycia),

obowiązek zapłaty VAT – od pustej faktury płaci się VAT,• ryzyko odpowiedzialności karnej.

Puste faktury

Dziękujemy za uwagę

JWMS Jakubowski Wiese Mazgaj Staszek radcowie prawniul. Emaus 7/6, 30-201 Kraków

[email protected].: + 48 12 428 92 72, fax: + 48 12 428 92 74

Jan Marczyński radca prawny

w w w . j w m s . p l