原油五连涨,石脑油价格推涨,烯烃市场涨势分歧 · 2016-08-24 ·...

52

行业跟踪|烯烃 研究报告 原油五连涨,石脑油价格推涨,烯烃市场涨势分歧 烯烃行业周报(8 月 12 日-8 月 18 日) 原油:限产传闻,油价五连涨 本周油价大幅反弹。本周 WTI 期货均价 45.42 美元/桶,较上周大 幅上涨 7.48%,较上月上涨 0.98%;本周布伦特期货均价 48.09 美元/桶, 较上周大幅反弹 7.83%,较上月上涨 3.38%。 石脑油:外盘价格支撑,市场价格推涨 本周末新加坡石脑油价格 40.54 美元/桶,较上周上涨 9.13%,较上 月同期下滑 3.32%;日本石脑油价格 386.88 美元/吨,较上周末价格上 涨 9.29%,较上月同期下滑 1.46%。山东利津石化石脑油价格 3350 元/吨, 较上周末上涨 8.06%,较上月同期价格上涨 9.84%。 乙烯:供应偏紧,价格高位整理 本周乙烯 CFR 东南亚收于 1050 美元/吨,较上周末上涨 1.45%,CFR 东北亚收于 1100 美元/吨,较上周上涨 3.77%。FD 西北欧 872 欧元/吨, 较上周下降 1.13%;CIF 西北欧 972 美元/吨,较上周下跌 0.26%。 丙烯:供需利好,价格持续上涨 本周末东北地区丙烯价格约在 6550 元/吨,华北地区丙烯价格约在 6600 元/吨左右,西北地区丙烯价格在 6180 元/吨,山东地区丙烯价格主流成交 6400-6700 元/吨左右。 苯乙烯:外围提振,市场价格小涨 本周末华东市场价格 8250 元/吨,较上周上涨 1.85%,较上月同期下滑 1.79%;华南市场价格8450元/吨,较上周上涨2.42,较上月同期下跌1.17%; 华北市场价格 8300 元/吨,较上周上涨 1.22%,较上月同期下跌 1.78%。 丁二烯:供需利空,价格大幅下跌 本周末山东市场价格为 8300 元/吨,较上周末下滑 9.78%,较上月同期 价格下滑 7.26%;江苏市场价格为 9000 元/吨,较上周下滑 4.76%,较上月 同期下滑 4.26%。 风险提示:下游需求依旧未见较大改观 本周烯烃相关产品价格表 产品 价格 较上周 较年初 WTI 46.79 12.18% 27.84% 动力煤 342 1.18% 18.34% 甲醇 1626 0.74% 4.50% 纯苯 5183 1.97% 23.91% 乙烯 1100 3.77% -3.08% 丙烯 6692 6.87% 25.98% 苯乙烯 8333 1.50% 20.89% 丁二烯 8650 -7.24% 54.85% 烯烃 7892 -0.51% 33.07% 聚丙烯粒料 8591 0.64% 21.19% 环氧丙烷 9533 2.42% 20.17% 辛醇 6900 13.11% 28.97% ABS 11300 1.05% 18.13% GPPS 9514 1.21% 13.60% HIPS 9785 0.51% 17.05% EPS 9225 1.43% 8.93% 丁苯橡胶 10925 0.00% 21.73% 顺丁橡胶 11075 -0.45% 35.47% 分析师:熊文国 010-59795659-8003 18618300427 [email protected] 分析师:王 娟 010-59795659-8821 [email protected] 1369351700

Transcript of 原油五连涨,石脑油价格推涨,烯烃市场涨势分歧 · 2016-08-24 ·...

行业跟踪|烯烃

研究报告

原油五连涨,石脑油价格推涨,烯烃市场涨势分歧

烯烃行业周报(8 月 12 日-8 月 18 日)

原油:限产传闻,油价五连涨

本周油价大幅反弹。本周 WTI 期货均价 45.42美元/桶,较上周大

幅上涨 7.48%,较上月上涨 0.98%;本周布伦特期货均价 48.09 美元/桶,

较上周大幅反弹 7.83%,较上月上涨 3.38%。

石脑油:外盘价格支撑,市场价格推涨

本周末新加坡石脑油价格 40.54 美元/桶,较上周上涨 9.13%,较上

月同期下滑 3.32%;日本石脑油价格 386.88 美元/吨,较上周末价格上

涨 9.29%,较上月同期下滑 1.46%。山东利津石化石脑油价格 3350 元/吨,

较上周末上涨 8.06%,较上月同期价格上涨 9.84%。

乙烯:供应偏紧,价格高位整理

本周乙烯 CFR 东南亚收于 1050 美元/吨,较上周末上涨 1.45%,CFR

东北亚收于 1100 美元/吨,较上周上涨 3.77%。FD 西北欧 872欧元/吨,

较上周下降 1.13%;CIF 西北欧 972 美元/吨,较上周下跌 0.26%。

丙烯:供需利好,价格持续上涨

本周末东北地区丙烯价格约在 6550元/吨,华北地区丙烯价格约在 6600

元/吨左右,西北地区丙烯价格在 6180 元/吨,山东地区丙烯价格主流成交

6400-6700 元/吨左右。

苯乙烯:外围提振,市场价格小涨

本周末华东市场价格 8250 元/吨,较上周上涨 1.85%,较上月同期下滑

1.79%;华南市场价格 8450元/吨,较上周上涨 2.42,较上月同期下跌 1.17%;

华北市场价格 8300 元/吨,较上周上涨 1.22%,较上月同期下跌 1.78%。

丁二烯:供需利空,价格大幅下跌

本周末山东市场价格为 8300 元/吨,较上周末下滑 9.78%,较上月同期

价格下滑 7.26%;江苏市场价格为 9000 元/吨,较上周下滑 4.76%,较上月

同期下滑 4.26%。

风险提示:下游需求依旧未见较大改观

本周烯烃相关产品价格表

产品 价格 较上周 较年初

WTI 46.79 12.18% 27.84%

动力煤 342 1.18% 18.34%

甲醇 1626 0.74% 4.50%

纯苯 5183 1.97% 23.91%

乙烯 1100 3.77% -3.08%

丙烯 6692 6.87% 25.98%

苯乙烯 8333 1.50% 20.89%

丁二烯 8650 -7.24% 54.85%

烯烃 7892 -0.51% 33.07%

聚丙烯粒料 8591 0.64% 21.19%

环氧丙烷 9533 2.42% 20.17%

辛醇 6900 13.11% 28.97%

ABS 11300 1.05% 18.13%

GPPS 9514 1.21% 13.60%

HIPS 9785 0.51% 17.05%

EPS 9225 1.43% 8.93%

丁苯橡胶 10925 0.00% 21.73%

顺丁橡胶 11075 -0.45% 35.47%

分析师:熊文国

010-59795659-8003

18618300427

分析师:王 娟

010-59795659-8821

1369351700

行业跟踪|烯烃

研究报告

目录

一、本周原油市场综述与展望 ................................................................... 3

1.1 原油市场分析 ........................................................................... 3

1.2 原油价格分析 ........................................................................... 4

1.3 原油后期预测 ........................................................................... 5

1.4 原油市场对烯烃市场的影响 ............................................................... 5

二、本周石脑油市场情况分析 ................................................................... 6

2.1 石脑油市场分析 ......................................................................... 6

2.2 石脑油价格分析 ......................................................................... 6

2.3 石脑油后市分析 ......................................................................... 7

三、本周烯烃市场情况分析 ..................................................................... 8

3.1 烯烃市场综述 ........................................................................... 8

3.2 丙烯市场 ............................................................................... 8

3.3 苯乙烯市场 ............................................................................. 9

3.4 丁二烯市场 ............................................................................ 10

四、本周国内烯烃价格分析 .................................................................... 11

4.1 丙烯价格分析 .......................................................................... 11

4.2 苯乙烯价格分析 ........................................................................ 12

4.2.1 苯乙烯与原料纯苯市场价对比分析 .................................................... 12

4.2.2 苯乙烯市场价与出厂价格走势对比分析 ................................................ 13

4.3 丁二烯价格分析 ........................................................................ 14

4.3.1 丁二烯市场价与出厂价格走势对比分析 ................................................ 14

五、本周国际烯烃价格分析 .................................................................... 15

六、本周石脑油与烯烃价格对比分析 ............................................................ 20

七、本周烯烃库存分析 ........................................................................ 21

八、本周烯烃装置运行及开工情况分析 .......................................................... 23

九、本周烯烃生产利润情况分析 ................................................................ 31

十、本周烯烃下游产品市场分析 ................................................................ 34

行业跟踪|烯烃

研究报告

10.1 丙烯下游市场 ......................................................................... 34

10.1.1 PP 市场情况 ...................................................................... 34

10.1.2 环氧丙烷市场情况 ................................................................. 35

10.1.3 辛醇市场情况 ..................................................................... 35

10.2 苯乙烯下游市场 ....................................................................... 36

10.2.1 PS 市场情况 ...................................................................... 36

10.2.2 ABS 市场情况 ..................................................................... 37

10.3 丁二烯下游市场 ....................................................................... 38

10.3.1 丁苯橡胶市场情况 ................................................................. 38

10.3.2 顺丁橡胶市场情况 ................................................................. 39

十一、烯烃供需情况分析 ...................................................................... 40

11.1 烯烃进出口分析 ....................................................................... 40

11.2 烯烃产量分析 ......................................................................... 47

11.3 烯烃表观消费量分析 ................................................................... 48

十二、煤制烯烃项目 .......................................................................... 49

十三、本周烯烃类产品出厂价格表 .............................................................. 50

一、本周原油市场综述与展望

1.1 原油市场分析

本周(8月 11日-8月 17日),受到俄罗斯方面及 OPEC部分成员国对稳定油市的积极表态,国际

原油市场看空情绪得以逆转,并使原油空头头大举轧平,从而令油价强劲反弹,同时,近期美元逐渐

走软也为油价提供一定的支撑。截止本周四,受助于美国原油和汽油库存双降令本周油价实现五连涨,

国际原油价格较上周大幅反弹。本周 WTI 期货均价 45.42 美元/桶,较上周大幅上涨 7.48%,较上月

上涨 0.98%;本周布伦特期货均价 48.09 美元/桶,较上周大幅反弹 7.83%,较上月上涨 3.38%。

供应方面:OPEC月报数据显示,7月份 OPEC国(含加蓬)原油日产量较上月增加 4.7万桶至 3311

万桶。其中沙特原油日产量增加 3 万桶至 1048 万桶。7 月伊拉克原油日产量较上月增加 7.5 万桶至

432万桶;7月伊朗原油日产量较上月增加 1.2万桶至 362.9万桶。(利空)

俄罗斯能源部数据显示,俄罗斯能源部数据显示,俄罗斯 7 月原油产量较去年同期增长 1.8%,

攀升至 1085万桶/日,较 6 月产量仅微幅上升,7 月原油出口同比增长 4.7%至 528 万桶/日。(利空)

由于哈里加港抗议事件,7月份利比亚产量小幅下降,因主要油田 Sarir运营中断。委内瑞拉的

行业跟踪|烯烃

研究报告

供应则因现金紧缺承受下行压力,7 月产量也进一步下滑,今年产量恐创 14 年来最大降幅。(利好)

美国油服公司贝克休斯(Baker Hughes)最新数据显示,截至 2016年 8月 12日当周美国石油活跃

钻井数增加 15 座至 396 座,为连续第七周增长,同时触及 2 月 26 日以来最高水平。截至 8 月 12 日

当周美国石油和天然气活跃钻井总数增加 17座至 481座,较去年同期减少 403座。(利空)

需求方面:中国方面,据中国海关总署近期发布的数据显示,因独立炼厂需求放缓,中国 7月共

进口 3107 万吨原油,约 735万桶/日,为 1月来的最低水平。同时,7月净燃油出口跳增至 249万吨,

恐会进一步加重全球成品油市场的供应过剩问题,令油价承压。(利空)

随着印度国内汽车销售数量的增加,印度需要进口大量的石油来满足国内对汽油合柴油的需求。

据路透社数据,7月份印度每天从伊朗进口的石油数量达到 461000桶,与 2015年同期相比上涨的幅

度达到了 110%,与 6月份的进口量相比增长了 21%。(利好)

美国能源信息署(EIA)数据显示,截至 8月 12日当周美国原油库存减少 250.8万桶,市场预估为

增加 52.2 万桶。美国 EIA 原油库存结束连续三周的增长趋势,并录得 7 月 8 日当周以来最大降幅。

美国上周汽油库存减少 272.4万桶,市场预估为减少 163.8万桶,创下四周以来最大降幅。同时库欣

库存减少 72.4万桶,为两周以来最大降幅。(利好)

1.2 原油价格分析

本周国际原油供应过剩延续,但油价受空头回补及 OPEC 可能冻产传闻的提振下震荡走高。截止

本周三,WTI 原油价格为 46.79 美元/桶,较上周上涨 12.02%;同期布伦特价格达到 49.85 美元/桶,

较上周上涨 13.17%。

表:本周原油价格及变化幅度

产品 本周末 周涨幅 月涨幅 近三个月涨幅 从年初始涨幅

WTI 46.79 12.02% -2.48% -4.53% 26.32%

布伦特 49.85 13.17% 1.38% 0.26% 33.72%

数据来源:百川资讯(BAIINFO)、百川研究部

表:7 月份原油均价及变化幅度

产品 7 月均价 涨幅 6 月均价 2015 年均价 2014 年均价

WTI 44.17 -9.58% 48.85 48.79 92.86

布伦特 45.99 -7.89% 49.93 53.55 99.34

数据来源:百川资讯(BAIINFO)、百川研究部

图:2014-2016 年国际原油价格走势图 图:2014-2016 年国际原油价格价差对比图

行业跟踪|烯烃

研究报告

数据来源:百川资讯(BAIINFO)、百川研究部

1.3 原油后期预测

沙特能源部长法利赫近期表示,将在下个月与 OPEC和非 OPEC产油国会面,讨论油市问题,冻产

计划再次浮上水面。国际能源论坛将于 9 月 26 日-28 日在阿尔及利亚举行,卡塔尔油长此前曾表示

OPEC 成员国将在论坛会议间隙展开讨论。同时俄罗斯能源部长诺瓦克表示,如果有必要,俄罗斯就

与石油输出国组织合作稳定油价持开放态度,这令市场信心大受鼓舞。(利好)

OPEC 方面的消息人士透露,沙特 8 月原油产量或续刷纪录新高至 1080-1090万桶/日,这令下个

月的产油国会议前景不容乐观,同时也将进一步加重市场的供应过剩问题。(利空)

OPEC 成员国尼日利亚又出现了一个新的武装组织,声称已炸毁了该国的重要输油管,并警告将

有更多的袭击。(利好)

据华尔街日报称,委内瑞拉、厄瓜多尔和科威特等 OPEC 成员国正在积极奔走希望就产量达成一

个新的限制,从而实现抬高油价的目的。现任 OPEC 主席暨卡塔尔能源部长萨达在一份声明中表示,

该组织正在“持续与各成员国沟通审议,希望找到能够帮助稳定油市秩序的手段”。(利好)

需求方面:IEA月报称,世界各地的炼厂第三季度将加工创纪录的原油,在今年第二季度炼厂原

油需求创下 2009 年以来最大跌幅之后,本季度需求将反弹。IEA 同时,石油输出国组织(OPEC)成员

国之间互相竞争,以保障市场份额,在这种情况下,即便沙特、科威特和阿联酋原油产量位于历史新

高,但炼厂需求的回升将有助于吸收原油库存。(利好)

后市展望:俄罗斯及 OPEC 部分产油国为稳定油市积极表态,令市场信心倍增,同时,美国原油

库存意外大降,汽油库存超预期大减短期内或许会令油价仍继续上行;不过 8月沙特原油产量续刷记

录高位,令下月的产油国会议前景不容乐观,同时,在全球需求疲弱的背景下,也进一步加重市场的

供应过剩担忧,令油价有下行风险。整体来看,后期油价料将继续震荡上行。预计下周 WTI原油期货

均价在 45~47元/桶之间浮动,布伦特原油期货均价在 46~48美元/桶之间浮动。

1.4 原油市场对烯烃市场的影响

本周受助于美国原油和汽油库存双降令本周油价实现五连涨,国际原油价格较上周大幅反弹。美

元走软对原油价格上涨也提供了一定的利好支撑。烯烃外盘价格受原油价格上涨的影响整体宽幅上行。

行业跟踪|烯烃

研究报告

原油价格反弹对烯烃市场价格有一定的提振作用,成本面支撑增强。不过 8月沙特原油产量续刷记录

高位,令下月的产油国会议前景不容乐观,同时,在全球需求疲弱的背景下,也进一步加重市场的供

应过剩担忧,令油价有下行风险。。

二、本周石脑油市场情况分析

2.1 石脑油市场分析

本周(8.12-8.18),亚洲石脑油裂解价差上升 0.80 美元至四日高位每吨 15.93 美元,但仍不到

去年同期水平的四分之一,因需求低迷而供给充足。交易员表示,即便是 3-8月到岸亚洲的西方船货

数量接近 120万吨/月,低于去年平均的 170万吨/月,供给过剩的态势还是没有改变。这部分是因为

中东和印度对亚洲的出口也在增加。另外,需求呈现下滑,因为一些石脑油被更为廉价的液化石油气

(LPG)所替代。

国际石脑油,日本和台湾的裂解装置进行维护,也打击需求。韩国乐天化 学以成本加运费价(C&F)

每吨较日本报价贴水 14-15 美元的价格,买入 9 月下半月石脑油,为逾五年来最低水平。KPIC 也入

市求购石脑油,但结果未知。上周韩国的现货价格在 13.50 美元左右,为 2015 年 1 月初以来最低。

但由于裂解装置维护,又恰逢印度和中东大量出口导致供给增加,本周价格大跌。

国内石脑油,本周山东地区石脑油均价为 3540元/吨,较上周涨 90 元/吨,截止目前山东地区石

脑主流报价在 3400-3800元/吨,带石脑油票;西北地区 4200-4400元/吨,东北地区石脑油价格多在

4400-4600 元/吨左右,华北地区石脑油价格在 3600-3800 元/吨,华东地区石脑油在 3500-3700 元/

吨左右。本周国际原油接连走高市场方面看好为主,山东地炼汽柴油价格接连上涨,市场方面收成品

油价格上涨,看好为主。加之原油走高,原油变化率正值拉涨,调价预期上扬,看好后市,石脑油价

格随之走高。

2.2 石脑油价格分析

国际方面:本周末新加坡石脑油价格 40.54美元/桶,较上周上涨 9.13%,较上月同期下滑 3.32%;

日本石脑油价格 386.88 美元/吨,较上周末价格上涨 9.29%,较上月同期下滑 1.46%。由于受原油和

成品油价格上涨,国际石脑油价格推涨。

国内方面:本周国内山东地炼石脑油市场价格较上周上涨,本周山东地区石脑油均价为 3540元/

吨,较上周涨 90 元/吨。截止本周四,山东利津石化石脑油价格 3350 元/吨,较上周末上涨 8.06%,

较上月同期价格上涨 9.84%。

表:本周石脑油价格及变化幅度

产品 本周末 周涨幅 月涨幅 近三个月涨幅 从年初始涨幅

山东(元/吨) 3350 8.06% 9.84% -3.74% -15.19%

新加坡(美元/桶) 40.54 9.13% -3.32% -8.38% -7.40%

行业跟踪|烯烃

研究报告

日本(美元/吨) 386.88 9.29% -1.46% -7.17% -5.41%

新加坡石脑油完税

价(元/吨) 2332.46 8.35% -4.40% -10.51% -5.94%

日本石脑油完税价

(元/吨) 2555.54 8.51% -2.57% -8.06% -3.92%

数据来源:百川资讯(BAIINFO)、百川研究部

图:2014-2016 年国际石脑油价格走势图 图:2014-2016 年利津石化石脑油价格走势图

图:2014-2016 年国际石脑油完税价走势图 图:2014-2016 年国际与利津石脑油价格差对比图

数据来源:百川资讯(BAIINFO)、百川研究部

2.3 石脑油后市分析

后市预测:各产油过积极表态令市场看好心态增加。国内成品油市场下周也将随着调价窗口开启

上扬。山东地炼汽柴价格已经提前消化涨幅,预计下周稳定为主,小幅上涨。石脑油方面价格将受成

品油价格走高,下游零星继续上行。

行业跟踪|烯烃

研究报告

三、本周烯烃市场情况分析

3.1 烯烃市场综述

国内市场:本周国内烯烃市场价格有涨有跌,外盘价格受原油价格反弹整体上行,丙烯和苯乙烯

外盘价格整体上涨,丁二烯外盘价格稳中下行;本周丙烯国内市场价格继续拉涨,幅度较大,主要受

国内市场商品量稀少,供应偏紧,厂家供价上调,下游需求刚需不减的支撑。山东地区主流成交价在

6380-6450 元/吨;苯乙烯的市场价格小幅上涨,市场成交情况好转,厂家检修,供应量减少,贸易

库存小幅下降,下游需求刚需采购,价格稳中上涨,广东苯乙烯市场报价平稳,国产货报盘意向 8450

元/吨(广州送到)附近;进口货报盘意向 8400元/吨(广州自提)附近。丁二烯市场价格大幅下跌,

东北厂家供价大幅下调,货源量增加,出货不畅,外盘价格支撑力度不足,下游厂家采购积极性不佳,

市场行情僵持,终端谨慎观望为主,华东市场下游需求低迷,浙江地区散户需求几近停滞,物流方面

亦逐步收紧,市场商谈清淡。主流价格暂稳 8900-9000元/吨(华东送到价)。

国际市场:本周烯烃的国际价格整体小幅上涨,国际原油价格受众多因素影响,价格大幅反弹,

加之下游需求增加,库存下降的影响,烯烃外盘价格整体走强。烯烃市场受外盘价格的影响,推涨上

行。截止 8 月 17 日,乙烯亚洲买盘 1100 美元/吨,较上周上涨 3.77%;丙烯亚洲买盘 775 美元/吨,

较上周上涨 1.97%;苯乙烯亚洲买盘 1042.5 美元/吨,较上周收盘价上涨 1.16%;丁二烯亚洲买盘 1020

美元/吨,较上周下跌 0.49%。

原料情况:本周原油市场看空情绪逆转,油价大幅反弹,对烯烃市场支撑力度增强。国际石脑油

市场由于成品油价格接连推涨,价格整体上涨,使烯烃成本面增加,纯苯市场行情上行,乙烯价格上

涨,对苯乙烯市场成本面具有利好支撑;本周国内甲醇市场价格受装置检修,库存低位,市场价格较

上周有所上涨。

需求情况:本周烯烃的下游行情整体好转,丙烯下游聚丙烯、辛醇和环氧丙烷市场价格较上周均

上涨,开工负荷稳定,对丙烯采购积极性良好,对丙烯市场价格上行提供了利好支撑;苯乙烯下游市

场价格小幅上涨,利润空间有所增加,对苯乙烯需求刚需;丁二烯的下游合成橡胶类行情弱势运行,

利润依旧亏损,亏损幅度有所缓解,接货积极性不佳。总体本周烯烃下游产品对烯烃的需求疲软,没

有较大改观,对烯烃的市场价格无利好支撑。

库存情况:本周苯乙烯华东主流库存较上周小幅增加,到货量和提货量相差不大,基本持平;茂

名石化库存小幅增加;丁二烯华东华北库存及贸易商库存较上周增加,茂名石化库存较上周小幅下降,

下游消耗正常,丙烯炼厂库存压力不大,市场行情良好。

百川预测:本周烯烃市场价格涨跌不一,丙烯成交情况良好,价格持续上涨,下游市场行情基本

平稳,聚丙烯和辛醇价格上涨对丙烯市场有一定提振;原油价格上调使苯乙烯成本面有一定支撑,供

应量小幅下降,下游按需采购使市场价格小幅上涨。丁二烯受东北厂家供价下调,库存高位,下游需

求疲软,利空因素增加,拖拽市场行情下行。传统淡季下游需求疲软格局延续,且检修逐渐结束;但

是下游企业的开工率逐渐平稳,这对烯烃产品的需求会稳步上涨,所以预计下周苯乙烯价格在

8200-8400元/吨之间,丁二烯价格在 8300-8900元/吨之间,丙烯价格在 6600-6900元/吨之间。

3.2 丙烯市场

市场情况:本周国内丙烯市场价格持续推涨,屡创年内新高,大部分企业报价上调,幅度在 50-200

行业跟踪|烯烃

研究报告

元/吨,装置集中检修,炼厂库存无压力,供应偏紧,商品量持续减少,进口船货稀少,心态良好。

一些大型聚丙烯生产商采购国内船货,导致国内丙烯供应紧张局面愈演愈烈。原油价格持续上涨利好

市场心态,下游聚丙烯、辛醇和环氧丙烷为追求利润,跟随丙烯价格同步推涨,需求相对平稳,炼厂

涨价意愿高涨。本周沈阳蜡化停车检修,听闻万华化学 PDH 装置意外停工,广饶正和、神驰、联盟、

晨曦等或停车或正在开车,货源紧张状况愈演愈烈,市场良好走势延续,价格涨势难止。近期丙烯市

场价格持续推涨逼近年内最高点,有望突破 7000 元/吨大关。截止 8 月 18 日,山东丙烯主流价格在

6700-6800元/吨。

国际情况:本周丙烯欧美亚市场价格稳中小幅上涨。截止 8 月 17 日,CFR 东南亚本周末价格是

705 美元/吨,较上周上涨 1.29%;FOB 韩国本周末价格是 730 美元/吨,较上周上涨 2.1%,CFR 中国

主港本周末价格是 775美元/吨,较上周上涨 1.97%。

供应方面:辽阳石化 7 月 6 日起停车检修 50-60 天。咸阳助剂丙烯其 6 万吨/年丙烯装置于 5 月

9日开始停产检修,开工时间未定。京博石化 25万吨/年混烷脱氢装置于 5月 5日因设备问题而意外

停车,尚不明确重时间。万华化学 75 万吨/年 PDH 装置本周负荷提升至 95%。广饶正和石化其 15 万

吨/年气分装置 6月 20日开始停车检修中,开工时间待定。山东寿光联盟 20万吨/年气分装置停车检

修,预计 8月中旬开车。大庆蓝星其 8万吨/年丙烯装置 8月 7日起计划检修 50天。沈阳蜡化 8月 16

日停车,预计检修 1个月左右。

需求方面:本周丙烯下游产品聚丙烯粉料、辛醇和环氧丙烷市场价格高位承压,为追求利润,跟

随丙烯价格互相推涨,市场重心上移,开工负荷平稳,采购积极性相对较高。对丙烯市场价格坚挺带

来一定的利好支撑。

成本方面:本周国际石脑油价格小幅上涨,丙烯成本增加,丙烯国际价格上涨幅度不及石脑油价

格上涨幅度,盈利较上周减少 18美元/吨至 83美元/吨。

后市预测:本周丙烯市场价格涨势不断,利好因素交织促使丙烯价格屡创年内高位。在原油价格

持续上涨、供应量偏紧和下游跟涨形势提振下,工厂价格积极拉涨,带动市场价格强势走高,低端市

场逐渐向中高位靠拢。目前从厂家检修情况来看,货源紧张状态短将延续,虽然下游产品市场价格跟

涨,但对高价原料丙烯抵触情绪升温,接货能力将下降。预计丙烯市场仍有小幅上行空间,但幅度预

计有限。

3.3 苯乙烯市场

市场综述:本周国内苯乙烯市场价格小幅上涨,企业出厂价格普涨 100 元/吨左右,原油价格和

外盘价格持续上涨,电子盘和美金盘整理上行,买盘跟进,原料纯苯和乙烯价格上涨,成本面支撑,

共同提振市场心态,商谈走高。供应方面镇海炼化和上海赛科装置检修,供应偏紧,抵港船货减少,

贸易库存小幅下降,社会库存压力释放,局部地区有企业销售减量等支撑。下游产品 PS 和 ABS 报盘

价格稳中上涨,但部分企业开工负荷降低,对苯乙烯低需求态势加重。目前短时供应减少量大于下游

需求的减少量,供应面利好支撑市场价格上探。但后期随着市场卖盘增加,商谈气氛尾盘走弱,苯乙

烯市场价格上涨幅度受限。

市场方面:广东苯乙烯市场报价平稳,国产货报盘意向 8450元/吨(广州送到)附近;进口货报

盘意向 8400元/吨(广州自提)附近。江苏苯乙烯市场商谈僵持,现货、8月下期货卖盘 8250元/吨

(张家港出罐)附近,买盘 8200元/吨(张家港出罐)附近;9月下期货卖盘 8230元/吨(张家港出

罐)附近,买盘 8200元/吨(张家港出罐)附近;10月下期货卖盘 8120 元/吨(张家港出罐)附近。

国际情况:本周苯乙烯欧美亚市场价格小幅上涨。截止 8月 17日:FOB 韩国收盘价在 1020.5美

元/吨,较上周收盘价上涨 1.19%;CFR 中国收盘价在 1042.5美元/吨,较上周收盘价上涨 1.16%。

行业跟踪|烯烃

研究报告

供应方面:大庆石化 7月中旬停车检修,预计 8月底重启。安庆石化 10万吨/年苯乙烯装置于 7

月 9 日停车检修,此次检修为计划内年度全厂大修,预计持续到 8 月底。上海赛科 8 月 10 日停车;

宁波镇海炼化利安德化学有限公司 62万吨/年苯乙烯装置由于设备原因临时停车,现已逐步降负,暂

预计停车 10天左右。兰州汇丰 8月 14 日停车,预计检修半个月。日本旭化成 39万吨/年苯乙烯装置

因乙烯供应问题于 7月 27日停车,具体重启时间尚不确定。

需求方面:本周苯乙烯下游 PS和 ABS市场价格稳中小涨,开工负荷平稳,但商谈气氛一般,实

际成交偏少。虽利润较上周有所增加,但对苯乙烯需求保持低位,依旧无较大改观。

成本方面:苯乙烯本周末华东市场价格较上周末价格上涨 120 元/吨,由于原料纯苯和乙烯价格

均上涨,成本增加,利润压缩,本周末盈利较上周减少 11元/吨至 522 元/吨。

库存方面:本周华东主港库存总量较上周增加 0.29 万吨在 12.68 万吨,华东主港现货商品量增

加 0.4 万吨在 7.8 万吨,较上周增加 5.41%;华东主流库区提货量在 3.21 万吨,补充量在 3.3 万吨

左右。库存小幅增加对苯乙烯国内市场价格坚挺无利好作用。

后市预测:本周苯乙烯市场价格稳中小幅上涨,外盘价格坚挺,原油、纯苯和乙烯价格上涨,成

本面提振,供应面利好支撑,贸易库存小幅下降,下游需求较前期略有转好,短时利好因素占优势,

市场整理小幅上行,但下游需求并没有质的增加,利空因素犹存,苯乙烯市场继续上涨积极性受限,

预计下周市场窄幅震荡为主,涨跌空间不大,价格在 8200-8400元/吨之间震荡。

3.4 丁二烯市场

市场综述:本周国内丁二烯市场价格大幅下滑,外盘价格下行,抚顺石化和辽通化工供价分别累

计下调 700-800 元/吨,商家报盘走低,市场行情下行通道开启。目前东北和山东厂家均维持外销,

出货情况不佳,厂家等跌心态明显,施压市场价格走低。华东和华北库存较上周增加,库存压力逐现,

中石化亦有部分商品量补充至市场,供应面利好支撑消失,市场交投气氛清淡。随着华东部分下游厂

家限产或停车,对丁二烯消耗量明显减少,多数消化前期库存为主,利润压缩,终端谨慎观望,零星

小单交易,市场商谈清淡。

市场方面:丁二烯华东市场下游需求低迷,浙江地区散户需求几近停滞,物流方面亦逐步收紧,

市场商谈清淡。主流价格暂稳 8900-9000 元/吨(华东送到价)。华北市场谨慎观望为主,业者关注东

北供方价格政策。市场价格暂稳 8400-8500 元/吨(华北送到价)。山东地区丁二烯市场谨慎观望为主,

商家出货受阻,市场气氛不佳,送到价格至 8200-8300元/吨左右。

国际情况:本周丁二烯国际市场价格稳中下滑。截止 8月 17日:CFR东南亚收盘价格 975美元/

吨,较上周下滑 0.51%;FOB 韩国收盘价格在 1000美元/吨,较上周末价格下跌 0.5%;CFR中国收盘

价格在 1025美元/吨,较上周末价格下滑 0.97;CFR台湾收盘价格 1020 美元/吨,较上周下跌 0.49%。

供应方面:辽阳石化 3万吨/年的丁二烯装置于 7月 14日停车检修,预计 8月底重启。北京东方

丁二烯装置停车检修,开车时间待定。山东玉皇 10万吨/年的丁二烯装置停车,重启时间不详。中沙

位于天津的 20万吨/年丁二烯装置将于 8月 14日起停车检修,预计 9 月下半月重启。

需求方面:本周丁二烯下游合成橡胶市场价格窄幅整理为主,终端轮胎行业开工率有所下滑,市

场成交气氛不佳,零星小单交易,利润压缩,采购积极性有限,随行就市为主,对丁二烯业者心态无

利好提振。

库存方面:本周丁二烯华东以及华北主港总库存增加 1800 吨至 15900 吨,较上周增加 12.77%。

据悉,贸易商几无丁二烯库存。丁二烯库存增加对国内市场价格坚挺无利好支撑作用。

后市预测:本周丁二烯市场价格下行,东北厂家报价大幅下调,库存压力增加,下游市场需求疲

软,出货不畅,交投气氛不佳,对业者心态存一定拖累,外盘价格无利好支撑。多重利空因素交织,

行业跟踪|烯烃

研究报告

缺乏利好提振,延续弱势格局。预计下周丁二烯市场行情延续偏弱整理为主,关注东北厂家最新价格

政策指引及下游接货情况。价格将在 8300-8900元/吨之间震荡。

四、本周国内烯烃价格分析

丙烯:本周国内丙烯市场价格持续上涨。本周末山东市场价格为 6692 元/吨,较上周末上涨

6.87%,较上月同比上涨 10.92%;华东市场价格本周末为 6230 元/吨,较上周末价格上涨 0.32%,

较上月同期上涨 1.88%。

苯乙烯:本周国内苯乙烯市场价格小幅上涨。本周末华东市场价格 8250 元/吨,较上周上涨

1.85%,较上月同期下滑 1.79%;华南市场价格本周末在 8450 元/吨,较上周末价格上涨 2.42,较

上月同期下跌 1.17%;华北市场价格 8300元/吨,较上周上涨 1.22%,较上月同期下跌 1.78%。

丁二烯:本周国内丁二烯市场价格大幅下滑。本周末山东市场价格为 8300元/吨,较上周末下

滑 9.78%,较上月同期价格下滑 7.26%;江苏市场价格为 9000 元/吨,较上周下滑 4.76%,较上月

同期下滑 4.26%。

表:本周国内烯烃价格比较

产品 本周末 周涨幅 月涨幅 近三个月涨幅 从年初始涨幅

丙烯(山东) 6692 6.87% 10.92% 11.46% 29.69%

丙烯(华东) 6230 0.32% 1.88% 2.98% 22.16%

苯乙烯(华东) 8250 1.85% -1.79% 5.10% 12.24%

苯乙烯(华南) 8450 2.42% -1.17% 6.29% 16.55%

苯乙烯(华北) 8300 1.22% -1.78% 5.73% 17.73%

丁二烯(山东) 8300 -9.78% -7.26% 1.22% 39.50%

丁二烯(江苏) 9000 -4.76% -4.26% 5.88% 46.34%

数据来源:百川资讯(BAIINFO)、百川研究部

4.1 丙烯价格分析

本周国内丙烯镇海炼化出厂价格上调 150 元/吨执行 6250 元/吨,市场价格持续拉涨,市场价与

出厂价的价差增加,保持顺挂出货格局延续,国内市场成交良好,供应面偏紧,大部分厂家价格上调

100-550 元/吨,下游销售整体稳定,聚丙烯期货价格、辛醇和环氧丙烷市场价格窄幅上涨,整体出

货情况顺畅,炼厂库存无压力,山东地区价格走高,带动其他地区价格普遍上涨。东北地区丙烯价格

约在 6550元/吨,华北地区丙烯价格约在 6600元/吨左右,西北地区丙烯价格在 6180元/吨,山东地

区丙烯价格主流成交 6400-6700元/吨左右。

表:本周丙烯山东市场价与镇海炼化出厂价对比(元/吨)

行业跟踪|烯烃

研究报告

日期 2016/8/12 2016/8/13 2016/8/14 2016/8/15 2016/8/16 2016/8/17 2016/8/18

山东市场价 6300 6300 6300 6300 6457 6555 6692

镇海炼化出厂价 6100 6100 6100 6100 6250 6250 6250

价差 200 200 200 200 207 305 442

数据来源:百川资讯(BAIINFO)、百川研究部

图:丙烯国内市场价走势图(元/吨) 图:2014-2016 年丙烯出厂价与市场价对比图(元/吨)

数据来源:百川资讯(BAIINFO)、百川研究部

4.2 苯乙烯价格分析

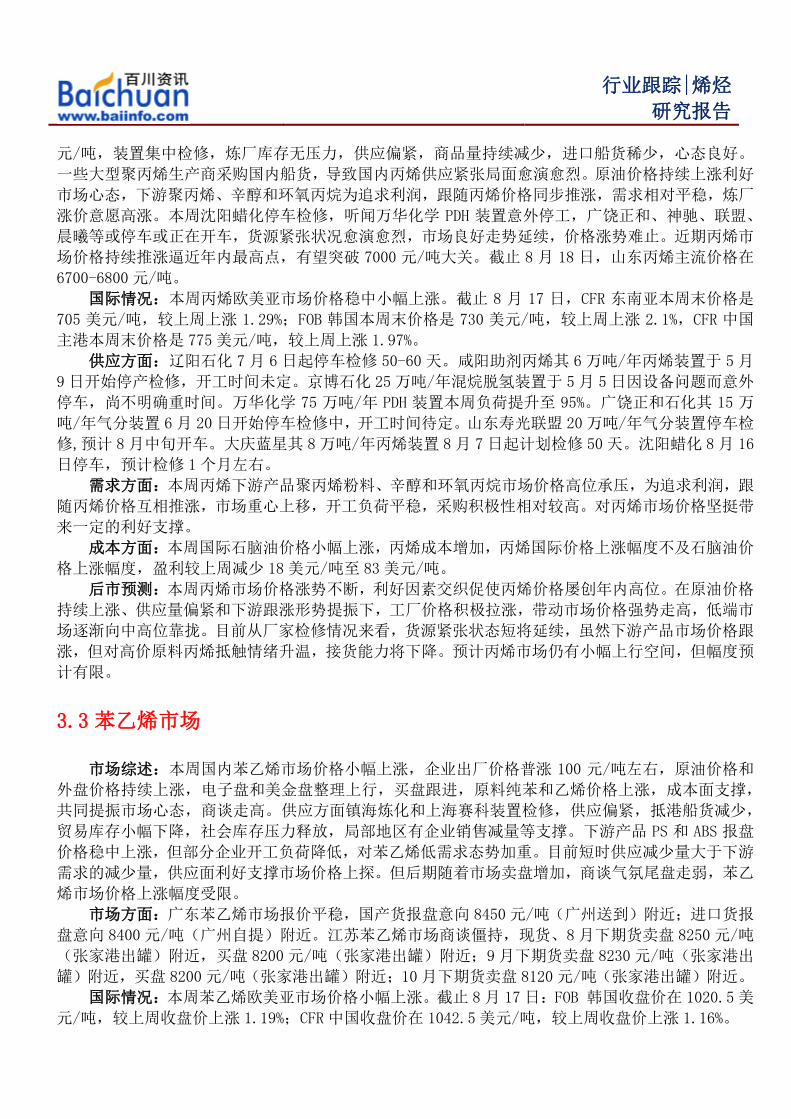

4.2.1 苯乙烯与原料纯苯市场价对比分析

本周苯乙烯原料纯苯市场价格整体上调,出厂价格上调 100 元/吨,交投氛围转好,截止本周四

纯苯华东市场价格为 5350 元/吨,较上周末价格上涨 200 元/吨。下游苯乙烯市场价格小幅上涨,使

苯乙烯和纯苯的华东市场价差减小,苯乙烯受外盘价格走高,原油价格持续上涨,贸易库存小幅下降,

原料纯苯和乙烯成本面支撑,供应量有所下降影响,市场行情稳中上行。纯苯在多重利好因素支撑下,

市场行情整理走高。因此成本面对苯乙烯市场有一定的利好支撑作用。

表:本周苯乙烯与纯苯市场价格对比(元/吨)

产品 纯苯 苯乙烯 差价

日期 华东 华南 华北 华东 华南 华北 华东价格差

2016/8/12 5150 5050 5050 8200 8300 8200 3050

2016/8/13 5150 5050 5050 8200 8300 8200 3050

2016/8/14 5150 5050 5050 8200 8300 8200 3050

2016/8/15 5250 5050 5050 8250 8350 8250 3000

2016/8/16 5250 5050 5100 8220 8350 8300 2970

行业跟踪|烯烃

研究报告

2016/8/17 5300 5050 5100 8300 8400 8300 3000

2016/8/18 5350 5100 5100 8250 8450 8300 2900

均价 5228 5057 5071 8231 8350 8250 3002

数据来源:百川资讯(BAIINFO)、百川研究部

图:2014-2016 年纯苯市场价格走势图(元/吨) 图:2014-2016 年苯乙烯与纯苯市场价对比图(元/吨)

数据来源:百川资讯(BAIINFO)、百川研究部

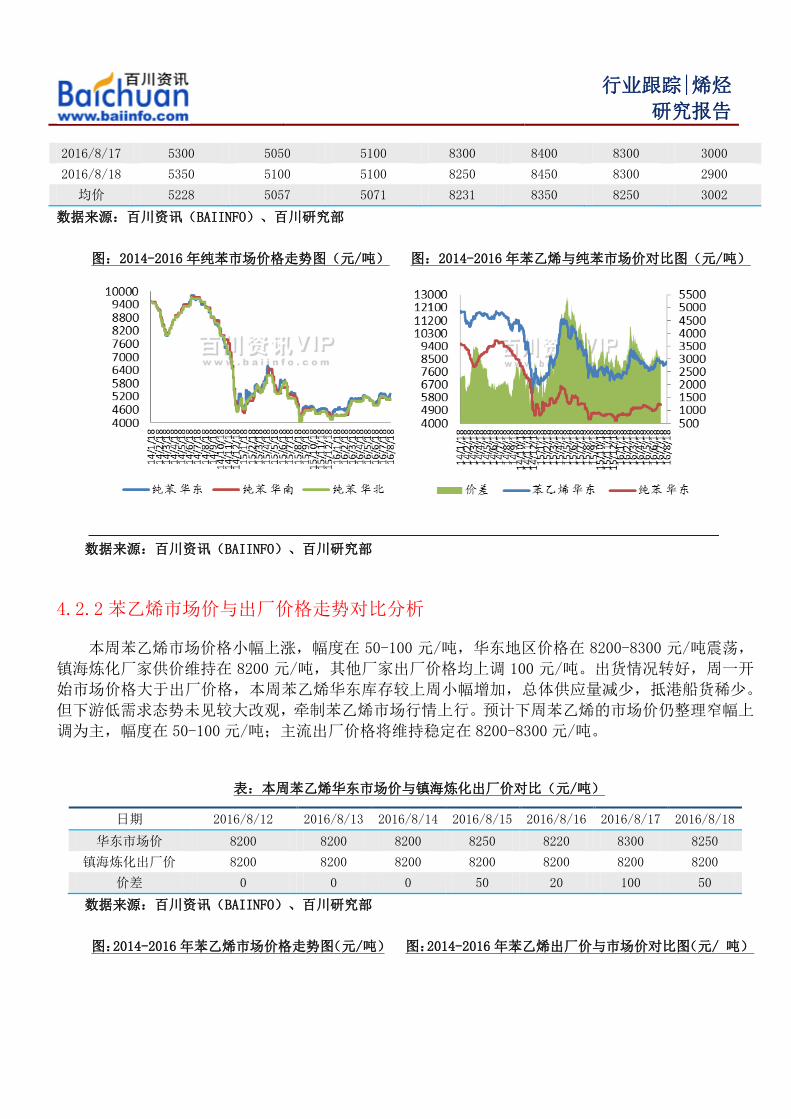

4.2.2 苯乙烯市场价与出厂价格走势对比分析

本周苯乙烯市场价格小幅上涨,幅度在 50-100 元/吨,华东地区价格在 8200-8300 元/吨震荡,

镇海炼化厂家供价维持在 8200 元/吨,其他厂家出厂价格均上调 100 元/吨。出货情况转好,周一开

始市场价格大于出厂价格,本周苯乙烯华东库存较上周小幅增加,总体供应量减少,抵港船货稀少。

但下游低需求态势未见较大改观,牵制苯乙烯市场行情上行。预计下周苯乙烯的市场价仍整理窄幅上

调为主,幅度在 50-100元/吨;主流出厂价格将维持稳定在 8200-8300 元/吨。

表:本周苯乙烯华东市场价与镇海炼化出厂价对比(元/吨)

日期 2016/8/12 2016/8/13 2016/8/14 2016/8/15 2016/8/16 2016/8/17 2016/8/18

华东市场价 8200 8200 8200 8250 8220 8300 8250

镇海炼化出厂价 8200 8200 8200 8200 8200 8200 8200

价差 0 0 0 50 20 100 50

数据来源:百川资讯(BAIINFO)、百川研究部

图:2014-2016 年苯乙烯市场价格走势图(元/吨) 图:2014-2016 年苯乙烯出厂价与市场价对比图(元/ 吨)

行业跟踪|烯烃

研究报告

数据来源:百川资讯(BAIINFO)、百川研究部

4.3 丁二烯价格分析

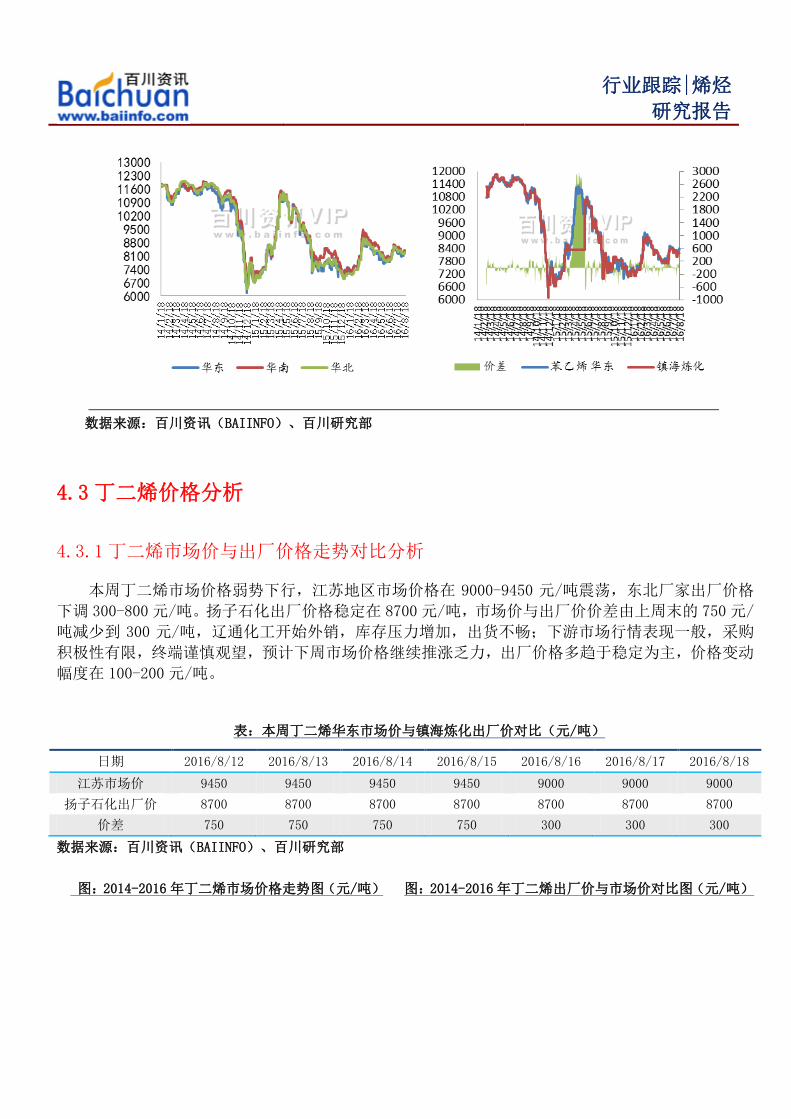

4.3.1 丁二烯市场价与出厂价格走势对比分析

本周丁二烯市场价格弱势下行,江苏地区市场价格在 9000-9450 元/吨震荡,东北厂家出厂价格

下调 300-800元/吨。扬子石化出厂价格稳定在 8700元/吨,市场价与出厂价价差由上周末的 750元/

吨减少到 300 元/吨,辽通化工开始外销,库存压力增加,出货不畅;下游市场行情表现一般,采购

积极性有限,终端谨慎观望,预计下周市场价格继续推涨乏力,出厂价格多趋于稳定为主,价格变动

幅度在 100-200元/吨。

表:本周丁二烯华东市场价与镇海炼化出厂价对比(元/吨)

日期 2016/8/12 2016/8/13 2016/8/14 2016/8/15 2016/8/16 2016/8/17 2016/8/18

江苏市场价 9450 9450 9450 9450 9000 9000 9000

扬子石化出厂价 8700 8700 8700 8700 8700 8700 8700

价差 750 750 750 750 300 300 300

数据来源:百川资讯(BAIINFO)、百川研究部

图:2014-2016 年丁二烯市场价格走势图(元/吨) 图:2014-2016 年丁二烯出厂价与市场价对比图(元/吨)

行业跟踪|烯烃

研究报告

数据来源:百川资讯(BAIINFO)、百川研究部

五、本周国际烯烃价格分析

本周国际原油实现五连涨,美元走软,美国原油和汽油库存双降令本周油价实现五连涨,国际原

油价格较上周大幅反弹。国际原油价格上涨对烯烃市场有一定的利好支撑。本周烯烃的外盘价格整体

以上涨为主,截止本周三,乙烯亚洲买盘 1100美元/吨,较上周上涨 3.77%;丙烯亚洲买盘 775美元

/吨,较上周上涨 1.97%;苯乙烯亚洲买盘 1042.5美元/吨,较上周收盘价上涨 1.16%;丁二烯亚洲买

盘 1020 美元/吨,较上周下跌 0.49%。

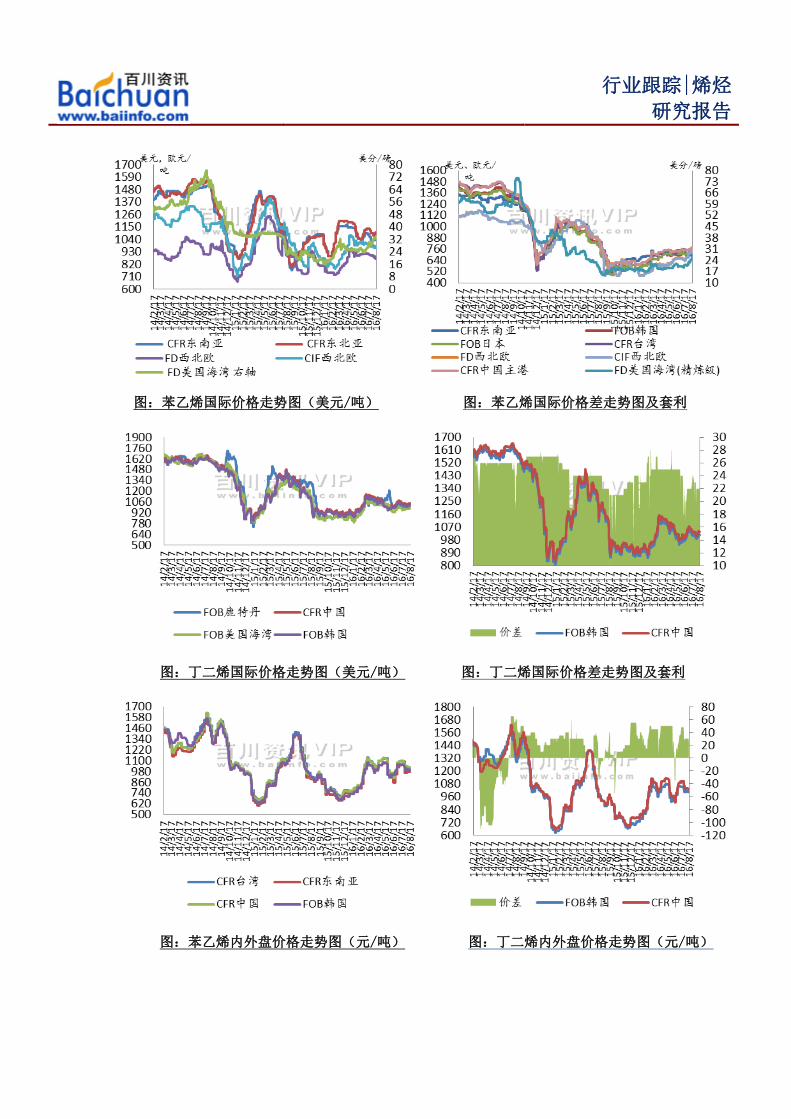

乙烯:

亚洲市场:

本周乙烯亚洲市场价格高位整理,由于亚洲区域内现货市场紧张,供应量有限,周五亚洲乙烯价

格反弹,据悉有两单现货以 1125美元/吨价位成交后,市场情绪迅速好转。本周没有来自伊朗现货报

盘听闻,美国到亚洲的套利窗口依然关闭,加之夏季高温乙烯生产装置不稳定,蒸汽裂解装置效率下

降,装置负荷降低,部分企业停车进行年度检修,乙烯生产方面承压。近期日本蒸汽裂解装置刚刚恢

复,市场现货供应仍显紧缺。之后乙烯亚洲市场价格报盘持稳,受节假日影响,市场交投清淡。乙烯

价格的迅速攀升,使其下游生产成本压力增加,又由于中国 G20峰会期间下游工厂降负减产,对乙烯

现货需求量不断压缩,但苯乙烯、EO 及 PVC 市场行情良好,对原料乙烯市场有一定的支撑。目前买

方需求集中于 9月船货,部分中国买家上调了对 9月货源的采买意向价格。截止本周三,CFR东南亚

收于 1050美元/吨,较上周末价格上涨 1.45%,CFR东北亚收于 1100美元/吨,较上周上涨 3.77%。

欧美市场:

本周乙烯欧美市场价格涨跌不一,美国市场价格小幅上涨,市场货源供应紧张,卖方报价坚挺,

但市场交投气氛并不活跃,终端谨慎观望为主;欧洲乙烯市场价格窄幅下滑,市场消息博弈,下游需

求疲软,拿货积极性不高,市场交投受限。截止本周三,FD 美国海湾本周末价格是 34 美分/磅,较

上周上涨 5.43%;FD西北欧本周末价格是 872欧元/吨,较上周下降 1.13%;CIF西北欧本周末价格是

972美元/吨,较上周下跌 0.26%。

装置方面,8 月受部分裂解装置的启动影响,价格或将维持稳定或反弹。台湾台塑计划从 8 月 1

行业跟踪|烯烃

研究报告

日至 9月 22日关闭麦寮的 103公吨/年的 2号蒸汽裂解装置进行检修。远洋货物陆续抵港,供应压力

增加。日本 JX 一套位于日本川崎的 46 万吨/年于 8 月 2 日-9 月 27 日检修。天津中沙八月初关闭其

100万吨/年裂解装置进行年度维护,计划于 9月 25号左右重启。日本旭化成三菱位于日本水岛的 57

万吨/年裂解装置因故障于 7月 27日上午停车,于 8月 15日重启。

丙烯:

亚洲市场:

本周丙烯亚洲市场价格小幅上涨,主要由于 9月交付现船货紧张,报盘稀少,货源供应有限带动,

受日本和韩国装置意外停车影响。目前货源供应情况来看,韩国供应预期仍偏紧,韩国 Yeochun NCC

裂解装置于 8月3号故障停车,预计于8月底重启,该装置涉及14万吨/年的丙烯;台湾台塑石化(FPCC)

在 7月 29日关闭位于麦寮产能 103万吨/年的 2号裂解装置,以进行计划检修。该裂解装置的丙烯产

能约为 50万吨/年。日本 Idemitsu Kosan 公司 9月 10日计划关闭其位于德山的石脑油裂解装置,该

裂解装置乙烯年产能在 62.3万吨,丙烯年产能在 30万吨。截止本周三,CFR东南亚本周末价格是 705

美元/吨,较上周上涨 1.29%;FOB 韩国本周末价格是 730 美元/吨,较上周上涨 2.1%,CFR 中国主港

本周末价格是 775美元/吨,较上周上涨 1.97%。

欧美市场:

本周丙烯欧美市场价格稳中上涨,受供需双重利好支撑及亚洲市场价格坚挺和原油期货价格反弹

带动。截止本周三,FD 美国海湾(精炼级)本周末价格 26 美分/磅,较上周上涨 9.47%;FD 西北欧本

周末价格是 765 欧元/吨,较上周末价格上涨 6.32%;CIF 西北欧本周末价格是 758 欧元/吨,较上周

末价格上涨 6.31%。

苯乙烯:

亚洲市场:

本周苯乙烯亚洲市场价格小幅上涨,主要受原油价格上涨和原料纯苯市场价格走高的提振,美金

盘价格上涨,市场对 9 月货物的购买兴趣增强。中国主流企业装置检修或计划停车,利好消息增加,

带动市场商谈走高。周一虽因韩国光复节假期,部分市场休市,压制市场商谈气氛有所减弱,但是受

苯乙烯市场盈利拉动,支持市场价格上涨。下游树脂类需求量依旧疲弱,实际成交缺乏,市场价格涨

势幅度受限。消息称 9 月和 10 月抵达的套利船货增多,打压了市场人气,促使买家期待更低价格。

三季度中国制造业出口季的苯乙烯类树脂需求疲弱,也引发了苯乙烯消费量将弱于预期的言论。日本

出光兴产位于德山的 12万吨/年和 22万吨/年两套苯乙烯装置均计划 9 月停车,预期检修一个月;韩

国 SK计划于 11月初对于其位于蔚山的 45万吨/年的苯乙烯装置进行定期检修,计划检修 30天左右。

美金市场称市场人士认为中国 G20峰会之前相关区域的苯乙烯及下游,因环保要求会停产或降负荷两

周时间,相关企业有供应变化,而为了弥补这种情况,市场会有阶段需求放大或货源储备阶段,导致

市场出现强势的 7、8月货物炒作,市场有望走高。韩中套利在 22美元/吨。截止本周三收盘,FOB 韩

国收盘价在 1020.5 美元/吨,较上周收盘价上涨 1.19%;CFR 中国收盘价在 1042.5 美元/吨,较上周

收盘价上涨 1.16%。

截止 17 日,据百川到港完税价公式推算,苯乙烯 CFR 中国考虑关税、增值税等折合人民币价格

在 8218 元/吨,低于国内华东市场价格 8300元/吨,价差为 82元/吨。

欧美市场:

本周欧美苯乙烯市场价格持续上涨,受亚洲市场价格上涨提振而商谈小幅跟涨,本周来自美国的

进口货减少,市场买气回升,货源供应偏紧,美亚套利窗口开启,加之原油和欧美纯苯价格上涨,提

振了苯乙烯价格走高。截至本周三收盘,FOB美国海湾收盘价在 980.16 美元/吨,较上周末价格上涨

1.71%;FOB鹿特丹收盘价在 981.5美元/吨,较上周上涨 0.41%。

行业跟踪|烯烃

研究报告

丁二烯:

亚洲市场:

本周亚洲丁二烯市场价格稳中下行,市场交投清淡,主要是由于远洋船货陆续流转至亚洲,施压

亚洲地区价格下跌,市场购买积极性放缓,下游多数商家已备足 8-9月所需;国内由于 G20峰会影响

部分合成橡胶生产企业开工,终端对丁二烯的需求预期减少使得进口丁二烯业务进展有限。据悉,约

3.5万吨来自欧洲、美国墨西哥湾沿岸和巴西的丁二烯船货计划于 8月和 9月抵达亚洲。原油价格波

动为市场前景增添了不确定性,促使主要终端用户采取观望态度。下游合成橡胶市场行情继续低迷,

企业产量有减少预期,对丁二烯需求进一步下滑,打压买方人气,业者采购谨慎。韩中套利由 30 美

元/吨降为 25美元/吨。日本,中国,台湾,新加坡等地的装置也有检修计划,在中国杭州开始的 G20

峰会也会要求周边装置有停车减排计划,同样导致供应减量。中国买家和终端用户入场寻购船货。截

止本周三收盘,CFR 东南亚收盘价格 975 美元/吨,较上周下滑 0.51%;FOB 韩国收盘价格在 1000 美

元/吨,较上周末价格下跌 0.5%;CFR 中国收盘价格在 1025 美元/吨,较上周末价格下滑 0.97;CFR

台湾收盘价格 1020美元/吨,较上周下跌 0.49%。

截止 10 日,据百川到港完税价公式推算,丁二烯 CFR 中国考虑关税、增值税等折合人民币价格

在 8080 元/吨,低于国内江苏市场价格 9000元/吨,价差为 920元/吨。

装置方面:印度石油公司(IOC)86 万吨/年裂解计划在 7月 24日起停车检修 18天。韩国 SK化

工计划 9月中旬起检修其 13万吨/年丁二烯装置,公司在蔚山 69万吨/年裂解装置在 9月 17日至 10

月底将停车检修。韩国锦湖石化计划在 10 月份检修 10 天其 8 万吨/年丁腈橡胶装置。同时,新加坡

壳牌 96万吨的/年的裂解装置及 15.5万吨/年的丁二烯装置自 2015年 12月因不可抗力停车后于 7月

下旬重启。台塑石化 2号线年产 16.2万吨的丁二烯装置计划于 8月 1 日至 9月 22日停车检修;日本

JX Nippon 在长崎 7 万吨/年的丁二烯抽提装置计划于 8-9 月停车。印尼钱德拉 10 万吨/年丁二烯装

置运行负荷在 7-8月份降至 9成负荷运行,主要受上游原料问题影响。

表:本周国际烯烃价格比较(除标注其余单位为美元/吨)

产品 地区 本周 周涨幅 月涨幅 较年初涨幅

乙烯

CFR 东南亚 1050 1.45% -3.23% -3.23%

CFR 东北亚 1100 3.77% -3.08% 2.33%

FD 美国海湾(美分/磅) 34 5.43% 18.76% 67.90%

FD 西北欧(欧元/吨) 872 -1.13% -4.28% 7.65%

CIF西北欧 972 -0.26% -2.61% 11.47%

丙烯

CFR东南亚 705 1.29% -6.62% 6.82%

FOB韩国 730 2.10% 3.25% 23.73%

FOB日本 723 1.26% 2.26% 22.54%

CFR台湾 765 1.19% 2.14% 21.43%

FD 美国海湾(精炼级)(美分/磅) 26 9.47% 31.65% 44.44%

FD 西北欧(欧元/吨) 765 6.32% 17.42% 40.11%

CIF西北欧(欧元/吨) 758 6.31% 17.52% 40.63%

CFR中国主港 775 1.97% 3.33% 22.05%

苯乙烯

FOB鹿特丹 981.5 0.41% -1.55% 8.39%

CFR中国 1042.5 1.16% -1.33% 12.89%

FOB美国海湾 980.16 1.71% 0.00% 14.54%

FOB韩国 1020.5 1.19% -1.35% 13.33%

行业跟踪|烯烃

研究报告

丁二烯

CFR台湾 1020 -0.49% -6.42% 34.21%

CFR东南亚 975 -0.51% -7.58% 32.65%

CFR中国 1025 -0.97% -6.82% 35.76%

FOB韩国 1000 -0.50% -4.94% 42.86%

数据来源:外文资料、百川研究部

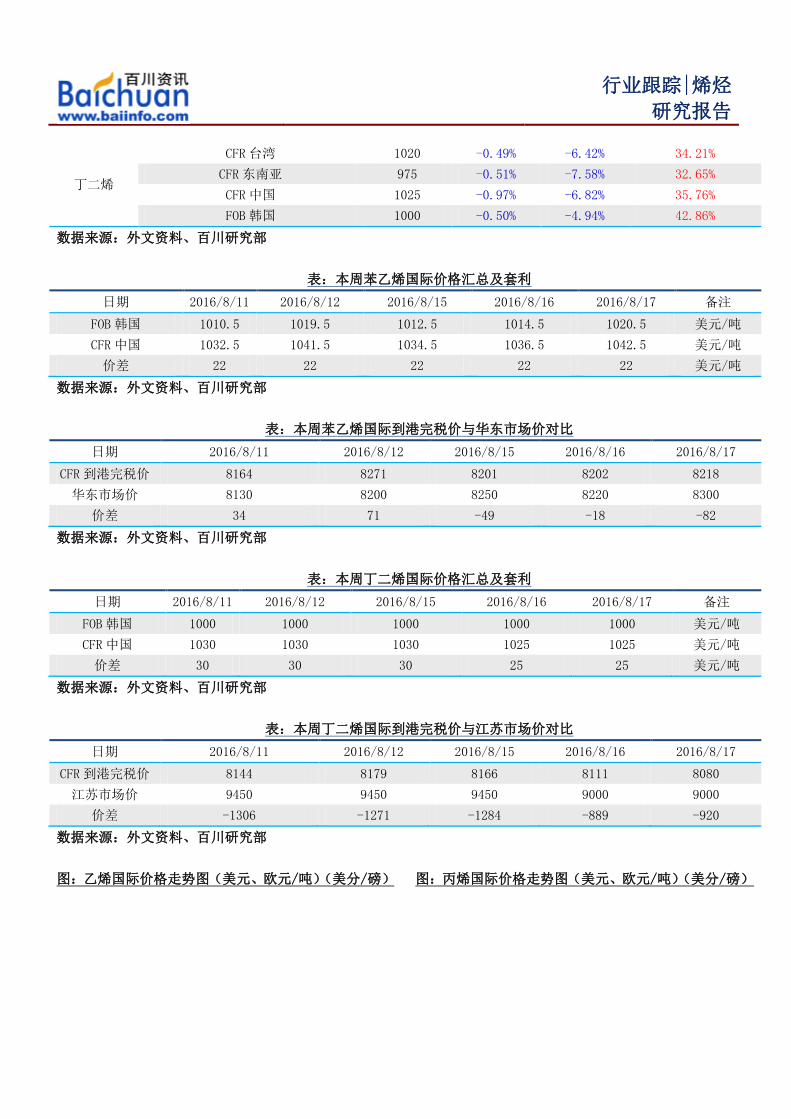

表:本周苯乙烯国际价格汇总及套利

日期 2016/8/11 2016/8/12 2016/8/15 2016/8/16 2016/8/17 备注

FOB 韩国 1010.5 1019.5 1012.5 1014.5 1020.5 美元/吨

CFR 中国 1032.5 1041.5 1034.5 1036.5 1042.5 美元/吨

价差 22 22 22 22 22 美元/吨

数据来源:外文资料、百川研究部

表:本周苯乙烯国际到港完税价与华东市场价对比

日期 2016/8/11 2016/8/12 2016/8/15 2016/8/16 2016/8/17

CFR到港完税价 8164 8271 8201 8202 8218

华东市场价 8130 8200 8250 8220 8300

价差 34 71 -49 -18 -82

数据来源:外文资料、百川研究部

表:本周丁二烯国际价格汇总及套利

日期 2016/8/11 2016/8/12 2016/8/15 2016/8/16 2016/8/17 备注

FOB韩国 1000 1000 1000 1000 1000 美元/吨

CFR中国 1030 1030 1030 1025 1025 美元/吨

价差 30 30 30 25 25 美元/吨

数据来源:外文资料、百川研究部

表:本周丁二烯国际到港完税价与江苏市场价对比

日期 2016/8/11 2016/8/12 2016/8/15 2016/8/16 2016/8/17

CFR到港完税价 8144 8179 8166 8111 8080

江苏市场价 9450 9450 9450 9000 9000

价差 -1306 -1271 -1284 -889 -920

数据来源:外文资料、百川研究部

图:乙烯国际价格走势图(美元、欧元/吨)(美分/磅) 图:丙烯国际价格走势图(美元、欧元/吨)(美分/磅)

行业跟踪|烯烃

研究报告

图:苯乙烯国际价格走势图(美元/吨) 图:苯乙烯国际价格差走势图及套利

图:丁二烯国际价格走势图(美元/吨) 图:丁二烯国际价格差走势图及套利

图:苯乙烯内外盘价格走势图(元/吨) 图:丁二烯内外盘价格走势图(元/吨)

行业跟踪|烯烃

研究报告

数据来源:百川资讯(BAIINFO)、百川研究部

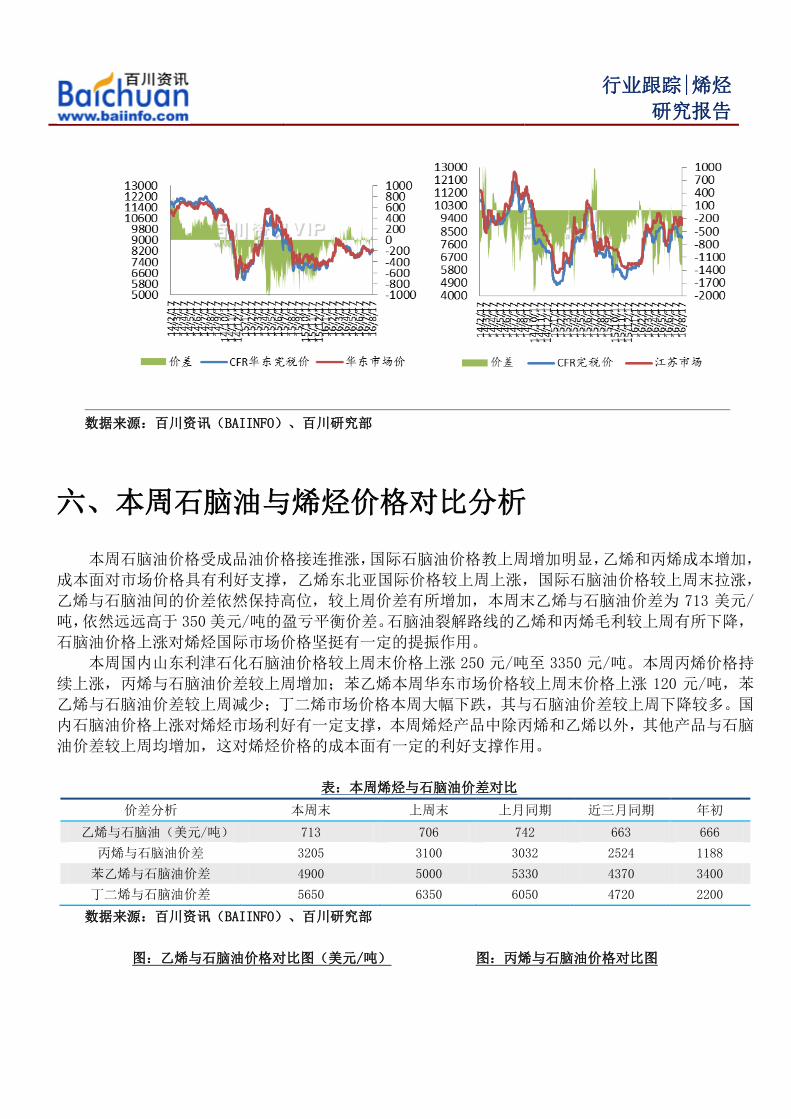

六、本周石脑油与烯烃价格对比分析

本周石脑油价格受成品油价格接连推涨,国际石脑油价格教上周增加明显,乙烯和丙烯成本增加,

成本面对市场价格具有利好支撑,乙烯东北亚国际价格较上周上涨,国际石脑油价格较上周末拉涨,

乙烯与石脑油间的价差依然保持高位,较上周价差有所增加,本周末乙烯与石脑油价差为 713 美元/

吨,依然远远高于 350美元/吨的盈亏平衡价差。石脑油裂解路线的乙烯和丙烯毛利较上周有所下降,

石脑油价格上涨对烯烃国际市场价格坚挺有一定的提振作用。

本周国内山东利津石化石脑油价格较上周末价格上涨 250 元/吨至 3350 元/吨。本周丙烯价格持

续上涨,丙烯与石脑油价差较上周增加;苯乙烯本周华东市场价格较上周末价格上涨 120 元/吨,苯

乙烯与石脑油价差较上周减少;丁二烯市场价格本周大幅下跌,其与石脑油价差较上周下降较多。国

内石脑油价格上涨对烯烃市场利好有一定支撑,本周烯烃产品中除丙烯和乙烯以外,其他产品与石脑

油价差较上周均增加,这对烯烃价格的成本面有一定的利好支撑作用。

表:本周烯烃与石脑油价差对比

价差分析 本周末 上周末 上月同期 近三月同期 年初

乙烯与石脑油(美元/吨) 713 706 742 663 666

丙烯与石脑油价差 3205 3100 3032 2524 1188

苯乙烯与石脑油价差 4900 5000 5330 4370 3400

丁二烯与石脑油价差 5650 6350 6050 4720 2200

数据来源:百川资讯(BAIINFO)、百川研究部

图:乙烯与石脑油价格对比图(美元/吨) 图:丙烯与石脑油价格对比图

行业跟踪|烯烃

研究报告

图:苯乙烯与石脑油价格对比图 图:丁二烯与石脑油价格对比图

数据来源:百川资讯(BAIINFO)、百川研究部

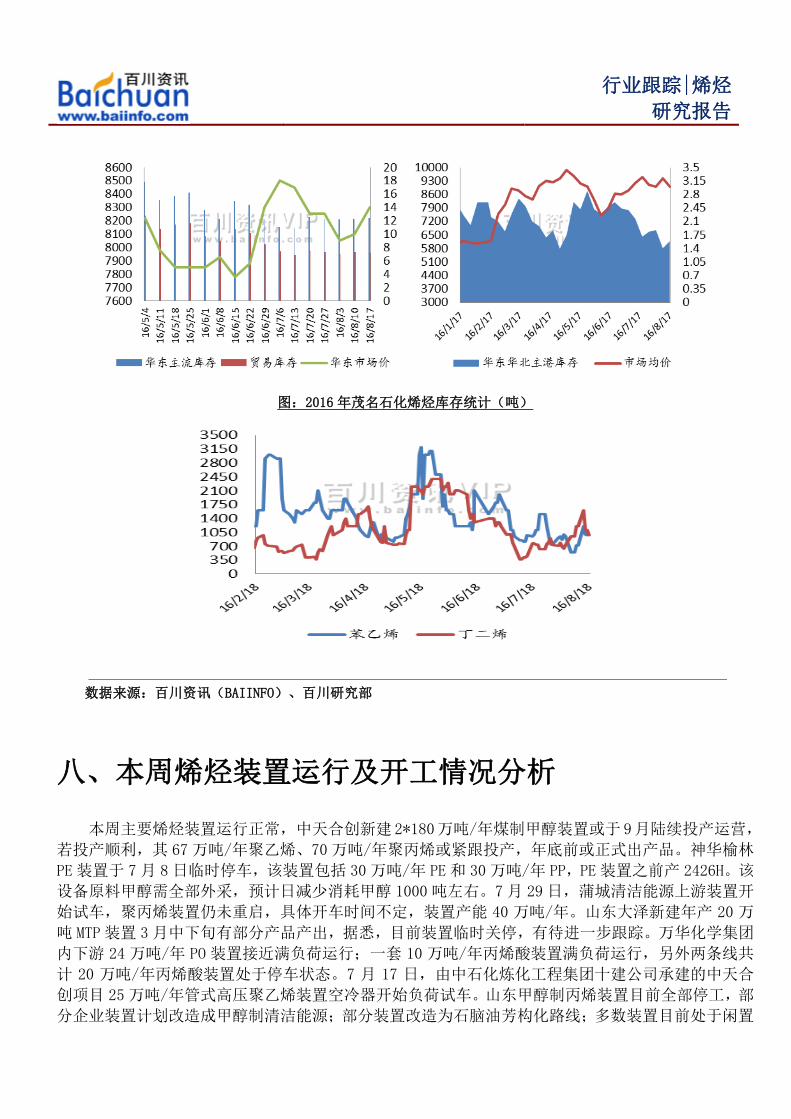

七、本周烯烃库存分析

本周华东主港苯乙烯到货量大于提货量,华东主港库存小幅增涨。其中,华东主港苯乙烯进口合

约以及国产现货抵港约 3.5 万吨。华东主港库存总量较上周增加 0.29 万吨在 12.68 万吨,华东主港

现货商品量增加 0.4 万吨在 7.8 万吨,较上周增加 5.41%。华南主港库存总量较上周减少 0.32 万吨

在 1.94 万吨,华南主港现货商品量减少 0.04万吨在 0.69万吨。贸易库存约降 0.1万吨至 7.2万吨。

据不完全统计,本周华东主流库区提货量在 3.21万吨,补充量在 3.3 万吨左右。

本周丁二烯有进口船货抵港,下游消耗速度正常,丁二烯库存较前期有所增加。其中,华东以及

华北主港总库存增加 1800吨至 15900吨,较上周增加 12.77%。据悉,贸易商几无丁二烯库存。暂无

听闻丁二烯出口业务。8月,江阴或抵港 5000吨,丁二烯,日照抵港 1500 吨丁二烯,宁波或抵港 3000

吨左右丁二烯及部分合约量,天津或抵港 4000吨左右丁二烯,南通、嘉兴有部分合约货源抵港。

本周茂名石化苯乙烯的库存较上周小幅增加,丁二烯的库存逐渐减少,截止本周四,茂名石化苯

行业跟踪|烯烃

研究报告

乙烯库存增至 990吨,丁二烯库存降至 970吨,产品互供为主。

表:华东港口烯烃现货量库存情况(单位:万吨)

日期 苯乙烯 涨跌 丁二烯 涨跌

2016/8/17 7.8 5.41% 1.59 12.77%

2016/8/10 7.4 7.25% 1.41 -25.00%

2016/8/3 6.9 -5.48% 1.88 2.17%

2016/7/27 7.3 -2.67% 1.84 7.60%

2016/7/20 7.5 10.29% 1.71 -21.20%

表:茂名石化烯烃库存情况(单位:吨)

产品 2016/8/12 2016/8/15 2016/8/16 2016/8/17 2016/8/18

苯乙烯 720 1200 1000 970 990

丁二烯 1200 1600 1100 1100 970

表:连云港港口丙烯到港情况统计(单位:吨)

抵达日期 船名 装货量 来港 到港

2016/8/10 庆顺 1600 八所 连云港

2016/8/4 华南 1 1600 烟台 连云港

2016/7/30 华南 1 1600 宁波 连云港

2016/7/26 庆顺 1600 八所 连云港

表:近期华东苯乙烯到港情况统计(单位:吨)

抵达日期 船名 装货量 来港 到港

2016/8/18 丽贝卡 7150 USA ——

2016/8/16 华润 98 1500 常州 宁波

2016/8/13 化学星宿 3000 台湾 宁波

2016/8/12 港龙运 6 2000 常州 宁波

2016/8/12 善仁 4000 昂山 丽天

2016/8/12 静佳凤凰 2000 大山 丽天

2016/8/8 又禅 10000 大山 澄利

2016/8/8 银色小草 5723 SHUAIB 丽天

2016/8/5 灯塔 3000/7100 新加坡 华西/丽天

表:丁二烯华东主港到港情况统计(单位:吨)

抵达日期 船名 装货量 来港 到港

2016/8/30 艾斯提帕 5000 ANYER 江阴

2016/8/16 宏康 1100 上海 宁波

2016/8/3 洪穗 1000 泉州 宁波

数据来源:百川资讯(BAIINFO)、百川研究部

图:2016 年苯乙烯华东库存量价对比图 图:2016 年丁二烯华东库存量价对比图

行业跟踪|烯烃

研究报告

图:2016 年茂名石化烯烃库存统计(吨)

数据来源:百川资讯(BAIINFO)、百川研究部

八、本周烯烃装置运行及开工情况分析

本周主要烯烃装置运行正常, 中天合创新建 2*180万吨/年煤制甲醇装置或于 9月陆续投产运营,

若投产顺利,其 67万吨/年聚乙烯、70 万吨/年聚丙烯或紧跟投产,年底前或正式出产品。神华榆林

PE装置于 7月 8日临时停车,该装置包括 30万吨/年 PE和 30万吨/年 PP,PE装置之前产 2426H。该

设备原料甲醇需全部外采,预计日减少消耗甲醇 1000吨左右。7月 29 日,蒲城清洁能源上游装置开

始试车,聚丙烯装置仍未重启,具体开车时间不定,装置产能 40 万吨/年。山东大泽新建年产 20 万

吨 MTP装置 3月中下旬有部分产品产出,据悉,目前装置临时关停,有待进一步跟踪。万华化学集团

内下游 24 万吨/年 PO 装置接近满负荷运行;一套 10 万吨/年丙烯酸装置满负荷运行,另外两条线共

计 20 万吨/年丙烯酸装置处于停车状态。7 月 17 日,由中石化炼化工程集团十建公司承建的中天合

创项目 25万吨/年管式高压聚乙烯装置空冷器开始负荷试车。山东甲醇制丙烯装置目前全部停工,部

分企业装置计划改造成甲醇制清洁能源;部分装置改造为石脑油芳构化路线;多数装置目前处于闲置

行业跟踪|烯烃

研究报告

状态。

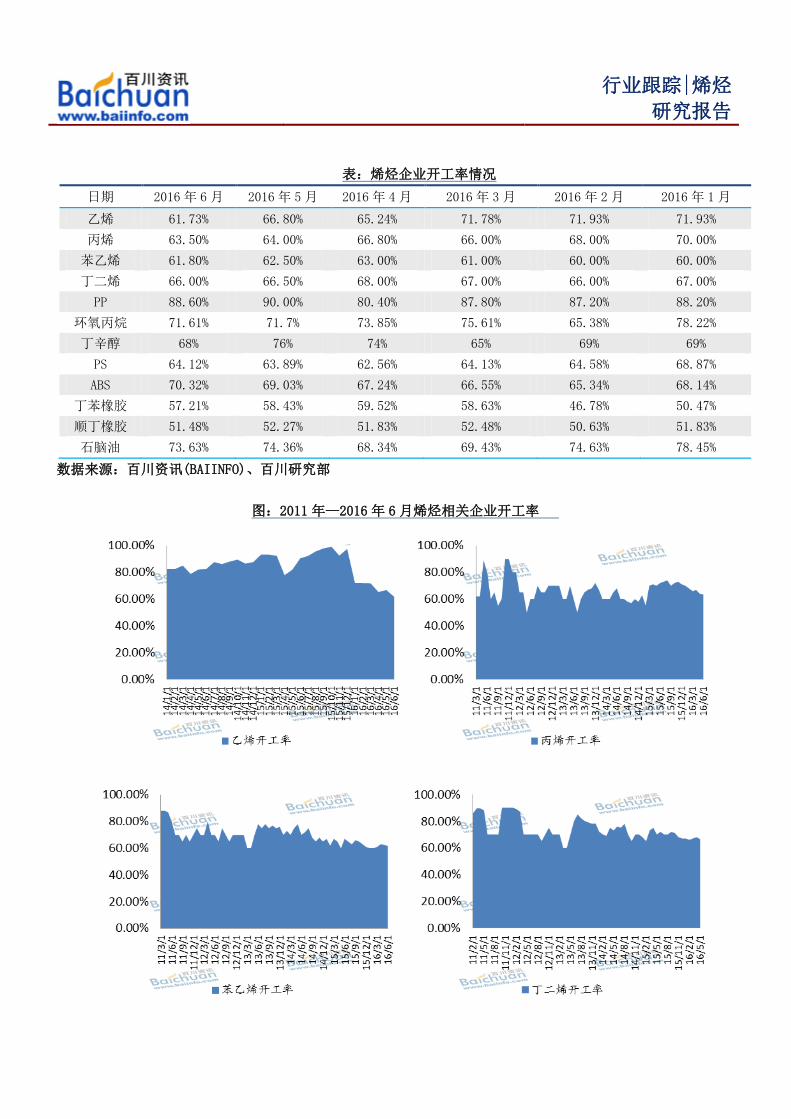

乙烯企业装置动态情况:六月乙烯的企业开工率平均为 61.73%,较上月 66.8%有所下降。其中,

台湾台塑计划从 8 月 1 日至 9 月 22 日关闭麦寮的 103 公吨/年的 2 号蒸汽裂解装置进行检修。日本

JX也计划于 7月底至 9月初关闭其位于川崎的 40.4万吨/年裂解装置进行年度检修。

丙烯企业装置动态情况:六月丙烯的企业开工率平均为 63.5%,较上月 64%有所下降。其中,辽

阳石化 7 月 6 日起停车检修 50-60 天。长庆石化 6 万吨/年丙烯装置于 5 月 9 日停车检修,重启时间

不定。广饶正和石化其 15 万吨/年气分装置于 6 月 20 日开始停车检修中,开工时间待定。山东寿光

联盟 20 万吨/年气分装置停车检修,预计 8月中旬开车。大庆蓝星其 8万吨/年丙烯装置 8月 7日起计

划检修 50天。沈阳蜡化 8月 16日停车检修,预计检修 1个月左右。

苯乙烯企业装置动态情况:六月苯乙烯企业的开工率平均达到 61.8%,较上月 62.5%略有下降。

其中,大庆石化 7月中旬停车检修,预计 8月底重启。安庆石化 10万吨/年苯乙烯装置于 7月 9日停

车检修,此次检修为计划内年度全厂大修,预计持续到 8 月底。上海赛科 8 月 10 日停车;宁波镇海

炼化利安德化学有限公司 62万吨/年苯乙烯装置由于设备原因临时停车,现已逐步降负,暂预计停车

10 天左右。兰州汇丰 2.5 万吨/年的苯乙烯装置于 8 月 14 日停车检修,停车半个月左右。日本旭化

成 39 万吨/年苯乙烯装置因乙烯供应问题于 7 月 27 日停车,具体重启时间尚不确定。新加坡壳牌其

位于裕廊岛的 39万吨/年苯乙烯装置计划 8月末重启,该装置在 7月初停车,是苯乙烯(39万吨/年)

和环氧丙烷(18.1万吨/年)联产装置。

丁二烯企业装置动态情况:六月丁二烯的企业开工率平均为 66%,较上月 66.5%下浮下降。其中,

辽阳石化装置于 7 月 14 日停车检修,预计检修 40-45 天,重启时间在 8 月底。山东华宇橡胶有限公

司一套位于山东省菏泽市东明县的 10 万吨/年丁二烯装置已于 5 月 27 日停车,短期无重启计划。中

沙位于天津的 20万吨/年丁二烯装置将于 8月 14日起停车检修,预计 9月下旬重启。

六月份除PS和ABS外其他烯烃相关企业开工率较五月份有所下降,具体开工情况如下:乙烯66.8%,

丙烯 63.5%,苯乙烯 61.8%,丁二烯 66%,PP 88.6%,环氧丙烷 71.61%,丁辛醇 68%,PS 64.12%,ABS

70.32%,丁苯橡胶 57.21%,顺丁橡胶 51.48%,石脑油 73.63%。

表:本周乙烯亚洲装置运行动态

区域 厂家 产能(万吨/年) 工艺 目前装置情况

蔚山

韩国 SK E60/P36 石脑油裂解 9月 17日检修 30天

韩国 SK 21 LLDPE 装置 9月 17日检修 40天

韩国 SK 19 2 号全密度 9月 19日检修 26天

韩国晓星 P30 石脑油裂解 开工正常

布孔岛 新加坡壳牌 E96/P54 石脑油裂解 7月 17日开车

新加坡雪弗龙 40 石脑油裂解 7月 14日-8月 20日检修

德山 日本出光兴产 E62.3/P45 石脑油裂解 9 月检修 30天

玛塔普

泰国 ROC E80/P60 石脑油裂解 10 月检修

泰国 IRPC E36/P31.2 石脑油裂解 11 月检修

泰国 IRPC 30 HDPE 装置 11 月检修

鹿岛 日本三菱化学 E57/P32 石脑油裂解 7 月中旬开车

丽水

韩国乐天化学 E100/P48 石脑油裂解 正常运行

韩国乐天化学 68 HDPE 装置 正常运行

韩国乐天化学 70 PP 装置 正常运行

Pasir Gudang 马来西亚大腾 E40.7/P26 2 号裂解 12 月中旬-次年 1 月底检修

麦寮 台塑石化 E103/P51.5 石脑油裂解 8月 1 日-9月 22日检修

行业跟踪|烯烃

研究报告

数据来源:百川资讯(BAIINFO)、百川研究部

表:本周国内乙烯装置运行动态

厂家 产能(万吨) 装置检修情况

燕山石化 80 正常运行

茂名石化 100 正常运行

齐鲁石化 80 正常运行

上海赛科 119 正常运行

镇海炼化 100 正常运行

中沙天津 100 正常运行

兰州石化 70 正常运行

武汉乙烯 80 正常运行

抚顺石化 100 正常运行

大庆石化 120 正常运行

新疆独山子石化 122 正常运行

四川石化 80 正常运行

惠州乙烯 95 正常运行

数据来源:百川资讯(BAIINFO)、百川研究部

表:本周丙烯装置运行动态

区域 厂家 产能(万吨/年) 目前装置情况

中石化华东

新海石化 30 正常

南京金陵石化 18 正常

宁波镇海炼化 40 正常开工

宁波海越 60 正常开工

中石化华北 天津石化 38 正常开工

天津渤化 60 正常开工

中石化华南 广州石化 10 正常开工

中石油东北

大庆蓝星 8 8月 7 日起检修 50天

锦西石化 50 丙烯全供下游聚丙烯装置

锦州石化 10 正常生产

沈阳蜡化 25 8月 16日停车,预计检修 1 个月左右

辽阳石化 10 7月 6 日起检修 50-60天

中石油西北 长庆石化(咸阳助剂厂) 6 5月 9 日开始停产检修,开工时间待定

山东

垦利石化 10 正常

滨州大有石化 13 正常

东明石化 22 正常

山东汇丰石化集团 22 正常

山东寿光联盟 20 预计 8 月中旬开车

广饶正和石化 15 6月 20日停车检修,开工时间待定

潍坊昌邑石化 30 正常开工

京博石化 2 正常

行业跟踪|烯烃

研究报告

万华化学 75 正常

其他 中原油田 10 正常

数据来源:百川资讯(BAIINFO)、百川研究部

表:本周苯乙烯装置运行动态

地区 厂家 产能(万吨/年) 装置检修情况

中国东北

锦西石化 8 正常生产

抚顺石化 6 正常生产

吉林石化 32 一套重启自用,无外销

大连石化 10 已于 2014 年年中完成拆迁,日后无重启可能

大庆中蓝 8 永久停产

锦州石化 8 正常生产

大庆石化 22.5 7 月中检修,预计 8 月底重启

辽通化工 22.5 正常开工

中国西北

新疆独山子 32 正常生产

新疆天利 4.2 正常生产

陕西延长石化 12 正常出产

中国华北

燕山石化 8 正常开工

天津大沽 50 正常生产

华北任丘石化 8 2010年 7 月 16 日停车至今

中国山东

齐鲁石化 20 正常生产

山东华星 8 产销正常

山东玉皇 45 正常生产

晟原石化 6 正常生产

东明石化 8 正常生产

山东恒源石化 6 正在建设中

中国华东

泰兴新浦化学 32 正常开工

上海赛科 67 8月 10 日停车

常州新日 35 开工率 9成左右

江苏利士德 42 正常生产

镇海炼化 62 8月 9 日因设备原因临时停车,预计检修 10天左右

宁波大榭石化 28 8月 9 日临时停车,8月 12 日尝试重启

安庆石化 10 7月 9 日停车检修,预计持续到 8 月底

宁波科元 10 正常开工

中国华中 巴陵石化 2 计划 10 月中旬起停车检修,目前装置开工率在 80%左右

中国华南

茂名石化 10 正常开工

中海壳牌 70 正常开工

广州石化 9 正常生产

数据来源:百川资讯(BAIINFO)、百川研究部

表:本周苯乙烯外盘装置运行动态

行业跟踪|烯烃

研究报告

厂家 产能(万吨/年) 目前装置情况

LG Chemical 1 号 20 由于 ABS 扩产,16年 SM外销量减少

Samsung Total PC 2号 66 计划 9 月中旬检修 20 天

LG Daesan PC 18 5 月底停车检修

Asahi Chemical 39 2016年 7 月 27 日因裂解装置故障临时停车检修

SKC Chemical 40 计划 16 年 10月-11 月停车检修

Denki KK 27 6 月计划检修 50 天

Idemitsu Kosan 22 2016年 9 月-10 月计划检修 30天

Nippon Steel 23 于 3 月 20 日停车检修一个月

Taiyo Chemical 37 2016年 8 月-9 月检修一个月

Grand Pacific 24 2016年 4 月计划检修 50天

数据来源:百川资讯(BAIINFO)、百川研究部

表:本周丁二烯装置运行动态

地区 生产企业 产能(万吨/年) 装置停车及检修情况

华东

上海石化 12 主供上海高桥、南京扬子,少量外销,装置正常运行

扬子石化 21 11 万吨/年装置,1#、2#装置正常运行,3#10 万吨/年装置长期停车,主

供高桥石化

安庆石化 17 一期 10 万吨预计 2016年 12 月投产;二期 7 万吨预计 2018 年投产

镇海炼化 16.5 产品互供为主,供申华,部分外销

上海赛科 18 正常运行

华南

茂名石化 15 正常运行

广州石化 3 装置运行平稳

福建联合 18 其中一套 6 万吨/年的 2#装置已于 6 月 12 日投料重启,目前装置处于调

试阶段,尚无产品产出

华北

天津蓝星 3 装置停车

天津乙烯 20 正常运行,主供燕山石化、齐鲁石化,天津陆港装置停车,部分外销

燕山石化 13.5 装置停车检修,计划检修 45 天左右

山东

齐鲁石化 16.4 正常运行

齐翔腾达 15 5 万吨/年装置后半部分开车,产品互供顺丁装置为主,无外销

山东玉皇化工 18 6 月初停车,重启时间不详

山东威特化工 15 正常开工

山东华宇橡胶 10 5月 27日停车,短期无重启计划

山东垦利石化 10 已建成,未投产

华中 巴陵石化 10 未投建,原定 2015 年,可能延期,相关建设场地等仍保留

武汉石化 12 负荷在 8-9 成左右

东北

辽通化工 12 装置运行平稳,运行负荷 8成左右

抚顺石化 14 负荷 9 成左右

辽阳石化 3 7月 14日停车检修 40-45天,预计 8 月底重启

行业跟踪|烯烃

研究报告

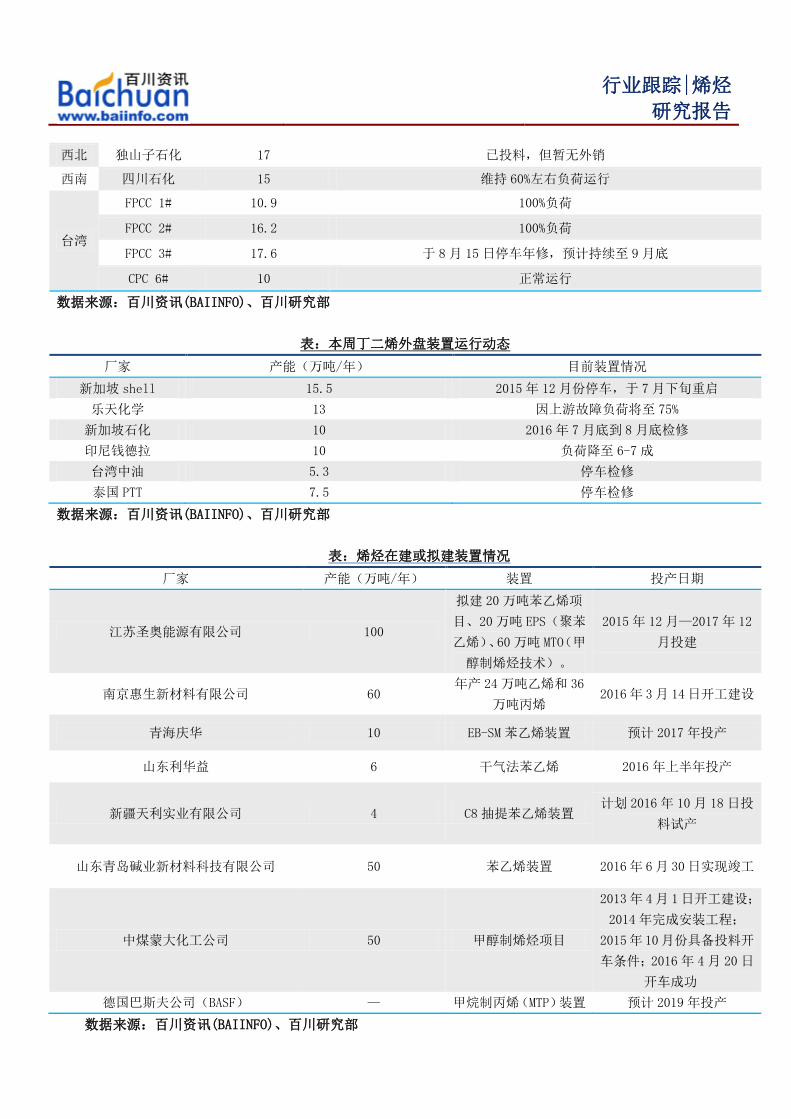

西北 独山子石化 17 已投料,但暂无外销

西南 四川石化 15 维持 60%左右负荷运行

台湾

FPCC 1# 10.9 100%负荷

FPCC 2# 16.2 100%负荷

FPCC 3# 17.6 于 8 月 15 日停车年修,预计持续至 9 月底

CPC 6# 10 正常运行

数据来源:百川资讯(BAIINFO)、百川研究部

表:本周丁二烯外盘装置运行动态

厂家 产能(万吨/年) 目前装置情况

新加坡 shell 15.5 2015年 12月份停车,于 7月下旬重启

乐天化学 13 因上游故障负荷将至 75%

新加坡石化 10 2016年 7 月底到 8 月底检修

印尼钱德拉 10 负荷降至 6-7成

台湾中油 5.3 停车检修

泰国 PTT 7.5 停车检修

数据来源:百川资讯(BAIINFO)、百川研究部

表:烯烃在建或拟建装置情况

厂家 产能(万吨/年) 装置 投产日期

江苏圣奥能源有限公司 100

拟建 20 万吨苯乙烯项

目、20万吨 EPS(聚苯

乙烯)、60 万吨 MTO(甲

醇制烯烃技术)。

2015年 12月—2017年 12

月投建

南京惠生新材料有限公司 60 年产 24 万吨乙烯和 36

万吨丙烯 2016年 3月 14日开工建设

青海庆华 10 EB-SM 苯乙烯装置 预计 2017 年投产

山东利华益 6 干气法苯乙烯 2016 年上半年投产

新疆天利实业有限公司 4 C8 抽提苯乙烯装置 计划 2016年 10 月 18 日投

料试产

山东青岛碱业新材料科技有限公司 50 苯乙烯装置 2016年 6月 30日实现竣工

中煤蒙大化工公司 50 甲醇制烯烃项目

2013年 4月 1日开工建设;

2014 年完成安装工程;

2015年 10月份具备投料开

车条件;2016年 4 月 20 日

开车成功

德国巴斯夫公司(BASF) — 甲烷制丙烯(MTP)装置 预计 2019 年投产

数据来源:百川资讯(BAIINFO)、百川研究部

行业跟踪|烯烃

研究报告

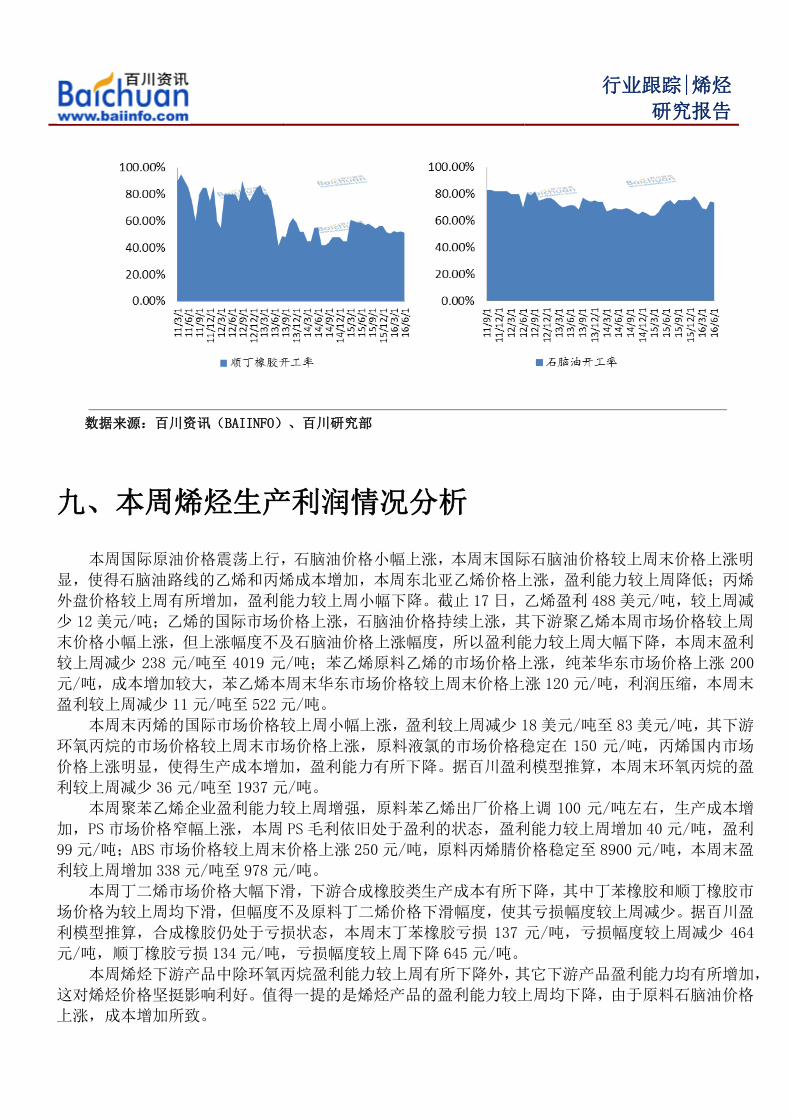

表:烯烃企业开工率情况

日期 2016年 6 月 2016年 5 月 2016年 4 月 2016年 3 月 2016年 2 月 2016年 1 月

乙烯 61.73% 66.80% 65.24% 71.78% 71.93% 71.93%

丙烯 63.50% 64.00% 66.80% 66.00% 68.00% 70.00%

苯乙烯 61.80% 62.50% 63.00% 61.00% 60.00% 60.00%

丁二烯 66.00% 66.50% 68.00% 67.00% 66.00% 67.00%

PP 88.60% 90.00% 80.40% 87.80% 87.20% 88.20%

环氧丙烷 71.61% 71.7% 73.85% 75.61% 65.38% 78.22%

丁辛醇 68% 76% 74% 65% 69% 69%

PS 64.12% 63.89% 62.56% 64.13% 64.58% 68.87%

ABS 70.32% 69.03% 67.24% 66.55% 65.34% 68.14%

丁苯橡胶 57.21% 58.43% 59.52% 58.63% 46.78% 50.47%

顺丁橡胶 51.48% 52.27% 51.83% 52.48% 50.63% 51.83%

石脑油 73.63% 74.36% 68.34% 69.43% 74.63% 78.45%

数据来源:百川资讯(BAIINFO)、百川研究部

图:2011 年—2016 年 6 月烯烃相关企业开工率

行业跟踪|烯烃

研究报告

行业跟踪|烯烃

研究报告

数据来源:百川资讯(BAIINFO)、百川研究部

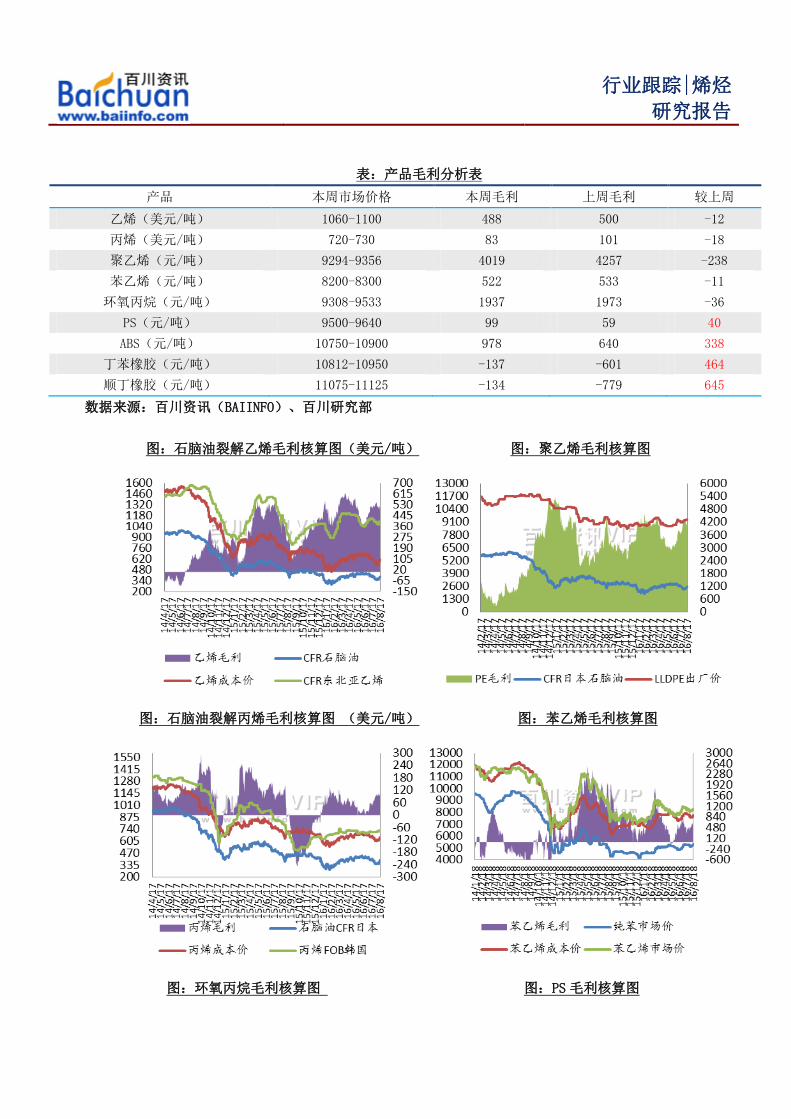

九、本周烯烃生产利润情况分析

本周国际原油价格震荡上行,石脑油价格小幅上涨,本周末国际石脑油价格较上周末价格上涨明

显,使得石脑油路线的乙烯和丙烯成本增加,本周东北亚乙烯价格上涨,盈利能力较上周降低;丙烯

外盘价格较上周有所增加,盈利能力较上周小幅下降。截止 17日,乙烯盈利 488美元/吨,较上周减

少 12美元/吨;乙烯的国际市场价格上涨,石脑油价格持续上涨,其下游聚乙烯本周市场价格较上周

末价格小幅上涨,但上涨幅度不及石脑油价格上涨幅度,所以盈利能力较上周大幅下降,本周末盈利

较上周减少 238 元/吨至 4019 元/吨;苯乙烯原料乙烯的市场价格上涨,纯苯华东市场价格上涨 200

元/吨,成本增加较大,苯乙烯本周末华东市场价格较上周末价格上涨 120元/吨,利润压缩,本周末

盈利较上周减少 11元/吨至 522元/吨。

本周末丙烯的国际市场价格较上周小幅上涨,盈利较上周减少 18 美元/吨至 83美元/吨,其下游

环氧丙烷的市场价格较上周末市场价格上涨,原料液氯的市场价格稳定在 150 元/吨,丙烯国内市场

价格上涨明显,使得生产成本增加,盈利能力有所下降。据百川盈利模型推算,本周末环氧丙烷的盈

利较上周减少 36元/吨至 1937元/吨。

本周聚苯乙烯企业盈利能力较上周增强,原料苯乙烯出厂价格上调 100 元/吨左右,生产成本增

加,PS 市场价格窄幅上涨,本周 PS毛利依旧处于盈利的状态,盈利能力较上周增加 40元/吨,盈利

99元/吨;ABS市场价格较上周末价格上涨 250元/吨,原料丙烯腈价格稳定至 8900元/吨,本周末盈

利较上周增加 338元/吨至 978元/吨。

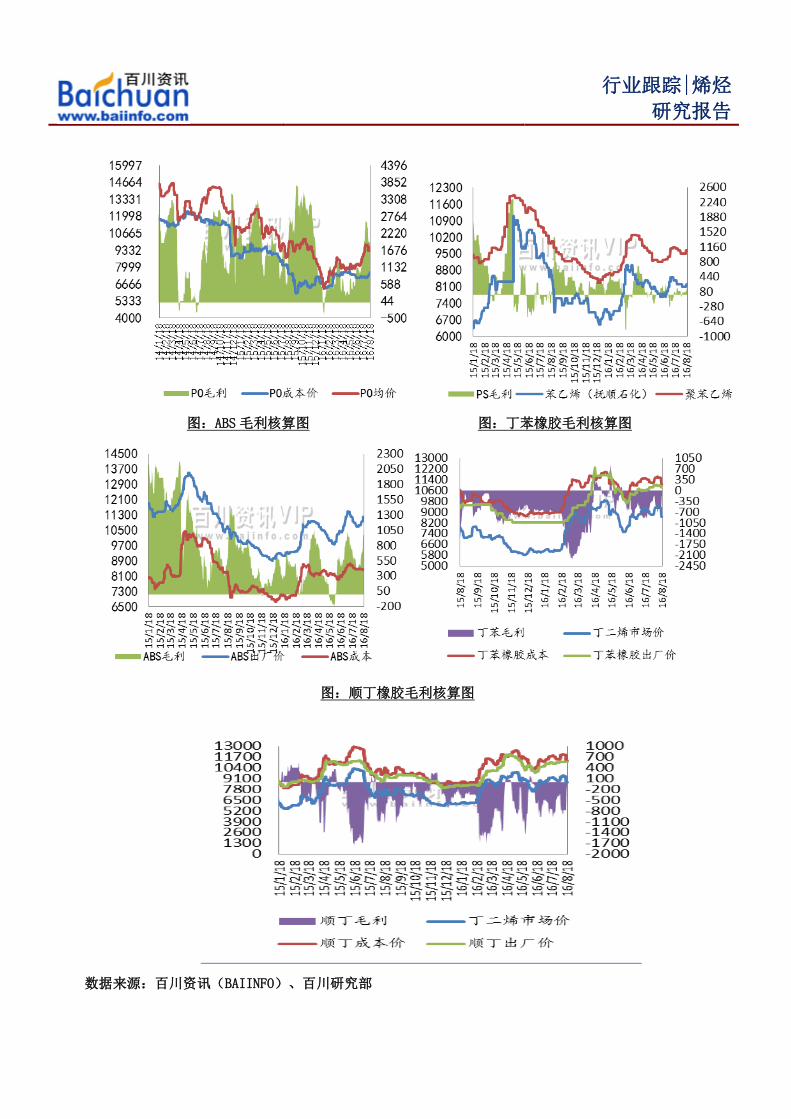

本周丁二烯市场价格大幅下滑,下游合成橡胶类生产成本有所下降,其中丁苯橡胶和顺丁橡胶市

场价格为较上周均下滑,但幅度不及原料丁二烯价格下滑幅度,使其亏损幅度较上周减少。据百川盈

利模型推算,合成橡胶仍处于亏损状态,本周末丁苯橡胶亏损 137 元/吨,亏损幅度较上周减少 464

元/吨,顺丁橡胶亏损 134元/吨,亏损幅度较上周下降 645元/吨。

本周烯烃下游产品中除环氧丙烷盈利能力较上周有所下降外,其它下游产品盈利能力均有所增加,

这对烯烃价格坚挺影响利好。值得一提的是烯烃产品的盈利能力较上周均下降,由于原料石脑油价格

上涨,成本增加所致。

行业跟踪|烯烃

研究报告

表:产品毛利分析表

产品 本周市场价格 本周毛利 上周毛利 较上周

乙烯(美元/吨) 1060-1100 488 500 -12

丙烯(美元/吨) 720-730 83 101 -18

聚乙烯(元/吨) 9294-9356 4019 4257 -238

苯乙烯(元/吨) 8200-8300 522 533 -11

环氧丙烷(元/吨) 9308-9533 1937 1973 -36

PS(元/吨) 9500-9640 99 59 40

ABS(元/吨) 10750-10900 978 640 338

丁苯橡胶(元/吨) 10812-10950 -137 -601 464

顺丁橡胶(元/吨) 11075-11125 -134 -779 645

数据来源:百川资讯(BAIINFO)、百川研究部

图:石脑油裂解乙烯毛利核算图(美元/吨) 图:聚乙烯毛利核算图

图:石脑油裂解丙烯毛利核算图 (美元/吨) 图:苯乙烯毛利核算图

图:环氧丙烷毛利核算图 图:PS 毛利核算图

行业跟踪|烯烃

研究报告

图:ABS 毛利核算图 图:丁苯橡胶毛利核算图

图:顺丁橡胶毛利核算图

数据来源:百川资讯(BAIINFO)、百川研究部

行业跟踪|烯烃

研究报告

十、本周烯烃下游产品市场分析

10.1 丙烯下游市场

10.1.1 PP 市场情况

本周国内 PP 市场价格坚挺运行,市场交投气氛略有好转。随着原油价格的持续走高,石化厂家

出厂价的调涨,对市场成本支撑将进一步增强。期货震荡运行,对市场提振作用有限。贸易商高位报

盘,观察市场反应。部分商家根据自身货源小幅让利促成交,但市场整体询盘较少。下游工厂对此番

涨价抵触情绪增强,主动接货意愿不高,多按需补货,市场整体成交气氛一般,实盘成交有限。华北

市场拉丝主流价格在 7950-8150元/吨,华东市场拉丝主流价格在 8250-8400元/吨,华南市场拉丝主

流价格在 8400-8450元/吨。部分石化出厂价格上调,对市场形成一定的成本支撑。但期货震荡运行,

市场操作者心态受到一定打击,现货市场缺少终端成交支撑。商家追涨动力有限,报盘区间震荡为主;

下游工厂采购跟涨力度有限,市场成交较为乏力。预计短期内 PP 市场行情持续弱势盘整局势。大致

波动区间在 200-450元/吨之间。

表:国内主要 PP 市场价格比较

产品 本周末 周变化 周涨幅/% 近三个月涨幅/% 从年初始涨幅/%

PP 拉丝 8300 100 1.22 19.42 28.68

PP 共聚 9950 -250 -2.45 -11.95 26.75

PP 管材 10500 -100 -0.94 -9.48 12.30

PP 洗衣机料 9800 -100 -1.01 -7.55 13.95

BOPP 薄膜 8050 100 1.26 16.67 28.80

PP 流延膜 8900 0 0.00 4.09 16.34

数据来源:百川资讯(BAIINFO)、百川研究部

图:国内 PP 市场价格走势图(元/吨)

行业跟踪|烯烃

研究报告

数据来源:百川资讯(BAIINFO)、百川研究部

10.1.2 环氧丙烷市场情况

本周国内环氧丙烷市场窄幅上调。原料丙烯价格坚挺,加上受镇海炼化装置检修的影响,工厂报

盘价走涨,市场商谈跟随上扬;而下游恐涨心态下,采购积极性较前期有点回暖,市场买气回升,工

厂库存压力得到缓解,然终端需求难有改善,主要交付前期订单为主。截至目前:华东当地主流现汇

送到价格 9650-9800元/吨;山东现汇主流成交商谈在 9400-9500元/吨;华南地区现汇主流商谈价格

参考 9200-9300 元/吨左右。原料丙烯价格坚挺,成本面尚存支撑;而下游工厂接单出货尚可,但镇

海炼化装置即将重启,加上后期 G20消息面仍存在不确定因素,因而环丙利好利空博弈,短暂来看国

内环氧丙烷窄幅震荡。

图:环氧丙烷国内市场价格走势图(元/吨)

数据来源:百川资讯(BAIINFO)、百川研究部

10.1.3 辛醇市场情况

本周国内辛醇市场商谈坚挺。周初辛醇工厂报盘大幅上调后,下游成本转嫁较为缓慢,主流厂家

暂稳操作。原料丙烯涨势难止继续给予业者信心支撑,供应面维持偏紧格局,短期商家心态较为乐观。

本周华东下游增塑剂工厂运行尚显稳定,下游刚需补货支撑市场成交,中小用户采购兴趣不高,二级

市场成交小单为主。今日丙烯市场报盘疯长,预计近期辛醇市场重心仍将上扬。 国内正丁醇市场坚

挺盘整,市场活动氛围平和。下游丁酯工厂按需补货,对当前原料报盘追涨积极性减弱,市场刚需成

交,华东港口商谈高位。工厂供应面维持偏紧格局,各厂家主要供应核心用户,原料丙烯连续上行,

工厂成本亏损仍然严重。华东港口现货库存不高,商家持仓少量,报盘坚挺,预计明日正丁醇市场仍

将大幅上涨。

行业跟踪|烯烃

研究报告

图:辛醇国际价格走势图(美元/吨) 图:辛醇市场价格走势图(元/吨)

数据来源:百川资讯(BAIINFO)、百川研究部

10.2 苯乙烯下游市场

10.2.1 PS 市场情况

本周 PS市场重心上移,成交气氛略显清淡。国际原油连续上涨,加之原料苯乙烯连涨影响,市

场看多心态受到提振,加之部分装置停车影响,市场现货供应趋紧,商家报盘大幅拉涨,低位有惜售

心态,然而下游追涨谨慎,但受需求低迷制约,抑制市场进一步上涨,市场涨后逐渐趋稳,商家出货

意愿增强,下游刚需采购为主,实单成交零星。外围偏暖,但缺乏持续性利好,贸易商报稳观望,市

场商谈气氛转弱,部分货源供应紧张,但出货速度迟缓,成交欠佳。预计下周初 PS 市场或窄盘整理

为主,大致会在 50-350元/吨之间波动。

表:国内 PS 出厂报价比较

企业名称 产品 本周价格 较上周涨跌 近三月涨幅(%) 较年初涨幅(%)

江苏莱顿 525 GPPS 9300 100 4.49 12.05

镇江奇美 PG-33 GPPS 10000 200 5.26 16.28

扬子巴斯夫 GP-158K GPPS 9500 0 5.56 17.28

台化宁波 5250 GPPS 10100 200 6.32 17.44

新中美 GP525/535HF GPPS 9300 200 5.68 11.38

盘锦乙烯 HIPS 8950 0 7.83 13.29

雪佛龙 MA-5210 HIPS 10000 0 9.89 16.28

镇江奇美 PH-68H HIPS 10400 200 4.00 20.93

行业跟踪|烯烃

研究报告

扬子巴斯夫 HI-476L/466F HIPS 9600 0 5.49 17.07

上海赛科 514/641 HIPS 10300 0 9.57 21.18

数据来源:百川资讯(BAIINFO)、百川研究部

图:PS 国际价格走势图(美元/吨) 图:PS 市场价格走势图(元/吨)

数据来源:百川资讯(BAIINFO)、百川研究部

10.2.2 ABS 市场情况

本周 ABS市场再度拉涨,整体交投气氛一般。国际原油连续上涨,加之原料苯乙烯连涨影响,成

本支撑力度增强,生产商售价上调,市场推涨迅速,中间商积极补货,卖盘低位惜售,高位成交暂时

有限,然受需求制约,市场涨后逐渐趋稳,中间商经过阶段性补货后,多倾向于消化库存为主,下游

延续按需买进,实单成交零星。

表:国内主要 ABS 企业出厂报价比较

企业名称 产品型号 本周 周涨跌 近三月涨幅% 从年初涨幅/%

吉林石化 0215A 10850 250 11.86 20.56

大庆石化 750A 10850 250 11.86 20.56

LG 甬兴 121H 11900 200 8.18 15.53

镇江奇美 PA-757K 11600 200 9.43 17.17

台化宁波 15A1 11600 200 9.43 17.17

高桥石化 8391 11000 0 11.11 18.28

数据来源:百川资讯(BAIINFO)、百川研究部

图:ABS 树脂市场价格走势图(元/吨)

行业跟踪|烯烃

研究报告

数据来源:百川资讯(BAIINFO)、百川研究部

10.3 丁二烯下游市场

10.3.1 丁苯橡胶市场情况

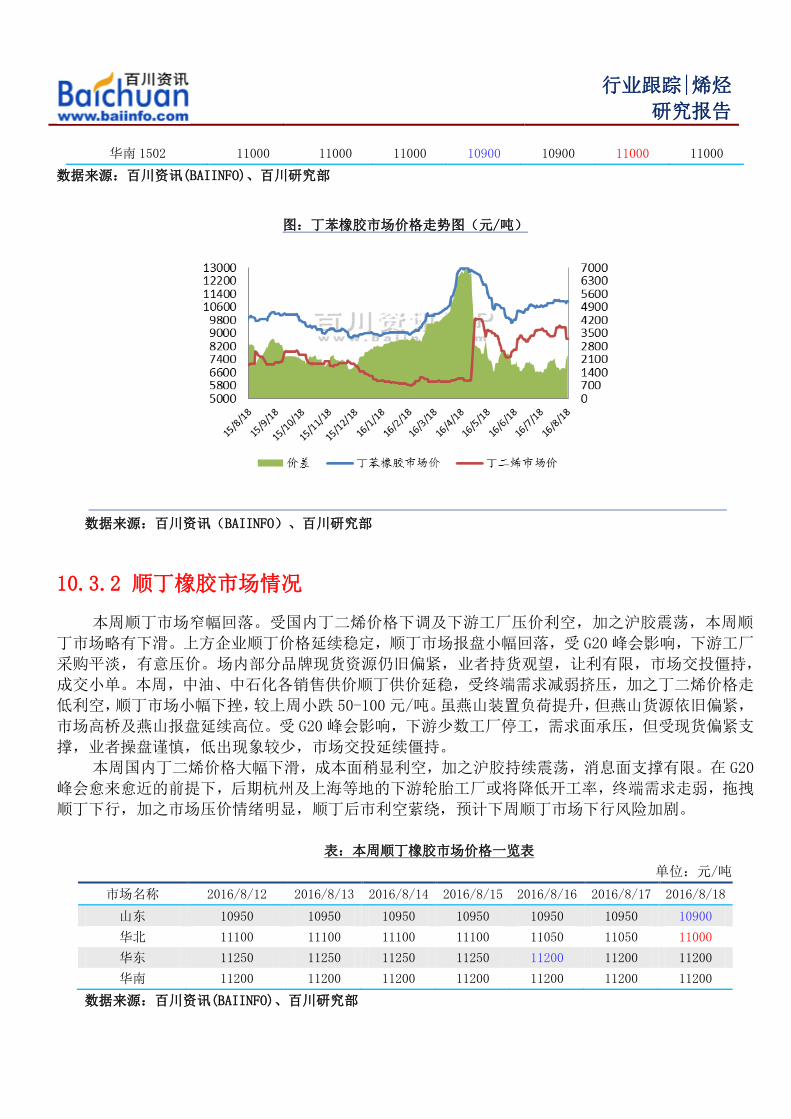

本周国内丁苯橡胶市场报盘弱势窄调,业者出货承压,市场成交乏力。周内中油、中石化各销

售公司丁苯供价延稳,但市场成交依旧疲软回落。华东和山东地区成交偏淡,下游终端市场询盘不多,

部分商家为出货压低报盘,但仍成交聊聊;华南地区部分牌号货源供应有限,市场报盘高位,但整体

成交一般,业者出货压力仍存。目前原料市场供价走跌,加上本身因下游需求工厂开工负荷不高,下

游市场需求疲软,场内交投氛围寡淡,并且沪胶市场涨跌有限,对后期市场指导作用有限,贸易商出

货压力较大,报盘继续窄幅整理,部分地区平价报盘,市场倒挂出货现象显现,行情持续疲软。整体

来看,周内国内市场价格弱势走跌。虽然销售公司本周内稳定市场供价,但由于下游市场需求疲软,

且临近 G20峰会期间,贸易商出货增多,报盘回落。周初原料丁二烯辽通化工厂开始外销丁二烯,缓

解了市场供应紧张局面,贸易商手中货源增多,出货压力增大,报盘走跌,影响了丁苯橡胶市场价格,

而且本周沪胶市场价格走跌,影响市场交投情绪,加上下游终端工厂在高温下开工率本就不高,对原

料采购有限,市场需求疲软,而且临近 G20峰会召开,部分下游厂家即将停车以及运输受阻影响,贸

易商积极出货,在出货压力下报盘小幅回落。

目前沪胶市场窄幅调整,对后市发展指导作用有限,而原料丁二烯市场价格走跌利空于下游接

货心态,市场成交乏力,贸易商出货压力较大,报盘不断阴跌,部分地区价格平报,甚至倒挂出货,

预计下周市场报盘继续阴跌,倒挂出货现象增多,建议关注销售公司供价动态。

表:本周丁苯橡胶市场价格一览表

单位:元/吨

市场名称 2016/8/12 2016/8/13 2016/8/14 2016/8/15 2016/8/16 2016/8/17 2016/8/18

山东 1502 10850 10850 10850 10800 10750 10800 10800

华北 1502 11000 11000 11000 11000 10800 11000 11000

华东 1502 10950 10950 10950 10900 10800 10900 10900

行业跟踪|烯烃

研究报告

华南 1502 11000 11000 11000 10900 10900 11000 11000

数据来源:百川资讯(BAIINFO)、百川研究部

图:丁苯橡胶市场价格走势图(元/吨)

数据来源:百川资讯(BAIINFO)、百川研究部

10.3.2 顺丁橡胶市场情况

本周顺丁市场窄幅回落。受国内丁二烯价格下调及下游工厂压价利空,加之沪胶震荡,本周顺

丁市场略有下滑。上方企业顺丁价格延续稳定,顺丁市场报盘小幅回落,受 G20峰会影响,下游工厂

采购平淡,有意压价。场内部分品牌现货资源仍旧偏紧,业者持货观望,让利有限,市场交投僵持,

成交小单。本周,中油、中石化各销售供价顺丁供价延稳,受终端需求减弱挤压,加之丁二烯价格走

低利空,顺丁市场小幅下挫,较上周小跌 50-100元/吨。虽燕山装置负荷提升,但燕山货源依旧偏紧,

市场高桥及燕山报盘延续高位。受 G20 峰会影响,下游少数工厂停工,需求面承压,但受现货偏紧支

撑,业者操盘谨慎,低出现象较少,市场交投延续僵持。

本周国内丁二烯价格大幅下滑,成本面稍显利空,加之沪胶持续震荡,消息面支撑有限。在 G20

峰会愈来愈近的前提下,后期杭州及上海等地的下游轮胎工厂或将降低开工率,终端需求走弱,拖拽

顺丁下行,加之市场压价情绪明显,顺丁后市利空萦绕,预计下周顺丁市场下行风险加剧。

表:本周顺丁橡胶市场价格一览表

单位:元/吨

市场名称 2016/8/12 2016/8/13 2016/8/14 2016/8/15 2016/8/16 2016/8/17 2016/8/18

山东 10950 10950 10950 10950 10950 10950 10900

华北 11100 11100 11100 11100 11050 11050 11000

华东 11250 11250 11250 11250 11200 11200 11200

华南 11200 11200 11200 11200 11200 11200 11200

数据来源:百川资讯(BAIINFO)、百川研究部

行业跟踪|烯烃

研究报告

图:顺丁橡胶市场价格走势图(元/吨)

数据来源:百川资讯(BAIINFO)、百川研究部

十一、烯烃供需情况分析

11.1 烯烃进出口分析

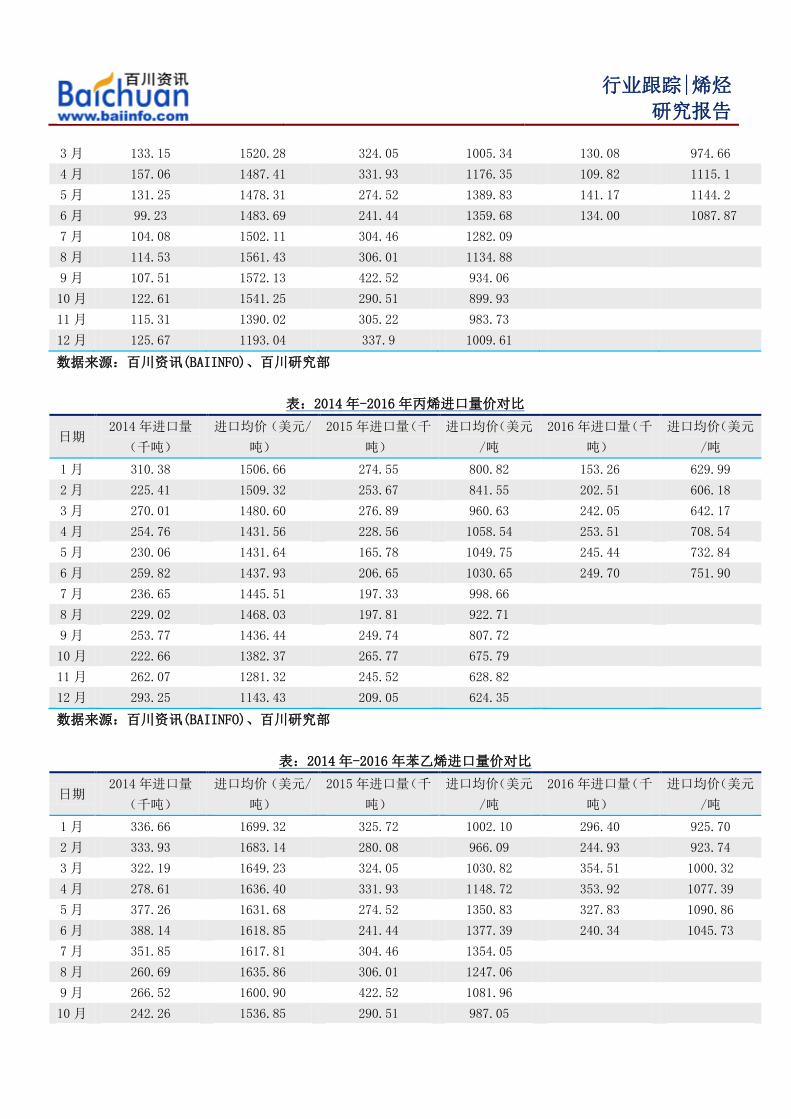

2016 年 6月我国乙烯的进口数量为 13.4万吨,同比上涨 46.47%,环比下降 5.08%,进口均价为

1087.87 美元/吨,出口数量为 0.23 万吨。2016 年 6 月我国丙烯的进口数量 24.97 万吨,同比上涨

20.83%,环比上涨 1.73%,进口均价 751.9 美元/吨。

6月份我国苯乙烯累计进口量约 24.03万吨,同比下降 0.45%,环比下降 26.69%,进口均价 1045.73

美元/吨。丁二烯累计进口量 1.55 万吨,同比下降 25.96%,环比下降 71.23%,进口均价 1053.32 美

元/吨,本月无出口。

表:2016 年 6 月烯烃进口量统计(千克)

产品 6 月 环比 较年初 同比

乙烯 134,001,678 -5.08% 10.75% 46.47%

丙烯 249,699,635 1.73% 62.93% 20.83%

苯乙烯 240,341,041 -26.69% -18.91% -0.45%

丁二烯 15,544,378 -71.23% -4.13% -25.96%

数据来源:百川资讯(BAIINFO)、百川研究部

表:2014 年-2016 年乙烯进口量价对比

日期 2014 年进口量

(千吨)

进口均价(美元/

吨)

2015 年进口量(千

吨)

进口均价(美元

/吨

2016 年进口量(千

吨)

进口均价(美元

/吨

1 月 172.47 1519.11 325.72 958.11 120.99 1037.74

2 月 114.31 1529.32 280.08 918.81 105.34 930.2

行业跟踪|烯烃

研究报告

3 月 133.15 1520.28 324.05 1005.34 130.08 974.66

4 月 157.06 1487.41 331.93 1176.35 109.82 1115.1

5 月 131.25 1478.31 274.52 1389.83 141.17 1144.2

6 月 99.23 1483.69 241.44 1359.68 134.00 1087.87

7 月 104.08 1502.11 304.46 1282.09

8 月 114.53 1561.43 306.01 1134.88

9 月 107.51 1572.13 422.52 934.06

10 月 122.61 1541.25 290.51 899.93

11 月 115.31 1390.02 305.22 983.73

12 月 125.67 1193.04 337.9 1009.61

数据来源:百川资讯(BAIINFO)、百川研究部

表:2014 年-2016 年丙烯进口量价对比

日期 2014 年进口量

(千吨)

进口均价(美元/

吨)

2015 年进口量(千

吨)

进口均价(美元

/吨

2016 年进口量(千

吨)

进口均价(美元

/吨

1 月 310.38 1506.66 274.55 800.82 153.26 629.99

2 月 225.41 1509.32 253.67 841.55 202.51 606.18

3 月 270.01 1480.60 276.89 960.63 242.05 642.17

4 月 254.76 1431.56 228.56 1058.54 253.51 708.54

5 月 230.06 1431.64 165.78 1049.75 245.44 732.84

6 月 259.82 1437.93 206.65 1030.65 249.70 751.90

7 月 236.65 1445.51 197.33 998.66

8 月 229.02 1468.03 197.81 922.71

9 月 253.77 1436.44 249.74 807.72

10 月 222.66 1382.37 265.77 675.79

11 月 262.07 1281.32 245.52 628.82

12 月 293.25 1143.43 209.05 624.35

数据来源:百川资讯(BAIINFO)、百川研究部

表:2014 年-2016 年苯乙烯进口量价对比

日期 2014 年进口量

(千吨)

进口均价(美元/

吨)

2015 年进口量(千

吨)

进口均价(美元

/吨

2016 年进口量(千

吨)

进口均价(美元

/吨

1 月 336.66 1699.32 325.72 1002.10 296.40 925.70

2 月 333.93 1683.14 280.08 966.09 244.93 923.74

3 月 322.19 1649.23 324.05 1030.82 354.51 1000.32

4 月 278.61 1636.40 331.93 1148.72 353.92 1077.39

5 月 377.26 1631.68 274.52 1350.83 327.83 1090.86

6 月 388.14 1618.85 241.44 1377.39 240.34 1045.73

7 月 351.85 1617.81 304.46 1354.05

8 月 260.69 1635.86 306.01 1247.06

9 月 266.52 1600.90 422.52 1081.96

10 月 242.26 1536.85 290.51 987.05

行业跟踪|烯烃

研究报告

11 月 263.14 1478.03 305.22 950.70

12 月 309.70 1288.67 337.90 933.42

数据来源:百川资讯(BAIINFO)、百川研究部

表:2014 年-2016 年丁二烯进口量价对比

日期 2014 年进口量

(千吨)

进口均价(美元/

吨)

2015 年进口量(千

吨)

进口均价(美元

/吨

2016 年进口量(千

吨)

进口均价(美元

/吨

1 月 29.02 1519.28 20.55 962.58 16.21 764.41

2 月 30.75 1527.78 23.81 728.67 11.77 743.17

3 月 18.09 1440.37 38.50 744.86 28.82 897.78

4 月 16.59 1346.36 28.93 852.67 13.17 1075.27

5 月 3.96 1252.11 20.58 1037.61 54.03 1039.61

6 月 14.34 1294.88 21.00 1096.43 15.54 1053.32

7 月 8.15 1465.95 5.24 1344.02

8 月 14.54 1547.58 11.31 1011.25

9 月 15.18 1433.58 14.09 972.45

10 月 10.39 1482.53 32.44 920.52

11 月 14.76 1277.51 32.44 832.09

12 月 26.95 1101.76 28.92 746.79

数据来源:百川资讯(BAIINFO)、百川研究部

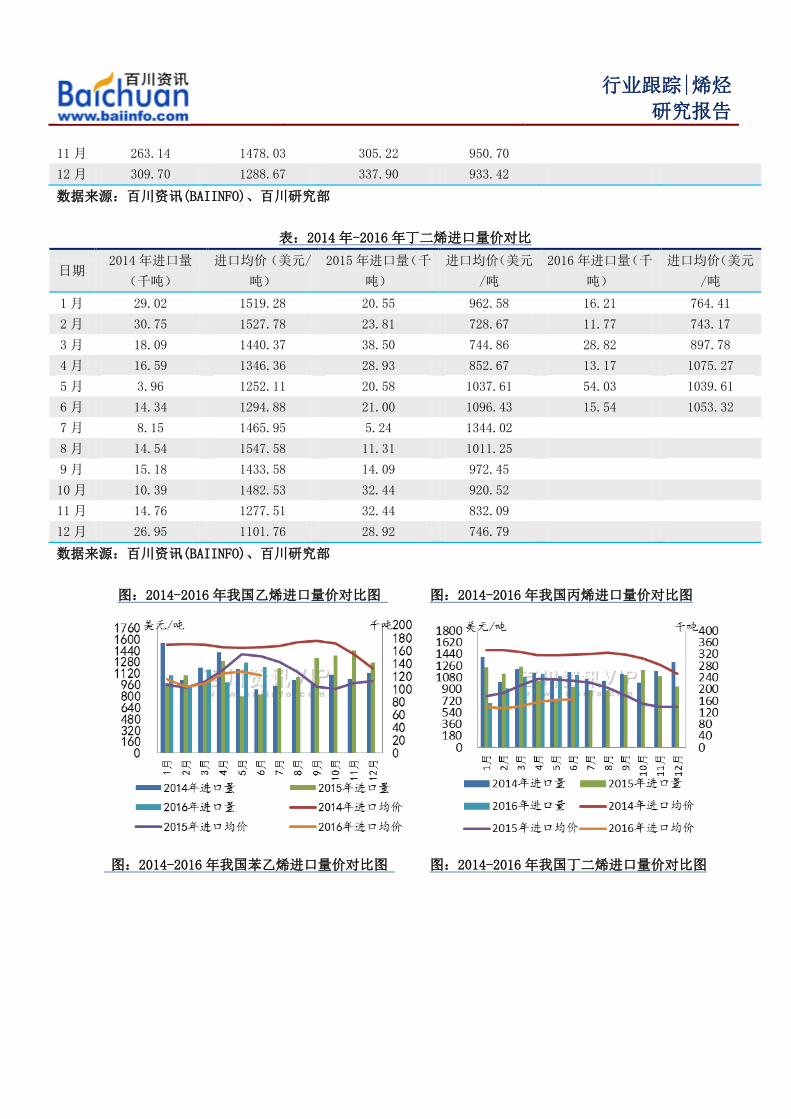

图:2014-2016 年我国乙烯进口量价对比图 图:2014-2016 年我国丙烯进口量价对比图

图:2014-2016 年我国苯乙烯进口量价对比图 图:2014-2016 年我国丁二烯进口量价对比图

行业跟踪|烯烃

研究报告

数据来源:百川资讯(BAIINFO)、百川研究部

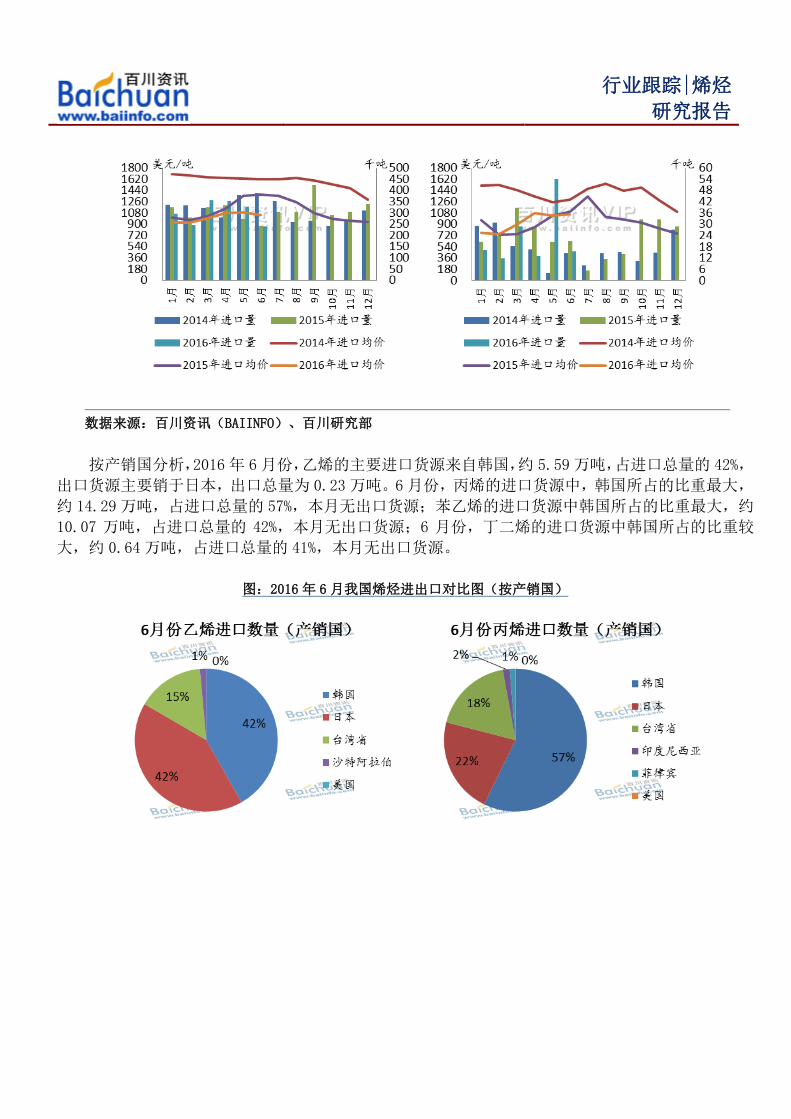

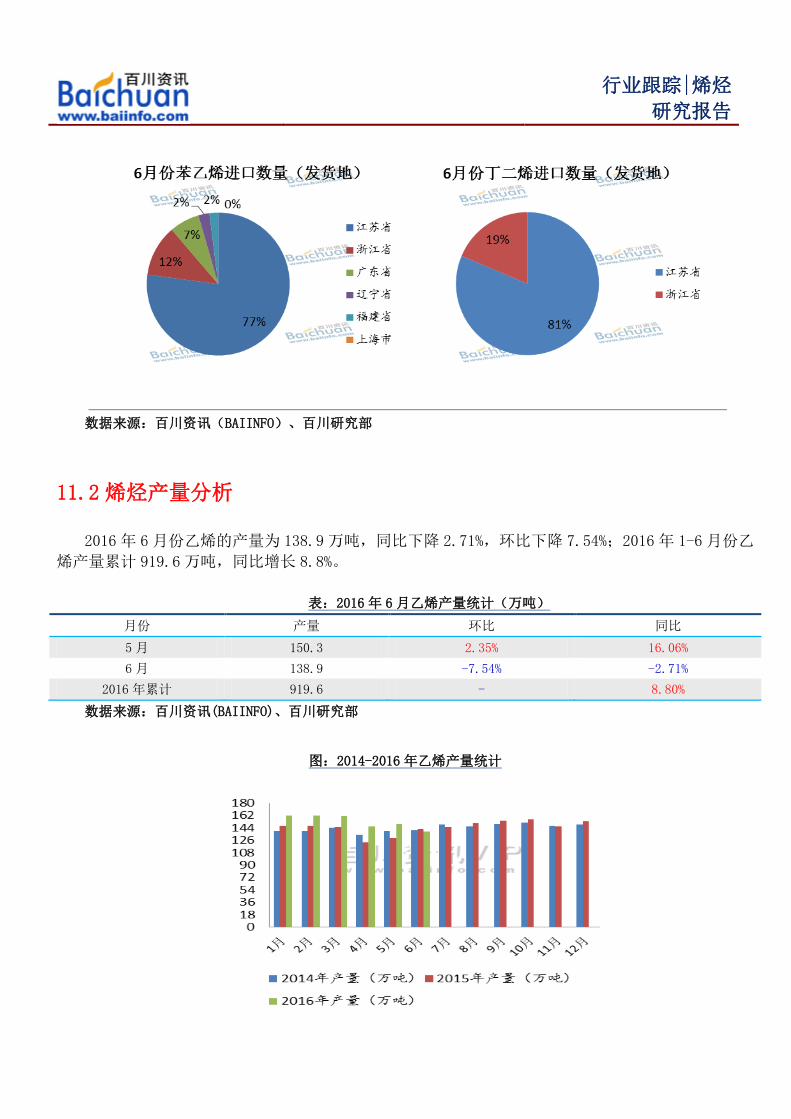

按产销国分析,2016年 6月份,乙烯的主要进口货源来自韩国,约 5.59 万吨,占进口总量的 42%,

出口货源主要销于日本,出口总量为 0.23 万吨。6月份,丙烯的进口货源中,韩国所占的比重最大,

约 14.29 万吨,占进口总量的 57%,本月无出口货源;苯乙烯的进口货源中韩国所占的比重最大,约

10.07 万吨,占进口总量的 42%,本月无出口货源;6 月份,丁二烯的进口货源中韩国所占的比重较

大,约 0.64万吨,占进口总量的 41%,本月无出口货源。

图:2016 年 6 月我国烯烃进出口对比图(按产销国)

行业跟踪|烯烃

研究报告

数据来源:百川资讯(BAIINFO)、百川研究部

按进口海关分析,2016 年 6 月份,我国乙烯进口货源中南京海关的比例最大,约 8.49 万吨,占

总进口量的 63%;6月份丙烯进口货源中来自南京海关的比例最大,约 6.4万吨,占进口总量的 26%;

苯乙烯进口货源中来自南京海关的比例最大,约 16.8万吨,占总进口量的 70%;6月份丁二烯进口货

源中来自南京海关的比例比较大,约 1.26 万吨,占总进口量的 81%。

图:2016 年 6 月我国烯烃进出口对比图(按海关)

行业跟踪|烯烃

研究报告

数据来源:百川资讯(BAIINFO)、百川研究部

按贸易方式分析,2016 年 6 月份我国进口乙烯中一般贸易所占比例最大,约 12.87 万吨,占进

口总量的 96%;6月份进口丙烯中一般贸易所占的比例最大,约 23.8万吨,占进口总量的 95%;苯乙

烯中一般贸易所占比例最大,约 19.1万吨,占进口总量的 79%;6月份我国进口丁二烯中一般贸易所

占的比例最大,约 0.96万吨,占进口总量的 61%。

图:2016 年 6 月我国烯烃进出口对比图(按贸易方式)

行业跟踪|烯烃

研究报告

数据来源:百川资讯(BAIINFO)、百川研究部

按发货地分析,2016 年 6 月,我国进口乙烯中江苏省发货所占比例最大,约 8.49 万吨,占进口

总量的 63%;6月份进口丙烯中浙江省发货所占比例最大,约 8.51万吨,占进口总量的 34%;苯乙烯

中江苏省发货所占比例最大,约 18.5万吨,占进口总量的 77%;6月份进口丁二烯中江苏省发货所占

比例最大,约 1.26万吨,占进口总量的 81%。

图:2016 年 6 月我国烯烃进出口对比图(按发货地)

行业跟踪|烯烃

研究报告

数据来源:百川资讯(BAIINFO)、百川研究部

11.2 烯烃产量分析

2016 年 6月份乙烯的产量为 138.9 万吨,同比下降 2.71%,环比下降 7.54%;2016年 1-6月份乙

烯产量累计 919.6万吨,同比增长 8.8%。

表:2016 年 6 月乙烯产量统计(万吨)

月份 产量 环比 同比

5 月 150.3 2.35% 16.06%

6 月 138.9 -7.54% -2.71%

2016 年累计 919.6 - 8.80%

数据来源:百川资讯(BAIINFO)、百川研究部

图:2014-2016 年乙烯产量统计

行业跟踪|烯烃

研究报告

数据来源:百川资讯(BAIINFO)、百川研究部

11.3 烯烃表观消费量分析

2016 年 6 月份乙烯的表观消费量为 1523.7 千吨,环比下降 7.33%,同比上涨 0.25%。2016 年累

计乙烯的表观消费量为 9954.6 千吨。乙烯表观消费量的下降,粗略代表国内乙烯需求量在今年 6 月

份有所减少。

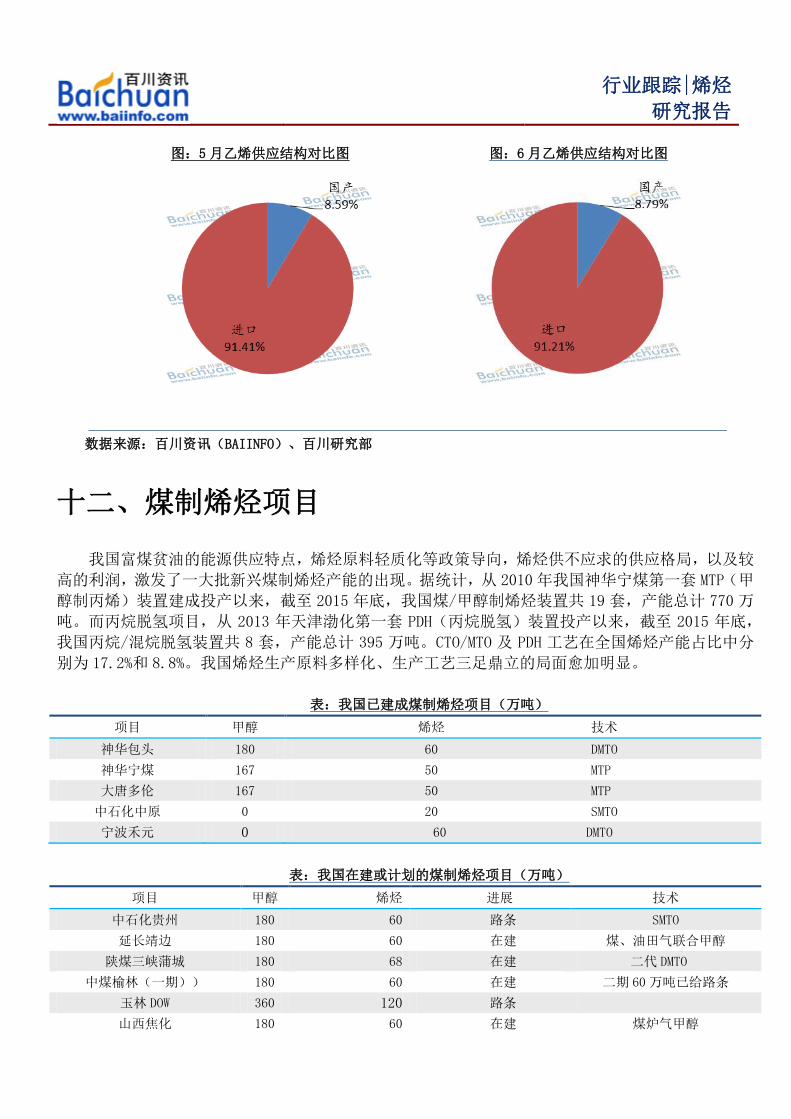

2016 年 6月份我国乙烯的对外依存度为 8.79%,环比增加 2.43%,同比增加 46.1%。

表:2016 年我国乙烯表观消费量统计(千吨)

产品 2016年 6 月 环比 同比 2016 年累计

产量 1389.7 -7.54% -2.71% 9213.2

进口量 134.00 -5.08% 46.47% 741.4

出口量 0.0023 -24.89% -- 0.01

表观消费量 1523.7 -7.33% 0.25% 9954.6

对外依存度 8.79% 2.43% 46.10% 44.86%

数据来源:百川资讯(BAIINFO)、百川研究部

表:2014 年-2016 年我国乙烯对外依存度统计

1 月 2 月 3 月 4 月 5 月 6 月 7 月 8 月 9 月 10 月 11 月 12 月

2014 年 10.94% 7.53% 8.41% 10.47% 8.57% 6.59% 6.52% 7.24% 6.69% 7.44% 7.26% 7.76%

2015 年 6.92% 7.60% 6.99% 10.44% 6.40% 6.02% 8.31% 7.28% 8.75% 8.85% 9.87% 8.39%

2016 年 6.96% 6.11% 7.45% 6.96% 8.59% 8.79%

数据来源:百川资讯(BAIINFO)、百川研究部

图:2014-2016 年乙烯表观消费量统计 图:2014-2016 年乙烯对外依存度统计

行业跟踪|烯烃

研究报告

图:5 月乙烯供应结构对比图 图:6 月乙烯供应结构对比图

数据来源:百川资讯(BAIINFO)、百川研究部

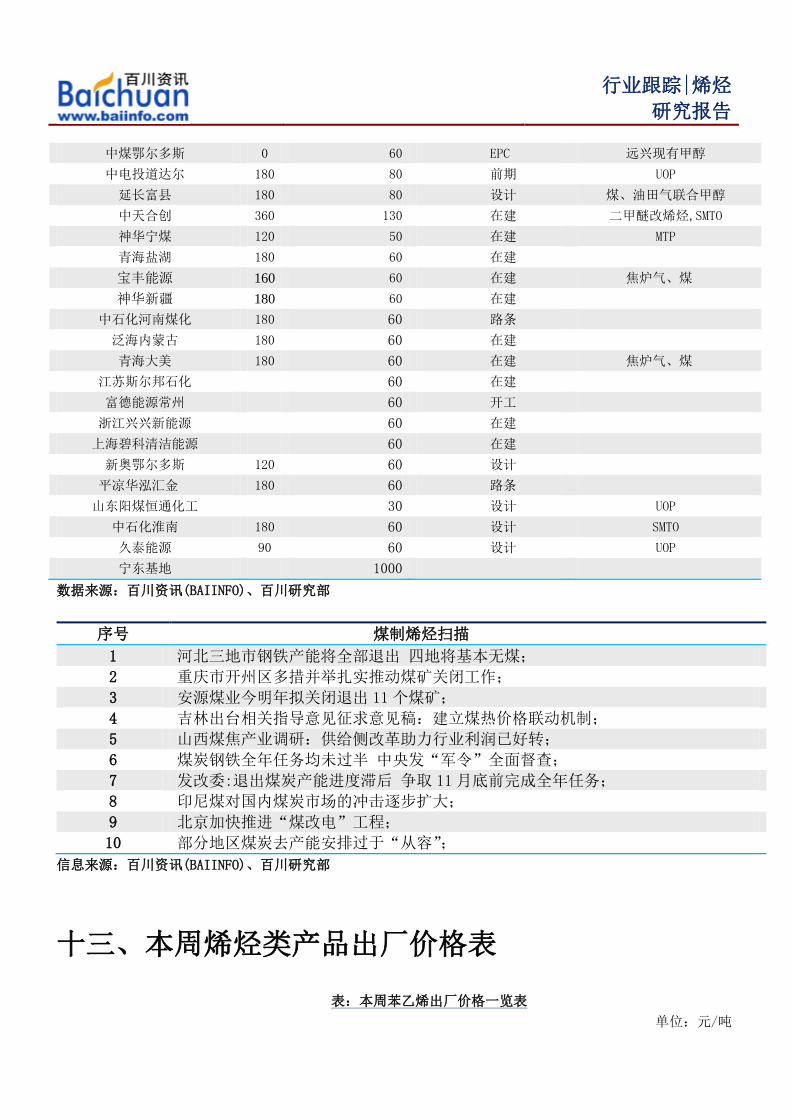

十二、煤制烯烃项目

我国富煤贫油的能源供应特点,烯烃原料轻质化等政策导向,烯烃供不应求的供应格局,以及较

高的利润,激发了一大批新兴煤制烯烃产能的出现。据统计,从 2010年我国神华宁煤第一套 MTP(甲

醇制丙烯)装置建成投产以来,截至 2015 年底,我国煤/甲醇制烯烃装置共 19 套,产能总计 770 万

吨。而丙烷脱氢项目,从 2013 年天津渤化第一套 PDH(丙烷脱氢)装置投产以来,截至 2015 年底,

我国丙烷/混烷脱氢装置共 8 套,产能总计 395 万吨。CTO/MTO 及 PDH 工艺在全国烯烃产能占比中分

别为 17.2%和 8.8%。我国烯烃生产原料多样化、生产工艺三足鼎立的局面愈加明显。

表:我国已建成煤制烯烃项目(万吨)

项目 甲醇 烯烃 技术

神华包头 180 60 DMTO

神华宁煤 167 50 MTP

大唐多伦 167 50 MTP

中石化中原 0 20 SMTO

宁波禾元 0 60 DMTO

表:我国在建或计划的煤制烯烃项目(万吨)

项目 甲醇 烯烃 进展 技术

中石化贵州 180 60 路条 SMTO

延长靖边 180 60 在建 煤、油田气联合甲醇

陕煤三峡蒲城 180 68 在建 二代 DMTO

中煤榆林(一期)) 180 60 在建 二期 60 万吨已给路条

玉林 DOW 360 120 路条

山西焦化 180 60 在建 煤炉气甲醇

行业跟踪|烯烃

研究报告

中煤鄂尔多斯 0 60 EPC 远兴现有甲醇

中电投道达尔 180 80 前期 UOP

延长富县 180 80 设计 煤、油田气联合甲醇

中天合创 360 130 在建 二甲醚改烯烃,SMTO

神华宁煤 120 50 在建 MTP

青海盐湖 180 60 在建

宝丰能源 160 60 在建 焦炉气、煤

神华新疆 180 60 在建

中石化河南煤化 180 60 路条

泛海内蒙古 180 60 在建

青海大美 180 60 在建 焦炉气、煤

江苏斯尔邦石化 60 在建

富德能源常州 60 开工

浙江兴兴新能源 60 在建

上海碧科清洁能源 60 在建

新奥鄂尔多斯 120 60 设计

平凉华泓汇金 180 60 路条

山东阳煤恒通化工 30 设计 UOP

中石化淮南 180 60 设计 SMTO

久泰能源 90 60 设计 UOP

宁东基地 1000

数据来源:百川资讯(BAIINFO)、百川研究部

序号 煤制烯烃扫描

1 河北三地市钢铁产能将全部退出 四地将基本无煤;

2 重庆市开州区多措并举扎实推动煤矿关闭工作;

3 安源煤业今明年拟关闭退出 11个煤矿;

4 吉林出台相关指导意见征求意见稿:建立煤热价格联动机制;

5 山西煤焦产业调研:供给侧改革助力行业利润已好转;

6 煤炭钢铁全年任务均未过半 中央发“军令”全面督查;

7 发改委:退出煤炭产能进度滞后 争取 11月底前完成全年任务;

8 印尼煤对国内煤炭市场的冲击逐步扩大;

9 北京加快推进“煤改电”工程;

10 部分地区煤炭去产能安排过于“从容”;

信息来源:百川资讯(BAIINFO)、百川研究部

十三、本周烯烃类产品出厂价格表

表:本周苯乙烯出厂价格一览表

单位:元/吨

行业跟踪|烯烃

研究报告

厂家 2016/8/12 2016/8/13 2016/8/14 2016/8/15 2016/8/16 2016/8/17 2016/8/18

辽通化工 8110 8110 8110 8110 8210 8210 8210

中油东北吉林石化 - - - - - - -

中油东北锦西炼化 8100 8100 8100 8100 8200 8200 8200

中油东北抚顺石化 8100 8100 8100 8100 8200 8200 8200

中油东北锦州石化 8100 8100 8100 8100 8200 8200 8200

中石化华北齐鲁石化 8100 8100 8100 8100 8200 8200 8200

中石化华北燕山石化 8100 8100 8100 8100 8200 8200 8200

中石化华北青岛炼化 8100 8100 8100 8100 8200 8200 8200

中石化华东镇海炼化 8200 8200 8200 8200 8200 8200 8200

中石化华南广州石化 8150 8150 8150 8150 8250 8250 8250

中石化华南茂名石化 8100 8100 8100 8100 8200 8200 8200

山东华星 - - - - - - -

山东玉皇 8100 8100 8100 8100 8200 8200 8200

兰州汇丰 8000 8000 8000 8000 - - -

天津大沽化 8100 8100 8100 8200 8200 8200 8200

数据来源:百川资讯(BAIINFO)、百川研究部

表:本周丁二烯出厂价格一览表

单位:元/吨

厂家 2016/8/12 2016/8/13 2016/8/14 2016/8/15 2016/8/16 2016/8/17 2016/8/18

中油东北抚顺石化 8200 8200 8200 8200 7800 7800 7800

中油东北辽阳石化 - - - - - - -

辽通化工(盘锦乙烯) 8810 8810 8810 8810 8010 8010 8010

中石化华北中沙石化 8500 8500 8500 8500 8500 - -

中石化华北北京东方 - - - - - - -

中石化华东上海石化 8700 8700 8700 8700 8700 8700 8700

中石化华东扬子石化 8700 8700 8700 8700 8700 8700 8700

中石化华东镇海炼化 8700 8700 8700 8700 8700 8700 8700

中石化华东上海金山 8700 8700 8700 8700 8700 8700 8700

中石化华南茂名石化 8700 8700 8700 8700 8700 8700 8700

中石化华南广州石化 8700 8700 8700 8700 8700 8700 8700

中油西北独山子石化 - - - - - - -

数据来源:百川资讯(BAIINFO)、百川研究部

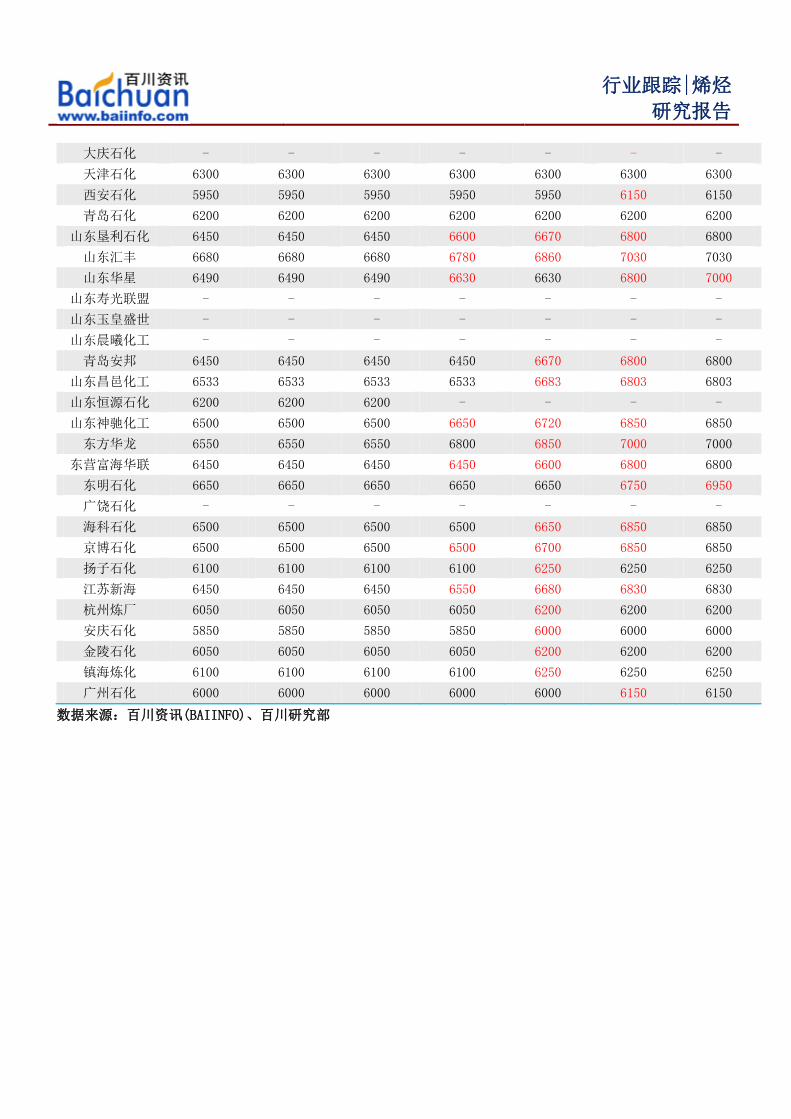

表:本周丙烯出厂价格一览表

单位:元/吨

厂家 2016/8/12 2016/8/13 2016/8/14 2016/8/15 2016/8/16 2016/8/17 2016/8/18

辽阳石化 - - - - - - -

沈阳蜡化厂 6200 6200 6200 6350 - - -

锦州石化 6200 6200 6200 6350 6400 6450 6550

锦西石化 6200 6200 6200 6350 6400 6450 6550

行业跟踪|烯烃

研究报告

大庆石化 - - - - - - -

天津石化 6300 6300 6300 6300 6300 6300 6300

西安石化 5950 5950 5950 5950 5950 6150 6150

青岛石化 6200 6200 6200 6200 6200 6200 6200

山东垦利石化 6450 6450 6450 6600 6670 6800 6800

山东汇丰 6680 6680 6680 6780 6860 7030 7030

山东华星 6490 6490 6490 6630 6630 6800 7000

山东寿光联盟 - - - - - - -

山东玉皇盛世 - - - - - - -

山东晨曦化工 - - - - - - -

青岛安邦 6450 6450 6450 6450 6670 6800 6800

山东昌邑化工 6533 6533 6533 6533 6683 6803 6803

山东恒源石化 6200 6200 6200 - - - -

山东神驰化工 6500 6500 6500 6650 6720 6850 6850

东方华龙 6550 6550 6550 6800 6850 7000 7000

东营富海华联 6450 6450 6450 6450 6600 6800 6800

东明石化 6650 6650 6650 6650 6650 6750 6950

广饶石化 - - - - - - -

海科石化 6500 6500 6500 6500 6650 6850 6850

京博石化 6500 6500 6500 6500 6700 6850 6850

扬子石化 6100 6100 6100 6100 6250 6250 6250

江苏新海 6450 6450 6450 6550 6680 6830 6830

杭州炼厂 6050 6050 6050 6050 6200 6200 6200

安庆石化 5850 5850 5850 5850 6000 6000 6000

金陵石化 6050 6050 6050 6050 6200 6200 6200

镇海炼化 6100 6100 6100 6100 6250 6250 6250

广州石化 6000 6000 6000 6000 6000 6150 6150

数据来源:百川资讯(BAIINFO)、百川研究部