Languages

Pages

Legal

Sääntelyn mahdollisuudet, saavutukset ja

epäonnistumiset – muutamia näkemyksiä

finanssimarkkinasääntelystä Tieteiden yöhön 12.1.2017

Peik Granlund, Analyytikko, Finanssivalvonta, Yritysjuridiikan dosentti, Aalto yliopisto

-esitetyt näkemykset eivät välttämättä vastaa yllämainittujen instituutioiden näkemyksiä

Finanssimarkkinasääntely on osaksi globaalia ja osaksi myös

kansallista • yhteensä satoja tuhansia

sivuja• jaetaan usein pankki-, arvo-

paperimarkkina-, vakuutus- ja infrastruktuurisääntelyyn

• vakaussääntely (prudential) eroaa menettelytapasääntelystä (conduct)

• vakaussääntely jaetaan makro-vakaus- (systeeminen) ja mikro-vakaussääntelyyn

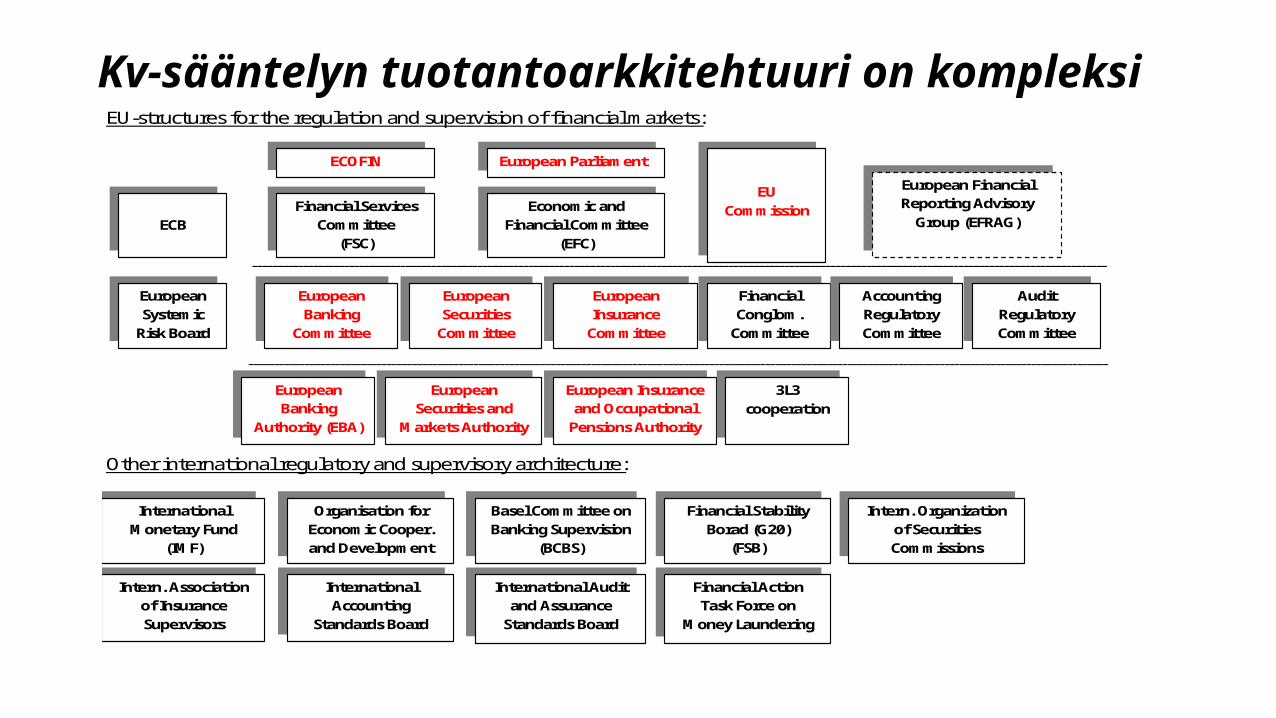

Kv-sääntelyn tuotantoarkkitehtuuri on kompleksiEU-structures for the regulation and supervision of financial markets:

-----------------------------------------------------------------------------------------------------------------------------------------------------------------------

------------------------------------------------------------------------------------------------------------------------------------------------------------------------

Other international regulatory and supervisory architecture:

ECOFIN European Parliament

EU Commission

ECB Financial Services

Committee (FSC)

Economic and Financial Committee

(EFC)

European Systemic

Risk Board

European Banking

Committee

European Securities

Committee

European Insurance

Committee

Financial Conglom.

Committee

European Banking

Authority (EBA)

European Securities and

Markets Authority

European Insurance and Occupational

Pensions Authority

3L3 cooperation

International Monetary Fund

(IMF)

Organisation for Economic Cooper. and Development

Basel Committee on Banking Supervision

(BCBS)

Financial Stability Borad (G20)

(FSB)

Intern. Association of Insurance Supervisors

International Accounting

Standards Board

International Audit and Assurance

Standards Board

Financial Action Task Force on

Money Laundering

Accounting Regulatory Committee

Audit Regulatory Committee

European Financial Reporting Advisory

Group (EFRAG)

Intern. Organization of Securities Commissions

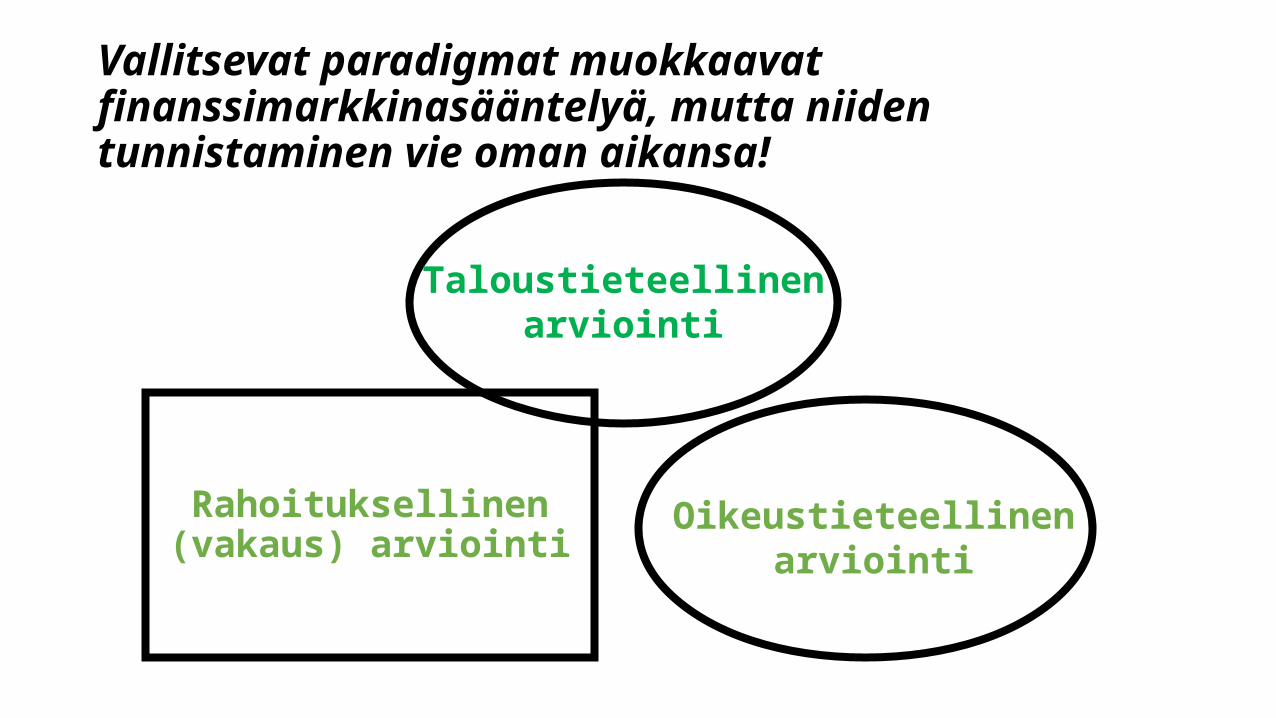

Vallitsevat paradigmat muokkaavat finanssimarkkinasääntelyä, mutta niiden tunnistaminen vie oman aikansa!

Rahoituksellinen (vakaus) arviointi

Taloustieteellinenarviointi

Oikeustieteellinenarviointi

Taloustieteellinen näkökulma sääntelyyn – muokkaa arvopohjaa, kysymyksenasettelua ja metodologiaa

Perinteinen epävarmuus

Asymmetrinen informaatio (adverse selection)

Kilpailu ja markkinat

Hyötyajattelu (talouskasvu)- aggregoidun hyödyn maksimointi- distribuution toissijaisuus

ja ulkoisvaikutukset (externalities)

Tehokkuus (Pareto, Kaldor-Hicks jne.), economics of scale sekä (siirto)kustannukset

Rahoituksen paradigma ja vakaus – muita operationaalisempi lähestymistapa

Markkinoiden luottamus ja sen suhde vakauteen

Moral hazard

Riski, volatiliteetti ja kannattavuus

Vakavaraisuuskäsite, likviditeetti ja läpi-näkyvyyden rooli

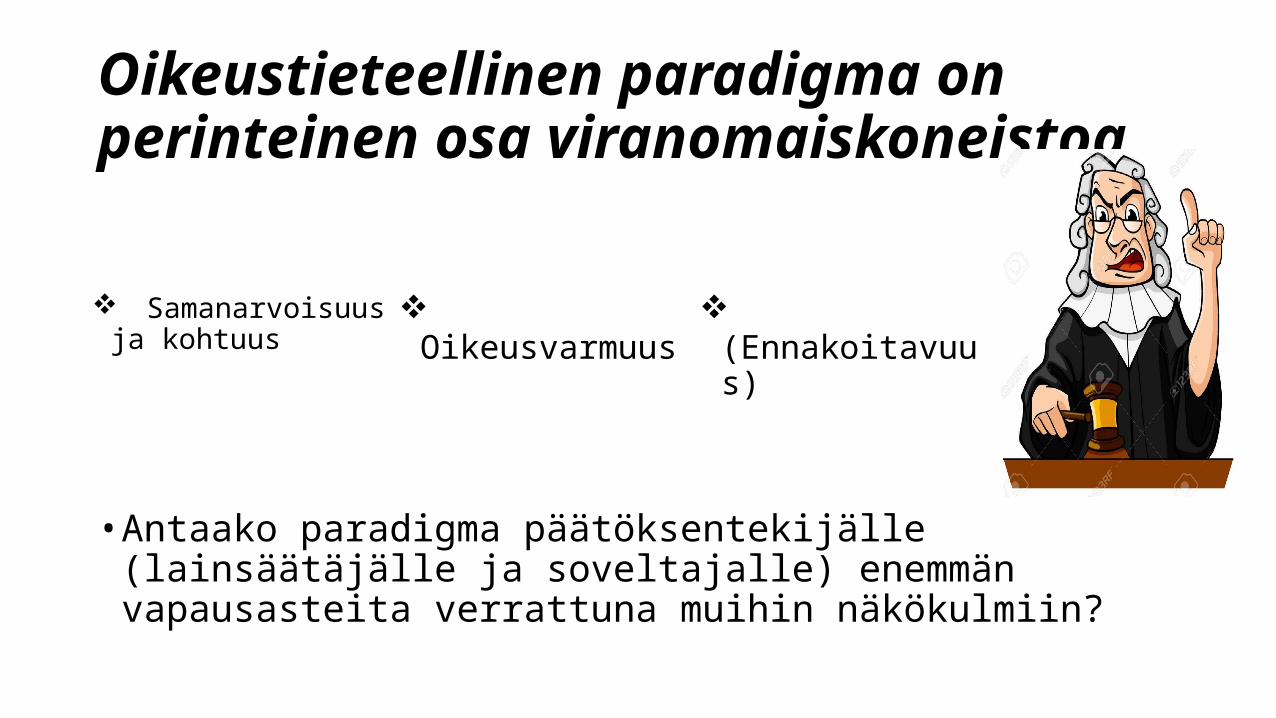

Oikeustieteellinen paradigma on perinteinen osa viranomaiskoneistoa

• Antaako paradigma päätöksentekijälle (lainsäätäjälle ja soveltajalle) enemmän vapausasteita verrattuna muihin näkökulmiin?

Samanarvoisuus ja kohtuus

Oikeusvarmuus (Ennakoitavuus)

Muuta: Ohjaako konservatiivisuus ajattelua liiaksi?•Edistämmekö vakautta suojelemalla olemassa olevaa? (Jean-Charles Rochet)•Onko tulevaisuus uhka vai mahdollisuus?•Kuka jää konsensuspäätöksenteon ulkopuolelle?•Miksi huonosti hoidettu pankki ei mene konkurs-siin?

- ”bad bank” ja ”bridge bank” osana resoluutiota

Muuta: Sääntely on mielipiteiden ja tiedon yhdistelmä

•Sääntely on politiikkaa, vaikutusvaltaa ja intressejä•Mielipide ei ole sama asia kuin (empiirinen tai muu) tieto •Kansainvälistymisen vaikutus ja Atlantin merkitys•Vertailun ja toimivien markkinoiden tärkeys

Johtopäätökset: Nykysääntelyn vahvuudet ja heikkoudet Vakausajattelu ja oikeudelliset arvot dominoivatTaloustieteelliset oivallukset ilmenevät melko heikosti eurooppalaisesta ja suomalaisesta sääntelystäTaipumusta olemassa olevan suojelemiseen on välillä tunnistettavissaMielipide ja intressit jyräävät usein tiedon

Vakavaraisuuskonsepti hallitsee vakausajattelua

Esimerkkejä: Vakausajattelu ja oikeudelliset arvot dominoivat

# 1 Sääntelyä on paljon ja se on suureksi osaksi vakaussääntelyä- Vakavaraisuuskonsepti hallitsee vakausajattelua ja Basel III:n myötä sen rinnalle on noussut likviditeettisääntely

# 2 Jokaista finanssikriisiä seuraa ”regulaatio-tsunami”- Finanssimarkkinoiden tuleviin uhkiin vastataan perinteisellä tavalla

# 3 Tarve kehittää vakaussääntelyä dynaamisemmaksi ei ole linjassa oikeudellisen paradigman tavoitteiden kanssa

- Etenkin makrovakausnäkökulma edellyttää sääntelyltä aiempaa enemmän joustavuutta

# 4 Oikeudellinen paradigma ei luontaisesti huomioi yhteiskunnan aggregoitua hyötyä

- Kasvava kiinnostus sääntelyn arviointia sekä kustannus-hyöty (cost-benefit) analyysejä kohtaan

Esimerkkejä: Taloustieteellisen paradigman oivallukset ilmenevät melko heikosti eurooppalaisesta ja suoma-laisesta sääntelystä# 5 Markkinatalous ja kilpailu ovat nykysääntelyn lähtökohtia…

# 6 …mutta sääntely kasvattaa viranomaistoimintaa ja antaa viran- omaisille jatkuvasti uusia tehtäviä - EU-komission ”Better Regulation”-initiatiivi

# 7 Tieteellistä perinnettä finanssimarkkinalainsäädännön netto- vaikutusten selvittämiseen ei ole

- Syitä tähän on monia

# 8 Ilmiöiden kuten asymmetrisen informaation ja epävarmuuden merkitystä sääntelyssä tunnetaan huonosti

- Myös peliteorian potentiaalisia hyötyjä sääntelytoiminnalle on tutkittu vähän

Top Related