TUREV URUNLERIN BANKA MUHASEBESI

31

Türev İşlemlerin Banka Muhasebesi Nevra TÜTÜNCÜ Ali ŞEKER . 15.04.2015

-

Upload

nevra-tutuncu -

Category

Economy & Finance

-

view

96 -

download

11

Transcript of TUREV URUNLERIN BANKA MUHASEBESI

Türev İşlemlerinBanka Muhasebesi

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Banka Muhasebesi

15.04.2015

Sunumun Kapsamı • Forward Sözleşmeler

• Banka-Müşteri İşlemleri (Döviz/TL, Döviz/Döviz)

• Bankanın Kendi İşlemleri (Spekülatif, Hedging)

• Futures Sözleşmeler

Nevra Tütüncü

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

• Banka-Müşteri İşlemleri

• Bankanın Kendi İşlemleri

• Opsiyonlar

• Örnekleme

• Swaplar

• Örnekleme

Ali Şeker

Belli bir miktar varlığın (döviz, faiz, mal); gelecekteki belli bir tarihte alım-satımı konusunda bugünden belirlenen fiyat üzerinden alma ya da satma yükümlülüğüne girmektir.

Şartları; taraflar arasında pazarlıkla serbestçe belirlenmekte olup;

Forward Sözleşmeler

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Şartları; taraflar arasında pazarlıkla serbestçe belirlenmekte olup; standardı yoktur. Organize olmayan, tezgahüstü piyasalarda işlem görür.

Bankaların; müşterileri ve kendi adına yaptıkları forward sözleşmeler olabilse de, konumuz özelinde bankanın kendi adına spekülatif amaçlı yaptığı döviz forward’ı örneklenecektir.

Örnek:

Z Bankası gelecekte ABD Dolarının Türk Lirası karşısında değer kazanacağını düşünmektedir.

Banka kur artışından gelir sağlamak amacıyla 15.3.2005 tarihinde Y bankası ile 6 ay vadeli 1 USD = 15 TL kuru üzerinden 100.- USD

Forward Sözleşmeler

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Y bankası ile 6 ay vadeli 1 USD = 15 TL kuru üzerinden 100.- USD alma hakkını veren bir sözleşme imzalamıştır.

Sözleşme süresinde gerçekleşen piyasa (değerleme) kurları aşağıdaki gibidir.

Sözleşme tarihindeki kayıt:

Forward Sözleşmeler

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Değerleme kaydı:

Forward Sözleşmeler

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Kayda konu değerleme yönteminde; işleme konu tutarlar, benzer vadeli işlemlerin faiz oranı üzerinden bilanço tarihine indirgenir. Bu tutarların birbirine bölümüyle spot parite hesaplanır.

Piyasa kuru ile farkı (+/-) işlem tutarı ile çarpılarak kar/zarar bulunur.Kalan vadeye en yakın (3 aylık) piyasa faizlerinin TL’de %20 Usd’da %5 olduğunu varsayalım:

TL’nin bugünkü değeri: 1.500/ [(1+0.20)^(75/360)] = 1.451,00 TLUsd’ın bugünkü değeri: 100/[(1+0.05)^(75/360)]= 99,12 Usd

Spot Parite: 1.451/99.12= 14.63Değerleme Farkı: (14,63 - 12,00)*100= 263 TL

Değerleme kaydı; ertesi gün ters kayıtla kapatılır.

Forward Vadesindeki Kayıt:

Forward Sözleşmeler

Banka kurların beklentilerin dışında olması nedeniyle zarar etmiştir.

Kontrat Kuru > Piyasa Kuru

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .Değerleme kaydı; ertesi gün ters kayıtla kapatılır.

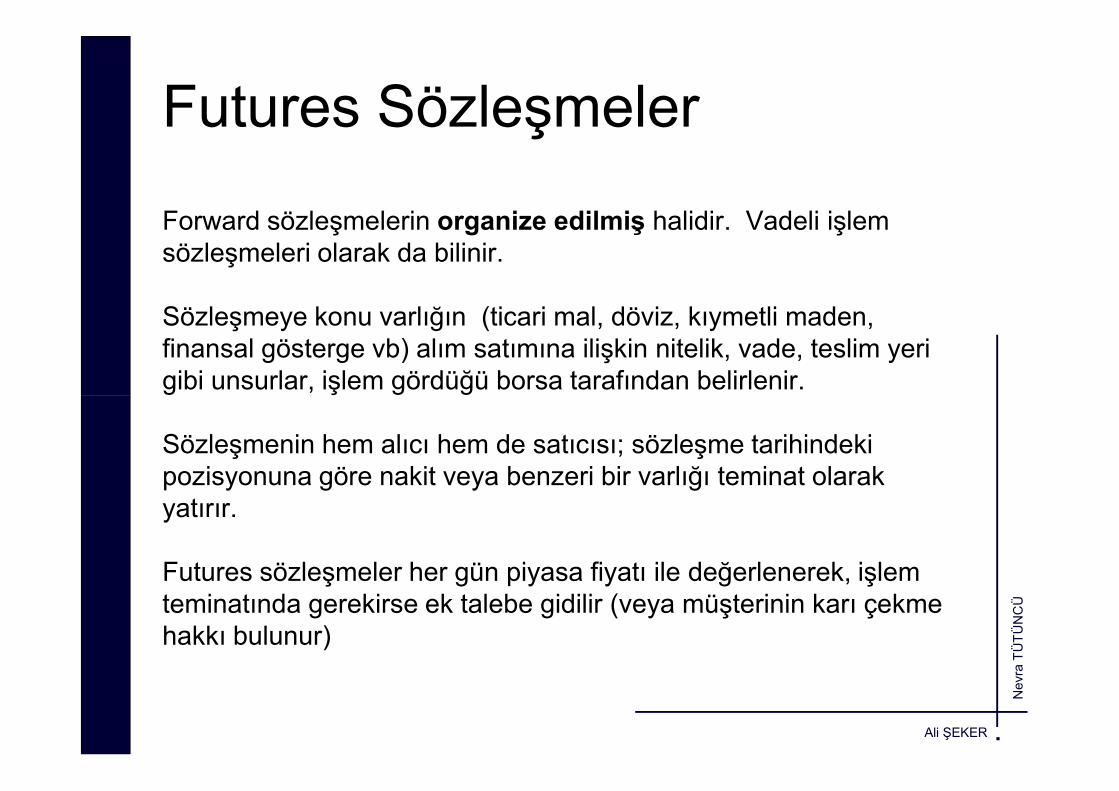

Forward sözleşmelerin organize edilmiş halidir. Vadeli işlem sözleşmeleri olarak da bilinir.

Sözleşmeye konu varlığın (ticari mal, döviz, kıymetli maden, finansal gösterge vb) alım satımına ilişkin nitelik, vade, teslim yeri gibi unsurlar, işlem gördüğü borsa tarafından belirlenir.

Futures Sözleşmeler

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

gibi unsurlar, işlem gördüğü borsa tarafından belirlenir.

Sözleşmenin hem alıcı hem de satıcısı; sözleşme tarihindeki pozisyonuna göre nakit veya benzeri bir varlığı teminat olarak yatırır.

Futures sözleşmeler her gün piyasa fiyatı ile değerlenerek, işlem teminatında gerekirse ek talebe gidilir (veya müşterinin karı çekme hakkı bulunur)

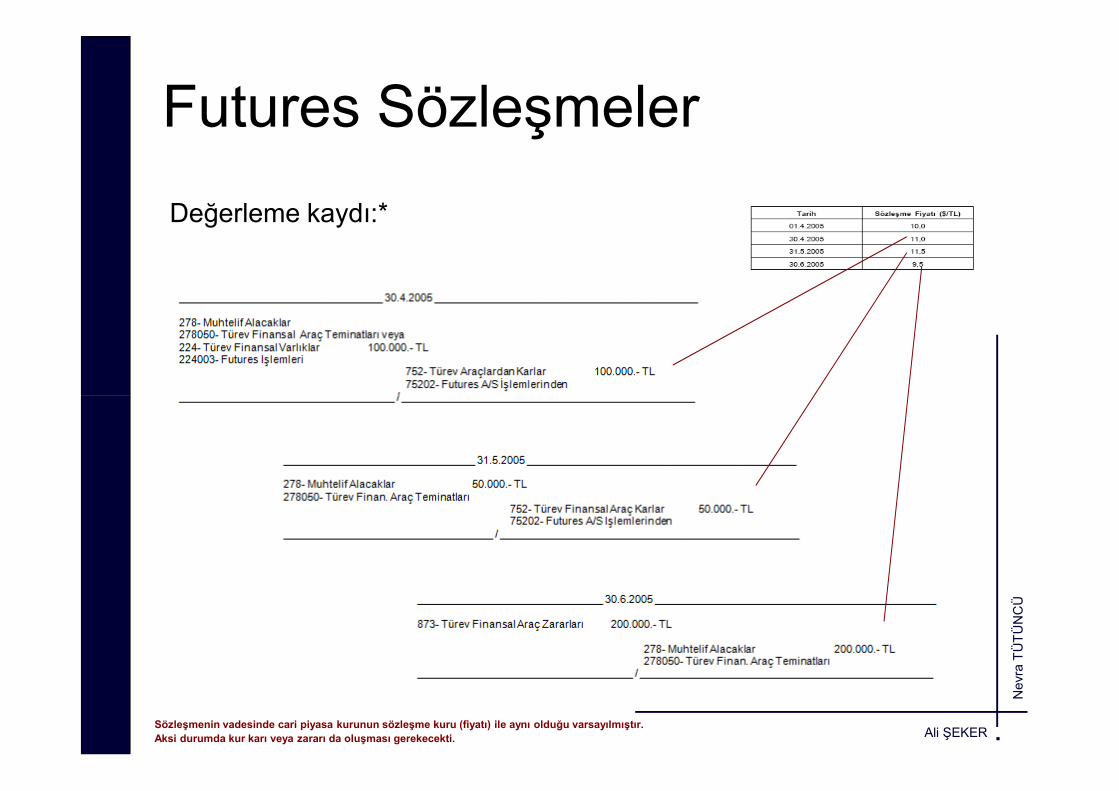

Örnek:

A Bankası 1.4.2005 tarihinde döviz kurunun artacağı beklentisiyle her biri 5.000.- USD üzerinden üç ay vadeli 20 adet futures sözleşme satın almıştır.

Sözleşmenin yapıldığı işlem kuru piyasa kuru ile aynı olmak üzere

Futures Sözleşmeler

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Sözleşmenin yapıldığı işlem kuru piyasa kuru ile aynı olmak üzere 1 USD = 10 TL’dir. Sözleşme için başlangıç teminatı 100.000.- TL, sürdürme teminatı 80.000.- TL olarak belirlenmiştir.

Borsa payı 200.- TL’dir. Vadeli işlem sözleşmesine ilişkin kurlar aşağıdaki gibi gerçekleşmiştir.

Sözleşme tarihindeki kayıt:

Futures Sözleşmeler

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Değerleme kaydı:*

Futures Sözleşmeler

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .Sözleşmenin vadesinde cari piyasa kurunun sözleşme kuru (fiyatı) ile aynı olduğu varsayılmıştır.

Aksi durumda kur karı veya zararı da oluşması gerekecekti.

Futures Vadesindeki Kayıt:

Futures Sözleşmeler

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .Sözleşmenin vadesinde cari piyasa kurunun sözleşme kuru (fiyatı) ile aynı olduğu varsayılmıştır.

Aksi durumda kur karı veya zararı da oluşması gerekecekti.

Hedge Muhasebesi

Hedge muhasebesinin kullanılabilmesi için işleme konu olayıntaşıması gereken belirli koşullar bulunmaktadır.

1. Hedge enstrümanı ve hedge edilen varlık tanımlanmış olmalı,

2. Hedge edilecek kalem işletmeyi riske maruz bırakmalıdır.

3. Hedge işlemi ile ilgili dokümantasyon koşulları sağlanmış olmalıdır.

4. Hedge ilişkisini gösteren dokümanın, hedge riskinin ve hedge

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

4. Hedge ilişkisini gösteren dokümanın, hedge riskinin ve hedge

etkinliğinin nasıl değerleneceğinin açıklanmış olması gerekmektedir.

5. Hedge işleminin başlangıcında ve hedge işlemi süresince hedge

etkinliğinin sağlanmış olması gerekmektedir.

6. Hedge etkinliği hedge işlemi süresince test edilmelidir. Etkinlik hedge

işlemi süresince %80 ile %125 arasında olmalıdır.

7. Bire bir gösterim olmalı, yani yabancı varlık, yükümlülük veya

gerçekleşmesi muhtemel işlem ve bir dış türev ürün bulunmalıdır,

Türev Muhasebesi Etkinlik Testleri

Hedge işleminin riski azaltma derecesi, hedge etkinliği olaraktanımlanmaktadır.

• Prospective Test

• Retrospective Test

• Effectivenes Testleri

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

• Effectivenes Testleri

• Critical Terms Method

• Ratio Analysis ya da Dollar Offset Method

• Regression Analysis Method

• Scenario Analysis Method

• Volatility Risk Reduction Method (VRR)

• The Short-Cut Method for Interest Rate Swaps

Swap Sözleşmeleri

• Swap kelime anlamı olarak değiştirme ve takas anlamlarınagelmektedir.

• Swaplar kur ve faiz risklerinin yönetiminde en önemli türevselürünlerin başında gelmektedir.

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

• Swaplar iki taraf arasında önceden belirlenen gelecekteki birtarihte nakit akışlarının karşılıklı değişimidir.

• Swap işlemi, iki tarafın birbirlerine belirli periyotlarla ödemetaahhütlerini içeren sözleşmedir.

Swap Sözleşmeleri

• Faiz Swapı (Interest Rate Swap)

• Para Swapı (Currency Swap)

• Varlık Swapı (Asset Swap)

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Swap Sözleşmeleri• Örnek: X Bankasının 01.04.2015 tarihinde 100.000 € tutarında birödemesi vardır. Bankanın bu tarihte söz konusu ödemeyi yapacakdüzeyde Euro varlığı bulunmamaktadır. Banka ödemeyi yapmak içinelindeki Doları satıp ihtiyaç duyduğu Euro’yu alma imkanı olduğu halde,Doların gelecekte Euro’ya karşı değer kazanacağını ve gelecekte Eurotahsilatı olacağı düşüncesiyle Banka, elindeki dövizi satmak yerine, başkabir banka ile üç ay vadeli swap sözleşmesi yapmıştır. Yapılan sözleşmeyegöre, X Bankası karşı tarafa € / $ = 1,10 paritesinden (spot kur) Euro alıpDolar verecek, 15.05.2015 olan vade tarihindeki ters yönlü değişim paritesi

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Dolar verecek, 15.05.2015 olan vade tarihindeki ters yönlü değişim paritesi(forward kur) ise € / $ =1,05 olacaktır.

Swap Sözleşmeleri• Sözleşmenin kayıtlara alınması;

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Swap Sözleşmeleri• Alınan ve verilen paraların ilgili hesaplara alınması;

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

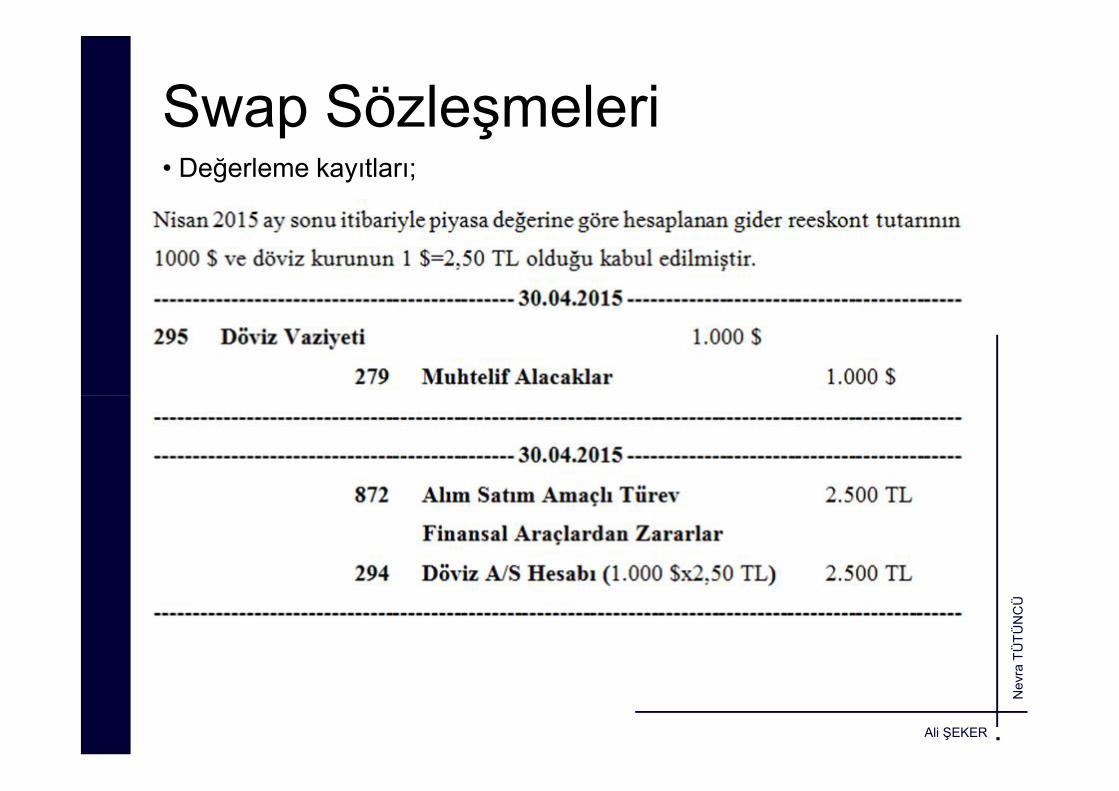

Swap Sözleşmeleri• Değerleme kayıtları;

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

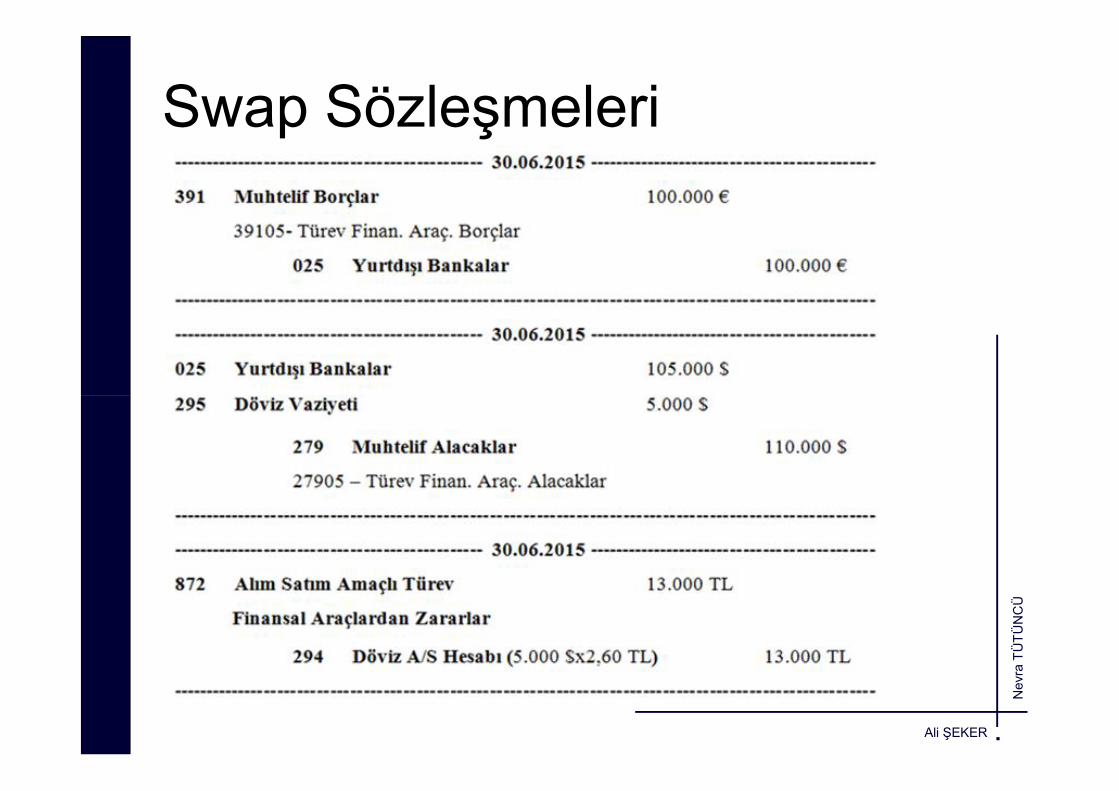

Swap Sözleşmeleri

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Opsiyon Sözleşmeleri

• Opsiyon, belirli bir vadeye kadar (veya belirli bir vadede),

opsiyona dayanak oluşturan belli bir miktardaki malı, finansal

ürünü, sermaye piyasası aracını veya ekonomik göstergeyi belli bir

fiyattan (kullanım fiyatı) alma ya da satma hakkını, belli bir prim

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

karşılığında opsiyonu satın alan tarafa veren ancak zorunlu

tutmayan, buna karşın opsiyon satıcısını karşı tarafın talebi halinde

satmaya zorunlu tutan sözleşmedir.

Opsiyon Sözleşmeleri• Örnek: A Bankasının 1.000.000 € tutarında borcu bulunmaktadır.

Gelecek dönemlerde Euro’nun ABD doları karşısında değer kazanacağını

düşünen Banka mevcut borcunu Dolar cinsinden sabitlemek istemektedir.

Banka bu amaçla 01.04.2015 tarihinde aldığı Z Bankasının ihraç ettiği üç

ay vadeli alım opsiyonunda kullanım fiyatı 1 € = 1,10 $ olarak belirlenmiştir.

Bu işlemde her Euro için 0,021 USD olmak üzere toplam 21.000 $

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Bu işlemde her Euro için 0,021 USD olmak üzere toplam 21.000 $

tutarında prim ödenecektir. Z Bankasının ödediği teminat tutarı 100.000

$’dır. Sözleşme süresince oluşan kurlar aşağıda verilmiştir.

Opsiyon Sözleşmeleri

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Opsiyon Sözleşmeleri

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Opsiyon Sözleşmeleri

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Opsiyon Sözleşmeleri

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Opsiyon Sözleşmeleri

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Opsiyon Sözleşmeleri

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

KaynakçaAKAY H., Türev Ürünlerden Swap İşlemleri ve Muhasebeleştirme İlkeleri, Muhasebe Bilim

Dünyası Dergisi, Cilt:4, Sayı: 3, 2002.

AYDIN, Adıgüzel. Bankacılık Sektörü Risk Yönetiminde Türev Finansal Araçların

Kullanılması ve Uluslararası Muhasebe Standartları Çerçevesinde Muhasebeleştirilmesi,

Gazi Üniversitesi Sosyal Bilimler Enstitüsü, 2010.

BİRLİGİ, Erhan; AKYEL, Nermin; KARACA, Nevran. Futures Sözleşmeler ve

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .

Muhasebeleştirilmesi, Muhasebe ve Finansman Dergisi 2005:109-119.

KARATEPE, Yalçın. Türev Piyasaları Future-Opsiyon-Swap, Ankara Üniversitesi Siyasal

Bilimler Fakültesi Yayını, 2000.

OKUDAN, Fahreddin. Finansal riskten korunma muhasebesinde etkinliğin ölçülmesi,

Muhasebe ve Finansman Dergisi 2010:244-256

ŞENGÜL, F. Ümit. Muhasebe Standartları Kapsamında Türev Ürünlerin İncelenmesi ve

Muhasebeleştirilmesi, Ankara Üniversitesi Sosyal Bilimler Enstitüsü, 2009.

YILDIRIM Mesut. Banka Muhasebesi, Türkiye Bankalar Birliği, 2008.

YURT, Eda. Türev Ürünlerin Muhasebeleştirilmesi, Ankara Üniversitesi, 2009.

Teşekkürler

Nevr

a T

ÜT

ÜN

CÜ

Ali ŞEKER .