서울 및 경기지역 고등학생의 음식 콘텐츠 이용 수준, 식습관 및 …텐츠 (tv먹방 및 쿡방 프로그램, sns 음식 사진 및 동영 상, 먹방bj가 방송하는

description

TFT-LCD 및 Printer 산업과 썬코리아전자

비교우위 경쟁력

2002 경영성과 및 2003 신 경영전략

썬코리아전자의 투자매력

Appendix

본 자료 안의 예측치는 회사내부의 추정자료 이므로 추후 변경될 수 있습니다 .

TFT-LCD 및 Printer 산업과 썬코리아전자

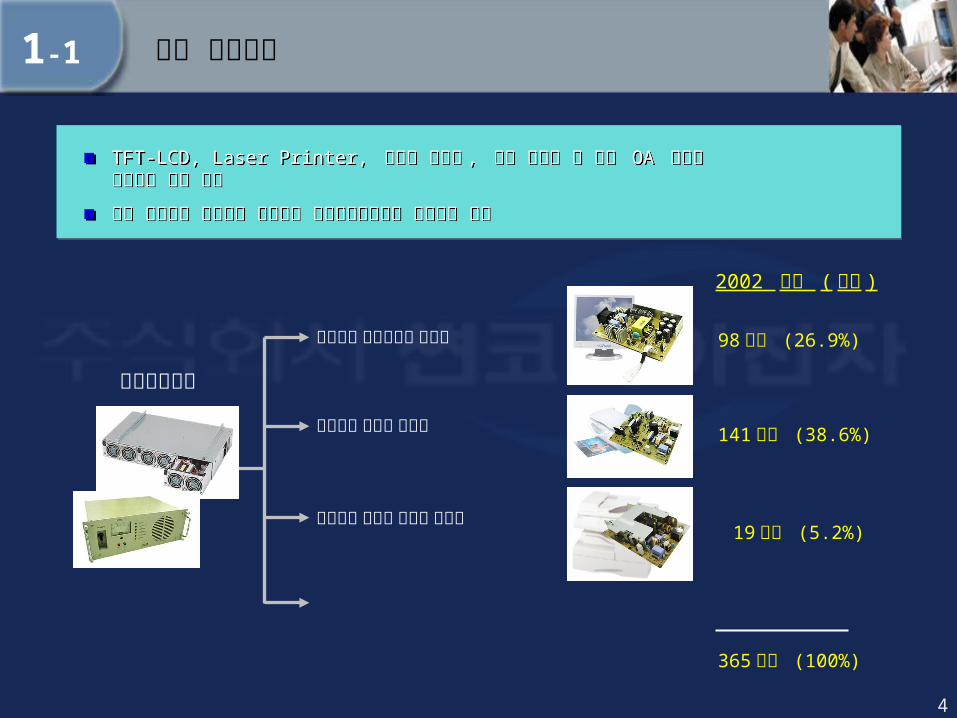

주요 사업내용

TFT-LCD 모니터용 전원공급부품

TFT-LCD 산업의 성장성

주요 납품처

Printer 시장의 성장과 당사의 기회

Chapter 1Chapter 1

4

주요 사업내용

TFT-LCD, Laser Printer, 디지털 복합기 , 컬러 프린터 등 첨단 OA 기기용전원공급 부품 생산

자체 기술력을 바탕으로 모제품의 설계단계에서부터 제품개발 참여

TFT-LCD, Laser Printer, 디지털 복합기 , 컬러 프린터 등 첨단 OA 기기용전원공급 부품 생산

자체 기술력을 바탕으로 모제품의 설계단계에서부터 제품개발 참여

전원공급부품

삼성전자 디스플레이 사업부

삼성전자 프린터 사업부

신도리코 디지털 복합기 사업부

.

.

.

.

2002 매출 ( 비중 )

98 억원 (26.9%)

141 억원 (38.6%)

19 억원 (5.2%)

365 억원 (100%)

.

.

.

.

.

.

.

1-1

5

TFT-LCD 모니터용 전원공급부품

고도의 안정적 전력 공급을 위한 필수 부품

LCD 모니터 설계 시점부터 함께 참여해야 하므로 전문화된 기술력 필요

고도의 안정적 전력 공급을 위한 필수 부품

LCD 모니터 설계 시점부터 함께 참여해야 하므로 전문화된 기술력 필요

LCD 모니터의 구조와 전원공급 부품

( 자료 : 삼성전자 , 세종증권 , 2003.2)

1-2

6

TFT-LCD 산업의 성장성

LCD 패널 가격 하락과 PC 경기 회복 등으로 인해 연평균 63.9% 의 높은 성장세 예상

TFT-LCD 모니터 , 2004 년 2 분기에 CRT 모니터 수요를 추월할 전망

LCD 패널 가격 하락과 PC 경기 회복 등으로 인해 연평균 63.9% 의 높은 성장세 예상

TFT-LCD 모니터 , 2004 년 2 분기에 CRT 모니터 수요를 추월할 전망

CRT 모니터 수요 추월TFT-LCD 모니터 시장수요 전망

0%

25%

50%

75%

100%

'021Q

2Q 3Q 4Q '031Q

2Q 3Q 4Q '041Q

2Q

CRT 모니터

LCD 모니터

( 자료 : IDC, 굿모닝신한증권 , 2002.12)

0

2,000

4,000

6,000

8,000

2001 2002 2003E 2004E

패널 수 (만개)

연평균성장률 : 63.9%

( 자료 : IDC, 굿모닝신한증권 , 2002.12)

1-3

7

주요 납품처

삼성전자의 LCD 모니터 3 대 중 1 대에는 당사의 전원공급부품이 내장

삼성전자의 생산 Capa 증설로 LCD 용 전원공급부품 납품물량 증가 기대

삼성전자의 LCD 모니터 3 대 중 1 대에는 당사의 전원공급부품이 내장

삼성전자의 생산 Capa 증설로 LCD 용 전원공급부품 납품물량 증가 기대

삼성전자 디스플레이 사업부에 대한 M/S 삼성전자의 분기별 생산 Capa 증설 계획

( 자료 : 2002 년 기준 , 당사 추정치 )

삼성전자년간 구매량

4,200,000 개

썬코리아전자1,360,000 개 / 년

M/S 32.4%

( 자료 : 대우증권 , 2003.4)

-20,000

10,000

40,000

70,000

100,000

130,000

160,000

'03 1Q 2Q 3Q 4Q '04 1Q 2Q

L5 L6ph1

유리기판 추가 투입량 (EA)

’04 년 2Q 까지 총 650,000EA 추가투입

1-4

8

Printer 시장의 성장과 당사의 기회

2005 년 까지 Laser Printer 는 6.8%, 디지털 복합기는 16.8% 의 연평균 성장률 기대

당사는 세계 5 대 프린터메이커를 목표로 하는 삼성전자에 1 대 Vendor (M/S 50%) 로서전원공급부품 납품

2005 년 까지 Laser Printer 는 6.8%, 디지털 복합기는 16.8% 의 연평균 성장률 기대

당사는 세계 5 대 프린터메이커를 목표로 하는 삼성전자에 1 대 Vendor (M/S 50%) 로서전원공급부품 납품

세계 시장규모 전망 삼성전자 프린터 분야 사업계획

( 자료 : 메리츠증권 , 2003.3)

0

5,000

10,000

15,000

20,000

25,000

2002 2003 2004 2005

Laser Printer 디지털 복합기

( 단위 : 백만불 )

1-5

( 자료 : SK 증권 , 2002.11)

프린터 분야를 월드베스트화 추진품목으로 집중육성

2005 년 외형 40 억 달러 목표

HP, Cannon, Lexmark, Epson 에 이어 세계 5 대 프린터 메이커로 도약한다는 목표

비교우위 경쟁력

전원공급 부품 전문 Know-how

안정적인 우량 거래선

효율적인 생산시스템

시장수요에 발맞춘 연구개발

Chapter 2Chapter 2

10

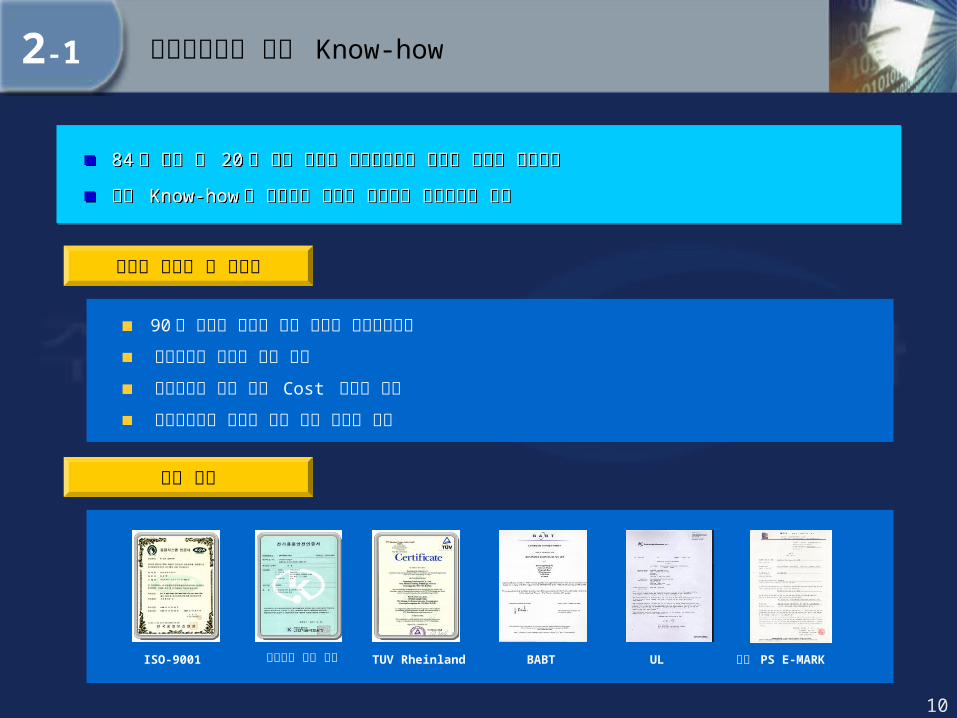

전원공급부품 전문 Know-how

84 년 설립 후 20 년 동안 오로지 전원공급부품 외길을 걸어온 전문기업

전문 Know-how 를 바탕으로 축적된 기술력과 품질경쟁력 보유

84 년 설립 후 20 년 동안 오로지 전원공급부품 외길을 걸어온 전문기업

전문 Know-how 를 바탕으로 축적된 기술력과 품질경쟁력 보유

축적된 기술력 및 경쟁력

90 년 연구소 설립에 따른 지속적 연구개발투자

국제적으로 검증된 품질 인증

대량생산에 따른 제품 Cost 경쟁력 확보

중국생산기지 확보에 따른 원가 경쟁력 확보

품질 인증

ISO-9001 전기용품 안전 인증 TUV Rheinland BABT UL 일본 PS E-MARK

2-1

11

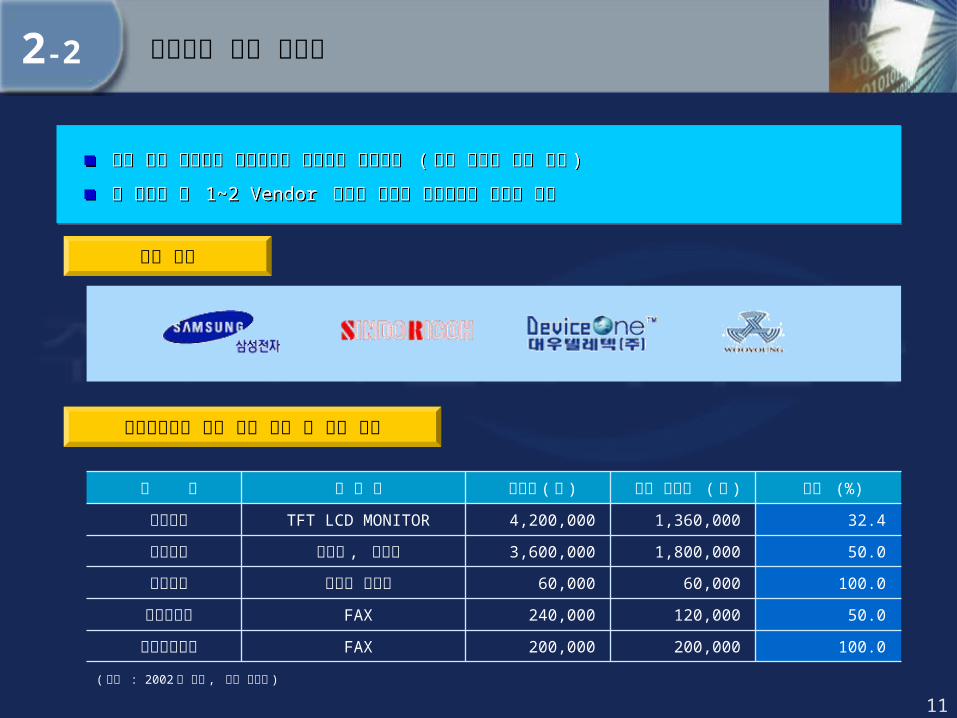

안정적인 우량 거래선

국내 대형 전자제품 업체들과의 우호적인 협력관계 ( 제품 설계시 부터 참여 )

각 분야별 제 1~2 Vendor 로서의 입지는 지속적으로 유지될 전망

국내 대형 전자제품 업체들과의 우호적인 협력관계 ( 제품 설계시 부터 참여 )

각 분야별 제 1~2 Vendor 로서의 입지는 지속적으로 유지될 전망

100.060,00060,000디지털 복합기신도리코

100.0200,000200,000FAX우영정보통신

50.0120,000240,000FAX대우텔레텍

50.01,800,0003,600,000프린터 , 복합기삼성전자

32.41,360,0004,200,000TFT LCD MONITOR삼성전자

비율 (%)당사 수주량 ( 개 )구매량 ( 개 )제 품 명업 체

전원공급부품 연간 구매 현황 및 당사 비율

( 자료 : 2002 년 기준 , 당사 추정치 )

주요 고객

2-2

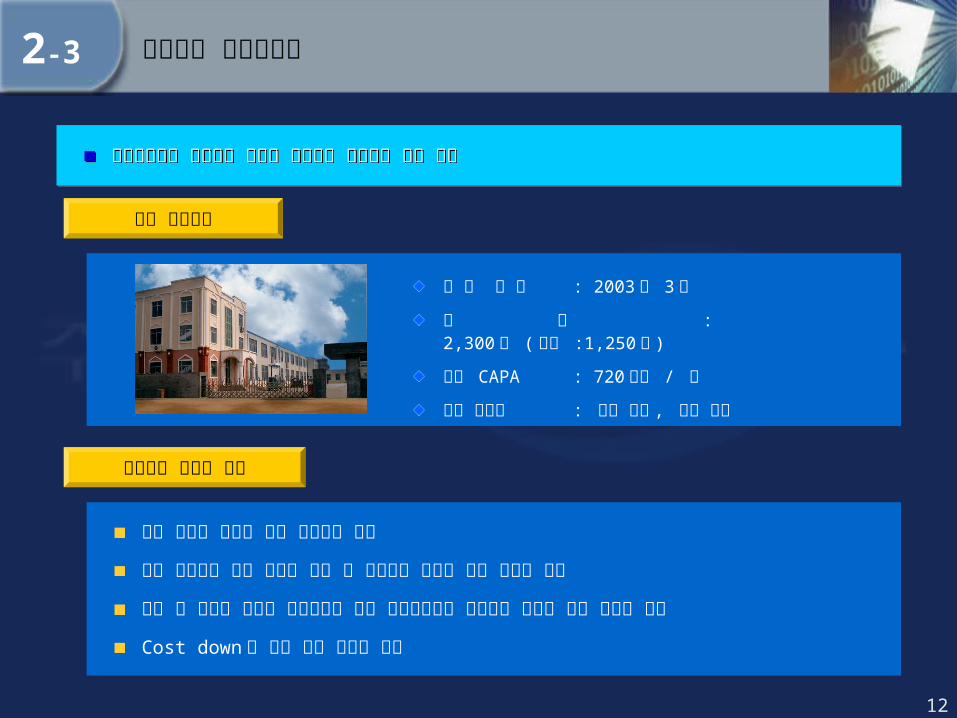

12

효율적인 생산시스템

중국 위해공장

준 공 연 도 : 2003 년 3 월

면 적 : 2,300 평 ( 건평 :1,250평 )

생산 CAPA : 720 만개 / 년

주요 거래선 : 산동 삼성 , 천진 삼성

생산기반 이전의 이점

중국 시장의 확대를 위한 영업기반 확보

중국 현지화에 따른 재료비 절감 및 중국인력 활용에 따른 인건비 절감

산동 및 천진에 위치한 삼성공장에 직접 납품함으로써 이동거리 단축에 따른 물류비 절감

Cost down 에 의한 대외 경쟁력 확보

생산시스템의 효율화를 위하여 중국으로 생산기반 이전 완료생산시스템의 효율화를 위하여 중국으로 생산기반 이전 완료

2-3

13

시장수요에 발맞춘 연구개발

R&D Road Map

고부가가치

200320022001200019991998

연구개발 계획

연구개발 실적

프린터용 전원공급부품

레이져 프린터용 전원공급부품

WLL 용 전원공급부품

키폰용 전원공급부품

CDMA 중계기용 전원공급부품

셋톱박스용 전원공급부품

이동통신단말기용 충전기

셋톱박스 + 포지셔너용 전원공급부품

Home Automation 용 전원공급부품

레이져 및 잉크젯 프린터용 전원복합모듈 시리즈

컬러레이져 프린터용 전원복합모듈 시리즈

LCD 모니터용 전원복합모듈 / Inverter 시리즈

PDP 용 전원복합모듈

IMT-2000 용 전원복합모듈

고객이 요구하는 사양에 맞춘 체계적이고 단계적인 연구개발 진행

2-4

2002 경영성과 및 2003 신 경영전략2002 매출 및 손익성과

SWOT

전원복합모듈

제품 및 거래선 다변화

Product Mix 전략

2003 썬코리아전자 Identity

Chapter 3Chapter 3

15

경상이익 ( 률 )매출 실적

2002 매출 및 손익 성과

15,687

26,653 27,605

36,548

8,788

0

10,000

20,000

30,000

40,000

1999 2000 2001 2002 20031Q

( 단위 : 백만원 )

( 주 1) 2003(E) 50,000

※ 이익률 감소 사유 - 전방 산업 호조로 매출은 크게 증가 하였으나 , 대랑 물량 발주에 따른 원가인하 요구 및 환율변동으로 수익성 다소하락

- 중국공장 이전 및 전원복합모듈 개발에 따른 투자비용 발생

- 신제품 개발 초기 원재료비 상승 및 생산성 저하

( 주 1),( 주 2) : 2003 년 추정 매출 및 경상이익은 회사 사업계획서 근거

( 단위 : 백만원 ) ( 단위 : %)

0

300

600

900

1,200

1,500

1,800

1999 2000 2001 2002 2003 1Q

0.0

1.0

2.0

3.0

4.0

5.0

6.0경상이익 경상이익률

( 주 2) 2003(E) 3,250

3-1

16

SWOT

Weakness

Threat

생산설비 증대 및 신제품출시를 위한 투자비용 발생

수익구조 다소 취약

국내업체 위주의 영업구조

고부가 제품 출시

+

Globalization

Strength

Opportunity

전방산업의 높은 성장성

전원공급부품의 모듈화 경향

LCD, 프린터 용

전원공급모듈

개발 및 생산

전원공급부품전문 Know-how

안정적인 우량 거래선

효율적 생산시스템

연구개발 역량

3-2

17

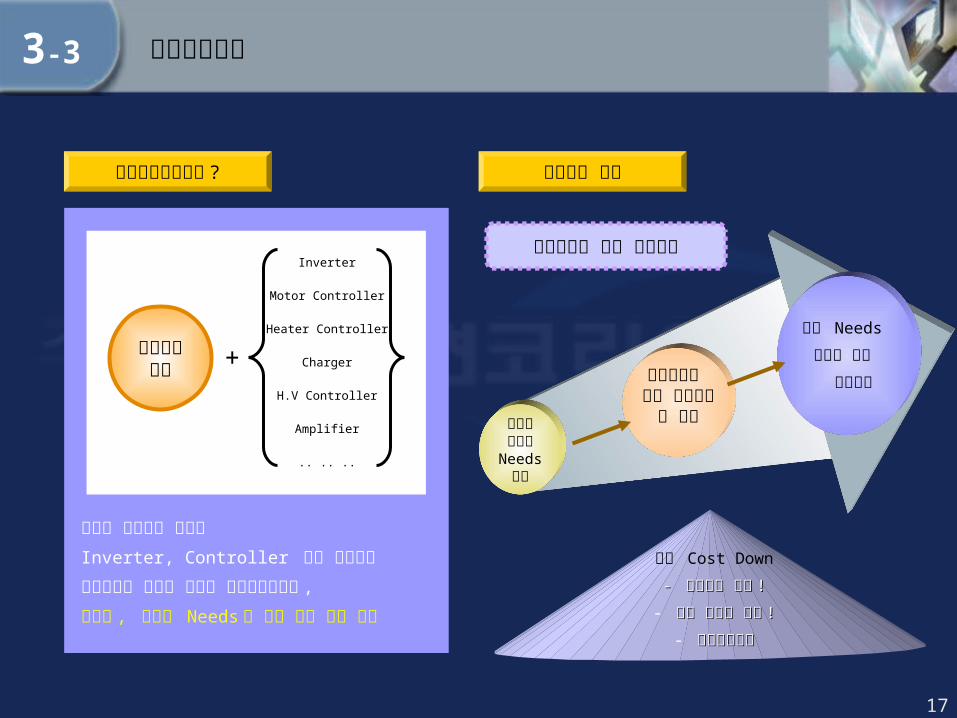

전원복합모듈

전원복합모듈이란 ? 모듈화의 이점

전원공급부품 +

Inverter

Motor Controller

Heater Controller

Charger

H.V Controller

Amplifier

.. .. ..

안정적 전원공급 이외에 Inverter, Controller 등의 기능까지 수행하도록 설계된 모듈형 복합부품으로서 ,

소형화 , 경량화 Needs 로 인해 수요 증대 추세

제품 Cost Down

- - 관리비용 절감관리비용 절감 !!

- 중복 재료비 절감중복 재료비 절감 !!

- 제조비용절감제조비용절감

고객의모듈화Needs

증가

고객 Needs

만족에 따른 시장선점자체기술

에 의한 모듈설계 및 개발

시장선점에 따른 매출증대

3-3

18

제품 및 거래선 다변화

신제품 출시

주력 생산품목 : 전원공급부품 → 고부가 첨단기기용 전원복합모듈

•LCD Monitor/TV 용 IP 보드 - LCD Back Light Driver 와 전원공급부품을 결합한 전원복합모듈- 삼성전자에 2003 년 170 만대 판매 예정

•레이저 프린터용 HVP 보드 – 고압전원부품과 전원공급부품을 결합한 전원복합모듈•컬러 레이저 프린터용 고압조정전원 (High Voltage Power Controller)

•측정기용 정류기 : 현재 개발 완료 단계 , 해외수출 협의 중•DC-DC Converter : 현재 개발 완료 단계 , 프랑스 유수업체와 계약 협의 중•PDP, 컬러 레이저 프린터 , DVR, IMT-2000 전원공급부품 등

Globalization

현지화 전략으로 현지 인력 및 자원의 활용을 통한 영업활성화

거래선 다변화의 전략 : 국내 대형 전자업체와 더불어 적극적인 해외 시장개척

프랑스 , 독일 등지의 업체와 수출 계약 협의 중

미국에 사무소 개설하여 영업 및 연구개발 인력 파견

중국 위해공장의 대량 생산시스템을 활용한 대량 수출체제 완비

3-4

19

제품 용도별 제품 형태별

Product Mix 전략

18.326.9 32.7

47.343.7 38.5

34.4 29.5 28.8

0%

20%

40%

60%

80%

100%

2001 2002 2003E

TFT- LCD용 Printer 및 복합기 기타

92.081.0

52.5

5.4

35.0

8.0 13.6 12.5

0%

20%

40%

60%

80%

100%

2001 2002 2003E

일반 전원공급 부품 전원복합모듈 기타

3-5

20

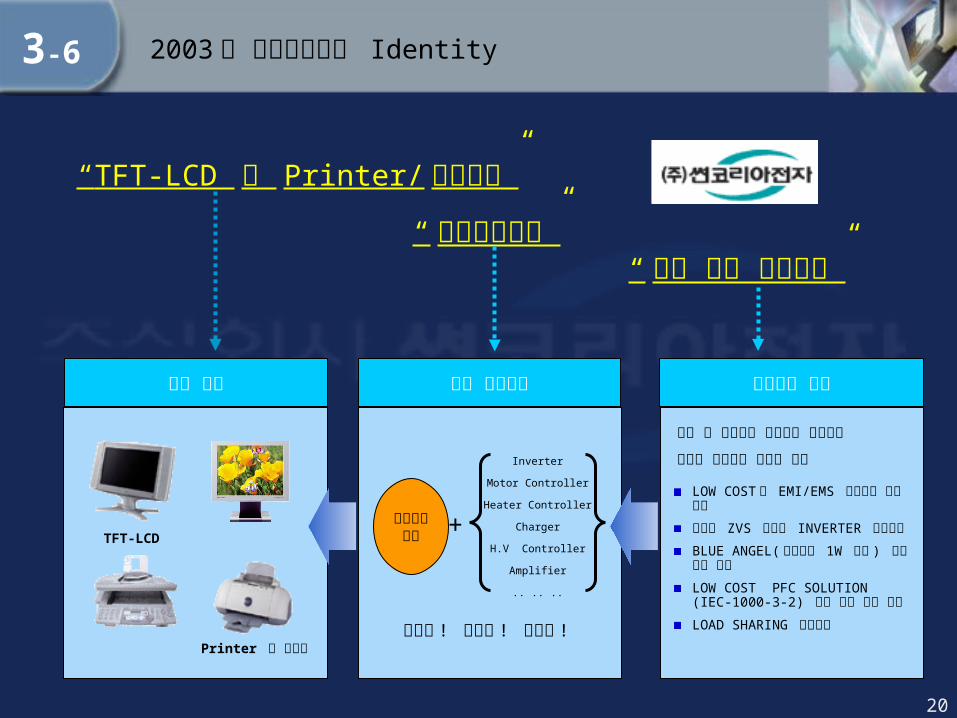

2003 년 썬코리아전자 Identity

주요 생산제품

“ 전원복합모듈”

모듈화 ! 소형화 ! 경량화 !

전원공급부품 +

Inverter

Motor Controller

Heater Controller

Charger

H.V Controller

Amplifier

.. .. ..

주요 용도

“TFT-LCD 및 Printer/ 복합기용”

TFT-LCD

Printer 및 복합기

“ 개발 생산 전문기업”

연구개발 성과

설립 후 전원공급 분야만을 고집하여

축적된 기술력과 노하우 바탕

LOW COST 형 EMI/EMS 저감회로 설계 기술고효율 ZVS 공진형 INVERTER 설계기술BLUE ANGEL( 대기전력 1W 미만 ) 만족 설계 기술LOW COST PFC SOLUTION (IEC-1000-3-2) 규격 만족 설계 기술LOAD SHARING 운전기술

3-6

썬코리아전자의 투자매력

일반 전원공급부품 기업과의 차별성

전방산업의 높은 성장성으로 인한안정적인 우량 거래선 보유

Chapter 4Chapter 4

22

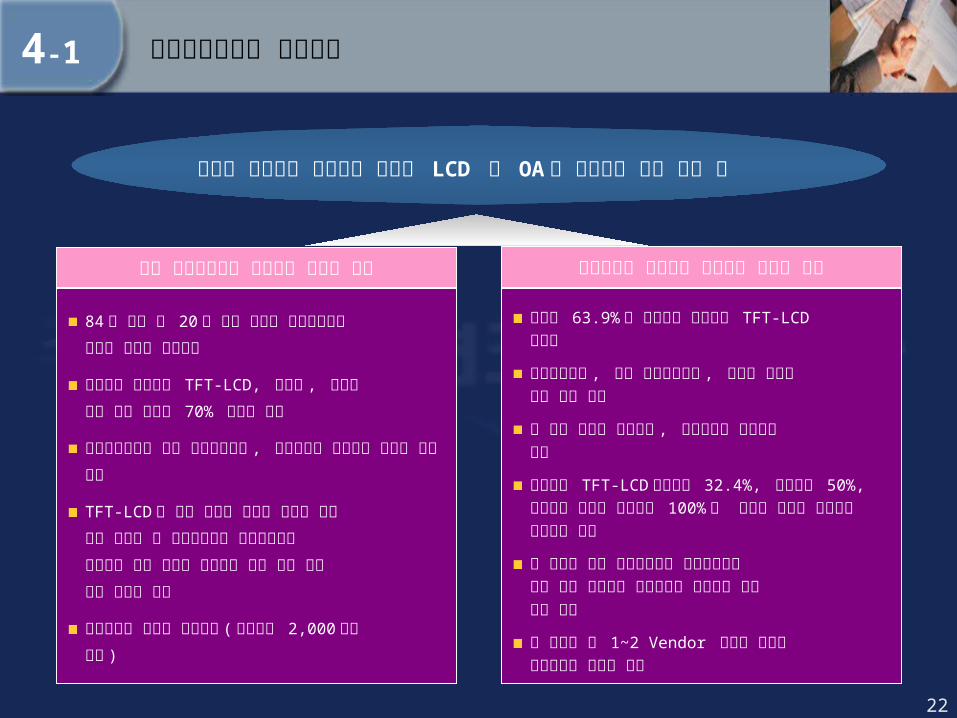

84 년 설립 후 20 년 동안 오로지 전원공급부품

외길을 걸어온 전문기업

고성장이 전망되는 TFT-LCD, 프린터 , 복합기

등에 당사 매출의 70% 이상을 납품

전원복합모듈을 개발 생산함으로써 , 지속적으로

부가가치 향상을 위해 노력

TFT-LCD 등 전방 산업의 고성장 전망과 이에

따른 차별화 된 선도기술력을 보유함으로서

안정적인 매출 증가와 모듈화에 따른 원가 절감

으로 수익성 증대

국제적으로 검증된 품질확보 ( 세계시장 2,000

만대

출하 )

연평균 63.9% 의 고성장이 전망되는 TFT-LCD모니터

레이저프린터 , 컬러 레이저프린터 , 디지털 복합기등의 수요 증대

주 고객 기업인 삼성전자 , 신도리코의 설비투자확대

삼성전자 TFT-LCD 모니터의 32.4%, 프린터의 50%, 신도리코 디지털 복합기의 100% 가 당사의 제품을 전원공급 부품으로 사용

모 제품의 제품 개발과정부터 참여함으로써 국내 대형 전자제품 업체들과의 우호적인 협력관계 구축

각 분야별 제 1~2 Vendor 로서의 입지는지속적으로 유지될 전망

일반 전원공급부품 기업과의 차별성 보유 전방산업의 성장성과 안정적인 거래선 확보

기술적 차별성과 성장성을 겸비한 LCD 및 OA 용 전원복합 부품 관련 주

썬코리아전자의 투자매력4-1

Appendix

등록에 관한 사항

주간 증권사 Valuation

Corporate Profile

주요 재무비율

요약 대차대조표

요약 손익계산서

Chapter 5Chapter 5

24

등록에 관한 사항

공모 후 주주구성 IPO Information

공모자금 사용계획

공모예정주식수 180 만주

주당 공모예정가격 1,100 원 ~1,400 원

총 공모 예정 금액 19.8 억원 ~25.2 억원

주당 액면가 500 원

내용 사용시기 금액 ( 천원 )

시설자금 ’03.6~12 월 1,435,500

차환자금 ’03.7 262,580

기타 발행비용 외 281,920

합계 ( 주 1) 1,980,000

공모 후 발행주식 수600 만주

(3,000 백만원 )

보호 예수 물량( 최대주주 + 벤처투자조합

+ 우선배정 우리사주 )

2,485,010 주 (41.4%)

등록직후 유통가능 물량 3,514,990 주 (58.6%)

최대주주 및 특수관계인

32.4%

벤처투자조합

3.0%우리사주조합

7.6%

기타

57.0%

주 1) 공모자금 사용계획은 주당 공모예정가격 최저가 적용

5-1

25

비츠로테크 서호전기 세림테크 에스피지 이림테크 일레덱스 퓨어텍 한국와콤전자 한성엘컴텍

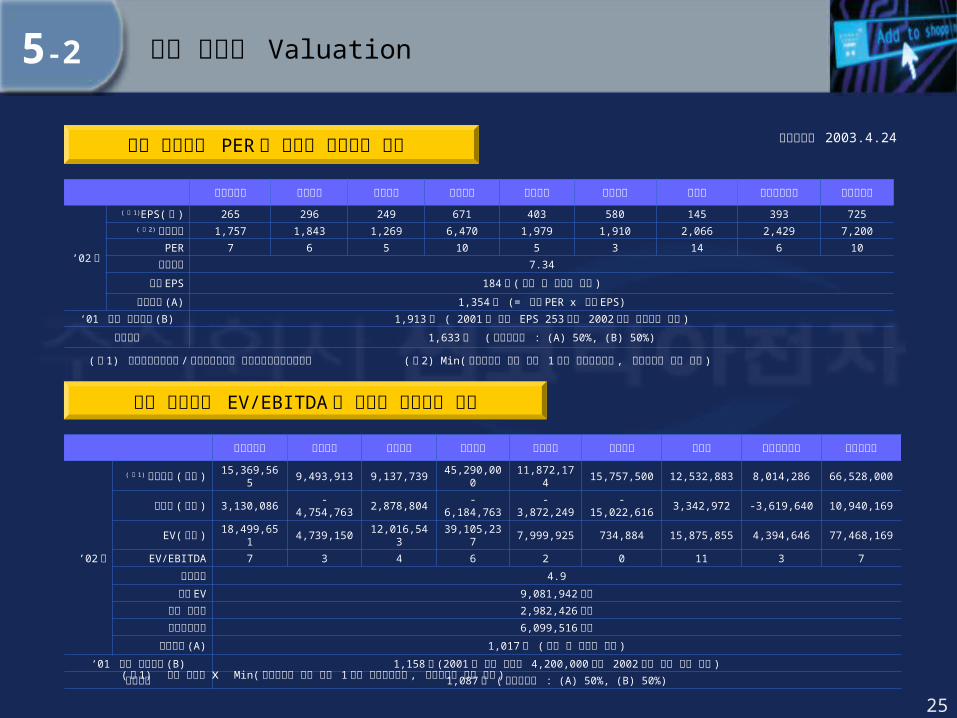

’02 년

( 주 1)EPS( 원 ) 265 296 249 671 403 580 145 393 725( 주 2) 비교주가 1,757 1,843 1,269 6,470 1,979 1,910 2,066 2,429 7,200

PER 7 6 5 10 5 3 14 6 10

산술평균 7.34

당사 EPS 184 원 ( 공모 후 주식수 기준 )

비교가치 (A) 1,354 원 (= 평균 PER ⅹ 당사 EPS)

‘01 환산 비교가치 (B) 1,913 원 ( 2001 년 환산 EPS 253 원에 2002 년과 동일산식 적용 )

비교가치 1,633 원 ( 기간가중치 : (A) 50%, (B) 50%)

비츠로테크 서호전기 세림테크 에스피지 이림테크 일레덱스 퓨어텍 한국와콤전자 한성엘컴텍

’02 년

( 주 1) 시가총액 (천원 )

15,369,565 9,493,913 9,137,73945,290,00

011,872,17

415,757,500 12,532,883 8,014,286 66,528,000

순부채 ( 천원 ) 3,130,086 -4,754,763 2,878,804 -6,184,763 -3,872,249 -15,022,616 3,342,972 -3,619,640 10,940,169

EV( 천원 ) 18,499,651 4,739,150 12,016,54339,105,23

77,999,925 734,884 15,875,855 4,394,646 77,468,169

EV/EBITDA 7 3 4 6 2 0 11 3 7

산술평균 4.9

당사 EV 9,081,942 천원당사 순부채 2,982,426 천원

당사시가총액 6,099,516 천원비교가치 (A) 1,017 원 ( 공모 후 주식수 기준 )

‘01 환산 비교가치 (B) 1,158 원 (2001 년 기말 주식수 4,200,000 주에 2002 년과 동일 산식 적용 )

비교가치 1,087 원 ( 기간가중치 : (A) 50%, (B) 50%)

( 주 1) 기말 주식수 ⅹ Min( 분석기준일 전일 소급 1 월간 종가산술평균 , 분석기준일 전일 종가 )

주간 증권사 Valuation

등록 유사회사 PER 를 적용한 비교가치 산출

등록 유사회사 EV/EBITDA 를 적용한 비교가치 산출

( 주 1) 보통주당기순이익 / 감사보고서상의 가중평균유통보통주식수 ( 주 2) Min( 분석기준일 전일 소급 1 월간 종가산술평균 , 분석기준일 전일 종가 )

분석기준일 2003.4.24

5-2

26

비츠로테크 서호전기 세림테크 에스피지 이림테크 일레덱스 퓨어텍 한국와콤전자 한성엘컴텍

’02 년

자본총계 ( 천원 ) 19,277,233 10,509,508 15,541,43229,776,54

211,057,26

129,824,281 8,698,292 7,698,438 38,611,956

( 주 1) BPS 2,144 2.412 2.041 4.254 1.772 3.650 1.495 2.330 3.942

PBR 0.8 0.8 0.6 1.5 1.1 0.5 1.4 1.0 1.8

산술평균 1.1

당사 BPS 1.653 원당사자본총계 6,942,425 천원

비교가치 1,766 원

PER 가치 EV/EBITDA 가치 PBR 가치 산술평균 평가가치 공모희망가 Band

1,633 원 1,087 원 1,792 원 1,504 원 1,100 원 ~1,400 원

주간 증권사 Valuation

등록 유사회사 PBR 를 적용한 비교가치 산출

공모가액 산출

( 주 1) BPS = 기준시점말순자산 ( 자산총계 - 무형자산 ) / 기준시점말의 발행주식수

분석기준일 2003.4.24

5-2

27

성장과정

Corporate Profile

1984.08 썬엔지니어링 설립 .

1987.04 주식회사 썬코리아전자 법인 설립 .

1988.07 공업기반 기술개발 대상 업체로 지정 . ( 상공부 )

1990.02 주식회사 썬코리아전자 부설연구소 설립 .

1990.08 FAX 용 SMPS UL 및 CAS 인증 획득 .

1991.02 인버터용 보호회로 특허 획득 .( 특허 제 39933 호 )

1992.02 Q 마크 획득 .

1992.04 전자식 안정기 UL, FCC, ETL 인증획득 .

1992.06 영국통신장비승인협회 (BABT) 공장등록 .

1994.05 전력증폭장치 특허 획득 . ( 특허 제 073234 호 )

1995.02 전자식점등장치 특허 획득 .( 특허 제 082556 호 )

1996.08 유망 선진기술 기업 선정 . ( 중소기업청 )

1996.12 ISO 9001 인증획득 . (KQA)

1996.12 TUV 규격인증 획득 . ( 독일 RHEINLAND)

2000.06 충남 연기군 전의 공장 가동 .

2000.10 중국 위해공장 가동 . ( 중국현지법인 )

회사 개요

법인 설립일 : 1987 년 4 월 15 일

대표이사 : 신규섭

총자산 : 160.3 억원 (2002 년 12 월말

현재 )

자본금 : 21 억원 (2002 년 12 월말 현재 )

주요 제품 : 전원공급 부품

종업원 수 : 230 명 (2003 년 4 월말 현재 )

본사 : 충남 연기군 전의면 신방리 59

☎ 041-863-6812( 代 )

지사 / 연구소 : 경기도 군포시 당정동 381-4

☎ 031-428-6500( 代 )

중국현지법인 : 중국 산동성 위해시 단동로

☎ +86-631-566-0068( 代 )

5-3

28

주요 재무비율

구분 2000 2001 2002 ’01 업종평균

성장성

매출액증가율 69.90 3.57 32.40 2.90

총자산증가율 15.82 30.56 3.49 18.82

경상이익증가율 670.63 -9.15 6.50 -74.48

당기순이익증가율 332.92 3.51 3.99 -69.79

수익성

매출액 경상이익률 5.19 4.55 3.66 9.43

매출액 순이익률 3.86 3.85 3.03 8.24

자기자본이익률 22.10 19.56 16.86 17.82

안정성

유동비율 88.57 100.88 120.46 179.36

부채비율 152.60 150.69 130.90 80.75

차입금의존도 22.62 27.75 23.93 21.39

활동성 총자본회전율 2.41 2.02 2.32 1.15

매출채권회전율 17.16 12.41 10.59 5.95

( 단위 : %, 회 )

※ 유가증권신고서 상의 주간증권사 분석치 임

5-4

29

매출액과 매출액 증가율매출액과 매출액 증가율

성장성

성장성 수익성5-5

26,653 27,605

36,548

32.40%

3.57%

69.90%

2000 2001 2002

수익성

당기순이익과 ROE당기순이익과 ROE2001 업종평균 2.90

( 백만원 )

2001 업종평균 17.82

( 백만원 )

1,028 1,064 1,106

16.86%19.56%

22.10%

2000 2001 2002

30

5-5 활동성 안정성

활동성

총자본회전율총자본회전율

매출채권회전율매출채권회전율

2.322.022.41

2000 2001 2002

10.5912.41

17.16

2000 2001 2002

안정성

부채비율부채비율

유동비율유동비율

131%151%153%

2000 2001 2002

120%101%89%

2000 2001 2002

( 회 )

2001 업종평균 1.15

2001 업종평균 5.95

( 회 )

2001 업종평균 80.75

2001 업종평균 170.36

31

요약 대차대조표

구분 2000 2001 2002 2003 1Q

유동자산 5,064 8,087 9,438 11,011

당좌자산 1,843 4,012 5,010 6,616

재고자산 3,221 4,075 4,428 4,395

고정자산 6,799 7,403 6,591 6,460

투자자산 2,402 3,083 2,222 2,060

유형자산 4,398 4,320 4,369 4,400

자 산 총 계 11,864 15,490 16,029 17,471

유동부채 5,718 8,016 7,835 8,825

고정부채 1,450 1,295 1,252 1,302

부 채 총 계 7,167 9,311 9,087 10,127

자본금 1,400 2,100 2,100 2,100

자본잉여금 1,198 498 498 498

이익잉여금 1,812 2,866 3,972 4,424

자본조정 287 715 372 322

자 본 총 계 4,697 6,179 6,942 7,344

부채와자본총계 11,864 15,490 16,029 17,471

( 단위 : 백만원 )

5-6

32

요약 손익계산서

구분 2000 2001 2002 2003 1Q

매 출 액 26,653 27,605 36,548 8,788

매 출 원 가 22,617 23,807 32,859 7,627

매출 총이익 4,036 3,799 3,689 1,161

판매비와관리비 2,163 2,327 2,205 593

영 업 이 익 1,873 1,472 1,484 568

영업이익율 7.0 5.3 4.06 6.46

영업외 수익 210 383 479 116

영업외 비용 699 598 625 232

경 상 이 익 1,383 1,257 1,338 452

경상이익율 5.2 4.6 3.66 5.14

특 별 이 익 - - - -

특 별 손 실 - - - -

법인세비용차감전순이익 1,383 1,257 1,338 452

법인세비용 356 193 232 -

당기 순이익 1,028 1,064 1,106 452

당기순이익율 3.9 3.9 3.03 5.14

( 단위 : 백만원 ,%)

5-7

33

감사합니다

![Standardfirm Co.,Ltd. - kirs.or.kr스탠다드펌] IR 자료(최종).pdf · 회사 소개 2. 경영성과 ... 4 냉각기 t4 1 ... -기존 알루미늄 유통 및 빌렛제조에](https://static.fdocument.pub/doc/165x107/5a7f170e7f8b9a571e8b742f/standardfirm-coltd-kirsorkr-ir-pdf.jpg)