SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET - oliver.efri.hroliver.efri.hr/zavrsni/506.B.pdf ·...

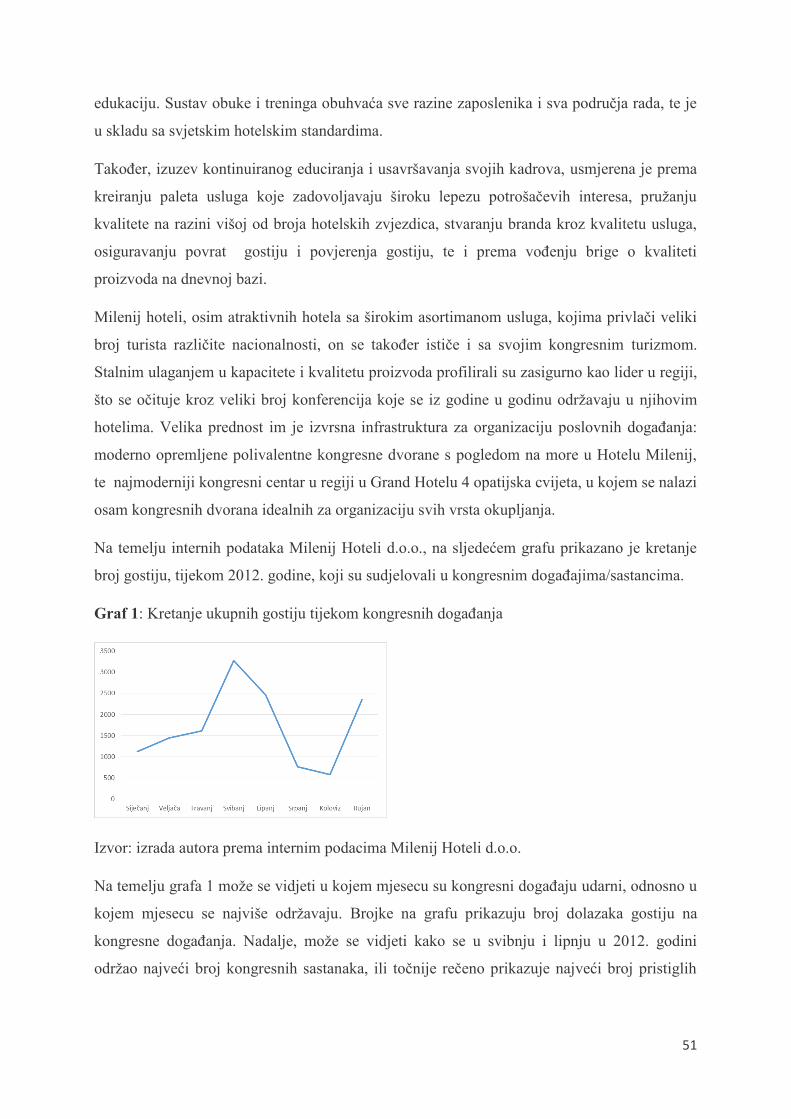

96

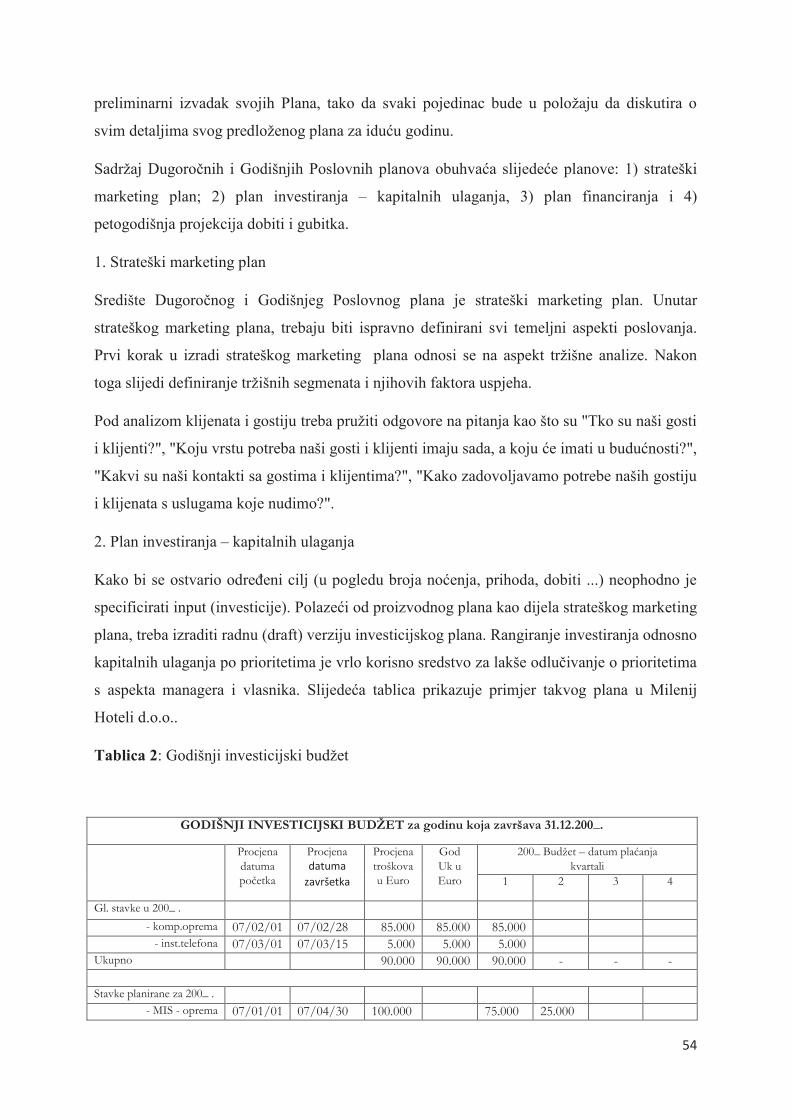

1 SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET Nataša Dobrijević ULOGA I ZADACI KONTROLINGA NA PRIMJERU MILENIJ HOTELI OPATIJA DIPLOMSKI RAD Rijeka, 2014

Transcript of SVEUČILIŠTE U RIJECI EKONOMSKI FAKULTET - oliver.efri.hroliver.efri.hr/zavrsni/506.B.pdf ·...

1

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

Nataša Dobrijević

ULOGA I ZADACI KONTROLINGA NA PRIMJERU MILENIJ HOTELI

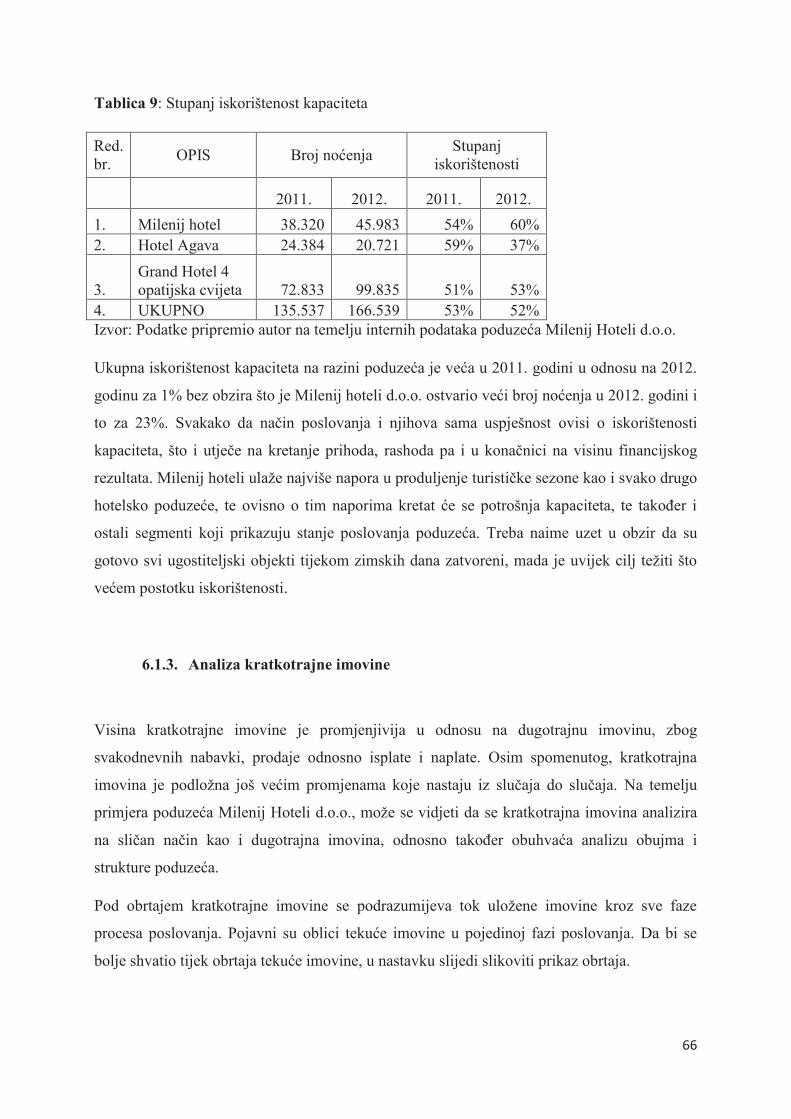

OPATIJA

DIPLOMSKI RAD

Rijeka, 2014

2

SVEUČILIŠTE U RIJECI

EKONOMSKI FAKULTET

ULOGA I ZADACI KONTROLINGA NA PRIMJERU MILENIJ HOTELI

OPATIJA

DIPLOMSKI RAD

Predmet: Kontroling

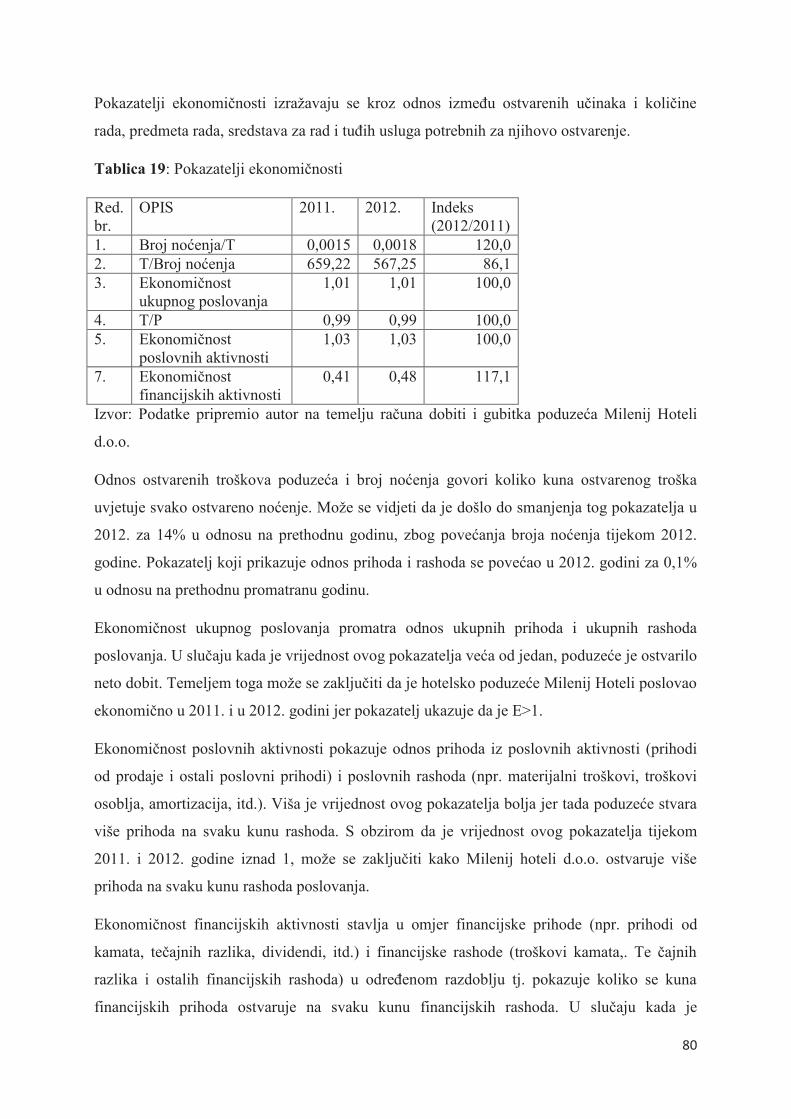

Mentor: Prof. dr. sc. Neda Vitezić

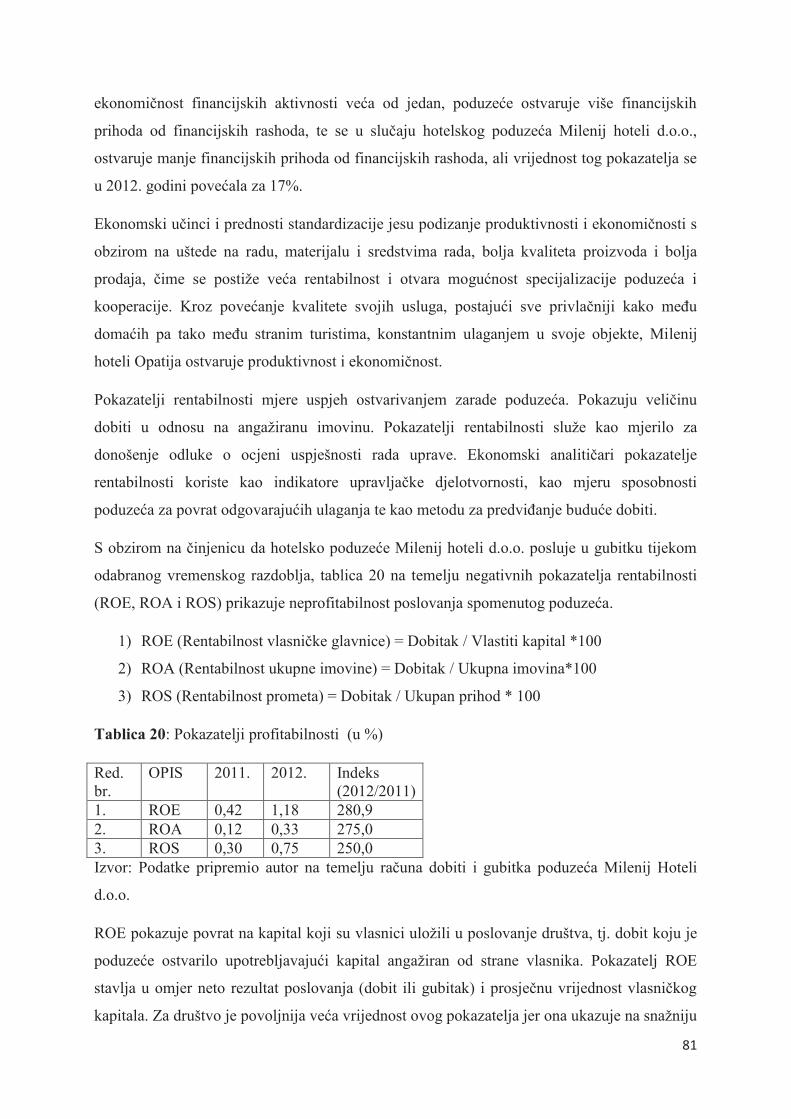

Student: Nataša Dobrijević

Studijski smjer: Menadžment

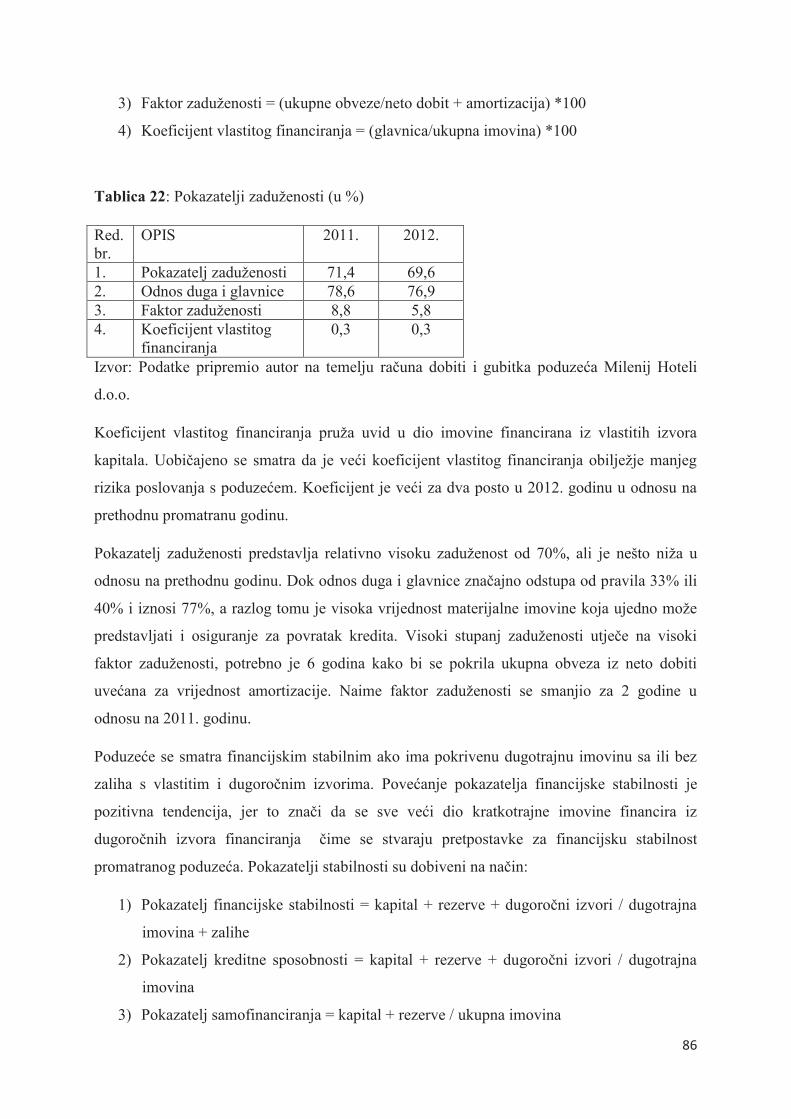

JMABG: 0081113555

Rijeka, 2014

3

KAZALO

1. UVOD 1

1.1. Problem istraživanja 1

1.2. Predmet istraživanja 1

1.3. Svrha i ciljevi istraživanja 2

1.4. Znanstvene metode 2

1.5. Struktura rada 2

2. KONTROLING KAO SASTAVNI DIO UPRAVLJAČKE FUNKCIJE 4

2.1. Uloga kontrolinga kao upravljačkog koncepta u uvjetima održive ekonomije 4

2.2. Važnost kontrolinga za poslovno odlučivanje 5

2.3. Koncepcije kontrolinga 7

2.4. Strateški kontroling 10

2.5. Operativni kontroling 11

2.6. Područja i instrumenti kontrolinga 12

2.6.1. Planiranja 13

2.6.2. Kontroliranje 16

2.6.3. Informiranje 17

2.6.4. Organiziranje 19

2.6.5. Upravljanje ljudskim potencijalima 20

2.6.6. Kontroling u Republici Hrvatskoj 21

3. ULOGA I ZNAČAJ KONTROLINGA U HOTELSKIM PODUZEĆIMA 25

3.1. Specifičnost poslovanja hotelskih poduzeća 25

3.2. Odnos kontrolinga i menadžmenta 26

3.3. Organizacija kontrolinga u hotelskim poduzećima 28

3.4. Poslovi i zadaci kontrolinga u hotelskim poduzećima 30

3.5. Odnos kontrolinga i planiranja na razini hotela 32

3.5.1. Vrste poslovnih planova 33

3.5.2. Proces planiranja u hotelu 35

3.5.3. Analiza i izvještavanje o realizaciji planova 37

3.6. Analiza poslovanja i operativni kontroling 37

3.6.1. Analiza kao osnova kontrolinga 38

3.6.2. Specifičnost analize hotelskog poslovanja 39

3.6.3. Zadatak, cilj i postupak analize poslovanje 39

4. OPĆENITO O MILENIJ HOTELI OPATIJA I ORGANIZACIJI KONTROLINGA 41

4.1. Osnovni podaci i razvoj hotela 41

4.2. Organizacijska struktura hotela 43

4.3. Poslovna orijentacija hotela 45

5. PLANIRANJE 47

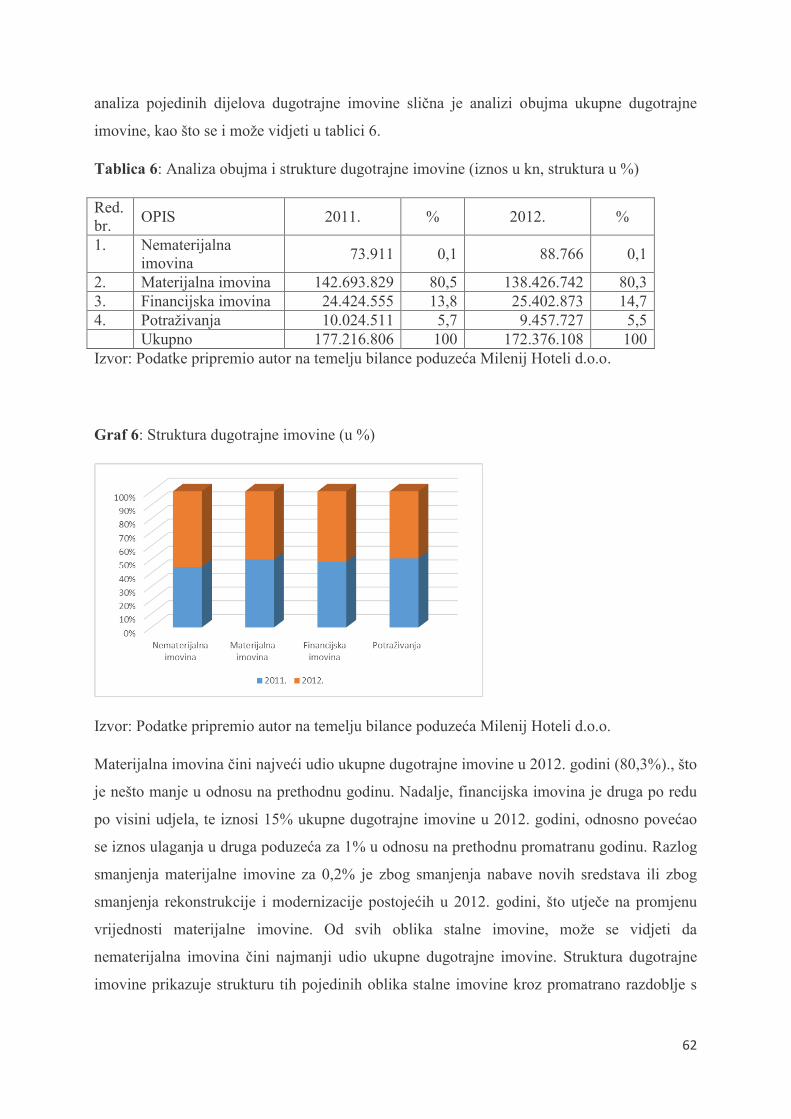

6. ANALIZE I IZVJEŠTAVANJE 54

6.1. Analiza imovine 54

6.1.1. Analiza dugotrajne imovine 58

6.1.2. Analiza iskorištenosti kapaciteta 61

6.1.3. Analiza kratkotrajne imovine 64

6.2. Analiza djelatnika 68

6.3. Analiza poslovnog rezultata i uspješnosti poslovanja 70

4

6.3.1. Analiza veličine i strukture prihoda 70

6.3.2. Analiza veličine i strukture troškova 73

6.3.3. Analiza financijskog rezultata 77

6.3.4. Analiza uspješnosti poslovanja 78

6.4. Ocjena boniteta Milenij hoteli Opatija 82

7. ZAKLJUČAK 90

LITERATURA.........................................................................................................................92

POPIS SLIKA..........................................................................................................................94

POPIS SHEMA........................................................................................................................94

POPIS GRAFIKONA..............................................................................................................94

POPIS TABLICA.....................................................................................................................95

5

1. UVOD

Hrvatska, kao zemlja turističkih vrijednosti, sa sve većim razvojem u hotelijersko-turističkom

području, nužno je sve ozbiljnije shvatiti i znati primijeniti pojam organizacije, orijentiranosti,

svrhe i cilj poslovanja radi ostvarenje uspješnog ishoda u turbulentnim i promjenjivim

uvjetima iz okruženja. Uspješnost poslovanja, prije svega ovisi o načinu upravljanja

poduzećem odnosno njegovim resursima, te borbom za opstanak i razvojem, prilagođavanjem

promjenama, nužno je uvoditi raznovrsna i nova mjerila i standarde kako bi se doprinijelo

povećanju efikasnosti, rentabilnosti, ekonomičnosti odnosno ostvarenje rasta rejtinga

poduzeća.

1.1. Problem istraživanja

Turizam i hotelska industrija kao njegov najizraženiji proizvodni i uslužni segment, osjetljivi

kakvi jesu, suočavaju se sa potresima na tržištu potražnje. Uz trenutno krizno vrijeme nužno

je adekvatno upravljati krizom u kojoj se maksimalno mobiliziraju svi dostupni resursi.

Poslovanje poduzeća, koje u današnje vrijeme zasigurno nije lako niti jednostavno, olakšan je

suvremenim načinom upravljanja odnosno kontrolingom. Danas kontroling čini jednu od

najznačajnijih poslovnih funkcija u rješavanju konkretnih problema u prilagođavanju

poduzeća nadolazećim promjenama. Primjenom takve relativno mlade poslovne funkcije u

poduzeću, trebalo bi rezultirat efikasnijom uporabom resursa i uspješnijim poslovnim

rezultatom. U skladu sa osnovnim problemom, nužno je analizirat zastupljenost kontrolinga u

hotelskim poduzećima, konkretnije u Milenij hoteli d.o.o., te utvrđivanje kako kontroling

utječe i doprinosi ostvarenju poslovnih rezultata mjerenih pokazateljima analize uspješnosti

poslovanja.

1.2. Predmet istraživanja

Predmet istraživanja ovog diplomskog rada je definirati, te objasniti ulogu i doprinos

kontrolinga u ostvarenju poslovnih rezultata mjerenjem pokazateljima analize uspješnosti

6

poslovanja. Kontroling kao podloga u poslovnom odlučivanju, istražuje se kao dio

ekonomske, ekološke i socijalne svijesti poduzeća.

1.3. Svrha i ciljevi istraživanja

Glavni cilj ovog istraživanja se odnosi na pitanja kako i na koji način aktivnosti poslovne

funkcije kontrolinga utječu na uspješnost poslovanja općenito na hotelsko-turističkom

području i na temelju konkretnog primjera, poslovanja hotelskog poduzeća Milenij hoteli

d.o.o. Uspoređivanjem skup analiza i izvještavanja o realizaciji planova, tijekom 2011. i 2012.

godine poslovanja Milenij hoteli d.o.o., provodi se kako bi se prikazao tijek poslovanja tog

hotelskog poduzeća po svim segmentima (imovina, ljudski potencijal, financijski rezultat i

uspješnost poslovanja) na temelju financijskih izvještaja.

1.4. Znanstvene metode

Za istraživanje i oblikovanje ovog diplomskog rada neophodno je korištenje znanstvenih

metoda, a to su metode indukcije i dedukcije, metode sinteze i analize, metoda apstrakcije i

konkretizacije, metoda klasifikacije, metoda deskripcije i metoda kompilacije.

1.5. Struktura rada

Rad je podijeljen na sedam poglavlja uzimajući u obzir uvodni dio i zaključak. U uvodnom

(prvom) dijelu rada opisuje se i tumači problem i predmet istraživanja, te se definiraju ciljevi

koje treba dokazati, također navode se odgovarajuće znanstvene metode istraživanja.

U drugom dijelu opisuje se uloga kontrolinga kao upravljačkog koncepta u uvjetima održive

ekonomije, važnost i svrha kontrolinga kao podloga poslovnog odlučivanja, koncepcija

kontrolinga, operativni i strateški kontroling, osnovna područja i instrumenti kontrolinga, te

razvoj kontrolinga na području Republike Hrvatske.

7

U trećem poglavlju se opisuje uloga i značaj kontrolinga u hotelskim poduzećima, na temelju

toga se navodi specifičnost u poslovanju hotelskih poduzeća, opisuje se odnos kontrolinga i

menadžmenta, organizacija kontrolinga u hotelskim poduzećima, poslovi i zadaci kontrolinga

u hotelskim poduzećima, odnos kontrolinga i planiranja, te i analiza poslovanja i operativnog

kontrolinga na razini hotela.

Četvrti dio obuhvaća sve o hotelskom poduzeću Milenij hoteli Opatija, uključujući njegovu

organizacijsku strukturu i poslovnu orijentaciju. Dok je u petom djelu opisan i detaljno

objašnjen postupak planiranja i prognoze unutar Milenij hoteli d.o.o. Nadalje, u šestom

poglavlju obuhvaća se analiza i izvještavanje poslovanja Milenij hoteli d.o.o., pod kojim se

podrazumijeva analiza imovine, djelatnika, poslovnog rezultata i uspješnosti poslovanja te u

konačnici i ocjena boniteta poslovanja Milenij hoteli Opatija.

Zaključak je prikazan kao posljednje poglavlje, u kojem sumiran rezultat poslovanja

hotelskog poduzeća Milenij hoteli d.o.o., te analiziran utjecaj i raširenost kontrolinga ne samo

unutar hotelijerske industrije, već i šire.

8

2. KONTROLING KAO SASTAVNI DIO UPRAVLJAČKE FUNKCIJE

Kontroling je ne samo u praksi već i u teoriji priznato područje, sadržaj i poslovna funkcija.

Nadalje, on je stručna i neutralna podrška menadžmentu u odlučivanju i upravljanju

poslovanjem poduzeća. Temeljna usmjerenost menadžmenta u shvaćanju i upravljanju

poduzećem ogleda se i u zahtjevima prema kontrolingu kao njegovoj stručnoj podršci.

Poslovanje poduzeća u današnje vrijeme nije nimalo jednostavno. Promjene u poslovnoj

okolini posljednjih nekoliko godina sve su učestalije i složenije, pa je i rizik utjecaja takvih

promjena na poslovanje poduzeća sve veći. S ciljem da opstanu na tržištu, poduzeća

prihvaćaju i uvode nova rješenja upravljanja kako bi imali što bolju prednost u odnosu na

druge. U kompleksnim i turbulentnim uvjetima poslovanja potrebni su suvremeni instrumenti

i koncepcije. Takav suvremeni koncept upravljanja poduzećem je kontroling. Kompleksnost

navedene tematike zahtijeva da se elaborira kroz sljedeće tematske jedinice: 1) uloga

kontrolinga kao upravljačkog koncepta u uvjetima održive ekonomije, 2) važnost

kontrolinga za poslovno odlučivanje, 3) koncepcije kontrolinga, 4) strateški kontroling,

5) operativni kontroling, 6) područja i instrumenti kontrolinga i 7) kontroling u

Republici Hrvatskoj.

2.1. Uloga kontrolinga kao upravljačkog koncepta u uvjetima održive ekonomije

Društveno odgovorno poslovanje podrazumijeva uspješnost u odnosu prema društvu, prije

svega zaposlenicima, te prema okolišu. Biti odgovaran podrazumijeva, biti svjestan utjecaja

vlastitih aktivnosti na ljude i okoliš. Prisutna je spremnost poduzeća za preuzimanje društvene

dogovornosti, te i poštivanja standarde i načela održivosti.

Društveno odgovorno poslovanje integrirano je u viziju i misiju poduzeća, uspješna poduzeća

su predvodnici u angažmanu i sustavnom ujedinjavanju društvenih aspekata, tj. uspješna

poduzeća sustavno provode društveno odgovorno poslovanje i održivi razvoj. Održivost se

temelji na načelu kružnog toka, tj. na pitanju koliko se čega uzima iz kružnog toka a koliko

mu se čega vraća? To znači trošiti toliko prirodnih sirovina koliko priroda može ponovno

podnijeti, proizvode nakon potrošnje ponovno vraćati proizvođaču, a ne odlagati u okoliš (N.

Osmanagić Bedenik i suradnici, 2010., p. 39 i 41).

9

Održivo poslovno planiranje postupno postaje svakodnevnica u brojnim poduzećima, te je već

na početku procesa planiranja i poslovanja vidljivo da je društvenog odgovorno poslovanje

sastavni dio strategije. Kontroling i izvještavanje, kao i vrednovanje menadžmenta s obzirom

na društveno odgovorno poslovanje i održiv razvoj ključno su svjetlo. Održivi kontroling

može utjecati na način razmišljanja o temeljnoj svrsi i ciljevima poslovanja poduzeća te

učiniti pomak zdravijem i odgovornijem poslovanju a time i prema zdravijem društvu i

okolišu u cjelini. Aktualna globalna financijska i gospodarska kriza potaknula je i daljnji

razvoj kontrolinga.

Kontroling je upravljačka aktivnost. To znači da je vođen ciljevima i teži usmjeravanju svih

odluka prema postizanju tih ciljeva. S time dobivaju središnje značenje aktivnosti planiranja i

kalkulacija, kao i kontrole i upravljanja. To vrijedi kako za svaku pojedinačnu upravljačku

odluku, tako također i za rukovođenje poduzeća u cjelini (upravljanje poslovanjem poduzeća)

(Gänßlen et al., 2012., p.2).

Kontroling kao ekonomska savjest poduzeća je prihvaćeno viđenje. Kontroling priprema

informacijsku podlogu za odlučivanje, izazov je u tome što podaci nisi iskazani samo u

novčanim jedinicama već u vrlo različitim mjernim jedinicama, a potrebno ih je uspoređivati i

cjelovito promatrati. Koliko je važna uloga kontrolinga kao podloga u poslovnom

odlučivanju, detaljnije će se objasniti u sljedećoj tematskoj jedinici.

Razmišljanje o krajnjim učincima podrazumijeva dugoročnu i sveobuhvatnu perspektivu koja

je orijentirana na održivost postignutih ciljeva. Na temelju toga, velika važnost se pridaje ne

samo financijskim, nego također i nefinancijskim aspektima, kako bi se njihovim

sudjelovanjem osigurao dugoročni učinak.

2.2. Važnost kontrolinga za poslovno odlučivanje

Kontroling predstavlja podršku menadžmentu u ciljnom prilagođavanju poduzeća unutarnjim

i vanjskim promjenama, olakšava mu da inovativnim rješenjima ide problemima u susret.

Kontroling je potpora upravljanju i odlučivanju, stručna podrška u procesu vođenja.

Kontroling je aktivnost koja je neposredno podređena vrhu poduzeća s ciljem postizanja

usklađenosti aktivnosti poduzeća i njegovih normiranih, strategijskih i operativnih ciljeva.

Područje odgovornosti menadžmenta i kontrolera je sasvim jasno razgraničena: menadžer je

10

odgovoran za uspjeh, a kontroler za njegovu transparentnost. Konačnu odluku uvijek donosi

menadžer, a kontroler je može pripremati, usklađivati pojedine aktivnosti i, prema potrebi,

nadgledati njegovu realizaciju. Važno je osigurati da su procesi osiguravanja informacija,

planiranja i kontrole u okviru upravljanja poslovanjem poduzeća usko povezani (Gänßlen et

al., 2012., p.3):

· Donošenje poslovnih odluka u okviru razvoja strategije i planiranja određuje ciljeve i

sredstva potrebna za njihovo postizanje;

· U okviru kontrole se provjerava, jesu li ciljevi postignuti i, ako nisu, gdje se nalaze

razlozi za to;

· Planiranje i kontrola zajedno postavljaju pojedincima u poduzeću granice, ali isto tako

kroz njih omogućavaju decentralizirani prostor za rad i inicijative;

· Zbog očite složenosti procesa upravljanja, važno je da se kontrolerski način

razmišljanja kod svakoga usaditi (“Zaposlenike uvjeriti da sudjeluju u zajedničkom

radu”).

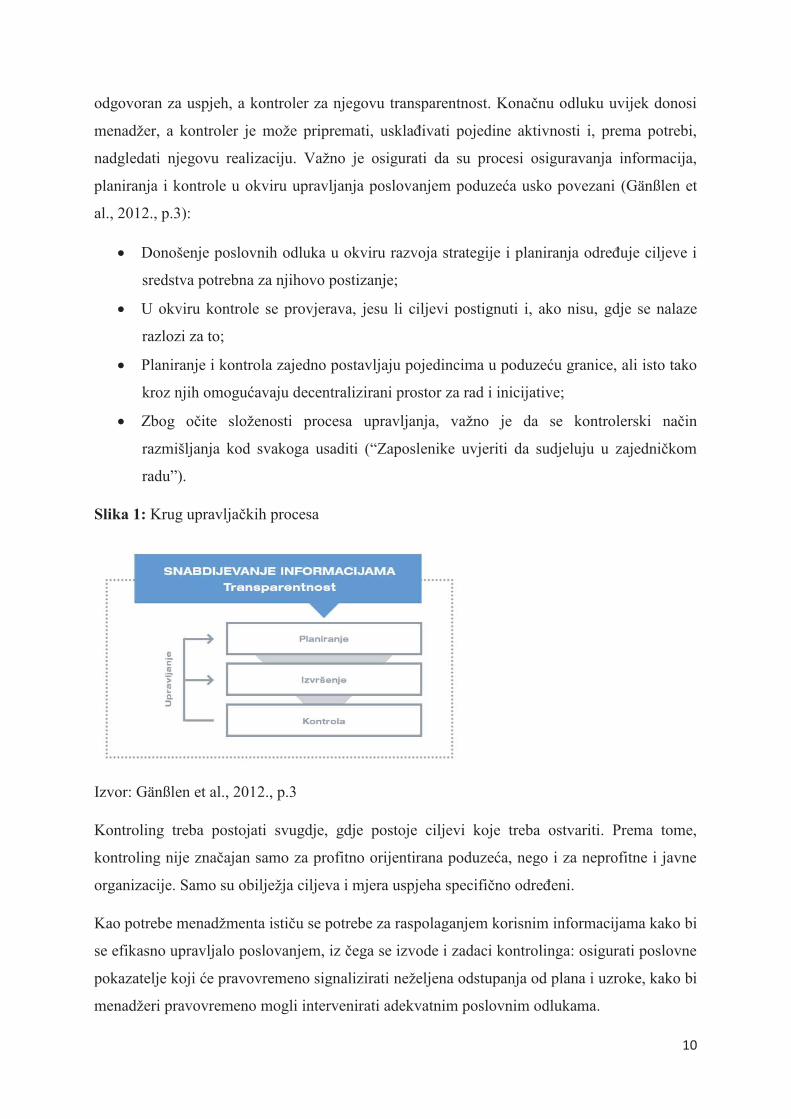

Slika 1: Krug upravljačkih procesa

Izvor: Gänßlen et al., 2012., p.3

Kontroling treba postojati svugdje, gdje postoje ciljevi koje treba ostvariti. Prema tome,

kontroling nije značajan samo za profitno orijentirana poduzeća, nego i za neprofitne i javne

organizacije. Samo su obilježja ciljeva i mjera uspjeha specifično određeni.

Kao potrebe menadžmenta ističu se potrebe za raspolaganjem korisnim informacijama kako bi

se efikasno upravljalo poslovanjem, iz čega se izvode i zadaci kontrolinga: osigurati poslovne

pokazatelje koji će pravovremeno signalizirati neželjena odstupanja od plana i uzroke, kako bi

menadžeri pravovremeno mogli intervenirati adekvatnim poslovnim odlukama.

11

Kontroling je dio odnosno podsustav menadžmenta sa zadatkom podrške menadžmentu pri

definiranju ciljeva, planiranju, kontroli, informiranju, organizaciji i upravljanju ljudskim

potencijalima u pojedinom poslovnom sustavu. Menadžment je odgovoran za oblikovanje i

usmjeravanje vitalnih poduzeća na temelju nepotpunih informacija i pod velikim pritiskom.

Zbog kompleksnosti i dinamike okruženja te kompleksnosti i diferenciranosti unutar

poduzeća razvila se potreba za sveobuhvatnim sustavom kao podrškom menadžmentu

(Ziegenbein, 2008., p.24).

Današnji ubrzani razvoj tehnologije i opreme za proizvodnju kao i tržišnoga gospodarstva

postavlja visoke ciljeve pred menadžment poslovnih sustava, koji više nije u stanju udovoljiti

tim ciljevima na dosadašnji „stari“ način, pa primorava menadžment da usvaja nove

koncepcije i tehnike za upravljanje poslovnim sustavom. Stoga se kontroling može smatrati i

“alatom” (menadžmenta) koji pruža sveobuhvatnu podršku menadžmentu. Ali izuzev

današnje razvijenosti i raširenosti kontrolinga u svim segmentima poslovanja, nužno je

spomenuti i objasniti tijek razvoja kontrolinga.

2.3. Koncepcije kontrolinga

Kontroling se prvi put spominje u državnoj upravi Velike Britanije još u 15. stoljeću. Radno

mjesto se zvalo Countrollour, a zadatak djelatnika bio je provjeravati potvrde o robi i novcu

koji su ušli u engleski kraljevski dvor odnosno izašli iz njega. U Sjedinjenim Američkim

Državama se kontroling također prvi put spominje u državnom području. Postanak

kontrolinga u današnjem smislu rezultat je industrijskog razvoja SAD-a u drugoj polovici 19.

stoljeća. Prvo poduzeće koje je uvelo radno mjesto Countroller je „Atchinson, Topeteka &

Santa Fe Railway System“ iz područja pružanja usluga željezničkog prometa. Osnovni zadaci

bili su upravljanje financijama, kapitalom i sigurnošću društva.

Kontroler u američkim poduzećima ima ponekad i mjesto u upravi, kao izvršni direktor za

financije. Najjednostavnije rečeno, osnovne funkcije kontrolera su: planiranje i nadziranje,

izvješćivanje i interpretacija, ocjenjivanje i savjetovanje. Ove funkcije odnose se na područje

općeg računovodstva, troškovnog računovodstva, često i poreza, financijskog i operativnog

planiranja i analize, kao i ukupnog menadžmenta informacijskog sustava. S obzirom na

funkcije kontrolera tj. područja koja pokriva kontroling, ustrojstvena rješenja su različita i

proizlaze iz potreba poduzeća. Grupiraju se na način da osiguraju najučinkovitije rezultate

12

polazeći od okruženja koje uključuje veličinu i vrstu djelatnosti, iskustvo poslovodeće

strukture i zaposlenih, kadrove, fizičku lokaciju, filozofiju upravljanja i, dakako, ciljeve

poslovanja (Vitezić, 2006., p.34)

Na temelju toga, prikazuje se tipičan primjer ustroja kontrolinga u anglo-američkom pristupu

na sljedećoj shemi.

Shema 1: Kontroling u anglo-američkom pristupu

Izvor: izrada autora prema Vitezić, 2006., p.34

Njemačko i općenito europsko poimanje kontrolinga je drukčije jer se kao prvo kontroler ne

poistovjećuje s računovođom, niti ima njegove funkcije, već se samo služi računovodstvenim

evidencijama. Kontroler ne spada u upravljačku strukturu poduzeća u užem smislu, on može

biti voditelj, direktor odjela i sl. no ne predsjednik ili član uprave (Vitezić, 2006., p.36).

Pedesete i šezdesete godine prošlog stoljeća za poslovanje poduzeća karakteristične su bile po

stabilnim uvjetima poslovanja. Poduzeće je moglo ostvariti željene ciljeve orijentacijom na

svoju unutrašnjost, a najčešća aktivnost unapređenja poslovanja bila je racionalizacija

troškova. Funkcija kontrolinga u takvim uvjetima svedena je na kontrolu, dokumentiranje,

racionalizaciju troškova, prošle događaje i naziva se registratorom. Sedamdesete godine

označavaju brže prilagođavanje poduzeća zahtjevima tržišta, konkurencija se zaoštrava, potiče

se borba za tržišne udjele i traži se veća fleksibilnost. Funkcija kontrolinga se ostvaruje kroz

proračun, kontrolu izvršenja, točku pokrića, usporedbom, pokazateljima, doprinosom pokriću

fiksnih troškova i dr.

Kontroler

Opće

računovodstvo Financijsko

planiranje

Financijska analiza Porezi

Menadžment Info.

sustav

Troškovno

računovodstvo

13

Globalizacijski procesi, razvoj medija, demokracije i komunikacije obilježava današnje

dinamičko i kompleksno vrijeme kojima se poduzeća moraju brzo prilagoditi žele li opstati na

tržištu. Instrumenti kontrolinga su usmjereni na strategijsku kontrolu, sustav ranog

upozorenja, ekološke i socijalne bilance i dr. Iz navedenog možemo zaključiti da se radi o

kontroleru kao inovatoru, koji sudjeluje u procesu rješavanja problema i orijentiran je na

strategiju i na budućnost.

Različiti teorijski koncepti kontrolinga velikog broja autora Ahn je povezao u skupine, i to od

najčešćeg do najrjeđeg koncepta poimanja kontrolinga (Ahn, 1999., 109-114):

· Oblikovanje informacija, planiranja i kontrola

· Samo oblikovanje informacija

· Poseban princip poduzetničkog vođenja

· Koordinacija planiranja, kontrole i prikupljanja informacija

· Koordinacija svih poslovnih sustava upravljanja

· Osnova strukture i djelovanja svih poslovnih sustava upravljanja

Institut za kontroling, koji djeluje u Austriji još od 1983. godine, razvrstava zadatke

kontrolinga na strateške i operativne. Strateški se odnose na oblikovanje strateškog pravca

djelovanja poduzeća, ocjenu dobrih i loših stanja poduzeća i okruženja, razvijanje strateških

ciljeva poduzeća, uvođenja strateškog nadzora na osnovu ostvarenja i plana, priprema

upravljačkih mjera vezano za odstupanja od postavljenih strateških ciljeva. Dok zadaci

operativnog kontrolinga se odnose na: pripremu vanjskih i unutrašnjih informacija za

usmjeravanje i kao podloga za operativne planove izradu cjelovitog plana poduzeća,

uspostavu nadzora nad mjerama poduzetim radi odstupanja, izradu godišnjih i periodičnih i

dr. izvješća.

14

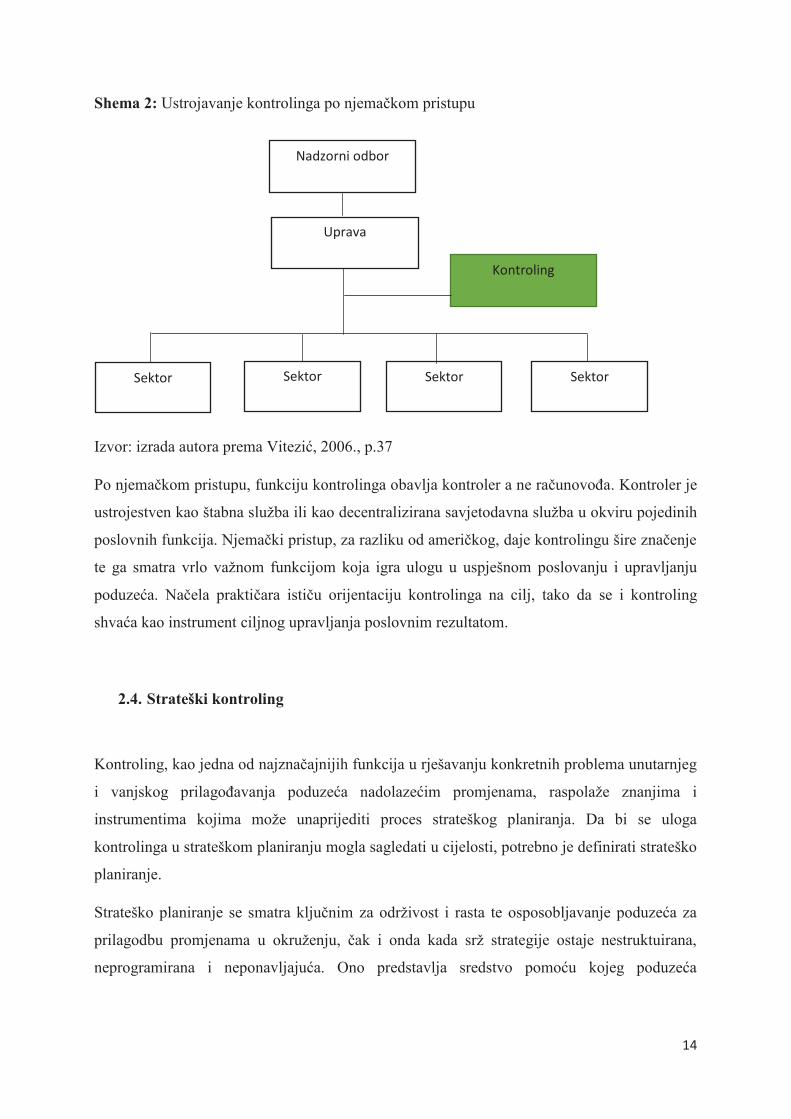

Shema 2: Ustrojavanje kontrolinga po njemačkom pristupu

Izvor: izrada autora prema Vitezić, 2006., p.37

Po njemačkom pristupu, funkciju kontrolinga obavlja kontroler a ne računovođa. Kontroler je

ustrojestven kao štabna služba ili kao decentralizirana savjetodavna služba u okviru pojedinih

poslovnih funkcija. Njemački pristup, za razliku od američkog, daje kontrolingu šire značenje

te ga smatra vrlo važnom funkcijom koja igra ulogu u uspješnom poslovanju i upravljanju

poduzeća. Načela praktičara ističu orijentaciju kontrolinga na cilj, tako da se i kontroling

shvaća kao instrument ciljnog upravljanja poslovnim rezultatom.

2.4. Strateški kontroling

Kontroling, kao jedna od najznačajnijih funkcija u rješavanju konkretnih problema unutarnjeg

i vanjskog prilagođavanja poduzeća nadolazećim promjenama, raspolaže znanjima i

instrumentima kojima može unaprijediti proces strateškog planiranja. Da bi se uloga

kontrolinga u strateškom planiranju mogla sagledati u cijelosti, potrebno je definirati strateško

planiranje.

Strateško planiranje se smatra ključnim za održivost i rasta te osposobljavanje poduzeća za

prilagodbu promjenama u okruženju, čak i onda kada srž strategije ostaje nestruktuirana,

neprogramirana i neponavljajuća. Ono predstavlja sredstvo pomoću kojeg poduzeća

Nadzorni odbor

Uprava

Kontroling

Sektor Sektor Sektor Sektor

15

anticipiraju i utječu na okolnosti u kojima djeluju, postavljaju ciljeve i mobiliziraju resurse za

njihovo ostvarenje u srednjem, odnosno dugom roku.

Strategijski kontroling ima težište u dugoročnim (vremenski otvorenim), egzistencijalnim

ciljevima poduzeća, odnosno, na procjenjivanju budućega razvoja i trendova, tj. budućih

rezultata, potencijala i rizika u poslovanju, a temelji se na strategijskim pretežno vanjskim

informacijama. On je ujedno orijentiran i na prilagođavanje poduzeća promjenama u

okruženju i zamišljenom poslovnom rezultatu, te treba osigurati poduzeću kontinuiran i trajan

uspjeh. Nadalje, orijentiran je na tržište i kupce, odnosno temelji se na novim proizvodim i

uslugama, novim segmentima tržišta, novim kupcima, novim putevima nabave i prodaje.

Strategijski kontroling obuhvaća sljedeće poslove (Avelini Holjevac, I., 1998., p.17):

· Analiza okruženja (tržište, gospodarske trendove i društvene trendove, općenito

mogućnosti i potencijale);

· Analiza poduzeća (slabosti i snage, resurse);

· Utvrđivanje strategijskih pravaca;

· Odabir optimalnih strategija;

· Izrada strategijskih planova;

· Praćenje ostvarenja zacrtanih planova.

Strategijski kontroling se orijentira na informacije i analize koje su od strateške važnosti za

određeno poduzeće, uključivanjem čitavog niza kvantitativnih i kvalitativnih informacija koja

su prikupljena unutar poduzeća i iz okruženja. Uloga kontrolera je ispitati i ocijeniti strateški

položaj poduzeća, snage i slabosti, mogućnosti i rizike, konkurentske prednosti i slabosti,

mogućnosti razvoja i sl. Nadalje, u području kontrolinga koriste se razni instrumenti

strategijskog planiranja o kojima je više riječ u tematskoj jedinici 2.6.1. Planiranje.

2.5.Operativni kontroling

Operativni kontroling ima vremenski definirane ciljeve (kratkoročne), temelji se pretežito na

internim informacijama i postojećim resursima, a služi za interno upravljanje poslovanjem.

On je usmjeren na prilagođavanje postojećih resursa poduzeća definiranom tekućem

poslovnom rezultatu, te ujedno treba osigurati tekući uspjeh. Nadalje, temelji se na optimalnoj

primjeni poznatih tehničkih i ekonomskih rješenja. Operativni kao i strategijski kontroling su

16

orijentirani na tržište, kupce, te se operativni kontroling temelji na optimalizaciji rezultata s

postojećim proizvodima i uslugama i na maksimalnom zadovoljenju želja i potreba poznatih

kupaca.

Operativno upravljanje poslovnim rezultatom je sastavni i izvršni dio strategijskog

upravljanja poslovanjem poduzeća, a obuhvaća direktno upravljanje poslovnim rezultatom u

skladu sa zadacima definiranim godišnjim planovima poslovanja, koji se po potrebi razrađuju

za kraće vremenske jedinice (polugodišnje, tromjesečno, mjesečno, tjedno i dnevno),

odnosno, po pojedinim organizacijskim cjelinama unutar poduzeća (odjeljenja, profitni centri,

centri odgovornosti). Poslovne rezultate je nužno mjeriti periodično, jer je jedino tako moguće

njima upravljati.

Operativni kontroling je vezan za operativno planiranje, analizu i informiranje ukupnog

poslovanja poduzeća ali i poslova i zadataka po pojedinim funkcijama. Operativno planiranje

odnosi se između ostalog, i na financijski aspekt, gdje budžetiranje ili proračunavanje ima

posebno mjesto i gdje su računovodstveni podatci njegov temelj (Vitezić, 2008., p.38).

Područja djelovanja operativnog kontrolinga su sve funkcije poduzeća: financiranje, prodaja,

proizvodnja, ljudski potencijali, nabava, istraživanje i razvoj, te opće i ostale djelatnosti

službe. Iako su različiti operativni i strategijski kontroling oni čine cjelovit, jedinstven sustav

kontrolinga. Strategijski put utire put operativnomu, jer minimalizira postojeće rizike i

slabosti u poslovanju i osigurava maksimalizaciju sadašnjeg dobitka. Da bi se bolje razumjela

uloga, funkcije i područja djelovanje kontrolinga kao poslovne funkcije, nužno je navesti i

opisati njegova osnovna područja, te i pripadajuće instrumente.

2.5. Područja i instrumenti kontrolinga

Područja kontrolinga su svi podsustavi menadžmenta koji uz primjenu principa koordinacije i

integracije trebaju činiti jedinstveni sustav upravljanja poduzećem. Ti podsustavi objašnjeni

su kroz sljedećih tematskih jedinica 1) planiranje, 2) kontroliranje, 3) informiranje, 4)

organiziranje i 5) upravljanje ljudskim potencijalima. Te unutar tih područja navedeni su i

objašnjeni instrumenti kontrolinga, koji se podrazumijevaju kao različite tehnike i postupci

koji su potrebni za izvršenje zadataka i ostvarenje ciljeva.

17

2.5.1. Planiranje

Planiranje u poduzeću jest proces oblikovanja volje koji počiva na podjeli rada i znanja u

smislu misaonog anticipiranja budućeg djelovanja, pri čemu se budućnost smatra prostorom

raznovrsnih mogućnosti djelovanja (Ziegenbein, 2008., p.81).

Pritom je manje bitno koliko je planiranje precizno, a puno više da je formirano u skladu s

tržištem. Rezultat planiranja su planovi koji sadrže planirane veličine (zadatke) za poslovne

organizacijske jedinice i njihove odgovorne osobe. Tijekom procesa planiranja koji se

općenito odvija u više stupnjeva, u pojedinim su fazama potrebne odgovarajuće međuodluke.

Kontroling priprema te odluke odnosno podupire vodstvo pri odlučivanju. Toliko dugo dok

proces planiranja nije zaključen, međuodluke bi se trebale smatrati samo privremenim

odlukama koje se nakon eventualne potrebne povratne informacije iz naknadnih faza mogu

revidirati. Nakon zaključivanja cjelokupnog procesa planiranja slijedi konačna odluka u

smislu odobrenja pojedinih planova odnosno Masterplana od strane uprave i nadzornog

odbora.

Obveza planiranja koja se postavlja pred kontroling obuhvaća mnoštvo zadaća, kao što su

(Ziegenbein, 2008., p.82):

· Formiranje i sustavni daljnji razvoj cjelovite arhitekture sustava planiranja te izrada i

ažuriranje priručnika za planiranje;

· Formuliranje zahtijeva za informacijsku-logističku infrastrukturu poduzeća, kako bi

informacije mogle teći po mogućnosti bez ikakvih zapreka;

· Stvaranje transparentnosti u odnosu na problematične situacije (kao primjerice težišta,

kritična sučelja-preklapanja, tjesnaci i rizici kao uzroci kasnijih odstupanja od

planova), opcije djelovanja i posljedice;

· Pripremanje instrumenata i tehnika planiranja, isto tako i primjerene dodjele resursa;

· Utvrđivanje potreba u pogledu vremena i potreba za informacijama pojedinih koraka

planiranja i odlučivanja;

· Koordinacija razmjene podataka, informacija i znanja;

· Provjera planova u pogledu njihove cjelovitosti i uvjerljivosti;

· Predstavljanje rezultata planiranja.

18

Strategijsko je planiranje uvijek dugoročno, što ne znači da je dugoročno planiranje i

strategijsko. Strategijsko planiranje se izvodi iz strategijskog načina razmišljanja, a ono je

bitno različito od dugoročnoga. Često je prisutno nerazumijevanje razlika između

strategijskog i dugoročnoga planiranja. Osnovna razlika između dugoročnog i strategijskog

planiranja jest to što se pri dugoročnom planiranju primarno radi o proširenju horizonta

planiranja, a pri strategijskom se planiranju radi prije svega o objašnjenu sadržaja planiranja i

tendencijama razvoja.

Instrumenti planiranja su sustavni postupak dobivanja i obrade informacija koje služe

postavljanju, preoblikovanju i provjeravanju informativnih izjava. U nastavku će se navesti i

objasniti instrumenti strategijskog i operativnog planiranja.

Koriste li se različita tematska težišta kao kriteriji sistematizacije, tada se razlikuju ove tri

grupe instrumenata (Osmanagić Bedenik, 1998., p.89):

· Instrumenti za dolaženje do temeljnih znanja za prosuđivanje strategijske pozicije

poduzeća;

· Instrumenti za cjelovito strategijsko pozicioniranje poduzeća;

· Instrumenti za strategijsko prosuđivanje pojedinih poslovnih područja.

Instrumenti za dolaženje do temeljnih znanja za prosuđivanje strategijske pozicije poduzeća

jesu opće ekonomske spoznaje i uvidi i vrlo su važna za konkurentsku sposobnost poduzeća.

Instrumenti za dolaženje do temeljnih znanja za prosuđivanje strategijske pozicije poduzeća

jesu (Osmanagić Bedenik, 1998., p.89): 1) strategijski činitelji uspjeha, 2) koncepcija krivulje

iskustva, 3) životni vijek proizvoda i 4) instrumenti za cjelovito strategijsko pozicioniranje

poduzeća.

Pod strategijskim činiteljima uspjeha često se razlikuju unutarnji i vanjski činitelji uspjeha.

Budući da se činitelja uspjeha odnose na uspjeh, oni se mogu razlikovati s obzirom na

poimanje uspjeha: uspjeh kao rast, uspjeh kao uspostavljanje i očuvanje strategijske pozicije

te uspjeh poduzeća temeljen na kvaliteti. Koncepcija krivulje iskustva, odnosno efekt krivulje

iskustva odražava činjenicu da se u serijskoj proizvodnji s porastom ukupne količine

degresivno smanjuje potrebno vrijeme za radne procese. Efekti krivulje iskustva odnose se na

troškovne prednosti zbog povećanja prometa nekog proizvoda. Životni vijek proizvoda

obuhvaća razdoblje od razvoja ideje proizvoda do izlaska proizvoda s tržišta. U ciklusu

nastanka proizvoda razlikuju se ove faze; traganjem za alternativnim rješenjima, vrednovanje

i izbora rješenja, istraživanje i razvoj i priprema za proizvodnju i prodaju. U tržišnom ciklusu

19

proizvoda prolazi ove životne faze; uvođenje, rasta, zrelosti, zasićenja i degeneracije. Uloga

kontrolinga pri primjeni koncepcije životnog vijeka proizvoda sastoji se od poticanja

strukturne analize starosti proizvoda te poticanje stvaranja „zdrave“ strukture proizvoda,

odnosno proizvodni područja.

Instrumenti za cjelovito strategijsko pozicioniranje poduzeća jesu (Osmanagić Bedenik,

1998., p.98): SWOT analize i strategijska bilanca.

SWOT analiza (Strenghts – snagam Weakness – slabost, Opportunities – prilika i Threats –

opasnost) je strategijski instrument pomoću kojeg se dinamički sučeljavaju snage/slabosti

poduzeća s prilikama/opasnostima okruženja radi identificiranja šansi/rizika za opstojnost

poduzeća. Ona se provodi kada treba definirati ili implementirati novu strategiju poduzeća.

Strategijska bilanca je instrument cjelovitog pozicioniranja pouzeća sa ciljem spoznaje

osnovne slabosti poduzeća, odnosno njegovog uskoga grla.

Instrumenti za strategijsko prosuđivanje pojedinih poslovnih područja jesu (Osmanagić

Bedenik, 1998., p.102): portfolio matrica tržišni rast/tržišni udjel i portfolio analiza

tehnologije.

Portfolio matrica tržišni rast/tržišni udjel je razvijen unutar Bostonske konzalting grupe i

temelji se na spoznajama analize životnog vijeka proizvoda, efektu krivulje iskustva i

promatranju ovisnosti. Pozicioniranje cjeline (odjela, grupe proizvoda) ostvaruje se u matrici s

četiri polja u koja se unose relativni tržišni udjel i stopa tržišnog rasta. Pozicioniranje

proizvoda u matrici tržišni udjel/tržišni rast prikazuje postojeće stanje, osobito uspješne i

neuspješne proizvoda.

Portfolio analiza tehnologije uzima u obzir tehnološki aspekt u proizvodu/proizvodnji.

Pomoću tehnološkog portfolia olakšava se diferencirano pridruživanje resursa onim

tehnologijama budućnosti koje su vrijedne unapređenja i ulaganja.

Instrumenti operativnog planiranja mogu se grupirati na različite načine. Za potrebe

kontrolinga naglasak je na sigurnost i očekivanja kao kriteriji razlikovanja, te se u tom smislu

govori o (Osmanagić Bedenik, 1998., p.104): instrumentima planiranja za sigurna očekivanja

i instrumentima planiranja kojima se ovladava neizvjesnosti.

Pod instrumentima planiranja za sigurna očekivanja podrazumijevaju se: Račun usporedbe

troškova, Račun doprinosa pokrića, Scoring model i Investicijski proračun. Račun usporedbe

troškova je važan instrument operativnog planiranja, budući da se odnosi na situacije

20

odlučivanja koje obilježavaju naredne karakteristike: razlike u alternativama odlučivanja

izravno se odražavaju u troškovima, alternative ne podrazumijevaju dugoročne promjene

kapaciteta i polazi se od dovoljne sigurnosti informacija. Račun doprinosa pokriću daljnji je

instrument kod kojega se, osim troškova, u obzir uzimaju i prihodi. Doprinos pokriću je jedan

od instrumenata upravljanja pomoću ciljeva, on bitno povećava transparentnost troškova i

otkriva mogućnost njihova sniženja. Scoring model je instrument višedimenzionalnog

vrednovanja alternativa djelovanja. Taj instrument služi kao dopuna usporedbi troškova,

doprinosu pokrića i investicijskom proračunu u slučajevima kada se ne mogu točno utvrditi

novčane posljedice pojedine alternative. Investicijskim proračunom se smatraju postupci koji

najčešće slijede maksimiziranje dobitaka kao kriterij cilja i razvijaju alternative djelovanja za

više razdoblja.

2.5.2. Kontroliranje

Kao planiranje i kontrole su procesi obrade informacija, koje se ne odvijaju nužno u krutim,

nefleksibilnim vremenskim razmacima i ne čine uvijek posljednju fazu u cjelokupnom ciklusu

upravljanja, nego procese stvaranja i osiguranja volje mogu pratiti od samog početka.

Postupkom kontroliranja nadziru se stvarni (sadašnji) odnosno predviđeni (budući) rezultati,

ljudsko ponašanje nositelja radnji i relevantnost premisa, na kojima počiva planiranje.

Kontrole rezultata koje se prije svega odvijaju u vezi s operativnim planiranjem ili

pojedinačnim projektima mogu se obavljati za vrijeme provedbe i/ili nakon provedbe. U

području kontrole spada i kontrola rizika.

Kao nedostatak kontrole rezultata se ogleda u tome da se odstupanja planiranog i ostvarenog

prekasno prepoznaju i na njih se više ne može puno utjecati. Slično je i kod odstupanja

planiranog i budućeg kod kontrole napretka, kod koje se uz poznavanje dosadašnjih rezultata

još mora predviđati i odvijanje razvoja realizacije do kraja procesa.

Kontrola se usmjerava na spoznaju nastalih ili predvidivih odstupanja i njihov utjecaj na

ostvarenje cilja. Kontrolom se ne osigurava samo izvršenje cilja, već se, prema danim

okolnostima i mogućnostima, teži najboljem mogućem ostvarenju cilja odnosno rezultata

poslovanja. U sustavu kontrole koristi se mnogo manje različitih instrumenata nego u sustavu

planiranja. Najčešće korišteni instrumenti jesu analiza odstupanja i analiza uzorka.

21

Analiza odstupanja je instrument kontrole rezultata pri čemu se određena veličina koristi kao

usporedna veličina. Svrha analize odstupanja je ispunjena tek onda kada postoji usporedivost

planiranih i ostvarenih veličina te kad je osigurana njihova kvantifikacija. Analiza odstupanja

centralni je element povezivanje kontrole i sustava informiranja. Analize odstupanja koristi se

kad su posrijedi odstupanja u vrijednosti prometa i prihoda, troškova, doprinosa pokriću

troškova, itd.

Analiza uzroka je drugi često korišten instrument kontrole, ona se temelji na statističkim

spoznajama koristi se pri repetitivnim aktivnostima koje se provode na jednak način i pri

kojima se, bez velikih problema, može ustanoviti uspjeh ili neuspjeh. Analiza uzorka se

provodi i kod standardnih aktivnosti koje se temelje na pravilima.

Oba postupka analize uzorka imaju prednosti i nedostatke. Prednost izbora uzorka temeljenog

na statističkim spoznajama jest objektivnost i kvaliteta iskaza, no nedostatak je to što se

pretpostavlja visoka razina poznavanje cjeline koja se kontrolira. Subjektivan i svjestan izbor

uzroka dovodi češće i brže do rezultata.

2.5.3. Informiranje

Za procese planiranja, odlučivanja i kontrole potrebne su informacije koja se kao

nematerijalna dobra prostiru nad operativnim procesima poduzeća i služe smanjivanju

nesigurnosti. Osnova informacija su podaci tj. znaci i sljedovi znakova koji se u smislu

elementarnih tvrdnji ne mogu dalje raščlaniti. Podaci postaju informacijama ako dobiju neki

smisao te su takvi upotrebljivi za procese planiranja, odlučivanja, kontrole, operativne procese

i procese učenja. Nadalje, umrežavanjem informacija koje stoje u nekom određenom

razdoblju kontekstu nastaje znanje.

Pitanje odnosa informacijskog sustava i sustava obrade podataka proistječe iz definiranja

odnosa podataka i informacija. Podaci postaju informacije tek kada se pripremaju za određenu

svrhu, određenu uporabu. Narednom shemom 3 se pojašnjava proces razvoja od podataka do

mudrosti.

22

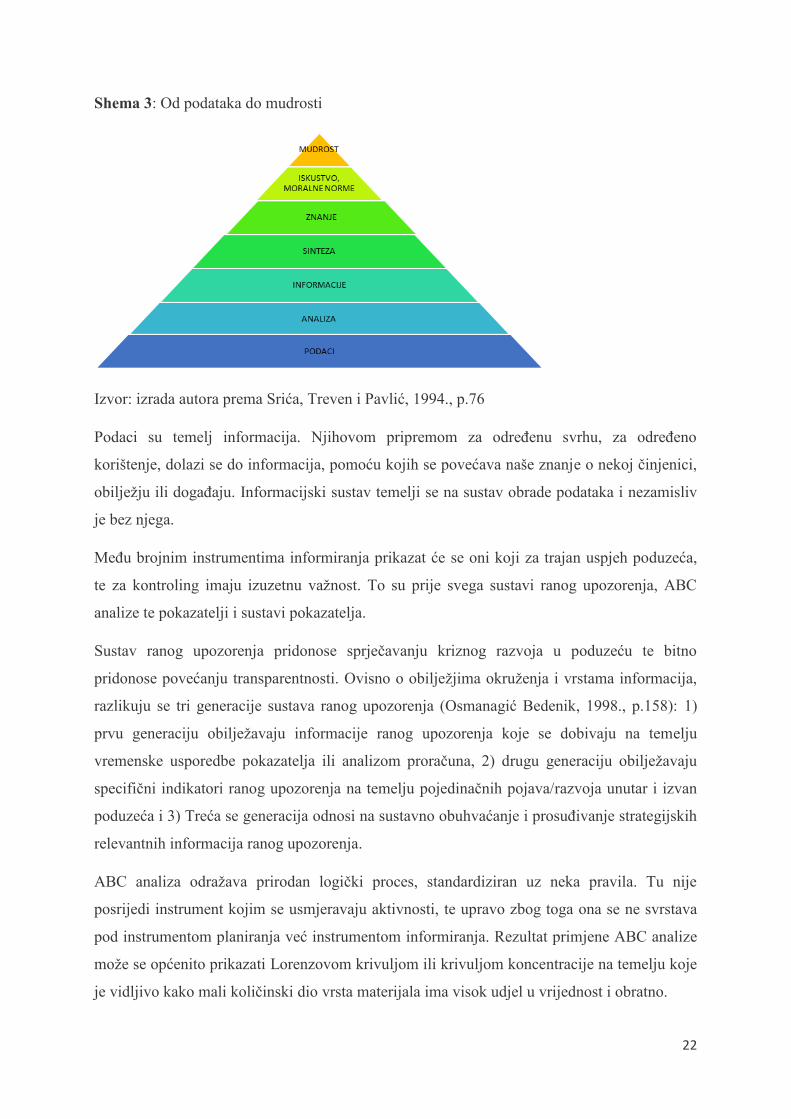

Shema 3: Od podataka do mudrosti

Izvor: izrada autora prema Srića, Treven i Pavlić, 1994., p.76

Podaci su temelj informacija. Njihovom pripremom za određenu svrhu, za određeno

korištenje, dolazi se do informacija, pomoću kojih se povećava naše znanje o nekoj činjenici,

obilježju ili događaju. Informacijski sustav temelji se na sustav obrade podataka i nezamisliv

je bez njega.

Među brojnim instrumentima informiranja prikazat će se oni koji za trajan uspjeh poduzeća,

te za kontroling imaju izuzetnu važnost. To su prije svega sustavi ranog upozorenja, ABC

analize te pokazatelji i sustavi pokazatelja.

Sustav ranog upozorenja pridonose sprječavanju kriznog razvoja u poduzeću te bitno

pridonose povećanju transparentnosti. Ovisno o obilježjima okruženja i vrstama informacija,

razlikuju se tri generacije sustava ranog upozorenja (Osmanagić Bedenik, 1998., p.158): 1)

prvu generaciju obilježavaju informacije ranog upozorenja koje se dobivaju na temelju

vremenske usporedbe pokazatelja ili analizom proračuna, 2) drugu generaciju obilježavaju

specifični indikatori ranog upozorenja na temelju pojedinačnih pojava/razvoja unutar i izvan

poduzeća i 3) Treća se generacija odnosi na sustavno obuhvaćanje i prosuđivanje strategijskih

relevantnih informacija ranog upozorenja.

ABC analiza odražava prirodan logički proces, standardiziran uz neka pravila. Tu nije

posrijedi instrument kojim se usmjeravaju aktivnosti, te upravo zbog toga ona se ne svrstava

pod instrumentom planiranja već instrumentom informiranja. Rezultat primjene ABC analize

može se općenito prikazati Lorenzovom krivuljom ili krivuljom koncentracije na temelju koje

je vidljivo kako mali količinski dio vrsta materijala ima visok udjel u vrijednost i obratno.

23

Pokazatelj u poslovnoj ekonomiji je mjerilo i mjera ekonomskih pojava i procesa, izražen u

obliku relativnog broja. Pokazatelji imaju ulogu instrumenta istraživanja, odlučivanja,

prosuđivanja, instrumenta spoznaje i praktičnog djelovanja. Sustavi pokazatelja je uređen

skup pokazatelja, među kojima postoje određeni odnosi. Najpoznatiji su sustavi pokazatelja

DuPont, ZVEI, RL, itd.

DuPon-System of Financial Control (1919) najstariji i najjednostavniji sustav pokazatelja pa

se smatra i najstarijim instrumentom kontrolinga. Pokazatelj rentabilnosti (ROI) dobiva se

množenjem rentabilnosti prometa i koeficijent obrtanja. U različitim varijantama sustav

pokazatelja DuPont se proširuje dodatnim pokazateljima ili se postojeći pokazatelji različito

definiraju, dok je kod nas razvijen ADT sustav pokazatelja koji omogućava analizu i

dijagnozu potencijalne snage i slabosti poduzeća te djeluje na jačanje snage i razgradnje

slabosti.

2.5.4. Organiziranje

Organizacija se može tumačiti na dva načina, a to je kao procesualni i strukturalni red

socijalnih sustava, te kao proces i kao rezultat. Organizacija se opisuje kao sustav formalnih

pravila za ciljno upravljanje poslovnom aktivnošću. Organizacija je procesualni red, usmjeren

na prostorno i vremensko strukturiranje procesa rada, nužno za ostvarivanje zadataka. Sama

bit organiziranja je oblikovanje složenih aktivnosti izvođenja i pridruživanje zadataka

njihovom nositeljima. Specijalizacija, koordinacija, konfiguracija, delegacija odlučivanja te

formalizacija smatraju se osnovnim dimenzijama organizacijske strukture.

Specijalizacija se odnosi na podjelu heterogene skupine zadataka na homogene parcijalne

zadatke. Specijalizacija zahtijeva koordinaciju: što je specijalizacija viša, to je veća potreba za

usklađivanjem takvih visokospecijaliziranih zadataka. Koordinacija se pojavljuje kao

posljedica visoke specijalizacije. Važno je naglasiti kako je organizacija usmjerena na

koordiniranje sustava izvođenja, te se takva koordinacija naziva primarnom. Delegacija

odlučivanja odnosi se na instancije i problem podjele kompetencija „tko smije o čemu

odlučivati“. Dok se konfiguracijom utvrđuje načelna struktura odnosa davanja naloga, dotle se

delegacijom odlučivanja utvrđuje konkretno ostvarenje te strukture. Decentralizacija

odlučivanja pomak je odlučivanja na niže instancije, gdje je najviše informacija o

aktivnostima izvođenja. Decentralizacija je oblik delegacije odlučivanja. Formalizacija

24

označava korištenje pismeno utvrđenih organizacijskih pravila u obliku organigrama,

smjernica, opisa radnih mjesta, itd. Visoki stupanj formalizacije može povećati efikasnost, no

istodobno u suvremenim uvjetima smanjuje sve potrebniju fleksibilnost, a time i efektivnost,

tako da visoki stupanj može biti kako činitelj uspjeha tako i neuspjeha.

Instrumentima organiziranja smatraju se pomoćna sredstva kojima se uspostavljaju i

osiguravaju organizacijsku strukturu i organizacijski procesi. Organizacijski plan, plan

raspoređivanja suradnika, opis radnih mjesta s hijerarhijskim rasporedom, opis ovlaštenja,

podjela rada kao instrument standardizacije proizvoda, organizacija procesa kao sredstvo

standardizacije procesa, različiti pravilnici i smjernice najvažniji su organizacijski

instrumenti. Vrlo je važno usklađivati pojedine organizacijske instrumente i brinuti o

globalnom usmjerenju.

2.5.5. Upravljanje ljudskim potencijalima

Upravljanje ljudskim potencijalima podrazumijeva svaku aktivnost utjecanja menadžmenta na

podređene suradnike. Promatraju li se zaposleni poduzeća na tradicionalan način kao jedan od

proizvodnih faktora, tada se može govoriti o svim zadacima koji se odnose na pribavljanje i

izbor suradnika, zapošljavanje suradnika na određenim radnim mjestima, ocjenjivanje i

nagrađivanje suradnika, njihova izobrazba i daljnje obrazovanje, njihovo premještanje na

druga radna mjesta te njihovo otpuštanje. Instrumenti utjecanja na ponašanje ljudi ujedno su i

instrumenti upravljanja ljudskim potencijalima. Sustavi poticanja, koji odgovaraju motivaciji

suradnika, osnovni su instrument utjecanja na njihovo ponašanje, te bi se trebali orijentirati na

strukturu motiva pojedinog suradnika. Stil rukovođenja, sustavi nagrađivanja i sustavi razvoja

zaposlenih smatraju se najvažnijim elementima sustava poticanja.

Stilovi rukovođenja kao „dugoročan, stabilan obrazac ponašanja rukovodstva“ važan su

element sustava poticanja. Postoje četiri stila rukovođenja(Osmanagić Bedenik, 1998, p.201):

· Patrijarhalni koji podrazumijeva vjernost i brigu nadređenoga, a zahvalnost, lojalnost i

posluh podređenih;

· Karizmatski koji proistječe iz osobnih karakteristika vođe, kao što su; sposobnost da

oduševi suradnike, vjera u zadatak, osiguranje sljedbenika;

25

· Autokratski koji se koristi podređenim linijskim instancijama za provođenje odluka

nadređenog;

· Birokratski koji u prvi plan stavlja organizacijska pravila, a osobni je utjecaj

nadređenog sveden na najmanju moguću mjeru.

Sustav nagrađivanja je istodobno i sustav motiviranja, te mora udovoljavati svim zahtjevima

sustava poticanja. Značajan dio nagrađivanja se oblikuje se prema ne individualnim

kriterijima. Ipak, u novije se vrijeme teži orijentaciji prema individualnosti. Sustavi razvoja

suradnika podrazumijeva proces izgradnje i promjene ponašanje suradnika u radu i radom.

Pod time se misli na daljnje obrazovanje, oblikovanje karijere te strukturiranje rada. Pod

daljnjim obrazovanjem obuhvaća sve mjere i procese kojima se prenosi stručno znanje, jačaju

sposobnosti i poboljšavaju ili mijenjaju načine razmišljanja suradnika. Dok, strukturiranje

rada podrazumijeva svjesno motivirajuće oblikovanje sadržaja rada, uvjeta rada i njegova

okruženja. Strukturiranje rada treba promatrati prema sustavu poticanja: individualnosti,

pravednosti i transparentnosti.

2.6. Kontroling u Republici Hrvatskoj

Hrvatska praksa počela se baviti kontrolingom devedesetih godina prošloga stoljeća. U to

vrijeme kontroling su u svojim organizacijama imala poduzeća kćeri stranih kompanija, dok

su hrvatska poduzeća u svojim organizacijskim shemama u pravilu imala odjele plana i

analize. Jedan od najvažnijih objekata kontrolinga svakako je i plan i analiza, međutim objekti

kontrolinga postavljeni su daleko šire tako da obuhvaćaju i sustav vrijednosti, organizaciju,

kontrolu, informacijski sustav, ali i upravljanje ljudskim potencijalom. Stoga, može se reći da

se kontroling u Hrvatskoj primjenjivao samo u jednom njegovom dijelu.

„Neke od karakteristika hrvatskih poduzeća u kojima se javila potreba za uvođenjem i

razvojem kontrolinga su (Očko i Švigir, 2009., p.19): 1) objedinjena funkcija vlasnika i

menadžera, 2) centralizirano upravljanje, 3) autokratski stil odlučivanja, 4) stihijski formirane

organizacijske strukture, 5) stihijska kadrovska politika ili izostanak bilo kakve kadrovske

politike, 6) nedostatak kvalitetne komunikacije, 7) tradicionalno računovodstvo usmjereno

prvenstveno ka eksternom izvještavanju, 8) izvještavanje oslonjeno na porezne propise, 9)

26

informacijski sustav koji ne podržava moderni sustav upravljanja, 10) nedostatak

permanentne edukacije zaposlenih.

U sljedećem grafikonu 1 prikazana je struktura hrvatskog gospodarstva, na kojima je vidljivo

da prevladavaju mala i srednja poduzeća.

Grafikon 1: Hrvatski poduzetnici po veličini

Izvor: Izrada autora prema Očko i Švigir, 2009., p.18

Kao što je i spomenuto, na grafikonu 1 vidljivo je da prevladavaju mala i srednja poduzeća,

stoga je poprilično jasno da će i razvoj hrvatskog kontrolinga najveći praktični doprinos u

budućnosti dati upravo ta poduzeća.

Analizom samostalnosti odjela kontrolinga utvrđena je samostalnost ovog odjela u 42,50%

subjekata u Republici Hrvatskoj. U subjektima u kojima kontroling ne postoji kao samostalni

odjel, u pravilu je bio pridružen odjelu financija (u preko 40% subjekata) ili u nekoj

kombinaciji u odjelu računovodstva (Špac, 2006., p.5).

Samostalnost odjela kontrolinga može se i povezati sa godinama postojanja kontrolinga u

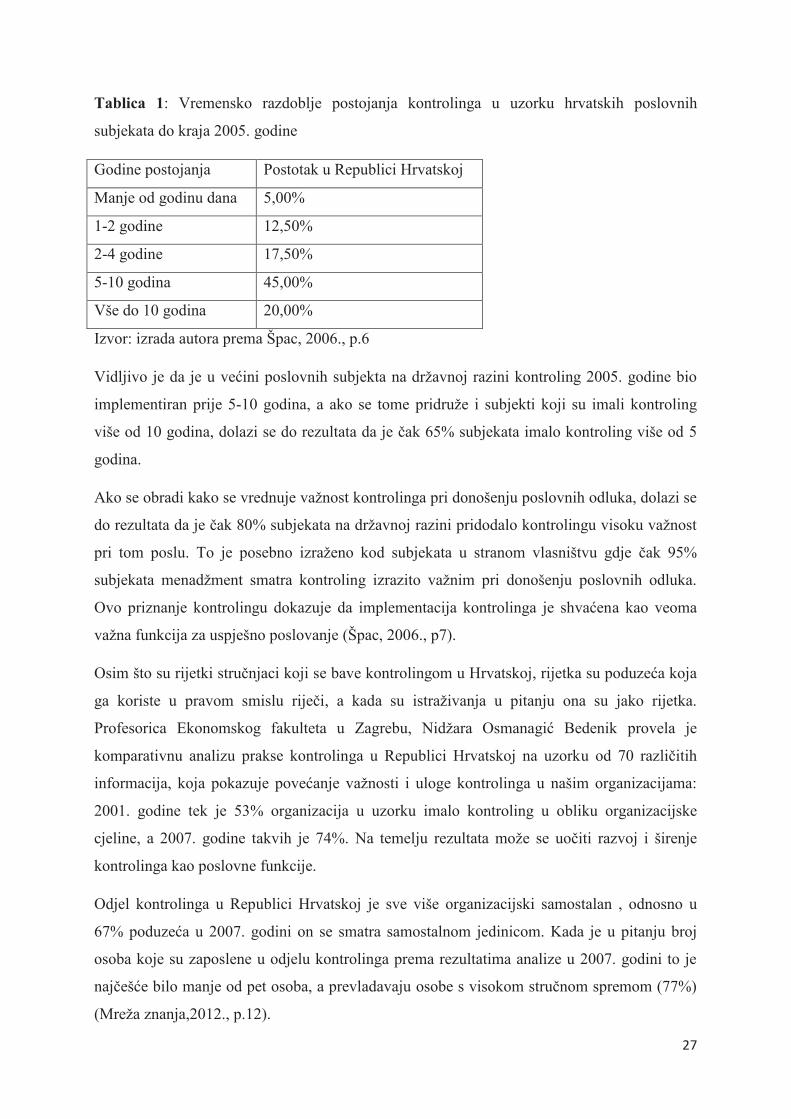

poslovnim subjektima, podaci su prikazani u tablici 1.

27

Tablica 1: Vremensko razdoblje postojanja kontrolinga u uzorku hrvatskih poslovnih

subjekata do kraja 2005. godine

Godine postojanja Postotak u Republici Hrvatskoj

Manje od godinu dana 5,00%

1-2 godine 12,50%

2-4 godine 17,50%

5-10 godina 45,00%

Vše do 10 godina 20,00%

Izvor: izrada autora prema Špac, 2006., p.6

Vidljivo je da je u većini poslovnih subjekta na državnoj razini kontroling 2005. godine bio

implementiran prije 5-10 godina, a ako se tome pridruže i subjekti koji su imali kontroling

više od 10 godina, dolazi se do rezultata da je čak 65% subjekata imalo kontroling više od 5

godina.

Ako se obradi kako se vrednuje važnost kontrolinga pri donošenju poslovnih odluka, dolazi se

do rezultata da je čak 80% subjekata na državnoj razini pridodalo kontrolingu visoku važnost

pri tom poslu. To je posebno izraženo kod subjekata u stranom vlasništvu gdje čak 95%

subjekata menadžment smatra kontroling izrazito važnim pri donošenju poslovnih odluka.

Ovo priznanje kontrolingu dokazuje da implementacija kontrolinga je shvaćena kao veoma

važna funkcija za uspješno poslovanje (Špac, 2006., p7).

Osim što su rijetki stručnjaci koji se bave kontrolingom u Hrvatskoj, rijetka su poduzeća koja

ga koriste u pravom smislu riječi, a kada su istraživanja u pitanju ona su jako rijetka.

Profesorica Ekonomskog fakulteta u Zagrebu, Nidžara Osmanagić Bedenik provela je

komparativnu analizu prakse kontrolinga u Republici Hrvatskoj na uzorku od 70 različitih

informacija, koja pokazuje povećanje važnosti i uloge kontrolinga u našim organizacijama:

2001. godine tek je 53% organizacija u uzorku imalo kontroling u obliku organizacijske

cjeline, a 2007. godine takvih je 74%. Na temelju rezultata može se uočiti razvoj i širenje

kontrolinga kao poslovne funkcije.

Odjel kontrolinga u Republici Hrvatskoj je sve više organizacijski samostalan , odnosno u

67% poduzeća u 2007. godini on se smatra samostalnom jedinicom. Kada je u pitanju broj

osoba koje su zaposlene u odjelu kontrolinga prema rezultatima analize u 2007. godini to je

najčešće bilo manje od pet osoba, a prevladavaju osobe s visokom stručnom spremom (77%)

(Mreža znanja,2012., p.12).

28

S obzirom na nedostatak formalnog obrazovanja iz područja kontrolinga u Hrvatskoj te

poštujući činjenicu da je za funkciju kontrolinga potrebno usvojiti mnoge pretpostavke i

načela postupanja, radni zadaci kontrolera razlikuju se od poduzeća do poduzeća. Naime,

moglo bi se zaključiti da hrvatska poduzeća još uvijek nisu u potpunosti svjesna kontrolerskih

zadataka te uloga i značenje kontrolinga za uspješno upravljanje.

Ipak, važnost kontrolinga prepoznata je i od strane različitih institucija i organizacija. Tako se

kontroling već godinama izučava pri Fakultetu za hotelski menadžment u Opatiji, kao i na još

nekim sveučilištima (Zagreb i Zadar). Uz to je Hrvatska gospodarska komora - Županijska

komora Pula u suradnji s Gospodarskom komorom Štajerske 2004. godine organizirala

predavanje iz kontrolinga koju su vodili predavači iz Austrije u cilju upoznavanja poduzetnika

s kontrolingom i njegovim prednostima. Stručne udruge također često obrađuju temu

kontrolinga i organiziraju skupove vezane uz kontroling.

29

3. ULOGA I ZNAČAJ KONTROLINGA U HOTELSKIM PODUZEĆIMA

Nakon teorijskog određenja kontrolinga u prijašnjim tematskim jedinicama, kao vrlo važna

uloga kontrolinga se ističe ujedno i u praksi. Kontroling u hotelskim poduzećima obavlja

zadatke u skladu s specifičnostima poslovanja i konkretnim uvjetima u kojima se nalazi.

Poslovi i zadaci kontrolinga su prisutni gotovo u svim hotelskim poduzećima, a njegova

primjena uveliko će pridonositi efikasnosti poslovanja. Kako bi se uopće shvatila funkcija

kontrolinga ne samo u hotelskim poduzećima, već i u drugim djelatnostima, potrebno je

razumjeti organizaciju poduzeća, položaj kontrolinga u organizaciji, poslove i aktivnosti koje

obavlja, te važnost i funkcije analize poslovanja, što će se objasniti u sljedećim poglavljima 1)

specifičnost poslovanja hotelskih poduzeća, 2) odnos kontrolinga i menadžmenta, 3)

organizacija kontrolinga u hotelskim poduzećima, 4) poslovi i zadaci kontrolinga u

hotelskim poduzećima, 5) odnos kontrolinga i planiranja na razini hotela i 6) analiza

poslovanja i operativni kontroling.

3.1. Specifičnosti poslovanja hotelskih poduzeća

Hotel je smještajni objekt koji gostima pruža osnovne usluge smještaja i prehrane te razne

dodatne usluge. Prema Peršiću (1996), osobitost poslovnih sustava u hotelijersko-turističkom

gospodarstvu je da su to složeni, dinamički i svjetskom tržištu otvoreni sustavi kojima treba

upravljati. U periodu glavne sezone dolazi do vršnih opterećenja, dok u periodu van glavne

sezone nastaju visoki fiksni troškovi održavanja hotelskih kapaciteta. Upravo iz navedenog

razloga, u hotelskoj industriji koja je uslužnog i radno te kapitalno intenzivnog tipa nužna je

potpora kontrolinga u upravljanju poslovnim rezultatom.

Neke od specifičnosti hotelskog poslovanja su: velik se broj transakcija još uvijek obavlja u

novcu; velik broj poslova obavljaju nekvalificirani radnici i radnice; u procesu rada se koristi

materijal relativno visoke vrijednosti koji se inače rabi u kućanstvima.

Kontroling u hotelskom poduzeću ima zadatak poboljšati poslovne procese hotela, njihove

tijekove i kretanje dokumentacije, a sa upravom i menadžmentom hotela definirati izvještaje,

područja i način djelovanja. Kontroling mora uočiti odstupanja, slaba mjesta, razloge

njihovog nastanka te predložiti upravi i menadžmentu načine njihova rješavanja. Kontroleri su

30

u hotelima kontroliraju troškove hrana i pića, zalihe materijala i sitnog inventara, obračun

prometa, izradu kalkulacije proizvoda i usluga i sl. Značajno je u hotelskom poduzeću pratiti i

recepcijsko poslovanje, smještaj i ugostiteljsko poslovanje, odnosno restoran.

Kontroler operativno prati poslovanje i pravovremeno upozorava direktora hotela i centralni

odjel kontrolinga na odstupanja. Kontroling u hotelskom poduzeću je najčešće organiziran

kao samostalna služba, koja je uz financije najbliža direktoru i upravi. Zbog širine i

kompleksnosti posla kontroling se može organizirati i kao dio svake službe ili odjela

(Pavlović, 2007., p.26).

Hotel je osnovna, klasična i reprezentativna ugostiteljska jedinica koja integrira sve

specifičnosti ugostiteljske djelatnosti i njezinih proizvodno-uslužnih procesa koji

zadovoljavaju sve potrebe turista: smještaj, prehranu, piće, zabavu i druge potrebe. Stoga se

hotel koristi kao temeljni objekt istraživanja.

3.2. Odnos kontrolinga i menadžmenta

Ne može postojati kontroling bez menadžmenta. Budući je kontroling tako važan i složen,

smisleno je da podupire menadžere u njegovom radu. Ova podrška je u velikoj mjeri

osigurana od strane kontrolera, dakle, to je interakcija između menadžera i kontrolera. Odnos

kontrolinga i menadžmenta opisuje se njihovom suradnjom i nadopunjavanjem, znači dobar

kontroling pomaže i sudjeluje u uspjehu menadžmenta, a menadžment određuje uspjeh

kontrolinga. Naglašava se utjecaj stila rukovođenja na uspjeh kontrolinga: autoritarni,

patrijarhalni i savjetodavni stilovi rukovođenja, kada nadređeni uglavnom sam odlučuje,

uvjerava i naređuje, bit će barijera u razvoju kontrolinga. Nasuprot tome kooperativni,

participativni i demografski stilovi rukovođenja, kada se zajednički odlučuje, poticat će razvoj

kontrolinga.

31

Slika 2: Odnos kontrolinga i menadžmenta

Izvor: Gänßlen et al., 2012., p.4

Kontroleri podržavaju menadžere na različite načine. Oni rasterećuju menadžere

preuzimanjem određenih zadatka (npr. organiziranjem planiranja ili pružanjem informacija).

Djeluju na menadžere kao ekonomska savjest. Sprječavaju menadžere u donošenju

neučinkovitih poslovnih odluka ili onih koje se temelje na osobnom interesu. U provođenju

ovih različitih zadataka, kontroleri nastoje osigurati racionalnost korporativnog upravljanja.

Također podupiru menadžere na individualnan način, uvažavajući da svaki menadžer ima

različite upravljačke vještine, sklonosti i iskustva

Kontroling je dio upravljačkog tima „motor i kormilo poduzeća“, poslovodno – informacijski

usmjeren kako bi „imao poduzeće pod nadzorom“, kako bi pomogao u procesu odlučivanja

koja je u nadležnosti menadžerskih struktura. Kontroling je ciljno i proaktivno usmjeren

ostvarivanju zacrtanih ciljeva. On pomaže stvaranju novog načina i stila vođenja poslovanja i

izvršavanje zadataka, gdje se svaki zaposleni osjeća odgovoran za ostvarivanje vlastitih

učinaka (Vitezić, 2006., p.30).

Kontroling treba pridonijeti usklađivanju planiranja s ciljevima i sustavom informiranja,

organizacije, upravljanja ljudskim potencijalima i nadzora. Raščlanjivanjem zadataka na

parcijalne zadatke pojedinog područja, kontroling se brine da svaki zadatak bude integriran i

usklađen s ciljem poduzeća.

Osnovna sličnost između kontrolinga i menadžmenta je ta što imaju: zajedničku svrhu i

upravljačku funkciju, a u suštini se razlikuju. Kontroling služi kao podrška menadžmentu u

32

ostvarenju ciljeva poduzeća, dok je menadžment zadužen za donošenje odluka i vođenje

poduzeća.

Da bi se razumjela uloga kontrolinga u hotelskim poduzećima, nužno je objasniti te i

shematski prikazati položaj kontrolinga u organizacijskoj strukturi poduzeća u hotelijerskoj

industriji.

3.3. Organizacija kontrolinga u hotelskim poduzećima

Sadržaj i zadatak upravljanja poslovnim rezultatom određuje da ono predstavlja štabnu

funkciju neposredno uz najviše organe odlučivanja u poduzeću, a to je vrhovni menadžment

ili izvršni direktor poduzeća. Naime, oni su odgovorni za izvršavanje zacrtanih ciljeva,

odnosno, zacrtanih poslovnih rezultata, a poslovi upravljanja poslovnim rezultatom

predstavljaju menadžerski instrument za izvršenje toga zadatka na svim razinama upravljanja.

Nema standardnog mjesta predviđeno za upravljačku kontrolu u poduzeću. Ona se može

pripojiti najvišoj razini upravljanja i/ili uz više različitih nižih razina upravljanja (funkcija

nabave, odjeljenje hrane i pića i dr.). Svako poduzeće određuje mjesto kontrolora upravljanja

u skladu s važnošću koja se pridaje taktičkom i strategijskom odlučivanju, ali je ono uvijek

direktno vezano na menadžment. Mjesto mu je službe na najvišoj organizacijskoj razini, tj.

direktno je podređen generalnom direktoru ili direktoru hotela, što ga čini nužnim dijelom

upravljačkog servisa. Tako mjesto u potpunosti odgovara teoriji i praksi organizacije analize

poslovanja. U okviru službe kontrolinga ili upravljačke kontrole obavljaju se poslovi: analize,

računovodstva, skladišta, blagajne, kontrole, revizije i informatike, pri čemu je moguća razna

interna raspodjela poslova i nadležnosti.

33

Slika 3: Kontroling u velikom hotelskom poduzeću

Izvor: Avelini Holjevac, 2010., p.13

Kontrolori upravljanja su u pojedinim hotelima zaduženi za kontrolu troškova hrane i pića,

zaliha materijala i sitnog inventara, obračuna prometa (blagajne); za izradu kalkulacije

proizvoda i usluga; za kontrolu pridržavanja standarda i za informiranje. Stručno su odgovorni

direktoru kontrolinga, a funkcionalno direktoru hotela. To je decentralizirani dio centralnog

kontrolinga, gdje se operativno prati poslovanje i pravovremeno upozorava direktora hotela i

centralni odjel kontrolinga na odstupanje.

U praksi se vrlo često nalazi kontroling unutar financijsko-računovodstvene funkcije, što je

potrebno iz nekoliko razloga. Prije svega, svrstavanje kontrolinga pod bilo koju funkciju

34

automatski mijenja osnovnu bit kontrolinga, a to je njegova neovisnost i sveobuhvatnost te

ravnomjerno i koordinirano prožimanje kroz cijelo poduzeće.

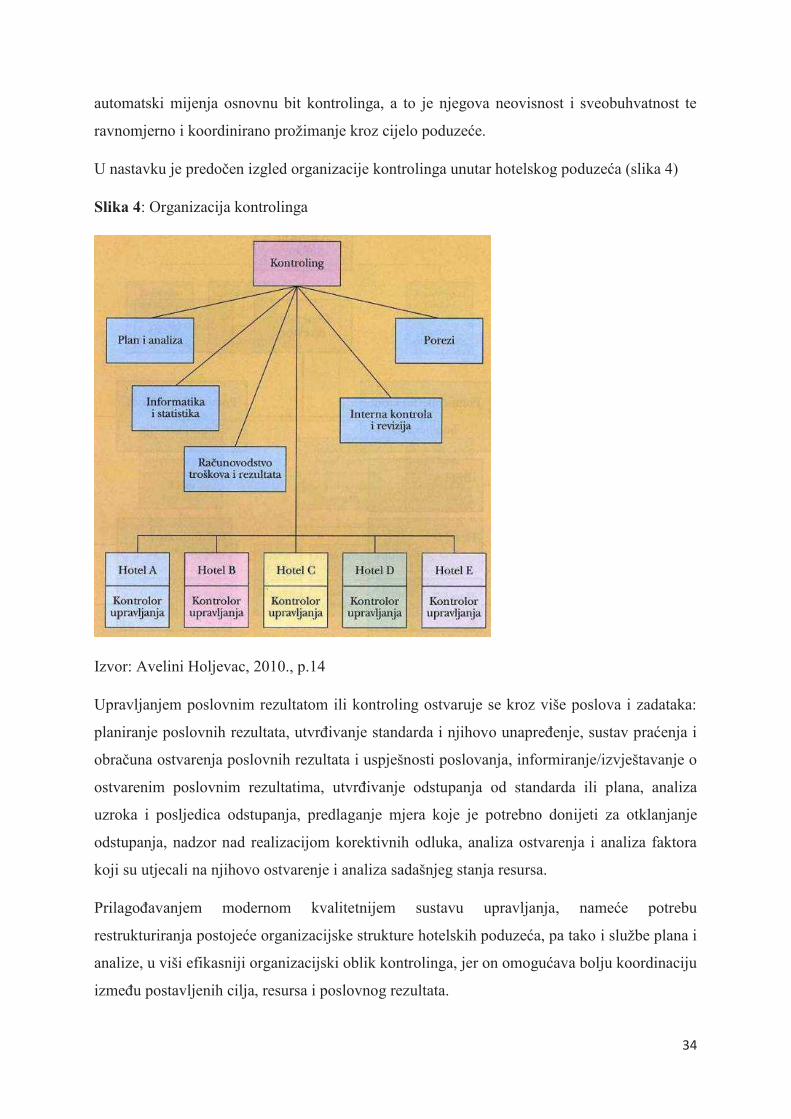

U nastavku je predočen izgled organizacije kontrolinga unutar hotelskog poduzeća (slika 4)

Slika 4: Organizacija kontrolinga

Izvor: Avelini Holjevac, 2010., p.14

Upravljanjem poslovnim rezultatom ili kontroling ostvaruje se kroz više poslova i zadataka:

planiranje poslovnih rezultata, utvrđivanje standarda i njihovo unapređenje, sustav praćenja i

obračuna ostvarenja poslovnih rezultata i uspješnosti poslovanja, informiranje/izvještavanje o

ostvarenim poslovnim rezultatima, utvrđivanje odstupanja od standarda ili plana, analiza

uzroka i posljedica odstupanja, predlaganje mjera koje je potrebno donijeti za otklanjanje

odstupanja, nadzor nad realizacijom korektivnih odluka, analiza ostvarenja i analiza faktora

koji su utjecali na njihovo ostvarenje i analiza sadašnjeg stanja resursa.

Prilagođavanjem modernom kvalitetnijem sustavu upravljanja, nameće potrebu

restrukturiranja postojeće organizacijske strukture hotelskih poduzeća, pa tako i službe plana i

analize, u viši efikasniji organizacijski oblik kontrolinga, jer on omogućava bolju koordinaciju

između postavljenih cilja, resursa i poslovnog rezultata.

35

3.4. Poslovi i zadaci kontrolinga u hotelskim poduzećima

Ne postoji univerzalni koncept za izgradnju kontrolinga koji može zadovoljiti potrebe bilo

kojeg poduzeća za svim potrebnim informacijama nužnim za upravljanje, nego svako

poduzeće mora težiti stvaranju svojega rješenja. Kontroler mora u tom kontekstu, poštujući

određene zakonitosti koje su dostignuća teorije i prakse kontrolinga, pronaći vlastiti put kojim

obuhvaća sve navedene posebnosti.

Zadatke kontrolinga možemo promatrati kroz tri dimenzije (Preibner, 2008., p.3-6):

· Procesnu dimenziju

· Upravljačku dimenziju

· Hijerarhijsku dimenziju

Ako promatramo zadatke kontrolinga kroz procesnu dimenziju tada je osnovna zadaća

kontrolinga da prati cijeli proces planiranja i kontrole u poduzeću od postavljanja ciljeva

preko strategijskog i operativnog planiranja, te da kontrolira uspjeh. Zadaci kontrolinga

promatrajući kroz upravljačku dimenziju su pribavljanje potrebnih informacija, usklađivanje

pojedinih stupnjeva nadležnosti i njihovih doprinosa, te provjeravanje jesu li u poslovanju

korišteni prikladni postupci i procesi. Kontroling je u ovoj dimenziji odgovoran za daljnji

razvoj procesa upravljanja. U hijerarhijskoj dimenziji kao zadaci kontrolinga ističu se

usklađivanje plana i kontrole svih hijerarhijskih razina, od vodstva poduzeća pa sve do

pojedinih odjela.

Osim analize i informiranja osnovna područja kontrolinga su planiranje i kontrola. Zadatak je

kontrolinga da utvrdi postojanje planova, koordinira pojedinačne planove i osigura realizaciju

sveobuhvatnog plana poslovanja sukladno s kratkoročnim i dugoročnim ciljevima poduzeća te

da uz pomoć postavljenog informacijskog sustava i postupaka analizira i korigira, te

komunicira na svim razinama menadžmenta (Vitezić. 2006., p.31).

U svom najširem značenju, kontroling je komponenta vođenja sustava, podržava menadžment

u njegovu zadatku vođenja i usmjeravanja, nije nužno povezan za specijalne ciljeve, poslovnu

aktivnost ili veličinu institucije. Suština kontrolinga je svugdje ista, samo je razlika u primjeni

instrumenata.

Zadaci se kontrolinga izvode iz temeljnih ciljeva poduzeća i praktičnih potreba menadžmenta,

kao što se shematski može prikazati u nastavku.

36

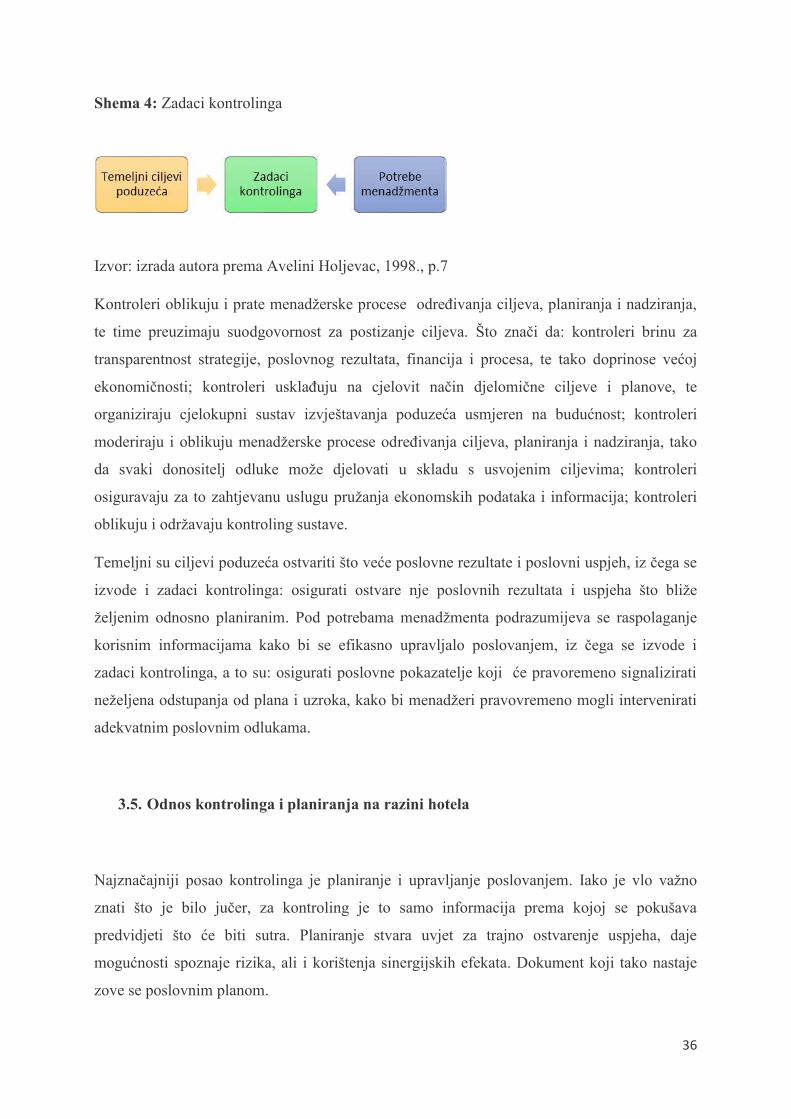

Shema 4: Zadaci kontrolinga

Izvor: izrada autora prema Avelini Holjevac, 1998., p.7

Kontroleri oblikuju i prate menadžerske procese određivanja ciljeva, planiranja i nadziranja,

te time preuzimaju suodgovornost za postizanje ciljeva. Što znači da: kontroleri brinu za

transparentnost strategije, poslovnog rezultata, financija i procesa, te tako doprinose većoj

ekonomičnosti; kontroleri usklađuju na cjelovit način djelomične ciljeve i planove, te

organiziraju cjelokupni sustav izvještavanja poduzeća usmjeren na budućnost; kontroleri

moderiraju i oblikuju menadžerske procese određivanja ciljeva, planiranja i nadziranja, tako

da svaki donositelj odluke može djelovati u skladu s usvojenim ciljevima; kontroleri

osiguravaju za to zahtjevanu uslugu pružanja ekonomskih podataka i informacija; kontroleri

oblikuju i održavaju kontroling sustave.

Temeljni su ciljevi poduzeća ostvariti što veće poslovne rezultate i poslovni uspjeh, iz čega se

izvode i zadaci kontrolinga: osigurati ostvare nje poslovnih rezultata i uspjeha što bliže

željenim odnosno planiranim. Pod potrebama menadžmenta podrazumijeva se raspolaganje

korisnim informacijama kako bi se efikasno upravljalo poslovanjem, iz čega se izvode i

zadaci kontrolinga, a to su: osigurati poslovne pokazatelje koji će pravoremeno signalizirati

neželjena odstupanja od plana i uzroka, kako bi menadžeri pravovremeno mogli intervenirati

adekvatnim poslovnim odlukama.

3.5. Odnos kontrolinga i planiranja na razini hotela

Najznačajniji posao kontrolinga je planiranje i upravljanje poslovanjem. Iako je vlo važno

znati što je bilo jučer, za kontroling je to samo informacija prema kojoj se pokušava

predvidjeti što će biti sutra. Planiranje stvara uvjet za trajno ostvarenje uspjeha, daje

mogućnosti spoznaje rizika, ali i korištenja sinergijskih efekata. Dokument koji tako nastaje

zove se poslovnim planom.

37

Poslovnim planom poduzeće pokazuje sve ono što se želi postići u kvantitativnom, ali i u

kvalitativnom smislu. Stoga planove razmatramo s više aspekata i to (Očko i Švigir, 2009.,

p.284): 1) vremenskog (kratkoročno, srednjoročno i dugoročno), 2) funkcionalnog (planovi

pojedinih funkcija), 3) rukovodnog (planovi pojedinih organizacijskih jedinica i ukupni plan

ili master plan poduzeća) i 4) hijerarhijskog (strateško, taktičko i operativno planiranje).

Kvaliteta planiranja ovisi o intelektualnim mogućnostima, te o iskustvu i znanju koje

menadžeru omogućuje predviđanje budućnosti i promjena. Planirati znači mijenjati sadašnjost

i poboljšavati budućnost. Plan poslovnoga rezultata i praćenje izvršenja plana rezultata čine

jedinstvo, te povezanost između kontrolinga i poslovnog plana prikazana je na shemi 4.

Shema 5.: Povezanost kontrolinga i poslovnog plana

Izvor: izrada autora prema Avelini Holjevac, 1998., p.96

Kao što se može vidjeti na Shemi 5, korektivne aktivnosti se javljaju tijekom pripreme i pri

izvršenju plana. U procesu pripreme plana uloga je kontrolinga u (Avelini Holjevac, 1998.,

p.97): analizi postojećega stanja; izradi jedinstvene metodologije planiranja; davanju uputa i

tumačenju elemenata plana; sakupljanju podataka i koordinaciji i pomoći pri izradi

pojedinačnih planova i njihovu spajanju u ukupan poslovni plan poduzeća.

Nema poduzeća bez upravljanja, a upravljanja bez plana i analize izvršenje plana jer su oni

instrumenti izvršenja ciljeva i zadataka poduzeća, te upravo zbog toga postoji određena veza

između kontrolinga i poslovnog plana, odnosno planiranja. Što su planovi dugoročniji, sadrže

sve manje detalje, ali su zato sve složeniji: zahtijevaju više znanja, vizije, kreativnosti, sadrže

više rizika i neizvjesnosti. Razina menadžmenta koji planira i odgovara za njihovo izvršenje

raste s rastom dužine vremena za koje se plan donosi. Dugoročnim se planovima realiziraju

dugoročni ciljevi, srednjoročnim planovima srednjoročni ciljevi, a kratkoročnima planovima

kratkoročni ciljevi. O kojima će biti više riječ u sljedećem podglavlju.

Pripreme

plana

PLAN Izvršenje

plana

Rebalans plana

ili aktivnosti

Korektivne

aktivnosti

38

3.5.1. Vrste poslovnih planova

Dosta je teoretičara i stručnjaka koji planove dijele samo dvije vrste (strategijske i

operativne), ali ima i takvih stavova koji ne prave ozbiljne razlike između taktičkih i

operativnih planova. Ipak, prevladavaju oni stavovi koji prihvaćaju osnovnu podjelu

poslovnih planova, a koji su ujedno i spomenuti u prethodnom poglavlju, a to su, s obzirom

na ciljeve i razdoblje planiranja, dugoročni (strategijski) planovi za razdoblje dulje od 5

godina; srednjoročni (taktički) planovi za razdoblje od 2 do 5 godina i kratkoročni

(operativni) planovi za razdoblje do jedne godine.

Strategijsko planiranje je potrebno radi utvrđivanja i definiranja strategije dugoročnog razvoja

poduzeća. Zbog duljine trajanja i primjene strategije, strategijsko je planiranje povezano s

brojim rizicima i neizvjesnošću djelovanja pojedinih čimbenika. Provodi se na različitim

razinama upravljanja i u pravilu usvaja od glavnog menadžmenta te uz odobrenje vlasnika

poduzeća. Taktičko planiranje polazi od ključnih elemenata iz strategijskih planova, ali se

pojedini ciljevi i zadaci razrađuju na poslovne funkcije, mjesta troškova ili na organizacijske

dijelove poduzeća. Izvršenje planova se provodi i kontrolira na nižim razinama upravljanja.

Operativno planiranje provodi se na razini pojedinih poslovnih jedinica kao jedinstven proces

koji obuhvaća više operativnih planova, od plana prodaja do planiranog izvještaja o dobiti

poslovne jedinice.

Ostale podjele prema Avelini Holjevac glase.

Poslovni planovi se razlikuju prema (Avelini Holjevac, 1998., p.98): 1) predmetu poslovanja,

2) prema organizaciji, 3) prema resursima, 4) prema ponavljanju aktivnosti, 5) prema širini

obuhvata i 6) prema vremenu obuhvata.

Prema predmetu poslovanja se razlikuju: plan prodaje, plan proizvodnje i obavljanja usluga,

plan nabave, plan kadrova, plan troškova, plan prihoda i plan dobiti. Prema organizaciji se

razlikuju: plan odjeljenja smještaja, plan odjeljenja hrane i pića, plan ostalih odjeljenja

(održavanja, praonice, garaže i dr.) i plan administrativnih službi. Prema resursima se

razlikuju: plan ljudskih resursa, plan materijalnih resursa i plan financijskih resursa. Prema

ponavljanju aktivnosti na koje se planovi odnose, razlikuju se: stalni planovi za aktivnosti koji

se ponavljaju i povremeni planovi koji se donose za jednu konkretnu aktivnost ili zadatak i

nakon izvršenje zadatka on se više ne ponavlja. Prema širini obuhvata se razlikuju: glavni,

opći ili ukupni poslovni plan (Business plan, Master plan) i pojedinačni plan.

39

Plan bi zapravo trebao biti realan pogled na očekivanja. Planiranje nije jamac uspjeha, ali

nedostatak plana gotovo će uvijek rezultirati neuspjehom. Sustav planiranju treba sadržavati

jedinstvenu metodologiju izrade planova koja obuhvaća sve aktivnosti pripreme, donošenja i

izrade planova, popis odgovornih osoba i rokove izrade. Planiranje se može sažeti u tri

koraka. Prvi je određivanje cilja plana, potom slijedi identifikacija i vrednovanje alternativnih

putova do ostvarenja cilja plana, dok treći korak uključuje izbor puta do cilja (akcija). Ali o

detaljnijem procesu planiranja biti će više riječ u sljedećem podglavlju.

3.5.2. Proces planiranja u hotelu

Sustav planiranja se temelji na načelu susretanoga planiranja, što znači da se paralelno

izrađuje glavni poslovni plan cjelokupna poduzeća i pojedinačni planovi po pojedinim

organizacijskim jedinicama. Znači, proces planiranja počinje odozgo prema dolje, tj. od općeg

poslovnog plana prema pojedinačnim planerima, odnosno, odozdo prema gore, tj. od

pojedinačnih planova prema općem poslovnom planu. Oni se sastaju na jednom mjestu i tu

počinje prilagođavanje i usklađivanje odstupanja. Glavni poslovni plan treba biti u potpunosti

usklađen s pojedinačnim planovima, a pojedinačni planovi trebaju biti usklađeni međusobno i

s glavnim poslovnim planom.

U službi kontrolinga (planer) se obavlja sakupljanje podataka potrebnih za izradu plana,

usklađuju se rokovi, daju uputstva i koordiniraju planske aktivnosti, a kao rezultat toga

izrađuje se definitivan plan u standardnom pismenom obliku.

Bez obzira o kojoj se vrsti plana radi, svaki proces planiranja ima nekoliko karakterističnih

faza (Avelini Holjevac, 1998., p.101): priprema za izradu plana; definiranje planskih ciljeva i

zadataka; izrada plana i prihvaćanje plana; izvršenje plana; i kontrola i analiza izvršenja

plana.

Faza pripreme plana obuhvaća: izradu metodologije planiranja, izradu planske dokumentacije,

snimanje postojećeg stanja resursa, prikupljanje informacija potrebnih za izradu plana,

određivanje nositelje zadatka, predviđanje vremena i troškova izrade plana. Faza definiranja

planskog cilja i zadataka obuhvaća: definiranje ciljeva (ovisno o vrsti plana), mjere i načine

realizacije ciljeva, granice tolerancije odstupanja (za pojedinu vrstu plana) i način kontrole i

analize izvršenje plana. Faza izrade plana obuhvaća: oblikovanje više varijanti glavnog

40

poslovnog plana i pojedinačnih planova, usklađivanje planova, izbor optimalnih varijanti,

izrada glavnoga poslovnoga financijskog plana i prihvaćanje plana. Faza izvršenja plana

obuhvaća pokretanje svih aktivnosti u poduzeću u cilju izvršenja zacrtanih planova. Faza

kontrole i analize izvršenja plana obuhvaća praćenje, izvršenje plana na svim razinama i u

svim organizacijskim jedinicama, evidentiranje odstupanja, analizu uzrovani posljedice

odstupanja te predlaganje mjera za otklanjanje negativnih odstupanja od plana ili predlaganje

rebalansa plana.

Vrijeme planiranja i izrade strategijskih planova je najduža jer zahtijeva dugu pripremu i

prikupljanje relevantnih podataka, definiranje mogućih alternativa, izbor najbolje alternative i

donošenje planova. Izradu strategijskih planova u malim i srednjim hotelskim poduzećima

treba provjeriti ekspertnom timu iz specijaliziranih vanjskih institucija jer je to ekonomičnije

i bolje rješenje. Nadalje da bi realizacija planova bila moguća ali i sigurna nužno je formirati

poslovne politike, koje obuhvaćaju opću poslovnu politiku poduzeća i pojedinačnu politiku

(politika nabave, financijska politika, politika proizvodnje i obavljanje usluga i dr.).poslovnim

politikama se određuje način rada i ponašanje u svrhu ostvarenja zacrtanih ciljeva.

Plan je temeljna usporedna veličina pri ocjenjivanju ostvarenih rezultata i efikasnosti svih

procesa i aktivnosti u poduzeću. Da bi se maksimalno iskoristili resursi poduzeća i povoljne

prilike na tržištu nužno je međusobno i uskladiti planove. Nadalje, svrha planiranja i temelj

upravljanja poslovanja su analize i izvještavanje o realizaciji postavljenih planova. Stoga

nakon definirane vrste poslovnog plana i faza izrade tog plana, u konačnici slijedi kontrola,

analiza i izvještavanje izrealiziranog plana. Isto tako analiza i izvještavanje ovisi o

prvenstveno o vrsti plana, a naglasak na takvu povezanost biti će u sljedećoj tematskoj jedinci

3.5.3. Analiza i izvještavanje o realizaciji planova.

3.5.3. Analiza i izvještavanje o realizaciji planova

Kao započeto u prethodnoj tematskoj jedinici, dinamika analize i izvještavanja prvenstveno

ovisi o vrsti plana. To znači, da se operativni planovi prate, analiziraju i o njihovoj realizaciji

izvještavaju menadžeri u kraćim razdobljima, dali tjedno, mjesečno, tromjesečno,

polugodišnje ili godišnje. Primjerice, dnevno se evidentira, kontrolira i utvrđuje odstupanja u

odnosu na plan: popunjenost smještajnih kapaciteta, broj nazočnih radnika, ostvareni prihodi i

41

naplata, utrošak namirnica i sl. Dok se kumulativno mjesečno, tromjesečno, polugodišnje i

godišnje analiziraju odstupanja izvršenja od ukupnog plana i svih pojedinačnih planova.