SKRIPSI PERANAN AUDIT OPERASIONAL DALAM …

106

SKRIPSI PERANAN AUDIT OPERASIONAL DALAM MENINGKATKAN EFEKTIVITAS PENGENDALIAN INTERNAL TERHADAP KEGIATAN PENGKREDITAN PADA PT.BANK SULSELBAR CABANG ENREKANG WAHYUNI 105730371112 FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH MAKASSAR MAKASSAR 2016

Transcript of SKRIPSI PERANAN AUDIT OPERASIONAL DALAM …

SKRIPSI

PERANAN AUDIT OPERASIONAL DALAM MENINGKATKAN EFEKTIVITAS

PENGENDALIAN INTERNAL TERHADAP KEGIATAN PENGKREDITAN

PADA PT.BANK SULSELBAR CABANG ENREKANG

WAHYUNI

105730371112

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH MAKASSAR

MAKASSAR

2016

iii

ABSTRAK

WAHYUNI,2016,Peranan Audit Operasional dalam Meningkatkan

Efektivitas Pengendalian Internal Terhadap Kegiatan Pengkreditan Pada PT.

Bank Sulselbar Cabang Enrekang (dibimbing oleh Bapak Agussalim HR dan

Ibu Mukminati Ridwan).

Tujuan dari penelitian ini adalah untuk mengetahui peranan audit

operasional dalam meningkatkan efektifitas pengendalian internal terhadap

kegiatan perkreditan pada PT. Bank Sulselbar Cabang Enrekang

Metode analisis yang digunakan dalam penelitian ini adalah metode analisis

deskriptif yaitu dengan memaparkan mengenai audit operasional bank yang

menggunakan tahapan audit yang tertera pada Peraturan Bank Indonesia

No.1/6/PBI/1999 Tgl. 20 Desember 1999 tentang Penugasan Direktur Kepatuhan

dan Penerapan Standar Pelaksana Fungsi Audit Intern Bank (SPFAIB), yaitu

tahapan pelaksanaan audit dapat dibedakan dalam 5 (lima) tahap kegiatan yaitu

tahap (1) persiapan audit, (2) penyusunan program audit, (3) pelaksanaan

penugasan audit, (4) pelaporan hasil audit dan (5)tindak lanjut hasil audit.

Hasil dari penilitian ialah bahwa penerapan audit operasional terhadap

kegiatan perkreditan dapat dikatakan cukup memadai. Berdasarkan tahap-tahap

audit operasional bank yang terdiri dari tahap persiapan audit, penyusunan

program audit, pelaksanaan penugasan audit, pelaporan hasil audit, dan tindak

lanjut hasil audit telah dilaksanakan sesuai ketentuan yang berlaku. Dan juga

pengendalian internal kegiatan perkreditan dapat dikatakan efektif berdasarkan

pemberian kredit menggunakan prinsip 5C dan upaya penyelamatan kredit dari

kredit macet (non perfomance loan) telah dilaksanakan secara efektif.

Kata kunci: Peranan Audit operasional, Efektivitas, Pengendalian Internal,

Kegiatan Perkreditan

iv

KATA PENGANTAR

Segala puji dan syukur atas kehadirat Allah SWT. yang senantiasa

mencurahkan rahmat dan hidayah-Nya, sehingga peneliti dapat menyelesaikan

penyusunan skripsi yang berjudul “Peranan Audit Operasional dalam

Meningkatkan Efektivitas Pengendalian Internal Terhadap Kegiatan Pengkreditan

Pada PT.Bank Sulselbar Cabang Enrekang”. Salam dan Salawat peneliti

hanturkan kepada junjungan Rasulullah Muhammad SAW, serta keluarga dan

sahabat yang telah membentangkan permadani kehidupan dari alam yang gelap

gulita menjadi alam yang terang benderang.

Dalam penyusunan skripsi ini, peneliti banyak mendapatkan bantuan dari

berbagai pihak. Ungkapan terima kasih yang tidak terhingga peneliti khususkan

untuk Ayahanda Kasim, Ibunda Masni, dan seluruh keluarga tercinta atas

segala kasih sayang, kesabaran, dan senantiasa mendoakan sehingga skripsi ini

dapat terselesaikan.

Sebagai wujud rasa penghargaan, dengan segala kerendahan hati peneliti

mengucapkan terima kasih yang sebesar-besarnya kepada:

1. Bapak Dr.H.Abd.Rahman Rahim,SE.,MM Selaku Rektor Universitas

Muhammadiyah Makassar yang telah menjadikan Unismuh Makassar

terus berkembang dibidang akademik dan melahirkan mahasiswa (i)

berkualitas.

v

2. Bapak Dr.H.Mahmud Nuhung,MA selaku Dekan Fakultas Ekonomi dan

Bisnis Universitas Muhammadiyah Makassar : Bapak Ismail

Badollahi,SE,.M.Si,CA selaku Ketua Jurusan Akuntansi

3. Bapak Dr.Agussalim HR.,SE.,MM selaku pembimbing I yang selalu

memberikan arahan dan bimbingan kepada peneliti dengan pengertian.

4. Ibu Mukminati Ridwan SE.,M.Si selaku pembimbing II dalam penulisan

skripsi yang senantiasa meluangkan waktunya untuk membimbing

peneliti.

5. Seluruh Dosen Fakultas Ekonomi Dan Bisnis Universitas Muhammadiyah

Makassar yang dengan ikhlas memberikan ilmunya kepada peneliti dan

juga seluruh staf Jurusan Akuntansi dan Akademik Fakultas Ekonomi Dan

Bisnis Universitas Muhammadiyah Makassar.

6. Pimpinan Dan Staf Bank SulSelBar Cabang Enrekang yang telah

mengizinkan dam membantu dalam melakukan penelitian di Bank

SulSelBar Cabang Enrekang.

7. Seluruh keluargaku, yang juga telah banyak memberikan motivasi selama

ini terkhusus Saudara Saya Weni dan Zul Kifli yang selama ini banyak

membantu penulis baik berupa materi maupun nonmateri selama penulis

berkuliah di UNISMUH sampai dengan penyusuanan skripsi ini.

8. Teman-teman AK.4.12 dan seluruh teman-teman angkatan 2012

UNISMUH Makassar Fakultas Ekonomi Dan Bisnis yang tidak dapat

peneliti sebutkan satu per satu yang membantu dan memberi dukungan

baik moril maupun materil dalam penyusunan skripsi ini. Peneliti

vi

menyadari bahwa skripsi ini masih jauh dari kesempurnaan karena itu

segala saran dan kritik yang membangun peneliti harapkan. Akhirnya,

semoga skripsi ini dapat bermanfaat baik bagi peneliti maupun pihak yang

berkepentingan.

Makassar, Juni 2016

wahyuni

vii

DAFTAR ISI

HALAMAN JUDUL ............................................................................................ i

HALAMAN PERSETUJUAN ............................................................................. ii

ABSTRAK ......................................................................................................... iii

KATA PENGANTAR ........................................................................................ iv

DAFTAR ISI ..................................................................................................... vii

DAFTAR GAMBAR ........................................................................................... x

DAFTAR TABEL .............................................................................................. xi

DAFTAR LAMPIRAN ...................................................................................... xii

BAB I PENDAHULUAN

A. Latar Belakang ........................................................................................ 1

B. Rumusan Masalah ................................................................................... 5

C. Tujuan Penelitian .................................................................................... 5

D. Manfaat Penelitian .................................................................................. 6

BAB II TINJAUAN PUSTAKA

A. Teori Auditing .......................................................................................... 7

1. Pengertian Auditing ............................................................................. 7

2. Jenis – Jenis Audit ............................................................................... 9

3. Pengertian Audit Operasional ............................................................. 10

4. Jenis – Jenis Audit Operasional .......................................................... 11

viii

5. Kriteria dan Ruang Lingkup Audit Operasional .................................. 12

6. Tujuan dan Manfaat Operasional ........................................................ 15

7. Keterbatasan Audit Operasional ......................................................... 17

8. Tahap – Tahap Audit Operasional ...................................................... 18

9. Pelaksana Audit Operasional .............................................................. 20

B. Pengertian Efektivitas ............................................................................. 21

C. Teori Pengendalian Internal .................................................................... 22

1. Pengertian Pengendalian Internal ....................................................... 22

2. Tujuan Pengendalian Internal ............................................................. 22

3. Komponen Pengendalian Internal ....................................................... 23

4. Keterbatasan Pengendalian Internal .................................................... 25

D. Pengertian Bank ..................................................................................... 27

E. Kredit ..................................................................................................... 28

1. Kegiatan Perkreditan .......................................................................... 31

2. Non Performance Loan (NPL) ........................................................... 37

F. Kerangka Pikir ....................................................................................... 40

G. Hipotesis ................................................................................................ 40

BAB III METODE PENELITIAN

A. Lokasi dan Waktu Penelitian .................................................................. 41

B. Teknik Pengumpulan Data ..................................................................... 41

C. Jenis dan Sumber Data ........................................................................... 42

ix

D. Metode Analisis Data ............................................................................. 42

BAB IV GAMBARAN UMUM PERUSAHAAN

A. Sejarah PT. Bank Sulselbar ................................................................... 44

B. Visi dan Misi Organisasi ....................................................................... 46

C. Struktur Organisasi dan Job Description ................................................ 46

BAB V HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian ...................................................................................... 49

1. Sistem Pemberian Kredit ............................................................ 49

2. Kebijakan Pemberian Kredit ....................................................... 49

3. Pengelolaan Non Performance loan ............................................ 54

4. Upaya Penyelamatan Kredit ........................................................ 54

5. Pelaksanaan Audit Operasional Kredit ........................................ 59

6. Evaluasi Hasil Jawaban Kuesioner .............................................. 65

B. Pembahasan .......................................................................................... 69

BAB VI SIMPULAN DAN SARAN

A. Simpulan ................................................................................................ 72

B. Saran ...................................................................................................... 74

DAFTAR PUSTAKA

LAMPIRAN

x

DAFTAR GAMBAR

Gambar.1.Prosedur Umum Pemberian Kredit .................................................... 37

Gambar.2.Kerangka Pikir ................................................................................... 40

Gambar.3.Upaya Penyelamatan Kredit Bermasalah............................................ 55

xi

DAFTAR TABEL

Tabel.1.Prinsip Pemberian Kredit 5C ................................................................. 53

Tabel.2.Perkembangan NPL............................................................................... 54

Tabel.3.Kategori Debitur dan Langkah Penyelesaian Hutang Debitur................. 55

Tabel.4.Tabulasi Hasil Kuesioner....................................................................... 65

Tabel.5.Tabulasi Hasil Kuesioner....................................................................... 67

xii

DAFTAR LAMPIRAN

1.Kuesioner Untuk Responden ........................................................................... 76

2.Arus Pengendalian Internal Kredit .................................................................. 82

BAB I

PENDAHULUAN

A. Latar Belakang

Dewasa ini perbankan di Indonesia dihadapkan pada tingkat persaingan

yang semakin ketat. Persaingan tersebut tidak hanya terjadi antar bank, tetapi juga

datang dari lembaga keuangan lain yang berhasil mengembangkan produk-produk

keuangan baru. Persaingan dan perkembangan yang cukup pesat pada usaha

perbankan tersebut membuat masing-masing lembaga perbankan harus berlomba

untuk memenangkan persaingan bisnis. Oleh karena itu, lembaga perbankan perlu

meningkatkan kinerjanya untuk dapat bertahan dalam situasi krisis atau

memenangkan persaingan dalam era globalisasi.

Berdasarkan Peraturan Bank Indonesia No.5/8/PBI/2003 tersebut diketahui

bahwa sebagian besar risiko-risiko bank bersumber dari kegiatan operasional yang

dijalankan. Untuk meminimalkan risiko-risiko tersebut maka perbankan perlu

bertindak rasional dalam arti lebih memperhatikan masalah efektivitas kegiatan

yang dijalankan. Hal ini sangat penting untuk dilakukan karena dunia perbankan

saat ini juga dihadapkan pada kompetisi yang bertambah ketat.

Tingkat persaingan antar bank dan resiko perkreditan yang tinggi

menyebebkan pihak internal bank perlu menerapkan suatu pengendalian internal

yang efektif. Pengendalian internal yang efektif pada dasarnya bertujuan untuk

melindungi harta milik perusahaan dengan meminimalkan kemungkinan

1

2

terjadinya penyelewengan, pemborosan, kemacetan kredit, serta mampu

meningkatkan efektivitas kerja.

Untuk memastikan bahwa kegiatan operasional bank telah berjalan dengan

baik sekaligus memberikan perbaikan atas segala kekurangan yang ditemukan

dalam rangka menunjang efektivitas, maka bank perlu melakukan suatu

pemeriksaan terhadap kegiatan operasional yang dijalankan. Salah satu alat yang

dapat digunakan bank dalam memastikan aktivitas bank telah berjalan dengan

baik dan menunjang terwujudnya efektivitas kegiatan operasional perbankan

adalah audit operasional.

Audit operasional berkaitan dengan kegiatan memperoleh dan

mengevaluasi bukti-bukti tentang efisiensi dan efektivitas kegiatan operasi entitas

dalam hubungannya dengan pencapaian tujuan tertentu. Audit operasional

menyangkut serangkaian langkah atau prosedur yang logis, terstruktur, dan

terorganisasi. Aspek ini meliputi perencanaan yang baik, serta perolehan dan

evaluasi bukti secara objektif yang berkaitan dengan aktivitas yang diaudit.

Evaluasi atas operasi ini harus didasarkan pada beberapa kriteria yang ditetapkan

dan disepakati. Dalam audit operasional, kriteria seringkali dinyatakan dalam

bentuk standar kinerja yang ditetapkan oleh manajemen (Boynton, Johnson, Kell

2003).

Kegiatan perkreditan merupakan proses pembentukan aset bank. Kredit

merupakan aset bank yang memiliki risiko (risk asset) karena aset tersebut

dikuasai pihak luar yaitu pihak debitur dan dana yang dipergunakan bank untuk

dipinjamkan kepada debitur sebagian besar adalah merupakan titipan masyarakat

3

yang berbentuk deposito, tabungan, dan giro. Oleh karena itu Bank harus berusaha

keras untuk mengelola aset tersebut agar kualitas kredit menjadi sehat dalam arti

produktif dan collectable sehingga bank dapat menjamin keamanan dana

masyarakat yang telah disimpan di bank dan juga dapat memberikan kontribusi

pendapatan yang besar bagi bank.

Bank tidak dapat terlepas sama sekali dari risiko kredit bermasalah. Bank

harus berusaha menekan risiko munculnya kasus itu serendah mungkin. Secara

singkat dapat dikatakan bahwa usaha menekan risiko munculnya kredit

bermasalah dapat dilakukan dengan jalan menjaga mutu kredit yang disalurkan.

Salah satu ketentuan yang mengatur tentang kredit bermasalah di bank adalah

ketentuan dari Bank Indonesia yang menyebutkan bahwa Non Performing Loan’s

(NPL’s) tidak lebih dari 5% terhadap total baki debetnya. Ketentuan ini

mengisyaratkan agar bisnis perbankan bisa tetap berjalan bahkan meningkat jika

bank sebagai lembaga

intermediasi mampu melaksanakan kegiatan perkreditan dengan menganut prinsip

kehati-hatian (prudental principle).

Dengan adanya unsur risiko dan ketidakpastian nasabah dalam

mengembalikan kredit yang telah diterimanya, maka diperlukan suatu

pemeriksaan berkelanjutan atas kegiatan perkreditan untuk memperkecil risiko

yang mungkin timbul. Pihak bank perlu meningkatkan kualitas pemeriksaan

kegiatan penyaluran kredit untuk memperkecil timbulnya kredit bermasalah

sehingga tingkat kolektibilitas kredit dapat ditingkatkan. Salah satunya adalah

dengan menerapkan audit operasional yang memadai atas kegiatan perkreditan

4

yang telah dijalankan.

Meningkatnya aktivitas dunia usaha menimbulkan berbagai kebutuhan,

antara lain kebutuhan dana untuk keperluan membangun atau memperluas bidang

usaha. Tambahan dana kadang tidak seluruhnya dapat diperoleh dari perusahaan

itu sendiri, tetapi juga diperoleh dari pihak luar perusahaan yaitu lembaga

keuangan khususnya perbankan. Dengan demikian perkembangan dunia usaha

harus diikuti dengan perkembangan perbankan sebagai lembaga penunjang dan

pendorong kelancaran usaha.

Seperti halnya Bank Sulselbar Cabang Enrekang yang merupakan lembaga

perbankan yang menyediakan pembiayaan untuk kegiatan usaha nasabahnya, telah

berkomitmen untuk menjadi Bank Pembangunan Daerah yang terkemuka di

Indonesia dan mengembangkan UKM sebagai kekuatan penggerak perekonomian

Sulawesi Selatan dan Sulawesi Barat. Komitmen dan tekad tersebut diwujudkan

salah satunya dengan menyediakan kredit bagi masyarakat Sulawesi Selatan dan

Sulawesi Barat yang membutuhkan dana untuk kegiatan usahanya.

Kemampuan Bank Sulselbar Cabang Enrekang sebagai lembaga pemberi

kredit tergantung pada kemampuan bank dalam menarik dana dari masyarakat dan

menyalurkannya kepada masyarakat atau perusahaan-perusahaan yang

membutuhkan pembiayaan dengan tingkat kolektibilitas kredit yang tinggi. Untuk

mencapai tujuan tersebut sekaligus mewujudkan komitmennya sebagai pendorong

berkembangnya perekonomian Sulselbar khususnya, maka kegiatan perkreditan

merupakan salah satu kegiatan utama Bank Sulselbar Cabang Enrekang yang

5

perlu dievaluasi secara berkelanjutan yaitu dengan melaksanakan audit

operasional. Dengan efektifnya kegiatan perkreditan dalam arti tercapainya

sasaran penyaluran kredit dengan kualitas kredit yang tinggi, diharapkan Bank

Sulselbar mampu untuk tetap menjadi lembaga perbankan yang mendorong

berkembangnya perekonomian di Sulawesi Selatan dan Sulawesi Barat.

Dari kondisi yang telah diuraikan di atas, Penulis tertarik untuk

mengetahui lebih jelas mengenai audit operasional pada perbankan yakni Bank

Sulselbar khususnya dalam kegiatan perkreditan. Bertitik tolak dari hal tersebut,

maka Penulis melakukan penelitian dengan judul “Peranan Audit Operasional

dalam Meningkatkan Efektivitas Pengendalian Internal Terhadap Kegiatan

Perkeditan Pada PT.Bank Sulselbar Cabang Enrekang”

B. Rumusan Masalah

Berdasarkan uraian latar belakang tersebut maka permasalahan yang akan

diidentifikasi dalam penelitian ini adalah:

“Bagaimana peranan audit operasional dalam meningkatkan efektivitas

pengendalian internal terhadap kegiatan perkreditan pada PT. Bank Sulselbar di

Cabang Kab.Enrekang?”

C. Tujuan Penelitian

Berdasarkan latar belakang dan rumusan masalah yang ada, maka

penelitian ini dilakukan dengan tujuan untuk mengetahui peranan audit

6

operasional dalam meningkatkan efektifitas pengendalian internal kegiatan

perkreditan pada PT.Bank Sulselbar di Cabang Kab.Daerah.

D. Manfaat Penelitian

Adapun manfaat yang diharapkan dari penelitian ini adalah sebagai berikut:

1. Bagi Perusahaan, hasil penelitian diharapkan mampu memberikan gambaran

yang dapat digunakan sebagai bahan masukan tentang pentingnya audit

operasional dalam menganalisis dan mengevaluasi pelaksanaan aktivitas

perusahaan dalam mencapai efektivitas pengendalian internal kegiatan

perkreditan.

2. Bagi peneliti, hasil penelitian ini diharapkan dapat meningkatkan pengetahuan

tentang audit operasional, khususnya dalam aktivitas kegiatan perkreditan

bank, serta untuk memenuhi salah satu syarat dalam menempuh ujian sarjana

ekonomi jurusan akuntansi pada UNIVERSITAS MUHAMMADIYAH di

Makassar.

3. Bagi akademisi, hasil penelitian diharapkan dapat digunakan sebagai bahan

referensi serta dapat menambah pengetahuan, menjadi sumber informasi dan

bahan perbandingan untuk penelitian selanjutnya.

BAB II

TINJAUAN PUSTAKA

A. Teori Auditing

1. Pengertian Auditing

Untuk mengetahui dengan jelas pengertian auditing, berikut ini

akan dikemukakan definisi-definisi auditing yang diambil dari beberapa

sumber. “Secara umum auditing adalah suatu proses sistematik untuk

memperoleh dan mengevaluasi bukti secara objektif mengenai pernyataan-

pernyataan tentang kegiatan dan kejadian ekonomi, dengan tujuan untuk

menetapkan tingkat kesesuaian antara pernyataan-pernyataan tersebut

dengan kriteria yang telah ditetapkan, serta penyampaian hasil-hasilnya

kepada pemakai yang berkepentingan.” (Mulyadi,2010 : 9)

Sedangkan “Auditing is the accummulation and evaluation of evidence

about information to determine and report on the degree of

correspondence between the information and estabilished criteria.

Auditing should be done by a competent, independent person.”( Arens et

al ,2008:4)

Auditing adalah suatu proses pengumpulan dan evaluasi bahan

bukti tentang informasi yang dapat diukur mengenai suatu entitas ekonomi

untuk menentukan dan melaporkan kesesuaian informasi dengan kriteria

yang telah ditetapkan. Auditing seharusnya dilakukan oleh seorang yang

independen dan kompeten.

7

8

Audit adalah : “Suatu proses sistematis untuk memperoleh serta

mengevaluasi bukti secara objektif mengenai asersi-asersi kegiatan dan

peristiwa ekonomi, dengan tujuan menetapkan derajat kesesuaian antara

asersi-asersi tersebut dengan kriteria yang telah ditetapkan sebelumnya

serta penyampaian hasil-hasilnya kepada pihak-pihak berkepentingan.”

(Boynton, Johnson, Kell ,2003)

Beberapa ciri penting yang ada dalam definisi tersebut dapat

diuraikan sebagai berikut:

1. Suatu proses sistematis berupa serangkaian langkah atau proses yang

logis, terstruktur, dan terorganisir.

2. Memperoleh dan mengevaluasi bukti secara objektif berarti memeriksa

dasar asersi serta mengevaluasi hasil pemeriksaan tersebut tanpa

memihak dan berprasangka, baik untuki atau terhadap perorangan (atau

entitas) yang membuat asersi tersebut.

3. Asersi tentang kegiatan dan peristiwa ekonomi merupakan representatif

yang dibuat oleh perorangan atau entitas.

4. Derajat kesesuaian menunjuk pada pendekatan di mana asersi dapat

diidentifikasi dan dibandingkan dengan kriteria yang telah ditetapkan.

5. Kriteria yang telah ditetapkan adalah standar-standar yang digunakan

sebagai dasar untuk menilai asersi atau pernyataan.

6. Penyampaian hasil diperoleh melalui laporan tertulis yang

menunjukkan derajat kesesuaian antara asersi dan kriteria yang telah

ditetapkan.

9

7. Pihak-pihak yang berkepentingan adalah mereka yang menggunakan

(mengandalkan) temuan-temuan auditor.

2. Jenis-Jenis Audit

Jenis-jenis audit yang dikemukakan oleh Mulyadi (2010 : 30-32)

umumnya digolongkan menjadi 3 golongan yaitu laporan keuangan, audit

kepatuhan, dan audit operasional.

1. Audit Laporan Keuangan (Financial Statement Audit)

Audit laporan keuangan adalah audit yang dilakukan oleh

auditor independen terhadap laporan keuangan yang disajikan oleh

kliennya untuk menyatakan pendapat menjadi keawajaran laporan

keuangan tersebut. Dalam laporan keuangan ini, auditor independen

menilai kewajaran laporan keuangan atas dasar kesesuaiannya dengan

prinsip akuntansi berterima umum.

2. Audit Kepatuhan (Compliance Audit)

Audit kepatuhan adalah audit yang tugasnya untuk menentukan

apakah yang diaudit sesuai dengan kondisi atau peraturan tertentu, audit

kepatuhan banyak dijumpai dalam pemerintahan.

3. Audit Operasional (Operational Audit)

Audit operasional merupakan review secara sistematik kegiatan

organisasi atau bagian dari padanya, dalam hubungannya dengan tujuan

tertentu. Tujuan audit operasional adalah untuk :

a. Mengevaluasi kinerja

10

b. Mengidentifikasi kesempatan untuk peningkatan

c. Membuat rekomendaasi untuk perbaikan atau tindakan lebih lanjut.

3. Pengertian Audit Operasional

Audit operasional adalah “Suatu proses sistematis yang

mengevaluasi efektivitas, efisiensi, dan kehematan operasi yang berada

dalam pengendalian manajemen serta melaporkan kepada orang-orang

yang tepat hasil-hasil evaluasi tersebut beserta rekomendasi perbaikan.”

(Boynton, Johnson, Kell ,2003)

Definisi audit operasional yaitu “An operational audit evaluates the

efficiency and effectiveness of any part of an organization’s operating

procedures and method.” (Arens et al ,2008 : 13)

Audit operasional adalah mengevaluasi efisiensi dan efektivitas

setiap bagian dari prosedur dan metode operasi organisasi. Audit

operasional lebih berorientasi ke masa depan, artinya hasil dari penilaian

berbagai kegiatan operasional tersebut diharapkan dapat membantu

manajemen dalam meningkatkan efektivitas pencapaian tujuan yang

ditetapkan oleh badan usaha.

Setelah mempelajari definisi-definisi di atas terlihat beberapa hal

yang merupakan inti dari pengertian audit operasional, yaitu sebagai

berikut:

11

1. Audit operasional merupakan penelahaan yang sistematis atas kegiatan

atau keadaan pada suatu organisasi dengan tujuan untuk memeriksa

efisiensi dan efektivitas suatu kegiatan.

2. Audit operasional bertujuan menilai cara-cara pengelolaan yang

diterapkan dalam objek audit operasional berupa kegiatan, program,

unit, atau fungsi yang menjadi bagian dari suatu organisasi sudah

berjalan dengan baik.

3. Tujuan pokok diadakannya audit operasional adalah untuk:

a. Menilai efisiensi, efektivitas, dan kehematan ekonomi.

b. Mengidentifikasikan kemungkinan perbaikan.

4. Jenis - Jenis Audit Operasional

Arens et al (2008 : 844-845) mengatakan ada 3 jenis audit

operasional yang terdiri dari:

1. Audit Fungsional (Functional Audits).

`Audit fungsional berkaitan dengan sebuah fungsi atau lebih

dalam suatu organisasi, misalnya fungsi pengeluaran kas, penerimaan

kas, pembayaran gaji. Audit fungsional memungkinkan adanya

spesialisasi oleh auditor. Auditor yang merupakan staf dari internal

audit dapat lebih efisien memakai seluruh waktu mereka untuk

memeriksa dalam bidang tersebut. Tapi disamping itu, audit fungsional

memiliki kekurangan yaitu tidak dievaluasinya fungsi-fungsi yang

saling berhubungan.

12

2. Audit Organisasional (Organizational Audits).

Audit organisasional menyangkut keseluruhan unit organisasi,

seperti suatu departemen, cabang, atau anak perusahaan. Penekanan

dalam audit ini adalah seberapa efisien dan efektif fungsi-fungsi

organisasi yang saling berinteraksi. Rencana organisasi dan metode

untuk mengkoordinasikan aktivitas yang ada merupakan hal yang

penting untuk audit jenis ini.

3. Penugasan Khusus (Special Assigments).

Penugasan khusus muncul atas permintaan manajemen untuk

berbagai jenis audit, seperti menentukan penyebab dari sistem

Electronic Data Processing (EDP) atau teknologi informasi yang tidak

efektif, menyelidiki kemungkinan dilakukannya kecurangan (fraud)

dalam suatu divisi, dan membuat rekomendasi untuk mengurangi biaya

pembuatan suatu barang.

5. Kriteria dan Ruang Lingkup Audit Operasional

Salah satu kesulitan yang umum dihadapi dalam audit operasional

adalah menentukan kriteria audit untuk menilai efisiensi dan efektivitas

organisasi. Dalam audit operasional tidak terdapat suatu kriteria tertentu

yang berlaku secara umum untuk setiap audit.

Kriteria adalah nilai-nilai ideal yang digunakan sebagai tolak ukur

dalam perbandingan. Dengan adanya kriteria, pemeriksaan dapat

menentukan apakah suatu kondisi yang ada menyimpang atau tidak dan

kondisi yang diharapkan. Karena pemeriksaan pada intinya merupakan

13

proses perbandingan antara kenyataan yang ada dengan suatu kondisi yang

diharapkan maka pada audit operasional pun diperlukan adanya kriteria.

Arens et al (2008 : 847) menyebutkan beberapa kriteria yang dapat

digunakan dalam audit operasional, yaitu:

1. Kinerja Historis (Historical Performance).

Merupakan kriteria sederhana yang dapat didasarkan pada hasil

aktual audit periode sebelumnya. Gagasan dibalik penggunaan kriteria

ini adalah membandingkan apakah yang telah dilakukan menjadi “lebih

baik” atau “lebih buruk”. Manfaat kriteria ini adalah bahwa kriteria

tersebut mudah dibuat, tetapi mungkin tidak memberikan pandangan

mendalam mengenai seberapa baik atau buruk sebenarnya unit usaha

yang diperiksa dalam melakukan sesuatu.

2. Kinerja yang dapat diperbandingkan (Brenchmarking).

Merupakan kriteria yang ditetapkan berdasarkan hasil yang

dicapai oleh organisasi lain yang sejenis. Walaupun penilaian prestasi

masa lalu, tetapi hasil penilaian menggunakan kriteria ini pun belum

tentu memberikan gambaran yang tepat mengenai keadaan organisasi,

karena perbedaan situasi dan kondisi yang dihadapi oleh dua organisasi

yang berbeda.

3. Standar Rekayasa (Enginereed Standards).

Merupakan kriteria yang ditetapkan berdasarkan standar

rekayasa, seperti penggunaan time and motion study untuk menentukan

banyaknya output yang harus diproduksi.

14

4. Diskusi dan Kesepakatan (Discussion and Agreement).

Merupakan kriteria yang ditetapkan berdasarkan hasil diskusi

dan persetujuan bersama antara manajemen dan pihak-pihak lain yang

terlibat dalam audit operasional.

Audit operasional mempunyai ruang lingkup yang lebih luas,

tidak hanya pada masalah keuangan saja tetapi juga mencakup masalah-

masalah diluar keuangan dengan memberikan rekomendasi perbaikan

operasional yang diperlukan dalam rangka meningkatkan efisiensi dan

efektivitas perusahaan.

Ruang lingkup audit operasional untuk suatu perusahaan harus

berdasarkan keputusan manajemen dengan memperhatikan berbagai

pertimbangan-pertimbangan tertentu. Para pelaksana audit harus

memperhatikan tujuan manajemen perusahaan mengadakan audit ini.

Ruang lingkup audit operasional adalah “Audit operasional

mencakup tujuan perusahaan, lingkungan perusahaan, lingkungan

perusahaan beroperasi, personalia dan kadangkala mencakup fasilitas

fisik” (Widjayanto, Nugroho ,2005:19)

Jadi dapat disimpulkan bahwa ruang lingkup audit operasional

merupakan seluruh aspek manajemen (baik seluruh atau sebagian dari

program/aktivitas yang dilakukan), tinjauan kebijaksanaan operasinya,

perencanaan, praktik (kinerja), hasil dari kegiatan dalam mencapai

tujuan perusahaan. Oleh karena itu, audit dilakukan tidak terbatas hanya

15

pada masalah akuntasinya saja, melainkan dari segala bidang yang

berhubungan dengan perusahaan seperti kepegawaian.

6. Tujuan dan Manfaat Audit Operasional

Keputusan pihak manajemen untuk mengadakan audit operasional

mempunyai tujuan dan manfaat bagi suatu organisasi. Tujuan dari audit

operasional adalah salah satunya dengan melihat dapat melihat sampai

sejauh mana kemajuan dari perusahaan. Setelah dilakukan audit

operasional bisa dilihat oleh manajemen perusahaan apa saja keterbatasan

dari perusahaan yang di audit.

“Audit operasional bertujuan untuk mengidentifikasi kegiatan,

program, dan aktivitas yang masih memerlukan perbaikan, sehingga

dengan rekomendasi yang diberikan nantinya dapat dicapai perbaikan atas

pengelolaan berbagai program dan aktivitas pada perusahaan tersebut.”

(Bayangkara, IBK (2008)

Tunggal (2000) mengatakan bahwa ada tiga tujuan dilakukannya

audit operasional ini yaitu sebagai berikut:

1. Audit operasional dapat dijadikan sebagai alat untuk mengukur prestasi

dari setiap bidang-bidang yang dijadikan sebagai objek pemeriksaan.

Kriteria prestasi itu dinilai dari tingkat efektivitas dan efisiensi yang

dicapai.

2. Mengidentifikasi kesempatan untuk perbaikan. Pada setiap akhir audit

operasional akan dihasilkan suatu laporan yang menjelaskan mengenai

hasil pemeriksaan yang telah dilaksanakan. Dengan adanya laporan ini,

16

akan membantu pihak manajemen dalam mengidentifikasi masalah

yang timbul di perusahaan.

3. Membuat rekomendasi untuk perbaikan atau tindakan lebih lanjut.

Masalah yang telah diidentifikasi dapat disajikan sebagai dasar bagi

pihak manajemen untuk menyusun langkah-langkah perbaikan atau

tindak lanjut yang diperlukan.

Dengan tercapainya tujuan tersebut, menurut Tunggal (2000),

audit operasional memberikan beberapa manfaat, antara lain sebagai

berikut:

1. Memberikan informasi yang relevan dan tepat waktu untuk

pengambilan keputusan.

2. Membantu manajemen dalam mengevaluasi catatan, laporan dalam

pengendalian.

3. Memastikan ketaatan terhadap kebijakan manajemen yang

diharapkan, rencana-rencana, prosedur serta persyaratan peraturan

pemerintah.

4. Mengidentifikasi area masalah potensial pada tahap dini untuk

menentukan tindakan yang akan diambil.

5. Menilai efisiensi pengguna sumber daya.

6. Menilai efektivitas dalam mencapai tujuan dan sasaran perusahaan

yang telah ditetapkan.

7. Menyediakan tempat pelatihan personil dalam fase operasi

perusahaan.

17

Dari uraian diatas, manfaat audit operasional berorientasi ke

arah peningkatan prestasi manajemen diwaktu yang akan datang

yang bermanfaat bagi perusahaan itu sendiri. Hasil audit operasional

diharapkan menemui titik fokus permasalahan yang mendasar dalam

pelaksanaan kegiatan perusahaan.

7. Keterbatasan Audit Operasional

Widjayanto (2005 : 23-24) keterbatasan dari audit operasional:

1. Waktu

Waktu menjadi faktor yang sangat membatasi, karena auditor

harus memberikan informasi kepada manajemen secara cepat atau

setidaknya tepat waktu untuk memecahkan masalah yang dihadapi.

Sebaliknya audit operasional dilakukan secara teratur untuk menjamin

bahwa permasalahan yang penting tidak menjadi kronis dalam

perusahaan.

2. Keahlian Auditor

Kurangnya pengetahuan banyak dikeluhkan oleh para auditor

operasional karena tidak mungkin bagi seorang auditor mengetahui dan

menguasai berbagai disiplin bisnis. Auditor operasional hanya lebih ahli

dalam bidang audit daripada dalam bidang bisnis.

“Menurut aturannya auditor operasional hanya ahli dalam suatu

bidang audit daripada dalam bidang bisnis kliennya. Karena bagian

yang bersangkutan diperiksa oleh orang yang tidak ahli secara teknis,

18

maka pemeriksaan itu harus dibatasi pada kekurangan-kekurangan yang

umum saja.” (Widjayanto ,2005:23)

3. Biaya

Biaya juga merupakan salah satu faktor pembatas, karena itu

tentu saja biaya audit harus lebih kecil dari jumlah uang yang dapat

dihemat. Oleh karena itu auditor harus mengabaikan masalah kecil yang

mungkin dapat memakan biaya jika diselidiki lebih lanjut.

8. Tahap – Tahap Audit Opersional

Dalam audit operasional memerlukan sebuah kerangka tugas yang

dijadikan sebagai pedoman kerja, karena tanpa adanya kerangka yang

tersusun dengan baik, maka auditor akan banyak menghadapi kesulitan

dalam melaksanakan pekerjaannya mengingat kegiatan struktur

perusahaan saat ini telah semakin maju dan rumit.

Berdasarkan Bank Indonesia No. 1/6/PBI/1999 Tgl. 20 Desember

1999 tentang Penugasan Direktur Kepatuhan dan Penerapan Standar

Pelaksana Fungsi Audit Intern Bank (SPFAIB), pelaksanaan audit dapat

dibedakan dalam 5 (lima) tahap kegiatan yaitu tahap persiapan audit,

penyusunan program audit, pelaksanaan penugasan audit, pelaporan hasil

audit dan tindak lanjut hasil audit.

1. Persiapan Audit

Pelaksanaan audit harus dipersiapkan dengan baik agar tujuan audit

dapat dicapai dengan cara yang efisien. Langkah yang perlu diperhatikan

19

pada tahap persiapan audit meliputi penetapan penugasan, pemberitahuan

audit dan penelitian pendahuluan.

2. Penyusunan Program Audit

Adanya program audit secara tertulis akan memudahkan

pengendalian internal audit selama tahap-tahap pelaksanaan. Program

audit tersebut dapat diubah sesuai dengan kebutuhan selama audit

berlangsung.

3. Pelaksanaan Penugasan Audit

Tahap pelaksanaan audit meliputi kegiatan mengumpulkan,

menganalisis, menginterpretasikan dan mendokumentasikan bukti-bukti

audit serta informasi lain yang dibutuhkan, sesuai dengan prosedur yang

digariskan dalam program audit untuk mendukung hasil audit.

4. Pelaporan Hasil Audit

Setelah selesai melakukan kegiatan audit, auditor internal

berkewajiban untuk menuangkan hasil audit tersebut dalam bentuk laporan

tertulis. Laporan tersebut harus memenuhi standar pelaporan, memuat

kelengkapan materi dan melalui proses penyusunan yang baik. Proses

penyusunan laporan perlu dilakukan dengan cermat agar dapat disajikan

laporan yang akurat dan bermanfaat bagi auditee.

5. Tindak Lanjut Hasil Audit

SKAI harus harus memantau dan menganalisis serta melaporkan

perkembangan pelaksanaan tindak lanjut perbaikan yang telah dilakukan

auditee. Tindak lanjut tersebut meliputi pemantauan atas pelaksanaan

20

tindak lanjut, analisis kecukupan tindak lanjut dan pelaporan tindak lanjut.

SKAI harus memantau dan menganalisis serta melaporkan perkembangan

pelaksanaan tindak lanjut perbaikan yang telah dilakukan auditee.

9. Pelaksana Audit Operasional

Audit operasional dapat dilaksanakan oleh pihak sebagai berikut :

1. Auditor Internal

Auditor internal memiliki posisi yang unik untuk melaksanakan

audit operasional. Manfaat yang diperoleh jika auditor internal

melakukan audit operasional adalah bahwa mereka menggunakan

seluruh waktu kerja untuk perusahaan yang mereka audit. Untuk

memaksimalkan efektivitasnya, bagian audit harus melapor kepada

dewan direksi atau direktur utama. Auditor internal juga harus

mempunyai akses dan mengadakan komunikasi yang bersinambungan

dengan komite auditor dewan direksi. Struktur organisasi ini membantu

auditor agar tetap independen.

2. Auditor Pemerintah

Auditor pemerintah melaksanakan audit operasional yang

seringkali merupakan bagian dari pelaksana audit keuangan. Auditor

pemerintahan terdiri dari para akuntan dari Badan Pemeriksa Keuangan

dan Pembangunan (BPKP), dahulu Direktorat Jendral Pengawasan

Keuangan Negara (Departemen Keuangan). Auditor pemerintah

biasanya memberi perhatian pada kedua macam pemeriksaan baik

untuk keuangan maupun audit operasional.

21

3. Auditor Eksternal

Pada waktu akuntan publik melakukan audit atas laporan

keuangan historis, sebagian dari audit itu biasanya terdiri dari

pengidentifikasian masalah-masalah operasioanal dan membuat

rekomendasi yang dapat bermanfaat bagi klien audit. Rekomendasi itu

dapat dikatakan secara lisan, tetapi biasanya menggunakan surat

manajemen. Pengetahuan dasar mengenai bisnis klien yang dimiliki

auditor eksternal dalam melaksanakan audit seringkali memberikan

informasi yang berguna dalam memberikan rekomendasi-rekomendasi

operasional.

B. Pengertian Efektivitas

Keberhasilan dan kepemimpinan dalam suatu organisasi seringkali

diukur dengan konsep efektivitas. Walaupun banyak orang setuju bahwa

manajemen berperan dalam mencapai efektivitas organisasi, tetapi sulit

memperinci apa yang dimaksud dengan konsep efektivitas.

Pengertian efektivitas yaitu “Efektivitas dapat dipahami sebagai

tingkat keberhasilan suatu organisasi dalam mencapai tujuannya.”

(Bayangkara, IBK ,2008 : 14)

Secara garis besarnya konsep efektivitas mengacu pada pencapaian

tujuan suatu organisasi. Jadi sebenarnya efektivitas berhubungan dengan hasil

operasi. Demikian juga dengan konsep efektivitas kegiatan perkreditan di

22

bank. Jika kita ingin menilai efektivitas kegiatan perkreditan, maka kita dapat

menilai pada pelaksanaan kredit yang telah mencapai sasaran tertentu.

C. Teori Pengendalian Internal

1. Pengertian pengendalian Internal

“Pengendalian internal adalah suatu proses yang dipengaruhi oleh

dewan komisaris, manajemen, personel satuan usaha yang lainnya, yang

dirancang untuk mendapatkan keyakinan memadai tentang pencapaian

tujuan dalam hal keandalan pelaporan keuangan, kesesuaian dengan

undang-undang dan peraturan yang berlaku, efektivitas dan efisiensi

operasi.” (Mulyadi ,2010 : 171)

2. Tujuan Pengendalian Internal

Pengendalian internal dirancang dengan memperhatikan

kepentingan manajemen perusahaan dalam menyelenggarakan operasi

perusahaannya dan juga memperhatikan aspek biaya yang harus

dikeluarkan, serta manfaat yang diharapkan.

Arens et al (2008 : 270) mengatakan tujuan pengendalian internal adalah:

1. Keandalan Laporan Keuangan (Reliability of financial reporting)

Manajemen bertanggungjawab dalam menyiapkan laporan

keuangan bagi investor, kreditur, dan pengguna lainnya. Manajemen

mempunyai kewajiban hukum dan profesional untuk meminjam bahwa

informasi telah disiapkan sesuai dengan prinsip akuntansi yang berlaku

umum.

23

2. Efisiensi dan Efektivitas Operasi (Efficiency and effectiveness of

operation)

Pengendalian dalam suatu organisasi dimaksudkan untuk

mendorong pengguna sumber daya secara efektif dan efisien, untuk

mengoptimalkan tujuan organisasi.

3. Ketaatan Pada Hukum dan Peraturan (Compliance with applicable laws

and regulation)

Banyak hukum dan peraturan yang harus ditaati oleh

perusahaan. Beberapa diantaranya tidak berhubungan langsung dengan

akuntansi, misalnya Undang-Undang Lingkungan Hidup. Sedamgkan

peraturan yang berhubungan langsung dengan akuntansi misalnya

Undang-Undang Perpajakan.

Pengendalian internal tidak dimaksudkan untuk menghilangkan

semua kemungkinan terjadinya kesalahan dan penyelewengan sama

sekali, tetapi pengendalian internal yang memadai akan dapat menekan

atau memperkecil terjadinya kesalahan dan penyelewengan dalam

batas-batas yang layak dan kalaupun sampai terjadi dapat segera

diketahui dan diatasi.

3. Komponen Pengendalian Internal

Komponen pengendalian internal merupakan proses untuk

menghasilkan pengendalian yang memadai. Agar tujuan pengendalian

tercapai, perusahaan harus mempertimbangkan komponen-komponen

pengendalian internal.

24

Komponen-komponen pengendalian internal yang dikemukakan

Arens et al (2008 : 274) adalah “Internal control include five categories of

control taht menegement’s control objectives will be met. There are called

the components of internal control and are (1) the control environtment,

(2) risk assessment, (3) control activities, (4) information and

communication, (5) monitoring.”

Kelima komponen pengendalian internal tersebut dapat diuraikan

sebagai berikut:

1. Lingkungan Pengendalian (The control environtment).

Lingkungan pengendalian merupakan landasan untuk semua

unsur pengendalian internal yang membentuk lingkungan pengendalian

dalam suatu entitas.

2. Penaksiran Risiko (Risk assessment).

Penaksiran risiko untuk tujuan pelaporan keuangan adalah

identifikasi, analisis, dan pengelolaan risiko entitas yang berkaitan

dengan penyusunan laporan keuangan, sesuai dengan prinsip akuntansi

berterima umum di Indonesia.

3. Aktivitas Pengendalian (Control activities).

Aktivitas pengendalian adalah kebijakan dan prosedur yang

dibuat untuk memberikan keyakinan bahwa petunjuk yang dibuat oleh

manajemen dilaksanakan. Kebijakan dan prosedur ini memberikan

keyakinan bahwa tindakan yang diperlukan telah dilaksanakan untuk

mengurangi resiko dalam pencapaian tujuan entitas.

25

4. Informasi dan Komunikasi (information and communication).

Sistem akuntansi diciptakan untuk mengidentifikasi, merakit,

menggolongkan, menganalisis, mencatat, dan melaporkan transaksi

suatu entitas, serta menyelenggarakan pertanggungjawaban kekayaan

dan utang entitas tersebut. Transaksi terdiri dari pertukaran aktiva dan

jasa antara entitas dengan pihak luar, dan transfer atau penggunaan

aktiva dan jasa dalam entitas.

5. Pemantauan (Monitoring).

Pemantauan adalah proses penilaian kualitas kinerja

pengendalian internal sepanjang waktu. Pemantauan dilaksanakan oleh

personel yang semestinya melakukan pekerjaan tersebut, baik pada

tahap desain maupun pengoperasian pengendalian pada waktu yang

tepat, untuk menentukan apakah pengoperasian internal beroperasi

sebagaimana mestinya, dan untuk menentukan apakah pengendalian

internal tersebut telah memerlukan perubahan karena terjadinya

perubahan keadaan.

4. Keterbatasan Pengendalian Internal

Pengendalian internal yang bagaimanapun baiknya, tidak dapat

dianggap sepenuhnya efektif, karena selalu ada kemungkinan bahwa data

yang dihasilkannya tidak akurat akibat adanya beberapa keterbatasan yang

melekat pada sistem tersebut.

26

Adapun keterbatasan bawaan yang melekat dalam setiap

pengendalian internal yang dikemukakan Mulyadi (2010:181) sebagai

berikut:

1. Kesalahan dalam pertimbangan

Seringkali manajemen dan personel lainnya dapat mendapatkan

kesalahan dalam mempertimbangkan keputusan bisnis yang diambil atau

dalam melaksanakan tugas rutin karena tidak memadainya informasi,

keterbatasan waktu, atau tekanan lain.

2. Gangguan

Gangguan dalam pengendalian yang telah ditetapkan dapat terjadi

karena personel secara keliru memahami perintah atau membuat kesalahan

karena kelalaian, tidak hanya perhatian, atau kelelahan. Perubahan yang

bersifat dramatis sementara atau permanen dalam personel atau dalam

sistem dan prosedur dapat pula mengakibatkan gangguan.

3. Kolusi

Tindakan bersama beberapa individu untuk tujuan kejahatan

disebut dengan kolusi (collusion). Kolusi dapat mengakibatkan bobolnya

pengendalian internal yang dibangun untuk melindungi kekayaan entitas

dan tidak terungkapnya ketidakberesan atau tidak terdeteksinya

kecurangan oleh pengendalian internal yang dirancang.

4. Pengabaian oleh manajemen

Manajemen dapat mengakibatkan kebijakan atau prosedur yang

telah ditetapkan untuk tujuan yang tidak sah seperti keuntungan pribadi

27

manajer, penyajian kondisi keuangan yang berlebihan, atau kepatuhan

semu.

5. Biaya lawan manfaat

Biaya yang diperlukan untuk mengoperasikan pengendalian

internal tidak boleh melebihi manfaat yang diharapkan dari pengendalian

internal tersebut. Karena pengukuran secara tepat baik biaya maupun

manfaat biasanya tidak mungkin dilakukan, manajemen harus

memperkirakan dan mempertimbangkan secara kuantitatif dan kualitatif

dalam mengevaluasi biaya dan manfaat suatu pengendalian internal.

D. Pengertian Bank

Berdasarkan Undang-Undang Nomor : 2 Tahun 1992 tentang

Perbankan sebagaimana telah diubah dengan Undang-Undang Nomor : 10

Tahun 1998 pengertian Bank yaitu “Bank adalah badan usaha yang

menghimpun dana dari masyarakat dalam bentuk simpanan dan

menyalurkannya kepada masyarakat dalam bentuk kredit dan atau bentuk-

bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat banyak.”

Dari uraian diatas, dapat disimpulkan bahwa Bank adalah badan usaha

yang bergerak di bidang jasa keuangan yang usahanya untuk menghimpun

dana dari masyarakat dan menyalurkannya kembali kepada masyarakat untuk

meningkatkan taraf hidup orang banyak.

Selanjutnya tujuan bank menurut Undang-Undang Perbankan

Indonesia Nomor : 10 Tahun 1998 yaitu bertujuan untuk menunjang

28

pelaksanaan pembangunan nasional dalam rangka meningkatkan pemerataan,

pertumbuhan ekonomi, dan stabilitas nasional kearah peningkatan

kesejahteraan rakyat banyak. Maksudnya adalah pembangunan nasioanal

yang dilaksanakan selama ini merupakan upaya pembangunan yang

berkesinambungan dalam rangka mewujudkan masyarakat Indonesia yang

adil makmur berdasarkan Pancasila dan UUD 1945.

Berdasarkan Undang-Undang Pokok Perbankan Nomor : 07 tahun

1992, dan ditegaskan lagi oleh Undang-Undang Nomor : 10 Tahun 1998

yakni fungsi utama perbankan adalah sebagai penghimpun dan penyalur dana

masyarakat. Dalam hal ini, perbankan merupakan salah satu sarana yang

mempunyai strategi dalam menyelesaikan dan menyeimbangkan unsur-unsur

pemerataan pembangunan, pertumbuhan ekonomi, dan stabilitas nasional.

E. Kredit

Kredit berasal dari bahasa Yunani, credere yang artinya

(“keprcayaan” atau “amanat”) atau dari bahasa latin, creditum (yang artinya

hampir sama, “kepercayaan akan kebenaran” atau “amanat”).

Sedangkan menurut Undang-Undang RI Nomor : 10 Tahun 1998

tentang Perbankan yaitu kredit adalah penyediaan uang atau tagihan yang

dapat dipersamakan dengan itu, berdasarkan persetujuan dan kesepakatan

pinjam-meminjam antara bank dengan pihak lain yang mewajibkan pihak

peminjam untuk melunasi hutangnya setelah jangka waktu tertentu dengan

jumlah bunga imbalan atau pembagian hasil keuntungan.

29

Tujuan pemberian kredit adalah untuk (1) mendapatkan keuntungan,

(2) membantu usaha nasabah, (3) membantu pemerintah. (Kasmir ,2010 :

100)

“Fungsi kredit pada dasarnya ialah pemenuhan jasa untuk melayani

kebutuhan masyarakat (to serve the society) dalam rangka mendorong dan

melancarkan perdagangan, mendorong dan melancarkan produksi, jasa-jasa

dan bahkan konsumsi yang kesemuanya itu pada akhirnya ditujukan untuk

menaikkan taraf hidup rakyat banyak.” (Rachmat dan Ariyanti ,2004 : 5-6)

Hal yang sama, fungsi dari kredit adalah sebagai berikut: (1) untuk

meningkatkan daya guna uang, (2) untuk meningkatkan peredaran dan lalu

lintas uang, (3) untuk meningkatkan daya guna uang, (4) untuk meningkatkan

peredaran barang, (5) sebagai alat stabilisasi ekonomi, (6) untuk

meningkatkan pemerataan pendapatan, (7) untuk meningkatkan kegairahan

usaha, (8) untuk meningkatkan hubungan internasional.(Kasmir ,2010 : 101)

Adapun jenis-jenis kredit yang dikemukakan oleh Kasmir (2010 : 103-

106) yang diberikan oleh bank umum untuk masyarakat terdiri dari berbagai

jenis kredit antara lain:

1. Kredit dilihat dari segi tujuannya.

a. Kredit konsumtif, yaitu kredit yang digunakan untuk dikonsumsi secara

pribadi.

b. Kredit produktif, yaitu kredit yang diberikan untuk meningkatkan usaha

atau produksi atau investasi.

30

c. Kredit perdagangan, yaitu kredit yang diberikan kepada pedagang dan

digunakan untuk membiayai aktivitas perdagangannya seperti untuk

membeli barang dagangan yang pembayarannya diharapkan dari hasil

penjualan barang dagang tersebut.

2. Kredit dilihat dari jangka waktunya

a. Kredit jangka pendek, yaitu kredit yang berjangka waktu maksimum 1

tahun dan biasanya digunakan untuk keperluan modal kerja.

b. Kredit jangka menengah, yaitu kredit yang berjangka waktu 1 sampai 3

tahun dan biasanya digunakan untuk melakukan investasi.

c. Kredit jangka panjang, yaitu kredit yang berjangka waktu lebih dari 3

tahun.

3. Kredit dilihat dari segi jaminannya.

a. Kredit tanpa jaminan, yaitu kredit yang diberikan tanpa jaminan barang

atau orang tertentu.

b. Kredit jaminan, yaitu kredit yang diberikan dengan menggunakan suatu

jaminan. Jaminan tersebut dapat berupa barang berwujud atau tidak

berwujud atau jaminan orang.

4. Kerdit dari segi kegunaannya.

a. Kredit Modal Kerja, yaitu kredit berjangka waktu pendek yang diberikan

oleh suatu bank untuk membiayai kenutuhan modal kerja perusahaan

sehingga dapat meningkatkan produksi dalam operasionalnya.

b. Kredit Investasi, yaitu kredit jangka menengah atau janga panjang yang

diberikan oleh suatu bank untuk melakukan investasi atau penanaman

31

modal, yang ditunjukkan untuk memperluas usahanya atau membangun

proyek/pabrik baru untuk keperluan rehabilitasi.

1. Kegiatan Perkreditan

Kegiatan perkreditan merupakan proses pembentukan aset bank.

Kegiatan perkreditan diwujudkan dengan menyalurkan dana dari pihak

yang berkelebihan dana (Idle fund / surplus unit) kepada pihak yang

membutuhkan dana / kekurangan dana (requiers fund). (Dendawijaya

,2001). Secara umum kegiatan perkreditan yang dijalankan bank meliputi

kegiatan pemberian kredit, administrasi dan pembukuan serta kegiatan

supervisi dan pelaporan kredit.

Suyatno (2001) menyatakan sistem dan prosedur umum pemberian

kredit adalah sebagai berikut:

1. Permohonan Kredit.

Permohonan fasilitas kredit mencakupi:

a. Permohonan baru untuk mendapat suatu jenis fasilitas kredit.

b. Permohonan tambahan suatu kredit yang sedang berjalan.

c. Permohonan perpanjangan atau pembaharuan masa kredit yang

telah berakhir jangka waktunya.

d. Permohonan-permohonan lainnya untuk perubahan fasilitas kredit

yang sedang berjalan.

2. Penyelidikan dan Analisis Kredit

Yang dimaksud dengan penyelidikan kredit adalah pekerjaan

yang meliputi:

32

a. Wawancara dengan pemohon kredit (debitur).

b. Pengumpulan data yang berhubungan dengan permohonan kredit

yang diajukan nasabah.

c. Pemeriksaan atas kebenaran dan kewajiban mengenai hal-hal yang

ditemukan nasabah dan informasi lain yang diperoleh.

d. Penyusunan laporan seperlunya mengenai hasil penyidikan yang

telah dilaksanakan.

Sedangkan analisis kredit adalah pekerjaan yang meliputi:

a. Mempersiapkan pekejaan-pekerjaan penguraian dari segala aspek

baik keuangan maupun non keuangan untuk mengetahui

kemungkinan dapat atau tidaknya dipertimbangkan suatu

permohonan kredit.

b. Menyusun laoran analisis yang diperlukan, yang berisi penguraian

dan kesimpulan serta penyajian alternatif-alternatif sebagai bahan

pertimbangan untuk pengambilan keputusan pimpinan atau

permohonan kredit nasabah.

Kasmir (2010 : 109) mengatakan terdapat prinsip-prinsip

pemberian kredit yang dikenal dengan 5C yaitu:

a. Character, tujuannya adalah untuk memberikan keyakinan kepada

bank bahwa sifat atau watak dari orang-orang yang akan diberikan

kredit benar-benar dipercaya. Karakter merupakan ukuran untuk

menilai kemauan nasabah membayar kreditnya.

33

b. Capacity, untuk melihat kemampuan calon nasabah dalam

membayar kredit yang dihubungkan dengan kemampuannya

mengelola bisnis serta kemampuannya mencari laba. Sehingga

pada akhirnya akan terlihat kemampuannya dalam mengembalikan

kredit yang disalurkan.

c. Collateral, merupakan jaminan yang diberikan calon nasabah baik

yang berupa fisik maupun non fisik. Fungsi jaminan adalah sebagai

pelindung bank dari resiko kerugian.

d. Capital, untuk mengetahui sumber-sumber pembiayaan yang

dimiliki nasabah terhadap usaha yang akan dibiayai bank.

e. Condition of Economy, dalam menilai kredit hendaknya juga

dinilai kondisi ekonomi sekarang dan untuk masa yang akan

datang sesuai sektor masing-masing.

Kasmir (2010 : 112-114) mengemukakan bahwa ada

beberapa aspek yang perlu dianalisis secara tepat dan akurat selain

prinsip-prinsip penilaian kredit, diantaranya adalah:

a. Aspek Hukum

Analisis aspek ini pada prinsipnya untuk menilai kebutuhan

ketentuan-ketentuan legalitas oleh perusahaan yang meliputi akte

pendirian serta izin usaha.

b. Aspek Pemasaran

Penilaian aspek pemasaran produk memang perlu diketahui bank

mengenai kemungkinan pangsa pasar yang dicapai oleh produk

34

tersebut terutama bagi produk-produk yang masih baru. Oleh

karena itu dalam menganalisis aspek ini perlu diperhatikan daya

serap, daya konsumen serta prospek produk tersebut di masa yang

akan datang.

c. Aspek Keuangan

Penilaian keadaan keuangan pemohon kredit dapat dilakukan

dengan menganalisis laporan keuangan, analisis laporan keuangan

meliputi arus kas, rasio-rasio keuangan dan modal kerja

perusahaan..

d. Aspek Teknis / Operasi

Tujuan penilaian aspek ini antara lain untuk mengetahui sejauh

mana kemampuan dan kesiapan teknis perusahaan dalam

melakukan operasinya. Penilaian aspek ini meliputi penilaian alat-

alat produksi, tenaga kerja yang terlatih, proses produksi yang

meliputi rencana dan supervisi serta jaminannya bahan baku secara

kontinyu dan letak lokasi proyek.

e. Aspek Manajemen

Penilaian aspek manajemen perusahaan dimaksudkan untuk

mengetahui kegiatan dan kemampuan juga kecakapan manajemen

perusahaan.

35

f. Aspek Sosial dan Ekonomi

Aspek ini berkaitan dengan lingkungan dimana proyek tersebut

berlokasi yang meliputi reaksi masyarakat setempat atas proyek

yang dibiayai dan kemungkinan kesempatan kerja.

g. Aspek Amdal

Aspek ini berkaitan dengan dampak lingkungan dimana proyek

tersebut berada.

3. Keputusan Atas Permohonan Kredit

Dalam hal ini yang dimaksud dengan keputusan adalah setiap

tindakan pejabat yang berdasarkan wewenangnya berhak mengambil

keputusan berupa menolak, menyetujui dan atau mengusulkan

permohonan fasilitas kepada pejabat yang lebih tinggi.

4. Penolakan atas Permohonan Kredit

Penolakan permohonan dapat terjadi apabila:

a. Penolakan permohonan kredit yang secara nyata dianggap oleh

bank secara teknis memenuhi persyaratan.

b. Adanya keputusan penolakan dari direksi mengenai permohonan

kredit.

5. Persetujuan Permohonan Kredit.

Yang dimaksud dengan persetujuan permohonan kredit adalah

keputusan bank untuk menyetujui sebagian atau seluruh permohonan

kredit dari calon debitur. Untuk melindungi kepentingan bank dalam

pelaksanaan persetujuan tersebut, maka biasanya ditegaskan terlebih

36

dahulu syarat-syarat fasilitas kredit dan prosedur yang harus ditempuh

oleh nasabah. Langkah-langkah yang harus diambil antara lain : (1)

Surat penegasan persetujuan permohonan kredit kepada pemohon, (2)

Peningkatan jaminan, (3) Penandatanganan perjanjian kredit, (4)

Informasi untuk bagian lain, (5) Pembayaran bea materai kredit, (6)

Asuransi barang jaminan, dan (7) Asuransi kredit.

6. Pencairan Fasilitas Kredit

Pencairan fasilitas kredit adalah setiap transaksi dengan

menggunakan kredit yang telah disetujui oleh bank. Dalam prakteknya,

pencarian kredit ini berupa pembayaran dan atau pemindahbukuan atau

beban rekening pinjaman atau fasilitas lainnya. Bank hanya menyetujui

pencairan kredit oleh nasabah, bila syarat-syarat yang harus dipenuhi

nasabah telah dilaksanakan. Perlu diketahui bahwa peningkatan jaminan

dan penandatanganan warkat-warkat kredit (perjanjian kredit) mutlak

harus mendahului pencairan kredit.

Apabila calon debitur telah memenuhi semua syarat dan

prosedur kredit, maka bank akan menetapkan waktu kapan kredit

tersebut dapat dicairkan. Pada saat kredit akan dicairkan terlebih dahulu

debitur akan menandatangani surat atas akte perjanjian kredit beserta

lampiran-lampirannya.

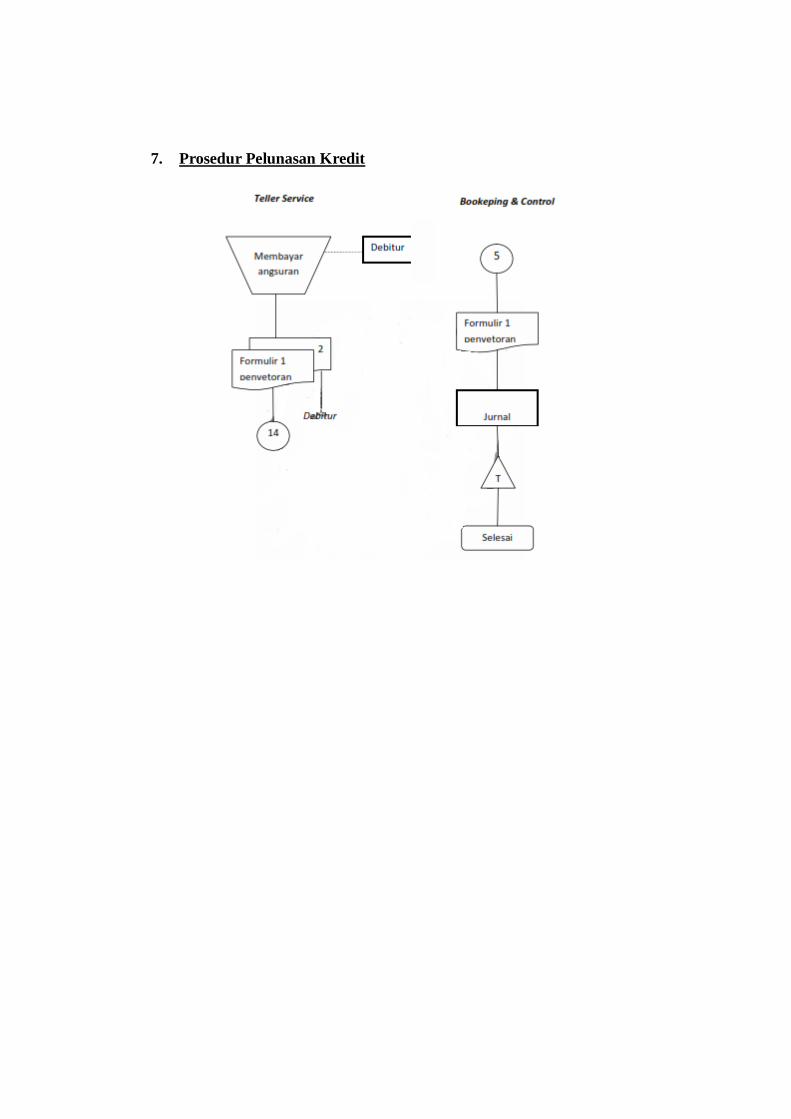

7. Pelunasan Fasilitas Kredit

Pelunasan kredit ialah dipenuhinya semua kewajiban nasabah

terhadap bank yang berakibat terhapusnya ikatan perjanjian kredit.

37

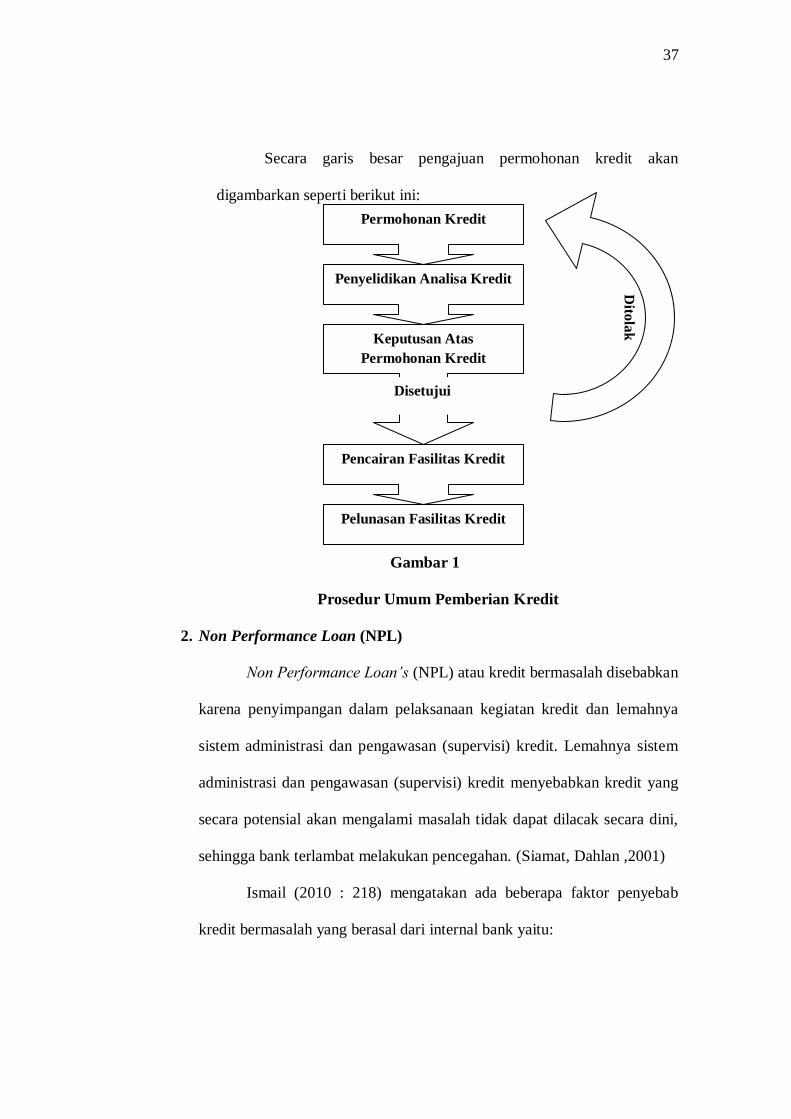

Secara garis besar pengajuan permohonan kredit akan

digambarkan seperti berikut ini:

Gambar 1

Gambar 1

Prosedur Umum Pemberian Kredit

2. Non Performance Loan (NPL)

Non Performance Loan’s (NPL) atau kredit bermasalah disebabkan

karena penyimpangan dalam pelaksanaan kegiatan kredit dan lemahnya

sistem administrasi dan pengawasan (supervisi) kredit. Lemahnya sistem

administrasi dan pengawasan (supervisi) kredit menyebabkan kredit yang

secara potensial akan mengalami masalah tidak dapat dilacak secara dini,

sehingga bank terlambat melakukan pencegahan. (Siamat, Dahlan ,2001)

Ismail (2010 : 218) mengatakan ada beberapa faktor penyebab

kredit bermasalah yang berasal dari internal bank yaitu:

Permohonan Kredit

Penyelidikan Analisa Kredit

Keputusan Atas

Permohonan Kredit

Pencairan Fasilitas Kredit

Dito

lak

Pelunasan Fasilitas Kredit

Disetujui

38

1. Analisis yang dilakukan oleh pejabat bank yang kurang tepat, sehingga

tidak dapat memprediksi apa yang akan terjadi dalam kurun waktu

selama jangka waktu kredit.

2. Adanya kolusi antara pejabat bank yang menangani kredit dengan

nasabah, sehingga bank memutuskan kredit yang tidak seharusnya

diberikan.

3. Keterbatasan pengetahuan pejabat bank terhadap jenis usaha debitur,

sehingga tidak dapat melakukan analisis kredit dengan tepat dan

akurat.

4. Campur tangan yang terlalu besar dari pihak terkait misalnya

Komisaris, Direktur Utama Bank sehingga petugas tidak dapan

independen dalam memutuskan kredit.

5. Kelemahan dalam melakukan pembinaan dan monitoring kredit.

Dari penjelasan diatas dapat disimpulkan bahwa tinggi atau

rendahnya tingkat kredit bermaslah sangat dipengaruhi oleh kefektifan

pengendalian internal dalam kegiatan perkreditan yang dijalankan

bank, sehingga tingkat kredit bermasalah dapat digunakan sebagai

analisa dalam menilai kefektifan pengendalian kegiatan perkreditan.

Kolektibilitas/kualitas kredit adalah pengelompokan nasabah

atau peminjaman berdasarkan kemampuan nasabah untuk membayar

pokok dan bunga kredit yang telah diterimanya dari bank. Kualitas

kredit menurut Peraturan Bank Indonesia No.9/6/PBI/2007 Tentang

Penilaian Aktiva Bank Umum yaitu:

39

1. Lancar, merupakan pembayaran tepat waktu, perkembangan

rekening baik dan tidak ada tunggakan serta sesuai dengan

persyaratan perkreditan.

2. Dalam Perhatian Khusus, dimana terdapat tunggakan pembayaran

pokok dan atau bunga sampai dengan 90 hari.

3. Kurang Lancar, dimana terdapat tunggakan pembayaran pokok dan

bunga melampaui 90 hari sampai dengan 120 hari.

4. Diragukan, dimana terdapat tunggakan pe,bayaran pokok dan atau

bunga melampaui 120 hari sampai dengan 180 hari.

5. Macet, dimana terdapat tunggakan pembayaran pokok dan atau

bunga melampaui 180 hari.

Non Performance Loan’s (NPL) merupakan kredit bermasalah

yaitu kredit yang masuk kedalam kategori Kurang Lancar, Diragukan,

dan Macet berdasarkan kriteria yang sudah ditetapkan oleh Bank

Indonesia. Besarnya rasio NPL suatu bank ditentukan oleh koletibilitas

kreditnya karena rasio NPL adalah perbandingan antara kredit yang

tidak lancar/bermasalah dengan jumlah kredit yang diberikan. Semakin

rendah rasio NPL berarti semakin baik kualitas NPL. Jika kredit yang

diberikan betul-betul tepat sasaran dan tepat guna, maka efektivitas

kegiatan perkreditan akan tercapai dengan kata lain NPL yang dicapai

akan rendah yaitu di bawah standar maksimal, yaitu 5% (Kasmir,

2010).

40

F. Kerangka Pikir

Gambar 2

Kerangka Pikir

G. HIPOTESIS

Berdasarkan pada masalah pokok dan yang telah diuraikan

sebelumnya,maka dapat dirumuskan hipotesis penelitian sebagai berikut :

diduga bahwa audit operasional berperan dalam meningkatkan efektivitas

pengendalian internal terhadap kegiatan perkreditan pada PT.Bank Sulselbar

Cabang Enrekang.

PT.Bank Sulselbar Cabang Enrekang

EFEKTIVITAS

Audit Operasional Indikator :

1. Independensi 2. Kompetensi 3. Ruang Lingkup 4. Tahap-tahap pemeriksaan

Audit Operasional

Pemberian Kredit Indikator :

1. Prosedur pemberian kredit

2. Prinsip penilaian permohonan kredit

Pemberian Kredit

BAB III

METODE PENELITIAN

A. Lokasi dan Waktu Penelitian

Penelitian akan dilakukan di kantor PT. Bank Sulselbar Cabang Enrekang

jl.sultan hasanuddin no.4.Waktu yang dibutuhkan dalam penelitian ini yaitu bulan

Maret s/d April 2016.

B. Teknik Pengumpulan Data

Pengumpulan data yang digunakan dalam penelitian ini adalah:

a. Observasi, dilakukan untuk mendapatkan data dan informasi yang

dibutuhkan dengan cara melakukan pengamatan langsung dan teratur pada

PT. Bank Sulselbar Cabang Enrekang . Dari hasil penelitian yang dilakukan

diadakan pencatatan secara sistematis sesuai dengan data yang diperlukan.

b. Wawancara, yaitu mengajukan pertanyaan-pertanyaan yang telah

dipersiapkan terlebih dahulu secara tertulis maupun lisan mengenai rumusan

masalah yang akan diteliti kepada pihak-pihak yang terkait dan dianggap

mampu memberikan data-data atau informasi yang diperlukan dalam

penelitian ini.

c. Kuesioner, yaitu seperangkat pertanyaan yang diberikan peneliti kepada

pihak-pihak yang berkaitan untuk diisi dan berhubungan dengan peranan

audit operasional terhadap efektivitas pengendalian internal atas kegiatan

perkreditan pada PT. Bank Sulselbar Cabang Enrekang yang mewakili

keseluruhan aspek yang menjadi objek penelitian ini.

41

42

C. Jenis Dan Sumber Data

Adapun jenis data yang digunakan dalam penelitian ini yaitu jenis data

kualitatif.Hal ini dikarenakan penelitian ini berupaya untuk memahami bagaiman

peranan audit operasional dalam meningkatkan efektifitas pengendalian internal

terhadap kegiatan pengkreditan pada PT.Bank Sulselbar cabang Enrekang.

Sumber data yang digunakan adalah sebagai berikut :

1. Data primer, yaitu data yang diperoleh secara langsung dari sumber asli atau

pihak pertama.

2. Data sekunder, yaitu yaitu data yang diperoleh secara tidak langsung melalui

media perantara, berupa bukti, catatan atau laporan historis yang telah

tersusun dalam arsip baik yang dipublikasikan dan yang tidak dipublikasikan.

D. Metode Analisis Data

Metode analisis yang digunakan dalam penelitian ini adalah deskriptif

analisis yaitu memaparkan mengenai audit operasional pada kegiatan perkreditan

Bank Sulselbar Cabang Enrekang dengan menggunakan tahapan audit

operasional.Untuk mendapatkan hasil yang efektitif, dilakukan dengan

melaksanakan evaluasi hasil jawaban kuesioner. Hasil jawaban kuesioner akan

disajikan dalam presentase. Langkah-langkah yang dilakukan adalah :

1. Menyebarkan kuesioner kepada responden yang telah ditentukan sebelumnya.

2. Mengumpulkan kembali seluruh kuesioner yang telah disebarkan kepada

responden.

43

3. Mengelompokkan jawaban berdasarkan jawaban Ya dan Tidak. Kemudian

menghitung jumlah jawaban dan banyaknya pertanyaan.

4. Memasukkan jumlah jawaban dan jumlah pertanyaan ke dalam rumus skor

yang ideal menurut :

5. Menghitung besarnya persentase jawaban. Hasil jawaban kemudian

diimplementasikan berdasarkan kriteria berikut ini :

a. Untuk mengetahui peranan Audit Operasional dalam hal ini Audit Internal

yang memadai:

0 % - 25% Audit Internal tidak memadai

26% - 50% Audit Internal kurang memadai

51% - 75% Audit Internal cukup memadai

76% - 100% Audit Internal sangat memadai

b. Untuk mengetahui efektivitas pengendalian internal terhadap kegiatan

perkreditan:

0 % - 25% pengendalian internal terhadap kegiatan perkreditan tidak efektif

26% - 50% pengendalian internal terhadap kegiatan perkreditan kurang efektif

51% - 75% pengendalian internal terhadap kegiatan perkreditan cukup efektif

76% - 100% pengendalian internal terhadap kegiatan perkreditan sangat efektif

BAB IV

GAMBARAN UMUM PERUSAHAAN

A. Sejarah PT Bank Sulselbar

Bank pembangunan Daerah Sulawesi Selatan didirikan di Makassar pada

tanggal 13 januari 1961 dengan nama PT Bank Pembangunan Daerah Sulawesi

Selatan Tenggara sesuai dengan Akta notaris Raden Kadiman NO. 67 tanggal 13

juli 1961 nama PT Bank pembangunan Daerah Sulawesi Selatan Tenggara.

Berdasarkan Peraturan Daerah Tingkat I Sulawesi Selatan Tenggara No.

002 tahun 1964 tanggal 12 februari 1964, nama Bank pembangunan Daerah

Tingkat I Sulawesi Selatan Tenggara dengan modal dasar Rp 250.000.000. dengan

pemisahan antara propinsi daerah tingkat I Sulawesi selatan dengan propinsi

tingkat I Sulawesi Tenggara , maka pada akhirnya Bank berganti nama menjadi

Bank Pembangunan Daerah Sulawesi Selatan.

Dengan lahirnya Peraturan Daerah NO. 01 TAHUN 1993 Dan penetapan

modal dasar menjadi Rp 25 milyar, Bank Pembangunan Daerah Sulawesi Selatan

dengan seburan Bank BPD Sulsel dan berstatus Perusahaan Daerah (PD).

Selanjutnya dalam rangka perubahan status dari perusahaan daerah (PD) menjadi

Perseroan terbatas (PT) Diatur dalam peraturan daerah (PD) No . 13 tahun 2003

tentang perubahan status Bentuk Badan Hukum Bank Pembangunan Daerah

Sulawesi Selatan dari Pd menjadi PT dengan Modal Dasar rp 650 milyar.

Akta Pendirian PT telah mendapat pengesahan dari menteri Hukum dan

Hak Asasi Manusia RI berdasarkan Surat Keputusan No. C-31541.HT.01.01

tanggal 29 desember 2004 tentang pengesahan Akta Pendirian Perseroan Terbatas

44

45

Bank Pembangunan Daerah Sulawesi Selatan disingkat Bank Sulsel, dan telah di

umumkan pada Berita Negara Republik Indonesia No. 13 tanggal 15 februari

2005, tambahan No 1655/2005

Pada tanggal 10 Februari 2011 , telah di lakukan rapat umum Pemegang

Saham luar biasa (RUPS LB) Yang di lakukan secara circular resolution dab

keputusan RUPS LB tersebut telah di setujui secara bulat oleh para pemegamg

saham. Keputusan RUPS LB tersebut telah di buatkan aktanya oleh Notaris

Rakhmawati Laica Marzuki, SH dengan Akta pernyataan tentang keputusan para

pemengang saham sebagai pengganti Rapat Umum.

Pemengang saham perseroan terbatas PT. Bank Sulsel , nomor 16 Tanggal

10 Februari 2011. Di mana dalam AKTA tersebut para pemengang saham

memutuskan untuk merubah nama PT. Bank Sulsel menjadi PT. Bank

Pembangunan Daerah Sulawesi Selatan dan Sulawesi Selatan Barat Dsingkat PT.

Bank Sulselbar.

Perubahan ini telah memperoleh persetujuan dari kementrerian Hukum

dan Hak Asasi Manusia dengan nomor AHU-11765.AH.01.02. Tahun 2011

Tentang persetujuan perubahan Anggaran Dasar perseroan. Di samping itu,

perubahan nama ini juga telah memperoleh persetujuan Bank Indonesia

berdasarkan kepada keputusan Gubernur Bank Indonesia Nomor : 13/32/KEP.

GBI/ 2011 Tentang Perubahan Penggunaan Izin Usaha Atas nama PT. Bank

Pembangunan Daerah Sulawesi Selatan dan Sulawesi Barat Disingkat PT. Bank

Sulselbar.

46

B. Visi dan Misi Organisasi

1. Visi

Menjadi Bank yang terbaik di kawasan Indonesia timur dengan dukungan

manajemen dan sumber daya manusia yang professional serta memberi

nilai tambah kepada pemuda dan masyarakat.

2. Misi

Penggerak dan pendorong laju pembangunan ekonomi daerah pemegang

kas daerah dan atau melaksanakan penyimpanan uang daerah salah satu

sumber pendapatan asli daerah.

C. Struktur Organisasi dan Job Description

1. Struktur Organisasi

47

2. Job Description

Berdasarkan struktur organisasi tersebut di atas , maka akan di jelaskan

secara singkat uraian tugas dan wewenang dari masing- masing bagian

devisi sebagai berikut:

1. Direktur utama , tugas utama antara lain :

a. Bertanggung jawab memimpin , dan mengkoordinasi seluruh

kegiataan yang berkaitan dengan kepentingan organisasi perusahaan.

b. Mewakili perusahaan atas segala aktivitas dengan pihak lain.

c. Menentukan kebijakan dan strategi operasional perusahaan.

2. Direktur Utama Operasional, tugas utama antara lain :

a. Penanggung jawab terhadap jalanya operasi perusahaan.

b. Mengendalikan perusahaan dengan sebaik-baiknya agar tujuan yang

telah ditetapkan dapat tercapai.

c. Mewakili perusahaan atas segala aktivitas dengan pihak lain.

d. Menentukan kebijakan dan strategi operasional perusahaan.

3. Divisi Pemasaran, yang memiliki tugas sebagai penanggung jawab atas

penyusunan rencana kerja yang berhubungandengan pemasaran serta

pelayanan purna jual.

4. Divisi Keuangan, yang memiliki tugas :

a. Mengkoordinir pengumpulan dan verifikasi data transaksi keuangan

untuk seluruh cabang perusahaan.

b. Mengkoordinir pelaksanaan pengelolaan data transaksi keuangan

perusahaan pusat.

48

c. Mengkoordinir pelaksanaan rekonsiliasi pembukuan dan laporan

akuntansi umum dengan pembukuan.

d. Menyusun laporan keuangan.

5. Divisi Personalia, yang memiliki tugas :

a.Melakukan seleksi penerimaan karyawan baru, pelatihan bagi

karyawan dan pengembangan karyawan.

b. Mengawasi kegiatan seluruh karyawan dalam menjalankan tugasnya.

c. Memberi teguran kepada karyawan yang dianggap tidak disiplin.

6. Divisi Service, yang mempunyai tugas :

a. Memprogram alat-alat wartel

b. Menyediakan tenaga mekanik yang terlatih dan terampil.

c. Menerima perbaikan dari pelanggan yang memiliki keluhan terhadap

perangkatnya.

.

7. Divisi Vsat, yang memiliki tugas :

a. Mengkoordinir pekerjaan Vsat baik yang dilakukan di dalam kota

maupun diluar kota.

b. Mengkoordinir teknisi Vsat di lapangan dalam rangka penyelesaiaan

pekerjaan Vsat.

BAB V

HASIL PENELITIAN DAN PEMBAHASAN

A. Hasil Penelitian

Berdasarkan penelitian yang telah dilakukan pada PT. Bank Sulselbar

Cabang Enrekang, dapat diambil dan dikumpulkan data-data yang diperlukan,

sebagai berikut:

1. Sistem Pemberian Kredit pada PT. Bank Sulselbar Cabang Enrekang

Di dalam penelitian ini kebijakan pemberian kredit yang diterapkan pada

PT.Bank Sulselbar Cabang Enrekang merupakan salah satu financial institution

milik pemerintah yang tergabung dalam Badan Usaha Milik Negara (BUMN).

Bank ini merupakan satu‐satunya bank umum yang fokus bisnisnya adalah

pembiayaan kredit pegawai dan kredit produktif. Dengan fokus bisnis seperti itu

maka sangat penting untuk mengetahui kebijakan pemberian kredit yang

diterapkan oleh PT Bank Sulselbar Cabang Enrekang. Pada bank sulselbar ada

dua jenis kredit yang ditawarkan kepada masyarakat yaitu Consumer Loan dan

Commercial Loan, dimana pada masing‐msing jenis produk tersebut terdapat

beberapa macam produk kredit. Berikut adalah produk‐produk kredit yang

ditawarkan oleh PT Bank Sulselbar Cabang Enrekang:

a. Kredit Usaha Lainnya (KUL)

b. Kredit Usaha Mandiri (KUM)

c. Kredit Modal Kerja (KMK)

49

50

d. Kredit Investasi Biasa (KIB)

e. Kredit Usaha Rakyat (KUR)

f. Kredit Konstruksi

Dari setiap produk‐produk kredit Bank Sulselbar di atas terdapat

persyaratan‐persyaratan yang harus di penuhi oleh setiap calon debitur serta suku

bunga pada masing‐masing kredit. Hal ini perlu dalam kebijakan pemberian kredit

pada bank karena menjadi acuan bagi account officer dalam menganalisis

kemampuan calon debitur. Kebijakan ini juga penting sebagai bahan informasi

bagi para calon debitur bank sebelum mengajukan permohonan kredit pada Bank

Sulselbar. Prinsip kehati‐hatian menjadi salah satu pertimbangan Bank Sulselbar

dalam kebijakan pemberian kredit kredit, hal ini terlihat dari besarnya suku bunga

serta adanya batas maksimal pemberian kredit pada masing‐masing produk kredit

yang ditawarkan oleh Bank Sulselbar.

Sebelum kredit diberikan kepada calon debitur, Bank Sulselbar melalui

account officer menganalisis sejauh mana kemampuan calon debitur dalam

membayar pokok pinjaman ditambah dengan biaya bunga atas pinjaman yang

diberikan dengan mengacu pada prinsip 5 C dan syarat‐syarat yang telah

ditetapkan pada masing‐masing produk kredit.

2. Kebijakan Pemberian Kredit pada PT. Bank Sulselbar dengan Prinsip

5C