relazione del consiglio di amministrazione sulla gestione · sulla gestione signori soci, la crisi...

50

5 Relazione del Consiglio di Amministrazione sulla gestione Signori Soci, la crisi finanziaria, iniziata nell’agosto del 2007 e acuitasi nel 2008, ha sviluppato ancor più i suoi effetti negativi sul ciclo economico durante l’anno 2009, il quale sarà archiviato come uno dei peggiori dal dopo- guerra. Sul fronte macro-economico il Fondo Monetario Internazionale ha stimato per l’anno appena trascorso, un calo del Pil nelle economie avanzate del 3,2%. La produzione industriale ne ha risentito pesantemente, con un calo del 7,6% nell’area Euro. In Italia, nei primi undici mesi dell’anno la flessio- ne è stata del 18,4% rispetto allo stesso periodo del 2008. Il calo della domanda sta determinando forti problemi anche sul fron- te occupazionale. Il tasso di disoccupazione nel 2009, sia negli Stati Uniti sia in Europa, è attestato attorno al 10%. In Italia esso è previsto all’8,5%. Le Banche Centrali, hanno continuato ad adottare politiche moneta- rie espansive con i tassi d’interesse in Europa fermi al minimo storico dell’1%. Le manovre straordinarie dei Governi, attuate per arginare i fenomeni della crisi, hanno determinato forti aumenti dei deficit di bilancio tanto da preoccupare per la tenuta degli stessi debiti sovrani, primi fra tutti quelli della Grecia, Spagna e Portogallo. Gli ultimi dati macro-economici, tuttavia, sembrano confermare i segna- li di ripresa già anticipati dai principali indicatori pubblicati dall’OCSE nei mesi scorsi. Il Pil del 3° e 4° trimestre del 2009 è tornato positivo, sia negli Stati Uniti che in Europa. Gli indicatori di fiducia stanno pro- seguendo il loro recupero. In Italia, nel 3° trimestre 2009, il Pil è aumentato dello 0,6%, mentre nell’ultimo trimestre ha subito un decremento che ha attestato il dato annuale ad un -4,9%; la produzione industriale sul finire dell’anno ha segnato della positività, mentre sul fronte della domanda continua il rallentamento del calo tendenziale. L’inflazione mostra segni di ripresa, seppur deboli. Per quanto attiene alla raccolta bancaria, gli ultimi dati confermano una dinamica sostenuta con un’ulteriore accelerazione nel mese di dicembre 2009. Anche per gli impieghi, il trend negativo che ha interessato gran parte del 2009, da novembre sembrerebbe indicare un’inversione di tendenza, con la dinamica dei finanziamenti alle famiglie in crescita, specie quelli per L’Economia Internazionale e Nazionale Il Sistema Creditizio e le Banche Popolari

Transcript of relazione del consiglio di amministrazione sulla gestione · sulla gestione signori soci, la crisi...

5

relazione del consiglio di amministrazione sulla gestione

signori soci,la crisi finanziaria, iniziata nell’agosto del 2007 e acuitasi nel 2008, ha sviluppato ancor più i suoi effetti negativi sul ciclo economico durante l’anno 2009, il quale sarà archiviato come uno dei peggiori dal dopo-guerra.sul fronte macro-economico il Fondo Monetario internazionale ha stimato per l’anno appena trascorso, un calo del Pil nelle economie avanzate del 3,2%. La produzione industriale ne ha risentito pesantemente, con un calo del 7,6% nell’area euro. in italia, nei primi undici mesi dell’anno la flessio-ne è stata del 18,4% rispetto allo stesso periodo del 2008.il calo della domanda sta determinando forti problemi anche sul fron-te occupazionale. il tasso di disoccupazione nel 2009, sia negli stati Uniti sia in europa, è attestato attorno al 10%. in italia esso è previsto all’8,5%.Le Banche centrali, hanno continuato ad adottare politiche moneta-rie espansive con i tassi d’interesse in europa fermi al minimo storico dell’1%.Le manovre straordinarie dei Governi, attuate per arginare i fenomeni della crisi, hanno determinato forti aumenti dei deficit di bilancio tanto da preoccupare per la tenuta degli stessi debiti sovrani, primi fra tutti quelli della Grecia, spagna e Portogallo.Gli ultimi dati macro-economici, tuttavia, sembrano confermare i segna-li di ripresa già anticipati dai principali indicatori pubblicati dall’ocse nei mesi scorsi. il Pil del 3° e 4° trimestre del 2009 è tornato positivo, sia negli stati Uniti che in europa. Gli indicatori di fiducia stanno pro-seguendo il loro recupero.in italia, nel 3° trimestre 2009, il Pil è aumentato dello 0,6%, mentre nell’ultimo trimestre ha subito un decremento che ha attestato il dato annuale ad un -4,9%; la produzione industriale sul finire dell’anno ha segnato della positività, mentre sul fronte della domanda continua il rallentamento del calo tendenziale. L’inflazione mostra segni di ripresa, seppur deboli.

Per quanto attiene alla raccolta bancaria, gli ultimi dati confermano una dinamica sostenuta con un’ulteriore accelerazione nel mese di dicembre 2009. Anche per gli impieghi, il trend negativo che ha interessato gran parte del 2009, da novembre sembrerebbe indicare un’inversione di tendenza, con la dinamica dei finanziamenti alle famiglie in crescita, specie quelli per

L’economia internazionale

e Nazionale

Il SistemaCreditizio

e le BanchePopolari

l’acquisto di immobili, ed una ripresa di quelli richiesti dalle imprese, anche se ancora su livelli contenuti.il tasso medio della raccolta bancaria, in italia, ha segnato un’ulteriore diminuzione. A fine 2009 esso si collocava all’1,56%, con un calo di un punto e mezzo rispetto al dicembre 2008. su valori di minimo storico si attestano anche i tassi sui finanziamenti, che, con una diminuzione di oltre due punti rispetto all’anno precedente, confermano le criticità della particolare situazione congiunturale in atto.La crisi nell’economia reale è confermata anche dal forte incremento dei crediti in default. A fine 2009 i crediti in sofferenza hanno subito un incremento del 46,5% rispetto all’anno precedente, confermando così le gravi difficoltà che sta attraversando l’economia reale.L’ulteriore flessione del margine d’interesse e la diminuzione della domanda di finanziamenti, hanno trasferito gli effetti sui conti econo-mici delle banche con una sensibile riduzione degli utili.

Lo scenario fin qui tracciato evidenzia le difficoltà che anche la Banca Popolare del Lazio si trova ad affrontare e pone in risalto le cause che hanno determinato la contrazione degli utili rispetto all’anno preceden-te. il dato, tuttavia, è meno negativo di quello che potrebbe apparire da una prima analisi, se si tiene conto dell’elevato livello di patrimo-nializzazione raggiunto dalla Banca, frutto delle attente scelte gestionali sempre messe in campo e della sana e prudente politica di bilancio, che ha contraddistinto le scelte strategiche dell’Azienda. sul piano reddituale, la contrazione è dovuta principalmente alla ridu-zione del margine d’interesse, in conseguenza dell’abbassamento dei tassi di interesse che non sono stati sufficientemente compensati dalla richiesta di credito delle famiglie e delle imprese. Peraltro la Banca ha subito notevolmente l’influenza del contesto economico nel quale ha operato. Né è stata sufficiente la sua caratterizzazione popolare, che pure l’ha privilegiata nei confronti delle famiglie tradizionalmente fedeli, a promuovere il sufficiente e auspicato vantaggio economico.Anche le commissioni da servizi evidenziano una scarsa vitalità, soprat-tutto nel comparto dei sistemi di pagamento, il cui andamento è l’ulte-riore conferma della contrazione dei consumi.Positivi sono i risultati ottenuti dagli investimenti finanziari della Banca, con un recupero del valore delle riserve da valutazione dei titoli classifi-cati nei portafogli disponibili per la vendita e dei finanziamenti e crediti, come pure il risultato economico conseguito dall’attività di negoziazio-ne.Dal lato della gestione del rischio di credito specifico, è proseguita l’azione di governo e di monitoraggio sia delle posizioni anomale, con l’immediata individuazione degli eventi pregiudizievoli, sia attraver-so un’accurata selezione degli affidamenti. La dinamica dei crediti in default, con particolare riferimento al comparto delle sofferenze, appare

6

La Banca Popolaredel Lazio

7

in crescita, pur se con tassi inferiori ai dati di sistema. La solvibilità delle posizioni di credito è stata presidiata intervenendo, ove necessario, con adeguate svalutazioni, analitiche e forfetarie, al fine di salvaguardare la consistenza dei valori patrimoniali. Dal lato dei costi operativi si evidenzia un leggero incremento determi-nato sia dai nuovi investimenti per l’apertura di nuove filiali sia dall’in-cremento della forza lavoro.in conseguenza di tali riferiti accadimenti economici si è prodotto un margine complessivo ridotto che ha suggerito l’opportunità di ridurre anche i compensi riconosciuti dall’azienda ai protagonisti manageriali e amministrativi. in sintesi, e in applicazione del documento approvato dall’assemblea dei soci dell’aprile 2009, che ha subordinato l’entità della remunerazione fissa e variabile al corrente andamento dei risultati azien-dali della gestione programmata nel medio periodo ed al livello di rischio determinatosi nell’anno. L’entità della corresponsione è stata ridotta del 15% medio di quella riconosciuta nell’anno precedente, quando il riconoscimento è avvenuto con funzione incentivante e premiante per il personale dipendente. Analoga riduzione è stata operata ai compensi fissi degli Amministratori con l’applicazione ridotta al 2,5% dell’utile conse-guito nel precedente esercizio, in coerenza con l’annesso dettato statuta-rio. La riduzione della medesima percentuale è stata operata anche per i compensi variabili riconosciuti ai membri amministrativi con incarichi particolari, rispetto a quanto hanno percepito nell’esercizio precedente.in merito alle raccomandazioni manifestate dal Financial Stability Board relativamente all’informativa sugli strumenti strutturati ritenuti ad alto rischio, si precisa che la Banca non detiene nelle proprie attività patri-moniali esposizioni della specie e che le scelte aziendali in merito agli strumenti di finanza innovativa sono da sempre improntate ad un atteg-giamento di prudenza, privilegiando le attività tipiche del core-business aziendale.Le valutazioni per il prossimo anno evidenziano ancora le incertezze determinate dalla fase congiunturale sopra descritta, che potrebbero portare ad un ulteriore incremento del rischio di credito, causato dal deterioramento del contesto economico generale. Pertanto, sarà neces-sario monitorare con attenzione i prossimi sviluppi del ciclo economico nazionale ed internazionale, con il difficile compito di rendere compa-tibile l’esigenza di una crescita dal lato degli impieghi, per migliorare la redditività, con l’intensificarsi dei rischi. in tale contesto va adeguatamente considerata l’importanza che riveste l’adeguatezza delle risorse umane, soprattutto in riferimento alle qualità professionali. così come va privilegiato il loro razionale impiego e il loro totale coinvolgimento in un contesto di maggiore responsabilizzazione e condivisione degli obiettivi aziendali. e’ continuato il confacente processo di pianificazione del capitale interno la cui dotazione consente il necessario supporto al rischio ope-

8

rativo derivante dalla gestione, ma sostiene anche il processo evolutivo dell’azienda nei suoi investimenti strutturali e delle risorse da impegnare opportunamente.Al riguardo, dai risultati ottenuti dal processo di autovalutazione dell’adeguatezza patrimoniale rispetto al profilo di rischio perseguito, si rileva un indice, Tier 1 capital ratio, in crescita rispetto all’anno prece-dente (+7,52%) e significativamente superiore al limite minimo stabilito dai parametri di vigilanza.Più in generale, rispetto all’anno precedente, il profilo di rischio com-plessivo è aumentato dell’1,83% ed il Patrimonio di Vigilanza è cresciu-to del 7,20%. La distribuzione del capitale interno complessivo assorbito dalle diverse fonti di rischio è rimasta pressoché immutata ed il rischio di credito ne rappresenta circa il 75% fra tutti i fattori di rischio assunti nella gestione. L’esposizione al rischio di credito risulta efficacemente diversificata sia sotto il profilo della segmentazione della controparte, sia dal punto di vista settoriale, con un indice di concentrazione molto contenuto che assorbe il 3,7% del capitale interno complessivo.

Passiamo ad analizzare gli aspetti salienti e significativi dell’operatività realizzata dalla Banca.

raccolta da clientela

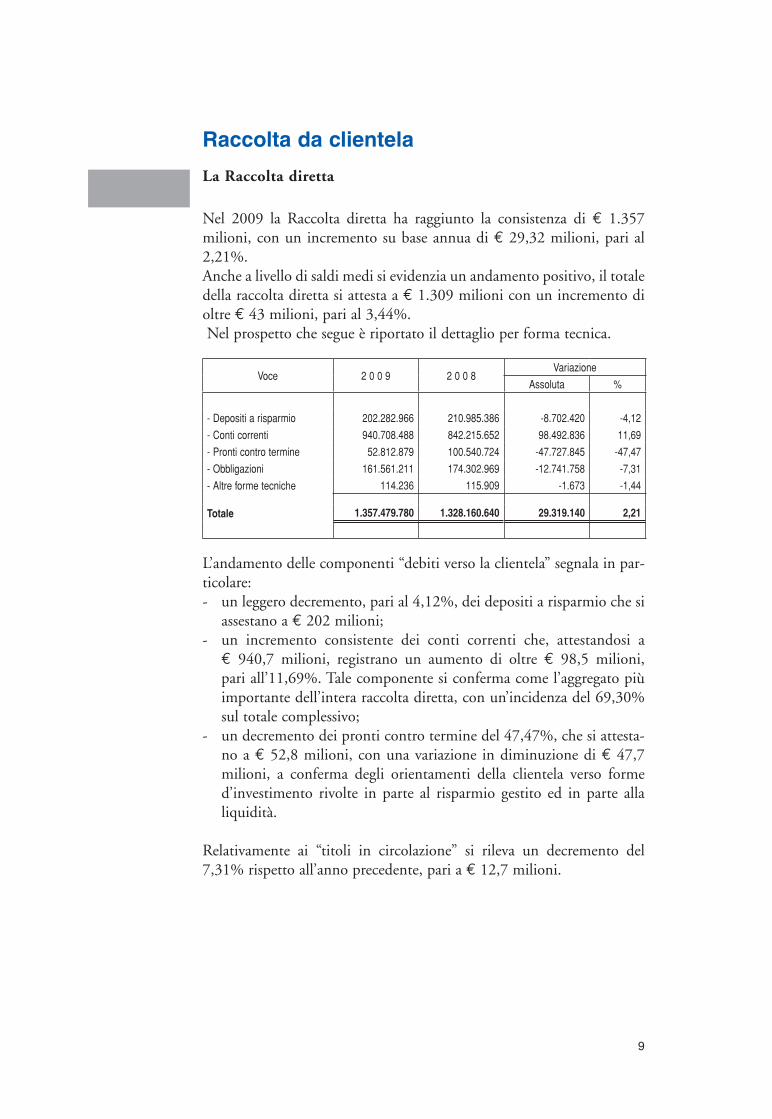

La Raccolta diretta

Nel 2009 la raccolta diretta ha raggiunto la consistenza di € 1.357 milioni, con un incremento su base annua di € 29,32 milioni, pari al 2,21%.Anche a livello di saldi medi si evidenzia un andamento positivo, il totale della raccolta diretta si attesta a € 1.309 milioni con un incremento di oltre € 43 milioni, pari al 3,44%. Nel prospetto che segue è riportato il dettaglio per forma tecnica.

L’andamento delle componenti “debiti verso la clientela” segnala in par-ticolare:- un leggero decremento, pari al 4,12%, dei depositi a risparmio che si

assestano a € 202 milioni;- un incremento consistente dei conti correnti che, attestandosi a € 940,7 milioni, registrano un aumento di oltre € 98,5 milioni, pari all’11,69%. Tale componente si conferma come l’aggregato più importante dell’intera raccolta diretta, con un’incidenza del 69,30% sul totale complessivo;

- un decremento dei pronti contro termine del 47,47%, che si attesta-no a € 52,8 milioni, con una variazione in diminuzione di € 47,7 milioni, a conferma degli orientamenti della clientela verso forme d’investimento rivolte in parte al risparmio gestito ed in parte alla liquidità.

relativamente ai “titoli in circolazione” si rileva un decremento del 7,31% rispetto all’anno precedente, pari a € 12,7 milioni.

9

Voce 2 0 0 9 2 0 0 8 Variazione

Assoluta %

- Depositi a risparmio 202.282.966 210.985.386 -8.702.420 -4,12

- Conti correnti 940.708.488 842.215.652 98.492.836 11,69

- Pronti contro termine 52.812.879 100.540.724 -47.727.845 -47,47

- Obbligazioni 161.561.211 174.302.969 -12.741.758 -7,31

- Altre forme tecniche 114.236 115.909 -1.673 -1,44

Totale 1.357.479.780 1.328.160.640 29.319.140 2,21

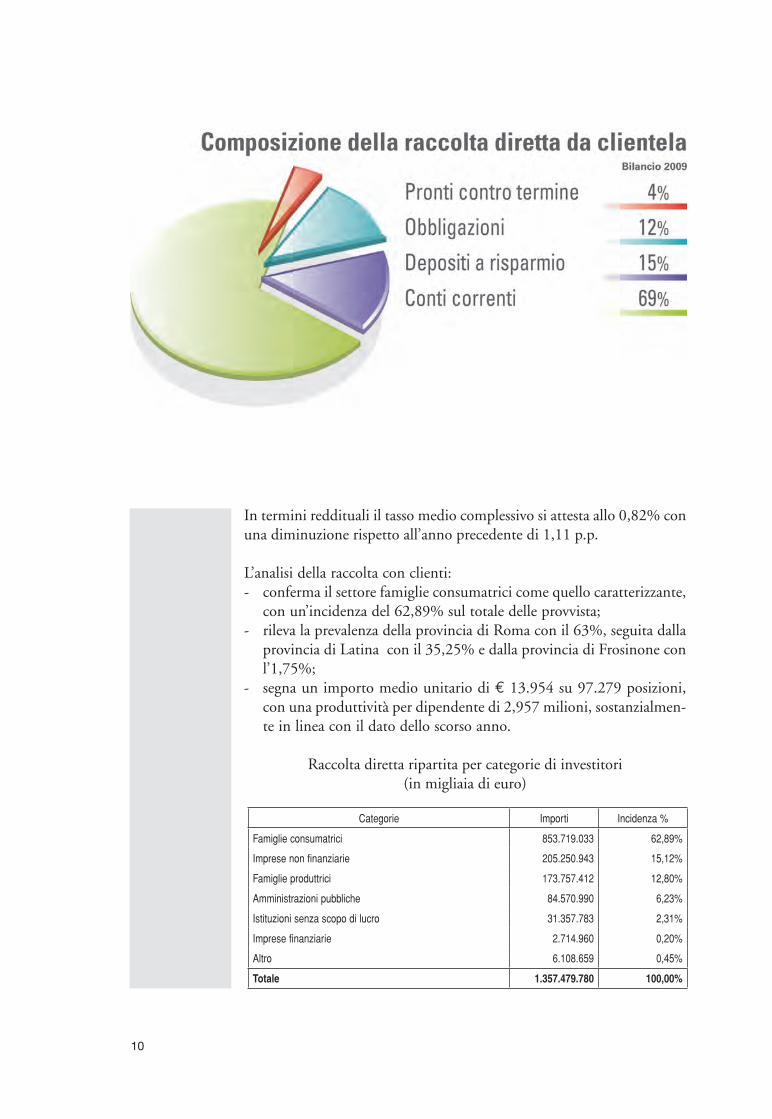

in termini reddituali il tasso medio complessivo si attesta allo 0,82% con una diminuzione rispetto all’anno precedente di 1,11 p.p.

L’analisi della raccolta con clienti:- conferma il settore famiglie consumatrici come quello caratterizzante,

con un’incidenza del 62,89% sul totale delle provvista; - rileva la prevalenza della provincia di roma con il 63%, seguita dalla

provincia di Latina con il 35,25% e dalla provincia di Frosinone con l’1,75%;

- segna un importo medio unitario di € 13.954 su 97.279 posizioni, con una produttività per dipendente di 2,957 milioni, sostanzialmen-te in linea con il dato dello scorso anno.

raccolta diretta ripartita per categorie di investitori(in migliaia di euro)

10

Categorie Importi Incidenza %

Famiglie consumatrici 853.719.033 62,89%

Imprese non finanziarie 205.250.943 15,12%

Famiglie produttrici 173.757.412 12,80%

Amministrazioni pubbliche 84.570.990 6,23%

Istituzioni senza scopo di lucro 31.357.783 2,31%

Imprese finanziarie 2.714.960 0,20%

Altro 6.108.659 0,45%

Totale 1.357.479.780 100,00%

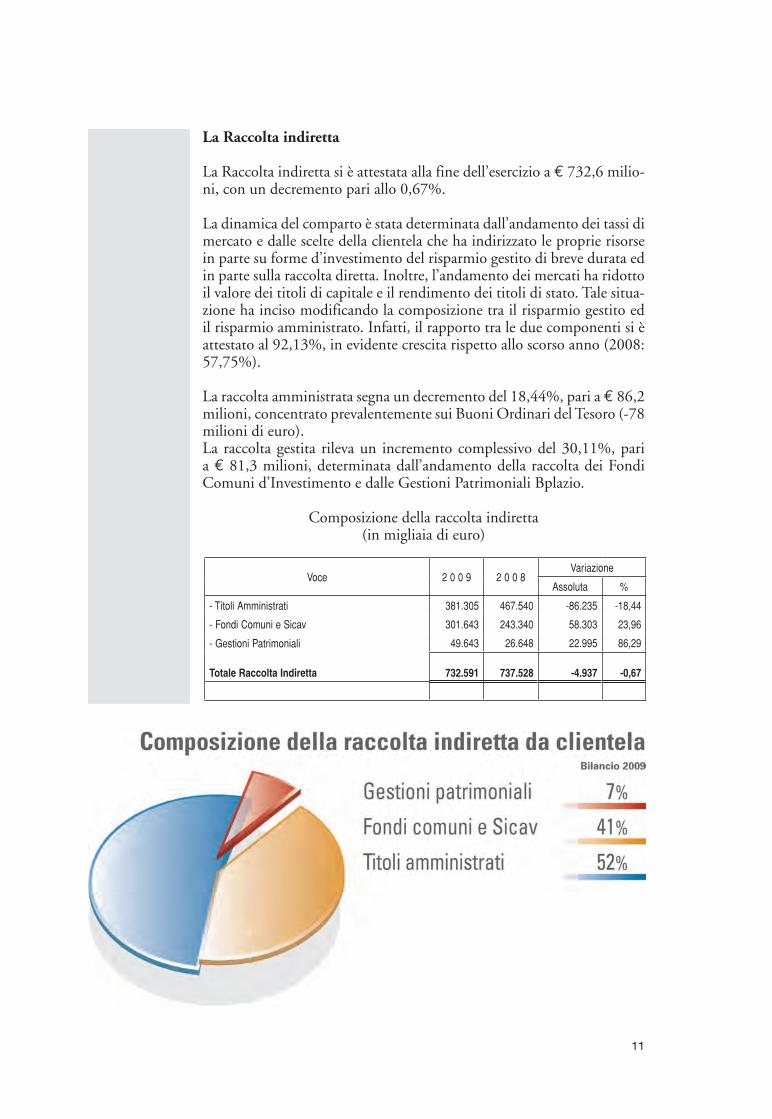

La Raccolta indiretta

La raccolta indiretta si è attestata alla fine dell’esercizio a € 732,6 milio-ni, con un decremento pari allo 0,67%.

La dinamica del comparto è stata determinata dall’andamento dei tassi di mercato e dalle scelte della clientela che ha indirizzato le proprie risorse in parte su forme d’investimento del risparmio gestito di breve durata ed in parte sulla raccolta diretta. inoltre, l’andamento dei mercati ha ridotto il valore dei titoli di capitale e il rendimento dei titoli di stato. Tale situa-zione ha inciso modificando la composizione tra il risparmio gestito ed il risparmio amministrato. infatti, il rapporto tra le due componenti si è attestato al 92,13%, in evidente crescita rispetto allo scorso anno (2008: 57,75%).

La raccolta amministrata segna un decremento del 18,44%, pari a € 86,2 milioni, concentrato prevalentemente sui Buoni ordinari del Tesoro (-78 milioni di euro).La raccolta gestita rileva un incremento complessivo del 30,11%, pari a € 81,3 milioni, determinata dall’andamento della raccolta dei Fondi comuni d’investimento e dalle Gestioni Patrimoniali Bplazio.

composizione della raccolta indiretta(in migliaia di euro)

11

Voce 2 0 0 9 2 0 0 8 Variazione

Assoluta %

- Titoli Amministrati 381.305 467.540 -86.235 -18,44

- Fondi Comuni e Sicav 301.643 243.340 58.303 23,96

- Gestioni Patrimoniali 49.643 26.648 22.995 86,29

Totale Raccolta Indiretta 732.591 737.528 -4.937 -0,67

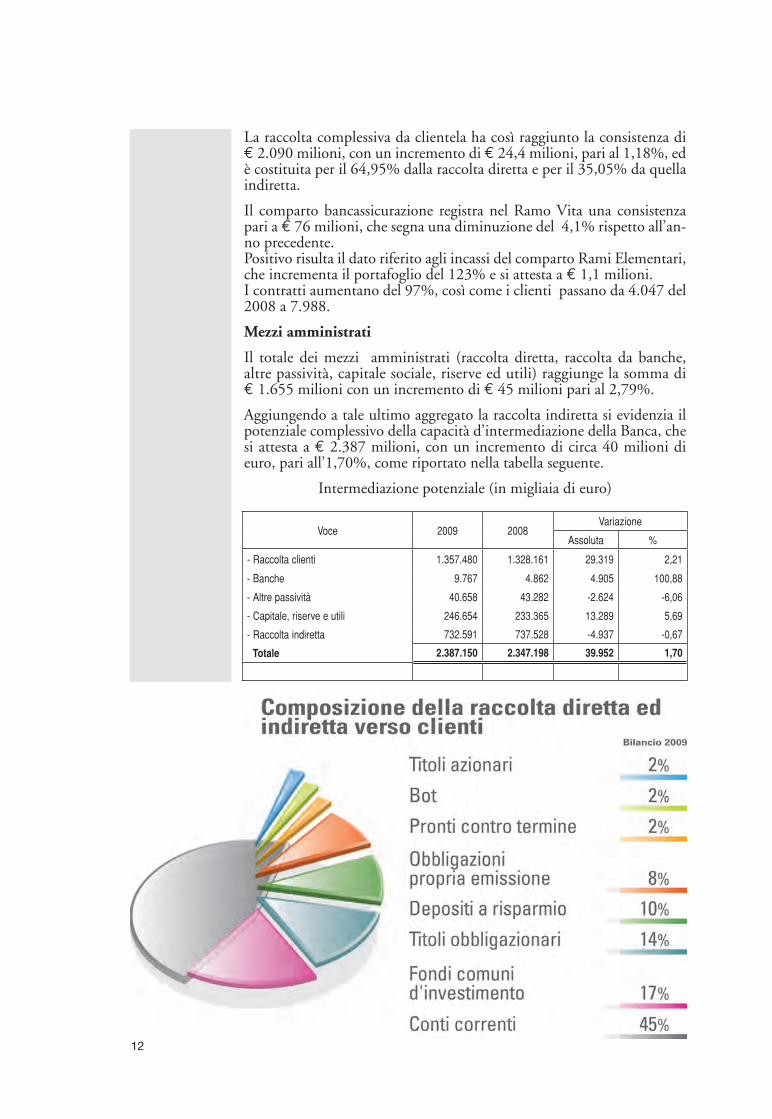

La raccolta complessiva da clientela ha così raggiunto la consistenza di € 2.090 milioni, con un incremento di € 24,4 milioni, pari al 1,18%, ed è costituita per il 64,95% dalla raccolta diretta e per il 35,05% da quella indiretta.

il comparto bancassicurazione registra nel ramo Vita una consistenza pari a € 76 milioni, che segna una diminuzione del 4,1% rispetto all’an-no precedente. Positivo risulta il dato riferito agli incassi del comparto rami elementari, che incrementa il portafoglio del 123% e si attesta a € 1,1 milioni.i contratti aumentano del 97%, così come i clienti passano da 4.047 del 2008 a 7.988.

Mezzi amministrati

il totale dei mezzi amministrati (raccolta diretta, raccolta da banche, altre passività, capitale sociale, riserve ed utili) raggiunge la somma di € 1.655 milioni con un incremento di € 45 milioni pari al 2,79%.

Aggiungendo a tale ultimo aggregato la raccolta indiretta si evidenzia il potenziale complessivo della capacità d’intermediazione della Banca, che si attesta a € 2.387 milioni, con un incremento di circa 40 milioni di euro, pari all’1,70%, come riportato nella tabella seguente.

intermediazione potenziale (in migliaia di euro)

GrAFico?

12

Voce 2009 2008Variazione

Assoluta %

- Raccolta clienti 1.357.480 1.328.161 29.319 2,21

- Banche 9.767 4.862 4.905 100,88

- Altre passività 40.658 43.282 -2.624 -6,06

- Capitale, riserve e utili 246.654 233.365 13.289 5,69

- Raccolta indiretta 732.591 737.528 -4.937 -0,67

Totale 2.387.150 2.347.198 39.952 1,70

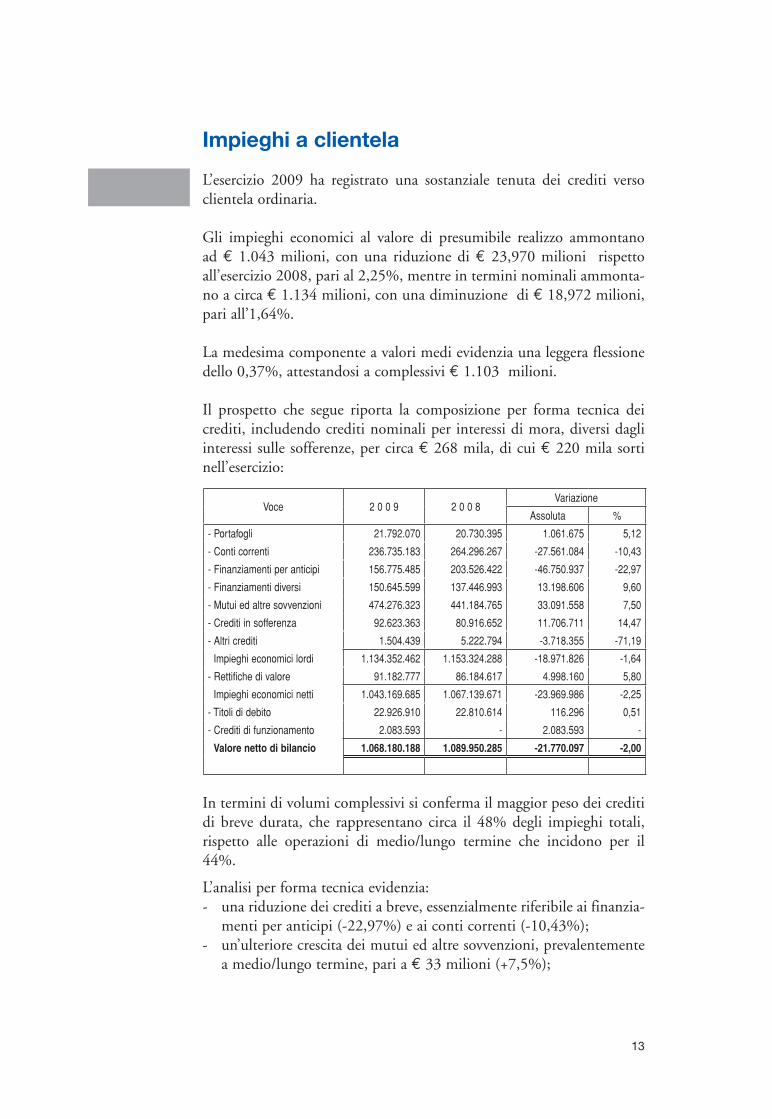

Impieghi a clientela

L’esercizio 2009 ha registrato una sostanziale tenuta dei crediti verso clientela ordinaria.

Gli impieghi economici al valore di presumibile realizzo ammontano ad € 1.043 milioni, con una riduzione di € 23,970 milioni rispetto all’esercizio 2008, pari al 2,25%, mentre in termini nominali ammonta-no a circa € 1.134 milioni, con una diminuzione di € 18,972 milioni, pari all’1,64%.

La medesima componente a valori medi evidenzia una leggera flessione dello 0,37%, attestandosi a complessivi € 1.103 milioni.

il prospetto che segue riporta la composizione per forma tecnica dei crediti, includendo crediti nominali per interessi di mora, diversi dagli interessi sulle sofferenze, per circa € 268 mila, di cui € 220 mila sorti nell’esercizio:

in termini di volumi complessivi si conferma il maggior peso dei crediti di breve durata, che rappresentano circa il 48% degli impieghi totali, rispetto alle operazioni di medio/lungo termine che incidono per il 44%.

L’analisi per forma tecnica evidenzia:- una riduzione dei crediti a breve, essenzialmente riferibile ai finanzia-

menti per anticipi (-22,97%) e ai conti correnti (-10,43%); - un’ulteriore crescita dei mutui ed altre sovvenzioni, prevalentemente

a medio/lungo termine, pari a € 33 milioni (+7,5%);

13

Voce 2 0 0 9 2 0 0 8Variazione

Assoluta %

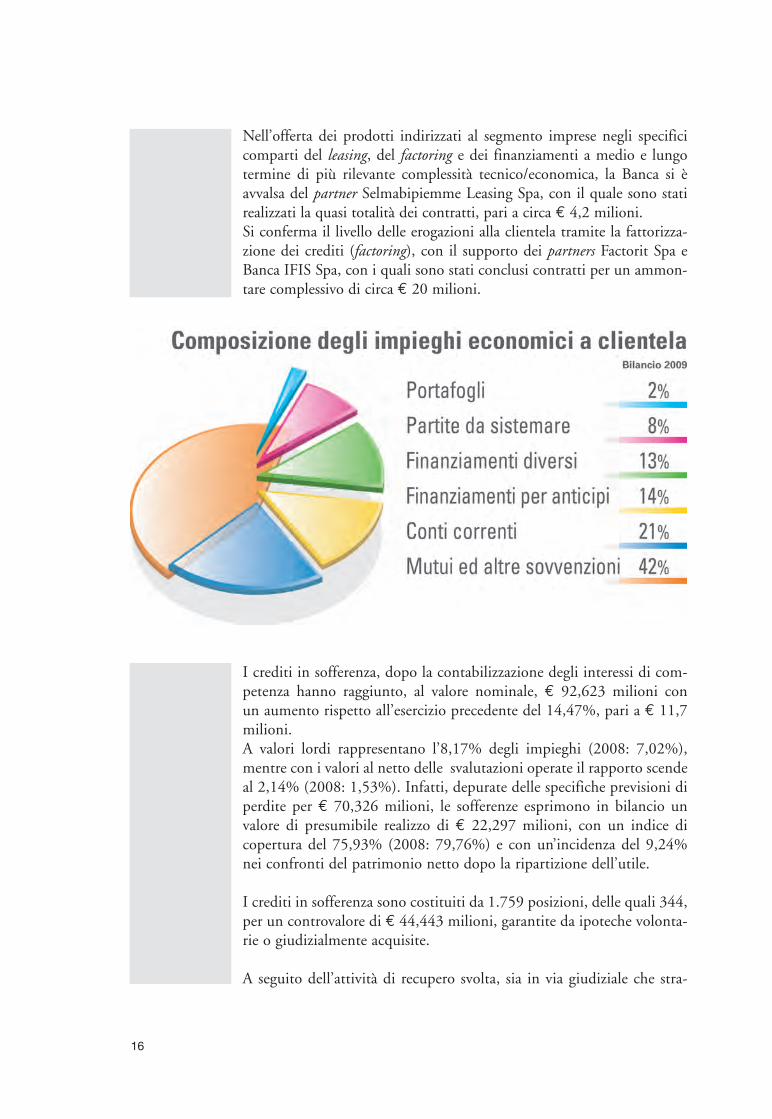

- Portafogli 21.792.070 20.730.395 1.061.675 5,12

- Conti correnti 236.735.183 264.296.267 -27.561.084 -10,43

- Finanziamenti per anticipi 156.775.485 203.526.422 -46.750.937 -22,97

- Finanziamenti diversi 150.645.599 137.446.993 13.198.606 9,60

- Mutui ed altre sovvenzioni 474.276.323 441.184.765 33.091.558 7,50

- Crediti in sofferenza 92.623.363 80.916.652 11.706.711 14,47

- Altri crediti 1.504.439 5.222.794 -3.718.355 -71,19

Impieghi economici lordi 1.134.352.462 1.153.324.288 -18.971.826 -1,64

- Rettifiche di valore 91.182.777 86.184.617 4.998.160 5,80

Impieghi economici netti 1.043.169.685 1.067.139.671 -23.969.986 -2,25

- Titoli di debito 22.926.910 22.810.614 116.296 0,51

- Crediti di funzionamento 2.083.593 - 2.083.593 -

Valore netto di bilancio 1.068.180.188 1.089.950.285 -21.770.097 -2,00

- un incremento dei finanziamenti diversi (+9,60%), riconducibile in massima parte alla componente relativa alle operazioni di denaro caldo con controparti istituzionali di elevato standing (+17,11%) ed in misura minore alla componente relativa ai finanziamenti concessi in pool con altri istituti bancari e finanziari alle medesime controparti (4,86%);

- i crediti di funzionamento sono ascrivibili ai crediti derivanti dalla fornitura di servizi finanziari e sono relativi alle commissioni matura-te per competenza e non ancora incassate dai nostri partners.

La componente relativa ai titoli di debito classificati nel portafoglio crediti verso clienti è analizzata e commentata nel paragrafo relativo alle Attività Finanziarie.

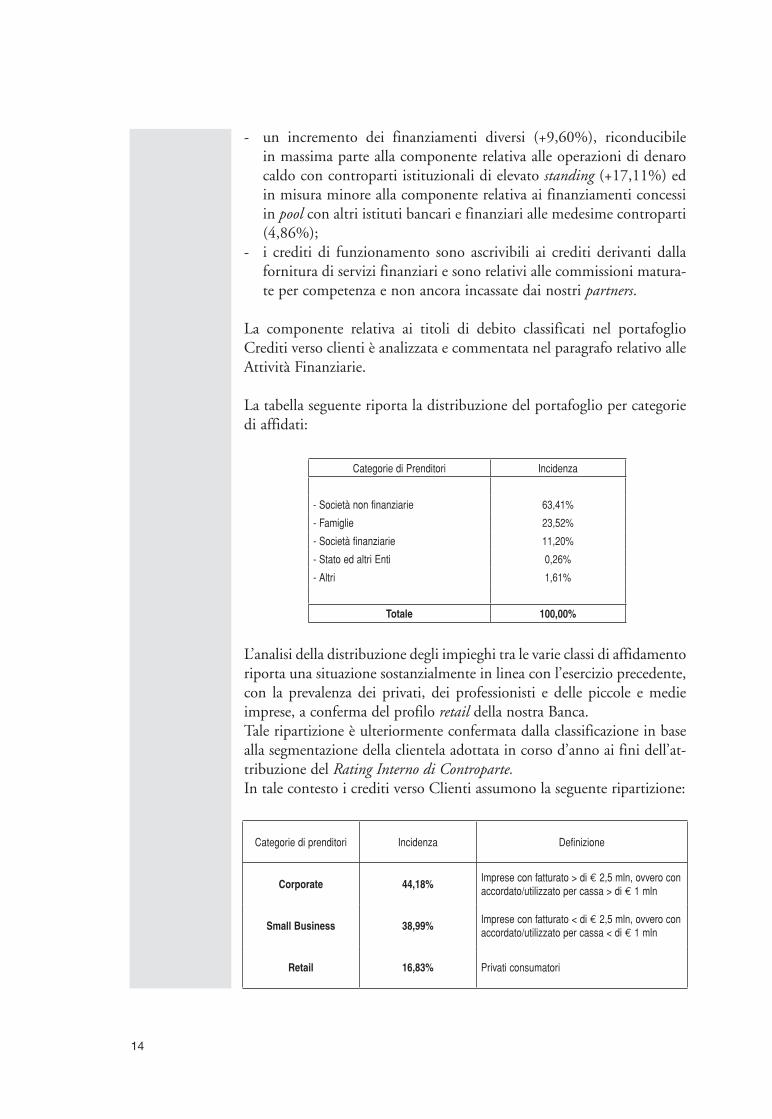

La tabella seguente riporta la distribuzione del portafoglio per categorie di affidati:

L’analisi della distribuzione degli impieghi tra le varie classi di affidamento riporta una situazione sostanzialmente in linea con l’esercizio precedente, con la prevalenza dei privati, dei professionisti e delle piccole e medie imprese, a conferma del profilo retail della nostra Banca.Tale ripartizione è ulteriormente confermata dalla classificazione in base alla segmentazione della clientela adottata in corso d’anno ai fini dell’at-tribuzione del Rating Interno di Controparte.in tale contesto i crediti verso clienti assumono la seguente ripartizione:

14

Categorie di Prenditori Incidenza

- Società non finanziarie 63,41%

- Famiglie 23,52%

- Società finanziarie 11,20%

- Stato ed altri Enti 0,26%

- Altri 1,61%

Totale 100,00%

Categorie di prenditori Incidenza Definizione

Corporate 44,18%Imprese con fatturato > di € 2,5 mln, ovvero con accordato/utilizzato per cassa > di € 1 mln

Small Business 38,99%Imprese con fatturato < di € 2,5 mln, ovvero con accordato/utilizzato per cassa < di € 1 mln

Retail 16,83% Privati consumatori

il portafoglio crediti, inoltre, si conferma frazionato sotto l’aspetto dimensionale: l’8,25% dei crediti risulta contenuto nella fascia di importo sino a 25 mila euro, mentre i crediti compresi nella fascia sino a 100 mila euro rappresentano il 24% del totale. La concentrazione nell’assorbimento degli impieghi da parte dei primi dieci clienti risulta in lieve incremento, con un’incidenza del’11,1% sul totale, confermandosi, comunque, contenuta ed a ridotto profilo di rischio.

il credito unitario erogato per cassa risulta pari ad € 52.557, mentre quello per singolo dipendente ammonta ad € 2,5 milioni, sostanzial-mente in linea con il dato del 2008.

in diminuzione il rapporto tra gli impieghi economici e la raccolta diret-ta (compresi PcT), passato dall’86,84% del 2008 all’83,56%, con una flessione di 3,28 p.p.; a valori medi tale rapporto risulta dell’84,23%, con una dinamica analoga al dato puntuale.

il tasso medio di rendimento degli impieghi risulta pari al 5,46% con un decremento di 1,95 p.p. rispetto al precedente esercizio (sistema -2,32 p.p.).

La Banca ha aderito all’accordo per il sostegno alle Piccole e Medie imprese stipulato tra il Ministero dell’economia e delle Finanze e l’ABi. Nel corso del 2009 l’operazione ha riguardato la formalizzazione di 30 richieste da parte delle imprese, di cui 3 rinunciate nel corso dell’iter e 27 accolte con la sospensione delle rate di mutuo per 12 mesi, per un ammontare complessivo, di quote capitale, pari a circa € 3,3 milioni.

Nell’esercizio, inoltre, sono stati ammessi ai benefici della riduzione dell’importo della rata, ai sensi dell’art. 2 del Decreto Legge 29 novem-bre 2008 n. 185, convertito con modificazioni dalla legge 28 gennaio 2009, n. 2.320 mutuatari per un importo complessivo di capitale resi-duo pari a € 14,7 milioni.

Nel comparto degli impieghi si confermano importanti le soluzioni realizzate insieme a partners commerciali, volte ad arricchire il ventaglio delle offerte alla clientela, anche se per l’anno 2009 si è dovuta registrare una flessione, determinata dal depauperamento dei redditi delle famiglie italiane e dalla contrazione delle dimensioni del mercato.Per l’offerta di mutui a lungo termine finalizzati all’acquisto e alla ristrutturazione di immobili di tipo abitativo, nell’anno sono stati erogati finanziamenti per circa € 8 milioni. Nel comparto dei crediti personali abbiamo confermato l’offerta dei prodotti predisposti dal part-ner compass, con un discreto risultato per i prestiti (erogati circa € 8 milioni) ed una buona performance per le operazioni con la cessione del V (erogati € 1,2 milioni).

15

Nell’offerta dei prodotti indirizzati al segmento imprese negli specifici comparti del leasing, del factoring e dei finanziamenti a medio e lungo termine di più rilevante complessità tecnico/economica, la Banca si è avvalsa del partner selmabipiemme Leasing spa, con il quale sono stati realizzati la quasi totalità dei contratti, pari a circa € 4,2 milioni. si conferma il livello delle erogazioni alla clientela tramite la fattorizza-zione dei crediti (factoring), con il supporto dei partners Factorit spa e Banca iFis spa, con i quali sono stati conclusi contratti per un ammon-tare complessivo di circa € 20 milioni.

i crediti in sofferenza, dopo la contabilizzazione degli interessi di com-petenza hanno raggiunto, al valore nominale, € 92,623 milioni con un aumento rispetto all’esercizio precedente del 14,47%, pari a € 11,7 milioni. A valori lordi rappresentano l’8,17% degli impieghi (2008: 7,02%), mentre con i valori al netto delle svalutazioni operate il rapporto scende al 2,14% (2008: 1,53%). infatti, depurate delle specifiche previsioni di perdite per € 70,326 milioni, le sofferenze esprimono in bilancio un valore di presumibile realizzo di € 22,297 milioni, con un indice di copertura del 75,93% (2008: 79,76%) e con un’incidenza del 9,24% nei confronti del patrimonio netto dopo la ripartizione dell’utile.

i crediti in sofferenza sono costituiti da 1.759 posizioni, delle quali 344, per un controvalore di € 44,443 milioni, garantite da ipoteche volonta-rie o giudizialmente acquisite.

A seguito dell’attività di recupero svolta, sia in via giudiziale che stra-

16

giudiziale, sono stati incassati complessivamente € 4,647 milioni, atti-nenti sia a posizioni in essere che ad altre già ammortizzate in esercizi precedenti.

Relativamente, poi, alla nota cessione pro-soluto a corrispettivo varia-bile effettuata nell’esercizio 2000 alla Società Italiana Gestione Crediti S.p.A., nel corso dell’anno sono stati incassati € 1,871 milioni e impu-tati a perdite, a seguito di transazioni definitive o in virtù dell’accertata irrecuperabilità dei crediti, € 2,298 milioni (valore di bilancio € 205 mila).

Gli altri crediti ad andamento anomalo, diversi dalle sofferenze, anno-verano le partite incagliate, i crediti ristrutturati ed i crediti scaduti e/o sconfinanti deteriorati.Al 31 dicembre l’ammontare complessivo dei suddetti crediti è risulta-to pari a € 52,881 milioni, con andamento crescente rispetto all’anno precedente (+21,47%); essi risultano composti per € 40,448 milioni dalle partite incagliate (in diminuzione), per € 377 mila da crediti ristrutturati e per € 12,056 milioni dai crediti scaduti (in aumento). La dinamica degli altri crediti anomali risente in particolare dell’incremen-to del comparto dei crediti scaduti, i quali per effetto del cambiamento nel contesto normativo, assumono rilevanza, in alcuni casi, già a partire da 90 giorni dopo la scadenza. Al netto delle specifiche svalutazioni (€ 11,070 milioni) si attestano a € 41,811 milioni.

Il totale complessivo nominale dei crediti deteriorati assoggettati a valutazione analitica, comprese le sofferenze, si quantifica in € 145,504 milioni, mentre a valori netti di bilancio si attesta a € 64,108 milioni con un indice di copertura del 55,94% (2008: 61,26%).

I finanziamenti in bonis, al netto delle svalutazioni collettive, ammonta-no a € 979 milioni ed evidenziano un indice di copertura dello 0,99% (2008: 0,97%).

Oltre alle suddette cancellazioni registrate per l’operazione di cessione pro-soluto del 2000, nel corso dell’anno sono stati eliminati crediti inesigibili a seguito di fallimenti verificatisi e/o di transazioni effettuate per € 2,004 milioni, che hanno comportato una perdita di € 385 mila, comprensiva degli interessi di mora maturati nell’anno.

Come sempre, una particolare attenzione è stata posta alla valutazione della qualità del merito creditizio effettuando, ove necessario, le adegua-te rettifiche di valore. Nella loro determinazione ci si è attenuti a logiche prudenziali tali da mantenere adeguati livelli di copertura.

17

18

In particolare i criteri di valutazione si sono basati oltre che sulle capacità di rimborso, anche sulla presenza di garanzie integrative, tenendo conto degli effetti determinati dall’attualizzazione dei flussi di cassa attesi.

Le svalutazioni complessive apportate agli impieghi a clientela ammon-tano a € 91,183 milioni; sono costituite per € 81,397 milioni da ret-tifiche analitiche e per € 9,786 milioni da rettifiche forfetarie, mentre l'accantonamento contro il rischio di credito sulle garanzie ed impegni è pari a € 1,595 milioni.

I dati esposti evidenziano chiaramente come il livello di copertura del rischio di credito, che rappresenta l’8,04% degli impieghi economici lordi (2008: 7,47%), sia da ritenere congruo ed esprima livelli idonei ad assicurare la concreta probabilità di recupero dei valori stimati.

Per un’analisi più dettagliata si rinvia a quanto riportato nella Parte E della nota integrativa, dove vengono rappresentate tutte le dinamiche, le settorizzazioni e le tipologie di garanzie che assistono i crediti in argomento.

1919

Attività Finanziarie

Portafoglio titoli

Al 31 dicembre il portafoglio titoli complessivo della Banca ammonta a € 457,215 milioni con un aumento di € 93,379 milioni rispetto allo scorso esercizio, pari al 25,66%. Il portafoglio titoli rappresenta il 27,22% dell’attivo patrimoniale.

In particolare:

- il Portafoglio disponibile per la vendita ammonta a € 330,445 milio-ni, in aumento di € 35,612 milioni (+12,08%) rispetto all’anno pre-cedente e rappresenta il 72,27% dell’ammontare complessivo (2008: 81,06%);

- il Portafoglio di negoziazione si attesta a € 7,038 milioni e rileva un aumento di € 6,816 milioni, rappresentando l’1,54% dell’ammonta-re complessivo (2008: 0,06%);

- il Portafoglio finanziamenti e crediti (Loans & Receivable), costituito nel 2008 con il fine di riclassificare alcuni titoli già allocati nel por-tafoglio AFS, ammonta a € 69,255 milioni e rappresenta il 15,15% dell’ammontare complessivo.

Nel corso dell’esercizio, inoltre, è stata decisa la costituzione del Portafoglio da detenere sino alla scadenza, composto da investimenti ritenuti residuali, che la Banca ha l’intenzione e la capacità di conservare per tutta la loro vita residua, con l’obiettivo di adempiere alla funzione di supporto al margine di interesse. Tale portafoglio, alla fine dell’anno ammonta a € 50,477 milioni e rappresenta l’11,04% dell’ammontare complessivo, è stato costituito sulla base di un’apposita delibera quadro ed i titoli in esso contenuti devono rispondere a specifici limiti qualitativi e quantitativi.

Ulteriori informazioni quantitative relative alle operazioni descritte sono fornite nella nota integrativa.

Nella parte finale dell’anno l’allentamento delle tensioni finanziarie ha permesso un ridimensionamento dei premi per il rischio presenti sui mercati del credito. Tali tensioni, in parte sono risalite verso la fine dell’anno a causa del peggioramento dei parametri di alcuni Paesi Sovrani europei, come effetto contagio di una crisi partita dalla Grecia.

Le strategie di composizione dei portafogli richiamati, pertanto, sono state indirizzate al conseguimento dei naturali obiettivi di prudenza in termini di rischio (creditizio, di tasso di interesse e di liquidità) ma tenendo anche presente, in base a quanto veniva rilasciato progressiva-mente a livello di dati economici ed indirizzi di politica monetaria, che il

20

livello dei rendimenti sarebbe nettamente sceso nel corso dell’esercizio.Quindi, ad una prima parte dell’anno in cui la crisi (quella finanziaria) ancora faticava a rientrare, ci si è indirizzati verso una durata media del Portafoglio disponibile per la vendita molto contenuta, prediligendo inizialmente titoli governativi a tasso variabile ed indirizzando una parte degli investimenti più lunghi verso il Portafoglio da detenere sino alla scadenza. Successivamente si è proceduto ad incrementare progressiva-mente la componente a tasso fisso (prevalentemente governativa), incre-mentando la duration media di portafoglio.

L’aver incrementato la componente a tasso fisso e quindi la durata media del portafoglio ha permesso un beneficio a seguito sia della riduzione dei rendimenti sia del miglioramento del premio per il rischio, relativamente ai titoli italiani.

Portafoglio interbancario

Conseguentemente all’aumento della componente investita nei por-tafogli richiamati sopra, i crediti verso banche alla fine dell’anno regi-strano un decremento. Infatti, escludendo i titoli di debito allocati in tale portafoglio, ammontano a € 87,318 milioni rispetto ai € 118,325 milioni dell’anno precedente, in diminuzione del 26,20%, mentre i debiti ammontano a € 9,767 milioni, in aumento rispetto all’anno precedente.Di conseguenza la posizione netta di credito nell’interbancario ammonta a € 77,551 milioni, in diminuzione di € 35,911 milioni rispetto all’anno precedente (-31,65%).Nonostante la diminuzione dell’esposizione sull’interbancario, rimane una situazione netta ampiamente positiva a conferma di una attento monitoraggio del rischio di liquidità.

Il conto di riserva obbligatoria ammonta a € 44,497 milioni.Ulteriori informazioni sulla dinamica delle specifiche forme tecniche sono riportate nella nota integrativa alla “Sezione 6” dell’attivo e alla “Sezione 1” del passivo.

Interessenze di Minoranza

La Banca non detiene nel proprio portafoglio strumenti finanziari classi-ficabili, in base ai principi contabili, come “Partecipazioni”.

Gli strumenti di capitale funzionalmente rilevanti, che concretizzano stabili investimenti in altre imprese, non qualificati come di controllo e/o

20

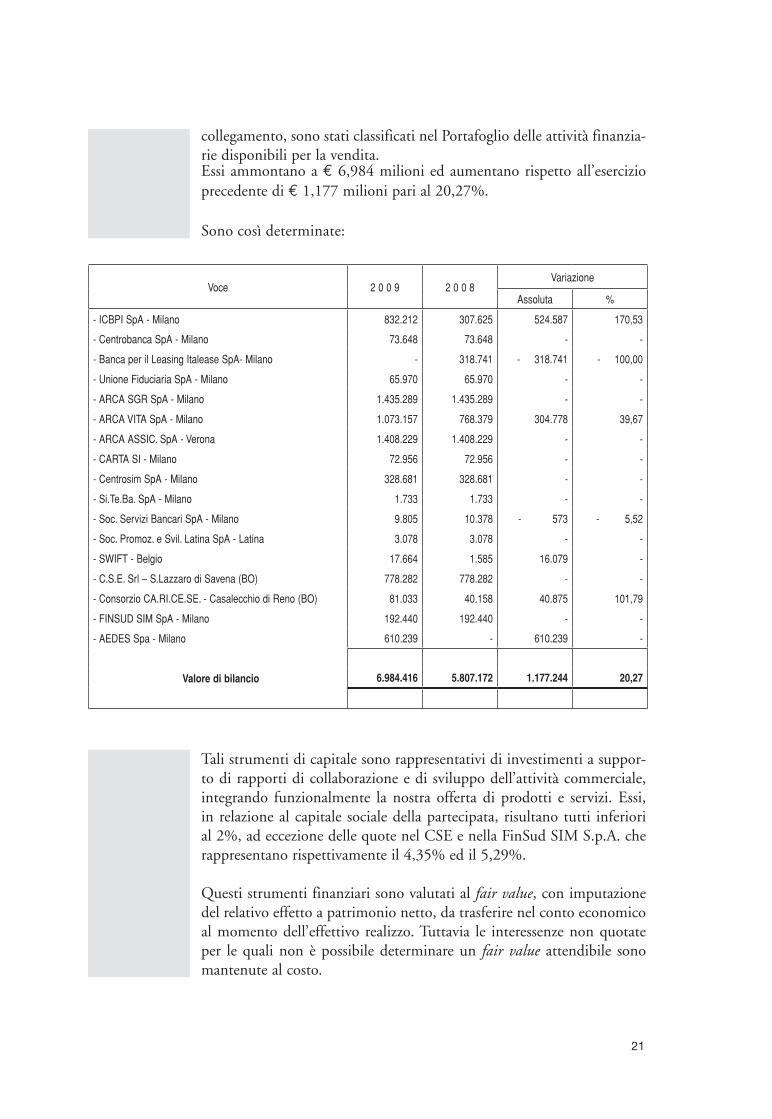

21

collegamento, sono stati classificati nel Portafoglio delle attività finanzia-rie disponibili per la vendita.Essi ammontano a € 6,984 milioni ed aumentano rispetto all’esercizio precedente di € 1,177 milioni pari al 20,27%.

Sono così determinate:

Tali strumenti di capitale sono rappresentativi di investimenti a suppor-to di rapporti di collaborazione e di sviluppo dell’attività commerciale, integrando funzionalmente la nostra offerta di prodotti e servizi. Essi, in relazione al capitale sociale della partecipata, risultano tutti inferiori al 2%, ad eccezione delle quote nel CSE e nella FinSud SIM S.p.A. che rappresentano rispettivamente il 4,35% ed il 5,29%.

Questi strumenti finanziari sono valutati al fair value, con imputazione del relativo effetto a patrimonio netto, da trasferire nel conto economico al momento dell’effettivo realizzo. Tuttavia le interessenze non quotate per le quali non è possibile determinare un fair value attendibile sono mantenute al costo.

Voce 2 0 0 9 2 0 0 8Variazione

Assoluta %

- ICBPI SpA - Milano 832.212 307.625 524.587 170,53

- Centrobanca SpA - Milano 73.648 73.648 - -

- Banca per il Leasing Italease SpA- Milano - 318.741 - 318.741 - 100,00

- Unione Fiduciaria SpA - Milano 65.970 65.970 - -

- ARCA SGR SpA - Milano 1.435.289 1.435.289 - -

- ARCA VITA SpA - Milano 1.073.157 768.379 304.778 39,67

- ARCA ASSIC. SpA - Verona 1.408.229 1.408.229 - -

- CARTA SI - Milano 72.956 72.956 - -

- Centrosim SpA - Milano 328.681 328.681 - -

- Si.Te.Ba. SpA - Milano 1.733 1.733 - -

- Soc. Servizi Bancari SpA - Milano 9.805 10.378 - 573 - 5,52

- Soc. Promoz. e Svil. Latina SpA - Latina 3.078 3.078 - -

- SWIFT - Belgio 17.664 1.585 16.079 -

- C.S.E. Srl – S.Lazzaro di Savena (BO) 778.282 778.282 - -

- Consorzio CA.RI.CE.SE. - Casalecchio di Reno (BO) 81.033 40.158 40.875 101,79

- FINSUD SIM SpA - Milano 192.440 192.440 - -

- AEDES Spa - Milano 610.239 - 610.239 -

Valore di bilancio 6.984.416 5.807.172 1.177.244 20,27

22

Le principali variazioni intervenute nell’anno sono le seguenti:sono state sottoscritte 2.383 nuove azioni, per un controvalore di •€ 105 mila, emesse dall’ICBPI a seguito di un aumento di capitale. Il riferimento alle transazioni effettuate, per effetto di tale opera-zione, ha fatto emergere il fair value attendibile del titolo, che ha comportato la rilevazione di una plusvalenza di € 420 mila, iscritta tra le riserve da valutazione; sono state sottoscritte 28.510 nuove azioni, per un controvalore •di € 171 mila, emesse da Arca Vita a seguito di un aumento di capitale. Il riferimento alle transazioni effettuate, per effetto di tale operazione, ha fatto emergere il fair value attendibile del titolo, che ha comportato la rivalutazione di € 134 mila, iscritta tra le riserve da valutazione; per incrementare la nostra collaborazione operativa con il Consorzio •CA.RI.CE.SE sono state acquistate 58.145 quote, per un controva-lore di € 44 mila;l’interessenza minoritaria in Aedes è stata acquisita a seguito della •partecipazione all’operazione di ristrutturazione della massa passiva della società, determinata dalle situazioni di difficoltà economica e finanziaria della stessa. Tale operazione ha comportato l’acquisizione di 2.992.838 azioni per un controvalore di € 774 mila in sostituzio-ne di parte dei crediti precedentemente vantati nei confronti della società. Il titolo ha successivamente rilevato una minusvalenza di € 164 mila per effetto delle variazioni di mercato, che è stata impu-tata tra le Riserve da valutazione delle attività finanziarie disponibili per la vendita. Le variazioni di fair value intervenute già nei primi mesi del 2010 hanno evidenziato un trend in recupero, che ha già riassorbito una parte consistente di detta minusvalenza; l’interessenza minoritaria in Banca per il Leasing Italease Spa è stata •ceduta per adesione all’Offerta Pubblica di Acquisto totalitaria lan-ciata dal Banco Popolare. L’operazione ha comportato una perdita di € 102 mila, oltre al rigiro nel conto economico delle riserve da valutazione negative precedentemente costituite per € 898 mila.

Le ulteriori variazioni registrate sono sostanzialmente determinate dagli acquisti di altri piccoli quantitativi o dalle oscillazioni dei rispettivi fair value.

23

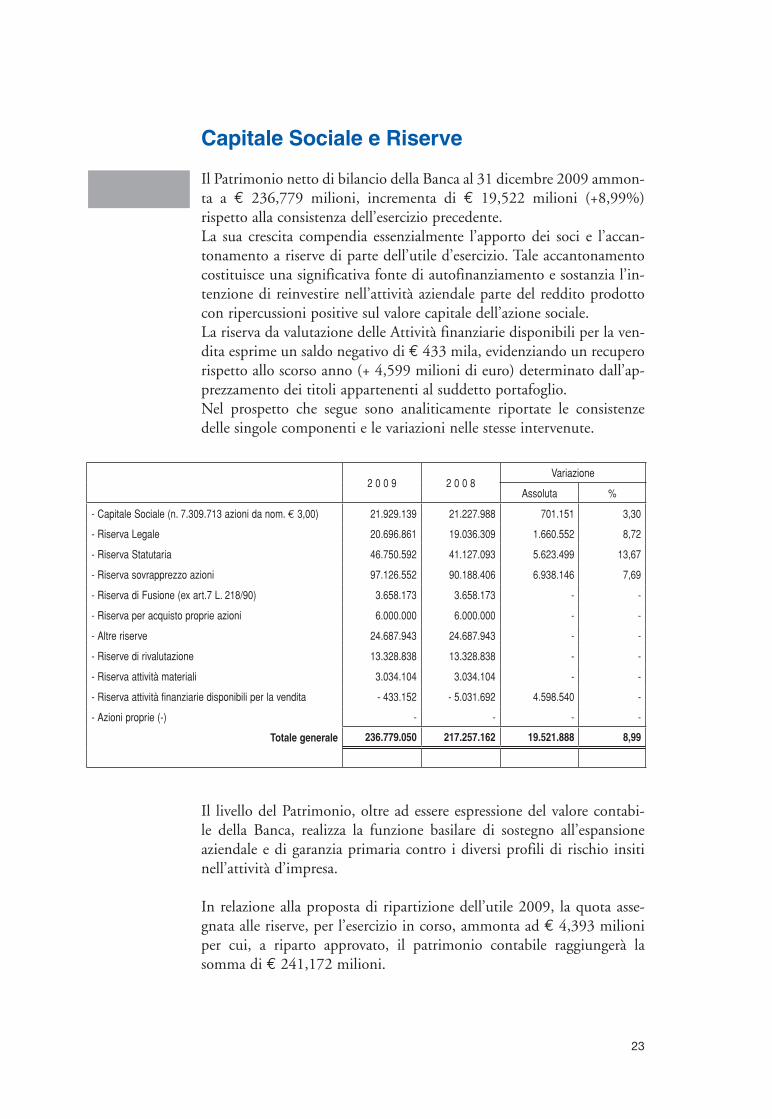

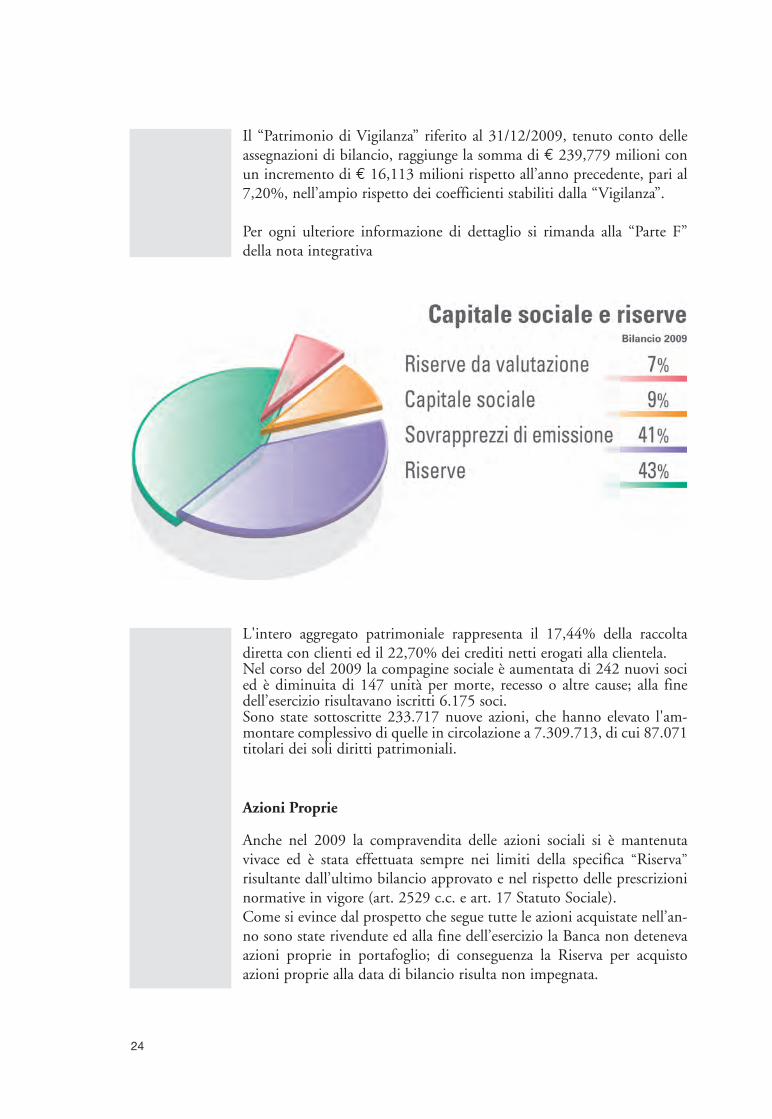

Capitale Sociale e Riserve

Il Patrimonio netto di bilancio della Banca al 31 dicembre 2009 ammon-ta a € 236,779 milioni, incrementa di € 19,522 milioni (+8,99%) rispetto alla consistenza dell’esercizio precedente. La sua crescita compendia essenzialmente l’apporto dei soci e l’accan-tonamento a riserve di parte dell’utile d’esercizio. Tale accantonamento costituisce una significativa fonte di autofinanziamento e sostanzia l’in-tenzione di reinvestire nell’attività aziendale parte del reddito prodotto con ripercussioni positive sul valore capitale dell’azione sociale.La riserva da valutazione delle Attività finanziarie disponibili per la ven-dita esprime un saldo negativo di € 433 mila, evidenziando un recupero rispetto allo scorso anno (+ 4,599 milioni di euro) determinato dall’ap-prezzamento dei titoli appartenenti al suddetto portafoglio. Nel prospetto che segue sono analiticamente riportate le consistenze delle singole componenti e le variazioni nelle stesse intervenute.

Il livello del Patrimonio, oltre ad essere espressione del valore contabi-le della Banca, realizza la funzione basilare di sostegno all’espansione aziendale e di garanzia primaria contro i diversi profili di rischio insiti nell’attività d’impresa.

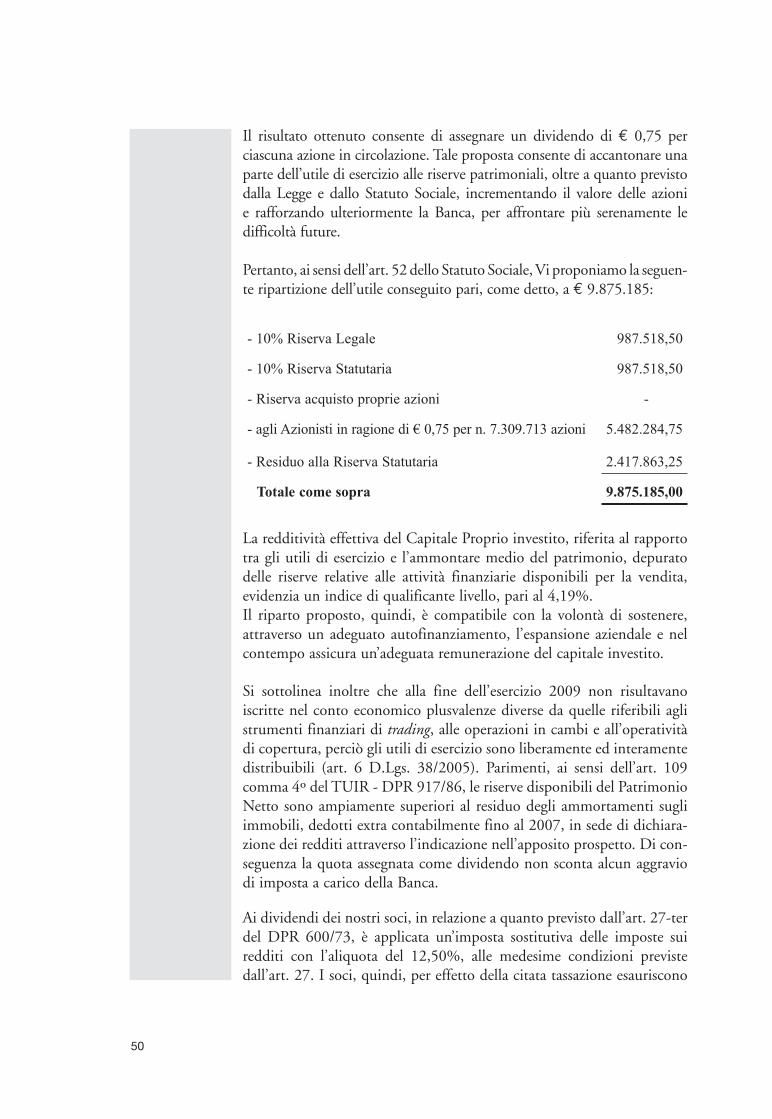

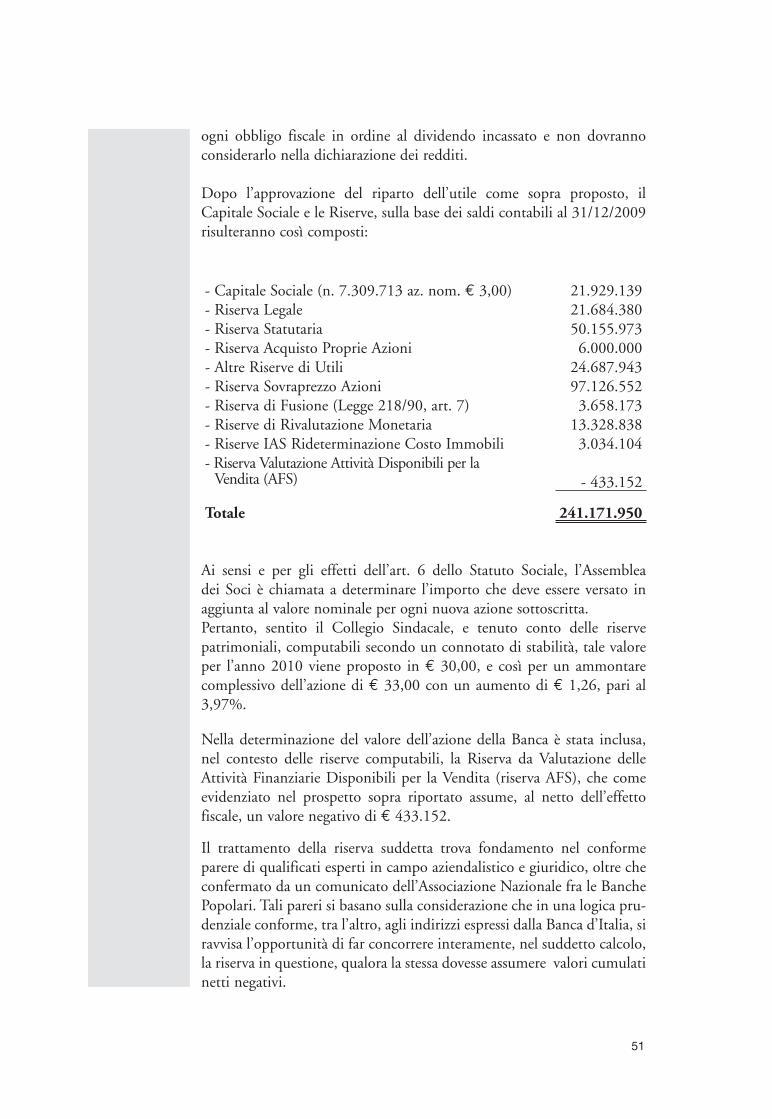

In relazione alla proposta di ripartizione dell’utile 2009, la quota asse-gnata alle riserve, per l’esercizio in corso, ammonta ad € 4,393 milioni per cui, a riparto approvato, il patrimonio contabile raggiungerà la somma di € 241,172 milioni.

2 0 0 9 2 0 0 8Variazione

Assoluta %

- Capitale Sociale (n. 7.309.713 azioni da nom. € 3,00) 21.929.139 21.227.988 701.151 3,30

- Riserva Legale 20.696.861 19.036.309 1.660.552 8,72

- Riserva Statutaria 46.750.592 41.127.093 5.623.499 13,67

- Riserva sovrapprezzo azioni 97.126.552 90.188.406 6.938.146 7,69

- Riserva di Fusione (ex art.7 L. 218/90) 3.658.173 3.658.173 - -

- Riserva per acquisto proprie azioni 6.000.000 6.000.000 - -

- Altre riserve 24.687.943 24.687.943 - -

- Riserve di rivalutazione 13.328.838 13.328.838 - -

- Riserva attività materiali 3.034.104 3.034.104 - -

- Riserva attività finanziarie disponibili per la vendita - 433.152 - 5.031.692 4.598.540 -

- Azioni proprie (-) - - - -

Totale generale 236.779.050 217.257.162 19.521.888 8,99

Il “Patrimonio di Vigilanza” riferito al 31/12/2009, tenuto conto delle assegnazioni di bilancio, raggiunge la somma di € 239,779 milioni con un incremento di € 16,113 milioni rispetto all’anno precedente, pari al 7,20%, nell’ampio rispetto dei coefficienti stabiliti dalla “Vigilanza”.

Per ogni ulteriore informazione di dettaglio si rimanda alla “Parte F” della nota integrativa

Grafico

L'intero aggregato patrimoniale rappresenta il 17,44% della raccolta diretta con clienti ed il 22,70% dei crediti netti erogati alla clientela.Nel corso del 2009 la compagine sociale è aumentata di 242 nuovi soci ed è diminuita di 147 unità per morte, recesso o altre cause; alla fine dell’esercizio risultavano iscritti 6.175 soci.Sono state sottoscritte 233.717 nuove azioni, che hanno elevato l'am-montare complessivo di quelle in circolazione a 7.309.713, di cui 87.071 titolari dei soli diritti patrimoniali.

Azioni Proprie

Anche nel 2009 la compravendita delle azioni sociali si è mantenuta vivace ed è stata effettuata sempre nei limiti della specifica “Riserva” risultante dall’ultimo bilancio approvato e nel rispetto delle prescrizioni normative in vigore (art. 2529 c.c. e art. 17 Statuto Sociale).Come si evince dal prospetto che segue tutte le azioni acquistate nell’an-no sono state rivendute ed alla fine dell’esercizio la Banca non deteneva azioni proprie in portafoglio; di conseguenza la Riserva per acquisto azioni proprie alla data di bilancio risulta non impegnata.

24

25

Le transazioni sono state effettuate per agevolare gli scambi tra i soci, tenendo presente lo scopo mutualistico ed in conformità alle prescrizioni impartite dal Consiglio di Amministrazione.

Il loro differenziale netto, in funzione degli interessi progressivi di con-guaglio, è stato regolarmente imputato alla Riserva sovrapprezzo azioni, con diretta influenza sul Patrimonio aziendale, secondo le disposizioni IAS.

Azioni Sociali

In conclusione si riportano alcuni dati significativi sull’evoluzione del patri-monio (in milioni di euro), sul numero dei soci e sul numero delle azioni.

- Rimanenza al 31/12/2008 -

- Azioni acquistate n. 270.708, valore nominale € 812.124,00

pari al 3,70% del Capitale Sociale 8.907.958

- Azioni vendute n. 270.708, valore nominale € 812.124,00

pari al 3,70% del Capitale Sociale 8.912.685

- Rimanenza al 31/12/2009 -

Riserva Sovrapprezzo Azioni 4.727

2 0 0 9 2 0 0 8 2 0 0 7 2 0 0 6 2 0 0 5

Capitale e Riserve 237 217 208 193 180

Utile d'esercizio 10 16 14 14 13

Numero Soci 6.175 6.080 5.941 5.759 5.640

Numero Azioni 7.309.713 7.075.996 6.737.561 6.351.285 5.981.718

27

Politiche e azioni commerciali

Le attività della Banca si sono sviluppate su un modello di business pre-valentemente indirizzato alle attività tradizionali di raccolta ed impieghi, fortemente ancorate a criteri di trasparenza e correttezza nei rapporti con il cliente, caratteristiche da sempre peculiari delle nostre iniziative. Il mercato retail, sia quello delle famiglie che delle PMI, rappresenta da sempre il target di riferimento della Banca, a cui si aggiungono i segmenti private e corporate per il completamento del mix di clientela servita.La composizione della raccolta globale tiene conto del riposizionamen-to effettuato dalla clientela che, dalla raccolta indiretta, si è indirizzata verso forme tecniche più liquide, in particolare verso la diretta. In questo contesto anche i risultati ottenuti dal collocamento delle obbligazioni BPLazio e delle Gestioni Patrimoniali BPLazio confermano la fiducia della clientela nei confronti della Banca. La necessità di perseguire obiettivi di impiego e redditività non disgiunti dal controllo del rischio hanno determinato una revisione delle politi-che di definizione delle condizioni praticate, basate sull’introduzione di nuovi criteri di segmentazione della clientela in funzione della classe di rating.In quest’ottica il rapporto banca-cliente è determinante per la condivi-sione dei nuovi criteri di valutazione che consentono l’applicazione di migliori condizioni al miglioramento della classe di rating di apparte-nenza.Per sostenere l’offerta di credito, particolare importanza hanno rivestito le convenzioni con i Consorzi Fidi di riferimento delle principali asso-ciazioni di categoria, rappresentativi in termini territoriali e con capacità patrimoniale adeguata, attività sviluppata anche con l’adesione al pro-getto di sostegno alle PMI predisposto dalla CCIAA di Roma insieme al comitato regionale dell’ABI. La strategia commerciale multiprodotto, da sempre perseguita dalla Banca, si è sviluppata grazie ai rapporti con partners commerciali, nei settori leasing, factoring, fondi comuni di investimento, prodotti previ-denziali, sicav, prodotti assicurativi, mutui, credito al consumo, carte di credito e Pos ed ha permesso di utilizzare/offrire una gamma completa di soluzioni ai nostri clienti, creando quelle specializzazioni operative che qualificano e sostengono il nostro modello distributivo. La Banca partecipa e collabora con il CoBaPo (Consorzio Banche Popolari) per lo sviluppo di nuovi prodotti per il target giovani, pensionati, professionisti ed aziende.

La diffusione dei sistemi di pagamento continua ad essere un obiettivo prioritario in termini commerciali; in particolare le carte plastiche si

27

28

attestano a 61.539 (+ 6,80%) ed i Pos attivi presso esercizi commerciali a 2.587 (+7,39%), attività che determinano importanti ritorni commis-sionali. La Bancassicurazione ha rilevato risultati particolarmente significativi sul comparto della protezione famiglia e responsabilità civile; in particolare il comparto dei Rami Elementari si attesta a € 1,1 milioni ed incrementa del 123%, il totale contratti raggiunge il numero di 7.988 con un incre-mento del 97%.Il comparto Vita registra una consistenza pari a € 76 milioni.

Il “loyalty program” Operazione Energia rivolto ai principali segmenti di clientela, ormai alla sua ottava edizione, continua ad essere il principale volano commerciale, guidando le iniziative promozionali per l’ utilizzo dei principali prodotti e servizi distribuiti dalla Banca.Operazione Energia 2009, ha coinvolto circa 33.000 correntisti, pre-miandone oltre 3.000 con un incremento del 50% rispetto alla prece-dente edizione.

Particolare importanza riveste la gestione dei Servizi di Tesoreria e Cassa che la Banca cura per numerosi Enti Pubblici: Province, Comuni, ATER, IPAB e Istituzioni Scolastiche, attività che rappresenta un fattore di forte legame con i luoghi e le Istituzioni. Nel 2009 si è avuta, tra gli altri, l’acquisizione del Comune di Cassino e del Parco Nazionale del Circeo nonché la riconferma della gestione di cassa dell’ATER della Provincia di Roma. A dicembre, la Banca, a seguito di gara ha registrato la conferma del servizio di tesoreria dei Comuni di Artena, Lanuvio e Valmontone. Complessivamente sono gestiti 29 Enti e 33 Istituzioni scolastiche.

Nel corso dell’anno è stato completato l’iter di integrazione delle diverse procedure informatiche su un’unica piattaforma “SIWEB” comprensiva del Sistema Informativo di Marketing, con un miglioramento della frui-bilità della procedura in ottica commerciale.L’indirizzo commerciale è stato realizzato con il costante supporto alla rete e con un attento monitoraggio dei budget, tenendo anche conto delle mutevoli condizioni di scenario rilevate nel corso dell’anno, sia sul lato dei depositi che su quello degli affidamenti. Tale attività ha permesso di sostenere e controllare le iniziative della Banca.

28

Provincia 1 Latina

Comuni in Provincia di Roma 6 Artena,Lanuvio,Lariano,S.Cesareo, Valmontone, Velletri.

Comuni in Provincia di Latina 2 Cisterna di Latina, Sezze.

Comuni in Provincia di Frosinone 1 Cassino.

2929

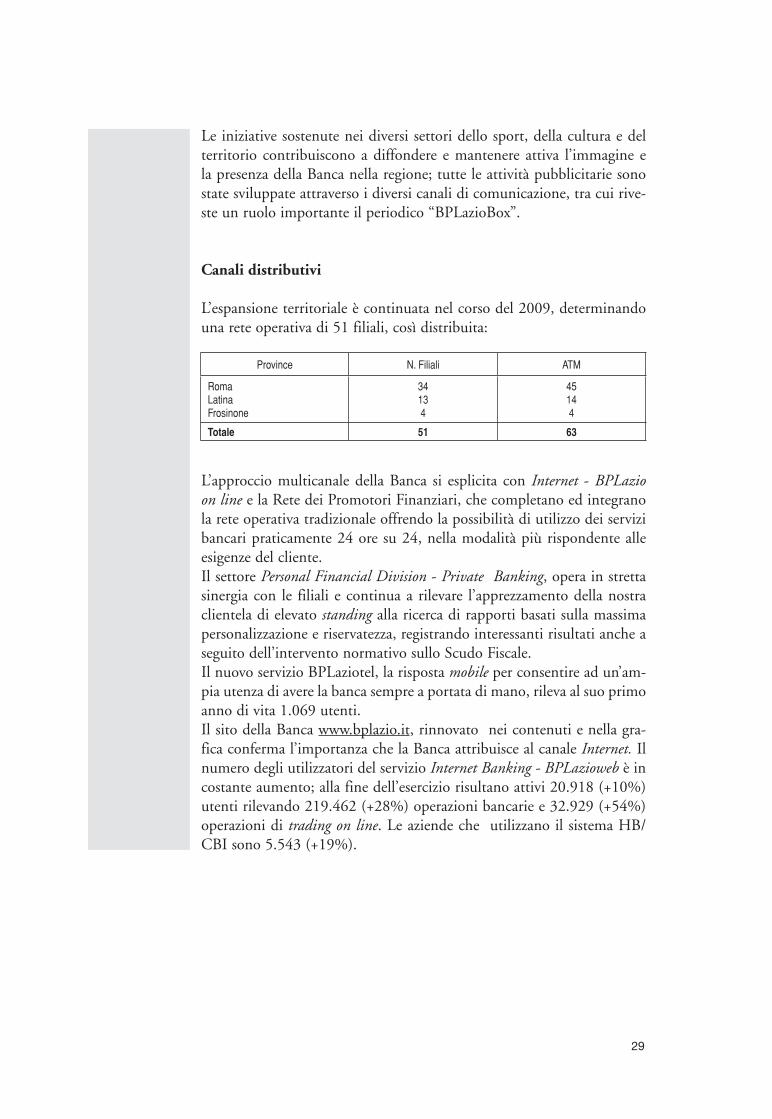

Le iniziative sostenute nei diversi settori dello sport, della cultura e del territorio contribuiscono a diffondere e mantenere attiva l’immagine e la presenza della Banca nella regione; tutte le attività pubblicitarie sono state sviluppate attraverso i diversi canali di comunicazione, tra cui rive-ste un ruolo importante il periodico “BPLazioBox”.

Canali distributivi

L’espansione territoriale è continuata nel corso del 2009, determinando una rete operativa di 51 filiali, così distribuita:

L’approccio multicanale della Banca si esplicita con Internet - BPLazio on line e la Rete dei Promotori Finanziari, che completano ed integrano la rete operativa tradizionale offrendo la possibilità di utilizzo dei servizi bancari praticamente 24 ore su 24, nella modalità più rispondente alle esigenze del cliente. Il settore Personal Financial Division - Private Banking, opera in stretta sinergia con le filiali e continua a rilevare l’apprezzamento della nostra clientela di elevato standing alla ricerca di rapporti basati sulla massima personalizzazione e riservatezza, registrando interessanti risultati anche a seguito dell’intervento normativo sullo Scudo Fiscale.Il nuovo servizio BPLaziotel, la risposta mobile per consentire ad un’am-pia utenza di avere la banca sempre a portata di mano, rileva al suo primo anno di vita 1.069 utenti. Il sito della Banca www.bplazio.it, rinnovato nei contenuti e nella gra-fica conferma l’importanza che la Banca attribuisce al canale Internet. Il numero degli utilizzatori del servizio Internet Banking - BPLazioweb è in costante aumento; alla fine dell’esercizio risultano attivi 20.918 (+10%) utenti rilevando 219.462 (+28%) operazioni bancarie e 32.929 (+54%) operazioni di trading on line. Le aziende che utilizzano il sistema HB/CBI sono 5.543 (+19%).

Province N. Filiali ATM

RomaLatina Frosinone

34134

45144

Totale 51 63

30

31

Risorse Umane

L’ambito operativo “gestione delle risorse umane”, parallelamente ad una corretta e puntuale amministrazione delle stesse, ha continuato nell’ade-guamento delle prassi aziendali secondo gli input della Direzione Risorse, implementando le procedure informatiche disponibili e di riferimento.Ormai risulta ottimizzata la procedura di valutazione delle prestazioni, nel rispetto dei dettami del CCNL e delle attese delle OO.SS.Nell’anno 2009, il turn over delle risorse, in linea con la dinamica del settore, ha registrato 10 cessazioni di rapporto, comprese quelle per pensionamento, 16 nuove assunzioni, ai vari livelli di inquadramento ed anche per la necessità di organico di 2 nuove filiali (Roma 10 e Roma 11), per un totale di risorse alla fine dell’anno pari a 469 unità, di cui 13 Dirigenti, 175 Quadri Direttivi e 281 impiegati.

Formazione

I corsi extra-aziendali hanno interessato 44 dipendenti che hanno fruito di 603 ore di formazione finalizzate all’approfondimento e/o aggiorna-mento di tematiche specifiche di ciascun settore e servizio, tra cui: la disciplina della trasparenza delle operazioni e servizi bancari, aggiorna-menti delle istruzioni di vigilanza della Banca d’Italia, novità sui contratti bancari, compliance, anatocismo e commissioni di massimo scoperto, antiriciclaggio, la centrale dei rischi e Basilea 2, lo scudo fiscale, nonché l’addestramento e aggiornamento tecnico/operativo del Personale alle procedure ed ai servizi del CSE presso il quale risiede il sistema informa-tivo aziendale.

La formazione aziendale ha interessato 337 dipendenti, che hanno fruito complessivamente di 18.289 ore di addestramento, finalizzate all’aggior-namento del personale sui prodotti commerciali e finanziari, allo svilup-po delle abilità di vendita per gli addetti commerciali e delle capacità direzionali dei responsabili delle unità organizzative. Inoltre, sono state affrontate tematiche specifiche relative: alla formazione obbligatoria sulla trasparenza bancaria, in relazione alla nuova normativa emanata dalla Banca d’Italia; ai nuovi applicativi per l’antiriciclaggio; alla rete intranet aziendale. Il personale neo assunto è stato interessato con la formazione per l’inserimento e l’addestramento alle procedure, mentre il personale incaricato della vendita di prodotti assicurativi è stato interessato per l’aggiornamento obbligatorio previsto dal regolamento ISVAP n. 5 del 2006.

Dai dati esposti è quindi ben evidente l’attenzione della Banca al valore aggiunto che le risorse umane possono dare se adeguatamente informate, formate e professionalizzate.

32

33

Risorse tecniche e sviluppo

Nel corso del 2009 la Funzione tecnico-organizzativa della Banca Popolare del Lazio è stata impegnata sui seguenti temi principali:

Estensione delle funzionalità del nuovo Sportello a tutte le Unità Operative della Direzione Centrale. Dopo circa un anno e due mesi dall’attivazione presso le Filiali, nel 2009 è stato completato il processo di migrazione in ambiente web del nuovo applicativo di Sportello. Le importanti implementazioni rese possibili dall’utilizzo di questa nuova tecnologia consentono oggi alla Banca di operare sulla base di Processi predisposti e costantemente monitorati dall’Ufficio Organizzazione. In tal modo è ora possibile guidare l’operatività delle varie Unità Operative in funzione delle corrette modalità di esecuzione delle operazioni e nel rispetto delle normative interne ed esterne vigenti. In corso d’anno, inoltre, è stata resa disponibile anche una nuova procedura denominata “Monitoraggio Sospesi” (per la quale la Banca Popolare del Lazio svolge il ruolo di “Banca Pilota”) il cui compito è quello di automatizzare al mas-simo tutta l’operatività di back-office.

Infrastrutture e Spese, per le quali è stata attuata una revisione di tutti gli iter operativi di gestione. Tale analisi è culminata con l’adozione di uno specifico regolamento interno realizzato non solo per raccogliere in un unico documento tutte le norme tempo per tempo emanate, ma anche per razionalizzare i diversi controlli interni che presidiano lo svol-gimento delle attività. Più in particolare, si è provveduto ad un aggiorna-mento del complesso delle modalità e delle responsabilità con le quali si procede all’acquisizione e al mantenimento dell’adeguatezza e dello stato di efficienza delle infrastrutture della Banca, curando nel contempo la sicurezza e l’idoneità degli ambienti di lavoro.

Piano Filiali, che ha visto l’apertura dei seguenti nuovi sportelli:Colleferro• , avviata nel centralissimo Corso Filippo Turati di questa cittadina a forte vocazione industriale;Roma 10• , dislocata in Via Isole di Capoverde, una delle principali e più commerciali strade di Ostia Lido;Roma 11• , situata in Via Schiavonetti nel cuore del grande insedia-mento industriale della Romanina nella zona sud di Roma adiacente all’Università di Tor Vergata.In corso d’anno è stata inoltre trasferita in nuovi e più spaziosi locali •la Filiale di Cecchina che ora prosegue la sua attività in una localizza-zione strategicamente migliore a ridosso del Comune di Ariccia.

34

Sicurezza sul Lavoro (TU n. 81/2008 e Legge 123/2007), per la quale si è concluso il progetto iniziato nel 2008, finalizzato all’applicazione agli indirizzi forniti dal disposto legislativo in argomento. Più in par-ticolare, si è provveduto a completare il ciclo di visite periodiche sulle rimanenti strutture della Banca (Direzione Generale, Uffici distaccati e Dipendenze) finalizzato a verificare lo stato e l’efficienza degli impianti e delle attrezzature, nonché le situazioni igenico-sanitarie degli ambienti di lavoro. Per ciascuna Unità Operativa è stato realizzato un dossier nel quale, tra gli altri, sono stati raccolti i documenti relativi alla valutazione dei rischi e l’elaborazione dei piani di emergenza.

35

Sistema dei Controlli Interni

Il Sistema dei Controlli Interni, nell’ottica di definire un modello adeguato di governance, deve rispondere sia alle esigenze di un efficace governo del business, ma rappresentare anche un elemento fondamentale di conoscenza e di miglioramento.

Nella consapevolezza che il controllo è un processo in continua evolu-zione che deve accompagnare la crescita della Banca, nel corso del 2009 sono proseguite le attività volte al miglioramento e alla razionalizzazio-ne dell’insieme dei presidi organizzativi, delle procedure e delle regole comportamentali professionali volti a consentire, attraverso un adeguato processo di identificazione, misurazione, gestione e monitoraggio dei principali rischi, una conduzione dell’impresa sana, corretta e coerente con gli obiettivi strategici prefissati.

In quest’ottica la Banca ha rafforzato il presidio relativo al monitoraggio del rischio di credito, definito come probabilità di deterioramento del merito creditizio della controparte, attraverso la creazione di una speci-fica Area Controlli, che ha riunito più unità organizzative allo scopo di trovare una maggiore sinergia e con l’incremento delle risorse professio-nali destinate alla stessa. Tale struttura è stata, inoltre, dotata di nuovi e più efficienti supporti automatici e modelli di scoring andamentali.

La Funzione di Conformità, ormai operante a pieno ritmo, al fine di assi-curare un monitoraggio continuo delle nuove normative esterne e l’ana-lisi dell’impatto delle stesse sulle procedure e sui processi della Banca, è stata anch’essa rafforzata con l’ assegnazione di una risorsa esperta.

Nel governo dei rischi aziendali la Funzione di Revisione interna prose-gue, da parte sua, le proprie attività finalizzate alla rilevazione dei rischi inerenti i principali processi ed alla verifica dell’adeguatezza degli assetti organizzativi e delle tecniche di controllo presenti in Banca, secondo le metodologie e gli strumenti operativi propri del modello funzionale adottato.

La Funzione di Risk management continua a migliorare la gestione inte-grata di tutti i rischi (di mercato, di credito, di controparte, di liquidità, ecc.) al fine di garantire un’accurata misurazione e un costante monito-raggio degli stessi con il controllo continuo del rispetto dei limiti asse-gnati alle varie funzioni operative. Sono proseguite inoltre le attività volte alla compliance del Secondo Pilastro di Basilea 2.

Relativamente al Piano di Continuità Operativa la Banca prosegue nelle attività di manutenzione e di verifica dell’adeguatezza delle misure adot-tate, oltre che a monitorare e talora a partecipare alle attività del nostro outsourcer.

36

Infine, la Banca ha proceduto alla revisione annuale del “Documento Programmatico sulla Sicurezza” (DPS), in ottemperanza alle disposizioni dettate dal D.Lgs. 196/2003 “Codice in materia di protezione dei dati personali” e al recepimento del provvedimento normativo emanato dal Garante relativamente alle attribuzioni delle funzioni di amministratore di sistema.

3737

Sistemi di remunerazione e incentivazione

A completamento di quanto già riferito nella prima parte della relazione viene riportata la concreta attuazione delle politiche di remunerazione.Il compenso al personale derivante dal contratto integrativo, in fase di rinnovo, contiene il calcolo del Premio aziendale, la cui metodologia è soggetta a modificazioni convenute tra le Organizzazioni Sindacali e l’Azienda, ma in via di definizione.

La componente variabile dei compensi al personale dipendente, costi-tuita dalla gratifica di bilancio, attivata con riferimento alle performance aziendali, si basa sul riconoscimento di premi ad personam, ammontan-te a € 805 mila così ripartito in percentuale: ai Dirigenti Generali il 26,66%, agli altri Dirigenti il 21,42%, ai 24 Quadri direttivi di 4° livel-lo con ruoli significativi il 16,08%, agli altri Dipendenti il 35,84%.

Per quanto attiene alla remunerazione degli Amministratori, il Consiglio di Amministrazione con apposita delibera e con il parere del Collegio Sindacale propone all’assemblea dei soci di assegnare il 2,5% dell’utile dell’esercizio precedente, in diminuzione di € 95 mila, pari al 19,16% rispetto allo scorso anno.

La ripartizione avverrà per un nono del 75% dell’utile ripartibile a cia-scun Consigliere di Amministrazione, e un quinto del 25% del medesi-mo utile a ciascun Consigliere del Comitato Esecutivo.Agli Amministratori con incarichi particolari vengono attribuite inden-nità variabili aggiuntive di € 501 mila e inferiori del 14,92% di quelle corrisposte nell’esercizio precedente, pari a € 88 mila.

Nel rispetto delle disposizioni della Banca d’Italia, l’applicazione delle Politiche di remunerazione e incentivazione è stata sottoposta alla veri-fica della funzione di Internal Auditing, la quale dopo un’attenta valuta-zione ha provveduto ad emettere parere positivo circa la conformità alle normative e la corretta applicazione dei criteri stabiliti.

38

39

Fatti di rilievo intervenuti dopo la chiusura dell’esercizio e prevedibile evoluzione della gestione

Si evidenzia che in questa prima parte dell’anno a livello aziendale non si sono verificati fatti di particolare rilievo, intervenuti dopo la chiusura dell’esercizio, da incidere sul normale andamento della situazione patri-moniale, finanziaria ed economica della Banca.

L’economia italiana dall’ultimo trimestre del 2009 è tecnicamente uscita dalla recessione. Si prevede quindi uno scenario di lenta ripresa per il 2010, con un’accelerazione solo nel 2011. Gli effetti negativi della crisi che abbiamo attraversato si stanno però facendo sentire sul mercato del lavoro. Dopo la contrazione dei consumi delle famiglie, la ripresa nel biennio avverrebbe ad un tasso di sviluppo contenuto. Tali dinamiche scontano, in un quadro di limitata evoluzione del reddito disponibile reale, la ridu-zione della propensione al consumo. I consumi saranno inevitabilmente influenzati dagli effetti ritardati dal calo della ricchezza finanziaria e dal tendenziale processo di ricostituzione, attraverso l’aumento della propen-sione al risparmio, del rapporto di lungo periodo tra ricchezza e reddito disponibile.

L’indebolimento economico patrimoniale delle imprese e la diminuita ricchezza finanziaria delle famiglie determineranno livelli crescenti di rischio nel portafoglio crediti delle banche, che richiederanno una mag-giore attenzione alle condizioni di solvibilità della clientela e potrebbero comportare una crescita di flussi di crediti non performing. Prevedibile evoluzione della gestione

La congiuntura creditizia in Italia mostra segnali moderatamente positi-vi, con un indicatore di intensità creditizia, dato dal rapporto tra impie-ghi e Pil, in crescita.

La componente più importante dei prestiti, quelli erogati a famiglie e imprese, dovrebbe tornare a crescere nel biennio, in modo più vivace nella componente a medio lungo temine, mentre quella a breve, dopo la flessione del 2009, dovrebbe recuperare gradualmente.

Dall’ultima parte del 2010, la progressiva normalizzazione dei mercati monetari, la ripresa dell’attività economica e la risalita dei tassi di policy favoriranno la graduale riallocazione del risparmio delle famiglie verso componenti maggiormente redditizie e a più lunga scadenza.

40

Il margine di interesse dovrebbe riprendere a crescere e per gli altri ricavi netti si dovrebbe riconfermare l’incremento già avvenuto nel 2009, per poi accelerare nel 2011. In particolare i ricavi da negoziazione saranno favoriti dalle migliori con-dizioni sui mercati finanziari e quelli da servizi dalla ripresa economica.

In coerenza con l’evoluzione dello scenario di mercato e con la strategia delineata nel piano industriale 2010-2012, nel budget 2010 sono stati elaborati obiettivi di crescita sostenibili, fondati sull’aumento delle masse intermediate conseguenti soprattutto all’espansione della rete distributi-va avvenuta negli scorsi anni e che ora sta esplicando pienamente i propri effetti positivi, al recupero tendenziale dell’equilibrio nella penetrazione commerciale, all’incremento del cross selling con la finalità di migliorare il posizionamento di mercato, allargare il bacino di clientela che genera reddito, incrementare il rapporto impieghi/depositi, contenere e stabiliz-zare lo spread di intermediazione per fronteggiare l’aumento della con-correnzialità dell’offerta, conseguire ricavi aggiuntivi da prodotti/servizi con maggior valore aggiunto.

Peraltro, al rafforzamento dell’azione commerciale, attraverso la valo-rizzazione delle risorse umane e l’incremento dell’efficienza nei processi di business/distribuzione, dovrebbe accompagnarsi la razionalizzazione dei costi operativi, nella componente delle spese amministrative, con la conseguente riduzione del cost/income.

40

41

Conto economico

L’utile netto si è attestato a € 9.875.185 con un decremento, rispetto a quello dell’esercizio precedente, di € 6,232 milioni, pari al 38,7%.La contrazione è dovuta principalmente alla riduzione del margine d’in-teresse. La diminuzione causata dai bassi tassi di interesse non è stata sufficientemente bilanciata dalla richiesta di credito delle famiglie e delle imprese. La Banca, infatti, in ossequio alle sue caratteristiche peculiari di appartenenza al settore del credito popolare, è particolarmente influen-zata dal contesto economico in cui opera.Anche le commissioni da servizi evidenziano una scarsa vitalità, soprat-tutto nel comparto dei sistemi di pagamento, la cui dinamica dimostra ulteriormente la contrazione dei consumi determinata dalla sfavorevole congiuntura economica.

Positivi sono i risultati ottenuti dagli investimenti finanziari, con un recupero del valore delle riserve da valutazione sui titoli classificati nel portafoglio disponibile per la vendita, come pure il risultato economico conseguito dall’attività di negoziazione. L’andamento dei mercati finan-ziari ha fornito al comparto un nuovo slancio che ha permesso di recu-perare la redditività fortemente minacciata lo scorso anno.

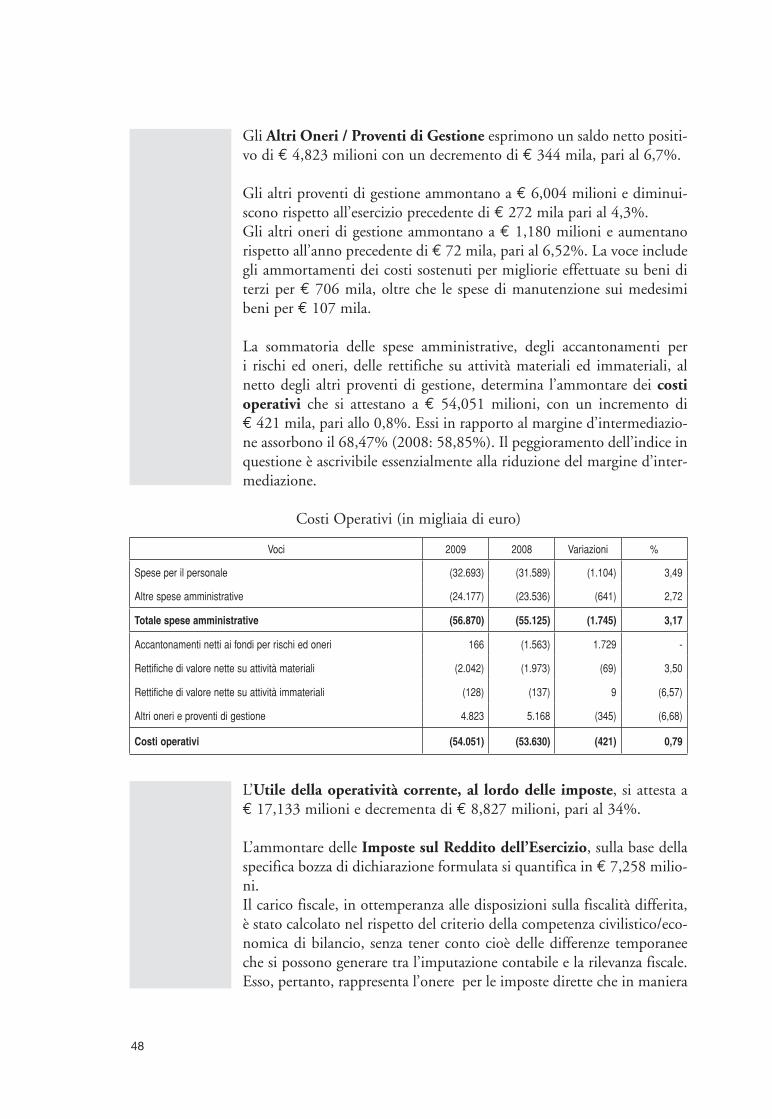

I costi operativi evidenziano una leggera crescita e rappresentano il risul-tato di un’attenta politica di contenimento delle spese. Esse sono state gestite contemperando l’esigenza di nuovi investimenti, per incremen-tare la capacità produttiva della Banca, e la necessità di contenere il più possibile la loro incidenza in rapporto alla ricchezza prodotta. La crescita delle retribuzioni appare strettamente correlata all’incremento della forza lavoro.

Le rettifiche di valore sui crediti e sulle attività materiali e immateriali, nonchè gli accantonamenti ai fondi per rischi ed oneri rispecchiano la corretta copertura dei rischi in essere e gli effetti di una valutazione con-grua degli oneri di gestione. Con la seguente analisi dei valori, si fornisce un quadro sintetico dei fatti gestionali di maggior rilievo che hanno influito sulla formazione del risultato economico, rinviando alla nota integrativa per le informazioni particolareggiate.

41

42

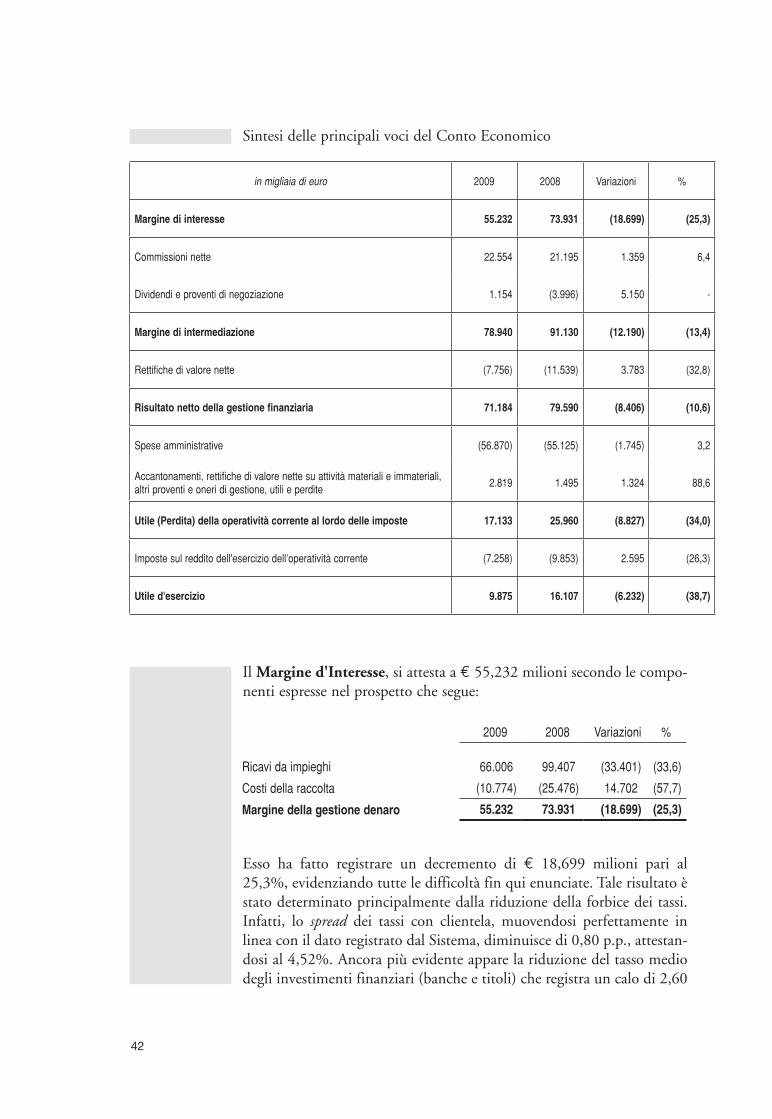

Sintesi delle principali voci del Conto Economico

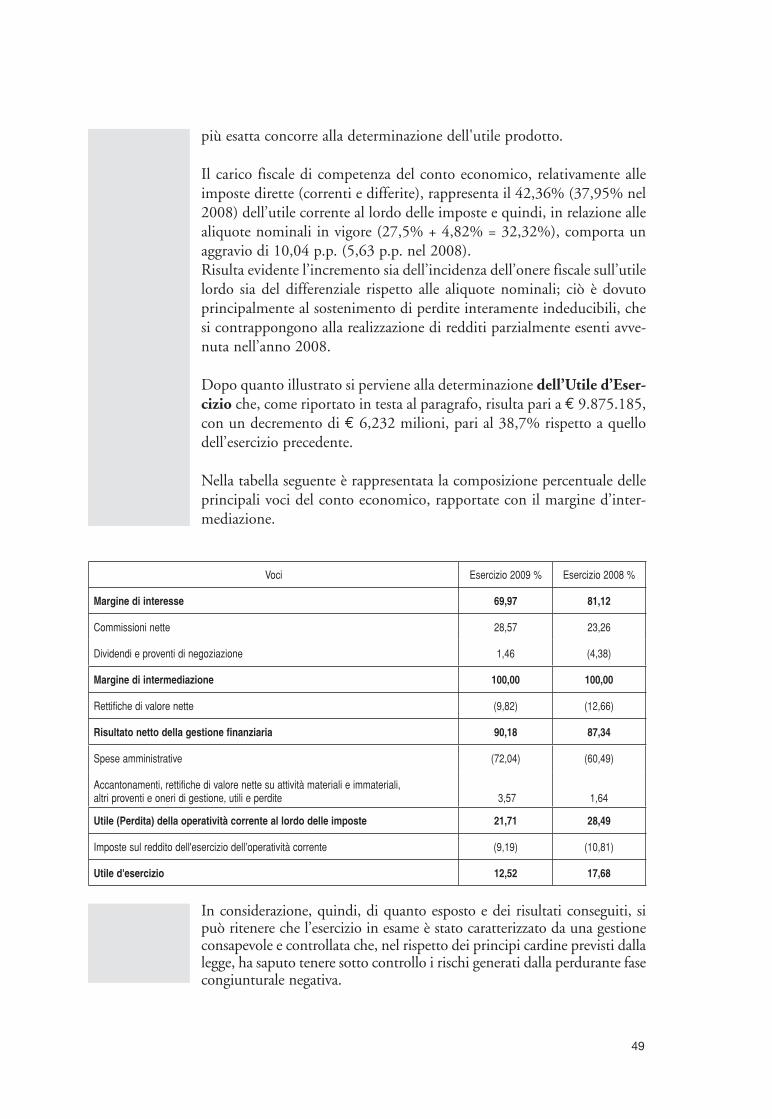

Il Margine d'Interesse, si attesta a € 55,232 milioni secondo le compo-nenti espresse nel prospetto che segue:

Esso ha fatto registrare un decremento di € 18,699 milioni pari al 25,3%, evidenziando tutte le difficoltà fin qui enunciate. Tale risultato è stato determinato principalmente dalla riduzione della forbice dei tassi. Infatti, lo spread dei tassi con clientela, muovendosi perfettamente in linea con il dato registrato dal Sistema, diminuisce di 0,80 p.p., attestan-dosi al 4,52%. Ancora più evidente appare la riduzione del tasso medio degli investimenti finanziari (banche e titoli) che registra un calo di 2,60

42

in migliaia di euro 2009 2008 Variazioni %

Margine di interesse 55.232 73.931 (18.699) (25,3)

Commissioni nette 22.554 21.195 1.359 6,4

Dividendi e proventi di negoziazione 1.154 (3.996) 5.150 -

Margine di intermediazione 78.940 91.130 (12.190) (13,4)

Rettifiche di valore nette (7.756) (11.539) 3.783 (32,8)

Risultato netto della gestione finanziaria 71.184 79.590 (8.406) (10,6)

Spese amministrative (56.870) (55.125) (1.745) 3,2

Accantonamenti, rettifiche di valore nette su attività materiali e immateriali, altri proventi e oneri di gestione, utili e perdite

2.819 1.495 1.324 88,6

Utile (Perdita) della operatività corrente al lordo delle imposte 17.133 25.960 (8.827) (34,0)

Imposte sul reddito dell'esercizio dell’operatività corrente (7.258) (9.853) 2.595 (26,3)

Utile d'esercizio 9.875 16.107 (6.232) (38,7)

2009 2008 Variazioni %

Ricavi da impieghi 66.006) 99.407) (33.401) (33,6)

Costi della raccolta (10.774) (25.476) 14.702) (57,7)

Margine della gestione denaro 55.232) 73.931) (18.699) (25,3)

43

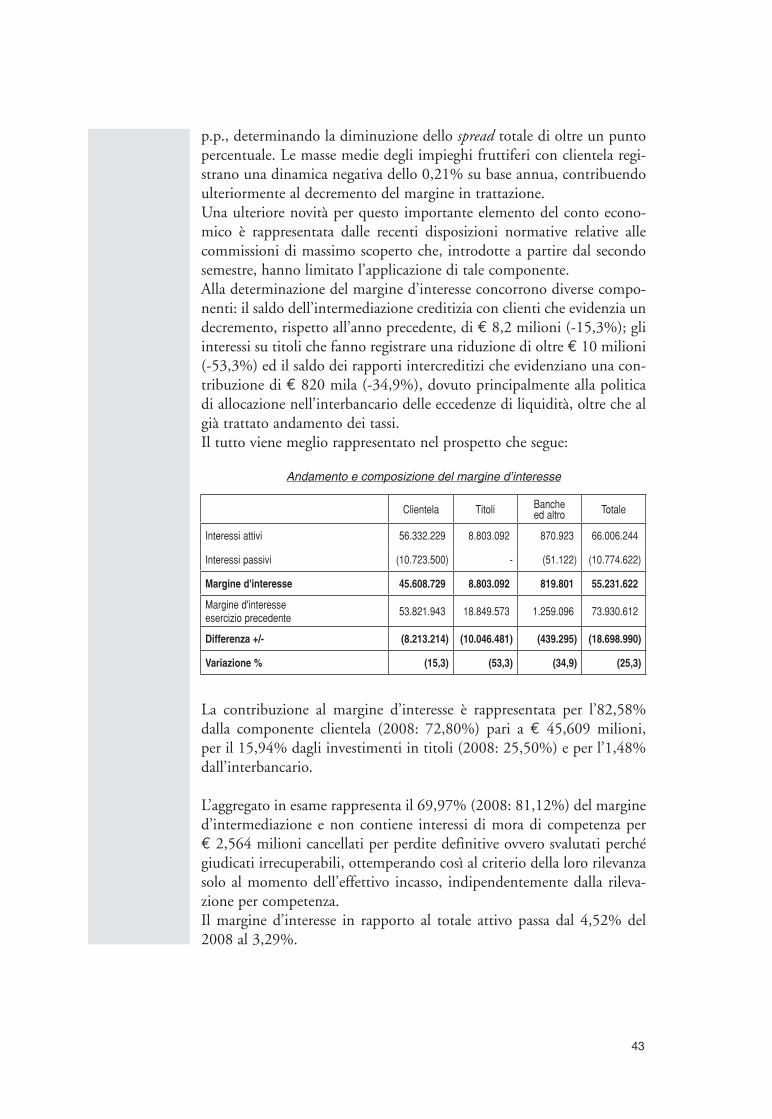

p.p., determinando la diminuzione dello spread totale di oltre un punto percentuale. Le masse medie degli impieghi fruttiferi con clientela regi-strano una dinamica negativa dello 0,21% su base annua, contribuendo ulteriormente al decremento del margine in trattazione.Una ulteriore novità per questo importante elemento del conto econo-mico è rappresentata dalle recenti disposizioni normative relative alle commissioni di massimo scoperto che, introdotte a partire dal secondo semestre, hanno limitato l’applicazione di tale componente.Alla determinazione del margine d’interesse concorrono diverse compo-nenti: il saldo dell’intermediazione creditizia con clienti che evidenzia un decremento, rispetto all’anno precedente, di € 8,2 milioni (-15,3%); gli interessi su titoli che fanno registrare una riduzione di oltre € 10 milioni (-53,3%) ed il saldo dei rapporti intercreditizi che evidenziano una con-tribuzione di € 820 mila (-34,9%), dovuto principalmente alla politica di allocazione nell’interbancario delle eccedenze di liquidità, oltre che al già trattato andamento dei tassi. Il tutto viene meglio rappresentato nel prospetto che segue:

Andamento e composizione del margine d’interesse

La contribuzione al margine d’interesse è rappresentata per l’82,58% dalla componente clientela (2008: 72,80%) pari a € 45,609 milioni, per il 15,94% dagli investimenti in titoli (2008: 25,50%) e per l’1,48% dall’interbancario.

L’aggregato in esame rappresenta il 69,97% (2008: 81,12%) del margine d’intermediazione e non contiene interessi di mora di competenza per € 2,564 milioni cancellati per perdite definitive ovvero svalutati perché giudicati irrecuperabili, ottemperando così al criterio della loro rilevanza solo al momento dell’effettivo incasso, indipendentemente dalla rileva-zione per competenza.Il margine d’interesse in rapporto al totale attivo passa dal 4,52% del 2008 al 3,29%.

43

Clientela Titoli Bancheed altro Totale

Interessi attivi 56.332.229) 8.803.092) 870.923) 66.006.244)

Interessi passivi (10.723.500) - (51.122) (10.774.622)

Margine d'interesse 45.608.729) 8.803.092) 819.801) 55.231.622)

Margine d'interesseesercizio precedente

53.821.943) 18.849.573) 1.259.096) 73.930.612)

Differenza +/- (8.213.214) (10.046.481) (439.295) (18.698.990)

Variazione % (15,3) (53,3) (34,9) (25,3)

44

Le Commissioni Nette ammontano a € 22,554 milioni e registrano un incremento di € 1,359 milioni pari al 6,4%, apportando un contributo del 28,57% al margine d’intermediazione complessivo (2008: 23,26%). Il loro incremento è ascrivibile principalmente all’introduzione delle nuove tipologie di commissioni relative alla messa a disposizione dei fondi e alle pratiche autorizzative di sconfinamenti. Nel dettaglio si rilevano le seguenti dinamiche:

le commissioni sulla gestione dei rapporti incrementano di • € 2,052 milioni pari al 18,76% ed includono le due nuove tipologie suddette, le quali contribuiscono complessivamente per € 1,673 milioni;le commissioni derivanti dalla gestione delle polizze assicurative evi-•denziano un incremento di € 167 mila pari al 30,56%;le commissioni su carte di credito e bancomat registrano un incre-•mento di € 259 mila pari al 15,42%; le commissioni relative alla gestione dei servizi di incassi e pagamenti •decrementano di € 384 mila pari al 7,66%;le commissioni derivanti dalla prestazione dei servizi finanziari risul-•tano in diminuzione di € 157 mila (-5,62%), così come le commis-sioni sul risparmio gestito rilevano una flessione pari a € 86 mila (-17,23%); le commissioni per la vendita di finanziamenti di terzi rilevano una •riduzione di € 667 mila pari al 40,05%.

Il Margine d'Intermediazione Complessivo si attesta a € 78,940 milio-ni e fa registrare un decremento di € 12,190 milioni, pari al 13,4%.

Il margine in esame, oltre alla contribuzione della gestione denaro, tiene conto anche degli effetti prodotti dall’intermediazione finanziaria e dalle commissioni nette su servizi.L’attività di negoziazione fa segnare un risultato superiore alla previsione formulata, la quale, però, già teneva conto della crisi che ha investito il settore. Esso determina una contribuzione positiva di € 775 mila, che si confronta con il saldo dello scorso anno di € 38 mila e risulta così com-posto: l’utile riveniente dalle transazioni chiuse di titoli, fondi comuni e contratti derivati è pari a € 632 mila; l’effetto delle valutazioni di fine esercizio, sulla base del “valore di mercato”, ha determinato plusvalenze nette per € 8 mila; la componente valutaria, infine, ha registrato un utile di € 135 mila, in incremento rispetto all’esercizio precedente.

Il risultato dell’operatività di cessione delle attività finanziarie disponibili per la vendita risulta positivo per € 84 mila. Esso rappresenta l’effetto cumulato tra il recupero delle quote già imputate a “riserva” in sede di precedenti valutazioni al fair value, ed il risultato delle transazioni sui titoli della specie effettuate nell’esercizio in esame. Al suo interno risulta un utile di € 1,075 milioni derivante dalla cessione di titoli obbligazio-nari, mentre la cessione dei titoli di capitale rileva una perdita di € 991

44

4545

mila, determinata dall’adesione all’offerta pubblica di acquisto lanciata dal Banco Popolare sulle azioni di Banca Italease. Il Risultato netto dell’attività di copertura, per € 100 mila, è rappresen-tato dalla chiusura per scadenza naturale delle coperture dal rischio di tasso di un prestito obbligazionario emesso a tasso fisso e di un mutuo erogato a tasso fisso.

Il margine in esame contiene altresì i dividendi delle partecipazioni di minoranza per € 277 mila e la perdita sui differenziali di prezzo per il riacquisto e successivo ricollocamento delle obbligazioni di propria emis-sione per € 82 mila.

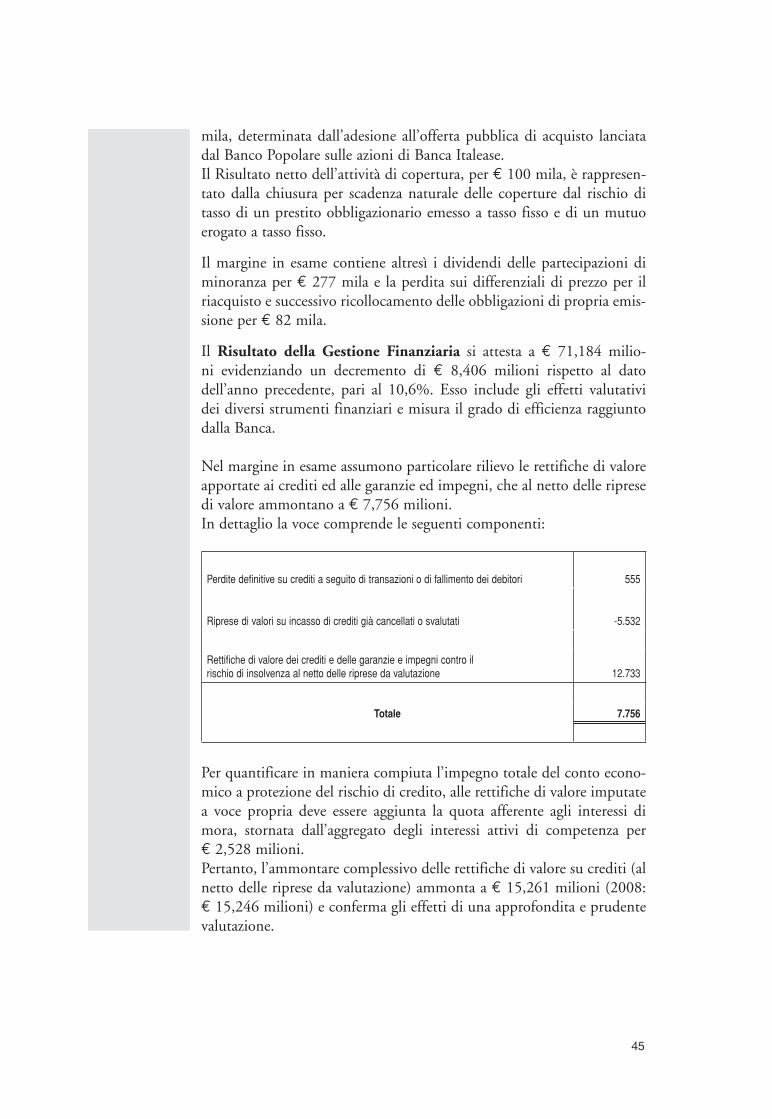

Il Risultato della Gestione Finanziaria si attesta a € 71,184 milio-ni evidenziando un decremento di € 8,406 milioni rispetto al dato dell’anno precedente, pari al 10,6%. Esso include gli effetti valutativi dei diversi strumenti finanziari e misura il grado di efficienza raggiunto dalla Banca. Nel margine in esame assumono particolare rilievo le rettifiche di valore apportate ai crediti ed alle garanzie ed impegni, che al netto delle riprese di valore ammontano a € 7,756 milioni.In dettaglio la voce comprende le seguenti componenti:

Per quantificare in maniera compiuta l’impegno totale del conto econo-mico a protezione del rischio di credito, alle rettifiche di valore imputate a voce propria deve essere aggiunta la quota afferente agli interessi di mora, stornata dall’aggregato degli interessi attivi di competenza per € 2,528 milioni.Pertanto, l’ammontare complessivo delle rettifiche di valore su crediti (al netto delle riprese da valutazione) ammonta a € 15,261 milioni (2008: € 15,246 milioni) e conferma gli effetti di una approfondita e prudente valutazione.

Perdite definitive su crediti a seguito di transazioni o di fallimento dei debitori 555

Riprese di valori su incasso di crediti già cancellati o svalutati -5.532

Rettifiche di valore dei crediti e delle garanzie e impegni contro ilrischio di insolvenza al netto delle riprese da valutazione 12.733

Totale 7.756

Per quel che concerne le perdite derivanti dalla eliminazione dei crediti irrecuperabili, si evidenzia che la loro consistenza assume rilevanza in funzione del valore di bilancio dei crediti medesimi. Esse, infatti, sono quantificate al netto della specifica rettifica di valore, se i crediti sono stati sottoposti a valutazione analitica, ovvero fino a concorrenza della svalutazione dell’intera categoria se assoggettati a valutazione collettiva, pertanto il valore nominale dei crediti cancellati dall’attivo ammonta a € 4,302 milioni, comprensivi degli interessi di mora maturati nell’an-no.

Proseguendo nell’analisi del “conto” si evidenziano i seguenti costi ed oneri che maggiormente hanno concorso alla determinazione del reddito dell’esercizio.

Le Spese Amministrative complessivamente ammontano a € 56,870 milioni ed incrementano del 3,2% rispetto ai valori dell’anno precedente.Rappresentano la quota più rilevante dei costi operativi, ma la loro crescita contenuta, nonostante l’ampliamento strutturale della Banca, evidenzia la politica di contenimento attuata. Nel futuro sarà necessario agire ulteriormente sul presidio delle voci di spesa, incrementando il livello di efficienza e migliorando la loro incidenza all’andamento dei volumi intermediati.