PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS … lucratividade econômica, quando acima do mercado,...

94

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS Programa de Pós-Graduação em Administração Ana Flávia Santos Vieira MODELOS DE NEGÓCIO E INTERAÇÃO ESTRATÉGICA: IMPACTOS SOBRE A VANTAGEM COMPETITIVA DE BANCOS PRIVADOS NO BRASIL Belo Horizonte 2013

Transcript of PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS … lucratividade econômica, quando acima do mercado,...

0

PONTIFÍCIA UNIVERSIDADE CATÓLICA DE MINAS GERAIS

Programa de Pós-Graduação em Administração

Ana Flávia Santos Vieira

MODELOS DE NEGÓCIO E INTERAÇÃO ESTRATÉGICA: IMPACTOS SOBRE A

VANTAGEM COMPETITIVA DE BANCOS PRIVADOS NO BRASIL

Belo Horizonte

2013

1

Ana Flávia Santos Vieira

MODELOS DE NEGÓCIO E INTERAÇÃO ESTRATÉGICA: IMPACTOS SOBRE A

VANTAGEM COMPETITIVA DE BANCOS PRIVADOS NO BRASIL

Dissertação apresentada ao Programa de Pós-

Graduação em Administração da Pontifícia

Universidade Católica de Minas Gerais, como

requisito para a obtenção do título de Mestre em

Administração.

Área de concentração: Administração

Orientador: Humberto Elias Garcia Lopes

Belo Horizonte

2013

2

3

Ana Flávia Santos Vieira

MODELOS DE NEGÓCIO E INTERAÇÃO ESTRATÉGICA: IMPACTOS SOBRE A

VANTAGEM COMPETITIVA DE BANCOS PRIVADOS NO BRASIL

Dissertação apresentada ao Programa de Pós-

Graduação em Administração da Pontifícia

Universidade Católica de Minas Gerais, como

requisito para a obtenção do título de Mestre em

Administração.

_____________________________________________________________________

Orientador Prof. Dr. Humberto Elias Garcia Lopes

(Pontifícia Universidade Católica de Minas Gerais)

_____________________________________________________________________

Profa. Dra. Alessandra Mello da Costa (IAG PUC Rio de Janeiro)

______________________________________________________________________

Prof. Dr. Rodrigo Baroni (Pontifícia Universidade Católica de Minas Gerais)

Belo Horizonte

2013

4

A meus pais,

pelo amor e carinho durante

toda a minha caminhada

5

AGRADECIMENTOS

A Deus pela sabedoria, paciência e força concedida nos momentos difíceis.

Ao professor e orientador, Humberto Elias Garcia Lopes, pelo conhecimento compartilhado,

por sua dedicação e paciência ao longo de minha caminhada.

Ao Grupo de Estudos em Estratégias Organizacionais (GESTOR), que, com suas sugestões e

críticas, contribuíram significativamente para a construção de meu trabalho.

Ao professor André Luís, que me auxiliou na etapa de análise dos dados financeiros e

econômicos.

À CAPES, que, por meio do PROSUP, concedeu-me a bolsa de estudos para a realização do

mestrado desta pesquisa.

Aos familiares e amigos, em especial, Maria Fernandes Maciel, pela compreensão durante a

minha ausência, e a Marielle Porfira Rodrigues, pela amizade e pelo apoio concedido durante

os momentos difíceis.

6

“Quem acredita, sempre alcança”

Renato Russo

7

Resumo

O objetivo geral desta pesquisa foi analisar como a interação estratégica moldada pelo

modelo de negócio impacta a lucratividade econômica, e, por conseguinte, a vantagem

competitiva obtida pelos maiores bancos privados do Brasil, ou seja, Bradesco, Itaú Unibanco

e Santander Brasil. Para isso, a pesquisa se desenvolveu em três etapas. Na primeira etapa

elaborou-se um arcabouço teórico, relacionando as variáveis da pesquisa. Na segunda

coletaram-se as informações e construiu-se o modelo de negócio para cada banco, além de

calcular-se a lucratividade econômica dos bancos, para posteriormente compará-la com os

resultados do mercado e de seus concorrentes. Na terceira desenvolveu-se a análise do

material elaborado na segunda etapa. Dessa forma, avaliou-se o modelo de negócio de cada

banco para o período de 2009 a 2011. Para se associarem as variáveis da pesquisa,

desenvolveu-se um modelo teórico, em que a interação estratégica possui uma relação

bidimensional com os modelos de negócio. Isto porque, dentre as escolhas envolvidas na

interação estratégica, está a escolha por qual modelo de negócio adotar para a criação de

valor e, assim, competir-se no mercado. Já os modelos de negócio, além de terem como foco

a criação de valor e permitirem que simultaneamente haja a captura de parte do valor criado,

também buscam atender a uma estratégia preestabelecida. A captura do valor foi medida por

meio da lucratividade econômica, que afeta o modelo de negócio, pois diz se ele foi ou não

capaz de gerar o resultado esperado e a necessidade ou não de readequação do modelo de

negócio. A lucratividade econômica, quando acima do mercado, significa que a empresa

obteve vantagem competitiva. Por fim, analisou-se a unidade de negócio varejo, com a coleta

de dados com base nos dados secundários (Besanko, Dranove, Schaefer, & Shanley, 2006;

Casadesus-Masanell & Larson, 2010; Casadesus-Masanell & Ricart, 2009a; Casadesus-

Masanell & Ricart, 2010; Fumás, 2009; Massa, Zott, & Amit, 2010; Monin, Editor, &

Lecocq, 2010; Teece, 2010).

8

Palavras-chave: Interação Estratégica; Modelos de negócio; Criação de valor; Captura de

valor; Lucratividade econômica.

9

Abstract

The overall objective from this research was how the strategic interaction structured by the

business model impacts the economic profitability, and after the competitive advantage

obtained by the largest private banks in Brazil, in other words, Bradesco, Itaú Unibanco and

Santander Brasil. For this, the research was developed in three stages. In the first stage was

developed a theoretical framework relating the research’s variables. The second was

developed by collecting information, building a business model for each bank, calculating the

banks’ economic profitability and after comparing the banks’ results with the market’s results

and the competitors’ results. In the third stage we analyzed all the material collected and

developed in the second stage. Thus, we evaluated the business model from each bank, in the

period from 2009 to 2011. To associate the research’s variables we developed a theoretical

framework, in that the strategic interaction has a two-dimensional relationship with the

business models. This is because, among all the choices involved in strategic interaction we

identify the choice for what business model the company can adopt to create value, and thus,

compete in the market. Besides the business model creates value and captures part of this

value at the same moment, it also seeks a pre-determined strategy. The capture of value was

measure by the economic profitability, which impacts in the business model, because it

indicates if it was or wasn’t able to create the desire result and the need to readapt the

business model. When we identify an economic profitability above the market’s average, it

means that the company had competitive advantage. Lastly, we analyzed retail business unit,

which the collect of information was based in secondary data. (Besanko, Dranove, Schaefer,

& Shanley, 2006; Casadesus-Masanell & Larson, 2010; Casadesus-Masanell & Ricart,

2009a; Casadesus-Masanell & Ricart, 2010; Fumás, 2009; Massa, Zott, & Amit, 2010;

Monin, Editor, & Lecocq, 2010; Teece, 2010).

10

Key-words: Strategic interaction; Business model; Creation of value; Capture of value;

Economic profitability.

11

LISTA DE ILUSTRAÇÕES

Figura 1. Modelo Teórico da pesquisa ..................................................................................... 30

Figura 2. Modelo teórico da pesquisa ...................................................................................... 47

Figura 3. Fórmula para o cálculo do Economic Value Added (EVA) ..................................... 55

Figura 4. Modelo de Negócio do Bradesco, no período de 2009 a 2011 ................................. 56

Figura 5. Modelo de Negócio Itaú Unibanco, no período de 2009 a 2011 .............................. 63

Figura 6. Modelo de Negócio do Santander Brasil, no período de 2009 a 2011 ..................... 69

12

LISTA DE TABELAS

Tabela 1: Bradesco - Cálculo do Economic Value Added (EVA) ........................................... 60

Tabela 2: Bradesco – Comparação do EVA do banco com o do mercado e de seus

concorrentes ............................................................................................................................. 61

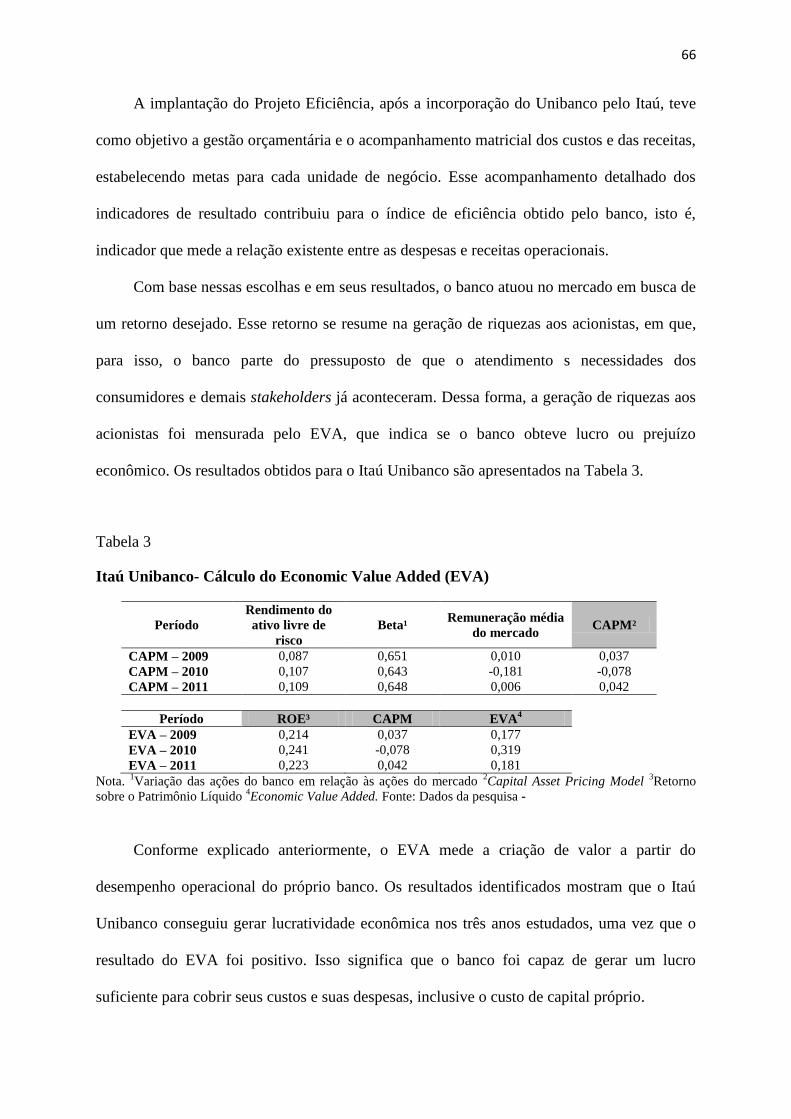

Tabela 3: Itaú Unibanco- Cálculo do Economic Value Added (EVA) .................................... 66

Tabela 4: Itaú Unibanco– Comparação do EVA do banco com o do mercado e de seus

concorrentes ............................................................................................................................. 67

Tabela 5: Santander Brasil - Cálculo do Economic Value Added (EVA) ............................... 72

Tabela 6: Santander Brasil – Comparação do EVA do banco com o do mercado e de seus

concorrentes............................................................................................................................73

13

LISTA DE SIGLAS

BACEN – Banco Central do Brasil

BMF & F Bovespa – Bolsa de Mercadorias e Futuros/ Bolsa de Valores de São Paulo

CAPM – Capital Asset Pricing Model ( Modelo de precificação de ativos)

CRM – Customer Relationship Management (Gestão de relacionamento com o consumidor)

CVM – Comissão de Valores Mobiliários

EVA – Economic Value Added (Valor Econômico Adicionado)

PABs – Postos de Atendimento bancário

ROE – Retorno sobre Patrimônio Liquido

RORAC – Return on Risk-Adjusted Capital (Retorno sobre o capital de risco ajustado)

SELIC – Sistema Especial de Liquidação e Custódia

14

SUMÁRIO

1 Introdução Geral ................................................................................................................... 15

2 Modelos de Negócio e Interação Estratégica: Impactos sobre a Lucratividade Econômica 19

Resumo ................................................................................................................................. 19

2.1 Introdução....................................................................................................................... 20

2.2 Criação e captura de valor em modelos de negócio ....................................................... 23

2.3 Modelos de negócio, interação estratégica e lucratividade econômica .......................... 27

2.4 Método utilizado para a representação do modelo de negócio ...................................... 31

2.5 Conclusão ....................................................................................................................... 33

3 Modelos de Negócio e Interação Estratégica: Impacto na Lucratividade Econômica de

Bancos Privados no Brasil ....................................................................................................... 37

Resumo ................................................................................................................................. 37

3.1 Introdução....................................................................................................................... 38

3.2 Criação e captura de valor em modelos de negócio ....................................................... 41

3.3 Interação estratégica, modelo de negócio e a lucratividade econômica ......................... 43

3.4 Método utilizado para a representação do modelo de negócio ...................................... 48

3.5 Cenário econômico e atuação dos bancos privados no Brasil ........................................ 49

3.6 Metodologia da pesquisa ................................................................................................ 52

3.7 Análise dos resultados .................................................................................................... 56

3.7.1 Bradesco .................................................................................................................. 56

3.7.2 Itaú Unibanco .......................................................................................................... 62

3.7.3 Santander Brasil ....................................................................................................... 68

3.8 Conclusão ....................................................................................................................... 73

4 Conclusão Geral .................................................................................................................... 77

Referências ............................................................................................................................... 81

Apêndice .................................................................................................................................. 90

15

1 Introdução Geral

O setor bancário brasileiro tem passado por uma série de mudanças nos últimos anos,

sendo duas de acentuado destaque: o aumento na concentração e na bancarização. A primeira

tem sua origem nas recentes incorporações ocorridas no setor. Em 2011, somente o Bradesco,

Itaú Unibanco, Santander, Banco do Brasil e a Caixa Econômica Federal englobavam

aproximadamente 79% do mercado nacional de crédito. A segunda é um reflexo da

população bancarizada, que cresceu 6,3% em 2011, enquanto o número de contas correntes

ativas cresceu 3,8% em 2010, correspondendo a 92 milhões de contas ativas. Essas duas

mudanças, aumento na concentração e na bancarização, tiveram impacto no setor, pois os

bancos passaram a prestar mais atenção a um novo público que surgia e suas práticas

adotadas até então para atender às diferentes demandas (Feltrim, Cruvinel, Ventura, & Dodl,

2009; Marcon, 2010; Dantas, Medeiros & Paulo, 2011; Laboratório de Economia e Finanças

[Labefin], 2011; Federação Brasileira de Bancos [Febraban], 2012; Instituto de Pesquisa de

estatística Aplicada [Ipea], 2012).

Entre as consequências dessa postura dos bancos para atender a diferentes demandas de

cada cliente, está a abertura de novos canais de atendimento, ou seja, agências, postos de

atendimento bancário (PABs), internet banking, postos eletrônicos, dentre outros. O intuito é

oferecer ao cliente acesso aos principais serviços bancários, além de disponibilizar uma

plataforma tecnológica como Customer Relationship Management (CRM), para atender ao

cliente com maior agilidade (Feltrim et al., 2009; Febraban, 2012).

Do ponto de vista dos bancos, essas ações foram necessárias, uma vez que, além da

significativa diversidade de clientes, o segmento bancário passava por um aumento da

demanda por seus serviços. Porém outras decisões também foram tomadas pelos bancos,

como aquelas relativas a sua forma de operação e de governança. Tais decisões podem ser

16

denominadas também como escolhas estratégicas em busca de um determinado objetivo. E

como toda escolha tem consequências, as escolhas estratégicas e suas consequências podem

ser representadas por meio de um modelo de negócio. Este, por sua vez, tem como finalidade

explicar como uma determinada empresa se estrutura para criar valor aos stakeholders, além

de permitir que haja simultaneamente a captura de parte do valor criado (Casadesus-Masanell

& Ricart, 2009d; Fumás, 2009).

A criação e a captura de valor em modelo de negócio podem levar a empresa a gerar o

resultado esperado. Porém, para que tal resultado se sustente ao longo do tempo, a empresa

precisa se atentar a três elementos: 1) oferecer benefício maior que custo de produção; 2)

estruturar as atividades de maneira única, difícil de ser reproduzida pela concorrência; 3)

associar o modelo de negócio a outras variáveis que influenciam tanto a criação quanto a

captura de valor. Neste trabalho, uma dessas variáveis assumiu um papel relevante: a

lucratividade econômica. Ela foi utilizada como medida da captura do valor criado. Sua

interpretação é que uma lucratividade acima da média do mercado implica a obtenção de

vantagem competitiva por parte da empresa focal (Besanko, Dranove, Schaefer, & Shanley,

2006; Casadesus-Masanell & Ricart, 2009d, 2010; Teece, 2010).

A partir dessa lógica, identificou-se uma relação bidimensional entre os modelos de

negócio e a interação estratégica. No caso, a interação estratégica envolveu um grupo de

escolhas, dentre elas, a escolha por qual modelo de negócio a empresa deve adotar para criar

valor e, assim, competir no mercado. O modelo de negócio é um reflexo da estratégia, ou

seja, o conjunto de escolhas que descrevem a interação estratégica pode ser representado em

um modelo de negócio, e este, além de focar a criação de valor, também busca atender a uma

estratégia preestabelecida.

Essa concepção fundamentou o objetivo geral desta pesquisa. Este consistiu em analisar

como a interação estratégica moldada pelo modelo de negócio impacta a lucratividade

17

econômica e, por conseguinte, a vantagem competitiva de três dos maiores bancos privados

do Brasil, ou seja, Bradesco, Itaú Unibanco e Santander Brasil, bancos nacionais e

estrangeiros com atuação no Brasil. Para relacionar as variáveis-chave da pesquisa - interação

estratégica, modelos de negócio, criação de valor, captura de valor e lucratividade econômica,

foi proposto um modelo teórico com base na revisão da literatura.

A interação estratégica determina a extensão do modelo de negócio. A interação entre

as atividades e agentes determinam até onde vai a complexidade e a extensão do modelo de

negócio implementado. Além disso, a quantidade de escolhas envolvidas no modelo de

negócio parte da estratégia a ser implementada pela empresa (Ammar, 2006; Casadesus-

Masanell & Ricart, 2009b; Monin et al., 2010).

Esta pesquisa foi estruturada em dois capítulos, um teórico e um teórico-empírico.

Estes artigos adotaram o formato de artigos independentes, isto é, há argumentos quanto à

abordagem teórica que são apresentados ambos os capítulos. Isto obteve como propósito

adaptar ao método de redação científico já adotado em outros campos da ciência.

Dessa forma, esta pesquisa se desenvolveu em três etapas. A primeira consistiu em

elaborar um arcabouço teórico com foco na criação e na captura de valor em modelos de

negócio e em estabelecer uma relação entre a interação estratégica, modelos de negócio e a

lucratividade econômica. Essa etapa permitiu desenvolver o primeiro artigo teórico da

pesquisa.

A segunda etapa correspondeu à coleta de informações e à construção do modelo de

negócio de cada banco, além de calcular a lucratividade econômica gerada pelos bancos,

individualmente, no período de 2009 a 2011, e os resultados obtidos para o mercado e seus

concorrentes. A terceira se desenvolveu na análise do modelo construído e dos resultados

quanto à lucratividade econômica de cada banco, para posterior comparação com os

18

resultados do mercado e de seus concorrentes. Estas duas etapas se traduziram no segundo

artigo teórico empírico da pesquisa.

Desse modo, analisou-se a unidade de negócio varejo, que se apresenta com

representatividade em relação às atividades desempenhadas pelos bancos, permitindo definir

como pressuposto a existência de uma relação linear entre o desempenho do varejo e o

desempenho do banco. O período analisado foi de 2009 a 2011. A coleta de informações deu-

se por meio de dados secundários, em que as informações foram coletadas em sites dos

próprios bancos, sites governamentais, revistas, artigos e demais publicações de nível

acadêmico.

Por fim, na análise dos resultados, a lucratividade econômica foi mensurada por meio

do indicador econômico Economic Value Added (EVA – Valor Econômico Adicionado), que

tem como pressuposto a empresa ser capaz de produzir um lucro que cubra, além de suas

despesas, seus custos, dentre eles, o custo de capital próprio. Posteriormente, comparou-se o

resultado obtido em cada banco com os do mercado e os de seus concorrentes, para

identificar se o banco obteve ou não vantagem competitiva no período estudado (Besanko et

al., 2006; Assaf & Lima, 2011).

19

2 Modelos de Negócio e Interação Estratégica: Impactos sobre a Lucratividade

Econômica

Resumo

O objetivo deste capítulo é analisar como a interação estratégica condicionada pelo

modelo de negócio impacta a lucratividade econômica das empresas e, por conseguinte, a

vantagem competitiva. A interação estratégia envolve um grupo de escolhas ou decisões

tomadas pela empresa, o que reflete na escolha de qual modelo de negócio adotar em

determinado negócio. O modelo de negócio tem como foco a criação de valor aos

stakeholders, mas ao mesmo tempo permite que haja a captura de parte do valor criado. A

captura desse valor foi mensurada pela lucratividade econômica, em que o resultado obtido

pela empresa afeta o modelo de negócio, pois indica se esse modelo foi ou não eficaz para

alcançar determinado objetivo, por ser uma representação da estratégia definida e buscar,

dessa forma, atender a essa estratégia. Quando a lucratividade econômica é acima da média

do mercado significa que a empresa obteve vantagem competitiva. Além disso, como a

interação estratégica envolve a escolha de qual modelo de negócio adotar e a aplicação desse

modelo indica se ele foi ou não capaz de atender a essa estratégia, considera-se uma relação

bidimensional existente entre interação estratégia e modelo de negócio. Por fim, a construção

teórica se desenvolveu a partir dos periódicos de maior relevância para a área de

administração, considerando-se a classificação webqualis, ou seja, aqueles classificados nos

estratos A1, A2, B1 e B2.

20

2.1 Introdução

Para que uma empresa obtenha o resultado econômico esperado a partir de suas

atividades, é necessário que primeiramente ela tenha se estruturado de forma eficiente e

eficaz. Isto se dá por meio de modelo de negócio.

Em termos gerais, o modelo de negócio está focado na criação de valor aos

stakeholders, por meio das atividades executadas na cadeia de valor de uma determinada

empresa. Ao mesmo tempo em que cria valor, a empresa captura parte dele, seja pelos

resultados parciais no processo de produção ou pelo retorno aos acionistas. Essa captura afeta

o modelo de negócio, uma vez que ela indica se tal modelo foi eficaz para obter resultado

esperado, atendendo a uma estratégia preestabelecida. (Casadesus-Masanell & Ricart, 2010;

Massa et al., 2010; Monin et al., 2010; Smith, Binns, & Tushman, 2010)

Por sua vez, essa estratégia preestabelecida direciona a empresa a escolher o modelo de

negócio mais adequado para seu caso. A operacionalização desse modelo, na prática, mostra

se as atividades desenvolvidas foram eficazes para, ao mesmo tempo, obter o resultado

esperado e atender a essa estratégia preestabelecida. Esta envolve um grupo de escolhas ou

decisões tomadas pela empresa, denominado interação estratégica. Por isso, assume-se que há

uma relação bidimensional entre modelo de negócio e a interação estratégica (Casadesus-

Masanell & Ricart, 2009c; Fumás, 2009; Casadesus-Masanell & Ricart, 2010).

Nesse sentido, cada negócio requer um modelo de negócio para a criação de valor, ou

seja, para o atendimento às necessidades dos consumidores, acionistas e demais stakeholders.

Dentre as diferentes formas de se mensurar o valor criado, optou-se em mensurar o valor

econômico (Besanko et al., 2006; Zott & Amit, 2008).

Assim, a capacidade de criação de valor econômico é dada pela forma como as

empresas estruturam seu modelo de negócio. As atividades envolvidas nesse modelo de

21

negócio agregam valor ao longo de seu desenvolvimento e podem se desenvolver de forma

totalmente diferenciada de seu concorrente. A empresa também pode estruturar suas

atividades envolvidas no modelo de negócio de maneira igual a de seus concorrentes, mas

executando-as com mais eficiência e eficácia (Besanko et. al., 2006).

As atividades para a criação de valor permitem que haja simultaneamente a captura de

parte do valor criado, seja durante o processo de produção, seja pelo resultado final entregue

ao consumidor ou pelo retorno obtido pelos sócios e acionistas. O valor econômico criado é

mensurado por meio da lucratividade econômica. Um resultado maior que zero significa que

a empresa conseguiu capturar parte do valor criado. Já o resultado oposto indica a

incapacidade do modelo de negócio para a criação de valor aos stakeholders, apontando para

a necessidade de reavaliar este modelo (Besanko et. al., 2006).

Dessa forma é necessário que a empresa busque oferecer aos stakeholders benefícios

maiores que o custo de produção, os chamados benefícios líquidos. Mesmo assim, não é

garantia de geração e manutenção da lucratividade econômica. Isto porque, para que a

empresa obtenha uma lucratividade econômica sustentável, é também necessário que suas

atividades sejam desempenhadas em um nível em que seus concorrentes não consigam

reproduzir (Besanko et. al., 2006; Teece, 2010).

Isoladamente, os modelos de negócio podem até ser capazes de gerar lucratividade

econômica, mas são insuficientes para assegurar esse resultado ao longo do tempo. Além de

os modelos de negócio envolverem atividades em nível de difícil reprodução, é necessário

que se associem os modelos de negócio a outras variáveis, como a estratégia, que influencia

tanto a criação como a captura de valor. Essa associação auxilia a empresa a se adaptar diante

das contingências, ou seja, oportunidades, dificuldades e ameaças, uma vez que, por mais que

o modelo de negócio envolva um sistema e um processo complexo, é difícil desenvolver

22

barreiras que dificultem a réplica da ideia base de um negócio (Casadesus-Masanell & Ricart,

2009d; Casadesus-Masanell & Ricart, 2010; Teece, 2010).

Desse modo, o modelo de negócio é um reflexo da estratégia, na medida em que as

atividades envolvidas no modelo de negócio representam as ações da empresa em busca de

uma estratégia pré-definida. Essa estratégia envolve um grupo de escolhas de como a

empresa vai operar, o que se denomina como interação estratégica, e considera a interação

estratégica moldada pelo modelo de negócio como necessária e suficiente para geração e

manutenção da lucratividade econômica. Além de as atividades envolvidas no modelo de

negócio produzirem benefícios maiores que o custo de produção e serem em nível de difícil

reprodução, é preciso associá-lo a outras variáveis, como a estratégia, ficando assim menos

vulnerável às contingências do ambiente e a seu declínio com o passar do tempo (Ammar,

2006; Besanko et. al., 2006; Casadesus-Masanell & Ricart, 2009d; Casadesus-Masanell &

Ricart, 2010; Teece, 2010).

Com base nessa lógica, este trabalho buscou relacionar as variáveis presentes na

pesquisa, com o objetivo de analisar como a interação estratégica, condicionada pelo modelo

de negócio, impacta a lucratividade econômica das empresas. Ao final, foi apresentado um

modelo teórico que mostra a relação dos construtos desta pesquisa, ou seja, interação

estratégica, modelo de negócio, criação de valor e captura de valor.

Em termos metodológicos, a revisão teórica se desenvolveu a partir dos periódicos de

maior relevância para a área de administração, segundo o sistema Qualis, ou seja, aqueles

classificados nos estratos A1, A2, B1 e B2. Em sequência, foi arbitrariamente estabelecido

que esta pesquisa abrangeria, prioritariamente, os artigos publicados recentemente, dentro da

comunidade científica internacional a respeito do tema. Por fim, optou-se por estruturar o

texto em formato de artigo, buscando pontuar as conclusões teóricas sobre o tema e as

premissas que sustentavam essas conclusões teóricas (Apêndice).

23

2.2 Criação e captura de valor em modelos de negócio

Cada empresa tem uma maneira diferente para a criação de valor. Assim, a capacidade

de criação de valor é dada pela forma como uma empresa estrutura seu modelo de negócio.

Essa estrutura envolve as atividades e ações necessárias para a entrega final do bem ou do

serviço prestado, além de se caracterizarem por serem atividades interdependentes que

agregam valor ao longo de seu desenvolvimento (Drucker, 1954; Magretta, 2002; Besanko et.

al. 2006; Zott, Amit, R., & Massa, 2011).

A literatura indica que, sob o ponto de vista das atividades, o modelo de negócio pode

ser estruturado de duas formas diferentes. Na primeira, a empresa define seu modelo de

negócio a partir de atividades que formam uma cadeia de valor totalmente diferente de seus

concorrentes. Na segunda, ela estrutura o mesmo modelo de negócio que seus rivais, porém

desenvolvendo suas atividades de forma mais eficiente e eficaz. Para isso, as empresas devem

possuir recursos, sejam eles tangíveis ou intangíveis, e competências que seus concorrentes

não possuem. A integração e a aplicação desses recursos, em um contexto específico,

permitem a criação de valor (Porter, 1996; Besanko et. al., 2006).

Dentre as diferentes formas de se mensurar o valor criado, esta pesquisa optou por

mensurá-lo via valor econômico A criação desse valor é direcionada às partes envolvidas no

negócio, seja por meio do retorno desejado aos sócios, acionistas, seja pelo atendimento às

necessidades dos consumidores e demais stakeholders (Lusch & Vargo, 2006; Zott & Amit,

2008; Casadesus-Masanell & Ricart, 2010; Massa et al., 2010; Teece, 2010).

Em geral, as atividades envolvidas no modelo de negócio da empresa têm como foco a

criação de valor. Essas atividades agregam valor ao longo de seu desenvolvimento e este

pode ser identificado por meio dos resultados parciais no processo de produção, pelo

resultado final entregue ao consumidor, ou pelo retorno aos acionistas. Dessa forma, ao

24

mesmo tempo em que há a criação de valor, há também sua captura. Porém, somente parte do

valor criado é capturado pela empresa (Doz & Kosonen, 2010; Zott et al., 2011; Zott & Amit,

2008, 2010).

Nesse sentido, o modelo de negócio foca a criação e não a captura de valor econômico.

Mas isso não é feito de forma mutuamente excludente, pois existem outras variáveis

associadas ao modelo de negócio que enfatizam a captura de parte do valor criado. O modelo

de negócio busca explicar como o valor econômico é criado, ou seja, como gerar riquezas aos

sócios, acionistas e demais stakeholders simultaneamente, envolvendo as atividades

relacionadas à cadeia de valor da empresa. Entretanto criação e captura de valor estão

relacionadas no sentido de que o resultado ou valor capturado, anteriormente, foi criado pelas

atividades associadas ao modelo de negócio da empresa (Monin et al., 2010; Zott et al., 2011;

Zott & Amit, 2008, 2010).

A captura de parte do valor criado é mensurada por meio da lucratividade econômica,

em que o resultado maior que a média do mercado significa que a empresa obteve vantagem

competitiva. Diversos estudos centram-se em relacionar os modelos de negócio com

tecnologia e inovação (Chesbrough, 2007a; Chesbrough, 2007b; Giesen, Berman, Bell, &

Blitz, 2007; Schilke, Ullrich & Wirtz, 2010; Sosna, Trevinyo-Rodríguez, & Velamuri, 2010;

Teece, 2010), negócio estratégico (Casadesus-Masanell & Zhu, 2009; Demil & Lecocq,

2010; Monin et al., 2010; Mcgrath, 2010; Richardson, 2008; Shi, 2010; Smith et al., 2010;

Teece, 2010), um sistema de aprendizagem, com a arquitetura de um sistema de atividades

por meio dos elementos de conteúdo, estrutura e governança (Amit & Zott, 2009; Sheehan &

Stabell, 2007; Zott et al., 2011), proposição de valor e desempenho da empresa (Fielt, 2011;

Gronroos & Ravald, 2011; Johnson, Christensen, kagermann, 2008; Pereira, 2009; Peteraf &

Barney, 2003; Vargo, Maglio & Akaka, 2008; Zaefarian, Henneberg, & Naudé, 2010), além

de analisar os diferentes conceitos existentes para modelos de negócio (Baden-Fuller &

25

Morgan, 2010; Dahan, 2010; Fumás, 2009; Itami & Nishino, 2010; Perkmann & Spicer,

2010; Sinfield, Calder, McConnell, & Colson, 2012).

A lucratividade econômica, como medida do valor econômico, permite à empresa

identificar o valor criado e capturado por meio do retorno aos acionistas. Entretanto, para que

a empresa alcance o resultado desejado, é necessário que o modelo de negócio adotado tenha

processos e estruturas que capacitem a empresa a construir uma configuração específica

interna de produção, gestão, criação e entrega de valor a seus stakeholders e que possam ser

vistos como diferenciadores no resultado econômico obtido pela empresa. Por isso, o modelo

de negócio pode ser visto como uma fonte para a lucratividade econômica. (Smith et al.,

2010; Teece, 2010).

A partir disso, cada negócio requer um tipo de modelo de negócio diferenciado, o que

influencia diretamente a lucratividade econômica de uma empresa. Isso porque a construção

do modelo de negócio determina a geração de valor econômico aos stakeholders e,

posteriormente, afeta o nível valor capturado. Vale ressaltar que, quando empresas diferentes

implementam o mesmo modelo de negócio, é necessário que estas possuam recursos e

competências diferenciadas umas das outras, para que possam alcançar o resultado esperado

(Porter, 1996; Zott& Amit, 2008).

A lucratividade econômica de uma empresa depende da forma como se desempenha a

gestão de sua unidade de negócio. As atividades devem ser desenvolvidas com eficiência e

eficácia para alcançar o objetivo e trazer como resultado a lucratividade econômica. Além

disso, as empresas concorrem em um mesmo mercado, o que pode trazer uma paridade entre

essas empresas e dificultar assim a geração de uma lucratividade econômica adicional

(Besanko et. al., 2006).

Em suma, os modelos de negócio, quando analisados isoladamente, podem ser vistos

como fonte de lucratividade econômica, mas são insuficientes para assegurar esse resultado

26

ao longo do tempo. Os modelos de negócio por si só são capazes de criar valor aos

stakeholders e trazer um resultado econômico positivo. Porém, para que a empresa consiga

sustentar esse resultado por um período mais significativo, é necessário que combine aos

modelos de negócio outras variáveis ou ações como estratégia que influencie não somente a

criação de valor, mas também sua captura (Teece, 2010).

Além disso, os elementos dos modelos de negócios são frequentemente fáceis de imitar,

e é difícil desenvolver barreiras que dificultem a réplica da ideia base de um negócio. Por

mais que o modelo de negócio envolva um sistema complexo, de difícil compreensão quanto

aos detalhes, o modelo de negócio, além de ter as atividades interdependentes, deve ser capaz

de se adaptar diante das contingências, incorporando as mudanças, de acordo com as

oportunidades, as dificuldades e as ameaças do mercado, para que consiga ter uma

lucratividade econômica sustentável (Casadesus-Masanell & Ricart 2009d; Teece, 2010).

Por fim, o modelo de negócio adotado conduz a empresa a alcançar o resultado

esperado, ou seja, as atividades relacionadas ao modelo de negócio permitem a criação de

valor e simultaneamente levam a empresa a resultado. Esse resultado é capturado por meio da

lucratividade econômica e, para que esse resultado seja sustentável, além de entregar

benefícios maiores que o custo de produção, a empresa deve desenvolver as atividades em

nível de difícil reprodução e associar seu modelo a outras variáveis, como a estratégia que

influencia tanto a criação quanto a captura de valor. Com isso, a empresa torna-se apta a

enfrentar as contingências do mercado em que atua (Besanko et. al., 2006; Casadesus-

Masanell & Ricart, 2010; Teece, 2010).

27

2.3 Modelos de negócio, interação estratégica e lucratividade econômica

A criação e a captura de valor em modelos de negócio, tomados de forma isolada, são

insuficientes para sustentar o resultado econômico esperado ao longo do tempo. Por isso, a

necessidade de se associar o modelo de negócio à interação estratégica reúne um grupo de

escolhas ou decisões tomadas pela empresa e, consequentemente, conduz a um resultado.

Esse resultado foi mensurado por meio da lucratividade econômica, ou seja, identificou se a

empresa foi capaz de entregar o retorno esperado aos acionistas, e, quando entregue um valor

superior à média do mercado, tinha como significado o fato de a empresa obter vantagem

competitiva (Besanko et. al., 2006; Fumás, 2009; Casadesus-Masanell & Ricart, 2010; Teece,

2010).

As escolhas ou as decisões tomadas pela empresa consistem em escolhas estratégicas,

que podem ser políticas, de recurso e de governança. As escolhas políticas se referem a toda e

qualquer decisão quanto a sua forma de operação. As escolhas de recursos correspondem aos

recursos tangíveis, como a infraestrutura adotada pela empresa para desempenhar suas

atividades. Já as escolhas de governança se estabelecem por meio da estrutura contratual,

permeando as decisões políticas e de recursos. O conjunto dessas escolhas, além de formar a

interação estratégica, permite à empresa competir no nível do modelo de negócio, uma vez

que associa essas escolhas a suas consequências (Casadesus-Masanell & Ricart, 2009c;

Casadesus-Masanell & Ricart, 2010; Denardin, 2011).

Dessa forma, o modelo de negócio representa como a empresa atuará estrategicamente

no mercado, moldando, assim, a interação estratégica. Isso porque uma das formas de

representar a interação estratégica é por meio do conjunto de escolhas que são descritas no

modelo de negócio. Essa associação é necessária para que a empresa não fique vulnerável às

contingências do ambiente e, consequentemente, a seu declínio com o passar do tempo. Além

28

disso, essa interface pode conduzir a empresa a uma lucratividade econômica acima da média

do mercado e tornar sustentável esse resultado (Besanko et al., 2006; Teece, 2010).

Para que a lucratividade econômica seja sustentável, é necessário que a empresa

desempenhe suas atividades relacionadas ao processo produtivo e de gestão com um menor

custo, além de desenvolvê-las em um nível que seus concorrentes não consigam reproduzir e

associá-las, por exemplo, à estratégia. Assim, essas atividades compõem uma estratégia de

uma unidade de negócio (Besanko et al., 2006).

A partir disso, a interação estratégica moldada pelo modelo de negócio pode ser

considerada como necessária e suficiente para a geração e manutenção da lucratividade

econômica. O modelo de negócio é necessário e suficiente para conectar o desenvolvimento

dos produtos e/ou serviços às necessidades dos consumidores, e assim promover a geração de

valor aos diversos stakeholders. Além disso, o modelo de negócio é um reflexo da estratégia,

o que faz com que a implementação de um modelo de negócio seja para atender a uma

estratégia preestabelecida (Casadesus-Masanell & Ricart, 2009a; Smith et al., 2010.)

Nesse sentido, toda empresa tem um modelo de negócio e uma estratégia, seja ela

explícita ou implícita aos olhos dos gestores. Numa estratégia explícita, a empresa possui

planos de ação alternativos para enfrentar as contingências do ambiente, estando claramente

definidas as atividades e as ações a serem desempenhadas em meio às contingências do

ambiente. Quando implícitas, os gestores não conseguem visualizar e desenvolver planos

alternativos, o que conduz a se dizer que a empresa não possui uma estratégia. Além disso,

toda empresa desenvolve atividades relacionadas a sua cadeia de valor para a criação de valor

econômico, ou seja, tem um modelo de negócio associado a uma estratégia maior,

independente da empresa que se esteja analisando (Smith et al., 2010).

Há autores, no entanto, que defendem que toda empresa tem um modelo de negócio,

mas nem toda empresa tem uma estratégia. Uma empresa não tem uma estratégia quando não

29

tem um plano de ação para as diferentes contingências que possam aparecer. Tanto as

estratégias quanto os modelos de negócio requerem um conhecimento profundo dos gestores

para que possam ser definidos, porém, enquanto os modelos de negócio se referem às

atividades relacionadas à cadeia de valor da empresa, as estratégias se referem às ações e aos

planos de ações planejados pela empresa, para a execução das atividades relacionadas a sua

cadeia de valor e para a captura de parte do valor agregado ao longo do desenvolvimento

dessas atividades. Por isso, a implementação de uma estratégia é mais complexa do que sua

representação por meio de um modelo de negócio. O modelo de negócio foca a criação de

valor enquanto as estratégias são cruciais tanto para a criação quanto para a captura de valor

(Casadesus-Masanell & Ricart, 2009b; Massa et al., 2010; Monin et al., 2010).

Uma diferença crucial entre modelos de negócio e estratégia consiste em que o modelo

de negócio é observável, enquanto a estratégia não é completamente observável. Quanto ao

modelo de negócio, é possível representá-lo, seja de forma mais simplificada ou mais

complexa, em um diagrama, uma vez que envolve as atividades relacionadas à cadeia de

valor da empresa, enquanto a estratégia se torna mais difícil, por considerar os planos de ação

para a execução dessas atividades e de captura de parte do valor econômico criado ao longo

do desenvolvimento dessas atividades. Até onde se buscará identificar escolhas e

consequências de um modelo de negócio depende da questão de pesquisa, mas são

informações mais explícitas quando comparadas a uma estratégia (Casadesus-Masanell &

Ricart, 2009b; Casadesus-Masanell & Zhu, 2009).

A interação estratégica, todavia, determina a extensão do modelo de negócio de uma

empresa. A interação entre as atividades e agentes determinam até onde irá a complexidade e

a extensão do modelo de negócio implementado, uma vez que a configuração adotada para o

modelo de negócio da empresa impactará direta ou indiretamente os resultados obtidos pela

empresa e pelo concorrente (Casadesus-Masanell & Ricart, 2009d).

30

Os modelos de negócio são um reflexo da estratégia realizada, isto é, a complexidade e

a quantidade de escolhas envolvidas no modelo de negócio partem da estratégia a ser

desenvolvida pela empresa, mesmo que não esteja explícita aos olhos dos gestores. Uma

estratégia é um plano de ação, em que os objetos de escolhas são os modelos de negócio.

(Casadesus-Masanell & Ricart, 2009d; Massa et al., 2010; Monin et al., 2010)

Portanto, a interação estratégica envolve a escolha pelo modelo de negócio com o qual

a empresa vai competir, uma vez que as escolhas estabelecidas conduzirão a seus próprios

resultados. Logo, o modelo de negócio desenvolvido a partir dessas escolhas e consequências

busca atender a uma estratégia estabelecida, existindo assim uma relação bidimensional entre

a interação estratégica e os modelos de negócio. Além disso, as atividades envolvidas no

modelo de negócio têm como foco a criação de valor, mas, ao mesmo tempo, acontece a

captura de valor, informando ao gestor se o modelo de negócio foi ou não eficaz para atender

à estratégia estabelecida.

Dessa forma, desenvolveu-se um modelo que representasse e integrasse as variáveis da

pesquisa, isto é, interação estratégica, modelo de negócio, criação de valor e captura de valor,

conforme apresentado a seguir.

Figura 1. Modelo Teórico da pesquisa

Fonte: Elaborado pela autora.

31

Assim, a interação estratégica consiste na relação entre as escolhas estratégicas

desenvolvidas em busca de um determinado resultado. Sua representação pode ser feita por

meio do modelo de negócio, ou seja, o conjunto dessas escolhas e suas consequências que

têm como foco a criação de valor a seus stakeholders. Durante a criação de valor,

simultaneamente há a captura de valor, medida pela lucratividade econômica, e esta indica a

necessidade de se adequar ou não o modelo de negócio para atender a uma estratégia

estabelecida. Quando a empresa obtém lucratividade econômica acima da média do mercado

significa que ela obteve vantagem competitiva (Besanko et. al., 2006; Casadesus-Masanell &

Ricart, 2010; Massa et al., 2010; Monin et al., 2010; Smith et al., 2010; Zott & Amit, 2008).

2.4 Método utilizado para a representação do modelo de negócio

Os componentes dos modelos de negócio são constituídos pelas escolhas em como a

empresa vai operar e as consequências dessas escolhas. Sua representação seguiu as

orientações de Casadesus-Masanell e Ricart (2009), que já aplicaram esse método em outros

segmentos, além de sistematizarem um método para a construção de um modelo de negócio.

Nesse sentido, primeiramente listaram-se as escolhas ou as decisões tomadas pela

empresa o quanto fosse possível e que se enquadravam dentro das escolhas políticas, de

recursos, e de governança das políticas e dos recursos. As escolhas políticas se referem a toda

e qualquer decisão quanto a sua forma de operação. As escolhas de recursos correspondem

aos recursos tangíveis, como a infraestrutura adotada pela empresa para desempenhar suas

atividades. Já as escolhas de governança se estabelecem por meio da estrutura contratual,

permeando as decisões políticas e de recursos.

32

Além de se identificarem as escolhas de cada empresa, buscou-se traduzi-las nas ações

que foram desenvolvidas para a execução efetiva de cada escolha. Posteriormente,

identificaram-se as consequências diretamente relacionadas a essas escolhas, relacionando-as

e classificando-as como flexíveis e rígidas. As consequências flexíveis são sensíveis às

escolhas que a geram, ou seja, ao modificar-se a escolha, o resultado também se modifica. As

rígidas não se modificam instantaneamente com as escolhas que a geram, isto é, mesmo que

se modifiquem as escolhas, os resultados mudam gradualmente (Casadesus-Masanell &

Ricart, 2009d).

A partir disso, o modelo de negócio de cada empresa foi representado em um diagrama

que envolve as escolhas demarcadas em sublinhado, as consequências rígidas em caixa,

enquanto as flexíveis se apresentam normalmente sem nenhum destaque. A análise desse

modelo se desenvolveu a partir das conclusões empíricas e das premissas que sustentavam

essas conclusões (Casadesus-Masanell & Ricart, 2009d; Volpato, 2011).

Tendo em vista que cada negócio envolve um modelo de negócio diferenciado em prol

de um objetivo, sua representação não inclui toda escolha e toda consequência (Casadesus-

Masanell & Ricart, 2009d). Isso porque, por mais que se possa representar um modelo de

negócio de forma mais simples ou complexa em um diagrama, o modelo de negócio envolve

inúmeras interações que podem ser facilmente visualizadas quando informações são

disponibilizadas ao público, e, também, interações de difícil observação, com informações

restritas ao corporativo da empresa.

A representação dos modelos de negócio de forma simplificada pode se desenvolver

por meio de duas formas, a agregação e a decomposição. Na agregação, analisam-se as

escolhas e as consequências a certa distância e consegue-se relacioná-las, transformando-as

em grandes construtos, não havendo a necessidade de descrever todos os detalhes e todas as

escolhas e consequências. A distância em que se analisa um modelo de negócio depende da

33

questão que se deseja buscar responder. Muito próximo, torna-se difícil enxergar como o

modelo de negócio funciona. Muito distante, os detalhes são perdidos. Um alto nível de

agregação significa olhar o modelo de negócio em uma distância satisfatória, um baixo nível

de agregação significa estar próximo dos detalhes (Casadesus-Masanell & Ricart, 2010).

A decomposição consiste em diferentes grupos de escolhas e consequências não se

relacionarem; por exemplo, uma empresa que desenvolve um modelo para sua gestão de risco

e outro para a gestão de qualidade, as decisões e as escolhas para cada modelo são diferentes

e conduzem a empresa a resultados diferenciados. Porém ambas as atividades, escolhas e

consequências desse modelo, estão diretamente relacionadas à atividade fim da empresa.

Dessa forma, é possível estudar isoladamente cada modelo, pois cada um impacta, de uma

forma diferente, o modelo de negócio da empresa (Casadesus-Masanell & Ricart, 2009b;

Casadesus-Masanell & Ricart, 2010).

Dessa forma, esta pesquisa se desenvolveu com alto nível de agregação, em que não se

consideraram todos os detalhes existentes em relação a cada escolha e consequência

identificadas para a construção do modelo de negócio da empresa.

Por fim, as decisões identificadas correspondem às escolhas estratégicas da empresa

para atuar em determinado mercado e alcançar determinado objetivo, isto é, fazem parte de

um plano de ação em busca de atender a uma estratégia maior da empresa. (Smith et al.,

2010; Denardim, 2011)

2.5 Conclusão

Tendo em vista o objetivo proposto, ou seja, analisar como a interação estratégica

moldada pelo modelo de negócio impacta a lucratividade econômica das empresas, buscou-se

primeiramente analisar a criação e a captura de valor em modelo de negócio, que envolve um

34

grupo de escolhas ou decisões tomadas pela empresa, o que representa, assim, a interação

estratégica e as consequências dessas escolhas. Posteriormente, analisou-se a relação entre as

variáveis-chave da pesquisa, interação estratégica, modelos de negócio e lucratividade

econômica, além de apresentar um modelo teórico que sumariza a relação entre essas

variáveis.

Nesse sentido, a interação estratégica foi analisada a partir das escolhas ou decisões

estratégicas desenvolvidas em prol de um objetivo e traduziu-se em um modelo de negócio,

que tem como foco descrever como a empresa opera e cria valor a seus stakeholders. Durante

o processo de criação de valor, as atividades desenvolvidas em um modelo de negócio

permitem também a captura de parte do valor criado. Apesar disso, o modelo de negócio

busca explicar como o valor é criado, isto é, como gerar riquezas aos sócios, acionistas,

atender às necessidades dos consumidores e demais stakeholders. Porém a criação e a captura

de valor estão relacionadas no sentido de que o resultado ou valor capturado anteriormente

foi criado pelas atividades associadas à cadeia de valor de uma empresa. (Casadesus-

Masanell & Ricart, 2009b; Massa et al., 2010; Monin et al., 2010; Zott et al., 2011; Zott &

Amit, 2008).

A capacidade de criação de valor é ditada pela forma como as empresas moldam seu

modelo de negócio, ou seja, um modelo diferenciado ou o mesmo modelo de seu concorrente,

porém desenvolvido de forma mais eficiente e eficaz. O valor é criado para as partes

envolvidas no negócio, isto é, sócios, acionistas, consumidores e demais stakeholders.

(Porter, 1996; Casadesus-Masanell & Ricart, 2010; Massa et al., 2010; Teece, 2010; Zott &

Amit, 2010).

Dentre as diferentes formas de se mensurar o valor criado, optou-se em mensurar o

valor econômico e, consequentemente, sua captura por meio da lucratividade econômica, que,

quando acima da média do mercado, significa que a empresa obteve vantagem competitiva.

35

Para alcançar esse resultado, é necessário que a empresa desempenhe suas atividades

relacionadas à cadeia de valor com eficiência e eficácia, ou seja, além de oferecer benefícios

líquidos aos consumidores maiores que o custo de produção, é preciso que essas atividades

sejam desenvolvidas em nível em que seus concorrentes não consigam reproduzir e associem

seu modelo de negócio a outras variáveis como a estratégia que influencia tanto a criação

quanto a captura de valor (Besanko et al., 2006; Casadesus-Masanell & Ricart, 2009c; Smith

et al., 2010; Teece, 2010).

A partir disso, analisou-se a relação existente entre a interação estratégica, os modelos

de negócio e a lucratividade econômica. A interação estratégica moldada pelo modelo de

negócio pode ser considerada como necessária e suficiente para a geração de lucratividade

econômica. O modelo de negócio como componente da interação estratégica permite conectar

o desenvolvimento dos produtos e/ou serviços às necessidades dos consumidores, e assim

promover a geração de valor aos stakeholders. Além disso, o modelo de negócio é um reflexo

da estratégia, em que, quando uma empresa implementa um modelo de negócio, ela busca o

alcance a uma estratégia maior, mesmo que ela não esteja claramente explícita aos olhos dos

gestores. Uma estratégia explícita significa que a empresa tem planos alternativos para

enfrentar as contingências do ambiente, sejam elas oportunidades, dificuldades ou ameaças.

(Casadesus-Masanell & Ricart, 2009d; Casadesus-Masanell & Ricart,2010).

Dessa forma, as ações envolvidas nesse processo podem conduzir a empresa a um

resultado econômico positivo ou negativo, dependendo de como as escolhas estratégicas e as

atividades se interagem para atender a uma estratégia estabelecida. Porém um resultado

econômico positivo não significa a manutenção desse resultado ao longo do tempo, pois, para

isso, o modelo de negócio deve se associar a outras variáveis como a estratégia, além de se

desenvolver em nível de difícil reprodução e englobar atividades que produzam benefícios

36

maiores que o custo de produção (Casadesus-Masanell & Ricart, 2010; Smith et al., 2010;

Teece, 2010).

Portanto, considerou-se uma relação bidimensional entre interação estratégica e

modelos de negócio, uma vez que a primeira envolve a escolha por qual modelo de negócio

adotar e a aplicação desse modelo indica se ele foi ou não eficaz para atender a uma

estratégia estabelecida. Essas variáveis em conjunto impactam a lucratividade econômica, ou

seja, o retorno aos acionistas, além de indicar a necessidade ou não de uma readequação no

modelo de negócio para atender à estratégia estabelecida (Drucker, 1954; Besanko et. al.

2006; Zott et al., 2011).

37

3 Modelos de Negócio e Interação Estratégica: Impacto na Lucratividade Econômica de

Bancos Privados no Brasil

Resumo

O objetivo deste capítulo foi analisar os maiores bancos privados do Brasil no período

de 2009 a 2011, com base na interação estratégica e nos modelos de negócio adotados pelo

banco e seu impacto na lucratividade econômica e posteriormente na vantagem competitiva.

Para isso, desenvolveu-se um modelo teórico, que relaciona as variáveis centrais da pesquisa,

interação estratégica, modelos de negócio, criação de valor e captura de valor. Nesse modelo,

a interação estratégica e os modelos de negócio possuem uma relação bidimensional, isto é,

dentre as escolhas que formam a interação estratégica, uma destas consiste na escolha por

qual modelo de negócio a empresa deve adotar para criar valor aos stakeholders e, assim,

competir no mercado. Já a aplicação dos modelos de negócio, além de focar a criação de

valor permite simultaneamente a captura de parte do valor criado, busca também atender a

uma estratégia maior, uma vez que o modelo de negócio é reflexo da estratégia. A captura de

valor nesse modelo é mensurada pela lucratividade econômica, que, quando acima do

mercado, significa que a empresa obteve vantagem competitiva. Esse resultado afeta o

modelo de negócio, uma vez que indica se o modelo desenvolvido foi eficaz para gerar o

resultado esperado ou se há a necessidade de readequação do modelo para atender a uma

estratégia preestabelecida (Besankoet al., 2006; Casadesus-Masanell & Ricart, 2009d). Nesse

sentido, esse modelo foi avaliado no segmento bancário brasileiro, envolvendo os maiores

bancos privados do Brasil e tendo como foco a unidade de negócio varejo. A coleta de dados

deu-se por meio dos dados secundários em sites dos próprios bancos, sites governamentais,

revistas, artigos e demais publicações realizadas em meio acadêmico. Por fim, a análise dos

38

dados se desenvolveu com a construção do modelo de negócio para cada banco, além de se

compararem os resultados econômicos obtidos pelo banco com a média do mercado e de seus

concorrentes, e identificar-se, assim, se o banco obteve ou não vantagem competitiva no

período estudado.

3.1 Introdução

Nos últimos anos, o mercado bancário tem experimentado a ampliação da base de

clientes, de colaboradores e de canais de atendimento. Isto é particularmente significativo,

pois a atividade bancária tem impacto na economia do país. Grosso modo, os bancos auxiliam

indiretamente o Banco Central do Brasil na distribuição da moeda, oferecem oportunidades

aos poupadores de recursos e concedem financiamentos a pessoas físicas e jurídicas que

necessitam de algum tipo de captação de recurso para cobrir suas despesas (Marques, Matias,

& Camargo, 2004).

Quando se analisam os maiores bancos privados do Brasil, vê-se que as atividades

desempenhadas pelo Bradesco, Itaú Unibanco e Santander apresentam crescimento do lucro

líquido de 10,0%, 9,7% e 5,1%, respectivamente, no período de 2010 a 2011. Já o ativo total

se destacou positivamente com 19,5%, 13,3%, 9,4%, respectivamente aos mesmos bancos,

além do patrimônio líquido sofrer uma variação de 15,7%, 17,2% e 1,1%. Esses resultados

ocorreram em um período no qual a economia mundial estava em crise. Porém esses

resultados sofreram menor impacto dessa crise, uma vez que as atividades bancárias no Brasil

tinham como foco o mercado interno, e assim os bancos possuíam poucos investimentos em

títulos em outros países estrangeiros (Departamento Intersindical de Estatística e Estudos

Socioeconômicos [Dieese], 2011; Gutierrez, 2011; Bradesco, 2012; Itaú Unibanco, 2012b;

Santander, 2012).

39

Com base nisso, para atender a essas diferentes demandas, os bancos tomam decisões

estratégicas e desenvolvem ações para sua implementação, que podem se traduzir nas

escolhas realizadas pelos bancos e que, consequentemente, trazem um resultado, seja ele

positivo ou negativo. O conjunto dessas escolhas forma a interação estratégica e, quando

associadas a suas consequências, pode ser representado por meio do modelo de negócio, que

foca a criação de valor ou riqueza aos stakeholders. Durante a criação de valor, há a captura

de parte do valor criado por meio da lucratividade econômica (Besanko et. al., 2006;

Casadesus-Masanell & Ricart, 2009d).

Dessa forma, foi desenvolvido um modelo teórico considerando-se as variáveis da

pesquisa, ou seja, interação estratégica, modelos de negócio, criação de valor e captura de

valor. Quando se analisa a interação estratégica e os modelos de negócio, há uma relação

bidimensional, uma vez que as escolhas que formam a interação estratégica envolvem a

escolha do modelo de negócio com o qual a empresa vai competir no mercado. Já os modelos

de negócio, além de terem como foco a criação de valor e permitirem que simultaneamente

haja a captura de parte do valor criado, são aplicados para atender a uma estratégia maior,

além de ser a representação dessa estratégia.

Quanto à criação de valor, a capacidade de criação de valor é ditada pela forma como as

empresas moldam seu modelo de negócio, seja de maneira diferenciada de seu concorrente,

ou da mesma forma que seu concorrente, porém desenvolvendo as atividades com mais

eficiência e eficácia. Dessa forma, cada negócio requer um modelo de negócio, o que afeta

diretamente o resultado obtido pela empresa. Esse resultado foi mensurado por meio da

lucratividade econômica, que, quando acima da média do mercado, significa que a empresa

obteve vantagem competitiva (Besanko et. al., 2006; Smith et al., 2010; Teece, 2010).

A interação estratégica moldada pelo modelo de negócio permite à empresa alcançar

lucratividade econômica e sustentar suas atividades, quando implementada com eficiência.

40

Para que a empresa gere lucratividade econômica e se torne sustentável, é necessário que ela,

além de entregar benefícios líquidos maiores que o custo incorrido na produção, desenvolva

suas atividades em nível de difícil reprodução e associe seu modelo de negócio a outras

variáveis, como a estratégia, para ser capaz de enfrentar as contingências do ambiente,

evitando, assim, seu declínio com o passar do tempo (Casadesus-Masanell & Ricart 2009d,

Teece, 2010).

A partir disso, estabeleceu-se como objetivo analisar cada banco para o período de

2009 a 2011, com base na interação estratégica e nos modelos de negócio e o impacto desses

elementos na lucratividade econômica e na vantagem competitiva obtida por cada banco.

Assim, o objeto de estudo foram os bancos Bradesco, Itaú Unibanco e Santander,

considerados os três maiores bancos privados do Brasil.

Na análise desses três bancos, focou-se a unidade de negócio varejo, em que a coleta de

dados foi realizada por meio de dados secundários, envolvendo sites de fontes

governamentais, como a Comissão de Valores Mobiliários (CVM), sites do próprio banco,

revistas, pesquisas setoriais e artigos publicados em meio acadêmico. A análise de dados se

desenvolveu primeiramente com a construção de um modelo de negócio, a partir das escolhas

e consequências dessas escolhas e posteriormente analisou-se a relação entre esses elementos

e o impacto desse modelo na geração de lucratividade econômica, que foi mensurada pelo

Economic Value Added (EVA – Valor Econômico Adicionado). Posteriormente, avaliou-se

se a empresa se apresentou no período estudado com ou sem vantagem competitiva,

comparando o resultado do EVA obtido para cada banco no período estudo com os resultados

do mercado e de seus concorrentes.

Por fim, elaboraram-se, primeiramente, um arcabouço teórico com base na criação e na

captura de valor em modelos de negócio e a análise da relação entre as variáveis interação

estratégica, modelos de negócio e lucratividade econômica. Em sequência, além de se

41

descreverem características do mercado bancário e de atuação dos bancos no Brasil,

apresentaram-se os resultados da pesquisa para cada banco, relacionando-os com o do

mercado e com seus concorrentes.

3.2 Criação e captura de valor em modelos de negócio

A capacidade de criação de valor é ditada pela forma como as empresas moldam seu

modelo de negócio. Este envolve atividades que agregam valor ao longo de seu

desenvolvimento. Além disso, o modelo de negócio pode ser estruturado de duas formas

diferentes. A primeira consiste na empresa estruturar seu modelo de negócio de forma

totalmente diferenciada de seu concorrente. A segunda é a empresa desenvolver o mesmo

modelo, porém desenvolvendo suas atividades de forma mais eficiente e eficaz (Besanko et.

al., 2006).

As atividades envolvidas no modelo de negócio buscam a criação de valor para as

partes envolvidas no negócio, seja por meio do retorno desejado aos sócios, acionistas ou

pelo atendimento às necessidades dos consumidores e demais stakeholders (Casadesus-

Masanell & Ricart, 2010; Massa et al., 2010; Teece, 2010).

Dentre as diferentes formas de se mensurar o valor criado, optou-se por medi-lo por

meio do valor econômico. O modelo de negócio foca a criação e não a captura de valor

econômico, mas isso não é feito de forma mutuamente excludente. A explicação é de que

existem outras variáveis associadas ao modelo de negócio que enfatizam a captura de parte

do valor criado. Entretanto criação e captura de valor estão relacionadas no sentido de que o

resultado ou valor capturado foi previamente criado pelas atividades associadas ao modelo de

negócio da empresa ( Besanko et. al., 2006; Moninet al. 2010; Zott, Amit, & Massa, 2011;

Zott & Amit, 2008, 2010).

42

Nesse sentido, durante o processo de criação de valor, há também a captura de parte do

valor criado. Essa captura foi mensurada pela lucratividade econômica, que, quando acima da

média do mercado, significa que a empresa obteve vantagem competitiva. Para que uma

empresa consiga gerar a lucratividade econômica esperada, é necessário que tenha

desenvolvido previamente um modelo de negócio eficiente e eficaz (Porter, 1986, 1991;

Besanko et. al., 2006; Denardim, 2011).

Cada negócio envolve um modelo de negócio diferenciado, o que influencia

diretamente a lucratividade econômica obtida pela empresa. A construção do modelo de

negócio determina a criação de valor econômico aos stakeholders, o que posteriormente afeta

o nível valor capturado. Dessa forma, o resultado esperado desse processo corresponde à

empresa oferecer benefícios líquidos aos consumidores, acionistas e demais stakeholders

maiores que o custo de produção, além de desenvolver um nível de difícil reprodução por

seus concorrentes, para que possa, assim, garantir a geração e a manutenção da lucratividade

econômica (Porter, 1996; Besanko et. al., 2006; Zott & Amit, 2008).

Para que a lucratividade econômica seja sustentável, é necessário ainda que a empresa

combine seu modelo de negócio a outras variáveis, como a estratégia que influencia tanto a

criação quanto a captura de valor, pois os modelos de negócio analisados isoladamente são

capazes de gerar lucratividade econômica, mas são insuficientes para manter esse resultado

ao longo do tempo. Isso porque, por mais que o modelo de negócio envolva um sistema

complexo, é difícil implementar barreiras que dificultem a réplica de sua ideia base

(Casadesus-Masanell & Ricart, 2010; Teece, 2010).

Portanto, além do modelo de negócio criar valor econômico, permitindo

simultaneamente a captura de parte desse valor por meio da lucratividade econômica, é

necessário que esse modelo seja capaz de se adaptar às contingências do ambiente, sejam elas

oportunidades, ameaças ou dificuldades. Para isso, a empresa deve combinar seu modelo de

43

negócio a outras variáveis, como a estratégia que influencia tanto a criação e a captura de

valor, e, assim, consigam sustentar esse resultado ao longo do tempo (Casadesus-masanell &

Ricart, 2010; (Casadesus-masanell & Ricart, 2010; Teece, 2010).

3.3 Interação estratégica, modelo de negócio e a lucratividade econômica

A criação e a captura de valor em modelo de negócio, quando analisados isoladamente,

são capazes de gerar o resultado esperado pelos sócios ou acionistas, mas são insuficientes

para manter esse resultado ao longo do tempo. As atividades envolvidas em um modelo de

negócio devem gerar benefícios líquidos aos stakeholders maiores que o custo incorrido na

produção, se desenvolver em nível de difícil reprodução e ainda se associar a outras variáveis,

como a estratégia, para que o resultado econômico possa se sustentar com o passar do tempo.

Por isso, há a necessidade de associar os modelos de negócio à interação estratégica. Além

disso, a combinação dessas variáveis e a forma como aplicada no mercado é capaz de gerar o

resultado econômico obtido pela empresa, seja positiva ou negativamente (Casadesus-

Masanell & Larson, 2010; Casadesus-Masanell & Ricart, 2009c; Casadesus-Masanell &

Ricart, 2010; Zott & Amit, 2008).

A interação estratégica corresponde a um grupo de escolhas e atividades estratégicas

que interagem entre si em prol de um objetivo, e que se traduz no ambiente empresarial no

modelo de negócio. O modelo de negócio envolve escolhas políticas, de recurso e de

governança. As escolhas políticas se referem a toda e qualquer decisão quanto a sua forma de

operação. As escolhas de recursos correspondem aos recursos tangíveis, como a

infraestrutura adotada pela empresa para desempenhar suas atividades. Já as escolhas de

governança se estabelecem por meio da estrutura contratual, permeando as decisões políticas

e de recursos. O conjunto dessas escolhas, além de formar a interação estratégica, permite à

44

empresa competir no nível do modelo de negócio, uma vez que associa essas escolhas a suas

consequências (Ammar, 2006; Casadesus-Masanell & Ricart, 2009d, 2010; Fumás, 2009;

Denardin, 2011).

O modelo de negócio, além de ter como componentes as escolhas e as consequências,

envolve as atividades que são desempenhadas em busca de criar valor aos stakeholders. Além

disso, o modelo de negócio desenvolvido também busca atender a uma estratégia

estabelecida. Por isso, considera-se o modelo de negócio um reflexo da estratégia, podendo

dizer ainda que o modelo de negócio molda a interação estratégica, uma vez que engloba o

conjunto de escolhas ou decisões tomadas pela empresa e as associa a suas consequências.

Assim, considera-se a existência de uma relação bidimensional entre a interação estratégica e

os modelos de negócio (Casadesus-Masanell & Ricart, 2009, 2010; Fumás, 2009; Denardin,

2011).

Toda empresa tem um modelo de negócio e uma estratégia, seja ela explícita ou

implícita aos olhos dos gestores. Numa estratégia explícita, a empresa possui planos de ação

alternativos para enfrentar as contingências do ambiente, estando claramente definidas as

atividades e as ações a serem desempenhadas em meio às contingências do ambiente. Quando

implícita, os gestores não conseguem visualizar e desenvolver planos alternativos, o que

conduz a dizer que a empresa não possui uma estratégia. Além disso, toda empresa

desenvolve atividades relacionadas a sua cadeia de valor para a criação de valor econômico,

ou seja, tem um modelo de negócio associado a uma estratégia maior, independente da

empresa que se esteja analisando (Smith et al., 2010).

Há autores, no entanto, que defendem que toda empresa tem um modelo de negócio,

mas nem toda empresa tem uma estratégia. Uma empresa não tem uma estratégia quando não

tem um plano de ação para as diferentes contingências que possam aparecer. Tanto as

estratégias quanto os modelos de negócio requerem um conhecimento profundo dos gestores

45

para que possam ser definidos; porém, enquanto os modelos de negócio se referem às

atividades relacionadas à cadeia de valor da empresa, as estratégias se referem às ações e aos

planos de ações planejados pela empresa, para a execução dessas atividades. Por isso, o

desenho de uma estratégia é mais complexo que do que sua representação por meio de um

modelo de negócio. O modelo de negócio foca a criação de valor enquanto as estratégias são

cruciais tanto para a criação quanto para a captura de valor (Casadesus-Masanell & Ricart,

2009c; Massa et al., 2010; Monin et al., 2010).

A interação estratégica determina a extensão do modelo de negócio de uma empresa, ou

seja, a quantidade de escolhas envolvidas no modelo de negócio parte da estratégia a ser

implementada pela empresa. A interação entre as atividades e agentes determinam até onde

vai a complexidade e extensão do modelo de negócio implementado, além das escolhas

envolverem a escolha por qual modelo de negócio adotar (Casadesus-Masanell & Ricart,

2009c; Massa et al., 2010; Monin et al., 2010).

Quando se trata da representação do modelo de negócio, identifica-se que o modelo de

negócio não inclui toda escolha e toda consequência. Isso porque, por mais que se possa

representar o modelo de negócio de forma mais simples em um diagrama, ele envolve

inúmeras interações, em que algumas são facilmente identificadas quando informações são

disponibilizadas ao público, e outras de difícil observação, quando as informações são

restritas ao corporativo. Desse modo, a quantidade de escolhas e consequências representadas

em um modelo de negócio depende da questão que se deseja estudar e do nível de acesso às

informações necessárias para esse estudo (Casadesus-Masanell & Ricart, 2009d).

Além disso, a representação do modelo de negócio pode ocorrer de duas formas, a

agregação e a decomposição. Na agregação, as escolhas e as consequências são analisadas a

certa distância, mas se consegue relacioná-las e transformá-las em grandes construtos, não se

considerando ainda todos os detalhes referentes a cada escolha e consequência. A

46

decomposição consiste em diferentes grupos de escolhas e consequências não se

relacionarem. Por exemplo, numa empresa que desenvolve um modelo para sua gestão de

risco e outro para a gestão de qualidade, as decisões e escolhas para cada modelo são

diferentes e conduzem a empresa a resultados diferenciados. Porém ambas as atividades,

escolhas e consequências, desse modelo estão diretamente relacionadas à atividade fim da

empresa (Casadesus-Masanell & Ricart, 2009a; Casadesus-Masanell & Ricart, 2010).

A partir disso, o modelo de negócio conduz a empresa a um resultado. Esse resultado

identifica a captura de parte do valor criado e é mensurado por meio da lucratividade

econômica. A lucratividade econômica acima da média do mercado significa que a empresa

obteve vantagem competitiva (Besanko et. al., 2006; Porter, 1999).

A interação estratégica moldada pelo modelo de negócio pode ser considerada como

necessária e suficiente para a geração e a manutenção da lucratividade econômica. O modelo

de negócio por si só é capaz de conectar os produtos e os serviços desenvolvidos às

necessidades dos consumidores e, assim, gerar valor aos stakeholders. Porém, para que a

lucratividade econômica seja sustentável, é necessário ao modelo de negócio associar-se a

outras variáveis, como a estratégia que influencia tanto a criação quanto a captura de valor

(Casadesus-Masanell & Ricart, 2007, 2008, 2009a; Smith et al., 2010; Teece, 2010;

Denardim, 2011).

Com base nisso, elaborou-se um modelo teórico buscando relacionar as variáveis da

pesquisa, ou seja, interação estratégica, modelos de negócio, criação de valor e captura de

valor, conforme a seguir, na Figura 2.

47

Figura 2. Modelo teórico da pesquisa

Fonte: Elaborado pela autora.

A interação estratégica envolve um grupo de escolhas estratégicas desenvolvidas em

prol de um objetivo. Essas escolhas são representadas por meio do modelo de negócio, além

de associá-las a suas consequências. Dentre essas escolhas, está a escolha por qual modelo de

negócio adotar para a criação de valor aos stakeholders. Durante a criação de valor,

simultaneamente há a captura de valor, medida pela lucratividade econômica, e indica a

necessidade de se adequar ou não o modelo de negócio para atender a uma estratégia

estabelecida. Quando a empresa obtém lucratividade econômica acima da média do mercado,

significa que ela obteve vantagem competitiva. (Ammar, 2006; Besanko et. al., 2006;

Casadesus-Masanell & Ricart, 2010; Massa et al., 2010; Monin et al., 2010; Smith et al.,

2010; Zott & Amit, 2008)

Por fim, como a interação estratégica envolve a escolha por qual modelo de negócio

adotar para competir no mercado, as atividades desenvolvidas nesse modelo de negócio, além

de buscarem a criação de valor, também representam as ações de uma estratégia estabelecida,

estabelecendo-se, assim, uma relação bidimensional entre a interação estratégica e os

modelos de negócio.

48

3.4 Método utilizado para a representação do modelo de negócio

Os componentes dos modelos de negócio são constituídos pelas escolhas em como a

empresa vai operar e as consequências dessas escolhas. Sua representação seguiu as

orientações de Casadesus-Masanell e Ricart (2009d), que já aplicaram este método em outros

segmentos, além de sistematizarem um método para a construção de um modelo de negócio.

Nesse sentido, primeiramente, listaram-se as escolhas ou as decisões tomadas pela

empresa o quanto fosse possível e que se enquadravam dentro das escolhas políticas, de

recursos, e de governança das políticas e dos recursos. As escolhas políticas se referem a toda

e qualquer decisão quanto a sua forma de operação. As escolhas de recursos correspondem