每月投資研究報告 - athenabest.com · 指數的2 月份數字從初步預測的 58.5...

14

智富財富管理 2018年2月份 高富金融集團堅守並致力於推動五個核心價值,不僅成為員工操守的指導原則,也 藉此帶領著全體同仁面對急速變化的社會。這五個核心價值分別為「以客為本的原 則服務客戶」,「與合作伙伴群策群力」,「重視員工」,「提供持續穩定回報予 股東」,「熱心於社會公益」,高富的使命和願景也奠定於此。 每月投資研究報告

Transcript of 每月投資研究報告 - athenabest.com · 指數的2 月份數字從初步預測的 58.5...

1

智富財富管理

2018年2月份

高富金融集團堅守並致力於推動五個核心價值,不僅成為員工操守的指導原則,也

藉此帶領著全體同仁面對急速變化的社會。這五個核心價值分別為「以客為本的原

則服務客戶」,「與合作伙伴群策群力」,「重視員工」,「提供持續穩定回報予

股東」,「熱心於社會公益」,高富的使命和願景也奠定於此。

每月投資研究報告

2

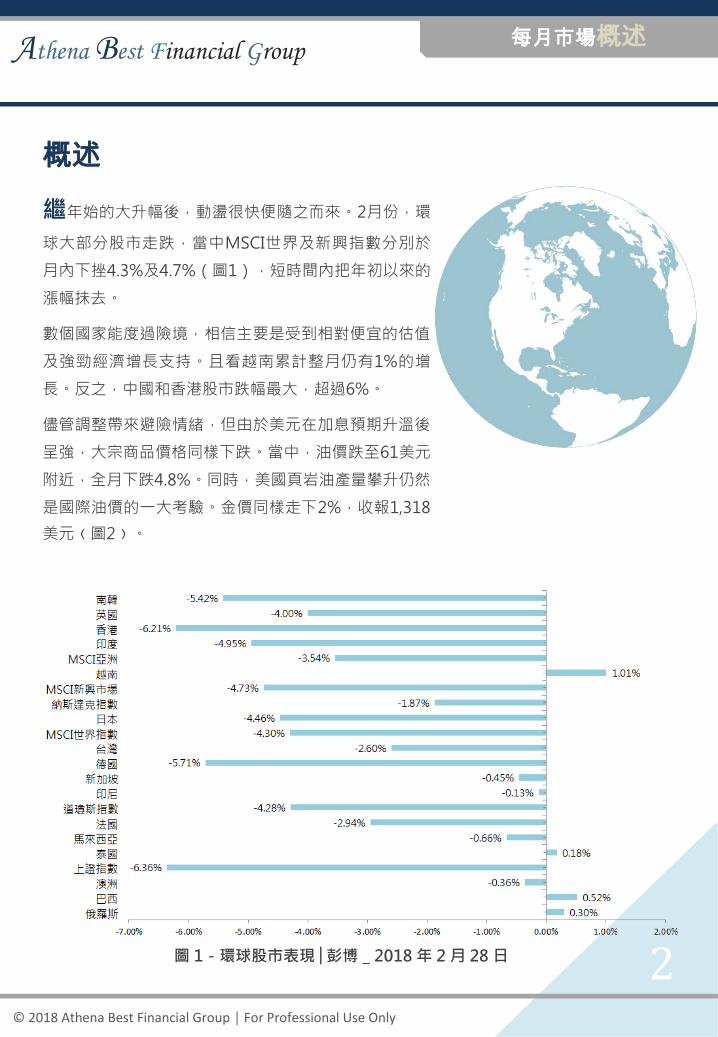

圖 1-環球股市表現│彭博_2018 年 2 月 28 日

概述

繼年始的大升幅後,動盪很快便隨之而來。2月份,環

球大部分股市走跌,當中MSCI世界及新興指數分別於

月內下挫4.3%及4.7%(圖1),短時間內把年初以來的

漲幅抺去。

數個國家能度過險境,相信主要是受到相對便宜的估值

及強勁經濟增長支持。且看越南累計整月仍有1%的增

長。反之,中國和香港股市跌幅最大,超過6%。

儘管調整帶來避險情緒,但由於美元在加息預期升溫後

呈強,大宗商品價格同樣下跌。當中,油價跌至61美元

附近,全月下跌4.8%。同時,美國頁岩油產量攀升仍然

是國際油價的一大考驗。金價同樣走下2%,收報1,318

美元﹙圖2﹚。

Athena Best Financial Group 每月市場概述

© 2018 Athena Best Financial Group │ For Professional Use Only

3

© 2018 Athena Best Financial Group │ For Professional Use Only

圖 2-商品市場回顧│彭博_2018 年 2 月 28 日

無庸置疑,金融市場年初的升幅本為確立了良好的基礎。不過,2月初一起,股市便

大幅下挫。市場相信 當中的觸發點是美國令人訝異的工資增長。其數字遠高於預期水

平,讓市場恐懼通膨升溫,並會引致聯儲局有更快的加息步伐。因此,避險情緒急速

升溫,並蔓延至全球各地。

股市並不是唯一的受害者。這次急速調整的影響很快便延至其他資產類別,包括債券

和大宗商品市場。儘管如此,市場調整其實是健康的收復階段。雖說現時市場波幅高

企,但稍後技術參數回復合理水平時,我們應能樂見是次調整過程。

無論如何,股票和債券在月內的動盪不能忽視。尤其需留意美國10年期國債息一直向

著3厘的心理關口邁進﹙圖3﹚,如債息到達該水平,將為經濟帶來重大影響。目前,

憑藉出色的基本面因素,包括但不僅於亮麗的經濟數據和企業盈利,我們認為牛市很

可能會繼續下去,儘管步找可能較為溫和。

圖3-美國 10 年期國債息│彭博_2018 年 3 月 14 日

-1.99%

-4.77%

-1.88% -2.60%

6.34%

-10.00%

-5.00%

0.00%

5.00%

10.00%

黃金 石油 白金 銅 小麥

Athena Best Financial Group 每月市場概述

4

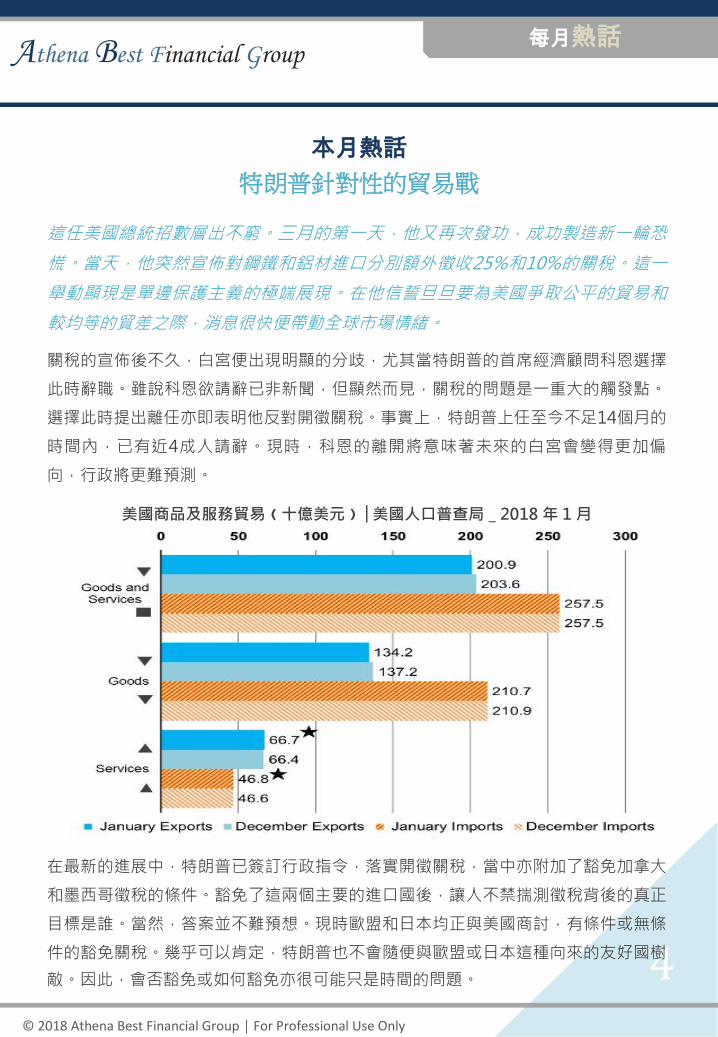

這任美國總統招數層出不窮。三月的第一天,他又再次發功,成功製造新一輪恐

慌。當天,他突然宣佈對鋼鐵和鋁材進口分別額外徵收25%和10%的關稅。這一

舉動顯現是單邊保護主義的極端展現。在他信誓旦旦要為美國爭取公平的貿易和

較均等的貿差之際,消息很快便帶動全球市場情緒。

關稅的宣佈後不久,白宮便出現明顯的分歧,尤其當特朗普的首席經濟顧問科恩選擇

此時辭職。雖說科恩欲請辭已非新聞,但顯然而見,關稅的問題是一重大的觸發點。

選擇此時提出離任亦即表明他反對開徵關稅。事實上,特朗普上任至今不足14個月的

時間內,已有近4成人請辭。現時,科恩的離開將意味著未來的白宮會變得更加偏

向,行政將更難預測。

美國商品及服務貿易﹙十億美元﹚│美國人口普查局_2018 年 1 月

在最新的進展中,特朗普已簽訂行政指令,落實開徵關稅,當中亦附加了豁免加拿大

和墨西哥徵稅的條件。豁免了這兩個主要的進口國後,讓人不禁揣測徵稅背後的真正

目標是誰。當然,答案並不難預想。現時歐盟和日本均正與美國商討,有條件或無條

件的豁免關稅。幾乎可以肯定,特朗普也不會隨便與歐盟或日本這種向來的友好國樹

敵。因此,會否豁免或如何豁免亦很可能只是時間的問題。

Athena Best Financial Group 每月熱話

本月熱話

特朗普針對性的貿易戰

© 2018 Athena Best Financial Group │ For Professional Use Only

5

Athena Best Financial Group 每月熱話

關稅實為針對中國?

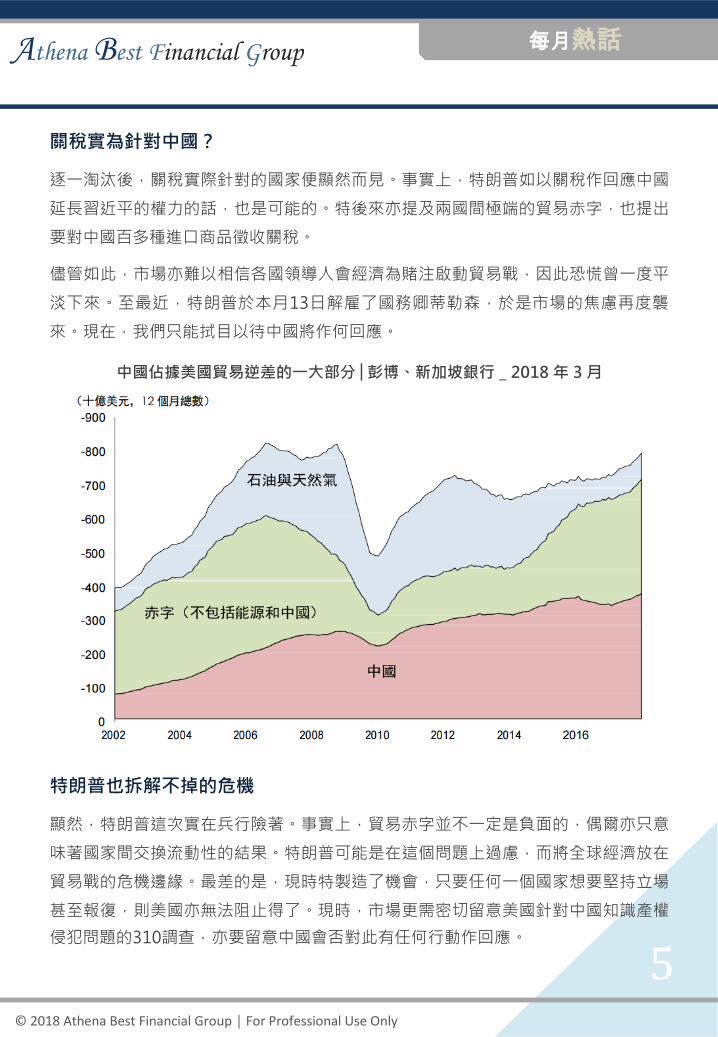

逐一淘汰後,關稅實際針對的國家便顯然而見。事實上,特朗普如以關稅作回應中國

延長習近平的權力的話,也是可能的。特後來亦提及兩國間極端的貿易赤字,也提出

要對中國百多種進口商品徵收關稅。

儘管如此,市場亦難以相信各國領導人會經濟為賭注啟動貿易戰,因此恐慌曾一度平

淡下來。至最近,特朗普於本月13日解雇了國務卿蒂勒森,於是市場的焦慮再度襲

來。現在,我們只能拭目以待中國將作何回應。

中國佔據美國貿易逆差的一大部分│彭博、新加坡銀行_2018 年 3 月

特朗普也拆解不掉的危機

顯然,特朗普這次實在兵行險著。事實上,貿易赤字並不一定是負面的,偶爾亦只意

味著國家間交換流動性的結果。特朗普可能是在這個問題上過慮,而將全球經濟放在

貿易戰的危機邊緣。最差的是,現時特製造了機會,只要任何一個國家想要堅持立場

甚至報復,則美國亦無法阻止得了。現時,市場更需密切留意美國針對中國知識產權

侵犯問題的310調查,亦要留意中國會否對此有任何行動作回應。

© 2018 Athena Best Financial Group │ For Professional Use Only

6

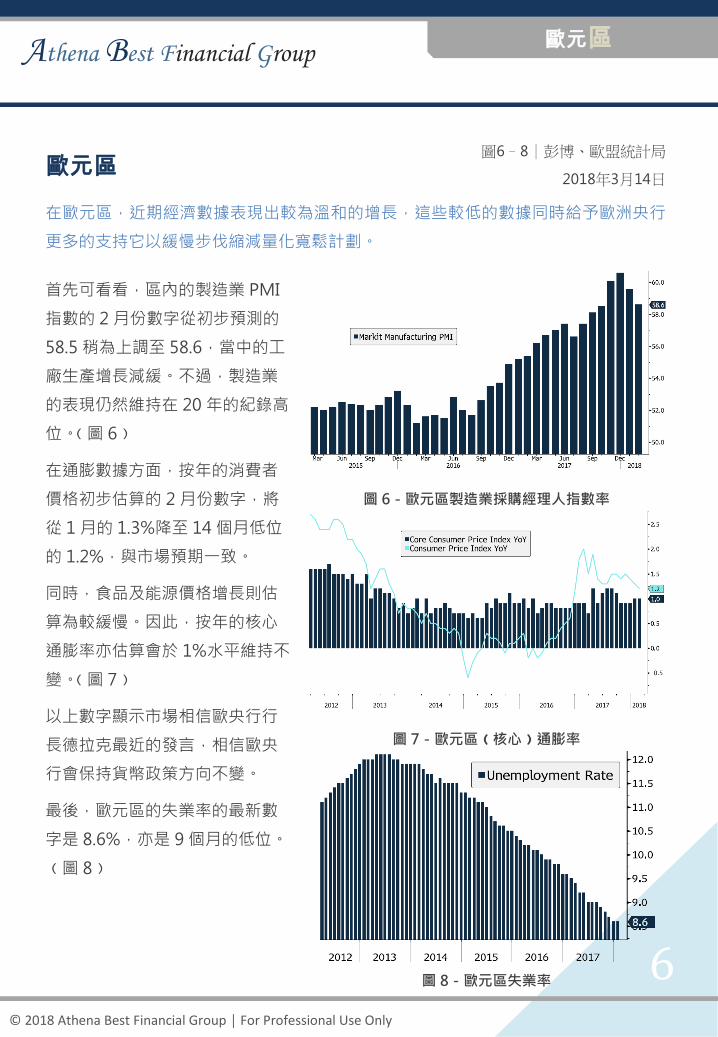

歐元區 圖6–8│彭博、歐盟統計局

2018年3月14日

在歐元區,近期經濟數據表現出較為溫和的增長,這些較低的數據同時給予歐洲央行

更多的支持它以緩慢步伐縮減量化寬鬆計劃。

首先可看看,區內的製造業 PMI

指數的 2 月份數字從初步預測的

58.5 稍為上調至 58.6,當中的工

廠生產增長減緩。不過,製造業

的表現仍然維持在 20 年的紀錄高

位。﹙圖 6﹚

在通膨數據方面,按年的消費者

價格初步估算的 2 月份數字,將

從 1 月的 1.3%降至 14 個月低位

的 1.2%,與市場預期一致。

同時,食品及能源價格增長則估

算為較緩慢。因此,按年的核心

通膨率亦估算會於 1%水平維持不

變。﹙圖 7﹚

以上數字顯示市場相信歐央行行

長德拉克最近的發言,相信歐央

行會保持貨幣政策方向不變。

最後,歐元區的失業率的最新數

字是 8.6%,亦是 9 個月的低位。

﹙圖 8﹚

圖 6-歐元區製造業採購經理人指數率

圖 7-歐元區﹙核心﹚通膨率

圖 8-歐元區失業率

Athena Best Financial Group 歐元區

© 2018 Athena Best Financial Group │ For Professional Use Only

7

歐元區 Athena Best Financial Group

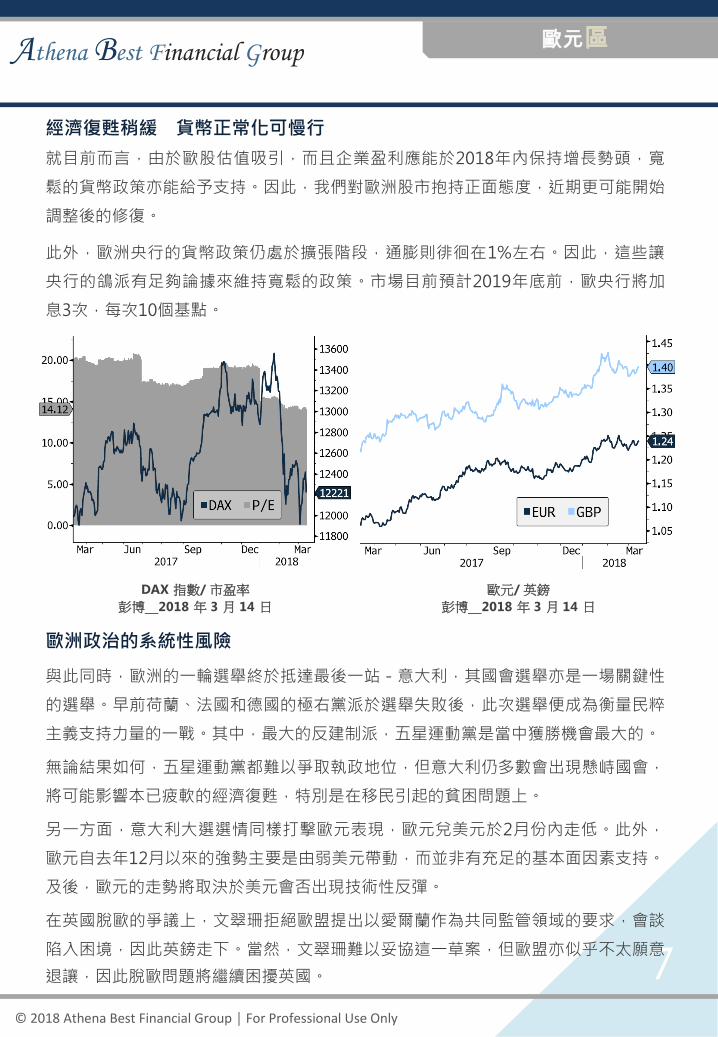

經濟復甦稍緩 貨幣正常化可慢行

就目前而言,由於歐股估值吸引,而且企業盈利應能於2018年內保持增長勢頭,寬

鬆的貨幣政策亦能給予支持。因此,我們對歐洲股市抱持正面態度,近期更可能開始

調整後的修復。

此外,歐洲央行的貨幣政策仍處於擴張階段,通膨則徘徊在1%左右。因此,這些讓

央行的鴿派有足夠論據來維持寬鬆的政策。市場目前預計2019年底前,歐央行將加

息3次,每次10個基點。

DAX 指數/ 市盈率

彭博_2018 年 3 月 14 日

歐元/ 英鎊

彭博_2018 年 3 月 14 日

歐洲政治的系統性風險

與此同時,歐洲的一輪選舉終於抵達最後一站-意大利,其國會選舉亦是一場關鍵性

的選舉。早前荷蘭、法國和德國的極右黨派於選舉失敗後,此次選舉便成為衡量民粹

主義支持力量的一戰。其中,最大的反建制派,五星運動黨是當中獲勝機會最大的。

無論結果如何,五星運動黨都難以爭取執政地位,但意大利仍多數會出現懸峙國會,

將可能影響本已疲軟的經濟復甦,特別是在移民引起的貧困問題上。

另一方面,意大利大選選情同樣打擊歐元表現,歐元兌美元於2月份內走低。此外,

歐元自去年12月以來的強勢主要是由弱美元帶動,而並非有充足的基本面因素支持。

及後,歐元的走勢將取決於美元會否出現技術性反彈。

在英國脫歐的爭議上,文翠珊拒絕歐盟提出以愛爾蘭作為共同監管領域的要求,會談

陷入困境,因此英鎊走下。當然,文翠珊難以妥協這一草案,但歐盟亦似乎不太願意

退讓,因此脫歐問題將繼續困擾英國。

© 2018 Athena Best Financial Group │ For Professional Use Only

8

美國 圖11–13│彭博、美國勞工統計局

2018年3月13日

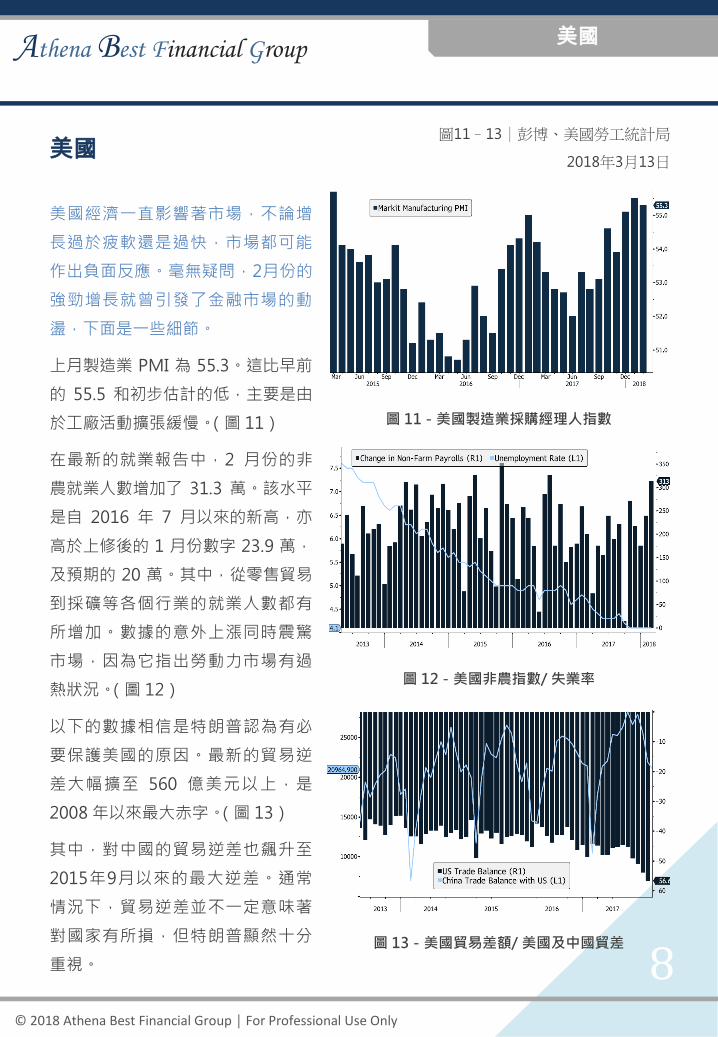

美國經濟一直影響著市場,不論增

長過於疲軟還是過快,市場都可能

作出負面反應。毫無疑問,2月份的

強勁增長就曾引發了金融市場的動

盪,下面是一些細節。

上月製造業 PMI 為 55.3。這比早前

的 55.5 和初步估計的低,主要是由

於工廠活動擴張緩慢。(圖 11)

在最新的就業報告中,2 月份的非

農就業人數增加了 31.3 萬。該水平

是自 2016 年 7 月以來的新高,亦

高於上修後的 1 月份數字 23.9 萬,

及預期的 20 萬。其中,從零售貿易

到採礦等各個行業的就業人數都有

所增加。數據的意外上漲同時震驚

市場,因為它指出勞動力市場有過

熱狀況。(圖 12)

以下的數據相信是特朗普認為有必

要保護美國的原因。最新的貿易逆

差大幅擴至 560 億美元以上,是

2008 年以來最大赤字。(圖 13)

其中,對中國的貿易逆差也飆升至

2015年9月以來的最大逆差。通常

情況下,貿易逆差並不一定意味著

對國家有所損,但特朗普顯然十分

重視。

圖 11-美國製造業採購經理人指數

圖 12-美國非農指數/ 失業率

圖 13-美國貿易差額/ 美國及中國貿差

Athena Best Financial Group 美國

© 2018 Athena Best Financial Group │ For Professional Use Only

9

估值緊張 上行勢頭受阻

如前述,美國勞動力市場增長強勁,但股價未能因此受惠上漲。主因是受制於過緊的

估值,市盈率下降抵銷掉盈利增長帶來的升幅。在2月初股市出現短暫的大幅波動

後,特朗普的關稅公佈亦再次令市場擔憂,使市場的調整繼續。

貿易戰的危機升溫,使得避險情緒上升,並因此帶動了日圓走上。直至最近,由於美

國債息上漲,美國銀行和消費周期有助收復虧損,納指亦曾創一些高位。

強勁經濟支持正常化加速

經濟強勁及幾乎達至全民就業的狀態,加上核心通脹率緩慢攀升,市場應能接受進一

步加息。下表顯示,2018年聯儲局有約四分之一的機會進行4次加息。

自全球金融市場出現調整以來,由於市場對聯儲局正常化程序的信心增強,美元曾趁

機調節早前過度疲軟的水平,惟增速稍緩。我們預計美元將於年內適度回暖。

目前,特朗普接受了北韓領導人金正恩5月份的會面邀請,是為無核化談判多年來最

重大的進步。金聲稱他理解南韓和美國例行聯合軍事演習的必要性,並且不會進行任

何進一步的核試驗或導彈試驗。假若這些承諾能有所兌現,市場將能受惠。

會議 1 次 2 次 3 次 4 次

3/21 96.4%

5/2 91.8% 4.8%

6/13 26.7% 68.9% 3.5%

8/1 23.9% 64.2% 10.7% 0.4%

9/26 11.3% 42.2% 39.9% 6.0%

11/8 9.5% 37.1% 40.3% 11.6%

12/19 5.7% 25.6% 39.0% 23.6%

發達股市預估市盈率﹙12 個月﹚

Commerzbank_2018 年 3 月 12 日

2018 年聯儲局加息次數機會率

彭博_2018 年 3 月 14 日

美國 Athena Best Financial Group

© 2018 Athena Best Financial Group │ For Professional Use Only

10

中國 圖16–18│彭博

2018年3月13日

二月份,中國更快的通膨數據讓

官方緊張。

在中國,消費價格按年同比上漲

2.9% ,高於 1 月份上漲的

1.5%。按月的消費物價指數則上

漲 1.2%,遠高於此前的 0.6%漲

幅。通膨升溫將給名義利率上升

帶來壓力,並為當局努力降低信

貸泡沫帶來挑戰。

畢竟,中國現時正需要穩定而較

緩的 CPI。不過生產者價格從前

一個月的 4.3%上漲至 2 月份的

3.7%。(圖 16)

上月,中國 M2 增長 8.8%至

173 萬億人民幣。這比前一個月

和估計值要高。與此同時,當地

銀行的貸款從 2.9 萬億的歷史新

高下降至 8 千 4 億人民幣,顯示

去槓桿化工作可能開始產生效

果。(圖 17)

另外,2月份的外匯儲備減少了

270億美元至3萬億美元以上。

這是13個月來首次下跌,相信是

因為全球金融市場動盪不安的情

況下,人民幣走軟所致。(圖

18)

圖 16-中國 PPI/ CPI 按年增長

圖 17-中國 M2 按年增長/ 新人民幣債務

圖 18-中國外匯儲備

Athena Best Financial Group 中國

© 2018 Athena Best Financial Group │ For Professional Use Only

11

Athena Best Financial Group 中國

權力更穩定 經濟改革更快

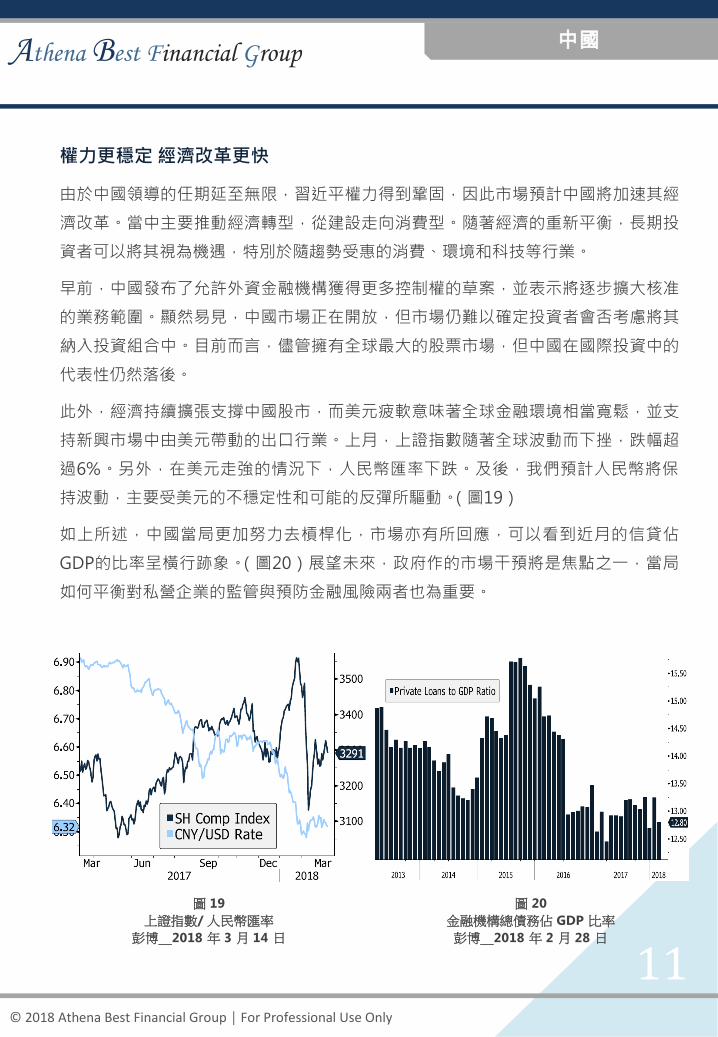

由於中國領導的任期延至無限,習近平權力得到鞏固,因此市場預計中國將加速其經

濟改革。當中主要推動經濟轉型,從建設走向消費型。隨著經濟的重新平衡,長期投

資者可以將其視為機遇,特別於隨趨勢受惠的消費、環境和科技等行業。

早前,中國發布了允許外資金融機構獲得更多控制權的草案,並表示將逐步擴大核准

的業務範圍。顯然易見,中國市場正在開放,但市場仍難以確定投資者會否考慮將其

納入投資組合中。目前而言,儘管擁有全球最大的股票市場,但中國在國際投資中的

代表性仍然落後。

此外,經濟持續擴張支撐中國股市,而美元疲軟意味著全球金融環境相當寬鬆,並支

持新興市場中由美元帶動的出口行業。上月,上證指數隨著全球波動而下挫,跌幅超

過6%。另外,在美元走強的情況下,人民幣匯率下跌。及後,我們預計人民幣將保

持波動,主要受美元的不穩定性和可能的反彈所驅動。(圖19)

如上所述,中國當局更加努力去槓桿化,市場亦有所回應,可以看到近月的信貸佔

GDP的比率呈橫行跡象。(圖20)展望未來,政府作的市場干預將是焦點之一,當局

如何平衡對私營企業的監管與預防金融風險兩者也為重要。

圖 19

上證指數/ 人民幣匯率

彭博_2018 年 3 月 14 日

圖 20

金融機構總債務佔 GDP 比率

彭博_2018 年 2 月 28 日

© 2018 Athena Best Financial Group │ For Professional Use Only

12

Athena Best Financial Group 其他

其他

鮑威爾時代的開始、經濟轉型的關鍵時刻

2018年無疑是經濟型態及增長步伐各有轉向的一年。一直以來,大眾慣於生活在

低息低通膨的時代,這種型態至今已持續多年,亦是時候出現改變。

2016 年以來最差的一個月 彭博_2018 年 3 月

鮑威爾上任以來道路頗為崎嶇。自他在聯儲局上任主席以來,市場便不斷出現波動和

其他憂慮情緒。然而,美國經濟持續過熱,全球經濟亦正有不同轉向,使得他別無選

擇,只能在貨幣政策正常化程序上加大力度。縱然我們難以確定2018年利率的加息

幅度,但加息預期仍然高企。

之所以市場充滿疑問,其中一個原因是投資者沒能從過往紀錄得知鮑威爾的實際立場

及行事手法。儘管正常化程序不可避免,但美國強於預期的就業數據同樣使經濟變得

容易受外圍風險影響。如有重大風險,經濟更可能面臨轉差的情況。因此,鮑威爾可

謂被捆雙手,難以作甚麼重大的舉動。

© 2018 Athena Best Financial Group │ For Professional Use Only

13

其他 Athena Best Financial Group

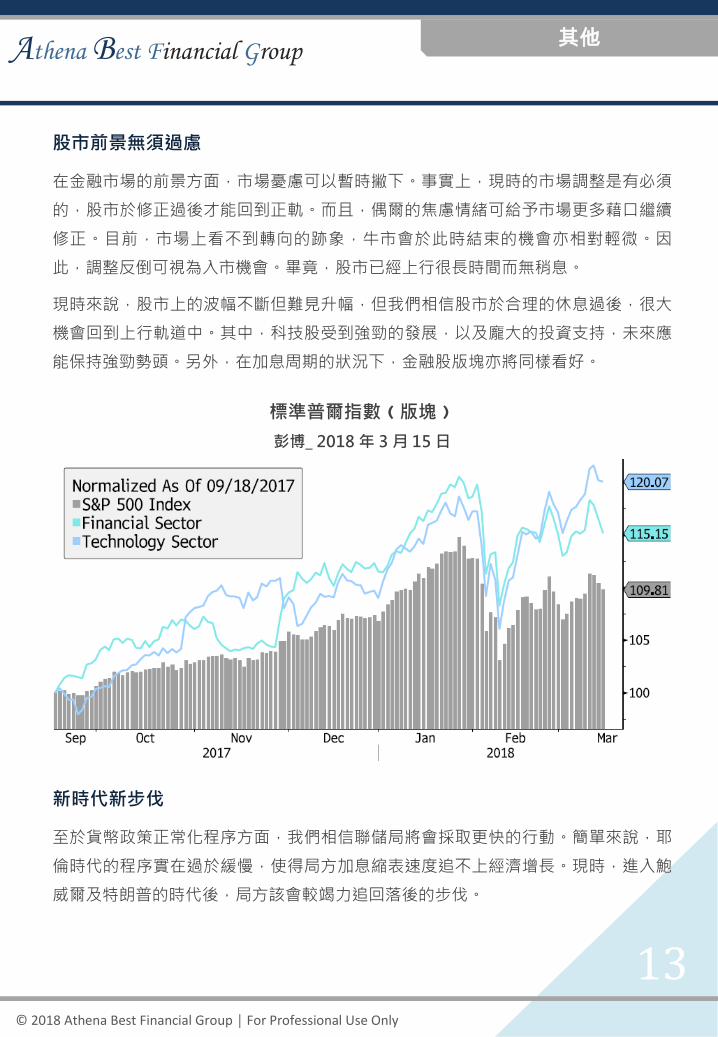

股市前景無須過慮

在金融市場的前景方面,市場憂慮可以暫時撇下。事實上,現時的市場調整是有必須

的,股市於修正過後才能回到正軌。而且,偶爾的焦慮情緒可給予市場更多藉口繼續

修正。目前,市場上看不到轉向的跡象,牛市會於此時結束的機會亦相對輕微。因

此,調整反倒可視為入市機會。畢竟,股市已經上行很長時間而無稍息。

現時來說,股市上的波幅不斷但難見升幅,但我們相信股市於合理的休息過後,很大

機會回到上行軌道中。其中,科技股受到強勁的發展,以及龐大的投資支持,未來應

能保持強勁勢頭。另外,在加息周期的狀況下,金融股版塊亦將同樣看好。

標準普爾指數﹙版塊﹚

彭博_ 2018 年 3 月 15 日

新時代新步伐

至於貨幣政策正常化程序方面,我們相信聯儲局將會採取更快的行動。簡單來說,耶

倫時代的程序實在過於緩慢,使得局方加息縮表速度追不上經濟增長。現時,進入鮑

威爾及特朗普的時代後,局方該會較竭力追回落後的步伐。

© 2018 Athena Best Financial Group │ For Professional Use Only

14

免責聲明

本報告內所有資料只供參考。本報告的內容是建基於可信賴之資料來源,但本公

並不保證其真確及完整性。高富金融集團、其附屬機構、關聯企業、負責人、董

事或員工均不需就本報告之內容承擔任何責任。因本報告分發至任何第三方人仕

所衍生的追討或訴訟,高富金融集團亦不會負上任何責任。本報告並不構成任何

投資之要約,而所有內容均不視為本公司對投資者的投資建議。過去的收益並不

代表將來之表現。投資價格可升可跌,投資者不一定能取回全數本金。本報告提

及的收益僅供參考。實際收益會受交易時間及相關產品費用的影響。投資於影子

基金的產品之實際收益率有可能會有所不同。