통신서비스 -...

21

산 업 분 석 통신서비스/SI /인터넷/게임 Analyst 안재민 02) 3787-5155 [email protected] 통신서비스 Overweight (Maintain) 2015. 3. 23 SK텔레콤-SK브로드밴드 합병이 아니어서 반가운 이유 지난 2주간 SK텔레콤과 SK브로드밴드의 합병 가능 성이 화두가 되었다. 여러 시나리오가 제기되었지만, 결국 SK텔레콤의 선택은 SK브로드밴드의 합병 보다는 100% 지분확보에 따른 상장 폐지였다. 단순 합병은 과거 KT, LGU를 돌이켜볼 때 긍정적인 이슈가 아니었는데, 이번 결정은 상당히 환영한다. 장기적인 관점에서 이번 지분확보는 향후 나타날 SK텔레콤의 변화의 출발점이라고 판단하며 긍정적인 변화를 기대한다.

Transcript of 통신서비스 -...

산

업

분

석

통신서비스/SI /인터넷/게임 Analyst 안재민

02) 3787-5155

통신서비스

Overweight

(Maintain)

2015. 3. 23

SK텔레콤-SK브로드밴드 합병이

아니어서 반가운 이유

지난 2주간 SK텔레콤과 SK브로드밴드의 합병 가능

성이 화두가 되었다. 여러 시나리오가 제기되었지만,

결국 SK텔레콤의 선택은 SK브로드밴드의 합병

보다는 100% 지분확보에 따른 상장 폐지였다.

단순 합병은 과거 KT, LGU를 돌이켜볼 때

긍정적인 이슈가 아니었는데, 이번 결정은

상당히 환영한다. 장기적인 관점에서

이번 지분확보는 향후 나타날 SK텔레콤의

변화의 출발점이라고 판단하며

긍정적인 변화를 기대한다.

통신서비스

2

통신서비스

Contents

I. Investment Summary 3

II. SK텔레콤, SK브로드밴드를

완전 자회사 편입결정 4

> 단순 합병이 아니어서 너무나 반가운

SK브로드밴드의 100% 지분확보 4

> 다만, 최근 급등한 SK브로드밴드의

주가가 옥의 티 5

III. SK브로드밴드의 완전자회사

편입이 긍정적인 이유 6

> SK텔레콤 변화의 첫 단추 6

> 1. 100% 자회사 편입은 장기적인 SK

텔레콤의 변화의 시작점 7

> 2. 단순 합병이 아니어서 좋은 이유 9

> 3. 상장 폐지로 인하여 달라질 것은

없다. 양사의 2015년 이익 개선 전망은

지속 11

기업분석 13

> SK텔레콤 14

> SK브로드밴드 18

당사는 3월 20일 현재 상기에 언급된 종목들의 발행주식을 1% 이상 보유하고 있지 않습니다.

당사는 동자료를 기관투자가 또는 제3자에게 사전제공한 사실이 없습니다.

동자료의 금융투자분석사는 자료작성일 현재 동자료상에 언급된 기업들의 금융투자상품 및 권리를 보유하고 있지 않습니다.

동자료에 게시된 내용들은 본인의 의견을 정확하게 반영하고 있으며, 외부의 부당한 압력이나 간섭 없이 작성되었음을 확인합니다.

SK텔레콤-SK브로드밴드 합병이

아니어서 반가운 이유

단순 합병이 아니어서 너무나 반가운

SK브로드밴드 100% 지분 확보

지난 2주간 SK텔레콤과 SK브로드밴드의 합병 가능성이

화두가 되었다. 여러 시나리오가 시장에 제기되었지만,

결국 SK텔레콤의 선택은 SK브로드밴드의 합병 보다는

100% 지분확보에 따른 상장 폐지였다.

단순 합병은 과거 KT, LGU의 사례를 돌이켜볼 때 긍정

적인 이슈가 아니었는데, 이번 결정은 상당히 환영할 만

하다. 장기적인 관점에서 이번 지분확보는 향후 나타날

SK텔레콤의 변화의 출발점이라고 판단하며 긍정적인 변

화를 기대한다.

SK브로드밴드의 완전 자회사 편입이 긍

정적인 이유

이번 SK텔레콤의 결정은 SK텔레콤의 변화의 첫 단추라고 평가하며 장기적인 전략 움직임에 있어서도 상당히 긍정적인 효과를 나타낼 수 있을 것으로 판단한다. 1) 이번 100% 자회사 편입은 장기적인 SK텔레콤의 변화의 시작점일 것 - 시나리오 1. 기업사업부문 분사 가능성 - 시나리오 2. SK그룹 내 통신사 간의 중복 사업 정리 - 시나리오 3. 2017년 SK플래닛의 IPO 예상. 가치 극대화를 위한 자회사 합병 가능성 2) 단순 합병이 아니어서 좋은 이유 3) 상장 폐지로 인하여 달라질 것은 없다. 양사의 2015년 이익 개선 전망은 지속

SK텔레콤: 통신주 Top-pick 유지.

SK브로드밴드의 주가는 교환비율

1:0.0168936에 수렴할 것

우리는 SK텔레콤에 대해서 통신서비스 업종 Top-pick을 유지하고, 목표주가 390,000원을 유지한다. SK텔레콤의 이번 결정은 장기적인 관점에서 SK브로드밴드의 활용도를 높이고 추가적인 변화의 시작점이라는 측면에서 상당히 긍정적으로 평가한다. SK브로드밴드는 투자의견과 목표주가를 더 이상 제시하지 않는다. 향후 SK브로드밴드의 주가는 교환 비율 1:0.0168936에 수렴할 것으로 예상한다.

3

I. Investment Summary

단순 합병이 아니어서 너무나 반가운 SK브로드밴드 100% 지분 확보 SK텔레콤은 3월 20일 자회사 SK브로드밴드의 지분을 100% 취득하여 완전자회사로 편입하고 SK브로드밴드의 상장을 폐지하기로 결정하였다. 지난 2주간 SK텔레콤과 SK브로드밴드의 합병 가능성이 제기되었지만, 결국 SK텔레콤의 선택은 SK브로드밴드과의 단순 합병 보다는 100% 지분 확보에 따른 상장 폐지였다. 당사는 단순 합병이 지난 KT-KTF의 합병, LG텔레콤-LG데이콤-LG파워콤의 합병 사례를 돌이켜볼 때 긍정적인 이슈가 아니라고 판단하였는데, 이번 결정은 오히려 상당히 환영한다.

SK브로드밴드의 완전 자회사 편입이 긍정적인 이유

이번 SK텔레콤의 결정은 SK텔레콤의 변화의 첫 단추라고 평가하며 장기적인 전략 움직임에 있어서도 상당히 긍정적인 효과를 나타낼 수 있을 것으로 판단한다. SK브로드밴드가 100% 자회사로 편입되면서 오히려 손쉬운 사업의 양수도가 가능할 것이고, 장기적으로 SK플래닛이나 SK텔링크와의 사업 구조 조정, 합병, IPO 등의 가능성도 존재한다. 1) 이번 100% 자회사 편입은 장기적인 SK텔레콤의 변화의 시작점일 것

- 시나리오 1. 기업사업부문 분사 가능성 - 시나리오 2. SK그룹 내 통신사 간의 중복 사업 정리 - 시나리오 3. 2017년 SK플래닛의 IPO 예상. 가치 극대화를 위한 자회사 합병 가능성

2) 단순 합병이 아니어서 좋은 이유 - SK브로드밴드를 단순하게 합병했으면, 세금 및 배당도 같이 늘었을 것 - KT와 달리 중복 인력, 중복 네트워크 투자가 많지 않아서 비용 절감 효과 미미 - SK브로드밴드를 합병한다고 해서 달라질 규제 환경은 없었다

3) 상장 폐지로 인하여 달라질 것은 없다. 양사의 2015년 이익 개선 전망은 지속 - SK텔레콤: 마케팅 비용 절감, 이익 개선, 주주환원정책 개선 기대, 금리인하 수혜주 - SK브로드밴드: IPTV turnaround 본격화 기대

SK텔레콤에 대해서는 통신주 Top-pick 유지.

SK브로드밴드의 주가는 교환비율 1:0.0168936에 수렴할 것 우리는 SK텔레콤에 대해서 통신서비스 업종 Top-pick을 유지하고, 목표주가 390,000원을 유지한다. SK텔레콤의 이번 결정은 장기적인 관점에서 SK브로드밴드의 활용도를 높이고 추가적인 변화의 시작점이라는 측면에서 상당히 긍정적으로 평가한다. SK브로드밴드는 투자의견과 목표주가를 더 이상 제시하지 않는다. 향후 SK브로드밴드의 주가는 교환 비율 1:0.0168936에 수렴할 것으로 예상한다.

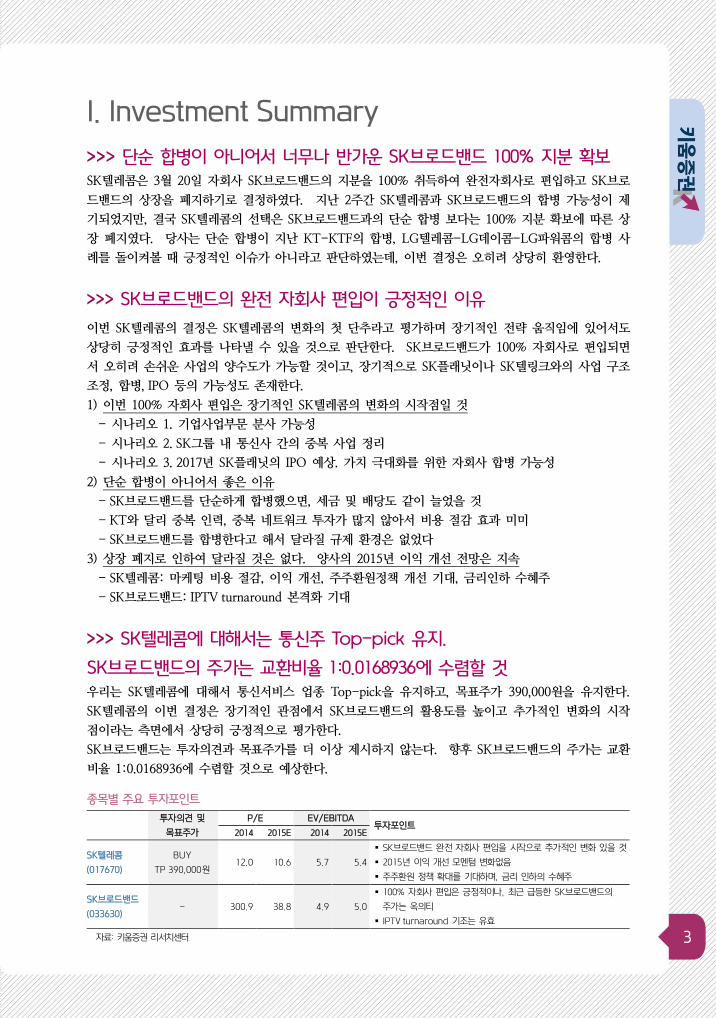

종목별 주요 투자포인트

투자의견 및

목표주가

P/E EV/EBITDA 투자포인트

2014 2015E 2014 2015E

SK텔레콤

(017670)

BUY

TP 390,000원 12.0 10.6 5.7 5.4

SK브로드밴드 완전 자회사 편입을 시작으로 추가적인 변화 있을 것

2015년 이익 개선 모멘텀 변화없음

주주환원 정책 확대를 기대하며, 금리 인하의 수혜주

SK브로드밴드

(033630) - 300.9 38.8 4.9 5.0

100% 자회사 편입은 긍정적이나, 최근 급등한 SK브로드밴드의

주가는 옥의티

IPTV turnaround 기조는 유효

자료: 키움증권 리서치센터

통신서비스

4

II. SK텔레콤, SK브로드밴드를 완전자회사 편입결정

단순 합병이 아니어서 너무나 반가운 SK브로드밴드의 100% 지분확보

SK텔레콤, SK브로드밴드 지분 100% 확보로 상장 폐지 결정

SK텔레콤은 3월 20일 자회사 SK브로드밴드의 지분을 100% 취득하여 완전자회사로 편입하고 SK브로

드밴드의 상장을 폐지하기로 결정하였다. 지난 2주간 SK텔레콤과 SK브로드밴드의 합병 가능성이 제

기되었지만, 결국 SK텔레콤의 선택은 SK브로드밴드과의 단순 합병 보다는 100% 지분 확보에 따른 상

장 폐지였다. 당사는 단순 합병이 지난 KT-KTF의 합병, LG텔레콤-LG데이콤-LG파워콤의 합병 사

례를 돌이켜볼 때 긍정적인 이슈가 아니라고 판단하였는데, 이번 결정은 오히려 상당히 환영한다.

SK브로드밴드의 주식은 1:0.0168936 비율로 SK텔레콤 주식으로 교환

이번 결정으로 인하여 SK브로드밴드의 주식은 1:0.0168936의 비율로 SK텔레콤이 보유하고 있는 자기

주식으로 교환되며, 6월 30일을 기점으로 SK브로드밴드는 상장 폐지가 된다.

주식교환과 관련된 주요 일정

구분 에스케이텔레콤(주) 에스케이브로드밴드(주)

이사회 결의일 2015년 03월 20일 2015년 03월 20일

주주명부 기준일 및 폐쇄 공고 2015년 03월 20일 2015년 03월 20일

주식 교환 계약일 2015년 03월 23일 2015년 03월 23일

주주 확정일 2015년 04월 06일 2015년 04월 06일

주주총회 소집일 해당사항 없음 2015년 04월 21일

주식교환 반대의사

통지접수기간

시작일 2015년 04월 06일 2015년 04월 21일

종료일 2015년 04월 20일 2015년 05월 05일

주식교환 승인을 위한 이사회결의일 또는

주주총회일

2015년 05월 06일

(이사회 결의)

2015년 05월 06일

(주주총회)

주식매수청구권 행사기간 시작일 해당사항 없음 2015년 05월 06일

종료일 해당사항 없음 2015영 05월 26일

완전자회사가 되는 회사의 주권실효

통지·공고예정일 해당사항 없음 2015년 05월 07일

주식매수청구대금 지급

예정일

시작일 해당사항 없음 2015년 05월 27일

종료일 해당사항 없음 2015년 05월 29일

구주권 제출기간 종료 예정일 해당사항 없음 2015년 06월 08일

주식교환을 할 날 2015년 06월 09일 2015년 06월 09일

주식교환 등기 예정일 해당사항 없음 해당사항 없음

상장폐지신청 예정일 해당사항 없음 2015년 06월 09일

신주권 상장신청 예정일 해당사항 없음 해당사항 없음

신주권 교부 예정일 해당사항 없음 해당사항 없음

신주권 상장 예정일 해당사항 없음 해당사항 없음

상장폐지 예정일 해당사항 없음 2015년 06월 30일

자료: SK텔레콤, SK브로드밴드, Dart, 키움증권 리서치센터

5

다만, 최근 급등한 SK브로드밴드의 주가가 옥의 티

단기적으로 SK브로드밴드의 주가는 약세 불가피

당사는 이번 SK텔레콤과 SK브로드밴드의 완전 자회사 편입에 대해 상당히 긍정적으로 평가하나, 지난

2주동안 SK브로드밴드를 둘러싼 합병 가능성이 제기되면서 SK브로드밴드의 주가가 단기에 큰 폭으로

상승하여 현재 주식 교환 비율에 상당히 못미치는 점이 옥의 티라고 평가한다.

이번 주식교환비율에 산정된 기준주가는 주식교환을 위한 이사회 결의일(2015년 03월 20일)의 전일

(2015년 03월 19일)을 기산일로 하여 ①최근 1개월 거래량 가중산술평균종가, ②최근 1주일거래량 가

중산술평균종가, ③최근일 종가를 산술평균한 가액[(①+②+③)÷3]으로 산출된다.

이로 인한 기준주가는 SK텔레콤 285,434원, SK브로드밴드 4,822원으로 합병 비율이 1:0.0168936이다.

SK브로드밴드의 현재 주가 5,360원을 기준으로 합병 비율을 계산하면, SK텔레콤의 주가는 317,280원

이 되어야 한다. 또한, SK텔레콤의 현재 주가 284,500원을 기준으로 합병비율을 계산하면 SK브로드

밴드의 주가는 4,806원이 되어야 하는데, 이는 SK브로드밴드의 현재 주가에 크게 못미친다.

주식매수 예정가격도 SK텔레콤이 283,121원, SK브로드밴드가 4,645원인데, 이 역시 최근 급등한 SK

브로드밴드의 3월 20일 현재 주가(5,360원)에 비해 상당히 못미치는 상황이다.

포괄적 교환 및 이전의 교환가액 비율 / 주식매수 예정가격

구분 에스케이텔레콤(주) 에스케이브로드밴드(주)

기준주가 / 합병가액 (원) 285,434 4,822

합병비율 1 0.0168936

주식매수 예정가격 (원) 283,121 4,645

자료: SK텔레콤, SK브로드밴드, Dart, 키움증권 리서치센터

합병 비율에 따른 SK텔레콤과 SK브로드밴드 예상 주가 변화

SK텔레콤 주가 SK브로드밴드 주가

250,000 4,223

260,000 4,392

270,000 4,561

280,000 4,730

284,500 (현재주가) 4,806

290,000 4,899

300,000 5,068

310,000 5,237

317,280 5,360 (현재주가)

320,000 5,406

330,000 5,575

340,000 5,744

350,000 5,913

390,000 (당사 목표주가) 6,589

자료: 키움증권 리서치센터

통신서비스

6

III. SK브로드밴드의 완전자회사 편입이 긍정적인 이유

SK텔레콤 변화의 첫 단추

SK브로드밴드 완전 자회사 편입을 시작으로 추가적인 변화가 있을 것으로 기대

이번 SK텔레콤의 결정은 SK텔레콤의 변화의 첫 단추라고 평가하며 장기적인 전략 움직임에 있어서도

상당히 긍정적인 효과를 나타낼 수 있을 것으로 판단한다. SK브로드밴드가 100% 자회사로 편입되면

서 오히려 손쉬운 사업의 양수도가 가능할 것이고, 장기적으로 SK플래닛이나 SK텔링크와의 사업 구조

조정, 합병, IPO 등의 가능성도 존재한다.

1) 이번 100% 자회사 편입은 장기적인 SK텔레콤의 변화의 시작점일 것

- 시나리오 1. 기업사업부문 분사 가능성

- 시나리오 2. SK그룹 내 통신사 간의 중복 사업 정리

- 시나리오 3. 2017년 SK플래닛의 IPO 예상. 가치 극대화를 위한 자회사 합병 가능성

2) 단순 합병이 아니어서 좋은 이유

- SK브로드밴드를 단순하게 합병했으면, 세금 및 배당도 같이 늘었을 것

- KT와 달리 중복 인력, 중복 네트워크 투자가 많지 않아서 비용 절감 효과 미미

- SK브로드밴드를 합병한다고 해서 달라질 규제 환경은 없었다

3) 상장 폐지로 인하여 달라질 것은 없다. 양사의 2015년 이익 개선 전망은 지속

- SK텔레콤: 마케팅 비용 절감, 이익 개선, 주주환원정책 개선 기대, 금리인하 수혜주

- SK브로드밴드: IPTV turnaround 본격화 기대

7

1. 100% 자회사 편입은 장기적인 SK텔레콤의 변화의 시작점

SK브로드밴드 완전 자회사 편입을 시작으로 추가적인 변화가 있을 것으로 기대

우리는 이번 SK텔레콤의 SK브로드밴드 100% 지분 확보가 SK그룹 내 통신사업에 있어 새로운 변화의

시작점이라고 판단한다. 단순하게 이번 완전 자회사 편입만 놓고 보면 왜 해야하나 라는 의문이 들

수 밖에 없다. 현재 SK텔레콤은 SK브로드밴드를 50.56% 보유하고 있고, 영업 실적도 연결기준에 반

영되어 있어 합병으로 인한 실적 증가가 거의 없고(지배구조 순이익은 증가), 그리고 상장되어 있는 회

사를 굳이 100% 자회사로 가져갈 이유가 없기 때문이다. 하지만, 이번 100% 지분 확보를 통해 추가

적인 변화가 있을 것이라고 가정해보면 SK텔레콤의 이번 결정과 관련된 퍼즐이 맞추어진다.

장기적으로 기업사업부문 분사, SK플래닛-SK텔링크 등과의 합병, 중복사업 정리 등의 변화 상존

장기적인 관점에서 SK그룹 통신/미디어 사업을 보면, 현재 SK텔레콤을 중심으로 펼쳐져 있는 SK플래

닛, SK브로드밴드, SK텔링크 간의 사업 정리 등이 필요할 것으로 보인다. 그런 측면에서 SK브로드밴

드를 100% 자회사로 만들게 되면 회사간의 영업양수도와 사업 구조 개편이 더욱 수월해질 것으로 예

상한다.

시나리오 1. 기업사업부문 분사 가능성

첫번째 예상되는 시나리오로 SK텔레콤과 SK브로드밴드의 기업 사업부문을 분사시켜 새로운 자회사

설립 가능성을 예상한다. 지난 2~3년간 SK브로드밴드의 기업사업부문은 SK텔레콤과의 유무선 통합

경쟁력 확보를 통해 빠르게 매출과 시장 점유율을 상승시켜왔다. 특히 요즘은 유무선 통합 네트워크

와 솔루션 등이 대부분인 기업 사업 부문에서 SK텔레콤과 SK브로드밴드 서로간의 협업과 시너지는

불가피하다.

또한, SK텔레콤 입장에서는 기업사업부문이 정부의 가계 통신비 인하 압력이나 규제 등에서 자유롭기

때문에 기업사업부문의 높은 이익률과 성장이 SK텔레콤 기업 가치 상승에 긍정적인 영향을 미칠 것으

로 판단한다.

시나리오 2. SK그룹 내 통신사 간의 중복 사업 정리

현재 SK그룹의 통신사업은 SK텔레콤을 중심으로 SK브로드밴드, SK플래닛, SK텔링크, SK컴즈로 나누

어져 있는데, 이들 간의 중복 사업 정리와 효율화도 예상된다.

현재 SK브로드밴드와 SK플래닛 간의 중복 사업은 미디어 사업과 관련된 ‘B TV Mobile’과 ‘Hoppin’

사업, T freemium, 컨텐츠 소싱 등이 있는데 이들 사업은 교통 정리가 될 수 있을 것으로 판단하며, 이

에 따른 시너지 효과와 비용 절감 등을 예상할 수 있다.

최근 SK브로드밴드가 시작한 T커머스 사업도 SK플래닛의 ‘11번가’와 함께 연동할 경우 더욱 시너지가

나타날 수 있는 부분이다.

또한, SK텔링크가 영위하고 있는 알뜰폰 사업과 국제 전화 사업 등도 SK브로드밴드와 중복되는 부분

들이 있기 때문에 이런 부분도 충분히 정리가 가능할 것으로 전망한다.

통신서비스

8

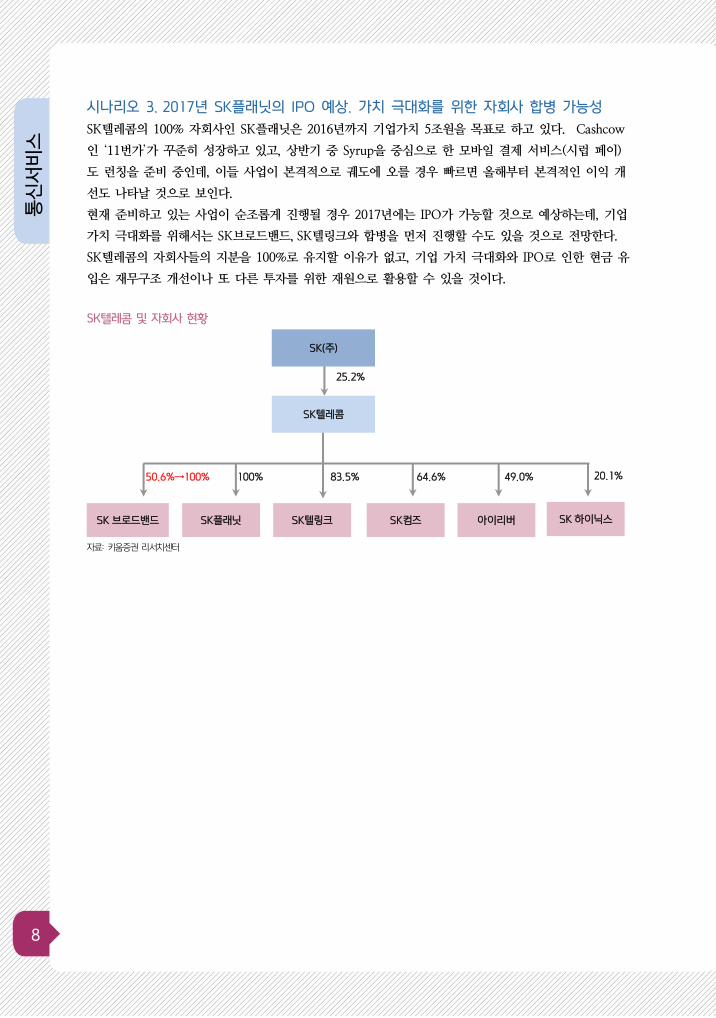

시나리오 3. 2017년 SK플래닛의 IPO 예상. 가치 극대화를 위한 자회사 합병 가능성

SK텔레콤의 100% 자회사인 SK플래닛은 2016년까지 기업가치 5조원을 목표로 하고 있다. Cashcow

인 ‘11번가’가 꾸준히 성장하고 있고, 상반기 중 Syrup을 중심으로 한 모바일 결제 서비스(시럽 페이)

도 런칭을 준비 중인데, 이들 사업이 본격적으로 궤도에 오를 경우 빠르면 올해부터 본격적인 이익 개

선도 나타날 것으로 보인다.

현재 준비하고 있는 사업이 순조롭게 진행될 경우 2017년에는 IPO가 가능할 것으로 예상하는데, 기업

가치 극대화를 위해서는 SK브로드밴드, SK텔링크와 합병을 먼저 진행할 수도 있을 것으로 전망한다.

SK텔레콤의 자회사들의 지분을 100%로 유지할 이유가 없고, 기업 가치 극대화와 IPO로 인한 현금 유

입은 재무구조 개선이나 또 다른 투자를 위한 재원으로 활용할 수 있을 것이다.

SK텔레콤 및 자회사 현황

50.6%→100%

25.2%

SK 브로드밴드 SK플래닛 SK텔링크 SK컴즈 아이리버

100% 83.5% 64.6% 49.0%

SK(주)

SK텔레콤

SK 하이닉스

20.1%

자료: 키움증권 리서치센터

9

2. 단순 합병이 아니어서 좋은 이유

과거 KT, LGU 사례를 돌이켜 보자

우리는 SK텔레콤이 SK브로드밴드를 흡수 합병을 하지 않고, 100% 자회사로 법인을 유지한 것에 대해

상당히 긍정적으로 평가한다. 과거 KT와 LG유플러스의 합병 사례를 보았을 때 단순 합병은 시가총

액을 크게 증가시키지 못했고, 합병 이후 이렇다할 시너지를 보여주지도 못하였다. KT는 KTF와의

합병 당시 시가총액 9.9조원이었고 KTF가 4.3조원이었는데, 합병이후 줄곧 xx조원 수준에 머물러 과

거 수준을 회복하지 못하고 있다. LG유플러스도 당시 LG텔레콤 2.4조원, LG데이콤 1.5조원, LG파워

콤 0.78조원에서 합병 초기 3.9조원까지 하락하였으며 지난 2~3년간 주가상승에도 불구하고 합병당시

3사 합산 정도 수준인 4.7조원에 불과하다.

특히 SK텔레콤의 시가총액 22.9조원에 비해 SK브로드밴드는 1.58조원에 불과하여 차이가 많이 날 뿐

만 아니라, 실적도 연결기준에서 SK브로드밴드의 실적을 반영하고 있다는 점에서 SK텔레콤 입장에서

1.58조원의 시가총액이 날아갈 수도 있었기 때문이다.

물론 이번 100% 자회사 편입도 마찬가지일 수 있다. 앞서 언급한 대로 이미 연결 기준 실적에 SK브

로드밴드가 반영되어 있어 실적이나 Valuation 측면에서 크게 달라질 것은 없다. 하지만, 향후 SK브

로드밴드의 지분을 다른 방법으로 활용할 수 있다는 점에서 단순 합병보다는 훨씬 더 나은 선택이었다

고 평가한다.

합병 전후 KT-KTF 시가총액 변화 합병 전후 LGT-LGD-LGP 시가총액 변화

0

5

10

15

20

25

'07/1 '08/1 '09/1 '10/1 '11/1 '12/1 '13/1 '14/1 '15/1

(조원) KTF

KT

KT-KTF합병

0

1

2

3

4

5

6

7

'07/1 '08/1 '09/1 '10/1 '11/1 '12/1 '13/1 '14/1 '15/1

(조원)LG파워콤 LG데이콤 LG유플러스

LG통신3사 합병

자료: 키움증권 리서치센터 자료: 키움증권 리서치센터

SK브로드밴드를 단순하게 합병했으면, 세금 및 배당도 같이 늘었을 것

만약 SK브로드밴드를 단순히 합병했으면, SK텔레콤의 세금부담과 배당도 같이 늘었을 것이다. SK브

로드밴드의 누적결손금은 2014년말 기준 -6,635억원인데, 현재 구조에서는 최소 4~5년간은 법인세를

절감할 수 있는 효과가 존재한다.

또한, 배당성향이 높은 SK텔레콤의 특성상 SK브로드밴드의 순이익도 배당가능이익으로 계산되어 SK

텔레콤의 배당도 올라 갔을 것이다.

나중에 SK브로드밴드를 합병하게 되더라도 SK브로드밴드의 누적결손금이 (+)로 돌아선 이후에 합병

해도 늦지 않다고 판단한다.

통신서비스

10

KT와 달리 중복 인력, 중복 네트워크 투자가 많지 않아서 비용 절감 효과 미미

KT-KTF의 합병은 KT의 높은 인건비 비중을 낮추고, KTF와의 중복 네트워크 투자 감소 등의 효과를

나타낼 수 있었다. 하지만, SK텔레콤과 SK브로드밴드는 상황이 조금 다르다. 상대적으로 네트워크

커버리지가 약했던 SK브로드밴드는 SK텔레콤과의 중복 투자 부분이 많지 않으며, 이미 SK그룹에 편

입된 2008년 이후에는 상당부분 중복 없이 투자를 진행하였다. 또한, 인력도 철저히 SK텔레콤의 무

선사업과 SK브로드밴드의 유선사업으로 나누어져 있어 KT와 달리 인력 구조조정에 따른 인건비 절감

효과나 네트워크 비용 절감이 쉽게 나타나지 않는다는 점에서도 SK브로드밴드를 흡수한 합병이 아니

어서 긍정적인 점이다.

SK브로드밴드를 합병한다고 해서 달라질 규제 환경은 없다

일부에서 제기한 SK텔레콤과 SK브로드밴드의 합병으로 인해서 규제가 완화될 수 있다고 한 주장 역

시도 크게 설득력이 없어보인다. 지난 두차례에 걸친 경쟁사의 합병의 사례에서 보아도 유무선 통신

사의 합병으로 달라진 규제 환경은 없었다. 또한, 지배적 사업자 위치를 가지고 있는 SK텔레콤 입장

에서는 합병을 진행할 경우 미래부의 합병 인가 조건이 추가로 붙을 수 있다.

다만, 최근 CATV업계에서 주장하고 있는 통신사의 과도한 결합상품 할인율 제한으로 인하여 조만간

방통위는 결합상품 할인율과 관련된 규제 가이드라인이 나올 것으로 알려져 있는데, 이로 인해 유무선

통합 법인이 꼭 유리한 환경을 가져가는 것도 아니기 때문이다.

이미 SK텔레콤은 SK브로드밴드의 상품을 재판매를 통해 판매하고 있으며, 이 또한 이번 완전 자회사

편입과는 무관하게 양사의 경쟁력 확보를 위해 지속될 것이기 때문에 현재와 크게 달라질 것은 없다.

11

3. 상장 폐지로 인하여 달라질 것은 없다. 양사의 2015년 이익 개선 전

망은 지속

양사 모두 2015년 이익 개선 기대

이번 SK브로드밴드의 상장 폐지로 인하여 크게 달라질 것은 없다. 기존에 우리가 전망했던 2015년

SK텔레콤과 SK브로드밴드의 이익 개선은 의미있게 나타날 것으로 전망하며, 이에 따른 긍정적인 관점

에 대해서는 변화가 없다. 다만, SK브로드밴드는 이번에 결정된 주식교환 비율대로 SK텔레콤의 주가

와 연동되어 거래가 될 것으로 보인다. 하지만 SK브로드밴드가 올해 보여줄 이익 성장은 SK텔레콤의

기업가치에 (+)요인이 될 것이다.

SK텔레콤: 마케팅 비용 절감, 이익 개선, 주주환원정책 개선 기대. 금리인하 수혜주

SK텔레콤의 2015년은 지난 2~3년간의 영업이익 감소와 달리 이익 성장세를 보여줄 것으로 전망한다.

2014년 1분기의 과도한 마케팅 비용 집행에 따른 기저효과와 단통법에 따른 비용 안정화로 인하여

2015년 이익 개선은 분명 나타날 것으로 판단한다. 또한, 자회사 SK브로드밴드의 IPTV turnaround

에 따른 본격적인 이익 성장과 SK플래닛의 이익 개선, SK하이닉스의 성장에 따른 지분법 이익 반영

등이 나타날 것으로 예상한다.

우리는 SK텔레콤의 2015년 매출액을 17.6조원(2.8% y-y), 영업이익을 2.19조원(20.3% y-y)으로 전망

하며, 이익 개선에 따른 자사주 매입 확대나 배당금 증가와 같은 주주환원 정책의 개선이 나타날 것으

로 기대한다. 뿐만 아니라, 최근 금리 인하로 인한 SK텔레콤의 고배당 매력은 더욱 부각될 것이다.

SK브로드밴드: IPTV turnaround 기조 유효

SK브로드밴드도 2015년에는 IPTV turnaround로 인하여 이익 개선이 본격적으로 나타나는 시기가 될

것으로 전망한다. 지난 2~3년간 빠르게 가입자 성장의 흐름을 보여주었던 IPTV 사업은 하반기로 갈

수록 이익 개선 효과가 더욱 두드러질 것으로 판단한다. 지난해 보여준 73만명의 가입자 순증으로 인

하여 IPTV 매출 성장이 본격화 될 것이기 때문이다.

우리는 SK브로드밴드의 2015년 매출액을 2.83조원(6.6% y-y), 영업이익을 992억원(70.2% y-y)으로

전망한다.

통신서비스 1분기 실적 요약 및 전망 (단위: 십억원, %)

업체명 구분 1Q14 2Q14 3Q14 4Q14 1Q15E

2013 2014 2015E 예상치 컨센서스

SK

텔레콤

매출액 4,202 4,305 4,367 4,289 4,319 4,351 16,602 17,164 17,643

영업이익 252 546 537 490 504 535 2,011 1,825 2,195

영업이익률 6.0 12.7 12.3 11.4 11.7 12.3 12.1 10.6 12.4

순이익 267 498 531 503 514 530 1,610 1,799 2,172

SK브로드밴드

매출액 634 656 679 686 686 674 2,539 2,654 2,829

영업이익 11 12 16 19 16 19 73 58 99

영업이익률 1.8 1.8 2.4 2.8 2.4 2.9 2.9 2.2 3.5

순이익 1 1 1 2 2 7 12 4 41

자료: Dataguide, 키움증권 리서치센터

통신서비스

12

13

기업분석

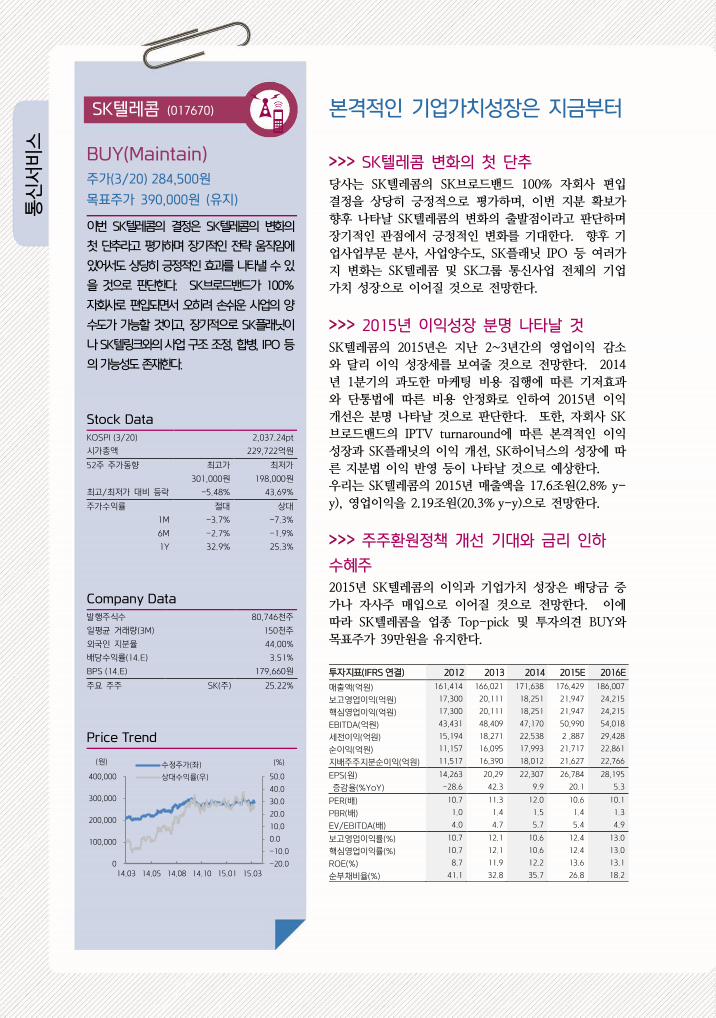

SK텔레콤 BUY(Maintain)/목표주가 390,000원

(017670) 본격적인 기업 가치 성장은 지금부터

SK브로드밴드 Not Rated

(033630) 상장은 폐지되나, IPTV 사업 가치 성장 기대

통신서비스

14

통신서비스

SK텔레콤 (017670)

BUY(Maintain) 주가(3/20) 284,500원

목표주가 390,000원 (유지)

이번 SK텔레콤의 결정은 SK텔레콤의 변화의

첫 단추라고 평가하며 장기적인 전략 움직임에

있어서도 상당히 긍정적인 효과를 나타낼 수 있

을 것으로 판단한다. SK브로드밴드가 100%

자회사로 편입되면서 오히려 손쉬운 사업의 양

수도가 가능할 것이고, 장기적으로 SK플래닛이

나 SK텔링크와의 사업 구조 조정, 합병, IPO 등

의 가능성도 존재한다.

Stock Data

KOSPI (3/20) 2,037.24pt

시가총액 229,722억원

52주 주가동향 최고가 최저가

301,000원 198,000원

최고/최저가 대비 등락 -5.48% 43.69%

주가수익률 절대 상대

1M -3.7% -7.3%

6M -2.7% -1.9%

1Y 32.9% 25.3%

Company Data

발행주식수 80,746천주

일평균 거래량(3M) 150천주

외국인 지분율 44.00%

배당수익률(14.E) 3.51%

BPS (14.E) 179,660원

주요 주주 SK(주) 25.22%

Price Trend

-20.0

-10.0

0.0

10.0

20.0

30.0

40.0

50.0

0

100,000

200,000

300,000

400,000

14.03 14.05 14.08 14.10 15.01 15.03

(%)(원) 수정주가(좌)

상대수익률(우)

본격적인 기업가치성장은 지금부터

SK텔레콤 변화의 첫 단추

당사는 SK텔레콤의 SK브로드밴드 100% 자회사 편입 결정을 상당히 긍정적으로 평가하며, 이번 지분 확보가 향후 나타날 SK텔레콤의 변화의 출발점이라고 판단하며 장기적인 관점에서 긍정적인 변화를 기대한다. 향후 기업사업부문 분사, 사업양수도, SK플래닛 IPO 등 여러가지 변화는 SK텔레콤 및 SK그룹 통신사업 전체의 기업 가치 성장으로 이어질 것으로 전망한다.

2015년 이익성장 분명 나타날 것

SK텔레콤의 2015년은 지난 2~3년간의 영업이익 감소와 달리 이익 성장세를 보여줄 것으로 전망한다. 2014년 1분기의 과도한 마케팅 비용 집행에 따른 기저효과와 단통법에 따른 비용 안정화로 인하여 2015년 이익 개선은 분명 나타날 것으로 판단한다. 또한, 자회사 SK브로드밴드의 IPTV turnaround에 따른 본격적인 이익 성장과 SK플래닛의 이익 개선, SK하이닉스의 성장에 따른 지분법 이익 반영 등이 나타날 것으로 예상한다. 우리는 SK텔레콤의 2015년 매출액을 17.6조원(2.8% y-y), 영업이익을 2.19조원(20.3% y-y)으로 전망한다.

주주환원정책 개선 기대와 금리 인하

수혜주

2015년 SK텔레콤의 이익과 기업가치 성장은 배당금 증가나 자사주 매입으로 이어질 것으로 전망한다. 이에 따라 SK텔레콤을 업종 Top-pick 및 투자의견 BUY와 목표주가 39만원을 유지한다. 투자지표(IFRS 연결) 2012 2013 2014 2015E 2016E

매출액(억원) 161,414 166,021 171,638 176,429 186,007

보고영업이익(억원) 17,300 20,111 18,251 21,947 24,215

핵심영업이익(억원) 17,300 20,111 18,251 21,947 24,215

EBITDA(억원) 43,431 48,409 47,170 50,990 54,018

세전이익(억원) 15,194 18,271 22,538 2 ,887 29,428

순이익(억원) 11,157 16,095 17,993 21,717 22,861

지배주주지분순이익(억원) 11,517 16,390 18,012 21,627 22,766

EPS(원) 14,263 20,29 22,307 26,784 28,195

증감율(%YoY) -28.6 42.3 9.9 20.1 5.3

PER(배) 10.7 11.3 12.0 10.6 10.1

PBR(배) 1.0 1.4 1.5 1.4 1.3

EV/EBITDA(배) 4.0 4.7 5.7 5.4 4.9

보고영업이익률(%) 10.7 12.1 10.6 12.4 13.0

핵심영업이익률(%) 10.7 12.1 10.6 12.4 13.0

ROE(%) 8.7 11.9 12.2 13.6 13.1

순부채비율(%) 41.1 32.8 35.7 26.8 18.2

15

SK텔레콤 1분기 실적 Preview (단위: 십억원, %)

1Q14 2Q14 3Q14 4Q14 1Q15E

추정치 QoQ YoY 컨센서스

매출액 4,202 4,305 4,367 4,289 4,319 0.7 2.8 4,351

영업이익 252 546 537 490 504 2.9 99.8 535

영업이익률 6.0 12.7 12.3 11.4 11.7 - - 12.3

EBITDA 956 1,264 1,258 1,240 1,215 -2.0 27.2 1,283

EBITDA 마진 22.7 29.3 28.8 28.9 28.1 - - 29.5

법인세차감전순이익 333 608 666 647 655 1.2 96.9 677

당기순이익 267 498 531 503 514 2.1 92.2 530

순이익률 6.4 11.6 12.2 11.7 11.9 - - 12.2

자료: SKT, FnGuide, 키움증권 리서치센터

분기별 실적 추정 (단위: 십억원, %)

2014 2015

2013 2014 2015E 1Q 2Q 3Q 4Q 1QE 2QE 3QE 4QE

영업수익 4,202 4,305 4,367 4,289 4,319 4,385 4,451 4,488 16,602 17,164 17,643

이동전화수익 2,767 2,794 2,814 2,805 2,837 2,863 2,885 2,895 11,110 11,180 11,480

망접속 정산수익 270 241 241 121 192 194 194 169 898 873 750

신규사업 및 기타 227 229 249 254 242 238 256 259 852 959 995

기타자회사 938 1,041 1,063 1,109 1,048 1,090 1,115 1,166 3,742 4,152 4,418

영업비용 3,950 3,759 3,831 3,799 3,815 3,830 3,850 3,954 14,591 15,339 15,448

마케팅비용(별도기준) 1,100 825 832 816.0 862 865 840 797 3,429 3,573 3,365

영업이익 252 546 537 490 504 555 601 535 2,011 1,825 2,195

영업이익률 6.0 12.7 12.3 11.4 11.7 12.7 13.5 11.9 12.1 10.6 12.4

EBITDA 956 1,264 1,258 1,240 1,215 1,273 1,323 1,288 4,831 4,717 5,099

법인세차감전순이익 333 608 666 647 655 711 750 672 1,827 2,254 2,789

당기순이익 267 498 531 503 514 558 582 518 1,610 1,799 2,172

순이익률 6.4 11.6 12.2 11.7 11.9 12.7 13.1 11.5 9.7 10.5 12.3

자료: SKT, 키움증권 리서치센터

SK텔레콤 분기별 Data

2013 2014 2015

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1QE

전체가입자 (천명) 27,030 27,140 27,211 27,352 27,814 27,889 28,403 28,613 28,746

신규 (천명) 2,013 1,954 1,903 1,903 2,013 1,641 2,218 1,624 2,107

순증 (천명) 69 110 71 142 461 75 514 210 133

해지율 (%) 2.4 2.3 2.2 2.3 2.4 2.3 2.0 1.7 2.3

스마트폰 가입자 (천명) 16,647 17,296 17,917 18,286 18,816 18,926 19,325 19,495 19,795

LTE 가입자 (천명) 9,334 11,020 12,273 13,487 14,773 15,380 16,212 16,737 17,452

ARPU (원)* 33,668 34,012 34,909 35,650 35,309 36,013 36,417 36,673 36,654

y-y (%) 4.4 3.3 5.4 5.6 4.9 5.9 4.3 2.9 3.8

q-q(%) -0.3 1.0 2.6 2.1 -1.0 2.0 1.1 0.7 -0.1

주: ARPU는 가입비 제외한 청구기준 ARPU

자료: SKT, 키움증권 리서치센터

통신서비스

16

손익계산서 (단위: 억원) 대차대조표 (단위: 억원)

12월 결산 2012 2013 2014 2015E 2016E 12월 결산 2012 2013 2014 2015E 2016E

매출액 161,414 166,021 171,638 176,429 186,007 유동자산 52,944 51,234 50,831 62,637 75,140

매출원가 0 0 0 0 0 현금및현금성자산 9,201 13,986 8,344 18,012 28,081

매출총이익 161,414 166,021 171,638 176,429 186,007 유동금융자산 6,691 4,969 6,677 6,988 7,347

판매비및일반관리비 144,114 145,909 153,387 154,482 161,792 매출채권및유동채권 26,844 30,453 32,980 34,513 36,286

영업이익(보고) 17,300 20,111 18,251 21,947 24,215 재고자산 2,421 1,771 2,677 2,964 3,257

영업이익(핵심) 17,300 20,111 18,251 21,947 24,215 기타유동비금융자산 7,787 54 153 160 169

영업외손익 -2,107 -1,840 4,287 5,940 5,213 비유동자산 203,011 214,531 228,581 233,358 236,893

이자수익 973 656 600 511 467 장기매출채권및기타비유동채권 2,826 2,948 3,407 3,167 3,144

배당금수익 277 102 130 119 123 투자자산 57,361 64,169 73,958 71,088 73,848

외환이익 108 154 226 73 72 유형자산 97,127 101,966 105,677 109,165 110,952

이자비용 4,124 3,318 3,239 3,209 3,213 무형자산 44,341 44,840 44,016 47,311 46,183

외환손실 118 191 231 -3 -3 기타비유동자산 1,356 608 1,523 2,627 2,765

관계기업지분법손익 -246 7,065 9,063 9,394 8,767 자산총계 255,956 265,765 279,412 295,995 312,033

투자및기타자산처분손익 4,344 -146 201 0 0 유동부채 61,749 60,692 54,203 57,912 57,678

금융상품평가및기타금융이익 -2,073 -1,977 -382 0 0 매입채무및기타유동채무 40,379 43,405 41,191 42,631 44,122

기타 -1,249 -4,185 -2,081 -951 -1,006 단기차입금 6,002 2,600 3,666 5,814 5,591

법인세차감전이익 15,194 18,271 22,538 27,887 29,428 유동성장기차입금 8,965 12,693 7,839 9,899 9,570

법인세비용 2,882 4,008 4,545 6,170 6,567 기타유동부채 6,403 1,994 1,507 -432 -1,605

유효법인세율 (%) 19.0% 21.9% 20.2% 22.1% 22.3% 비유동부채 65,659 63,407 72,727 70,962 71,216

당기순이익 11,157 16,095 17,993 21,717 22,861 장기매입채무및비유동채무 8,763 8,895 7,042 8,692 8,785

지배주주지분 당기순이익 11,517 16,390 18,012 21,627 22,766 사채및장기차입금 53,705 50,143 57,989 54,106 53,658

EBITDA 43,431 48,409 47,170 50,990 54,018 기타비유동부채 3,191 4,370 7,695 8,164 8,772

현금순이익(Cash Earnings) 37,287 44,393 46,912 50,760 52,663 부채총계 127,408 124,100 126,930 128,874 128,893

수정당기순이익 9,316 17,753 18,138 21,717 22,861 자본금 446 446 446 446 446

증감율(%, YoY) 주식발행초과금 29,159 29,159 29,159 29,159 29,159

매출액 1.3 2.9 3.4 2.8 5.4 이익잉여금 121,247 131,025 141,886 156,803 172,863

영업이익(보고) -24.6 16.2 -9.2 20.3 10.3 기타자본 -32,304 -30,092 -30,409 -26,564 -26,586

영업이익(핵심) -24.6 16.2 -9.2 20.3 10.3 지배주주지분자본총계 118,548 134,524 145,067 159,844 175,883

EBITDA -9.1 11.5 -2.6 8.1 5.9 비지배지분자본총계 10,000 7,142 7,415 7,276 7,257

지배주주지분 당기순이익 -28.6 42.3 9.9 20.1 5.3 자본총계 128,548 141,666 152,483 167,121 183,139

EPS -28.6 42.3 9.9 20.1 5.3 순차입금 52,780 46,480 54,472 44,820 33,391

수정순이익 -35.2 90.6 2.2 19.7 5.3 총차입금 68,672 65,435 69,494 69,820 68,819

현금흐름표 (단위: 억원) 투자지표 (단위: 원, 배, %)

12월 결산 2012 2013 2014 2015E 2016E 12월 결산 2012 2013 2014 2015E 2016E

영업활동현금흐름 39,997 35,586 36,774 42,138 37,179 주당지표(원)

당기순이익 11,157 16,095 17,993 21,717 22,861 EPS 14,263 20,298 22,307 26,784 28,195

감가상각비 26,130 28,298 28,919 29,043 29,802 BPS 146,816 166,602 179,660 197,960 217,823

무형자산상각비 0 0 0 0 0 주당EBITDA 53,787 59,952 58,418 63,149 66,898

외환손익 5 -18 -12 -76 -75 CFPS 46,178 54,979 58,098 62,864 65,221

자산처분손익 1,638 80 95 0 0 DPS 9,400 9,400 9,400 10,000 10,000

지분법손익 246 -7,065 -9,063 -9,394 -8,767 주가배수(배)

영업활동자산부채 증감 2,043 -9,699 -7,073 -436 -1,641 PER 10.7 11.3 12.0 10.6 10.1

기타 -1,223 7,894 5,916 1,284 -5,000 PBR 1.0 1.4 1.5 1.4 1.3

투자활동현금흐름 -53,096 -25,065 -36,832 -30,054 -28,419 EV/EBITDA 4.0 4.7 5.7 5.4 4.9

투자자산의 처분 -24,193 2,209 -4,670 -821 -971 PCFR 3.3 4.2 4.6 4.5 4.4

유형자산의 처분 2,711 126 251 0 0 수익성(%)

유형자산의 취득 -33,943 -28,791 -30,080 -28,130 -27,310 영업이익률(보고) 10.7 12.1 10.6 12.4 13.0

무형자산의 처분 -1,252 -2,409 -1,198 0 0 영업이익률(핵심) 10.7 12.1 10.6 12.4 13.0

기타 3,581 3,801 -1,135 -1,104 -138 EBITDA margin 26.9 29.2 27.5 28.9 29.0

재무활동현금흐름 5,853 -5,732 -5,594 -5,757 -7,386 순이익률 6.9 9.7 10.5 12.3 12.3

단기차입금의 증가 -1,641 -5,018 1,029 2,148 -223 자기자본이익률(ROE) 8.7 11.9 12.2 13.6 13.1

장기차입금의 증가 13,304 1,742 2,354 -1,822 -777 투하자본이익률(ROIC) 13.1 14.4 12.7 13.4 14.2

자본의 증가 0 0 0 0 0 안정성(%)

배당금지급 -6,551 -6,559 -6,668 -6,551 -6,994 부채비율 99.1 87.6 83.2 77.1 70.4

기타 741 4,104 -2,309 468 609 순차입금비율 41.1 32.8 35.7 26.8 18.2

현금및현금성자산의순증가 -7,307 4,785 -5,642 6,326 1,374 이자보상배율(배) 4.2 6.1 5.6 6.8 7.5

기초현금및현금성자산 16,508 9,201 13,986 8,344 14,671 활동성(배)

기말현금및현금성자산 9,201 13,986 8,344 14,671 16,044 매출채권회전율 5.8 5.8 5.4 5.2 5.3

Gross Cash Flow 37,954 45,284 43,847 42,574 38,820 재고자산회전율 69.9 79.2 77.2 62.6 59.8

Op Free Cash Flow 6,997 3,098 5,138 17,113 19,206 매입채무회전율 4.4 4.0 4.1 4.2 4.3

17

통신서비스

18

통신서비스

SK브로드밴드 (033630)

Not Rated 주가(3/20) 5,360원

목표주가 -

SK브로드밴드의 상장 폐지가 한편으로는 아

쉽지만, 장기적인 관점에서 SK텔레콤의

100% 자회사로 편입되는 것이 상당히 긍정

적인 변화의 시작점이 될 것으로 판단한다.

2015년 IPTV로 인한 이익 개선이 나타나면

결국 SK텔레콤의 가치 성장에 영향을 미칠

것으로 전망한다.

Stock Data

KOSDAQ (3/20) 640.08pt

시가총액 15,863억원

52주 주가동향 최고가 최저가

5,360원 3,440원

최고/최저가 대비 등락 0.00% 55.81%

주가수익률 절대 상대

1M 21.8% 15.9%

6M 19.8% 8.8%

1Y 30.3% 10.3%

Company Data

발행주식수 295,959천주

일평균 거래량(3M) 1,984천주

외국인 지분율 4.12%

배당수익률(14.E) 0.00%

BPS (14.E) 3,933원

주요 주주 SK텔레콤 50.56%

Price Trend

-30.0

-20.0

-10.0

0.0

10.0

20.0

0

1,000

2,000

3,000

4,000

5,000

6,000

14.03 14.05 14.08 14.10 15.01 15.03

(%)(원) 수정주가(좌)

상대수익률(우)

상장은 폐지되나,

IPTV 사업 가치 성장 기대

100% 자회사 편입은 긍정적이나,

최근 급등한 SK브로드밴드의 주가는 옥의티

당사는 이번 SK텔레콤과 SK브로드밴드의 완전 자회사 편

입에 대해 긍정적으로 평가하나, 지난 2주동안 SK브로드

밴드를 둘러싼 합병 가능성이 제기되면서 SK브로드밴드

의 주가가 단기에 큰 폭으로 상승하여 현재 주식 교환 비

율에 상당히 못미치는 점이 옥의 티라고 평가한다.

향후 SK브로드밴드의 주가는 합병 비율 1:0.0168936에

따라 SK텔레콤의 주가에 연동될 수 밖에 없는데, SK텔레

콤의 현재 주가 284,500원을 기준으로 합병비율을 계산하

면 SK브로드밴드의 주가는 4,806원이 되어야 하고 이는

현재 주가 5,360원에 상당히 못미친다. 이로 인해 단기

적인 주가 하락은 불가피 할 것으로 예상한다.

IPTV turnaround 기조 유효

주가는 단기간에 약세를 보일 것으로 예상하지만, 2015년 SK브로드밴드의 이익 성장에 대해서는 여전히 긍정적으로 평가한다. 지난 2~3년간 빠르게 가입자 성장의 흐름을 보여주었던 IPTV 사업이 하반기로 갈수록 이익 개선 효과가 더욱 두드러질 것으로 판단한다. 지난해 보여준 73만명의 가입자 순증으로 인하여 IPTV 매출 성장이 본격화 될 것이기 때문이다. 우리는 SK브로드밴드의 2015년 매출액을 2.83조원(6.6% y-y), 영업이익을 992억원(70.2% y-y)으로 전망한다. 하지만, SK브로드밴드에 대해서는 투자의견과 목표주가를 더 이상 제시하지 않는다. 향후 SK브로드밴드의 주가는 교환비율에 수렴하며 SK텔레콤 주가에 연동될 것이기 때문이다. 투자지표(IFRS 연결) 2012 2013 2014 2015E 2016E

매출액(억원) 24,922 25,394 26,544 28,286 29,368

보고영업이익(억원) 816 732 583 992 1,467

핵심영업이익(억원) 816 732 582 992 1,467

EBITDA(억원) 5,558 5,404 5,477 6,051 6,576

세전이익(억원) 226 123 43 409 902

순이익(억원) 225 123 43 409 902

지배주주지분순이익(억원) 225 123 43 409 902

EPS(원) 76 42 15 138 305

증감율(%YoY) N/A -45.3 -65.0 848.8 120.8

PER(배) 61.4 105.2 300.9 38.8 17.6

PBR(배) 1.2 1.1 1.2 1.4 1.3

EV/EBITDA(배) 4.7 4.7 4.9 5.0 4.5

보고영업이익률(%) 3.3 2.9 2.2 3.5 5.0

핵심영업이익률(%) 3.3 2.9 2.2 3.5 5.0

ROE(%) 2.0 1.1 0.4 3.6 7.5

순부채비율(%) 108.7 110.5 125.5 121.5 107.6

19

SK브로드밴드 1분기 실적 Preview (단위: 십억원, %)

1Q14 2Q14 3Q14 4Q14 1Q15E

현재 추정치 QoQ YoY 컨센서스

매출액 634 656 679 686 686 0.1 8.3 674

영업이익 11.1 11.8 16.0 19.4 16.2 -16.3 46.3 19.4

영업이익률 1.8 1.8 2.4 2.8 2.4 - - 2.9

EBITDA 131 133 139 144 137 -4.9 4.8 141

EBITDA 마진 20.7 20.3 20.5 21.1 20.0 - - 20.9

법인세차감전순이익 0.6 0.8 1.4 1.5 2.0 30.3 225.8 5.0

당기순이익 0.6 0.8 1.4 1.5 2.0 30.3 225.8 7.3

순이익률 0.1 0.1 0.2 0.2 0.3 - - 1.1

자료: SKBB, FnGuide, 키움증권 리서치센터

분기별 실적 추정 (단위: 십억원, %)

2014 2015

2013 2014E 2015E 1Q 2Q 3Q 4Q 1QE 2QE 3QE 4QE

매출액 634 656 679 686 686 695 718 730 2,539 2,654 2,829

초고속인터넷 221 218 215 207 203 199 194 189 909 861 785

IPTV 106 114 122 134 152 162 173 188 345 477 675

집전화 43 39 37 42 41 39 38 37 197 161 155

기업사업 260 282 294 281 286 291 297 293 1,028 1,117 1,168

기업전화 99 104 103 103 103 103 103 102 387 409 411

전용회선 106 108 111 113 115 117 120 122 408 438 473

IDC/솔루션 56 70 79 65 69 71 74 70 234 269 283

기타수익 4 3 12 22 4 4 15 23 60 40 46

판매관리비 623 644 663 666 670 675 688 696 2,466 2,596 2,729

마케팅비용(광고비제외) 95 88 85 93 96 95 95 96 359 361 381

매출액대비 비중 15.1 13.4 12.5 13.5 14.0 13.7 13.2 13.1 14.2 13.6 13.5

영업이익 11 12 16 19 16 19 30 34 73 58 99

영업이익률 1.8 1.8 2.4 2.8 2.4 2.8 4.1 4.7 2.9 2.2 3.5

EBITDA 131 133 139 144 137 145 158 165 540 548 605

법인세차감전순이익 1 1 1 2 2 5 15 19 12 4 41

당기순이익 1 1 1 2 2 5 15 19 12 4 41

순이익률 0.1 0.1 0.2 0.2 0.3 0.7 2.1 2.6 0.5 0.2 1.4

자료: SK브로드밴드, 키움증권 리서치센터

SK브로드밴드 분기별 가입자 추이

2013 2014 2015

1Q 2Q 3Q 4Q 1Q 2Q 3Q 4Q 1QE

초고속인터넷 가입자수 (천명) 4,436 4,461 4,503 4,569 4,632 4,682 4,741 4,810 4,867

순증 (천명) 42 25 42 66 63 50 59 69 57

IPTV 가입자수 (천명) 1,569 1,727 1,903 2,096 2,268 2,426 2,614 2,829 3,012

순증 (천명) 123 159 176 193 172 158 188 215 183

Broadband 대비 (%) 35.4 38.7 42.3 45.9 49.0 51.8 55.1 58.8 61.9

전화 가입자수 (천명) 4,528 4,566 4,532 4,568 4,556 4,550 4,530 4,514 4,492

순증 (천명) 19 38 -35 37 -12 -6 -21 -16 -22

인터넷전화 가입자수 (천명) 1,838 1,838 1,822 1,820 1,798 1,806 1,792 1,790 1,793

순증 (천명) -22 0 -16 -3 -22 8 -13 -2 3

전화 대비 (%) 40.6 40.2 40.2 39.8 39.5 39.7 39.6 39.7 39.9

자료: SK브로드밴드, 키움증권

통신서비스

20

손익계산서 (단위: 억원) 대차대조표 (단위: 억원)

12월 결산 2012 2013 2014 2015E 2016E 12월 결산 2012 2013 2014 2015E 2016E

매출액 24,922 25,394 26,544 28,286 29,368 유동자산 6,848 5,421 4,868 5,128 6,133

매출원가 0 0 0 0 0 현금및현금성자산 867 682 425 474 1,148

매출총이익 24,922 25,394 26,544 28,286 29,368 유동금융자산 1,560 75 66 71 73

판매비및일반관리비 24,106 24,662 25,962 27,293 27,901 매출채권및유동채권 3,993 4,416 4,265 4,439 4,762

영업이익(보고) 816 732 583 992 1,467 재고자산 408 248 112 144 150

영업이익(핵심) 816 732 582 992 1,467 기타유동비금융자산 19 0 0 0 0

영업외손익 -589 -609 -538 -584 -564 비유동자산 23,944 25,022 26,462 26,460 26,381

이자수익 147 80 53 54 82 장기매출채권및기타비유동채권 690 695 817 870 899

배당금수익 0 0 0 0 0 투자자산 968 696 688 701 708

외환이익 150 28 26 0 0 유형자산 20,565 21,914 23,173 23,402 23,373

이자비용 719 544 539 554 554 무형자산 1,716 1,717 1,784 1,533 1,466

외환손실 18 18 157 0 0 기타비유동자산 5 0 0 -46 -65

관계기업지분법손익 12 -7 2 0 0 자산총계 30,792 30,443 31,331 31,588 32,513

투자및기타자산처분손익 17 -17 0 0 0 유동부채 9,070 9,440 8,829 8,472 8,406

금융상품평가및기타금융이익 -131 -150 69 0 0 매입채무및기타유동채무 4,570 5,256 4,498 4,149 4,120

기타 -47 19 7 -83 -92 단기차입금 2,702 188 742 1,025 1,039

법인세차감전이익 226 123 43 409 902 유동성장기차입금 1,798 3,996 3,589 2,993 2,927

법인세비용 1 0 0 0 0 기타유동부채 0 0 0 305 320

유효법인세율 (%) 0.5% 0.0% 0.0% 0.0% 0.0% 비유동부채 10,616 9,727 11,065 11,476 11,564

당기순이익 225 123 43 409 902 장기매입채무및비유동채무 222 218 229 244 252

지배주주지분 당기순이익 225 123 43 409 902 사채및장기차입금 10,001 9,037 10,237 10,672 10,748

EBITDA 5,558 5,404 5,477 6,051 6,576 기타비유동부채 393 472 599 560 564

현금순이익(Cash Earnings) 4,967 4,796 4,938 5,467 6,012 부채총계 19,686 19,167 19,894 19,948 19,970

수정당기순이익 339 290 -10 409 902 자본금 14,798 14,798 14,798 14,798 14,798

증감율(%, YoY) 주식발행초과금 3,600 3,600 3,600 3,600 3,600

매출액 8.6 1.9 4.5 6.6 3.8 이익잉여금 -6,839 -6,652 -6,635 -6,226 -5,324

영업이익(보고) 25.7 -10.3 -20.3 70.2 47.8 기타자본 -454 -470 -547 -533 -531

영업이익(핵심) 25.7 -10.3 -20.5 70.6 47.8 지배주주지분자본총계 11,105 11,276 11,216 11,639 12,544

EBITDA 3.6 -2.8 1.3 10.5 8.7 비지배지분자본총계 11,105 11,276 11,216 11,639 12,544

지배주주지분 당기순이익 N/A -45.3 -65.0 848.8 120.8 자본총계 11,105 11,276 11,216 11,639 12,544

EPS N/A -45.3 -65.0 848.8 120.8 순차입금 12,074 12,464 14,076 14,145 13,493

수정순이익 N/A -14.3 N/A N/A 120.8 총차입금 14,502 13,221 14,568 14,691 14,714

현금흐름표 (단위: 억원) 투자지표 (단위: 원, 배, %)

12월 결산 2012 2013 2014 2015E 2016E 12월 결산 2012 2013 2014 2015E 2016E

영업활동현금흐름 3,758 4,400 4,722 5,376 5,908 주당지표(원)

당기순이익 225 123 43 409 902 EPS 76 42 15 138 305

감가상각비 4,742 4,673 4,895 5,058 5,109 BPS 3,752 3,810 3,790 3,933 4,238

무형자산상각비 0 0 0 0 0 주당EBITDA 1,878 1,826 1,850 2,044 2,222

외환손익 2 -18 132 0 0 CFPS 1,678 1,620 1,668 1,847 2,031

자산처분손익 275 109 0 0 0 DPS 0 0 0 0 0

지분법손익 -12 8 -2 0 0 주가배수(배)

영업활동자산부채 증감 -1,630 -902 -581 -288 -364 PER 61.4 105.2 300.9 38.8 17.6

기타 156 409 236 197 260 PBR 1.2 1.1 1.2 1.4 1.3

투자활동현금흐름 -2,880 -3,293 -5,797 -5,433 -5,252 EV/EBITDA 4.7 4.7 4.9 5.0 4.5

투자자산의 처분 77 1,515 60 -17 -9 PCFR 2.8 2.7 2.6 2.9 2.6

유형자산의 처분 85 67 0 0 0 수익성(%)

유형자산의 취득 -3,250 -4,752 -5,857 -5,462 -5,262 영업이익률(보고) 3.3 2.9 2.2 3.5 5.0

무형자산의 처분 -173 -115 0 0 0 영업이익률(핵심) 3.3 2.9 2.2 3.5 5.0

기타 381 -9 0 46 19 EBITDA margin 22.3 21.3 20.6 21.4 22.4

재무활동현금흐름 -2,248 -1,292 680 244 18 순이익률 0.9 0.5 0.2 1.4 3.1

단기차입금의 증가 -2,410 -2,702 554 283 14 자기자본이익률(ROE) 2.0 1.1 0.4 3.6 7.5

장기차입금의 증가 162 1,424 0 0 0 투하자본이익률(ROIC) 3.6 3.2 1.8 2.9 4.3

자본의 증가 0 0 0 0 0 안정성(%)

배당금지급 0 0 0 0 0 부채비율 177.3 170.0 177.4 171.4 159.2

기타 -1 -14 127 -39 4 순차입금비율 108.7 110.5 125.5 121.5 107.6

현금및현금성자산의순증가 -1,370 -185 -395 187 674 이자보상배율(배) 1.1 1.3 1.1 1.8 2.7

기초현금및현금성자산 2,237 867 682 288 474 활동성(배)

기말현금및현금성자산 867 682 288 474 1,148 매출채권회전율 6.1 6.0 6.1 6.5 6.4

Gross Cash Flow 5,389 5,303 5,303 5,664 6,272 재고자산회전율 73.1 77.5 147.6 221.4 200.2

Op Free Cash Flow 500 -365 -1,102 60 596 매입채무회전율 5.2 5.2 5.4 6.5 7.1

21

투자의견 변동내역 (2개년) 종목명 일자 투자의견 목표주가 종목명 일자 투자의견 목표주가

SK텔레콤 2012/12/26 BUY(Maintain) 190,000원 SK브로드밴드 2012/12/26 BUY (Maintain) 6,000원

(017670) 2013/01/21 BUY(Maintain) 215,000원 (033630) 2013/01/04 BUY (Maintain) 6,000원

2013/02/06 BUY(Maintain) 215,000원 2013/01/21 BUY (Maintain) 6,000원

2013/03/08 BUY(Maintain) 220,000원 2013/02/05 BUY (Maintain) 6,000원

2013/03/22 BUY(Maintain) 220,000원 2013/03/08 BUY (Maintain) 6,000원

2013/04/23 BUY(Maintain) 240,000원 2013/03/22 BUY (Maintain) 6,000원

2013/05/03 BUY(Maintain) 240,000원 2013/04/23 BUY (Maintain) 6,000원

2013/05/16 BUY(Maintain) 240,000원 2013/05/08 BUY (Maintain) 6,000원

2013/05/27 BUY(Maintain) 270,000원 2013/07/23 BUY (Maintain) 6,700원

2013/06/27 BUY(Maintain) 270,000원 2013/08/02 BUY (Maintain) 6,700원

2013/07/15 BUY(Maintain) 270,000원 2013/11/04 BUY (Maintain) 6,000원

2013/07/19 BUY(Maintain) 270,000원 2014/01/13 BUY (Maintain) 6,000원

2013/07/31 BUY(Maintain) 270,000원 2014/02/05 BUY (Maintain) 6,000원

2013/09/02 BUY(Maintain) 270,000원 2014/04/16 BUY (Maintain) 6,000원

2013/10/14 BUY(Maintain) 290,000원 2014/06/16 BUY (Maintain) 6,000원

2013/10/30 BUY(Maintain) 290,000원 2014/09/19 BUY (Maintain) 6,000원

2013/11/04 BUY(Maintain) 290,000원 2014/11/03 BUY (Maintain) 6,000원

2014/01/15 BUY(Maintain) 290,000원 2014/12/18 BUY (Maintain) 6,000원

2014/01/29 BUY(Maintain) 290,000원 2015/01/13 BUY (Maintain) 6,000원

2014/03/24 BUY(Maintain) 290,000원 2015/02/02 BUY (Maintain) 6,000원

2014/04/16 BUY(Maintain) 290,000원 2015/03/23 Not Rated -

2014/04/30 BUY(Maintain) 290,000원

2014/06/12 BUY(Maintain) 290,000원

2014/07/09 BUY(Maintain) 325,000원

2014/09/19 BUY(Maintain) 390,000원

2014/10/30 BUY(Maintain) 390,000원

2014/12/18 BUY(Maintain) 390,000원

2015/01/13 BUY(Maintain) 390,000원

2015/01/13 BUY(Maintain) 390,000원

2015/01/30 BUY(Maintain) 390,000원

2015/03/23 BUY(Maintain) 390,000원

목표주가 추이 (2개년) SK텔레콤 (017670)

0

100,000

200,000

300,000

400,000

'13/3/23 '13/9/23 '14/3/23 '14/9/23 '15/3/23

(원)종가 목표주가

투자의견 및 적용기준 기업 적용기준(6개월) 업종 적용기준(6개월)

Buy(매수)

Outperform(시장수익률 상회)

Marketperform(시장수익률)

Underperform(시장수익률 하회)

Sell(매도)

시장대비 +20% 이상 주가 상승 예상

시장대비 +10 ~ +20% 주가 상승 예상

시장대비 +10 ~ -10% 주가 변동 예상

시장대비 -10 ~ -20% 주가 하락 예상

시장대비 -20% 이하 주가 하락 예상

Overweight (비중확대)

Neutral (중립)

Underweight (비중축소)

시장대비 +10% 이상 초과수익 예상

시장대비 +10 ~ -10% 변동 예상

시장대비 -10% 이상 초과하락 예상