México, Distrito Federal. Acuerdo de la Segunda Sala de la207.249.17.176/segundasala/asuntos lista...

52

1 AMPARO EN REVISIÓN 94/2015 QUEJOSA Y RECURRENTE:**********. TERCERO INTERESADO Y RECURRENTE: **********. RECURRENTE: ********** RECURRENTES EN LA REVISIÓN ADHESIVA: PRESIDENCIA DE LA REPÚBLICA A TRAVÉS DE LA SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO; Y, **********. PONENTE: MINISTRO JUAN N. SILVA MEZA SECRETARIA: NATALIA REYES HEROLES SCHARRER COLABORÓ: JUAN JAIME GONZÁLEZ VARAS México, Distrito Federal. Acuerdo de la Segunda Sala de la Suprema Corte de Justicia de la Nación, correspondiente al día *****************de dos mil quince. Vo. Bo. Ministro: V I S T O S; Y, R E S U L T A N D O: 1. PRIMERO. DEMANDA DE AMPARO INDIRECTO. Por escrito presentado el once de diciembre de dos mil trece 1 en la Oficina de Correspondencia Común de los Juzgados de Distrito en Materia Administrativa con residencia en México, Distrito Federal; **********, por conducto de su apoderado solicitó el amparo y protección de la Justicia Federal en contra de las autoridades responsables y actos reclamados que a continuación se indican: A. AUTORIDADES RESPONSABLES B. NORMA GENERAL, ACTO U OMISIÓN QUE DE CADA AUTORIDAD SE RECLAMA 1 Fojas 2 a 78 del cuaderno de amparo indirecto.

Transcript of México, Distrito Federal. Acuerdo de la Segunda Sala de la207.249.17.176/segundasala/asuntos lista...

1

AMPARO EN REVISIÓN 94/2015 QUEJOSA Y RECURRENTE:**********. TERCERO INTERESADO Y RECURRENTE:

**********. RECURRENTE: **********

RECURRENTES EN LA REVISIÓN ADHESIVA: PRESIDENCIA DE LA REPÚBLICA A TRAVÉS DE LA SECRETARÍA DE HACIENDA Y CRÉDITO PÚBLICO; Y, **********.

PONENTE: MINISTRO JUAN N. SILVA MEZA SECRETARIA: NATALIA REYES HEROLES SCHARRER COLABORÓ: JUAN JAIME GONZÁLEZ VARAS

México, Distrito Federal. Acuerdo de la Segunda Sala de la

Suprema Corte de Justicia de la Nación, correspondiente al día

*****************de dos mil quince.

Vo. Bo. Ministro:

V I S T O S; Y,

R E S U L T A N D O:

1. PRIMERO. DEMANDA DE AMPARO INDIRECTO. Por escrito

presentado el once de diciembre de dos mil trece1 en la Oficina de

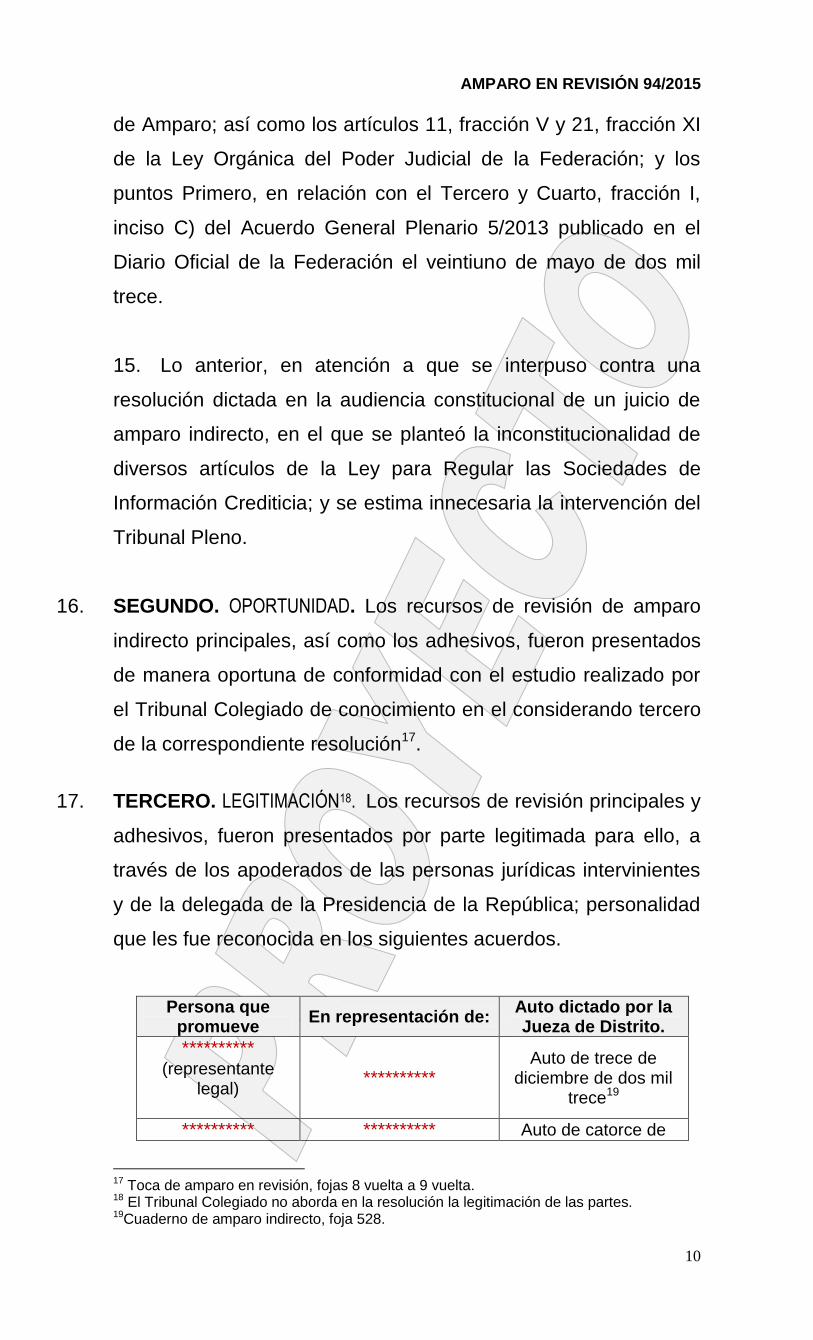

Correspondencia Común de los Juzgados de Distrito en Materia

Administrativa con residencia en México, Distrito Federal;

**********, por conducto de su apoderado solicitó el amparo y

protección de la Justicia Federal en contra de las autoridades

responsables y actos reclamados que a continuación se indican:

A. AUTORIDADES RESPONSABLES

B. NORMA GENERAL, ACTO U OMISIÓN QUE DE CADA

AUTORIDAD SE RECLAMA

1 Fojas 2 a 78 del cuaderno de amparo indirecto.

AMPARO EN REVISIÓN 94/2015

2

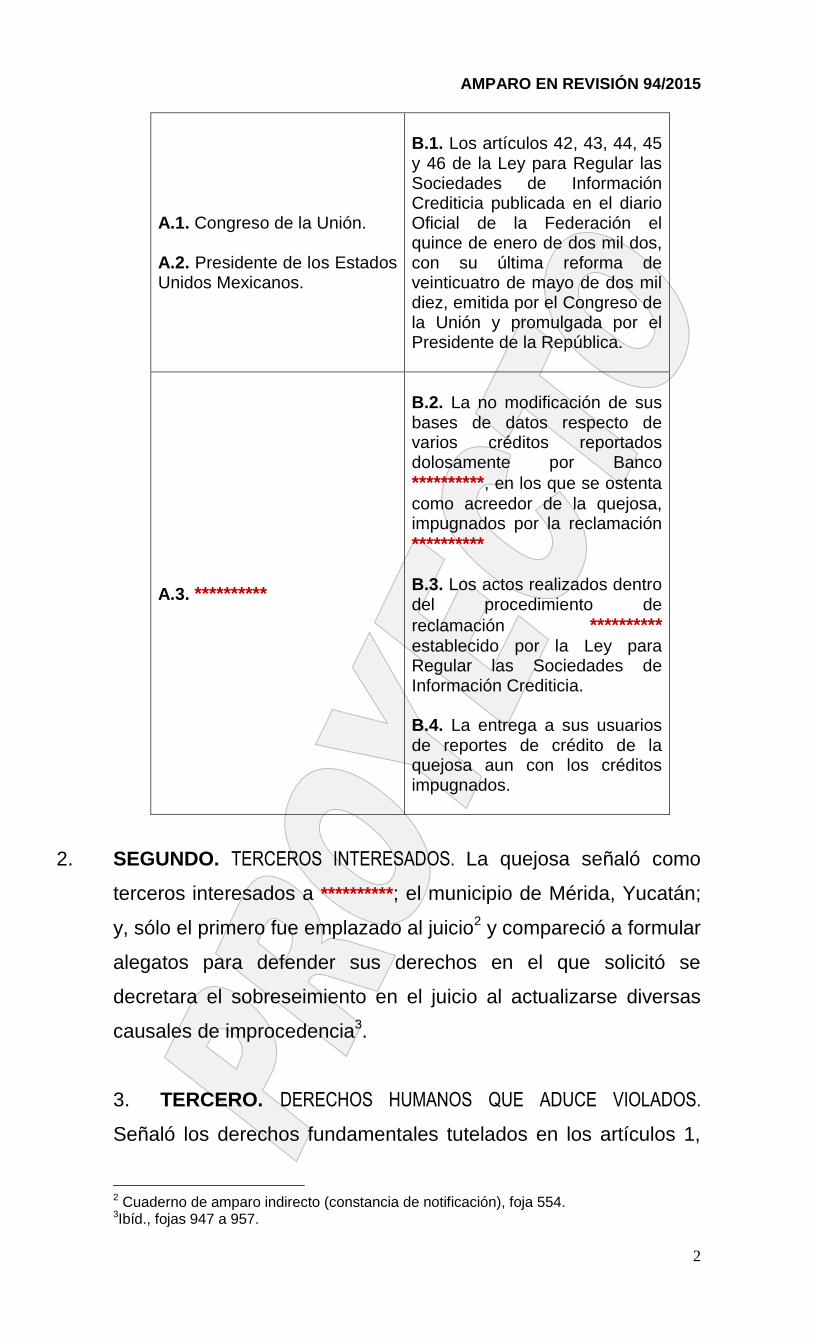

A.1. Congreso de la Unión. A.2. Presidente de los Estados Unidos Mexicanos.

B.1. Los artículos 42, 43, 44, 45 y 46 de la Ley para Regular las Sociedades de Información Crediticia publicada en el diario Oficial de la Federación el quince de enero de dos mil dos, con su última reforma de veinticuatro de mayo de dos mil diez, emitida por el Congreso de la Unión y promulgada por el Presidente de la República.

A.3. **********

B.2. La no modificación de sus bases de datos respecto de varios créditos reportados dolosamente por Banco

**********, en los que se ostenta

como acreedor de la quejosa, impugnados por la reclamación

********** B.3. Los actos realizados dentro del procedimiento de

reclamación ********** establecido por la Ley para Regular las Sociedades de Información Crediticia. B.4. La entrega a sus usuarios de reportes de crédito de la quejosa aun con los créditos impugnados.

2. SEGUNDO. TERCEROS INTERESADOS. La quejosa señaló como

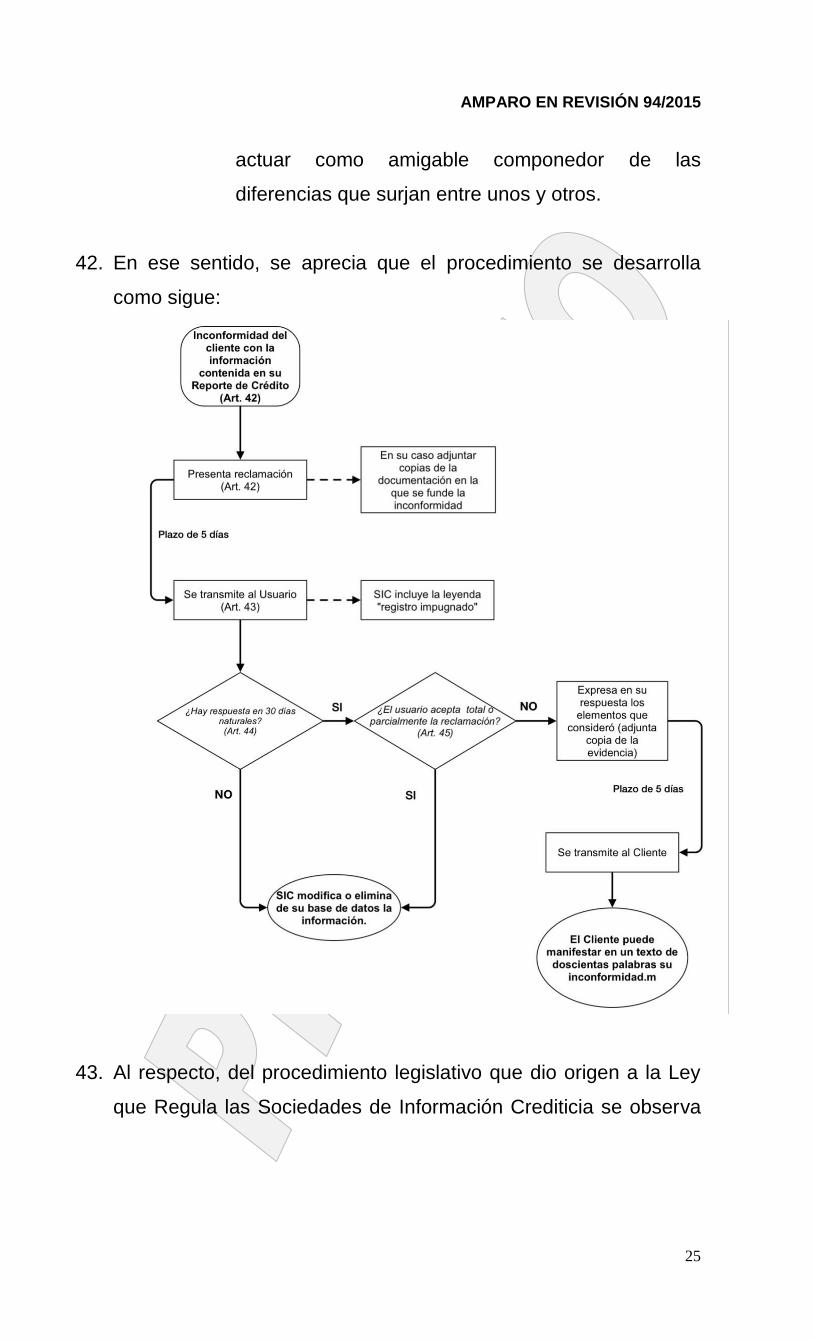

terceros interesados a **********; el municipio de Mérida, Yucatán;

y, sólo el primero fue emplazado al juicio2 y compareció a formular

alegatos para defender sus derechos en el que solicitó se

decretara el sobreseimiento en el juicio al actualizarse diversas

causales de improcedencia3.

3. TERCERO. DERECHOS HUMANOS QUE ADUCE VIOLADOS.

Señaló los derechos fundamentales tutelados en los artículos 1,

2 Cuaderno de amparo indirecto (constancia de notificación), foja 554. 3Ibíd., fojas 947 a 957.

AMPARO EN REVISIÓN 94/2015

3

6, 14, 16 y 17 de la Constitución Política de los

Estados Unidos Mexicanos; y 1º, 2º, 14, 25 y 29 de

la Convención Americana sobre Derechos Humanos.

4. CUARTO. ANTECEDENTES DEL AMPARO. Los antecedentes que

dieron origen a la promoción del amparo indirecto, son los

siguientes:

La Sociedad quejosa participó y ganó en la licitación

pública número **********por el Ayuntamiento del Municipio

de Mérida para arrendar con opción a compra focos para

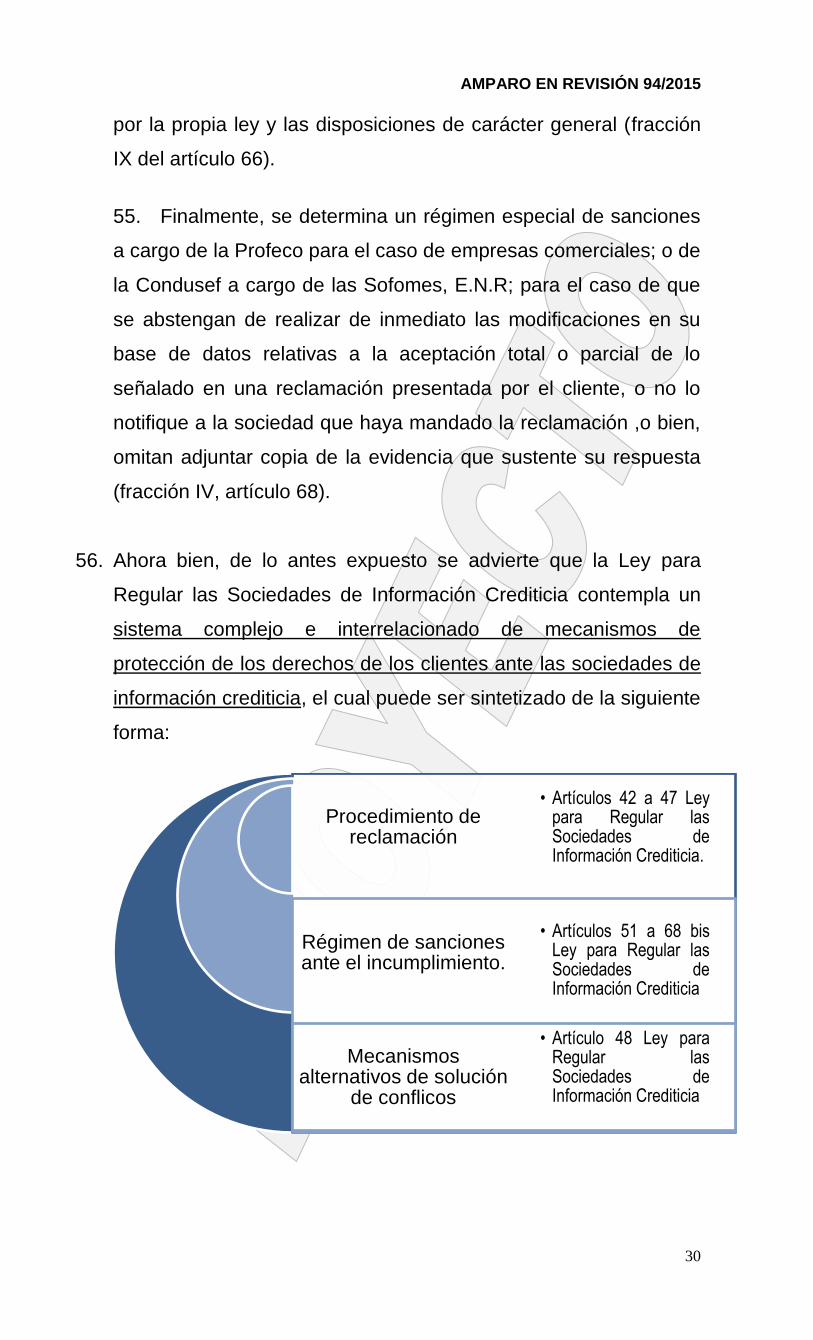

las luminarias localizadas dentro de la demarcación de

dicho Municipio.

Posteriormente, Banco ********** celebró con el Municipio

de Mérida Yucatán un contrato denominado “Contrato de

deudores de derechos de crédito”, estableciéndose en la

cláusula segunda, que dicho Banco podría adquirir de los

proveedores -mediante operaciones de factoraje

financiero- derechos de crédito que constaran en

documentos emitidos por el cliente con motivo de

operaciones comerciales; y con base en dicho contrato, se

cedieron los derechos de cobro a Banco ********** por

medio de operaciones de factoraje sin recurso específicos,

realizándose dieciséis cesiones de crédito.

Banco ********** pagó **********de las cesiones de crédito,

mismas que fueron notificadas al Municipio de Mérida

Yucatán, firmando de enterado; y con motivo de ello, se le

tuvo como nuevo acreedor de los derechos de crédito de

las rentas, y por tanto fue recibiendo los pagos que se

AMPARO EN REVISIÓN 94/2015

4

iban generando relacionadas con el “contrato de

arrendamiento con opción a compra No. **********”; sin

embargo, el Ayuntamiento de Mérida por oficio número

**********desconoció a la institución bancaria como

acreedora de los derechos de cobro.

El 29 de abril de 2013, el Ayuntamiento de Mérida, por

escrito, dio a conocer a la promovente del amparo, su

decisión de dar por terminado anticipadamente el contrato

dejando de pagar las rentas y ordenó retirar los focos

arrendados de las luminarias del municipio de Mérida;

situación que fue impugnada por la Sociedad quejosa

mediante juicio contencioso administrativo de nulidad ante

el Tribunal de Justicia Electoral y Administrativa del

Estado de Yucatán.

La quejosa gestionó un financiamiento con Banco

**********, para lo cual, le pidió a **********emitiera un

reporte de crédito especial, en el que advirtió diversos

créditos atrasados reportados por **********que derivaban

del “Contrato de Arrendamiento con Opción a Compra No.

**********”.

Inconforme con lo anterior, la quejosa interpuso

reclamación de conformidad con la Ley para Regular las

Sociedades de Información Crediticia que se registró con

el número **********, solicitando que los aludidos créditos

fueran eliminados de la base de datos de la sociedad.

**********al dar contestación, reconoció la realización de las

operaciones de factoraje financiero y las cesiones de los

derechos de cobro; y citó los apartados 1 y 2 de la

cláusula vigésima primera del contrato de factoraje

AMPARO EN REVISIÓN 94/2015

5

financiero sin recurso por virtud del cual exige el

pago inmediato de aquellos realizados por la

adquisición de los derechos de cobro.

**********estimó que la información proporcionada por

Banco ********** resultaba falsa y contradictoria; y a pesar

de ello, el **********no eliminó la información y se limitó a

señalar que se contaba con el derecho de anexar al

reporte de crédito un resumen de doscientas palabras

máximo en el que se exprese por qué se considera que

está mal la información proporcionada por el banco; por lo

cual interpuso el amparo indirecto.

5. QUINTO. REGISTRO DE AMPARO. Mediante proveído de trece de

diciembre de dos mil trece el titular del Juzgado Primero de

Distrito en Materia Administrativa con sede en México, Distrito

Federal registró la demanda como amparo directo **********, y

requirió a la persona moral quejosa para que dentro del plazo de

cinco días hábiles precisara los actos -en específico- que dentro

del procedimiento de reclamación impugnaba a la sociedad de

información crediticia señalada con carácter de responsable; y

además, señalara la totalidad de los hechos que constituyen los

antecedentes de los actos reclamados4. La quejosa aclaró su

demanda en los siguientes términos5:

(…)

Los actos reclamados de los que se duele mi mandante dentro del

procedimiento de reclamación ********** son los siguientes:

I. Que **********, dentro del procedimiento de reclamación **********, tuvo por recibida, ilegalmente, la contestación de su usuario,

**********, de tres de octubre de dos mil trece, sin tomar en cuenta

que el documento presentado por **********no fue suscrito por

ningún representante legal de la entidad crediticia, lo cual se

4Cuaderno de amparo indirecto, fojas 530 vuelta y 531. 5Ibíd., fojas 537 y 538.

AMPARO EN REVISIÓN 94/2015

6

desprende de la copia de la contestación que la autoridad responsable le entregó a la quejosa. (…)

II. Que a la fecha, **********no ha emitido ninguna resolución

definitiva dentro de la reclamación , en la que declare procedente la reclamación de los créditos impugnados; y, como consecuencia, proceda a la eliminación de los 695 (seiscientos noventa y cinco)

créditos mal reportados por **********.

(…)

6. SEXTO. PROCESO DE AMPARO. En acuerdo de veintitrés de

diciembre de dos mil trece, se tuvo por cumplido el requerimiento

hecho a la quejosa; y en consecuencia, se admitió la demanda a

trámite, solicitó a las autoridades responsables rindieran sus

respectivos informes justificados dentro del plazo de la ley, y

señaló hora y fecha para la celebración de la audiencia

constitucional en que la titular del Juzgado dictó sentencia6 -que

terminó de engrosar el catorce de abril de dos mil catorce- con los

siguientes puntos resolutivos:

(…)

Primero. La Justicia de la Unión no ampara, ni protege a la persona

jurídica **********, respecto de la inconstitucionalidad de los artículos

42, 43, 44, 45 y 46 de la Ley para Regular las Sociedades de Información Crediticia, en términos de los razonamientos invocados en el considerando cuarto del presente fallo constitucional. Segundo. La Justicia de la Unión ampara y protege a la persona

jurídica **********, en los términos y para los efectos que han quedado

expuestos en el sexto y último considerandos de esta sentencia. (…)

7. SÉPTIMO. TRÁMITE DE LOS RECURSO DE REVISIÓN PRINCIPAL

(PARTE QUEJOSA Y TERCERO INTERESADO). Inconformes con la

anterior determinación, la quejosa y la tercero interesada por

conducto de sus respectivos apoderados, interpusieron sendos

recursos de revisión que el Presidente del Decimoquinto Tribunal

Colegiado en Materia Administrativa del Primer Circuito con sede

en México, Distrito Federal admitió en auto de quince de mayo de

6 Cuaderno de amparo indirecto, fojas 961 a 997.

AMPARO EN REVISIÓN 94/2015

7

dos mil catorce7; ordenó formar el toca de amparo

en revisión **********; y dio vista al agente del

Ministerio Público quien no formuló pedimento.

8. OCTAVO. TRÁMITE DEL RECURSO DE REVISIÓN (PARTICULAR CON

CARÁCTER DE RESPONSABLE EN AMPARO). Por su parte, **********,

por conducto de su apoderada, interpuso diverso recurso de

revisión, mismo que el Presidente del Decimoquinto Tribunal

Colegiado en Materia Administrativa del Primer Circuito admitió el

día veintitrés de mayo de dos mil catorce8, y ordenó formar el toca

de amparo en revisión **********.

9. NOVENO. TRÁMITE DE LOS RECURSOS DE REVISIÓN ADHESIVA. Por

escritos presentados el veintitrés y veintisiete de mayo de dos mil

catorce, respectivamente, ante la Oficina de Correspondencia

Común a los Tribunales Colegiados en Materia Administrativa con

sede en México, Distrito Federal, el Presidente de la República

por conducto de su delegada y **********por conducto de su

apoderado, interpusieron sendos recursos de revisión adhesiva

que fueron admitidos en auto de veintisiete9 y veintiocho de

mayo10 de dos mil catorce. Posteriormente, por auto de siete de

agosto de dos mil catorce11, se ordenó remitir el expediente al

Primer Tribunal Colegiado de Circuito del Centro Auxiliar de la

Cuarta Región.

10. DÉCIMO. RESOLUCIÓN DEL TRIBUNAL COLEGIADO. En sesión de

once de diciembre de dos mi catorce el Tribunal Colegiado

resolvió -una vez realizado el cómputo de oportunidad de los

7 Cuaderno de amparo en revisión (RA, parte quejosa), fojas 42 a 43 8 Cuaderno de amparo en revisión (RA, autoridad responsable), foja 21. 9Cuaderno de amparo en revisión (RA, parte quejosa), foja 93. 10Ibíd., (RA, parte quejosa), foja 111. 11Ibíd., foja 123.

AMPARO EN REVISIÓN 94/2015

8

recursos de revisión principales (parte quejosa y tercero

interesada) y adhesivos, y analizadas las diversas causales de

improcedencia mismas que estimó infundadas- declararse

incompetente para abordar el estudio de fondo del amparo en

revisión **********en relación con el tema de inconstitucionalidad

de los artículos 42 a 46 de la Ley para Regular las Sociedades de

Información Crediticia, toda vez que, de conformidad con los

artículos 83 de la Ley de Amparo y 10, fracción II, inciso a) de la

Ley Orgánica del Poder Judicial de la Federación, es competencia

originaria de la Suprema Corte de Justicia de la Nación12.

11. En sesión de misma fecha resolvió sobre el diverso amparo en

revisión relacionado, registrado con el número **********promovido

por la sociedad de información crediticia con carácter de

responsable, enviarlo también a la Suprema Corte de Justicia con

base en las siguientes consideraciones13:

(…)

como el presente amparo en revisión **********está relacionado con el

diverso **********, ya que en ambos asuntos se recurre la sentencia

dictada el catorce de abril de dos mil catorce en el juicio de amparo

indirecto **********por la titular del Juzgado Primero de Distrito en

Materia Administrativa en el Distrito Federal; entonces, el presente asunto también debe devolverse al tribunal colegiado auxiliado para que, a su vez, envíe ambos a la Suprema Corte de Justicia de la Nación y se resuelvan en la misma sesión para evitar sentencias contradictorias. No es óbice para llegar a la anterior conclusión la circunstancia de que la Ley de Amparo vigente no contiene disposición expresa respecto de que deban resolverse los asuntos relacionados en una misma sesión, como sí lo establecía el artículo 65, primer párrafo, de la Ley de Amparo abrogada; porque de la interpretación sistemática de los artículos 13, segundo párrafo; 46 y 47, segundo párrafo, de la Ley de Amparo vigente se concluye que contienen implícitamente la figura procesal de conexidad, ya que aluden a la concentración de procesos, así como a la incompetencia por inhibitoria y declinatoria que para su procedencia, en lo conducente, refieren como condición que los asuntos guarden íntima conexión; de ese modo, sigue vigente la regla relativa al análisis en una misma sesión de los asuntos que se encuentren relacionados toda vez, que con ello, se otorga certidumbre

12Ibíd., fojas 19 a 22. 13 Cuaderno de amparo en revisión (RA, autoridad responsable), fojas 96 a 104.

AMPARO EN REVISIÓN 94/2015

9

jurídica a las partes de la relación jurídica procesal para que no se dicten sentencias contradictorias14. (…)

12. DÉCIMO PRIMERO. TRÁMITE EN LA SUPREMA CORTE DE JUSTICIA

DE LA NACIÓN. El Ministro Presidente de esta Suprema Corte de

Justicia de la Nación acordó mediante auto de veintiuno de enero

de dos mil quince15 asumir su competencia originaria para

conocer de los recursos de revisión **********interpuesto por el

apoderado legal de la Sociedad quejosa y el tercero interesado, y

**********por la Sociedad de Información Crediticia en su carácter

de autoridad responsable; así como de los recursos de revisión

adhesiva presentados por la delegada del Presidente de la

República y el apoderado legal de la quejosa en el recurso de

revisión principal.

13. DÉCIMO SEGUNDO. AVOCAMIENTO. Por acuerdo de

diecisiete de febrero de dos mil quince16 el Presidente de esta

Segunda Sala dispuso que la misma se avocara al conocimiento

del presente asunto y ordenó remitir los autos a la Ponencia del

Ministro Juan N. Silva Meza a fin de que formulara el proyecto de

resolución.

C O N S I D E R A N D O:

14. PRIMERO. COMPETENCIA. Esta Segunda Sala de la Suprema

Corte de Justicia de la Nación es competente para conocer del

presente recurso de revisión, de conformidad con los artículos

107, fracción VIII, inciso a) de la Constitución Política de los

Estados Unidos Mexicanos; 81, fracción I, inciso e) y 83 de la Ley

14 Ibíd., foja163 15Cuaderno de amparo en revisión (RA, parte quejosa), fojas 89 a 92 16 Toca de amparo en revisión, foja 186.

AMPARO EN REVISIÓN 94/2015

10

de Amparo; así como los artículos 11, fracción V y 21, fracción XI

de la Ley Orgánica del Poder Judicial de la Federación; y los

puntos Primero, en relación con el Tercero y Cuarto, fracción I,

inciso C) del Acuerdo General Plenario 5/2013 publicado en el

Diario Oficial de la Federación el veintiuno de mayo de dos mil

trece.

15. Lo anterior, en atención a que se interpuso contra una

resolución dictada en la audiencia constitucional de un juicio de

amparo indirecto, en el que se planteó la inconstitucionalidad de

diversos artículos de la Ley para Regular las Sociedades de

Información Crediticia; y se estima innecesaria la intervención del

Tribunal Pleno.

16. SEGUNDO. OPORTUNIDAD. Los recursos de revisión de amparo

indirecto principales, así como los adhesivos, fueron presentados

de manera oportuna de conformidad con el estudio realizado por

el Tribunal Colegiado de conocimiento en el considerando tercero

de la correspondiente resolución17.

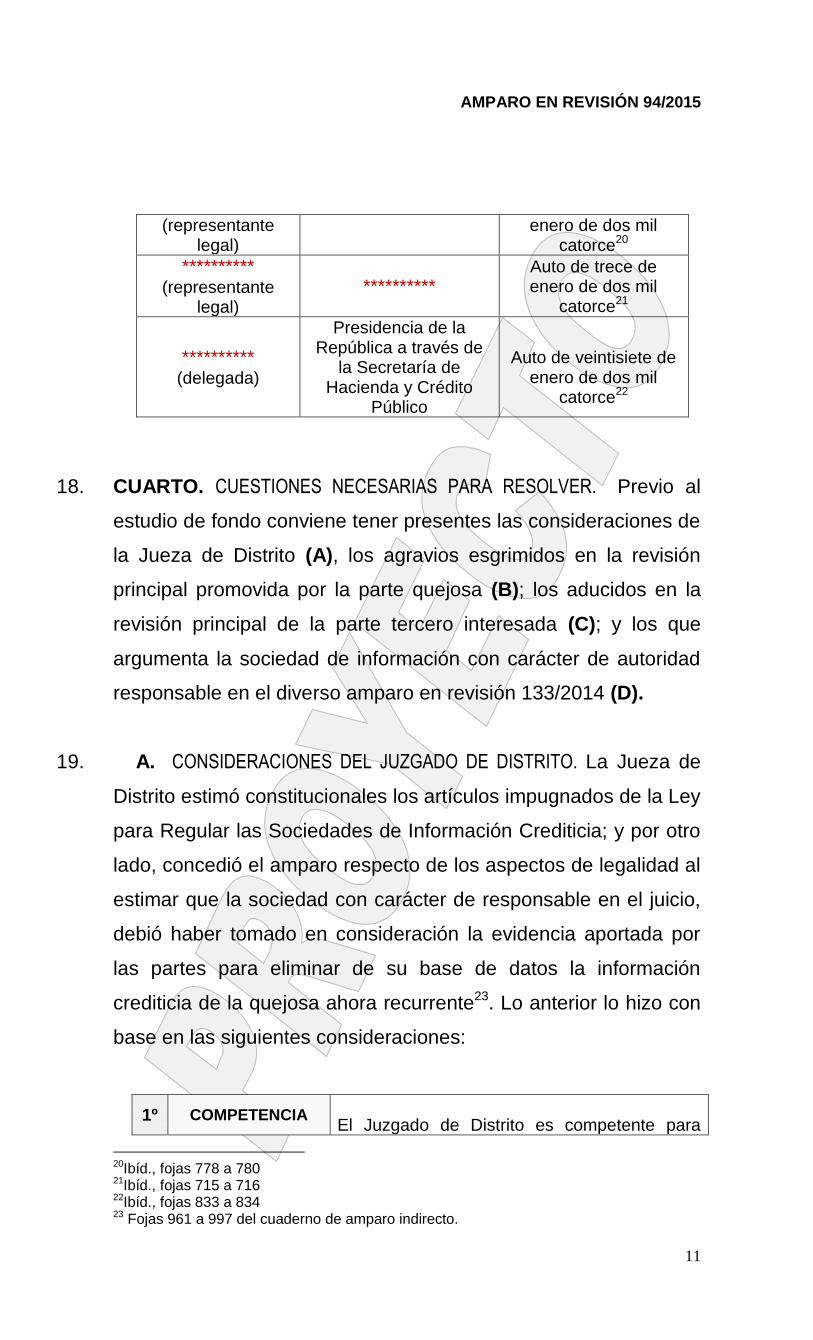

17. TERCERO. LEGITIMACIÓN18. Los recursos de revisión principales y

adhesivos, fueron presentados por parte legitimada para ello, a

través de los apoderados de las personas jurídicas intervinientes

y de la delegada de la Presidencia de la República; personalidad

que les fue reconocida en los siguientes acuerdos.

Persona que promueve

En representación de: Auto dictado por la Jueza de Distrito.

**********

(representante legal)

********** Auto de trece de

diciembre de dos mil trece19

********** ********** Auto de catorce de

17 Toca de amparo en revisión, fojas 8 vuelta a 9 vuelta. 18 El Tribunal Colegiado no aborda en la resolución la legitimación de las partes. 19Cuaderno de amparo indirecto, foja 528.

AMPARO EN REVISIÓN 94/2015

11

(representante legal)

enero de dos mil catorce20

**********

(representante legal)

********** Auto de trece de enero de dos mil

catorce21

**********

(delegada)

Presidencia de la República a través de

la Secretaría de Hacienda y Crédito

Público

Auto de veintisiete de

enero de dos mil catorce22

18. CUARTO. CUESTIONES NECESARIAS PARA RESOLVER. Previo al

estudio de fondo conviene tener presentes las consideraciones de

la Jueza de Distrito (A), los agravios esgrimidos en la revisión

principal promovida por la parte quejosa (B); los aducidos en la

revisión principal de la parte tercero interesada (C); y los que

argumenta la sociedad de información con carácter de autoridad

responsable en el diverso amparo en revisión 133/2014 (D).

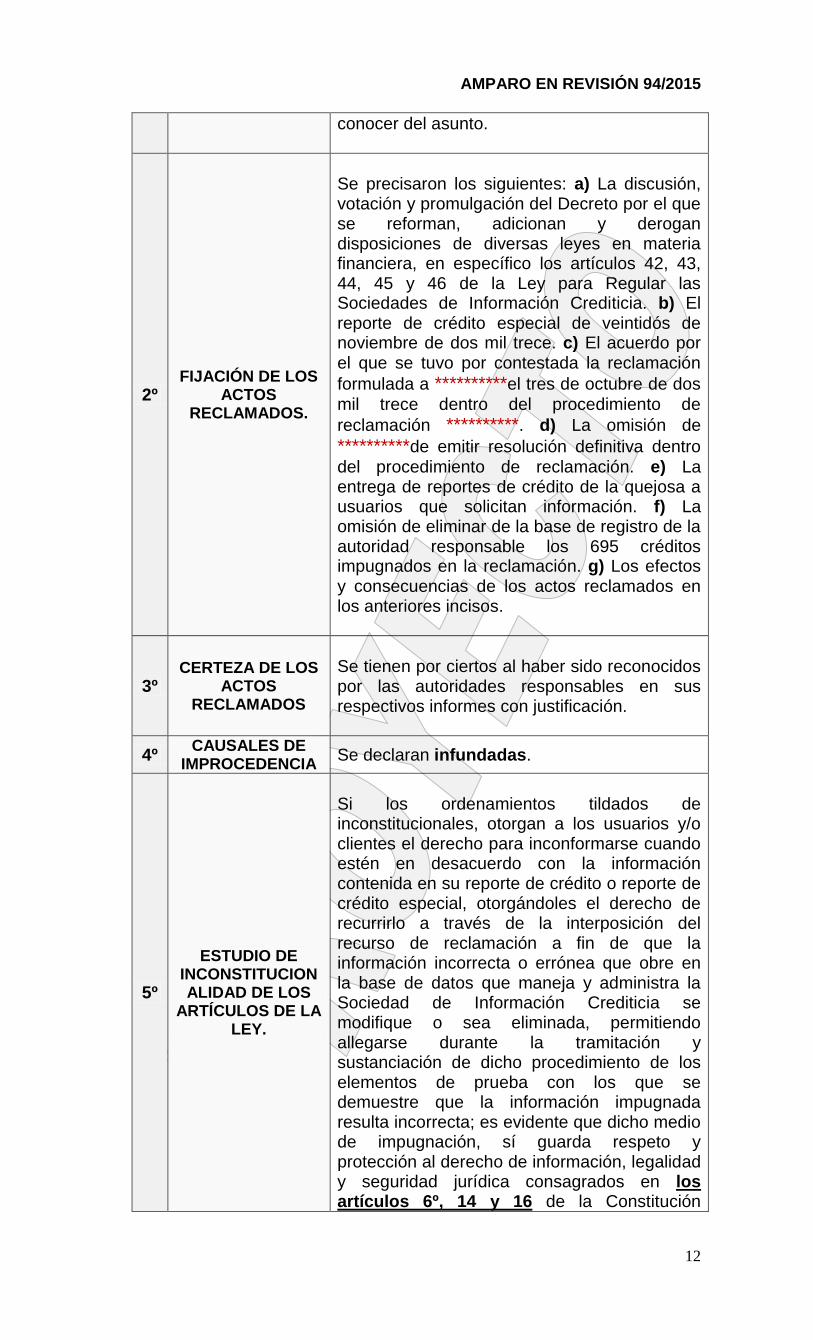

19. A. CONSIDERACIONES DEL JUZGADO DE DISTRITO. La Jueza de

Distrito estimó constitucionales los artículos impugnados de la Ley

para Regular las Sociedades de Información Crediticia; y por otro

lado, concedió el amparo respecto de los aspectos de legalidad al

estimar que la sociedad con carácter de responsable en el juicio,

debió haber tomado en consideración la evidencia aportada por

las partes para eliminar de su base de datos la información

crediticia de la quejosa ahora recurrente23. Lo anterior lo hizo con

base en las siguientes consideraciones:

1º COMPETENCIA El Juzgado de Distrito es competente para

20Ibíd., fojas 778 a 780 21Ibíd., fojas 715 a 716 22Ibíd., fojas 833 a 834 23 Fojas 961 a 997 del cuaderno de amparo indirecto.

AMPARO EN REVISIÓN 94/2015

12

conocer del asunto.

2º FIJACIÓN DE LOS

ACTOS RECLAMADOS.

Se precisaron los siguientes: a) La discusión, votación y promulgación del Decreto por el que se reforman, adicionan y derogan disposiciones de diversas leyes en materia financiera, en específico los artículos 42, 43, 44, 45 y 46 de la Ley para Regular las Sociedades de Información Crediticia. b) El reporte de crédito especial de veintidós de noviembre de dos mil trece. c) El acuerdo por el que se tuvo por contestada la reclamación

formulada a **********el tres de octubre de dos

mil trece dentro del procedimiento de

reclamación **********. d) La omisión de

**********de emitir resolución definitiva dentro

del procedimiento de reclamación. e) La entrega de reportes de crédito de la quejosa a usuarios que solicitan información. f) La omisión de eliminar de la base de registro de la autoridad responsable los 695 créditos impugnados en la reclamación. g) Los efectos y consecuencias de los actos reclamados en los anteriores incisos.

3º CERTEZA DE LOS

ACTOS RECLAMADOS

Se tienen por ciertos al haber sido reconocidos por las autoridades responsables en sus respectivos informes con justificación.

4º CAUSALES DE

IMPROCEDENCIA Se declaran infundadas.

5º

ESTUDIO DE INCONSTITUCIONALIDAD DE LOS

ARTÍCULOS DE LA LEY.

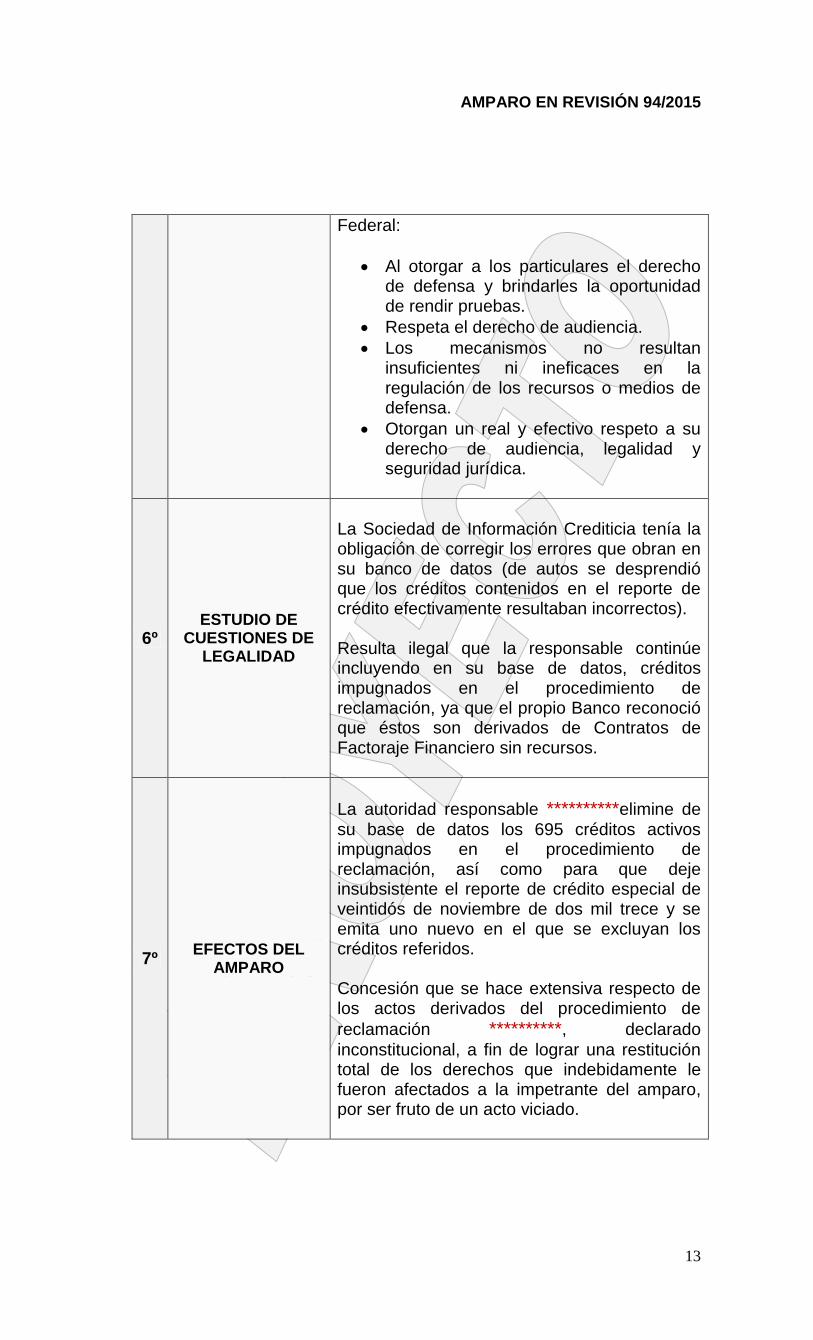

Si los ordenamientos tildados de inconstitucionales, otorgan a los usuarios y/o clientes el derecho para inconformarse cuando estén en desacuerdo con la información contenida en su reporte de crédito o reporte de crédito especial, otorgándoles el derecho de recurrirlo a través de la interposición del recurso de reclamación a fin de que la información incorrecta o errónea que obre en la base de datos que maneja y administra la Sociedad de Información Crediticia se modifique o sea eliminada, permitiendo allegarse durante la tramitación y sustanciación de dicho procedimiento de los elementos de prueba con los que se demuestre que la información impugnada resulta incorrecta; es evidente que dicho medio de impugnación, sí guarda respeto y protección al derecho de información, legalidad y seguridad jurídica consagrados en los artículos 6º, 14 y 16 de la Constitución

AMPARO EN REVISIÓN 94/2015

13

Federal:

Al otorgar a los particulares el derecho de defensa y brindarles la oportunidad de rendir pruebas.

Respeta el derecho de audiencia.

Los mecanismos no resultan insuficientes ni ineficaces en la regulación de los recursos o medios de defensa.

Otorgan un real y efectivo respeto a su derecho de audiencia, legalidad y seguridad jurídica.

6º ESTUDIO DE

CUESTIONES DE LEGALIDAD

La Sociedad de Información Crediticia tenía la obligación de corregir los errores que obran en su banco de datos (de autos se desprendió que los créditos contenidos en el reporte de crédito efectivamente resultaban incorrectos). Resulta ilegal que la responsable continúe incluyendo en su base de datos, créditos impugnados en el procedimiento de reclamación, ya que el propio Banco reconoció que éstos son derivados de Contratos de Factoraje Financiero sin recursos.

7º EFECTOS DEL

AMPARO

La autoridad responsable **********elimine de

su base de datos los 695 créditos activos impugnados en el procedimiento de reclamación, así como para que deje insubsistente el reporte de crédito especial de veintidós de noviembre de dos mil trece y se emita uno nuevo en el que se excluyan los créditos referidos. Concesión que se hace extensiva respecto de los actos derivados del procedimiento de

reclamación **********, declarado

inconstitucional, a fin de lograr una restitución total de los derechos que indebidamente le fueron afectados a la impetrante del amparo, por ser fruto de un acto viciado.

AMPARO EN REVISIÓN 94/2015

14

20. Ahora bien, para efectos del estudio de constitucionalidad materia

de la presente revisión, se advierte fundamentalmente que la

Juzgadora de amparo consideró que los artículo tildados de

inconstitucionales son acordes con el derecho a la información,

legalidad y seguridad jurídica consagrados en los artículos 6º, 14

y 16 de la Constitución Federal al otorgar a los particulares el

derecho de defensa y brindarles la oportunidad de rendir pruebas;

respetar el derecho de audiencia, y constituir un recurso suficiente

y eficaz ante violaciones a sus derechos humanos.

21. B. AGRAVIOS EN EL RECURSO DE REVISIÓN DE LA

QUEJOSA. En su único agravio la quejosa sostuvo que la

conclusión de la a quo, en tanto declaró que el procedimiento de

reclamación establecido en los artículos 42 a 46 de la Ley para

Regular las Sociedades de Información Crediticia no viola los

derechos a la información, datos privados, acceso a la justicia,

legalidad, seguridad jurídica y audiencia, reconocidos en los

artículos 1º, 6º, 14, 16, y 17 de la Constitución Federal; y 1º, 8º,

24 y 25 de la Convención Americana Sobre los Derechos

Humanos; resulta equivocada por no haber valorado las

deficiencias sistemáticas del recurso de reclamación.

22. Lo anterior, al aducir respecto de la alegada violación al derecho

humano a la protección de datos personales, que el sistema de

información crediticia no asegura que los datos que se contienen

constituyan información veraz y confiable que sirva a los propios

usuarios de las Sociedades de Información Crediticia (B.1); y

respecto del diverso planteamiento relacionado con el derecho

humano de acceso a la justicia, toda vez que estima el

procedimiento contemplado en los artículos 42 a 46 de la Ley, no

es sencillo, eficaz e imparcial para proteger la información

privada, la honra y dignidad de las personas (B.2).

AMPARO EN REVISIÓN 94/2015

15

23. B.1. PROTECCIÓN DE DATOS PERSONALES.

La quejosa argumenta fundamentalmente que se viola su derecho

a la información y datos privados, porque el procedimiento

contenido en los artículos 42 a 46 de la Ley para Regular las

Sociedades de Información Crediticia no permite que la

información que se contiene en sus bases de datos sea veraz.

24. Respecto de la protección de datos -en esencia- la parte

agraviada manifiesta lo siguiente:

“(…) el servicio prestado, por este tipo de sociedades consiste en la recopilación, manejo y entrega o envío de información relativa al historial crediticio de personas físicas y morales; incluyendo información relacionada con operaciones crediticia y otras de naturaleza análoga (…) únicamente lo pueden prestar las personas morales autorizadas por la Secretaría de Hacienda y Crédito Público oyendo la opinión del Banco de México y la Comisión Nacional Bancaria y de Valores. (…) la información financiera y patrimonial es privada y confidencial, el Artículo 5º citado establece como excepción, que esta actividad no viola derechos fundamentales (…) por lo que por mayor razón, la información contenida en los reportes de crédito debe ser veraz, precisa, real y creíble (…) más, cuando se reconoce que el objetivo principal del legislador fue reducir el riesgo de otorgamiento de créditos, pero estableciendo los mecanismos para dar un trato adecuado y seguro a la información confidencial privada, y establecer los procedimientos para la defensa de los particulares. En ese orden de ideas, la información falsa en un Reporte de Crédito es contraria a los fines para los que fue creado y regulado el sistema de información crediticia, y afecta el honor, reputación y patrimonio de las personas físicas y morales (...)

25. B.2. ACCESO A LA JUSTICIA Y GARANTÍAS DE LEGALIDAD,

DEBIDO PROCESO Y AUDIENCIA. Con base en lo anterior, manifiesta

que si bien para lograr la defensa de dichos derechos, se

estableció el procedimiento contenido en los artículos 42 a 46 de

la Ley para Regular las Sociedades de Información Crediticia; tal

procedimiento resulta ineficaz, ya que la información sólo puede

AMPARO EN REVISIÓN 94/2015

16

ser modificada si el usuario24 que proporcionó la información no

responde en el término de treinta días naturales, o bien, si acepta

la modificación o eliminación solicitada en la reclamación; pero si

el usuario declara que es improcedente acompañando la

evidencia que lo sustente, la única defensa que le queda al cliente

es la introducción de una explicación en no más de doscientas

palabras.

26. Tal argumento fundamental, se contiene en las siguientes

consideraciones:

(…)

¿Qué sucede cuando los argumentos y evidencia que proporciona el Usuario no justifican la veracidad de la información? o peor aún, ¿Qué sucede cuando la respuesta y evidencia del Usuario demuestran que la reclamación es procedente y la información impugnada es falsa? La respuesta es nada. (…) la solución es que el cliente elabore y envíe un texto de máximo doscientas palabras explicando porque la información es falsa; y solicite que el texto se incluya en el Reporte de Crédito. No obstante la información se sigue reportando y se mantiene en la base de datos de la Sociedad de Información Crediticia (…) Esto se traduce en que, a pesar de haber utilizado el método establecido por el legislador, la violación de derechos humanos seguirá produciéndose hasta que decida lo contrario el Usuario. (…) el recurso de reclamación no cumple con los requisitos mínimos para ser considerado un procedimiento legal que sirva para rectificar los datos personales privados, y proteger el honor y reputación de las personas. No hay una debida oportunidad para ofrecer pruebas y desahogarlas, no se puede alegar y no hay una resolución que determine si la información es falsa o correcta (…) <Cita la tesis de jurisprudencia del Pleno de rubro: “FORMALIDADES ESENCIALES DEL PROCEDIMIENTO. SON LAS QUE GARANTIZAN UNA ADECUADA Y OPORTUNA DEFENSA PREVIA AL ACTO PRIVATIVO”>. (…) el recurso de reclamación debería de servir para eliminar o modificar la información falsa contenida en un reporte de crédito de los clientes, pasando por las formalidades esenciales de cualquier procedimiento. Sin embargo (…) al ser un recurso donde no se dirime la controversia, éste es meramente una petición hacia la persona, y sólo si aceptan la petición la Sociedad Crediticia o el (sic) Usuaria la información puede ser modificada o eliminada, pero en el caso de que se nieguen, ésta se mantiene, sin que haya una revisión o pronunciamiento (…) que asegure que la información que se contiene en las

24 Para mayor claridad debe precisarse que en términos de la Ley que Regula las Sociedades de Información crediticia: “usuario” son las entidades financieras, las empresas comerciales y las Sofomes E.N.R. que proporcionen información o realicen consultas a la sociedad; y “cliente” es cualquier persona física o moral que solicite o sobre la cual se solicite información a una sociedad. (Artículo 2º, fracciones II y XV).

AMPARO EN REVISIÓN 94/2015

17

bases de datos sea completa y correcta. (…) En razón de lo anterior, es evidente que el recurso de reclamación no es un medio sencillo y eficaz para proteger la honra y dignidad reconocida en el artículo 11 de la Convención Americana sobre Derechos Humanos,

dado que el legislador no respetó ni uno de los requisitos establecidos en el artículo 25 de la misma Convención. (…) sirve de apoyo (…) el caso con rubro: Catañeda Gutman vs. Estados Unidos Mexicanos donde define los alcances de la Garantía Judicial contemplada en el artículo 25 de la Convención Americana(…) <Cita párrafo 78>: “la obligación del Estado de proporcionar un recurso judicial no se reduce simplemente a la mera existencia de los tribunales o procedimientos formales o aún a la posibilidad de recurrir a los tribunales, sino que los recursos deben tener efectividad, es decir deben brindarse a la persona la posibilidad real de interponer un recurso en los términos de aquel precepto”.

27. C. AGRAVIOS EN EL RECURSO DE REVISIÓN DEL TERCERO

INTERESADO. Resulta innecesario referirnos a los agravios de la

parte tercero interesada en su escrito de revisión dirigidos a

demostrar diversas causales de improcedencia relacionadas con

el juicio (entre ellas el reconocimiento del carácter de autoridad a

la entidad financiera particular), toda vez que el Tribunal

Colegiado se hizo cargo de ellos, de modo que al estimarlos

infundados remitió a este Alto Tribunal el problema de

constitucionalidad planteado por la quejosa ahora agraviada

(AGRAVIO PRIMERO).

28. Aunado a lo anterior, la tercero interesada hace valer diversos

agravios de legalidad, fundamentalmente porque la A quo

ilegalmente determinó que era ilegal que responsable **********

continuara incluyendo en su base de datos los créditos

impugnados en el procedimiento de reclamación violando el

principio de congruencia de las resoluciones judiciales contenido

en el artículo 74 de la Ley de Amparo:

Ya que dejó de apreciar que los créditos reportados

derivaban de la actualización de la cláusula vigésimo

primera del contrato de factoraje financiero, que establece

AMPARO EN REVISIÓN 94/2015

18

expresamente que si hubiere oposición por parte de una

empresa emisora o un tercero **********sería responsable

ante **********del importe total de los mismos y estaría

obligado a restituir de inmediato las cantidades recibidas por

concepto de precio base, más los intereses que se hubieren

pactado. (AGRAVIO SEGUNDO)

Contrario a lo sostenido por la A quo, no se viola el secreto

financiero a que se refiere el artículo 117 de la Ley de

Instituciones de Crédito por haber tenido la obligación de

que la información que maneja en su base de datos sea

correcta; pues, la obligación no es de las sociedades de

información crediticia, sino los Usuarios (entidades

financieras, empresas comerciales y Sofomes); en términos

de la ley no hay violación cuando las Sociedades

proporcionen información a los usuarios; y la Sociedad de

Información Crediticia no se encontraba constreñida a

analizar la contestación y documentación allegada por

**********. (AGRAVIO TERCERO)

Incongruentemente declaró inconstitucional el procedimiento

de reclamación, pues al resolver sobre los artículos que

regulan tal procedimiento, declaró que los mismos

resultaban constitucionales. (AGRAVIO CUARTO)

29. D. AGRAVIOS EN EL RECURSO DE REVISIÓN DE LA

SOCIEDAD DE INFORMACIÓN CREDITICIA EN SU CARÁCTER DE

AUTORIDAD RESPONSABLE (AMPARO EN REVISIÓN **********). Aduce –

en esencia- que le causa agravios el contenido del considerando

sexto (estudio de cuestiones de legalidad), así como el contenido

del considerando séptimo (efectos de la concesión de amparo),

por violar en su perjuicio el artículo 16 de la Constitución Política

AMPARO EN REVISIÓN 94/2015

19

de los Estados Unidos Mexicanos, en relación a los

artículos 42 a 47 de la Ley para Regular las

Sociedades de Información Crediticia, principalmente porque

pretende sin razón ni derecho, que la sociedad responsable

analice la contestación de la reclamación que le fue enviada por

la institución financiera, así como los documentos que se

remitieron, cuando la ley en comento no la faculta para fungir

como autoridad, mediador, arbitro o amigable componedor en ese

tipo de procedimiento.

30. CONSIDERANDO QUINTO. MARCO JURÍDICO Y CONTEXTUAL DE LA

PROTECCIÓN DE LOS DERECHOS DE LOS CLIENTES ANTE LAS

SOCIEDADES DE INFORMACIÓN CREDITICIA. Como marco jurídico25 de

estudio, y para la mejor comprensión del asunto, en principio, es

conveniente realizar algunas reflexiones sobre las sociedades de

información crediticia, conocidas comúnmente como “Burós de

Crédito”.

31. En este tenor, cabe señalar que dichas sociedades se crearon en

el año de mil novecientos noventa y tres, en la Ley para Regular

las Agrupaciones Financieras, con el propósito de integrar y

manejar un banco de datos que registrara las operaciones activas

de las entidades financieras, a fin de poder contar con el historial

crediticio de los usuarios de la banca y demás entidades

financieras. Lo anterior, básicamente, con el objeto de promover

la cultura del pago y de abaratar los costos de los servicios

financieros26.

25 Nota: El presente apartado se desarrolla de conformidad con la Ley para Regular las Sociedades de Información Crediticia vigente al momento de la presentación de la demanda, la cual alcanza hasta la reforma publicada en el Diario Oficial de la Federación el 25 de mayo de 2010. 26Como se desprende de lo dispuesto en el artículo 33 de la mencionada ley, vigente a partir del veinticuatro de julio de mil novecientos noventa y tres, y hasta su derogación

AMPARO EN REVISIÓN 94/2015

20

32. Ahora bien, el propósito de la iniciativa de la Ley para Regular las

Sociedades de Información Crediticia, fue el de definir en ella las

condiciones que rigieran las actividades de las sociedades de

información crediticia, a fin de otorgar certidumbre y seguridad

jurídica a los usuarios de estas últimas, pero sobre todo, a los

particulares que realizaran operaciones crediticias y de servicios

con las entidades financieras y empresas comerciales que

alimentaban las bases de datos de estas sociedades.

33. Es decir, las intenciones que motivaron la iniciativa de ley en

cuestión fueron evitar injusticias cometidas contra los usuarios y

clientes de la banca y demás entidades, por el uso injustificado

de la información crediticia, a fin de dar seguridad jurídica a

quienes obtienen financiamiento, y constituir las condiciones

necesarias para que tanto acreditados como acreditantes,

cuenten con las herramientas necesarias para acceder al crédito

por una parte y, cumplir con el pago, por la otra.

34. El quince de enero de dos mil dos, se publicó en el Diario Oficial

de la Federación la Ley para Regular las Sociedades de

Información Crediticia, la que en su artículo 5o., estableció su

objeto: la prestación en exclusiva de servicios consistentes en la

recopilación, manejo y entrega o envío de información relativa al

historial crediticio de personas físicas y morales, así como a

operaciones crediticias y otras de naturaleza análoga que éstas

mantengan con Entidades Financieras y Empresas Comerciales

(o las Sofomes E.N.R.27)

35. En ese sentido, puede afirmarse que las sociedades de

información crediticia son instituciones financieras autorizadas

mediante decreto publicado en el Diario Oficial de la Federación el quince de enero de dos mil dos. 27 Reforma mediante decreto publicado en el Diario Oficial de la Federación el uno de febrero de dos mil ocho.

AMPARO EN REVISIÓN 94/2015

21

por la Secretaría de Hacienda y Crédito Público,

previa opinión del Banco de México y de la

Comisión Nacional Bancaria y de Valores, que proporcionan

servicios de recopilación, manejo y entrega o envío de

información relativa al historial crediticio de personas físicas y

morales, y su objetivo es contribuir al desarrollo económico del

país ofreciendo servicios que promueven minimizar el riesgo

crediticio, al proporcionar información que ayuda a conocer la

experiencia de pago de empresas y personas físicas.

36. Ahora bien, la emisión de la Ley en comento, dentro de los

objetivos que previó, también estuvo el de regular a las

sociedades de información crediticia en un marco que pudiera

brindar seguridad jurídica a los clientes (acreditados), a fin de que

se pudieran salvaguardar sus derechos dentro de los límites que

la propia ley previó. En este sentido se reguló de un microsistema

de reglas protectoras: mecanismos institucionales, extrajudiciales,

órganos de vigilancia y supervisión, y sanciones ante el

incumplimiento.

(A) Procedimiento de reclamación ante las Sociedades de

Información Crediticia.

37. En Los artículos 42 a 46 de la Ley para Regular las Sociedades

de Información Crediticia (vigentes a la fecha de presentación

de la demanda de amparo), contemplado en el Capítulo IV

denominado “De la Protección de los Intereses del Cliente” se

contempla el procedimiento de reclamación cuya

constitucionalidad se cuestiona. Para estar en aptitud de fijar el

alcance interpretativo de la norma se transcribe el texto de los

preceptos impugnados:

AMPARO EN REVISIÓN 94/2015

22

“Artículo 42.- Cuando los Clientes no estén conformes con la información contenida en su Reporte de Crédito o Reporte de Crédito Especial, podrán presentar una reclamación. Las Sociedades no estarán obligadas a tramitar reclamaciones sobre la información contenida en los registros que hayan sido objeto de una reclamación previa, respecto de la cual se haya seguido el procedimiento previsto en el presente artículo, así como en los artículos 43 y 45. Dicha reclamación deberá presentarse ante la unidad especializada de la Sociedad por escrito, correo, Internet, teléfono o por correo electrónico señalando con claridad los registros contenidos en el Reporte de Crédito o Reporte de Crédito Especial en que conste la información impugnada y, en su caso, adjuntando copias de la documentación en que funden su inconformidad. De no contar con la documentación correspondiente, los Clientes deberán explicar esta situación en el escrito o medio electrónico que utilicen para presentar su reclamación. Las reclamaciones que se formulen por teléfono deberán ser grabadas por la Sociedad. Los términos en los que la Sociedad deberá atender la reclamación señalada en el párrafo anterior, serán determinados por el Banco de México, mediante las disposiciones de carácter general a que se refiere el artículo 12 de la presente ley. Independientemente del medio que se utilice para formular las reclamaciones, la Sociedad deberá informar al Cliente el número de control que le asigne a la reclamación a fin de que este último esté en posibilidad de darle seguimiento. En el Reporte de Crédito y Reporte de Crédito Especial se deberá indicar en forma notoria que los Clientes tienen el derecho de presentar reclamaciones ante las Sociedades en términos de este artículo, así como solicitar aclaraciones directamente ante los Usuarios en términos de la ley que los regule. Cuando una Sociedad reciba una reclamación de un Cliente, respecto de un registro que provenga de la información proporcionada por otra Sociedad a través de un Reporte de Crédito Especial, la Sociedad que haya recibido tal reclamación deberá, en un plazo máximo de cinco días hábiles, contados a partir de la recepción de la reclamación respectiva, enviársela a la Sociedad que haya reportado el registro reclamado, a fin de que, a partir de que ésta la reciba, se haga responsable de tramitarla en los términos de los artículos 42 a 49 de esta ley. Una vez enviada la reclamación a que se refiere este párrafo en el plazo señalado, la Sociedad que la hubiera recibido del Cliente quedará liberada de cualquier responsabilidad respecto de la tramitación de la misma. Para efectos de lo dispuesto en el primer párrafo del artículo 47 de esta ley, la Sociedad obligada a realizar los envíos mencionados en dicho precepto, será aquélla que haya enviado el registro impugnado a otra Sociedad para la elaboración por ésta última del Reporte de Crédito Especial respectivo.

AMPARO EN REVISIÓN 94/2015

23

Artículo 43.- La Sociedad deberá entregar a las Entidades Financieras o Sofomes E.N.R. por conducto de sus unidades especializadas o, en el caso de Empresas Comerciales, a través

de quienes designen como responsables para esos efectos, la reclamación presentada por el Cliente, dentro de un plazo de cinco días hábiles contado a partir de la fecha en que la Sociedad la hubiere recibido. Los Usuarios de que se trate deberán responder por escrito a la reclamación presentada por el Cliente, dentro del plazo previsto en el artículo 44 de esta ley. Una vez que la Sociedad notifique por escrito la reclamación al Usuario respectivo, deberá incluir en el registro de que se trate la leyenda "registro impugnado", misma que se eliminará hasta que concluya el trámite contenido en los artículos 44, 45 y 46 del presente Capítulo. Artículo 44.- Si las Entidades Financieras o Sofomes E.N.R. por conducto de sus unidades especializadas o, en el caso de Empresas Comerciales, de quienes designen como responsables para esos efectos, no hacen llegar a la Sociedad su respuesta a la reclamación presentada por el Cliente dentro de un plazo de treinta días naturales contado a partir de que hayan recibido la notificación de la reclamación, la Sociedad deberá modificar o eliminar de su base de datos la información que conste en el registro de que se trate, según lo haya solicitado el Cliente, así como la leyenda "registro impugnado". Artículo 45.- Si el Usuario acepta total o parcialmente lo señalado en la reclamación presentada por el Cliente, deberá realizar de inmediato las modificaciones conducentes en su base de datos y notificar de lo anterior a la Sociedad que le haya enviado la reclamación, remitiéndole la corrección efectuada a su base de datos. En caso de que el Usuario acepte parcialmente lo señalado en la reclamación o señale la improcedencia de ésta, deberá expresar en su respuesta los elementos que consideró respecto de la reclamación y adjuntará copia de la evidencia que sustente su respuesta. La Sociedad deberá remitir al Cliente dicha respuesta y copia de la mencionada evidencia, dentro de los cinco días hábiles siguientes a que reciba la respuesta del Usuario. El Cliente podrá manifestar en un texto de no más de doscientas palabras los argumentos por los que a su juicio la información proporcionada por el Usuario es incorrecta y solicitar a la Sociedad que incluya dicho texto en sus futuros Reportes de Crédito. En caso de que los errores objeto de la reclamación presentada por el Cliente sean imputables a la Sociedad, ésta deberá corregirlos de manera inmediata. Artículo 46.- Los Usuarios no deberán enviar nuevamente a las Sociedades la información previamente contenida en la base de datos de

AMPARO EN REVISIÓN 94/2015

24

éstas que se haya modificado o eliminado de conformidad con lo dispuesto en los artículos 44 y 45 de esta Ley. Las Sociedades no tendrán responsabilidad alguna con motivo de las modificaciones, inclusiones o eliminaciones de información o de registros que realicen como parte del procedimiento de reclamación previsto en este Capítulo. En el desahogo de dicho procedimiento las Sociedades se limitarán a entregar a los Usuarios y a los Clientes la documentación que a cada uno corresponda en términos de los artículos anteriores, y no tendrán a su cargo resolver, dirimir o actuar como amigable componedor de las diferencias que surjan entre unos y otros.

38. De los artículos transcritos, se aprecia un procedimiento de

reclamación para el caso en que algún cliente se encuentre

inconforme con la información proporcionada por los usuarios que

obra en las bases de datos de las sociedades de información

crediticia; para lo cual deberá presentar su solicitud de

rectificación, ya sea ante la propia Sociedad de Información

Crediticia, o bien ante el Usuario (institución bancaria)

correspondiente.

39. Ahora bien, tal como manifiesta la recurrente, la modificación en

la base de datos con motivo de una inconformidad se realiza, ya

sea porque el Usuario acepta la reclamación; o bien porque no

haya contestado en un plazo de treinta días.

40. Por otro lado, ante el supuesto de que señale la improcedencia de

la reclamación, se remite al Cliente por conducto de la Sociedad

de Información Crediticia, copia de la evidencia que presentó para

sustentar su afirmación; y se le da oportunidad de incluir un texto

aclaratorio de doscientas palabras que deberá ser publicado en el

reporte de crédito respectivo.

41. Debe mencionarse, que la propia Ley manifiesta que, en el

desahogo de dicho procedimiento, las Sociedades se limitarán a

entregar a los Usuarios y a los Clientes la documentación que a

cada uno corresponda, y no tendrán a su cargo resolver, dirimir o

AMPARO EN REVISIÓN 94/2015

25

actuar como amigable componedor de las

diferencias que surjan entre unos y otros.

42. En ese sentido, se aprecia que el procedimiento se desarrolla

como sigue:

43. Al respecto, del procedimiento legislativo que dio origen a la Ley

que Regula las Sociedades de Información Crediticia se observa

AMPARO EN REVISIÓN 94/2015

26

en la exposición de motivos28, que fue razón fundamental el

posibilitar la modificación y rectificación de los errores existentes

en las bases de datos, y evitar su permanencia en los reportes de

crédito administrados por dichas sociedades.

44. De esta manera, se pretendió resolver una de las quejas

documentadas de mayor recurrencia respecto del buró de

crédito29; la situación de que por algún error de alguna institución

financiera se transfiriera información de su historial crediticio

errónea y de esta manera se vedara el acceso a créditos en otras

instituciones; por lo que la propuesta de ley permitiría la

existencia de una serie de intercambios de información para

que salieran las correcciones correspondientes en la base de

datos30.

45. En ese sentido, se estimó conducente diseñar un procedimiento

de reclamación, como derecho del cliente que permitiera la

corrección de errores a través del intercambio de información

entre Usuarios y Clientes con las sociedades de información

crediticia como intermediaria, no como conciliadora.

(B) Mecanismos extrajudiciales (alternativos de solución de

conflictos)

46. Por su parte, se advierte que en el 2008 se reformó la Ley31 para

reforzar el procedimiento de reclamación, pue se prevé un

aumento en el texto de la aclaración del cliente a doscientas

palabras –cuando antes se contemplaban sólo cien- ante una

28 Exposición de motivos, Iniciativa con proyecto de Ley de la Ley para Regular a las Sociedades de Información Crediticia, Cámara de Senadores (Cámara de Origen), México, D.F. 30 de octubre de 2001. 29 Discusión en la Cámara de Origen (Senadores), Intervención del C. Senador Héctor Larios Córdova, México, D.F. 13 de diciembre de 2001. (Aprobación por 88 votos a favor y ninguno en contra). 30 Discusión en la Cámara Revisora (Diputados), Intervención del Diputado Enrique de la Madrid Cordero, México, D.F. 27 de diciembre de 2001. (Se emitieron 454 votos en pro; cero en contra y 9 abstenciones) 31 Reforma publicada el 1º de febrero de 2008 en el Diario Oficial de la Federación.

AMPARO EN REVISIÓN 94/2015

27

reclamación considerada improcedente por parte de

los Usuarios (instituciones bancarias).

47. Además, se incluyó en el artículo 48, tercer párrafo, la posibilidad

de que los Clientes presenten reclamaciones por controversias

que pudieran surgir con motivo de la inconformidad sobre la

información contenida en los registros ante la Profeco; ya sea en

contra de los Usuarios Empresas Comerciales (las cuales serán

tramitadas conforme a los procedimientos previstos en la Ley

Federal de Protección al Consumidor) o bien en contra de los

usuarios Entidades Financieras o Sofomes (las cuales serán

tramitadas conforme a los procedimientos previstos en la Ley de

Protección y Defensa al Usuario de Servicios Financieros).

48. En ese sentido, la propia Ley para regular las Sociedades de

Información Crediticia, contempla mecanismos extrajudiciales de

solución de conflictos, como se aprecia en los artículos que a

continuación se citan:

Artículo 48.- Las Sociedades podrán establecer en los contratos de prestación de servicios que celebren con los Usuarios, que ambos se comprometen a dirimir los conflictos que tengan con los Clientes con motivo de la inconformidad sobre la información contenida en los registros que aparecen en la base de datos, a través del proceso arbitral ante la Condusef o ante la Profeco, según sea el caso, siempre y cuando el Cliente solicite suscribir el modelo de compromiso arbitral en amigable composición que se anexe a dichos contratos, mismo que deberá prever plazos máximos. Las Entidades Financieras o Sofomes E.N.R. por conducto de sus unidades especializadas o, en el caso de Empresas Comerciales, de quienes designen como responsables para esos efectos, tendrán cinco días hábiles, contados a partir de la fecha del laudo respectivo, para informar a las Sociedades dicho laudo. Las Sociedades tendrán cinco días hábiles, contados a partir de la fecha en que hayan recibido la información del Usuario, para actualizar los registros que correspondan. Los Clientes podrán presentar reclamaciones ante la Profeco en contra de los Usuarios Empresas Comerciales, las cuales serán

AMPARO EN REVISIÓN 94/2015

28

tramitadas conforme a los procedimientos previstos en la Ley Federal de Protección al Consumidor. Asimismo, podrán presentar reclamaciones ante la Condusef en contra de los Usuarios Entidades Financieras o Sofomes E.N.R., las cuales serán tramitadas conforme a los procedimientos previstos en la Ley de Protección y Defensa al Usuario de Servicios Financieros.

(C) Otros mecanismos: Inspección, vigilancia y sanciones. 49. Aunado a lo anterior, la Ley32 establece que las sociedades

estarán sujetas a procedimientos de inspección y vigilancia por

parte de la Comisión Bancaria y de Valores; así mismo, deben

proporcionar la información y documentos que el Banco de

México y la propia Comisión determinen mediante disposiciones

de carácter general, a fin de que cumplan con sus funciones;

también se prevé la facultad para solicitar informes trimestrales33.

50. Ahora bien, la Ley34 determina en su capítulo V, correspondiente

al régimen de sanciones, que tanto los usuarios (entidades

financieras) como las sociedades de información crediticia,

responderán por los daños que causen a los clientes al

proporcionar información cuando exista culpa grave, dolo o mala

fe en el manejo de la base de datos35

51. Así también delimita las acciones que pueden ser objeto de

sanción, tanto por la Comisión Bancaria y de Valores, por el

Banco de México; y por la Comisión Nacional para la Protección y

Defensa de los Usuarios de Servicios Financieros (Condusef).

52. Al respecto, se advierte que la Comisión, dentro de las conductas

sancionadas por el artículo 60 de la propia ley se encuentran:

32 Vigente al momento de la presentación de la demanda de amparo 33 Ley para Regular las Sociedades de Información Crediticia, artículo 17. 34 Vigente al momento de la presentación de la demanda de amparo 35 Ley para Regular las Sociedades de Información Crediticia, artículo 51.

AMPARO EN REVISIÓN 94/2015

29

Para la sociedad de información crediticia: que

omita proporcionar al cliente el reporte de crédito

especial en forma y términos (fracción XII); que no entregue

la reclamación del cliente en forma y términos, u omita

incluir en el registro correspondiente la leyenda de “registro

impugnado” (fracción XIV); que no remita al cliente la

respuesta del usuario con la evidencia que sustente dicha

respuesta en el plazo previsto por la Ley (fracción XVI).

Para las entidades financieras: que omitan realizar de

inmediato las modificaciones en su base de datos, relativas

a la aceptación total o parcial de lo señalado en la

reclamación presentada por el cliente o no lo notifique a la

sociedad que haya mandado la reclamación y deje de

remitirle a ésta la corrección efectuada a su base de datos.

53. Por su parte, el artículo 64 establece que las comisiones

encargadas de inspección y vigilancia de las Entidades

Financieras podrán sancionarlas cuando no respondan en tiempo

y forma las reclamaciones de los clientes (fracción II); no realicen

las modificaciones conducentes en su base de datos (fracción III);

omitan incluir en su respuesta a una reclamación de un cliente los

elementos que éste consideró respecto de la reclamación o

adjuntar copia de la evidencia que haya sustentado tal respuesta

(fracción IV).

54. Ahora bien, dentro de las conductas que pueden ser sancionadas

por el Banco de México se encuentra el que las sociedades se

abstengan de atender las reclamaciones conforme a lo previsto

AMPARO EN REVISIÓN 94/2015

30

por la propia ley y las disposiciones de carácter general (fracción

IX del artículo 66).

55. Finalmente, se determina un régimen especial de sanciones

a cargo de la Profeco para el caso de empresas comerciales; o de

la Condusef a cargo de las Sofomes, E.N.R; para el caso de que

se abstengan de realizar de inmediato las modificaciones en su

base de datos relativas a la aceptación total o parcial de lo

señalado en una reclamación presentada por el cliente, o no lo

notifique a la sociedad que haya mandado la reclamación ,o bien,

omitan adjuntar copia de la evidencia que sustente su respuesta

(fracción IV, artículo 68).

56. Ahora bien, de lo antes expuesto se advierte que la Ley para

Regular las Sociedades de Información Crediticia contempla un

sistema complejo e interrelacionado de mecanismos de

protección de los derechos de los clientes ante las sociedades de

información crediticia, el cual puede ser sintetizado de la siguiente

forma:

Procedimiento de reclamación

Régimen de sanciones ante el incumplimiento.

Mecanismos alternativos de solución

de conflicos

• Artículos 42 a 47 Ley para Regular las Sociedades de Información Crediticia.

• Artículos 51 a 68 bis Ley para Regular las Sociedades de Información Crediticia

• Artículo 48 Ley para Regular las Sociedades de Información Crediticia

AMPARO EN REVISIÓN 94/2015

31

(a) Un mecanismo de reclamación ante la

propia sociedad o –inclusive- ante la entidad

financiera, para la corrección de errores en las bases de

datos.

(b) Un régimen de sanciones ante el incumplimiento de la

Ley, y en particular, por la violación a diversos aspectos

del procedimiento de reclamación ante los burós de

crédito.

(c) La remisión a un mecanismo alternativo de solución de

conflictos, a través de una reclamación ante la Comisión

Nacional para la Protección y Defensa de los Usuarios de

Servicios Financieros (o en su caso Profeco para las

empresas comerciales) de conformidad con la Ley de

Protección y Defensa al Usuario de Servicios Financiero.

57. CONSIDERANDO SEXTO. ESTUDIO DE FONDO (RECURSO DE

REVISIÓN PRINCIPAL PRESENTADO POR **********). Son infundados

los agravios36 que hace valer la recurrente para demostrar la

inconstitucionalidad de los artículos 42 a 46 de la Ley para

Regular las Sociedades de Información Crediticia, por estimar –

contrario a lo sostenido por la Juez A Quo- que resultan

violatorios de los artículos 1º, 6º, 14, 16, y 17 de la Constitución

Federal; y 1º, 8º, 24 y 25 de la Convención Americana.

58. En primer lugar, se desestima por inoperante la cita de los

artículos 1º de la Constitución Federal y 24 de la Convención

Americana que hace la recurrente, por no advertir agravio que

desarrolle los argumentos por virtud de los cuales estima que los

artículos impugnados son contrarios a dichos preceptos.

36 Considerando Cuarto, Apartado B de la presente ejecutoria.

AMPARO EN REVISIÓN 94/2015

32

59. Ahora bien, por razón de método, se estudiará la alegada

violación al derecho de acceso a la justicia y garantías de

legalidad (audiencia y debido proceso) pues, las consideraciones

en torno a la veracidad y eficacia de la información respecto del

derecho a la información, datos privados y honra se argumentan –

mayoritariamente- con relación al propio procedimiento de

reclamación contemplado en los artículos que la recurrente tilda

de inconstitucionales. Lo anterior pues estima, que los defectos

en el diseño normativo “del recurso para la protección de sus

derechos” permiten la persistencia de información incorrecta en

las bases de datos de las Sociedades de Información Crediticia y

producen su inconstitucionalidad.

60. En otras palabras, la recurrente se duele fundamentalmente

de que el procedimiento de reclamación contemplado en la Ley

que Regula las Sociedades de Información Crediticia no resulta

acorde con los estándares de acceso a la justicia constitucionales

y convencionales, y que tal circunstancia conlleva una

subsecuente violación a otros derechos como el derecho a la

información y protección de datos.

61. Lo anterior porque resulta contrario a los artículos 1º, 6º, 14, 16, y

17 de la Constitución Federal; y 1º, 8º, 24 y 25 de la Convención

Americana.

62. A. ESTUDIO AGRAVIOS RELACIONADOS CON ACCESO A

LA JUSTICIA, DEBIDO PROCESO, Y GARANTÍA DE AUDIENCIA. Así, se

estima conveniente determinar, en primer lugar, si el

procedimiento establecido para presentar reclamaciones en la

Ley que Regula las Sociedades de Información Crediticia puede

ser analizado en contraste con artículos constitucionales y

AMPARO EN REVISIÓN 94/2015

33

convencionales que cita la recurrente para estudiar

su constitucionalidad.

63. El principio de acceso a la justicia que protege el párrafo segundo del

artículo 17 de la Constitución Federal dispone lo siguiente:

“Artículo 17. Ninguna persona podrá hacerse justicia por sí misma, ni ejercer violencia para reclamar su derecho. Toda persona tiene derecho a que se le administre justicia por tribunales que estarán expeditos para impartirla en los plazos y términos que fijen las leyes, emitiendo sus resoluciones de manera pronta, completa e imparcial. Su servicio será gratuito, quedando, en consecuencia, prohibidas las costas judiciales. (…)”.

64. El artículo 17 de la Constitución Federal reconoce –en su sentido

más amplio- la tutela jurisdiccional que consiste en el derecho de

toda persona de acceder a tribunales independientes e

imparciales para plantear una pretensión en la que se respeten

los derechos de las partes y que concluya con la emisión de una

resolución que dirima el conflicto.

65. Dada sus características, la tutela judicial efectiva es una garantía

compleja que comprende el libre acceso a los órganos

jurisdiccionales, el derecho al debido proceso, el derecho a que

se dicte una decisión ajustada a la ley, el derecho a recurrir la

decisión, y el de su correcta ejecución.

66. En este tenor, es criterio de esta Segunda Sala que los elementos

que constituyen el acceso a la justicia en el marco del artículo 17

de la Constitución Federal, son la justicia pronta y la razonabilidad

en el plazo, la justicia completa, la justicia imparcial y la justicia

gratuita:

AMPARO EN REVISIÓN 94/2015

34

ACCESO A LA IMPARTICIÓN DE JUSTICIA. EL ARTÍCULO 17 DE LA

CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS

ESTABLECE DIVERSOS PRINCIPIOS QUE INTEGRAN LA

GARANTÍA INDIVIDUAL RELATIVA, A CUYA OBSERVANCIA ESTÁN

OBLIGADAS LAS AUTORIDADES QUE REALIZAN ACTOS

MATERIALMENTE JURISDICCIONALES37.

La garantía individual de acceso a la impartición de justicia consagra a

favor de los gobernados los siguientes principios: 1. De justicia pronta,

que se traduce en la obligación de las autoridades encargadas de su

impartición de resolver las controversias ante ellas planteadas, dentro de

los términos y plazos que para tal efecto establezcan las leyes; 2. De

justicia completa, consistente en que la autoridad que conoce del asunto

emita pronunciamiento respecto de todos y cada uno de los aspectos

debatidos cuyo estudio sea necesario, y garantice al gobernado la

obtención de una resolución en la que, mediante la aplicación de la ley al

caso concreto, se resuelva si le asiste o no la razón sobre los derechos

que le garanticen la tutela jurisdiccional que ha solicitado; 3. De justicia

imparcial, que significa que el juzgador emita una resolución apegada a

derecho, y sin favoritismo respecto de alguna de las partes o

arbitrariedad en su sentido; y, 4. De justicia gratuita, que estriba en que

los órganos del Estado encargados de su impartición, así como los

servidores públicos a quienes se les encomienda dicha función, no

cobrarán a las partes en conflicto emolumento alguno por la prestación

de ese servicio público. Ahora bien, si la citada garantía constitucional

está encaminada a asegurar que las autoridades encargadas de

aplicarla lo hagan de manera pronta, completa, gratuita e imparcial, es

claro que las autoridades que se encuentran obligadas a la observancia

de la totalidad de los derechos que la integran son todas aquellas que

realizan actos materialmente jurisdiccionales, es decir, las que en su

ámbito de competencia tienen la atribución necesaria para dirimir un

conflicto suscitado entre diversos sujetos de derecho,

independientemente de que se trate de órganos judiciales, o bien, sólo

materialmente jurisdiccionales.

67. Por su parte, al resolver la contradicción de tesis 35/2005-PL el

Pleno de este Alto Tribunal, estableció que el derecho a la tutela

judicial efectiva, se trata, entre otras cosas, de un derecho

37 2a./J. 192/2007 [J]; 9a. Época; 2a. Sala; S.J.F. y su Gaceta; XXVI, Octubre de 2007;

Pág. 209

AMPARO EN REVISIÓN 94/2015

35

gradual y sucesivo que se va perfeccionando hasta

lograr la tutela eficaz, de modo que las sucesivas

etapas en las que la tutela judicial se va gestando y

materializando están interconectadas, a su vez, con otros

derechos fundamentales, especialmente con los previstos en los

artículos 14, segundo párrafo, y 16 de la Constitución Política de

los Estados Unidos Mexicanos (los cuales también estima

violados la recurrente).

68. Desde esta perspectiva, el derecho de acceso a la justicia se

circunscribe como el derecho esencial y base que permite la

tutela jurisdiccional efectiva en todas sus facetas, lo que

caracteriza la importancia de su protección.

69. En ese sentido, la Convención Americana de Derechos Humanos,

también ha consagrado en su artículo 8 las garantías judiciales

como el derecho de toda persona a ser oída con las debidas

garantías y dentro de un plazo razonable por un juez o tribunal

competente, independiente e imparcial, establecido con

anterioridad por la ley; y, en el diverso 25, el derecho a una

protección judicial, que en esencia prescribe el derecho a un

recuro sencillo , rápido y efectivo que ampare contra actos que

violen sus derechos fundamentales. Artículos de cuya

interpretación en conjunto han acuñado el concepto de acceso a

la justicia.

70. Por lo antes expuesto, tanto el artículo 17 de la Constitución,

como los diversos preceptos 8 y 25 de la Convención Americana

sobre Derechos Humanos, son categóricos al establecer que el

derecho a la tutela jurisdiccional se traduce en la obligación del

Estado mexicano para garantizar que todas las personas que lo

requieran puedan someter sus conflictos a los tribunales en

AMPARO EN REVISIÓN 94/2015

36

condiciones de equidad y que las respuestas que obtengan de

éstos últimos resuelvan los conflictos en forma efectiva, tanto para

los individuos involucrados como para la sociedad en general.

71. Así, en principio, el derecho de acceso a la justicia implica

que, bajo los supuestos y parámetros que establezca la ley, los

órganos jurisdiccionales deberán movilizar su maquinaria para dar

solución al conflicto o cuestión jurídica planteada, mediante un

recurso efectivo que ampare contra actos que violan derechos

humanos.

72. Esta Segunda Sala también ha determinado que el artículo 17 de

la Constitución Federal establece diversos principios a cuya

observancia están obligadas las autoridades que realizan actos

materialmente jurisdiccionales:

ACCESO A LA IMPARTICIÓN DE JUSTICIA. EL ARTÍCULO 17 DE LA CONSTITUCIÓN POLÍTICA DE LOS ESTADOS UNIDOS MEXICANOS ESTABLECE DIVERSOS PRINCIPIOS QUE INTEGRAN LA GARANTÍA INDIVIDUAL RELATIVA, A CUYA OBSERVANCIA ESTÁN OBLIGADAS LAS AUTORIDADES QUE REALIZAN ACTOS MATERIALMENTE JURISDICCIONALES38. La garantía individual de acceso a la impartición de justicia consagra a favor de los gobernados los siguientes principios: 1. De justicia pronta, que se traduce en la obligación de las autoridades encargadas de su impartición de resolver las controversias ante ellas planteadas, dentro de los términos y plazos que para tal efecto establezcan las leyes; 2. De justicia completa, consistente en que la autoridad que conoce del asunto emita pronunciamiento respecto de todos y cada uno de los aspectos debatidos cuyo estudio sea necesario, y garantice al gobernado la obtención de una resolución en la que, mediante la aplicación de la ley al caso concreto, se resuelva si le asiste o no la razón sobre los derechos que le garanticen la tutela jurisdiccional que ha solicitado; 3. De justicia imparcial, que significa que el juzgador emita una resolución apegada a derecho, y sin favoritismo respecto de alguna de las partes o arbitrariedad en su sentido; y, 4. De justicia gratuita, que estriba en que los órganos del Estado encargados de su impartición, así como los servidores públicos a quienes se les encomienda dicha función, no cobrarán a las partes en conflicto emolumento alguno por la prestación de ese servicio público. Ahora bien, si la citada garantía constitucional está encaminada a asegurar que las autoridades encargadas de aplicarla lo hagan de manera pronta, completa,

38 2ª. /J. 192/2007. [J]; 9a. Época; 2a. Sala; S.J.F. y su Gaceta; XXVI, Octubre de 2007; Pág. 209

AMPARO EN REVISIÓN 94/2015

37

gratuita e imparcial, es claro que las autoridades que se encuentran obligadas a la observancia de la totalidad de los derechos que la integran son todas aquellas que realizan actos materialmente jurisdiccionales, es decir, las que en su ámbito de competencia

tienen la atribución necesaria para dirimir un conflicto suscitado entre diversos sujetos de derecho, independientemente de que se trate de órganos judiciales, o bien, sólo materialmente jurisdiccionales.

73. Tal criterio resulta acorde con los parámetros convencionales de

acceso a la justicia, pues, la Corte Interamericana de Derechos

Humanos ha determinado que las garantías judiciales de la

Convención Americana deben ser respetadas en los distintos

procedimientos en que los órganos estatales adoptan decisiones

sobre la determinación de los derechos de las personas, ya que el

Estado también otorga a las autoridades administrativas la

función de adoptar decisiones que determinen derechos39.

74. De lo antes expuesto, se coligue que los parámetros

constitucionales –en estricto sentido- de acceso a la justicia y

debido proceso, entre otros criterios de protección judicial resultan

aplicables, ya sea aquéllos procedimientos llevados a cabo por

jueces o tribunales para dirimir controversias; o en su caso, por

órganos administrativos de determinación de derechos de las

personas.

75. Es por ello que conviene determinar, de conformidad con la

naturaleza del procedimiento de reclamación ante las sociedades

de información crediticia, en qué medida este procedimiento se

vuelve un elemento integrador del acceso a la justicia, y por tanto,

conforme a qué parámetro debe ser evaluada la

constitucionalidad de los artículos impugnados.

39 Corte Interamericana de Derechos Humanos, Caso Barbani Duarte, 2011 Párr. 118.

AMPARO EN REVISIÓN 94/2015

38

(A.1.) Violaciones al acceso a la justicia y debido proceso.

76. Como quedó expuesto en el considerando anterior, de los

artículos impugnados y del procedimiento legislativo que les dio

origen, se puede advertir que la reclamación presentada ante las

Sociedades de Información Crediticia no es un procedimiento

diseñado para dirimir controversias (funciones jurisdiccionales o

materialmente jurisdiccionales); concluir con la determinación de

derechos, o generar una obligación a cargo de las sociedades de

información crediticia a analizar y evaluar la veracidad de la

información con relación a la evidencia aportada.

77. Por el contrario, constituye un procedimiento de aclaración en el

que la función de las sociedades de información crediticia es la de

fungir como intermediarias entre usuarios y clientes a fin de

permitir el flujo de información entre unos y otros, para que, de ser

el caso, se corrijan y rectifiquen los errores que puedan surgir en

el flujo corriente de información, o en su defecto quede asentadas

las posturas (informaciones) de ambas partes respecto de un

punto en particular.

78. En este sentido, esta Segunda Sala considera que, si bien es

cierto que la Sociedad realiza actos que afectan derechos a

través del ejercicio de atribuciones que le otorga la Ley, ello no

implica que el procedimiento de reclamación, cuya

inconstitucionalidad se cuestiona, pueda contrastarse, de manera

aislada, con los parámetros del artículo 17 constitucional.

79. La garantía de un derecho se da a través de la interrelación de

diversos mecanismos, que pueden ser institucionales,

extrajudiciales, judiciales, políticos y sociales, entre otros; y en

ese sentido, como se mencionó anteriormente, el derecho de

AMPARO EN REVISIÓN 94/2015

39

acceso a la justicia es sucesivo, y se interrelaciona

con el diseño del sistema en su conjunto para

proteger un derecho humano.

80. En otras palabras, el acceso a la justicia, en un sentido amplio, se

configura a través de un marco jurídico que determina la

maquinaria institucional necesaria para responder ante posibles

violaciones a los derechos humanos, tanto en una fase de

prevención, como también en instrumentos para hacer exigibles

los derechos, esto es, una estructura procesal gradual

conformada de diversas fases que articulan este sistema de

intercambio de flujo de información, de diferentes técnicas

conciliatorias y regímenes de sanciones preventivas; y

posteriormente, una posible etapa jurisdiccional.

81. Ahora bien, como quedó expuesto en el considerando anterior, el

sistema, en su conjunto, de protección de derechos de los

clientes ante las sociedades de información crediticia está

compuesto, en un primer momento, por el recurso de reclamación

ante la sociedad por alguna inconformidad, y posteriormente por

un conjunto de sanciones administrativas derivadas del

incumplimiento de dicho proceso.

82. En este sentido, debe advertirse que las controversias que

pudieran surgir del contraste de la información contenida en las

bases de datos de las sociedades de información crediticia deben

ser dirimidas a través de mecanismos, ya sea extrajudiciales

(como las que se contemplan en la propia ley en sede

administrativa ante la Condusef); o bien, a través de la vía judicial

que resulte pertinente para defender sus intereses.

AMPARO EN REVISIÓN 94/2015

40

83. Así, ésta Segunda Sala advierte que el mecanismo de

reclamación de que se trata es un procedimiento aclaratorio que

funge como una primera opción para el cliente inconforme de los

sistemas financieros; pero que, no agota en definitiva con él su

derecho fundamental de acceso a la justicia.

84. Lo anterior es así, porque ante la hipótesis de que no quede

satisfecha la pretensión hecha valer por el usuario de los servicios

financieros a través del proceso de reclamación, se despliega una

variedad de opciones, tanto judiciales como extra judiciales, que

conforman, de igual manera, una estructura gradual constitutiva

del derecho fundamental de acceso a la justicia.

85. De esta manera, debe considerarse que el procedimiento de que

se trata, como una etapa integradora del derecho de acceso a la

justicia, es congruente tanto con los parámetros constitucionales

como convencionales, además de que está dotado de la celeridad