LE RELAZIONI INDUSTRIALI NELLA ... - filtea.cgil.it 1999.pdf · LE RELAZIONI INDUSTRIALI NELLA...

39

LE RELAZIONI INDUSTRIALI NELLA GLOBALIZZAZIONE IL CASO GUCCI Un servizio informativo per conoscere casi paradigmatici di nuove forme di relazioni industriali e strumenti di rappresentanza, quali risposte a modelli di estesa organizzazione multi-territoriale delle imprese Anno 2000 Clemente Tartaglione - Alessandra Lucchese

Transcript of LE RELAZIONI INDUSTRIALI NELLA ... - filtea.cgil.it 1999.pdf · LE RELAZIONI INDUSTRIALI NELLA...

LE RELAZIONI INDUSTRIALI NELLA GLOBALIZZAZIONE IL CASO GUCCI

Un servizio informativo per conoscere casi paradigmatici di nuove forme di relazioni industriali e strumenti di rappresentanza, quali risposte a modelli di estesa organizzazione multi-territoriale delle imprese

Anno 2000

Clemente Tartaglione - Alessandra Lucchese

PARTE PRIMA Un profilo del gruppo, l’efficacia della strategia Gucci nel lusso

1. Percorso storico e scelte di strategia Tappe principali dalla fondazione ad oggi, le scelte della società sui fattori chiave per il successo competitivo nell’economia del lusso 2. I risultati economico-finanziari Lo stato del gruppo attraverso l’analisi storica dei principali indicatori di bilancio: • Sviluppo, redditività e contributo delle diverse gestioni • Efficienza aziendale • Struttura finanziaria e patrimoniale e compatibilità temporale investimenti-fonti • Informazioni di borsa

PARTE SECONDA Le relazioni industriali nella Gucci studiando i diversi accordi e intese che si sono susseguiti negli anni. Le risposte che il sistema delle relazioni è stato capace di dare alle esigenze sindacali di fronte ad una riorganizzazione multinazionale del gruppo.

3. Analisi degli accordi della Guccio Gucci SpA Un breve excursus delle relazioni industriali del Gruppo attraverso la lettura dei contratti applicati alla realtà industriale italiana

4. La partecipazione dei lavoratori alla gestione di impresa I diversi concetti di coinvolgimento, informazione, consultazione, partecipazione

5. Introduzione e analisi dei sistemi di Relazioni industriali in vigore nei principali paesi del Gruppo Gucci Un indagine di campo su Italia, Spagna, Francia e Regno Unito

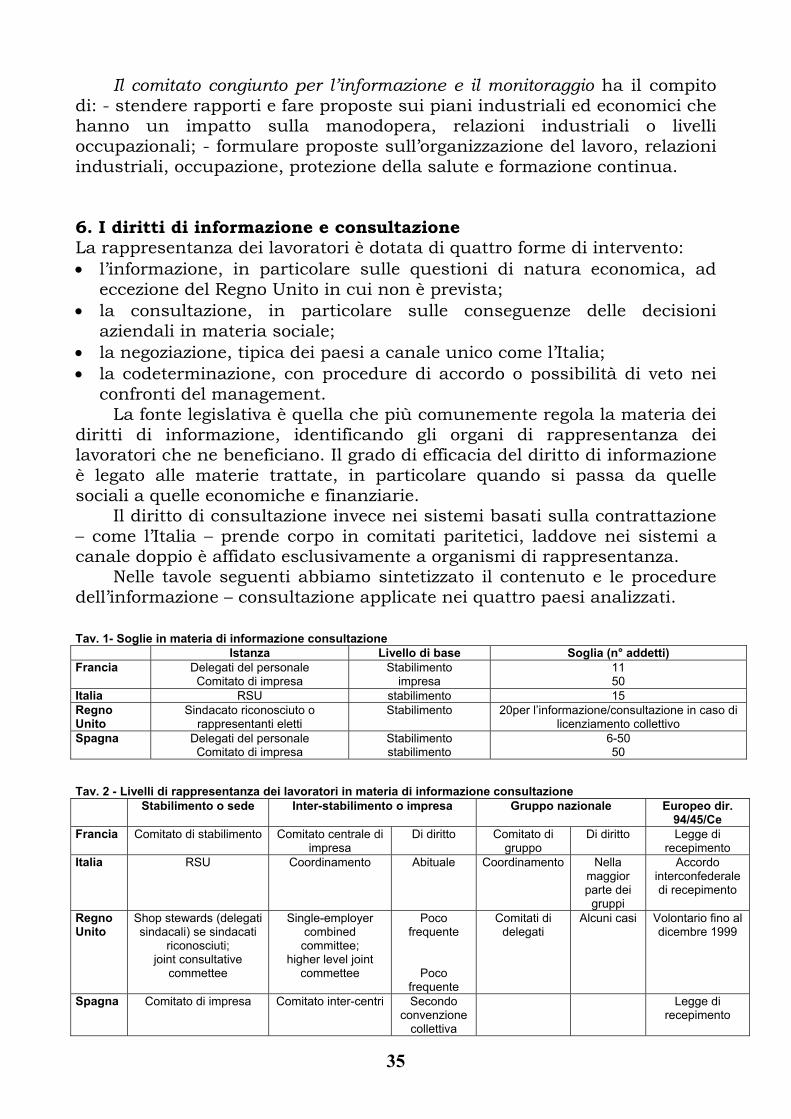

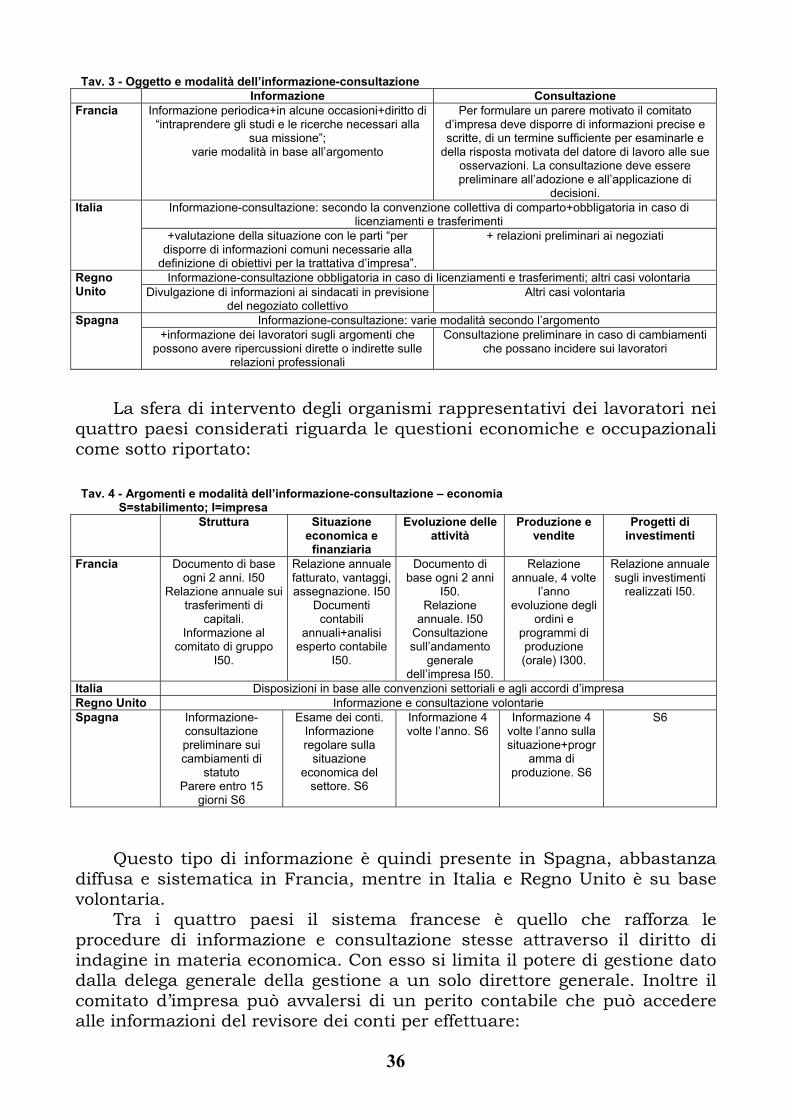

6. I diritti di informazione e consultazione Quattro forme di intervento: informazione, consultazione, negoziazione, codeterminazione.

7. Il Comitato Aziendale Europeo

Allegati Verbale di accordo del 31 luglio 1996 Verbale di intesa del 10 dicembre 1999 Verbale di intesa del 28 febbraio 2000 Accordo dell’8 maggio 2000 Statuto dipendenti azionisti Gucci group NV CCNL – art. 11 struttura del sistema informativo ai vari livelli

2

Introduzione Oggetto del presente studio è l’analisi incrociata tra i risultati

economico finanziari e il sistema di relazioni industriali che il gruppo Gucci è stato capace di produrre in questi ultimi anni.

In un contesto in cui una qualificazione extra nazionale del sistema delle relazioni industriali sta assumendo un importanza crescente per contribuire a realizzazione una globalizzazione sostenibile, è sicuramente utile approfondire il comportamento di un gruppo multinazionale “la Gucci” che in questo ultimo decennio è stato capace: di una straordinaria agilità nell’assimilare le novità di questo nuovo corso dell’economia, ottenendo un vero primato di redditività; e allo stesso tempo, di introdurre delle novità nelle relazioni sindacali, tali da non indebolire il livello di rappresentanza dei lavoratori, ma anzi da costituire un modello. L’approccio utilizzato terrà conto a tal fine: • del profilo economico/finanziario del gruppo, prendendo una serie

storica sufficiente per interpretarne le tappe fondamentali e l’articolazione strutturale e strategica che ha reso possibile il successo competitivo del gruppo;

• delle attività contrattuali espresse nel corso degli ultimi anni – in particolare in relazione alla situazione italiana;

• delle prassi in atto in materia di informazione e consultazione in alcuni stati membri sede di attività del gruppo;

• delle caratteristiche che ognuno di essi possiede in riferimento ai sistemi di relazioni industriali.

E’ indispensabile mettere in rilievo questo articolato sistema

conoscitivo anche in previsione che all’interno del gruppo Gucci possa crearsi un comitato aziendale europeo - istanza di informazione e consultazione dei lavoratori a livello transnazionale - e successivamente un comitato di partecipazione a livello mondiale, nel quale possano esprimersi anche le rappresentanze degli altri paesi extra europei.

Dare vita ad un comitato aziendale europeo significa riflettere in

questo organismo partecipativo a livello di gruppo le tradizioni sindacali, le esperienze e situazioni aziendali proprie di ogni singola realtà. Condizione fondamentale per garantire una corretta informazione e consultazione dei lavoratori all’interno del gruppo è abbandonare le barriere culturali, linguistiche, e allargare le proprie vedute ad un orizzonte comunicativo molto più ampio. Ciò ovviamente richiede un salto di qualità da parte di chi vi entrerà a far parte anche attraverso strumenti formativi che consentano di apprendere nozioni utili ad esercitare in modo proficuo il proprio ruolo.

In tal senso vogliamo offrire - attraverso questo studio - alcune indicazioni che sicuramente torneranno utili in prima istanza ai membri del gruppo speciale di negoziazione e successivamente ai membri del comitato aziendale per iniziare a definire un dialogo fondato su comuni valori ed espressioni.

3

La storia sindacale della Gucci, il cui successo competitivo degli ultimi anni è dimostrato da una raggiunta leadership economico nel settore del lusso, risulta improntata a uno spirito di collaborazione e di partecipazione che facilita il dialogo e la ricerca di soluzioni comuni.

Ciò rispecchia indubbiamente una volontà estesa in Italia tra associazioni imprenditoriali e associazioni sindacali, chiamate da una parte a svolgere un ruolo cruciale nella concertazione assieme al Governo sul piano nazionale, e dall’altra, sul piano aziendale, spinte a decentrare la contrattazione per rispondere meglio alle esigenze di ogni singolo luogo di lavoro.

Tale evoluzione è anche strettamente connessa alla globalizzazione dei mercati, agli sviluppi tecnologici e alle innovazioni di processo, che cambiano la logica e il modo di lavorare, l’organizzazione del lavoro in fabbrica e il modo di sentire del singolo lavoratore.

Diversi studi sull’organizzazione dell’impresa e le relazioni industriali enfatizzano il passaggio a relazioni collaborative fra le parti nelle quali si passa non solo alla risoluzione consensuale di problemi, ma anche all’impostazione condivisa e preventiva con cui affrontare l’incertezza dell’ambiente esterno e interno.

Si può addirittura osare dicendo che attraverso queste prassi si sono superati gli obiettivi di democrazia industriale ed economica alla base dell’idea di impresa democratica, per arrivare a realizzare un’impresa efficiente, nella quale aumenta il senso di appartenenza del lavoratore, cresce la produttività, si riduce il conflitto.

Spesso il modello partecipativo è stato contrapposto alla contrattazione collettiva, vedendo nel primo l’associazione, nella seconda lo scambio. In realtà l’esperienza ha dimostrato l’infondatezza di tale contrapposizione per cui oggi si preferisce sostenere che la contrattazione trova il suo naturale compimento in diversi istituti partecipativi in essa previsti.

L’istituzionalizzazione delle prassi partecipative fra le parti sociali

riesce ad eludere anche la tradizionale conflittualità delle relazioni industriali con benefici diffusi, e questo grazie anche al protocollo del 1993 che in Italia ha favorito il protagonismo delle parti sociali sia a livello centrale che periferico.

Per le relazioni industriali italiane questa data rappresenta una svolta storica dal momento che con la firma del protocollo si è originato un sistema articolato e organizzato tra i diversi livelli di contrattazione, che riesce a garantire sia la realizzazione di obiettivi macroeconomici – proiettati a livello nazionale ed europeo - sia la risposta ai problemi dei singoli luoghi di lavoro (produttività, problemi di orario, azioni positive e così via).

4

PARTE PRIMA Un profilo del gruppo, l’efficacia della strategia Gucci nel lusso 1. Percorso storico e scelte di strategia Tappe principali dalla fondazione ad oggi, le scelte su tre fattori chiave per il successo competitivo nell’economia del lusso: tipologia di prodotto e modalità di produzione, internazionalizzazione, distribuzione-comunicazione

L’impresa Gucci nasce nel 1923 a Firenze per volontà del suo fondatore Guccio Gucci. Sin da allora adotta una strategia che colloca al centro dell’attenzione la qualità del prodotto. Realizza articoli in pelle e cuoio avvalendosi dell’esperienza e abilità degli artigiani toscani a cui aggiunge però una forte componente moda.

La formula si rivela vincente e appena trascorsi dieci anni dalla sua costituzione viene fatta una scelta di commercializzazione diretta. Gia nel 1938 la Gucci allarga il suo sistema distributivo, investendo in un punto vendita a Roma da aggiungere a quello storico di Firenze.

Nel 1953, si è al primo passaggio generazionale, scompare il suo

fondatore Guccio Gucci, e il controllo della società passa ai suoi tre figli. Le principali novità strategiche che vengono apportate sono: l’internazionalizzazione; la diversificazione del prodotto anche attraverso il sistema delle licenze; l’apertura verso canali distributivi non diretti. Vengono aperti importanti punti vendita negli Stati Uniti, Francia, Hong Kong e Giappone, e inizia la distribuzione di scarpe, foulard, cravatte, abbigliamento e orologi. Nonostante la validità della scelta strategica, si commette un errore di sovraesposizione del marchio sia in termini di distribuzione che di tipologia di prodotto. Questo produce una perdita significativa di qualità, contenuto moda e immagine, tale da indebolire gravemente la redditività del marchio.

Dal 1989, in una fase di gravi difficoltà economico finanziarie, inizia

un’altra importante fase del marchio Gucci. Si delinea il superamento della Gucci come impresa familiare. In circa cinque anni il controllo della società passa alla finanziaria angloaraba Investcorp a cui i diversi membri della famiglia vendono il 100% delle azioni. Successivamente, tra l’ottobre 1995 e marzo 1996, viene modificato ancora un’altra volta l’assetto azionario con la nuova Gucci Group N.V che diventa una public company, le cui azioni sono quotate alle Borse Valori di New York e di Amsterdam. Di nuovo, trascorsi tre anni dal nuovo assetto azionario, nel corso del 1999, dopo una dura battaglia per il controllo del gruppo, si registra un altro fondamentale cambiamento nell’assetto proprietario, questa volta però senza alcuna conseguenza sostanziale sul top management e direzione strategica.

5

La delicata gestione di questa nuova fase della Gucci, che vede agli inizi degli anni Novanta uno dei più prestigiosi gruppi italiani della moda sull’orlo della liquidazione, viene data a Domenico de Sole e Tom Ford,

rispettivamente amministratore delegato e direttore creativo. La nuova impostazione strategica che si sceglie per rilanciare il marchio è il ritorno all’antica intuizione di Guccio Gucci: concentrarsi sulle produzioni tradizionali del lusso, rispettando la centralità del core business di origine (quello degli accessori in pelle) e puntare ad un immagine che sia capace di far corrispondere il brand Gucci ad un fattore di status sociale.

Naturalmente questo ritorno all’impostazione strategica tradizionale

viene inserita in un concetto moderno di lusso, il che ha significato: sfruttamento delle potenzialità del marchio, questa volta attraverso una diversificazione che eviti l’errore di indebolirne l’immagine; internazionalizzazione strutturale; impegno sulla distribuzione e comunicazione non inferiore a quello dedicato al prodotto.

La scelta della diversificazione produttiva segue sostanzialmente

due percorsi. Il primo, è quello di utilizzare il brand Gucci, andando oltre il core business, tenendo comunque limitata e qualificata l’articolazione di prodotti. L’obiettivo è quello di realizzare un mix virtuoso di sfruttamento del marchio, il che significa, rinunciare alle licenze e aumentare il fatturato attraverso le produzioni tradizionali del lusso controllate direttamente dall’impresa.

Il secondo, e nuovo percorso, che ha preso forma dalla fine del 1999, è quello di acquistare nuovi marchi, corrispondenti ad altre nicchie di prodotti e consumatori, da potenziare utilizzando il know-how strategico maturato nell’esperienza Gucci. Questo significa, anche per i nuovi brand, superamento delle licenze, ampliamento degli investimenti in comunicazione, orientamento della distribuzione verso i canali a controllo diretto.

Per questa via si vuole raggiungere l’obiettivo della crescita senza cannibalizzare l’immagine di esclusività che necessariamente deve trasmettere qualunque prodotto del lusso.

Negli ultimi sette anni il risultato di questa scelta strategica ha

contribuito ad un aumento del fatturato della sola Gucci da poco più di 200 milioni di dollari del 1993 ai circa 1200 milioni del 1999. Nell’ultimo anno attraverso l’acquisizione di altri marchi - Sergio Rossi, YSL, Boucheron - sono state create le condizioni per il raddoppio del giro di affari, principalmente attraverso una crescita nelle calzature, abbigliamento, profumeria, e gioielleria.

6

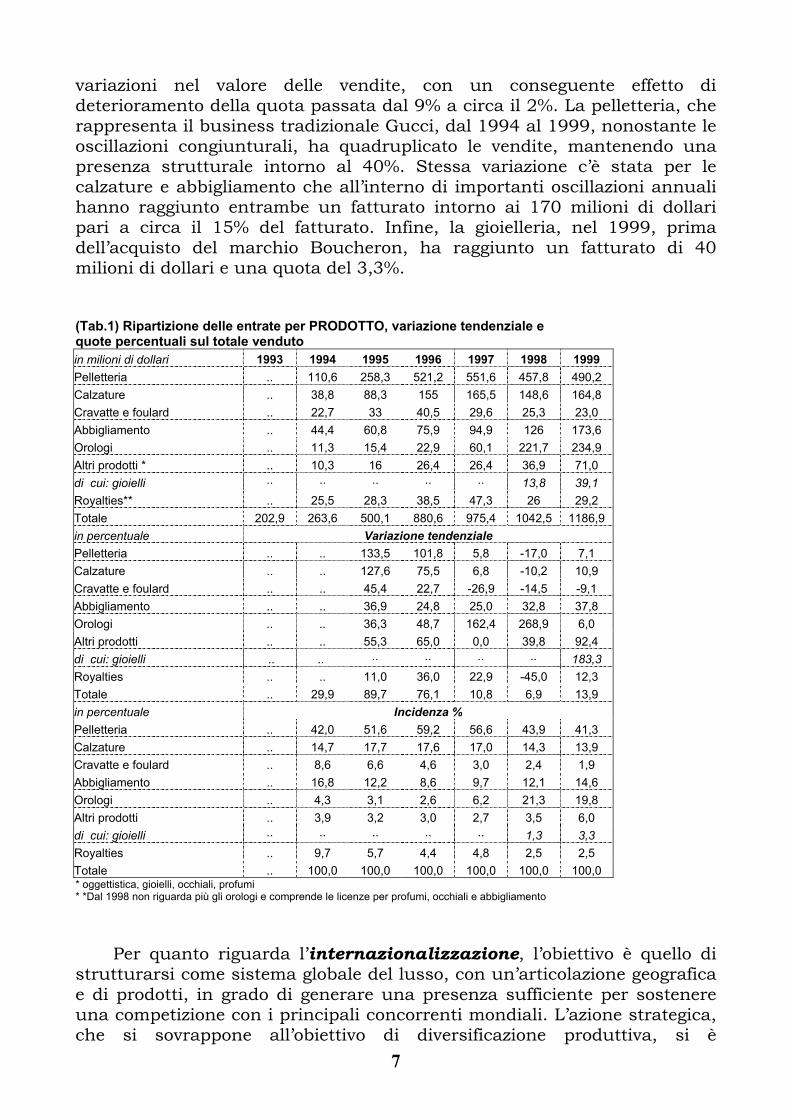

In questo percorso c’è stato un mutamento anche nelle diverse componenti di business che fanno riferimento al marchio Gucci (tab.1). Le royalties, nonostante una modestissima crescita, rappresentano oggi il 2,5% delle entrate contro un peso di quasi il 10% nel 1994. L’orologeria, che dal 1998 non è più affidata in licenza, oggi fattura 235 milioni di dollari e rappresenta quasi il 20% del giro di affari contro un 4% nel 1994. Le cravatte e foulard, in un contesto di forte crescita, non hanno subito grosse

variazioni nel valore delle vendite, con un conseguente effetto di deterioramento della quota passata dal 9% a circa il 2%. La pelletteria, che rappresenta il business tradizionale Gucci, dal 1994 al 1999, nonostante le oscillazioni congiunturali, ha quadruplicato le vendite, mantenendo una presenza strutturale intorno al 40%. Stessa variazione c’è stata per le calzature e abbigliamento che all’interno di importanti oscillazioni annuali hanno raggiunto entrambe un fatturato intorno ai 170 milioni di dollari pari a circa il 15% del fatturato. Infine, la gioielleria, nel 1999, prima dell’acquisto del marchio Boucheron, ha raggiunto un fatturato di 40 milioni di dollari e una quota del 3,3%.

(Tab.1) Ripartizione delle entrate per PRODOTTO, variazione tendenziale e quote percentuali sul totale venduto in milioni di dollari 1993 1994 1995 1996 1997 1998 1999 Pelletteria .. 110,6 258,3 521,2 551,6 457,8 490,2 Calzature .. 38,8 88,3 155 165,5 148,6 164,8 Cravatte e foulard .. 22,7 33 40,5 29,6 25,3 23,0 Abbigliamento .. 44,4 60,8 75,9 94,9 126 173,6 Orologi .. 11,3 15,4 22,9 60,1 221,7 234,9 Altri prodotti * .. 10,3 16 26,4 26,4 36,9 71,0 di cui: gioielli .. .. .. .. .. 13,8 39,1 Royalties** .. 25,5 28,3 38,5 47,3 26 29,2 Totale 202,9 263,6 500,1 880,6 975,4 1042,5 1186,9 in percentuale Variazione tendenziale Pelletteria .. .. 133,5 101,8 5,8 -17,0 7,1 Calzature .. .. 127,6 75,5 6,8 -10,2 10,9 Cravatte e foulard .. .. 45,4 22,7 -26,9 -14,5 -9,1 Abbigliamento .. .. 36,9 24,8 25,0 32,8 37,8 Orologi .. .. 36,3 48,7 162,4 268,9 6,0 Altri prodotti .. .. 55,3 65,0 0,0 39,8 92,4 di cui: gioielli .. .. .. .. .. .. 183,3 Royalties .. .. 11,0 36,0 22,9 -45,0 12,3 Totale .. 29,9 89,7 76,1 10,8 6,9 13,9 in percentuale Incidenza % Pelletteria .. 42,0 51,6 59,2 56,6 43,9 41,3 Calzature .. 14,7 17,7 17,6 17,0 14,3 13,9 Cravatte e foulard .. 8,6 6,6 4,6 3,0 2,4 1,9 Abbigliamento .. 16,8 12,2 8,6 9,7 12,1 14,6 Orologi .. 4,3 3,1 2,6 6,2 21,3 19,8 Altri prodotti .. 3,9 3,2 3,0 2,7 3,5 6,0 di cui: gioielli .. .. .. .. .. 1,3 3,3 Royalties .. 9,7 5,7 4,4 4,8 2,5 2,5 Totale .. 100,0 100,0 100,0 100,0 100,0 100,0 * oggettistica, gioielli, occhiali, profumi * *Dal 1998 non riguarda più gli orologi e comprende le licenze per profumi, occhiali e abbigliamento

Per quanto riguarda l’internazionalizzazione, l’obiettivo è quello di

strutturarsi come sistema globale del lusso, con un’articolazione geografica e di prodotti, in grado di generare una presenza sufficiente per sostenere una competizione con i principali concorrenti mondiali. L’azione strategica, che si sovrappone all’obiettivo di diversificazione produttiva, si è 7

concretizzata in un rafforzamento del brand Gucci, attraverso investimenti diretti nelle aree-obiettivo, e nell’acquisizione di marchi del lusso internazionalmente riconosciuti.

In un generalizzato processo di espansione territoriale iniziato nel 1994, la ripartizione delle entrate per area geografica a subito importanti cambiamenti (tab.2). Gli Stati Uniti, dove le vendite sono passate da 67 a 337 milioni di dollari, nel 1999 si attestano ad una quota del 28% dopo aver registrato un picco del 38% nel 1995. In Europa c’è stata una crescita che ha più che quadruplicato il fatturato e che dal 94 ha consentito di migliorare costantemente la quota di entrate fino a superare di poco gli USA. Infine, l’Asia, con il Giappone che ha sempre rappresentato la metà delle vendite complessive nel continente, oggi dopo un processo di rapida crescita, interrotta nel 1998 solo dalla crisi finanziaria, con 470 milioni di dollari di fatturato costituisce quasi il 40% del fatturato Gucci.

(Tab.2) Ripartizione delle entrate per AREA GEOGRAFICA, variazione tendenziale e quote percentuali sul totale venduto in milioni di dollari 1993 1994 1995 1996 1997 1998 1999 America del Nord 66,8 100,4 191,1 290,6 289,2 291,7 337,4 Europa 78,7 58,6 105,6 188,5 241,4 309,9 343,3 Asia 56,3 85,0 185,0 392,0 431,8 413,6 470,0 di cui: Giappone 34,9 .. .. 202,1 210,9 233,7 252,2 Resto del mondo 14,1 19,6 18,4 9,5 12,8 27,2 36,3 Totale 202,9 263,6 500,1 880,6 975,2 1042,4 1186,9 in percentuale Variazione tendenziale America del Nord .. 50,3 90,3 52,1 -0,5 0,9 15,7 Europa .. -25,5 80,2 78,5 28,1 28,4 10,8 Asia .. 51,0 117,6 111,9 10,2 -4,2 13,6 di cui: Giappone .. .. .. .. 4,4 10,8 7,9 Resto del mondo .. 39,0 -6,1 -48,4 34,7 112,5 33,5 Totale .. 29,9 89,7 76,1 10,7 6,9 13,9 in percentuale Incidenza % America del Nord 32,9 38,1 38,2 33,0 29,7 28,0 28,4 Europa 38,8 22,2 21,1 21,4 24,8 29,7 28,9 Asia 27,7 32,2 37,0 44,5 44,3 39,7 39,6 di cui: Giappone 17,2 .. .. 23,0 21,6 22,4 21,2 Resto del mondo 6,9 7,4 3,7 1,1 1,3 2,6 3,1 Totale 100,0 100,0 100,0 100,0 100,0 100,0 100,0

Internazionalizzazione e diversificazione produttiva: in ambedue le

politiche si prevedono acquisizioni esterne, questo perché l’obiettivo centrale è quello di raggiungere in tempi più brevi una massa critica minima per diventare competitori globali del lusso e ottenere quelle sinergie nella produzione, nella distribuzione e nella comunicazione, fondamentali per abbattere i costi e ottimizzare la redditività.

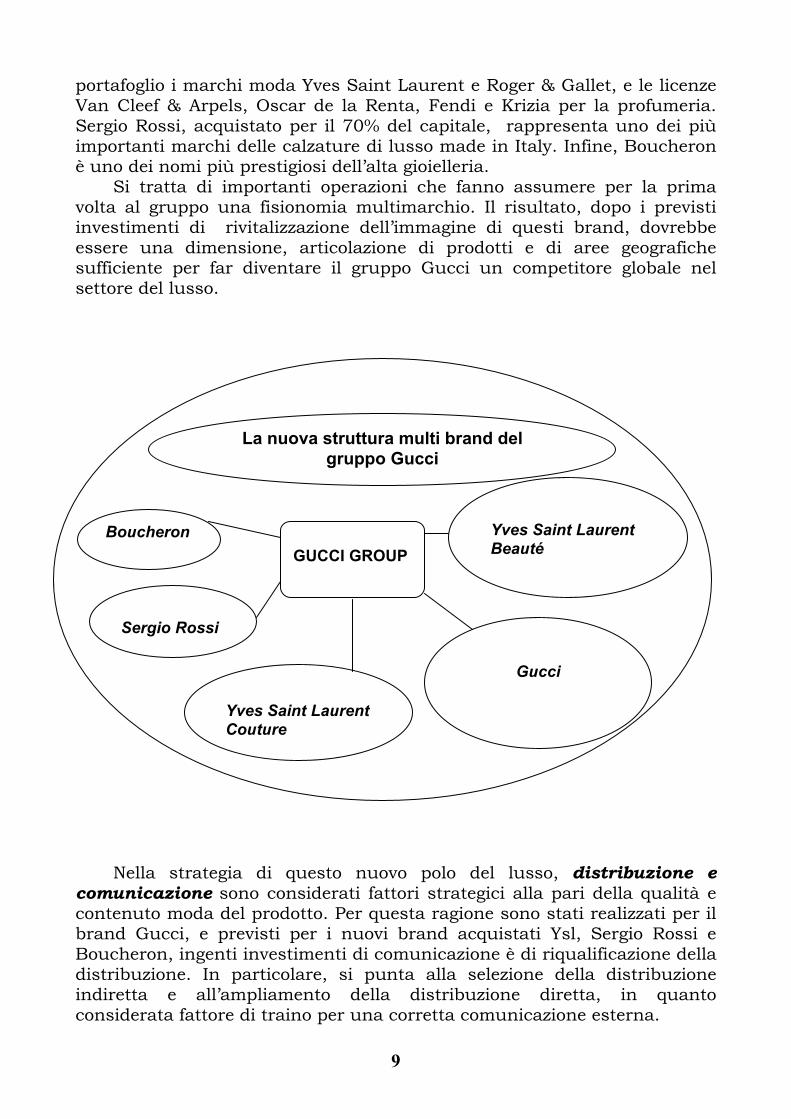

Questa strategia di crescita esterna selettiva si concretizza a partire

dal novembre 1999 con tre importanti acquisizioni: Sanofi Beauty, Sergio Rossi e Boucheron. La holding Sanofi, controllata al 100%, detiene nel suo

8

portafoglio i marchi moda Yves Saint Laurent e Roger & Gallet, e le licenze Van Cleef & Arpels, Oscar de la Renta, Fendi e Krizia per la profumeria. Sergio Rossi, acquistato per il 70% del capitale, rappresenta uno dei più importanti marchi delle calzature di lusso made in Italy. Infine, Boucheron è uno dei nomi più prestigiosi dell’alta gioielleria.

Si tratta di importanti operazioni che fanno assumere per la prima volta al gruppo una fisionomia multimarchio. Il risultato, dopo i previsti investimenti di rivitalizzazione dell’immagine di questi brand, dovrebbe essere una dimensione, articolazione di prodotti e di aree geografiche sufficiente per far diventare il gruppo Gucci un competitore globale nel settore del lusso.

GUCCI GROUP

Boucheron

Sergio Rossi

La nuova struttura multi brand del gruppo Gucci

Yves Saint Laurent Couture

Gucci

Yves Saint Laurent Beauté

Nella strategia di questo nuovo polo del lusso, distribuzione e

comunicazione sono considerati fattori strategici alla pari della qualità e contenuto moda del prodotto. Per questa ragione sono stati realizzati per il brand Gucci, e previsti per i nuovi brand acquistati Ysl, Sergio Rossi e Boucheron, ingenti investimenti di comunicazione è di riqualificazione della distribuzione. In particolare, si punta alla selezione della distribuzione indiretta e all’ampliamento della distribuzione diretta, in quanto considerata fattore di traino per una corretta comunicazione esterna.

9

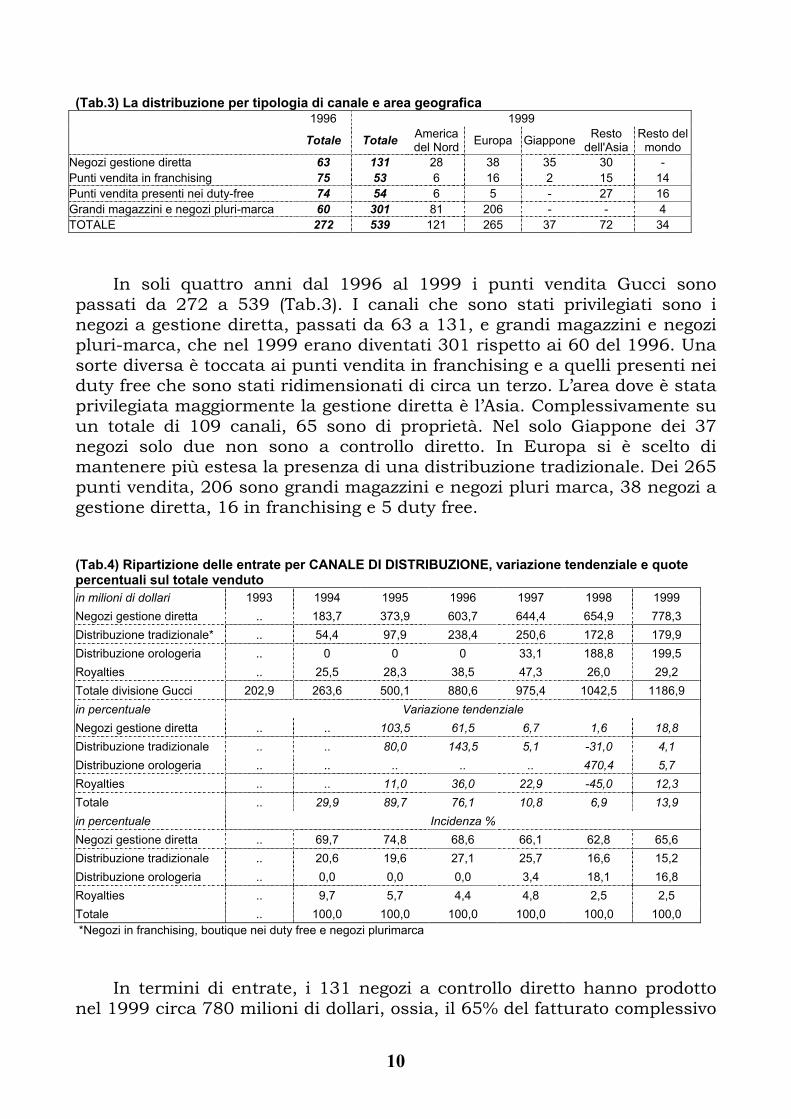

(Tab.3) La distribuzione per tipologia di canale e area geografica

1996 1999

Totale Totale America del Nord Europa Giappone Resto

dell'Asia Resto del

mondo Negozi gestione diretta 63 131 28 38 35 30 - Punti vendita in franchising 75 53 6 16 2 15 14 Punti vendita presenti nei duty-free 74 54 6 5 - 27 16 Grandi magazzini e negozi pluri-marca 60 301 81 206 - - 4 TOTALE 272 539 121 265 37 72 34

In soli quattro anni dal 1996 al 1999 i punti vendita Gucci sono

passati da 272 a 539 (Tab.3). I canali che sono stati privilegiati sono i negozi a gestione diretta, passati da 63 a 131, e grandi magazzini e negozi pluri-marca, che nel 1999 erano diventati 301 rispetto ai 60 del 1996. Una sorte diversa è toccata ai punti vendita in franchising e a quelli presenti nei duty free che sono stati ridimensionati di circa un terzo. L’area dove è stata privilegiata maggiormente la gestione diretta è l’Asia. Complessivamente su un totale di 109 canali, 65 sono di proprietà. Nel solo Giappone dei 37 negozi solo due non sono a controllo diretto. In Europa si è scelto di mantenere più estesa la presenza di una distribuzione tradizionale. Dei 265 punti vendita, 206 sono grandi magazzini e negozi pluri marca, 38 negozi a gestione diretta, 16 in franchising e 5 duty free.

(Tab.4) Ripartizione delle entrate per CANALE DI DISTRIBUZIONE, variazione tendenziale e quote percentuali sul totale venduto in milioni di dollari 1993 1994 1995 1996 1997 1998 1999 Negozi gestione diretta .. 183,7 373,9 603,7 644,4 654,9 778,3 Distribuzione tradizionale* .. 54,4 97,9 238,4 250,6 172,8 179,9 Distribuzione orologeria .. 0 0 0 33,1 188,8 199,5 Royalties .. 25,5 28,3 38,5 47,3 26,0 29,2 Totale divisione Gucci 202,9 263,6 500,1 880,6 975,4 1042,5 1186,9 in percentuale Variazione tendenziale Negozi gestione diretta .. .. 103,5 61,5 6,7 1,6 18,8 Distribuzione tradizionale .. .. 80,0 143,5 5,1 -31,0 4,1 Distribuzione orologeria .. .. .. .. .. 470,4 5,7 Royalties .. .. 11,0 36,0 22,9 -45,0 12,3 Totale .. 29,9 89,7 76,1 10,8 6,9 13,9 in percentuale Incidenza % Negozi gestione diretta .. 69,7 74,8 68,6 66,1 62,8 65,6 Distribuzione tradizionale .. 20,6 19,6 27,1 25,7 16,6 15,2 Distribuzione orologeria .. 0,0 0,0 0,0 3,4 18,1 16,8 Royalties .. 9,7 5,7 4,4 4,8 2,5 2,5 Totale .. 100,0 100,0 100,0 100,0 100,0 100,0 *Negozi in franchising, boutique nei duty free e negozi plurimarca

In termini di entrate, i 131 negozi a controllo diretto hanno prodotto

nel 1999 circa 780 milioni di dollari, ossia, il 65% del fatturato complessivo

10

del gruppo (tab.4). Negli ultimi sei anni l’incidenza ha oscillato da un massimo del 75% nel 1995 ad un minimo del 63% nel 1998.

La distribuzione tradizionale, nel 1999 rappresenta 180 milioni di dollari e una quota del 15% sul totale. Il risultano, in termini di peso percentuale, costituisce un punto di minimo dopo un picco del 27% fatto registrare nel 1996.

Infine, la distribuzione dell’orologeria, iniziata solo nel 1998 con il riacquisto della licenza, con un fatturato di circa 200 milioni di dollari, raggiunge quasi un quinto delle entrate.

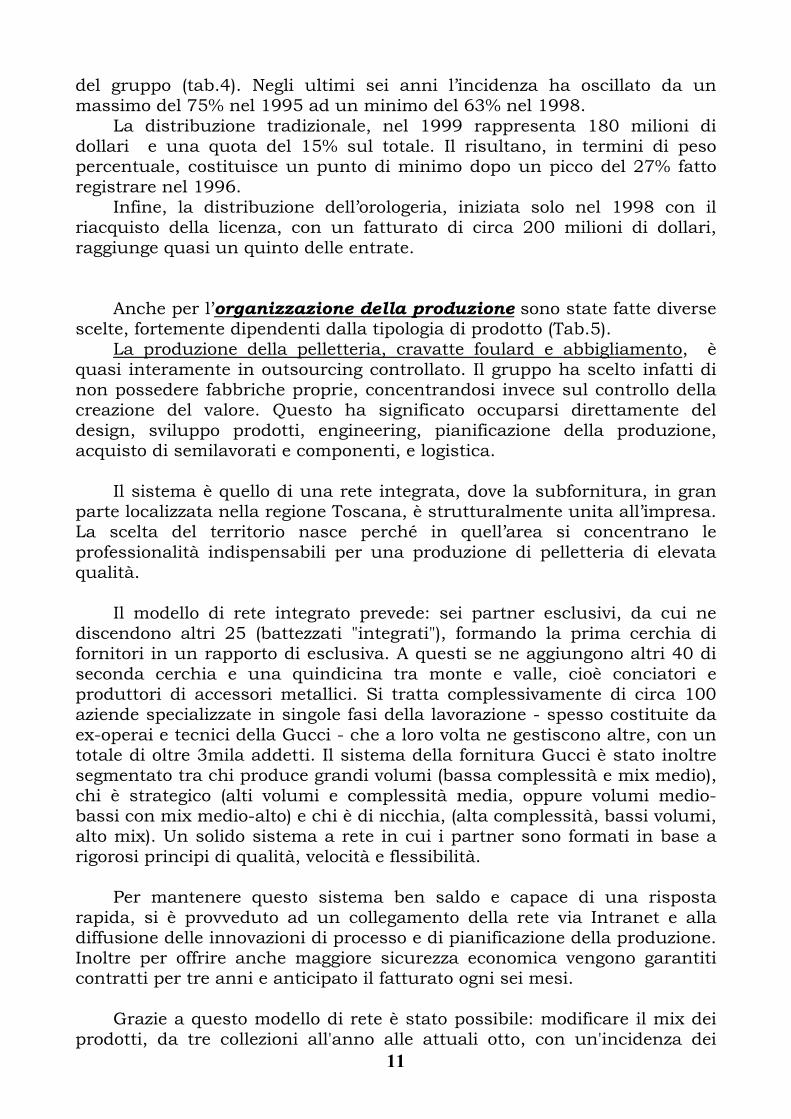

Anche per l’organizzazione della produzione sono state fatte diverse

scelte, fortemente dipendenti dalla tipologia di prodotto (Tab.5). La produzione della pelletteria, cravatte foulard e abbigliamento, è

quasi interamente in outsourcing controllato. Il gruppo ha scelto infatti di non possedere fabbriche proprie, concentrandosi invece sul controllo della creazione del valore. Questo ha significato occuparsi direttamente del design, sviluppo prodotti, engineering, pianificazione della produzione, acquisto di semilavorati e componenti, e logistica.

Il sistema è quello di una rete integrata, dove la subfornitura, in gran

parte localizzata nella regione Toscana, è strutturalmente unita all’impresa. La scelta del territorio nasce perché in quell’area si concentrano le professionalità indispensabili per una produzione di pelletteria di elevata qualità.

Il modello di rete integrato prevede: sei partner esclusivi, da cui ne

discendono altri 25 (battezzati "integrati"), formando la prima cerchia di fornitori in un rapporto di esclusiva. A questi se ne aggiungono altri 40 di seconda cerchia e una quindicina tra monte e valle, cioè conciatori e produttori di accessori metallici. Si tratta complessivamente di circa 100 aziende specializzate in singole fasi della lavorazione - spesso costituite da ex-operai e tecnici della Gucci - che a loro volta ne gestiscono altre, con un totale di oltre 3mila addetti. Il sistema della fornitura Gucci è stato inoltre segmentato tra chi produce grandi volumi (bassa complessità e mix medio), chi è strategico (alti volumi e complessità media, oppure volumi medio-bassi con mix medio-alto) e chi è di nicchia, (alta complessità, bassi volumi, alto mix). Un solido sistema a rete in cui i partner sono formati in base a rigorosi principi di qualità, velocità e flessibilità.

Per mantenere questo sistema ben saldo e capace di una risposta

rapida, si è provveduto ad un collegamento della rete via Intranet e alla diffusione delle innovazioni di processo e di pianificazione della produzione. Inoltre per offrire anche maggiore sicurezza economica vengono garantiti contratti per tre anni e anticipato il fatturato ogni sei mesi.

11

Grazie a questo modello di rete è stato possibile: modificare il mix dei prodotti, da tre collezioni all'anno alle attuali otto, con un'incidenza dei

pezzi fashion (quelli che durano al massimo due stagioni) dell'80% rispetto al 20% di quelli continuativi, chiamati carryover (in precedenza il rapporto era a favore di questi ultimi con il 65% del totale); ridurre i tempi di produzione, dai 70-137 giorni indispensabili per il completamento del ciclo a 55-80; migliorare la puntualità nelle consegne, passando dal 70% degli ordini del '96 a oltre il 95% nel 1999.

Una scelta diametralmente opposta è stata fatta per l’orologeria,

prodotto sul quale dal 1997 si è decisa una completa internalizzazione del ciclo, dalla produzione alla distribuzione. Per l’attuazione di questa strategia, nel 1997, sono state acquistate dalla Severin Montres tutte le attività Gucci orologi, per un valore di circa 170 milioni di dollari. Il controllo è stato affidato alla nuova società con sede in Svizzera Gucci Timepieces, diventata in questo modo leader mondiale nella produzione e distribuzioni di orologeria.

Infine, per quanto riguarda gli altri principali prodotti che sono

distribuiti con il marchio Gucci, occhiali, profumeria e oggettistica varia, è stata fatta una scelta ancora diversa, decidendo una combinazione tra una quota di produzione in decentramento controllato, e un’altra quota di esternalizzazione completa, dalla produzione alla distribuzione, attraverso il sistema delle licenze.

(Tab.5) Prodotti e scelte di produzione: outsourcing e produzione interna, Le principali produzioni per impresa e insediamento geografico

Febbraio 2000 Numero imprese del decentramento produttivo

Area geografica di provenienza

69 Firenze 2 Siena 1 Terni 1 Genova 9 Arezzo 1 Teramo 2 Prato 2 Venezia 1 Vercelli 2 Milano 1 Pistoia 2 Como

93 Totale imprese

La produzione degli accessori in pelle, calzature, cravatte e foulard, e di abbigliamento(per la parte non concessa in licenza), è affidata ad una rete di imprese esterne, tutte italiane, strutturalmente collegate al gruppo. Complessivamente questa rete di outsourcing produttivo costituisce un indotto di circa 3000 dipendenti. La produzione di orologi è invece interamente affidata a Gucci Timepieces, società controllata dalla holding Gucci.

3200 Totale occupati In un’impresa come Gucci, dove esiste una estrema complessità

gestionale, che dipende da un’articolazione strategica nella distribuzione, nella combinazione di prodotti e brand, nella diffusione geografica e nelle modalità di produzione, è diventato centrale per il suo successo competitivo il fattore lavoro.

12

Durante tutta la fase di riqualificazione, riorganizzazione e sviluppo del gruppo avviata nel 1992, si è registrato un susseguirsi di incrementi occupazionali (Tab.6). Fino al 1998, ossia, prima delle acquisizioni, la Gucci aveva raddoppiato la sua forza lavoro, passando da 1329 unità nel 1992 a 2660 del 1998. Con il controllo di Ysl, Sanofi, Mendes, Sergio Rossi, e Boucheron, realizzato negli ultimi due anni, l’occupazione del gruppo, tolta anche la quota di sub-fornitura satellite, ha raggiunto le 10mila unità.

Nella composizione per qualifica, la scelta strategica di affidarsi ad una produzione esterna controllata, fa prevalere gli impiegati, che rappresentano i tre quarti della forza lavoro. Nonostante, il riacquisto delle licenze sull’orologeria e la scelta di gestirne internamente produzione e distribuzione, gli operai dipendenti - aumentati del 64% - continuano a rappresentare meno di un quinto dell’occupazione. Solo se viene sommata l’occupazione dell’outsourcing con quella Gucci, allora si capovolge la composizione per qualifica, e la presenza occupazionale di operai diventa prevalente. Un risultato occupazionale interessante è anche quello sulla qualifica più elevata, con i dirigenti che in soli sei anni sono diventati 261, accrescendo per più di cinque volte la presenza del 1993, e raggiungendo un’incidenza di circa il 10%.

(Tab.6) L’occupazione dal 1992 al 1999, una ripartizione per qualifica 1992 1993 1994 1995 1996 1997 1998 1999* in unità Numero medio annuo Dirigenti .. 49 48 58 76 145 261 .. Impiegati .. 858 834 888 1133 1449 1941 .. Operai .. 280 214 230 295 360 458 .. Totale occupati 1329 1187 1096 1176 1504 1954 2660 9558 in percentuale Variazione tendenziale Dirigenti .. .. -2,0 20,8 31,0 90,8 80,0 .. Impiegati .. .. -2,8 6,5 27,6 27,9 34,0 .. Operai .. .. -23,6 7,5 28,3 22,0 27,2 .. Totale occupati .. -10,7 -7,7 7,3 27,9 29,9 36,1 259,3 in percentuale Incidenza Dirigenti .. 4,1 4,4 4,9 5,1 7,4 9,8 .. Impiegati .. 72,3 76,1 75,5 75,3 74,2 73,0 .. Operai .. 23,6 19,5 19,6 19,6 18,4 17,2 .. Totale occupati .. 100,0 100,0 100,0 100,0 100,0 100,0 100,0 * Sono compresi gli occupati YSL, Mendes, Sanofi, Sergio Rossi.

Fino al 1998, prima delle acquisizioni, la forza lavoro dipendente Gucci era composta per il 45% di occupati in Europa, pari a 1350 unità, e per la restante parte divisi tra Usa e Asia con rispettivamente 856 e 830 lavoratori (Tab.7). Successivamente con l’incorporazione nel gruppo dei dipendenti delle nuove imprese: è aumentata l’occupazione europea a 5850 unità, pari al 61% del totale; sono triplicati gli occupati USA, riducendo marginalmente il loro peso; e infine, in Asia, c’è stata la crescita meno rilevante – pari al 34% - che ha ridimensionato la sua presenza dal 28% al 12%.

13

Ripetendo l’ esercizio per paese, la Francia, se si limita l’analisi ai lavorati iscritti nei libri paga delle imprese controllate dalla Holding Gucci, grazie alle nuove acquisizioni, è diventata l’area principale per numero di occupati. Il risultato muta se si coinvolgono nell’analisi anche quei lavoratori della sub-fornitura, i quali hanno quasi sempre un rapporto di esclusiva con la casa madre. In questo caso il paese a maggior insediamento occupazionale Gucci ritorna ad essere l’Italia.

Sanofì, oggi Ysl beaute, con i suoi 5140 occupati è l’impresa che ha contribuito maggiormente a modificare e rafforzare la composizione geografica del lavoro. Oltre a far balzare al primo posto la Francia, al cui risultato hanno contribuito anche Ysl couture-Mendes - quasi esclusivamente presenti nel paese - ha modificato in modo importante il peso degli USA, facendone triplicare la forza lavoro. A questi paesi vanno aggiunti, il Regno Unito, dove oggi sono occupati circa 700 lavoratori, rispetto ai soli 150 della fase pre-acquisizioni e il Giappone, che ha raggiunto quota 727 occupati, circa 200 in più rispetto al 1998. (Tab.7) Ripartizione occupati per impresa e area geografica

Gennaio 2000 Total di cui:

Gucci*

YSL

Mendes

Sanofi Sergio

Rossi

BoucheronTotale 9558 100 2979 100 392 100 723 100 5140 100 326 100 EUROPA 5850 61,2 1351 45,4 356 90,8 688 95,2 3124 60,8 323 99,1 Francia* 2953 30,9 94 3,2 335 85,5 648 89,6 1866 36,3 10 3,1 Italia 1371 14,3 842 28,3 0 0,0 28 3,9 193 3,8 307 94,2 Regno Unito 670 7,0 151 5,1 13 3,3 0,0 499 9,7 0,0 Svizzera 275 2,9 183 6,1 0,0 0,0 92 1,8 0,0 Spagna 180 1,9 0,0 8 2,0 0,0 172 3,3 0,0 Germania 176 1,8 61 2,0 0,0 12 1,7 100 1,9 3 0,9 Grecia 89 0,9 0,0 0,0 0,0 89 1,7 0,0 Portogallo 49 0,5 0,0 0,0 0,0 49 1,0 0,0 Belgio 35 0,4 7 0,2 0,0 0,0 25 0,5 3 0,9 Paesi Bassi 34 0,4 6 0,2 0,0 0,0 28 0,5 0,0 Austria 18 0,2 7 0,2 0,0 0,0 11 0,2 0,0 ASIA 1114 11,7 830 27,9 10 2,6 0 0,0 274 5,3 0 0,0 di cui: Giappone 727 7,6 523 17,6 10 2,6 0 0,0 194 3,8 0 0,0 USA 2521 26,4 856 28,7 26 6,6 25 3,5 1611 31,3 3 0,9 AUSTRALIA 132 1,4 1 0,0 0 0,0 0 0,0 131 2,5 0 0,0 *Comprende 6 dipendenti Gucci dello stato di Montecarlo

14

2. I risultati economico-finanziari Lo stato del gruppo attraverso l’analisi dei bilanci dell’ultimo quinquennio

Per il gruppo Gucci, a partire dai primi anni novanta è iniziata un impegnativa fase di ristrutturazione, riqualificazione e sviluppo. L’obiettivo era quello di rivitalizzare il marchio Gucci, da cui successivamente far partire il più ambizioso progetto di costruzione di un nuovo polo mondiale del lusso. Il policy mix che è stato adottato si sostanzia in cinque punto principali: rafforzamento del contenuto moda del prodotto; all’allargamento dell’impegno nella comunicazione; recupero delle licenze; selezione della distribuzione, puntando sui canali a gestione diretta; acquisizione di altri marchi del lusso. Questa articolazione di interventi è servita a rafforzare l’appeal dei prodotti, limitare il rischio di conflitto di immagine, realizzazione economie di scala, e accorciare i tempi della crescita evitando la sovraesposizione del brand. Il costo dell’operazione ha trovato una copertura finanziaria prevalentemente attraverso l’autofinanziamento, per lo sviluppo del brand Gucci, e attraverso la vendita di azioni dopo un sostanzioso aumento di capitale, per l’incorporazione dei nuovi brand.

E’ sufficiente scorrere negli anni le principali voci di conto economico (Tab.8), per comprende lo straordinario successo di questo percorso strategico della società.

(Tab.8) Conto Economico consolidato (classificazione a ricavi e costo del venduto) milioni di dollari 1993 1994 1995 1996 1997 1998 1999 Ricavi netti 202,9 263,6 500,1 880,7 975,4 1042,0 1236,2 di cui: royalty 25,1 25,5 28,3 38,5 47,3 26,0 Costo del venduto 82,8 95,5 170,6 312,5 363,9 349,0 Margine lordo industriale 120,1 168,1 329,4 568,2 611,4 693,0 831,1 Spese di vendita, generali e amministrative 115,8 135,6 208,3 329,1 374,8 452,9 557,9 di cui: spese di comunicazione 5,8 12,6 28,0 60,8 69,3 80,1 spese punti vendita e magazzino 62,1 69,2 106,6 159,7 190,8 214,4 Spese generali e amministrative* 47,7 53,7 73,5 108,5 114,7 158,3 Risultato operativo 4,2 32,4 121,1 239,1 236,5 240,1 263,7 Proventi e oneri diversi -25,4 -12,4 -5,3 19,5 14 -2,2 131,0 utile prima delle imposte -21,2 19,9 115,8 258,6 251,0 237,9 394,7 Imposte 1,6 2,0 32,9 90,3 61,5 41,6 62,8 Interessi degli azionisti di minoranza 0,0 0,0 0,0 0,095 1,3 1,6 Utile (perdita) netto di esercizio -22,2 17,9 82,9 168,4 189,4 194,9 330,4 * Design, sviluppo prodotto, merchandising, spese amministrative, tecnologie informatiche e incentivi al lavoro

In soli sei anni, dal 1993 al 1998, prima che attraverso le acquisizioni il gruppo diventasse multi brand, i ricavi sono passati da 203 a più di 1000 milioni di dollari. Con il 1999, se si considera la sola divisione Gucci, è continuata la crescita fino ad arrivare a quasi 1200 milioni di dollari.

A partire dall’esercizio 2000, il solo consolidamento di Ysl Couture, Ysl Beautè, Sergio Rossi e Boucheron, permetterà di raddoppiare il giro di affari dell’intero gruppo.

15

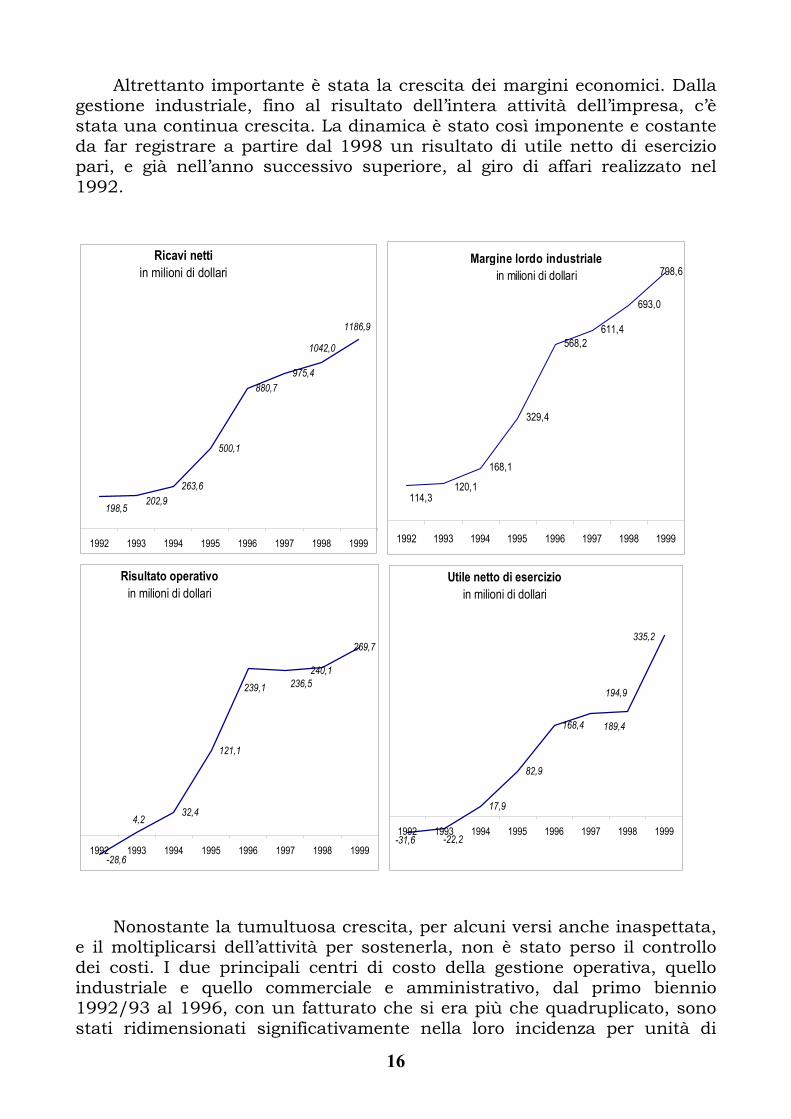

Altrettanto importante è stata la crescita dei margini economici. Dalla gestione industriale, fino al risultato dell’intera attività dell’impresa, c’è stata una continua crescita. La dinamica è stato così imponente e costante da far registrare a partire dal 1998 un risultato di utile netto di esercizio pari, e già nell’anno successivo superiore, al giro di affari realizzato nel 1992.

Ricavi netti in milioni di dollari

263,6

500,1

880,7975,4

198,5202,9

1042,0

1186,9

1992 1993 1994 1995 1996 1997 1998 1999

Margine lordo industriale in milioni di dollari

168,1

329,4

568,2611,4

693,0

798,6

114,3120,1

1992 1993 1994 1995 1996 1997 1998 1999

Risultato operativoin milioni di dollari

32,4

121,1

269,7

236,5

-28,6

4,2

239,1240,1

1992 1993 1994 1995 1996 1997 1998 1999

Utile netto di esercizio in milioni di dollari

17,9

82,9

168,4

-31,6 -22,2

189,4

194,9

335,2

1992 1993 1994 1995 1996 1997 1998 1999

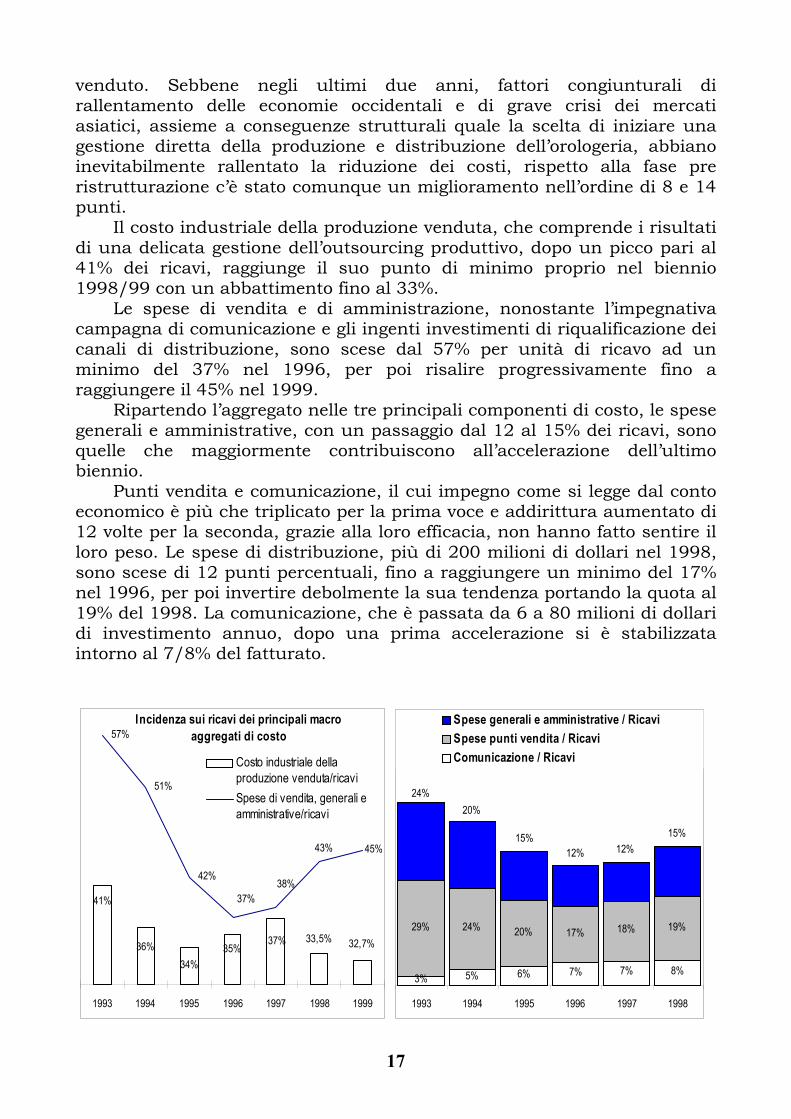

Nonostante la tumultuosa crescita, per alcuni versi anche inaspettata, e il moltiplicarsi dell’attività per sostenerla, non è stato perso il controllo dei costi. I due principali centri di costo della gestione operativa, quello industriale e quello commerciale e amministrativo, dal primo biennio 1992/93 al 1996, con un fatturato che si era più che quadruplicato, sono stati ridimensionati significativamente nella loro incidenza per unità di

16

venduto. Sebbene negli ultimi due anni, fattori congiunturali di rallentamento delle economie occidentali e di grave crisi dei mercati asiatici, assieme a conseguenze strutturali quale la scelta di iniziare una gestione diretta della produzione e distribuzione dell’orologeria, abbiano inevitabilmente rallentato la riduzione dei costi, rispetto alla fase pre ristrutturazione c’è stato comunque un miglioramento nell’ordine di 8 e 14 punti.

Il costo industriale della produzione venduta, che comprende i risultati di una delicata gestione dell’outsourcing produttivo, dopo un picco pari al 41% dei ricavi, raggiunge il suo punto di minimo proprio nel biennio 1998/99 con un abbattimento fino al 33%.

Le spese di vendita e di amministrazione, nonostante l’impegnativa campagna di comunicazione e gli ingenti investimenti di riqualificazione dei canali di distribuzione, sono scese dal 57% per unità di ricavo ad un minimo del 37% nel 1996, per poi risalire progressivamente fino a raggiungere il 45% nel 1999.

Ripartendo l’aggregato nelle tre principali componenti di costo, le spese generali e amministrative, con un passaggio dal 12 al 15% dei ricavi, sono quelle che maggiormente contribuiscono all’accelerazione dell’ultimo biennio.

Punti vendita e comunicazione, il cui impegno come si legge dal conto economico è più che triplicato per la prima voce e addirittura aumentato di 12 volte per la seconda, grazie alla loro efficacia, non hanno fatto sentire il loro peso. Le spese di distribuzione, più di 200 milioni di dollari nel 1998, sono scese di 12 punti percentuali, fino a raggiungere un minimo del 17% nel 1996, per poi invertire debolmente la sua tendenza portando la quota al 19% del 1998. La comunicazione, che è passata da 6 a 80 milioni di dollari di investimento annuo, dopo una prima accelerazione si è stabilizzata intorno al 7/8% del fatturato.

Incidenza sui ricavi dei principali macro aggregati di costo

41%

32,7%35%34%

36%33,5%37%

57%

51%

42%

45%

37%

43%

38%

1993 1994 1995 1996 1997 1998 1999

Costo industriale dellaproduzione venduta/ricaviSpese di vendita, generali eamministrative/ricavi

3% 7% 7% 8%

29% 24% 20% 17% 18% 19%

6%5%

15%12%12%

15%

20%24%

1993 1994 1995 1996 1997 1998

Spese generali e amministrative / RicaviSpese punti vendita / RicaviComunicazione / Ricavi

17

Un fondamentale contributo all’attuazione delle strategia Gucci è ai straordinari risultati di sviluppo e sicuramente venuto dalla forza lavoro.

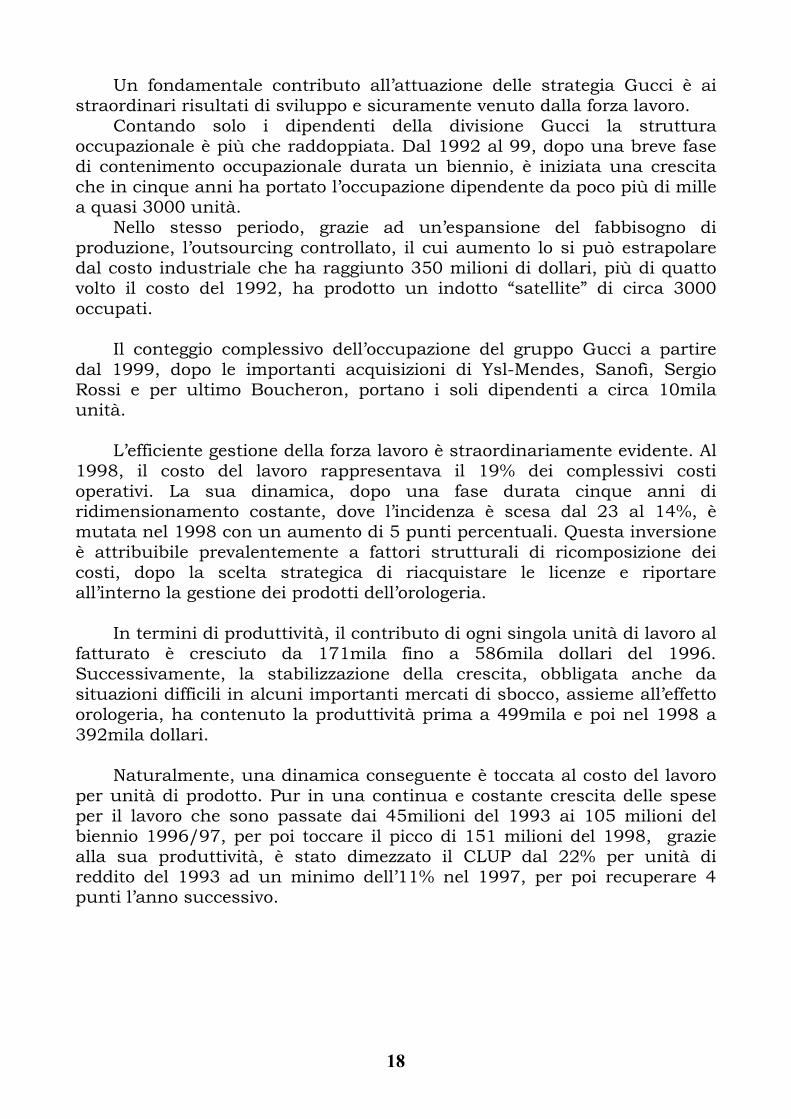

Contando solo i dipendenti della divisione Gucci la struttura occupazionale è più che raddoppiata. Dal 1992 al 99, dopo una breve fase di contenimento occupazionale durata un biennio, è iniziata una crescita che in cinque anni ha portato l’occupazione dipendente da poco più di mille a quasi 3000 unità.

Nello stesso periodo, grazie ad un’espansione del fabbisogno di produzione, l’outsourcing controllato, il cui aumento lo si può estrapolare dal costo industriale che ha raggiunto 350 milioni di dollari, più di quatto volto il costo del 1992, ha prodotto un indotto “satellite” di circa 3000 occupati.

Il conteggio complessivo dell’occupazione del gruppo Gucci a partire

dal 1999, dopo le importanti acquisizioni di Ysl-Mendes, Sanofì, Sergio Rossi e per ultimo Boucheron, portano i soli dipendenti a circa 10mila unità.

L’efficiente gestione della forza lavoro è straordinariamente evidente. Al

1998, il costo del lavoro rappresentava il 19% dei complessivi costi operativi. La sua dinamica, dopo una fase durata cinque anni di ridimensionamento costante, dove l’incidenza è scesa dal 23 al 14%, è mutata nel 1998 con un aumento di 5 punti percentuali. Questa inversione è attribuibile prevalentemente a fattori strutturali di ricomposizione dei costi, dopo la scelta strategica di riacquistare le licenze e riportare all’interno la gestione dei prodotti dell’orologeria.

In termini di produttività, il contributo di ogni singola unità di lavoro al

fatturato è cresciuto da 171mila fino a 586mila dollari del 1996. Successivamente, la stabilizzazione della crescita, obbligata anche da situazioni difficili in alcuni importanti mercati di sbocco, assieme all’effetto orologeria, ha contenuto la produttività prima a 499mila e poi nel 1998 a 392mila dollari.

Naturalmente, una dinamica conseguente è toccata al costo del lavoro

per unità di prodotto. Pur in una continua e costante crescita delle spese per il lavoro che sono passate dai 45milioni del 1993 ai 105 milioni del biennio 1996/97, per poi toccare il picco di 151 milioni del 1998, grazie alla sua produttività, è stato dimezzato il CLUP dal 22% per unità di reddito del 1993 ad un minimo dell’11% nel 1997, per poi recuperare 4 punti l’anno successivo.

18

Numero medio di occupati

15041954

26602979

1329

11871096

1176

1992 1993 1994 1995 1996 1997 1998 1999

Costo Lavoro/Totale costi operativi

23% 22%18% 16%

14%19%

1993 1994 1995 1996 1997 1998

Ricavi per unità di lavoro (in migliaia di dollari)

171241

425

586499

392

1993 1994 1995 1996 1997 1998

Costo del lavoro per unità di prodotto (CLUP)

22%19%

14%12% 11%

15%

1993 1994 1995 1996 1997 1998

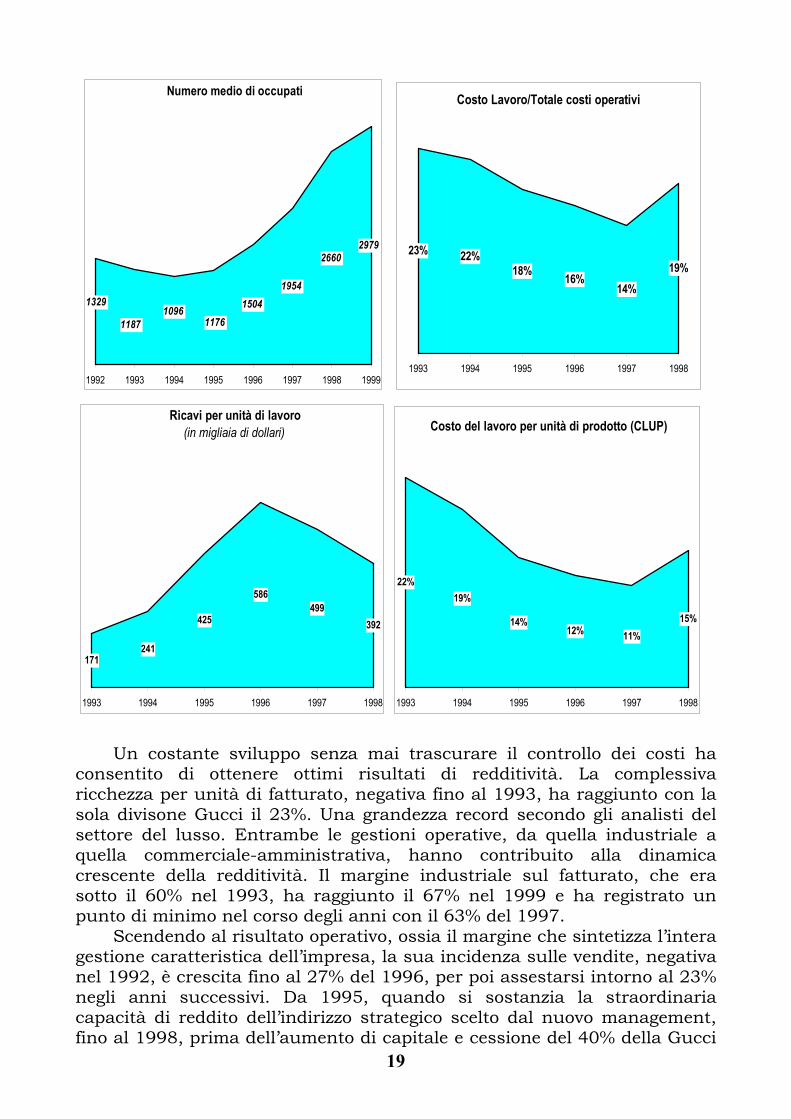

Un costante sviluppo senza mai trascurare il controllo dei costi ha consentito di ottenere ottimi risultati di redditività. La complessiva ricchezza per unità di fatturato, negativa fino al 1993, ha raggiunto con la sola divisone Gucci il 23%. Una grandezza record secondo gli analisti del settore del lusso. Entrambe le gestioni operative, da quella industriale a quella commerciale-amministrativa, hanno contribuito alla dinamica crescente della redditività. Il margine industriale sul fatturato, che era sotto il 60% nel 1993, ha raggiunto il 67% nel 1999 e ha registrato un punto di minimo nel corso degli anni con il 63% del 1997.

19

Scendendo al risultato operativo, ossia il margine che sintetizza l’intera gestione caratteristica dell’impresa, la sua incidenza sulle vendite, negativa nel 1992, è crescita fino al 27% del 1996, per poi assestarsi intorno al 23% negli anni successivi. Da 1995, quando si sostanzia la straordinaria capacità di reddito dell’indirizzo strategico scelto dal nuovo management, fino al 1998, prima dell’aumento di capitale e cessione del 40% della Gucci

alla multinazionale francese Pinault-Printemps-Redoute (PPR), la redditività è stata solo marginalmente influenzata dai risultati extra-caratteristici.

La componente finanziaria e quella così detta straordinaria, che nel 1993 avevano annullato i modesti risultati operativi e che nel 1994 erano state capaci di dimezzarli, nei quattro anni successivi non hanno quasi influenzato la complessiva performance aziendale. I fattori di reddito, provenendo prevalentemente dalla gestione tipica, indicano quindi una solidità reddituale dell’impresa.

Del tutto eccezionale è invece l’esercizio 1999, che costituisce l’avvio della fase di crescita per acquisizioni. Nell’anno, grazie alle ingenti disponibilità finanziarie presenti in cassa per la cessione di una quota del 40% della società e ad un’ottima gestione finanziaria di queste risorse, c’è stato un miglioramento straordinario della redditività complessiva dell’impresa, diventata quasi il 34% dei ricavi, rispetto al contributo operativo che si è mantenuto stabile al 23%.

Margine lordo industriale/Ricavi

59,2%

63,8%

65,9%

64,5%

62,7%

66,5% 67,3%

1992 1993 1994 1995 1996 1997 1998 1999

Risultato operativo / Ricavi

2,1%

12,3%

24,2%

27,1%

24,2%23,0% 22,7%

1992 1993 1994 1995 1996 1997 1998 1999

Risultato ante imposte / Ricavi

7,5%

23,2%

29,4%

25,7%22,8%

33,6%

1992 1993 1994 1995 1996 1997 1998 1999

Utile di esercizio / Patrimonio netto

47,5%51,5%

41,1%

33,8%

1992 1993 1994 1995 1996 1997 1998

20

Il modesto peso della gestione extra-caratteristica, ad eccezione della situazione del tutto temporanea registrata nel 1999, oltre ad indicare un’assoluta attenzione del management al core business, mostra l’assoluta straordinarietà di un’impresa che è stata capace di crescere in modo esponenziale, diventando leader nella redditività per il settore del lusso, senza appesantire la sua struttura finanziara.

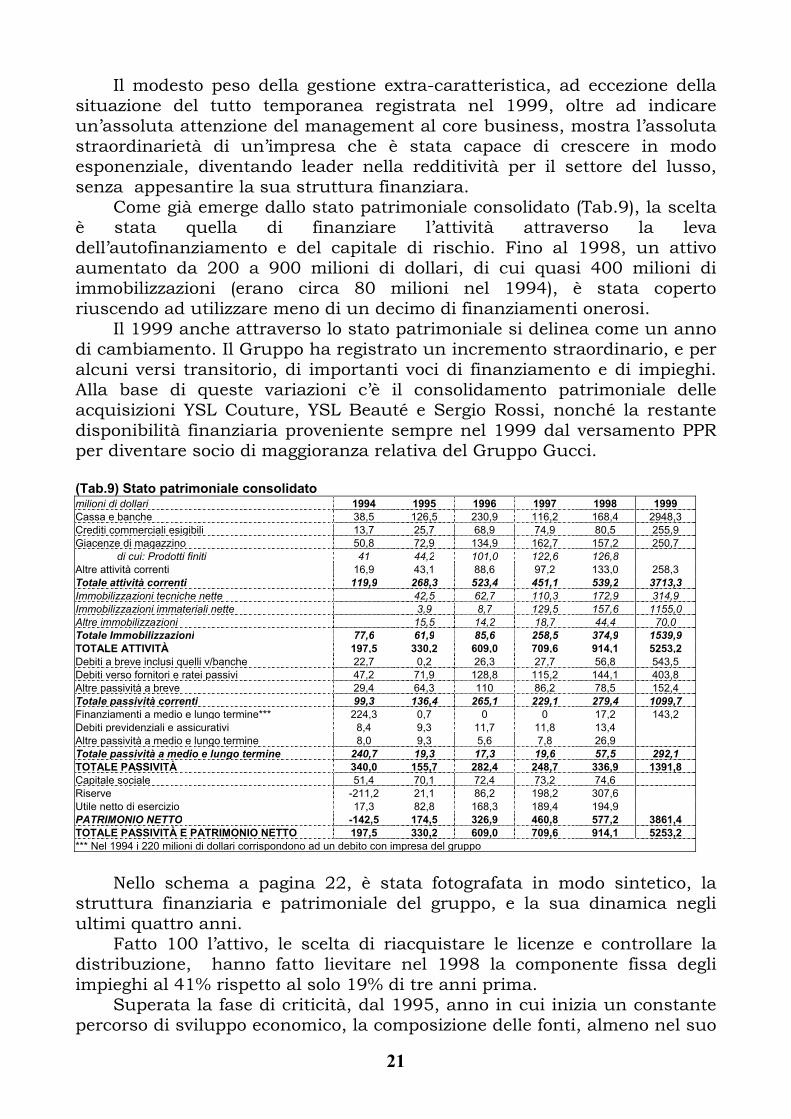

Come già emerge dallo stato patrimoniale consolidato (Tab.9), la scelta è stata quella di finanziare l’attività attraverso la leva dell’autofinanziamento e del capitale di rischio. Fino al 1998, un attivo aumentato da 200 a 900 milioni di dollari, di cui quasi 400 milioni di immobilizzazioni (erano circa 80 milioni nel 1994), è stata coperto riuscendo ad utilizzare meno di un decimo di finanziamenti onerosi.

Il 1999 anche attraverso lo stato patrimoniale si delinea come un anno di cambiamento. Il Gruppo ha registrato un incremento straordinario, e per alcuni versi transitorio, di importanti voci di finanziamento e di impieghi. Alla base di queste variazioni c’è il consolidamento patrimoniale delle acquisizioni YSL Couture, YSL Beauté e Sergio Rossi, nonché la restante disponibilità finanziaria proveniente sempre nel 1999 dal versamento PPR per diventare socio di maggioranza relativa del Gruppo Gucci.

(Tab.9) Stato patrimoniale consolidato milioni di dollari 1994 1995 1996 1997 1998 1999Cassa e banche 38,5 126,5 230,9 116,2 168,4 2948,3Crediti commerciali esigibili 13,7 25,7 68,9 74,9 80,5 255,9Giacenze di magazzino 50,8 72,9 134,9 162,7 157,2 250,7

di cui: Prodotti finiti 41 44,2 101,0 122,6 126,8 Altre attività correnti 16,9 43,1 88,6 97,2 133,0 258,3Totale attività correnti 119,9 268,3 523,4 451,1 539,2 3713,3Immobilizzazioni tecniche nette 42,5 62,7 110,3 172,9 314,9Immobilizzazioni immateriali nette 3,9 8,7 129,5 157,6 1155,0Altre immobilizzazioni 15,5 14,2 18,7 44,4 70,0Totale Immobilizzazioni 77,6 61,9 85,6 258,5 374,9 1539,9TOTALE ATTIVITÀ 197,5 330,2 609,0 709,6 914,1 5253,2Debiti a breve inclusi quelli v/banche 22,7 0,2 26,3 27,7 56,8 543,5Debiti verso fornitori e ratei passivi 47,2 71,9 128,8 115,2 144,1 403,8Altre passività a breve 29,4 64,3 110 86,2 78,5 152,4Totale passività correnti 99,3 136,4 265,1 229,1 279,4 1099,7Finanziamenti a medio e lungo termine*** 224,3 0,7 0 0 17,2 143,2Debiti previdenziali e assicurativi 8,4 9,3 11,7 11,8 13,4 Altre passività a medio e lungo termine 8,0 9,3 5,6 7,8 26,9 Totale passività a medio e lungo termine 240,7 19,3 17,3 19,6 57,5 292,1TOTALE PASSIVITÀ 340,0 155,7 282,4 248,7 336,9 1391,8Capitale sociale 51,4 70,1 72,4 73,2 74,6 Riserve -211,2 21,1 86,2 198,2 307,6 Utile netto di esercizio 17,3 82,8 168,3 189,4 194,9 PATRIMONIO NETTO -142,5 174,5 326,9 460,8 577,2 3861,4TOTALE PASSIVITÀ E PATRIMONIO NETTO 197,5 330,2 609,0 709,6 914,1 5253,2*** Nel 1994 i 220 milioni di dollari corrispondono ad un debito con impresa del gruppo

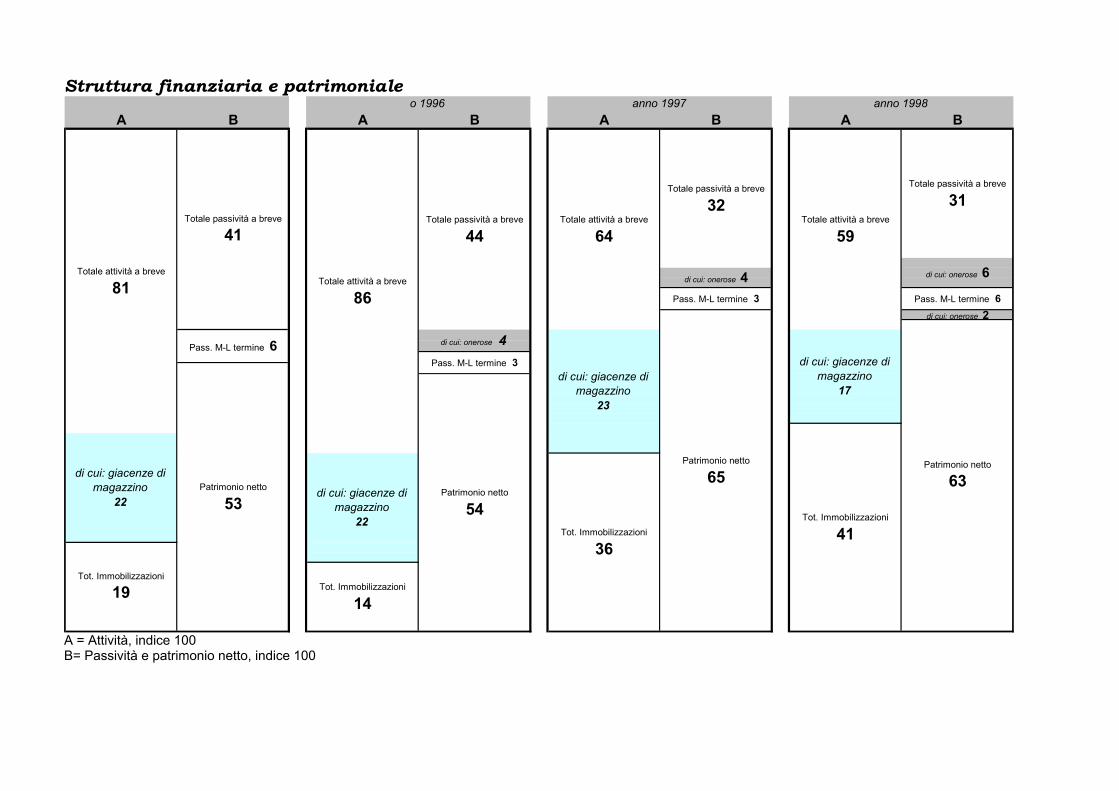

Nello schema a pagina 22, è stata fotografata in modo sintetico, la

struttura finanziaria e patrimoniale del gruppo, e la sua dinamica negli ultimi quattro anni.

Fatto 100 l’attivo, le scelta di riacquistare le licenze e controllare la distribuzione, hanno fatto lievitare nel 1998 la componente fissa degli impieghi al 41% rispetto al solo 19% di tre anni prima.

Superata la fase di criticità, dal 1995, anno in cui inizia un constante percorso di sviluppo economico, la composizione delle fonti, almeno nel suo

21

indirizzo strategico, non subisce mutamenti sostanziali. Il patrimonio netto, che nel 1995 rappresentava più della metà della copertura degli investimenti, cresce costantemente fino ad arrivare al 63 del mix finanziario. L’indebitamento a medio e lungo termine oscilla dal 3 al 6%, e la quota complessiva di passività onerose costituisce una componente marginale, con un peso che nel 1998 raggiunge un massimo dell’8%.

Nonostante un irrigidimento degli investimento verso fattori il cui incasso finanziario supera il breve periodo, la compatibilità temporale fonte-impieghi è ampiamente garantita. Anche escludendo le giacenze di magazzino, le passività a breve non raggiungono mai il 100% dell’attivo corrente netto. L’anno in cui si è maggiormente stretta la forbice è stato il 1997 con un differenziale che comunque garantiva la copertura con il solo smobilizzo dell’80% di quella parte dell’attivo corrente prontamente liquidabile. Il crescente impegno in immobilizzazioni ha trovato una copertura più che adeguata con fonti il cui rimborso va ben oltre il breve periodo. Infatti, anche sommando gli investimenti fissi con l’intero magazzino, il solo patrimonio netto è più che sufficiente alla loro copertura finanziaria.

Il comportamento virtuoso dell’impresa, la capacità di produrre reddito

attraverso la sua attività tipica, l’attenzione a non compromettere la stabilità finanziaria, la condivisone da parte dei stakeholder di una strategia di lungo periodo che ha come obiettivo una strutturale globalizzazione del gruppo in termini dimensionali e di articolazione di brand, prodotti e aree geografiche, ha garantito, dal 1995 (data della quotazione nelle borse di Amsterdam e New York), una costante crescita delle performance di borsa della Gucci Group N.V (Tab.10). Questo complessivo progresso dell’impresa, al 1998, ha prodotto un significativo aumento dell’utile per azione, passato da 0,4 dollari del 1994 a 3,28 dollari del 1998, e la possibilità di continuare in una politica di stabile e soddisfacente attribuzione di utili agli azionisti. Come prevedibile, l’effetto nella quotazione del titolo Gucci è stato straordinariamente positivo, riuscendo dal 1999 ad oggi a triplicare il suo valore.

(Tab.10) Alcuni indicatori di borsa 1994 1995 1996 1997 1998 1999

Numero medio azioni circolanti - diluito 45.000.099 49.213.183 61.101.840 61.346.200 59.499.347 94.869.232Numero medio azioni circolanti - base 45.000.099 48.735.715 59.005.943 60.089.799 58.361.670 93.057.982Capitalizzazione totale (in dollari) Quotazione per azione (in dollari) Patrimonio netto per azione (in dollari) 3,5 5,4 7,5 9,7 40,7 Utile per azione – base (in dollari) 0,4 1,7 2,85 3,15 3,34 3,55 Utile per azione - diluito (in dollari) 0,4 1,68 2,76 3,09 3,28 3,48 Dividendo per azione (in dollari) .. 0,3 0,4 0,4 0,4 0,45 Rendimento azione (dividendo / quotazione) Utile corrisposto come dividendo (dividendo /utile) 18% 14% 13% 12% 13% Quotazione/utile per azione (price/earning – P/E)

22

Struttura finanziaria e patrimoniale anno 1995 ann

A B A B A B A B

di cui: onerose 2

Totale passività a breve

31

Pass. M-L termine 6

anno 1998o 1996

Tot. Immobilizzazioni

41

anno 1997

Patrimonio netto

54Tot. Immobilizzazioni

36

Pass. M-L termine 3

Totale passività a breve

32Totale passività a breve

44

di cui: onerose 4

di cui: onerose 4

Patrimonio netto

65Patrimonio netto

63

di cui: onerose 6

di cui: giacenze di magazzino

22

Totale attività a breve

86

di cui: giacenze di magazzino

23

Totale attività a breve

64

di cui: giacenze di magazzino

17

Totale attività a breve

59

Tot. Immobilizzazioni

14

Pass. M-L termine 3

Tot. Immobilizzazioni

19

Totale passività a breve

41

Pass. M-L termine 6

Patrimonio netto

53

Totale attività a breve

81

di cui: giacenze di magazzino

22

A = Attività, indice 100 B= Passività e patrimonio netto, indice 100

PARTE SECONDA Le relazioni industriali nella Gucci studiando i diversi accordi e intese che si sono susseguiti negli anni. Le risposte che il sistema delle relazioni è stato capace di dare alle esigenze sindacali di fronte ad una riorganizzazione multinazionale del gruppo. 3. Analisi degli accordi della Guccio Gucci spa

E’ dal 1994 che le relazioni industriali (RI) del gruppo Gucci in Italia vanno verso la corresponsabilizzazione tra le parti e una gestione partecipativa.

Prassi concertative nella Guccio Gucci spa si esprimono in primo luogo attraverso la costituzione di organismi paritetici quali: • una Commissione, costituita da manager aziendali, delegati RSU,

rappresentanti delle organizzazioni sindacali; • un Comitato tecnico, composto da due tecnici di parte aziendale e due di

parte sindacale. Si tratta di strumenti partecipativi che d’altra parte rispondono al

bisogno – verificatosi nelle relazioni industriali italiane dalla fine degli anni ’80 in poi – di spostare l’attenzione verso il livello aziendale per cogliere meglio le esigenze proprie di ogni singolo sito produttivo.

L’importanza della contrattazione aziendale ha acquisito un suo peso dopo l’accordo di luglio del 1993 che ha sicuramente avuto il merito di rafforzare la concertazione e di cercare di dare una soluzione alle esigenze di flessibilizzazione e di adattabilità del mercato del lavoro attraverso una precisa corrispondenza tra livello nazionale – polo di riferimento – e livello aziendale.

Ciò è d’altra parte confermato anche dal contratto collettivo nazionale

di lavoro per il settore delle pelli e succedanei – applicato anche alla Gucci spa – dal quale si evincono all’art. 10 sia il contenuto sia la finalità della contrattazione aziendale rispetto a quella nazionale di categoria. In particolare, si sottolinea la necessità di una partecipazione dei lavoratori per perseguire obiettivi di produttività, competitività, efficienza e redditività, nonché di miglioramento delle condizioni di lavoro.

All’art. 11 invece si definisce il sistema di informazione ai diversi livelli, da quello nazionale a quello aziendale. Per quest’ultimo il punto 4 stabilisce le materie oggetto di informazione, vale a dire: - le prospettive produttive con riferimento alla situazione occupazionale; - il numero di addetti diviso per qualifica e sesso; - le previsioni di investimento; - le modifiche all’organizzazione del lavoro e tecnologiche e le eventuali operazioni di scorporo e di concentrazione qualora tali operazioni influiscano sui livelli occupazionali; - le iniziative finalizzate al risparmio energetico; - le previsioni sul ricorso al traffico di perfezionamento passivo.

Al punto 5 infine si rimanda alla direttiva 94/45/Ce per le imprese a dimensione europea.

In questo contesto analizzeremo per il settore della pelletteria: I. l’accordo del 31 luglio 1996;

II. l’intesa del 10 dicembre 1999; III. l’accordo del 28 febbraio 2000 e per il settore del commercio: IV. l’accordo dell’ 8 maggio 2000 momenti fondamentali per l’attività contrattuale aziendale, ognuno per determinati aspetti. SETTORE PELLETTERIA Dalla metà degli anni ’90 la positività delle relazioni industriali della Guccio Gucci spa si manifesta attraverso un percorso fatto di confronti tra le parti, ma anche di momenti formativi paritetici, per condividere i nuovi strumenti direzionali e organizzativi. Tali momenti sono propedeutici alla realizzazione dell’accordo del 1996 che è un po’ la chiave di volta delle relazioni industriali interne all’azienda. I. Accordo del 31 luglio 1996 Tale accordo si concentra su due questioni fondamentali: a. la nuova classificazione dei livelli professionali b. l’applicazione di un sistema di salario variabile connesso ai risultati

aziendali. a. Mentre il contratto nazionale mantiene il suo valore di riferimento, con l’accordo in oggetto si cerca di rivalutare le professionalità aziendali e la struttura organizzativa interna per renderla più rispondente ai bisogni del mercato, attraverso il sistema di contrattazione aziendale.

Dall’accordo inoltre emerge il ruolo fondamentale delle rappresentanze sindacali nelle decisioni di strategia industriale connesse al nuovo inquadramento del personale, alla luce delle nuove dimensioni acquisite dal Gruppo Gucci a livello mondiale e della forte competitività del settore moda che spingono ad aumentare l’efficienza e la qualità del servizio reso.

Va inoltre sottolineata la formazione congiunta delle parti sociali per consentire una corretta valutazione delle informazioni indispensabili per la nuova classificazione del personale.

Quest’ultima ha ridefinito i ruoli passando dagli 80 originari ai 20 attuali, accorpandoli per attività omogenee svolte e inserendoli successivamente nelle seguenti 4 aree professionali basate sulla descrizione degli stessi ruoli professionali, le cui competenze sono ancora in fase di analisi: esecutiva, operativa, tecnico specialistica e gestionale, gestionale b. Il contesto di trasparenza e di condivisione degli obiettivi tra le parti sociali ha consentito di introdurre nell’accordo del 1996 novità salienti in tema di salario variabile, correlato a tre parametri:

25

• raggiungimento degli obiettivi aziendali, condizione essenziale per la sua erogazione;

• risultati dell’unità di appartenenza; • prestazioni individuali.

Il salario variabile è corrisposto al 50% in termini collettivi e al restante 50% collegato agli aspetti qualitativi della prestazione individuale.

Anche in questo caso le parti sono chiamate al controllo congiunto di quanto predisposto nell’accordo, dal momento che esse concordano i fattori di misurazione annuale relativi all’unità di appartenenza e gli obiettivi aziendali, come pure è previsto l’intervento della Commissione paritetica in caso di divergenze sulla valutazione della prestazione di ogni lavoratore.

Dalle interviste svolte si sottolinea la necessità di consentire alla

Commissione paritetica di operare al meglio attraverso la costituzione di un Comitato ristretto, più snello nella sua struttura, che affronti di volta in volta le questioni attinenti ad ogni settore di pertinenza. Per ciò che concerne il salario variabile invece si propone di rendere più oggettivi i criteri di valutazione attraverso un uso più consono delle tabelle predisposte a tal fine. Viene sottolineato nelle interviste come tale sistema abbia realizzato un maggior coinvolgimento del personale alle questioni aziendali.

E d’altra parte la necessità di concordare programmi aziendali di miglioramento produttivo e reddituale per determinare il premio di risultato diventa il primo presupposto per confermare il ruolo partecipativo dei lavoratori e dei loro rappresentanti nell’impresa e insieme l’anticamera dell’azionariato dei dipendenti. Queste esperienze infatti permettono ai lavoratori e ai loro rappresentanti di perfezionare le loro conoscenze sulla gestione dei fattori critici aziendali. II. Verbale d’intesa del 10 dicembre 1999

La forte correlazione tra partecipazione dei lavoratori e risultati aziendali è rimarcata anche dal verbale d’intesa del 10 dicembre 1999 finalizzato alla costituzione di una ESOP – Employee Stock Ownership Plan - Gucci.

Leggiamo infatti in esso che le parti: “ritengono utile ed efficace, un modello di partecipazione effettiva dei lavoratori alla vita dell’azienda e ai suoi risultati anche tramite un piano di azionariato; prendono atto della crescente e sempre più consapevole domanda interna dei lavoratori di partecipare allo sviluppo del patrimonio culturale e dei risultati dell’azienda”.

Queste considerazioni sottolineano l’attualità connessa alla partecipazione dei lavoratori alla vita d’impresa in un quadro complessivo in cui i fenomeni strutturali modificano il lavoro e lo legano alle sorti dell’impresa stessa. Ciò anche in conseguenza della progressiva e crescente apertura dei mercati che spinge impresa e lavoratori ad interagire più direttamente con gli effetti della globalizzazione. Così da parte aziendale si ritiene decisivo per il proprio successo lo sviluppo di politiche di

26

coinvolgimento del personale, mentre da parte dei lavoratori e dei loro rappresentanti si comprende che il miglioramento delle condizioni di lavoro e di salario è sempre più legato al miglioramento dei risultati di impresa.

E ciò vale anche per il Gruppo Gucci che nel panorama industriale italiano – caratterizzato da una struttura imprenditoriale ancora poco mondializzata e per lo più costituita da PMI a conduzione familiare – presenta ambizioni molto forti di presenza internazionale in un settore altamente competitivo come quello del tessile-abbigliamento: il fatturato del 2000 dovrebbe superare i 4.000 miliardi, i livelli di redditività sono altissimi e continuo è l’impegno sul fronte delle acquisizioni.

In questo contesto il ricorso allo strumento dell’ESOP è servito a frenare tentativi di scalata ostile che avrebbero minacciato seriamente la continuità nella gestione manageriale italiana e alterato i piani di sviluppo aziendale.

Il verbale d’intesa ha poi una sua importanza di rilievo poiché si poneva l’obiettivo prioritario di mantenere alto il livello qualitativo e quantitativo della produzione Gucci nel distretto industriale fiorentino. Non dimentichiamo infatti che attorno allo stabilimento Gucci Casellina ruotano circa 2.500 lavoratori esterni, che costituiscono un distretto industriale della pelletteria tra i più attivi e altamente specializzati in Italia.

In secondo luogo il verbale rappresenta il trampolino di lancio per estendere le prassi concertative e partecipative di tradizione italiana al resto del gruppo, attraverso strumenti mirati come il comitato aziendale europeo. III. Accordo del 28 febbraio 2000

Questo accordo è la fase ultima del processo costruttivo di relazioni industriali all’interno della Guccio Gucci spa. Con esso si dà vita alla ESOP con la distribuzione di azioni ai lavoratori e - fatto che sottolinea il forte radicamento dell’azienda al territorio limitrofo – anche ai lavoranti a domicilio.

L’aver sancito per via contrattuale la partecipazione azionaria dei lavoratori è un passo sicuramente antesignano nel panorama italiano delle relazioni industriali, dal momento che le poche altre esperienze del genere finora realizzate, hanno avuto come fine prioritario il salvataggio di aziende in crisi (per esempio nei casi Dante Prini e Dalmine).

In Gucci invece questo avvenimento si è sviluppato in un contesto positivo, sia sotto il profilo del dialogo sociale interno all’impresa, sia sotto il profilo strettamente finanziario.

Ed è significativo inoltre come tale passo sia stato compiuto prima di instaurare l’organismo del cae, rafforzando i legami tra le parti sociali aziendali a livello nazionale, prima di proiettarsi nel campo dell’informazione/consultazione transnazionale.

27

L’azionariato dei dipendenti rappresenta una tappa evolutiva nel percorso delle RI del Gruppo Gucci che dovrebbe servire ai lavoratori a valorizzare non tanto l’aspetto legato al miglioramento delle performance aziendali, quanto la partecipazione sviluppata ad un diverso e più profondo livello. Il loro obiettivo dovrebbe essere non la speculazione pura e semplice

finalizzata al guadagno, ma il poter pesare sulle decisioni di impresa, contribuendo alla sua gestione.

L’accordo dello scorso febbraio rimanda ad un futuro statuto la fissazione dei principi che regoleranno la partecipazione dei lavoratori associati nell’assemblea degli azionisti del gruppo.

Attualmente l’associazione dei lavoratori azionisti non è ancora attiva. Comunque dalla lettura delle disposizioni dello statuto si possono desumere alcuni diritti di partecipazione e di informazione degli azionisti lavoratori: • l’art. 3 presuppone la possibilità per gli associati di avere rappresentanti

nel Consiglio di amministrazione e nel collegio sindacale del Gruppo Gucci;

• l’art. 19 recita che “copia del bilancio consuntivo e di quello preventivo deve essere messa a disposizione dei soci nella sede dell’associazione nei 15 giorni che precedono l’assemblea convocata per l’approvazione di tali bilanci”;

• l’art. 28 infine sottolinea che “al fine di realizzare l’obiettivo statutario della promozione di una partecipazione attiva e cosciente dei soci alla vita del Gruppo Gucci, in prossimità dei più rilevanti fatti societari il Consiglio di Amministrazione potrà consegnare a ciascun socio una relazione sugli stessi, nonché eventualmente convocare un’assemblea dell’associazione per la discussione di tali fatti”. L’importanza dell’articolo lo rende sicuramente perfettibile su alcuni punti: in primo luogo non è indicato un preciso arco temporale entro cui ricevere le informazioni rilevanti; resta la discrezionalità del Consiglio di Amministrazione (“potrà”) nel consegnare la relazione della società. Tutto ciò potrebbe pregiudicare un intervento appropriato nei tempi e nei modi dell’associazione degli azionisti.

Nella letteratura economica da una parte si evidenzia come gli ESOP

creati in occasione di tentativi di scalate ostili (cdd. hostile takeovers) spesso rispondano più ad una logica finanziaria che ad una effettiva volontà di estendere la partecipazione attiva anche ai lavoratori. D’altra parte invece, ci sono esperienze di azionariato altamente positive che nascono proprio dalla capacità delle parti sociali di definire i rispettivi ruoli in tema di informazione/consultazione. E’ naturalmente augurabile – come già la prassi ha dimostrato in tema di relazioni industriali partecipative - che l’esperienza di azionariato per il Gruppo Gucci prosegua verso questi ultimi risultati. SETTORE COMMERCIALE IV Accordo dell’8 maggio 2000

L’accordo oggetto di analisi è quello firmato lo scorso maggio dalle parti sociali in cui si ribadisce la necessità di sviluppare metodi partecipativi, collaborativi e di prevenzione di situazioni critiche, con un modello di relazioni industriali locali strutturato e con cadenza fissa (ogni 6 mesi).

28

Come per il settore pelletteria, anche per il commerciale si definisce il salario variabile da corrispondere ad ogni lavoratore, ma in questo caso cambia il parametro di riferimento che è il budget mensile, da distribuire tra gli addetti vendita a seconda delle presenze effettive.

L’accordo prevede un nuovo sistema di classificazione del personale e

l’attività formativa connessa ad esso, finalizzata a migliorare le rispettive competenze. Un passo in più rispetto al settore pelletteria è stato fatto nella definizione di alcune figure professionali, per le quali si sono già individuati le funzioni e gli scopi finali.

Si tratta di un sistema classificatorio unico nel suo genere per il settore commercio in Italia, che finisce con il premiare dal punto di vista economico i più giovani, stimolati a crescere professionalmente in azienda.

Il livello di professionalità acquisita da ogni dipendente è oggetto di

esame congiunto tra il titolare della posizione e il suo diretto superiore, con il supporto del Gruppo tecnico che garantisce il rispetto dei criteri del progetto.

La partecipazione e la condivisione degli obiettivi contrattuali aziendali è sancita dalla costituzione di tre commissioni paritetiche rispettivamente per: la nuova classificazione; la formazione; le pari opportunità.

Tali commissioni ancora non hanno funzionato nella pratica e in particolare la prima è quella destinata a risolvere le eventuali controversie in materia. 4. La partecipazione dei lavoratori alla gestione di impresa

In merito alla presenza dei lavoratori e dei loro rappresentanti alla gestione d’impresa, è possibile distinguere tra quattro concetti che convenzionalmente si sintetizzano in coinvolgimento, informazione, consultazione, partecipazione. • Per coinvolgimento si intende il modo d’intervento dei rappresentanti dei

lavoratori nel processo decisionale dell’impresa per garantire i loro interessi nell’evoluzione economica e finanziaria dell’impresa stessa.

• L’informazione è la trasmissione di informazioni da parte del datore di lavoro con l’eventuale lettura critica da parte della rappresentanza dei lavoratori.

• La consultazione – dove è prevista come procedura formalizzata - è la possibilità per i rappresentanti dei lavoratori dipendenti di esprimere un parere su una decisione o un orientamento del datore di lavoro.

• Infine con partecipazione si intende la presenza dei rappresentanti dei lavoratori negli organi di decisione o di sorveglianza dell’impresa o di un altro organismo giuridico.

29

E’ da sottolineare come la eventuale partecipazione negli organi di decisione possano rappresentare un’integrazione dal punto di vista dei lavoratori nel processo decisionale e possa consentire una possibilità di controllo sugli orientamenti economici dell’impresa. Comunque, questa partecipazione dovrebbe essere utilizzata per rafforzare i diritti di informazione/consultazione degli organismi di rappresentanza dei lavoratori, poiché l’attività negoziale con i sindacati, le discussioni e le azioni delle stesse rappresentanze aziendali hanno un’influenza più concreta di quella connessa alle procedure di voto dell’organo in cui i rappresentanti dei lavoratori dipendenti sarebbero in assoluta minoranza.

Alla luce di queste considerazioni, riteniamo quindi ancora più

importante costituire un comitato aziendale europeo nel Gruppo Gucci, proprio perché l’informazione/consultazione costituiscono la forma essenziale di intervento dei rappresentanti dei lavoratori .

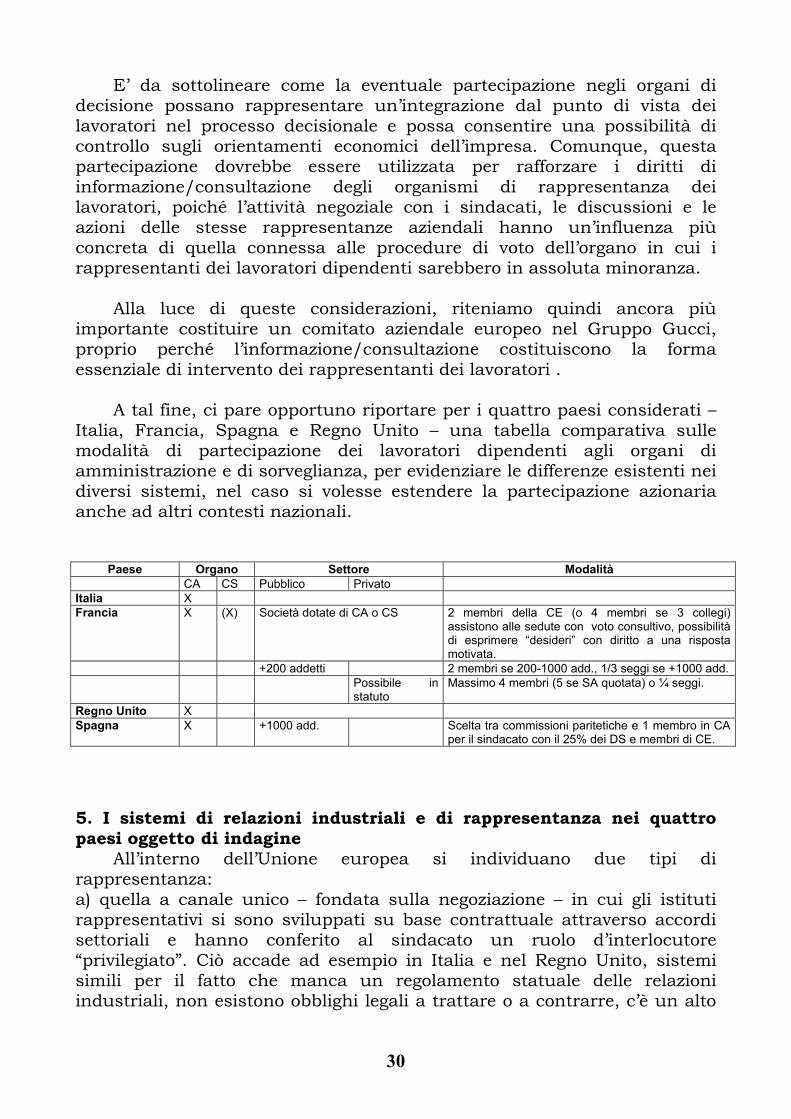

A tal fine, ci pare opportuno riportare per i quattro paesi considerati – Italia, Francia, Spagna e Regno Unito – una tabella comparativa sulle modalità di partecipazione dei lavoratori dipendenti agli organi di amministrazione e di sorveglianza, per evidenziare le differenze esistenti nei diversi sistemi, nel caso si volesse estendere la partecipazione azionaria anche ad altri contesti nazionali.

Paese Organo Settore Modalità CA CS Pubblico Privato Italia X Francia X (X) Società dotate di CA o CS 2 membri della CE (o 4 membri se 3 collegi)

assistono alle sedute con voto consultivo, possibilità di esprimere “desideri” con diritto a una risposta motivata.

+200 addetti 2 membri se 200-1000 add., 1/3 seggi se +1000 add. Possibile in

statuto Massimo 4 membri (5 se SA quotata) o ¼ seggi.

Regno Unito X Spagna X +1000 add. Scelta tra commissioni paritetiche e 1 membro in CA

per il sindacato con il 25% dei DS e membri di CE. 5. I sistemi di relazioni industriali e di rappresentanza nei quattro paesi oggetto di indagine

All’interno dell’Unione europea si individuano due tipi di rappresentanza: a) quella a canale unico – fondata sulla negoziazione – in cui gli istituti rappresentativi si sono sviluppati su base contrattuale attraverso accordi settoriali e hanno conferito al sindacato un ruolo d’interlocutore “privilegiato”. Ciò accade ad esempio in Italia e nel Regno Unito, sistemi simili per il fatto che manca un regolamento statuale delle relazioni industriali, non esistono obblighi legali a trattare o a contrarre, c’è un alto

30

grado di politicizzazione del sindacato che ha un ruolo radicato nell’impresa. b) Nei sistemi a canale doppio – fondati su base giuridica – la rappresentanza dei lavoratori nel luogo di lavoro si esprime in un organismo completamente indipendente dal sindacato. A sua volta il canale doppio può dar vita a: - un organismo misto presieduto dal datore di lavoro, come accade in Francia; - un organismo costituito unicamente da lavoratori, come accade in Spagna. In riferimento alle relazioni industriali possiamo sintetizzare le quattro realtà nazionali.

L’Italia presenta – dopo fasi alterne di centralizzazione e decentralizzazione della contrattazione collettiva e grazie all’accordo del 23 luglio 1993 - un sistema abbastanza stabile e articolato di relazioni industriali in cui vige l’autonomia contrattuale collettiva fissata per legge.

In questa prospettiva il sindacato acquisisce un ruolo fondamentale nel determinare le politiche salariali e del lavoro aziendali.

L’accordo del ’93 ha inoltre fissato regole precise nei rapporti tra i diversi livelli contrattuali (nazionale, di categoria, aziendale o locale) e per le materie da essi previste. Con esso inoltre, le parti hanno riconosciuto la rappresentanza sindacale unitaria RSU con il suo doppio ruolo rappresentativo, quale istituzione sindacale eletta però da tutti i lavoratori, nonché la sua funzione negoziale e consultivo/partecipativa.

Lo Statuto dei Lavoratori (L. 300/1970) disciplina il funzionamento, le risorse, le tutele, i diritti dei rappresentanti sindacali dei lavoratori, mentre gli accordi settoriali regolano le funzioni della RSU.

Circa il diritto di informazione, l’accordo del ’93 prevede “l’informazione congiunta per formulare obiettivi contrattuali aziendali, per cui le parti dovranno valutare la situazione dell’impresa e l’occupazione, gli investimenti e la competitività delle imprese, l’innovazione tecnologica, l’organizzazione del lavoro e le trasformazioni societarie e la lettura dei bilanci; a livello aziendale dovranno comprendere i programmi produttivi, gli investimenti, le innovazioni organizzative, le condizioni di lavoro”.

Sul diritto di consultazione, la Costituzione all’art. 46 riconosce “il diritto dei lavoratori a prendere parte alla gestione dell’impresa con metodi e nei limiti previsti dalla legge”, ispirandosi al principio di democrazia industriale. La consultazione nel tempo si è sviluppata attraverso il ricorso ai comitati consultivi paritetici (il primo istituito con il protocollo IRI del 1984) e di nuovo l’accordo del ’93 sancisce l’informazione-consultazione a livello di impresa riguardo “la gestione degli effetti sociali legati ai cambiamenti tecnologici e organizzativi dell’impresa, la ristrutturazione dei processi produttivi con effetti sulla sicurezza, il lavoro e le condizioni occupazionali o che sono connessi alla legge sulle pari opportunità”.

31

Quindi, i diversi organismi congiunti (comitati, commissioni, osservatori) analizzano ed esaminano la politica industriale ed economica, le strategie, i piani di ristrutturazione e di sviluppo, le politiche industriali e

occupazionali, i livelli di qualificazione e la formazione, la salute e sicurezza e le pari opportunità, potendo formulare opinioni e proposte.

In particolare, per il settore del tessile-abbigliamento, nel 1992 è stato istituito un Osservatorio nazionale settoriale paritetico con compiti di studio e ricerca sui bisogni e le problematiche settoriali, la politica nazionale ed europea, gli indirizzi sulla formazione professionale e con funzioni consultive.

Il Regno Unito ha un sistema di relazioni industriali peculiare con una rappresentanza di mestiere sul luogo di lavoro e con un’unica confederazione (Trade Union Congress - TUC) che durante il governo conservatore ha conosciuto momenti di vera crisi di autonomia sindacale attraverso gli interventi legislativi sulla vita associativa e sui poteri di contrattazione aziendale.

Il ruolo dello Stato è di lasciare alla libera contrattazione collettiva (voluntary collective bargaining) il compito di disciplinare le relazioni di lavoro. Le imprese sono libere di riconoscere o meno il sindacato al loro interno secondo il peculiare meccanismo volontaristico britannico.

L’attività sindacale a livello aziendale si è sviluppata attraverso l’opera degli Shop Stewards, lavoratori aderenti al sindacato ed eletti in azienda dagli iscritti, che hanno raggiunto la massima diffusione negli anni ’70, ma registrano negli ultimi anni un declino in linea con i tassi di sindacalizzazione.

Essi svolgono attività contrattuale relativa ai salari minimi, all’orario di lavoro settimanale, congedi annuali e contributi per malattia e comunque le loro funzioni – in particolare l’informazione e la consultazione - dipendono dalla prassi aziendale e da accordi oppure contratti collettivi aziendali. Se in un’azienda ci sono shop stewards di diversi sindacati si può istituire uno Shop Steward Committee.

I consigli aziendali (sotto vari nomi quali: company councils, factory councils, company advisory boards) sono organismi rappresentativi, di natura elettiva, in genere voluti e designati dagli stessi datori di lavoro. I temi più frequentemente affrontati da questi comitati riguardano la sicurezza sul lavoro, i risultati dell’azienda, le sue politiche commerciali e di investimento, le regole disciplinari, con esclusione di materie tradizionalmente contrattate con il sindacato. In certe aziende una quota dei seggi viene comunque riservata al sindacato stesso.

32