La logística en el transporte de contenedores Panorama ...

25

Ing. Rodolfo García Piñeiro Buenos Aires, 13 de agosto de 2014 La logística en el transporte de contenedores Panorama mundial y local

Transcript of La logística en el transporte de contenedores Panorama ...

Ing. Rodolfo García Piñeiro

Buenos Aires, 13 de agosto de 2014

La logística en el transporte de contenedores

Panorama mundial y local

La crisis del transporte

• Durante 20 años y hasta septiembre del año 2008 el tráfico mundial decontenedores registro un incremento promedio del 10 % anual.

• Con excesivo optimismo, los Armadores pusieron órdenes deconstrucción por una gran cantidad de buques. Buques que seríanentregados al mercado entre uno y medio y dos años mas tarde.

• A comienzo del año 2008, las mismas eran de 1462 barcos totalizando6,96 millones de teus equivalentes al 63,7 % del la flota operando.

• Por primera vez en 20 años, en el año 2009, el tráfico mundial decontenedores decayó alrededor del 3 %.

• Se cumplió inexorablemente el ciclo marítimo.

• Los astilleros seguían terminando y entregando buques. Muchos buquesquedaron sin empleo y fueron anclados.

• En agosto del 2009 la cantidad de buques fondeados era de mas de 500(1,3 millones de teus) aproximadamente un 10 % de la flota activa.

• Acciones tomadas: cancelación de órdenes de construcción, postergandoentregas, suprimiendo servicios, acuerdos de bodega compartida,desguace y reducción de velocidad.

La crisis del transporte (cont.)• En el año 2009 las navieras principales en su conjunto perdieron u$d

13,4 bi.

• No hubieron ese año nuevas órdenes de construción. Se paralizó laconstrucción de contenedores.

• Astilleros y NOO (Non Operating Owners) en dificultades.

• Leve recuperación en el año 2010. Y nuevamente caída de todos losindicadores en el 2011.

• La demanda comenzó a crecer lentamente. Paro la oferta de bodegacreció mucho más.

• Hubo record de desguace en el año 2013 (463.000 teu) y se espera unnuevo record para este año (500.000 teu).

• La crisis Europea y la leve disminución en la tasa de crecimiento deChina, completaron un cuadro de crisis que en el mundo marítimo esconsiderada como la peor de su historia. Esta situación continúa singrandes variantes hasta el día de hoy.

• El transporte de contenedores creció solo el 3% en 2013, llegando a641 millones de teu´s. (618 mi en 2012)

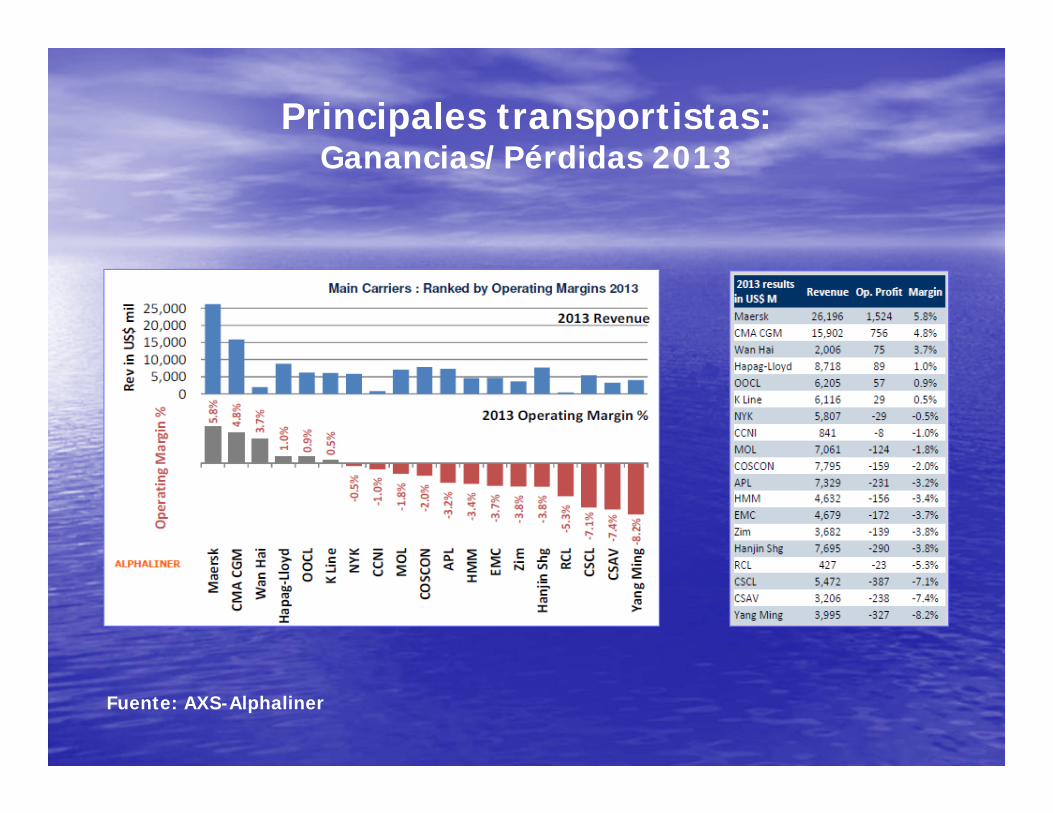

Principales transportistas:Ganancias/Pérdidas 2013

Fuente: AXS-Alphaliner

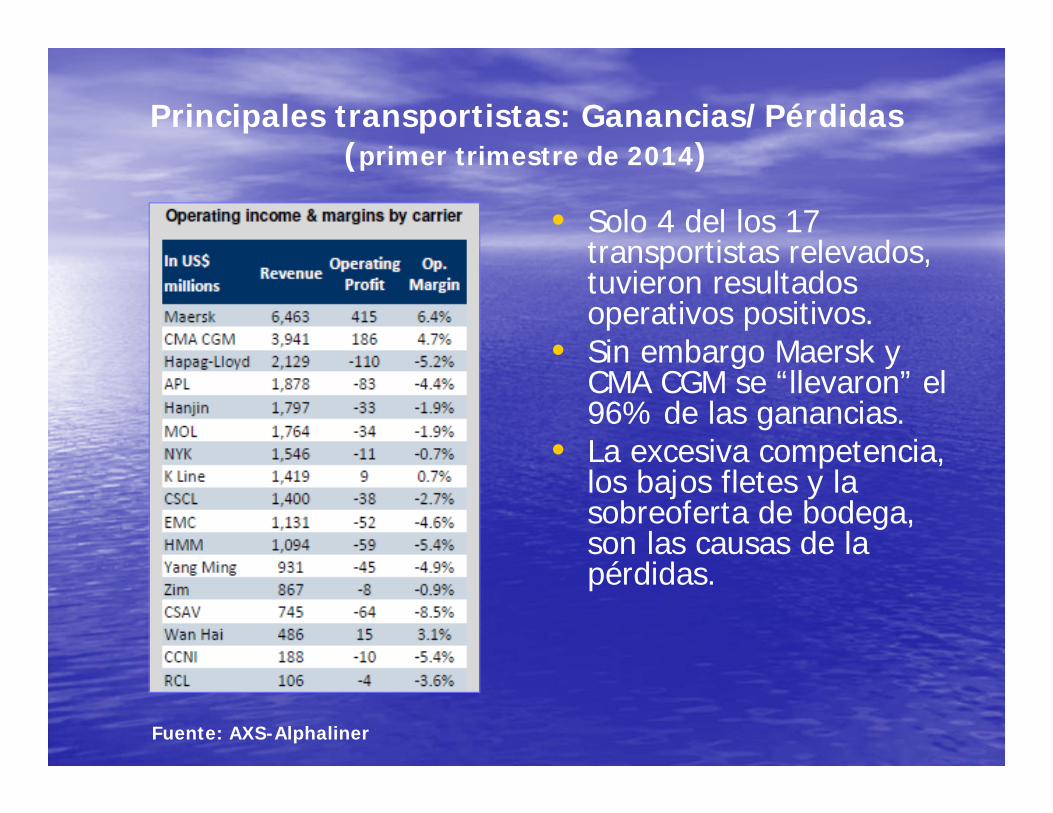

Principales transportistas: Ganancias/Pérdidas (primer trimestre de 2014)

• Solo 4 del los 17 transportistas relevados, tuvieron resultados operativos positivos.

• Sin embargo Maersk y CMA CGM se “llevaron” el 96% de las ganancias.

• La excesiva competencia, los bajos fletes y la sobreoferta de bodega, son las causas de la pérdidas.

Fuente: AXS-Alphaliner

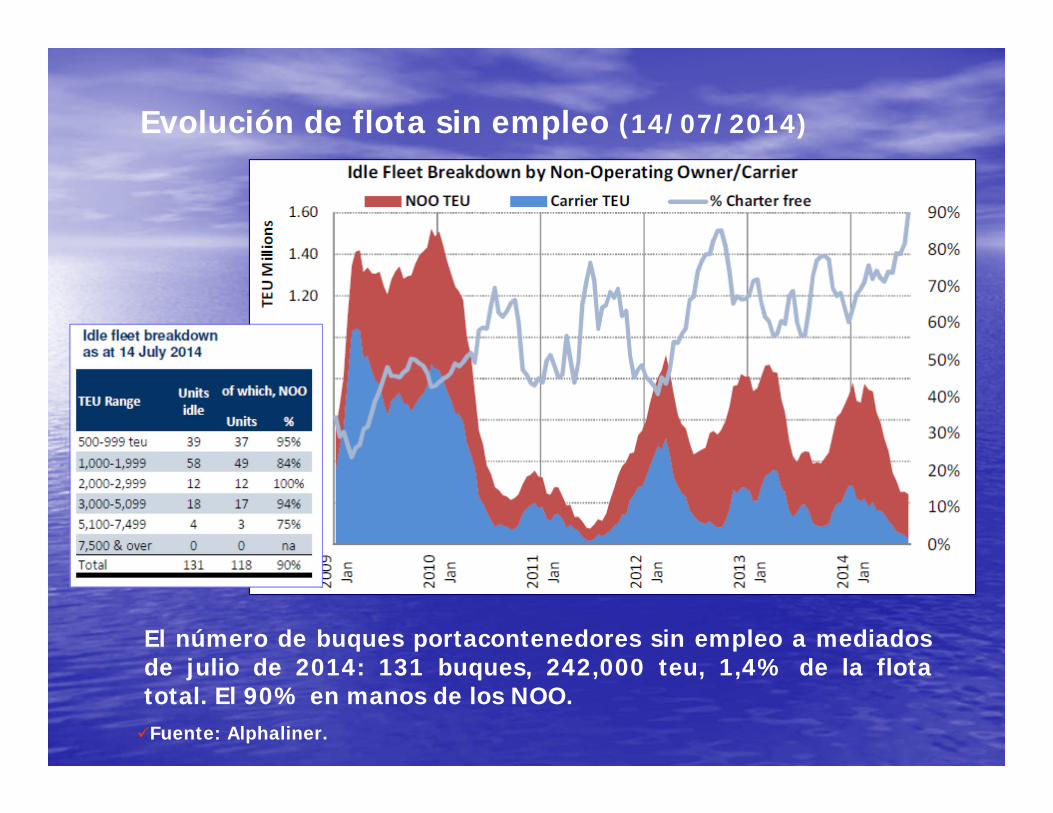

Evolución de flota sin empleo (14/07/2014)

Fuente: Alphaliner.

El número de buques portacontenedores sin empleo a mediadosde julio de 2014: 131 buques, 242,000 teu, 1,4% de la flotatotal. El 90% en manos de los NOO.

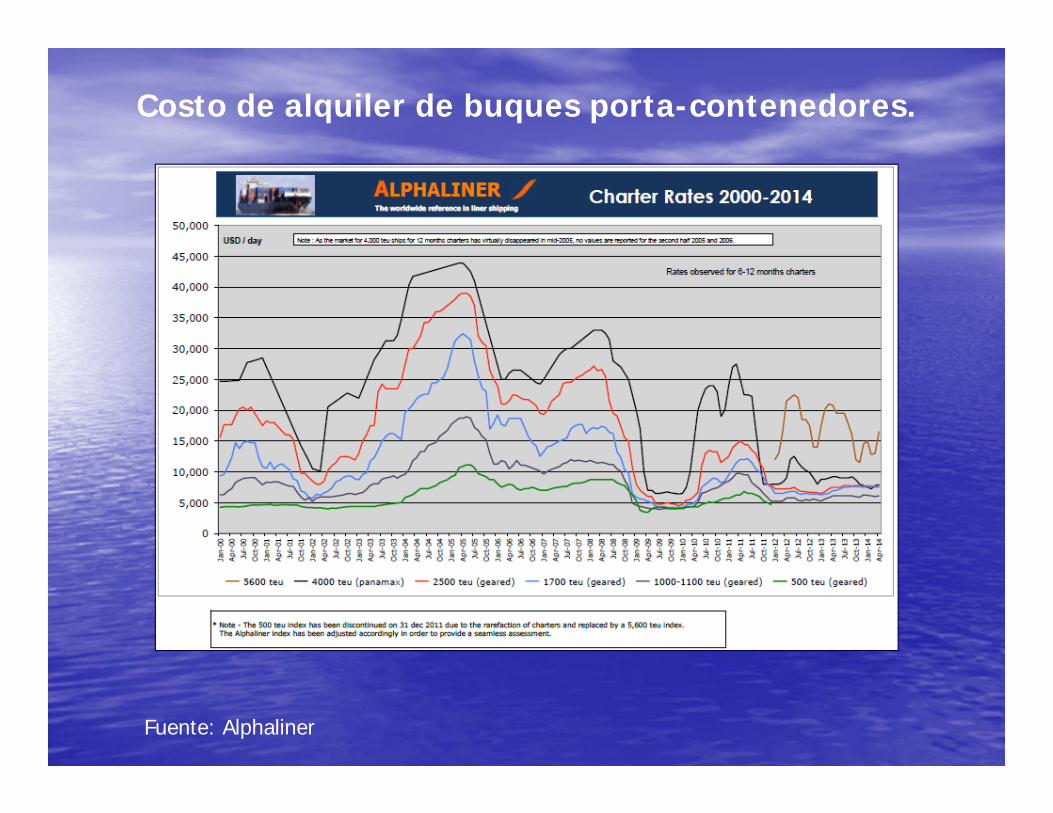

Costo de alquiler de buques porta-contenedores.

Fuente: Alphaliner

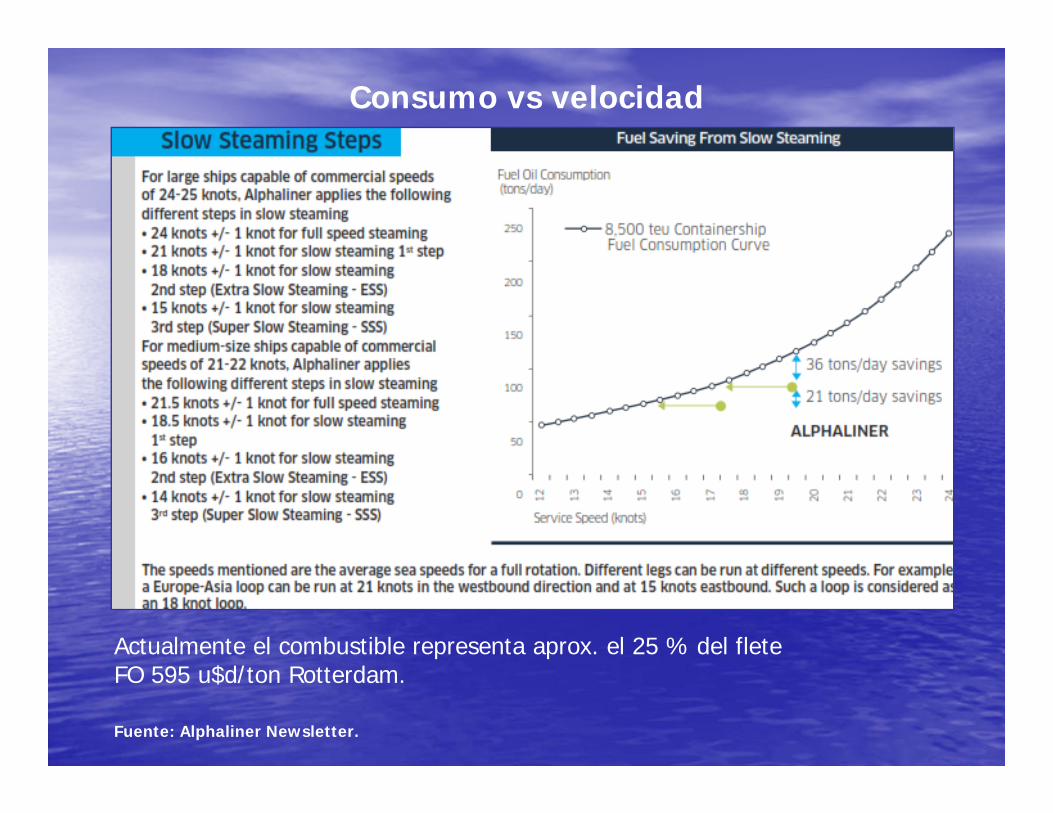

Consumo vs velocidad

Fuente: Alphaliner Newsletter.

Actualmente el combustible representa aprox. el 25 % del fleteFO 595 u$d/ton Rotterdam.

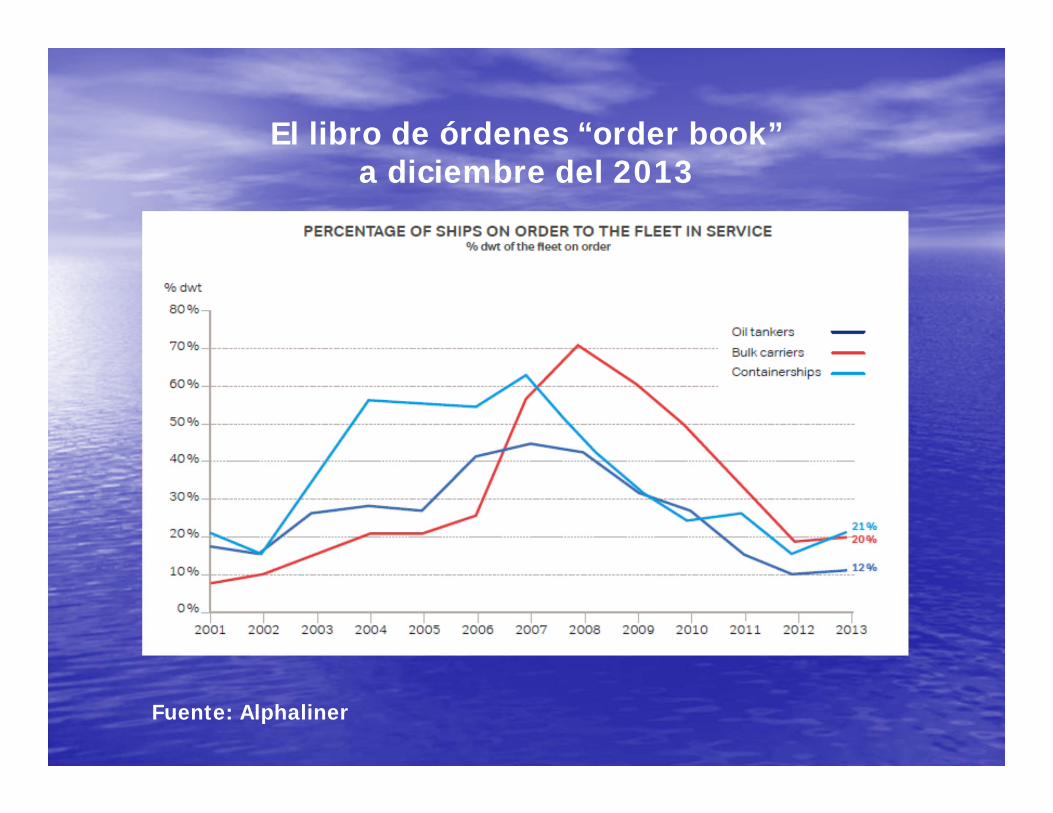

El libro de órdenes “order book”a diciembre del 2013

Fuente: Alphaliner

Acerca de las nuevas órdenes

• 18 de los 20 operadores han encargado buques nuevos desde 2009.Solamente dos, NYK y Zim, no lo han hecho.

• UASC ordenó cinco nuevos buques de 18,000 teu, y cinco de 14,000teu.

• MSC ordenó seis de 18,000 teu units.• CMA CGM tres de 16,000 teu.• Yang Ming con un contrato de alquiler a largo plazo, diez de 14,000

teu.• CSCL ordenó cinco de 18,400 teu, (u$d 136,6 mi c/u).

Mientras tanto …….

• El primer triple E, el MAERSK McKINNEY MØLLER, fue entregado enjunio del 2013. El MAJESTIC MAERSK, El MARY MAERSK, lesiguieron y ya están navegando.

Fuente: Alphaliner

Los Triple-E• Maersk ordenó a principio del 2011 la construcción de 20 buques de

18.000 teu.

• Economy of scale, Energy efficiency , Environmentally improved.

• Reducirá el costo de transporte entre 20% to 30% por container, unsistema de recuperación de calor capturará y reusará la energía de losmotores y producirá entre un 20-50 % menos CO2.

• Comenzaron a entregarse en junio del 2013.

• Precio de cada buque: u$d 190 M.

• Eslora 400 m.

• Manga 59 m.

• Calado de diseño 14.8 m.

• Permiten estibar 23 filas en cubierta.

• Dos motores principales y 21 nudos de velocidad.

Fuente: Alphaliner

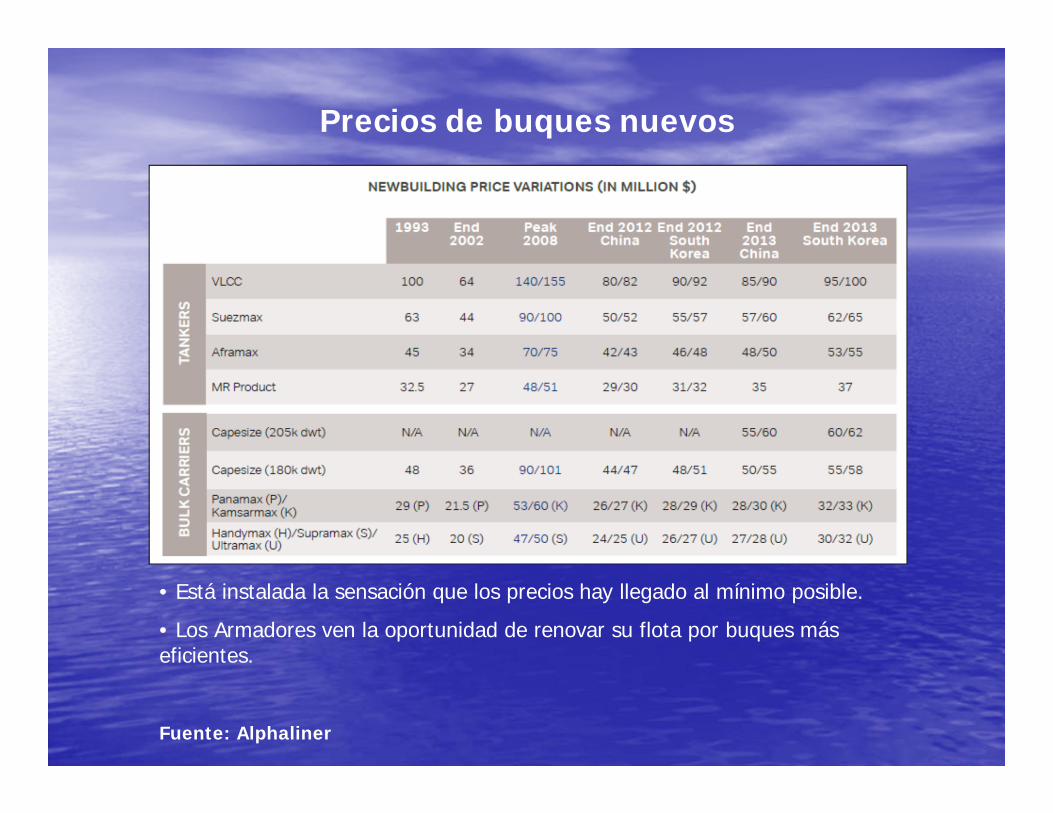

Precios de buques nuevos

• Está instalada la sensación que los precios hay llegado al mínimo posible.

• Los Armadores ven la oportunidad de renovar su flota por buques más eficientes.

Principales puertos de contenedores (2013)

Fuente: AXS-Alphaliner

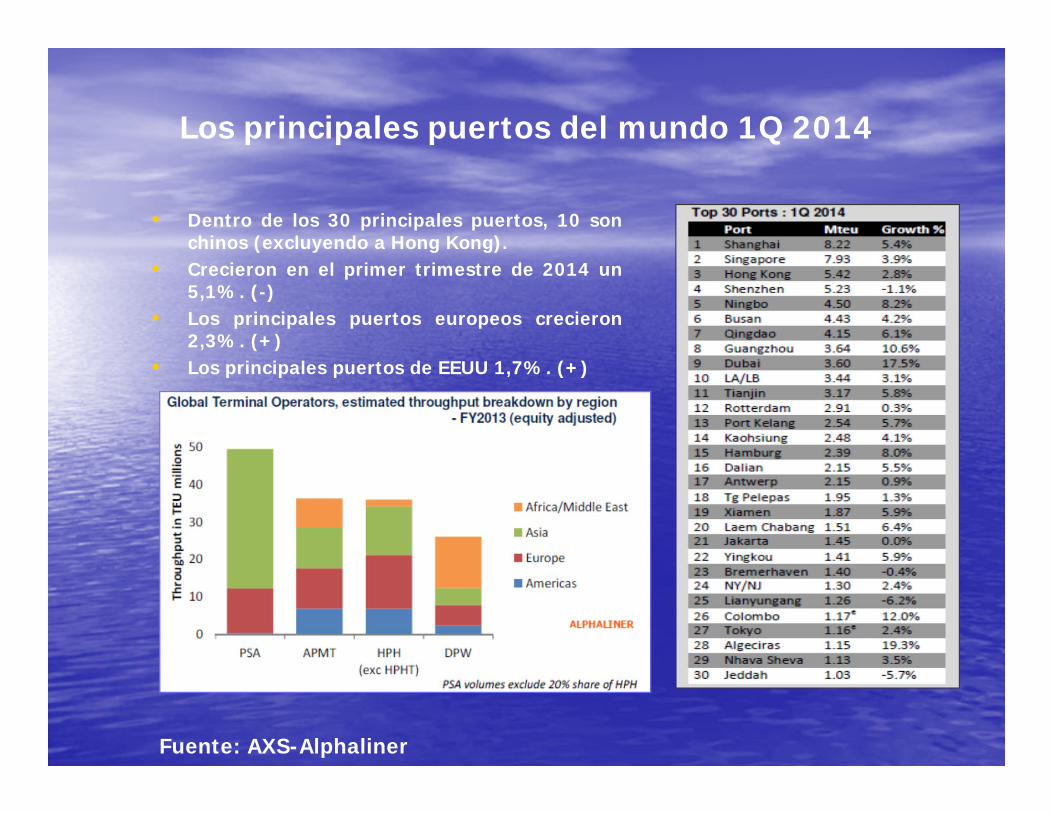

Los principales puertos del mundo 1Q 2014

• Dentro de los 30 principales puertos, 10 sonchinos (excluyendo a Hong Kong).

• Crecieron en el primer trimestre de 2014 un5,1%. (-)

• Los principales puertos europeos crecieron2,3%. (+)

• Los principales puertos de EEUU 1,7%. (+)

Fuente: AXS-Alphaliner

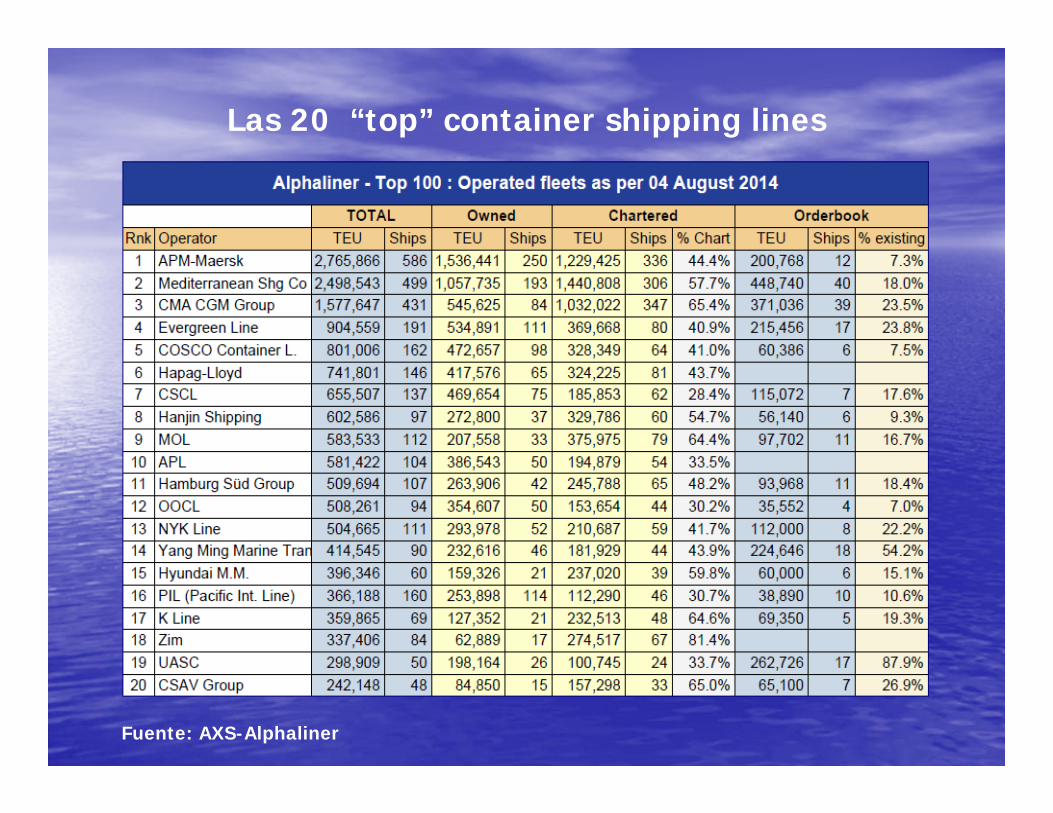

Las 20 “top” container shipping lines

Fuente: AXS-Alphaliner

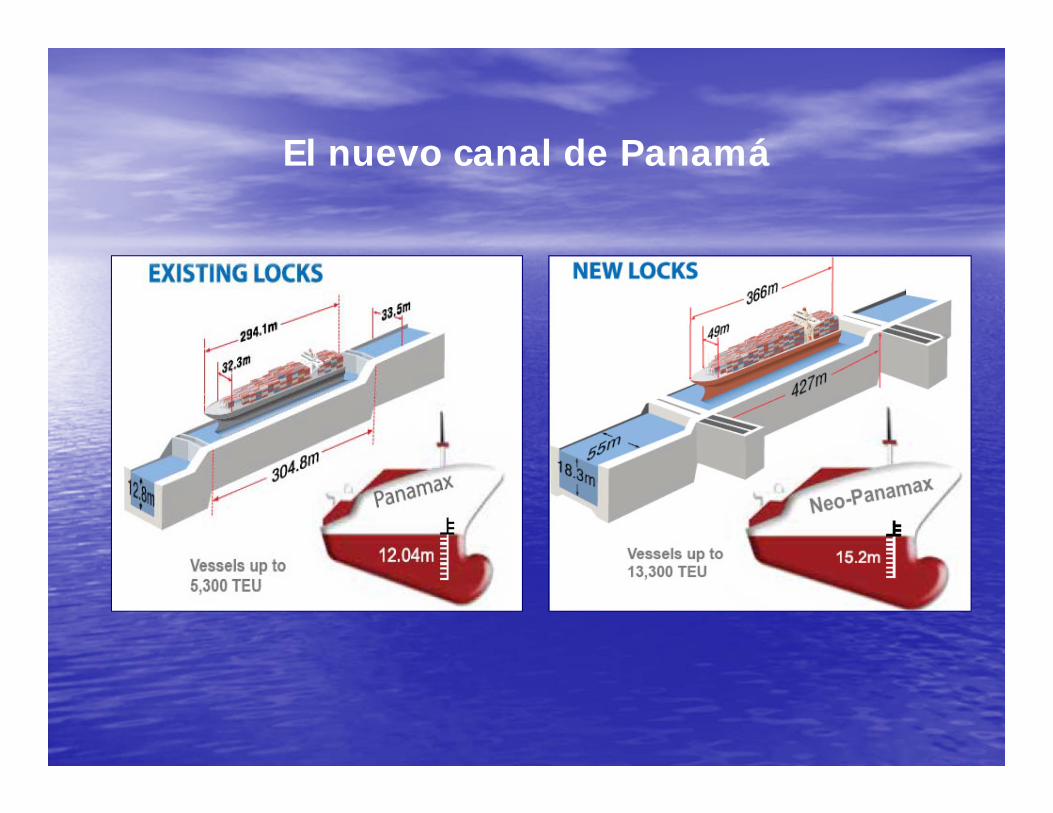

• Los trabajos en el nuevo Canal de Panamá Canal están avanzadosen un 60 %. La apertura está demorada de octubre 2014, para findel 2015. Esta demora tendrá un impacto importante en lostransportistas, quienes ya cuentan con 214 Neo Panamax.

• Hamburg Süd y Hapag-Lloyd terminaron en marzo del año 2013,sus discusiones para una posible fusión.

• La alianza P3 (Maersk, MSC y CMA CGM) que comenzaría a operaren mayo de 2014, fracasó. Fue vetada por las autoridades chinas.Había sido autorizada por EEUU y la UE.

• A principios del 2015, comenzará a operar en cambio, la 2M VSA,Maersk y MSC. Tienen el 35% del market share entre Asia y Europa.

• CMA CGM se aliaría con UASC y CSCL.• CSAV se fusiona con Hapag Lloyd. Esta alianza será la n° 4 en el

ranking de compañias de transporte de contenedores detrás deMaersk, MSC y CMA CGM. Tambien esta en estudio incorporar aAPL.

• Hamburg Süd compra CCNI (Compañia Chilena de NavegaciónInteroceánica).

Algunas noticias relevantes

El nuevo canal de Panamá

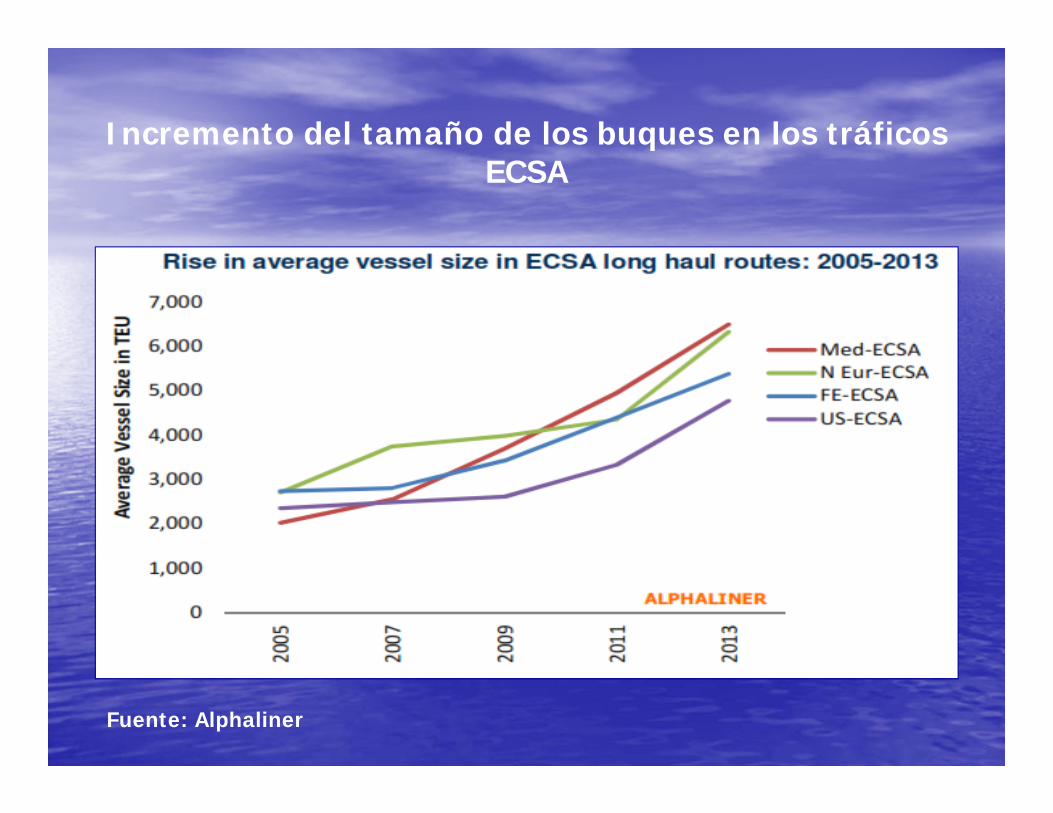

Incremento del tamaño de los buques en los tráficos ECSA

Fuente: Alphaliner

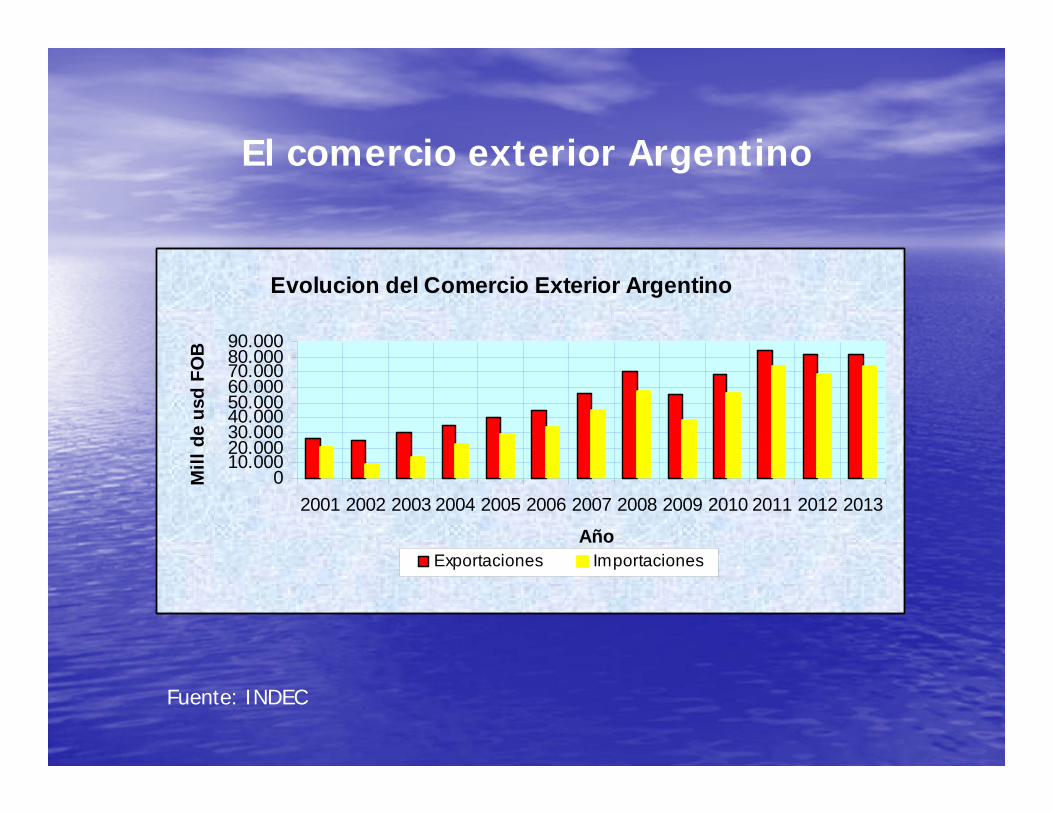

El comercio exterior Argentino

Evolucion del Comercio Exterior Argentino

010.00020.00030.00040.00050.00060.00070.00080.00090.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012 2013

Año

Mill

de

usd

FOB

Exportaciones Importaciones

Fuente: INDEC

Los Armadores de línea en Argentina (2013)

Fuente: Transport & Cargo

(1) Cantidades en Teus (Twenty equivalent units).

(2) Hamburg Sud, Columbus, Crowley, Alianza, Kien Hung, Costa

(3) CSAV, Montemar, Libra

Top 4 aprox. 55 %

Buque más grande que recaló en Buenos Aires

MV Cap San NicolásJulio de 2013 en T4 de Puerto Nuevo.Eslora 333,2 m. Manga 48,2 m. Calado 14,0 m.Capacidad 9.600 teus.2100 enchufes para contenedores refrigerados.

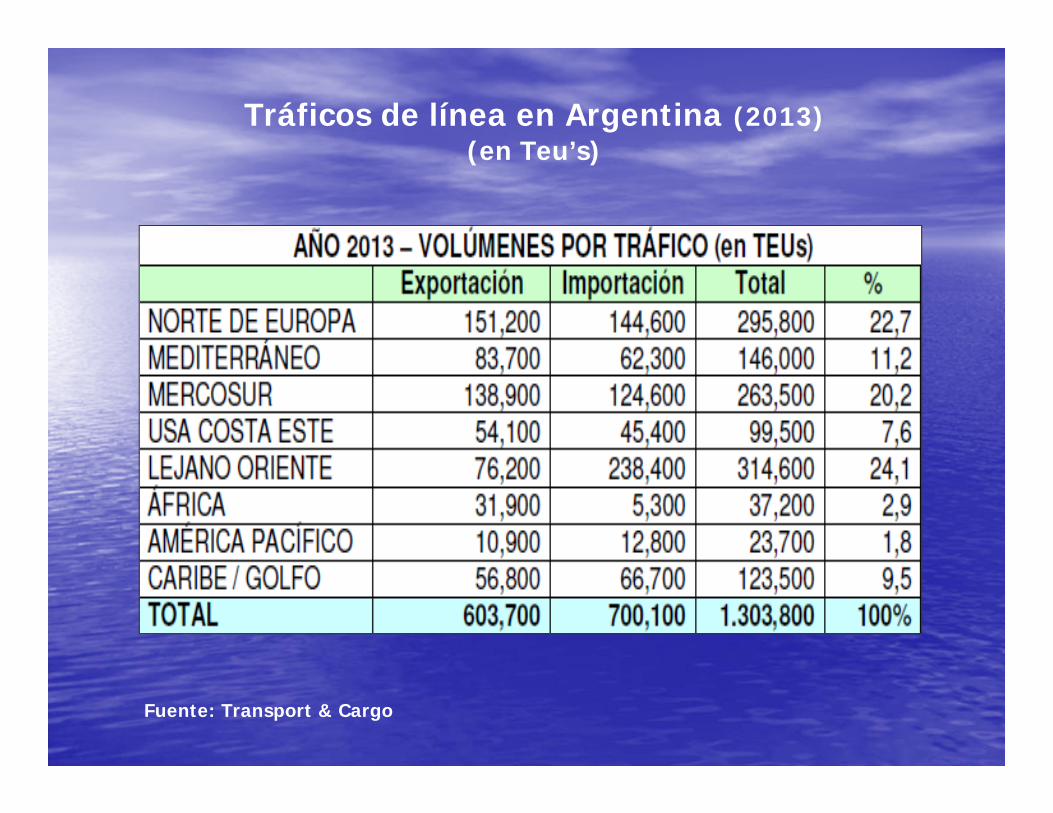

Tráficos de línea en Argentina (2013)(en Teu’s)

Fuente: Transport & Cargo

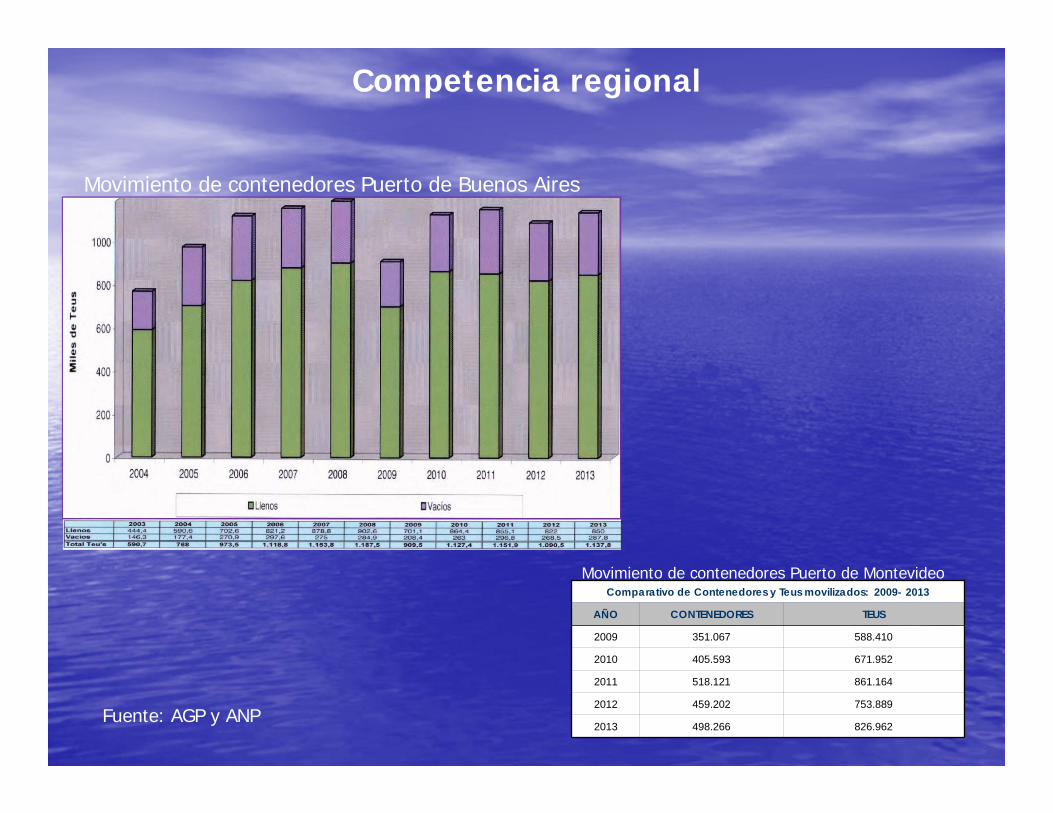

Fuente: AGP y ANP

Competencia regional

Comparativo de Contenedores y Teus movilizados: 2009- 2013

AÑO CONTENEDORES TEUS

2009 351.067 588.410

2010 405.593 671.952

2011 518.121 861.164

2012 459.202 753.889

2013 498.266 826.962

Movimiento de contenedores Puerto de Buenos Aires

Movimiento de contenedores Puerto de Montevideo

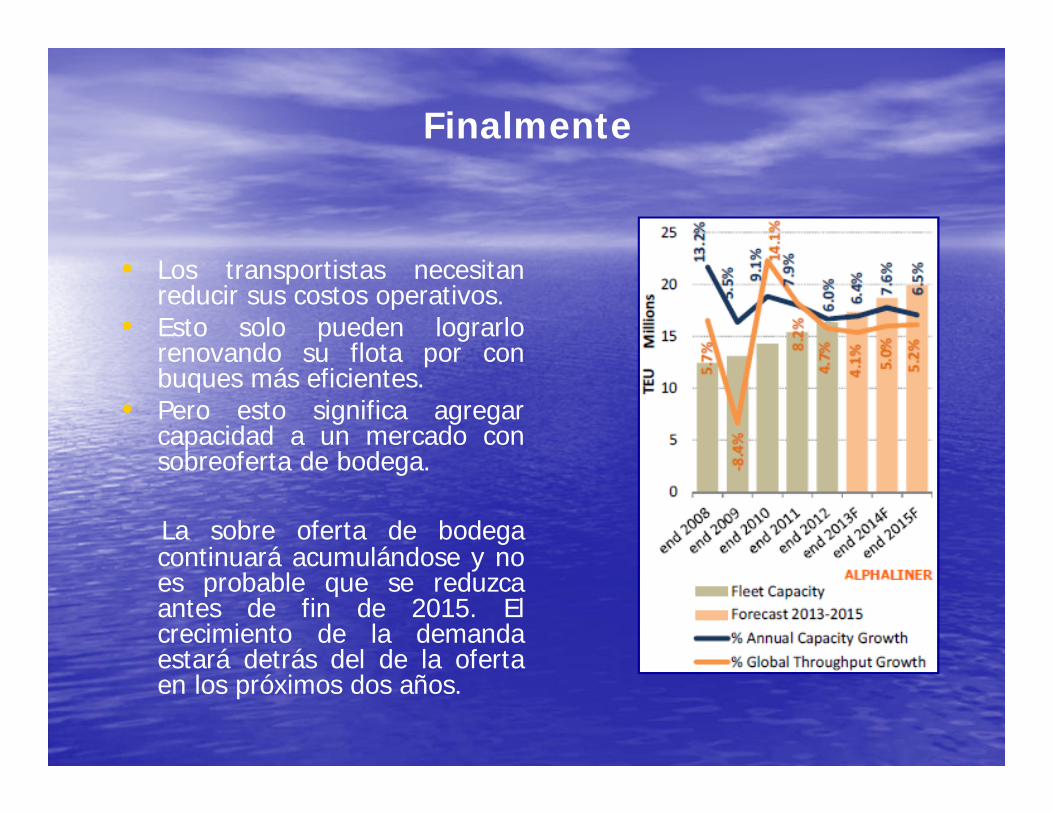

Finalmente

• Los transportistas necesitanreducir sus costos operativos.

• Esto solo pueden lograrlorenovando su flota por conbuques más eficientes.

• Pero esto significa agregarcapacidad a un mercado consobreoferta de bodega.

La sobre oferta de bodegacontinuará acumulándose y noes probable que se reduzcaantes de fin de 2015. Elcrecimiento de la demandaestará detrás del de la ofertaen los próximos dos años.