(国研)建築研究所...国立研究開発法人建築研究所 1 (国研)建築研究所 建築生産研究グループ 主任研究員 石原直 2018.3.2(金) 建築研究所講演会

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 1

证券研究报告

公司研究 / 深度研究

2015年03月19日 家用电器 / 材料和零部件 II

当前价格(元): 12.99

合理价格区间(元): 21.46

李艳光 执业证书编号:S0570513090006 研究员 025-83387507

张立聪 执业证书编号:S0570514040003 研究员 0755-82776409

1《盾安环境(002011):资产处臵利润贡献大

核心盈利改善空间大》2013.08

2《盾安环境(002011):再次上路,业绩进入

释放期》2013.06

-20%

30%

80%

1403 1406 1409 1412

0

2000

4000

6000

8000

10000

成交量 盾安环境

沪深300

健康、舒适环境领航者

盾安环境( 002011) 投资要点:

聚焦核心业务,致力于成为健康、舒适环境领航者。经过多年发展和业务战略转型升

级,公司重新聚焦制冷配件、制冷设备、节能业务三大核心板块,以提供健康、舒适

环境为战略使命,契合国家节能环保、治理污染的需要。公司在三大细分领域已处于

相对垄断或领先地位,市场前景看好。

制冷配件业务处于寡头垄断地位,电子膨胀阀等高效节能部件快速放量,布局 MEMS

传感器,切入智能工控市场。在四通阀、截止阀等制冷自控元器件领域,公司与三花

股份形成双寡头垄断格局,未来有望保持 10%-15%左右稳健增长,电子膨胀阀等高

效节能新品快速放量,已成为新的增长动力。公司布局的 MEMS 压力传感器,将从

制冷领域向汽车、医疗等其他智能工控市场拓展,有望打开新的市场领域,分享百亿

元以上市场大蛋糕。

中央空调业务坚持特种化战略,核电暖通是最大亮点。公司制冷设备主要是中央空调

业务,与内外资巨头集中在民用市场不同,公司差异化竞争,重点发力特种空调市场,

是国内仅有的两家具备核电站暖通系统总包业务资格的企业之一,牌照齐全,市场地

位仍处于提升阶段。国内核电重启已是市场关注焦点,核电暖通市场空间累计到 2020

年估计接近 80 亿元,预计公司未来将占据国内核电暖通市场半壁江山,核电出口预

计更将为公司核电暖通业务走向全球提供良好契机。

节能业务契合国家环境治理大战略,余热回收利用潜力巨大。环境污染治理举国关注,

势在必行,上升到国家战略,万亿以上市场空间。在环保压力巨大的北方,公司战略

性布局余热回收利用节能市场,在多地签署推进可再生能源项目,2014 年资本投入

预计达到 30 亿元。虽然短期难以贡献较大利润,但项目运作成功后将具有快速可复

制拓展性,长期看将大幅提升公司市场价值,助公司二次腾飞。

上调为“买入”评级。2014 年业绩底部确立,2015 年将迎来反转,预计 2014-2016

年 EPS 分别为 0.15/0.28/0.62 元。分业务估值,未来六个月目标价格为 21.46 元,

长期翻倍以上空间可期,“买入”评级,建议积极逢低介入。

风险提示:节能业务运营和后续拓展进度将受国家政策等多种因素影响。

公司基本资料

经营预测指标与估值

2013 2014E 2015E 2016E

营业收入(百万) 6,466.70 6,601.45 7,744.33 9,785.69

+/-% -14.68% 2.08% 17.31% 26.36%

净利润(百万) 212.00 126.22 239.13 524.71

+/-% -28.74% -40.46% 89.45% 119.42%

EPS 0.25 0.15 0.28 0.62

PE 51.39 86.31 45.57 20.77 资料来源:公司公告、华泰证券研究所

总股本(百万) 843.43

流通 A股(百万) 838.01

52 周内股价区间(元) 7.66-12.99

总市值(百万) 10,956.12

总资产(百万) 9,911.73

每股净资产(元) 4.07

资料来源:公司公告

股价走势图

相关研究

投资评级:买入(调高评级)

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 2

正文目录

盾安环境:健康、舒适环境领航者 ................................................................................4

制冷配件:高效节能部件持续放量,积极切入智能工控市场 ...........................................5

空调制冷配件龙头,双寡头垄断格局伴随行业增长 .....................................................6

电子膨胀阀需求伴随变频空调能效升级快速增长 ........................................................8

布局 MEMS 压力传感器,切入智能工控市场 ........................................................... 10

制冷设备:中央空调坚持特种化战略,核电暖通业务进入高增长期 ............................... 12

节能业务顺应环保大趋势,布局长远........................................................................... 14

北方燃煤供热环保压力大........................................................................................ 14

战略性布局北方节能市场,翻开公司发展新篇章 ...................................................... 16

盈利预测与估值......................................................................................................... 20

盈利预测 ............................................................................................................... 20

分业务估值............................................................................................................ 21

风险因素................................................................................................................... 23

附录 ......................................................................................................................... 24

光伏产业公司剥离情况介绍 .................................................................................... 24

图表目录

图 1: 盾安环境重要历史事件一览 ............................................................................4

图 2: 公司三大核心业务定位...................................................................................5

图 3: 公司主业收入构成中制冷配件仍是大头(2013 年报)......................................5

图 4: 公司最近 5 年收入相对平稳............................................................................5

图 5: 公司最近 5 年归属净利润波动较大..................................................................5

图 6: 电磁四通换向阀(DSF 系列)........................................................................6

图 7: 截止阀 FJ(A)系列 ......................................................................................6

图 8: 两巨头基本垄断四通阀、截止阀市场...............................................................7

图 9: 盾安、三花 2013 年制冷配件收入规模差别不大 ...............................................7

图 10: 国内家用空调市场空间估算 ........................................................................7

图 11: 国内家用空调销量贡献构成估算..................................................................7

图 12: 国内截止阀最近两年出货增速稳定在 15%左右 .............................................8

图 13: 国内四通阀最近两年出货增速稳定在 13%左右 .............................................8

图 14: 变频空调器制冷系统 ..................................................................................8

图 15: 电子膨胀阀结构图......................................................................................9

图 16: 毛细管 ......................................................................................................9

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 3

图 17: 国内电子膨胀阀最近两年增速保持 40%高增长 .............................................9

图 18: 电子膨胀阀国内市场还有 4 倍成长空间 .......................................................9

图 19: 盾安环境电子膨胀阀 ................................................................................ 10

图 20: 电子膨胀阀目前国内市场格局估测 ............................................................ 10

图 21: 全球 MEMS 市场规模 2018 年有望突破 200 亿美元.................................... 11

图 22: MEMS 压力感应器目前市场规模约 20 亿美元 ............................................ 11

图 23: 2013 年 MEMS 压力感应器市场应用分布 .................................................. 11

图 24: 公司制冷设备业务收入最近几年增长不大 .................................................. 12

图 25: 公司制冷设备毛利率趋于稳定 ................................................................... 12

图 26: 国内城市供热面积 2013 年达到 57 亿平方米 .............................................. 15

图 27: 国内供热面积主要集中在东北、华北和西北 ............................................... 15

图 28: 国内供热方式仍以粗放为主 ...................................................................... 15

图 29: 燃煤锅炉等供热效率有待提升 ................................................................... 15

图 30: 东北冬季燃煤污染严重 ............................................................................. 15

图 31: 《穹顶之下》截图 ....................................................................................... 15

图 32: 采暖、制冷占中国建筑能耗比重大 ............................................................ 16

图 33: 北方城市供暖价格(元 /平米*月) ............................................................. 18

图 34: 节能业务运营收入分解估算 ...................................................................... 18

图 35: 节能业务相关标的指数 PE(TTM)估值多在 40 以上 ................................. 19

图 36: 节能业务仍处于建设期 ............................................................................. 19

图 37: 节能业务规模持续提高 ............................................................................. 19

表格 1: 2013 年中国市场中央空调品牌按收入分布 .................................................... 12

表格 2: 盾安核电暖通空调系统部分重要事件 ............................................................ 13

表格 3: 盾安节能主要技术类型 .............................................................................. 17

表格 4: 公告的部分可再生能源节能项目 ................................................................... 17

表格 5: 盾安环境业务收入预测 .............................................................................. 20

表格 6: A 股上市公司估值参考 ............................................................................... 21

表格 7: 光伏产业公司剥离情况介绍 ........................................................................ 24

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 4

盾安环境:健康、舒适环境领航者

浙江盾安人工环境股份有限公司是全球制冷配件行业的龙头企业,也是中国第一家为核电站

配套生产核级冷水机组且拥有自主知识产权的企业。公司 2004 年在深交所上市,经过多年

发展,坚持“从制造向制造服务转型,从提供产。品向提供系统转型,从设备供应商向系统

集成服务商转型,成为健康、舒适环境的引领者”发展战略,积极实施产业升级转型。在

2013 年成功进行光伏资产业务及延伸权益转让和可再生能源业务重组后,公司重新聚焦三

大核心业务,进入发展新阶段。

图 1: 盾安环境重要历史事件一览

资料来源:公司公告等资料整理,华泰证券研究所

公司目前主业可分为制冷配件(家用空调、商用空调等部件)、制冷设备(中央空调、风机

等)、节能业务(工业余热及污水余热回收利用、洁净工程)三大块,均与构建健康、舒适

的环境息息相关。其中,制冷配件业务是公司传统主业,2013 年收入 38.69 亿元,占总收

入比重 59.8%;制冷设备收入 8.66 亿元,占比 13.4%;节能业务 4.63 亿元,占比 7.2%,

是未来最具成长潜力部分。

2004

•2004年7月,深交所中小板挂牌上市,当时的主营业务为中央空调主机、末端和

热交换器等制冷设备。

2007

•2007年12月,完成资产重组,实现“盾安”旗下制冷产业的整体上市,公司主

营业务变更为制冷配件不制冷设备。

2008

•公司确定“从制造向制造服务转型,从提供产品向提供系统转型,从供应商向服

务商、运营商转型,成为健康、舒适环境的引领者”的战略目标。

2009

•2009年9月,完成非公开发行5000万股,募集资金总额5亿元,主要用于制冷配

件产业核心产品扩能等项目

2011

•2011年10月,非公开发行8550万股,募集资金总额9.66亿元,用于可再生能源

供热(冷)、核电站暖通系统集成、国家认定企业技术中心扩(改)建等项目。

2012

•成功发行12亿元公司债;签订田湾核电站3、4号百万千瓦级核电机组暖通系统

集成总包合同;首个光伏电站成功并网发电;可再生能源业务2012年营业收入

同比增长734%。

2013 •光伏资产业务及延伸权益转让和可再生能源业务重组,重新聚焦三大核心业务。

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 5

图 2: 公司三大核心业务定位 图 3: 公司主业收入构成中制冷配件仍是大头(2013 年报)

资料来源:华泰证券研究所 资料来源:Wind资讯,华泰证券研究所

整体看,公司最近几年整体收入相对平稳,主要跟随空调行业发展变化,盈利波动较大主要

与前期光伏多晶硅亏损和后期剥离计提收益有关,若扣除该投资收益,2014年度归属于上

市公司股东的净利润比 2013年度增长 608.43%。同时,风机在过去两年计提减值等也较大,

节能业务因工程收入确认大幅减少,出现盈利短期明显波动,2014 年开始将进入稳定期。

在 2013 年进行光伏资产业务及延伸权益转让和可再生能源业务重组后,制冷业务未来一段

时间仍是公司稳定发展的基础,核电暖通系统需求爆发和节能业务巨大潜力将是公司未来发

展飞跃新的动力。光伏相关资产及公司处臵细节可参见附录。

图 4: 公司最近 5 年收入相对平稳 图 5: 公司最近 5 年归属净利润波动较大

资料来源:Wind资讯,华泰证券研究所 资料来源:Wind资讯,华泰证券研究所

制冷配件:高效节能部件持续放量,积极切入智能工控市场

制冷配件

59.8%

制冷设备

13.4%

节能业务

7.2%

其他

19.6%

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

0

10

20

30

40

50

60

70

80

2010 2011 2012 2013 2014

营收(亿元) 增速(右)

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

0

1

2

3

4

2010 2011 2012 2013 2014

归属净利润(亿元) 增速(右)

三大核心业务

制冷配件 制冷设备 节能业务

家

用

空

调

商

用

空

调

中

央

空

调

风

机

余

热

回

收

利

用

洁

净

工

程

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 6

空调制冷配件龙头,双寡头垄断格局伴随行业增长

制冷配件包括制冷阀类、管路集成组件、压缩机零部件等空调用自控元器件,其中四通阀、

截止阀、电磁阀等是主要收入来源,占空调制冷配件收入 50%以上。四通阀,通过切换制

冷介质的流通路径实现制冷制热模式的转换,具有运行过程中流通面积合理、流体在阀内转

向变化小、流程短等优点,有利于降低流体阻力,提高系统的制冷量和能效比。截止阀是分

体式空调器的重要部件,起到室外机与室内机的相连、关闭或开启制冷剂回路、抽真空或充

注制冷剂作用。

图 6: 电磁四通换向阀(DSF系列) 图 7: 截止阀 FJ(A)系列

资料来源:公司官网,华泰证券研究所 资料来源:公司官网,华泰证券研究所

经过多年发展,在四通阀、截止阀等主要空调自控元器件领域,盾安环境与三花股份基本形

成双垄断格局,占全球市场份额 60%以上,相对而言,三花股份在四通阀领域份额较高,

盾安环境在截止阀领域市场份额较高。根据年报,2013 年三花股份空调冰箱元器件收入

42.64 亿元,盾安环境制冷配件业务收入 38.69 亿元,差别不大。全球市场主要竞争对手是

日本的不二工机,2013 年销售额约 20 亿元人民币,其中 42%为家用空调制冷配件,最近

10 年收入规模基本没有大的变化,整体竞争规模和增速等明显弱于国内两巨头。在今年上

半年美国撤销对国内空调阀反倾销诉讼后,海内外市场基本没有别的有竞争力的对手或限制。

由于空调行业发展已日趋成熟,制冷阀的市场竞争格局基本稳定,未来将主要看行业增速和

新产品推出。

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 7

图 8: 两巨头基本垄断四通阀、截止阀市场 图 9: 盾安、三花 2013 年制冷配件收入规模差别不大

资料来源:华泰证券研究所 资料来源:Wind资讯,公司官网,华泰证券研究所

两大巨头是格力、美的等空调巨头主要供应商,目前全球约 80%空调整机来自中国大陆生

产,充分享受空调行业增长对上游配件需求拉动。根据我们去年 2 月底发出的报告《空冰洗、

彩电消费结构及房地产影响分析》中的测算,未来 5 年国内空调消费需求增速稳定在 9%左

右,行业需求动力逐步从新增需求向更新需求转移。随着亚非拉等新兴市场拓展,长期看,

出口有望与内销保持稳步增长。

图 10: 国内家用空调市场空间估算 图 11: 国内家用空调销量贡献构成估算

资料来源:产业在线,华泰证券研究所 资料来源:产业在线,中怡康,华泰证券研究所

终端空调需求稳定增长为制冷阀需求提供较强保障,根据产业在线统计,受益于最近两年 空

调行业增长,截止阀内销出货 2013 年同比增长 16.40%,今年前 7 月同比增长 12.56%;四

通阀内销出货 2013 年同比增长 13.40%,今年前 7 月同比增长 15.12%。整体看,未来 5

年,四通阀、截止阀等传统空调制冷阀稳定增速保持在 10%-15%左右。

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

截止阀 四通阀

盾安环境 三花股份

0

5

10

15

20

25

30

35

40

45

盾安环境 三花股份 丌二工机

2013

-10%

-5%

0%

5%

10%

15%

20%

0

10000

20000

30000

40000

50000

60000

70000

2011 2012 2013 2014E2015E2016E2017E2018E

%

万台

内销量 保有量 内销量增速(右)

农村

城市

城乡更新量

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 8

图 12: 国内截止阀最近两年出货增速稳定在 15%左右 图 13: 国内四通阀最近两年出货增速稳定在 13%左右

资料来源:产业在线,华泰证券研究所 资料来源:产业在线,中怡康,华泰证券研究所

电子膨胀阀需求伴随变频空调能效升级快速增长

空调等制冷设备核心部件包括蒸发器、冷凝器、压缩机和节流元件四部分。在制冷系统循环

中,节流元件将高压常温的制冷剂转变为低温低压制冷剂,再送入蒸发器吸热,对制冷剂起

节流降压作用、同时控制和调节流入蒸发器中制冷剂液体的数量。

图 14: 变频空调器制冷系统

资料来源:搜了网,华泰证券研究所

目前节流元件主要使用的是毛细管,内径为 0.6~2mm 左右细铜管,通过细管的流动摩擦阻

力起到节流降压作用,结构简单,价格便宜,但调节性能差,只不能根据负荷变化主动调节,

适用于蒸发温度变化范围很小的小型全封闭式制冷装臵,包括电冰箱、定频空调等。短管节

流阀与毛细管功能类似。

电子膨胀阀主要用于家用变频空调系统中,通过调节制冷剂流量大小,使系统整体运行效率

较高,实现快速制冷、精确控温、节能降耗的目的,弥补毛细管不能调节的缺点,是高档降

压节流元件。与微处理器控制、传感器相结合,主动配合变频压缩机变频变化,使其始终发

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

1 2 3 4 5 6 7 8 9 10 11 12

2014 2013

-20%

-10%

0%

10%

20%

30%

40%

50%

1 2 3 4 5 6 7 8 9 10 11 12

2014 2013

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 9

挥最佳能效比,压缩机变频与电子膨胀阀技术是变频空调器开发的两个核心技术。

考虑到成本优势,毛细管目前在定频空调和低能效变频空调中大量存在,随着高能效变频空

调的普及,电子膨胀阀将逐渐成为标配。

图 15: 电子膨胀阀结构图 图 16: 毛细管

资料来源:山阳电器维修网,华泰证券研究所 资料来源:空调制冷大市场,华泰证券研究所

早在 20 世纪 90 年代,日本国内变频空调消费占比已超过 90%。根据中怡康数据,国内变

频空调消费占比虽然已达到 60%,但一级和二级变频空调消费占比只有 20%,空调变频升

级改善空间巨大。根据产业在线统计,2013 年电子膨胀阀内销出货量约 2100 万件,以 2019

年空调出货接近 1 亿台来估算,未来 5 年还有 4 倍左右的成长空间,对应年复合增速 31%,

潜力巨大。从过去两年实际需求看,2013 年国内电子膨胀阀出货量同比增长 38.20%,今年

前 7 月同比增长 72.50%。

图 17: 国内电子膨胀阀最近两年增速保持 40%高增长 图 18: 电子膨胀阀国内市场还有 4 倍成长空间

资料来源:产业在线,华泰证券研究所 资料来源:产业在线,华泰证券研究所

-20%

0%

20%

40%

60%

80%

100%

120%

140%

160%

1 2 3 4 5 6 7 8 9 10 11 12

2014 2013

0

2000

4000

6000

8000

10000

12000

2013 2019E

万套

国内电子膨胀阀市场容量

X5

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 10

在电子膨胀阀市场,三花股份、盾安环境和不二工机同样具有领先优势,基本形成在传统节

能阀领域相对垄断的局面,三花股份目前出货基本占据 50%市场份额,盾安环境约为 25%。

盾安环境上半年电子膨胀阀出货量超过 500万套,全年有望突破 1000万套,增速超过 100%。

以每套 50 元计算,全年贡献收入约 5 亿元,占制冷配件收入超过 10%,未来收入有望稳定

在 25 亿元,成为制冷业务增长重要动力。

变频空调普及,同样会拉动电磁阀等其他节能部件需求的增长。

图 19: 盾安环境电子膨胀阀 图 20: 电子膨胀阀目前国内市场格局估测

资料来源:公司官网,华泰证券研究所 资料来源:华泰证券研究所

布局 MEMS 压力传感器,切入智能工控市场

根据公告,公司今年 5 月与 Microlux Technology, Inc.、Tom T Nguyen 在杭州签署《合作框

架协议》,在中国共同投资设立盾安传感科技有限公司,并在美国成立子公司,承接 Microlux

的研发团队和机器设备。Microlux 是一家全球领先的 MEMS(Micro-Electro-Mechanical

System,即微机电系统)传感器产品制造商和供应商,致力于 MEMS 传感器在工业、医疗、

汽车、能源、航天等领域的创新技术研究与应用产品开发,在恶劣环境介质兼容传感器产品

方面拥有先进的技术。合资公司计划投资 1.26 亿元建设压力传感器项目,2 年建成,形成

年产 1,000 万只压力传感器生产能力,项目完成后年可形成销售收入 47,550 万元,利润总

额 7,355 万元,销售税金 4,031 万元。

MEMS 传感器市场潜力巨大。MEMS是指集微型传感器、执行器以及信号处理和控制电路、

接口电路、通信和电源于一体的微型机电系统。MEMS 压力传感器可以用类似集成电路的

设计技术和制造工艺,进行高精度、低成本的大批量生产,从而为消费电子和工业过程控制

产品用低廉的成本大量使用 MEMS 传感器打开方便之门,使压力控制变得简单、易用和智

能化。传统的机械量压力传感器是基于金属弹性体受力变形,由机械量弹性变形到电量转换

输出,因此它不可能如 MEMS 压力传感器那样,像集成电路那么微小,而且成本也远远高

于 MEMS 压力传感器。相对于传统的机械量传感器,MEMS压力传感器的尺寸更小,最大

的不超过一个厘米,相对于传统“机械”制造技术,其性价比大幅度提高。

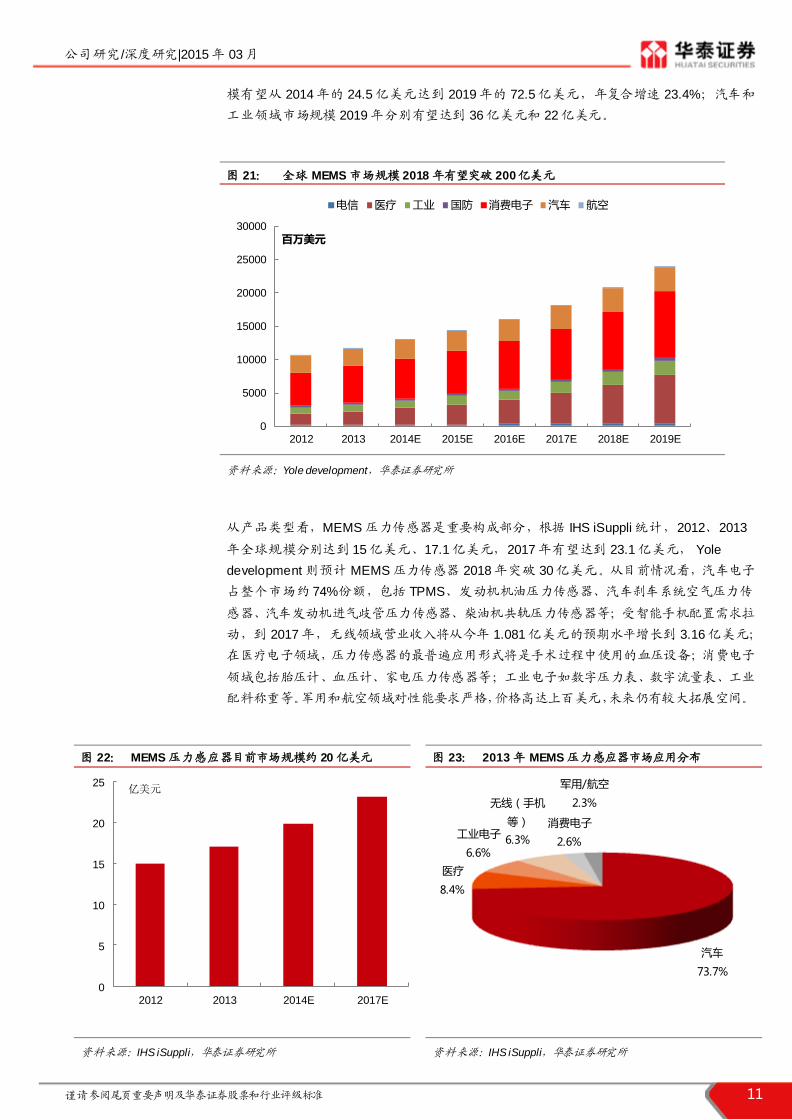

根据 Yole development 预测,作为智能感知时代的重要硬件基础,MEMS 市场规模 2014

年有望达到 130 亿美元,2018 年超过 200 亿美元,复合增速超过 12%,最大的消费类应用

规模 2014 年达到 59 亿美元,到 2019 年预计将超过 100 亿美元,成长最快的医疗领域规

盾安环境

三花股份

其他

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 11

模有望从 2014 年的 24.5 亿美元达到 2019 年的 72.5 亿美元,年复合增速 23.4%;汽车和

工业领域市场规模 2019 年分别有望达到 36 亿美元和 22 亿美元。

图 21: 全球 MEMS 市场规模 2018 年有望突破 200亿美元

资料来源:Yole development,华泰证券研究所

从产品类型看,MEMS 压力传感器是重要构成部分,根据 IHS iSuppli 统计,2012、2013

年全球规模分别达到 15 亿美元、17.1 亿美元,2017 年有望达到 23.1 亿美元, Yole

development 则预计 MEMS 压力传感器 2018 年突破 30 亿美元。从目前情况看,汽车电子

占整个市场约 74%份额,包括 TPMS、发动机机油压力传感器、汽车刹车系统空气压力传

感器、汽车发动机进气歧管压力传感器、柴油机共轨压力传感器等;受智能手机配臵需求拉

动,到 2017 年,无线领域营业收入将从今年 1.081 亿美元的预期水平增长到 3.16 亿美元;

在医疗电子领域,压力传感器的最普遍应用形式将是手术过程中使用的血压设备;消费电子

领域包括胎压计、血压计、家电压力传感器等;工业电子如数字压力表、数字流量表、工业

配料称重等。军用和航空领域对性能要求严格,价格高达上百美元,未来仍有较大拓展空间。

图 22: MEMS 压力感应器目前市场规模约 20 亿美元 图 23: 2013 年 MEMS 压力感应器市场应用分布

资料来源:IHS iSuppli,华泰证券研究所 资料来源:IHS iSuppli,华泰证券研究所

0

5000

10000

15000

20000

25000

30000

2012 2013 2014E 2015E 2016E 2017E 2018E 2019E

百万美元

电信 医疗 工业 国防 消费电子 汽车 航空

0

5

10

15

20

25

2012 2013 2014E 2017E

亿美元

汽车

73.7%

医疗

8.4%

工业电子

6.6%

无线(手机

等)

6.3%

消费电子

2.6%

军用/航空

2.3%

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 12

国内 MEMS 压力传感器厂商基础相对薄弱,盾安环境成长潜力巨大。据 HIS iSuppli 统计,

2012 年中国 MEMS 市场规模增长 19%,达到 19 亿美元,增速超越行业整体, 2013 年中

国采购金额有望达到 23 亿美元,2016 年达到 30 亿美元。目前在中国大陆市场需求 80%以

上需要进口,国内存在研发和生产 MEMS 麦克风传感器、气体传感器等公司,但规模较海

外公司都不大,压力传感器领域产业化基本没有,进口替代空间大,同时国内产业链成熟,

出口市场更具潜力。

盾安环境的 MEMS 压力传感器将从制冷领域向工业、汽车、医疗等领域拓展,实现公司配

件产业转型升级,如技术、市场成熟,其他传感器也有望推出,作为公司长期战略发展方向。

制冷设备:中央空调坚持特种化战略,核电暖通业务进入高增长期

公司的制冷设备业务主要是中央空调业务。

从国内中央空调市场品牌格局看,中央空调市场基本上被美资品牌(约克、开利、特灵、麦

克维尔、顿汉布什)、日资品牌(大金、日立、三菱)和中资三大品牌(格力、美的、海尔)

所瓜分。面对这些巨头几十亿元甚至百亿元销售规模,盾安中央空调业务(中央空调整机和

风机)2013 年只有收入 8.66 亿元,且受宏观经济影响,最近几年发展平稳。避免正面对抗,

走特种差异化道路成为突围的必经之路,也是公司最近几年发力的重点。

图 24: 公司制冷设备业务收入最近几年增长不大 图 25: 公司制冷设备毛利率趋于稳定

资料来源:Wind资讯,华泰证券研究所 资料来源:华泰证券研究所

表格1: 2013 年中国市场中央空调品牌按收入分布

销售金额 主要品牌

90 亿元以上 格力、大金、美的

40-90 亿元 江森自控约克、海信日立

30-40 亿元 开利、麦克维尔

20-30 亿元 海尔、特灵

10-20 亿元 东芝、三菱电机、天加、荏原、三菱重工海尔

0

2

4

6

8

10

12

14

2010 2011 2012 2013

亿元

制冷设备收入

0%

5%

10%

15%

20%

25%

30%

35%

2010 2011 2012 2013

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 13

5-10 亿元 盾安、远大、顿汉布什、双良、志高、广州日立、

同方等较多品牌

5 亿元以下 三星、富士通、松下、长虹、三洋、博世、TCL、

海信等众多品牌

资料来源:艾肯制冷网,华泰证券研究所

城镇化的加速推进,以及全社会对健康环境诉求的日益高涨,拓展商用空调尤其是节能健康

型空调和特种空调的市场空间,公司商用空调“节能、健康、舒适”的设计理念和特种化战略

更有助于公司抢占市场先机,在具有良好市场前景的细分领域中保持领先地位;移动通信、

轨道交通、医疗洁净、核电等行业特种空调市场成为公司新的掘金市场。其中,核电领域最

值得关注。

盾安是国内仅有的两家具备核电站暖通系统总包业务资格的企业之一。核电暖通空调系统设

备是保障核岛正常运行以及工作人员工作环境安全的关键设备,是核电站主要辅助设备之一。

核电领域对核电暖通空调系统设备的性能参数以及运行的可靠性、安全性、耐久性等要求非

常严格。其中,核岛暖通空调系统要满足:1、 至少要保证 40 年的使用寿命;2、 必须保

证在发生故障情况下将放射性气体及时过滤排除;3、 满足耐辐照、耐腐蚀等特殊环境要求;

4、 在核电站安全停堆状态下,能够承受所在地区可能发生的最大级别地震,在地震载荷下

能够保持设备结构完整性和保持设备功能。为保障核电站的质量以及运行安全,国家对核安

全设备的设计和制造活动施行严格的许可证管理制度。2011年,盾安成功打通核电暖通总

包产业链,与南风股份是国内仅有的两家具备核电站暖通系统总包业务资格的企业。

表格2: 盾安核电暖通空调系统部分重要事件

日期 事件

2014 年 10 月 盾安环境成功中标三门核电站二期 AP1000 核电反应堆 3、4 号 IHP

堆顶冷却风机项目,成为相关设备国内唯一供应商。

2014 年 3 月 自主研发的CAP1000 主控室 VCL 核级空气处理机组及产品科技成

果鉴定会上,专家组认为,CAP1000 核级空调机组为国内首台套,

技术性能达到国际先进水平,尤其在抗震性能上,更是胜出一筹。

2014 年 3 月 自主研发的田湾 3、4#机组核级分体单元式空调机组在上海同济大

学土木工程国家重点实验室——振动台实验室进行了抗震试验,并

顺利通过五次 OBE 和一次 SSE 抗震试验

2014 年 3 月 成功中标福建福清核电厂 5、6 号核电站所有核级冷水机组、抗震

级风冷机组,包括 4 台核级机组,6 台抗震机组等在内的 14 台核岛

冷水机组及其辅助设备,并签订供货合同,预计 2016 年完成交付。

2010 年 7 月 公司中标宁德 3-4、阳江 3-6、防城港 1-2 号机组 LOT12B 核岛制

冷机项目 LOT15Bb 标段、防城港 LOT12C 项目、大亚湾外围冷

水机组项目,合计金额 4,022.63 万元

2010 年 4 月 收购大通风机,布局核电风机领域

2008 年底 中标方家山、福清核电厂两个项目核级冷水机组设备(主机),总金

额 1699 万元

资料来源:公司官网等资料整理,华泰证券研究所

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 14

国内核电重启为盾安核电暖通业务打开新的成长空间。截至 2014 年 11 月底,我国运行核

电机组 21 台,装机容量约 19GW,在建的核电机组有 27 台,装机容量约 29.5GW。根据

我国《能源发展战略行动计划(2014-2020 年)》,2020 年核电装机容量达到 58GW 千瓦,

在建容量达到 30GW 以上。如果目标能够达成,国内新增建设核电装机容量规模约 40GW。

从规模收入上看,假定 1GW 装机容量对应约 2 亿元暖通空调系统需求,则 40GW 对应未来

6 年累计约 80 亿元暖通空调系统市场空间。作为特种空调,核电暖通系统利润率预计将明

显高于民用中央空调,假定为 30%,则对应约 24 亿利润空间。

国家强调核电项目国产化,目前核电暖通系统基本实现进口替代,而核电严格的许可证制度

要求基本保障了未来的市场蛋糕基本被盾安和南风股份分享。盾安进军核电暖通系统领域虽

然晚于南风股份,但是在空调主机、风机、风阀、末端四个部分中具有全牌照,具有竞争对

手缺乏的空调主机制造生产能力,并在该领域占有大部分市场份额。在未来核电暖通领域竞

争中,公司将不弱于南风股份。随着核电重启,公司 2014 年在多项核电项目中中标,预计

全年结算收入预计在亿元左右,较 2013 年大幅提升,在手订单预计有望超过 4 亿元。

如果考虑中国核电出口预期带来的新增海外订单,盾安核电暖通系统将面临更大的市场机遇。

节能业务顺应环保大趋势,布局长远

节能业务是公司在制冷配件、中央空调等制冷设备发展相对成熟后,向下游节能环保领域的

战略性延伸拓展,是公司未来投入发展的重点领域,节能环保治理已上升到国家战略,巨大

的市场潜力也为公司节能业务成长提供历史性机遇。

北方燃煤供热环保压力大

根据 Wind 数据,2013 年国内城市供热面积达到 57 亿平方米,绝大部分集中在东北三省、

华北和西北地区。由于我国是一个“富煤、少油、缺气”的国家,煤炭成为供暖主要燃料来

源,2012 年供热原煤使用达到 1.84 亿吨,2014 年前 11 月达到 1.58 亿吨。但在供热方式

上,区域燃煤锅炉、小锅炉房等占比超过 2/3,效率低,热量浪费严重。同时,燃煤供热是

北方大气污染的重要来源之一,PM2.5 等严重影响人体健康,这些报道每年冬天铺天盖地。

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 15

图 26: 国内城市供热面积 2013 年达到 57 亿平方米 图 27: 国内供热面积主要集中在东北、华北和西北

资料来源:Wind资讯,华泰证券研究所 资料来源:Wind资讯,华泰证券研究所

图 28: 国内供热方式仍以粗放为主 图 29: 燃煤锅炉等供热效率有待提升

资料来源:Wind资讯,华泰证券研究所 资料来源:Wind资讯,华泰证券研究所

图 30: 东北冬季燃煤污染严重 图 31: 《穹顶之下》截图

资料来源:东北网,华泰证券研究所 资料来源:柴静中国雾霾调查,华泰证券研究所

0

10

20

30

40

50

60

70

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

2012

2013

城市供热面积(亿立方米)

0

1

2

3

4

5

6

7

8

9

10

辽宁

山东

北京

黑龙江

河北

吉林

山西

内蒙古

天津

新疆

山西

甘肃

河南

供热面积(亿平方米)

热电联产

燃煤锅炉

小锅炉

40%

50%

60%

70%

80%

90%

100%

热电联产 燃煤锅炉 小锅炉

供热效率

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 16

从建筑节能角度看,我国建筑能耗占社会总能耗的比例为 30%,且该指标近年来一直呈上

升趋势,而在建筑能耗中暖通系统的能耗占比高达 60%以上。要达到我国节能减排的社会

发展目标,尤其是要实现 2020 年单位国内生产总值二氧化碳排放比 2005 年下降 40%-45%

的量化目标,大力建设绿色低碳建筑、发展可再生能源供热系统势在必行。

图 32: 采暖、制冷占中国建筑能耗比重大

资料来源:GBPN,华泰证券研究所

在上述背景下,基于热泵技术的可再生能源供热方案由于热源广泛且相较传统化石燃料具有

显著的节能环保优势,在近年来得到快速的应用和发展,市场规模迅速增长。

每年我国有大量的工业余热、废热白白浪费。根据《中国统计年鉴》,我国 2010 年工业终

端消费量约为 30 亿吨标煤,如将产生的工业余热合理利用作为供热热源,可供约 18 亿平

方米的建筑冬季供暖,可减少 CO2---66330 万吨,SO2445 万吨,NOX421 万吨,烟尘 259

万吨,灰渣 4430 万吨。我国的煤炭、发电厂、钢铁等资源性企业或工业多集中在北方,工

业余热利用提升现有热源利用效率,相对于单纯的煤改气、用电等更加节能环保,也更具大

规模可操作性。

战略性布局北方节能市场,翻开公司发展新篇章

在传统主业稳健发展同时,公司将可再生能源作为未来腾飞的重要突破口。从大环境看,发

展可再生能源业务契合国家节能环保大战略,市场潜力巨大。根据《十二五节能规划》,到

2015 年,我国技术可行、经济合理的节能潜力超过 4 亿吨标准煤,可带动上万亿元投资;

节能服务总产值可突破 3000 亿元;产业废弃物循环利用市场空间巨大;城镇污水垃圾、脱

硫脱硝设施建设投资超过 8000 亿元,环境服务总产值将达 5000 亿元。

在发展方式上,公司一直致力于推广以污水源热泵技术为核心,利用以城市污水为主,以及

江、河、湖、海水、工业废水及余热等在内的多种热源的可再生能源供热系统方案。原生污

水源热泵技术将污水中蕴含的热能连同热泵机组本身产生的热能一并转移到室内能效比高

达 4.5-6.0,采用污水源热泵技术供热方案下的采暖费与燃煤供热相比为 70%,与燃气相比

为 50%,与燃油相比为 30%,系最为高效节节能供热方式之一。

采暖、制冷

53.0% 照明

10.0%

电器

9.0%

厨房

16.0%

热水

12.0%

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 17

表格3: 盾安节能主要技术类型

表格制作 表格制作

工业余热利用 基于吸收式热泵的余热回收利用,利用汽轮机提供的较低品位的采暖

或工业抽汽作为驱动热源,提取电厂循环冷却水(或空冷机组乏汽)

中的热量,用以加热采暖或工业用热水。

污水源热泵技术 利用城市原生污水冬季水温高于大气温度、夏季水温低于大气温度的

特点,冬季从污水取热供暖,夏季向污水排热制冷,一套系统冬夏两

用且能全年供应生活热水。

余热余压发电 燃气—蒸汽联合循环发电技术:由燃气轮机发电和蒸汽轮机发电叠加

组合起来的联合循环发电装臵,与传统的蒸汽发电系统相比,具有发

电效率高、成本低、效益好,负荷调节范围宽,安全性好、可靠性高,

更加环保等一系列优势;

干熄焦发电技术:随着焦炉大型化的发展,高温高压干熄焦将成为未

来的发展趋势。采用干法熄焦,每处理 1吨焦炭,可以回收约为 1.35GJ

的热量。干熄焦技术对炼焦工序可实现吨焦节能 40 kg 标煤。

蒸汽透平驱动式热泵机组余

热回收利用

通过高温高压蒸汽驱动透平机去驱动压缩机运行而实现制热循环。热

泵运行的动力来自高压蒸汽,蒸汽在透平机做功后,排汽进入换热器,

对供热热水进行进一步温度提升。

资料来源:公司网站,华泰证券研究所

前期,公司收购太原炬能,陆续与平定、庆云、定州、鹤壁、莱阳等地县级政府签订可再生

能源合同,金额总计超过 70 亿元。2012 年宏观经济增速开始下移,地方政府财政紧张,工

程推进放缓,公司对业务进行聚焦,在 2013 年剥离光伏光伏资产业务及延伸权益转让和可

再生能源业务重组,形成以天津节能子公司为运营平台的节能业务新格局,对现有约 10个

项目进行重点建设运营,稳扎稳打。

表格4: 公告的部分可再生能源节能项目

项目 模式 时间 计划投资 签约对象 2014H1 已投入

武安顶峰热电有限公司

冷凝热回收项目 EPC 2011-9 2 亿元

武安顶峰热电有限公司、山西华亿

源节能科技服务有限公司

已竣工验收,正常

运营

鹤壁盾安供热有限公司

冷凝热回收项目 BOT 2012-6 5 亿元 河南省鹤壁市人民政府 3.40 亿元

原平供热项目 BOT 2012-6 4.8 亿元 山西省原平市人民政府 3.20 亿元

莱阳供热项目 BOT 2012-6 5 亿元 山东省莱阳市人民政府 4.92 亿元

太谷恒达煤气化有限公

司冷凝热回收项目 EPC 2012-10 1.88 亿元 山西太谷恒达煤气化有限公司 0.37 亿元

长垣县集中供热项目 BOT 2013-10 4.5 亿元 新乡中益发电有限公司、长垣县人

民政府 0.66 亿元

金盛镁业硅铁炉余热发

电项目 BOT 2013-12 2.07 亿元 内蒙古金石镁业有限公司

0.42 亿元,已完成

供热项目建设

永济市冷凝热利用及供

热管网 BOT工程项目 BOT 2012-7 3.77 亿元 山西省永济市人民政府

华能泰安众泰发电有限 BOT 2011-10 2.75 亿元 华能泰安众泰发电有限公司、山西 终止

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 18

公司冷凝热利用项目 盈辉节能技术服务有限公司

山东省庆云县可再生能

源供热项目 BOT 2011-6 11.2 亿元 山东省庆云县人民政府 装让给太原炬能

宁河县城及周边地区投

资建设再生能源供热

(冷)系统项目

BOT 2011-6 不少于 5

亿元 天津市宁河县人民政府 装让给太原炬能

大丰再生能源供热(冷)

系统项目 BOT 2011-10

不少于 5

亿元 大丰市发展和改革委员会 装让给太原炬能

定州市可再生能源城市

集中供热项目 BOT 2012-4 15 亿元 河北省定州市人民政府 装让给太原炬能

国电霍州发电厂冷凝热

综合利用合作项目 EPC 2012-7 2.33 亿元 中国国电集团公司霍州发电 装让给太原炬能

资料来源:公司公告,华泰证券研究所

以武安顶峰热电项目为例,2011 年盾安节能与顶峰热电厂签订协议,采用 EPC 的模式实施

节能改造,利用 12 台 20MW 吸收式高温热泵,利用电厂原有供热蒸汽,使电厂增加供热面

积 400 万平方米,合同总投资额约 2 亿元人民币。

节能效益:采暖期按 120 天估算,有效使用系数 0.9,锅炉热效率 83%,吸收循环水余热年

节能 89 万吉焦,节标煤 3 万吨;年节水 12 万吨;年减排二氧化碳 7.4 万吨 。

经济效益:热价 50.7 元/GJ,吸收余热年节能收益 4500 万元。

长期看,节能业务将显著提升公司价值。以 10 个工业余热利用供暖项目估算,单个项目计

划供暖面积多在 500 万平米以上。参看北京、石家庄、太原等地供暖价格,假定每平米每月

5 元,供暖 5 个月,对应金额 25 元,假设目前项目供热面积累计 5000 万平米,对应每年

供热收入 12.5 亿元;同时,供暖开通费每平米约 30 元,对应一次性收入 15 亿元,如果在

5 年均衡实现,对应年收入 3 亿元。正常运营后,年收入预计稳定在 15.5 亿元。进入稳定

运营期后,类比公用事业,假定利润率在 15%-20%,对应 2.3~3.1 亿元利润。节能项目协

议签订的年限多在 20、30 年,为公司提供长期稳定的现金流。国内北方现有供暖面积高达

57 亿平方米,节能升级潜力巨大,公司现有项目一旦成功运行,积累相关的模式、技术等

丰富经验后,将具有较快的可复制性。同时可拓展余热发电等领域,将享有高估值溢价。

图 33: 北方城市供暖价格(元 /平米*月) 图 34: 节能业务运营收入分解估算

资料来源:Wind资讯,华泰证券研究所 资料来源:华泰证券研究所

0

1

2

3

4

5

6

7

青岛 天津 北京 大连 石家庄 太原

供暖价格

运营成本

折旧

其他费用

利润

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 19

图 35: 节能业务相关标的指数 PE(TTM)估值多在 40 以上

资料来源:Wind资讯,华泰证券研究所

短期看,仍处于建设后期、运营前期,市场须有耐心。节能业务主要以 BOT、EPC 模式为

主,前期包括管网、锅炉、冷凝器等需要投入大量资本金,现有项目总投入预计 40-50 亿元,

根据公司财报,截至 2014 年上半年特许经营权确认资产为 23.18 亿元,预计全年达到 30

亿元。从现金流量表看,最近 4 年购建固定资产、无形资产和其他长期资产现金投入也是处

于高峰。整体估算,现有项目仍需资金投入 10 亿元以上。2013 年处臵光伏资产业务及延伸

权益转让回收的 20 多亿元资金所剩不多,2014 年第三季度货币资金余额 7.68 亿元,短期

资金紧张压力依然存在,考虑到 2012 年发行过 12 亿元公司债,后续不排除有再融资需求。

从长期看,节能业务进入运营期后则具有公用事业的特点,长达 30 年左右的运营时限,稳

定的盈利能力和现金流将为后续项目拓展和快速复制提供资金支持,节能业务将形成较强的

自我资金滚动投资能力,对外部资金依赖程度大幅降低。因此,虽然公司节能业务未来 1-2

年难言较大利润贡献,但长期潜力巨大,且契合国家节能环保大战略。

图 36: 节能业务仍处于建设期 图 37: 节能业务规模持续提高

资料来源:公司财报,华泰证券研究所 资料来源:公司财报,华泰证券研究所

0

10

20

30

40

50

60

70

合同能源管理指

数

魅力中国指数 环保概念指数 垃圾发电指数 污水处理指数

PE(TTM)

0

2

4

6

8

10

12

14

16

18

20

2011 2012 2013 2014Q3

购建固定资产、无形资产和其他长期资产现金流出(亿元)

0

5

10

15

20

25

2011 2012 2013 2014H1

特许经营权(亿元)

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 20

盈利预测与估值

盈利预测

公司 2 月 28日发布 2014 年业绩快报,实现营业收入 66.01 亿元,较 2013 年度增长 2.08%,

归属于上市公司股东的净利润为 1.26 亿元, 比 2013 年度下降 40.46%,主要是 2013 年包

含处臵光伏资产业务及其延伸权益取得投资收益,扣除该投资收益, 2014 年度归属于上市

公司股东的净利润比 2013 年度增长 608.43%。

结合业绩快报和前面对公司核心业务的分项深入研究,我们提出以下假设:

1) 制冷配件业务:传统制冷配件收入仍将保持 10%-15%左右平稳增长,电子膨胀阀为代

表的节能元器件、MEMS 压力传感器等新领域高科技产品逐步放量,将拉升制冷配件业

务整体收入增速未来有望突破 20%。产品结构升级拉升毛利率持续提高。

2) 制冷设备业务:中央空调业务坚持走特种化战略,其中核电暖通领域寡头地位日益强化,

叠加核电市场重启,2015 年开始进入放量增长阶段,成为公司重要看点。除核电暖通

外的其他商用空调业务,受宏观经济影响,预计实现增长仍存在较大困难。

3) 节能业务:预计 2015 年资金重投入阶段逐步结束,开始转入运营为主阶段,受益于北

方大气污染治理和余热回收利用大趋势,运营收入将快速提升,拉动整体节能业务逐步

进入收获期,2016 年预计开始盈利概率较大。2014 年预计因工程收入进一步减少,整

体收入出现适度下滑。

具体收入预测见下表:

表格5: 盾安环境业务收入预测

业务分项 指标 2013 2014E 2015E 2016E

制冷配件

营业收入(百万元) 3868.93 4313.86 4960.94 5953.13

增速 3.73% 11.50% 15.00% 20.00%

毛利率 19.54% 20.00% 21.00% 22.00%

制冷设备

营业收入(百万元) 866.03 779.43 1013.26 1418.56

增速 -3.50% -10.00% 30.00% 40.00%

毛利率 26.40% 27% 29% 30%

核电暖通

营业收入(百万元) 50 100 250 450

增速 100% 150% 80%

毛利率 40% 45.00% 50% 50%

节能业务

营业收入(百万元) 463.15 370.52 518.73 1037.46

增速 -73.01% -20.00% 40.00% 100.00%

毛利率 13.20% 12.00% 25.00% 35.00%

其他

营业收入(百万元) 1268.58 1137.64 1251.40 1376.54

增速 2.61% -10.32% 10.00% 10.00%

毛利率 -3.25% -2.00% -2.00% -2.00%

合计 营业收入(百万元) 6466.70 6601.45 7744.33 9785.69

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 21

增速 -14.68% 2.08% 17.31% 26.36%

毛利率 15.53% 16.59% 18.60% 21.16%

资料来源:华泰证券研究所

2014 年预计是公司整体盈利低点,但主要是核心业务贡献,有质有量,同时风机等资产减

值计提和研发费用等高投入也将进入稳定期。前期重点领域研发投入和产品结构优化效果将

在 2015 年开始显现,节能业务重资金消耗阶段带来的高财务费用等压力也将明显缓解,运

营为主后将扭转亏损局面。预期公司业绩将从 2015 年迎来反转,采用模型测算,2015、2016

年将实现归属上市公司净利润 2.39 亿元、5.25 亿元,分别同比增长 89%、119%,对应 EPS

分别为 0.28 元、0.62 元。

分业务估值

公司主业分为制冷配件、制冷设备、节能业务三大核心业务,分别对接健康环境的不同细分

领域,但各业务目前各处于发展的不同阶段,收入规模和利润差异较大,市场给予的估值也

不相同,采用分业务估值较为合理。

表格6: A股上市公司估值参考

分业

务 股票名称 市值(亿元)

EPS PE PB

(TTM) 2013 2014E 2015E 2013 2014E 2015E

制

冷

配

件

三花股份 138 0.54 0.63 0.79 32.74 28.22 22.50 3.90

华意压缩 49 0.29 0.34 0.44 30.54 26.23 19.85 2.38

天银机电 50 0.51 0.46 0.66 49.34 54.70 37.79 6.28

亿利达 40 0.28 0.30 0.46 45.02 48.50 31.47 5.05

市值加权平均 37.12 35.58 26.09 4.23

制

冷

设

备

南风股份 126 0.18 0.44 0.90 275.39 112.66 55.08 4.21

大冷股份 41 0.44 0.36 0.46 32.99 40.46 31.44 2.59

汉钟精机 54 0.62 0.69 0.93 32.81 29.40 21.99 5.58

市值加权平均 171.15 78.92 42.61 4.24

节

能

业

务

中材节能 68 0.22 0.26 0.36 75.82 63.25 45.96 5.30

长青集团 61 0.27 0.42 0.63 130.35 83.55 55.97 3.70

隆华节能 86 0.30 0.37 0.57 76.07 60.68 39.64 5.55

市值加权平均 91.39 67.98 46.27 4.95

资料来源:Wind资讯,华泰证券研究所

制冷配件业务估值:

公司制冷业务与三花股份规模和盈利能力相当,根据三花股份 2013 年报,扣除收购的亚威

科影响,净利率 9.96%,以盾安环境制冷业务 2013 年收入 38.69 亿元为例,以 10%利润率

估算,净利润 3.87 亿元,预计 2014 年业绩稳中有升,可类比的公司三花股份、华意压缩、

天银机电、亿利达等对应 2014 年 PE 估值都在 25 倍以上,考虑到公司电子膨胀阀等新产品

持续放量和 MEMS 压力传感器广阔市场前景,给予公司 25 倍 PE 计算,市值空间 97 亿元。

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 22

制冷设备业务估值

制冷设备业务中,风机相关业务因资产减值计提等非经常性因素亏损较大,2013 年南通大

通宝富通风机亏损 7455 万元,2014 年上半年收窄至亏损 1158 万元,随着管理层调整后进

入平稳发展期,且受益于未来核电重启,未来扭亏为盈是大概率事件。从谨慎角度考虑,假

定风机业务市值贡献为零,只考虑制冷设备主要收入来源的子公司盾安机电,盾安机电收入

占制冷设备业务总收入约 70%,目前核电暖通收入基本都在内,2013 年净利润 4838 万元。

估值方面,商用中央空调业务对标的大冷股份、汉钟精机估值在 30 以上;核电暖通业务是

市场关注焦点,对标的南风股份估值在百倍左右,而且盾安核电暖通业务未来有望占据国内

核电重启后市场的半壁江山。综合考虑,给予目前制冷设备业务 50 倍 PE 估值,对应市值

贡献为 24 亿元。

节能业务估值

公司节能业务现在仍处于建设为主,并逐步向运营转化的阶段,整体仍处于亏损状态,预计

2015 年底有望实现盈亏平衡。中材节能、隆华节能、长青集团等余热利用或生物质发电等

节能公司 PE 估值都在 60 倍以上,反映出市场对节能市场长期看好给予的高溢价。从谨慎

合理角度考虑,目前阶段采用 PB 估值更为合理,预计 2014 年底,盾安节能业务投资确认

资产将达到 30 亿元左右,对标上述三家节能公司,谨慎考虑,短期给予 2 倍 PB,对应市

值 60 亿元。

三项核心业务估值累加市场空间为 181 亿元,对应目标价格为:21.46 元,上调为“买入”

评级,随着核电暖通业务放量和节能业务经营状况持续改善,业绩高弹性释放,长期看仍有

望超预期。

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 23

风险因素

1) MEMS 压力传感器市场空间巨大,但公司相关业务在国内尚未投产,未来拓展、推广进

度存在不确定性。

2) 公司核电暖通业务虽然在国内基本处于双寡头垄断地位,但规模放量直接受核电重启进

度的影响。

3) 节能业务契合国家环保大战略,但目前仍处于建设后期、运营前期,后续的发展速度和

盈利仍面临诸多不确定性。

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 24

附录

光伏产业公司剥离情况介绍

根据公告,四家光伏相关公司净资产评估转让总价值为:元和 298.86 万元,合计 52,218.07

万元。配套的内蒙古自治区东胜煤田高头窑矿区城梁井田范围内探明煤炭资源对应的采矿权

咨询价值为 24,336.00 万元。经双方协商确定,交易标的的转让价款总计为 76,600.00 万元。

同时,盾安环境与四家公司的债权余额为人民币 13.15 亿元,也转让给盾安控股集团有限公

司或/及其指定第三方。

表格7: 光伏产业公司剥离情况介绍

公司名称 成立时间 2012 年底总资产 2012 年底净资

产

2012 年净利润

(元)

2013年 1-4月

净利润(元)

评估净资产转让

价格

内蒙古盾安光伏

科技有限公司 2009-11-18 30.31亿元 5.34亿元 -6372.35 万元

-4,100.58 万

元 48,963.95 万元

内蒙古盾安光伏

电力有限公司 2010-4-29 1.87 亿元 2842.31 万元 -20.86 万元 -226.71 万元 2,018.76 万元

甘肃盾安光伏电

力有限公司 2011-12-9 973.88 万元 968.41 万元 -29.13 万元 -31.91 万元 936.50 万元

新疆伊吾盾安光

伏电力有限公司 2013-1-23 300.20 万元 298.86 万元 -1.14 万元 298.86 万元

资料来源:公司公告,华泰证券研究所

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 25

盈利预测

资产负债表单位:百万元 利润表单位:百万元 会计年度 2013 2014E 2015E 2016E

流动资产 5452 4567 5557 6852

现金 1184 1209 1418 1792

应收账款 1079 1025 1168 1543

其他应收账款 968 538 881 961

预付账款 228 321 316 386

存货 1157 967 1221 1424

其他流动资产 834 507 553 746

非流动资产 4045 3592 3436 3281

长期投资 0 0 0 0

固定投资 1189 1107 1008 901

无形资产 2217 2230 2195 2164

其他非流动资产 640 255 232 216

资产总计 9497 8159 8993 10133

流动负债 4171 4200 4792 5411

短期借款 1591 1556 1805 1829

应付账款 1468 1445 1692 2056

其他流动负债 1113 1199 1295 1527

非流动负债 1905 501 551 601

长期借款 401 501 551 601

其他非流动负债 1504 0 0 0

负债合计 6076 4701 5342 6012

少数股东权益 38 20 24 65

股本 843 843 843 843

资本公积 1432 1432 1432 1432

留存公积 1120 1162 1351 1781

归属母公司股 3383 3438 3627 4056

负债和股东权益 9497 8159 8993 10133

会计年度 2013 2014E 2015E 2016E

营业收入 6467 6601 7744 9786

营业成本 5462 5507 6304 7715

营业税金及附加 29 30 35 44

营业费用 231 238 287 355

管理费用 489 515 612 759

财务费用 212 187 166 118

资产减值损失 107 34 40 38

公允价值变动收

益

0 0 0 0

投资净收益 279 15 20 25

营业利润 215 107 321 782

营业外收入 42 65 45 52

营业外支出 14 15 14 14

利润总额 243 157 351 819

所得税 75 49 109 253

净利润 168 109 243 566

少数股东损益 -44 -18 4 41

归属母公司净利

润

212 126 239 525

EBITDA 629 442 643 1055

EPS 0.25 0.15 0.28 0.62

主要财务比率单位:百万元 会计年度 2013 2014E 2015E 2016E

成长能力

营业收入 -14.7% 2.1% 17.3% 26.4%

营业利润 -43.9% -50.3% 200.2% 143.8%

归属母公司净利

润

-28.7% -40.5% 89.5% 119.4%

获利能力

毛利率(%) 15.5% 16.6% 18.6% 21.2%

净利率(%) 3.3% 1.9% 3.1% 5.4%

ROE(%) 6.3% 3.7% 6.6% 12.9%

ROIC(%) 5.6% 4.7% 7.3% 13.0%

偿债能力

资产负债率(%) 64.0% 57.6% 59.4% 59.3%

净负债比率(%) 33.63% 43.76% 44.10% 40.41%

流动比率 1.31 1.09 1.16 1.27

速动比率 1.03 0.86 0.90 1.00

营运能力

总资产周转率 0.66 0.75 0.90 1.02

应收账款周转率 6 6 6 7

应付账款周转率 3.44 3.78 4.02 4.12

每股指标(元)

每股收益(最新摊

薄)

0.25 0.15 0.28 0.62

每股经营现金流

(最新摊薄)

-0.58 1.45 0.14 0.59

每股净资产(最新

摊薄)

4.01 4.08 4.30 4.81

估值比率

PE 51.39 86.31 45.57 20.77

PB 2.94 2.89 2.74 2.45

EV_EBITDA 19 27 18 11

现金流量表单位:百万元 会计年度 2013 2014E 2015E 2016E

经营活动现金 -492 1219 115 497

净利润 168 109 243 566

折旧摊销 203 148 156 155

财务费用 212 187 166 118

投资损失 -279 -15 -20 -25

营运资金变动 -933 894 -453 -352

其他经营现金 138 -104 23 35

投资活动现金 645 289 12 16

资本支出 661 0 0 0

长期投资 -33 -282 0 0

其他投资现金 1273 7 12 16

筹资活动现金 96 -1483 82 -140

短期借款 5 -35 249 24

长期借款 235 100 50 50

普通股增加 5 0 0 0

资本公积增加 -37 0 0 0

其他筹资现金 -112 -1549 -217 -214

现金净增加额 237 25 209 374

公司研究/深度研究|2015 年 03 月

谨请参阅尾页重要声明及华泰证券股票和行业评级标准 26

免责申明

本报告仅供华泰证券股份有限公司(以下简称“本公司”)客户使用。本公司不因接收人收

到本报告而视其为客户。

本报告基于本公司认为可靠的、已公开的信息编制,但本公司对该等信息的准确性及完整性

不作任何保证。本报告所载的意见、评估及预测仅反映报告发布当日的观点和判断。在不同

时期,本公司可能会发出与本报告所载意见、评估及预测不一致的研究报告。同时,本报告

所指的证券或投资标的的价格、价值及投资收入可能会波动。本公司不保证本报告所含信息

保持在最新状态。本公司对本报告所含信息可在不发出通知的情形下做出修改,投资者应当

自行关注相应的更新或修改。

本公司力求报告内容客观、公正,但本报告所载的观点、结论和建议仅供参考,不构成所述

证券的买卖出价或征价。该等观点、建议并未考虑到个别投资者的具体投资目的、财务状况

以及特定需求,在任何时候均不构成对客户私人投资建议。投资者应当充分考虑自身特定状

况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。对依据或者

使用本报告所造成的一切后果,本公司及作者均不承担任何法律责任。

本公司及作者在自身所知情的范围内,与本报告所指的证券或投资标的不存在法律禁止的利

害关系。在法律许可的情况下,本公司及其所属关联机构可能会持有报告中提到的公司所发

行的证券头寸并进行交易,也可能为之提供或者争取提供投资银行、财务顾问或者金融产品

等相关服务。本公司的资产管理部门、自营部门以及其他投资业务部门可能独立做出与本报

告中的意见或建议不一致的投资决策。

本报告版权仅为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、发

表、引用或再次分发他人等任何形式侵犯本公司版权。如征得本公司同意进行引用、刊发的,

需在允许的范围内使用,并注明出处为“华泰证券研究所”,且不得对本报告进行任何有悖

原意的引用、删节和修改。本公司保留追究相关责任的权力。所有本报告中使用的商标、服

务标记及标记均为本公司的商标、服务标记及标记。

本公司具有中国证监会核准的“证券投资咨询”业务资格,经营许可证编号为:Z23032000。

◎版权所有 2015 年华泰证券股份有限公司

评级说明

行业评级体系 公司评级体系

-报告发布日后的 6 个月内的行业涨跌幅相对同期的沪深 300 指

数的涨跌幅为基准;

-投资建议的评级标准

-报告发布日后的 6 个月内的公司涨跌幅相对同期的沪深 300 指

数的涨跌幅为基准;

-投资建议的评级标准

增持行业股票指数超越基准 买入股价超越基准 20%以上

中性行业股票指数基本与基准持平 增持股价超越基准 5%-20%

减持行业股票指数明显弱于基准 中性股价相对基准波动在-5%~5%之间

减持股价弱于基准 5%-20%

卖出股价弱于基准 20%以上

华泰证券研究

南京 北京

南京市白下区中山东路 90号华泰证券大厦/邮政编码:210000 北京市西城区月坛北街 2号月坛大厦 5 楼/邮政编码:100034

电话:86 25 84457777 /传真:86 25 84579778 电话:86 10 68085588 /传真:86 10 68085588

电子邮件:[email protected] 电子邮件:[email protected]

深圳 上海

深圳市福田区深南大道 4011 号香港中旅大厦 25 层/邮政编码:518048 上海市浦东银城中路 68 号时代金融中心 45 层 / 邮政编码:200120

电话:86 755 82493932 /传真:86 755 82492062 电话:86 21 50106028 /传真:86 21 68498501

电子邮件:[email protected] 电子邮件:[email protected]

![互联网医疗:享行业盛宴,记“四句 68 真经doc.xueqiu.com/14790151dccf03fe48292a1a.pdf · 研究源于数据1 研究创造价值 港澳资讯68 2014.07.2 [table_main]](https://static.fdocument.pub/doc/165x107/5f7c9035ced2e048d4454694/ecoecieoecioeeaoe-68-coecdoc-cc1.jpg)