GVK SUNUMU-İSMMMO-05.03.2019-SON · 59 Ayrıca tecil edilerek belirlenen şartların...

64

05 Mart 2019

Transcript of GVK SUNUMU-İSMMMO-05.03.2019-SON · 59 Ayrıca tecil edilerek belirlenen şartların...

05 Mart 2019

Ticari Kazançlar Ücretler

Serbest Meslek Kazançları

Gayrimenkul Sermaye İradı

Diğer Kazanç ve İratlar

Gelirin Beyanı

Diğer İndirimler Vergiye Uyumlu Mükelleflere Vergi İndirimi

MAL TESLİMLERİNDE GELİRİN DOĞUŞUMAL TESLİMLERİNDE GELİRİN DOĞUŞU

TAHAKKUK ESASI İLKESİ Mal teslimlerinde geliri doğuran işlem açısından

Gelir veya gideri doğuran işlemler;

Miktar

Mahiyet

itibarıyla kesinleştiğinde işlem tekemmül eder.

Fatura dönemi değil

Malın teslim edildiği yıl dikkate alınır.

4

HESAP DÖNEMİ KAPANDIKTAN SONRA ULAŞAN GİDER FATURALARIHESAP DÖNEMİ KAPANDIKTAN SONRA ULAŞAN GİDER FATURALARI

Hesap dönemi kapandıktan sonra ulaşan gider faturalarındakitutarlar, tahakkuk ettikleri yılın gideridir.

Telefon

Elektrik

Su

Doğalgaz

Posta

Sağlık malzemesi

Faturalar kayıtlara alındığı dönemde kanunen kabul edilmeyengider olarak dikkate alınır.

"Zarar olsa dahi indirilecek istisnalar ve indirimler" bölümündeki"Diğer indirim ve istisnalar" satırında gösterilerek kazançtanindirim konusu yapılır.

5

6

Banka hesaplarının kullanımı nedeniyle hesap dönemi kapandıktan sonradüzenlenen ekstrelerle yansıtılan

giderlerin düzenlendiği yıl kazancının tespitinde dikkate alınması gerekmektedir.

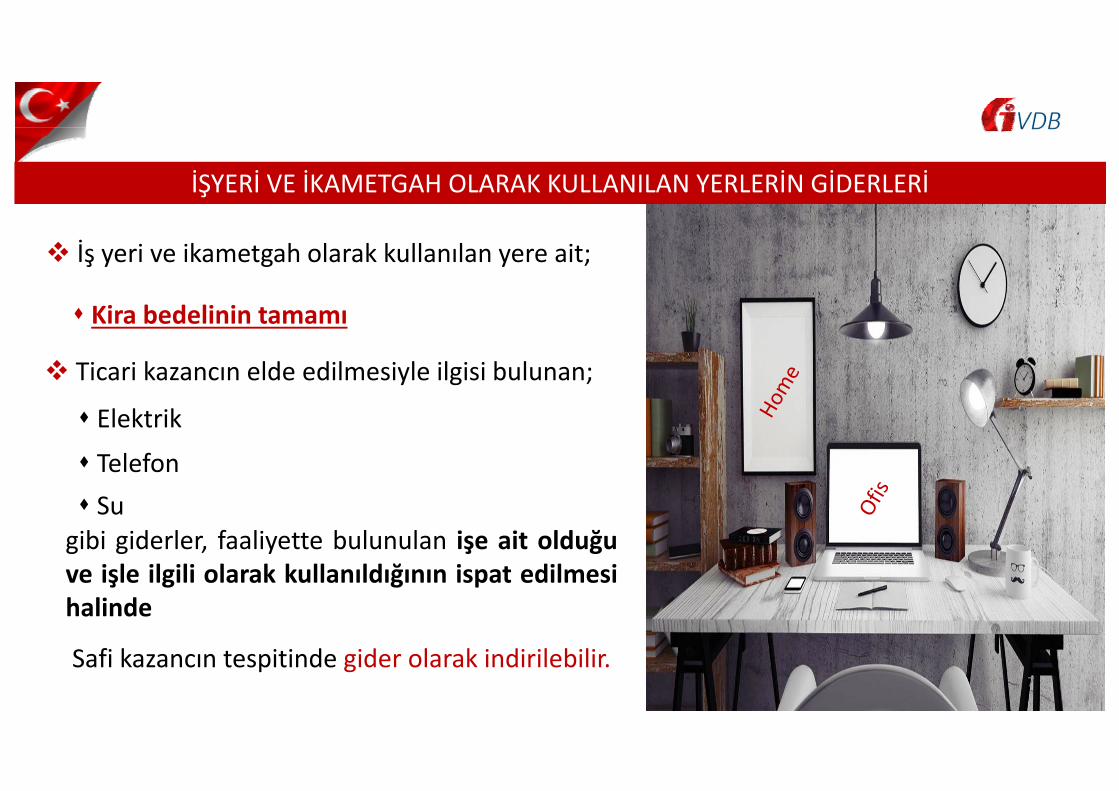

İŞYERİ VE İKAMETGAH OLARAK KULLANILAN YERLERİN GİDERLERİ İŞYERİ VE İKAMETGAH OLARAK KULLANILAN YERLERİN GİDERLERİ

gibi giderler, faaliyette bulunulan işe ait olduğuve işle ilgili olarak kullanıldığının ispat edilmesihalinde

İş yeri ve ikametgah olarak kullanılan yere ait;

Kira bedelinin tamamı

Ticari kazancın elde edilmesiyle ilgisi bulunan;

Elektrik

Telefon Su

Safi kazancın tespitinde gider olarak indirilebilir.7

8

HOME OFİSLERDE FAALİYET GÖSTEREN BASİT USUL MÜKELLEFLERİNİN KİRA HADDİ HOME OFİSLERDE FAALİYET GÖSTEREN BASİT USUL MÜKELLEFLERİNİN KİRA HADDİ

Gayrimenkulün

toplam kira tutarının

dikkate alınması gerekmektedir.

HOME OFİSLERDE FAALİYET GÖSTERENBASİT USUL MÜKELLEFLERİNİN

KİRA HADDİ

9

GENÇ GİRİŞİMCİLERDE KAZANÇ İSTİSNASIGENÇ GİRİŞİMCİLERDE KAZANÇ İSTİSNASI

GVK mükerrer 20’inci maddesinde yer alan gençgirişimcilerde kazanç istisnasından yararlanılmasına engelteşkil etmeyen hususlar:

‐ Adi ortaklık veya şahıs şirketi kurmak suretiyle faaliyette bulunulması,

‐ Yanında yardımcı eleman çalıştırılması,

‐ Başka bir yerde 4/a sigortalı olarak çalışılması,

‐ Anonim şirket yönetim kurulu başkanı veya üyesi olunması,

10

GENÇ GİRİŞİMCİLERDE KAZANÇ İSTİSNASIGENÇ GİRİŞİMCİLERDE KAZANÇ İSTİSNASI

Düzeltme beyannamesi verilerek yararlanılmasımümkündür.

Mükellefiyet başlangıç tarihi itibarıyla yirmi dokuz yaşınıdoldurmamış, diğer bir ifade ile otuz yaşından günalınmamış olunması gerekmektedir.

Adi ortaklıkta ortaklardan her birinin istisna şartlarını ayrı ayrı taşımaları gerekmektedir.

11

Taşınmazın maliyet bedeline eklenmesi gerekmektedir.

İMAR BARIŞINA İSTİNADEN ÖDENEN KAYIT BEDELLERİİMAR BARIŞINA İSTİNADEN ÖDENEN KAYIT BEDELLERİ

12

Kur farkından kaynaklanan fazla ödemeler üzerinden tevkifat yapılması gerekmektedir.

Yıllara Sari İnşaat İşleri

YILLARA SARİ İNŞAAT İŞLERİNDE KUR ARTIŞINA BAĞLI FAZLA ÖDEMELERYILLARA SARİ İNŞAAT İŞLERİNDE KUR ARTIŞINA BAĞLI FAZLA ÖDEMELER

HAKEDİŞ ÖDEMELERİNİN BANKALARDA DEĞERLENDİRİLMESİHAKEDİŞ ÖDEMELERİNİN BANKALARDA DEĞERLENDİRİLMESİ

Hakediş ödemelerinin bankalarda değerlendirilmesisonucu elde edilen faiz ve repo gelirlerinin ise yıllara sariinşaat işi ile ilişkilendirilmemesi ve bu gelirlerin tahakkukettiği ilgili dönemler itibariyle dikkate alınmasıgerekmektedir.

13

14

Adi ortaklık olarak üstlenilen yıllara sari inşaat işinin yenikurulan bir adi ortaklığa devredilmesi halinde,

devir tarihi itibariyle

Eski ortaklık açısından işin bittiği,

Yeni ortaklık açısından işe başlandığı

kabul edilecektir.

Yıllara Sari İnşaat İşleri

ADİ ORTAKLIK OLARAK ÜSTLENİLEN YILLARA SARİ İNŞAAT İŞİNİN DEVREDİLMESİADİ ORTAKLIK OLARAK ÜSTLENİLEN YILLARA SARİ İNŞAAT İŞİNİN DEVREDİLMESİ

15

Şahıs işletmesi olarak üstlenilen yıllara sari inşaat işininsermaye şirketine devredilmesi halinde,

devre ilişkin kararın ticaret sicilinde tescil edildiği tarihitibariyle;

Şahıs işletmesi yönünden işin bittiği

kabul edilmektedir.

Yıllara Sari İnşaat İşleriYıllara Sari İnşaat İşleri

ŞAHIS İŞLETMESİNİN ÜSTLENDİĞİ YILLARA SARİ İNŞAAT İŞİNİN SERMAYE ŞİRKETİNE DEVRİŞAHIS İŞLETMESİNİN ÜSTLENDİĞİ YILLARA SARİ İNŞAAT İŞİNİN SERMAYE ŞİRKETİNE DEVRİ

TAZMİNAT ÖDEMELERİTAZMİNAT ÖDEMELERİ

Karşılıklı sonlandırma sözleşmesi veya ikale sözleşmesikapsamında ödenen tazminatlar

Hizmet sözleşmesi sona erdikten sonra;

İş kaybı tazminatları

İş sonu tazminatları

İş güvencesi tazminatları

gibi çeşitli adlar altında yapılan ödemeler ve yardımlar hakkında Gelir VergisiKanununda düzenlemeler yapılmıştır.

17

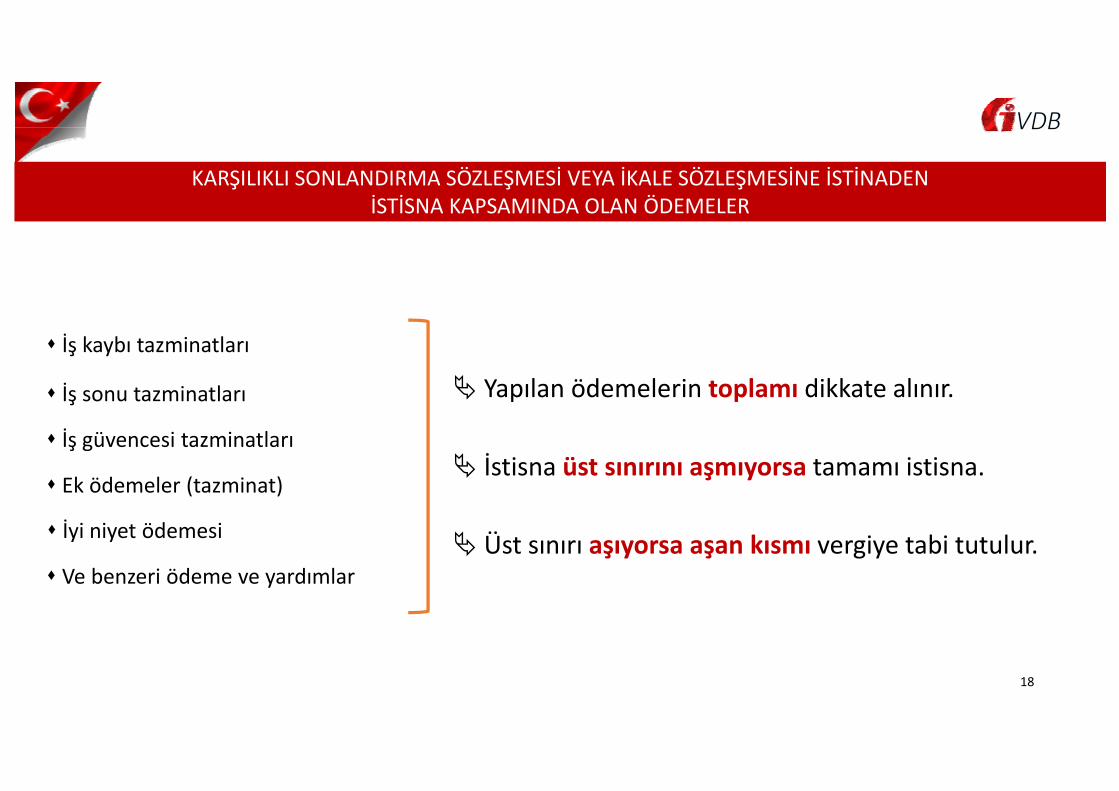

KARŞILIKLI SONLANDIRMA SÖZLEŞMESİ VEYA İKALE SÖZLEŞMESİNE İSTİNADENİSTİSNA KAPSAMINDA OLAN ÖDEMELER

KARŞILIKLI SONLANDIRMA SÖZLEŞMESİ VEYA İKALE SÖZLEŞMESİNE İSTİNADENİSTİSNA KAPSAMINDA OLAN ÖDEMELER

İş kaybı tazminatları

İş sonu tazminatları

İş güvencesi tazminatları

Ek ödemeler (tazminat)

İyi niyet ödemesi

Ve benzeri ödeme ve yardımlar

Yapılan ödemelerin toplamı dikkate alınır.

İstisna üst sınırını aşmıyorsa tamamı istisna.

Üst sınırı aşıyorsa aşan kısmı vergiye tabi tutulur.

18

KARŞILIKLI SONLANDIRMA SÖZLEŞMESİ VEYA İKALE SÖZLEŞMESİNE İSTİNADENİSTİSNA KAPSAMINDA OLMAYAN ÖDEMELER

KARŞILIKLI SONLANDIRMA SÖZLEŞMESİ VEYA İKALE SÖZLEŞMESİNE İSTİNADENİSTİSNA KAPSAMINDA OLMAYAN ÖDEMELER

İhbar tazminatı

Prim

Fazla çalışma ücreti

İzin ücreti

Mevcut aydaki çalışması karşılığında ödenen benzeri ödemeler

19

TAZMİNAT ÖDEMELERİTAZMİNAT ÖDEMELERİ

27/3/2018 tarihinden önce yapılmış söz konusu ödeme ve yardımlar üzerinden tevkifedilerek tahsil edilen gelir vergisi

Gelir Vergisi Kanununa eklenen geçici 89’uncu madde hükmü uyarınca;

Düzeltme zamanaşımı süresi içerisinde tarha yetkili vergi dairelerine başvurulması

şartıyla VUK’un düzeltme hükümleri uyarınca red ve iade edilecektir.

Dava açılmaması

Açılmış davalardan vazgeçilmesi

20

21

Arabuluculuk faaliyeti "serbest meslek faaliyeti" olarakdeğerlendirilmektedir.

Avukatın yanında ücretli çalışan avukat tarafından yapılanarabuluculuk faaliyeti de "serbest meslek faaliyeti" kapsamındadeğerlendirilmektedir.

AVUKATIN YANINDA ÜCRETLİ OLARAK ÇALIŞAN AVUKATIN ARABULUCULUK FAALİYETİAVUKATIN YANINDA ÜCRETLİ OLARAK ÇALIŞAN AVUKATIN ARABULUCULUK FAALİYETİ

BİLGİSAYAR PROGRAMLAMA FAALİYETLERİ İLE YAZILIM ÇALIŞMALARIBİLGİSAYAR PROGRAMLAMA FAALİYETLERİ İLE YAZILIM ÇALIŞMALARI

Ticari bir organizasyon ve sermaye unsuru hakim olmaksızın;

Şahsi mesaiye

İlmi veya mesleki bilgiye ve ihtisasa dayanarak

yapılması halinde, serbest meslek faaliyetidir.

Kendi nam ve hesabına

TAHSİL ESASININ GİDERLER İÇİN DE GEÇERLİ OLMASITAHSİL ESASININ GİDERLER İÇİN DE GEÇERLİ OLMASI

Aralık ayına ait olup ertesi yıl Ocak ayında ödenenelektrik, su, doğalgaz, kırtasiye vb. masraflar için serbestmeslek erbabı adına düzenlenmiş olan fatura bedelleri ile

iş yeri ile ilgili sigorta poliçe bedelleri

ödemenin yapıldığı dönem gideri olarak dikkate alınmasıgerekmektedir.

Tahsil edilen ancak davanın kaybedilmesi dolayısıyla müvekkiline iade edilenvekalet ücretinin,

kesinti yapılmışsa vergi kesintisi dahil toplam tutar olarak iade edilmesi veiade edildiğinin geçerli belgelerle ispat edilmesi kaydıyla, gider yazılmasımümkün bulunmaktadır.

TAHSİL EDİLEN VEKALET ÜCRETİNİN MÜVEKKİLE İADESİTAHSİL EDİLEN VEKALET ÜCRETİNİN MÜVEKKİLE İADESİ

Noterin noterlik görevinden el çektirilmesinedeniyle bloke edilen tutar serbest meslekkazancı sayılmamaktadır.

NOTERLİK GÖREVİNDEN EL ÇEKTİRMEYE BAĞLI BLOKE EDİLEN TUTARNOTERLİK GÖREVİNDEN EL ÇEKTİRMEYE BAĞLI BLOKE EDİLEN TUTAR

Serbest meslek erbabınınenvanterine kayıtlı iş yerinin birbölümünü kiraya vermesi durumundaelde edilen gelir, GMSİ olarakdeğerlendirilmektedir.

ENVANTERE KAYITLI İŞ YERİNİN KİRAYA VERİLMESİENVANTERE KAYITLI İŞ YERİNİN KİRAYA VERİLMESİ

Serbest meslek erbabının faaliyet giderlerinikarşılamak üzere kullandığı banka kredisineilişkin ödediği faizin gider olarak indirimimümkündür.

BANKA KREDİSİNE İLİŞKİN FAİZ ÖDEMELERİBANKA KREDİSİNE İLİŞKİN FAİZ ÖDEMELERİ

MESLEKİ SORUMLULUK SİGORTASI HARCAMALARIMESLEKİ SORUMLULUK SİGORTASI HARCAMALARI

Mesleki sorumluluk sigortası;

Mesleki faaliyeti ifa ederken meydana gelecek zararlara karşı ödenir. Şahıs sigortası kapsamında değildir.

Serbest meslek kazancı kapsamında veya yıllıkbeyanname üzerinden indirim konusu yapılamaz.

30

15 yıllığına kiralanan gayrimenkul için kiracı şirket tarafından ilk dörtyıl itibarıyla yapılan tadilat ve inşaat işlerine ilişkin harcamalar,

kira süresinin sona erdiği dönemin geliri sayılmak suretiyle

aynen tahsil edilen kira bedeli olarak beyan edilecektir.

KİRALANAN GAYRİMENKUL İÇİN KİRACI TARAFINDAN YAPILAN HARCAMALARKİRALANAN GAYRİMENKUL İÇİN KİRACI TARAFINDAN YAPILAN HARCAMALAR

Tahsil edilen kira bedelinin mahkeme kararına istinadengeri ödenmesi durumunda;

bu dönemlere ilişkin beyanların ilgili dönemhasılatlarına uygun olacak şekilde düzeltilmesigerekmektedir.

TAHSİL EDİLEN KİRA BEDELİNİN MAHKEME KARARINA İSTİNADEN GERİ ÖDENMESİTAHSİL EDİLEN KİRA BEDELİNİN MAHKEME KARARINA İSTİNADEN GERİ ÖDENMESİ

Gayrimenkulün iktisap bedeli tapu senedinde belirtilmesi gereken tutardır.

Tapu sicilinde devir işlemi yapılamayan konutun iktisap bedeli, inşaat firmasıncabu konut için düzenlenen fatura tutarıdır.

Tapuda satış bedeli "0" TL olarak gösterilen konutun iktisap bedeli, gayrimenkulyapımına ilişkin bu konut için düzenlenen fatura tutarıdır.

GAYRİMENKULÜN İKTİSAP BEDELİGAYRİMENKULÜN İKTİSAP BEDELİ

Gayrimenkullerin tevkifat yapmakla sorumlu olanlartarafından lojman vb. olarak kullanılmak üzerekiralanmış olması halinde, bu durumun meskenkiralaması olarak değerlendirilmesi mümkünbulunmamaktadır.

GAYRİMENKULLERİN LOJMAN OLARAK TAHSİSİGAYRİMENKULLERİN LOJMAN OLARAK TAHSİSİ

Mesken olarak kullanılangayrimenkullerin, günlük veya aylıkolarak kısa sürelerle başkalarınınkullanılmasına sunulması faaliyeti,ticari faaliyet olarakdeğerlendirilmektedir.

MESKENLERİN GÜNLÜK / AYLIK OLARAK KİRAYA VERİLMESİMESKENLERİN GÜNLÜK / AYLIK OLARAK KİRAYA VERİLMESİ

36

TİCARİ PLAKA SATIŞINDAN ELDE EDİLEN KAZANÇLARTİCARİ PLAKA SATIŞINDAN ELDE EDİLEN KAZANÇLAR

Kazancın türü ve niteliğine göre herhangi bir ayrım yapılmadan

Bu kapsamda konuyla ilgili daha önce yapılmışolan tarhiyatlardan ve kesilmiş cezalardanvazgeçilmekte ve tahakkuk eden tutarlar terkinedilmektedir.

Haklarında vergi incelemesi veya takdir komisyonu kararı bulunmayan mükelleflerin

Kendi beyanları üzerine tahakkuk eden vergiler terkin edilmeyerek, tahsil edilen

tutarlar red ve iade edilmemektedir.

Geçici 88’inci maddenin yürürlük tarihinden sonra mükerrer 80'inci maddede yer alan

Ticari plakaların satışı hakkında söz konusu istisna hükmünden faydalanılabilmesi için satış işleminin niteliğinin Değer Artışı Kazancı hükümleri yönünden değerlendirilmiş olması gerekmektedir.

Taksi, dolmuş, minibüs ve umum servis araçlarına ait ticari plakaların satışı

37

38

Diğer Kazanç ve İratlarDiğer Kazanç ve İratlar

Özel halk otobüsü ve hattı satış işlemleri Gelir VergisiKanunu uygulaması bakımından Değer Artışı Kazancıistisnasına tabi ticari plaka satışı olarakdeğerlendirilmemektedir.

39

40

Beyan sınırının belirlenmesinde “Geçmiş yılzararları” dikkate alınmayacaktır.

TEVKİFATA TABİ TUTULMUŞ MENKUL SERMAYE İRADITEVKİFATA TABİ TUTULMUŞ MENKUL SERMAYE İRADI

41

Beyan sınırının belirlenmesinde ticari zararlardikkate alınır.

TEVKİFATA TABİ TUTULMUŞ GAYRİMENKUL SERMAYE İRADITEVKİFATA TABİ TUTULMUŞ GAYRİMENKUL SERMAYE İRADI

42

43

Adi ortaklıklarda her ortak ayrı ayrıbasit usul indiriminden yararlanır.

ADİ ORTAKLIKLARDA BASİT USULDE VERGİLENDİRİLEN ORTAKLARIN KAZANÇ İNDİRİMİ HAKKIADİ ORTAKLIKLARDA BASİT USULDE VERGİLENDİRİLEN ORTAKLARIN KAZANÇ İNDİRİMİ HAKKI

44

Düzeltme beyannamesi verilmek suretiyle hizmetihracına ilişkin indirim uygulamasındanyararlanılması mümkün bulunmaktadır.

TÜRKİYE'DEN YURT DIŞI MUKİMİ KİŞİ VE KURUMLARA VERİLEN HİZMETLERE İLİŞKİN DÜZENLENEN İNDİRİM UYGULAMASI

TÜRKİYE'DEN YURT DIŞI MUKİMİ KİŞİ VE KURUMLARA VERİLEN HİZMETLERE İLİŞKİN DÜZENLENEN İNDİRİM UYGULAMASI

45

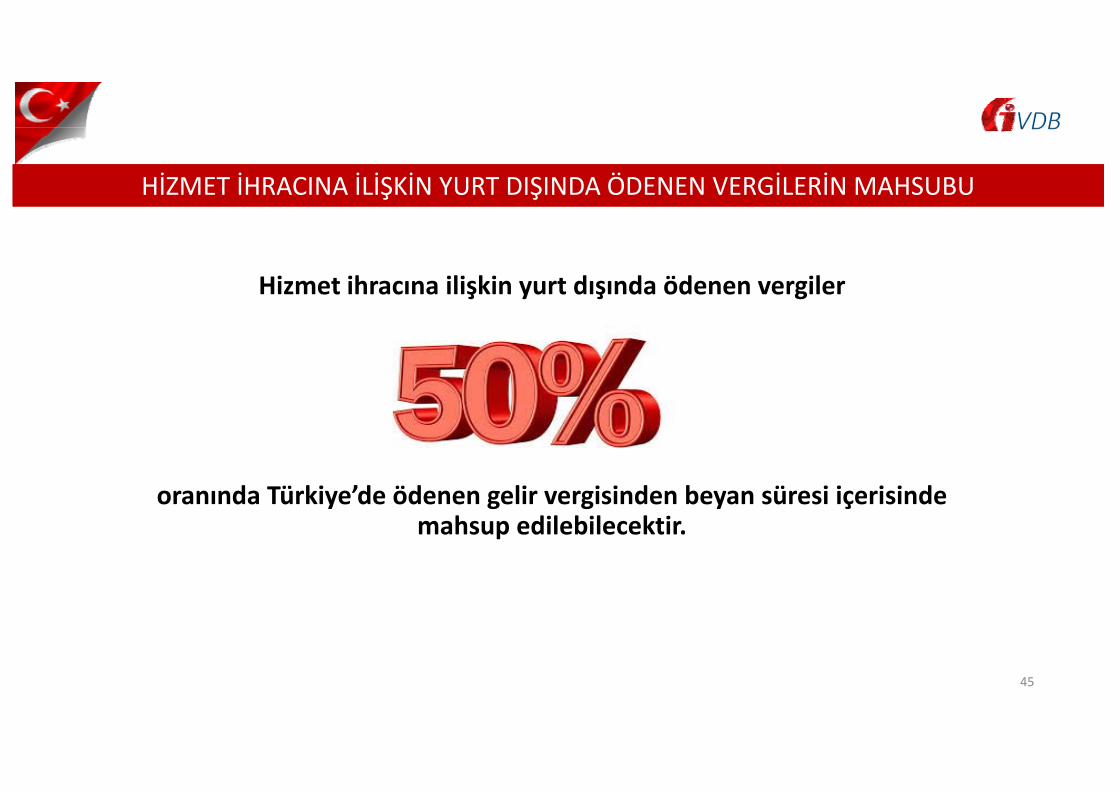

Hizmet ihracına ilişkin yurt dışında ödenen vergiler

oranında Türkiye’de ödenen gelir vergisinden beyan süresi içerisinde mahsup edilebilecektir.

HİZMET İHRACINA İLİŞKİN YURT DIŞINDA ÖDENEN VERGİLERİN MAHSUBUHİZMET İHRACINA İLİŞKİN YURT DIŞINDA ÖDENEN VERGİLERİN MAHSUBU

Tansiyon ölçme cihazı ve kan şekeriölçme cihazı nedeniyle yapılanharcamalar

İndirimi Kabul Edilen

Eğitim/Sağlık Harcamaları

TANSİYON / KAN ŞEKERİ ÖLÇME CİHAZLARITANSİYON / KAN ŞEKERİ ÖLÇME CİHAZLARI

Sosyal Güvenlik Kurumu Sağlık UygulamaTebliğlerinde belirtilen tedavilerdekullanılmak üzere reçetelendirilmesi şartıylave söz konusu Tebliğlerin ekinde yer alanlistelerde yer alan fiyatlarla sınırlı olmaküzere

İndirimi Kabul Edilen

Eğitim/Sağlık Harcamaları

GÜNEŞ KREMLERİ VE VİTAMİN HARCAMALARIGÜNEŞ KREMLERİ VE VİTAMİN HARCAMALARI

Fatura ile belgelendirilmesi şartıylaeczanelere ödenen ilaç bedeliharcamaları

İndirimi Kabul Edilen

Eğitim/Sağlık Harcamaları

ECZANELERE ÖDENEN İLAÇ BEDELLERİECZANELERE ÖDENEN İLAÇ BEDELLERİ

Diş tedavisi için diş teli ile yapılan ortodontisağlık harcamaları

İndirimi Kabul Edilen

Eğitim/Sağlık Harcamaları

DİŞ TELİ İLE YAPILAN ORTODONTİ SAĞLIK HARCAMALARIDİŞ TELİ İLE YAPILAN ORTODONTİ SAĞLIK HARCAMALARI

Eşinin ilk evliliğinden olan vevelayeti eşinde bulunan küçükçocuk için mükellef tarafındanyapılan özel sağlık sigortası veeğitim harcamaları

İndirimi Kabul Edilen

Eğitim/Sağlık Harcamaları

KÜÇÜK ÇOCUK İÇİN ÖZEL SAĞLIK SİGORTASI VE EĞİTİM HARCAMALARIKÜÇÜK ÇOCUK İÇİN ÖZEL SAĞLIK SİGORTASI VE EĞİTİM HARCAMALARI

EĞİTİM HARCAMALARIEĞİTİM HARCAMALARI

Mükelleflerin yurt içinde yaptığı yabancı dil eğitim harcamaları

İndirimi Kabul Edilen

Eğitim/Sağlık Harcamaları

Mükellefin eşine ve çocuklarına ait eğitim vesağlık harcamalarına ilişkin KDV dahilbelgede gösterilen toplam tutar üzerindenindirim konusu yapılması gerekmektedir.

EĞİTİM VE SAĞLIK HARCAMALARINA İLİŞKİNKDV DAHİL BELGEDE GÖSTERİLEN TOPLAM TUTARIN İNDİRİMİ

EĞİTİM VE SAĞLIK HARCAMALARINA İLİŞKİNKDV DAHİL BELGEDE GÖSTERİLEN TOPLAM TUTARIN İNDİRİMİ

Okul‐Aile Birliklerine yapılan nakdibağışlar

İndirimi Kabul Edilmeyen

Eğitim/Sağlık Harcamaları

OKUL‐AİLE BİRLİKLERİNE YAPILAN NAKDİ BAĞIŞLAROKUL‐AİLE BİRLİKLERİNE YAPILAN NAKDİ BAĞIŞLAR

Kayıt harçlarıKalınan yurt için ödenen tutarlarÜniversite öğrenimi sırasında alınankarşılıklı burs geri ödemesi vb.

İndirimi Kabul Edilmeyen

Eğitim/Sağlık Harcamaları

KURUMLAR VERGİSİNDEN MUAF OLAN ÜNİVERSİTE TARAFINDAN TANZİM EDİLEN FATURALARDA YER ALAN EĞİTİM HARCAMALARI

KURUMLAR VERGİSİNDEN MUAF OLAN ÜNİVERSİTE TARAFINDAN TANZİM EDİLEN FATURALARDA YER ALAN EĞİTİM HARCAMALARI

YURT DIŞINDA YABANCI DİL EĞİTİMİYURT DIŞINDA YABANCI DİL EĞİTİMİ

Mükelleflerin yurt dışında yaptığıyabancı dil eğitim harcamaları

İndirimi Kabul Edilmeyen

Eğitim/Sağlık Harcamaları

56

57

Vergi indiriminin hesaplanacağı beyannamenin ait olduğu yıl ile

bu yıldan önceki son iki yıla ait vergi beyannamelerinin

kanuni süresinde verilmiş ve bu beyannameler üzerine tahakkuk eden vergilerinkanuni süresinde ödenmiş olması gerekir.

Gelir Vergisi Kanununun Mükerrer 121’inci Maddesine Eklenen Vergiye Uyumlu Mükelleflere Sağlanan Vergi İndirimi

Gelir Vergisi Kanununun Mükerrer 121’inci Maddesine Eklenen Vergiye Uyumlu Mükelleflere Sağlanan Vergi İndirimi

58

İlgili maddede 7162 sayılı Kanun ile yapılan değişiklik ile;2018 yılına ilişkin olup 2019 yılı ve sonraki dönemlere ilişkin verilecek

gelir ve kurumlar vergisi beyannamelerinde vergi indiriminden faydalanıp faydalanılamayacağının tespitinde uygulanmak üzere,

her bir beyanname itibariyle250 Türk Lirasına kadar yapılan eksik ödemeler

söz konusu beyannameler üzerine tahakkuk eden vergilerin kanuni süresinde ödenmiş olması şartının ihlali sayılmayacaktır.

Gelir Vergisi Kanununun Mükerrer 121’inci Maddesine Eklenen Vergiye Uyumlu Mükelleflere Sağlanan Vergi İndirimi

Gelir Vergisi Kanununun Mükerrer 121’inci Maddesine Eklenen Vergiye Uyumlu Mükelleflere Sağlanan Vergi İndirimi

59

Ayrıca tecil edilerek belirlenen şartların gerçekleşmesi halinde terkin edilecek vergilerin, söz konusu şartların sağlanamaması durumunda,

kanunlarında öngörülen tecil süresinin bitiminden itibaren

gün içerisinde ödenmesi halinde,

tahakkuk eden vergilerin kanuni süresi içerisinde ödenmiş olması şartı ihlal edilmiş sayılmayacaktır.

Gelir Vergisi Kanununun Mükerrer 121’inci Maddesine Eklenen Vergiye Uyumlu Mükelleflere Sağlanan Vergi İndirimi

Gelir Vergisi Kanununun Mükerrer 121’inci Maddesine Eklenen Vergiye Uyumlu Mükelleflere Sağlanan Vergi İndirimi

60

Adi ortaklığın borçlarından ortakların müteselsilen sorumlu olmaları nedeniyle; adi ortaklığın ilgili yıllarda kanuni süresinde verilen beyannamelere istinaden

tahakkuk eden vergileri süresinde ödememesi durumunda,

ortaklarının vergiye uyumlu mükelleflere sağlanan vergi indiriminden

yararlanması mümkün bulunmamaktadır.

Gelir Vergisi Kanununun Mükerrer 121’inci Maddesine Eklenen Vergiye Uyumlu Mükelleflere Sağlanan Vergi İndirimi

Gelir Vergisi Kanununun Mükerrer 121’inci Maddesine Eklenen Vergiye Uyumlu Mükelleflere Sağlanan Vergi İndirimi

Özel Kanunlar ile yapılan matrah artırımı kapsamındaki ödemelerinkanuni süresinden sonra yapılması

bu beyannameler üzerine tahakkuk eden vergilerin kanunisüresinde ödenmiş olması

şartının ihlali sayılmamaktadır.

Gelir Vergisi Kanununun Mükerrer 121’inci Maddesine Eklenen Vergiye Uyumlu Mükelleflere Sağlanan Vergi İndirimi

Gelir Vergisi Kanununun Mükerrer 121’inci Maddesine Eklenen Vergiye Uyumlu Mükelleflere Sağlanan Vergi İndirimi

Vergi inceleme raporuna istinaden tarh edilen vergilerin ve kesilencezaların 6736 sayılı Kanundan faydalanılarak ödenmiş olmasıhalinde

vergiye uyumlu mükelleflere sağlanan %5'lik vergi indirimindenyararlanılması mümkün bulunmamaktadır.

Gelir Vergisi Kanununun Mükerrer 121’inci Maddesine Eklenen Vergiye Uyumlu Mükelleflere Sağlanan Vergi İndirimi

Gelir Vergisi Kanununun Mükerrer 121’inci Maddesine Eklenen Vergiye Uyumlu Mükelleflere Sağlanan Vergi İndirimi

Düzeltme beyannamesi verilerek

%5 vergi indirimi

uygulamasından yararlanılması mümkündür.

Gelir Vergisi Kanununun Mükerrer 121’inci Maddesine Eklenen Vergiye Uyumlu Mükelleflere Sağlanan Vergi İndirimi

Gelir Vergisi Kanununun Mükerrer 121’inci Maddesine Eklenen Vergiye Uyumlu Mükelleflere Sağlanan Vergi İndirimi

Teşekkürler