ESTRATEGAS Nº 130 EDICION DEL 15 DE MARZO AL 30 DE … · 22Hay que rezar para que no ... logrado...

140

ESTRATEGAS Nº 130 EDICION DEL 15 DE MARZO AL 30 DE ABRIL DE 2013 $ 30 FURIA CLIMATICA BAJA DE COMISIONES UN MAZAZO PARA LOS PRODUCTORES Los eventos climáticos golpean cada vez con mayor frecuencia. En las ciudades hay tres nuevos grandes riesgos: viento, granizo y daños por agua. En el campo, el seguro agropecuario afronta el siniestro más importante de los últimos años: $ 250 millones por el temporal de granizo de diciembre. En marzo, la tormenta Adán también provocó graves daños urbanos. La furia climática obliga a las aseguradoras a replantear coberturas. Pág. 34 FURIA CLIMATICA Los nuevos siniestros que impactan al seguro Los eventos climáticos golpean cada vez con mayor frecuencia. En las ciudades hay tres nuevos grandes riesgos: viento, granizo y daños por agua. En el campo, el seguro agropecuario afronta el siniestro más importante de los últimos años: $ 250 millones por el temporal de granizo de diciembre. En marzo, la tormenta Adán también provocó graves daños urbanos. La furia climática obliga a las aseguradoras a replantear coberturas. Pág. 34

Transcript of ESTRATEGAS Nº 130 EDICION DEL 15 DE MARZO AL 30 DE … · 22Hay que rezar para que no ... logrado...

ESTRATEGAS Nº 130 EDICION DEL 15 DE MARZO AL 30 DE ABRIL DE 2013 $ 30

FURIACLIMATICA

BAJA DE COMISIONES UN MAZAZO PARA LOS PRODUCTORES

Los eventos climáticos golpean cada vez con mayor frecuencia. En las ciudades hay tres nuevos grandes riesgos: viento, granizo y daños poragua. En el campo, el seguro agropecuario afronta el siniestro más importantede los últimos años: $ 250 millones por el temporal de granizo de diciembre. En marzo, la tormenta Adán también provocó graves daños urbanos. La furia climática obliga a las aseguradoras a replantear coberturas. Pág. 34

FURIACLIMATICALos nuevos siniestrosque impactan al seguro

Los eventos climáticos golpean cada vez con mayor frecuencia. En las ciudades hay tres nuevos grandes riesgos: viento, granizo y daños poragua. En el campo, el seguro agropecuario afronta el siniestro más importantede los últimos años: $ 250 millones por el temporal de granizo de diciembre. En marzo, la tormenta Adán también provocó graves daños urbanos. La furia climática obliga a las aseguradoras a replantear coberturas. Pág. 34

4 | ESTRATEGAS

6 EditorialOtro año malo para el seguroagrícola.

6Anticipos

10 ProductosNovedades en la oferta comercialde las aseguradoras.

14 Evolución de las remuneracionesInforme de la consultora Excelencia& Management.

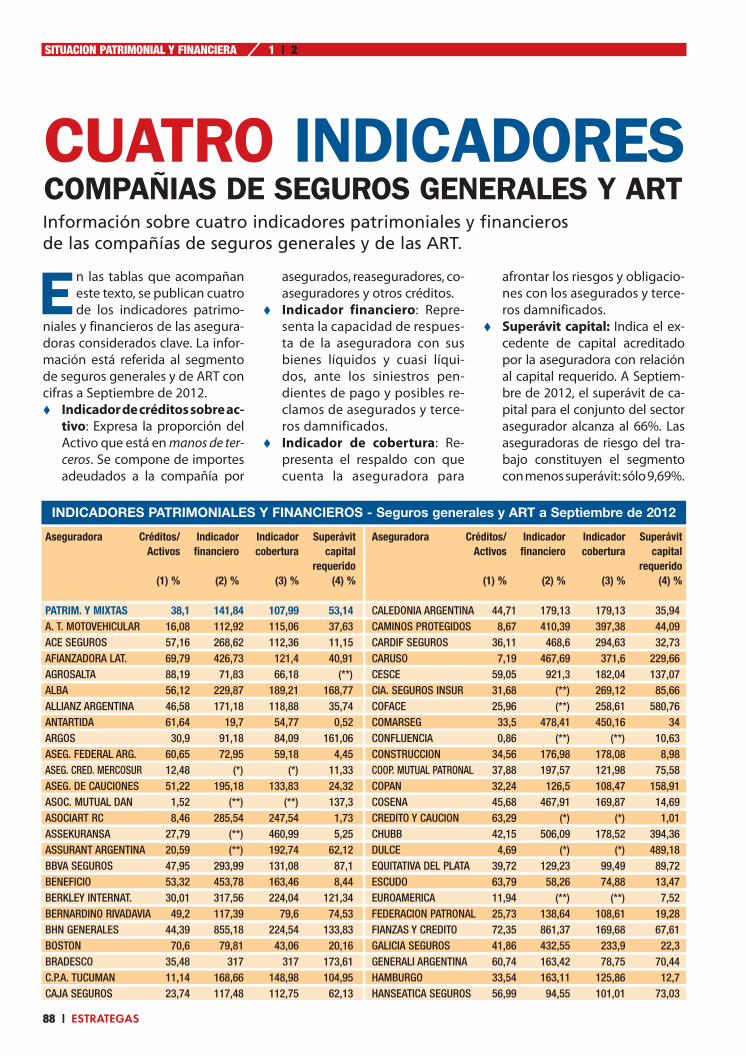

16 SemáforoAnálisis de los estados contables delas aseguradoras.

18 Seguros ambientales a fojas ceroUn recurso judicial dejó stand by loscambios introducidos por el Go-bierno.

22 Hay que rezar para que no haya siniestrosEl fenómeno del infraseguro au-mentó fuerte en 2012. Impacta lainflación en pesos y dólares, y la fal-ta de actualización de sumas ase-guradas. El riesgo de Incendio es elmás golpeado, pero se extiende aotros ramos. Las pymes registran

un infraseguro promedio del 42 %y las industrias del 32 %.

34 Furia climáticaLos eventos climáticos golpean ca-da vez con mayor frecuencia. En lasciudades hay tres nuevos grandesriesgos: viento, granizo y daños poragua. En el campo, el seguro agro-pecuario afronta el siniestro másimportante de los últimos años. Enmarzo, la tormenta Adán tambiénprovocó graves daños urbanos. Lafuria climática obliga a las asegura-doras a replantear coberturas.

44 Robo de mercaderías

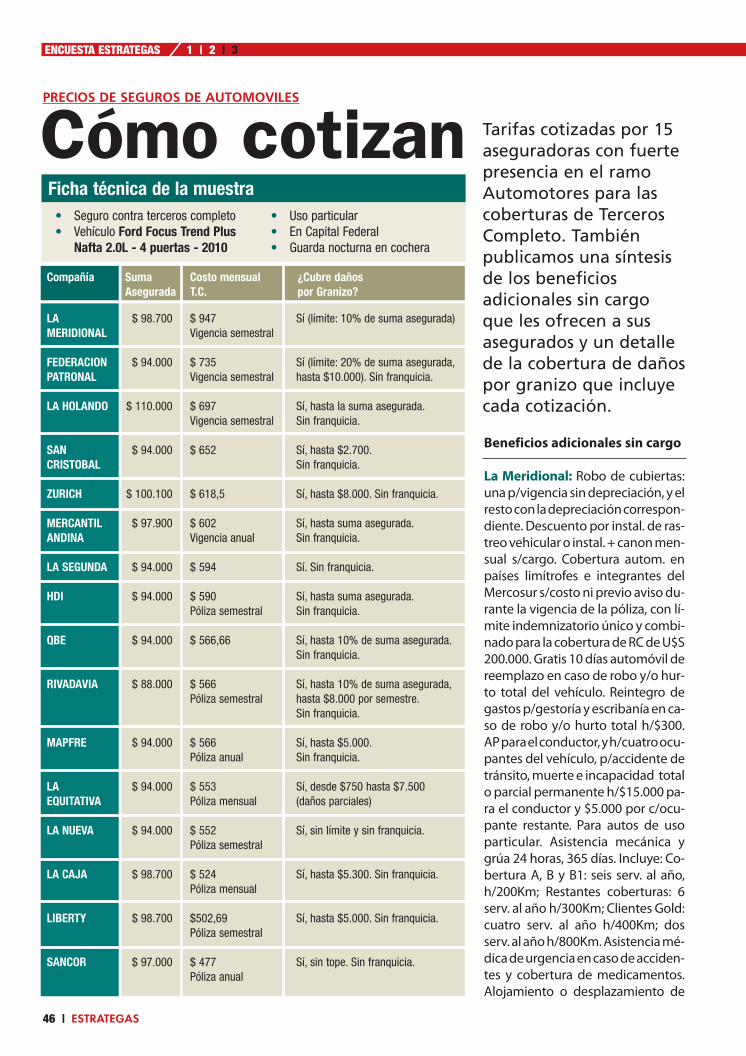

46 Seguro automotorTarifas cotizadas por 15 asegu-radoras.

50 Cómo abordar la problemáticajudicialEl stock judicialde las ART sigueen franco ascen-so. En noviembrese duplicó el in-

greso de conciliaciones para evi-tar el alcance de la nueva ley.

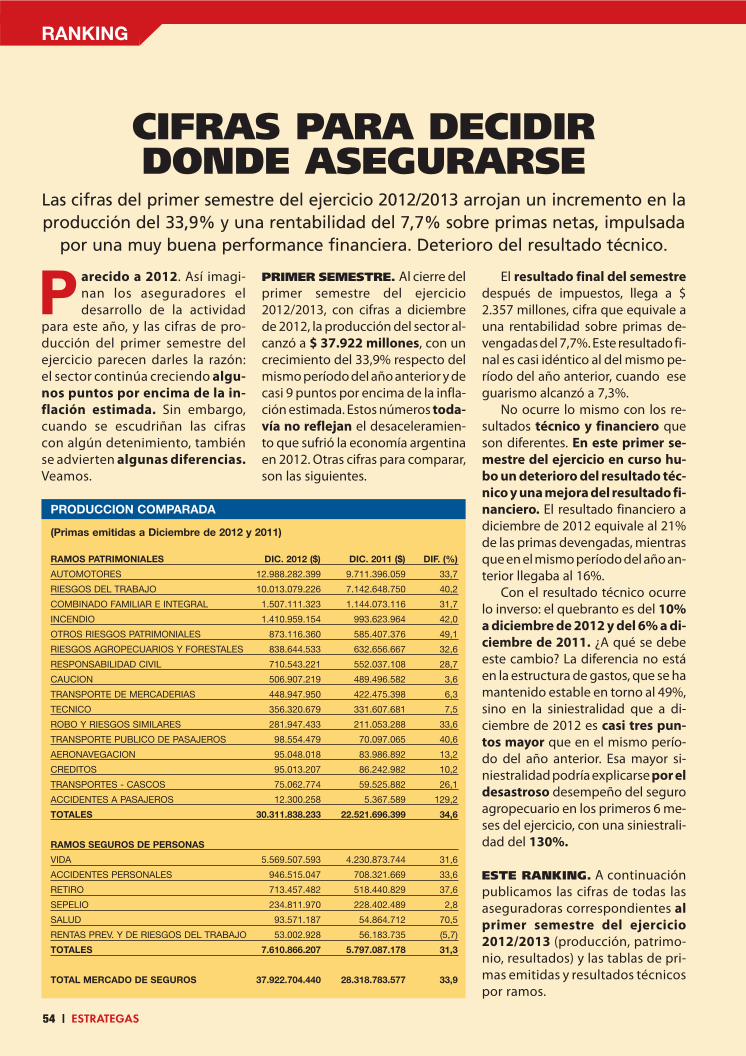

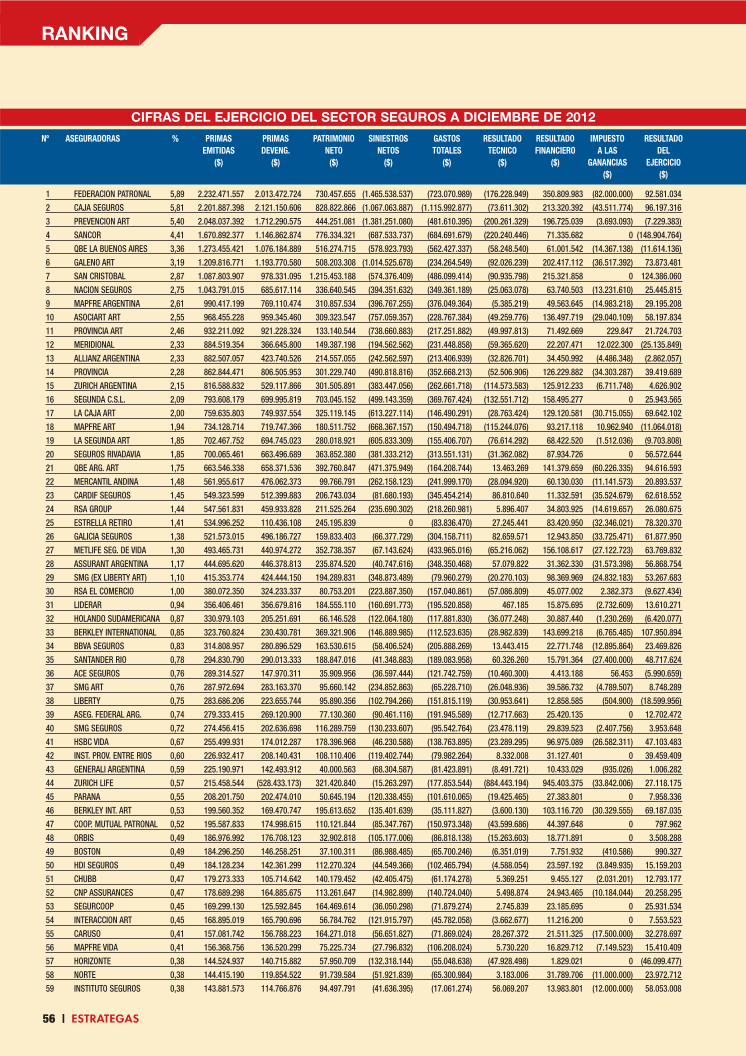

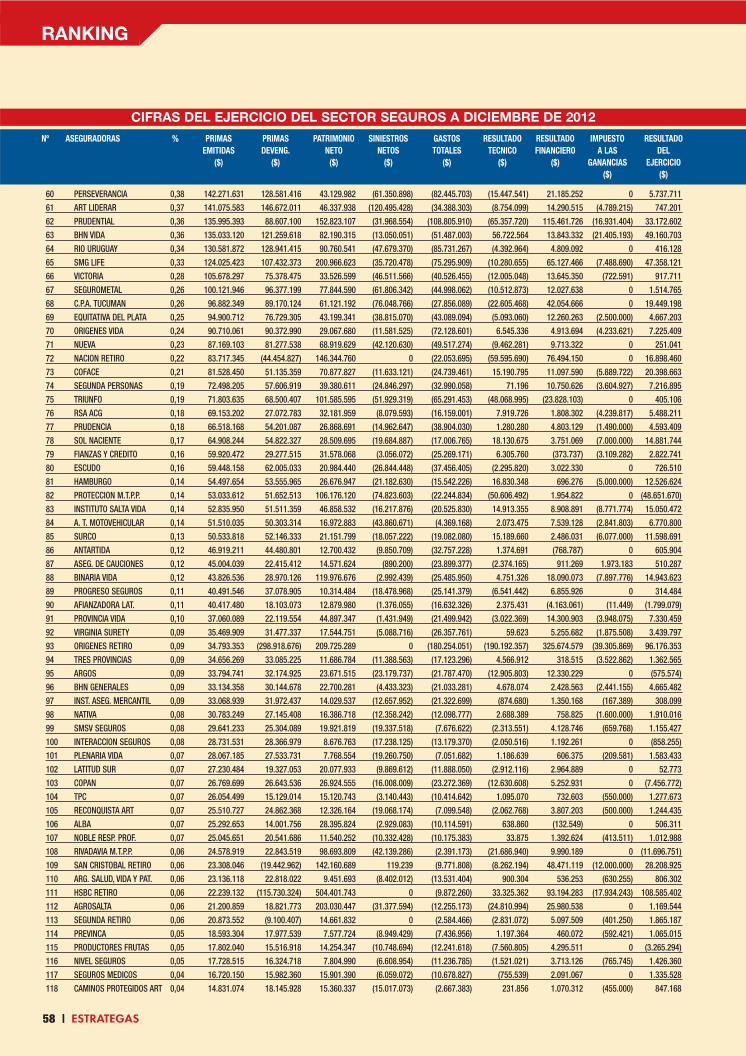

53 RankingCifras del primer semestre delejercicio 2012/2013 del sectorasegurador.

88 Indicadores

92 Calificadoras críticasLas calificadoras Moody’s y Fitchtienen una visión crítica sobre lasnuevas regulaciones en el sectorasegurador.

95 “La baja de comisiones en ART fue una decisión oficial”Entrevista a Juan Carlos Lucio Go-

EN SINTESIS

E-Mail: [email protected] Web Site: www.revistaestrategas.com.ar

Edición del 15 de marzo

al 30 de abril de 2013.

DI REC TO RES: Raúl Vei ga - Gra cie la Sas bon ASIS TEN TE DE DI REC -CION: Mó ni ca De sii RESPONSABLE DE COBRANZAS DE PUBLICI-DAD: Glo ria Pe ret ti ([email protected]) CO LA BO RA -CION ES PE CIAL: Ga brie la Bar bei to (editora) CO LA BO RAN EN ES TAEDI CION: Sil via Stang, Mó ni ca Fer nán dez, Eliana Carelli, Silvia Raffo, Sil-via Triñanes, Bárbara Alvarez Plá, Die go Bi llo ne (Di se ño Grá fi co) Ro sa Me -di na (Co rrec ción) Gustavo Muñoz (Fotografía) AD MI NIS TRA CION: Da vidGre go rio So te lo CIR CU LA CION: Jor ge Ye su rum - Né li da Cal vo DI REC -CION, RE DAC CION, AD MI NIS TRA CION Y PU BLI CI DAD: San ta Fe3996, P. 13 Of.113 - C.P. C1425B HO (Ex 1425) – Bue nos Ai res - Ar gen -ti na. Tel. 4831-2627/6658.EM PRE SA AU TO RI ZA DA PA RA VEN TA PU BLI CI DAD: Marolla Produc-ciones, CUIT: 20-14886646-6, Tel. 4584-5010 y 4586-3812; [email protected] Claudio Marolla: 15 6719-8973.

Miem bro de la Aso cia ción de En ti da des Pe rio dís ti cas Ar gen ti nas (ADE PA).

La re vis ta Es tra te gas tie ne do mi ci lio en San ta Fe 3996, P. 13 Of. 113, Ca pi tal,

Tel. 4831-6658. Pro pie dad de Raúl Vei ga y Gra cie la Sas bon. Mar ca re gis tra da

Nº 1.468.450. To dos los de re chos re ser va dos. Pro hi bi da su re pro duc ción par -

cial o to tal. Cir cu la por sus crip ción. Precio por ejemplar $ 30. Suscripciones

para la Argentina por 8 ediciones (1 año) $ 150. Suscripciones por 2 años

$ 270. Suscripciones por débito automático $ 10 mensuales. Emitir cheques a

la orden de Estrategas. Solicitar promotor al 4831-2627 o a estrategas@revis-

taestrategas.com.ar.

El tar get de Es tra te gas: empresas grandes y medianas; administradores de

riesgo; brokers, productores y agentes de seguros de vida; profesionales del

seguro y de la banca.

ESTRATEGAS

doy, presidente de Río Uruguay yde la AACMS.

100 Robos y hurtos en locales comercialesProliferan reclamos por siniestrosen supermercados y shoppings. Es-criben Martín G. Argañaraz Luque yJulieta Juan.

102 La baja de comisiones es una herida abiertaLos productores asesores acusan el“duro golpe” que imprimió la bajade comisiones en Riesgos del Tra-bajo, negocio que significaba entreel 40 y 65 % de sus ingresos. Apun-tan a compensar la pérdida con másnegocios.

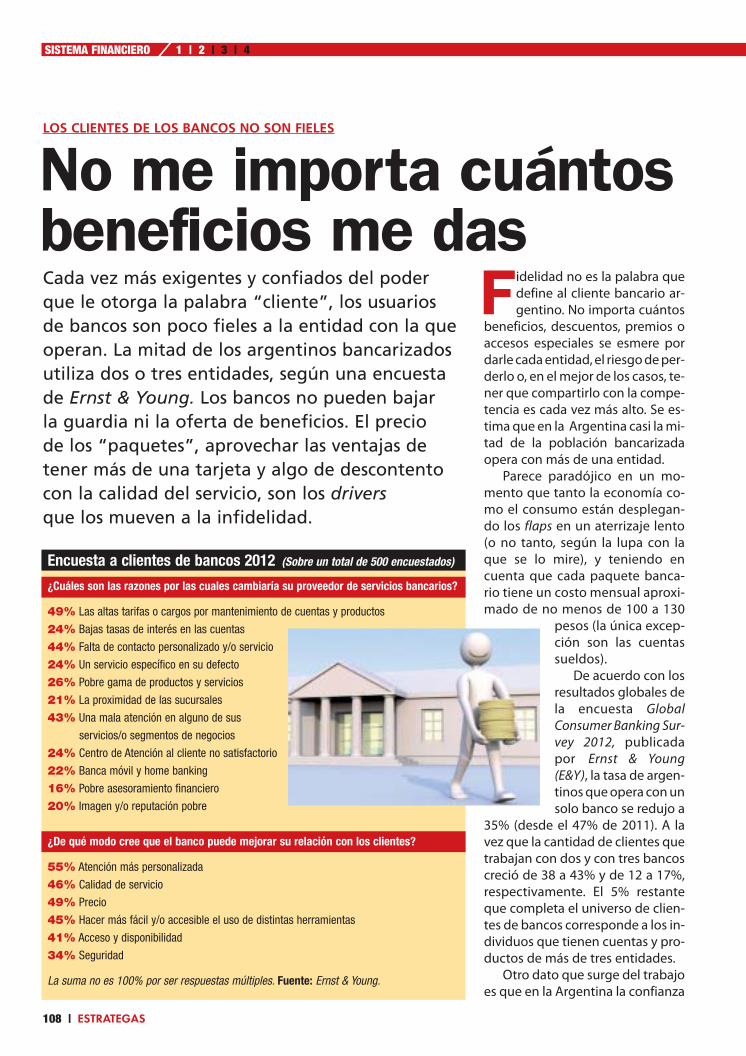

108 Bancos: Clientes infielesCada vez más exigentes y confiadosdel poder que le otorga la palabra“cliente”, los usuarios de bancos son

poco fieles a la entidad con la queoperan. La mitad de los argentinosbancarizados utiliza dos o tres en-tidades.

114 Ganar aprovechando los errores propios y ajenosLa columna sobre Management Es-tratégico de Jorge Fantín.

116 Consultas jurídicasLas responde el abogado ClaudioGeller.

118 Tecno-estrategasHablan los ex-pertos de San-cor Seguros y

de Zurich sobre los desarrollos tec-nológicos en las compañías.

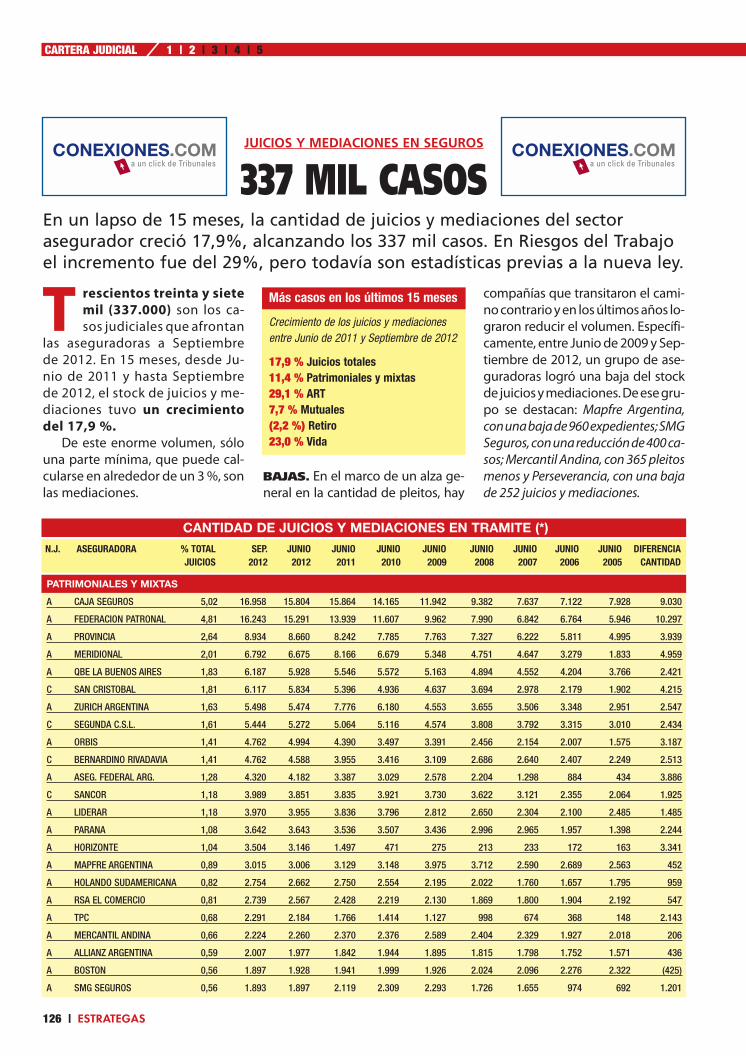

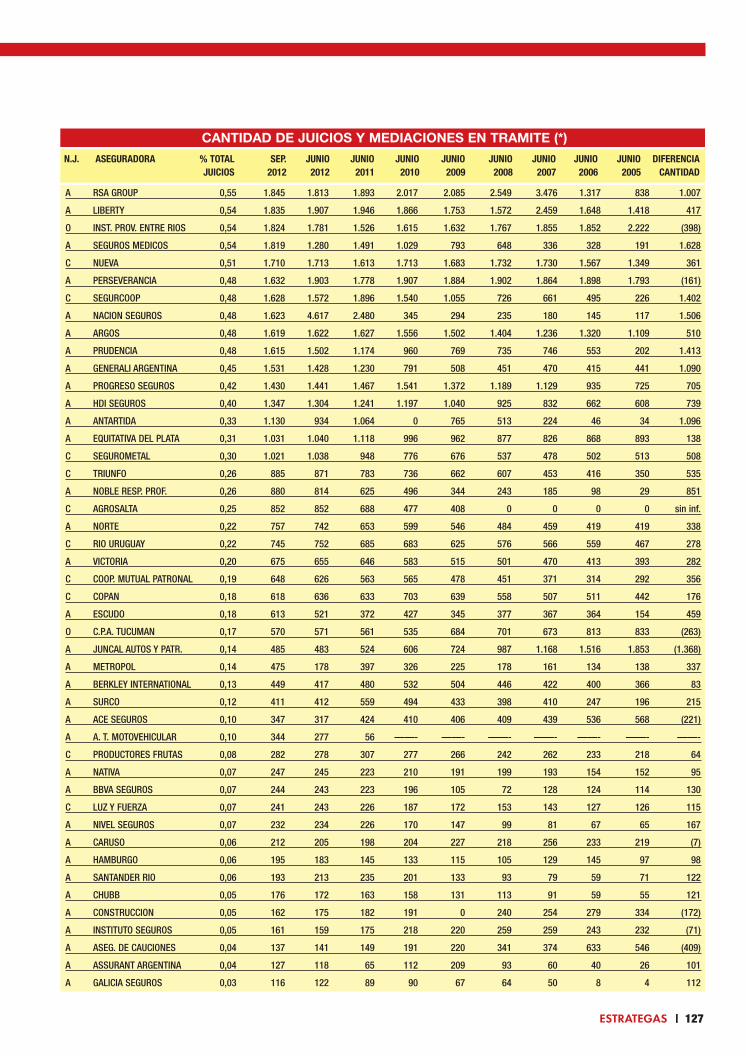

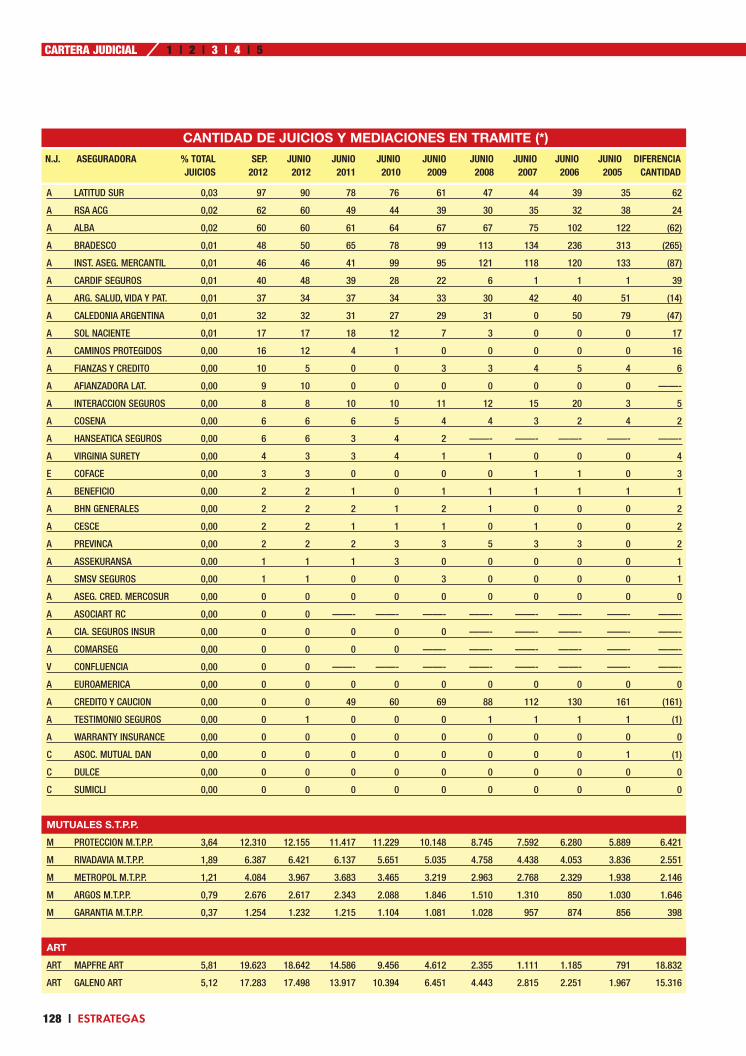

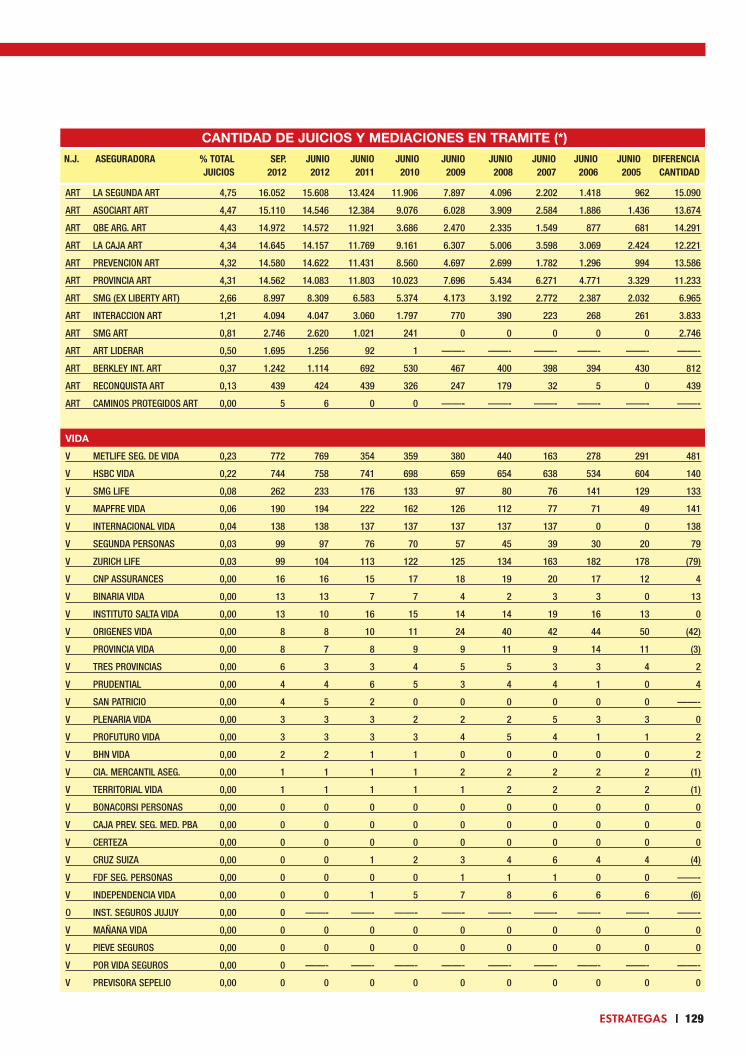

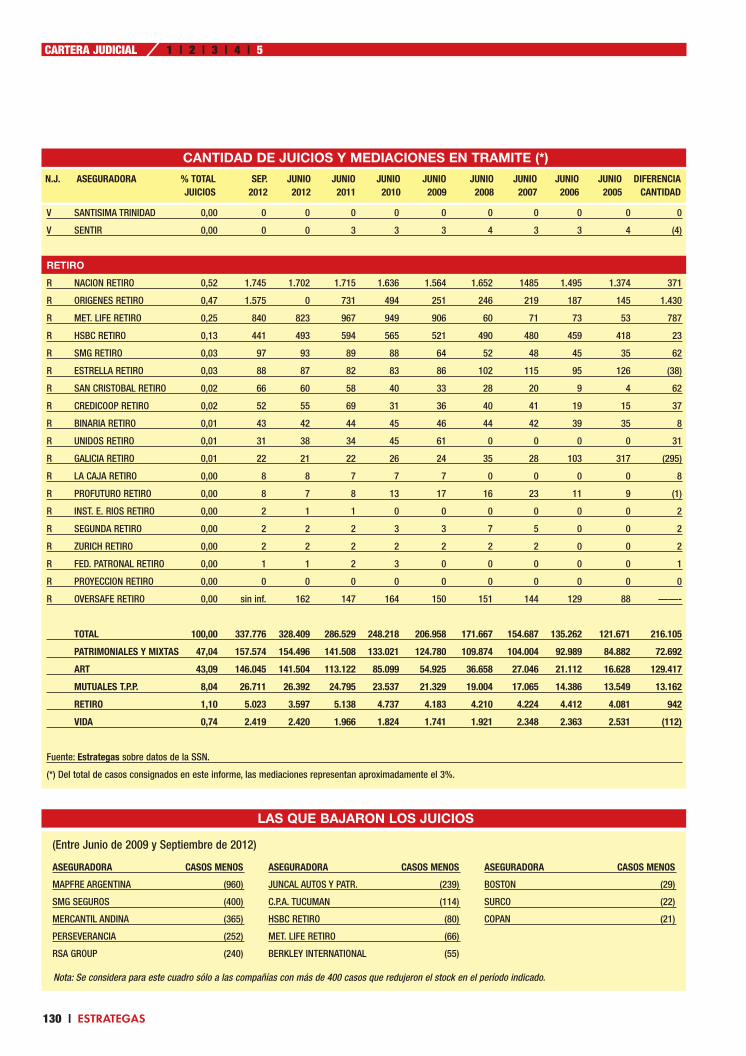

126 JuiciosJuicios y mediaciones compañíaspor compañía.

131 Brief

132 Hay que popularizar al seguro de Vida, para que nadie diga: “¿Eso qué es?”La voz de Ricardo Báez, agente deseguros de vida de Zurich Life.

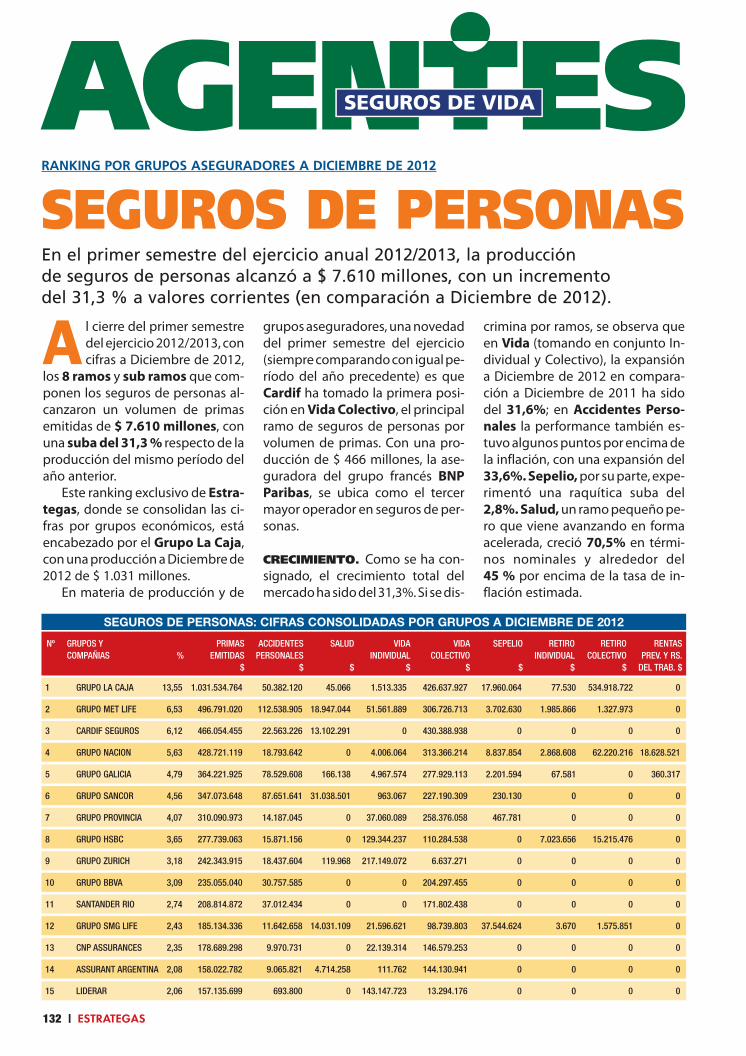

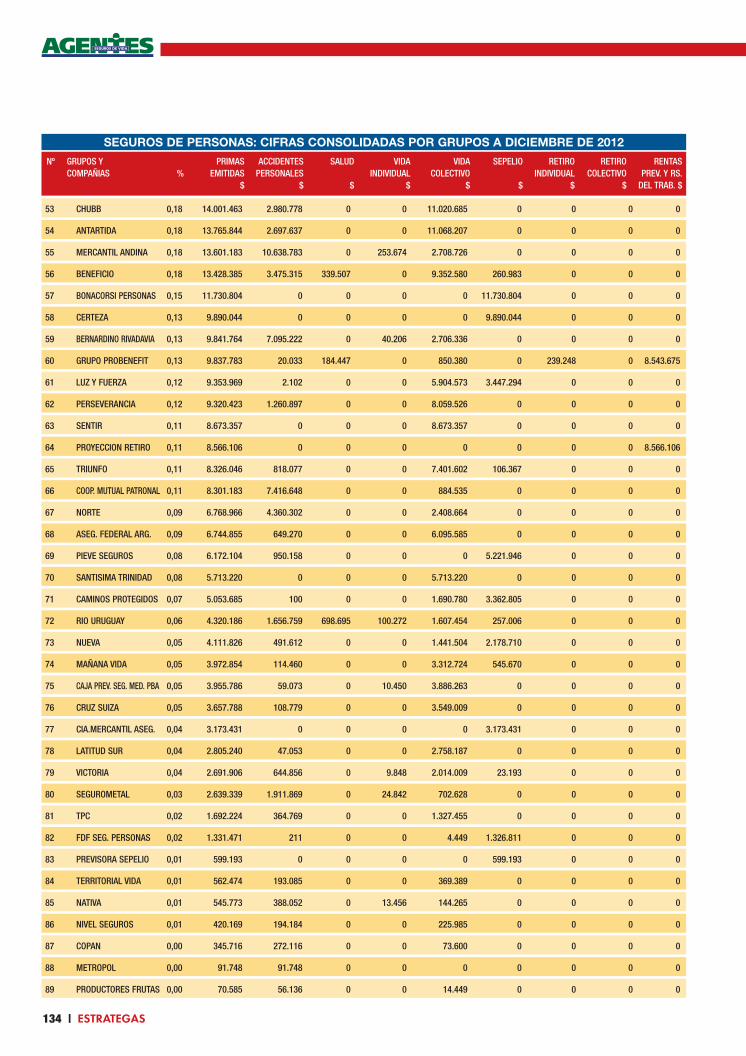

134 Ranking de seguros de personasCifras del primer semestre del ejer-cicio ordenadas por grupos asegu-radores.

138 Curriculum

ESTRATEGAS | 5

6 | ESTRATEGAS

ANTICIPOS 1 | 2EDITORIAL

Seguro agropecuario en rojo

A l cierre del primer semestre del ejercicio2012/2013, la siniestralidad de los seguros

agropecuarios alcanzó a 130%.A mediados de 2012 se veía con cierto optimis-

mo el nuevo ejercicio que se iniciaba luego de ladesastrosa campaña 2011/2012, pero, a medidaque los meses se fueron sucediendo, el pronósticoclimático se volvió tan sombrío como el de lacuenta de resultados de las aseguradoras.

A esta altura de la soirée, ya se sabe que el ramoRiesgos Agropecuarios arrojará cifras en rojo porsegundo año consecutivo.

Vale la pena detenerse un minuto en el análisissobre el comportamiento del negocio. El período2010/2011 fue excepcionalmente bueno. Tanto,que las compañías cerraron aquel ejercicio a juniode 2011 con una siniestralidad absurdamente ba-ja para el ramo, de sólo 51%, y con un resultadotécnico positivo de casi 19 puntos.

La racha fue tan buena que las aseguradorasapretaron el acelerador con una baja generali-zada de tasas, que en algunos casos cayeron 30%.Pero la Niña, con su inclemencia climática (sequía+ tormentas de granizo), arrasó con todo y la po-da tarifaria hizo el resto: el ejercicio anual a juniode 2012 fue calamitoso; la producción de las ase-guradoras disminuyó; la siniestralidad consumió el96% de las primas devengadas y el resultado ope-rativo se hundió por debajo del 27%.

Luego de este barquinazo, los aseguradoresplantearon los prerrequisitos para un próximoejercicio feliz: primero que nada, subir las tasas;segundo, rezar para que el año Niño estabilizarala siniestralidad en un razonable 60/70% y ter-cero, apostar a una mayor demanda de cobertu-ra. El último requisito se cumplió: a diciembre de2012 las compañías incrementaron su produc-ción 32,5% (en comparación al mismo períodoanterior). Pero los otros dos, estuvieron lejos decumplirse. El clima fue inclemente: en diciembreen sólo 48 horas, una tormenta gigante de grani-zo, que abarcó cinco provincias, causó uno delos mayores siniestros de la historia reciente delseguro agrícola. Y paralelamente, las tasas no só-lo que no subieron sino que en algunos casosbajaron aún más. Según un experto en el tema,en el sur de la provincia de Córdoba, una de laszonas de mayor siniestralidad, las aseguradorasestán cobrando por sus coberturas un tercio delo que cobraban hace 7 años.

Allianz celebra sus 25 años con fuerte crecimiento

A llianz Argentina está celebrando sus 25 años en la Ar-gentina con un fuerte crecimiento. La compañía ce-

rró el año calendario 2012 con $ 1.442 millones de primas(un 40% más respecto del año anterior), y el objetivo pa-ra 2013 es alcanzar los $2.200 millones.

“Este es un año muy especial para nosotros porquecumplimos 25 años en el país y, fruto del esfuerzo diariode todos los que trabajamos en Allianz Argentina, hemoslogrado consolidarnos como una compañía sólida, profe-sional y confiable”, destaca Fabiana Castiñeira, CEO deAllianz Argentina.

Los máximos directivos del grupo asegurador de ori-gen alemán, Helga Jung, miembro del board de AllianzSE, y Vicente Tardío, presidente para la región Iberoamé-rica, visitaron Buenos Aires en ocasión del 25º aniversa-rio de la compañía, confirmando así “el apoyo del gru-po a la región y al país”, de acuerdo a un comunicado dela empresa.

Productores: congreso en Uruguay

La Confederación Panamericana de Productores deSeguros celebrará en Uruguay, entre los días 10 y

12 del próximo mes de abril, su XI Congreso Regional,bajo el lema “Innovar en seguros, el reto del cambio”.Entre los principales temas a tratar en el encuentro es-tán el Plan Nacional Estratégico del Seguro, los cono-cimientos sobre la situación europea que ha de tenerun productor de seguros de Latinoamérica, la futuraLey de Seguros del Uruguay, los microseguros y sucomprensión en el marco del mercado brasileño. Elcosto es de US$ 260 para los asistentes, y de US$ 55para los acompañantes. Para mayor información es-cribir a [email protected].

n Tardío, Castiñeira y Jung.

8 | ESTRATEGAS

ANTICIPOS 1 | 2

MERCANTIL ANDINA. Dentro de su línea de pro-ductos del ramo combinado familiar, la compañíaincorpora el seguro para bicicletas. A través de lacontratación de su póliza “Hogar Ma”, y como adi-cional a sus coberturas de riesgos para viviendas,el seguro ampara a las bicicletas contra incendio,robo y responsabilidad civil ante terceros.

RSA EL COMERCIO. Durante este verano que aca-ba de concluir, la aseguradora estuvo presente enlas playas más importantes del municipio de Pi-namar (Pinamar, Cariló, Ostende y Valeria del Mar)y en Villa Carlos Paz, con diferentes actividadesde diversión, recreación y servicios orientados ala prevención de accidentes. En el marco del com-promiso con la seguridad, la compañía llevó a ca-bo la campaña “Viví la experiencia de sentirte SE-GURO con RSA El Comercio Seguros”, desarro-llando tres acciones de prevención de acciden-tes, que se focalizaron en demostrar su esloganinstitucional “RSA El Comercio Seguros Te Man-tiene en Movimiento”.

LIBERTY SEGUROS. Con motivo de la conmemo-ración de los 100 años de la Federación Interna-cional de Tenis, Buenos Aires ha sido selecciona-da, junto a ciudades como Nueva York, Toronto,Hong Kong y París, como una de las sedes del ho-menaje. Liberty Seguros es auspiciante del even-to y acompaña la realización de los festejos querecorrerán el mundo de la mano de la FederaciónInternacional de Tenis. En el marco de dicho even-to y como parte de las acciones emprendidas porla compañía, Carlos Gil –gerente de Marketing, Co-municación y RSE–, estará presente en la ceremo-nia junto a figuras representantes del tenis.“Parte de nuestra visión como compañía es pro-mover la práctica del deporte, esta actividad refle-ja valores como el trabajo en equipo, la solidaridady el cuidado de la salud. En este marco, y dada laimportancia que tiene el deporte en la Argentina,es que decidimos acompañar el desarrollo de losfestejos de la AAT y la FIT”, sostiene Carlos Gil.

YORK RISK. En el marco de su ambicioso plan deexpansión internacional, York Risk Services Groupha adquirido las operaciones de Axis Holdings Li-mited en los mercados de Latinoamérica y Caribe.Este nuevo paso, luego de haber iniciado el proce-so hace cinco años con los negocios de Axis en Es-tados Unidos, tiene como objetivo enriquecer laoferta de servicios a aseguradores y reasegurado-res a nivel global.

MISCELANEAS

Representantesdel Banco Mundial en la SSN

E l Superintendente deSeguros Juan Bontem-

po recibió la visita de unadelegación compuesta porautoridades del BancoMundial. La comitiva estu-vo reunida con personal dela SSN, consultores espe-cializados, Cámaras y re-

presentantes del sector, con el objetivo de realizar una asistenciatécnica en los siguientes temas: la supervisión basada en riesgo, elcapital basado en riesgo; la supervisión de grupos y la transparen-cia del mercado de seguros.

Banco Industrial nominado a los Premios BID 2013

Banco Industrial ha sido nominado a los premios Beyond Ban-king del BID (Banco Interamericano de Desarrollo) en la catego-

ría Connect Banking, por el desarrollo de su Home Banking Comex. En tal sentido, Gustavo Massaro, gerente de Marketing y de

Canales Indirectos de Banco Industrial explicó que “en los funda-mentos de la nominación, se destacan la accesibilidad, rapidez ypracticidad de la home banking Comex de Banco Industrial, pen-sada para facilitarles a nuestros clientes las operaciones de co-mercio exterior”.

Primas de QBE en América Latina crecen 59% a US$ 1.223 millones

QBE Insurance Group anunció que sus pri-mas brutas en América Latina se han in-

crementado en un 59%, a US$ 1.223 millones,durante 2012. El grupo asegurador australia-no también informó que obtuvo utilidadestécnicas por US$ 54 millones en la región. Elíndice combinado (COR) que mide la relaciónentre primas y costos, fue de 94,7% y el retor-no sobre el capital (ROE), del 17,5%.

“El año fue desafiante para nuestras ope-raciones en América Latina. Completamos ad-quisiciones en dos países y estamos trabajan-

do fuertemente para integrar las mismas al grupo QBE”, sostuvo JoséSojo, gerente general para QBE en América Latina. “Queremos seguirexpandiendo nuestro negocio en la región”, agregó Sojo.

El grupo asegurador QBE tiene sede en Australia y durante 2012completó las adquisiciones de HSBC La Buenos Aires en la Argentina yde Optima Insurance en Puerto Rico. QBE tiene operaciones en 50 pa-íses y está presente en América Latina a través de sus operaciones enla Argentina, Brasil, Chile, Colombia, Ecuador, México y Puerto Rico.

n José Sojo, gerentegeneral para QBE en América Latina.

n El superintendente Bontempo; el vice Santiago Fraschina y el subsecretarioAdrián Cosentino junto a la delegación del Banco Mundial.

Compañía ALLIANZ ARGENTINAProducto SEGURO DE CANCELACION DEVUELOCaracterísticas Seguro de garantía dereintegro del valor del pasaje aéreo quese aplica en caso de cancelación o re-programación del vuelo por causas no imputables alpasajero.Coberturas: Cancelaciones o reprogramaciones de vue-los con origen y/o destino en el territorio argentino oen cualquier parte del mundo, siempre que formen par-te de un itinerario de viaje cuyo vuelo final o inicial ten-ga lugar en territorio nacional.

Unicamente en caso de que la cancelacióno reprogramación tenga lugar más allá delas 72 horas del horario original de parti-da del vuelo.Para pasajes de ida y vuelta adquiridos co-mo un paquete de servicios turísticos de

hasta siete días, el seguro aplica si la cancelación (re-programación) supera las 30 horas respecto del hora-rio original de partida. Comercialización A través de la Asociación Argentina deAgencias de Viajes y Turismo. Contacto Francisco FrancoWeb Site www.allianz.com.ar

10 | ESTRATEGAS

PRODUCTOS

Compañía SANCOR SEGUROSProducto COBERTURA PARA TAMBOSCaracterísticas Primer producto del merca-do que cubre las mermas en la producciónmensual de leche o el incremento del cos-to de producción, causadas por variacio-nes extremas en el régimen normal de precipitaciones(definido mediante el índice de precipitación estanda-rizado calculado de forma mensual por el Instituto Me-teorológico Nacional).

Máximo de tres eventos de sequía y dos ex-cesos ocurridos en el término de un año. Comercialización Red de ProductoresAsesores de Seguros del Grupo Sancor Se-guros. Contacto Carlos Hoffmann, gerente de Se-

guros Agropecuarios.Teléfono 03493-428500.Mail [email protected] Site http://www.gruposancorseguros.com

Compañía LIBERTY SEGUROSProducto ACCIDENTES PERSONALES: VACACIONES SEGURASCaracterísticas Cobertura lanzada

en el marco del desarrollo de productos a medida. Losasegurados podrán contar con protección durante to-da la estadía vacacional, a nivel mundial, las 24 hs. deldía. La misma tiene vigencia durante la estadía vacacio-nal, incluyendo las actividades que el viajero realice tan-to dentro como fuera del hospedaje. La cobertura se di-señó para responder por accidentes ocurridos en excur-siones, salidas y también prácticas deportivas contem-plando actividades no convencionales como kayak, des-lizadores, windsurf, escalada, pesca, buceo, parapente,catamarán, rappel, tirolesa, travesías 4x4, entre otras.

Target: Tres modalidades: individual, titular y cónyuge ogrupo familiar.Coberturas: Muerte accidental, invalidez permanente to-tal y/o parcial por accidente, reembolso de gastos mé-dicos farmacéuticos por accidente, reembolso de gas-tos de sepelio por muerte accidental y repatriación sa-nitaria dentro del país o desde el exterior.Sumas aseguradas: Entre los $50.000 a los $200.000.Otras características: Es de contratación independiente, norequiere ser previamente cliente de la compañía paraadquirirlo. Comercialización Productores.Contacto Victoria Rives. Teléfono (011) 4104-0000Mail [email protected] Site www.libertyseguros.com.ar

Compañía LA HOLANDO SUDAMERICANA SEGUROSProducto PLUS XXLCaracterísticas Seguro de Automotores para adicionales,que alcanza a todas las coberturas “Plus” (C1 Plus, C Plus,Todo riesgo) y reemplaza a las actuales coberturas deadicionales. Coberturas: sin franquicia y hasta la suma asegurada.t Daños a consecuencia de granizo.

t Lunetat Parabrisast Cristales lateralest CerradurasComercializaciónProductores.Web Site www.holansud.com.ar

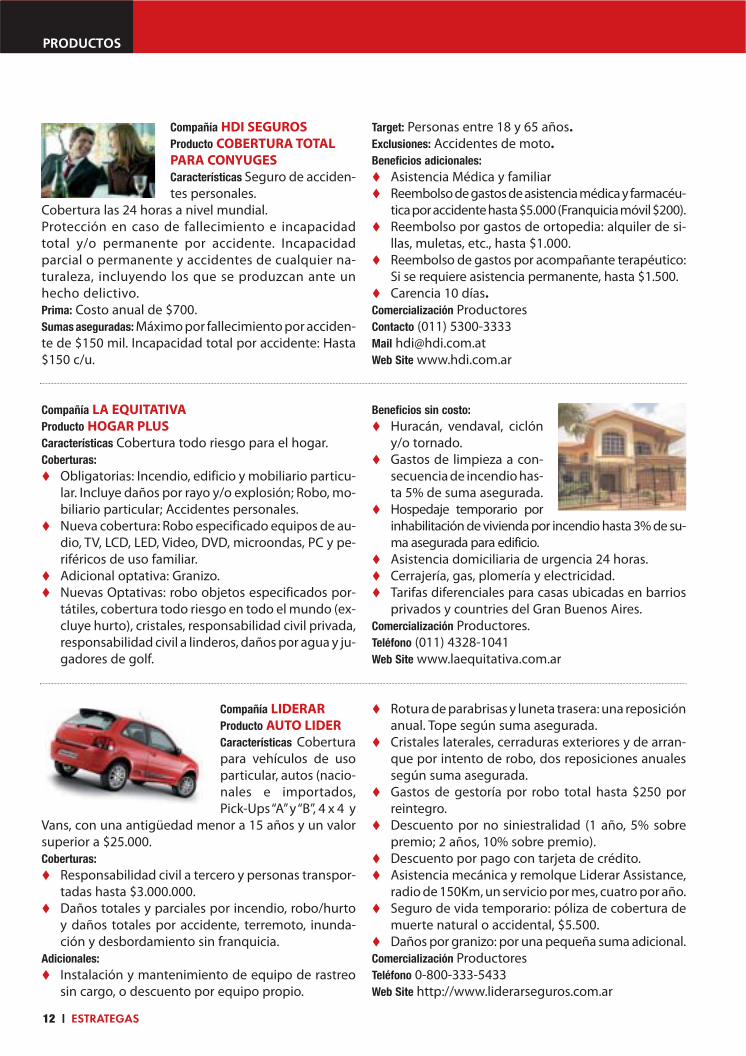

Compañía LA EQUITATIVAProducto HOGAR PLUSCaracterísticas Cobertura todo riesgo para el hogar.Coberturas:t Obligatorias: Incendio, edificio y mobiliario particu-

lar. Incluye daños por rayo y/o explosión; Robo, mo-biliario particular; Accidentes personales.

t Nueva cobertura: Robo especificado equipos de au-dio, TV, LCD, LED, Video, DVD, microondas, PC y pe-riféricos de uso familiar.

t Adicional optativa: Granizo.t Nuevas Optativas: robo objetos especificados por-

tátiles, cobertura todo riesgo en todo el mundo (ex-cluye hurto), cristales, responsabilidad civil privada,responsabilidad civil a linderos, daños por agua y ju-gadores de golf.

Beneficios sin costo: t Huracán, vendaval, ciclón

y/o tornado.t Gastos de limpieza a con-

secuencia de incendio has-ta 5% de suma asegurada.

t Hospedaje temporario porinhabilitación de vivienda por incendio hasta 3% de su-ma asegurada para edificio.

t Asistencia domiciliaria de urgencia 24 horas.t Cerrajería, gas, plomería y electricidad.t Tarifas diferenciales para casas ubicadas en barrios

privados y countries del Gran Buenos Aires. Comercialización Productores.Teléfono (011) 4328-1041Web Site www.laequitativa.com.ar

12 | ESTRATEGAS

PRODUCTOS

Compañía HDI SEGUROSProducto COBERTURA TOTAL PARA CONYUGESCaracterísticas Seguro de acciden-tes personales.

Cobertura las 24 horas a nivel mundial.Protección en caso de fallecimiento e incapacidadtotal y/o permanente por accidente. Incapacidadparcial o permanente y accidentes de cualquier na-turaleza, incluyendo los que se produzcan ante unhecho delictivo.Prima: Costo anual de $700.Sumas aseguradas: Máximo por fallecimiento por acciden-te de $150 mil. Incapacidad total por accidente: Hasta$150 c/u.

Target: Personas entre 18 y 65 años. Exclusiones: Accidentes de moto.Beneficios adicionales: t Asistencia Médica y familiart Reembolso de gastos de asistencia médica y farmacéu-

tica por accidente hasta $5.000 (Franquicia móvil $200).t Reembolso por gastos de ortopedia: alquiler de si-

llas, muletas, etc., hasta $1.000.t Reembolso de gastos por acompañante terapéutico:

Si se requiere asistencia permanente, hasta $1.500.t Carencia 10 días. Comercialización ProductoresContacto (011) 5300-3333Mail [email protected] Site www.hdi.com.ar

Compañía LIDERARProducto AUTO LIDERCaracterísticas Coberturapara vehículos de usoparticular, autos (nacio-nales e importados,Pick-Ups “A” y “B”, 4 x 4 y

Vans, con una antigüedad menor a 15 años y un valorsuperior a $25.000. Coberturas:t Responsabilidad civil a tercero y personas transpor-

tadas hasta $3.000.000.t Daños totales y parciales por incendio, robo/hurto

y daños totales por accidente, terremoto, inunda-ción y desbordamiento sin franquicia.

Adicionales:t Instalación y mantenimiento de equipo de rastreo

sin cargo, o descuento por equipo propio.

t Rotura de parabrisas y luneta trasera: una reposiciónanual. Tope según suma asegurada.

t Cristales laterales, cerraduras exteriores y de arran-que por intento de robo, dos reposiciones anualessegún suma asegurada.

t Gastos de gestoría por robo total hasta $250 porreintegro.

t Descuento por no siniestralidad (1 año, 5% sobrepremio; 2 años, 10% sobre premio).

t Descuento por pago con tarjeta de crédito. t Asistencia mecánica y remolque Liderar Assistance,

radio de 150Km, un servicio por mes, cuatro por año.t Seguro de vida temporario: póliza de cobertura de

muerte natural o accidental, $5.500. t Daños por granizo: por una pequeña suma adicional.Comercialización ProductoresTeléfono 0-800-333-5433Web Site http://www.liderarseguros.com.ar

14 | ESTRATEGAS

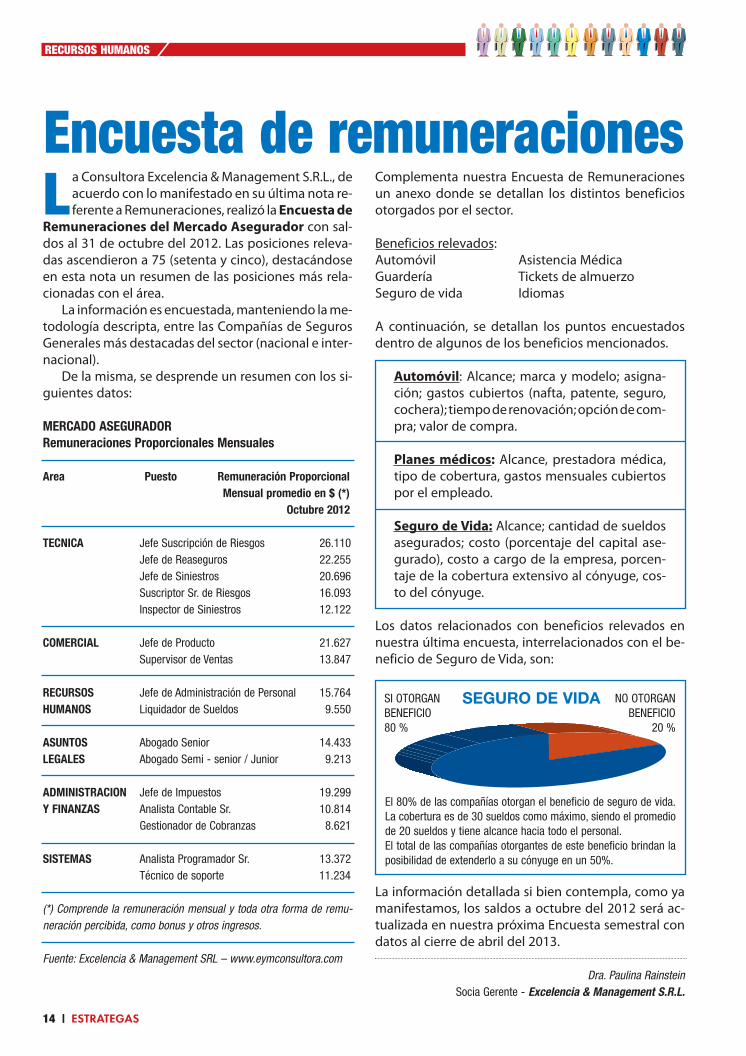

Encuesta de remuneracionesL a Consultora Excelencia & Management S.R.L., de

acuerdo con lo manifestado en su última nota re-ferente a Remuneraciones, realizó la Encuesta de

Remuneraciones del Mercado Asegurador con sal-dos al 31 de octubre del 2012. Las posiciones releva-das ascendieron a 75 (setenta y cinco), destacándoseen esta nota un resumen de las posiciones más rela-cionadas con el área.

La información es encuestada, manteniendo la me-todología descripta, entre las Compañías de SegurosGenerales más destacadas del sector (nacional e inter-nacional).

De la misma, se desprende un resumen con los si-guientes datos:

MER CA DO ASEGURADOR Re mu ne ra cio nes Pro por cio na les Men sua les

Area Puesto Remuneración Proporcional Mensual promedio en $ (*)

Octubre 2012

TECNICA Jefe Suscripción de Riesgos 26.110Jefe de Reaseguros 22.255Jefe de Siniestros 20.696Suscriptor Sr. de Riesgos 16.093Inspector de Siniestros 12.122

COMERCIAL Jefe de Producto 21.627Supervisor de Ventas 13.847

RECURSOS Jefe de Administración de Personal 15.764HUMANOS Liquidador de Sueldos 9.550

ASUNTOS Abogado Senior 14.433LEGALES Abogado Semi - senior / Junior 9.213

ADMINISTRACION Jefe de Impuestos 19.299Y FINANZAS Analista Contable Sr. 10.814

Gestionador de Cobranzas 8.621

SISTEMAS Analista Programador Sr. 13.372Técnico de soporte 11.234

(*) Comprende la remuneración mensual y toda otra forma de remu-neración percibida, como bonus y otros ingresos.

Fuente: Excelencia & Management SRL – www.eymconsultora.com

Complementa nuestra Encuesta de Remuneracionesun anexo donde se detallan los distintos beneficiosotorgados por el sector.

Beneficios relevados:Automóvil Asistencia MédicaGuardería Tickets de almuerzoSeguro de vida Idiomas

A continuación, se detallan los puntos encuestadosdentro de algunos de los beneficios mencionados.

Automóvil: Alcance; marca y modelo; asigna-ción; gastos cubiertos (nafta, patente, seguro,cochera); tiempo de renovación; opción de com-pra; valor de compra.

Planes médicos: Alcance, prestadora médica,tipo de cobertura, gastos mensuales cubiertospor el empleado.

Seguro de Vida: Alcance; cantidad de sueldosasegurados; costo (porcentaje del capital ase-gurado), costo a cargo de la empresa, porcen-taje de la cobertura extensivo al cónyuge, cos-to del cónyuge.

Los datos relacionados con beneficios relevados ennuestra última encuesta, interrelacionados con el be-neficio de Seguro de Vida, son:

La información detallada si bien contempla, como yamanifestamos, los saldos a octubre del 2012 será ac-tualizada en nuestra próxima Encuesta semestral condatos al cierre de abril del 2013.

Dra. Paulina RainsteinSocia Gerente - Excelencia & Management S.R.L.

RECURSOS HUMANOS

SI OTORGANBENEFICIO 80 %

NO OTORGANBENEFICIO

20 %

El 80% de las compañías otorgan el beneficio de seguro de vida.La cobertura es de 30 sueldos como máximo, siendo el promediode 20 sueldos y tiene alcance hacia todo el personal.El total de las compañías otorgantes de este beneficio brindan laposibilidad de extenderlo a su cónyuge en un 50%.

SEGURO DE VIDA

16 | ESTRATEGAS

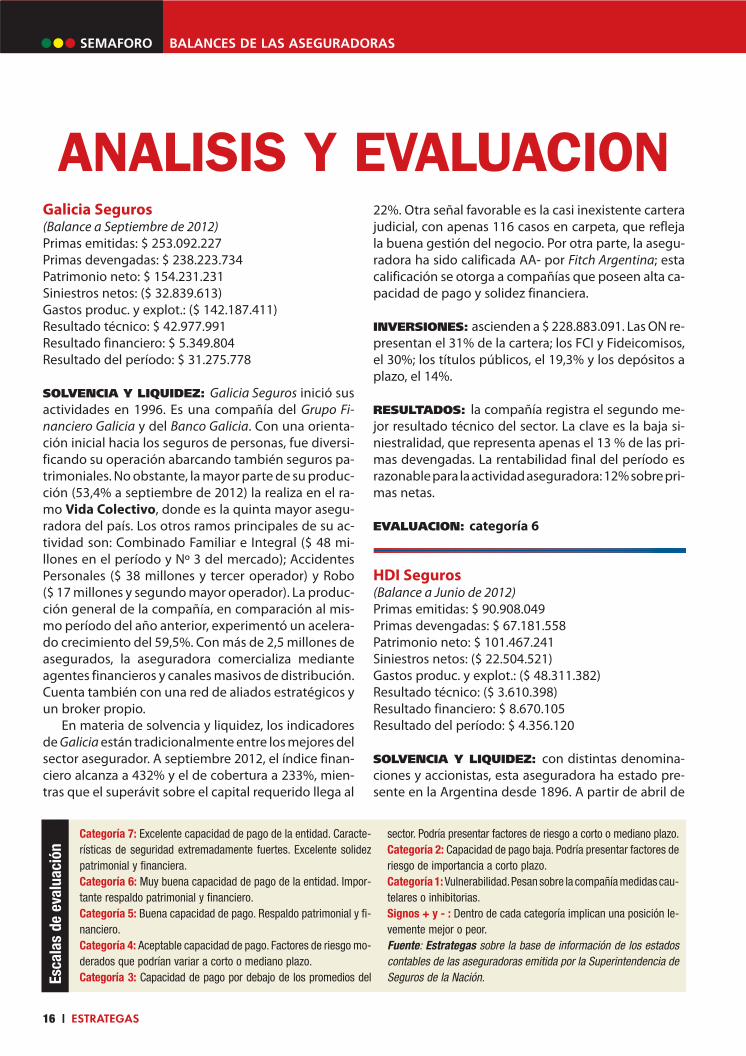

ANALISIS Y EVALUACIONGalicia Seguros(Balance a Septiembre de 2012)Primas emitidas: $ 253.092.227Primas devengadas: $ 238.223.734Patrimonio neto: $ 154.231.231 Siniestros netos: ($ 32.839.613) Gastos produc. y explot.: ($ 142.187.411) Resultado técnico: $ 42.977.991 Resultado financiero: $ 5.349.804 Resultado del período: $ 31.275.778

SOLVENCIA Y LIQUIDEZ: Galicia Seguros inició susactividades en 1996. Es una compañía del Grupo Fi-nanciero Galicia y del Banco Galicia. Con una orienta-ción inicial hacia los seguros de personas, fue diversi-ficando su operación abarcando también seguros pa-trimoniales. No obstante, la mayor parte de su produc-ción (53,4% a septiembre de 2012) la realiza en el ra-mo Vida Colectivo, donde es la quinta mayor asegu-radora del país. Los otros ramos principales de su ac-tividad son: Combinado Familiar e Integral ($ 48 mi-llones en el período y Nº 3 del mercado); AccidentesPersonales ($ 38 millones y tercer operador) y Robo($ 17 millones y segundo mayor operador). La produc-ción general de la compañía, en comparación al mis-mo período del año anterior, experimentó un acelera-do crecimiento del 59,5%. Con más de 2,5 millones deasegurados, la aseguradora comercializa medianteagentes financieros y canales masivos de distribución.Cuenta también con una red de aliados estratégicos yun broker propio.

En materia de solvencia y liquidez, los indicadoresde Galicia están tradicionalmente entre los mejores delsector asegurador. A septiembre 2012, el índice finan-ciero alcanza a 432% y el de cobertura a 233%, mien-tras que el superávit sobre el capital requerido llega al

22%. Otra señal favorable es la casi inexistente carterajudicial, con apenas 116 casos en carpeta, que reflejala buena gestión del negocio. Por otra parte, la asegu-radora ha sido calificada AA- por Fitch Argentina; estacalificación se otorga a compañías que poseen alta ca-pacidad de pago y solidez financiera.

INVERSIONES: ascienden a $ 228.883.091. Las ON re-presentan el 31% de la cartera; los FCI y Fideicomisos,el 30%; los títulos públicos, el 19,3% y los depósitos aplazo, el 14%.

RESULTADOS: la compañía registra el segundo me-jor resultado técnico del sector. La clave es la baja si-niestralidad, que representa apenas el 13 % de las pri-mas devengadas. La rentabilidad final del período esrazonable para la actividad aseguradora: 12% sobre pri-mas netas.

EVALUACION: categoría 6

HDI Seguros(Balance a Junio de 2012)Primas emitidas: $ 90.908.049 Primas devengadas: $ 67.181.558 Patrimonio neto: $ 101.467.241 Siniestros netos: ($ 22.504.521) Gastos produc. y explot.: ($ 48.311.382) Resultado técnico: ($ 3.610.398) Resultado financiero: $ 8.670.105 Resultado del período: $ 4.356.120

SOLVENCIA Y LIQUIDEZ: con distintas denomina-ciones y accionistas, esta aseguradora ha estado pre-sente en la Argentina desde 1896. A partir de abril de

SEMAFORO

Categoría 7: Excelente capacidad de pago de la entidad. Caracte-rísticas de seguridad extremadamente fuertes. Excelente solidezpatrimonial y financiera.Categoría 6: Muy buena capacidad de pago de la entidad. Impor-tante respaldo patrimonial y financiero.Categoría 5: Buena capacidad de pago. Respaldo patrimonial y fi-nanciero.Categoría 4: Aceptable capacidad de pago. Factores de riesgo mo-derados que podrían variar a corto o mediano plazo.Categoría 3: Capacidad de pago por debajo de los promedios del

sector. Podría presentar factores de riesgo a corto o mediano plazo.Categoría 2: Capacidad de pago baja. Podría presentar factores deriesgo de importancia a corto plazo.Categoría 1: Vulnerabilidad. Pesan sobre la compañía medidas cau-telares o inhibitorias.Signos + y - : Dentro de cada categoría implican una posición le-vemente mejor o peor.Fuente: Estrategas sobre la base de información de los estadoscontables de las aseguradoras emitida por la Superintendencia deSeguros de la Nación.Es

cala

s de

eva

luac

ión

BALANCES DE LAS ASEGURADORAS

2011, la compañía forma parte de HDI Seguros, perte-neciente a Talanx International. Con un volumen deprimas brutas de alrededor de US$ 24.000 millones, Ta-lanx es el tercer grupo asegurador alemán, propieta-rio, entre otras sociedades, de Hannover Re.

En este primer trimestre del ejercicio 2012/2013, laproducción de la aseguradora se incrementó 20,6% encomparación a igual período del año anterior, un gua-rismo similar a la inflación anual. Aunque opera en di-versos ramos patrimoniales y de seguros de personas,en tres de ellos se concentra el 81,5% de la producción:Vida Colectivo (que representa el 32,5% del volumende primas), Automotores (22,6%) y Combinado Fami-liar e Integral (24%).

Respecto de su situación económico-financiera, lacompañía posee un superávit de capital mínimo del28,5%, mientras que los indicadores financieros (232 %)y de cobertura (148 %) reflejan un holgado respaldode los compromisos. Estos indicadores se han mante-nido en un nivel superior a los promedios del sectordesde hace al menos 10 años.

Con relación a la cartera judicial, que llega a 1.347

casos, se observa una evolución moderada con unareserva promedio que alcanza por cada expedientea $ 95 mil. Otra señal favorable: la muy buena califi-cación “AA+” de Evaluadora Latinoamericana, confir-mada en diciembre (“características de seguridad muyfuertes dentro del país; alta capacidad de pago y soli-dez financiera”).

INVERSIONES: ascienden a $ 198 millones. El 25 %de los fondos están colocados en el exterior. En la pla-za argentina, la aseguradora se destaca por la liquidezde sus inversiones, con el 44% de la cartera colocadaen FCI y Fideicomisos y el 27 % en depósitos a plazos.

RESULTADOS: en el trimestre la compañía obtieneun resultado final positivo (equivalente al 6,4% de lasprimas devengadas) gracias a una buena performan-ce de las inversiones. Aunque la siniestralidad es baja(33,5%), el impacto de los gastos (72%) determina undesequilibrio técnico.

EVALUACION: categoría 6

ESTRATEGAS | 17

E

La oferta de seguro ambiental,que exige la ley General delAmbiente a las empresas que

realicen actividades riesgosas, con-tinúa estando reducida a un grupode cuatro aseguradoras y vedadapara por lo menos 10 operadoresinteresados en entrar al negocio.

Los hechos ya son dignos de unanovela.

Hasta 2011, la única póliza quecumplía con el artículo 22 de la leyGeneral del Ambiente era la póli-za de Prudencia a la que adhirie-ron Escudo, Nación Seguros y Testi-

monio. Había otros 10 pedidos deadhesión a la misma póliza, apro-bados por la Superintendencia deSeguros de la Nación (SSN), perotrabados por la Secretaría de Am-biente (SAyDS).

La cosa comenzó a cambiar en2012. En un claro gesto político, aprincipios del año pasado, bajo lagestión del actual superintendentede Seguros Juan Bontempo, el orga-nismo autoriza a la aseguradora Al-baCaución a adherirse al plan de Se-guro de Caución por Daño Ambien-tal de Incidencia Colectiva de Pru-

dencia Seguros (Proveído 115.64911/01/12).

La aseguradora había presenta-do los papeles para operar con lafirma remediadora PELCO, especia-lista en la gestión integral de trata-miento de residuos, reciclado y re-valorización, un proveedor distin-to al que trabajan las compañíasautorizadas.

“No operan cuatro asegurado-ras, porque todas trabajan coasegu-rando con Testimonio, por eso haytécnicamente un monopolio. Si hu-biera cuatro competirían entre ellas.La verdad es que hay una sola quees Testimonio, sus accionistas son ju-gadores de alguna importancia enel mercado medioambiental y con-trolantes de dos o tres operadoresde residuos industriales. Pese a es-to conseguimos avanzar”, dijo en elprograma televisivo Pool Económi-co, Luis Wuhl, presidente de la firmaremediadora PELCO.

El avance fue bien recibido porlos empresarios industriales: “Aun-que no está solucionado el tema, es-to rompe el monopolio. Ahora habrámás oferta y tasas más razonables”.

Pero el cambio duró poco tiem-po, porque AlbaCaución sólo habíallegado a emitir dos pólizas, cuan-do en el lapso de escasos meses, sepresentaron tres medidas cautela-res contra la SSN y Ambiente paraimpedir que la compañía comercia-lizara la cobertura. Todavía dos deellas están en los tribunales.

La primera medida cautelar fuepresentada por Testimonio y ya tienefallo de Cámara a favor del Estado. “Elfallo dio vuelta la medida. Fue la másfácil porque no tenía mucha argu-mentación”, explica hoy Mariano Cuf-fia, presidente de AlbaCaución.

Luego se presentó un segundorecurso: una medida cautelar inter-puesta por la Fundación Medio Am-biente que todavía está en Cámara.“El planteo –sigue explicando Cuffia–es que nosotros no tendríamos la ca-

Otra vez en foja ceroEl decreto del Gobierno había derogado la mayorparte de la normativa del Seguro AmbientalObligatorio (SAO), destrabando la oferta decoberturas, hasta ese momento acotada a unreducido grupo de aseguradoras. Ahora el recursovuelve todo a la instancia anterior y deja en standby la posibilidad de emisión de los nuevoscontratos autorizados a fines del año pasado.

UNA MEDIDA CAUTELAR FRENA EL DECRETO 1638/12 DEL PODER EJECUTIVO

18 | ESTRATEGAS

RIESGOS AMBIENTALES 1 | 2

pacidad de remediación y que la Se-cretaría de Ambiente nos habría maldado la habilitación. La Fundaciónestá a nombre de la familia Biondo,padre e hijo, con domicilio en Merlo,provincia de Buenos Aires, pero radi-cada en San Luis. ¡Allá no tiene ni ofi-cinas! ¡Es un sello de goma!”

La tercera medida cautelar con-tra la autorización a operar otorga-da a AlbaCaución vino desde For-mosa y fue trabada por NGN Brokersde Seguros SA. “Pese a tener domi-cilio en la Ciudad de Buenos Aires,lograron interponer una medida enel Tribunal Federal de Formosa. Eljuez dijo que la Superintendenciade Seguros y la Secretaría de Am-biente debían parar la habilitaciónque le dieron a Alba y no dársela anadie más. Todas las cautelares soncontra la Superintendencia y Am-biente, no contra Alba. Es el Estadoquien está contestando.”

JUEGO DE LA OCA. Ante esta es-tocada judicial, el Gobierno decidetomar el toro por las astas y cortarde raíz el foco de conflicto. En sep-tiembre del año pasado la presiden-ta Cristina Fernández de Kirchner lepone firma al decreto 1638/2012,derogando la mayor parte de la nor-mativa del Seguro Ambiental Obli-gatorio (SAO) vigente.

Con la medida, además de laspólizas de Caución –que eran lasúnicas autorizadas hasta el mo-mento– se abrió la oferta a un se-guro de Responsabilidad por dañoambiental de incidencia colectivaque, a diferencia de la Caución,transfiere el riesgo de recomposi-

ción del ambiente dañado del ase-gurado a la aseguradora.

El decreto fija que la Superin-tendencia de Seguros es la encar-gada de confeccionar –con la asis-tencia técnico ambiental de la Co-misión Técnica de Evaluación deRiesgos Ambientales, que crea elmismo decreto– los textos de laspólizas de Caución y de Responsa-bilidad por daño ambiental de in-cidencia colectiva.

Y la Súper lo hizo. Mediante laresolución 37.160/2012 elabora lascondiciones contractuales de 1) unSeguro Obligatorio de Caución porDaño Ambiental de Incidencia Co-lectiva y 2) un Seguro Obligatoriode Responsabilidad por Daño Am-biental de Incidencia Colectiva.

Abierta la posibilidad, las asegu-radoras pusieron nuevamente ma-nos a la obra, presentaron sus póli-zas y, entre fines de octubre y no-viembre del año pasado, se empe-zó a conformar la nueva oferta.

La Súper aprobó planes de Cau-ción de Alba Seguros, Nación Segu-ros, Afianzadora Latinoamericana

Seguros, Sancor Seguros, FederaciónPatronal Seguros, Chubb Argentina,Fianzas y Crédito Seguros, PrudenciaSeguros, Testimonio Seguros y ArgosSeguros.

Y planes de Responsabilidad aSancor Seguros, Federación Segurosy Nación Seguros.

Pero el nuevo esquema tam-bién tuvo poca vida. Cuando lasnuevas aseguradoras autorizadasestaban a punto de emitir los pri-meros contratos (por ejemplo, San-cor Seguros tenía cinco contratosde Caución de pymes importantesen proceso de emisión), la Funda-

ción Medio Ambiente presenta unanueva medida cautelar contra elPoder Ejecutivo Nacional por el de-creto 1638/12 y contra la SSN porla resolución 37.160/12, pidiendola suspensión de las modificacio-nes introducidas por ellas.

Y, como regalo de Navidad o delDía de los Inocentes –dicen algunosaseguradores en tono de sorna– el26 de diciembre el Juzgado Conten-cioso Administrativo Federal 9, Se-cretaría 17, a cargo del doctor PabloG. Cayssiais le hace lugar al recurso.

Y así, como si estuviéramos enel juego de la Oca, la comercializa-ción del seguro Ambiental retroce-dió el casillero que había avanza-do. Hoy la única expresión que seescucha en el mundillo aseguradores: “¡Estamos como cuando vini-mos de España!”.

MEDIDA CAUTELAR. ¿Qué diceel juez? El fallo dispone “la suspen-sión de los efectos del decreto1638/12 y de la resolución de la SSN37.160/12 y ordena a la Superinten-dencia que adopte los procedi-mientos necesarios para requerir,previo a la emisión de pólizas, quese haya acreditado la capacidadtécnica para remediar, mediantecontratos suscriptos con operado-res debidamente habilitados”.

Entonces la Súper envió a las 10aseguradoras autorizadas una es-cueta nota informando que no po-drán emitir hasta tanto no se resuel-va la controversia judicial y subió, alapartado Seguro Ambiental de supágina web, la leyenda de “Importan-te: el decreto 1638/12 y la resoluciónde la SSN 37.160/12 se encuentransuspendidos en virtud de la resolu-ción judicial…” Y así estamos. Todovolvió a la instancia anterior.

Gabriela Barbeito

Continúe leyendo la versión completa de esta nota en www.revistaestrategas.com.ar

20 | ESTRATEGAS

RIESGOS AMBIENTALES 1 | 2

La autorización a AlbaCauciónotorgada por la Súper en 2012ya había recibido tres medidascautelares. Dos de ellas siguentodavía en los tribunales.

Como en el juego de la Oca, la comercialización del seguroambiental retrocedió el casilleroque había avanzado.

E

Somos un grupo que nació y creció

con un mismo objetivo

cuidarte

El fenómeno del infraseguroaumentó fuerte en 2012. Impactala inflación en pesos y dólares, yla falta de actualización desumas aseguradas. El riesgode Incendio es el másgolpeado, pero se extiende a otrosramos. Las pymes registran uninfraseguro promedio del 42% ylas industrias del 32%. Hay casos

que alcanzan el 200%. La cláusula de prorrata empeora la insuficiencia.Los asegurados lo desconocen. Lasnegociaciones en caso de siniestrosimportantes infrasegurados sonverdaderas batallas. Los evaluadoresy liquidadores advierten elproblema. Las aseguradorasacusan a asegurados y brokers.Los intermediarios les retrucan y las incriminan.

ACUSACIONES CRUZADAS ENTRE ASEGURADORAS Y BROKERS

SUSCRIPCION 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9

22 | ESTRATEGAS

Infraseguro: hay que rezar para que no haya siniestrosInfraseguro: hay que rezar para que no haya siniestros

ESTRATEGAS | 23

En 2012 aumentó la desactua-lización de sumas aseguradasen las coberturas de Incendio

en la Argentina, según la encuestaanual que realiza Leza, Escriña & Aso-ciados, Consultores en Ingeniería deRiesgos y Valuaciones (LEA). El infor-me, que compara las sumas asegu-radas informadas por las asegura-doras contra el valor de reposicióna nuevo de los edificios estimadospor los ingenieros de la consultora,incluye información de 100 inspec-ciones realizadas para 26 compañí-as de seguros y abarca distintas car-teras, actividades y zonas del país.

La conclusión: se detectó un39,4% de infraseguro o, como le gus-ta decir al ingeniero Andrés Artopou-los, director de la firma, “las sumasaseguradas de Incendio de los edifi-cios deberían ajustarse en un 40%”.

La muestra advierte que sólo 16de los 100 riesgos inspeccionadosse salvaron del infraseguro y que lapeor parte se la lleva el sector queincluye comercios y viviendas (ase-gurados con superficies cubiertasinferiores a 3.000 m2) con un infra-seguro promedio del 49,6%. El po-dio lo completan en segundo lugarlas pymes (superficies cubiertas en-tre 3.000 y 10.000 m2) con un 42,4%y las industrias (más de 10.000 m2

de superficies cubiertas) con 32%.“Esos números señalan prome-

dios, pero hubo casos de infrasegu-ros de hasta el 200%”, completa Ar-topoulos. Pablo Cabrera, gerente deIngeniería y Análisis de Riesgos deAllianz Argentina, agrega: “Si esaidea se expresara en valores en vezde en cantidades, el ranking estaríaal revés: los infraseguros más impor-tantes los tienen las industrias, poruna cuestión de magnitud, y porqueno se les aplican actualizaciones au-tomáticas en las renovaciones”.

Para dar un panorama global,Diego Fracchia, adscripto a la Geren-cia de Seguros Generales de MAP-FRE Argentina, dispara: “La carterade Property del mercado en gene-ral estaría infrasegurada en un 70%”.

SUSCRIPCION Y RENOVACION.Estrategas consultó a valuadores,

liquidadores, aseguradores y bro-kers, y todos concluyen en que elinfraseguro se puede generar endos instancias: primero, en la deter-minación de la suma asegurada ini-cial, al suscribir una póliza; segun-do, en las renovaciones.

“Los seguros de Hogar son losmás infrasegurados del primer gru-po. Los productos enlatados de ven-ta masiva que se otorgan en formaautomática sin un análisis caso porcaso, llegan a estar asegurados porla mitad de su valor, en promedio”,explica la ingeniera Sofía Poehls,subgerente de LEA, dando un ejem-plo de seguros que nacen infrasegu-rados. “También –agrega– se suscri-

Prorrata en incendio de planta industrial

$28.000.000. Es el valor real del bien: 8.000 m2 de superficie cubiertaa un promedio de $3.500/m2$16.000.000. Suma asegurada: se aseguró a $2.000/m2$10.500.000. Valor del siniestroparcial de Incendio: el incendio parcialconsumió el depósito de 3.000 m242%. Infraseguro que se traslada a la prorrata$6.090.000. Indemnización final

Muchas empresas tienencomo meta abaratar los costos,lo que lleva a mantener lassumas como están para noincrementar las primas.

(Cabrera)”

“

ben mal muchos grandes riesgosporque no se calcula correctamenteel valor por metro cuadrado. En mu-chos casos no se tiene en cuenta eltipo de construcción, por ejemplo.”

Para determinar la suma asegu-rada de los edificios muchas veces,por error, se toma el valor inmobi-liario y no el valor de reconstruccióna nuevo: “El valor inmobiliario estádeterminado por el terreno y su ubi-cación, y no por lo que sale recons-truir el edificio o reparar la parte quese dañó. Al asegurar a valor recons-trucción, en cambio, se tiene encuenta el valor de los materiales ymano de obra actuales, lo que evi-ta el infraseguro”, explica el ingenie-ro Ricardo López, Country Managerde Axis de Argentina, ajustadores desiniestros especializados en riesgosgrandes y complejos.

Santiago Ordóñez, también in-geniero y presidente de Asevasa Ar-gentina, compañía del Grupo AONespecialista en valoraciones e inge-niería de riesgos, dice que en gene-ral los asegurados cometen erroresinvoluntarios: “El asegurado no sa-be, y cuando se da cuenta ya no lesirve de nada. Cuando hay un si-niestro, el infraseguro es irreversi-ble y puede ser muy grave. Noso-tros, como valuadores, les damos la

información que necesitan para de-terminar bien sus sumas. A veces latoman y las ajustan; a veces no. Hayfalta de cultura aseguradora y, ade-más, a veces los brokers no aseso-ran bien”.

De todas maneras, el fenómenodel infraseguro no se da tanto en lasuscripción, sino que se genera –lamayoría de las veces– en la instan-cia de la renovación de póliza. ¿Porqué? Fácil: porque hay inflación almismo tiempo que no se actualizanlas sumas aseguradas. “No siemprese determina bien la suma inicial,pero incluso cuando se determinebien, se estará en problemas si nose actualiza esa suma en la renova-ción de la póliza porque la inflaciónla habrá deteriorado en dimensio-nes extraordinarias, entre el 20 y el25 por ciento anual para edificios ybienes de provisión nacional si setoman índices reales específicos”,advierte Cabrera.

“La inflación es peligrosa tam-bién en el tiempo que media entreel siniestro y el cobro de la liquida-ción, incluso cuando esté bien ase-gurado. Si pasan 120 días entre eldaño y la indemnización, vas a te-ner problemas para reponer losbienes”, completa Ricardo Rosen-thal, CEO del broker Makler.

En general, los grandes riesgos

están asegurados en dólares y hayquienes creen que eso es un res-guardo contra la inflación. “Pues no.Hay inflación en dólares. Las sumasaseguradas en esa moneda estánun poco mejor si hablamos de con-tenido/maquinaria, porque el valordel dólar fue aumentando en nues-tro país, aunque sea poco, y porqueen EE.UU. –donde se fabrica granparte de la maquinaria que se usaen la Argentina– la inflación es muybaja. Pero si hablamos de edificio,están muy mal, porque el costo dela construcción aumentó muy porencima del dólar y hay un evidenteatraso cambiario”, agrega López.

“El problema de los seguros endólares es que transmiten una sen-sación de tranquilidad que puedeno ser real. A efectos de un contra-to de seguro, el dólar blue o parale-lo no existe”, agrega Alejandro Gue-rrero, CEO del broker Marsh.

“El infraseguro –explica– habi-tualmente se debe a una combina-ción de las variables de inflación yvalores cambiarios, pero seagrega también la periodicidad delas pólizas de seguros y de la revi-sión de valores. Cuanto más cortoel período de revisión de sumas ase-guradas, mejores posibilidades hayde tener sumas correctas.”

ESTRUCTURAL. Las fuentes con-sultadas para esta nota coincidieronen que el infraseguro, de todos mo-

24 | ESTRATEGAS

SUSCRIPCION 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9

n Cabrera: “Los infraseguros másimportantes los tienen las industrias,por magnitud, y porque no se lesaplican actualizaciones automáticas en las renovaciones”.

n Fracchia: “La cartera de Property delmercado en general estaríainfrasegurada en un 70 por ciento”.

A veces, cuando unapyme quiere asegurarse pormenos de lo que realmente debe,el broker para no perder lacuenta se lo acepta diciéndole‘bueno, dale, y recemos todos para que no hayasiniestros’.

(Fracchia)”

“

ESTRATEGAS | 25

dos, es un mal histórico para la in-dustria del seguro y que la inflaciónsólo lo empeora poniéndolo más enevidencia. “El infraseguro en dañomaterial es estructural. Pero tam-bién podemos decir que ahora, ade-más, hay una excesiva falta de crite-rio de evaluación en Interrupción ala Explotación y en Pérdida de Bene-ficio. No hay una vocación de análi-sis con cálculos técnicos exactos”, ad-vierte para Estrategas Rosenthal.

Los cambios en algún factor in-directo (por ejemplo, una modifica-ción de condición tarifaria de Adua-na para el ingreso de un equipo/maquinaria importada) son otro delos elementos crónicos que puedendejar viejas las sumas en un abrir ycerrar de ojos.

Otro factor es el mismísimo ase-gurado, primer y último responsa-ble de fijar y actualizar las sumasaseguradas de sus pólizas. “En elmercado encontrás de todo. Hayempresas que conocen de segurosy del peligro de estar mal asegura-das, pero también están las otras,que no saben mucho (o nada) yque consideran el precio de la pó-liza como un gasto. Esto pasa so-bre todo en las pymes, sector que,paradójicamente, debería tenermás cuidado, porque un siniestro in-frasegurado podría significarle la

ruina”, advierte Fracchia, de MAPFRE.También hay un poco de pensa-

miento mágico del tipo a mí no meva a pasar, pero incluso el ejecutivode Allianz explica que hoy “muchasempresas tienen como meta abara-tar los costos, lo que lleva a mante-ner las sumas como están para noincrementar las primas”.

Guerrero también admite queexisten casos así y los reprocha convehemencia: “Es un pensamiento

n Artopoulos: “Las sumas aseguradasde incendio de los edificios deberíanajustarse en un 40 por ciento”.

Es clave determinar bienlas sumas aseguradas enIncendio, por la existencia de la prorrata. Caer en infraseguroen este tipo de riesgos es gravísimo.

(Artopoulos) ”

“

incongruente. El asegurado que seinfrasegura intencionalmente de-bería optar por no comprar el segu-ro (si alguien quiere jugar con su di-nero, ¡que vaya al casino!). Si el ob-jetivo es pagar menos prima, bastacon tomar una franquicia más altao hacer un acuerdo de cuota share.El infraseguro no es una soluciónpara pagar menos prima”.

Los que saben dicen que si unaempresa tiene un presupuesto limi-tado, le conviene más no asegurar to-do, sino una parte, pero asegurarlabien, para evitar el infraseguro. Una

alternativa sería no asegurar edificiosy cubrir sólo contenido y stock.

Para Fracchia también es uncomportamiento contraproducen-te aquel de querer ahorrar en la pri-ma, pero le pega una vuelta de tuer-ca más a la cosa y dispara contra losbrokers: “A veces, cuando una pymequiere asegurarse por menos de loque realmente debe, el broker, parano perder la cuenta, se lo acepta di-ciéndole ‘bueno, dale, y recemos to-dos para que no haya siniestros’. Esolo vemos cotidianamente. Algunosbrokers te traen cualquier cosa”.

Y el CEO de Makler contesta: “Los

aseguradores deberían ponerse atrabajar para hacer docencia. Haymuchas cosas que podrían hacerpara paliar el infraseguro. Todos losbrokers trabajamos permanente-mente para eso, porque es nuestraresponsabilidad profesional. Loque pasa es que a veces, como elmercado es tan hostil, se terminacompitiendo por precios. Y toda ladocencia que hacemos se reduce alvalor de la prima”.

Los aseguradores se defiendendiciendo que lo único que puedenhacer son campañas comerciales deinformación para la actualización desumas, de cara al broker o al clien-te. “Hacemos lo que está a nuestroalcance, siempre que podemos. Pe-ro el responsable de determinar yactualizar las sumas es el asegura-do”, remarca Cabrera, de Allianz.

Según Marcelo Rodríguez, pre-sidente de RiskGroup Argentina, laresponsabilidad es compartida en-tre asegurados, brokers y asegura-dores: “Si el cliente comete un errorde esta naturaleza, nuestro deber(obligación legal) como broker esadvertirle. El problema es que lasaseguradoras hoy carecen del per-sonal idóneo que solían tener parapoder determinar si un negocio es-tá bien o mal asegurado. Los sus-criptores antes tenían ojo clínico pa-ra resolver estas cuestiones, peroahora nos delegan cada vez más ta-reas administrativas, operativas ytécnicas a nosotros. En cambio, losreaseguradores internacionales,cuando ven que el valor de la sumano guarda proporción con el valorde mercado, te lo señalan y hasta temandan una inspección”.

PRORRATA, ANGEL Y DEMO-NIO. Hay atrasos de sumas en to-das las ramas del seguro, pero en In-cendio es mucho más grave. ¿Porqué? Por la prorrata. Esta regla pro-porcional incluida como cláusula enlas pólizas de Incendio, determina

que cuando la suma asegurada seainferior al valor real del bien (diga-mos, por ejemplo, que se aseguróun 30% por debajo de lo correcto),el siniestro se pagará en esa mismaproporción por debajo, es decir un30% menos del valor total del daño.

El término prorrata proviene dellatín pro rata parte, significa propor-cionalmente e intenta advertirnosque si se asegura por 80 algo quevale 100, ese 20% de infraseguro setrasladará al pago de la indemniza-ción que sólo incluirá un 80% delvalor total del siniestro.

En estos casos el infraseguro esdoblemente trágico porque, si ya lasuma asegurada inicial era insufi-ciente, peor resultará cuando ade-más se le aplique la prorrata. Vea-mos un primer ejemplo con impor-tes verosímiles de la cobertura deIncendio de un seguro de Hogar:

Valor real del bien: $1.300.000;Suma asegurada: $200.000; Valordel siniestro parcial de Incendio:$12.000; Infraseguro que se trasla-da a la prorrata: 85%; Indemniza-ción final: $1.800. A quien haya ase-gurado en estos términos, la indem-nización sólo le alcanzaría para elpancho y la coca.

Ahora imaginemos un caso hi-potético muy típico en plantas in-dustriales. Valor real del bien:$28.000.000 (8.000 m2 de superfi-cie cubierta a un promedio de$3.500/m2); Suma asegurada:$16.000.000 (lo que revela que seaseguró a $2.000/m2); Valor del si-niestro parcial de Incendio:$10.500.000 (el incendio parcialconsumió el depósito de 3.000m2);

26 | ESTRATEGAS

SUSCRIPCION 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9

n López: “A veces el asegurador cedepara no perder la cuenta, pero tambiéna veces cede el asegurado, para ponerlepunto final al conflicto que le tieneparada la producción”.

Muchos grandes riesgosse suscriben mal porque no secalcula correctamente el valorpor metro cuadrado.

(Poehls)”“

ESTRATEGAS | 27

Infraseguro que se traslada a la pro-rrata: 42%; Indemnización final:$6.090.000.

Como se ve, no estamos hablan-do de moneditas: al señor dueño dela plata le faltan 4,4 millones de pe-sos para poder pagar el arreglo. Yeso si tenemos la suerte de que elinfraseguro sea del 42% y que se désólo en el riesgo edificio y no en con-tenido, maquinarias y mercadería.

“Es clave determinar bien las su-mas aseguradas en Incendio, justa-mente por la existencia de la pro-rrata. Caer en infraseguro en este ti-po de riesgos es gravísimo”, remar-ca Artopoulos de LEA.

“De todos modos, las pólizas deTodo Riesgo Operativo tienen sublí-mites a primer riesgo absoluto (noa prorrata) para algunos siniestrosparciales. Como esos siniestros sonmás frecuentes que los de destruc-ción total, los asegurados confíanen que nunca les llegará el turno dela prorrata. Eso también promueveel infraseguro en la suma asegura-da global. Se juegan mucho”, la-menta Rosenthal desde Makler.

Y Fracchia lo confirma: “La gen-te especula con que es poco proba-ble que se le incendie todo el edifi-cio, así que con este beneficio en losparciales decide infrasegurarse. Pe-

ro, ojo, porque hay incendios tota-les mucho más seguido de lo quela gente piensa”.

“Hay que hacer notar que lasaseguradoras estamos perdiendo

ingresos por culpa del infraseguro,si se lo mira desde el lado de las pri-mas que cobramos”, intercede Ca-brera, de Allianz. La prima se deter-mina en función, entre otras cosas,de la suma asegurada. Si la sumaasegurada está mal calculada para

n Guerrero: “El asegurado que seinfrasegura intencionalmente deberíaoptar por no comprar el seguro. Si alguien quiere jugar con su dinero,¡que vaya al casino!”.

Hay inflación en dólares.Las sumas aseguradas en esamoneda están un poco mejoren el riesgo contenido/maquinaria, pero en edificioestán muy mal.

(López)”

“

abajo, la prima sufre esa misma ba-ja. Y si estamos diciendo que, porejemplo en el universo analizadopor la consultora LEA, hay un infra-seguro del 40% promedio, las ase-guradoras se están perdiendo decobrar ese 40% más de primas.

Pero no todos creen eso. “La pro-rrata es un demonio para el asegu-rado y un ángel para el asegurador.Sobre el argumento válido de que elasegurado es el responsable de de-terminar la suma asegurada, la pro-rrata le da una ventaja maravillosa alasegurador si el asegurado cometeun error al determinarla”, dice unavoz en off prendiendo luces rojas.

Ciertamente, cuando hay infra-

seguro y se aplica la prorrata, lascompañías de seguros se ahorranmuchísimo dinero. En el ejemplo demás arriba, sin ir más lejos, el infra-seguro le evitó al asegurador el pa-go de unos 4,4 millones de pesos. Sino hubiera habido infraseguro, lacompañía debería haber desembol-sado el total del valor del siniestro.

“Si vos me preguntás por quéexiste el infraseguro, a mí se me vie-ne a la cabeza una sola respuesta:porque, gracias a la prorrata, a lasaseguradoras les conviene. Si perdie-ran plata, no lo permitirían”, se des-pacha la misma fuente reservada.

Rodríguez, desde RiskGroup,aporta una cuenta simple que va enel mismo sentido: “Si hablamos deun 30% de infraseguro (suponga-mos que la suma asegurada es 10millones de dólares y el valor real es13 millones), la aseguradora estáperdiendo un 30% en el cobro de laprima (supongamos que cobra 10mil dólares en vez de 13 mil). Perosi hay un siniestro, esa diferencia del30% se transforma en un ahorro de3 millones de dólares. Es más lo quegana que lo que pierde. Los empre-sarios creen que son re vivos porquese ahorran 3 mil dólares en el pagode primas, pero las aseguradorassaben que en caso de siniestro seahorrarán 3 millones”.

El CEO de Marsh, por su parte,no cree que a las aseguradoras lesinterese el infraseguro. “Incluso haycasos de aseguradoras que recha-zan tomar riesgos cuando las sumasaseguradas están notoriamente ba-jas. Saben que es comprarse un pro-blema en caso de siniestro”, asumeGuerrero.

“Los aseguradores perdemoscuando hay infraseguro –defiendeFracchia, desde MAPFRE–. En primerlugar no conseguimos el encaje deprimas adecuado para ese riesgoque asumimos. Además, vemosmuy perjudicada nuestra relacióncomercial con el broker y con el ase-gurado, sobre todo si el siniestro esde una magnitud considerable.”

NEGOCIEMOS. Cuando hay infra-seguro, hay problemas. “Yo le aviséy no me hizo caso, dice el broker. Elproductor no me avisó, me engaña-ron, dice el asegurado. El contratoincluye prorrata, lo siento mucho, di-ce el asegurador. Se pelean mucho,porque cada uno se quiere sacar laresponsabilidad de encima”, revelaLópez de Axis, que escuchó de to-do en su tarea de liquidar siniestros.

Para morigerar las discusiones,los aseguradores a veces, cuando

los siniestros parciales son de mon-tos chicos, no aplican la prorrata,porque resulta más oneroso y en-gorroso hacer el análisis necesariopara aplicarla que pagar el sinies-tro. En cambio, si el siniestro es muycaro, la prorrata se aplica casi a ra-

jatabla. “Los aseguradores evalua-mos esas cosas. En siniestros chicosa veces sale más caro hacer los cál-culos de la prorrata que pagarlos.Además, cuando nos interesa man-tener la relación comercial con unasegurado o con el broker o pro-ductor que tiene a ese aseguradoen su cartera, hay margen para lanegociación”, reconoce Fracchiadesde MAPFRE.

En ese camino, algunas asegu-radoras que tienen convenios conbancos, acuerdan no aplicar la pro-rrata en los seguros que se vendenpor ese canal, según cuentan off therecord algunas de las fuentes con-sultadas por Estrategas. Así, en unaespecie de let it be, las asegurado-ras pagan siniestros pequeños aun-que estén infrasegurados, porqueganan más por el lado de la masivi-dad de la bancaseguros.

“Serán las mismas compañíasque, además, como no van a discu-tir el infraseguro en caso de sinies-tro, aumentan automáticamentelas sumas aseguradas unilateral-mente en todas las renovaciones delos productos masivos (Hogar fami-liar, Integral de Comercio) para ga-nar un puntito más en las primas”,dice la misma fuente con grabadorapagado.

Cuando es poca plata, hay lugar

28 | ESTRATEGAS

SUSCRIPCION 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9

n Rodríguez: “Los empresarios creenque son re vivos porque se ahorran 3mil dólares en el pago de primas, perolas aseguradoras saben que en caso de siniestro se ahorrarán 3 millones”.

Los asegurados confíanen que nunca les llegará elturno de la prorrata. Esopromueve el infraseguro en la suma asegurada global.

(Rosenthal)”“

para lo polite, pero las negociacio-nes en caso de siniestros importan-tes infrasegurados son verdaderasbatallas campales entre las compa-ñías y los asegurados. Un punto máso un punto menos puede hacer ladiferencia en miles y hasta millonesde pesos en la indemnización.

“Hay liquidaciones que se com-plican, demoran muchísimo y gene-ran demasiado desgaste –retomaLópez–. A veces el asegurador cedepara no perder la cuenta, pero tam-bién a veces cede el asegurado, pa-ra ponerle punto final al conflictoque le tiene parada la producción.”

Frente al problema en RiskGroupmanejan el delicado equilibrio deesta forma, explica Rodríguez:“Cuando se discute un infraseguro,el liquidador y la aseguradora se po-nen de un lado, y nosotros, nuestrosespecialistas y el asegurado del otro.Si vemos que el cliente está bienasegurado, le avisamos a la asegu-radora que le vamos a recomendarque nombre un liquidador de partepara que, con más información,pueda negociar mejor. Si, por el con-trario, vemos que el liquidador de lacompañía tiene razón sobre el infra-seguro, nos reunimos con el clientey le explicamos el método de cálcu-

lo para que entienda por qué le que-dó desfasada la suma”.

“Si el asegurado hizo una revi-sión de sus sumas y las ajustó a ini-cio de vigencia y, aún así, un factorinesperado le genera una porciónde infraseguro, es inevitable quehaya algún grado de conflicto –sesuma el CEO de Marsh–. Pero estoscasos son los más atendibles porparte de las aseguradoras. La con-ducta del asegurado cuenta paralas compañías en la liquidación desiniestros.”

Hay cosas que tienen solución yhay cosas que no. “A veces el asegu-rador te acompaña con un asegu-rado, al menos aplicando un por-centaje menor de infraseguro. Tododepende del cliente del que este-mos hablando”, concede Rosenthal.

SWING. Los asegurados cuentan asu favor con la cláusula swing, si esque su contrato la incluye (no seaplica en todos los casos). Esta cláu-sula determina que, palabras máspalabras menos, se admite una va-riación automática de +/- un 15% o20 % de la suma asegurada y que,si el valor del siniestro se ubica enese margen de diferencia, no seaplicará la prorrata.

Dos textos distintos de cláusulaswing, muy habituales en riesgosindustriales:t SWING +/- 20 % El premio de es-

ta póliza ha sido calculado en ba-se a las sumas declaradas inicial-mente y que figuran en la presen-te. Se deja constancia que se ad-mitirá hasta un 20% de aumentoy/o disminución de sumas asegu-radas detalladas en la presentepóliza en forma automática.

t SWING +/- 15 % La aseguradoraacepta como válido cualquier in-cremento o disminución en el va-lor asegurado total de cada unade las plantas y de su margen bru-to de hasta un 15% respecto de losdeclarados a inicio de vigencia de

la ubicación afectada y/o sector,por lo que no será de aplicaciónla cláusula de prorrata dentro delmargen indicado.Esta cláusula, que también está

mal explicada por partes de asegu-radores, productores y brokers omal entendida por parte de los ase-gurados, se constituye en algunoscasos en la mismísima causa del in-

fraseguro. “La swing genera infrase-guro porque la gente, que se creemuy viva, hace el siguiente razona-miento: ‘Si esta cláusula me ajusta lasuma en un 15% más, me aseguropor un 15% menos’. Muchos piensanque funciona de esa forma, pero esun error porque, de hecho, si al mo-mento de la suscripción las sumasaseguradas estaban mal determi-nadas, ¡esta cláusula no se aplica!”,remarca Fracchia.

Además, ojo al piojo: las asegu-radoras no pagan más allá de la su-ma asegurada así que tómese debi-da nota de que la cláusula swing nomodifica la suma asegurada en casode siniestro total (no es que si la su-ma era 100 y el siniestro fue 120, vana pagar 120). Sirve sólo para los da-ños parciales y no está pensada pa-ra salvar a las sumas aseguradas delos golpes que les propina el infrase-guro, sino que fue diseñada paraprever cuestiones más cíclicas de al-gunas industrias. Los aumentos deciertas materias primas en determi-nadas temporadas o la acumulaciónpasajera de más stock que el prome-dio, son algunas de las variacionesque intenta prever la cláusula swing.

30 | ESTRATEGAS

SUSCRIPCION 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9

n Rosenthal: “Los aseguradoresdeberían ponerse a trabajar para hacerdocencia. Hay muchas cosas que podríanhacer para paliar el infraseguro”.

El infraseguro no es unasolución para pagar menosprima. Si ese es el objetivo,basta con tomar una franquiciamás alta o hacer un acuerdo de cuota share.

(Guerrero)”

“

32 | ESTRATEGAS

E

SUSCRIPCION 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9

OTROS RIESGOS. El infraseguroes más fácil de visualizar en Propertyporque tienen la regla proporcionalque determina la prorrata. En esoscasos, hay valores con los que com-parar la suma asegurada: el valor re-al de los bienes. Pero hay otros se-guros, que son a primer riesgo, enlos que no hay un valor real con elque compara. En esos casos las su-mas aseguradas también están muyatrasadas. Por ejemplo, Responsabi-lidad Civil.

En la Argentina, hasta 2001 la RCAutomotores era de 3 millones dedólares. Hoy sigue siendo 3 millonesde pesos, lo que según el tipo decambio oficial nos da apenas algode 600 mil dólares.

Probablemente eso no se cons-tituye como infraseguro en los tér-minos en los que se entienden enesta nota, pero como actualmentese ven a diario siniestros de autos y

camiones (ejemplos, derrames desustancias peligrosas o chochescontra ferrocarriles) que llegan al lí-mite de la suma de RC, vale la penaseñalar el atraso de estos topes de-terminados por ley, congelados des-de hace muchos años.

“Hablando de RC industriales, si

el asegurado no declara el total desu facturación o lo declara mal, co-mete infraseguro. En Transporte pa-sa lo mismo: a veces no te dicen elvalor real de lo que se está transpor-tando. Eso pasa muy a menudo por-que se quieren ahorrar plata en elpago del seguro. En Pérdida de Be-neficio también se cometen erroresa la hora de determinar sumas ase-guradas. Resumiendo, menos enAutomotores (único ramo en el quelas aseguradoras te imponen la su-ma) el infraseguro está en todos la-dos”, afirma Rodríguez.

Como el infraseguro no discrimi-na a nada y a nadie, y además es es-tructural, pareciera que no se pue-de hacer nada para detenerlo. Sinembargo, las fuentes consultadasen esta nota arriesgan algunas reco-mendaciones para intentar paliarlode alguna manera.

“A los productores les diría quesi en años en los que no hay infla-ción visitan a sus asegurados unasola vez, para renovar la póliza, enaños inflacionarios como 2012 de-berían ir a visitarlos dos o tres ve-ces para hacer docencia y conven-cerlos de que tienen que actualizarsus sumas aseguradas”, consideraArtopoulos.

Algunos ingeniosos producto-res compran el mismo producto enel mismo supermercado cada seismeses y guardan los tickets paramostrárselos a los asegurados. Losusan como estrategia para exponerde manera explícita la inflación y ge-nerar conciencia sobre la necesidadde aumentar las sumas.

“Al asegurado le recomendaríaque haga tasar sus bienes (sobre to-do contenidos/máquinas, que tie-nen valores más difíciles de deter-minar) para que conozca el valorverdadero de su capital. No le que-da otra que gastar dinero en eso”, re-comienda el presidente de Asevasa.

Algunas compañías envían car-tas a los asegurados que no actua-

lizan las sumas. Les envían misivasdel tipo su suma asegurada corres-ponde a un edificio de tantos metroscuadrados; si su edificio tiene másmetros cuadrados, por favor verifiquesu suma asegurada.

Una parte de la solución pasapor realizar inspecciones de los ries-gos que permitan detectar el infra-seguro. “En períodos de inflaciónhabría que aumentar la cantidad de

inspecciones para detectar el infra-seguro, pero eso no se está dando.Sería bueno que las aseguradoraslo tuvieran en cuenta”, proponendesde LEA.

Makler, RiskGroup y Marsh hacendocencia. Su responsabilidad es in-formar y asesorar a sus clientes y susejecutivos sostienen que lo hacende manera sistémica y responsable.Sin embargo, todos coinciden enque las campañas para el aumentode las sumas aseguradas a vecesfuncionan y a veces no.

A esta periodista se le ocurriópreguntar si no sería viable que laSuperintendencia de Seguros de laNación tome alguna medida vincu-lada al infraseguro (determinar va-luaciones y/o revisiones de sumasperiódicas obligatorias, por tirar unaidea) y la respuesta fue contunden-te: “Desde la Súper no pueden ha-cer nada al respecto porque, paraempezar, tendrían que hacerse car-go de la inflación real, y eso, por elmomento, no va a pasar”, dice la úl-tima voz off the record.

Eliana Carelli

n Ordóñez. “Cuando hay un siniestro, el infraseguro es irreversible y puede ser muy grave”.

Los suscriptores antestenían ojo clínico paradeterminar si un negocio estábien o mal asegurado. Ahora las aseguradoras carecen de personal idóneo.

(Rodríguez)”

“

Que te garúe finito

Agro afronta el siniestromás importante de losúltimos años: $ 250millones por la tormentade granizo de diciembre.La naturaleza tambiéngolpea fuerte enproperty. Los másafectados: Todo RiesgoConstrucción y Montaje,Autos, Hogar, Integralesde Comercio e Industria,Interrupción de laExplotación y Pérdida deBeneficios. La industria seenfrenta a la necesidad

de replantearcoberturas y sumarnuevas. El problemapodría significaroportunidades de

negocios. Hoy se estánpagando siniestros, por

primas no cobradas.

S iempre que Estrategasencaró la producción pe-riodística de una nota so-bre el impacto que tienen

las inclemencias del tiempo sobrela actividad aseguradora, se encon-tró con un único eje: el golpe quepropinan los siniestros producidospor eventos de la naturaleza van di-recto a la quijada del negocio de losseguros agrícolas.

Sin embargo, en esta oportuni-dad, fue necesario y urgente bifur-car ese enfoque para incluir una am-plia lista de coberturas que no esca-

pan ya más de las catástrofes mete-orológicas. Todo Riesgo Construc-ción y Montaje ya era de la partida,y ahora se suman los seguros de Au-tos, de Hogar, Integrales de Comer-cio e Industria, y todos los vincula-dos a la Interrupción de la Explota-ción y Pérdida de Beneficios.

Es que ahora, como si se trataradel éxodo rural en la Revolución In-dustrial, las tormentas con granizoy vientos huracanados se mudarona las grandes ciudades.

Entre las fuentes consultadaspara esta nota hubo consenso so-

bre que los eventos climáticos queperjudican al seguro se dan en lu-gares en los que antes no se dabany, sobre todo, en que le generan ca-da vez más pérdidas al mercado,que reacciona tarde, mal y nunca an-te la evidencia.

CAMPO. La frecuencia y la intensi-dad de las tormentas con granizo yfuertes vientos, las sequías y las he-ladas, van en aumento para los ex-pertos en seguros para el campo.Eso no es una novedad para nadie.

“Todas las compañías que tra-

EL CAMBIO CLIMATICO IMPACTA FUERTE EN LA INDUSTRIA ASEGURADORA

PRIMERA PLANA 1 | 2 | 3 | 4 | 5 | 6 | 7

34 | ESTRATEGAS

bajamos con Multirriesgo Agrícolarecordamos doloridas el golpe quenos dio la sequía que tuvimos en2008, evento que nos produjo pér-didas muy cuantiosas. En la cam-paña agrícola 2011-2012 tambiéntuvimos resultados realmentemuy malos, dados no sólo por lasequía, que fue muy dura, sinoademás por una sucesión de tor-mentas con granizo muy fuertes”,recuerda Carlos Hoffmann, geren-te de Seguros Agropecuarios deSancor Seguros, compañía líder delramo. Efectivamente, a junio delaño pasado la siniestralidad parariesgos agropecuarios y forestalesalcanzó el 95 %, y a diciembre erade un escalofriante 130 %.

“El problema, sobre todo, es queestas mayores pérdidas vinculadasa la naturaleza no se están tenien-do en cuenta en la fijación de pre-cios. No sé si el mercado se está dan-

do cuenta de la dimensión del im-pacto que tiene en nuestro nego-cio el cambio climático”, se preocu-pa. Y con justa razón: la guerra detarifas llegó a niveles escandalosos.“El mercado se metió en una locu-ra de precios bajos. No es sólo quetenemos eventos climáticos másfuertes, sino que además hay unaimportante baja en las primas”, la-menta el gerente.

Hoffmann ejemplifica el extre-mo de lo inexplicable: en el sur dela provincia de Córdoba, una de laszonas más afectadas por este tipode eventos, “el mercado está co-brando hoy un tercio de lo que secobraba hace siete años”. Así comolo lee. Hoy cobran tres veces menosque en 2006. Ridículo, ¿no?

Pero no nos vayamos de tema,que las tarifas no son nuestro eje.La campaña agrícola en curso fueprotagonista del siniestro climáticomás importante –hasta el momen-to… toquemos madera– de los úl-timos años. Los días 15 y 16 de di-ciembre de 2012 hubo una tormen-ta gigante de granizo y vientos queabarcó cinco provincias (norte deLa Pampa y Buenos Aires, sur deCórdoba, Santa Fe y Entre Ríos). “Esa

tormenta sola le va a costar al mer-cado de seguros agrícolas algo de250 millones de pesos en indemni-zaciones. Sólo a Sancor le está cos-tando 77 millones de pesos”, revelaHoffmann. Así de corta.

El mercado asegurador por aho-ra reacciona tarde o no reacciona,como si no le quedara más remedioque ponerle la otra mejilla a la tem-

ESTRATEGAS | 35

La siniestralidad para riesgosagropecuarios y forestalesalcanza en el primer semestre del ejercicio un escalofriante 130 %.

n Chillado Biaus: “Las compañíasdeberían adecuar sus productos yajustar sus condiciones y tarifas parahacer frente a los nuevos riesgos”.

pestad. Y muchos ven esta demoracomo la pérdida de oportunidadesde negocios y, además, como unaconducta suicida. “Esto es irreversi-ble. La industria tiene que abordareste problema si quiere seguir ga-nando dinero”, expresa enfática-mente Pablo Cabrera, gerente deIngeniería y Análisis de Riesgos deAllianz Argentina.

Hay muchas acciones y estrate-gias que se pueden poner en prác-tica para incluir el cambio climáticocomo una variable más del negocioque puede y debe tener coberturade seguros.

Por ejemplo, hoy el mercado ar-gentino cotiza riesgos agrícolas ensuperficies muy grandes. Se le otor-ga la misma cobertura (mismas con-diciones, mismo precio) a todo unpartido de la provincia de BuenosAires o a todo un departamento deCórdoba. Y la verdad es que se tra-ta de extensiones enormes que notienen un único comportamientoclimático generalizado. “Debemosconsiderar cotizar riesgos agrícolas

en superficies más pequeñas. Paraeso hay que trabajar e invertir bas-tante más, pero serviría muchísimo”,arriesga el gerente de SegurosAgropecuarios de Sancor Seguros,compañía que recopila desde hace13 años información estadística deeventos climáticos por código pos-tal para agudizar la evaluación delos riesgos y ponerle el precio técni-

camente correcto a cada uno.El entusiasmo dura poco: “Es di-

fícil llevarlo a la práctica, porque labaja de precios generalizada delmercado te deja afuera si competíscon tarifas técnicas. Por ahora no-sotros tenemos que adaptarnos almercado, y no al revés”, lamentaHoffmann.

SUMATORIA. La lista de proble-mas no termina ahí para los segu-ros del Agro. Gonzalo ChilladoBiaus, gerente comercial de Mün-chener de Argentina, para quien elcambio climático es real y tiene unaevolución comprobable en el au-mento de frecuencia e intensidadde algunos eventos, agrega otro ar-gumento que justifica las serias pér-didas que sufre el ramo.

“Hoy hay coberturas más am-plias que amparan riesgos que an-tes no eran considerados importan-tes. En los últimos 15 a 20 años sehan ido complejizando las cobertu-ras, abarcando de diferentes mane-ras las exposiciones a heladas, vien-tos fuertes, lluvias en exceso (quegeneran planchado y falta de piso,problemas en la siembra y en la co-secha, respectivamente), sequías y,principalmente, los daños por gra-nizo. Esto se hizo utilizando franqui-cias, deducibles, inicios de vigenciaen las coberturas, límites de sumasaseguradas, etcétera”, enumeraChillado Biaus.

“Por otra parte y al mismo tiem-po –agrega–, los bienes han ido au-mentando su valor, por lo que la ex-posición por unidad de superficieen los últimos tiempos también fueaumentando. La sumatoria de to-dos estos fenómenos tiene impli-cancia directa en el sistema asegu-rador”, resume el gerente.

Así, una mayor frecuencia e in-tensidad de eventos climáticos +unidades de superficie con bienesde mayor valor (donde antes habíauna casa, ahora hay un edificio dedepartamentos, y donde antes ha-bía vacas, ahora hay cultivos que, asu vez, son menos resistentes a lasvariaciones del clima) + coberturasmás amplias y cada vez más bara-tas = no nos dan las cuentas.

Todos coinciden en que, comosea, lo importante es ver esta nue-va variable como una oportunidad.La industria aseguradora debe vi-

36 | ESTRATEGAS

PRIMERA PLANA 1 | 2 | 3 | 4 | 5 | 6 | 7