모바일/부품...•향후인도시장과아시아시장선점업체가시장선도할듯...

24

본 자료는 미래에셋대우가 제작한 것이며, 투자권유를 위한 광고물로 활용될 수 없고, 투자자에게 배포될 수 없습니다. 본 자료에 수록된 내용은 신뢰할만한 자료 및 정보로부터 얻어진 것이나 당사는 그 정확상이나 안정성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 자료는 고객의 투자 결과에 대한 법적 책임소재에 대한 증빙자료로 사용될 수 없습니다. 2019 하반기 산업별 투자전략 흔들릴수록 강해지는 대한민국 IT 모바일/부품 박원재 02) 3774-1426 [email protected]

Transcript of 모바일/부품...•향후인도시장과아시아시장선점업체가시장선도할듯...

본 자료는 미래에셋대우가 제작한 것이며, 투자권유를 위한 광고물로 활용될 수 없고, 투자자에게 배포될 수 없습니다. 본 자료에 수록된 내용은

신뢰할만한 자료 및 정보로부터

얻어진 것이나 당사는 그 정확상이나 안정성을 보장할 수 없습니다. 따라서 어떠한 경우에도 본 자료는 고객의 투자 결과에 대한 법적 책임소재에

대한 증빙자료로 사용될 수 없습니다.

2019 하반기 산업별 투자전략

흔들릴수록 강해지는 대한민국 IT

모바일/부품

박원재

[요약] 부품 전성 시대와 새로운 시장 3

I. 1H19 Review [모바일/통신장비] 5

II. 2H19 전망 [모바일/통신장비] 10

III. 1H19 Review [전자부품] 15

IV. 2H19 전망 [전자부품] 16

V. 중장기 전망 17

VI. Global Peer Group (Valuation) 19

VII. Top Picks 20

삼성전자 (005930/매수)

LG전자 (066570/매수)

LG이노텍 (011070/매수)

서울반도체 (046890/매수)

[결론] 흔들릴 수록 강해지는 대한민국 IT 24

Contents

모바일/부품

Mirae Asset Daewoo Research3 | 2019 하반기 산업별 투자전략

[요약] 부품 전성 시대와 새로운 시장

자료: 미래에셋대우 리서치센터

TV 시대(Sony)

삼성전자 1위

LG전자 2위

휴대폰 시대(Nokia)

삼성전자 2위

LG전자 3위

스마트폰 시대(Apple)

삼성전자 1위

LG전자 8위

부품 전성 시대

&

차량 전장 시장

600

1,000

1,400

1,800

2,200

0

200

400

600

800

05 06 07 08 09 10 11 12 13 14 15 16 17 18 19F

MSCI Korea IT (L) USD/KRW (R)

(2005.01.03=100) (원)

모바일/부품

Mirae Asset Daewoo Research4 | 2019 하반기 산업별 투자전략

자료: 미래에셋대우 리서치센터

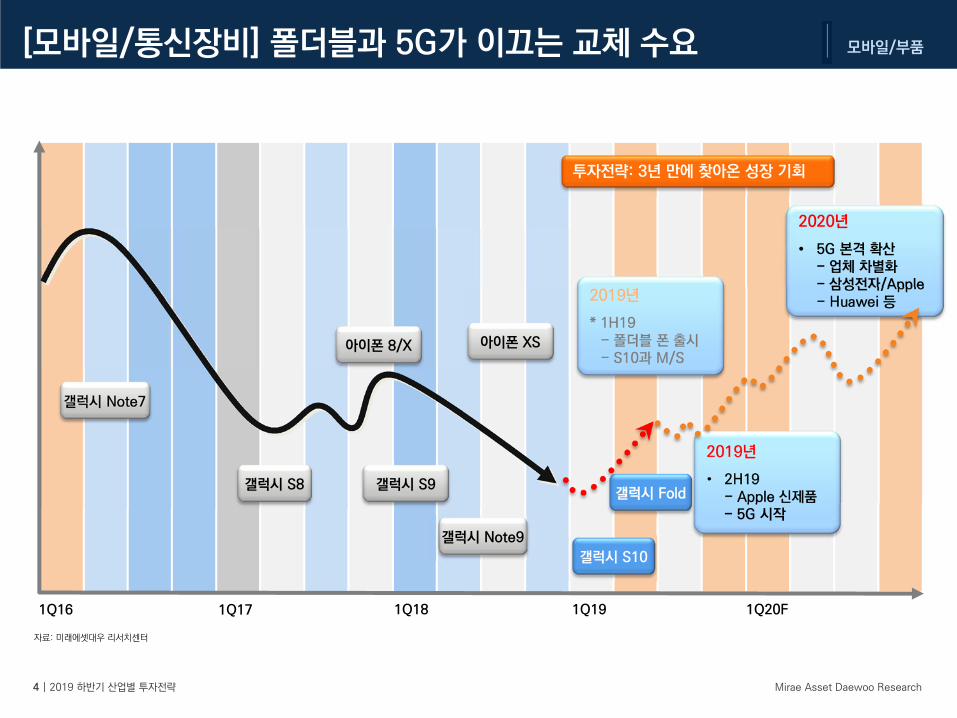

[모바일/통신장비] 폴더블과 5G가 이끄는 교체 수요

1Q16 1Q17 1Q18 1Q19 1Q20F

투자전략: 3년 만에 찾아온 성장 기회

2019년

* 1H19- 폴더블 폰 출시- S10과 M/S

갤럭시 Note7

갤럭시 S10

갤럭시 S8 갤럭시 S9

갤럭시 Note9

갤럭시 Fold

아이폰 8/X

2020년

• 5G 본격 확산- 업체 차별화- 삼성전자/Apple- Huawei 등

2019년

• 2H19- Apple 신제품- 5G 시작

아이폰 XS

모바일/부품

Mirae Asset Daewoo Research5 | 2019 하반기 산업별 투자전략

자료: IDC, 미래에셋대우 리서치센터

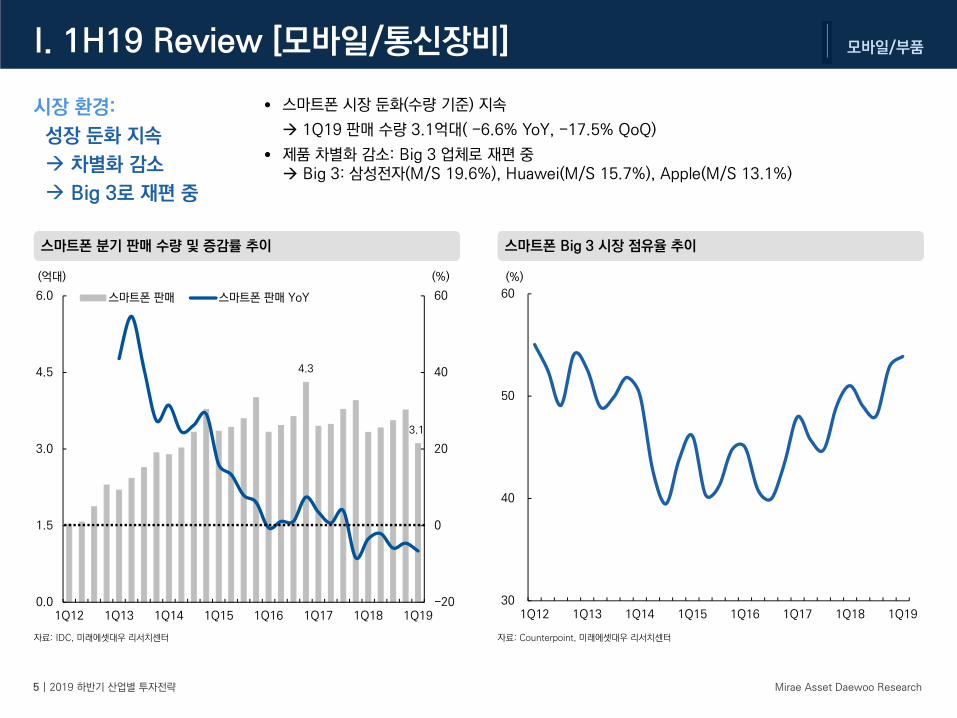

• 스마트폰 시장 둔화(수량 기준) 지속

1Q19 판매 수량 3.1억대( -6.6% YoY, -17.5% QoQ)

• 제품 차별화 감소: Big 3 업체로 재편 중 Big 3: 삼성전자(M/S 19.6%), Huawei(M/S 15.7%), Apple(M/S 13.1%)

시장 환경:

성장 둔화 지속

차별화 감소

Big 3로 재편 중

I. 1H19 Review [모바일/통신장비]

스마트폰 Big 3 시장 점유율 추이스마트폰 분기 판매 수량 및 증감률 추이

자료: Counterpoint, 미래에셋대우 리서치센터

30

40

50

60

1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18 1Q19

(%)

4.3

3.1

-20

0

20

40

60

0.0

1.5

3.0

4.5

6.0

1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18 1Q19

스마트폰 판매 스마트폰 판매 YoY

(억대) (%)

모바일/부품

Mirae Asset Daewoo Research6 | 2019 하반기 산업별 투자전략

자료: Counterpoint, 미래에셋대우 리서치센터

• 삼성전자: 1Q19 6.9백만대(-1.8% YoY, -9.6% QoQ) M/S 19.6%- 갤럭시 S10 판매 양호 시장 점유율(M/S) 반전

• Huawei: 1Q19 5.5백만대(+44.6% YoY, -1.8% QoQ) M/S 15.8%- 시장 점유율 기준 2위

• Apple: 1Q19 4.6백만대(-17.4% YoY, -29.4% QoQ) M/S 13.1%- 아이폰 신제품 판매 부진으로 시장 점유율 하락

선두 업체

삼성전자: 반전

Huawei: 성장

Apple: 부진

I. 1H19 Review [모바일/통신장비]

삼성전자 스마트폰 판매 수량 추이 Huawei 스마트폰 판매 수량 추이 Apple 스마트폰 판매 수량 추이

-15

0

15

30

45

0

25

50

75

100

1Q11 1Q13 1Q15 1Q17 1Q19

(%)(백만대) 스마트폰 판매량(L)판매량 YoY 증가율(R)삼성전자 M/S (R)

-15

0

15

30

45

0

25

50

75

100

1Q11 1Q13 1Q15 1Q17 1Q19

(%)(백만대)iPhone 출하량(L)출하량 YoY 증가율(R)Apple M/S (R)

자료: Counterpoint, 미래에셋대우 리서치센터 자료: Counterpoint, 미래에셋대우 리서치센터

-15

0

15

30

45

0

25

50

75

100

4Q13 4Q14 4Q15 4Q16 4Q17 4Q18

(%)(백만대) 스마트폰 판매량(L)판매량 YoY 증가율(R)Huwawei M/S(R)

모바일/부품

Mirae Asset Daewoo Research7 | 2019 하반기 산업별 투자전략

자료: Counterpoint, 미래에셋대우 리서치센터

• 1Q19 미국 스마트폰 판매 수량: 3,541만대(-15.3% YoY) 성숙기

• 애플 신제품 부진

• 삼성전자 안정적인 2위

• LG전자 3위 유지, ZTE 부진, Motorola(Lenovo) 반전

미국 시장:

애플 부진

삼성전자 안정

LG전자 기대 이하

미국 스마트폰 시장 분기별 점유율 추이미국 스마트폰 출하량 및 증감률 추이

자료: Counterpoint, 미래에셋대우 리서치센터

I. 1H19 Review [모바일/통신장비]

-30

0

30

60

90

0

20

40

60

80

1Q10 1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18 1Q19

(%)(백만대)

출하량(L)

출하량 YoY growth(R)

0

15

30

45

60

1Q11 1Q12 1Q13 1Q14 1Q15 1Q16 1Q17 1Q18

(%)Apple

삼성전자

LG전자

ZTE

Motorola

모바일/부품

Mirae Asset Daewoo Research8 | 2019 하반기 산업별 투자전략

자료: Counterpoint, 미래에셋대우 리서치센터

• 1Q19 중국 스마트폰 판매 수량: 9,297만대(-7.0% YoY)

• OPPO+Vivo: 중국 내 M/S 1위 유지 (OPPO 1Q M/S 16.9%, Vivo 1Q M/S 19.2%)

• Huawei: M/S 상승 추세(1Q19 29.2%)

• 삼성전자 M/S 상승 반전(1Q19 1.4%, +0.05%p YoY, +0.54%p QoQ)

중국 시장:

성장 둔화 폭은 감소

Huawei 성장

삼성전자 소폭 반등

I. 1H19 Review [모바일/통신장비]

중국 스마트폰 시장 월별 점유율 추이중국 스마트폰 출하량 및 증감률 추이

자료: Counterpoint, 미래에셋대우 리서치센터

-25

0

25

50

75

100

0

50

100

150

200

250

1Q15 1Q16 1Q17 1Q18 1Q19

(%)(백만대)

전체 출하량 (L)Huawei + OPPO + Vivo (L)전체 YoY growth (R)3社 YoY growth (R)3社 M/S (R)

0

15

30

45

60

14.9 15.3 15.9 16.3 16.9 17.3 17.9 18.3 18.9 19.3

OPPO+VivoHuawei

AppleXiaomi삼성전자

(%)

모바일/부품

Mirae Asset Daewoo Research9 | 2019 하반기 산업별 투자전략

• 1Q19 인도 스마트폰 판매 수량: 3,490만대(+16.5% YoY)

• 삼성전자와 Xiaomi의 경쟁

삼성전자 1Q M/S 23.1%(-0.1%p YoY) Vs. Xiaomi 1Q M/S 27.6%(-3.5%p YoY)

• 인도 Local 브랜드 부진 지속

인도 시장:

삼성전자 M/S 유지 노력

샤오미 1위 확보

인도 업체 2H 회복

I. 1H19 Review [모바일/통신장비]

인도 스마트폰 시장 월별 점유율 추이인도 스마트폰 출하량 및 증감률 추이

자료: IDC, 미래에셋대우 리서치센터 자료: Counterpoint, 미래에셋대우 리서치센터

-30

0

30

60

90

0

15

30

45

60

1Q13 1Q14 1Q15 1Q16 1Q17 1Q18 1Q19

(%)(백만대)

출하량 (L)

출하량 YoY growth (R)

시장규모 YoY growth (R)

스마트폰 침투율 (R)

0

15

30

45

1Q15 1Q16 1Q17 1Q18 1Q19

삼성전자

Xiaomi

중국 3개사 (Huawei+Vivo+OPPO)

인도 2개사 (Micromax+Lava)

(%)

모바일/부품

Mirae Asset Daewoo Research10 | 2019 하반기 산업별 투자전략

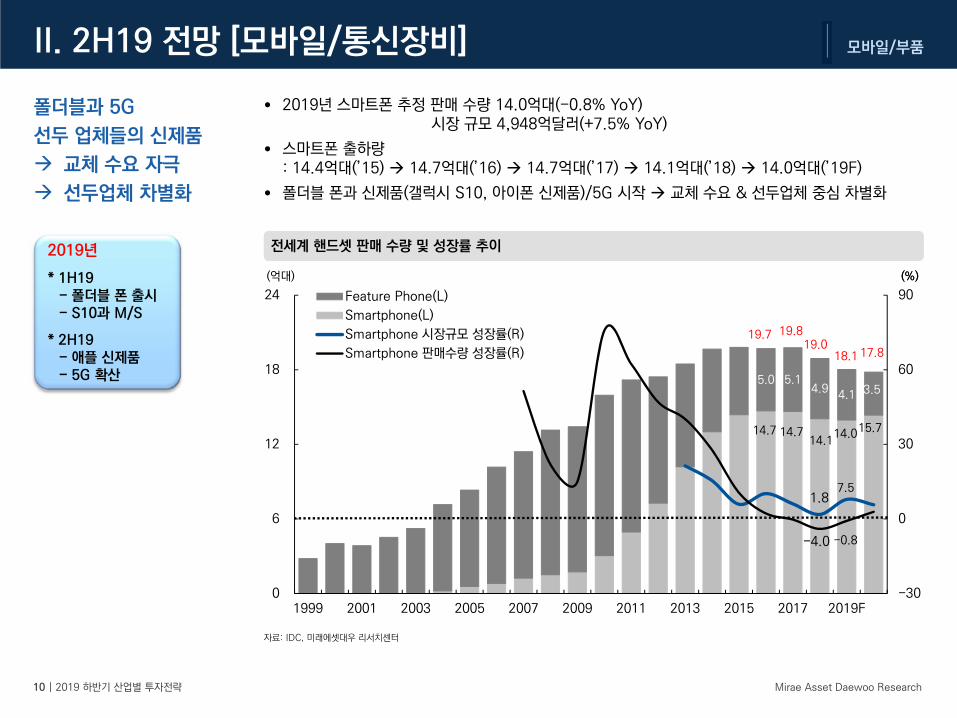

• 2019년 스마트폰 추정 판매 수량 14.0억대(-0.8% YoY)시장 규모 4,948억달러(+7.5% YoY)

• 스마트폰 출하량: 14.4억대(’15) 14.7억대(’16) 14.7억대(’17) 14.1억대(’18) 14.0억대(’19F)

• 폴더블 폰과 신제품(갤럭시 S10, 아이폰 신제품)/5G 시작 교체 수요 & 선두업체 중심 차별화

폴더블과 5G

선두 업체들의 신제품

교체 수요 자극

선두업체 차별화

전세계 핸드셋 판매 수량 및 성장률 추이

자료: IDC, 미래에셋대우 리서치센터

II. 2H19 전망 [모바일/통신장비]

2019년

* 1H19- 폴더블 폰 출시- S10과 M/S

* 2H19- 애플 신제품- 5G 확산

14.7 14.7 14.1

14.0

5.0 5.1 4.9 4.1

1.8

-4.0

-30

0

30

60

90

0

6

12

18

24

1999 2001 2003 2005 2007 2009 2011 2013 2015 2017 2019F

Feature Phone(L)

Smartphone(L)

Smartphone 시장규모 성장률(R)

Smartphone 판매수량 성장률(R)

(%)(억대)

3.5

15.7

19.017.818.1

(%)

7.5

-0.8

19.7 19.8

모바일/부품

Mirae Asset Daewoo Research11 | 2019 하반기 산업별 투자전략

• 스마트폰 성장을 이끌던 미국/서유럽/일본 시장의 성장 둔화 본격화

• 스마트폰 시장 확대의 주역이던 중국(인구 13.6억명) 시장 성장도 둔화 본격화

2018년, 2019년 수량 기준 역성장

• 향후 인도 시장과 아시아 시장 선점 업체가 시장 선도할 듯

인도 스마트폰 시장 2018년 +14.5%, 2019년 +12.8% 성장 예상

선진시장 & 중국시장 역성장

인도시장 성장 기대

전세계 스마트폰 판매 수량 연간 성장률 추이

자료: IDC, 미래에셋대우 리서치센터

II. 2H19 전망 [모바일/통신장비]

미국

서유럽

일본

중국

인도

기타 아시아

중남미

Total

2017

0.5%

-5.7%

8.4%

-4.9%

14.0%

-0.1%

5.7%

2.6%

2018

-7.2%

3.2%

0.0%

-10.5%

14.5%

-7.1%

-2.2%

2019F

0.3%

-2.8%

-3.4%

-6.6%

-2.6%

-0.1%

2016

4.7%

-8.3%

2.3%

8.7%

5.2%

-0.1%

-0.3%

1.8%

-2.1% 1.9%

12.8%

모바일/부품

Mirae Asset Daewoo Research12 | 2019 하반기 산업별 투자전략

자료: 삼성전자, 미래에셋대우 리서치센터

• 스마트폰 시장 성숙기와 쇠퇴기

중저가 제품군(인도/남미/동남아시아 시장으로 성장축 이동) + 고가 제품군 경쟁력 유지

: 브랜드 경쟁력 + 규모의 경제 효과 + 비용의 효율화 관리의 중요성

폴더블 폰 출시로 하드웨어 리더십 재 확보, 중저가(A 시리즈) 판매 수량 확대로 M/S 유지

단기 수익성 보다는 장기 경쟁력 확보 중요. 실적 개선은 2020년부터

수익성 보다는 리더십

고가: 폴더블 출시

기술 리더십 재 확보

중저가: 규모의 경제 효과

+ 중저가 모델(A) 강화

II. 2H19 전망 [모바일/통신장비]

수익성의 핵심은 규모의 경제 (2000년대 중반 Big 3 의 영업이익률)삼성전자 IM 사업 실적

자료: 각 사, 미래에셋대우 리서치센터

-10

0

10

20

30

1Q04 3Q04 1Q05 3Q05 1Q06 3Q06

(%)

삼성전자 LG전자 노키아

0

5

10

15

20

0

10

20

30

40

1Q05 1Q07 1Q09 1Q11 1Q13 1Q15 1Q17 1Q19

(%)(조원)

매출액(L)

영업이익률(R)

모바일/부품

Mirae Asset Daewoo Research13 | 2019 하반기 산업별 투자전략

자료: GSMArena, 미래에셋대우 리서치센터

• 애플: 혁신보다는 관리. 아이폰 XS: 가격 상승(P) 효과라는 차선의 선택. 소비자 높아진 기대

이후 보여줄 것은? 액세서리(애플 워치, 애플 에어팟 등) 효과 + 서비스 매출 강화

• 중국: 성장 둔화에 직면한 중국 업체들 스마트폰 업체 생존의 문제

애플의 고민

2018년 P 효과

중국 업체 차별화

생존의 문제?

II. 2H19 전망 [모바일/통신장비]

중국 스마트폰 시장점유율애플의 아이폰 XS, XS Max, XR 모델 비교

자료: IDC, 미래에셋대우 리서치센터

iPhone XS iPhone XS Max iPhone XR

AP Apple A12 Bionic

OS iOS 12

디스플레이5.8” IPS LCD 6.5” IPS LCD 6.1”

Super AMOLED IPS LCD

해상도 1125 x 2436 pixels 1242 x 12688 pixels 828 x 1792 pixels

RAM 4GB 4GB 3GB

Storage 64/256/512 GB 64/128/256 GB

카메라후면:1200만 화소 telephoto

전면:700만 화소후면:1200만 화소 Dual

전면:700만 화소

배터리 용량 2,658 mAh 3,174mAh 2,942mAh

Vendor 4Q17(대) 4Q18(대) 점유율(%) 판매수량 YoY(%)

Huawei 39,132,509 51,957,370 11.0 32.8

Xiaomi 28,299,170 33,843,499 7.2 19.6

OPPO 30,552,987 29,984,856 6.4 -1.9

vivo 24,178,697 29,546,019 6.3 22.2

Transsion 34,759,398 32,816,267 7.0 -5.6

Others 31,784,005 26,619,130 5.6 -16.2

Lenovo 15,379,757 11,001,968 2.3 -28.5

TCL 9,942,920 8,959,479 1.9 -9.9

ASUS 2,843,396 2,858,411 0.6 0.5

ZTE 9,380,477 1,851,334 0.4 -80.3

OnePlus 1,272,863 1,800,985 0.4 41.5

Wiko 2,320,224 1,790,060 0.4 -22.8

Coolpad 1,336,540 1,203,021 0.3 -10.0

Meizu 5,888,227 1,114,840 0.2 -81.1

Hisense 1,991,499 1,085,706 0.2 -45.5

Smartisan 865,400 1,000,405 0.2 15.6

Qihoo 360 1,007,080 787,000 0.2 -21.9

Koobee 794,546 488,700 0.1 -38.5

HTC 1,681,189 449,053 0.1 -73.3

모바일/부품

Mirae Asset Daewoo Research14 | 2019 하반기 산업별 투자전략

자료: 미래에셋대우 리서치센터

[전자부품] 대한민국 부품 전성 시대

1Q16 1Q17 1Q18 1Q19 1Q20F

투자전략: 새로운 시장

듀얼카메라

트리플카메라MLCC

차량전장

3D센싱

2020년

* IT 기술 접목- Automotive- Healthcare

* 새로운 기기- IoT- Robotics

2019년

• 1H19- 안정적인 경쟁력- 삼성전자 부품

환율

2019년

• 2H19- 성장 재점화- 애플 부품

모바일/부품

Mirae Asset Daewoo Research15 | 2019 하반기 산업별 투자전략

자료: Quantiwise, 미래에셋대우 리서치센터

• 1H19 전반적으로는 실적 부진하였으나 주가는 반등

삼성전자 스마트폰 부품 업체들 중심으로 실적 개선 및 주가 급등

• 장기적 경쟁력 확보 업체 주목 신기술 채택 혹은 규모의 경제

: 3D 센싱 모듈, 카메라 모듈, MLCC, 수동 부품 등

부품 산업:

스마트폰 부품 호조

차별화 진행 중

III. 1H19 Review [전자부품]

원/달러 환율 vs IT하드웨어 지수IT 주요 섹터 및 시장 지수 동향

자료: Quantiwise, 미래에셋대우 리서치센터

주: IT하드웨어 지수의 구성종목은 LG이노텍, 삼성전기, 인터플렉스 등 201개 종목

60

100

140

180

220

260

16.1 16.6 16.11 17.4 17.9 18.2 18.7 18.12

(16.1.2=100)

KOSPI

KOSDAQ

핸드셋/전자장비

반도체

디스플레이

950

1,050

1,150

1,250

1,350

70

90

110

130

150

16.1 16.7 17.1 17.7 18.1 18.7 19.1

IT하드웨어(반도체, 디스플레이 제외)(L)

원/달러(R)

(16.1.6=100) (USD/KRW)

모바일/부품

Mirae Asset Daewoo Research16 | 2019 하반기 산업별 투자전략

자료: Counterpoint, 미래에셋대우 리서치센터

• 스마트폰 시장: 교체 수요 적극적인 관심 필요 (Vs. 낮아진 기대)

• 가전 및 TV의 고급화 전략 관련 부품

• 새로운 부품: 트리플 카메라, 3D 센싱, VR/AR, 언더글라스 터치

• 경쟁력 확보 + 자동차 등 새로운 시장: MLCC 등

• 5G 관련 부품

부품 업체:

규모의 경제

새로운 제품

새로운 시장

자동차 전장화MLCC 시장 전망

자료: Harman, 미래에셋대우 리서치센터

IV. 2H19 전망 [전자부품]

-10.0

0.0

10.0

20.0

30.0

6

9

12

15

18

2012 2013 2014 2015 2016 2017 2018 2019F 2020F

글로벌 MLCC 시장 규모(L)

YoY 성장률(R)

(십억달러) (%)

모바일/부품

Mirae Asset Daewoo Research17 | 2019 하반기 산업별 투자전략

자료: 미래에셋대우 리서치센터

• 누구나 만들 수 있는 제품이 되어가는 스마트폰 시장

• 범용화되는 제품: 고객의 요구에 따른 대응 + 비용 효율화 + 신기술 적용 능력 + 브랜드 가치

서플라이 체인 중요성 증가 삼성전자 vs. LG전자 vs. Sony와 Apple

• 서플라이 체인 효과로 점진적인 경쟁력 개선 혹은 유지 효과 기대

스마트폰 범용화

강력한 서플라이 체인

효과의 중요성

V. 중장기 전망

주요 IT 업체들의 서플라이 체인IT 제품의 수명 주기와 수익성의 관계

자료: 각사, 미래에셋대우 리서치센터

0

15

30

45

0

33

66

99

초기 중기 말기

침투율 (L) 이익률 (R)(%) (%)

부품

재료

제품 삼성전자 LG전자 애플 Foxconn Sony

삼성전기삼성

디스플레이LG

이노텍LG

디스플레이

삼성전자, LG디스플레이, 삼성전기, LG이노텍,

Murata, Ibiden, Nichia 등

삼성디스플레이Murata, Ibiden,

TDK 등

삼성SDI LG화학기타 기타Shin-Etsu chemical, SUMCO, Hitachi Chemical, JSR, Sumitomo chemical,

Nitto Denko, Sumitomo Bakelit

모바일/부품

Mirae Asset Daewoo Research18 | 2019 하반기 산업별 투자전략

자료: IDC, Gartner, 미래에셋대우 리서치센터

• IT 강국이었던 국가들도 IT 제품 부품 소재/장비 순으로 발전

• 국내 IT 제품에서 두각을 나타내기 시작 한지 10년 내외

• IT 제품의 경쟁력으로 부품 품질 두각

해외 시장 진출 증가: 부품 산업은 향후 IT 산업의 중요한 축이 될 것

• 부품 산업 성장 이후 소재와 장비 산업의 성장

강화된 부품

강화될 소재/장비

V. 중장기 전망

반도체와 LCD 패널 점유율(대한민국: 반도체 73%, LCD 40% 수준)IT 제품의 수명 주기와 수익성의 관계

자료: IDC, 미래에셋대우 리서치센터

소자/핵심 소재 주도국 변화

70

세계75%

80 90 00 10

한국1위 75%

한국2위세계90% 30%

일본1위 15%웨이퍼

편광판

감광액

일본과점 45%한국진출

일본과점 한국진출 10%

한국진출

대만진출

대만진출

액정 일본진입 0%

DRAM

LCD

20F

중국진출

카메라모듈

MLCC

냉장고/에어컨

TV

핸드셋

한국1위

한국1위

한국1위

파워모듈

LED

한국1위

한국2위

한국1위

한국3위

30F

LCD

DRAM

30 27 28 26 24 24 23 22 18

26 26 27 27 26 25 24 23 22

2009 2010 2011 2012 2013 2014 2015 2016 2017

Sharp

Innolux Corp.

China Star

BOE

AUO

LG디스플레이

삼성디스플레이

33 38 43 42 37 41 46 47 45 45

23 22 23 25 27 27 27 26 28 28

2009 2010 2011 2012 2013 2014 2015 2016 2017 2018

OthersNanyaMicronSK HynixSEC

모바일/부품

Mirae Asset Daewoo Research19 | 2019 하반기 산업별 투자전략

VI. Global Peer Group (Valuation)

자료: Bloomberg, 미래에셋대우 리서치센터

MSCI World Index, MSCI IT Index 상대 수익률 추이

자료: Bloomberg, 미래에셋대우 리서치센터

주요국 IT 업종 P/E 비교 (2019년 기준)

자료: Bloomberg, 미래에셋대우 리서치센터

주요국 MSCI IT 지수 추이

자료: Bloomberg, 미래에셋대우 리서치센터

주요국 IT 업종 PBR-ROE (2019년 기준)

80

160

240

320

400

12.2 13.2 14.2 15.2 16.2 17.2 18.2 19.2

MSCI World MSCI World IT

(2012.1.1=100)

80

140

200

260

320

380

12.2 13.2 14.2 15.2 16.2 17.2 18.2 19.2

MSCI US IT MSCI Korea IT

MSCI Japan IT MSCI Taiwan IT

(2012.1.1=100)

20.7 20.8

16.6 18.8

17.2

13.7

0

10

20

30

World US Japan China Taiwan Korea

(x)

0

2

4

6

8

0 10 20 30 40 50

ROE (%)

P/B (x)

World

US

ChinaTaiwanJapan

Korea

모바일/부품

Mirae Asset Daewoo Research20 | 2019 하반기 산업별 투자전략

(Maintain)

목표주가(원,12M)

현재주가(19/5/3,원)

28,436

EPS 성장률(19F,%)

MKT EPS 성장률(19F,%)

P/E(19F,x)

MKT P/E(19F,x)

KOSPI

시가총액(십억원) 결산기 (12월) 12/16 12/17 12/18 12/19F 12/20F 12/21F

발행주식수(백만주) 매출액 (십억원) 201,867 239,575 243,771 224,550 244,079 265,883

유동주식비율(%) 영업이익 (십억원) 29,241 53,645 58,887 26,992 37,491 56,840

외국인 보유비중(%) 영업이익률 (%) 14.5 22.4 24.2 12.0 15.4 21.4

베타(12M) 일간수익률 순이익 (십억원) 22,416 41,345 43,891 21,819 29,381 43,888

52주 최저가(원) EPS (원) 2,735 5,421 6,024 3,212 4,325 6,461

52주 최고가(원) ROE (%) 12.5 21.0 19.6 8.8 11.1 15.1

주가상승률(%) 1개월 6개월 12개월 P/E (배) 13.2 9.4 6.4 14.1 10.5 7.0

절대주가 -2.8 2.6 -14.5 P/B (배) 1.5 1.8 1.1 1.2 1.1 1.0

상대주가 -2.5 -2.1 -3.2 배당수익률 (%) 1.6 1.7 3.7 3.1 3.1 3.1

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 삼성전자, 미래에셋대우 리서치센터

57.3

1.49

37,450

53,000

14.1

12.2

2,196.32

270,431

6,793

78.8

영업이익(19F,십억원) 26,992

Consensus 영업이익(19F,십억원)

-46.7

-18.2

매수

56,000

45,300

상승여력 24%

60

65

70

75

80

85

90

95

100

105

110

18.4 18.8 18.12 19.4

삼성전자

KOSPI

2H19 추정 영업이익 14.7조원(-48.3% YoY, +19.2% HoH)

- 반도체: DRAM 재고 우려 지속. NAND 경쟁 심화

- IM: 갤럭시 S10 시리즈 출시 및 A 시리즈 판매 호조

판매 수량 증가에도 대폭적인 수익성 개선을 기대하긴 어려운 상황

- CE: 안정적인 실적 기대

- 디스플레이: 점진적인 가동률 상승으로 실적 개선 전망

- 2H19 추정 영업이익 14.7조원(-48.3% YoY, +19.2% HoH)으로 완만한 개선

투자의견 ‘매수’ 및 12개월 목표주가 56,000원 유지

- 2Q19를 저점으로 완만하게 실적 개선 진행될 가능성과 긍정적인 환율 움직임

- 주주 환원에 대한 기대가 주가의 하방 경직성을 만들어 줄 것이라고 판단

- 중장기적 관점에서 분할 매수 전략 유효

2Q19를 저점으로 점진적인 실적 개선 기대. 추가 주주 환원 가능성은 주가에 긍정적

삼성전자 (005930)

모바일/부품

Mirae Asset Daewoo Research21 | 2019 하반기 산업별 투자전략

(Maintain)

목표주가(원,12M)

현재주가(19/5/3,원)

2,824

EPS 성장률(19F,%)

MKT EPS 성장률(19F,%)

P/E(19F,x)

MKT P/E(19F,x)

KOSPI

시가총액(십억원) 결산기 (12월) 12/16 12/17 12/18 12/19F 12/20F 12/21F

발행주식수(백만주) 매출액 (십억원) 55,367 61,396 61,342 63,512 68,371 73,602

유동주식비율(%) 영업이익 (십억원) 1,338 2,469 2,703 2,895 3,473 4,150

외국인 보유비중(%) 영업이익률 (%) 2.4 4.0 4.4 4.6 5.1 5.6

베타(12M) 일간수익률 순이익 (십억원) 77 1,726 1,240 1,535 2,147 2,726

52주 최저가(원) EPS (원) 425 9,543 6,858 8,487 11,872 15,072

52주 최고가(원) ROE (%) 0.7 13.7 9.0 10.3 12.9 14.4

주가상승률(%) 1개월 6개월 12개월 P/E (배) 121.4 11.1 9.1 9.0 6.5 5.1

절대주가 0.1 14.0 -25.6 P/B (배) 0.8 1.4 0.8 0.9 0.8 0.7

상대주가 0.4 8.8 -15.8 배당수익률 (%) 0.8 0.4 1.2 1.0 1.0 1.0

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: LG전자, 미래에셋대우 리서치센터

32.5

1.33

59,400

103,000

9.0

12.2

2,196.32

12,535

181

65.7

영업이익(19F,십억원) 2,895

Consensus 영업이익(19F,십억원)

23.7

-18.2

매수

99,500

76,600

상승여력 30%

50

60

70

80

90

100

110

18.4 18.8 18.12 19.4

LG전자

KOSPI

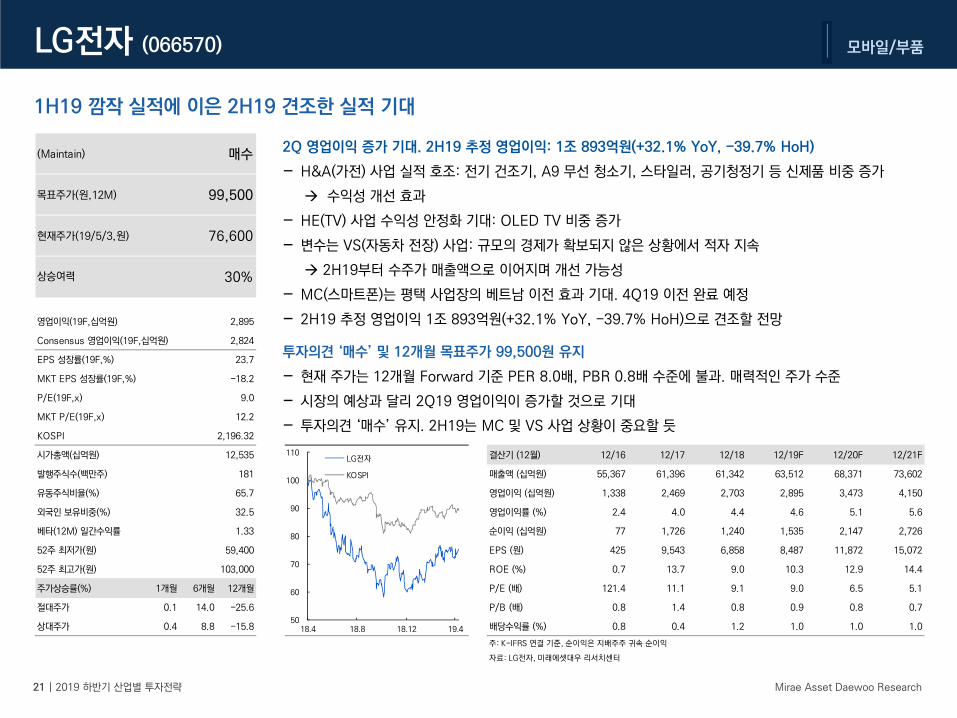

2Q 영업이익 증가 기대. 2H19 추정 영업이익: 1조 893억원(+32.1% YoY, -39.7% HoH)

- H&A(가전) 사업 실적 호조: 전기 건조기, A9 무선 청소기, 스타일러, 공기청정기 등 신제품 비중 증가

수익성 개선 효과

- HE(TV) 사업 수익성 안정화 기대: OLED TV 비중 증가

- 변수는 VS(자동차 전장) 사업: 규모의 경제가 확보되지 않은 상황에서 적자 지속

2H19부터 수주가 매출액으로 이어지며 개선 가능성

- MC(스마트폰)는 평택 사업장의 베트남 이전 효과 기대. 4Q19 이전 완료 예정

- 2H19 추정 영업이익 1조 893억원(+32.1% YoY, -39.7% HoH)으로 견조할 전망

투자의견 ‘매수’ 및 12개월 목표주가 99,500원 유지

- 현재 주가는 12개월 Forward 기준 PER 8.0배, PBR 0.8배 수준에 불과. 매력적인 주가 수준

- 시장의 예상과 달리 2Q19 영업이익이 증가할 것으로 기대

- 투자의견 ‘매수’ 유지. 2H19는 MC 및 VS 사업 상황이 중요할 듯

1H19 깜작 실적에 이은 2H19 견조한 실적 기대

LG전자 (066570)

모바일/부품

Mirae Asset Daewoo Research22 | 2019 하반기 산업별 투자전략

(Maintain)

목표주가(원,12M)

현재주가(19/5/3,원)

281

EPS 성장률(19F,%)

MKT EPS 성장률(19F,%)

P/E(19F,x)

MKT P/E(19F,x)

KOSPI

시가총액(십억원) 결산기 (12월) 12/16 12/17 12/18 12/19F 12/20F 12/21F

발행주식수(백만주) 매출액 (십억원) 5,755 7,641 7,982 7,841 8,121 8,496

유동주식비율(%) 영업이익 (십억원) 105 296 264 275 316 327

외국인 보유비중(%) 영업이익률 (%) 1.8 3.9 3.3 3.5 3.9 3.8

베타(12M) 일간수익률 순이익 (십억원) 5 175 163 158 205 191

52주 최저가(원) EPS (원) 209 7,385 6,891 6,660 8,649 8,056

52주 최고가(원) ROE (%) 0.3 9.4 8.0 7.2 8.6 7.5

주가상승률(%) 1개월 6개월 12개월 P/E (배) 422.4 19.5 12.5 18.2 14.0 15.0

절대주가 -0.4 -4.7 -5.8 P/B (배) 1.2 1.7 1.0 1.3 1.2 1.1

상대주가 -0.1 -9.1 6.6 배당수익률 (%) 0.3 0.2 0.3 0.3 0.4 0.5

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: LG이노텍, 미래에셋대우 리서치센터

28.9

0.61

81,300

164,000

18.2

12.2

2,196.32

2,864

24

59.2

영업이익(19F,십억원) 275

Consensus 영업이익(19F,십억원)

-3.4

-18.2

매수

156,000

121,000

상승여력 29%

50

60

70

80

90

100

110

120

130

140

18.4 18.8 18.12 19.4

LG이노텍 KOSPI

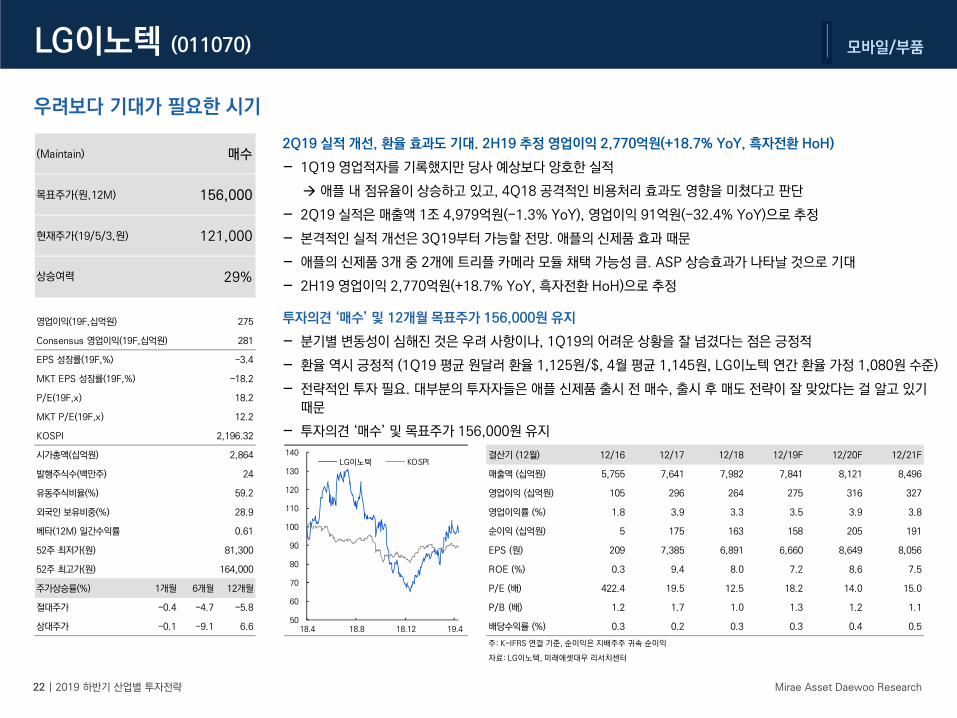

2Q19 실적 개선, 환율 효과도 기대. 2H19 추정 영업이익 2,770억원(+18.7% YoY, 흑자전환 HoH)

- 1Q19 영업적자를 기록했지만 당사 예상보다 양호한 실적

애플 내 점유율이 상승하고 있고, 4Q18 공격적인 비용처리 효과도 영향을 미쳤다고 판단

- 2Q19 실적은 매출액 1조 4,979억원(-1.3% YoY), 영업이익 91억원(-32.4% YoY)으로 추정

- 본격적인 실적 개선은 3Q19부터 가능할 전망. 애플의 신제품 효과 때문

- 애플의 신제품 3개 중 2개에 트리플 카메라 모듈 채택 가능성 큼. ASP 상승효과가 나타날 것으로 기대

- 2H19 영업이익 2,770억원(+18.7% YoY, 흑자전환 HoH)으로 추정

투자의견 ‘매수’ 및 12개월 목표주가 156,000원 유지

- 분기별 변동성이 심해진 것은 우려 사항이나, 1Q19의 어려운 상황을 잘 넘겼다는 점은 긍정적

- 환율 역시 긍정적 (1Q19 평균 원달러 환율 1,125원/$, 4월 평균 1,145원, LG이노텍 연간 환율 가정 1,080원 수준)

- 전략적인 투자 필요. 대부분의 투자자들은 애플 신제품 출시 전 매수, 출시 후 매도 전략이 잘 맞았다는 걸 알고 있기

때문

- 투자의견 ‘매수’ 및 목표주가 156,000원 유지

우려보다 기대가 필요한 시기

LG이노텍 (011070)

모바일/부품

Mirae Asset Daewoo Research23 | 2019 하반기 산업별 투자전략

(Maintain)

목표주가(원,12M)

현재주가(19/5/3,원)

104

EPS 성장률(19F,%)

MKT EPS 성장률(19F,%)

P/E(19F,x)

MKT P/E(19F,x)

KOSDAQ

시가총액(십억원) 결산기 (12월) 12/16 12/17 12/18 12/19F 12/20F 12/21F

발행주식수(백만주) 매출액 (십억원) 954 1,110 1,194 1,253 1,385 1,510

유동주식비율(%) 영업이익 (십억원) 58 98 95 104 129 158

외국인 보유비중(%) 영업이익률 (%) 6.1 8.8 8.0 8.3 9.3 10.5

베타(12M) 일간수익률 순이익 (십억원) 36 40 63 78 89 108

52주 최저가(원) EPS (원) 621 692 1,077 1,340 1,519 1,859

52주 최고가(원) ROE (%) 6.1 6.7 10.1 11.5 11.9 13.0

주가상승률(%) 1개월 6개월 12개월 P/E (배) 25.1 40.3 18.0 14.1 12.5 10.2

절대주가 -11.7 -8.2 -4.3 P/B (배) 1.5 2.7 1.7 1.5 1.4 1.2

상대주가 -13.1 -16.8 8.8 배당수익률 (%) 0.5 0.7 1.5 1.6 0.5 0.5

주: K-IFRS 연결 기준, 순이익은 지배주주 귀속 순이익

자료: 서울반도체, 미래에셋대우 리서치센터

14.9

0.90

15,700

25,050

14.1

12.2

761.82

1,105

58

67.4

영업이익(19F,십억원) 104

Consensus 영업이익(19F,십억원)

24.4

-18.2

매수

29,500

18,950

상승여력 56%

60

70

80

90

100

110

120

130

140

18.4 18.8 18.12 19.4

서울반도체

KOSDAQ

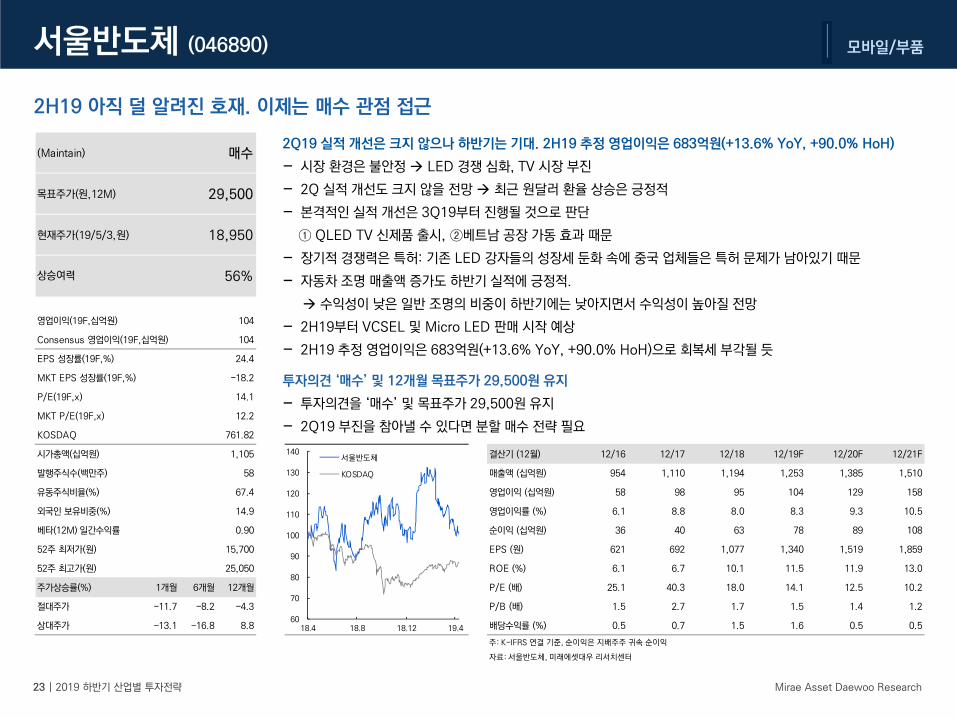

2Q19 실적 개선은 크지 않으나 하반기는 기대. 2H19 추정 영업이익은 683억원(+13.6% YoY, +90.0% HoH)

- 시장 환경은 불안정 LED 경쟁 심화, TV 시장 부진

- 2Q 실적 개선도 크지 않을 전망 최근 원달러 환율 상승은 긍정적

- 본격적인 실적 개선은 3Q19부터 진행될 것으로 판단

① QLED TV 신제품 출시, ②베트남 공장 가동 효과 때문

- 장기적 경쟁력은 특허: 기존 LED 강자들의 성장세 둔화 속에 중국 업체들은 특허 문제가 남아있기 때문

- 자동차 조명 매출액 증가도 하반기 실적에 긍정적.

수익성이 낮은 일반 조명의 비중이 하반기에는 낮아지면서 수익성이 높아질 전망

- 2H19부터 VCSEL 및 Micro LED 판매 시작 예상

- 2H19 추정 영업이익은 683억원(+13.6% YoY, +90.0% HoH)으로 회복세 부각될 듯

투자의견 ‘매수’ 및 12개월 목표주가 29,500원 유지

- 투자의견을 ‘매수’ 및 목표주가 29,500원 유지

- 2Q19 부진을 참아낼 수 있다면 분할 매수 전략 필요

2H19 아직 덜 알려진 호재. 이제는 매수 관점 접근

서울반도체 (046890)

모바일/부품

Mirae Asset Daewoo Research24 | 2019 하반기 산업별 투자전략

자료: 미래에셋대우 리서치센터

1H19 실적은 부진하나 주가는 상승. 2H19 불확실성 높으나 경쟁력은 강화 중

[결론] 흔들릴수록 강해지는 대한민국 IT

1Q17 2Q 3Q 4Q

새로운 시장

* IT 기술 접목- Automotive- Healthcare

* 새로운 기기- Flexible

1Q18 2Q 3Q 4Q

갤럭시S8

아이폰 8/X

갤럭시노트8

1Q19 2QF 3QF 4QF

갤럭시Fold/A

갤럭시 S9

2H19 신성장동력

- 삼성전자(경쟁력/배당)- LG이노텍(애플 신제품)- 서울반도체(경쟁력)

갤럭시 노트9 갤럭시 S10/5G

아이폰 XS

아이폰 신제품

원달러환율