跨界轉型 領導變革 - pwc.tw ·...

33

www.pwc.tw 台灣企業提升未來競爭力 的關 鍵 在 於「跨界」與「 轉型」這兩大取向,關注 多元化的夥伴關係、多元 化的人才策略和結合核心 能力的企業社會責任。 第290期 2015年7 月號 跨界轉型 領導變革 資誠2015 CEO 大調查 資誠通訊

Transcript of 跨界轉型 領導變革 - pwc.tw ·...

www.pwc.tw

台灣企業提升未來競爭力的關鍵在於「跨界」與「轉型」這兩大取向,關注多元化的夥伴關係、多元化的人才策略和結合核心能力的企業社會責任。

第290期 2015年7月號

跨界轉型 領導變革 資誠2015 CEO大調查

資誠通訊

版權聲明:本資誠通訊僅提供參考使用,非屬本事務所對相關特定議題表示的意見,閱讀者不得據以作為任何決策之依據,亦不得援引作為任何權利或利益之主張。其內容未經資誠聯合會計師事務所同意不得任意轉載或作其他目的之使用。若有任何事實、法令或政策之變更,資誠聯合會計師事務所保留修正本資誠通訊內容之權利。

《資誠通訊》月刊第 290 期 中華民國 104 年 7 月 1 日出版 中華民國 79 年 9 月 30 日創刊

發行所:資誠企業管理顧問股份有限公司 發行人:張明輝地址:台北市基隆路一段 333 號 27 樓 電話:02-2729-6666

行政院新聞局出版事業登記處局版台誌字第 8344 號

版權所有,非經同意不可轉載

編輯室報告 01

在干擾變動中掌握新機 01

焦點企劃 02

跨界轉型 領導變革 資誠2015 CEO大調查 03

專業焦點 04

創業與創新三要素 05

企業的競爭力與價值創造:創新與社會責任 07

工業 4.0 - 台灣挑戰及商機 09

台灣生技醫療產業的創新與成長 11

東亞與全球局勢的重要變化 13

資誠動態 14

資誠公布2015台灣企業領袖調查報告 15

資誠倡議多元與包容的職場環境 18

面對全球化競爭 善用海外併購策略 19

資誠榮獲兩岸卓越貢獻服務企業獎 21

法令解析與輯要 22

台灣租稅及投資法令 23

中國租稅及投資法令 26

國際租稅及投資法令 28

資誠通訊錄 30

目錄

資誠通訊 2015年7月號 第290期 1

面對全球趨勢快速變化,如何因應邊界模糊帶來的挑戰,已成為企業必須共同面對的課題。有鑑於此,今年,資誠持續依據PwC Annual Global CEO

Survey的全球規範,第 4 年進行台灣企業領袖調查(Taiwan CEO Survey)。

資誠今年持續邀請中華經濟研究院擔任智識夥伴,及邀請 5 位台灣知名大學商管學院教授合作,深度訪談 19 家台灣產業標竿企業領袖,同時對 102 家台灣上市櫃企業領袖進行問卷調查,探討企業家的卓越思維及經營管理策略,並將所有結果彙整成為《跨界轉型 領導變革─ 2015 資誠台灣企業領袖調查報告》。

本期資誠通訊和各位讀者分享這份得來不易的成果。調查報告發現,台灣企業提升未來競爭力的關鍵在於「跨界」與「轉型」這兩大取向,關注「夥伴關係」、「人才」和「企業社會責任」的發展。數位科技加速了產業邊界融解及客戶行為的改變,企業正積極尋找跨界和轉型的可能性,思考如何善用行動科技與大數據分析搶攻新商機,並且和供應商、客戶及學術界等夥伴進行各種方式的策略聯盟、併購與合作,以提升自身的技術能量及進入新市場和接近新客戶。而除了發展多元化的夥伴關係外,「多元化的人才策略」和「結合核心能力的企業社會責任」也是企業維持競爭力的關鍵。

另外,資誠邀請台灣大學管理學院院長郭瑞祥教授、政治大學財務管理系李志宏教授、清華大學科技管理學院副院長金聯舫教授、交通大學EMBA執行長鍾惠民教授及東吳大學商學院院長詹乾隆教授共同參與深度訪談,從學者的角度探討企業的因應策略與台灣經貿環境的前景發展,本期資誠通訊刊登 5 篇精闢的學者觀點文章。

資誠於 2015 年 6 月 11 日於台北東方文華酒店舉行記者會,公布 2015 資誠台灣企業領袖調查報告,邀請智識夥伴中華經濟研究院吳中書院長,以及今年接受深度訪談的企業家至記者會現場,剖析台灣經濟發展趨勢及產業升級轉型的契機與挑戰等議題,吸引各大媒體參與及報導。

資誠期望這份調查報告能做為企業經營策略與政府政策制定的重要參考依據,持續為產、官、學界與社會各界帶來價值,共同為台灣經濟的轉型成長與社會的永續發展找到新動能。

編輯室報告

在干擾變動中掌握新機

2 資誠通訊 2015年7月號 第290期

焦點企劃

資誠通訊 2015年7月號 第290期 3

在 2015 年, 不 好 也 不 壞 的「 新 常態」時代已然來臨,許多的干擾變動(disruptive changes)將影響全球各地市場。今年,成熟市場似乎又恢復了活力,而過去扮演全球經濟引擎的金磚四國,仍困在政治與社會結構的改變。但是以成長的驅動因素來看,年輕族群及快速成長的中產階級,讓新興市場仍吸引眾多的關愛眼光。

亞洲對台灣企業來說是風險也是機會,機會包括中國大陸的重大政策及東南亞新興中產階級帶來的人口紅利。而挑戰包括中國大陸企業全球性擴張併購、中國矽谷的興起和產業扶持政策對台灣企業的衝擊等,而台灣內部同時也面臨了人口結構改變、經貿自由化遲緩及社會共識不足等議題。

台灣企業對經濟發展的信心持平,對企業營收成長信心感到忐忑不安,即使如此,許多企業領袖認為市場仍然存在機會,有著豐饒的土地能夠讓企業成長茁壯。至於要如何找到那塊肥沃的土壤,關鍵在於「跨界轉型、領導變革」。

跨界轉型 領導變革 資誠2015 CEO 大調查

在全球經濟力量轉移、科技進步加速和人口結構改變的三大趨勢下,企業的競爭場域正在快速重塑(reshap-

ing)。企業為迎接跨界競合時代的來臨,採取兩大取向:一是在產業邊界融解的新局勢中,企業正運用自身的

「核心能力」及掌握數位科技的趨勢,尋求本業以外的跨界(Transbound-

ary)競爭與合作。二是趁數位化浪潮之勢,將全球趨勢帶來的改變轉化為企業的價值,進行組織的調整及回應,驅動企業本身的轉型(Transfor-

mation)。而跨界與轉型的成功與否,則有賴於如何領導變革,建立多元化的合作夥伴關係、多元化的人才策略及結合自身核心能力的企業社會責任。

為帶領企業進行變革,現代的企業領袖必須具備跨界力、洞察力和軟實力,擁有多元能力及前瞻視野,有能力洞察現況也能夠看見未來,並且結合企業的傳統和創新,重視人才多元化與包容性策略,方能帶領企業邁向跨界和轉型之路。

另外,食品安全議題近期受到社會各界關注,許多企業體認到,未盡到企業社會責任將對企業造成重大傷害。企業應從自身核心能力出發,思考如何從公司治理、環境永續、企業承諾、社區參與和企業永續經營這五個面向來實踐企業社會責任,以成為未來新競爭力的來源。

總體來說,數位科技的浪潮正以排山倒海之勢席捲而來,各行業的傳統邊界逐漸融解,原有的商業邏輯也因此改變,全新的商業及產業規則正在形成。台灣的企業領袖應具備跨界力來領導變革,掌握企業的優勢與核心能力,以及重新評估商業及營運模式,同時建立多元且均衡的夥伴關係,並重視數位科技和傳統行業的融合新趨勢,以跨越界限、驅動轉型。企業也須關注及參與政府政策的發展,重視多元化且具包容性的人才策略,同時結合企業核心能力來實踐企業社會責任,以掌握及創造新的商機,打造永續成長的競爭力。

文/吳德豐

台灣企業領袖調查計畫主持人

4 資誠通訊 2015年7月號 第290期

專業焦點

創業與創新三要素 05

企業的競爭力與價值創造:創新與社會責任 07

工業 4.0 - 台灣挑戰及商機 09

台灣生技醫療產業的創新與成長 11

東亞與全球局勢的重要變化 13

資誠通訊 2015年7月號 第290期 5

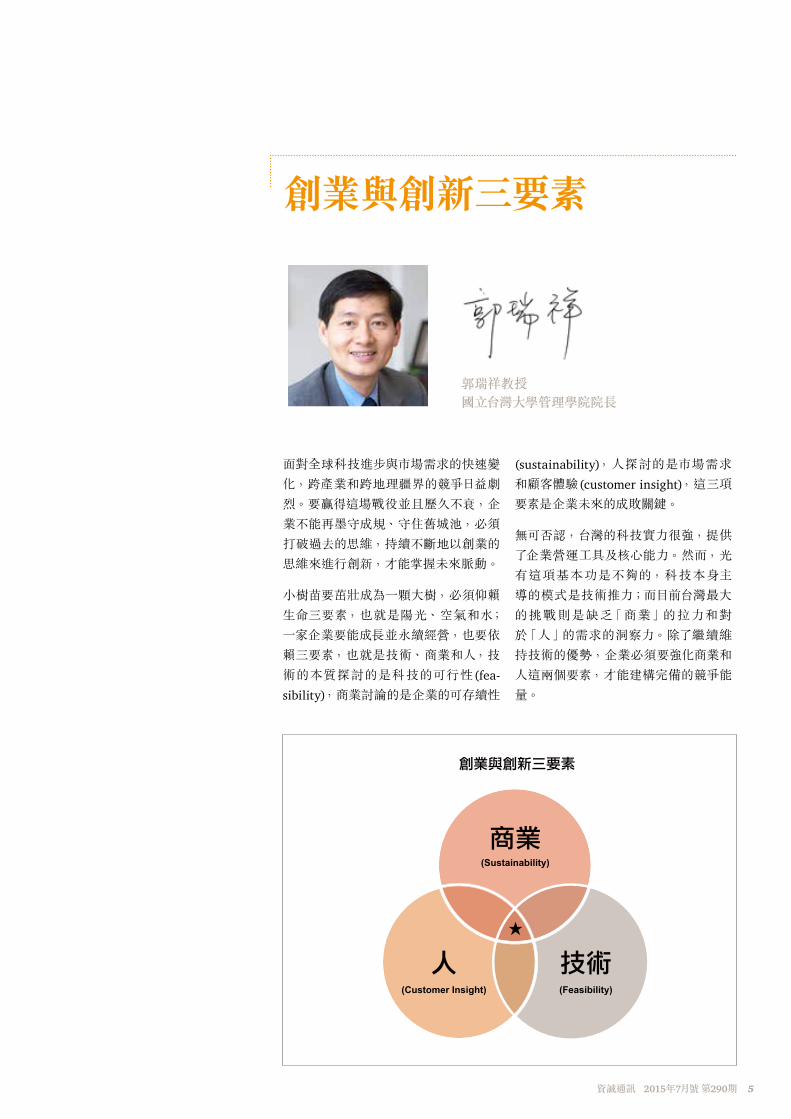

面對全球科技進步與市場需求的快速變化,跨產業和跨地理疆界的競爭日益劇烈。要贏得這場戰役並且歷久不衰,企業不能再墨守成規、守住舊城池,必須打破過去的思維,持續不斷地以創業的思維來進行創新,才能掌握未來脈動。

小樹苗要茁壯成為一顆大樹,必須仰賴生命三要素,也就是陽光、空氣和水;一家企業要能成長並永續經營,也要依賴三要素,也就是技術、商業和人,技術的本質探討的是科技的可行性(fea-

sibility),商業討論的是企業的可存續性

創業與創新三要素

(sustainability),人探討的是市場需求和顧客體驗(customer insight),這三項要素是企業未來的成敗關鍵。

無可否認,台灣的科技實力很強,提供了企業營運工具及核心能力。然而,光有這項基本功是不夠的,科技本身主導的模式是技術推力;而目前台灣最大的挑戰則是缺乏「商業」的拉力和對於「人」的需求的洞察力。除了繼續維持技術的優勢,企業必須要強化商業和人這兩個要素,才能建構完備的競爭能量。

郭瑞祥教授 國立台灣大學管理學院院長

6 資誠通訊 2015年7月號 第290期

在過去,台灣的資通訊(ICT)產業曾經叱吒風雲,但面對未來新科技和人口老化的浪潮,企業應思考如何轉型為以 ICT為主的「服務商業模式」,其中服務強調的是「人」,商業模式強調的是「商業」,並且從 ICT延伸到各個產業,包括 IOT(物聯網 )的布局、生化加值和醫療服務。

為了結合技術、商業和人三個要素,「跨領域整合的人才」變得相當重要。在過去,做商業的人不懂科技,做科技的人不懂市場、不瞭解顧客需求,做行銷的人懂市場,卻不懂商業操作或科技。而在未來,好的人才應該要能夠三者兼備,以新技術去尋找市場需求以及消費者行為模式,然後加以轉變為可行的商業模式。

因此,台灣需要的是能夠勇於創新、重視執行力的領導者,帶領能夠因應環境而改變的商業模式。面對環境改變,領導者要能透過持續不斷的營運創新,發展新事業以鞏固並拉開和競爭者之間的距離,維持市場領導地位。

另外,領導者也要聚焦全面性的顧客體驗管理知識,從市場面的顧客需求和體驗出發,強化科技的應用加值,設計出對應的解決方案,贏得顧客的心。在企業內部文化方面,要培養產品/服務的開發文化,不僅要快速反

應、即時改善用戶體驗,也要適度容許員工犯錯和鼓勵內部競爭,以帶給企業員工活力和創新的動力。

為了帶領企業邁步向前,領導者須具備專注的思維和宏觀的格局。一方面,要保持兢兢業業的態度,持續專注在公司的核心價值;同時也要關注世界趨勢的改變,掌握競逐新市場的最佳時機,並且能夠開拓新的合作模式,建立動態的平台生態圈(ecosys-

tem),開放第三方自主生產,使服務更加多元創新。

經由今年的調查和訪談,企業若要融合及運用創業與創新三要素,可以採用以下方式:

1. 要以為廣泛人群謀求價值為最大動力

2. 要吸引頂尖人才

3. 要抓住使用者的體驗,把產品做到「極致」

4. 要把握大趨勢,在正確的時間做正確的事

5. 要重視速度和執行力

6. 要持續創新

資誠通訊 2015年7月號 第290期 7

企業經營追求成長與永續,維繫與提升其競爭力與價值創造乃為不可或缺之要素,然隨著國際競爭加劇、科技發展、產業週期縮短、消費者需求多變、環境保護意識抬頭、及人口結構的改變等影響,企業面臨的挑戰益愈嚴峻.如何維持企業於不敗之地,創造競爭優勢與公司價值,創新與社會責任為兩個企業必須具備的關鍵,亦為高階主管思考經營決策與企業文化所必須植入的兩個重要DNA。

美國顧問機構BCG(Boston Consulting

Group)對創新提出其看法,認為創新是一套系統,混合著動洞察力與創造力,以及持續追求進步的紀律過程.創新是一種態度,專業經理人、CEO、及大股東的思維態度很重要、除了願意投入預算,更要有持續追求差異化的習慣與做法,應為企業文化的一部份.創新可以從無到有,也可以從原有的產品、技術、服務流程、與商業模式等植入新的元素,產生差異化,雖非原創,亦能提升企業的競爭力與價值創造,在持續創新能量的累積之下,可將競爭對手遠遠拋諸其後.

企業的競爭力與價值創造:創新與社會責任

當然,創新是需要人才,人才培育與累積應是企業創新系統的一環,人才的培育須有未來性,要能面對未來的挑戰,對於市場的變化與客戶的觀點,能迅速反應與創造力,為下一代產品或服務做準備,並能銜接企業當下的創新能量,建立上下承接的團隊.有時人才的投入需耗費相當大的成本,甚而短時間可能未見回收,然如能建立具創新能力的團隊,企業經營將立於不敗之地.檢視國內外公認最具創新的企業,應可見其端倪.

創新可以是跨界或跨領域,例如蘋果除了在軟硬體的技術發展上是創新的,擁有多項的專利,並同時植入了人文的元素,產品好用外,亦需有漂亮的外觀與質感,並同時能讓使用者快速直覺上手.生產廠商要能結合行銷與通路,由通路反映回來的資訊,植入產品的研發與生產的技術,而非單純的內部思考,只重視技術創新,而忽略了結合市場與行銷的創新.

實踐企業社會責任亦是維繫企業競爭力與價值創造的關鍵要素,當企業投入許多資源從事公益,扶助弱勢,亦或重

李志宏教授 國立政治大學財務管理系

8 資誠通訊 2015年7月號 第290期

視環境保護,節能減碳,強化公司治理,除了能產生有形的價值外,諸如提升企業社會形象,獲得大眾的認同與信任,有助於產品的銷售與價值,尚能產生諸多無形的附加價值,有時無形的附加價值甚而超過有形的價值.過去曾觀察過服務產業的企業,當其投入扶助弱勢兒童時,亦鼓勵員工參與,在參與的過程中激發出員工更深的愛心與服務精神,亦更講究服務流程的精準與效果,從而回饋到其工作的本職上.試想一家服務產業的員工,本著內心所發展出的服務模式與精神,絕對具備強有力的競爭力,對客戶的服務一定貼心到位,而其服務的精神甚而內化到其企業文化,使得該企業在服務產業中立於不敗之地.

總之,創新與社會責任為企業維繫競爭力與價值創造的兩項重要關鍵,如何建立一套持續有系統的創新模式與實踐社會責任,乃為企業重要的課題,當然高階主管、CEO 、 及 大 股東與此應扮演主導的角色,發揮其領導力.

資誠通訊 2015年7月號 第290期 9

2015 資誠 PwC Taiwan CEO Survey 持續探討全球三大趨勢 ( 科技進步的加速、人口結構的改變與全球經濟力量轉變 )如何改變全球 業的競合情勢。台灣在全球經貿環境上面臨的挑戰和機會是什麼?台灣正邁向少子化及高齡化的社會,台灣產業該何去何從?制訂一個工業策略不能只看外在環境的機會,也要看我們自己核心的競爭力。譬如現在

Internet 社群網絡產業成長快、利潤高,是否我們也應該去設立一個類似 Face-

book 的公司?當然不是,因為與我們核心能力不合,台灣歸根結底是一個像德國一樣以外銷出口為主的製造經濟體(當然產品及技術有一定距離)。

最近在台灣比較不常聽到、而在歐美中國談得很熱烈的一個名詞就是「工業

4.0」。什麼是「工業 4.0」?「工業 4.0」指的就是第四次工業革命,首先由德國人提出。第一次工業革命是利用水力及蒸汽的力量作為動力源,第二次工業革命使用電力為大量生產提供動力,第三次工業革命則是使用電子設備及資訊技術 (ICT) 來增進工業製造的自動化。

工業 4.0 ─ 台灣挑戰及商機

「工業 4.0」目的在於透過網路串聯達到工廠智慧化,包括聯網設備間自動協調、M2M(Machine to Machine)、 工業機器人、3D Printing 、大數據分析,讓工廠可以真正達到智慧工廠。更廣泛來看,「工業 4.0」將資訊技術與工業技術加上互聯網及物聯綱在製造領域高度融合,造成資源、資訊、物品和人相互關聯的「虛擬網路—實體物理系統」

(Cyber-Physical System CPS)。

中國也正在積極推動工業 4.0。中國版「工業 4.0」逐步成型,面對新一輪的工業革命浪潮,中國製造業轉型升級步伐逐步加快,《中國製造業發展綱要(2015

至 2025)》初稿已完成,重點實施領域為新一代信息技術產業、生物醫藥與生物製造產業、高端裝備製造產業、新能源產業。2014 年 10 月,李克強總理訪問德國時與德國總理默克爾發表了《中德合作行動綱要》,提到與 國在「工業

4.0」加強合作。

「工業 4.0」的兩大特點:一是多樣小量,量身訂製生產,滿足客製化需求,二是擴展應用 ICT使製造更智能化。這兩個

金聯舫教授 國立清華大學科技管理學院副院長

10 資誠通訊 2015年7月號 第290期

特點也恰恰符合台灣產業的特性及核心能力。我們應該因應「工業 4.0」對台灣的挑戰,同時帶來很好的契機,藉此提升台灣 業的競爭力。

在《聯合報》2015 年 1 月 9 日的民意論壇中,林建甫教授提到:「面對高齡化、少子化及產業勞工缺少問題,我認為工業 4.0 時代的來臨,對我國而言將是契機。電子電機業、精密機械業、資通訊,本來就是我國傳統強項,預期將可以搭上工業 4.0 的列車。再透過積極研發創新,在智慧機器人和物聯網中大顯身手,讓台灣產業再現全球競爭力。」

今年很榮幸地與PwC 訪問環瑞醫李祖 董事長,談他對生技醫療產業的看法。他認為台灣生技醫療 業有三強三弱:有財力、有動力、有能力;但無方向、無優勢、無共識。台灣需要一位在 業有高度的領導者,如當年張忠謀在半導體威望及見識。生技

醫療 業是個具備「工業 4.0」的一些有利條件,如:多樣小量、客製化程度高、健保資料庫完整、單價高。是個很理想的產業作個領頭羊邁入「工業 4.0」。另外,我們有如加拿大接近一個同文同種的巨大市場。只要兩岸關係平穩,我們可以與大陸合作取長補短,如李董事長講的:他們跑第一捧及第四捧,我們來跑第二棒及第三棒。

世界的「工業 4.0」的列車已經起程,台灣沒有在第一站上車,我們必須要盡快地準備趕上第二或第三站上車。政府及產業必須共同擬定出一個草案,決定方向、 業及投資。不要再拖了,台灣沒有本錢拖。

資誠通訊 2015年7月號 第290期 11

近年來全球人口發展趨勢分析都顯示人口高齡化是未來的重大議題,老齡化及健康意識的提高,促進醫療保健產品需求增加,同時許多國家都視生技產業為重點發展產業。在已開發國家,人口老化需要更多的醫療照顧並消費更多的醫療資源,開發中國家醫療資源有限,因此有機會用科技補足缺口和貧乏的設施,更加仰賴生技醫療產業之創新,整體看來,未來全球生技醫療產業仍應有不錯之成長。

我國發展生技醫療產業創新具有一定之優勢,這些優勢包含健全醫療體系及豐沛的一流醫療人才、政府政策長期支持與熱絡的資本市場。台灣在全球華人區域應該是具有最優秀的一流醫療人才,我國醫療體系具國際知名的醫療技術,又有親切貼心的照護服務與高效率的醫管系統。而在我國政府大力推動下,民國 96 年有生技新藥產業發展條例正式通過,提供各式優惠政策以鼓勵生技新藥公司投入生技新藥的開發,鬆綁法規、金流與人流。98 年又有推動台灣生技起飛鑽石行動方案,期望打造生技成新兆元產業,並成立生技創投基金,鎖

台灣生技醫療產業的 創新與成長

定醫療器材、製藥及農業生技為三大發展標的。102 年 6 月又有台灣生技產業起飛行動方案,輔導產業、整合資源、推動藥品與醫療器材產業化,建構良好產業發展環境與產業創新的生態系統。

在資本市場方面,台灣有著亞洲最熱絡的生技醫療產業 IPO上市掛牌的市場,具有一定的產業群聚。台灣有著優秀的資訊半導體產業發展,新科技在生醫產業創新活動上,也應思考如何妥善運用此優勢。

雖然生技醫療產業與 3C資訊 IT產業比較,有著產品壽命週期較長且較不受景氣循環影響之特質,然而生技醫療產業的創新活動相對很少,造成的原因包含了創新的靈感與動機較不足,大部分的人只有在自己或親友生病的時候才會接觸到醫療體系,鮮少創新者有機會看見這個產業的不足和改善的契機。另外就是複雜的法規風險,生技醫療產業涉及了許多食品及藥物管理局和醫療保險相關的法規,這些複雜的法規像一道城牆般讓創新者怯步,有時也造成創新活動進行中的障礙。而醫療產業創新者同時也需要醫院、醫師、保險公司、和許多政

鍾惠民教授 國立交通大學EMBA執行長

12 資誠通訊 2015年7月號 第290期

府內部的監管機構同時合作與溝通,有一定之難度。最後則是融資方面的困難,無論是取得新創的資本或是從複雜的保險賠償系統得到未來收益都具有一定難度,特別是生技製藥與植入性醫材,不僅資金需求龐大,產業創新之風險管控也面臨許許多多的挑戰。

我國的生醫產業發展,相對許多國家是處於較早期階段,但國內許多廠商也憑藉著台商精實創業創新與動態敏捷的精神,開創出許多生醫產業發展的創新模式,國內生技公司如何在資金及技術皆不及國外大企業的條件下,隨時掌握產業發展動態,強化研發技術,藉由聚焦策略和創新的商業模式,或透過轉型、定位、重組及轉投資等方式尋找企業新動能,尋求在全球生技醫療產業供應鏈中的最佳定位,讓公司獲利提升,皆是我國生醫產業發展的重要方向及挑戰。

我國發展生技醫療產業創新如果要持續維持成長,勢必要強化與提升競爭優勢,現有健保等制度是否會使豐沛的醫療人才流失? 應該值得省思。政府政策方面除了不斷提升生醫產業創新的人才,建造有利的生態系統以帶動投資進而保持產業競爭力,也應集合團隊力量積極蒐集海外市場開發之資訊,協助生醫產業創新者開拓國際市場,另外也應建立的法規開放的溝通平台,降低生醫產業創新者的法規風險。在資本市場方面,雖然有著亞洲最熱絡的生醫產業上市掛牌的市場,但資本市場不可過度依賴本夢比,應該盡速回歸基本面,創造產業發展為根,金融為輔的良性發展本質。生醫產業基本上都有一定之比重屬於社會公益企業,我國有著豐沛的非營利組織從事社會公益,也應政策上鼓勵非營利組織多投入生醫產業之創新,以打造全球最佳的生醫產業創新的生態系統。

資誠通訊 2015年7月號 第290期 13

在送走了相對令人失望的 2014 年後,我們迎來了以溫馴合群為代表的羊年。展望 2015 年,東亞與全球局勢的幾點重要變化將可能改變我們的生活與環境,因此我們應當關注這些改變並持續觀察其影響。

一、 中國影響力的持續擴大。中國持續地透過區域整合的結盟方式擴大其影響力。以美國無力壓制各國加入亞投行一事上即可見端倪。中國新一代的領導人任期才開始不久,對內已接連透過反腐打貪及新常態的經濟思維試圖重塑及國內成長架構;對外則以中國企業走出去、一帶一路共榮發展及亞投行的創建提高其區域領袖的角色,同時小規模地挑戰美國在亞洲的霸權地位。以中國目前在拉丁美洲與非洲的影響力,美國勢必放棄部分勢力影響範圍或控制權力已達成跟中國競爭的目的。然而中國經濟體量大而不實,美國對中國的經濟反制絕對有施力之處。2015年美日陣營將試圖把美中衝突引導向美國最擅長的軍事與金融領域,而中國也將在美國不得人心的傳統地緣政治議題上挑戰其領導地位。

二、 全球領導方式的演化與轉移。在2014 年諾貝爾和平獎頒給了17 歲的巴基斯坦少女馬拉拉與印度的兒童權利運動家沙提雅提。相對過去的政治與宗教領袖,新一代的領導力量將不再透過龐大的組織

東亞與全球局勢的重要變化

運作或政治投票產生。以單一事件為主體所觸發的傳播式領導將伴隨著慣於接受速食教育的新世代一起茁壯。職業性領導性格所表現的專業訴求開始令人乏味,電影情節般的同理心訴求方式才能打動人心。ISIS的壯大不在於出現天縱英明式的領導人,而是提供有為者亦若是的團體參與感。全球領導方式的改變將造就一批具備傳統社會資源且了解傳播操作的新統治階級。在台灣與國際上都已經發生或者將很快看到這批新權貴的出現。

三、 財富分配方式的改變。網路與電子商務雖已存在多年,但完全依賴新媒介的世代現在才逐漸掌握經濟支配的權力。因此市場生產交易的模式也會在往後的數年產生爆炸式的改變。傳統經濟上各要素的價格分配將由非實體的平台重新分配。尋找一個千里之外的馬克杯只需 15 分鐘,而想找住家附近好吃的披薩店卻可能得先閱讀500 則不同的美食評論。實體製造的經濟剩餘將大幅減縮,而掌握資訊流動的虛擬產業才是市場的主人。過去雁型分工的產業分配未來將不再存在。財富將快速移動至提供甚至分配市場資訊的新富階級手上。

2015 年的這三大趨勢提供了台灣企業一個基本運行的方向。首先是對「中國思維」的再研究。在中國想藉由低

詹乾隆教授 東吳大學商學院院長

成本控管及兩岸和平紅利創造利潤的機會已不復存在。取而代之的是符合中國戰略政策的產業將會受到保護式的照顧。素人式領導將使的利益遊說的方式效果不彰,但感動式主題的產品與提升自我改善體驗的商務將大幅增加。掌握資訊流動的管道與擷取資訊的手段將等同過去掌握黃金區位市場一般地在未來享受龐大的利益。如何提高有效資訊的純度將是經濟成長動能的新模式。

對於乏力的台灣年輕世代,這三個趨勢將影響未來選擇可能性。英語仍將是最重要的外國語言。但伴隨地緣政治的調整與區域權力的下放,受惠於中國大戰略整合的地區將擺脫父權式的經濟統治,從而衍生在地化的市場意識。東亞龐大卻複雜的經濟脈絡將等著有企圖心跟良好訓練的年輕人去拓展。而透過挑戰權威式領導而獲取利益的意圖與行動將司空見慣。很快的人們的支持將從提出挑戰熱情的革命家轉向能解決問題的工程師性格的領導人物身上。配合快速的市場變化,能夠在有限時間及資源內實際解決問題的人才將是這股趨勢下的市場新寵兒。台灣的青年不妨以此三大方向為努力的目標。

14 資誠通訊 2015年7月號 第290期

資誠動態

資誠公布2015台灣企業領袖調查報告 15

資誠倡議多元與包容的職場環境 18

面對全球化競爭 善用海外併購策略 19

資誠榮獲兩岸卓越貢獻服務企業獎 21

資誠通訊 2015年7月號 第290期 15

資誠公布2015台灣企業領袖調查報告

資誠聯合會計師事務所於 2015 年 6 月 11 日於台北東方文華酒店舉行記者會,公布《跨界轉型 領導變革 ─

2015 資誠台灣企業領袖調查報告》。資誠並邀請智識夥伴中華經濟研究院吳中書院長,以及今年接受深度訪談的網路家庭詹宏志董事長、台新金控饒世湛總經理至記者會現場,剖析台灣經濟發展趨勢及產業升級轉型的契機與挑戰等議題。

資誠聯合會計師事務所張明輝所長表示,資誠的使命是「營造社會誠信,解決重要問題」,資誠不僅提供專業誠信的服務,更持續引進全球卓越企業的經營觀念與新的趨勢。透過年度台灣企業領袖調查報告,資誠希望能彙整及分享產業界與學術界的先進觀點,期望能為台灣經濟的轉型成長和社會的永續發展找到新契機,共同提升台灣的競爭力。

台灣企業營收成長信心忐忑

台灣企業領袖調查計畫主持人、資誠聯合會計師事務所副所長暨策略長吳德豐對調查結果進行摘要報告。他指出,今年只有 33%的台灣企業領袖對未來一年企業營收感到

「非常有信心」,相較於去年的 60%,幾乎腰斬。不僅低於今年全球CEO的平均值 39%,更是資誠進行台灣企業領袖調查四年來的最低。主要原因是中國及美國經濟鈍化及台灣食安風暴,再加上中國大陸紅色供應鏈的挑戰,導致台灣企業領袖對自身企業營收成長的信心趨於審慎。

至於哪些市場提供最佳機會?吳德豐分析,相較起來,這股成長的力量逐漸從新興國家轉移到成熟市場。在

2015 年全球企業的最佳海外投資市場排行榜中,今年美國首度超越中國,躍居榜首。問及對台灣企業最重要的海外國家,美國從去年的 47%大幅增加到今年的 73%,顯見台灣企業比去年更重視美國經濟的復甦及因復甦而帶來的效應。不過,對台灣企業領袖來說,中國大陸仍然是台灣企業追求成長的首選,而且重要性有增無減,從去年的 78% 增加到今年的 82%,台灣企業對中國大陸市場的依賴程度似乎更深。

迎戰紅色供應鏈 降低成本不再是唯一優勢

儘管中國大陸帶來許多潛在商機,然而,吳德豐話鋒一轉,指出台灣許多產業已和中國大陸企業轉變為競爭的關係,面臨紅色供應鏈的嚴峻挑戰。他同時觀察到,越來越多台灣企業在尋求策略性的變革與創新,思考如何迎戰紅色供應鏈的全面性競爭。根據調查報告結果顯示,今年只有 44%的企業認為「降低成本」為台灣企業組織重整策略的最重要手段,比去年的 70% 減少許多,可見台灣企業已不再認為「低成本」是企業競爭的唯一優勢。台灣部分產業走到代工的瓶頸,是不爭的事實,應該思考如何進行產品及服務的突破性創新,讓台灣產業能夠升級和轉型。

另外,CEO 擔憂對企業經營的商業威脅從四面八方而來,根據調查報告,「法規過度規範」(over regulation)今年再度名列CEO最擔憂的風險之首,今年高達 78%的全球CEO這麼認為,不僅比去年增加六個百分點,也是 PwC

進行 18 屆全球企業領袖調查以來的史上最高,台灣也有40%的企業領袖認為「法規過度規範」是主要威脅。

16 資誠通訊 2015年7月號 第290期

跨界與轉型 「Double T」新思維當紅

吳德豐表示,根據調查結果發現,56%的台灣企業領袖認為跨界競爭將是未來的趨勢,未來三年有可能投入本業以外的其他產業;而未來的跨產業競爭者主要將來自科技業、零售及批發業等產業。面對產業邊界的融解以及競爭的挑戰,企業應採取「Double T」的新思維:跨界(Transboundary)與轉型(Transformation),以期在新的競爭領域中找到永續成長之路。

「跨界」不是多角化經營,而是指運用自身的核心能力來規劃新成長策略,將觸角伸向本業以外的新領域及新產業,來進行以強化核心本業競爭力的整合發展。「轉型」指的是企業面對跨界趨勢以及數位科技時代的來臨,將全球趨勢帶來的改變轉化為企業的價值,進行組織的調整及回應,包括對數位科技的運用、創新商業模式等,重要的是創造一個可以迎接未來市場及客戶需求的營運模式。

吳德豐指出,像是面對產業邊界的融解,包括去中間化,很多企業面對新的競爭者(非同業)的挑戰,必須思考如何進行跨界轉型策略,以成功延伸B2C成效,或以免因為B2C被裁斷而喪失競爭優勢。再如企業為了因應「工業 4.0」(智慧工廠 )的潮流,必須朝向與物聯網、大數據等的整合和轉型,而這些跨界與轉型是否能成功,將對企業未來的永續與成長有很大的影響。

如何進行跨界與轉型,吳德豐說,有賴企業領導人的領導,其中應該關注的三項重點是:多元化的夥伴關係、多元化的人才策略及重視CSR 為新競爭力的來源。至於如何帶領企業進行變革,他建議現代的企業領袖必須具備跨界力、洞察力和軟實力,擁有多元能力及前瞻視野,有能力洞察現況也能夠看見未來,並且結合企業的傳統和創新,重視人才多元化與包容性策略,方能帶領企業邁向跨界和轉型之路。

中經院:台灣應繼續進行ECFA後續談判

中華經濟研究院吳中書院長表示,整體來看,今年台灣的景氣會比去年好,製造業的需求力道稍微不足,非製造業因牽涉休閒觀光等內需產業,表現相對穩健。不過,未來仍有幾項情勢值得重視,包括全球景氣已有鈍化現象,美國利率將逐步調升、低油價回升力道需求浮現、中國經濟成長遲緩、地緣政治等,都有可能拖累經濟復甦的力道。

對於台灣在貿易自由化的進展,吳中書院長認為,由於中國大陸因素的存在,台灣無法自主選擇加入 RCEP與TPP

的先後順序。要追求台灣最大經濟利益,較為合適的策略是繼續ECFA後續談判,並把握任何管道擴展全球經貿的關聯性,包括同時積極參與RCEP與TPP,努力促成TISA的早日達成,以及加入太平洋聯盟等。

資誠通訊 2015年7月號 第290期 17

產業邊界融解 異業結合成趨勢

談到數位科技帶來的產業邊界融解,詹宏志董事長表示,網路科技帶來的變化其實就是邊界都融解了,讓企業沒有地方可以防守,因為企業的威脅來源會從各種不能想像的範圍出現。,詹宏志董事長說:「你害怕別人,別人也害怕你,因為你也隨時可能變成他的競爭者。面對跨境交易的競爭,我如果沒有想出一個方法變成馬雲的噩夢,他就會變成我的噩夢。」

至於如何面對新的產業競爭和合作關係,台新金控饒世湛總經理認為,異業結合是必然的趨勢,但如何發展則有待討論。銀行處理的是金流,其他行業處理的是物流,未來,異業結合後一定會有適度的分工,跟以前各作各的模式是不一樣的。饒世湛總經理強調,「異業結合也有一個很大的議題是大數據,在這之中可以找到很多的消

費者行為,現在金融業與其它產業的拉扯就在於,這樣的大數據到底是屬於誰的?長久來看,金融產業和非金融產業未來一定是個既競爭又合作的關係。」

面對日益激烈的全球化競爭環境,吳德豐建議,台灣的企業領袖應具備跨界力來領導變革,掌握企業的優勢與核心能力,以及重新評估商業及營運模式,同時建立多元且均衡的夥伴關係,並重視數位科技和傳統行業的融合新趨勢,以跨越界限、驅動轉型。他強調,企業也須關注及參與政府政策的發展,重視多元化且具包容性的人才策略,同時結合企業核心能力來實踐企業社會責任,以掌握及創造新的商機,打造永續成長的競爭力。

18 資誠通訊 2015年7月號 第290期

資誠倡議多元與包容的職場環境

自 2014 年 7 月艾瑪華森(Emma Watson)受聯合國婦女署(United Nations Women )邀請擔任親善大使,發表了一篇HeForShe的熱門演說後,男性支持男女平權的議題開始在全球蔓延。2015 年 1 月世界經濟論壇中,PwC聯盟主席Dennis Nally力挺這項議題,並獲選為議題領袖,資誠聯合會計師事務所(PwC Taiwan)為響應此重要趨勢,特別推動多元融合週 (Diversity Week)的活動,包括系列宣導影片、講座與代言人選拔,經由會計師經驗分享,充分與員工互動,除推動男女平權外,更倡議多元與包容的職場環境。

資誠(PwC Taiwan)人資長林瓊瀛表示,在資誠約有2,500 位以上的員工,其中女性佔了66%,長期以來努力營造兩性平權的工作環境,不論在工作薪酬與升遷,日常生活福利(育嬰假、哺乳室 ),性騷擾防治等,都希望女性同仁能享有良好無憂的工作環境。更積極支持He-

ForShe的運動,呼籲男性同仁要用「無差別心」來與女性相處,建構兩性平權共好的職場環境。

除了兩性平權議題外,資誠的員工來自於全國 150 所大專院校,科系遍及會計、經濟、財稅、法律、人資、資訊、電機、英日文與藝術等領域,且資誠(PwC Taiwan)

為PwC全球聯盟組織在臺灣之聯盟所,擁有全球網絡資源,工作環境中有機會與各國家人才共事,所以尊重不同文化與背景,早已是每位資誠同仁必備的素養,更是重要的企業文化。

資誠(PwC Taiwan)於今年 3 月獲《Cheers》雜誌「新世代最嚮往企業 TOP100」調查中獲得第 41 名,並在 8 大領域中於社會科學、商業及法律領域獲得第 5 名。更於Universum 剛剛發佈的 2015 年大學商學院畢業新生「世界最有吸引力僱主」(World's Most Attractive Employer'

annual ranking for 2015 )調 查 中,PwC 成 為 僅 次 於Google最受歡迎的企業,顯見資誠長期建立專業品牌形象和推動多元與包容的職場環境,深獲社會新鮮人與社會大眾的認同。林瓊瀛強調,資誠向來秉持「解決重要問題、營造社會誠信」的核心理念,提供專業服務,面對職場多元化與包容性這項議題,未來也將以此精神,繼續倡議職場兩性平權、反歧視與尊重多元文化的各個面向,為打造幸福職場努力。

資誠通訊 2015年7月號 第290期 19

面對全球化競爭 善用海外併購策略

為協助企業善用併購策略擴展海外市場,台灣併購與私募股權協會與資誠聯合會計師事務所(PwC Taiwan)/

普華國際財務顧問股份有限公司於 5 月 25 日聯合發表「2015 海外併購白皮書」,結合產、官、學界的專業集思廣益,為台灣企業與政府提供建言與對策,希望台灣企業能藉此暸解並掌握區域間之併購動態,並能帶動台灣企業思考或準備透過併購方式將觸角延伸至海外市場,取得新的市場機會與成長動能,建構或延續其競爭優勢。

2014年全球併購量創 5年新高

依據「2015 海外併購白皮書」統計,2014 年全球併購案件金額創 2008 年以來新高,在全球化的思維下,全球廠商無不使勁全力向外擴張,台灣鄰近國家如中國及日本等亦透過海外併購尋求新的成長動能與市場機會,交易量分別達到 569 億美元及 515 億美元,均創近 5 年來新高。日本企業在 2014 年完成多筆大型的併購案,而中國過去以國企為主要投資者,向外投資併購工業、資源、能源等領域為主,但 2014 年重心轉向民營企業,雖交易規模較小,但案件數多,接棒成為中國海外併購主要角色,預期未來中國不管國企或民企在海外併購市場將更加活躍。

反觀台灣企業過去一年的併購案,主要還是發生在境內或是與大陸的併購為主,據彭博資訊統計資料,海外併購有揭露的金額僅有 15.6 億美元,顯示台灣企業透過併購向海外市場擴張的意願與胃納量均不若鄰近國家。綜觀東亞區域間的競合,中國近期拋出亞洲投資銀行及一帶一路的政策,將吸引更多全球資金並帶動市場版塊位

移,而日本也將加速佈局海外市場。台灣在多邊貿易協定的進展緩慢下,台灣企業若無法透過併購提升自身的競爭力,長期恐不利產業轉型與國際競爭。

「海外併購白皮書」深入淺出分析海外併購關鍵三個階段及十大議題

普華國際財顧問公司游明德董事長表示,併購,是一場戰役,也是一門藝術,這顯現了併購於專業度上的要求與講求的細節,絕對是高度複雜,明確點出企業併購成敗的關鍵「專業度與整合性」。企業從事海外併購面臨許多可能導致易終止或併購失敗的因素。為此「2015 海外併購白皮書」中將併購分為併購前規劃、併購中評估,及併購後管理三個階段共十大議題,全面檢視因應併購的策略、財務、人事、法律、管理等面向,使企業能更熟悉併購的交易流程與其中可能相對的風險。

普華國際財顧問公司游明德董事長進一步說明,在併購前規劃階段,較常見的議題是企業並沒有明確的併購策略,或無法與公司長期的策略藍圖連結。企業過去併購失敗或效果不如預期的很大因素,主要是忽略事前的規劃與事後的整合重要性,常流於「機會式併購」或「為併購而併購」的併購方式而非「計劃式併購」。

在併購中評估階段,企業往往在談判的過程中將重點放在併購的「價格」,希望能用極低的成本購入標的公司,而非著重在利用盡職調查階段發掘其「價值」及可能的重大整合議題,如法令遵循、勞工權益、智財權管理等,以利後續併購後能順利整合。

20 資誠通訊 2015年7月號 第290期

在併購後整合階段,是綜效能否實現最重要的階段,而最值得注意的就是「人」的議題。過去海外併購常見失敗的原因之一,是企業過份期待綜效能在短期內實現,但自身並不具備足夠的人才可外派管理,在整合過程又可能忽略與當地經營團隊與員工的溝通致使彼此信任感不足,反而增加摩擦,甚至衝擊營運。

結合產、官、學界的經驗與建議,提出十八點專家祕訣與四大建言

針對上述併購的十大議題,「2015 海外併購白皮書」的編輯團隊訪問多位產、官、學界的企業高層、專家與學者,並參照黃理事長於經濟日報刊出的「併購相對論」資訊,彙整而成對政府的四大建言及十八點專家的成功併購祕訣。「海外併購白皮書」依據產官學各界專家意見,彙整出十八點專家祕訣,對於正在進行併購案的企業,可以參考遭遇狀況可能的處理方式,增加併購的成功機率。而對於併購有興趣但未有實務經驗的企業,建議應先俱

足做到併購的準備工作.重新檢視自身的核心競爭力與策略藍圖,暸解所需的資源與市場機會,並可透過上市櫃及設立海外據點,累積自身的規模與經營實力,當機會發生時,台灣企業才有能力完成併購並順利整合。

同時「海外併購白皮書」指出,台灣企業普遍面臨規模較小,資金取得不易,所以併購胃納量低;同時欠缺專業的國際級人才,使企業進行海外併購受到相當的限制。故書中向政府提出四大建言,希望政府能引入更多的資源至民間企業,如協助中小企業與外國企業協商併購與投資及相關資金的籌措等事宜,同時適度的建立產業政策,促使產業間先行整併,擴大企業的營運規模。此外,政府亦可透過法令的修改與鬆綁,提供企業多元的人才培育與留用機制,吸引國內外的專業人士共同為台灣及台灣企業打拼,並開放更多併購交易方式的選擇,如透過法律鼓勵以股票方式進行海外併購,增加企業在海外併購更多交易架構設計的空間。

資誠通訊 2015年7月號 第290期 21

資誠榮獲兩岸卓越貢獻服務企業獎

兩岸企業齊倡企業社會責任(CSR),為兩岸交流翻開新的一頁。台灣服務業聯盟協會與中國商業聯合會為促進兩岸服務業者在CSR的表現,2015 年首次主辦「兩岸卓越貢獻服務企業獎」,共遴選出 19 家兩岸企業得主,於2015 年 5 月 18 日舉行頒獎典禮。

10 家得獎的台資企業裡,有積極舉辦各種友善環境公益活動,如淨山,為企業CSR 盡一份心力。其中, 資誠聯合會計師事務所PwC Taiwan除前述活動外,亦在 2014 年舉辦多場企業社會責任論壇,倡議企業CSR的重要性。

資誠張明輝所長在致詞中提及台商近期已對CSR日益重視,他並強調,資誠依全球 1.氣候變遷、2.資源短缺、

3.人口結構改變、4.都市化進程加速、5.科技帶來的創新等五大原則的改變,協助客戶因應變化;並著力活化資本市場,服務客戶由過往的機會市場邁向管理市場。除此之外,在一連串食安、工安問題之際,資誠除實際延續過往「公益組織財務管理能力扶植計畫」外,並在去年辦理 14 場 CSR研討會。

張明輝所長認為,食品已不只是安全問題,其已進展到「信任問題」;企業面對CSR議題,應更自我進化,自我提升;他同時也感謝台灣服務業聯盟協會與中國商業聯合會頒發此獎項,促進兩岸企業對社會正面能量的貢獻。

22 資誠通訊 2015年7月號 第290期

法令解析與輯要

資誠通訊 2015年7月號 第290期 23

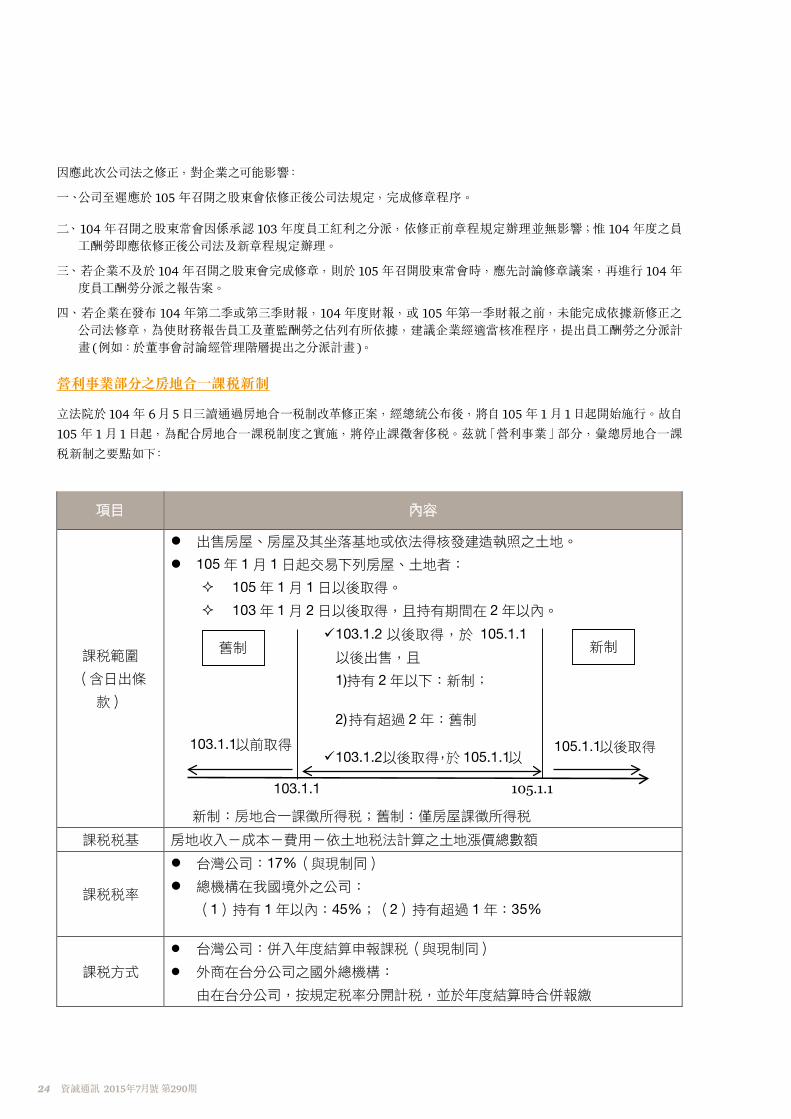

台灣租稅及投資法令公司法增訂第 235條之 1並修正第 235條及第 240條條文後適用法令疑義(104年 6月11日經商字第 10402413890號)

法令摘要:

一、公司法增訂第 235 條之 1 並修正第 235 條及第 240 條條文業經 104 年 5 月 20 日華總一義字第 10400058161號總統令公布施行,生效日為 104 年 5 月 22 日。公司至遲應於 105 年 6 月底前依新法完成章程之修正。

二、員工酬勞分派之依據如下:

(一) 104 年股東常會因係承認 103 年度員工紅利之分派,自依修正前之章程規定辦理。

(二) 倘公司於 104 年股東會依新法修正章程,則 104 年度員工酬勞自依修正後之章程(下稱新章程)規定辦理。

(三) 倘公司於 105 年股東常會方進行修正章程議案,基於此次修法情形特殊,104 年度員工酬勞應依新章程規定辦理。是以,105 年公司召開股東常會時,先討論修正章程議案,再進行 104 年度員工酬勞分派(依新章程)之報告案。

三、董監事酬勞亦應比照員工紅利之作法,公司仍得於章程訂定依獲利狀況之定額或比率分派董監事酬勞。

四、公司法第 235 條之 1 第 1 項所謂「當年度獲利狀況之定額或比率」,其中當年度獲利狀況,應以會計師查核簽證之財務報表為準;但資本額未達中央主管機關所定一定數額以上者,則以董事會決議編造之財務報表為準。至於比率訂定方式,選擇以固定數、一定區間或下限三種方式之一,均屬可行。

五、員工酬勞得以老股或發行新股為之,經董事會特別決議並報告股東會即可。董事會特別決議之內容除發放方式(股票或現金)外,尚應包括數額(總金額)及股數。非公開發行股票公司,其發行價格及股數之計算,以前一年度財務報表之淨值作為計算基礎。至於公開發行股票公司,因涉及證券法令之配套處理措施,依金融監督管理委員會之規定辦理。

資誠觀點:

總統於 104 年 5 月 20 日公布之公司法修正條文,增訂第 235 條之 1 並修正第 235 條及第 240 條條文,經濟部並於104 年 6 月 11日發布適用疑義函令,修正後有關員工酬勞之規定重點包括:

一、公司應於章程訂明以當年度獲利狀況之定額或比率,分派員工酬勞。但公司尚有累積虧損時,應予彌補。

所謂獲利狀況係指稅前利益扣除分派員工酬勞前之利益,並應以會計師查核簽證之財報為準(資本額未達 3,000萬元者則以董事會編造之財報為準)。至於比率訂定方式,公司得選擇以固定比例(例如 2%)、一定區間(例如 2%至 10%)或下限(例如 2%以上、不低於 2%)等三種方式之一,均屬可行。

二、員工酬勞得以股票或現金分派,惟應由董事會以董事三分之二以上之出席及出席董事過半數同意決議,並提報股東會。董事會特別決議之內容除發放方式(股票或現金)外,尚應包括發放數額(總金額)及股數。

員工酬勞若以股票方式發放,得以老股或發行新股為之。

三、董監酬勞應比照員工酬勞規定辦理。欲提撥董監酬勞之公司,應於章程訂明董監酬勞之分派方式。

24 資誠通訊 2015年7月號 第290期

因應此次公司法之修正,對企業之可能影響:

一、公司至遲應於 105 年召開之股東會依修正後公司法規定,完成修章程序。

二、104 年召開之股東常會因係承認 103 年度員工紅利之分派,依修正前章程規定辦理並無影響;惟 104 年度之員工酬勞即應依修正後公司法及新章程規定辦理。

三、若企業不及於 104 年召開之股東會完成修章,則於 105 年召開股東常會時,應先討論修章議案,再進行 104 年度員工酬勞分派之報告案。

四、若企業在發布 104 年第二季或第三季財報,104 年度財報,或 105 年第一季財報之前,未能完成依據新修正之公司法修章,為使財務報告員工及董監酬勞之估列有所依據,建議企業經適當核准程序,提出員工酬勞之分派計畫(例如:於董事會討論經管理階層提出之分派計畫 )。

營利事業部分之房地合一課稅新制

立法院於 104 年 6 月 5 日三讀通過房地合一稅制改革修正案,經總統公布後,將自 105 年 1 月1日起開始施行。故自105 年 1 月 1 日起,為配合房地合一課稅制度之實施,將停止課徵奢侈稅。茲就「營利事業」部分,彙總房地合一課稅新制之要點如下:

資誠通訊 2015年7月號 第290期 25

法令依據 :

• 「所得稅法」部分條文修正案

• 「特種貨物及勞務稅條例」第 6 條之 1 修正案

資誠觀察:

1. 房地合一課稅新制下,外商在台分公司之國外總機構,其出售房地產生之利得稅負遠較台灣公司為高,故建議未來國外總機構在台若有組織重組需求時,應將此納入考量。

2. 此次修正案並未明確說明營利事業房地持有期間之計算方式,是以,處分日係比照奢侈稅用簽約日或沿用原所得稅法規定用過戶日/交屋日計算,於法不明。資誠觀察,現行營利事業查核準則第 24 條之 2 已有相關規定,營利事業出售不動產,其所得歸屬年度之認定,是否回歸現行查核準則規定或者另訂子法規,應注意未來後續進一步之說明。

3. 此次修正案並未明確說明外商在台分公司之國外總機構,其出售房地之虧損是否得比照台灣公司適用盈虧互抵,是以,應注意未來修訂相關子法規時對此是否有後續進一步之說明。

26 資誠通訊 2015年7月號 第290期

中國租稅及投資法令中國CN428-國家稅務總局關於資產(股權)劃轉企業所得稅徵管問題的公告

台商進行集團內重組時,很多時候會產生中國大陸的企業所得稅負,過往得以減輕該項稅務負擔的優惠政策,僅限於幾種股權或資產收購等類型,且往往因為門檻較高而無法適用。自從財政部與國家稅務總局於 2014 年 12 月發佈

《財政部、國家稅務總局關於促進企業重組有關企業所得稅處理問題的通知》(財稅[2014]109 號,以下簡稱「109

號文」)後,集團境內的居民企業間的重組便多了一條股權或資產『劃轉』的特殊性稅務處理政策。依據 109 號文,股權或資產『劃轉』的要件較為寬鬆

1,然而因『劃轉』缺乏明確的定義,為避免稅企兩方的爭議,國家稅務總局於

2015 年 5月底發布了《國家稅務總局關於資產(股權)劃轉企業所得稅徵管問題的公告》(國家稅務總局公告[2015]40

號,以下簡稱「40 號公告」) ,對於 109 號文提出較明確的配套處理。重點內容摘要說明如下:

• 以股權或資產『劃轉』進行境內重組的特殊性稅務處理須同時符合以下條件

1. 『劃轉』的股權或資產需在 100%直接控制的居民企業之間,以及受同一或相同多家居民企業 100%直接控制的居民企業之間;

2. 需按帳面淨值『劃轉』股權或資產;

3. 劃出方企業和劃入方企業均未在會計上確認損益;

4. 交易具有合理商業目的,不以避稅為主要目的;和

5. 股權或資產『劃轉』後連續 12 個月內不改變被劃轉股權或資產原有實質性經營活動。

• 股權或資產『劃轉』的所得稅效果

一旦符合上述條件,劃出方企業和劃入方企業均不須確認所得,且劃入方企業取得被劃轉股權或資產的計稅基礎,以其原計稅基礎確定,並按此數字計算折舊扣除。集團在此交易中得到遞延納稅的效果。

若股權或資產『劃轉』後連續 12 個月內發生經營業務、公司性質、資產或股權結構的變化,致使交易不再符合特殊性稅務處理條件的,交易雙方應按一般性稅務處理調整相應股權或資產的計稅基礎,並依法計算繳納企業所得稅。

• 四種可以享受遞延納稅待遇的股權或資產劃轉情形

40 號公告將 109 號文中“100%直接控制的居民企業之間,以及受同一或相同多家居民企業 100%直接控制的居民企業之間按帳面淨值『劃轉』股權或資產”的條文,進一步定性為下列四種情況:

1. 母公司向全資子公司『劃轉』股權或資產+母公司取得子公司 100%的股權支付模式。

1. 適用上述特殊性稅務處理規定的交易應需符合各種條件,更多分析與說明,請詳見資誠出版品中國稅務熱訊點評2014 年1 月第4 期,72 號公告出臺:集團內部重組適用遞延納稅之契機與挑戰;資誠出版品中國稅務熱訊點評2015 年1 月第2 期,集團內部重組適用遞延納稅門檻降低

資誠通訊 2015年7月號 第290期 27

2. 母公司向全資子公司『劃轉』股權或資產+母公司「未」取得子公司任何股權或非股權支付模式。

3. 全資子公司向母公司『劃轉』股權或資產+子公司「未」取得母公司任何股權或非股權支付模式,母公司按收回投資處理,子公司按沖減實收資本處理。

4. 兄弟公司(受同一或相同多家母公司 100%直接控制的子公司)之間『劃轉』股權或資產+劃出方「未」取得劃入方任何股權或非股權支付模式,劃出方按沖減所有者權益處理,劃入方按接受投資處理。

• 明確連續 12 個月內不改變被劃轉股權或資產原來實質性經營活動的起始日

40 號公告明確 12 個月的起算日應自股權或資產劃轉完成日起連續 12 個月內不改變被劃轉股權或資產原來實質性經營活動。

資誠觀點:

綜觀大陸近期發佈的各個集團重組的文令2,可以預期未來大陸的集團重組將更為靈活。舉例而言,若大陸 A公司將

其所持有的大陸子公司X的 55%股權移轉給其 100%全資大陸子公司B,依據目前的法令,A公司可以選擇採用四種方式來確認其所得稅。亦即 1) A公司視同銷售處理,且依照 116 號文的規定,遞延 5 年納稅;2) A公司選擇 109 號文的『劃轉』特殊性稅務處理,A公司不確認所得額;3) A公司還可以選擇 59 號文的特殊性稅務處理,A公司不確認所得額;4) 選擇適用“視同銷售”,且一次性計入應納稅所得額。前述各種方案需綜合合理商業目的、考量現金流、適用條件寬鬆、A公司是否有累積虧損等因素。

由於重組模式與稅務處理的選擇變多,且股權或資產『劃轉』的交易各方需要提供會計處理、合同定價、法令報送資料的具體要求,因此建議集團在進行架構重組前應先與審計會計師、稅務專家進行充分溝通,評估確認具有實操性與租稅效率的重組方式。

2. 《財政部、國家稅務總局關於非貨幣性資產投資企業所得稅政策問題的通知》(財稅[2014]116號,以下簡稱「116號文」)、《國家稅務總局關於非貨幣性資產投資企業所得稅有關徵管問題的公告》(國稅總局公告[2015]33號,以下簡稱「33號公告」)

28 資誠通訊 2015年7月號 第290期

國際租稅及投資法令OECD 033-OECD公布經修正之BEPS行動方案 6:防止濫用租稅協定討論稿

2015 年 5 月 22 日,OECD 公布經修正之 BEPS行動方案 6:防止濫用租稅協定討論稿。該經修正之討論稿,包括簡化LOB條款(Limitation on Benefit,即適用優惠限制條款)及針對 20 個目標問題,提出結論和建議。本次討論稿的提出,大部分的建議除係對公眾評論作出回應外,也包含了新的建議。而與往常一樣,該經修正之討論稿公佈後,亦將公開徵求意見,以納入最後定稿之版本中。

資誠觀點:

經修正之防止濫用租稅協定討論稿,標誌著OECD在防止濫用租稅協定工作上的最新發展。雖然OECD在這方面尚未作出最終結論和建議,仍應保持對它的持續關注,以利企業能適時地作出調整與反應。

OECD 034-G20國際稅務研討會強調跨國合作

G20 國際稅務研討會於 2015 年 5 月 6-8 日在土耳其伊斯坦堡(Istanbul )召開,本次研討會有來自政府、國際組織、工商界、非政府組織和學術界等,60 個國家及 300 位專業人士參加。

本次研討會提供了一個平台,討論正在進行的OECD稅基侵蝕和利潤轉移(BEPS)行動計劃。在三天的會議裡,主要討論 8 個議題,例如: BEPS之數位經濟議題、經濟學家對BEPS的透視、稅務資訊自動交換議題、發展中國家對稅務資訊自動交換的期待等。而本次會議最重要的成果,是達成將更進一步加強跨國稅務合作。

資誠觀點

OECD與 G20 同意於BEPS 15 項行動計劃全部出爐後,將採取一致的行動。因此跨國稅務合作以打擊避稅之趨勢已儼然形成。跨國企業更應留意後續有關BEPS之發展,並作好相關之準備,以減少可能發生的稅務風險。

俄羅斯RU041-俄羅斯微調資本弱化規則

俄羅斯杜馬國會已一讀通過資本弱化規則,尚須二、三讀,及聯邦上議院和俄羅斯總統的批准後,資本弱化規則才能生效。惟從資本弱化規則開始進入立法起,該規則的內容已經過多次的修改與調整,目前又微調了一些內容,包括:

• 從俄羅斯國外姊妹公司的借款,也適用於來自於俄羅斯國內關係企業的借款。

• 某些情形下,由關係企業向銀行背書保證的借款,排除資本弱化規則的適用。

• 基於計稅之目的,釐清不可抵扣利息重新分類為股利的計算方法。

依立法進度,俄羅斯政府希望資本弱化規則,能在 2016 年 1 月 1日生效適用。

資誠觀點:

由於資本弱化規則又微調了一些適用範圍,因此凡在俄羅斯投資,或即將赴俄羅斯投資的台商,應了解新規則變動之後的內容,及其所帶來之影響。除此之外,由於俄羅斯盧布匯率波動幅度大,於計算債務/ 權益比時,亦將帶來相當大之影響,於評估時,亦應納入考量。

資誠通訊 2015年7月號 第290期 29

義大利 IT016-義大利稅局發佈名目資本利息支出扣除規定指引

義大利國稅局於 2015 年 6 月 3 日發佈名目資本利息支出扣抵規定指引,以利反避稅法規的執行。

某些由外國投資者所提供之資金,例如來自於避稅天堂居民的資金,或者最終是由義大利人所控制之資金。因對其資金來源有所疑慮(如上述來自於避稅天堂黑名單上的資金),因此被認為是具汙點的資金,而不符合資本利息支出扣除的規定。

該指引指出,不管直接或間接來自於避稅天堂黑名單上的資金,其資本利息支出均不得扣除。除非該資金可以追溯到“白名單”(即非避稅天堂的資金)。

該指引的發佈,代表了義大利稅務當局對反避稅採取一種激進的措施。但為減輕衝擊,稅務機關也將接受請求,以查明資金之來源,避免造成錯誤的決定。

資誠觀點

義大利稅務局這種更嚴格的反避稅措施,可能造成廣泛的影響。於義大利投資的跨國台商應注意此一改變,以維自身之權益。

丹麥DK011-丹麥採行新的一般反避稅法規

丹麥國會已通過新的一般反避稅法規( general anti-avoidance rule (GAAR)),自 2015 年 5 月1日起及之後所發生的交易,將適用新的一般反避稅法規。

此次新的一般反避稅法規之修正,主要包括兩個部分:

1. 一般反避稅法規涵蓋了歐盟的重要相關主要指令(例如:母子公司指令(Parent-Subsidiary Directive)、利息及權利金指令(Interest and Royalties Directive)、合併指令(Merger Directive)等。

2.一般反避稅法規也涵蓋了租稅協定(tax treaty)相關之內容。

資誠觀點

跨國企業應重新審視其組織架構及交易模式,是否會因丹麥新一般反避稅法規之適用,而受到影響,並應加以適時調整,以維自身之權益。

30 資誠通訊 2015年7月號 第290期

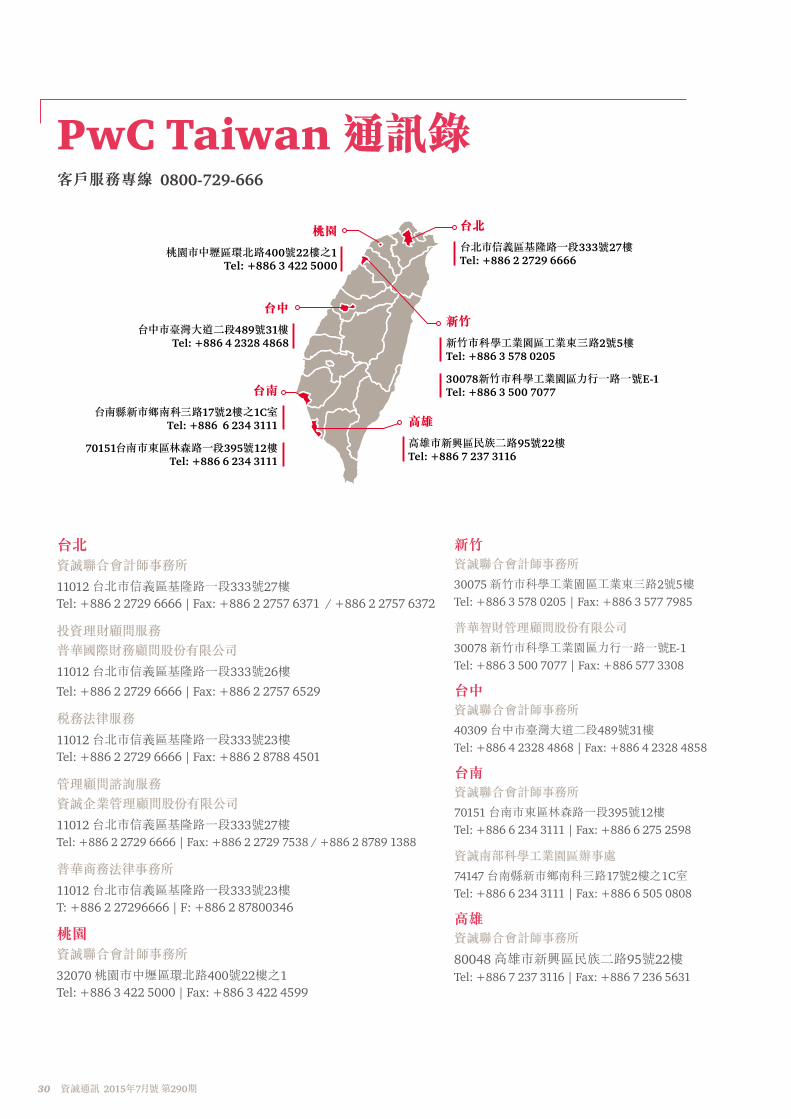

PwC Taiwan 通訊錄

新竹資誠聯合會計師事務所30075 新竹市科學工業園區工業東三路2號5樓Tel: +886 3 578 0205 | Fax: +886 3 577 7985

普華智財管理顧問股份有限公司30078 新竹市科學工業園區力行一路一號E-1Tel: +886 3 500 7077 | Fax: +886 577 3308

台中資誠聯合會計師事務所40309 台中市臺灣大道二段489號31樓Tel: +886 4 2328 4868 | Fax: +886 4 2328 4858

台南資誠聯合會計師事務所70151 台南市東區林森路一段395號12樓Tel: +886 6 234 3111 | Fax: +886 6 275 2598

資誠南部科學工業園區辦事處74147 台南縣新市鄉南科三路17號2樓之1C室Tel: +886 6 234 3111 | Fax: +886 6 505 0808

高雄資誠聯合會計師事務所

80048 高雄市新興區民族二路95號22樓Tel: +886 7 237 3116 | Fax: +886 7 236 5631

台北資誠聯合會計師事務所11012 台北市信義區基隆路一段333號27樓Tel: +886 2 2729 6666 | Fax: +886 2 2757 6371 / +886 2 2757 6372

投資理財顧問服務普華國際財務顧問股份有限公司11012 台北市信義區基隆路一段333號26樓Tel: +886 2 2729 6666 | Fax: +886 2 2757 6529

稅務法律服務11012 台北市信義區基隆路一段333號23樓Tel: +886 2 2729 6666 | Fax: +886 2 8788 4501

管理顧問諮詢服務資誠企業管理顧問股份有限公司11012 台北市信義區基隆路一段333號27樓Tel: +886 2 2729 6666 | Fax: +886 2 2729 7538 / +886 2 8789 1388

普華商務法律事務所11012 台北市信義區基隆路一段333號23樓T: +886 2 27296666 | F: +886 2 87800346

桃園資誠聯合會計師事務所32070 桃園市中壢區環北路400號22樓之1Tel: +886 3 422 5000 | Fax: +886 3 422 4599

客戶服務專線 0800-729-666

台北

台北市信義區基隆路一段333號27樓Tel: +886 2 2729 6666

新竹

新竹市科學工業園區工業東三路2號5樓Tel: +886 3 578 0205

30078新竹市科學工業園區力行一路一號E-1Tel: +886 3 500 7077

高雄

高雄市新興區民族二路95號22樓Tel: +886 7 237 3116

台南

台南縣新市鄉南科三路17號2樓之1C室Tel: +886 6 234 3111

70151台南市東區林森路一段395號12樓Tel: +886 6 234 3111

台中

台中市臺灣大道二段489號31樓Tel: +886 4 2328 4868

桃園

桃園市中壢區環北路400號22樓之1Tel: +886 3 422 5000

© 2015 PricewaterhouseCoopers Taiwan. All rights reserved. PwC refers to the Taiwan member firm, and may sometimes refer to the PwC network. Each member firm is a separate legal entity. Please see www.pwc.com/structure for further details. This content is for general information purposes only, and should not be used as a substitute for consultation with professional advisors.

PwC Taiwan helps organizations and individuals create the value they’re looking for. We’re a member of the PwC network of firms in 158 countries with more than 180,000 people. We’re committed to delivering quality in assurance, tax and advisory services. Tell us what matters to you and find out more by visiting us at www.pwc.tw

Follow PwC Taiwan on Facebook for the latest on our professional insights and events