Bổ sung quy định về hoàn thuế GTGT đối với dự án đầu tư

76

PHẦN I CÁC CHÍNH SÁCH VÀ THỦ TỤC HÀNH CHÍNH THUẾ MỚI TỪ THÁNG 9 NĂM 2015 ĐẾN NAY I. Thuế thu nhập doanh nghiệp (TNDN). Một số nội dung sửa đổi, bổ sung tại Luật số 71/2014/QH13, Nghị định định số 12/2015/NĐ-CP và Thông tư số 96/2015/TT-BTC ngày 22/6/2015 (sau đây gọi là Thông tư số 96/2015/TT-BTC) hướng dẫn về thuế TNDN tại Nghị định số 12/2015/NĐ-CP ngày 12/2/2015 của Chính phủ và sửa đổi, bổ sung một số điều của Thông tư số 78/2014/TT-BTC ngày 18/6/2014 cụ thể như sau: 1. Về thời điểm kê khai thu nhập từ dự án đầu tư tại nước ngoài đối với doanh nghiệp Việt Nam đầu tư tại nước ngoài. Theo Thông tư số 96/2015/TT-BTC, trường hợp doanh nghiệp Việt Nam đầu tư ở nước ngoài có chuyển phần thu nhập từ dự án đầu tư tại nước ngoài về nước thì khoản thu nhập từ dự án đầu tư tại nước ngoài được kê khai vào quyết toán thuế TNDN của năm có chuyển phần thu nhập về nước. 2. Về khoản chi được trừ khi xác định thu nhập chịu thuế. - Bổ sung khoản chi được trừ đối với chi tài trợ theo chương trình của Nhà nước bao gồm cả khoản tài trợ của doanh nghiệp cho việc xây dựng cầu mới dân sinh ở địa bàn kinh tế xã hội đặc biệt khó khăn theo Đề án được cấp có thẩm quyền phê duyệt. - Bổ sung khoản chi được trừ đối với chi phí về chỗ ở cho các chuyên gia nước ngoài trong thời gian công tác ở Việt Nam trong trường hợp doanh nghiệp Việt Nam ký hợp đồng với doanh nghiệp nước ngoài trong đó nêu rõ doanh nghiệp Việt Nam phải chịu các chi phí về chỗ ở cho các chuyên gia nước ngoài trong thời gian công tác ở Việt Nam. - Bổ sung khoản chi được trừ đối với khoản chi trả tiền lãi vay để đầu tư vào doanh nghiệp khác 1

Transcript of Bổ sung quy định về hoàn thuế GTGT đối với dự án đầu tư

PHẦN ICÁC CHÍNH SÁCH VÀ THỦ TỤC HÀNH CHÍNH THUẾ MỚI

TỪ THÁNG 9 NĂM 2015 ĐẾN NAY

I. Thuế thu nhập doanh nghiệp (TNDN).Một số nội dung sửa đổi, bổ sung tại Luật số 71/2014/QH13, Nghị

định định số 12/2015/NĐ-CP và Thông tư số 96/2015/TT-BTC ngày 22/6/2015 (sau đây gọi là Thông tư số 96/2015/TT-BTC) hướng dẫn về thuế TNDN tại Nghị định số 12/2015/NĐ-CP ngày 12/2/2015 của Chính phủ và sửa đổi, bổ sung một số điều của Thông tư số 78/2014/TT-BTC ngày 18/6/2014 cụ thể như sau:

1. Về thời điểm kê khai thu nhập từ dự án đầu tư tại nước ngoài đối với doanh nghiệp Việt Nam đầu tư tại nước ngoài.

Theo Thông tư số 96/2015/TT-BTC, trường hợp doanh nghiệp Việt Nam đầu tư ở nước ngoài có chuyển phần thu nhập từ dự án đầu tư tại nước ngoài về nước thì khoản thu nhập từ dự án đầu tư tại nước ngoài được kê khai vào quyết toán thuế TNDN của năm có chuyển phần thu nhập về nước.

2. Về khoản chi được trừ khi xác định thu nhập chịu thuế. - Bổ sung khoản chi được trừ đối với chi tài trợ theo chương trình của

Nhà nước bao gồm cả khoản tài trợ của doanh nghiệp cho việc xây dựng cầu mới dân sinh ở địa bàn kinh tế xã hội đặc biệt khó khăn theo Đề án được cấp có thẩm quyền phê duyệt.

- Bổ sung khoản chi được trừ đối với chi phí về chỗ ở cho các chuyên gia nước ngoài trong thời gian công tác ở Việt Nam trong trường hợp doanh nghiệp Việt Nam ký hợp đồng với doanh nghiệp nước ngoài trong đó nêu rõ doanh nghiệp Việt Nam phải chịu các chi phí về chỗ ở cho các chuyên gia nước ngoài trong thời gian công tác ở Việt Nam.

- Bổ sung khoản chi được trừ đối với khoản chi trả tiền lãi vay để đầu tư vào doanh nghiệp khác trong trường hợp doanh nghiệp đã góp đủ vốn điều lệ, trong quá trình kinh doanh có khoản chi trả lãi tiền vay để đầu tư vào doanh nghiệp khác...

3. Về chuyển lỗ khi chia, tách doanh nghiệp. Bổ sung hướng dẫn: Số lỗ của doanh nghiệp phát sinh trước khi chia,

tách thành doanh nghiệp khác và đang còn trong thời gian chuyển lỗ theo quy định thì số lỗ này sẽ được phân bổ cho các doanh nghiệp sau khi chia, tách theo tỷ lệ vốn chủ sở hữu được chia, tách.

4. Về ưu đãi thuế TNDN.Thông tư số 96/2015/TT-BTC sửa đổi, bổ sung theo hướng mở rộng

đối tượng được ưu đãi thuế, bổ sung đối tượng được áp dụng thuế suất ưu đãi, 1

hướng dẫn cụ thể về cách tính thuế đối với ưu đãi thuế do đáp ứng điều kiện địa bàn và hướng dẫn bổ sung về chuyển tiếp ưu đãi thuế,... như sau:

4.1. Về thu nhập được miễn thuế. - Bổ sung thu nhập từ hoạt động chế biến nông sản, thủy sản của hợp

tác xã và của doanh nghiệp tại địa bàn đặc biệt khó khăn nhằm mục tiêu khuyến khích các nguồn lực đầu tư nhằm phát triển nông nghiệp, nông thôn, góp phần nâng cao đời sống của người nông dân;

- Bổ sung thu nhập từ hoạt động có thu do thực hiện nhiệm vụ Nhà nước giao của Quỹ hỗ trợ vốn cho người lao động nghèo tự tạo việc làm;

- Bổ sung thu nhập của văn phòng thừa phát lại (trừ các khoản thu nhập nhập từ các hoạt động khác ngoài hoạt động thừa phát lại) trong thời gian thực hiện thí điểm theo quy định của pháp luật về thi hành án dân sự.

4.2. Về thuế suất thuế TNDN ưu đãi. - Bổ sung áp dụng thuế suất thuế TNDN 10% trong suốt thời gian hoạt

động đối với: Thu nhập từ hoạt động chế biến nông sản, thủy sản của doanh nghiệp tại địa bàn khó khăn; phần thu nhập của doanh nghiệp từ hoạt động xã hội hóa trong lĩnh vực giám định tư pháp.

- Bổ sung thu nhập được áp dụng thuế suất thuế TNDN 15% trong suốt thời gian hoạt động đối với: thu nhập của doanh nghiệp trồng trọt, chăn nuôi, chế biến trong lĩnh vực nông nghiệp và thủy sản không thuộc địa bàn có điều kiện kinh tế - xã hội khó khăn hoặc địa bàn có điều kiện kinh tế - xã hội đặc biệt khó khăn.

- Bổ sung đối tượng được hưởng ưu đãi thuế suất thuế TNDN 10% trong thời hạn 15 năm đối với thu nhập của doanh nghiệp từ thực hiện Dự án sản xuất có quy mô lớn; Dự án đầu tư trong lĩnh vực sản xuất (trừ dự án mặt hàng chịu thuế tiêu thụ đặc biệt và dự án khai thác khoáng sản) có quy mô vốn đầu tư tối thiểu 12.000 tỷ đồng; Dự án đầu tư mới sản xuất sản phẩm thuộc Danh mục sản phẩm công nghiệp hỗ trợ ưu tiên phát triển đáp ứng một trong các tiêu chí theo quy định.

4.3. Về áp dụng ưu đãi thuế TNDN.- Hướng dẫn bổ sung cụ thể về ưu đãi thuế TNDN do đáp ứng điều

kiện về địa bàn đối với doanh nghiệp có dự án đầu tư trong lĩnh vực kinh doanh vận tải; Doanh nghiệp có dự án đầu tư được hưởng ưu đãi thuế TNDN do đáp ứng điều kiện về địa bàn có phát sinh thu nhập ngoài địa bàn thực hiện dự án đầu tư.

- Về dự án đầu tư mới được hưởng ưu đãi thuế TNDN được sửa đổi, bổ sung một số nội dung:

2

+ Bổ sung Văn phòng công chứng thành lập tại các địa bàn có điều kiện kinh tế xã hội khó khăn, đặc biệt khó khăn được hưởng ưu đãi như đối với dự án đầu tư mới.

+ Bổ sung Doanh nghiệp hoạt động trong lĩnh vực xã hội hóa được thành lập do chuyển đổi loại hình doanh nghiệp theo quy định của pháp luật đáp ứng tiêu chí về cơ sở xã hội hóa theo Quyết định của Thủ tướng Chính phủ mà doanh nghiệp trước khi chuyển đổi chưa được hưởng ưu đãi thuế thu nhập doanh nghiệp theo lĩnh vực ưu đãi thuế thì được hưởng ưu đãi thuế TNDN như dự án đầu tư mới kể từ khi chuyển đổi.

4.4. Về chuyển tiếp ưu đãi thuế TNDN. Thông tư số 96/2015/TT-BTC hướng dẫn cụ thể về chuyển tiếp ưu đãi

đối với doanh nghiệp có dự án đầu tư mở rộng đã được cơ quan có thẩm quyền cấp phép đầu tư hoặc đã thực hiện đầu tư trong giai đoạn năm 2009 - năm 2013; Doanh nghiệp có dự án đầu tư mở rộng sản xuất đến ngày 31/12/2008 đang đầu tư xây dựng dở dang, trong năm 2009 dự án vẫn tiếp tục quá trình đầu tư xây dựng dở dang và từ năm 2010 trở đi mới hoàn thành đi vào sản xuất, kinh doanh; Doanh nghiệp thực hiện dự án đầu tư vào khu công nghiệp trong giai đoạn năm 2009 - năm 2013; Doanh nghiệp có dự án đầu tư vào địa bàn mà trước ngày 01/01/2015 chưa thuộc địa bàn ưu đãi thuế, đến ngày 01/01/2015 thuộc địa bàn ưu đãi thuế hoặc sau ngày 01/01/ 2015 địa bàn nơi doanh nghiệp đang có dự án đầu tư được chuyển đổi thành địa bàn ưu đãi thuế.

Về các nội dung cụ thể, Tổng cục Thuế đã nêu tại công văn số 2512/TCT-CS ngày 24/6/2015 gửi Cục Thuế các tỉnh, thành phố để kịp thời phổ biến, thông báo cho cán bộ thuế và tuyên truyền tới người nộp thuế toàn bộ nội dung điểm mới của Thông tư số 96/2015/TT-BTC.

II. Thuế giá trị gia tăng (GTGT).A. Về chính sách. Một số nội dung mới sửa đổi, bổ sung tại Điều 1, Luật số

106/2016/QH13 ngày 06/04/2016 của Quốc hội sửa đổi, bổ sung một số Điều của Luật thuế GTGT số 13/2008/QH12 đã được sửa đổi, bổ sung một số Điều theo Luật số 31/2013/QH13 như sau:

1. Bổ sung đối tượng không chịu thuế GTGT:- Bổ sung đối tượng không chịu thuế GTGT đối với tàu đánh bắt xa

bờ;- Chuyển 3 nhóm mặt hàng thuộc diện áp dụng thuế GTGT thuế suất

5% sang đối tượng không chịu thuế GTGT là: Phân bón; Thức ăn gia súc, gia cầm, vật nuôi; Máy móc, thiết bị chuyên dùng phục vụ cho sản xuất nông nghiệp;

3

- Dịch vụ chăm sóc người cao tuổi, người khuyết tật;- Sản phẩm xuất khẩu là hàng hóa được chế biến từ tài nguyên,

khoáng sản có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên.

2. Bổ sung các sản phẩm không phải kê khai, tính nộp thuế GTGT nhưng được khấu trừ thuế GTGT đầu vào:

Doanh nghiệp, hợp tác xã mua sản phẩm trồng trọt, chăn nuôi, thủy sản nuôi trồng, đánh bắt chưa chế biến thành các sản phẩm khác hoặc chỉ qua sơ chế thông thường bán cho doanh nghiệp, hợp tác xã khác thì không phải kê khai, tính nộp thuế giá trị gia tăng nhưng được khấu trừ thuế GTGT đầu vào.

3. Sửa đổi, bổ sung quy định hoàn thuế GTGT:- Bỏ quy định hoàn thuế GTGT đối với trường hợp lũy kế sau ít nhất

mười hai tháng tính từ tháng đầu tiên hoặc ít nhất sau bốn quý tính từ quý đầu tiên phát sinh số thuế giá trị gia tăng chưa được khấu trừ mà vẫn còn số thuế giá trị gia tăng đầu vào chưa được khấu trừ hết.

- Bổ sung quy định về hoàn thuế GTGT đối với dự án đầu tư:Cơ sở kinh doanh không được hoàn thuế giá trị gia tăng mà được kết

chuyển số thuế chưa được khấu trừ của dự án đầu tư theo quy định của pháp luật về đầu tư sang kỳ tiếp theo đối với các trường hợp:

a) Dự án đầu tư của cơ sở kinh doanh không góp đủ số vốn điều lệ như đã đăng ký; kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện khi chưa đủ các điều kiện kinh doanh theo quy định của Luật đầu tư hoặc không bảo đảm duy trì đủ điều kiện kinh doanh trong quá trình hoạt động;

b) Dự án đầu tư khai thác tài nguyên, khoáng sản được cấp phép từ ngày 01 tháng 7 năm 2016 hoặc dự án đầu tư sản xuất sản phẩm hàng hóa mà tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên theo dự án đầu tư.

- Bổ sung quy định về hoàn thuế GTGT của hàng hoá, dịch vụ xuất khẩu:

Cơ sở kinh doanh trong tháng, quý có hàng hóa, dịch vụ xuất khẩu nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ từ ba trăm triệu đồng trở lên thì được hoàn thuế giá trị gia tăng theo tháng, quý, trừ trường hợp hàng hóa nhập khẩu để xuất khẩu, hàng hóa xuất khẩu không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của Luật hải quan. Thực hiện hoàn thuế trước, kiểm tra sau đối với người nộp thuế sản xuất hàng hóa xuất khẩu không vi phạm pháp luật về thuế, hải quan trong thời gian hai năm liên tục; người nộp thuế không thuộc đối tượng rủi ro cao theo quy định của Luật quản lý thuế.

B. Về Quản lý thuế GTGT.4

1. Văn bản pháp quy. - Luật số 106/2016/QH13 sửa đổi, bổ sung một số điều của Luật thuế

Giá trị gia tăng (GTGT), Luật thuế Tiêu thụ đặc biệt và Luật quản lý thuế (có hiệu lực từ ngày 01/7/2016);

- Thông tư số 99/2016/TT-BTC ngày 29/6/2016 của Bộ Tài chính hướng dẫn về quản lý hoàn thuế GTGT (có hiệu lực từ ngày 13/8/2016).

- Thông tư số 84/2016/TT-BTC ngày 17/6/2016 của Bộ Tài chính hướng dẫn thủ tục thu nộp NSNN đối với các khoản thuế và thu nội địa (có hiệu lực kể từ ngày 2/8/2016):

2. Điểm mới sửa đổi, bổ sung.- Khoản 3, Điều 1, Luật số 106/2016/QH13 bổ sung thêm vào Khoản

1, Điều 13, Luật thuế GTGT số 13/2008/QH12 đã được sửa đổi, bổ sung bởi Khoản 7, Điều 1, theo Luật số 31/2013/QH13 quy định:

Cơ sở kinh doanh không được hoàn thuế GTGT mà được kết chuyển số thuế chưa được khấu trừ của dự án đầu tư theo quy định của pháp luật về đầu tư sang kỳ tiếp theo đối với các trường hợp:

+ Dự án đầu tư của cơ sở kinh doanh không góp đủ số vốn điều lệ như đã đăng ký; kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện khi chưa đủ các điều kiện kinh doanh theo quy định của Luật đầu tư hoặc không bảo đảm duy trì đủ điều kiện kinh doanh trong quá trình hoạt động;

+ Dự án đầu tư khai thác tài nguyên, khoáng sản được cấp phép từ ngày 01 tháng 7 năm 2016 hoặc dự án đầu tư sản xuất sản phẩm hàng hóa mà tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên theo dự án đầu tư.

- Khoản 3, Điều 1, Luật số 106/2016/QH13 có bổ sung thêm vào Khoản 2, Điều 13, Luật thuế GTGT số 13/2008/QH12 đã được sửa đổi, bổ sung bởi Khoản 7, Điều 1 theo Luật số 31/2013/QH13 bổ sung quy định về hoàn thuế GTGT của hàng hoá, dịch vụ xuất khẩu:

Cơ sở kinh doanh trong tháng, quý có hàng hóa, dịch vụ xuất khẩu nếu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ từ ba trăm triệu đồng trở lên thì được hoàn thuế giá trị gia tăng theo tháng, quý, trừ trường hợp hàng hóa nhập khẩu để xuất khẩu, hàng hóa xuất khẩu không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của Luật hải quan. Thực hiện hoàn thuế trước, kiểm tra sau đối với người nộp thuế sản xuất hàng hóa xuất khẩu không vi phạm pháp luật về thuế, hải quan trong thời gian hai năm liên tục; người nộp thuế không thuộc đối tượng rủi ro cao theo quy định của Luật quản lý thuế.

- Khoản 1, Điều 3, Luật số 106/2016/QH13 sửa đổi, bổ sung Điều 61 Luật Quản lý thuế số 78/2006/QH11 quy định:

5

Miễn thuế đối với hộ gia đình có số thuế sử dụng đất phi nông nghiệp từ 50.000 đồng trở xuống.

- Điều 10, Thông tư số 99/2016/TT-BTC quy định về việc lập và gửi hồ sơ hoàn thuế, theo đó:

Chi nhánh, đơn vị phụ thuộc của người nộp thuế theo quy định tại Khoản 1, Điều 45, Luật Doanh nghiệp số 68/2014/QH13 và không phải là đơn vị kế toán lập báo cáo tài chính theo quy định tại Khoản 4, Điều 3, Luật Kế toán số 88/2015/QH13, khi đề nghị hoàn thuế GTGT phải có văn bản ủy quyền của doanh nghiệp trụ sở chính theo quy định của pháp luật về ủy quyền. Bổ sung thêm hướng dẫn người nộp thuế đã gửi hồ sơ đề nghị hoàn thuế đến cơ quan thuế nhưng sau đó có văn bản hủy đề nghị hoàn thuế thì người nộp thuế được khai điều chỉnh, bổ sung số thuế đề nghị hoàn chuyển khấu trừ tiếp vào tờ khai thuế GTGT của kỳ kê khai tiếp theo nếu đáp ứng đủ điều kiện khấu trừ thuế GTGT.

- Điều 13, Thông tư số 99/2016/TT-BTC của Bộ Tài chính bổ sung thêm hướng dẫn:

Đối với hồ sơ đang trong quá trình giải quyết hoàn thuế mà cơ quan thuế qua công tác kiểm tra, thanh tra thuế phát hiện có dấu hiệu vi phạm pháp luật và đã chuyển hồ sơ cho cơ quan điều tra hoặc bị cơ quan nhà nước có thẩm quyền thu giữ số sách kế toán, hóa đơn chứng từ liên quan đến số thuế đề nghị hoàn thì cơ quan thuế phải thông báo cho người nộp thuế về việc hồ sơ chưa đủ điều kiện hoàn thuế và chỉ giải quyết hoàn thuế khi có kết quả điều tra hoặc có đủ hồ sơ theo quy định.

- Điều 14, Thông tư số 99/2016/TT-BTC của Bộ Tài chính bổ sung hướng dẫn:

Bù trừ số tiền thuế nợ của người nộp thuế với số tiền thuế mà người nộp thuế còn nợ NSNN theo văn bản đề nghị của cơ quan, tổ chức có thẩm quyền theo quy định của pháp luật. Đồng thời bổ sung hướng dẫn về bù trừ số tiền thuế nợ với số thuế được hoàn giữa trụ sở chính và chi nhánh trực thuộc có số tiền thuế nợ quá hạn trên 90 ngày.

- Điều 20, Thông tư số 99/2016/TT-BTC của Bộ Tài chính bổ sung hướng dẫn:

Người nộp thuế thực hiện hoàn thuế điện tử được tra cứu thông tin về việc giải quyết hoàn thuế của cơ quan Thuế và cơ quan Thuế công khai trên Cổng thông tin điện tử của Tổng cục Thuế về thời điểm tiếp nhận hồ sơ, thời điểm tiếp nhận văn bản giải trình, bổ sung thông tin, tài liệu của người nộp thuế, thời điểm ban hành thông báo, quyết định giải quyết hoàn thuế của cơ quan thuế.

6

2. Thông tư số 84/2016/TT-BTC ngày 17/6/2016 của Bộ Tài chính hướng dẫn thủ tục thu nộp NSNN đối với các khoản thuế và thu nội địa (có hiệu lực kể từ ngày 2/8/2016) như sau:

- Điều 6 Thông tư số 84/2016/TT-BTC của Bộ Tài chính hướng dẫn chi tiết cách lập chứng từ nộp thuế trên Cổng thông tin điện tử của Tổng cục Thuế theo mẫu số C1-02/NS (ban hành kèm Thông tư số 84/2016/TT-BTC) theo trường hợp trực tiếp lập giấy nộp tiền hoặc lập giấy nộp tiền thay; ký điện tử và gửi giấy nộp tiền vào NSNN trên hệ thống nộp thuế điện tử.

- Điều 8 Thông tư số 84/2016/TT-BTC của Bộ Tài chính hướng dẫn thực hiện nộp thuế điện tử qua dịch vụ nộp thuế điện tử do ngân hàng cung cấp (như ATM, internet banking, mobile banking, POS hoặc hình thức thanh toán điện tử khác) theo hướng dẫn tại quy trình sử dụng dịch vụ nộp thuế điện tử của từng hệ thống ngân hàng.

- Điều 9, Thông tư số 84/2016/TT-BTC của Bộ Tài chính hướng dẫn chi tiết lập chứng từ nộp thuế tại quầy giao dịch của ngân hàng phối hợp thu, ngân hàng ủy nhiệm thu, cơ quan KBNN.

- Điều 10, Thông tư số 84/2016/TT-BTC của Bộ tài chính quy định: Người nộp thuế được sử dụng thông báo, quyết định của cơ quan thuế

để thay thế bảng kê nộp thuế.- Điều 18 Thông tư sửa đổi, bổ sung quy định về cấp chứng từ nộp

thuế phục hồi, xác nhận số thuế đã nộp theo đó: Ngân hàng, cơ quan KBNN đã thực hiện giao dịch nộp thuế (trực tiếp

hoặc bằng phương thức điện tử), có trách nhiệm cấp chứng từ nộp thuế phục hồi theo mẫu C1-02/PH theo đề nghị của người nộp thuế; Chứng từ nộp thuế phục hồi có giá trị pháp lý như chứng từ gốc. Ngoài ra, cơ quan thuế có trách nhiệm cấp giấy xác nhận số thuế đã nộp NSNN theo mẫu C1-10/NS cho người nộp thuế trong thời hạn 3 ngày làm việc kể từ ngày nhận được đề nghị của NNT.

III. Thuế tiêu thụ đặc biệt (TTĐB).Một số nội dung sửa đổi, bổ sung tại Điều 2 Luật số 106/2016/QH13

sửa đổi, bổ sung một số Điều của Luật thuế tiêu thụ đặc biệt số 27/2008/QH12 đã được sửa đổi, bổ sung một số Điều theo Luật số 70/2014/QH13, cụ thể như sau:

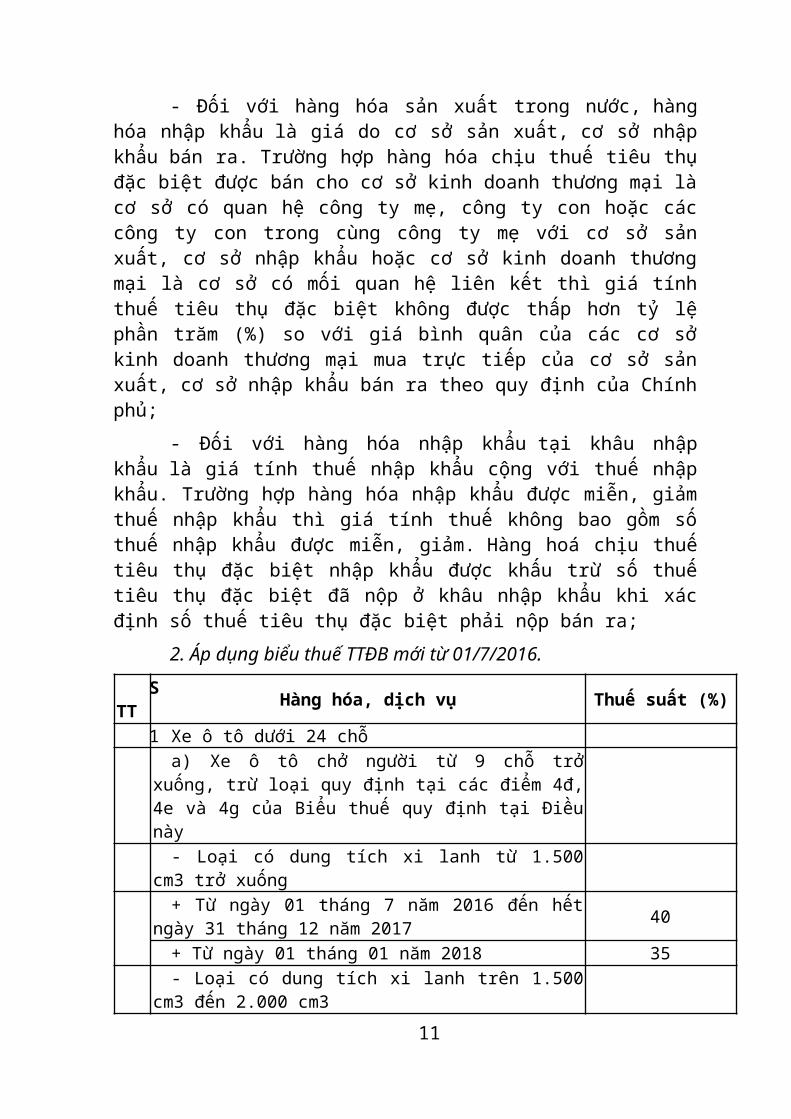

1. Sửa đổi giá tính thuế TTĐB.- Đối với hàng hóa sản xuất trong nước, hàng hóa nhập khẩu là giá do

cơ sở sản xuất, cơ sở nhập khẩu bán ra. Trường hợp hàng hóa chịu thuế tiêu thụ đặc biệt được bán cho cơ sở kinh doanh thương mại là cơ sở có quan hệ công ty mẹ, công ty con hoặc các công ty con trong cùng công ty mẹ với cơ sở sản xuất, cơ sở nhập khẩu hoặc cơ sở kinh doanh thương mại là cơ sở có

7

mối quan hệ liên kết thì giá tính thuế tiêu thụ đặc biệt không được thấp hơn tỷ lệ phần trăm (%) so với giá bình quân của các cơ sở kinh doanh thương mại mua trực tiếp của cơ sở sản xuất, cơ sở nhập khẩu bán ra theo quy định của Chính phủ;

- Đối với hàng hóa nhập khẩu tại khâu nhập khẩu là giá tính thuế nhập khẩu cộng với thuế nhập khẩu. Trường hợp hàng hóa nhập khẩu được miễn, giảm thuế nhập khẩu thì giá tính thuế không bao gồm số thuế nhập khẩu được miễn, giảm. Hàng hoá chịu thuế tiêu thụ đặc biệt nhập khẩu được khấu trừ số thuế tiêu thụ đặc biệt đã nộp ở khâu nhập khẩu khi xác định số thuế tiêu thụ đặc biệt phải nộp bán ra;

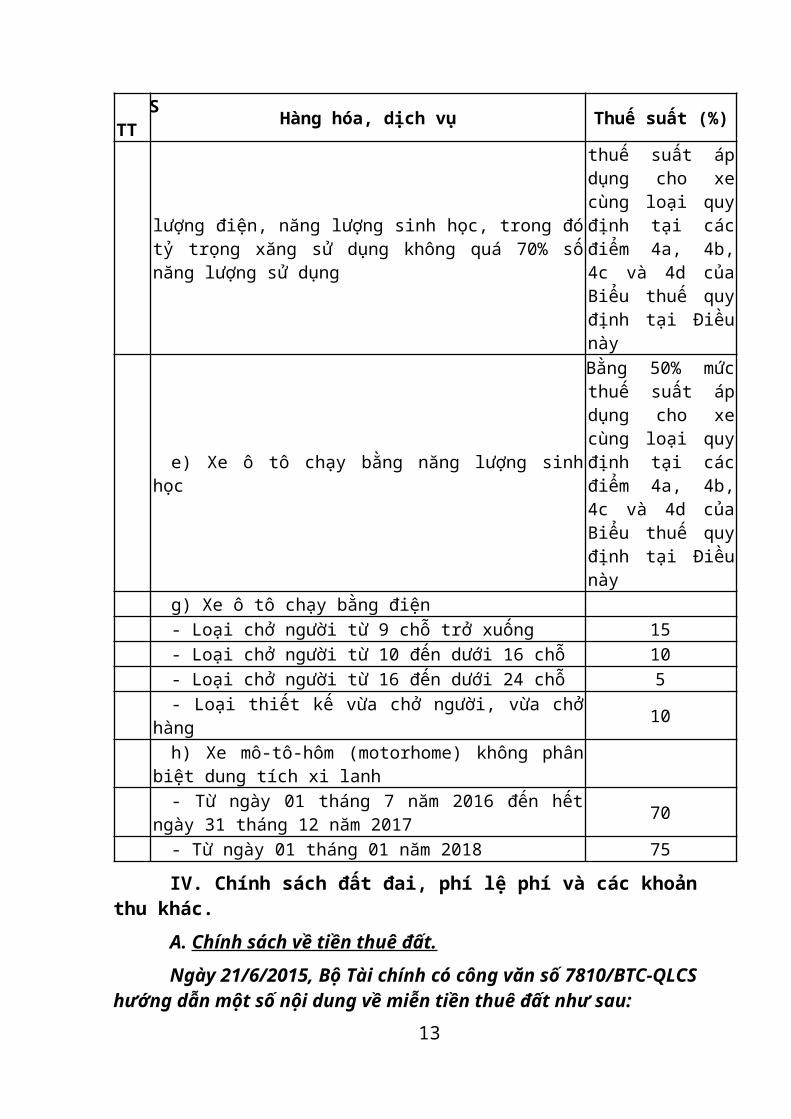

2. Áp dụng biểu thuế TTĐB mới từ 01/7/2016.S

TT Hàng hóa, dịch vụ Thuế suất (%)

1 Xe ô tô dưới 24 chỗa) Xe ô tô chở người từ 9 chỗ trở xuống, trừ loại quy định

tại các điểm 4đ, 4e và 4g của Biểu thuế quy định tại Điều này- Loại có dung tích xi lanh từ 1.500 cm3 trở xuống+ Từ ngày 01 tháng 7 năm 2016 đến hết ngày 31 tháng 12

năm 2017 40

+ Từ ngày 01 tháng 01 năm 2018 35- Loại có dung tích xi lanh trên 1.500 cm3 đến 2.000 cm3+ Từ ngày 01 tháng 7 năm 2016 đến hết ngày 31 tháng 12

năm 2017 45

+ Từ ngày 01 tháng 01 năm 2018 40- Loại có dung tích xi lanh trên 2.000 cm3 đến 2.500 cm3 50- Loại có dung tích xi lanh trên 2.500 cm3 đến 3.000 cm3+ Từ ngày 01 tháng 07 năm 2016 đến hết ngày 31 tháng 12

năm 2017 55

+ Từ ngày 01 tháng 01 năm 2018 60- Loại có dung tích xi lanh trên 3.000 cm3 đến 4.000 cm3 90- Loại có dung tích xi lanh trên 4.000 cm3 đến 5.000 cm3 110- Loại có dung tích xi lanh trên 5.000 cm3 đến 6.000 cm3 130- Loại có dung tích xi lanh trên 6.000 cm3 150b) Xe ô tô chở người từ 10 đến dưới 16 chỗ, trừ loại quy

định tại các điểm 4đ, 4e và 4g của Biểu thuế quy định tại Điều này

15

c) Xe ô tô chở người từ 16 đến dưới 24 chỗ, trừ loại quy định tại các điểm 4đ, 4e và 4g của Biểu thuế quy định tại Điều này

10

d) Xe ô tô vừa chở người, vừa chở hàng, trừ loại quy định tại các điểm 4đ, 4e và 4g của Biểu thuế quy định tại Điều này

- Loại có dung tích xi lanh từ 2.500 cm3 trở xuống 15- Loại có dung tích xi lanh trên 2.500 cm3 đến 3.000 cm3 20

8

STT Hàng hóa, dịch vụ Thuế suất (%)

- Loại có dung tích xi lanh trên 3.000 cm3 25

đ) Xe ô tô chạy bằng xăng kết hợp năng lượng điện, năng lượng sinh học, trong đó tỷ trọng xăng sử dụng không quá 70% số năng lượng sử dụng

Bằng 70% mức thuế suất áp dụng cho xe cùng loại quy định tại các điểm 4a, 4b, 4c và 4d của Biểu thuế quy định tại Điều này

e) Xe ô tô chạy bằng năng lượng sinh học

Bằng 50% mức thuế suất áp dụng cho xe cùng loại quy định tại các điểm 4a, 4b, 4c và 4d của Biểu thuế quy định tại Điều này

g) Xe ô tô chạy bằng điện- Loại chở người từ 9 chỗ trở xuống 15- Loại chở người từ 10 đến dưới 16 chỗ 10- Loại chở người từ 16 đến dưới 24 chỗ 5- Loại thiết kế vừa chở người, vừa chở hàng 10h) Xe mô-tô-hôm (motorhome) không phân biệt dung tích

xi lanh- Từ ngày 01 tháng 7 năm 2016 đến hết ngày 31 tháng 12

năm 2017 70

- Từ ngày 01 tháng 01 năm 2018 75

IV. Chính sách đất đai, phí lệ phí và các khoản thu khác.A. Chính sách về tiền thuê đất.Ngày 21/6/2015, Bộ Tài chính có công văn số 7810/BTC-QLCS

hướng dẫn một số nội dung về miễn tiền thuê đất như sau:Triển khai thực hiện Luật Đất đai năm 2013 và Nghị định số

46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ quy định về thu tiền thuê đất, thuê mặt nước; Bộ Tài chính đã ban hành Thông tư số 77/2014/TT-BTC ngày 16/6/2014 hướng dẫn một số Điều của Nghị định số 46/2014/NĐ-CP ngày 15/5/2014 của Chính phủ. Nhằm tháo gỡ vướng mắc còn tồn tại trong quá trình thực hiện chính sách, pháp luật; Bộ Tài chính hướng dẫn một số nội dung về miễn, giảm tiền thuê đất như sau:

1. Về miễn tiền thuê đất trong thời gian xây dựng cơ bản (không bao gồm hoạt động khai thác khoáng sản).

1.1. Đối với trường hợp được Nhà nước cho thuê đất kể từ ngày 01/7/2014 trở đi theo Luật Đất đai năm 2013; căn cứ đơn đề nghị miễn tiền

9

thuê đất trong thời gian xây dựng cơ bản, dự án đầu tư được phê duyệt theo quy định của pháp luật về đầu tư và tiến độ thực hiện dự án tại Giấy chứng nhận ưu đãi đầu tư, Giấy phép đầu tư hoặc Đăng ký đầu tư; cơ quan thuế phối hợp với các cơ quan có liên quan kiểm tra, xác định cụ thể thời gian được miễn tiền thuê đất trong thời gian xây dựng cơ bản và ban hành Quyết định miễn tiền thuê đất theo quy định của pháp luật, tối đa không quá 03 năm.

1.2. Đối với trường hợp được Nhà nước cho thuê đất trước ngày 01/7/2014.

a) Trường hợp dự án được Nhà nước cho thuê đất, đã nộp hồ sơ đề nghị miễn tiền thuê đất trong thời gian xây dựng cơ bản theo quy định và cơ quan thuế đã ban hành Thông báo tạm miễn tiền thuê đất trong thời gian xây dựng cơ bản theo quy định tại điểm 3.2 mục 3 Phần IX Thông tư số 141/2007/TT-BTC ngày 30/11/2007 của Bộ Tài chính trước ngày 01/7/2014, khi hoạt động XDCB kết thúc thì người thuê đất hoàn tất thủ tục theo quy định tại Thông tư số 156/2013/TT-BTC để quyết toán số tiền thuê đất được miễn.

b) Trường hợp dự án được Nhà nước cho thuê đất trước ngày 01/7/2014 nhưng sau ngày 01/7/2014 mới nộp hồ sơ đề nghị miễn tiền thuê đất trong thời gian xây dựng cơ bản; căn cứ đơn đề nghị miễn tiền thuê đất trong thời gian xây dựng cơ bản, dự án đầu tư được phê duyệt theo quy định của pháp luật về đầu tư và tiến độ thực hiện dự án tại Giấy chứng nhận ưu đãi đầu tư, Giấy phép đầu tư hoặc Đăng ký đầu tư, cơ quan thuế phối hợp với các cơ quan có liên quan kiểm tra, xác định cụ thể thời gian được miễn tiền thuê đất trong thời gian xây dựng cơ bản nhưng tối đa không quá 03 năm kể từ ngày có Quyết định thuê đất hoặc thời điểm được bàn giao đất thực tế. Trường hợp đã nộp tiền thuê đất trong khoảng thời gian được miễn tiền thuê đất thì được trừ vào số tiền thuê đất phải nộp của những năm tiếp theo. Người được Nhà nước cho thuê đất phải làm thủ tục, nộp đủ hồ sơ đề nghị miễn tiền thuê đất trong thời gian xây dựng cơ bản theo quy định nêu trên trước ngày 30/6/2016; quá thời hạn này mà không nộp hồ sơ đề nghị miễn tiền thuê đất trong thời gian xây dựng cơ bản thì chỉ được xét miễn tiền thuê đất cho thời gian còn lại (nếu có) tính từ thời điểm nộp hồ sơ theo quy định.

2. Về miễn, giảm tiền thuê đất theo pháp luật về ưu đãi đầu tư (không bao gồm hoạt động khai thác khoáng sản).

a) Đối với trường hợp được Nhà nước cho thuê đất trước ngày 01/7/2014 mà tại Giấy chứng nhận ưu đãi đầu tư hoặc Giấy phép đầu tư có ghi cụ thể mức miễn, giảm tiền thuê đất theo đúng quy định của pháp luật tại thời điểm cấp nhưng chưa làm thủ tục để được miễn, giảm tiền thuê đất thì nay được hợp thức hóa cho phép các trường hợp này vẫn được hưởng ưu đãi về tiền thuê đất theo quy định tại Giấy chứng nhận ưu đãi đầu tư, Giấy phép đầu tư đã được cơ quan nhà nước có thẩm quyền cấp. Người được Nhà

10

nước cho thuê đất phải làm thủ tục, nộp đủ hồ sơ đề nghị miễn, giảm tiền thuê để được hưởng ưu đãi về tiền thuê đất theo quy định nêu trên trước ngày 30/6/2016; quá thời hạn này mà không nộp hồ sơ đề nghị miễn, giảm tiền thuê đất thì chỉ được xét miễn, giảm tiền thuê đất cho thời gian miễn, giảm tiền thuê đất còn lại (nếu có) tính từ thời điểm nộp hồ sơ đề nghị miễn, giảm tiền thuê đất theo quy định.

Trường hợp đã nộp tiền thuê đất theo Thông báo của cơ quan thuế trong khoảng thời gian được ưu đãi về tiền thuê đất quy định tại Giấy chứng nhận ưu đãi đầu tư, Giấy phép đầu tư thì số tiền đã nộp được trừ vào số tiền thuê đất phải nộp của những năm tiếp theo.

b) Đối với trường hợp được Nhà nước cho thuê đất trước ngày 01/7/2014 mà tại Giấy chứng nhận ưu đãi đầu tư hoặc Giấy phép đầu tư không ghi mức miễn, giảm tiền thuê đất hoặc ghi nguyên tắc là được hưởng ưu đãi tiền thuê đất theo quy định của pháp luật về đất đai; trường hợp được Nhà nước cho thuê đất trước ngày 01/7/2014 không thuộc trường hợp phải cấp Giấy chứng nhận ưu đãi đầu tư hoặc Giấy phép đầu tư nhưng thuộc đối tượng, đáp ứng đủ các điều kiện để được miễn, giảm tiền thuê đất theo quy định pháp luật tại thời điểm được Nhà nước cho thuê đất nhưng chậm làm thủ tục miễn, giảm (nộp hồ sơ đề nghị miễn, giảm tiền thuê đất sau ngày 01/7/2014) thì được hợp thức hóa cho phép các trường hợp này vẫn được hưởng ưu đãi miễn, giảm tiền thuê đất theo quy định pháp luật tại thời điểm được Nhà nước cho thuê đất. Việc nộp hồ sơ và thời hạn giải quyết việc miễn, giảm tiền thuê đất thực hiện như đối với trường hợp tại điểm a nêu trên.

Ngoài ra, để cải cách thủ tục hành chính, việc nộp hồ sơ miễn, giảm tiền thuê đất đối với các trường hợp nêu trên có thể được thực hiện thông qua Hệ thống giao dịch điện tử trong lĩnh vực thuế.

B. Về lệ phí trước bạ.Ngày 24/5/2016, Bộ Tài chính ban hành Thông tư số 75/2016/TT-

BTC sửa đổi, bổ sung Khoản 2 Điều 1 Thông tư số 34/2013/TT-BTC ngày 28 tháng 3 năm 2013 về lệ phí trước bạ như sau:

Tài sản của tổ chức, cá nhân đã nộp lệ phí trước bạ phải đăng ký lại quyền sở hữu, sử dụng do việc chia, tách, cổ phần hóa, hợp nhất, sáp nhập, đổi tên tổ chức theo quyết định của cơ quan có thẩm quyền. Trường hợp đổi tên đồng thời đổi chủ sở hữu tài sản thì chủ tài sản phải nộp lệ phí trước bạ.

V. Về thuế thu nhập cá nhân (TNCN).1. Những điểm mới tại Thông tư 97/2016/TT-BTC ngày 28/6/ 2016

thay thế Thông tư số 57/2009/TT-BTC hướng dẫn hồ sơ, thủ tục miễn thuế TNCN đối với cá nhân là người Việt Nam làm việc tại cơ quan đại diện của tổ chức quốc tế thuộc hệ thống Liên hợp quốc tại Việt Nam.

11

Hướng dẫn rõ hơn về Hồ sơ, thủ tục miễn thuế đối với cá nhân là người Việt Nam làm việc tại cơ quan đại diện của tổ chức quốc tế thuộc hệ thống Liên hợp quốc tại Việt Nam, như:

- Hồ sơ miễn thuế bao gồm: + Công hàm của cơ quan đại diện của tổ chức quốc tế thuộc hệ thống

Liên hợp quốc tại Việt Nam, kèm theo Danh sách Nhân viên Việt Nam được miễn thuế thu nhập cá nhân; Bản sao Hợp đồng lao động.

+ Hồ sơ miễn thuế được lập thành 02 bộ.- Thời hạn nộp hồ sơ miễn thuế: + Tổ chức quốc tế thuộc hệ thống Liên hợp quốc tại Việt Nam mới

thành lập văn phòng đại diện tại Việt Nam gửi hồ sơ miễn thuế trong vòng 30 ngày kể từ ngày Người đứng đầu của tổ chức này trình Ủy nhiệm thư lên đại diện có thẩm quyền của Việt Nam.

+ Tổ chức quốc tế thuộc hệ thống Liên hợp quốc tại Việt Nam đã có văn phòng đại diện tại Việt Nam trước ngày Thông tư này có hiệu lực thi hành chưa gửi hồ sơ miễn thuế thu nhập cá nhân thì gửi hồ sơ miễn thuế thu nhập cá nhân theo hướng dẫn tại Thông tư này trong vòng 30 ngày kể từ ngày Thông tư này có hiệu lực thi hành.

+ Trường hợp cơ quan đại diện của tổ chức quốc tế thuộc hệ thống Liên hợp quốc tại Việt Nam tuyển dụng mới hoặc chấm dứt hợp đồng lao động đối với Nhân viên Việt Nam thì gửi hồ sơ miễn thuế đối với Nhân viên Việt Nam có thay đổi chậm nhất là ngày thứ 20 của tháng tiếp theo liền kề tháng có phát sinh thay đổi.

- Nơi nộp hồ sơ miễn thuế: Bộ Ngoại giao (Cục Lễ tân Nhà nước).- Thủ tục miễn thuế: Bộ Ngoại giao (Cục Lễ tân Nhà nước) có trách

nhiệm kiểm tra, xác nhận và gửi Danh sách Nhân viên Việt Nam được miễn thuế thu nhập cá nhân hoặc Danh sách thay đổi Nhân viên Việt Nam được miễn thuế thu nhập cá nhân đến Cục Thuế tỉnh, thành phố trực thuộc Trung ương nơi đặt văn phòng cơ quan đại diện của tổ chức quốc tế thuộc hệ thống Liên hợp quốc tại Việt Nam để hoàn thành thủ tục miễn thuế, trong vòng 05 ngày làm việc kể từ ngày nhận được đầy đủ hồ sơ miễn thuế.

2. Những điểm mới tại Thông tư 96/2016/TT-BTC ngày 28/6/2016 thay thế Thông tư số 55/2007/TT-BTC hướng dẫn miễn thuế TNCN đối với chuyên gia nước ngoài thực hiện chương trình, dự án viện trợ phi Chính phủ nước ngoài tại Việt Nam.

Hướng dẫn rõ hơn về Hồ sơ, thủ tục miễn thuế đối với chuyên gia nước ngoài thực hiện chương trình, dự án viện trợ phi Chính phủ nước ngoài tại Việt Nam, như sau:

12

2.1. Giao trách nhiệm của cơ quan chủ quản hoặc chủ khoản viện trợ đối với hồ sơ miễn thuế: cơ quan chủ quản hoặc chủ khoản viện trợ phi chính phủ nước ngoài có trách nhiệm nộp hồ sơ miễn thuế (trước đây chuyên gia các tổ chức phi chính phủ nước ngoài phải tự xuất trình đến Cục Thuế bộ hồ sơ xin miễn thuế).

2.2. Hồ sơ giấy tờ được quy định gồm: “Xác nhận Chuyên gia nước ngoài và đề nghị miễn thuế thu nhập cá nhân” và các giấy tờ khác gồm: bản sao Quyết định phê duyệt chương trình, dự án viện trợ phi Chính phủ nước ngoài tại Việt Nam; bản sao Văn kiện chương trình, dự án được cơ quan có thẩm quyền của Việt Nam phê duyệt; bản sao hợp đồng ký giữa Chuyên gia nước ngoài với Tổ chức phi Chính phủ nước ngoài hoặc với Cơ quan chủ quản hoặc với Chủ khoản viện trợ phi Chính phủ nước ngoài (bỏ công văn xin được miễn thuế của Tổ chức phi chính phủ nước ngoài)

2.3. Quy định về thời gian, thời hạn nộp hồ sơ: Chậm nhất là ngày thứ 30 kể từ ngày Hợp đồng Chuyên gia nước ngoài có hiệu lực, Cơ quan chủ quản hoặc Chủ khoản viện trợ phi Chính phủ nước ngoài gửi hồ sơ miễn thuế đến cơ quan thuế.

2.4. Nơi nộp hồ sơ miễn: + Trường hợp Chuyên gia nước ngoài ký hợp đồng với Cơ quan chủ

quản: Nơi nộp hồ sơ miễn thuế là Cục thuế tỉnh, thành phố trực thuộc Trung ương nơi Cơ quan chủ quản đặt trụ sở.

+ Trường hợp Chuyên gia nước ngoài ký hợp đồng với Tổ chức phi Chính phủ nước ngoài hoặc ký hợp đồng với Chủ khoản viện trợ phi Chính phủ nước ngoài: Nơi nộp hồ sơ miễn thuế là Cục thuế tỉnh, thành phố trực thuộc Trung ương nơi Chủ khoản viện trợ phi Chính phủ nước ngoài đặt trụ sở.

2.5. Thủ tục miễn thuế: Trong thời hạn 15 ngày làm việc kể từ ngày nhận đủ hồ sơ theo hướng dẫn tại Thông tư này, cơ quan thuế ban hành Xác nhận miễn thuế thu nhập cá nhân đối với thu nhập từ việc thực hiện chương trình, dự án viện trợ phi Chính phủ nước ngoài hoặc thông báo về việc không đủ điều kiện được miễn thuế.

VI. Về Quản lý thuế.Một số nội dung mới quy định tại Điều 3 Luật số 106/2016/QH13

sửa đổi, bổ sung một số Điều của Luật quản lý thuế số 78/2006/QH11 đã được sửa đổi, bổ sung một số Điều theo Luật số 21/2012/QH13 và Luật số 71/2014/QH13 như sau:

- Chưa thực hiện biện pháp cưỡng chế thuế đối với trường hợp người nộp thuế được cơ quan quản lý thuế cho phép nộp dần tiền nợ thuế trong thời hạn không quá mười hai tháng, kể từ ngày bắt đầu của thời hạn cưỡng chế thuế. Việc nộp dần tiền nợ thuế được xem xét trên cơ sở đề nghị của người

13

nộp thuế và phải có bảo lãnh của tổ chức tín dụng. Người nộp thuế phải nộp tiền chậm nộp theo mức 0,03%/ngày tính trên số tiền thuế chậm nộp.

- Người nộp thuế chậm nộp tiền thuế so với thời hạn quy định, thời hạn gia hạn nộp thuế, thời hạn ghi trong thông báo của cơ quan quản lý thuế, thời hạn trong quyết định xử lý của cơ quan quản lý thuế thì phải nộp đủ tiền thuế và tiền chậm nộp theo mức bằng 0,03%/ngày tính trên số tiền thuế chậm nộp.

Đối với các Khoản nợ tiền thuế phát sinh trước ngày 01/07/2016 mà người nộp thuế chưa nộp vào ngân sách nhà nước, kể cả Khoản tiền nợ thuế được truy thu qua kết quả thanh tra, kiểm tra của cơ quan có thẩm quyền thì được chuyển sang áp dụng mức tính tiền chậm nộp theo quy định tại Khoản này từ ngày 01/07/2016.

- Trường hợp người nộp thuế cung ứng hàng hoá, dịch vụ được thanh toán bằng nguồn vốn ngân sách nhà nước nhưng chưa được thanh toán nên không nộp kịp thời các Khoản thuế dẫn đến nợ thuế thì không phải nộp tiền chậm nộp tính trên số tiền thuế còn nợ nhưng không vượt quá số tiền ngân sách nhà nước chưa thanh toán phát sinh trong thời gian ngân sách nhà nước chưa thanh toán.”

VII. Quản lý nợ thuế.Nội dung mới được sửa đổi, bổ sung về các thủ tục hành chính và

chính sách thuế:- Luật số 106/2016/QH13 ngày 6/4/2016 đã sửa đổi, bổ sung Khoản 1 -

Điều 106 của Luật Quản lý thuế, chuyển mức tính tiền chậm nộp từ 0,05%/ngày xuống mức 0,03% ngày trên số tiền thuế chậm nộp.

- Nghị định 100/2016/NĐ-CP ngày 01/7/2016 của Chính phủ sửa đổi mức tính tiền chậm nộp quy định tại Khoản 1 - Điều 28a, Điểm a - Khoản 2 - Điều 39 - Nghị định số 83/2013/NĐ-CP ngày 22/7/2013 từ mức 0,05%/ngày xuống mức 0,03% ngày trên số tiền thuế chậm nộp.

14

DANH MỤC CÁC VĂN BẢN MỚI TỪ THÁNG 9/2015 ĐẾN NAY

- Luật số 71/2014/QH13- Luật số 106/2016/QH13 ngày 06/04/2016 của Quốc hội sửa đổi, bổ

sung một số Điều của Luật thuế GTGT số 13/2008/QH12 đã được sửa đổi, bổ sung một số Điều theo Luật số 31/2013/QH13

- Nghị định định số 12/2015/NĐ-CP - Nghị định 100/2016/NĐ-CP ngày 01/7/2016 của Chính phủ sửa đổi mức

tính tiền chậm nộp.- Thông tư số 96/2015/TT-BTC ngày 22/6/2015 hướng dẫn về thuế

TNDN.- Thông tư 96/2016/TT-BTC ngày 28/6/2016 thay thế Thông tư số

55/2007/TT-BTC hướng dẫn miễn thuế TNCN đối với chuyên gia nước ngoài thực hiện chương trình, dự án viện trợ phi Chính phủ nước ngoài tại Việt Nam.

- Thông tư 97/2016/TT-BTC ngày 28/6/ 2016 thay thế Thông tư số 57/2009/TT-BTC hướng dẫn hồ sơ, thủ tục miễn thuế TNCN đối với cá nhân là người Việt Nam làm việc tại cơ quan đại diện của tổ chức quốc tế thuộc hệ thống Liên hợp quốc tại Việt Nam.

- Công văn số 7810/BTC-QLCS ngày 21/6/2015 của Bộ Tài chính hướng dẫn một số nội dung về miễn tiền thuê đất.

15

BỘ TÀI CHÍNH TỔNG CỤC THUẾ ___________

Số: 4238 /TCT - CSV/v giới thiệu các nội dung mới của Thông tư số 130/2016/TT-BTC hướng dẫn Nghị định 100/2016/NĐ-CP.

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAMĐộc lập - Tự do - Hạnh phúc

____________________

Hà Nội, ngày 16 tháng 9 năm 2016

Kính gửi: Cục Thuế các tỉnh, thành phố trực thuộc Trung ương.

Ngày 06/4/2016, tại kỳ họp thứ 11, Quốc hội khóa 13 đã thông qua Luật số 106/2016/QH13 sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng, Luật thuế tiêu thụ đặc biệt và Luật quản lý thuế có hiệu lực thi hành từ ngày 01/7/2016.

Ngày 01/7/2016, Chính phủ đã ban hành Nghị định số 100/2016/NĐ-CP quy định chi tiết và hướng dẫn thi hành một số điều của Luật sửa đổi, bổ sung một số điều của Luật thuế giá trị gia tăng, Luật thuế tiêu thụ đặc biệt và Luật quản lý thuế.

Ngày 12/8/2016, Bộ Tài chính đã ban hành Thông tư số 130/2016/TT-BTC hướng dẫn Nghị định số 100/2016/NĐ-CP ngày 01 tháng 7 năm 2016 của Chính phủ quy định chi tiết thi hành Luật sửa đổi, bổ sung một số điều của Luật Thuế giá trị gia tăng, Luật Thuế tiêu thụ đặc biệt và Luật Quản lý thuế và sửa đổi một số điều tại các Thông tư về thuế. Một số nội dung mới của Thông tư số 130/2016/TT-BTC như sau:

1. Các nội dung sửa đổi, bổ sung Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính về thuế giá trị gia tăng (đã được sửa đổi, bổ sung theo Thông tư số 119/2014/TT-BTC ngày 25/8/2014, Thông tư số 151/2014/TT-BTC ngày 10/10/2014 và Thông tư số 26/2015/TT-BTC ngày 27/2/2015 của Bộ Tài chính)

1.1. Bổ sung đối tượng không chịu thuế GTGT

16

- Dịch vụ chăm sóc người cao tuổi, người khuyết tật bao gồm cả chăm sóc về y tế, dinh dưỡng và tổ chức các hoạt động văn hóa, thể thao, giải trí, vật lý trị liệu, phục hồi chức năng cho người cao tuổi, người khuyết tật.

- Vận chuyển hành khách công cộng gồm vận chuyển hành khách công cộng bằng xe buýt, xe điện (bao gồm cả tàu điện) theo các tuyến trong nội tỉnh, trong đô thị và các tuyến lân cận ngoại tỉnh theo quy định của pháp luật về giao thông.

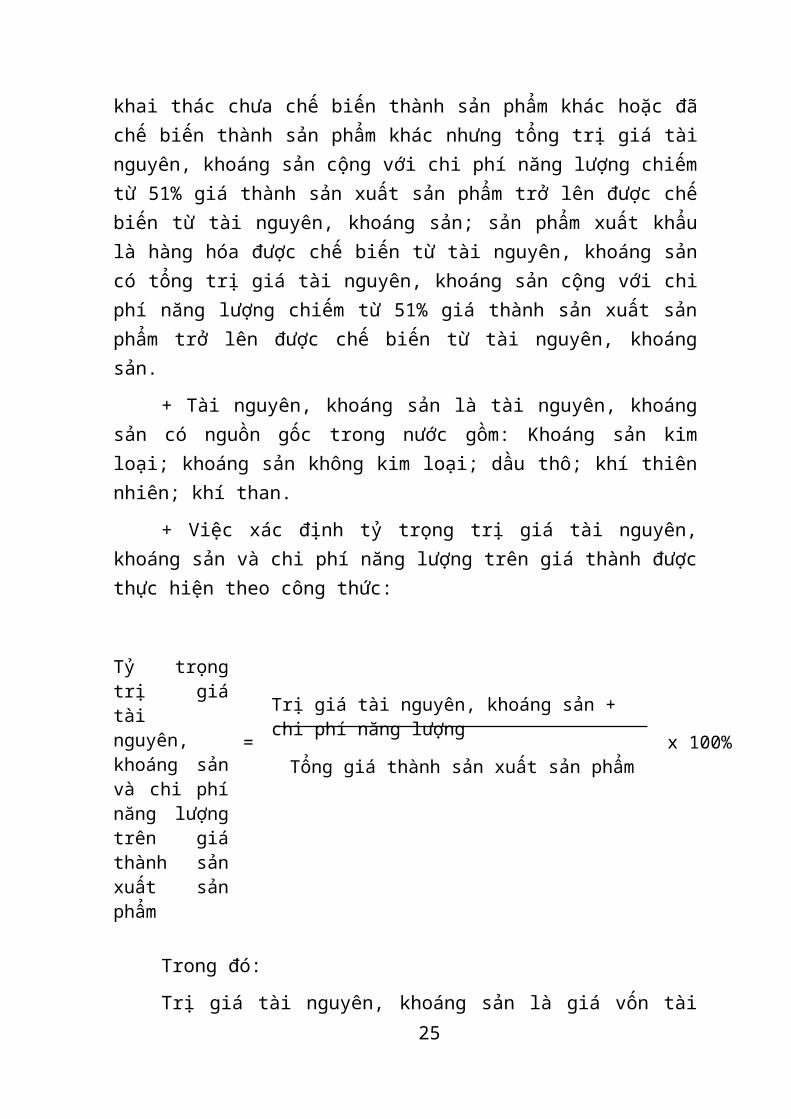

- Sản phẩm xuất khẩu là tài nguyên, khoáng sản khai thác chưa chế biến thành sản phẩm khác hoặc đã chế biến thành sản phẩm khác nhưng tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản xuất sản phẩm trở lên được chế biến từ tài nguyên, khoáng sản; sản phẩm xuất khẩu là hàng hóa được chế biến từ tài nguyên, khoáng sản có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản xuất sản phẩm trở lên được chế biến từ tài nguyên, khoáng sản.

+ Tài nguyên, khoáng sản là tài nguyên, khoáng sản có nguồn gốc trong nước gồm: Khoáng sản kim loại; khoáng sản không kim loại; dầu thô; khí thiên nhiên; khí than.

+ Việc xác định tỷ trọng trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành được thực hiện theo công thức:

Tỷ trọng trị giá tài nguyên, khoáng sản và chi phí năng lượng trên giá thành sản xuất sản phẩm

=

Trị giá tài nguyên, khoáng sản + chi phí năng lượng

x 100%Tổng giá thành sản xuất sản phẩm

Trong đó:

Trị giá tài nguyên, khoáng sản là giá vốn tài nguyên, khoáng sản đưa vào chế biến; đối với tài nguyên, khoáng sản trực tiếp khai thác là chi phí trực tiếp, gián tiếp khai thác ra tài nguyên, khoáng sản; đối với tài nguyên, khoáng sản mua để chế biến là giá thực tế mua cộng chi phí đưa tài nguyên, khoáng sản vào chế biến.

Chi phí năng lượng gồm: nhiên liệu, điện năng, nhiệt năng.

17

Trị giá tài nguyên, khoáng sản và chi phí năng lượng được xác định theo giá trị ghi sổ kế toán phù hợp với Bảng tổng hợp tính giá thành sản phẩm.

Giá thành sản xuất sản phẩm bao gồm: Chi phí nguyên vật liệu trực tiếp, chi phí nhân công trực tiếp và chi phí sản xuất chung. Các chi phí gián tiếp như chi phí bán hàng, chi phí quản lý, chi phí tài chính và chi phí khác không được tính vào giá thành sản xuất sản phẩm.

Việc xác định trị giá tài nguyên, khoáng sản, chi phí năng lượng và giá thành sản xuất sản phẩm căn cứ vào quyết toán năm trước; trường hợp doanh nghiệp mới thành lập chưa có báo cáo quyết toán năm trước thì căn cứ vào phương án đầu tư.

+ Doanh nghiệp sản xuất sản phẩm là tài nguyên, khoáng sản (bao gồm cả trực tiếp khai thác hoặc mua vào để chế biến) có tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản xuất sản phẩm trở lên được chế biến từ tài nguyên, khoáng sản khi xuất khẩu thì thuộc đối tượng không chịu thuế GTGT.

Trường hợp doanh nghiệp không xuất khẩu mà bán cho doanh nghiệp khác để xuất khẩu thì doanh nghiệp mua hàng hóa này để xuất khẩu phải thực hiện kê khai thuế GTGT như sản phẩm cùng loại do doanh nghiệp sản xuất trực tiếp xuất khẩu và phải chịu thuế xuất khẩu theo quy định.

1.2. Sửa đổi, bổ sung đối tượng và trường hợp được hoàn thuế GTGT

1.2.1. Cơ sở kinh doanh nộp thuế GTGT theo phương pháp khấu trừ thuế nếu có số thuế GTGT đầu vào chưa được khấu trừ hết trong tháng (đối với trường hợp kê khai theo tháng) hoặc trong quý (đối với trường hợp kê khai theo quý) thì được khấu trừ vào kỳ tiếp theo.

Trường hợp cơ sở kinh doanh có số thuế GTGT chưa được khấu trừ hết phát sinh trước kỳ tính thuế tháng 7/2016 (đối với trường hợp kê khai theo tháng) hoặc trước kỳ tính thuế quý 3/2016 (đối với trường hợp kê khai theo quý) đủ điều kiện hoàn thuế GTGT theo hướng dẫn tại khoản 1 Điều 18 Thông tư số 219/2013/TT-BTC thì cơ quan thuế giải quyết hoàn thuế theo quy định của pháp luật.

1.2.2. Hoàn thuế GTGT đối với dự án đầu tư

a) Trường hợp cơ sở kinh doanh đang hoạt động thuộc đối tượng nộp thuế GTGT theo phương pháp khấu trừ có dự án đầu tư mới (trừ trường hợp hướng dẫn tại điểm c và trừ dự án đầu tư xây dựng nhà để bán hoặc cho thuê

18

mà không hình thành tài sản cố định) tại địa bàn tỉnh, thành phố trực thuộc Trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính, đang trong giai đoạn đầu tư chưa đi vào hoạt động, chưa đăng ký kinh doanh, chưa đăng ký thuế thì cơ sở kinh doanh lập hồ sơ khai thuế riêng cho dự án đầu tư đồng thời phải kết chuyển thuế GTGT đầu vào của dự án đầu tư để bù trừ với việc kê khai thuế GTGT của hoạt động sản xuất kinh doanh đang thực hiện. Số thuế GTGT được kết chuyển của dự án đầu tư tối đa bằng số thuế GTGT phải nộp của hoạt động sản xuất kinh doanh trong kỳ của cơ sở kinh doanh.

Sau khi bù trừ nếu số thuế GTGT đầu vào của dự án đầu tư mới chưa được khấu trừ hết từ 300 triệu đồng trở lên thì được hoàn thuế GTGT cho dự án đầu tư.

Sau khi bù trừ nếu số thuế GTGT đầu vào của dự án đầu tư mới chưa được khấu trừ hết nhỏ hơn 300 triệu đồng thì kết chuyển vào số thuế GTGT đầu vào của dự án đầu tư của kỳ kê khai tiếp theo.

Trường hợp cơ sở kinh doanh có quyết định thành lập các Ban Quản lý dự án hoặc chi nhánh đóng tại các tỉnh, thành phố trực thuộc trung ương khác với tỉnh, thành phố nơi đóng trụ sở chính để thay mặt người nộp thuế trực tiếp quản lý một hoặc nhiều dự án đầu tư tại nhiều địa phương; Ban Quản lý dự án, chi nhánh có con dấu theo quy định của pháp luật, lưu giữ sổ sách chứng từ theo quy định của pháp luật về kế toán, có tài khoản gửi tại ngân hàng, đã đăng ký thuế và được cấp mã số thuế thì Ban Quản lý dự án, chi nhánh phải lập hồ sơ khai thuế, hoàn thuế riêng với cơ quan thuế địa phương nơi đăng ký thuế. Khi dự án đầu tư để thành lập doanh nghiệp đã hoàn thành và hoàn tất các thủ tục về đăng ký kinh doanh, đăng ký nộp thuế, cơ sở kinh doanh là chủ dự án đầu tư phải tổng hợp số thuế giá trị gia tăng phát sinh, số thuế giá trị gia tăng đã hoàn, số thuế giá trị gia tăng chưa được hoàn của dự án để bàn giao cho doanh nghiệp mới thành lập để doanh nghiệp mới thực hiện kê khai, nộp thuế.

b) Cơ sở kinh doanh không được hoàn thuế giá trị gia tăng mà được kết chuyển số thuế chưa được khấu trừ của dự án đầu tư theo pháp luật về đầu tư sang kỳ tiếp theo đối với các trường hợp:

b.1) Dự án đầu tư của cơ sở kinh doanh không góp đủ số vốn điều lệ như đã đăng ký theo quy định của pháp luật. Các hồ sơ đề nghị hoàn thuế dự án đầu tư nộp từ ngày 01/7/2016 của cơ sở kinh doanh nhưng tính đến ngày nộp hồ sơ không góp đủ số vốn điều lệ như đăng ký theo quy định của pháp luật thì không được hoàn thuế.

19

b.2) Dự án đầu tư của cơ sở kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện khi chưa đủ các điều kiện kinh doanh theo quy định của Luật đầu tư là dự án đầu tư của cơ sở kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện nhưng cơ sở kinh doanh chưa được cấp giấy phép kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; chưa được cấp giấy chứng nhận đủ điều kiện kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; chưa có văn bản của cơ quan nhà nước có thẩm quyền cho phép đầu tư kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; hoặc chưa đáp ứng được điều kiện để thực hiện đầu tư kinh doanh có điều kiện mà không cần phải có xác nhận, chấp thuận dưới hình thức văn bản theo quy định của pháp luật về đầu tư.

b.3) Dự án đầu tư của cơ sở kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện không bảo đảm duy trì đủ điều kiện kinh doanh trong quá trình hoạt động là dự án đầu tư của cơ sở kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện nhưng trong quá trình hoạt động cơ sở kinh doanh bị thu hồi giấy phép kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; bị thu hồi giấy chứng nhận đủ điều kiện kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; bị thu hồi văn bản của cơ quan nhà nước có thẩm quyền về đầu tư kinh doanh ngành, nghề đầu tư kinh doanh có điều kiện; hoặc trong quá trình hoạt động cơ sở kinh doanh không đáp ứng được điều kiện để thực hiện đầu tư kinh doanh có điều kiện theo quy định của pháp luật về đầu tư thì thời điểm không hoàn thuế giá trị gia tăng được tính từ thời điểm cơ sở kinh doanh bị thu hồi một trong các loại giấy tờ nêu trên hoặc từ thời điểm cơ quan nhà nước có thẩm quyền kiểm tra, phát hiện cơ sở kinh doanh không đáp ứng được các điều kiện về đầu tư kinh doanh có điều kiện.

b.4) Dự án đầu tư khai thác tài nguyên, khoáng sản được cấp phép từ ngày 01/7/2016 hoặc dự án đầu tư sản xuất sản phẩm hàng hóa mà tổng trị giá tài nguyên, khoáng sản cộng với chi phí năng lượng chiếm từ 51% giá thành sản phẩm trở lên theo dự án đầu tư.

1.2.3. Hoàn thuế đối với hàng hóa, dịch vụ xuất khẩu

a) Cơ sở kinh doanh trong tháng (đối với trường hợp kê khai theo tháng), quý (đối với trường hợp kê khai theo quý) có hàng hóa, dịch vụ xuất khẩu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên thì được hoàn thuế giá trị gia tăng theo tháng, quý; trường hợp trong tháng, quý số thuế giá trị gia tăng đầu vào chưa được khấu trừ chưa đủ 300 triệu đồng thì được khấu trừ vào tháng, quý tiếp theo.

20

Cơ sở kinh doanh trong tháng/quý vừa có hàng hoá, dịch vụ xuất khẩu, vừa có hàng hoá, dịch vụ bán trong nước thì cơ sở kinh doanh phải hạch toán riêng số thuế GTGT đầu vào sử dụng cho sản xuất kinh doanh hàng hóa, dịch vụ xuất khẩu. Trường hợp không hạch toán riêng được thì số thuế giá trị gia tăng đầu vào của hàng hóa, dịch vụ xuất khẩu được xác định theo tỷ lệ giữa doanh thu của hàng hóa, dịch vụ xuất khẩu trên tổng doanh thu hàng hóa, dịch vụ của các kỳ khai thuế giá trị gia tăng tính từ kỳ khai thuế tiếp theo kỳ hoàn thuế liền trước đến kỳ đề nghị hoàn thuế hiện tại.

Số thuế GTGT đầu vào của hàng hóa, dịch vụ xuất khẩu (bao gồm số thuế GTGT đầu vào hạch toán riêng được và số thuế GTGT đầu vào được phân bổ theo tỷ lệ nêu trên) nếu sau khi bù trừ với số thuế GTGT phải nộp của hàng hóa, dịch vụ tiêu thụ trong nước còn lại từ 300 triệu đồng trở lên thì cơ sở kinh doanh được hoàn thuế cho hàng hóa, dịch vụ xuất khẩu. Số thuế GTGT được hoàn của hàng hóa, dịch vụ xuất khẩu không vượt quá doanh thu của hàng hóa, dịch vụ xuất khẩu nhân (x) với 10%.

Đối tượng được hoàn thuế trong một số trường hợp xuất khẩu như sau: Đối với trường hợp ủy thác xuất khẩu, là cơ sở có hàng hóa ủy thác xuất khẩu; đối với gia công chuyển tiếp, là cơ sở ký hợp đồng gia công xuất khẩu với phía nước ngoài; đối với hàng hóa xuất khẩu để thực hiện công trình xây dựng ở nước ngoài, là doanh nghiệp có hàng hóa, vật tư xuất khẩu thực hiện công trình xây dựng ở nước ngoài; đối với hàng hóa xuất khẩu tại chỗ là cơ sở kinh doanh có hàng hóa xuất khẩu tại chỗ.

b) Cơ sở kinh doanh không được hoàn thuế đối với trường hợp hàng hóa nhập khẩu sau đó xuất khẩu, hàng hóa xuất khẩu không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của Luật Hải quan, Nghị định số 01/2015/NĐ-CP ngày 02/01/2015 của Chính phủ quy định chi tiết thi hành phạm vi địa bàn hoạt động hải quan, trách nhiệm phối hợp trong phòng, chống buôn lậu, vận chuyển trái phép hàng hóa qua biên giới và các văn bản hướng dẫn.

c) Cơ quan thuế thực hiện hoàn thuế trước, kiểm tra sau đối với người nộp thuế sản xuất hàng hóa xuất khẩu không bị xử lý đối với hành vi buôn lậu, vận chuyển trái phép hàng hóa qua biên giới, trốn thuế, gian lận thuế, gian lận thương mại trong thời gian hai năm liên tục; người nộp thuế không thuộc đối tượng rủi ro cao theo quy định của Luật quản lý thuế và các văn bản hướng dẫn thi hành.

21

2. Nội dung sửa đổi, bổ sung Thông tư số 195/2015/TT-BTC ngày 24/11/2015 của Bộ Tài chính về thuế tiêu thụ đặc biệt

2.1. Sửa đổi, bổ sung nội dung giá tính thuế TTĐB

Trường hợp hàng hóa chịu thuế tiêu thụ đặc biệt được bán cho các cơ sở kinh doanh thương mại là cơ sở có quan hệ công ty mẹ, công ty con hoặc các công ty con trong cùng công ty mẹ với cơ sở sản xuất, cơ sở nhập khẩu hoặc cơ sở kinh doanh thương mại là cơ sở có mối quan hệ liên kết thì giá bán làm căn cứ xác định giá tính thuế tiêu thụ đặc biệt không được thấp hơn tỷ lệ 7% so với giá bình quân trong tháng của các cơ sở kinh doanh thương mại mua trực tiếp của cơ sở sản xuất, cơ sở nhập khẩu bán ra.

Trường hợp cơ sở sản xuất, cơ sở nhập khẩu thành lập nhiều cơ sở thương mại trung gian có quan hệ công ty mẹ, công ty con hoặc các công ty con trong cùng công ty mẹ hoặc có mối quan hệ liên kết thì giá bán làm căn cứ xác định giá tính thuế tiêu thụ đặc biệt không được thấp hơn tỷ lệ 7% so với giá bình quân trong tháng của các cơ sở thương mại này bán cho cơ sở kinh doanh thương mại không có quan hệ công ty mẹ, công ty con, hoặc các công ty con trong cùng công ty mẹ, hoặc có mối quan hệ liên kết với cơ sở sản xuất, cơ sở nhập khẩu. Riêng mặt hàng xe ôtô giá bán bình quân của cơ sở kinh doanh thương mại để so sánh là giá bán xe chưa bao gồm các lựa chọn về trang thiết bị, phụ tùng mà cơ sở kinh doanh thương mại lắp đặt thêm theo yêu cầu của khách hàng.

Cơ sở sản xuất, cơ sở nhập khẩu và cơ sở kinh doanh thương mại có mối quan hệ liên kết theo quy định tại điểm này khi: Một doanh nghiệp nắm giữ trực tiếp hoặc gián tiếp ít nhất 20% vốn đầu tư của chủ sở hữu của doanh nghiệp kia.

Trường hợp giá bán làm căn cứ xác định giá tính thuế tiêu thụ đặc biệt của cơ sở sản xuất, cơ sở nhập khẩu hàng hóa chịu thuế tiêu thụ đặc biệt thấp hơn tỷ lệ 7% so với giá bình quân của cơ sở kinh doanh thương mại bán ra thì giá tính thuế tiêu thụ đặc biệt là giá do cơ quan thuế ấn định theo quy định của pháp luật về quản lý thuế.

2.2. Sửa đổi, bổ sung nội dung khấu trừ thuế TTĐB

Người nộp thuế TTĐB đối với hàng hóa chịu thuế TTĐB nhập khẩu được khấu trừ số thuế TTĐB đã nộp ở khâu nhập khẩu khi xác định số thuế TTĐB phải nộp bán ra trong nước. Số thuế TTĐB được khấu trừ tương ứng với số thuế TTĐB của hàng hóa chịu thuế TTĐB nhập khẩu bán ra và chỉ

22

được khấu trừ tối đa bằng tương ứng số thuế TTĐB tính được ở khâu bán ra trong nước. Trường hợp đặc biệt đối với số thuế TTĐB không được khấu trừ hết do nguyên nhân khách quan bất khả kháng, người nộp thuế được hạch toán vào chi phí để tính thuế thu nhập doanh nghiệp.

3. Sửa đổi, bổ sung Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính về quản lý thuế (đã được sửa đổi, bổ sung theo Thông tư số 119/2014/TT-BTC ngày 25/8/2014 của Bộ Tài chính, Thông tư số 151/2014/TT-BTC ngày 10/10/2014 và Thông tư số 26/2015/TT-BTC ngày 27/02/2015 của Bộ Tài chính)

3.1. Sửa đổi, bổ sung mức tiền chậm nộp

Người nộp thuế phải nộp tiền chậm nộp tính trên số tiền thuế được nộp dần theo mức 0,03%/ngày được nộp dần.

3.2. Sửa đổi, bổ sung nội dung xác định tiền chậm nộp tiền thuế

a) Đối với khoản tiền thuế nợ phát sinh từ ngày 01/7/2016 thì tiền chậm nộp được tính theo mức 0,03%/ngày tính trên số tiền thuế chậm nộp.

b) Đối với khoản tiền thuế nợ phát sinh trước ngày 01/7/2016 nhưng sau ngày 01/7/2016 vẫn chưa nộp thì tính như sau: trước ngày 01/01/2015 tính phạt chậm nộp, tiền chậm nộp theo quy định tại Luật quản lý thuế số 78/2006/QH11, Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế số 21/2012/QH13, từ ngày 01/01/2015 tính tiền chậm nộp theo quy định tại Luật sửa đổi, bổ sung một số điều của các luật về thuế số 71/2014/QH13, từ ngày 01/7/2016 tính tiền chậm nộp theo mức 0,03%/ngày.

c) Số ngày chậm nộp tiền thuế (bao gồm cả ngày lễ, ngày nghỉ theo quy định của pháp luật) được tính từ ngày liền kề sau ngày cuối cùng của thời hạn nộp thuế, thời hạn gia hạn nộp thuế theo quy định của pháp luật về thuế, thời hạn nộp thuế ghi trong thông báo hoặc quyết định xử lý vi phạm pháp luật về thuế của cơ quan thuế hoặc quyết định xử lý của cơ quan nhà nước có thẩm quyền đến ngày người nộp thuế nộp số tiền thuế vào ngân sách nhà nước.

d) Trường hợp cơ quan thuế thực hiện cưỡng chế bằng

biện pháp kê biên tài sản, bán đấu giá tài sản kê biên để thu

hồi nợ thuế thì người nộp thuế bị tính tiền chậm nộp từ ngày

tiếp sau ngày cuối cùng của thời hạn nộp thuế; thời hạn gia hạn

nộp thuế theo quy định của pháp luật về thuế; thời hạn nộp

thuế ghi trong thông báo hoặc quyết định xử lý của cơ quan

23

thuế hoặc cơ quan có thẩm quyền đến ngày cơ quan thuế lập

biên bản kê biên tài sản. Trường hợp đã chuyển giao quyền sở hữu tài sản bán đấu

giá cho người mua theo quy định của pháp luật mà cơ quan

chức năng có thẩm quyền bán đấu giá tài sản không nộp tiền

thuế vào NSNN thì cơ quan chức năng có thẩm quyền bán đấu

giá tài sản phải nộp tiền chậm nộp kể từ ngày tiếp theo ngày

chuyển giao quyền sở hữu tài sản đến ngày nộp thuế vào

NSNN. Không tính chậm nộp trong thời gian thực hiện các thủ tục

đấu giá theo quy định của pháp luật.e) Trường hợp người nộp thuế khai thiếu tiền thuế của kỳ thuế phát

sinh trước ngày 01/7/2016 nhưng sau ngày 01/7/2016, cơ quan nhà nước có thẩm quyền phát hiện qua thanh tra, kiểm tra hoặc người nộp thuế tự phát hiện thì áp dụng tiền chậm nộp theo mức 0,05%/ngày (hoặc mức phù hợp quy định của văn bản pháp luật từng thời kỳ) từ ngày phải nộp theo quy định của pháp luật đến hết ngày 30/6/2016 và theo mức 0,03%/ngày tính trên số tiền thuế khai thiếu từ ngày 01/7/2016 đến ngày người nộp thuế nộp vào ngân sách nhà nước.

3.3. Sửa đổi, bổ sung nội dung miễn thuế sửa dụng đất phi nông nghiệp

Miễn thuế sử dụng đất phi nông nghiệp đối với hộ gia đình, cá nhân có số thuế sử dụng đất phi nông nghiệp phải nộp hàng năm (sau khi trừ đi số thuế được miễn, giảm (nếu có) theo quy định của Luật thuế sử dụng đất phi nông nghiệp và các văn bản hướng dẫn) từ năm mươi nghìn đồng trở xuống. Trường hợp hộ gia đình, cá nhân có nhiều thửa đất trong phạm vi tỉnh, thành phố trực thuộc trung ương thì việc miễn thuế sử dụng đất phi nông nghiệp được tính trên tổng số thuế phải nộp của tất cả các thửa đất. Trình tự, thủ tục miễn tiền thuế sử dụng đất phi nông nghiệp được thực hiện theo hướng dẫn tại Thông tư số 153/2011/TT-BTC.

Đối với các hộ gia đình, cá nhân đủ điều kiện được miễn thuế sử dụng đất phi nông nghiệp theo hướng dẫn tại Thông tư 130/2016/TT-BTC nhưng đã nộp thuế vào NSNN thì cơ quan thuế thực hiện việc hoàn trả theo quy định của Luật quản lý thuế và các văn bản hướng dẫn.

24

4. Sửa đổi, bổ sung Thông tư số 78/2014/TT-BTC ngày 18/6/2014 của Bộ Tài chính về thuế TNDN

Bổ sung điểm a1 vào sau điểm a Khoản 6 Điều 18: “a1) Đối với giai đoạn từ năm 2009 đến năm 2013, doanh nghiệp trong quá trình sản xuất, kinh doanh mà sử dụng quỹ khấu hao cơ bản tài sản cố định của doanh nghiệp; sử dụng lợi nhuận sau thuế tái đầu tư; sử dụng vốn trong phạm vi vốn đầu tư đã đăng ký với cơ quan quản lý nhà nước có thẩm quyền để đầu tư bổ sung máy móc thiết bị thường xuyên và không tăng công suất sản xuất kinh doanh theo đề án kinh doanh đã đăng ký hoặc được phê duyệt thì không phải đầu tư mở rộng”.

Tổng cục Thuế giới thiệu các nội dung mới của Thông tư số 130/2016/TT-BTC và đề nghị các Cục Thuế khẩn trương tuyên truyền, phổ biến, thông báo cho cán bộ thuế và người nộp thuế trên địa bàn quản lý biết. Trong quá trình thực hiện, nếu có khó khăn, vướng mắc, đề nghị các Cục Thuế kịp thời tổng hợp, phản ánh về Tổng cục Thuế để được nghiên cứu giải quyết./.

Nơi nhận: KT. TỔNG CỤC TRƯỞNG

- Như trên;

- Lãnh đạo Tổng cục (để b/c);

- Các Vụ, đơn vị thuộc TCT;

- Lưu: VT, CS (3).

PHÓ TỔNG CỤC TRƯỞNG

Cao Anh Tuấn

25

TỔNG HỢP TRẢ LỜI VƯỚNG MẮC CỦA DOANH NGHIỆP HÀN QUỐC (THÔNG QUA KCCI)

CHUẨN BỊ HỘI NGHỊ ĐỐI THOẠI DN HÀN QUỐC NĂM 2016

Vấn đề 1: Hoạt động bán hàng của Doanh nghiệp chế xuất (“DNCX”) vào thị trường nội địa

Ngày 9/11/2015, Chính phủ ban hành Nghị định số 114/2015/NĐ-CP sửa đổi Nghị định số 29/2008/NĐ-CP ngày 14 tháng 3 năm 2008 của Chính phủ quy định về Khu Công nghiệp, Khu Chế xuất và Khu Kinh tế, có hiệu lực từ ngày 25 tháng 12 năm 2015. Những nội dung chính của Nghị định này như sau:

“5. Quan hệ trao đổi hàng hóa giữa các khu chế xuất, doanh nghiệp chế xuất với các khu vực khác trên lãnh thổ Việt Nam, không phải khu phi thuế quan, là quan hệ xuất khẩu, nhập khẩu trừ các trường hợp quy định tại Khoản 3 Điều này và các trường hợp không làm thủ tục hải quan do Bộ Tài chính quy định.

Doanh nghiệp chế xuất được bán vào thị trường nội địa tài sản thanh lý của doanh nghiệp và các hàng hóa theo quy định của pháp luật về đầu tư và thương mại. Tại thời điểm bán, thanh lý vào thị trường nội địa không áp dụng chính sách quản lý hàng hóa xuất khẩu, nhập khẩu trừ trường hợp hàng hóa thuộc diện quản lý theo điều kiện, tiêu chuẩn, kiểm tra chuyên ngành chưa thực hiện khi nhập khẩu; hàng hóa quản lý bằng giấy phép thì phải được cơ quan cấp phép nhập khẩu đồng ý bằng văn bản.

7. Doanh nghiệp chế xuất được cấp Giấy phép kinh doanh hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa tại Việt Nam phải mở sổ kế toán hạch toán riêng doanh thu, chi phí liên quan đến hoạt động mua bán hàng hóa tại Việt Nam và bố trí khu vực lưu giữ hàng hóa ngăn cách với khu vực lưu giữ hàng hóa phục vụ hoạt động sản xuất của doanh nghiệp chế xuất hoặc thành lập chi nhánh riêng nằm ngoài doanh nghiệp chế xuất, khu chế xuất để thực hiện hoạt động này.”

Theo các điều khoản trên, chúng tôi hiểu rằng DNCX có thể bán tài sản thanh lý và hàng hóa vào thị trường nội địa. Ngoài ra, Doanh nghiệp chế xuất được cấp Giấy phép kinh doanh hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa tại Việt Nam.

26

Câu hỏi:

1. DNCX có được bán hàng vào thị trường nội địa mà không bị giới hạn tỷ lệ doanh thu nội địa hay không? Chi phí mua hàng hóa này có được coi là chi phí được trừ đối với người mua hàng trong nước không nếu căn cứ vào các quy định hiện hành về thuế Thu nhập Doanh nghiệp (“TNDN”)?

2. Ảnh hưởng của việc bán hàng vào thị trường nội địa và ghi nhận doanh thu nội địa tới ưu đãi thuế của DNCX là như thế nào? Thu nhập chịu thuế phát sinh từ việc bán thành phẩm của quá trình sản xuất vào thị trường nội địa có được hưởng ưu đãi thuế TNDN không?

3. Khi thanh lý tài sản hoặc bán thành phẩm được sản xuất vào thị trường nội địa, DNCX sẽ sử dụng loại hóa đơn nào (hóa đơn GTGT, hóa đơn bán hàng hay hóa đơn thương mại) trong từng trường hợp sau: DNCX có thành lập chi nhánh và DNCX không thành lập chi nhánh?

Trả lời:

1.1. Về vướng mắc của đơn vị liên quan đến việc bán hàng vào nội địa của doanh nghiệp chế xuất: (Tổng cục Thuế có Tờ trình báo cáo xin ý kiến Bộ Tài chính về nội dung này).

1.2 Vướng mắc liên quan đến chi phí được trừ:

- Tại Điều 4 Thông tư số 96/2015/TT-BTC ngày 22/6/2015 của Bộ Tài chính quy định về nguyên tắc xác định chi phí được trừ và không được trừ khi xác định thu nhập chịu thuế TNDN như sau:

“Điều 4. Sửa đổi, bổ sung Điều 6 Thông tư số 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Khoản 2 Điều 6 Thông tư số 119/2014/TT-BTC và Điều 1 Thông tư số 151/2014/TT-BTC) như sau:

“Điều 6. Các khoản chi được trừ và không được trừ khi xác định thu nhập chịu thuế

1. Trừ các khoản chi không được trừ nêu tại Khoản 2 Điều này, doanh nghiệp được trừ moi khoản chi nếu đáp ứng đủ các điều kiện sau:

a) Khoản chi thực tế phát sinh liên quan đến hoạt động sản xuất, kinh doanh của doanh nghiệp.

b) Khoản chi có đủ hoá đơn, chứng từ hợp pháp theo quy định của pháp luật.

27

c) Khoản chi nếu có hoá đơn mua hàng hoá, dịch vụ từng lần có giá trị từ 20 triệu đồng trở lên (giá đã bao gồm thuế GTGT) khi thanh toán phải có chứng từ thanh toán không dùng tiền mặt.

Chứng từ thanh toán không dùng tiền mặt thực hiện theo quy định của các văn bản pháp luật về thuế giá trị gia tăng.

...”

Như vậy, khoản chi đáp ứng điều kiện quy định tại khoản 1 Điều 6 Thông tư 78/2014/TT-BTC (đã được sửa đổi, bổ sung tại Điều 4 Thông tư số 96/2015/TT-BTC) thì được tính vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

2. Về ưu đãi thuế TNDN.

Theo quy định của Luật số 32/2013/QH13 sửa đổi bổ sung Luật thuế TNDN số 14/2008/QH12, Nghị định số 218/2013/NĐ-CP từ năm 2014 ưu đãi thuế TNDN áp dụng đối với dự án đầu tư đáp ứng điều kiện về ngành nghề, địa bàn quy định tại Nghị định số 218/2013/NĐ-CP ngày 29/6/12/2013 của Chính phủ.

3.1. Trường hợp Doanh nghiệp chế xuất được cấp Giấy phép kinh doanh hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa tại Việt Nam (DNCX có thành lập chi nhánh hoặc không thành lập chi nhánh) thì DNCX phải thực hiện đăng ký với cơ quan thuế nội địa để kê khai, nộp thuế GTGT, sử dụng hóa đơn theo quy định Thông tư số 39/2014/TT-BTC.

3.2. Về sử dụng hóa đơn, thủ tục thanh lý hàng hóa là máy móc, thiết bị, phương tiện vận chuyển tạo tài sản cố định của DNCX, thực hiện theo hướng dẫn tại khoản 9 công văn số 18195/BTC-TCHQ ngày 08/12/2015 của Bộ Tài chính, như sau:

Về thủ tục thanh lý tại thị trường Việt Nam, DNCX được lựa chọn thực hiện theo quy định tại Điều 79 hoặc Điều 86 Thông tư số 38/2015/TT-BTC (xuất nhập khẩu tại chỗ), cụ thể:

a) Trường hợp thực hiện theo Điều 79 Thông tư số 38/2015/TT-BTC thì khi bán vào nội địa DNCX liên hệ với cơ quan thuế nội địa để cơ quan thuế nội địa cấp 01 hóa đơn lẻ GTGT (theo quy định tại Điều 13 Thông tư số 39/2014/TT-BTC của Bộ Tài chính). DXCX sử dụng hóa đơn GTGT lẻ để xuất bán máy móc, thiết bị, phương tiện vận chuyển được xác định bằng (=) số thuế GTGT ghi trên hóa đơn bán lẻ thanh lý máy móc, thiết bị, phương tiện

28

vận chuyển trừ (-) số thuế GTGT nộp ở khâu nhập khẩu khi chuyển đổi mục đích sử dụng;

b) Trường hợp thực hiện theo Điều 86 Thông tư số 38/2015/TT-BTC thì doanh nghiệp phải có văn bản nêu rõ lý do thanh lý, hình thức thanh lý, biện pháp thanh lý, lượng hàng cần thanh lý gửi Chi cục Hải quan quản lý DNCX và đăng ký tờ khai theo loại hình tương ứng, doanh nghiệp nội địa sẽ làm thủ tục nhập khẩu, nộp các loại thuế theo quy định. Tại thời điểm bán, thanh lý vào thị trường nội địa không áp dụng chính sách quản lý hàng hóa xuất khẩu, nhập khẩu trừ trường hợp hàng hóa thuộc diện quản lý theo điều kiện, tiêu chuẩn, kiểm tra chuyên ngành chưa thực hiện khi nhập khẩu; hàng hóa quản lý bằng giấy phép thì phải được cơ quan cấp phép nhập khẩu đồng ý bằng văn bản.

Vấn đề 2: Điều kiện hoàn thuế GTGT

Theo Nghị định 100/2016/NĐ-CP (“NĐ 100”) của Chính phủ hướng dẫn Luật số 106/2016/QH13 sửa đổi bổ sung một số điều của của Luật Thuế GTGT, có hiệu lực từ ngày 01/7/2016:

“3. Cơ sở kinh doanh trong tháng (đối với trường hợp kê khai theo tháng), quý (đối với trường hợp kê khai theo quý) có hàng hóa, dịch vụ xuất khẩu có số thuế giá trị gia tăng đầu vào chưa được khấu trừ từ 300 triệu đồng trở lên thì được hoàn thuế giá trị gia tăng theo tháng, quý; ...; trường hợp vừa có hàng hóa, dịch vụ xuất khẩu, vừa có hàng hóa, dịch vụ tiêu thụ nội địa nếu sau khi bù trừ với số thuế phải nộp, số thuế giá trị gia tăng đầu vào chưa được khấu trừ của hàng hóa, dịch vụ xuất khẩu còn lại từ 300 triệu đồng trở lên thì cơ sở kinh doanh được hoàn thuế. Cơ sở kinh doanh phải hạch toán riêng số thuế giá trị gia tăng đầu vào sử dụng cho sản xuất kinh doanh hàng hóa, dịch vụ xuất khẩu, trường hợp không hạch toán riêng được thì số thuế giá trị gia tăng đầu vào xác định theo tỷ lệ giữa doanh thu của hàng hóa, dịch vụ xuất khẩu trên tổng doanh thu hàng hóa, dịch vụ của các kỳ khai thuế giá trị gia tăng tính từ kỳ khai thuế tiếp theo kỳ hoàn thuế liền trước đến kỳ đề nghị hoàn thuế hiện tại.

Cơ sở kinh doanh không được hoàn thuế đối với trường hợp hàng hóa nhập khẩu sau đó xuất khẩu, hàng hóa xuất khẩu không thực hiện việc xuất khẩu tại địa bàn hoạt động hải quan theo quy định của Luật hải quan và các văn bản hướng dẫn.”

Tuy nhiên quy định về “đối với trường hợp hàng hóa nhập khẩu sau đó xuất khẩu” là nội dung chưa rõ ràng.

29

Câu hỏi:

Trong trường hợp không hạch toán riêng được số thuế GTGT đầu vào sử dụng cho sản xuất, kinh doanh hàng hóa, dịch vụ xuất khẩu và hàng hóa, dịch vụ tiêu thụ nội địa, liệu phần doanh thu thương mại hàng hóa xuất khẩu sẽ không được tính vào doanh thu xuất khẩu để xác định tỷ lệ thuế GTGT được hoàn?

Cụ thể, trong trường hợp DNCX nhập khẩu hàng hóa từ nhà cung cấp nước ngoài, sau đó xuất khẩu hàng hóa cho khách hàng nước ngoài hoặc một DNCX khác, số thuế GTGT tương ứng đã nộp ở khâu nhập khẩu sẽ không được hoàn thuế GTGT?

Trả lời:

Do nội dung câu hỏi của DNCX chưa rõ ràng về loại hình hoạt động kinh doanh của DNCX, về căn cứ pháp lý:

- Tại khoản 20 Điều 4 Thông tư số 219/2013/TT-BTC hướng dẫn về đối tượng không chịu thuế “Hàng hoá, dịch vụ được mua bán giữa nước ngoài với các khu phi thuế quan và giữa các khu phi thuế quan với nhau. Khu phi thuế quan bao gồm: khu chế xuất, doanh nghiệp chế xuất, kho bảo thuế, khu bảo thuế, kho ngoại quan, khu kinh tế thương mại đặc biệt, khu thương mại - công nghiệp và các khu vực kinh tế khác được thành lập và được hưởng các ưu đãi về thuế như khu phi thuế quan theo Quyết định của Thủ tướng Chính phủ. Quan hệ mua bán trao đổi hàng hoá giữa các khu này với bên ngoài là quan hệ xuất khẩu, nhập khẩu…”

- Tại Nghị định số 114/2015/NĐ-CP quy định:

“7. Doanh nghiệp chế xuất được cấp Giấy phép kinh doanh hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa tại Việt Nam phải mở sổ kế toán hạch toán riêng doanh thu, chi phí liên quan đến hoạt động mua bán hàng hóa tại Việt Nam và bố trí khu vực lưu giữ hàng hóa ngăn cách với khu vực lưu giữ hàng hóa phục vụ hoạt động sản xuất của doanh nghiệp chế xuất hoặc thành lập chi nhánh riêng nằm ngoài doanh nghiệp chế xuất, khu chế xuất để thực hiện hoạt động này”

- Tại khoản 6 Điều 1 Nghị định số 100/NĐ-CP ngày 01/07/2016 đã hướng dẫn phân bổ số thuế giá trị gia tăng đầu vào trường hợp không hạch toán riêng số thuế giá trị gia tăng đầu vào sử dụng cho sản xuất kinh doanh hàng hóa, dịch vụ xuất khẩu thì số thuế giá trị gia tăng đầu vào xác định theo tỷ lệ giữa doanh thu của hàng hóa, dịch vụ xuất khẩu trên tổng doanh thu

30

hàng hóa, dịch vụ của các kỳ khai thuế giá trị gia tăng tính từ kỳ khai thuế tiếp theo kỳ hoàn thuế liền trước đến kỳ đề nghị hoàn thuế hiện tại.

Căn cứ quy định trên:

+ Trường hợp DNCX thực hiện hoạt động sản xuất để xuất khẩu thì không phải nộp, khai thuế GTGT, không được hoàn thuế GTGT.

+ Trường hợp DNCX mua hàng hóa, dịch vụ của DNCX khác phục vụ cho hoạt động sản xuất để xuất khẩu thuộc đối tượng không chịu thuế GTGT.

+ Trường hợp DNCX được cấp Giấy phép kinh doanh hoạt động mua bán hàng hóa và các hoạt động liên quan trực tiếp đến mua bán hàng hóa tại Việt Nam thì DNCX phải thực hiện đăng ký với cơ quan thuế nội địa để kê khai, nộp thuế GTGT, sử dụng hóa đơn như doanh nghiệp nội địa. Khi đó theo quy định Luật số 106/2016/QH13, trường hợp DNCX có hàng hóa nhập khẩu để xuất khẩu (bán cho tổ chức ở nước ngoài hoặc DNCX khác) thì không được hoàn thuế giá trị gia tăng, số thuế GTGT đã nộp ở khâu nhập khẩu được khấu trừ.

Vấn đề 4: Thuế nhà thầu đối với phí lắp đặt phần mềm ERP từ nhà thầu nước ngoài

Hiện nay, rất nhiều doanh nghiệp (“DN”) FDI Hàn Quốc ở Việt Nam lắp đặt và sử dụng phần mềm ERP. Theo hợp đồng lắp đặt phần mềm ERP giữa Doanh nghiệp FDI Hàn Quốc và nhà thầu nước ngoài, DN FDI ở Việt Nam không sở hữu phần mềm mà chỉ có quyền sử dụng. Điều khoản thường thấy trong hợp đồng như sau:

“Quyền sở hữu trí tuệ của Sản phẩm trong hợp đồng này thuộc về bên cung cấp (ở Hàn Quốc); tuy nhiên, với điều kiện giá phí của hợp đồng này đã được thanh toán toàn bộ, bên mua (DN FDI ở Việt Nam) sẽ có quyền vĩnh viễn, toàn cầu, không giới hạn, không chịu phí bản quyền trong việc sử dụng, nhân bản hay phân bối Sản phẩm cho mục đích sử dụng nội bộ”.

Câu hỏi:

1. Việc lắp đặt phần mềm ERP được coi là dịch vụ hay bản quyền theo các quy định của thuế nhà thầu?

2. Nếu là bản quyền, nhà thầu nước ngoài có thể áp dụng Khoản 2, Điều 12, Hiệp định tránh đánh thuế hai lần giữa Việt Nam và Hàn Quốc và hưởng mức thuế nhà thầu thấp hơn hay không?

Khoản 2, Điều 12 Hiệp định tránh đánh thuế hai lần:

31

“Điều 12. Tiền bản quyền.

1. Tiền bản quyền phát sinh tại một Nước ký kết và được trả cho đối tượng cư trú của Nước ký kết kia có thể phải chịu thuế tại Nước kia.

2. Tuy nhiên, những khoản tiền bản quyền đó cũng có thể bị đánh thuế tại Nước ký kết nơi phát sinh, và theo các luật của Nước này, nhưng nếu đối tượng thực hưởng tiền bản quyền là đối tượng cư trú của Nước ký kết kia, thì mức thuế được tính sẽ không vượt quá:

a. 5 phần trăm tổng số tiền bản quyền trong trường hợp là khoản tiền thanh toán dưới bất kỳ hình thức nào trả cho việc sử dụng hay quyền sử dụng bằng phát minh, thiết kế hoặc mẫu, đồ án, công thức hoặc quy trình bí mật, hay trả cho việc sử dụng hay quyền sử dụng thiết bị công nghiệp, thương mại hay khoa hoc hay trả cho thông tin liên quan đến các kinh nghiệm công nghiệp, thương mại hay khoa hoc;

b. 15 phần trăm tổng số tiền bản quyền trong tất cả các trường hợp khác.”

Trả lời:

1. Do không có hợp đồng cụ thể nên Tổng cục Thuế có ý kiến về nguyên tắc như sau:

Tại khoản 21 Điều 4 Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài chính quy định về đối tượng không chịu thuế GTGT bao gồm:

“21. ...

Phần mềm máy tính bao gồm sản phẩm phần mềm và dịch vụ phần mềm theo quy định của pháp luật. ”

Tại khoản 3 Điều 7 Thông tư số 103/2014/TT-BTC ngày 06/08/2014 của Bộ Tài chính quy định về thu nhập chịu thuế TNDN bao gồm:

“3. Thu nhập phát sinh tại Việt Nam của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài là các khoản thu nhập nhận được dưới bất kỳ hình thức nào trên cơ sở hợp đồng nhà thầu, hợp đồng nhà thầu phụ (trừ trường hợp quy định tại Điều 2 Chương I), không phụ thuộc vào địa điểm tiến hành hoạt động kinh doanh của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài. Thu nhập chịu thuế của Nhà thầu nước ngoài, Nhà thầu phụ nước ngoài trong một số trường hợp cụ thể như sau:

- Thu nhập từ tiền bản quyền là khoản thu nhập dưới bất kỳ hình thức nào được trả cho quyền sử dụng, chuyển quyền sở hữu trí tuệ và chuyển giao công nghệ, bản quyền phần mềm (bao gồm: các khoản tiền

32

trả cho quyền sử dụng, chuyển giao quyền tác giả và quyền chủ sở hữu tác phẩm; chuyển giao quyền sở hữu công nghiệp; chuyển giao công nghệ, bản quyền phần mềm).

“Quyền tác giả, quyền chủ sở hữu tác phẩm”, “Quyền sở hữu công nghiệp”, "Chuyển giao công nghệ" quy định tại Bộ Luật Dân sự, Luật Sở hữu trí tuệ, Luật Chuyển giao công nghệ và các văn bản hướng dẫn thi hành.”

Căn cứ các quy định trên thì về nguyên tắc nếu phần mềm ERP là phần mềm máy tính thì thuộc đối tượng không chịu thuế GTGT theo quy định tại Thông tư số 219/2013/TT-BTC; thu nhập của nhà thầu nước ngoài phát sinh từ việc chuyển quyền sử dụng phần mềm ERP cho doanh nghiệp Việt Nam là thu nhập chịu thuế TNDN tại Việt Nam theo quy định tại Thông tư số 103/2014/TT-BTC.

(2.1) Quy định tại nội luật

Theo quy định tại Điểm 2.a), Điều 13, Mục 3, Chương II, Thông tư số 103/2014/TT-BTC ngày 06/8/2014 của Bộ Tài chính hướng dẫn thực hiện nghĩa vụ thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam, tỷ lệ % thuế TNDN tính trên doanh thu tính thuế đối với thu nhập bản quyền là 10%.

Như vậy, thu nhập của nhà thầu nước ngoài từ việc thực hiện Hợp đồng lắp đặt phần mềm ERP với doanh nghiệp FDI Hàn Quốc ở Việt Nam thuộc đối tượng nộp thuế TNDN tại Việt Nam với mức thuế suất là 10%.

(2.2) Quy định tại Hiệp định

- Khoản 1, 2 và 3, Điều 12 (Tiền bản quyền) của Hiệp định quy định:

“1. Tiền bản quyền phát sinh tại một Nước ký kết và được trả cho đối tượng cư trú của Nước ký kết kia có thể phải chịu thuế tại Nước kia.

2. Tuy nhiên, những khoản tiền bản quyền đó cũng có thể bị đánh thuế tại Nước ký kết nơi phát sinh, và theo các luật của Nước này, nhưng nếu đối tượng thực hưởng tiền bản quyền là đối tượng cư trú của Nước ký kết kia, thì mức thuế được tính sẽ không vượt quá:

a. 5 phần trăm tổng số tiền bản quyền trong trường hợp là khoản tiền thanh toán dưới bất kỳ hình thức nào trả cho việc sử dụng hay quyền sử dụng bằng phát minh, thiết kế hoặc mẫu, đồ án, công thức hoặc quy trình bí mật, hay trả cho việc sử dụng hay quyền sử dụng thiết bị công nghiệp, thương mại

33

hay khoa hoc hay trả cho thông tin liên quan đến các kinh nghiệm công nghiệp, thương mại hay khoa hoc;

b. 15 phần trăm tổng số tiền bản quyền trong tất cả các trường hợp khác.

3. Thuật ngữ “tiền bản quyền” được sử dụng trong Điều này có nghĩa là các khoản thanh toán ở bất kỳ dạng nào được trả cho việc sử dụng, hoặc quyền sử dụng, bản quyền tác giả của một tác phẩm văn hoc, nghệ thuật hay khoa hoc, kể cả phim điện ảnh hoặc các loại phim hay các loại băng dùng trong phát thanh và truyền hình, bằng phát minh, nhãn hiệu thương mại, thiết kế hoặc mẫu, đồ án, công thức hoặc quy trình bí mật, hay trả cho việc sử dụng, hay quyền sử dụng thiết bị công nghiệp, thương mại hoặc khoa hoc, hay trả cho thông tin liên quan đến các kinh nghiệm công nghiệp, thương mại hoặc khoa hoc.”

Theo quy định tại Khoản 2, Điều 12 của Hiệp định nêu trên, thu nhập của nhà thầu nước ngoài từ việc thực hiện Hợp đồng lắp đặt phần mềm ERP với doanh nghiệp FDI Hàn Quốc ở Việt Nam thuộc đối tượng áp dụng của Khoản 2.b, Điều 12 của Hiệp định với mức thuế suất không vượt quá 15% trên tổng số tiền bản quyền.

- Khoản 1 và 2, Điều 5, Mục 2, Chương I, Thông tư 205/2013/TT-BTC ngày 24/12/2013 của Bộ Tài chính hướng dẫn thực hiện các Hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với các loại thuế đánh vào thu nhập và tài sản giữa Việt Nam với các nước và vùng lãnh thổ có hiệu lực thi hành tại Việt Nam quy định:

“1. Trường hợp có sự khác nhau giữa các quy định tại Hiệp định và các quy định tại luật thuế trong nước thì sẽ áp dụng theo các quy định của Hiệp định.

2. Hiệp định không tạo ra các nghĩa vụ thuế mới, khác hoặc nặng hơn so với luật thuế trong nước. Trường hợp tại Hiệp định có các quy định theo đó Việt Nam có quyền thu thuế đối với một loại thu nhập nào đó hoặc thu thuế với một mức thuế suất nhất định nhưng pháp luật hiện hành về thuế ở Việt Nam chưa có quy định thu thuế đối với thu nhập đó hoặc quy định thu với mức thuế suất thấp hơn thì áp dụng theo quy định của pháp luật hiện hành về thuế ở Việt Nam, nghĩa là không thu thuế hoặc thu thuế với mức thuế suất thấp hơn.”

34

Như vậy, thu nhập của nhà thầu nước ngoài từ việc thực hiện Hợp đồng lắp đặt phần mềm ERP với doanh nghiệp FDI Hàn Quốc ở Việt Nam thuộc đối tượng nộp thuế TNDN tại Việt Nam với mức thuế suất là 10% theo quy định tại Thông tư số 103/2014/TT-BTC.

Vấn đề 5: Thông báo người nước ngoài đến Việt Nam làm việc

Theo các quy định hiện hành tại Điều 27, Thông tư 111/2013/TT-BTC: Tổ chức được thành lập và hoạt động theo pháp luật Việt Nam (sau đây goi tắt là bên Việt Nam) có ký hợp đồng mua dịch vụ của nhà thầu nước ngoài mà nhà thầu đó có ký hợp đồng lao động với người nước ngoài làm việc tại Việt Nam thì bên Việt Nam có trách nhiệm thông báo cho nhà thầu nước ngoài về nghĩa vụ nộp thuế thu nhập cá nhân của người lao động nước ngoài và về trách nhiệm cung cấp các thông tin về người lao động nước ngoài, gồm: danh sách, quốc tịch, số hộ chiếu, thời gian làm việc, công việc đảm nhận, thu nhập cho bên Việt Nam để bên Việt Nam cung cấp cho cơ quan thuế chậm nhất trước 07 ngày kể từ ngày cá nhân nước ngoài bắt đầu làm việc tại Việt Nam.

Tuy nhiên, rất khó để DN có lao động nước ngoài đến Việt Nam cung cấp dịch vụ tuân thủ theo quy định trên. Lý do là sự chậm chễ của nhà thầu nước ngoài trong việc cung cấp các thông tin liên quan để DN thông báo cho cơ quan thuế. Vì vậy, có rủi ro DN sẽ chịu phạt vi phạm hành chính về quản lý thuế theo các quy định tại Thông tư 166/2013/TT-BTC như sau:

“Điều 10. Xử phạt đối với hành vi vi phạm các quy định về cung cấp thông tin liên quan đến xác định nghĩa vụ thuế nhưng không thuộc trường hợp xác định là khai thiếu thuế, trốn thuế, gian lận về thuế

1. Phạt tiền 700.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 400.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 1.000.000 đồng đối với một trong các hành vi:

a) Cung cấp thông tin, tài liệu, hồ sơ pháp lý liên quan đến đăng ký thuế theo thông báo của cơ quan thuế quá thời hạn quy định từ 05 ngày làm việc trở lên.

b) Cung cấp thông tin, tài liệu, sổ kế toán liên quan đến việc xác định nghĩa vụ thuế theo thông báo của cơ quan thuế quá thời hạn quy định từ 05 ngày làm việc trở lên.

c) Cung cấp sai lệch về thông tin, tài liệu, sổ kế toán liên quan đến việc xác định nghĩa vụ thuế sau ngày hết hạn do cơ quan thuế thông báo.

35

2. Phạt tiền 1.400.000 đồng, nếu có tình tiết giảm nhẹ thì mức tiền phạt tối thiểu không thấp hơn 800.000 đồng hoặc có tình tiết tăng nặng thì mức tiền phạt tối đa không quá 2.000.000 đồng đối với một trong các hành vi:

a) Cung cấp không đầy đủ, không chính xác các thông tin, tài liệu, chứng từ, hóa đơn, sổ kế toán liên quan đến việc xác định nghĩa vụ thuế trong thời hạn kê khai thuế; số hiệu tài khoản, số dư tài khoản tiền gửi cho cơ quan có thẩm quyền khi được yêu cầu.

b) Không cung cấp đầy đủ, đúng các chỉ tiêu, số liệu liên quan đến nghĩa vụ thuế thuộc diện phải đăng ký với cơ quan thuế theo chế độ quy định, bị phát hiện nhưng không làm giảm nghĩa vụ thuế với ngân sách nhà nước.

c) Không cung cấp; cung cấp không đầy đủ, không chính xác các thông tin, tài liệu liên quan đến tài khoản tiền gửi tại tổ chức tín dụng, Kho bạc Nhà nước, công nợ bên thứ ba có liên quan trong thời hạn 03 ngày làm việc, kể từ ngày được cơ quan thuế yêu cầu.”

Câu hỏi: