Bilancio Intermedio di Liquidazione al 31 dicembre 2017 31-12-2017 Banca Farnese in... · Relazione...

62

Banca Farnese S.p.A. in Liquidazione Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 1 di 62 Bilancio Intermedio di Liquidazione al 31 dicembre 2017 Società per azioni iscritta al Registro delle Imprese di Ferrara al n. 01310950330 iscr. C.C.I.A.A. di Ferrara REA 210558 Sede Legale: Corso Giovecca, n. 108 – 44121 Ferrara Codice Fiscale e Partita IVA 01310950330 PEC: [email protected] Capitale Sociale i.v. 27.965.636,52

Transcript of Bilancio Intermedio di Liquidazione al 31 dicembre 2017 31-12-2017 Banca Farnese in... · Relazione...

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 1 di 62

Bilancio Intermedio di Liquidazione

al

31 dicembre 2017

Società per azioni iscritta al Registro delle Imprese di Ferrara al n. 01310950330 iscr. C.C.I.A.A. di Ferrara REA 210558

Sede Legale: Corso Giovecca, n. 108 – 44121 Ferrara Codice Fiscale e Partita IVA 01310950330 PEC: [email protected]

Capitale Sociale i.v. 27.965.636,52

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 2 di 62

Indice del documento: Organi di amministrazione e controllo 4

Avviso di convocazione 5

Relazione del Liquidatore sulla Gestione 6

Relazione del Collegio Sindacale all’Assemblea dei Soci ai sensi dell’art. 2429, comma 2, C.C. 12

Bilancio Intermedio e Nota Integrativa al 31 dicembre 2016:

Schemi del Bilancio dell’impresa:

Stato Patrimoniale e Conto Economico 16

Prospetto della redditività complessiva 16

Prospetto delle variazioni del patrimonio netto 17

Rendiconto finanziario 18

Nota Integrativa:

Parte A – Politiche contabili

A.1 – Parte generale:

Premessa 21

Sezione 1 Dichiarazione di conformità ai principi contabili internazionali 21

Sezione 2 Principi generali di redazione 21

Sezione 3 Eventi successivi alla data di riferimento del bilancio 22

Sezione 4 Altri aspetti 22

A.2 – Parte relativa alle principali voci di bilancio:

Sezione 1 Crediti 25

Sezione 2 Debiti 25

Sezione 3 Attività finanziarie disponibili per la vendita 25

Sezione 4 Fiscalità corrente e differita 26

Sezione 5 Fondi per rischi ed oneri 27

Sezione 6 Costi e ricavi 27

A.4 – Informativa sul fair value 28

Parte B – Informazioni sullo Stato Patrimoniale

ATTIVO

Sezione 4 Attività finanziarie disponibili per la vendita – Voce 40 29

Sezione 6 Crediti verso banche – Voce 60 30

Sezione 13 Le attività fiscali e le passività fiscali – Voce 130 dell’attivo e Voce 80 del passivo 31

Sezione 15 Altre attività – Voce 150 34

PASSIVO

Sezione 8 Passività fiscali – Voce 80 35

Sezione 10 Altre passività – Voce 100 35

Sezione 12 Fondi per rischi e oneri – Voce 120 35

Sezione 14 Patrimonio dell’impresa – Voci 130, 150, 160, 170, 180, 190 e 200 37

Parte C – Informazioni sul Conto Economico

Sezione 1 Gli interessi – Voci 10 e 20 39

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 3 di 62

Sezione 2 Le commissioni – Voci 40 e 50 39

Sezione 6 Utili (perdite) da cessione/riacquisto - Voce 100 40

Sezione 9 Le spese amministrative – Voce 150 41

Sezione 10 Accantonamenti netti ai fondi per rischi ed oneri – Voce 160 42

Sezione 13 Gli altri oneri e proventi di gestione – Voce 190 42

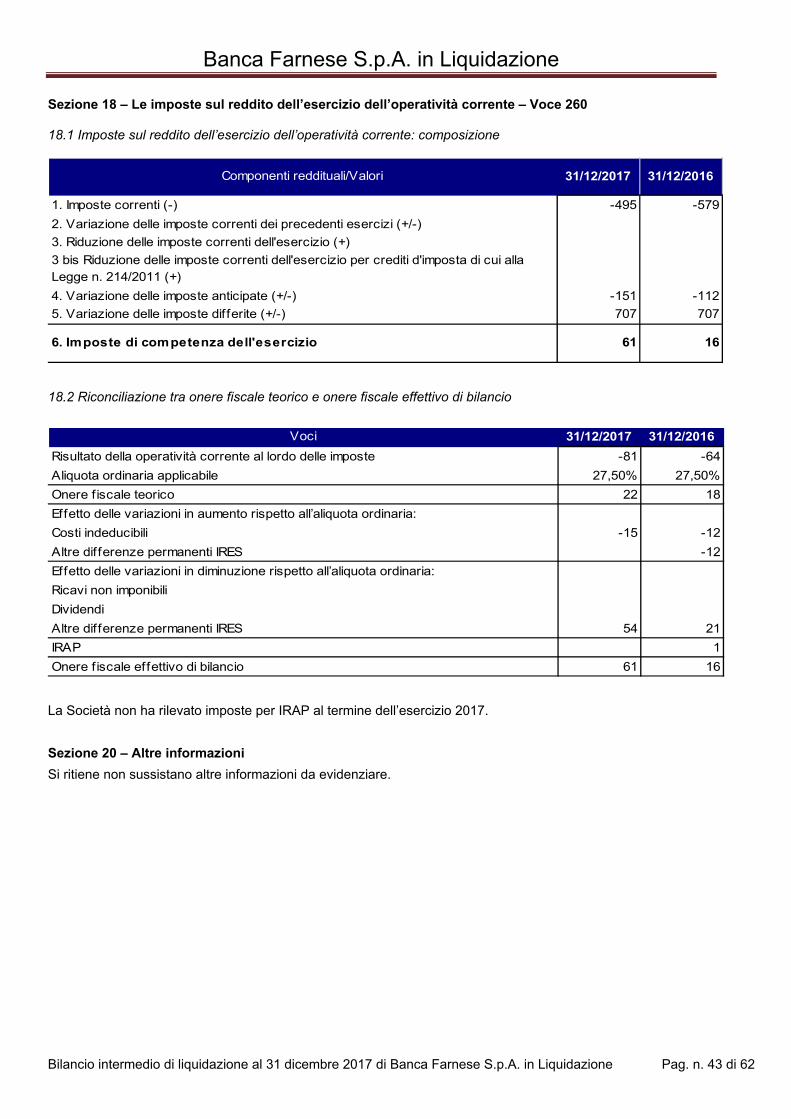

Sezione 18 Le imposte sul reddito dell’esercizio dell’operatività corrente – Voce 260 43

Sezione 20 Altre informazioni 43

Parte D – Redditività complessiva

Prospetto della redditività complessiva 44

Parte E – Informazioni sui rischi e sulle relative politiche di copertura

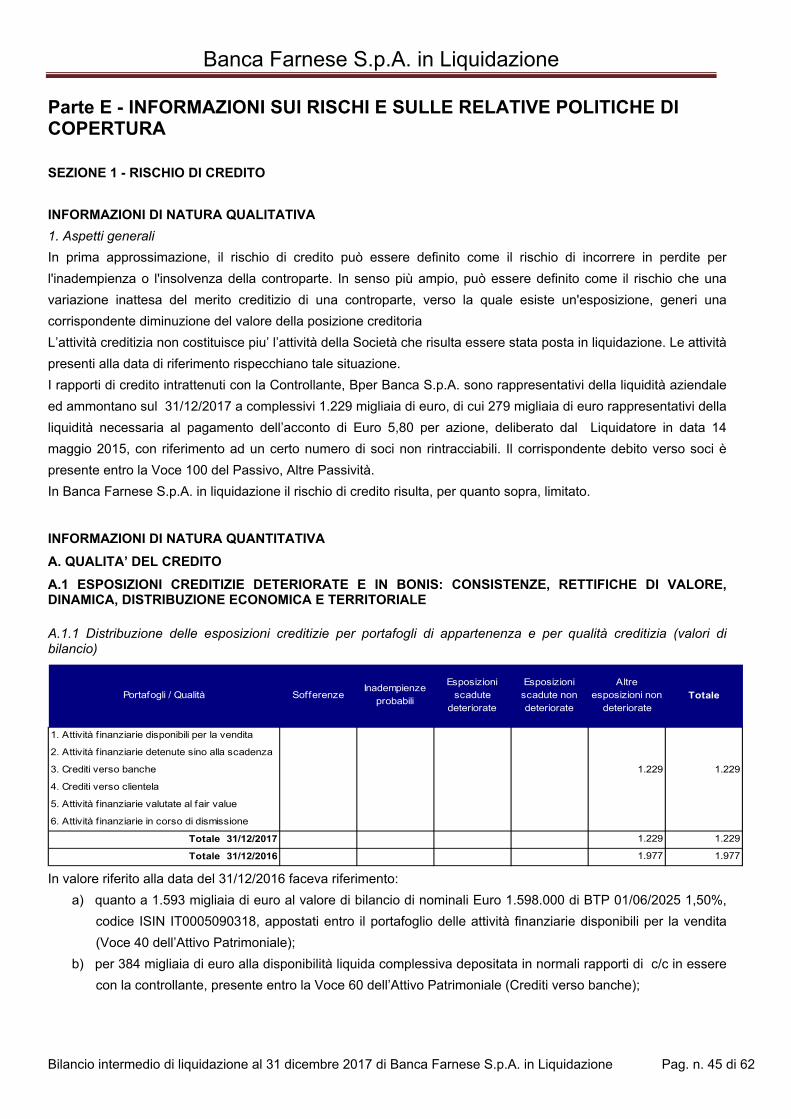

Sezione 1 Rischio di credito: 45

Informazioni di natura qualitativa: 1. Aspetti generali 45

Informazioni di natura quantitativa:

A. Qualità del credito

A.1 Esposizioni deteriorate e in bonis: consistenze, rettifiche di valore, dinamica, distribuzione economica territoriale 45

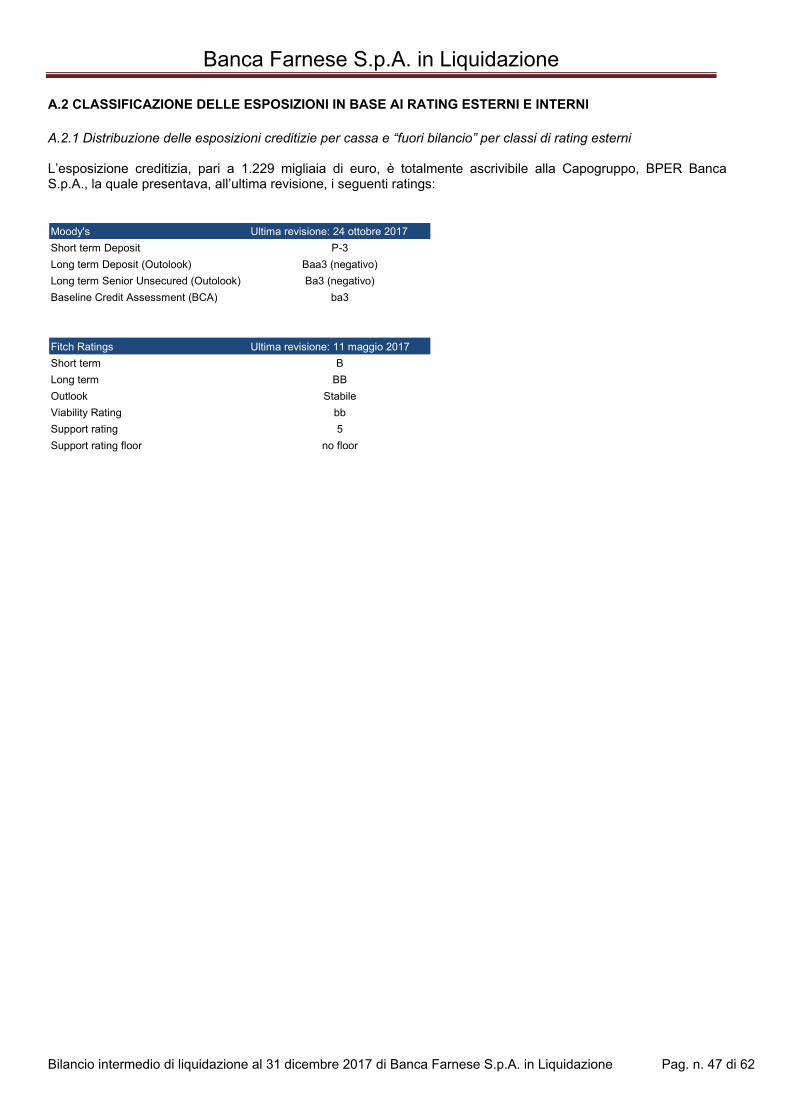

A.2 Classificazione delle esposizioni in base ai rating esterni e interni 47

B. Distribuzione e concentrazione delle esposizioni creditizie

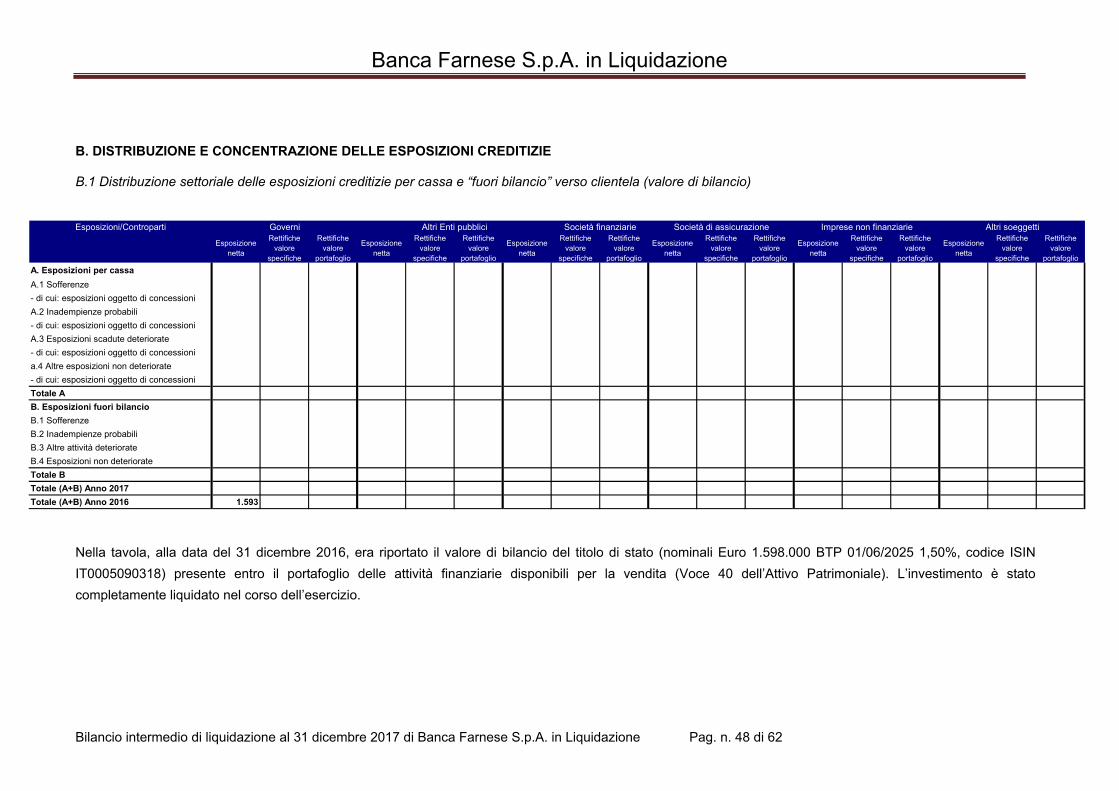

B.1 Distribuzione settoriale delle esposizioni creditizie per cassa e “fuori bilancio” verso clientela (valore di bilancio) 48

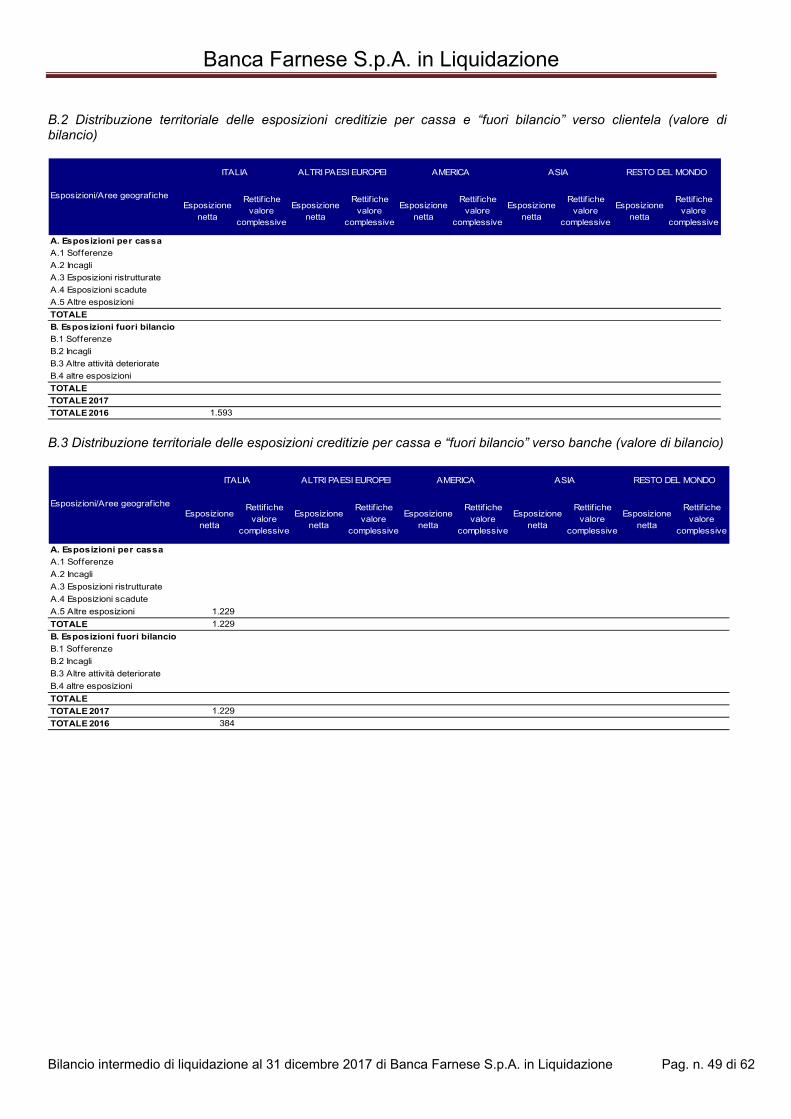

B.2 Distribuzione territoriale delle esposizioni creditizie per cassa e “fuori bilancio” verso clientela (valore di bilancio) 49

B.3 Distribuzione territoriale delle esposizioni per cassa e “fuori bilancio” verso banche 49

Sezione 2 Rischi di mercato - 2.2 rischio di tasso di interesse e di prezzo: portafoglio bancario:

Informazioni di natura qualitativa: 1. Aspetti generali 50

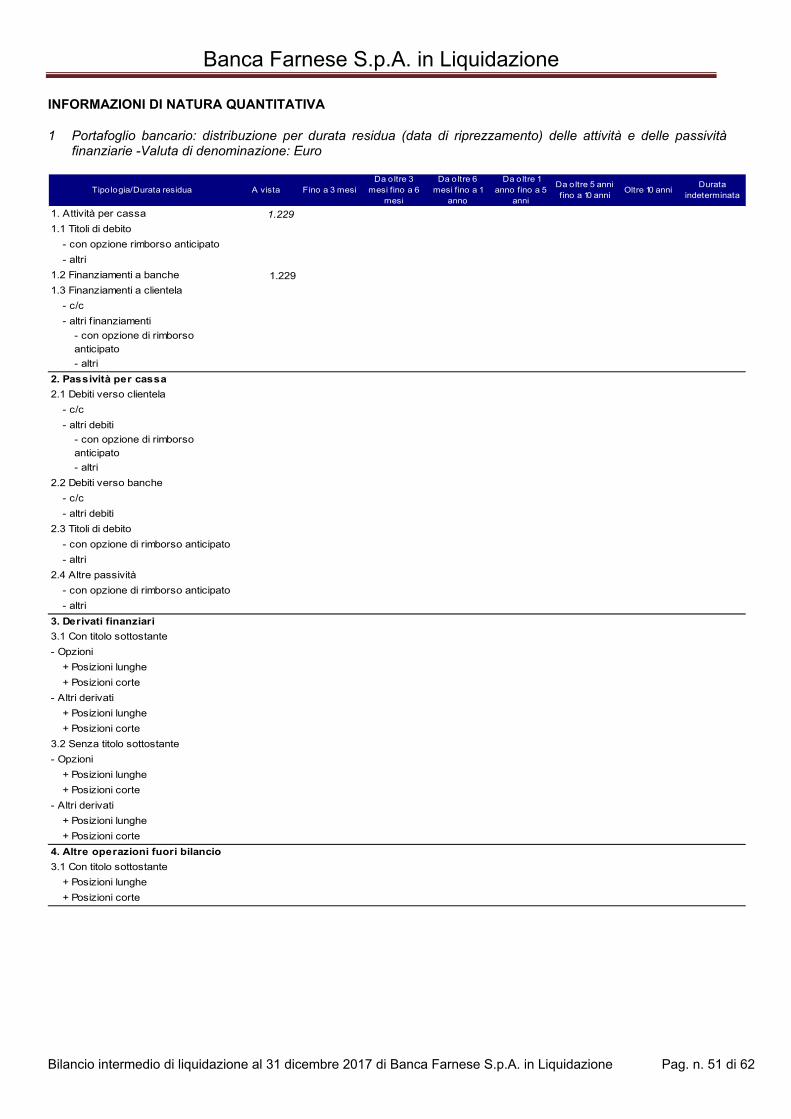

Informazioni di natura quantitativa: 1. Portafoglio bancario: distribuzione per durata residua

(data di riprezzamento) delle attività e delle passività finanziarie 51

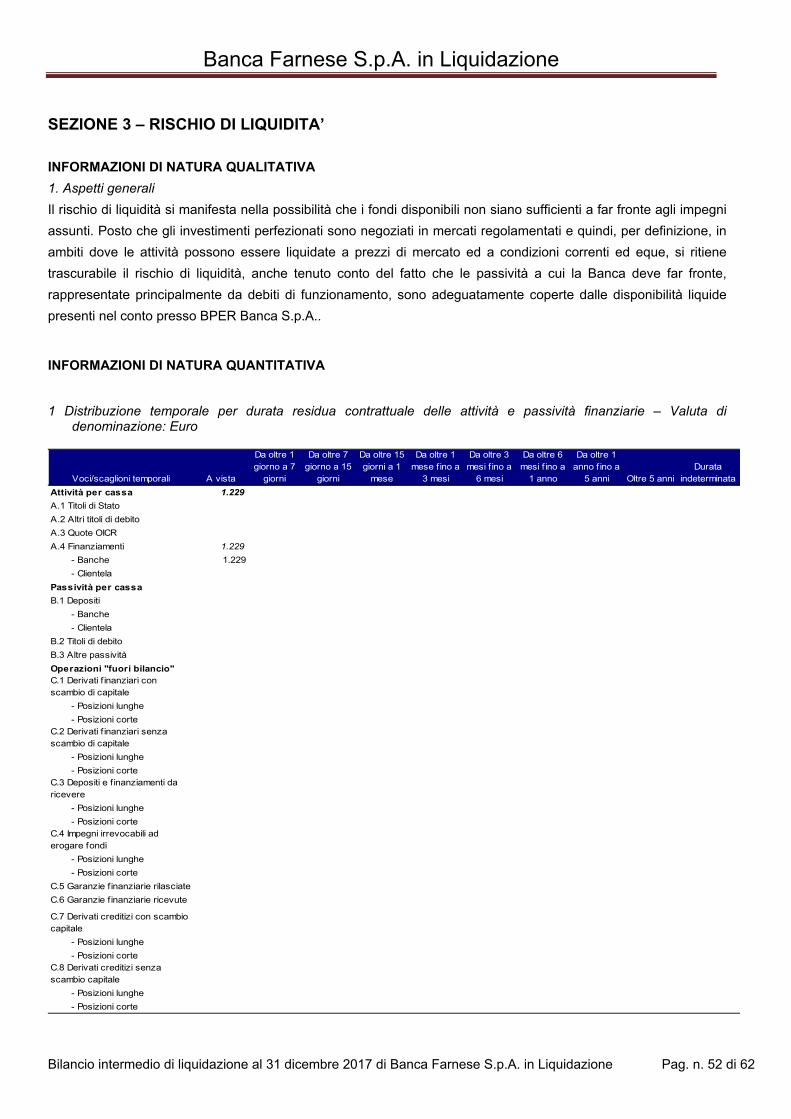

Sezione 3 Rischio di liquidità:

Informazioni di natura qualitativa: 1. Aspetti generali 52

Informazioni di natura quantitativa:

1 Distribuzione temporale per durata residua contrattuale delle attività e passività finanziarie 52

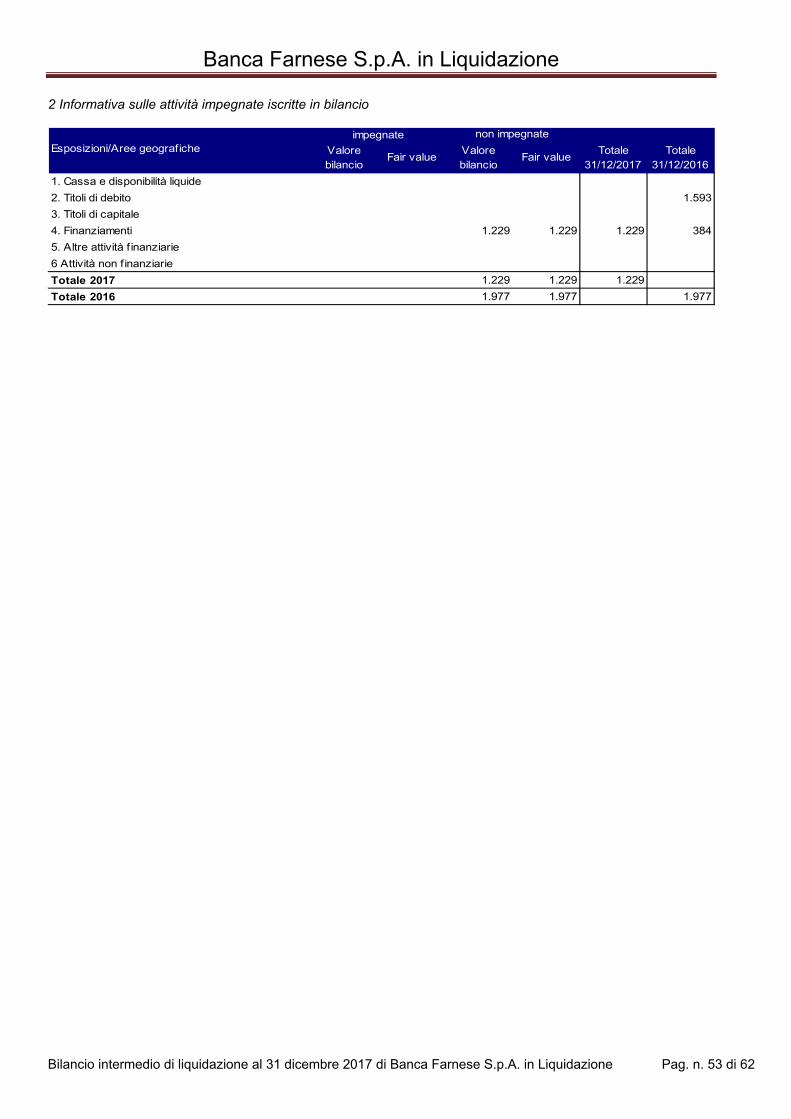

2 Informativa sulle attività impegnate in bilancio 53

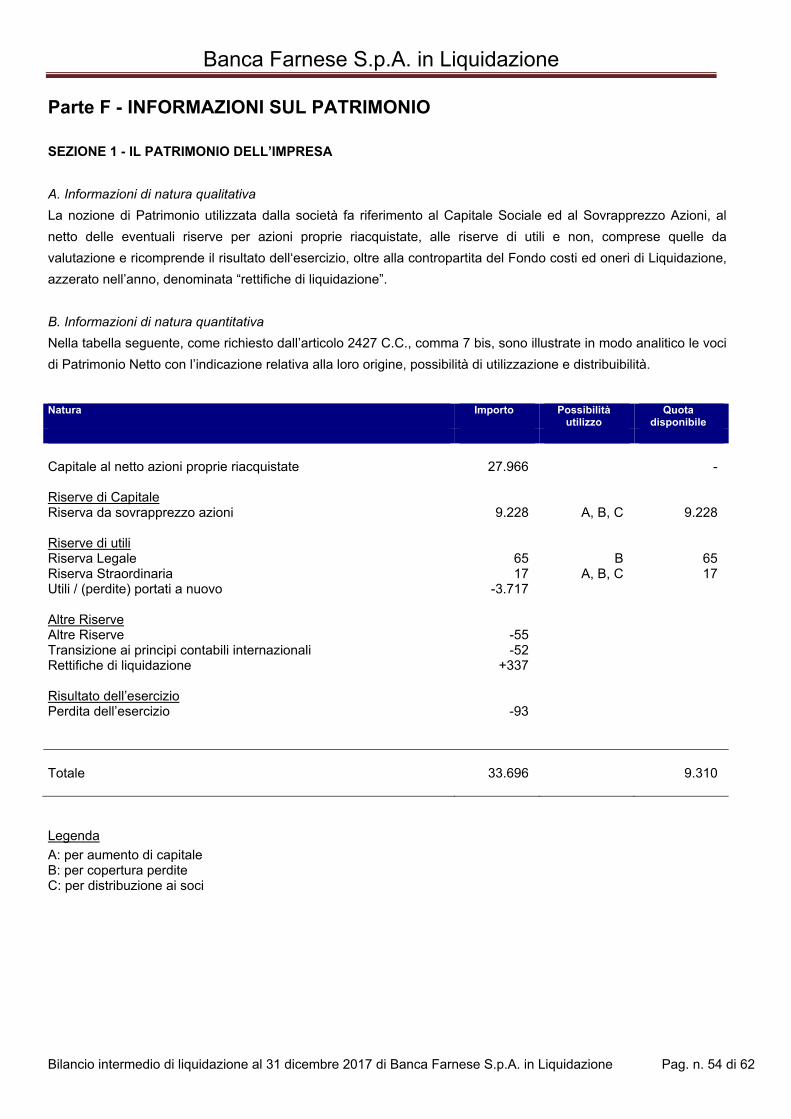

Parte F – Informazioni sul patrimonio

Sezione 1 Il patrimonio dell’impresa

A. Informazioni di natura qualitativa 54

B. Informazioni di natura quantitativa 54

B.1 Il patrimonio dell’impresa: composizione 55

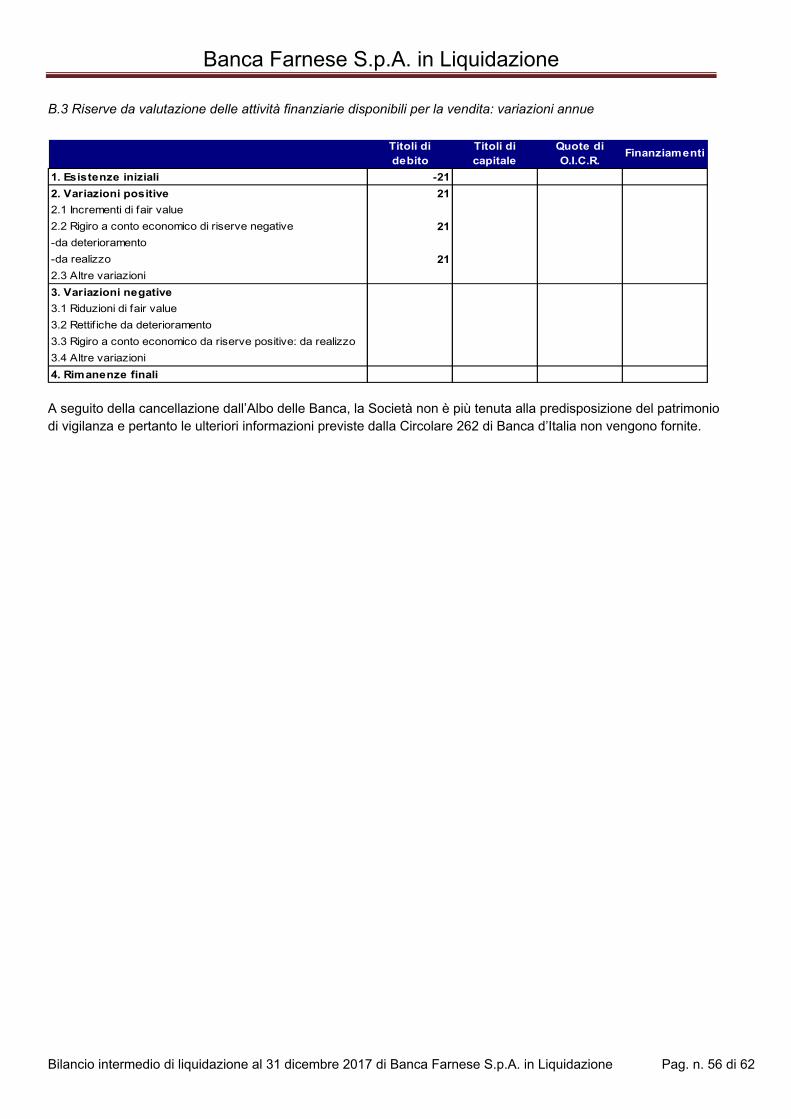

B.2 Riserve da valutazione delle attività finanziarie disponibili per la vendita: composizione 55

B.3 Riserve da valutazione delle attività finanziarie disponibili per la vendita: variazioni annue 56

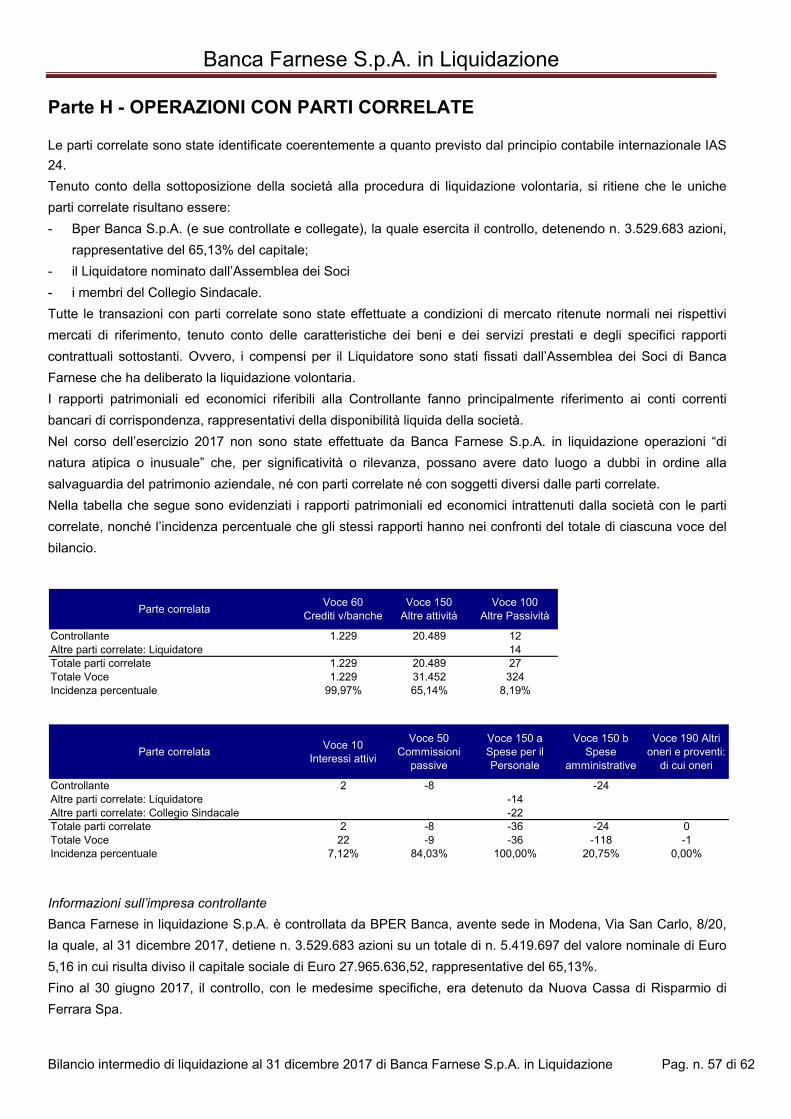

Parte H – Operazioni con parti correlate 57

Relazione della società di Revisione ai sensi degli artt. 14 e 16 del D.Lgs. 27/01/2010 n. 39 59

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 4 di 62

ORGANI DI AMMINISTRAZIONE E CONTROLLO

Liquidatore

Dott. Adolfo Barbieri

Collegio Sindacale

Dott. Susanna Giuriatti, Presidente

Dott. Federico Saini, Sindaco Effettivo

Dott. Antonio Cigala, Sindaco Effettivo

Società di revisione

Deloitte & Touche S.p.A.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 5 di 62

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 6 di 62

Relazione del Liquidatore sulla gestione

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 7 di 62

Signori Azionisti,

l’esercizio 2017, concernente l’andamento della liquidazione, si chiude con una perdita di Euro 93.285,09

Di seguito vengono riportati i dati di maggiore rilievo che hanno caratterizzato la gestione liquidatoria sintetizzata nel

bilancio di andamento 2017. Gli scostamenti accertati rispetto alle previsioni derivano principalmente da costi per i

quali non è stato possibile ottenere variazioni di incidenza. Più oltre si riportano i dettagli. Si pone inoltre l’attenzione

alle imposte anticipate iscritte in bilancio e alla loro recuperabilità così come indicato nel paragrafo relativo a tale posta.

Cessione della controllante Nuova Cassa di Risparmio di Ferrara Spa a BPER Banca Spa

Il 30 giugno 2017, a seguito del realizzarsi di tutte le condizioni sospensive previste nel contratto sottoscritto il 1º

marzo 2017 tra il Fondo Nazionale di Risoluzione e BPER Banca Spa, è stato perfezionato il contratto di acquisto da

parte di BPER Banca dell’intero capitale sociale della Nuova Cassa di Risparmio di Ferrara Spa, che deteneva il

65,13% del capitale sociale di Banca Farnese in liquidazione S.p.A..

Si ricorda che nell’esercizio 2013 la precedente Controllante Cassa di Risparmio di Ferrara S.p.A. fu posta in

commissariamento a seguito del decreto del Ministro dell’Economia e delle Finanze n. 151 del 27 maggio 2013 e del

provvedimento della Banca d’Italia del 28 maggio 2013, prorogato negli esercizi 2014 e 2015. Con D.Lgs. 180/2015 e

conseguente provvedimento di Banca d'Italia, fu in seguito disposta la chiusura del periodo di commissariamento in

data 22/11/2015 e il conseguente avvio alla risoluzione ai sensi dell’art. 32 del suddetto decreto. I successivi

provvedimenti di Banca d'Italia definirono anche la cessione di tutti i diritti, le attività e le passività costituenti l’azienda

bancaria della Cassa di Risparmio di Ferrara S.p.A. in risoluzione, ivi compresi i diritti reali sui beni mobili e immobili, i

rapporti contrattuali e i giudizi attivi e passivi ai sensi degli artt. 43 e 47 del D.lgs. 180/2015, al neo costituito ente-ponte

Nuova Cassa di Risparmio di Ferrara S.p.A.

Il processo di vendita dell’Ente Ponte Nuova Cassa di Risparmio di Ferrara è stato condotto dalla Banca d’Italia – in

qualità di socio unico, in quanto gestore del Fondo Nazionale di Risoluzione – mediante una procedura aperta,

trasparente e non discriminatoria, nel rispetto della normativa europea e nazionale.

In data 20 novembre 2017, Nuova Cassa di Risparmio di Ferrara S.p.A. è stata fusa per incorporazione nella

Capogruppo BPER Banca Spa con effetto contabile e fiscale a decorrere dal 1° luglio 2017.

Pertanto, a decorrere dalla data del 20 novembre u.s., del pacchetto azionario di Banca Farnese S.p.A. in liquidazione

già detenuto da Nuova Cassa di Risparmio di Ferrara S.p.A. è titolare BPER Banca S.p.A., Capogruppo dell’omonimo

Gruppo Bancario.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 8 di 62

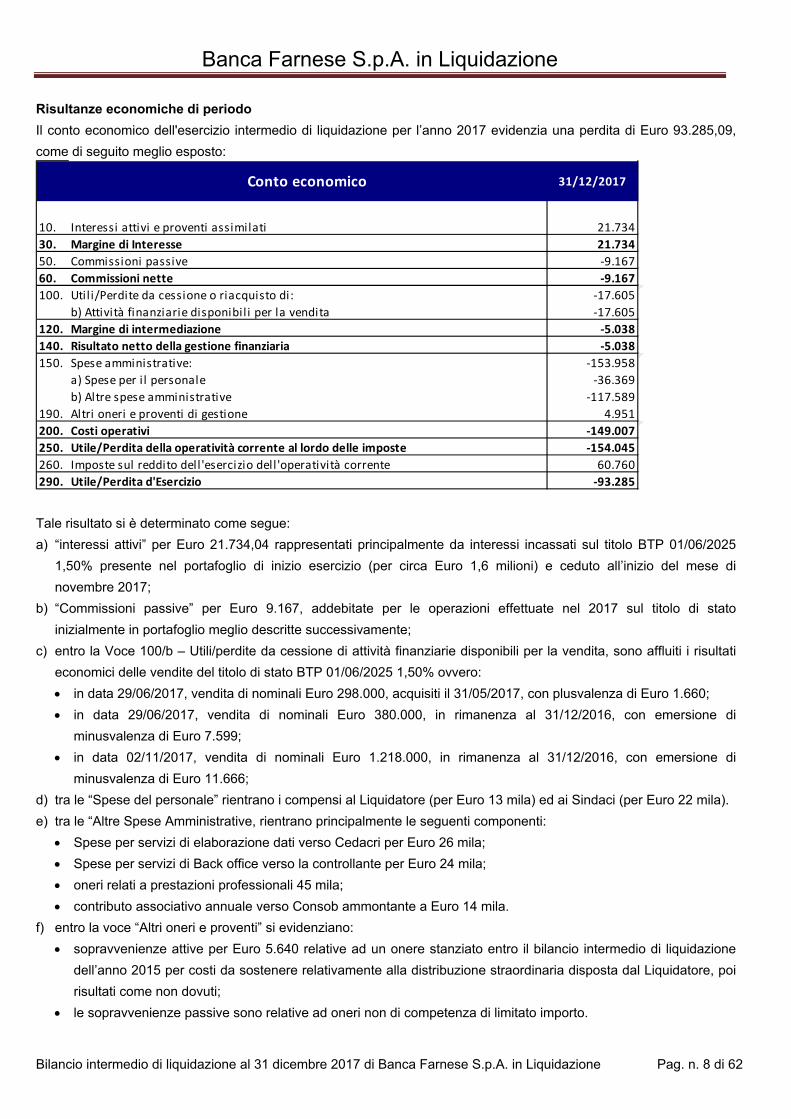

Risultanze economiche di periodo

Il conto economico dell'esercizio intermedio di liquidazione per l’anno 2017 evidenzia una perdita di Euro 93.285,09,

come di seguito meglio esposto:

Conto economico 31/12/2017

CONTO ECONOMICO

10. Interessi attivi e proventi assimilati 21.734

30. Margine di Interesse 21.734

50. Commissioni passive ‐9.167

60. Commissioni nette ‐9.167

100. Util i/Perdite da cessione o riacquisto di: ‐17.605

b) Attività finanziarie disponibil i per la vendita ‐17.605

120. Margine di intermediazione ‐5.038

140. Risultato netto della gestione finanziaria ‐5.038

150. Spese amministrative: ‐153.958

a) Spese per i l personale ‐36.369

b) Altre spese amministrative ‐117.589

190. Altri oneri e proventi di gestione 4.951

200. Costi operativi ‐149.007

250. Utile/Perdita della operatività corrente al lordo delle imposte ‐154.045

260. Imposte sul reddito dell 'esercizio dell 'operatività corrente 60.760

290. Utile/Perdita d'Esercizio ‐93.285

Tale risultato si è determinato come segue:

a) “interessi attivi” per Euro 21.734,04 rappresentati principalmente da interessi incassati sul titolo BTP 01/06/2025

1,50% presente nel portafoglio di inizio esercizio (per circa Euro 1,6 milioni) e ceduto all’inizio del mese di

novembre 2017;

b) “Commissioni passive” per Euro 9.167, addebitate per le operazioni effettuate nel 2017 sul titolo di stato

inizialmente in portafoglio meglio descritte successivamente;

c) entro la Voce 100/b – Utili/perdite da cessione di attività finanziarie disponibili per la vendita, sono affluiti i risultati

economici delle vendite del titolo di stato BTP 01/06/2025 1,50% ovvero:

in data 29/06/2017, vendita di nominali Euro 298.000, acquisiti il 31/05/2017, con plusvalenza di Euro 1.660;

in data 29/06/2017, vendita di nominali Euro 380.000, in rimanenza al 31/12/2016, con emersione di

minusvalenza di Euro 7.599;

in data 02/11/2017, vendita di nominali Euro 1.218.000, in rimanenza al 31/12/2016, con emersione di

minusvalenza di Euro 11.666;

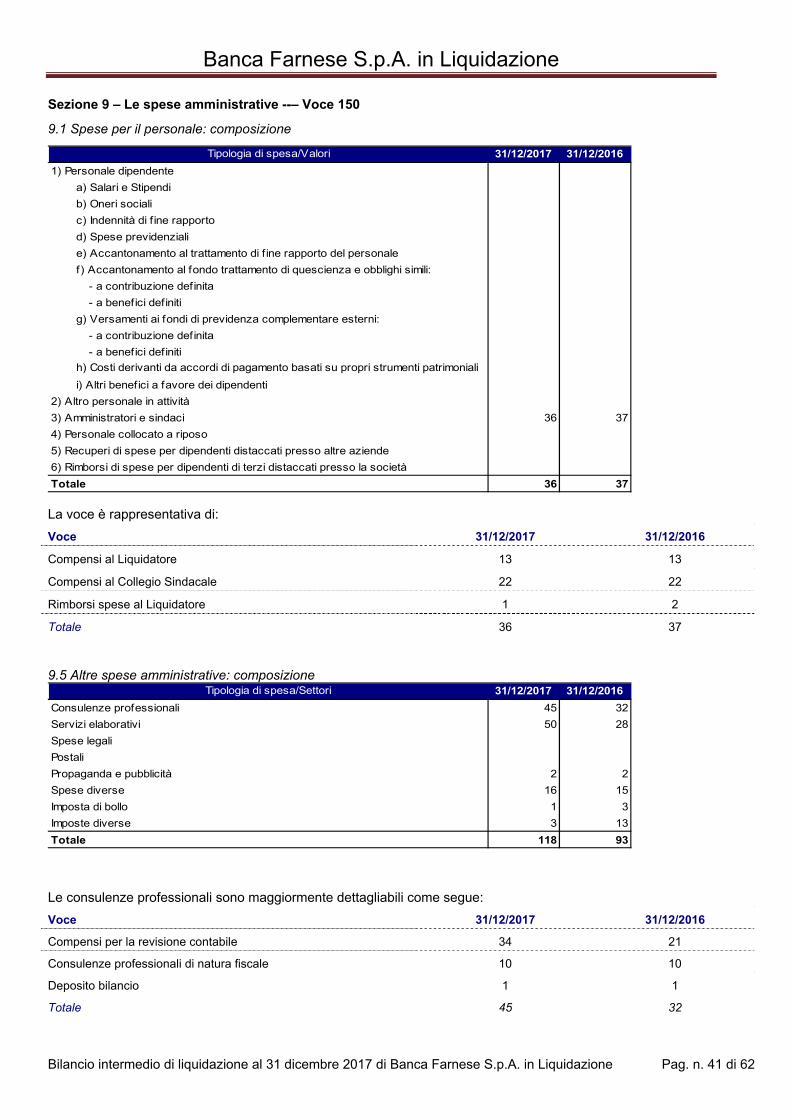

d) tra le “Spese del personale” rientrano i compensi al Liquidatore (per Euro 13 mila) ed ai Sindaci (per Euro 22 mila).

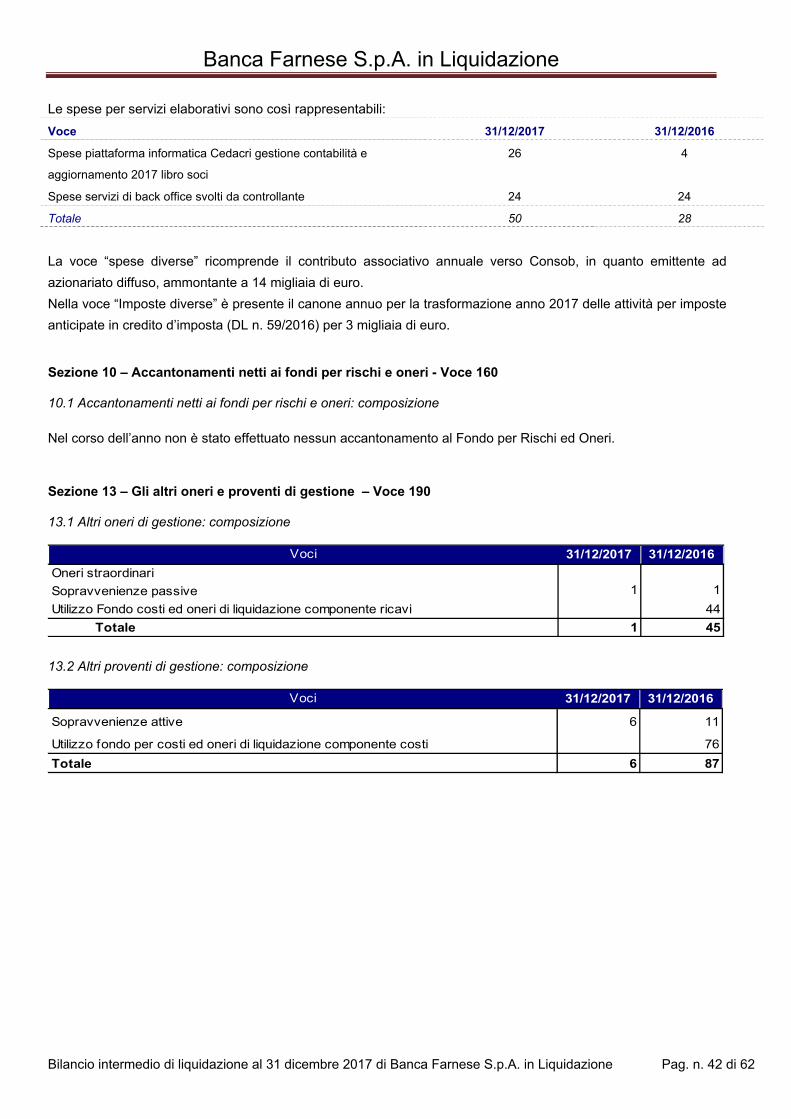

e) tra le “Altre Spese Amministrative, rientrano principalmente le seguenti componenti:

Spese per servizi di elaborazione dati verso Cedacri per Euro 26 mila;

Spese per servizi di Back office verso la controllante per Euro 24 mila;

oneri relati a prestazioni professionali 45 mila;

contributo associativo annuale verso Consob ammontante a Euro 14 mila.

f) entro la voce “Altri oneri e proventi” si evidenziano:

sopravvenienze attive per Euro 5.640 relative ad un onere stanziato entro il bilancio intermedio di liquidazione

dell’anno 2015 per costi da sostenere relativamente alla distribuzione straordinaria disposta dal Liquidatore, poi

risultati come non dovuti;

le sopravvenienze passive sono relative ad oneri non di competenza di limitato importo.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 9 di 62

Fondo per costi ed oneri di liquidazione

Per quanto riguarda il Fondo per Costi ed Oneri di Liquidazione, si evidenzia come la Banca si trovi in liquidazione dal

2014, conseguentemente, da quel momento, è venuto meno il principio generale della continuità aziendale così come

definito dai parr. 25 e 26 del principio contabile internazionale IAS 1 – Presentation of financial statements.

L’avvio della procedura di Liquidazione rappresenta circostanza tale da imporre l’adozione di criteri di formazione del

bilancio differenti rispetto a quelli propri di un’azienda in funzionamento in applicazione di quanto previsto dal par. 25

del principio contabile internazionale IAS 1 per cui “[…] Qualora il bilancio non sia redatto nella prospettiva della

continuazione dell’attività, tale fatto deve essere indicato, unitamente ai criteri in base ai quali esso è stato redatto e

alla ragione per cui l’entità non è considerata in funzionamento”.

I Principi Contabili Internazionali non disciplinano i criteri contabili da adottare in una situazione di perdita del requisito

della continuità aziendale.

Fermo restando il fatto che un bilancio è conforme agli IFRS solo se è conforme a tutte le disposizioni degli IFRS

applicabili per la rilevazione e valutazione di transazioni ed altri eventi che si sono manifestati durante il periodo

contabile ed alle condizioni esistenti alla data di bilancio, l’interpretazione generale desumibile dalla loro lettura e

dall’analisi di best practices è che in tali situazioni si renda necessario apportare riduzioni di valore alle attività

patrimoniali, valutandole al presunto valore recuperabile, in conseguenza della perdita della prospettiva di continuità

aziendale, e la determinazione delle passività, che rimane basata sul criterio della competenza, deve comunque tener

conto degli eventuali oneri derivanti dalla necessaria cessazione di rapporti contrattuali in essere, conseguente

anch’essa alla perdita della continuità aziendale.

L’interpretazione prevalente è che non esista alcuna possibilità di deroga all’utilizzo dei principi di iscrizione,

valutazione, presentazione ed informativa rivenienti dagli IFRS nei casi in cui la società non possa più qualificarsi in

continuità. Anche in ipotesi di liquidazione, pertanto, occorre seguire i criteri di iscrizione, valutazione, presentazione

ed informativa previsti dai principi IAS/IFRS, seppure con particolari accorgimenti per tener conto che il principio della

continuità non è più appropriato: in altre parole, le svalutazioni delle attività devono seguire le regole degli specifici

principi (IAS 36), i fondi devono essere stanziati nel rispetto dei principi stabiliti dallo IAS 37, eccetera.

In particolare si tende ad escludere l’utilizzo di una base di preparazione del bilancio fondata sul principio del “Break-

up”, che richiederebbe la registrazione di passività relative a costi di competenza di esercizi futuri (facendo venir meno

il rispetto del principio della competenza economica enunciato dallo IAS 1), oppure il riconoscimento di utili rinvenienti

da plusvalenze su cespiti non ancora realizzati o non seguenti il modello della rivalutazione previsto da tale principio.

Per tutto quanto sopra, è stata assunta la decisione di procedere alla chiusura del Fondo per Costi ed Oneri di

liquidazione riferito agli anni 2017, 2018 e 2019, per complessivi Euro 193.694,78, con impatto diretto al conto

“Rettifiche di liquidazione”, ricompreso nel Patrimonio Netto (voce che aveva rappresentato la contropartita in sede di

stanziamento inziale del fondo).

Ripartizione parziale a favore degli Azionisti

Si ricorda che, subito dopo l'approvazione del Bilancio Intermedio di Liquidazione al 31 dicembre 2014, il Liquidatore

aveva assunto la deliberazione di procedere ad una prima ripartizione parziale delle somme disponibili a favore

dell'azionariato, ritenendo soddisfatti i requisiti dell’articolo 2491 del codice civile.

L'intera operazione, eseguita sulla base dei dati disponibili, ha avuto esecuzione in più interventi. Rimangono alcune

posizioni sospese per le quali sono in corso accertamenti anagrafici e di residenza.

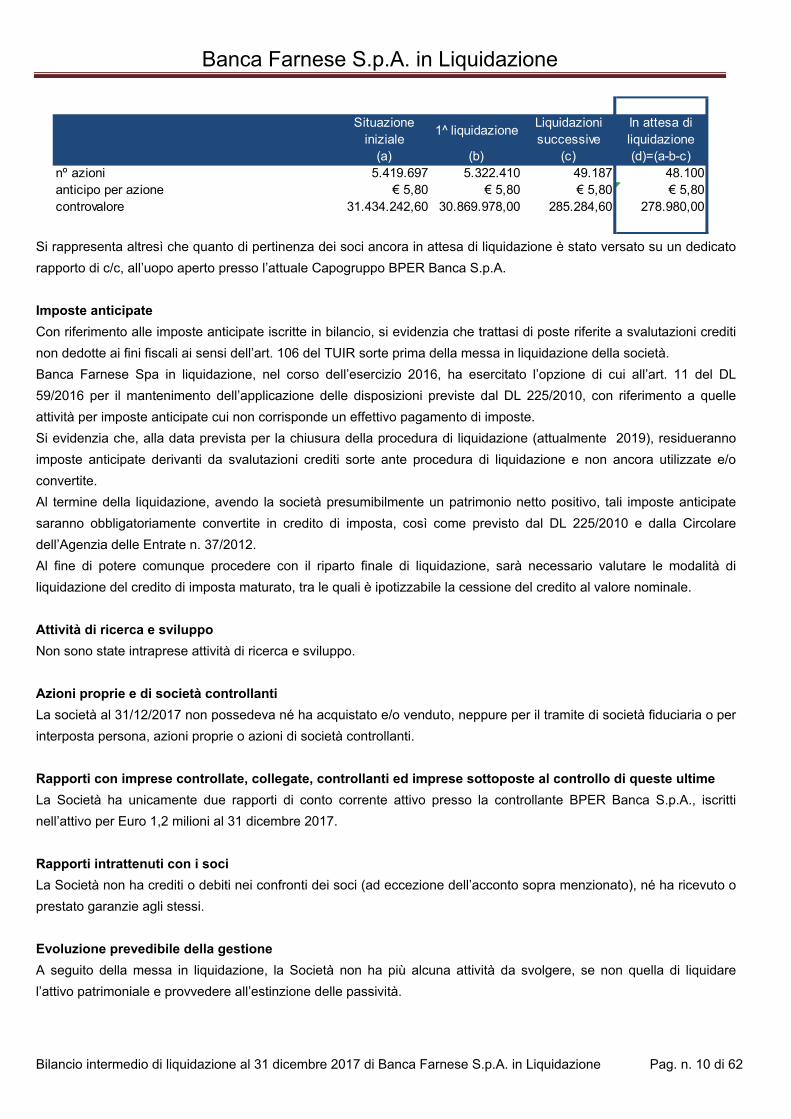

La situazione alla data della redazione della presente relazione è pertanto quella sotto indicata:

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 10 di 62

Situazione iniziale

1 ̂liquidazioneLiquidazioni successive

In attesa di liquidazione

(a) (b) (c) (d)=(a-b-c)nº azioni 5.419.697 5.322.410 49.187 48.100anticipo per azione € 5,80 € 5,80 € 5,80 € 5,80controvalore 31.434.242,60 30.869.978,00 285.284,60 278.980,00

Si rappresenta altresì che quanto di pertinenza dei soci ancora in attesa di liquidazione è stato versato su un dedicato

rapporto di c/c, all’uopo aperto presso l’attuale Capogruppo BPER Banca S.p.A.

Imposte anticipate

Con riferimento alle imposte anticipate iscritte in bilancio, si evidenzia che trattasi di poste riferite a svalutazioni crediti

non dedotte ai fini fiscali ai sensi dell’art. 106 del TUIR sorte prima della messa in liquidazione della società.

Banca Farnese Spa in liquidazione, nel corso dell’esercizio 2016, ha esercitato l’opzione di cui all’art. 11 del DL

59/2016 per il mantenimento dell’applicazione delle disposizioni previste dal DL 225/2010, con riferimento a quelle

attività per imposte anticipate cui non corrisponde un effettivo pagamento di imposte.

Si evidenzia che, alla data prevista per la chiusura della procedura di liquidazione (attualmente 2019), residueranno

imposte anticipate derivanti da svalutazioni crediti sorte ante procedura di liquidazione e non ancora utilizzate e/o

convertite.

Al termine della liquidazione, avendo la società presumibilmente un patrimonio netto positivo, tali imposte anticipate

saranno obbligatoriamente convertite in credito di imposta, così come previsto dal DL 225/2010 e dalla Circolare

dell’Agenzia delle Entrate n. 37/2012.

Al fine di potere comunque procedere con il riparto finale di liquidazione, sarà necessario valutare le modalità di

liquidazione del credito di imposta maturato, tra le quali è ipotizzabile la cessione del credito al valore nominale.

Attività di ricerca e sviluppo

Non sono state intraprese attività di ricerca e sviluppo.

Azioni proprie e di società controllanti

La società al 31/12/2017 non possedeva né ha acquistato e/o venduto, neppure per il tramite di società fiduciaria o per

interposta persona, azioni proprie o azioni di società controllanti.

Rapporti con imprese controllate, collegate, controllanti ed imprese sottoposte al controllo di queste ultime

La Società ha unicamente due rapporti di conto corrente attivo presso la controllante BPER Banca S.p.A., iscritti

nell’attivo per Euro 1,2 milioni al 31 dicembre 2017.

Rapporti intrattenuti con i soci

La Società non ha crediti o debiti nei confronti dei soci (ad eccezione dell’acconto sopra menzionato), né ha ricevuto o

prestato garanzie agli stessi.

Evoluzione prevedibile della gestione

A seguito della messa in liquidazione, la Società non ha più alcuna attività da svolgere, se non quella di liquidare

l’attivo patrimoniale e provvedere all’estinzione delle passività.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 11 di 62

Rischi ed incertezze

La descrizione dei rischi finanziari ed operativi cui è esposta la Società è fornita nella Parte E della nota integrativa.

Con riferimento agli elementi di incertezza, si rimanda a quanto sopra esposto circa le prospettive della Società.

Fatti accaduti dopo la chiusura dell'esercizio

Si segnala che successivamente alla data di chiusura del Bilancio Intermedio di Liquidazione, non si sono verificati

eventi che inducano a rettificare le risultanze esposte nel bilancio stesso.

Signori Azionisti,

sottopongo alla Vostra approvazione la Relazione sulla Gestione, lo Stato Patrimoniale, il Conto Economico, il

Prospetto delle variazioni del patrimonio netto, il Prospetto della redditività complessiva, il Rendiconto Finanziario e la

Nota Integrativa al 31 dicembre 2017. Il risultato dell’esercizio 2017 è negativo per Euro 93.285,09, che si propone di

riportare a nuovo.

Ferrara, 28 febbraio 2018

Il Liquidatore

F.to Dott. Adolfo Barbieri

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 12 di 62

Relazione del Collegio Sindacale

all’Assemblea dei Soci ai sensi

dell’art. 2429, comma 2, Codice Civile

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 13 di 62

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 14 di 62

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 15 di 62

Schemi del bilancio dell’impresa

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 16 di 62

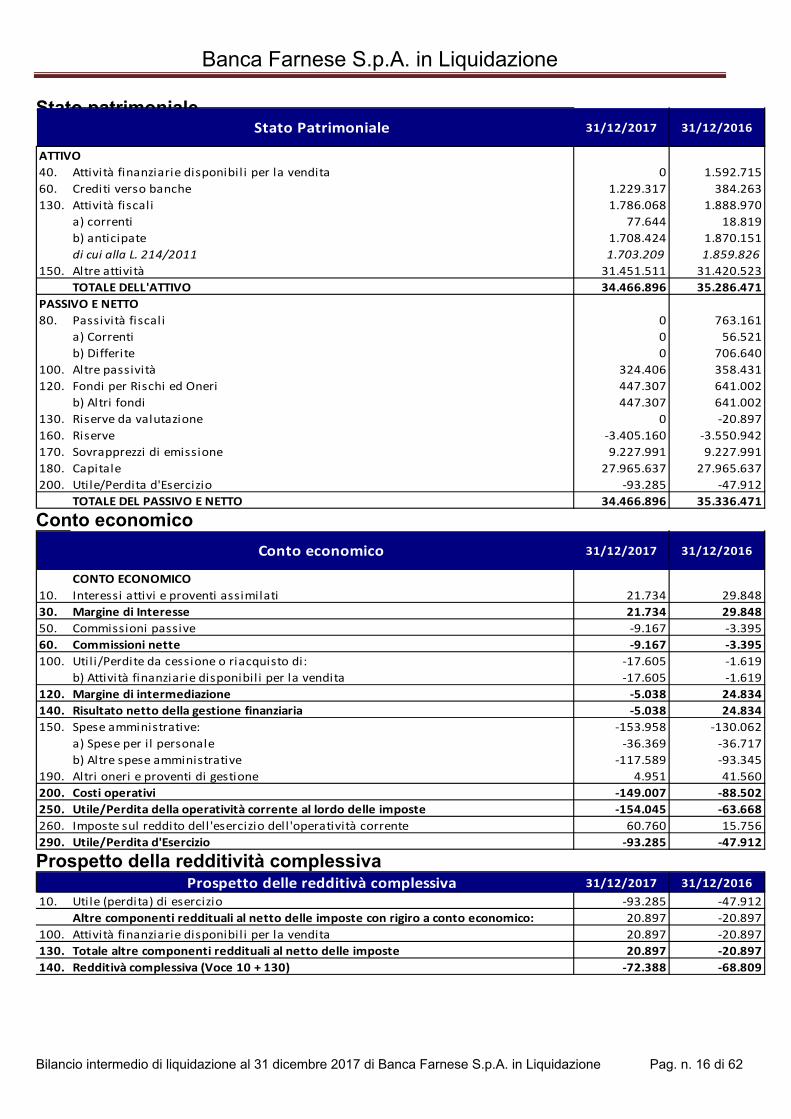

Stato patrimoniale Stato Patrimoniale 31/12/2017 31/12/2016

ATTIVO

40. Attività finanziarie disponibil i per la vendita 0 1.592.715

60. Crediti verso banche 1.229.317 384.263

130. Attività fiscali 1.786.068 1.888.970

a) correnti 77.644 18.819

b) anticipate 1.708.424 1.870.151

di cui alla L. 214/2011 1.703.209 1.859.826

150. Altre attività 31.451.511 31.420.523

TOTALE DELL'ATTIVO 34.466.896 35.286.471

PASSIVO E NETTO

80. Passività fiscali 0 763.161

a) Correnti 0 56.521

b) Differite 0 706.640

100. Altre passività 324.406 358.431

120. Fondi per Rischi ed Oneri 447.307 641.002

b) Altri fondi 447.307 641.002

130. Riserve da valutazione 0 ‐20.897

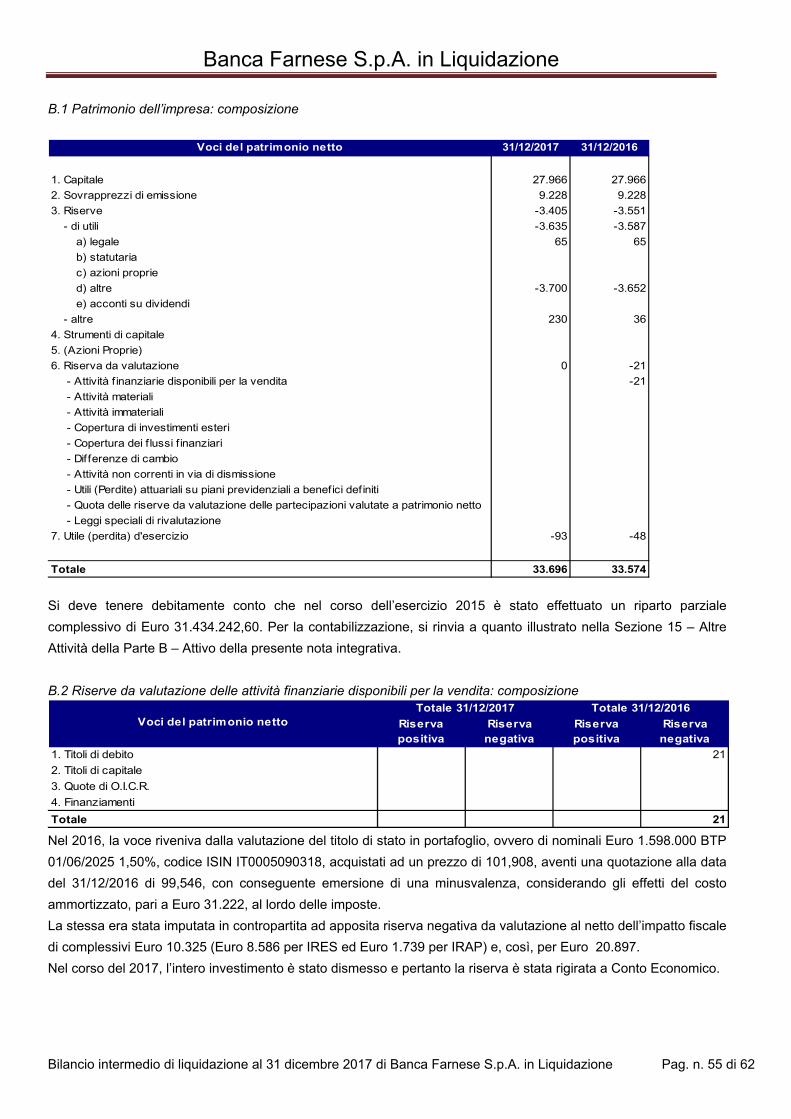

160. Riserve ‐3.405.160 ‐3.550.942

170. Sovrapprezzi di emissione 9.227.991 9.227.991

180. Capitale 27.965.637 27.965.637

200. Utile/Perdita d'Esercizio ‐93.285 ‐47.912

TOTALE DEL PASSIVO E NETTO 34.466.896 35.336.471 Conto economico

Conto economico 31/12/2017 31/12/2016

CONTO ECONOMICO

10. Interessi attivi e proventi assimilati 21.734 29.848

30. Margine di Interesse 21.734 29.848

50. Commissioni passive ‐9.167 ‐3.395

60. Commissioni nette ‐9.167 ‐3.395

100. Utili/Perdite da cessione o riacquisto di: ‐17.605 ‐1.619

b) Attività finanziarie disponibil i per la vendita ‐17.605 ‐1.619

120. Margine di intermediazione ‐5.038 24.834

140. Risultato netto della gestione finanziaria ‐5.038 24.834

150. Spese amministrative: ‐153.958 ‐130.062

a) Spese per i l personale ‐36.369 ‐36.717

b) Altre spese amministrative ‐117.589 ‐93.345

190. Altri oneri e proventi di gestione 4.951 41.560

200. Costi operativi ‐149.007 ‐88.502

250. Utile/Perdita della operatività corrente al lordo delle imposte ‐154.045 ‐63.668

260. Imposte sul reddito dell 'esercizio dell'operatività corrente 60.760 15.756

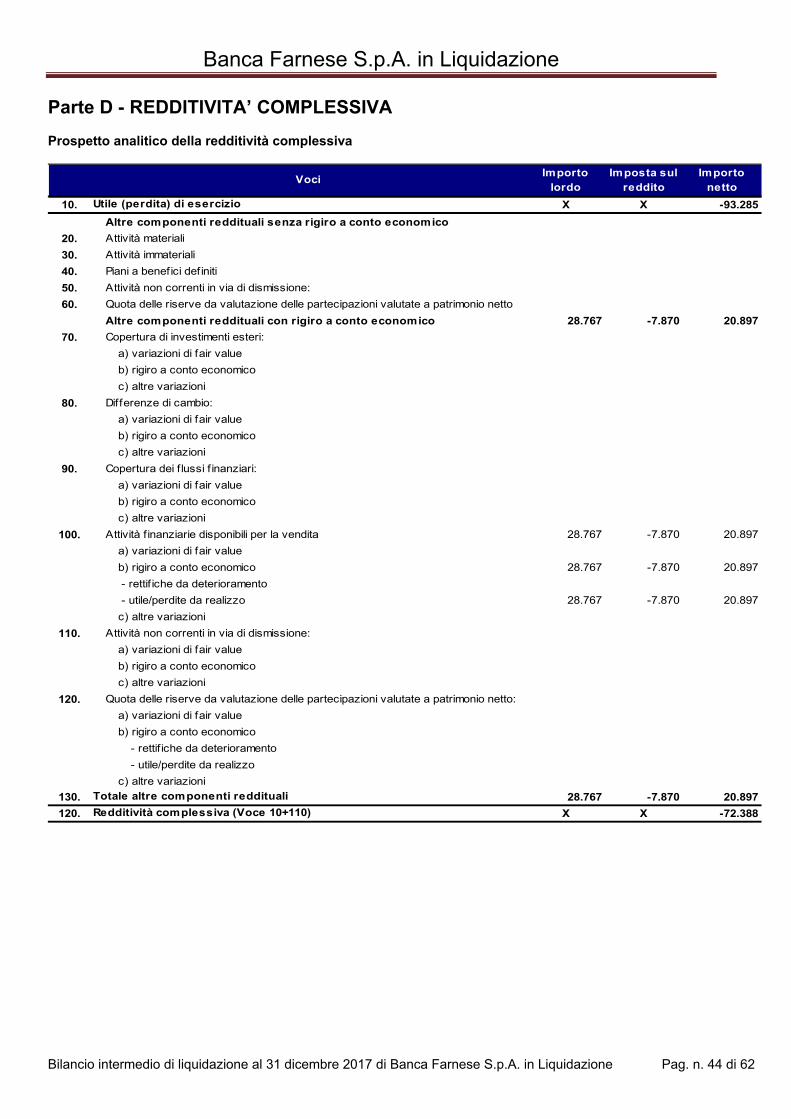

290. Utile/Perdita d'Esercizio ‐93.285 ‐47.912 Prospetto della redditività complessiva

Prospetto delle redditivà complessiva 31/12/2017 31/12/2016

10. Utile (perdita) di esercizio ‐93.285 ‐47.912

Altre componenti reddituali al netto delle imposte con rigiro a conto economico: 20.897 ‐20.897

100. Attività finanziarie disponibil i per la vendita 20.897 ‐20.897

130. Totale altre componenti reddituali al netto delle imposte 20.897 ‐20.897

140. Redditivà complessiva (Voce 10 + 130) ‐72.388 ‐68.809

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 17 di 62

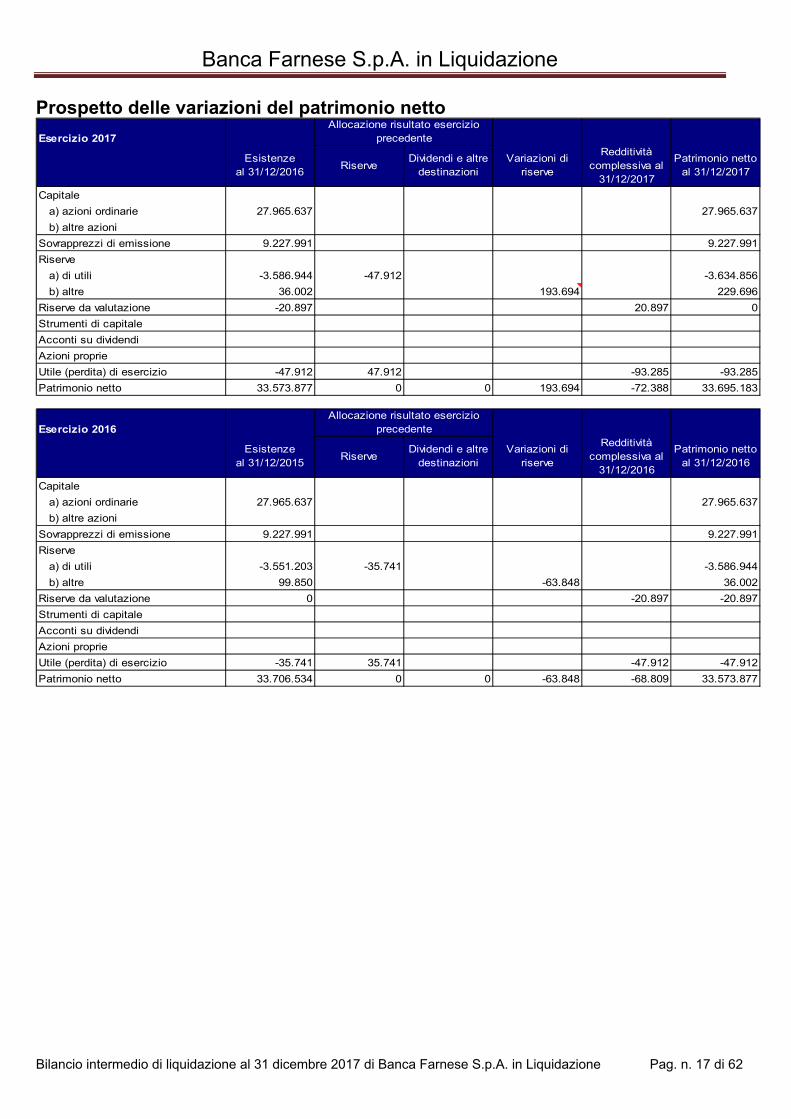

Prospetto delle variazioni del patrimonio netto

Esercizio 2017Allocazione risultato esercizio

precedente

Esistenze al 31/12/2016

RiserveDividendi e altre

destinazioniVariazioni di

riserve

Redditività complessiva al

31/12/2017

Patrimonio netto al 31/12/2017

Capitale

a) azioni ordinarie 27.965.637 27.965.637

b) altre azioni

Sovrapprezzi di emissione 9.227.991 9.227.991

Riserve

a) di utili -3.586.944 -47.912 -3.634.856

b) altre 36.002 193.694 229.696

Riserve da valutazione -20.897 20.897 0

Strumenti di capitale

Acconti su dividendi

Azioni proprie

Utile (perdita) di esercizio -47.912 47.912 -93.285 -93.285

Patrimonio netto 33.573.877 0 0 193.694 -72.388 33.695.183

Esercizio 2016Allocazione risultato esercizio

precedente

Esistenze al 31/12/2015

RiserveDividendi e altre

destinazioniVariazioni di

riserve

Redditività complessiva al

31/12/2016

Patrimonio netto al 31/12/2016

Capitale

a) azioni ordinarie 27.965.637 27.965.637

b) altre azioni

Sovrapprezzi di emissione 9.227.991 9.227.991

Riserve

a) di utili -3.551.203 -35.741 -3.586.944

b) altre 99.850 -63.848 36.002

Riserve da valutazione 0 -20.897 -20.897

Strumenti di capitale

Acconti su dividendi

Azioni proprie

Utile (perdita) di esercizio -35.741 35.741 -47.912 -47.912

Patrimonio netto 33.706.534 0 0 -63.848 -68.809 33.573.877

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 18 di 62

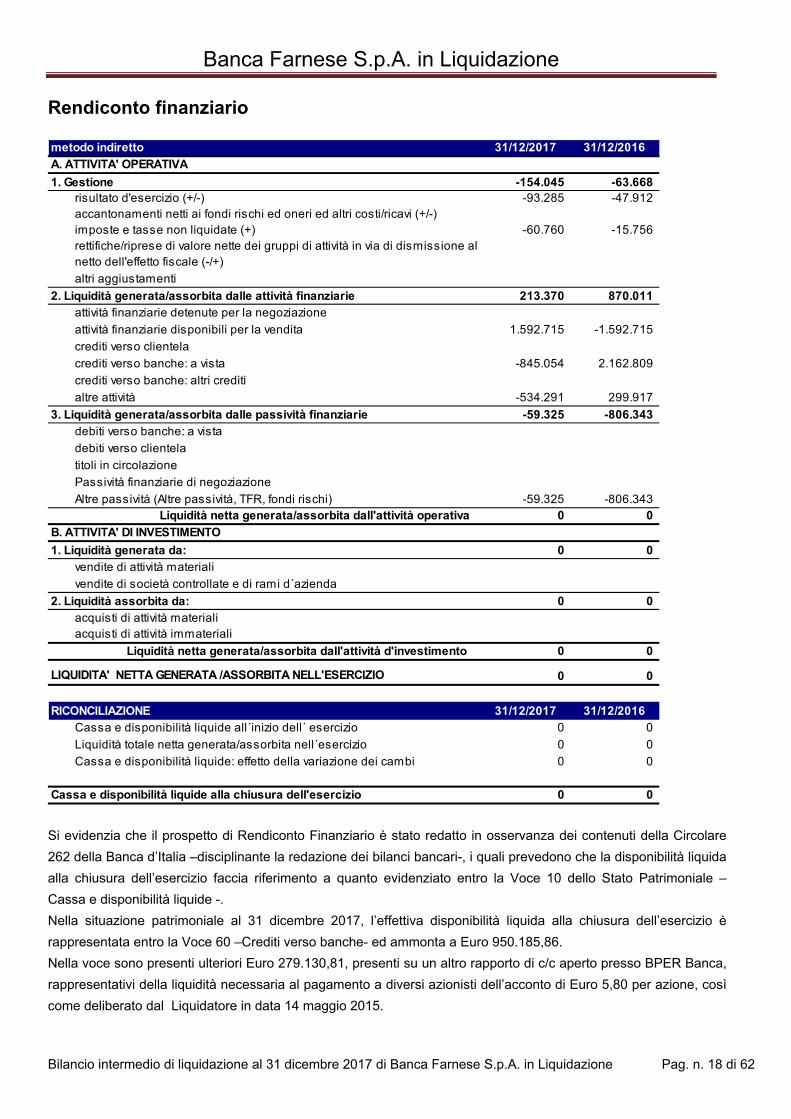

Rendiconto finanziario metodo indiretto 31/12/2017 31/12/2016

A. ATTIVITA' OPERATIVA

1. Gestione -154.045 -63.668 risultato d'esercizio (+/-) -93.285 -47.912 accantonamenti netti ai fondi rischi ed oneri ed altri costi/ricavi (+/-)imposte e tasse non liquidate (+) -60.760 -15.756 rettifiche/riprese di valore nette dei gruppi di attività in via di dismissione al netto dell'effetto fiscale (-/+)

altri aggiustamenti

2. Liquidità generata/assorbita dalle attività finanziarie 213.370 870.011attività finanziarie detenute per la negoziazione

attività finanziarie disponibili per la vendita 1.592.715 -1.592.715

crediti verso clientela

crediti verso banche: a vista -845.054 2.162.809

crediti verso banche: altri crediti

altre attività -534.291 299.917

3. Liquidità generata/assorbita dalle passività finanziarie -59.325 -806.343 debiti verso banche: a vista

debiti verso clientela

titoli in circolazione

Passività finanziarie di negoziazione

Altre passività (Altre passività, TFR, fondi rischi) -59.325 -806.343 Liquidità netta generata/assorbita dall'attività operativa 0 0

B. ATTIVITA' DI INVESTIMENTO

1. Liquidità generata da: 0 0vendite di attività materiali

vendite di società controllate e di rami d´azienda

2. Liquidità assorbita da: 0 0acquisti di attività materialiacquisti di attività immateriali

Liquidità netta generata/assorbita dall'attività d'investimento 0 0

LIQUIDITA' NETTA GENERATA /ASSORBITA NELL'ESERCIZIO 0 0

RICONCILIAZIONE 31/12/2017 31/12/2016Cassa e disponibilità liquide all´inizio dell´ esercizio 0 0

Liquidità totale netta generata/assorbita nell´esercizio 0 0

Cassa e disponibilità liquide: effetto della variazione dei cambi 0 0

Cassa e disponibilità liquide alla chiusura dell'esercizio 0 0 Si evidenzia che il prospetto di Rendiconto Finanziario è stato redatto in osservanza dei contenuti della Circolare

262 della Banca d’Italia –disciplinante la redazione dei bilanci bancari-, i quali prevedono che la disponibilità liquida

alla chiusura dell’esercizio faccia riferimento a quanto evidenziato entro la Voce 10 dello Stato Patrimoniale –

Cassa e disponibilità liquide -.

Nella situazione patrimoniale al 31 dicembre 2017, l’effettiva disponibilità liquida alla chiusura dell’esercizio è

rappresentata entro la Voce 60 –Crediti verso banche- ed ammonta a Euro 950.185,86.

Nella voce sono presenti ulteriori Euro 279.130,81, presenti su un altro rapporto di c/c aperto presso BPER Banca,

rappresentativi della liquidità necessaria al pagamento a diversi azionisti dell’acconto di Euro 5,80 per azione, così

come deliberato dal Liquidatore in data 14 maggio 2015.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 19 di 62

Nota Integrativa

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 20 di 62

Parte A

POLITICHE CONTABILI

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 21 di 62

Parte A – Politiche contabili A.1 – PARTE GENERALE

Premessa

Banca Farnese S.p.A. è stata posta in liquidazione con effetto dall’8 aprile 2014, con l’iscrizione al registro delle

imprese tenuto dalla Camera di Commercio della nomina del Liquidatore, Dott. Adolfo Barbieri, giusta

determinazione dell’Assemblea dei Soci del 16 dicembre 2013 (Notaio, Dr. Carlo Brunetti di Rep. N. 44451, Racc.

n. 16035).

SEZIONE 1 - Dichiarazione di conformità ai principi contabili internazionali

Banca Farnese S.p.A. in Liquidazione ha redatto il Bilancio Intermedio di Liquidazione al 31 dicembre 2017 in

conformità agli IAS/IFRS. Conseguentemente sono stati applicati i principi contabili internazionali “International

Accounting Standard (IAS)” e “International Financial Reporting Standard (IFRS)”, emanati dall’International

Accounting Standard Board – IASB ed adottati dall’Unione Europea, ai sensi del Regolamento Comunitario n. 1606

del 19 luglio 2002 e successivi aggiornamenti, nonché ai provvedimenti emanati in attuazione dell’art. 9 del D.Lgs.

n. 38/2005.

Per meglio orientare l’applicazione dei nuovi principi contabili si è inoltre fatto riferimento alle interpretazioni fornite

dall’International Financial Reporting Interpretation Committee (IFRIC), nonché a documentazione di supporto

all’introduzione degli IAS/IFRS in Italia predisposta dall’Organismo Italiano di Contabilità (OIC) e, in relazione

all’adozione di soluzioni operative, a documenti interpretativi elaborati in sede di Associazione Bancaria di

Categoria (ABI).

In considerazione della messa in liquidazione della società, è venuto meno il postulato della continuità aziendale,

così come definito dai parr. 25 e 26 del principio contabile internazionale IAS 1 – Presentation of financial

statements; il presente bilancio intermedio di liquidazione non è quindi stato predisposto secondo il presupposto

della continuità aziendale, con la conseguente applicazione di criteri di valutazione che tengono conto dello stato di

liquidazione della Società come già meglio descritto nel successivo paragrafo 4.1 Informazioni sulla continuità

aziendale.

SEZIONE 2 - Principi generali di redazione

Il Bilancio Intermedio di Liquidazione di Banca Farnese S.p.A. è stato predisposto nel rispetto dei contenuti della

Circolare della Banca d’Italia n. 262 del 22 dicembre 2005 e successivi aggiornamenti.

Ancorché la Società, a seguito della messa in liquidazione della stessa a partire dal 2014 e la conseguente perdita

della qualifica di ente bancario, non rientri fra quelle tenute all’adozione degli schemi di bilancio previsti dalla

Circolare della Banca d’Italia n. 262 del 22 dicembre 2005 e successivi aggiornamenti, in considerazione del fatto

che lo IAS 1 non prevede una struttura rigida degli schemi di bilancio, il Liquidatore ha ritenuto che non sussistono

elementi ostativi all’applicazione della predetta Circolare; tale approccio è stato ritenuto il più idoneo al fine di

fornire un’informazione sulla situazione patrimoniale-finanziaria, sul risultato economico e sui flussi finanziari della

Società ed inoltre si fonda anche sul rispetto del principio generale di continuità nella rappresentazione dei fatti di

gestione a vantaggio della comprensibilità del bilancio.

Il bilancio pertanto è costituito dai prospetti contabili obbligatori previsti dallo IAS 1 (ovvero stato patrimoniale,

conto economico, prospetto della redditività complessiva, prospetto delle variazioni del patrimonio netto e

rendiconto finanziario), predisposti conformente alla suddetta Circolare, e dalla presente nota integrativa. Esso

risulta inoltre corredato dalla Relazione del Liquidatore sull’andamento della gestione.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 22 di 62

Nella nota integrativa sono fornite tutte le informazioni previste dalla normativa, nonché le indicazioni

complementari ritenute necessarie a dare una rappresentazione veritiera e corretta della situazione patrimoniale,

economica e finanziaria della Società.

Le voci e le tabelle che non presentano importi non sono state indicate in conformità alle istruzioni di cui alla

richiamata Circolare n. 262 del 22 dicembre 2005 e successive modifiche.

Il Bilancio è redatto utilizzando l’Euro come moneta di conto.

Gli importi di Stato patrimoniale, Conto economico, Prospetto della redditività complessiva, Prospetto delle

variazioni del patrimonio netto e rendiconto finanziario sono espressi in unità di euro. Gli importi della nota

integrativa sono espressi in migliaia di euro, se non diversamente specificato.

SEZIONE 3 - Eventi successivi alla data di riferimento del bilancio

Si segnala che successivamente alla data di chiusura del Bilancio Intermedio di Liquidazione, non si sono verificati

eventi che inducano a rettificare le risultanze esposte nel bilancio stesso.

Allo stato attuale, il Liquidatore ha convocato l’Assemblea dei Soci in data 11 aprile 2018, per l’approvazione del

Bilancio Intermedio di Liquidazione.

SEZIONE 4 - Altri aspetti 4.1 Informazioni sulla continuità aziendale

In data 16 dicembre 2013, l’Assemblea Straordinaria degli Azionisti di Banca Farnese ha deliberato, tra l’altro, di

sciogliere anticipatamente la società, ai sensi dell’art. 2484, comma 1, n. 6) Codice Civile, ponendola in

liquidazione, sottoponendo l’efficacia di tale delibera alla condizione sospensiva di perfezionamento delle

operazioni straordinarie programmate.

Con provvedimento del 31 marzo 2014, la Banca d’Italia ha accertato la sussistenza dei presupposti per un

regolare svolgimento della liquidazione volontaria della Banca Farnese S.p.A., ai sensi dell’art. 96-quinquies,

comma 1, del D.Lgs 385/93.

In considerazione del fatto che la Società è stata posta in Liquidazione è venuto meno il principio generale della

continuità aziendale così come definito dai parr. 25 e 26 del principio contabile internazionale IAS 1 – Presentation

of financial statements.

Come indicato nella relazione sulla gestione, i Principi Contabili Internazionali IFRS non disciplinano in modo

chiaro i criteri contabili da adottare in una situazione di perdita del requisito della continuità aziendale. Fermo

restando il fatto che un bilancio è conforme agli IFRS solo se è conforme a tutte le disposizioni degli IFRS

applicabili per la rilevazione e valutazione di transazioni ed altri eventi che si sono manifestati durante il periodo

contabile ed alle condizioni esistenti alla data di bilancio, l’interpretazione generale desumibile dalla lettura degli

IAS/IFRS e dall’analisi di best practices è che in tali situazioni si renda necessario apportare riduzioni di valore alle

attività patrimoniali, valutandole al presunto valore recuperabile, in conseguenza della perdita della prospettiva di

continuità aziendale, e la determinazione delle passività, che rimane basata sul criterio della competenza, deve

comunque tenere conto degli eventuali oneri derivanti dalla necessaria cessazione di rapporti contrattuali in

essere, conseguente anch’essa alla perdita della continuità aziendale.

In considerazione della messa in liquidazione della società, a seguito della quale è venuto meno il presupposto

della continuità aziendale, sono stati adottati specifici criteri applicabili nella circostanza, tenuto conto anche

dell’esistenza di obiettive incertezze in relazione alla realizzazione dell’attivo, all’insorgenza di eventuali altri oneri

di liquidazione ed al verificarsi di eventuali sopravvenienze.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 23 di 62

4.2 Qualifica di Entità di Interesse Pubblico

A seguito dell’intervenuta cancellazione dall’Albo delle Banche, a far data dal 1° aprile 2014, la società risultava

essere ancora qualificabile al 31 dicembre 2016 come Ente di Interesse Pubblico ai sensi dell’art. 16 del D.Lgs

39/2010, comma 1, lettera e), in quanto emittente di strumenti finanziari diffusi tra il pubblico in misura rilevante.

Con effetto dall’1 gennaio 2017, in conseguenza delle modifiche introdotte dal D. Lgs 17 luglio 2016, n. 135, che va

ad emendare il D. Lgs 39/2010, si rileva che Banca Farnese S.p.A. in Liquidazione è stata inserita in nuova

categoria di enti c.d. “Enti Sottoposti a Regime Intermedio”.

4.3 Revisione legale dei conti

A seguito deliberazione assunta dall’Assemblea dei Soci del 29 dicembre 2017, il Bilancio Intermedio di

Liquidazione è sottoposto a revisione contabile da parte di Deloitte & Touche S.p.A., ai sensi dell’art. 14 del D. Lgs.

n. 39/2010. 4.4 Data di redazione del bilancio intermedio di liquidazione

Si rende noto, ai sensi dello IAS 10, che la data di redazione del presente bilancio intermedio di liquidazione da

parte del Liquidatore è il 28 febbraio 2018.

4.5 Modifica dei principi contabili omologati dalla Commissione Europea

Come richiesto dallo IAS 8 nella tabella che segue sono riportati i nuovi principi contabili internazionali, o le

modifiche di principi già in vigore, la cui applicazione è divenuta obbligatoria dall’esercizio 2017.

Regolamento CE di

omologazione Titolo In vigore dagli

esercizi con inizio

1989/2017 Regolamento (UE) 2017/1989 della Commissione del 6 novembre 2017, pubblicato in Gazzetta Ufficiale L 291 del 9 novembre 2017, adotta Modifiche allo IAS 12 Imposte sul reddito – Rilevazione di attività fiscali differite per perdite non realizzate. Le modifiche sono intese a chiarire come contabilizzare le attività fiscali differite relative a strumenti di debito valutate al fair value.

1° gennaio 2017

1990/2017 Regolamento (UE) 2017/1990 della Commissione del 6 novembre 2017, pubblicato in Gazzetta Ufficiale L 291 del 9 novembre 2017, adotta Modifiche allo IAS 7 Rendiconto finanziario - Iniziativa di informativa volte a chiarire lo IAS 7 per migliorare le informazioni sulle attività di finanziamento di un’entità fornite agli utilizzatori del bilancio.

1° gennaio 2017

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 24 di 62

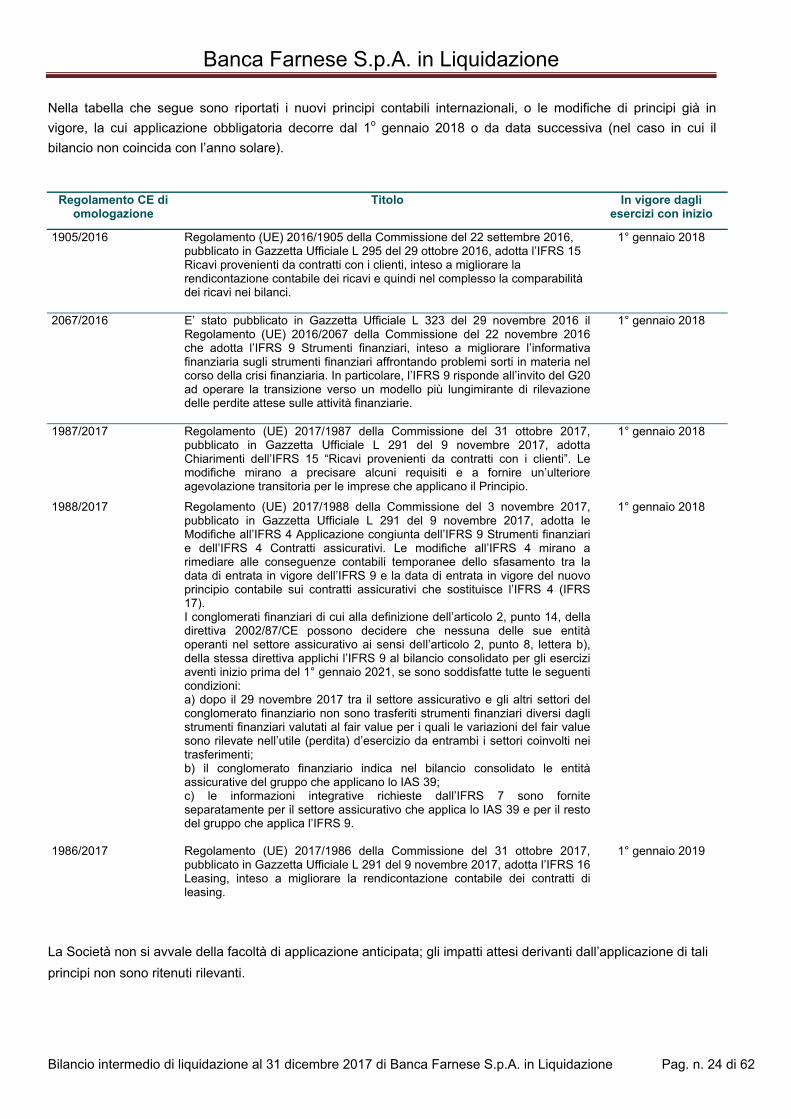

Nella tabella che segue sono riportati i nuovi principi contabili internazionali, o le modifiche di principi già in

vigore, la cui applicazione obbligatoria decorre dal 1o gennaio 2018 o da data successiva (nel caso in cui il

bilancio non coincida con l’anno solare).

Regolamento CE di omologazione

Titolo In vigore dagli esercizi con inizio

1905/2016 Regolamento (UE) 2016/1905 della Commissione del 22 settembre 2016, pubblicato in Gazzetta Ufficiale L 295 del 29 ottobre 2016, adotta l’IFRS 15 Ricavi provenienti da contratti con i clienti, inteso a migliorare la rendicontazione contabile dei ricavi e quindi nel complesso la comparabilità dei ricavi nei bilanci.

1° gennaio 2018

2067/2016 E’ stato pubblicato in Gazzetta Ufficiale L 323 del 29 novembre 2016 il Regolamento (UE) 2016/2067 della Commissione del 22 novembre 2016 che adotta l’IFRS 9 Strumenti finanziari, inteso a migliorare l’informativa finanziaria sugli strumenti finanziari affrontando problemi sorti in materia nel corso della crisi finanziaria. In particolare, l’IFRS 9 risponde all’invito del G20 ad operare la transizione verso un modello più lungimirante di rilevazione delle perdite attese sulle attività finanziarie.

1° gennaio 2018

1987/2017 Regolamento (UE) 2017/1987 della Commissione del 31 ottobre 2017, pubblicato in Gazzetta Ufficiale L 291 del 9 novembre 2017, adotta Chiarimenti dell’IFRS 15 “Ricavi provenienti da contratti con i clienti”. Le modifiche mirano a precisare alcuni requisiti e a fornire un’ulteriore agevolazione transitoria per le imprese che applicano il Principio.

1° gennaio 2018

1988/2017 Regolamento (UE) 2017/1988 della Commissione del 3 novembre 2017, pubblicato in Gazzetta Ufficiale L 291 del 9 novembre 2017, adotta le Modifiche all’IFRS 4 Applicazione congiunta dell’IFRS 9 Strumenti finanziari e dell’IFRS 4 Contratti assicurativi. Le modifiche all’IFRS 4 mirano a rimediare alle conseguenze contabili temporanee dello sfasamento tra la data di entrata in vigore dell’IFRS 9 e la data di entrata in vigore del nuovo principio contabile sui contratti assicurativi che sostituisce l’IFRS 4 (IFRS 17). I conglomerati finanziari di cui alla definizione dell’articolo 2, punto 14, della direttiva 2002/87/CE possono decidere che nessuna delle sue entità operanti nel settore assicurativo ai sensi dell’articolo 2, punto 8, lettera b), della stessa direttiva applichi l’IFRS 9 al bilancio consolidato per gli esercizi aventi inizio prima del 1° gennaio 2021, se sono soddisfatte tutte le seguenti condizioni: a) dopo il 29 novembre 2017 tra il settore assicurativo e gli altri settori del conglomerato finanziario non sono trasferiti strumenti finanziari diversi dagli strumenti finanziari valutati al fair value per i quali le variazioni del fair value sono rilevate nell’utile (perdita) d’esercizio da entrambi i settori coinvolti nei trasferimenti; b) il conglomerato finanziario indica nel bilancio consolidato le entità assicurative del gruppo che applicano lo IAS 39; c) le informazioni integrative richieste dall’IFRS 7 sono fornite separatamente per il settore assicurativo che applica lo IAS 39 e per il resto del gruppo che applica l’IFRS 9.

1° gennaio 2018

1986/2017 Regolamento (UE) 2017/1986 della Commissione del 31 ottobre 2017, pubblicato in Gazzetta Ufficiale L 291 del 9 novembre 2017, adotta l’IFRS 16 Leasing, inteso a migliorare la rendicontazione contabile dei contratti di leasing.

1° gennaio 2019

La Società non si avvale della facoltà di applicazione anticipata; gli impatti attesi derivanti dall’applicazione di tali

principi non sono ritenuti rilevanti.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 25 di 62

A.2 – PARTE RELATIVA ALLE PRINCIPALI VOCI DI BILANCIO Di seguito sono descritti i principi contabili che sono stati adottati per la redazione del Bilancio Intermedio di

Liquidazione al 31 dicembre 2017 con riferimento principalmente alle voci patrimoniali ed economiche presenti

negli schemi. Per ogni voce sono stati riportati i criteri di iscrizione, i criteri di classificazione, i criteri di valutazione

e i criteri di cancellazione.

SEZIONE 1 - CREDITI

Criteri di classificazione:

I crediti comprendono le attività finanziarie non derivate, inclusi gli eventuali titoli di debito, con pagamenti fissi o

determinabili che non sono quotate in un mercato attivo e che non sono classificate dall’acquisizione tra le attività

finanziarie disponibili per la vendita.

Criteri di iscrizione:

I crediti sono iscritti in bilancio al momento dell’erogazione. Alla data di prima iscrizione, i crediti sono iscritti nello

stato patrimoniale al loro fair value, che usualmente corrisponde al corrispettivo erogato o pagato, a cui sono

aggiunti gli eventuali costi e ricavi di transazione, se materiali e determinabili, direttamente attribuibili all’erogazione

degli stessi.

Criteri di valutazione:

Stante la fase liquidatoria della società, i crediti vengono valutati al presumibile valore di realizzo.

Criteri di cancellazione:

Le attività finanziarie sono cancellate dall’attivo solo nel caso di sostanziale trasferimento di tutti i rischi e benefici

connessi alle attività stesse. Qualora sia stata mantenuta una parte rilevante dei rischi e benefici relativi alle attività

cedute, queste continuano ad essere mantenute nel bilancio, ancorchè la titolarità giuridica di tali attività sia stata

trasferita.

SEZIONE 2 - DEBITI

Criteri di classificazione:

Sono costituiti prevalentemente da debiti di funzionamento, relativi a quei rapporti per i quali si ha l’obbligo di

pagare a terzi determinati importi a determinate scadenze.

Rientrano in questa categoria i debiti verso fornitori classificati nella voce “Altre passività”.

Criteri di iscrizione:

Alla data di prima iscrizione, tali passività sono iscritte nello stato patrimoniale al loro fair value, che usualmente

corrisponde al corrispettivo incassato. La prima iscrizione di tali passività finanziarie avviene alla data di

sottoscrizione del contratto, che normalmente coincide con il momento della ricezione delle somme raccolte o della

emissione dei titoli di debito.

Criteri di valutazione:

Stante la fase liquidatoria della società, i debiti vengono valutati al valore di estinzione.

Criteri di cancellazione:

Le passività sono cancellate dal bilancio quando risultano scadute o estinte.

SEZIONE 3

ATTIVITÀ FINANZIARIE DISPONIBILI PER LA VENDITA

Criteri di classificazione:

Nella categoria delle attività finanziarie disponibili per la vendita sono incluse tutte quelle attività finanziarie non

derivate che non trovano allocazione tra le categorie dei crediti, delle attività detenute per la negoziazione o delle

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 26 di 62

attività detenute sino alla scadenza. In particolare vengono inclusi in questa voce i titoli obbligazionari che non

sono oggetto di attività di trading.

Criteri di iscrizione:

L’iscrizione iniziale dell’attività finanziaria avviene alla data di regolamento. All’atto della rilevazione iniziale le

attività vengono contabilizzate al fair value; esso è rappresentato, salvo differenti indicazioni, dal corrispettivo

pagato per l’esecuzione della transazione, comprensivo dei costi o proventi di transazione direttamente attribuibili

allo strumento stesso.

Criteri di valutazione:

Successivamente alla rilevazione iniziale, le attività disponibili per la vendita continuano ad essere valutate al fair

value. Le attività sono sottoposte, ad ogni chiusura di bilancio o di situazione infrannuale, a verifica dell’esistenza di

obiettive evidenze di riduzione di valore.

La rilevazione a conto economico tra gli interessi attivi del rendimento dello strumento calcolato in base alla

metodologia del tasso effettivo di rendimento (c.d. “costo ammortizzato”) viene effettuata per competenza, mentre

gli utili o le perdite derivanti da una variazione di fair value vengono rilevati in una specifica “Riserva di Patrimonio

Netto” sino a che l’attività finanziaria non viene cancellata o non viene rilevata una perdita di valore.

Criteri di cancellazione:

Le attività finanziarie sono cancellate dall’attivo solo nel caso di sostanziale trasferimento di tutti i rischi e benefici

connessi alle attività stesse.

SEZIONE 4 - FISCALITÀ CORRENTE E DIFFERITA

Le imposte sul reddito, calcolate nel rispetto delle legislazioni fiscali nazionali, sono contabilizzate come costo in

base al criterio della competenza economica, coerentemente con le modalità di rilevazione in bilancio dei costi e

ricavi che le hanno generate.

Esse rappresentano pertanto il saldo della fiscalità corrente e differita relativa al reddito dell’esercizio.

Le poste della fiscalità corrente includono gli acconti versati (attività correnti) e debiti da assolvere (passività

corrente) per imposte sul reddito di competenza del periodo.

La fiscalità differita viene determinata in base al criterio del cosiddetto balance sheet liability method, tenuto conto

dell’effetto fiscale connesso alle differenze temporanee tra il valore contabile delle attività e passività ed il loro

valore fiscale che determineranno importi imponibili o deducibili nei futuri periodi. A tali fini, si intendono “differenze

temporanee tassabili” quelle che nei periodi futuri determineranno importi imponibili e “differenze temporanee

deducibili” quelle che negli esercizi futuri determineranno importi deducibili.

Per tutte le differenze temporanee imponibili è rilevata una passività fiscale differita, a meno che la passività fiscale

differita derivi:

- da avviamento il cui ammortamento non sia fiscalmente deducibile o

- dalla rilevazione iniziale di un’attività o di una passività in un’operazione che non sia un’aggregazione di imprese

e che al momento dell’operazione non influisca né sull’utile contabile né sul reddito imponibile.

Per tutte le differenze temporanee deducibili è rilevata un’attività fiscale differita se è probabile che sarà utilizzato

un reddito imponibile a fronte del quale potrà essere utilizzata la differenza temporanea deducibile, a meno che

l’attività fiscale differita derivi dalla rilevazione iniziale di un’attività o una passività in un’operazione che non

rappresenta una aggregazione aziendale e al momento dell’operazione non influenza nè l’utile contabile né il

reddito imponibile.

Le attività e le passività fiscali differite sono calcolate utilizzando le aliquote fiscali che si prevede saranno

applicabili nell’esercizio nel quale sarà realizzata l’attività fiscale o sarà estinta la passività fiscale, tenuto conto

della normativa fiscale derivante da provvedimenti attualmente in vigore.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 27 di 62

Non sono calcolate imposte differite con riguardo a riserve in sospensione di imposta in quanto si ritiene, allo stato

attuale, ragionevole che non sussistano i presupposti per la loro futura tassazione.

Le attività fiscali anticipate e le passività fiscali differite vengono cancellate nell’esercizio in cui:

• La differenza temporanea che le ha originate diventa imponibile con riferimento alle passività fiscali differite o

deducibile con riferimento alle attività fiscali anticipate;

• La differenza temporanea che le ha originate perde rilevanza fiscale.

Le attività e le passività fiscali differite non vengono attualizzate e neppure, di norma, tra loro compensate.

Nei casi in cui le imposte anticipate e differite riguardino transazioni che hanno interessato direttamente il

patrimonio netto senza influenzare il conto economico (quali le valutazioni degli strumenti finanziari disponibili per

la vendita), le stesse vengono iscritte in contropartita al patrimonio netto, interessando le specifiche riserve.

Stante la fase liquidatoria della società, i crediti tributari vengono valutati al presumibile valore di realizzo.

SEZIONE 5 - FONDI PER RISCHI E ONERI

Criteri di iscrizione:

I Fondi per rischi ed oneri sono passività di ammontare o scadenza incerti, rilevati in bilancio quando ricorrono le

seguenti contestuali condizioni:

esiste un’obbligazione attuale alla data di riferimento del bilancio, che deriva da un evento passato.

L’obbligazione deve essere di tipo legale (trova origine da un contratto, normativa o altra disposizione di

legge) o implicita (nasce nel momento in cui l’impresa genera nei confronti di terzi l’aspettativa che

vengano assolti gli impegni anche se non rientranti nella casistica delle obbligazioni legali);

è probabile che si verifichi un’uscita finanziaria;

è possibile effettuare una stima attendibile dell’ammontare dell’obbligazione.

A fronte di passività solo potenziali e non probabili non viene rilevato alcun accantonamento, ma viene fornita

informativa nella Relazione sulla gestione.

Criteri di classificazione:

In questa voce sono inclusi i i “Fondi per rischi ed oneri” trattati dal Principio IAS 37.

Criteri di valutazione e rilevazione delle componenti reddituali:

Gli accantonamenti e i recuperi a fronte dei Fondi per rischi ed oneri, compresi gli effetti temporali, sono allocati

nella voce “Accantonamenti netti ai fondi per rischi ed oneri”.

Gli accantonamenti sono iscritti al valore rappresentativo della miglior stima dell’ammontare che l’impresa

ragionevolmente pagherebbe per estinguere l’obbligazione o per trasferirla a terzi alla data di chiusura

dell’esercizio. Quando l’effetto finanziario del tempo è significativo e le date di pagamento delle obbligazioni sono

attendibilmente stimabili, l’accantonamento è determinato attualizzando i flussi di cassa attesi determinati tenendo

conto dei rischi associati all’obbligazione; l’incremento del Fondo connesso al trascorrere del tempo è rilevato a

Conto economico.

SEZIONE 6 – Costi e ricavi

Nel conto economico sono iscritti i costi ed oneri di liquidazione ed i proventi di liquidazione man mano che

vengono rilevati, in base al criterio di competenza economica.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 28 di 62

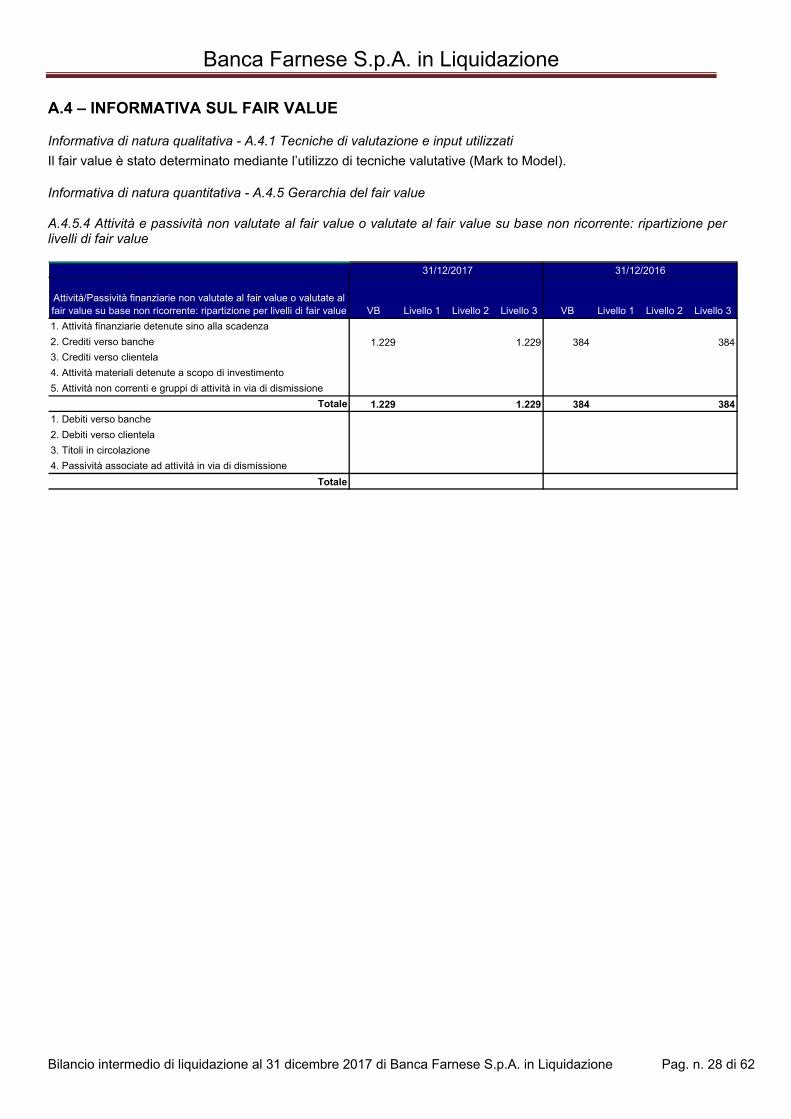

A.4 – INFORMATIVA SUL FAIR VALUE Informativa di natura qualitativa - A.4.1 Tecniche di valutazione e input utilizzati

Il fair value è stato determinato mediante l’utilizzo di tecniche valutative (Mark to Model). Informativa di natura quantitativa - A.4.5 Gerarchia del fair value A.4.5.4 Attività e passività non valutate al fair value o valutate al fair value su base non ricorrente: ripartizione per livelli di fair value

Attività/Passività finanziarie non valutate al fair value o valutate al fair value su base non ricorrente: ripartizione per livelli di fair value VB Livello 1 Livello 2 Livello 3 VB Livello 1 Livello 2 Livello 3

1. Attività finanziarie detenute sino alla scadenza

2. Crediti verso banche 1.229 1.229 384 384

3. Crediti verso clientela

4. Attività materiali detenute a scopo di investimento

5. Attività non correnti e gruppi di attività in via di dismissione

Totale 1.229 1.229 384 384

1. Debiti verso banche

2. Debiti verso clientela

3. Titoli in circolazione

4. Passività associate ad attività in via di dismissione

Totale

31/12/2017 31/12/2016

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 29 di 62

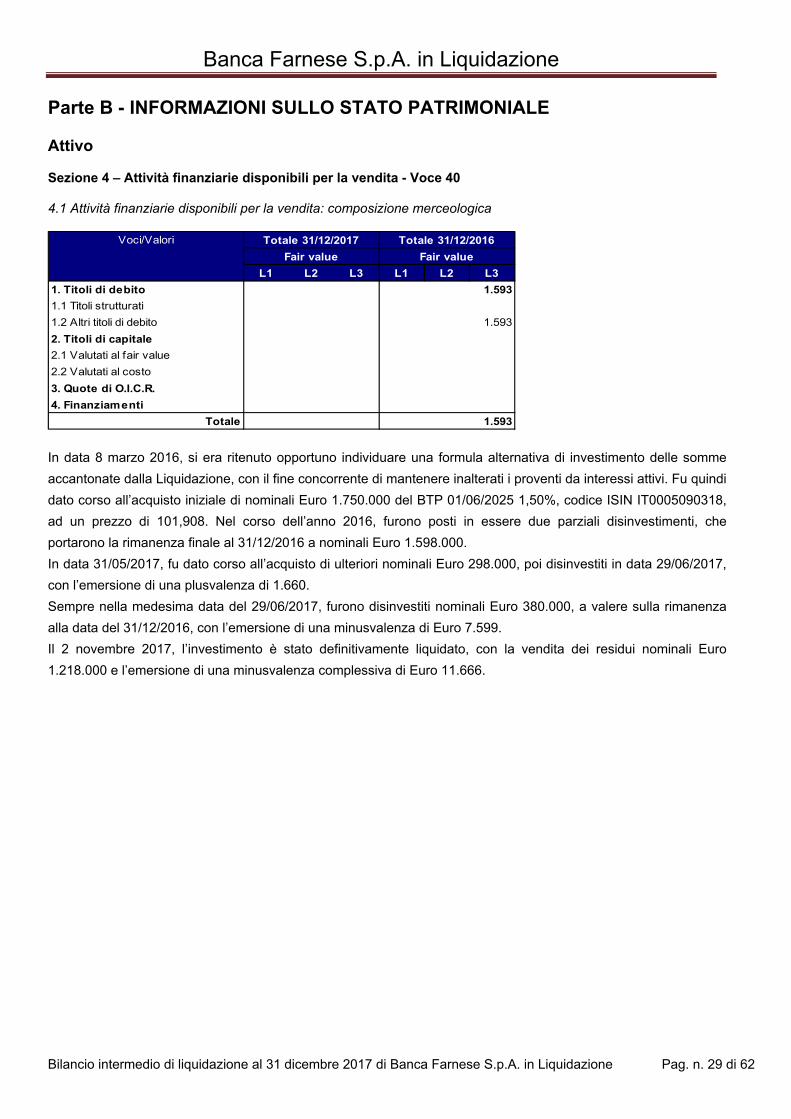

Parte B - INFORMAZIONI SULLO STATO PATRIMONIALE Attivo Sezione 4 – Attività finanziarie disponibili per la vendita - Voce 40 4.1 Attività finanziarie disponibili per la vendita: composizione merceologica

Voci/Valori

L1 L2 L3 L1 L2 L3

1. Titoli di debito 1.593

1.1 Titoli strutturati

1.2 Altri titoli di debito 1.593

2. Titoli di capitale

2.1 Valutati al fair value

2.2 Valutati al costo

3. Quote di O.I.C.R.

4. Finanziamenti

Totale 1.593

Totale 31/12/2017 Totale 31/12/2016

Fair value Fair value

In data 8 marzo 2016, si era ritenuto opportuno individuare una formula alternativa di investimento delle somme

accantonate dalla Liquidazione, con il fine concorrente di mantenere inalterati i proventi da interessi attivi. Fu quindi

dato corso all’acquisto iniziale di nominali Euro 1.750.000 del BTP 01/06/2025 1,50%, codice ISIN IT0005090318,

ad un prezzo di 101,908. Nel corso dell’anno 2016, furono posti in essere due parziali disinvestimenti, che

portarono la rimanenza finale al 31/12/2016 a nominali Euro 1.598.000.

In data 31/05/2017, fu dato corso all’acquisto di ulteriori nominali Euro 298.000, poi disinvestiti in data 29/06/2017,

con l’emersione di una plusvalenza di 1.660.

Sempre nella medesima data del 29/06/2017, furono disinvestiti nominali Euro 380.000, a valere sulla rimanenza

alla data del 31/12/2016, con l’emersione di una minusvalenza di Euro 7.599.

Il 2 novembre 2017, l’investimento è stato definitivamente liquidato, con la vendita dei residui nominali Euro

1.218.000 e l’emersione di una minusvalenza complessiva di Euro 11.666.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 30 di 62

4.2 Attività finanziarie disponibili per la vendita: composizione per debitori/emittenti

Voci/Valori Totale Totale

31/12/2017 31/12/2016

1. Titoli di debito 1.593

a) Governi e Banche Centrali 1.593

b) Altri enti pubblici

c) Banche

d) Altri emittenti

2. Titoli di capitale

a) Banche

b) Altri emittenti:

- imprese di assicurazione

- società f inanziarie

- imprese non finanziarie

- altri

3. Quote di O.I.C.R.

4. Finanziamenti

a) Governi e Banche Centrali

b) Altri enti pubblici

c) Banche

d) Altri soggetti

Totale 1.593 Sezione 6 – Crediti verso banche – Voce 60 6.1 Crediti verso banche: composizione merceologica

Tipologia operazioni / valori

L1 L2 L3 L1 L2 L3

A. Crediti verso Banche Centrali

1. Depositi vincolati

2. Riserva obbligatoria

3. Pronti contro termine attivi

4. Altri

B. Crediti verso banche 1.229 1.229 384 384

1. Finanziamenti 1.229 1.229 384 384

1.1 Conti correnti e depositi liberi 1.229 1.229 384 384

1.2 Depositi vincolati

1.3. Altri f inanziamenti

- Pronti contro termine attivi

- Leasing finanziario

- Altri

2. Titoli di debito

2.1 Titoli strutturati

2.2 Altri titoli di debito

Totale 1.229 1.229 384 384

31/12/2016

valore bilancio

Fair value

31/12/2017

valore bilancio

Fair value

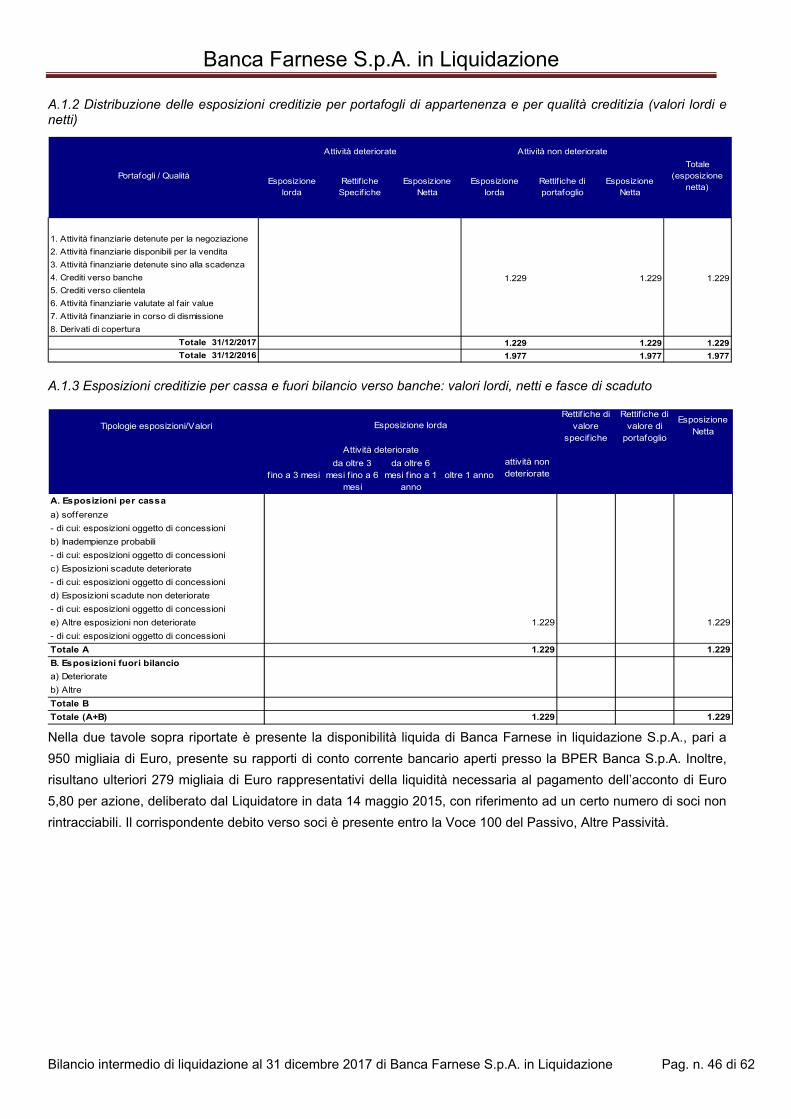

La voce è rappresentativa della disponibilità liquida di Banca Farnese in Liquidazione S.p.A., pari a 950 migliaia di

Euro, depositata in rapporti di conto corrente aperti presso BPER Banca S.p.A.; trattandosi di un’attività finanziaria

a vista, il valore contabile è ragionevolmente rappresentativo del “fair value” della stessa. Inoltre, sono presenti

ulteriori 279 migliaia di Euro, rappresentativi della liquidità necessaria al pagamento dell’acconto di Euro 5,80 per

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 31 di 62

azione, deliberato dal Liquidatore in data 14 maggio 2015, con riferimento ad un certo numero di soci non

rintracciabili. Il corrispondente debito verso soci è presente entro la Voce 100 del Passivo, Altre Passività.

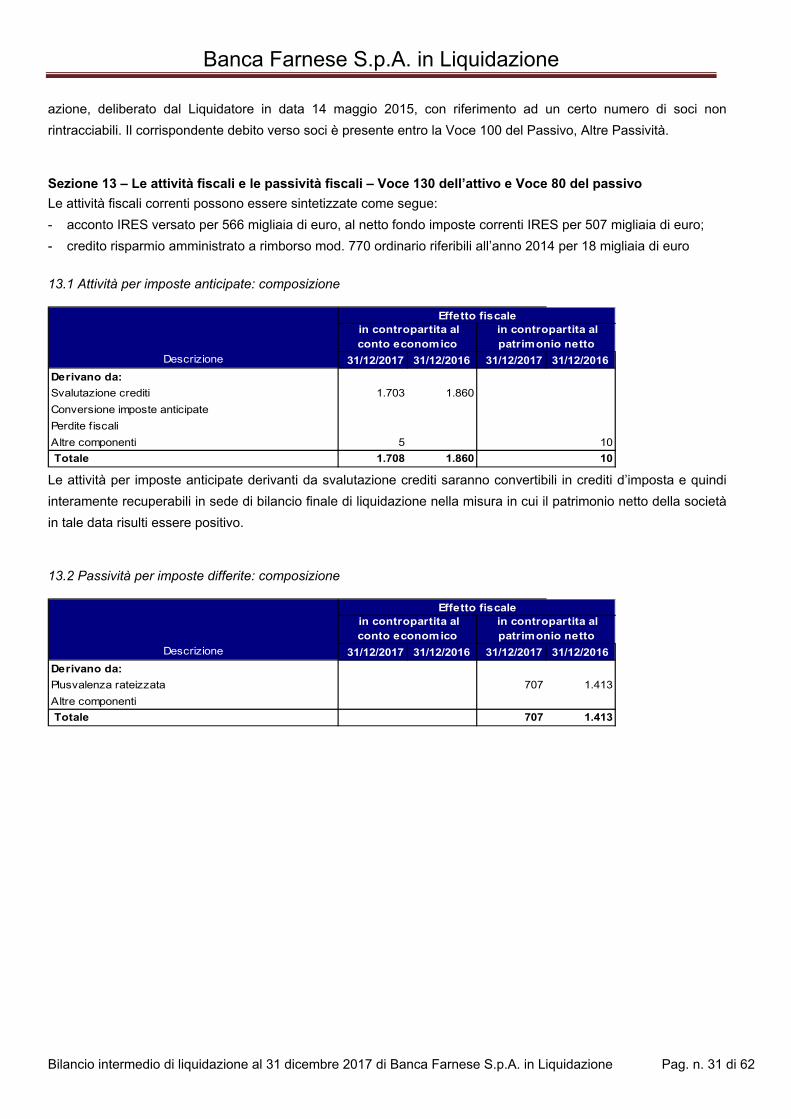

Sezione 13 – Le attività fiscali e le passività fiscali – Voce 130 dell’attivo e Voce 80 del passivo

Le attività fiscali correnti possono essere sintetizzate come segue:

- acconto IRES versato per 566 migliaia di euro, al netto fondo imposte correnti IRES per 507 migliaia di euro;

- credito risparmio amministrato a rimborso mod. 770 ordinario riferibili all’anno 2014 per 18 migliaia di euro

13.1 Attività per imposte anticipate: composizione

Effetto fiscale in contropartita al conto economico

in contropartita al patrimonio netto

Descrizione 31/12/2017 31/12/2016 31/12/2017 31/12/2016

Derivano da:

Svalutazione crediti 1.703 1.860

Conversione imposte anticipate

Perdite f iscali

Altre componenti 5 10

Totale 1.708 1.860 10 Le attività per imposte anticipate derivanti da svalutazione crediti saranno convertibili in crediti d’imposta e quindi

interamente recuperabili in sede di bilancio finale di liquidazione nella misura in cui il patrimonio netto della società

in tale data risulti essere positivo.

13.2 Passività per imposte differite: composizione

Effetto fiscale in contropartita al conto economico

in contropartita al patrimonio netto

Descrizione 31/12/2017 31/12/2016 31/12/2017 31/12/2016

Derivano da:

Plusvalenza rateizzata 707 1.413

Altre componenti

Totale 707 1.413

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 32 di 62

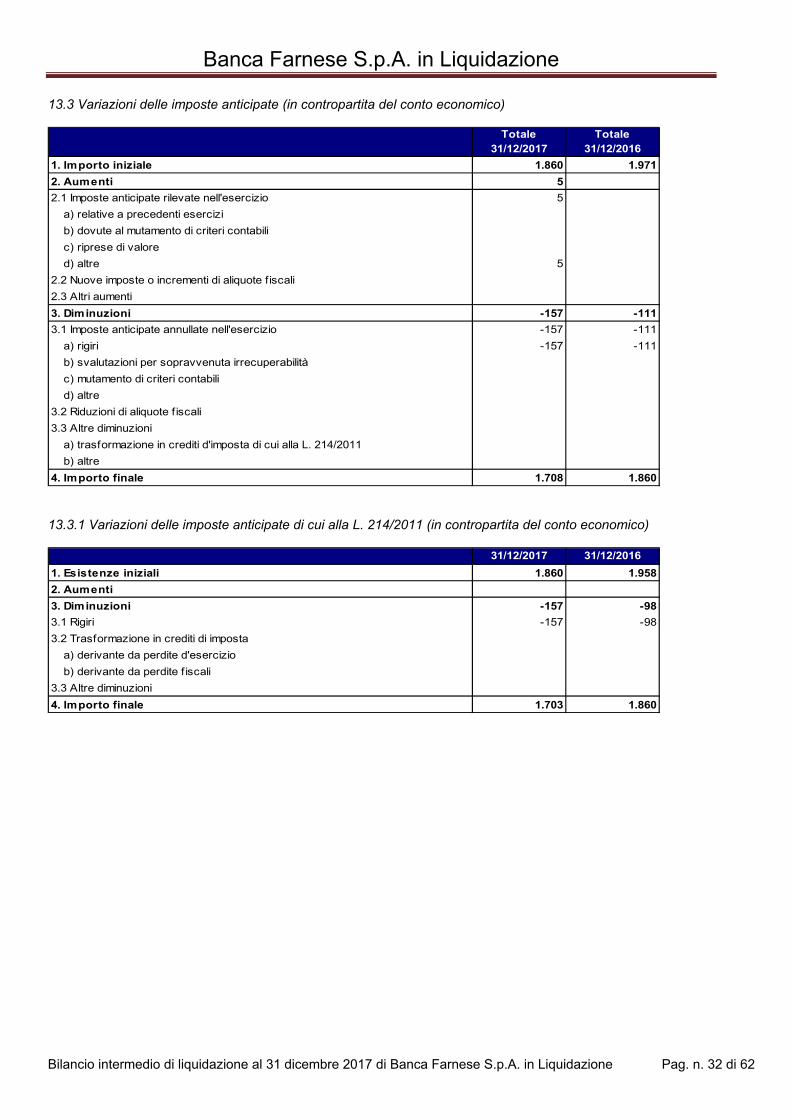

13.3 Variazioni delle imposte anticipate (in contropartita del conto economico)

Totale 31/12/2017

Totale 31/12/2016

1. Importo iniziale 1.860 1.971

2. Aumenti 5

2.1 Imposte anticipate rilevate nell'esercizio 5

a) relative a precedenti esercizi

b) dovute al mutamento di criteri contabili

c) riprese di valore

d) altre 5

2.2 Nuove imposte o incrementi di aliquote fiscali

2.3 Altri aumenti

3. Diminuzioni -157 -111

3.1 Imposte anticipate annullate nell'esercizio -157 -111

a) rigiri -157 -111

b) svalutazioni per sopravvenuta irrecuperabilità

c) mutamento di criteri contabili

d) altre

3.2 Riduzioni di aliquote f iscali

3.3 Altre diminuzioni

a) trasformazione in crediti d'imposta di cui alla L. 214/2011

b) altre

4. Importo finale 1.708 1.860 13.3.1 Variazioni delle imposte anticipate di cui alla L. 214/2011 (in contropartita del conto economico)

31/12/2017 31/12/2016

1. Esistenze iniziali 1.860 1.958

2. Aumenti

3. Diminuzioni -157 -98

3.1 Rigiri -157 -98

3.2 Trasformazione in crediti di imposta

a) derivante da perdite d'esercizio

b) derivante da perdite f iscali

3.3 Altre diminuzioni

4. Importo finale 1.703 1.860

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 33 di 62

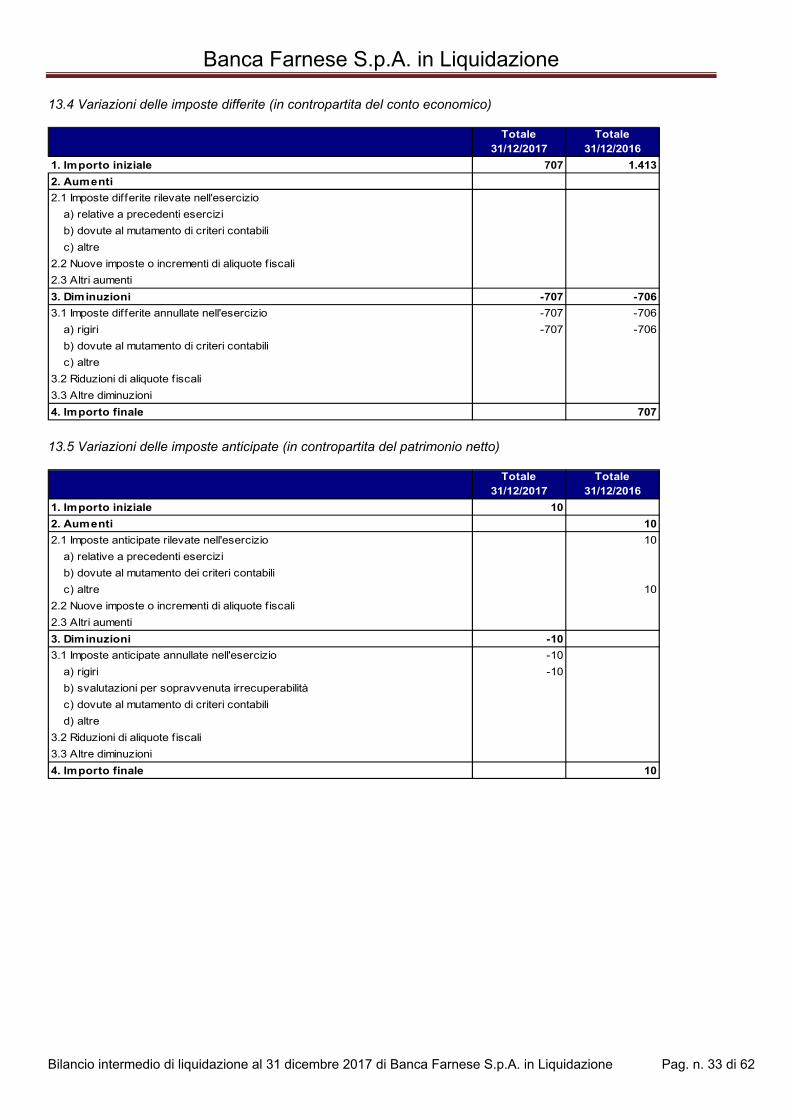

13.4 Variazioni delle imposte differite (in contropartita del conto economico)

Totale 31/12/2017

Totale 31/12/2016

1. Importo iniziale 707 1.413

2. Aumenti

2.1 Imposte differite rilevate nell'esercizio

a) relative a precedenti esercizi

b) dovute al mutamento di criteri contabili

c) altre

2.2 Nuove imposte o incrementi di aliquote fiscali

2.3 Altri aumenti

3. Diminuzioni -707 -706

3.1 Imposte differite annullate nell'esercizio -707 -706

a) rigiri -707 -706

b) dovute al mutamento di criteri contabili

c) altre

3.2 Riduzioni di aliquote f iscali

3.3 Altre diminuzioni

4. Importo finale 707 13.5 Variazioni delle imposte anticipate (in contropartita del patrimonio netto)

Totale 31/12/2017

Totale 31/12/2016

1. Importo iniziale 10

2. Aumenti 10

2.1 Imposte anticipate rilevate nell'esercizio 10

a) relative a precedenti esercizi

b) dovute al mutamento dei criteri contabili

c) altre 10

2.2 Nuove imposte o incrementi di aliquote fiscali

2.3 Altri aumenti

3. Diminuzioni -10

3.1 Imposte anticipate annullate nell'esercizio -10

a) rigiri -10

b) svalutazioni per sopravvenuta irrecuperabilità

c) dovute al mutamento di criteri contabili

d) altre

3.2 Riduzioni di aliquote f iscali

3.3 Altre diminuzioni

4. Importo finale 10

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 34 di 62

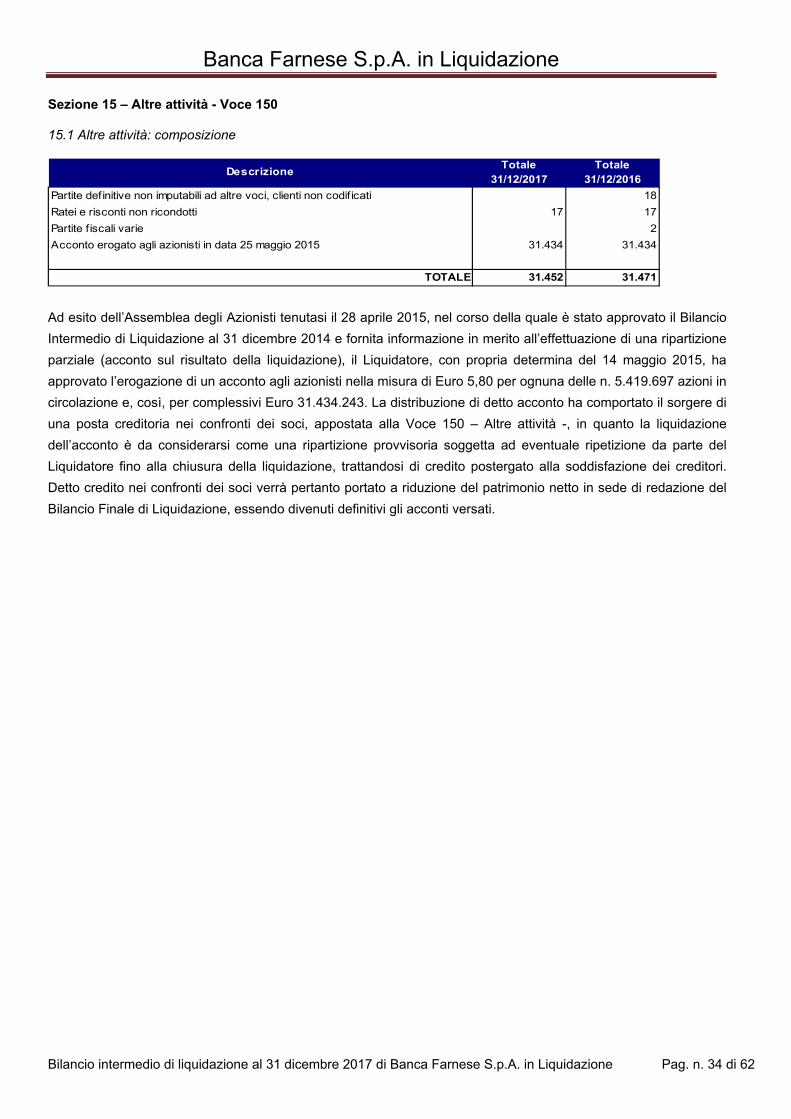

Sezione 15 – Altre attività - Voce 150 15.1 Altre attività: composizione

DescrizioneTotale

31/12/2017Totale

31/12/2016

Partite definitive non imputabili ad altre voci, clienti non codificati 18

Ratei e risconti non ricondotti 17 17

Partite f iscali varie 2

Acconto erogato agli azionisti in data 25 maggio 2015 31.434 31.434

TOTALE 31.452 31.471 Ad esito dell’Assemblea degli Azionisti tenutasi il 28 aprile 2015, nel corso della quale è stato approvato il Bilancio

Intermedio di Liquidazione al 31 dicembre 2014 e fornita informazione in merito all’effettuazione di una ripartizione

parziale (acconto sul risultato della liquidazione), il Liquidatore, con propria determina del 14 maggio 2015, ha

approvato l’erogazione di un acconto agli azionisti nella misura di Euro 5,80 per ognuna delle n. 5.419.697 azioni in

circolazione e, così, per complessivi Euro 31.434.243. La distribuzione di detto acconto ha comportato il sorgere di

una posta creditoria nei confronti dei soci, appostata alla Voce 150 – Altre attività -, in quanto la liquidazione

dell’acconto è da considerarsi come una ripartizione provvisoria soggetta ad eventuale ripetizione da parte del

Liquidatore fino alla chiusura della liquidazione, trattandosi di credito postergato alla soddisfazione dei creditori.

Detto credito nei confronti dei soci verrà pertanto portato a riduzione del patrimonio netto in sede di redazione del

Bilancio Finale di Liquidazione, essendo divenuti definitivi gli acconti versati.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 35 di 62

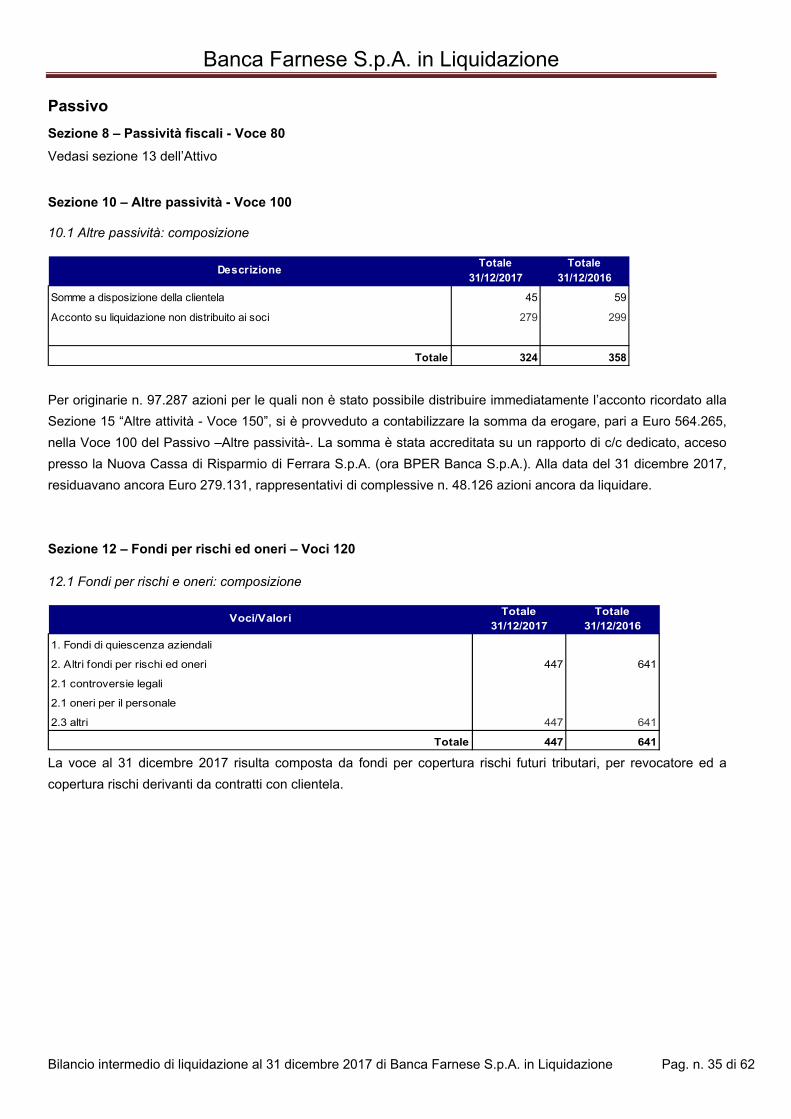

Passivo Sezione 8 – Passività fiscali - Voce 80 Vedasi sezione 13 dell’Attivo Sezione 10 – Altre passività - Voce 100 10.1 Altre passività: composizione

DescrizioneTotale

31/12/2017Totale

31/12/2016

Somme a disposizione della clientela 45 59

Acconto su liquidazione non distribuito ai soci 279 299

Totale 324 358

Per originarie n. 97.287 azioni per le quali non è stato possibile distribuire immediatamente l’acconto ricordato alla

Sezione 15 “Altre attività - Voce 150”, si è provveduto a contabilizzare la somma da erogare, pari a Euro 564.265,

nella Voce 100 del Passivo –Altre passività-. La somma è stata accreditata su un rapporto di c/c dedicato, acceso

presso la Nuova Cassa di Risparmio di Ferrara S.p.A. (ora BPER Banca S.p.A.). Alla data del 31 dicembre 2017,

residuavano ancora Euro 279.131, rappresentativi di complessive n. 48.126 azioni ancora da liquidare.

Sezione 12 – Fondi per rischi ed oneri – Voci 120 12.1 Fondi per rischi e oneri: composizione

Voci/ValoriTotale

31/12/2017Totale

31/12/2016

1. Fondi di quiescenza aziendali

2. Altri fondi per rischi ed oneri 447 641

2.1 controversie legali

2.1 oneri per il personale

2.3 altri 447 641

Totale 447 641 La voce al 31 dicembre 2017 risulta composta da fondi per copertura rischi futuri tributari, per revocatore ed a

copertura rischi derivanti da contratti con clientela.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 36 di 62

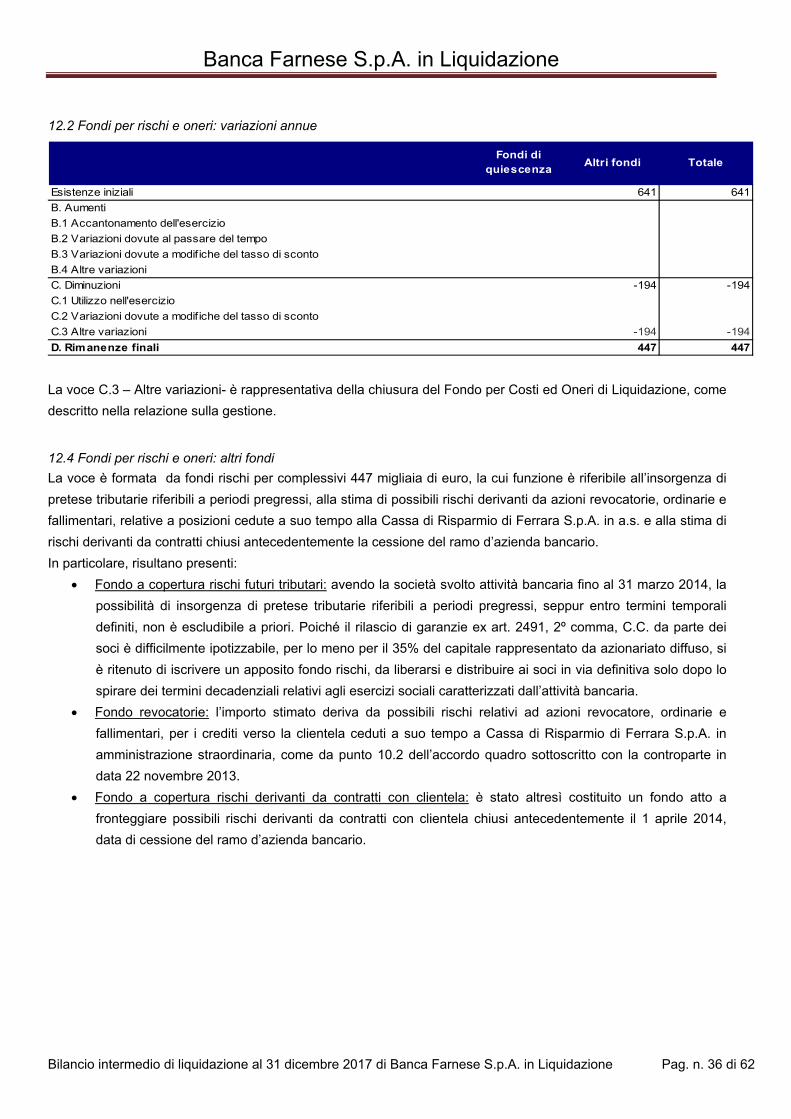

12.2 Fondi per rischi e oneri: variazioni annue

Fondi di quiescenza

Altri fondi Totale

Esistenze iniziali 641 641

B. Aumenti

B.1 Accantonamento dell'esercizio

B.2 Variazioni dovute al passare del tempo

B.3 Variazioni dovute a modif iche del tasso di sconto

B.4 Altre variazioni

C. Diminuzioni -194 -194

C.1 Utilizzo nell'esercizio

C.2 Variazioni dovute a modif iche del tasso di sconto

C.3 Altre variazioni -194 -194

D. Rimanenze finali 447 447

La voce C.3 – Altre variazioni- è rappresentativa della chiusura del Fondo per Costi ed Oneri di Liquidazione, come

descritto nella relazione sulla gestione. 12.4 Fondi per rischi e oneri: altri fondi

La voce è formata da fondi rischi per complessivi 447 migliaia di euro, la cui funzione è riferibile all’insorgenza di

pretese tributarie riferibili a periodi pregressi, alla stima di possibili rischi derivanti da azioni revocatorie, ordinarie e

fallimentari, relative a posizioni cedute a suo tempo alla Cassa di Risparmio di Ferrara S.p.A. in a.s. e alla stima di

rischi derivanti da contratti chiusi antecedentemente la cessione del ramo d’azienda bancario.

In particolare, risultano presenti:

Fondo a copertura rischi futuri tributari: avendo la società svolto attività bancaria fino al 31 marzo 2014, la

possibilità di insorgenza di pretese tributarie riferibili a periodi pregressi, seppur entro termini temporali

definiti, non è escludibile a priori. Poiché il rilascio di garanzie ex art. 2491, 2º comma, C.C. da parte dei

soci è difficilmente ipotizzabile, per lo meno per il 35% del capitale rappresentato da azionariato diffuso, si

è ritenuto di iscrivere un apposito fondo rischi, da liberarsi e distribuire ai soci in via definitiva solo dopo lo

spirare dei termini decadenziali relativi agli esercizi sociali caratterizzati dall’attività bancaria.

Fondo revocatorie: l’importo stimato deriva da possibili rischi relativi ad azioni revocatore, ordinarie e

fallimentari, per i crediti verso la clientela ceduti a suo tempo a Cassa di Risparmio di Ferrara S.p.A. in

amministrazione straordinaria, come da punto 10.2 dell’accordo quadro sottoscritto con la controparte in

data 22 novembre 2013.

Fondo a copertura rischi derivanti da contratti con clientela: è stato altresì costituito un fondo atto a

fronteggiare possibili rischi derivanti da contratti con clientela chiusi antecedentemente il 1 aprile 2014,

data di cessione del ramo d’azienda bancario.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 37 di 62

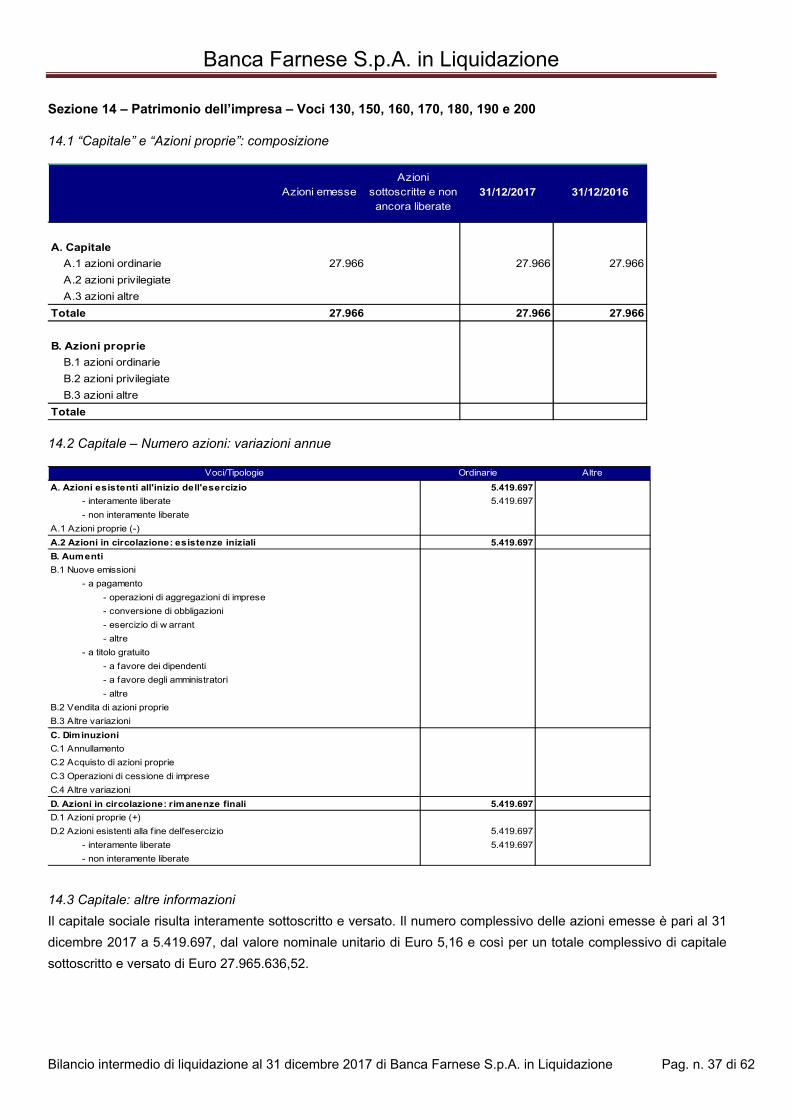

Sezione 14 – Patrimonio dell’impresa – Voci 130, 150, 160, 170, 180, 190 e 200 14.1 “Capitale” e “Azioni proprie”: composizione

Azioni emesseAzioni

sottoscritte e non ancora liberate

31/12/2017 31/12/2016

A. Capitale

A.1 azioni ordinarie 27.966 27.966 27.966

A.2 azioni privilegiate

A.3 azioni altre

Totale 27.966 27.966 27.966

B. Azioni proprie

B.1 azioni ordinarie

B.2 azioni privilegiate

B.3 azioni altre

Totale 14.2 Capitale – Numero azioni: variazioni annue

Voci/Tipologie Ordinarie Altre

A. Azioni esistenti all'inizio dell'esercizio 5.419.697

- interamente liberate 5.419.697

- non interamente liberate

A.1 Azioni proprie (-)

A.2 Azioni in circolazione: esistenze iniziali 5.419.697

B. Aumenti

B.1 Nuove emissioni

- a pagamento

- operazioni di aggregazioni di imprese

- conversione di obbligazioni

- esercizio di w arrant

- altre

- a titolo gratuito

- a favore dei dipendenti

- a favore degli amministratori

- altre

B.2 Vendita di azioni proprie

B.3 Altre variazioni

C. Diminuzioni

C.1 Annullamento

C.2 Acquisto di azioni proprie

C.3 Operazioni di cessione di imprese

C.4 Altre variazioni

D. Azioni in circolazione: rimanenze finali 5.419.697

D.1 Azioni proprie (+)

D.2 Azioni esistenti alla f ine dell'esercizio 5.419.697

- interamente liberate 5.419.697

- non interamente liberate

14.3 Capitale: altre informazioni

Il capitale sociale risulta interamente sottoscritto e versato. Il numero complessivo delle azioni emesse è pari al 31

dicembre 2017 a 5.419.697, dal valore nominale unitario di Euro 5,16 e così per un totale complessivo di capitale

sottoscritto e versato di Euro 27.965.636,52.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 38 di 62

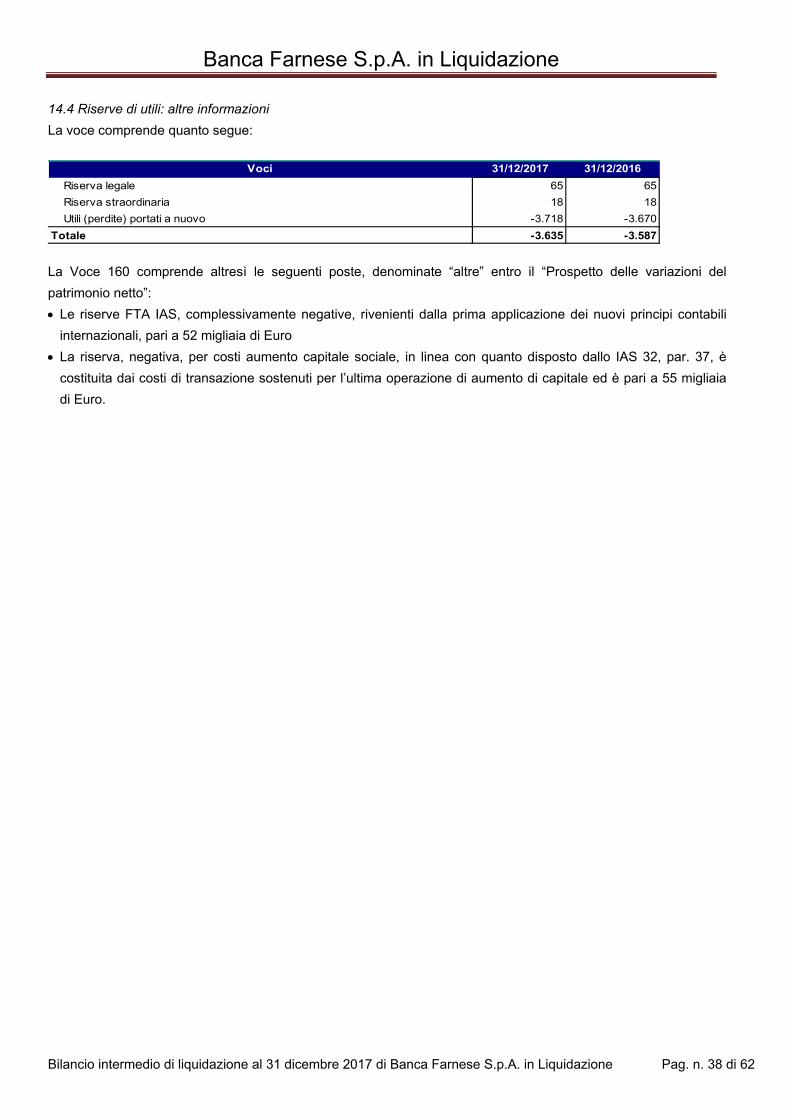

14.4 Riserve di utili: altre informazioni

La voce comprende quanto segue:

Voci 31/12/2017 31/12/2016

Riserva legale 65 65

Riserva straordinaria 18 18

Utili (perdite) portati a nuovo -3.718 -3.670

Totale -3.635 -3.587

La Voce 160 comprende altresì le seguenti poste, denominate “altre” entro il “Prospetto delle variazioni del

patrimonio netto”:

Le riserve FTA IAS, complessivamente negative, rivenienti dalla prima applicazione dei nuovi principi contabili

internazionali, pari a 52 migliaia di Euro

La riserva, negativa, per costi aumento capitale sociale, in linea con quanto disposto dallo IAS 32, par. 37, è

costituita dai costi di transazione sostenuti per l’ultima operazione di aumento di capitale ed è pari a 55 migliaia

di Euro.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 39 di 62

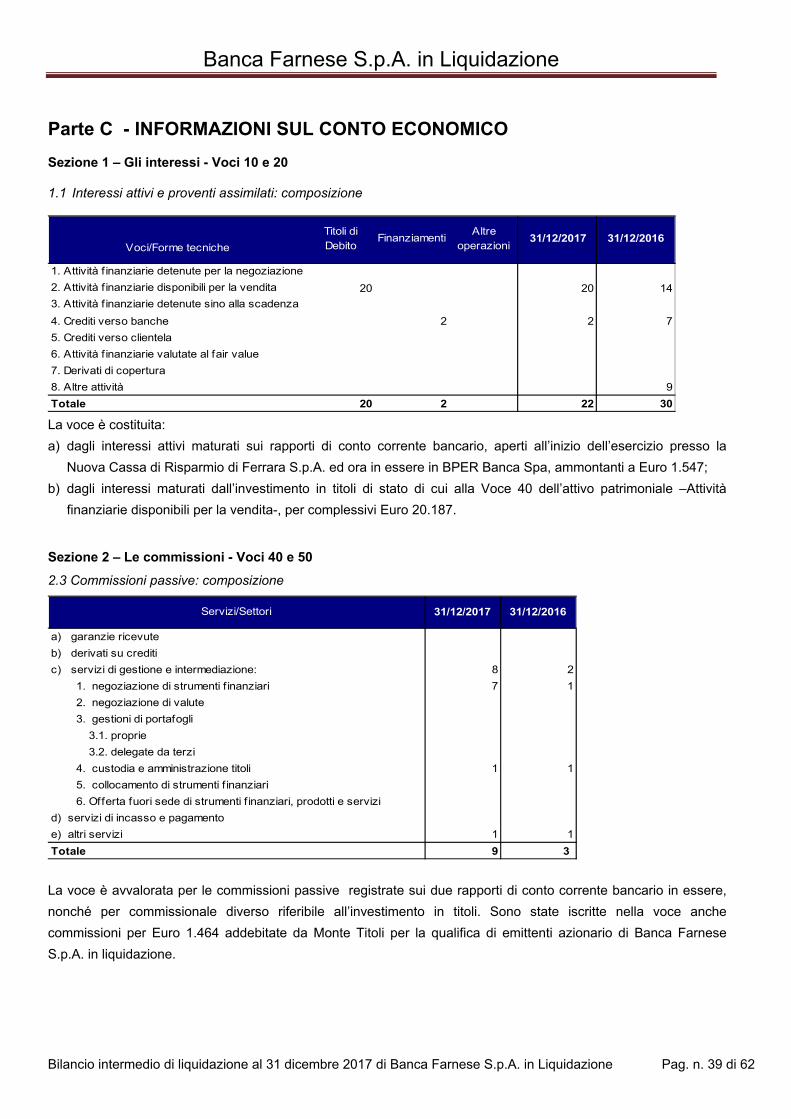

Parte C - INFORMAZIONI SUL CONTO ECONOMICO Sezione 1 – Gli interessi - Voci 10 e 20 1.1 Interessi attivi e proventi assimilati: composizione

Voci/Forme tecniche

1. Attività f inanziarie detenute per la negoziazione

2. Attività f inanziarie disponibili per la vendita 20 20 14

3. Attività f inanziarie detenute sino alla scadenza

4. Crediti verso banche 2 2 7

5. Crediti verso clientela

6. Attività f inanziarie valutate al fair value

7. Derivati di copertura

8. Altre attività 9

Totale 20 2 22 30

Titoli di Debito

Finanziamenti 31/12/2016 31/12/2017Altre

operazioni

La voce è costituita:

a) dagli interessi attivi maturati sui rapporti di conto corrente bancario, aperti all’inizio dell’esercizio presso la

Nuova Cassa di Risparmio di Ferrara S.p.A. ed ora in essere in BPER Banca Spa, ammontanti a Euro 1.547;

b) dagli interessi maturati dall’investimento in titoli di stato di cui alla Voce 40 dell’attivo patrimoniale –Attività

finanziarie disponibili per la vendita-, per complessivi Euro 20.187. Sezione 2 – Le commissioni - Voci 40 e 50 2.3 Commissioni passive: composizione

Servizi/Settori 31/12/2017 31/12/2016

a) garanzie ricevute

b) derivati su crediti

c) servizi di gestione e intermediazione: 8 2

1. negoziazione di strumenti f inanziari 7 1

2. negoziazione di valute

3. gestioni di portafogli

3.1. proprie

3.2. delegate da terzi

4. custodia e amministrazione titoli 1 1

5. collocamento di strumenti f inanziari

6. Offerta fuori sede di strumenti f inanziari, prodotti e servizi

d) servizi di incasso e pagamento

e) altri servizi 1 1

Totale 9 3 La voce è avvalorata per le commissioni passive registrate sui due rapporti di conto corrente bancario in essere,

nonché per commissionale diverso riferibile all’investimento in titoli. Sono state iscritte nella voce anche

commissioni per Euro 1.464 addebitate da Monte Titoli per la qualifica di emittenti azionario di Banca Farnese

S.p.A. in liquidazione.

Banca Farnese S.p.A. in Liquidazione

Bilancio intermedio di liquidazione al 31 dicembre 2017 di Banca Farnese S.p.A. in Liquidazione Pag. n. 40 di 62

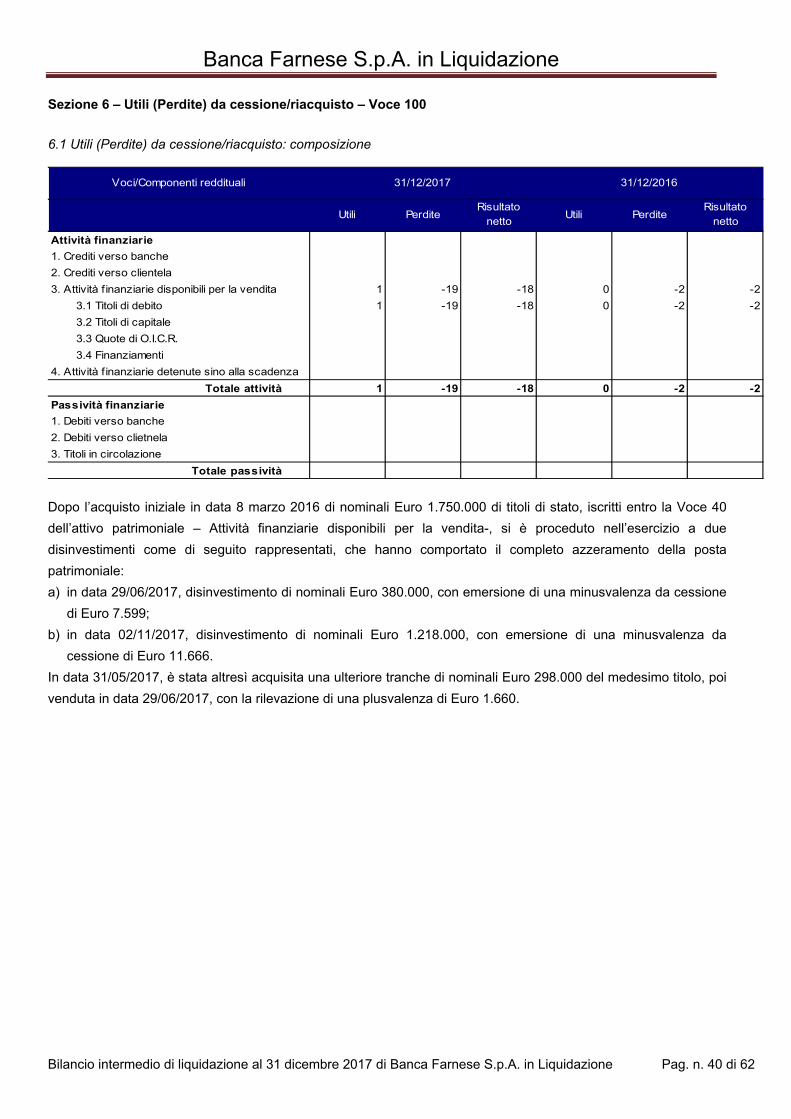

Sezione 6 – Utili (Perdite) da cessione/riacquisto – Voce 100 6.1 Utili (Perdite) da cessione/riacquisto: composizione

Voci/Componenti reddituali 31/12/2017 31/12/2016

Utili PerditeRisultato

nettoUtili Perdite

Risultato netto

Attività finanziarie

1. Crediti verso banche

2. Crediti verso clientela

3. Attività f inanziarie disponibili per la vendita 1 -19 -18 0 -2 -2

3.1 Titoli di debito 1 -19 -18 0 -2 -2

3.2 Titoli di capitale

3.3 Quote di O.I.C.R.

3.4 Finanziamenti

4. Attività f inanziarie detenute sino alla scadenza

Totale attività 1 -19 -18 0 -2 -2

Passività finanziarie

1. Debiti verso banche

2. Debiti verso clietnela

3. Titoli in circolazione

Totale passività

Dopo l’acquisto iniziale in data 8 marzo 2016 di nominali Euro 1.750.000 di titoli di stato, iscritti entro la Voce 40

dell’attivo patrimoniale – Attività finanziarie disponibili per la vendita-, si è proceduto nell’esercizio a due