Bilancio intermedio di Liquidazione al 31 dicembre 2014 · Indice del documento: Organi di...

146

Banca Farnese S.p.A. in liquidazione Bilancio intermedio di Liquidazione al 31 dicembre 2014 Società per azioni iscritta al Registro delle Imprese di Ferrara al n. 01310950330 iscr. C.C.I.A.A. di Ferrara REA 210558 Sede Legale: Corso Giovecca, n. 108 – 44121 Ferrara Codice Fiscale e Partita IVA 01310950330 PEC: [email protected] Capitale Sociale i.v. 27.965.636,52 Soggetta all’attività di direzione e coordinamento della Cassa di Risparmio di Ferrara S.p.A. in a.s. Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 1 di 146

Transcript of Bilancio intermedio di Liquidazione al 31 dicembre 2014 · Indice del documento: Organi di...

Banca Farnese S.p.A. in liquidazione

Bilancio intermedio di Liquidazione

al

31 dicembre 2014

Società per azioni iscritta al Registro delle Imprese di Ferrara al n. 01310950330 iscr. C.C.I.A.A. di Ferrara REA 210558

Sede Legale: Corso Giovecca, n. 108 – 44121 Ferrara Codice Fiscale e Partita IVA 01310950330 PEC: [email protected]

Capitale Sociale i.v. 27.965.636,52 Soggetta all’attività di direzione e coordinamento della Cassa di Risparmio di Ferrara S.p.A. in a.s.

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 1 di 146

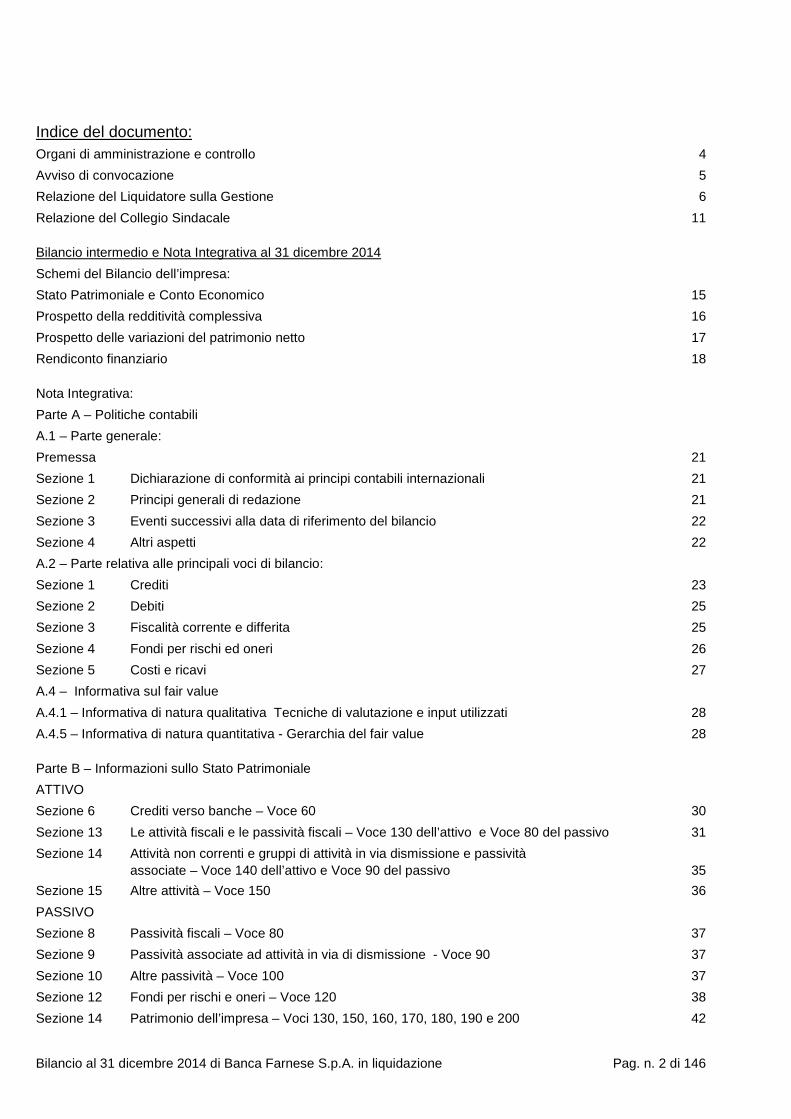

Indice del documento: Organi di amministrazione e controllo 4 Avviso di convocazione 5 Relazione del Liquidatore sulla Gestione 6 Relazione del Collegio Sindacale 11 Bilancio intermedio e Nota Integrativa al 31 dicembre 2014 Schemi del Bilancio dell’impresa: Stato Patrimoniale e Conto Economico 15 Prospetto della redditività complessiva 16 Prospetto delle variazioni del patrimonio netto 17 Rendiconto finanziario 18 Nota Integrativa: Parte A – Politiche contabili A.1 – Parte generale: Premessa 21 Sezione 1 Dichiarazione di conformità ai principi contabili internazionali 21 Sezione 2 Principi generali di redazione 21 Sezione 3 Eventi successivi alla data di riferimento del bilancio 22 Sezione 4 Altri aspetti 22 A.2 – Parte relativa alle principali voci di bilancio: Sezione 1 Crediti 23 Sezione 2 Debiti 25 Sezione 3 Fiscalità corrente e differita 25 Sezione 4 Fondi per rischi ed oneri 26 Sezione 5 Costi e ricavi 27 A.4 – Informativa sul fair value A.4.1 – Informativa di natura qualitativa Tecniche di valutazione e input utilizzati 28 A.4.5 – Informativa di natura quantitativa - Gerarchia del fair value 28 Parte B – Informazioni sullo Stato Patrimoniale ATTIVO Sezione 6 Crediti verso banche – Voce 60 30 Sezione 13 Le attività fiscali e le passività fiscali – Voce 130 dell’attivo e Voce 80 del passivo 31 Sezione 14 Attività non correnti e gruppi di attività in via dismissione e passività associate – Voce 140 dell’attivo e Voce 90 del passivo 35 Sezione 15 Altre attività – Voce 150 36 PASSIVO Sezione 8 Passività fiscali – Voce 80 37 Sezione 9 Passività associate ad attività in via di dismissione - Voce 90 37 Sezione 10 Altre passività – Voce 100 37 Sezione 12 Fondi per rischi e oneri – Voce 120 38 Sezione 14 Patrimonio dell’impresa – Voci 130, 150, 160, 170, 180, 190 e 200 42

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 2 di 146

Parte C – Informazioni sul Conto Economico Sezione 1 Gli interessi – Voci 10 e 20 44 Sezione 2 Le commissioni – Voci 40 e 50 45 Sezione 9 Le spese amministrative – Voce 150 45 Sezione 10 Accantonamenti netti ai fondi per rischi ed oneri – Voce 160 47 Sezione 13 Gli altri oneri e proventi di gestione – Voce 190 47 Sezione 18 Le imposte sul reddito dell’esercizio dell’operatività corrente – Voce 260 49 Sezione 19 Utile (Perdita) dei gruppi di attività in via di dismissione al netto delle imposte – Voce 280 50 Sezione 20 Altre informazioni 50 Parte D – Redditività complessiva Prospetto della redditività complessiva 51 Parte E – Informazioni sui rischi e sulle relative politiche di copertura Sezione 1 Rischio di credito: Informazioni di natura qualitativa: 1. Aspetti generali 52 Informazioni di natura quantitativa:

A. Qualità del credito A.1 Esposizioni deteriorate e in bonis: consistenze, rettifiche di valore, dinamica, distribuzione economica territoriale 52 A.2 Classificazione delle esposizioni in base ai rating esterni e interni 52

B. Distribuzione e concentrazione del credito B.3 Distribuzione territoriale delle esposizioni per cassa e “fuori bilancio” verso banche 53

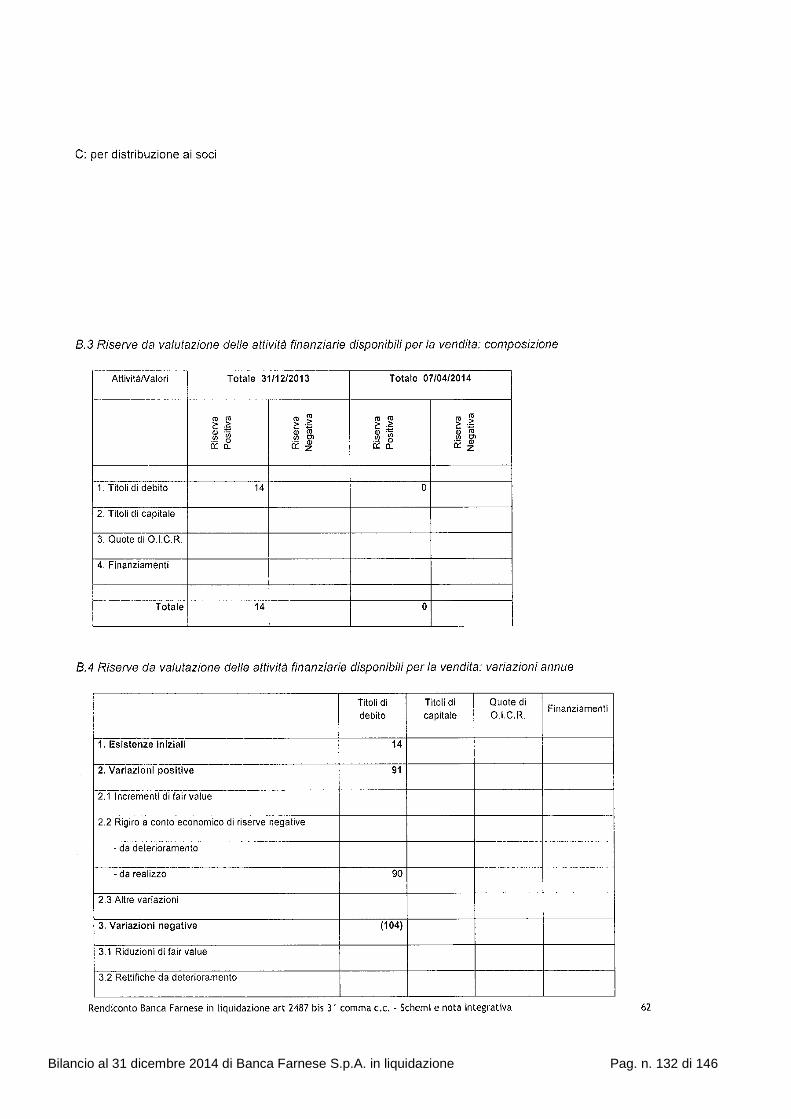

Sezione 2 Rischi di mercato: 2.2 Rischio di tasso di interesse – Portafoglio bancario 54 Sezione 3 Rischio di liquidità: 1 Distribuzione temporale per durata residua contrattuale delle attività e passività finanziarie 55 2 Informativa sulle attività impegnate in bilancio 56 Parte F – Informazioni sul patrimonio Sezione 1 Il patrimonio dell’impresa A. Informazioni di natura qualitativa 57 B. Informazioni di natura quantitativa 57 B.1 Il patrimonio dell’impresa: composizione 57 B.3 Riserve da valutazione delle attività finanziarie disponibili per la vendita: composizione 58 B.4 Riserve da valutazione delle attività finanziarie disponibili per la vendita: variazioni annue 59 B.5 Riserve da valutazione relative a piani a benefici definiti: variazioni annue 59 Parte H – Operazioni con parti correlate 60 Relazione della società di Revisione 63 Allegati al Bilancio 67 1) Verbale di consegna ex art. 2487 bis, comma 3, Codice Civile 68 2) Piano dei conti al 7 aprile 2014 69 2) Rendiconto ex art. 2487 bis, 3º comma, Codice Civile e Nota Integrativa periodo 1/1/2014-07/04/2014 – Schemi e Nota Integrativa 71

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 3 di 146

ORGANI DI AMMINISTRAZIONE E CONTROLLO

Liquidatore

Dott. Adolfo Barbieri

Collegio Sindacale

Dott. Susanna Giuriatti, Presidente

Dott. Federico Saini, Sindaco Effettivo

Dott. Antonio Cigala, Sindaco Effettivo

Società di revisione

PricewaterhouseCoopers S.p.A.

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 4 di 146

AVVISO DI CONVOCAZIONE DELL’ASSEMBLEA DEI SOCI

BANCA FARNESE S.p.A. in liquidazione

Sede in Ferrara, Corso Giovecca 108 Iscritta al registro delle imprese di Ferrara - REA 210558

Codice fiscale e partita I.V.A. n. 01310950330 Capitale sociale Euro 27.965.636,52 i.v.

CONVOCAZIONE DI ASSEMBLEA

I Signori Soci sono convocati in Assemblea Ordinaria in Piacenza, presso l’Università Cattolica del Sacro Cuore, Campus di Piacenza, Auditorium “G.C.Mazzocchi”, via Emilia Parmense 84 per il giorno 28 aprile 2015 alle ore 17 per discutere e deliberare sul seguente ordine del giorno

1. Comunicazioni del Liquidatore 2. Bilancio al 31 dicembre 2014: deliberazioni conseguenti 3. Deliberazione dei compensi del Liquidatore, dei Sindaci e della società di revisione

Ai sensi di legge e di Statuto hanno diritto di intervenire in assemblea coloro per i quali, entro i due giorni non festivi precedenti quello fissato per la prima convocazione dell'adunanza stessa, l'intermediario depositario abbia effettuato la comunicazione di cui all’art. 83-sexies del D.Lgs. 58/1998. Copia della suddetta comunicazione dovrà essere esibita per l'ingresso in assemblea. Non sarà possibile consentire l’intervento in assemblea a coloro per i quali la suddetta comunicazione non sia stata effettuata. Ai sensi dell’art. 10 dello Statuto sociale ogni azionista può farsi rappresentare in assemblea, mediante delega scritta, da un mandatario, socio o non socio, nel rispetto di quanto previsto dall’art. 2372 Cod.Civ. La delega è contenuta in calce alla certificazione rilasciata dall'intermediario incaricato. Un modello di delega è reperibile sul sito www.bancafarnese.it. La delega sarà considerata valida solo se accompagnata da copia della comunicazione rilasciata al delegante per l’intervento in Assemblea e da fotocopia di un suo valido documento di identità.

Ai sensi dell’art. 2429, comma 3, Cod. Civ., il bilancio e le relazioni del Liquidatore, dei Sindaci e del soggetto incaricato della revisione legale dei conti resteranno depositati presso la sede sociale durante i quindici giorni che precedono l’Assemblea. Gli stessi saranno disponibili anche sul sito internet della Società www.bancafarnese.it.

Ferrara, 30 marzo 2015

Il Liquidatore F.to Dott. Adolfo Barbieri

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 5 di 146

Relazione del Liquidatore sulla gestione

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 6 di 146

Lo scrivente Barbieri Dr. Adolfo con Studio in Bologna Via Giovanni Livraghi n. 1, cap. 40121, C.F. BRBDLF45M09A944M, [email protected], è stato nominato liquidatore della società Banca Farnese S.p.A. con sede in Ferrara, Corso della Giovecca n. 108, nell’assemblea straordinaria dei soci tenutasi il giorno 16 dicembre 2013 (notaio dr. Carlo Brunetti rep. n. 44451 racc. n. 16035) ed ha assunto la carica con effetto dall’ 8 aprile 2014 (data di iscrizione della delibera nel Registro delle Imprese di Ferrara) L’assemblea generale dei soci, riunita nella sede di Piacenza in data 23 aprile 2014 e presieduta dal sottoscritto liquidatore, ha deliberato l’approvazione del bilancio 31 dicembre 2013 e della relazione degli amministratori uscenti. In quella stessa occasione, l’assemblea ha deliberato il programmato spostamento della sede legale in Ferrara - Corso della Giovecca n. 108 presso la sede della Cassa di Risparmio di Ferrara S.p.A.. In quello stesso contesto, l’assemblea ha deliberato il compenso attribuibile al Collegio Sindacale per l’intera durata della liquidazione con conclusione prevista entro il 31 dicembre 2015. Allo scrivente liquidatore l’assemblea aveva indicato le modalità di svolgimento dell’incarico prevedendosi espressamente nella delibera che “ …… la liquidazione dovrà essere gestita secondo i criteri del maggior realizzo, nel rispetto delle norme di legge, con il potere di compiere tutti gli atti utili per la liquidazione della società, con l’autorizzazione (i) alla cancellazione della società dall’albo delle imprese bancarie; (ii) allo scioglimento di ogni contratto che dovesse residuare e risultare ancora in essere dopo l’intervenuta cessione; (iii) alla cessione dei beni eventualmente residui, anche in blocco ……” La stessa assemblea aveva contestualmente deliberato di subordinare l’efficacia della delibera di scioglimento al verificarsi dei seguenti eventi: a) alla definitiva efficacia della cessione del ramo d’azienda bancaria a favore della “ Banca Centropadana Credito

Cooperativo - Società Cooperativa” nonché delle residue attività e passività alla “Cassa di Risparmio di Ferrara S.p.A. in amministrazione straordinaria”,

b) all’accertamento, da parte della Banca d’Italia, della sussistenza dei presupposti di cui al comma 1 dell’art. 96 - quinquies del D.Lgs. 1 settembre 1993 n. 385.

L’organo amministrativo, conseguentemente, rimaneva in carica fino al verificarsi delle condizioni precisate in delibera. Banca d’Italia, con sua nota del 31 marzo 2014, comunicava l’intervenuto accertamento dei presupposti di cui al comma dell’art. 96 - quinquies del D.Lgs. 1 settembre 1993 n. 385. Con atto del 31 marzo 2014, stipulato dal Notaio Marchetti in Milano, veniva realizzata dalla società la cessione del ramo d’azienda bancaria a favore della “Banca Centropadana Credito Cooperativo” Società Cooperativa, al prezzo provvisoriamente fissato in Euro 16.533.503,00. Con successivo atto, sempre in data 31 marzo 2014, veniva realizzata la cessione delle residuali poste attive e passive della banca a favore di Cassa di Risparmio di Ferrara, al prezzo provvisoriamente fissato in Euro 8.921.318. Essendosi verificate le condizioni contrattualmente previste, la delibera di scioglimento ha assunto efficacia a far tempo dall’8 aprile 2014, a seguito del deposito presso il Registro Imprese effettuato dal Notaio nella medesima data. I prezzi riscossi sono stati consegnati alla liquidazione, con bonifico cumulativo, previa accensione di specifico conto corrente bancario presso Cassa di Risparmio di Ferrara S.p.A. in amministrazione straordinaria, filiale di Parma. L’importo bonificato, pari ad Euro 39.088.471,00, comprensivo dello sbilancio interbancario esistente tra Cassa di Risparmio di Ferrara S.p.A. e Banca Farnese S.p.A. al 30 giugno 2013 –in seguito conguagliato con quanto presente alla data di cessione del 31 marzo 2014, ha subito successive rettifiche a seguito di addebiti riguardanti:

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 7 di 146

- costi di competenza di periodi precedenti la liquidazione; - sopravvenienze passive relative a fatti precedenti la liquidazione; - determinazione definitiva dei prezzi di cessione del ramo d’azienda a BCC, dello sbilancio delle parti residuali a

Carife e dei rapporti interbancari. 1) Consegne da parte degli amministratori ex art. 2487 bis 3° c. cc. Gli amministratori uscenti hanno formalizzato le consegne ex art.2487 bis 3°c.cc. in data 25 novembre 2014, come da regolare verbale acquisito agli atti. Sono stati consegnati i seguenti documenti contabili: a) rendiconto, b) situazione contabile e relazione degli amministratori sulla gestione - periodo 01 gennaio/07 aprile 2014. 2) Atto ricognitivo tra Banca Farnese in liquidazione e CARIFE Con atto ricognitivo in data 1 dicembre 2014 tra Banca Farnese in liquidazione e Cassa di Risparmio di Ferrara (scrittura privata autenticata nelle sottoscrizioni dal notaio in Ferrara dott. Francesco Cristofori rep.74258 racc.20676) le parti si sono date reciprocamente atto che: a) l’attività indicata per € 3.000,00 alla voce 40) dell’attivo, relativa alla partecipazione al capitale sociale della

società “Farnese Sviluppo S.r.l.”, a seguito dell’esercizio del diritto di prelazione da parte dell’atro socio detentore della restante parte del capitale sig. Isacchi Andrea, non può formare oggetto del “contratto di cessione” e deve essere stralciata dalle attività;

b) le attività fiscali incluse nella voce 130), per complessivi € 3.965.333,42, sono rimaste sempre nella disponibilità patrimoniale della cedente in quanto poste aventi natura essenzialmente contabile e, conseguentemente, viene trasferito alla cessionaria il solo credito per imposta IRES ammontante a € 105.417,51, già richiesto a rimborso ai sensi dell’art. 2 comma 1-quarter del DL 201/2011 mediante istanza telematica presentata in data 21/02/2013 sia da Banca Farnese Spa che da Cassa di Risparmio di Ferrara Spa in qualità di soggetto consolidante ai sensi dell’art. 117 e seguenti del DPR n. 917 del 22/12/1986;

c) le passività fiscali correnti e differite indicate alla voce 80) del passivo ammontanti ad € 124.535,30, rimangono nella titolarità della cedente;

d) la situazione patrimoniale rideterminata al netto degli elementi indicati ai precedenti punti 1), 2) e 3), (allegata sub “B”), evidenziando uno sbilancio patrimoniale positivo pari ad € 6.176.023,34 (seimilionicentosettantaseimilaventitré virgola trentaquattro) a fronte di quello determinato con riferimento alla data del 31/03/2014 pari ad € 10.019.821,46, dovrà dar luogo alla restituzione da parte della cedente ed a favore della cessionaria dell’importo di € 3.843.798,12 entro e non oltre il 15/12/2014;

e) le Parti si impegnano reciprocamente a formalizzare, secondo quanto previsto dall’art. 2470 codice civile, il trasferimento della partecipazione detenuta nella società “Carife Servizi Evolutivi Integrati Scarl” di cui al punto 100) della situazione patrimoniale, entro la data odierna.

Le partite risultano finanziariamente regolate fra le parti. 3) Atto di cessione quote società Farnese Sviluppo Con scrittura privata in data 15 ottobre 2014 (autenticata nelle sottoscrizioni dal notaio in Ferrara Dott. Francesco Cristofori rep. n. 74156 racc. n. 20616) il sottoscritto liquidatore ha ceduto al sig. Isacchi Andrea la quota di partecipazione di nominali € 3.000,00 al prezzo di € 3.000,00 della società FARNESE SVILUPPO S.r.l..

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 8 di 146

4) Atto ricognitivo Banca Farnese in liquidazione e BCC Società Cooperativa Con atto ricognitivo in data 18 dicembre 2014 tra Banca Farnese S.p.A. in liquidazione in persona dello scrivente e Banca Centropadana Credito Cooperativo - Società Cooperativa (scrittura privata autenticata nelle sottoscrizioni dal notaio in Milano dott.Pietro Sormani Rep.394109 racc.87220) le parti hanno convenuto: - che il prezzo di cessione definitivo è pari ad € 16.364.999,00; - che dalla situazione di cessione emerge uno sbilancio negativo di € 3.046.353 oltre ad ulteriore differenza su

valutazione crediti pari ad € 349.378 (entrambe queste partite risultano finanziariamente regolate tra le parti). 5) Sopravvenute modificazioni normative all' art.36 DPR 602/73. Accantonamenti a copertura rischi

tributari. Lo scrivente liquidatore ritiene doveroso evidenziare che medio tempore sono intervenute modificazioni normative i cui effetti incideranno sui tempi previsionali di completamento delle operazioni di liquidazione, come meglio qui di seguito rappresentato. L'art. 28 4°e 5°comma del Dlgs 21.11.2014 n.175 (G.U. 28.11.2014 n.277) ha apportato le seguenti modificazioni all’art. 36 D.P.R. 602/73: "4. Ai soli fini della validità e dell’efficacia degli atti di liquidazione, accertamento, contenzioso e riscossione dei tributi e contributi, sanzioni e interessi, l’estinzione della società di cui all’articolo 2495 del codice civile ha effetto trascorsi cinque anni dalla richiesta di cancellazione del Registro delle Imprese. 5. All’articolo 36 del decreto del Presidente della Repubblica 29 settembre 1973, n. 602, sono apportate le seguenti modificazioni: a) il comma primo è sostituito dal seguente: <<I liquidatori dei soggetti all’imposta sul reddito delle persone

giuridiche che non adempiono all’obbligo di pagare, con le attività della liquidazione, le imposte dovute per il periodo della liquidazione medesima e per quelli anteriori rispondono in proprio al pagamento delle imposte se non provano di aver soddisfatto i crediti tributari anteriormente all’assegnazione dei beni ai soci o associati, ovvero di avere soddisfatto crediti di ordine superiore a quelli tributari. Tale responsabilità è commisurata all’importo dei crediti d’imposta che avrebbero trovato capienza in sede di graduazione dei crediti.>>;

b) al comma terzo è aggiunto il seguente periodo: <<il valore del denaro e dei beni sociali ricevuti in assegnazione si presume proporzionalmente equivalente alla quota capitale detenuta dal socio od associato, salva la prova contraria.>>”.

In forza delle modificazioni introdotte, ad una precisa responsabilità patrimoniale dei soci sembra aggiungersi la responsabilità personale del liquidatore in un contesto di permanenza in vita della società ai soli fini tributari, nonostante la sua cancellazione dal Registro delle Imprese. Avendo la società svolto attività bancaria fino al 31 marzo 2014, la possibilità di insorgenza di pretese tributarie riferibili a periodi pregressi, seppur entro termini temporali definiti, non è escludibile a priori. Per tali ragioni è stato apportato in bilancio un fondo a copertura dei conseguenti rischi di natura tributaria, previo adeguato accertamento, con l’approvazione delle società di revisione, dell’organo di controllo e delle società. 6) Integrazione di costi ed oneri di liquidazione Il prolungamento della procedura di liquidazione rispetto ai termini previsionali iniziali (31 dicembre 2015) comporta necessariamente un aggravio dei costi riferibili alla gestione, tra cui necessariamente un adeguamento del compenso al liquidatore, al collegio sindacale ed alla società di revisione PricewaterhouseCoopers S.p.A., costi già deliberati e computati nella prospettiva di conclusione della procedura entro il 31 dicembre 2015. I costi aggiuntivi sono stati preventivati per entità minimale, secondo il prudente apprezzamento dello scrivente e previa adesione dei soggetti interessati. I costi ed oneri di liquidazione, complessivamente considerati, sono stati previsti in modo

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 9 di 146

analitico e computati in apposito fondo contabilizzato nel bilancio, al netto dei proventi per interessi attivi maturati ed in corso di maturazione sulle somme che non verranno distribuite ai soci. 7) Prospettive della liquidazione Come segnalato nel contesto della presente relazione la liquidazione è destinata a durare fino a che le singole posizioni tributarie per l’attività bancaria svolta fino a tutto marzo 2014 ed i conseguenti atti straordinari di cessione del ramo d’azienda a BCC non risultino completamente definite e siano trascorsi i termini utili per accertamenti e controlli a favore dell’Amministrazione Finanziaria. Nelle more la liquidazione dovrà provvedere alla migliore gestione delle somme provvisoriamente non distribuite: a quest’ultimo riguardo lo scrivente liquidatore ha ottenuto dalla controllante Cassa di Risparmio di Ferrara di poter massimizzare il rendimento con tasso attivo preferenziale, consentendo così la copertura di parte degli oneri aggiuntivi derivanti dal prolungamento della liquidazione. 8) Adempimenti contabili, tributari e civilistici in generale La procedura di liquidazione si avvale delle seguenti collaborazioni per gli adempimenti sia tributari sia contabili e civilistici. Servizio di back office: di contabilità e bilancio ed attività accessorie

Cassa di Risparmio di Ferrara S.p.A. attraverso proprio personale Costo annuo previsto dal 2016 Euro 8.000,00, oltre IVA ed accessori

Servizio di consulenza fiscale in genere, oltre agli adempimenti tributari (fondi imposte, dichiarazioni, rimborsi, etc.)

Studio Dott.ssa Enrica Lazzari – Maranello (MO), Via Secchia, n. 23 Costo annuo previsto dal 2016 Euro 8.000, oltre IVA ed accessori

Revisione contabile ed altri adempimenti connessi PricewaterhouseCooper Costo annuo previsto dal 2016 Euro 5.000,00 oltre IVA ed accessori (oltre a compensi per revisione contabile e sottoscrizione dichiarazioni dei redditi)

Determinazione di accantonamento in bilancio di somme per fronteggiare rischi di natura fiscale e civilistica Lo scrivente liquidatore, svolti gli opportuni accertamenti e con il parere favorevole della società di revisione e dell’organo di controllo, ha disposto l’accantonamento in bilancio di una somma ritenuta congrua per fronteggiare i rischi di natura tributaria sia di natura civilistica (revocatorie e altri rischi derivanti dall’attività bancaria). Ripartizione per i soci di acconti sul risultato della liquidazione Visto l’art. 2491 cc all’esito della approvazione del bilancio di andamento della liquidazione al 31 dicembre 2014, lo scrivente delibererà la ripartizione di un acconto a favore dei soci per entità ancora da individuare nello specifico, ma comunque non inferiore al 90% delle somme disponibili, osservati gli ordinari principi di cautela e di prudenza applicabili nelle ripartizioni parziali delle liquidazioni societarie. La ripartizione non sarà comunque condizionata alla prestazione da parte dei soci di alcuna garanzia. Signori Azionisti, sottopongo alla Vostra approvazione la Relazione sulla Gestione, la situazione Patrimoniale-Finanziaria, il Conto Economico e la Nota Integrativa al 31 dicembre 2014. Il risultato dell’esercizio 2014 è positivo per Euro 8.008.941,22. Ferrara, 13 aprile 2015 Il Liquidatore F.to Dott. Adolfo Barbieri

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 10 di 146

Relazione del Collegio Sindacale

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 11 di 146

BANCA FARNESE S.p.A. in liquidazione

RELAZIONE DEL COLLEGIO SINDACALE

AL BILANCIO INTERMEDIO DI LIQUIDAZIONE AL 31/12/2014

Signori Azionisti, Nel corso dell’esercizio che si è chiuso il 31 dicembre 2014 l’attività del Collegio Sindacale è stata ispirata alle Norme di Comportamento del Collegio raccomandate dal Consiglio Nazionale dei Dottori Commercialisti e degli Esperti Contabili. Il bilancio al 31/12/2014 chiude con un utile pari a 8.808.941 di euro, a fronte di una perdita di euro 5.901.078 nel precedente esercizio. 1. Vigilanza svolta e informazioni ricevute. Nel corso dell’esercizio chiuso il 31 dicembre 2014, il Collegio Sindacale ha svolto le attività di vigilanza previste dalla legge. A tal fine, nel corso dell’esercizio, il Collegio ha svolto le proprie funzioni attraverso le proprie riunioni e partecipando a quelle dell’organo amministrativo e di liquidazione. Il Collegio è stato informato dagli amministratori e dal liquidatore sull’attività svolta e sulle operazioni di maggior rilievo economico, finanziario e patrimoniale, effettuate dalla società, nonché sulle operazioni nelle quali essi avessero un interesse, per conto proprio o di terzi, sottoposte all’approvazione del Consiglio. Nel corso degli incontri e dei contatti intercorsi con la società di revisione non sono emersi fatti censurabili. In relazione alla vigilanza sul processo relativo all’informativa finanziaria e sugli aspetti relativi all’indipendenza della società di revisione, il Collegio non ha alcunché da rilevare. Si precisa che nel corso del 2014 non sono state ricevute denunce ex art. 2408 c.c., non sono stati ricevuti esposti e non sono stati rilasciati pareri previsti dalla Legge. 2. Operazioni ed eventi di maggior rilievo economico, finanziario e patrimoniale. In relazione alle operazioni di maggior rilievo economico, finanziario e patrimoniale effettuate dalla Società e dal Gruppo nel corso dell’esercizio il Collegio sindacale segnala che con assemblea del 16/12/2013 è stata deliberato lo scioglimento della Società subordinandone l’efficacia al verificarsi dei seguenti eventi: definitiva efficacia della cessione del ramo d’azienda bancaria a favore della “Banca Centropadana Credito

Cooperativo – Società cooperativa” nonché delle residue attività e passività alla “Cassa di Risparmio di Ferrara S.p.A. in amministrazione ordinaria”,

accertamento, da parte della Banca d’Italia, della sussistenza dei presupposti di cui al comma 1 dell’art. 96 – quinquies del D.Lgs. 1 settembre 1993 n. 385.

Si da atto che le condizioni previste si sono verificate al termine del primo trimestre 2014 e la delibera di scioglimento ha assunto efficacia dal 08/04/2014, per effetto della sua iscrizione al registro imprese. In pari data il Dottore Adolfo Barbieri ha assunto la carica di liquidatore della Società. Conseguentemente il Bilancio sottoposto alla Vostra approvazione ricomprende due periodi distinti: il primo dal 01/01/2014 al 07/04/2014 di gestione ordinaria, il secondo dal 08/04/2014 al 31/12/2014 relativo al primo periodo di liquidazione. Il primo periodo ha prodotto un utile di euro 8.876.837, influenzato da una plusvalenza derivante dalla cessione dal ramo di azienda bancaria, pari a euro 12.847.999, mentre il primo periodo di liquidazione ha realizzato una perdita di euro 867.896, influenzata da un accantonamento per eventuali passività potenziali future pari a euro 500.000 e da costi correlati al perfezionamento dei contratti posti in essere nel primo trimestre del 2014 per un ammontare pari a circa 370 migliaia di euro e così per un utile netto totale dell’esercizio 2014 di euro 8.008.941.

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 12 di 146

Il Liquidatore ha fornito tempestivamente al Collegio il bilancio e la relazione del liquidatore sulla gestione. La contabilità sociale ed il bilancio 2014 sono sottoposti al controllo della Società di revisione PricewaterhouseCoopers, alla quale compete la revisione legale ed il giudizio professionale sul bilancio; di conseguenza, non essendo demandato al Collegio il controllo di merito analitico sul bilancio, si è esaminata l’impostazione generale data allo stesso ed alla Relazione del Liquidatore sulla gestione, nonché alla conformità alla legge per quel che riguarda la loro formazione e struttura. In relazione a ciò occorre evidenziare che, come ampiamente descritto nella relazione del Liquidatore sulla gestione e nella nota integrativa, così come anche verificatosi per l’esercizio precedente, a seguito degli accordi di cessione sottoscritti nel corso del 2013 e perfezionatisi nel corso dell’esercizio 2014 tra Banca Farnese, Banca Centropadana Credito Cooperativo e Cassa di Risparmio di Ferrara Spa in Amministrazione Straordinaria, e della delibera di Banca Farnese di scioglimento anticipato e messa in liquidazione, atti autorizzati da Banca d’Italia, la redazione del bilancio 2014 è stata influenzata dal principio contabile IFRS 5 “Attività non correnti possedute per la vendita e attività operative cessate” con riferimento al periodo 01/01/2014 – 07/04/2014, mentre per il periodo successivo dal 08/04/2014 – 31/12/2014 i dati sono stati esposti in bilancio senza l’applicazione di tale principio contabile. La rappresentazione di tutte le poste di bilancio, attive passive ed economiche, interessate dalla cessione, sono state raggruppate in specifiche voci. La nota integrativa fornisce tutti i dettagli utili alla comparazione. Il Collegio Sindacale ha vigilato sul processo di informativa finanziaria, sull'efficacia dei sistemi di controllo interno e di gestione del rischio, sull’efficacia del processo di revisione legale dei conti annuali e sull’indipendenza della società di revisione legale. In merito può confermare l’adeguatezza dei processi e delle strutture preposte, attestando altresì l’indipendenza della società di revisione incaricata, come peraltro dalla stessa affermata nella comunicazione annuale a noi indirizzata. Al momento della stesura della presente relazione è in corso l’emissione del giudizio della Società di Revisione. Il bilancio dell’esercizio che si è chiuso al 31 dicembre 2014 evidenzia un utile pari ad euro 8.008.941, le cui modalità di formazione sono illustrate nei documenti approntati dal Liquidatore. Il Collegio esprime parere favorevole all’approvazione del bilancio 2014. Ferrara, 10 aprile 2014 Il Collegio Sindacale F.to Dott.ssa Susanna Giuriatti F.to Dott. Antonio Cigala F.to Dott. Federico Saini

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 13 di 146

Schemi del bilancio dell’impresa

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 14 di 146

Stato patrimoniale Stato Patrimoniale 31/12/2014 31/12/2013

ATTIVO60. Crediti verso banche 33.563.566 12.601.669130. Attività fiscali 2.867.178 0

a) correnti 896.475 0b) anticipate 1.970.703 0

140 Attività non correnti e gruppi di attività in via di dismissione 0 139.810.391150. Altre attività 604.455 0

TOTALE DELL'ATTIVO 37.035.199 152.412.060PASSIVO10. Debiti verso banche 0 3.980.00080. Passività fiscali 2.121.595 0

a) Correnti 1.675 0b) Differite 2.119.920 0

90. Passività associate ad attività in via di dismissione 0 122.910.735100. Altre passività 569.525 0120. Fondi per Rischi ed Oneri 542.757 0

b) Altri fondi 542.757 0130. Riserve da valutazione 0 -4.783160. Riserve -11.401.247 -5.766.442170. Sovrapprezzi di emissione 9.227.991 9.227.991180. Capitale 27.965.637 27.965.637200. Utile/Perdita d'Esercizio 8.008.941 -5.901.078

TOTALE DEL PASSIVO E NETTO 37.035.199 152.412.060 Conto economico

Conto economico 01/01/2014-07/04/2014

08/04/2014-31/12/2014

Esercizio 2014 Esercizio 2013

CONTO ECONOMICO10. Interessi attivi e proventi assimilati 16.867 596.030 612.897 606.37720. Interessi passivi ed oneri assimilati 0 -2.953 -2.953 -24.50330. Margine di Interesse 16.867 593.077 609.944 581.87450. Commissioni passive 0 -407 -407 060. Commissioni nette 0 -407 -407 0120. Margine di intermediazione 16.867 592.670 609.537 581.874140. Risultato netto della gestione finanziaria 16.867 592.670 609.537 581.874150. Spese amministrative: -9.302 -512.589 -521.891 0

a) Spese per i l personale -4.014 -49.074 -53.088 0b) Altre spese amministrative -5.288 -463.515 -468.803 0

160. Accantonamenti netti ai fondi per rischi e oneri 0 -500.000 -500.000 0190. Altri oneri e proventi di gestione 0 -351.264 -351.264 0200. Costi operativi -9.302 -1.363.853 -1.373.155 0250. Utile/Perdita della operatività corrente al lordo delle imposte 7.565 -771.183 -763.618 581.874260. Imposte sul reddito dell 'esercizio dell 'operatività corrente -2.080 -96.713 -98.793 -160.015270. Utile/Perdita della operatività corrente al netto delle imposte 5.485 -867.896 -862.411 421.859280. Utile (perdita) dei gruppi di attività in via di dismissione al netto delle imposte 8.871.352 0 8.871.352 -6.322.937290. Utile/Perdita d'Esercizio 8.876.837 -867.896 8.008.941 -5.901.078

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 15 di 146

Prospetto della redditività complessiva

Prospetto delle redditivà complessiva 01/01/2014-07/04/2014

08/04/2014-31/12/2014

Esercizio 2014 Esercizio 2013

10. Utile (perdita) di esercizio 8.876.837 -867.896 8.008.941 -5.901.078Altre componenti reddituali al netto delle imposte senza rigiro a conto economico: 0 0 0 3.047

40. Piani a benefici definiti 0 0 0 3.047Altre componenti reddituali al netto delle imposte con rigiro a conto economico: -13.531 18.314 4.783 5.120

110. Attività non correnti in via di dismissione -13.531 18.314 4.783 5.120130. Totale altre componenti reddituali al netto delle imposte -13.531 18.314 4.783 8.167140. Redditivà complessiva (Voce 10 + 130) 8.863.306 -849.582 8.013.724 -5.892.911 I disposti dell’IFRS 5 e della normativa sul bilancio di Banca d’Italia prevedono che le attività operative cessate e le attività non correnti (o gruppi) in via di dismissione debbano essere indicate, a conto economico, in un unico importo rappresentativo del totale: (i) degli utili o delle perdite delle attività operative cessate al netto degli effetti fiscali, e (ii) dalla plusvalenza o minusvalenza, al netto degli effetti fiscali, rilevata a seguito della valutazione al fair value

(valore equo) al netto dei costi di vendita, o della dismissione delle attività o del(i) gruppo(i) in dismissione che costituiscono l’attività operativa cessata.

Conseguentemente, per il 2013 e per il periodo del 2014, alla Voce 280 di conto economico –Utile (perdita) dei gruppi di attività in via di dismissione al netto delle imposte- figura il saldo dei proventi (interessi, dividendi, ecc.) e degli oneri (interessi passivi, rettifiche di valore, ecc,) relativi al ramo d’azienda e alle attività e passività residuali che erano in via di dismissione, al netto della relativa fiscalità corrente e differita.

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 16 di 146

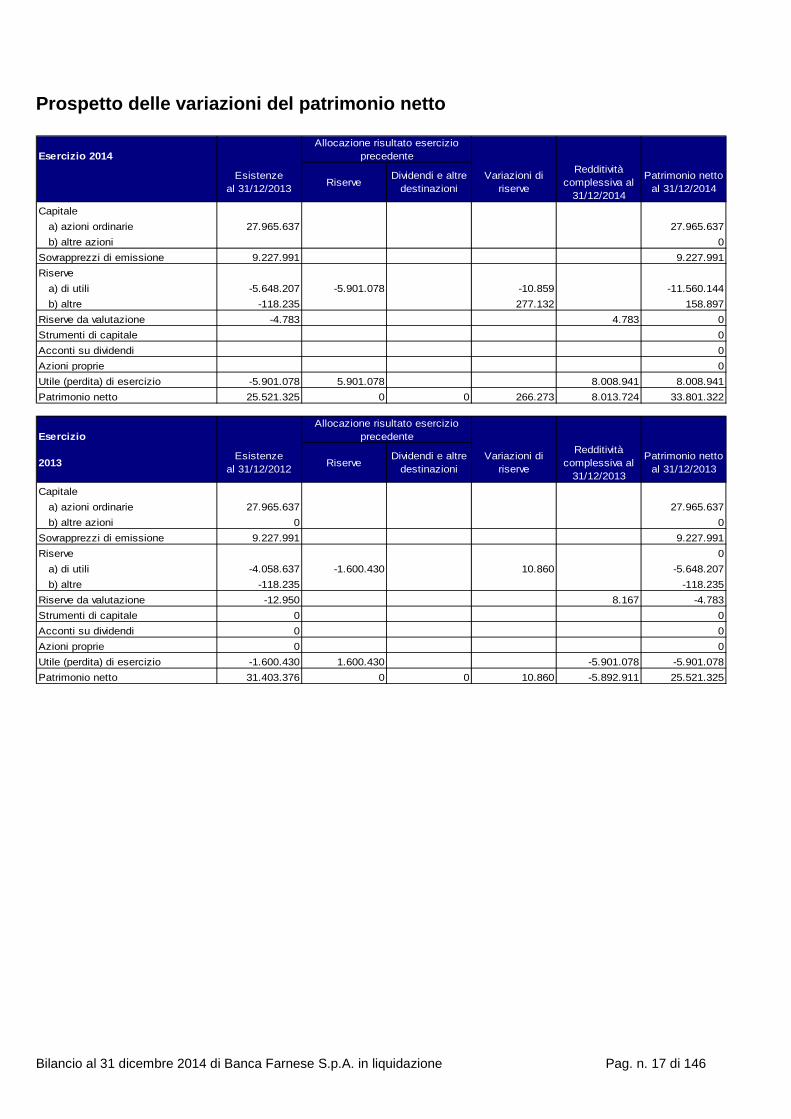

Prospetto delle variazioni del patrimonio netto Esercizio 2014

Allocazione risultato esercizio precedente

Esistenze al 31/12/2013 Riserve

Dividendi e altre destinazioni

Variazioni di riserve

Redditività complessiva al

31/12/2014

Patrimonio netto al 31/12/2014

Capitale a) azioni ordinarie 27.965.637 27.965.637 b) altre azioni 0Sovrapprezzi di emissione 9.227.991 9.227.991Riserve a) di utili -5.648.207 -5.901.078 -10.859 -11.560.144 b) altre -118.235 277.132 158.897Riserve da valutazione -4.783 4.783 0Strumenti di capitale 0Acconti su dividendi 0Azioni proprie 0Utile (perdita) di esercizio -5.901.078 5.901.078 8.008.941 8.008.941Patrimonio netto 25.521.325 0 0 266.273 8.013.724 33.801.322

EsercizioAllocazione risultato esercizio

precedente

2013 Esistenze al 31/12/2012 Riserve

Dividendi e altre destinazioni

Variazioni di riserve

Redditività complessiva al

31/12/2013

Patrimonio netto al 31/12/2013

Capitale a) azioni ordinarie 27.965.637 27.965.637 b) altre azioni 0 0Sovrapprezzi di emissione 9.227.991 9.227.991Riserve 0 a) di utili -4.058.637 -1.600.430 10.860 -5.648.207 b) altre -118.235 -118.235Riserve da valutazione -12.950 8.167 -4.783Strumenti di capitale 0 0Acconti su dividendi 0 0Azioni proprie 0 0Utile (perdita) di esercizio -1.600.430 1.600.430 -5.901.078 -5.901.078Patrimonio netto 31.403.376 0 0 10.860 -5.892.911 25.521.325

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 17 di 146

Rendiconto finanziario metodo indiretto 31/12/2014 31/12/2013A. ATTIVITA' OPERATIVA1. Gestione 8.888.817 -1.318.300

risultato d'esercizio (+/-) 8.008.942 -5.901.078 accantonamenti netti ai fondi rischi ed oneri ed altri costi/ricavi (+/-) 500.000 15.000imposte e tasse non liquidate (+) 98.793 160.015rettifiche/riprese di valore nette dei gruppi di attività in via di dismissione al netto dell'effetto fiscale (-/+) 300.407 4.412.883altri aggiustamenti -19.325 -5.120

2. Liquidità generata/assorbita dalle attività finanziarie 75.747.820 15.271.530attività finanziarie detenute per la negoziazione 224.631attività finanziarie disponibili per la vendita -537.364 crediti verso clientela 10.170.428crediti verso banche: a vista -23.807.985 -8.575.279 crediti verso banche: altri crediti 2.846.088 12.499.670altre attività 96.709.717 1.489.444

3. Liquidità generata/assorbita dalle passività finanziarie -124.156.858 -14.032.500 debiti verso banche: a vista -3.980.000 98.354debiti verso clientela -3.396.250 titoli in circolazione -10.085.732 Passività finanziarie di negoziazione 22Altre passività (Altre passività, TFR, fondi rischi) -120.176.858 -648.894

Liquidità netta generata/assorbita dall'attività operativa -39.520.221 -79.270 B. ATTIVITA' DI INVESTIMENTO1. Liquidità generata da: 38.736.093 260

vendite di attività materiali 260vendite di società controllate e di rami d´azienda 38.736.093

2. Liquidità assorbita da: 0 -3.921 acquisti di attività materiali -1.653 acquisti di attività immateriali -2.268

Liquidità netta generata/assorbita dall'attività d'investimento 38.736.093 -3.661

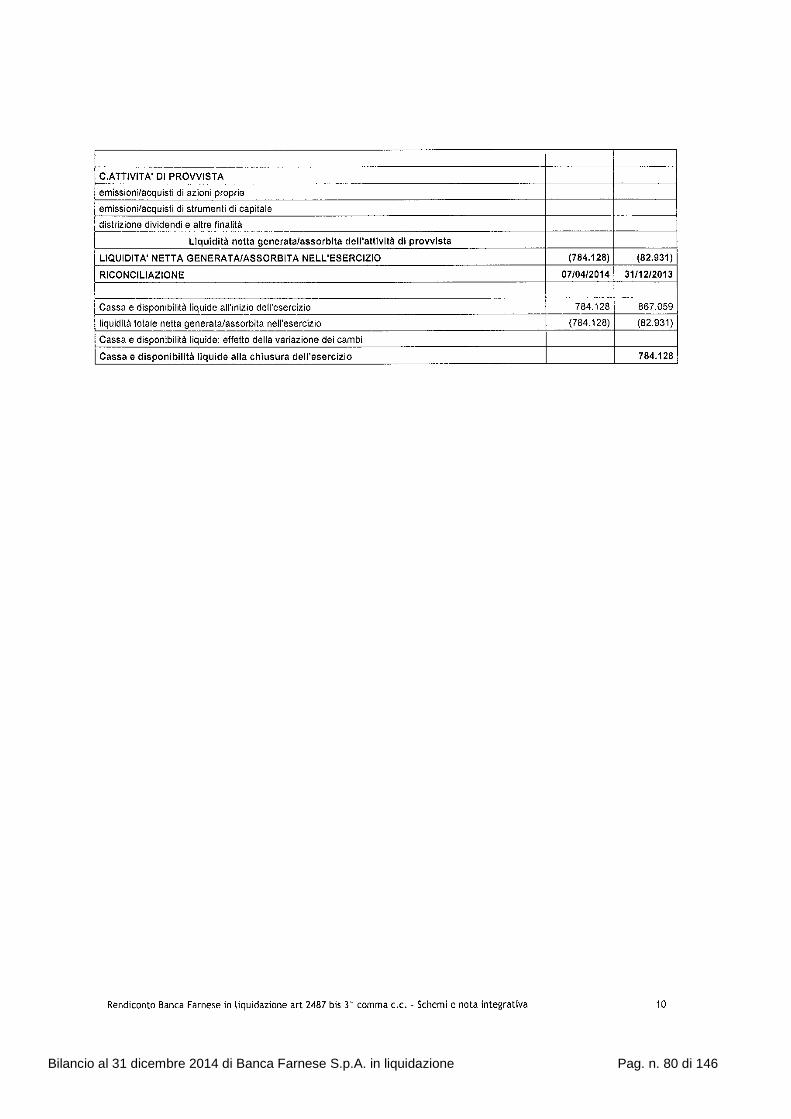

LIQUIDITA' NETTA GENERATA /ASSORBITA NELL'ESERCIZIO -784.128 -82.931

RICONCILIAZIONE 31/12/2014 31/12/2013Cassa e disponibilità liquide all´inizio dell´ esercizio 784.128 867.059Liquidità totale netta generata/assorbita nell´esercizio -784.128 -82.931 Cassa e disponibilità liquide: effetto della variazione dei cambi 0 0

Cassa e disponibilità liquide alla chiusura dell'esercizio 0 784.128 Si evidenzia che il prospetto di Rendiconto Finanziario è stato redatto in osservanza dei contenuti della Circolare 262 della Banca d’Italia –disciplinante la redazione dei bilanci bancari-, i quali prevedono che la disponibilità liquida alla chiusura dell’esercizio faccia riferimento a quanto evidenziato entro la Voce 10 dello Stato Patrimoniale –Cassa e disponibilità liquide-. Nella situazione patrimoniale al 31 dicembre 2014, l’effettiva disponibilità liquida alla chiusura dell’esercizio è rappresentata entro la Voce 60 –Crediti verso banche-, ammontante a Euro 33.563.566.

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 18 di 146

Nota Integrativa

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 19 di 146

Parte A

POLITICHE CONTABILI

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 20 di 146

Parte A – Politiche contabili A.1 – PARTE GENERALE

Premessa Banca Farnese S.p.A. è stata posta in liquidazione con effetto dall’8 aprile 2014, con l’iscrizione al registro delle imprese tenuto dalla Camera di Commercio della nomina del Liquidatore, Dott. Adolfo Barbieri, giusta determinazione dell’Assemblea dei Soci del 16 dicembre 2013 (Notaio, Dr. Carlo Brunetti di Rep. N. 44451, Racc. n. 16035). SEZIONE 1 - Dichiarazione di conformità ai principi contabili internazionali Banca Farnese S.p.A. in liquidazione ha redatto il bilancio intermedio di liquidazione al 31 dicembre 2014 in conformità agli IAS/IFRS. Conseguentemente sono stati applicati i principi contabili internazionali “International Accounting Standard (IAS)” e “International Financial Reporting Standard (IFRS)”, emanati dall’International Accounting Standard Board –IASB ed adottati dall’Unione Europea, ai sensi del Regolamento Comunitario n. 1606 del 19 luglio 2002 e successivi aggiornamenti, nonché ai provvedimenti emanati in attuazione dell’art. 9 del D.Lgs. n. 38/2005. Per meglio orientare l’applicazione dei nuovi principi contabili si è inoltre fatto riferimento alle interpretazioni fornite dall’International Financial Reporting Interpretation Committee (IFRIC), nonché a documentazione di supporto all’introduzione degli IAS/IFRS in Italia predisposta dall’Organismo Italiano di Contabilità (OIC) e, in relazione all’adozione di soluzioni operative, a documenti interpretativi elaborati in sede di Associazione Bancaria di Categoria (ABI). In considerazione della messa in liquidazione della società sono stati adottati specifici criteri applicabili nella circostanza e sono state apportate le opportune integrazioni, tenuto anche conto del documento OIC –Organismo Italiano di Contabilità- n. 5, dedicato ai bilanci di liquidazione, e della “Guida Operativa 5 elaborata dall’OIC, dedicata ai “I bilancio di liquidazione delle imprese IAS compliant”, come specificato nella Sezione 2.. SEZIONE 2 - Principi generali di redazione Il Bilancio intermedio di liquidazione di Banca Farnese S.p.A. è stato predisposto nel rispetto dei contenuti della Circolare della Banca d’Italia n. 262 del 22 dicembre 2005 e successivi aggiornamenti, nonché sulla base delle specifiche indicazioni contenute nella Guida Operativa “i bilanci di liquidazione delle imprese IAS compliant”. Esso è costituito dai prospetti contabili obbligatori previsti dallo IAS 1 (ovvero stato patrimoniale, conto economico, prospetto della redditività complessiva, prospetto delle variazioni del patrimonio netto e rendiconto finanziario) e dalla presente Nota Integrativa. Esso risulta inoltre corredato dalla Relazione del Liquidatore sull’andamento della gestione. Nella Nota Integrativa sono fornite tutte le informazioni previste dalla normativa, nonché le indicazioni complementari ritenute necessarie a dare una rappresentazione veritiera e corretta della situazione patrimoniale, economica e finanziaria della Società. Le voci e le tabelle che non presentano importi non sono state indicate in conformità alle istruzioni di cui alla richiamata Circolare n. 262 del 22 dicembre 2005 e successive modifiche. Il Bilancio intermedio di liquidazione è sottoposto a revisione contabile a cura della Pricewaterhousecoopers S.p.A.. Il Bilancio è redatto utilizzando l’Euro come moneta di conto.

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 21 di 146

Gli importi di stato patrimoniale, conto economico, prospetto della redditività complessiva, prospetto delle variazioni del patrimonio netto e del rendiconto finanziario sono espressi in unità di euro. Gli importi della nota integrativa sono espressi in migliaia di euro, se non diversamente specificato. SEZIONE 3 - Eventi successivi alla data di riferimento del bilancio Si segnala che successivamente alla data di chiusura del bilancio intermedio di liquidazione, non si sono verificati eventi che inducano a rettificare le risultanze esposte nel bilancio stesso. Allo stato attuale, il Liquidatore ha convocato l’Assemblea dei Soci in data 28 aprile 2015, per l’approvazione del bilancio intermedio di liquidazione. SEZIONE 4 - Altri aspetti 4.1 Informazioni sulla continuità aziendale In data 16 dicembre 2013, l’Assemblea Straordinaria degli Azionisti di Banca Farnese ha deliberato, tra l’altro, di sciogliere anticipatamente la società, ai sensi dell’art. 2484, comma 1, n. 6) Codice Civile, ponendola in liquidazione, sottoponendo l’efficacia di tale delibera alla condizione sospensiva di perfezionamento delle operazioni straordinarie programmate. Con provvedimento del 31 marzo 2014, la Banca d’Italia ha accertato la sussistenza dei presupposti per un regolare svolgimento della liquidazione volontaria della Banca Farnese S.p.A., ai sensi dell’art. 96-quinquies, comma 1, del D.Lgs 385/93. Pertanto, alla luce si quanto sopra, è venuto a mancare il presupposto della continuità aziendale. 4.2 Venir meno della qualifica di Entità di Interesse Pubblico A seguito dell’intervenuta cancellazione dall’Albo delle Banche, a far data del 1 aprile 2014 la società non è più qualificabile come Ente di Interesse Pubblico di cui all’art. 16 del D.Lgs 39/2010. 4.3 Revisione legale dei conti Il bilancio intermedio di liquidazione è sottoposto a revisione contabile da parte di PricewaterhouseCoopers S.p.A..

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 22 di 146

A.2 – PARTE RELATIVA ALLE PRINCIPALI VOCI DI BILANCIO Di seguito sono descritti i principi contabili che sono stati adottati per la redazione del bilancio intermedio di liquidazione al 31 dicembre 2014 con riferimento principalmente alle voci patrimoniali ed economiche presenti negli schemi. Per ogni voce sono stati riportati i criteri di iscrizione, i criteri di classificazione, i criteri di valutazione e i criteri di cancellazione. SEZIONE 1 - CREDITI Criteri di classificazione: I crediti comprendono le attività finanziarie non derivate, inclusi gli eventuali titoli di debito, con pagamenti fissi o determinabili che non sono quotate in un mercato attivo e che non sono classificate dall’acquisizione tra le attività finanziarie disponibili per la vendita. Sono altresì inclusi anche i crediti commerciali. Criteri di iscrizione: I crediti sono iscritti in bilancio al momento dell’erogazione. Alla data di prima iscrizione, i crediti sono iscritti nello stato patrimoniale al loro fair value, che usualmente corrisponde al corrispettivo erogato o pagato, a cui sono aggiunti gli eventuali costi e ricavi di transazione, se materiali e determinabili, direttamente attribuibili all’erogazione degli stessi. Criteri di valutazione: Periodo ante liquidazione I crediti sono valutati al costo ammortizzato, pari al valore di prima iscrizione diminuito/aumentato dei rimborsi di capitale, delle rettifiche/riprese di valore e dell’ammortamento - calcolato con il criterio dell’interesse effettivo - della differenza tra l’ammontare erogato e quello rimborsabile a scadenza. Il metodo del costo ammortizzato non è utilizzato per i crediti non a scadenza (crediti a vista o a revoca), in quanto la loro breve durata fa ritenere trascurabile l’effetto dell’applicazione della logica di attualizzazione. Detti crediti vengono valorizzati perciò al costo storico. Il valore di bilancio dei crediti viene assoggettato periodicamente alla verifica della sussistenza di eventuali perdite di valore che potrebbero determinare una riduzione del loro valore di presumibile realizzo, considerando sia la specifica situazione di solvibilità dei debitori che presentino difficoltà nei pagamenti, sia l’eventuale stato di difficoltà nel servizio del debito da parte di singoli comparti merceologici o Paesi di residenza del debitore, tenendo anche conto delle garanzie in essere e degli andamenti economici negativi riguardanti categorie omogenee di crediti. Si riportano di seguito i criteri di classificazione adottati, che fanno riferimento all’attuale normativa emanata in materia dalla Banca d’Italia: • sofferenze: i crediti verso soggetti in stato di insolvenza o in situazioni sostanzialmente equiparabili; • esposizioni incagliate: i crediti verso soggetti in situazioni di obiettiva temporanea difficoltà che sia prevedibile

possa essere rimossa in un congruo periodo di tempo; • esposizioni ristrutturate: i crediti in cui un “pool” di banche (o una banca “monoaffidante”) concede una

moratoria al pagamento del debito e rinegozia lo stesso a tassi inferiori a quelli di mercato; • esposizioni scadute: i crediti verso soggetti che, alla data di chiusura del periodo, presentano crediti scaduti o

sconfinati da oltre 90 giorni; • rischio paese: i crediti non garantiti verso residenti in paesi che presentano difficoltà nel servizio del debito; • esposizioni “in bonis”: i crediti vivi verso soggetti che non presentano, allo stato attuale, specifici rischi di

insolvenza. La classificazione fra le esposizioni deteriorate viene effettuata dalle funzioni centrali deputate al controllo dei crediti.

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 23 di 146

La determinazione delle perdite di valore relative alle esposizioni “in bonis” e “scadute” avviene su base collettiva, utilizzando un approccio storico/statistico volto a determinare la stima del deterioramento del valore dei crediti che si ha ragione di ritenere sia effettivamente intervenuto alla data di riferimento (“incurred”), ma del quale non è ancora nota l’entità al momento della valutazione. In particolare la rischiosità implicita dei crediti ad andamento regolare è stata calcolata mediante modelli che tengono conto delle componenti di “Probability di Default” (PD) e “Loss Given Default” (LGD). La determinazione del valore di presumibile realizzo delle esposizioni deteriorate (sofferenze, incagli e ristrutturati), che trova formalizzazione in delibere assunte dagli organi amministrativi e dagli altri livelli organizzativi cui sono state delegate specifiche facoltà deliberative, assume come riferimento il valore attuale dei flussi finanziari attesi per capitale ed interessi delle esposizioni. Ai fini della determinazione del valore attuale dei flussi, gli elementi fondamentali sono rappresentati dall’individuazione degli incassi stimati (flussi finanziari attesi), delle relative scadenze e del tasso di attualizzazione da applicare. I flussi di cassa previsti tengono conto dei tempi di recupero attesi, del presumibile valore di realizzo delle eventuali garanzie, nonché dei costi che si ritiene saranno sostenuti per il recupero dell’esposizione creditizia. I flussi di cassa relativi a crediti, i cui recuperi sono previsti entro breve durata (durata fino a 12 mesi – crediti a breve termine), non sono attualizzati. Il tasso effettivo originario di ciascun credito rimane invariato nel tempo, ancorché sia intervenuta una ristrutturazione del rapporto, con riferimento ai crediti deteriorati, che abbia comportato la variazione del tasso contrattuale e anche qualora il rapporto divenga, nella pratica, infruttifero di interessi contrattuali, ai sensi dello IAS 39 AG. 8 e AG. 84. Per gli incassi stimati e le relative scadenze dei piani di rientro delle esposizioni deteriorate si fa riferimento alle analitiche ipotesi formulate dalle funzioni preposte alla valutazione dei crediti e, in mancanza di queste, a valori stimati e forfetari desunti da serie storiche interne e studi di settore. In ordine al tasso di attualizzazione degli incassi stimati nei piani di rientro delle esposizioni deteriorate, Banca Farnese S.p.A. ha utilizzato, di regola, i tassi in essere al momento del passaggio da crediti in bonis a crediti problematici. I crediti per i quali non sono state individuate singolarmente evidenze oggettive di perdita sono sottoposti alla valutazione di una perdita di valore collettiva. Tale valutazione avviene per categorie di crediti omogenee in termini di rischio di credito e le relative percentuali di perdita sono stimate tenendo conto di serie storiche e da altri elementi osservabili alla data di valutazione, che consentano di stimare il valore della perdita latente in ciascuna categoria di crediti. Le svalutazioni, di tipo analitico e collettivo, sono effettuate con una “rettifica di valore” in diminuzione del valore iscritto nell’attivo dello stato patrimoniale sulla base dei criteri sopra esposti e sono ripristinate mediante “riprese di valore” imputate alla voce di conto economico riferita alle rettifiche di valore nette su crediti quando vengano meno i motivi che le hanno originate ovvero si verifichino recuperi superiori alle svalutazioni originariamente iscritte. In considerazione della metodologia utilizzata per la determinazione del presumibile valore di realizzo delle esposizioni deteriorate, il semplice decorso del tempo, con il conseguente avvicinamento alle scadenze previste per il recupero, implica una automatica riduzione degli oneri finanziari impliciti precedentemente imputati in riduzione dei crediti. Periodo di liquidazione Stante la fase liquidatoria della società, i crediti vengono valutati al presumibile valore di realizzo. Criteri di cancellazione: Le attività finanziarie sono cancellate dall’attivo solo nel caso di sostanziale trasferimento di tutti i rischi e benefici connessi alle attività stesse. Qualora sia stata mantenuta una parte rilevante dei rischi e benefici relativi alle attività

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 24 di 146

cedute, queste continuano ad essere mantenute nel bilancio, ancorchè la titolarità giuridica di tali attività sia stata trasferita. SEZIONE 2 - DEBITI Criteri di classificazione: I debiti verso banche, i debiti verso clientela ed i titoli in circolazione accolgono tutte le forme tecniche di provvista attivate con le suddette controparti, inclusi i debiti di funzionamento. Essi sono quindi costituiti da quei rapporti per i quali si ha l’obbligo di pagare a terzi determinati importi a determinate scadenze. Rintrano in questa categoria i debiti verso fornitori classificati nella voce “Altre passività”. Criteri di iscrizione: Alla data di prima iscrizione, tali passività finanziarie sono iscritte nello stato patrimoniale al loro fair value, che usualmente corrisponde al corrispettivo incassato, rettificato di eventuali costi di transazione direttamente attribuibili all’emissione. La prima iscrizione di tali passività finanziarie avviene alla data di sottoscrizione del contratto, che normalmente coincide con il momento della ricezione delle somme raccolte o della emissione dei titoli di debito. Criteri di valutazione: Periodo ante liquidazione Successivamente alla rilevazione iniziale, i debiti ed i titoli in circolazione, ad eccezione delle poste a vista e a breve termine per le quali il fattore temporale risulta trascurabile, sono valutati al costo ammortizzato con il metodo del tasso di interesse effettivo. Periodo di liquidazione Stante la fase liquidatoria della società, i debiti vengono valutati al valore di estinzione. Criteri di cancellazione: Le passività finanziarie sono cancellate dal bilancio quando risultano scadute o estinte. SEZIONE 3 - FISCALITÀ CORRENTE E DIFFERITA Le imposte sul reddito, calcolate nel rispetto delle legislazioni fiscali nazionali, sono contabilizzate come costo in base al criterio della competenza economica, coerentemente con le modalità di rilevazione in bilancio dei costi e ricavi che le hanno generate. Esse rappresentano pertanto il saldo della fiscalità corrente e differita relativa al reddito dell’esercizio. Le poste della fiscalità corrente includono gli acconti versati (attività correnti) e debiti da assolvere (passività corrente) per imposte sul reddito di competenza del periodo. La fiscalità differita viene determinata in base al criterio del cosiddetto balance sheet liability method, tenuto conto dell’effetto fiscale connesso alle differenze temporanee tra il valore contabile delle attività e passività ed il loro valore fiscale che determineranno importi imponibili o deducibili nei futuri periodi. A tali fini, si intendono “differenze temporanee tassabili” quelle che nei periodi futuri determineranno importi imponibili e “differenze temporanee deducibili” quelle che negli esercizi futuri determineranno importi deducibili. Per tutte le differenze temporanee imponibili è rilevata una passività fiscale differita, a meno che la passività fiscale differita derivi: - da avviamento il cui ammortamento non sia fiscalmente deducibile o - dalla rilevazione iniziale di un’attività o di una passività in un’operazione che non sia un’aggregazione di imprese

e che al momento dell’operazione non influisca né sull’utile contabile né sul reddito imponibile. Per tutte le differenze temporanee deducibili è rilevata un’attività fiscale differita se è probabile che sarà utilizzato un reddito imponibile a fronte del quale potrà essere utilizzata la differenza temporanea deducibile, a meno che

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 25 di 146

l’attività fiscale differita derivi dalla rilevazione iniziale di un’attività o una passività in un’operazione che non rappresenta una aggregazione aziendale e al momento dell’operazione non influenza nè l’utile contabile né il reddito imponibile. Le attività e le passività fiscali differite sono calcolate utilizzando le aliquote fiscali che si prevede saranno applicabili nell’esercizio nel quale sarà realizzata l’attività fiscale o sarà estinta la passività fiscale, tenuto conto della normativa fiscale derivante da provvedimenti attualmente in vigore. Non sono calcolate imposte differite con riguardo a riserve in sospensione di imposta in quanto si ritiene, allo stato attuale, ragionevole che non sussistano i presupposti per la loro futura tassazione. Le attività fiscali anticipate e le passività fiscali differite vengono cancellate nell’esercizio in cui: • La differenza temporanea che le ha originate diventa imponibile con riferimento alle passività fiscali differite o

deducibile con riferimento alle attività fiscali anticipate; • La differenza temporanea che le ha originate perde rilevanza fiscale. Le attività e le passività fiscali differite non vengono attualizzate e neppure, di norma, tra loro compensate. Nei casi in cui le imposte anticipate e differite riguardino transazioni che hanno interessato direttamente il patrimonio netto senza influenzare il conto economico (quali le valutazioni degli strumenti finanziari disponibili per la vendita), le stesse vengono iscritte in contropartita al patrimonio netto, interessando le specifiche riserve. Stante la fase liquidatoria della società, i creiditi tributari vengono valutati al presumibile valore di realizzo. SEZIONE 4 - FONDI PER RISCHI E ONERI I fondi per rischi ed oneri riguardano costi ed oneri di natura determinata e di esistenza certa o probabile che, alla data di chiusura dell’esercizio, sono indeterminati nell’ammontare o nella data di sopravvenienza. Nel bilancio intermedio di liquidazione della società, si tratta di fondi destinati a coprire perdite, oneri o debiti di natura determinata stimati dal Liquidatore come necessari per portare a termine la fase liquidatoria della società. In particolare, sono presenti: Fondo per costi ed oneri di liquidazione Il Fondo per costi ed oneri di liquidazione indica l’ammontare complessivo dei costi ed oneri previsti per tutta la durata della liquidazione, al netto dei proventi che si prevede di conseguire. Risultano iscritti tutti i costi, oneri e proventi attinenti la gestione di liquidazione che maturano dalla data dell’inizio della liquidazione e fino alla data prevedibile di chiusura della stessa. Tutto ciò che non si è potuto prevedere al momento di redazione del bilancio iniziale di liquidazione, o che non è possibile quantificare in modo attendibile, non è stato iscritto. Non sono stati iscritti nel Fondo neanche i costi ed oneri che non sono associabili alla gestione della liquidazione e che non si è potuto iscrivere per mancanza dei necessari elementi conoscitivi. Il Fondo per costi ed oneri di liquidazione figura distintamente fra le passività del bilancio iniziale di liquidazione e fra le passività di tutti i bilanci intermedi di liquidazione, fino alla sua completa estinzione. La sua contropartita non è iscritta nel conto economico ma è, invece, compresa nel conto “Rettifiche di liquidazione” (imputata al Patrimonio Netto). Tutte le informazioni sulla sua entità e sulla sua dinamica vengono riportate nella nota integrativa. Per rispettare il principio di chiarezza del bilancio di cui all’art. 2423 c.c., nel conto economico vengono comunque iscritti i costi ed oneri di liquidazione ed i proventi di liquidazione man mano che vengono rilevati, in base al criterio della competenza economica. L’importo complessivo annuale dei costi ed oneri rilevati viene neutralizzato da un’apposita voce del conto economico inserita fra i componenti reddituali positivi, per un importo pari a quello stanziato per quei costi ed oneri. Analogamente, l’importo dei proventi viene neutralizzato da apposita voce inserita fra i componenti reddituali negativi.

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 26 di 146

Fondo a copertura rischi futuri tributari – Fondo revocatorie – Fondo a copertura rischi derivanti da contratti con clientela Avendo la società svolto attività bancaria fino al 31/03/2014, la possibilità di insorgenza di pretese tributarie riferibili a periodi pregressi, seppur entro termini temporali definiti, non è escludibile a priori. Poiché il rilascio di garanzie ex art. 2491, 2º comma, C.C. da parte dei soci è difficilmente ipotizzabile, per lo meno per il 35% del capitale rappresentato da azionariato diffuso, si è ritenuto di iscrivere un apposito fondo rischi, da liberarsi e distribuire ai soci in via definitiva solo dopo lo spirare dei termini decadenziali relativi agli esercizi sociali caratterizzati dall’attività bancaria. Per quanto riguarda il fondo Revocatorie, l’importo stimato deriva da possibili rischi relativi ad azioni revocatore, ordinarie e fallimentari, per i crediti verso la clientela ceduti a Cassa di Risparmio di Ferrara S.p.A. in a.s., come da punto 10.2 dell’accordo quadro sottoscritto con la controparte in data 22 novembre 2013. E’ stato altresì costituito un fondo atto a fronteggiare possibili rischi derivanti da contratti con clientela chiusi antecedentemente il 1 aprile 2014, data di cessione del ramo d’azienda bancario. SEZIONE 5 – Costi e ricavi I costi sono rilevati in conto economico nel momento in cui ha luogo un decremento dei benefici economici futuri, che comporta una diminuzione di attività o un incremento di passività il cui valore è determinato attendibilmente. I ricavi sono rilevati in conto economico nel momento in cui ha luogo un incremento di benefici economici futuri comportante un incremento di attività o un decremento di passività che può essere determinato attendibilmente. Ciò significa che la rilevazione di un ricavo si verifica simultaneamente alla rilevazione di incrementi di attività o decrementi di passività. I ricavi sono esposti al loro effettivo valore di realizzo ed i costi al valore di estinzione della passività. Nel conto economico sono iscritti i costi ed oneri di liquidazione ed i proventi di liquidazione man mano che vengono rilevati, in base al criterio di competenza economica. L’importo complessivo annuale dei costi ed oneri rilevati viene neutralizzato da un’apposita voce del conto economico inserita fra i componenti reddituali positivi, per un importo pari a quello stanziato per quei costi ed oneri. Analogamente, l’importo dei proventi sarà neutralizzato da apposita voce inserita fra i componenti reddituali negativi. Per differenza fra gli importi effettivi dei costi/oneri e proventi e gli “utilizzi” del Fondo si avranno delle eccedenze negative/positive che influiranno sul risultato economico dell’esercizio.

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 27 di 146

A.4 – INFORMATIVA SUL FAIR VALUE Informativa di natura qualitativa - A.4.1 Tecniche di valutazione e input utilizzati Il fair value è stato determinato mediante l’utilizzo di tecniche valutative (Mark to Model). Informativa di natura quantitativa - A.4.5 Gerarchia del fair value A.4.5.1 Attività e passività valutate al fair value su base ricorrente: ripartizione per livelli di fair value

Attività/Passività misurate al fair value Livello 1 Livello 2 Livello 3 Livello 1 Livello 2 Livello 31. Attività f inanziarie detenute per la negoziazione2. Attività f inanziarie valutate al fair value3. Attività f inanziarie disponibili per la vendita4. Derivati di copertura5. Attività materiali6. Attività immateriali7. Attività non correnti e gruppi di attività in via di dismissione 1807 3Totale 1807 31. Passività f inanziarie detenute per la negoziazione 2. Passività f inanziarie valutate al fair value3. Derivati di coperturaTotale

31/12/2014 31/12/2013

A.4.5.2 Variazioni annue delle attività valutate al fair value su base ricorrente (livello 3)

ATTIVITA' FINANZIARIEdetenute per

la negoziazione

valutate al fair value

disponibili per la vendita

di copertura

1. Esistenze iniziali 32. Aumenti2.1. Acquisti2.2. Profitti imputati a:2.2.1. Conto Economico

− di cui plusvalenze2.2.2. Patrimonio netto2.3. Trasferimenti da altri livelli2.4. Altre variazioni in aumento3. Diminuzioni ( 3)3.1.Vendite ( 3)3.2. Rimborsi3.3. Perdite imputate a:3.3.1. Conto Economico

− di cui minusvalenze3.3.2. Patrimonio netto3.4. Trasferimenti ad altri livelli3.5. Altre variazioni in diminuzione4. Rimanenze finali

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 28 di 146

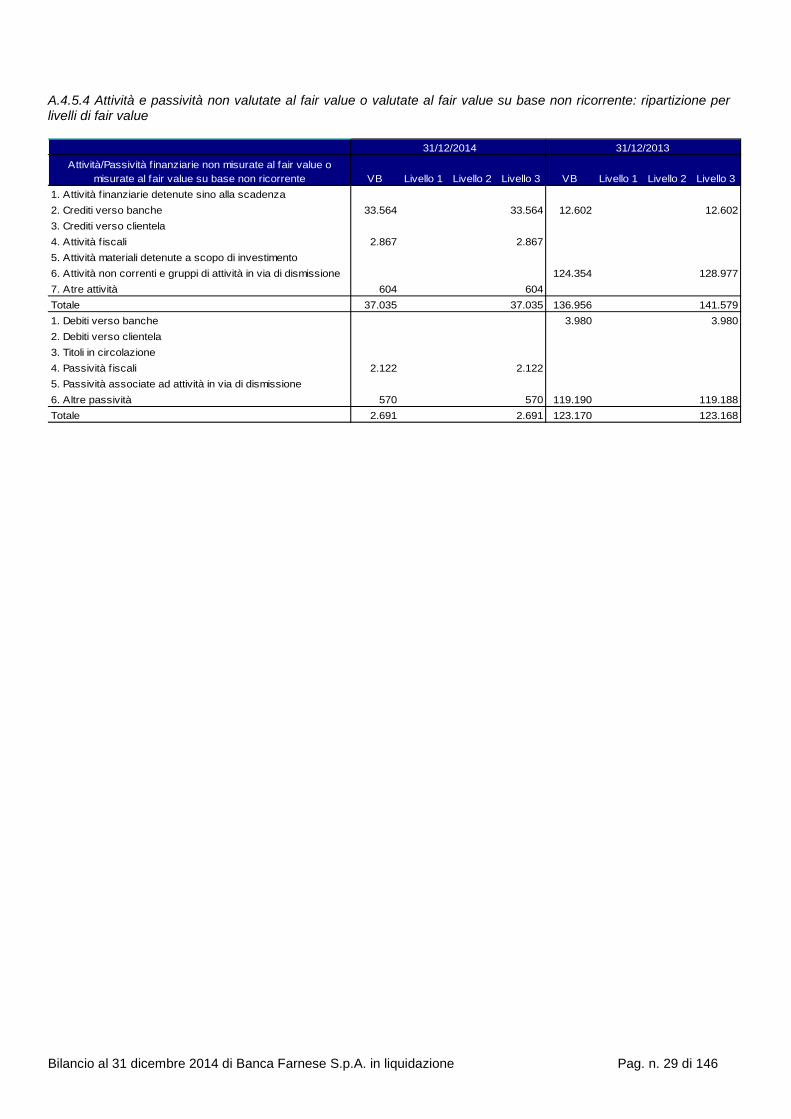

A.4.5.4 Attività e passività non valutate al fair value o valutate al fair value su base non ricorrente: ripartizione per livelli di fair value

Attività/Passività f inanziarie non misurate al fair value o misurate al fair value su base non ricorrente VB Livello 1 Livello 2 Livello 3 VB Livello 1 Livello 2 Livello 3

1. Attività f inanziarie detenute sino alla scadenza2. Crediti verso banche 33.564 33.564 12.602 12.6023. Crediti verso clientela4. Attività f iscali 2.867 2.8675. Attività materiali detenute a scopo di investimento6. Attività non correnti e gruppi di attività in via di dismissione 124.354 128.9777. Atre attività 604 604Totale 37.035 37.035 136.956 141.5791. Debiti verso banche 3.980 3.9802. Debiti verso clientela3. Titoli in circolazione4. Passività f iscali 2.122 2.1225. Passività associate ad attività in via di dismissione6. Altre passività 570 570 119.190 119.188Totale 2.691 2.691 123.170 123.168

31/12/2014 31/12/2013

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 29 di 146

Parte B - INFORMAZIONI SULLO STATO PATRIMONIALE Attivo Sezione 6 – Crediti verso banche – Voce 60 6.1 Crediti verso banche: composizione merceologica

Tipologia operazioni / valori

L1 L2 L3 L1 L2 L3A. Crediti verso Banche Centrali1. Depositi vincolati2. Riserva obbligatoria3. Pronti contro termine attivi4. AltriB. Crediti verso banche 33 564 33 564 12 602 12 6021. Finanziamenti 33 564 33 564 12 602 12 6021.1 Conti correnti e depositi liberi 33 564 33 564 9 756 9 7561.2 Depositi vincolati 2 846 2 8461.3. Altri f inanziamenti

- Pronti contro termine attivi- Locazione f inanziaria- Altri

2. Titoli di debito2.1 Titoli strutturati2.2 Altri titoli di debito

Totale 33 564 33 564 12 602 12 602

31/12/2013valore

bilancioFair value

31/12/2014valore

bilancioFair value

La voce è rappresentativa della disponibilità liquida di Banca Farnese in liquidazione S.p.A., costituita dal saldo attivo di un rapporto di conto corrente bancario aperto presso la Cassa di Risparmio di Ferrara S.p.A. in a.s. La posta è valutata al “fair value”, corrispondente all’effettiva giacenza.

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 30 di 146

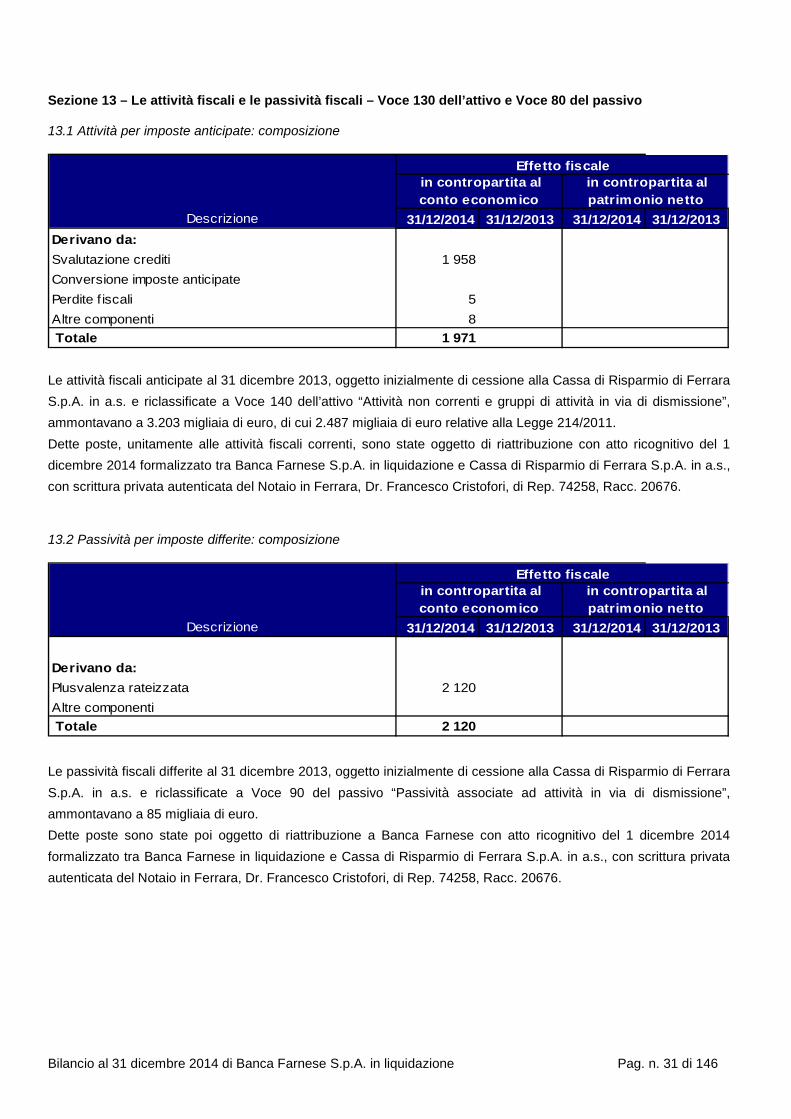

Sezione 13 – Le attività fiscali e le passività fiscali – Voce 130 dell’attivo e Voce 80 del passivo 13.1 Attività per imposte anticipate: composizione

Effetto fiscale in contropartita al conto economico

in contropartita al patrimonio netto

Descrizione 31/12/2014 31/12/2013 31/12/2014 31/12/2013Derivano da:Svalutazione crediti 1 958Conversione imposte anticipatePerdite f iscali 5Altre componenti 8 Totale 1 971 Le attività fiscali anticipate al 31 dicembre 2013, oggetto inizialmente di cessione alla Cassa di Risparmio di Ferrara S.p.A. in a.s. e riclassificate a Voce 140 dell’attivo “Attività non correnti e gruppi di attività in via di dismissione”, ammontavano a 3.203 migliaia di euro, di cui 2.487 migliaia di euro relative alla Legge 214/2011. Dette poste, unitamente alle attività fiscali correnti, sono state oggetto di riattribuzione con atto ricognitivo del 1 dicembre 2014 formalizzato tra Banca Farnese S.p.A. in liquidazione e Cassa di Risparmio di Ferrara S.p.A. in a.s., con scrittura privata autenticata del Notaio in Ferrara, Dr. Francesco Cristofori, di Rep. 74258, Racc. 20676. 13.2 Passività per imposte differite: composizione

Effetto fiscale in contropartita al conto economico

in contropartita al patrimonio netto

Descrizione 31/12/2014 31/12/2013 31/12/2014 31/12/2013

Derivano da:Plusvalenza rateizzata 2 120Altre componenti Totale 2 120

Le passività fiscali differite al 31 dicembre 2013, oggetto inizialmente di cessione alla Cassa di Risparmio di Ferrara S.p.A. in a.s. e riclassificate a Voce 90 del passivo “Passività associate ad attività in via di dismissione”, ammontavano a 85 migliaia di euro. Dette poste sono state poi oggetto di riattribuzione a Banca Farnese con atto ricognitivo del 1 dicembre 2014 formalizzato tra Banca Farnese in liquidazione e Cassa di Risparmio di Ferrara S.p.A. in a.s., con scrittura privata autenticata del Notaio in Ferrara, Dr. Francesco Cristofori, di Rep. 74258, Racc. 20676.

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 31 di 146

13.3 Variazioni delle imposte anticipate (in contropartita del conto economico)

Totale 31/12/2014

Totale 31/12/2013

1. Importo iniziale 3.577 1.5082. Aumenti 221 2.3032.1 Imposte anticipate rilevate nell'esercizio 211 2.303

a) relative a precedenti esercizib) dovute al mutamento di criteri contabilic) riprese di valored) altre 211 2.303

2.2 Nuove imposte o incrementi di aliquote f iscali2.3 Altri aumenti 103. Diminuzioni -1.827 -2343.1 Imposte anticipate annullate nell'esercizio -1.333 -168

a) rigiri -1.333 -168b) svalutazioni per sopravvenuta irrecuperabilitàc) mutamento di criteri contabilid) altre

3.2 Riduzioni di aliquote f iscali3.3 Altre diminuzioni -494 -66

a) trasformazione in crediti d'imposta di cui alla L. 214/2011 -494 -66b) svalutazioni per sopravvenuta irrecuperabilità

4. Importo finale 1.971 3.577 13.3.1 Variazioni delle imposte anticipate di cui alla L. 214/2011 (in contropartita del conto economico)

31/12/2014 31/12/20131. Esistenze iniziali 2.487 1.3702. Aumenti 1.177 1.2113. Diminuzioni -1.701 -943.1 Rigiri -1.207 -283.2 Trasformazione in crediti di imposta -494 -66

a) derivante da perdite d'esercizio -467 -66b) derivante da perdite f iscali -27

3.3 Altre diminuzioni4. Importo finale 1.963 2.487

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 32 di 146

13.4 Variazioni delle imposte differite (in contropartita del conto economico)

Totale 31/12/2014

Totale 31/12/2013

1. Importo iniziale 74 682. Aumenti 2.829 322.1 Imposte differite rilevate nell'esercizio 2.829 32

a) relative a precedenti esercizib) dovute al mutamento di criteri contabilic) altre 2.829 32

2.2 Nuove imposte o incrementi di aliquote f iscali2.3 Altri aumenti3. Diminuzioni -783 -263.1 Imposte differite annullate nell'esercizio -783 -26

a) rigiri -783 -26b) dovute al mutamento di criteri contabilic) altre

3.2 Riduzioni di aliquote f iscali3.3 Altre diminuzioni4. Importo finale 2.120 74 13.6 Variazioni delle imposte differite (in contropartita del patrimonio netto)

Totale 31/12/2014

Totale 31/12/2013

1. Importo iniziale 11 82. Aumenti 72.1 Imposte anticipate rilevate nell'esercizio 7

a) relative a precedenti esercizib) dovute al mutamento dei criteri contabili c) altre 7

2.2 Nuove imposte o incrementi di aliquote f iscali2.3 Altri aumenti3. Diminuzioni -11 -43.1 Imposte anticipate annullate nell'esercizio -11 -4

a) rigiri -11 -4b) svalutazioni per sopravvenuta irrecuperabilitàc) dovute al mutamento di criteri contabilid) altre

3.2 Riduzioni di aliquote f iscali3.3 Altre diminuzioni4. Importo finale 11 13.7 Altre informazioni Come piu’ sopra accennato, con atto ricognitivo in data 1 dicembre 2014 tra Banca Farnese in liquidazione e Cassa di Risparmio di Ferrara S.p.A. in a.s., formalizzato con scrittura privata autenticata del Notaio in Ferrara, Dr. Francesco Cristofori, di Rep. 74258, Racc. 20676, le parti si sono date reciprocamente atto che: - le attività fiscali incluse originariamente nella Voce 130 dell’attivo –Attività fiscali- per complessivi 3.965 migliaia

di euro ed oggetto di cessione a Cassa di Risparmio di Ferrara S.p.A. in a.s. con scrittura del 31 marzo 2014, sono rimaste sempre nella disponibilità patrimoniale di Banca Farnese in quanto poste aventi natura

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 33 di 146

essenzialmente contabile e, conseguentemente, è stato trasferito a Cassa di Risparmio di Ferrara S.p.A. in a.s. il solo credito per imposta IRES, ammontante a 105 migliaia di euro, già richiesto a rimborso ai sensi dell’art. 2, comma 1-quater, del DL 201/2001;

- le passività fiscali correnti e differite, indicate originariamente alla Voce 80 del passivo –Passività fiscali- ed ammontanti a 125 migliaia di euro, oggetto di cessione a Cassa di Risparmio di Ferrara S.p.A. in a.s. sono rimaste sempre nella titolarità di Banca Farnese S.p.A. in liquidazione.

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 34 di 146

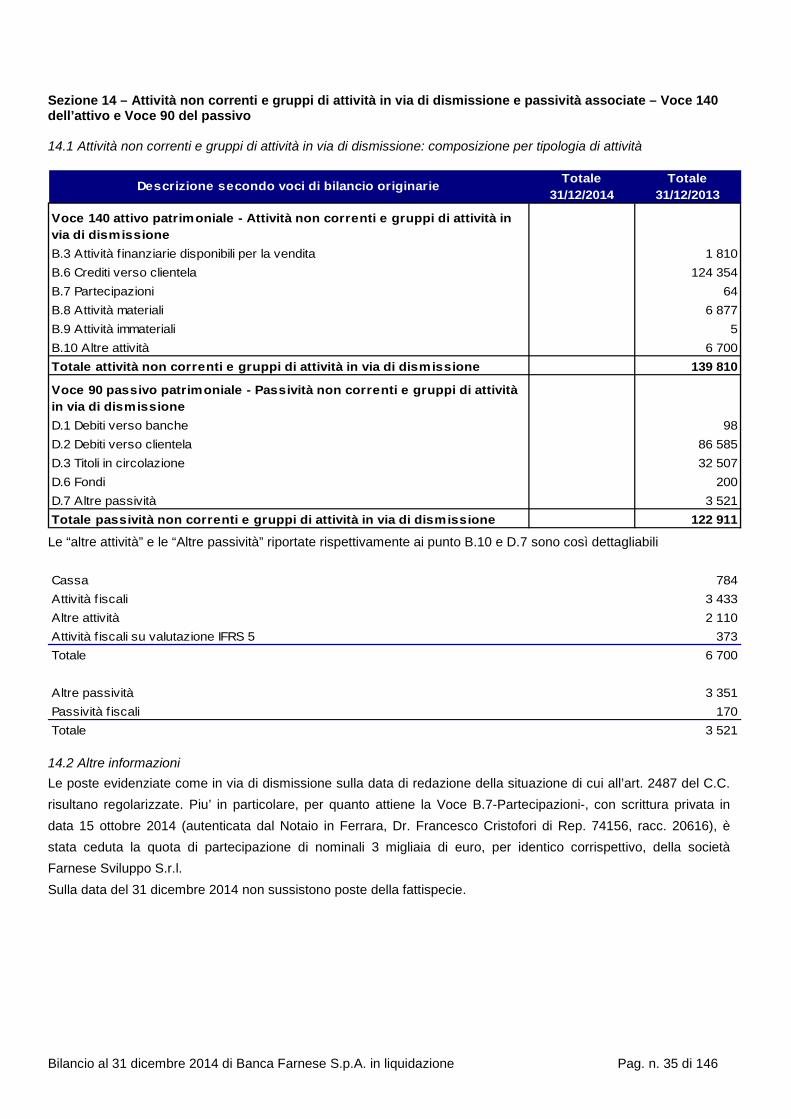

Sezione 14 – Attività non correnti e gruppi di attività in via di dismissione e passività associate – Voce 140 dell’attivo e Voce 90 del passivo 14.1 Attività non correnti e gruppi di attività in via di dismissione: composizione per tipologia di attività

Descrizione secondo voci di bilancio originarie Totale 31/12/2014

Totale 31/12/2013

Voce 140 attivo patrimoniale - Attività non correnti e gruppi di attività in via di dismissioneB.3 Attività f inanziarie disponibili per la vendita 1 810B.6 Crediti verso clientela 124 354B.7 Partecipazioni 64B.8 Attività materiali 6 877B.9 Attività immateriali 5B.10 Altre attività 6 700Totale attività non correnti e gruppi di attività in via di dismissione 139 810

Voce 90 passivo patrimoniale - Passività non correnti e gruppi di attività in via di dismissioneD.1 Debiti verso banche 98D.2 Debiti verso clientela 86 585D.3 Titoli in circolazione 32 507D.6 Fondi 200D.7 Altre passività 3 521Totale passività non correnti e gruppi di attività in via di dismissione 122 911 Le “altre attività” e le “Altre passività” riportate rispettivamente ai punto B.10 e D.7 sono così dettagliabili Cassa 784Attività f iscali 3 433Altre attività 2 110Attività f iscali su valutazione IFRS 5 373Totale 6 700

Altre passività 3 351Passività f iscali 170Totale 3 521 14.2 Altre informazioni Le poste evidenziate come in via di dismissione sulla data di redazione della situazione di cui all’art. 2487 del C.C. risultano regolarizzate. Piu’ in particolare, per quanto attiene la Voce B.7-Partecipazioni-, con scrittura privata in data 15 ottobre 2014 (autenticata dal Notaio in Ferrara, Dr. Francesco Cristofori di Rep. 74156, racc. 20616), è stata ceduta la quota di partecipazione di nominali 3 migliaia di euro, per identico corrispettivo, della società Farnese Sviluppo S.r.l. Sulla data del 31 dicembre 2014 non sussistono poste della fattispecie.

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 35 di 146

Sezione 15 – Altre attività - Voce 150 15.1 Altre attività: composizione

Descrizione Totale 31/12/2014

Totale 31/12/2013

Assegni di c/c tratti su terzi 132Assegni di c/c insoluti al d.i. da addebitare al cedente di cui è noto il traente 95Assegni di c/c tratti sull'azienda dichiarante 64Costi in attesa di imputazione definitiva 35Altre partite in corso di lavorazione 116Partite definitive non imputabili ad altre voci, clienti non codif icati 442 420Effetti di terzi insoluti non riferibili nè al cliente, nè al rapporto 22Partite viaggianti 569Immobilizzazioni immateriali: migliorie su beni di terzi 15Ratei e risconti non ricondotti 17 58Crediti per consolidato f iscale 322Partite f iscali varie 145 262da ricevere da Carife per adeguamento situazione patrimonialeda ricevere da Carife per adeguamento sbilancio conti interbancari

TOTALE 604 2 110 L’intera voce iscritta al 31 dicembre 2013 è stata ricondotta alla Voce 140 –Attività non correnti e gruppi di attività in via di dismissione-, essendo oggetto di cessione a Banca Centropadana Credito Cooperativo Scrl per 1.788 migliaia di euro ed a Cassa di Risparmio di Ferrara S.p.A. in a.s. per 322 migliaia di euro. La voce “Partite definitive non imputabili ad altre voci, clienti non codificati” iscritta alla data del 31 dicembre 2014 è principalmente riferita al regolamento con Banca Centropadana Credito Cooperativo Scrl, acquirente nello scorso marzo del ramo d’azienda bancario, di alcune partite riconducibili alla gestione del ramo ceduto.

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 36 di 146

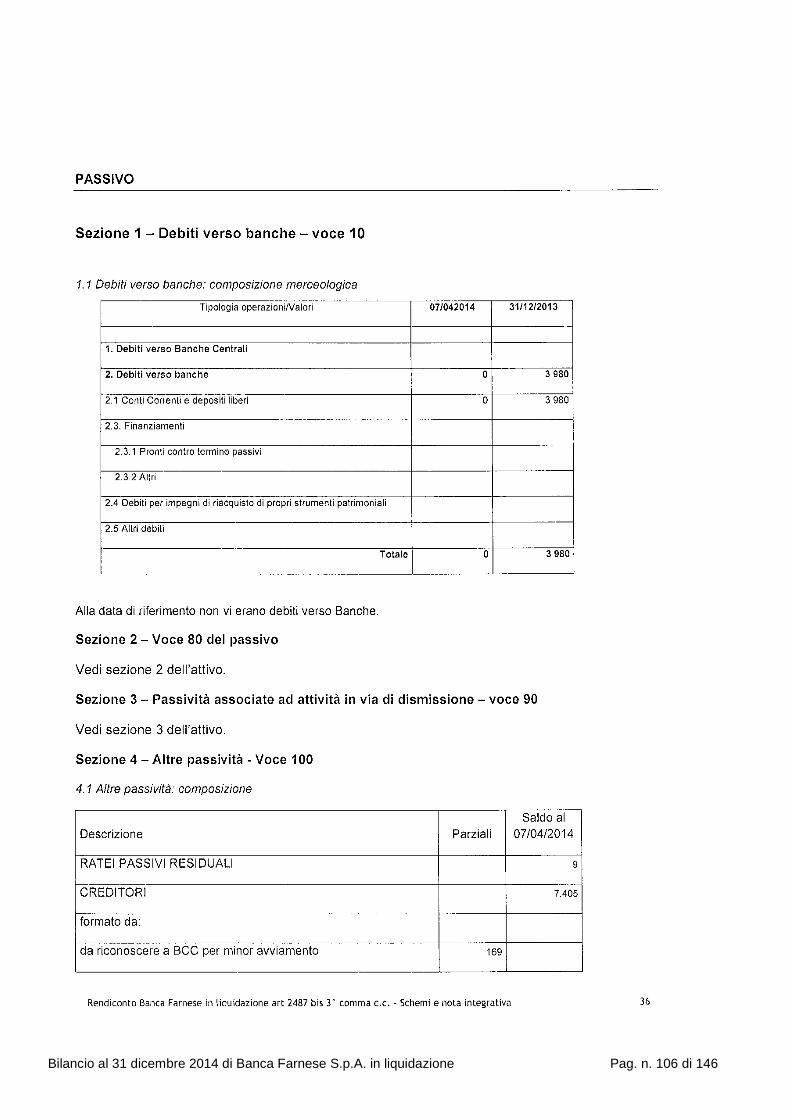

Passivo Sezione 8 – Passività fiscali - Voce 80 Vedasi sezione 13 dell’Attivo Sezione 9 – Passività associate ad attività in via di dismissione - Voce 90 Vedasi sezione 14 dell’Attivo Sezione 10 – Altre passività - Voce 100 10.1 Altre passività: composizione

Descrizione Totale 31/12/2014

Totale 31/12/2013

Partite viaggianti tra f iliali italiane 4

Importi da versare al f isco 26 146

Somme a disposizione della clientela 286 758

Partite in corso di lavorazione 487

Effetti di terzi: differenza tra conto cedenti e conto portafoglio 1.135

Partite creditorie per valuta di regolamento 37

Partite definitive non imputabili ad altre voci 208 596

Ratei e risconti passivi non ricondotti 49 33

Fondo svalutazione collettiva crediti di f irma 30

Debito per consolidato f iscale 125

da riconoscere a BCC per minor avviamento riconosciuto

da riconoscere a BCC per peggioramento situazione patrimoniale

da riconoscere a BCC per transazione a seguito contestazione

da riconoscere a Carife per acquisto f iscalità atto ricognitorio

Totale 570 3.351 L’intera voce iscritta al 31/12/2013 è stata ricondotta alla Voce 90 –Passività associate ad attività in via di dismissione -, essendo oggetto di cessione a Banca Centropadana Credito Cooperativo Scrl per 2.911 migliaia di euro ed a Cassa di Risparmio di Ferrara S.p.A. in a.s. per 440 migliaia di euro. La voce “Somme a disposizione della clientela” è rappresentativa di alcune fatture da ricevere o ricevute ma, in ogni caso, da regolare finanziariamente. La voce “Partite definitive non imputabili ad altre voci” è principalmente riferita a debiti da regolarsi con Banca Centropadana Credito Cooperativo Scrl, acquirente nello scorso marzo del ramo d’azienda bancario, per partite riconducibili alla gestione del ramo ceduto.

Bilancio al 31 dicembre 2014 di Banca Farnese S.p.A. in liquidazione Pag. n. 37 di 146

Sezione 12 – Fondi per rischi ed oneri – Voci 120 12.1 Fondi per rischi e oneri: composizione

Voci/Valori Totale 31/12/2014

Totale 31/12/2013

1. Fondi di quiescenza aziendali