бараа материалын бүртгэл

35

Бизнесийн удирдлагын II түвшний оюутнуудад зориулав.

-

Upload

enebish-vandandulam -

Category

Education

-

view

194 -

download

9

Transcript of бараа материалын бүртгэл

Бизнесийн удирдлагын II түвшний оюутнуудад зориулав.

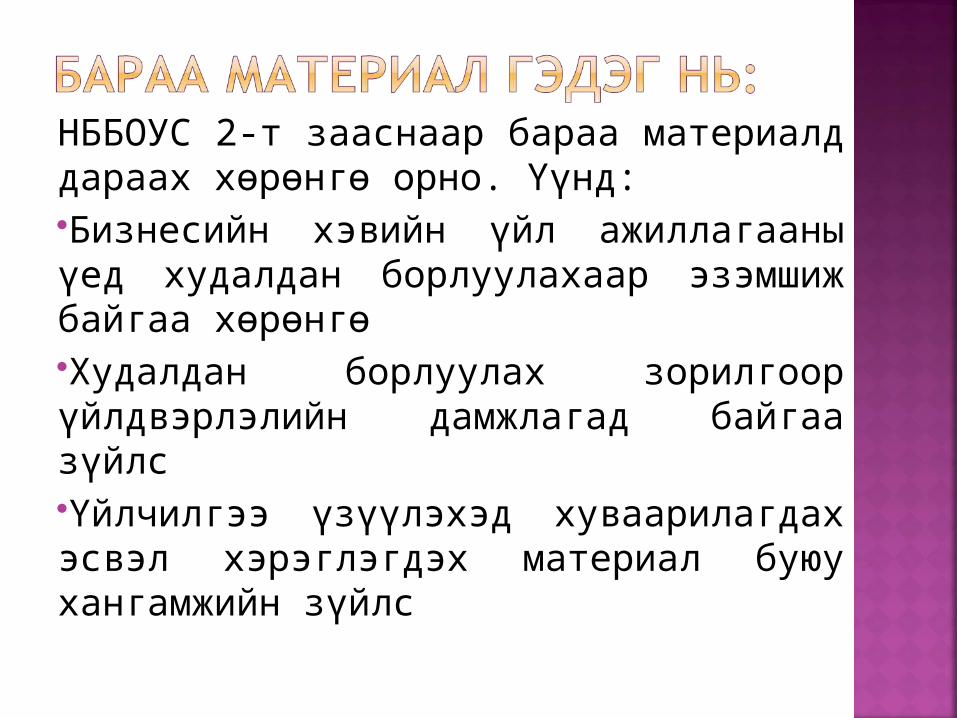

НББОУС 2-т зааснаар бараа материалд дараах хөрөнгө орно. Үүнд: Бизнесийн хэвийн үйл ажиллагааны үед худалдан борлуулахаар эзэмшиж байгаа хөрөнгөХудалдан борлуулах зорилгоор үйлдвэрлэлийн дамжлагад байгаа зүйлсҮйлчилгээ үзүүлэхэд хуваарилагдах эсвэл хэрэглэгдэх материал буюу хангамжийн зүйлс

Худалдаа эрхэлдэг байгууллага

Үйлдвэрлэл эрхэлдэг байгууллага

• Худалдан борлуулахад бэлэн байгаа бараа материал

• Хангамжийн материал

• Түүхий эд материал• Дуусаагүй үйлдвэрлэл• Бэлэн бүтээгдэхүүн• Хангамжийн материал

1. ФОБ-ачуулах цэг -бараа материалыг үлдэгдэл бараа материалын дүнд оруулж тооцно. Энэ үед тээврийн зардлыг худалдан авагч тал өөрөө хариуцна.хриуцна.

2. ФОБ-хүрэх цэг-худалдан авсан бараа материалыг худалдан авагч нь хүлээн авсан үедээ бараа материалд бүртгэнэ. Энэ үед тээврийн зардлыг борлуулагч тал хариуцна.

Замд бараа

Агентын бараа

Энэ нь шилжүүлэгч талдын бүртгэлд үйлдвэрлэлийн өртөг эсвэл худалдан авалтын өртгөөр тусгагдана. Агент буюу шилжүүлэгчийн барааг борлуулагч нь уг бараа материалыг бүртгэлдээ тусгахгүй бөгөөд харин барааны бүрэн байдлыг хадгалж, борлуулалт хийж, борлуулалтын дүнгээс тодорхой хувь хэмжээгээр шимтгэл авна.

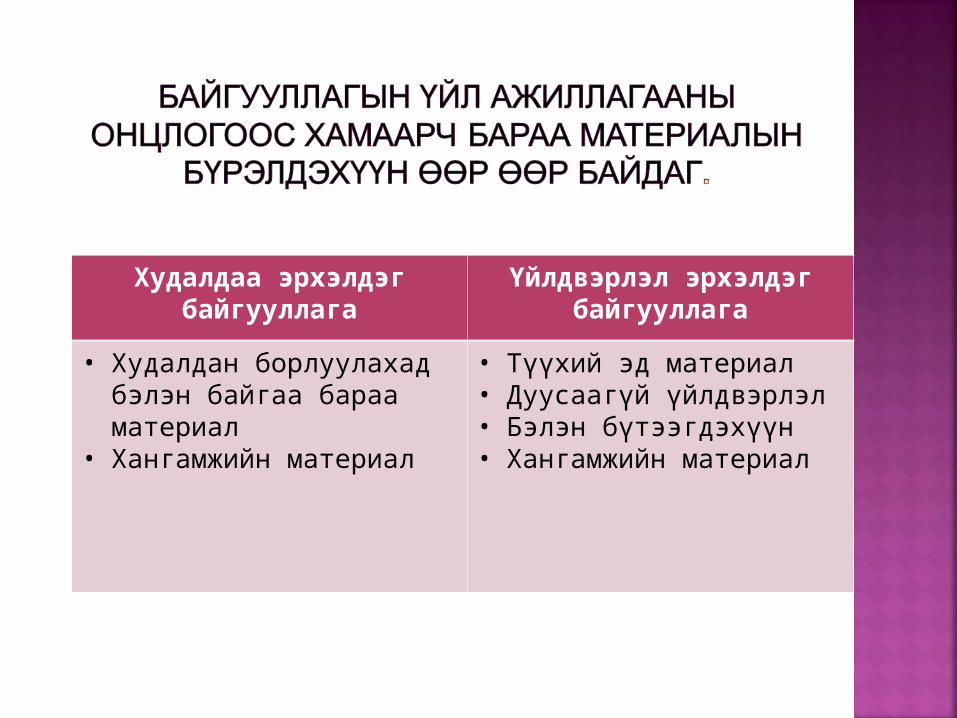

Худалдан авсан үнэ + бэлтгэл ажиллагааны зардал

Бараа материалын өртөг

Материалыг бэлтгэн

нийлүүлэгчээс худалдан авсан үнэ

Тээврийн зардал, гаалийн татвар, онцгой

татвар, захиалга бэлтгэх, ачиж буулгах, задлах ялгах гэх мэт

зардлууд

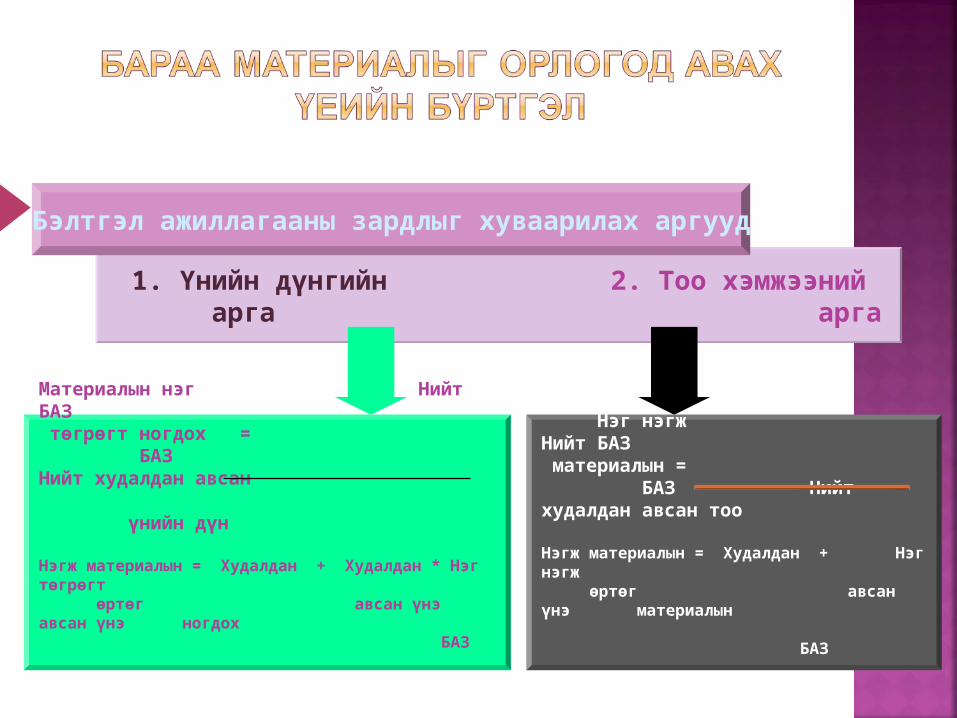

1. Үнийн дүнгийн 2. Тоо хэмжээний арга арга

Бэлтгэл ажиллагааны зардлыг хуваарилах аргууд

Нэг нэгж Нийт БАЗ материалын = БАЗ Нийт худалдан авсан тоо

Нэгж материалын = Худалдан + Нэг нэгж өртөг авсан үнэ материалын БАЗ

Материалын нэг Нийт БАЗ төгрөгт ногдох = БАЗ Нийт худалдан авсан үнийн дүн

Нэгж материалын = Худалдан + Худалдан * Нэг төгрөгт өртөг авсан үнэ авсан үнэ ногдох

БАЗ

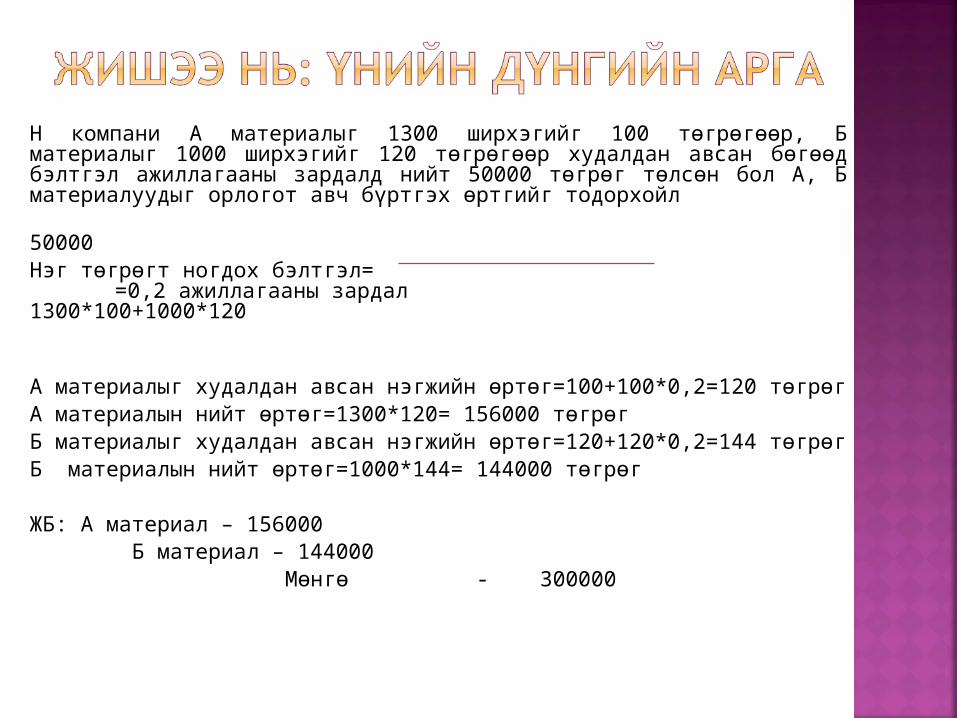

Н компани А материалыг 1300 ширхэгийг 100 төгрөгөөр, Б материалыг 1000 ширхэгийг 120 төгрөгөөр худалдан авсан бөгөөд бэлтгэл ажиллагааны зардалд нийт 50000 төгрөг төлсөн бол А, Б материалуудыг орлогот авч бүртгэх өртгийг тодорхойл 50000Нэг төгрөгт ногдох бэлтгэл= =0,2 ажиллагааны зардал 1300*100+1000*120 А материалыг худалдан авсан нэгжийн өртөг=100+100*0,2=120 төгрөгА материалын нийт өртөг=1300*120= 156000 төгрөгБ материалыг худалдан авсан нэгжийн өртөг=120+120*0,2=144 төгрөгБ материалын нийт өртөг=1000*144= 144000 төгрөг ЖБ: А материал – 156000 Б материал – 144000 Мөнгө - 300000

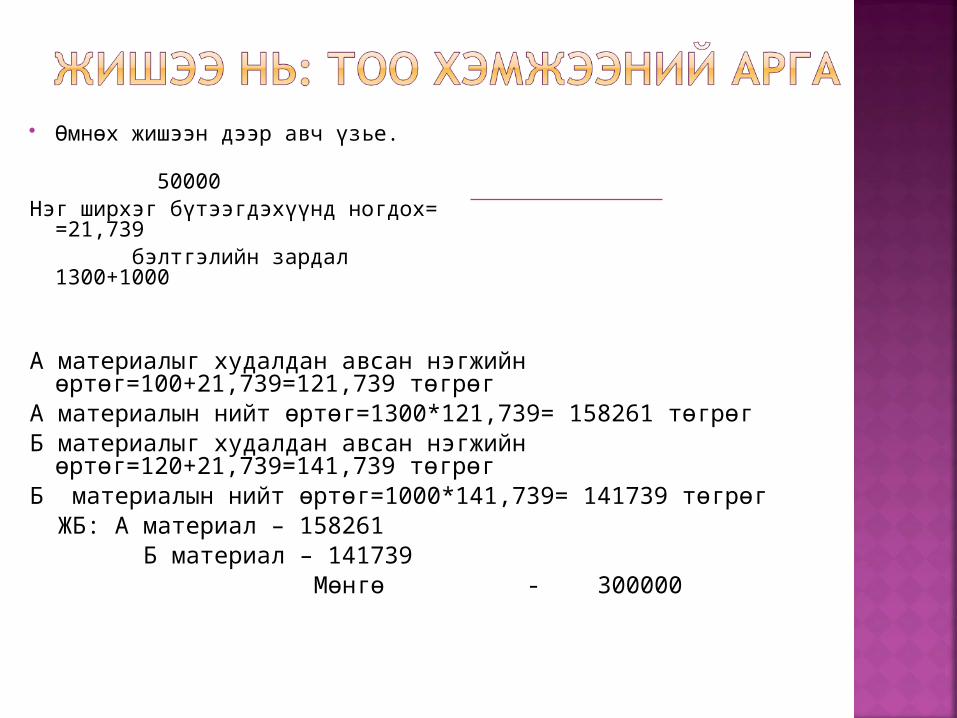

Өмнөх жишээн дээр авч үзье. 50000Нэг ширхэг бүтээгдэхүүнд ногдох= =21,739 бэлтгэлийн зардал 1300+1000

А материалыг худалдан авсан нэгжийн

өртөг=100+21,739=121,739 төгрөгА материалын нийт өртөг=1300*121,739= 158261 төгрөгБ материалыг худалдан авсан нэгжийн

өртөг=120+21,739=141,739 төгрөгБ материалын нийт өртөг=1000*141,739= 141739

төгрөг ЖБ: А материал – 158261 Б материал – 141739 Мөнгө - 300000

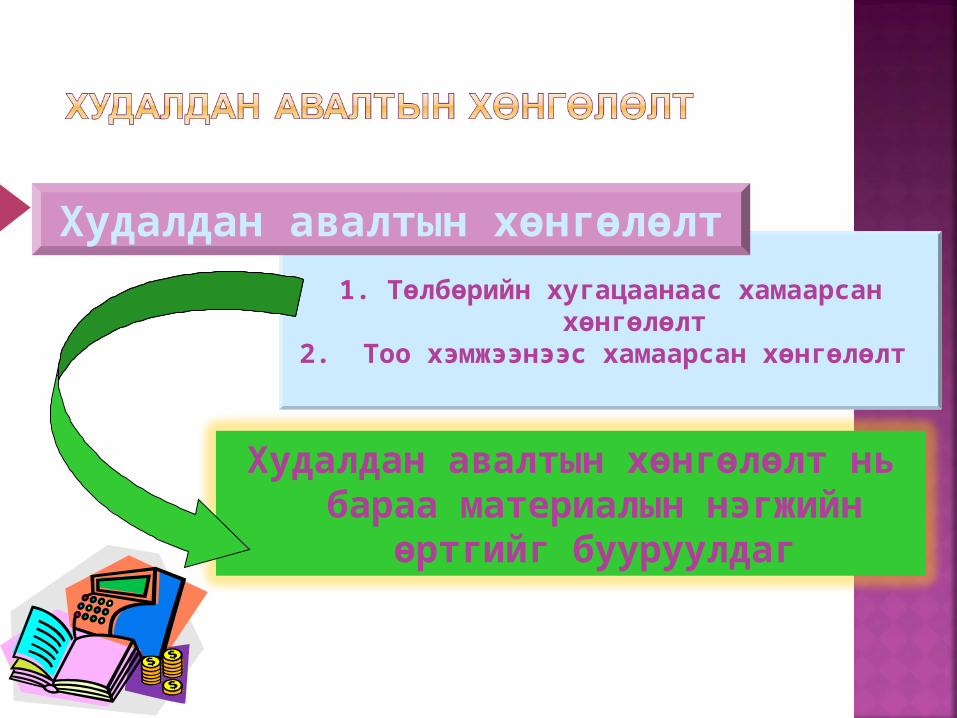

1. Төлбөрийн хугацаанаас хамаарсан хөнгөлөлт

2. Тоо хэмжээнээс хамаарсан хөнгөлөлт

Худалдан авалтын хөнгөлөлт

Худалдан авалтын хөнгөлөлт нь бараа материалын нэгжийн

өртгийг бууруулдаг

Хүлээн авсан материал нь чанарын шаардлага хангахгүй, эсвэл захиалсан тоо хэмжээнээс

илүү ирсэн тохиолдолд буцаалт гарна.

Худалдан авалтын буцаалт

Худалдан авалтын буцаалтыг бүртгэхдээ худалдан авсан үнэнд үндэслэн бичилт хийх тул бэлтгэл ажиллагааны зардлын

хуваарилалтаар нэгжийн өртөг өөрчлөгдөнө.

1. ЭАЭЗА

2. Дундаж өртгийн арга

3. САЭЗА

4. Тусгай тэмдэглэгээний арга

Бараа материалыг зарлагадах аргууд

Энэ аргын үед зарцуулсан бараа материалын өртгийг нь тооцохдоо эхний үлдэгдэл болон эхний худалдан авалтуудаас эхлэн тооцох бөгөөд үлдэгдэлд сүүлийн худалдан авалтуудаас үлдэнэ.

Тодорхойлолт

Баланст тусгагдах бараа материал нь одоогийн өртгөөрөө тусгагдана.

Давуу тал нь

Энэ аргын үед зарцуулахад бэлэн байгаа бараа материалын хамгийн сүүлд авснаас нь эхэлж зарлагаддаг. Өөрөөр хэлбэл хамгийн сүүлд бэлтгэсэн бараагаа тухайн үнээр нь зарлагадаад, одоо зөвхөн хуучин бараа л хамгийн эхэлж бэлтгэсэн үнээрээ үлдсэн гэсэн зарчмыг баримтлана

Тодорхойлолт

Бараа материалын үнэ өсөж, мөнгөний ханш унаж байгаа үед энэ аргыг хэрэглэх нь материалын зардлыг

нэмэгдүүлдэг. Энэ нь тухайн байгууллагын олох цэвэр ашиг, түүнээс төлөх татварын хэмжээг

багасгадаг

Давуу тал нь

Энэ аргын үед зарцуулсан бараа материалын өртгийг тооцохдоо нэгжийн дундаж өртгийг ашиглах бөгөөд борлуулбал зохих бараа материалын нийт өртгийг борлуулбал зохих бараа материалын нийт тоо хэмжээнд харьцуулж нэгжийн дундаж өртгийг тодорхойлно.

Тодорхойлолт

Байнгын системийн үед худалдан авалт хийх бүрдээ шинэ дундаж өртгийг

тодорхойлдог бол цаг үеийн системийн үед зарцуулалт хийх бүрд борлуулсан

барааны өртөгт бичилт хийдэггүй учраас хугацааны эцэст нэг л удаа нэгжийн дундаж өртөг тооцдог.

Онцлог нь

Энэ аргыг цөөн тооны өндөр үнэтэй бараа материалыг зарлагадахад ашиглах бөгөөд аль худалдан авалтаас борлуулсан яг тэр үнээр нь зарцуулалтын өртгийг тооцдог.

Тодорхойлолт

Хэзээний худалдан авалтаас хэзээ борлуулсан гэдгийг тухай бүр

тэмдэглэх шаардлагатай байдаг учир цаг хугацаа болон бүртгэлийн

бичилт их шаарддаг.

Онцлог нь

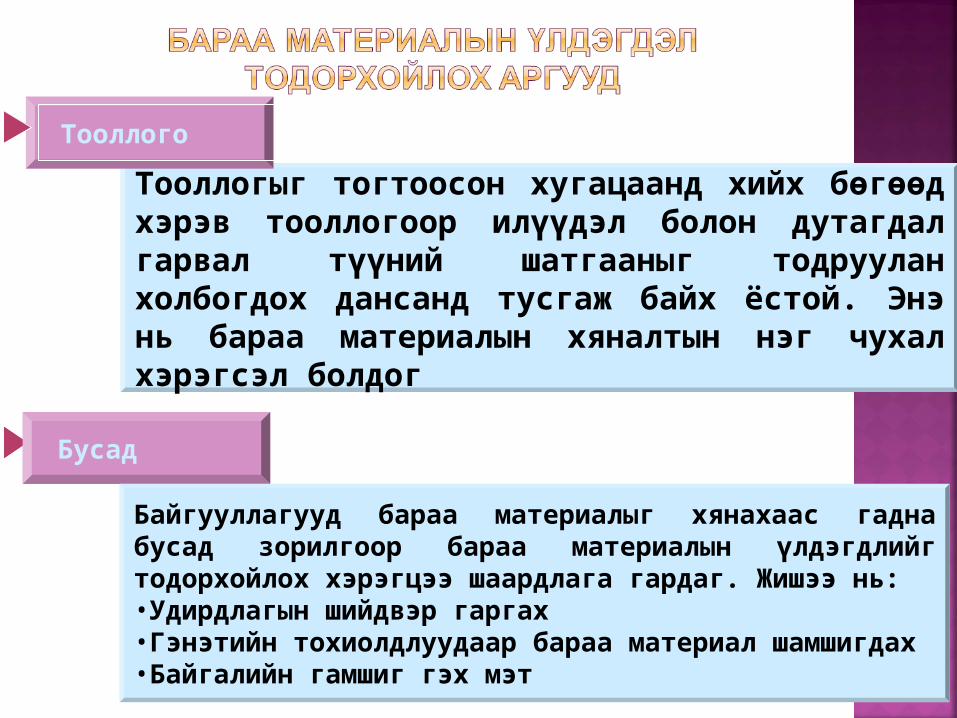

Тооллогыг тогтоосон хугацаанд хийх бөгөөд хэрэв тооллогоор илүүдэл болон дутагдал гарвал түүний шатгааныг тодруулан холбогдох дансанд тусгаж байх ёстой. Энэ нь бараа материалын хяналтын нэг чухал хэрэгсэл болдог.

Тооллого

Бусад

Байгууллагууд бараа материалыг хянахаас гадна бусад зорилгоор бараа материалын үлдэгдлийг тодорхойлох хэрэгцээ шаардлага гардаг. Жишээ нь:•Удирдлагын шийдвэр гаргах•Гэнэтийн тохиолдлуудаар бараа материал шамшигдах•Байгалийн гамшиг гэх мэт

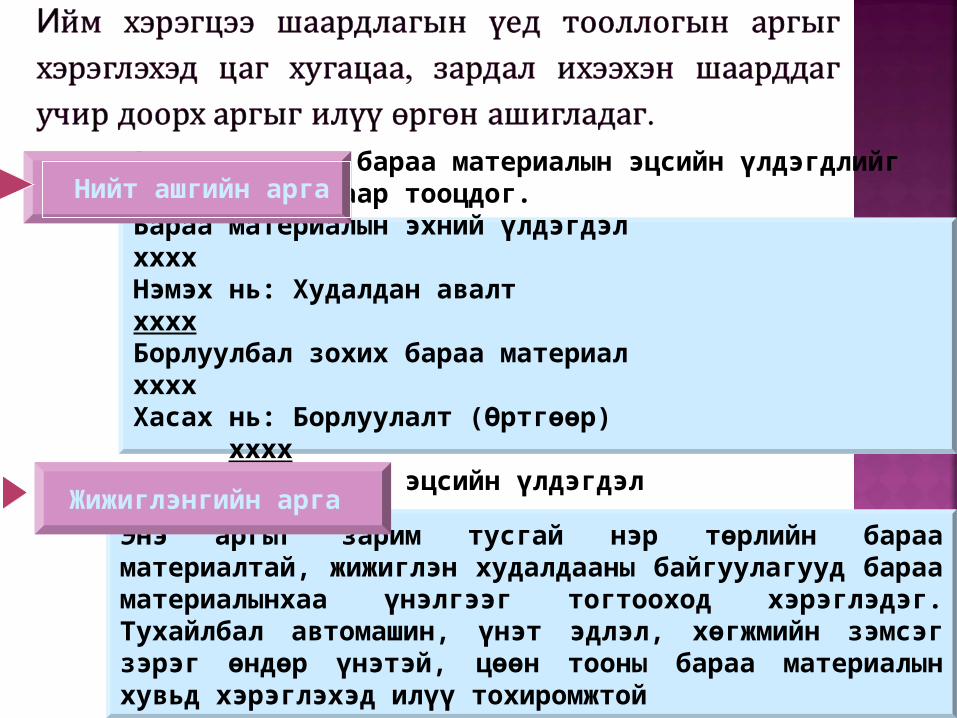

Энэ аргын үед бараа материалын эцсийн үлдэгдлийг дараахь байдлаар тооцдог.Бараа материалын эхний үлдэгдэл ххххНэмэх нь: Худалдан авалт ххххБорлуулбал зохих бараа материал ххххХасах нь: Борлуулалт (Өртгөөр)ххххБараа материалын эцсийн үлдэгдэл хххх

Нийт ашгийн арга

Энэ аргыг зарим тусгай нэр төрлийн бараа материалтай, жижиглэн худалдааны байгуулагууд бараа материалынхаа үнэлгээг тогтооход хэрэглэдэг. Тухайлбал автомашин, үнэт эдлэл, хөгжмийн зэмсэг зэрэг өндөр үнэтэй, цөөн тооны бараа материалын хувьд хэрэглэхэд илүү тохиромжтой

Жижиглэнгийн арга

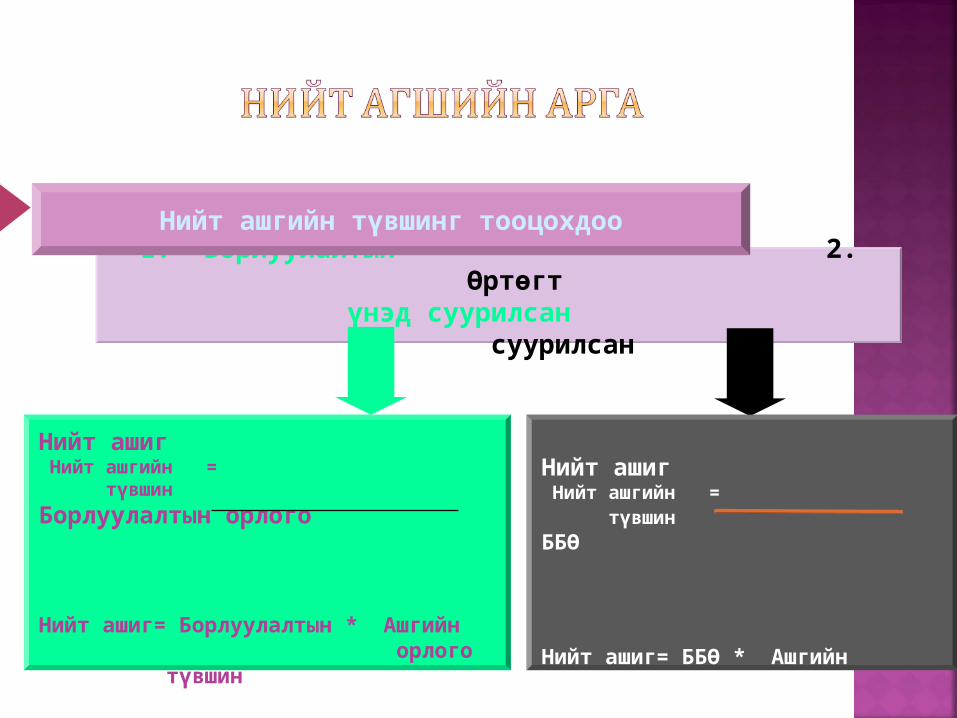

1. Борлуулалтын 2. Өртөгт үнэд суурилсан суурилсан

Нийт ашгийн түвшинг тооцохдоо

Нийт ашиг Нийт ашгийн = түвшин ББӨ Нийт ашиг= ББӨ * Ашгийн түвшин

Нийт ашиг Нийт ашгийн =

түвшин Борлуулалтын орлого

Нийт ашиг= Борлуулалтын * Ашгийн орлого түвшин

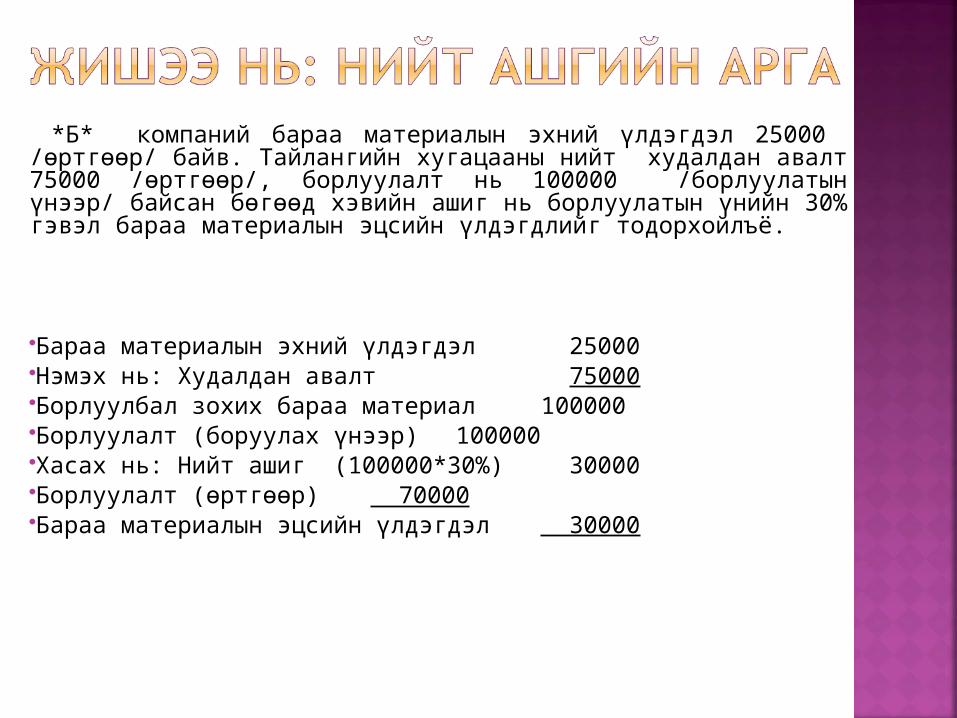

*Б* компаний бараа материалын эхний үлдэгдэл 25000 /өртгөөр/ байв. Тайлангийн хугацааны нийт худалдан авалт 75000 /өртгөөр/, борлуулалт нь 100000 /борлуулатын үнээр/ байсан бөгөөд хэвийн ашиг нь борлуулатын үнийн 30% гэвэл бараа материалын эцсийн үлдэгдлийг тодорхойлъё. Бараа материалын эхний үлдэгдэл 25000Нэмэх нь: Худалдан авалт 75000Борлуулбал зохих бараа материал100000Борлуулалт (боруулах үнээр) 100000Хасах нь: Нийт ашиг (100000*30%) 30000Борлуулалт (өртгөөр) 70000Бараа материалын эцсийн үлдэгдэл 30000

Бараа материалаа өртөг болон жижиглэнгийн үнээр нь тус бүрд нь бүртгэдэг аж ахуйн нэгжүүд ашиглах боломжтой. Нэг бүрийн өртөг бага, маш олон төрлийн барааг их хэмжээгээр борлуулдаг компаниуд нь ихэвчлэн жижиглэнгийн үнийн аргыг хэрэглэдэг. Жижиглэнгийн аргын зорилго нь нийт ашгийн аргатай ижил боловч тооцооллыг хийхдээ жижиглэнгийн үнэ болон өртгийн харьцааг авч үздэгээрээ ялгаатай.

Онцлог

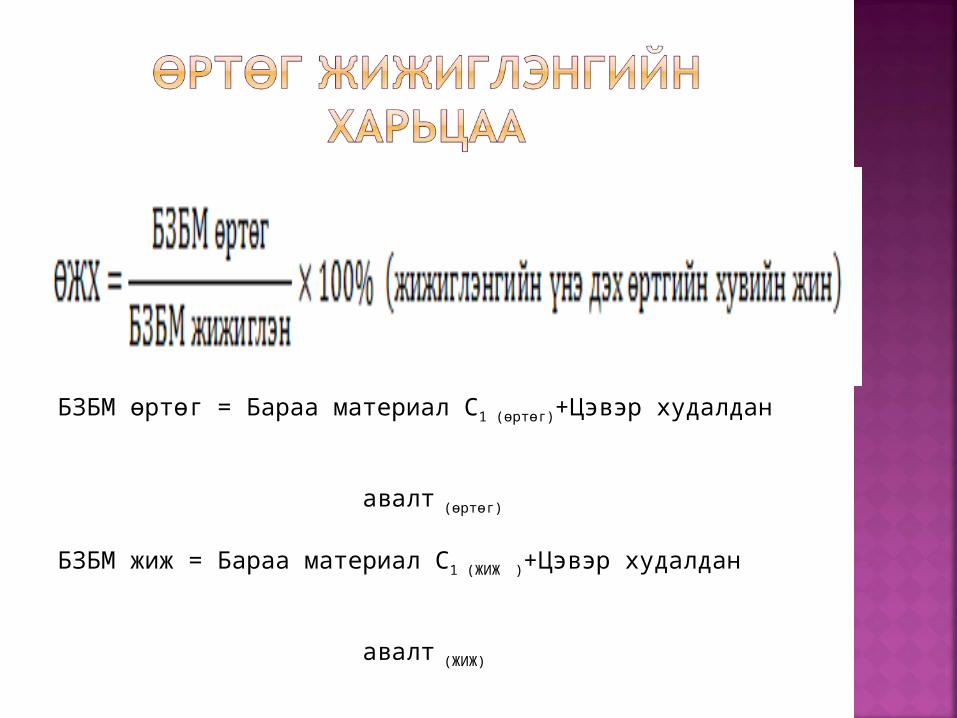

БЗБМ өртөг = Бараа материал С1 (өртөг)+Цэвэр худалдан авалт (өртөг)

БЗБМ жиж = Бараа материал С1 (ЖИЖ )+Цэвэр худалдан авалт (ЖИЖ)

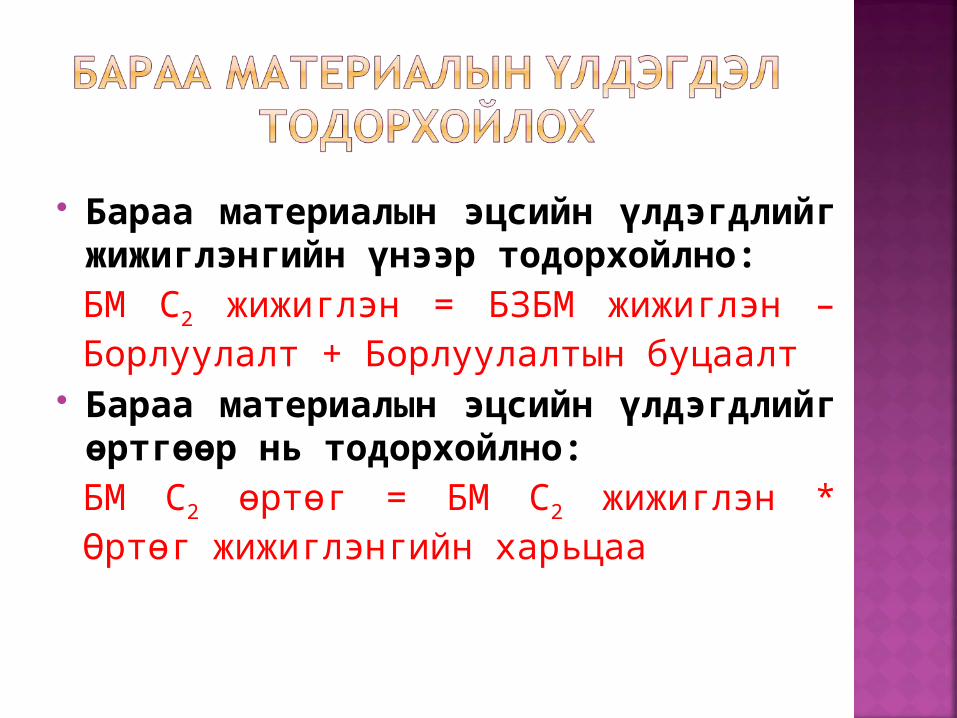

Бараа материалын эцсийн үлдэгдлийг жижиглэнгийн үнээр тодорхойлно: БМ С2 жижиглэн = БЗБМ жижиглэн – Борлуулалт + Борлуулалтын буцаалт

Бараа материалын эцсийн үлдэгдлийг өртгөөр нь тодорхойлно: БМ С2 өртөг = БМ С2 жижиглэн * Өртөг жижиглэнгийн харьцаа

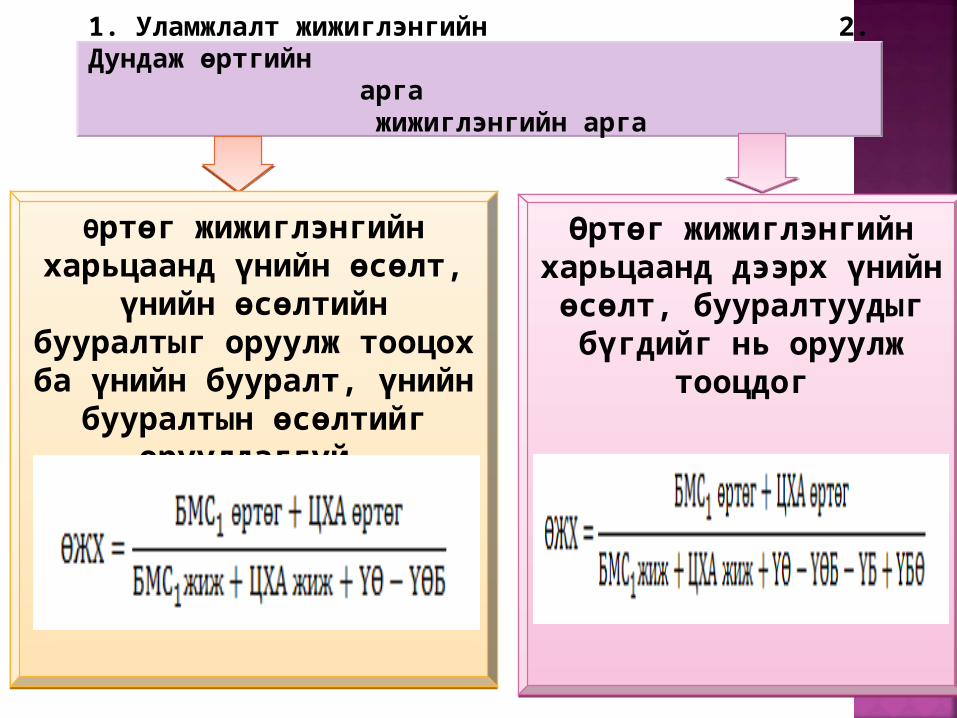

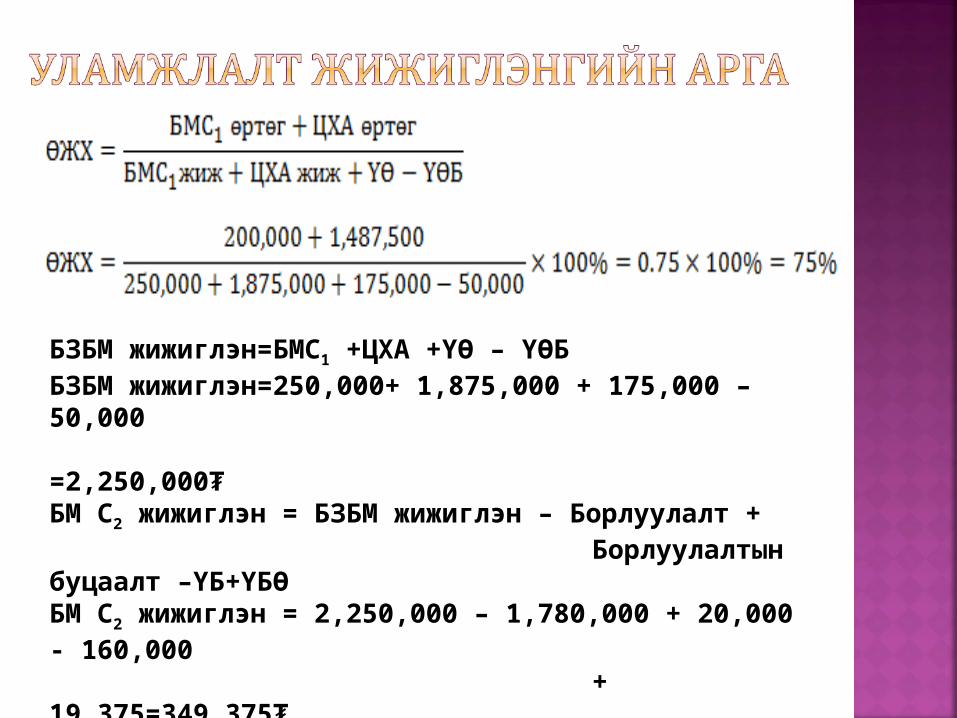

Практикт жижиглэнгийн үнэ янз бүрийн шалтгааны улмаас хэлбэлзэх нь элбэг бөгөөд үүнээс шалтгаалан үнийн өсөлт (ҮӨ), үнийн өсөлтийн бууралт (ҮӨБ), үнийн бууралт (ҮБ), үнийн бууралтын өсөлт (ҮБӨ) гэсэн ойлголтууд гарч ирдэг Эдгээрийг өртөг жижиглэнгийн харьцаанд оруулах эсэхээс шалтгаалан жижиглэнгийн арга нь дотроо:

1. Уламжлалт жижиглэнгийн 2. Дундаж өртгийн арга жижиглэнгийн арга

Өртөг жижиглэнгийн харьцаанд дээрх

үнийн өсөлт, бууралтуудыг

бүгдийг нь оруулж тооцдог

Өртөг жижиглэнгийн харьцаанд дээрх

үнийн өсөлт, бууралтуудыг

бүгдийг нь оруулж тооцдог

Өртөг жижиглэнгийн харьцаанд үнийн өсөлт,

үнийн өсөлтийн бууралтыг оруулж тооцох ба үнийн бууралт, үнийн

бууралтын өсөлтийг оруулдаггүй.

Өртөг жижиглэнгийн харьцаанд үнийн өсөлт,

үнийн өсөлтийн бууралтыг оруулж тооцох ба үнийн бууралт, үнийн

бууралтын өсөлтийг оруулдаггүй.

Өртөг Жижиглэн

Бараа материал 200,000 250,000Цэвэр худалдан авалт 1,487,500 1,875,000Үнийн өсөлт 175,000Үнийн өсөлтийн бууралт

50,000

Үнийн бууралт 160,000Үнийн бууралтын өсөлт 19,375Борлуулалт 1,780,000Борлуулалтын буцаалт 20,000Борлуулалтын хөнгөлөлт

35,000

Борлуулалтын үнийн бууралт

14,000

“Орчлон” компанийн бараа материалтай холбогдох мэдээлэл дараах байдалтай байв:

БЗБМ жижиглэн=БМC1 +ЦХА +ҮӨ – ҮӨББЗБМ жижиглэн=250,000+ 1,875,000 + 175,000 – 50,000 =2,250,000₮БМ С2 жижиглэн = БЗБМ жижиглэн – Борлуулалт + Борлуулалтын буцаалт –ҮБ+ҮБӨБМ С2 жижиглэн = 2,250,000 – 1,780,000 + 20,000 - 160,000 + 19,375=349,375₮БМ С2 өртөг = 349,375*75%=262,031₮

БМ С2 жижиглэн = БЗБМ жижиглэн – Борлуулалт + Борлуулалтын буцаалт –ҮБ+ҮБӨБМ С2 жижиглэн = 2,250,000 – 1,780,000 + 20,000 - 160,000 + +19,375=349,375₮БМ С2 өртөг = 349,375*80%=279,500₮

НББОУС 2 “Бараа материал”-д зааснаар баланст бараа материалыг өртөг ба цэвэр боломжит үнийн аль багаар харуулна. Цэвэр боломжит үнэ цэнийг тооцохдоо бараа материалыг ямар зорилгоор эзэмшиж байгааг харгалзана. Гэрээгээр борлуулах гэж байгаа бараа материалын хувьд гэрээний үнийг ашиглаж цэвэр боломжит үнэ цэнийг тооцно. Бусад барааны хувьд зах зээлийн үнийг ашиглаж тооцно.

1. Зүйл тус бүрээр 2. Төрөл тус бүрээр 3. Нийт дүнгээр

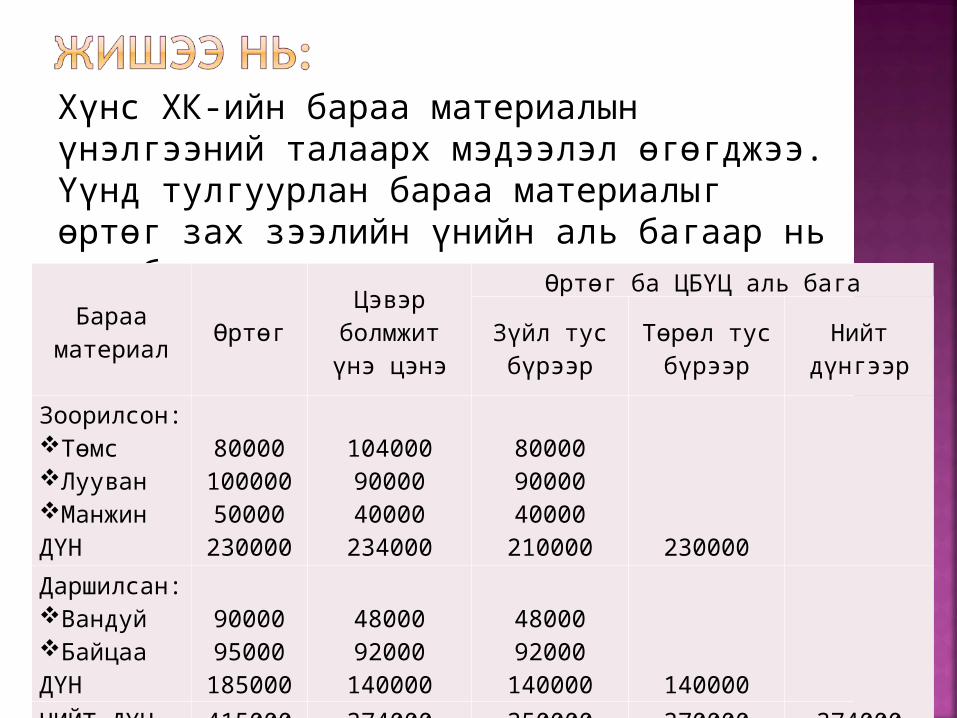

Хүнс ХК-ийн бараа материалын үнэлгээний талаарх мэдээлэл өгөгджээ. Үүнд тулгуурлан бараа материалыг өртөг зах зээлийн үнийн аль багаар нь үнэлбэл:

Бараа материал

ӨртөгЦэвэр

болмжит үнэ цэнэ

Өртөг ба ЦБҮЦ аль бага

Зүйл тус бүрээр

Төрөл тус бүрээр

Нийт дүнгээр

Зоорилсон:ТөмсЛууванМанжинДҮН

8000010000050000230000

1040009000040000234000

800009000040000210000

230000

Даршилсан:ВандуйБайцааДҮН

9000095000185000

4800092000140000

4800092000140000

140000

НИЙТ ДҮН 415000 374000 350000 370000 374000

Дээрх жишээг үргэлжлүүлэн бараа материалын үлдэгдлийг зүйл тус бүрээр үнэлж байгаа үед өртгийн бууралтыг хэрхэн бүртгэх талаар авч үзье. Бараа материалын өртгийн бууралтыг бүртгэх 2 арга байдаг: Шууд аргаШууд бус арга

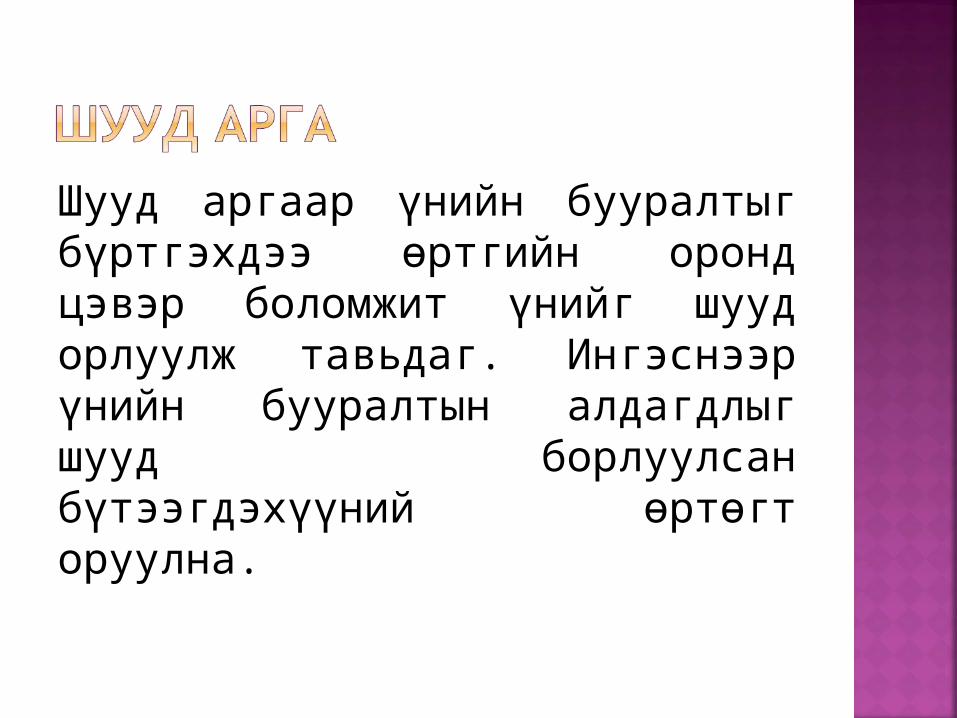

Шууд аргаар үнийн бууралтыг бүртгэхдээ өртгийн оронд цэвэр боломжит үнийг шууд орлуулж тавьдаг. Ингэснээр үнийн бууралтын алдагдлыг шууд борлуулсан бүтээгдэхүүний өртөгт оруулна.

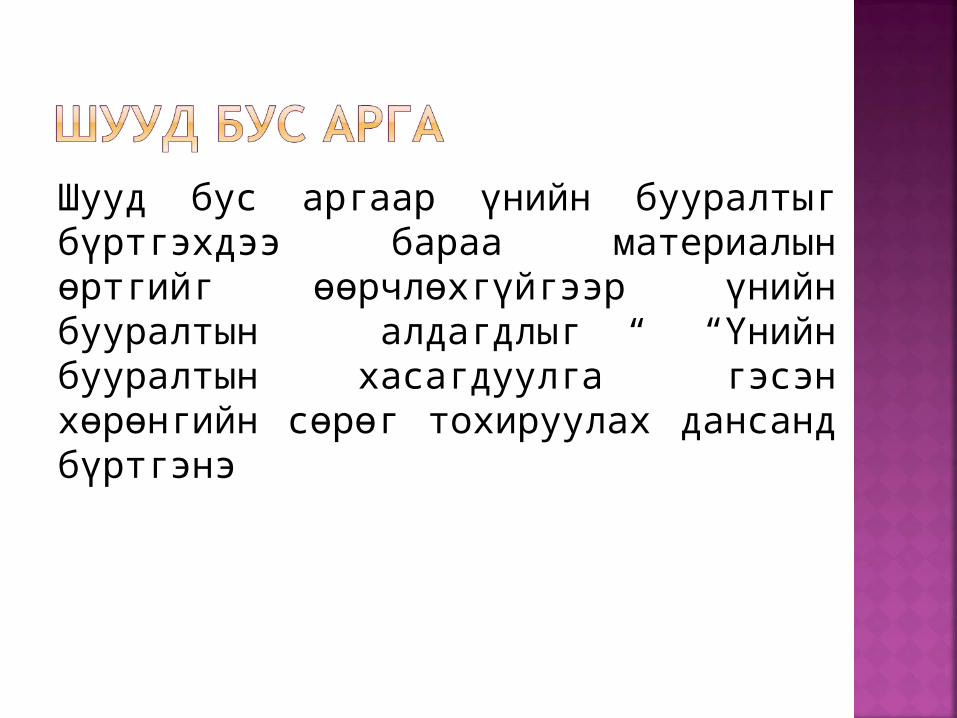

Шууд бус аргаар үнийн бууралтыг бүртгэхдээ бараа материалын өртгийг өөрчлөхгүйгээр үнийн бууралтын алдагдлыг “Үнийн бууралтын хасагдуулга” гэсэн хөрөнгийн сөрөг тохируулах дансанд бүртгэнэ

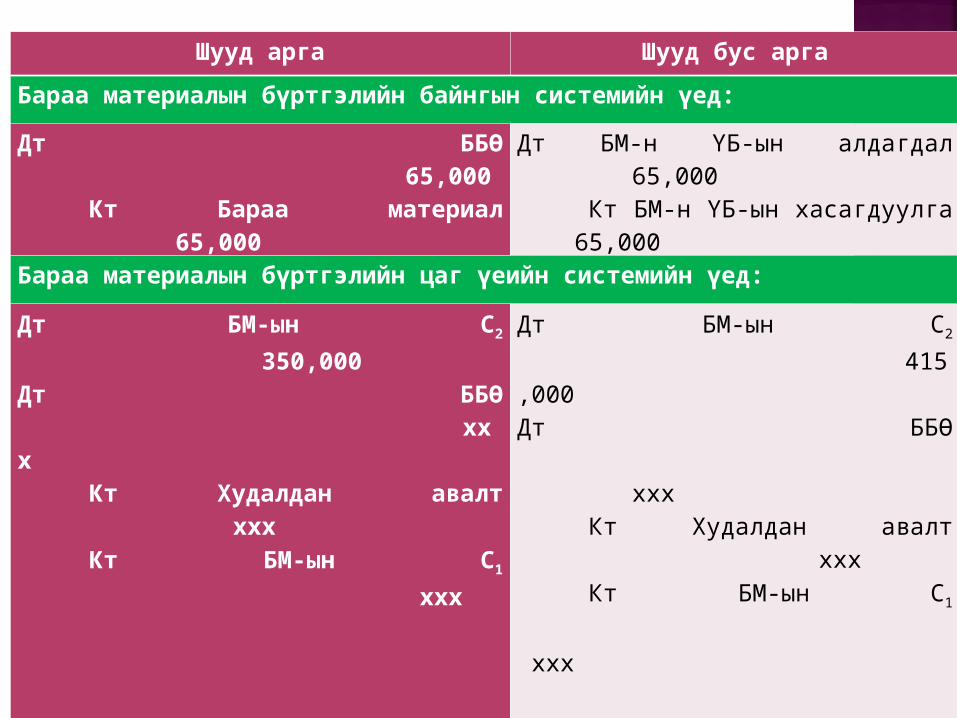

Шууд арга Шууд бус арга

Бараа материалын бүртгэлийн байнгын системийн үед:

Дт ББӨ 65,000 Кт Бараа материал 65,000

Дт БМ-н ҮБ-ын алдагдал 65,000 Кт БМ-н ҮБ-ын хасагдуулга 65,000

Бараа материалын бүртгэлийн цаг үеийн системийн үед:

Дт БМ-ын С2 350,000

Дт ББӨ ххх Кт Худалдан авалт ххх

Кт БМ-ын С1 ххх

Дт БМ-ын С2 415,000

Дт ББӨ ххх Кт Худалдан авалт ххх

Кт БМ-ын С1 ххх

Дт БМ-н ҮБ-ын алдагдал 65,000 Кт БМ-н ҮБ-ын хасагдуулга 65,000

Шууд бус аргын үеийн “БМ-ын үнийн бууралтын алдагдал” дансыг орлогын тайланд нийт ашгаас хасч харуулах ба “БМ-ын үнийн бууралтын хасагдуулга” дансыг баланст бараа материалаас хасч харуулна. Шууд бус арга нь бараа материалын зах зээлийн үнийн бууралтаас үүссэн алдагдлыг илүү тодорхой харуулдаг учраас энэ аргыг өргөн хэрэглэдэг.