![Legajo Permanente[1][1]](https://static.fdocument.pub/doc/165x107/577cdbc71a28ab9e78a90e77/legajo-permanente11.jpg)

Languages

Pages

Legal

AUDITORIA FINANCIERA

PLANIFICACIÓN DE AUDITORIA

RASH PERÚ

S.A.C

ENCARGADO DEL CURSO:

MG. MIGUEL DÍAS INCHICAQUI

INTEGRANTES

- NIEVES PALACIOS, XIARA

- GURMENDI YUPANQUI,

MARA

- TORRICO OBANDO, ANA

- CASTILLO ORÉ, MIGUEL

- CORRALES MORMONTOY,

RICARDO

LOS HEREDEROS AUDITORES Y CONSULTORES

UNIVERSIDAD NACIONAL MAYOR DE SAN MARCOS

FACULTAD DE CIENCIAS CONTABLES

CALLE GERMÁN AMÉZAGA N° 375 PUERTA N° 3 CERCADO DE

LIMA

TELF. (01) 4518540

PROPUESTA TECNICO –ECONOMICA

Señor

Rafael Treismad Malamud

Gerente General

RASH PERU SAC

Av. Salaverry N° 3310 Magdalena del Mar

Lima

Presente.-

De nuestra consideración:

La presente tiene por objeto confirmar nuestra participación como auditores de RASH PERU S.A.C. por

el año que termina el 31 de diciembre de 2013. Realizaremos el servicio de auditoría de los estados

financieros.

RASH PERU S.A.C. es una empresa líder dedicada a la venta Retail del mercado peruano especializado

en electrónica menor (importación y comercialización de equipos de audio, cómputo, powerzone,

telefonía, hobbies y juguetes, comunicaciones, hogar, video, seguridad y partes y herramientas).

Debido a que gran parte del volumen de ventas proviene de la comercialización de artículos

electrónicos y sus accesorios, las operaciones de la empresa se encuentran en el segmento de la línea

marrón. Asegurándoles que la auditoría a realizar será de acuerdo con la capacidad y ética profesional

que nos caracteriza.

Definiremos aspectos importantes que tomaremos en cuenta para nuestro trabajo de auditoría.

Desde ya, quedamos a su disposición para analizar cualquier tema incluido en nuestra propuesta de

servicios profesionales.

Los Herederos & Asociados

Auditores y Consultores

1. NATURALEZA, ALCANCE, OBJETIVOS Y RESPONSABILIDADES DEL TRABAJO DE

AUDITORÍA

Objetivo de la Auditoría

Nuestro trabajo de auditoría tiene como objetivo principal evaluar la integridad, existencia, exactitud,

valuación, presentación y revelación respecto de la razonabilidad del Estado de Situación Financiera y el

Estado de Resultados al 31 de diciembre del 2013. Considerando que los Estados financieros antes

mencionados de RASH PERU S.A.C. deben ser preparados de acuerdo a las Normas Internacionales de

Contabilidad – NIC’s y Normas Internacionales de Información Financiera – NIIF’s, debido a que es una

empresa que cotiza en la Bolsa de Valores.

Luego de evaluar el cumplimiento de las metas y procedimientos, empezaremos a dictaminar a la

Gerencia la información relevante encontrada en un Memorándum de Control Interno.

Alcance de la Auditoría

Para llegar al objetivo de nuestra auditoría que es determinar la confiabilidad de los datos contables y la

efectividad de los procedimientos internos, procederemos a realizar exámenes, en base a pruebas

selectivas, de los importes mostrados en el Estado de Situación Financiera y el Estado de Resultados.

Dicha evaluación contempla la aplicación de pruebas selectivas que nos permitan concluir que los

estados financieros no contienen errores significativos.

Responsabilidades de la gerencia con respecto a los estados financieros

Los Estados Financieros son responsabilidad de la gerencia de RASH PERU S.A.C. que deben tener

cualidades como una preparación y presentación razonable, por ende es responsable del registro

adecuado y de todas las transacciones contables, y establecer y mantener un control interno eficiente y

eficaz para permitir la preparación de Estados Financieros conforme con las normas ya mencionadas en

los objetivos de la auditoría.

Otras responsabilidades de la gerencia

Es responsabilidad de la gerencia de RASH PERU S.A.C. imponer un control estricto para la prevención

de fraudes y errores, que pueda reducir las oportunidades de que esta se cometa y poner un freno que

podría persuadir a las personas de cometerlo, debido a la probabilidad de detección o castigo. Esto

involucra la creación de una cultura de honestidad y comportamiento ético (filosofía de control).

Además, es responsabilidad de la gerencia establecer un ambiente de control y mantener políticas y

procedimientos, para ayudar al logro del objetivo de asegurar, a la brevedad posible, la conducta

ordenada y eficiente del negocio de la entidad.

También es responsabilidad de la gerencia garantizar que se cumplan todas las normas que sean

aplicables así como el cumplimiento de leyes y reglamentos que estén enfocados de acuerdo a la

gestión del negocio. La gerencia debe identificar todas las regularizaciones pertinentes: hacer que los

empleados tomen conciencia de las normas, identificar los riesgos de incumplimiento y recomendar las

medidas de reducción de riesgo.

Responsabilidades del auditor

Nuestro trabajo de auditoría no incluye un examen detallado de todas las transacciones. La auditoría se

basa solo en pruebas selectivas de datos expresados en el Estado de Situación Financiera y el Estado de

Resultados, por lo tanto nuestro trabajo está sujeto a limitaciones en el aspecto cuantitativo en

concordancia con que no se puedan detectar errores significativos, fraudes u otros actos ilegales que

ocurran dentro de la organización y con un impacto directo teniendo así en los Estados Financieros

efectos distorsionantes.

Sin embargo, si en el transcurso de la auditoría presenciamos actos ilegales, errores significativos o

evidencia de que puede existir un fraude procederemos a documentarlo y posteriormente comunicarlo

a la gerencia.

Nuestra revisión de los sistemas de control financiero interno es realizada únicamente en la medida en

que ello sea requerido para expresar nuestra opinión sobre el Estado de Situación Financiera y el Estado

de Resultados de la empresa. Nuestra auditoría no está diseñada para identificar todas las debilidades

significativas en los sistemas de controles financieros internos.

De igual manera durante el transcurso de la auditoria encontremos debilidades en el sistema de control

interno financiero, procederemos a documentarlo e informarlo a la Gerencia.

2. EVALUACIÓN DE LOS ESTADOS FINANCIEROS

El control interno involucra la estructura organizacional y todas las políticas, métodos, sistemas,

procedimientos y controles coordinados y adoptados dentro de la empresa para salvaguardar los

activos, asegurar la confianza en la información que suministra y promover la eficiencia en los procesos

administrativos, reforzando la identificación de personal.

Considerando ello, evaluaremos el sistema de control interno como una parte integrante de nuestra

auditoria, con el objetivo de determinar la naturaleza, extensión y oportunidad de los procedimientos a

aplicar y brindar así una seguridad razonable.

3. METODOLOGÍA DE TRABAJO

Nuestro enfoque de auditoría surge de la necesidad de llevar a cabo un procedimiento más eficiente y

flexible que permita con su uso, adaptarse a los cambios constantes

Estudio preliminar

Incluye definir el entorno económico, el grupo de trabajo, el programa de auditoría, efectuar visitas a la

entidad para conocer detalles de la misma, elaborar un cuestionario para la obtención de información

para evaluar preliminarmente el control interno, solicitud de plan de actividades, Manuales de políticas,

reglamentos, Entrevistas con los principales funcionarios de RASH PERU S.A.C.

CONOCIMIENTO DE LA ENTIDAD

Esta abarca: Conocimiento al detalle de la entidad para conocer la naturaleza de las operaciones,

estructura organizativa, funciones normativas, leyes y volumen de las operaciones a auditar con la

finalidad de lograr una planeación ajustada a la realidad y objetivos establecidos; identificar el personal

clave; conocer el sistema de control interno; y evaluar controles estratégicos que aseguren la

confiabilidad y exactitud de la información.

EVALUACIÓN DEL RIESGO DE DETECCIÓN

La auditoría al Estado de Situación Financiera y al Estado de Resultados implica que en estos mismos

pueden existir errores significativos que no han sido analizados bajo el muestreo aleatorio realizado.

IDENTIFICACIÓN DE LOS CONTROLES CLAVE

Nuestro enfoque de auditoría enfatiza la identificación de aquellos controles importantes que aseguran

la confiabilidad y exactitud de la información. Los cuales incluyen entre sus rutinas controles de

diferentes jerarquías, tanto manuales como computarizadas.

Como parte de nuestro trabajo, y para lograr eficiencia en su metodología, se seleccionan y evaluaran

aquellos que ofrecen un mayor valor agregado para el sistema, los cuales son denominados controles

claves donde determinaremos la naturaleza, el alcance y la oportunidad de las pruebas.

Establecimiento de los objetivos de la validación y determinación de los procedimientos de auditoría.

Desarrollaremos por lo tanto, como parte de nuestro enfoque especifico, los programas de

procedimientos de validación de auditoria que nos permita darle mayor énfasis, a través de un examen

profundo y bien orientado a las diferentes particularidades de la Compañía, estableciendo sus

fortalezas y debilidades de las afirmaciones del Estado de Situación Financiera y del Estado de

Resultados de RASH PERU S.A.C.

Planificación estratégica

En esta etapa se analizan algunos temas aplicables a la auditoría en su conjunto, tales como las

relaciones con el cliente (organización bajo auditoría), que se espera del trabajo de auditoría en el

ámbito de informes, la definición de significatividad para el Estado de Situación Financiera y el Estado

de Resultados, el conocimiento de la organización que se audita, el ambiente de control y las políticas

contables utilizadas. También, definir en función de la responsabilidad que le cabe a los responsables de

la auditoría y el tipo de institución que se audita, la posibilidad de la existencia de errores o

irregularidades significativas o acciones cuestionables ilegales. Considerando estos puntos, el equipo de

auditoría definirá la estrategia a emplear de acuerdo con el negocio.

4. INFORMES A EMITIR

Se elaborará el borrador del informe hasta llegar al informe definitivo, el cual presentará

esquemáticamente en forma de matriz, cuadros o redacción simple y concisa que destaque los

problemas encontrados, los efectos y las recomendaciones de la Auditoria que representen la

razonabilidad del Estado de Situación Financiera y del Estado de Resultados auditados.

5. HONORARIOS

Nuestra firma ha estructurado los honorarios de manera de ser eficientes en nuestro manejo de las

horas profesionales dedicadas a la auditoría, junto con entregarles los elementos necesarios que

aseguren la calidad, exactitud y prontitud de todos nuestros servicios profesionales y una permanente

entrega de valor en cada una de nuestras interacciones. Las tarifas horarias individuales varían según el

grado de responsabilidad involucrado y la experiencia y destreza requeridas.

Nuestros honorarios para la auditoría del estado de Situación Financiero y el estado de Resultados a

Diciembre de 2013 para RASH PERÚ S.A.C son 50,000.00 nuevos soles que son un equivalente a horas

profesionales. Dichos honorarios incluyen gastos de traslados y estadías, los cuales se detalla:

Gastos

Debido a que la totalidad del equipo de trabajo reside en la ciudad Lima, no existirán gastos de traslado

y estadía de nuestros profesionales.

De contar con su aprobación proponemos facturar nuestros honorarios profesionales de la forma

siguiente: 20% al inicio del trabajo y el saldo en cuotas mensuales e iguales hasta el mes de Marzo de

2014.

De presentarse durante el desarrollo del trabajo algún cambio a los servicios indicados en la presente

propuesta que conlleve a un incremento y/o disminución de los honorarios profesionales indicado en

esta sección, se efectuará el ajuste que corresponda emitiéndose la factura y/o nota de abono por la

diferencia que se presente.

Las facturas presentadas son pagaderas cuando son recibidas.

Los gastos incidentales, relacionados con el trabajo de auditoría, en que nuestro personal pudiera

incurrir, tales como gastos como movilidad, refrigerio, fax, franqueo y fotocopias, entre otros, nos

serían reembolsados por separado. Los gastos para la auditoría al 31 de diciembre de 2013 han sido

estimados en 7,000.00 nuevos soles.

Sírvanse dar acuse de recibo de esta carta y expresar su conformidad con los términos de nuestro

trabajo, firmando en el espacio provisto al efecto y enviárnosla.

Facturación

Facturaremos nuestros servicios de auditoría de acuerdo al grado de avance de nuestro trabajo. De

contar con su aprobación proponemos facturar nuestros honorarios profesionales de la forma siguiente:

20% al inicio del trabajo y el saldo en cuotas mensuales e iguales hasta el mes de Marzo de 2014.

De presentarse durante el desarrollo del trabajo algún cambio a los servicios indicados en la presente

propuesta que conlleve a un incremento y/o disminución de los honorarios profesionales indicado en

esta sección, se efectuará el ajuste que corresponda emitiéndose la factura y/o nota de abono por la

diferencia que se presente.

Los Herederos & Asociados

Auditores y Consultores

MEMORANDO DE PLANIFICACIÓN

Cliente: RASH PERÚ SAC

Auditoría al: 31-12-2013

EVALUACIÓN GLOBAL E INFORMACIÓN SOBRE EL NEGOCIO

TERMINOS DE REFERENCIA

OBJETIVO DEL EXAMEN

Examen de los estados financieros al 31 de diciembre de 2013, emitidos por la empresa,

de conformidad con principios y prácticas de contabilidad generalmente aceptadas en

el Perú.

Nuestro trabajo está dirigido a emitir una opinión sobre los estados financieros de RASH PERÚ

SAC, respecto si los mismos representan razonablemente la situación financiera, los resultados

de operaciones, los cambios en el patrimonio neto y los flujos de efectivo, de conformidad con

principios de Contabilidad Generalmente Aceptados en el Perú, constituidos

fundamentalmente por las Normas Internacionales de Información Financiera – NIIF.

Evaluar y obtener suficiente entendimiento de la estructura de control interno con la

finalidad de determinar el alcance, extensión y oportunidad de nuestras pruebas de

auditoría.

Con la finalidad de determinar el alcance, extensión y oportunidad de nuestras pruebas de

auditoria, efectuaremos una evaluación de la estructura de control interno, la que incluye una

revisión de los controles existentes para determinar aquellos puntos débiles en aquellas áreas

susceptibles de ser mejoradas.

EXPECTATIVAS DEL CLIENTE

De acuerdo a lo conversado con los funcionarios de la empresa RASH PERÚ SAC, hemos visto

por conveniente brindar los servicios con mayor énfasis en áreas tales como:

- Ventas

- Compras

- Inventarios

- Adquisición e Importación de productos

NEGOCIO DEL CLIENTE Y SUS RIESGOS INHERENTES

La empresa RASH PERÚ S.A.C es el único autoservicio de ventas retail del mercado peruano,

especializado en electrónica menos, dedicada a la importación y comercialización de artículos

de audio, computo, telefonía, juguetes, entre otros.

Durante el año 2013 y continuando con su agresivo plan de expansión, RASH PERU S.A.C.

inauguró 35 puntos de ventas distribuidos a nivel nacional. Como parte de la estrategia

comercial de la empresa, se procedió al cierre de algunos puntos de venta.

A. MISIÓN Y VISIÓN

MISIÓN

Contar con un inventario acorde a las necesidades de la plaza, atractivas y novedosas, con

asesores de venta capacitados en servicio y funcionamiento de los productos los cuales

deberán ser ubicados en lugares estratégicos de la tienda, resaltando cada uno de ellos para un

cierre de venta efectivo, logrando la satisfacción completa del cliente.

VISIÓN

Ser la empresa líder en calidad, servicio y comercialización de partes y equipos electrónicos en

el mercado.

B. CAPITAL SOCIAL:

El capital social de RASH PERÚ actualmente asciende a S/. 8´746,444.00 (Ocho Millones

Setecientos Cuarenta y Seis Mil Cuatrocientos Cuarenta y Cuatro y 00/100 Nuevos Soles),

representado por 8´746,444 acciones nominativas con derecho a voto de un valor nominal de

S/. 1.00 (Un Nuevo Sol) cada una, íntegramente suscritas y totalmente pagadas.

Ver anexo 1

A. LOCALES

Con más de 150 puntos de venta en diversas localidades del Perú, teniendo presencia en

Barranca, Huacho, Chimbote, Trujillo, Chiclayo, Piura, Sullana y Tumbes, Cajamarca, Huaraz,

Tarma, Huancayo, Iquitos, Tarapoto, Pucallpa, Chincha, Ica, Arequipa, Tacna, Ilo, Juliaca y

Cusco

Además, la marca ingresa en el 2010 a Bolivia con locales en la ciudad de La Paz y actualmente

también en Santa Cruz.

B. LAS PRINCIPALES LÍNEAS DE PRODUCTOS QUE COMERCIALIZAMOS SON LAS

SIGUIENTES:

- Audio y video: reproductores de audio y video (MP4, MP5, etc.), Audífonos y DVD’s portátiles.

- Comunicaciones: radios de comunicación

- Seguridad: cámaras de video, monitores de seguridad

- Pilas y cargadores

- Cables

- Cómputo

C. LA ESTRATEGIA COMERCIAL

La estrategia comercial de la empresa se basa en 3 pilares:

- Producto: tener siempre disponible los productos tecnológicos al menor precio de

mercado.

- Servicio: óptimo servicio a los clientes ya que los vendedores son “técnicos

especializados”, que brindan servicio personalizado, abocado a dar solución a las

necesidades de sus clientes

- Tiendas: excelente ubicación, y, merchandising y mercadería de tiendas diferenciados

entre los tres canales de venta.

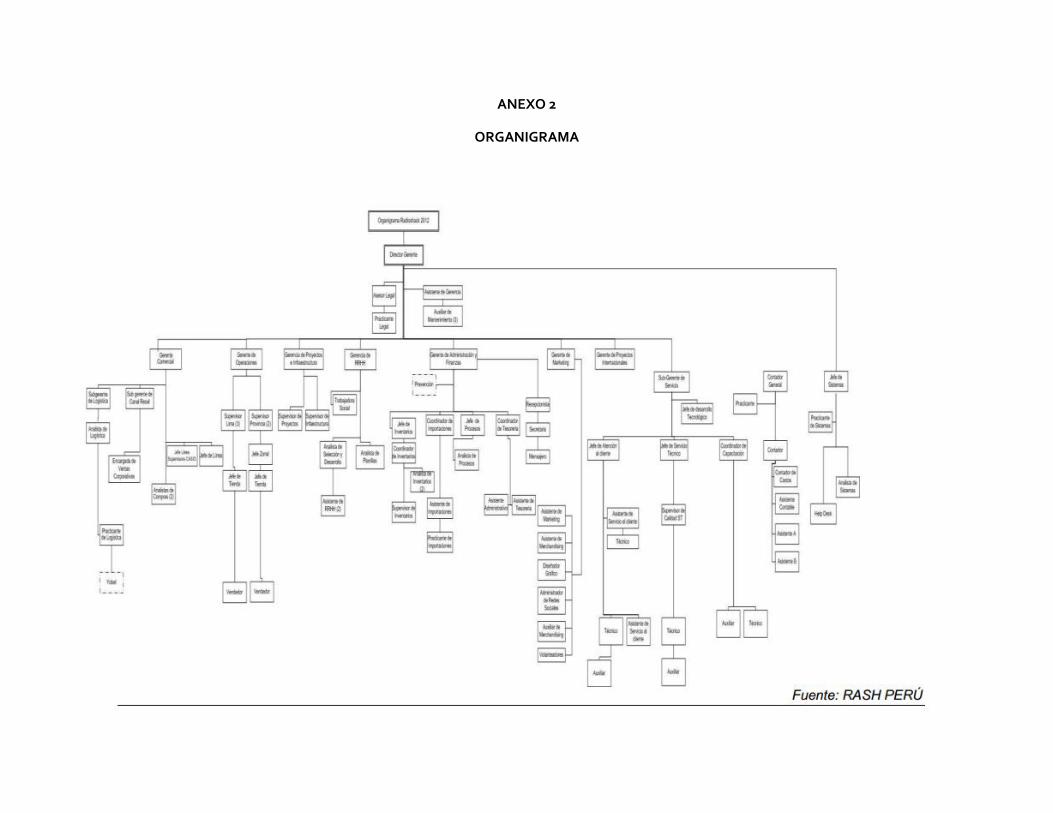

D. ESTRUCTURA

La organización de RASH PERÚ está conformada de la siguiente manera:

Directorio integrado por siete Directores.

Gerencia compuesta por:

Gerencia General

Gerencia Comercial

Gerencia de Proyectos e Infraestructura

Gerencia de Operaciones

Gerencia de Administración y Finanzas

Gerencia de Recursos Humanos

Gerencia de Proyectos Internacionales

Gerencia de Marketing

Ver anexo 2 ORGANIGRAMA

E. RÉGIMEN LABORAL AL QUE PERTENECE LA ENTIDAD., CANTIDAD DE

TRABAJADORES Y COMENTARIOS SOBRE LA CONTRATACIÓN DE SERVICIOS NO

PERSONALES.

La entidad pertenece al régimen laboral privado, normado por el Decreto

Legislativo Nº 728, Ley de Fomento del Empleo.

F. INMUEBLE, MAQUINARIA Y EQUIPOS

Dentro de lo más significativo en el rubro de activos fijos se encuentran:

- Instalaciones

- Unidades de transporte

- Muebles y Enseres

- Equipo Procesamiento

Ver anexo 3 Componentes del Activo Fijo

G. PRINCIPALES FUNCIONARIOS

El Directorio de RASH PERÚ está compuesto por siete (7) miembros titulares designados por

los accionistas con derecho a voto, los cuales han sido elegidos por Junta General de

Accionistas del 29 de marzo del 2011. Los directores son elegidos para periodos bianuales,

luego de lo cual el Directorio debe ser renovado totalmente.

• Sr. Rafael Treistman Malamud - Director Gerente

• Sr. Enrique José Pedraza Calo - Gerente Comercial

• Sr. Daniel Treistman Malamud - Gerente de Recursos Humanos

• Sr. Gustavo Iván Paz Rojas - Gerente de Proyectos Internacionales

• Sr. Juan José López Del Corral - Gerente de Administración y Finanzas

• Sra. Mariella Ginette Martinich Vilchez - Gerente de Operaciones

• Sr. Juan Enrique Leo Zoppi – Gerente de Proyectos e Infraestructura

• Sra. Alicia Mirtha Patricia Briceño Berrocal - Gerente de Marketing

• Sr. Alberto Venturano Oncevay Arucanqui - Contador General

SITUACIONES DE IMPORTANCIA

A. NUEVAS TIENDAS

Durante el año 2013 y continuando con su agresivo plan de expansión, RASH PERU S.A.C.

inauguró 35 puntos de ventas distribuidos a nivel nacional, lo que significó un incremento en

el activo fijo de S/. 9 MM, bajo el siguiente detalle de aperturas:

• Tiendas independientes en Lima 16

• Tiendas independientes en provincia 10

• Comer Sodimac en Lima 1

• Módulos Casio en Lima 2

• Módulos Casio en provincia 2

• Coolbox en Lima 1

• Coolbox en provincia 2

Total 35

Asimismo, como parte de la estrategia comercial de la empresa, se procedió al cierre de

los siguientes puntos de venta:

Tiendas independientes en Lima

Comer Saga en Lima 1

Comer BostonTek en Lima 6

Comer BostonTek en Provincia 4

Comer Tottus en Lima 1

Comer Tottus en provincia 7

Módulos Casio en Lima 2

Módulos Casio en provincia 1

Total 24

Conforme a lo anterior, RASH PERÚ culmina el año 2013 con 165 puntos de venta

operando entre Lima y Provincias.

B. COMERCIALIZADORA RASH BOLIVIA S.A.

Con fecha 01 de junio de 2010, Comercializadora Rash Bolivia S.A. suscribió con RASH

PERÚ, un Contrato Comercial, en virtud del cual la primera de ellas le compra productos y

artículos a RASH PERÚ para su comercialización en Bolivia, y esta última además le brinda

asesoría comercial para el desarrollo de sus actividades comerciales.

C. INFORMACIÓN ADICIONAL Y RELEVANTE

Por Resolución Directoral de Emisores No.011-2010-EF/94.06.3 de fecha 12 de febrero de

2010 se inscribió en el Registro Público del Mercado de Valores de la CONASEV (ahora

Superintendencia del Mercado de Valores-SMV), el "Primer Programa de Instrumentos de

Corto Plazo Rash Perú", hasta por un monto máximo en circulación de S/.10'000,000.00 (o

su equivalente en dólares americanos). El 9 de febrero de 2012, la Compañía solicitó a la

SMV la renovación del "Primer Programa de ICP Rash Perú", que fue aprobada de manera

automática teniendo éste una duración de cuatro (4) años desde su inscripción en el

RPMV. De esta manera, el Primer Programa de ICP Rash Perú venció el 12 de febrero

de2014.

Con fecha 04 de febrero de 2014, la SMV dispuso la aprobación automática del

Trámite Anticipado y la inscripción del "Segundo Programa de Instrumentos de Corto

Plazo Rash Perú" hasta por un monto máximo en circulación de S/.10'000,000.00 (o su

equivalente en dólares americanos), por un plazo de 6 años, así como el registro del

correspondiente Prospecto Marco Electrónico (e-prospectus) en el Registro Público del

Mercado de Valores, presentados por la Compañía con el Expediente N° 2014003919.

SISTEMA DE INFORMACIÓN

El departamento de sistemas de Información está a cargo del Ingeniero Miguel Piqué Balotelli

quien se incorporó recientemente a la empresa.

Actualmente el departamento cuenta con 3 analistas y 4 operadores.

El sistema de información que utiliza la empresa es el SAP, el cual es utilizado para el control

de calidad de los productos que se adquieren, el desempeño de Recursos Humanos y el flujo de

Efectivo.

AMBIENTE DECONTROL Y ENFOQUE DE AUDITORÍA

Se realizará la auditoría a la empresa RASH PERÚ S.A.C por primera vez, por lo que evaluamos

el control interno elaborando cuestionarios y aplicándolos a diversas áreas de la entidad para

obtener un entendimiento global y así direccionar nuestro estudio de la mejor manera.

Como resultado de la evaluación del Ambiente de Control se determinó que el enfoque de

auditoría será mixto ya que existe un adecuado control por parte de la organización pero solo

en las sedes de Lima, debido a los temas de rápida expansión aún no se ha podido estandarizar

por completo los controles en todas las sedes a nivel nacional. Por lo que se aplicarán una

mayor cantidad de pruebas sustantivas en provincias. ANEXO 4

Recabada la información, obtuvimos conocimiento de la existencia de Cuentas de Moneda

Extranjera, la cual consideramos de mucha importancia ya que la empresa tiene como proceso

fundamental para su funcionamiento la compra de productos del extranjero, por lo que es

rutinario que se realicen las transacciones a traves de sus cuentas en M/E dando lugar a riesgo

inherente. Otra operación importante es la Colocacion de inversiones en instituciones

financieras.

No se valuaron las cuentas por cobrar desde marzo 2013, y dentro del año se captaron nuevos

clientes que adquirieron deudas significativas.

Tambien se tomó conocimiento del cambio de metodo de valuacion de PEPS a Promedio

Ponderado.

Con la nueva estrategia de expansion y crecimiento tanto en Lima como hacia el interior del

país, en el 2013 se realizaron proyectos de implementacion para los nuevos locales comerciales,

la distribucion de los productos a las tiendas en provincia se vieron afectadas por robos,

además de la mercadería se destinó el 50 % de las unidades de trasporte a provincias.

Tambien se encontró que hay una cantidad significativa de mercaderia obsoleta y desfasada, la

cual está en almacenes.

En el mes de abril de 2013, renunció la Gerente de Operaciones de la sociedad, señora

Mariella Martinich Vilchez, quien luego fue reemplazada por el señor Tomás Alfonso Perez

Escajadillo.

Con posterioridad al cierre del ejercicio 2013, en febrero de 2014 renunció la Gerente de

Marketing de la sociedad, señora Alicia Mirtha Patricia Brlceño Berrocal.

Ver anexo 5 CUESTIONARIOS

POLITICAS CONTABLES

EFECTIVO Y EQUIVALENTE DE EFECTIVO

El efectivo y equivalente de efectivo comprenden el efectivo disponible, los depósitos a la vista

en los bancos y los certificados bancarios con vencimiento menores a 90 días. Para efectos de

los sobregiros bancarios se deducen el saldo de efectivo y equivalentes de efectivo,

presentándose en el pasivo corriente en el Estado de Situación Financiera.

CUENTAS POR COBRAR COMERCIALES

Las cuentas comerciales son los montos adeudados por los clientes por lo bienes vendidos en

el curso normal del ejercicio.

Las cuentas por comerciales cuyo vencimiento es menor a 12 meses contados desde la fecha

de los estados financieros se reconocen inicialmente a su valor razonable y subsecuentemente

se valorizan a su costo amortizado usando el método de tasa de interés efectiva. Las cuentas

por cobrar cuyo vencimiento es de 12 meses contados a partir de la fecha del balance se

reconocen inicialmente a su valor razonable y posteriormente a su costo amortizado usando el

método de tasa de interés efectiva. La provisión por deterioro de las cuentas por cobrar

comerciales se establece cuando existe evidencia objetiva existencia evidencia objetiva de que

la empresa no podrá cobrar todos los montos vencidos de acuerdo con sus términos originales,

teniéndose en consideración lo siguiente: i) la antigüedad de las cuentas vencidas mayores por

un año de valores no significativos(menores a 1 UIT), ii) se ha iniciado acción judicial,

administrativa y/o de cobranza sobra valores significativos (mayores a 1 UIT), iii) se tiene

conocimiento de algún evento externo que evidencie la incapacidad de pago del deudor. El

monto de la provisión se reconoce en el Estado de Resultados.

EXISTENCIAS

Se registra al costo o a su valor neto de realización, el que resulte mejor. La evaluación de las

existencias se realiza a través del método de promedio ponderado, establecido así en Marzo

del 2013, con el cambio de políticas, anteriormente se utilizaba el método PEPS.

El valor neto de realización es el precio de venta estimado en el curso normal del negocio,

menos los costos estimados para poner las existencias en condición de venta y realizar su

comercialización. Por las reducciones de valor en libros de las existencias a su valor neto de

realización, se constituye una estimación para la desvalorización de existencias con cargo a

resultados del año. Las existencias por recibir se registran al costo por el método de

identificación específica de la compra.

Los inventarios se incluyen en el activo corriente, excepto por aquellos que se esperan ser

vendidos en un plazo mayor a 12 meses se clasifican como activos no corrientes.

INSTALACIONES, MOBILIARIO Y EQUIPO

Estos activos se muestran en su costo histórico, menos su depreciación. El costo histórico

incluye los desembolsos directamente atribuibles a la adquisición de estas partidas.

Los costos subsecuentes se incluyen en el valor del activo o se reconocen como un activo

separado, según corresponda, solo cuando es probable que generen beneficios económicos

futuros para la Empresa y el costo de estos activos se puede medir razonablemente. El valor en

libros del activo reemplazado es dado de baja. Los gastos de mantenimiento y de respiración

se cargan al Estado de Resultados en el periodo en que estos se incurren.

La depreciación se calcula por el método de línea recta para asignar su costo menos su valor

residual durante el estimado de su vida útil como sigue: Instalaciones 10 años, Muebles y

enseres 5 y 10 años, unidades de transporte 10 años, equipo de cómputo 3 y 5.

CONTACTOS CON EL CLIENTE

El socio y el gerente efectuaran reuniones periódicas con la gerencia a fin de brindar y

solucionar los problemas que pudieran surgir en forma oportuna. Estas reuniones se deben

programar por lo menos al inicio del trabajo en el campo, al concluir las pruebas de

cumplimiento y al terminar el trabajo de campo.

ESTRATEGIA DE AUDITORÍA

PLANILLA DE DESICIONES PRELIMINARES

La determinación de los componentes, evaluación de los riesgos inherentes y de control para

los componentes y los procedimientos de auditoría a aplicarse se describen en el Anexo 6.

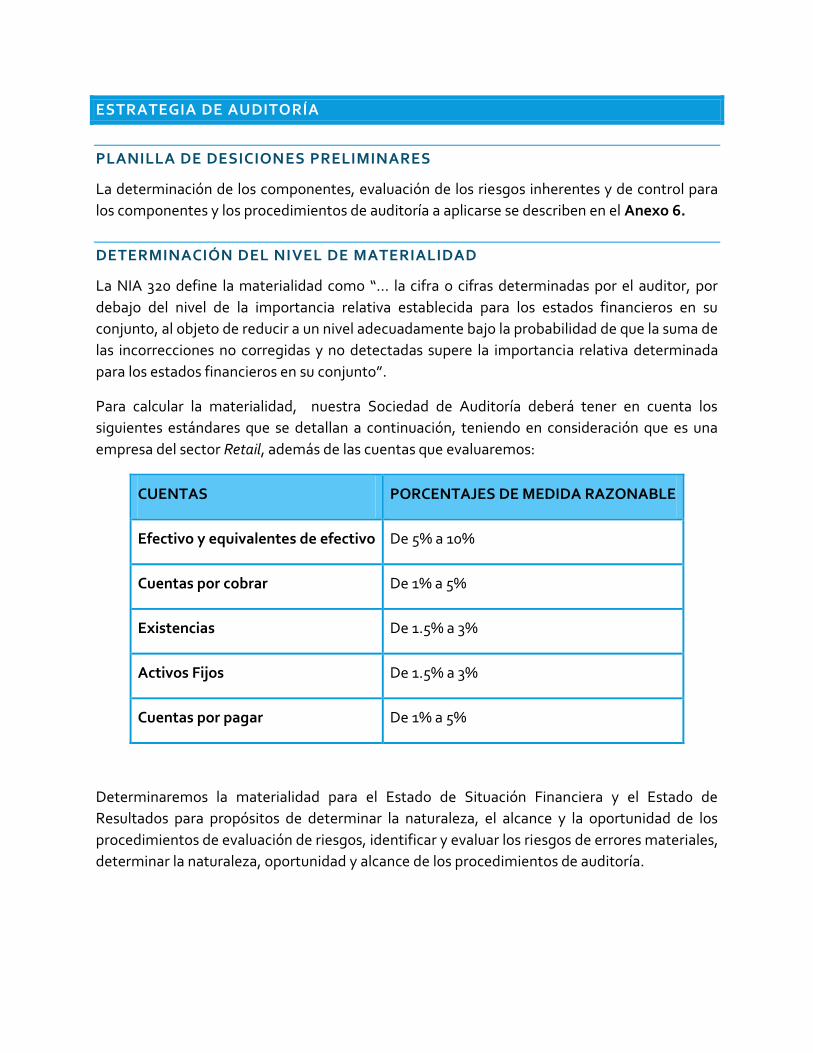

DETERMINACIÓN DEL NIVEL DE MATERIALIDAD

La NIA 320 define la materialidad como “… la cifra o cifras determinadas por el auditor, por

debajo del nivel de la importancia relativa establecida para los estados financieros en su

conjunto, al objeto de reducir a un nivel adecuadamente bajo la probabilidad de que la suma de

las incorrecciones no corregidas y no detectadas supere la importancia relativa determinada

para los estados financieros en su conjunto”.

Para calcular la materialidad, nuestra Sociedad de Auditoría deberá tener en cuenta los

siguientes estándares que se detallan a continuación, teniendo en consideración que es una

empresa del sector Retail, además de las cuentas que evaluaremos:

CUENTAS PORCENTAJES DE MEDIDA RAZONABLE

Efectivo y equivalentes de efectivo De 5% a 10%

Cuentas por cobrar De 1% a 5%

Existencias De 1.5% a 3%

Activos Fijos De 1.5% a 3%

Cuentas por pagar De 1% a 5%

Determinaremos la materialidad para el Estado de Situación Financiera y el Estado de

Resultados para propósitos de determinar la naturaleza, el alcance y la oportunidad de los

procedimientos de evaluación de riesgos, identificar y evaluar los riesgos de errores materiales,

determinar la naturaleza, oportunidad y alcance de los procedimientos de auditoría.

ADMINISTRACIÓN

CRONOGRAMA DE VISITAS.

VISITA FECHA DE INICIO FECHA DE FINALIZACIÓN

Conocimiento del Negocio miércoles, 25 de septiembre de 2013 lunes, 7 de octubre de 2013

Planificación martes, 8 de octubre de 2013 lunes, 28 de octubre de 2013

Inspección de Inventarios lunes, 30 de diciembre de 2013 jueves, 2 de enero de 2014

Ejecución e Informe lunes, 10 de febrero de 2014 viernes, 4 de abril de 2014

CRONOGRAMA DE INFORMES A EMITIR.

INFORME FECHA LIMITE

Memorándum de Planificación lunes, 11 de noviembre de 2013

Estados Financieros e Información Complementaria viernes, 25 de abril de 2014

Carta de Control Interno viernes, 25 de abril de 2014

PRESUPUESTO DE TIEMPO.

Supervisor de Auditoria Horas

Senior Horas

Asistente Horas

TOTAL HORAS

Conocimiento del Negocio 10 23 23 72

Planificación 30 80 106 216

Ejecución e Informe 100 150 182 432

TOTAL HORAS HOMBRE 140 253 311 720

PERSONAL INVOLUCRADO.

Supervisor (socio) de Auditoria: Zavaleta Burga, Fernando Aaron

Socio de Tax: Nieves Palacios, Xiara Araxi

Senior de Auditoria: Gurmendi Yupanqui, Mara Norka

Asistente de auditoria: Torribo Obando, Ana Betsabé

Asistente de Auditoria: Corrales Mormotoy, Ricardo Adrian

Experto: Ingeniero Electrónico – Miguel Poma.

RELACIÓN CON OTROS MIEMBROS DE LA EMPRESA AUDITORA.

Coordinaremos con el Departamento de Contabilidad en la revisión de registro y provisiones

de las operaciones financieras correspondientes al ejercicio, con el de Recursos Humanos, para

la evaluación del desempeño del personal. Esto en concordancia con las expectativas del

cliente.

ASISTENCIA DEL CLIENTE

Esta colaboración se materializará a través de la información necesaria para nuestro examen

de los estados financieros de la compañía

PLAN DE AUDITORÍA

El presente Plan de auditoría ha sido preparado en la segunda quincena del mes de octubre de

2013 y está basado en los resultados de exámenes anteriores, en el conocimiento de las

operaciones de la Cía. Alimentaria S.A, y en la información obtenida de la revisión de los

estados financieros, así como en las conversaciones sostenidas con los funcionarios de la

compañía.

Este Plan de auditoría será modificado cuando resulte necesario, de acuerdo con el resultado

de nuestro trabajo y otros hechos que los afecten, para lo cual se emitirá el respectivo

memorando sobre cambios en el alcance, posteriores a la planificación.

ANEXOS ANEXO 1

CAPITAL SOCIAL

ANEXO 2

ORGANIGRAMA

VER ANEXO 3

COMPONENTES DEL ACTIVO FIJO

ANEXO 4

ESTUIDO PRELIMINAR DEL AMBIENTE DE CONTROL

EVALUACIÓN PRELIMINAR DEL

AMBIENTE DE CONTROL El propósito de este cuestionario es obtener un adecuado entendimiento del ambiente de

control y evaluar su efectividad en la fase de planeamiento de la auditoría. Por ejemplo,

identificar los factores potenciales que afectan el riesgo de error material y considerar su

efecto en nuestro plan de auditoría. Las respuestas no satisfactorias (“No”) a preguntas

particulares, no significan necesariamente que el ambiente de control es inefectivo. El auditor

podría obtener un adecuado entendimiento de ciertas actividades de control relacionadas con

áreas significativas de auditoría, mientras realiza la comprensión del ambiente de control. Si el

auditor cree que el entendimiento de aquellas actividades de control podría ser necesario para

planear la auditoría, ellas deben documentarse en la columna comentarios de este formulario.

Con este propósito deben evaluarse los siguientes aspectos de ambiente de control:

A. Filosofía administrativa, integridad y valores éticos.

B. Estructura orgánica.

C. Métodos para asignar autoridad y responsabilidad.

D. Políticas de personal.

E. Cumplimiento con leyes y reglamentos.

F. Controles Generales de SIC

G. Auditoria Interna

En base a la consideración de cada uno de los aspectos

anteriores, la evaluación general del ambiente de

control es:

Fuerte

x

Adecuado

Débil

I

INFLUENCIA DE LOS PROPIETARIOS

Sí

No

N/A

Comentarios

A. FILOSOFIA ADMINISTRATIVA, INTEGRIDAD Y VALORES ETICOS.

1. ¿El enfoque de la gerencia es conservador y denota interés con respecto a los informes financieros precisos?

x

2. ¿La administración está dispuesta a revelar información detallada a quien lo solicita.?

x

3. ¿La entidad adopta correctivos apropiados cuando se identifica el alejamiento de políticas aprobadas o conductas no aceptables que podrían afectar el proceso de preparación de la información financiera?

x

4. ¿Demuestra la administración preocupación por el control mediante la ejecución de procedimientos de control interno, tales como aprobación, revisión, etc

x

5. ¿Está la administración satisfecha de que todos los empleados sean honestos?.

x

6. Existen políticas definidas con respecto a la comisión de actos ilegales.?

x

7. ¿Indican las experiencias previas con la entidad examinada competencia e integridad en las relaciones de sus empleados con los clientes?

x

8. ¿La administración demuestra integridad en sus tratos diarios con clientes, proveedores y otros. Existen políticas que rigen las relaciones con proveedores, organismos reguladores, y el público en general?

x

9. ¿Existen políticas que rigen las relaciones con proveedores, organismos reguladores, y el

x

público en general?

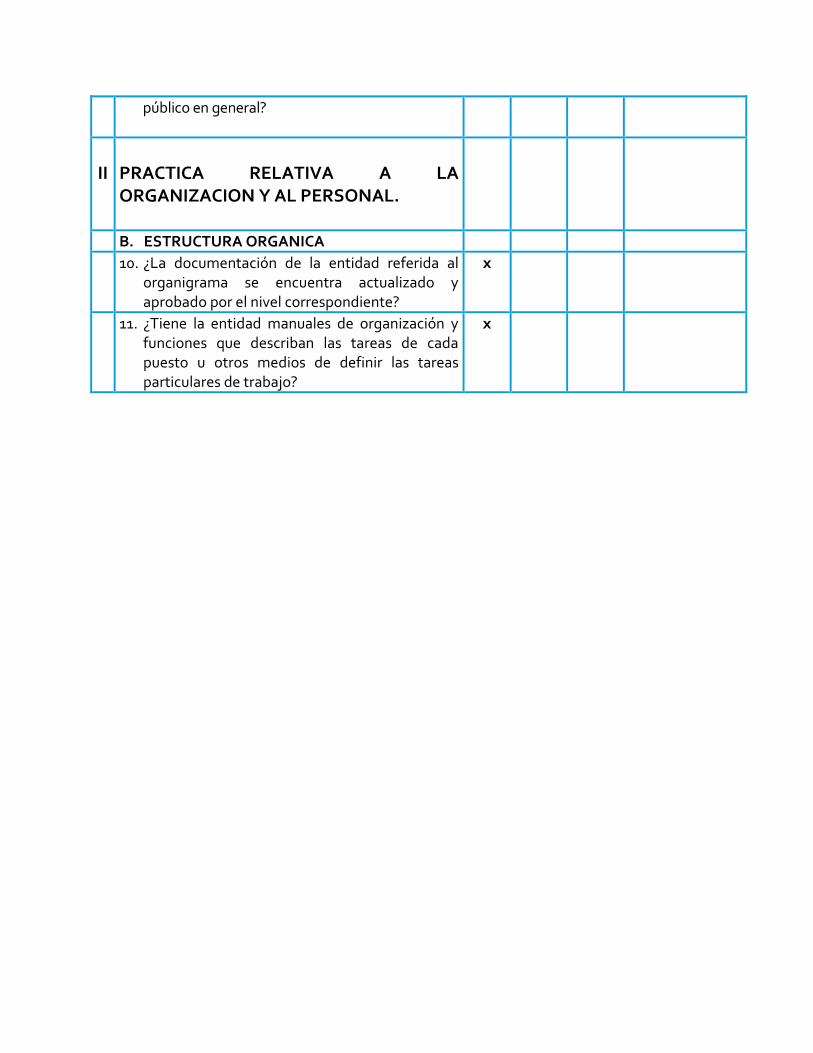

II

PRACTICA RELATIVA A LA ORGANIZACION Y AL PERSONAL.

B. ESTRUCTURA ORGANICA

10. ¿La documentación de la entidad referida al organigrama se encuentra actualizado y aprobado por el nivel correspondiente?

x

11. ¿Tiene la entidad manuales de organización y funciones que describan las tareas de cada puesto u otros medios de definir las tareas particulares de trabajo?

x

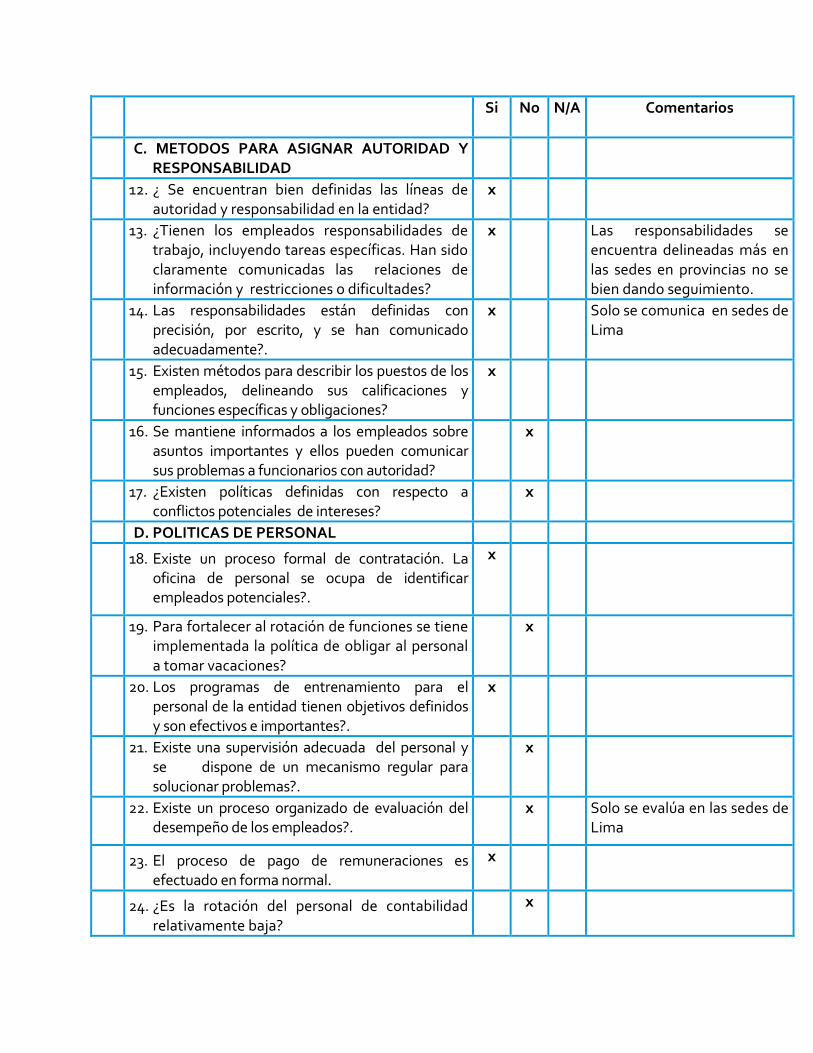

Si No N/A Comentarios

C. METODOS PARA ASIGNAR AUTORIDAD Y RESPONSABILIDAD

12. ¿ Se encuentran bien definidas las líneas de autoridad y responsabilidad en la entidad?

x

13. ¿Tienen los empleados responsabilidades de trabajo, incluyendo tareas específicas. Han sido claramente comunicadas las relaciones de información y restricciones o dificultades?

x Las responsabilidades se encuentra delineadas más en las sedes en provincias no se bien dando seguimiento.

14. Las responsabilidades están definidas con precisión, por escrito, y se han comunicado adecuadamente?.

x Solo se comunica en sedes de Lima

15. Existen métodos para describir los puestos de los empleados, delineando sus calificaciones y funciones específicas y obligaciones?

x

16. Se mantiene informados a los empleados sobre asuntos importantes y ellos pueden comunicar sus problemas a funcionarios con autoridad?

x

17. ¿Existen políticas definidas con respecto a conflictos potenciales de intereses?

x

D. POLITICAS DE PERSONAL

18. Existe un proceso formal de contratación. La oficina de personal se ocupa de identificar empleados potenciales?.

x

19. Para fortalecer al rotación de funciones se tiene implementada la política de obligar al personal a tomar vacaciones?

x

20. Los programas de entrenamiento para el personal de la entidad tienen objetivos definidos y son efectivos e importantes?.

x

21. Existe una supervisión adecuada del personal y se dispone de un mecanismo regular para solucionar problemas?.

x

22. Existe un proceso organizado de evaluación del desempeño de los empleados?.

x Solo se evalúa en las sedes de Lima

23. El proceso de pago de remuneraciones es efectuado en forma normal.

x

24. ¿Es la rotación del personal de contabilidad relativamente baja?

x

25. ¿ha habido modificaciones en la cantidad del personal?

x

E. CUMPLIMIENTO DE LEYES Y REGLAMENTOS.

26. ¿ Existe interés en cumplir con las leyes y regulaciones aplicables.?

x

27. Las normas legales aplicables a la entidad son comunicadas para su cumplimiento?

x

28. La administración diseña controles y los comunica a las áreas interesadas?

x

29. Se corrigen las infracciones cometidas por el personal de la entidad ?.

x

Si No N/A Comentarios

F. CONTROLES GENERALES DE SIC

FF

30. La empresa cuenta con un organigrama actualizado del área Sistema de Información Computarizada, obtener o preparar en su caso.

x

31. Refleja este organigrama claramente las áreas de responsabilidad y las líneas de dependencia y Comunicación.

x

32. Existen descripciones formales de puestos para el personal de SIC.

x

33. Las descripciones de puestos establecen claramente los puestos para el personal

x

34. Las descripciones de puestos establecen claramente las funciones y responsabilidades.

x

35. Está separada la función de operación de la de programación.

x

36. Está separada la función de Administración de la base de datos de las funciones de: Programación de aplicaciones. Programa de Sistemas

x

37. Las funciones del personal de mantenimiento de programas y operaciones se reasignan regularmente.

38. Se prohíbe que el personal de Sic que tenga funciones o responsabilidades incompatibles

x

en los departamentos de los usuarios.

39. Se ha tomado precauciones de seguridad física para prevenir accesos no autorizados.

x

40. Existe un plan de contingencias que incluya las aplicaciones contables importantes.

x

41. Los recursos de SIC (archivo de datos, programas de aplicaciones y de sistemas, bases de datos, documentación). Se hacen copias de seguridad (backups) periódicamente y se guardan en un lugar externo a la empresa.

x

42. Se revisa periódicamente la cobertura de seguros de equipos, archivos y otros recursos.

x

43. En un memorándum por separado describa:

Extensión de la participación de la gerencia en las actividades de SIC

Experiencia del personal de SIC Disponibilidad y requerimiento para

capacitación. Grado de cooperación e interacción entre

usuarios y SIC..

x

44. Los programas de entrenamiento para el personal de la entidad tienen objetivos definidos y son efectivos e importantes?.

x

45. Existe una supervisión adecuada del personal y se dispone de un mecanismo regular para solucionar problemas?

x Todo el personal del área de SIC se

encuentra en Lima, las

soluciones a provincias se

facilita por “REMOTO”.

ANEXO 5

CUESTIONARIOS

Nº PREGUNTAS EXISTENCIAS

RESPUESTAS OBSERVACIONES

SI NO N/A

1

¿ Los materiales y accesorios se custodian en Almacenes centrales, bajo la responsabilidad de almaceneros que expiden en base a requisiciones debidamente aprobadas?

X

2 ¿Existen procedimientos para identificar, existencias dañadas, obsoletas o de poco movimiento?

X

Encontramos gran cantidad de mercadería antigua y obsoleta en almacenes

3

¿ Los materiales de valor, susceptibles a ser robados estan debidamente asegurados, en un lugar adecuadamente cercado y controlado por personal debidamente autorizado y entrenado?

X

4 ¿Se utilizan informes de recepcion prenumerados, enviando una copia al departamento de contabilidad?

X

5 ¿Cuál de los sistemas emplea la empresa para los efectos de controly salida de inventario

5.1 PEPS

5.2 Promedio Ponderado

X

Re realizó el cambio de PEPS a PP en Marzo del

2013

5.3 Estandar

5.4 Otro sistema

6 ¿Se registran resumenes de movimientos de inventarios en los librps oficiales de la empresa?

X

7 ¿El personal que practica inventarios fisicos, son debidamente instruidos y supervisados?

X

9 ¿Las actividades inventariadas son supervisadas por segunda vez?

X

10 Los ajustes se efectuan debidamente aprobados por un funcionario responsable?

X

HECHO POR: GURMENDI YUPANQUI, M.

SUPERVISADO POR: NIEVES PALACIOS, X.

Nº PREGUNTAS

CUENTAS POR COBRAR

RESPUESTAS OBSERVACIONES

SI NO N/A

A CONTROL DE FACTURAS POR COBRAR

1

¿Estan prohibidas a los funcionarios que manejan el control y administracion de cuentas por cobrar, las siguientes actividades?

1.1 ¿Control del movimiento de caja y manjeo de efectivo?

X

1.2 ¿Apertura de la correspondencia? X

1.3 ¿ Control y registro de ceditos y cobranzas?

X

1.4 ¿ Revision y Circulacion de estados de cuentas de clientes?

X

1.5 ¿Aprobacion de ajustes de cuentas clientes y cancelacion de cuentas incobrables?

X

2 ¿Se concilian con regularidad los mayores auxiliares de clientes con las cuentas de control?

X La ultima revisión fue en Marzo

del 2013

3 ¿Se clasifican periodicamente las cuentas por vencimiento para establecer las cuentas "morosas"?

X

No se tiene un registro actualizado de clientes morosos con deudas mayores a 12 meses

como lo estipula la política

4 ¿Las funciones del departamento de despacho estan separadas de los departamentos?

5.1 ¿Recepcion? X

5.2 ¿Facturacion? X

5.3 ¿Contabilidad? X

5.4 ¿Cobranzas? X

5 ¿Estan separadas las funciones de revisar y aprobar los pedidos de cleintes de las siguientes responsabilidades?

6.1 ¿Despacho de mercaderias? X

6.2 ¿Facturacion de las ventas? X

6

¿Las guias de remision de las mercaderias estan debidamentes firmadas por el cliente, como prueba de recepcion correcta de lo solicitado?

X

7 ¿Los precios de mercaderia a facturarse se obtiene de listas de precios debidamente autorizadas por la Alta Direccion?

X

8 ¿Se verifica el contenido de las facturas tomando en cuenta, cliente, descripcion de la venta, precios y calculos?

X

HECHO POR: GURMENDI YUPANQUI, MARA

SUPERVISADO POR: NIEVES PALACIOS, XIARA

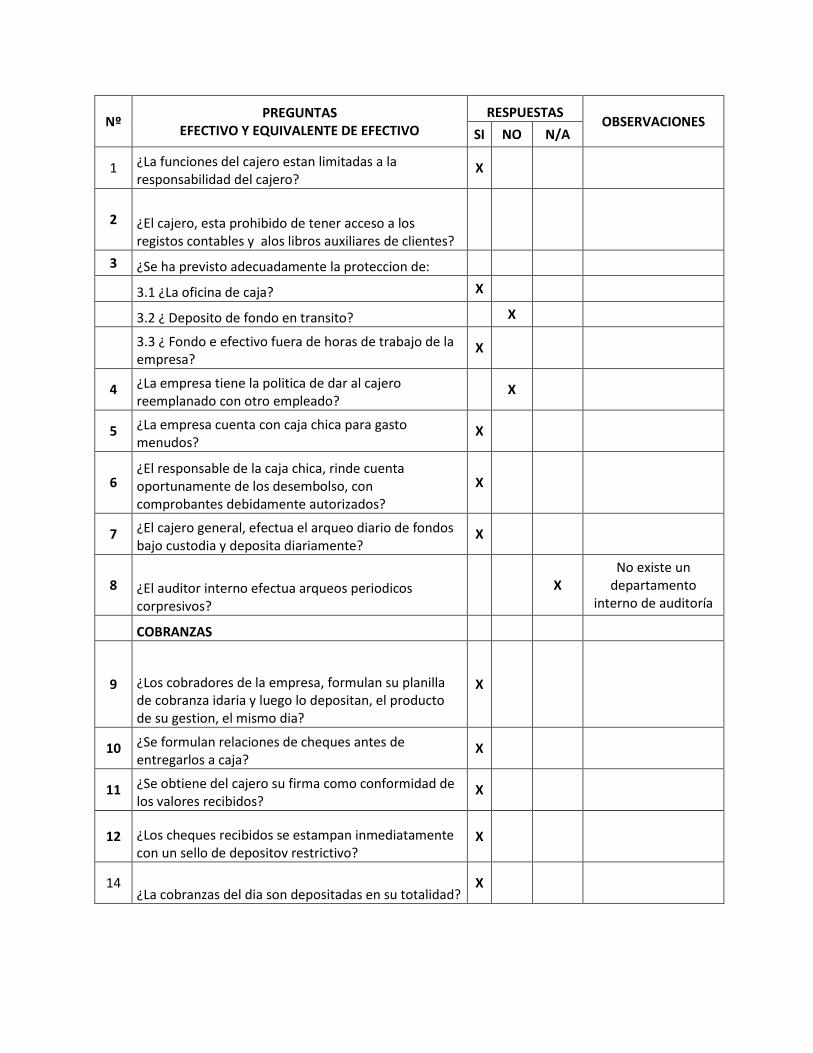

Nº PREGUNTAS

EFECTIVO Y EQUIVALENTE DE EFECTIVO RESPUESTAS

OBSERVACIONES SI NO N/A

1 ¿La funciones del cajero estan limitadas a la responsabilidad del cajero?

X

2 ¿El cajero, esta prohibido de tener acceso a los registos contables y alos libros auxiliares de clientes?

3 ¿Se ha previsto adecuadamente la proteccion de:

3.1 ¿La oficina de caja? X

3.2 ¿ Deposito de fondo en transito? X

3.3 ¿ Fondo e efectivo fuera de horas de trabajo de la empresa?

X

4 ¿La empresa tiene la politica de dar al cajero reemplanado con otro empleado?

X

5 ¿La empresa cuenta con caja chica para gasto menudos?

X

6 ¿El responsable de la caja chica, rinde cuenta oportunamente de los desembolso, con comprobantes debidamente autorizados?

X

7 ¿El cajero general, efectua el arqueo diario de fondos bajo custodia y deposita diariamente?

X

8 ¿El auditor interno efectua arqueos periodicos corpresivos?

X No existe un

departamento interno de auditoría

COBRANZAS

9 ¿Los cobradores de la empresa, formulan su planilla de cobranza idaria y luego lo depositan, el producto de su gestion, el mismo dia?

X

10 ¿Se formulan relaciones de cheques antes de entregarlos a caja?

X

11 ¿Se obtiene del cajero su firma como conformidad de los valores recibidos?

X

12 ¿Los cheques recibidos se estampan inmediatamente con un sello de depositov restrictivo?

X

14 ¿La cobranzas del dia son depositadas en su totalidad?

X

15 ¿Existe un control adecuado sobre los descuentos deducidos por los clientes en sus remesas?

BANCOS

16 ¿Los talonarios de cheques estan controlados de manera tal que se impida su utilizacion indebida?

X

17 ¿La potestad de firmar por los funcionarios de la empresa estan autorizados por el Directorio?

X

18 ¿Se comunica al banco inmediatamente cuando dejan de pertenecer a la empresa los funcionartios que tienen potestad de firmar los cheques?

X

Tiene un buen control de las variacione por diferencia de cambio

19 Se concilian mensualmente las cuentas bancarias de la empresa?

X

20 ¿Los extractos bancarios son entregados directamente al empleado encargado de las conciliaciones?

X

HECHO POR:

GURMENDI YUPANQUI, M

SUPERVISADO POR:

IEVES PALACIOS, XIARA

PREGUNTAS GENERALES

RESPUESTAS OBSERVACIONES SI NO N/A

ORGANIZACIÓN Y FUNCIONES

¿La empresa cuenta con una estructura organica funcional, actualizado?

X

¿Existe un manual e organización y funciones a nivel de areas de responsabilidad de la empresa?

X

La empresa ha dictados normas internas de

a. Procedimiento de operaciones X

b. Reglamento de personal X

c. Manual de Contabilidad X

¿Estan cubierto con seguros de fidelidad los ejecutores que manejan fondo o valores de la empresa?

X

INFORMACION FINANCIERA A LA GERENCIA

¿La empresa cuenta con un plan empresaral anual aprobado por el Directorio?

X

Los libros de contabilidad estan bajo la supervision de un Contador Publico Colegiado?

X

¿Los libros de contabilidad se encuentran al dia? X

¿Los registros de contabilidad son adecuados a las necesidades de informacion de la empresa?

X

¿Se preparan mensualmente los estados financieros? X

¿Se formulan presupuestos anuales por areas de responsabilidad y se compraran con los resultados obtenidos?

X

HECHO POR: GURMENDI YUPANQUI, MARA

SUPERVISADO POR: NIEVES PALACIOS, XIARA

ANEXO 6

PLANILLA DE DESICIONES PRELIMINARES

I C

Pruebas de SustantivasX VALUACIÓN Confirmación de saldos de la cuenta corriente

Verificación del tipo de cambio aplicado

Pruebas de Cumplimiento

VERACIDAD Revisión de los procedimientos y aprobaciones correspondientes

X INTEGRIDAD Pruebas de SustantivasRevisión de las conciliaciones de las inversiones en instituciones Pruebas de Cumplimiento

VERACIDAD Realizar analisis de antigüedad de saldos

X VALUACIÓN Pruebas SustantivasSeleccionar las facturas y notas de credito para confirmacion directa Pruebas de Cumplimiento

X X Verificar si existe una adecuada autorizacion de credito

Pruebas Sustantivas

Circularizacióncon clientes

Pruebas Sustantivas

X VALUACIÓN EXISTENCIAS Revisión de los efectos generados.

Pruebas de Cumplimiento

INTEGRIDAD Constatar la documentacion para acreditar el robo.

X X EXISTENCIAS Pruebas Sustantivas

VERACIDAD Comprobar que se hatya registrado la perdida de la existencia.

Pruebas de Cumplimiento

Analizar lacorrecta aplicación de la NIC 2 par efectos de la

desvalorizaciion

X X VALUACIÓN EXISTENCIAS Pruebas Sustantivas

Verificar si la compra realizada en base a un estudiode la demanda

Pruebas Sustantivas

X Observación de la existencia y estado de los vehiculos

X X VERACIDAD Pruebas Sustantivas

INTEGRIDAD Inspección documentaria de los contratos por proyectos de

No se valuaron las cuentas por cobrar

desde marzo 2013

Colocacion de inversiones en instituciones

financieras

Existencia de cuentas en moneda

extranjera

ACTIVO FIJO

PLANILLA DE DECISIONES PRELIMINARES

FACTOR RIESGOTIPO AFIRMACIONES

AFECTADASCOMPONENTE ACTIVIDADES PROCEDIMIENTOS QUE AYUDEN A ADMINISTRAR EL RIESGO

En el 2013 se realizaron proyectos de

implementacion para los nuevos locales

comerciales

El 50 % de las unidades de trasporte se

encuentra en provincias

Cantidad significativa de mercaderia

obsoleta y desfasada

Distribucion de los productos a las tiendas

en provincia se vieron afectadas por

robos.

Cambio de metodo de valuacion de PEPS a

PP

Nuevos deudores que poseen deudas

significativas

EFECTIVO Y EQUIVALENTE

DE EFECTIVO

CUENTAS POR COBRAR

VERACIDAD CUENTAS POR COBRAR

ACTIVO FIJOVERACIDAD

EFECTIVO Y EQUIVALENTE

DE EFECTIVO

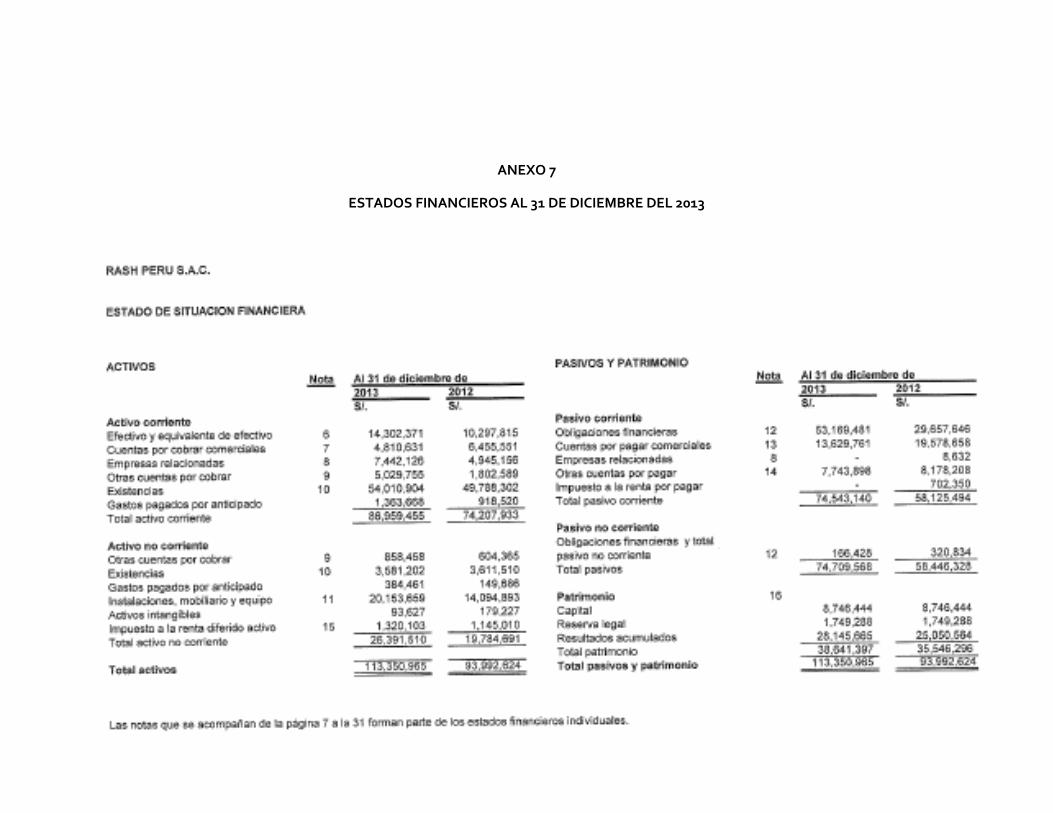

ANEXO 7

ESTADOS FINANCIEROS AL 31 DE DICIEMBRE DEL 2013

Top Related