Zarządzanie projektem inwestycyjnym

28

Zarządzanie projektem inwestycyjnym Wykład 2

Transcript of Zarządzanie projektem inwestycyjnym

Zarządzanie projektem inwestycyjnym

Wykład 2

Motywy inwestowania przez podmioty gospodarcze• start-up, greenfield project

• powiększanie rozmiarów i zakresu dotychczasowej działalności gospodarczej

• wprowadzanie na rynek nowych produktów

• dywersyfikacja działalności

• wymiana aktywów

• wdrażanie nowych technologii

• dostosowywanie się do zmian przepisów prawnych

• odpowiedź na działania konkurencji

• ograniczanie kosztów

Haus 2003, s. 301

Podstawowe pojęcia:

• Inwestycja – „długookresowe, obarczone ryzykiem alokowanie zasobów ekonomicznych (w postaci nakładów inwestycyjnych) w celu osiągnięcia korzyści w przyszłości”

• Nakład - alokacja kapitału – własnego i obcego poprzez nakłady inwestycyjne w aktywa)

• Korzyść - oczekiwany efekt z realizacji inwestycji

• Czas - okres zaangażowania kapitału oraz uzyskiwania korzyści

• Ryzyko - możliwość wystąpienia odchyleń od wartości oczekiwanej planowanych nakładów i kosztów, korzyści z okresu zaangażowania kapitału, długości cyklu życia inwestycji

Rodzaje inwestycji ze względu na typ obiektu

• Rzeczowe

• Finansowe (kapitałowe) (Rogowski 2013, s. 27)

Lub (Wiśniewski 2008, s. 28):

• Rzeczowe

• Finansowe

• Niematerialne

Rogowski 2013, s. 27

Inwestycje strategiczne, systemowe i operacyjne(Drobniak 2002, s. 21)

Rodzaj inwestycji Strategiczne Systemowe Operacyjne

Zakres czasowy 2-5 1 do 2 lat Do 1 roku

Stopień zmiany dla klienta

Wysoki Średni Niski

Kompleksowość Wysoka Średnia Niska

Efekty inwestycji Wpływ odczuwalny wewnątrz organizacji i w jej otoczeniu

Wpływ odczuwalny w większości obszarów organizacji

Wpływ ograniczony dojednego obszaru funkcjonalnegoOrganizacji

Charakter uzyskanejzmiany

Zmiana tego, co jest dostarczane przez organizację (np. nowy produkt)

Zmiana sposobu wykonywaniadanego procesu/produktu(np. system poprawyjakości)

Zmiana osób, miejsca,czasu i środków związanych z wykonywaniem danegoprocesu (np. reorganizacjalinii produkcyjnej)

Czym jest projekt inwestycyjny?

• Opracowanie

• Procesowe odwzorowanie inwestycji

• Ma: punkty startu i zakończenia, jasno zdefiniowany cel, określone zasoby

• Jednorazowe działanie

• Przedsięwzięciem jednokrotne, celowe, złożone, ograniczone, specyficznie zorganizowane, prowadzące do urzeczywistnienia zmiany

Czym jest przedsięwzięcie inwestycyjne?

• kompleksowo ujęty materialny zakres inwestycji rzeczowej

• przewidziany do zrealizowania w określonym celu, miejscu i czasie

• „zamierzenie rozwojowe firmy mające jasno określony cel produkcyjny, ściśle określone co do zakresu rzeczowego, miejsca i czasu realizacji i ujęte w sposób kompleksowy”

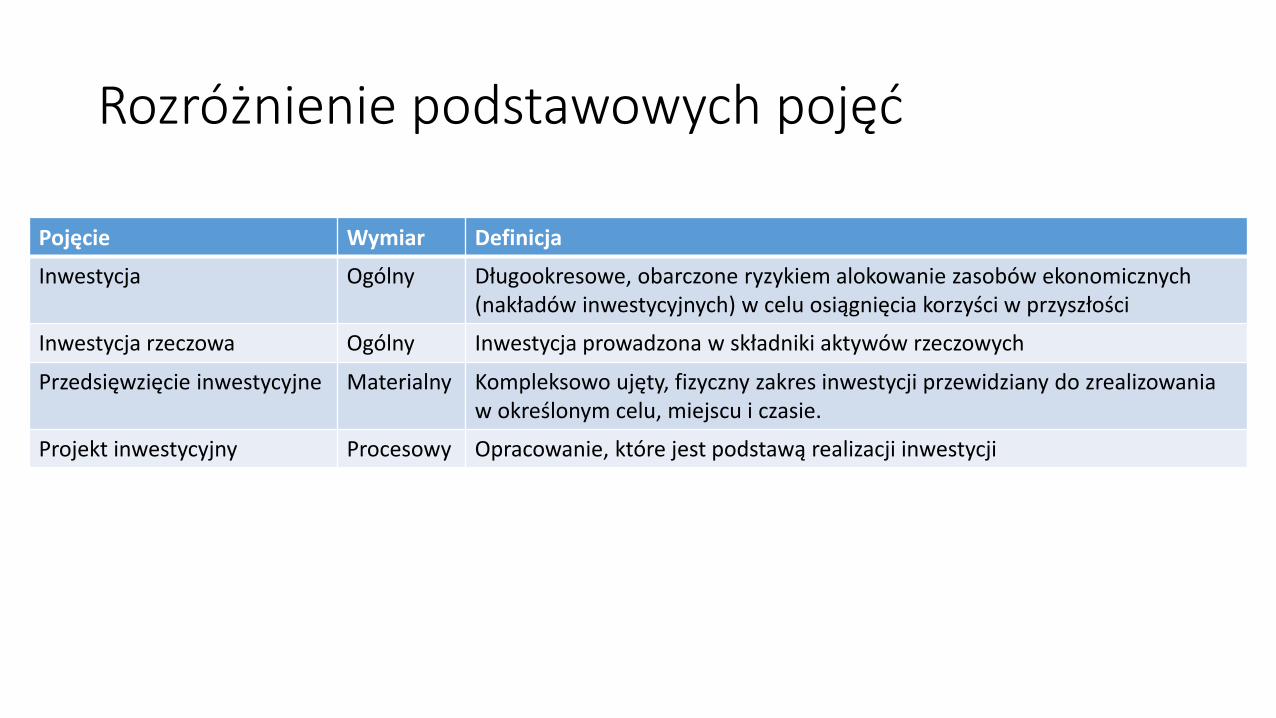

Rozróżnienie podstawowych pojęć

Pojęcie Wymiar Definicja

Inwestycja Ogólny Długookresowe, obarczone ryzykiem alokowanie zasobów ekonomicznych(nakładów inwestycyjnych) w celu osiągnięcia korzyści w przyszłości

Inwestycja rzeczowa Ogólny Inwestycja prowadzona w składniki aktywów rzeczowych

Przedsięwzięcie inwestycyjne Materialny Kompleksowo ujęty, fizyczny zakres inwestycji przewidziany do zrealizowania w określonym celu, miejscu i czasie.

Projekt inwestycyjny Procesowy Opracowanie, które jest podstawą realizacji inwestycji

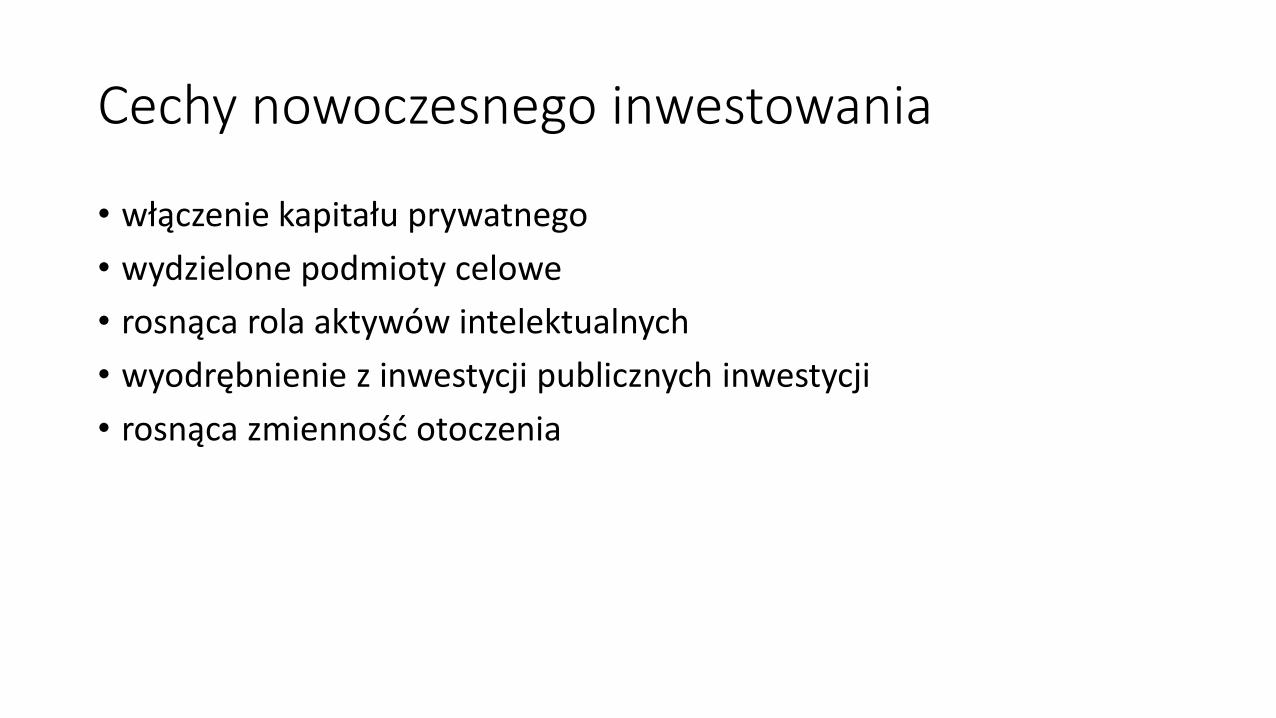

Cechy nowoczesnego inwestowania

• włączenie kapitału prywatnego

• wydzielone podmioty celowe

• rosnąca rola aktywów intelektualnych

• wyodrębnienie z inwestycji publicznych inwestycji

• rosnąca zmienność otoczenia

Typy inwestycji a rozwój

• Inwestycje odtworzeniowe

• Inwestycje modernizacyjne

• Inwestycje rozwojowe

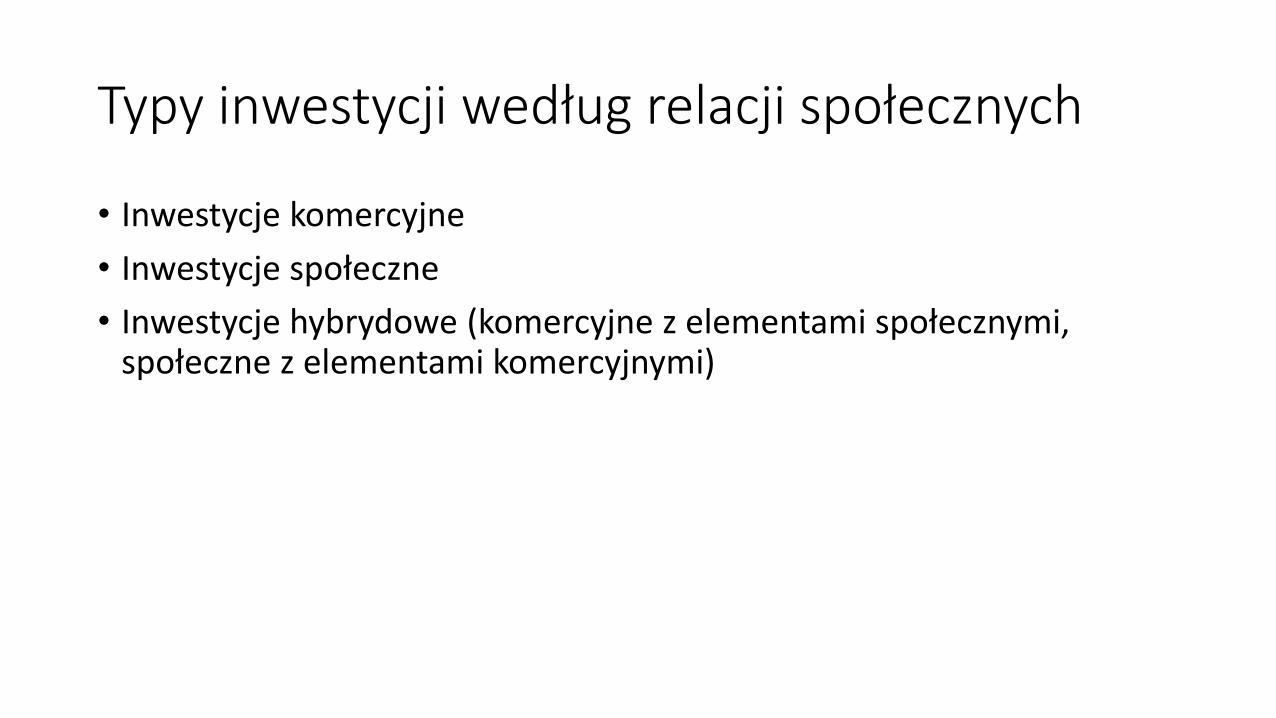

Typy inwestycji według relacji społecznych

• Inwestycje komercyjne

• Inwestycje społeczne

• Inwestycje hybrydowe (komercyjne z elementami społecznymi, społeczne z elementami komercyjnymi)

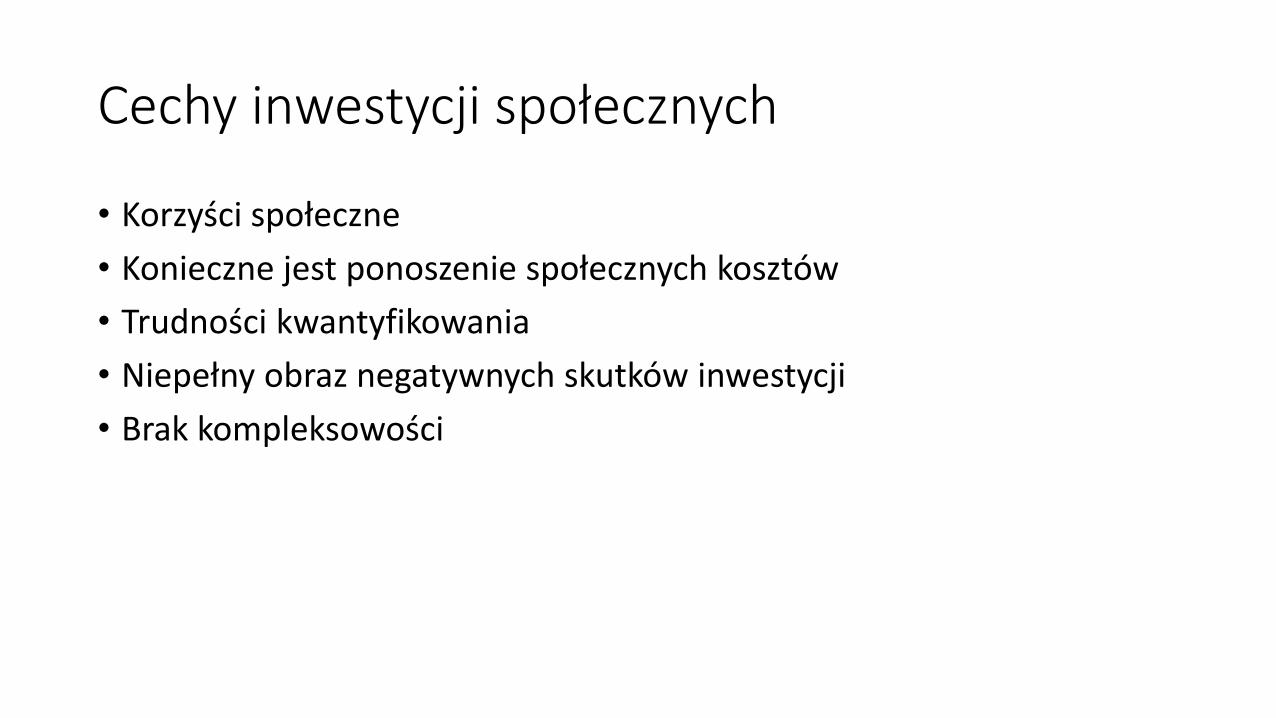

Cechy inwestycji społecznych

• Korzyści społeczne

• Konieczne jest ponoszenie społecznych kosztów

• Trudności kwantyfikowania

• Niepełny obraz negatywnych skutków inwestycji

• Brak kompleksowości

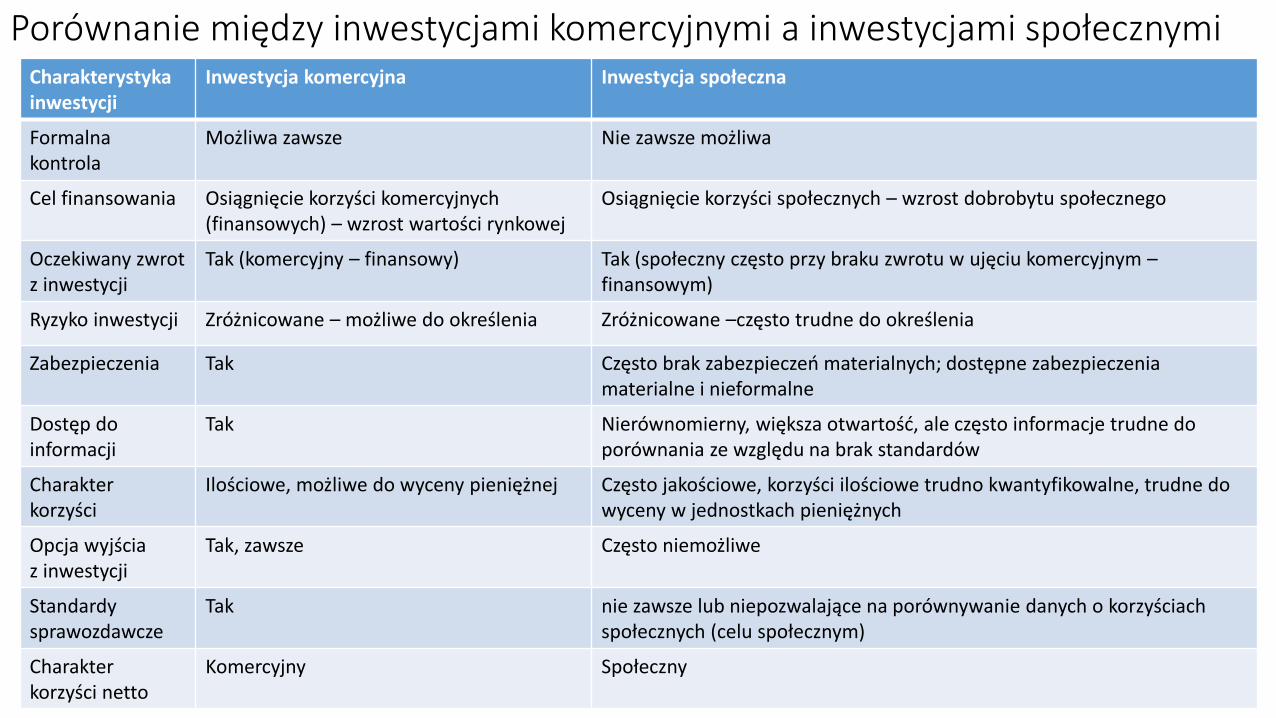

Porównanie między inwestycjami komercyjnymi a inwestycjami społecznymiCharakterystyka inwestycji

Inwestycja komercyjna Inwestycja społeczna

Formalna kontrola

Możliwa zawsze Nie zawsze możliwa

Cel finansowania Osiągnięcie korzyści komercyjnych(finansowych) – wzrost wartości rynkowej

Osiągnięcie korzyści społecznych – wzrost dobrobytu społecznego

Oczekiwany zwrot z inwestycji

Tak (komercyjny – finansowy) Tak (społeczny często przy braku zwrotu w ujęciu komercyjnym –finansowym)

Ryzyko inwestycji Zróżnicowane – możliwe do określenia Zróżnicowane –często trudne do określenia

Zabezpieczenia Tak Często brak zabezpieczeń materialnych; dostępne zabezpieczenia materialne i nieformalne

Dostęp do informacji

Tak Nierównomierny, większa otwartość, ale często informacje trudne do porównania ze względu na brak standardów

Charakter korzyści

Ilościowe, możliwe do wyceny pieniężnej Często jakościowe, korzyści ilościowe trudno kwantyfikowalne, trudne do wyceny w jednostkach pieniężnych

Opcja wyjścia z inwestycji

Tak, zawsze Często niemożliwe

Standardy sprawozdawcze

Tak nie zawsze lub niepozwalające na porównywanie danych o korzyściach społecznych (celu społecznym)

Charakter korzyści netto

Komercyjny Społeczny

Project Finance – nowoczesna perspektywa

Definicja Project Finance

„sposób finansowania wyodrębnionej jednostki gospodarczej (wyodrębnionej inwestycji), w którym kredytodawca jest pierwotnie zainteresowany przepływami pieniężnymi i zyskami generowanymi przez tę jednostkę jako źródłem spłaty kredytu i odsetek oraz aktywami tej jednostki jako źródłem zabezpieczenia kredytu”

Nevitt i Fabocci 200, s. 21

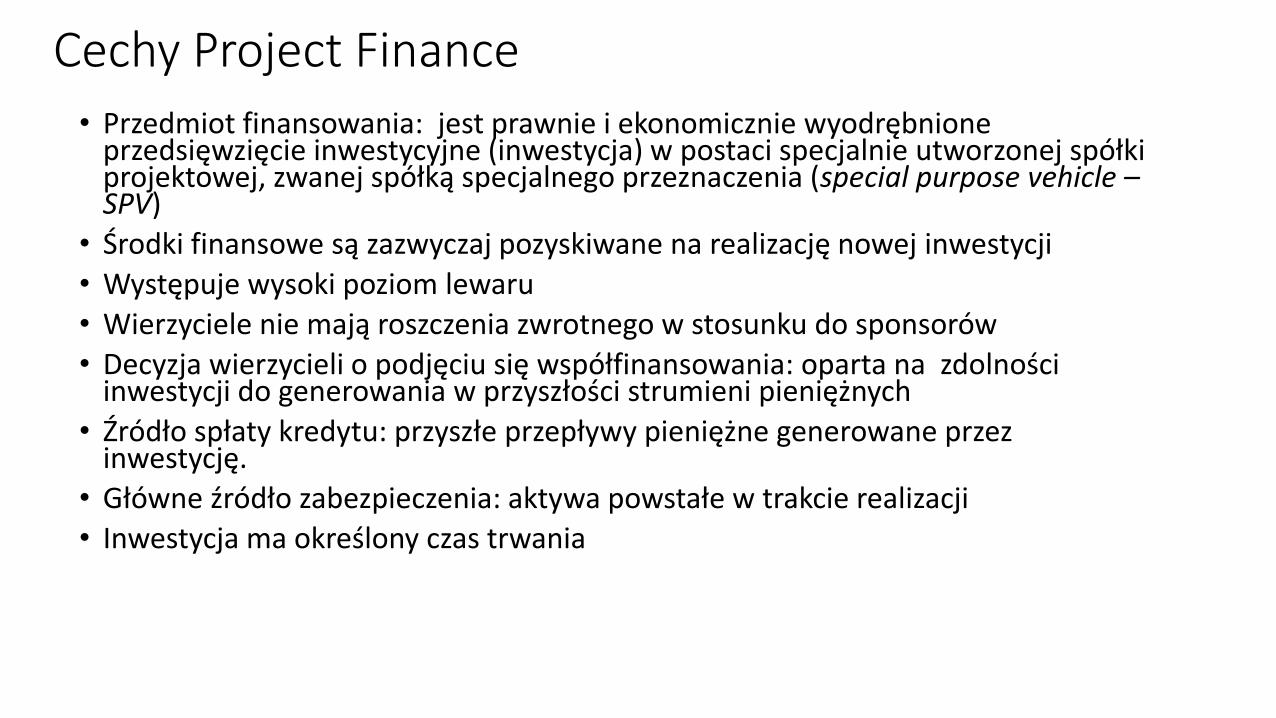

Cechy Project Finance

• Przedmiot finansowania: jest prawnie i ekonomicznie wyodrębnione przedsięwzięcie inwestycyjne (inwestycja) w postaci specjalnie utworzonej spółki projektowej, zwanej spółką specjalnego przeznaczenia (special purpose vehicle –SPV)

• Środki finansowe są zazwyczaj pozyskiwane na realizację nowej inwestycji

• Występuje wysoki poziom lewaru

• Wierzyciele nie mają roszczenia zwrotnego w stosunku do sponsorów

• Decyzja wierzycieli o podjęciu się współfinansowania: oparta na zdolności inwestycji do generowania w przyszłości strumieni pieniężnych

• Źródło spłaty kredytu: przyszłe przepływy pieniężne generowane przez inwestycję.

• Główne źródło zabezpieczenia: aktywa powstałe w trakcie realizacji

• Inwestycja ma określony czas trwania

Cechy Project Finance - cd

• wysoki stopień złożoności prawnej, organizacyjnej i finansowej

• długi okres finansowania

• wysoki poziom ryzyka

• duża liczba źródeł finansowania

Interesariusze Project FinancePodmiot Motywy Zadania

Sponsorzy realizacja własnych pomysłów• uzyskanie stopy zwrotu

z zainwestowanego kapitału• poszerzenie obszarów

działalności gospodarczej• pozyskanie nowych rynków zbytu • zapewnienie stabilności dostaw

produktów

• promowanie inwestycji, opracowanie struktury finansowania, prowadzenie negocjacji z podmiotami potencjalnie zainteresowanymi udziałem w realizacji inwestycji (np. wierzycielami)

• wniesienie wkładów kapitałowych (kapitału własnego)• zobowiązanie do zwiększenia zaangażowania

kapitałowego w przypadku wystąpienia niedoboru środków finansowych w trakcie realizacji inwestycji

• udzielanie gwarancji ukończenia inwestycji (w przypadku finansowania z regresem)

Wierzyciele • uzyskanie prowizji i odsetek od udzielonych kredytów, pożyczek lub nabytych obligacji

• korzyści wizerunkowe• wspieranie rozwoju

gospodarczego kraju, w którym inwestycja jest realizowana

• udostępnienie kapitału obcego niezbędnego do realizacji inwestycji

• leasing sprzętu niezbędnego do realizacji i eksploatacji inwestycji

• udzielenie gwarancji i kredytów• przejęcie części ryzyka kredytowego• wniesienie wiedzy i doświadczenia

Interesariusze Project Finance cdPodmiot Motywy Zadania

Wykonawca • uzyskanie wynagrodzenia za wykonanie infrastruktury inwestycyjnej

• zapewnienie pełnego wykorzystania własnych zdolności produkcyjnych

• dostawa sprzętu i budowa infrastruktury inwestycyjnej• udzielenie gwarancji terminowego wykonania prac

zgodnie z umową

Dostawcy • uzyskanie przychodów ze sprzedaży surowców lub energii

• zapewnienie stabilnego rynku zbytu na produkowane surowce, materiały lub usługi poprzez pozyskanie hurtowego odbiorcy i podpisanie długoterminowych umów na dostawę

• zapewnienie stabilności dostaw surowców, paliw• lub materiałów w ramach wieloletnich umów• częściowe przejęcie ryzyka dostaw

Odbiorcy • uzyskanie stałego źródła dostaw produktu • zobowiązanie do zakupu produktów lub usług w ramach długoterminowych umów

• przejęcie części ryzyka rynkowego

Operator • uzyskanie wynagrodzenia za świadczone usługi

• zarządzanie, eksploatacja, utrzymanie i nadzorowaniem aktywów

Interesariusze Project Finance cdPodmiot Motywy Zadania

Doradcy • uzyskanie honorarium za wykonane usługi doradcze

• pogłębienie doświadczenia• promocja świadczonych usług zwiększenie

rozpoznawalności na rynku

• doradztwo prawne, finansowe, rachunkowe, techniczno-inżynieryjne itp.

• przygotowanie studium wykonalności, biznesplanu• przeprowadzenie analiz rynkowych i marketingowych• opracowanie procedur przetargowych• wykonanie czynności związanych z nadzorem

budowlanym

Sektorpubliczny

• wspieranie rozwoju gospodarczego kraju• rozbudowa infrastruktury użyteczności

publicznej• prywatyzacja niektórych branż i sektorów

gospodarki narodowej

• udzielanie zezwoleń i koncesji• udzielanie gwarancji i poręczeń• przyznanie dotacji, subwencji lub grantów

kształtowanie korzystnej polityki podatkowej (korzystne stawki podatkowe, ulgi i zwolnienia

• podatkowe)• udostępnianie infrastruktury do realizacji inwestycji• zapewnienie korzystnych uwarunkowań politycznych i

prawnych

Typy decyzji w Project Finance

• decyzje inwestycyjne

• decyzje organizacyjne

• decyzje finansowe

Obszary zastosowania Project Finance

• inwestycje o podwyższonym poziomie ryzyka

• inwestycje infrastrukturalne

• inwestycje powtarzalne typowo o charakterze zamkniętych obiektów

Zastosowanie Project Finance - branże

• sektor energetyczny

• transport

• sektor petrochemiczny i gazowy

• sektor

• telekomunikacja

• inne – pozostałe sektory o szerokim wykorzystaniu

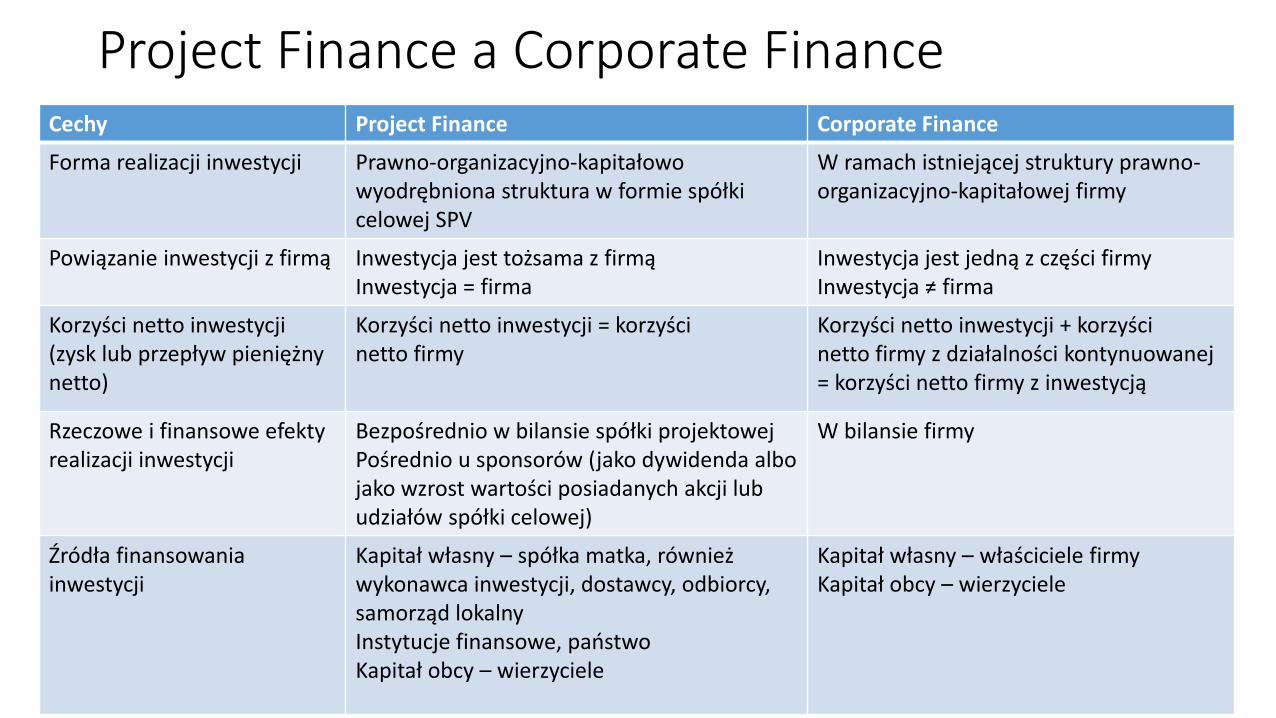

Project Finance a Corporate FinanceCechy Project Finance Corporate Finance

Forma realizacji inwestycji Prawno-organizacyjno-kapitałowowyodrębniona struktura w formie spółki celowej SPV

W ramach istniejącej struktury prawno-organizacyjno-kapitałowej firmy

Powiązanie inwestycji z firmą Inwestycja jest tożsama z firmąInwestycja = firma

Inwestycja jest jedną z części firmyInwestycja ≠ firma

Korzyści netto inwestycji (zysk lub przepływ pieniężny netto)

Korzyści netto inwestycji = korzyścinetto firmy

Korzyści netto inwestycji + korzyścinetto firmy z działalności kontynuowanej = korzyści netto firmy z inwestycją

Rzeczowe i finansowe efekty realizacji inwestycji

Bezpośrednio w bilansie spółki projektowejPośrednio u sponsorów (jako dywidenda albo jako wzrost wartości posiadanych akcji lub udziałów spółki celowej)

W bilansie firmy

Źródła finansowania inwestycji

Kapitał własny – spółka matka, równieżwykonawca inwestycji, dostawcy, odbiorcy, samorząd lokalny Instytucje finansowe, państwoKapitał obcy – wierzyciele

Kapitał własny – właściciele firmyKapitał obcy – wierzyciele

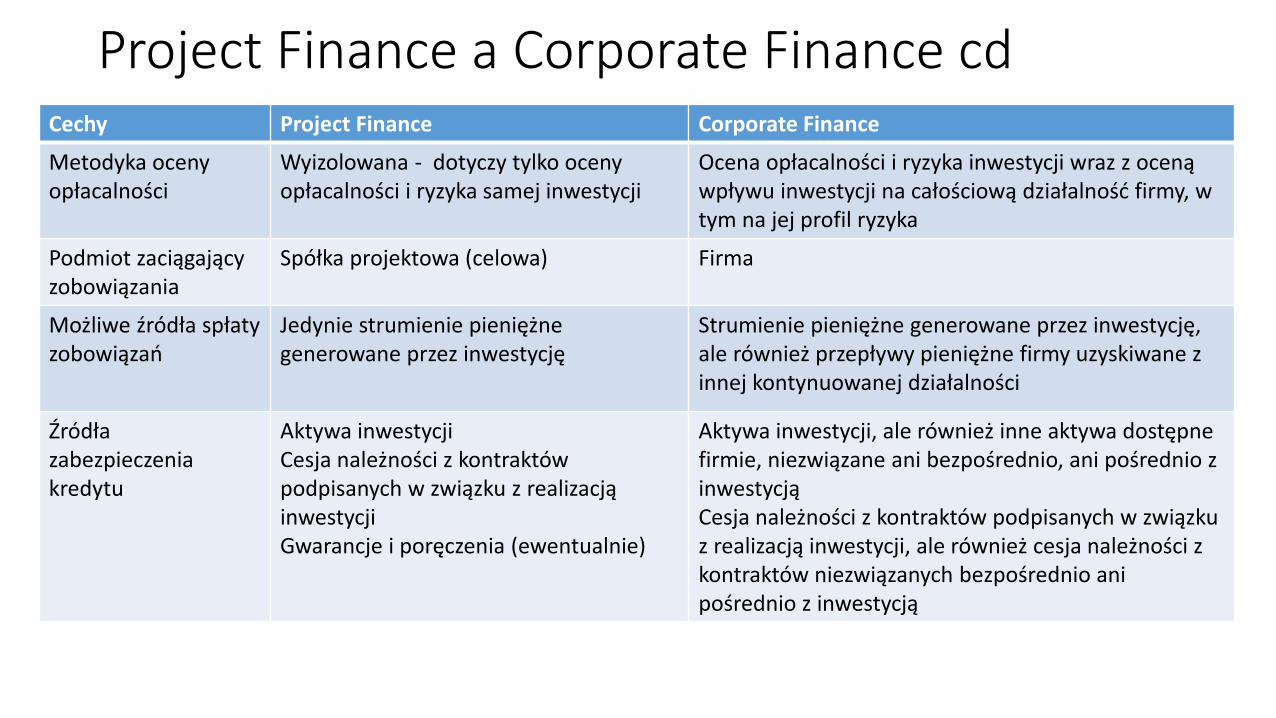

Project Finance a Corporate Finance cdCechy Project Finance Corporate Finance

Metodyka ocenyopłacalności

Wyizolowana - dotyczy tylko oceny opłacalności i ryzyka samej inwestycji

Ocena opłacalności i ryzyka inwestycji wraz z oceną wpływu inwestycji na całościową działalność firmy, w tym na jej profil ryzyka

Podmiot zaciągającyzobowiązania

Spółka projektowa (celowa) Firma

Możliwe źródła spłatyzobowiązań

Jedynie strumienie pieniężne generowane przez inwestycję

Strumienie pieniężne generowane przez inwestycję, ale również przepływy pieniężne firmy uzyskiwane z innej kontynuowanej działalności

Źródła zabezpieczeniakredytu

Aktywa inwestycjiCesja należności z kontraktów podpisanych w związku z realizacją inwestycjiGwarancje i poręczenia (ewentualnie)

Aktywa inwestycji, ale również inne aktywa dostępne firmie, niezwiązane ani bezpośrednio, ani pośrednio z inwestycjąCesja należności z kontraktów podpisanych w związku z realizacją inwestycji, ale również cesja należności z kontraktów niezwiązanych bezpośrednio ani pośrednio z inwestycją

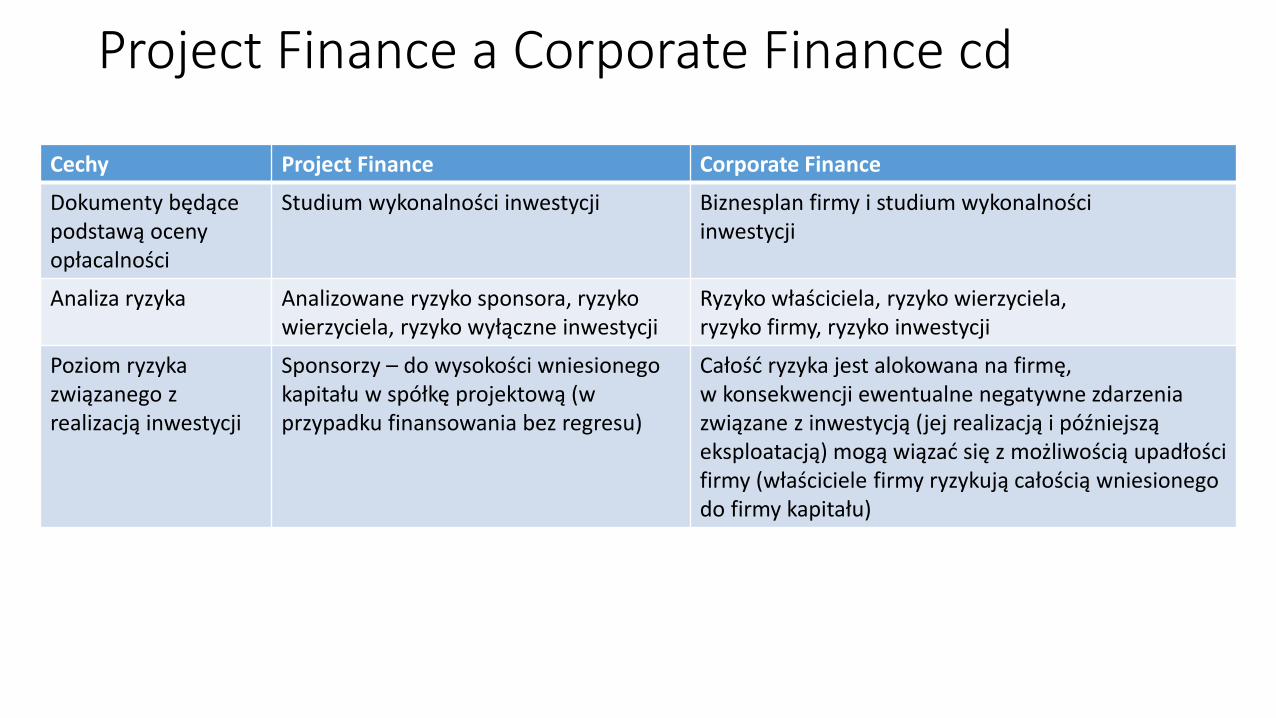

Project Finance a Corporate Finance cd

Cechy Project Finance Corporate Finance

Dokumenty będącepodstawą ocenyopłacalności

Studium wykonalności inwestycji Biznesplan firmy i studium wykonalnościinwestycji

Analiza ryzyka Analizowane ryzyko sponsora, ryzykowierzyciela, ryzyko wyłączne inwestycji

Ryzyko właściciela, ryzyko wierzyciela,ryzyko firmy, ryzyko inwestycji

Poziom ryzyka związanego z realizacją inwestycji

Sponsorzy – do wysokości wniesionegokapitału w spółkę projektową (w przypadku finansowania bez regresu)

Całość ryzyka jest alokowana na firmę, w konsekwencji ewentualne negatywne zdarzenia związane z inwestycją (jej realizacją i późniejszą eksploatacją) mogą wiązać się z możliwością upadłości firmy (właściciele firmy ryzykują całością wniesionego do firmy kapitału)

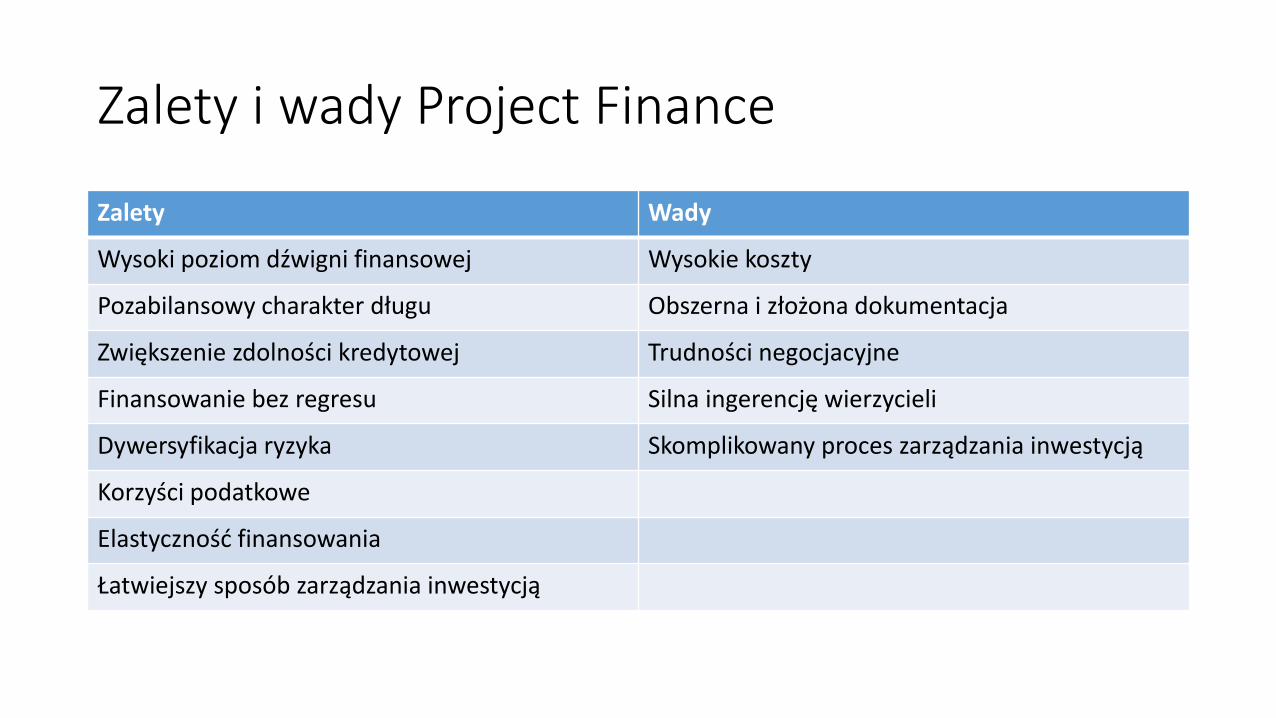

Zalety i wady Project Finance

Zalety Wady

Wysoki poziom dźwigni finansowej Wysokie koszty

Pozabilansowy charakter długu Obszerna i złożona dokumentacja

Zwiększenie zdolności kredytowej Trudności negocjacyjne

Finansowanie bez regresu Silna ingerencję wierzycieli

Dywersyfikacja ryzyka Skomplikowany proces zarządzania inwestycją

Korzyści podatkowe

Elastyczność finansowania

Łatwiejszy sposób zarządzania inwestycją

Literatura

• Drobniak A., Zastosowanie analizy kosztów i korzyści w ocenie projektów publicznych, Wydawnictwo Akademii Ekonomicznej w Katowicach, Katowice 2002.

• Haus B., Inwestycje i dywestycje gospodarcze przedsiębiorstw, [w:] Zarządzanie finansami firm – teoria i praktyka, Prace Naukowe Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, t. 1, red. W. Pluta, Wydawnictwo Akademii Ekonomicznej im. Oskara Langego we Wrocławiu, Wrocław 2003.

• Nevitt P.K., Fabozzi F.J. , Project financing, Euromoney Books, London 2000,• Wiśniewski T., Ocena efektywności inwestycji rzeczowych ze szczególnym

uwzględnieniem ryzyka, Uniwersytet Szczeciński, Szczecin 2008.• Rogowski W., Rachunek efektywności inwestycji, Wolters-Kluwer,

Warszawa, 2013