Wykład 1 Rynek kapitałowy jako środowisko in …grysa/IF1.pdfGospodarstwa domowe, jako nabywcy...

28

1.1 Wykład 1 Rynek kapita ł owy jako ś rodowisko in ż ynierii finansowej 1. Rynek finansowy i jego segmenty Postępujący proces globalizacji współczesnych rynków finansowych sprawia, że zaczynają one funkcjonować niemal jak jedna całość. Próba rozpoznania budowy rynku finansowego wskazuje na to, że: 1. Procesowi integracji towarzyszy wzrost różnorodności jego in- strumentów. 2. W tej z pozoru jednolitej konstrukcji rynku finansowego pojawiają się liczne nisze rynkowe. W jednej z definicji innowacyjnych instrumentów finansowych stawia się tezę, że są one narzędziami wypełniania nisz rynkowych. 3. Nie wszystkie segmenty rynku finansowego w jednakowy sposób sprzyjają rozprzestrzenianiu się zastosowań inżynierii finansowych. 4. Mimo swobody międzynarodowych przepływów kapitałowych, światowy rynek finansowy nie jest tak dalece zintegrowany, by nie dał się rozłożyć na mniejsze części. Istotę rynku, jako elementarnej kategorii teoretycznej, można uchwycić na trzech płaszczyznach − ekonomicznej, − organizacyjnej, − cybernetycznej.

Transcript of Wykład 1 Rynek kapitałowy jako środowisko in …grysa/IF1.pdfGospodarstwa domowe, jako nabywcy...

1.1

Wykład 1

Rynek kapitałowy jako środowisko inżynierii finansowej

1. Rynek finansowy i jego segmenty

Postępujący proces globalizacji współczesnych rynków finansowych

sprawia, że zaczynają one funkcjonować niemal jak jedna całość.

Próba rozpoznania budowy rynku finansowego wskazuje na to, że:

1. Procesowi integracji towarzyszy wzrost różnorodności jego in-

strumentów.

2. W tej z pozoru jednolitej konstrukcji rynku finansowego pojawiają się

liczne nisze rynkowe. W jednej z definicji innowacyjnych

instrumentów finansowych stawia się tezę, że są one narzędziami

wypełniania nisz rynkowych.

3. Nie wszystkie segmenty rynku finansowego w jednakowy sposób

sprzyjają rozprzestrzenianiu się zastosowań inżynierii finansowych.

4. Mimo swobody międzynarodowych przepływów kapitałowych, światowy

rynek finansowy nie jest tak dalece zintegrowany, by nie dał się

rozłożyć na mniejsze części.

Istotę rynku, jako elementarnej kategorii teoretycznej, można uchwycić

na trzech płaszczyznach

− ekonomicznej,

− organizacyjnej,

− cybernetycznej.

1.2

Ta opcja otwiera drogę do opisu popytowo-podażowych struktur

rynku finansowego i usystematyzowania pięciu podstawowych elementów

morfologii każdego rynku:

− dostawców

− nabywców,

− przedmiotu podlegającego obrotowi,

− ceny oraz

− podmiotów organizujących rynek, czyli pośredników w

transakcjach kupna i sprzedaży.

„Rynek nie jest niczym innym, jak siecią wymiany — swego rodzaju rozdzielnią – za pomocą której towary lub usługi kierują się do właściwych odbiorców".

W większości tego typu definicji rynku ich centralny fragment bywa

redagowany w sposób niemal identyczny;

− „ogół stosunków wymiennych",

− „ośrodek ekonomicznej wymiany",

− „całokształt relacji zachodzących na tle wymiany".

1.3

Istotny walor poznawczy przynosi organizacyjne ujęcie rynku. Ważne

jest rozróżnienie rynków

− formalnych i nieformalnych oraz

− zorganizowanych i niezorganizowanych.

Rynek formalny tym różni się od nieformalnego, że jego uczestnicy

zawierają stosunki wymienne w określonym miejscu i czasie oraz są

ograniczani w swoim postępowaniu regulaminem danej instytucji

rynkowej.

Atrybutem formalnie zorganizowanego rynku jest obecność

wyspecjalizowanych podmiotów, pośredniczących między stronami

reprezentującymi popyt i podaż. Instytucje te porządkują transakcje

kupna i sprzedaży.

Znaczenie ujęcia cybernetycznego ujawnia się wtedy, gdy chcemy

wniknąć w mechanizm funkcjonowania rynku finansowego. Rynek fi-

nansowy tworzy (albo współtworzy) system sterujący gospodarką, lecz

równocześnie jest systemem podlegającym sterowaniu.

W pierwszej próbie przybliżenia ekonomicznej treści rynku fi-

nansowego można zaproponować następującą definicję:

Rynek finansowy jest ośrodkiem transakcji kupna i sprzedaży instrumentów finansowych, wywołujących metamorfozę aktywów finansowych stron kontraktów i powodujących między nimi stosowną wymianę strumieni pieniężnych.

1.4

W rzeczywistości instrumenty finansowe są równocześnie i aktywami,

i pasywami. Jako składniki majątku finansowego są - dla ich posiadaczy -

aktywami. Dla emitentów oznaczają zaciąganie zobowiązań i dlatego będą

zawsze odnotowywane w ich pasywach. Pozwala to naświetlić rolę rynku

finansowego w funkcji „ogniwa łączącego" :

Rys. 1.1. Rynek finansowy jako ogniwo łączące

Przykład:

Załóżmy, że państwo wykorzystało rynek finansowy do zaciągnięcia długu publicznego.

Gospodarstwa domowe, jako nabywcy obligacji skarbowych, zwiększą swój majątek i zajmą w relacji do państwa jako emitenta pozycję wierzyciela.

Państwo uzyska środki dla sfinansowania potrzeb publicznych, odnotuje wzrost łącznego stanu zadłużenia i obejmie pozycję dłużnika.

Instrument finansowy stał się więc wiązką praw i obowiązków, zaś rynek dla obrotu tym produktem stał się ośrodkiem przepływu siły nabywczej między podmiotami sektora niefinansowego. Rynek finansowy jako „ogniwo łączące" skojarzył więc pożyczkodawców i pożyczkobiorców.

1.5

W powszechnie utrwalonym podejściu, lecz już anachronicznym z uwagi

na rosnącą złożoności rynku finansowego, wyróżnia się trzy jego

segmenty:

1) rynek pieniężny,

2) rynek kapitałowy,

3) rynek walutowy.

Zawiera się tu jedynie bardzo ogólne wskazanie na charakter pro-

duktów.

Identyfikacja cech tożsamości segmentów rynku finansowego wymaga

zastosowania obszerniejszej analizy porównawczej. Znak tożsamości

rynku pieniężnego, kapitałowego i walutowego, daje się uchwycić tylko

poprzez sprecyzowanie ich centralnej funkcji ekonomicznej.

Rynek pieniężny służy procesowi podziału, gdyż dzięki sobie

właściwym instrumentom i operacjom, kształtuje płynność w całym

systemie gospodarczym.

Rynek kapitałowy pozwala podmiotom gospodarczym mobilizować

kapitał dla celów inwestycyjnych. W mikroskali wpływa - poprzez

inwestycje - na warunki realizacji produkcji przedsiębiorstw sfery realnej,

zaś w makroskali tworzy warunki wzrostu gospodarczego.

1.6

Tabela 1.1. Rynek pieniężny a rynek kapitałowy - analiza różnic

Kryterium różnicujące Rynek pieniężny Rynek kapitałowy Charakter dominujących strumieni finansowych

Krótkoterminowy kapitał pożyczkowy

Średnio- i długoterminowy kapitał udziałowy i pożycz-kowy

Papiery wartościowe podlegające obrotowi

Bony skarbowe, bony komercyjne i podobne instrumenty zbudowane na bazie weksla (i konstruo-wane na zasadzie dyskonta)

Akcje i obligacje, certyfikaty inwestycyjne

Termin realizacji praw z instrumentu finansowego (jego okres zapadalności)

Do jednego roku Powyżej jednego roku, lub wręcz bez podawania cza-sowej granicy roszczeń (jak np. w akcjach)

Ośrodek handlu W sensie fizycznym nie istnieje

Giełda

Rozmiary pojedynczych transakcji (rynek detaliczny czy hurtowy?)

Rynek hurtowy dla dużych podmiotów instytucjonalnych

Rynek detaliczny i zarazem hurtowy (transakcje pakie-towe)

Istota sprawowanych funkcji

Służy sferze podziału, głównie przez regulowanie płynności w obrocie gospodarczym

Służy sferze produkcji, głównie przez mobilizo-wanie kapitałów dla celów inwestycyjnych

Kryterium różnicujące Rynek pieniężny Rynek kapitałowy

1.7

Specyfikę rynku pieniężnego ilustrują następujące właściwości.

Po pierwsze, gospodarzami rynku pieniężnego są banki. Szczególny

status przysługuje tu bankom - dealerom rynku pieniężnego. NBP uznaje w

tej roli tylko ograniczony krąg banków. Takie banki uznaje się za ważne

ośrodki przenoszenia impulsów polityki monetarnej banku centralnego na

inne banki systemu, gdyż tylko one biorą bezpośredni udział w operacjach

otwartego rynku.

Po drugie, rynek pieniężny jest rynkiem hurtowym, co oznacza, że

pojedyncze transakcje na nim zawierane opiewają na duże kwoty.

Po trzecie, rynek pieniężny jest rynkiem dobrze zorganizowanym,

aczkolwiek nie ma na nim jednego centrum operacji (dla rynku kapita-

łowego takim centrum operacyjnym jest giełda papierów

wartościowych). Trzeba jednak dodać, że o stopniu zorganizowania rynku

przesądzają także utarte zwyczaje handlowe.

Po czwarte, podmioty zaangażowane w operacje na rynku pieniężnym

cieszą się dużą wiarygodnością kredytową.

Po piąte, instrumenty finansowe na rynku pieniężnym są silnie

wystandaryzowane, co oznacza, że ich cechy konstrukcyjne są

jednoznacznie określone.

Rozbudowaną, aż do trzech poziomów, strukturę rynku pieniężnego

przedstawiono na rys. 1.2.

1.8

Rys. 1.2. Struktura rynku pieniężnego

1.9

Analizę tego schematu poprzedzą dwie tezy:

Teza l: Rynek pieniężny jest zasadniczym terytorium

działalności interwencyjnej banku centralnego. Dotyczy to

zwłaszcza operacji otwartego rynku, które należy traktować jako

najbardziej elastyczne narzędzia regulacji rynku pieniężnego.

Teza 2: Rynek pieniężny jest w strategii banków komercyjnych

najważniejszym polem efektywnego zarządzania płynnością

finansową. Polskie banki zaczynają także, w coraz większym stopniu,

wykorzystywać ten rynek do kształtowania rentowności. Jest to także

specyficzny dowód na zjawisko dojrzewania polskiego rynku

pieniężnego, gdyż świadczy o jego rosnącej sile oddziaływania na

zachowania banków komercyjnych.

Rynek pieniężny, w wąskim ujęciu, jest ośrodkiem handlu pomiędzy

bankami ich należnościami, utrzymywanymi na rachunku

rozliczeniowym w banku centralnym.

Jeżeli stronami takich transakcji są banki komercyjne, to ich rezultatem

staje się poziome wyrównanie płynności w sektorze bankowym.

Udział w tego typu transakcjach banku centralnego i banków

komercyjnych prowadzi do pionowego wyrównywania płynności w

sektorze bankowym.

W końcowym efekcie - w obydwu przypadkach - regulacji poddawany

jest potencjał kredytowy banków komercyjnych.

1.10

Ponieważ rynek jest zawodny, konieczna staje się ochrona systemu

publicznego (interwencjonizm państwowy) - ochrona interesów

depozytariuszy i wierzycieli instytucjonalnych oraz zapobieganie krachowi

w całym systemie finansowym.

W innym podejściu interwencjonizm państwa w sektorze bankowym

uzasadnia się względami „porządku monetarnego". Ponieważ państwo

objęło, na zasadzie monopolu, „produkcję pieniądza”, to powinno objąć

również - przez analogię do odpowiedzialności spoczywającej na każdym

producencie - odpowiedzialność za funkcjonowanie systemu monetarnego.

Z kolei, nierozerwalność więzi między systemem monetarnym i systemem

bankowym uzasadnia odpowiedzialność państwa za pośredników

finansowych - właśnie za banki.

Globalizacja rynków finansowych zmniejszyła efektywność regulacyjną

banków centralnych zwłaszcza na rynkach walutowych, ponieważ zasięg

interwencji stawał się coraz mniejszy w stosunku do dynamicznie rosnącej

skali obrotów na rynkach walutowych.

Rynek walutowy obejmuje całokształt transakcji wymiany walut

wraz z instytucjami pomagającymi je przeprowadzać (głównie bankami

komercyjnymi) oraz zespół reguł porządkujących przebieg transakcji

walutowych, a także ogół urządzeń i czynności prowadzących do ich

zawierania.

1.11

Walorem tego ujęcia jest szerokie podejście do definiowania rynku,

przez uzupełnienie definicji o trzy elementy:

1) wskazanie na instytucje organizujące handel,

2) odwołanie się do zasad jego prowadzenia,

3) przypomnienie, że realizacja transakcji wymaga stworzenia odpowied-

niej infrastruktury techniczno-organizacyjnej.

Wolno zauważyć, że wspomniane wyżej elementy mają charakter

uniwersalny i dlatego mogą pojawiać się w konstruowaniu definicji innych

segmentów rynku finansowego.

Co najmniej dwa argumenty przemawiają na rzecz tezy o silnej więzi

tych trzech rynków (pieniężnego, kapitałowego, walutowego).

1o Z punktu widzenia liberalizacji przepływów finansowych, inwestorzy

mogą postrzegać te rynki jako jedno globalne terytorium ich strategii.

Nawet niewielkie zmiany preferencji inwestorów co do oczekiwanej ren-

towności, stopnia płynności i ryzyka instrumentu finansowego mogą

spowodować transformację ich aktywów finansowych, a w konse-

kwencji ruch pieniądza pomiędzy umownymi granicami segmentów rynku

finansowego (rys. 1.3).

1.12

Rentowność:

• okresowe płatności pieniężne • zysk kapitałowy

Kontrolowanie ryzyka: Płynność finansowa:

• ryzyko • łatwa zbywalność instrumentu • bezpieczeństwo • niskie koszty transakcyjne

Rys. 1.3. „Magiczny trójkąt" inwestora na rynku finansowym

Przykład: inwestor, który likwiduje swoje aktywa zaangażowane w bony skarbowe (a więc na rynku pieniężnym), by ulokować uwolnione zasoby w bardziej ryzykowne, ale i przynoszące wyższą oczekiwaną stopę zwrotu, akcje (a więc instrument rynku kapitałowego).

2o Istnieje korelacja między cenami instrumentów finansowych na

różnych rynkach. Szczególnie wyraziste zależności tego typu dotyczą

poziomu krótkoterminowych stóp procentowych na rynku pieniężnym i

kursów papierów wartościowych na rynku kapitałowym.

Tylko w warunkach dobrze rozwiniętych wszystkich trzech segmentów,

rynek finansowy może pełnić rolę regulatora racjonalności w

gospodarowaniu. Teza:

Rynek finansowy jest niezbędną przesłanką stabilizowania i

efektywnego funkcjonowania gospodarki.

Dowód:

1.13

Po pierwsze, dzięki rynkowi finansowemu zostają stworzone, a dalej

podlegają stałej weryfikacji, podstawowe parametry decyzyjne - stopy

procentowe, kursy walutowe, kursy papierów wartościowych.

Po drugie, rynek finansowy zapewnia alokację zasobów na bazie

ekwiwalentności i efektywności. Jego mechanizm działa w kierunku

efektywnej realokacji zasobów z miejsc ich powstawania do miejsc ich

zastosowania, gdyż ceny równowagi (tu - stopy procentowe czy kursy

walutowe) zawsze preferują najbardziej efektywnych.

Po trzecie, rynek finansowy jest probierzem bieżącej efektywności i

oczekiwanej rentowności inwestycji.

Po czwarte, rynek finansowy staje się podporą przedsiębiorczości,

poprzez kreację różnorodnych form finansowania dla przedsiębiorstw

poszukujących kapitału i poprzez dywersyfikację form własności

przedsiębiorstw przez:

1) szansę pozyskania zasobów kapitałowych dla celów restrukturyzacji,

2) dostęp do źródeł finansowania przedsięwzięć pionierskich (venture

capital),

3) zdolność przezwyciężania okresowych fluktuacji w realizacji produkcji.

Brak rynku finansowego w tej roli zawsze oznacza destymulację re-

alizacji innowacji i niską skłonność do ryzyka ze strony przedsiębiorców.

Po piąte, rynek finansowy stymuluje proces oszczędzania, co jest

szczególnie ważne w gospodarkach realizujących transformację sys-

temową.

Po szóste, dobrze zorganizowany i sprawnie funkcjonujący rynek

finansowy umożliwia każdemu narodowemu systemowi gospodarczemu

„otwieranie się" na świat.

Podsumowanie - tabela 1.2.

1.14

Tabela 1.2. Mikrostruktura rynku finansowego

Rynek pierwotny • pierwsze transakcje instrumentami

finansowymi; • emitent jako strona transakcji

Rynek wtórny • dalszy obrót wcześniej wyemitowanymi instrumentami; • emitent nie jest stroną transakcji

Rynek zorganizowany • wysoki stopień regulacji handlu i standaryzacji produktów • stałe miejsce handlu, trwałe zwyczaje handlowe, oficjalne potwierdzanie transakcji, „przejrzystość" informacyjna

Rynek niezorganizowany • niski stopień regulacji handlu i standaryzacji produktów • brak stałego miejsca handlu, brak potrzeby oficjalnego potwierdzania transakcji, niższa „przejrzystość" informacyjna

Rynek bazowych instrumentów finansowych • przedmiotem handlu sątzw. oryginalne tytuły finansowe (aktywa bazowe - akcje, obligacje, waluty)

Rynek instrumentów pochodnych • przedmiotem handlu są tzw. wtórne tytuły finansowe (np. transakcje opcyjne na akcjach)

Rynek krajowy • narodowe rynki pieniężne i kapitałowe

Rynek międzynarodowy • z natury rynki instrumentów denomi-nowanych w walutach obcych (np. eurorynki pieniężne i kapitałowe)

Rynek instrumentów ucieleśniających prawa współwłasności • akcje, kuksy, prawa poboru

Rynek instrumentów opiewających na wierzytelności • bony skarbowe, bony komercyjne, obligacje

Rynek giełdowy • silna regulacja; • wysoko postawione kryteria dla firm ubiegających się o notowania

Rynek pozagiełdowy • regulacja bardziej liberalna; • złagodzone kryteria dla firm ubiegających się o notowania

Rynek transakcji powszechnych • łatwa zbywalność instrumentów finansowych; • produkty i transakcje wystandaryzo-wane

Rynek transakcji zindywidualizowanych • w zasadzie brak cechy zbywalności instrumentu finansowego (depozyt, kredyt, polisa ubezpieczeniowa); • produkty i transakcje zindywidualizowane

Rynki hurtowe (np. rynek pieniężny) • pojedyncze transakcje opiewają na duże kwoty; • dostęp do rynku ograniczony

Rynki detaliczne (np. rynek giełdowy) • pojedyncze transakcje mogą opiewać na niewielkie kwoty; • dostęp do rynku nieograniczony

Rynek transakcji natychmiastowych (kasowych, typu spot) • zwłoka czasowa pomiędzy momentem zawarcia kontraktu a momentem jego wykonania (dostawa przedmiotu transakcji i jej rozliczenie) jest możliwie najkrótsza; • w/w różnica czasowa wynika z przyczyn formalnych i technicznych

Rynek transakcji terminowych • zwłoka czasowa pomiędzy momentem zawarcia kontraktu a momentem jego wykonania jest znaczna (moment wykonania jest odpowiednio oznaczony w warunkach kontraktu); • w/w różnica jest świadomie założona przez strony kontraktu (jest przesłanką jego zawarcia)

1.15

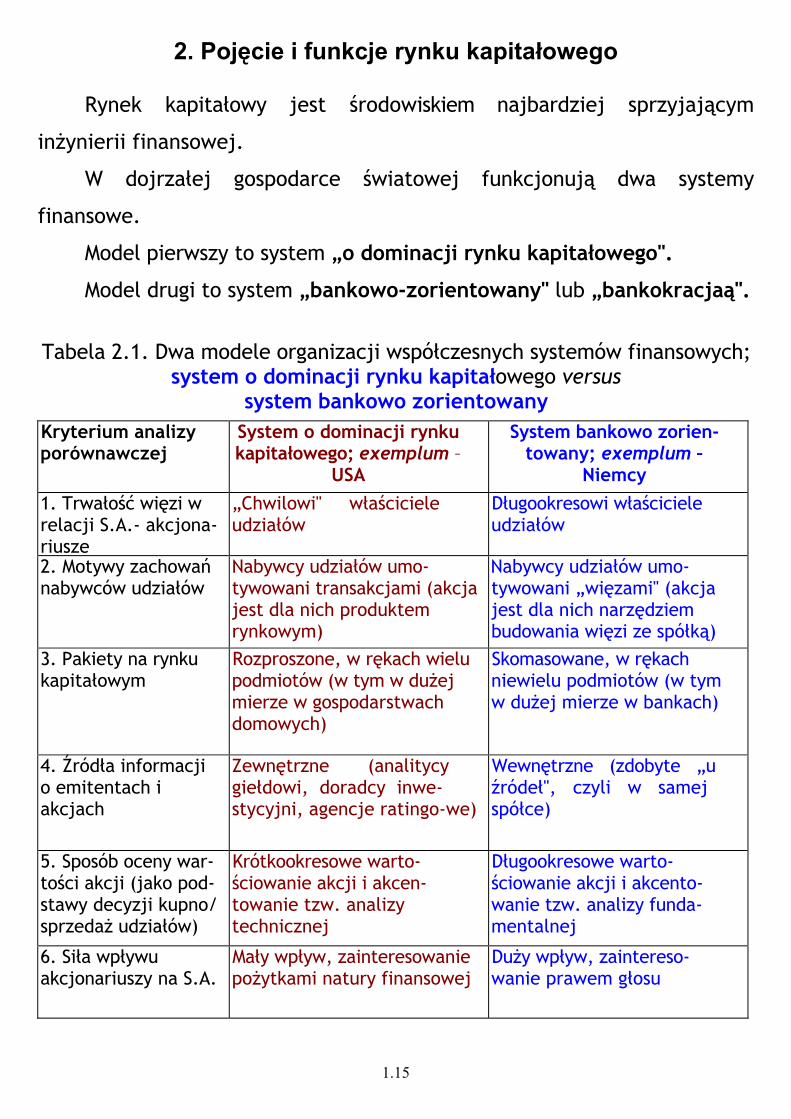

2. Pojęcie i funkcje rynku kapitałowego

Rynek kapitałowy jest środowiskiem najbardziej sprzyjającym

inżynierii finansowej.

W dojrzałej gospodarce światowej funkcjonują dwa systemy

finansowe.

Model pierwszy to system „o dominacji rynku kapitałowego".

Model drugi to system „bankowo-zorientowany" lub „bankokracjaą".

Tabela 2.1. Dwa modele organizacji współczesnych systemów finansowych;

system o dominacji rynku kapitałowego versus system bankowo zorientowany

Kryterium analizy porównawczej

System o dominacji rynku kapitałowego; exemplum –

USA

System bankowo zorien-towany; exemplum –

Niemcy 1. Trwałość więzi w relacji S.A.- akcjona-riusze

„Chwilowi" właściciele udziałów

Długookresowi właściciele udziałów

2. Motywy zachowań nabywców udziałów

Nabywcy udziałów umo-tywowani transakcjami (akcja jest dla nich produktem rynkowym)

Nabywcy udziałów umo-tywowani „więzami" (akcja jest dla nich narzędziem budowania więzi ze spółką)

3. Pakiety na rynku kapitałowym

Rozproszone, w rękach wielu podmiotów (w tym w dużej mierze w gospodarstwach domowych)

Skomasowane, w rękach niewielu podmiotów (w tym w dużej mierze w bankach)

4. Źródła informacji o emitentach i akcjach

Zewnętrzne (analitycy giełdowi, doradcy inwe-stycyjni, agencje ratingo-we)

Wewnętrzne (zdobyte „u źródeł", czyli w samej spółce)

5. Sposób oceny war-tości akcji (jako pod-stawy decyzji kupno/ sprzedaż udziałów)

Krótkookresowe warto-ściowanie akcji i akcen-towanie tzw. analizy technicznej

Długookresowe warto-ściowanie akcji i akcento-wanie tzw. analizy funda-mentalnej

6. Siła wpływu akcjonariuszy na S.A.

Mały wpływ, zainteresowanie pożytkami natury finansowej

Duży wpływ, zaintereso-wanie prawem głosu

1.16

Różnica między tymi modelami powoli zaciera się.

Tabela 2.2. Struktura akcjonariuszy w wybranych krajach anglosaskiego i kontynentalnego modelu systemu finansowego

Kategoria inwestorów USA Wlk. Brytania Niemcy Japonia

Sektor niefinansowy 51,4 33,9 61,0 53,9

Gospodarstwa domowe 36,4 29,6 14,6 22,2

Przedsiębiorstwa 15,0 4,1 42,1 32,1

Państwo 0,0 0,2 4,3 0,5

Sektor finansowy 44,5 52,4 30,3 35,8

Banki 0,2 2,3 10,3 13,3

Ubezpieczenia i fundusze emerytalne

31,3 39,7 12,4 10,8

Fundusze Inwestycyjne

13,0 10,4 7,6 11,7

Jeżeli zaakceptujemy tezę o zacieraniu się różnic między anglo-

saskim i kontynentalnym systemem finansowym, to celowe będzie

traktowanie również rynku kapitałowego jako jednego systemu. Przy

takim podejściu analiza architektury rynku kapitałowego i jego funkcji

będzie miała charakter uniwersalny.

Mechanizm funkcjonowania rynku kapitałowego, osadzony dodatkowo

w systemie więzi z rynkiem papierów wartościowych i giełdą papierów

wartościowych, przedstawiono na rysunku 2.1.

1.17

Rys. 2.1. Relacje: rynek kapitałowy - rynek papierów wartościowych - giełda papierów wartościowych

Rynek kapitałowy, dzięki związkom z rynkiem pierwotnym

papierów wartościowych (1), zaczyna realizować swoją podstawową misję w gospodarce - mobilizuje kapitały dla celów inwestycyjnych. Nadając instrumentalną formę procesowi oszczędzania (możliwość lokowania wolnych kapitałów np. w akcje), wpływa równocześnie na warunki realizacji wzrostu gospodarczego.

Rynek pierwotny pełni tu rolę rynku emisji akcji i obligacji. Na

rynku tym realizowane są pierwsze transakcje tymi walorami, a emitenci są stroną tych transakcji.

1.18

Rynek wtórny to rynek dalszego obrotu wcześniej

wyemitowanymi akcjami i obligacjami. Stronami tych wtórnych transakcji są inwestorzy, tak więc odbywają się one bez udziału emitentów walorów. Zgodnie z treścią Art.365 Kodeksu Handlowego spółka nie może na swój rachunek nabywać ani przyjmować w zastaw własnych akcji. Zakaz nabywania „własnych" akcji obejmuje zarówno pierwotne sposoby nabywania praw udziałowych, jak i sposoby pochodne, czyli kupno i zamianę akcji na rynku wtórnym.

Pomiędzy rynkiem pierwotnym i wtórnym zachodzą określone

przepływy kapitałowe, a także więzi natury funkcjonalnej, pozostające nie bez wpływu na sprawność działania całego rynku kapitałowego (2 i 3).

Rynek pierwotny kieruje w stronę rynku wtórnego siłę obrazowo

określaną jako „ciśnienie" (występuje wobec rynku dalszego obrotu z podażą walorów).

Z kolei dobra koniunktura na rynku wtórnym powoduje uruchamiane

siły zwrotnej; nazwiemy ją siłą „ssania" albo zgłaszanym przez inwestorów popytem na nowe emisje.

Dostatecznie głęboki i płynny rynek wtórny ma więc istotny wpływ na

powodzenie emisji na rynku pierwotnym. Kluczowe znaczenie dla

funkcjonowania rynku wtórnego ma giełda papierów wartościowych.

Dostrzegamy, że ma ona podwójną naturę:

1) jest rynkiem punktowym, zapewniającym znaczącą koncentrację

w miejscu oraz w czasie podaży papierów we wtórnym obrocie i

popytu na nie (4);

2) jest instytucją rynku kapitałowego, albo inaczej instytucjonalną

jego formą (6)

1.19

Niżej podana definicja scala rynkowy i instytucjonalny wymiar

giełdy:

Giełda papierów wartościowych jest rozumiana jako re-

gularne, obywające się w określonym miejscu i czasie oraz

podporządkowane określonym normom i zasadom spotkania osób

pragnących zawrze umowę kupna-sprzedaży papierów

wartościowych, jak też osób pośredniczących w zawieraniu

transakcji, których przedmiot stanowią zamienne papiery

wartościowe, przy czym ceny tych transakcji są ustalane na

podstawie układu podaży i popytu, a następnie podawane do

informacji publicznej.

Podstawowe funkcje rynku kapitałowego ilustruje następujący

schemat:

Mobilizacja

kapitału

Transfer i alokacja kapitału

Wycena kapitału

1.20

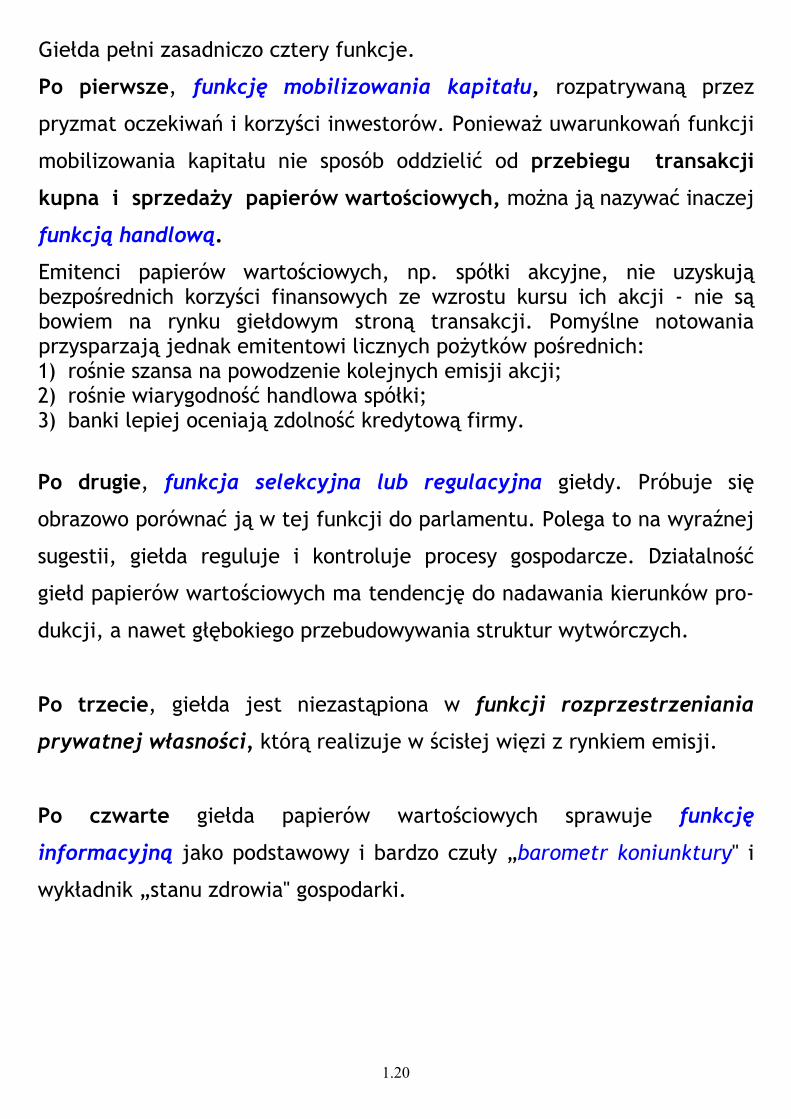

Giełda pełni zasadniczo cztery funkcje.

Po pierwsze, funkcję mobilizowania kapitału, rozpatrywaną przez

pryzmat oczekiwań i korzyści inwestorów. Ponieważ uwarunkowań funkcji

mobilizowania kapitału nie sposób oddzielić od przebiegu transakcji

kupna i sprzedaży papierów wartościowych, można ją nazywać inaczej

funkcją handlową.

Emitenci papierów wartościowych, np. spółki akcyjne, nie uzyskują bezpośrednich korzyści finansowych ze wzrostu kursu ich akcji - nie są bowiem na rynku giełdowym stroną transakcji. Pomyślne notowania przysparzają jednak emitentowi licznych pożytków pośrednich: 1) rośnie szansa na powodzenie kolejnych emisji akcji; 2) rośnie wiarygodność handlowa spółki; 3) banki lepiej oceniają zdolność kredytową firmy.

Po drugie, funkcja selekcyjna lub regulacyjna giełdy. Próbuje się

obrazowo porównać ją w tej funkcji do parlamentu. Polega to na wyraźnej

sugestii, giełda reguluje i kontroluje procesy gospodarcze. Działalność

giełd papierów wartościowych ma tendencję do nadawania kierunków pro-

dukcji, a nawet głębokiego przebudowywania struktur wytwórczych.

Po trzecie, giełda jest niezastąpiona w funkcji rozprzestrzeniania

prywatnej własności, którą realizuje w ścisłej więzi z rynkiem emisji.

Po czwarte giełda papierów wartościowych sprawuje funkcję

informacyjną jako podstawowy i bardzo czuły „barometr koniunktury" i

wykładnik „stanu zdrowia" gospodarki.

1.21

3. Instytucje i instrumenty rynku kapitałowego Najczęściej w definicji instrumentu finansowego podkreśla się jego łatwą

zbywalność, albo - w innym ujęciu - wysoką zamienność. Jeżeli będziemy

więc spoglądać na instrumenty finansowe przez pryzmat tej właśnie

cechy, to w konsekwencji stawiać będziemy znak równości między

instrumentem finansowym, a papierem wartościowym. Polski

ustawodawca wymienia trzy kategorie papierów wartościowych. Są nimi:

1) akcje i obligacje, jak również inne papiery wartościowe wyemitowane

na podstawie właściwych przepisów;

2) zbywalne prawa majątkowe wynikające z papierów wartościowych, o

których mowa wyżej;

3) inne niż wyżej wymienione prawa majątkowe, których cena zależy

bezpośrednio lub pośrednio od ceny papierów wartościowych, które

możemy określić jako aktywa bazowe (ustawodawca używa w oryginale

określenia „prawa pochodne").

Wystarczy w tym kontekście posłużyć się przykładem tak nieskompli-

kowanego instrumentu finansowego jakim jest prawo poboru akcji, by

udowodnić, że nie jest to w istocie papier wartościowy.

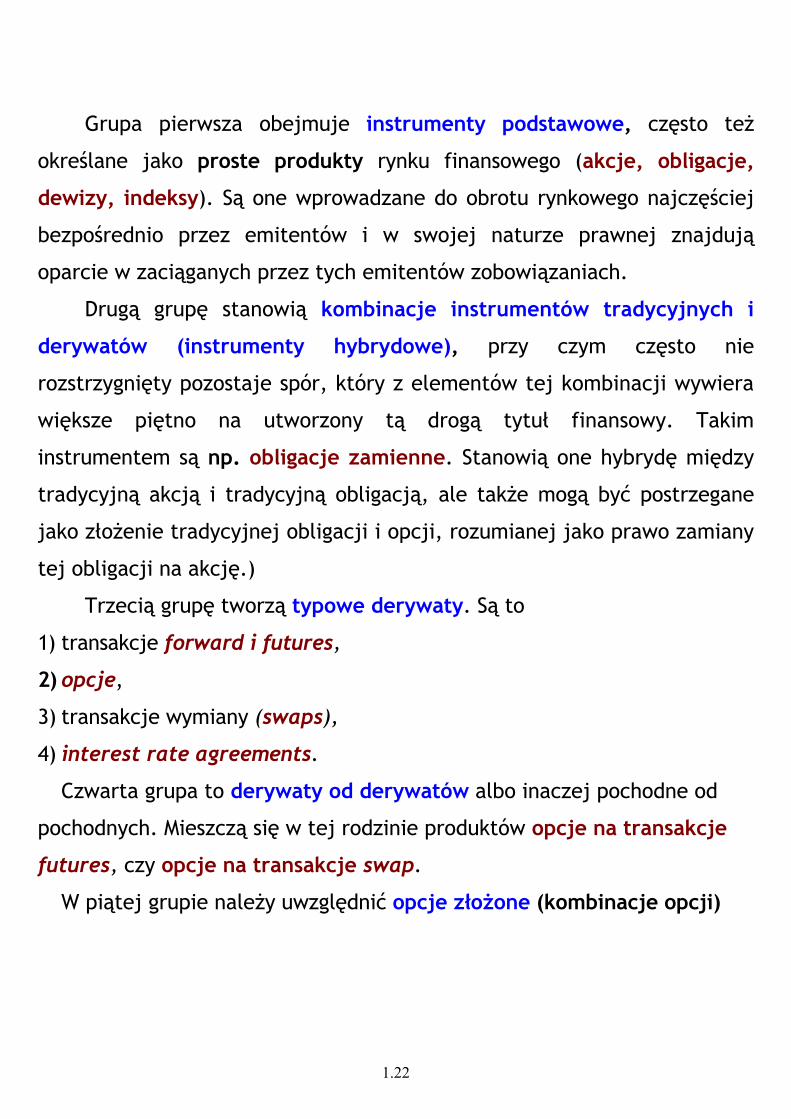

Poniżej omówiono pięć grup instrumentów finansowych, eksponując

w tej typologii miejsce zajmowane przez derywaty. (Derywat jest

instrumentem finansowym zbudowanym na podstawie cech

konstrukcyjnych określonego aktywu bazowego, który swoją wartością

rynkową determinuje wartość derywatu.)

1.22

Grupa pierwsza obejmuje instrumenty podstawowe, często też

określane jako proste produkty rynku finansowego (akcje, obligacje,

dewizy, indeksy). Są one wprowadzane do obrotu rynkowego najczęściej

bezpośrednio przez emitentów i w swojej naturze prawnej znajdują

oparcie w zaciąganych przez tych emitentów zobowiązaniach.

Drugą grupę stanowią kombinacje instrumentów tradycyjnych i

derywatów (instrumenty hybrydowe), przy czym często nie

rozstrzygnięty pozostaje spór, który z elementów tej kombinacji wywiera

większe piętno na utworzony tą drogą tytuł finansowy. Takim

instrumentem są np. obligacje zamienne. Stanowią one hybrydę między

tradycyjną akcją i tradycyjną obligacją, ale także mogą być postrzegane

jako złożenie tradycyjnej obligacji i opcji, rozumianej jako prawo zamiany

tej obligacji na akcję.)

Trzecią grupę tworzą typowe derywaty. Są to

1) transakcje forward i futures,

2) opcje,

3) transakcje wymiany (swaps),

4) interest rate agreements.

Czwarta grupa to derywaty od derywatów albo inaczej pochodne od

pochodnych. Mieszczą się w tej rodzinie produktów opcje na transakcje

futures, czy opcje na transakcje swap.

W piątej grupie należy uwzględnić opcje złożone (kombinacje opcji)

1.23

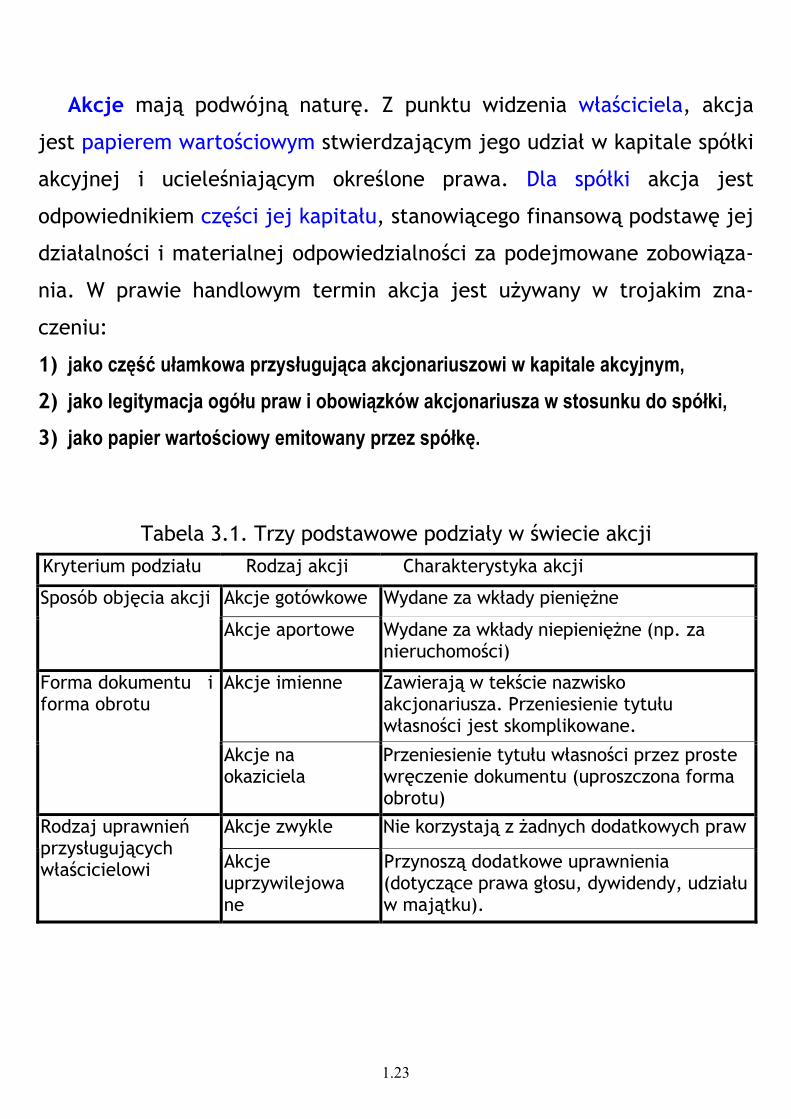

Akcje mają podwójną naturę. Z punktu widzenia właściciela, akcja

jest papierem wartościowym stwierdzającym jego udział w kapitale spółki

akcyjnej i ucieleśniającym określone prawa. Dla spółki akcja jest

odpowiednikiem części jej kapitału, stanowiącego finansową podstawę jej

działalności i materialnej odpowiedzialności za podejmowane zobowiąza-

nia. W prawie handlowym termin akcja jest używany w trojakim zna-

czeniu:

1) jako część ułamkowa przysługująca akcjonariuszowi w kapitale akcyjnym, 2) jako legitymacja ogółu praw i obowiązków akcjonariusza w stosunku do spółki, 3) jako papier wartościowy emitowany przez spółkę.

Tabela 3.1. Trzy podstawowe podziały w świecie akcji

Kryterium podziału Rodzaj akcji Charakterystyka akcji

Akcje gotówkowe Wydane za wkłady pieniężne Sposób objęcia akcji Akcje aportowe Wydane za wkłady niepieniężne (np. za

nieruchomości)

Akcje imienne Zawierają w tekście nazwisko akcjonariusza. Przeniesienie tytułu własności jest skomplikowane.

Forma dokumentu i forma obrotu Akcje na

okaziciela Przeniesienie tytułu własności przez proste wręczenie dokumentu (uproszczona forma obrotu)

Akcje zwykle Nie korzystają z żadnych dodatkowych praw Rodzaj uprawnień przysługujących właścicielowi

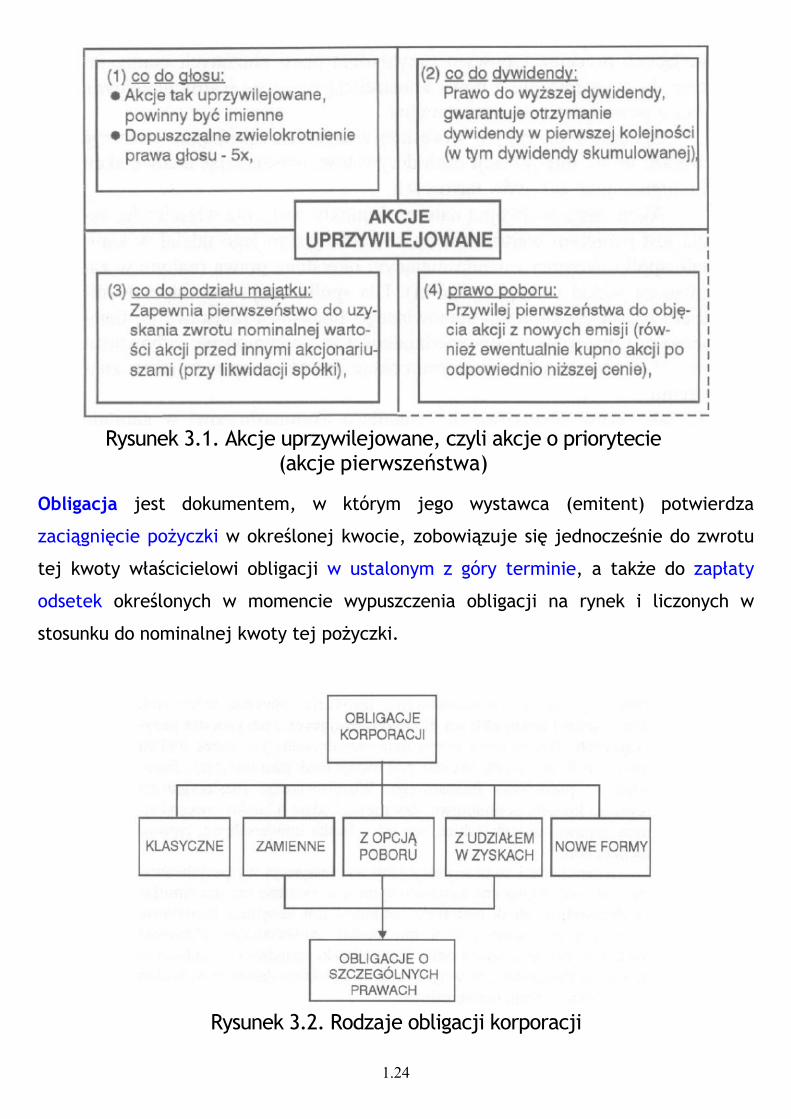

Akcje uprzywilejowane

Przynoszą dodatkowe uprawnienia (dotyczące prawa głosu, dywidendy, udziału w majątku).

1.24

Rysunek 3.1. Akcje uprzywilejowane, czyli akcje o priorytecie

(akcje pierwszeństwa) Obligacja jest dokumentem, w którym jego wystawca (emitent) potwierdza

zaciągnięcie pożyczki w określonej kwocie, zobowiązuje się jednocześnie do zwrotu

tej kwoty właścicielowi obligacji w ustalonym z góry terminie, a także do zapłaty

odsetek określonych w momencie wypuszczenia obligacji na rynek i liczonych w

stosunku do nominalnej kwoty tej pożyczki.

Rysunek 3.2. Rodzaje obligacji korporacji

1.25

W grupie obligacji o szczególnych prawach mieszczą się obligacje

hybrydowe. W ich konstrukcji wykorzystano zarówno cechy klasycznej

obligacji, jak i akcji.

Proces syntezy kapitału jest możliwy w banku tylko dzięki pro-

cedurom transformacyjnym. Transformacja cząstek aktywów i pasywów

jest procesem ilościowego dopasowania kwot kapitału pieniężnego o

różnych wielkościach. Transformacja tego typu jest konieczna, gdyż popyt

(np. na kredyt) i podaż (np. wkłady) są najczęściej niedopasowane -

całościowo i strukturalnie. Przeciętne kwoty kredytu są większe od

przeciętnych kwot wkładów. Bank potrafi scalić nawet niewielkie wkłady

i udzielić na ich bazie większych kredytów.

Proces syntezy kapitału, przedstawiony na przykładzie banku,

przebiega zgodnie z następującym schematem: przetworzenie kapitału

wewnątrz instytucji finansowej - wywieranie wpływu na przedsiębiorstwo

(czyli z punktu widzenia banku działanie „od wewnątrz na zewnątrz").

Można wyobrazić sobie jednak inaczej skierowaną presję

proefektywnościową, nie poprzedzoną zmianami strukturalnymi w

instytucji finansowej. Sięgnijmy w tym miejscu po jedną z ubocznych

funkcji giełdy papierów wartościowych, nazywaną niekiedy funkcją

„poprawiania płynności" podmiotów gospodarujących. Jeżeli przed-

siębiorstwo ma w swoich aktywach papiery wartościowe, to w okresach

niedostatecznej płynności finansowej, grożącej zachwianiu zdolności

płatniczej firmy, może je sprzedać na giełdzie.

1.26

Są dwie podstawowe strategie pozyskiwania środków na rozwój lub

na zwykłe utrzymanie się firmy przy życiu - wynajem pieniądza w ban-

kach (kredyty) i kupno pieniądza, za który zapłata sprzedającym nastąpi

w formie „szczególnego typu monety", charakterystycznej dla

przedsiębiorstw - akcji. Pierwsza strategia, z uwagi na procedury

kredytowania, w większym stopniu redukuje niezależność

przedsiębiorstwa. „Kupno pieniądza" na rynku pierwotnym jest więc

przejawem racjonalności w sensie maksymalizowania szczególnej

użyteczności - niezależności. Sprzyja jej również giełda, z dwóch

powodów:

1. inwestorzy, likwidując swoje inwestycje przez sprzedaż akcji, nie

naruszają finansów firmy;

2. spółki mogą rozprowadzać prawa poboru akcji nowych emisji (w

związku z podwyższaniem kapitału własnego), i jest to jedyny

przypadek, gdy spółka bezpośrednio na giełdzie mobilizuje kapitał. Zdolność oddziaływania giełdy papierów wartościowych i banków

komercyjnych (jako dwóch typów organizacji najbardziej zaawanso-

wanych pod względem wymagań transformacji polskiej gospodarki)

zależy od „wsparcia" ze strony innych instytucji rynku kapitałowego

(rys. 3.3)

1.27

Rys. 3.3. „Pięciokąt" podmiotowych instytucji rynku kapitałowego

Pojęcie organizatorzy rynku dotyczyć może tylko rynków sfor-

malizowanych. Wiodącą instytucją tego typu na polskim rynku kapitałowym

jest Giełda Papierów Wartościowych w Warszawie S.A.

Inwestorów dzieli się według najbardziej powszechnego klucza na

inwestorów indywidualnych i inwestorów instytucjonalnych. W

przeważającej liczbie krajów inwestorzy instytucjonalni dysponują

większością całkowitej kapitalizacji rynków papierów wartościowych i

stanowią obszerną kategorię firm finansowo-inwestycyjnych.

Rolę regulatora wypełnia w stosunku do obrotu publicznego Komisja

Papierów Wartościowych i Giełd. Ma ona status prawny centralnego organu

administracji państwowej, z zadaniami m.in. sprawowania nadzoru nad

przestrzeganiem reguł uczciwego obrotu i konkurencji w zakresie obrotu

publicznego, a także zapewnieniem „przejrzystości" informacyjnej na

rynku papierów wartościowych.

1.28

Rysunek 3.4. Kryteria podziału i rodzaje funduszy inwestycyjnych

Zadania pośrednictwa w handlu na zorganizowanym rynku

kapitałowym pełnią domy maklerskie, mające status członków giełdy.

Najbardziej pojemną i różnorodną pod względem zadań grupę

podmiotów tworzą instytucje „wsparcia". Zaliczamy do nich np.

bank rozliczeniowy giełdy,

doradców inwestycyjnych,

agencję ratingu dłużnych papierów wartościowych oraz

Krajowy Depozyt Papierów Wartościowych.

![ŚRODOWISKO JAKO KATEGORIA PEDAGOGICZNO-EKOLOGICZNA ...cejsh.icm.edu.pl/.../numer-1-2011-edyata-wolter-srodowisko-jako-kopi… · [3] ŚRODOWISKO JAKO KATEGORIA PEDAGOGICZNO-EKOLOGICZNA](https://static.fdocument.pub/doc/165x107/6033b22548b8c828c423ba73/rodowisko-jako-kategoria-pedagogiczno-ekologiczna-cejshicmeduplnumer-1-2011-edyata-wolter-srodowisko-jako-kopi.jpg)