UNIVERSIDAD DE GUAYAQUIL - UGrepositorio.ug.edu.ec/bitstream/redug/5050/1... · Proveedores de...

132

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE INGENIERIA INDUSTRIAL DEPARTAMENTO ACADEMICO DE GRADUACION SEMINARIO DE GRADUACION TESIS DE GRADO PREVIO A LA OBTENCIÒN DEL TITULO DE INGENIERO INDUSTRIAL AREA GESTION EMPRESARIAL TEMA GESTION PARA MEJORAR LA POSICION COMPETITIVA EN LA MATRIZ DE LA EMPRESA “CENTRO OPTOMETRICO BOHORQUEZ” AUTOR BRIONES SACON VICTOR HUGO DIRECTOR DE TESIS ING. IND. MEDINA ARCENTALES MARIO 2005 – 2006 GUAYAQUIL - ECUADOR

Transcript of UNIVERSIDAD DE GUAYAQUIL - UGrepositorio.ug.edu.ec/bitstream/redug/5050/1... · Proveedores de...

UNIVERSIDAD DE GUAYAQUIL FACULTAD DE INGENIERIA INDUSTRIAL

DEPARTAMENTO ACADEMICO DE GRADUACION

SEMINARIO DE GRADUACION

TESIS DE GRADO

PREVIO A LA OBTENCIÒN DEL TITULO DE

INGENIERO INDUSTRIAL

AREA

GESTION EMPRESARIAL

TEMA

GESTION PARA MEJORAR LA POSICION COMPETITIVA EN LA MATRIZ DE LA EMPRESA “CENTRO

OPTOMETRICO BOHORQUEZ”

AUTOR

BRIONES SACON VICTOR HUGO

DIRECTOR DE TESIS

ING. IND. MEDINA ARCENTALES MARIO

2005 – 2006

GUAYAQUIL - ECUADOR

“La responsabilidad de los hechos, ideas y doctrinas expuestos en esta Tesis

corresponden exclusivamente al autor”

_________________________

Briones Sacón Víctor Hugo

CI. 091735037-3

AGRADECIMIENTO.

Agradezco a Dios por guiarme para poder cumplir con una meta más de mi vida.

Agradezco a todos los docentes y familiares que a través de mis años de estudios

han aportado con sus conocimientos y esfuerzos para lograr dicho fin como es el

ser Ingeniero Industrial.

DEDICATORIA.

Este trabajo está dedicado primeramente a Dios por haberme ayudado para

culminar mis estudios superiores, así también se lo dedico a mis padres Víctor

Briones España y Martha Sacón Anchundia, hermano y a mi querida esposa que

han estado brindándome su apoyo en todo este tiempo.

INDICE GENERAL

CAPITULO I

DESCRIPCIÓN GENERAL DE LA EMPRESA.

Página

1.1 Antecedentes. 1

1.1.1 Misión. 2

1..1.2 Visión. 2

1.2 Justificativo. 3

1.3 Objetivos 3

1.3.1 Objetivo General 3

1.3.2 Objetivos específicos. 4

1.4 Marco Teórico 4

1.5 Presentación de la Empresa 5

1.5.1 Descripción de la Empresa 5

1.5.2 Dirección 5

1.5.3 Competidores 5

1.5.4 Clientes 6

1.6 Organización de la Empresa 7

1.6.1 Estructura Organizacional de la Empresa 7

1.7 Análisis estadístico de ventas 11

CAPITULO II

CADENA DE VALOR

2.1 Introducción 14

2.2 Actividades primarias. 17

2.2.1 Recepción e inventario de materia prima 17

2.2.1.1 Recepción de materia prima 18

2.2.1.2 Control de calidad de los armazones 18

2.2.1.3 Registro de armazones 18

2.2.1.4 Control de inventario 18

2.2.2 Proceso del producto, laboratorio, taller y ensamble 19

2.2.2.1 Proceso de elaboración de medidas de lunas y ensamble de

armazón 20

2.2.2.1.1 Tallamiento 21

2.2.2.1.2 Afinamiento 21

2.2.2.1.3 Pulimento 21

2.2.2.2.1 Cortado 22

2.2.2.2.2 Biselado 22

2.2.2.2.3 Enmarcado 22

2.2.2.2.4 Análisis de la capacidad de producción 23

2.2.2.2.5 Capacidad instalada 23

2.2.3 Almacenaje 25

2.2.3.1 Registro del producto 26

2.2.3.2 Envío del producto al archivador 26

2.2.3.3 Archivo del producto por abecedario 26

2.2.3.4 Entrega del producto 26

2.2.4 Publicidad, promoción y ventas 27

2.2.4.1 Publicidad de la Empresa 27

2.2.4.2 Promoción de la gama de productos 28

2.2.4.3 Comercialización de lentes de armazón y contacto 29

2.2.4.3.1 Procedimiento de comercialización de lentes de armazón 29

2.2.4.3.2 Descripción del procedimiento de comercialización de lentes de

contacto 30

2.2.5 Servicio posterior a la entrega del producto 32

2.2.5.1 Creación de ficha del cliente 32

2.2.5.2 Servicio Post Venta 33

2.2.5.3 Asesoramiento 33

2.3 Actividades de apoyo 33

2.3.1 Infraestructura de la Empresa 34

2.3.1.1 Equipos y maquinarias 34

2.3.1.2 Administración de recursos humanos 34

2.3.1.3 Desarrollo tecnológico 35

2.3.1.4 Abastecimiento 36

2.4 Análisis de las fuerzas y debilidades de la cadena de valor 37

2.5 Sistema de valor 39

2.5.1 Cadena de valor de los proveedores 39

2.5.2 Cadena de valor del canal de distribución 40

2.5.3 Cadena de valor de los compradores 41

2.5.4 Sistema de valor de la Empresa 41

2.5.5 Sistema de valor del Centro Optométrico Bohórquez 42

2.5.6 Costo Unitario del servicio de Centro Optométrico Bohórquez 42

2.5.7 Costo de la cadena de valor del producto 43

2.6 Análisis sectorial “5 fuerzas de Porter” 44

2.6.1 Amenaza de entrada de nuevos competidores 45

2.6.2 Rivalidad entre competidores actuales 45

2.6.3 Poder de negociación del comprador 46

2.6.4 Poder de negociación del proveedor 47

2.6.5 Amenaza de productos sustitutos 48

2.6.6 Evaluación de las 5 fuerzas de Porter 49

CAPITULO III

ANÁLISIS DEL ENTORNO

3.1 Análisis FODA 50

3.1.1 Análisis de oportunidades y amenazas (externo) 50

3.1.2 Fortalezas y debilidades de la Empresa 51

3.1.3 Análisis FODA de la Empresa 52

3.1.4 Diagnostico conclusión del análisis FODA 53

3.1.4.1 Fortalezas 53

3.1.4.2 Debilidades 53

3.1.4.3 Oportunidades 54

3.1.4.4 Amenazas 55

CAPITULO IV

ANÁLISIS Y CUANTIFICACIÓN DE LOS PROBLEMAS

4.1 Problemas detectados en el estudio 56

4.2 Diagrama causa – efecto 58

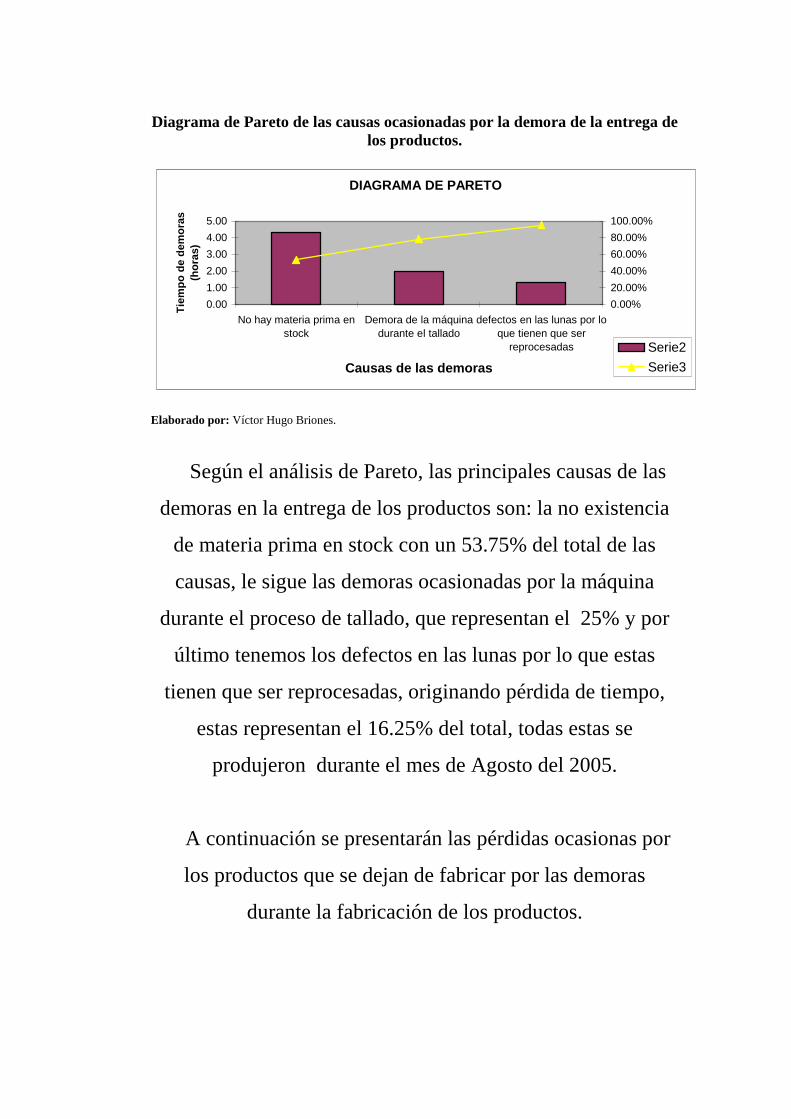

4.3 Frecuencia de los problemas detectados 60

4.4 Costos de los problemas 63

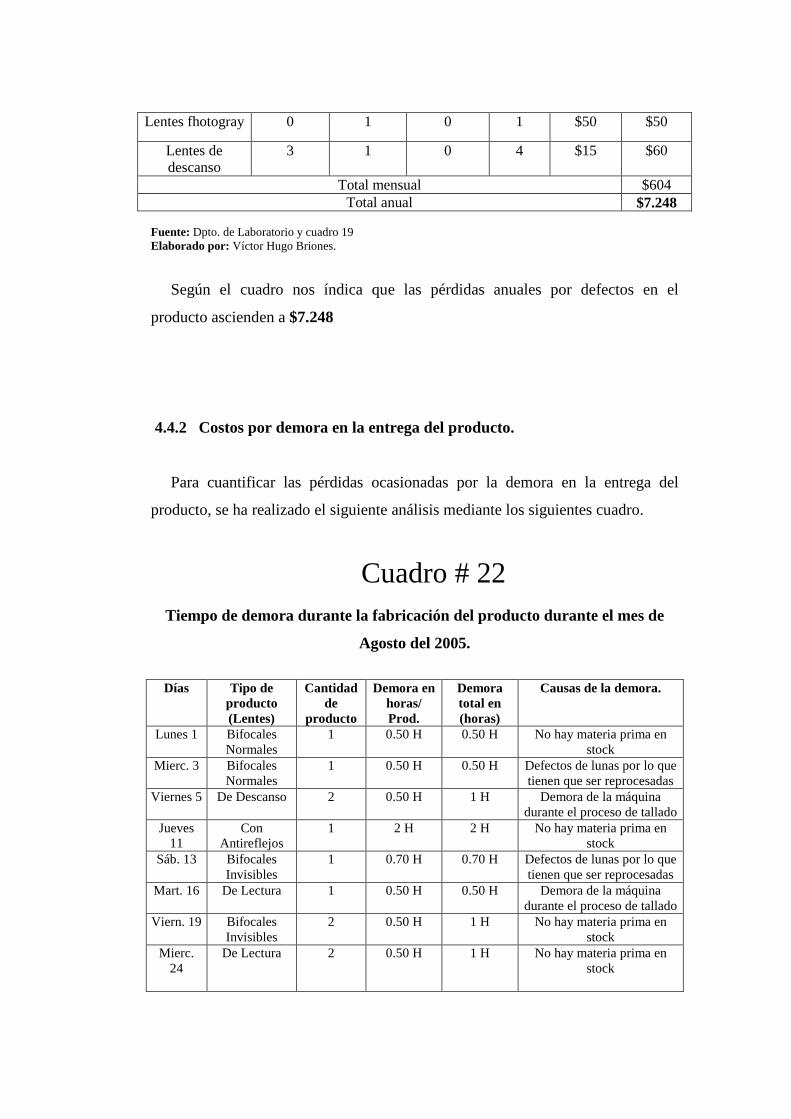

4.4.1 Costos por defectos en el producto 63

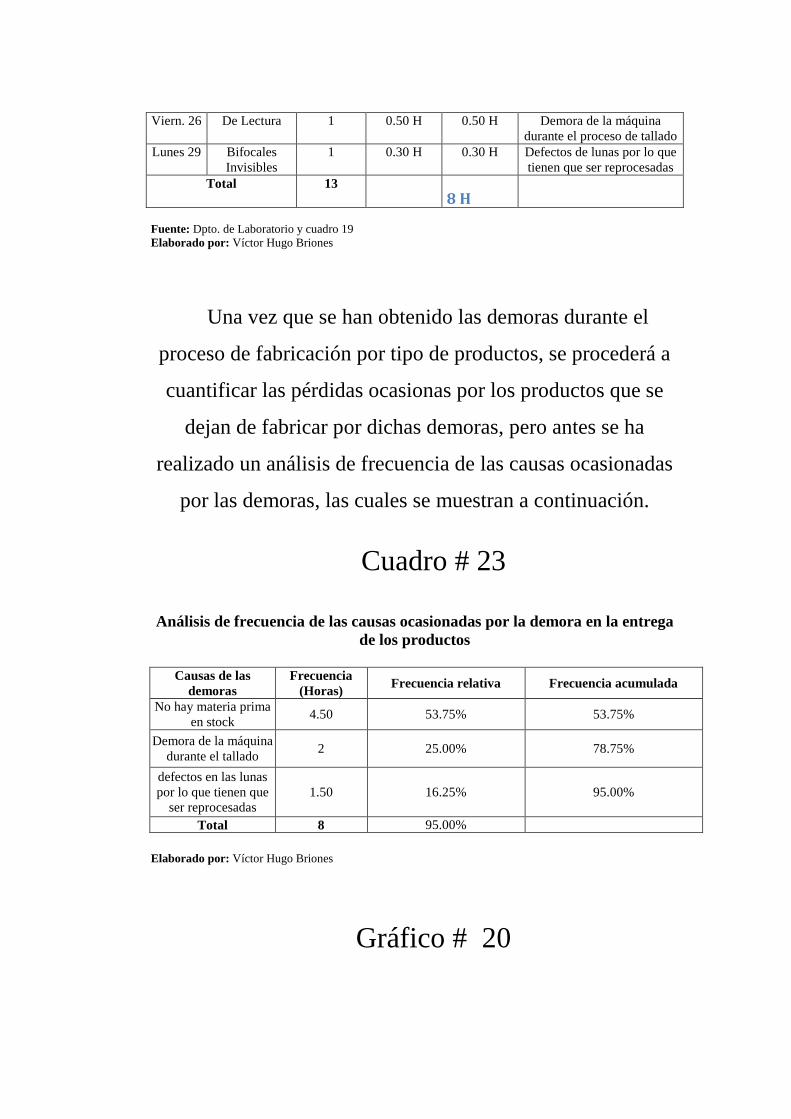

4.4.2 Costos por demora en la entrega del producto 64

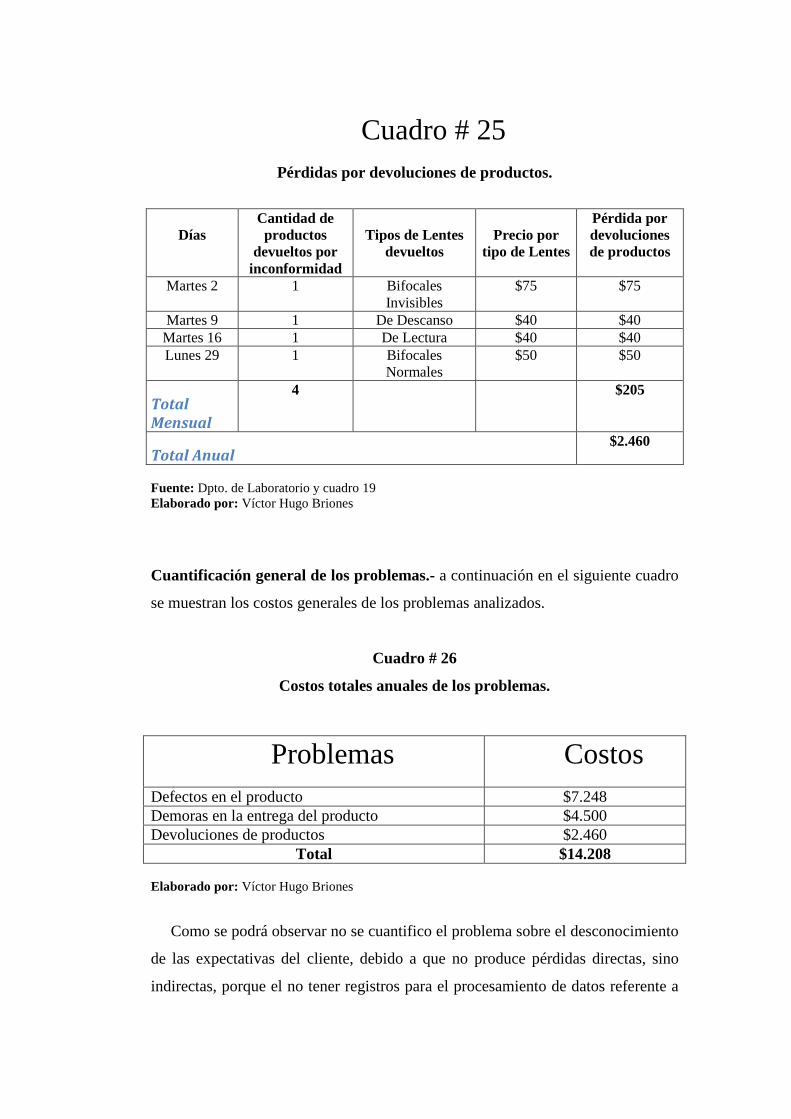

4.4.3 Costos por devoluciones de productos 66

4.5 Diagnostico de los problemas 68

CAPITULO V

SOLUCIONES DE PROBLEMAS

5.1 Introducción 70

5.2 Planteamiento de soluciones a los problemas detectados 72

5.2.1 Objetivos de las soluciones 73

5.3 Análisis de las soluciones 73

5.3.1 Desarrollo de solución Nº 1 74

5.3.2 Compra de una nueva máquina talladora 74

5.3.2.1 Parámetros a considerar sobre las alternativas 75

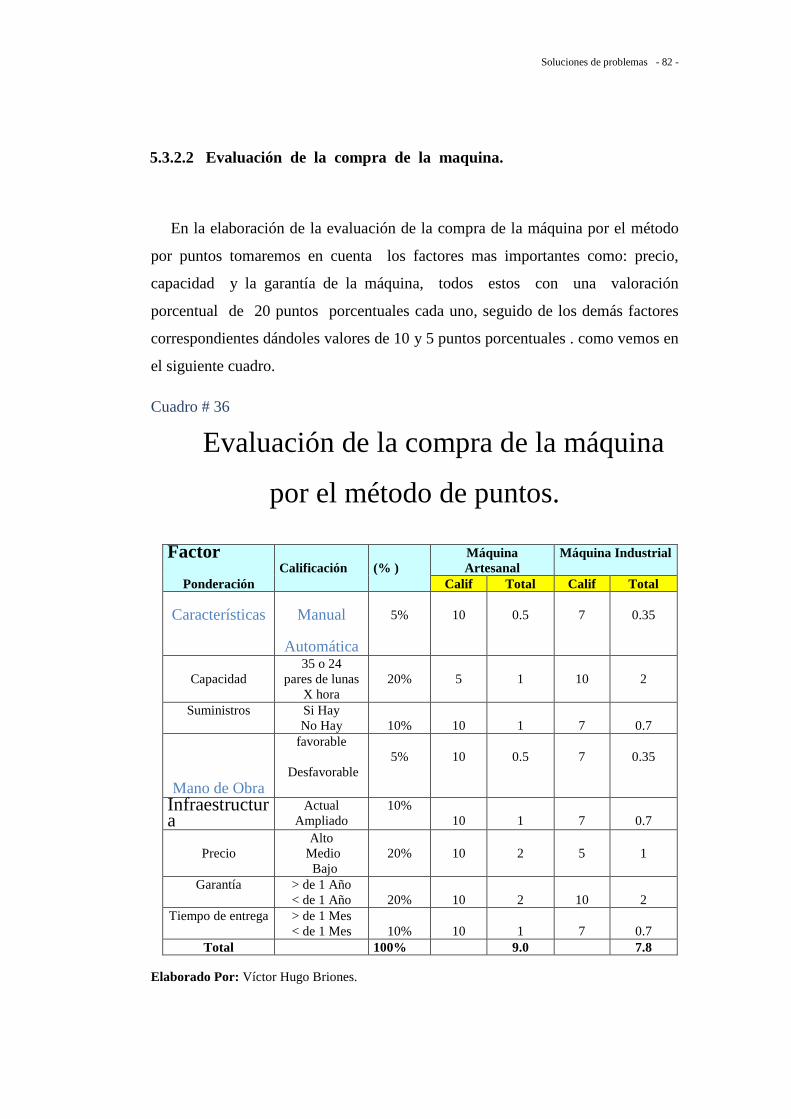

5.3.2.2 Evaluación de la compra de la máquina 80

5.3.3 Desarrollo de la solución Nº 2 81

5.3.3.1 Plan de controles de producción 81

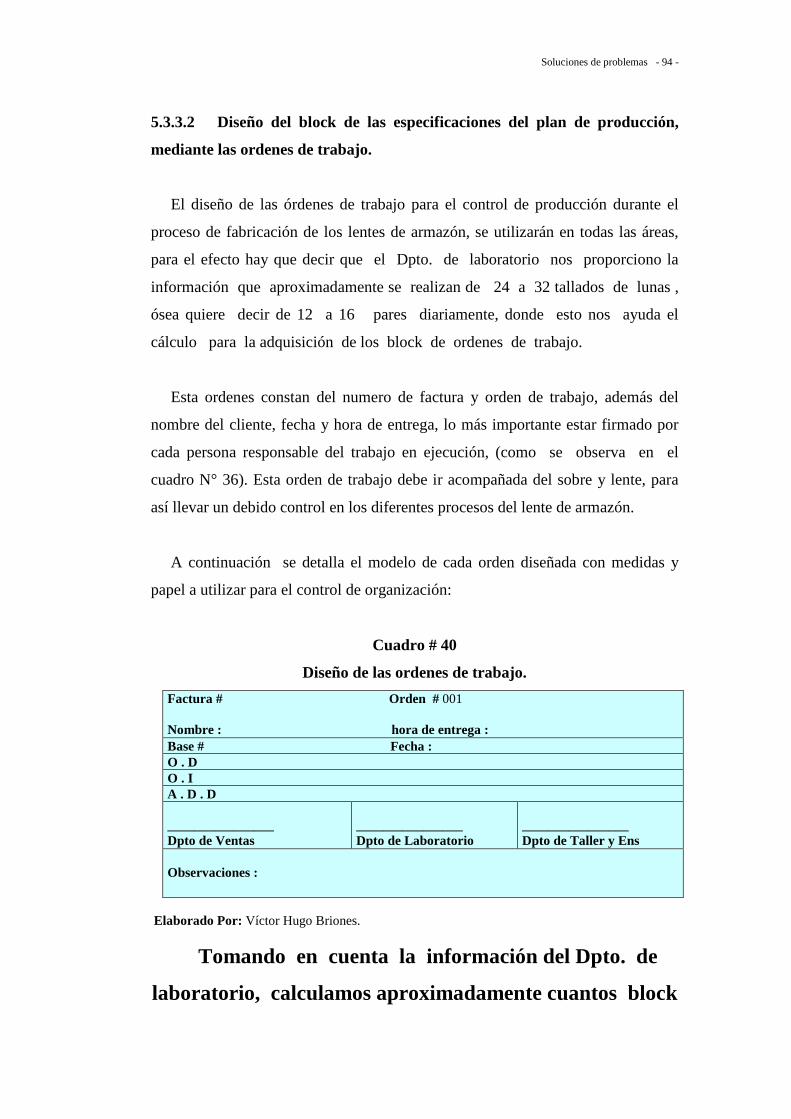

5.3.3.2 Diseño del Block de las especificaciones del plan de producción

mediante las ordenes de trabajo 91

5.3.4 Capacitación de ventas y mejora de sueldo para los Optometristas 92

CAPITULO VI

EVALUACIÓN ECONÓMICA Y ANÁLISIS FINANCIERO.

6.1 Inversión a realizar. 96

6.2 Ahorro a obtener de las soluciones 97

6.3 Financiamiento. 99

6.4 Flujo de efectivos. 100

6.5 Determinación de la tasa interna de retorno (TIR). 102

6.6 Cálculo del VAN 103

6.7 Cálculo del periodo de recuperación de la inversión. 104

6.8 Coeficiente beneficio – costo. 106

CAPITULO VII

IMPLEMENTACIÓN

7.1 Programación de la propuesta. 109

7.2 Conclusiones. 110

7.3 Recomendaciones 111

Glosario de Términos 114

Bibliografía 124

INDICE DE CUADROS.

1. Ventas semestral año 2004 12

2. Ventas semestral año 2005 12

3. Puntos fuertes y débiles en recepción y control de inventario de materia

prima 19

4. Capacidad instalada de la talladora 24

5. Producción no realizada por la talladora 24

6. Puntos fuertes y débiles en proceso del producto 25

7. Puntos fuertes en el almacenamiento y entrega del producto 26

8. Puntos fuertes en la publicidad, promoción y ventas del producto 28

9. Puntos fuertes y débiles posterior a la entrega del producto 33

10. Fuerzas y debilidades en el área de “Logística Interna” 37

11. Fuerzas y debilidades en el área de “Operaciones” 38

12. Fuerzas y debilidades en el área de “Marketing y Ventas” 38

13. Fuerzas y debilidades en el área de “Servicio Post Venta” 38

14. Proveedores de armazones y lentes de contacto 48

15. Evaluación de las 5 fuerzas de Porter método de puntos 49

16. Cuadro de análisis oportunidades y amenazas de la Empresa 50

17. Cuadro de fortalezas y debilidades de la empresa 51

18. Cuadro de análisis de FODA de la empresa 52

19. Registro de problemas de Agosto del 2005 61

20. Análisis de frecuencia de los problemas 62

21. Pérdidas por defectos en las lunas 63

22. Tiempo de demora durante la fabricación del producto durante el mes de

Agosto del 2005 64

23. Análisis de frecuencia de las causas ocasionadas por la demora en la entrega

de los productos 65

24. Pérdidas por producto que se dejan de fabricar 66

25. Pérdidas por devoluciones de productos 67

26. Costos totales anuales de los problemas 67

27. Área de Operaciones 72

28. Área de Logística Interna 72

29. Área del Dpto. de Ventas 73

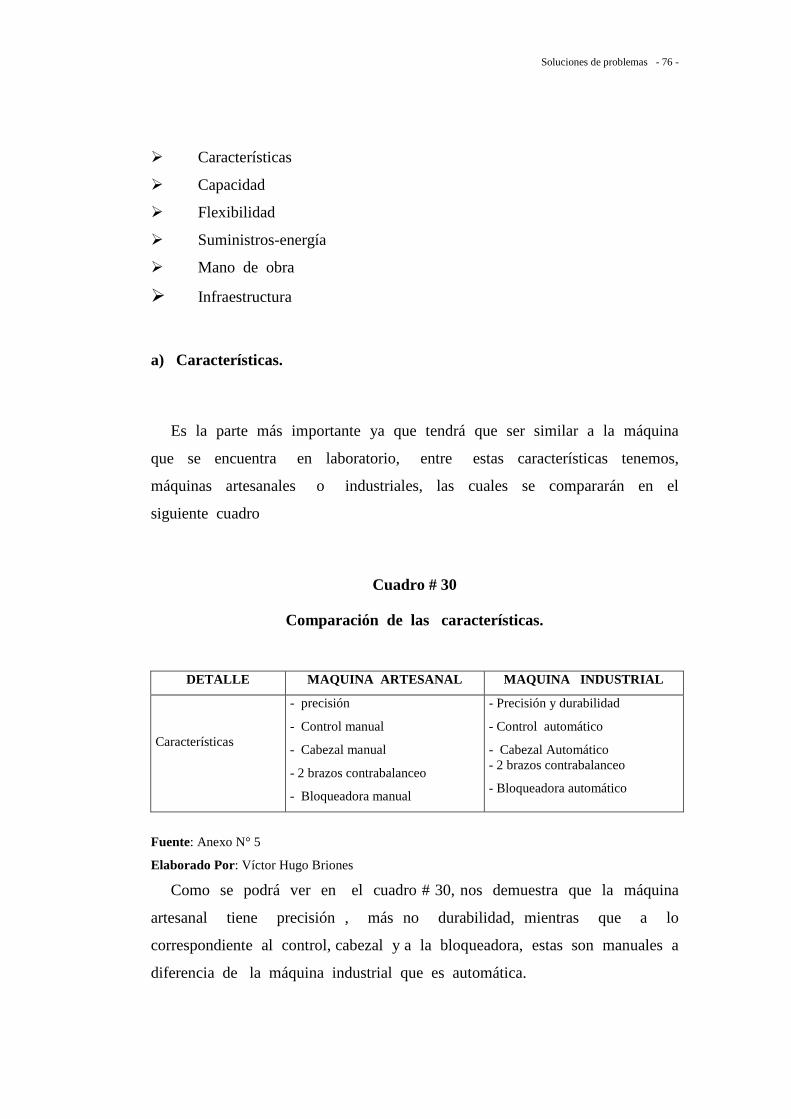

30. Comparación de las características 75

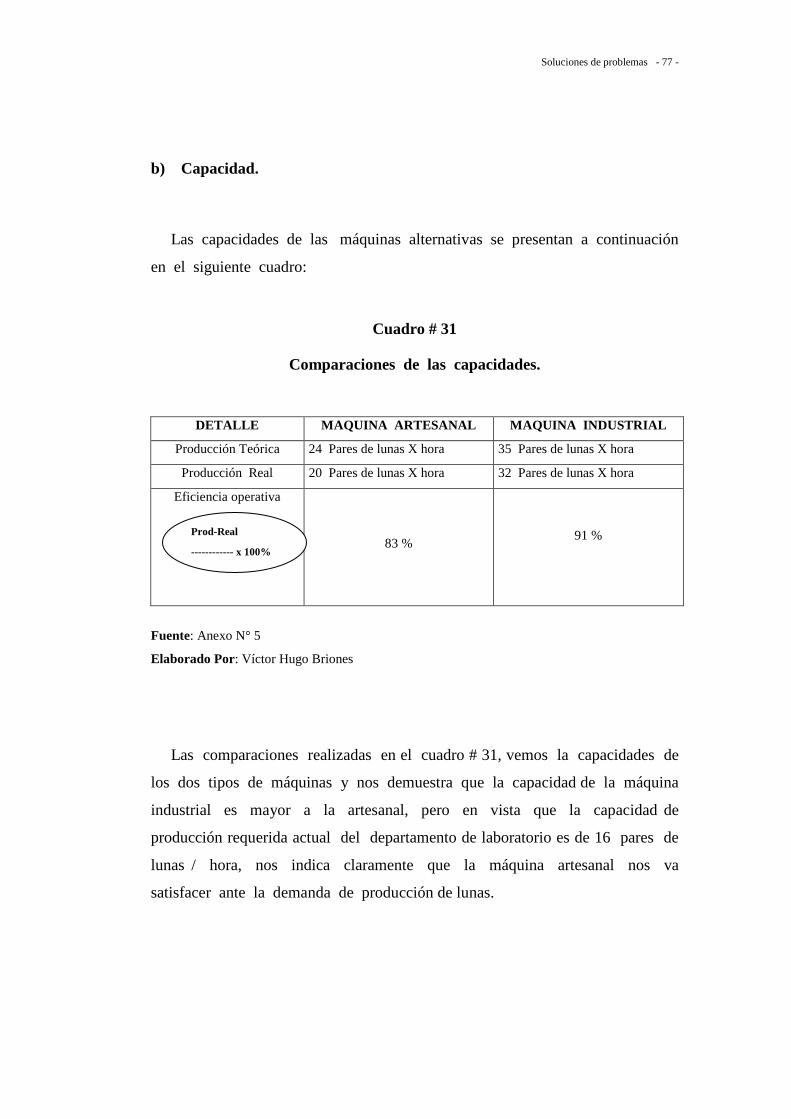

31. Comparación de las capacidades 76

32. Comparación de suministros y energía 77

33. Comparación de la mano de obra 78

34. Factores a considerar 79

35. Ponderación de la evaluación 80

36. Evaluación de la compra de la máquina por el método de puntos 81

37. Análisis ABC basado en el valor monetario mensual porcentaje de volumen

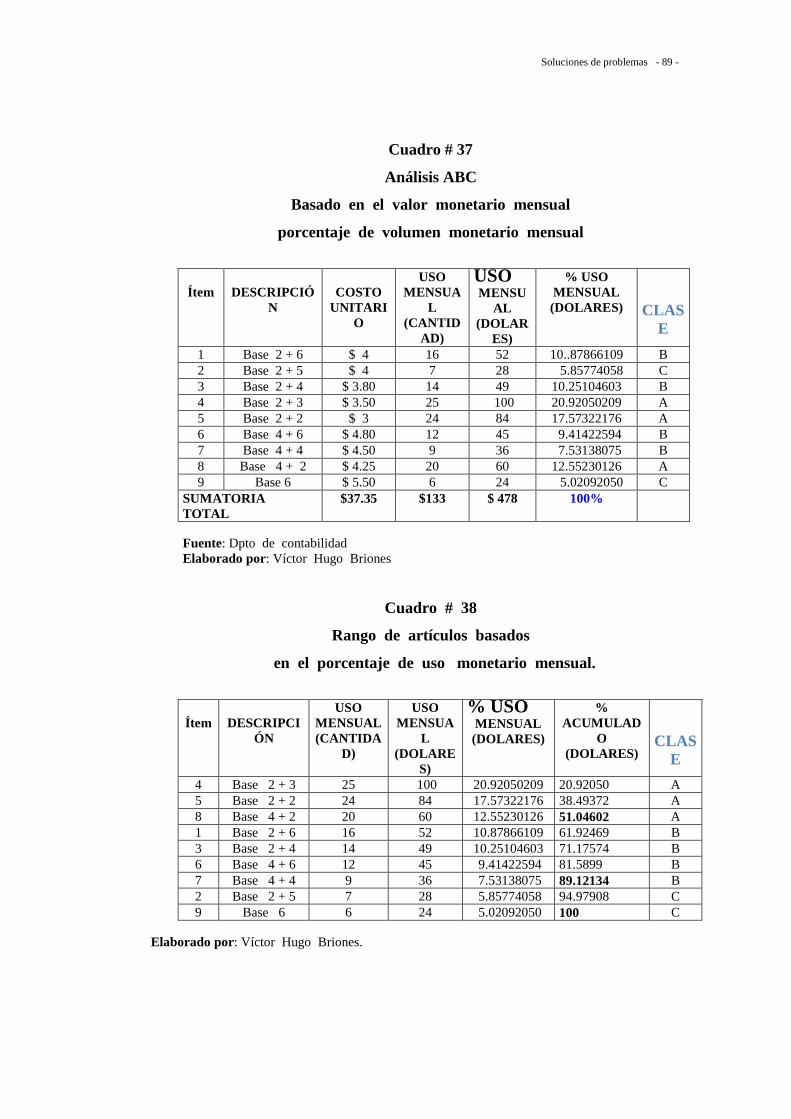

monetario mensual 87

38. Rango de artículos basados en el porcentaje de uso monetario mensual 87

39. Clasificación porcentual ABC 88

40. Diseño de las ordenes de trabajo 91

41. Datos de lunas trabajadas aproximadamente en el Dpto. de Laboratorio 92

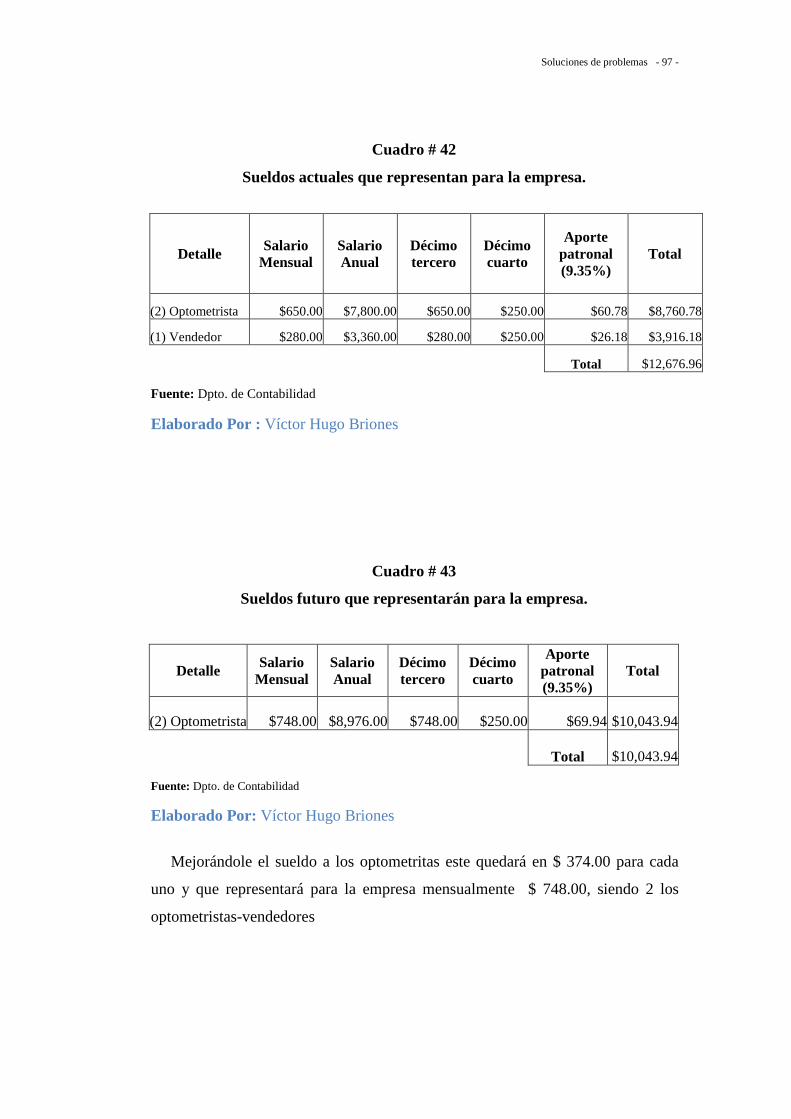

42. Sueldos actuales que representan para la empresa 93

43. Sueldos futuros que representan para la empresa 94

44. Cronograma de actividades 94

45. Inversión fija de las soluciones 96

46. Inversión operativa de las soluciones propuestas 97

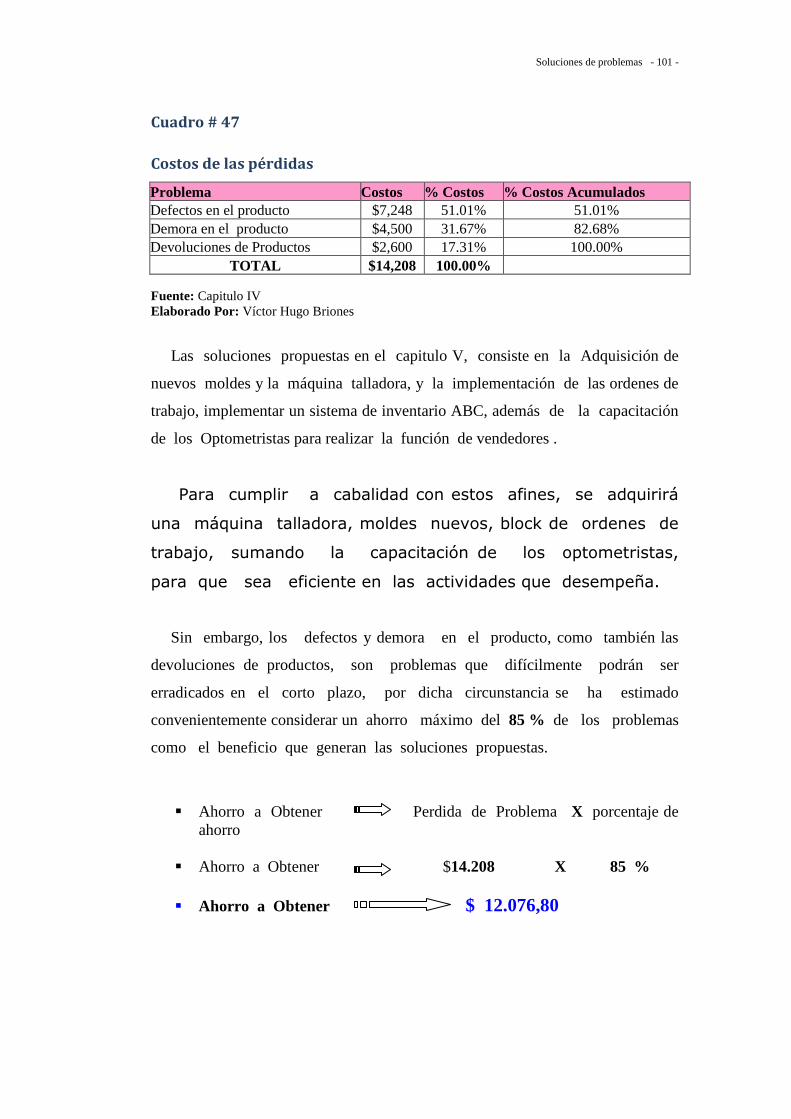

47. Costos de las pérdidas 98

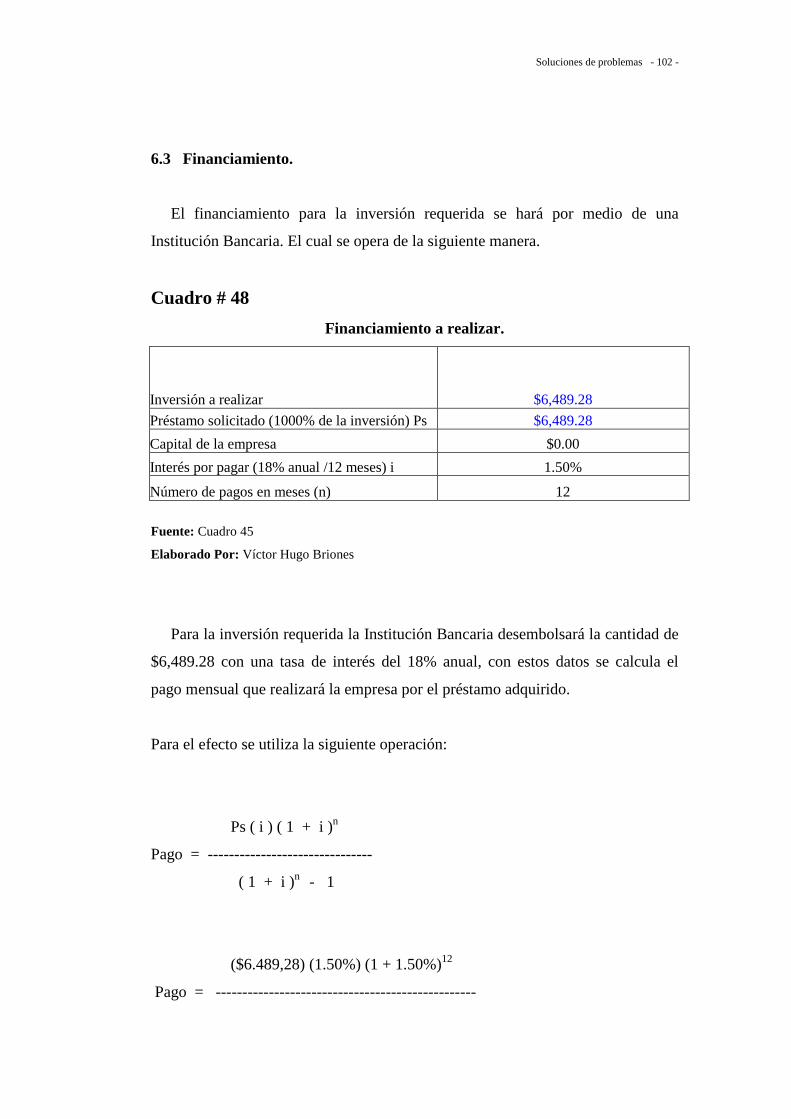

48. Financiamiento a realizar 99

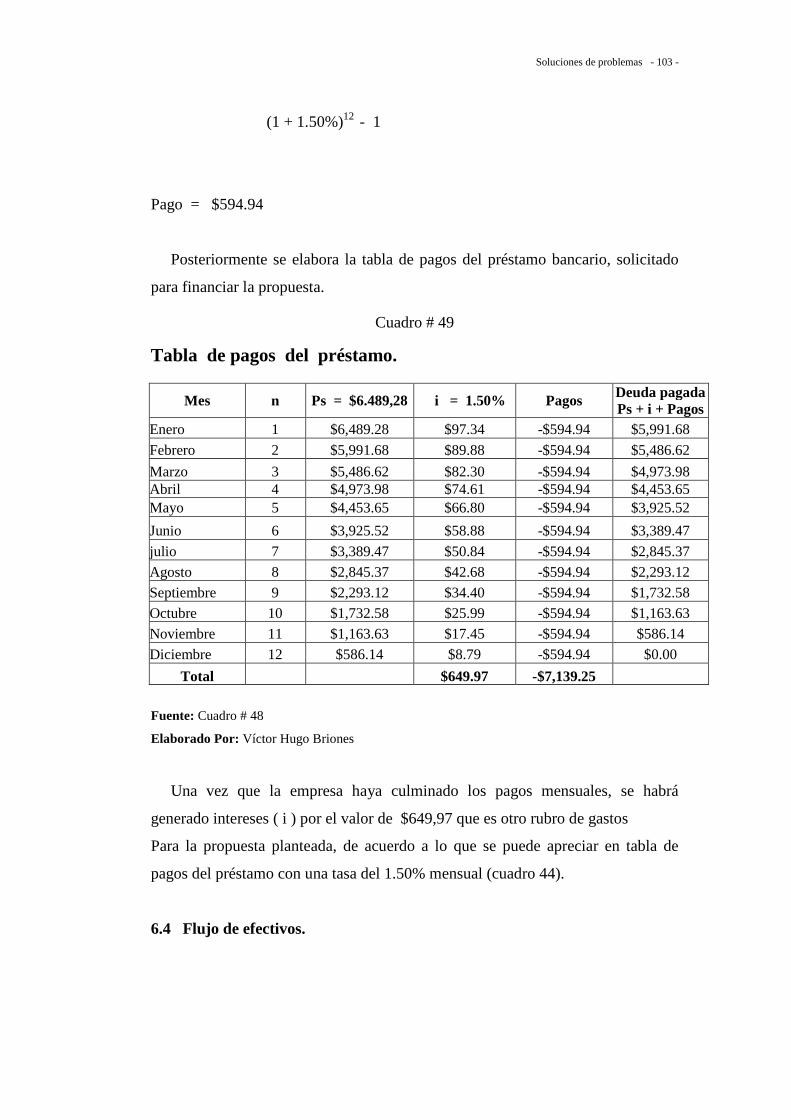

49. Tabla de pagos del préstamo 100

50. Flujo de efectivo 101

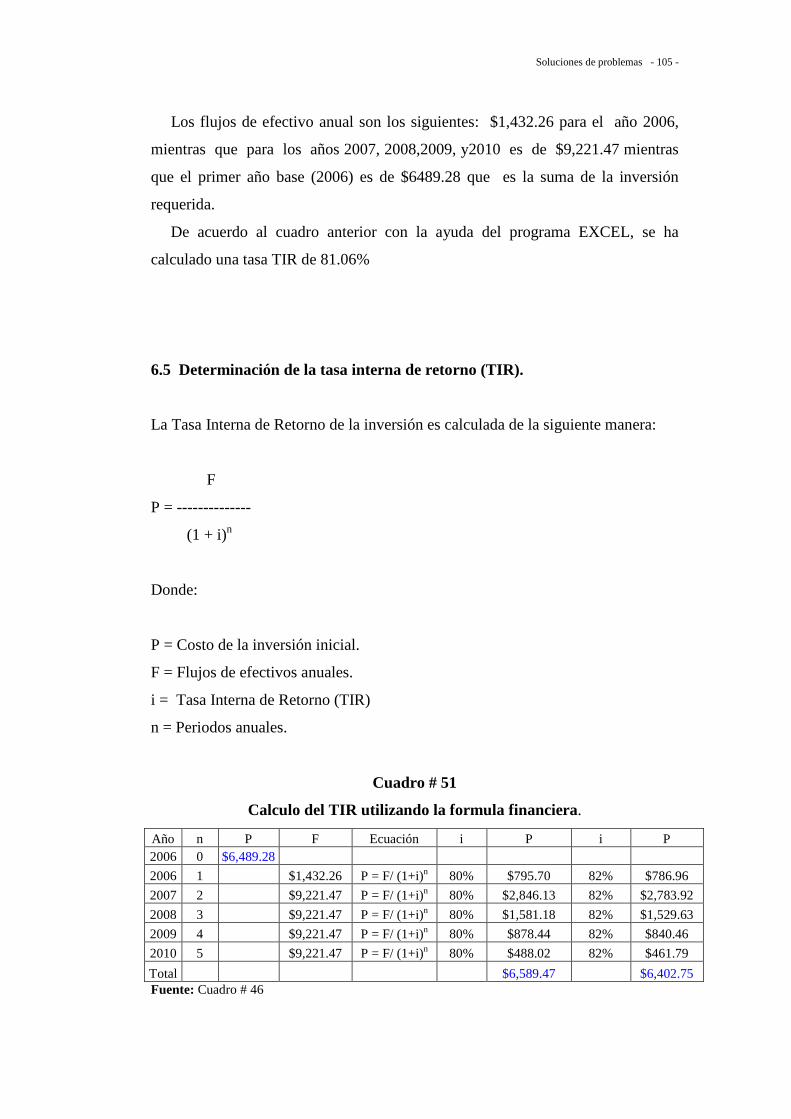

51. Cálculo del TIR utilizando la formula financiera 102

52. Cálculo del VAN 104

53. Cálculo del periodo de recuperación de la inversión 106

54. Beneficios anuales de la propuesta 107

Costos de las soluciones en el periodo de vida útil 107

INDICE DE GRÁFICOS.

1. Clientes clasificados según la edad 6

2. Clientes clasificados según clase social 7

3. Cadena de valor general 15

4. Cadena de valor de Centro Optométrico Bohórquez 16

5. Recepción e inventario de materia prima 17

6. Almacenaje y entrega del producto terminado 25

7. Publicidad, promoción y ventas 27

8. Servicio posterior a la entrega del producto 32

9. Sistema de valor 39

10. Cadena de valor de los proveedores 39

11. Cadena de valor del canal de distribución 40

12. Cadena de valor de los compradores 41

13. Cadena de valor del Centro Optométrico Bohórquez 42

14. Costos de la cadena de valor del producto 43

15. Modelo de las 5 fuerzas de Porter

44

16. Clasificación de ópticas a nivel de Guayaquil 45

17. Diagrama causa – efecto 59

18. Diagrama de Pareto 62

20. Diagrama de Pareto de las causas ocasionadas por la demora en la entrega de los productos 65

RESUMEN

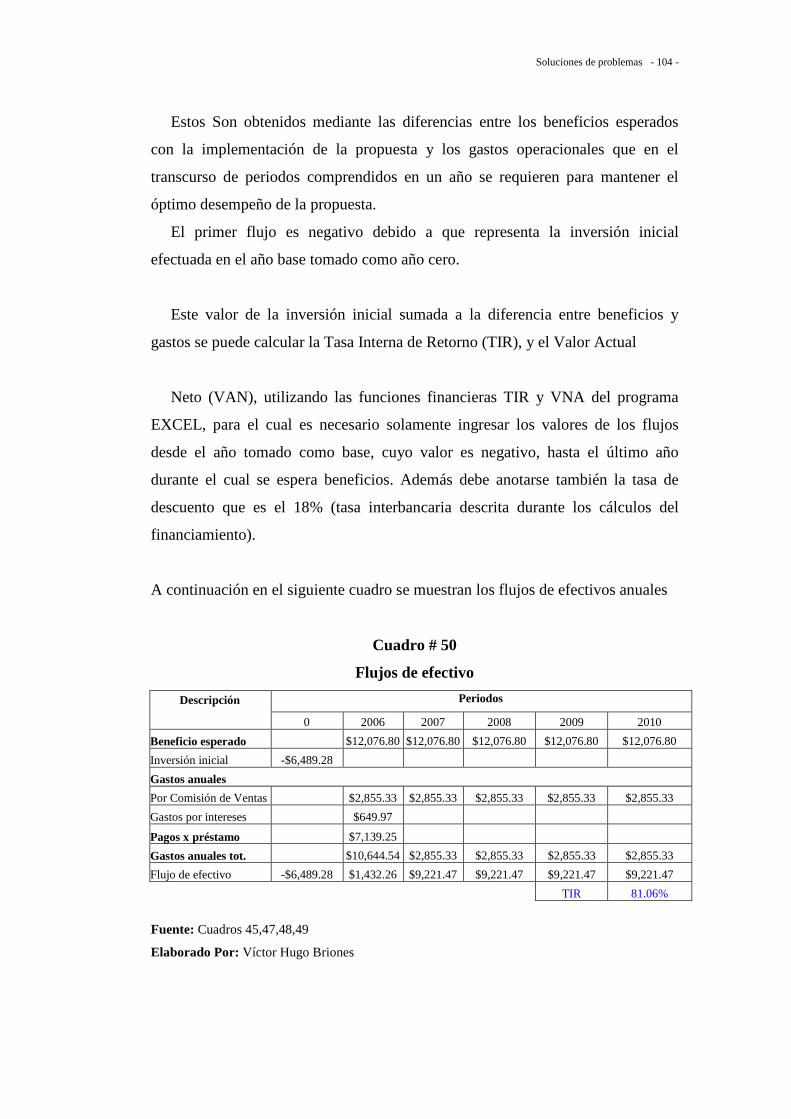

Tema: Gestión para mejorar posición competitiva en la Matriz de la Empresa “Centro Optométrico Bohórquez”. Autor: Briones Sacón Víctor Hugo. Se ha realizado esta tesis con el objetivo de eliminar los problemas existentes en dicho Centro Obtometrico para reducir los desperdicios de producción con lo cual se pueda cumplir con la producción requerida, de tal manera que la demanda sea satisfecha. Los problemas encontrados son supuestamente por la poca capacidad de estrategias en el área operativa; defectos del producto con un índice del 51,02%, demora de entrega del producto este se refleja con el 31,67%, mientras que la devolución del producto alcanza el 17,31% de pérdidas total. La capacidad de producción de la maquina talladora es uno de los problemas que tiene mayor incidencia directa con las estrategias operativas. Las pérdidas generadas analizadas en el año 2005 fueron: defectos de producto $7.240, por demora en la entrega del producto $4.500 y devoluciones del producto $2.460 dándose un total de pérdidas de $14.208. Debido a esto se plantea las siguientes soluciones que son: compra de una maquina talladora con un monto ha invertir de $5.723,20, programa para el control de elaboración del producto con un valor de $262,08 y una capacitación para el Optometrista en el área de ventas con un costo de $504, lo cual da un total de $9.344,61 incluido los costos anual por comisión para los Optometristas. la inversión de la propuesta es de $6.489,28 se lo adquirirá mediante un préstamo a una entidad Bancaria, la inversión se la recuperará en 21 meses después de la aplicación de la propuesta.

Briones Sacón Víctor Hugo Ing. Ind. Medida Arcentales Mario

ABSTRACT

Topic: Management to improve competitive position in the Matrix Business

"Bohorquez Optometric Center."

Author: Victor Hugo sacón Briones.

This argument has been made in order to eliminate the problems in that

Obtometrico center to reduce waste production thereby can fulfill the

required output, so that the demand is satisfied.

The problems encountered are allegedly poor ability strategies in the operational

area; product defects at a rate of 51.02%, product delivery delay this is

reflected with 31.67%, while the return of the product reaches 17.31% of

the total losses. Production capacity shaper machine is one of the problems

that most directly affect the operational strategies.

Losses generated analyzed in 2005 were $ 7,240 product defects, delay in product

delivery $ 4,500 and $ 2,460 product returns giving a total loss of $

14,208.

Because of this the following solutions that arise are: buying a machine with

shaper has invested an amount of $ 5,723.20, control program to

manufacture the product with a value of $ 262.08 and a training for

Optometrist in the area sales at a cost of $ 504, which gives a total of $

9,344.61 including the annual commission costs for Optometrists. the

proposed investment is $ 6489.28 he will purchase with a loan from a

bank, investment will recover in 21 months after the implementation of the

proposal.

CAPITULO I

DESCRIPCIÓN GENERAL DE LA EMPRESA

1.1 Antecedentes.

La empresa se inicio en la actividad comercial a mediados del año 1975, año

en el cual el Dr. Oscar Bohórquez Salazar, habiéndose graduado de Optometrista

contactólogo en la ciudad de México un año antes y gracias a los conocimientos

obtenidos por sus estudios y también a la experiencia adquirida como fue la de

laborar en Óptica Arroyo durante 5 años en la función de Administrador. Es

como se da cuenta de las debilidades que tenia esa empresa y a la vez la

oportunidad de poder iniciarse en esta actividad comercial.

Pues se propuso colocar en el mercado óptico, una con avances tecnológicos y

metodologías traídas del extranjero en épocas que la ciudad de Guayaquil

comenzaba a surgir y a desarrollarse de manera acelerada en el sector urbanístico

mas aun ubicándola en un sitio primordial del casco comercial como son las

calles Chimborazo y Luque ( esquina ).

Gracias a la habilidad y la buena disposición del gerente propietario la

empresa pudo surgir y es así que en el año 1980 abrió su primera sucursal, pero

con distinto nombre comercial como es Óptica York ubicada en Boyacá y Luque

( esquina ), la que actualmente le pertenece a su hijo.

Pero en 1985 teniendo en cuenta que tendría que estar preparado con la

competencia a nivel local, tuvo el apoyo de su hermana para la Apertura de 3

sucursales en el casco comercial y una al norte como son:

Nombre comercial Ubicación

Euro-Óptica Boyacá y Vélez

Óptica Sta. Lucia Aguirre y Escobedo

Óptica Italiana Aguirre y Chimborazo

Óptica Bohórquez Av. Principal la Garzota

( Edificio el Señorial )

Luego en 1986 se crea la unidad móvil, con el fin de explotar el mercado y

saber las necesidades del tipo de cliente que se tenia y a la vez fue parte de la

estrategia para darse a conocer, satisfacer la demanda a nivel provincial y nacional

donde actualmente funciona. Fue el punto de partida para que el Gerente

Propietario, al siguiente año donde obteniendo buena aceptación primeramente

local, luego provincial y nacional opta por dar la apertura de sucursales a nivel

nacional esto en 1988, pero con el nombre de ópticas York, en las siguientes

ciudades como son: Esmeraldas, Manta, Portoviejo, Quevedo, Machala, Ambato,

Riobamba.

1.1.1 Misión.

Lograr posesionarse a nivel urbano y rural, también en niveles

económicos tanto alta, media y baja de nuestra sociedad, logrando llegar a

nuestros clientes de la manera más precisa y efectiva, para poder ofrecer la

gama de armazones, lunas y lentes de contacto, de muy buena calidad y con

precios de competencia.

1.1.2 Visión.

“Liderar en el mercado económico de la rama óptica de la población

del país, con una extensa línea de lentes de armazones y contacto bajo la

alianza y confianza de los principales distribuidores e importadores en lo se

refiere a materiales ópticos” .

1.2 Justificativos.

La empresa debe mejorar la atención al cliente para poder insertarse en

el mundo competitivo y a su vez realizar tareas mancomunadas a fin de

poder utilizar estos recursos para minimizar los retrasos y las malas entregas

de productos. Donde este estudio esta dedicado al gran número de clientes de

la empresa que se han sentido inconformes con el producto y los

colaboradores de la empresa que son los que prestan el servicio y a la vez son

el precedente del prestigio de la empresa.

Es necesario cambiar el sistema de planificación de producción, mediante

ordenes de trabajo, ya que actualmente no existe en la empresa, lo cual

ocasionan la demora en la entrega del producto al cliente durante el proceso

de la elaboración de los lentes.

También tenemos que determinar las causas que ocasionan los defectos en

el producto, ya que este es uno de los mayores problemas que se presentan en

la empresa, ocasionando una gran cantidad de devoluciones, razón por la

cual tenemos que mejorar ostensiblemente los métodos actuales, es por estas

razones que es justificable este proyecto, para así poder mejorar, brindando

lo mejor en el ámbito óptico.

1.3 Objetivos.

1.3.1 Objetivo general.

Lograr del estudio que se realiza en el Centro Optométrico Bohórquez

“Matriz“, que se obtenga como meta reducir el elevado porcentaje de

desperdicio de las bases, que sirven como materia prima de las lunas del

lente de armazón, y mejorar la organización interna de la matriz del

grupo Bohórquez, para que se logre una mejor eficacia y a su vez una

mayor satisfacción para los clientes.

1.3.2 Objetivos específicos.

Para alcanzar las metas propuestas del objetivo general tenemos en

cuenta lo siguiente :

1.- Satisfacer al cliente tanto en la asesoría, compra y entrega del producto.

2.- Determinar las causas que ocasionan el elevado porcentaje de

desperdicios de productos.

3.- Capacitación al personal de servicio Óptico y de Ventas.

4.- Proposición de un programa de incentivos o comisiones al personal de

ventas.

5.- Optimizar los costos en las diversas actividades operativa, logística

y/o administrativa.

1.4 Marco teórico.

La matriz de Centro Optométrico Bohórquez por ser una empresa que esta

ubicada en el sector óptico del mercado no cuenta con investigaciones y

estudios realizados en la facultad , tampoco fuera de ella debido a la

prohibición del gerente propietario, pero en vista de la bajas ventas

registradas a partir de septiembre del 2004, ha permitido realizarla.

Para la realización de esta investigación será basado en :

� Investigación de bibliografías de ingeniería industrial y otras afines.

� Libro de competitividad por Michael Porter.

� Observación de campo de la empresa Centro Optométrico Bohórquez

(matriz ) realizando el diagnóstico basada en la actual administración.

� La utilización de Internet, para actualizar la información técnica .

� Cuadros estadísticos de ventas obtenidos del Dpto. de contabilidad

de la empresa.

� Ordenamiento y clasificación de los resultados con base en el método de

las cinco fuerzas de Porter.

� Análisis financiero de las propuestas.

1.5 Presentación de la empresa.

1.5.1 Descripción de la empresa.

La empresa en la que se realizara el trabajo será la matriz de “ CENTRO

OPTOMETRICO BOHÓRQUEZ “, la cual se dedica a dar el servicio de

comercialización de lentes de armazón y contacto. La empresa se encuentra

encasillado con el CIUU N° 0001, que corresponde a una empresa de servicios .

1.5.2 Dirección.

La empresa se encuentra ubicada en el centro de la ciudad en las calles

Chimborazo y Luque ( esquina ); ver su distribución actual en el anexo # 1.

1.5.3 Competidores.

Con referencia a los competidores están presentes los de mayor trayectoria

como son la Gill y Los Andes, por ende son los competidores directos, a

diferencia que dentro del mismo mercado se encuentran muchas ópticas y porque

no las fundaciones que tienen apoyo del exterior, pero donde también están

expuestas a no contar con equipos de punta . Además del no contar con sucursales

a nivel nacional y donde solo cuentan con dos a cuatro personas, que se pueden

tomar en cuenta como competidores, pero en estos centros ópticos, la atención es

solo básica, como es el examen visual que todavía se lo hace con la cartilla y una

caja de prueba, por eso el cliente acude con mayor a fluencia a los centros ópticos

de mayor prestigio, más aun por el stock de armazones que se maneja.

En el punto 2.6.1 y 2.6.2 del capitulo II se va analizar mas a fondo los

competidores y clasificaremos a los centros ópticos y clasificaremos a las ópticas

según su porcentaje de venta y servicio que ofrecen al mercado para determinar en

que servicios están siendo competencia directas.

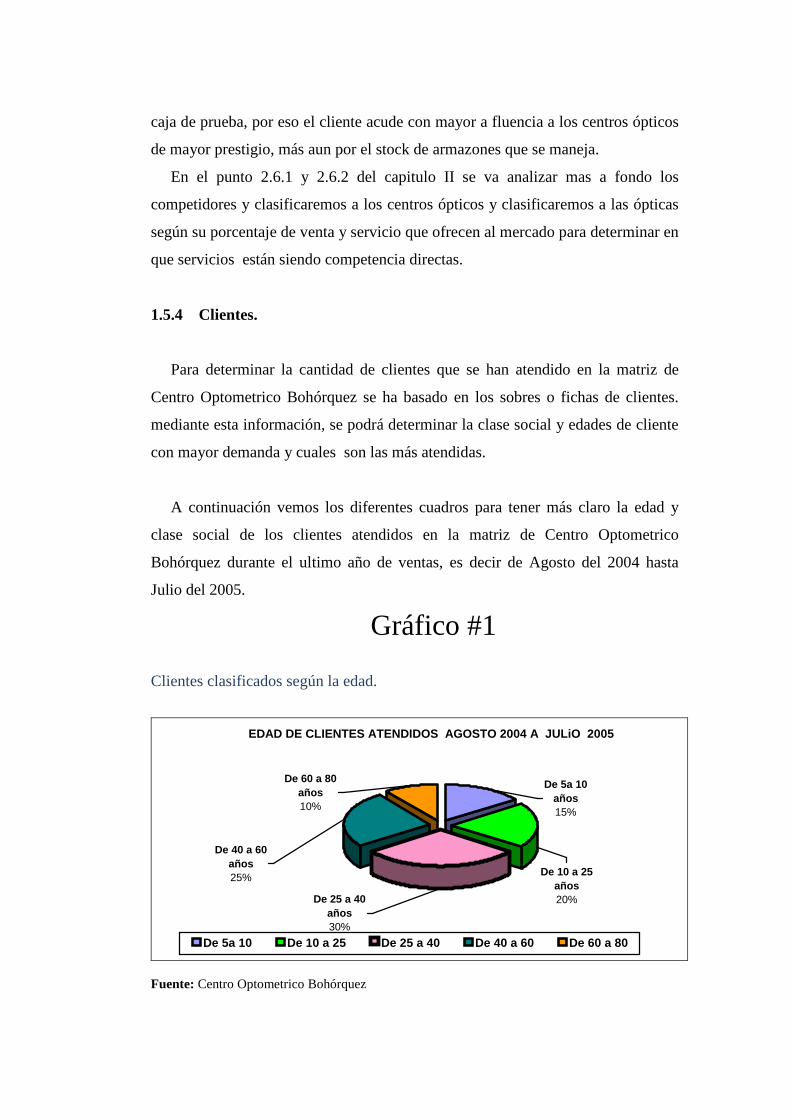

1.5.4 Clientes.

Para determinar la cantidad de clientes que se han atendido en la matriz de

Centro Optometrico Bohórquez se ha basado en los sobres o fichas de clientes.

mediante esta información, se podrá determinar la clase social y edades de cliente

con mayor demanda y cuales son las más atendidas.

A continuación vemos los diferentes cuadros para tener más claro la edad y

clase social de los clientes atendidos en la matriz de Centro Optometrico

Bohórquez durante el ultimo año de ventas, es decir de Agosto del 2004 hasta

Julio del 2005.

Gráfico #1

Clientes clasificados según la edad.

EDAD DE CLIENTES ATENDIDOS AGOSTO 2004 A JULiO 2005

De 60 a 80años 10%

De 5a 10años 15%

De 10 a 25años20%De 25 a 40

años30%

De 40 a 60años25%

De 5a 10 De 10 a 25 De 25 a 40 De 40 a 60 De 60 a 80

Fuente: Centro Optometrico Bohórquez

Elaborado por: Víctor Hugo Briones

Como se podrá observar en el gráfico anterior los clientes que más adquieren

los productos de la empresa según su edad son los que se encuentran entre los 25 a

40 años de edad, según datos desde agosto del 2004 a julio del 2005.

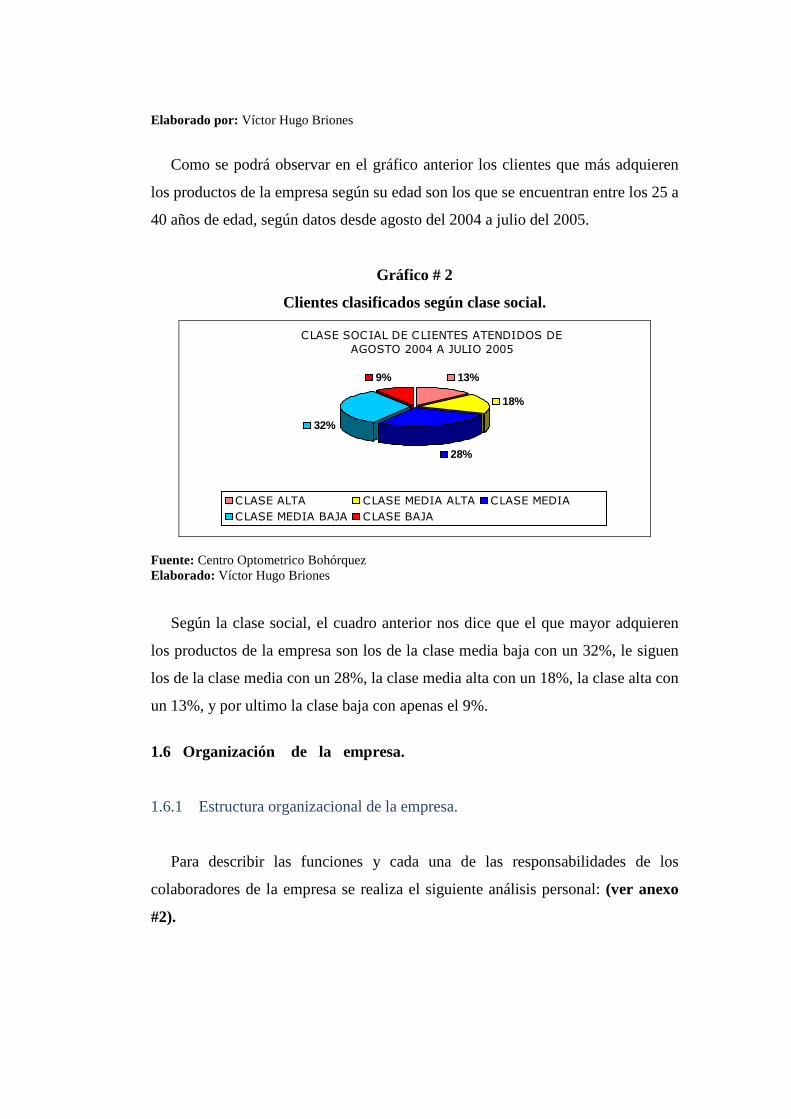

Gráfico # 2

Clientes clasificados según clase social.

CLASE SOCIAL DE CLIENTES ATENDIDOS DEAGOSTO 2004 A JULIO 2005

13%

18%

28%

32%

9%

CLASE ALTA CLASE MEDIA ALTA CLASE MEDIA

CLASE MEDIA BAJA CLASE BAJA

Fuente: Centro Optometrico Bohórquez Elaborado: Víctor Hugo Briones Según la clase social, el cuadro anterior nos dice que el que mayor adquieren

los productos de la empresa son los de la clase media baja con un 32%, le siguen

los de la clase media con un 28%, la clase media alta con un 18%, la clase alta con

un 13%, y por ultimo la clase baja con apenas el 9%.

1.6 Organización de la empresa.

1.6.1 Estructura organizacional de la empresa.

Para describir las funciones y cada una de las responsabilidades de los

colaboradores de la empresa se realiza el siguiente análisis personal: (ver anexo

#2).

Gerente Propietario

Por ser el gerente y representante legal de la empresa tiene a su cargo las

siguientes responsabilidades:

� Maneja la política salarial de la empresa.

� Evalúa el desempeño de sus colaboradores.

� Cancela la remuneración quincenal de cada colaborador.

� Registra y verifica los ingresos diarios a caja.

Administrador

Es la persona de confianza del Gerente Propietario, razón por la cual es la

encargada de las funciones:

� Controla las cobranzas a clientes (abonos, cancelaciones, ctas x cobrar)

� Analiza y aprueba la mercadería de armazones expuestas por los

Proveedores.

� Supervisa y asesora las ventas de lentes de armazones.

� Es la persona encargada en la sucursal de la Garzota.

Asistente Personal

Es la persona encarga de las siguientes obligaciones y responsabilidades:

� Es quien tiene la misión de verificar saldos y depósitos bancarios.

� Verifica y registra los ingresos y egresos de cheques.

� Verifica los registros de los pendientes de pagos con proveedores ya sean

de publicidad, armazones, lentes de contacto y suministros ópticos.

� Ser el receptor de las sugerencias o problemas acontecidos en las

sucursales y la principal del Grupo Bohórquez.

Secretaria

Tiene las siguientes funciones:

� Llevar el control de ingresos y egresos tanto de armazones, lunas y lentes

de contacto.

� Estar pendiente de las empresas que tiene crédito activo y también el

control mensual de pagos de cada una de ellas.

� Verificar las necesidades de las sucursales, donde lo primordial es el

abastecimiento de suministros ópticos.

Optometristas

Su función especifica es al de brindar el asesoramiento óptico a cada cliente,

donde luego de examinarlos son los encargados de sugerir el producto según el

diagnostico que deben de tener cada uno de ellos.

Contador

Sus funciones son las siguientes.

� Es el encargado de realizar y tramitar todo respecto a problemas legales y

laborales de la matriz y sucursales de la empresa.

� Realiza todo respecto a los roles de pagos, vacaciones de empleados,

pagos de impuestos, Etc .

� Cubre con los diferentes problemas legales de las sucursales.

� Realiza los estados financieros y balances generales dela empresa.

Vendedor

Sus funciones son:

� Su principal obligación es la de brindar un servicio integral al cliente

y cumplir con las necesidades requeridas por este y por ende destacar

su labor para resaltar el servicio que brinda la empresa.

� Gestión eficiente que permita una alta rotación en la salida del stock de

armazones que existe en vitrina.

� Coordinar con el jefe de laboratorio las entregas oportunas de los pedidos

a los clientes.

Asistente de ventas

Su principal función es recibir al cliente, en forma amable y cordialmente,

brindando la mejor atención posible y a su vez ser la receptora de la toma de

datos personales , esta la realiza en un sobre donde los anota y además en algunos

casos realiza la entrega del producto.

Ejecutivo de crédito y cobranzas

Su función son las siguientes:

� Incrementar la cartera de clientes.

� Realizar las cobranzas en las empresas e instituciones educativas que tiene

crédito

� Ser el responsable de los depósitos efectuados por el centro óptico.

Jefe de laboratorio

Su responsabilidades son las siguientes:

� Registro y control de trabajos de bases para lunas.

� Entregar los trabajos a tiempo que se requiere.

� Se encarga de la maquina afinadora

� Ser guía para los auxiliares.

Auxiliares de laboratorio

Se encargan del tallado y pulimento de las lunas terminadas, a la vez de que

lleguen en perfecto estado hasta el área de taller.

Jefe de taller

Tiene las siguientes funciones:

� Verificar de que las lunas llegadas de laboratorio estén en perfecto estado.

� Confirmar la medida de las lunas que estén correcta a las que indica el

sobre.

� Realizar el rayado y corte de las lunas.

Auxiliares de taller

Son los encargados de biselar y enmarcar las lunas en sus respectivos

armazones, además en su caso de perforaciones en los marcos al aire, como

también en su caso lunas que requieran color.

Chóferes

Se encargan de realizar lo concerniente al traslado de un Optometrista en la

unidad móvil hasta el punto de trabajo programado, mientras que el otro se

encarga de todo lo personal que realice el Gerente Propietario, como también

algún problema o gestión de la empresa que amerite su intervención para

movilización .

1.7 Análisis estadístico de ventas.

Como podemos observar en los gráficos de ventas semestral

comparativos de los años 2004 y 20005, el producto de mayor venta han

sido los lentes de armazón con una cantidad de $40.960 para el 2004 y de $

33817 para el 2005.

Cuadro # 1

Ventas semestral año 2004.

MESES LENTES DE ARMAZON

LENTES DE CONTACTO

(L/C)

LIQUIDOS PARA L/C

TOTAL DE VENTAS

Enero $ 6500 $ 1260 $ 105 $ 7865

Febrero $ 5850 $ 1050 $ 80 $ 6980

Marzo $ 6130 $ 960 $ 60 $ 7150

Abril $ 7425 $ 1290 $ 90 $ 8805

Mayo $ 8100 $ 1100 $ 120 $ 9320

Junio $ 6955 $ 1200 $ 110 $ 8265

TOTAL $40960 $6860

$565 $48385

Fuente: Centro Optometrico Bohórquez Matriz Elaborado por: Víctor Hugo Briones

Cuadro # 2

Ventas semestral año 2005. MESES LENTES DE

ARMAZON LENTES DE CONTACTO (L/C)

LIQUIDOS PARA L/C

TOTAL DE VENTAS

Enero $4755 $ 1250 $ 80 $ 6440

Febrero $ 4938 $ 850 $ 110 $ 5715

Marzo $ 5320 $ 670 $ 75 $ 6065

Abril $ 5767 $ 960 $ 140 $ 7010

Mayo $ 6217 $ 1200 $ 115 $ 8135

Junio $ 6820 $ 1090 $ 95 $ 6447

TOTAL $33817 $ 6020 $615 $39812

Fuente: Centro Optometrico Bohórquez Matriz Elaborado por: Víctor Hugo Briones

Teniendo presente hacer notorio la baja de ventas en cuadros # 1 y # 2

comparativos de ventas de los seis primeros meses del 2005, comparándolos con

los seis primeros meses del 2004, donde se nota la disminución de un porcentaje

del 17.44%, visualizando que el problema es directamente en la venta de lentes

de armazones.

Mientras que lo que respecta a lentes de contacto han reducido en un 12.24%,

mientras que los líquidos para L/C, han tenido un alza de l 8.85%.

CAPITULO II

CADENA DE VALOR

2.1 Introducción.

Para diagnosticar la ventaja competitiva, es necesario definir la cadena de

valor de una empresa para que compita en un sector en particular, iniciando con la

cadena genérica, esta es la representación de un conjunto de actividades que

desempeña la empresa para diseñar, producir, llevar al mercado, entregar y apoyar

a sus productos. La cadena de valor genérica de una empresa esta conformada por

todas sus actividades de valor agregado y por los márgenes que estas aportan.

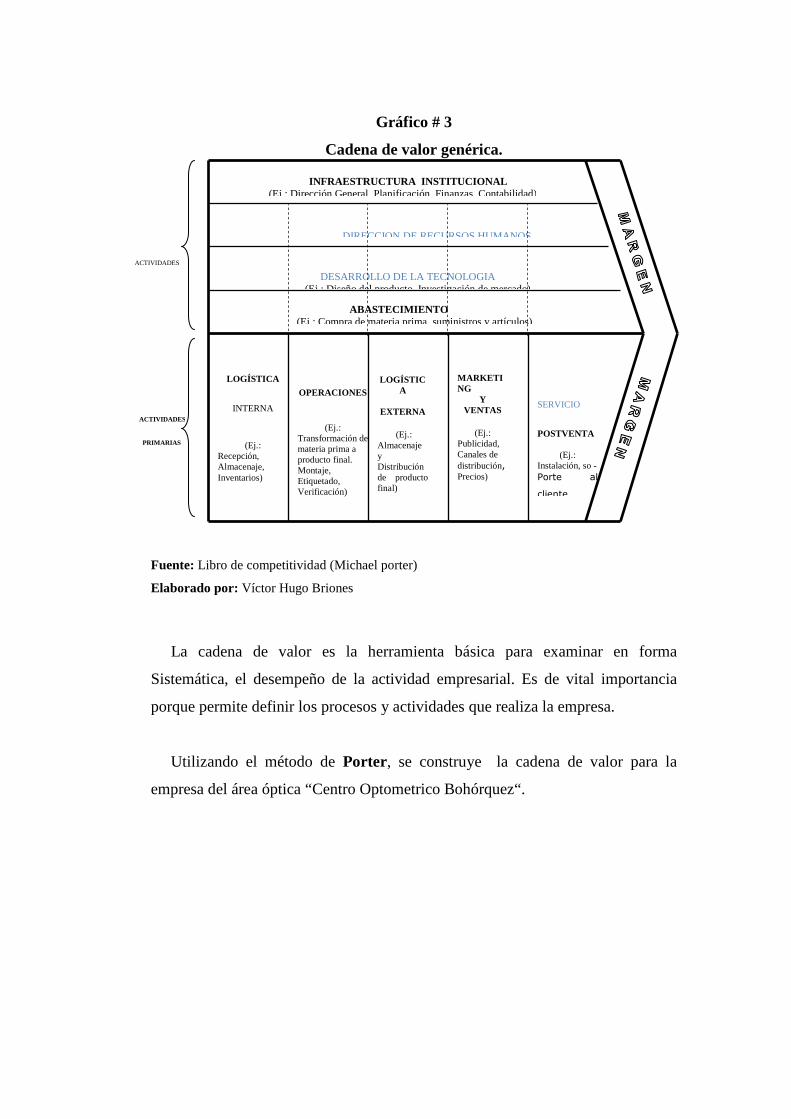

El Dr. Michael Porter diseñó un modelo general, donde se refleja como están

conformada todas las actividades específica de una empresa y que están

agrupadas en dos conjuntos a los que se llama actividades primarias y de apoyo,

Como vamos a ver en el siguiente gráfico.

Gráfico # 3

Cadena de valor genérica.

.

Fuente: Libro de competitividad (Michael porter)

Elaborado por: Víctor Hugo Briones

La cadena de valor es la herramienta básica para examinar en forma

Sistemática, el desempeño de la actividad empresarial. Es de vital importancia

porque permite definir los procesos y actividades que realiza la empresa.

Utilizando el método de Porter, se construye la cadena de valor para la

empresa del área óptica “Centro Optometrico Bohórquez“.

INFRAESTRUCTURA INSTITUCIONAL (Ej.: Dirección General, Planificación, Finanzas, Contabilidad)

DIRECCION DE RECURSOS HUMANOS

DESARROLLO DE LA TECNOLOGIA (Ej.: Diseño del producto, Investigación de mercado)

ABASTECIMIENTO (Ej.: Compra de materia prima, suministros y artículos)

LOGÍSTICA

INTERNA

(Ej.: Recepción, Almacenaje, Inventarios)

OPERACIONES

(Ej.: Transformación de materia prima a producto final. Montaje, Etiquetado, Verificación)

LOGÍSTIC

A

EXTERNA

(Ej.: Almacenaje y Distribución de producto final)

MARKETING

Y VENTAS

(Ej.:

Publicidad, Canales de distribución, Precios)

SERVICIO

POSTVENTA

(Ej.:

Instalación, so - Porte al

cliente,

ACTIVIDADES

ACTIVIDADES

PRIMARIAS

Administración general , Contabilidad , créditos y cobranzas

Búsqueda , Selección y contratación de personal

Esfuerzo en la adquisición de partes de las maquinas de laboratorio

Selección de proveedores tanto de armazones , lunas y lentes de

contacto.

Gráfico # 4

Cadena de valor de centro Optometrico Bohórquez.

Actividades

De

Apoyo

Recepción y Proceso del Producto Publicidad Servicio de

control de Producto terminado , Promoción postventa y

Actividades inventario Laboratorio, almacenado y asesoria

de materia taller y y Ventas al cliente

Primarias Prima del Ensamble . entregado.

producto

Elaborado por : Víctor Hugo Briones

El grafico # 4, muestra la representación de la cadena de valor del producto en

este caso los lentes de armazón. Su construcción se realizó, observando y

registrando los detalles importantes de cada área, en la secuencia de las etapas de

elaboración del producto.

Las actividades primarias que conforman esta cadena de valor son:

� Recepción y control de inventario, de materia prima del producto.

� Proceso del producto; Laboratorio, Taller y ensamble.

� Producto terminado; Almacenado y entregado.

� Publicidad, Promoción y ventas.

� Servicio de postventa y asesoria al cliente.

Las actividades de apoyo son las siguientes:

Administración general , Contabilidad , crédito y

cobranzas.

Búsqueda , Selección y contratación de personal

Esfuerzo en la adquisición de partes de las maquinas de laboratorio

Selección de proveedores tanto de armazones , lunas y lentes de

contacto.

De

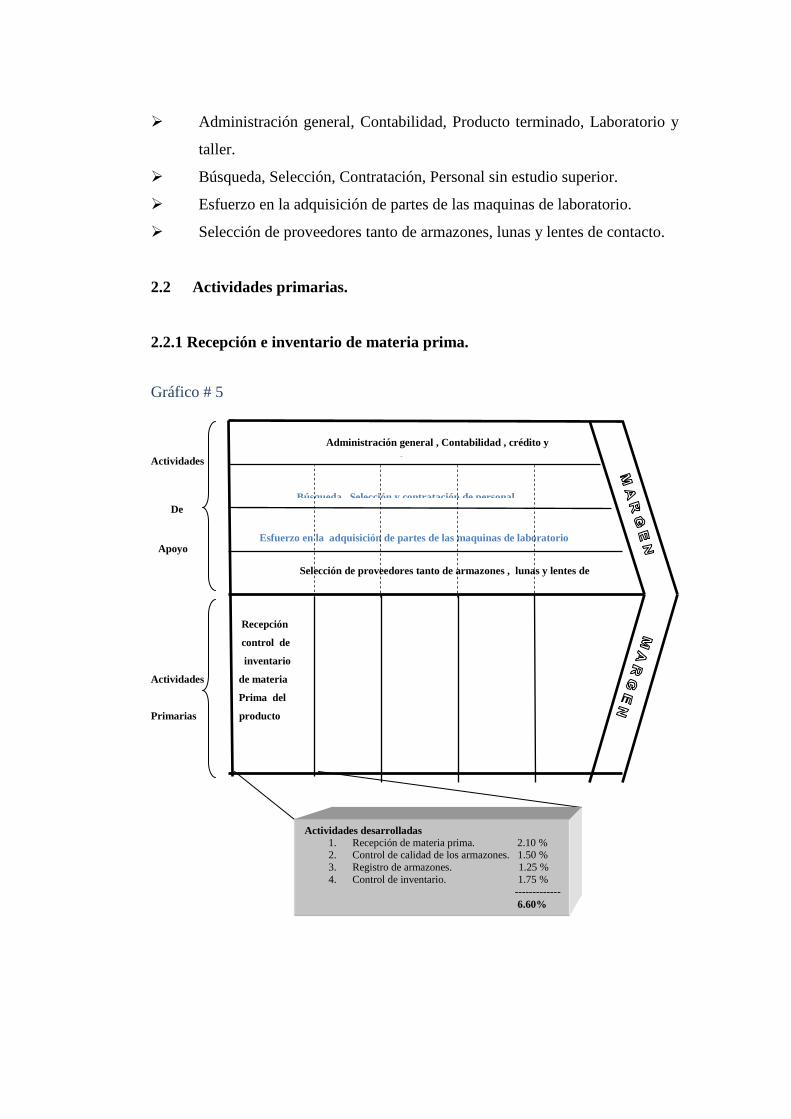

� Administración general, Contabilidad, Producto terminado, Laboratorio y

taller.

� Búsqueda, Selección, Contratación, Personal sin estudio superior.

� Esfuerzo en la adquisición de partes de las maquinas de laboratorio.

� Selección de proveedores tanto de armazones, lunas y lentes de contacto.

2.2 Actividades primarias. 2.2.1 Recepción e inventario de materia prima.

Gráfico # 5

Actividades

Apoyo

Recepción

control de

inventario

Actividades de materia

Prima del

Primarias producto

Actividades desarrolladas 1. Recepción de materia prima. 2.10 % 2. Control de calidad de los armazones. 1.50 % 3. Registro de armazones. 1.25 % 4. Control de inventario. 1.75 % ------------- 6.60%

En el grafico # 5 encontramos las actividades de recepción y control de

inventario de materia prima, con valores porcentuales, referentes a los lentes de

armazón.

2.2.1.1 Recepción de materia prima.

En esta actividad, se encarga exclusivamente el Administrador por cuanto tiene

la potestad del Gerente Propietario y a la vez manejar el control de calidad tanto

de armazones, lunas y lentes de contacto, de los cuales los proveedores tiene

variedades de modelos, realizándose se realiza la inspección visual en conjunto

con el proveedor.

2.2.1.2 Control de calidad de los armazones.

Así mismo como la actividad anterior, esta la realiza el Administrador pues

tiene la experiencia y la autoridad para realizar dicha función, puede darse el

caso de armazones en mal estado esto daría problemas con los clientes.

2.2.1.3 Registro de armazones.

Se realiza por intermedio de Contabilidad pues ellos lo ingresan, y son

codificados, como también etiquetados, esto servirá al vendedor para guiarse, y

que se les asigna precio de venta al publico por la calidad de armazón.

2.2.1.4 Control de inventario.

Esta actividad se la realiza cada 6 meses o cuando amerite el caso, esto

referente a los armazones pues hay pérdidas, ya sean por reposición, robos o

descompuestos.

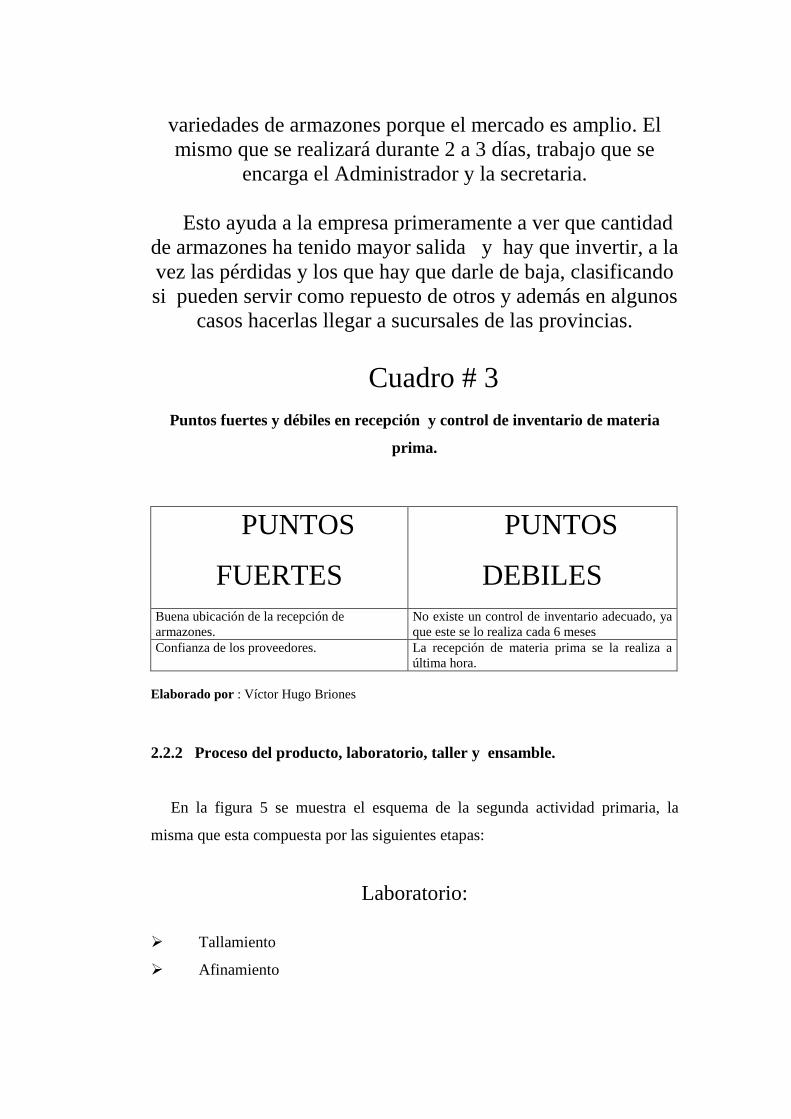

El inventario semestral que maneja la empresa, esto es directamente al área de armazones por cuanto es el ítem

de mayor inversión y donde hay que mejorar las

variedades de armazones porque el mercado es amplio. El mismo que se realizará durante 2 a 3 días, trabajo que se

encarga el Administrador y la secretaria.

Esto ayuda a la empresa primeramente a ver que cantidad de armazones ha tenido mayor salida y hay que invertir, a la vez las pérdidas y los que hay que darle de baja, clasificando si pueden servir como repuesto de otros y además en algunos

casos hacerlas llegar a sucursales de las provincias.

Cuadro # 3 Puntos fuertes y débiles en recepción y control de inventario de materia

prima.

PUNTOS

FUERTES

PUNTOS

DEBILES Buena ubicación de la recepción de armazones.

No existe un control de inventario adecuado, ya que este se lo realiza cada 6 meses

Confianza de los proveedores. La recepción de materia prima se la realiza a última hora.

Elaborado por : Víctor Hugo Briones

2.2.2 Proceso del producto, laboratorio, taller y ensamble.

En la figura 5 se muestra el esquema de la segunda actividad primaria, la

misma que esta compuesta por las siguientes etapas:

Laboratorio:

� Tallamiento

� Afinamiento

Administración general , Contabilidad , crédito y cobranzas.

Búsqueda , Selección y contratación de personal

Esfuerzo en la adquisición de partes de las maquinas de laboratorio

Selección de proveedores tanto de armazones , lunas y lentes de

contacto.

� Pulimento

Taller y ensamble :

� Cortado

� Biselado

� Enmarcado

2.2.2.1 Proceso de elaboración de medidas de lunas y ensamble de armazones.

Gráfico # 6

Actividades

De

Apoyo

Recepción Proceso del

Actividades control de Producto

inventario Laboratorio,

Primarias de materia taller y

Prima del Ensamble .

producto

Descripción de laboratorio 1. Tallamiento 3.55 % 2. Afinamiento 2.09 % 3. Pulimento 2.00 %

Descripción de taller y ensamble 1. Cortado 3.60 % 2. Biselado 3.15 % 3. Enmarcado 2.96 % ---------- 17.35 %

El detalle de las actividades del proceso de elaboración de las medidas de lunas y ensamble de lentes de armazón se los detalla a continuación:

Laboratorio.

2.2.2.1.1 Tallamiento.

En esta fase del proceso del producto las bases teniendo un grosor estándar de

1 pulgada, se hace la reducción del espesor dependiendo de la medida requerida,

para esto la máquina trabaja con moldes redondos parecidos a las hornillas de las

cocinas, estas bases son de bronce acompañadas de un seguro que tiene un

regulador, el cual una vez terminado las bases automáticamente trabaja en el aire

y por ende el operador paraliza ese molde. Hay que tener en cuenta que la

máquina cuenta con 2 bases de moldes.

2.2.2.1.2 Afinamiento.

Una vez que las bases han sido reducidas, se define la medida y la necesidad de las lunas, estas son colocadas en las maquinas afinadoras usando también usando moldes,

pero con la respectiva medidas requerida ya sean: esféricas, cilíndricas, combinadas, progresivas, está

afinadora con la ayuda de un dispositivo en forma de un brazo, se maneja en forma de brazo, siendo el Jefe de laboratorio el encargado de operarla, debido a que se

necesita de mucha precisión como también experiencia. Pues hay ocasiones que las medidas salen distorsionadas, eso se debe a los moldes obsoletos como también a partes

de las máquinas en periodo de terminación y normalmente el operador no puede ejecutar su mejor

rendimiento.

2.2.2.1.3 Pulimento.

Aquí es donde se le da el brillo a las lunas tanto en las 2 caras, como también

en los bordes, esto en una máquina de igual manera a la de afinamiento pues

consta de una máquina acompañada de un brazo, mientras que esta se diferencia

por la función a desempeñar, Culminada esta fase las lunas son enviadas, en un

registro de cada medida del cliente, como también a que sucursal pertenece.

Taller y ensamblaje.

2.2.2.2.1 Cortado.

Después de que han salido las lunas de laboratorio llegan hasta el taller,

primeramente se cercioran de que las medidas están correctas por medio del

Lensómetro, efectuando esa acción se procede al remarcaje para luego cortar con

bastante precaución, especialmente las lunas de cristal utilizando las cortadoras de

vidrios, mientras de que las plásticas se las realiza con una cortadora sencilla

como es la corta cables, para luego llevarlas a biselar.

2.2.2.2.2 Biselado.

Aquí se realiza el embellecimiento de las lunas pues se la realiza en la máquina biseladora que consta de un esmeril

acompañado de una llave de agua, la cual va ayudar al enfriamiento al desarrollar la acción del biselado pues

consiste en darle forma a la luna dependiendo del tipo de armazón y así dejarlo listo para el enmarcado.

2.2.2.2.3 Enmarcado.

Este se trata de darle el última operación a las lunas que van a ser acopladas al

armazón, previo a un análisis de lo que requiere en el sobre los datos técnicos del

trabajo , esto puede ser color ya sea de un 25%, 50%, 100%, ajuste de varillas,

etc. Teniendo en cuenta esto en el de marcos cerrado, mientras que en los marcos

semi al aire se hace la correspondiente ranura y colocación ; como también a los

marcos al aire que se hace la respectiva perforaciones de lunas, ajustes de tuercas,

etc.

Una vez que se ha terminado el proceso de enmarcado, el producto es enviado

al archivador del departamento de entrega.

2.2.2.2.4 Análisis de la capacidad de producción.

Para el análisis de la capacidad de producción, se ha considerado solamente el área del laboratorio de la

producción de lunas, ya que es aquí donde se va hacer el análisis del estudio por ser el área en que se suscitan

mayores problemas.

La capacidad de producción de la empresa está imputada a la producción

que conlleva la elaboración de toda la gama de productos, la cual cuenta con

una máquina talladora, una pulidora, 3 afinadoras y una biseladora.

2.2.2.2.5 Capacidad instalada.

La capacidad instalada de la empresa es la capacidad máxima de

producción de su parque de máquinas, la cual trabaja en un turno de 8

horas, se analiza el número de máquinas y la cantidad de producto que se

realiza en un día, con el precio de los productos.

A continuación se muestra la capacidad de tallado de lunas de

fabricación:

Para realizar los cálculos se procedió a calcular la cantidad de lunas en

un turno de 8 horas de la siguiente manera:

Para calcular la producción real, se han recopilado los datos de los

reportes de producción diaria en un turno de 8 horas el mismo que nos

genera un valor 12 pares de lunas .

El cálculo de lunas / día, se lo realiza de la siguiente manera:

1 día = 4 horas ( 2 turnos ) así:

9h00 AM – 1h00PM y 3h00PM – 7h00PM

En los siguientes cuadros se observara la producción teórica y real que

nos ayudarán a determinar la capacidad instalada y las unidades estimadas

producidas en un año.

Cuadro # 4

Capacidad instalada de la talladora.

N° Máquinas

PRODUCCIÓN TEORICA

PRODUCCIÓN REAL

EFICIENCIA OPERATIVA

1

Lunas/ Turno Lunas / día Lunas/ Turno Lunas/ día

50 %

1Turno=4 H 1 día = 2 T 1Turno =4H 1 día =2 T 12 pares 24 pares 6 pares 12 pares

Elaborado por : Víctor Hugo Briones

Producción Real Eficiencia Operativa = ------------------------ X 100% Producción teórica

Cuadro # 5

Administración general , Contabilidad , Crédito y

Búsqueda , Selección y contratación de personal

Esfuerzo en la adquisición de partes de las maquinas de laboratorio

Selección de proveedores tanto de armazones , lunas y lentes de

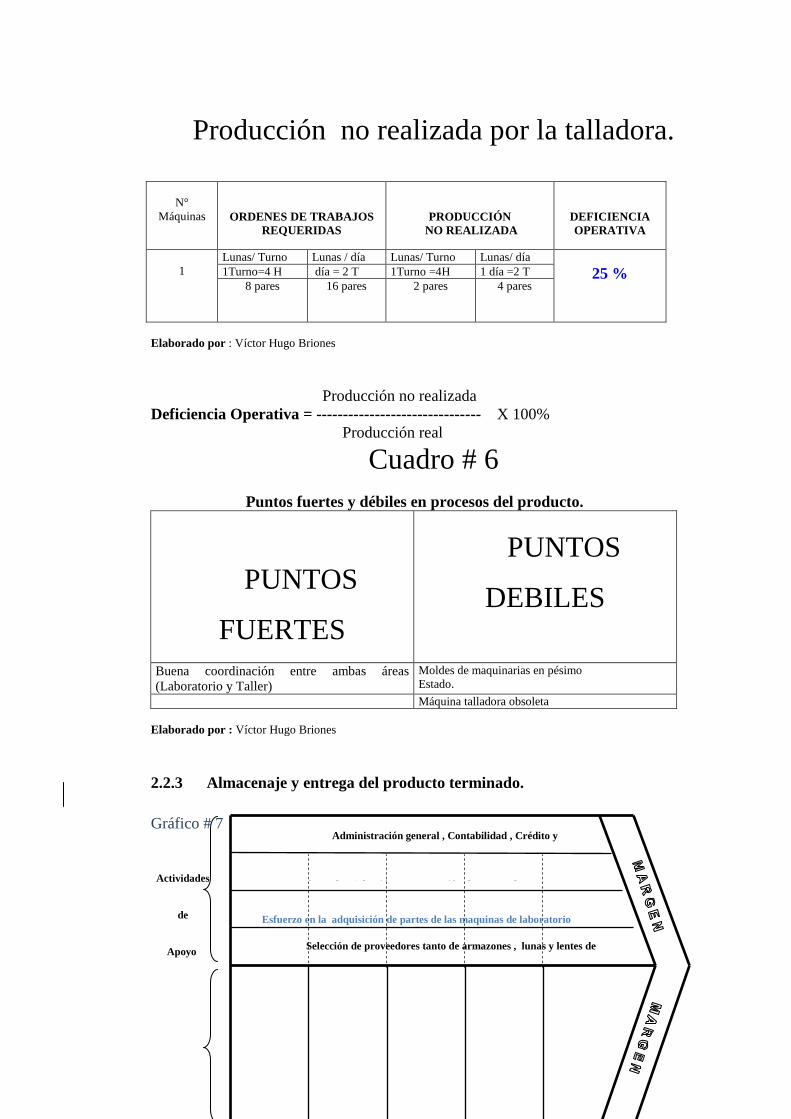

Producción no realizada por la talladora.

N°

Máquinas

ORDENES DE TRABAJOS REQUERIDAS

PRODUCCIÓN NO REALIZADA

DEFICIENCIA OPERATIVA

1

Lunas/ Turno Lunas / día Lunas/ Turno Lunas/ día

25 %

1Turno=4 H día = 2 T 1Turno =4H 1 día =2 T 8 pares 16 pares 2 pares 4 pares

Elaborado por : Víctor Hugo Briones

Producción no realizada Deficiencia Operativa = ------------------------------- X 100% Producción real

Cuadro # 6 Puntos fuertes y débiles en procesos del producto.

PUNTOS

FUERTES

PUNTOS

DEBILES

Buena coordinación entre ambas áreas (Laboratorio y Taller)

Moldes de maquinarias en pésimo Estado.

Máquina talladora obsoleta Elaborado por : Víctor Hugo Briones

2.2.3 Almacenaje y entrega del producto terminado.

Gráfico # 7

Actividades

de

Apoyo

Recepción y Proceso del Almacenaje

control de Producto Y

Actividades inventario Laboratorio Entrega del

de materia taller y Producto

Primarias prima del Ensamble . Terminado

producto

En el gráfico # 7 representa las actividades de almacenaje y entrega del

producto, que son los lentes de armazón que se detallan a continuación:

2.2.3.1 Registro del producto.

En esta actividad se trata del registro del lente de armazón , esto mediante una

de hoja de ingresos donde se detalla la hora y fecha del lente de armazón , para

estar listo y luego enviarlo al área de archivo.

2.2.3.2 Envío del producto al archivador.

Aquí se realiza el traslado del producto ( Lente de armazón ), este mediante la persona que este de turno,

siempre con su respectivo sobre donde posteriormente es llevado hasta el archivador.

2.2.3.3 Archivo del producto por abecedario.

Generalmente el archivo de armazones se lo realiza en una cajonera de 2 m. de

ancho por 90 cm. de alto, donde es colocado en un casillero siempre por la

primera letra del cliente en turno.

ACTIVIDADES DESARROLLADAS

1. Registro del producto. 1.75%

2. Envió del producto al archivador. 0.70%

3. Archivo del producto por abecedario. 0.50%

4. Entrega del producto 2.45%

5.40%

Administración general , Contabilidad , Crédito y cobranzas.

Búsqueda , Selección y contratación de personal

Esfuerzo en la adquisición de partes de las maquinas de laboratorio

Selección de proveedores tanto de armazones , lunas y lentes de

contacto.

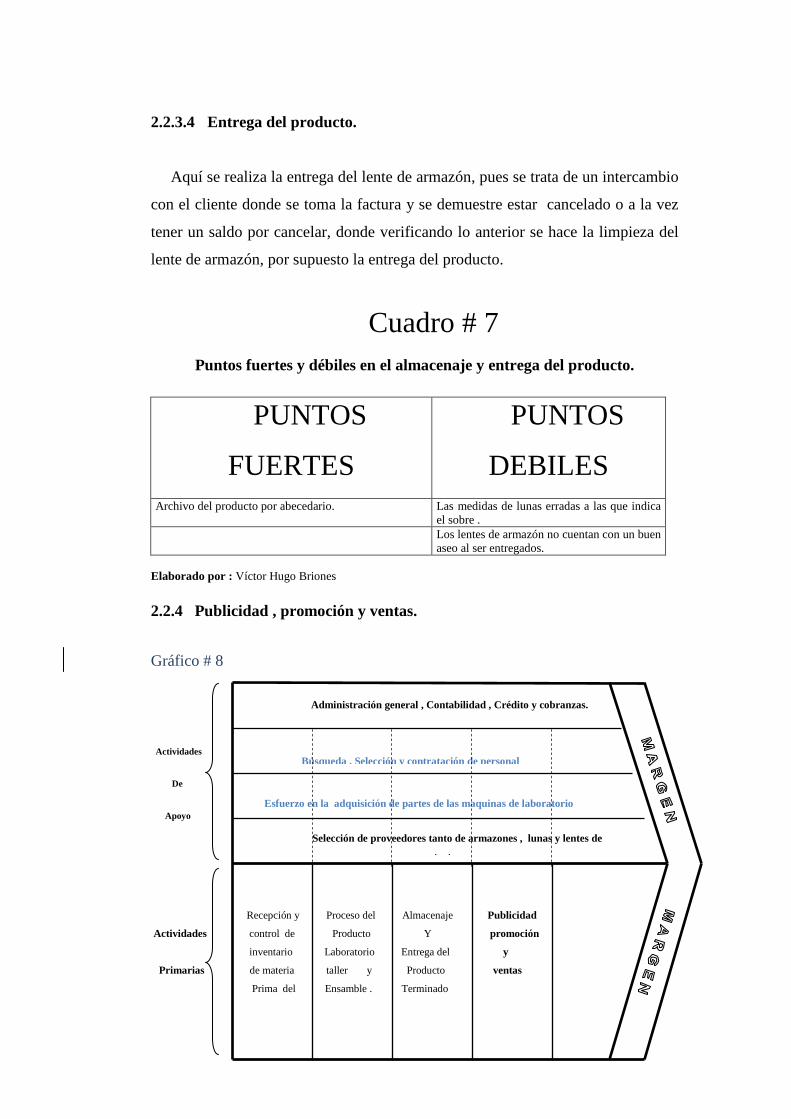

2.2.3.4 Entrega del producto.

Aquí se realiza la entrega del lente de armazón, pues se trata de un intercambio

con el cliente donde se toma la factura y se demuestre estar cancelado o a la vez

tener un saldo por cancelar, donde verificando lo anterior se hace la limpieza del

lente de armazón, por supuesto la entrega del producto.

Cuadro # 7 Puntos fuertes y débiles en el almacenaje y entrega del producto.

PUNTOS

FUERTES

PUNTOS

DEBILES Archivo del producto por abecedario. Las medidas de lunas erradas a las que indica

el sobre . Los lentes de armazón no cuentan con un buen

aseo al ser entregados. Elaborado por : Víctor Hugo Briones

2.2.4 Publicidad , promoción y ventas.

Gráfico # 8

Actividades

De

Apoyo

Recepción y Proceso del Almacenaje Publicidad

Actividades control de Producto Y promoción

inventario Laboratorio Entrega del y

Primarias de materia taller y Producto ventas

Prima del Ensamble . Terminado

producto

En el grafico # 8 nos representa como se realizan todo lo concerniente al área

de publicidad, promoción y ventas como se ve a continuación:

2.2.4.1 Publicidad de la empresa.

La empresa cuenta con publicidades como son las televisivas, donde

actualmente mantiene contrato con canal uno y canal 24, siendo la base del

contrato 3 cuñas semanales por el lapso de 1 mes, en la cual se hace un

intercambio dando por el costo de publicidad, lentes que no sobrepasen la línea

crédito a dichos medios de comunicación.

Base que maneja el área de crédito que es de $500 hasta $600 de compra de

productos.

Además permanentemente se realizan publicidades como son en: Diario el

universo, extra, expreso; como también en revistas mensuales.

Cuadro # 8

Puntos fuertes y débiles en la publicidad promoción y ventas del producto.

ACTIVIDADES DESARROLLADAS

1. Publicidad 5.40 % 2. Promoción 3.50 % 3. Comercialización 2.52 % ------------ 11.42 %

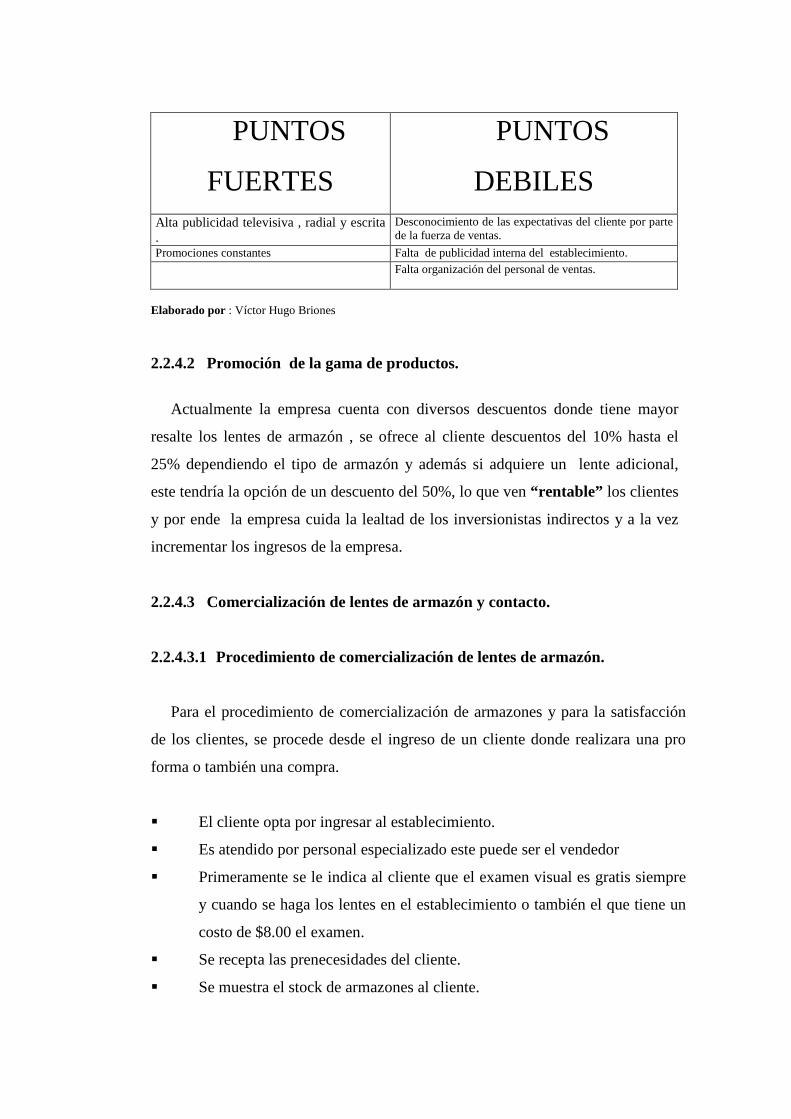

PUNTOS

FUERTES

PUNTOS

DEBILES Alta publicidad televisiva , radial y escrita .

Desconocimiento de las expectativas del cliente por parte de la fuerza de ventas.

Promociones constantes Falta de publicidad interna del establecimiento. Falta organización del personal de ventas.

Elaborado por : Víctor Hugo Briones

2.2.4.2 Promoción de la gama de productos.

Actualmente la empresa cuenta con diversos descuentos donde tiene mayor

resalte los lentes de armazón , se ofrece al cliente descuentos del 10% hasta el

25% dependiendo el tipo de armazón y además si adquiere un lente adicional,

este tendría la opción de un descuento del 50%, lo que ven “rentable” los clientes

y por ende la empresa cuida la lealtad de los inversionistas indirectos y a la vez

incrementar los ingresos de la empresa.

2.2.4.3 Comercialización de lentes de armazón y contacto.

2.2.4.3.1 Procedimiento de comercialización de lentes de armazón.

Para el procedimiento de comercialización de armazones y para la satisfacción

de los clientes, se procede desde el ingreso de un cliente donde realizara una pro

forma o también una compra.

� El cliente opta por ingresar al establecimiento.

� Es atendido por personal especializado este puede ser el vendedor

� Primeramente se le indica al cliente que el examen visual es gratis siempre

y cuando se haga los lentes en el establecimiento o también el que tiene un

costo de $8.00 el examen.

� Se recepta las prenecesidades del cliente.

� Se muestra el stock de armazones al cliente.

� Se realiza una pro forma hablada de los precios de armazón sin saber de la

necesidad visual exacta del cliente

� El cliente analizará las siguientes variables; precios ,descuentos y la calidad

de producto el cual si ve conveniente se decide a realizar el chequeo visual.

� Si el cliente ve conveniente realiza la compra o si no se retira pero se le

Hace una pro forma en una tarjeta del establecimiento.

� Si se decide el cliente hacer la compra, se realiza la toma de datos por

intermedio del asistente de ventas en un sobre donde se detalle nombres y

apellidos, dirección, teléfono, edad, etc.

� Se le hace entrega del sobre al optometrista y se lleva la cliente a la sala de

examen visual computarizado.

� Sabiendo las necesidades del cliente se procede a sugerir y ha mostrar lo

conveniente en armazones y en lunas, dependiendo del caso (antireflejos,

fothogrey, progresiva , bifocales , etc).

� El optometrista el indica al cliente el armazón escogido y además el tipo de

lunas que debe de usar.

� Luego el vendedor se encarga de realizar la pro forma con precios de

armazones y lunas, además indicándole los precios y descuentos, como

también la forma que desee el cliente cancelar.

� Teniendo establecido el costo total del producto, el cliente acerca hasta el

gerente propietario según el caso (amigo, familiar de empleado, etc), para

realizar un nuevo descuento y si es conveniente para la empresa se procede

a la transacción.

� Se procede a realizar la facturación del producto.

� El cliente realiza la respectiva cancelación o abono del producto, al Gerente

Propietario o la persona designada de caja en ese momento.

� El cliente se acerca con la copia de la factura al vendedor, para darle fecha

y hora de entrega del producto.

2.2.4.3.2 Descripción del procedimiento de comercialización de lentes de

contacto.

Normalmente la venta de lentes de contacto , es diferente a al de armazón

porque la compra y entrega se realiza de inmediato, ha diferencia que los de

armazón tiene como mínimo entregarlos en una hora y para ello analizamos la

comercialización de lentes de contacto de la siguiente manera:

� El cliente ingresa al establecimiento.

� Se realiza una pequeña entrevista, pues hay que saber si ha utilizado el

producto o es por primera vez; si lo desea con o sin medida, también

transparente o de color.

� Después de las preguntas que se le hace al cliente, ya la persona encargada

de atender sabe que tipo de cliente se está atendiendo.

� El cliente solicita precios de diferentes marcas, además de las necesidades

de lentes de contacto.

� Si el cliente un vez que se le da precios, ve conveniente se decide a comprar

o también ha retirarse del establecimiento.

� Si el cliente se ha decido ha comprar, es atendido por el optometrista es

encargado de chequearlo , en el caso de que sea por primera vez o si no se

le hace lo normal, que son la prueba de colores y transparentes con o sin

medida.

� Se verifica si se tiene en stock el producto requerido por el cliente.

� Después de satisfacer al cliente en el producto, se hace la factura

correspondiente por intermedio del vendedor.

� El cliente se acerca a cancelar a caja.

� El cliente con su factura cancelada se acerca a retirar los lentes de contacto

y si es de su gusto , se los lleva puesto.

� Finaliza la transacción.

Administración general , Contabilidad , Crédito y cobranzas.

Búsqueda , Selección y contratación de personal

Esfuerzo en la adquisición de partes de las maquinas de laboratorio

Selección de proveedores tanto de armazones , lunas y lentes de

2.2.5 Servicio posterior a la entrega del producto.

Gráfico # 9

Actividades

De

Apoyo

Recepción y Proceso del Almacenaje publicidad servicios

Actividades control de Producto Y promoción posterior

inventario Laboratorio Entrega del y a la

Primarias de materia taller y Producto ventas entrega

Prima del Ensamble . Terminado del

producto lente

2.2.5.1 Creación de ficha del cliente.

Se tiene por naturaleza la creación de fichas de clientes, donde se detalla las

medidas de los lentes y la fecha en que se los realiza, y el futuro chequeo a

ACTIVIDADES REALIZADAS 1. Creación de ficha del cliente. 3.10% 2. Servicio de post venta 1.00 % 3. asesoramiento 1.03 % ----------- 5.13 %

realizar. Pero lamentablemente no se usa esta información, no se llama al cliente

para recordarle el próximo chequeo.

2.2.5.2 Servicio post venta.

En el servicio post venta que utiliza Centro Optometrico Bohórquez es por

medio de la fuerza de ventas la cual hace un seguimiento de la venta en cada uno

de los clientes para verificar que no existan anomalía alguna de sus productos, y

de existir el caso, tomar correcciones inmediatas la cual lo hacen los mismos

ejecutivos de ventas.

2.2.5.3 Asesoramiento.

El asesoramiento que se les hace a algunos clientes, es manejado por los

ejecutivos de ventas, y estos no asesoran correctamente a los clientes a la

utilización correcta de los productos que ofrece la empresa.

Cuadro # 9

Puntos fuertes y débiles posterior a la entrega del producto.

PUNTOS

FUERTES

PUNTOS

DEBILES Creación de fichas de clientes Mal asesoramiento al cliente

No se lleva registro que indique los reclamos de los clientes .

Elaborado por : Víctor Hugo Briones 2.3 Actividades de apoyo.

Aunque las actividades de apoyo o secundarias no agregan valor al producto

en estudio, sin su sostenimiento para las actividades primarias seria imposible

alcanzar el desarrollo y producción del mismo, donde las actividades de apoyo o

secundarias son las siguientes:

2.3.1 Infraestructura de la empresa.

Esta actividad importante, representa el soporte para que se desarrolle todas las

actividades de la cadena de valor del servicio en estudio.

La matriz de Centro Optometrico Bohórquez ubica dentro este tabique de su

cadena de valor todas aquellas actividades que están relacionadas por las áreas de:

administración general, Contabilidad, Producto terminado, Laboratorio y taller.

2.3.1.1 Equipos y maquinarias.

Para desarrollar las diferentes actividades se cuenta con:

� Área del terreno de la matriz 64 mts

� 1 Computadora

� 4 Lensómetro

� 1 Foróptero

� 1 Proyector

� 1 Queratómetro

� 2 Cajas de prueba

� 1 Biseladora

� 3 Afinadora

� 1 Pulidora

� 1 talladora

2.3.1.2 Administración de recursos humanos.

Esta actividad secundaria apoya a la cadena en la misión de administración

salarial, selección, contratación, del recurso humano que requiera la empresa en

sus diferentes áreas, Centro Optometrico Bohórquez lo hace por intermedio

directamente del Gerente Propietario, ayudado del Administrador. Para llenar

vacantes, estos son entrevistados y seleccionados, luego se cumple el proceso de

contracción, donde motivan y comprometen a sus colaboradores a cumplir con los

objetivos trazados por la empresa. Para ello la empresa cuenta con el siguiente

personal:

� 1 Administrador

� 2 Optometristas

� 1 Asistente Personal

� 1 Secretaria

� 1 Vendedor

� 1 Asistente de ventas

� 1 Ejecutivo de crédito y cobranzas

� 2 Chóferes

� 1 Jefe de taller

� 2 Auxiliares de taller

� 1 Jefe de laboratorio

� 2 Auxiliar de laboratorio

Problemas en la administración de recursos humanos

Los problemas en la administración de recursos humanos son:

1. Falta de programas de capacitación de personal.

2. No conformidad de sueldo por parte de ciertos empleados.

3. Falta de organización.

2.3.1.3 Desarrollo tecnológico.

La tecnología relacionada con el mercado óptico ha sufrido muchos cambios

significativos, a medida que se han ido innovando los armazones, lunas y lentes

de contacto.

Centro Optometrico Bohórquez no cuenta con equipos de nueva tecnología,

que le permite ser un negocio de competencia en el sector, sin embargo la falta de

interés a la innovación de maquinarias ha permitido que otros centros ópticos

tomen ciertas ventajas frente ellos.

En los últimos años la empresa no a comprado maquinarias nuevas,

principalmente en el área de laboratorio donde la máquina taladora que

actualmente existe ya está obsoleta, y solamente esta en planes de adquirir

equipos ópticos en el área de optometría ya que ese es un grave problema para la

empresa.

2.3.1.4 Abastecimiento.

Son aquellas actividades que están relacionados con la compra de los insumos

que se emplearán en la cadena de valor de la empresa. El abastecimiento es parte

fundamental de la empresa ya que de eso depende la calidad de los productos

finales.

La calidad de las materias primas es muy importante, es por esa razón que la

función de compras es parte vital en la empresa, seleccionar muy bien a los

proveedores. Así mismo Centro Optometrico Bohórquez se basa en la compra de

armazones, lunas y lentes de contacto a las diferentes proveedoras según la

necesidad.

Normalmente los armazones son ofrecidos por los proveedores previo a un

anuncio de cada uno, para ello hacen las visitas a la empresa para saber que es lo

nuevo que promocionan y a la vez saber que le hace falta. Sin embargo hay que

acotar que la adquisición de armazones la realiza el administrador.

Igualmente la adquisición de otros suministros ópticos como son: lunas, lentes

de contacto, pañitos para limpieza de lentes, cordones y estuches es el encargado

el asistente o la Srta. de contabilidad.

2.4 Análisis de las fuerzas y debilidades de la cadena de valor

El análisis elaborado en la cadena de valor esta fundamentada en la situación

actual como se maneja la empresa, este análisis nos sirve para encontrar los

puntos fuertes y débiles; llámese como puntos fuertes a los aspectos positivos, que

la empresa note que tiene, y que establecen técnicas para alcanzar sus objetivos.

En cuanto a las debilidades son técnicas o aspectos que la empresa siente que

no posee y que conforman obstáculos para alcanzar el buen camino de la empresa.

Para ello a continuación se pueden observar las siguientes tablas, que nos

detallan los puntos fuertes y débiles de la cadena de valor.

Cuadro #10

Fuerzas y debilidades en el área de

“Logística Interna”

Área Fuerzas Debilidades

Logística Interna

1. La calidad de la

materia prima es alta.

2. Ubicación del archivador .

3. Archivo de producto por abecedario .

1. No hay ordenes de

control de trabajo 2. Falta de organización y

planificación en la adquisición de la materia prima.

3. Demora en la entrega del producto.

4. La confusión de los lentes de armazón al momento de trasladar el producto de taller al archivador en su sobre.

5. Las medidas que tiene el lente , son diferentes a las que indica el sobre .

Elaborado por : Víctor Hugo Briones

Cuadro # 11

Fuerzas y debilidades en el área de “Operaciones”

Área Fuerzas Debilidades

Operaciones

1. Buena coordinación entre

ambas áreas (taller y laboratorio).

1. Existen defectos en las lunas por lo que tienen que ser reprocesadas 2. Moldes y talladora obsoletas.

Elaborado por : Víctor Hugo Briones

Cuadro #12

Fuerzas y debilidades en el área de “Marketing y Ventas”

Área Fuerzas Debilidades

Marketing y Ventas

1. Se cuenta con excelente publicidades .

1. Desconocimiento de las expectativas del cliente por parte de la fuerza de venta.

2. No llevar registros de clientes .

3. Falta de organización del personal de venta.

Elaborado por : Víctor Hugo Briones

Cuadro # 13

Fuerzas y debilidades en el área de “Servicio Post Venta”

Área Fuerzas Debilidades

Servicio post venta

1. Se archivan datos

de clientes, por medio de fichas

1. No cuenta con registros

donde se indiquen las inquietudes de los clientes.

2. Mal asesoramiento al cliente

Elaborado por : Víctor Hugo Briones 2.5 Sistema de valor.

El sistema de valor, no es otra cosa que un modelo creado por el Dr. Michael Porter en donde se conectan todas las cadenas de los agentes que intervienen desde el

proveedor pasando por la empresa hasta el consumidor. ( Ver gráfico # 10).

En el siguiente se detalla como es el sistema de valor mediante la estructura

interna de la empresa y el estudio de su cadena de valor pueden lograrse ventajas

competitivas.

Gráfico # 10 Sistema de valor.

2.5.1 Cadena de valor de los proveedores.

Gráfico # 11

Cadena de valor de los Cadena de valor de la matriz proveedores Centro Optometrico Bohórquez

La cadena de valor de los proveedores es la manera que interactúan la

actividad primaria de logística interna, la de apoyo con abastecimiento de la

cadena de valor de Centro Optometrico Bohórquez, con Las actividades

primarias como logística externa y mercadotecnia en la cadena de valor del

proveedor.

Por lo tanto el valor que genera y los costos de la cadena de valor de los

proveedores influyen directamente sobre los costos del producto final de la

empresa. Se puede deducir que al no funcionar de una manera adecuada las

Cadena de valor de los proveedores

Cadena de valor de la empresa

Cadena de valor de los clientes

actividades primarias y de apoyo que interactúan entre si dentro de las dos

empresas, afectarían al normal desarrollo de la misma.

2.5.2 Cadena de valor del canal de distribución.

La cadena de valor del canal de distribución es la acción que interactúan la

logística externa y la actividad de mercadotecnia de Centro Optometrico

Bohórquez con la logística interna y abastecimiento del canal de distribución.

(Ver gráfico # 12).

Gráfico # 12 Cadena de valor del canal de distribución.

Cadena de valor de la matriz Cadena de valor del canal de distrib.. Centro Optometrico Bohórquez Centro Optometrico Bohórquez, distribuye sus productos al mercado, mediante

el canal de distribución, es necesario conocer que esta actividad no agrega valor al

producto, más bien incrementa el precio a este, perjudicando directamente al

consumidor final; ya que estos generan costos en el canal de distribución.

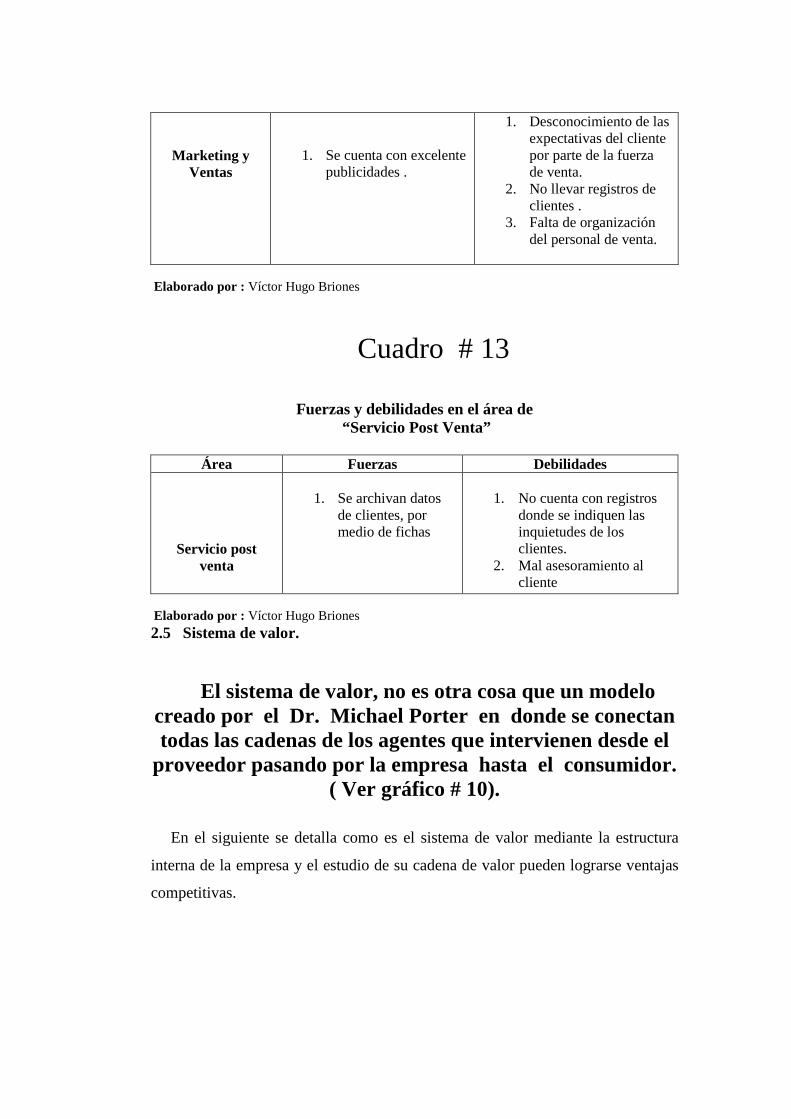

2.5.3 Cadena de valor de los compradores.

Todos los compradores también tienen su cadena de valor, y el producto de la

empresa representa el insumo adquirido por la cadena del comprador.

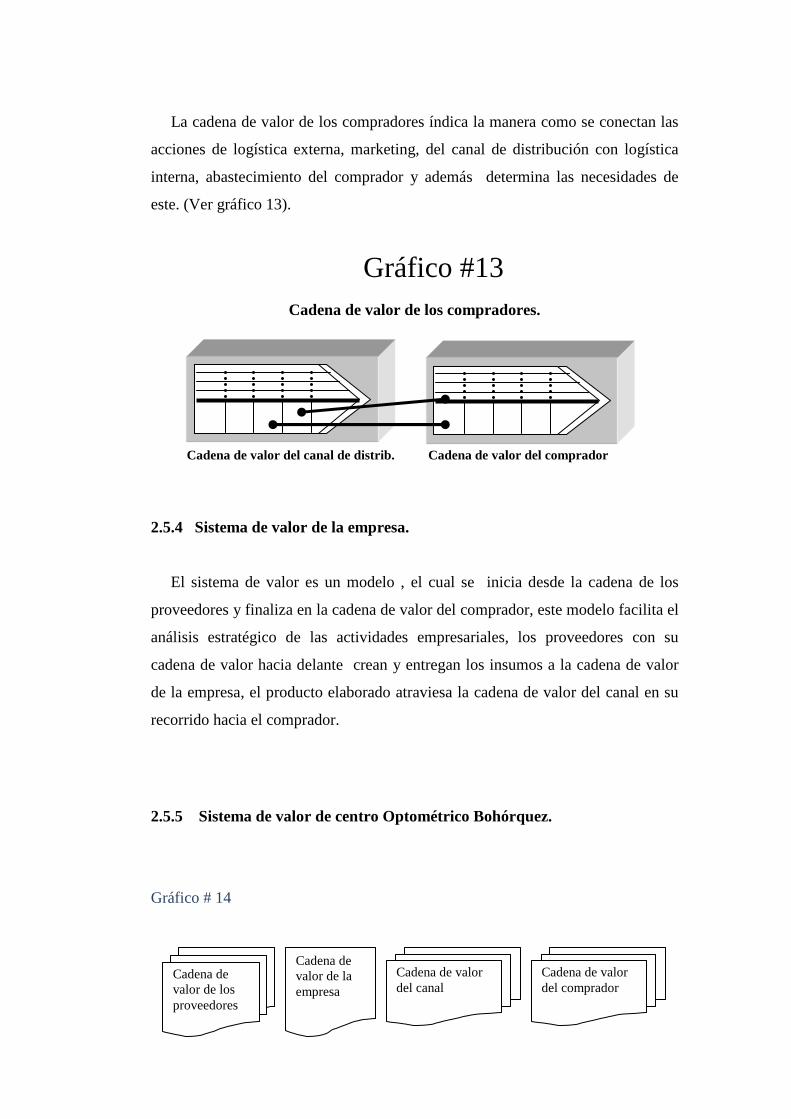

La cadena de valor de los compradores índica la manera como se conectan las

acciones de logística externa, marketing, del canal de distribución con logística

interna, abastecimiento del comprador y además determina las necesidades de

este. (Ver gráfico 13).

Gráfico #13 Cadena de valor de los compradores.

Cadena de valor del canal de distrib. Cadena de valor del comprador 2.5.4 Sistema de valor de la empresa.

El sistema de valor es un modelo , el cual se inicia desde la cadena de los

proveedores y finaliza en la cadena de valor del comprador, este modelo facilita el

análisis estratégico de las actividades empresariales, los proveedores con su

cadena de valor hacia delante crean y entregan los insumos a la cadena de valor

de la empresa, el producto elaborado atraviesa la cadena de valor del canal en su

recorrido hacia el comprador.

2.5.5 Sistema de valor de centro Optométrico Bohórquez.

Gráfico # 14

Cadena de valor de los proveedores

Cadena de valor del canal

Cadena de valor del comprador

Cadena de valor de la empresa

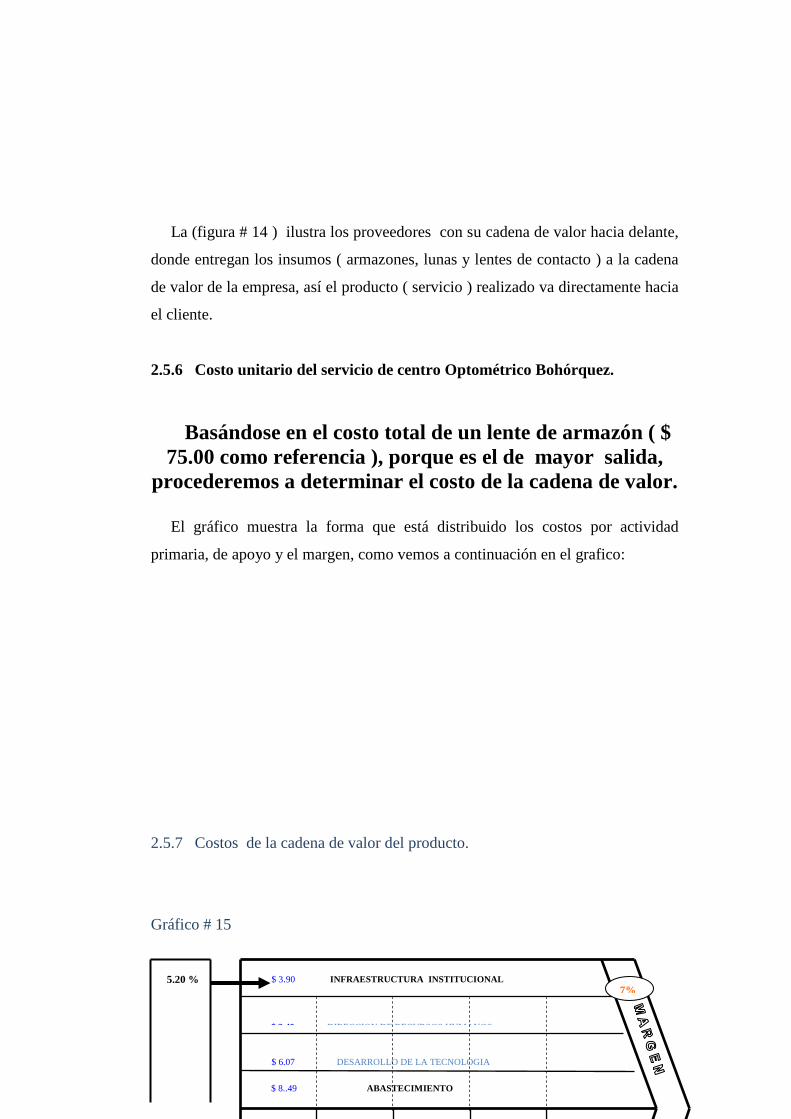

La (figura # 14 ) ilustra los proveedores con su cadena de valor hacia delante,

donde entregan los insumos ( armazones, lunas y lentes de contacto ) a la cadena

de valor de la empresa, así el producto ( servicio ) realizado va directamente hacia

el cliente.

2.5.6 Costo unitario del servicio de centro Optométrico Bohórquez.

Basándose en el costo total de un lente de armazón ( $ 75.00 como referencia ), porque es el de mayor salida,

procederemos a determinar el costo de la cadena de valor.

El gráfico muestra la forma que está distribuido los costos por actividad

primaria, de apoyo y el margen, como vemos a continuación en el grafico:

2.5.7 Costos de la cadena de valor del producto.

Gráfico # 15 5.20 %

$ 3.90 INFRAESTRUCTURA INSTITUCIONAL

$ 3.40 DIRECCION DE RECURSOS HUMANOS

$ 6.07 DESARROLLO DE LA TECNOLOGIA $ 8..49 ABASTECIMIENTO

7%

4.55 %

8.10 %

11.25%

Resumiendo lo expuesto se comprueba que el porcentaje de las actividades

primarias es de 45.90%, y las de apoyo tienen el 29.10 y el margen con el 25%.

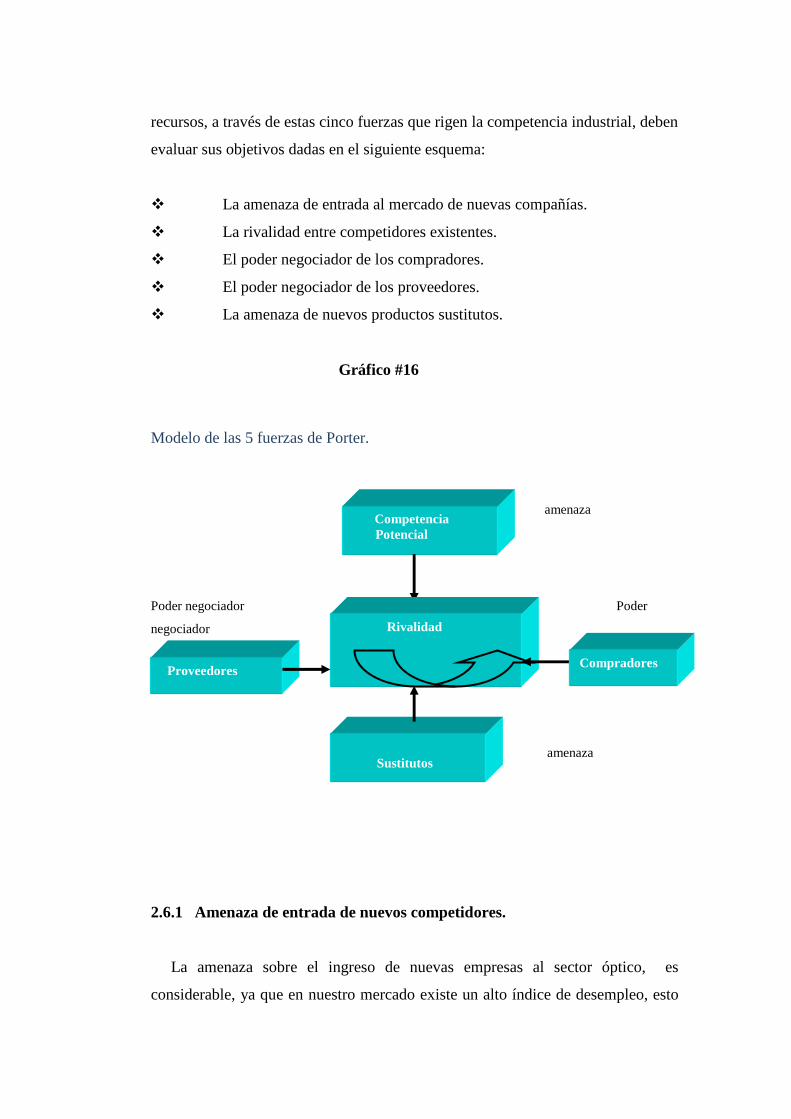

2.6 Análisis sectorial “ 5 fuerzas de Porter “.

La idea es que toda organización (empresas o compañías) donde produzca un

bien o servicio, en cualquier sector industrial, deben evaluar sus objetivos y

25%

6.60% 17.35% 5.40% 11.42% 5.13%

18%

recursos, a través de estas cinco fuerzas que rigen la competencia industrial, deben

evaluar sus objetivos dadas en el siguiente esquema:

� La amenaza de entrada al mercado de nuevas compañías.

� La rivalidad entre competidores existentes.

� El poder negociador de los compradores.

� El poder negociador de los proveedores.

� La amenaza de nuevos productos sustitutos.

Gráfico #16

Modelo de las 5 fuerzas de Porter.

amenaza

Poder negociador Poder

negociador

amenaza

2.6.1 Amenaza de entrada de nuevos competidores.

La amenaza sobre el ingreso de nuevas empresas al sector óptico, es

considerable, ya que en nuestro mercado existe un alto índice de desempleo, esto

Competencia Potencial

Rivalidad

Sustitutos

Proveedores Compradores

lleva a la unión de capitales para la creación de fundaciones o también ópticas.

Razón por el cual se debemos estar preparados y ser competitivos en precio y

calidad de nuestros productos. Entre las barreras a la entrada al sector impuestas

por las empresas están:

� La lealtad de sus clientes.

� La reducción sistemática en los precios de venta del producto.

� El acceso a canales de distribución.

2.6.2 Rivalidad entre competidores actuales.

Centro Optometrico Bohórquez, en el área de servicio Óptico tiene

competidores, situados en diferentes zonas de la ciudad. A continuación se

detallan centros ópticos que se los determina como competidores directos por su

calidad en servicio y experiencia laboral.

Gráfico #17

Clasificación de ópticas a nivel de guayaquil.

PARTICIPACION DE LA EMPRESA EN EL MERCADO OPTICO

30%

22%18%

15%

10% 5%

OPTICA GILL OPTICA LOS ANDES OPTICA YORK

OPTICA BOHOQUEZ OPTISOL OTROS

Fuente: Asociación de Ópticas de la ciudad de Guayaquil Elaborado: Víctor Hugo Briones. Estos centros Ópticos se encuentran ubicados en el centro de la ciudad, y el que

tiene mas cercanía es la Óptica Gill que esta en las calles Luque y Escobedo

(esquina).

A continuación detallamos las amenazas y oportunidades presentes en los

competidores actuales.

Amenazas presentes:

- La competencia adquiere nuevas maquinarias para el área de laboratorio.

- Posibilidad de que los operadores se cambien a la competencia , motivo

por el cual no son bien remunerados.

Oportunidades Presentes :

- Implementar una verdadera política de atención al cliente y servicio

posterior al recibido , para retener a los clientes.

- La ubicación con la que cuenta Centro Optometrico Bohórquez.

2.6.3 Poder de negociación del comprador.

En este punto es un poco difícil determinar un poder del comprador al nivel de

clientes particulares, no se induce al cliente que deba adquirir el producto en el

establecimiento , después de realizar las entrevistas de necesidades del cliente. El

es quien decide si va o no adquirir el producto en el establecimiento.

En lo que se refiere a clientes de crédito empresarial, esto se maneja con

diferentes empresas e instituciones educativas conocidas en nuestra ciudad, pues es

una de las fortalezas con que cuenta la empresa y donde se brinda la ayuda al

consumidor para la obtención de los lentes de armazón y contacto.

Generalmente se da crédito por intermedio de las asociaciones de empleados o

de profesores en el caso de instituciones educativas, donde para incentivar realizar

el crédito se da un mes de gracia, además de brindar el crédito de 6 hasta 8 meses

dependiendo del costo total del lente .

A continuación se detalla las amenazas y oportunidades presentes con las que

cuenta el poder de negociación del comprador:

Amenazas presentes :

- Que las empresas se organicen y adecuen una semioptica interna para uso de sus colaboradores.

Oportunidades presentes:

- Reestructurar la cadena de valor, donde el único beneficiario será el cliente.

2.6.4 Poder de negociación del proveedor.

El poder de negociación que ejercen los proveedores de materiales y servicios

son sin duda muy importantes en un negocio, ya que son los abastecedores de

múltiples requerimientos que se solicitan por parte del centro Óptico, para así

poder servir al consumidor final, que son los clientes y no se debilite el negocio.

Ellos se conocen que los bienes requeridos por este sector son exclusivos y no

tiene sustitutos; ejercen presión, porque están bien organizados gremialmente y

disponen de fuertes recursos.

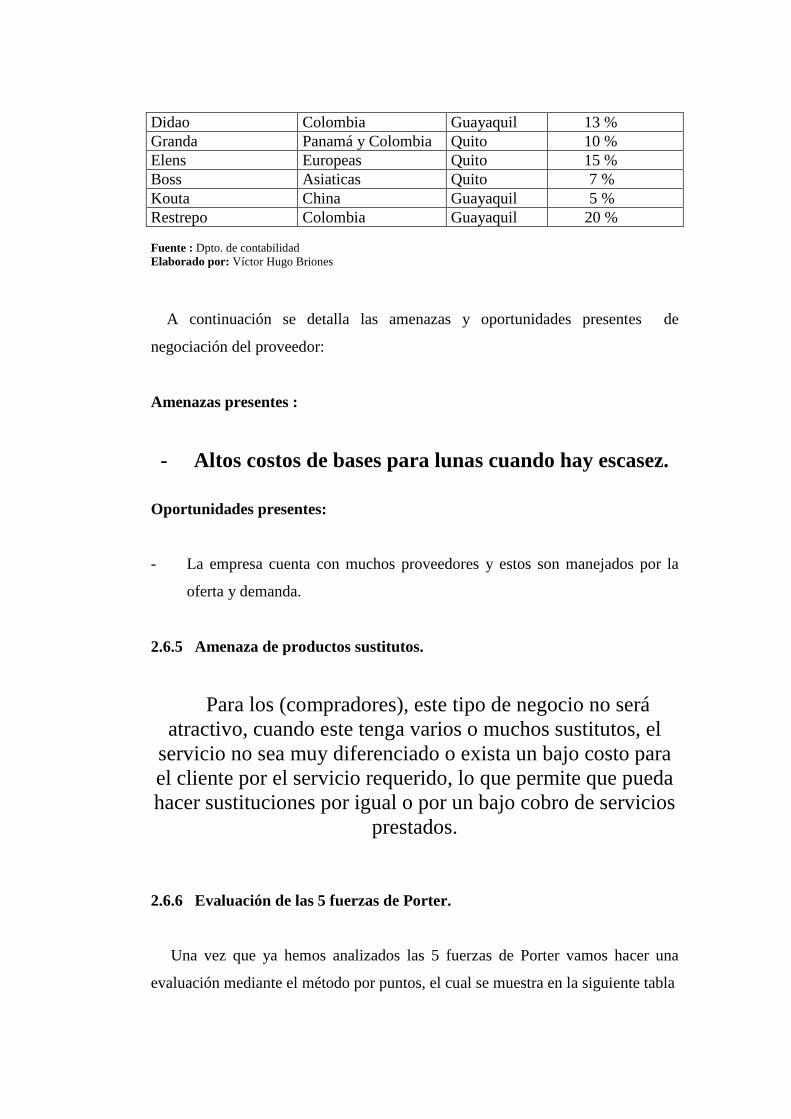

Cuadro # 14

Proveedores de armazones y lentes de contacto.

PROVEEDORES PROCEDENCIA CIUDAD PORCENTAJE DE PEDIDOS

Cacie S.A. Panamá Guayaquil 30 %

Didao Colombia Guayaquil 13 % Granda Panamá y Colombia Quito 10 % Elens Europeas Quito 15 % Boss Asiaticas Quito 7 % Kouta China Guayaquil 5 % Restrepo Colombia Guayaquil 20 % Fuente : Dpto. de contabilidad Elaborado por: Víctor Hugo Briones

A continuación se detalla las amenazas y oportunidades presentes de

negociación del proveedor:

Amenazas presentes :

- Altos costos de bases para lunas cuando hay escasez.

Oportunidades presentes:

- La empresa cuenta con muchos proveedores y estos son manejados por la

oferta y demanda.

2.6.5 Amenaza de productos sustitutos.

Para los (compradores), este tipo de negocio no será atractivo, cuando este tenga varios o muchos sustitutos, el

servicio no sea muy diferenciado o exista un bajo costo para el cliente por el servicio requerido, lo que permite que pueda hacer sustituciones por igual o por un bajo cobro de servicios

prestados.

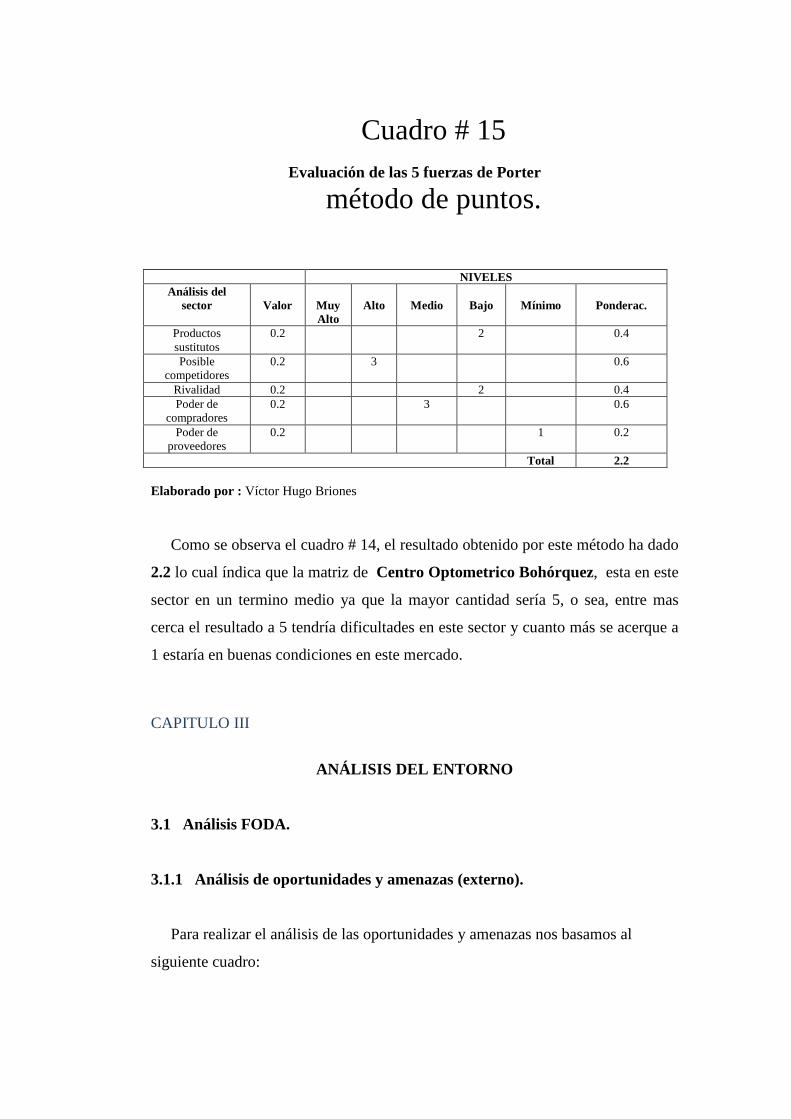

2.6.6 Evaluación de las 5 fuerzas de Porter.

Una vez que ya hemos analizados las 5 fuerzas de Porter vamos hacer una

evaluación mediante el método por puntos, el cual se muestra en la siguiente tabla

Cuadro # 15 Evaluación de las 5 fuerzas de Porter

método de puntos.

Elaborado por : Víctor Hugo Briones Como se observa el cuadro # 14, el resultado obtenido por este método ha dado

2.2 lo cual índica que la matriz de Centro Optometrico Bohórquez, esta en este

sector en un termino medio ya que la mayor cantidad sería 5, o sea, entre mas

cerca el resultado a 5 tendría dificultades en este sector y cuanto más se acerque a

1 estaría en buenas condiciones en este mercado.

CAPITULO III

ANÁLISIS DEL ENTORNO

3.1 Análisis FODA.

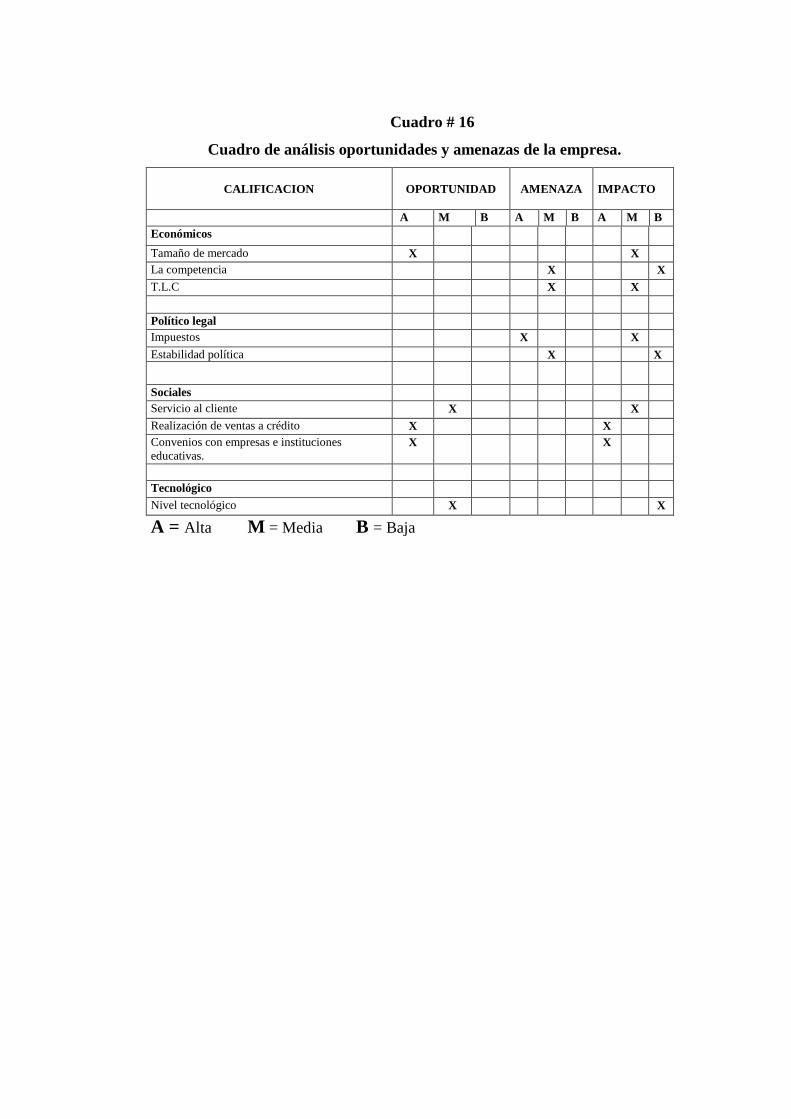

3.1.1 Análisis de oportunidades y amenazas (externo).

Para realizar el análisis de las oportunidades y amenazas nos basamos al

siguiente cuadro:

NIVELES Análisis del

sector

Valor

Muy Alto

Alto

Medio

Bajo

Mínimo

Ponderac.

Productos sustitutos

0.2 2 0.4

Posible competidores

0.2 3 0.6

Rivalidad 0.2 2 0.4 Poder de

compradores 0.2 3 0.6

Poder de proveedores

0.2 1 0.2

Total 2.2

Cuadro # 16

Cuadro de análisis oportunidades y amenazas de la empresa.

CALIFICACION

OPORTUNIDAD

AMENAZA

IMPACTO

A M B A M B A M B Económicos

Tamaño de mercado X X La competencia X X T.L.C X X

Político legal Impuestos X X Estabilidad política X X

Sociales Servicio al cliente X X Realización de ventas a crédito X X Convenios con empresas e instituciones educativas.

X X

Tecnológico Nivel tecnológico X X

A = Alta M = Media B = Baja

3.1.2 Cuadro de fortalezas y debilidades de la empresa.

Cuadro # 17

CALIFICACIÓN FORTALEZA DEBILIDAD IMPACTO CAPACIDAD DIRECCIÓN A M B A M B A M B Ubicación estratégica e imagen X X

Velocidad de repuesta X X

Comunicación y control X X

Habilidad personal X X

Agresividad para competir X X

Sistema de control y toma de decisiones. X X

CALIFICACIÓN FORTALEZA DEBILIDAD IMPACTO

CAPACIDAD COMPETITIVA A M B A M B A M B Satisfacción del cliente X X

Participación del mercado laboral X X

Uso de la experiencia X X

Nueva tecnología X X

Investigación y desarrollo X X

Cantidad de personal X X Administración de clientes X X

CALIFICACIÓN FORTALEZA DEBILIDAD IMPACTO CAPACIDAD FINANCIERA A M B A M B A M B Acceso a capital X X Inversión de capital X X Competencia de precios X X Estabilidad de costos X X Elasticidad de la demanda X X

CALIFICACION FORTALEZA DEBILIDAD IMPACTO CAPACIDAD TECNOLOGICA A M B A M B A M B

Buen servicio X X Innovación X X Intensidad de mano de obra X X Efectividad de entrega X X Nivel de tecnología X X Integración de áreas X X

CALIFICACION FORTALEZA DEBILIDAD IMPACTO CAPACIDAD DE TALENTO HUMANO A M B A M B A M B Nivel académico X X Experiencia X X Estabilidad X X Motivación X X Nivel de remuneración X X Índices de desempeño laboral X X Elaborado por: Víctor Hugo Briones

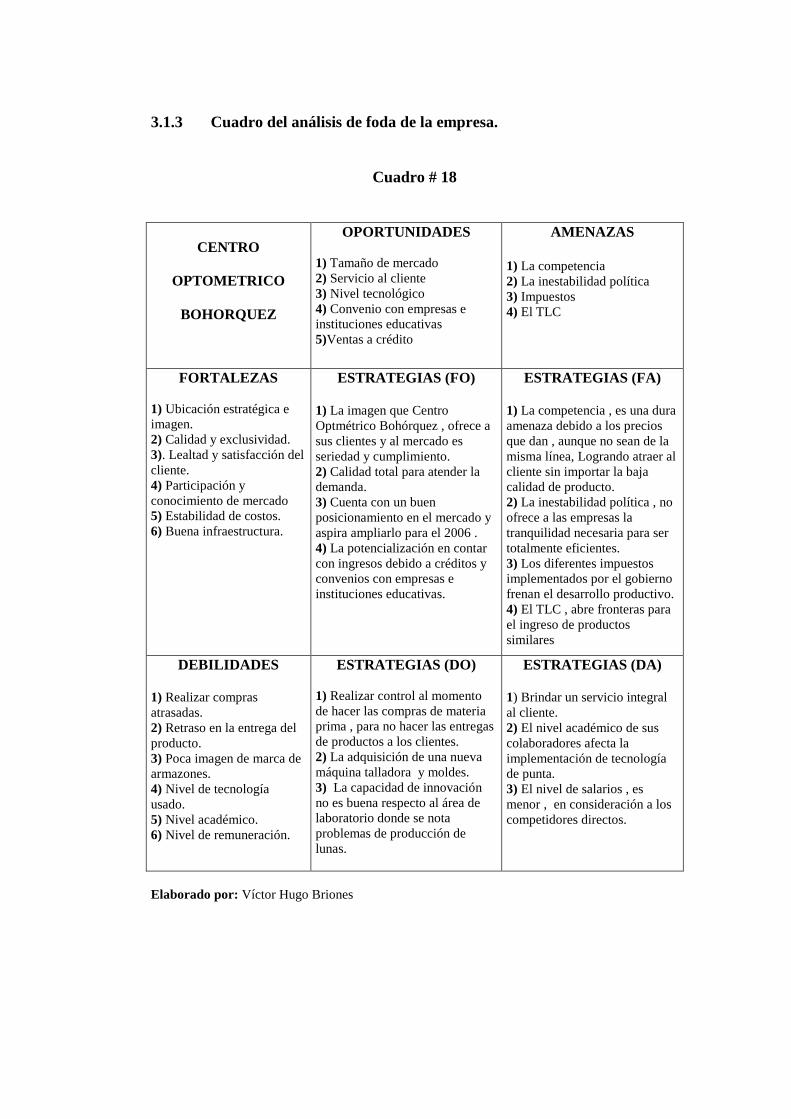

3.1.3 Cuadro del análisis de foda de la empresa.

Cuadro # 18

CENTRO

OPTOMETRICO

BOHORQUEZ

OPORTUNIDADES