UNIVERSIDAD CENTRAL DEL ECUADOR SEDE … · determinar la factibilidad del Proyecto Integrador de...

94

UNIVERSIDAD CENTRAL DEL ECUADOR SEDE SANTO DOMINGO CARRERA: COMERCIO Y ADMINISTRACIÓN TÍTULO: LOS COSTOS DE PRODUCCIÓN Y SU RELACIÓN CON LA ECONOMÍA DE PEQUEÑOS EMPRENDIMIENTOS DE ELABORACIÓN DE ESCOBAS CON LOS ESTUDIANTES DE TERCER AÑO DE BACHILLERATO DE LA UNIDAD EDUCATIVA “MARISCAL SUCRE” DE SANTO DOMINGO PERIODO 2016-2017. Proyecto integrador presentado como requisito Parcial para optar por el Título Grado Licenciada en Ciencias de la Educación Mención Comercio y Administración. Autora: Angélica Carolina Lema Rodríguez Tutor: Dr. Leive Alfonso Moncayo Basurto Santo Domingo, 20 de abril de 2017.

Transcript of UNIVERSIDAD CENTRAL DEL ECUADOR SEDE … · determinar la factibilidad del Proyecto Integrador de...

UNIVERSIDAD CENTRAL DEL ECUADOR

SEDE SANTO DOMINGO

CARRERA: COMERCIO Y ADMINISTRACIÓN

TÍTULO:

LOS COSTOS DE

PRODUCCIÓN Y SU RELACIÓN CON

LA ECONOMÍA DE PEQUEÑOS EMPRENDIMIENTOS

DE ELABORACIÓN DE ESCOBAS CON LOS ESTUDIANTES DE

TERCER AÑO DE BACHILLERATO DE LA UNIDAD EDUCATIVA

“MARISCAL SUCRE” DE SANTO DOMINGO PERIODO 2016-2017.

Proyecto integrador presentado como requisito Parcial para optar

por el Título Grado Licenciada en Ciencias de la Educación

Mención Comercio y Administración.

Autora: Angélica Carolina Lema Rodríguez

Tutor: Dr. Leive Alfonso Moncayo Basurto

Santo Domingo, 20 de abril de 2017.

i

APROBACIÓN DE TUTOR

En calidad de tutor del proyecto Integrador de Saberes, presentado por Angélica

Carolina Lema Rodríguez, para optar el Grado de Licenciatura en Ciencias de la

Educación mención Comercio y Administración cuyo título es: Los Costos de

producción y su relación con la economía de los pequeños emprendimientos en la

elaboración de escobas con los estudiantes de tercer Año de Bachillerato de la

Unidad Educativa Mariscal Sucre de Santo Domingo periodo 2016-2017.

Considero, que dicho trabajo reúne los requisitos y méritos suficientes para ser

sometidos a la presentación pública y evaluación por parte del tribunal examinar

que se designe.

En la ciudad de Santo Domingo, 20 de abril de 2017.

__________________________

Dr. Leive Alfonso Moncayo Basurto

CI: 1305591933

TUTOR

ii

DECLARACIÓN DE AUTORÍA

Yo, Angélica Carolina Lema Rodríguez en calidad de autora del trabajo de

investigación realizada sobre: Los Costos de producción y su relación con la

economía de los pequeños emprendimientos en la elaboración de escobas con los

estudiantes de tercer Año de Bachillerato de la Unidad Educativa “Mariscal Sucre”

de Santo Domingo periodo 2016-2017, por la presente autorizo a la

UNIVERSIDAD CENTRAL DEL ECUADOR, hacer uso de todos los contenidos

que me pertenecen o de parte de los que contienen esta obra, con fines estrictamente

académicos o de investigación. Los derechos de como autora me corresponde, con

excepción de la presente autorización, seguirán vigentes a nuestro favor de

conformidad de los establecido en los artículos 5, 6, 8: 19 y de más pertinentes de

la Ley de Propiedad Intelectual y su reglamento.

Santo Domingo, 20 de abril de 2017.

Atentamente,

--------------------

Angélica Carolina Lema Rodríguez

CI: 230022989-1

AUTORA

iii

DEDICATORIA

Yo, Angélica Carolina Lema Rodríguez dedico este trabajo a lo más hermoso que

tengo mis padres, mi hija y mi esposo, por ser mi apoyo incondicional en todo

momento, por compartir conmigo momentos de preocupación, alegrías, llantos, por

el tiempo que me han dedicado y el estímulo constante a lo largo de mi carrera. A

mis maestros que supieron guiarme con mucha sabiduría para poder concluir con

mi objetivo.

iv

AGRADECIMIENTO

Agradezco a Dios por otorgarme mucha sabiduría y la fuerza para poder culminar

mi objetivo a pesar de todas las adversidades que se han presentado en el trayecto

de mi estudio, por tomarme de su mano y no dejarme desmayar, por estar siempre

conmigo en cada bendición que obtengo, por su gran misericordia y su infinito amor

hacia mí. Josué 1:9 (Mira que te mando, que te esfuerces y seas valiente, no

temas ni desmayes porque el Señor tu Dios estará contigo.)

v

INDICE

CONTENIDO

DECLARACIÓN DE AUTORÍA ........................................................................... ii

DEDICATORIA .................................................................................................... iii

AGRADECIMIENTO ........................................................................................... iv

INDICE ................................................................................................................... v

Resumen ........................................................................................................... viii

Summary ................................................................................................................ ix

INTRODUCCIÓN. ................................................................................................. x

CAPÍTULO I ........................................................................................................... 1

El problema ............................................................................................................. 1

Objetivos ................................................................................................................. 3

General ................................................................................................................ 3

Específicos ........................................................................................................... 3

Justificación............................................................................................................. 4

CAPÍTULO II ......................................................................................................... 5

Diseño Teórico- Metodológico............................................................................ 5

Bases Teóricas del proyecto ............................................................................ 5

Micro emprendimientos. .................................................................................. 5

Costos. ................................................................................................................. 6

Gastos ...................................................................................................................... 7

Factores del costo en el proceso de fabricación. ................................................ 8

Materiales Directos. ......................................................................................... 8

Mano de obra ................................................................................................... 9

Costos Indirectos de Fabricación. .................................................................... 9

Habilidades y destrezas. .................................................................................... 11

Competencia Laboral ........................................................................................ 12

Descripción de la Metodología del Proyecto Integrador....................................... 15

Investigación – Acción ...................................................................................... 15

Técnicas e Instrumentos de Recolección de Datos............................................ 17

Encuesta ............................................................................................................. 17

Análisis de Resultados ....................................................................................... 20

Interpretación de resultados ............................................................................... 22

CAPÍTULO III ...................................................................................................... 24

vi

Propuesta ........................................................................................................... 24

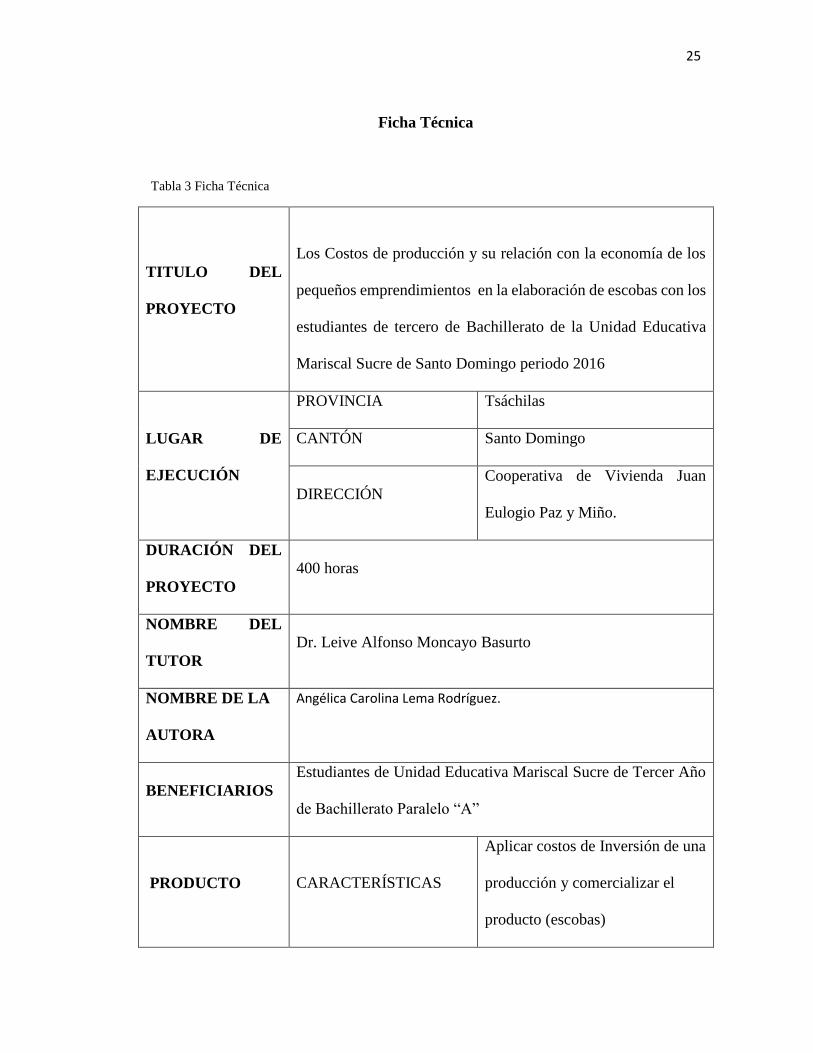

Ficha Técnica ........................................................................................................ 25

Diseño de la Propuesta .......................................................................................... 27

Presentación ....................................................................................................... 27

Logros ................................................................................................................ 28

Contextualización de la propuesta ........................................................................ 29

Costos de Producción ........................................................................................ 30

Actividad No.1 ............................................................................................... 36

SOCIALIZACIÓN DEL OBJETIVO DEL PROYECTO INTEGRADOR

UNIDAD EDUCATIVA “MARISCAL SUCRE” ........................................... 36

Actividad No. 2 ................................................................................................. 38

Emprendimientos en Colegios Técnicos ........................................................... 38

Actividad No. 3 ................................................................................................. 40

Observar taller de producción ........................................................................... 40

Actividad No. 4 ................................................................................................. 43

Observar Videos de Emprendimientos. ............................................................. 43

Actividad No. 5 ................................................................................................. 46

Identificar los componentes de Costo de Producción de Escobas ..................... 46

Figura 8 .............................................................................................................. 46

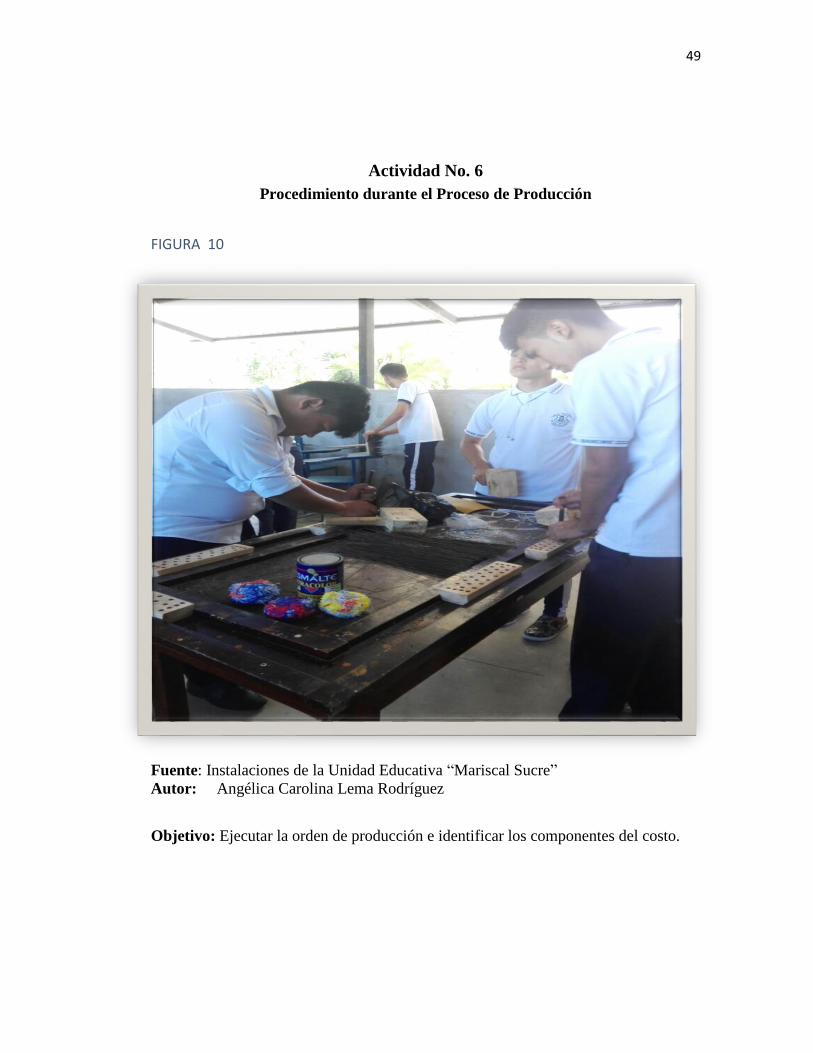

Actividad No. 6 ................................................................................................. 49

Procedimiento durante el Proceso de Producción ............................................. 49

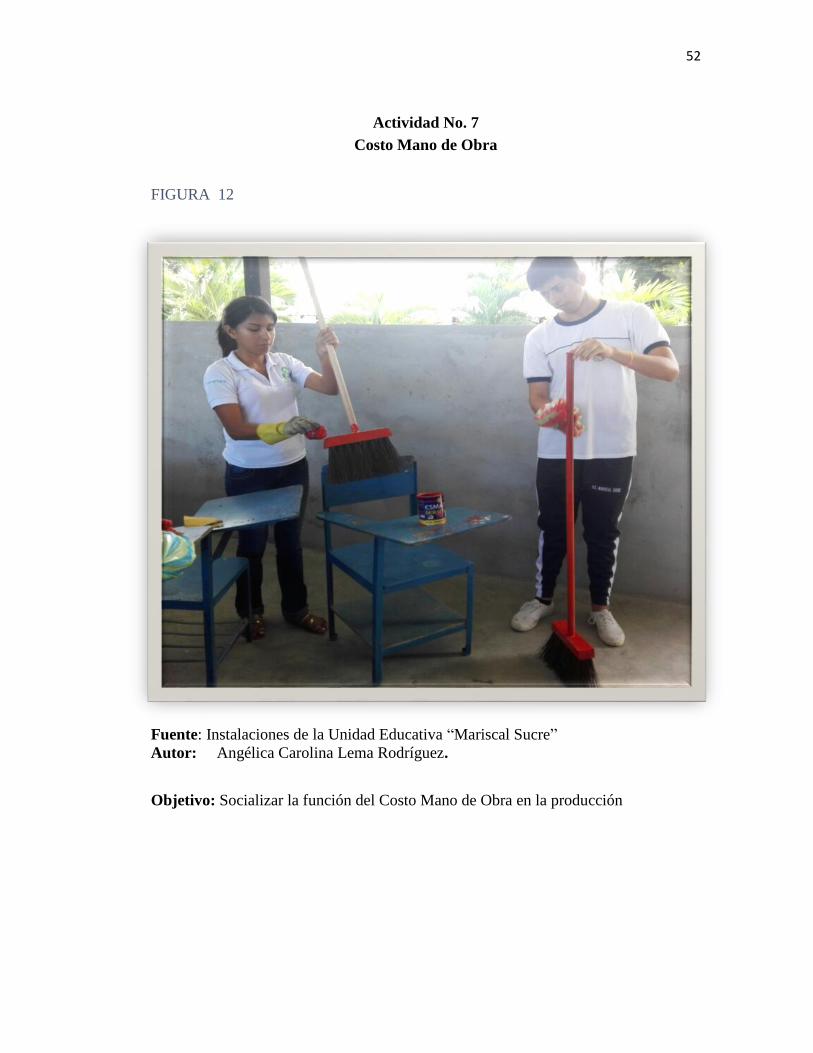

Actividad No. 7 ................................................................................................. 52

Costo Mano de Obra .......................................................................................... 52

Actividad 8 ....................................................................................................... 56

Pintado, secado del producto ............................................................................. 56

CAPÍTULO IV ...................................................................................................... 62

Conclusiones y Recomendaciones ........................................................................ 62

Conclusiones. .................................................................................................... 62

Recomendaciones. ............................................................................................. 63

Referencias Bibliográficas .................................................................................... 64

vii

Índice de Tablas.

Tabla 1 Encuesta ................................................................................................... 19

Tabla 2 Tabulación de Datos................................................................................. 20

Tabla 3 Ficha Técnica ........................................................................................... 25

Tabla 4 Plan de acción (Desarrollo de Actividades) ............................................. 32

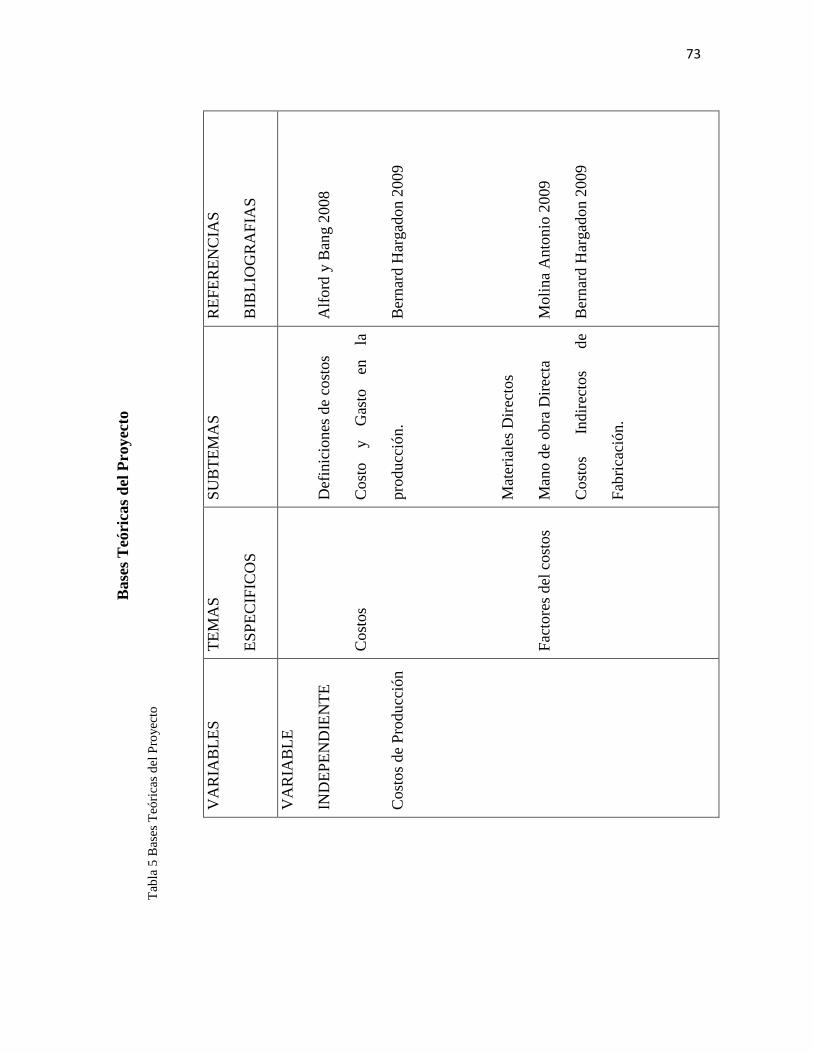

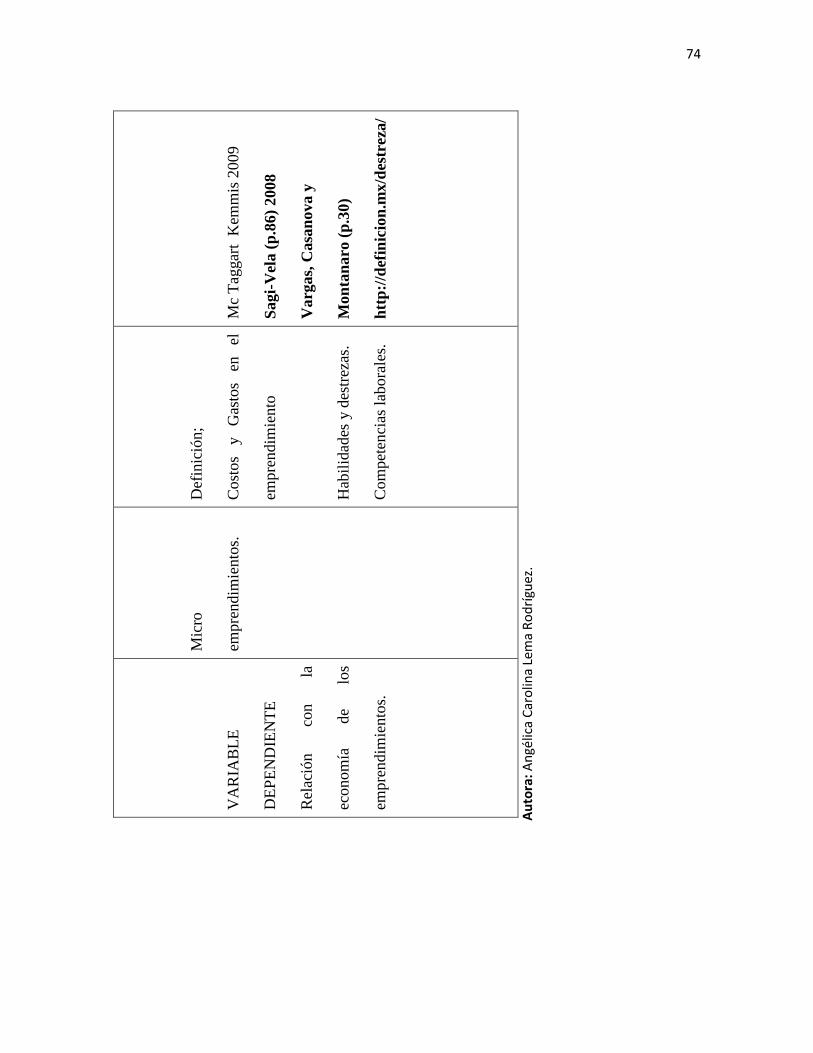

Tabla 5 Bases Teóricas del Proyecto .................................................................... 73

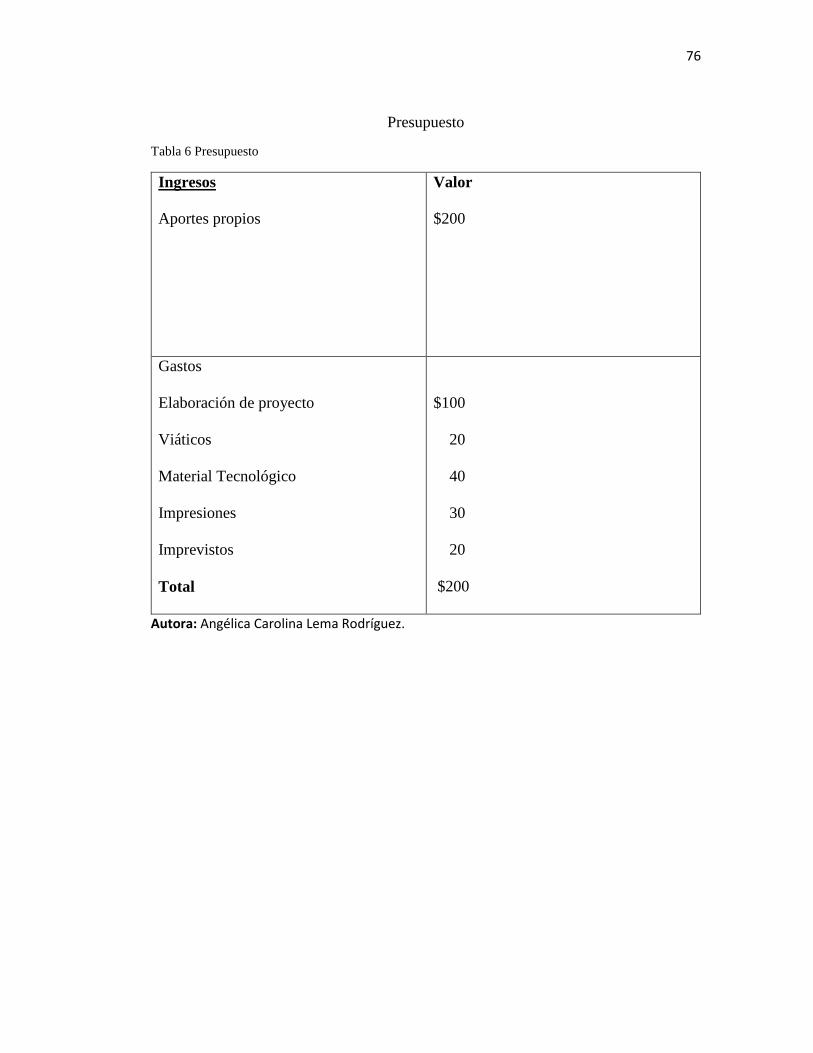

Tabla 6 Presupuesto .............................................................................................. 76

Índice de Figuras

FIGURA 1 ............................................................................................................ 21

FIGURA 2 ............................................................................................................ 36

FIGURA 3 ............................................................................................................ 38

FIGURA 4 ............................................................................................................ 40

FIGURA 5 ............................................................................................................ 42

FIGURA 6 ............................................................................................................ 43

FIGURA 7 ............................................................................................................ 45

FIGURA 8 ............................................................................................................ 46

FIGURA 9 ............................................................................................................ 48

FIGURA 10 .......................................................................................................... 49

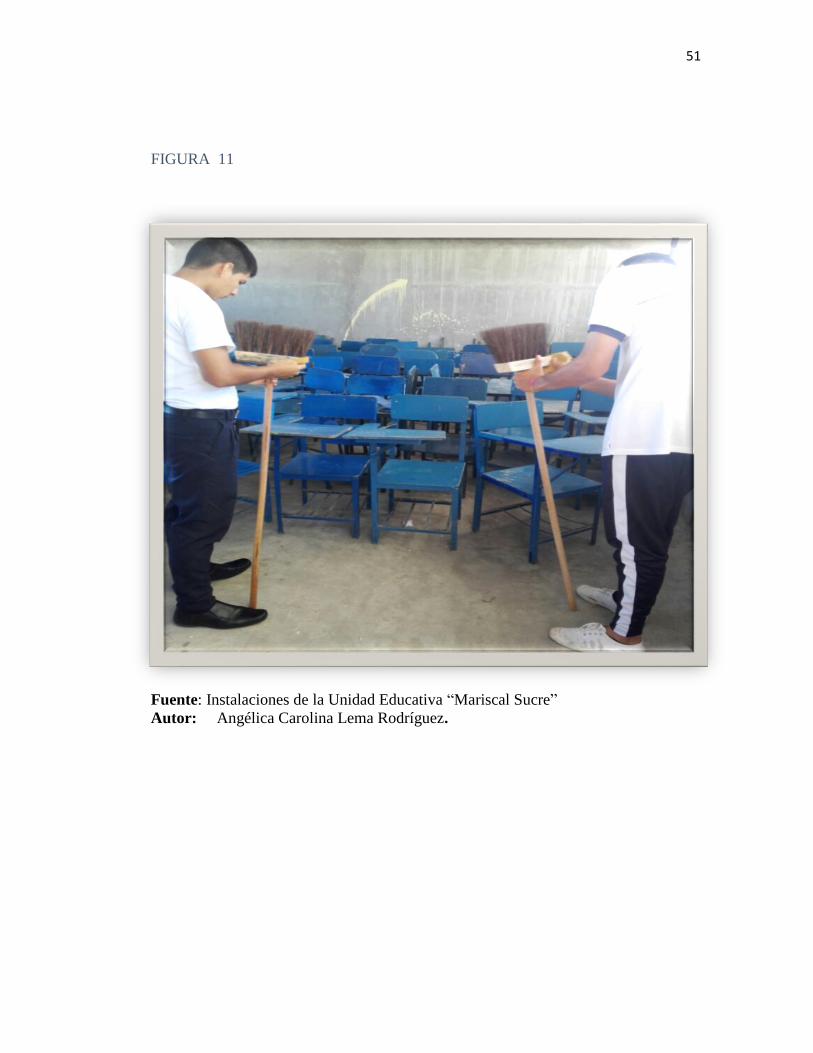

FIGURA 11 .......................................................................................................... 51

FIGURA 12 .......................................................................................................... 52

FIGURA 13 .......................................................................................................... 54

FIGURA 14 .......................................................................................................... 55

FIGURA 15 .......................................................................................................... 56

FIGURA 16 .......................................................................................................... 58

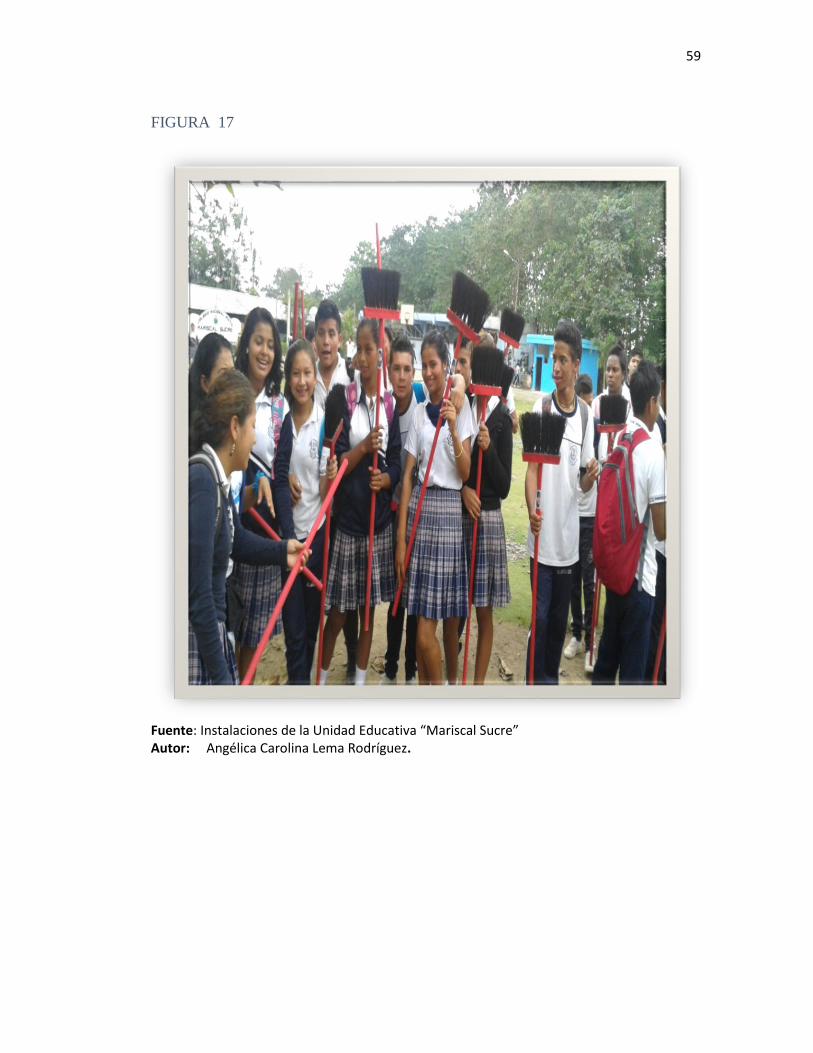

FIGURA 17 .......................................................................................................... 59

FIGURA 18 .......................................................................................................... 77

FIGURA 19 .......................................................................................................... 78

FIGURA 20 .......................................................................................................... 79

FIGURA 21 .......................................................................................................... 80

FIGURA 22 .......................................................................................................... 81

FIGURA 23 .......................................................................................................... 82

viii

UNIVERSIDAD CENTRAL DEL ECUADOR

SEDE SANTO DOMINGO

CARRERA

COMERCIO Y ADMINISTRACIÓN

LOS COSTOS DE

PRODUCCIÓN Y SU RELACIÓN CON

LA ECONOMÍA DE PEQUEÑOS EMPRENDIMIENTOS

DE ELABORACIÓN DE ESCOBAS CON LOS ESTUDIANTES DE

TERCER AÑO DE BACHILLERATO DE LA UNIDAD EDUCATIVA

“MARISCAL SUCRE” DE SANTO DOMINGO PERIODO 2016-2017.

AUTORA: Angélica Carolina Lema Rodríguez

TUTOR: Dr. Leive Alfonso Moncayo Basurto

Fecha: 20 de abril de 2017

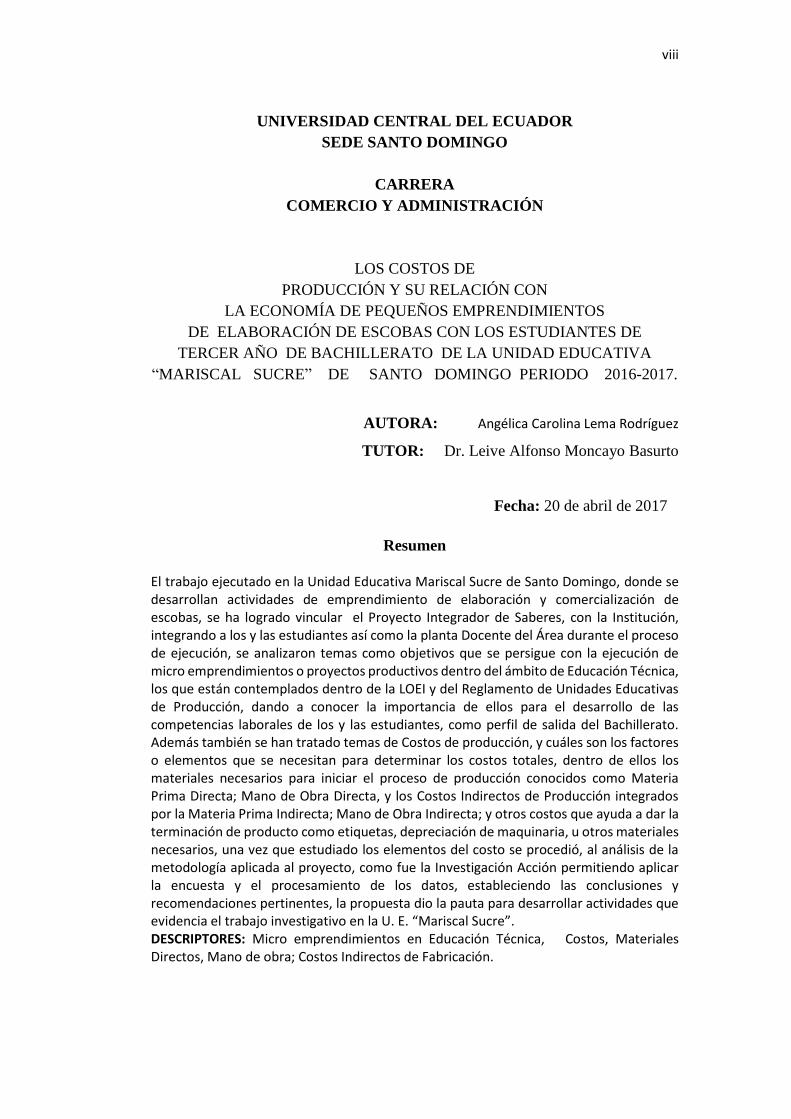

Resumen

El trabajo ejecutado en la Unidad Educativa Mariscal Sucre de Santo Domingo, donde se desarrollan actividades de emprendimiento de elaboración y comercialización de escobas, se ha logrado vincular el Proyecto Integrador de Saberes, con la Institución, integrando a los y las estudiantes así como la planta Docente del Área durante el proceso de ejecución, se analizaron temas como objetivos que se persigue con la ejecución de micro emprendimientos o proyectos productivos dentro del ámbito de Educación Técnica, los que están contemplados dentro de la LOEI y del Reglamento de Unidades Educativas de Producción, dando a conocer la importancia de ellos para el desarrollo de las competencias laborales de los y las estudiantes, como perfil de salida del Bachillerato. Además también se han tratado temas de Costos de producción, y cuáles son los factores o elementos que se necesitan para determinar los costos totales, dentro de ellos los materiales necesarios para iniciar el proceso de producción conocidos como Materia Prima Directa; Mano de Obra Directa, y los Costos Indirectos de Producción integrados por la Materia Prima Indirecta; Mano de Obra Indirecta; y otros costos que ayuda a dar la terminación de producto como etiquetas, depreciación de maquinaria, u otros materiales necesarios, una vez que estudiado los elementos del costo se procedió, al análisis de la metodología aplicada al proyecto, como fue la Investigación Acción permitiendo aplicar la encuesta y el procesamiento de los datos, estableciendo las conclusiones y recomendaciones pertinentes, la propuesta dio la pauta para desarrollar actividades que evidencia el trabajo investigativo en la U. E. “Mariscal Sucre”. DESCRIPTORES: Micro emprendimientos en Educación Técnica, Costos, Materiales Directos, Mano de obra; Costos Indirectos de Fabricación.

ix

CENTRAL UNIVERSITY OF ECUADOR

HOLY SEE DOMINGO

CARRER EDUCATION

TRADE AND ADMINISTRATION

THE COST OF PRODUCTION AND ITS RELATION SHIP WITH THE

ECONOMY OF SMALL ENTREPRENEURSDE VELOPMENT OF

BROOCHES WHIT STUDENTSOF THIRD OF BACHELOR

OF THE EDUCATIONAL UNIT “MARISCAL SUCRE”

OF SANTO DOMINGO PERIOD 2016-2017.

AUTHOR: Angélica Carolina Lema Rodríguez

TUTOR: Dr. Leive Alfonso Moncayo Basurto

Date: April 20, 2017

Summary

The work carried out in the “Mariscal Sucre” Educational Unit in Santo Domingo,

where entrepreneurship activities are carried out for the preparation and

commercialization of brooms, has been achieved by linking the Knowledge

Integrator Project with the Institution, integrating the students and the plant

Teaching Area during the execution process, analyzed subjects as objectives that

are pursued with the execution of micro enterprises or productive projects within

the scope of Technical Education, which are contemplated within the LOEI and the

Regulation of Educational Production Units, Making known the importance of them

for the development of the students' work skills, as a profile of leaving the

Baccalaureate. In addition, production costs have also been discussed, and what

factors or elements are needed to determine the total costs, including the materials

needed to start the production process known as Direct Raw Material; Direct Labor,

and Indirect Costs of Production integrated by Indirect Raw Material; Indirect

labor; And other costs that helps to give product termination as labels, depreciation

of machinery, or other necessary materials, once studied the cost elements were

proceeded, to the analysis of the methodology applied to the project, as was the

Action Research allowing to apply Survey and data processing, establishing the

relevant conclusions and recommendations, the proposal gave the guideline to

develop activities that evidence the research work in the EU “Mariscal Sucre”.

DESCRIPTORS: Micro enterprises in Technical Education, Costs, Direct

Materials, Labor; Indirect Manufacturing Costs.

x

INTRODUCCIÓN.

La investigación realizada y aplicada con una metodología de Investigación – Acción

ha permitido desarrollar el Proyecto Integrador de Saberes el mismo que se ajusta al

Reglamento de la Ley de Propiedad Intelectual, ha sido desarrollado dentro de la

Instalaciones de la Unidad Educativa “Mariscal Sucre”, el cual oferta un Bachillerato

Técnico con Especialidad de Contabilidad, y con perfiles de salida de competencia

laborales, que se requiere para que los y las estudiantes se inserten en el campo laboral

o que a su vez sean partícipes de su propios emprendimientos contando para ello con

un micro emprendimiento de Elaboración y comercialización de escobas, durante el

año lectivo 2016-2017.

En el desarrollo y aplicación del Proyecto Integrador se desarrollaron y ejecuto en

proyecto en la parte teórica a través de capítulos los que sustentan la base legal en cada

tema, detallando la relevancia de los costos de producción como eje de partida para

determinar la factibilidad del Proyecto Integrador de saberes, tomando en cuenta que

en las nuevas tendencias educativas de Educación ecuatoriana es enseñar el espíritu de

emprendimiento en cada uno de los y las estudiantes.

Los temas desarrollados corresponden a los emprendimientos en Educación Técnica,

Costos y Gastos en emprendimientos; los costos de producción, componentes del

costo, diferenciando cada uno de ellos de acuerdo a su función o comportamiento.

xi

Capítulo I.- Consta de la primera parte de Proyecto Integrador Problema a investigar;

Objetivos General y Específicos, La justificación que sustenta a la aplicación del

trabajo.

Capítulo II.- Se describe todo lo relacionado a las Bases Teóricas estudiadas y

analizadas durante el desarrollo del trabajo realizado como son: Micro

emprendimiento, Costos de Producción, Materiales Directos; Mano de Obra Directa;

Costos Indirectos de Fabricación; Además la aplicación de la Metodología de

Investigación Acción, se utilizó el instrumento de Encuesta.

Capítulo III.- Se realizó la descripción de la Propuesta detallando las actividades

realizadas durante el proceso de ejecución y constan las evidencias del trabajo realizado

y los objetivos propuesta en cada una de ellas.

Capítulo IV.- Tomando como punto de partida la interpretación de los datos tabulados

se procede a realizar las conclusiones y recomendaciones sugeridas para la Unidad

Educativa “Mariscal Sucre” para que continúen con el micro emprendimiento,

aprovechando las habilidades y destrezas de los y las estudiantes del Bachillerato

Técnico.

1

CAPÍTULO I

El problema

La Educación Técnica constituye un pilar fundamental en Ecuador para el desarrollo

aplicación y ejecución de emprendimientos organizados dentro de las Instituciones

educativas que ofertan esta modalidad de Bachilleratos Técnicos, La Unidad Educativa

“Mariscal Sucre” ubicada en sector urbano marginal donde se educan

aproximadamente 700 estudiantes cuenta con un Bachillerato Técnico en Contabilidad,

lo que implica que los jóvenes deben desarrollar habilidades y destrezas en lo que se

refiere a determinar costos de producción, situación que los estudiantes lo aprenden

teóricamente en las aulas, pero que al momento de llevarlo a la práctica tienen

dificultad, es necesario que los y las estudiantes observen mediante la práctica cual es

el proceso a llevar para determinar los costos de producción con la aplicación directa

del emprendimiento de elaboración de escobas, el cual se desarrolla dentro de la Unidad

Educativa “Mariscal Sucre”.

Es necesario que los Docentes del Área de Contabilidad realicen prácticas mediante

los proyecto productivos pedagógicos que beneficien en los y las estudiantes a llevar a

la práctica conocimientos adquiridos en las aulas, la Unidad Educativa “Mariscal

2

Sucre” cuenta con un emprendimiento pedagógicos, que sirve como nexo entre la

teoría y la práctica, los y las estudiantes durante el proceso de elaboración de escobas

no llevan un control de costos de producción que determine cuáles son los costos

reales, por lo que es necesario llevar un proceso de capacitación que les ayude en su

emprendimiento a determinar la rentabilidad del proyecto pedagógico logrando obtener

un aprendizaje significativo basado en aprender a aprender con la práctica continua,

que en el caso de la Unidad Educativa “Mariscal Sucre” no es otra cosa que aplicar

conocimientos contables a través de las Unidades de producción.

3

Objetivos

General

Determinar los costos de producción en el emprendimiento de elaboración de escobas

de la Unidad Educativa “Mariscal Sucre”, desarrollando habilidades y destrezas en los

y las estudiantes para realizar el control de valores de inversión en unidades producidas

durante el periodo lectivo 2016-2017.

Específicos

Identificar los costos de producción en el emprendimiento de escobas.

Determinar los costos de producción que intervienen en la elaboración de

escobas y su aplicación a la producción para obtener costos totales.

Implementar habilidades y destrezas en los estudiantes a través de la práctica,

del emprendimiento.

4

Justificación.

El desarrollo del proyecto integrador está enfocado en las habilidades y destrezas que

deben aplicar los y las estudiantes de 3ero año de Bachillerato Técnico en Contabilidad,

para determinar los costos de inversión de la producción de escobas en la Unidad

Educativa “Mariscal Sucre”, la misma que cuenta con un micro emprendimiento el cual

debe tener el objetivo incentivar en los estudiantes espíritu de emprendedores, al

ejecutar el proyecto integrador se pretender capacitar a los y las estudiantes en el

proceso práctico para determinar los costos de cada unidad de producción.

Aplicando un modelo educativo constructivista a través de la práctica entrelazando los

contenidos tomados del aula y la práctica real de cómo llegar a saber o determinar el

costo real de una determinada producción, se logra en los y las estudiantes entender

los pilares de la educación técnica como es “aprender haciendo”; “aprender

produciendo”; “aprender a emprender”.

La habilidad y destrezas que los y las estudiantes desarrollen durante el proceso del

proyecto harán que ellos encuentre sentido por qué y para qué sirven los contenidos

estudiados en el aula, despertando así el interés por un aprendizaje significativo que

conlleve a consolidar las competencias laborales que deben cumplir Bachiller Técnico

en Contabilidad, y demostrar un perfil de salida propio de un o una estudiante egresado

en la Unidad Educativa “Mariscal Sucre”.

5

CAPÍTULO II

Diseño Teórico- Metodológico

Bases Teóricas del proyecto

Micro emprendimientos.

El emprendimiento empresarial es la iniciativa o aptitud de un individuo para

desarrollar un proyecto de negocio, u otra idea que genere ingresos que le permite

cubrir principalmente sus gastos básicos, y el de su familia.

El micro emprendimiento de los colegios técnicos los cuales están contemplados en el

artículo 23 de la LOEI, en la Unidad Educativa “Mariscal Sucre” los y las estudiantes

cuenten con un proyecto educativo que permita la aplicación de conocimientos,

considerado como el micro emprendimiento institucional, que ayuda en gran parte a

complementar parte del proceso educativo del Área Técnica como el de “aprender a

emprender”, con la proyecto integrador en mención, los y las estudiantes se ayudaran

a complementar la teoría con la práctica, que consiste en determinar los costos de

inversión en el micro emprendimiento, convirtiéndose así como las Unidades de

producción con una estructura organizativa que viabiliza la formación y

6

perfeccionamiento de destrezas y habilidades relacionadas con los perfiles de

competencia específicas y competencias de gestión del emprendimiento.

Al ser en proyecto que elabora escobas se deben determinar los costos invertidos, por

lo que es necesario identificar los elementos de costos que intervienen en el proceso,

una empresa para iniciar su producción ocasiona gastos y costos encontrando una

diferencia muy marcada entre los dos términos.

El costo es recuperable por cuanto es el cumulo de valores que se invirtieron en la

producción, y que al ser vendido necesariamente estos se recuperan al momento la

venta.

Gasto involucra a las erogaciones que no se recuperan con la venta misma del producto,

sino más bien se convierte en un valor que se recuperar a través de la determinación de

utilidad o pérdida una vez descontado el valor invertido.

Costos.

Definir al término costo es cuantificar el valor de lo que cuesta elaborar un bien o

prestar un servicio, es importante demostrar a los y las estudiantes en que consiste

determinar el costo de producto.

Bernard Hargadon 2009 “costo es el valor de inversión o erogación que se realiza en

una determinada producción”.

7

Alford y Bang 2008 “El costo de producción representa la suma total de los

desembolsos incurridos para convertir a la materia prima en un producto acabado”

Al iniciar un negocio que este dedicado a la elaboración de un producto

indiscutiblemente estamos hablado de que vamos a transformar una materia prima en

un producto que puede estar terminado o semielaborado.

Con la definición de estos dos autores podemos notar que dentro de la Unidad

Educativa “Mariscal Sucre” estamos elaborando un producto, el cual incurrirá en

salidas de dinero para adquirir todos los materiales necesarios para empezar con una

producción que particularmente se refiere a escobas, y que es un micro emprendimiento

propio de la Institución.

Gastos

Mercedes Bravo Valdivieso 2012 Gasto “Son los desembolsos que se realizan en las

funciones de financiamiento, administración y ventas para cumplir los objetivos de la

empresa” tomando en cuenta esta definición se puede analizar que egreso que

corresponde a un gasto no es parte del proceso de producción, tal es el caso del pago

de teléfono, pago y consumo de materiales de oficina, el pago por publicidad, pago del

arriendo de oficinas administrativas, entre otros los cuales no se encuentran formando

parte del costo de producción.

Los gastos incurridos son necesarios dentro de la empresa, porque son parte de las

actividades para el normal desarrollo de la empresa, u organización.

8

EL gasto se diferencia del costo por cuanto no es recuperable, mientras el costo si es

recuperable, desde el momento en que se realiza la venta del producto terminado.

Factores del costo en el proceso de fabricación.

Cuando se elaboran productos ya sea terminados o semielaborados necesitamos

identificar cuáles son esos elementos que se necesitan para ejecutar una producción,

dentro de los cuales son.

Materiales Directos.

Los materiales directos corresponden a los que directamente tomaremos para ejecutar

la producción, de esta forma se define según varios autores como:

Molina Antonio 2009 “Es el elemento conocido como Materia Prima y constituye los

materiales necesarios para la confección de un artículo y estos son perfectamente

medibles y cargables a la unidad de producción”.

Describiendo el concepto estudiado la materia prima es el principal elemento al cual lo

podemos fácilmente identificar en la unidad producida, dentro del proyecto diremos

que la materia prima es el palo de la escoba, el margo y la fibra, por la sencilla razón

que es el principal elemento para elaborar escobas.

9

Los y las estudiantes deben reconocer este material principal y determinar qué valor

ellos invierte en su adquisición de tal forma que deben llevar un registro de las compras

y del material que van utilizando de acuerdo a lo que van produciendo.

Mano de obra

Molina Antonio 2009 “Trabajo directo, es la mano de obra necesaria para la confección

de un artículo y cuyos valores por salarios se les puede aplicar sin equivocación a cada

unidad de producción”

En la ejecución del proyecto indicado la mano de obra consiste en el tiempo y pago por

el trabajo realizado durante la producción de escobas.

Para ello en el proyecto ejecutado se debe tener presente que la mano de obra solo es

considerada para determinar el costo de inversión cuando el trabajador intervienen

directamente en la elaboración de las escobas, dentro del ámbito contable se le

considera como COSTO MANO DE OBRA, reconocido como el trabajo de los

obreros.

Costos Indirectos de Fabricación.

Al elaborar un producto necesariamente vamos a requerir de ayuda de otros

desembolsos que van desde otros materiales indirectos hasta pagos hechos por

arriendos, uso de maquinarias y las depreciaciones de las mismas.

10

Molina Antonio 2009 “Son egresos efectuados con el fin de beneficiar al conjunto de

los diferentes artículos que se fabrican o a las distintas prestaciones de servicios, pero

que pos su naturaleza no se pueden cargar a una unidad de producción definida”.

En los costos indirectos como lo menciona Molina Antonio, se debe tener mucha

prolijidad ya que estos costos deben tener un control minucioso para ubicar en cada

unidad de producción el valor invertido en forma más exacta posible.

Dentro de esto consideramos que para el micro emprendimiento educativo de

elaboración de escobas, los costos indirectos esta ubicados en rubros como clavos,

alambres, pintura, uso de lija, depreciación de mesas donde se elabora la producción,

grapas, entre otros; si fuera el caso de que se pagara arriendos de lugar donde se

encuentra el área de producción, este arriendo pasaría a formar parte de costos indirecto

de fabricación.

Si al emprender una producción de escobas llevamos el control correcto de los costos

de inversión, lograremos obtener el costo total de producción, de tal manera que a partir

de allí podemos establecer el margen de utilidad para la venta de escobas y determinar

así el valor de precio de venta con el cual vamos a comercializar el producto.

Dentro de todo este proceso de fabricación y venta del producto (escobas) los y las

estudiantes deben desarrollar un control mediante la utilización de documentos básicos

como, órdenes de producción, control de inventarios de materiales directos, de

productos terminados, registros de costos invertidos, otros formatos que les permitirán

desarrollar de mejor manera sus actividades, demostrando así sus habilidades y

destrezas que fijaran sus competencias laborales.

11

Habilidades y destrezas.

Wil y Murphy 2005 los procedimiento de enseñanza practica son más aplicables en

área generalmente los alumnos dominaran en corto plazo contenidos de hechos

prácticos como en el áreas de contabilidad donde las teoría se fijan solo a través del

desarrollo de trabajos puestos en la realidad.

La habilidad hace referencia a cada una de las cosas que una persona ejecuta con gracia

y destreza, es el grado de competencia de una persona frene a un objetivo determinado

http://definicion.mx/destreza/ “habilidad es la aptitud innata, talento, destreza o

capacidad que ostenta una persona para llevar a cabo y por supuesto con éxito,

determinada actividad, trabajo u oficio. Casi todos los seres humanos, incluso aquellos

que observan algún problema motriz o discapacidad intelectual, entre otros, se

distinguen por algún tipo de aptitud.

Los y las estudiantes de acuerdo a la normativa de la LOEI deben ser capaces de

ejecutar actividades con habilidades y destrezas que les permitan ser activos aplicando

sus contenidos en su vida cotidiana capaces de resolver situaciones que conlleven a una

mejor manera de convivir en sociedad, las Instituciones educativas deben propender a

descubrir y potenciar esas habilidades y destrezas en sus educando, en la ejecución de

proyecto de emprendimiento se desarrollan muchas habilidades como es el trabajo en

equipo, el saber ser, los cuales forman parte del perfil de un egresado de educación

técnica.

12

La palabra destreza se construye por substantivación del adjetivo diestro, por lo tanto

los y las estudiantes durante la aplicación del proyecto tendrá la oportunidad de

observar en el proceso de elaboración de escobas su manipulación en el proceso y a su

vez tener la capacidad de utilizar sus registros para luego poder establecer el costo de

producción o costo de inversión.

Competencia Laboral

Con las nuevas reformas aplicadas en el Bachillerato Técnico en Ecuador Las

competencias laborales forman parte del perfil de los egresados y las cuales están

plenamente establecidas en el desarrollo curricular, pero llevadas a la práctica los y las

docentes presentan dificultades para potenciar en los y las estudiantes debido a la

escases de proyectos productivos pedagógicos dentro de las Instituciones Educativas

por la falta de liquidez para emprender, no permitiendo esto que estas competencias

laborales se puedan evidenciar durante la época de estudios, para que ellos demuestren

la capacidad real de desarrollar actividades de trabajos especifica.

Sagi-Vela (p.86) 2008 define la “Competencia laboral como el conjunto de

conocimientos (saber), habilidades (saber hacer) y actitudes (saber estar y querer hacer)

que, aplicados en el desempeño de una determinada responsabilidad o aportación

profesional, aseguran su buen logro.

13

Vargas, Casanova y Montanaro (p.30) señalan que competencia laboral es la

capacidad de desempeñar efectivamente una actividad de trabajo movilizando los

conocimientos, habilidades, destrezas y comprensión necesarios para lograr los

objetivos que tal actividad supone. El trabajo competente incluye la movilización de

atributos del trabajador como base para facilitar su capacidad para solucionar

situaciones contingentes y problemas que surjan durante el ejercicio del trabajo.

Los y las estudiantes de bachillerato que están próximos a la terminación de su

secundaria y prácticamente listo para encaminarse al mundo laboral, durante su época

escolar tienen la oportunidad de demostrar cuales sus competencias laborales solo

mediante el trabajo practico que le permite saber cuál será su desempeño dentro de un

puesto de trabajo, o simplemente como lo ejecutara si estuviera la oportunidad de tener

su propio emprendimiento o negocio.

Por lo que es necesario que los y las Docentes del Área técnica cualquiera que sea la

especialidad durante la ejecución de tareas tomen en cuenta ciertas características que

le permitirán potenciar esas competencias utilizando habilidades y destrezas, que según

Sagi-Vela (p.88)

Es un concepto multidimensional Cada comportamiento observable que se

produce en el desempeño de una determinada competencia es el resultado de la

combinación de los conocimientos, habilidades y actitudes asociados a la

misma.

Refleja la aportación más que la actividad o función en sí. La competencia

está escrita en términos de aportación del trabajador a la empresa. No se

14

pretende reflejar cómo hace las cosas, sino qué hace en términos de aportación

y del resultado de esa aportación.

Permanece en el tiempo. La competencia tiene un carácter de permanencia en

el tiempo, pueden variar los medios utilizados para realizar la aportación, pero

es difícil que varíe la aportación en sí.

Los y las docentes de las instituciones educativas deben fomentar en los y las

estudiantes la importancia de demostrar competencias laborables desde las aulas a

través del desarrollo práctico puesto en proyectos donde deben aplicar estas

características de las competencias laborales, y de esta manera llegar a cumplir los

objetivos propuestos por la Reforma Curricular Educativa en Ecuador.

15

Descripción de la Metodología del Proyecto Integrador.

En el desarrollo de proyecto integrador aplicado en la Unidad Educativa “Mariscal

Sucre”, con estudiantes del Tercer Año de Bachillerato Especialidad Contabilidad, se

aplica una metodología participativa, donde los estudiantes tendrán la oportunidad de

realizar el control de costos de inversión llevados a la práctica a través de la práctica

realizada en el proyecto de elaboración de escobas.

A través del método constructivista se pretende direccionar la solución de

inconveniente que tienen los estudiantes en obtener costos de inversión y precio de

venta del proyecto de emprendimiento de la Unidad Educativa “Mariscal Sucre” como

es ELABORACIÓN DE ESCOBAS como proyecto educativo propio de la Institución,

mediante la práctica del control de costos se puede llegar a complementar las

competencias las cuales deben tener los y las estudiantes como perfil de salida, e

insertarse en el mercado laboral.

Investigación – Acción

Con la aplicación del Proyecto integrador de saberes se pretender encontrar la solución

a un problema detectado que aqueja a un grupo o comunidad, y en el cual el grupo

involucrado en el fenómeno es participe directo en la solución del mismo.

Mc Taggart Kemmis 2009 Investigación Acción “es participativa por cuanto las

personas trabajan con la intensión de mejorar sus propias prácticas”.

16

El no determinar un valor exacto de los costos de inversión en una producción, tampoco

se puede llegar a determinar el precio de venta que justifique a los valores invertidos

en las unidades de producción (escobas), esto ocasiona que los y las estudiantes

empíricamente procedan a obtener valores por costos de inversión, ocasionando

pérdidas sobre la venta y por ende la no continuidad con el proyecto.

El proyecto integrador ayudará a que los y las estudiantes de la Unidad Educativa

“Mariscal Sucre” procedan a fomentar sus habilidades y destrezas para el manejo de

costos de inversión, los cuales pasaran luego a ser una competencia laboral que les

servirá como su perfil de salida, demostrando así la factibilidad del trabajo a desarrollar

en calidad de Estudiante de la universidad Central del Ecuador, debido a la importancia

del tema considerando que los bachilleres en Contabilidad deben saber con prolijidad

el sistema para llegar a determinar los costos de producción y de venta dentro las

proceso de producción y la comercialización de las escobas dentro y fuera de la

comunidad.

Durante el proceso de producción los y las estudiantes se dieron la oportunidad de

formar parte del proceso de producción y a la vez llevar el control correcto de las

erogaciones de dinero que van desde la adquisición de la materia prima, pago de

remuneraciones, entre otros costos, y finalmente hacer la comercialización del

producto, determinando así la factibilidad del mismo.

La factibilidad del proyecto se evidencia a través de la observación directa del

emprendimiento de la institución, evidenciando la dificultad que tienen los y las

17

estudiantes para determinar los costos de inversión y valor de comercialización del

producto.

Técnicas e Instrumentos de Recolección de Datos

El proyecto en desarrollo menciona Rodríguez Peñuelas, (2008:10) las técnicas, son

los medios empleados para recolectar información, entre las que destacan la

observación, cuestionario, entrevistas, encuestas, en el desarrollo del proyecto

integrador se aplicará la técnica de encuesta, esto permite diagnosticar resultados en

cuanto a la dificultad de los y las estudiantes y cuáles son las consecuencias al no

aplicar en forma correcta los costos de inversión, que permita establecer el costo real

de comercialización.

Encuesta

https://es.wikipedia.org/wiki/Encuesta “Una encuesta es un procedimiento dentro de

los diseños de una investigación descriptiva en el que el investigador busca recopilar

datos por medio de un cuestionario previamente diseñado, sin modificar el entorno ni

el fenómeno donde se recoge la información ya sea para entregarlo en forma de tríptico,

gráfica o tabla. Los datos se obtienen realizando un conjunto de preguntas normalizadas

dirigidas a una muestra representativa o al conjunto total de la población estadística en

estudio, integrada a menudo por personas, empresas o entes institucionales, con el fin

de conocer estados de opinión, ideas, características o hechos específicos.

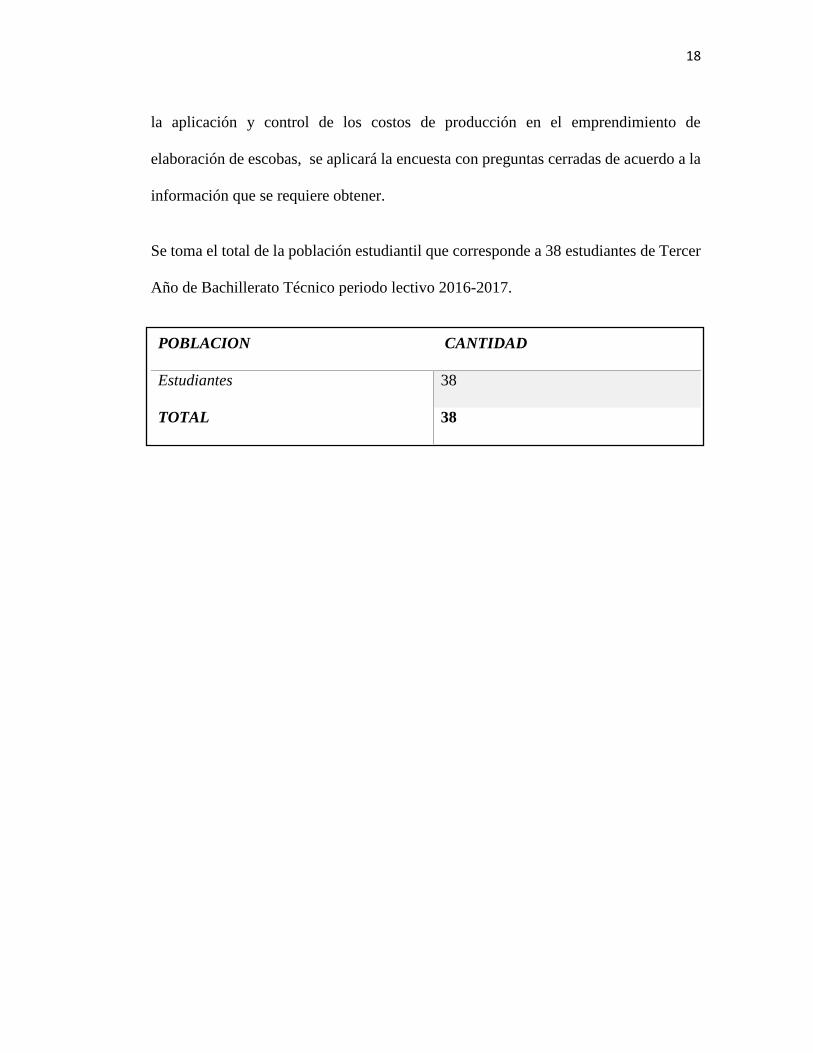

Para determinar cuál es el grado de dificultad que tienen los y las estudiantes de Tercer

Año de Bachillerato de la Unidad Educativa “Mariscal Sucre” en lo que se refiere a

18

la aplicación y control de los costos de producción en el emprendimiento de

elaboración de escobas, se aplicará la encuesta con preguntas cerradas de acuerdo a la

información que se requiere obtener.

Se toma el total de la población estudiantil que corresponde a 38 estudiantes de Tercer

Año de Bachillerato Técnico periodo lectivo 2016-2017.

POBLACION CANTIDAD

Estudiantes 38

TOTAL 38

19

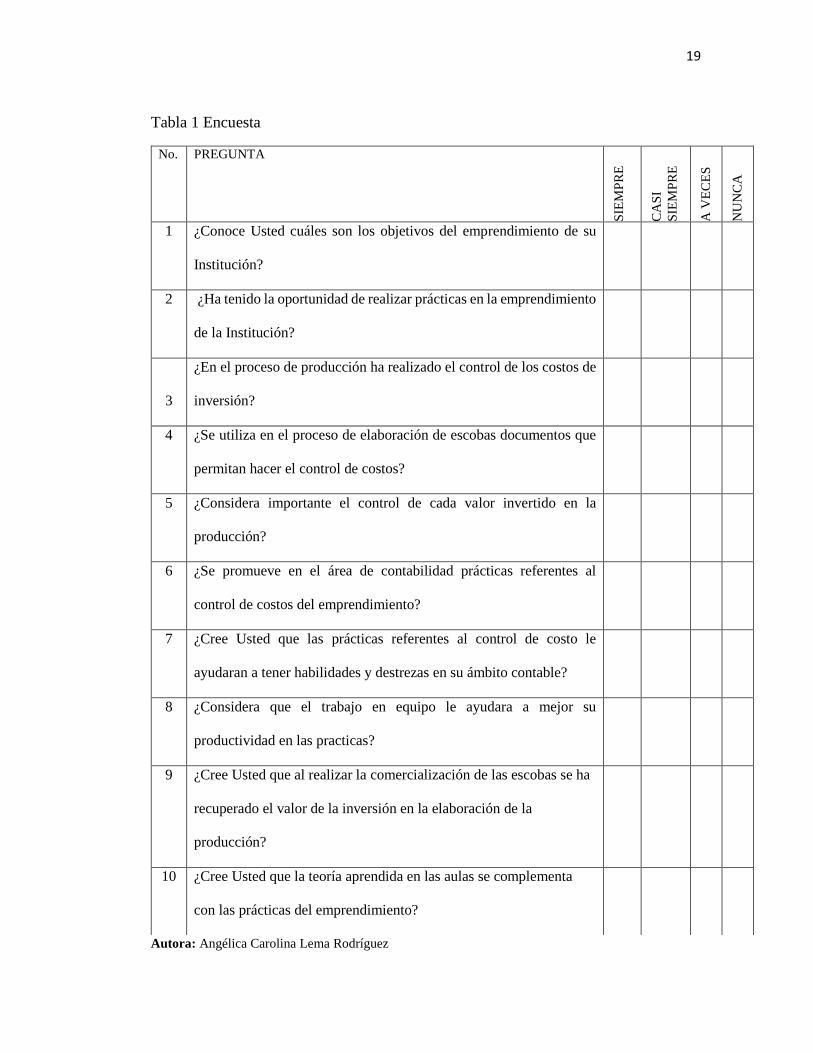

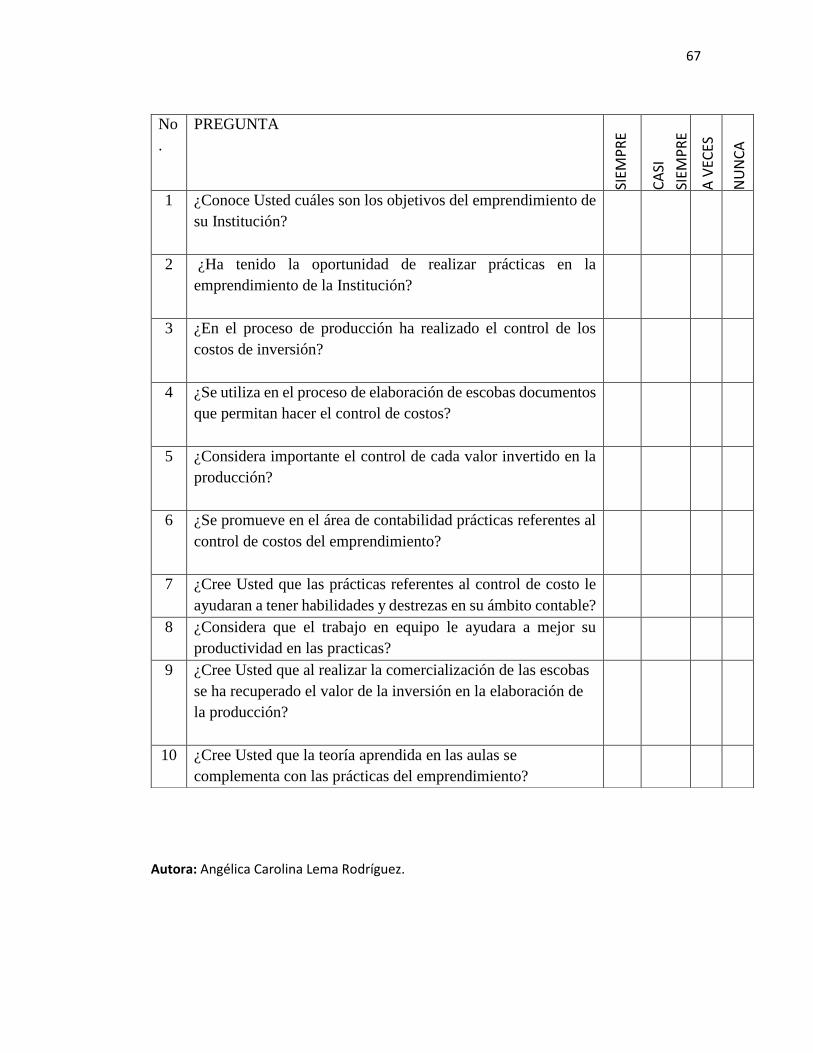

Tabla 1 Encuesta

Autora: Angélica Carolina Lema Rodríguez

No. PREGUNTA

SIE

MP

RE

CA

SI

SIE

MP

RE

A V

EC

ES

NU

NC

A

1 ¿Conoce Usted cuáles son los objetivos del emprendimiento de su

Institución?

2 ¿Ha tenido la oportunidad de realizar prácticas en la emprendimiento

de la Institución?

3

¿En el proceso de producción ha realizado el control de los costos de

inversión?

4 ¿Se utiliza en el proceso de elaboración de escobas documentos que

permitan hacer el control de costos?

5 ¿Considera importante el control de cada valor invertido en la

producción?

6 ¿Se promueve en el área de contabilidad prácticas referentes al

control de costos del emprendimiento?

7 ¿Cree Usted que las prácticas referentes al control de costo le

ayudaran a tener habilidades y destrezas en su ámbito contable?

8 ¿Considera que el trabajo en equipo le ayudara a mejor su

productividad en las practicas?

9 ¿Cree Usted que al realizar la comercialización de las escobas se ha

recuperado el valor de la inversión en la elaboración de la

producción?

10 ¿Cree Usted que la teoría aprendida en las aulas se complementa

con las prácticas del emprendimiento?

20

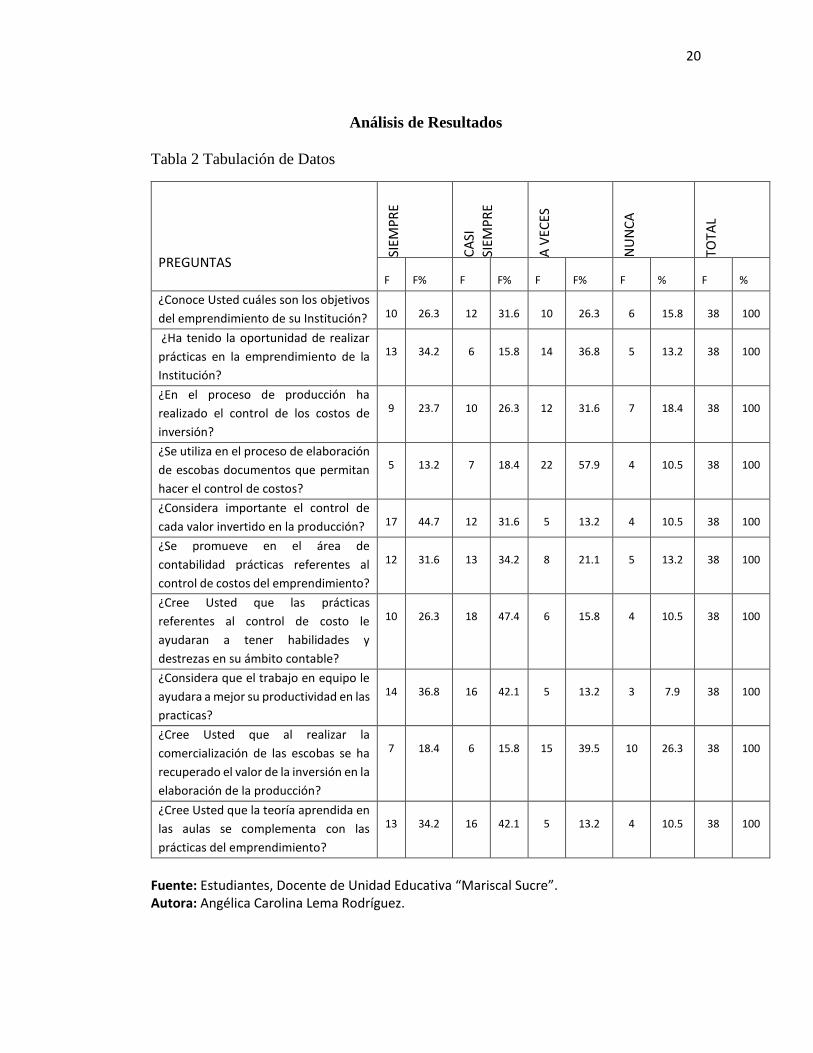

Análisis de Resultados

Tabla 2 Tabulación de Datos

PREGUNTAS

SIEM

PR

E

CA

SI

SIEM

PR

E

A V

ECES

NU

NC

A

TOTA

L

F

F%

F

F%

F

F%

F

%

F

%

¿Conoce Usted cuáles son los objetivos

del emprendimiento de su Institución?

10

26.3

12

31.6

10

26.3

6

15.8

38

100

¿Ha tenido la oportunidad de realizar

prácticas en la emprendimiento de la

Institución?

13

34.2

6

15.8

14

36.8

5

13.2

38

100

¿En el proceso de producción ha

realizado el control de los costos de

inversión?

9

23.7

10

26.3

12

31.6

7

18.4

38

100

¿Se utiliza en el proceso de elaboración

de escobas documentos que permitan

hacer el control de costos?

5

13.2

7

18.4

22

57.9

4

10.5

38

100

¿Considera importante el control de

cada valor invertido en la producción?

17

44.7

12

31.6

5

13.2

4

10.5

38

100

¿Se promueve en el área de

contabilidad prácticas referentes al

control de costos del emprendimiento?

12

31.6

13

34.2

8

21.1

5

13.2

38

100

¿Cree Usted que las prácticas

referentes al control de costo le

ayudaran a tener habilidades y

destrezas en su ámbito contable?

10

26.3

18

47.4

6

15.8

4

10.5

38

100

¿Considera que el trabajo en equipo le

ayudara a mejor su productividad en las

practicas?

14

36.8

16

42.1

5

13.2

3

7.9

38

100

¿Cree Usted que al realizar la

comercialización de las escobas se ha

recuperado el valor de la inversión en la

elaboración de la producción?

7

18.4

6

15.8

15

39.5

10

26.3

38

100

¿Cree Usted que la teoría aprendida en

las aulas se complementa con las

prácticas del emprendimiento?

13

34.2

16

42.1

5

13.2

4

10.5

38

100

Fuente: Estudiantes, Docente de Unidad Educativa “Mariscal Sucre”. Autora: Angélica Carolina Lema Rodríguez.

21

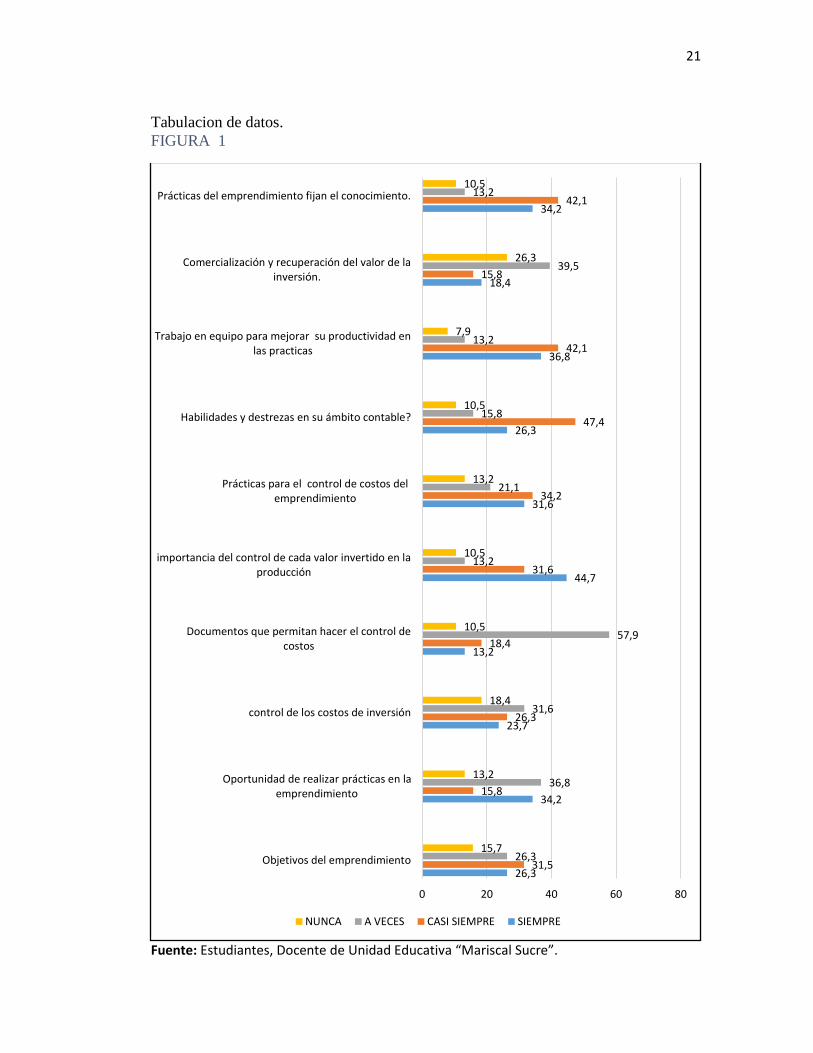

Tabulacion de datos. FIGURA 1

Fuente: Estudiantes, Docente de Unidad Educativa “Mariscal Sucre”.

26,3

34,2

23,7

13,2

44,7

31,6

26,3

36,8

18,4

34,2

31,5

15,8

26,3

18,4

31,6

34,2

47,4

42,1

15,8

42,1

26,3

36,8

31,6

57,9

13,2

21,1

15,8

13,2

39,5

13,2

15,7

13,2

18,4

10,5

10,5

13,2

10,5

7,9

26,3

10,5

0 20 40 60 80

Objetivos del emprendimiento

Oportunidad de realizar prácticas en laemprendimiento

control de los costos de inversión

Documentos que permitan hacer el control decostos

importancia del control de cada valor invertido en laproducción

Prácticas para el control de costos delemprendimiento

Habilidades y destrezas en su ámbito contable?

Trabajo en equipo para mejorar su productividad enlas practicas

Comercialización y recuperación del valor de lainversión.

Prácticas del emprendimiento fijan el conocimiento.

NUNCA A VECES CASI SIEMPRE SIEMPRE

22

Autora: Angélica Carolina Lema Rodríguez.

Interpretación de resultados

Al realizar la tabulación de datos y con la información proporcionada se realiza el

siguiente informe interpretando y analizando cada porcentaje resultado de la

investigación.

Del 100% de los estudiantes en lo referente a la pregunta de si conocen cuales son los

objetivos del emprendimiento de la Institución el 26.3 % y 15.8 % respondieron que a

veces y nunca, situación que denota que al no conocer los objetivos del proyecto

productivo, no tienen interés por desarrollar prácticas, además existe un porcentaje del

31.6 % quienes están en el rango de casi siempre conocen dichos objetivos.

Las practicas desarrolladas en el emprendimiento los encuestados optaron por la

respuesta casi siempre y nunca representado en el 36.8 % y 13.2 % respectivamente

que no tienen oportunidad de desarrollar sus prácticas, a lo cual esta situación no les

permite potenciar sus habilidad en cuanto al desarrollo del trabajo práctico.

En cuanto a que los y las estudiantes realizan el control de costos invertidos en el

emprendimiento el 31.6 % y 18.4 están en el rango que no lo hacen, o a veces lo han

determinado, complementándose que el 57.9 y 10.5 a veces han utilizado formatos o

documentos que permitan llevar este control.

El área de contabilidad entre el 34.2 % y 21.1 % de los encuestados manifiestan entre

casi siempre y a veces que se promueve las practicas dentro de la institución utilizando

para ello el emprendimiento de elaboración y comercialización de escobas, tomando

23

como referencia al ítem de si estas prácticas ayudar al desarrollo de habilidades y

destrezas los encuestadas respondieron en porcentajes de 26.3 % y 47.4 % que siempre

y casi siempre les ayudan en su aprendizaje.

El trabajo en equipo es fundamental para mejorar la productividad en el

emprendimiento han tenido un índice que fluctúa entre 36.8 % y 42.1 % que lo

consideran como positivo; finalmente la respuesta en cuanto a que si se recupera o no

el valor invertido en la comercialización del producto existe un porcentaje

representativo del 26.3 % y 39,5 % % que manifiestan que nunca y a veces se recupera.

Los y las estudiantes si consideran que los conocimientos adquiridos en las aulas se

complementan con las prácticas que les permite demostrar sus competencias laborales

como perfil de salida de Bachillerato.

24

CAPÍTULO III

Propuesta

UNIVERSIDAD CENTRAL DEL ECUADOR

SEDE SANTO DOMINGO

Impartir a través de

Capacitación saberes integradores de

costos de producción en el emprendimiento de

Elaboración de Escobas, con estudiantes de Tercer

Año de Bachillerato Paralelo “A” de la Unidad Educativa

“Mariscal Sucre”, de Santo Domingo de los Tsáchilas.

Autora: Angélica Carolina Lema Rodríguez

25

Ficha Técnica

Tabla 3 Ficha Técnica

TITULO DEL

PROYECTO

Los Costos de producción y su relación con la economía de los

pequeños emprendimientos en la elaboración de escobas con los

estudiantes de tercero de Bachillerato de la Unidad Educativa

Mariscal Sucre de Santo Domingo periodo 2016

LUGAR DE

EJECUCIÓN

PROVINCIA Tsáchilas

CANTÓN Santo Domingo

DIRECCIÓN

Cooperativa de Vivienda Juan

Eulogio Paz y Miño.

DURACIÓN DEL

PROYECTO

400 horas

NOMBRE DEL

TUTOR

Dr. Leive Alfonso Moncayo Basurto

NOMBRE DE LA

AUTORA

Angélica Carolina Lema Rodríguez.

BENEFICIARIOS

Estudiantes de Unidad Educativa Mariscal Sucre de Tercer Año

de Bachillerato Paralelo “A”

PRODUCTO CARACTERÍSTICAS

Aplicar costos de Inversión de una

producción y comercializar el

producto (escobas)

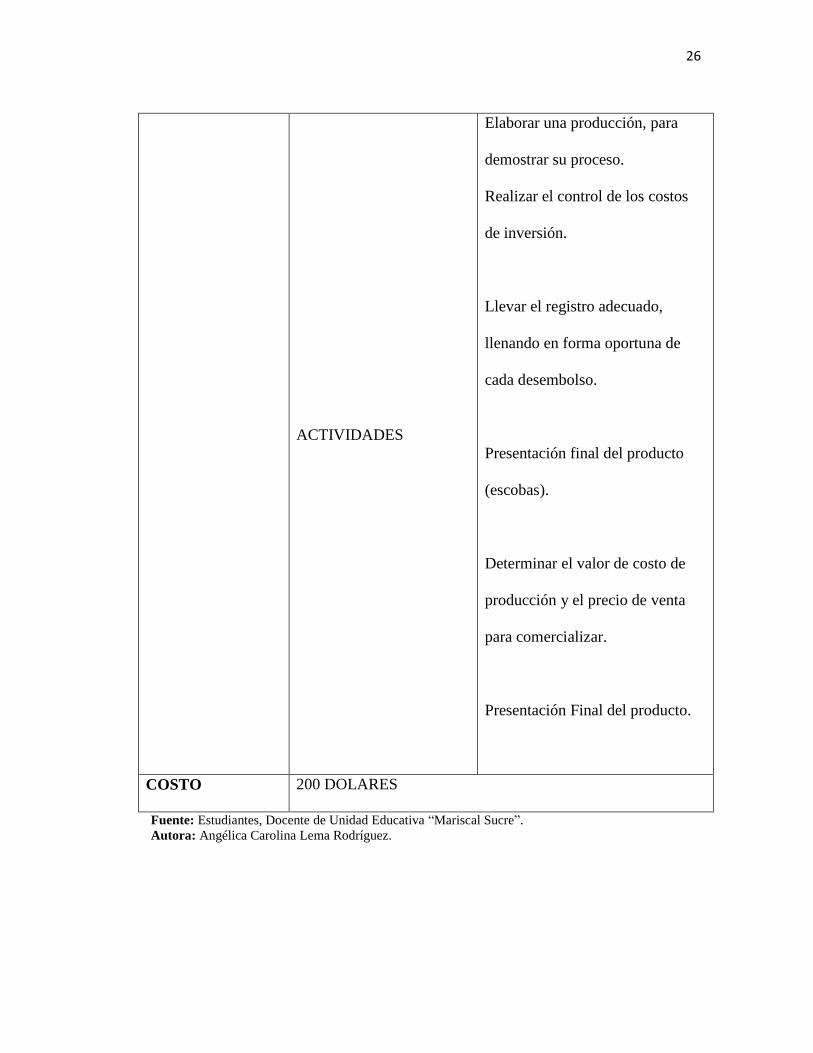

26

ACTIVIDADES

Elaborar una producción, para

demostrar su proceso.

Realizar el control de los costos

de inversión.

Llevar el registro adecuado,

llenando en forma oportuna de

cada desembolso.

Presentación final del producto

(escobas).

Determinar el valor de costo de

producción y el precio de venta

para comercializar.

Presentación Final del producto.

COSTO 200 DOLARES

Fuente: Estudiantes, Docente de Unidad Educativa “Mariscal Sucre”.

Autora: Angélica Carolina Lema Rodríguez.

27

Diseño de la Propuesta

Presentación

El desarrollo de la propuesta del proyecto integrador está basada en la aplicación de

costos de inversión en la elaboración de escobas del emprendimiento de la Unidad

Educativa “Mariscal Sucre” de Santo Domingo de los Tsáchilas permitirá que los y

las estudiantes del Tercer Año de Bachillerato Paralelo “A” adquiera habilidades y

destrezas en la determinación de costo de producción, logrando así en ellos tener

competencias laborales que les permita con facilidad integrarse al mercado laboral, o

formar sus emprendimientos que ayude a desarrollarse como personas activas y

productivas económicamente hablando.

Durante el trabajo aplicado se procedió con la elaboración de escobas, el mismo que

empieza primeramente desde el presupuesto para la adquisición de materiales como el

control de los mismos, para evitar desperdicios que generen perdidas.

Los y las estudiantes en el proceso de producción se realizaron conjuntamente con la

participación directa de docente del área, con el cual se coordinó actividades para

organizar a los y las estudiantes para así fijar departamentos de producción,

administrativo y de comercialización, donde se desarrollaron actividades de

organización, en cada actividad observando el interés del estudiantado para el trabajo

en equipo, demostrando sus habilidades y destrezas para participar en las diferentes

actividades.

28

Los participante dentro del área de producción deberán constatar que durante este

proceso se debe realizar un control minucioso del inventario de materiales directos e

indirectos para optimizar recursos, de igual manera el control del tiempo evita el

tiempo ocioso e improductivo, descubriendo que este representa una pérdida para la

empresa y que no permite determinar el costo real de producción.

Logros

Los indicadores en el desarrollo de las actividades fueron logros como:

El trabajo en equipo fue la motivación con lo que los estudiantes desarrollaron

cada actividad.

En la producción la optimización de los recursos fue de vital importancia para

los y las estudiantes, ya que evitaron desperdicios de materiales.

Aplicaron técnicas de control de costos y gastos.

Utilizaron con eficiencia y eficacia a documentación correspondiente.

Relacionaron la teoría con la práctica de forma directa.

29

Contextualización de la propuesta

Los proyectos de emprendimientos en los colegios técnicos tienen como objetivo

vincular la teoría con la práctica situación que permite que los y las estudiantes tengan

un aprendizaje significativo con una metodología participativa, que cumpla las

expectativas de las competencias laborales que se requiere como perfil de salida de un

egresado en Contabilidad.

El proyecto de producción y comercialización de escobas, los y las estudiantes

desarrollan un manejo empírico en cuanto a la determinación de los costos de inversión

en la producción, por lo que en la propuesta del proyecto integrador se enseñará a los

y las estudiantes una aplicación correcta de los costos de inversión y la

comercialización, para ellos deben aplicar habilidades y destrezas en cada uno de ellos,

los cuales luego pasan a ser parte de la competencias laborales en cada uno de los y las

estudiantes.

La educación técnica debe apuntar a una educación de calidad basada en los pilares

fundamentales de Saberes, que son: Saber ser: saber emprender; saber hacer; saber

convivir;

Este conjunto de saberes permite que la educación aplicada con estrategias

metodológicas sean un punto de partida para la excelencia educativa basada en

competencias tal y como lo plantea la Reforma Curricular vigente.

30

Costos de Producción

Es la inversión, que se hace directamente en el departamento de producción, en

consecuencia es un valor recuperable e inventariable.

Alford y Bang 2008 “El costo de producción representa la suma total de los

desembolsos incurridos para convertir a la materia prima en un producto acabado”

Para determinar el cual es el costo de producción los y las estudiantes deben

primeramente determinar los materiales utilizados en la elaboración de escobas,

tomando primeramente el material que se identifica directamente en la producción el

mismo que toma el nombre de:

MATERIA PRIMA DIRECTA.

La Materia prima directa corresponde a los palos de madera el mango, y las cerdas las

cuales pueden determinar con exactitud el valor de inversión y fácilmente cargar a la

unidad de producción.

Existen los materiales indirectos conocidos como MATERIA PRIMA INDIRECTA,

que corresponde a la utilización de clavos, grapas, alambres, pinturas, etiqueta y que

estos por su condición no se puede precisar directamente el valor invertido en cada

unidad de producción.

31

En cuanto al trabajo desarrollado por los trabajadores que están manipulando

directamente la producción se le conocer como:

MANO DE OBRA DIRECTA.

Corresponde al trabajo de quienes son obreros de planta, y a quienes se les debe

reconocer su remuneración respectiva, de acuerdo al Código de Trabajo.

En todo negocio dedicado a la elaboración de productos también existe otro personal

que está dedicado al control de producción, personal que indirectamente complementa

a la terminación de la producción se les conoce como MANO DE OBRA INDIRECTA.

En otros costos de inversión como pago de arriendo si fuera el caso la depreciación de

la maquinaria se lo identifica conjuntamente con los materiales indirectos y la mano de

obra indirecta como:

COSTOS INDIRECTOS DE FABRICACION,

Los cuales ayudan durante el proceso de producción tal es el caso de clavos, grapas,

etiqueta en la elaboración de escobas, sumando a ello también el trabajo de supervisor

de fábrica.

La suma de todos estos valores incurridos en la elaboración de escobas se los conoce

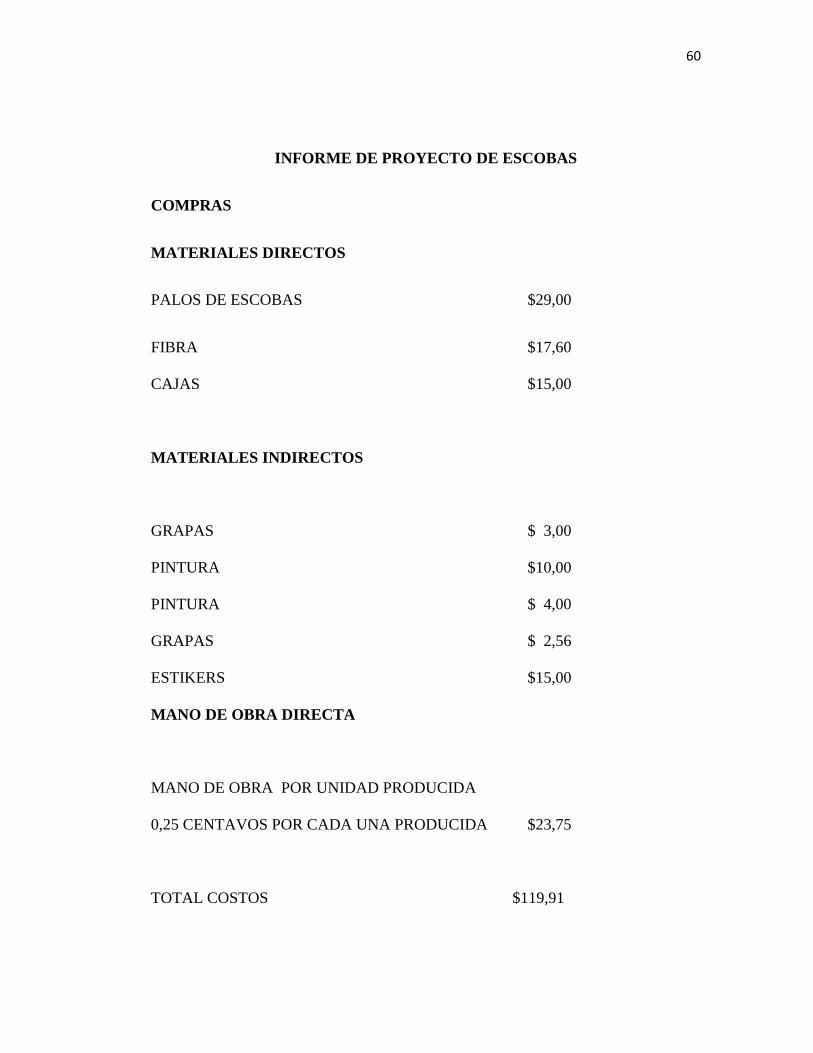

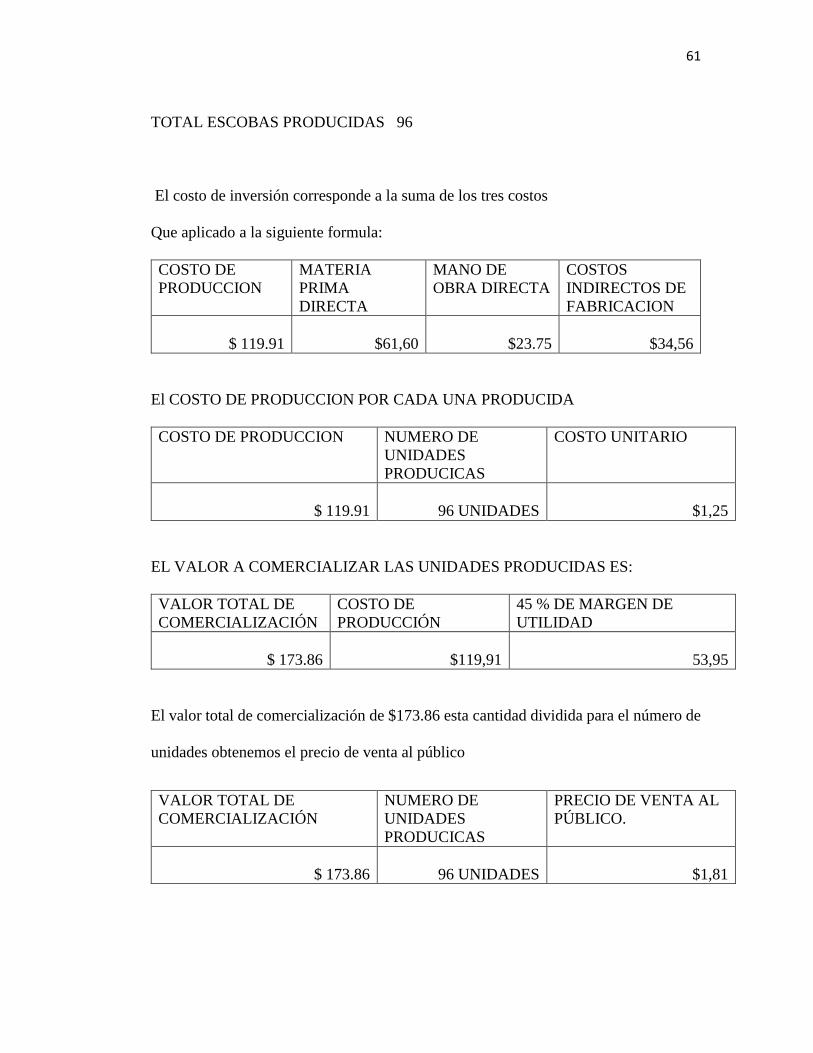

como COSTO DE PRODUCCIÓN, que de acuerdo a la producción del mes de

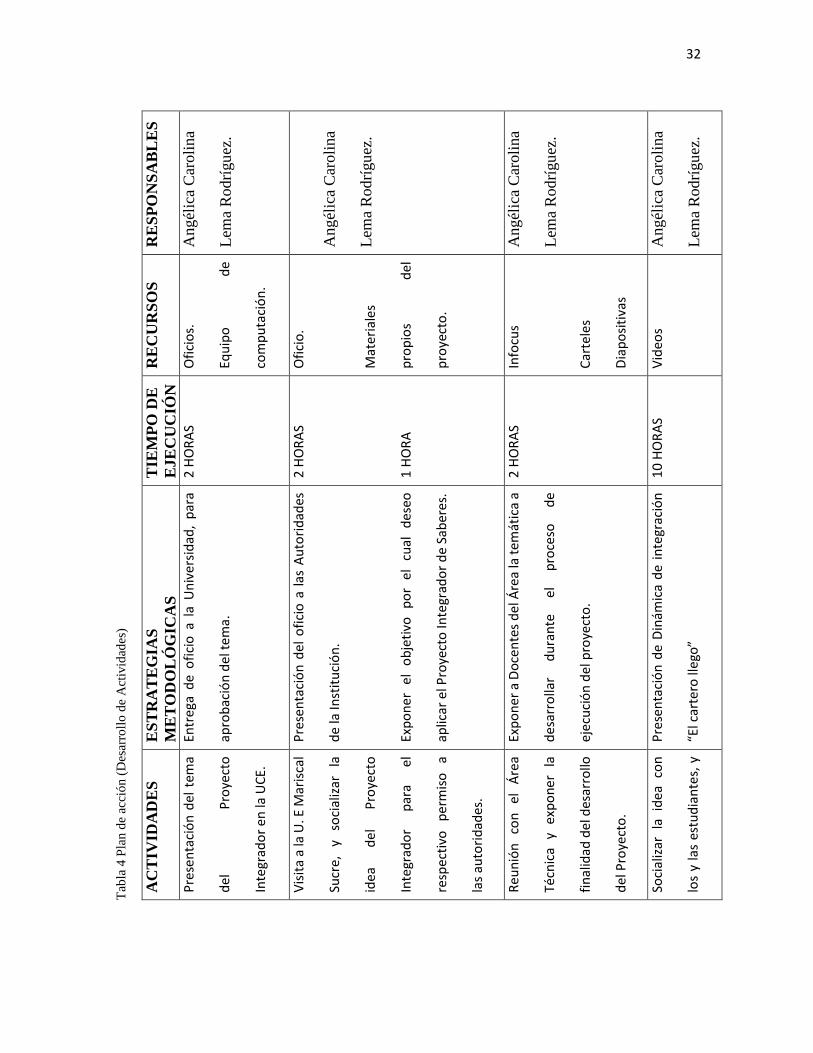

noviembre y detallado se tiene los siguientes valores.

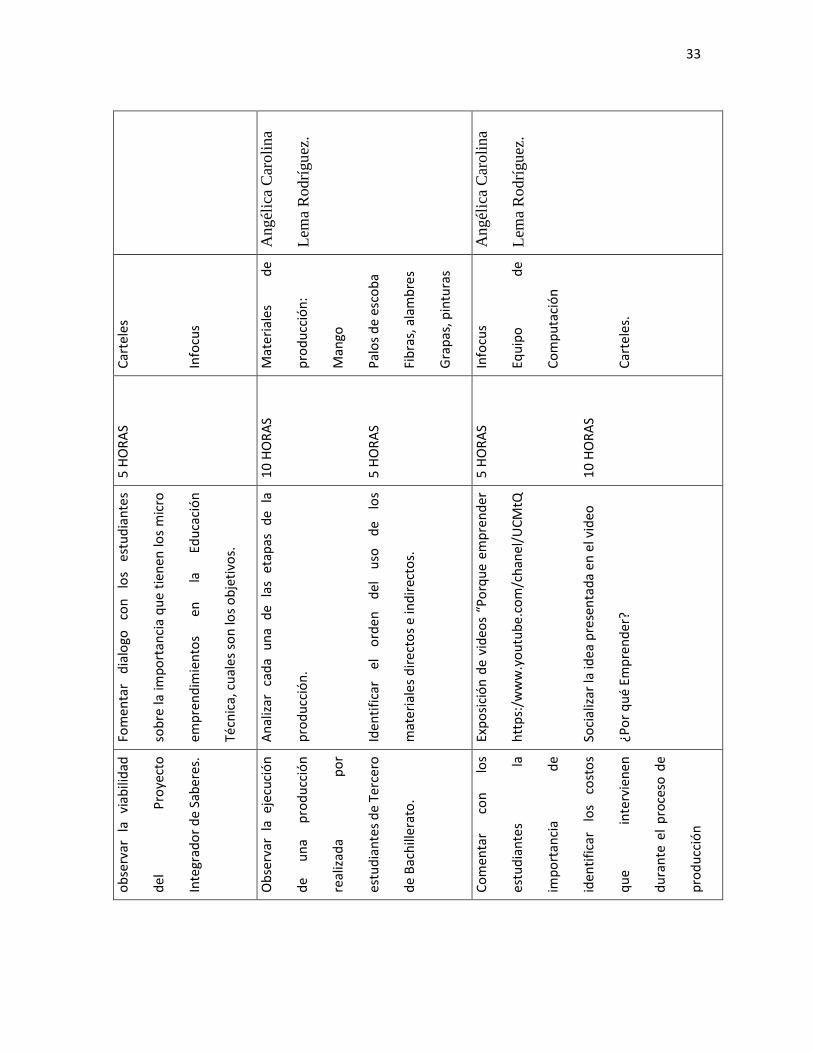

T

abla

4 P

lan d

e ac

ció

n (

Des

arro

llo

de

Act

ivid

ades

)

AC

TIV

IDA

DE

S

ES

TR

AT

EG

IAS

ME

TO

DO

LÓ

GIC

AS

TIE

MP

O D

E

EJE

CU

CIÓ

N

RE

CU

RS

OS

R

ES

PO

NS

AB

LE

S

Pre

sen

taci

ón

del

tem

a

del

P

roye

cto

Inte

grad

or

en la

UC

E.

Entr

ega

de

ofi

cio

a l

a U

niv

ersi

dad

, p

ara

apro

bac

ión

del

tem

a.

2 H

OR

AS

Ofi

cio

s.

Equ

ipo

d

e

com

pu

taci

ón

.

Angél

ica

Car

oli

na

Lem

a R

odrí

gu

ez.

Vis

ita

a la

U. E

Mar

isca

l

Sucr

e,

y so

cial

izar

la

idea

d

el

Pro

yect

o

Inte

grad

or

par

a el

resp

ecti

vo

per

mis

o

a

las

auto

rid

ades

.

Pre

sen

taci

ón

del

ofi

cio

a l

as A

uto

rid

ades

de

la In

stit

uci

ón

.

Exp

on

er

el

ob

jeti

vo

po

r el

cu

al

des

eo

aplic

ar e

l Pro

yect

o In

tegr

ado

r d

e Sa

ber

es.

2 H

OR

AS

1 H

OR

A

Ofi

cio

.

Mat

eri

ales

pro

pio

s d

el

pro

yect

o.

Angél

ica

Car

oli

na

Lem

a R

odrí

gu

ez.

Reu

nió

n

con

el

Á

rea

Técn

ica

y ex

po

ner

la

fin

alid

ad d

el d

esar

rollo

del

Pro

yect

o.

Exp

on

er a

Do

cen

tes

del

Áre

a la

tem

átic

a a

des

arro

llar

du

ran

te

el

pro

ceso

d

e

eje

cuci

ón

del

pro

yect

o.

2 H

OR

AS

Info

cus

Car

tele

s

Dia

po

siti

vas

Angél

ica

Car

oli

na

Lem

a R

odrí

gu

ez.

Soci

aliz

ar

la

idea

co

n

los

y la

s es

tud

ian

tes,

y

Pre

sen

taci

ón

de

Din

ámic

a d

e in

tegr

ació

n

“El c

arte

ro ll

ego

”

10

HO

RA

S

Vid

eos

Angél

ica

Car

oli

na

Lem

a R

odrí

gu

ez.

32

ob

serv

ar

la

viab

ilid

ad

del

P

roye

cto

Inte

grad

or

de

Sab

eres

.

Fom

enta

r d

ialo

go

con

lo

s es

tud

ian

tes

sob

re la

imp

ort

anci

a q

ue

tien

en lo

s m

icro

emp

ren

dim

ien

tos

en

la

Edu

caci

ón

Técn

ica,

cu

ales

so

n lo

s o

bje

tivo

s.

5 H

OR

AS

C

arte

les

Info

cus

Ob

serv

ar l

a ej

ecu

ció

n

de

un

a p

rod

ucc

ión

real

izad

a p

or

estu

dia

nte

s d

e Te

rce

ro

de

Bac

hill

erat

o.

An

aliz

ar

cad

a u

na

de

las

etap

as

de

la

pro

du

cció

n.

Iden

tifi

car

el

ord

en

del

u

so

de

los

mat

eria

les

dir

ecto

s e

ind

irec

tos.

10

HO

RA

S

5 H

OR

AS

Mat

eri

ales

d

e

pro

du

cció

n:

Man

go

Pal

os

de

esco

ba

Fib

ras,

ala

mb

res

Gra

pas

, pin

tura

s

Angél

ica

Car

oli

na

Lem

a R

odrí

gu

ez.

Co

men

tar

con

lo

s

estu

dia

nte

s la

imp

ort

anci

a d

e

iden

tifi

car

los

cost

os

qu

e in

terv

ien

en

du

ran

te e

l p

roce

so d

e

pro

du

cció

n

Exp

osi

ció

n d

e vi

deo

s “P

orq

ue

emp

ren

der

htt

ps:

/ww

w.y

ou

tub

e.co

m/c

han

el/U

CM

tQ

Soci

aliz

ar la

idea

pre

sen

tad

a e

n e

l vid

eo

¿Po

r q

ué

Emp

ren

der

?

5 H

OR

AS

10

HO

RA

S

Info

cus

Equ

ipo

d

e

Co

mp

uta

ció

n

Car

tele

s.

Angél

ica

Car

oli

na

Lem

a R

odrí

gu

ez.

33

Iden

tifi

car

los

cost

os

de

la

pro

du

cció

n

de

esco

bas

Co

men

tar

qu

e so

n lo

s m

ater

iale

s d

irec

tos

En

qu

e se

d

ifer

enci

an

los

mat

eria

les

dir

ecto

s d

e lo

s in

dir

ecto

s

Escu

char

la

lluvi

a d

e id

eas

de

los

y la

s

estu

dia

nte

s, a

cerc

a d

el t

ema.

10

HO

RA

S

6 H

OR

AS

Mat

eri

ales

d

e

pro

du

cció

n

Mes

a

Mar

tillo

,

Entr

e o

tro

s.

Angél

ica

Car

oli

na

Lem

a R

odrí

gu

ez.

Reg

istr

ar

en

form

a

corr

ecta

lo

s co

sto

s d

e

inve

rsió

n,

par

a

det

erm

inar

el

co

sto

tota

l, ap

lican

do

la

s

form

ula

s

Exp

licar

a

los

y la

s es

tud

ian

tes

com

o

inte

rvie

nen

lo

s co

sto

s en

la

pro

du

cció

n:

Mat

eria

P

rim

a;

Man

o

de

Ob

ra;

Co

sto

s

Ind

irec

tos

de

Fab

rica

ció

n.

Co

n

los

y la

s es

tud

ian

tes

ob

serv

ar

los

valo

res

de

com

pra

de

mat

eria

les

y co

mo

ello

s se

co

nvi

erte

n e

n c

ost

os.

Det

erm

inar

la

fu

nci

ón

d

e ca

da

un

o

de

ello

s.

10

HO

RA

S

7 H

OR

AS

Car

tele

s,

Mat

eria

les

de

pro

du

cció

n

Cu

ader

no

d

e

regi

stro

s.

Cal

cula

do

ra

Angél

ica

Car

oli

na

Lem

a R

odrí

gu

ez.

34

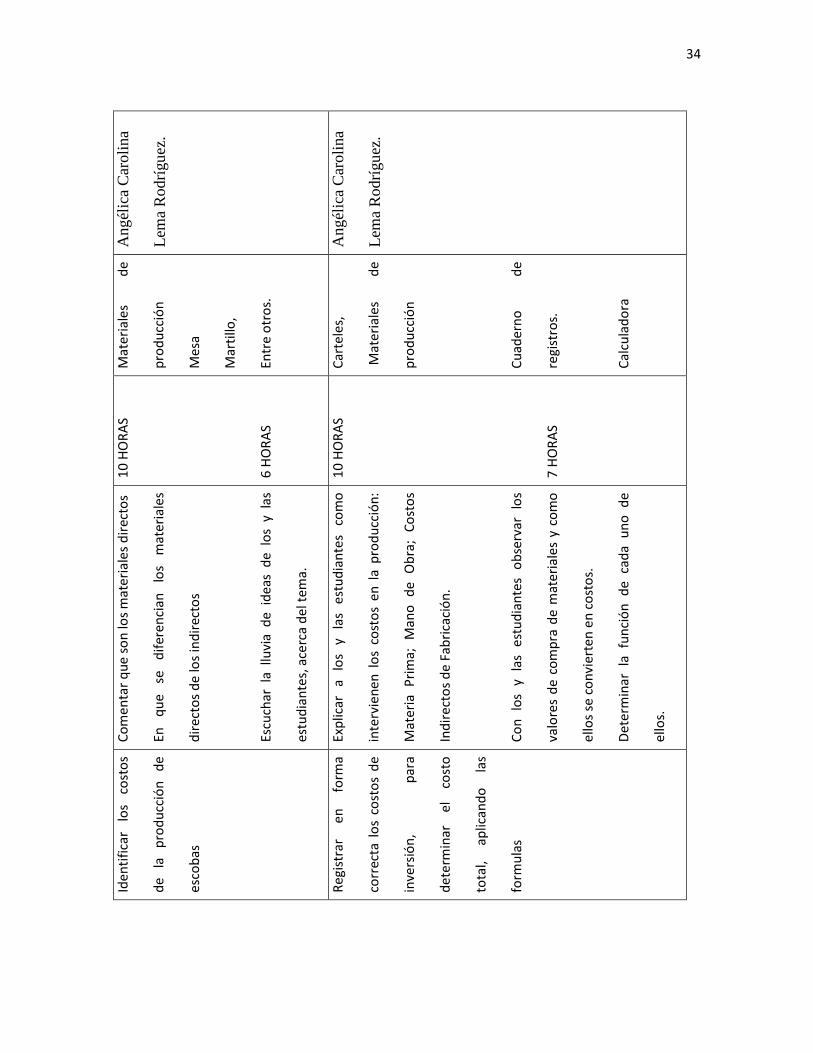

Ob

serv

ar la

s et

apas

de

pro

du

cció

n,

y

fom

enta

r d

iálo

gos

acer

ca d

el t

ema

y su

imp

ort

anci

a

Ejec

uci

ón

de

la p

rod

ucc

ión

, lle

van

do

un

regi

stro

m

inu

cio

so

de

los

valo

res

de

inve

rsió

n.

Det

erm

inar

el

valo

r to

tal

de

la i

nve

rsió

n

un

a ve

z te

rmin

ada

la

pro

du

cció

n,

y

Ob

ten

er e

l va

lor

de

com

erci

aliz

ació

n d

e

las

esco

bas

.

10

HO

RA

S

2 H

OR

AS

2 H

OR

AS

Mat

eri

ales

Pro

pio

s d

e la

pro

du

cció

n.

Lava

cara

s

Pin

tura

s

Bro

chas

Etiq

uet

as.

Angél

ica

Car

oli

na

Lem

a R

odrí

gu

ez.

Pre

sen

taci

ón

fin

al d

el

pro

du

cto

, p

ara

su

com

erci

aliz

ació

n.

Arg

um

enta

r el

p

rod

uct

o

fin

al

con

lo

s

valo

res

ob

ten

ido

s d

e p

reci

o d

e ve

nta

al

pú

blic

o.

2 H

OR

AS

P

rod

uct

o

fin

al

Esco

bas

.

Angél

ica

Car

oli

na

Lem

a R

odrí

gu

ez.

Fuen

te: E

stu

dia

nte

s, D

oce

nte

de

Un

idad

Ed

uca

tiva

“M

aris

cal S

ucr

e.”

Au

tora

: A

ngé

lica

Car

olin

a Le

ma

Ro

drí

guez

.

35

36

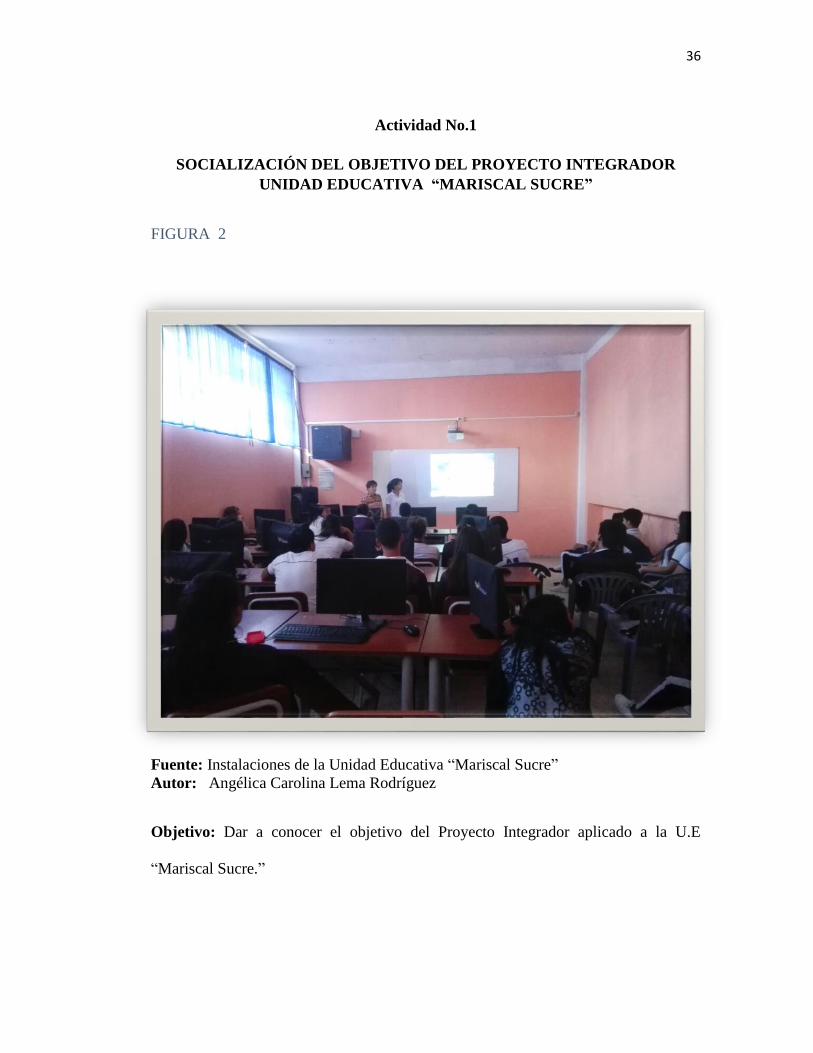

Actividad No.1

SOCIALIZACIÓN DEL OBJETIVO DEL PROYECTO INTEGRADOR

UNIDAD EDUCATIVA “MARISCAL SUCRE”

FIGURA 2

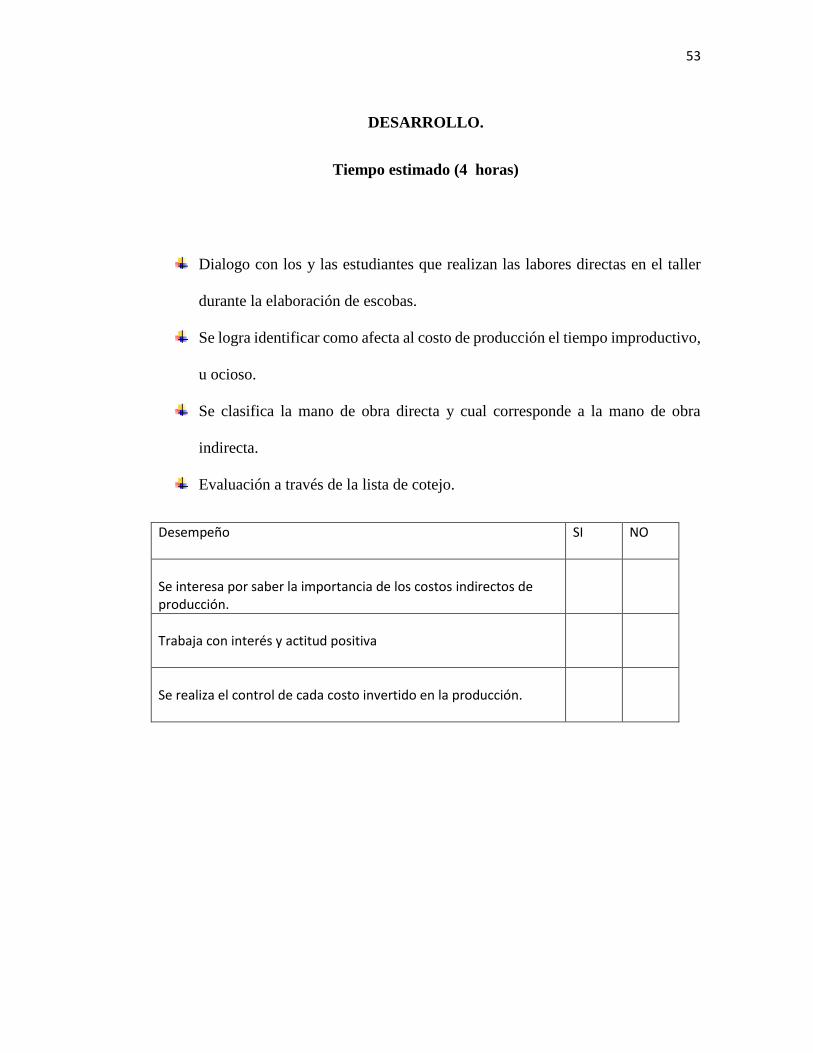

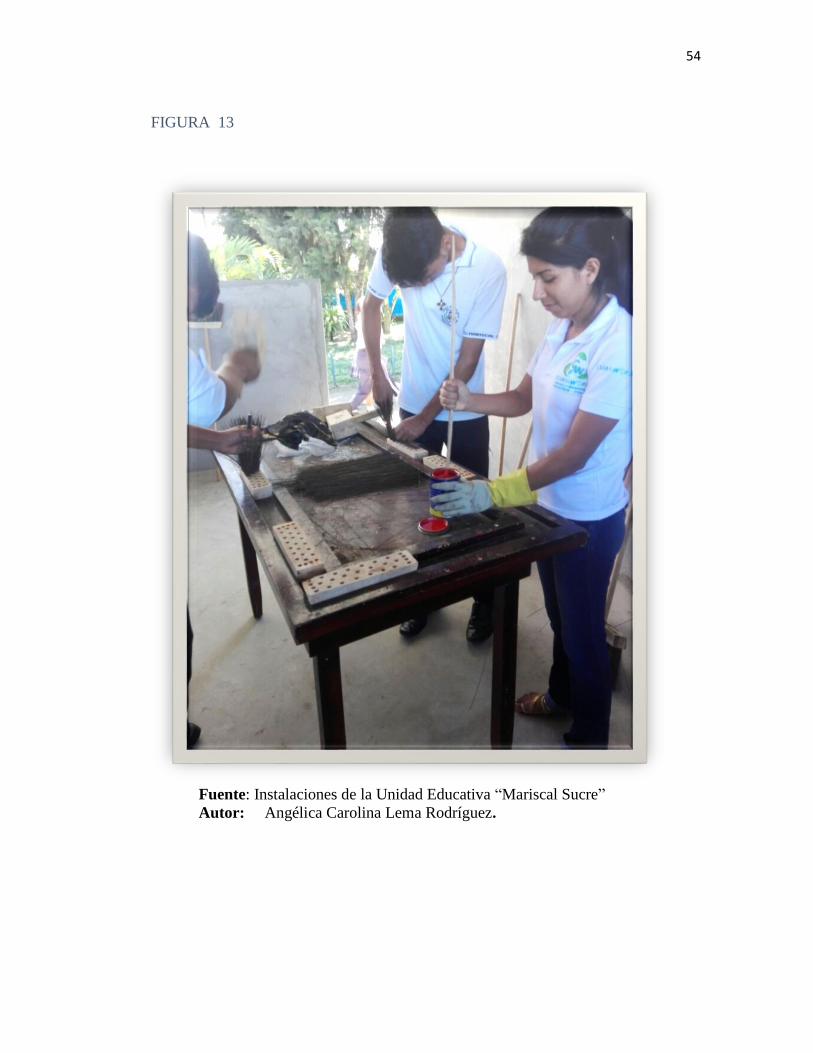

Fuente: Instalaciones de la Unidad Educativa “Mariscal Sucre”

Autor: Angélica Carolina Lema Rodríguez

Objetivo: Dar a conocer el objetivo del Proyecto Integrador aplicado a la U.E

“Mariscal Sucre.”

37

DESARROLLO.

Tiempo estimado (4 horas)

Dialogo con Autoridades, Docentes del Área Técnica, y estudiantes.

Se fomenta la lluvia de ideas en cuanto a emprendimientos educativos.

Con grupo de trabajos con temas de emprendimientos del entorno se expone la

importancia de ellos para el desarrollo de la comunidad.

Mediante una lista de cotejo se observa la apreciación del conocimiento

adquirido en la práctica.

Desempeño

SI NO

Reconoce la importancia del tema

Muestra interés por el trabajo en equipo

Relaciona los contenidos del aula con la práctica.

38

Actividad No. 2

Emprendimientos en Colegios Técnicos

FIGURA 3

Fuente: Instalaciones de la Unidad Educativa Mariscal Sucre

Autor: Angélica Carolina Lema Rodríguez

Objetivo: Reconocer la importancia de los emprendimientos en educación Técnica.

DESARROLLO.

Tiempo estimado (2 horas)

Se identifica los perfiles de salida de un Bachiller con Especialidad Técnica.

Con lluvia de ideas se expone el objetivo de los emprendimientos.

39

Se incentiva a los y las estudiante a aplicar conocimientos teóricos llevados a

la práctica.

Evaluación del trabajo mediante lista de cotejo.

Desempeño

SI NO

Reconoce la importancia del emprendimiento como sustento de

la economía en las familias.

Muestra interés por el trabajo en equipo.

Relaciona los contenidos del aula con la práctica.

Se interesa por el emprendimiento.

40

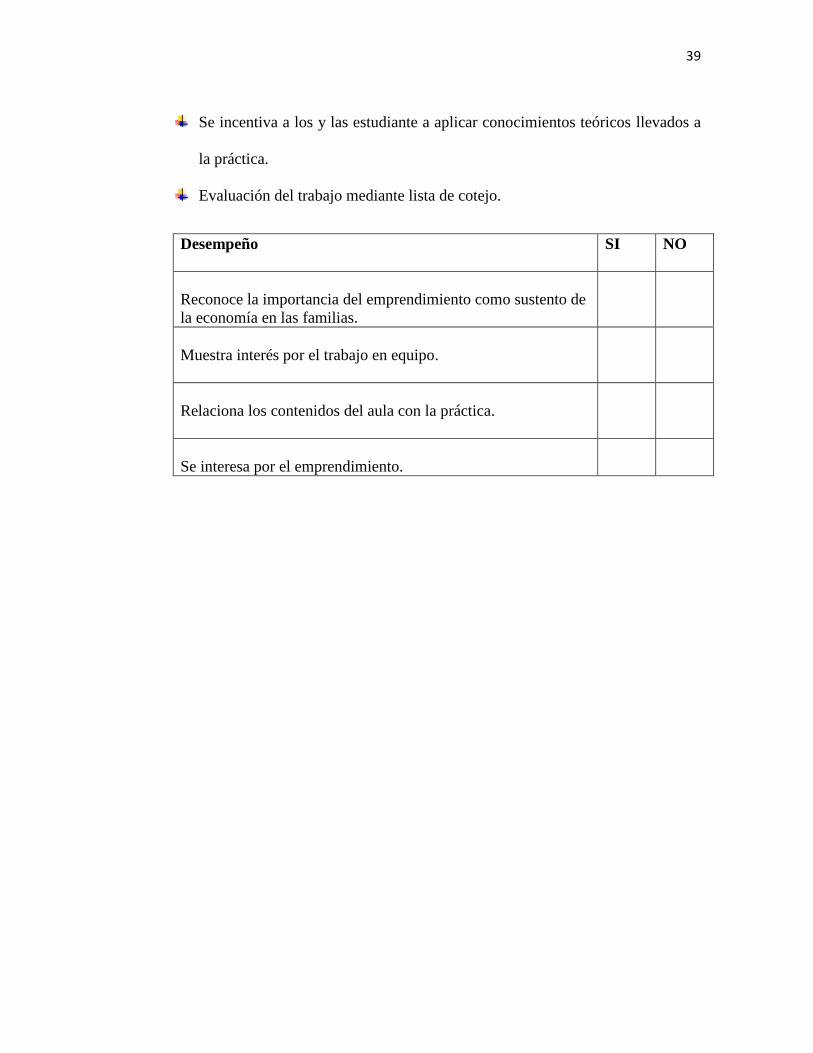

Actividad No. 3

Observar taller de producción

FIGURA 4

Fuente: Instalaciones de la Unidad Educativa Mariscal Sucre

Autor: Angélica Carolina Lema Rodríguez

OBJETIVO: Observar un proceso de producción de escobas para determinar los

materiales a utilizar.

41

DESARROLLO.

Tiempo estimado (8 horas)

Dialogo con estudiantes que desarrollan actividades de trabajo práctico.

Se observa el proceso de producción de escobas y se lo relacionan con las

asignaturas que se encuentran dentro de la especialidad.

Se Argumenta a los estudiantes la importancia del trabajo en equipo

Aplicación de lista de cotejo para evaluar el desarrollo del trabajo con los y las

estudiantes.

Desempeño

SI NO

Identifica los principales costos de la producción

Muestra interés por el trabajo en equipo.

Clasifica los costos directos de los indirectos

42

FIGURA 5

Fuente: Instalaciones de la Unidad Educativa “Mariscal Sucre” Autor: Angélica Carolina Lema Rodríguez.

43

Actividad No. 4

Observar Videos de Emprendimientos.

FIGURA 6

Fuente: Instalaciones de la Unidad Educativa “Mariscal Sucre”

Autor: Angélica Carolina Lema Rodríguez

Objetivo: Motivar en los y las estudiantes el espíritu emprendedor como fuente de

ingresos económicos propios.

DESARROLLO.

Tiempo estimado (2 horas)

Se comenta con los y las estudiantes cual es la finalidad de mantener proyectos

de producción.

44

Se explica la relación que tiene los contenidos de cada asignatura de la

especialidad con el emprendimiento.

A través de trabajo en grupo los y las estudiantes exponen sus criterios de

emprendimientos.

Presentación de la lista de cotejo para evaluar el trabajo de la jornada

Desempeño

SI NO

Aplica los costos por el trabajo de la mano de obra

El trabajo lo realiza con coordinación de tiempo y uso de los

materiales.

Relaciona los contenidos del aula con la práctica.

Se interesa por presentar el trabajo bien realizado.

45

FIGURA 7

Instalaciones de la Unidad Educativa Mariscal Sucre

Autor: Angélica Carolina Lema Rodríguez.

46

Actividad No. 5

Identificar los componentes de Costo de Producción de Escobas

FIGURA 8

Fuente: Instalaciones de la Unidad Educativa “Mariscal Sucre”

Autor: Angélica Carolina Lema Rodríguez.

Objetivo: Identificar los elementos del Costo de Producción, Materia Prima; Mano

de Obra, Costos Indirectos de Producción.

47

DESARROLLO.

Tiempo estimado (6 horas)

Charla con estudiantes de materiales necesarios para la producción.

Indicación de que materiales son consideraciones directos e indirectos

Como controlar estos costos de producción.

Comentar el trabajo que realizan los y las estudiantes, durante el proceso de

producción.

Evaluación mediante lista de cotejo.

Desempeño

SI NO