UNESCO. Executive Board; 171st; Informe del Director...

24

Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura Consejo Ejecutivo ex 171 a reunión 171 EX/33 PARÍS, 28 de febrero de 2005 Original: Inglés Punto 41 del orden del día provisional INFORME DEL DIRECTOR GENERAL SOBRE LA APLICACIÓN DE LAS RECOMENDACIONES DE LA AUDITORA EXTERNA RELATIVAS A LAS AUDITORÍAS REALIZADAS RESUMEN De conformidad con el Artículo 12 del Reglamento Financiero, la Decisión 169 EX/6.7, párrafo 11 y la Resolución 31 C/50, el Director General presenta en este documento un informe actualizado sobre la aplicación de las recomendaciones de la Auditora Externa que figuran en sus informes detallados sobre las cuentas de la UNESCO correspondientes a los bienios 1998-1999 y 2000-2001, y el informe sobre las auditorías de resultados efectuadas durante 2002-2003 precisando en relación con cada recomendación las medidas específicas que se han adoptado para su aplicación y los comentarios del Director General sobre las actividades que se han de llevar a cabo posteriormente basándose en ellas. Proyecto de decisión: párrafo 6. 1. En el informe actualizado se siguen las referencias de los párrafos de cada una de las recomendaciones formuladas por la Auditora Externa con respecto a los bienios 1998-1999 (160 EX/25) y 2000-2001 (165 EX/29 Add.), y las auditorías de resultados efectuadas durante el bienio 2002-2003 (169 EX/29(. 2. Como se señala en el informe de la Auditora Externa sobre el seguimiento de determinados asuntos planteados en auditorías anteriores (171 EX/32), la Auditora Externa concluyó que la Secretaría había realizado importantes progresos en la aplicación de la mayor parte de las recomendaciones. Se dio curso a un total de 66 recomendaciones formuladas en los tres informes anteriores de la Auditora Externa, de 2000, 2002 y 2004. Muchas de ellas habían sido aplicadas

Transcript of UNESCO. Executive Board; 171st; Informe del Director...

Organización de las Naciones Unidas para la Educación, la Ciencia y la Cultura Consejo Ejecutivo ex

171a reunión

171 EX/33 PARÍS, 28 de febrero de 2005 Original: Inglés

Punto 41 del orden del día provisional

INFORME DEL DIRECTOR GENERAL SOBRE LA APLICACIÓN DE LAS RECOMENDACIONES DE LA AUDITORA EXTERNA

RELATIVAS A LAS AUDITORÍAS REALIZADAS

RESUMEN

De conformidad con el Artículo 12 del Reglamento Financiero, la Decisión 169 EX/6.7, párrafo 11 y la Resolución 31 C/50, el Director General presenta en este documento un informe actualizado sobre la aplicación de las recomendaciones de la Auditora Externa que figuran en sus informes detallados sobre las cuentas de la UNESCO correspondientes a los bienios 1998-1999 y 2000-2001, y el informe sobre las auditorías de resultados efectuadas durante 2002-2003 precisando en relación con cada recomendación las medidas específicas que se han adoptado para su aplicación y los comentarios del Director General sobre las actividades que se han de llevar a cabo posteriormente basándose en ellas.

Proyecto de decisión: párrafo 6.

1. En el informe actualizado se siguen las referencias de los párrafos de cada una de las recomendaciones formuladas por la Auditora Externa con respecto a los bienios 1998-1999 (160 EX/25) y 2000-2001 (165 EX/29 Add.), y las auditorías de resultados efectuadas durante el bienio 2002-2003 (169 EX/29(.

2. Como se señala en el informe de la Auditora Externa sobre el seguimiento de determinados asuntos planteados en auditorías anteriores (171 EX/32), la Auditora Externa concluyó que la Secretaría había realizado importantes progresos en la aplicación de la mayor parte de las recomendaciones. Se dio curso a un total de 66 recomendaciones formuladas en los tres informes anteriores de la Auditora Externa, de 2000, 2002 y 2004. Muchas de ellas habían sido aplicadas

171 EX/33 – pág. 2

anteriormente, y 23 recomendaciones están ahora concluidas. Se han tomado medidas y se han corregido los problemas localizados o se ha hecho todo lo posible dentro de lo que se considera practicable para aplicar las recomendaciones. En la mayor parte de los casos ya se ha informado anteriormente al respecto. En algunos casos las recomendaciones se refieren a asuntos relacionados con el cometido permanente de verificación de la Auditora Externa (como los controles financieros), en cuyo caso pueden ser examinados nuevamente en el futuro. Se hicieron progresos satisfactorios en la aplicación de 38 recomendaciones. A juicio de la Auditora Externa, el progreso de la aplicación de las cinco recomendaciones restantes es lento. La Secretaría está firmemente comprometida en la aplicación cabal de esas recomendaciones.

Definiciones de los términos utilizados por la Auditora Externa

3. Lentos progresos. En general nuestras recomendaciones fueron suscritas por el Director General en su respuesta escrita en el informe. Pero admitimos que la Secretaría tiene muchos otros problemas prioritarios que tratar y que pueden aplazar el esfuerzo de dedicar tiempo y recursos a nuestras recomendaciones. Por este motivo buscamos pruebas de medidas tomadas tales como planes y calendarios, la determinación de la responsabilidad de la Organización en la aplicación, así como efectos y resultados que realmente corrigen los problemas. Si estos indicadores no son evidentes, catalogamos la situación de "lentos progresos".

4. Progresos satisfactorios. Se han tomado medidas importantes para aplicar esta recomendación y todavía quedan algunos problemas por resolver. Pero todavía falta por hacer para aplicar la parte sustantiva de la recomendación. En la mayor parte de los casos ese trabajo está en curso y figuran en los comentarios de la Secretaría acerca de la aplicación.

5. Aplicadas. Se han tomado medidas y se han corregido los problemas localizados o se ha hecho todo lo posible dentro de lo que se considera practicable para aplicar las recomendaciones. En la mayor parte de los casos se ha efectuado un seguimiento y se ha informado previamente al respecto. En algunos casos se refieren a asuntos relacionados con nuestro trabajo de auditoría continua (tales como los controles financieros), en cuyo caso podrían ser examinados nuevamente en el futuro.

6. El Consejo Ejecutivo podría adoptar una decisión redactada en los siguientes términos:

El Consejo Ejecutivo,

1. Recordando la Resolución 31 C/50 y la Decisión 169 EX/6.7,

2. Habiendo examinado el documento 171 EX/33,

3. Toma nota del estado de la aplicación de las recomendaciones formuladas por el Auditor Externo y pide al Director General que cuando sea propicio tome rápidamente medidas para aplicar esas recomendaciones;

4. Pide al Director General que transmita el informe a la Conferencia General, junto con los comentarios del Consejo Ejecutivo.

171 EX

/33 A

nexo

ANEXO

RECOMENDACIONES DE LOS AUDITORES EXTERNOS 1998-1999, 160 EX/25

Recomendación Informe de la Secretaría sobre el estado de la aplicación

(171 EX/33) Observaciones

de la Auditora Externa

1. (Párrafo 48) Recursos humanos y presupuesto. La UNESCO debería:

• informar a la Conferencia General al final de cada bienio acerca del número y el costo de los ascensos y reclasificaciones previstos en el presupuesto, y acerca de su número y costo efectivo; y

• dar a conocer el número total de funcionarios de la UNESCO y de los costos totales conexos, comprendidos los que se imputan a los programas extrapresupuestarios y los fondos fiduciarios.

El documento C/5 (Apéndices IV y V) indica el número de puestos de plantilla propuestos para el bienio y sus costos correspondientes, calculados sobre una base de costo promedio. También se incluyen los puestos que se propone sean financiados por la FITOCA. Cada año la UNESCO presenta al Consejo Ejecutivo información sobre el número de ascensos y reclasificaciones (por ejemplo, 165 EX/28). El documento 171 EX/6 presenta información general actualizada sobre los ascensos y, en particular, sobre los ascensos mediante reclasificación en virtud del 32 C/5 (de un total de 46 ascensos, 37 fueron aprobados en el contexto de la reserva para reclasificación para 2004-2005). Curso dado a la recomendación de 1996-1997 (161 EX/29) (párrafo 81) en relación al nuevo sistema de evaluación profesional: En marzo de 2004 se aplicó una nueva política de evaluación profesional que vincula la evaluación individual del desempeño con los resultados y objetivos alcanzados. Los objetivos individuales de desempeño son también apoyados por un plan individual de aprendizaje y desarrollo, y deben ser vinculados con el plan operativo de trabajo de la unidad organizativa.

Curso dado a la recomendación de 1996-1997 (161 EX/29) (párrafo 94), en la medida en que es afectada por la planificación de recursos humanos: En septiembre de 2003 se puso en práctica una política de ascensos que reafirma las dos vías para todos los ascensos (por nombramiento en un puesto de categoría superior mediante un proceso competitivo, y por reclasificación del puesto) y se redefinen más claramente los criterios y procedimientos que se aplican en esos casos.

PROGRESOS SATISFACTORIOS. Se han tomado medidas importantes para aplicar esta recomendación, pero su aplicación es todavía incompleta.

2. (Párrafo 69) Programa de Participación. El Inspector General debería determinar si, para el pago de las contribuciones financieras destinadas a proyectos especiales aprobados con cargo al Programa de Participación en 1998-1999, se aplicaron los debidos procedimientos de delegación de autoridad y de control y, si fuera necesario, realizar las investigaciones del caso y recomendar medidas correctivas.

Se han tomado todas las medidas. La recomendación ha sido aplicada.

APLICADA - Se le ha dado curso y se informó anteriormente al respecto.

3. (Párrafo 70) Programa de Participación. La Secretaría debería garantizar la estricta observancia de las condiciones y los principios establecidos por la Conferencia General y velar por que no se efectúen pagos a particulares u otros destinatarios que no sean las instancias competentes definidas en la Resolución.

Se han tomado todas las medidas. La recomendación ha sido aplicada. APLICADA - Se le ha dado curso y se informó anteriormente al respecto.

171 EX

/33 A

nexo – pág. 2

Recomendación Informe de la Secretaría sobre el estado de la aplicación (171 EX/33)

Observaciones de la Auditora Externa

4. (Párrafo 75) Programa de Participación. La Secretaría debería proponer al Consejo Ejecutivo directrices que contribuyeran a aclarar la definición de la ayuda de emergencia y la estrategia de la UNESCO para atender a esas situaciones.

Se han tomado todas las medidas. La recomendación ha sido aplicada. APLICADA - Se le ha dado curso y se informó anteriormente al respecto.

5. (Párrafo 80) Programa de Participación. La Secretaría debería explicar claramente la relación que existe entre los proyectos financiados con cargo a otros Títulos del presupuesto del Programa Ordinario o con los fondos extrapresupuestarios y los financiados con cargo al Programa de Participación. Debería pedir a la Conferencia General que determinara si debe recurrirse a la asistencia con cargo al Programa de Participación únicamente para proyectos independientes o autónomos.

Se han tomado todas las medidas. La recomendación ha sido aplicada. APLICADA - Se le ha dado curso y se informó anteriormente al respecto.

6. (Párrafo 84) Programa de Participación. La Secretaría debería elaborar una estrategia de presentación de informes resumidos al Consejo Ejecutivo y a la Conferencia General sobre el Programa de Participación, comprendidos los proyectos ejecutados por la UNESCO. En esos informes debería constar información resumida sobre los resultados alcanzados.

Desde el bienio 2002-2003, el informe de evaluación debe presentarse al mismo tiempo que el informe financiero, para todas las solicitudes aprobadas y ejecutadas por los Estados Miembros o las organi-zaciones internacionales no gubernamentales. Estos informes se presentan a los correspondientes sectores y servicios que efectuaron la evaluación previa, para que efectúen la evaluación ulterior.

Así pues, la Sección del Programa de Participación ya seleccionó algunos informes sobre las activida-des realizadas que son objeto de una publicación y que deben aparecer a comienzos de 2005. En estos informes se presenta también un balance de la situación al respecto, abriendo nuevas perspectivas tanto para los Estados Miembros como para las organizaciones internacionales no gubernamentales.

El Servicio de Supervisión Interna (IOS) apoya la evaluación externa del Programa de Participación prevista en el terreno en febrero-marzo de 2005. Se constituyó un grupo de trabajo con representantes del IOS y el Sector de Relaciones Exteriores y Cooperación (ERC) para ofrecer orientaciones, garantía de calidad y apoyo general para la evaluación que será emprendida por evaluadores externos. Se ha terminado de definir los contenidos de la evaluación y se han enviado a unos 30 posibles consultores o grupos, cuya selección final se espera terminar a fines de enero de 2005.

PROGRESOS SATISFACTORIOS. Se han tomado medidas importantes para aplicar esta recomendación, pero su aplicación es todavía incompleta.

7. (Párrafo 89) Programa de Participación. La Secretaría debería estudiar las ventajas e inconvenientes que supondría escalonar la aprobación de los fondos del Programa de Participación a lo largo del bienio, y formular una recomendación al respecto al Consejo Ejecutivo.

Se han tomado todas las medidas. La recomendación ha sido aplicada. NO SE NECESITAN NUEVAS MEDIDAS

8. (Párrafo 91) Programa de Participación. Debería ser responsabilidad del Subdirector General de la Oficina de Relaciones Exteriores y Cooperación velar por que se elaboren y apliquen criterios para el examen previo de las solicitudes presentadas con cargo al Programa de Participación, y recomendar al Director General las que deben ser aprobadas.

Se han tomado todas las medidas. La recomendación ha sido aplicada. APLICADA – Se le ha dado curso y se informó anteriormente al respecto.

171 EX

/33 A

nexo pág. 3Recomendación Informe de la Secretaría sobre el estado de la aplicación

(171 EX/33) Observaciones

de la Auditora Externa

9. (Párrafo 124) Fondo de Utilización de los Locales de la Sede. La UNESCO debería:

• definir claramente cuál es el propósito del Fondo de Utilización de los Locales de la Sede;

• enunciar criterios para determinar lo que puede imputarse al Fondo, sobre todo en lo referente a gastos de personal; e

• informar periódicamente de las actividades financiadas con el Fondo.

Se han tomado todas las medidas. La recomendación ha sido aplicada.

APLICADA - Se le ha dado curso y se informó anteriormente al respecto.

10. (Párrafo 129) Gestión de las instalaciones. La UNESCO debería crear en la Sede un centro con una responsabilidad funcional, provisto de las competencias profesionales adecuadas para asesorar a los directivos y a las oficinas fuera de la Sede con miras a una gestión rentable de todas las instalaciones que tiene en el mundo.

La Oficina de Coordinación de las Unidades fuera de la Sede tiene la responsabilidad funcional de la gestión rentable de las instalaciones de la UNESCO en todo el mundo y se asesora actualmente con los expertos idóneos cuando es necesario.

LENTOS PROGRESOS. No es probable que recurrir a expertos puntualmente fortalezca de manera importante la gestión de las instalaciones en todo el mundo. Se necesitan competencias internas apropiadas.

11. (Párrafo 134) Material no fungible. La UNESCO debería:

• lograr que el sistema de información sobre material no fungible, mobiliario y vehículos sea exacto y completo y que no figuren en él artículos obsoletos o desechados; y

• controlar periódicamente, mediante recuentos físicos, la existencia de artículos de valor que constan en el inventario y la exactitud y exhaustividad de la información contenida en el sistema.

Se adaptó y aplicó un modulo de “gestión de activos” (módulo AM) de FABS en la Sede para registrar el material no fungible y proporcionar un avalúo para el periodo de informe financiero desde el 1º de enero de 2004. El 31 de diciembre de 2003 se terminó de levantar un inventario completo de los bienes no fungibles de la Sede, cuyo avalúo total neto fue de 3.904 millones de dólares, como se expone en la nota 13 de las cuentas comprobadas de 2002-2003. Oportunamente se instalará el sistema en las oficinas sobre el terreno y en los institutos.

El sistema permite producir informes sobre bienes de inventario adquiridos y gastados durante un periodo específico. Además, el Comité de Control de las Existencias, que será reactivado en 2005, aprobará el gasto de inventario antes de registrarlo en el sistema. No se ha realizado el recuento físico debido a la falta de recursos.

PROGRESOS SATISFACTORIOS. El sistema de gestión de bienes debe extenderse a los Institutos y a las oficinas sobre el terreno.

12. (Párrafo 160) Viajes. La UNESCO debería: • elaborar un plan de acción para mejorar la gestión

de los viajes; • publicar pautas de comportamiento en los viajes

en misión oficial, basadas en valores compartidos, para la dirección y el personal; y

• preparar un informe trimestral resumido destinado al personal directivo sobre el total de gastos de viaje realizado hasta la fecha y previstos para el resto del bienio, con explicaciones sobre las diferencias respecto de los planes anteriores. El informe debería abarcar todos los gastos de viaje en los que haya

Se preparó un plan general de acción para la gestión de los viajes, que fue aprobado por los altos directivos a mediados de 2004. El plan, cuya aplicación es casi completa, abarca los siguientes aspectos: 1. Modernizar los procesos de reservas de viajes para lograr una eficiencia máxima y reducir los

costos de servicios de agencia de viajes (situación: aplicado plenamente). 2. Establecer un sistema de pedido de pasajes electrónicos para facilitar el seguimiento y los

informes de los costos de viaje en el nivel de División (situación: aplicado plenamente). 3. Publicación de directrices normativas y operativas sobre los viajes en un sitio web sobre viajes,

accesible a todo el personal mediante la Intranet (situación: aplicado plenamente). 4. Realización de una serie de reuniones de información y talleres de formación para familiarizar a

los viajeros de la UNESCO con los nuevos procedimientos y la política de viajes (situación: plenamente aplicado).

5. Contratación de un especialista en gestión de viajes se ha seleccionado al contratista, que el 15 de

PROGRESOS SATISFACTORIOS. Se trata de un problema pendiente de larga data respecto del cual se ha empezado a tomar medidas. Seguiremos observando la aplicación de los planes de gestión.

171 EX

/33 A

nexo – pág. 4

Recomendación Informe de la Secretaría sobre el estado de la aplicación (171 EX/33)

Observaciones de la Auditora Externa

incurrido la UNESCO, comprendidos los que se imputan directamente a fondos extrapresupuestarios, como por ejemplo los fondos autofinanciados y las cuentas de fondos fiduciarios, así como los gastos realizados por consultores.

febrero de 2005 comenzará a: - seguir la aplicación de la política de viajes por los viajeros de la UNESCO e informar en los

niveles apropiados su posible incumplimiento, proponiendo un plan de acción; - observar los gastos de viaje por sector y división y colaborar con el sector de la administración

para determinar los motivos de las variaciones, - establecer y dar curso a acuerdos contractuales con empresas aéreas y agencias de viaje para

las operaciones en la Sede y en las oficinas sobre el terreno a fin de obtener una buena relación calidad-precio para la Organización.

Desde marzo de 2004, la Contraloría prepara cada trimestre un informe resumido destinado a los altos directivos, sobre los gastos totales de viaje realizados hasta la fecha, con comparaciones de periodos anteriores y proyecciones para el balance del bienio. El informe también incluye los viajes financiados con fuentes extrapresupuestarias y se distribuye a los altos directivos. La Sección de los Sistemas de Información para la Gestión (DIT/MIS) trabaja actualmente para producir este informe cada mes.

13. (Párrafo 184) Gastos de funcionamiento de las oficinas fuera de la Sede superiores a los previstos. La UNESCO debería:

• establecer con carácter prioritario mecanismos adecuados para resolver los problemas administrativos y financieros de la Oficina de Brasilia;

• definir una estrategia y aplicar planes de acción realistas para hacer frente a las nuevas situaciones, como la planteada en la Oficina de Brasilia;

• tomar las medidas adecuadas para garantizar que las actividades y los gastos de la Oficina de México relacionados con los proyectos Periolibros e Iberoamérica Pinta se ajusten a las normas y los procedimientos financieros establecidos; y

• garantizar que todas las transacciones de la Oficina de Venecia se registren en la cuenta de la Sede a lo largo del bienio.

Se han tomado todas las medidas. La recomendación ha sido aplicada.

APLICADA - Se le ha dado curso y se informó anteriormente al respecto. Se ha fortalecido la gestión financiera en general en las oficinas sobre el terreno.

14. (Párrafo 189) Gastos superiores a los previstos en concepto de Otros servicios de personal. La UNESCO debería:

• estudiar la manera de administrar mejor la partida Otros servicios de personal para controlar debidamente los gastos imputados a una asignación presupuestaria a fin de minimizar la práctica del gasto excesivo, y

La Oficina del Presupuesto observa los gastos presupuestarios generales regularmente, y se envían informes periódicos a los directivos superiores por conducto del Comité del Presupuesto y de Finanzas; también se están tomando medidas para suministrar resúmenes detallados a los sectores del programa y a las oficinas sobre el terreno para ayudarles en su seguimiento cotidiano. Debe prestarse también particular atención a los gastos de personal, que se revisan cada mes. Subsisten algunos problemas respecto de las oficinas sobre el terreno que todavía no están en línea, lo que provoca retrasos en el registro del gasto de esas oficinas en el sistema de datos principal. Estos problemas se resolverán gradualmente a medida que se extienda el FABS.

PROGRESOS SATISFACTORIOS

171 EX

/33 A

nexo pág. 5Recomendación Informe de la Secretaría sobre el estado de la aplicación

(171 EX/33) Observaciones

de la Auditora Externa

• preparar trimestralmente un informe resumido, para su examen por el personal directivo, sobre el total de gastos incurridos hasta la fecha por las oficinas fuera de la Sede y los previstos para el resto del bienio, con explicaciones de las diferencias respecto de planes anteriores.

15. (Párrafo 203) Obligaciones pendientes. La UNESCO debería:

• adoptar medidas inmediatas para aplicar soluciones prácticas conocidas que racionalicen la cantidad de obligaciones contraídas durante un bienio con miras a reducirlas; y

• emprender un estudio destinado a modernizar la metodología de la UNESCO para registrar los gastos, tomando en cuenta la necesidad de contraer obligaciones y los mecanismos para hacerlo.

Se han tomado todas las medidas. La recomendación ha sido aplicada. APLICADA - Se la ha dado curso y se integró en el documento 165 EX 29 Add., Recomendación 22.

16. (Párrafo 207) Programa de Bonos. La Contraloría debería:

• actualizar la cuenta de bonos y verificar si todos los Bonos pendientes siguen constituyendo una obligación válida; y

• considerar la posibilidad de emitir bonos con una fecha de expiración apropiada.

Se han tomado todas las medidas. La recomendación ha sido aplicada. APLICADA - Se le ha dado curso y se informó anteriormente al respecto.

171 EX

/33 A

nexo – pág. 6

RECOMENDACIONES DE LA AUDITORA EXTERNA 2000-2001, 165 EX/29 ADD.

Recomendación Informe de la Secretaría sobre el estado de la aplicación (171 EX/33)

Observaciones de la Auditora Externa

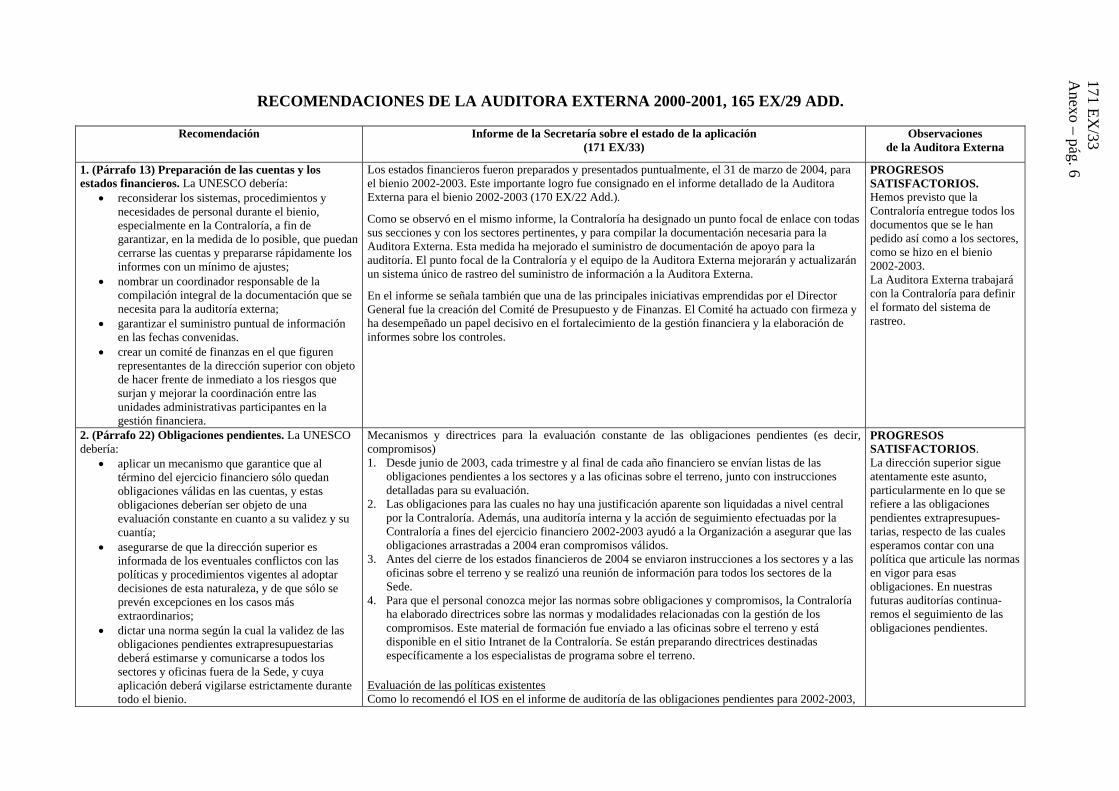

1. (Párrafo 13) Preparación de las cuentas y los estados financieros. La UNESCO debería:

• reconsiderar los sistemas, procedimientos y necesidades de personal durante el bienio, especialmente en la Contraloría, a fin de garantizar, en la medida de lo posible, que puedan cerrarse las cuentas y prepararse rápidamente los informes con un mínimo de ajustes;

• nombrar un coordinador responsable de la compilación integral de la documentación que se necesita para la auditoría externa;

• garantizar el suministro puntual de información en las fechas convenidas.

• crear un comité de finanzas en el que figuren representantes de la dirección superior con objeto de hacer frente de inmediato a los riesgos que surjan y mejorar la coordinación entre las unidades administrativas participantes en la gestión financiera.

Los estados financieros fueron preparados y presentados puntualmente, el 31 de marzo de 2004, para el bienio 2002-2003. Este importante logro fue consignado en el informe detallado de la Auditora Externa para el bienio 2002-2003 (170 EX/22 Add.).

Como se observó en el mismo informe, la Contraloría ha designado un punto focal de enlace con todas sus secciones y con los sectores pertinentes, y para compilar la documentación necesaria para la Auditora Externa. Esta medida ha mejorado el suministro de documentación de apoyo para la auditoría. El punto focal de la Contraloría y el equipo de la Auditora Externa mejorarán y actualizarán un sistema único de rastreo del suministro de información a la Auditora Externa.

En el informe se señala también que una de las principales iniciativas emprendidas por el Director General fue la creación del Comité de Presupuesto y de Finanzas. El Comité ha actuado con firmeza y ha desempeñado un papel decisivo en el fortalecimiento de la gestión financiera y la elaboración de informes sobre los controles.

PROGRESOS SATISFACTORIOS. Hemos previsto que la Contraloría entregue todos los documentos que se le han pedido así como a los sectores, como se hizo en el bienio 2002-2003. La Auditora Externa trabajará con la Contraloría para definir el formato del sistema de rastreo.

2. (Párrafo 22) Obligaciones pendientes. La UNESCO debería:

• aplicar un mecanismo que garantice que al término del ejercicio financiero sólo quedan obligaciones válidas en las cuentas, y estas obligaciones deberían ser objeto de una evaluación constante en cuanto a su validez y su cuantía;

• asegurarse de que la dirección superior es informada de los eventuales conflictos con las políticas y procedimientos vigentes al adoptar decisiones de esta naturaleza, y de que sólo se prevén excepciones en los casos más extraordinarios;

• dictar una norma según la cual la validez de las obligaciones pendientes extrapresupuestarias deberá estimarse y comunicarse a todos los sectores y oficinas fuera de la Sede, y cuya aplicación deberá vigilarse estrictamente durante todo el bienio.

Mecanismos y directrices para la evaluación constante de las obligaciones pendientes (es decir, compromisos) 1. Desde junio de 2003, cada trimestre y al final de cada año financiero se envían listas de las

obligaciones pendientes a los sectores y a las oficinas sobre el terreno, junto con instrucciones detalladas para su evaluación.

2. Las obligaciones para las cuales no hay una justificación aparente son liquidadas a nivel central por la Contraloría. Además, una auditoría interna y la acción de seguimiento efectuadas por la Contraloría a fines del ejercicio financiero 2002-2003 ayudó a la Organización a asegurar que las obligaciones arrastradas a 2004 eran compromisos válidos.

3. Antes del cierre de los estados financieros de 2004 se enviaron instrucciones a los sectores y a las oficinas sobre el terreno y se realizó una reunión de información para todos los sectores de la Sede.

4. Para que el personal conozca mejor las normas sobre obligaciones y compromisos, la Contraloría ha elaborado directrices sobre las normas y modalidades relacionadas con la gestión de los compromisos. Este material de formación fue enviado a las oficinas sobre el terreno y está disponible en el sitio Intranet de la Contraloría. Se están preparando directrices destinadas específicamente a los especialistas de programa sobre el terreno.

Evaluación de las políticas existentes Como lo recomendó el IOS en el informe de auditoría de las obligaciones pendientes para 2002-2003,

PROGRESOS SATISFACTORIOS. La dirección superior sigue atentamente este asunto, particularmente en lo que se refiere a las obligaciones pendientes extrapresupues-tarias, respecto de las cuales esperamos contar con una política que articule las normas en vigor para esas obligaciones. En nuestras futuras auditorías continua-remos el seguimiento de las obligaciones pendientes.

171 EX

/33 A

nexo pág. 7Recomendación Informe de la Secretaría sobre el estado de la aplicación

(171 EX/33) Observaciones

de la Auditora Externa

así como la Auditora Externa, se simplificó la política de criterio cronológico para la validez de las obligaciones pendientes del Programa Ordinario (Manual Administrativo, cuadro 3 F), y se presenta un criterio cronológico más realista. Se ha publicado la norma revisada. En octubre de 2004 se publicó también una Circular Administrativa (AC.2219) sobre las normas revisadas relativas a la duración de los compromisos establecidos en virtud del Programa Ordinario. Se conceden derogaciones sólo en casos excepcionales. Validez de las obligaciones pendientes extrapresupuestarias 1. Las obligaciones pendientes extrapresupuestarias se evalúan anualmente mediante la aplicación

del punto 545.18 del Manual, por el cual la Contraloría liquida a nivel central todas esas obligaciones pendientes, a menos que el Sector pida por escrito que se mantengan, justificando su validez. La Contraloría se propone poner a prueba, a comienzos de 2005, las obligaciones extrapresupuestarias no liquidadas, mediante un método de muestreo.

2. Por regla general se aplican las modalidades de los acuerdos de donantes a la gestión de las obligaciones no liquidadas financiadas con recursos extrapresupuestarios. Por ejemplo, todas las obligaciones pendientes financiadas por el PNJD conservadas más de un año son automáticamente liquidadas en cumplimiento de las instrucciones anuales del PNUD.

3. (Párrafo 31) Información financiera. La UNESCO debería verificar la integridad y la precisión de la información financiera antes de que se presente a la dirección y a los órganos rectores.

Se han tomado todas las medidas. La recomendación ha sido aplicada. APLICADA - Se le ha dado curso y se informó anteriormente al respecto.

4. (Párrafo 38) Ahorros resultantes de las obligaciones. La UNESCO debería:

• proponer a la Conferencia General que, en su 32ª reunión, apruebe formalmente la utilización de los ahorros resultantes de las obligaciones de 1998-1999;

• garantizar que los documentos presentados a los órganos rectores contienen toda la información pertinente y que se indican claramente las cuestiones que requieren una decisión.

Se han tomado todas las medidas. La recomendación ha sido aplicada. APLICADA - Se le ha dado curso y se informó anteriormente al respecto.

5. (Párrafo 45) Cuenta de compensación monetaria. La UNESCO debería:·

• proceder a un seguimiento continuo de las consecuencias de las fuertes fluctuaciones monetarias y tomar medidas dinámicas para hacer frente a los cambios importantes; y

• preparar planes de acción y someterlos lo antes posible a la aprobación de los órganos rectores.

Se han tomado todas las medidas. La recomendación ha sido aplicada. APLICADA - Se le ha dado curso y se informó anteriormente al respecto.

171 EX

/33 A

nexo – pág. 8

Recomendación Informe de la Secretaría sobre el estado de la aplicación (171 EX/33)

Observaciones de la Auditora Externa

6. (Párrafo 49) Financiación del programa especial de cese en el servicio y renovación. La UNESCO debería garantizar que en la información proporcionada al Consejo Ejecutivo se indican todas las consecuencias de las opciones propuestas. Cuando se deseen modificar resoluciones y prácticas establecidas debe obtenerse antes la aprobación del Consejo Ejecutivo.

Se han tomado todas las medidas. La recomendación ha sido aplicada. APLICADA - Se le ha dado curso y se informó anteriormente al respecto.

7. (Párrafo 54) Intereses de los Fondos Fiduciarios. La UNESCO debería:·

• indicar claramente en los acuerdos de fondos fiduciarios el modo en que se repartirán los intereses; y

• examinar todos los acuerdos y garantizar su cumplimiento.

Se han tomado todas las medidas. La recomendación ha sido aplicada. APLICADA - Se le ha dado curso y se informó anteriormente al respecto.

8. (Párrafo 62) Programa de Bonos. La UNESCO debería completar la actualización de la cuenta de Bonos y tomar otras medidas para verificar si los Bonos pendientes siguen constituyendo una obligación válida.

Se han tomado todas las medidas. La recomendación ha sido aplicada. APLICADA - Se le ha dado curso y se informó anteriormente al respecto.

9. (Párrafo 70) Viajes de los participantes (delegados). La UNESCO debería:

• examinar los gastos de viaje de los delegados para ver la manera de reducir los costos;

• decidir si los viajes de los delegados deben seguir presupuestándose por rubros de gastos;

• promover los viajes en clase económica para todos los delegados;

• establecer un orden de prioridad de las conferencias y los delegados a fin de respetar los presupuestos establecidos; y asegurarse de que la codificación de las cuentas de viajes de los delegados es correcta.

• Véase la situación de la aplicación de la Recomendación Nº 12 (párr. 160 del informe de los Auditores Externos para el bienio 1998-1999, documento 160 EX/5). La Contraloría está preparando un contrato con una empresa de gestión de viajes (contrato que comienza el 15 de febrero de 2005). Una de las tareas del contratista es analizar los viajes de delegados y presentar propuestas relacionadas con los problemas planteados por la Auditora Externa y, en particular, determinar los medios de reducir los costos. Se proyecta elaborar un plan de acción para la gestión financiera de reuniones y conferencias hacia junio de 2005.

• Se ha dispuesto el uso de un nuevo formulario (formulario 650) para preparar el componente de viajes de cada reunión o conferencia, facilitar a los participantes el registro y la rastreabilidad de los gastos de viaje (costo de los pasajes, viáticos y otros), y para informar al respecto.

• Por regla general, los participantes y delegados viajan con las tarifas más directas y económicas, con la excepción de los participantes cuya condición se considera equivalente a la de un Subdirector General y, por lo tanto, pueden viajar en clase ejecutiva. Sin embargo, esto ocurre rara vez, y los formularios 650 rellenados para cada reunión permitirán al administrador de viajes analizar las variaciones en los casos en que la política general de viajes no ha sido aplicada.

• Se está revisando la presentación de informes por objeto de gasto, como parte del nuevo diseño de SISTER, cuya preparación está muy avanzada.

PROGRESOS SATISFACTORIOS. Como ya se indicó en el párr. 160 del documento 160 EX/25 (punto 12 supra). Seguiremos observando la aplicación de esta recomendación.

171 EX

/33 A

nexo pág. 9Recomendación Informe de la Secretaría sobre el estado de la aplicación

(171 EX/33) Observaciones

de la Auditora Externa

10. (Párrafo 81) Renovación de los sistemas financieros y presupuestarios (FABS). La UNESCO debería:·

• presentar informes regulares a la dirección sobre los progresos logrados en la actualización de las cuentas y prever recursos suficientes para que se lleve a cabo con rapidez;

• preparar un plan de estabilización por mediación de la Contraloría, para la continuación de las operaciones cuando las cuentas estén actualizadas; y·

• revisar y ajustar sus procedimientos y procesos presupuestarios a fin de que los presupuestos del bienio 2004-2005 estén terminados y en condiciones de incorporarse al FABS al comienzo de dicho bienio.

Como estaba previsto, a comienzos de 2004 se registraron en FABS las consignaciones presupuestarias, de manera puntual. No se prevén dificultades para efectuar el 14 de febrero de 2005, como está previsto, el arrastre planificado de los saldos residuales no utilizados a 2005. Las consignaciones presupuestarias para 2005 estaban disponibles el 1º de enero de 2005.

PROGRESOS SATISFACTORIOS

11. (Párrafo 84) Seguridad y controles financieros en FABS. La UNESCO debería velar por que se efectúen exámenes puntuales de la seguridad de los controles incorporados al FABS a fin de detectar las deficiencias y proponer medidas correctivas.

Se han tomado todas las medidas. La recomendación ha sido aplicada. APLICADA - Pero el tema de los controles se mantendrá en examen como parte de cada auditoría financiera.

12. (Párrafo 86) Sistema Financiero y Presupuestario (FABS). La UNESCO debería:·

• preparar y examinar planes de imprevistos para la aplicación del FABS fuera de la Sede; e

• informar regularmente al Consejo Ejecutivo de los progresos de la aplicación fuera de la Sede.

Un grupo de política presidido por el Director General Adjunto supervisa la extensión de FABS al terreno. Se ha nombrado un director de proyecto sin estructura adicional específica, que dirige el proceso en colaboración con un grupo de trabajo compuesto por representantes de los servicios centrales (Contraloría, IOS, BFC, HRM, DIT/MIS).

Al 4 de diciembre de 2004, 85% (oficinas sobre el terreno (50)) tenían acceso a la función de reserva de fondos de FABS. Trece oficinas sobre el terreno tienen acceso al módulo FI mediante el cual registran y anotan sus gastos en FABS. En 2005 se formará en el módulo FI a otras 25 oficinas. Otras 14 oficinas serán conectadas a un instrumento diferente para el tratamiento de anticipos (FABS). Las siete oficinas sobre el terreno restantes todavía no están conectadas debido a problemas técnicos.

El Consejo Ejecutivo recibe regularmente informes sobre los progresos, el último de los cuales fue el informe del Director General sobre el proceso de reforma (169 EX/6).

PROGRESOS SATISFACTORIOS

13. (Párrafo 93) Sistemas de informes. La UNESCO debería seguir actualizando la información de los documentos presupuestarios y las cuentas de gastos preparados para los órganos rectores. Los informes deberían contener estimaciones más actualizadas de los gastos reales y previstos en el desarrollo de sistemas, en comparación con las estimaciones iniciales.

Como ya se ha indicado, la Secretaría suministra a los Estados Miembros informes semestrales sobre la ejecución del presupuesto que comprenden las cifras presupuestarias y los comentarios cualitativos pertinentes sobre las actividades del programa (véanse los documentos EX/4). En la medida en que los órganos rectores hayan examinado y aceptado planes de gastos importantes en capital, se presentan también informes periódicos sobre la evolución de estos gastos, por ejemplo, de los gastos realizados para la renovación de los edificios de la Sede en virtud del llamado Plan Belmont. Con respecto a los gastos en sistemas de datos, habida cuenta de las limitaciones presupuestarias generales, se han

NO SE CONSIDERÓ NECESARIA NINGUNA MEDIDA SUPLEMENTARIA

171 EX

/33 A

nexo – pág. 10

Recomendación Informe de la Secretaría sobre el estado de la aplicación (171 EX/33)

Observaciones de la Auditora Externa

ajustado con frecuencia las modificaciones de los sistemas y/o la elaboración de nuevos sistemas, en respuesta a los fondos disponibles o anticipados. Por lo tanto, no existe un “plan derivado” con fechas límites específicas similar al Plan Belmont. Sin embargo, los gastos en desarrollo de sistemas son objeto de una vigilancia constante, y se informa al respecto a los Estados Miembros en el marco de los documentos EX/4.

14. (Párrafo 95) Estados financieros. La UNESCO debería preparar estados trimestrales de ingresos y gastos que incluyan los compromisos, el estado de las obligaciones pendientes y una previsión de cualquier otro gasto importante.

Desde marzo de 2004 se preparan estados financieros trimestrales. Comprenden los Estados I y II, con un resumen comparativo por trimestre del ingreso y el gasto, y el saldo. En cada informe trimestral se incluye un resumen analítico en el que se destacan las tendencias y cantidades más notables.

PROGRESOS SATISFACTORIOS

15. (Párrafo 108) Sector de Ciencias Exactas y Naturales. En sus planes e informes a los Estados Miembros la UNESCO debería indicar efectos deseados específicos de los principales ejes de acción del Sector de Ciencias Exactas y Naturales, que sean compatibles con los efectos estratégicos más amplios indicados en el Plan a Plazo Medio.

Esta recomendación fue aplicada en la preparación del 33 C/5, tanto en el marco estratégico sectorial (SSF) como en la matriz de asignación de recursos (RAM).

PROGRESOS SATISFACTORIOS. Observaremos si hay mejores puntos de partida, objetivos o fechas de objetivos, y cuantificación de resultados en el 33 C/5.

16. (Párrafo 113) Sector de Ciencias Exactas y Naturales. El Sector de Ciencias Exactas y Naturales de la UNESCO debería comunicar los gastos totales en los productos, así como las contribuciones financieras extrapresupuestarias y del Programa Ordinario a dichos gastos.

El Comité de Finanzas del PHI vigila permanentemente el presupuesto del Programa Ordinario así como la financiación extrapresupuestaria prevista, e informa regularmente al Consejo Intergubernamental sobre los asuntos financieros para cada bienio. Sin embargo, algunos programas extrapresupuestarios en curso podrían en realidad no financiarse nunca.

PROGRESOS SATISFACTORIOS. Observamos la introducción de mejoras en los documentos EX/4, EX/6 y C/3, pero esperamos que se mejore aún más el C/3. El lector no sabe si los fondos extrapresu-puestarios son una parte importante de algún Eje de acción.

17. (Párrafo 117) Sector de Ciencias Exactas y Naturales. El Sector de Ciencias Exactas y Naturales de la UNESCO debería demostrar su ventaja comparativa documentando en sus planes -e incluyendo en todas sus evaluaciones- su aportación de técnicas o conocimientos especiales a los proyectos de asociación.

En lugar del tercer Foro Mundial del Agua, el PHI celebró reuniones sobre diversos aspectos de su trabajo, es decir, PCCP, el Portal Mundial del Agua, el Agua y la Diversidad Cultural, la Educación sobre el Agua, la Iniciativa Internacional sobre la Gestión de los Recursos Acuíferos Transfronterizos (véase el documento IHP/IC-XV/Inf.27). En lugar de la elaboración del segundo Informe sobre el Desarrollo de los Recursos Hídricos en el Mundo, el PHI está contribuyendo a los diferentes capítulos, basándose en la visibilidad y competencia propiciadas por su contribución al primer WWDR (véase el documento IHP/IC-XVI/Inf.19). La integración del IHE en la UNESCO brinda a la UNESCO y al sistema de las Naciones Unidas en general nuevas oportunidades de prestar asistencia a los Estados Miembros mediante la formación del personal técnico necesario en los países en desarrollo para cumplir las metas y objetivos internacionales sobre el agua potable (véase el documento IHP/IC-XVI/6). Además, muchas iniciativas del PHI han llevado al establecimiento de centros nacionales, regionales o internacionales, tales como el Centro Regional sobre la Gestión del Agua en las Zonas Urbanas, en Teherán, y el Centro Internacional para la Gestión de Peligros y Riesgos relacionados con el Agua, que se propone establecer en Japón (véase el documento IHP/IC-XVI/7 e Inf.8).

PROGRESOS SATISFACTORIOS

171 EX

/33 A

nexo pág. 11Recomendación Informe de la Secretaría sobre el estado de la aplicación

(171 EX/33) Observaciones

de la Auditora Externa

Se tomó nota de que se pide que el Sector de Ciencias Exactas y Naturales documente “esos planes -incluyendo en todas evaluaciones- su aportación de técnicas o conocimientos especiales a los proyectos de asociación”, y en las evaluaciones de apoyo en el Sector o del Sector este pedido se reflejará explícitamente en los respectivos contenidos de las evaluaciones.

18. (Párrafo 124) Sector de Ciencias Exactas y Naturales. El Sector de Ciencias Exactas y Naturales de la UNESCO debería:·

• considerar la conveniencia de introducir nuevos sistemas de control de la gestión, paralelamente a los nuevos sistemas de información SISTER y FABS. Estos sistemas deberían conferir a la jefatura de la sección la responsabilidad principal de la gestión de los productos para alcanzar los efectos deseados, mientras que la responsabilidad del logro de los resultados (y de las excepciones) debería situarse al nivel de los directores y el Subdirector General;

• preparar planes de trabajo que incluyan objetivos cronológicos; una cadena de objetivos, efectos, productos y actividades; una indicación de quién hará qué trabajo o quiénes más participarán en la ejecución; y un vínculo con un usuario específico cuando se haya completado el trabajo;

• adjuntar la parte pertinente del plan de trabajo a la evaluación del rendimiento de cada empleado, como base para la evaluación del año siguiente con el nuevo sistema que se está preparando.

El Consejo del PHI ha establecido un Comité de Finanzas permanente para supervisar la ejecución y controlar los resultados.

Los datos en SISTER comprenden indicaciones específicas e información sobre objetivos y resultados. El Sector de Ciencias tiene un calendario de evaluación del Programa Ordinario, y presta especial atención a la introducción del sistema RBM.

PROGRESOS SATISFACTORIOS. El Sector estableció nuevos procesos de gestión y, como se indicó en el informe de situación, se están mejorando los sistemas. Al final del presente bienio evaluaremos la utilidad de esos cambios.

19. (Párrafo 133) Sector de Ciencias Exactas y Naturales. El Sector de Ciencias Exactas y Naturales de la UNESCO debería investigar y aplicar procedimientos mejores para que los administradores informen sobre el tiempo y los gastos de personal, y utilicen los datos al respecto.

En la planificación del 33 C/5 y gracias a la introducción del nuevo ciclo de gestión del programa, que incluye el establecimiento de una matriz de asignación de recursos (RAM), se presenta la utilización del personal en el nivel de Eje de acción, por mes y grado.

PROGRESOS SATISFACTORIOS. Observamos que se están introduciendo modificaciones en los actuales procedi-mientos presupuestarios.

20. (Párrafo 137) Sector de Ciencias Exactas y Naturales. El Sector de Ciencias Exactas y Naturales de la UNESCO debería proceder al seguimiento y la evaluación de los efectos de los Ejes de acción a intervalos adecuados e informar a los Estados Miembros de los resultados en el C/3 y seguir esforzándose en encontrar mediciones realistas de los resultados.

Referirse a las recomendaciones 16 (párrafo 113) y 18 (párrafo 124). El Sector de Ciencias Exactas y Naturales sigue organizando reuniones periódicas en el nivel de Director con miras al seguimiento del programa. Las contribuciones del Sector de Ciencias Exactas y Naturales al C/3 han mejorado en términos de articulación de los resultados esperados. El Sector informó también acerca de los logros respecto de los resultados esperados. El 12 de enero de 2005, el IOS suministró orientación adicional sobre la elaboración de contenidos de las evaluaciones, que será utilizada en las nuevas evaluaciones.

PROGRESOS SATISFACTORIOS. Observaremos si hay mejores puntos de partida, objetivos o fechas objetivo y cuanti-ficación de los resultados en el 33 C/5, de modo que también puedan mejorar las evaluaciones y el C/3.

171 EX

/33 A

nexo – pág. 12

Recomendación Informe de la Secretaría sobre el estado de la aplicación (171 EX/33)

Observaciones de la Auditora Externa

21. (Párrafo 140) Sector de Ciencias Exactas y Naturales. La UNESCO debería efectuar una evaluación especial de sus donantes para determinar la medida en que ha aportado valor añadido a la asociación.

El documento conceptual sobre esta evaluación será discutido por el IOS y ERC/CFS. Se espera emprender la evaluación en el segundo trimestre de 2005.

PROGRESOS SATISFACTORIOS

22. (Párrafo 143) Sector de Ciencias Exactas y Naturales. El Sector de Ciencias Exactas y Naturales de la UNESCO debería:·

• programar reuniones regulares entre el Subdirector General, el Director y la persona encargada de cada Eje de acción para examinar la marcha de los trabajos con miras al informe semestral al Consejo sobre la ejecución del presupuesto; y

• concentrar los informes sobre la ejecución del presupuesto en las soluciones, no en los problemas, e informar las variantes con respecto a los planes y de las medidas que adopte el Sector para mejorar la situación.

El Sector de Ciencias organiza reuniones trimestrales antes de entregar contribuciones al Consejo Ejecutivo. En la reunión de diciembre de 2004 se entregó a la Auditora Externa un informe de situación.

PROGRESOS SATISFACTORIOS

23. (Párrafo 146) Sector de Ciencias Exactas y Naturales. El Sector de Ciencias Exactas y Naturales de la UNESCO debería mantener una base de datos sobre el nivel técnico de sus consultores y hacer una evaluación de los resultados de la labor de éstos.

Subsiste la necesidad de elaborar una base de datos. LENTOS PROGRESOS. No se ha avanzado desde 2002, cuando la base de datos estaba “en estudio”.

24. (Párrafo 173) PHI/COI. La UNESCO debería: • definir mejor las principales funciones

respectivas de la Conferencia General, por una parte, y el Consejo del PHI y la Asamblea de la COI, por otra, en particular con respecto a la orientación estratégica y a la supervisión del rendimiento, y fomentar el acuerdo y el entendimiento entre los Estados Miembros a este respecto; y

• considerar la posibilidad de que el Consejo y la Mesa del PHI y la Asamblea y el Consejo Ejecutivo de la COI intervengan en la determinación del cometido de los secretarios ejecutivos respectivos y en la comprobación de su rendimiento.

La 22ª Asamblea de la COI (24 de junio-2 de julio de 2003) incluyó un punto del orden del día sobre esta cuestión abierta. La Resolución IOC/XXII-3 expresó el deseo de los Estados Miembros de la Comisión de establecer mecanismos más eficaces y eficientes para tratar conjuntamente los asuntos de la Comisión dentro de la UNESCO. Esta decisión necesita un seguimiento permanente. En la 16ª reunión del Consejo Intergubernamental del PHI, el Comité Especial sobre el sistema de dirección del PHI recomendó que se discutiera la idea de establecer consejos regionales. El Consejo Intergubernamental decidió dar curso a esta recomendación y presentó un informe al respecto a la 17ª reunión del Consejo Intergubernamental (véanse los documentos IHP/IC-XVI/10, 11).

APLICADA - Se han tomado en cuenta las expectativas y evaluación del rendimiento.

25. (Párrafo 180) PHI/COI. La UNESCO debería: • seguir racionalizando las actividades de la COI y

el PHI, entre otras cosas mediante la fijación de prioridades más firmes; es necesario que los

Es una práctica común y aceptada que la COI prepare su proyecto de programa y presupuesto utilizando un enfoque de gestión basada en los resultados. El proceso comienza con la aprobación de los Ejes de acción por el Consejo Ejecutivo de la COI. A continuación, el Consejo Ejecutivo de la UNESCO indica el tope presupuestario.

PROGRESOS SATISFACTORIOS

171 EX

/33 A

nexo pág. 13Recomendación Informe de la Secretaría sobre el estado de la aplicación

(171 EX/33) Observaciones

de la Auditora Externa

órganos rectores y sus secretarías den prueba de una mayor disciplina en la planificación y la financiación. Hay que reconocer la necesidad de llegar a un consenso entre los intereses de los Estados Miembros, e incorporarla a las previsiones de resultados; y

• adoptar los medios administrativos necesarios para que, cuando se aprueben proyectos con fondos extrapresupuestarios, resulte relativamente fácil aumentar la capacidad de gestión de dichos proyectos. Cuando los fondos extrapresupuestarios sean de mayor entidad, antes de aceptarlos habrá que saber si se dispone de la capacidad de gestionarlos.

La Secretaría procede luego a preparar un completo proyecto de programa y presupuesto que se somete tanto a la Asamblea de la COI como a la Conferencia General de la UNESCO (como parte del C/5). Es evidente que, a través de este proceso, la COI se somete tanto al sistema de RBM como a la disciplina presupuestaria, con la activa participación de los Estados Miembros.

Actualmente la COI está revisando los procedimientos administrativos y la gestión de la Cuenta Especial de la COI. Ya se ha dado el primer paso mediante una auditoría de la Cuenta Especial de la COI efectuada por el IOS a petición de la COI. El próximo paso será la coordinación con los procedimientos de LA y la Contraloría para que el Subdirector General/COI firme acuerdos y establezca cuentas subsidiarias y fondos fiduciarios.

Con miras a poner en práctica las recomendaciones del Consejo Consultivo temático de PHI-VI, el PHI está incorporándolas en la planificación del 33 C/5 (véase el documento IHP/Bur-XXXV/10).

26. (Párrafo 185) PHI/COI. La UNESCO debería alentar al PHI y a la COI a que, en sus documentos de planificación y sus informes, planeen y comuniquen los resultados a sus órganos rectores sin limitarse al estricto marco bienal, aunque sigan utilizándolo.

Se han tomado todas las medidas. La recomendación ha sido aplicada. APLICADA - Se le ha dado curso y se informó anteriormente al respecto.

27. (Párrafo 189) COI/PHI. La UNESCO debería: • garantizar una estabilidad razonable de los Ejes

de acción y estructurar un marco estratégico de resultados en torno a dichos Ejes, que sirva de base para las actividades de planificación, gestión y preparación de informes. El apoyo a esta labor de estructuración deberá proceder del nivel institucional de la UNESCO;

• promover las tareas encaminadas a determinar mejor las expectativas en lo relativo a los efectos -resultados esperados- a nivel de los Ejes de acción, mediante la utilización de cadenas de resultados con una perspectiva plurianual. La prioridad atribuida a los resultados debería correr pareja con la capacidad de hacer que las actividades emprendidas contribuyan del mejor modo posible al logro de los resultados esperados.

Se han tomado todas las medidas. La recomendación ha sido aplicada. APLICADA - Se le ha dado curso y se informó anteriormente al respecto.

28. (Párrafo 198) La UNESCO, el PHI y la COI deberían adaptar sus informes sobre el rendimiento a sus diferentes órganos rectores, en consonancia con las diferentes funciones de la Conferencia General, el Consejo del PHI y la Asamblea de la COI.

Esto se efectúa mediante la serie de informes tradicional. Las series EX/4, C/3 y GC/REP están dirigidas al Consejo Ejecutivo y la Conferencia General. El informe del Secretario Ejecutivo se dirige al Consejo Ejecutivo de la COI y a la Asamblea de la COI. Todos estos documentos están concebidos para reflejar las diferentes funciones de esos órganos. El informe del Secretario Ejecutivo se centra en el nivel de Eje de acción y de la Estrategia a Plazo Medio de la COI, así como en asuntos importantes de política. La extensión, el contenido y los plazos de los documentos EX/4, C/3 y GC/REP son

APLICADA - Las medidas tomadas ponen en práctica la recomendación. Continuaremos supervisando el mejoramiento de la información sobre resultados

171 EX

/33 A

nexo – pág. 14

Recomendación Informe de la Secretaría sobre el estado de la aplicación (171 EX/33)

Observaciones de la Auditora Externa

decididos por los servicios centrales de la UNESCO y se aplican en toda la Organización. La contribución de la UNESCO se efectúa con arreglo a estos criterios.

La Secretaría del PHI informa periódicamente sobre sus actividades a la Conferencia General y al Consejo Ejecutivo.

en el C/5 y el C/3 para la UNESCO en su conjunto, según se indicó.

29. (Párrafo 199) La UNESCO, el PHI y la COI deberían seguir mejorando sus informes sobre el rendimiento. En particular, deberían:

• basar los informes en los ejes de acción; • comunicar a los órganos rectores información

resumida sobre los resultados de las actividades, realizadas tanto con cargo al Presupuesto Ordinario como mediante fondos extrapresupuestarios, en cuanto a la medida en que cumplen sus respectivos resultados y objetivos, acompañándola de referencias a los informes detallados sobre los proyectos para los interesados;

• incluir resúmenes de las evaluaciones pertinentes;

• utilizar las referencias en los informes. Por ejemplo, el C/3 podría hacer referencia a informes más detallados sobre el rendimiento;

• indicar los puntos fuertes y débiles de los datos comunicados;

• preparar una relación plurianual del rendimiento, que se actualice cada dos años;

• proporcionar información resumida sobre las opciones y los costos; y

• limitar los informes sobre la actividad de los proyectos a los casos excepcionales.

La COI informa sistemáticamente en torno a los Ejes de acción, tanto a la Asamblea de la COI como al Consejo Ejecutivo de la COI (informe del Secretario Ejecutivo), así como al Consejo Ejecutivo de la UNESCO (documento EX/4) y a la Asamblea General de las Naciones Unidas (informe del Secretario General sobre los Océanos y el Derecho del Mar). Como lo observaron los auditores externos en un documento complementario del 23 de noviembre de 2003, el informe resumido de la COI a la Conferencia General (32 C/RE/9) sobre sus resultados reales en relación con los resultados esperados establecidos en el 31 C/4 responde al criterio de relación plurianual planteado en esta recomendación. A partir de 2005 se comenzará a añadir a este documento una breve sección relativa a los resultados esperados (indicados en el C/5) en el nivel de Eje de acción.

Cada año se proporcionan a los órganos rectores de la COI informes resumidos sobre asuntos financieros, que incluyen la ejecución del Presupuesto Ordinario y las contribuciones extrapresupuestarias.

La Secretaría del PHI informa permanentemente al Consejo Intergubernamental y a la Mesa del PHI sobre la ejecución de los proyectos, del Programa Ordinario y extrapresupuestarios, y el Consejo tiene la posibilidad de discutir, pedir aclaraciones, sugerir correcciones en el curso de la ejecución y dar su aprobación. Recientemente se evaluó la fase previa (PHI-V) (véase el punto 31, párrafo 210).

PROGRESOS SATISFACTORIOS. Observaremos si hay mejores puntos de partida, objetivos o fechas objetivo y cuantificación de los resultados en el 33 C/5 y el C/3.

30. (Párrafo 203) La UNESCO, el PHI y la COI deberían considerar la posibilidad de convocar reuniones con los países para ayudar a los Estados Miembros a coordinar su participación en el Programa y en la Comisión.

Se han tomado todas las medidas. La recomendación ha sido aplicada.

APLICADA - Se le ha dado curso y se informó anteriormente al respecto.

31. (Párrafo 210) La UNESCO, el PHI y la COI deberían:

• proseguir con las evaluaciones externas de sus organizaciones, estableciendo procedimientos para garantizar un nivel suficiente de objetividad e independencia y verificando que se emplean las recomendaciones;

La COI presenta informes regulares a sus órganos rectores sobre la aplicación de las recomendaciones contenidas en esas evaluaciones.

El informe sobre el examen del GOOS fue presentado a la 22ª reunión de la Asamblea de la COI (24 de junio – 2 de julio de 2003). La COI está aplicando las recomendaciones más importantes derivadas del examen, entre ellas la definición de la estructura y el mandato de los órganos consultivos y de dirección del GOOS. El Programa Internacional sobre los Tsunamis (ITSU) de la COI está en

PROGRESOS SATISFACTORIOS. Seguiremos observando la supervisión del IOS de la actividad de evaluación, e informando sobre la aplicación

171 EX

/33 A

nexo pág. 15Recomendación Informe de la Secretaría sobre el estado de la aplicación

(171 EX/33) Observaciones

de la Auditora Externa

• garantizar el pleno cumplimiento de las recomendaciones de sus recientes evaluaciones;

• hacer evaluaciones internas más frecuentes, mejorando su objetividad y prestando atención a los resultados conseguidos y a la contribución aportada por las actividades del PHI y la COI;

• considerar en sus evaluaciones, entre otras cosas, las contribuciones que aportan sus actividades y programas a los efectos y las metas de los Ejes de acción de la UNESCO; y

• organizar evaluaciones más regulares a nivel de los proyectos y procurar que los Estados Miembros hagan autoevaluaciones de los resultados de los proyectos de la COI y el PHI en sus países y regiones.

curso de evaluación. Se han iniciado auditorías con apoyo del IOS, sobre aspectos financieros (Cuenta Especial de la COI).

Se efectuó la evaluación externa (PHI-V), y se informó al respecto a la 36ª reunión de la Mesa del PHI y a la 16ª reunión del Consejo Intergubernamental. Las recomendaciones de esta evaluación fueron consideradas también en la 170ª reunión del Consejo Ejecutivo, y están en curso de aplicación. Véanse los documentos 170 EX/14, IHP/Bur-XXXVI/3 e IHP/IC-XVI/12).

de las recomendaciones de evaluación.

32. (Párrafo 242). La UNESCO debería seguir intentando aumentar su capacidad de evaluación, mediante la preparación de las normas y directrices adecuadas. Al mismo tiempo deberá procurar que los planes preparados sean realistas y puedan llevarse a la práctica con los niveles actuales y planeados de recursos del IOS.

Se siguen realizando esfuerzos para aumentar la capacidad de evaluación. Ya se han realizado: i) un plan de aumento de la capacidad de evaluación compuesto de cuatro partes principales (sensibilización sobre la evaluación, evaluación externa, autoevaluación y temas especiales), que ha sido aprobado por el Comité de Control Interno del IOS, y está en curso de aplicación. En 2004, 104 funcionarios participaron en las diversas actividades de aumento de capacidad del IOS, llevadas a cabo mediante ponencias, talleres participativos, discusiones, análisis y opiniones de expertos; ii) documentación sobre “uso de evaluaciones externas”, para orientar la aplicación de las evaluaciones externas. Tanto el IOS como los sectores utilizan habitualmente este material para poner en práctica las recomendaciones de las evaluaciones externas; iii) del mismo modo, se han elaborado directrices para la elaboración de contenidos de la evaluación, documento que utilizan el IOS y los sectores al preparar esos contenidos; iv) el IOS contrató un consultor para estudiar la situación de la autoevaluación en la UNESCO. Dicho estudio está terminado y el informe final fue entregado en enero de 2005. Los resultados de este estudio, ya comunicados al IOS, indican que el contexto para aprender de las evaluaciones en la UNESCO es muy reducido, y que la evaluación en la Organización no se realiza de modo coherente ni sistemático. Las múltiples evaluaciones de las oficinas sobre el terreno emprendidas desde 2002 permiten al IOS confirmar estos resultados. Está en preparación un taller de formación intensiva sobre autoevaluación para la Sede y las oficinas sobre el terreno, a fin de responder a esta reconocida necesidad; se espera que el material esté listo a fines de febrero de 2005 y que la primera reunión piloto de formación tenga lugar en marzo de 2005.

PROGRESOS SATISFACTORIOS. Seguiremos observando los planes de evaluación y la supervisión de la actividad de evaluación.

171 EX

/33 A

nexo – pág. 16

Recomendación Informe de la Secretaría sobre el estado de la aplicación (171 EX/33)

Observaciones de la Auditora Externa

33. (Párrafo 243). La estrategia de evaluación de la UNESCO debe comprender un apoyo fuerte, visible y persistente a las iniciativas de este campo, y deben idearse estrategias para proporcionar a la administración intermedia y superior información acerca de los resultados.

Siguen mejorando los informes del C/3, tanto los procesos como los productos. Por ejemplo, el 33 C/3 (170 EX/6) fue un informe basado en los resultados notablemente mejor, que incluye también una sección analítica informativa, junto con temas de importancia estratégica para la UNESCO. El IOS y la BSP están discutiendo y considerando medidas para utilizar las posibles sinergias entre el C/3 y el EX/4. Se prevé que cuando se llegue a un acuerdo sobre los aspectos técnicos, y se generalice tanto en el EX/4 como en el C/3 el formato de informe basado en los resultados, el C/3 podría prepararse a tiempo para la reunión del Consejo Ejecutivo de primavera inmediatamente siguiente al término de un bienio. Además, el IOS ha emprendido una serie de seminarios sistemáticos para comunicar a la administración y a las delegaciones los resultados de las evaluaciones. La respuesta a esta iniciativa es muy positiva. El IOS ha trabajado con los sectores para definir evaluaciones de índole estratégica que podrían incluirse en el 33 C/5.

PROGRESOS SATISFACTORIOS. Observamos sin embargo que las evaluaciones en general reciben poca atención en el C/3, pese al vigoroso apoyo del IOS. Seguiremos observando la aplicación de esta recomendación.

171 EX

/33 A

nexo pág. 17RECOMENDACIONES DE LA AUDITORA EXTERNA 2002-2003, AUDITORÍA DE RESULTADOS, 169 EX/29

Recomendación Informe de la Secretaría sobre el estado de la aplicación (171 EX/33)

Observaciones de la Auditora Externa

1. (Párrafo 23) Seguimiento de los programas extrapresupuestarios

• A fin de planificar y administrar de modo eficaz la utilización de los fondos extrapresupuestarios, los altos directivos de la UNESCO deberían determinar cuál es la información que necesitan para seguir de cerca de modo sistemático dicha utilización, y cuál es la información que las unidades centrales, los sectores y las oficinas fuera de la Sede pueden supervisar en su nombre.

• La UNESCO debería elaborar una estrategia de presentación de informes sintéticos e informar a los órganos rectores sobre los principales acontecimientos en materia de planificación y ejecución de actividades con fondos extrapresupuestarios. El informe podría estar basado en el documento 166 EX/35, y la Secretaría debería estar dispuesta a proporcionar la información más pormenorizada que pudiera solicitársele.

Los auditores externos sugirieron que el CBF utilizara algunos indicadores de seguimiento para un análisis periódico. La Secretaría ha elaborado instrumentos para apoyar el seguimiento de estos indicadores, a saber: Informe trimestral financiero Informe trimestral sobre compromisos Informe trimestral sobre proyectos inactivos Informe trimestral sobre la FITOCA Informe sobre ejecución con fondos extrapresupuestarios, por fuente de financiación Informe sobre índice de ejecución extrapresupuestaria para proyectos en curso, por sector

Estos informes fueron discutidos en la reunión del CBF del 1º de febrero de 2005.

Una observación y seguimiento adecuados exige una participación activa en todos los niveles, en primer lugar de quienes ejecutan los programas, que inscriben y revisan los datos, y la Organización debe asegurar que los indicadores son de uso fácil y comprendidos y evaluados por los usuarios. Sin embargo, la Secretaría reconoce que algunos de estos indicadores eran demasiado ambiciosos en esta etapa y necesitan una revisión. Algunos datos básicos, tales como los importes asignados en virtud de un proyecto y el “índice de ejecución” (nivel de gastos/importe de la consignación) serán en lo sucesivo comunicados a los sectores del programa cada trimestre o cada semestre, como primer paso en las evaluaciones sectoriales del programa. Están en evaluación y ensayo otros indicadores (cuantitativos y cualitativos), que se introducirán a medida que la Organización esté preparada para ello y que mejoren los procesos de gestión. La presentación de datos de seis meses al Consejo Ejecutivo (el Gestionigrama) ha sido modificada a partir del 30 de junio de 2004 para incluir los vínculos con los gastos del Programa Ordinario, a fin de entregar a los Estados Miembros un panorama más global de los recursos y gastos generales por Gran Programa, Subprograma y Eje de acción.

Con respecto a los denominados “proyectos inactivos”, tras una extensa investigación y consultas a los interesados, se han clasificado en: a) posibles cierres conocidos, b) se necesita más información de los sectores y las oficinas sobre el terreno y c) proyectos en curso. Actualmente se elabora un informe simple que expone esta clasificación. Vale la pena señalar que la lista inicial de proyectos inactivos incluía cuentas que excedían el alcance de las cuentas del proyecto. La experiencia ha demostrado también que el proceso de adopción de decisiones (comprendidos los de las organizaciones donantes) es muy lento en cuanto al cierre de las cuentas de proyecto. Para fines de 2004, aproximadamente 70% de los proyectos inactivos localizados se iban a cerrar y sacar de la carpeta de fondos extrapresupuestarios. Se ha confirmado que la mayor parte del 30% restante están en curso, pero se continuará su seguimiento trimestral.

PROGRESOS SATISFACTORIOS. Observamos que se han registrado progresos; el CBF, presidido por el Director General Adjunto, supervisa estrechamente la utilización de los fondos extrapresupues-tarios. Recomendamos que la evaluación de los fondos extrapresupuestarios mediante los indicadores de seguimiento establecidos constituya un punto permanente del orden del día del CBF. Continuaremos observando la aplicación de esta recomendación.

171 EX

/33 A

nexo – pág. 18

Recomendación Informe de la Secretaría sobre el estado de la aplicación (171 EX/33)

Observaciones de la Auditora Externa

2. Párrafo 27) Gestión del excedente de los recursos extrapresupuestarios. La Secretaría debería designar un centro de coordinación para la preparación de toda la información sintética sobre recursos extrapresu-puestarios para someterlos al personal directivo superior y a los órganos rectores

Tras discusiones con el Director General Adjunto se convino que ERC constituiría el centro de coordinación para asuntos extrapresupuestarios, y que BB y la Contraloría prestarían apoyo en sus respectivas esferas de competencia. El CBF seguirá vigilando los indicadores cuantitativos del rendimiento de los proyectos extrapresupuestarios y se dirigirá a ERC según sea necesario. BSP, en el contexto del seguimiento periódico y para la preparación de los documentos EX/4, realizará un seguimiento cualitativo y centrado en los resultados.

PROGRESOS SATISFACTORIOS

3. (Párrafo 31) Datos publicados sobre las actividades extrapresupuestarias. La información que se transmite a los órganos rectores debe centrarse en resúmenes útiles y presentados en el momento oportuno, y en análisis de las actividades extrapresupuestarias, más que en los detalles, en el entendimiento de que éstos pueden presentarse cuando se soliciten.

Con la presentación a los Estados Miembros de los datos resumidos el 30 de junio de 2004 (véase el documento 170 EX/4 Parte II, en particular los cuadros 1-3), la Secretaría comenzó a proporcionar en los mismos cuadros datos combinados sobre los recursos del Programa Ordinario y la financiación extrapresupuestaria, a fin de entregar a los órganos rectores datos más sucintos, útiles y oportunos. Se trata de pasos iniciales que serán afinados y ampliados en función de los mejoramientos de los programas de datos existentes. Por ejemplo, los actuales desgloses de datos no permiten una presentación comparada de los datos extrapresupuestarios (por ejemplo, 31 C/5 vs. 32 C/5) según los mismos criterios que las actividades del Programa Ordinario (por ejemplo, por Programa, Subprograma, Eje de acción, etc.). Se han localizado muchas de estas anomalías técnicas, que se han incorporado en las especificaciones de las principales actualizaciones del sistema, tales como la revisión de SISTER, que está en evaluación. Esta última modificación es particularmente importante ya que ningún sistema de datos existente en la Organización se orienta hacia los informes cualitativos sobre las actividades. Al mismo tiempo, se está estudiando, con representantes de los Estados Miembros, la posibilidad de obtener sus aportaciones y sugerencias sobre la manera en que se podrían mejorar la presentación y el análisis de los datos agregados. Considerado en su conjunto, estos elementos demuestran un sólido compromiso por parte de la Secretaría de aplicar activamente la recomendación de la Auditora.

PROGRESOS SATISFACTORIOS. A reserva de información suplementaria sobre planes para un informe general sobre el sector extrapresupuestario. Observamos que rara vez se indican en el C/3 las relaciones entre los fondos del Programa Ordinario y los extrapresupuestarios. Evaluaremos el informe permanentemente buscando mejoramientos derivados de las revisiones de SISTER, el C/3 y otros documentos.

4. (Párrafo 38) Índice de ejecución. Que se analicen los índices de ejecución y se complemente esto con otras medidas, y que se explique a los órganos rectores cuáles son las causas de los problemas y cuáles son las medidas que se adoptan para solucionarlos.

Como parte del compromiso de la Secretaría, según se ha expuesto en el punto 1 (Recomendación 1, párrafo 23) sobre la gestión general de los recursos extrapresupuestarios, a fin de seguir eficazmente las actividades extrapresupuestarias sobre la base de datos pertinentes y confiables, se presta especial atención a la evaluación de los índices de ejecución y, cuando estos índices son inadecuados, a los motivos. Sin embargo, basándose en la información disponible, la Secretaría estima que el índice de ejecución en sí mismo (que expresa la proporción matemática entre los fondos asignados a un proyecto o programa determinado y los fondos realmente gastados durante el año de que se trate) no proporciona a los órganos rectores una visión justa de los logros y de los problemas en relación con la ejecución de las actividades extrapresupuestarias de la UNESCO. Por lo tanto, los informes harán el mismo hincapié en los aspectos cualitativos y cuantitativos de la ejecución, y destacarán la prestación real de cooperación técnica. En la medida en que el índice de ejecución cuantitativo se considere insuficiente, la Secretaría analizará los motivos y tomará las medidas al respecto en los siguientes ámbitos: planificación inadecuada, elevadas asignaciones de fondos, no realistas, para un proyecto o programa determinado; la ausencia de mecanismos adecuados para asegurar revisiones del programa ordinario, que podrían llevar a reducir las consignaciones; la posible rigidez de los procedimientos administrativos y financieros internos de la UNESCO, que da lugar a una ejecución lenta; posible inadecuación de la capacidad de personal en relación con el volumen de los recursos extrapresupuestarios disponibles; y posibles insuficiencias de la capacidad de la UNESCO para anticipar y mitigar factores externos que puedan tornar más lenta la prestación de cooperación técnica.

LENTOS PROGRESOS. Desde el 33 C/3 observamos que a comienzos de 2005 debía emprenderse una evaluación de los índices de ejecución, pero no hemos visto los resultados. Tampoco se han proporcionado a los órganos rectores otras medidas del progreso, tales como el número de proyectos adelantados o atrasados con respecto a los calendarios.

171 EX

/33 A

nexo pág. 19Recomendación Informe de la Secretaría sobre el estado de la aplicación

(171 EX/33) Observaciones

de la Auditora Externa

5. (Párrafo 45) Índice de ejecución. • Que la UNESCO mejore la formulación de los

aportes previstos y reales que los principales programas y proyectos extrapresupuestarios realizarán a los Ejes de acción a los que contribuyen.

• Donde sea posible y viable, deberían definirse los beneficios indirectos y a largo plazo de los proyectos extrapresupuestarios.

La índole de los recursos extrapresupuestarios no se presta mucho a una planificación anticipada y por este motivo es difícil incorporar contribuciones extrapresupuestarias “previstas” en los documentos de planificación y de presupuesto, con la excepción de las contribuciones ya recibidas o comprometidas en firme en documentos firmados por los donantes.

En relación con los compromisos en los planes de evaluación del 32 C/5, el IOS emprenderá una evaluación de los proyectos extrapresupuestarios. Se está terminando la definición del contenido de la evaluación, que abarcará los siguientes aspectos fundamentales: • la adecuación de los programas y proyectos financiados con fondos extrapresupuestarios a las

prioridades principales y los ejes estratégicos de la Organización, así como la coherencia entre las prioridades de la fuente de financiación y las de la UNESCO;

• los motivos por los cuales los donantes de fondos extrapresupuestarios escogieron a la UNESCO como asociado, y si la asociación dio los frutos esperados;

• la eficacia con que las actividades financiadas con fondos extra presupuestarios contribuyen a los principales programas y subprogramas de la UNESCO;

• la manera en que se informa a las fuentes de financiación, a nivel tanto interno como externo, sobre los resultados y efectos de los programas y proyectos financiados con recursos extrapresupuestarios, y cómo se aprovechan esos informes en las actividades posteriores de planificación;

• la manera en que se utilizaron las enseñanzas extraídas de las actividades de la UNESCO en el Brasil para crear un marco global de colaboración con los Estados Miembros por el que se establecen acuerdos fiduciarios en beneficio del donante;

• la eficacia de las estrategias de financiación utilizadas para movilizar recursos extrapresupuestarios, tanto en la Sede como fuera de ella;