Token salesについて

28

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved. ‐ 0‐ ©2013 Mori Hamada & Matsumoto all rights reserved Token Salesについて ©2017 Mori Hamada & Matsumoto all rights reserved July 2017 森・濱田松本法律事務所 パートナー弁護士 増 島 雅 和

-

Upload

masakazu-masujima -

Category

Law

-

view

53.465 -

download

0

Transcript of Token salesについて

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 0‐ ©2013 Mori Hamada & Matsumoto all rights reserved

Token Salesについて

©2017 Mori Hamada & Matsumoto all rights reserved

July 2017

森・濱田松本法律事務所

パートナー弁護士 増 島 雅 和

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 1‐

自己紹介

増 島 雅 和(ますじま まさかず)

森・濱田松本法律事務所 パートナー弁護士

2001 弁護士登録

2006 米国ウィルソン・ソンシーニ法律事務所(シリコンバレーオフィス)

2007 ニューヨーク州弁護士登録

2010 金融庁監督局銀行第一課(RRP担当)兼保険課日経CSISバーチャルシンクタンク・フェロー

イニシアチブ: 金融の力で我が国産業構造のイノベーションを加速する“Startup Innovators”主宰

http://startupinnovators.jp/

2013 経済産業省 新事業創出支援関係者会議 委員

2015 IMF外部カウンセル(米国FSAP:金融破綻処理法制担当)

日本クラウドファンディング協会理事、日本ベンチャーキャピタル協会顧問、FINOVATORS代表、日本ブロックチェーン協会アドバイザー、仮想通貨事業者協会アドバイザー、ブロックチェーン推進協会アドバイザー 等

2016 経済産業省 FinTech研究会 ブロックチェーン研究会 委員

内閣官房IT総合戦略本部 シェアリングエコノミー検討会合 委員

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 2‐

「FinTechの法律」(第2版)

<特徴>

イノベーションサイドから金融規制を解説

法律ではなくビジネスについて記載したQ&A

ー プラットフォーム型ビジネスモデルとは?

ー エコシステム型ビジネスモデルとは?

ー ディスラプティブイノベーションの構図とは?

ー オープンイノベーションの取り組み方は?

ー FinTechによる地方創生とは?

ー FinTechによる貧困対策とは?

FinTech、データ、競争政策にわたって政府の動向を網羅

API、ブロックチェーンなど核となる技術もカバー

InsurTechもカバー

海外ビジネスモデルの分析と日本法上の展開可能について検討

日経FinTech選書(税込2916円)

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 3‐

Table of contents

1. Token Salesの現状

2. Token Salesで現状分かってきていること

3. Token の設計

4. Token Salesの実務

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 4‐

1.Token Salesの現状

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 5‐

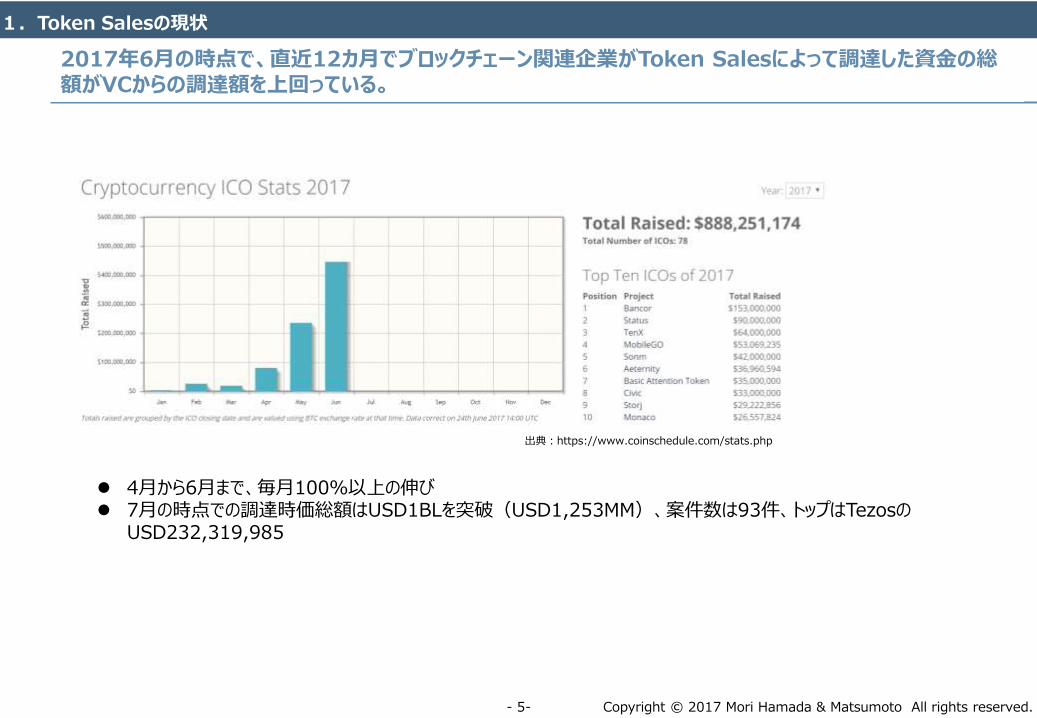

2017年6月の時点で、直近12カ月でブロックチェーン関連企業がToken Salesによって調達した資金の総額がVCからの調達額を上回っている。

1.Token Salesの現状

出典:https://www.coinschedule.com/stats.php

4月から6月まで、毎月100%以上の伸び 7月の時点での調達時価総額はUSD1BLを突破(USD1,253MM)、案件数は93件、トップはTezosの

USD232,319,985

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 6‐

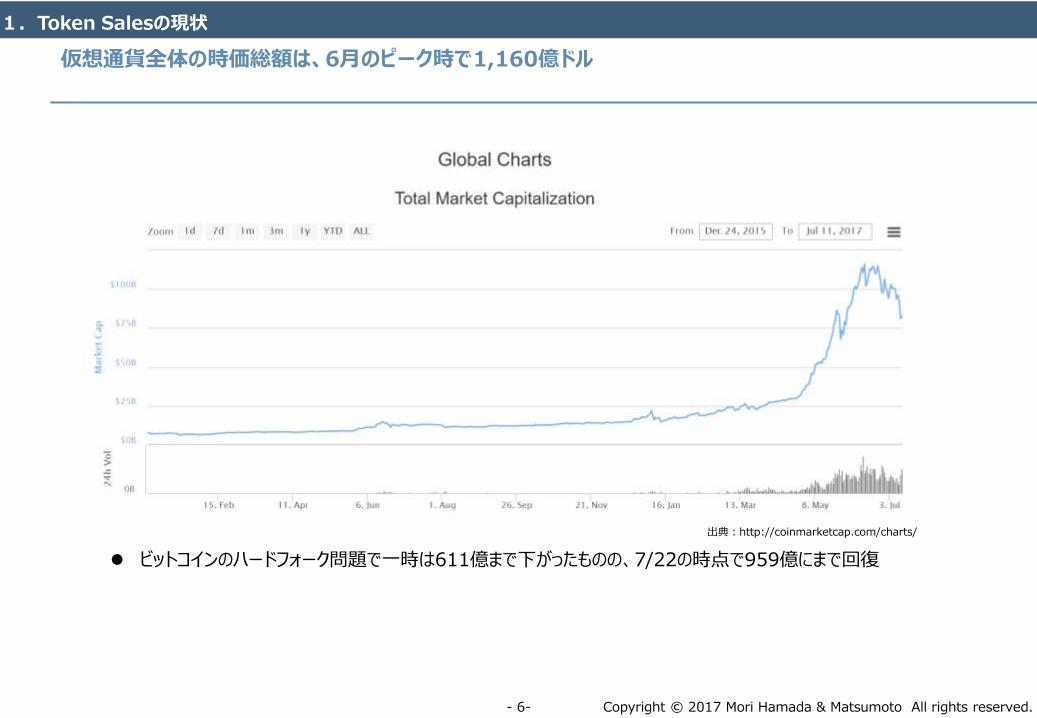

仮想通貨全体の時価総額は、6月のピーク時で1,160億ドル

1.Token Salesの現状

出典:http://coinmarketcap.com/charts/

ビットコインのハードフォーク問題で一時は611億まで下がったものの、7/22の時点で959億にまで回復

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 7‐

2.Token Salesで現状分かってきていること

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 8‐

Token Salesとは果たしてなんなのか、単なるブームを超えてどのように社会にインパクトを与えるのか、については、世界のいたるところでディベート中

2.Token Salesで現状分かってきていること

<分かってきているいくつかのこと>

1. 有価証券ではないTokenをデザインすることによって、有価証券の公募(IPO)とは異質の資金調達戦略が可能となる

ー 有価証券の公募(IPO)は、証券法に関するあらゆる規制が課されるのに対し、Token Salesはデジタルアセットのクラウドセールスとして、世界の主要国において特段の規制が課されていない状態

ー 有価証券と異なり、国境を超えるのが極めて容易なTokenの性質上、グローバルオファリングが原則形態となる

ー 未上場有価証券と異なり、取引所による取扱いによって、非流動性ディスカウントが小さい

これらの特性を享受するためには、Tokenが主要国において有価証券に該当しないようにデザインしなければTokenSales(ICO)の意味がない

⇒ 有価証券のフィーチャーを持ったToken(コントラクト)は単に「ブロックチェーン上に乗った有価証券」であって、従来の有価証券の募集勧誘案件として取り扱われるのみ。これをICOの一つとして位置づけるのは誤り。

※ 一方で「株式をブロックチェーン上に載せる」という議論をしながら、ファンド持分(不動産ファンド、太陽光ファンドetc)をブロックチェーン上に載せたものを「Tokenであって有価証券ではない」という議論は成り立ちえない。

※ 有価証券のフィーチャーを持ったTokenは、少なくとも日本の仮想通貨取引所において取り扱うことはできない(財務局に対する取扱仮想通貨の追加届出が通らない)

※ 通常のキャピタルマーケッツ案件(公募投信の案件)として、証券ビジネスの文脈で取り扱うことになる。

AD:実際にそのような形で案件を取り扱っています!

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 9‐

Token Salesとは果たしてなんなのか、単なるブームを超えてどのように社会にインパクトを与えるのか、については、世界のいたるところでディベート中

2.Token Salesで現状分かってきていること

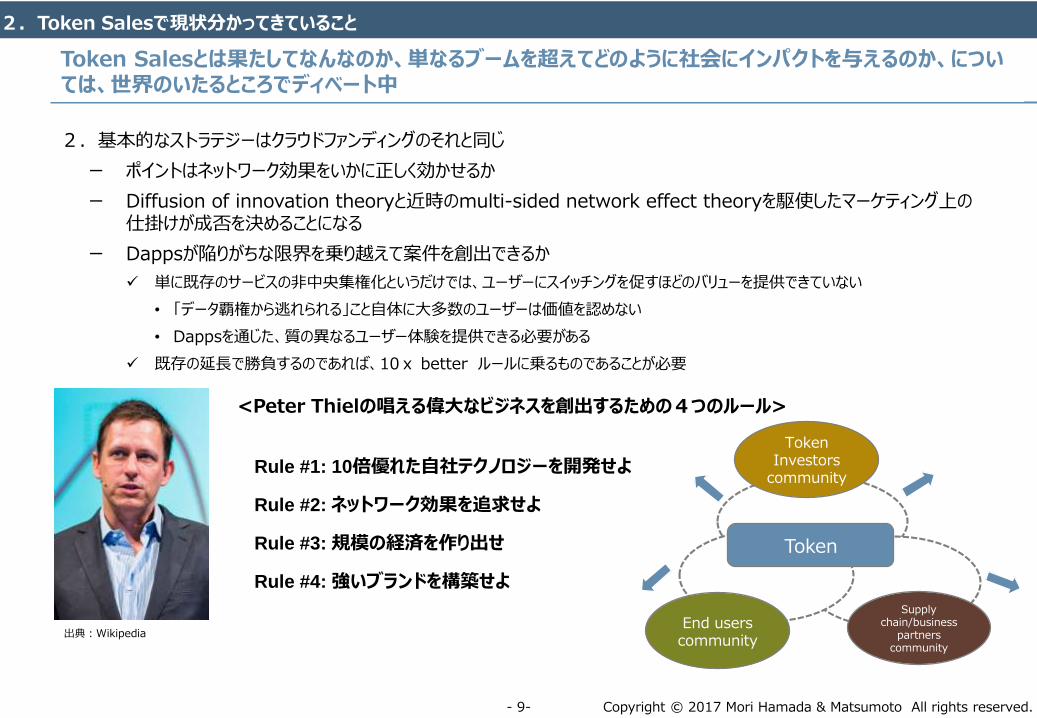

2. 基本的なストラテジーはクラウドファンディングのそれと同じ

ー ポイントはネットワーク効果をいかに正しく効かせるか

ー Diffusion of innovation theoryと近時のmulti-sided network effect theoryを駆使したマーケティング上の仕掛けが成否を決めることになる

ー Dappsが陥りがちな限界を乗り越えて案件を創出できるか

単に既存のサービスの非中央集権化というだけでは、ユーザーにスイッチングを促すほどのバリューを提供できていない

• 「データ覇権から逃れられる」こと自体に大多数のユーザーは価値を認めない

• Dappsを通じた、質の異なるユーザー体験を提供できる必要がある

既存の延長で勝負するのであれば、10x better ルールに乗るものであることが必要

<Peter Thielの唱える偉大なビジネスを創出するための4つのルール>

Rule #1: 10倍優れた自社テクノロジーを開発せよ

Rule #2: ネットワーク効果を追求せよ

Rule #3: 規模の経済を作り出せ

Rule #4: 強いブランドを構築せよ

出典:Wikipedia

Token

End users community

Supply chain/business

partners community

Token Investors

community

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 10‐

Token Salesとは果たしてなんなのか、単なるブームを超えてどのように社会にインパクトを与えるのか、については、世界のいたるところでディベート中

2.Token Salesで現状分かってきていること

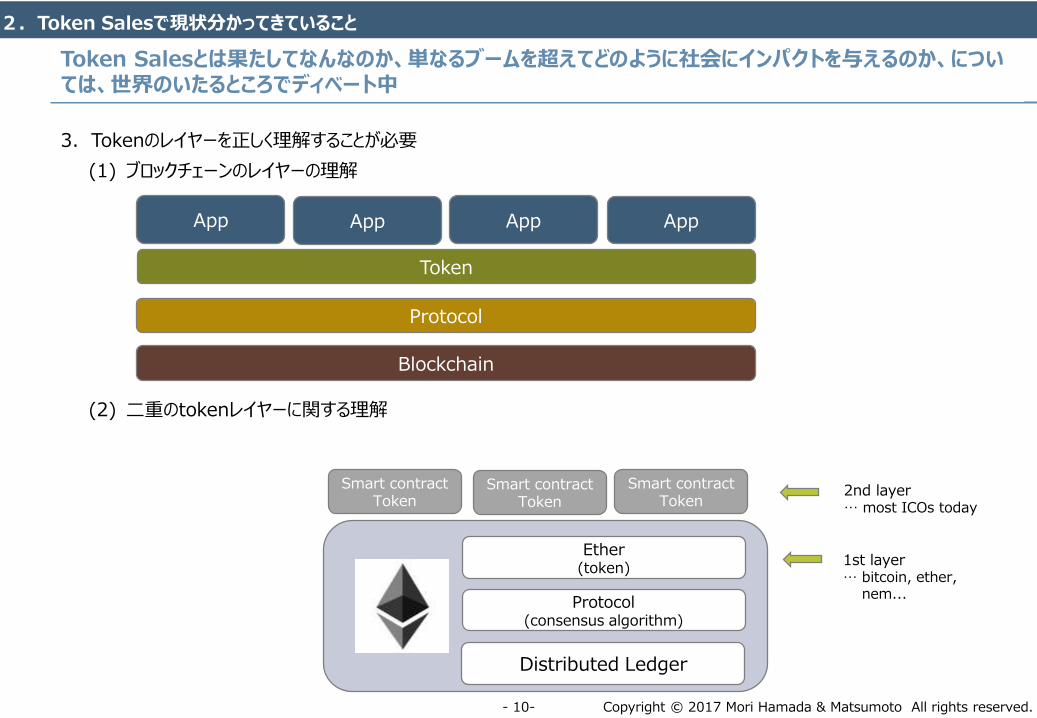

3. Tokenのレイヤーを正しく理解することが必要

(1) ブロックチェーンのレイヤーの理解

Blockchain

Protocol

Token

App App App App

(2) 二重のtokenレイヤーに関する理解

Distributed Ledger

Protocol(consensus algorithm)

Ether(token)

Smart contract Token

Smart contract Token

Smart contract Token

1st layer… bitcoin, ether,

nem...

2nd layer… most ICOs today

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 11‐

Token Salesとは果たしてなんなのか、単なるブームを超えてどのように社会にインパクトを与えるのか、については、世界のいたるところでディベート中

2.Token Salesで現状分かってきていること

4. Tokenは、エコシステム全体のバリューを表章する(ようである)

ー プロジェクト(事業体)のキャッシュフロー(割引現在価値)を表章する有価証券に対して、Tokenはソーシャルキャピタルやレピュテーションといった非金銭評価的な要素を含めたエコシステムに対する人々のバリューを表章している(ようである)

ー Tokenがもつグローバルリーチや高流動性,取り巻く環境における情報非対称性の度合いの低下、あたりの特性が、これらを可能にしている(ようである)

ー 同じコインの裏表として(対法定通貨レートでみた場合の)ボラティリティの高さという特性を伴う(ようである)

<以上から導き出せる仮説>

ネットワーク効果の効き具合からしてインターネット上のソリューションよりは限定的ではあるものの、Token Sales(ないしトークンソリューション)は、Dappsだけのものではない(≒リアルビジネス・伝統ビジネス・中央集権型ビジネスにも適用できる)可能性がある‐ ただし、ビジネス全体をエコシステムとしてとらえて、エコシステム全体のバリューを高めていくためにエンドユーザー、サプライ

ヤー、投資家にwin-win-winを提供していくという指向のTokenを設計していかないといけないという点は、なんら変わらない

- 成果丸獲り指向の企業には無理

発行されるTokenは、従前のポイントや電子マネーといった囲い込み型のモデルではなく、PtoPで取引されるオープンなエコシステムにおいて流通するものとして設計される必要がある

- エコシステム内Status型

- エコシステム内通貨型

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 12‐

3.Token の設計

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 13‐

プロジェクトキャッシュフロー以外を基礎としたバリューをTokenにつけるため、Tokenは綿密な設計が必要

3.Token の設計

1.Tokenの類型化に対するコンセンサスは、世界的にもいまだにできていない

基礎となる暗号通貨(1st layer token)と、個々のプロジェクトにつき発行される暗号通貨(2nd layer token)がある(ようだ)というのは何となくコンセンサスができつつある

2nd layer tokenとしてどのような性質のものがあるかについては、現状諸説がある。

usage token と work token

Status表示型とサービス利用型

(例) usage token: storj token

work token: augur token

⇒ 二律背反ではない

エコシステムからのtokenに対する信認獲得の基礎の一つとして、法定通貨に対する税金に相当するburnの仕組みが導入されている

基本的には将来築かれるかもしれないエコシステムに対するクラウドファンディングとして、そのエコシステムの参加を表章するデジタルアセットを販売するというモデルなので、有価証券のような将来約束にはなっていないケースがほとんど

‐ 議決権の有無

‐ burnの原資とその割合

‐ usageトークンの場合の具体的な利用シーン

‐ ステータス表示型トークンの場合のトークン取得の具体的な方法

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 14‐

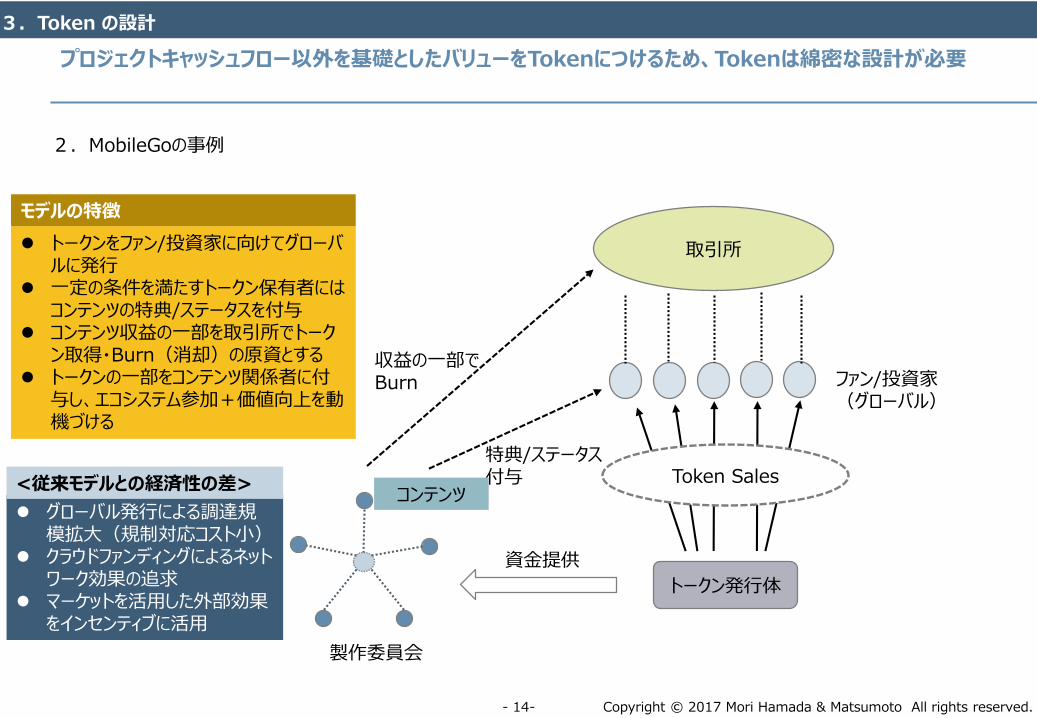

プロジェクトキャッシュフロー以外を基礎としたバリューをTokenにつけるため、Tokenは綿密な設計が必要

3.Token の設計

2.MobileGoの事例

トークン発行体

ファン/投資家(グローバル)

Token Sales

取引所

資金提供

製作委員会

コンテンツ

収益の一部でBurn

特典/ステータス付与

トークンをファン/投資家に向けてグローバルに発行

一定の条件を満たすトークン保有者にはコンテンツの特典/ステータスを付与

コンテンツ収益の一部を取引所でトークン取得・Burn(消却)の原資とする

トークンの一部をコンテンツ関係者に付与し、エコシステム参加+価値向上を動機づける

モデルの特徴

グローバル発行による調達規模拡大(規制対応コスト小)

クラウドファンディングによるネットワーク効果の追求

マーケットを活用した外部効果をインセンティブに活用

<従来モデルとの経済性の差>

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 15‐

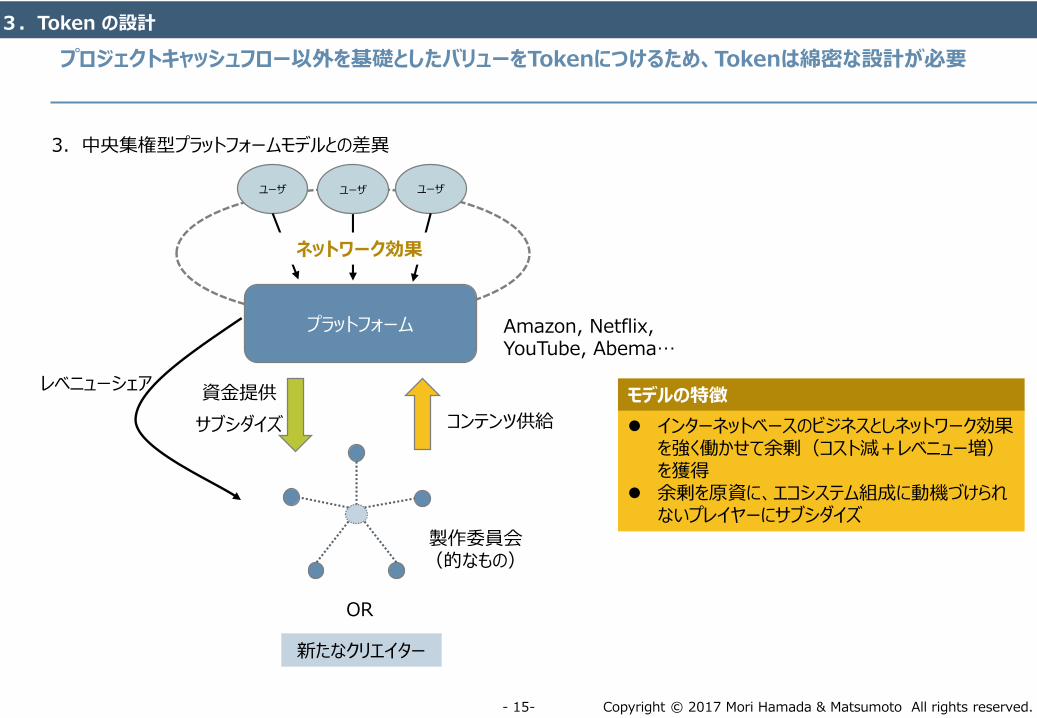

プロジェクトキャッシュフロー以外を基礎としたバリューをTokenにつけるため、Tokenは綿密な設計が必要

3.Token の設計

製作委員会(的なもの)

プラットフォーム

資金提供

コンテンツ供給

ユーザ ユーザ ユーザ

レベニューシェア

ネットワーク効果

サブシダイズ

Amazon, Netflix, YouTube, Abema…

インターネットベースのビジネスとしネットワーク効果を強く働かせて余剰(コスト減+レベニュー増)を獲得

余剰を原資に、エコシステム組成に動機づけられないプレイヤーにサブシダイズ

OR

新たなクリエイター

モデルの特徴

3.中央集権型プラットフォームモデルとの差異

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 16‐

プロジェクトキャッシュフロー以外を基礎としたバリューをTokenにつけるため、Tokenは綿密な設計が必要

3.Token の設計

4.やろうとしていること(仮説)

モバイルゲームモデル(コミュニティ内ステータス型)

‐ コミュニティ内部でステータスを得ようとするモチベーション(自己承認欲求)に働きかけてtokenの価格を維持・向上

‐ 上記に投資家を関与させることで流動性を加速、需給バランスを調整する

通貨モデル(コミュニティ内通貨型)

- エコシステム内部のプレイヤーのさまざまなニーズを満たす材やサービスをtoken建てで提供

- 上記に投資家を関与させることで流動性を加速、他の(法定・仮想)通貨圏とのレートを調整する

(例)アマゾンのプラットフォーム上のECのみならずサプライチェーンのすべてが世界中でアマゾンコインで決済される

(例)ソードアート・オンライン内で用いる通貨、アルヴヘイム・オンライン内で用いる通貨、ガンゲイル・オンライン内で用いる通貨

⇒ 法定通貨や基軸仮想通貨をリアルの世界の仮想通貨取引所でVR通貨に換金してゲーム内に持ち込むイメージ

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 17‐

有価証券にあてないために何が必要か

3.Token の設計

1.留意事項

グローバルに展開するため、日本の法制のみでなく他国、特にクロスボーダーのエンフォースメントが厳格な国の法令照会が不可欠(特に米国)

特定の国をオファリングから外したいのであれば、その国のユーザーをオファリング対象から外すための対処が必要

‐ ディスクレーマーだけで除外できるのか

‐ IPアドレスによる閲覧制限が必要か

‐ 居住地国を確認して申し込みができないようにする必要があるか

日本の金商法の些細な要件をとらえて有価証券該当性を論じる弁護士がいるが、これはトークンセールスの本質から見て誤り

2.米国証券法

(1) 1933年証券法5条に定める「securities」特にinvestment contract(1933年証券法Section2(a)(1), 1934年取引所法Section3(a)(1))に該当するかどうか

(2) Howey test (three prong test)

(a) investment of money

- 現金に限らず仮想通貨を含む

(b) with a reasonable expectation of profit

(c) derived from the managerial efforts of others

(3) Securitiesに該当するTokenは、取引所法に定める登録を得ないと取引所は取り扱うことができない(1934年取引所法Section5,6)

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 18‐

有価証券にあてないために何が必要か

3.Token の設計

3.金融商品取引法

(1) 二項有価証券、特に集団投資スキーム(金商法2条2項5号、6号)に該当するか

(a)出資者が金銭(又はこれに類するものとして政令で定めるもの)を拠出

- 「金銭」非該当

- 政令への定めなし

⇒ 「仮想通貨建て払込み」として有価証券の要件を切ってよいか?

No(法の潜脱は不可)

・ 出資された仮想通貨を交換所で法定通貨に換えて使用することを想定しているなか、「仮想通貨による払込みであれば金銭やそれに類するものとして政令に定めるものに該当しない」としてリクイディティの高いbitcoin, ether, nemのような基軸仮想通貨による払込みに限定した払込みを受け付けるtoken salesが法の潜脱ではないという立場は是認しがたい

(a)出資をあてて行う事業

(b)事業から生じる収益配当又は事業に係る財産分配権

(2) 有価証券に該当するものの交換を取り扱うためには金融商品取引所の免許(金商法80条)又は私設取引システムの認可(金商法2条8項10号、30条1項)が必要

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 19‐

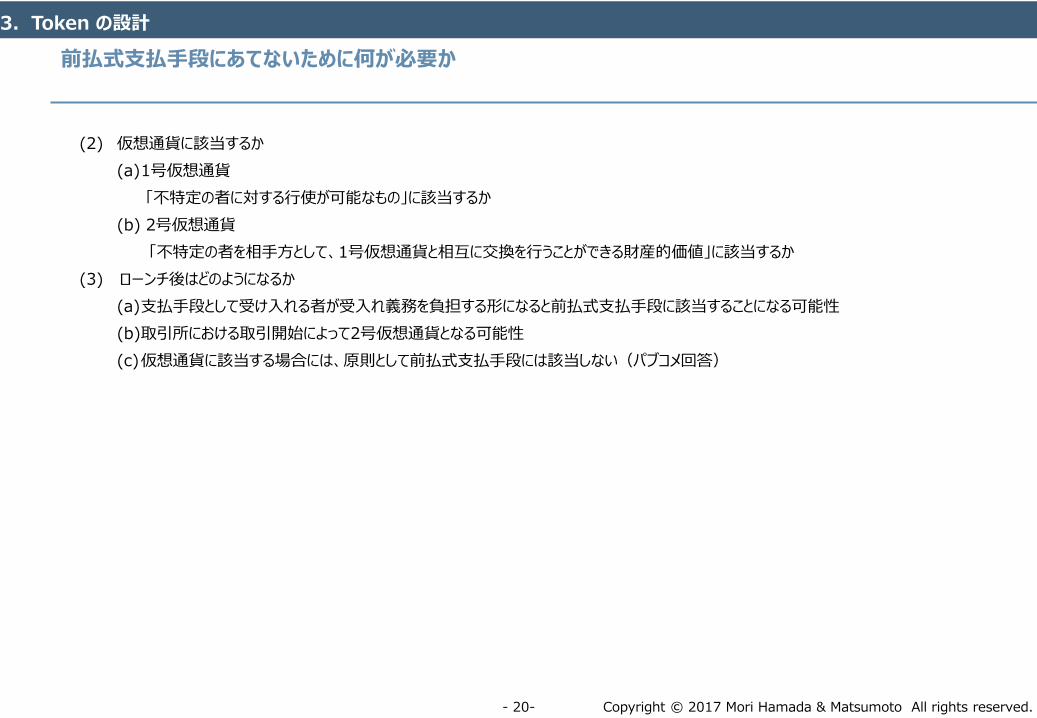

前払式支払手段にあてないために何が必要か

3.Token の設計

3.資金決済法

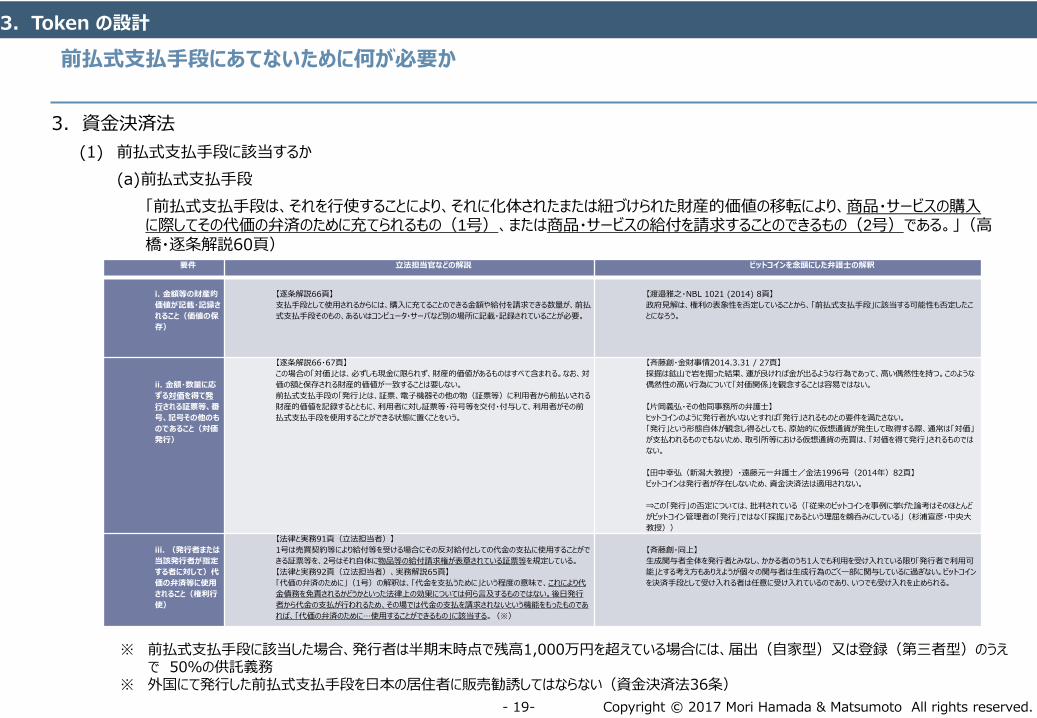

(1) 前払式支払手段に該当するか

(a)前払式支払手段

「前払式支払手段は、それを行使することにより、それに化体されたまたは紐づけられた財産的価値の移転により、商品・サービスの購入に際してその代価の弁済のために充てられるもの(1号)、または商品・サービスの給付を請求することのできるもの(2号)である。」(高橋・逐条解説60頁)

要件 立法担当官などの解説 ビットコインを念頭にした弁護士の解釈

i. 金額等の財産的

価値が記載・記録さ

れること(価値の保

存)

【逐条解説66頁】

支払手段として使用されるからには、購入に充てることのできる金額や給付を請求できる数量が、前払

式支払手段そのもの、あるいはコンピュータ・サーバなど別の場所に記載・記録されていることが必要。

【渡邉雅之・NBL 1021 (2014) 8頁】

政府見解は、権利の表象性を否定していることから、「前払式支払手段」に該当する可能性も否定したこ

とになろう。

ii. 金額・数量に応

ずる対価を得て発

行される証票等、番

号、記号その他のも

のであること(対価

発行)

【逐条解説66・67頁】

この場合の「対価」とは、必ずしも現金に限られず、財産的価値があるものはすべて含まれる。なお、対

価の額と保存される財産的価値が一致することは要しない。

前払式支払手段の「発行」とは、証票、電子機器その他の物(証票等)に利用者から前払いされる

財産的価値を記録するとともに、利用者に対し証票等・符号等を交付・付与して、利用者がその前

払式支払手段を使用することができる状態に置くことをいう。

【斉藤創・金財事情2014.3.31 / 27頁】

採掘は鉱山で岩を掘った結果、運が良ければ金が出るような行為であって、高い偶然性を持つ。このような

偶然性の高い行為について「対価関係」を観念することは容易ではない。

【片岡義弘・その他同事務所の弁護士】

ヒットコインのように発行者がいないとすれば「発行」されるものとの要件を満たさない。

「発行」という形態自体が観念し得るとしても、原始的に仮想通貨が発生して取得する際、通常は「対価」

が支払われるものでもないため、取引所等における仮想通貨の売買は、「対価を得て発行」されるものでは

ない。

【田中幸弘(新潟大教授)・遠藤元一弁護士/金法1996号(2014年)82頁】

ビットコインは発行者が存在しないため、資金決済法は適用されない。

⇒この「発行」の否定については、批判されている(「従来のビットコインを事例に挙げた論考はそのほとんど

がビットコイン管理者の「発行」ではなく「採掘」であるという理屈を鵜呑みにしている」(杉浦宣彦・中央大

教授))

iii. (発行者または

当該発行者が指定

する者に対して)代

価の弁済等に使用

されること(権利行

使)

【法律と実務91頁(立法担当者)】

1号は売買契約等により給付等を受ける場合にその反対給付としての代金の支払に使用することがで

きる証票等を、2号はそれ自体に物品等の給付請求権が表章されている証票等を規定している。

【法律と実務92頁(立法担当者)、実務解説65頁】

「代価の弁済のために」(1号)の解釈は、「代金を支払うために」という程度の意味で、これにより代

金債務を免責されるかどうかといった法律上の効果については何ら言及するものではない。後日発行

者から代金の支払が行われるため、その場では代金の支払を請求されないという機能をもったものであ

れば、「代価の弁済のために…使用することができるもの」に該当する。(※)

【斉藤創・同上】

生成関与者全体を発行者とみなし、かかる者のうち1人でも利用を受け入れている限り「発行者で利用可

能」とする考え方もありえようが個々の関与者は生成行為のごく一部に関与しているに過ぎない。ビットコイン

を決済手段として受け入れる者は任意に受け入れているのであり、いつでも受け入れを止められる。

※ 前払式支払手段に該当した場合、発行者は半期末時点で残高1,000万円を超えている場合には、届出(自家型)又は登録(第三者型)のうえで 50%の供託義務

※ 外国にて発行した前払式支払手段を日本の居住者に販売勧誘してはならない(資金決済法36条)

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 20‐

前払式支払手段にあてないために何が必要か

3.Token の設計

(2) 仮想通貨に該当するか

(a)1号仮想通貨

「不特定の者に対する行使が可能なもの」に該当するか

(b) 2号仮想通貨

「不特定の者を相手方として、1号仮想通貨と相互に交換を行うことができる財産的価値」に該当するか

(3) ローンチ後はどのようになるか

(a)支払手段として受け入れる者が受入れ義務を負担する形になると前払式支払手段に該当することになる可能性

(b)取引所における取引開始によって2号仮想通貨となる可能性

(c)仮想通貨に該当する場合には、原則として前払式支払手段には該当しない(パブコメ回答)

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 21‐

4.Token Salesの実務

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 22‐

Decentralized Economyの実現を目指して、Token Salesのベストプラクティスの確立のための努力が各地で行われている

4.Token Salesの実務

1. Coinbase, Coin Center, Union Square Ventures, Consensysによるイニシアチブ

“A Securities Law Framework for Blockchain Tokens” Part2 “Best practices in token sales”

原則1:詳細なホワイトペーパーを出すべきである

具体的方法

ネットワーク及びプロトコルを記載すること

トークンがエグジットできることについて、その明確・切実な理由を明らかにすること

提案される実装について詳細な技術的な説明をすること

総トークン供給量と販売量について明確な見通しを持てるようにすること

ホワイトペーパーについて独立専門家のレビューを経ること

理由 ホワイトペーパーはトークンのネットワークとユースケースを定義する。購入者にとって自らが購入するトークンの特徴と機能、チャレンジと開発リスク、ネットワークを利用することの便益を理解することができるようにすることは極めて重要である。

原則2:プレセールを行う場合、開発ロードマップにコミットすべきである

具体的方法

詳細な開発ロードマップを提示すること

プロジェクトの各ステージにかかる時間とコストの見込みを示すこと

カテゴリーごとに見込費用をブレークダウンすること

開発の各ステージに調達資金を割当て、マイルストーン達成まで資金が使用できないアレンジを検討すること

開発チーム及びアドバイザーの主要メンバーの名前を一覧化して示すこと

開発チーム及びアドバイザーの主要メンバーに対して支払われる報酬について透明性を確保すること

開発チーム及びアドバイザーのメンバーによる事前のトークン取得について数値化して示すこと

トークンセールからネットワークのローンチまでの間に、開発ロードマックと対照した進捗状況について定期的にトークン保有者に報告すること

独立セキュリティ監査やバグ取報奨金プログラムのために資金を取り分けておくこと

理由 明確な開発ロードマップが提供されることにより、購入者はトークンセールの代金がプロジェクトに適切に使用され、ネットワークが無事にローンチされるであろうこと、すなわちトークンが意図したとおりに利用することができることについての信頼につながる。プロジェクトの各ステージごとに資金を取り分けておくことは、ストラクチャルに物事を進め、購入者が成功の可能性を評価できることにつながる。開発チームが実際に調達資金にアクセスすることに対する制限をブロックチェーン上でかけることは、より透明性を高めることになる。

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 23‐

Decentralized Economyの実現を目指して、Token Salesのベストプラクティスの確立のための努力が各地で行われている

4.Token Salesの実務

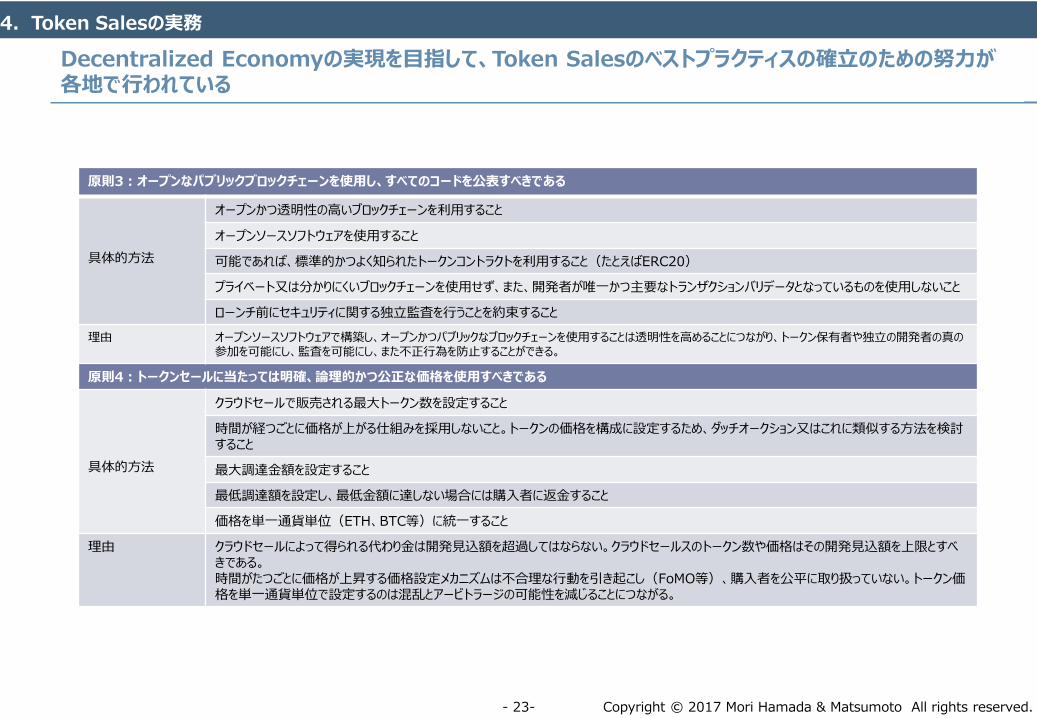

原則3:オープンなパブリックブロックチェーンを使用し、すべてのコードを公表すべきである

具体的方法

オープンかつ透明性の高いブロックチェーンを利用すること

オープンソースソフトウェアを使用すること

可能であれば、標準的かつよく知られたトークンコントラクトを利用すること(たとえばERC20)

プライベート又は分かりにくいブロックチェーンを使用せず、また、開発者が唯一かつ主要なトランザクションバリデータとなっているものを使用しないこと

ローンチ前にセキュリティに関する独立監査を行うことを約束すること

理由 オープンソースソフトウェアで構築し、オープンかつパブリックなブロックチェーンを使用することは透明性を高めることにつながり、トークン保有者や独立の開発者の真の参加を可能にし、監査を可能にし、また不正行為を防止することができる。

原則4:トークンセールに当たっては明確、論理的かつ公正な価格を使用すべきである

具体的方法

クラウドセールで販売される最大トークン数を設定すること

時間が経つごとに価格が上がる仕組みを採用しないこと。トークンの価格を構成に設定するため、ダッチオークション又はこれに類似する方法を検討すること

最大調達金額を設定すること

最低調達額を設定し、最低金額に達しない場合には購入者に返金すること

価格を単一通貨単位(ETH、BTC等)に統一すること

理由 クラウドセールによって得られる代わり金は開発見込額を超過してはならない。クラウドセールスのトークン数や価格はその開発見込額を上限とすべきである。時間がたつごとに価格が上昇する価格設定メカニズムは不合理な行動を引き起こし(FoMO等)、購入者を公平に取り扱っていない。トークン価格を単一通貨単位で設定するのは混乱とアービトラージの可能性を減じることにつながる。

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 24‐

Decentralized Economyの実現を目指して、Token Salesのベストプラクティスの確立のための努力が各地で行われている

4.Token Salesの実務

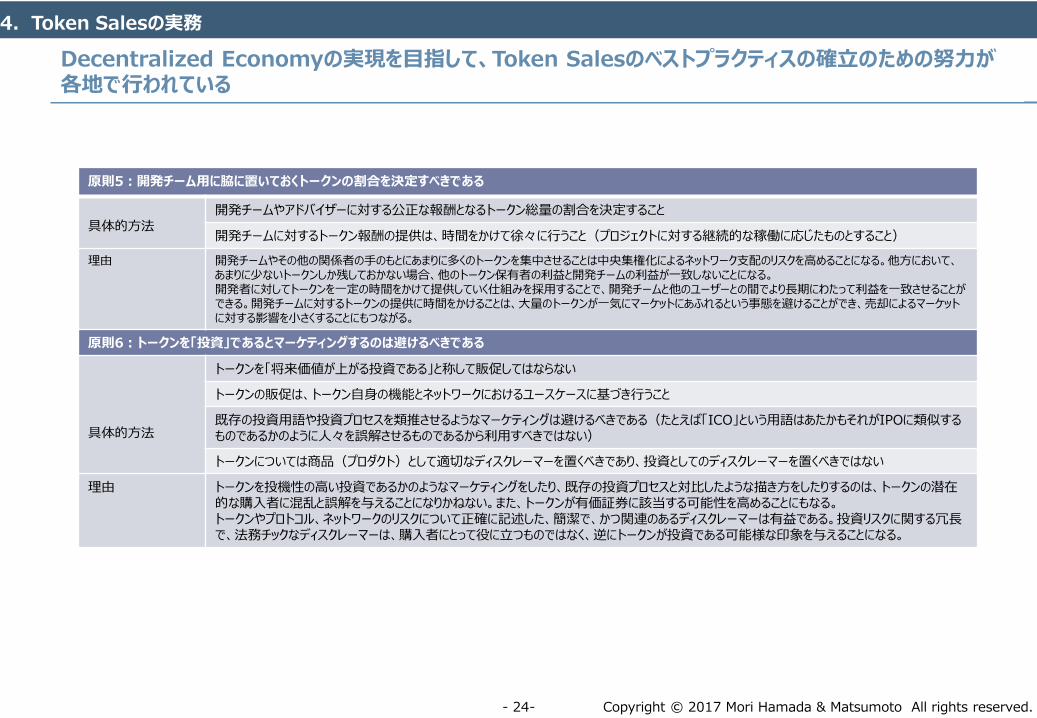

原則5:開発チーム用に脇に置いておくトークンの割合を決定すべきである

具体的方法開発チームやアドバイザーに対する公正な報酬となるトークン総量の割合を決定すること

開発チームに対するトークン報酬の提供は、時間をかけて徐々に行うこと(プロジェクトに対する継続的な稼働に応じたものとすること)

理由 開発チームやその他の関係者の手のもとにあまりに多くのトークンを集中させることは中央集権化によるネットワーク支配のリスクを高めることになる。他方において、あまりに少ないトークンしか残しておかない場合、他のトークン保有者の利益と開発チームの利益が一致しないことになる。開発者に対してトークンを一定の時間をかけて提供していく仕組みを採用することで、開発チームと他のユーザーとの間でより長期にわたって利益を一致させることができる。開発チームに対するトークンの提供に時間をかけることは、大量のトークンが一気にマーケットにあふれるという事態を避けることができ、売却によるマーケットに対する影響を小さくすることにもつながる。

原則6:トークンを「投資」であるとマーケティングするのは避けるべきである

具体的方法

トークンを「将来価値が上がる投資である」と称して販促してはならない

トークンの販促は、トークン自身の機能とネットワークにおけるユースケースに基づき行うこと

既存の投資用語や投資プロセスを類推させるようなマーケティングは避けるべきである(たとえば「ICO」という用語はあたかもそれがIPOに類似するものであるかのように人々を誤解させるものであるから利用すべきではない)

トークンについては商品(プロダクト)として適切なディスクレーマーを置くべきであり、投資としてのディスクレーマーを置くべきではない

理由 トークンを投機性の高い投資であるかのようなマーケティングをしたり、既存の投資プロセスと対比したような描き方をしたりするのは、トークンの潜在的な購入者に混乱と誤解を与えることになりかねない。また、トークンが有価証券に該当する可能性を高めることにもなる。トークンやプロトコル、ネットワークのリスクについて正確に記述した、簡潔で、かつ関連のあるディスクレーマーは有益である。投資リスクに関する冗長で、法務チックなディスクレーマーは、購入者にとって役に立つものではなく、逆にトークンが投資である可能様な印象を与えることになる。

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 25‐

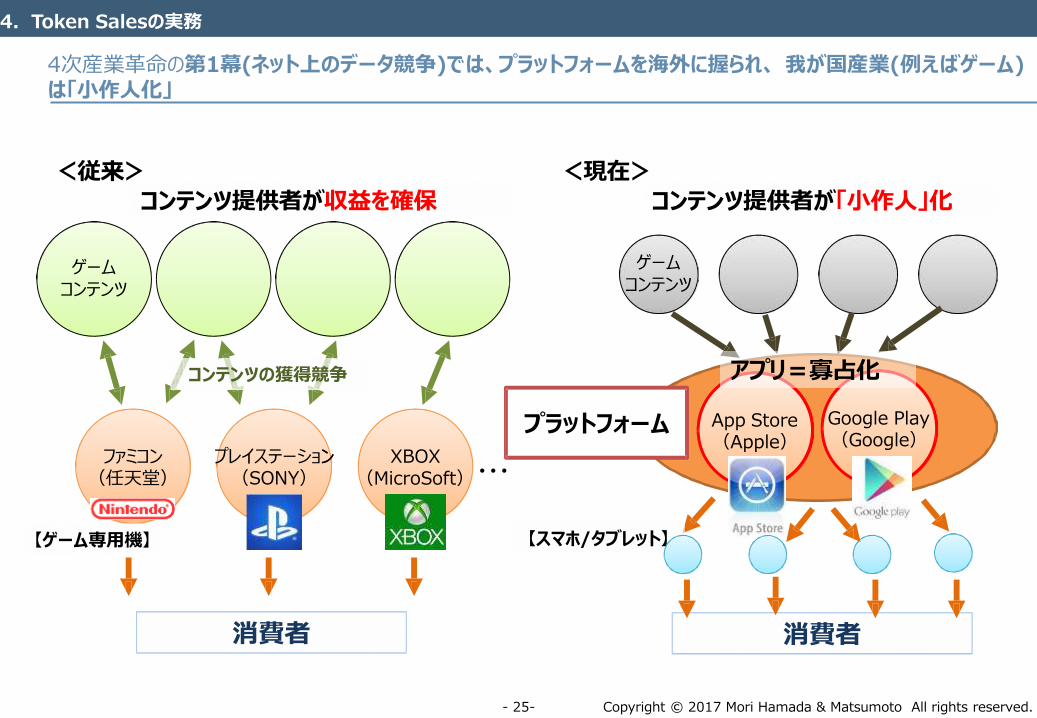

ゲームコンテンツ

ゲームコンテンツ

ファミコン(任天堂)

プレイステーションン(SONY)

XBOX(MicroSoft)・・・

【ゲーム専用機】

消費者消費者

【スマホ/タブレット】

App Store(Apple)

Google Play(Google)

<従来>

コンテンツ提供者が収益を確保

<現在>

コンテンツ提供者が「⼩作⼈」化

プラットフォーム

コンテンツの獲得競争 アプリ=寡占化

4次産業⾰命の第1幕(ネット上のデータ競争)では、プラットフォームを海外に握られ、 我が国産業(例えばゲーム)は「⼩作⼈化」

4.Token Salesの実務

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 26‐

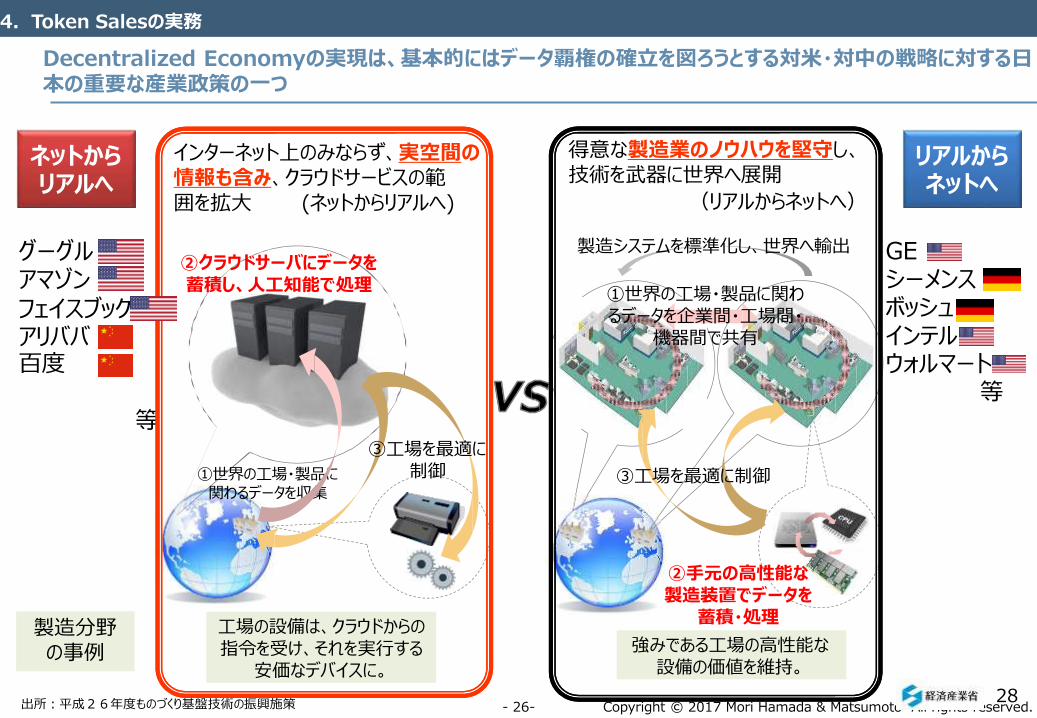

製造分野の事例

ネットからリアルへ

リアルからネットへ

グーグルアマゾンフェイスブックアリババ百度

等

GEシーメンスボッシュインテルウォルマート

等

インターネット上のみならず、実空間の情報も含み、クラウドサービスの範囲を拡大 (ネットからリアルへ)

①世界の⼯場・製品に関わるデータを収集

②クラウドサーバにデータを蓄積し、⼈⼯知能で処理

⼯場の設備は、クラウドからの指令を受け、それを実⾏する

安価なデバイスに。

②手元の⾼性能な製造装置でデータを

蓄積・処理

得意な製造業のノウハウを堅守し、技術を武器に世界へ展開

(リアルからネットへ)

製造システムを標準化し、世界へ輸出

①世界の⼯場・製品に関わるデータを企業間・⼯場間・

機器間で共有

③⼯場を最適に制御

③⼯場を最適に制御

強みである⼯場の⾼性能な設備の価値を維持。

Decentralized Economyの実現は、基本的にはデータ覇権の確立を図ろうとする対米・対中の戦略に対する日本の重要な産業政策の一つ

出所:平成26年度ものづくり基盤技術の振興施策28

4.Token Salesの実務

Copyright © 2017 Mori Hamada & Matsumoto All rights reserved.‐ 27‐

質疑

弁護士 増 島 雅 和森・濱田松本法律事務所tel. 03.5220.1812email. [email protected]