TAREAS INGLÉS 16-27 MARZO 1º CFGS (Grupos: S34A, A31A, … · 2 days ago · IES VIRGEN DEL PILAR...

14

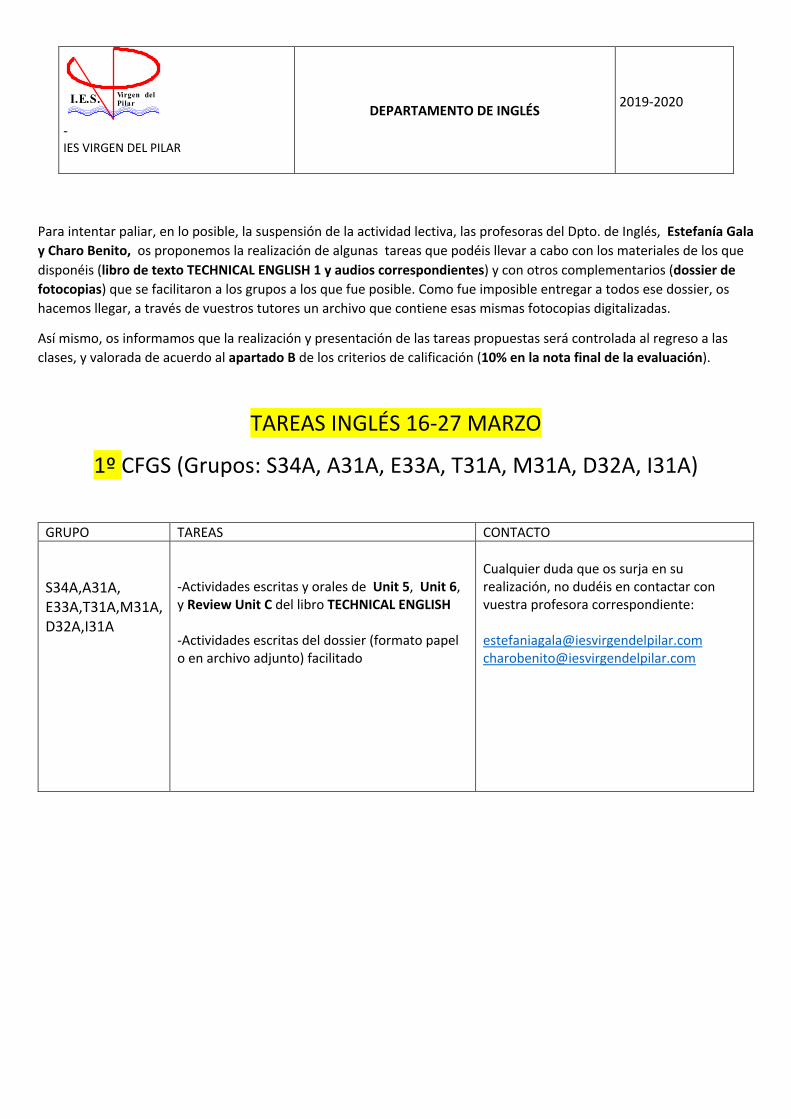

- IES VIRGEN DEL PILAR DEPARTAMENTO DE INGLÉS 2019-2020 I.E.S. Virgen del Pilar Para intentar paliar, en lo posible, la suspensión de la actividad lectiva, las profesoras del Dpto. de Inglés, Estefanía Gala y Charo Benito, os proponemos la realización de algunas tareas que podéis llevar a cabo con los materiales de los que disponéis (libro de texto TECHNICAL ENGLISH 1 y audios correspondientes) y con otros complementarios (dossier de fotocopias) que se facilitaron a los grupos a los que fue posible. Como fue imposible entregar a todos ese dossier, os hacemos llegar, a través de vuestros tutores un archivo que contiene esas mismas fotocopias digitalizadas. Así mismo, os informamos que la realización y presentación de las tareas propuestas será controlada al regreso a las clases, y valorada de acuerdo al apartado B de los criterios de calificación (10% en la nota final de la evaluación). TAREAS INGLÉS 16-27 MARZO 1º CFGS (Grupos: S34A, A31A, E33A, T31A, M31A, D32A, I31A) GRUPO TAREAS CONTACTO S34A,A31A, E33A,T31A,M31A, D32A,I31A -Actividades escritas y orales de Unit 5, Unit 6, y Review Unit C del libro TECHNICAL ENGLISH -Actividades escritas del dossier (formato papel o en archivo adjunto) facilitado Cualquier duda que os surja en su realización, no dudéis en contactar con vuestra profesora correspondiente: [email protected] [email protected]

Transcript of TAREAS INGLÉS 16-27 MARZO 1º CFGS (Grupos: S34A, A31A, … · 2 days ago · IES VIRGEN DEL PILAR...

- IES VIRGEN DEL PILAR

DEPARTAMENTO DE INGLÉS 2019-2020

I.E.S. Virgen delPilar

Para intentar paliar, en lo posible, la suspensión de la actividad lectiva, las profesoras del Dpto. de Inglés, Estefanía Gala y Charo Benito, os proponemos la realización de algunas tareas que podéis llevar a cabo con los materiales de los que disponéis (libro de texto TECHNICAL ENGLISH 1 y audios correspondientes) y con otros complementarios (dossier de fotocopias) que se facilitaron a los grupos a los que fue posible. Como fue imposible entregar a todos ese dossier, os hacemos llegar, a través de vuestros tutores un archivo que contiene esas mismas fotocopias digitalizadas.

Así mismo, os informamos que la realización y presentación de las tareas propuestas será controlada al regreso a las clases, y valorada de acuerdo al apartado B de los criterios de calificación (10% en la nota final de la evaluación).

TAREAS INGLÉS 16-27 MARZO

1º CFGS (Grupos: S34A, A31A, E33A, T31A, M31A, D32A, I31A)

GRUPO TAREAS CONTACTO S34A,A31A, E33A,T31A,M31A, D32A,I31A

-Actividades escritas y orales de Unit 5, Unit 6, y Review Unit C del libro TECHNICAL ENGLISH -Actividades escritas del dossier (formato papel o en archivo adjunto) facilitado

Cualquier duda que os surja en su realización, no dudéis en contactar con vuestra profesora correspondiente: [email protected] [email protected]

1

Un aspecto importante para el análisis y la administración de un inventario esdeterminar qué artículos representan la mayor parte del valor del mismo - midiéndose suuso en dinero - y si justifican su consecuente inmovilización monetaria.

Estos artículos no son necesariamente ni los de mayor precio unitario, ni los quese consumen en mayor proporción, sino aquellos cuyas valorizaciones (precio unitario xconsumo o demanda) constituyen % elevados dentro del valor del inventario total.Generalmente sucede que, aproximadamente el 20% del total de los artículos, representanun 80% del valor del inventario, mientras que el restante 80% del total de los artículosinventariados, alcanza el 20% del valor del inventario total.

El gráfico ABC (o regla del 80/20 o ley del menos significativo) es unaherramienta que permite visualizar esta relación y determinar, en forma simple, cuálesartículos son de mayor valor, optimizando así la administración de los recursos deinventario y permitiendo tomas de decisiones más eficientes.

Según este método, se clasifican los artículos en clases, generalmente en tres (A,B o C), permitiendo dar un orden de prioridades a los distintos productos:

ARTICULOS A: Los más importantes a los efectos del control.ARTICULOS B: Aquellos artículos de importancia secundaria.ARTICULOS C: Los de importancia reducida.

La designación de las tres clases es arbitraria, pudiendo existir cualquier númerode clases. También el % exacto de artículos de cada clase varía de un inventario alsiguiente. Los factores más importantes son los dos extremos: unos pocos artículossignificativos y un gran número de artículos de relativa importancia. Esta relaciónempírica formulada por Vilfredo Pareto, ha demostrado ser una herramienta muy útil ysencilla de aplicar a la gestión empresaria. Permite concentrar la atención y los esfuerzossobre las causas más importantes de lo que se quiere controlar y mejorar.

El método o gráfico ABC puede ser aplicado a:

• Las ventas de la empresa y los clientes con los que se efectúan las mismas(optimización de pedidos).

• El valor de los stocks y el número de ítems de los almacenes.

• Los costos y sus componentes.

EL GRAFICO ABC COMO TECNICA DE GESTION DE INVENTARIOS

2

• Los beneficios de la empresa y los artículos que los producen (determinar aquellosproductos que, teniendo una alta penetración en el mercado -facturación-, disponen debaja rentabilidad; detectar por prioridades aquellos productos que, teniendo una bajapenetración -comercialización-, disponen de alta rentabilidad).

Ejemplo de aplicación

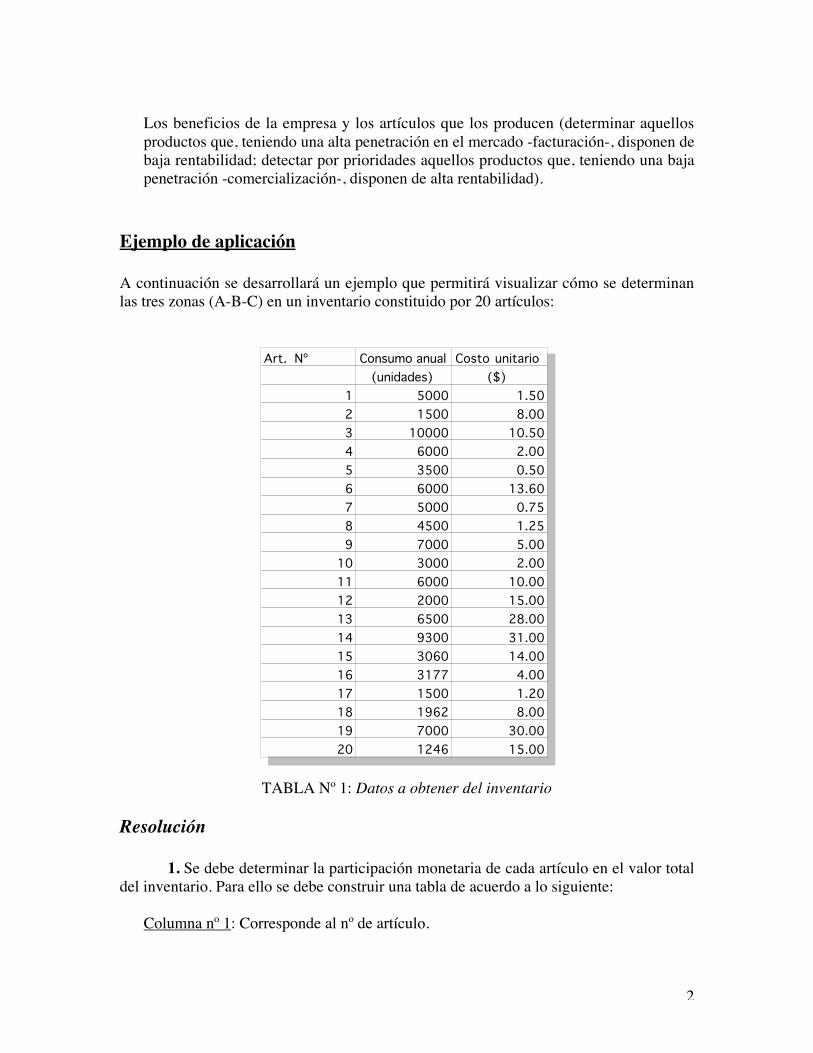

A continuación se desarrollará un ejemplo que permitirá visualizar cómo se determinanlas tres zonas (A-B-C) en un inventario constituido por 20 artículos:

TABLA Nº 1: Datos a obtener del inventario

Resolución

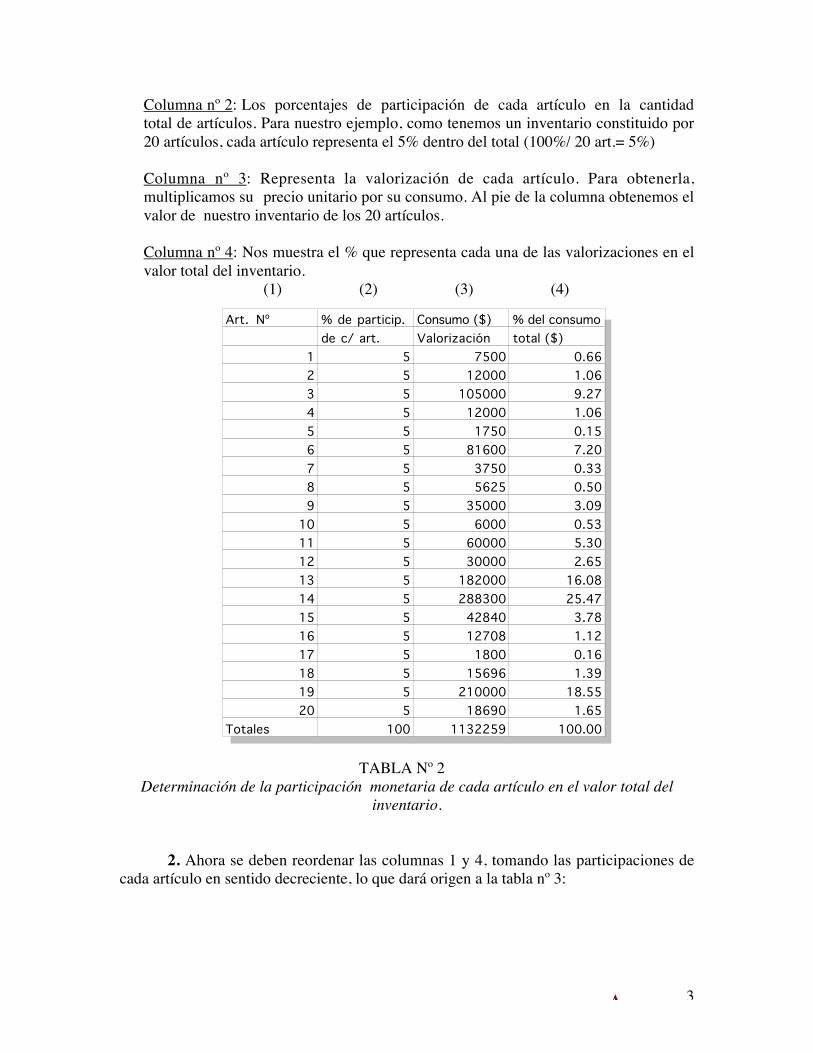

1. Se debe determinar la participación monetaria de cada artículo en el valor totaldel inventario. Para ello se debe construir una tabla de acuerdo a lo siguiente:

• Columna nº 1: Corresponde al nº de artículo.

Art. Nº Consumo anual Costo unitario (unidades) ($)

1 5000 1.502 1500 8.003 10000 10.504 6000 2.005 3500 0.506 6000 13.607 5000 0.758 4500 1.259 7000 5.00

10 3000 2.0011 6000 10.0012 2000 15.0013 6500 28.0014 9300 31.0015 3060 14.0016 3177 4.0017 1500 1.2018 1962 8.0019 7000 30.0020 1246 15.00

3

• Columna nº 2: Los porcentajes de participación de cada artículo en la cantidadtotal de artículos. Para nuestro ejemplo, como tenemos un inventario constituido por20 artículos, cada artículo representa el 5% dentro del total (100%/ 20 art.= 5%)

• Columna nº 3: Representa la valorización de cada artículo. Para obtenerla,multiplicamos su precio unitario por su consumo. Al pie de la columna obtenemos elvalor de nuestro inventario de los 20 artículos.

• Columna nº 4: Nos muestra el % que representa cada una de las valorizaciones en elvalor total del inventario.

(1) (2) (3) (4)

TABLA Nº 2Determinación de la participación monetaria de cada artículo en el valor total del

inventario.

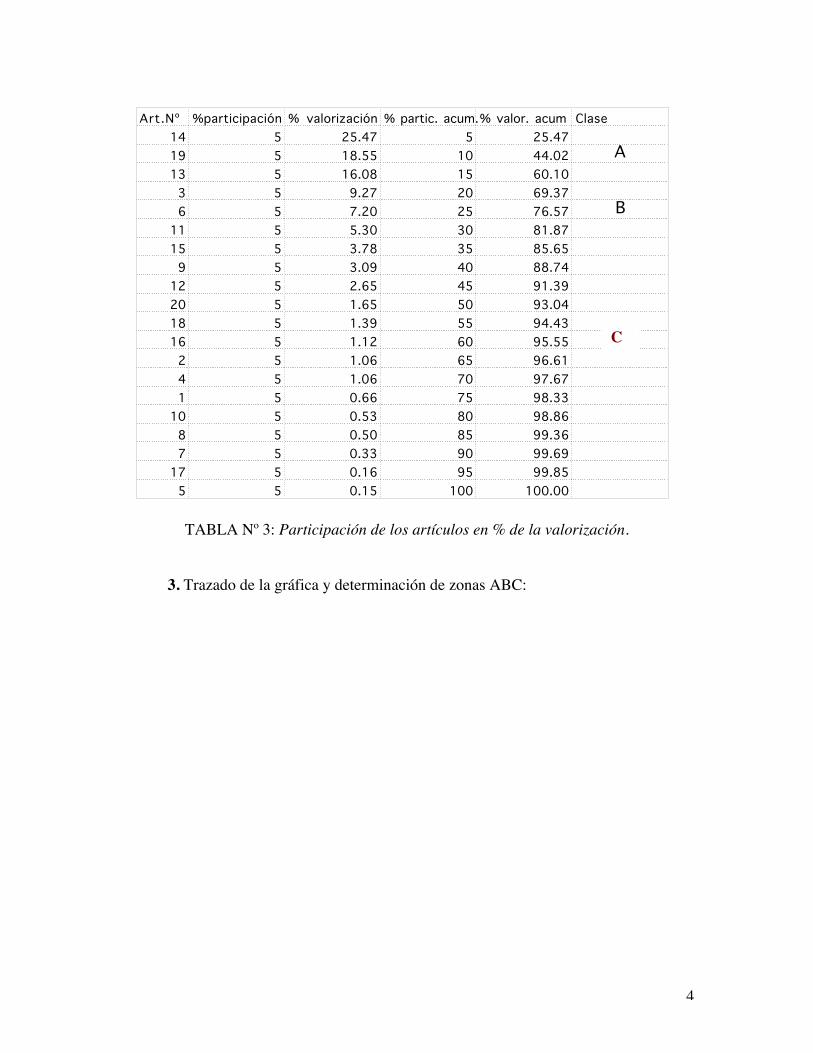

2. Ahora se deben reordenar las columnas 1 y 4, tomando las participaciones decada artículo en sentido decreciente, lo que dará origen a la tabla nº 3:

Art. Nº % de particip. Consumo ($) % del consumode c/ art. Valorización total ($)

1 5 7500 0.662 5 12000 1.063 5 105000 9.274 5 12000 1.065 5 1750 0.156 5 81600 7.207 5 3750 0.338 5 5625 0.509 5 35000 3.09

10 5 6000 0.5311 5 60000 5.3012 5 30000 2.6513 5 182000 16.0814 5 288300 25.4715 5 42840 3.7816 5 12708 1.1217 5 1800 0.1618 5 15696 1.3919 5 210000 18.5520 5 18690 1.65

Totales 100 1132259 100.00

A

B

4

TABLA Nº 3: Participación de los artículos en % de la valorización.

3. Trazado de la gráfica y determinación de zonas ABC:

Art.Nº %participación % valorización % partic. acum.% valor. acum Clase14 5 25.47 5 25.4719 5 18.55 10 44.02 A13 5 16.08 15 60.10

3 5 9.27 20 69.376 5 7.20 25 76.57 B

11 5 5.30 30 81.8715 5 3.78 35 85.65

9 5 3.09 40 88.7412 5 2.65 45 91.3920 5 1.65 50 93.0418 5 1.39 55 94.4316 5 1.12 60 95.55 C

2 5 1.06 65 96.614 5 1.06 70 97.671 5 0.66 75 98.33

10 5 0.53 80 98.868 5 0.50 85 99.367 5 0.33 90 99.69

17 5 0.16 95 99.855 5 0.15 100 100.00

C

5

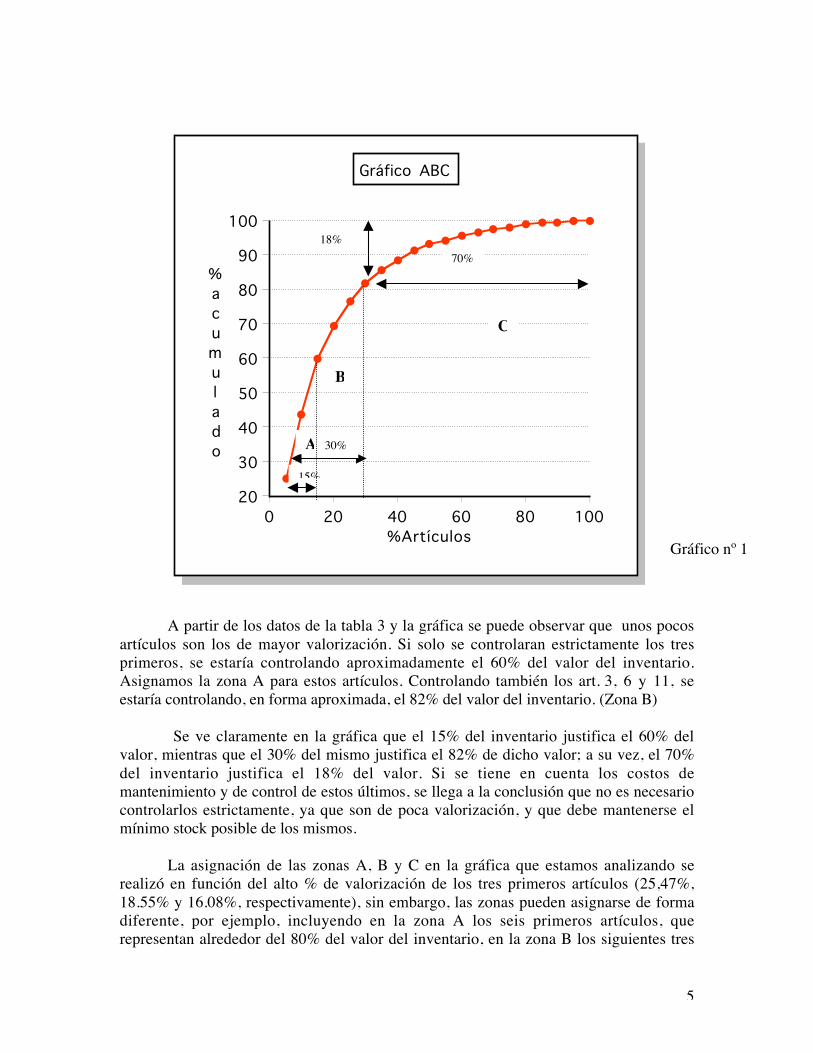

A partir de los datos de la tabla 3 y la gráfica se puede observar que unos pocosartículos son los de mayor valorización. Si solo se controlaran estrictamente los tresprimeros, se estaría controlando aproximadamente el 60% del valor del inventario.Asignamos la zona A para estos artículos. Controlando también los art. 3, 6 y 11, seestaría controlando, en forma aproximada, el 82% del valor del inventario. (Zona B)

Se ve claramente en la gráfica que el 15% del inventario justifica el 60% delvalor, mientras que el 30% del mismo justifica el 82% de dicho valor; a su vez, el 70%del inventario justifica el 18% del valor. Si se tiene en cuenta los costos demantenimiento y de control de estos últimos, se llega a la conclusión que no es necesariocontrolarlos estrictamente, ya que son de poca valorización, y que debe mantenerse elmínimo stock posible de los mismos.

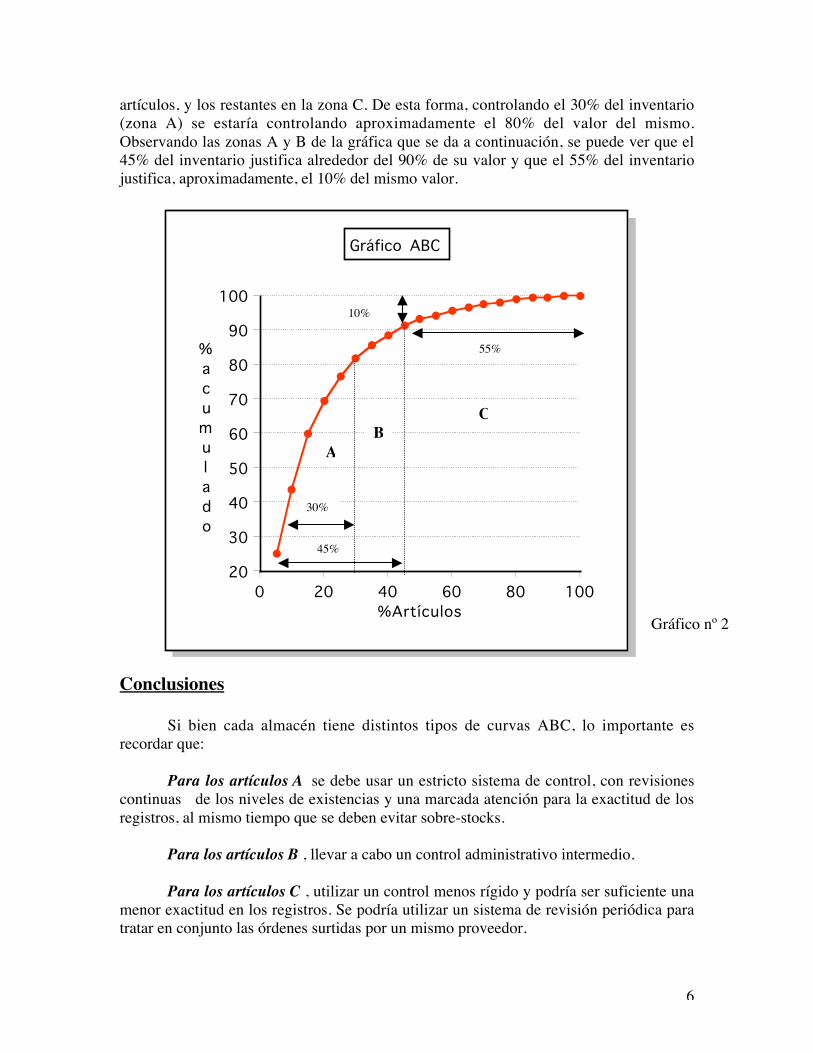

La asignación de las zonas A, B y C en la gráfica que estamos analizando serealizó en función del alto % de valorización de los tres primeros artículos (25,47%,18.55% y 16.08%, respectivamente), sin embargo, las zonas pueden asignarse de formadiferente, por ejemplo, incluyendo en la zona A los seis primeros artículos, querepresentan alrededor del 80% del valor del inventario, en la zona B los siguientes tres

100

90

80

70

60

50

40

30

20

%acumulado

100806040200%Artículos

Gráfico ABC

Gráfico nº 1

15%

30%

18%

70%

A

B

C

6

artículos, y los restantes en la zona C. De esta forma, controlando el 30% del inventario(zona A) se estaría controlando aproximadamente el 80% del valor del mismo.Observando las zonas A y B de la gráfica que se da a continuación, se puede ver que el45% del inventario justifica alrededor del 90% de su valor y que el 55% del inventariojustifica, aproximadamente, el 10% del mismo valor.

Conclusiones

Si bien cada almacén tiene distintos tipos de curvas ABC, lo importante esrecordar que:

Para los artículos A se debe usar un estricto sistema de control, con revisionescontinuas de los niveles de existencias y una marcada atención para la exactitud de losregistros, al mismo tiempo que se deben evitar sobre-stocks.

Para los artículos B , llevar a cabo un control administrativo intermedio.

Para los artículos C , utilizar un control menos rígido y podría ser suficiente unamenor exactitud en los registros. Se podría utilizar un sistema de revisión periódica paratratar en conjunto las órdenes surtidas por un mismo proveedor.

100

90

80

70

60

50

40

30

20

%acumulado

100806040200%Artículos

Gráfico ABC

Gráfico nº 2

10%

55%

45%

30%

A

CB

7

Los sistemas informáticos permiten hacer uso de niveles uniformes de controlpara todos los artículos, sin embargo, el establecimiento y análisis de prioridades que sepueden realizar con la técnica ABC resultan muy útiles a los fines de mejores tomas dedecisiones.

Ing. Tomás A. R. FucciActualización: Lic. Elda Monterroso

Junio, 1999

Hola:

Te he compartido un documento Excel de Google para que vayas haciendo los ejercicios que teníamos que hacer estas semanas.

Haz los ejercicios en el mismo archivo. El archivo guarda automáticamente los cambios, por lo que no hay que descargarlo para trabajar con él. Lo hago así para poder trabajar en línea. Si lo descargas lo perderé como compartido por lo que no te lo podré corregir. Abre el archivo (pulsa dos veces sobre el archivo y dale a “abrir con hojas de cálculo de Google”) y trabaja directamente sobre él, al acabar simplemente ciérralo.

El archivo se encuentra en tu drive, compartidos conmigo. Empieza por ABC. Si le das a buscar (arriba del todo) te aparecerá.

Se van a realizar dos ejercicios.

Hay un archivo “Curvas ABC.pdf” y el primer ejercicio que hay que hacer es la curva que sale como ejemplo en ese documento.

Los datos están en la página 2 y es seguir las instrucciones.

Hay que meter las fórmulas que relacionan unas columnas con otras, eso ya lo hemos hecho en un ejercicio de la primera evaluación, por lo que supongo que lo sabeis hacer.

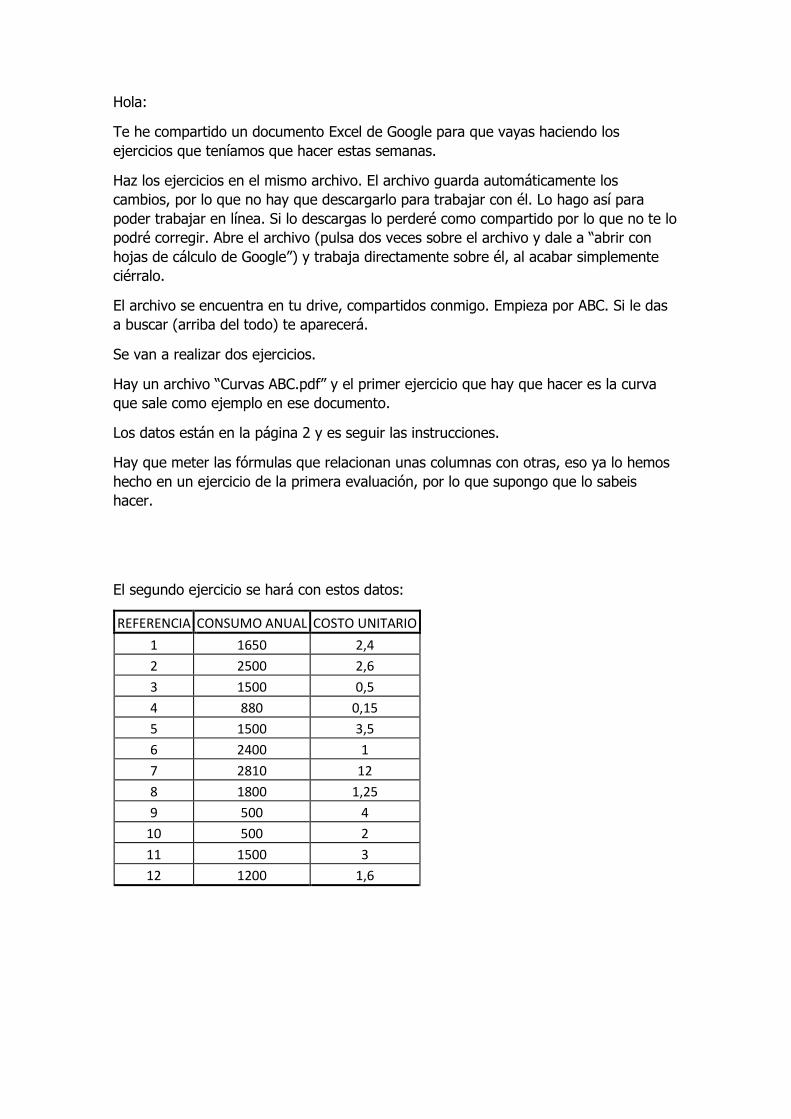

El segundo ejercicio se hará con estos datos:

REFERENCIA CONSUMO ANUAL COSTO UNITARIO 1 1650 2,4 2 2500 2,6 3 1500 0,5 4 880 0,15 5 1500 3,5 6 2400 1 7 2810 12 8 1800 1,25 9 500 4

10 500 2 11 1500 3 12 1200 1,6

F-4-07-01/Rev: 00

MÓDULO: FORMACIÓN Y ORIENTACIÓN LABORAL

GRUPO: T31A

Se realizará el estudio del Tema 10. Prevención de riesgos y salud laboral.

Dado que el módulo consta de 3 horas semanales, paso a indicar las páginas y

actividades de dicho tema temporalizadas en un total de 6 horas.

- Primera sesión. Puesto que ya empezamos el tema en clase (pag. 157 y158)

continuarán estudiando las páginas 159, 160 y 161. Se visualizará el video (ya lo

visteis al principio de curso pero os puede servir):

Se realizarán de la página 170 las actividades de síntesis 2 y 3.

- Segunda sesión. Lectura de la página 162 incluido el caso práctico 3. Además

realizar de la página 162 las actividades 5 y 6. De la página 172 se realizarán las

actividades 2, 3, 4.

Leer la siguiente noticia.

https://elpais.com/ccaa/2014/02/18/valencia/1392745144_452727.html

- Tercera sesión. Estudio de la página 163 y 164 realización de actividades 5, 6 y 7

de la página 172.

Incluyo el enlace al cuadro de enfermedades profesionales para comprobar

que la asbestosis (enfermedad producida por el amianto) es una enfermedad

profesional. https://www.boe.es/buscar/act.php?id=BOE-A-2006-22169

- Cuarta sesión. Estudio de la página 165 y 166. Realizar las actividades 7 y 9 de la

página 165.

Visualización del siguiente vídeo sobre la enfermedad profesional

http://www.rtve.es/alacarta/videos/informe-semanal/fue-informe-ardystil-caso-

abierto/1557080/

- Quinta sesión. Estudio de la página 167, 168 y 169. Realizar las actividades 10 y 11

de la página 172. Visualizar el video sobre la metodología 5 S

https://youtu.be/wMhxA0CCcds

- Sexta sesión. Realizar el test de la página 171 de repaso del tema 10.

Tema 11. La gestión de la prevención en la empresa. Estudiar página 175, 176 y

177 hacer los ejercicios que aparecen en ellas.

Video: Reglas del juego. Prevención de riesgos laborales

https://youtu.be/NIL4HvAvaYk

Automoción Grupo T31A Elementos amovibles y fijos no estructurales. Tareas para realizar en casa:

• Día 19/03/2020: 3 sesiones de 50 minutos.

Unidad 11 Uniones soldadas. Leer y comprender los puntos: Introducción. 11.1. Soldadura oxiacetilénica.

• Día 20/03/2020: 4 sesiones de 50 minutos.

Leer y comprender los puntos: 11.2. Soldadura eléctrica con electrodo revestido (SMAW).

• Día 26/03/2020: 3 sesiones de 50 minutos.

Leer y comprender los puntos: 11.3. Soldadura por arco en protección gaseosa.

• Día 27/03/2020: 4 sesiones de 50 minutos. Leer y comprender los puntos: 11.4. Soldadura por arco en protección gaseosa TIG.

• Día 2/04/2020: 3 sesiones de 50 minutos. Leer y comprender los puntos: 11.5. Soldadura al arco plasma. 11.6. Soldadura láser.

• Día 3/04/2020: 4 sesiones de 50 minutos. Leer y comprender los puntos: 11.7. Soldadura por arco sumergido. 11.8. Soldadura por haz de electrones.

• Día 16/04/2020: 3 sesiones de 50 minutos.

Leer y comprender los puntos: 11.9. Soldadura eléctrica por resistencia.

• Día 17/04/2020: 4 sesiones de 50 minutos. Realizar las actividades finales: 11.1. a la 11.15.

• Día 30/04/2020: 3 sesiones de 50 minutos.

Realizar las actividades finales: 11.16 a la 11.30.

• Día 7/05/2020: 4 sesiones de 50 minutos. Realizar las actividades finales: 11.31 a la 45 . (Las actividades finales se entregaran por correo electrónico el día 7 de marzo para su corrección) Para cualquier duda o consulta por correo electrónico del centro [email protected]

TEMPORALIZACIÓN TAREAS SESC T31A Tema y ejercicios compartidos en drive correo del centro. Estaremos en contacto vía correo electrónico. Intentar cuadrar horas estudio, resolución ejercicios con horarios de clase. SESION: Día / hora TEMARIO TAREAS 16: 1ª, 2ª hora Comienzo estudio UT5 Batería.

x Misión. x Principio electroquímico. x Acumulador plomo:

Componentes, proceso carga descarga.

Ejercicios relacionados.

18: 1ª, 4ª, 5ª hora x Características eléctrica batería. x Acoplamiento baterías.

Ejercicios relacionados.

19: 1ª hora. x Tipo baterías. “las tipo optima solo por encima”

Ejercicios relacionados.

20: 1ª, 2ª hora. Solución / dudas ejercicios de todo lo visto hasta este día.

23: 1ª,2ª hora. x Comprobación baterías. x Sistema de carga. x Precauciones durante la carga.

Ejercicios relacionados.

25: 1ª, 4ª, 5ª hora x Estudio cargadores. Los dos del taller.

x Operaciones con baterías.

Ejercicios relacionados.

26: 1ª hora. x Averías en baterías. x Normas de seguridad.

Ejercicios relacionados.

27: 1ª,2ª hora. Solución / dudas ejercicios de todo lo visto hasta este día.

Seguiremos en contacto. Luis Súmelzo.

Módulo: Sistemas de trasmisión y frenado.

Grupo: T31A Curso: 1º

Profesor: CARLOS RAMÓN BLANCO

F-4-07-02/Rev.: 00

TRABAJO DE CAJA DE CAMBIOS AUTOMATIZADA

Objetivo: Estudio y análisis de las cajas de cambios robotizadas, conocer su historia, tipos constitución, funcionamiento, y características de las mismas.

Instrucciones: Se realizará un trabajo en power point eligiendo un tipo de caja de cambios automatizada y contendrá los siguientes apartados.

Historia de las primeras cajas de cambio pilotadas.

Ventajas y desventajas frente a las cajas manuales y automáticas.

Tipos de cajas de cambio automatizadas utilizadas actualmente modelos y fabricantes.

Elegir un tipo de caja de cambios:

x Modelo y vehículo que la monta. x Datos técnicos de la caja. Ejemplo (peso, aceite utilizado etc.) x Estructura de la caja (constitución) x Relaciones de cambio (características y funcionamiento)

Conclusión.

Bibliografía.

Criterios de calificación:

Portada. 0.5

Índice. 0.5

Historia. 1

Ventajas. 1

Tipos de caja. 1

Desarrollo. 5

Conclusión y bibliografía. 1

El trabajo se desarrollará de manera individual en formato Word y se enviará pasado a formato pdf, se entregará antes de las 18:10 del día el 24 de marzo a través de correo electrónico al profesor.

El martes día 17 de marzo a las 15:30 nos pondremos en contacto a través de la aplicación meet de Google asociada a vuestra cuenta para tener una videoconferencia para ponernos al día de como van a ser las clases a partir de mañana.