Stefán Ólafsson

27

Skattamálin skýrð Þróun skattbyrði á Íslandi frá 1993 til 2007 og ný umræða Einfaldar skýringarmyndir Stefán Ólafsson Ýtið á örvar takkaborðsins til að hreyfa myndirnar

description

Skattamálin skýrð Þróun skattbyrði á Íslandi frá 1993 til 2007 og ný umræða Einfaldar skýringarmyndir. Ýtið á örvar takkaborðsins til að hreyfa myndirnar. Stefán Ólafsson. Efnisyfirlit. Breytingar á skattheimtu 1965-2005 Aukin skattbyrði einstaklinga Skattbyrði ólíkra þjóðfélagshópa - PowerPoint PPT Presentation

Transcript of Stefán Ólafsson

Skattamálin skýrðÞróun skattbyrði á Íslandi

frá 1993 til 2007 og ný umræða

Einfaldar skýringarmyndir

Stefán Ólafsson

Ýtið á örvar takkaborðsins til að hreyfa myndirnar

Efnisyfirlit

• Breytingar á skattheimtu 1965-2005• Aukin skattbyrði einstaklinga• Skattbyrði ólíkra þjóðfélagshópa• Skattbyrði fyrirtækja og fjárfesta• Umsögn OECD um skattaþróunina á

Íslandi• Niðurstaða• Umræða um skattamál þessa dagana

Þróun heildarskattbyrði1995 til 2005

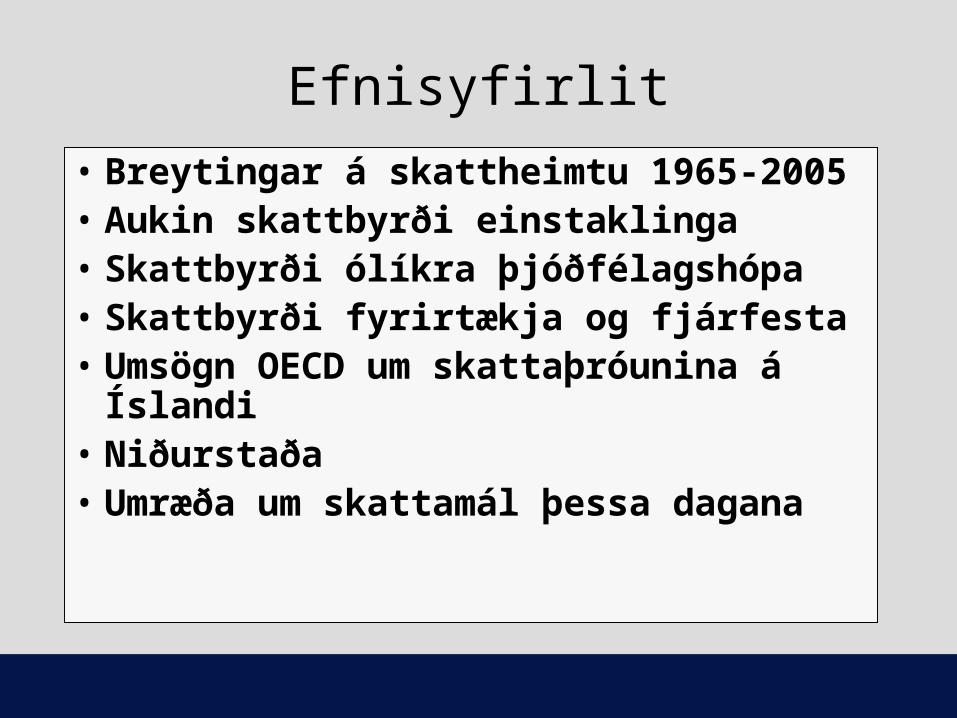

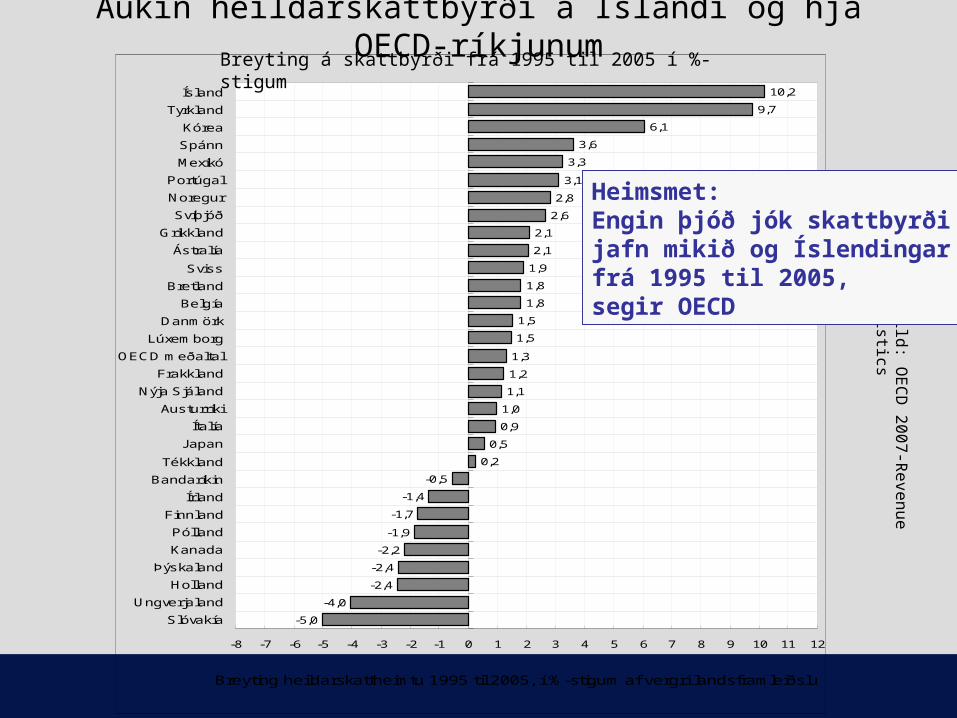

Skattbyrði Íslendinga jókst meira en í nokkru öðru OECD-ríki

Þróun heildarskattbyrði á Íslandi og hjá OECD-ríkjunumSkatttekjur hins opinbera sem % af VLF

0

5

10

15

20

25

30

35

40

4519

80

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

% a

f ve

rgri

lan

dsf

ram

leið

slu

Ísland Meðaltal OECD

He

imild

: OE

CD

20

07

-Re

ven

ue

S

tatistics

Ísland fór framúr meðaltali OECD-ríkjaeftir 1997

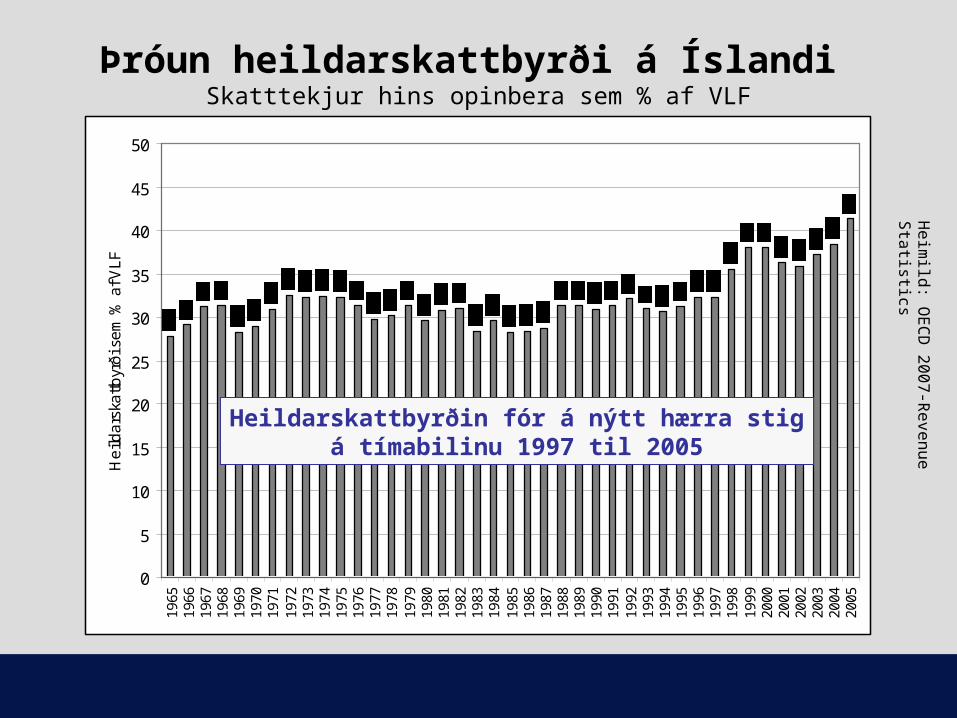

Þróun heildarskattbyrði á Íslandi Skatttekjur hins opinbera sem % af VLF

He

imild

: OE

CD

20

07

-Re

ven

ue

S

tatistics

0

5

10

15

20

25

30

35

40

45

50

1965

1966

1967

1968

1969

1970

1971

1972

1973

1974

1975

1976

1977

1978

1979

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

He

ilda

rska

ttbyr

ði s

em

% a

f VL

F

1966-75: 30,9% 1975-85: 30,1% 1986-95: 30,7% 1996-2005: 36,5%

Heildarskattbyrðin fór á nýtt hærra stigá tímabilinu 1997 til 2005

He

imild

: OE

CD

20

07

-Re

ven

ue

S

tatistics

Aukin heildarskattbyrði á Íslandi og hjá OECD-ríkjunum

-5,0

-4,0

-2,4

-2,4

-2,2

-1,9

-1,7

-1,4

-0,5

0,2

0,5

0,9

1,0

1,1

1,2

1,3

1,5

1,5

1,8

1,8

1,9

2,1

2,1

2,6

2,8

3,1

3,3

3,6

6,1

9,7

10,2

-8 -7 -6 -5 -4 -3 -2 -1 0 1 2 3 4 5 6 7 8 9 10 11 12

Slóvakía

Ungverjaland

Holland

Þýskaland

Kanada

Pólland

Finnland

Írland

Bandaríkin

Tékkland

J apan

Ítalía

Austurríki

Nýja Sjáland

Frakkland

OECD meðaltal

Lúxemborg

Danmörk

Belgía

Bretland

Sviss

Ástralía

Grikkland

Svíþjóð

Noregur

Portúgal

Mexíkó

Spánn

Kórea

Tyrkland

Ísland

Breyting heildarskattheimtu 1995 til 2005, í %-stigum af vergri landsframleiðslu

Breyting á skattbyrði frá 1995 til 2005 í %-stigum

Heimsmet:Engin þjóð jók skattbyrði jafn mikið og Íslendingarfrá 1995 til 2005,segir OECD

Greining á þróun Heildarskattbyrðarinnar:

Tekjuskattheimta af einstaklingum hækkaði; annað var svipað.

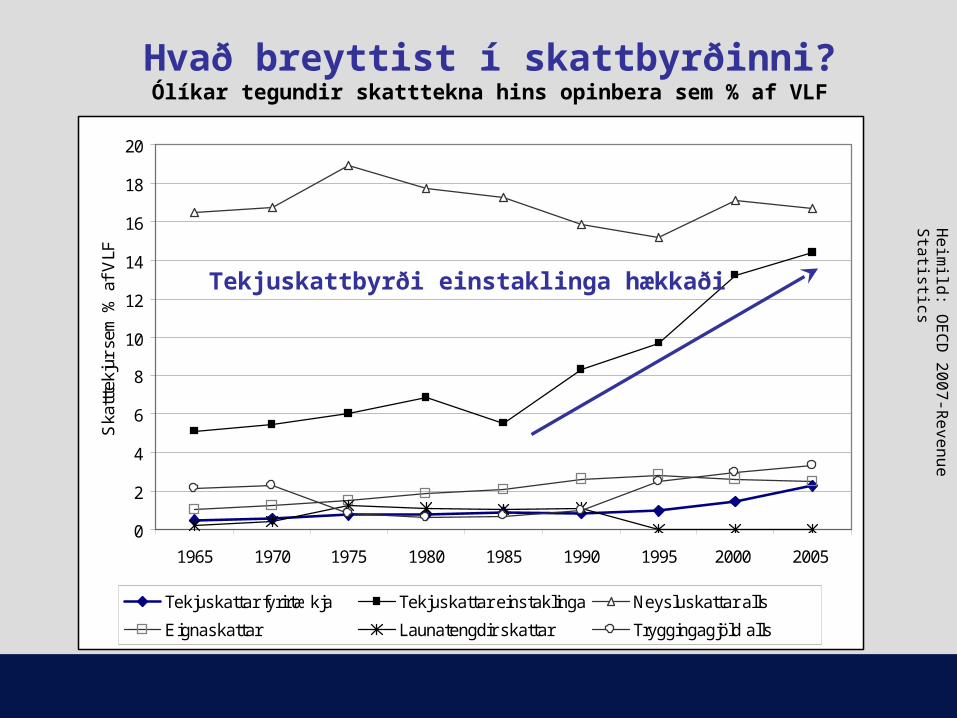

Hvað breyttist í skattbyrðinni?Ólíkar tegundir skatttekna hins opinbera sem % af VLF

He

imild

: OE

CD

20

07

-Re

ven

ue

S

tatistics

0

2

4

6

8

10

12

14

16

18

20

1965 1970 1975 1980 1985 1990 1995 2000 2005

Ska

ttte

kjur

sem

% a

f V

LF

Tekjuskattar fyrirtækja Tekjuskattar einstaklinga Neysluskattar alls

Eignaskattar Launatengdir skattar Tryggingagjöld alls

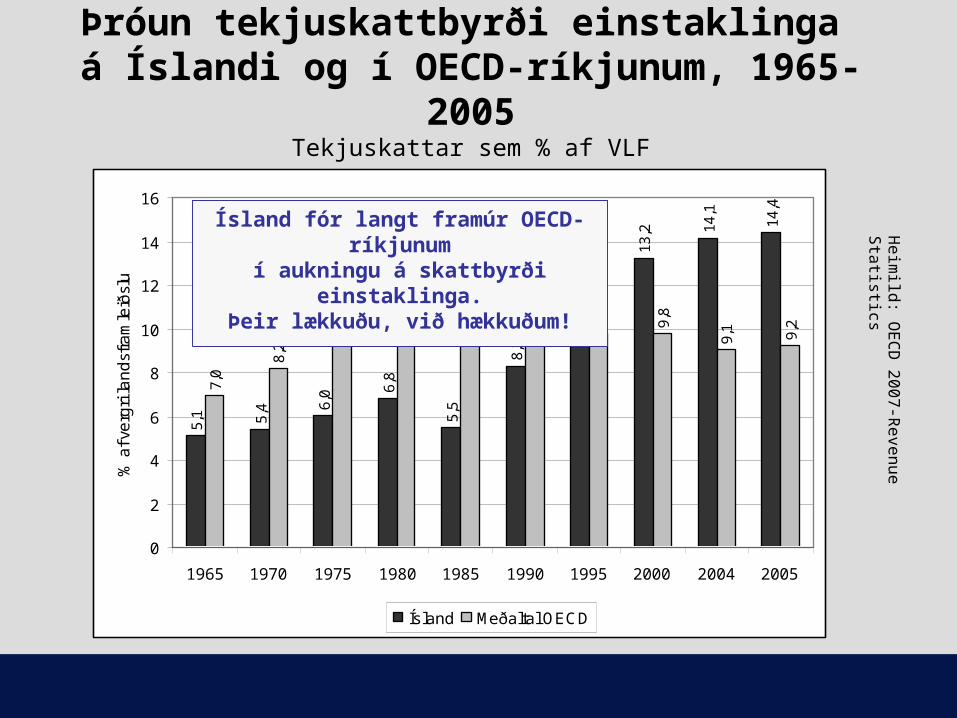

Tekjuskattbyrði einstaklinga hækkaði

Þróun tekjuskattbyrði einstaklinga á Íslandi og í OECD-ríkjunum, 1965-2005

Tekjuskattar sem % af VLF

5,1 5,4 6,

0 6,8

5,5

8,3

9,7

13,2 14

,1

14,4

7,0

8,2

9,4 10

,2

10,2

10,5

9,8

9,8

9,1 9,2

0

2

4

6

8

10

12

14

16

1965 1970 1975 1980 1985 1990 1995 2000 2004 2005

% a

f ve

rgri

lan

dsf

ram

leið

slu

Ís land Meðaltal OECD

He

imild

: OE

CD

20

07

-Re

ven

ue

S

tatistics

Ísland fór langt framúr OECD-ríkjunumí aukningu á skattbyrði einstaklinga.

Þeir lækkuðu, við hækkuðum!

Skattbyrði í ólíkum þjóðfélagshópum:

Lækkun hjá hátekjuhópum;Hækkun hjá lágtekjuhópum

Hvað breyttist?• Stjórnvöld (Sfl. og Ffl.) sögðust vera að lækka

skatta, en skattbyrðin hækkaði samt hjá flestum (þ.e. um 90% almennings)

• Þau lækkuðu álagningarprósentuna en rýrðu um leið skattleysismörkin

• Þannig var fólk að greiða tekjuskatt af sífellt stærri hluta tekna sinna

• Þau lækkuðu með annarri hendi, en hækkuðu með hinni

• Hækkunin var mun stærri en lækkunin!• Þetta er sýnt á næstu mynd

0

10

20

30

40

50

60

70

80

90

100

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005

Skattfrjáls hluti tekna einstaklings sem hefur meðaltekjur

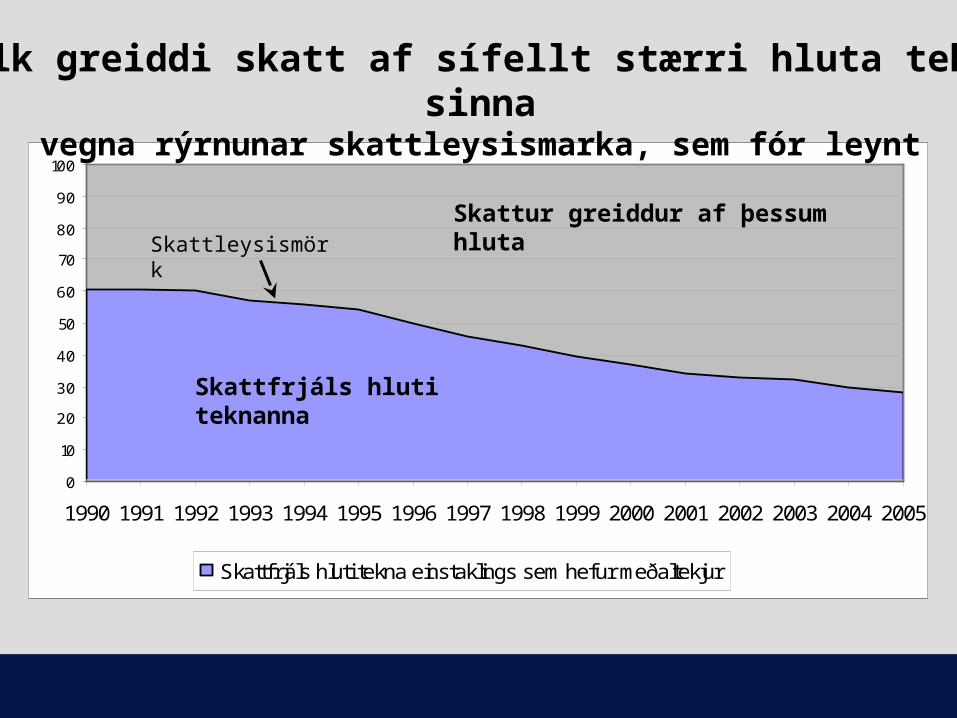

Fólk greiddi skatt af sífellt stærri hluta tekna sinna

vegna rýrnunar skattleysismarka, sem fór leynt

Skattfrjáls hluti teknanna

Skattur greiddur af þessum hlutaSkattleysismör

k

Hvað annað breyttist?

• Síðan lækkuðu þau stórlega skatt á fjármagnstekjur. Þær koma að stærstum hluta til hátekjufólks. Þetta lækkaði því skattbyrði þeirra umfram aðra.

• Einnig lækkuðu þau hátekjuskatt og felldu hann endanlega niður 2007

• Samanlögð áhrif voru: Stór hækkun á skattbyrði hjá lágtekjufólki og einnig hjá meðaltekjufólki; hins vegar lækkaði skattbyrði hátekjufólks

• Þetta er sýnt á næstu mynd

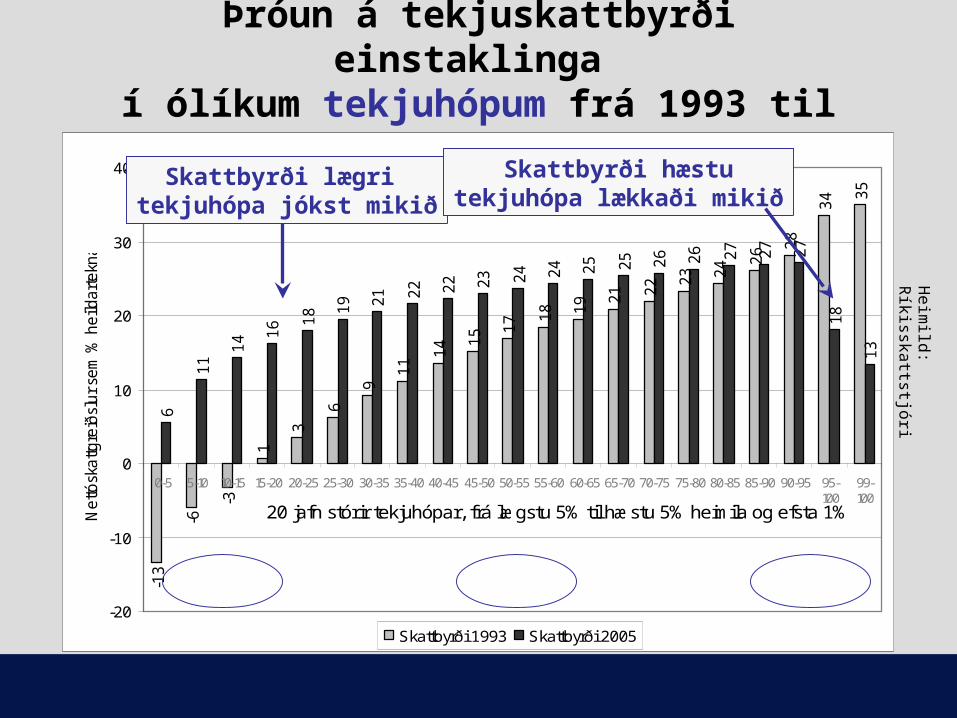

Þróun á tekjuskattbyrði einstaklinga í ólíkum tekjuhópum frá 1993 til 2005

-13

-6

-3

1

3

6

9

11

14 1

5 17 1

8 19 2

1 22 2

3 24 2

6 28

34 3

5

6

11

14 1

6 18 1

9 21 22 22 23 24 24 25 25 26 26 27 27 27

18

13

-20

-10

0

10

20

30

40

0-5 5-10 10-15 15-20 20-25 25-30 30-35 35-40 40-45 45-50 50-55 55-60 60-65 65-70 70-75 75-80 80-85 85-90 90-95 95-100

99-100

Nettó

skattg

reið

slur se

m %

heild

artekn

a

Skattbyrði 1993 Skattbyrði 2005

20 jafn stórir tekjuhópar, frá lægstu 5% til hæstu 5% heimila og efsta 1%

Lágtekjufólk HátekjufólkMeðaltekjur

He

imild

: R

íkisskattstjó

ri

Skattbyrði lægri tekjuhópa jókst mikið

Skattbyrði hæstutekjuhópa lækkaði mikið

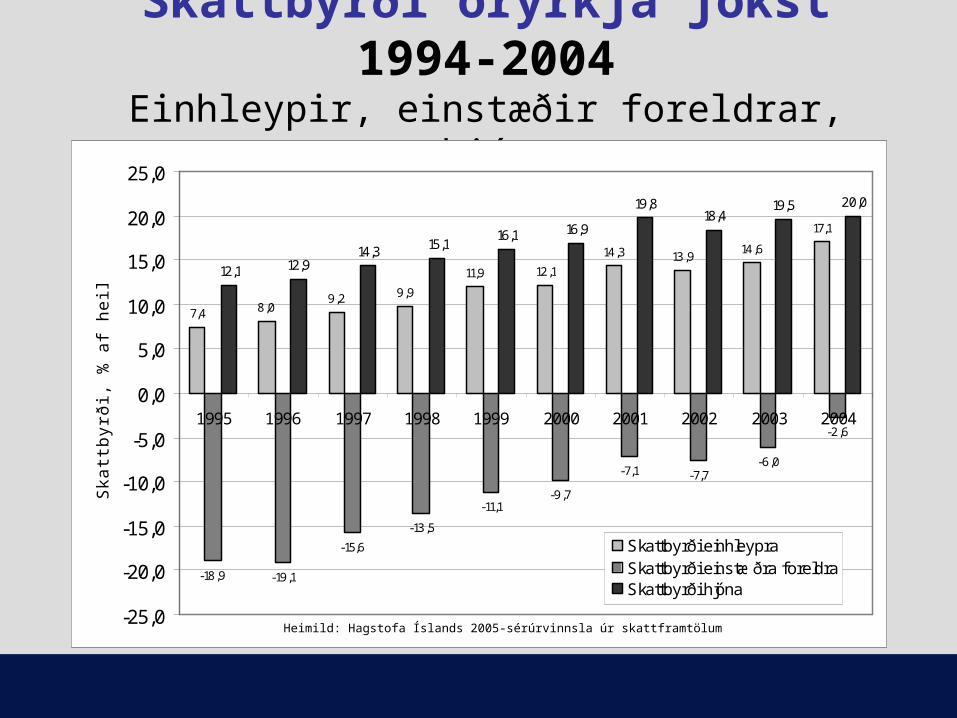

Skattbyrði öryrkja jókst 1994-2004Einhleypir, einstæðir foreldrar, hjón

7,4 8,09,2 9,9

11,9 12,1

14,3 13,914,6

17,1

-18,9 -19,1

-15,6

-13,5

-11,1-9,7

-7,1 -7,7-6,0

-2,6

12,1 12,914,3 15,1

16,1 16,9

19,818,4

19,5 20,0

-25,0

-20,0

-15,0

-10,0

-5,0

0,0

5,0

10,0

15,0

20,0

25,0

1995 1996 1997 1998 1999 2000 2001 2002 2003 2004

Ska

ttbyr

ði, %

af h

eild

arte

kjum

Skattbyrði einhleypraSkattbyrði einstæðra foreldraSkattbyrði hjóna

Heimild: Hagstofa Íslands 2005-sérúrvinnsla úr skattframtölum

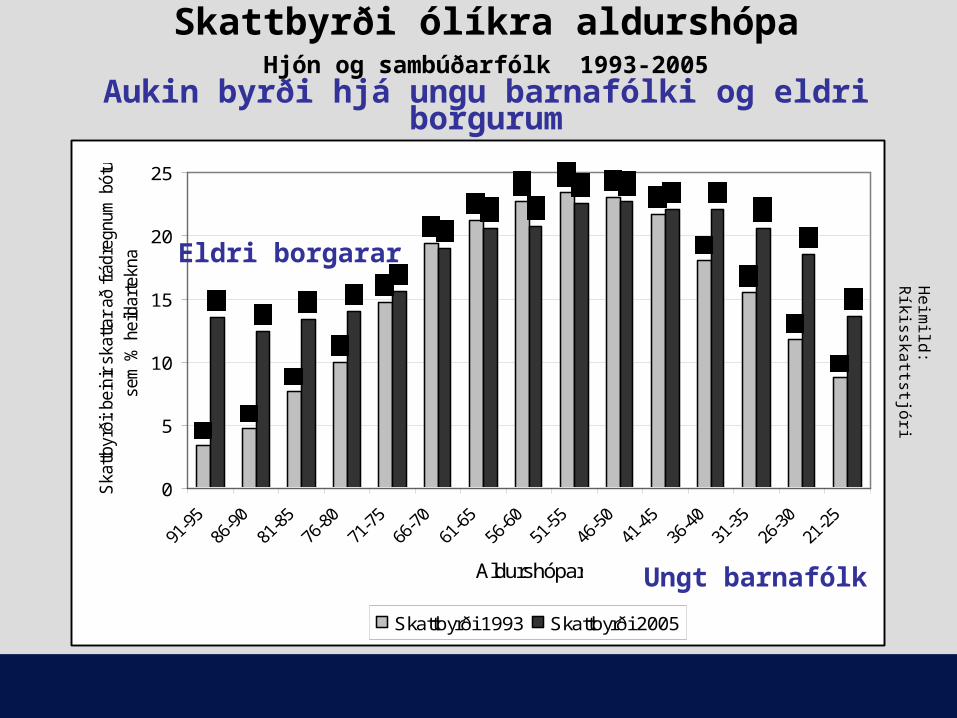

Skattbyrði ólíkra aldurshópaHjón og sambúðarfólk 1993-2005

Aukin byrði hjá ungu barnafólki og eldri borgurum

0

5

10

15

20

25

Aldurshópar

Ska

ttbyr

ði: b

eini

r sk

atta

r að

frád

regn

um b

ótum

,

sem

% h

eild

arte

kna

Skattbyrði 1993 Skattbyrði 2005

Eldri borgarar

Ungt barnafólk

He

imild

: R

íkisskattstjó

ri

Skattbyrði fyrirtækja og fjárfesta

Íslandi var breytt í skattaparadís fyrir fyrirtækjaeigendur og fjárfesta

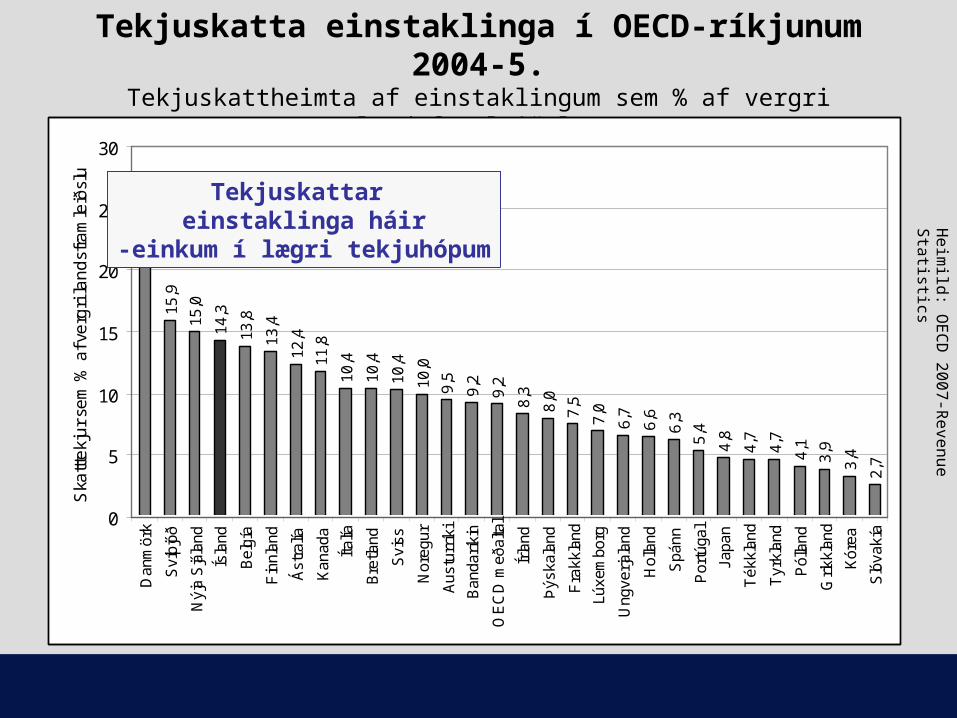

Tekjuskatta einstaklinga í OECD-ríkjunum 2004-5.Tekjuskattheimta af einstaklingum sem % af vergri landsframleiðslu.

He

imild

: OE

CD

20

07

-Re

ven

ue

S

tatistics

24,8

15,9

15,0

14,3

13,8

13,4

12,4

11,8

10,4

10,4

10,4

10,0

9,5

9,2

9,2

8,3

8,0

7,5

7,0

6,7

6,6

6,3

5,4

4,8

4,7

4,7

4,1

3,9

3,4

2,7

0

5

10

15

20

25

30D

anm

örk

Sví

þjóð

Nýj

a S

jála

nd

Ísla

nd

Bel

gía

Fin

nlan

d

Ást

ralía

Kan

ada

Ítalía

Bre

tland

Svi

ss

Nor

egur

Aus

turr

íki

Ban

darí

kin

OE

CD

með

alta

l

Írla

nd

Þýs

kala

nd

Fra

kkla

nd

Lúxe

mbo

rg

Ung

verja

land

Hol

land

Spá

nn

Por

túga

l

Japa

n

Ték

klan

d

Tyr

klan

d

Pól

land

Grik

klan

d

Kór

ea

Sló

vakí

a

Ska

ttte

kju

r se

m %

af v

erg

ri la

nd

sfra

mle

iðsl

u

Tekjuskattar einstaklinga háir

-einkum í lægri tekjuhópum

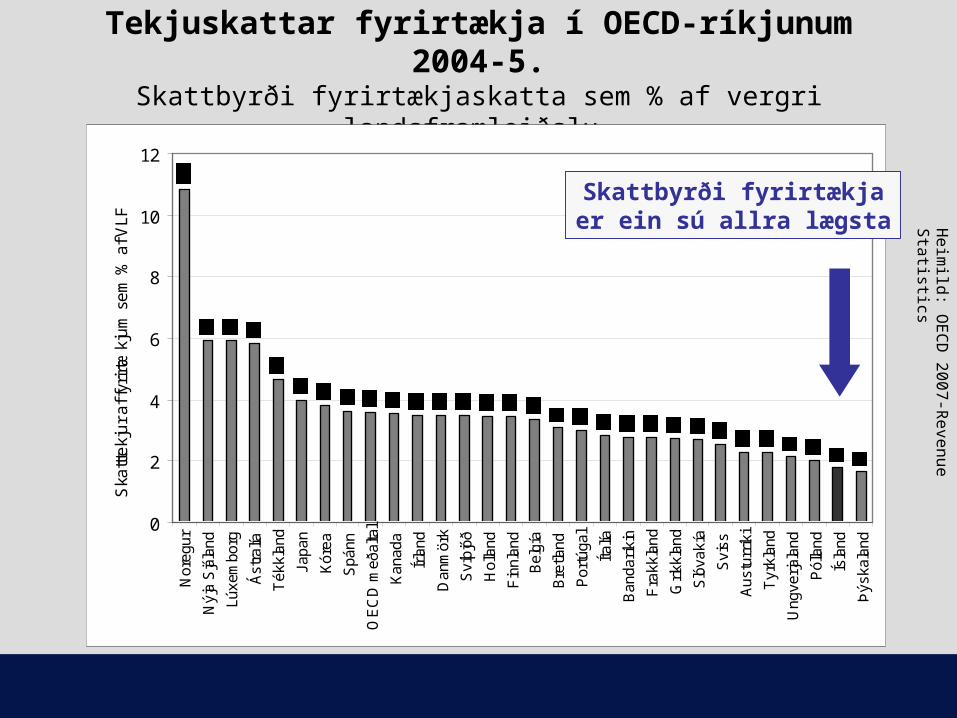

Tekjuskattar fyrirtækja í OECD-ríkjunum 2004-5.Skattbyrði fyrirtækjaskatta sem % af vergri landsframleiðslu

He

imild

: OE

CD

20

07

-Re

ven

ue

S

tatistics

0

2

4

6

8

10

12

Nor

egur

Nýj

a S

jála

nd

Lúxe

mbo

rg

Ást

ralía

Ték

klan

d

Japa

n

Kór

ea

Spá

nn

OE

CD

með

alta

l

Kan

ada

Írla

nd

Dan

mör

k

Sví

þjóð

Hol

land

Fin

nlan

d

Bel

gía

Bre

tland

Por

túga

l

Ítalía

Ban

darí

kin

Fra

kkla

nd

Grik

klan

d

Sló

vakí

a

Svi

ss

Aus

turr

íki

Tyr

klan

d

Ung

verja

land

Pól

land

Ísla

nd

Þýs

kala

nd

Ska

ttte

kju

r a

f fyr

irtæ

kju

m s

em

% a

f VL

F

Skattbyrði fyrirtækjaer ein sú allra lægsta

Neysluskattar í OECD-ríkjunum 2004-5.Skattbyrði allra skatta af vörum og þjónustu, í % af vergri landsframleiðslu.

He

imild

: OE

CD

20

07

-Re

ven

ue

S

tatistics

16,2

16,1

15,4

15,0

13,8

13,5

13,1

12,5

12,4

12,4

12,2

12,1

12,0

11,9

11,5

11,3

11,3

11,2

11,2

11,1

10,9

10,8

10,1

9,9

9,5

8,8

8,7

8,6

6,9

5,3

4,7

0

2

4

6

8

10

12

14

16

18Ís

land

Dan

mör

k

Tyr

klan

d

Ung

verja

land

Fin

nlan

dP

ortú

gal

Sví

þjóð

Pól

land

Nor

egur

Sló

vakí

a

Hol

land

Nýj

a S

jála

nd

Aus

turr

íki

Ték

klan

d

Írla

nd

Bel

gía

OE

CD

með

alta

l

Bre

tland

Lúxe

mbo

rg

Fra

kkla

nd

Mex

íkó

Ítalía

Þýs

kala

nd

Spá

nn

Grik

klan

d

Kór

eaÁ

stra

lía

Kan

ada

Svi

ss

Japa

n

Ban

darí

kin

Ska

ttte

kju

r se

m %

af v

erg

ri la

nd

sfra

mle

iðsl

u

Hæstu neysluskattarí OECD eru á Íslandi

Skattlagning arðgreiðslna í OECD-ríkjum árið 2007.Álagning sem hlutfall af skattstofni: einstaklingar og samanlögð skattlagning hjá

einstaklingum og í fyrirtækjum.

He

imild

: OE

CD

20

07

-Re

ven

ue

S

tatistics

0

10

20

30

40

50

60

70

Da

nm

örk

Fra

kkla

nd

Þýs

kala

nd

Svi

ss

kan

ad

a

Sví

þjó

ð

Kó

rea

Ba

nd

arí

kin

Írla

nd

No

reg

ur

Un

gve

rja

lan

d

Bre

tlan

d

Ást

ralía

Jap

an

Ítalía

Sp

án

n

Lú

xem

bo

rg

Be

lgía

Au

stu

rrík

i

Ho

llan

d

Po

rtú

ga

l

Fin

nla

nd

Nýj

a S

jála

nd

Té

kkla

nd

Pó

llan

d

Tyr

kla

nd

Me

xíkó

Ísla

nd

Gri

kkla

nd

Sló

vakí

a

Sa

ma

nlö

gð

ála

gn

ing

(%) á

arð

í

fyri

rtæ

kju

m o

g h

já e

inst

akl

ing

um

2

00

7 %

Skattlagning arðs (fyrirtæki og einstaklingar) Skattlagning arðgreiðslna hjá einstaklingum

Skattbyrði fjárfestaein sú allra lægsta

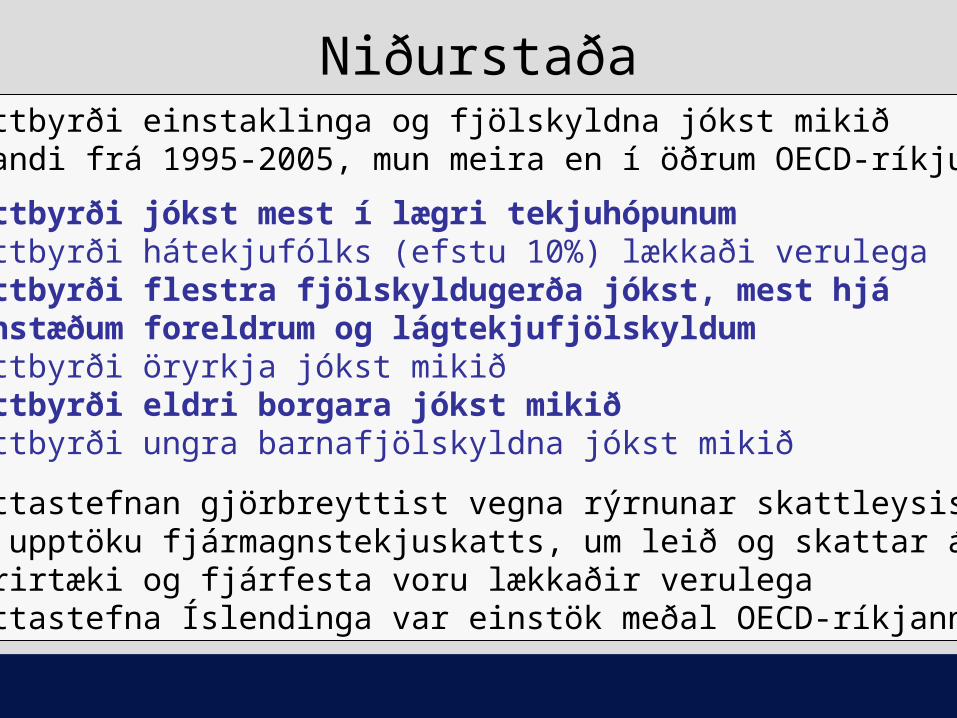

Niðurstaða• Skattbyrði einstaklinga og fjölskyldna jókst mikið á Íslandi frá 1995-2005, mun meira en í öðrum OECD-ríkjum

• Skattbyrði jókst mest í lægri tekjuhópunum• Skattbyrði hátekjufólks (efstu 10%) lækkaði verulega• Skattbyrði flestra fjölskyldugerða jókst, mest hjá einstæðum foreldrum og lágtekjufjölskyldum• Skattbyrði öryrkja jókst mikið• Skattbyrði eldri borgara jókst mikið• Skattbyrði ungra barnafjölskyldna jókst mikið

• Skattastefnan gjörbreyttist vegna rýrnunar skattleysismarka og upptöku fjármagnstekjuskatts, um leið og skattar á fyrirtæki og fjárfesta voru lækkaðir verulega• Skattastefna Íslendinga var einstök meðal OECD-ríkjanna

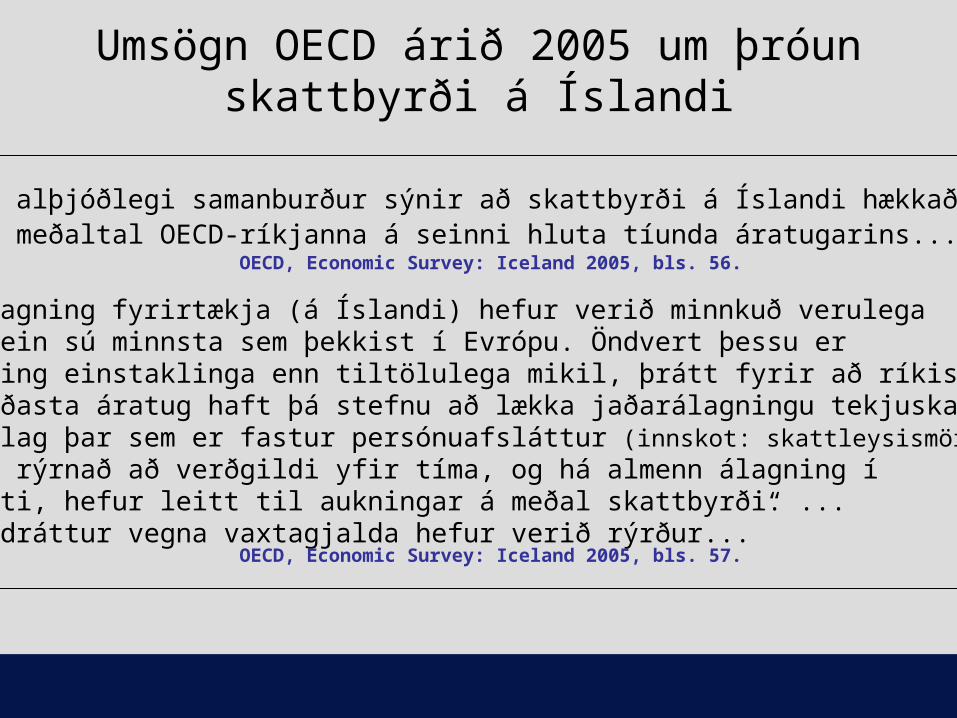

Umsögn OECD árið 2005 um þróun skattbyrði á Íslandi

•“Nýjasti alþjóðlegi samanburður sýnir að skattbyrði á Íslandi hækkaði upp fyrir meðaltal OECD-ríkjanna á seinni hluta tíunda áratugarins...”

OECD, Economic Survey: Iceland 2005, bls. 56.

• “Skattlagning fyrirtækja (á Íslandi) hefur verið minnkuð verulega og er nú ein sú minnsta sem þekkist í Evrópu. Öndvert þessu er skattlagning einstaklinga enn tiltölulega mikil, þrátt fyrir að ríkisstjórnir hafi á síðasta áratug haft þá stefnu að lækka jaðarálagningu tekjuskatta... Fyrirkomulag þar sem er fastur persónuafsláttur (innskot: skattleysismörk), sem hefur rýrnað að verðgildi yfir tíma, og há almenn álagning í tekjuskatti, hefur leitt til aukningar á meðal skattbyrði. ... Skattafrádráttur vegna vaxtagjalda hefur verið rýrður...”

OECD, Economic Survey: Iceland 2005, bls. 57.

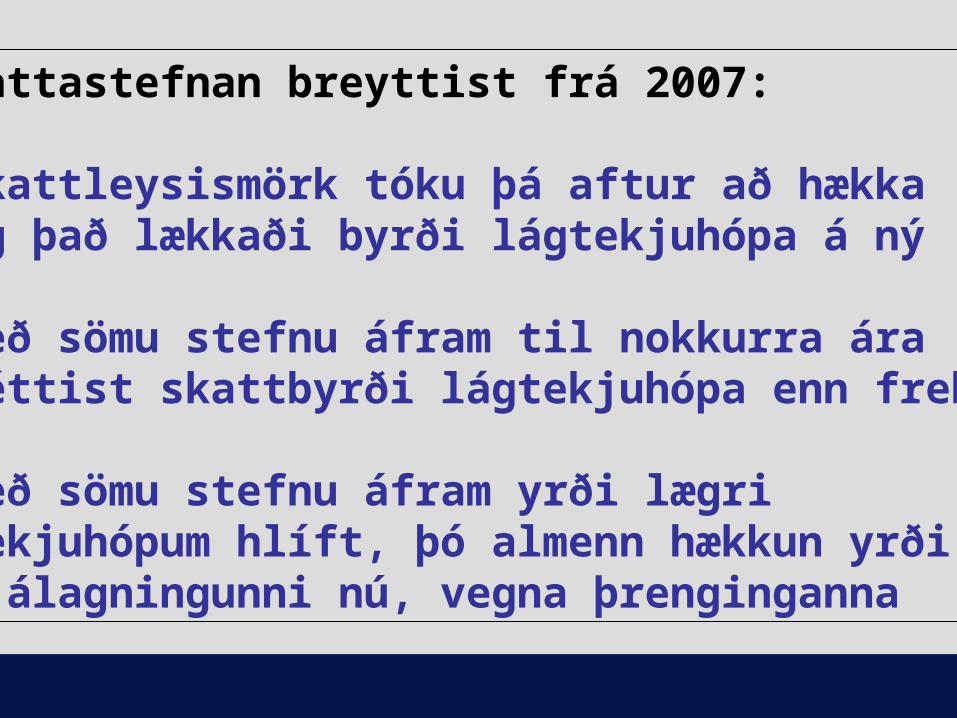

Skattastefnan breyttist frá 2007:

•Skattleysismörk tóku þá aftur að hækka og það lækkaði byrði lágtekjuhópa á ný

•Með sömu stefnu áfram til nokkurra ára léttist skattbyrði lágtekjuhópa enn frekar

•Með sömu stefnu áfram yrði lægri tekjuhópum hlíft, þó almenn hækkun yrði á álagningunni nú, vegna þrenginganna

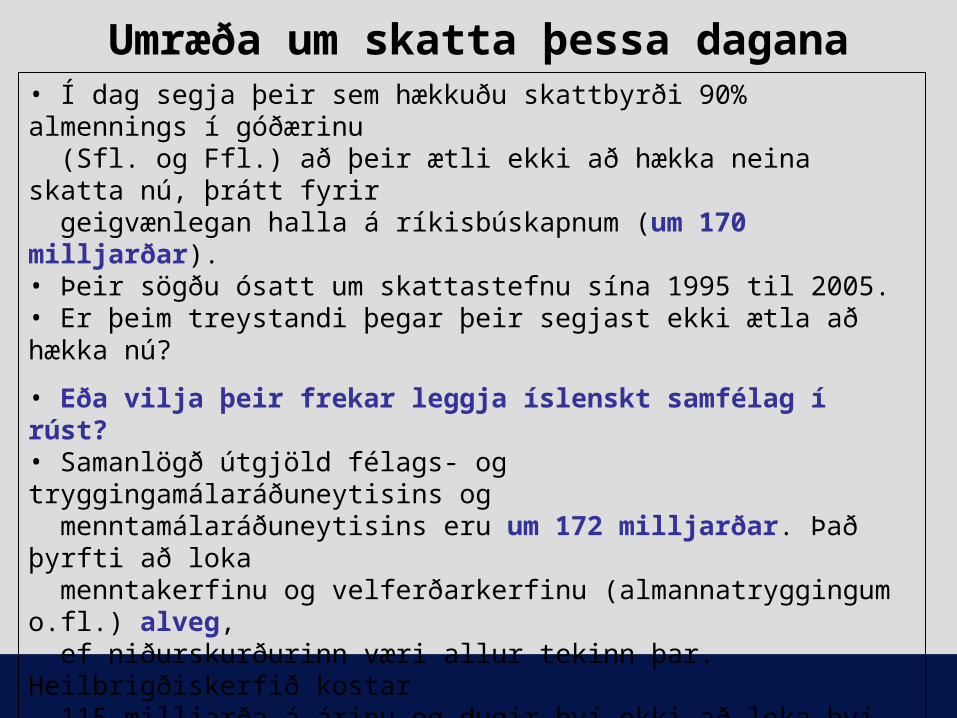

Umræða um skatta þessa dagana• Í dag segja þeir sem hækkuðu skattbyrði 90% almennings í góðærinu (Sfl. og Ffl.) að þeir ætli ekki að hækka neina skatta nú, þrátt fyrir geigvænlegan halla á ríkisbúskapnum (um 170 milljarðar).• Þeir sögðu ósatt um skattastefnu sína 1995 til 2005.• Er þeim treystandi þegar þeir segjast ekki ætla að hækka nú?

• Eða vilja þeir frekar leggja íslenskt samfélag í rúst?• Samanlögð útgjöld félags- og tryggingamálaráðuneytisins og menntamálaráðuneytisins eru um 172 milljarðar. Það þyrfti að loka menntakerfinu og velferðarkerfinu (almannatryggingum o.fl.) alveg, ef niðurskurðurinn væri allur tekinn þar. Heilbrigðiskerfið kostar 115 milljarða á árinu og dugir því ekki að loka því alveg einu og sér. Menntakerfið (58 milljarðar) þyrfti t.d. að fara líka! Heildarkostnaður ríkisins er um 555 milljarðar árið 2009. Ef allur hallinn er tekinn með niðurskurði þarf að stórskaða alla grunngerð samfélagsins. • Eða er markmiðið að einkavæða í staðinn og bjóða upp á menntun og heilsugæslu eingöngu fyrir þá sem hafa greiðslugetu fyrir slíku? Þá væri Ísland orðið mun “amerískara” en Bandaríkin.

Helstu heimildir

• Stefán Ólafsson, Skattastefna Íslendinga, í Stjórnmál og stjórnsýsla 2007• Stefán Ólafsson, Skattbyrði í ólíkum þjóðfélagshópum, í bókinni Rannsóknir

í Félagsvísindum 2006.• Indriði H. Þorláksson, Skattapólitík, í Stjórnmál og stjórnsýsla 2007• Friðrik Már Baldursson o.fl., Íslenska skattkerfið: Skilvirkni og

samkeppnishæfni (Fjármálaráðuneytið 2008; á vef ráðuneytisins)• Arnaldur Sölvi Kristjánsson, Skattbyrði flestra lækkar á árinu 2009, í

Vísbendingu, janúar 2009 (má sjá á www.ts.hi.is)• OECD (2007), Revenue Statistics (París: OECD)• OECD (2007), Taxing Wages (París: OECD).• Ríkisskattstjóri (www.rsk.is)• Hagstofa Íslands (www.hagstofa.is)• www.datamarket.net

Takk fyrir!