Statystyka aktuarialna i teoria ryzyka - LK -...

69

Agata Boratyńska Statystyka aktuarialna ... 1 Statystyka aktuarialna i teoria ryzyka LITERATURA Bowers N. i in. (1986 lub 1997) Actuarial mathematics, Hossak J.B., Pollard J.H. (1983 lub 1990), Introducto- ry statistics with applications in general insurance, Cambridge University Press. Straub E. (1997), Non-Life Insurance Mathematics, Sprin- ger, Berlin-Heidelberg. Otto W. (2004), Ubezpieczenia majątkowe; t. I - Teo- ria ryzyka, WN-T, Warszawa. Zarządzanie ryzykiem w ubezpieczeniach, red. Ronka- Chmielowiec W., Wyd. AE we Wroclawiu, Wroclaw 2000. Kaas, R., Goovaerts, M., Dhaene, J., Denuit, M. (2001), Modern Actuarial Risk Theory, Kluwer Academic Pu- blishers, Boston. Kowalczyk P., Poprawska E., Ronka-Chmielowiec W. (2006), Metody aktuarialne, zastosowania matema- tyki w ubezpieczeniach, PWN, Warszawa. Klugman S., Panjer H., Willmot G. (1998) Loss Models, From Data to Decisions, Wiley

Transcript of Statystyka aktuarialna i teoria ryzyka - LK -...

Agata Boratyńska Statystyka aktuarialna . . . 1

Statystyka aktuarialna i teoria ryzyka

LITERATURA

Bowers N. i in. (1986 lub 1997)Actuarial mathematics,

Hossak J.B., Pollard J.H. (1983 lub 1990), Introducto-ry statistics with applications in general insurance,Cambridge University Press.

Straub E. (1997), Non-Life Insurance Mathematics, Sprin-ger, Berlin-Heidelberg.

Otto W. (2004), Ubezpieczenia majątkowe; t. I - Teo-ria ryzyka, WN-T, Warszawa.

Zarządzanie ryzykiem w ubezpieczeniach, red. Ronka-Chmielowiec W., Wyd. AE we Wrocławiu, Wrocław2000.

Kaas, R., Goovaerts, M., Dhaene, J., Denuit, M. (2001),Modern Actuarial Risk Theory, Kluwer Academic Pu-blishers, Boston.

Kowalczyk P., Poprawska E., Ronka-Chmielowiec W.(2006), Metody aktuarialne, zastosowania matema-tyki w ubezpieczeniach, PWN, Warszawa.

Klugman S., Panjer H., Willmot G. (1998) Loss Models,From Data to Decisions, Wiley

Agata Boratyńska Statystyka aktuarialna . . . 2

Ubezpieczenie - urządzenie gospodarcze zapewnia-jące pokrycie przyszłych potrzeb majątkowych, wywo-łanych u poszczególnych jednostek przez zdarzenia loso-we, w drodze rozłożenia ciężaru tego pokrycia na wielejednostek, którym te same zdarzenia zagrażają.

Umowa ubezpieczeniowa (polisa) - umowa międzyubezpieczanym (ubezpieczającym) a ubezpieczycielem(zakładem ubezpieczeń) w której• ubezpieczany zobowiazuje się uiścić opłatę - skład-kę ubezpieczeniową (jednorazowo lub ratalnie) narzecz zakładu ubezpieczeń,• zakład ubezpieczeń zobowiązuje się do wypłacenia wrazie zajścia wypadku ubezpieczeniowego określonego wpolisie lub w ściśle określonym terminie sumy ubezpie-czenia, wartości ubezpieczenia, odszkodowania na rzeczokreślonych w ubezpieczeniu osób.

Reasekuracja - ubezpieczenie jednego zakładu ubez-pieczeń w innym na wypadek zbyt dużych roszczeń

Agata Boratyńska Statystyka aktuarialna . . . 3

Wskaźniki:

• ekonomiczno - ubezpieczeniowe:B

Y

gdzie B - suma składek, Y - dochód narodowy

BmOm

gdzie Bm - suma składek na ubezpieczenia majątkowe,Om - suma o jaką zwiększyły się oszczędności, wskaźnikmówi o skłonności do zawierania ubezpieczeń;

wskaźnik powszechności =liczba ubezpieczonychpole ubezpieczeń

wskaźnik pełności =odszkodowania wypłaconesuma rzeczywistych szkód

Agata Boratyńska Statystyka aktuarialna . . . 4

• wskaźniki techniczno-ubezpieczeniowe:

wskaźnik szkodowości losowej =S

Ugdzie S - suma odszkodowań wypłaconych, U - sumaubezpieczenia

szkodowość (szkodowość finansowa) =S

B

stopa zmiany szkodowości =szkodowość

oczekiwana szkodowość−1

wskaźnik kosztów =KosztyB

wskaźnik częstości = c =N

ngdzie N - liczba wypadków, n - liczba ubezpieczonych

wskaźnik rozszerzalności =liczba szkódN

Agata Boratyńska Statystyka aktuarialna . . . 5

Rozkład gęstość f(x) F (x) EX V arX

bin(n, θ)(nx

)θx(1− θ)n−x nθ nθ(1− θ)

θ ∈ (0, 1) x = 0, 1, . . . , nPoiss(λ) e−λλ

x

x! λ λ

λ > 0 x = 0, 1, 2, . . .bin−(r, p) Γ(r+x)

x!Γ(r) pr(1− p)x r(1−p)

pr(1−p)p2

r > 0, p ∈ (0, 1) x = 0, 1, 2, . . .Beta(α, β) Γ(α+β)xα−1(1−x)β−1

Γ(α)Γ(β) B(α, β, x) αα+β

αβ(α+β)2(α+β+1)

α, β > 0 x ∈ (0, 1) x ∈ (0, 1)N(µ, σ2) 1√

2πσexp

(−(x−µ)22σ2

)Φ(x−µσ ) µ σ2

σ > 0wykładniczy θe−θx 1− e−θx 1

θ1θ2

Ex(θ) θ > 0 x > 0Gamma(α, β) βα

Γ(α)xα−1e−βx Γ(α, βx) α

βαβ2

α, β > 0 x > 0IGamma βα

Γ(α)x−α−1e−

βx Γ(α, βx)

βα−1

β2

(α−1)2(α−2)α, β > 0 x > 0

TGamma βατΓ(α)x

ατ−1e−βxτ

Γ(α, βxτ) Γ(α+ 1τ )

Γ(α)β1τ

EX2 = Γ(α+2τ )

Γ(α)β2τ

α, β, τ > 0 x > 0

LG(α, β) βα(lnx)α−1

xβ+1Γ(α) Γ(α, β lnx)(ββ−1

)α (ββ−2

)α−(ββ−1

)2αα, β > 0 x > 0 β > 1 β > 2Pareto(θ, λ) λθθ

(λ+x)θ+1 1− λθ

(λ+x)θλθ−1

λ2θ(θ−1)2(θ−2)

λ, θ > 0 x > 0 θ > 1 θ > 2

LN(µ, σ) exp[− 12 (ln x−µσ )

2]xσ√2π

Φ( lnx−µσ ) eµ+12σ2

e2µ+σ2(eσ

2 − 1)µ ∈ R, σ > 0 x > 0

Burr(θ, λ, τ) τθλθ xτ−1

(λ+xτ )θ+1 1−(λλ+xτ

)θ Γ(θ− 1τ )Γ(1+1τ )

λ−1τ Γ(θ)

EX2 =

τ, λ, θ > 0 x > 0 τθ > 1 λ2τ Γ(θ− 2τ )Γ(1+

2τ )

Γ(θ)

τθ > 2

Weibull(c, τ) cτxτ−1e−cxτ

1− e−cxτ Γ(1+ 1τ )c1/τ

Γ(1+ 2τ )−Γ(1+1τ )

c2/τ

c, τ > 0 x > 0GPareto Γ(θ+τ)λθxτ−1

Γ(θ)Γ(τ)(λ+x)θ+τ B(τ, θ, u) λτθ−1

λ2τ(θ+τ−1)(θ−1)2(θ−2)

(θ, λ, τ) u = xx+λ θ > 1 θ > 2

Agata Boratyńska Statystyka aktuarialna . . . 6

ILE JESTEŚMY SKŁONNI ZAPŁACIĆ ZA UBEZ-PIECZENIE

u - funkcja użyteczności,

awersja do ryzyka - u′ > 0, u” < 0

PRZYKŁAD:u(w) = lnw, u(w) = − exp(−βw), u(w) = w − βw2

Rozważmy ubezpieczenie pełne majątku w narażonegona stratę losową X , wtedy maksymalna opłata H zaubezpieczenie spełnia

E (u(w −X)) = u(w −H)

Przy u odpowiadającej awersji do ryzyka H spełniaH > EX .

Agata Boratyńska Statystyka aktuarialna . . . 7

ZADANIE 1.

Dwa zakłady ubezpieczeniowe A i B posługują się funk-cją użyteczności u(w). Zakład A dysponuje kapitałem108ECU, zakład B kapitałem 6 · 107ECU. Zakłady A iB otrzymały ofertę ubezpieczenia statku o wartości 2 ·107ECU od całkowitego zniszczenia (zatonięcia). Praw-dopodobieństwo tego zdarzenia jest równe q.1. Wyznacz składkę minimalną jaką powinny ustalićzakłady pracująca) oddzielnie (każdy sam ubezpiecza cały statek)b) wspólnie ( dwa przypadki: koasekuracja po równo,koasekuracja proporcjonalna do majątku).Przyjmij

q = 0.1, 0.01, 0.009, 0.001

u(w) =12√w

2.Wyznacz maksymalne akceptowane składki dla ubez-pieczającego się, gdy wartość jego całkowitego majątkujest równa

21·106, 60·106, 100·106, 200·106, 500·106, 1000·106

Rozważ dwie funkcje użyteczności

u(w) =12√w u(w) = lnw

Agata Boratyńska Statystyka aktuarialna . . . 8

GENEROWANIE ZMIENNYCH LOSOWYCH O USTALONYMROZKŁADZIE

Wieczorkowski R., Zieliński R. (1997), Komputerowe generatoryliczb losowych, WNT, Warszawa.

• Funkcja LOS() - generuje zmienną U ∼ U(0, 1)

• X - zmienna o rozkładzie dyskretnym

X w1 w2 . . . wkP (X = wi) p1 p2 . . . pk

gdzie ∑ pi = 1.Niech

f0 = 0, fi = fi−1 + pi, i = 1, 2, . . . , k

ALGORYTM:1. generuj U ∼ U(0, 1);2. jeśli U ∈ (fi−1, fi], to X := wi.

• X - zmienna o rozkładzie ciągłym i ściśle rosnącej dystrybuancieF

LEMAT.

Jeżeli X ∼ F i F jest ciągłą i ściśle rosnącą dystrybuantą, tozmienna F (X) ma rozkład jednostajny U(0, 1).

DOWÓD. Wyznaczmy dystrybuantę zmiennej F (X) w punkcie z

P (F (X) ¬ z) = P(X ¬ F−1(z)

)= F (F−1(z)) = z

dla z ∈ (0, 1).

Agata Boratyńska Statystyka aktuarialna . . . 9

ALGORYTM:1. generuj U ∼ U(0, 1);2. X := F−1(U).

ZADANIE. Wygeneruj po n = 50 wartości zmiennych losowych orozkładach:1. zero-jedynkowym P (X = 1) = 0, 1;2. równomiernym o wartościach 1, 2, 3, 4, 5;3. Ex(2); Gamma(2, 4);4. Pareto(3, 2);5. N(0, 1); N(2, 9).Wyznacz EX , V arX oraz odpowiedniki próbkowe. Zadanie po-wtórz dla n = 200.

•Wykorzystywanie własności i zależności między zmien-nymi

1. PROCEDURA log and trig - generuje zmienne z rozkładu no-malnego

Jeżeli U , V sa niezależnymi zmiennymi losowymi z rozkładuU(0, 1), to

X =√−2 lnU cos(2πV )

Y =√−2 lnU sin(2πV )

są niezależnymi zmiennymi losowymi z rozkładu N(0, 1).

ZADANIE. Wygeneruj po 50 wartości zmiennych losowych o roz-kładach N(2, 9) i N(4, 5) korzystając z procedury log and trig.

2. Jeżeli X ∼ Ex(c), to Y = X 1τ ma rozkład Weibulla ogęstości

f (x) = cτxτ−1 exp(−cxτ ).

Agata Boratyńska Statystyka aktuarialna . . . 10

3. Jeżeli X1, X2, . . . , Xk są i.i.d. z rozkładu N(0, 1), to Z =∑ki=1Xi ma rozkład chi-kwadrat z k stopniami swobody

4. Jeżeli X0, X1, X2, . . . są i.i.d. z rozkładu Ex(1) to

N = minj :

j∑i=0Xi > λ

jest zmienną losową o rozkładzie Poissona o wartości oczeki-wanej λ.

DOWÓD.

k∑i=0Xi ∼ Gamma(k + 1, 1)

P (N = k) = P (N ¬ k)− P (N ¬ k − 1)

= P k∑i=0Xi > λ

− Pk−1∑i=0Xi > λ

∫ +∞λ

1k!xke−xdx−

∫ +∞λ

1(k − 1)!

xk−1e−xdx

całkując przez części otrzymujemy

P (N + k) =− 1k!xke−x

+∞λ= e−λ

λk

k!

ALGORYTM:1. N := −1; S := 0;2. dopóki S ¬ λ powtarzajgeneruj X ∼ Ex(1); S := S +X ; N := N + 1;3. zwróć N .

Agata Boratyńska Statystyka aktuarialna . . . 11

•Wykorzystanie rozkładów granicznych do generowania zmiennejo rozkładzie Poissona

Z CTG: jeżeli N ∼ Poiss(λ) i λ −→ +∞, toN − λ√λ−→ N(0, 1)

ALGORYTM:1. generuj Z ∼ N(0, 1);2. N :=

√λZ + λ.

Aproksymacja Anscombe

jeżeli N ∼ Poiss(λ) i λ −→ +∞, to

P (N ¬ k) −→ Φ (Aλ(k))

gdzie

Aλ(k) =32

k + 58

23λ−16 − 32

√λ +

124√λ

ALGORYTM:1. generuj Z ∼ N(0, 1);2.

N := (Z + b)32a− c,

gdzie

b = 1, 5√λ− 124√λ, a =

√√√√√ 827

√λ, c =

58

ZADANIE. Wygeneruj po 50 wartości zmiennych losowych z roz-kładów Poiss(1), Poiss(2), Poiss(20), Poiss(100).

Agata Boratyńska Statystyka aktuarialna . . . 12

PODZIAŁ RYZYKA (RODZAJE POLIS)

strata, wypadek ubezpieczeniowy (loss), roszczenie(claim) X , S - zmienna losowa

odszkodowanie (indemnity) I(X) - zmienna losowa,

0 ¬ I(X) ¬ X

• - ubezpieczenie pełne

I(X) = X

Wtedy EI(X) = EX i V arI(X) = V arX

• - pokrycie częściowe

0 ¬ I(X) < X

U = X − I(X) - udział ubezpieczonego w szkodziePRZYKŁAD:

Wartość szkody x 0 2 4 9Odszkodowanie I(x) 0 0,4 2 6P (X = x) 0,8 0,1 0,06 0,04

Wyznacz EX , V arX , EI(X), V arI(X)

EX = 0, 8 V arX = 3, 96

EI(X) = 0, 4 V arI(X) = 1, 536

Agata Boratyńska Statystyka aktuarialna . . . 13

1. Kontrakt proporcjonalny

I(X) = aX a ∈ (0, 1)

2. Polisa z franszyzą integralną (warunkową)

I(X) =0 gdy X < dX gdy X d

3. Polisa z udziałem własnym d (z franszyzą redukcyjną- bezwarunkową , stop-loss, deductible)

I(X) =0 gdy X < dX − d gdy X d

4. Polisa z udziałem własnym d i górnym limitem od-powiedzialności M

I(X) =

0 gdy X < dX − d gdy d ¬ X ¬MM − d gdy X > M

5. Polisa z indywidualną franszyzą redukcyjną (ubez-pieczenie częściowe z udziałem własnym)

I(X) =0 gdy X < da(X − d) gdy X d a ∈ (0, 1)

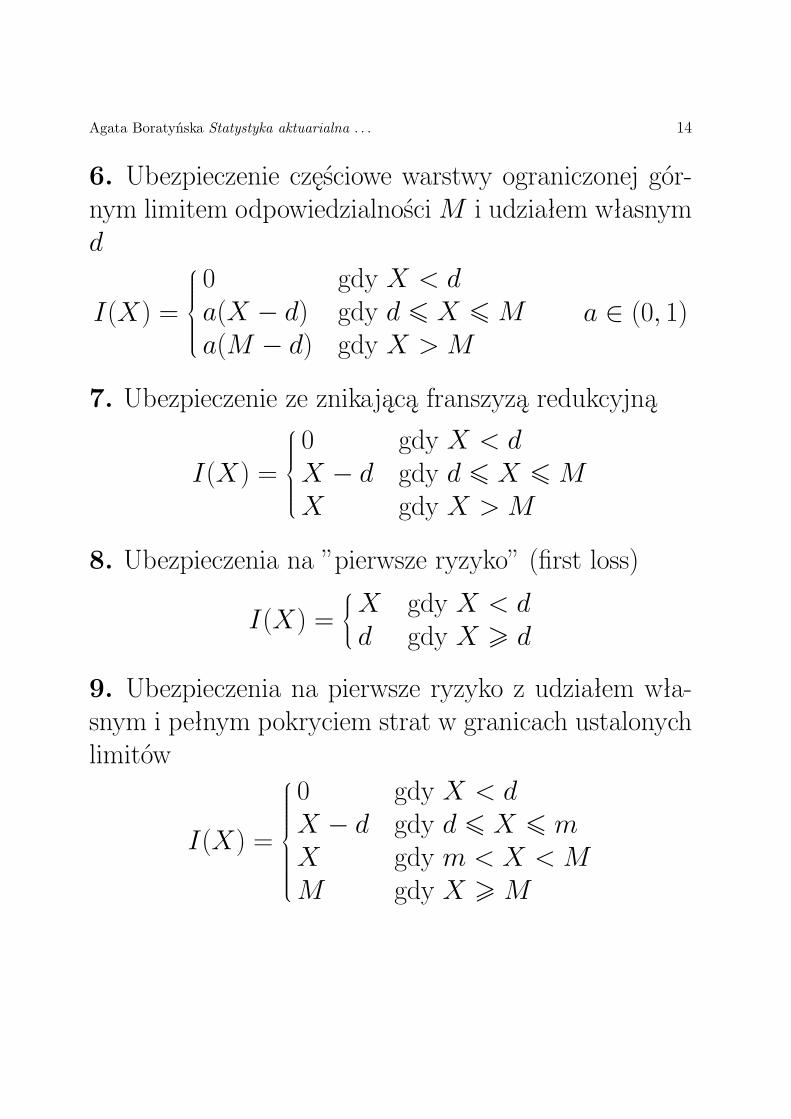

Agata Boratyńska Statystyka aktuarialna . . . 14

6. Ubezpieczenie częściowe warstwy ograniczonej gór-nym limitem odpowiedzialnościM i udziałem własnymd

I(X) =

0 gdy X < da(X − d) gdy d ¬ X ¬Ma(M − d) gdy X > M

a ∈ (0, 1)

7. Ubezpieczenie ze znikającą franszyzą redukcyjną

I(X) =

0 gdy X < dX − d gdy d ¬ X ¬MX gdy X > M

8. Ubezpieczenia na ”pierwsze ryzyko” (first loss)

I(X) =X gdy X < dd gdy X d

9. Ubezpieczenia na pierwsze ryzyko z udziałem wła-snym i pełnym pokryciem strat w granicach ustalonychlimitów

I(X) =

0 gdy X < dX − d gdy d ¬ X ¬ mX gdy m < X < MM gdy X M

Agata Boratyńska Statystyka aktuarialna . . . 15

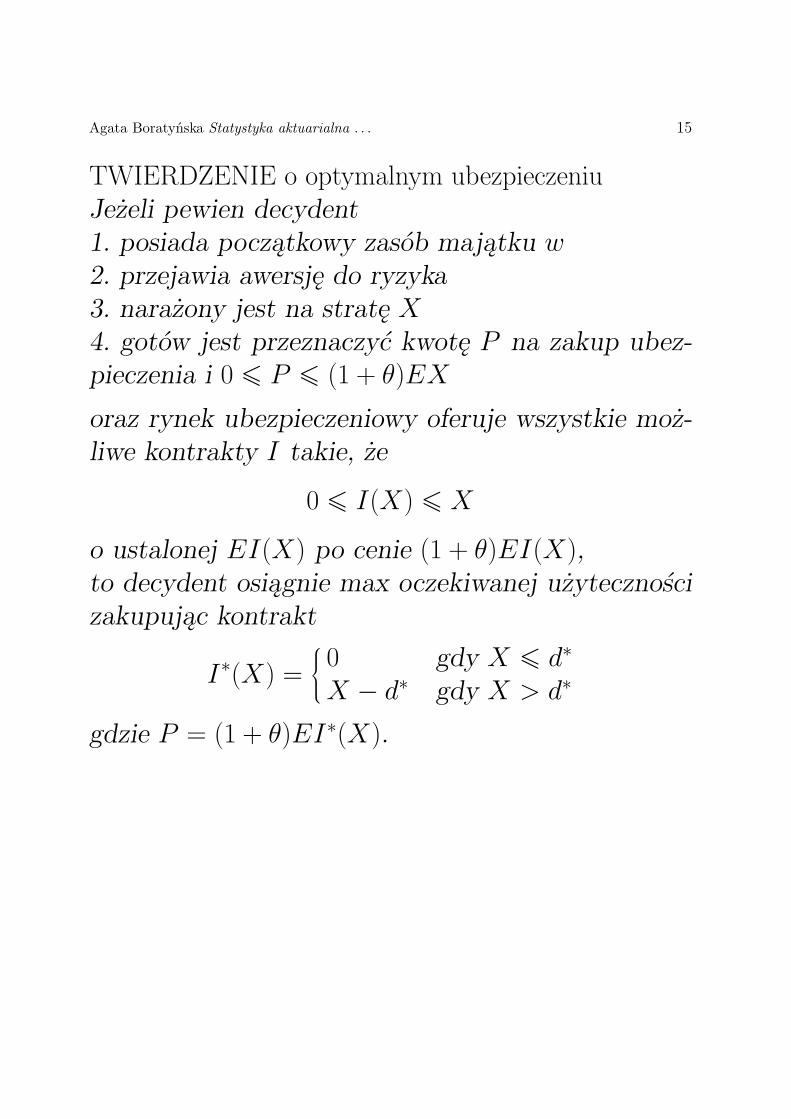

TWIERDZENIE o optymalnym ubezpieczeniuJeżeli pewien decydent1. posiada początkowy zasób majątku w2. przejawia awersję do ryzyka3. narażony jest na stratę X4. gotów jest przeznaczyć kwotę P na zakup ubez-pieczenia i 0 ¬ P ¬ (1 + θ)EXoraz rynek ubezpieczeniowy oferuje wszystkie moż-liwe kontrakty I takie, że

0 ¬ I(X) ¬ X

o ustalonej EI(X) po cenie (1 + θ)EI(X),to decydent osiągnie max oczekiwanej użytecznościzakupując kontrakt

I∗(X) =0 gdy X ¬ d∗X − d∗ gdy X > d∗

gdzie P = (1 + θ)EI∗(X).

Agata Boratyńska Statystyka aktuarialna . . . 16

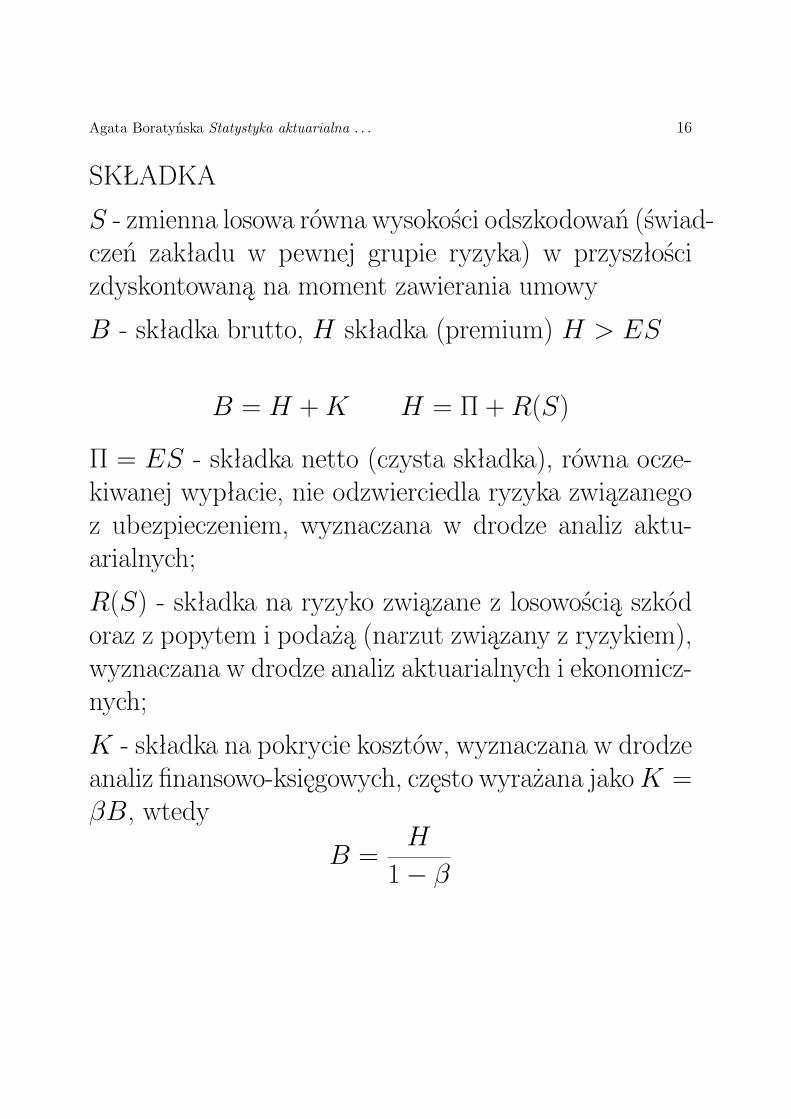

SKŁADKA

S - zmienna losowa równa wysokości odszkodowań (świad-czeń zakładu w pewnej grupie ryzyka) w przyszłościzdyskontowaną na moment zawierania umowy

B - składka brutto, H składka (premium) H > ES

B = H +K H = Π +R(S)

Π = ES - składka netto (czysta składka), równa ocze-kiwanej wypłacie, nie odzwierciedla ryzyka związanegoz ubezpieczeniem, wyznaczana w drodze analiz aktu-arialnych;

R(S) - składka na ryzyko związane z losowością szkódoraz z popytem i podażą (narzut związany z ryzykiem),wyznaczana w drodze analiz aktuarialnych i ekonomicz-nych;

K - składka na pokrycie kosztów, wyznaczana w drodzeanaliz finansowo-księgowych, często wyrażana jakoK =βB, wtedy

B =H

1− β

Agata Boratyńska Statystyka aktuarialna . . . 17

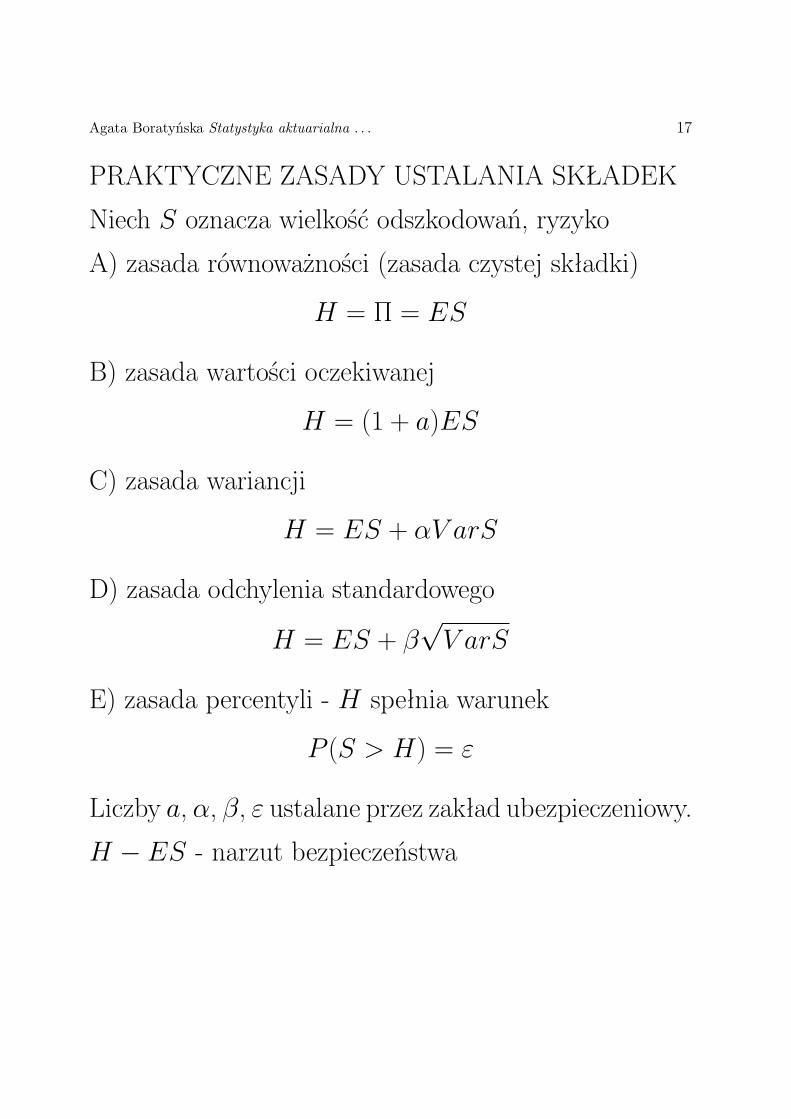

PRAKTYCZNE ZASADY USTALANIA SKŁADEK

Niech S oznacza wielkość odszkodowań, ryzyko

A) zasada równoważności (zasada czystej składki)

H = Π = ES

B) zasada wartości oczekiwanej

H = (1 + a)ES

C) zasada wariancji

H = ES + αV arS

D) zasada odchylenia standardowego

H = ES + β√V arS

E) zasada percentyli - H spełnia warunek

P (S > H) = ε

Liczby a, α, β, ε ustalane przez zakład ubezpieczeniowy.

H − ES - narzut bezpieczeństwa

Agata Boratyńska Statystyka aktuarialna . . . 18

TEORETYCZNE METODY USTALANIA SKŁADKI

• zasada zerowej użytecznościu - funkcja użyteczności ubezpieczycielaX - majątek ubezpieczyciela

u(X) = Eu(X +H − S)

ZADANIE. Wyznacz składkę odpowiadającą funkcji

u(x) =1− e−cx

c

F) składka wykładnicza

H =1clnE

(ecS

)

POŻĄDANE WŁASNOŚCI SKŁADKI

1) H ES2) H ¬ max odszkodowanie3) H(S + c) = H(S) + c

4) S1 i S2 ryzyka niezależne, to H(S1+S2) = H(S1) +H(S2)

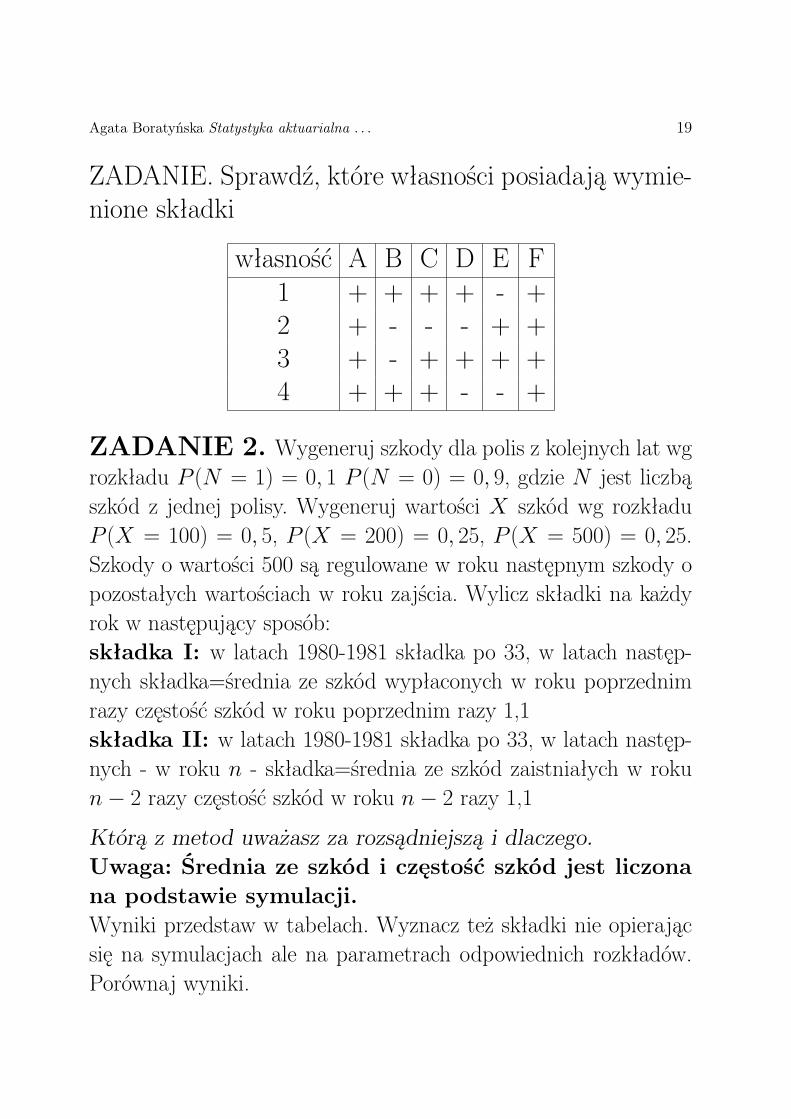

Agata Boratyńska Statystyka aktuarialna . . . 19

ZADANIE. Sprawdź, które własności posiadają wymie-nione składki

własność A B C D E F1 + + + + - +2 + - - - + +3 + - + + + +4 + + + - - +

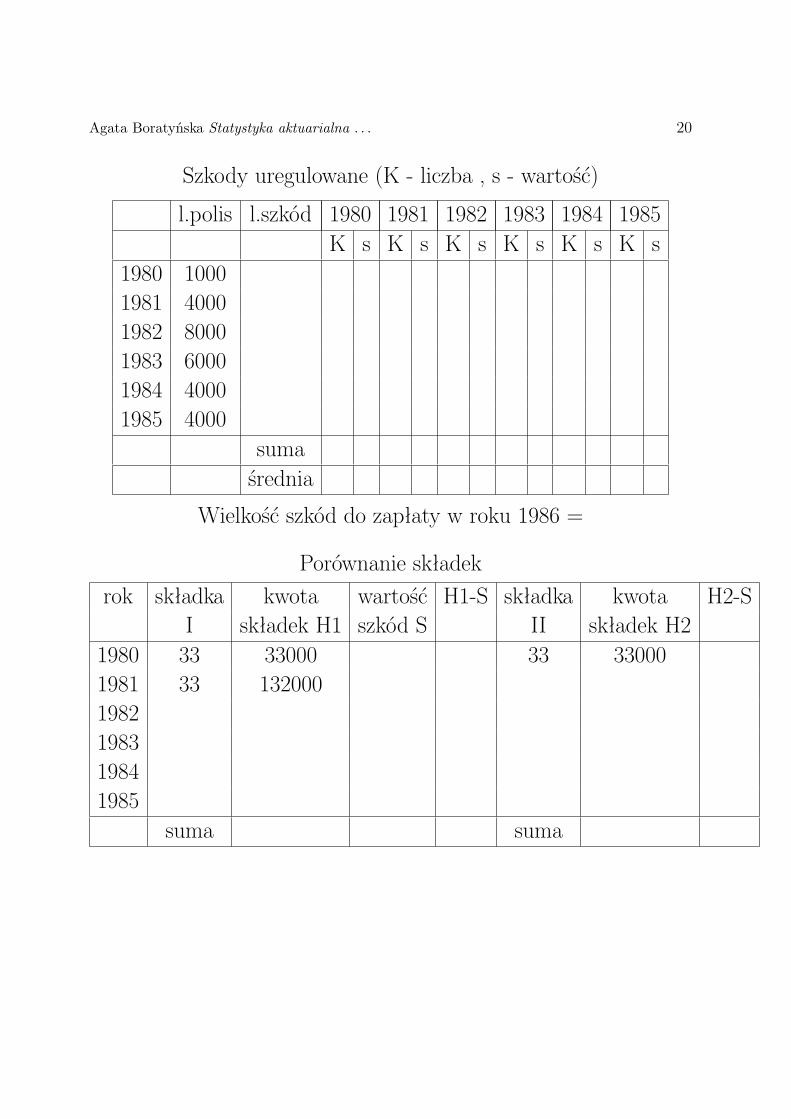

ZADANIE 2. Wygeneruj szkody dla polis z kolejnych lat wgrozkładu P (N = 1) = 0, 1 P (N = 0) = 0, 9, gdzie N jest liczbąszkód z jednej polisy. Wygeneruj wartości X szkód wg rozkładuP (X = 100) = 0, 5, P (X = 200) = 0, 25, P (X = 500) = 0, 25.Szkody o wartości 500 są regulowane w roku następnym szkody opozostałych wartościach w roku zajścia. Wylicz składki na każdyrok w następujący sposób:składka I: w latach 1980-1981 składka po 33, w latach następ-nych składka=średnia ze szkód wypłaconych w roku poprzednimrazy częstość szkód w roku poprzednim razy 1,1składka II: w latach 1980-1981 składka po 33, w latach następ-nych - w roku n - składka=średnia ze szkód zaistniałych w rokun− 2 razy częstość szkód w roku n− 2 razy 1,1

Którą z metod uważasz za rozsądniejszą i dlaczego.Uwaga: Średnia ze szkód i częstość szkód jest liczonana podstawie symulacji.Wyniki przedstaw w tabelach. Wyznacz też składki nie opierającsię na symulacjach ale na parametrach odpowiednich rozkładów.Porównaj wyniki.

Agata Boratyńska Statystyka aktuarialna . . . 20

Szkody uregulowane (K - liczba , s - wartość)

l.polis l.szkód 1980 1981 1982 1983 1984 1985K s K s K s K s K s K s

1980 10001981 40001982 80001983 60001984 40001985 4000

sumaśrednia

Wielkość szkód do zapłaty w roku 1986 =

Porównanie składekrok składka kwota wartość H1-S składka kwota H2-S

I składek H1 szkód S II składek H21980 33 33000 33 330001981 33 1320001982198319841985

suma suma

Agata Boratyńska Statystyka aktuarialna . . . 21

MODEL RYZYKA INDYWIDUALNEGO

Pojedyncze ryzyko może generować co najwyżej jednąszkodę

X wielkość ryzyka (pojedynczego)

X = IY

gdzie

I =1 z prwdopodobieństwem q0 z prwdopodobieństwem 1− q

Y ∼ F - wartość szkody, zmienna o rozkładzie ciągłym,F (0) = 0, EY = µ, V arY = σ2

Rozkład zmiennej X (rozkład mieszany):

FX(x) =0 gdy x ¬ 0(1− q) + qF (x) gdy x > 0

EX = qEY = qµ

V arX = qV arY + (EY )2(q− q2) = qσ2 + µ2q(1− q)

Agata Boratyńska Statystyka aktuarialna . . . 22

Portfel ryzyk - założenia:• ryzyka niezależne• n - liczba ryzyk ustalona• liczba zgłoszeń z ryzyka - co najwyżej jednoS = X1+X2+. . .+Xn - łączna wartość szkód z portfela

Rozkład zmiennej S = X1 +X2X1 ∼ F1, X2 ∼ F2FS(s) = P (X1 +X2 ¬ s) = P (X1 ¬ s−X2)

=∫R F1(s− x)dF2(x)

Zad 1. Wyznacz rozkład S jeśli X1, X2 ∼ Ex(λ)Zad 2. Wyznacz rozkład S jeśli dystrybuanty zmien-nych Xi są równe

F1(x) =

0 gdy x < 00, 8 + 0, 1x gdy x ∈ [0, 1)1 gdy x 1

F2(x) =

0 gdy x < 00, 7 + 0, 2x gdy x ∈ [0, 1)1 gdy x 1

Agata Boratyńska Statystyka aktuarialna . . . 23

METODY APROKSYMACJI S

1. Aproksymacja rozkładem normalnym

CTG:

Jeżeli X1, X2, . . . , Xn i.i.d. EXi = m i V arXi = σ2 iSn = X1 +X2 + . . . +Xn, to

∀z limn→+∞

P

Sn − nmσ√n¬ z

= Φ(z)

Model indywidualny, X1, X2, . . . , Xn i.i.d.

ES = nqµ

V arS = n(qσ2 + µ2q(1− q)

)

Podstawowe estymatory:

q = częstość =liczba szkód w okresieliczba jednostek ryzyka

=N

n

µ =suma wartości szkód w okresieliczba szkód w okresie

=1N

N∑j=1Yj

Π = nqµ

σ2 =1N

N∑j=1(Yj − µ)2

Agata Boratyńska Statystyka aktuarialna . . . 24

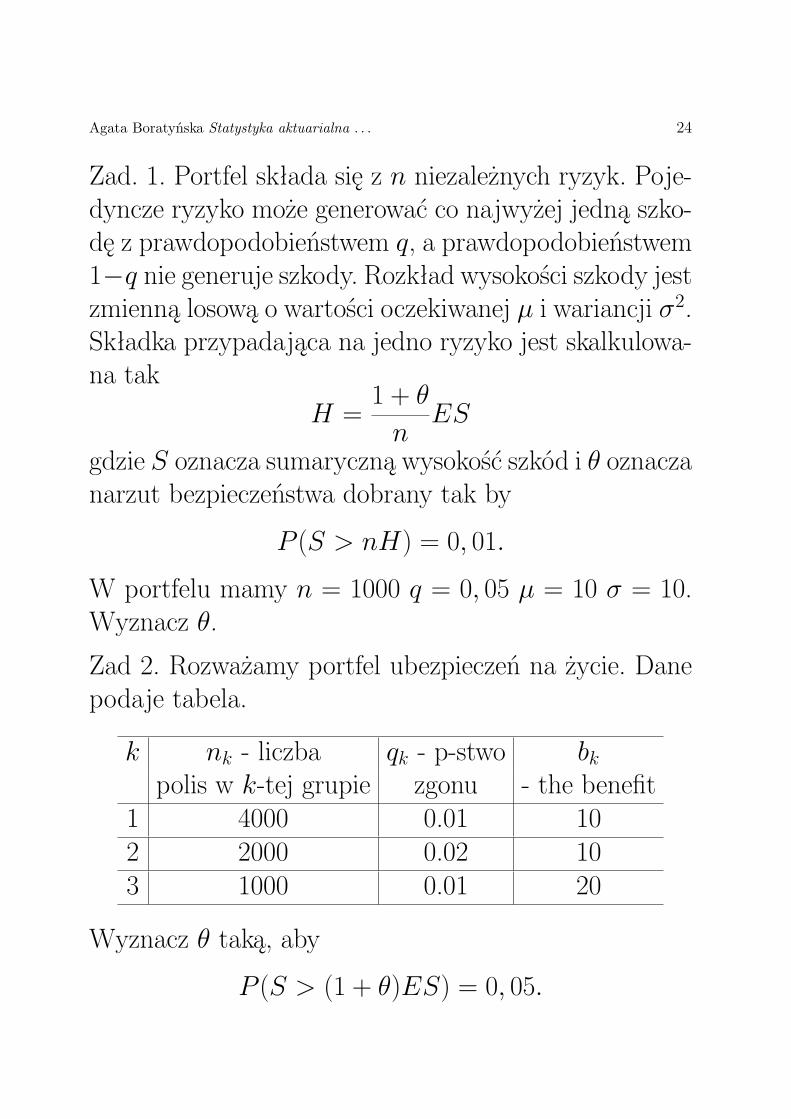

Zad. 1. Portfel składa się z n niezależnych ryzyk. Poje-dyncze ryzyko może generować co najwyżej jedną szko-dę z prawdopodobieństwem q, a prawdopodobieństwem1−q nie generuje szkody. Rozkład wysokości szkody jestzmienną losową o wartości oczekiwanej µ i wariancji σ2.Składka przypadająca na jedno ryzyko jest skalkulowa-na tak

H =1 + θnES

gdzie S oznacza sumaryczną wysokość szkód i θ oznaczanarzut bezpieczeństwa dobrany tak by

P (S > nH) = 0, 01.

W portfelu mamy n = 1000 q = 0, 05 µ = 10 σ = 10.Wyznacz θ.

Zad 2. Rozważamy portfel ubezpieczeń na życie. Danepodaje tabela.

k nk - liczba qk - p-stwo bkpolis w k-tej grupie zgonu - the benefit1 4000 0.01 102 2000 0.02 103 1000 0.01 20

Wyznacz θ taką, aby

P (S > (1 + θ)ES) = 0, 05.

Agata Boratyńska Statystyka aktuarialna . . . 25

Zad. 3. Tysiąc mężczyzn wykupiło polisę na życie narok. Prawdopodobieństwo śmierci w ciągu roku dla każ-dego z mężczyzn wynosi 0,001, a świadczenie 1 jednost-kę. Jakie jest prawdopodobieństwo, że całkowite świad-czenia w tej grupie wyniosą co najmniej 4 jednostki.Zastosuj aproksymację rozkładem normalnym i rozkła-dem Poissona, porównaj wyniki.

Agata Boratyńska Statystyka aktuarialna . . . 26

Funkcja tworząca momenty zmiennej X > 0

MX(t) = EetX

Przykład. X ∼ Ex(λ)

MX(t) =∫ ∞0 etxλe−λxdx =

1λ− t

dla t < λ i M(t) =∞ dla t λ.WŁASNOŚCI:1. MX(0) = 1;2. M (k)X (t) =

dk

dtkMX(t) = dk

dtkEetX = E(XketX) dla

k = 1, 2, . . .;3.

[dk

dtkMX(t)

]t=0= EXk;

4. V arX =M ′′X(0)− (M ′X(0))2;5. jeżeli Y = aX to M.G.F. Y jest równa

MY (t) =MX(at).

6. Niech S = X + Y , gdzie X i Y niezależne, wtedy

MS(t) =MX(t)MY (t).

7. jeżeli Y = a +X to M.G.F. Y jest równa

MY (t) = Eeta+tX = etaMX(t).

8. Jeżeli MX(t) = MY (t) dla t ∈ (a, b), to X = Y wgrozkładu

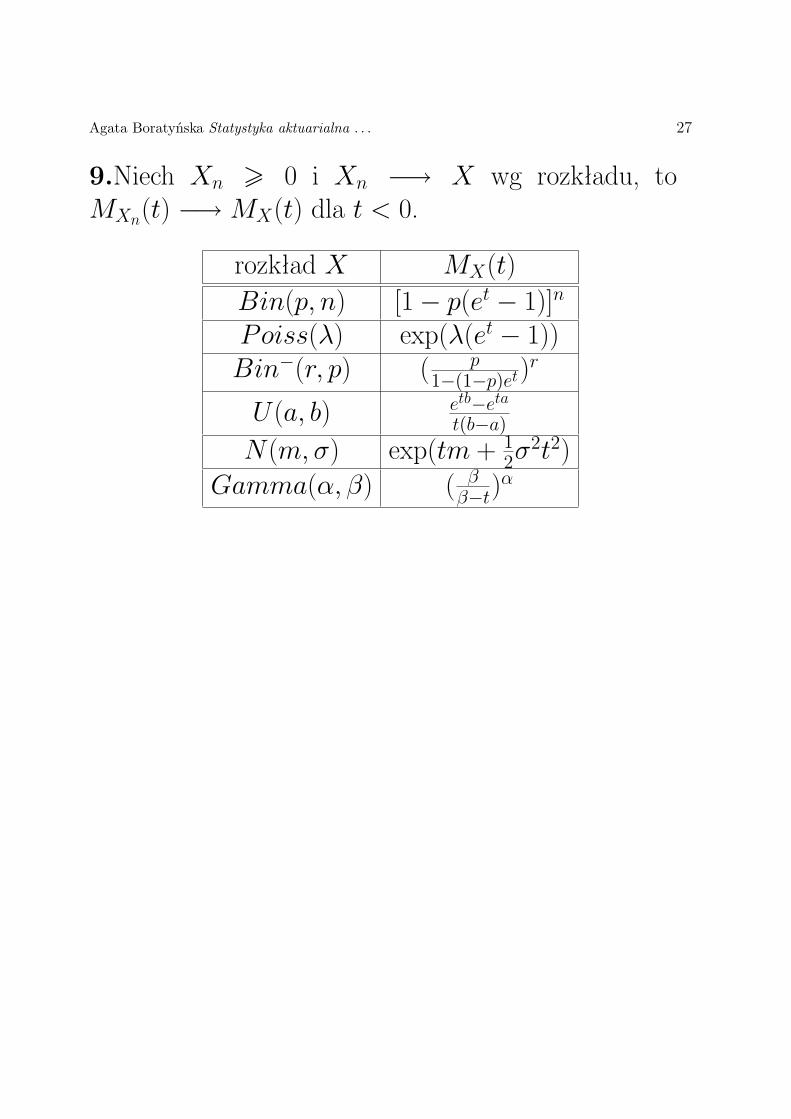

Agata Boratyńska Statystyka aktuarialna . . . 27

9.Niech Xn 0 i Xn −→ X wg rozkładu, toMXn(t) −→MX(t) dla t < 0.

rozkład X MX(t)Bin(p, n) [1− p(et − 1)]nPoiss(λ) exp(λ(et − 1))Bin−(r, p) ( p

1−(1−p)et)r

U(a, b) etb−etat(b−a)

N(m,σ) exp(tm + 12σ2t2)

Gamma(α, β) ( ββ−t)α

Agata Boratyńska Statystyka aktuarialna . . . 28

Funkcja tworząca kumulanty zmiennej X > 0

CX(t) = lnMX(t)

WŁASNOŚCI:1.

C ′X(t) =M ′X(t)MX(t)

=⇒ C ′X(0) =M ′X(0) = EX

2.

C ′′X(t) =M ′′X(t)MX(t)− (M ′X(t))2

(MX(t))2=⇒ C ′′X(0) = V arX

3.

C(3)X (0) = E(X − EX)3 =⇒ γX =

C(3)X (0)

(C ′′X(0))32

4.C(4)X (0) = E(X − EX)4 − 3V ar2X

=⇒ κX =E(X − EX)4

V ar2X− 3 = C

(4)X (0)(C ′′X(0))2

Niech S = ∑ni=1Xi, Xi niezależne

5.CS(t) =

n∑i=1lnMXi(t) =

n∑i=1CXi(t)

6.C(3)S (t) =

n∑i=1C(3)Xi(t)

Agata Boratyńska Statystyka aktuarialna . . . 29

stądE(S − ES)3 =

n∑i=1E(Xi − EXi)3

γS =∑ni=1C

(3)Xi(0)

(∑ni=1 V arXi)32=n∑i=1γXi ·

(V arXi)32

(∑ni=1 V arXi)32

W szczególności jeżeli Xi i.i.d. γXi = γ i V arXi = σ2,

to

γS = nγσ3

(nσ2)32=γ√n

Agata Boratyńska Statystyka aktuarialna . . . 30

2. Aproksymacja rozkładem gamma

Z ∼ Gamma(α, β, x0), to Z − x0 ∼ Gamma(α, β)gęstość

pα,β,x0(x) =βα

Γ(α)(x−x0)α−1 exp(−β(x−x0)) x > x0

MZ(t) = etx0 ββ − t

α

CZ(t) = tx0 + α ln β − α ln(β − t)

EZ = x0 +α

βV arZ =

α

β2

γZ =2√α

κZ =6α=32γ2Z

Jeżeli S ma rozkład Gamma(α, β, x0), to parametryα, β, x0 wyznaczamy z układu równań

x0 + αβ = µSαβ2= σ2S2√α = γS

gdzie ES = µS, V arS = σ2S, γS =E(S−ES)3σ3S.

Agata Boratyńska Statystyka aktuarialna . . . 31

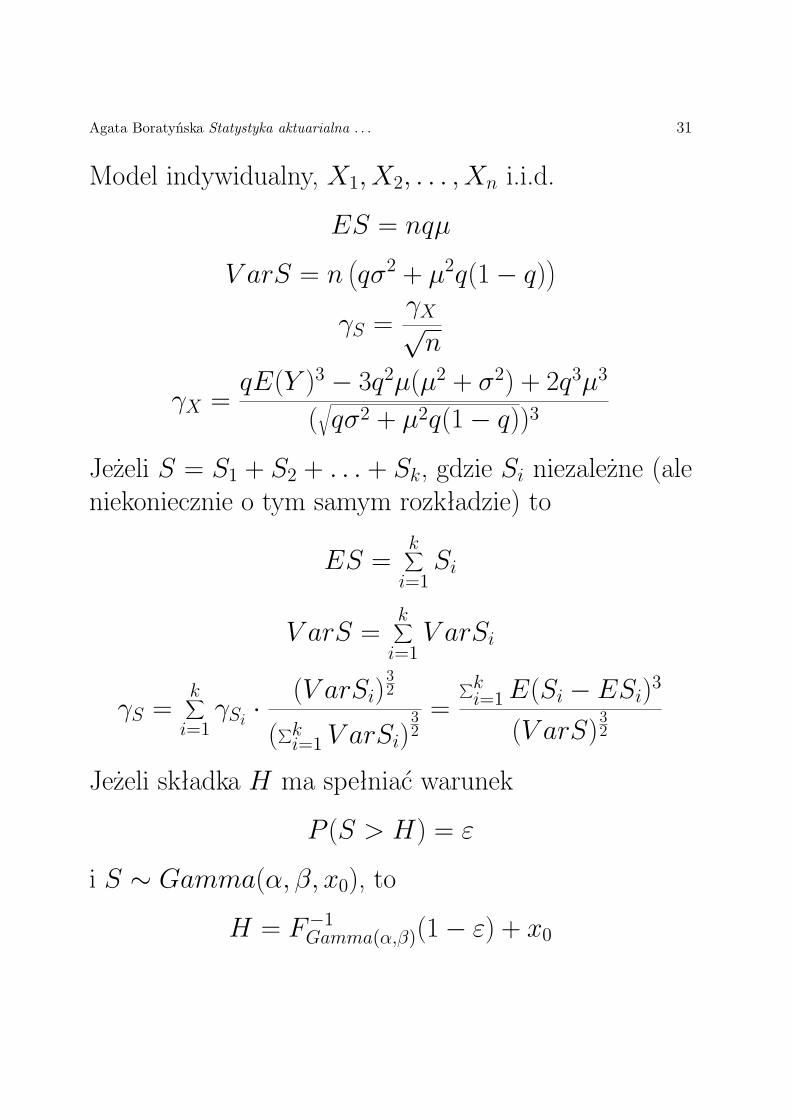

Model indywidualny, X1, X2, . . . , Xn i.i.d.

ES = nqµ

V arS = n(qσ2 + µ2q(1− q)

)

γS =γX√n

γX =qE(Y )3 − 3q2µ(µ2 + σ2) + 2q3µ3

(√qσ2 + µ2q(1− q))3

Jeżeli S = S1 + S2 + . . . + Sk, gdzie Si niezależne (aleniekoniecznie o tym samym rozkładzie) to

ES =k∑i=1Si

V arS =k∑i=1V arSi

γS =k∑i=1γSi ·

(V arSi)32

(∑ki=1 V arSi)32=

∑ki=1E(Si − ESi)3

(V arS)32

Jeżeli składka H ma spełniać warunek

P (S > H) = ε

i S ∼ Gamma(α, β, x0), to

H = F−1Gamma(α,β)(1− ε) + x0

Agata Boratyńska Statystyka aktuarialna . . . 32

Zadanie 1.

Rozważmy trzy grupy ryzyka

k nk - liczba qk - p-stwopolis w k-tej grupie szkody1 100 0.12 150 0.23 200 0.08

Wartość szkody jest równa 1. Wyznacz składkę łącznąH w każdej grupie osobno i łącząc grupy po dwie we-dług zasady P (S > H) = 0, 002 stosując aproksymacjęrozkładem normalnym i rozkładem gamma.

Zadanie 2.

Wygeneruj 1000 polis wg modelu indywidualnego z praw-dopodobieństwem szkody q = 0, 2 i wartością szkody a)Y ∼ Ex(0, 01) b) Y ∼ Pareto(5, 400). Na podstawieotrzymanych danych oszacuj H tak, by P (S > H) =0, 05, gdzie S suma szkód. Zastosuj aproksymację roz-kładem normalnym i gamma. Wylicz H bez symulacji.

Agata Boratyńska Statystyka aktuarialna . . . 33

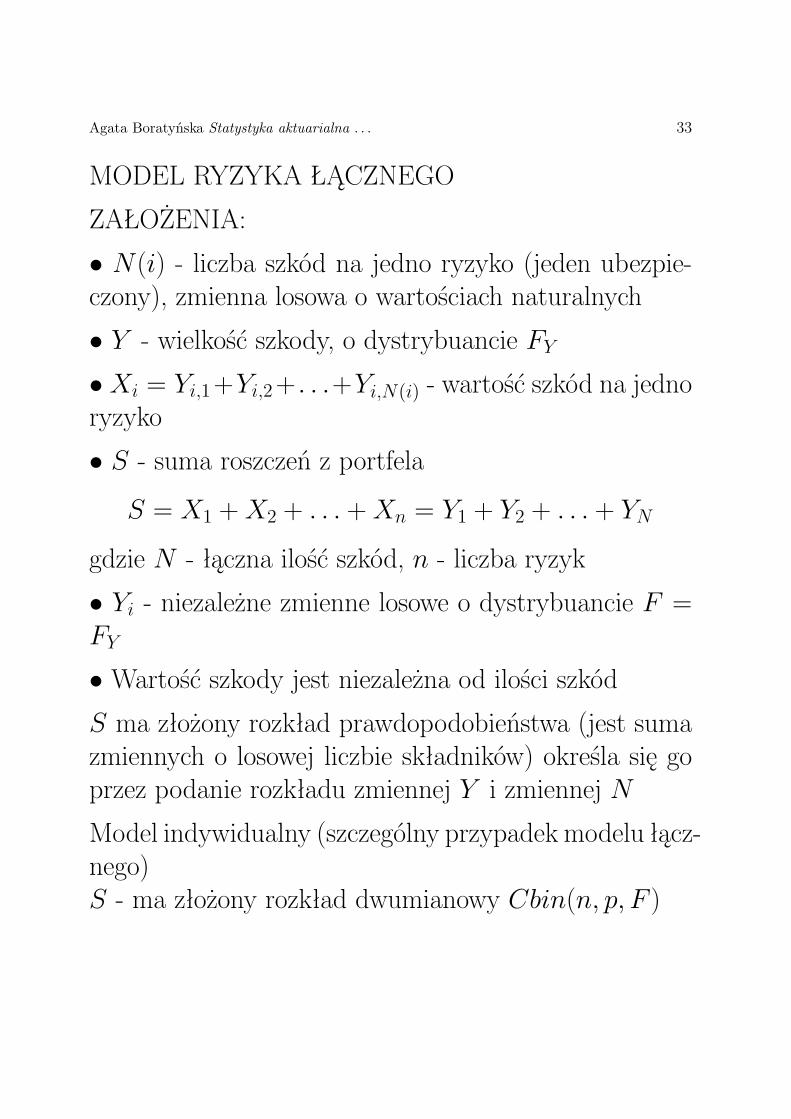

MODEL RYZYKA ŁĄCZNEGO

ZAŁOŻENIA:

• N(i) - liczba szkód na jedno ryzyko (jeden ubezpie-czony), zmienna losowa o wartościach naturalnych

• Y - wielkość szkody, o dystrybuancie FY•Xi = Yi,1+Yi,2+ . . .+Yi,N(i) - wartość szkód na jednoryzyko

• S - suma roszczeń z portfela

S = X1 +X2 + . . . +Xn = Y1 + Y2 + . . . + YN

gdzie N - łączna ilość szkód, n - liczba ryzyk

• Yi - niezależne zmienne losowe o dystrybuancie F =FY

• Wartość szkody jest niezależna od ilości szkódS ma złożony rozkład prawdopodobieństwa (jest sumazmiennych o losowej liczbie składników) określa się goprzez podanie rozkładu zmiennej Y i zmiennej N

Model indywidualny (szczególny przypadek modelu łącz-nego)S - ma złożony rozkład dwumianowy Cbin(n, p, F )

Agata Boratyńska Statystyka aktuarialna . . . 34

Pewne własności rozkładów złożonych

FS(x) = P (S ¬ x) =P (S ¬ x ∧N = 0) + P (S ¬ x ∧N = 1) + . . . =

+∞∑k=1P (S ¬ x|N = k)P (N = k)

Rozkład warunkowy S pod warunkiem N = k jest roz-kładem sumy k zmiennych losowych niezależnych

MGF (S)

MS(t) = EetS = EE(etS|N) = E(EetY )N

MS(t) = E((MY (t))

N)=MN (lnMY (t))

ES = µEN

V arS = σ2EN + µ2V arN

gdzie µ = EY , σ2 = V arY

Agata Boratyńska Statystyka aktuarialna . . . 35

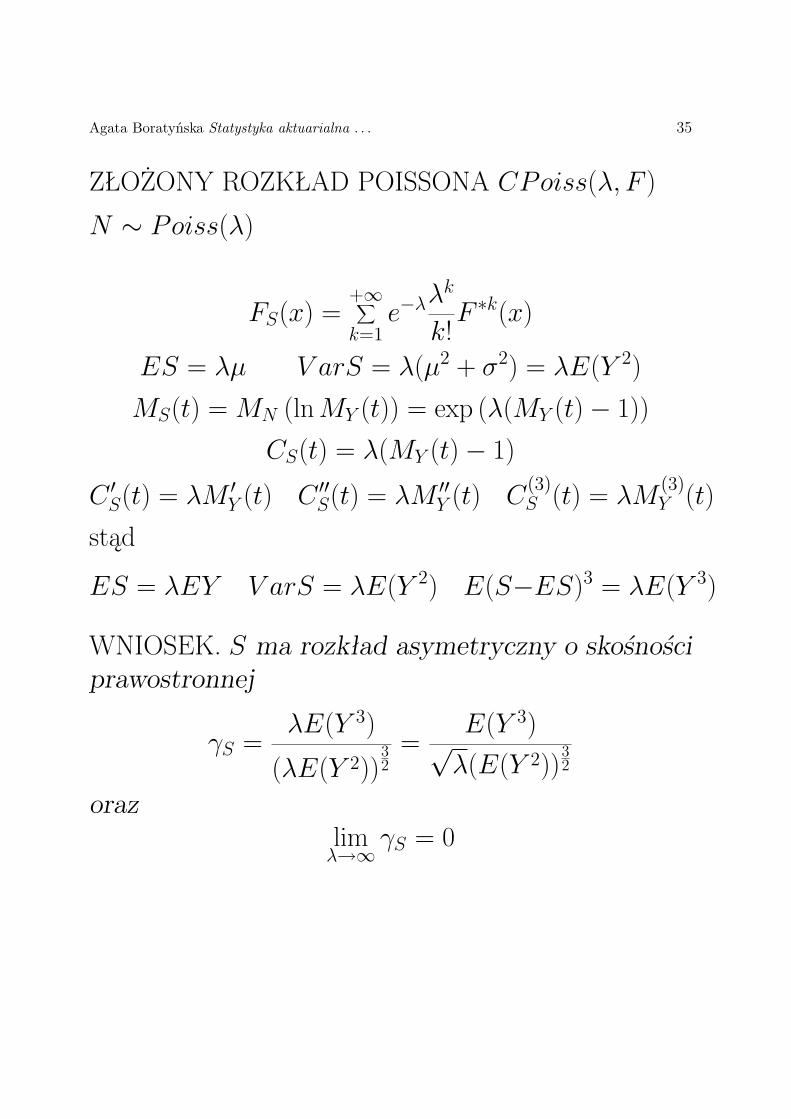

ZŁOŻONY ROZKŁAD POISSONA CPoiss(λ, F )

N ∼ Poiss(λ)

FS(x) =+∞∑k=1e−λλk

k!F ∗k(x)

ES = λµ V arS = λ(µ2 + σ2) = λE(Y 2)

MS(t) =MN (lnMY (t)) = exp (λ(MY (t)− 1))CS(t) = λ(MY (t)− 1)

C ′S(t) = λM′Y (t) C

′′S(t) = λM

′′Y (t) C

(3)S (t) = λM

(3)Y (t)

stąd

ES = λEY V arS = λE(Y 2) E(S−ES)3 = λE(Y 3)

WNIOSEK. S ma rozkład asymetryczny o skośnościprawostronnej

γS =λE(Y 3)

(λE(Y 2))32=

E(Y 3)√λ(E(Y 2))

32

orazlimλ→∞γS = 0

Agata Boratyńska Statystyka aktuarialna . . . 36

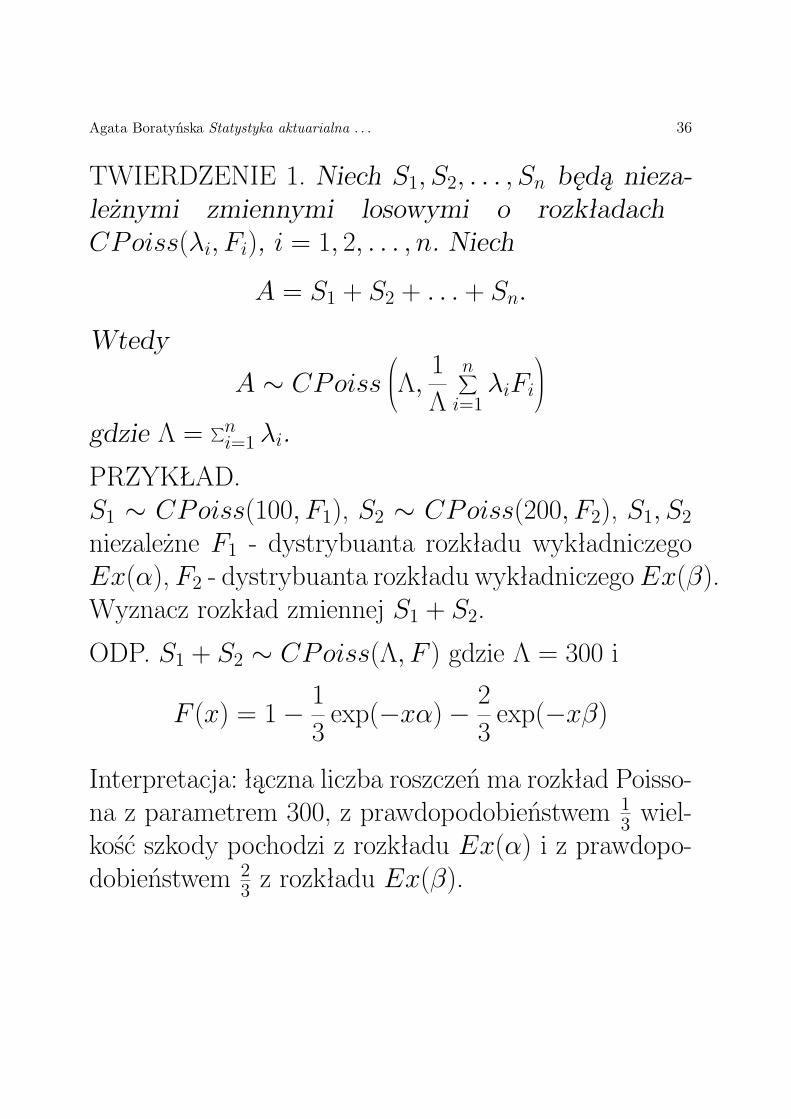

TWIERDZENIE 1. Niech S1, S2, . . . , Sn będą nieza-leżnymi zmiennymi losowymi o rozkładachCPoiss(λi, Fi), i = 1, 2, . . . , n. Niech

A = S1 + S2 + . . . + Sn.

Wtedy

A ∼ CPoissΛ, 1Λn∑i=1λiFi

gdzie Λ = ∑n

i=1 λi.

PRZYKŁAD.S1 ∼ CPoiss(100, F1), S2 ∼ CPoiss(200, F2), S1, S2niezależne F1 - dystrybuanta rozkładu wykładniczegoEx(α), F2 - dystrybuanta rozkładu wykładniczegoEx(β).Wyznacz rozkład zmiennej S1 + S2.

ODP. S1 + S2 ∼ CPoiss(Λ, F ) gdzie Λ = 300 i

F (x) = 1− 13exp(−xα)− 2

3exp(−xβ)

Interpretacja: łączna liczba roszczeń ma rozkład Poisso-na z parametrem 300, z prawdopodobieństwem 13 wiel-kość szkody pochodzi z rozkładu Ex(α) i z prawdopo-dobieństwem 23 z rozkładu Ex(β).

Agata Boratyńska Statystyka aktuarialna . . . 37

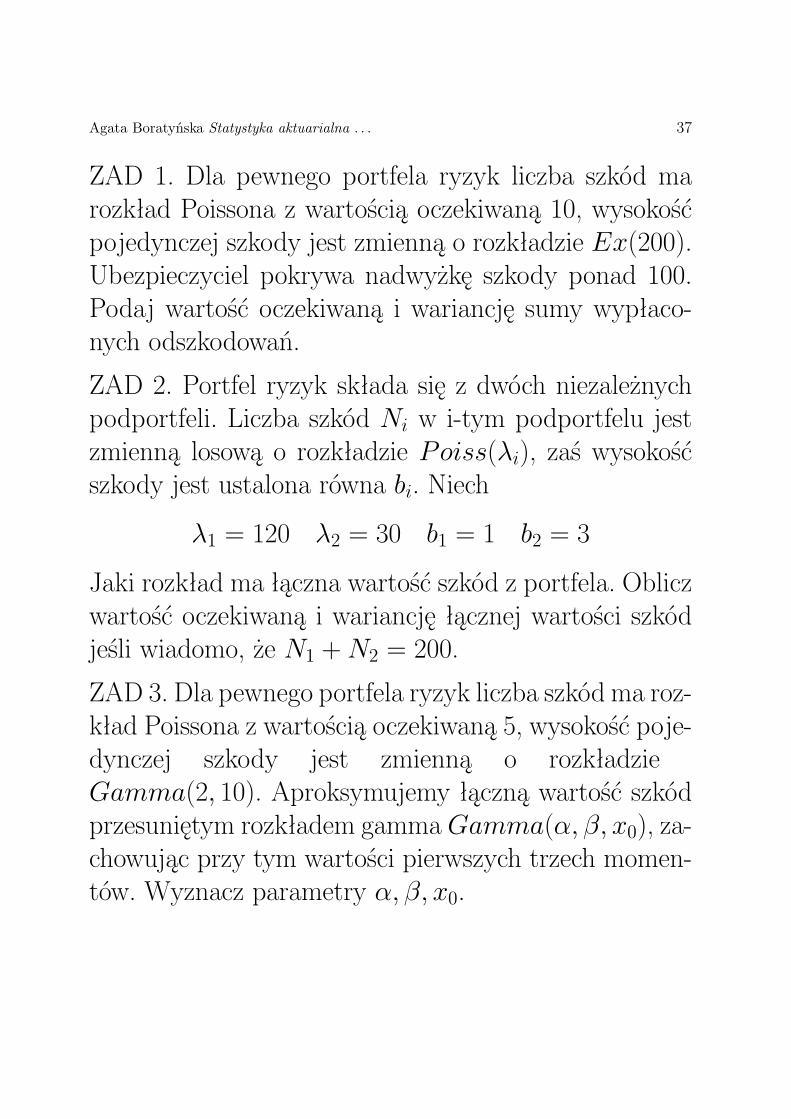

ZAD 1. Dla pewnego portfela ryzyk liczba szkód marozkład Poissona z wartością oczekiwaną 10, wysokośćpojedynczej szkody jest zmienną o rozkładzie Ex(200).Ubezpieczyciel pokrywa nadwyżkę szkody ponad 100.Podaj wartość oczekiwaną i wariancję sumy wypłaco-nych odszkodowań.

ZAD 2. Portfel ryzyk składa się z dwóch niezależnychpodportfeli. Liczba szkód Ni w i-tym podportfelu jestzmienną losową o rozkładzie Poiss(λi), zaś wysokośćszkody jest ustalona równa bi. Niech

λ1 = 120 λ2 = 30 b1 = 1 b2 = 3

Jaki rozkład ma łączna wartość szkód z portfela. Obliczwartość oczekiwaną i wariancję łącznej wartości szkódjeśli wiadomo, że N1 +N2 = 200.

ZAD 3. Dla pewnego portfela ryzyk liczba szkód ma roz-kład Poissona z wartością oczekiwaną 5, wysokość poje-dynczej szkody jest zmienną o rozkładzieGamma(2, 10). Aproksymujemy łączną wartość szkódprzesuniętym rozkładem gammaGamma(α, β, x0), za-chowując przy tym wartości pierwszych trzech momen-tów. Wyznacz parametry α, β, x0.

Agata Boratyńska Statystyka aktuarialna . . . 38

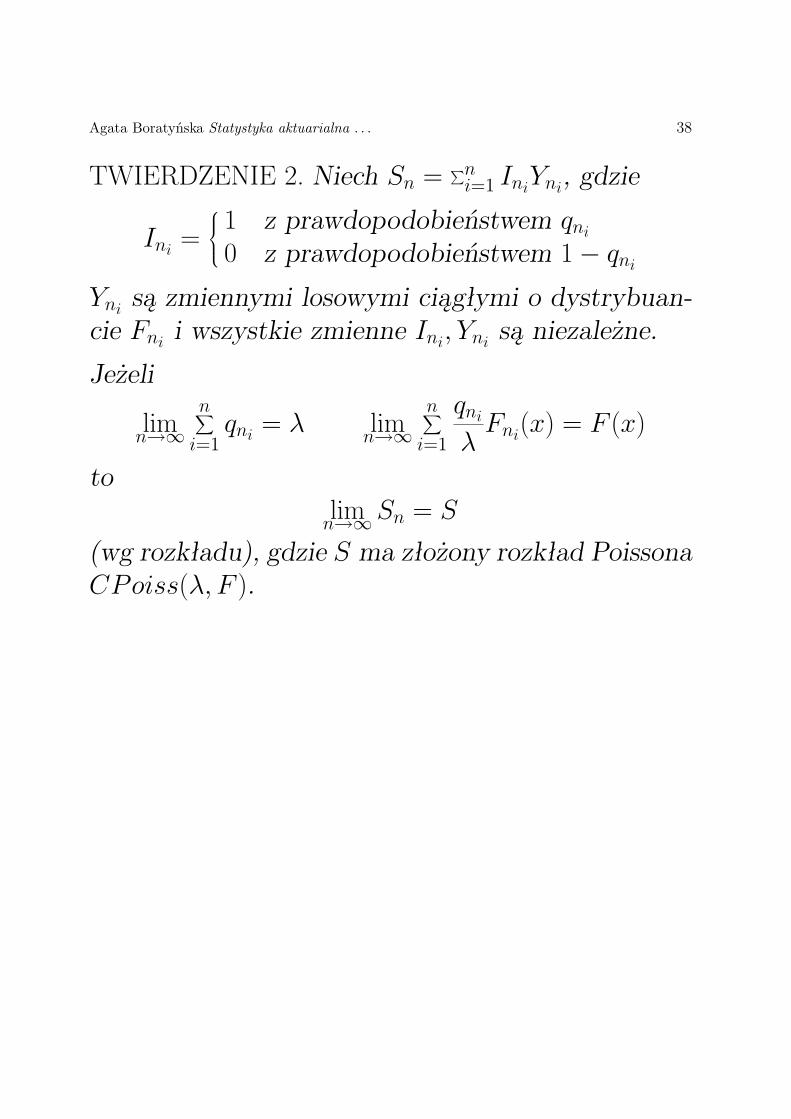

TWIERDZENIE 2. Niech Sn =∑ni=1 IniYni, gdzie

Ini =1 z prawdopodobieństwem qni0 z prawdopodobieństwem 1− qni

Yni są zmiennymi losowymi ciągłymi o dystrybuan-cie Fni i wszystkie zmienne Ini, Yni są niezależne.

Jeżeli

limn→∞

n∑i=1qni = λ lim

n→∞n∑i=1

qniλFni(x) = F (x)

tolimn→∞Sn = S

(wg rozkładu), gdzie S ma złożony rozkład PoissonaCPoiss(λ, F ).

Agata Boratyńska Statystyka aktuarialna . . . 39

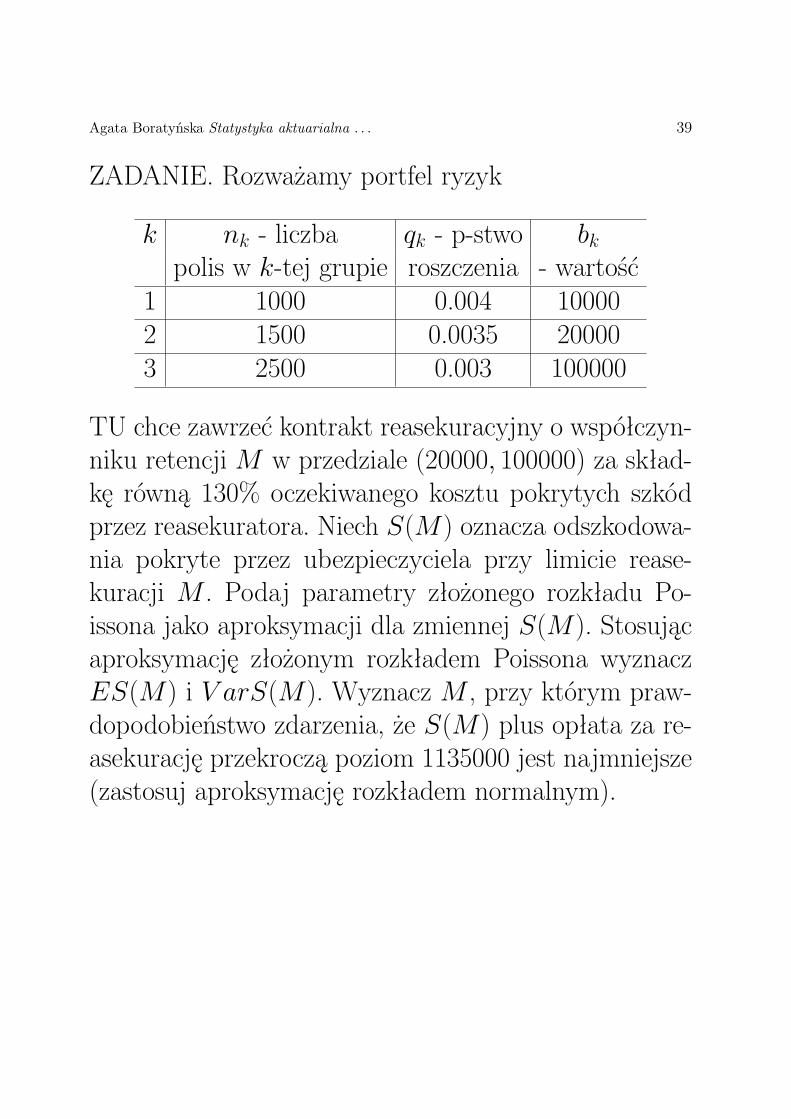

ZADANIE. Rozważamy portfel ryzyk

k nk - liczba qk - p-stwo bkpolis w k-tej grupie roszczenia - wartość1 1000 0.004 100002 1500 0.0035 200003 2500 0.003 100000

TU chce zawrzeć kontrakt reasekuracyjny o współczyn-niku retencji M w przedziale (20000, 100000) za skład-kę równą 130% oczekiwanego kosztu pokrytych szkódprzez reasekuratora. Niech S(M) oznacza odszkodowa-nia pokryte przez ubezpieczyciela przy limicie rease-kuracji M . Podaj parametry złożonego rozkładu Po-issona jako aproksymacji dla zmiennej S(M). Stosującaproksymację złożonym rozkładem Poissona wyznaczES(M) i V arS(M). Wyznacz M , przy którym praw-dopodobieństwo zdarzenia, że S(M) plus opłata za re-asekurację przekroczą poziom 1135000 jest najmniejsze(zastosuj aproksymację rozkładem normalnym).

Agata Boratyńska Statystyka aktuarialna . . . 40

ROZKŁAD UJEMNY DWUMIANOWY

ZmiennaN ma rozkład ujemny dwumianowy bin−(r, p)wtt

P (N = k) =Γ(r + k)Γ(r)k!

pr(1− p)k k = 0, 1, 2, . . .

r > 0, p ∈ (0, 1) - parametrySzczególny przypadek: r naturalne - interpretacja: Nliczba porażek do uzyskania r-tego sukcesu

MN(t) = p

1− et(1− p)

r

= 1− q1− etq

r

gdzie q = 1− p

CN(t) = r lnp

1− et(1− p)= r ln p−r ln(1−et(1−p))

stąd

EN =r(1− p)p=rq

1− q

V arN =r(1− p)p2

=rq

(1− q)2

γN =1 + q√rq

Agata Boratyńska Statystyka aktuarialna . . . 41

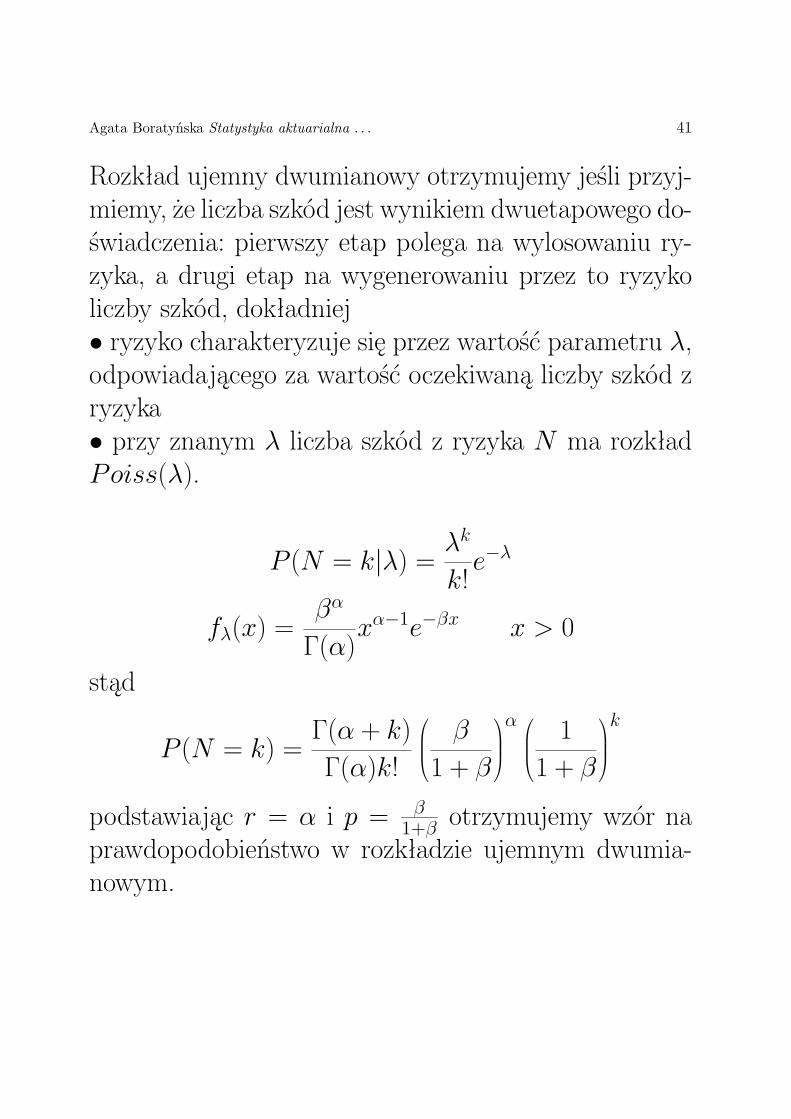

Rozkład ujemny dwumianowy otrzymujemy jeśli przyj-miemy, że liczba szkód jest wynikiem dwuetapowego do-świadczenia: pierwszy etap polega na wylosowaniu ry-zyka, a drugi etap na wygenerowaniu przez to ryzykoliczby szkód, dokładniej• ryzyko charakteryzuje się przez wartość parametru λ,odpowiadającego za wartość oczekiwaną liczby szkód zryzyka• przy znanym λ liczba szkód z ryzyka N ma rozkładPoiss(λ).

P (N = k|λ) = λk

k!e−λ

fλ(x) =βα

Γ(α)xα−1e−βx x > 0

stąd

P (N = k) =Γ(α + k)Γ(α)k!

β1 + β

α 11 + β

k

podstawiając r = α i p = β1+β otrzymujemy wzór na

prawdopodobieństwo w rozkładzie ujemnym dwumia-nowym.

Agata Boratyńska Statystyka aktuarialna . . . 42

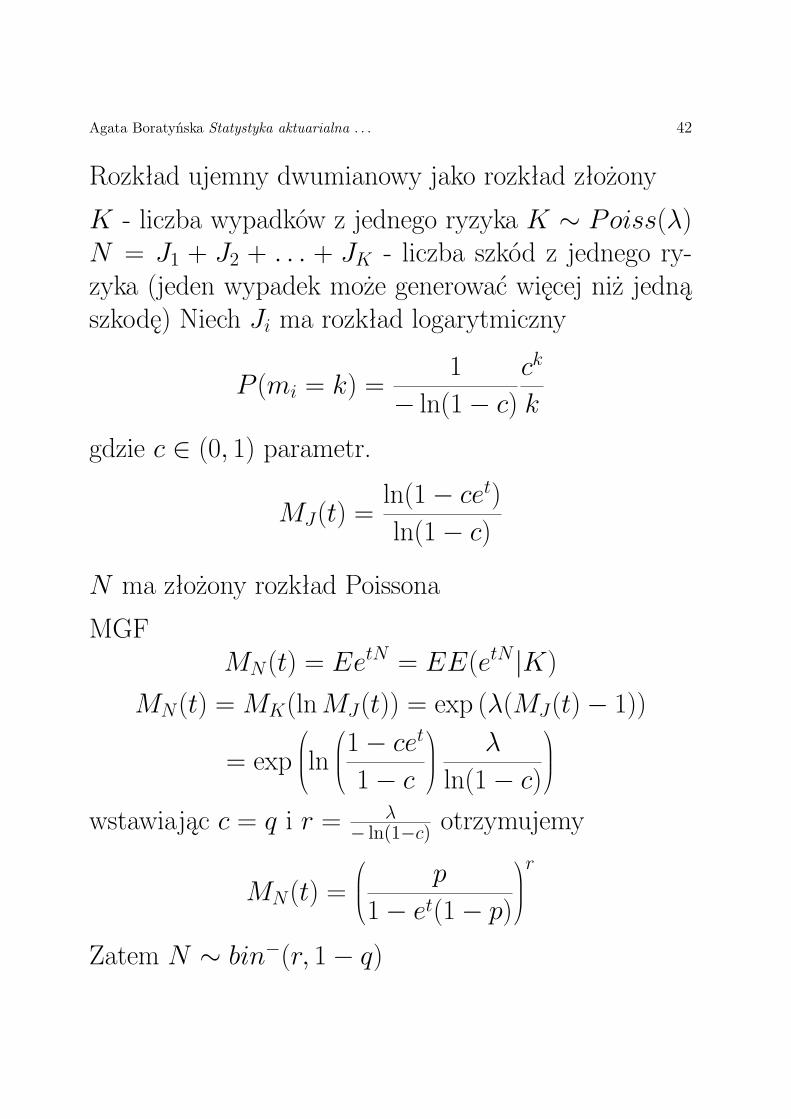

Rozkład ujemny dwumianowy jako rozkład złożony

K - liczba wypadków z jednego ryzyka K ∼ Poiss(λ)N = J1 + J2 + . . . + JK - liczba szkód z jednego ry-zyka (jeden wypadek może generować więcej niż jednąszkodę) Niech Ji ma rozkład logarytmiczny

P (mi = k) =1

− ln(1− c)ck

k

gdzie c ∈ (0, 1) parametr.

MJ(t) =ln(1− cet)ln(1− c)

N ma złożony rozkład Poissona

MGFMN(t) = EetN = EE(etN |K)

MN(t) =MK(lnMJ(t)) = exp (λ(MJ(t)− 1))

= expln

1− cet

1− c

λ

ln(1− c)

wstawiając c = q i r = λ

− ln(1−c) otrzymujemy

MN(t) = p

1− et(1− p)

r

Zatem N ∼ bin−(r, 1− q)

Agata Boratyńska Statystyka aktuarialna . . . 43

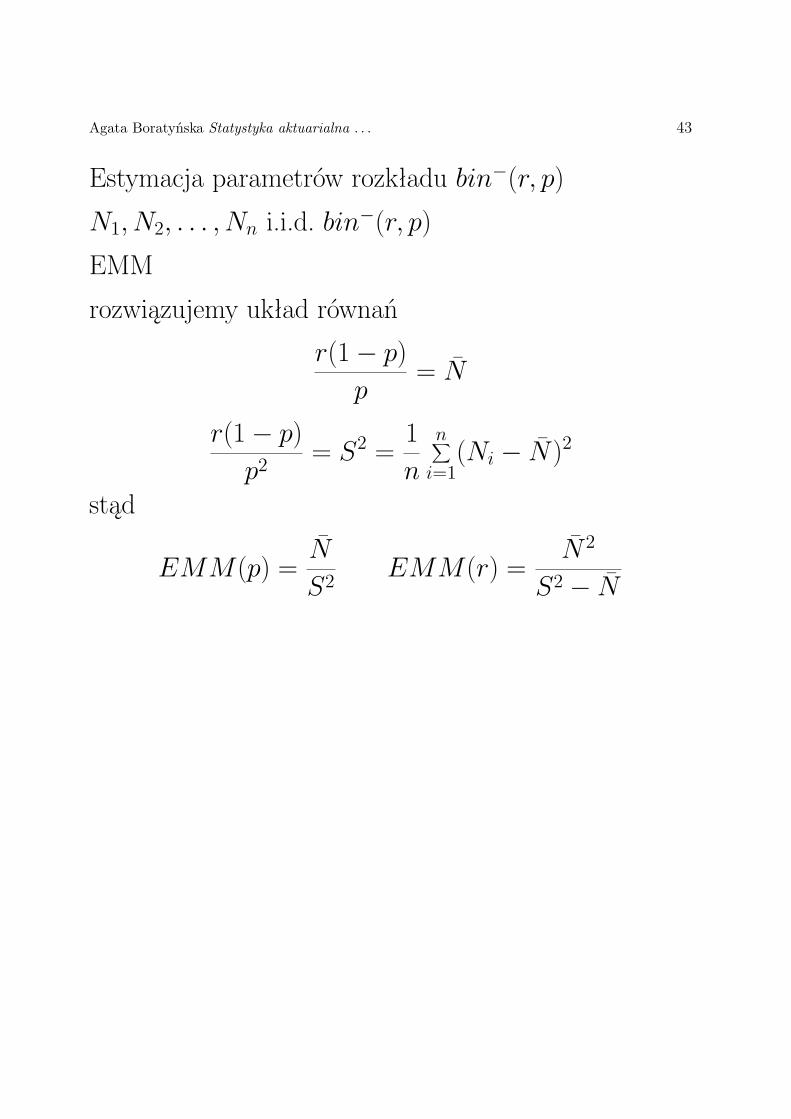

Estymacja parametrów rozkładu bin−(r, p)

N1, N2, . . . , Nn i.i.d. bin−(r, p)

EMM

rozwiązujemy układ równań

r(1− p)p= N

r(1− p)p2

= S2 =1n

n∑i=1(Ni − N)2

stąd

EMM(p) =N

S2EMM(r) =

N 2

S2 − N

Agata Boratyńska Statystyka aktuarialna . . . 44

ZADANIE.

Tabela podaje liczbę kierowców w pewnej grupie ryzy-ka, którzy zgłosili 0,1,2,3,itd szkód w ciągu roku.

k - liczba szkód nk - liczba ryzyk0 885851 105772 7793 544 45 1> 5 0

Dopasuj• rozkład Poissona (kierowcy stanowią grupę jednorod-ną)• rozkład ujemny dwumianowy (kierowcy nie stanowiągrupy jednorodnej, parametr λ odpowiadający za śred-nia liczbę wypadków waha się w populacji)• wyznacz parametry α i β rozkładu gamma opisują-cego wahanie parametru λ w populacji i oszacuj odse-tek kierowców o średniej liczbie zgłoszeń przekraczają-cej 0,24.

Agata Boratyńska Statystyka aktuarialna . . . 45

ENW

Niech:m0 = nm1 - liczba obserwacji o wartości co najmniej 1;m2 - liczba obserwacji o wartości co najmniej 2;. . .mM - liczba obserwacji o wartości co najmniej M ;M - maksymalna zaobserwowana wartośćmM+1 = 0

Funkcja wiarogodności

L(m1,m2, . . . ,mM , n, r, p) =

prn(rq)m1−m2r(r + 1)2q2

m2−m3

. . .

Γ(r +M)M !Γ(r)

qMmM

= prn(rq)m1r + 12qm2 r + 2

3qm3

. . .r +M − 1M

qmM

lnL = nr ln(1− q) +M∑i=1mi ln q+

M−1∑i=0mi+1 ln

r + ii + 1

.Różniczkując po r i q otrzymujemy równania

n ln(1− q) + m1r+m2r + 1

+ . . . +mM

r +M − 1= 0

−nr1− q

+nN

q= 0.

Agata Boratyńska Statystyka aktuarialna . . . 46

Z drugiego równania mamy

p = 1− q = r

r + N,

wstawiając do równania pierwszego otrzymujemy rów-nanie

n lnr

r + N+m1r+m2r + 1

+ . . . +mM

r +M − 1= 0,

które rozwiązujemy numerycznie.

Agata Boratyńska Statystyka aktuarialna . . . 47

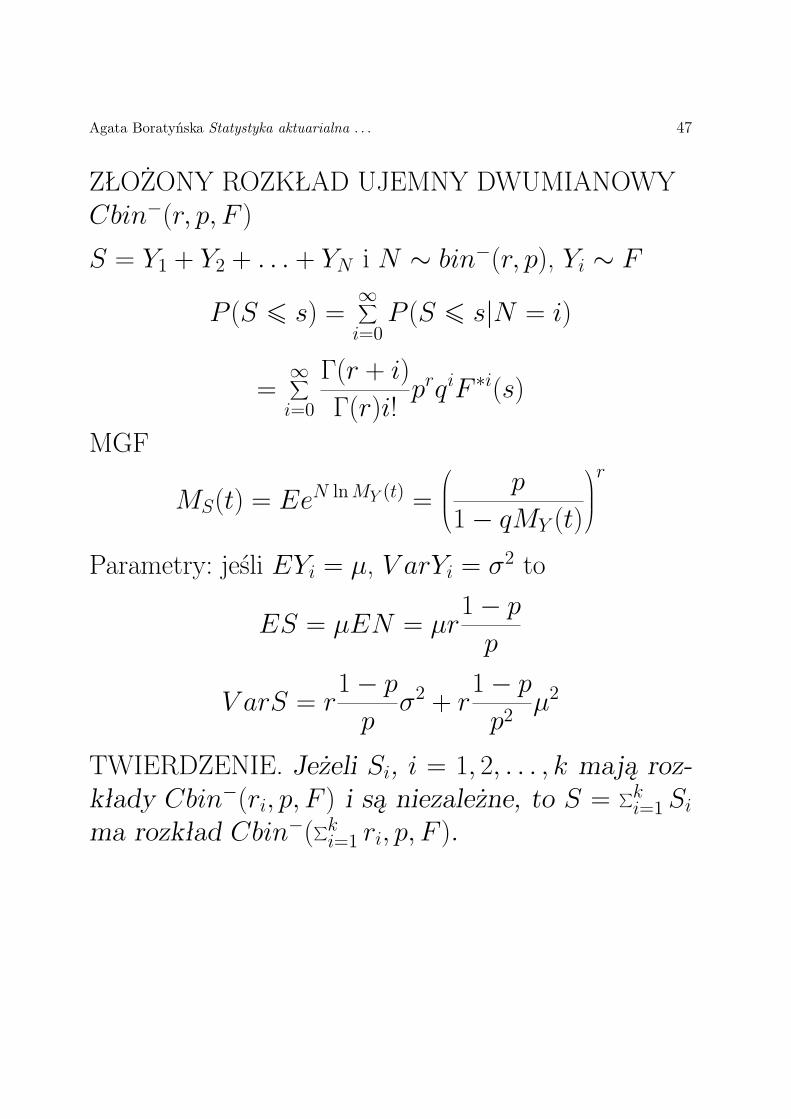

ZŁOŻONY ROZKŁAD UJEMNY DWUMIANOWYCbin−(r, p, F )

S = Y1 + Y2 + . . . + YN i N ∼ bin−(r, p), Yi ∼ F

P (S ¬ s) =∞∑i=0P (S ¬ s|N = i)

=∞∑i=0

Γ(r + i)Γ(r)i!

prqiF ∗i(s)

MGF

MS(t) = EeN lnMY (t) = p

1− qMY (t)

r

Parametry: jeśli EYi = µ, V arYi = σ2 to

ES = µEN = µr1− pp

V arS = r1− ppσ2 + r

1− pp2µ2

TWIERDZENIE. Jeżeli Si, i = 1, 2, . . . , k mają roz-kłady Cbin−(ri, p, F ) i są niezależne, to S =

∑ki=1 Si

ma rozkład Cbin−(∑ki=1 ri, p, F ).

Agata Boratyńska Statystyka aktuarialna . . . 48

ROZKŁADY WARTOŚCI SZKÓD

Podstawowe własności:

• rozkłady skupione na dodatniej półosi X 0;• rozkłady ciągłe, przy limicie odpowiedzialności roz-kłady mieszane P (X = M) > 0, gdzie M limit odpo-wiedzialności;

• rozkłady prawostronnie asymetryczne, często z gru-bymi ogonami.

Agata Boratyńska Statystyka aktuarialna . . . 49

Podstawowe rozkłady

Rozkład gęstość F (x) EX V arX

wykładniczy θe−θx 1− e−θx 1θ

1θ2

Ex(θ) θ > 0 x > 0Gamma(α, β) βα

Γ(α)xα−1e−βx Γ(α, βx) α

βαβ2

α, β > 0 x > 0IGamma(α, β) βα

Γ(α)x−α−1e−

βx Γ(α, βx)

βα−1

β2

(α−1)2(α−2)α, β > 0 x > 0

TGamma(α, β, τ) βατΓ(α)x

ατ−1e−βxτ

Γ(α, βxτ) Γ(α+ 1τ )

Γ(α)β1τ

EX2 = Γ(α+2τ )

Γ(α)β2τ

α, β, τ > 0 x > 0

LG(α, β) βα(lnx)α−1

xβ+1Γ(α) Γ(α, β lnx)(ββ−1

)α (ββ−2

)α−(ββ−1

)2αα, β > 0 x > 0 β > 1 β > 2Pareto(θ, λ) λθθ

(λ+x)θ+1 1− λθ

(λ+x)θλθ−1

λ2θ(θ−1)2(θ−2)

λ, θ > 0 x > 0 θ > 1 θ > 2

LN(µ, σ) exp[− 12 (ln x−µσ )

2]xσ√2π

Φ( lnx−µσ ) eµ+12σ2

e2µ+σ2(eσ

2 − 1)µ ∈ R, σ > 0 x > 0

Burr(θ, λ, τ) τθλθ xτ−1

(λ+xτ )θ+1 1−(λλ+xτ

)θ λ1τ Γ(θ− 1τ )Γ(1+

1τ )

Γ(θ) EX2 =

τ, λ, θ > 0 x > 0 τθ > 1 λ2τ Γ(θ− 2τ )Γ(1+

2τ )

Γ(θ)

τθ > 2

Weibull(c, τ) cτxτ−1e−cxτ

1− e−cxτ Γ(1+ 1τ )c1/τ

Γ(1+ 2τ )−Γ(1+1τ )

c2/τ

c, τ > 0 x > 0GPareto Γ(θ+τ)λθxτ−1

Γ(θ)Γ(τ)(λ+x)θ+τ B(τ, θ, u) λτθ−1

λ2τ(θ+τ−1)(θ−1)2(θ−2)

(θ, λ, τ) u = xx+λ θ > 1 θ > 2

IPareto(θ, γ) γθxθ−1

(γ+x)θ+1

(xγ+x

)θθ > 0, γ > 0

Agata Boratyńska Statystyka aktuarialna . . . 50

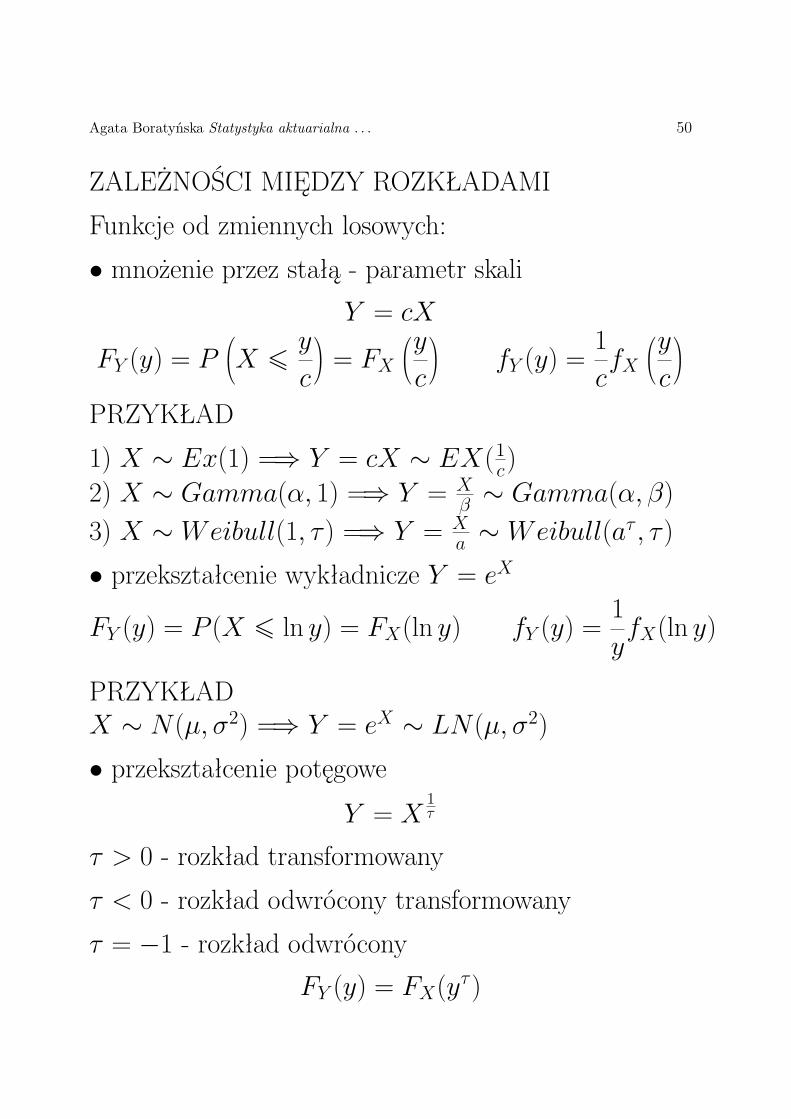

ZALEŻNOŚCI MIĘDZY ROZKŁADAMI

Funkcje od zmiennych losowych:

• mnożenie przez stałą - parametr skaliY = cX

FY (y) = PX ¬ y

c

= FXyc

fY (y) =1cfX

yc

PRZYKŁAD

1) X ∼ Ex(1) =⇒ Y = cX ∼ EX(1c)2) X ∼ Gamma(α, 1) =⇒ Y = Xβ ∼ Gamma(α, β)3) X ∼ Weibull(1, τ ) =⇒ Y = Xa ∼ Weibull(a

τ , τ )

• przekształcenie wykładnicze Y = eX

FY (y) = P (X ¬ ln y) = FX(ln y) fY (y) =1yfX(ln y)

PRZYKŁADX ∼ N(µ, σ2) =⇒ Y = eX ∼ LN(µ, σ2)• przekształcenie potęgowe

Y = X1τ

τ > 0 - rozkład transformowany

τ < 0 - rozkład odwrócony transformowany

τ = −1 - rozkład odwróconyFY (y) = FX(yτ)

Agata Boratyńska Statystyka aktuarialna . . . 51

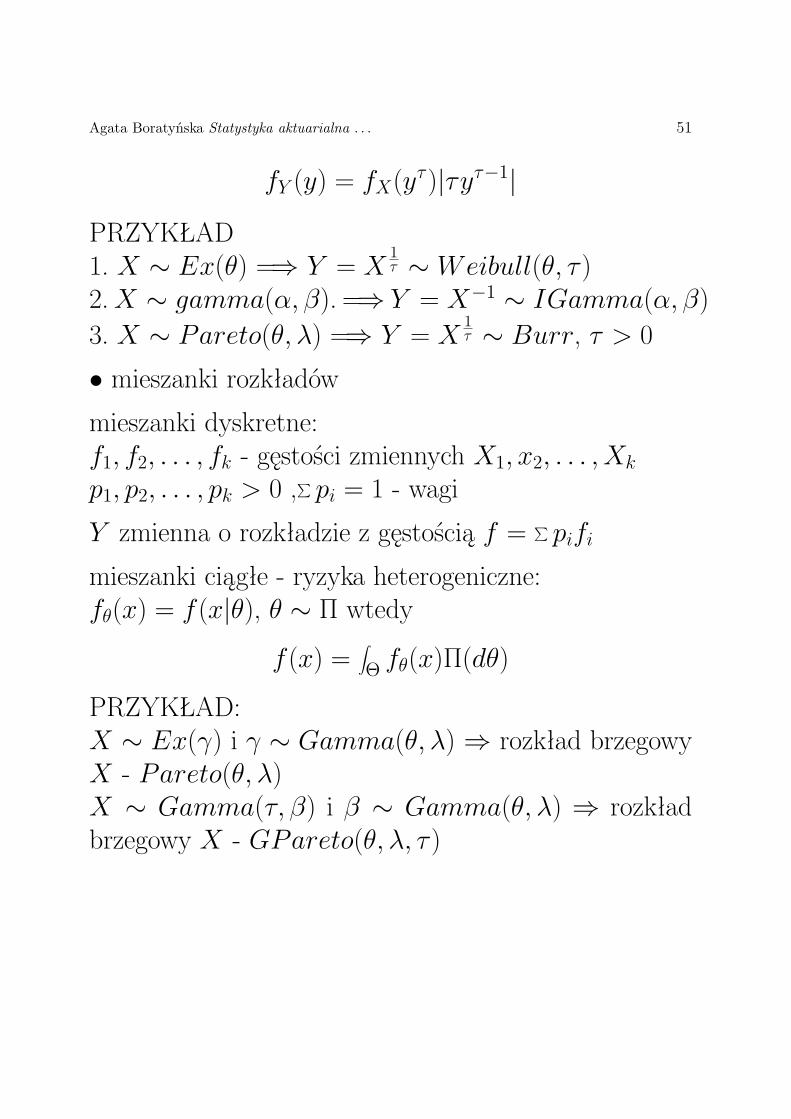

fY (y) = fX(yτ)|τyτ−1|

PRZYKŁAD1. X ∼ Ex(θ) =⇒ Y = X 1τ ∼ Weibull(θ, τ )2.X ∼ gamma(α, β). =⇒ Y = X−1 ∼ IGamma(α, β)3. X ∼ Pareto(θ, λ) =⇒ Y = X 1τ ∼ Burr, τ > 0• mieszanki rozkładówmieszanki dyskretne:f1, f2, . . . , fk - gęstości zmiennych X1, x2, . . . , Xkp1, p2, . . . , pk > 0 ,

∑ pi = 1 - wagiY zmienna o rozkładzie z gęstością f = ∑ pifimieszanki ciągłe - ryzyka heterogeniczne:fθ(x) = f (x|θ), θ ∼ Π wtedy

f (x) =∫Θ fθ(x)Π(dθ)

PRZYKŁAD:X ∼ Ex(γ) i γ ∼ Gamma(θ, λ) ⇒ rozkład brzegowyX - Pareto(θ, λ)X ∼ Gamma(τ, β) i β ∼ Gamma(θ, λ) ⇒ rozkładbrzegowy X - GPareto(θ, λ, τ )

Agata Boratyńska Statystyka aktuarialna . . . 52

OGON ROZKłADU

Funkcją przeżycia zmiennej X o gęstości f i dys-trybuancie F nazywamy funkcję

S(x) = 1− F (x) = F (x)Duża wartość S dla dużych x - ciężki ogon

Porównywanie ogonów zmiennych X i Y :

limx→+∞

SX(x)SY (x)

= +∞

to X cięższy ogon niż Y

limx→+∞

SX(x)SY (x)

= 0

to X lżejszy ogon niż Y

Średnia długość przyszła życia(średnia nadwyżka szkody ponad wartość x)

e(x) = E(X − x|X > x) =∫+∞x S(t)dtS(x)

,

założenie EX < +∞.Duże e(x) dla dużych x świadczy o grubym ogonie.

Estymator próbkowy

en(x) =∑xj>x(xj − x)]{xj > x}

Agata Boratyńska Statystyka aktuarialna . . . 53

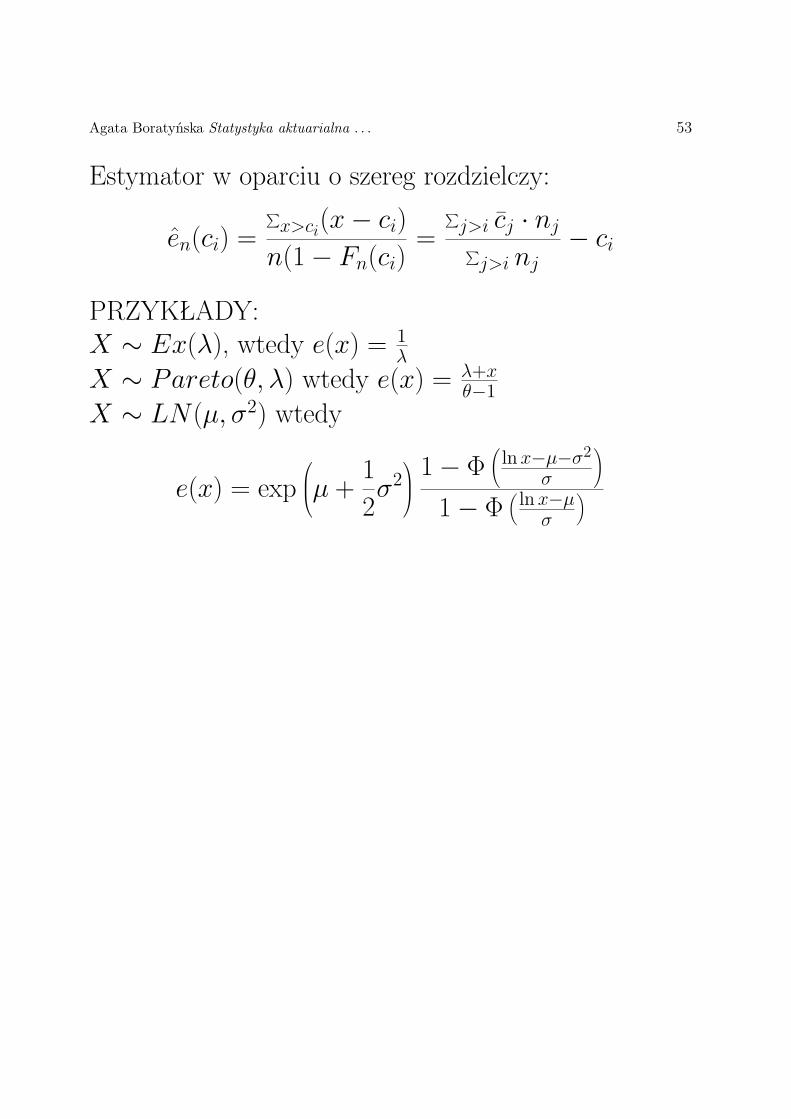

Estymator w oparciu o szereg rozdzielczy:

en(ci) =∑x>ci(x− ci)n(1− Fn(ci)

=∑j>i cj · nj∑j>i nj

− ci

PRZYKŁADY:X ∼ Ex(λ), wtedy e(x) = 1λX ∼ Pareto(θ, λ) wtedy e(x) = λ+xθ−1X ∼ LN(µ, σ2) wtedy

e(x) = expµ + 12σ2

1− Φ(lnx−µ−σ2σ

)

1− Φ( lnx−µσ

)

Agata Boratyńska Statystyka aktuarialna . . . 54

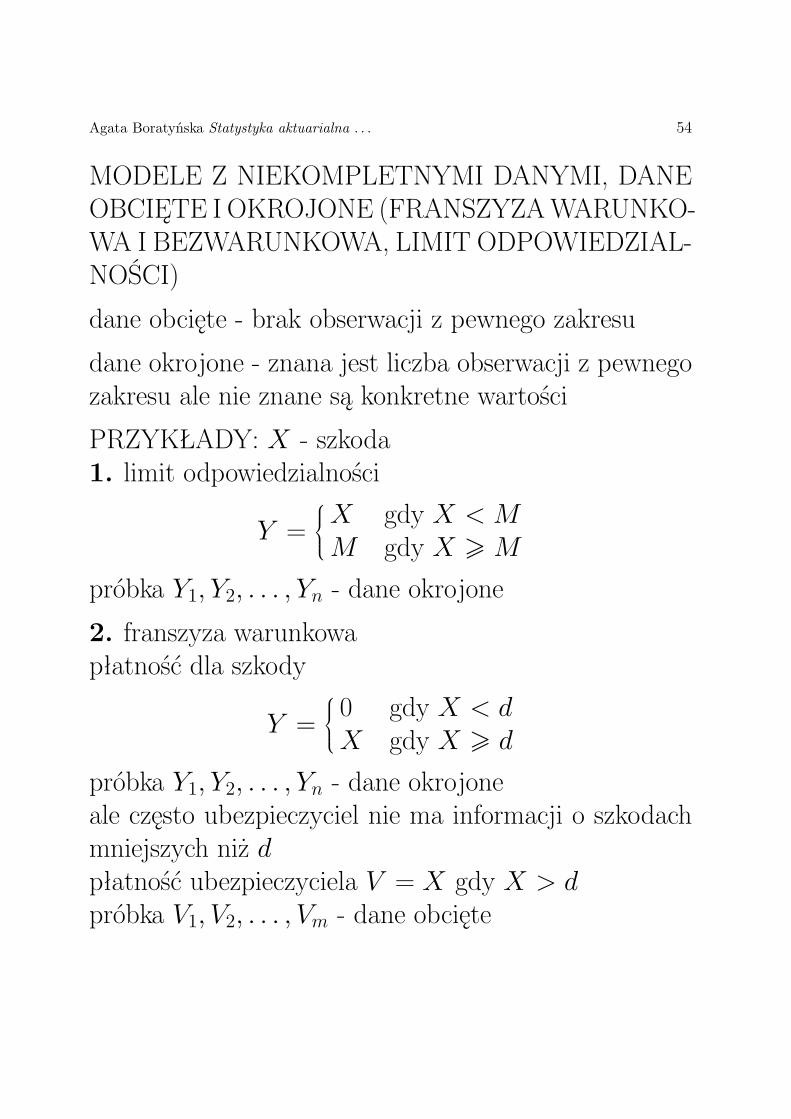

MODELE Z NIEKOMPLETNYMI DANYMI, DANEOBCIĘTE I OKROJONE (FRANSZYZAWARUNKO-WA I BEZWARUNKOWA, LIMIT ODPOWIEDZIAL-NOŚCI)

dane obcięte - brak obserwacji z pewnego zakresu

dane okrojone - znana jest liczba obserwacji z pewnegozakresu ale nie znane są konkretne wartości

PRZYKŁADY: X - szkoda1. limit odpowiedzialności

Y =X gdy X < MM gdy X M

próbka Y1, Y2, . . . , Yn - dane okrojone

2. franszyza warunkowapłatność dla szkody

Y =0 gdy X < dX gdy X d

próbka Y1, Y2, . . . , Yn - dane okrojoneale często ubezpieczyciel nie ma informacji o szkodachmniejszych niż dpłatność ubezpieczyciela V = X gdy X > dpróbka V1, V2, . . . , Vm - dane obcięte

Agata Boratyńska Statystyka aktuarialna . . . 55

3. franszyza bezwarunkowapłatność dla szkody

Y =0 gdy X < dX − d gdy X d

próbka Y1, Y2, . . . , Yn - dane okrojoneale często ubezpieczyciel nie ma informacji o szkodachmniejszych niż dpłatność ubezpieczyciela V = X − d gdy X > dpróbka V1, V2, . . . , Vm - dane obcięte

4. Płatność reasekuratora przy płatności ubezpieczy-ciela do limitu odpowiedzialności Mpłatność dla szkody

Z =0 gdy X < MX −M gdy X M

próbka Z1, Z2, . . . , Zn - dane okrojoneale często reasekurator nie ma informacji o szkodachmniejszych niż Mpłatność reasekuratora W = X −M gdy X > Mpróbka W1,W2, . . . ,Wm - dane obcięte

Agata Boratyńska Statystyka aktuarialna . . . 56

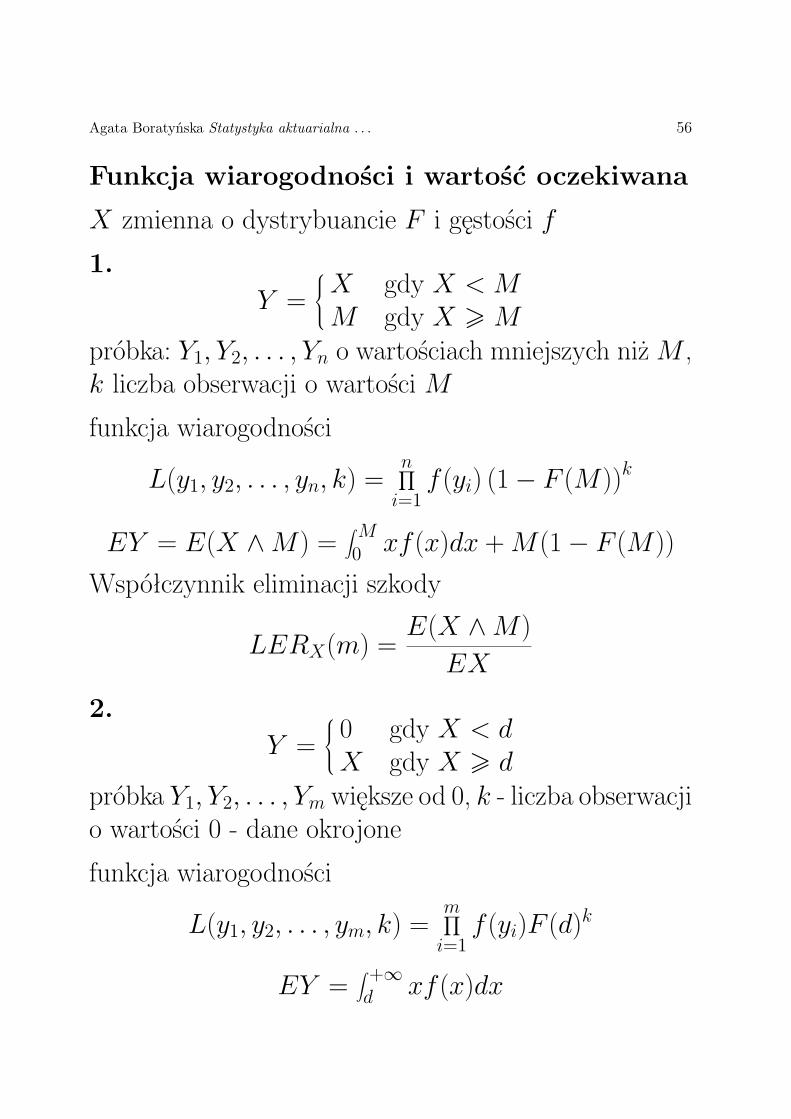

Funkcja wiarogodności i wartość oczekiwana

X zmienna o dystrybuancie F i gęstości f

1.Y =

X gdy X < MM gdy X M

próbka: Y1, Y2, . . . , Yn o wartościach mniejszych niżM ,k liczba obserwacji o wartości M

funkcja wiarogodności

L(y1, y2, . . . , yn, k) =n∏i=1f (yi) (1− F (M))k

EY = E(X ∧M) =∫ M0 xf (x)dx +M(1− F (M))

Współczynnik eliminacji szkody

LERX(m) =E(X ∧M)EX

2.Y =

0 gdy X < dX gdy X d

próbka Y1, Y2, . . . , Ym większe od 0, k - liczba obserwacjio wartości 0 - dane okrojone

funkcja wiarogodności

L(y1, y2, . . . , ym, k) =m∏i=1f (yi)F (d)k

EY =∫ +∞d xf (x)dx

Agata Boratyńska Statystyka aktuarialna . . . 57

Jeśli dane obcięte V1, V2, . . . , Vm czyli dotyczące zmien-nej V = X gdy X > d, to funkcja wiarogodności

L(v1, v2, . . . , vm) =∏mi=1 f (vi)(1− F (d))m

EV =∫+∞d xf (x)dx1− F (d)

= eX(d) + d

3.Y =

0 gdy X < dX − d gdy X d

próbka Y1, Y2, . . . , Ym większe od 0, k - liczba obserwacjio wartości 0 - dane okrojone

funkcja wiarogodności

L(y1, y2, . . . , ym, k) =m∏i=1f (yi + d)F (d)k

EY =∫ +∞d (x− d)f (x)dx = eX(d)(1− F (d))

Jeśli dane obcięte V1, V2, . . . , Vm czyli dotyczące zmien-nej V = X − d gdy X > d, to funkcja wiarogodności

L(v1, v2, . . . , vm) =∏mi=1 f (vi + d)(1− F (d))m

EV =∫+∞d (x− d)f (x)dx1− F (d)

= eX(d)

Agata Boratyńska Statystyka aktuarialna . . . 58

Przydatne wiadomości ze statystyki

ESTYMACJA PARAMETRYCZNA

EMM (estymacja metodą momentów)

X1, X2, . . . , Xn i.i.d z rozkładu Pθ, θ- nieznany parametr

1. θ ∈ R (jednowymiarowa przestrzeń parametrów), rozwiąż:

EθX = X

2. θ = (θ1, θ2, . . . , θk) (k-wymiarowa przestrzeń parametrów), rozwiąż układ:

EθX = X

V arθX = S2

Eθ(X − µ)3 =1n

∑(Xi − X)3

. . . . . .

Eθ(X − µ)k =1n

∑(Xi − X)k

gdzie µ = EθX.

Przykład:

X = (X1, X2, . . . , Xn) Xi ∼ LN(µ, σ), EMM(µ) =? i EMM(σ2) =?.

Otrzymujemy układ:eµ+

12σ2= X

e2µ+σ2(eσ

2 − 1) = S2

St”ad:

µ = lnX2

(S2 + X2)12

σ2 = ln S2X2+ 1

Estymatory parametrów możemy również otrzymać wykorzystując wła-sność:

X ∼ LN(µ, σ)⇐⇒ Y = lnX ∼ N(µ, σ).Niech Yi = lnXi, wtedy µ = Y i σ2 = S2Y .

Zad: Wyznaczyć EMM parametrów w rozkładzie Pareto(θ, λ).

Agata Boratyńska Statystyka aktuarialna . . . 59

Rozwiązanie: Otrzymujemy układ:

λ

θ − 1= X

λ2θ

(θ − 1)2(θ − 2)= S2

Stąd: θ = 2S2S2−X2 i λ = X(θ − 1).

Agata Boratyńska Statystyka aktuarialna . . . 60

EMK (estymacja metodą kwantyli)

X1, X2, . . . , Xn i.i.d z rozkładu Pθ, θ- nieznany parametr

1. θ ∈ R (jednowymiarowa przestrzeń parametrów), rozwiąż:

q 12(θ) = Q 1

2⇐⇒ Fθ(Q 1

2) =12

2. θ = (θ1, θ2), rozwiąż układ:

q 14(θ) = Q 1

4i q 3

4(θ) = Q 3

4

lub układ równoważny:

Fθ(Q 14) =14i Fθ(Q 3

4) =34

3. θ = (θ1, θ2, θ3). Otrzymujemy układ:

Fθ(Q 14) =14i Fθ(Q 1

2) =12i Fθ(Q 3

4) =34

4. θ = (θ1, θ2, θ3, θ4). Rozważamy kwantyle rzędu 18 ,38 ,58 i78 .

Agata Boratyńska Statystyka aktuarialna . . . 61

Przykład:

Niech X1, X2, . . . , Xn i.i.d z rozkładu Weibull(c, τ). Otrzymujemy układ:

1− e−cQτ1

4 =14i 1− e

−cQτ34 =34.

St”ad− ln 0.75 = cQτ1

4i − ln 0.25 = cQτ3

4Q 14Q 34

τ

=ln 0.75ln 0.25

Estymatory mają postać:

τ = logQ 14Q 34

( ln 0.75ln 0.25

)

c = − ln 0.75Qτ14

Agata Boratyńska Statystyka aktuarialna . . . 62

EMNW (estymacja metodą największej wiarogodności)

Niech X będzie obserwowaną zmienną losową o gęstości fθ(x), gdzie θ jestnieznanym parametrem. Funkcją wiarogodności nazywamy funkcję L(θ, x) =fθ(x)

Estymatorem największej wiarogodności parametru θ (ENW (θ)) nazywa-my argument maksimum funkcji L jako funkcji θ,

ENW (θ) = argmaxθL(θ, x).

Zachodzi: argmaxθ L(θ, x) = argmaxθ lnL(θ, x).

Jeżeli θ = (θ1, . . . , θk) jest parametrem ciągłym i L jest funkcją różniczko-walną, to ENW wyznaczamy rozwiązując układ równań:

∂L(θ, x)∂θj

= 0, j = 1, 2, . . . , k

lub równoważny układ:

∂ lnL(θ, x)∂θj

= 0, j = 1, 2, . . . , k.

Własności i uwagi:1. NiechX1, X2, . . . , Xn i.i.d z rozkładu o gęstości fθ, gdzie θ jest nieznanymparametrem. Przy pewnych warunkach regularności , jeżeli układ równań

Σni=1∂ lnL(θ,Xi)∂θj

= 0, j = 1, 2, . . . , k

ma dokładnie jedno rozwiązanie, to jest ono ENW (θ) i jest to estymatorzgodny.2. Jeżeli dodatkowo istnieją ∂

2 lnL(θ,x)∂θ2j

, j = 1, 2, . . . , k i spełnione s”a założe-

nia umożliwiające zamianę kolejności operacji różniczkowania po ∂∂θj lub∂2

∂θ2j

i całkowania i I(θ) jest dodatnio określona, to ENW (θ) jest asymptotycz-nie normalny i asymptotyczna macierz kowariancji ma postać I−1(θ), gdzie

I(θ) =Eθ

∂ ln fθ(X)∂θi

· ∂ ln fθ(X)∂θj

i,j=1...k

Agata Boratyńska Statystyka aktuarialna . . . 63

jest informacją Fishera.

Uwaga: Jeżeli θ ∈ R, to I(θ) = Eθ(∂ ln fθ(X)∂θ

)2= −Eθ

(∂2 ln fθ(X)∂θ2

).

3. Jeżeli g jest różniczkowalna i g′(θ) 6= 0 i θn jest ENW (θ) opartym napróbie n-elementowej asymptotycznie normalnym, to g(θ) = ENW (g(θ))i

(g(θn)− g(θ))√n −→ N(0, [g′(θ)]2I−1(θ)).

Zad. Wyznacz asymptotyczną macierz kowariancji dla ENW w modelulognormalnym.

lnL(µ, σ,X) = − lnX − 0.5 ln(2π)− 0.5 lnσ2 − (lnX − µ)2

2σ2

∂2 lnL∂µ2

=−1σ2

∂2 lnL∂(σ2)2

=12σ4− (lnX − µ)

2

σ6

∂2 lnL∂µ∂σ2

= −(lnX − µ)σ4

Stąd

I(µ, σ2)−1 = σ2 00 σ4

Agata Boratyńska Statystyka aktuarialna . . . 64

ESTYMACJA W PRZYPADKU

GDY DANE SĄ POGRUPOWANE

Szereg rozdzielczy

przedziały liczebności częstości(c0, c1] n1 f1 = n1n(c1, c2] n2 f2 = n2n. . . . . . . . .

(ck−1, ck] nk fk = nkn

Zakładamy, że nie obserwujemy wartości poniżej c0 i wypłacamy max ck.Funkcja wiarogodności:

L(θ) =∏ (∫ cl

cl−1fθ(x)dx

)nl(∫ ckc0fθ(x)dx

)nlub za pomocą dystrybuanty:

L(θ) =∏ [Ft(cl)− Fθ(cl−1)]nl[Fθ(ck)− Fθ(c0)]n

W szczególności może być Fθ(c0) = 0 i Fθ(ck) = 1. Wyznaczamy θ dlaktórego L(θ) lub lnL(θ) osiąga max. Wykorzystujemy metody numerycznedla znalezienia punktu zerowania się pochodnej np metodę Newtona.

Agata Boratyńska Statystyka aktuarialna . . . 65

ESTYMACJA PRZEDZIAŁOWA

Niech X1, X2, . . . , Xn i.i.d. z rozkładu o gęstości fθ(x), θ - nieznany para-metr

Niech θ = ENW (θ) i θ ma asymptotyczny rozkład normalny z wariancjąasymptotyczną I(θ)−1. Wtedy

θ ∼ N(θ, (nI(θ))−1) dla dużych n.

Dodatkowo I(θ) jest estymatorem zgodnym funkcji I(θ), stąd(θ − θ

)√nI(θ) −→ N(0, 1).

Otrzymujemy więc asymptotyczny przedział ufności dla θ na poziomie uf-ności 1− α postaciθ − u1−α2 1√

nI(θ), θ + u1−α2

1√nI(θ)

.

Przykład:

NiechX1, X2, . . . , Xn i.i.d. z rozkładuWeibulla o gęstości fθ(x) = θx exp(−θx2

2 ),θ > 0 - nieznany parametr. Funkcja

lnL(θ) = n ln θ + Σ lnxi −θ

2Σx2i

a stąd

ENW (θ) =2nΣx2i

oraz

I(θ) = −Eθ∂2 ln fθ(X)

∂θ2

= −Eθ∂2(ln θ − θx

2

2 )∂θ2

= 1θ2.

Otrzymujemy przedział ufności dla θ 2nΣx2i

√n− u1−α2√n

,2nΣx2i

√n+ u1−α2√n

.

Agata Boratyńska Statystyka aktuarialna . . . 66

Zauważmy, że w tymmodelu niekoniecznie musieliśmy wyznaczać ENW (I(θ)).Z własności asymptotycznych ENW (θ) mamy

(ENW (θ)− θ)√n

θ−→ N(0, 1)

Stąd przy n −→∞

P

∣∣∣∣∣∣ENW (θ)θ− 1

∣∣∣∣∣∣√n ¬ u1−α2

−→ 1− αPrzekształcając nierówność i wstawiając postać ENW (θ) otrzymujemyprzedział 2n

Σx2i

√n√

n+ u1−α2,2nΣx2i

√n√

n− u1−α2

Korzystając z własności, że ENW (g(θ)) = g(θ), gdzie θ = ENW (θ), i(przy odpowiednich warunkach regularności )(

g(θ)− g(θ))√n −→ N

(0, [g′(θ)]2I−1(θ)

)w analogiczny sposób otrzymujemy asymptotyczny przedział ufności dlafunkcji g(θ) na poziomie ufności 1− α.

Agata Boratyńska Statystyka aktuarialna . . . 67

TESTOWANIE HIPOTEZ O ZGODNOŚCI

Niech X1, X2, . . . , Xn i.i.d. z rozkładu o nieznanej dystrybuancie F

H0 : F = F0, F0 ustalona

1. Test Kołmogorowa-Smirnowa

Założenie: F0 - ciągła, ściśle rosnąca dystrybuanta

Statystyka testowa:Dn = sup

t∈R|Fn(t)− F0(t)|,

gdzie Fn(t) = Fn(X1, X2, . . . , Xn, t) jest dystrybuantą empiryczną.

Dn = max(D+n , D−n )

gdzie

D+n = maxi=1...n(i

n− zi) D−n = maxi=1...n

(zi −i− 1n) zi = F0(xi:n)

w przypadku szeregu przedziałowego

D+n = maxi=1...k(Fn(ci)− F0(ci)) D−n = max

i=1...k(F0(ci)− Fn(ci−1))

TEST: Jeżeli Dn > c(α, n), to hipotezę H0 odrzucamy.

Wybór c(α, n):

Rozkład statystyki Dn przy prawdziwości hipotezy H0 nie zależy od postaciF0.

Zatem c(α, n) są stablicowane. Dla n dużych korzystamy z wartości przy-bliżonych, kilka z nich podaje Tabela poniżej.

α 0.20 0.10 0.05 0.01c 1.07/

√n 1.22/

√n 1.36/

√n 1.63/

√n

Agata Boratyńska Statystyka aktuarialna . . . 68

2. Test Chi-kwadrat

F0 - dystrybuanta rozkładu dyskretnego, wtedy rozkład zmiennej X sku-piony jest w punktach a1, a2, . . . , ak.

Niech pj = P (X = aj).Niech Nj =liczba elementów próby losowej równych aj.

Statystyka testowa: χ2 = Σkj=1(Nj−npj)2npj

.

Jeżeli n −→ ∞, to zmienna losowa χ2 dąży według rozkładu do zmiennejlosowej o rozkładzie Chi-kwadrat o k − 1 stopniach swobody (χ2k−1)

TEST: H0 odrzucamy, gdy χ2 > χ2k−1(α), gdzie χ2k−1(α) kwantyl rzędu

1− α w rozkładzie χ2k−1.

F0 - dystrybuanta rozkładu ciągłego.

Dzielimy nośnik rozkładu na k przedziałów o końcach

c0, c1, . . . , ck.

Niech pj = F0(cj)− F0(cj−1),Nj =liczba elementów próby należących do przedziału (cj−1, cj].Następnie stosujemy test jak przy rozkładzie dyskretnym.

Uwaga: Hipotezy złożone. Jeżeli

H0 : F ∈ {Fθ : θ ∈ Θ},

to najpierw estymujemy parametr θ (np. stosując ENW ). Jeżeli estymu-jemy parametr d wymiarowy, to asymptotyczny rozkład statystyki χ2 jestrozkładem Chi-kwadrat o k − d− 1 stopniach swobody.

Agata Boratyńska Statystyka aktuarialna . . . 69

TESTOWANIE HIPOTEZ PARAMETRYCZNYCH

(testy oparte na ilorazie wiarogodności)

Niech X1, X2, . . . , Xn i.i.d. z rozkładu Pθ, θ ∈ Θ

H0 : θ ∈ Θ0 H1 : θ ∈ Θ1 = Θ−Θ0

Statystyka testowa:

Λ0 =supθ∈Θ1 L(θ)supθ∈Θ0 L(θ)

lub

Λ =supθ∈Θ L(θ)supθ∈Θ0 L(θ)

,

gdzie L(θ) funkcja wiarogodności.

Obszar krytyczny:

K = {(x1, x2, . . . , xn) : Λ > λ(α)}

lubK = {(x1, x2, . . . , xn) : Λ0 > c(α)},

gdzie λ(α), c(α) wartości krytyczne dobrane tak by

∀θ ∈ Θ0 Pθ(K) ¬ α.

![Statystyka opisowa_zestaw1[1]](https://static.fdocument.pub/doc/165x107/5571f8b049795991698de41e/statystyka-opisowazestaw11.jpg)