SHPENZIMET PUBLIKE PËR FËMIJËT ME AFTËSI TË …...shpenzimet nuk ishin të disponueshme, për...

82

SHPENZIMET PUBLIKE PËR FËMIJËT ME AFTËSI TË KUFIZUARA RAPORT STUDIMI

Transcript of SHPENZIMET PUBLIKE PËR FËMIJËT ME AFTËSI TË …...shpenzimet nuk ishin të disponueshme, për...

41

#EveryLastChild#ÇdoFëmijëNëNevojë

SHPENZIMET PUBLIKEPËR FËMIJËT ME AFTËSI TË KUFIZUARA

RAPORT STUDIMI

1

RAPORT STUDIMI

Mbi Shpenzimet Publike për Fëmijët me Aftësi të Kufizuara

2

Ky botim mbështetet nga Save the Children.

Save the Children beson se çdo fëmijë meriton një të ardhme të mirë. Në botë dhe në Shqipëri, ne ndihmojmë fëmijët të kenë një fillim të mbarë në jetë, mundësi për të mësuar dhe mbrojtje ndaj cdo rreziku. Ne bëjmë më të mirën për fëmijët - çdo ditë dhe në kohë krize –për të sjellë ndryshime në jetën e tyre dhe të ardhmen e përbashkët.

TIRANË, Maj 2016 Ky raport është botuar në kuadër të projektit “Shërbimet me Bazë Komunitare për Fëmijët me Aftësi të Kufizuara”, i financuar nga “Margaret A. Cargill Foundation” dhe i zbatuar nga Save the Children në partneritet me Shoqatën “Ndihmoni Jetën”.

© “Të gjitha të drejtat janë të rezervuara. Përmbajtja e këtij botimi mund të përdoret lirisht ose të fotokopjohet për qëllime jotregtare, me kusht që çdo riprodhim të shoqërohet me pranimin e organizatave, që e zbatojnë, si burim.”

Pikëpamjet e autorëve në këtë botim nuk reflektojnë domosdoshmërisht pikëpamjet e Save the Children.

3

Falënderime Ekspertja do të dëshironte të falënderonte të gjithë ata që kontribuan në hartimin e këtij raporti me komente, sugjerime dhe këshillim teknik. Shumë falënderime shkojnë për ekipin e Save the Children në Shqipëri për punën e tyre të zellshme duke kontribuar për zbatimin e të drejtave të fëmijëve, veçanër-isht për Znj. Edlira Ngjeci dhe Znj. Irena Celaj.

EkspertjaArtemida BARDHI

4

Akronime

OSHC – Organizata të Shoqërisë Civile

FAK – Fëmijë me Aftësi të Kufizuara

MF – Mbrojtja e Fëmijës

PBA – Programi i Buxhetit Afatmesëm

AB – Analizë e Buxhetit

SHP – Shpenzime Publike

NJQQ – Njësi të Qeverisjes Qendrore

NJQV – Njësi të Qeverisjes Vendore

MF – Ministria e Financave

MMSR – Ministria e Mirëqenies Sociale dhe Rinisë

MAS – Ministria e Arsimit dhe Sportit

MSH – Ministria e Shëndetësisë

ML – Ministri të Linjës

IB – Institucione Buxhetore

SHSSH – Shërbimi Social Shtetëror

PKVMDF – Plani Kombëtar i Veprimit për Mbrojtjen e të Drejtave të Fëmijëve

KKBDF – Konventa e Kombeve të Bashkuara për të Drejtat e Fëmijës

5

Hyrje dhe sfondi .............................................................................................................................................. 7

Qëllimi ........................................................................................................................................................ 7

Metodologjia e përdorur ............................................................................................................................. 8

Vështirësitë e hasura ...................................................................................................................................... 8

Si është organizuar raporti? ....................................................................................................................... 9

Përdorimi i raportit ............................................................................................................................................ 9

Seksioni 1: Vështrim i përgjithshëm i Financave Publike në Shqipëri ......................................... 9

Kuadri aktual ligjor i buxhetit ....................................................................................................................... 10

Procesi i buxhetimit ....................................................................................................................................... 11

Llogaridhënia, monitorimi, raportimi dhe auditimi .................................................................................. 12

Seksioni 2: Anketim për Shpenzimet Publike ...................................................................................... 14

Kuadri i analizës .............................................................................................................................................. 14

Metodologjia e përzgjedhjes së programit ............................................................................................ 15

Ndjekja e shpenzimeve publike në nivel kombëtar ................................................................................. 16

Programet e përzgjedhura .......................................................................................................................... 16

Burimi i informacionit ..................................................................................................................................... 18

Rezultatet e analizës në nivel qendror ...................................................................................................... 20

Ndjekja e Shpenzimeve Publike në nivel lokal ...................................................................................... 26

Bashkia Durrës ................................................................................................................................................. 26

Bashkia Vlorë ..................................................................................................................................................... 28

Seksioni 3: Përfundime dhe rekomandime ........................................................................................... 29

Përfundime ....................................................................................................................................................... 29

Rezultatet kryesore: ................................................................................................................................ 29

Rekomandime .......................................................................................................................................... 31

Fjalorth ........................................................................................................................................................... 32

Aneksi 1: Alokime për vitin fiskal 2013 në nivel qendror ............................................................... 33

Aneksi 2: Alokime për vitin fiskal 2014 në nivel qendror ............................................................... 34

Aneksi 3: Alokime për vitin fiskal 2015 në nivel qendror .............................................................. 35

Aneksi 4: Alokime për vitet fiskale 2013 – 2015 në nivel kombëtar ........................................ 36

Aneksi 5: Alokime për vitet fiskale 2016 – 2018 në nivel kombëtar ......................................... 37

Aneksi 6: Pjesa e buxhetit për fëmijët që janë marrë parasysh në përllogaritje ............ 38

Tabela e përmbajtjes

6

7

Hyrje dhe sfondi Save the Children programi në Shqipëri po krijon dhe forcon struktura dhe mekanizma që monitorojnë dhe advokojnë për të drejtat e fëmijëve, promovojnë mënyra për të mbrojtur fëmijët nga të gjitha format e shfrytëzimit dhe dhunës, dhe fuqizojnë dhe mbështesin gjithashtu fëmijët dhe përfaqësuesit e tyre për të advokuar si duhet për zbatimin e të drejtave të tyre dhe për të ndikuar në vendimet që sjellin ndryshime në të ardhmen.

Konventa e Kombeve të Bashkuara për të Drejtat e Fëmijës (KKBDF, 1989) vendos të drejtat e fëmijëve në qendër të axhendës politike dhe qeveritare duke kërkuar nga shtetet palë të marrin të gjitha masat e nevojshme për të siguruar zbatimin e plotë të të drejtave të fëmijëve. Save the Children është angazhuar për përmbushjen e të drejtave të fëmijëve dhe po punon së bashku me organizata të tjera të shoqërisë civile dhe institucione publike në vend për të mbështetur zbatimin e KKBDF dhe forcimin e mekanizmave të llogaridhënies sociale për monitorimin e të drejtave të fëmijëve. Rritja e investimeve publike për zbatimin e të drejtave të fëmijëve në Shqipëri është një objektiv i përgjithshëm i Save the Children dhe prioritet i strategjisë së saj afatmesme. Për të kontribuar për këtë qëllim dhe për të shtuar përpjekjet ekzistuese për zbatimin e Ligjit “Për Mbrojtjen e të Drejtave të Fëmijëve”, organizata e shoqërisë civile (OSHC) dhe grupet e udhëhequra nga fëmijët (GUF) janë forcuar për t’u angazhuar në mënyrë aktive për të ndikuar në alokimet e buxhetit dhe monitorimin e shpenzimeve që synojnë fëmijët.

Në kuadrin e projektit “Shërbimet me Bazë Komunitare për Fëmijët me Aftësi të Kufizuara” Save the Children synon:

• Të ofrojë shërbime rehabilitimi me cilësi të lartë, me bazë komunitare dhe multidisiplinare për fëmijët me aftësi të kufizuara dhe të mundësojë përfshirjen e tyre në jetën shkollore dhe komunitare;

• Të fuqizojë prindërit që kanë fëmijë me aftësi të kufizuara për të advokuar për të drejtat e tyre dhe për të zhvilluar aftësitë dhe vlerat psiko-emocionale për të mbështetur zhvillimin dhe pavarësinë e fëmijëve të tyre;

• Të mobilizojë institucionet lokale për të mbështetur shërbimet cilësore për fëmijët me aftësi të kufizuara.

Qëllimi

Pavarësisht përpjekjeve të mëdha nga OSHC-të, çështjet e fëmijëve në përgjithësi marrin më pak vëmendje dhe u jepet më pak prioritet në buxhetin e shtetit. Ajo çka është më e rëndësishme, madje edhe kur janë alokuar paratë e duhura për programin e fëmijëve, buxheti i shtetit shpërndan shumë më pak nga çfarë ishte menduar.

Nëpërmjet këtij raporti, Save the Children synonte të zhvillonte një analizë buxhetore, që thekson mangësitë e identifikuara në sistemin e buxhetimit dhe procedurat që pengojnë dhe shtrembërojnë zbatimin e duhur të planit të buxhetit për fëmijët me aftësi të kufizuara.

8

Raporti është hartuar duke u bazuar në kërkimin e kryer, monitorimin dhe analizën e alokimit të buxhetit dhe shpenzimet publike për fëmijët me aftësi të kufizuara në nivel kombëtar dhe lokal. Ky raport do të pajisë Save the Children dhe përfaqësues të tjerë të interesuar për fëmijët me informacionin e nevojshëm rreth alokimeve të buxhetit të shtetit për fëmijët me aftësi të kufizuara. Rezultati i kësaj analize buxhetore do të ofrojë disa statistika dhe informacione interesante që mund t’i ndihmojnë aktorët e interesuar të advokojnë dhe ndikojnë te vendimmarrësit mbi alokimin e nevojshëm të fondeve publike për FAK, të kërkojnë më shumë angazhim nga shteti, dhe të rrisin efikasitetin dhe transparencën mbi shpenzimet për FAK.

Metodologjia e përdorur

Ekspertja punoi ngushtësisht me stafin e projektit të Save the Children për të zhvilluar këtë raport si një përmbledhje e politikave për fëmijët me aftësi të kufizuara të përqendruar te monitorimi i buxhetit dhe rishikimi i shpenzimeve publike. Në këtë raport është analizuar tendenca e shumës së caktuar të buxhetit dhe shpenzimet aktuale për periudhën 2013 – 2015. Gjithashtu, ky raport ofron një vështrim të përgjithshëm të financave publike në qeverinë qendrore dhe vendore, që ndërthuret me sektorin e mbrojtjes së fëmijëve në Shqipëri.

Analiza përqendrohet në tre sektorë me ndikimin më të madh në mbrojtjen e fëmijëve dhe në mënyrë më specifike te fëmijët me aftësi të kufizuara: a) arsim, b) shëndetësi dhe c) mbrojtje sociale. Përveç të dhënave statistikore dhe mobilizimit të burimeve publike, analiza në secilin prej sektorëve përfshin disa elemente të tjera të tilla si mënyrën se si fëmijët me aftësi të kufizuara janë të dukshëm në buxhet, buxhetimin me pjesëmarrje, transparencën e buxhetit, si dhe sistemet e llogaridhënies.

Gjithashtu, është shqyrtuar analiza e kapitalit në investime, një analizë krahasuese e ndarjeve buxhetore, si edhe një analizë e arritjes së objektivave strategjike të sektorit (efektivitet dhe efikasitet) në masën e sigurimit të të dhënave të vlefshme.

Përveç informacionit përkatës dhe të dhënave të aksesueshme nga raportet e monitorimit vjetor dhe dokumentet e buxhetit në faqet e internetit të ministrive përgjegjëse (Ministria e Mirëqenies Sociale dhe Rinisë, Ministria e Arsimit, Ministria e Shëndetësisë, Ministria e Financave, etj.) dhe dy bashkitë (Bashkia Durrës dhe Bashkia Vlorë), janë konsultuar dokumentet e mëposhtme për të marrë informacione dhe të dhëna në lidhje me qëllimin e këtij raporti:

• Rishikimi afatmesëm i alokimeve të buxhetit dhe shpenzimeve për PKV për mbrojtjen e të drejtave të fëmijëve, i përgatitur nga Instituti i Studimeve Bashkëkohore, 2014

• Rishikimi përfundimtar i alokimeve të buxhetit dhe shpenzimeve për PKV për mbrojtjen e të drejtave të fëmijëve, i përgatitur nga Instituti i Studimeve Bashkëkohore, 2015

• Analiza e situatës për fëmijët me aftësi të kufizuara, kapacitetet e ofruesve të shërbimit dhe institucioneve lokale në Shqipëri, i përgatitur nga Ekspertja Znj. Rudina Rama, Prill 2016

Vështirësitë e hasura

• Buxheti për fëmijët nuk është një buxhet i veçantë. Shpenzimet për fëmijët dhe FAK është shpërndarë për një grup të larmishëm programesh të përgjithshme qeveritare. Shumë nga programet që u shërbenin grupeve të ndryshme të synuara kërkonin supozime dhe vlerësime të pjesës së buxhetit të caktuar për fëmijët.

• Janë hasur vështirësi në njohjen me të dhënat për shpenzimet për vitin fiskal 2015 për disa institucione si MMSR, MD, dy bashkitë në fjalë, etj. Raportet përkatëse vjetore të monitorimit

9

nuk ishin të aksesueshme gjatë periudhës së analizës (Maj 2016), as në faqet përkatëse të internetit dhe as në faqen e internetit të MF-së. Për këto programe, për të cilat të dhënat për shpenzimet nuk ishin të disponueshme, për qëllime të kësaj analize janë përdorur të dhënat përkatëse të buxhetit. Duke marrë parasysh se buxheti i vitit fiskal 2015 është rishikuar në dhjetor të vitit 2015, supozohet se buxheti dhe shpenzimet janë pothuajse në të njëjtat nivele, edhe pse jo saktësisht të njëjta.

• Në disa raste, të dhënat e nxjerra nga raportet e monitorimit ndryshojnë nga ato të publikuara nga MF-ja, por ndryshimet nuk janë domethënëse për të ndryshuar trendin e rezultateve.

Si është organizuar raporti?

Raporti është hartuar për të ofruar informacione dhe statistika të dobishme për alokimet e buxhetit për fëmijët në përgjithësi dhe për FAK në veçanti. Gjithashtu, ky raport do e njohë lexuesin me procedurat e buxhetimit të shtetit, kuadrin përkatës ligjor, klasifikimin e buxhetit, procesin e analizës së buxhetit, monitorimin dhe raportimin, etj.

Raporti përfshin tre seksione kryesore:

Seksioni 1: Vështrim i përgjithshëm i Financave Publike në Shqipëri • Kuadri aktual ligjor i buxhetit • Procesi i buxhetimit (qendror dhe lokal) • Llogaridhënia, monitorimi, raportimi dhe auditimi

Seksioni 2: Anketim për Shpenzimet Publike • Kuadri i analizës • Metodologjia për përzgjedhjen e programit • Ndjekja e Shpenzimeve Publike në nivel qendror

üProgramet e përzgjedhura üBurimi i informacionit üRezultatet e analizës

• Ndjekja e Shpenzimeve Publike në nivel lokal üBashkia DurrësüBashkia Vlorë

Seksioni 3: Përfundime dhe rekomandime

Përdorimi i raportit

Ky raport mund të përdoret nga Save the Children dhe institucione të tjera vendore të interesuara për fëmijët, si OSHC-të, prindërit e FAK, etj. Ai mund të përdoret si një raport që ofron të dhëna dhe statistika, si edhe vetë-njohuri për financat publike në Shqipëri me qëllim orientimin e aktorëve të përfshirë për të ngarkuar shtetin me përgjegjësi dhe për të qenë një mjet për të advokuar me shtetin për burime të përshtatshme për FAK dhe përdorim më të mirë të burimeve. Ky raport do të ndahet edhe me Ministrinë e Mirëqenies Sociale dhe Rinisë, Ministrinë e Arsimit, Ministrinë e Shëndetësisë, Ministrinë e Financave, Bashkinë Durrës dhe Bashkinë Vlorë me qëllim ndikimin në vendimmarrjen përkatëse të menaxherëve për më shumë alokime të fondeve publike për fëmijët me aftësi të kufizuara në nivel kombëtar dhe lokal.

10

Angazhimet e politikave shtetërore për fëmijët janë zbatuar nëpërmjet buxheteve qeveritare. Konventa e Kombeve të Bashkuara për të Drejtat e Fëmijës (KKBDF, 1989) i vendos të drejtat e fëmijëve në qendër të axhendës qeveritare ku u kërkon shteteve palë të harmonizojnë kuadrin e tyre ligjor dhe të marrin të gjitha masat e nevojshme për të siguruar zbatimin e plotë të të drejtave të fëmijëve, që do të përkthehej në rezultate më të mira për jetët e fëmijëve. Këto detyrime u kërkojnë qeverive të analizojnë në mënyrë sistematike situatën e të drejtave të fëmijëve në shtetet e tyre, për të përcaktuar se ku nuk zbatohen të drejtat e fëmijëve dhe pse, dhe të angazhojnë të gjitha burimet e nevojshme për këtë qëllim.

Alokimet e buxhetit në fushën e mbrojtjes së fëmijëve duhet të harmonizohen me PKVMDF dhe duhet t’i referohen edhe legjislacionit shqiptar për sektorin përkatës, me qëllim konkretizimin e angazhimeve në burime financiare për të mbështetur zbatimin e aktiviteteve të planifikuara.

Një bashkërendim i mirë dhe bashkëpunim i ngushtë me institucionet vendore që kanë në fokus fëmijët (p.sh. institucione qendrore dhe lokale, OSHC, etj.) dhe në mënyrë më specifike me FAK është i rëndësishëm gjatë përgatitjes së PBA.

Aktorët e interesuar kanë të drejtën të dinë se sa dhe ku janë shpenzuar burimet kombëtare, për të identifikuar qartësisht buxhetet e alokuara dhe shpenzimet për fëmijët në përgjithësi dhe FAK në veçanti. Zëri i tyre duhet dëgjuar gjatë përgatitjes, miratimit dhe zbatimit të buxheteve lokale dhe qendrore. Në të njëjtën kohë, institucione të tjera publike si shkollat dhe organizatat e shoqërisë civile duhet të jenë të hapura për fëmijët dhe komunitetet për të ofruar informacion të besueshëm mbi mënyrën se si ato i shpenzojnë burimet e lëvruara në emër të tyre.

Kuadri aktual ligjor i buxhetit

Kuadri Ligjor i Buxhetit në Shqipëri1 përfshin ligjet në vijim:

• Ligji organik i buxhetit që rregullon procesin dhe procedurat e buxhetimit. LOB Nr. 9936, datë 26.06.2008, “Për menaxhimin e sistemit buxhetor në Republikën e Shqipërisë” është aktualisht në proces rishikimi, në vijim të strategjisë MFP 2014 – 2020;

• Ligji për buxhetin vjetor ofron shifra dhe të dhëna specifike për të ardhurat dhe shpenzimet vjetore të parashikuara për vitin(vitet) e dhënë;

• Ligjet dhe aktet e tjera nënligjore, në bazë të të cilave është përgatitur, miratuar, zbatuar dhe monitoruar PBA-ja në nivel kombëtar dhe lokal;

1. http://www.financa.gov.al/al/legjislacioni/buxheti-thesari-borxhi

Seksioni 1:

Vështrim i përgjithshëm i FinancavePublike në Shqipëri

11

Ligji organik i buxhetit ofron hapësirën e nevojshme për parashikimin e fondeve të nevojshme për zbatimin e politikave qeveritare, nëpërmjet Programit të Buxhetit Afatmesëm (PBA). Gjatë procesit të përgatitjes së PBA-së, Ministrive të Linjës (ML) ose Institucioneve Buxhetore (IB) u është kërkuar të paraqesin qëllimet & objektivat e politikës së tyre, përfundimet, aktivitetet dhe kostot përkatëse të buxhetit për një periudhë 3-vjeçare. Më pas, buxheti monitorohet për rezultatet, përfundimet dhe shpenzimet përkatëse. Kjo është një qasje e përgjithshme.

Aktualisht, nuk ka dispozita buxhetore për t’i detyruar institucionet publike që operojnë në mënyrë direkte apo indirekte në fushat që kanë lidhje me fushën e mbrojtjes së fëmijës, ose të përfshira në zhvillimin e politikave të orientuara ndaj fëmijëve për të programuar veçmas buxhetin për fëmijët me qëllim që të monitorohen sa më lehtë. E njëjta gjë vlen edhe për kostot e shkaktuara, që regjistrohen bazuar në artikuj (shpenzimet korrente dhe kapitale) dhe përfshihen brenda shpenzimeve të përgjithshme të institucioneve. Aktualisht, nuk ka ndërveprim ndërmjet një software (ku regjistrohen buxhetet bazuar në objektiva, përfundime dhe aktivitete) dhe një software për thesar (ku shpenzimet regjistrohen bazuar në shpenzimet korrente dhe kapitale). Kjo krijon vështirësi për ndarjen automatike të të dhënave për buxhetin dhe shpenzimet që kanë lidhje vetëm me fëmijët ose me FAK në veçanti.

Procesi i buxhetimit

Buxheti shtetëror është një plan financiar veprimi (në aspektin teknik një dokument) që përfshin propozimet e qeverisë për shpenzimet dhe të ardhurat për një periudhë të dhënë.

Në thelb ai është një akt politik dhe instrumenti kryesor i veprimit ekonomik të qeverisë. Në aspektin ekonomik dhe politik, ai është dokumenti më i rëndësishëm që pasqyron prioritetet e politikave dhe synimet fiskale të qeverisë në mënyrën më të plotë dhe domethënëse. Si një akt përshkrimi, buxheti i shtetit përcakton të gjitha të ardhurat, shpenzimet dhe investimet e parashikuara brenda një viti fiskal, si edhe fondin e kontigjencave. Buxheti i shtetit është gjithashtu një dokument ligjor që miratohet nga parlamenti dhe si çdo ligj tjetër, nevojitet të miratohet nga ana e shefit ekzekutiv. Prandaj, buxheti i shtetit përfshin elemente ekonomike, politike dhe teknike.

Buxheti në Shqipëri hartohet brenda kuadrit të disa parametrave ekonomike kryesore dhe niveleve të tyre të parashikuara, siç është rritja ekonomike, inflacioni, borxhin publik, etj., si edhe disa qëllime politike gjithëpërfshirëse, si ruajtja e deficitit ose borxhit në një nivel të caktuar, thjeshtimi i taksave, ose rritja e shpenzimeve në disa fusha me prioritet.

Në vitin 2000, Shqipëria prezantoi një kuadër buxhetor afatmesëm bazuar në parashikimet fiskale tre-vjetore dhe planet e shpenzimeve mbi bazën e programit. Aktualisht kjo aplikohet në njësitë e qeverisjes qendrore dhe vendore. Planet janë përcaktuar në PBA, që ofron parashikime tre-vjetore të të ardhurave dhe shpenzimeve. Ky kuadër përcakton objektivin e përgjithshëm të politikave për secilën ML ose IB dhe përcakton synime shumë të hollësishme për rezultatet dhe përfundimet që duhen arritur nga secili program që do të kontribuojë në përmbushjen e këtyre synimeve. Objektivat janë përcaktuar në tre nivele: a) ministri, b) program, dhe c) përfundim.

Çdo institucion që merret me mbrojtjen/zbatimin e të drejtave të fëmijëve (në mënyrë direkte apo indirekte) ose që është i përfshirë në zhvillimin e politikave të orientuara ndaj fëmijëve, të tillë si fëmijët me aftësi të kufizuara, duhet të specifikojë objektivat e tij dhe të përfshijë kostot e aktiviteteve përkatëse që lidhen me fëmijët në buxhetin e tyre vjetor. Aktualisht, nuk ka politika për të përcaktuar përqindjen e financimit të aktiviteteve të fëmijëve në tërësinë e buxhetit. Kjo kryhet në varësi të prioritetit që fëmijët përfaqësojnë për institucionin specifik. Gjatë procesit të përgatitjes së buxhetit fëmijët merren në konsideratë vetëm nga institucionet përgjegjëse për zbatimin dhe mbrojtjen e të drejtave të tyre.

12

PBA-ja është miratuar nga Komisioni i Planifikimit të Strategjisë para se t’i paraqitej Këshillit të Ministrave, dhe më tej, i ka kaluar Parlamentit së bashku me buxhetin kryesor për miratimin përfundimtar.

Analizimi i buxhetit të shtetit kërkon kuptimin e duhur të proceseve për përgatitjen e buxhetit. Ai ofron mjetet për hartimin e strategjive efikase për advokim për të kërkuar më shumë angazhim nga shteti, duke i kërkuar atij llogari, dhe duke rritur efikasitetin dhe transparencën.

PBA-ja zhvillohet brenda një kohë të caktuar dhe nëpërmjet një procesi të strukturuar. Hapat kryesore përfshijnë:

- Vlerësimin dhe parashikimin makroekonomik dhe buxhetor, duke përfshirë propozimet për tavanet paraprake të shpenzimeve për vitet e ardhshme;

- Udhëzimin për përgatitjen e buxhetit, përfshirë tavanet paraprake për PBA-në; - Paraqitja e kërkesave për PBA-në nga nëpunësit e autorizuar të njësive të qeverisjes qendrore; - Rishikimin nga MF dhe konsultime me kërkesën e njësive qeveritare; - Përgatitjen e draftit të PBA-së; - Miratimin e PBA-së nga Këshilli i Ministrave; - Paraqitjen e PBA-së në Parlament;- Zbatimin e buxhetit; - Kontrollin dhe miratimin e pasqyrave kombëtare financiare.

Secila fazë e procesit të PBA-së përbën një mundësi për institucionet vendore që zbatojnë të drejtat e fëmijëve për t’u dhënë zë nevojave të tyre, për të ndikuar në vendimmarrje dhe për të monitoruar zbatimin dhe rezultatet.

Njësitë e qeverisjes qendrore dhe vendore janë të detyruara të ndjekin kalendarin e aktiviteteve për përgatitjen e PBA-së. Institucionet vendore, OSHC-të dhe përfaqësuesit e fëmijëve mund të marrin pjesë në seanca dëgjimore. Datat e sakta të këtyre seancave zakonisht përfshihen në udhëzimet e përgatitjes së buxhetit ose publikohen në faqen e internetit të Ministrisë së Financave.

Llogaridhënia, monitorimi, raportimi dhe auditimi

LOB përcakton sistemin e buxhetimit, rolet dhe përgjegjësitë e institucioneve vendore kryesore, përgatitjen e buxhetit, procesin e miratimit dhe zbatimit, praktikat e llogaridhënies dhe auditimit.

Institucionet publike të angazhuara me fëmijët dhe në veçanti me FAK duhet të japin të gjithë llogari për përdorimin e fondeve publike për një periudhë të caktuar kohe. Llogaridhënia përqendrohet në çështjet e qeverisë mbi mënyrën se si janë marrë vendimet dhe kush i kontrollon burimet. Gjithashtu, ajo përqendrohet mbi mënyrën se si burimet dhe veprimet monitorohen, jepet llogari për to dhe vlerësohen nëse janë efikase apo jo2.

Mekanizmat institucionale përgjegjëse për mbrojtjen e të drejtave të fëmijëve përcaktohen në Ligjin 10347, datë 04.11.20103. Ato janë krijuar në nivel qendror dhe lokal:

Në nivel qendror:a) Këshilli Kombëtar për Mbrojtjen e të Drejtave të Fëmijëve;b) Ministri që bashkërendon çështjet e mbrojtjes së të Drejtave të Fëmijëve;c) Agjencia Shtetërore për Mbrojtjen e të Drejtave të Fëmijëve;

2. Winterford K. Citizen Voice and Action. World Vision UK, 2009. 3. http://www.ikub.al/LIGJE/1012200125/Article_PeR-MBROJTJEN-E-Te-DREJTAVE-Te-FeMIJeS.aspx

13

Në nivel lokal:a) Njësitë përgjegjëse për zbatimin e të drejtave të fëmijëve në këshillat rajonale;b) Njësitë përgjegjëse për zbatimin e të drejtave të fëmijëve në bashki;

Këto njësi janë përgjegjëse për planifikimin dhe zbatimin e aktiviteteve për zbatimin dhe mbrojtjen e të drejtave të fëmijëve. Kostot e aktiviteteve duhet të parashikohen në buxhetin vjetor.

Ngarkimi me përgjegjësi i qeverisë në lidhje me të drejtat e fëmijëve bën të mundur që shoqëria civile, qytetarët dhe fëmijët të kenë akses dhe të informohen plotësisht për informacione legjislative, administrative dhe buxhetore që prekin fëmijët. Gjithashtu, kjo nënkupton angazhim në një dialog me qeveritë për të lobuar dhe advokuar për përmirësimin e mëtejshëm dhe për kapërcimin e mangësive në politika, programe dhe buxhete që rrezikojnë përmbushjen, respektimin dhe mbrojtjen e të drejtave të fëmijëve.

NJQQ dhe NJQV detyrohen gjithashtu të hartojnë dhe publikojnë raporte për rezultatet e programit. Zbatimi i buxhetit dhe vlerësimi i performancës në lidhje me synimet raportohet në raportet e monitorimit, mbi baza tremujore dhe vjetore. Institucionet buxhetore detyrohen t’i publikojnë këto raporte monitorimi. Ato supozohen të ofrojnë informacion të qartë për kostot dhe ecurinë e secilit aktivitet/përfundim të parashikuar në programet e buxhetit. Raportet e monitorimit përbëhen nga pjesa narrative dhe financiare. Pjesa narrative raporton performancën dhe arritjen e objektivave. Ndërkohë, pjesa financiare ofron informacion dhe të dhëna progresive për:

• Alokimet dhe buxhetet, të raportuara në bazë të klasifikimeve ekonomike; • Shpenzimet e kryera në bazë të përfundimeve dhe objektivave.

Si pjesë e transparencës dhe llogaridhënies, Ministria e Financave prodhon statistika mujore për të dhënat e përgjithshme të mbulimit qeveritar mbi të ardhurat dhe shpenzimet, që janë publikuar në faqen e internetit të MF-së. Aktualisht, MF-ja nuk ka të dhëna të aksesueshme në vend lidhur me alokimet dhe shpenzimet totale vetëm për aktivitetet e fëmijëve në qeverinë qendrore. Këto lloje statistikash janë ruajtur dhe përditësuar vetëm në institucionet përgjegjëse për zbatimin e të drejtave të fëmijëve. Duhet theksuar se buxhetet e institucioneve shtetërore nuk lejojnë ndarje të menjëhershme të alokimeve buxhetore për fëmijët, përveçse nëse ka programe që funksionojnë posaçërisht për ta, ku buxheti alokohet vetëm për aktivitetet për fëmijët. Në rastet kur një program i caktuar përfshin aktivitete të kombinuara për grupe të ndryshme të synuara, ndarja e kostove vetëm për fëmijët nuk mund të bëhet në mënyrë automatike.

Të kihet parasysh!!!

Ndërkohë që buxhetet duhet të monitorohen në raport me angazhimet, Organizatat e Shoqërisë Civile duhet të jenë gjithashtu të afta për të identifikuar mangësitë kur fjalët kanë rënë në vesh të shurdhër për angazhim dhe për pasojë angazhimi financiar ka qenë zero.

14

Kuadri i analizës

Përkufizimi i fjalës “FËMIJË” – Përkufizimi i grupit të synuar merr parasysh përkufizimin e fjalës “fëmijë” sipas legjislacionit përkatës shqiptar, nga 0 – 18 vjeç

Përkufizimi i togfjalëshit “Fëmijë me aftësi të kufizuara” – Një fëmijë me një aftësi të kufizuar nënkupton një fëmijë që ka vonesë mendore, dëmtime dëgjimore (përfshirë shurdhërinë), një dëmtim të të folurit ose gjuhësor, një dëmtim vizual (përfshirë verbërinë), një shqetësim emocional serioz (që në këtë pjesë referohet si "shqetësim emocional"), një dëmtim ortopedik, autizëm, dëmtim traumatik të trurit, dhe dëmtime të tjera shëndetësore, një aftësi të kufizuar të të nxënit, shurdhëri-verbëri, ose aftësi të shumta të kufizuara, dhe i cili, për këtë arsye, ka nevojë për arsim të veçantë dhe shërbime të ngjashme. (IDEA4)

Përkufizimi i fjalës “SEKTORË” – Për analizë merren parasysh sektorët e mëposhtëm:

Arsimi: Përfshin programet e arsimit fillor dhe të mesëm

Shëndetësia: Përfshin programe dhe skema që lidhen me nevojat e fëmijëve për kujdes shëndetësor, dhe në veçanti t fëmijëve me aftësi të kufizuara

Mirëqenia: Përfshin ndërhyrje që synojnë: - Fëmijët në punë- Fëmijët e konsideruar për birësim - Fëmijët në prostitucion - Fëmijët që kanë vështirësi në aspektin fizik ose mendor - Fëmijët në situatë rruge - Fëmijët që janë neglizhuar ose trajtuar si shkelës të mitur

Zhvillimi: Përfshin programe dhe skema për kujdesin dhe arsimin në fëmijërinë e hershme; dhe skema dhe programe të tjera të përgjithshme që nuk përputhen me asnjë kategori të veçantë të sektorit, por që synojnë zhvillimin e përgjithshëm të fëmijëve.

Analiza kryhet në kontekstin e mposhtëm: • Angazhime kombëtare për fëmijët/FAK të përcaktuara në Kushtetutë, Ligje dhe Politika. • Angazhime sipas Konventave Ndërkombëtare dhe Rajonale për të Drejtat e Njeriut • Situata e përgjithshme e fëmijëve/FAK në vend • Zhvillimi i një metodologjie për përzgjedhjen e programit bazuar në strukturën e qeverisjes

4. http://www.parentcenterhub.org/repository/idea/

Seksioni 2:

Ndjekja e Shpenzimeve Publike

15

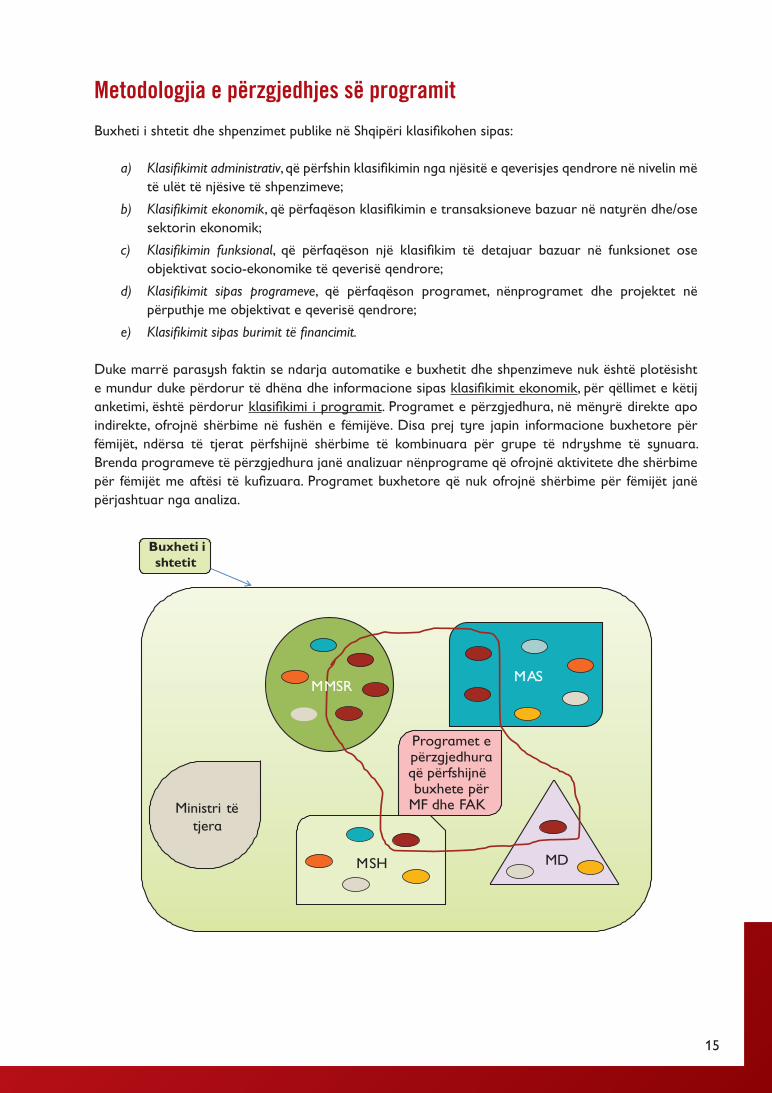

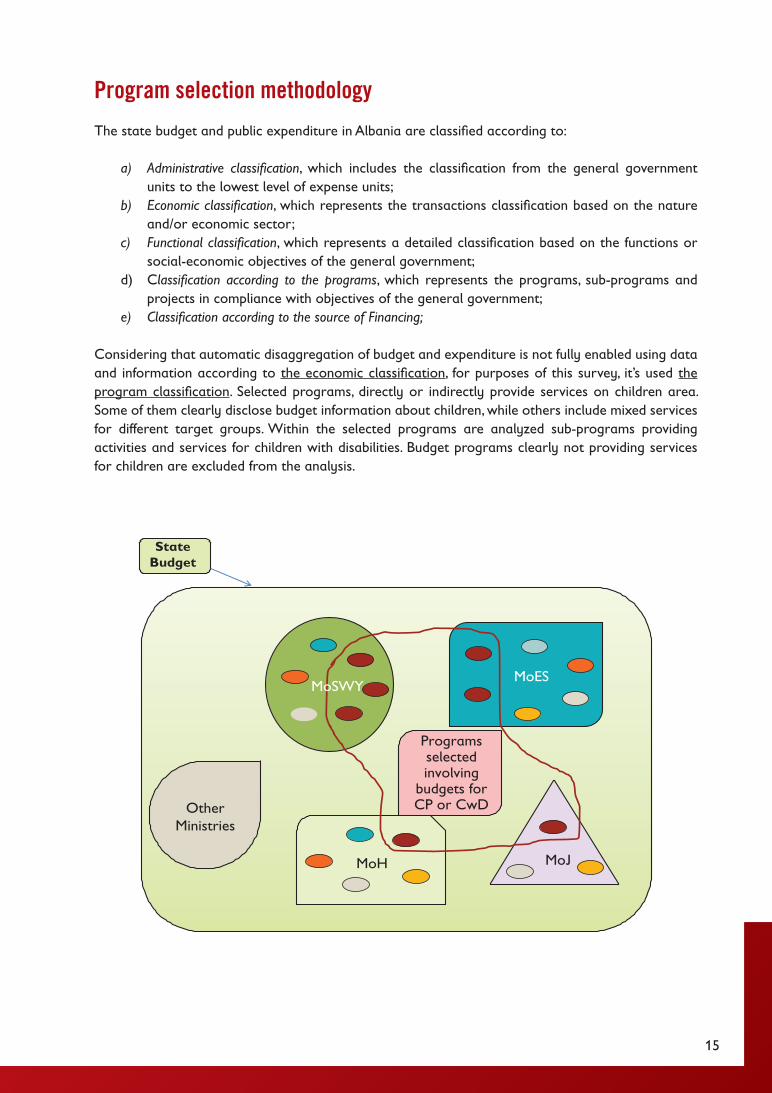

Metodologjia e përzgjedhjes së programit

Buxheti i shtetit dhe shpenzimet publike në Shqipëri klasifikohen sipas:

a) Klasifikimit administrativ, që përfshin klasifikimin nga njësitë e qeverisjes qendrore në nivelin më të ulët të njësive të shpenzimeve;

b) Klasifikimit ekonomik, që përfaqëson klasifikimin e transaksioneve bazuar në natyrën dhe/ose sektorin ekonomik;

c) Klasifikimin funksional, që përfaqëson një klasifikim të detajuar bazuar në funksionet ose objektivat socio-ekonomike të qeverisë qendrore;

d) Klasifikimit sipas programeve, që përfaqëson programet, nënprogramet dhe projektet në përputhje me objektivat e qeverisë qendrore;

e) Klasifikimit sipas burimit të financimit.

Duke marrë parasysh faktin se ndarja automatike e buxhetit dhe shpenzimeve nuk është plotësisht e mundur duke përdorur të dhëna dhe informacione sipas klasifikimit ekonomik, për qëllimet e këtij anketimi, është përdorur klasifikimi i programit. Programet e përzgjedhura, në mënyrë direkte apo indirekte, ofrojnë shërbime në fushën e fëmijëve. Disa prej tyre japin informacione buxhetore për fëmijët, ndërsa të tjerat përfshijnë shërbime të kombinuara për grupe të ndryshme të synuara. Brenda programeve të përzgjedhura janë analizuar nënprograme që ofrojnë aktivitete dhe shërbime për fëmijët me aftësi të kufizuara. Programet buxhetore që nuk ofrojnë shërbime për fëmijët janë përjashtuar nga analiza.

MMSRMAS

MSH MD

Ministri të tjera

Programet epërzgjedhuraqë përfshijnë buxhete për

MF dhe FAK

Buxheti i shtetit

16

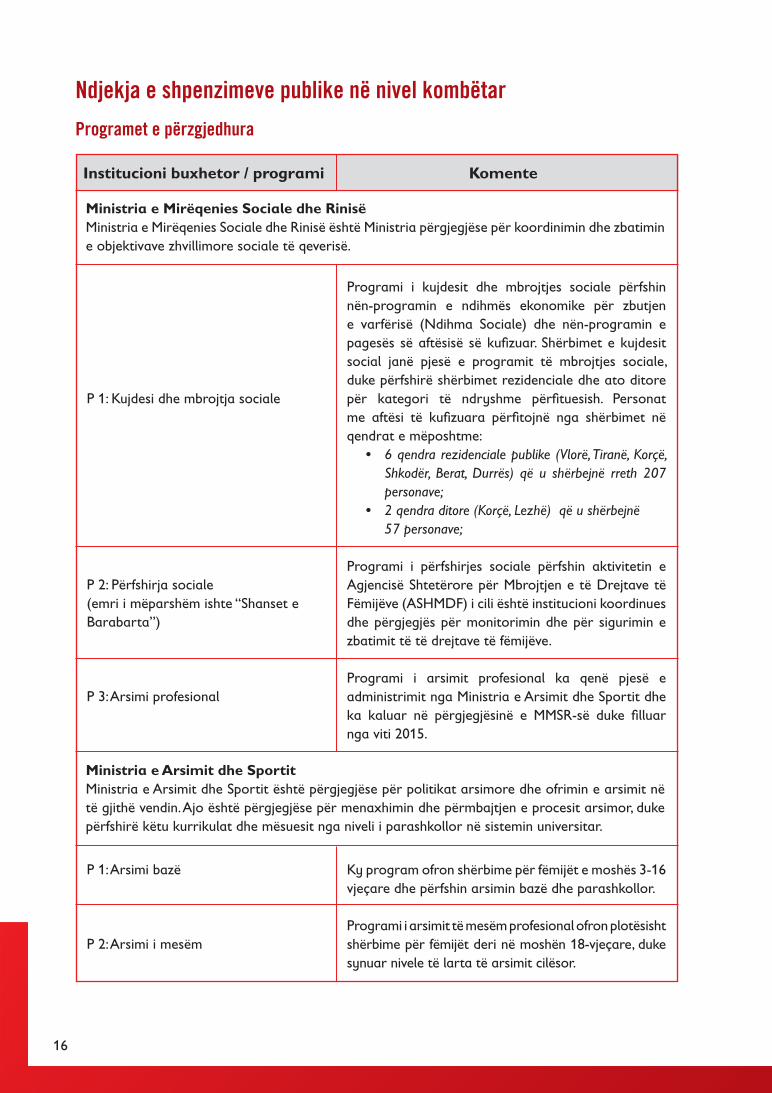

Ndjekja e shpenzimeve publike në nivel kombëtar

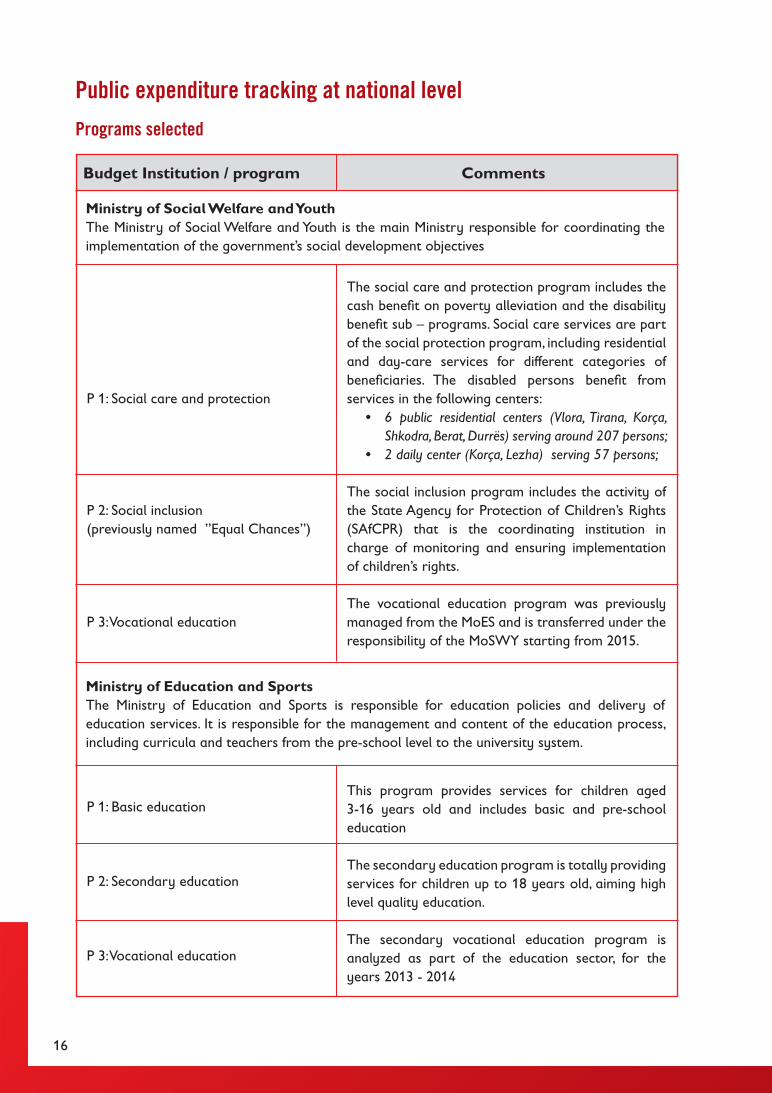

Programet e përzgjedhura

Institucioni buxhetor / programi Komente

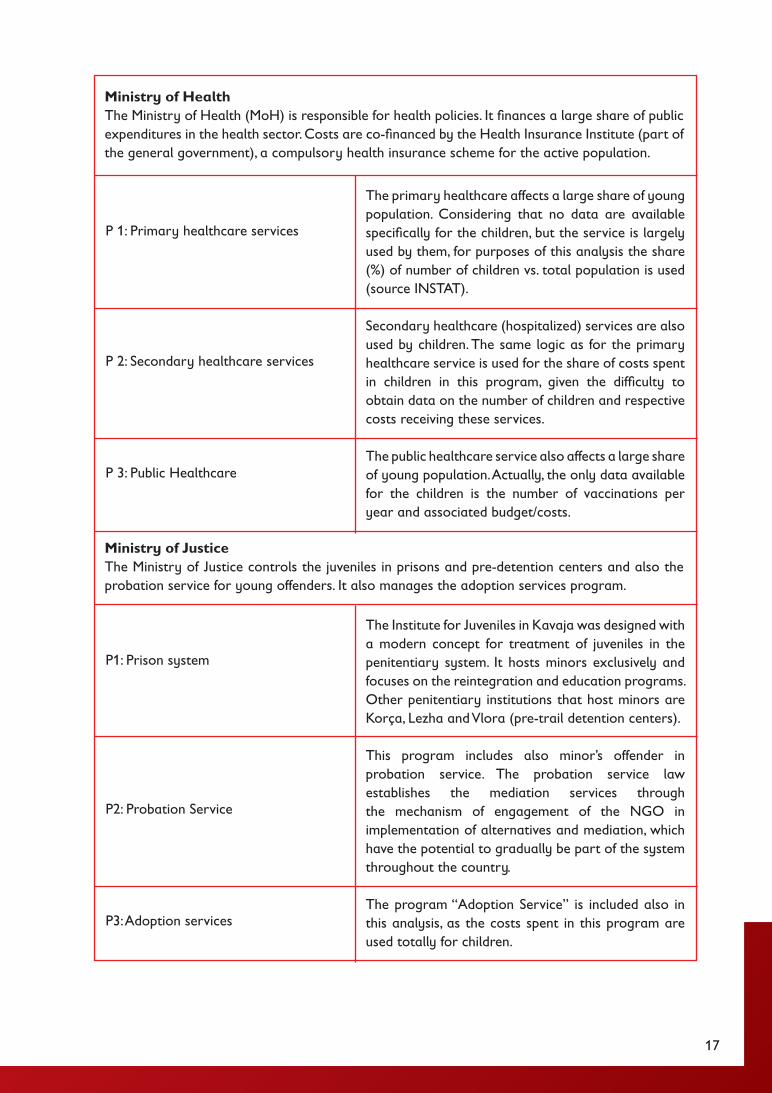

Ministria e Mirëqenies Sociale dhe Rinisë Ministria e Mirëqenies Sociale dhe Rinisë është Ministria përgjegjëse për koordinimin dhe zbatimin e objektivave zhvillimore sociale të qeverisë.

Ministria e Arsimit dhe Sportit Ministria e Arsimit dhe Sportit është përgjegjëse për politikat arsimore dhe ofrimin e arsimit në të gjithë vendin. Ajo është përgjegjëse për menaxhimin dhe përmbajtjen e procesit arsimor, duke përfshirë këtu kurrikulat dhe mësuesit nga niveli i parashkollor në sistemin universitar.

P 1: Kujdesi dhe mbrojtja sociale

P 2: Përfshirja sociale (emri i mëparshëm ishte “Shanset e Barabarta”)

P 3: Arsimi profesional

P 1: Arsimi bazë

P 2: Arsimi i mesëm

Programi i kujdesit dhe mbrojtjes sociale përfshin nën-programin e ndihmës ekonomike për zbutjen e varfërisë (Ndihma Sociale) dhe nën-programin e pagesës së aftësisë së kufizuar. Shërbimet e kujdesit social janë pjesë e programit të mbrojtjes sociale, duke përfshirë shërbimet rezidenciale dhe ato ditore për kategori të ndryshme përfituesish. Personat me aftësi të kufizuara përfitojnë nga shërbimet në qendrat e mëposhtme:

• 6 qendra rezidenciale publike (Vlorë, Tiranë, Korçë, Shkodër, Berat, Durrës) që u shërbejnë rreth 207 personave;

• 2 qendra ditore (Korçë, Lezhë) që u shërbejnë 57 personave;

Programi i përfshirjes sociale përfshin aktivitetin e Agjencisë Shtetërore për Mbrojtjen e të Drejtave të Fëmijëve (ASHMDF) i cili është institucioni koordinues dhe përgjegjës për monitorimin dhe për sigurimin e zbatimit të të drejtave të fëmijëve.

Programi i arsimit profesional ka qenë pjesë e administrimit nga Ministria e Arsimit dhe Sportit dhe ka kaluar në përgjegjësinë e MMSR-së duke filluar nga viti 2015.

Ky program ofron shërbime për fëmijët e moshës 3-16 vjeçare dhe përfshin arsimin bazë dhe parashkollor.

Programi i arsimit të mesëm profesional ofron plotësisht shërbime për fëmijët deri në moshën 18-vjeçare, duke synuar nivele të larta të arsimit cilësor.

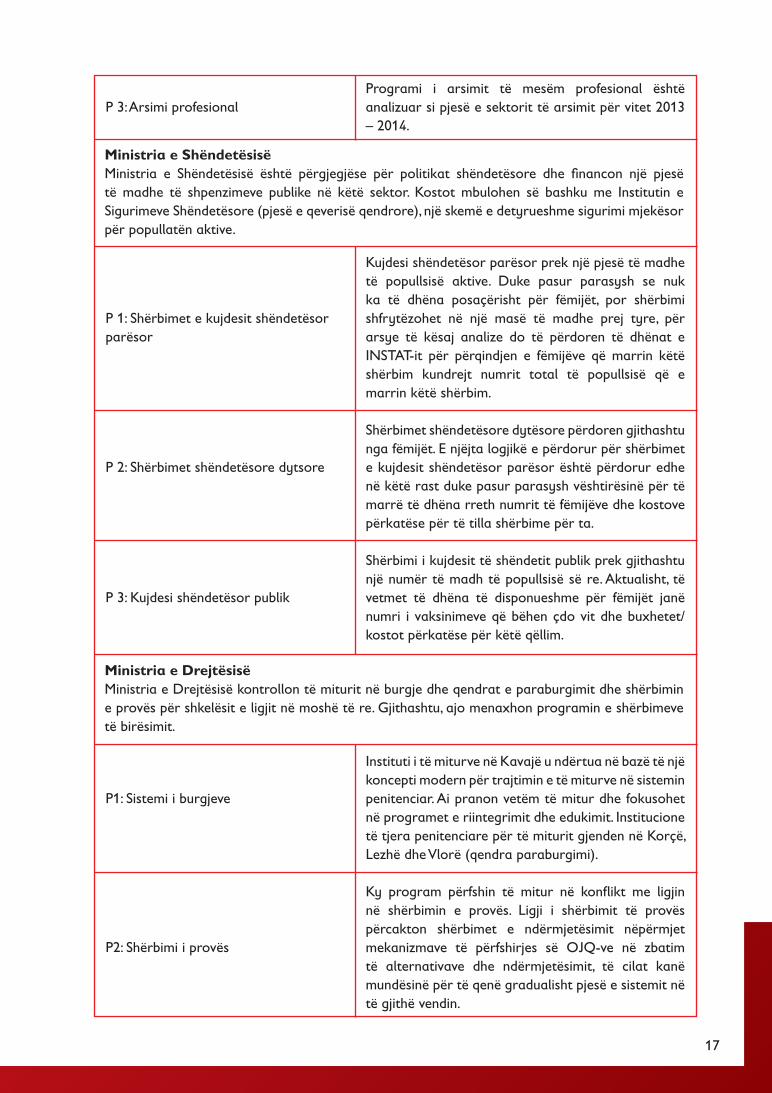

17

Ministria e Shëndetësisë Ministria e Shëndetësisë është përgjegjëse për politikat shëndetësore dhe financon një pjesë të madhe të shpenzimeve publike në këtë sektor. Kostot mbulohen së bashku me Institutin e Sigurimeve Shëndetësore (pjesë e qeverisë qendrore), një skemë e detyrueshme sigurimi mjekësor për popullatën aktive.

Ministria e Drejtësisë Ministria e Drejtësisë kontrollon të miturit në burgje dhe qendrat e paraburgimit dhe shërbimin e provës për shkelësit e ligjit në moshë të re. Gjithashtu, ajo menaxhon programin e shërbimeve të birësimit.

P 3: Arsimi profesional

P 1: Shërbimet e kujdesit shëndetësor parësor

P 2: Shërbimet shëndetësore dytsore

P 3: Kujdesi shëndetësor publik

P1: Sistemi i burgjeve

P2: Shërbimi i provës

Programi i arsimit të mesëm profesional është analizuar si pjesë e sektorit të arsimit për vitet 2013 – 2014.

Kujdesi shëndetësor parësor prek një pjesë të madhe të popullsisë aktive. Duke pasur parasysh se nuk ka të dhëna posaçërisht për fëmijët, por shërbimi shfrytëzohet në një masë të madhe prej tyre, për arsye të kësaj analize do të përdoren të dhënat e INSTAT-it për përqindjen e fëmijëve që marrin këtë shërbim kundrejt numrit total të popullsisë që e marrin këtë shërbim.

Shërbimet shëndetësore dytësore përdoren gjithashtu nga fëmijët. E njëjta logjikë e përdorur për shërbimet e kujdesit shëndetësor parësor është përdorur edhe në këtë rast duke pasur parasysh vështirësinë për të marrë të dhëna rreth numrit të fëmijëve dhe kostove përkatëse për të tilla shërbime për ta.

Shërbimi i kujdesit të shëndetit publik prek gjithashtu një numër të madh të popullsisë së re. Aktualisht, të vetmet të dhëna të disponueshme për fëmijët janë numri i vaksinimeve që bëhen çdo vit dhe buxhetet/kostot përkatëse për këtë qëllim.

Instituti i të miturve në Kavajë u ndërtua në bazë të një koncepti modern për trajtimin e të miturve në sistemin penitenciar. Ai pranon vetëm të mitur dhe fokusohet në programet e riintegrimit dhe edukimit. Institucione të tjera penitenciare për të miturit gjenden në Korçë, Lezhë dhe Vlorë (qendra paraburgimi).

Ky program përfshin të mitur në konflikt me ligjin në shërbimin e provës. Ligji i shërbimit të provës përcakton shërbimet e ndërmjetësimit nëpërmjet mekanizmave të përfshirjes së OJQ-ve në zbatim të alternativave dhe ndërmjetësimit, të cilat kanë mundësinë për të qenë gradualisht pjesë e sistemit në të gjithë vendin.

18

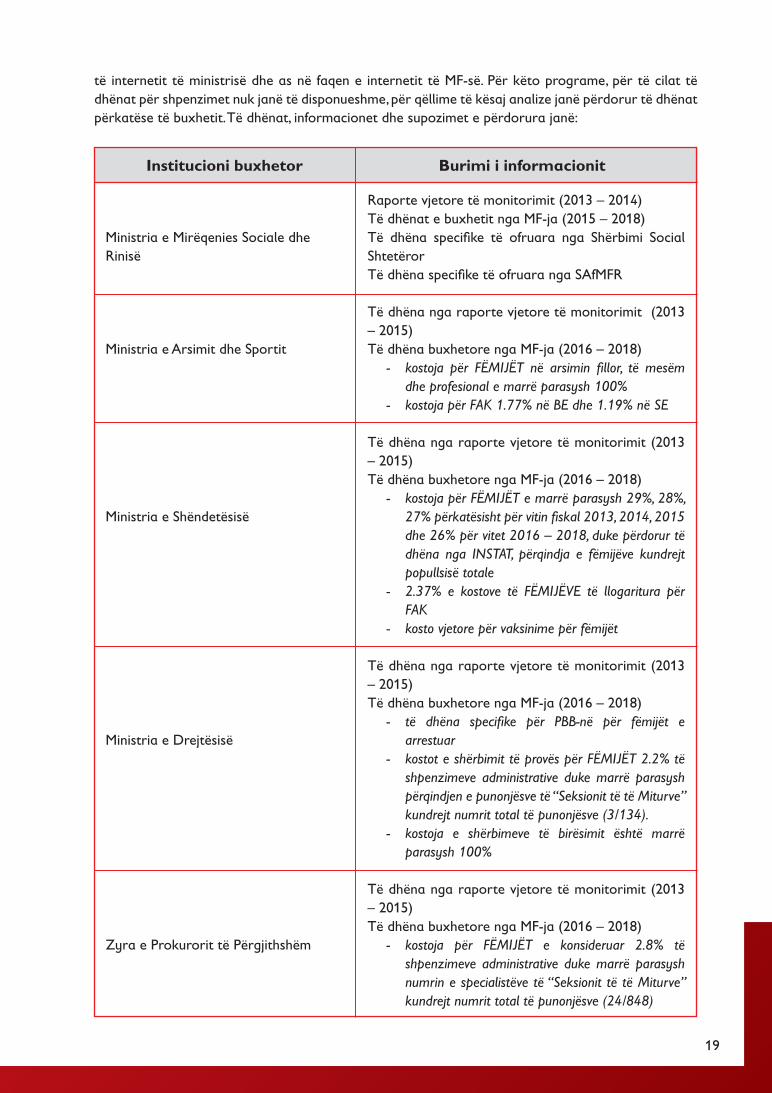

Burimi i informacionit

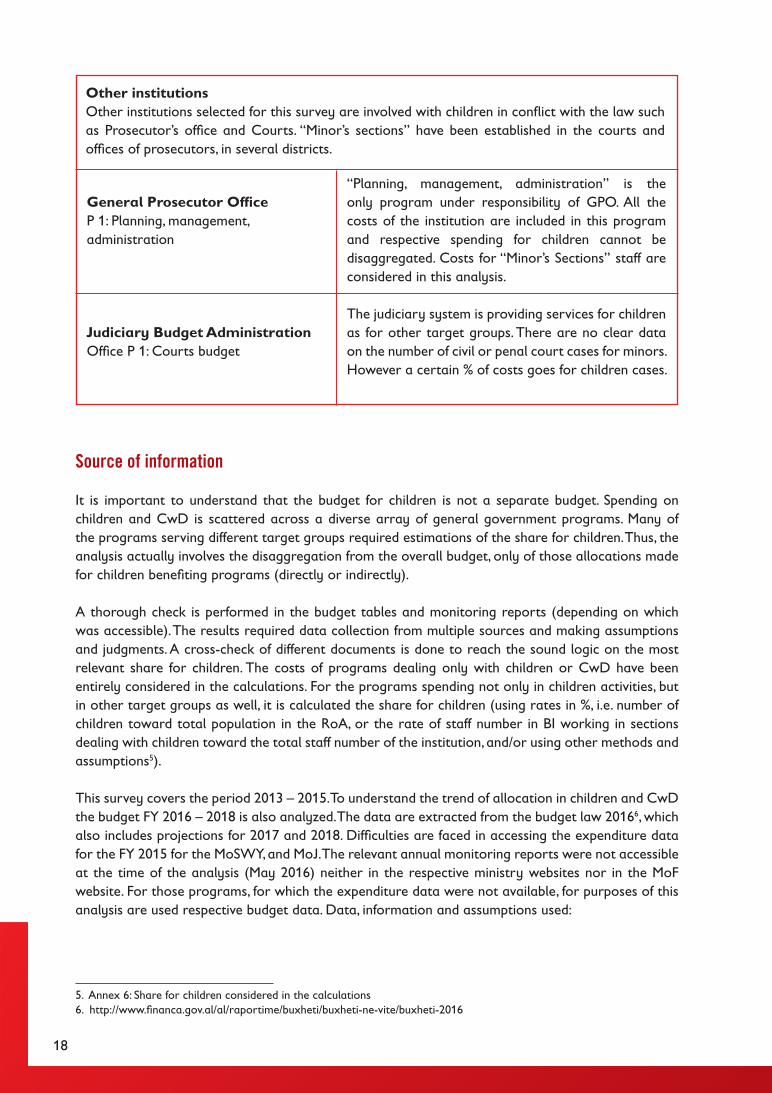

Është e rëndësishme që të kuptojmë se buxheti për fëmijët nuk është një buxhet i veçantë. Shpenzimet për fëmijët dhe FAK janë shpërndarë sipas një grupi të larmishëm programesh të qeverisë qendrore. Shumë prej programeve që u shërbejnë grupeve të ndryshme të synuara kërkuan vlerësime për pjesën e buxhetit të caktuar për fëmijët. Kështu, aktualisht analiza përfshin ndarjen nga buxheti i përgjithshëm, vetëm për ato alokime të bëra për programet nga të cilat përfitojnë fëmijët (në mënyrë direkte apo indirekte).

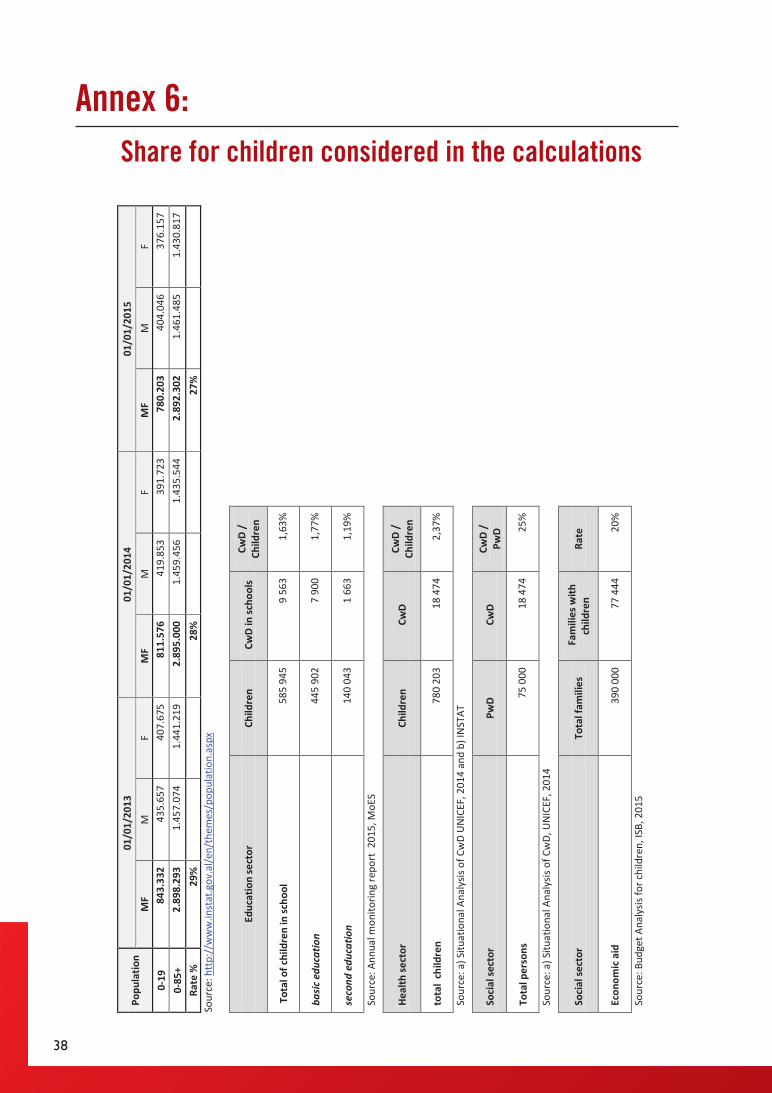

Në tabelat e buxhetit dhe raportet e monitorimit (në varësi se cili ishte i aksesueshëm) u krye një kontroll i plotë. Rezultatet nxorën në pah nevojën për mbledhjen e të dhënave nga burime të shumta dhe paraqitjen e supozimeve dhe gjykimeve. U krye një kontroll i dokumenteve të ndryshme për të arritur një logjikë të shëndoshë për pjesën më të përshtatshme të buxhetit që shkon për fëmijët. Kostot e programit që merren jo vetëm me fëmijët ose FAK janë marrë plotësisht në konsideratë në përllogaritje. Për programet që shpenzojnë jo vetëm për aktivitete për fëmijët, por në grupe të tjera të synuara po ashtu, pjesa e buxhetit të caktuar për fëmijët është llogaritur (duke përdorur vlerat në %, p.sh. numri i fëmijëve kundrejt popullsisë totale në RoA, ose numri i punonjësve në IB që punojnë në seksione që merren me fëmijët kundrejt numrit total të punonjësve të institucionit, dhe/ose duke përdorur metoda dhe supozime5).

Ky anketim mbulon periudhën 2013 – 2015. Për të kuptuar prirjen e alokimeve për fëmijët dhe FAK, është analizuar gjithashtu buxheti për vitin fiskal 2016 – 2018. Të dhënat janë nxjerrë nga ligji për buxhetin 20166, që përfshin gjithashtu parashikime për vitin 2017 dhe 2018. Vështirësi hasen në njohjen e të dhënave për shpenzimet për vitin fiskal 2015 për MMSR dhe MD. Raportet përkatëse të monitorimit vjetor nuk ishin të aksesueshme në periudhën e analizës (Maj 2016), as në faqet përkatëse

Institucionet e tjeraInstitucionet e tjera të përzgjedhura për këtë anketim që janë përfshirë për fëmijët në konflikt me ligjin janë prokuroria dhe gjykatat. “Seksionet e të miturve” janë vendosur në gjykata dhe zyrat e prokurorisë në disa rrethe.

P3: Shërbimet e birësimit

Zyra e Prokurorit të Përgjithshëm P 1: Planifikim, menaxhim, administrim

Zyra e Administrimit të Buxhetit të Gjyqësorit P 1: Buxheti i gjykatave

Programi “Shërbimi i Birësimit” përfshihet gjithashtu në këtë analizë, pasi fondet e shpenzuara në këtë program janë 100% të dedikuara për fëmijët.

“Planifikim, menaxhim, administrim” është i vetmi program nën përgjegjësinë e Prokurorisë së Përgjithshme. Të gjitha kostot janë të përfshira në këtë program dhe shpenzimet përkatëse për fëmijët nuk mund të veçohen. Kostot për “Seksionet e të miturve” janë marrë parasysh në këtë analizë.

Sistemi gjyqësor ofron shërbime si për fëmijët edhe për grupet e tjera të synuara. Nuk ka të dhëna mbi numrin e çështjeve penale apo civile ndaj fëmijëve. Megjithatë, një përqindje e caktuar e kostove i dedikohet rasteve të fëmijëve.

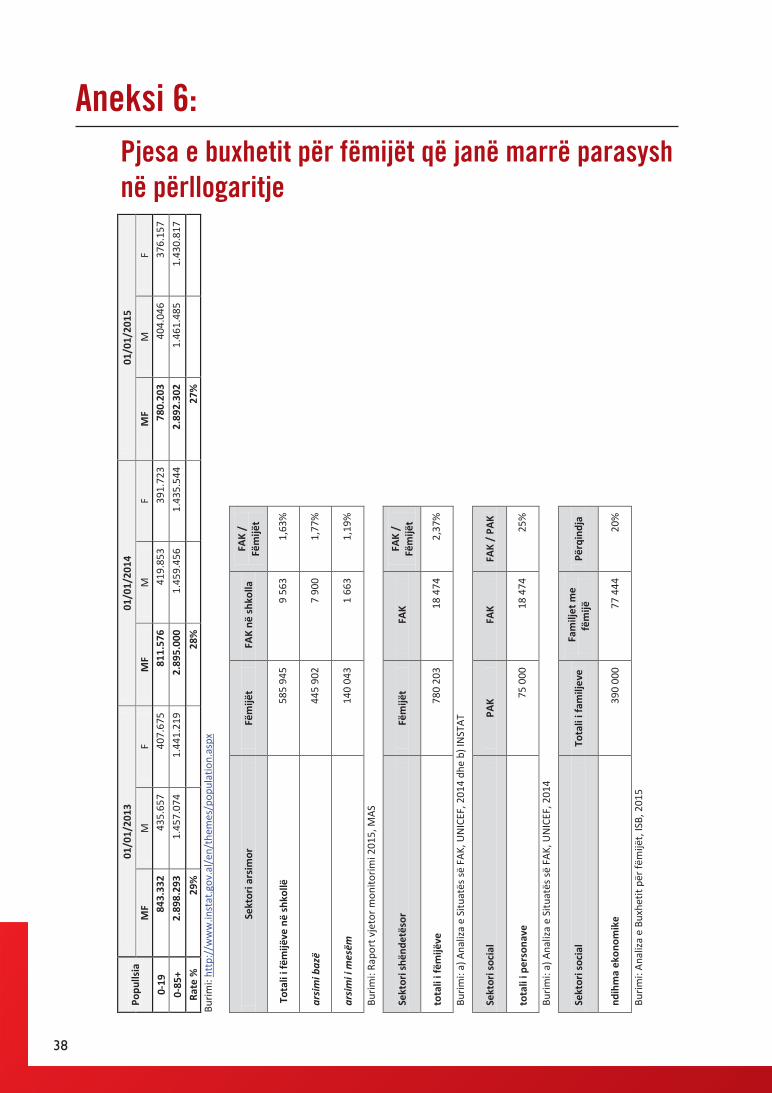

5. Aneksi 6: Pjesa e buxhetit për fëmijët e marrë parasysh në përllogaritje 6. http://www.financa.gov.al/al/raportime/buxheti/buxheti-ne-vite/buxheti-2016

19

të internetit të ministrisë dhe as në faqen e internetit të MF-së. Për këto programe, për të cilat të dhënat për shpenzimet nuk janë të disponueshme, për qëllime të kësaj analize janë përdorur të dhënat përkatëse të buxhetit. Të dhënat, informacionet dhe supozimet e përdorura janë:

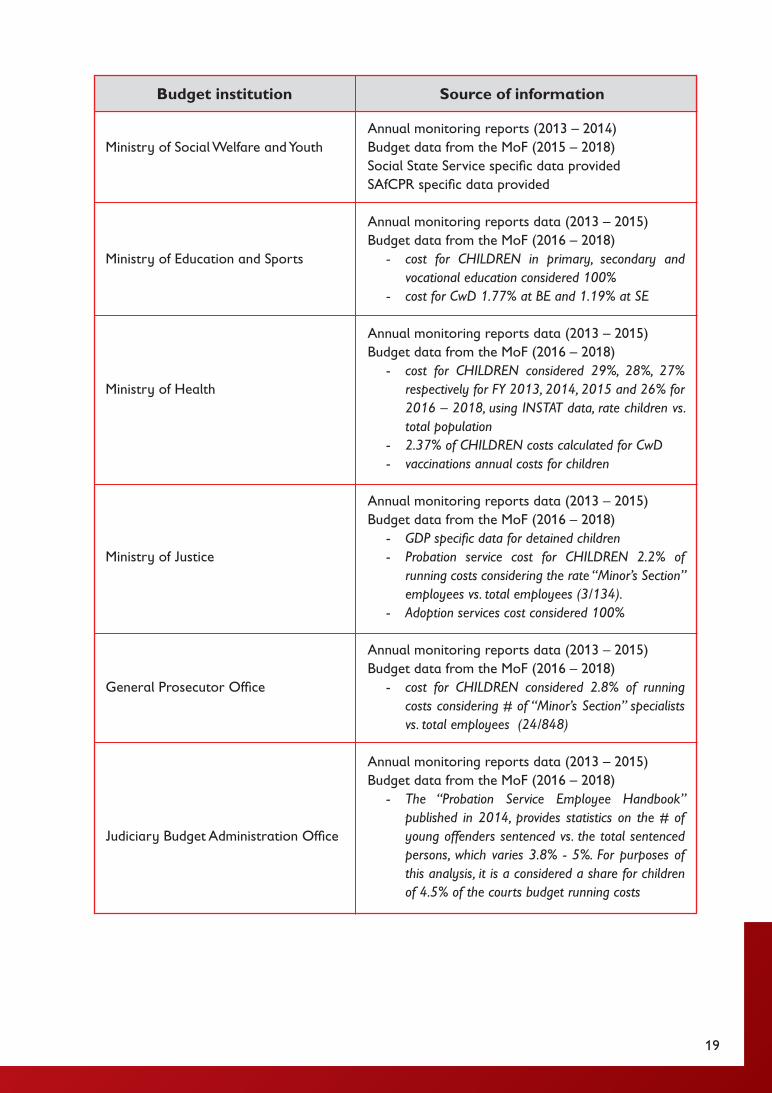

Institucioni buxhetor Burimi i informacionit

Ministria e Mirëqenies Sociale dhe Rinisë

Ministria e Arsimit dhe Sportit

Ministria e Shëndetësisë

Ministria e Drejtësisë

Zyra e Prokurorit të Përgjithshëm

Raporte vjetore të monitorimit (2013 – 2014)Të dhënat e buxhetit nga MF-ja (2015 – 2018)Të dhëna specifike të ofruara nga Shërbimi Social Shtetëror Të dhëna specifike të ofruara nga SAfMFR

Të dhëna nga raporte vjetore të monitorimit (2013 – 2015)Të dhëna buxhetore nga MF-ja (2016 – 2018)

- kostoja për FËMIJËT në arsimin fillor, të mesëm dhe profesional e marrë parasysh 100%

- kostoja për FAK 1.77% në BE dhe 1.19% në SE

Të dhëna nga raporte vjetore të monitorimit (2013 – 2015)Të dhëna buxhetore nga MF-ja (2016 – 2018)

- kostoja për FËMIJËT e marrë parasysh 29%, 28%, 27% përkatësisht për vitin fiskal 2013, 2014, 2015 dhe 26% për vitet 2016 – 2018, duke përdorur të dhëna nga INSTAT, përqindja e fëmijëve kundrejt popullsisë totale

- 2.37% e kostove të FËMIJËVE të llogaritura për FAK

- kosto vjetore për vaksinime për fëmijët

Të dhëna nga raporte vjetore të monitorimit (2013 – 2015)Të dhëna buxhetore nga MF-ja (2016 – 2018)

- të dhëna specifike për PBB-në për fëmijët e arrestuar

- kostot e shërbimit të provës për FËMIJËT 2.2% të shpenzimeve administrative duke marrë parasysh përqindjen e punonjësve të “Seksionit të të Miturve” kundrejt numrit total të punonjësve (3/134).

- kostoja e shërbimeve të birësimit është marrë parasysh 100%

Të dhëna nga raporte vjetore të monitorimit (2013 – 2015)Të dhëna buxhetore nga MF-ja (2016 – 2018)

- kostoja për FËMIJËT e konsideruar 2.8% të shpenzimeve administrative duke marrë parasysh numrin e specialistëve të “Seksionit të të Miturve” kundrejt numrit total të punonjësve (24/848)

20

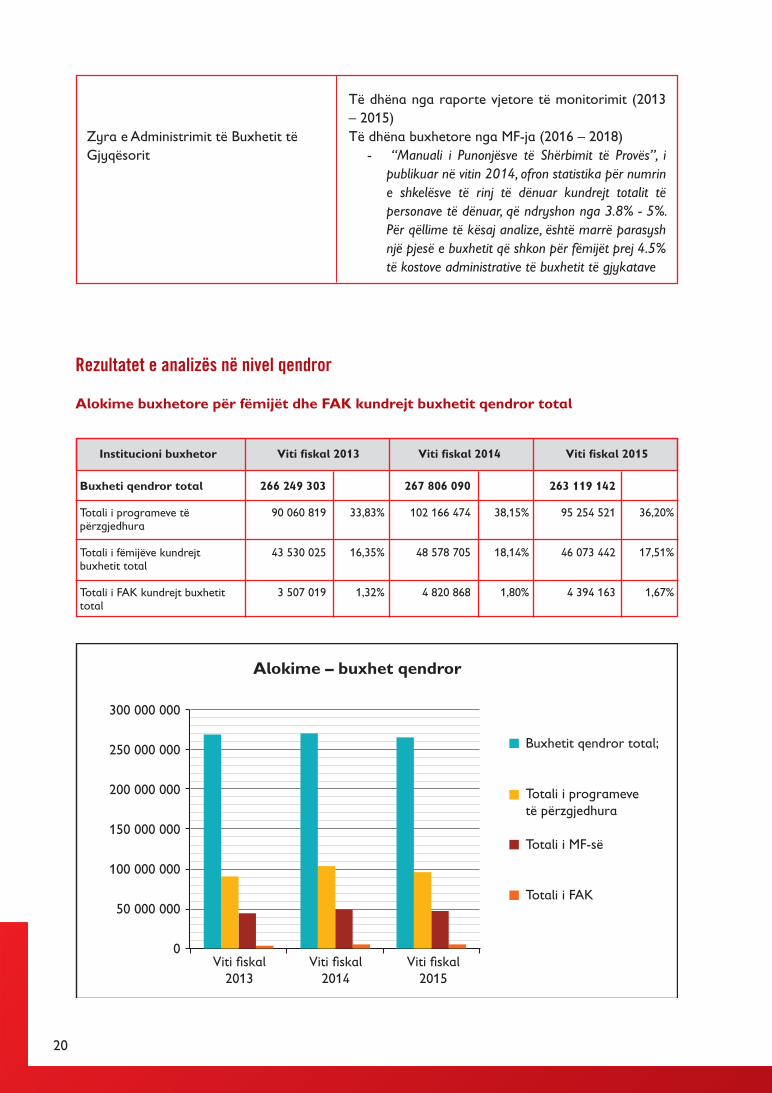

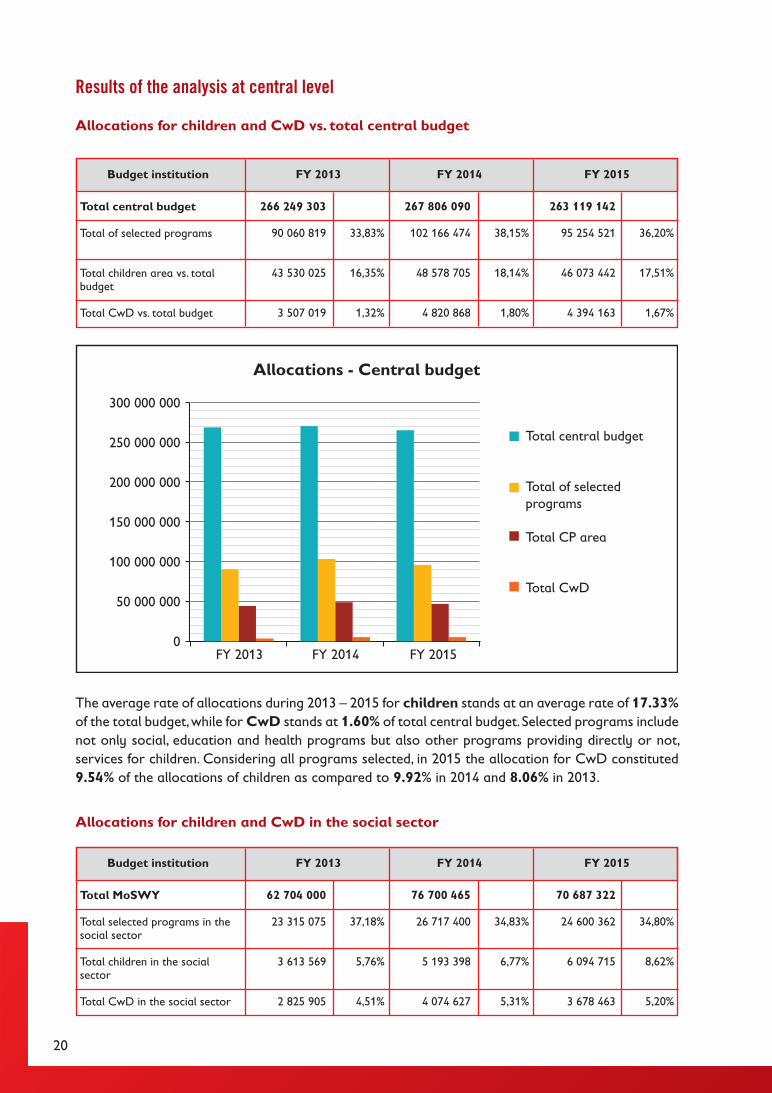

Rezultatet e analizës në nivel qendror

Alokime buxhetore për fëmijët dhe FAK kundrejt buxhetit qendror total

Zyra e Administrimit të Buxhetit të Gjyqësorit

Të dhëna nga raporte vjetore të monitorimit (2013 – 2015)Të dhëna buxhetore nga MF-ja (2016 – 2018)

- “Manuali i Punonjësve të Shërbimit të Provës”, i publikuar në vitin 2014, ofron statistika për numrin e shkelësve të rinj të dënuar kundrejt totalit të personave të dënuar, që ndryshon nga 3.8% - 5%. Për qëllime të kësaj analize, është marrë parasysh një pjesë e buxhetit që shkon për fëmijët prej 4.5% të kostove administrative të buxhetit të gjykatave

Alokime – buxhet qendror

300 000 000

250 000 000

200 000 000

150 000 000

100 000 000

50 000 000

0

Buxhetit qendror total;

Totali i programevetë përzgjedhura

Totali i MF-së

Totali i FAK

Viti fiskal2013

Viti fiskal2014

Viti fiskal2015

Institucioni buxhetor Viti fiskal 2013 Viti fiskal 2014 Viti fiskal 2015

Buxheti qendror total

Totali i programeve të përzgjedhura

Totali i fëmijëve kundrejt buxhetit total

Totali i FAK kundrejt buxhetit total

266 249 303

90 060 819

43 530 025

3 507 019

267 806 090

102 166 474

48 578 705

4 820 868

263 119 142

95 254 521

46 073 442

4 394 163

33,83%

16,35%

1,32%

38,15%

18,14%

1,80%

36,20%

17,51%

1,67%

21

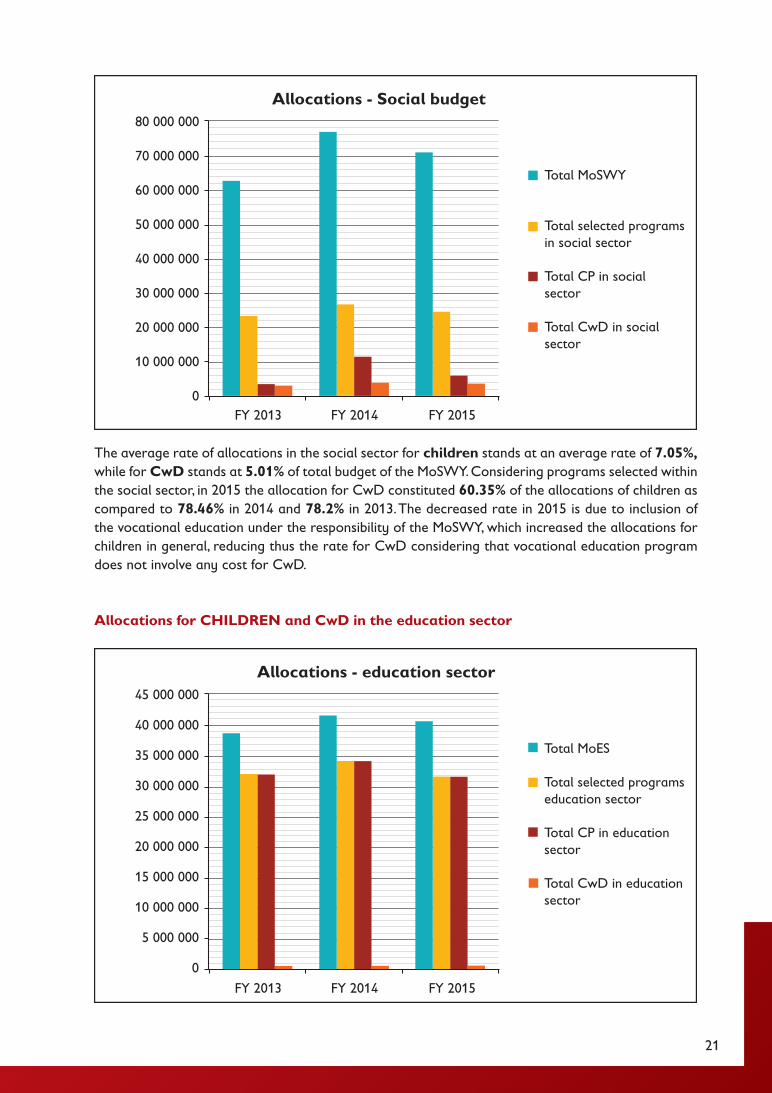

Përqindja mesatare e alokimeve gjatë viteve 2013 – 2015 për fëmijët qëndron në një normë mesatare prej 17.33% të buxhetit total, ndërkohë që për FAK qëndron në 1.60% të buxhetit qendror total. Programet e përzgjedhura përfshijnë jo vetëm programe sociale, arsimore dhe shëndetësore, por edhe programe të tjera që në mënyrë direkte ose jo, ofrojnë shërbime për fëmijët. Duke marrë parasysh të gjitha programet e përzgjedhura, në vitin 2015 alokimi për FAK përbënte 9.54% të alokimeve për fëmijët krahasuar me 9.92% në vitin 2014 dhe 8.06% në vitin 2013.

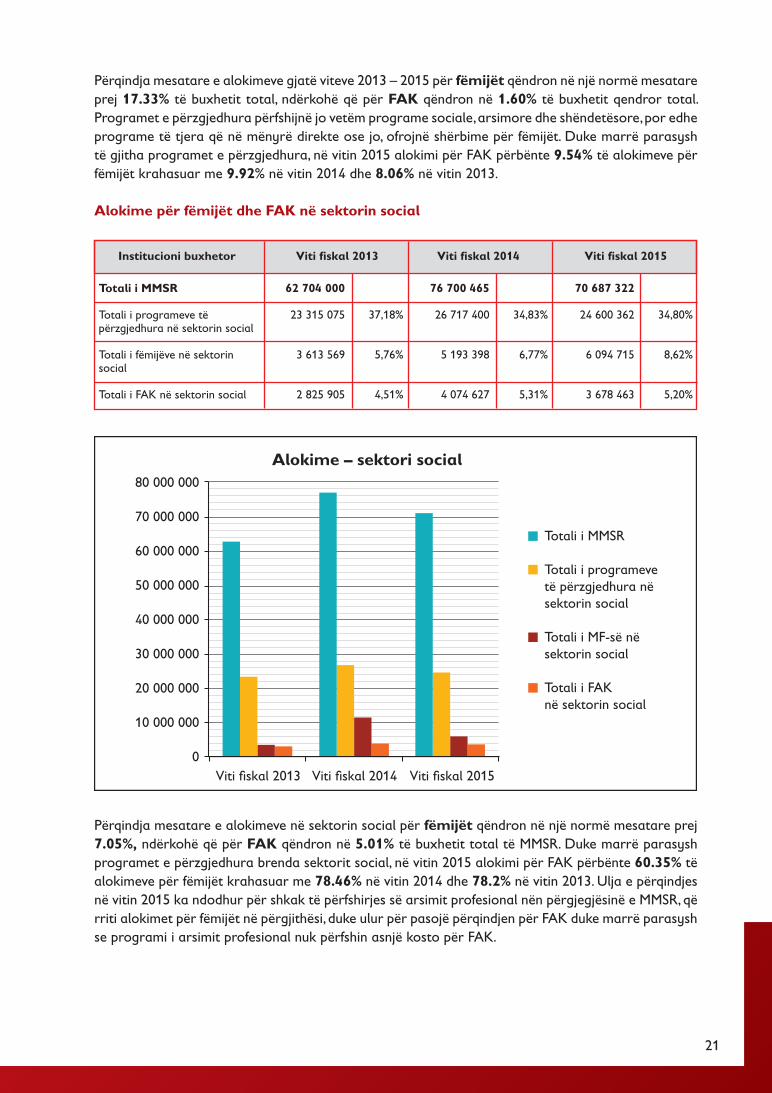

Alokime për fëmijët dhe FAK në sektorin social

Përqindja mesatare e alokimeve në sektorin social për fëmijët qëndron në një normë mesatare prej 7.05%, ndërkohë që për FAK qëndron në 5.01% të buxhetit total të MMSR. Duke marrë parasysh programet e përzgjedhura brenda sektorit social, në vitin 2015 alokimi për FAK përbënte 60.35% të alokimeve për fëmijët krahasuar me 78.46% në vitin 2014 dhe 78.2% në vitin 2013. Ulja e përqindjes në vitin 2015 ka ndodhur për shkak të përfshirjes së arsimit profesional nën përgjegjësinë e MMSR, që rriti alokimet për fëmijët në përgjithësi, duke ulur për pasojë përqindjen për FAK duke marrë parasysh se programi i arsimit profesional nuk përfshin asnjë kosto për FAK.

Alokime – sektori social80 000 000

70 000 000

60 000 000

50 000 000

40 000 000

30 000 000

20 000 000

10 000 000

0

Totali i MMSR

Totali i programeve të përzgjedhura në sektorin social

Totali i MF-së nësektorin social

Totali i FAKnë sektorin social

Viti fiskal 2013 Viti fiskal 2014 Viti fiskal 2015

Institucioni buxhetor Viti fiskal 2013 Viti fiskal 2014 Viti fiskal 2015

Totali i MMSR

Totali i programeve të përzgjedhura në sektorin social

Totali i fëmijëve në sektorin social

Totali i FAK në sektorin social

62 704 000

23 315 075

3 613 569

2 825 905

76 700 465

26 717 400

5 193 398

4 074 627

70 687 322

24 600 362

6 094 715

3 678 463

37,18%

5,76%

4,51%

34,83%

6,77%

5,31%

34,80%

8,62%

5,20%

22

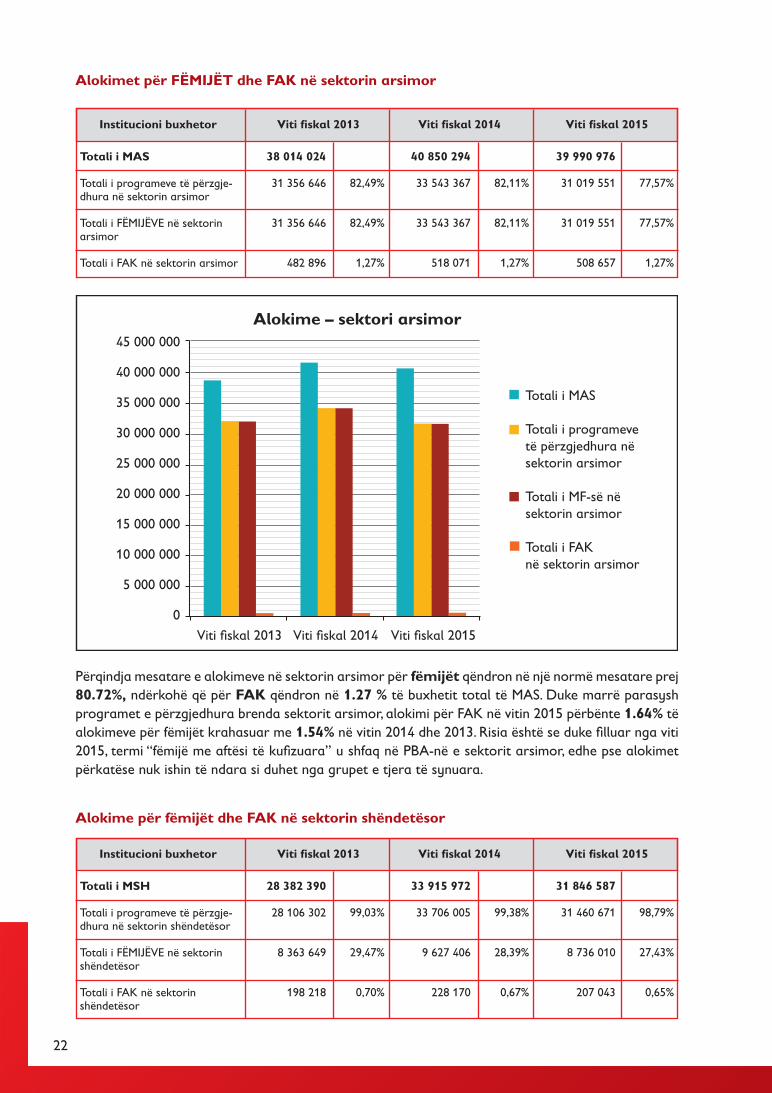

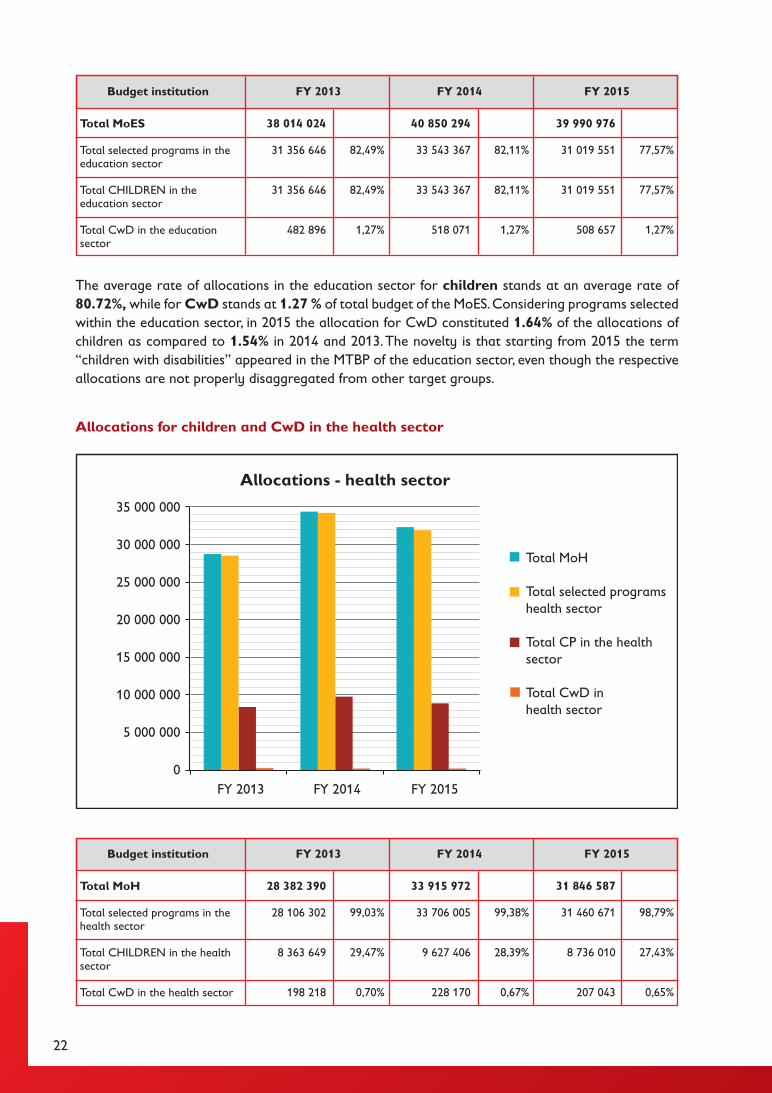

Alokimet për FËMIJËT dhe FAK në sektorin arsimor

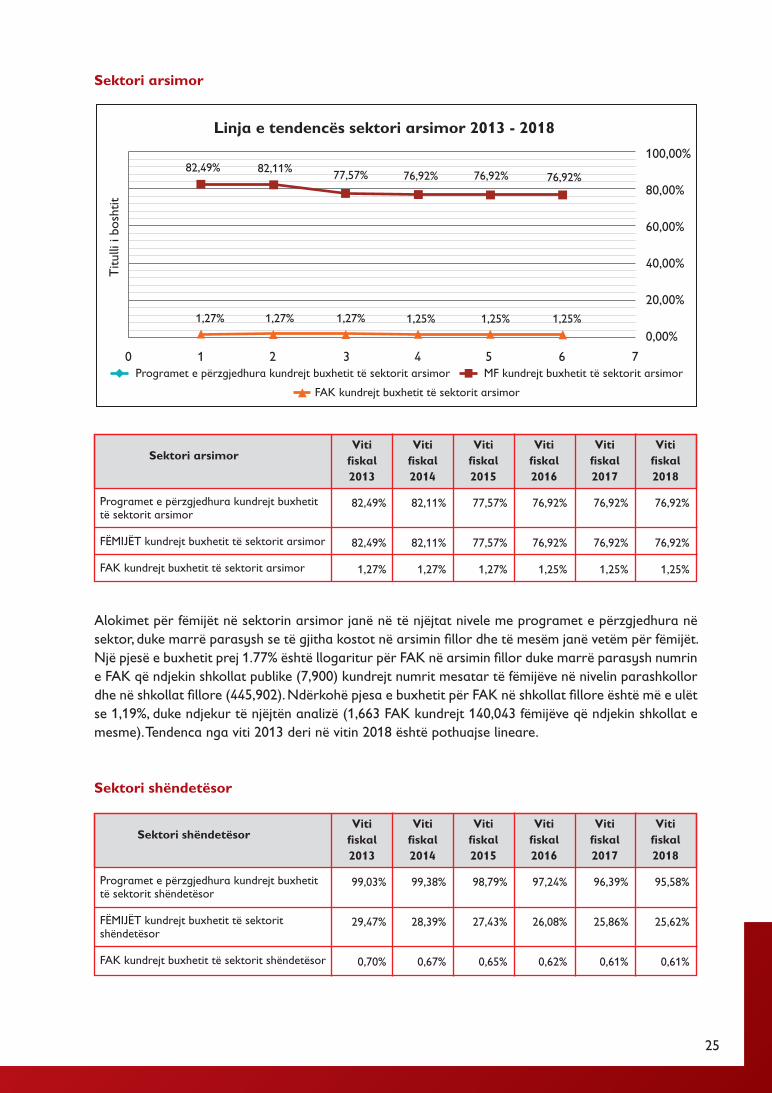

Përqindja mesatare e alokimeve në sektorin arsimor për fëmijët qëndron në një normë mesatare prej 80.72%, ndërkohë që për FAK qëndron në 1.27 % të buxhetit total të MAS. Duke marrë parasysh programet e përzgjedhura brenda sektorit arsimor, alokimi për FAK në vitin 2015 përbënte 1.64% të alokimeve për fëmijët krahasuar me 1.54% në vitin 2014 dhe 2013. Risia është se duke filluar nga viti 2015, termi “fëmijë me aftësi të kufizuara” u shfaq në PBA-në e sektorit arsimor, edhe pse alokimet përkatëse nuk ishin të ndara si duhet nga grupet e tjera të synuara.

Alokime për fëmijët dhe FAK në sektorin shëndetësor

Alokime – sektori arsimor

Viti fiskal 2013 Viti fiskal 2014 Viti fiskal 2015

Totali i MAS

Totali i programeve të përzgjedhura në sektorin arsimor

Totali i MF-së nësektorin arsimor

Totali i FAKnë sektorin arsimor

45 000 000

40 000 000

35 000 000

30 000 000

25 000 000

20 000 000

15 000 000

10 000 000

5 000 000

0

Institucioni buxhetor

Institucioni buxhetor

Viti fiskal 2013

Viti fiskal 2013

Viti fiskal 2014

Viti fiskal 2014

Viti fiskal 2015

Viti fiskal 2015

Totali i MAS

Totali i programeve të përzgje-dhura në sektorin arsimor

Totali i FËMIJËVE në sektorin arsimor

Totali i FAK në sektorin arsimor

Totali i MSH

Totali i programeve të përzgje-dhura në sektorin shëndetësor

Totali i FËMIJËVE në sektorin shëndetësor

Totali i FAK në sektorin shëndetësor

38 014 024

31 356 646

31 356 646

482 896

28 382 390

28 106 302

8 363 649

198 218

40 850 294

33 543 367

33 543 367

518 071

33 915 972

33 706 005

9 627 406

228 170

39 990 976

31 019 551

31 019 551

508 657

31 846 587

31 460 671

8 736 010

207 043

82,49%

82,49%

1,27%

99,03%

29,47%

0,70%

82,11%

82,11%

1,27%

99,38%

28,39%

0,67%

77,57%

77,57%

1,27%

98,79%

27,43%

0,65%

23

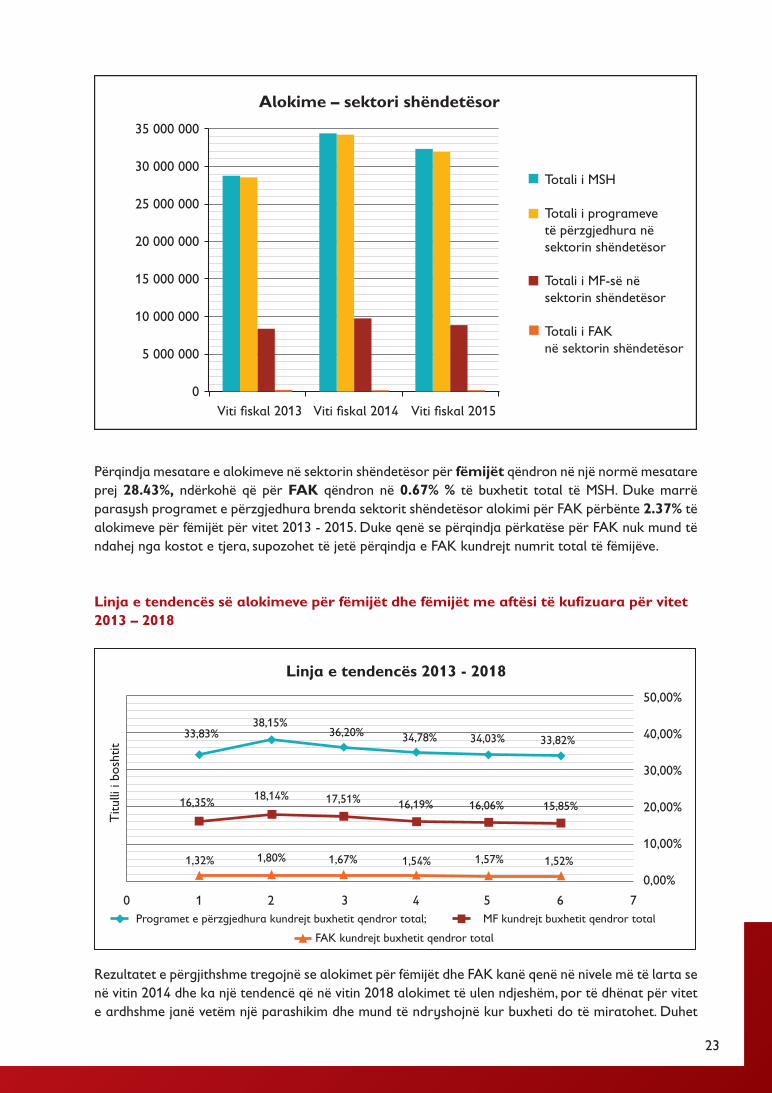

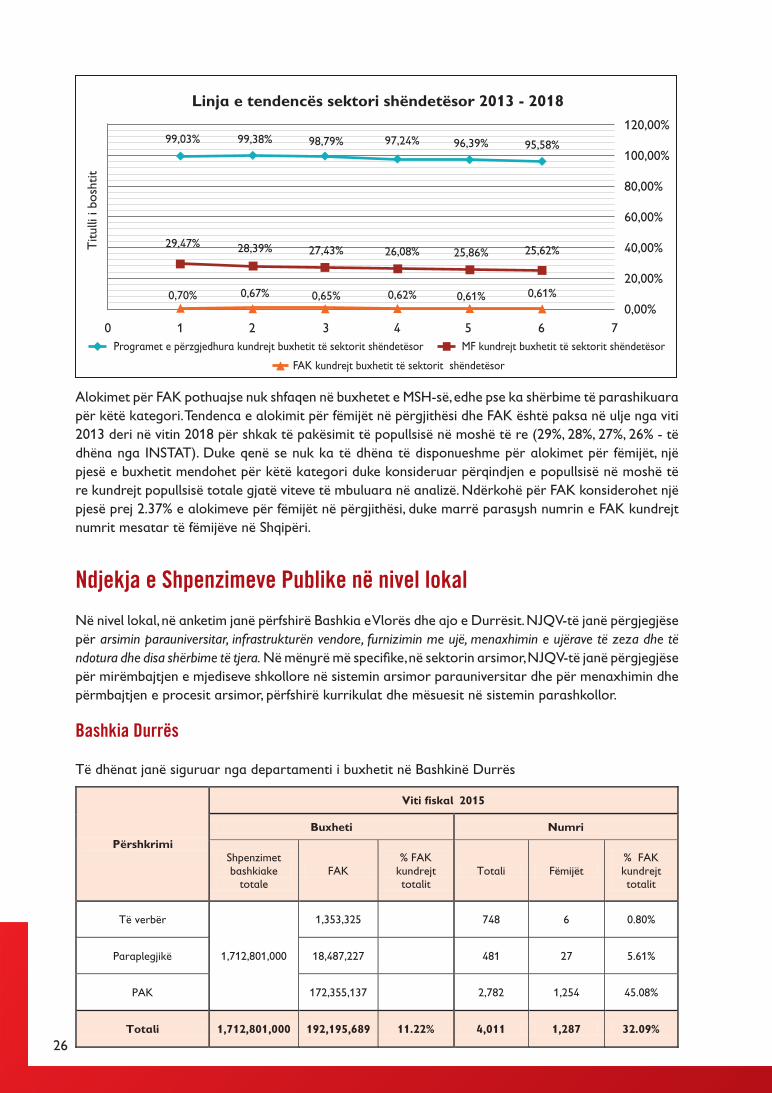

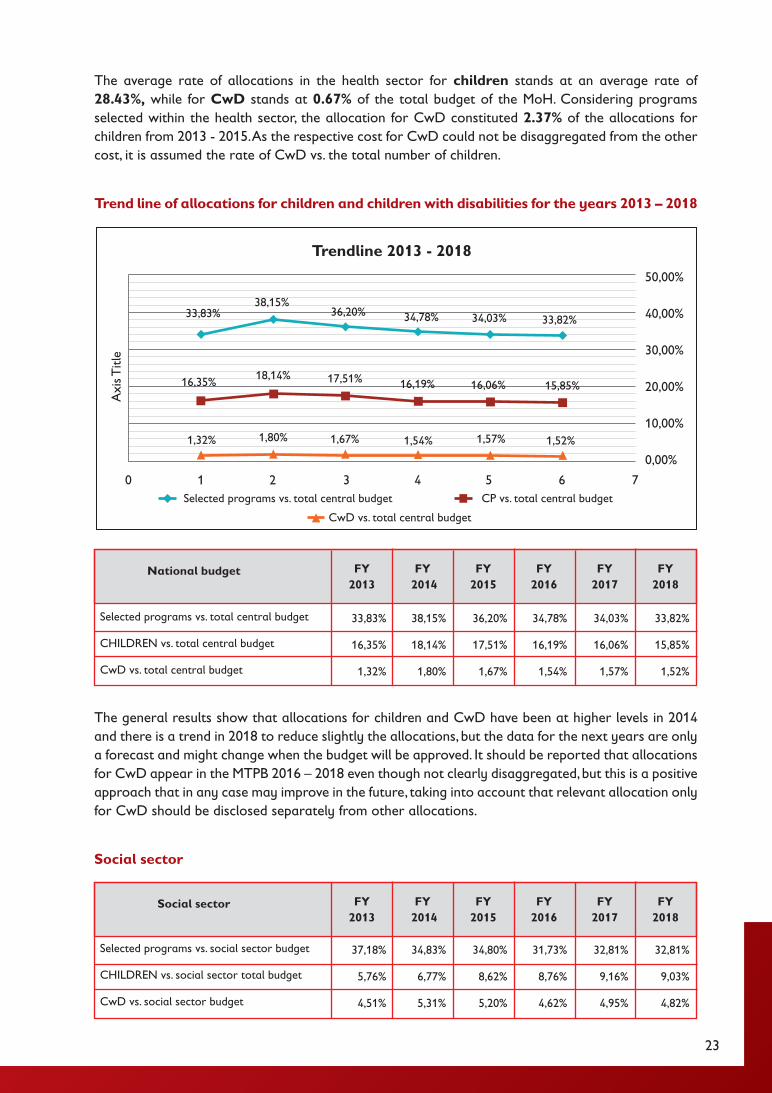

Përqindja mesatare e alokimeve në sektorin shëndetësor për fëmijët qëndron në një normë mesatare prej 28.43%, ndërkohë që për FAK qëndron në 0.67% % të buxhetit total të MSH. Duke marrë parasysh programet e përzgjedhura brenda sektorit shëndetësor alokimi për FAK përbënte 2.37% të alokimeve për fëmijët për vitet 2013 - 2015. Duke qenë se përqindja përkatëse për FAK nuk mund të ndahej nga kostot e tjera, supozohet të jetë përqindja e FAK kundrejt numrit total të fëmijëve.

Linja e tendencës së alokimeve për fëmijët dhe fëmijët me aftësi të kufizuara për vitet 2013 – 2018

Rezultatet e përgjithshme tregojnë se alokimet për fëmijët dhe FAK kanë qenë në nivele më të larta se në vitin 2014 dhe ka një tendencë që në vitin 2018 alokimet të ulen ndjeshëm, por të dhënat për vitet e ardhshme janë vetëm një parashikim dhe mund të ndryshojnë kur buxheti do të miratohet. Duhet

Alokime – sektori shëndetësor

35 000 000

30 000 000

25 000 000

20 000 000

15 000 000

10 000 000

5 000 000

0

Totali i MSH

Totali i programeve të përzgjedhura në sektorin shëndetësor

Totali i MF-së nësektorin shëndetësor

Totali i FAKnë sektorin shëndetësor

Viti fiskal 2013 Viti fiskal 2014 Viti fiskal 2015

0 1 2 3 4 5 6 7

50,00%

40,00%

30,00%

20,00%

10,00%

0,00%

Linja e tendencës 2013 - 2018

Titu

lli i

bosh

tit

Programet e përzgjedhura kundrejt buxhetit qendror total; MF kundrejt buxhetit qendror total

FAK kundrejt buxhetit qendror total

24

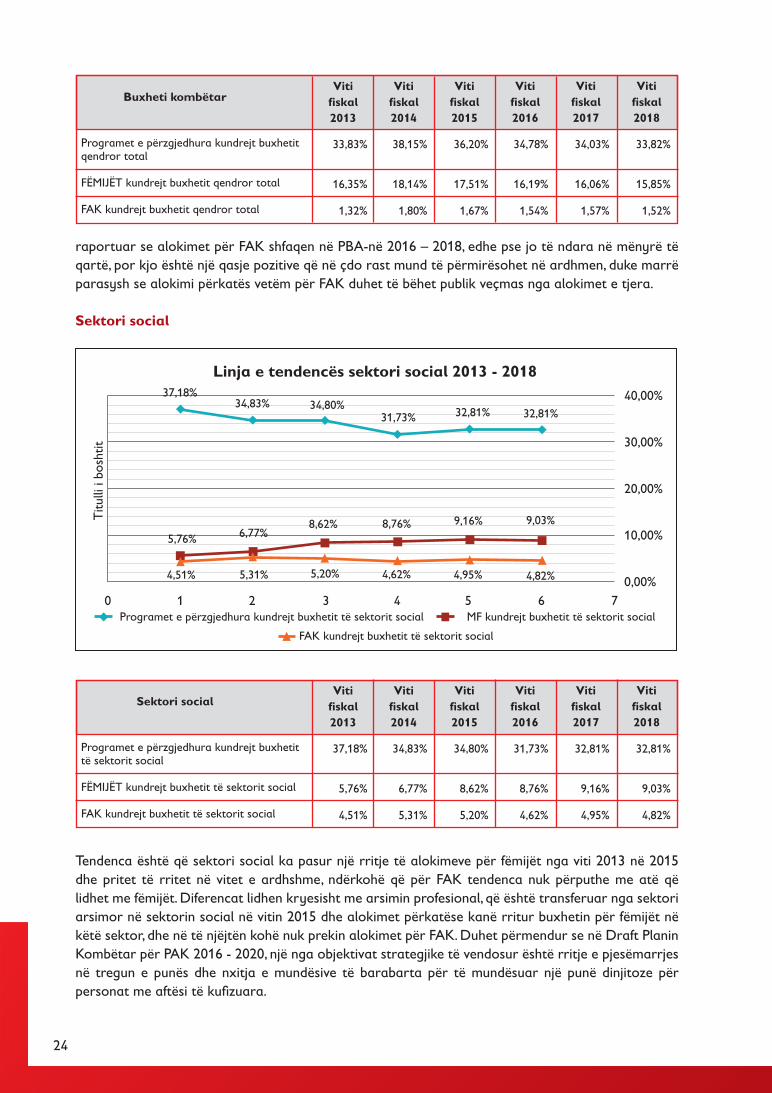

raportuar se alokimet për FAK shfaqen në PBA-në 2016 – 2018, edhe pse jo të ndara në mënyrë të qartë, por kjo është një qasje pozitive që në çdo rast mund të përmirësohet në ardhmen, duke marrë parasysh se alokimi përkatës vetëm për FAK duhet të bëhet publik veçmas nga alokimet e tjera.

Sektori social

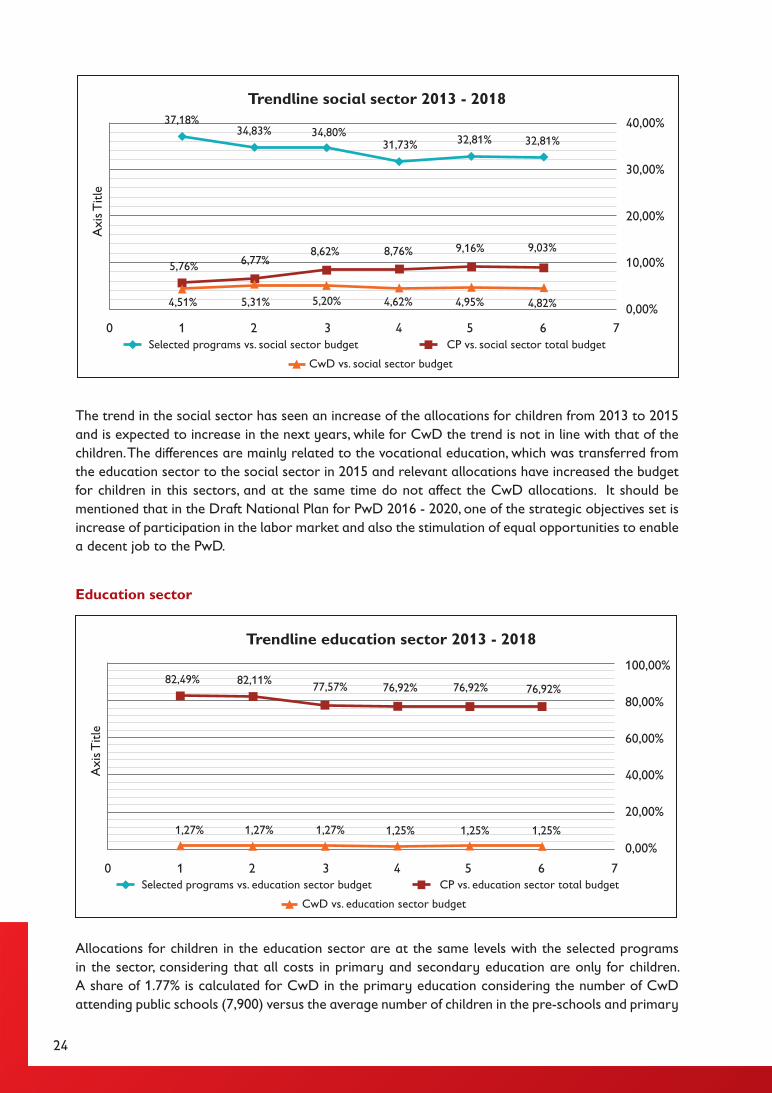

Tendenca është që sektori social ka pasur një rritje të alokimeve për fëmijët nga viti 2013 në 2015 dhe pritet të rritet në vitet e ardhshme, ndërkohë që për FAK tendenca nuk përputhe me atë që lidhet me fëmijët. Diferencat lidhen kryesisht me arsimin profesional, që është transferuar nga sektori arsimor në sektorin social në vitin 2015 dhe alokimet përkatëse kanë rritur buxhetin për fëmijët në këtë sektor, dhe në të njëjtën kohë nuk prekin alokimet për FAK. Duhet përmendur se në Draft Planin Kombëtar për PAK 2016 - 2020, një nga objektivat strategjike të vendosur është rritje e pjesëmarrjes në tregun e punës dhe nxitja e mundësive të barabarta për të mundësuar një punë dinjitoze për personat me aftësi të kufizuara.

0 1 2 3 4 5 6 7

40,00%

30,00%

20,00%

10,00%

0,00%

Linja e tendencës sektori social 2013 - 2018

Titu

lli i

bosh

tit

Programet e përzgjedhura kundrejt buxhetit të sektorit social MF kundrejt buxhetit të sektorit social

FAK kundrejt buxhetit të sektorit social

Programet e përzgjedhura kundrejt buxhetit qendror total

FËMIJËT kundrejt buxhetit qendror total

FAK kundrejt buxhetit qendror total

Programet e përzgjedhura kundrejt buxhetit të sektorit social

FËMIJËT kundrejt buxhetit të sektorit social

FAK kundrejt buxhetit të sektorit social

Buxheti kombëtar

Sektori social

Viti fiskal 2013

Viti fiskal 2013

Viti fiskal 2014

Viti fiskal 2014

Viti fiskal 2015

Viti fiskal 2015

Viti fiskal 2016

Viti fiskal 2016

Viti fiskal 2017

Viti fiskal 2017

Viti fiskal 2018

Viti fiskal 2018

33,83% 38,15% 36,20% 34,78% 34,03% 33,82%

16,35% 18,14% 17,51% 16,19% 16,06% 15,85%

1,32% 1,80% 1,67% 1,54% 1,57% 1,52%

37,18% 34,83% 34,80% 31,73% 32,81% 32,81%

5,76% 6,77% 8,62% 8,76% 9,16% 9,03%

4,51% 5,31% 5,20% 4,62% 4,95% 4,82%

25

Sektori arsimor

Alokimet për fëmijët në sektorin arsimor janë në të njëjtat nivele me programet e përzgjedhura në sektor, duke marrë parasysh se të gjitha kostot në arsimin fillor dhe të mesëm janë vetëm për fëmijët. Një pjesë e buxhetit prej 1.77% është llogaritur për FAK në arsimin fillor duke marrë parasysh numrin e FAK që ndjekin shkollat publike (7,900) kundrejt numrit mesatar të fëmijëve në nivelin parashkollor dhe në shkollat fillore (445,902). Ndërkohë pjesa e buxhetit për FAK në shkollat fillore është më e ulët se 1,19%, duke ndjekur të njëjtën analizë (1,663 FAK kundrejt 140,043 fëmijëve që ndjekin shkollat e mesme). Tendenca nga viti 2013 deri në vitin 2018 është pothuajse lineare.

Sektori shëndetësor

0 1 2 3 4 5 6 7

100,00%

80,00%

60,00%

40,00%

20,00%

0,00%

Linja e tendencës sektori arsimor 2013 - 2018T

itulli

i bo

shtit

Programet e përzgjedhura kundrejt buxhetit të sektorit arsimor MF kundrejt buxhetit të sektorit arsimor

FAK kundrejt buxhetit të sektorit arsimor

Programet e përzgjedhura kundrejt buxhetit të sektorit arsimor

FËMIJËT kundrejt buxhetit të sektorit arsimor

FAK kundrejt buxhetit të sektorit arsimor

Programet e përzgjedhura kundrejt buxhetit të sektorit shëndetësor

FËMIJËT kundrejt buxhetit të sektorit shëndetësor

FAK kundrejt buxhetit të sektorit shëndetësor

Sektori arsimor

Sektori shëndetësor

Viti fiskal 2013

Viti fiskal 2013

Viti fiskal 2014

Viti fiskal 2014

Viti fiskal 2015

Viti fiskal 2015

Viti fiskal 2016

Viti fiskal 2016

Viti fiskal 2017

Viti fiskal 2017

Viti fiskal 2018

Viti fiskal 2018

82,49% 82,11% 77,57% 76,92% 76,92% 76,92%

82,49% 82,11% 77,57% 76,92% 76,92% 76,92%

1,27% 1,27% 1,27% 1,25% 1,25% 1,25%

99,03% 99,38% 98,79% 97,24% 96,39% 95,58%

29,47% 28,39% 27,43% 26,08% 25,86% 25,62%

0,70% 0,67% 0,65% 0,62% 0,61% 0,61%

26

Alokimet për FAK pothuajse nuk shfaqen në buxhetet e MSH-së, edhe pse ka shërbime të parashikuara për këtë kategori. Tendenca e alokimit për fëmijët në përgjithësi dhe FAK është paksa në ulje nga viti 2013 deri në vitin 2018 për shkak të pakësimit të popullsisë në moshë të re (29%, 28%, 27%, 26% - të dhëna nga INSTAT). Duke qenë se nuk ka të dhëna të disponueshme për alokimet për fëmijët, një pjesë e buxhetit mendohet për këtë kategori duke konsideruar përqindjen e popullsisë në moshë të re kundrejt popullsisë totale gjatë viteve të mbuluara në analizë. Ndërkohë për FAK konsiderohet një pjesë prej 2.37% e alokimeve për fëmijët në përgjithësi, duke marrë parasysh numrin e FAK kundrejt numrit mesatar të fëmijëve në Shqipëri.

Ndjekja e Shpenzimeve Publike në nivel lokal

Në nivel lokal, në anketim janë përfshirë Bashkia e Vlorës dhe ajo e Durrësit. NJQV-të janë përgjegjëse për arsimin parauniversitar, infrastrukturën vendore, furnizimin me ujë, menaxhimin e ujërave të zeza dhe të ndotura dhe disa shërbime të tjera. Në mënyrë më specifike, në sektorin arsimor, NJQV-të janë përgjegjëse për mirëmbajtjen e mjediseve shkollore në sistemin arsimor parauniversitar dhe për menaxhimin dhe përmbajtjen e procesit arsimor, përfshirë kurrikulat dhe mësuesit në sistemin parashkollor.

Bashkia Durrës

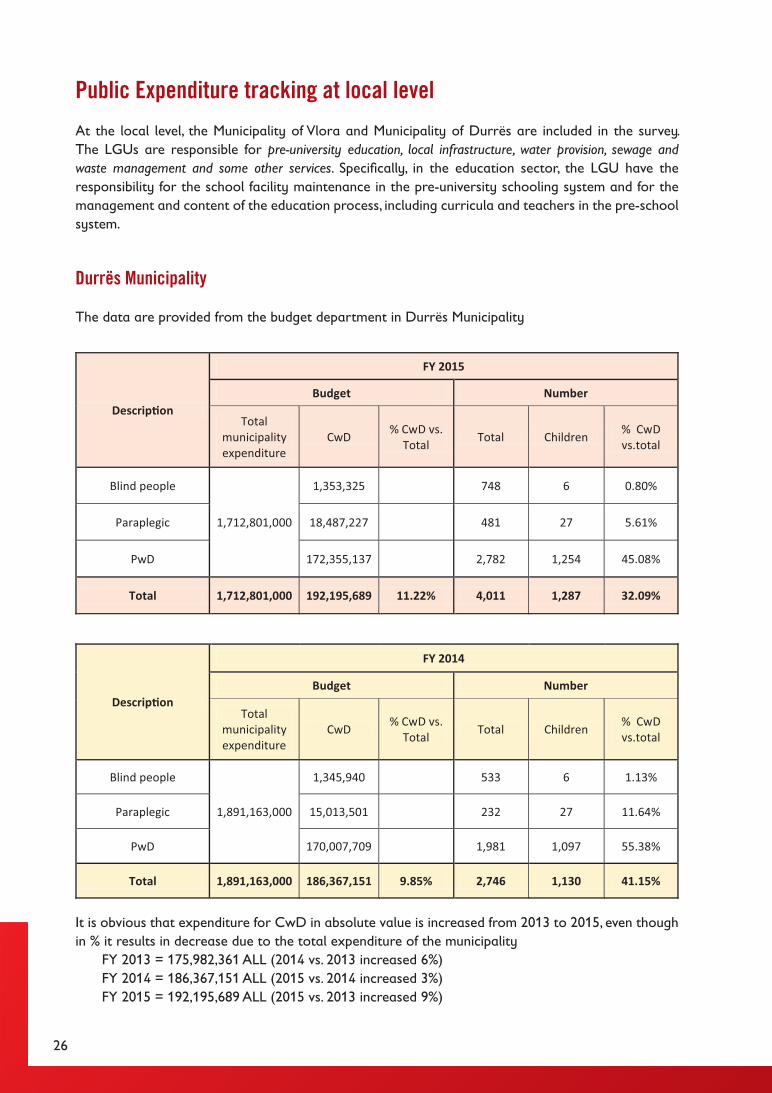

Të dhënat janë siguruar nga departamenti i buxhetit në Bashkinë Durrës

Përshkrimi

Viti fiskal 2015

Buxheti Numri

Shpenzimet bashkiake

totale FAK

% FAK kundrejt totalit

Totali Fëmijët % FAK kundrejt totalit

Të verbër

1,712,801,000

1,353,325

748 6 0.80%

Paraplegjikë 18,487,227 481 27 5.61%

PAK 172,355,137

2,782 1,254 45.08%

Totali 1,712,801,000 192,195,689 11.22% 4,011 1,287 32.09%

120,00%

100,00%

80,00%

60,00%

40,00%

20,00%

0,00%0 1 2 3 4 5 6 7

Linja e tendencës sektori shëndetësor 2013 - 2018T

itulli

i bo

shtit

Programet e përzgjedhura kundrejt buxhetit të sektorit shëndetësor MF kundrejt buxhetit të sektorit shëndetësor

FAK kundrejt buxhetit të sektorit shëndetësor

27

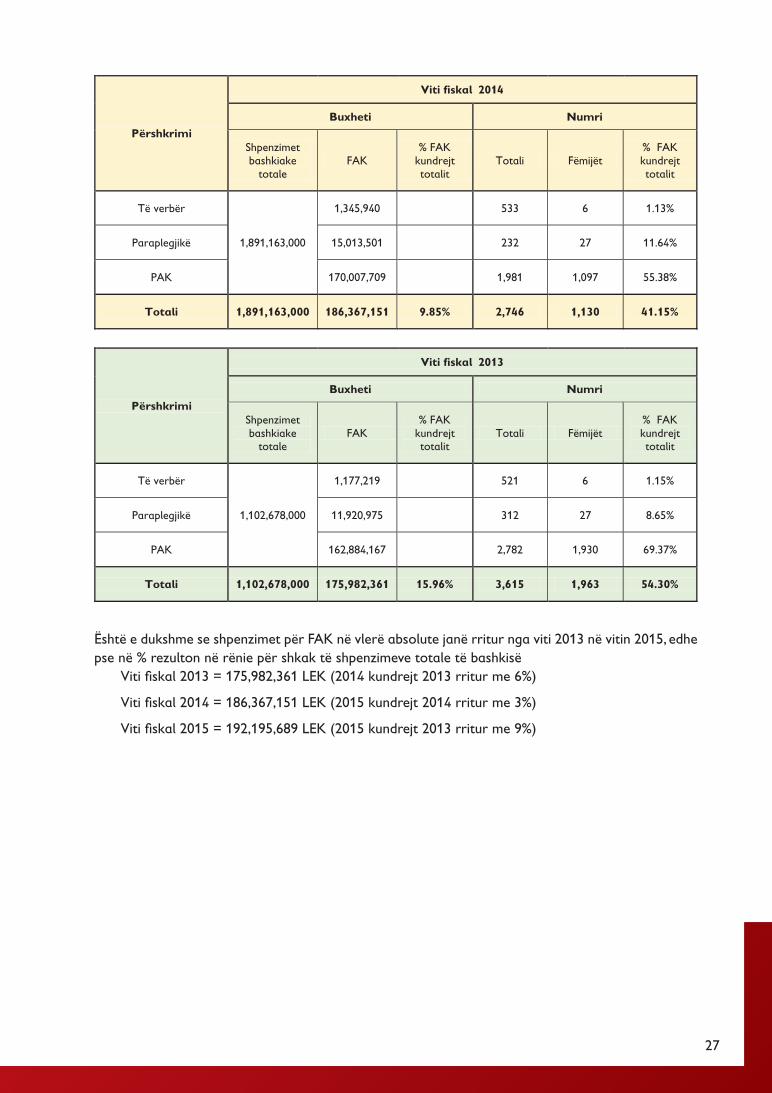

Është e dukshme se shpenzimet për FAK në vlerë absolute janë rritur nga viti 2013 në vitin 2015, edhe pse në % rezulton në rënie për shkak të shpenzimeve totale të bashkisë

Viti fiskal 2013 = 175,982,361 LEK (2014 kundrejt 2013 rritur me 6%)

Viti fiskal 2014 = 186,367,151 LEK (2015 kundrejt 2014 rritur me 3%)

Viti fiskal 2015 = 192,195,689 LEK (2015 kundrejt 2013 rritur me 9%)

Përshkrimi

Viti fiskal 2014

Buxheti Numri

Shpenzimet bashkiake

totale FAK

% FAK kundrejt totalit

Totali Fëmijët % FAK kundrejt totalit

Të verbër

1,891,163,000

1,345,940 533 6 1.13%

Paraplegjikë 15,013,501

232 27 11.64%

PAK 170,007,709 1,981 1,097 55.38%

Totali 1,891,163,000 186,367,151 9.85% 2,746 1,130 41.15%

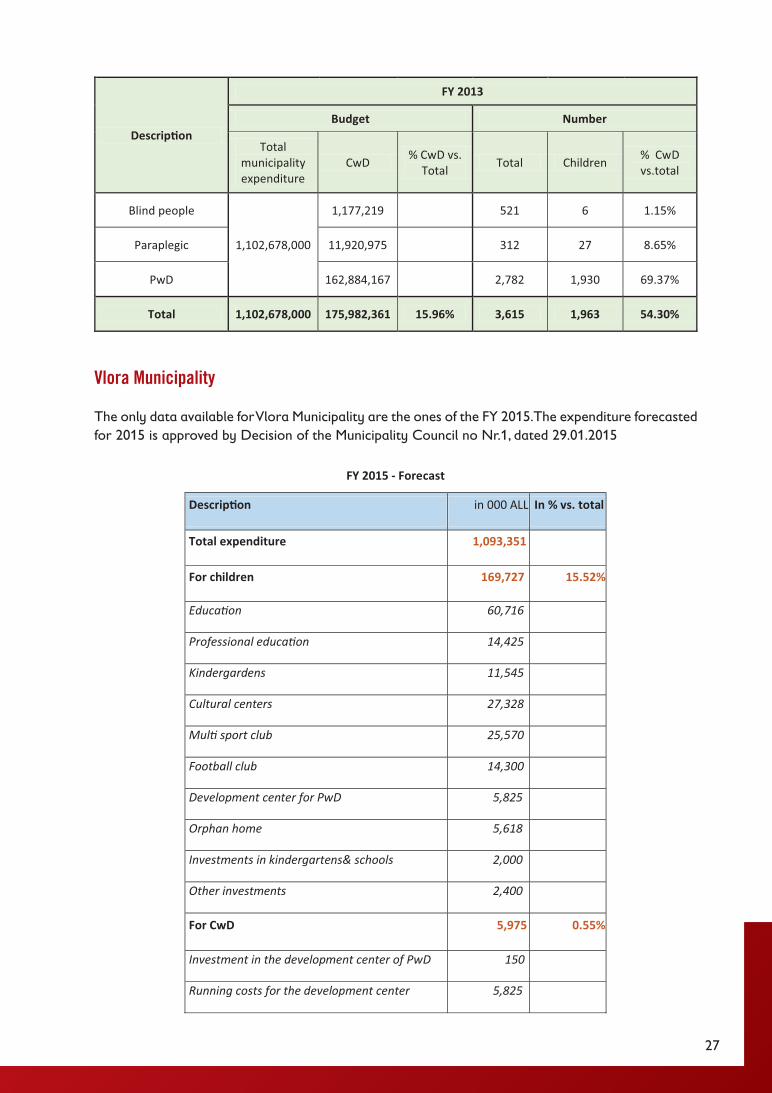

Përshkrimi

Viti fiskal 2013

Buxheti Numri

Shpenzimet bashkiake

totale FAK

% FAK kundrejt totalit

Totali Fëmijët % FAK kundrejt totalit

Të verbër

1,102,678,000

1,177,219

521 6 1.15%

Paraplegjikë 11,920,975

312 27 8.65%

PAK 162,884,167

2,782 1,930 69.37%

Totali 1,102,678,000 175,982,361 15.96% 3,615 1,963 54.30%

28

Bashkia Vlorë

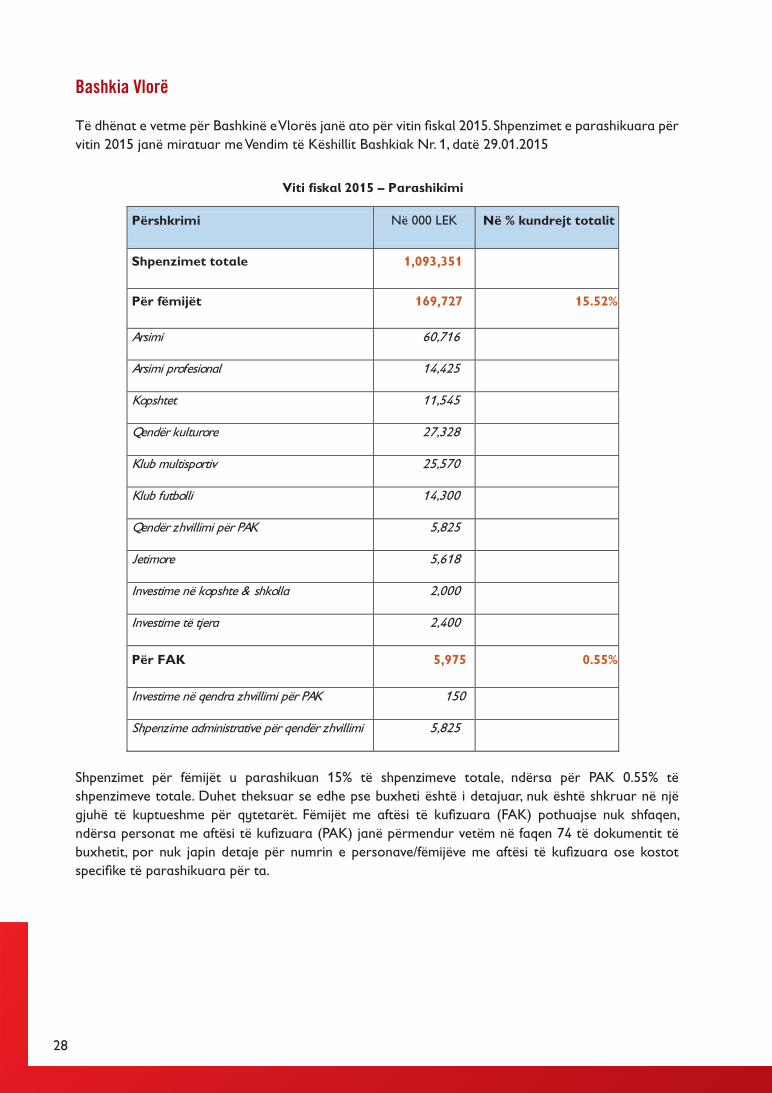

Të dhënat e vetme për Bashkinë e Vlorës janë ato për vitin fiskal 2015. Shpenzimet e parashikuara për vitin 2015 janë miratuar me Vendim të Këshillit Bashkiak Nr. 1, datë 29.01.2015

Shpenzimet për fëmijët u parashikuan 15% të shpenzimeve totale, ndërsa për PAK 0.55% të shpenzimeve totale. Duhet theksuar se edhe pse buxheti është i detajuar, nuk është shkruar në një gjuhë të kuptueshme për qytetarët. Fëmijët me aftësi të kufizuara (FAK) pothuajse nuk shfaqen, ndërsa personat me aftësi të kufizuara (PAK) janë përmendur vetëm në faqen 74 të dokumentit të buxhetit, por nuk japin detaje për numrin e personave/fëmijëve me aftësi të kufizuara ose kostot specifike të parashikuara për ta.

Viti fiskal 2015 – Parashikimi

Përshkrimi Në 000 LEK Në % kundrejt totalit

Shpenzimet totale 1,093,351

Për fëmijët 169,727 15.52%

Arsimi 60,716

Arsimi profesional 14,425

Kopshtet 11,545

Qendër kulturore 27,328

Klub multisportiv 25,570

Klub futbolli 14,300

Qendër zhvillimi për PAK 5,825

Jetimore 5,618

Investime në kopshte & shkolla 2,000

Investime të tjera 2,400

Për FAK 5,975 0.55%

Investime në qendra zhvillimi për PAK 150

Shpenzime administrative për qendër zhvillimi 5,825

29

Përfundime

Rezultatet e analizës duhet të marrin parasysh vështirësitë e hasura në njohjen me të dhënat dhe informacionin e nevojshëm. Janë bërë përpjekje që rezultatet të pasqyrojnë sa më mirë informacionin dhe të dhënat e disponueshme, dhe që supozimet e bëra të synojnë realitetin e afërt.

Rezultatet kryesore:

Përqindja mesatare e alokimeve gjatë viteve 2013 – 2015 për fëmijët qëndron në një normë mesatare prej 17.33% të buxhetit qendror total, ndërkohë që për FAK qëndron në 1.60% të tij. Programet e përzgjedhura përfshijnë jo vetëm programe sociale, arsimore dhe shëndetësore, por edhe programe të tjera që në mënyrë direkte ose jo, ofrojnë shërbime për fëmijët. Duke marrë parasysh të gjitha programet e përzgjedhura, në vitin 2015 alokimi për FAK përbënte 9.54% të alokimeve për fëmijët krahasuar me 9.92% në vitin 2014 dhe 8.06% në vitin 2013.

Rezultatet e përgjithshme tregojnë se alokimet për fëmijët dhe FAK kanë qenë në nivele më të larta në vitin 2014 dhe ka një tendencë që në vitin 2018 alokimet të pakësohen paksa, por të dhënat për vitet e ardhshme janë vetëm një parashikim dhe mund të ndryshojnë kur të miratohet buxheti. Duhet raportuar se alokimet për FAK shfaqen në PBA-në 2016 – 2018 edhe pse jo të ndara qartësisht, por ka një qasje pozitive që në çdo rast mund të përmirësohet në të ardhmen, duke marrë parasysh se alokimet përkatëse vetëm për FAK duhet të bëhen publike veçmas nga alokimet e tjera.

Përqindja mesatare e alokimeve në sektorin social për fëmijët qëndron në një normë mesatare prej 7.05%, ndërkohë që për FAK qëndron në 5.01% të buxhetit total të MMSR. Duke marrë parasysh programet e përzgjedhura brenda sektorit social, alokimi për FAK në vitin 2015 përbënte 60.35% të alokimeve për fëmijët krahasuar me 78.46% në vitin 2014 dhe 78.2% në vitin 2013. Tendenca është se sektori social ka pasur një rritje të alokimeve për fëmijët nga viti 2013 në vitin 2015 dhe pritet të rritet në vitet e ardhshme, ndërsa për FAK tendenca nuk është në përputhje me atë të fëmijëve. Ulja e përqindjes në vitin 2015 lidhet me kostot e programit të arsimit profesional, që u transferua nga sektori arsimor në sektorin social në vitin 2015 dhe alokimet përkatëse rritën buxhetin për fëmijët në këtë sektor, por në të njëjtën kohë nuk prekin FAK në këtë sektor, duke ulur si pasojë përqindjen e FAK.

Përqindja mesatare e alokimeve në sektorin arsimor për fëmijët qëndron në një normë mesatare prej 80.72%, ndërkohë që për FAK qëndron në 1.27 % të buxhetit total të MAS. Duke marrë parasysh programet e përzgjedhura brenda sektorit arsimor, në vitin 2015 alokimi për FAK përbënte 1.64% të alokimeve për fëmijët krahasuar me 1.54% në vitin 2014 dhe 2013. Alokimet për fëmijët në sektorin arsimor janë në të njëjtat nivele me programet e përzgjedhura në sektor, duke marrë parasysh se të gjitha kostot në arsimin fillor dhe të mesëm janë vetëm për fëmijët. Një pjesë e buxhetit prej 1.77% është llogaritur për FAK në arsimin fillor duke marrë parasysh numrin e FAK që ndjekin

Seksioni 3:

Përfundime dhe rekomandime

30

shkollat publike (7,900) kundrejt numrit mesatar të fëmijëve në nivel parashkollor dhe në shkollat fillore (445,902). Ndërkohë, pjesa e buxhetit për FAK në shkollat fillore është më e ulët se 1,19%, duke ndjekur të njëjtën analizë (1,663 FAK kundrejt 140,043 fëmijëve që ndjekin shkollat e mesme). Tendenca nga viti 2013 deri në vitin 2018 është pothuajse lineare. Risia është se duke filluar nga viti 2015, termi “fëmijë me aftësi të kufizuara” u shfaq në PBA-në e sektorit arsimor, edhe pse alokimet përkatëse nuk ishin të ndara si duhet nga grupet e tjera të synuara.

Përqindja mesatare e alokimeve në sektorin shëndetësor për fëmijët qëndron në një normë mesatare prej 28.43%, ndërkohë që për FAK qëndron në 0.67% % të buxhetit total të MSH. Duke marrë parasysh programet e përzgjedhura brenda sektorit shëndetësor, alokimi për FAK përbënte 2.37% të alokimeve për fëmijët për vitet 2013 - 2015. Alokimet për FAK pothuajse nuk shfaqen në buxhetet e MSH-së, edhe pse ka shërbime të parashikuara për këtë kategori. Tendenca e alokimit për fëmijët në përgjithësi dhe FAK është paksa në ulje nga viti 2013 deri në vitin 2018 për shkak të pakësimit të popullsisë në moshë të re (29%, 28%, 27%, 26% - të dhëna nga INSTAT). Duke qenë se nuk ka të dhëna të disponueshme për alokimet për fëmijët, është menduar një ndarje për këtë kategori duke konsideruar përqindjen e popullsisë në moshë të re kundrejt popullsisë totale gjatë viteve të mbuluara në analizë. Ndërkohë për FAK konsiderohet një pjesë e buxhetit prej 2.37% e alokimeve për fëmijët në përgjithësi, duke marrë parasysh numrin e FAK kundrejt numrit mesatar të fëmijëve në Shqipëri.

Matrica e Planit Kombëtar të Veprimit 2016 – 2020 paraqet disa të dhëna për buxhetin kombëtar të parashikuar nga shteti dhe nga donatorë për PAK/FAK. Megjithatë, ajo nuk paraqet informacione për:

1. Pagat e punonjësve që punojnë mbi baza ditore për zhvillimin dhe/ose zbatimin e politikave të FAK në institucione të ndryshme.

2. Koston e pjesëmarrjes së PAK në masat e përgjithshme, për shembull koston e kartave të identitetit për PAK të paguara nga shteti, pagat e mësuesve për PAK, etj.

3. Buxhetet e qeverisjes vendore, sepse kostot përkatëse do të pasqyrohen në planin vendor të veprimit, ndërsa Plani Kombëtar i Veprimit ofron informacione dhe të dhëna për buxhetin kombëtar.

Në nivel të qeverisjes vendore, ka ende shumë për t’u përmirësuar në kuadrin e buxhetimit të FAK. Dokumentet e buxhetit nuk janë përgatitur në një gjuhë të kuptueshme për qytetarët dhe FAK pothuajse nuk shfaqen në tabelat e buxhetit. Megjithatë, buxheti i Bashkisë Durrës ofron disa të dhëna që mundësojnë llogaritjen e kostove të synuara për FAK, ndërsa buxheti i Bashkisë Vlorë nuk ofron detaje specifike për shpenzimet për ta ose për numrin e FAK që do të trajtohen gjatë vitit fiskal. Shpenzimet e parashikuara për PAK në Bashkinë Durrës shkojnë rreth 11%, ndërsa në Bashkinë Vlorë vetëm 0.55% e shpenzimeve alokohet për këtë kategori.

31

Rekomandime Rekomandimet synojnë të ndihmojnë fëmijët, OJQ-të dhe institucionet e tjera vendore në këtë fushë, si edhe të ndihmojnë zyrtarët qeveritarë duke rritur kapacitetet e tyre dhe duke kuptuar përfitimet e proceseve të buxhetimit me pjesëmarrje dhe rëndësinë e investimit te fëmijët.

üQeveria duhet të bëjë alokime dhe shpenzime për fëmijët e dukshëm në tabelat e buxhetit dhe raportet e monitorimit, për të bërë publike informacione për të gjitha institucionet vendore mbi faktin se sa është shpenzuar për fëmijët. Gjithashtu, kjo do të lehtësojë mbikëqyrjen e brendshme dhe të jashtme dhe mekanizmat e llogaridhënies, përfshirë shoqërinë civile dhe fëmijët, për të ndjekur shpenzimet për fëmijët dhe FAK.

üAlokimet për “fëmijët” dhe “fëmijët me aftësi të kufizuara” duhet të merren parasysh si një prioritet në vetvete kur të përgatitet PBA-ja, në mënyrë që buxheti dhe shpenzimet që shoqërohen me objektivat dhe aktivitetet përkatëse të jenë lehtësisht të identifikueshme dhe të verifikueshme. Institucionet vendore duhet të bashkëpunojnë me MF-në dhe KM për ta bërë këtë ligjrisht të detyrueshme për të gjitha IB ose ML që angazhohen në fushën e mbrojtjes së fëmijës. Mund të ndiqet e njëjta procedurë si ajo që trajtoi buxhetin në lidhje me gjininë (Vendim i KM Nr. 465, datë 18.07.2012 dhe Udhëzimi Nr. 21, datë 21.06.2013)

üRaportet tremujore dhe vjetore të monitorimit duhet të publikohen sa më shpejt që të jetë e mundur për t’i bërë të dhënat dhe informacionet të aksesueshme për të gjitha grupet dhe individët e interesuar, për të siguruar transparencë dhe llogaridhënie.

32

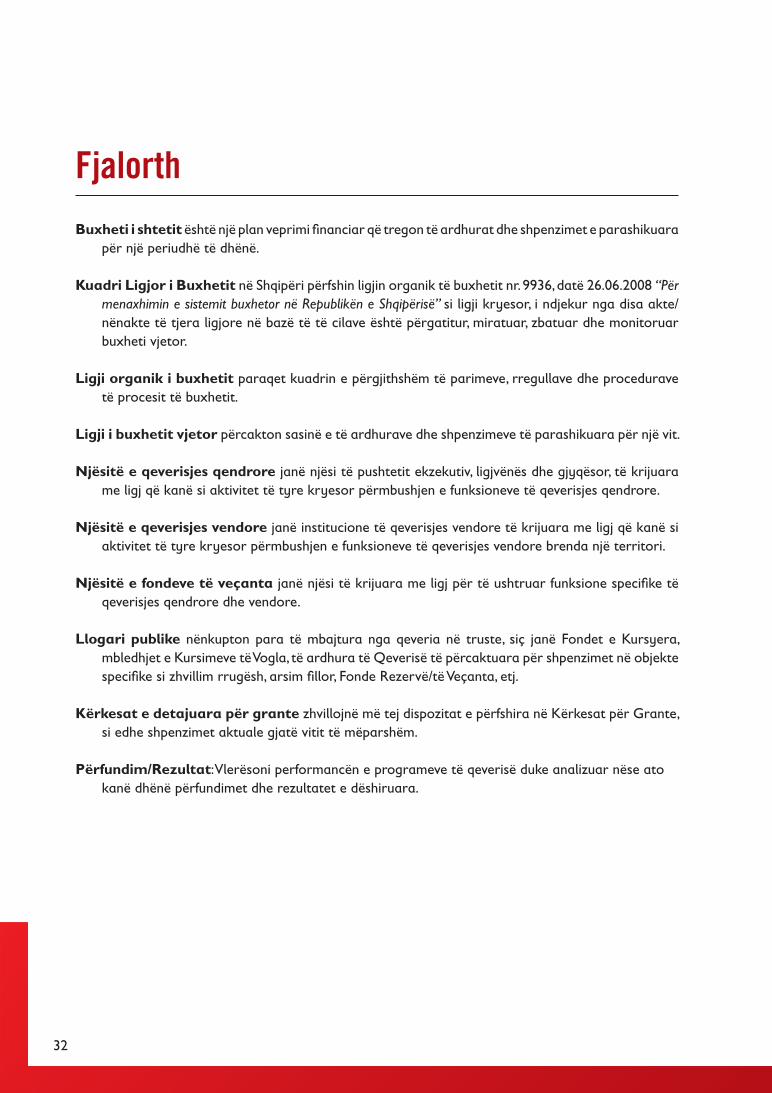

Fjalorth Buxheti i shtetit është një plan veprimi financiar që tregon të ardhurat dhe shpenzimet e parashikuara

për një periudhë të dhënë.

Kuadri Ligjor i Buxhetit në Shqipëri përfshin ligjin organik të buxhetit nr. 9936, datë 26.06.2008 “Për menaxhimin e sistemit buxhetor në Republikën e Shqipërisë” si ligji kryesor, i ndjekur nga disa akte/nënakte të tjera ligjore në bazë të të cilave është përgatitur, miratuar, zbatuar dhe monitoruar buxheti vjetor.

Ligji organik i buxhetit paraqet kuadrin e përgjithshëm të parimeve, rregullave dhe procedurave të procesit të buxhetit.

Ligji i buxhetit vjetor përcakton sasinë e të ardhurave dhe shpenzimeve të parashikuara për një vit.

Njësitë e qeverisjes qendrore janë njësi të pushtetit ekzekutiv, ligjvënës dhe gjyqësor, të krijuara me ligj që kanë si aktivitet të tyre kryesor përmbushjen e funksioneve të qeverisjes qendrore.

Njësitë e qeverisjes vendore janë institucione të qeverisjes vendore të krijuara me ligj që kanë si aktivitet të tyre kryesor përmbushjen e funksioneve të qeverisjes vendore brenda një territori.

Njësitë e fondeve të veçanta janë njësi të krijuara me ligj për të ushtruar funksione specifike të qeverisjes qendrore dhe vendore.

Llogari publike nënkupton para të mbajtura nga qeveria në truste, siç janë Fondet e Kursyera, mbledhjet e Kursimeve të Vogla, të ardhura të Qeverisë të përcaktuara për shpenzimet në objekte specifike si zhvillim rrugësh, arsim fillor, Fonde Rezervë/të Veçanta, etj.

Kërkesat e detajuara për grante zhvillojnë më tej dispozitat e përfshira në Kërkesat për Grante, si edhe shpenzimet aktuale gjatë vitit të mëparshëm.

Përfundim/Rezultat: Vlerësoni performancën e programeve të qeverisë duke analizuar nëse ato kanë dhënë përfundimet dhe rezultatet e dëshiruara.

33

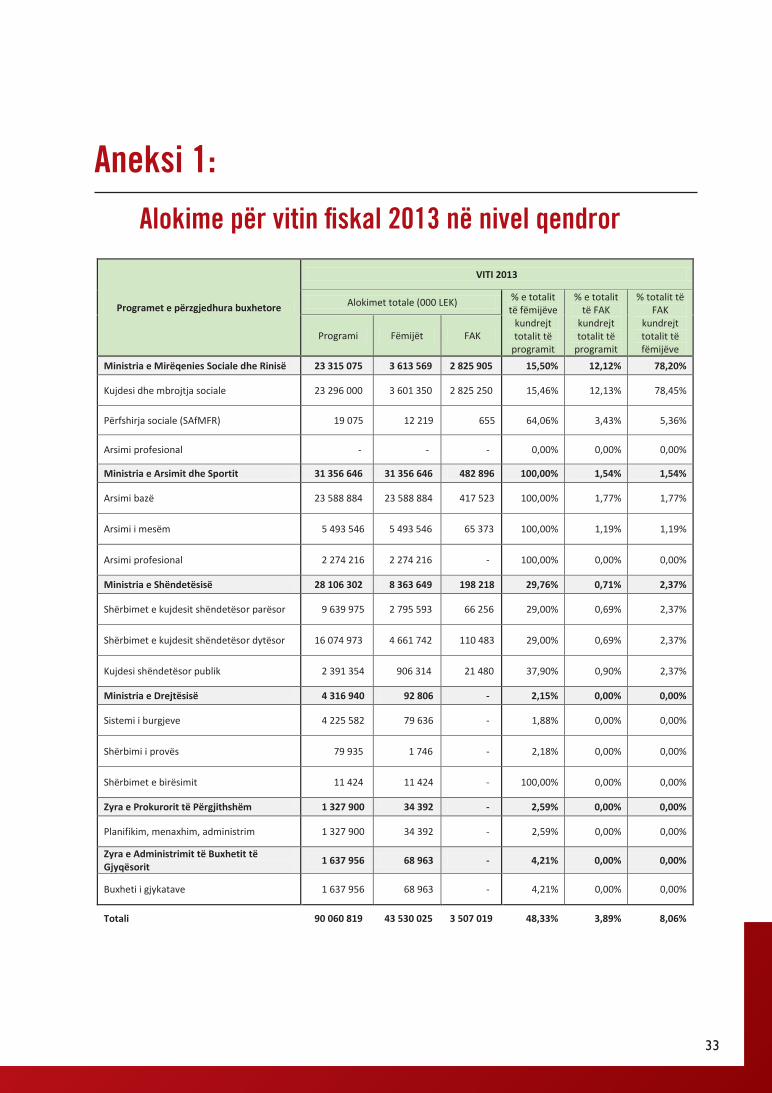

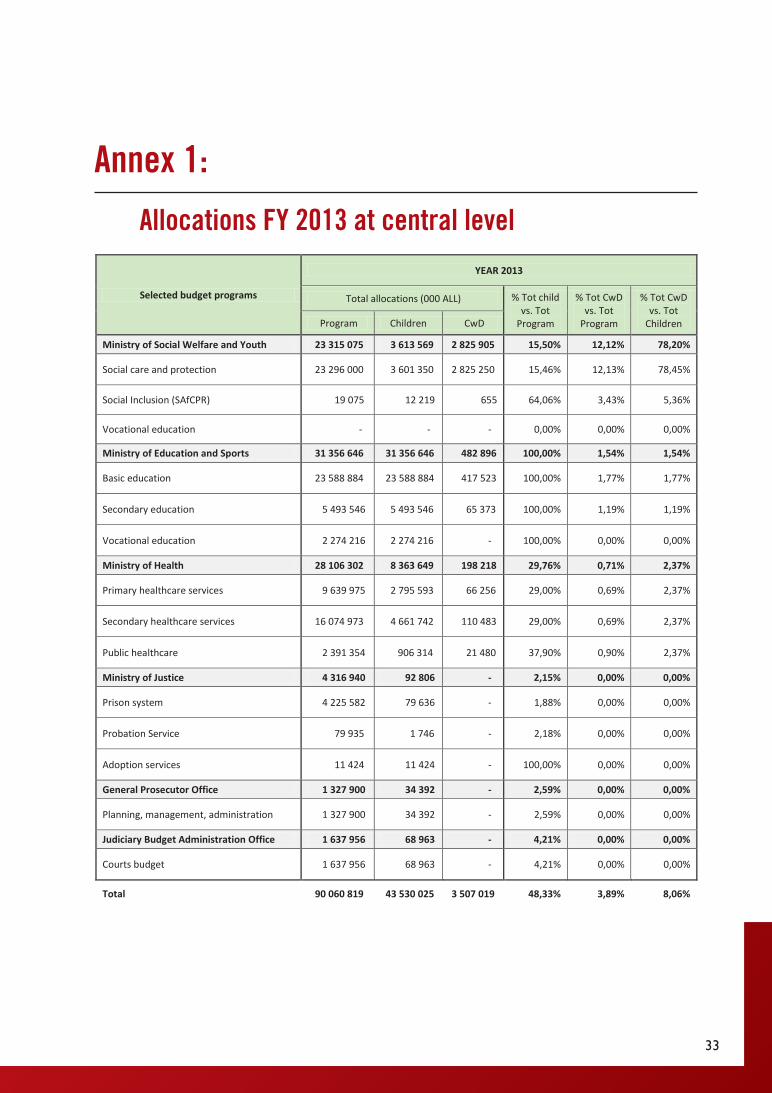

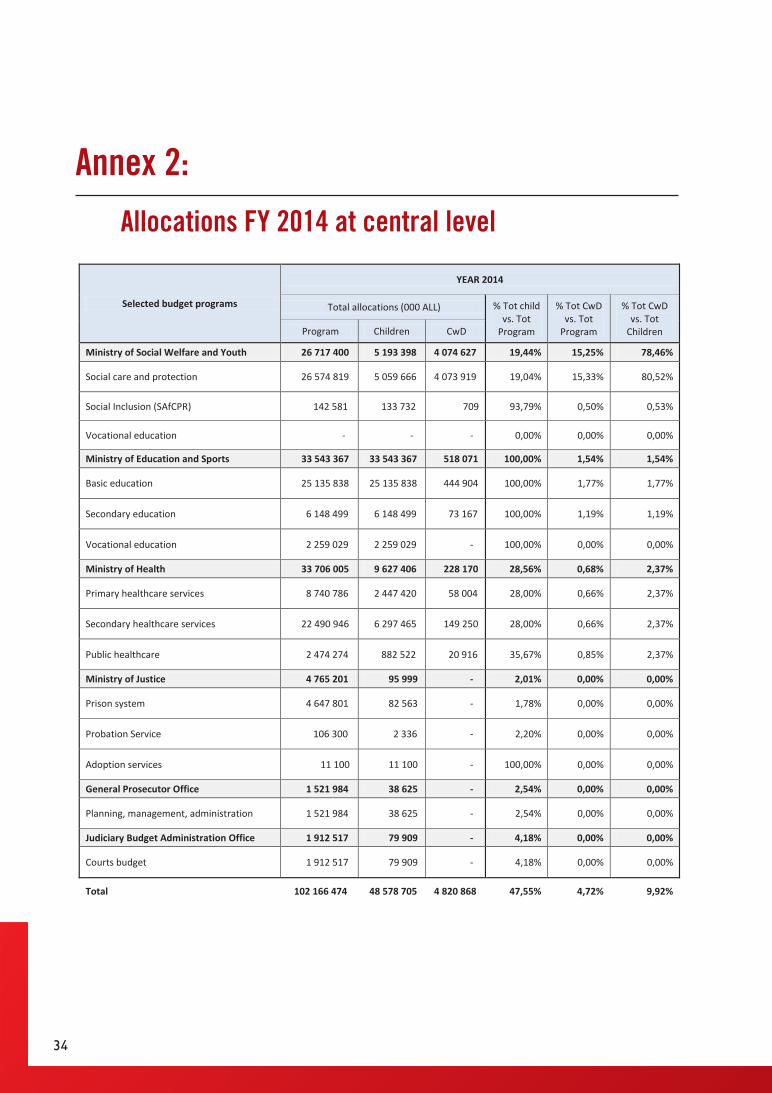

Aneksi 1:

Alokime për vitin fiskal 2013 në nivel qendror

36

Aneksi 1: Alokime për vitin fiskal 2013 në nivel qendror

Programet e përzgjedhura buxhetore

VITI 2013

Alokimet totale (000 LEK) % e totalit të fëmijëve

kundrejt totalit të

programit

% e totalit të FAK

kundrejt totalit të

programit

% totalit të FAK

kundrejt totalit të fëmijëve

Programi Fëmijët FAK

Ministria e Mirëqenies Sociale dhe Rinisë 23 315 075 3 613 569 2 825 905 15,50% 12,12% 78,20%

Kujdesi dhe mbrojtja sociale 23 296 000 3 601 350 2 825 250 15,46% 12,13% 78,45%

Përfshirja sociale (SAfMFR) 19 075 12 219 655 64,06% 3,43% 5,36%

Arsimi profesional - - - 0,00% 0,00% 0,00%

Ministria e Arsimit dhe Sportit 31 356 646 31 356 646 482 896 100,00% 1,54% 1,54%

Arsimi bazë 23 588 884 23 588 884 417 523 100,00% 1,77% 1,77%

Arsimi i mesëm 5 493 546 5 493 546 65 373 100,00% 1,19% 1,19%

Arsimi profesional 2 274 216 2 274 216 - 100,00% 0,00% 0,00%

Ministria e Shëndetësisë 28 106 302 8 363 649 198 218 29,76% 0,71% 2,37%

Shërbimet e kujdesit shëndetësor parësor 9 639 975 2 795 593 66 256 29,00% 0,69% 2,37%

Shërbimet e kujdesit shëndetësor dytësor 16 074 973 4 661 742 110 483 29,00% 0,69% 2,37%

Kujdesi shëndetësor publik 2 391 354 906 314 21 480 37,90% 0,90% 2,37%

Ministria e Drejtësisë 4 316 940 92 806 - 2,15% 0,00% 0,00%

Sistemi i burgjeve 4 225 582 79 636 - 1,88% 0,00% 0,00%

Shërbimi i provës 79 935 1 746 - 2,18% 0,00% 0,00%

Shërbimet e birësimit 11 424 11 424 - 100,00% 0,00% 0,00%

Zyra e Prokurorit të Përgjithshëm 1 327 900 34 392 - 2,59% 0,00% 0,00%

Planifikim, menaxhim, administrim 1 327 900 34 392 - 2,59% 0,00% 0,00%

Zyra e Administrimit të Buxhetit të Gjyqësorit 1 637 956 68 963 - 4,21% 0,00% 0,00%

Buxheti i gjykatave 1 637 956 68 963 - 4,21% 0,00% 0,00%

Totali 90 060 819 43 530 025 3 507 019 48,33% 3,89% 8,06%

34

37

Aneksi 2: Alokime për vitin fiskal 2014 në nivel qendror

Programet e përzgjedhura buxhetore

VITI 2014

Alokimet totale (000 LEK) % e totalit të fëmijëve

kundrejt totalit të

programit

% e totalit të FAK

kundrejt totalit të

programit

% totalit të FAK kundrejt

totalit të fëmijëve

Programi Fëmijët FAK

Ministria e Mirëqenies Sociale dhe Rinisë 26 717 400 5 193 398 4 074 627 19,44% 15,25% 78,46%

Kujdesi dhe mbrojtja sociale 26 574 819 5 059 666 4 073 919 19,04% 15,33% 80,52%

Përfshirja sociale (SAfMFR) 142 581 133 732 709 93,79% 0,50% 0,53%

Arsimi profesional - - - 0,00% 0,00% 0,00%

Ministria e Arsimit dhe Sportit 33 543 367 33 543 367 518 071 100,00% 1,54% 1,54%

Arsimi bazë 25 135 838 25 135 838 444 904 100,00% 1,77% 1,77%

Arsimi i mesëm 6 148 499 6 148 499 73 167 100,00% 1,19% 1,19%

Arsimi profesional 2 259 029 2 259 029 - 100,00% 0,00% 0,00%

Ministria e Shëndetësisë 33 706 005 9 627 406 228 170 28,56% 0,68% 2,37%

Shërbimet e kujdesit shëndetësor parësor 8 740 786 2 447 420 58 004 28,00% 0,66% 2,37%

Shërbimet e kujdesit shëndetësor dytësor 22 490 946 6 297 465 149 250 28,00% 0,66% 2,37%

Kujdesi shëndetësor publik 2 474 274 882 522 20 916 35,67% 0,85% 2,37%

Ministria e Drejtësisë 4 765 201 95 999 - 2,01% 0,00% 0,00%

Sistemi i burgjeve 4 647 801 82 563 - 1,78% 0,00% 0,00%

Shërbimi i provës 106 300 2 336 - 2,20% 0,00% 0,00%

Shërbimet e birësimit 11 100 11 100 - 100,00% 0,00% 0,00%

Zyra e Prokurorit të Përgjithshëm 1 521 984 38 625 - 2,54% 0,00% 0,00%

Planifikim, menaxhim, administrim 1 521 984 38 625 - 2,54% 0,00% 0,00%

Zyra e Administrimit të Buxhetit të Gjyqësorit 1 912 517 79 909 - 4,18% 0,00% 0,00%

Buxheti i gjykatave 1 912 517 79 909 - 4,18% 0,00% 0,00%

Totali 102 166 474 48 578 705 4 820 868 47,55% 4,72% 9,92%

Aneksi 2:

Alokime për vitin fiskal 2014 në nivel qendror

35

38

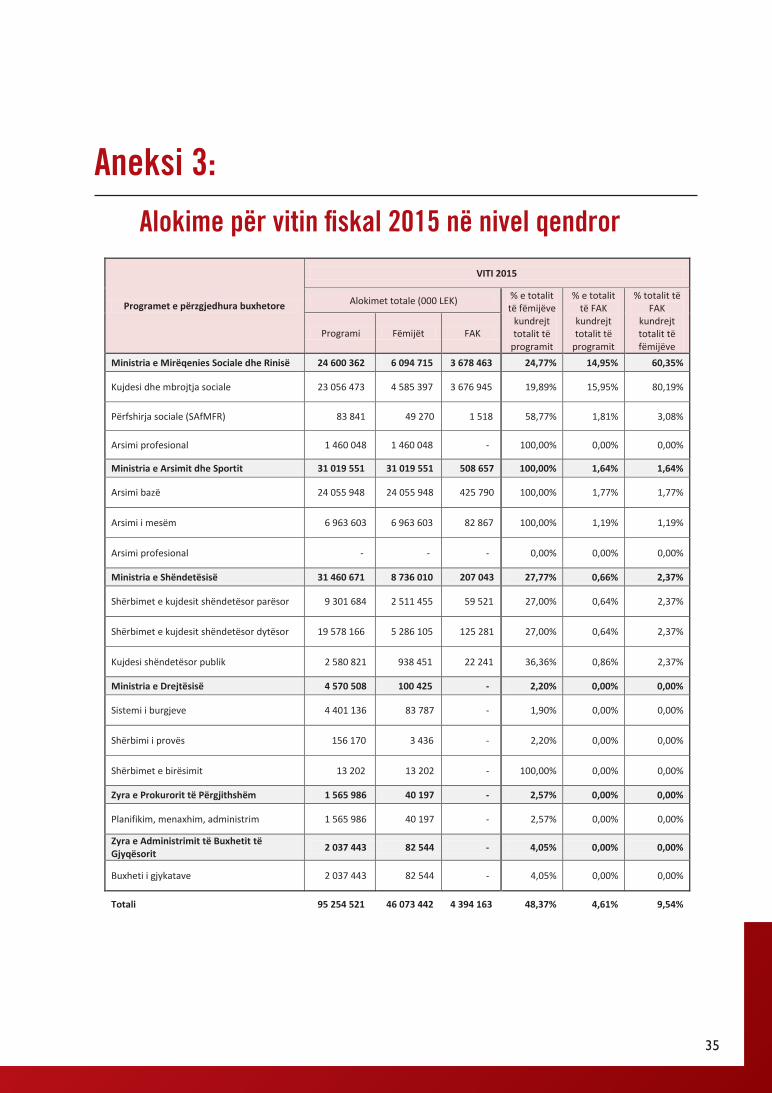

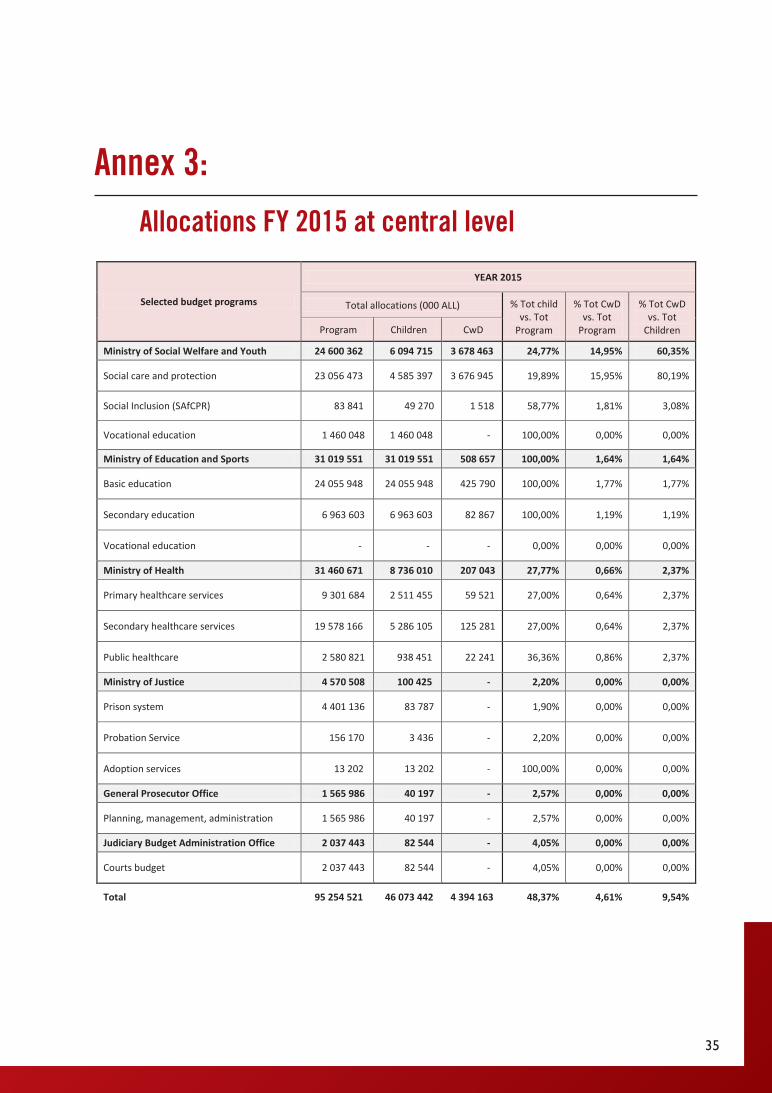

Aneksi 3: Alokime për vitin fiskal 2015 në nivel qendror

Programet e përzgjedhura buxhetore

VITI 2015

Alokimet totale (000 LEK) % e totalit të fëmijëve

kundrejt totalit të

programit

% e totalit të FAK

kundrejt totalit të

programit

% totalit të FAK

kundrejt totalit të fëmijëve

Programi Fëmijët FAK

Ministria e Mirëqenies Sociale dhe Rinisë 24 600 362 6 094 715 3 678 463 24,77% 14,95% 60,35%

Kujdesi dhe mbrojtja sociale 23 056 473 4 585 397 3 676 945 19,89% 15,95% 80,19%

Përfshirja sociale (SAfMFR) 83 841 49 270 1 518 58,77% 1,81% 3,08%

Arsimi profesional 1 460 048 1 460 048 - 100,00% 0,00% 0,00%

Ministria e Arsimit dhe Sportit 31 019 551 31 019 551 508 657 100,00% 1,64% 1,64%

Arsimi bazë 24 055 948 24 055 948 425 790 100,00% 1,77% 1,77%

Arsimi i mesëm 6 963 603 6 963 603 82 867 100,00% 1,19% 1,19%

Arsimi profesional - - - 0,00% 0,00% 0,00%

Ministria e Shëndetësisë 31 460 671 8 736 010 207 043 27,77% 0,66% 2,37%

Shërbimet e kujdesit shëndetësor parësor 9 301 684 2 511 455 59 521 27,00% 0,64% 2,37%

Shërbimet e kujdesit shëndetësor dytësor 19 578 166 5 286 105 125 281 27,00% 0,64% 2,37%

Kujdesi shëndetësor publik 2 580 821 938 451 22 241 36,36% 0,86% 2,37%

Ministria e Drejtësisë 4 570 508 100 425 - 2,20% 0,00% 0,00%

Sistemi i burgjeve 4 401 136 83 787 - 1,90% 0,00% 0,00%

Shërbimi i provës 156 170 3 436 - 2,20% 0,00% 0,00%

Shërbimet e birësimit 13 202 13 202 - 100,00% 0,00% 0,00%

Zyra e Prokurorit të Përgjithshëm 1 565 986 40 197 - 2,57% 0,00% 0,00%

Planifikim, menaxhim, administrim 1 565 986 40 197 - 2,57% 0,00% 0,00%

Zyra e Administrimit të Buxhetit të Gjyqësorit 2 037 443 82 544 - 4,05% 0,00% 0,00%

Buxheti i gjykatave 2 037 443 82 544 - 4,05% 0,00% 0,00%

Totali 95 254 521 46 073 442 4 394 163 48,37% 4,61% 9,54%

Aneksi 3:

Alokime për vitin fiskal 2015 në nivel qendror

36

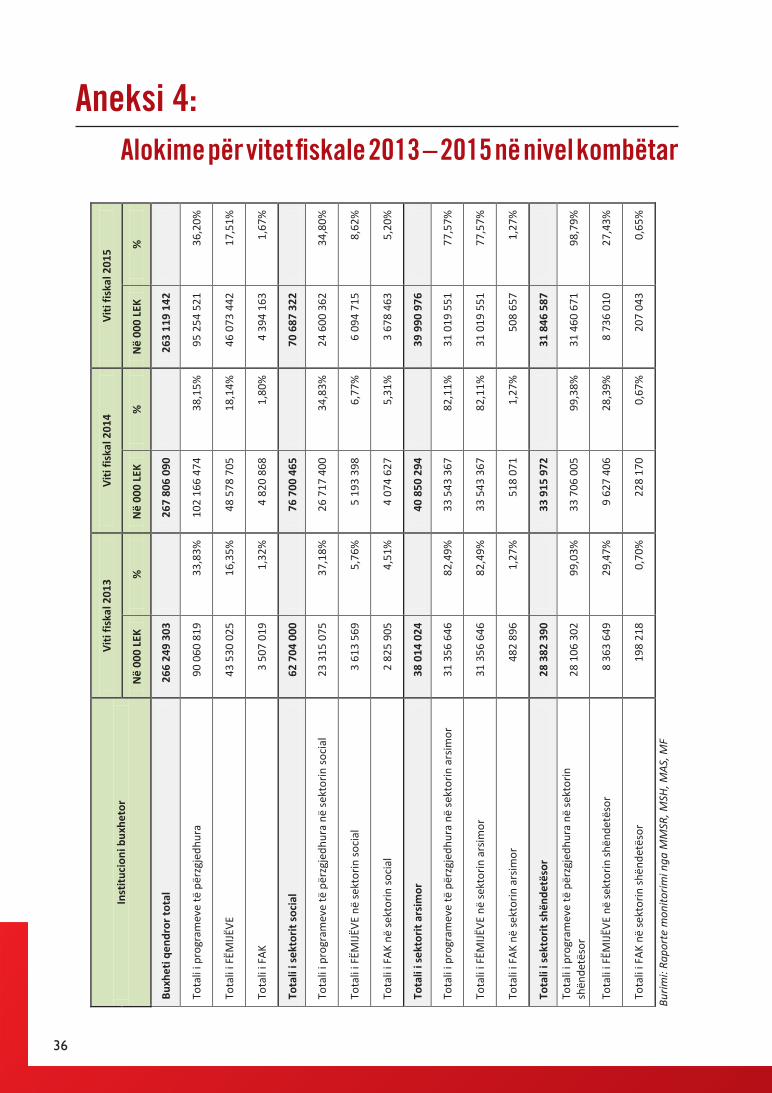

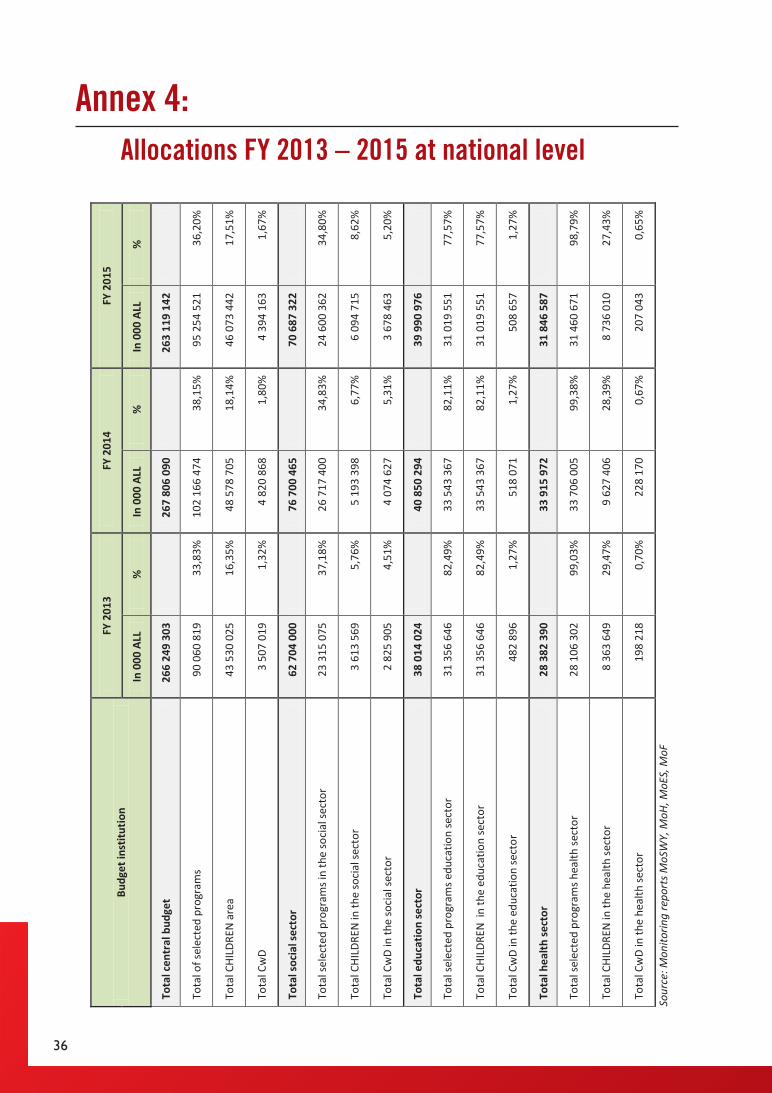

Aneksi 4:Alokime për vitet fiskale 2013 – 2015 në nivel kombëtar

39

Anek

si 4

: Alo

kim

e pë

r vite

t fis

kale

201

3 –

2015

në

nive

l kom

bëta

r

Inst

ituci

oni b

uxhe

tor

Vi

ti fis

kal 2

013

Viti

fiska

l 201

4 Vi

ti fis

kal 2

015

Në

000

LEK

%

N

ë 00

0 LE

K %

N

ë 00

0 LE

K %

Buxh

eti q

endr

or to

tal

266

249

303

26

7 80

6 09

0

263

119

142

Tota

li i p

rogr

amev

e të

për

zgje

dhur

a

90 0

60 8

19

33,8

3%

102

166

474

38,1

5%

95 2

54 5

21

36,2

0%

Tota

li i F

ËMIJË

VE

43 5

30 0

25

16,3

5%

48 5

78 7

05

18,1

4%

46 0

73 4

42

17,5

1%

Tota

li i F

AK

3 50

7 01

9 1,

32%

4

820

868

1,80

%

4 39

4 16

3 1,

67%

Tota

li i s

ekto

rit so

cial

62

704

000

76 7

00 4

65

70

687

322

Tota

li i p

rogr

amev

e të

për

zgje

dhur

a në

sekt

orin

soc

ial

23 3

15 0

75

37,1

8%

26 7

17 4

00

34,8

3%

24 6

00 3

62

34,8

0%

Tota

li i F

ËMIJË

VE n

ë se

ktor

in so

cial

3

613

569

5,76

%

5 19

3 39

8 6,

77%

6

094

715

8,62

%

Tota

li i F

AK n

ë se

ktor

in so

cial

2

825

905

4,51

%

4 07

4 62

7 5,

31%

3

678

463

5,20

%

Tota

li i s

ekto

rit a

rsim

or

38 0

14 0

24

40

850

294

39 9

90 9

76

Tota

li i p

rogr

amev

e të

për

zgje

dhur

a në

sekt

orin

ars

imor

31

356

646

82

,49%

33

543

367

82

,11%

31

019

551

77

,57%

Tota

li i F

ËMIJË

VE n

ë se

ktor

in a

rsim

or

31 3

56 6

46

82,4

9%

33 5

43 3

67

82,1

1%

31 0

19 5

51

77,5

7%

Tota

li i F

AK n

ë se

ktor

in a

rsim

or

482

896

1,27

%

518

071

1,27

%

508

657

1,27

%

Tota

li i s

ekto

rit sh

ënde

tëso

r 28

382

390

33 9

15 9

72

31

846

587

Tota

li i p

rogr

amev

e të

për

zgje

dhur

a në

sekt

orin

sh

ënde

tëso

r 28

106

302

99

,03%

33

706

005

99

,38%

31

460

671

98

,79%

Tota

li i F

ËMIJË

VE n

ë se

ktor

in sh

ënde

tëso

r 8

363

649

29,4

7%

9 62

7 40

6 28

,39%

8

736

010

27,4

3%

Tota

li i F

AK n

ë se

ktor

in sh

ënde

tëso

r 19

8 21

8 0,

70%

22

8 17

0 0,

67%

20

7 04

3 0,

65%

Bu

rimi:

Rapo

rte

mon

itorim

i nga

MM

SR, M

SH, M

AS, M

F

37

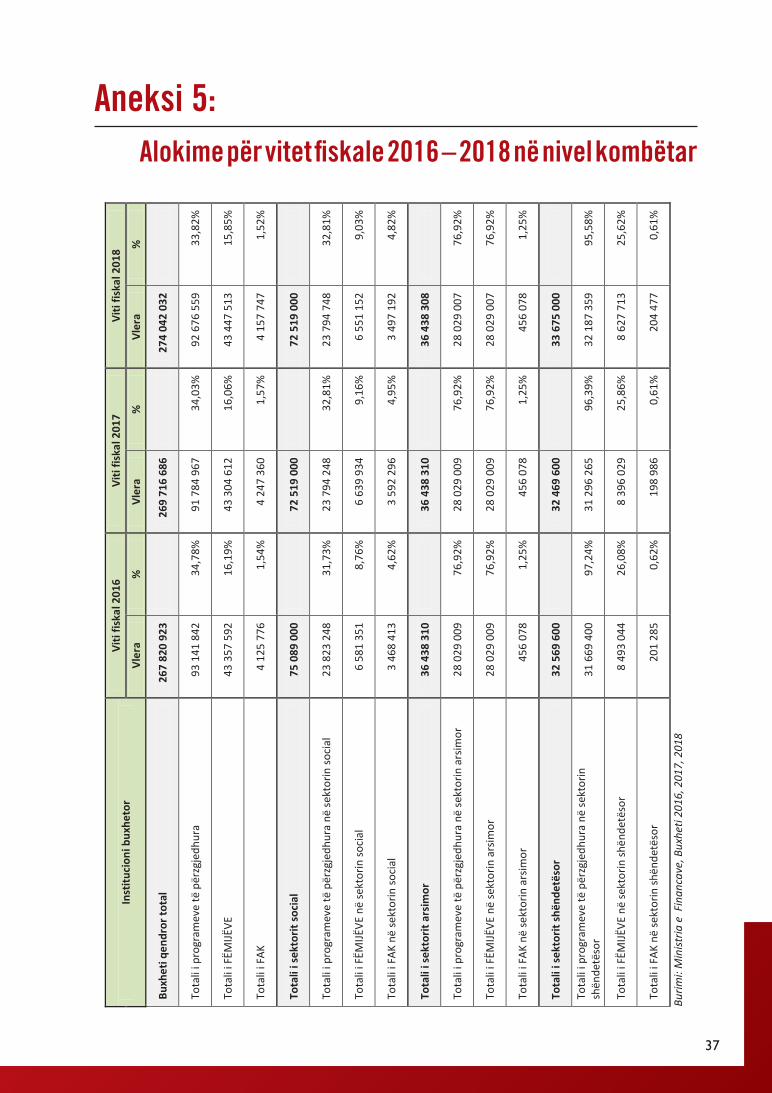

Aneksi 5:Alokime për vitet fiskale 2016 – 2018 në nivel kombëtar

40

Anek

si 5

: Alo

kim

e pë

r vite

t fis

kale

201

6 –

2018

në

nive

l kom

bëta

r

Inst

ituci

oni b