Séance 2

34

Séance 2 Thème 1: Le processus décisionnel – perspective à court terme (partie 2) 2-1

-

Upload

xanthus-fox -

Category

Documents

-

view

21 -

download

0

description

Séance 2. Thème 1: Le processus décisionnel – perspective à court terme (partie 2). Plan de la séance. Exemples de décision à court terme (suite) Établissement des prix de vente Commande spéciale Abandon ou maintien d’une gamme de produit Vendre ou transformer davantage - PowerPoint PPT Presentation

Transcript of Séance 2

Séance 2

Thème 1:

Le processus décisionnel – perspective à court terme

(partie 2)2-1

Plan de la séanceExemples de décision à court terme

(suite)• Établissement des prix de vente • Commande spéciale • Abandon ou maintien d’une gamme de

produit • Vendre ou transformer davantage• Fabrication ou impartition • Utilisation d’une ressource limitée

Résolution de cas2-2

Fabrication ou achats

2-3

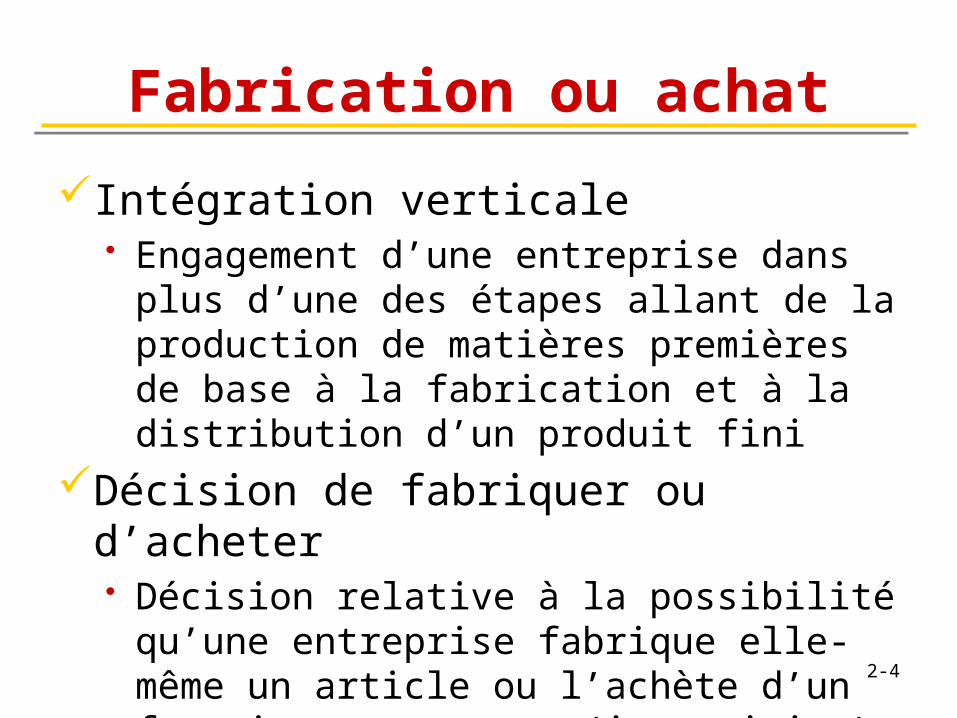

Fabrication ou achat

Intégration verticale• Engagement d’une entreprise dans plus

d’une des étapes allant de la production de matières premières de base à la fabrication et à la distribution d’un produit fini

Décision de fabriquer ou d’acheter• Décision relative à la possibilité qu’une

entreprise fabrique elle-même un article ou l’achète d’un fournisseur externe (impartition) 2-4

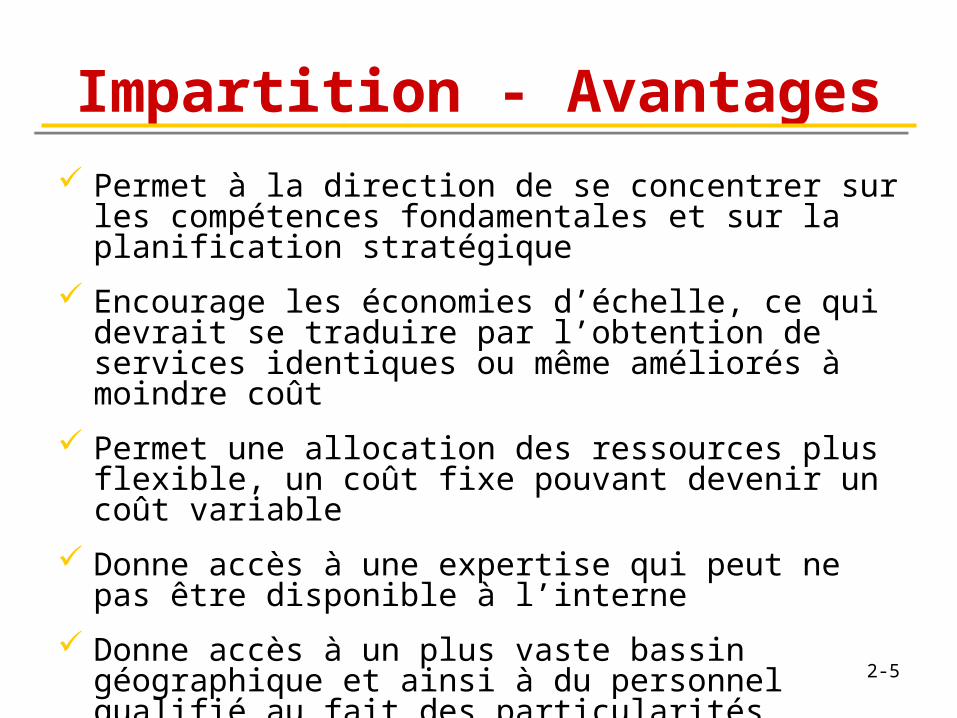

Impartition - Avantages Permet à la direction de se concentrer sur les

compétences fondamentales et sur la planification stratégique

Encourage les économies d’échelle, ce qui devrait se traduire par l’obtention de services identiques ou même améliorés à moindre coût

Permet une allocation des ressources plus flexible, un coût fixe pouvant devenir un coût variable

Donne accès à une expertise qui peut ne pas être disponible à l’interne

Donne accès à un plus vaste bassin géographique et ainsi à du personnel qualifié au fait des particularités locales 2-5

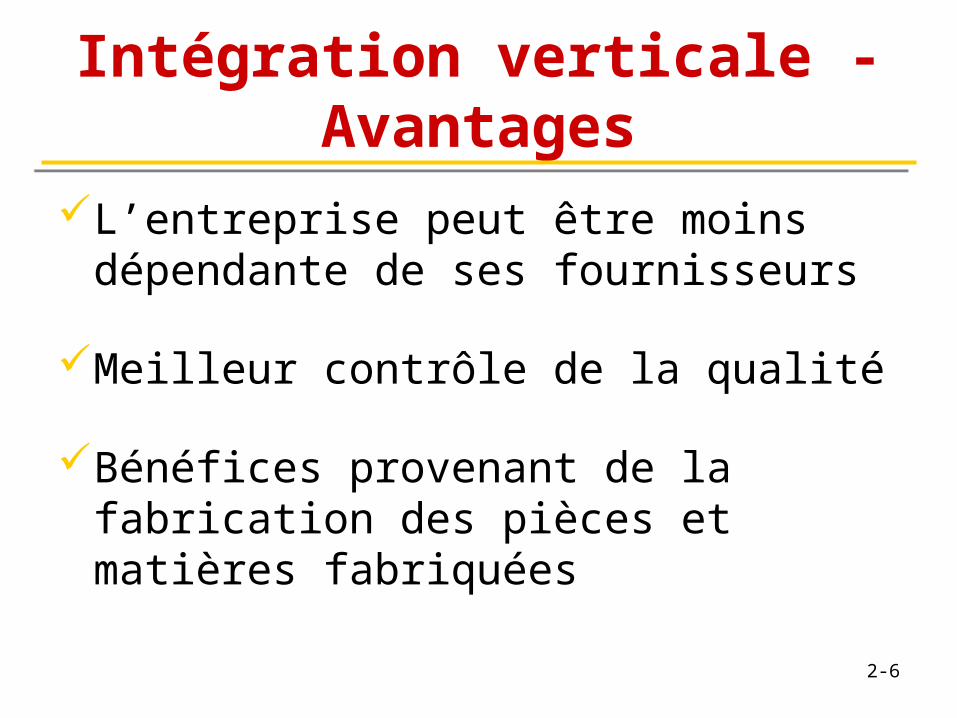

Intégration verticale - Avantages

L’entreprise peut être moins dépendante de ses fournisseurs

Meilleur contrôle de la qualité

Bénéfices provenant de la fabrication des pièces et matières fabriquées

2-6

Fabrication ou achat

Doit-on fabriquer ou acheter à l’extérieur?

• Capacité• Fiabilité du fournisseur• Qualité• Importance stratégique du produit ou du

service

2-7

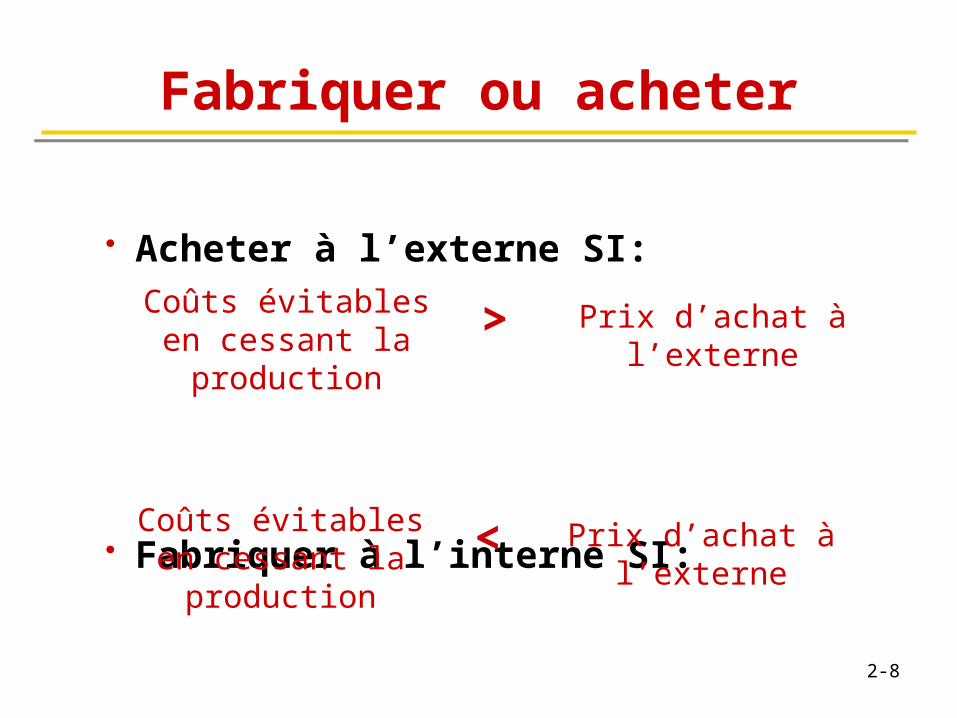

Fabriquer ou acheter

• Acheter à l’externe SI:

• Fabriquer à l’interne SI:

*Attention au coût de renonciation*

Coûts évitables en cessant la production

Coûts évitables en cessant la production

> Prix d’achat à l’externe

< Prix d’achat à l’externe

2-8

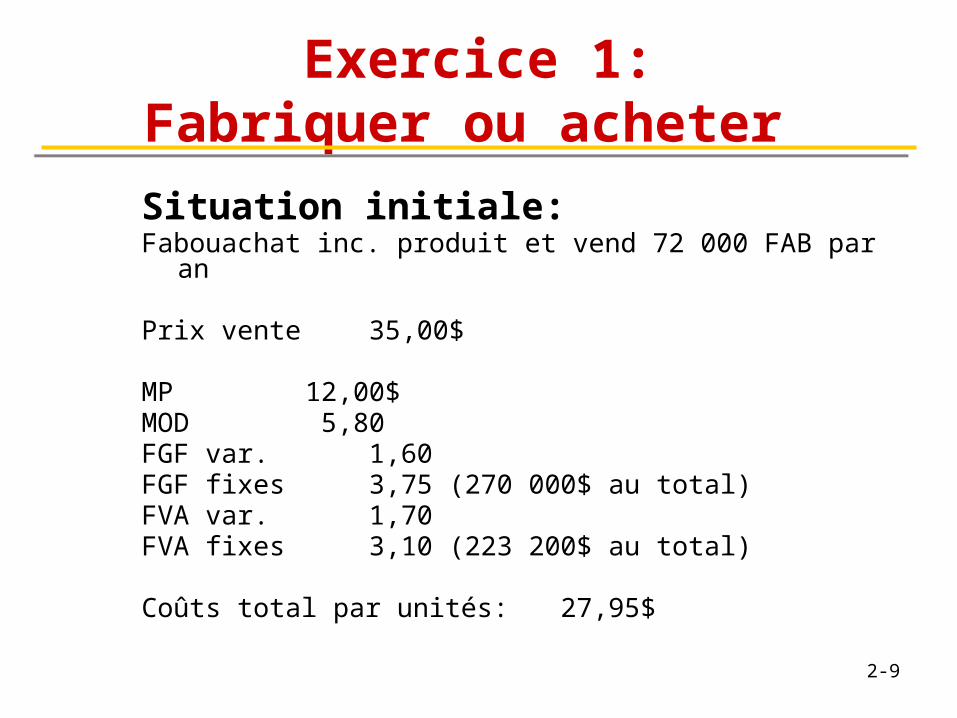

Exercice 1:Fabriquer ou acheter

Situation initiale:Fabouachat inc. produit et vend 72 000 FAB par an

Prix vente 35,00$

MP 12,00$MOD 5,80FGF var. 1,60FGF fixes 3,75 (270 000$ au total)FVA var. 1,70FVA fixes 3,10 (223 200$ au total)

Coûts total par unités: 27,95$

2-9

Exercice 1: Fabriquer ou acheter

Un fabricant propose de fabriquer des FAB pour Fabouachat inc. et de les expédier aux clients de l’entreprise

Si l’offre est acceptée• les installations de production demeurent inutilisées• FGF fixes réduits de 70%• FVA variables demeurent à 80%

Quel est le prix maximum que Fabouachat inc. serait prête à payer pour acheter les FAB à l’externe?

2-10

Exercice 2:Fabriquer ou acheter

Situation initiale:Gadilgo inc. produit et vend 100 000 XIL par an

Prix vente 18,00$

MP 6,00$MOD 2,50$FGF var. 0,90$FGF fixes 2,00 (200 000$ au total)FVA var. 0,75FVA fixes 1,50 (150 000$ au total)

Coûts total par unités: 13,65$

2-11

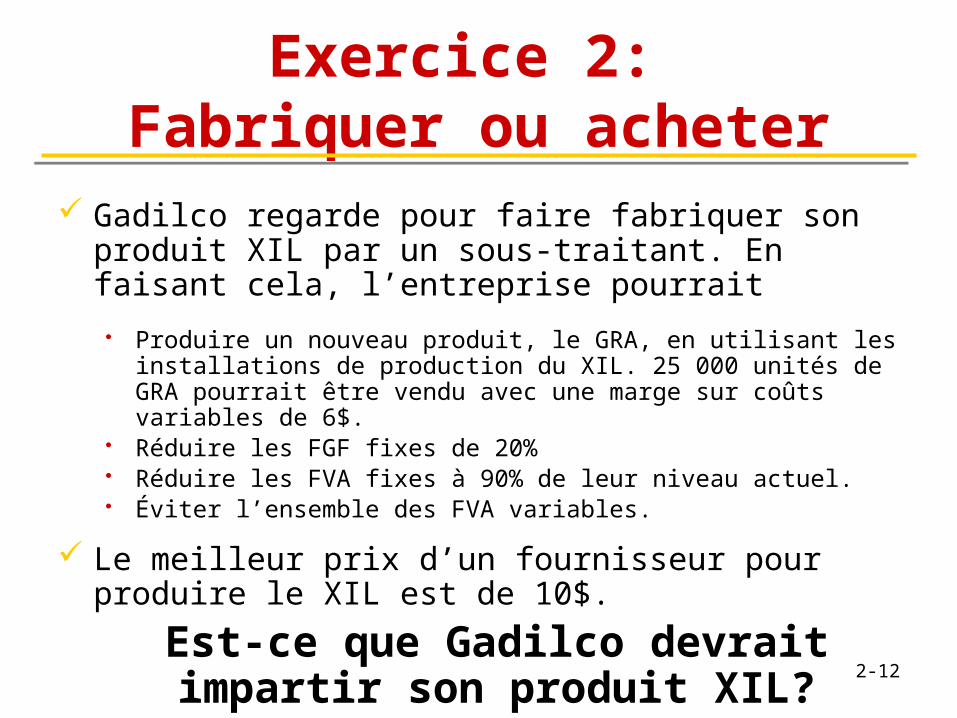

Exercice 2: Fabriquer ou acheter

Gadilco regarde pour faire fabriquer son produit XIL par un sous-traitant. En faisant cela, l’entreprise pourrait

• Produire un nouveau produit, le GRA, en utilisant les installations de production du XIL. 25 000 unités de GRA pourrait être vendu avec une marge sur coûts variables de 6$.

• Réduire les FGF fixes de 20%• Réduire les FVA fixes à 90% de leur niveau actuel. • Éviter l’ensemble des FVA variables.

Le meilleur prix d’un fournisseur pour produire le XIL est de 10$.

Est-ce que Gadilco devrait impartir son produit XIL? 2-12

Ressources limitées

2-13

Ressources limitées

Contrainte de capacité

• Restriction quant au fonctionnement d’une entreprise imposée par des ressources limitées qui restreignent la capacité de l’entreprise à satisfaire la demande

• Goulot d’étranglement

2-14

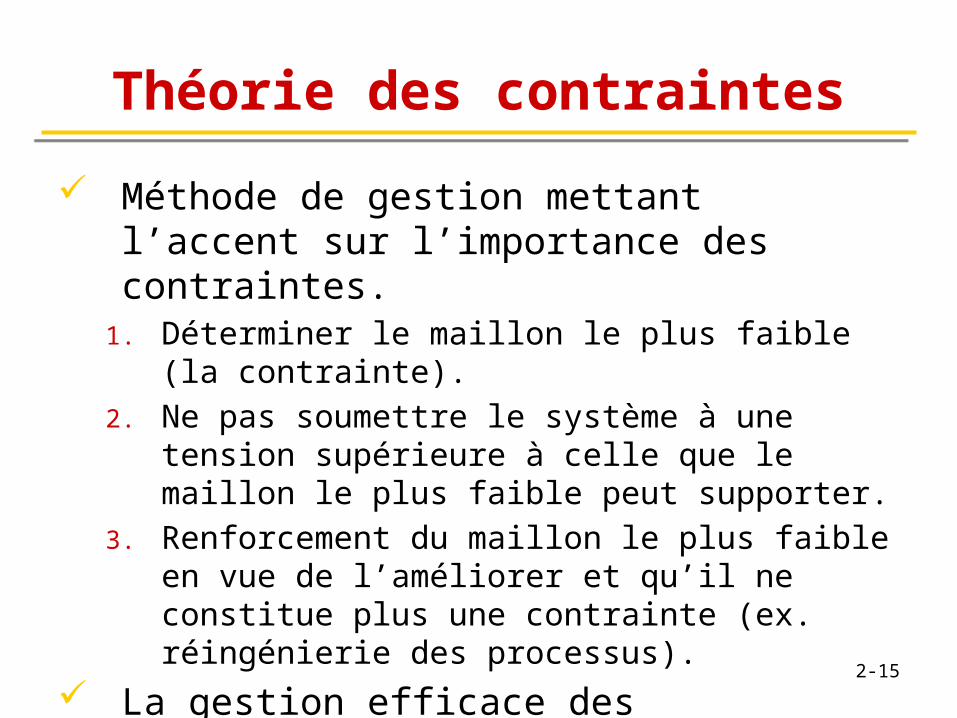

Théorie des contraintes

Méthode de gestion mettant l’accent sur l’importance des contraintes.

1. Déterminer le maillon le plus faible (la contrainte).

2. Ne pas soumettre le système à une tension supérieure à celle que le maillon le plus faible peut supporter.

3. Renforcement du maillon le plus faible en vue de l’améliorer et qu’il ne constitue plus une contrainte (ex. réingénierie des processus).

La gestion efficace des contraintes constitue la clé du succès. 2-15

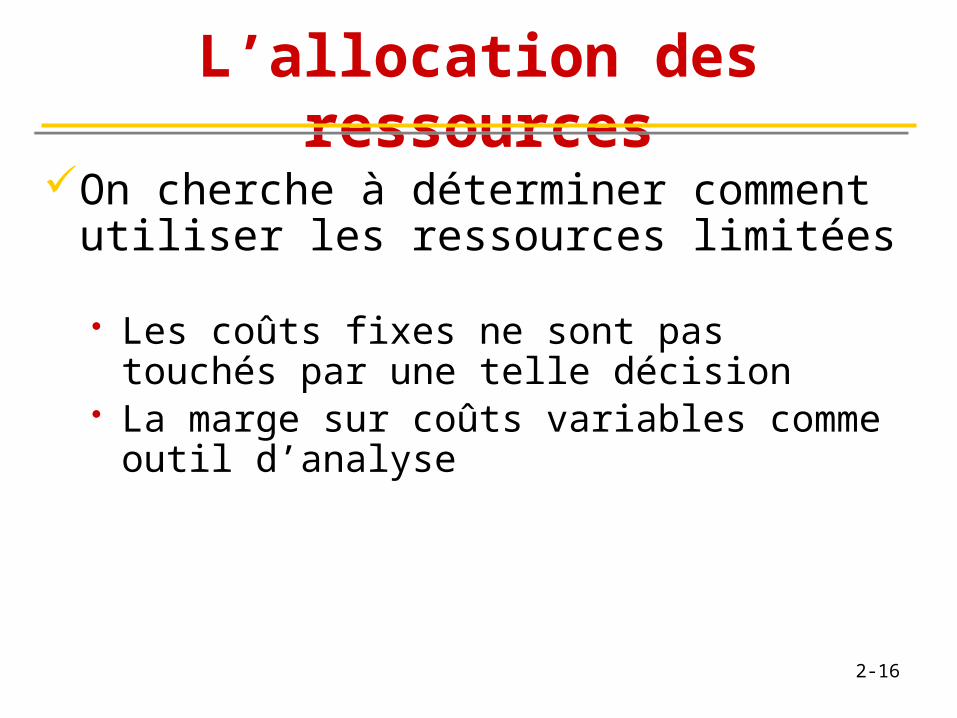

L’allocation des ressources

On cherche à déterminer comment utiliser les ressources limitées

• Les coûts fixes ne sont pas touchés par une telle décision

• La marge sur coûts variables comme outil d’analyse

2-16

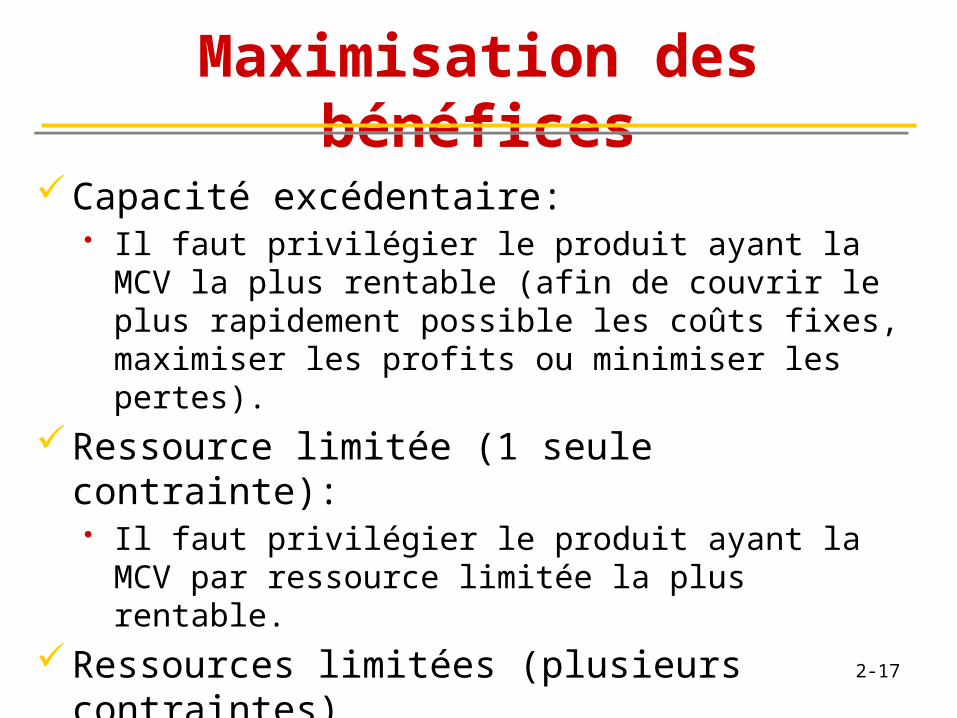

Maximisation des bénéfices

Capacité excédentaire:• Il faut privilégier le produit ayant la MCV la plus

rentable (afin de couvrir le plus rapidement possible les coûts fixes, maximiser les profits ou minimiser les pertes).

Ressource limitée (1 seule contrainte): • Il faut privilégier le produit ayant la MCV par

ressource limitée la plus rentable.Ressources limitées (plusieurs contraintes)

• L’analyse afin de maximiser l’utilisation de plusieurs contraintes et les bénéfices ne sera pas traitée dans le cadre de ce cours. Seul la maximisation des contraintes sera traitée.

2-17

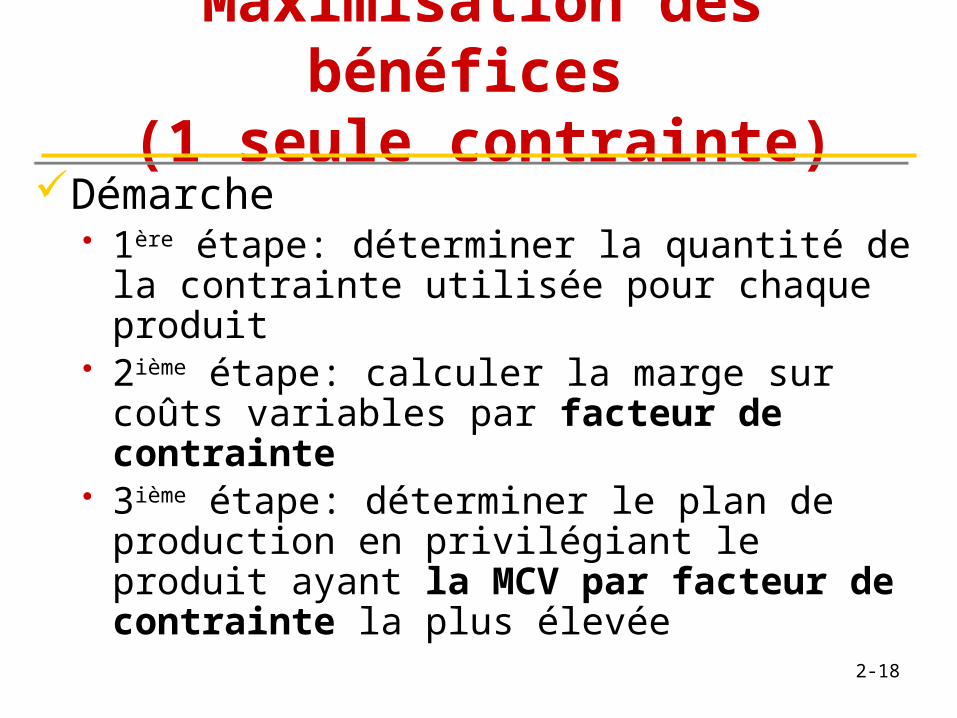

Maximisation des bénéfices

(1 seule contrainte)Démarche

• 1ère étape: déterminer la quantité de la contrainte utilisée pour chaque produit

• 2ième étape: calculer la marge sur coûts variables par facteur de contrainte

• 3ième étape: déterminer le plan de production en privilégiant le produit ayant la MCV par facteur de contrainte la plus élevée

2-18

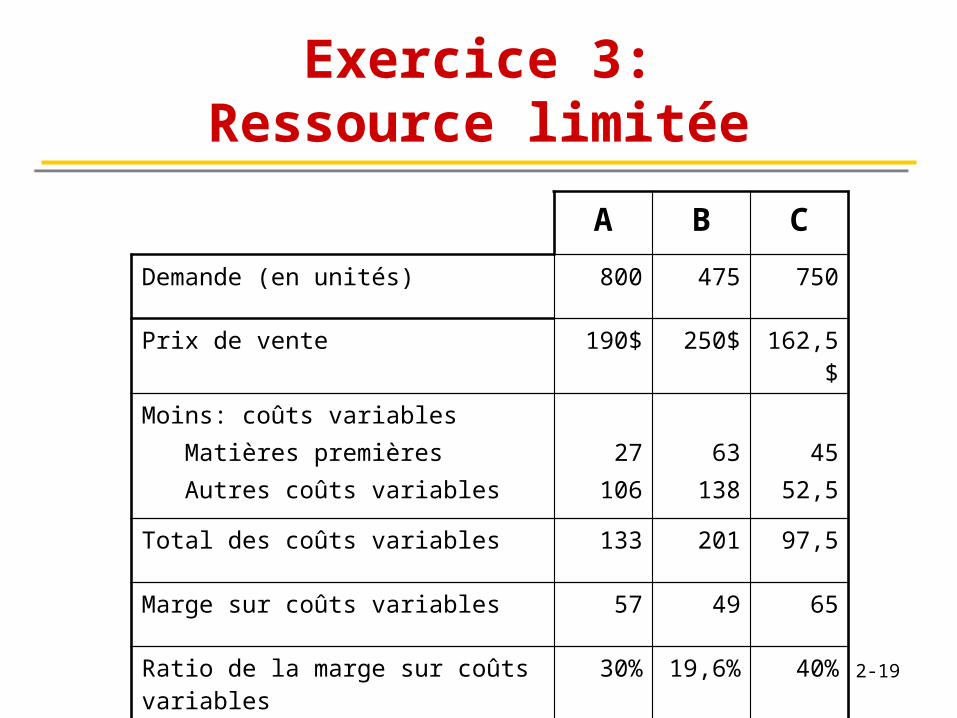

Exercice 3:Ressource limitée

A B C

Demande (en unités) 800 475 750

Prix de vente 190$ 250$ 162,5$

Moins: coûts variables Matières premières Autres coûts variables

27106

63138

4552,5

Total des coûts variables 133 201 97,5

Marge sur coûts variables 57 49 65

Ratio de la marge sur coûts variables

30% 19,6% 40%2-19

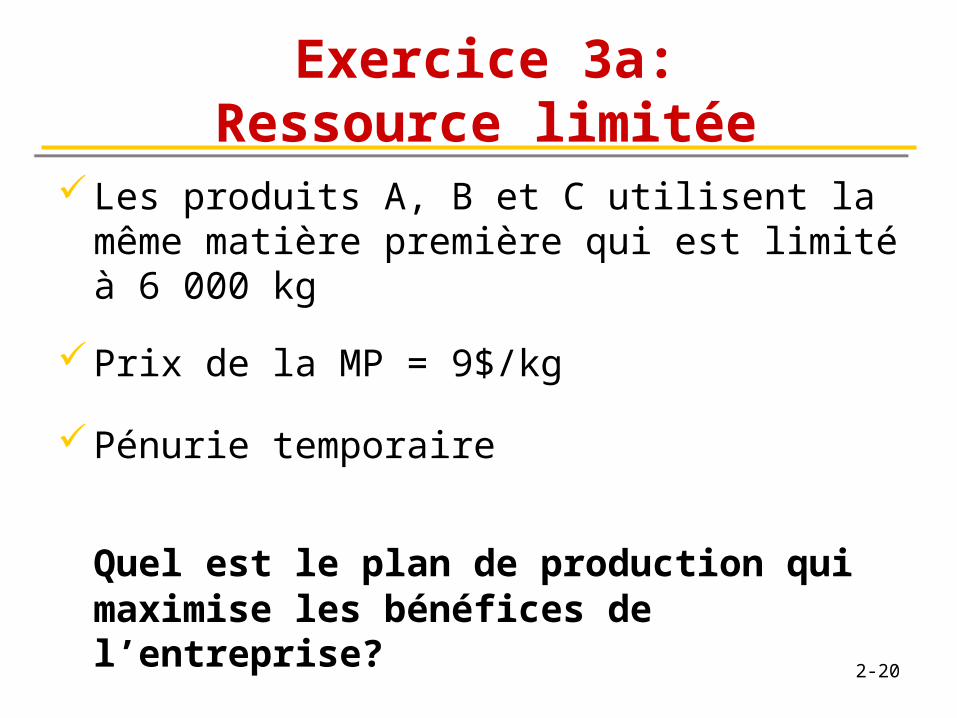

Les produits A, B et C utilisent la même matière première qui est limité à 6 000 kg

Prix de la MP = 9$/kg

Pénurie temporaire

Quel est le plan de production qui maximise les bénéfices de l’entreprise?

Exercice 3a:Ressource limitée

2-20

Exercice 3b:Ressource limitée

Fournisseur étranger propose de vendre des quantités supplémentaires de MP en majorant le prix considérablement

Déterminez le prix maximum que l’entreprise serait prête à payer?

2-21

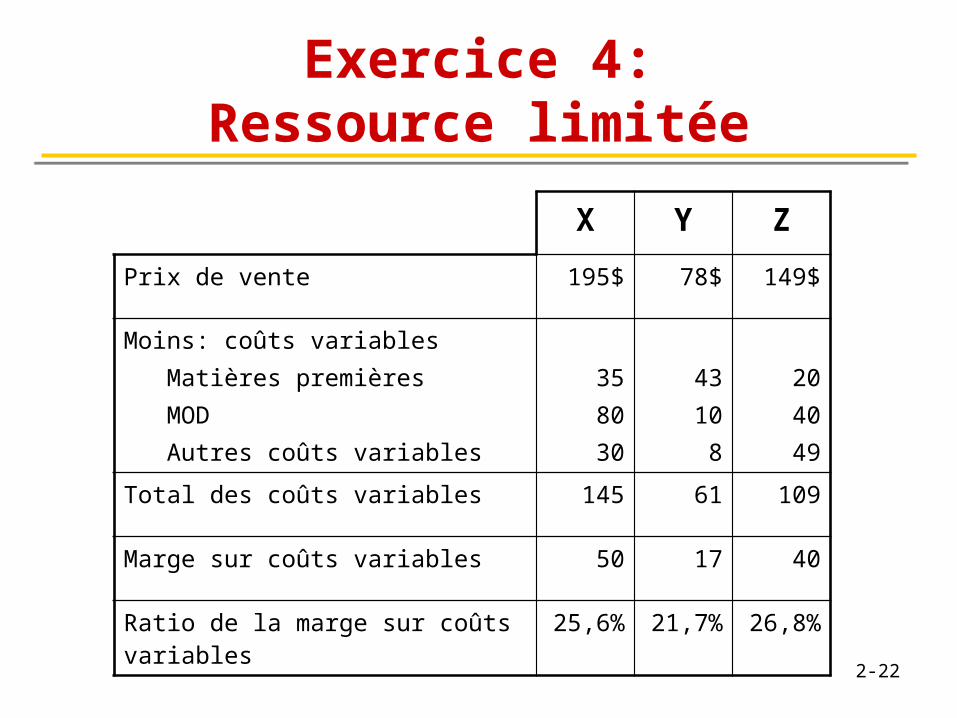

Exercice 4:Ressource limitée

X Y Z

Prix de vente 195$ 78$ 149$

Moins: coûts variables Matières premières MOD Autres coûts variables

358030

43108

204049

Total des coûts variables 145 61 109

Marge sur coûts variables 50 17 40

Ratio de la marge sur coûts variables

25,6% 21,7% 26,8%

2-22

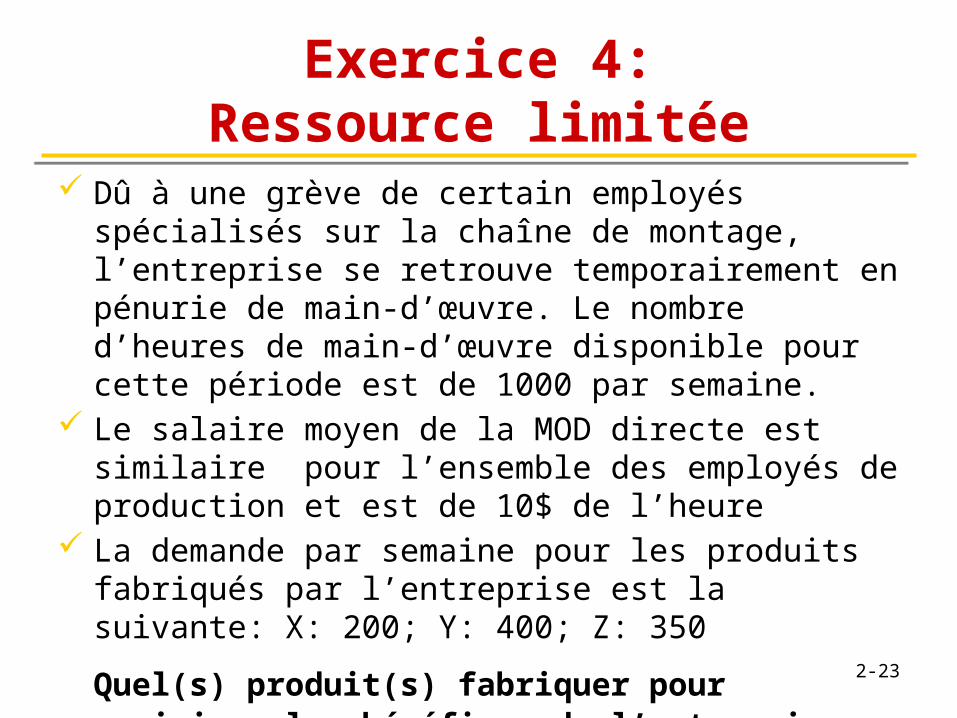

Exercice 4:Ressource limitée

Dû à une grève de certain employés spécialisés sur la chaîne de montage, l’entreprise se retrouve temporairement en pénurie de main-d’œuvre. Le nombre d’heures de main-d’œuvre disponible pour cette période est de 1000 par semaine.

Le salaire moyen de la MOD directe est similaire pour l’ensemble des employés de production et est de 10$ de l’heure

La demande par semaine pour les produits fabriqués par l’entreprise est la suivante: X: 200; Y: 400; Z: 350

Quel(s) produit(s) fabriquer pour maximiser les bénéfices de l’entreprise durant la grève?

2-23

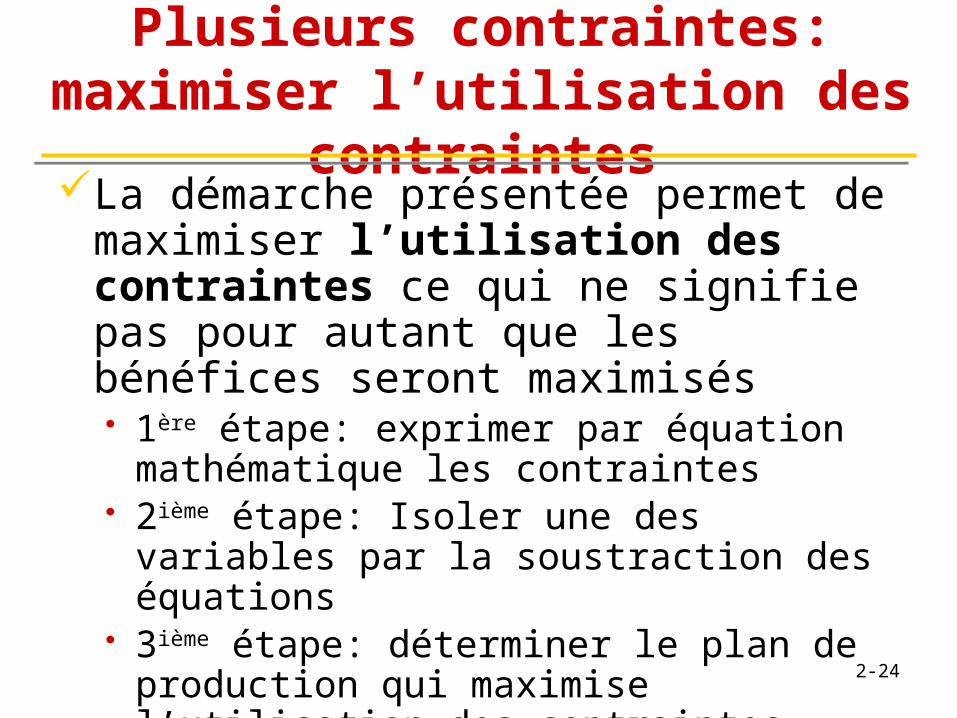

Plusieurs contraintes: maximiser l’utilisation des

contraintesLa démarche présentée permet de

maximiser l’utilisation des contraintes ce qui ne signifie pas pour autant que les bénéfices seront maximisés• 1ère étape: exprimer par équation

mathématique les contraintes• 2ième étape: Isoler une des variables par

la soustraction des équations• 3ième étape: déterminer le plan de

production qui maximise l’utilisation des contraintes 2-24

Exercice: plusieurs contraintes de

productionProdui

tA

Produit B

Ventes totales prévues 5 000 u. 4 100 u.

Marge sur coûts variables unitaire 32 $ 40 $

Heures-machine par unité 4 heures 1 heures

Heures de main-d’œuvre directe par unité

1 heure 3 heures

Heures-machines disponibles 21 500 heures

Heures de main-d’œuvre directe disponibles

15 000 heures

Déterminez le plan de production optimal (maximisation des contraintes)?

2-25

Démarche

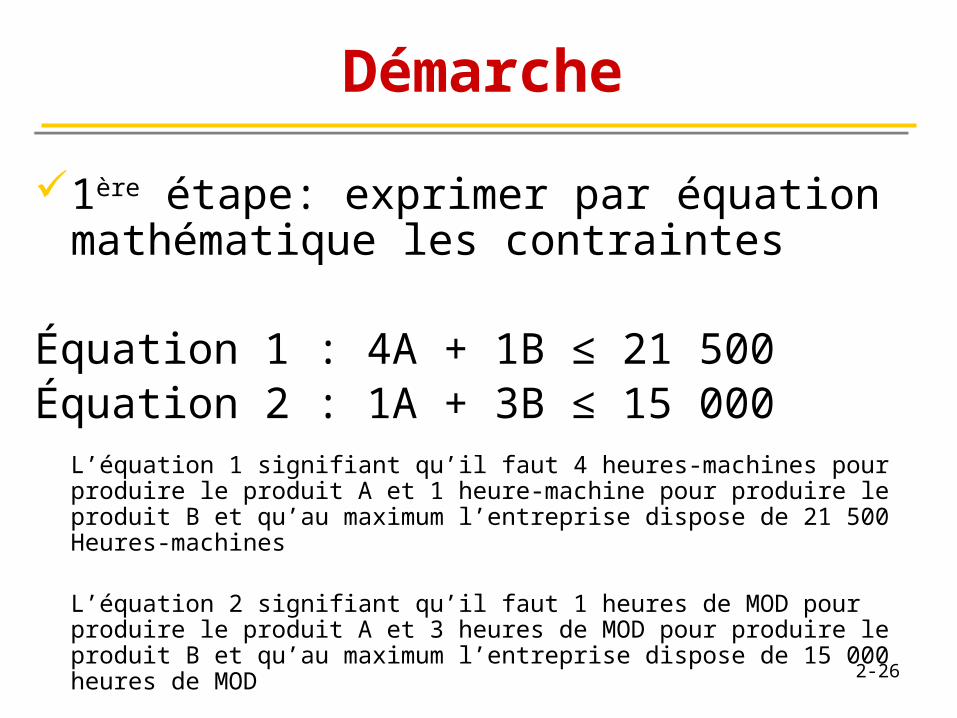

1ère étape: exprimer par équation mathématique les contraintes

Équation 1 : 4A + 1B ≤ 21 500Équation 2 : 1A + 3B ≤ 15 000

L’équation 1 signifiant qu’il faut 4 heures-machines pour produire le produit A et 1 heure-machine pour produire le produit B et qu’au maximum l’entreprise dispose de 21 500 Heures-machines

L’équation 2 signifiant qu’il faut 1 heures de MOD pour produire le produit A et 3 heures de MOD pour produire le produit B et qu’au maximum l’entreprise dispose de 15 000 heures de MOD

2-26

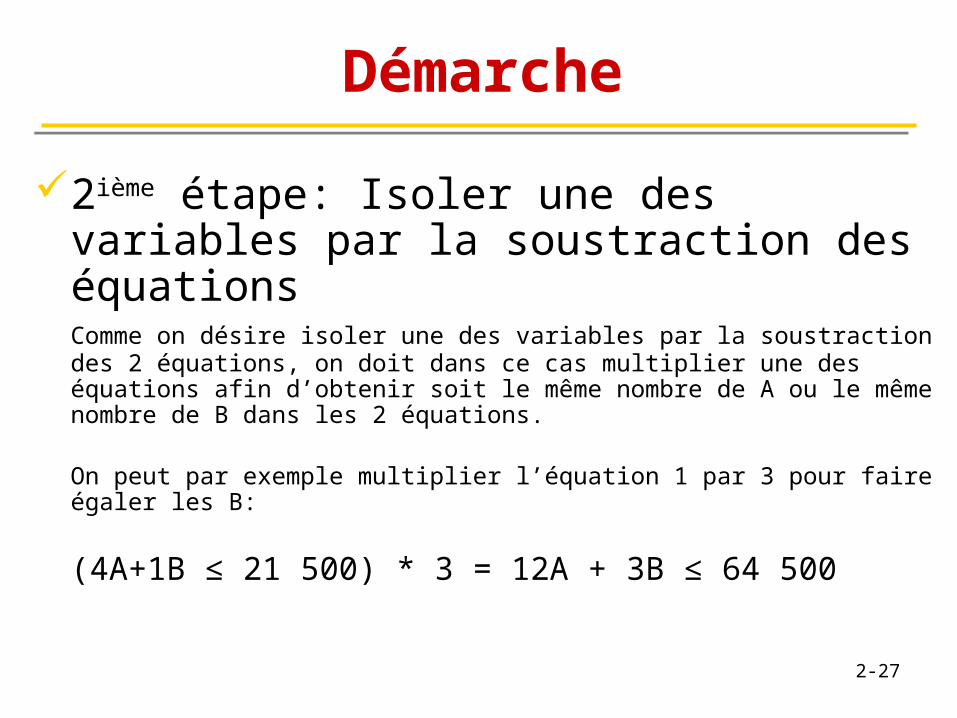

Démarche

2ième étape: Isoler une des variables par la soustraction des équationsComme on désire isoler une des variables par la soustraction des 2 équations, on doit dans ce cas multiplier une des équations afin d’obtenir soit le même nombre de A ou le même nombre de B dans les 2 équations.

On peut par exemple multiplier l’équation 1 par 3 pour faire égaler les B:

(4A+1B ≤ 21 500) * 3 = 12A + 3B ≤ 64 500

2-27

Démarche

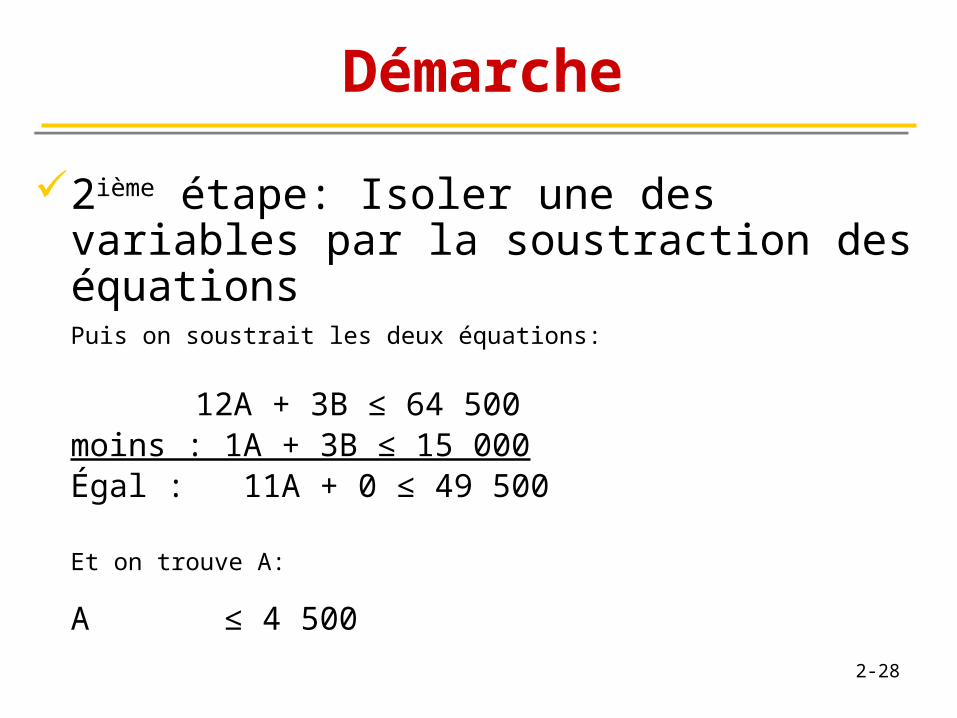

2ième étape: Isoler une des variables par la soustraction des équationsPuis on soustrait les deux équations:

12A + 3B ≤ 64 500moins : 1A + 3B ≤ 15 000Égal : 11A + 0 ≤ 49 500

Et on trouve A:

A ≤ 4 500

2-28

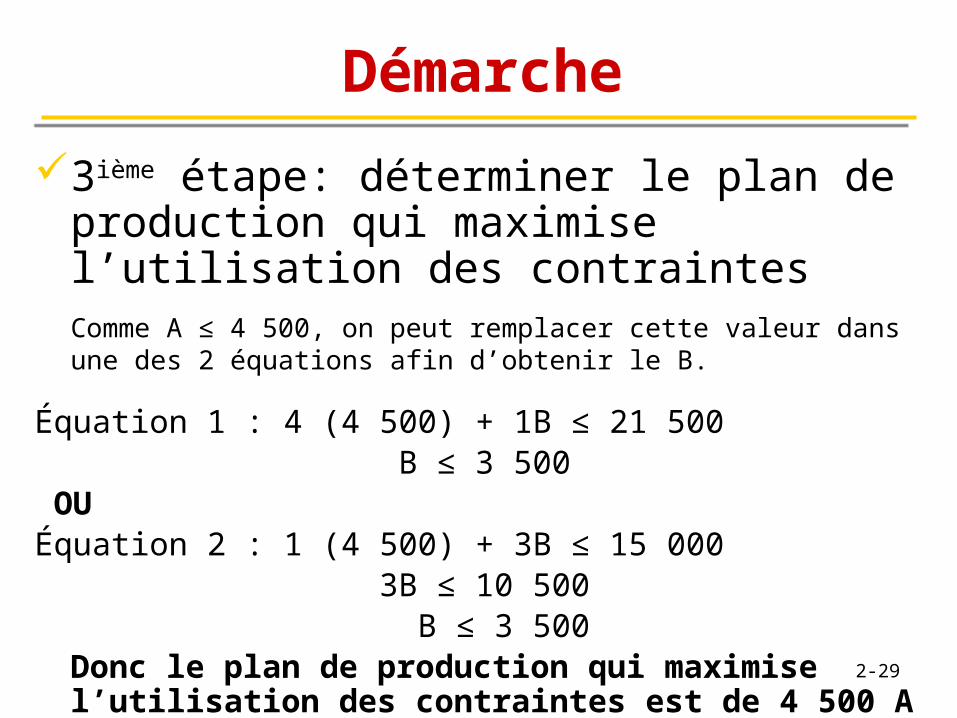

Démarche

3ième étape: déterminer le plan de production qui maximise l’utilisation des contraintesComme A ≤ 4 500, on peut remplacer cette valeur dans une des 2 équations afin d’obtenir le B.

Équation 1 : 4 (4 500) + 1B ≤ 21 500 B ≤ 3 500 OUÉquation 2 : 1 (4 500) + 3B ≤ 15 000 3B ≤ 10 500 B ≤ 3 500

Donc le plan de production qui maximise l’utilisation des contraintes est de 4 500 A et 3 500B.

2-29

Résolution de cas

2-30

Aptitudes pour résoudre un cas

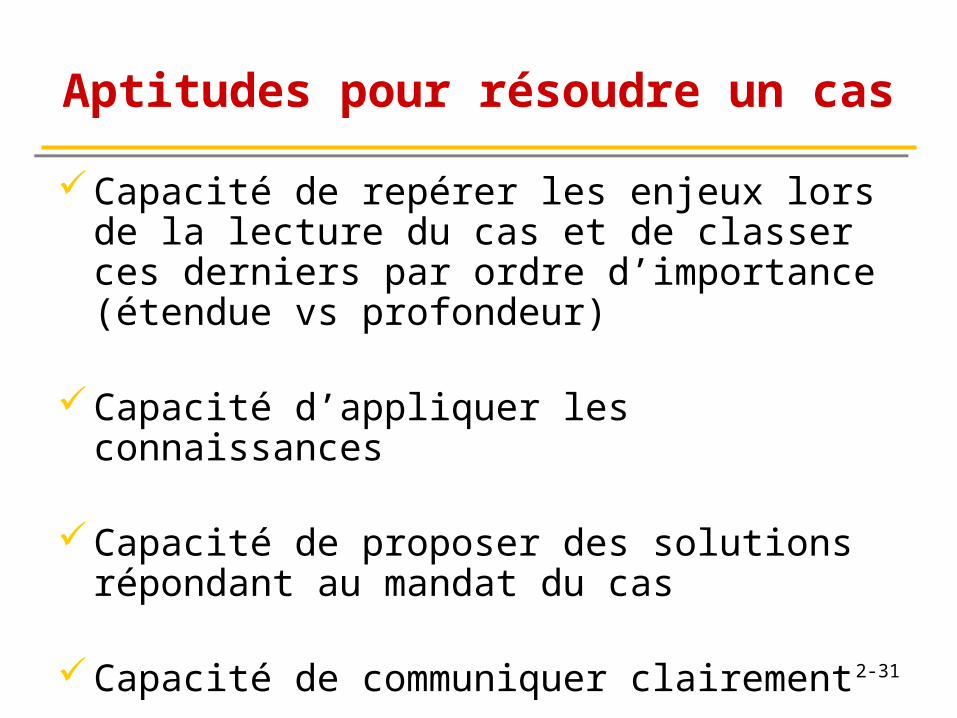

Capacité de repérer les enjeux lors de la lecture du cas et de classer ces derniers par ordre d’importance (étendue vs profondeur)

Capacité d’appliquer les connaissances

Capacité de proposer des solutions répondant au mandat du cas

Capacité de communiquer clairement 2-31

Lecture du cas1. Lecture du travail à faire

2. Déterminer précisément le rôle à jouer

3. Examiner brièvement le contenu des annexes

4. Lecture détaillée du texte et des annexes

2-32

Plan de travail à remettre pendant la session

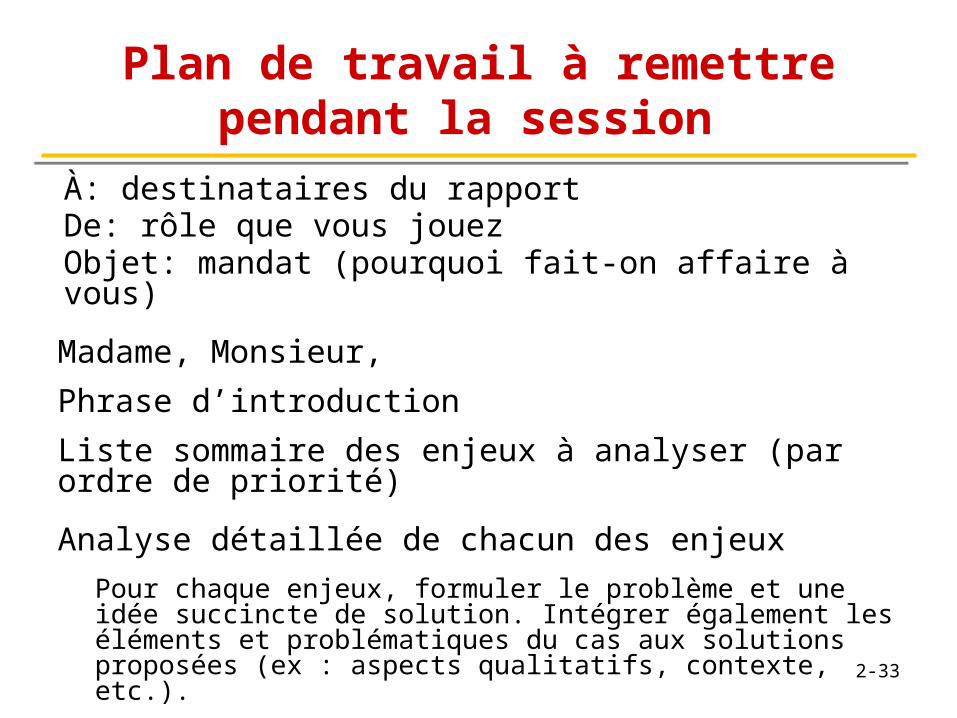

À: destinataires du rapportDe: rôle que vous jouezObjet: mandat (pourquoi fait-on affaire à vous)

Madame, Monsieur,

Phrase d’introduction

Liste sommaire des enjeux à analyser (par ordre de priorité)

Analyse détaillée de chacun des enjeux

Pour chaque enjeux, formuler le problème et une idée succincte de solution. Intégrer également les éléments et problématiques du cas aux solutions proposées (ex : aspects qualitatifs, contexte, etc.).

2-33

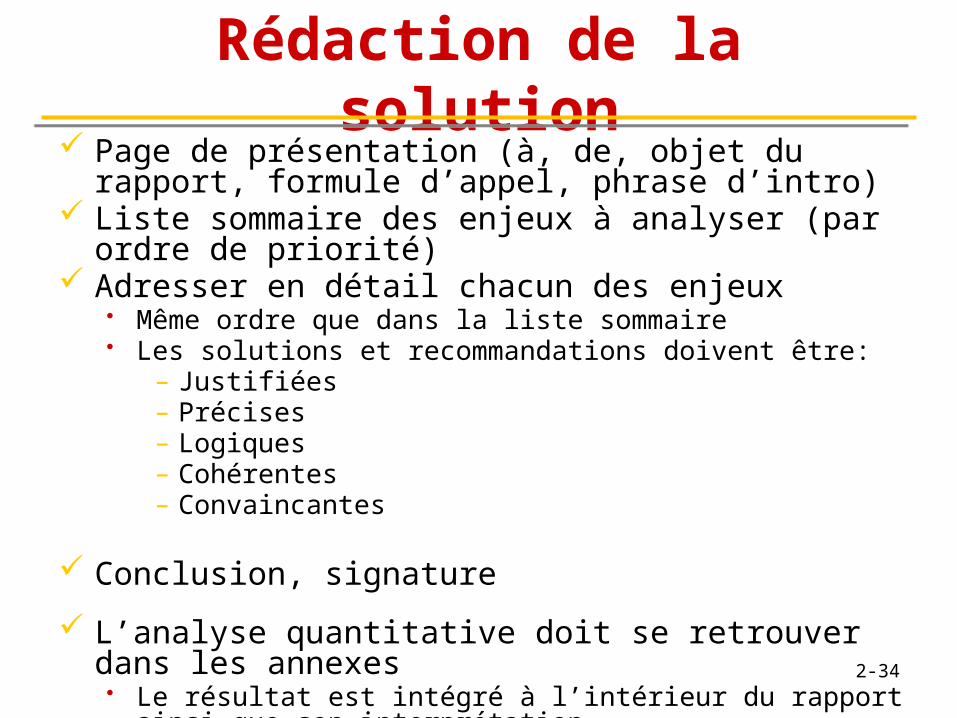

Rédaction de la solution Page de présentation (à, de, objet du rapport,

formule d’appel, phrase d’intro) Liste sommaire des enjeux à analyser (par ordre de

priorité) Adresser en détail chacun des enjeux

• Même ordre que dans la liste sommaire • Les solutions et recommandations doivent être:

– Justifiées– Précises– Logiques – Cohérentes– Convaincantes

Conclusion, signature

L’analyse quantitative doit se retrouver dans les annexes• Le résultat est intégré à l’intérieur du rapport ainsi que

son interprétation2-34