Ryzyko operacyjne, a kryzys finansowy - …knfiu.mimuw.edu.pl/pliki/Ryzyko operacyjne i kryzys...

54

Ryzyko operacyjne, a kryzys finansowy Prezentacja na WMIM UW Warszawa, 22 maja 2009 Materiał przygotowany przez: Paweł Kołodziejski, Departament Ryzyka Finansowego, BRE Bank SA

Transcript of Ryzyko operacyjne, a kryzys finansowy - …knfiu.mimuw.edu.pl/pliki/Ryzyko operacyjne i kryzys...

Ryzyko operacyjne, a kryzys finansowyPrezentacja na WMIM UW

Warszawa, 22 maja 2009

Materiał przygotowany przez: Paweł Kołodziejski, Departament Ryzyka Finansowego, BRE Bank SA

Prolog: Proste zadanie na rozgrzewkę

► Przypuśćmy, że w społeczeństwie panuje pewna nieprzyjemna choroba

► Tylko 1% populacji ma tę chorobę, ale potencjalnie może jąmieć każdy

każdy jest narażony na ryzyko w podobnym, niewielkim stopniu► Istnieje test wykrywający chorobę, który jest w 95%

skuteczny, tj.Jeżeli nie mamy choroby, to istnieje 5% szans, że test mimo to pokaże wynik pozytywnyJeżeli mamy chorobę, to istnieje także 5% szans, że test pokaże (błędnie) wynik negatywny

► Pewna osoba właśnie otrzymała wynik testu i okazał się on pozytywny … Jakie jest szansa, że osoba jest chora?

► Dodatkowe zadanie dla tych, co rozwiążą problem …► Przypuśćmy, że osoba powtórzyła test, i znowu jest

pozytywny? Jaka jest teraz szansa, że jest chora?

► NB: większość lekarzy myśli, że p-stwo to wynosi 95% …► Rozwiązanie na koniec prezentacji:

i nawiązanie do treści prezentacji

3

Plan na dzisiaj

4

PODSTAWYRyzyko operacyjne i Nowa Umowa Kapitałowa

5

Definicja ryzyka operacyjnego

Definicja: Ryzyko operacyjne jest to możliwość poniesienia straty wynikająca z nieadekwatnych lub wadliwych wewnętrznych procesów, systemów, błędów i/lub działań podjętych przez pracownika oraz ze zdarzeńzewnętrznychRyzyko operacyjne uwzględnia ryzyko prawne lecz nie uwzględnia ryzyka reputacji i ryzyka strategicznego

Ryzyko operacyjneRyzyko operacyjne

LudzieLudzieProcesyProcesy SystemySystemy Zdarzenia zewnętrzneZdarzenia

zewnętrzne

6

Nowa Umowa Kapitałowa

► Komitet Bazylejski ds. Nadzoru BankowegoInternational Convergence of Capital Measurement and Capital Standards: A Revised FrameworkOpublikowany w czerwcu 2004, zaktualizowany wlistopadzie 2005Najnowsza wersja: czerwiec 2006

► Zwany po polsku Nową Umową Kapitałową (NUK)

667. Biorąc pod uwagę ciągłą ewolucję metod analitycznych dotyczących ryzyka operacyjnego, Komitet nie formułuje metody ani założeń dotyczących rozkładów, które miałyby być stosowane do generowania miary ryzyka operacyjnego dla celów kapitału regulacyjnego. Jednakże bank musi być w stanie wykazać, że jego metoda pozwala na uchwycenie zdarzeń skutkujących potencjalnie dotkliwymi stratami z zakresu ogona rozkładu strat. Bez względu na stosowaną metodę, bank musi wykazać, że jego miara ryzyka operacyjnego spełnia standard solidności porównywalny do standardu stosowanego w metodzie wewnętrznych ratingów dla ryzyka kredytowego (tzn. porównywalny do jednorocznego okresu utrzymywania i 99,9%-go przedziału ufności).

667. Biorąc pod uwagę ciągłą ewolucję metod analitycznych dotyczących ryzyka operacyjnego, Komitet nie formułuje metody ani założeń dotyczących rozkładów, które miałyby być stosowane do generowania miary ryzyka operacyjnego dla celów kapitału regulacyjnego. Jednakże bank musi być w stanie wykazać, że jego metoda pozwala na uchwycenie zdarzeń skutkujących potencjalnie dotkliwymi stratami z zakresu ogona rozkładu strat. Bez względu na stosowaną metodę, bank musi wykazać, że jego miara ryzyka operacyjnego spełnia standard solidności porównywalny do standardu stosowanego w metodzie wewnętrznych ratingów dla ryzyka kredytowego (tzn. porównywalny do jednorocznego okresu utrzymywania i 99,9%-go przedziału ufności).

7

Kategorie ryzyka – najwyższy poziom

Realizacja, dostawa i

zarządzanie procesem Nieprawidłowości

dotyczące IT

Klęski żywiołowe i bezpieczeństwo

publiczne

Klienci, produkty i praktyki biznesowe

Przestępstwa popełnione przez

pracowników

Przestępstwa popełnione przez osoby z zewnątrz

Celowe zniszczenia

Zwyczaje pracownicze i BHP

1

2 3

4

5

67

8

Kategorie ryzyka

8

Linie biznesowe – najwyższy poziom

Usługi agencyjne

Zarządzanie aktywami

Detaliczne usługi

maklerskie

Płatności i rozliczanie

Corporatefinance

Obrót instrumentami finansowymi

Bankowośćkomercyjna

Bankowośćdetaliczna

1

2 3

4

5

67

8

Linie biznesowe

9

ABN Amro – pion kredytów hipotecznych w USA (1/2)

►W styczniu 2006 pion kredytów hipoteczny ABN Amro zawarługodę na kwotę $41 mln z Departamentem Mieszkalnictwa i Rozwoju Miast (HUD), Departamentem Sprawiedliwości USA oraz Urzędem Nadzoru Finansowego (OCC) w związku z sfałszowaniem tysięcy dokumentów kredytowych odnoszących się do kredytów hipotecznych ubezpieczonych w Federalnej Administracji Gospodarki Mieszkaniowej (FHA).

► Problem wyszedł na jaw, gdy HUD badał 229 przypadków niespłacenia kredytów, które zostały udzielone przez ABN Amro i odkrył pewne braki.

► To doprowadziło do wewnętrznego dochodzenia w ABN Amro i odkrycia, że kilkunastu pracowników sfałszowało nazwiska dwóch oficerów kredytowych upoważnionych do udzielania gwarantowanej przez HUD pożyczki na 28.000 dokumentów kredytowych. W rzeczywistości, te kredyty nie zostały prawidłowo zweryfikowane pod kątem zgodności ze standardowymi wymaganiami dotyczących udzielania kredytów hipotecznych, takich jak zdolność wnioskodawcy do spłaty kredytu i wartości kredytowanej nieruchomości.

10

ABN Amro – pion kredytów hipotecznych w USA (2/2)

► Rynek kredytów hipotecznych wzrósł aż trzykrotnie pomiędzy 2000 i 2003 rokiem; jego całkowita wartość jest szacowna na 3,8 biliona USD

w celu dotrzymania kroku popytowi, ABN Amro musiało „przepychać” kredyty hipoteczne bez dokonywania odpowiedniej ich weryfikacjidoprowadziło to do omijania przepisów, które wymagająpodpisu dwóch oficerów kredytowych na dokumentach kredytu Zamiast tego kredyty były „przepychane” ze sfałszowanymi podpisami Ponadto bank nie przeprowadzał odpowiedniej weryfikacji kredytowej kredytobiorców oraz nie szacował wartości nieruchomości

► Przedstawiciele władz oświadczyli, że nie będą oskarżaćosób, które sfałszowały dokumenty kredytowe, ponieważnie ma dowodów, że zyskały one cokolwiek na tej działalności [FIRST 6167].

11

Podsumowanie przykładu

Łatwo zbudować bardzo zyskowny bank– przyjmując wysokie ryzyko

W długim okresie czasu może okazać się to katastrofąChyba, że organizacja i jej kierownictwo dokładnie zdająsobie sprawę z podejmowanego ryzyka

Mnóstwo przykładów w ostatnim czasie wśród amerykańskich banków

Większe ryzyko oznacza równieżWiększą stopę zwrotu oczekiwaną przez inwestorów

Łatwo zbudować bardzo zyskowny bank– przyjmując wysokie ryzyko

W długim okresie czasu może okazać się to katastrofąChyba, że organizacja i jej kierownictwo dokładnie zdająsobie sprawę z podejmowanego ryzyka

Mnóstwo przykładów w ostatnim czasie wśród amerykańskich banków

Większe ryzyko oznacza równieżWiększą stopę zwrotu oczekiwaną przez inwestorów

12

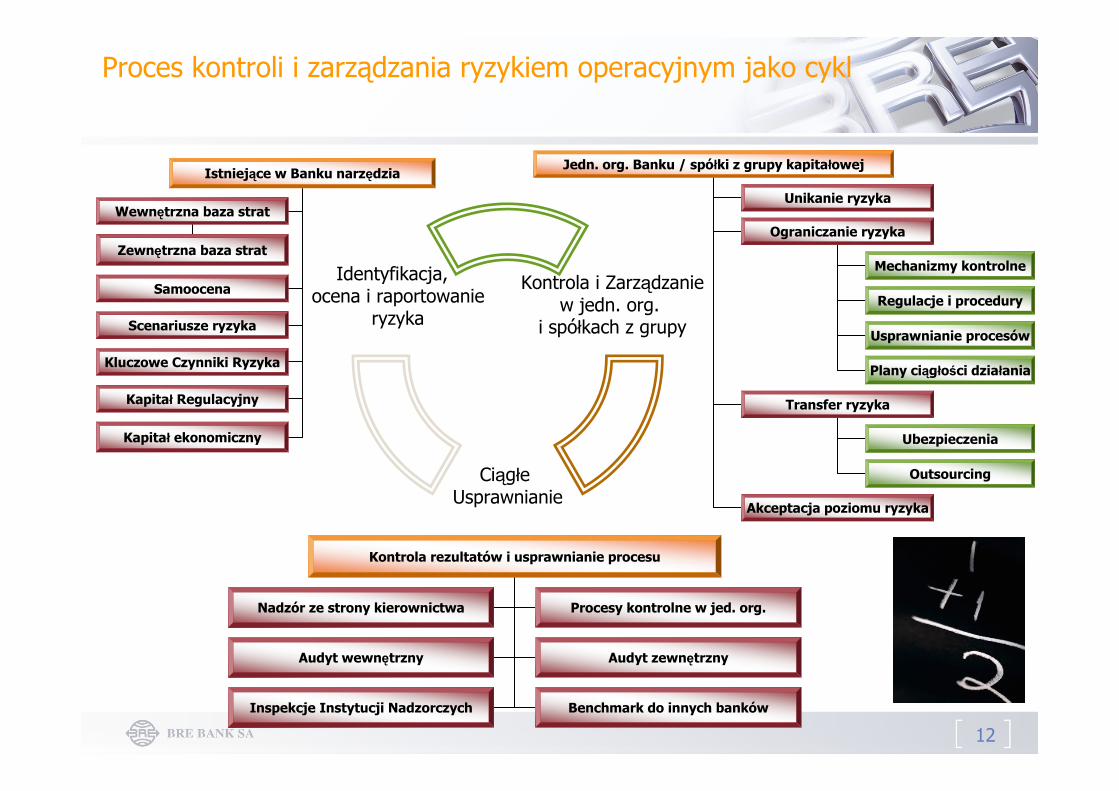

Jedn. org. Banku / spółki z grupy kapitałowej

Unikanie ryzyka

Ograniczanie ryzyka

Transfer ryzyka

Akceptacja poziomu ryzyka

Mechanizmy kontrolne

Regulacje i procedury

Usprawnianie procesów

Plany ciągłości działania

Ubezpieczenia

Outsourcing

Istniejące w Banku narzędzia

Wewnętrzna baza strat

Samoocena

Scenariusze ryzyka

Kluczowe Czynniki Ryzyka

Kapitał Regulacyjny

Kapitał ekonomiczny

Zewnętrzna baza strat

Kontrola rezultatów i usprawnianie procesu

Nadzór ze strony kierownictwa Procesy kontrolne w jed. org.

Audyt wewnętrzny Audyt zewnętrzny

Inspekcje Instytucji Nadzorczych Benchmark do innych banków

Kontrola i Zarządzaniew jedn. org.

i spółkach z grupy

Ciągłe Usprawnianie

Identyfikacja, ocena i raportowanie

ryzyka

Proces kontroli i zarządzania ryzykiem operacyjnym jako cykl

13

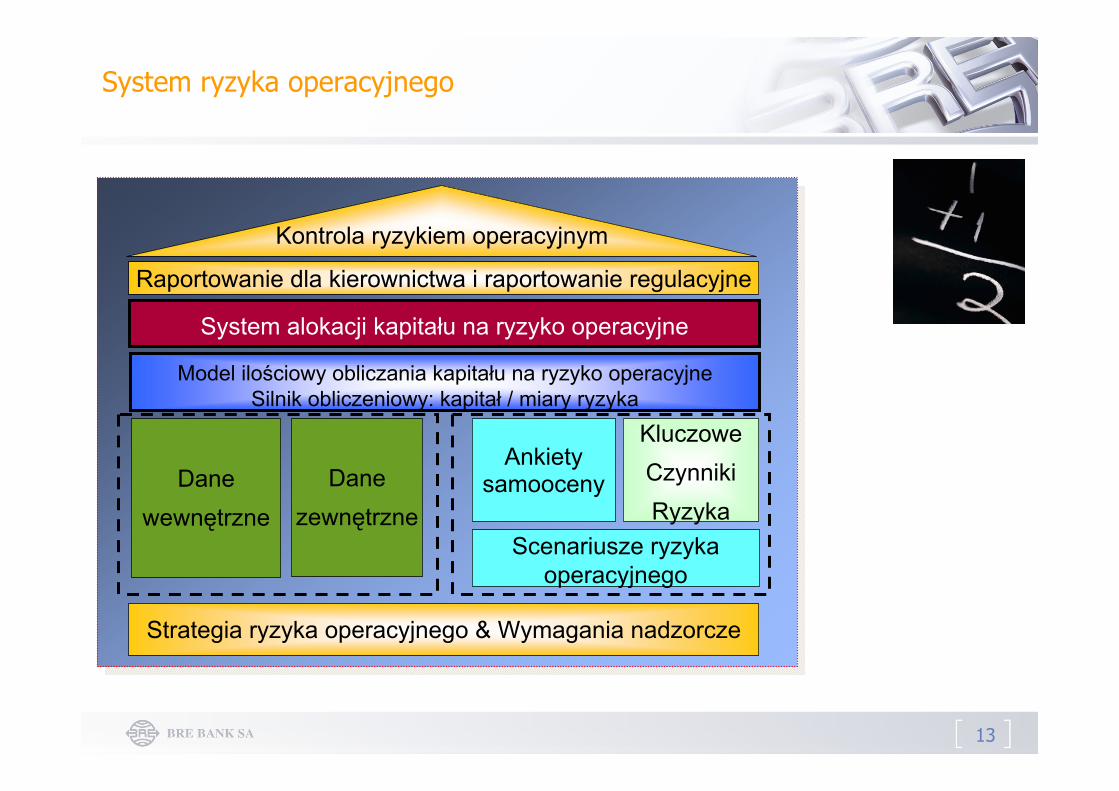

Strategia ryzyka operacyjnego & Wymagania nadzorcze

Ankiety samooceny

KluczoweCzynnikiRyzyka

Danezewnętrzne

Danewewnętrzne

Kontrola ryzykiem operacyjnym

Model ilościowy obliczania kapitału na ryzyko operacyjneSilnik obliczeniowy: kapitał / miary ryzyka

Raportowanie dla kierownictwa i raportowanie regulacyjne

Scenariusze ryzyka operacyjnego

System alokacji kapitału na ryzyko operacyjne

System ryzyka operacyjnego

14

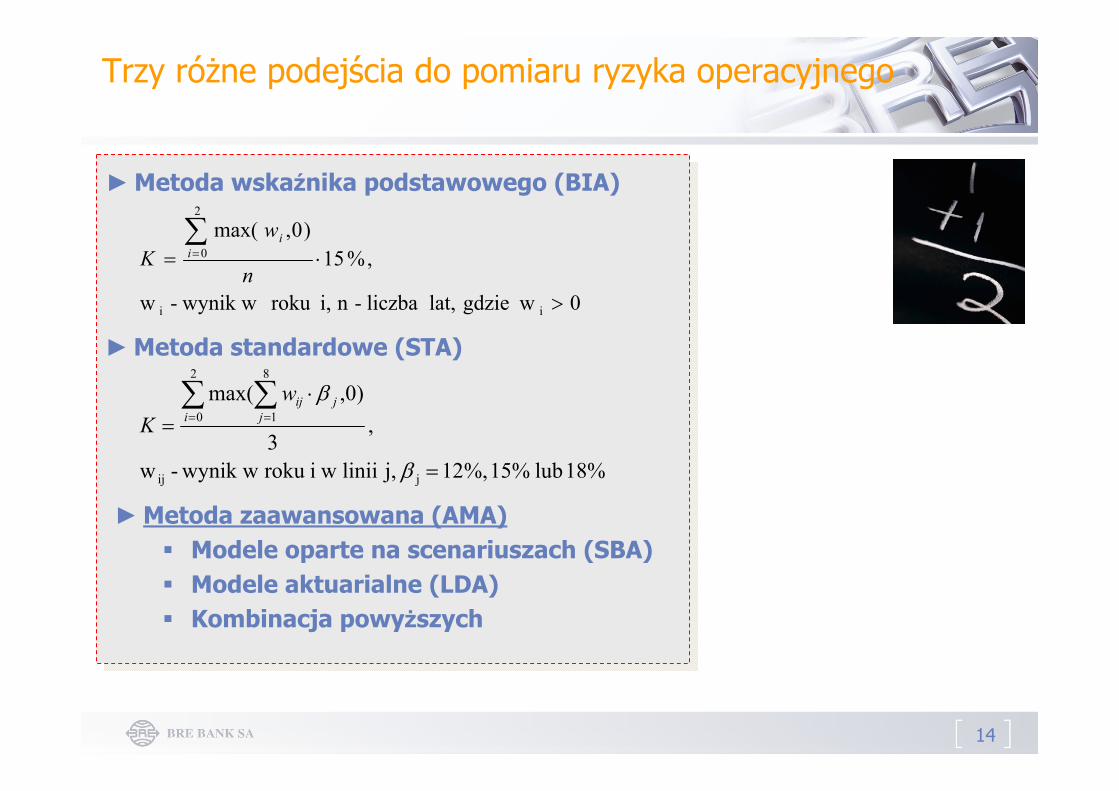

Trzy różne podejścia do pomiaru ryzyka operacyjnego

►Metoda standardowe (STA)

►Metoda wskaźnika podstawowego (BIA)

►Metoda zaawansowana (AMA)Modele oparte na scenariuszach (SBA)Modele aktuarialne (LDA)Kombinacja powyższych

0 wgdzie lat, liczba -n i,roku wynik w- w

,%15)0,max(

ii

2

0

>

⋅=∑=

n

wK i

i

18% lub 15% %,12 j, linii wiroku wynik w- w

,3

)0,max(

jij

2

0

8

1

=

⋅=∑ ∑= =

β

βi j

jijwK

15

KONCEPCJE I INTUICJEModelowanie ryzyka operacyjnego

16

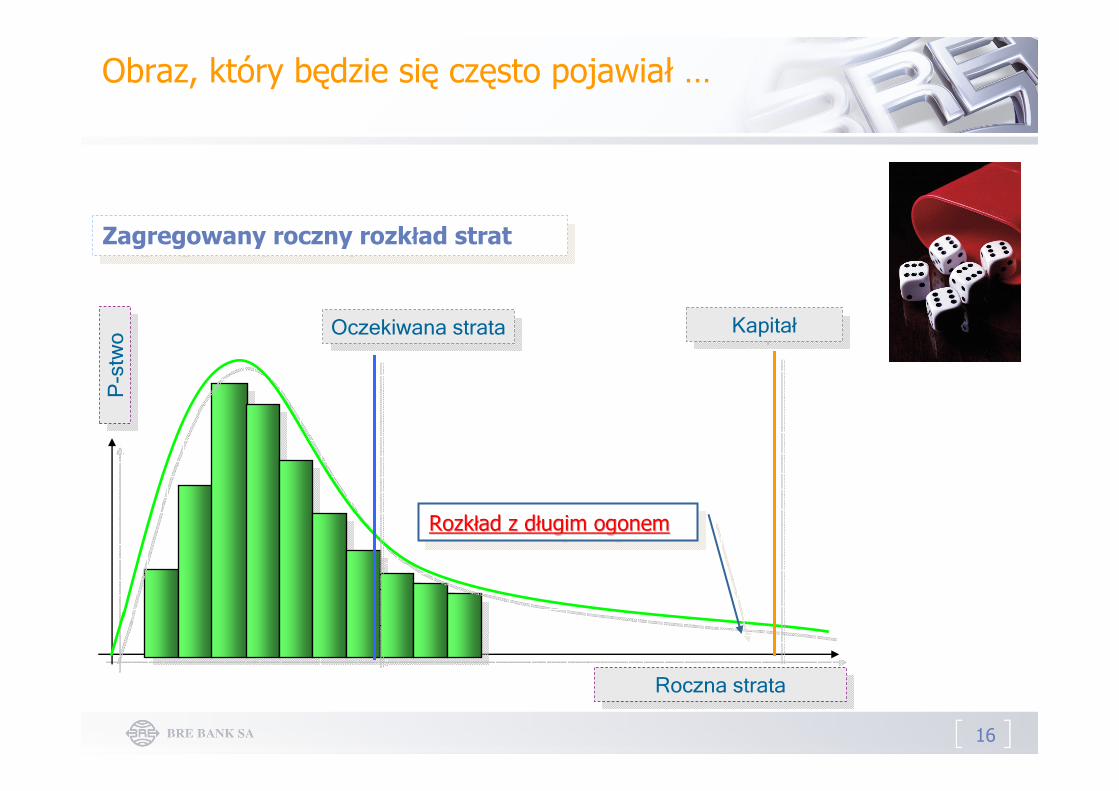

Obraz, który będzie się często pojawiał …

Zagregowany roczny rozkład stratZagregowany roczny rozkład strat

Roczna strataRoczna strata

P-s

two

P-s

two Oczekiwana strataOczekiwana strata KapitałKapitał

Rozkład z długim ogonemRozkRozkłład z dad z dłługim ogonemugim ogonem

17

Mapa ryzyka - założenia

Wartość zdarzenia (Impact)

Częs

totli

woś

ć (li

kelih

ood)

wysoka

niska wysoka

Profil ryzyka operacyjnego – najprostsze podejście

Najniższe ryzyko• Niska częstotliwość• Mała wartość• Lewy dolny róg mapy• Im większa częstotliwość i

im większa wartośćzdarzenia

tym witym więększe ryzykoksze ryzyko

Największe ryzyko• Wysoka częstotliwość• Wysoka wartość• Prawy górny róg mapy

!

!

18

Ale ten obraz jest fałszywy !

Czę

stot

liwość

(like

lihoo

d)

19

Tradycyjny program ryzyka operacyjnego …… i podstawowy problem z nim związany

► Nic nie ma w prawym górnym roguŻadnych zdarzeń !

► Dlaczego ?Jak wiele razy może przejechać Was pociąg ?

No, chyba, że otrzymacie pomoc od rządu amerykańskiego …

► Nic nie ma w prawym górnym roguŻadnych zdarzeń !

► Dlaczego ?Jak wiele razy może przejechać Was pociąg ?

No, chyba, że otrzymacie pomoc od rządu amerykańskiego …

• Program zarządzania ryzykiem:• Wyeliminować ryzyka w prawej górnej części

mapy ryzyka• Należy zacząć od ryzyk w prawym górnym rogu

mapy

20

Mapa ryzyka dla ryzyka operacyjnego

Wygląd ryzyka, jaki obserwujemy …

niska wysoka

wysoka

21

Świat ryzyka operacyjnego jest niegaussowski !

► Tak naprawdę nie ma zdarzeń operacyjnych owysokiej częstotliwościbardzo dużej wartości

w realnie istniejącej organizacji, ponieważ► Takie zdarzenia

zostały już wyeliminowane dawno temu albozniszczyły organizację, która je tolerowałaRozkład wielkości zdarzeń straty ma rozkład istotnie różny od rozkładu normalnegoRozkłady wartości zdarzeń straty są rozkładami z długim ogonem !

► Tak naprawdę nie ma zdarzeń operacyjnych owysokiej częstotliwościbardzo dużej wartości

w realnie istniejącej organizacji, ponieważ► Takie zdarzenia

zostały już wyeliminowane dawno temu albozniszczyły organizację, która je tolerowałaRozkład wielkości zdarzeń straty ma rozkład istotnie różny od rozkładu normalnegoRozkłady wartości zdarzeń straty są rozkładami z długim ogonem !

► Menedżerowie ryzyka operacyjnego mają doczynienia na co dzień z małymi zdarzeniami o dużej częstotliwości

Takie zdarzenia nie mają dużego wpływu na organizację, w której występująTakie ryzyka mogą być:

Albo: ograniczone kontrola jakości, mechanizmy kontroli wewnętrznej lub: zaakceptowane► Zdarzenia o bardzo poważnych konsekwencjach zdarzają się (na szczęście) rzadko

mają one inną naturę niż zdarzenia powtarzalnenajważniejsze jest ich unikanie

► Menedżerowie ryzyka operacyjnego mają doczynienia na co dzień z małymi zdarzeniami o dużej częstotliwości

Takie zdarzenia nie mają dużego wpływu na organizację, w której występująTakie ryzyka mogą być:

Albo: ograniczone kontrola jakości, mechanizmy kontroli wewnętrznej lub: zaakceptowane► Zdarzenia o bardzo poważnych konsekwencjach zdarzają się (na szczęście) rzadko

mają one inną naturę niż zdarzenia powtarzalnenajważniejsze jest ich unikanie

22

Praktyczny przykład – ryzyka w kasynie …

► Kasyna w Newadzie inwestują setki milionów dolarów w:Modele przewidujące możliwości dużych wygranychSystemy monitorowania i nadzoru nad grającymi

w celu uniknięcia zbyt szczęśliwych wygranych lub oszustw► A jakie były największe ryzyka jedno z kasyn miało w swojej historii ?

Artysta zaatakowany na scenie przez tygrysa – 100 mio USD

Wykonawca budowlany zraniony w wypadku podczas budowania aneksu hotelowego chciał podłożyć dynamit pod kasyno

• Był rozczarowany odszkodowaniem, które zaoferowało kasyno

Pracownik, który miał przesyłać do IRS formularze dokumentujące wygrane poszczególnych graczy ukrywał je w kartonie w swoim biurze

• Procedura trwała przez lata

• Kasyno prawie straciło licencję na prowadzenie swojej działalności w wyniku dochodzenia prowadzonego przez urząd skarbowy

• Kasyno musiało zapłacić olbrzymią karę (której wysokość nie została podana do publicznej wiadomości)

Porwanie córki jednego z właścicieli kasyna, który następnie pożyczyłpieniądze na okup z kasy firmy

► Kasyna w Newadzie inwestują setki milionów dolarów w:Modele przewidujące możliwości dużych wygranychSystemy monitorowania i nadzoru nad grającymi

w celu uniknięcia zbyt szczęśliwych wygranych lub oszustw► A jakie były największe ryzyka jedno z kasyn miało w swojej historii ?

Artysta zaatakowany na scenie przez tygrysa – 100 mio USD

Wykonawca budowlany zraniony w wypadku podczas budowania aneksu hotelowego chciał podłożyć dynamit pod kasyno

• Był rozczarowany odszkodowaniem, które zaoferowało kasyno

Pracownik, który miał przesyłać do IRS formularze dokumentujące wygrane poszczególnych graczy ukrywał je w kartonie w swoim biurze

• Procedura trwała przez lata

• Kasyno prawie straciło licencję na prowadzenie swojej działalności w wyniku dochodzenia prowadzonego przez urząd skarbowy

• Kasyno musiało zapłacić olbrzymią karę (której wysokość nie została podana do publicznej wiadomości)

Porwanie córki jednego z właścicieli kasyna, który następnie pożyczyłpieniądze na okup z kasy firmy

23

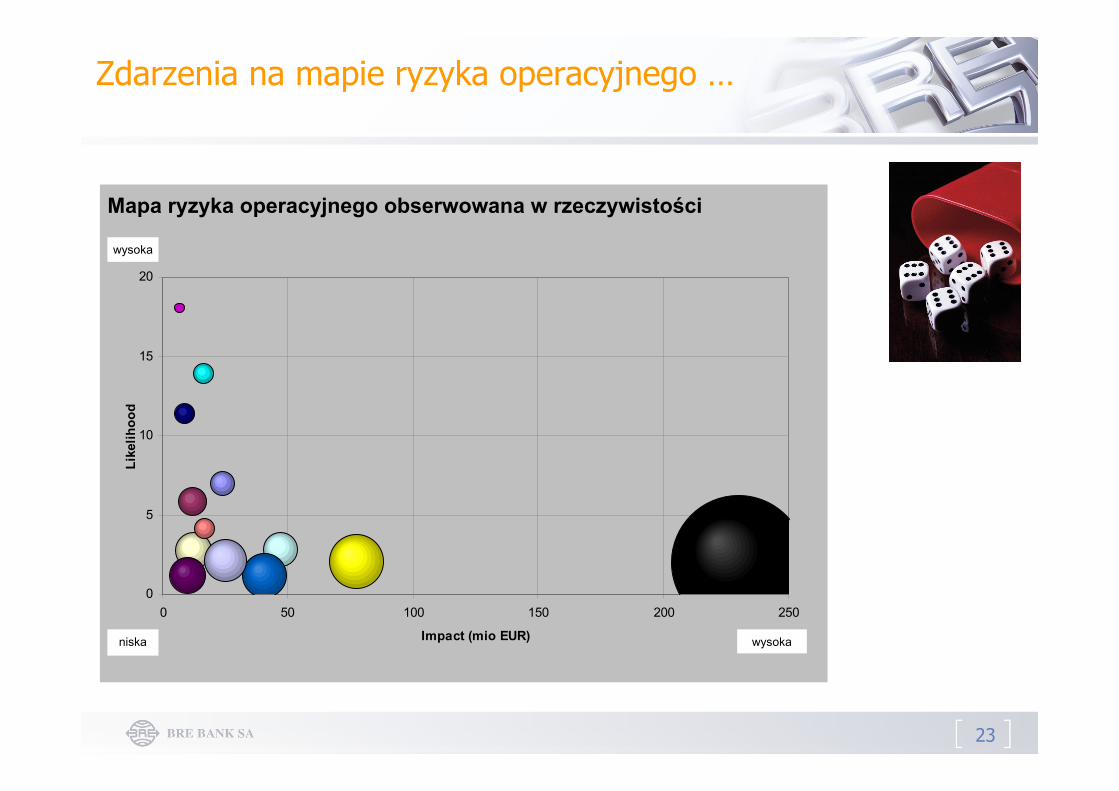

Zdarzenia na mapie ryzyka operacyjnego …

Mapa ryzyka operacyjnego obserwowana w rzeczywistości

0

5

10

15

20

0 50 100 150 200 250

Impact (mio EUR)

Like

lihoo

d

wysoka

wysokaniska

24

Mapa ryzyka dla ryzyka operacyjnego

Wygląd ryzyka operacyjnego, jaki obserwujemy …

niska wysoka

wysoka

Ryzyko operacyjne rozpada się na dwa oddzielne typy zdarzeń:• Zdarzenia o małej istotności i dużej częstotliwości (lewa kolumna) → EL• Zdarzenia o b. małej częstotliwości i poważnych często katastrofalnych skutkach (dolny wiersz) → VaR (duże kwantyle)

Ryzyko operacyjne rozpada się na dwa oddzielne typy zdarzeń:• Zdarzenia o małej istotności i dużej częstotliwości (lewa kolumna) → EL• Zdarzenia o b. małej częstotliwości i poważnych często katastrofalnych skutkach (dolny wiersz) → VaR (duże kwantyle)

25

Charakterystyka zdarzeń ekstremalnych

► Perfect storm (doskonała burza)Niezwykła permutacja czynników sprawczych, które przez losowy ciąg wydarzeń występują razem i, w trudny wcześniej do przewidzenia sposób, powodują powstanie dużej stratyKatastrofa promu kosmicznego „Challenger”Oszustwo wewnętrzne w organizacji z dobrze zaprojektowanymi mechanizmami kontroli wewnętrznej oraz zdrową kultura korporacyjną

► Ethical meltdown (krach wartości etycznych)Szeroki upadek wartości etycznych w jakimś obszarze biznesuMasowe oszustwa na dużą skalę: przypadek funduszu Maddoffa, przypadek funduszu Stanforda

► Infrastructure disaster (zniszczenie infrastruktury)Szerokie zniszczenie infrastruktury w dużym obszarze sektora finansowegoAtak terrorystyczny, katastrofy naturalne

► Learning curve (Krzywa uczenia się)Straty jako konsekwencje innowacjiNiepowodzenie nowej technologii lub nowego produktuNiepowodzenie projektów zmian organizacyjnych, dużych projektów informatycznych

26

Zadania związane z zarządzaniem ryzykiem operacyjnym

• Zidentyfikować i ograniczyć / wyeliminowaćnajpoważniejsze ryzyka operacyjne

• Należy zacząć od ryzyk, które zajmują prawą stronędiagramu

• Te ryzyka mogłyby dotknąć organizację w bardzo poważny sposób

• Ograniczyć częstotliwość występowania zdarzeńoperacyjnych w lewej kolumnie mapy ryzyka

• Jednakże tych ryzyk nie można całkowicie wyeliminować, ponieważ byłoby to zbyt kosztowne

• Pewna liczba błędów i pomyłek w działalności banku jest nieunikniona

27

PODSTAWOWE FAKTYTrochę teorii, trochę wzorów

28

Długi ogon, co to znaczy?

►Dla rozkładu z długim ogonem zachodzi:

► Załóżmy, że

)(1)(

oznaczmy oraz tądystrybuanjest )(

xGxG

xG

−=

0 dla 0)(inflim >>⋅−∞→λλ xx e

xG

co w praktyce oznacza, że każdy rozkład, który zbiega z prawej strony do zera jak funkcja wykładnicza:

0 ,gdy ~)()(

>∞→>= −

α

α

xxxXPxG

ma długi ogon

29

Najważniejsza właściwość …

►Dla rozkładu z długim ogonem zachodzi:

► Podstawową własnością rozkładu długo-ogonowego jest fakt, że ogon sumy N z.l. o takim rozkładzie, ma ten sam rząd wielkości ogon rozkładu największej z nich

2n dla , 1)),...,(max(

)...(lim1

1≥=

>>++

∞→ xXXPxXXP

n

n

x

co ma bardzo ważne konsekwencje dla modelowania i zarządzania ryzykiem operacyjnym

(…) THE WINNER TAKES IT ALL, THE LOSER HAS TO FALL, (…)jak śpiewała ABBA …

30

Uogólniony rozkład Pareto(Generalized Pareto Distribution, GPD)

►Uogólniony rozkład Pareto

0 dla ,)1(1)( /1,, ≠

−⋅+−= − ξ

βµξ ξ

βµξxxGPD

- parametr kształtu, - parametr skali, - parametr miejsca

►Można zmienić parametryzację GPD, tak aby pozostał tylko jeden parametr

►Mamy bezpośrednią zależność pomiędzy istnieniem momentów GPD, a wartością

kXE k /1 dla )( ≥∞→ ξ

ξ βµ

ξ

ξ

31

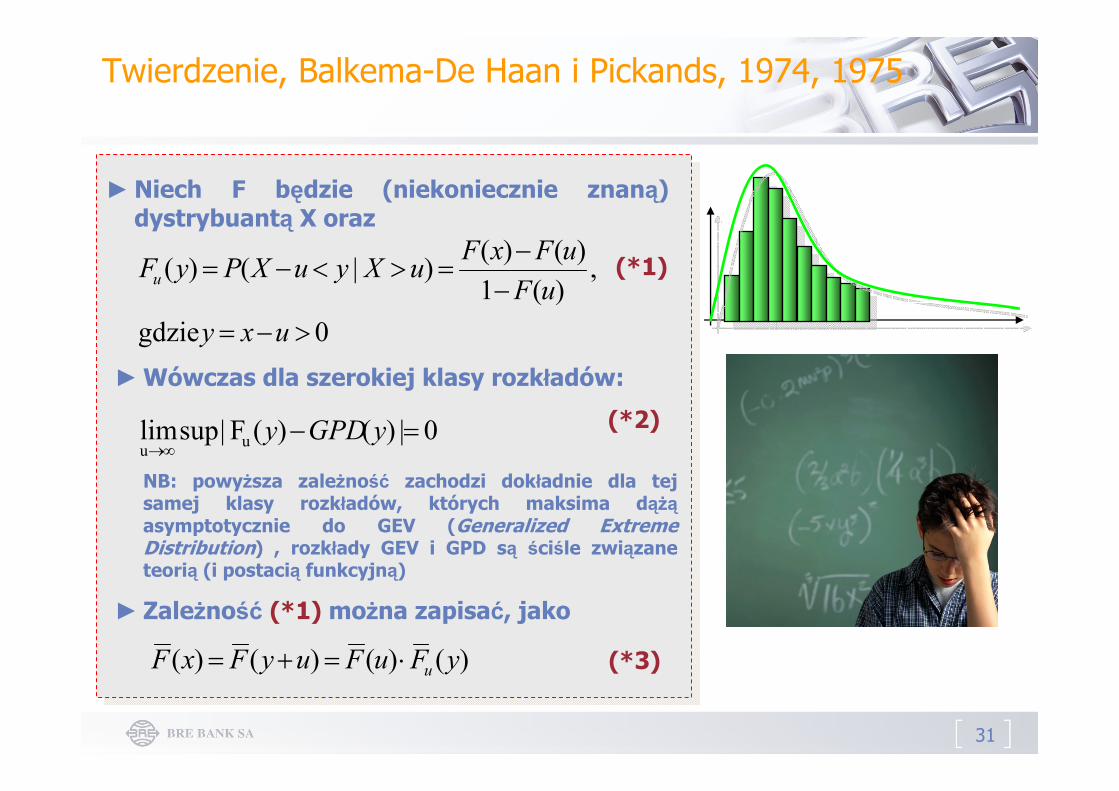

Twierdzenie, Balkema-De Haan i Pickands, 1974, 1975

►Niech F będzie (niekoniecznie znaną) dystrybuantą X oraz

0 gdzie

,)(1

)()()|()(

>−=−−

=><−=

uxyuFuFxFuXyuXPyFu

►Wówczas dla szerokiej klasy rozkładów:

0|)()(F|sup lim uu=−

∞→yGPDy

NB: powyższa zależność zachodzi dokładnie dla tej samej klasy rozkładów, których maksima dążąasymptotycznie do GEV (Generalized Extreme Distribution) , rozkłady GEV i GPD są ściśle związane teorią (i postacią funkcyjną)

)()()()( yFuFuyFxF u⋅=+=

(*1)

► Zależność (*1) można zapisać, jako

(*3)

(*2)

32

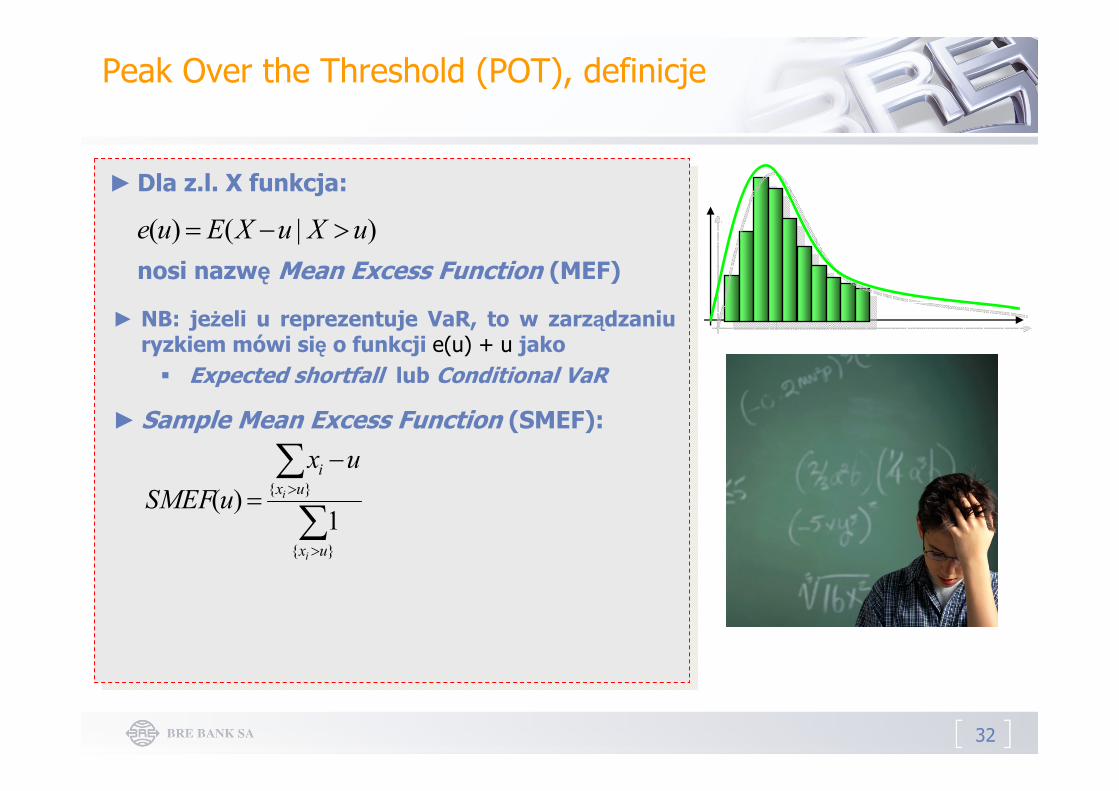

Peak Over the Threshold (POT), definicje

►Dla z.l. X funkcja:

)|()( uXuXEue >−=nosi nazwę Mean Excess Function (MEF)

► NB: jeżeli u reprezentuje VaR, to w zarządzaniu ryzkiem mówi się o funkcji e(u) + u jako

Expected shortfall lub Conditional VaR

► Sample Mean Excess Function (SMEF):

∑∑

>

>

−=

}{

}{

1)(

ux

uxi

i

i

uxuSMEF

33

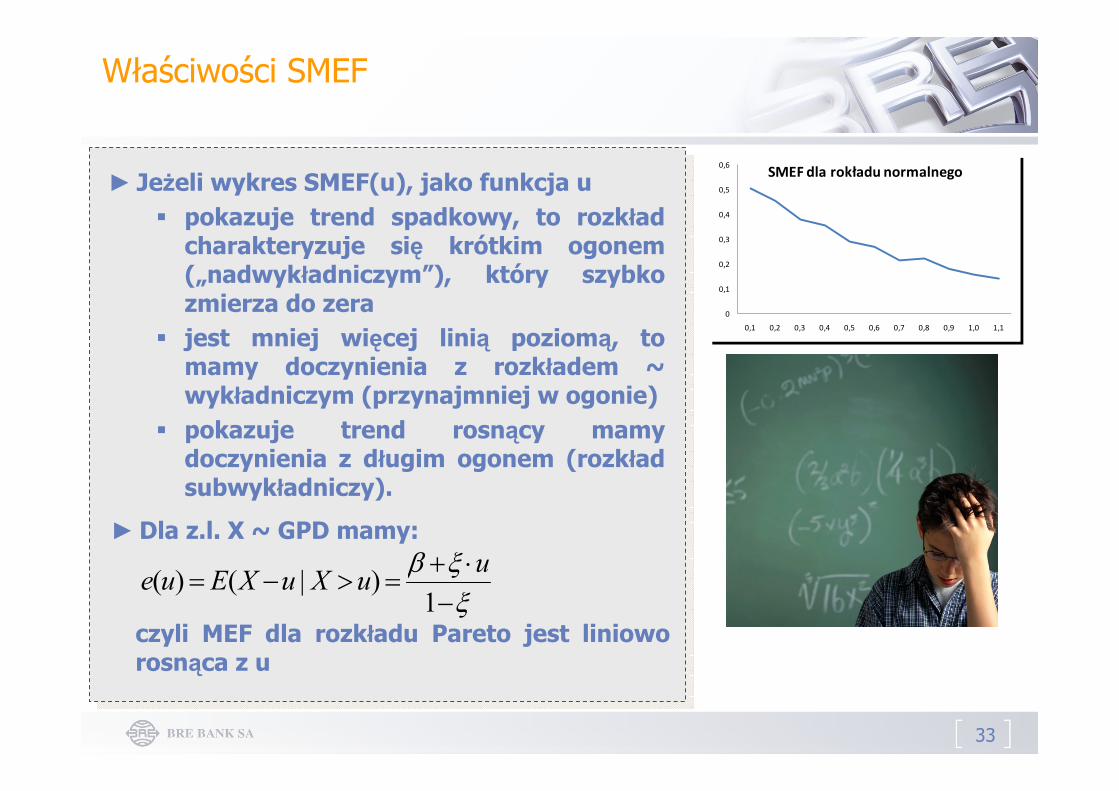

Właściwości SMEF

► Jeżeli wykres SMEF(u), jako funkcja upokazuje trend spadkowy, to rozkład charakteryzuje się krótkim ogonem („nadwykładniczym”), który szybko zmierza do zerajest mniej więcej linią poziomą, to mamy doczynienia z rozkładem ~ wykładniczym (przynajmniej w ogonie)pokazuje trend rosnący mamy doczynienia z długim ogonem (rozkład subwykładniczy).

►Dla z.l. X ~ GPD mamy:

ξξβ−⋅+

=>−=1

)|()( uuXuXEue

czyli MEF dla rozkładu Pareto jest liniowo rosnąca z u

0

0,1

0,2

0,3

0,4

0,5

0,6

0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0 1,1

SMEF dla rokładu normalnego

0

0,1

0,2

0,3

0,4

0,5

0,6

0,1 0,2 0,3 0,4 0,5 0,6 0,7 0,8 0,9 1,0 1,1

SMEF dla rokładu normalnego

34

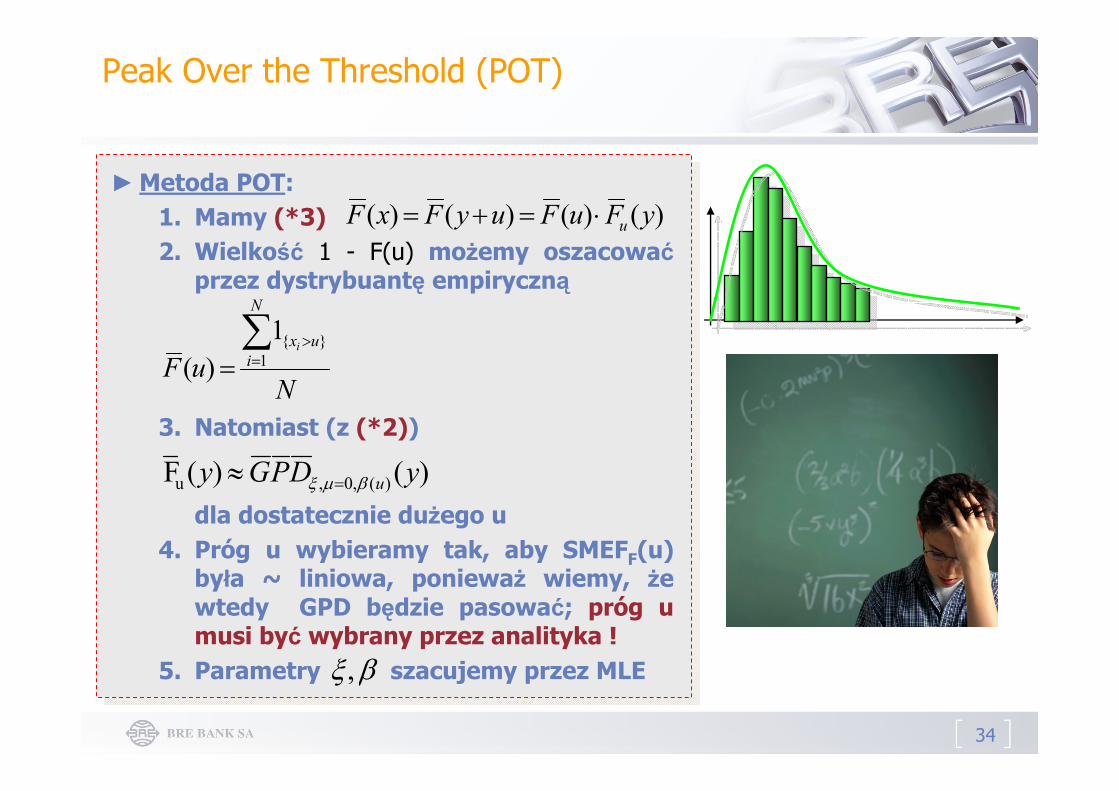

Peak Over the Threshold (POT)

►Metoda POT:1. Mamy (*3)2. Wielkość 1 - F(u) możemy oszacować

przez dystrybuantę empiryczną

)()()()( yFuFuyFxF u⋅=+=

NuF

N

iuxi∑

=>

= 1}{1

)(

3. Natomiast (z (*2))

)()(F )(,0,u yDPGy uβµξ =≈dla dostatecznie dużego u

4. Próg u wybieramy tak, aby SMEFF(u) była ~ liniowa, ponieważ wiemy, że wtedy GPD będzie pasować; próg u musi być wybrany przez analityka !

5. Parametry szacujemy przez MLEβξ ,

35

Podsumowanie otrzymanych wyników

►Dla szerokiej klasy rozkładów:► Liczba przekroczeń dostatecznie

dużego progu u jest procesem Poissona(o tym nie mówiliśmy)

►Wartości z.l. przekraczające wysoki próg mogą być modelowane za pomocąrozkładu GPD

►Odpowiednia wartość progu może byćznaleziona poprzez śledzenie wykresu Mean Excess Function

36

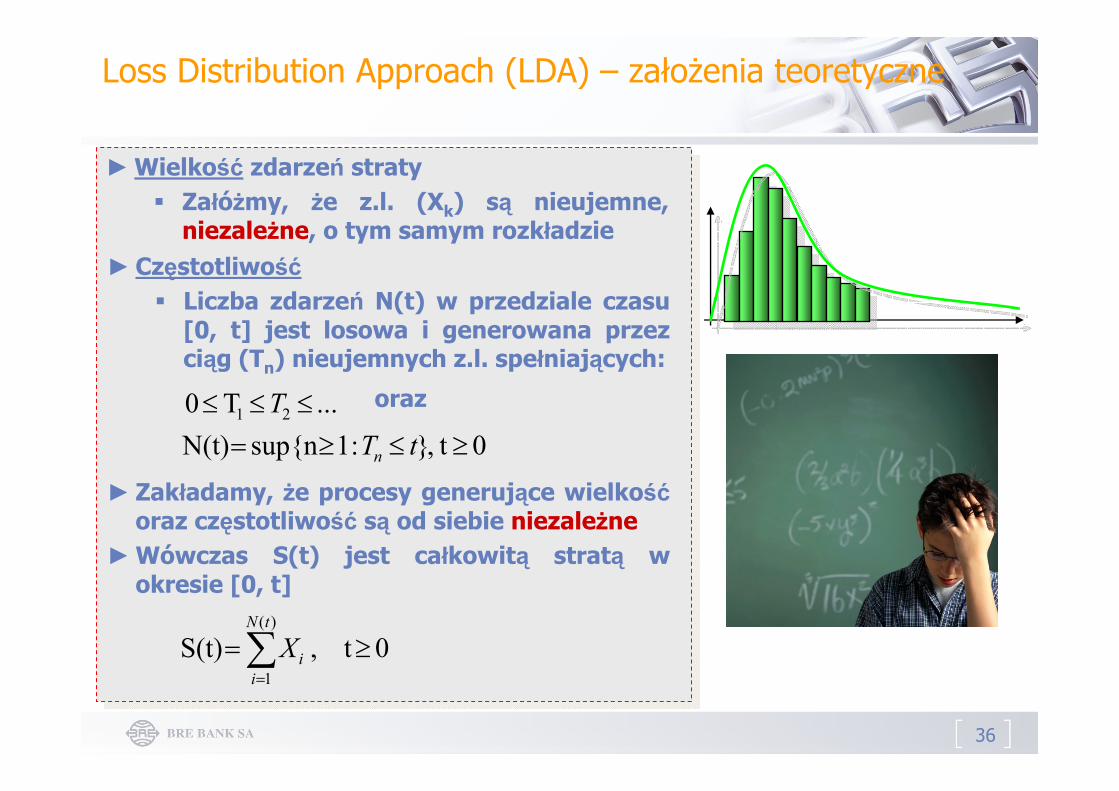

Loss Distribution Approach (LDA) – założenia teoretyczne

►Wielkość zdarzeń stratyZałóżmy, że z.l. (Xk) są nieujemne, niezależne, o tym samym rozkładzie

...T0 21 ≤≤≤ T

► CzęstotliwośćLiczba zdarzeń N(t) w przedziale czasu [0, t] jest losowa i generowana przez ciąg (Tn) nieujemnych z.l. spełniających:

oraz

0 t,}:1sup{nN(t) ≥≤≥= tTn► Zakładamy, że procesy generujące wielkość

oraz częstotliwość są od siebie niezależne►Wówczas S(t) jest całkowitą stratą w

okresie [0, t]

0 t, S(t))(

1≥=∑

=

tN

iiX

37

MODELOWANIE RYZYKAModel LDA + trochę urozmaiceń

38

Loss Distribution Approach (LDA)

Rozkład częstotliwości

Liczba zdarzeń w okresie czasu

90

140

11090

80

5040

2030

10

Liczba zdarzeń w okresie czasu

90

140

11090

80

5040

2030

10

Rozkład wartości zdarzeń

Wartość zdarzeńWartość zdarzeń

Symulacja Monte-CarloSymulacja Monte-Carlo

P-st

wo

Roczna skumlowana wartość straty

P-st

wo

Roczna skumlowana wartość straty

Rozkład zagregowany rocznych zdarzeń straty

EL OpRisk VaR

39

Modelowanie ryzyka w każdej komórce matrycy

Modelujemy w każdej komórceProblem: brak danych !

Modelujemy w każdej komórceProblem: brak danych !

40

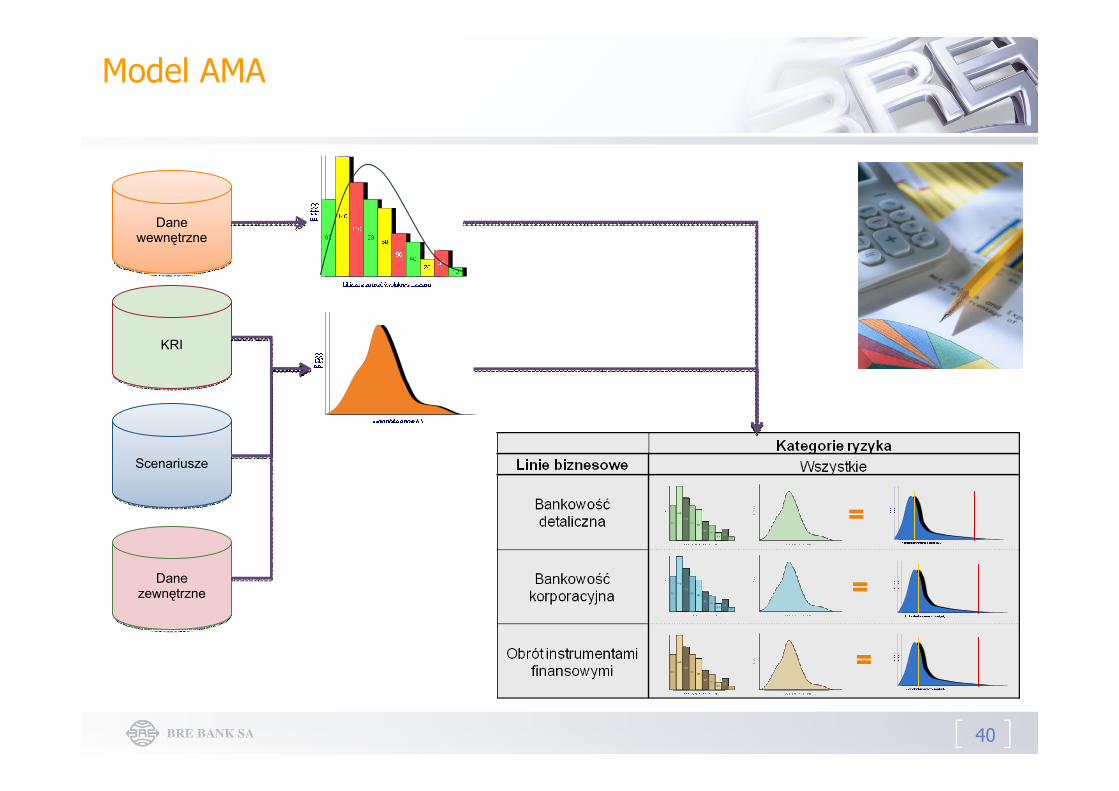

Model AMA

Dane wewnętrzne

Dane wewnętrzne

KRIKRI

ScenariuszeScenariusze

Dane zewnętrzne

Dane zewnętrzne

41

Wielkość

8 10 12 14

0.0

0.2

0.4

0.6

0.8

Body Tail

Dopasowanie

Dopasowanie

Częstotliwość

y

0 10 20 30

0.00

0.05

0.10

0.15

0.20

Rozkład lognormalny

Rozkład Pareto

Rozkład Poissona

Dopasowanie rozkładów do danych

Gdzie zaczyna się ogon ?

42

Zależności pomiędzy danymi o częstotliwościach

Dane wewnętrzne

Dane wewnętrzne

Linie biznesowe

Linie biznesowe Bankowośćdetaliczna

Bankowośćkorporacyjna

Obrótinstrumentamifinansowymi

Bankowość detaliczna 1,00 0,31 0,15

Bankowośćkorporacyjna 1,00 0,23

Obrót instrumentamifinansowymi 1,00

Dane wewnętrzne

Dane wewnętrzne

43

Symulacja

Symulacja Monte-CarloSymulacja

Monte-Carlo

EL OpRisk VaR

44

Raportowanie wyników

Średnia (wartość statystyki K-S wynosi 0.98 ) RC99.90% (wartość statystyki K-S wynosi 0.899 )

45

O czym dzisiaj Wam nie powiedzieliśmy …

46

Epilog: Rozwiązanie zadania (1/4)

► Oryginalne zadanie

Przypuśćmy, że w społeczeństwie panuje pewna nieprzyjemna chorobaTylko 1% populacji ma tę chorobę, ale potencjalnie może jąmieć każdy

• każdy jest narażony na ryzyko w podobnym stopniuIstnieje test wykrywający chorobę, który jest w 95% skuteczny, tj.

• Jeżeli nie mamy choroby, to istnieje 5% szans, że test mimo to pokaże wynik pozytywny

• Jeżeli mamy chorobę, to istnieje także 5% szans, że test pokaże (błędnie) wynik negatywny

Pewna osoba właśnie otrzymała wynik testu i okazał się on pozytywny … Jakie jest szansa, że osoba jest chora?Dodatkowe zadanie dla tych, co rozwiążą problem …Przypuśćmy, że osoba powtórzyła test, i znowu jest pozytywny? Jaka jest teraz szansa, że jest chora?

47

Epilog: Rozwiązanie zadania (2/4)

► Rozwiązanie intuicyjnePrzypuśćmy, że populacja wynosi 100 osóbWówczas pozytywne wyniki testu otrzyma 6 osób

• 5 osób zdrowych na skutek błędu testu (tylko 95% skuteczności)

• oraz 1 osoba chora (tak naprawdę to 0,95 osoby -> por. następny slajd)

• Tylko jedna spośród tych 6 jest chora, a więc• szukane p-stwo wynosi ~ 1/6 = ~16%

)()|1()()|1()1()1(

)()|1()1|(

zdPzdTPchPchTPTPTP

chPchTPTchP

⋅=+⋅====⋅=

==

► Rozwiązanie formalne

► Model (na następnej stronie)

48

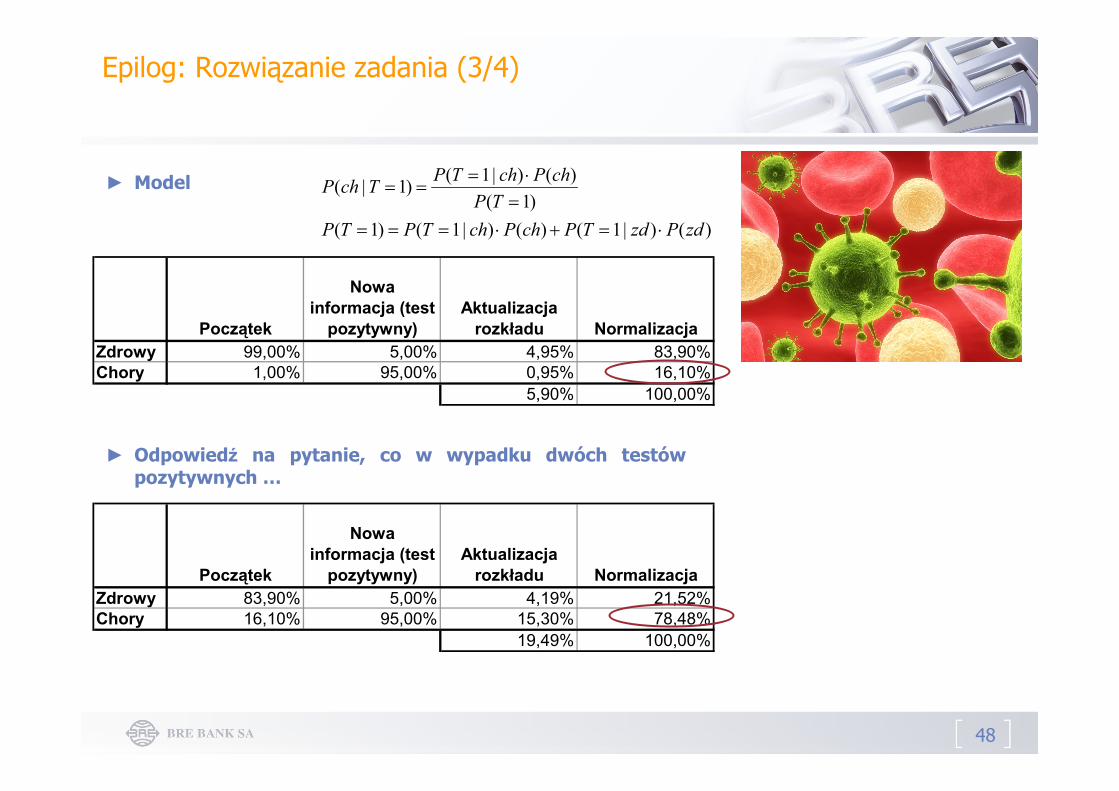

Epilog: Rozwiązanie zadania (3/4)

)()|1()()|1()1()1(

)()|1()1|(

zdPzdTPchPchTPTPTP

chPchTPTchP

⋅=+⋅====⋅=

==► Model

Początek

Nowa informacja (test

pozytywny)Aktualizacja

rozkładu NormalizacjaZdrowy 99,00% 5,00% 4,95% 83,90%Chory 1,00% 95,00% 0,95% 16,10%

5,90% 100,00%

Początek

Nowa informacja (test

pozytywny)Aktualizacja

rozkładu NormalizacjaZdrowy 83,90% 5,00% 4,19% 21,52%Chory 16,10% 95,00% 15,30% 78,48%

19,49% 100,00%

► Odpowiedź na pytanie, co w wypadku dwóch testów pozytywnych …

49

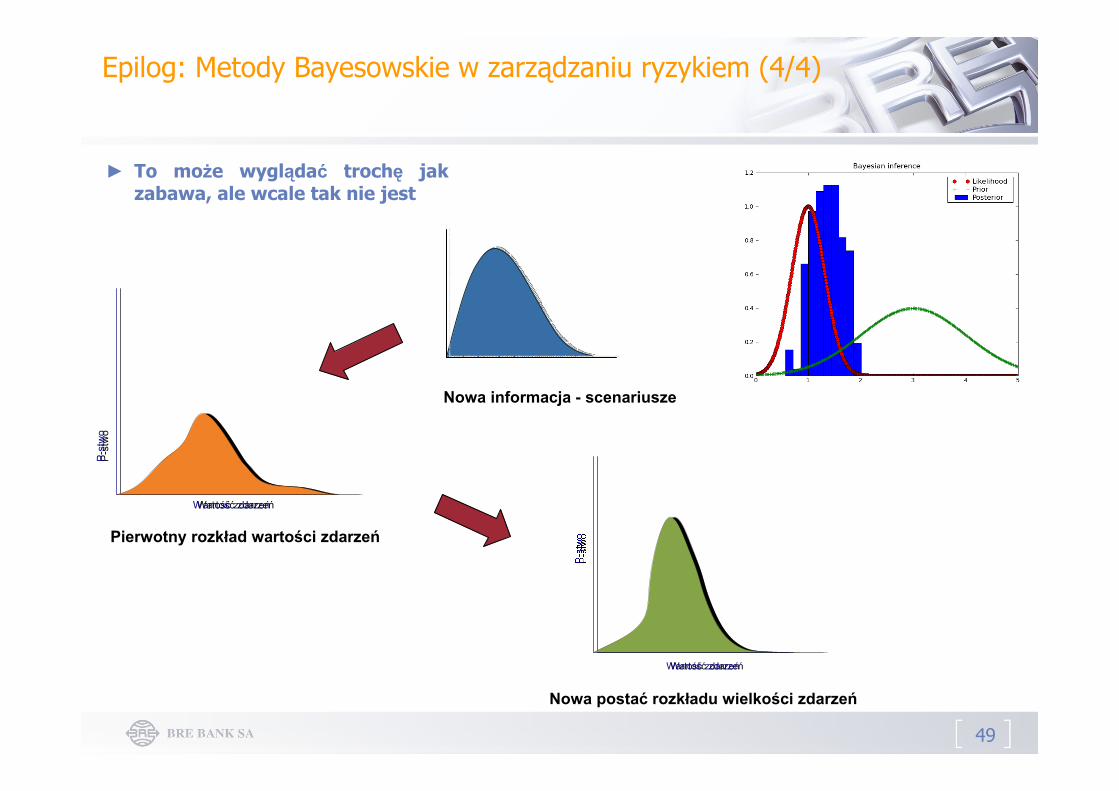

Epilog: Metody Bayesowskie w zarządzaniu ryzykiem (4/4)

► To może wyglądać trochę jak zabawa, ale wcale tak nie jest

Pierwotny rozkład wartości zdarzeń

Nowa informacja - scenariusze

Wartość zdarzeńWartość zdarzeń

Nowa postać rozkładu wielkości zdarzeń

P-s

two

Wartość zdarzeń

P-s

two

Wartość zdarzeń

50

Wybrane referencje

„Modelling Extremal Events for Insurance and Finance”• Paul Embrechts, Claudia Klüppelberg, Thomas Mikosch, • Springer Verlag 2003

„An Introduction to Statistical Modeling of Extreme Values”• Stuart Coles, • Springer Verlag, 2001

„A Perfect Storm – why are some Operational Risk Losses larger than others?”

• Patrick Mc Connell, July 2006Materiały wewnętrzne

• Wydział Kontroli Ryzyka Operacyjnego• Departament Ryzyka Finansowego• BRE Bank SA

51

I to już koniec …

Dziękuję bardzo za uwagę !Dziękuję bardzo za uwagę !

Poproszę o pytania …Poproszę o pytania …

52

SLAJDY ZAPASOWEDodatki

53

The business obligation

The first obligation of business organization is to surviveto survive. In other words, the fundamental business economic principle is not to maximize its’ profits; it is to avoid avoid losseslosses. The enterprise has to generate economic surplus, which will cover the risk which will cover the risk unavoidable in its operationsunavoidable in its operations.

Peter F. DruckerPraktyka zarządzania

54

Mapa ryzyka dla ryzyka operacyjnego

Wygląd ryzyka, jaki obserwujemy …

niska wysoka

wysoka