Realização que voce precisa saber sobre orcamento publico · Apresentacao , ~ Este Caderno de...

16

Realização Apoio Caderno de Estudos I Fundação Ford f f que voce precisa saber sobre orcamento questoes publico 10 ^ Comunicação, Educação e Direitos Humanos Reino Unido

Transcript of Realização que voce precisa saber sobre orcamento publico · Apresentacao , ~ Este Caderno de...

Realização

Apoio

Caderno de Estudos I

Fundação Ford

ff

que voce precisa saber sobre

orcamentoquestoes

publico

10 ^

Comunicação, Educação e Direitos Humanos

Reino Unido

Apre

sent

acao ,~

Este Caderno de Estudos apresenta 10questões sobre orçamento público ebusca respondê-las de forma acontribuir com a argumentação dequem, através do controle social, lutapela implementação de políticaspúblicas que realmente efetivemdireitos.

As questões foram selecionadas a partirde dúvidas e questionamentos feitosem debates, oficinas, diálogos com ospoderes públicos e parceiros do CentroLuiz Freire, durante a trajetória deintervenção do CCLF na temática doOrçamento Público.

Organizá-las e disponibilizá-las em umapublicação era uma demanda que hámuito vinha sendo solicitada pelosfóruns, redes e movimentos sociais,uma vez que há poucas publicações dogênero que possam ser utilizadas emprocessos formativos.

Esperamos que sua difusão seja amplae oportunize que mais pessoas eorganizações se familiarizem com oorçamento público e fortaleçam suasatuações.

Indi

ce,

1. O que o Orçamento Públicotem a ver com as PolíticasPúblicas?

2. Como o orçamento público éplanejado?

3. Como o orçamento público éexecutado?

4. Quem fiscaliza o orçamentopúblico?

5. De que forma a sociedadepode intervir no planejamento eexecução do Orçamento dasPolíticas Públicas?

6. Quais informações sãoessenciais para intervenção noOrçamento das Políticas Públicas?

7. Quais são e de onde vêm osrecursos para as intervenções daspolíticas públicas municipais?

8. Como os gastos com asintervenções das políticaspúblicas aparecem no OrçamentoPúblico?

9. Com o que são gastos osrecursos das intervenções naspolíticas públicas?

10. Como identificar asintervenções das políticaspúblicas na Lei OrçamentáriaAnual?

ANEXOS

2

2

3

4

5

6

7

10

13

16

18

expe

dien

te Publicação do Centrode Cultura Luiz Freire

Equipe de produção

Jornalista Responsável

Projeto Gráfico

Impressão

Tiragem

Apoio

Rua 27 de janeiro, 181Carmo, Olinda, PETel: (81) 3301.5244FAX: (81) 3429.4881e-mail: [email protected]: www.cclf.org.br

Ana Nery dos SantosAndré AraripeFernando SilvaAlmir Basio

Rosário de Pompéia(DRT- PE 3061)

Via Design - Projetos de Comunicação

Gráfica J. Luiz Vasconcelos

1.000 exemplares

Fundação FordNovibSave the Children

2 3

1

2

. O que o Orçamento Público tem a vercom as Políticas Públicas?

. Como o orçamento público é planejado?

Como o Orçamento Público é um mecanismo de previsão daarrecadação e gasto dos recursos públicos, ele mostra asprioridades para a implantação de políticas públicas. Isso seaplica a qualquer política pública (de saúde, de educação, dedesenvolvimento urbano ou rural, etc), pois a origem dos seusrecursos, bem como as ações que serão executadas estãodetalhadas no Orçamento Público.

Através de três Leis de iniciativa do Executivo e aprovação noLegislativo:

que prevê a arrecadação eos gastos em programas e ações para um período de 04anos.

que estabelece asmetas e prioridades para o exercício financeiro, orienta aelaboração do orçamento e faz alterações na legislaçãotributária.

que estima receitas e fixadespesas para um ano, de acordo com as prioridadescontidas no PPA e LDO, detalhando quanto será gasto emcada ação, programa, …

A Lei do Plano Plurianual (PPA)

A Lei de Diretrizes Orçamentárias (LDO)

A Lei Orçamentária Anual (LOA)

3. Como o orçamentopúblico é executado?

Através de vários procedimentosburocráticos e legais:

Cota autorizada para cadaórgão executar (gastar) acada trimestre. O Ordenadorde Despesa de cada órgãoautoriza a contratação defornecedor de bens ou serviçosde uma ação, a qual ocorreráa partir de processo de Licitação.

Justificativa para contratação de fornecedor,podendo ocorrer através de concorrência ou exclusividade

Formalização jurídica (assinatura de contrato)das obrigações das partes.

Já o processo de pagamento do fornecedor ocorre em 03etapas:

É o comprometimento de se reservar umdeterminado recurso para cobrir despesas com aquisiçãode bens ou serviços prestados.

É o reconhecimento de que o bem ou serviçofoi entregue ou prestado.

É a quitação do débito através de uma OrdemBancária (OB) em favor do fornecedor/prestador.

O demonstrativo dos gastos é feito através de relatóriosperiódicos (balanços, balancetes e relatórios resumidos) dasdespesas realizadas por ações, programas, …

Esses relatórios são enviados aos Tribunais de Contas que têma competência para julgá-los.

Programação Financeira -

Licitação -

Contratação -

Empenho -

Liquidação -

Pagamento -

Importante!

Saibamais!

Na resposta daquestão 08 vocêpoderá entendermelhor o que são

programas eações!

Bimensalmente, osórgãos públicos são

obrigados a divulgar osRelatórios Resumidos deExecução Orçamentária(RREO), demonstrando

resumidamente asdespesas realizadas no

período.

Importante

Em Pernambuco, os prazos para o poderexecutivo estadual e municipal enviar os projetosde leis orçamentárias aos legislativos são:• LDO e PPA 30 de agosto• LOA 30 de setembro

Já os prazos para apreciação e deliberaçãosobre os projetos por parte dos legislativos são:• LDO e PPA 15 de setembro• LOA 15 de novembro

4. Quem fiscaliza o orçamento público?

Segundo a Constituição Federal, há três tipos de controle doorçamento público. O Controle Interno, o Controle Externo e oControle Social.

O primeiro consiste na implementação de instrumentos einstâncias internas de controle nos diversos órgãos e poderes,como por exemplo as Ouvidorias e Controladorias.

Já o controle Externo é exercido pelo Poder Legislativo(Congresso Nacional, Assembléias Legislativas, pela CâmaraDistrital do DF e Câmaras de Vereadores). Os Tribunais deContas (da União, dos Estados e de alguns municípios) sãoórgãos auxiliares do Legislativo no controle externo.

O Controle Social é realizado pela sociedade tanto nosespaços institucionais de participação, como Conselhos eConferências, quanto nos espaços de articulação da própriasociedade, como nas Redes e Fóruns.

5. De que forma a sociedade pode intervirno planejamento e execução doOrçamento das Políticas Públicas?

·

·

·

·

·

·

·

·

Ampliando o acesso ao conhecimento e às informaçõessobre orçamento público;

Pautando o tema e definindo estratégias de atuação nosFóruns, Redes e outras articulações sociais pelas PolíticasPúblicas;

Estabelecendo diálogo permanente com os poderespúblicos (executivo e legislativo) e com o MinistérioPúblico para intervenção no planejamento (elaboração) eexecução do orçamento.

Sugerindo Programas e Ações ao Executivo nos projetosde PPA, LDO e LOA.

Apresentando sugestões de emendas à parlamentares,caso as propostas não sejam contempladas nos projetosde PPA, LDO e LOA. Enviados pelo executivo.

Acionando o Ministério Público para que o mesmo exija aparticipação na elaboração das Leis.

Analisando os Relatórios Resumidosde Execução OrçamentáriaRREO (bimensais)

Realizando pressão políticapara que a gestão cumpraos procedimentos daexecução (ver questão 3),sobretudo a licitação e acontratação, para que asações de interesse dasociedade sejam aceleradas.

Na elaboração do Orçamento

Na execução do Orçamento

Se ligue!

O Orçamento Público éum importanteinstrumento deintervenção da

sociedade na GestãoDemocrática das

Políticas Públicas !

Se ligue!

Mesmo queno município não exista,

por iniciativa do executivo,orçamento participativo, aparticipação é asseguradapela Constituição Federal ereforçada pela LRF Lei de

Responsabilidade Fiscal queestabelece em seu capitulo

IX procedimentos (datransparência, controle e

fiscalização)4

6. Quais informações são essenciais paraintervenção no Orçamento das PolíticasPúblicas ?

·

·

·

·

Que cada esfera possui apenas um orçamento, ou seja,há um orçamento com todas as receitas e despesas daUnião, um de cada Estado e um para cada Município. Enão trata apenas da despesa realizada pelo poderexecutivo. Os recursos destinados ao Judiciário e aoLegislativo também compõem o Orçamento Público.

Que o orçamento público deve compreender o períodode um exercício, que corresponde ao ano fiscal (01 dejaneiro a 31 de dezembro).

Que o Orçamento Público no Brasil é autorizativo e nãoobrigatório.

Que as previsões de receita não são aleatórias. Paraestimativa da receita observar-se-ão as normas técnicas elegais, bem como demonstrativo de sua evolução nosúltimos três anos.

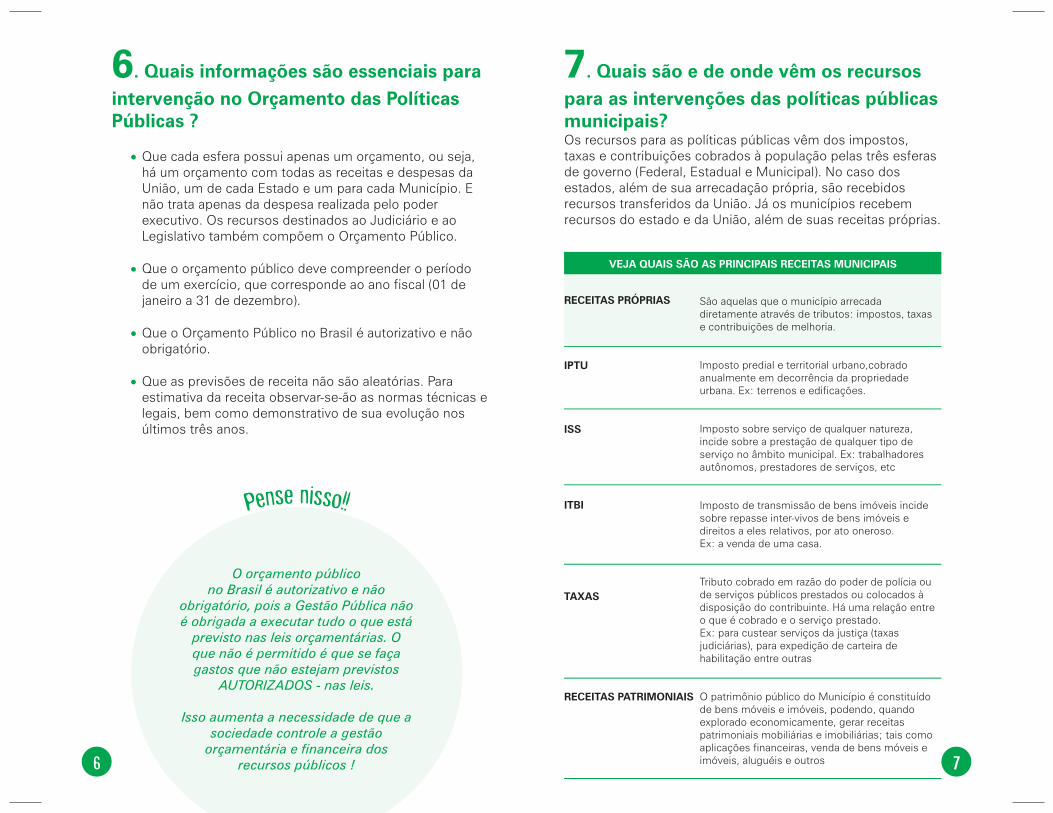

7. Quais são e de onde vêm os recursospara as intervenções das políticas públicasmunicipais?Os recursos para as políticas públicas vêm dos impostos,taxas e contribuições cobrados à população pelas três esferasde governo (Federal, Estadual e Municipal). No caso dosestados, além de sua arrecadação própria, são recebidosrecursos transferidos da União. Já os municípios recebemrecursos do estado e da União, além de suas receitas próprias.

Pense nisso!!

O orçamento públicono Brasil é autorizativo e não

obrigatório, pois a Gestão Pública nãoé obrigada a executar tudo o que está

previsto nas leis orçamentárias. Oque não é permitido é que se façagastos que não estejam previstos

AUTORIZADOS - nas leis.

Isso aumenta a necessidade de que asociedade controle a gestão

orçamentária e financeira dosrecursos públicos !

São aquelas que o município arrecadadiretamente através de tributos: impostos, taxase contribuições de melhoria.

Imposto predial e territorial urbano,cobradoanualmente em decorrência da propriedadeurbana. Ex: terrenos e edificações.

Imposto sobre serviço de qualquer natureza,incide sobre a prestação de qualquer tipo deserviço no âmbito municipal. Ex: trabalhadoresautônomos, prestadores de serviços, etc

Imposto de transmissão de bens imóveis incidesobre repasse inter-vivos de bens imóveis edireitos a eles relativos, por ato oneroso.Ex: a venda de uma casa.

Tributo cobrado em razão do poder de polícia oude serviços públicos prestados ou colocados àdisposição do contribuinte. Há uma relação entreo que é cobrado e o serviço prestado.Ex: para custear serviços da justiça (taxasjudiciárias), para expedição de carteira dehabilitação entre outras

O patrimônio público do Município é constituídode bens móveis e imóveis, podendo, quandoexplorado economicamente, gerar receitaspatrimoniais mobiliárias e imobiliárias; tais comoaplicações financeiras, venda de bens móveis eimóveis, aluguéis e outros

VEJA QUAIS SÃO AS PRINCIPAIS RECEITAS MUNICIPAIS

RECEITAS PRÓPRIAS

IPTU

ISS

ITBI

TAXAS

RECEITAS PATRIMONIAIS

6 7

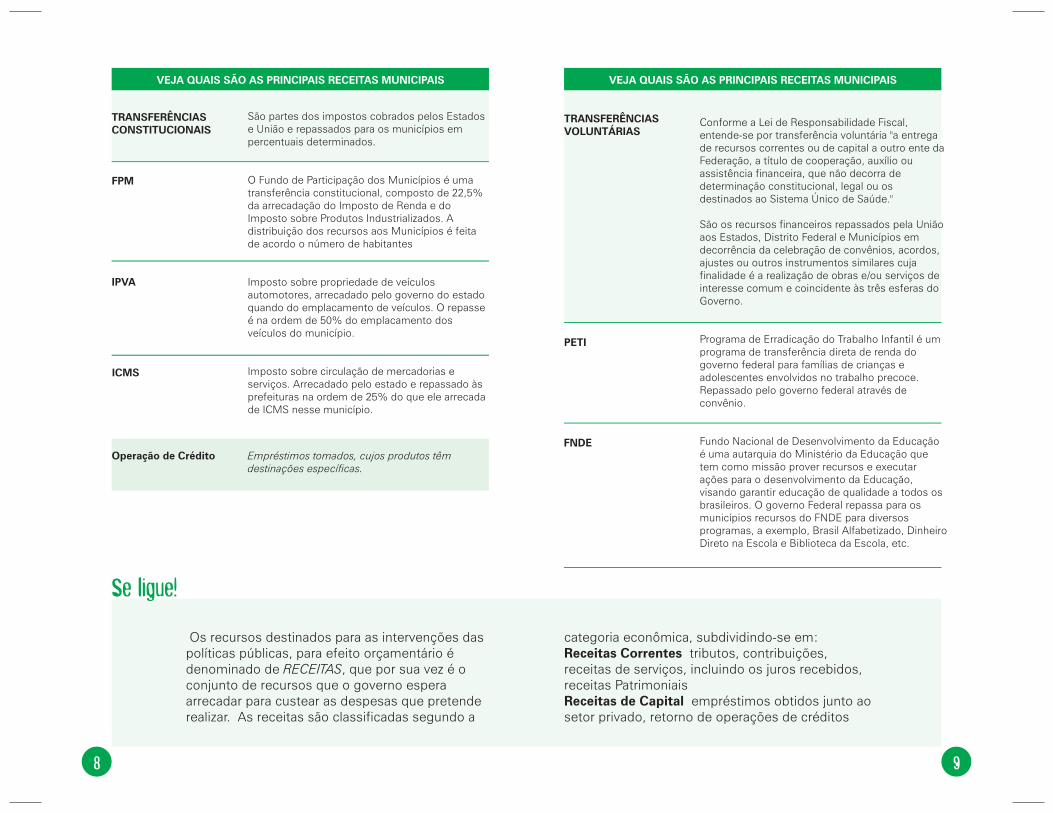

VEJA QUAIS SÃO AS PRINCIPAIS RECEITAS MUNICIPAIS

São partes dos impostos cobrados pelos Estadose União e repassados para os municípios empercentuais determinados.

O Fundo de Participação dos Municípios é umatransferência constitucional, composto de 22,5%da arrecadação do Imposto de Renda e doImposto sobre Produtos Industrializados. Adistribuição dos recursos aos Municípios é feitade acordo o número de habitantes

Imposto sobre propriedade de veículosautomotores, arrecadado pelo governo do estadoquando do emplacamento de veículos. O repasseé na ordem de 50% do emplacamento dosveículos do município.

Imposto sobre circulação de mercadorias eserviços. Arrecadado pelo estado e repassado àsprefeituras na ordem de 25% do que ele arrecadade ICMS nesse município.

TRANSFERÊNCIASCONSTITUCIONAIS

FPM

IPVA

ICMS

Operação de Crédito Empréstimos tomados, cujos produtos têm

destinações específicas.

TRANSFERÊNCIASVOLUNTÁRIAS

Conforme a Lei de Responsabilidade Fiscal,entende-se por transferência voluntária "a entregade recursos correntes ou de capital a outro ente daFederação, a título de cooperação, auxílio ouassistência financeira, que não decorra dedeterminação constitucional, legal ou osdestinados ao Sistema Único de Saúde."

São os recursos financeiros repassados pela Uniãoaos Estados, Distrito Federal e Municípios emdecorrência da celebração de convênios, acordos,ajustes ou outros instrumentos similares cujafinalidade é a realização de obras e/ou serviços deinteresse comum e coincidente às três esferas doGoverno.

Programa de Erradicação do Trabalho Infantil é umprograma de transferência direta de renda dogoverno federal para famílias de crianças eadolescentes envolvidos no trabalho precoce.Repassado pelo governo federal através deconvênio.

Fundo Nacional de Desenvolvimento da Educaçãoé uma autarquia do Ministério da Educação quetem como missão prover recursos e executarações para o desenvolvimento da Educação,visando garantir educação de qualidade a todos osbrasileiros. O governo Federal repassa para osmunicípios recursos do FNDE para diversosprogramas, a exemplo, Brasil Alfabetizado, DinheiroDireto na Escola e Biblioteca da Escola, etc.

PETI

FNDE

VEJA QUAIS SÃO AS PRINCIPAIS RECEITAS MUNICIPAIS

Os recursos destinados para as intervenções daspolíticas públicas, para efeito orçamentário édenominado de , que por sua vez é oconjunto de recursos que o governo esperaarrecadar para custear as despesas que pretenderealizar. As receitas são classificadas segundo a

RECEITAS

Se ligue!

categoria econômica, subdividindo-se em:tributos, contribuições,

receitas de serviços, incluindo os juros recebidos,receitas Patrimoniais

empréstimos obtidos junto aosetor privado, retorno de operações de créditos

Receitas Correntes

Receitas de Capital

8 9

8. Como os gastos com as intervençõesdas políticas públicas aparecem noOrçamento Público?

Quando falamos do Orçamento Público, estamos falando dasleis que norteiam a gestão pública orçamentária (PPA, LDO eLOA). Na Lei Orçamentária Anual (LOA) são listadas, para umexercício de 01 ano, todas as despesas a serem realizadaspelo poder público, bem como as estimativas das receitasprevistas para serem arrecadadas.

As despesas são demonstradas na LOA a partir de tabelasonde se pode visualizar a destinação dos recursos por cadaórgão da administração e pela finalidade da despesa,demonstrando o quanto poderá ser gasto para tal finalidade.Essas despesas são identificadas através de um código e deuma descrição.

Toda estrutura do poder público (Executivo, Legislativo eJudiciário) está organizada administrativamente em órgãos,que são setores responsáveis por atividades específicas dagestão. Por exemplo: As prefeituras e governos estaduaisestão organizadas em Secretarias, Diretorias, Departamentos,etc. No Orçamento, as despesas aparecem classificadas porórgão e tem por finalidade demonstrar a programação alocadanas chamadas “unidades orçamentárias” responsáveis pelaexecução da despesa. Representa, portanto, a programação acargo dos órgãos setoriais de governo.

As diversas intervenções desenvolvidas pelo poder públicotêm finalidades estabelecidas que materializam as políticaspúblicas e visam efetivar direitos para o conjunto dapopulação. Os gastos aparecem no orçamento de acordo comas finalidades a que se destinam, estando classificadas emquatro níveis: ação, programa, sub-função e função. A essaclassificação dá-se o nome de funcional-programática.

A ação é um conjunto de intervenções do mesmo tipo.“Pavimentação de Ruas” é uma ação orçamentária.

Como as despesas aparecem por órgão e unidadeorçamentária?

Como as despesas aparecem por finalidade?

Porexemplo:

São várias intervenções de pavimentação, em diversas ruas dacidade, mas todas configuram uma única ação orçamentária:“Pavimentação de Ruas”. No orçamento público o recursoaparece previsto para a Ação e não para cada intervenção. CadaAção recebe uma denominação e uma numeração (um códigocom quatro dígitos), criadas por cada gestor.

Diversas Ações que concorrem para um objetivo comum,visando o atendimento de uma demanda específica, sãoagrupadas em Programas. Por exemplo: A Ação “Pavimentaçãode Ruas”, mais a Ação “Operação Tapa-buracos”, mais a Ação“Recuperação de Calçadas” formam o “ProgramaAcessibilidade para Todos”. No orçamento público os recursosaparecem por Ação e totalizados por Programa. Cada Programatambém recebe uma denominação e uma numeração (umcódigo com quatro dígitos), criadas por cada gestor.

A classificação por função, ou funcional, procura identificar aárea de atuação característica do órgão/unidade em que asdespesas serão executadas, fornecendo a alocação dosrecursos públicos por finalidade de gasto. A função representao maior nível de agregação da classificação da despesa porfinalidade. A subfunção vem em seguida, apresentando umavisão dos gastos num nível maior de detalhamento. Na novaclassificação utilizada a partir do orçamento de 2000, asubfunção identifica a natureza básica das ações, que seaglutinam em torno das funções.

Assim, diversos Programas que configuram uma políticapública são agrupados em Estas, por sua vez,agregam-se em O Programa“Acessibilidade para Todos”, juntamente com o Programa“Requalificação das Áreas de Baixa Renda”, mais o Programa“Urbanização nos Morros” classificam-se na

. Outros programas formam a

Essas trêssub-funções formama

Sub-funçõesFunções. Por exemplo:

sub-função Infra-estrutura Urbana sub-funçãoServiços Urbanos e a sub-função TransportesColetivos Urbanos.

função Urbanismo.

.

10 11

9. Com o que são gastos os recursos dasintervenções nas políticas públicas ?

·

·

·

·

Dentro de cada Ação orçamentária (ver classificação funcional-programática) os recursos são gastos de várias formas.

Ao detalhamento sobre são gastos os recursos édado o nome de

Para classificar uma despesa quanto à sua natureza devem seridentificados:

ao a que pertence;a forma de sua realização ou ados recursos; eo seu objeto de gasto ou

Para essa identificação, cada título é associado a um código. Aagregação destes números, num total de seis dígitos, naseqüência a seguir indicada, constituirá o código referente àclassificação da despesa quanto à sua natureza:

A) 1º dígito - indica a categoria econômica da despesa;

B) 2º dígito - indica o grupo de despesa;

C) 3º e 4º dígitos - indicam a modalidade de aplicação; e

D) 5º e 6º dígitos - indicam o elemento de despesa(objeto de gasto).

com o queClassificação pela Natureza da Despesa.

“categoria econômica”;

“grupo de despesa”

“modalidade de aplicação”

“elemento de despesa”.

O recurso aparece totalizado por Função e Sub-função. CadaFunção tem um código padronizado para todos os órgãos,poderes e níveis da federação, composto de dois dígitos. Damesma forma são padronizados os códigos das Sub-funções,compostos de três dígitos.

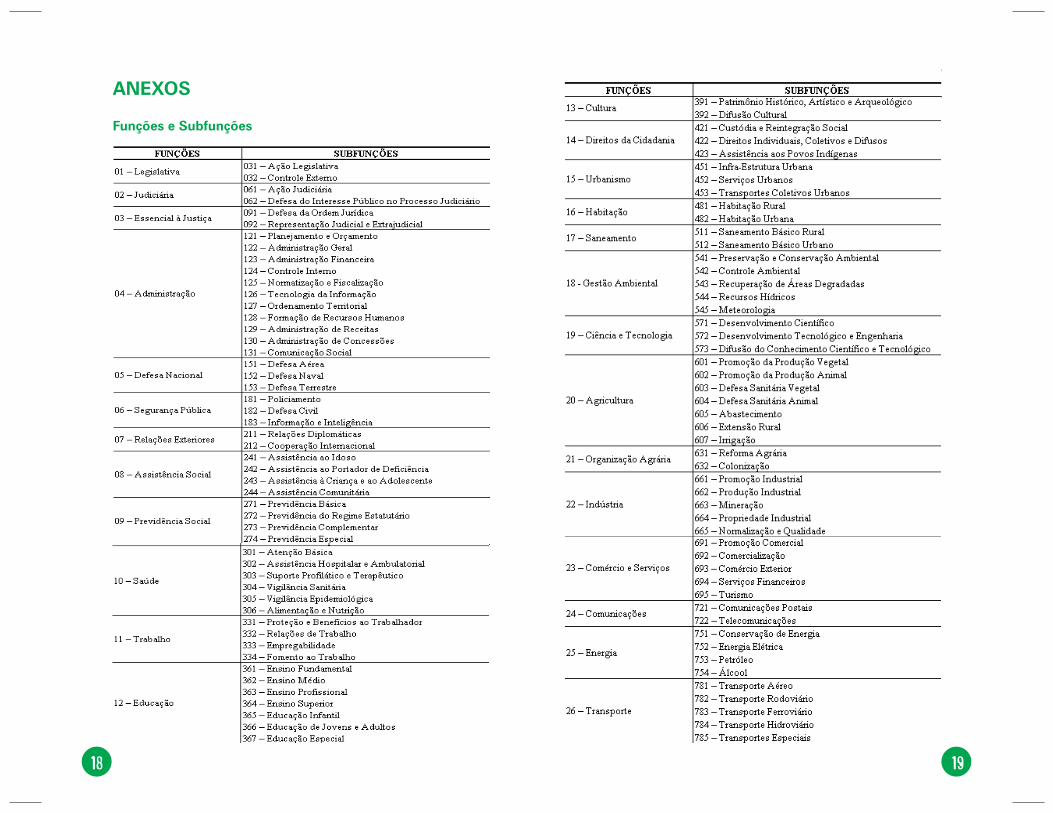

Veja em anexo quais são as Funçõese Sub-funções das Políticas Públicascom os respectivos códigos !

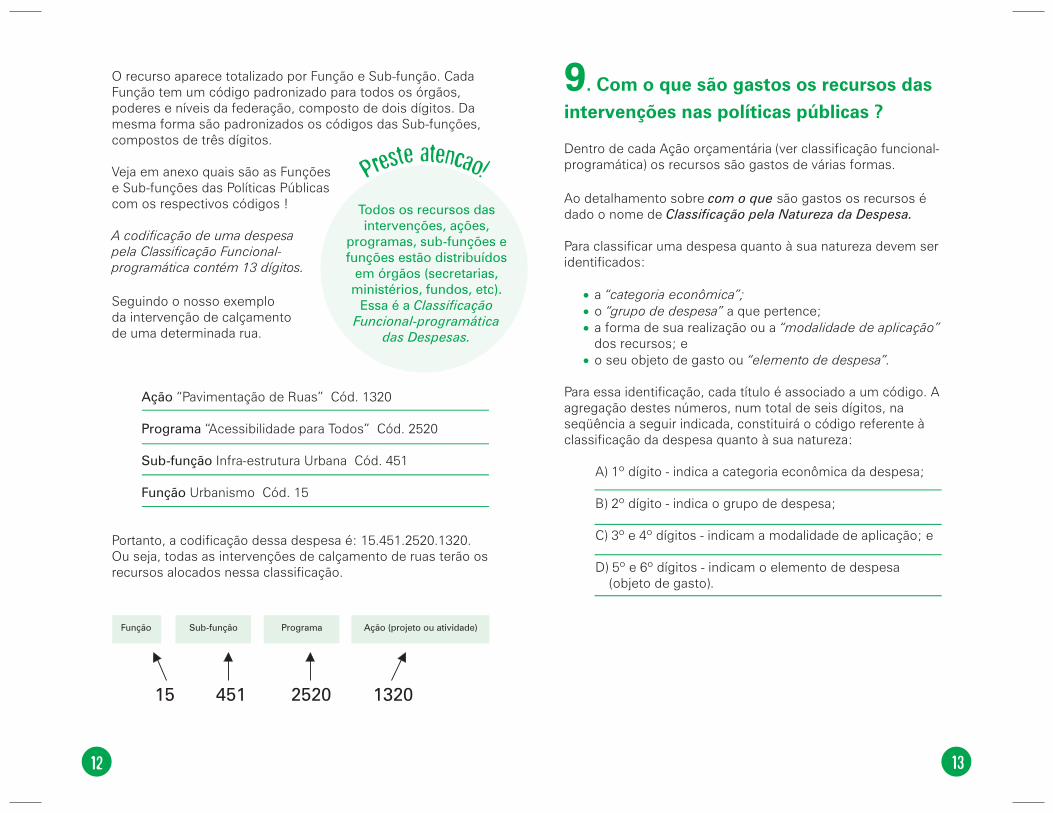

Seguindo o nosso exemploda intervenção de calçamentode uma determinada rua.

“Pavimentação de Ruas” Cód. 1320

“Acessibilidade para Todos” Cód. 2520

Infra-estrutura Urbana Cód. 451

Urbanismo Cód. 15

Portanto, a codificação dessa despesa é: 15.451.2520.1320.Ou seja, todas as intervenções de calçamento de ruas terão osrecursos alocados nessa classificação.

A codificação de uma despesa

pela Classificação Funcional-

programática contém 13 dígitos.

Ação

Programa

Sub-função

Função

Preste atencao!

Todos os recursos dasintervenções, ações,

programas, sub-funções efunções estão distribuídos

em órgãos (secretarias,ministérios, fundos, etc).

Essa é a ClassificaçãoFuncional-programática

das Despesas.

12 13

Sub-função

15 451 2520 1320

Função Programa Ação (projeto ou atividade)

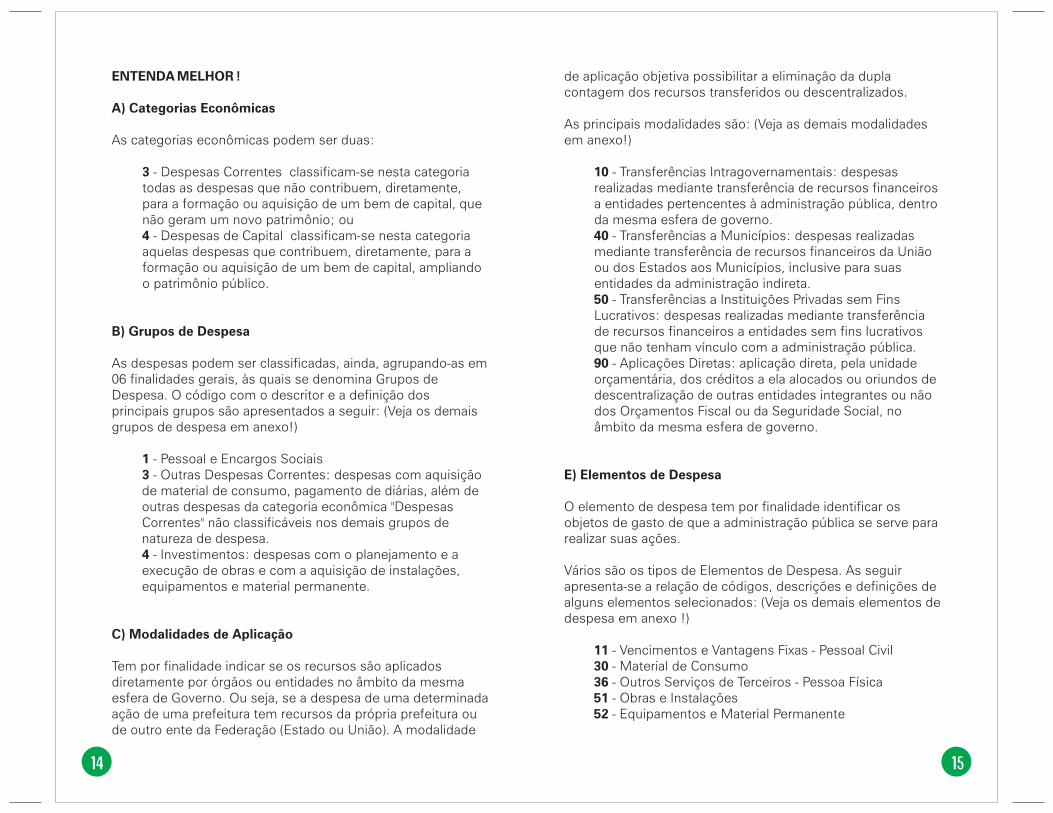

ENTENDA MELHOR !

A) Categorias Econômicas

3

4

B) Grupos de Despesa

13

4

C) Modalidades de Aplicação

As categorias econômicas podem ser duas:

- Despesas Correntes classificam-se nesta categoriatodas as despesas que não contribuem, diretamente,para a formação ou aquisição de um bem de capital, quenão geram um novo patrimônio; ou

- Despesas de Capital classificam-se nesta categoriaaquelas despesas que contribuem, diretamente, para aformação ou aquisição de um bem de capital, ampliandoo patrimônio público.

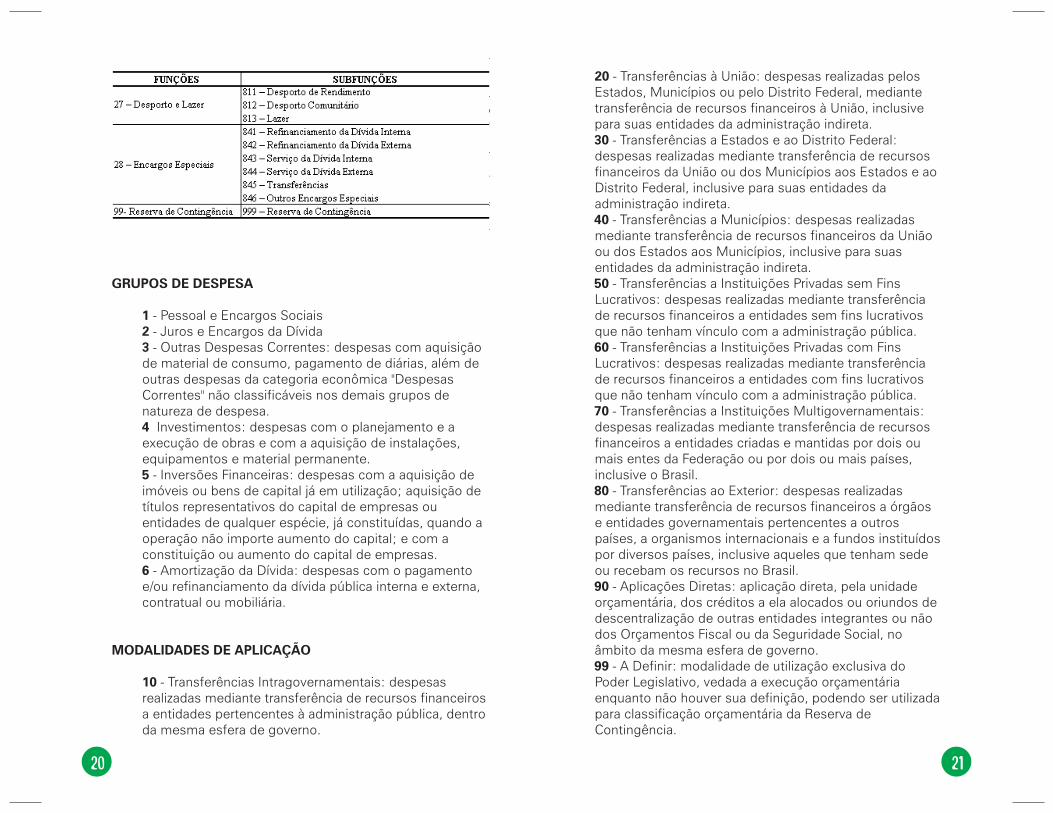

As despesas podem ser classificadas, ainda, agrupando-as em06 finalidades gerais, às quais se denomina Grupos deDespesa. O código com o descritor e a definição dosprincipais grupos são apresentados a seguir: (Veja os demaisgrupos de despesa em anexo!)

- Pessoal e Encargos Sociais- Outras Despesas Correntes: despesas com aquisição

de material de consumo, pagamento de diárias, além deoutras despesas da categoria econômica "DespesasCorrentes" não classificáveis nos demais grupos denatureza de despesa.

- Investimentos: despesas com o planejamento e aexecução de obras e com a aquisição de instalações,equipamentos e material permanente.

Tem por finalidade indicar se os recursos são aplicadosdiretamente por órgãos ou entidades no âmbito da mesmaesfera de Governo. Ou seja, se a despesa de uma determinadaação de uma prefeitura tem recursos da própria prefeitura oude outro ente da Federação (Estado ou União). A modalidade

de aplicação objetiva possibilitar a eliminação da duplacontagem dos recursos transferidos ou descentralizados.

As principais modalidades são: (Veja as demais modalidadesem anexo!)

- Transferências Intragovernamentais: despesasrealizadas mediante transferência de recursos financeirosa entidades pertencentes à administração pública, dentroda mesma esfera de governo.

- Transferências a Municípios: despesas realizadasmediante transferência de recursos financeiros da Uniãoou dos Estados aos Municípios, inclusive para suasentidades da administração indireta.

- Transferências a Instituições Privadas sem FinsLucrativos: despesas realizadas mediante transferênciade recursos financeiros a entidades sem fins lucrativosque não tenham vínculo com a administração pública.

- Aplicações Diretas: aplicação direta, pela unidadeorçamentária, dos créditos a ela alocados ou oriundos dedescentralização de outras entidades integrantes ou nãodos Orçamentos Fiscal ou da Seguridade Social, noâmbito da mesma esfera de governo.

O elemento de despesa tem por finalidade identificar osobjetos de gasto de que a administração pública se serve pararealizar suas ações.

Vários são os tipos de Elementos de Despesa. As seguirapresenta-se a relação de códigos, descrições e definições dealguns elementos selecionados: (Veja os demais elementos dedespesa em anexo !)

- Vencimentos e Vantagens Fixas - Pessoal Civil- Material de Consumo- Outros Serviços de Terceiros - Pessoa Física- Obras e Instalações- Equipamentos e Material Permanente

10

40

50

90

E) Elementos de Despesa

1130365152

14 15

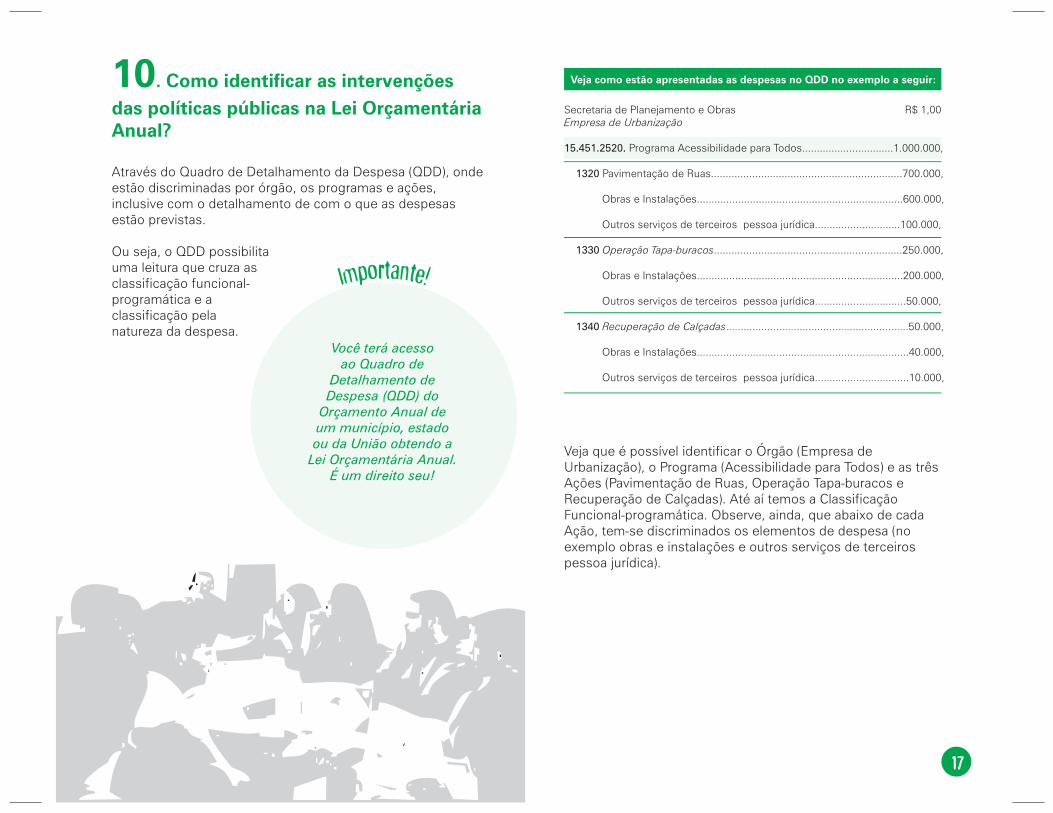

10. Como identificar as intervençõesdas políticas públicas na Lei OrçamentáriaAnual?

Através do Quadro de Detalhamento da Despesa (QDD), ondeestão discriminadas por órgão, os programas e ações,inclusive com o detalhamento de com o que as despesasestão previstas.

Ou seja, o QDD possibilitauma leitura que cruza asclassificação funcional-programática e aclassificação pelanatureza da despesa.

Veja que é possível identificar o Órgão (Empresa deUrbanização), o Programa (Acessibilidade para Todos) e as trêsAções (Pavimentação de Ruas, Operação Tapa-buracos eRecuperação de Calçadas). Até aí temos a ClassificaçãoFuncional-programática. Observe, ainda, que abaixo de cadaAção, tem-se discriminados os elementos de despesa (noexemplo obras e instalações e outros serviços de terceirospessoa jurídica).

Importante!

Você terá acessoao Quadro de

Detalhamento deDespesa (QDD) do

Orçamento Anual deum município, estadoou da União obtendo a

Lei Orçamentária Anual.É um direito seu!

Secretaria de Planejamento e Obras R$ 1,00

Programa Acessibilidade para Todos...............................1.000.000,

Pavimentação de Ruas.................................................................700.000,

Obras e Instalações......................................................................600.000,

Outros serviços de terceiros pessoa jurídica.............................100.000,

................................................................250.000,

Obras e Instalações......................................................................200.000,

Outros serviços de terceiros pessoa jurídica...............................50.000,

..............................................................50.000,

Obras e Instalações........................................................................40.000,

Outros serviços de terceiros pessoa jurídica................................10.000,

Empresa de Urbanização

Operação Tapa-buracos

Recuperação de Calçadas

15.451.2520.

1320

1330

1340

Veja como estão apresentadas as despesas no QDD no exemplo a seguir:

16 17

Funções e Subfunções

ANEXOS

18 19

GRUPOS DE DESPESA

123

4

5

6

MODALIDADES DE APLICAÇÃO

10

- Pessoal e Encargos Sociais- Juros e Encargos da Dívida- Outras Despesas Correntes: despesas com aquisição

de material de consumo, pagamento de diárias, além deoutras despesas da categoria econômica "DespesasCorrentes" não classificáveis nos demais grupos denatureza de despesa.

Investimentos: despesas com o planejamento e aexecução de obras e com a aquisição de instalações,equipamentos e material permanente.

- Inversões Financeiras: despesas com a aquisição deimóveis ou bens de capital já em utilização; aquisição detítulos representativos do capital de empresas ouentidades de qualquer espécie, já constituídas, quando aoperação não importe aumento do capital; e com aconstituição ou aumento do capital de empresas.

- Amortização da Dívida: despesas com o pagamentoe/ou refinanciamento da dívida pública interna e externa,contratual ou mobiliária.

- Transferências Intragovernamentais: despesasrealizadas mediante transferência de recursos financeirosa entidades pertencentes à administração pública, dentroda mesma esfera de governo.

20

30

40

50

60

70

80

90

99

- Transferências à União: despesas realizadas pelosEstados, Municípios ou pelo Distrito Federal, mediantetransferência de recursos financeiros à União, inclusivepara suas entidades da administração indireta.

- Transferências a Estados e ao Distrito Federal:despesas realizadas mediante transferência de recursosfinanceiros da União ou dos Municípios aos Estados e aoDistrito Federal, inclusive para suas entidades daadministração indireta.

- Transferências a Municípios: despesas realizadasmediante transferência de recursos financeiros da Uniãoou dos Estados aos Municípios, inclusive para suasentidades da administração indireta.

- Transferências a Instituições Privadas sem FinsLucrativos: despesas realizadas mediante transferênciade recursos financeiros a entidades sem fins lucrativosque não tenham vínculo com a administração pública.

- Transferências a Instituições Privadas com FinsLucrativos: despesas realizadas mediante transferênciade recursos financeiros a entidades com fins lucrativosque não tenham vínculo com a administração pública.

- Transferências a Instituições Multigovernamentais:despesas realizadas mediante transferência de recursosfinanceiros a entidades criadas e mantidas por dois oumais entes da Federação ou por dois ou mais países,inclusive o Brasil.

- Transferências ao Exterior: despesas realizadasmediante transferência de recursos financeiros a órgãose entidades governamentais pertencentes a outrospaíses, a organismos internacionais e a fundos instituídospor diversos países, inclusive aqueles que tenham sedeou recebam os recursos no Brasil.

- Aplicações Diretas: aplicação direta, pela unidadeorçamentária, dos créditos a ela alocados ou oriundos dedescentralização de outras entidades integrantes ou nãodos Orçamentos Fiscal ou da Seguridade Social, noâmbito da mesma esfera de governo.

- A Definir: modalidade de utilização exclusiva doPoder Legislativo, vedada a execução orçamentáriaenquanto não houver sua definição, podendo ser utilizadapara classificação orçamentária da Reserva deContingência.

20 21

01 - Aposentadorias e Reformas

03 Pensões

04 - Contratação por Tempo Determinado

06 - Benefício Mensal ao Deficiente e ao Idoso

08 - Outros Benefícios Assistenciais

09 - Salário-Família

11 - Vencimentos e Vantagens Fixas - Pessoal Civil

12 - Vencimentos e Vantagens Fixas - Pessoal Militar

14 - Diárias Civil

15 - Diárias Militar

18 - Auxílio Financeiro a Estudantes

30 - Material de Consumo

31 - Premiações Culturais, Artísticas, Científicas,Desportivas e Outras

32 - Material de Distribuição Gratuita

33 - Passagens e Despesas com Locomoção

34 - Outras Despesas de Pessoal decorrentes deContratos de Terceirização

35 - Serviços de Consultoria

36 - Outros Serviços de Terceiros - Pessoa Física

39 - Outros Serviços de Terceiros - Pessoa Jurídica

51 - Obras e Instalações

52 - Equipamentos e Material Permanente

61- Aquisição de Imóveis

91 - Sentenças Judiciais: despesas resultantes depagamento de precatórios e outras sentençasjudiciais

93 - Indenizações e Restituições

ELEMENTOS DE DESPESA

22

ANOTAÇÕES

ANOTAÇÕESANOTAÇÕES

ANOTAÇÕES