R-DCA-0258-2018 - cgrfiles.cgr.go.cr · concursos e ingresando el número de procedimiento, por lo...

22

R-DCA-0258-2018 CONTRALORÍA GENERAL DE LA REPUBLICA. División de Contratación Administrativa. San José, a las ocho horas con cincuenta y cinco minutos del trece de marzo del dos mil dieciocho.------------------------------------------------------------------------------------------------------------------ Recurso de apelación interpuesto por la empresa PIEDRA Y UREÑA ASESORES FINANCIEROS Y CONSTRUCTORES, S.A., en contra del acto de adjudicación de la licitación abreviada 2017LA-000010-0003400001, promovida por la MUNICIPALIDAD DE MONTES DE OCA para la construcción de infraestructura vial y obras conexas, recaído a favor de la empresa CONSTRUCTORA SHAAN, S.A., por un monto de ₵139.321.434,12 (ciento treinta y nueve millones trescientos veintiún cuatrocientos treinta y cuatro colones con doce céntimos).------------ RESULTANDO I.- Que la empresa Piedra y Ureña Asesores Financieros y Constructores, S.A., el veinte de diciembre del dos mil diecisiete, presentó recurso de apelación contra el acto de adjudicación de la referida licitación abreviada 2017LA-000010-0003400001.------------------------------------------- II.- Que mediante auto de las nueve horas con trece minutos del veintidós de diciembre del dos mil diecisiete se solicitó a la Administración el expediente administrativo la licitación abreviada 2017LA-000010-0003400001, el cual fue remitido mediante oficio D. Alc. 1-2018 del 08 de enero del 2018.----------------------------------------------------------------------------------------------------------- III.- Que mediante auto de las once horas con treinta y cuatro minutos del dieciséis de enero del dos mil dieciocho se otorgó audiencia inicial a la Administración, adjudicataria y a CONANSA, para que se refieran a los alegatos formulados por la empresa apelante, audiencia que fue atendida por las partes mediante documentación debidamente incorporada al expediente de apelación.---------------------------------------------------------------------------------------------- IV.- Que mediante auto de las once horas con treinta y seis minutos del veintinueve de enero del dos mil dieciocho, se solicitó a la Administración que ampliara su respuesta a la audiencia inicial, sobre los extremos indicados en el citado auto. Dicha audiencia fue atendida según escrito incorporado al expediente de apelación.----------------------------------------------------------------- V.- Que mediante auto de las trece horas con veintinueve minutos del dos de febrero del dos mil dieciocho, se otorgó audiencia especial a la apelante para que se refiriera a los cuestionamientos que realizó la Administración, la adjudicataria y CONANSA en contra de su oferta al atender la audiencia inicial. Asimismo, se puso en conocimiento de la apelante,

Transcript of R-DCA-0258-2018 - cgrfiles.cgr.go.cr · concursos e ingresando el número de procedimiento, por lo...

R-DCA-0258-2018

CONTRALORÍA GENERAL DE LA REPUBLICA. División de Contratación Administrativa.

San José, a las ocho horas con cincuenta y cinco minutos del trece de marzo del dos mil

dieciocho.------------------------------------------------------------------------------------------------------------------

Recurso de apelación interpuesto por la empresa PIEDRA Y UREÑA ASESORES

FINANCIEROS Y CONSTRUCTORES, S.A., en contra del acto de adjudicación de la licitación

abreviada 2017LA-000010-0003400001, promovida por la MUNICIPALIDAD DE MONTES DE

OCA para la construcción de infraestructura vial y obras conexas, recaído a favor de la empresa

CONSTRUCTORA SHAAN, S.A., por un monto de ₵139.321.434,12 (ciento treinta y nueve

millones trescientos veintiún cuatrocientos treinta y cuatro colones con doce céntimos).------------

RESULTANDO

I.- Que la empresa Piedra y Ureña Asesores Financieros y Constructores, S.A., el veinte de

diciembre del dos mil diecisiete, presentó recurso de apelación contra el acto de adjudicación

de la referida licitación abreviada 2017LA-000010-0003400001.-------------------------------------------

II.- Que mediante auto de las nueve horas con trece minutos del veintidós de diciembre del dos

mil diecisiete se solicitó a la Administración el expediente administrativo la licitación abreviada

2017LA-000010-0003400001, el cual fue remitido mediante oficio D. Alc. 1-2018 del 08 de

enero del 2018.-----------------------------------------------------------------------------------------------------------

III.- Que mediante auto de las once horas con treinta y cuatro minutos del dieciséis de enero

del dos mil dieciocho se otorgó audiencia inicial a la Administración, adjudicataria y a

CONANSA, para que se refieran a los alegatos formulados por la empresa apelante, audiencia

que fue atendida por las partes mediante documentación debidamente incorporada al

expediente de apelación.----------------------------------------------------------------------------------------------

IV.- Que mediante auto de las once horas con treinta y seis minutos del veintinueve de enero

del dos mil dieciocho, se solicitó a la Administración que ampliara su respuesta a la audiencia

inicial, sobre los extremos indicados en el citado auto. Dicha audiencia fue atendida según

escrito incorporado al expediente de apelación.-----------------------------------------------------------------

V.- Que mediante auto de las trece horas con veintinueve minutos del dos de febrero del dos mil

dieciocho, se otorgó audiencia especial a la apelante para que se refiriera a los

cuestionamientos que realizó la Administración, la adjudicataria y CONANSA en contra de su

oferta al atender la audiencia inicial. Asimismo, se puso en conocimiento de la apelante,

2

adjudicataria y CONANSA el oficio D. Alc 73-2018, para que manifestaran lo que estimaran

oportuno, la cual fue atendida mediante escritos incorporados al expediente de apelación.--------

VI.- Que mediante la resolución R-DCA-0127-2018 de las once horas con cuarenta minutos del

ocho de febrero del dos mil dieciocho, se rechazó la excepción que interpuso la Municipalidad

de Montes de Oca, con respecto a la presentación extemporánea del recurso de apelación y se

continúa con el conocimiento del recurso de apelación.-------------------------------------------------------

VII.- Que mediante auto de las once horas con treinta y nueve- minutos del veintitrés de

febrero del dos mil dieciocho, este órgano confirió audiencia final de conclusiones a todas las

partes y prorrogó el plazo para resolver el recurso de apelación, la cual fue atendida mediante

escritos incorporados al expediente de apelación.--------------------------------------------------------------

VIII.- Que esta resolución se emite dentro del plazo de ley, habiéndose observado las

prescripciones legales y reglamentarias correspondientes.--------------------------------------------------

CONSIDERANDO

I. Hechos probados: Para la resolución del presente asunto se ha tenido a la vista el

expediente electrónico de la contratación que consta en el Sistema Integrado de Compras

Públicas (SICOP), al cual se accede por medio del sitio http://www.sicop.go.cr en el apartado de

concursos e ingresando el número de procedimiento, por lo que de acuerdo con la información

electrónica consultada, se tienen por demostrados los siguientes hechos de interés: 1) a. Que

Piedra y Ureña Asesores Financieros y Constructores, S.A. presentó oferta económica por un

monto de ₵155.874.964,01. (https://www.sicop.go.cr/index.jsp), Expediente Electrónico, Número

de Procedimiento 2017LA-000010-0003400001, Municipalidad de Montes de Oca, Construcción

Infraestructura Vial y Obas Conexas, Listado de Expediente [3. Apertura de ofertas], / Partida 1

Estado, Apertura finalizada, Consultar, Resultado de la apertura/ Posición de oferta/ Número de

oferta 4/ Piedra y Ureña Asesores Financieros y Constructores, S.A. / Precio presentado); b.

Que junto con su oferta presentó los siguientes documentos: “HOJA DE PRESUPUESTO

GENERAL”, “MEMORIA DE CÁLCULO DE PRECIOS/Formato de presentación/Desglose y

Presupuesto Detallado” y “Resumen Desglose por Renglón” Presupuesto Detallado de la obra.

(https://www.sicop.go.cr/index.jsp), Expediente Electrónico, Número de Procedimiento 2017LA-

000010-0003400001, Municipalidad de Montes de Oca, Construcción Infraestructura Vial y

Obas Conexas, Listado de Expediente [3. Apertura de ofertas], / Partida 1 Estado, Apertura

finalizada, Consultar, Resultado de la apertura/ Posición de oferta/ Número de oferta 4/ Piedra y

Ureña Asesores Financieros y Constructores, S.A. /Detalle de documentos adjuntos a la oferta /

No. 1/ Nombre del documento/ Oferta_Montes de Oca/Archivo adjunto/ Oferta_Piedra y

3

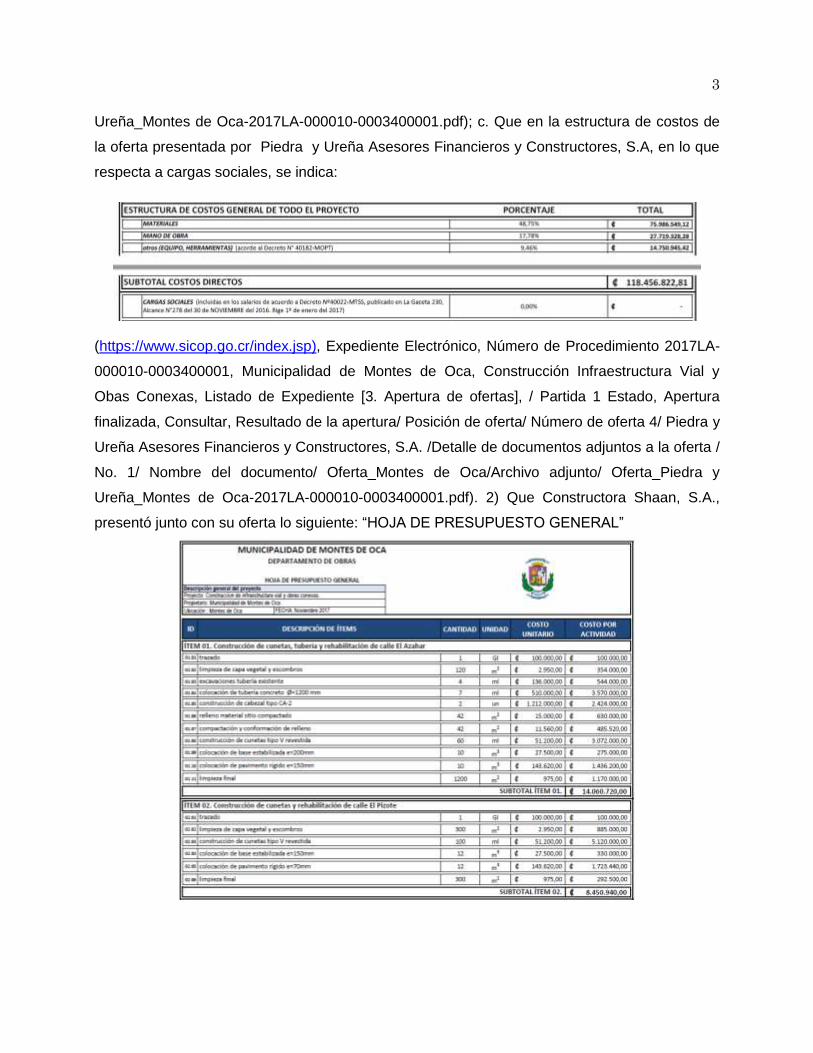

Ureña_Montes de Oca-2017LA-000010-0003400001.pdf); c. Que en la estructura de costos de

la oferta presentada por Piedra y Ureña Asesores Financieros y Constructores, S.A, en lo que

respecta a cargas sociales, se indica:

(https://www.sicop.go.cr/index.jsp), Expediente Electrónico, Número de Procedimiento 2017LA-

000010-0003400001, Municipalidad de Montes de Oca, Construcción Infraestructura Vial y

Obas Conexas, Listado de Expediente [3. Apertura de ofertas], / Partida 1 Estado, Apertura

finalizada, Consultar, Resultado de la apertura/ Posición de oferta/ Número de oferta 4/ Piedra y

Ureña Asesores Financieros y Constructores, S.A. /Detalle de documentos adjuntos a la oferta /

No. 1/ Nombre del documento/ Oferta_Montes de Oca/Archivo adjunto/ Oferta_Piedra y

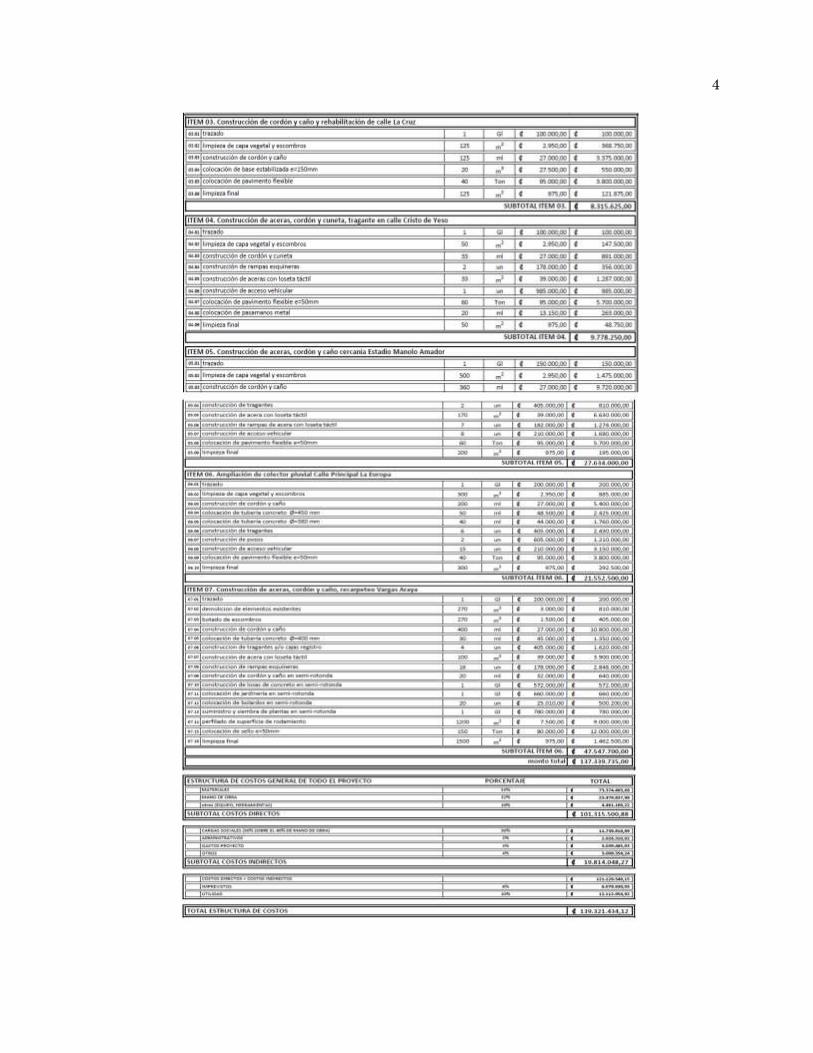

Ureña_Montes de Oca-2017LA-000010-0003400001.pdf). 2) Que Constructora Shaan, S.A.,

presentó junto con su oferta lo siguiente: “HOJA DE PRESUPUESTO GENERAL”

4

5

(https://www.sicop.go.cr/index.jsp), Expediente Electrónico, Número de Procedimiento 2017LA-

000010-0003400001, Municipalidad de Montes de Oca, Construcción Infraestructura Vial y

Obas Conexas, Listado de Expediente [3. Apertura de ofertas], / Partida 1 Estado, Apertura

finalizada, Consultar, Resultado de la apertura/ Posición de oferta/ Número de oferta

2/Constructora SHAAN Sociedad Anónima. /Detalle documentos adjuntos a la oferta/Oferta

Obras Infraestructura Vial MM/Ofertas Obras Infraestructura Vial MMO/ Oferta Obras

Infraestructura Vial/ Presupuesto de Obras de Infraestructura Vial.pdf). 3) Que la empresa

Concreto Asfáltico Nacional, S.A., presentó junto con su oferta el sumario de precios y

cantidades para los siete ítemes y, estructura de costos. (https://www.sicop.go.cr/index.jsp),

Expediente Electrónico, Número de Procedimiento 2017LA-000010-0003400001, Municipalidad

de Montes de Oca, Construcción Infraestructura Vial y Obas Conexas, Listado de Expediente

[3. Apertura de ofertas], / Partida 1 Estado, Apertura finalizada, Consultar, Resultado de la

apertura/ Posición de oferta/ Número de oferta 3/ Concreto Asfáltico Nacional Sociedad

Anónima. /Detalle documentos adjuntos a la oferta/No. 1/Nombre del documento/Propuesta

CONANSA/1.Oferta.pdf/sumario de precios y cantidades/estructura de costos). 4) a. Que la

Municipalidad de Montes de Oca previno a la Constructora Shaan, S.A., y solicitó la siguiente

información: “Con la intensión de continuar con el estudio de su oferta, y en concordancia con

los artículos 25, 26 y 27 del reglamento de contratación administrativa (sic) deberá justificar la

diferencia de montos, entre monto total del presupuesto por actividades y el total de estructura

de costos./ Se observan inconsistencias en el desglose de costos indirectos y los directos, se

advierte que no podrá modificar el monto ofertado final y definitivo consignado en la apertura de

ofertas por El Sistema Integrado de Compras Públicas que para efectos de comparación es el

más alto.” (https://www.sicop.go.cr/index.jsp), Expediente Electrónico, Número de

Procedimiento 2017LA-000010-0003400001, Municipalidad de Montes de Oca, Construcción

Infraestructura Vial y Obas Conexas, Listado de Expediente, [2. Información del

Cartel/Resultado de la solicitud de información/Consultar/Listado de solicitudes de

información/Nro. de Solicitud 102592/Número de procedimiento/2017LA-000010-

000340001/Título de la solicitud/ justificación Información/ Número de documento

(068201700020000/ /Fecha /20/11/2017 / hora de Solicitud 15:18); b) Que Constructora Shaan,

S.A. atendió dicha prevención mediante oficio SHAAN 55-2017 del 21 de noviembre del 2017, y

consignó:

6

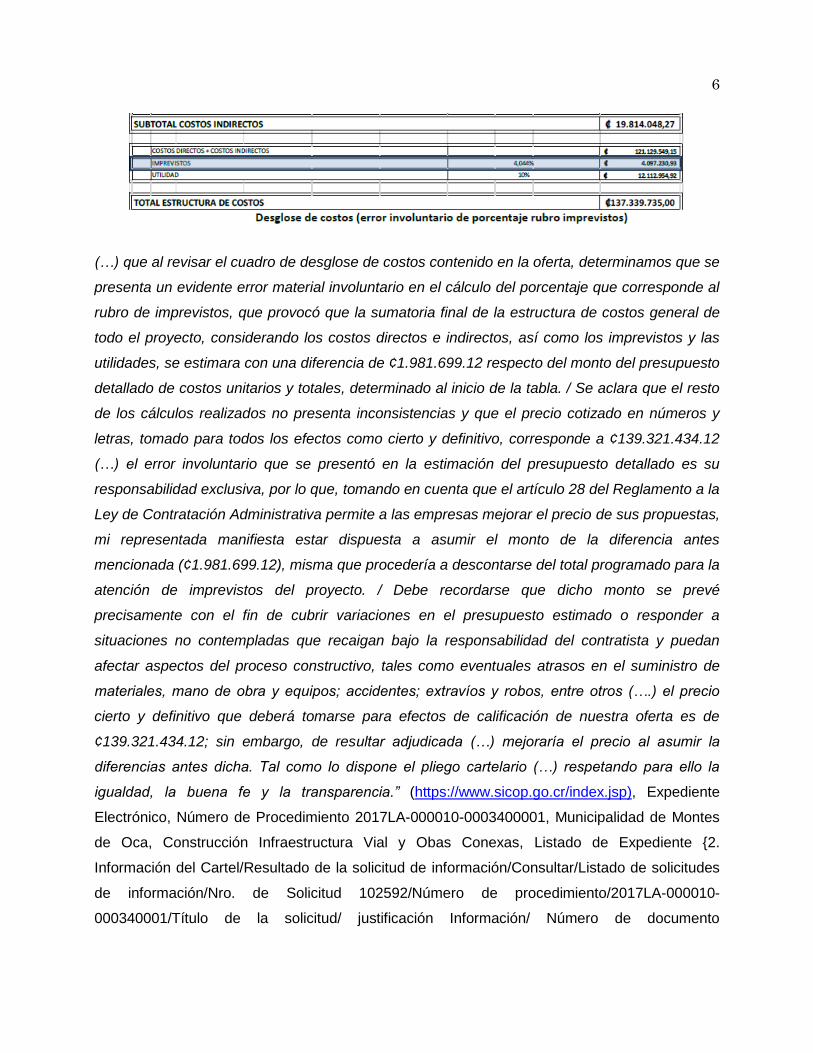

(…) que al revisar el cuadro de desglose de costos contenido en la oferta, determinamos que se

presenta un evidente error material involuntario en el cálculo del porcentaje que corresponde al

rubro de imprevistos, que provocó que la sumatoria final de la estructura de costos general de

todo el proyecto, considerando los costos directos e indirectos, así como los imprevistos y las

utilidades, se estimara con una diferencia de ¢1.981.699.12 respecto del monto del presupuesto

detallado de costos unitarios y totales, determinado al inicio de la tabla. / Se aclara que el resto

de los cálculos realizados no presenta inconsistencias y que el precio cotizado en números y

letras, tomado para todos los efectos como cierto y definitivo, corresponde a ¢139.321.434.12

(…) el error involuntario que se presentó en la estimación del presupuesto detallado es su

responsabilidad exclusiva, por lo que, tomando en cuenta que el artículo 28 del Reglamento a la

Ley de Contratación Administrativa permite a las empresas mejorar el precio de sus propuestas,

mi representada manifiesta estar dispuesta a asumir el monto de la diferencia antes

mencionada (¢1.981.699.12), misma que procedería a descontarse del total programado para la

atención de imprevistos del proyecto. / Debe recordarse que dicho monto se prevé

precisamente con el fin de cubrir variaciones en el presupuesto estimado o responder a

situaciones no contempladas que recaigan bajo la responsabilidad del contratista y puedan

afectar aspectos del proceso constructivo, tales como eventuales atrasos en el suministro de

materiales, mano de obra y equipos; accidentes; extravíos y robos, entre otros (….) el precio

cierto y definitivo que deberá tomarse para efectos de calificación de nuestra oferta es de

¢139.321.434.12; sin embargo, de resultar adjudicada (…) mejoraría el precio al asumir la

diferencias antes dicha. Tal como lo dispone el pliego cartelario (…) respetando para ello la

igualdad, la buena fe y la transparencia.” (https://www.sicop.go.cr/index.jsp), Expediente

Electrónico, Número de Procedimiento 2017LA-000010-0003400001, Municipalidad de Montes

de Oca, Construcción Infraestructura Vial y Obas Conexas, Listado de Expediente {2.

Información del Cartel/Resultado de la solicitud de información/Consultar/Listado de solicitudes

de información/Nro. de Solicitud 102592/Número de procedimiento/2017LA-000010-

000340001/Título de la solicitud/ justificación Información/ Número de documento

7

(0682017000200006/ Detalles de la solicitudes de información/Nro. de secuencia 1/Encargado

Angie Fallas Agüero/Estado de la verificación/Resuelto/Respuesta de la solicitud de

información/Nro. 1/Nombre del documento Subsane/Archivo adjunto/ SHAAN 55-2017,

subsanación Muni Montes de Oca /2017LA-000010-000340001.pdf [0.39MB). 5) Que el

Departamento de Obras y Gestión Vial de la Municipalidad de Montes de Oca mediante oficio

DPU-OGV-298-17 del 22 de noviembre del 2017 realizó el estudio técnico de las ofertas y, en lo

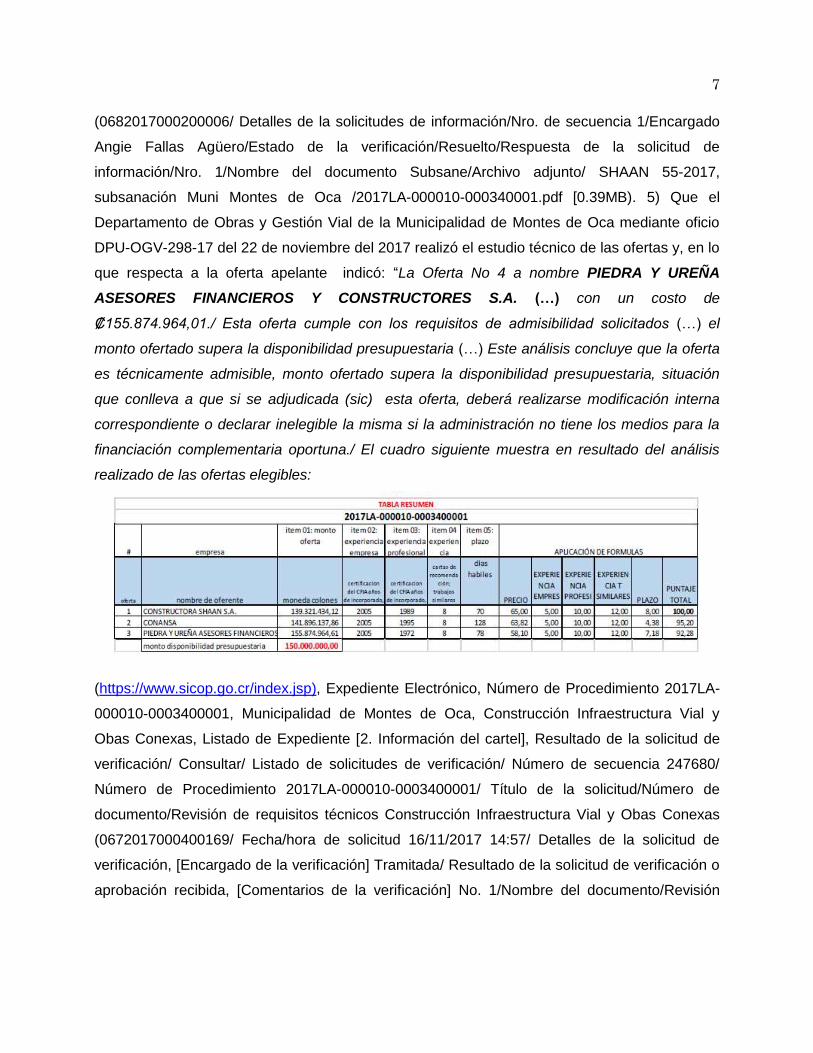

que respecta a la oferta apelante indicó: “La Oferta No 4 a nombre PIEDRA Y UREÑA

ASESORES FINANCIEROS Y CONSTRUCTORES S.A. (…) con un costo de

₡155.874.964,01./ Esta oferta cumple con los requisitos de admisibilidad solicitados (…) el

monto ofertado supera la disponibilidad presupuestaria (…) Este análisis concluye que la oferta

es técnicamente admisible, monto ofertado supera la disponibilidad presupuestaria, situación

que conlleva a que si se adjudicada (sic) esta oferta, deberá realizarse modificación interna

correspondiente o declarar inelegible la misma si la administración no tiene los medios para la

financiación complementaria oportuna./ El cuadro siguiente muestra en resultado del análisis

realizado de las ofertas elegibles:

(https://www.sicop.go.cr/index.jsp), Expediente Electrónico, Número de Procedimiento 2017LA-

000010-0003400001, Municipalidad de Montes de Oca, Construcción Infraestructura Vial y

Obas Conexas, Listado de Expediente [2. Información del cartel], Resultado de la solicitud de

verificación/ Consultar/ Listado de solicitudes de verificación/ Número de secuencia 247680/

Número de Procedimiento 2017LA-000010-0003400001/ Título de la solicitud/Número de

documento/Revisión de requisitos técnicos Construcción Infraestructura Vial y Obas Conexas

(0672017000400169/ Fecha/hora de solicitud 16/11/2017 14:57/ Detalles de la solicitud de

verificación, [Encargado de la verificación] Tramitada/ Resultado de la solicitud de verificación o

aprobación recibida, [Comentarios de la verificación] No. 1/Nombre del documento/Revisión

8

técnica de ofertas/Documento adjunto/Obras-298-2017 estudio técnico Construcción

Infraestructura Vial y Obas Conexas (1.35 MB).----------------------------------------------------------------

II. LEGITIMACIÓN. 1) Sobre la disponibilidad presupuestaria y el precio ofertado por la

apelante. La Administración manifiesta que la oferta de la recurrente supera la disponibilidad

presupuestaria y hace ver que existen ofertas que se ajustan y cumplen con los requisitos,

convirtiendo a la oferta del apelante en inelegible. Sobre el particular, indica que mediante

oficio DPU-OGV-298-17, se dijo: “Este análisis concluye que la oferta es técnicamente

admisible, monto ofertado supera la disponibilidad presupuestaria, situación que conlleva a

que si se adjudicada (sic) esta oferta, deberá realizarse modificación interna

correspondiente o declarar inelegible la misma si la administración no tiene los medios

para la financiación complementaria oportuna.” Manifiesta que si bien en el estudio técnico

se indicó que se podría realizar una modificación presupuestaria, al haber sido realizado dicho

proceso a finales del año 2017, no es posible debido al cambio del año fiscal y del ejercicio

económico 2017, porque para ese momento el presupuesto 2017 está liquidado y se cuenta con

la reserva presupuestaria que se indicó en el cartel. La adjudicataria manifiesta que el

recurrente presentó oferta por un monto de ¢155.874.964.01, el que supera el disponible

certificado por la Municipalidad de Montes de Oca. Señala que ello significa que el apelante no

posee un mejor derecho y su propuesta no puede admitirse. La recurrente, indica en la

audiencia especial que ajusta su oferta a un monto de ¢149.954.817,56 y presenta la memoria

de cálculo y la hoja general donde se consigna el precio de la obra mejorado. Señala que lo

anterior no genera ninguna ventaja porque la calidad de la obra no varía; además, la memoria

que presentó desde el inicio contiene todos los elementos que el cartel indicó, por lo que con el

presupuesto detallado se puede observar la afectación directa a cada renglón de la tabla de

cantidades aportada por la Municipalidad. Criterio de la División: Tal y como se consigna en el

elenco de hechos probados, se logra acreditar que la apelante presentó oferta por un monto de

¢155.874.964.01 (hecho probado 1.a) y que resultó elegible técnicamente ocupando el tercer

lugar (hecho probado 5). Si bien se ha alegado que tal oferta supera la disponibilidad

presupuestaria, es lo cierto que al respecto, la empresa apelante, ha señalado: “... nuestra

oferta se puede ajustar a un monto de ¢149.954.817,56 (…) y el ajuste se DEMUESTRA Y SE

FUNDAMENTA presentando nuevamente la Memoria de Cálculo y la Hoja General que indican

el precio de la Obra Mejorado sin que por esto se esté generando ventaja, ya que como bien se

puede observar LA CALIDAD DE LA OBRA NO VARIA…” (folio 258 del expediente de

apelación). De lo anterior, se tiene que la recurrente manifiesta ajustar su oferta a un monto de

9

¢149.954.817,56, suma que se encuentra dentro de la disponibilidad presupuestaria que

consigna la Administración en la Tabla Resumen (hecho probado 5). Por otra parte, ha de

tenerse presente que el numeral 30 del RLCA entre otra cosas, establece:“c) Precio que excede

la disponibilidad presupuestaria, en los casos en que la Administración no tenga medios para el

financiamiento oportuno; o el oferente no acepte ajustar su precio al límite presupuestario,

manteniendo las condiciones y calidad de lo ofrecido. En este último caso, la oferta se

comparará con el precio original.” De lo anterior deriva que es posible que el oferente ajuste su

precio al límite presupuestario, manteniendo las condiciones y calidad de lo ofrecido.

Considerando lo anterior, se estima que la oferta del apelante no presenta un vicio que la

excluya, y dado que ajusta su precio, deberá verificar la Administración que con ello se cumpla

con lo solicitado en el pliego de condiciones, manteniendo las condiciones y calidad de lo

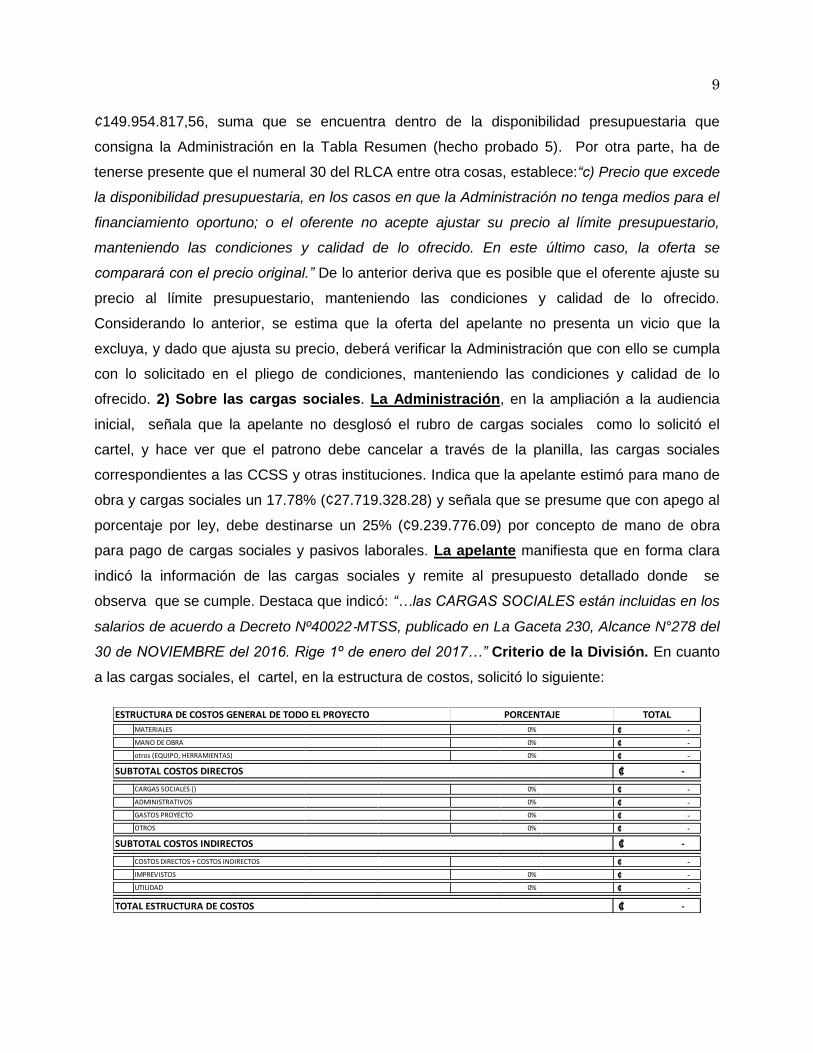

ofrecido. 2) Sobre las cargas sociales. La Administración, en la ampliación a la audiencia

inicial, señala que la apelante no desglosó el rubro de cargas sociales como lo solicitó el

cartel, y hace ver que el patrono debe cancelar a través de la planilla, las cargas sociales

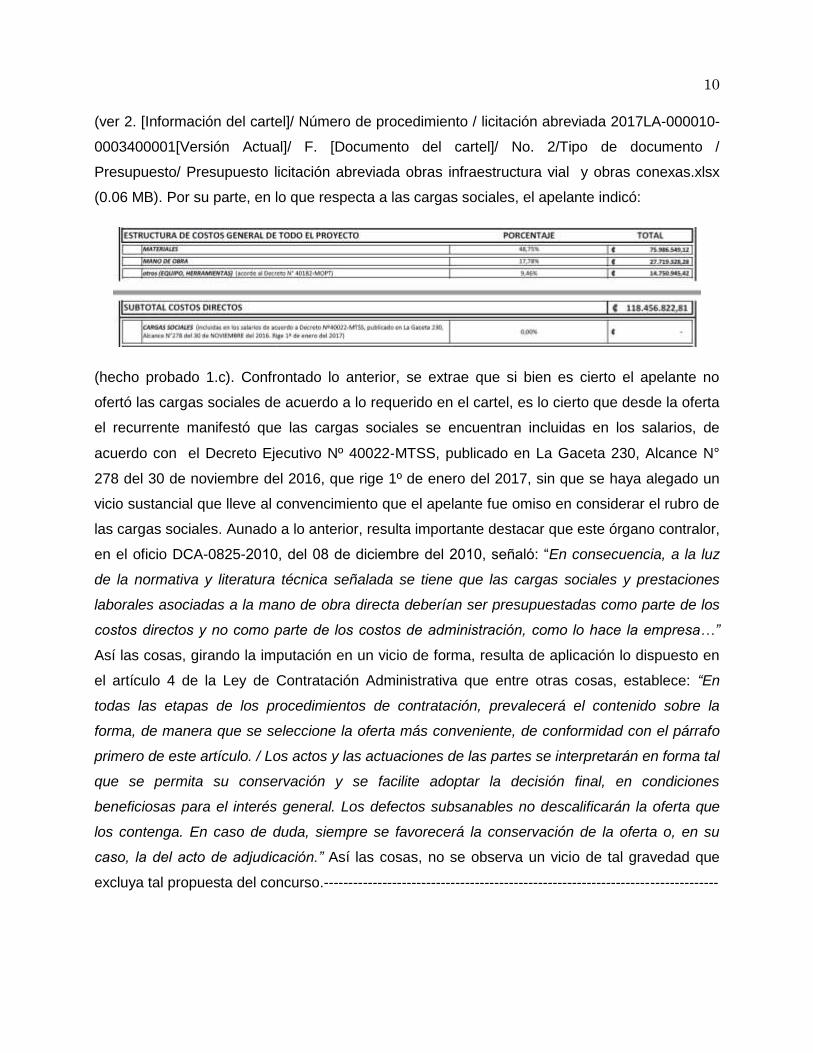

correspondientes a las CCSS y otras instituciones. Indica que la apelante estimó para mano de

obra y cargas sociales un 17.78% (¢27.719.328.28) y señala que se presume que con apego al

porcentaje por ley, debe destinarse un 25% (¢9.239.776.09) por concepto de mano de obra

para pago de cargas sociales y pasivos laborales. La apelante manifiesta que en forma clara

indicó la información de las cargas sociales y remite al presupuesto detallado donde se

observa que se cumple. Destaca que indicó: “…las CARGAS SOCIALES están incluidas en los

salarios de acuerdo a Decreto Nº40022‐MTSS, publicado en La Gaceta 230, Alcance N°278 del

30 de NOVIEMBRE del 2016. Rige 1º de enero del 2017…” Criterio de la División. En cuanto

a las cargas sociales, el cartel, en la estructura de costos, solicitó lo siguiente:

TOTAL

-₡

-₡

-₡

-₡

-₡

-₡

-₡

-₡

-₡

-₡

-₡

-₡

-₡

OTROS 0%

SUBTOTAL COSTOS INDIRECTOS

TOTAL ESTRUCTURA DE COSTOS

COSTOS DIRECTOS + COSTOS INDIRECTOS

IMPREVISTOS 0%

UTILIDAD 0%

CARGAS SOCIALES () 0%

ADMINISTRATIVOS 0%

GASTOS PROYECTO 0%

MANO DE OBRA 0%

otros (EQUIPO, HERRAMIENTAS) 0%

SUBTOTAL COSTOS DIRECTOS

ESTRUCTURA DE COSTOS GENERAL DE TODO EL PROYECTO PORCENTAJE

MATERIALES 0%

10

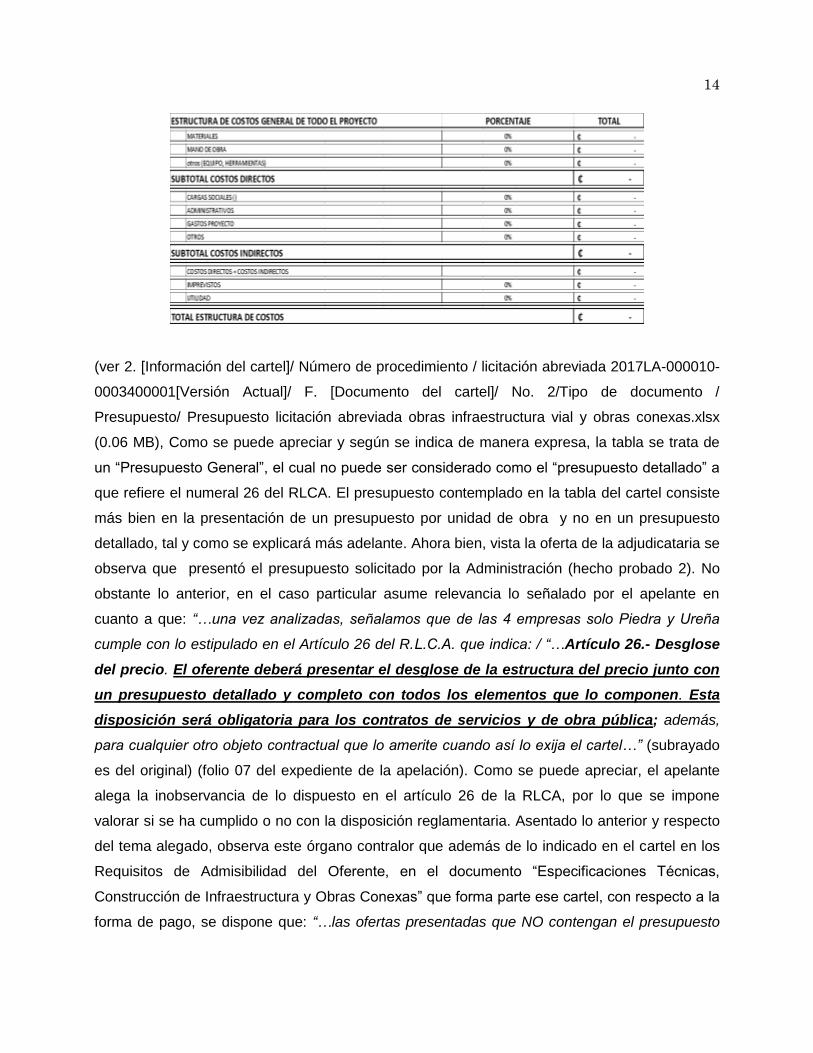

(ver 2. [Información del cartel]/ Número de procedimiento / licitación abreviada 2017LA-000010-

0003400001[Versión Actual]/ F. [Documento del cartel]/ No. 2/Tipo de documento /

Presupuesto/ Presupuesto licitación abreviada obras infraestructura vial y obras conexas.xlsx

(0.06 MB). Por su parte, en lo que respecta a las cargas sociales, el apelante indicó:

(hecho probado 1.c). Confrontado lo anterior, se extrae que si bien es cierto el apelante no

ofertó las cargas sociales de acuerdo a lo requerido en el cartel, es lo cierto que desde la oferta

el recurrente manifestó que las cargas sociales se encuentran incluidas en los salarios, de

acuerdo con el Decreto Ejecutivo Nº 40022‐MTSS, publicado en La Gaceta 230, Alcance N°

278 del 30 de noviembre del 2016, que rige 1º de enero del 2017, sin que se haya alegado un

vicio sustancial que lleve al convencimiento que el apelante fue omiso en considerar el rubro de

las cargas sociales. Aunado a lo anterior, resulta importante destacar que este órgano contralor,

en el oficio DCA-0825-2010, del 08 de diciembre del 2010, señaló: “En consecuencia, a la luz

de la normativa y literatura técnica señalada se tiene que las cargas sociales y prestaciones

laborales asociadas a la mano de obra directa deberían ser presupuestadas como parte de los

costos directos y no como parte de los costos de administración, como lo hace la empresa…”

Así las cosas, girando la imputación en un vicio de forma, resulta de aplicación lo dispuesto en

el artículo 4 de la Ley de Contratación Administrativa que entre otras cosas, establece: “En

todas las etapas de los procedimientos de contratación, prevalecerá el contenido sobre la

forma, de manera que se seleccione la oferta más conveniente, de conformidad con el párrafo

primero de este artículo. / Los actos y las actuaciones de las partes se interpretarán en forma tal

que se permita su conservación y se facilite adoptar la decisión final, en condiciones

beneficiosas para el interés general. Los defectos subsanables no descalificarán la oferta que

los contenga. En caso de duda, siempre se favorecerá la conservación de la oferta o, en su

caso, la del acto de adjudicación.” Así las cosas, no se observa un vicio de tal gravedad que

excluya tal propuesta del concurso.---------------------------------------------------------------------------------

11

III.- SOBRE EL FONDO: A) Sobre la oferta de la adjudicataria. 1. Presupuesto detallado.

La apelante indica que sólo su oferta cumple con lo estipulado en el artículo 26 del RLCA, en el

cual se establece que el presupuesto detallado es un requisito obligatorio para contrataciones

de obra. Señala que la Administración incluyó en el cartel información donde sólo se especifican

costos unitarios para actividades complejas (que contienen varias labores), que multiplicados

por las cantidades dadas generan un costo total, pero añade que la tesis del órgano contralor,

en cuanto al presupuesto detallado, es que debe existir la desagregación de los grandes

elementos de la estructura del precio, donde se indique la mano de obra, la maquinaria y

materiales. Manifiesta que su oferta es la única que cumple con aportar el presupuesto

detallado, y por ello solicita se declaren inadmisibles las ofertas de la adjudicataria y de

CONANSA, porque incumplieron con un requisito obligatorio, como lo es el presupuesto

detallado, según lo exige el numeral 26 RLCA. La Administración señala que todos los

oferentes cumplieron con la hoja de presupuesto general, donde se desglosan los costos

unitarios y totales, y la estructura de costos, tal y como se solicitó en el cartel. La adjudicataria

señala que el cartel, en las especificaciones técnicas, agregó una tabla denominada "Hoja de

Presupuesto General", donde se encuentra el detalle que le interesó a la Municipalidad, sumado

a que de acuerdo con los principios de legalidad y seguridad jurídica el cartel no fue objetado y

los oferentes presentaron ofertas de acuerdo con la tabla que está en el cartel. Criterio de la

División: El cartel, en el punto 4, dispuso: “REQUISITOS PARA OFERENTES

PARTICIPANTES Y METODOLOGÍA DE EVALUACIÓN DE LAS OFERTAS / PROYECTO:

[…] 4- Los oferentes que deseen participar en el presente proyecto deberán presentar en su

oferta presupuesto detallado de la obra, donde se detalle los costos unitarios y totales por cada

una de las actividades constructivas de este proyecto, además de una estructura de costos, es

decir, un cuadro donde indiquen el monto total de la oferta y que en él se desglosen los costos

directos, indirectos, utilidad e imprevistos, etc. (según tabla adjunta en especificaciones

técnicas); este será UN REQUISITO DE ADMISIBILIDAD.” (ver 2. [Información del cartel]/

Número de procedimiento / licitación abreviada 2017LA-000010-0003400001[Versión Actual]/ F.

[Documento del cartel]/ No. 1/Tipo de documento / Metodología Evaluación/ Requisitos y

metodología de evaluación de obras de infraestructura vial y obras conexas.pd (0.29 MB).

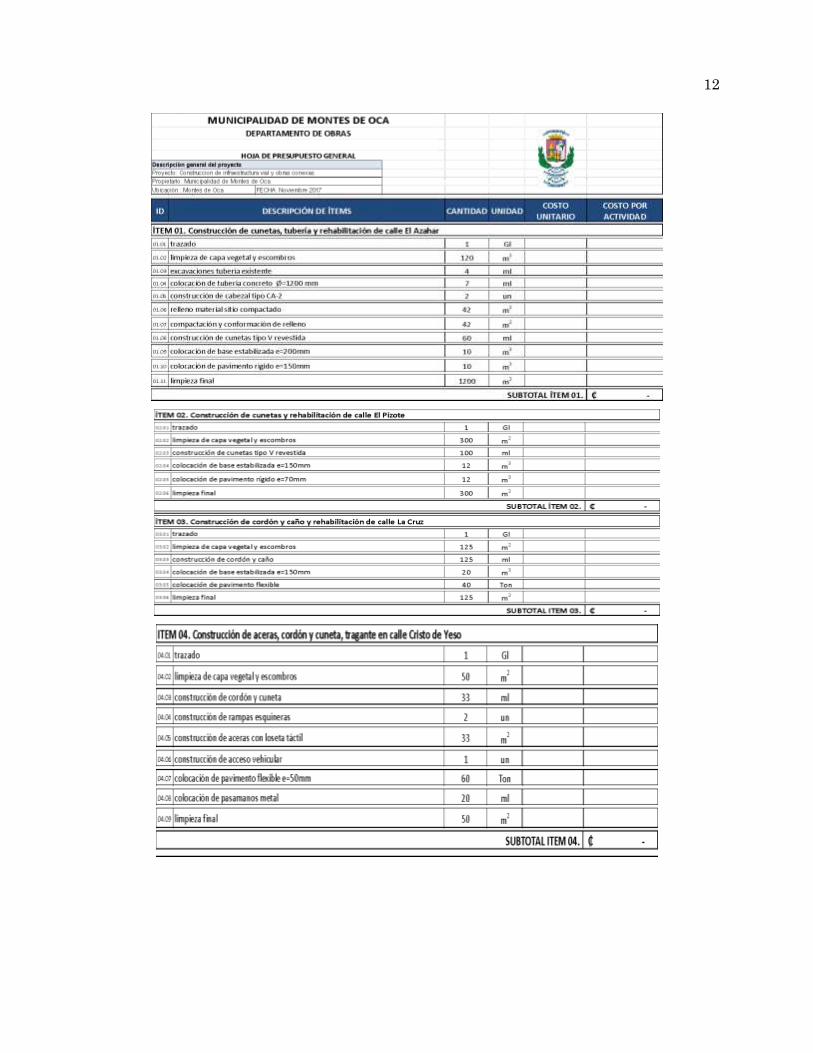

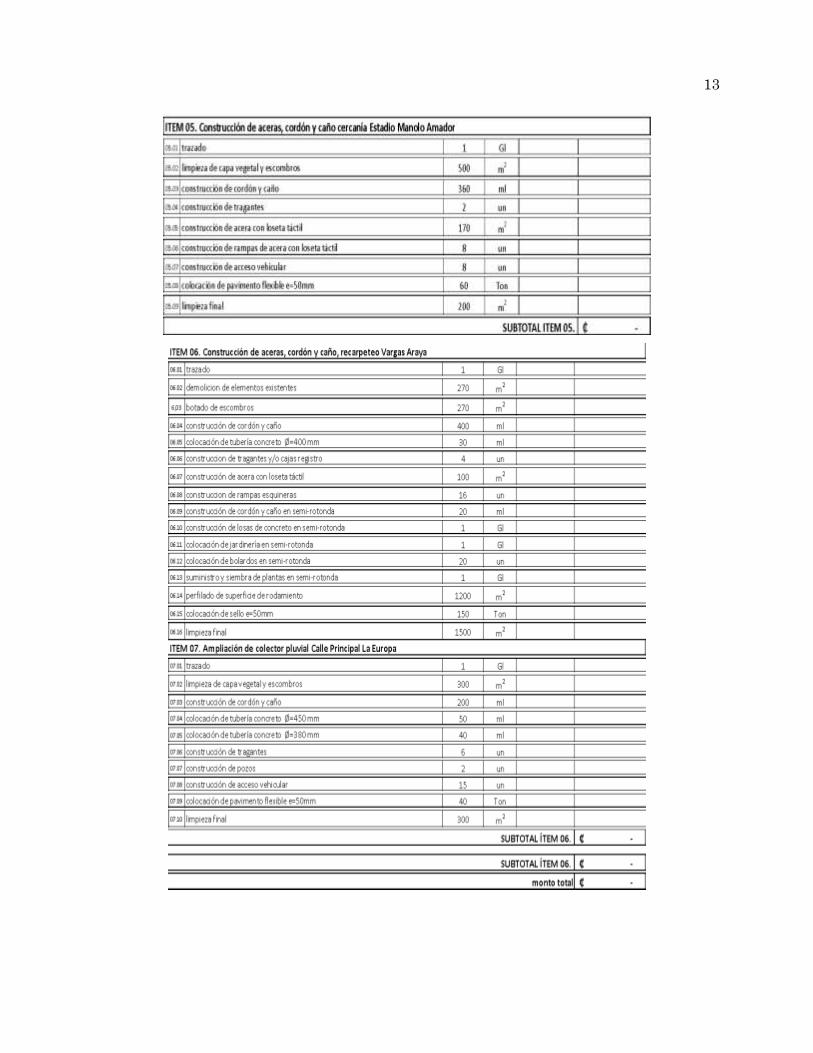

Asimismo, en el cartel se contempló la siguiente tabla:

12

13

14

(ver 2. [Información del cartel]/ Número de procedimiento / licitación abreviada 2017LA-000010-

0003400001[Versión Actual]/ F. [Documento del cartel]/ No. 2/Tipo de documento /

Presupuesto/ Presupuesto licitación abreviada obras infraestructura vial y obras conexas.xlsx

(0.06 MB), Como se puede apreciar y según se indica de manera expresa, la tabla se trata de

un “Presupuesto General”, el cual no puede ser considerado como el “presupuesto detallado” a

que refiere el numeral 26 del RLCA. El presupuesto contemplado en la tabla del cartel consiste

más bien en la presentación de un presupuesto por unidad de obra y no en un presupuesto

detallado, tal y como se explicará más adelante. Ahora bien, vista la oferta de la adjudicataria se

observa que presentó el presupuesto solicitado por la Administración (hecho probado 2). No

obstante lo anterior, en el caso particular asume relevancia lo señalado por el apelante en

cuanto a que: “…una vez analizadas, señalamos que de las 4 empresas solo Piedra y Ureña

cumple con lo estipulado en el Artículo 26 del R.L.C.A. que indica: / “…Artículo 26.- Desglose

del precio. El oferente deberá presentar el desglose de la estructura del precio junto con

un presupuesto detallado y completo con todos los elementos que lo componen. Esta

disposición será obligatoria para los contratos de servicios y de obra pública; además,

para cualquier otro objeto contractual que lo amerite cuando así lo exija el cartel…” (subrayado

es del original) (folio 07 del expediente de la apelación). Como se puede apreciar, el apelante

alega la inobservancia de lo dispuesto en el artículo 26 de la RLCA, por lo que se impone

valorar si se ha cumplido o no con la disposición reglamentaria. Asentado lo anterior y respecto

del tema alegado, observa este órgano contralor que además de lo indicado en el cartel en los

Requisitos de Admisibilidad del Oferente, en el documento “Especificaciones Técnicas,

Construcción de Infraestructura y Obras Conexas” que forma parte ese cartel, con respecto a la

forma de pago, se dispone que: “…las ofertas presentadas que NO contengan el presupuesto

15

detallado que se describe en este apartado, no serán tomadas en consideración para la

evaluación que realiza el Departamento de Obras” (ver 2. [Información del cartel]/ Número de

procedimiento / licitación abreviada 2017LA-000010-0003400001[Versión Actual]/ F.

[Documento del cartel]/ No. 3/Tipo de documento / Documentos del cartel/ Nombre del

documento/ Documentos del cartel/ archivo adjunto/especificaciones técnicas/Obras de

infraestructura infraestructura vial y obras conexas.pd (1.33 MB), página 54 y de seguido se

incorpora la tabla que debían presentar los oferentes denominada “HOJA DE PRESUPUESTO

GENERAL” (…) , en la cual se desglosa el alcance de los 7 ítemes que conforman el objeto del

concurso, indicando las actividades constructivas a realizar, así como la cantidad y unidad

requerida de cada una de ellas, siendo necesario que el oferente cotice el costo unitario, costo

por actividad, subtotal de cada ítem y monto total. Asimismo, al final de dicha tabla se ubica la

“ESTRUCTURA DE COSTOS GENERAL DE TODO EL PROYECTO”, en la cual se debe

indicar tanto el monto como el porcentaje de los rubros que componen los costos directos,

costos indirectos, imprevistos, utilidad y total de la estructura de costos. Sobre el particular, esta

Contraloría General se ha pronunciado en ocasiones anteriores respecto de lo que debe

entenderse por presupuesto detallado, tal es el caso de la resolución R-DCA-145-2015 en la

cual se indica: “Al respecto, el decreto No. 18636-MOPT denominado “Arancel de Servicios

Profesionales de Consultoría para Edificaciones” en relación con el presupuesto detallado,

indica: “Es el cálculo desglosado por componentes de cada una de las unidades de obra

del proceso de construcción, de manera que se puedan conocer, en detalle y con

precisión; los diferentes materiales por usar y su cantidad, los precios unitarios de

mercado considerados y, en general, todos los aspectos relacionados con costos de la

obra. El cálculo de las cantidades de obra se harán con base en los planos de construcción,

tomándose en cuenta los rendimientos normales de todos los componentes incorporados al

proceso de construcción./ Los precios de los materiales serán los de mercado y el valor de la

mano de obra se calcula de acuerdo con estudio de rendimiento para cada labor, con precios

de salarios reales del "sector construcción"./ Adicionalmente y como parte de la mano de obra,

se calculará el porcentaje correspondiente a las cargas sociales, al amparo de las leyes

vigentes./ Deben incluirse las partidas de las unidades de obra que, por su naturaleza, se

cataloguen como subcontratos y debe incluirse, como parte de los costos directos, un

porcentaje estimado de imprevistos, de acuerdo con la naturaleza y grado de complejidad de la

obra./ Además, se calcularán en detalle todos aquellos costos indirectos imputables a la

construcción de la obra que por su índole no pueden ser cargados directamente a una unidad

16

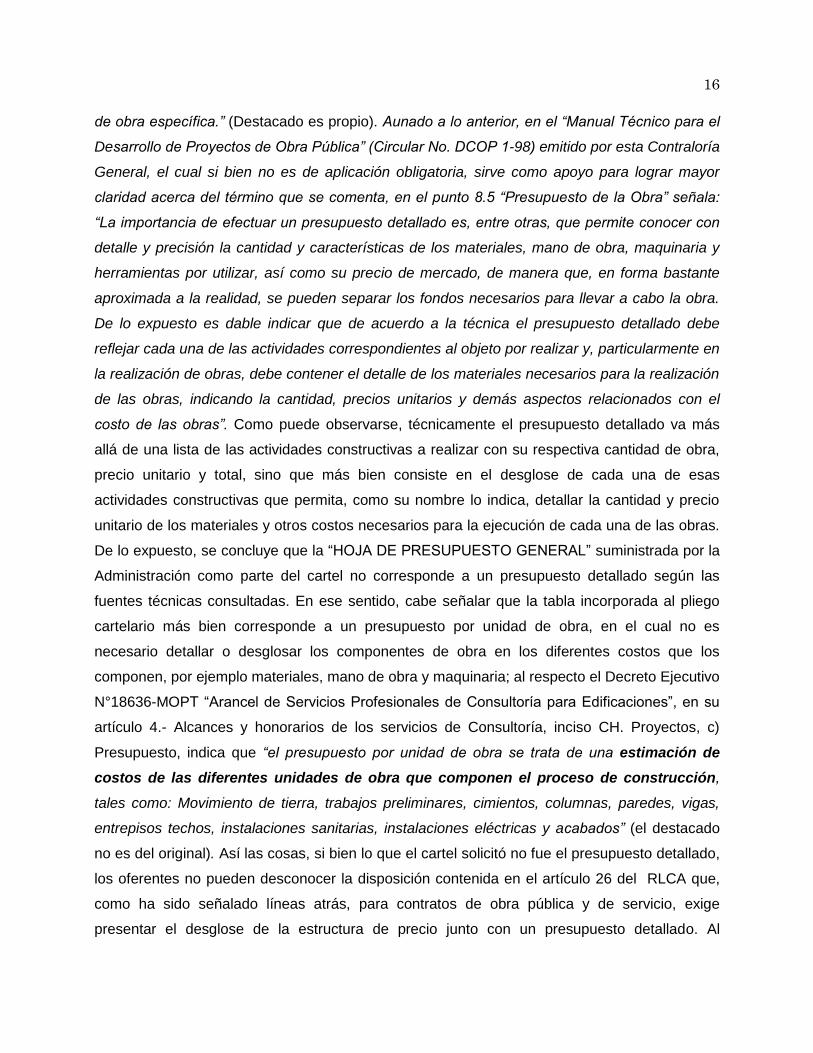

de obra específica.” (Destacado es propio). Aunado a lo anterior, en el “Manual Técnico para el

Desarrollo de Proyectos de Obra Pública” (Circular No. DCOP 1-98) emitido por esta Contraloría

General, el cual si bien no es de aplicación obligatoria, sirve como apoyo para lograr mayor

claridad acerca del término que se comenta, en el punto 8.5 “Presupuesto de la Obra” señala:

“La importancia de efectuar un presupuesto detallado es, entre otras, que permite conocer con

detalle y precisión la cantidad y características de los materiales, mano de obra, maquinaria y

herramientas por utilizar, así como su precio de mercado, de manera que, en forma bastante

aproximada a la realidad, se pueden separar los fondos necesarios para llevar a cabo la obra.

De lo expuesto es dable indicar que de acuerdo a la técnica el presupuesto detallado debe

reflejar cada una de las actividades correspondientes al objeto por realizar y, particularmente en

la realización de obras, debe contener el detalle de los materiales necesarios para la realización

de las obras, indicando la cantidad, precios unitarios y demás aspectos relacionados con el

costo de las obras”. Como puede observarse, técnicamente el presupuesto detallado va más

allá de una lista de las actividades constructivas a realizar con su respectiva cantidad de obra,

precio unitario y total, sino que más bien consiste en el desglose de cada una de esas

actividades constructivas que permita, como su nombre lo indica, detallar la cantidad y precio

unitario de los materiales y otros costos necesarios para la ejecución de cada una de las obras.

De lo expuesto, se concluye que la “HOJA DE PRESUPUESTO GENERAL” suministrada por la

Administración como parte del cartel no corresponde a un presupuesto detallado según las

fuentes técnicas consultadas. En ese sentido, cabe señalar que la tabla incorporada al pliego

cartelario más bien corresponde a un presupuesto por unidad de obra, en el cual no es

necesario detallar o desglosar los componentes de obra en los diferentes costos que los

componen, por ejemplo materiales, mano de obra y maquinaria; al respecto el Decreto Ejecutivo

N°18636-MOPT “Arancel de Servicios Profesionales de Consultoría para Edificaciones”, en su

artículo 4.- Alcances y honorarios de los servicios de Consultoría, inciso CH. Proyectos, c)

Presupuesto, indica que “el presupuesto por unidad de obra se trata de una estimación de

costos de las diferentes unidades de obra que componen el proceso de construcción,

tales como: Movimiento de tierra, trabajos preliminares, cimientos, columnas, paredes, vigas,

entrepisos techos, instalaciones sanitarias, instalaciones eléctricas y acabados” (el destacado

no es del original). Así las cosas, si bien lo que el cartel solicitó no fue el presupuesto detallado,

los oferentes no pueden desconocer la disposición contenida en el artículo 26 del RLCA que,

como ha sido señalado líneas atrás, para contratos de obra pública y de servicio, exige

presentar el desglose de la estructura de precio junto con un presupuesto detallado. Al

17

respecto, es preciso resaltar que la Constitución Política en su numeral 129 asienta la

regulación de que: “Nadie puede alegar ignorancia de la ley, salvo en los casos que la misma

autorice”, de donde deriva que las normas jurídicas, una vez emitidas de conformidad con el

ordenamiento jurídico, han de ser acatadas. Ahora bien, en la materia de contratación

administrativa propiamente dicha, el numeral 4 del RLCA establece la jerarquía de las normas y

dispone: “Artículo 4º- Régimen jurídico. La actividad de contratación administrativa se rige por

las normas y principios del ordenamiento jurídico administrativo./ La jerarquía de las normas se

sujetará al siguiente orden (…) c) Ley de Contratación Administrativa (…) f) Reglamento a la

Ley de Contratación Administrativa (…) h) El cartel o pliego de condiciones…” De lo anterior es

claro que el cartel se encuentra en un rango inferior al RLCA, de modo que las disposiciones

reglamentarias deben ser observadas y, particularmente, el artículo 26 del RLCA que entre

otras cosas, dispone: “El oferente deberá presentar el desglose de la estructura del precio junto

con un presupuesto detallado y completo con todos los elementos que lo componen. Esta

disposición será obligatoria para los contratos de servicios y de obra pública…” (Destacado

agregado). Como se puede apreciar, la presentación del desglose de la estructura del precio

junto con un presupuesto detallado y completo se torna obligatoria para los contratos de

servicio y de obra pública. En el caso particular se observa que la adjudicataria presentó la tabla

que se incorporó en el cartel denominada “HOJA DE PRESUPUESTO GENERAL” (hecho

probado 2) que no es el presupuesto detallado que se debe aportar junto con la oferta, lo que

ocasiona que se dé un quebranto a lo dispuesto en el artículo 26 del RLCA. Establecido lo

anterior, resulta oportuno determinar si la subsanación del presupuesto detallado es o no

posible. Al respecto, en la resolución R-DCA-316-2015 de las quince horas veintisiete minutos

del veinticuatro de abril del dos mil quince, este órgano contralor señaló: “Es por ello que, si

bien anteriormente este órgano contralor ha estimado que el presupuesto detallado es

insubsanable, este órgano contralor estima que esa tesis debe dimensionarse bajo una lectura

armónica de los principios de eficiencia e igualdad, en la medida que no es cualquier omisión

del presupuesto detallado la que acarrea en sí misma una ventaja indebida. Sobre el particular,

es fundamental que en cada caso se analice la ventaja indebida en los términos que exigen los

artículos 80 y 83 párrafo segundo del Reglamento a la Ley de Contratación Administrativa; toda

vez que la omisión del presupuesto por sí sola no podría acarrear la exclusión automática de

una oferta, sino cuando concurran circunstancias que generen una ventaja indebida porque

coloca en una posición de ventaja al oferente que subsana frente al resto de participantes […]

Es por ello que debe justificarse en cada caso, por qué se estima que la omisión del

18

presupuesto representa una ventaja indebida, pues en criterio de este órgano contralor el

presupuesto detallado no podría responder a un precio total cotizado diferente al indicado en la

estructura del precio, ni contener rubros que no sean consistentes o coherentes con dicha

estructura, por lo que si bien el presupuesto detallado resulta subsanable en tanto encuentra su

límite en la estructura del precio. Es por ello que, en ese sentido, se rectifica expresamente la

resolución No. R-DCA-405-2013 de las diez horas del ocho de julio del dos mil trece, en el tanto

se estimó que el presupuesto detallado resulta del todo insubsanable.” Establecido que el

presupuesto detallado es subsanable, emerge otro aspecto a dilucidar como lo es el momento

para realizar tal subsanación. Y en el caso particular, destaca el hecho que el apelante imputó

claramente la ausencia de tal presupuesto –regulado en el artículo 26 del RLCA-, por lo que el

momento para presentar la subsanación era durante el trámite del recurso de apelación, ello en

virtud del principio de seguridad jurídica. Sobre el particular, en la resolución No.R-DCA-624-

2012 de las nueve horas del veintisiete de noviembre del dos mil doce, este órgano contralor

expuso “(…) este órgano contralor ha señalado en otras ocasiones que la subsanación se debe

realizar en el momento oportuno, entendido este como la etapa de estudio de ofertas cuando la

subsanación se realice ante la Administración, o bien en la interposición del recurso, cuando la

subsanación se realice ante este órgano (…) una vez transcurrido el momento oportuno para su

presentación, el requisito no es susceptible de ser subsanado posteriormente.” Así las cosas,

siendo que la adjudicataria no presentó ante esta sede el presupuesto detallado a que obliga el

artículo 26 del RLCA, se configura un vicio que excluye la oferta del concurso que lleva a

declarar con lugar este extremo del recurso. 2) Inconsistencia del precio. La apelante

manifiesta que de acuerdo con la tabla de cantidades aportada por la Administración, la

sumatoria de los siete proyectos se transcribían en un recuadro al final de cada ítem, para

posteriormente indicar en la estructura de precios acorde a esas cantidades. Señala que la

adjudicataria en la sumatoria total de los siete proyectos cotizó un monto total de

¢137.339.735,00 y en la presentación de la oferta indicó un monto de ¢139.321.434,12, montos

que no concuerdan. Señala que la adjudicataria, para justificar las diferencias, manifiesta que

obedece a un error material involuntario en el cálculo del rubro de imprevistos, ante lo cual el

apelante estima que no se está en presencia de ese tipo de error porque no se puede subsanar

el precio. La Administración señala que en el análisis de la oferta se presentó una variación

entre el monto total del presupuesto por actividad del proyecto y el total de la estructura de

costos, que fue objeto de subsanación para justificar las causas de esta diferencia. Agrega que

lo considerado por el ente técnico fue la existencia de un error material involuntario en el cálculo

19

en la aplicación de porcentajes en la estructura de costos lo que originó montos diferentes entre

el costo total de la sumatoria de las actividades constructivas y el costo total del desglose de la

estructura de costos. La adjudicataria indica que el apelante le achaca que cotizó dos montos

de precio en la oferta, incumplimiento que lo rechaza y explica que obedece a un error

material. Señala que para efectos de comparación de las ofertas se mantiene el precio cierto y

definitivo que se ofertó en la plataforma MER-LINK, Sistema Integrado de Compras Públicas,

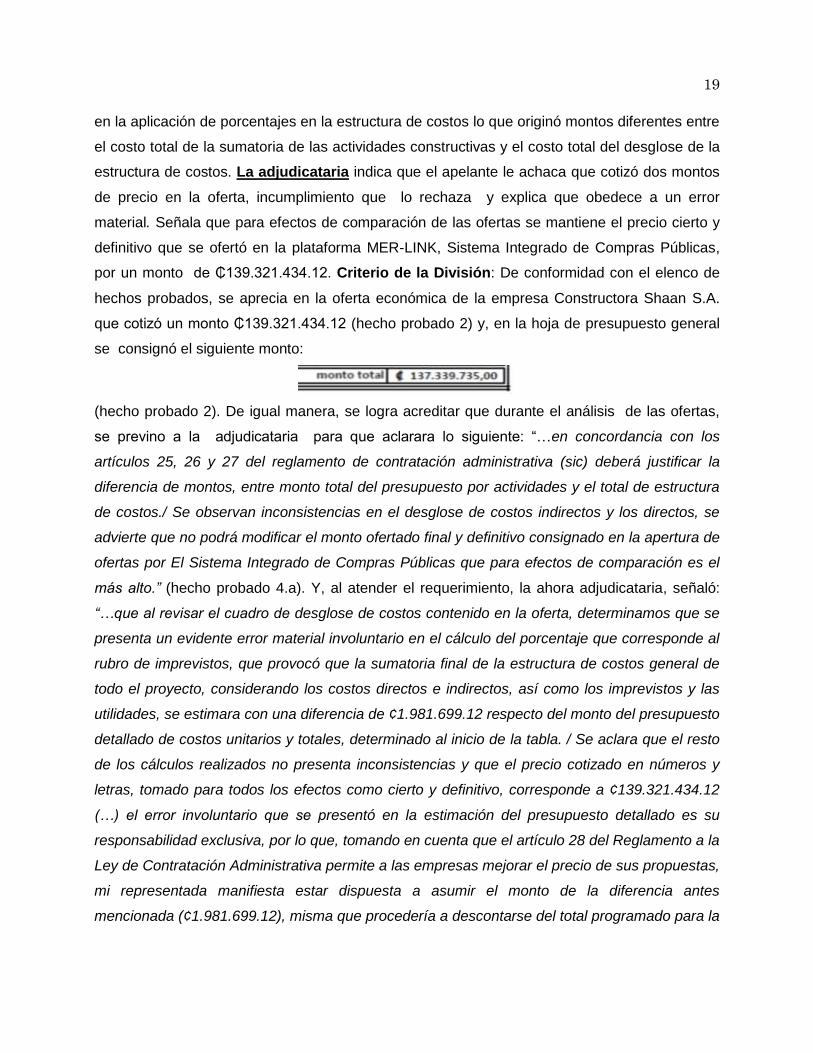

por un monto de ₵139.321.434.12. Criterio de la División: De conformidad con el elenco de

hechos probados, se aprecia en la oferta económica de la empresa Constructora Shaan S.A.

que cotizó un monto ₵139.321.434.12 (hecho probado 2) y, en la hoja de presupuesto general

se consignó el siguiente monto:

(hecho probado 2). De igual manera, se logra acreditar que durante el análisis de las ofertas,

se previno a la adjudicataria para que aclarara lo siguiente: “…en concordancia con los

artículos 25, 26 y 27 del reglamento de contratación administrativa (sic) deberá justificar la

diferencia de montos, entre monto total del presupuesto por actividades y el total de estructura

de costos./ Se observan inconsistencias en el desglose de costos indirectos y los directos, se

advierte que no podrá modificar el monto ofertado final y definitivo consignado en la apertura de

ofertas por El Sistema Integrado de Compras Públicas que para efectos de comparación es el

más alto.” (hecho probado 4.a). Y, al atender el requerimiento, la ahora adjudicataria, señaló:

“…que al revisar el cuadro de desglose de costos contenido en la oferta, determinamos que se

presenta un evidente error material involuntario en el cálculo del porcentaje que corresponde al

rubro de imprevistos, que provocó que la sumatoria final de la estructura de costos general de

todo el proyecto, considerando los costos directos e indirectos, así como los imprevistos y las

utilidades, se estimara con una diferencia de ¢1.981.699.12 respecto del monto del presupuesto

detallado de costos unitarios y totales, determinado al inicio de la tabla. / Se aclara que el resto

de los cálculos realizados no presenta inconsistencias y que el precio cotizado en números y

letras, tomado para todos los efectos como cierto y definitivo, corresponde a ¢139.321.434.12

(…) el error involuntario que se presentó en la estimación del presupuesto detallado es su

responsabilidad exclusiva, por lo que, tomando en cuenta que el artículo 28 del Reglamento a la

Ley de Contratación Administrativa permite a las empresas mejorar el precio de sus propuestas,

mi representada manifiesta estar dispuesta a asumir el monto de la diferencia antes

mencionada (¢1.981.699.12), misma que procedería a descontarse del total programado para la

20

atención de imprevistos del proyecto. / Debe recordarse que dicho monto se prevé

precisamente con el fin de cubrir variaciones en el presupuesto estimado o responder a

situaciones no contempladas que recaigan bajo la responsabilidad del contratista y puedan

afectar aspectos del proceso constructivo, tales como eventuales atrasos en el suministro de

materiales, mano de obra y equipos; accidentes; extravíos y robos, entre otros (….) el precio

cierto y definitivo que deberá tomarse para efectos de calificación de nuestra oferta es de

¢139.321.434.12; sin embargo, de resultar adjudicada (…) mejoraría el precio al asumir la

diferencias antes dicha. Tal como lo dispone el pliego cartelario (…) respetando para ello la

igualdad, la buena fe y la transparencia.” (hecho probado 4.b). Una vez valorada la subsanación

aportada, la Administración considera la propuesta de la adjudicataria como elegible y se

posiciona en el primer lugar con un monto de ¢139.321.434,12 (hecho probado 5), En relación

con lo actuado, el apelante señala: “…el artículo 25 del R.L.C.A. establece que el precio debe

ser cierto y definitivo, por lo que esta empresa con sus múltiples errores ya especificados no

puede solventar su precio (…) En este segundo motivo se establecen los errores en el

precio de CONSTRUCTORA SHAAN y los errores que indican ser “materiales”, sin

embargo, el mismo error lo comete en otro proceso con la Municipalidad de Montes de

Oca, lo que establece claramente un mal manejo de la estructura de precios por no

contar con un presupuesto detallado. Además, intenta justificar SHAAN este error

mediante una “mejora de precio” que no puede realizar por lo que establece el artículo 28

bis del R.L.C.A y a pesar de eso la ADMINISTRACION LO PERMITE GENERANDO UNA

VENTAJA INDEBIDA PARA LA PLICA QUE FINALMENTE RESULTA ADJUDICATARIA EN

PERJUICIO DE LAS DE LAS OTRAS EMPRESAS, SIENDO QUE DE NO HABERSE

ADMITIDO COMO EN DERECHO CORRESPONDERÍA, NO EXISTIRÍA EL PERJUCIO QUE

SE RECLAMA Y LA CONTRATACIÓN HABRÍA SIDO ADJUDICADA REALMENTE A LA

OFERTA QUE HUBIESE CUMPLIDO EN CONDICIONES DE IGUALDAD Y EQUIDAD Y QUE

FUERA EFECTIVAMENTE LA QUE MEJOR PARA SATISFACER EL INTERES GENERAL.…”

(folio 042 del expediente de apelación). Considerando el marco fáctico expuesto, es claro que

en la propuesta del adjudicatario se consignan dos montos, a saber “₵139.321.434,12” y

“₵137.339.735,00” (hecho probado 2). Ante ello, la ganadora del concurso indica que lo anterior

se debe a un error material, tesis que no comparte este órgano contralor en tanto este tipo de

error es de fácil constatación, claro y notorio. Al respecto, en la en la resolución No. R-DCA-

162-2014 de las catorce horas del catorce de marzo del dos mil catorce, esta Contraloría

General indicó: “Por otra parte, en relación con el error material el artículo 157 de la Ley

21

General de la Administración Pública definió como error material “(…) aquel que resulta notorio

y obvio, cuya existencia aparece clara, sin necesidad de mayor esfuerzo o análisis, por saltar a

primera vista. La doctrina, por su parte, indica que el error material, de hecho o aritmético debe

ser ostensible, manifiesto, indiscutible, que se evidencia por sí solo y se manifiesta prima facie

por su sola contemplación (…)” (Jinesta Lobo, Ernesto, Tratado de Derecho Administrativo,

Medellín, Biblioteca Jurídica Dike, Tomo I, 2002).” Tal y como se indicó líneas atrás, la

adjudicataria propone “…mi representada manifiesta estar dispuesta a asumir el monto de la

diferencia antes mencionada (¢1.981.699.12), misma que procedería a descontarse del total

programado para la atención de imprevistos del proyecto”, con lo cual la tesis del error material

se desdibuja en tanto parece aceptarse la diferencia de precios alegada. Finalmente se debe

señalar que la aplicación del numeral 28 bis del RLCA no resulta de recibo, porque esa

posibilidad no se contempló cartelariamente. En virtud de lo que ha sido expuesto, se estima

que el precio de la adjudicataria no es firme ni definitivo contraviniendo el artículo del 25 RLCA,

lo que comporta un vicio grave en la oferta del adjudicatario que la excluye del concurso. Así las

cosas, se declara con lugar este extremo del recurso. B) Sobre la oferta de CONANSA. 1)

Presupuesto detallado. La apelante indica que este oferente no presentó el presupuesto

detallado que solicitó el cartel como requisito de admisibilidad. Señala que el artículo 26 RLCA

contempla que es obligatorio presentar el presupuesto detallado tanto para los contrataciones

de obra como para las contrataciones de servicios. La Administración señala que mediante

oficio OBRAS-292-17 indicó que los oferentes debían presentar los costos de manera unitaria y

precios totales, de acuerdo con la tabla que se publicó en el cartel. CONANSA manifiesta que

el mismo cartel de licitación solicita el presupuesto detallado de la obra, donde se detallan los

costos unitarios y totales para cada actividad, y estima que cumplió con este aspecto y en la

oferta remitieron la información requerida. Además, en caso de haber detectado algún error, la

Administración estaba en la obligación de solicitar el subsane o la aclaración respectiva, lo cual

no sucedió, lo que significa que la Administración da por aceptada la oferta. Criterio de la

División. Aplica aquí lo resuelto anteriormente en cuanto al vicio que se imputa al presupuesto

de la adjudicataria. En torno a la oferta de por CONANSA; se tiene por acreditado que junto con

su oferta presentó el sumario de precios y cantidades para los siete ítemes, así como la

estructura de costos (hecho probado 3). Sin embargo, tal documentación no constituye el

presupuesto detallado en los términos establecidos en el numeral 26 del RLCA. Por otra parte,

no consta en el expediente de la apelación que CONANSA haya subsanado en esta sede el

referido presupuesto detallado, lo cual, bajo los argumentos expuestos líneas atrás, excluye

22

esta oferta del concurso, lo que lleva a declarar con lugar este extremo del recurso. De

conformidad con lo establecido en el artículo 191 de RLCA se omite pronunciamiento sobre

otros extremos del recurso por carecer de interés práctico.--------------------------------------------------

POR TANTO

De conformidad con lo expuesto y lo dispuesto en los artículos 182, 183 y 184 de la

Constitución Política, 4, 85 y siguientes de la Ley de la Contratación Administrativa y 4, 25, 26,

30, 182 y siguientes del Reglamento a la Ley de Contratación Administrativa, se resuelve: 1)

DECLARAR PARCIALMENTE CON LUGAR el recurso de apelación interpuesto por la

empresa PIEDRA Y UREÑA ASESORES FINANCIEROS Y CONSTRUCTORES S.A., en

contra el acto de adjudicación de la licitación abreviada No. 2017LA-000010-0003400001

promovida por la MUNICIPALIDAD DE MONTES DE OCA, para la construcción de

infraestructura vial y obras conexas, acto recaído a favor de CONSTRUCTORA SHAAN, S.A.,

por un monto total ¢139.321.434,12 (ciento treinta y nueve millones trescientos veintiún mil

cuatrocientos treinta y cuatro colones con doce céntimos), ACTO QUE SE ANULA. 2) De

conformidad con el artículo 90 de la Ley de Contratación Administrativa se da por agotada la vía

administrativa.-------------------------------------------------------------------------------------------------------------

NOTIFÍQUESE. ----------------------------------------------------------------------------------------------------------

Allan Ugalde Rojas

Gerente de División

Fernando Madrigal Morera Edgar Herrera Loaiza Gerente Asociado a.i. Gerente Asociado

MCHA/LCHA/MMR/tsv NN: 03857 (DCA-1012-2018)

NI: 33519-173-178-1641-1642-1632-1699-1783-2714-2709-2836-3331-3342-3422-3423-3424-5763-6078-6155-6167-6145 G: 2017004024-3

![IOT 0 FPM system] Nagaoka city Lab b 583 FAX€ b < 0258-36 ...€¦ · ozn 60e ï940-0062 E-mail / shoko@city.nagaoka.lg.jp 0258-39-2222 . Title: iot_event_02 Created Date: 2/5/2020](https://static.fdocument.pub/doc/165x107/5f9458d1500832206d71610f/iot-0-fpm-system-nagaoka-city-lab-b-583-faxa-b-0258-36-ozn-60e-940-0062.jpg)