Presentations fusionnées

77

Alliances Stratégiques Réunion du 1 er Juin 2010

-

Upload

ceei-provence -

Category

Documents

-

view

453 -

download

0

Transcript of Presentations fusionnées

Alliances Stratégiques

Réunion du 1er

Juin 2010

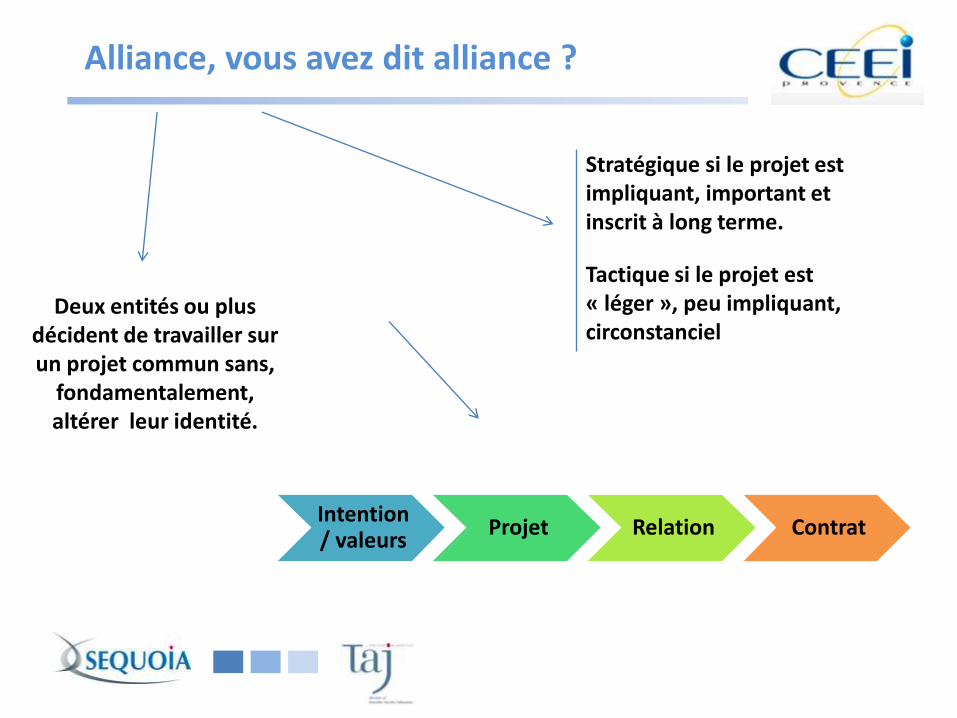

Alliance, vous avez dit alliance ?

Deux entités ou plus décident de travailler sur un projet commun sans,

fondamentalement, altérer leur identité.

Stratégique si le projet est impliquant, important et inscrit à long terme.

Tactique si le projet est « léger », peu impliquant, circonstanciel

Intention / valeurs

Projet Relation Contrat

Dix dogmes à combattre

1er dogme : l’alliance est une question de flair, d’intuition et d’opportunisme

Dogme 2 : l’alliance vise le partage ou la réduction des coûts

Dogme 3 : l’alliance est réussie si les clauses qui en cernent le cadre sont bien définies

Dogme 4 : l’alliance est contrôlée par celui qui en contrôle la part du capital la plus importante

Dogme 5 : l’alliance est contrôlée par celui des partenaires qui a la plus grande taille

Dogme 6 : l’alliance est réussie lorsqu’il y a similitude culturelle entre les partenaires ou lorsqu’il ya une totale confiance entre les partenaires

Dogme 7 : l’alliance est nécessairement équilibrée

Dogme 8 : l’alliance est un jeu de dupes, puisqu'il y a toujours un gagnant et un (des) perdant(s)

Dogme 9 : l’alliance concerne la totalité des activités des entreprises signataires

10ième dogme : l’alliance est maîtrisée dès lors qu’on en maîtrise la négociation

Pourquoi s’allier ?

Grossir & Taille

critique

Valoriser un capital

technologique

Percer des barrières

protectionnistes pour exporter

Anticiper l’avenir

Produire à meilleur compte

Trouver des financements

Divers

Recherche de notoriété Neutralisation d’un concurrent Accompagnement d’un client Intégration amont / aval Avantage fiscal Apprentissage du partenaire

Pourquoi s’allier ?

If you cannot beat them, join them

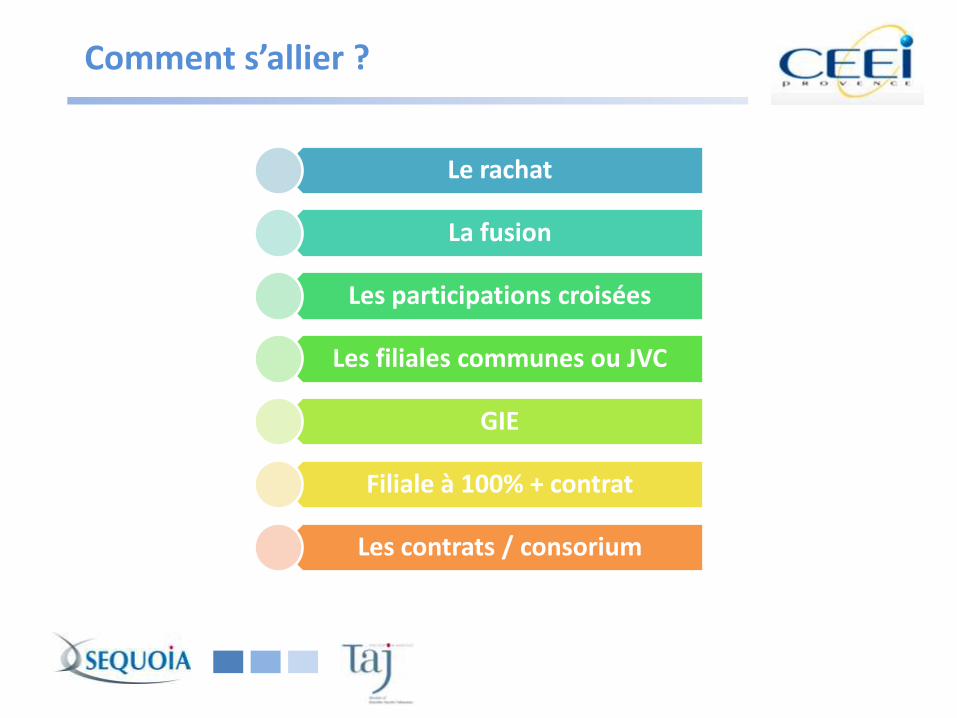

Comment s’allier ?

Le rachat

La fusion

Les participations croisées

Les filiales communes ou JVC

GIE

Filiale à 100% + contrat

Les contrats / consorium

Rachat FusionParticipations

croisées

Fialiale

communeGIE

Filiale 100%

+ contratContrat Réseau

Atteindre la taille critique

Neutraliser le concurrent

Intégrer en amont / aval

Percer une barrière

Produire pas cher

Vendre au loin

Suivre un client

Valoriser sa technologie

Recherche la notoriété

Partager la R&D

Se faire financer

Anticiper l'avenir

Forme privilégiée

Forme possible

Structure du patenariat en fonction de ses objectifs

Comment s’allier ?

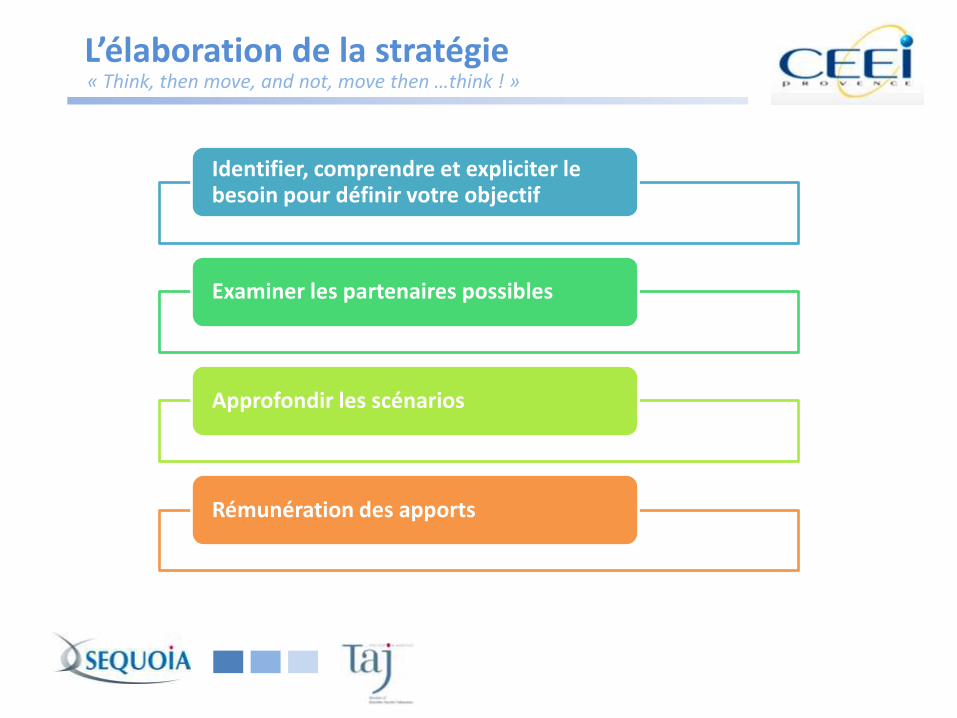

L’élaboration de la stratégie « Think, then move, and not, move then …think ! »

Identifier, comprendre et expliciter le besoin pour définir votre objectif

Examiner les partenaires possibles

Approfondir les scénarios

Rémunération des apports

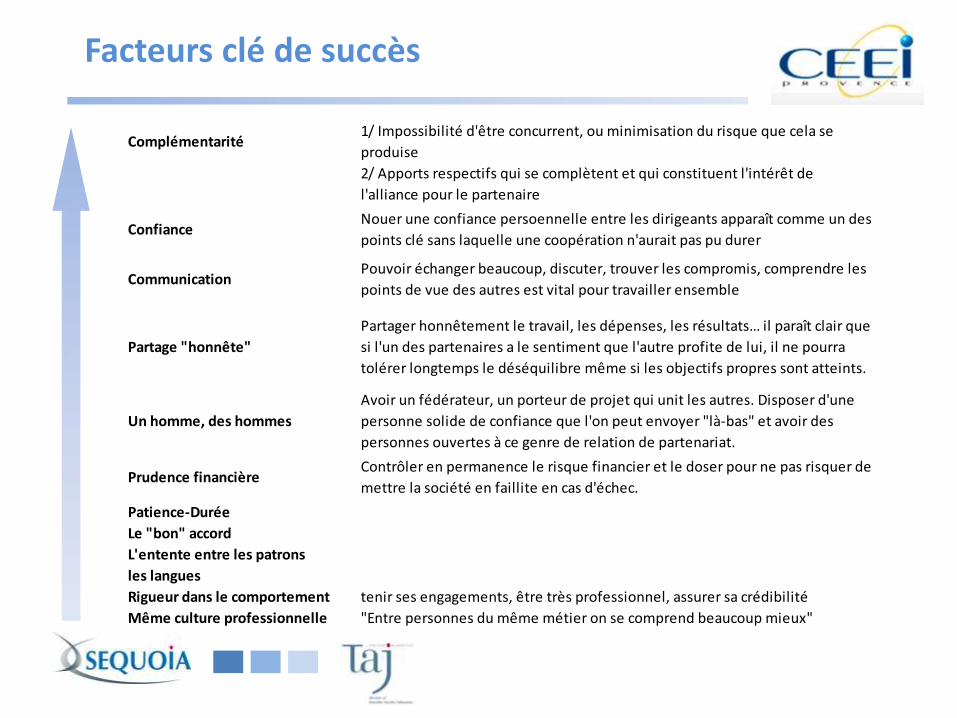

Complémentarité1/ Impossibilité d'être concurrent, ou minimisation du risque que cela se

produise

2/ Apports respectifs qui se complètent et qui constituent l'intérêt de

l'alliance pour le partenaire

ConfianceNouer une confiance persoennelle entre les dirigeants apparaît comme un des

points clé sans laquelle une coopération n'aurait pas pu durer

CommunicationPouvoir échanger beaucoup, discuter, trouver les compromis, comprendre les

points de vue des autres est vital pour travailler ensemble

Partage "honnête"

Partager honnêtement le travail, les dépenses, les résultats… il paraît clair que

si l'un des partenaires a le sentiment que l'autre profite de lui, il ne pourra

tolérer longtemps le déséquilibre même si les objectifs propres sont atteints.

Un homme, des hommes

Avoir un fédérateur, un porteur de projet qui unit les autres. Disposer d'une

personne solide de confiance que l'on peut envoyer "là-bas" et avoir des

personnes ouvertes à ce genre de relation de partenariat.

Prudence financièreContrôler en permanence le risque financier et le doser pour ne pas risquer de

mettre la société en faillite en cas d'échec.

Patience-Durée

Le "bon" accord

L'entente entre les patrons

les langues

Rigueur dans le comportement tenir ses engagements, être très professionnel, assurer sa crédibilité

Même culture professionnelle "Entre personnes du même métier on se comprend beaucoup mieux"

Facteurs clé de succès

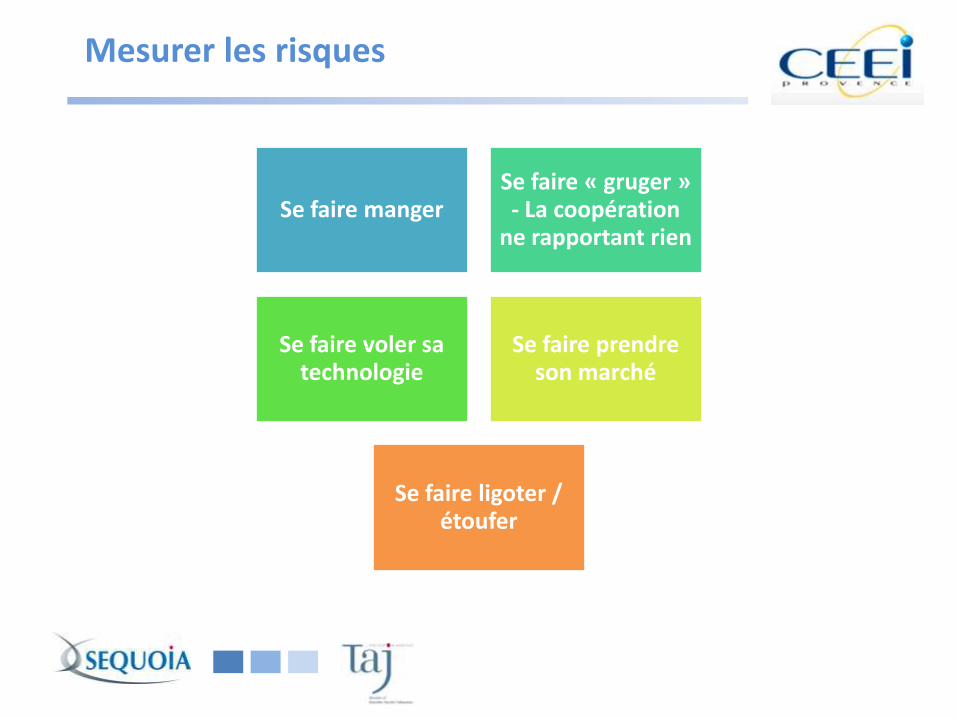

Mesurer les risques

Se faire manger Se faire « gruger » - La coopération

ne rapportant rien

Se faire voler sa technologie

Se faire prendre son marché

Se faire ligoter / étoufer

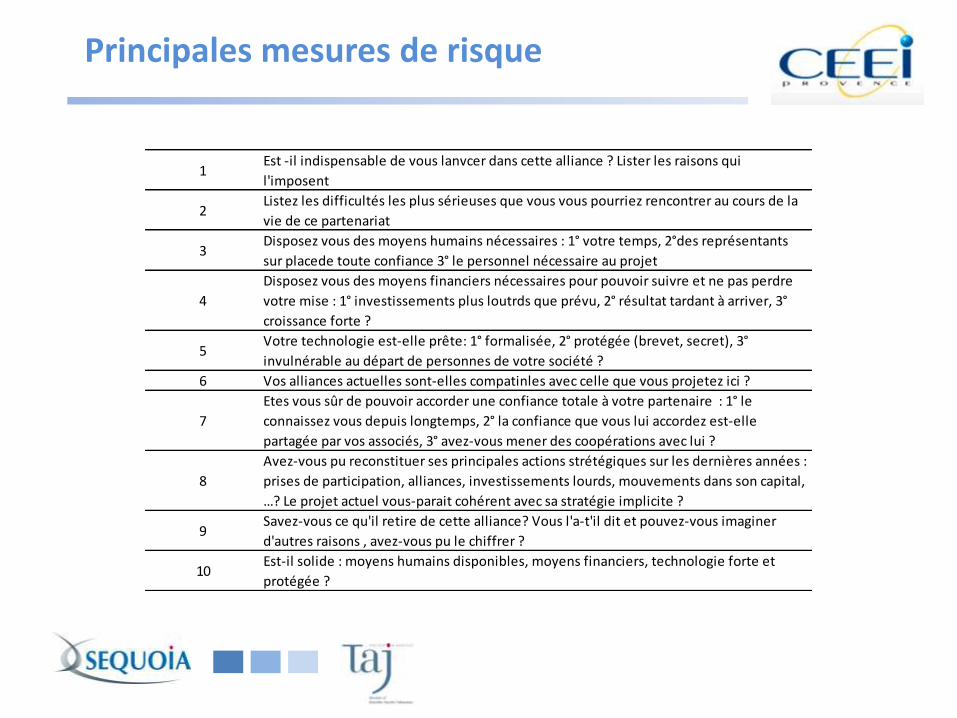

1Est -il indispensable de vous lanvcer dans cette alliance ? Lister les raisons qui

l'imposent

2Listez les difficultés les plus sérieuses que vous vous pourriez rencontrer au cours de la

vie de ce partenariat

3Disposez vous des moyens humains nécessaires : 1° votre temps, 2°des représentants

sur placede toute confiance 3° le personnel nécessaire au projet

4

Disposez vous des moyens financiers nécessaires pour pouvoir suivre et ne pas perdre

votre mise : 1° investissements plus loutrds que prévu, 2° résultat tardant à arriver, 3°

croissance forte ?

5Votre technologie est-elle prête: 1° formalisée, 2° protégée (brevet, secret), 3°

invulnérable au départ de personnes de votre société ?

6 Vos alliances actuelles sont-elles compatinles avec celle que vous projetez ici ?

7

Etes vous sûr de pouvoir accorder une confiance totale à votre partenaire : 1° le

connaissez vous depuis longtemps, 2° la confiance que vous lui accordez est-elle

partagée par vos associés, 3° avez-vous mener des coopérations avec lui ?

8

Avez-vous pu reconstituer ses principales actions strétégiques sur les dernières années :

prises de participation, alliances, investissements lourds, mouvements dans son capital,

…? Le projet actuel vous-parait cohérent avec sa stratégie implicite ?

9Savez-vous ce qu'il retire de cette alliance? Vous l'a-t'il dit et pouvez-vous imaginer

d'autres raisons , avez-vous pu le chiffrer ?

10Est-il solide : moyens humains disponibles, moyens financiers, technologie forte et

protégée ?

Principales mesures de risque

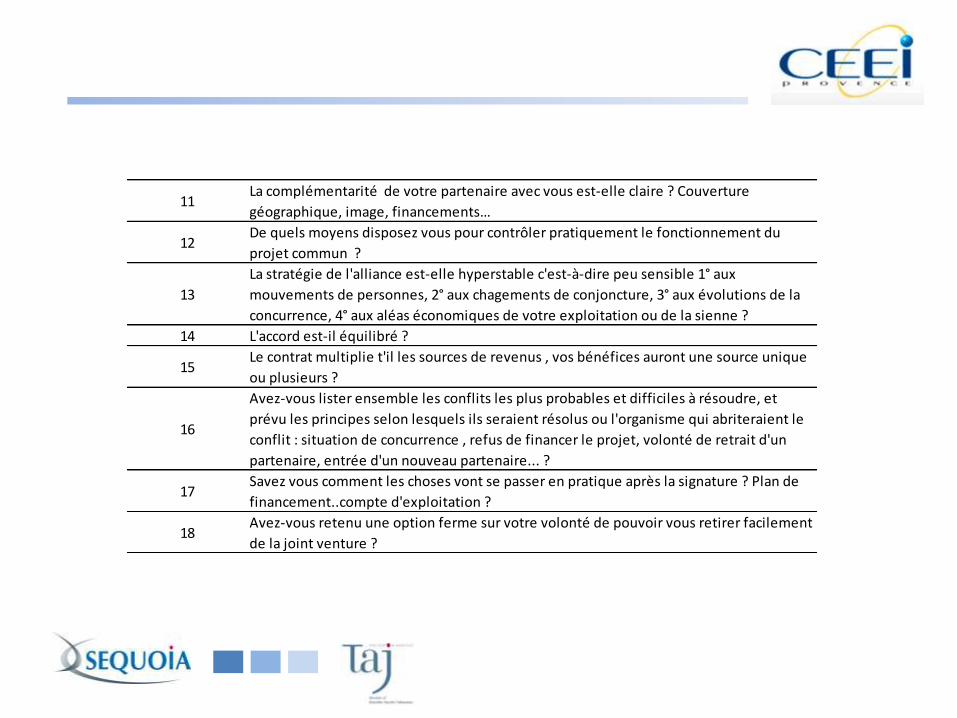

11La complémentarité de votre partenaire avec vous est-elle claire ? Couverture

géographique, image, financements…

12De quels moyens disposez vous pour contrôler pratiquement le fonctionnement du

projet commun ?

13

La stratégie de l'alliance est-elle hyperstable c'est-à-dire peu sensible 1° aux

mouvements de personnes, 2° aux chagements de conjoncture, 3° aux évolutions de la

concurrence, 4° aux aléas économiques de votre exploitation ou de la sienne ?

14 L'accord est-il équilibré ?

15Le contrat multiplie t'il les sources de revenus , vos bénéfices auront une source unique

ou plusieurs ?

16

Avez-vous lister ensemble les conflits les plus probables et difficiles à résoudre, et

prévu les principes selon lesquels ils seraient résolus ou l'organisme qui abriteraient le

conflit : situation de concurrence , refus de financer le projet, volonté de retrait d'un

partenaire, entrée d'un nouveau partenaire... ?

17Savez vous comment les choses vont se passer en pratique après la signature ? Plan de

financement..compte d'exploitation ?

18Avez-vous retenu une option ferme sur votre volonté de pouvoir vous retirer facilement

de la joint venture ?

02/06/2010

CONSORTIUM AGREEMENT:

SUJETS A ANTICIPER ET REGLES

JURIDIQUES A PREVOIR

François Marenghi

Vincent Pollard

Avocats au barreau de Marseille

14

DÉFINITION

Les Consortiums regroupent des personnes physiques et morales

(entreprises de toutes tailles, organismes de recherche,

universités, experts indépendants), juridiquement indépendantes,

réunissant sous une direction unique des moyens financiers ou

matériels, afin de réaliser ensemble un projet commun (un projet

de R&D) pour rester compétitives.

Mise en commun de capacités techniques et de moyens

Rationalisation des tâches et des coûts en fonction des

compétences de chacun

15

INTÉRÊTS

• Les Consortiums permettent d’ :

• Améliorer un produit ou un procédé / ou développer un produit

ou un procédé nouveau

• Adapter un savoir-faire ou une technique à des contraintes

industrielles

• L’organisation contractuelle de la collaboration :

• Pilotage conjoint du projet

• Financement partagé

• Partage des retombées notamment la propriété intellectuelle :

négociation = attribution en copropriété ou en pleine propriété à

l’une des parties + licence

16

RÉALITÉS DIFFÉRENTES

• Objectifs (création prototype, conquérir de nouveau marché,

perfectionner son savoir-faire)

• Enjeux (application industrielle, recherche fondamentale)

• Nombre et nature des participants (multinationale, PME, labo,

centre de recherche, collectivité, pôle de compétitivité)

• Formes variées (accord de collaboration, GME)

• Gouvernance

• Durée

• Moyens matériels et humains

• Financement

17

RISQUES À ENCADRER

Toute démarche de coopération avec des partenaires tiers

comporte des risques.

Un accord de consortium n’échappe pas à ce constat.

Ainsi, un projet de collaboration impliquera

généralement :

18

RISQUES À ENCADRER

• Un partage d’informations

• La communication de savoir-faire

• L’accès à ou le développement des droits de propriété intellectuelle

• La mise en commun de moyens

• La répartition des taches en fonction des moyens de chacun des partenaires

• La détermination du mode de financement :

o Financement sur fonds propres

o Investisseurs publics : projet labélisé par des Pôles de compétitivité ou réponse

à appel d’offre des DG (DGCIS…) : subvention, obligation de rendre des

comptes et obligation d’exploitation des droits de PI générés dans le cadre du

projet, possible suspension réduction voire remboursement de subvention à cas

de retard dans la signature de l’accord ou dans la recherche du projet

o Investisseurs privés : contraintes de rentabilité et de management

• Un partage de responsabilité vis-à-vis de tiers

19

RISQUES À ENCADRER

Il est nécessaire d’être particulièrement vigilant et

de rédiger des clauses adaptées aux besoins des

projets et des partenaires.

20

RISQUES À ENCADRER

Accord de collaboration en commun : Contrat

Aucune forme spécifique (même si parfois, le cadre

contractuel peut être imposé par le donneur d’ordre, ex.

DGCIS)

Recherche d’égalité entre les partenaires

Avantages

21

LES PRINCIPAUX SUJETS JURIDIQUES À ENCADRER

• Confidentialité

• Durée de la négociation de l’accord

• Responsabilité

• Propriété intellectuelle

• Non-concurrence

• Fin du Consortium : Cause. Attention à la défaillance d’un des

partenaire et clause de sortie

22

ACCORD DE CONFIDENTIALITÉ (NDA)

• Avant tout échange avec un partenaire potentiel pour la mise en place d’un

projet en commun, notamment :

• sur sa stratégie industrielle et commerciale,

• sur sa propriété intellectuelle et son savoir-faire

• Il est essentiel d’avoir convenu les règles de protection et des limites

d’utilisation des informations échangées dans le cadre des discussions et donc

d’avoir conclu un accord de confidentialité (droits, obligations, destinataires,

mode de transmission, durée)

• La formalisation de l’accord de confidentialité permet :

• d’identifier les objectifs de la collaboration entre les partenaires,

• la connaissance des partenaires concernés de la protection et de l’interdiction de

réutiliser les informations échangées

• Interdiction de déposer des titres de PI

23

DURÉE DE NÉGOCIATION

• Bien souvent, les partenaires négocient les termes des accords de consortium

pendant des mois voire des années :

• Les travaux ont en réalité déjà commencé, voire sont presque achevés.

• Le Chef de file est bien souvent dépassé par les retours des autres

partenaires quant à la négociation de l’accord.

• Souvent en cas d’intervention d’investisseurs publics, des délais sont impartis

pour la signature de l’accord et l’exécution des travaux. Lorsque ces délais ne

sont pas respectés, les investisseurs publics peuvent décider de sanctionner ces

retards en suspendant, réduisant, voire imposant le remboursement des

subventions déjà consommées par les partenaires.

Cette situation présente un risque important pour les partenaires.

24

LA RESPONSABILITÉ

• Il faut déterminer si le manquement de l’un des partenaires à ses obligations

peut produire des effets sur un ou plusieurs autres partenaires :

• Responsabilité conjointe

• Responsabilité solidaire

• Par ailleurs, il est nécessaire de déterminer à quel degré d’engagements les

partenaires ont souscrit :

• Obligation de résultat

• Obligation de moyen

• Exclusion de responsabilité + limitation financière

• Exclusion des dommages indirects

25

PROPRIÉTÉ INTELLECTUELLE

Dans un Consortium, les partenaires échangent généralement

les uns auprès des autres des connaissances propres

(confidentielles) et peuvent réaliser ensemble des

connaissances communes.

26

PROPRIÉTÉ INTELLECTUELLE : BACKGROUND

• Le projet peut impliquer l’utilisation de droits de PI existants, tels que :

• Brevets,

• Dessins et modèles,

• Droits d’auteur,

• Logiciels,

• Marques.

• Il s’agit du « Background » ou des « Connaissances Propres » qui désignent un

ensemble de connaissances nécessaires à la réalisation du projet

• Prévenir et gérer les risques :

identifier son patrimoine intellectuel

protéger ses droits

27

• Les partenaires sont susceptibles de générer un nouveau savoir-faire, une

nouvelle invention, de nouveaux logiciels au cours de leur collaboration.

• Il s’agit du « Foreground » ou des « Résultats » ou « Connaissances nouvelles »

qui désignent tous les résultats, obtenus au cours et dans le cadre de la

réalisation du projet, par un ou plusieurs partenaires.

• Il est donc essentiel de régler le sort du Foreground et donc de définir :

• Les principes de propriété

• Les principes de protection des résultats communs

• Les principes d’exploitation dans le cadre du projet et à l’issue du projet

• Attention au Règlement de copropriété de brevet.

PROPRIÉTÉ INTELLECTUELLE : FOREGROUND

28

CLAUSE DE NON-CONCURRENCE

Une clause de non concurrence ou d’exclusivité est souvent rédigée pour

la durée du projet :

• Chacun des partenaires s’interdit de collaborer à un projet

concurrent ou d’en exploiter les résultats en dehors de leur

relation de collaboration

• Négociation sur la nature, l’objet, la durée et la sanction de sa

violation selon les intérêts de chacun des partenaires

29

CLAUSE D’EXCLUSION ET DE RETRAIT DES PARTENAIRES

Il existe diverses causes de la fin du projet :

• Réalisation du projet collaboratif

• Echec du projet collaboratif

• Manquement de l’une des parties et continuation de l’accord avec

les partenaires restants

• Défaut de financement

• Nécessité de régler le sort des résultats du projet

• Licence obligatoire en cas de défaillance ou de retrait d’un des

partenaires

02/06/2010

LES ALLIANCES DU POINT DE VUE

JURIDIQUE: QUELLES STRUCTURES

METTRE EN PLACE ?

François Marenghi

Avocat au barreau de Marseille

31

DÉFINITION

On distingue traditionnellement les alliances purement

contractuelles de celles donnant lieu à création d’une structure

juridique (JVC). En un premier temps nous nous limiterons aux

premières, que l’on peut classer en 3 catégories:

LES CONTRATS DE COOPÉRATION

LE GROUPEMENT MOMENTANÉ D’ENTREPRISES

LA SOCIÉTÉ EN PARTICIPATION

32

CONTRATS DE COOPERATION

• LES CONTRATS DE COOPÉRATION

• Les contrats de coopération commerciale

• Ces contrats, généralement nommés contrats de distribution

permettent aux entreprises, dont l'objectif est de vendre le plus

possible, d'avoir recours à des intermédiaires qui participent à

l'action de distribution de leurs produits et services dans des

conditions très variables. Il existe une grande diversité

d’accords de distribution

33

CONTRATS DE COOPERATION

• le contrat de représentation (notamment le contrat d'agent commercial), où le

distributeur – représentant - intervient au nom et pour le compte du fournisseur,

• le contrat de commission, où le distributeur - commissionnaire - intervient au

nom mais pour le compte du fournisseur - commettant -,

• le contrat de concession, où le distributeur – concessionnaire - intervient en

son nom et pour son compte, en revendant des produits qu'il a achetés au

fournisseur – concédant -,

• le contrat de franchise, où une entreprise -franchiseur - dont la marque a

acquis une certaine notoriété concède, moyennant le paiement d'une redevance,

à une ou plusieurs entreprises indépendantes – franchisé - le droit non

seulement d'utiliser cette marque mais aussi de profiter des méthodes

commerciales qui permettent d'en assurer l'exploitation la plus rentable.

34

CONTRATS DE COOPERATION

• Les contrats de coopération technologique:

• La licence de brevet :

• Le contrat de licence de savoir-faire (ou Know-How) :

• Le contrat de sous-traitance

• Le contrat de recherche

• L’accord de consortium

35

GME

• LE GROUPEMENT MOMENTANÉ D’ENTREPRISES

• Au lendemain de la Seconde Guerre mondiale, les nécessités de la

reconstruction ont entraîné de travaux importants qui souvent

dépassaient les possibilités matérielles et financières d’une seule

entreprise ; par ailleurs, les entreprises désireuses d’exécuter ces

travaux ne souhaitaient pas toujours pour autant s’engager dans la

constitution d’une société en participation qui suppose des apports et

une intention de partager les bénéfices du marché. La pratique s’est

alors développée de groupements d’entreprises qui soumissionnent

ensemble les marchés, avec 2 variantes :

36

GME

• Le groupement conjoint, où chacun des entrepreneurs est

engagé pour sa part de marché et lorsque seul l’un d’entre eux,

désigné dans l’acte comme mandataire, est solidaire de chacun

des autres dans les obligations souscrites envers le maître

d’ouvrage ;

• Le groupement solidaire, où chaque entrepreneur est engagé

pour la totalité du marché et doit pallier une éventuelle

défaillance de ses partenaires.

37

GME

• DÉFINITION ET CARACTÉRISTIQUES

• Le contrat de Groupement Momentané d’Entreprises a pour objet de

regrouper différentes entreprises pour la réalisation d’une tâche

déterminée, que chacune des entreprises ne peut ou ne veut exécuter

séparément ; les entrepreneurs groupés, tout en conservant leur totale

autonomie de gestion, unissent temporairement leurs forces pour

réaliser une opération déterminée et donnent à cet effet un mandat à

l’un d’entre eux afin de les représenter envers le client. Le groupement

est conclu dans la perspective d’une dissolution dès que l’objet ponctuel

et précis est réalisé. Il n’existe entre les membres aucune volonté de

partager les bénéfices du marché ou d’en supporter les pertes.

•

38

GME

• Cette forme d’union repose sur un simple accord contractuel entre les

membres ; cette convention n’est prévue dans aucun texte ; elle relève

des règles de droit commun des contrats, et ce n’est ni un GIE, ni une

société. La volonté de s’associer est exclue et les parties prennent

généralement la précaution de le préciser dans la convention.

• Chaque membre exécute les prestations promises telles que définies

dans le contrat de groupement et, le cas échéant, dans la convention

passée avec le client s’il en existe (certains Groupements Momentanés

d’Entreprises sont dépourvus de clients quand ils ont pour objectif une

coopération ponctuelle entre les entreprises pour une mission

spécifique interentreprises, telle la recherche).

39

GME

• Sa rémunération ne peut résulter que de ses prestations, l’accord reposant sur

une absence réciproque de désir de partager des pertes ou des bénéfices. Les

économies, si elles existent en raison de la création d’un groupement, profitent

très généralement au client ; la réunion sous une direction commune des

moyens mis en oeuvre par chaque entreprise permet de réaliser une

économie substantielle sur l’ensemble des travaux et les marchés sont donc

consentis à des conditions plus avantageuses. Dans l’hypothèse d’un

groupement momentané d’entreprise sans client direct et dont le but est la

réalisation entre entreprises différentes d’un projet commun, l’économie peut

exister au profit des membres mais en aucun cas l’intention de partager les

pertes éventuelles. Dans cette hypothèse, chaque membre fournit la prestation

promise (local, matériel, personnel, capitaux) mais rien de plus.

40

GME

• Le contrat est occulte sauf vis-à-vis du client et de certains organismes de financement de

l’opération.

• Le contrat de groupement momentané d’entreprises peut être schématiquement défini :

• Par son objet : le contrat est destiné à plusieurs personnes pour l’exécution en commun

d’une opération déterminée.

• Par son mode de réalisation : chaque membre s’engage à exécuter des prestations

distinctes.

• Par sa durée : le contrat est temporaire, il ne dure que jusqu’à la réalisation de l’opération

en vue de laquelle il a été conclu.

• Par sa nature : le contrat ne donne pas naissance à une société et ne confère pas au

groupement qu’il crée une personnalité morale, il n’a ni patrimoine ni vocation à en détenir

un.

41

GME

• INTÉRÊTS DU GROUPEMENT MOMENTANÉ D’ENTREPRISE

• 1/ Intérêts du Groupement Momentané d’Entreprise pour le client :

• Le groupement offre pour le client l’avantage de limiter la plupart de ses rapports à la

personne du seul mandataire commun qui représente tous les autres. Le groupement

permet sous la direction d’un seul interlocuteur de réaliser une concentration des moyens

humains, matériels et financiers nécessaires afin de réaliser, dans un délai imparti, un

ouvrage déterminé. Cette forme d’union est particulièrement adaptée pour des projet

ponctuels nécessitant la mise en oeuvre de techniques diverses, d’un matériel important

ou de haute technologie ainsi que l’engagement de capitaux importants.

• Lorsque la solidarité est prévue, le client bénéficie d’une garantie importante en cas de

défaillance d’un membre du groupement, les autres exécutant sa tâche.

42

GME

• 2/ Intérêts du Groupement Momentané d’Entreprise pour les

entreprises faisant partie du groupement :

• Ce genre de contrat permet d’éviter les problèmes suivants :

• - la structure lourde et complexe des sociétés commerciales (SAS ou

SARL) faites pour durer et soumises à la règle de la majorité,

• - la structure hiérarchisée entre les différentes entreprises participantes

(comme elle existe dans les contrats de sous-traitance),

• - la responsabilité indéfinie et solidaire à l’égard des tiers (comme elle

existe dans le Groupement d’Intérêt Economique ou la Société en Nom

Collectif)

43

GME

• Il offre en outre les avantages suivants :

• - neutralité fiscale (si fonctionnement correct) ;

• - limitation de la participation financière de l’entreprise membre à sa

part de travaux ;

• - mise à disposition d’un personnel travaillant sur un même projet, tout

en respectant les règles d’ordre public en ce domaine ;

• - utilisation optimale du matériel permettant souvent d’éviter la location

ou l’achat de machines pour un seul chantier ;

• - achat en commun d’un matériel performant (attention l’indivision ainsi

créée ne doit pas donner l’apparence d’une société créée de fait).

44

• LA SOCIÉTÉ EN PARTICIPATION

• La société en participation (qui sera désignée ci-après par l'abréviation SEP) est

une très ancienne formule de société. Dénommée autrefois de manière

trompeuse, « association en participation », la loi de 1978 a profondément

remodelé la SEP, en en l’insérant dans le Code civil, aux articles 1871 et

suivants. nt une société dont le critère est de n'être pas immatriculée, donc de ne

pas avoir de personnalité morale (C. civ., art. 1871), et non plus de caractère

occulte puisque désormais cette société peut être révélée aux tiers sans

dégénérer pour autant. La seule conséquence, non négligeable, est que les

associés qui se révèlent aux tiers entrent dans une responsabilité collective,

indéfinie dans tous les cas, avec solidarité si l'objet est commercial (C. civ., art.

1872-1).

SEP

45

SEP

• PRINCIPALES CARACTÉRISTIQUES JURIDIQUES ET

FISCALES

• 1/ Aspects juridiques

• Absence de personnalité morale: il entre dans la définition même de

la SEP de ne pas avoir de personnalité morale. Son critère légal est en effet de

n'être pas immatriculée (C. civ., art. 1871). Aussi en déduit-on généralement

qu'elle n'a pas de siège social, ni de dénomination sociale, ni surtout de

patrimoine. A vrai dire, rien n'empêche les associés de lui donner l'équivalent

d'un siège social par une élection de domicile au même endroit, ni de la

personnaliser par une dénomination commerciale, du moins si elle est destinée à

être révélée aux tiers.

•

46

SEP

• En revanche, l'absence de patrimoine est une conséquence inéluctable de

l'absence de personnalité morale. La SEP ne peut être, en tant que telle, ni

créancière, ni débitrice, ni en conséquence être mise en redressement judiciaire

ou en liquidation judiciaire Deux conséquences en découlent. D'une part,

s'agissant du régime des obligations, l'article 1872-1, alinéa 1, du Code civil

dispose très logiquement que « Chaque associé contracte en son nom personnel

et est seul engagé à l'égard des tiers ». D'autre part, s'agissant du régime des

biens, l'article 1872 décide, de manière tout aussi logique, que « A l'égard des

tiers, chaque associé reste propriétaire des biens qu'il met à le disposition de la

société ». Cependant, ces principes supportent de nombreux aménagements, qui

font parfois le danger de la SEP et le plus souvent son intérêt pratique en raison

de la souplesse qu'ils offrent aux utilisateurs.

47

SEP

• Absence de publicité. - Le fait que la SEP n'est pas immatriculée la

dispense des obligations légales de publicité (insertion dans un journal

d'annonces légales, dépôt au greffe du tribunal de commerce…). De la

sorte, elle peu demeurer parfaitement occulte à l'égard des tiers.

Cependant, deux remarques doivent être faites. D'une part, dans toute

SEP, les associés peuvent convenir de la révéler aux tiers par une

publicité quelconque, par exemple par une insertion dans un JAL, ou

même de l’immatriculer au RCS.

48

SEP

• En revanche, l'absence de patrimoine est une conséquence inéluctable de

l'absence de personnalité morale. La SEP ne peut être, en tant que telle, ni

créancière, ni débitrice, ni en conséquence être mise en redressement judiciaire

ou en liquidation judiciaire Deux conséquences en découlent. D'une part,

s'agissant du régime des obligations, l'article 1872-1, alinéa 1, du Code civil

dispose très logiquement que « Chaque associé contracte en son nom personnel

et est seul engagé à l'égard des tiers ». D'autre part, s'agissant du régime des

biens, l'article 1872 décide, de manière tout aussi logique, que « A l'égard des

tiers, chaque associé reste propriétaire des biens qu'il met à le disposition de la

société ». Cependant, ces principes supportent de nombreux aménagements, qui

font parfois le danger de la SEP et le plus souvent son intérêt pratique en raison

de la souplesse qu'ils offrent aux utilisateurs.

49

SEP

Caractère occulte ou ostensible. - L'absence d'immatriculation et l'absence de publicité

font que, le plus souvent la SEP n'est pas révélée aux tiers. En ce cas, comme il était de

règle avant la réforme de 1978, la SEP est occulte. Le régime de responsabilité est alors

un régime de responsabilité individuelle et personnelle (C. civ., art. 1872-1, al. 1)

Cependant, la SEP peut être révélée aux tiers, ou à certains tiers, par les associés,

ou certains associés. Elle n'en demeure pas moins une SEP parfaitement valable,

là où antérieurement à la loi de 1978 elle dégénérait en société de fait.

Elle demeure une SEP, mais les associés qui se sont révélés aux tiers endossent une

responsabilité collective, indéfinie dans tous les cas, solidaire si l'objet de la société est

commercial (C. civ., art. 1872-1).Dès lors, la notion de révélation aux tiers est, en pratique,

essentielle. Le principe est celui du caractère occulte de la SEP (C. civ., art. 1872-1, ai. 1).

La révélation aux tiers est donc l'exception, qui doit être caractérisée et démontrée

par celui qui s'en prévaut (art. 1872-1, al. 2). A cet effet, l'intéressé doit démontrer

que les participants ont agi « en qualité d'associés au vu et au su des tiers ».

50

SEP

• Liberté contractuelle de principe. - Le Code civil encadre très faiblement

l'organisation et le fonctionnement de la SEP. Hormis l'application des principes

fondamentaux du droit des sociétés (C. civ., art. 1832 et s.), les associés

conviennent librement de son organisation et de son fonctionnement.

• Les associés jouissent donc d'une très grande liberté contractuelle. Ils peuvent

organiser la gestion de la SEP comme ils l'entendent, régler à leur guise les

rapports pécuniaires entre eux (par exemple, prévoir une répartition des

bénéfices indépendante de la valeur respective des apports de chacun) et

déterminer avec une grande souplesse les droits de chacun dans les décision

collectives (ils peuvent, par exemple, créer des droits de vote multiple, des droits

de vote cumulatif, des droits de veto, etc.).

51

SEP

Aspects fiscaux

Personnalité fiscale : le droit fiscal reconnaît une autonomie patrimoniale et juridique à la SEP, comme à

la société créée de fait, et en fait, selon l'image couramment admis, une société translucide et non

transparente .

Pour l'essentiel, son régime fiscal est le suivant :

-constitution : exigibilité des droits d'enregistrement sur les apports, mais imposition exceptionnelle des

plus-values d'apport ;

- activité : assujettissement de principe à la TVA, sauf pour les services rendus aux participants,

-résultat: soumis en principe à l'impôt sur le revenu au nom de chacun des associés et pour leur

quote-part, il est néanmoins déterminé et arrêté par la société dans les conditions prévues pour les

entreprises individuelles (CGI, art. 60)

- la SEP peut opter pour le régime de l’IS,

• cession de droits sociaux :

* application du régime des plus-values de droits sociaux des sociétés de personnes,

* application du droit d'enregistrement de 3 % ,

-dissolution : application du régime des sociétés de personnes si la SEP relève de l'IR ;

-application du régime des sociétés soumises à l'IS si elle a opté pour ce dernier impôt.

52

SEP

PRINCIPALES APPLICATIONS PRATIQUES

Instrument d'optimisation fiscale. - Comme toute société translucide, la SEP peut

être un excellent instrument d'optimisation fiscale. Pour l'essentiel, le (jeu fiscal »

consiste, pour les entreprises ou sociétés participantes, à prendre en charge

dans leurs résultats les pertes éventuelles de leur filiale SEP, et, pour les personnes

physiques participantes, à bénéficier du statut fiscal du commerçant (en se révélant

à l'administration fiscale), sans prendre cette qualité d'un point de vue juridique (en

ne se révélant pas aux autres tiers et en ne participant pas personnellement à

l'exploitation), de sorte qu'ils puissent relever du régime fiscal des BIC et des

avantages fiscaux qui y sont attachés sans endosser la responsabilité juridique d'un

commerçant, ni se trouver en incompatibilité avec leur profession,

si, par exemple, il s'agit de fonctionnaires ou de personnes appartenant à une

profession libérale réglementée.

La SEP ne peut pas avoir pour seul objet de permettre une optimisation de la

fiscalité de ses membres.

53

SEP

Instrument de coopération ponctuelle. - La SEP peut être un excellent instrument de

coopération ponctuelle, de courte durée, pour laquelle la création d'une société immatriculée

serait inutilement lourde et formaliste. Chacun connaît les exemples classiques que

l'on rencontre dans le négoce ou dans le secteur du spectacle. Il est de pratique

quasi ancestrale de constituer des SEP de très courte durée, de quelques semaines,

souvent par simple échange de lettres, parfois de manière purement verbale, dans

les hypothèses suivantes : achat par plusieurs négociants en vin de la totalité de la

production d'un récoltant ; idem pour une coupe de bois ; idem pour l'acquisition d

'un ensemble de pierres précieuses sur un marché de diamantaires. En s'associant

de la sorte, les participants cherchent à réaliser un achat à meilleur compte.

Dans le secteur des spectacles populaires, en particulier pour les grands concerts de

musique, il est fréquent que plusieurs organisateurs se regroupent pour partager

les risques financiers d'une ou plusieurs représentations.

54

SEP

Instrument de coopération discrète. - Le souci de discrétion ne doit pas être confondu avec l'esprit de fraude.

Nombre de personnes privées ou d'opérateurs économiques peuvent avoir d'excellentes raisons de recouvrir du

voile de la confidentialité des opérations, voire des activités parfaitement légales. Il leur suffit pour cela de

se constituer en SEP occulte ou semi-occulte.Ainsi, il peut se faire qu'un homme politique, pour des raisons de

discrétion à l'égard de son électorat, sans esprit de fraude, désire éviter que l'on ait connaissance de sa participation

dans une activité commerciale ou industrielle. Si l'entreprise est à caractère individuel, son propriétaire conclura

une SEP occulte avec l'homme politique considéré et continuera d'exploiter en son nom. Si l'entreprise est la

propriété d'une société immatriculée, le principal associé constituera une SEP occulte avec l'homme politique,

dont l'objet sera la jouissance des parts ou actions. Il s'agira de l'antique « convention de croupier »).

55

SEP

D'autres hypothèses, beaucoup plus fréquentes, de constitution de SEP se rencontrent

dans les secteurs économiques où interviennent un petit nombre de concurrents, qui se

connaissent et donc se surveillent. Si l'un d'eux décide de prendre une participation

dans le capital d'un autre, ou s'ils décident de constituer une filiale commune, ils

peuvent trouver intérêt à constituer une SEP occulte, convention de croupier dans le

premier cas, filiale commune dans le second, dont les concurrents n'auront

connaissance que plus tard, souvent fortuitement, lorsque leur réaction ne pourra plus

se développer avec efficacité. Il en va parfois ainsi, par exemple, dans le secteur de

l'abattage et du négoce de viande de bovins, dans le secteur de l'agroalimentaire, en

particulier de la production et de la distribution des aliments pour le bétail, des

concessions automobiles, et des travaux publics, en particulier routiers.

Toutes ces opérations réalisées sous forme de SEP occultes ne sont admissibles que si

elles ne sont pas contraires à une réglementation d'ordre public ou à des obligations

contractuelles des intéressés (par exemple, obligation contractuelle ou statutaire de

non-concurrence, interdiction contractuelle ou statutaire d'acquérir des parts ou actions,

obligation contractuelle ou statutaire de soumette à agrément tout changement de

contrôle, etc.).

56

SEP

Instrument de coopération industrielle.

• Dans le secteur du bâtiment, très nombreuses sont les SEP constituées pour la soumission et

l'exécution d'un marché

• Dans un autre ordre de grandeur, il est fréquent que des compagnies aériennes ou des

compagnies de navigation maritime se regroupent en SEP pour l'achat et l'exploitation d'avions ou

de navires, en utilisant dans ce dernier cas le support patrimonial d'une « société » de quirats.

• Dans le secteur des hydrocarbures, il est habituel que des compagnies pétrolières constituent des

SEP, soit en vue de procéder à des recherches géologiques en commun, soit en vue de

constituer une ou plusieurs unités de stockage et de raffinage, à l'aide, dans ce dernier cas, du

support patrimonial complémentaire d'une indivision foncière et immobilière

• Dans le secteur industriel général, nombre d'opérations de construction d'usines « clefs en mains

» reposent sur des SEP entre les différentes entreprises. De même, il est fréquent qu'une SEP

soit constituée entre un industriel, qui apporte le financement, son savoir-faire et ses moyens

matériels, et le titulaire d'un brevet, qui apporte la jouissance de celui-ci. En ce cas, des rapports

sociétaires entre les intéressés se substituent aux simples rapports contractuels qui seraient nés

de la concession du brevet par le second à la première

57

SEP

Instrument de coopération industrielle.

• Le financement du matériel nécessaire aux grands chantiers est parfois réalisé de la

manière suivante. Une entreprise du BTP constitue une SARL qui acquiert le matériel

à crédit. Cette entreprise du BTP constitue une SEP avec la SARL, SEP dont l'objet

est la mise à disposition du matériel de chantier. De la sorte, si l'entreprise du BTP se

trouvait un jour en difficulté financière, le matériel ne serait pas inclus dans les actifs

soumis à une éventuelle procédure collective.

• Pour la réalisation des grands chantiers internationaux, afin d'éviter la mise en jeu

d'une responsabilité collective des diverses entreprises intervenantes, une seule

soumissionne officiellement, en son seul nom, la totalité du chantier, mais répartit les

travaux entre diverses autres entreprises, sous le couvert officiel de contrats de

sous-traitance. En réalité, une SEP occulte est constituée entre toutes les entreprises

intervenantes .

58

JVC

LES ALLIANCES DONNANT LIEU A CREATION D’UNE STRUCTURE JURIDIQUE

(JVC)

• structures autres que la filiale commune

• L’association

• GIE et GIEE

• La filiale commune

• Structures à risque illimité : la SNC

• Structures à risque limité : la SAS, outil idéal de la filiale commune

59

ASSOCIATION

Structures autres que la filiale commune

• L’association

• Elle permet :

• un regroupement sans capitaux,

• une souplesse dans la constitution.

• Attention :

• sans but lucratif,

• ne peut pas réaliser des actes de commerce (caractère civil),

• une personnalité morale avec des capacités limitées,

• le président, le secrétaire général, le trésorier ne peuvent pas être en principe salariés,

• ne permet pas l'appréhension des résultats.

60

GIE

• GIE et GIEE

• Le Groupement d’Intérêt Economique ou GIE est une sorte de filiale commune. La

suggestion est souvent faite d’utiliser cette forme de coopération pour des activités

qui doivent rester complémentaires de celles de ses membres et ne pas s’y

substituer. En France, le GIE est une structure juridique qui n’a pas vocation à faire

des bénéfices, elle est donc transparente fiscalement et tous ses membres sont

solidairement, indéfiniment et personnellement responsables de ses dettes.

Fondamentalement, c’est une entité dont les partenaires mettent en commun des

moyens pour une activité dont ils se partagent les dépenses et les recettes en

fonction de leurs consommations ou de leurs apports. C’es recettes et ces dépenses

sont réintégrées ensuite dans leurs comptabilités respectives et imposées

séparément chez les partenaires.

61

GIE

• GIE et GIEE

• L’équivalent international du GIE dans l’Union européenne est le GEIE ou

Groupement d’intérêt Economique. Ce n’est pas une société de droit européen, mais

un instrument de coopération entre des entreprises de l’Union européenne.

• Les GIE ou GEIE sont plus adaptés à des centres de coûts qu’à des centres de

profit. Typiquement, c’est le cas des sociétés chimiques sur une zone industrielle qui

peuvent souhaiter s’unir pour investir une centrale de production de vapeur, ou

d’exportateurs qui créent un GEIE pour partager les frais d’un réseau de

représentation et de bureaux de liaison dans le monde dont chacun séparément ne

pourrait supporter la charge.

62

GIE

• GIE et GIEE

• Si la création d’un GIE ou d’un GEIE est très simple, elle ne permet cependant pas

d’éviter trois contraintes :

• . Pour créer un GIE, aussi bien que pour initier toute autre structure commune, les

partenaires devront définir de manière précise, dans un pacte, les modalités de

fonctionnement de leur coopération.

• Privés d’autonomie financière, n’ayant pas pour objectif le profit ou la croissance, GIE

ou GEIE sont des structures manquant de dynamisme interne : elles n’ont que les

moyens qu’on leur donne et ne peuvent pas espérer en générer par elles-mêmes.

63

GIE

• GIE et GIEE

• Un centre de coût est toujours difficile à vivre en commun, car il est peu agréable

pour les partenaires de devoir toujours payer pour faire vivre cette structure. Même si

elle est justifiée, même si elle est rentable, cette entité sera toujours implicitement

mise en cause par les partenaires dès lors qu’il faudra émettre mensuellement un

chèque ou un virement pour en supporter les charges.

• . Pour qu’une telle structure résiste, il faut qu’elle soit absolument indiscutable soit

par les bénéfices qu’elle rapporte (un prix de la thermie de vapeur qui soit imbattable,

ou des commandes à l’exportation qui croissent et soient importantes dans les

exemples évoqués), soit par sa nécessité absolue. Mais dans tous les cas la

personnalité de ceux qui la dirigent est essentielle pour maintenir l’unité : le

dynamisme du porteur de projet, sa personnalité reconnue, ses capacités pour

mettre les participants d’accord conditionnent le succès.

64

FILIALE COMMUNE

• La filiale commune

• Les filiales communes (joint-venture companies ou JVC) sont des structures

particulièrement pratiques dès que plusieurs sociétés veulent unir leurs efforts dans

un domaine : elles séparent ainsi une activité pour la conduire en commun dans la

filiale. L’intérêt des filiales communes comme formule d'association réside dans de

multiples éléments:

• 1/ La souplesse de l'organisation

• 2/ La souplesse fiscale

• 3/ La répartition du capital et du pouvoir peut être adaptée à toutes les situations.

• 4/ L'identification et la séparation des patrimoines

• 5/ La légèreté opérationnelle si les acteurs sont des sociétés importantes

•

65

JVC

•Structures à risque illimité : la SNC

• contre la SNC, la responsabilité indéfinie et solidaire et une relative

lourdeur de fonctionnement par rapport à la SAS.

• pour la SNC, translucidité fiscale, pas de CAC et d’abus de biens

sociaux.

66

JVC

• Structures à risque limité : la SAS, outil idéal de la

filiale commune

• Plus de capital minimal

• Plus de commissariat au comptes obligatoire

• Souplesse statutaire

• Actions à droit de vote plural, actions de préférence

• Actions d’industrie

67

TECHNIQUES JURIDIQUES JVC

LES TECHNIQUES JURIDIQUES DE LA FILIALE COMMUNE

- TECHNIQUES D’APPORT

- TECHNIQUES CONTRACTUELLES

68

CREATION D’UNE HOLDING « PAR LE BAS »

PHASE 1

VENTE PRODUCTION

A

PHASE 2 : Apport des activités aux filiales

A

V P

100 %100 %

PHASE 3 : Entrée de l’industriel Y dans P par apport : filiale

communeA

V P

50 %100 %

Y

50 %

69

CREATION D’UNE HOLDING « PAR LE HAUT »

PHASE 1

PHASE 2 : Apport et / ou vente des titres de A à H, Y souscrit au

capital de H

H

A

100 %

30 % 70 %

X Y

A

X

100 %

70

TECHNIQUES JURIDIQUES JVC

Techniques contractuelles d’Accord avec des Industriels

Entre deux PME : une démarche simplifiée

- L’accord de confidentialité

- Le protocole d’accord incluant le pacte d’associés

- Des contrats spécifiques

Entre une PME et un Groupe : une démarche plus complète

- L’accord de confidentialité,

- un accord de base ou protocole d'accord (principes fondamentaux, objectifs et

moyens),

- une convention d'association (forme juridique, règles de fonctionnement) incluant le

pacte d’associés,

- des contrats spécifiques.

71

JVC

L'accord de base ou protocole d'accord comprend :

- objectifs poursuivis,

- domaine de collaboration,

- support de la joint-venture,

- moyens de la joint-venture: contrats,

- hiérarchie des accords,

- avantage et facilités pris en compte (fiscaux, financiers, …),

- durée de la joint-venture,

-mise en œuvre de la joint-venture ("package deal").

La convention d'association incluant le pacte d’associés est constituée de :

- préambule faisant référence à l'accord de base,- caractéristiques de la société initiatrice de l'alliance,- organisation et fonctionnement,- contrats conclus entre les partenaires et la société initiatrice de l'alliance,- financement,- cession et retrait,- liquidation,- règlement des conflits,- primauté de la convention d'association sur les statuts.

72

Les contrats spécifiques concernent :

- contrats de transfert de technologie,

- brevets, savoir-faire,

- contrat de licence de marque,

- contrat de vente d'équipements ou de fournitures,

- contrat de distribution,

- contrat d'approvisionnement exclusif,

- contrat d'assistance technique,

- contrat d'assistance commerciale,

- contrat de gestion,

- contrat de détachement du personnel,

- contrat de mise à disposition de locaux, outillages,…

- contrat de financement.

73

• François MARENGHI

Avocat Spécialiste en Droit des Sociétés

TAJ SOCIETE D’AVOCATS

BUREAU DE MARSEILLE

10 Place de la Joliette

Les Docks Atrium 10.4

BP 64529

13567 MARSEILLE Cedex 2

Tel : 04 91 59 84 75 Fax : 04 91 59 84 79

Email : [email protected]

Les enjeux des alliances

commerciales

Mettre en jeu la marque

Faire entrer

l’argent

Prêter ses clients

Partager les

réseaux

Bâtir une alliance commercialeLes enjeux

La diversité des approches

Prolonger l’accompagnement de son client avec une offre élargie Bénéficier

du réseau du

partenaire

S’associer à un

revendeur

S’unir dans une catalogue

Promouvoir en commun les activités

Compléter sa gamme grâce à un produit

du partenaire

La franchise

Créer un produit

nouveau en ajoutant celui du partenaire

au sein

Bâtir une alliance commercialeLa diversité des approches

Protéger et valoriser la technologie

Apports d’actifs

Transfert de technologie

Licence

Co développements

Bâtir une alliance technologiqueLes enjeux

BrevetsSavoir faireFormationQuels droits ?Evolution du produit

Toutes et tous des « Monsieur Jourdain » !

L’alliance stratégique est une donnée clé de la croissance et de l’innovation

Pour bien s’allier, il faut d’abord bien se connaître et connaître son environnement

Etre bien accompagné d’un point de vue juridique

Ne rien s’interdire