★Presentation(국문pdf전환용) 공시용 - main | POSCO · PDF file•...

32

2007년 1분기 기업설명회 2007. 4.12

Transcript of ★Presentation(국문pdf전환용) 공시용 - main | POSCO · PDF file•...

2007년1분기 기업설명회

2007. 4.12

2

본자료는외부감사인의회계감사를받지않은상태에서작성된것입니다. 향후회계감사과정에서변동사항이있을수있음을양지하시기바랍니다.

1분기 경영 실적

주요 경영활동2

1

철강산업 동향3

2007년 경영계획4

목 차

3

생산/판매

광양 2열연 등 주요 설비 개 · 보수 실시• 광양 2열연(’07.2.1~2.20), 포항 2냉연(’06.11.29~’07.3.29) 합리화

’06년 1분기 : 포항 3고로 개수(’06.3.7~5.3)

조선 등 국내외 수요산업 호조에 따른 비축재고 활용으로 판매량 증가

(단위 : 천톤)

전분기비전년동기비

767

2,204(30.2%)

5,091

7,295

7,179

7,552

20071분기4분기

△19.9%

0.05%(△0.5%)

2.4%

1.7%

△5.2%

△3.1%

2006

17.6%

△1.4%(△1.2%)

4.1%

2.4%

2.9%

2.9%

1분기

958

2,203(30.7%)

4,973

7,176

7,570

7,794

652

2,235(31.4%)

4,891

7,126

6,979

7,339

수 출(%)

내 수

조강 생산량

제품 생산량

구 분

판 매 량

제품 재고

4

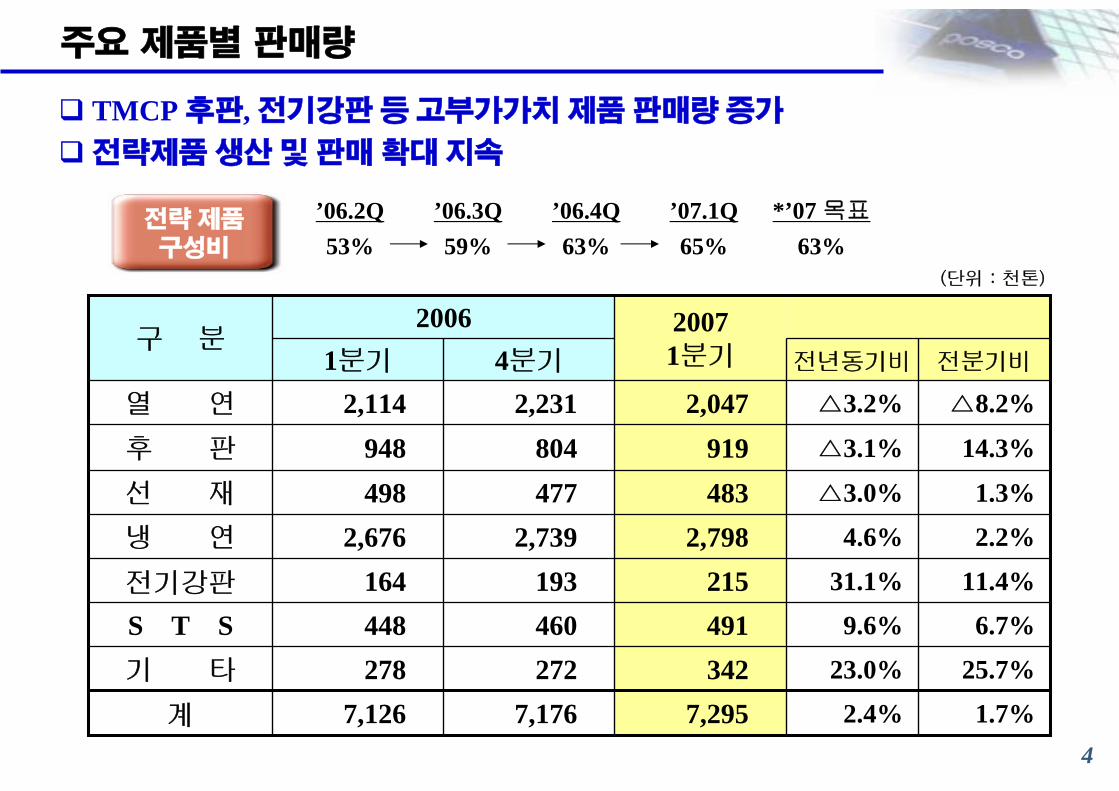

주요 제품별 판매량

(단위 : 천톤)

전분기비전년동기비

7,295342491215

2,798483919

2,047

20071분기

6.7%9.6%460448S T S25.7%23.0%272278기 타

4분기

1.7%

11.4%

2.2%

1.3%

14.3%

△8.2%

2006

2.4%

31.1%

4.6%

△3.0%

△3.1%

△3.2%1분기

7,176

1932,739

477804

2,231

7,126

1642,676

498948

2,114

전기강판

냉 연

열 연

후 판

구 분

선 재

계

TMCP 후판, 전기강판 등 고부가가치 제품 판매량 증가

전략제품 생산 및 판매 확대 지속

전략 제품구성비 63%

’06.4Q65%

’07.1Q59%

’06.3Q63%53%

*’07 목표’06.2Q

5

손 익

전분기비전년동기비

17.2982

19.51,1134,2705,701

20071분기

매출액순이익률

영업이익률

△0.1%2.6%17.314.6

4분기

4.9%

△0.8%

1.5%

6.7%

5.4%

2006

44.2%

2.6%

40.9%

18.4%

22.2%

1분기

93620.3

1,0974,0015,410

68116.9790

3,6054,664

당기순이익

매 출 액

매출원가

구 분

영업이익

(단위 : 십억원)

탄소강 판매시황 호전으로 매출액, 영업이익 증가• 탄소강 판매가격 추이 : 551천원(’06.2Q) → 579(3Q) → 587(4Q) → 590(’07.1Q)

STS원료 가격 급등으로 STS제품가격 상승• 니켈가격 추이(LME) : $19,925(’06.2Q) → 29,154(3Q) → 33,129(4Q) → 41,440(’07.1Q)• STS 판매가격 추이 : 1,986천원(’06.2Q) → 2,487(3Q) → 2,828(4Q) → 3,101(’07.1Q)

※ 기업회계기준 변경 내용 소급적용 후 : 2006년 1분기 당기순이익 713십억원, 4분기 당기순이익 895십억원 임

6

요약 손익계산서

4분기1분기

-이자수익-배당금수익-지분법이익-외환환산차익-기타

200.0%540.0%70.9%

--

332

188(22)(35)

15

11022

(65)

3398523

(53)

전분기비

4.9%(△0.1%)

127.4%

1.5%(△0.8%)

1.9%

1.6%(△0.9%)

5.4%

영업외수익(비용)

판매관리비

982(17.2%)

936(17.3%)

681(14.6%)

당기순이익(순이익률)

1667397

1,113(19.5%)

1,097(20.3%)

790(16.9%)

영업이익(영업이익률)

318312269

1,431(25.1%)

1,409(26.0%)

1,059(22.7%)

매출총이익(매출총이익률)

5,7015,4104,664매 출 액

20071분기

2006구 분

(단위: 십억원)

* ’07년 1분기 지분법이익 : 국내 1,388억원 (포스코건설 680, 포스코특수강 325 등)해외 494억원 (장가항STS 262, 청도STS 82 등)

※ 기업회계기준 변경 내용 소급적용 후 : 2006년 1분기 당기순이익 713십억원, 4분기 당기순이익 895십억원 임

7

재무 구조

전분기비전년동기비

21,709

2,365

5,307

19,486

7,529

27,016

20071분기

차 입 금

비유동자산

유동자산

자기자본

부 채

△0.4%9.9%21,79219,756

4분기

10.2%

16.1%

5.4%

△4.3%

2.5%

2006

64.9%

37.1%

14.8%

13.1%

14.3%

1분기

2,146

4,571

18,492

7,871

26,363

1,434

3,871

16,969

6,658

23,627자 산

구 분

FINEX 등 대규모 설비투자로 자산 규모 증가

배당 및 자사주 매입 등 소요자금 차입 증가

* ’07.1분기 주요 재무 활동

- 배당 (4,656억원), 자사주 매입 (7,667억원)

(단위 : 십억원)

※ 기업회계기준 변경내용 소급적용 후 : 2006년 1분기 부채는 3,850십억원, 자기자본은 19,777십억원 임

8

요약 대차대조표

(단위: 십억원)

차입금 10.2%2,3652,1461,434

전분기비

27,01621,709

2,3592,948

5,30727,016

6,49912,615

19,486

2,8381,7912,739

7,529

20071분기4분기1분기

2.5%26,36323,627부채와 자본계

△0.4%21,79219,756자본

1,7472,824

2,5941,277

유동부채비유동부채

16.1%4,5713,871부채

2.5%26,36323,627자산계

투자자산유형자산

현금성 자산매출채권재고자산

14.9%1.2%

5,65812,466

5,07111,635

비유동자산

35.0%4.4%

5.4%18,49216,969

△11.7%△0.8%

0.1%

3,2131,8062,735

2,2791,5242,594

△4.3%7,8716,658유동자산

2006구 분

* 현금성 자산 : 현금 및 현금등가물, 단기금융상품, 단기투자증권

※ 기업회계기준 변경내용 소급적용 후 : 2006년 1분기 부채는 3,850십억원, 자기자본은 19,777십억원 임

9

주요 재무지표

영업이익 & 영업이익률 자기자본 순이익률

부 채 비 율 주 가 & 시가총액

16.9

20.1

(십억원,%)

20.1 20.3790941

1,064 1,097

’06.1/4 2/4 3/4 4/4 ’07.1/4

1,113

19.5

254,500 245,000309,000

395,000원

250,500

(분기말 종가)

’06.1/4 2/4 3/4 4/4 ’07.1/4

34.4조원

26.921.422.221.8

13.9 14.317.4 17.6

’06.1/4 2/4 3/4 4/4 ’07.1/4

18.1

(%)

’06.1/4 2/4 3/4 4/4 ’07.1/4

19.621.2 22.0 21.0

24.4(%)

10

Global 철강사 Valuation 비교

최근 세계 철강사 주가 상승세 속, 포스코 주식 타사 대비 저평가

5

15

25

35

45

JFE

NSC

POSCO

US Steel

23.826.5

22.2

7.2

48.1

36.5

11.7

’06. 3/E 대비< Global 철강사 시가총액 추이 >(십억 U$)

’06.3/E 6/E 9/E 12/E ’07.3/E

(+82%)

(+64%)

(+63%)

34.9 (+47%)

* Bloomberg Market Consensus (’07년 전망)

31.212.522.218.6

EBITDA Margin*

2.310.821.3US Steel31.2

32.033.7

조강생산량 (’06)

1.49.7POSCO

2.111.7J F E2.414.3N S C

P B R*P E R*구 분

< Global 철강사 Valuation > (백만톤,배,%)

11

연결기준 경영 실적

철강부문 판매 증가에 따른 매출액 및 영업이익 증가

연결대상 신규법인 편입 및 투자증가로 자산규모 증가

• 연결대상회사 : ’06년 69개사 → ’07년 77개사 (연결 60, 지분법 17/국내 24, 해외 53)(단위 : 십억원)

전분기비

2.3%7.3%

4.4%8.2%

18.0%46.3%

15.7%39.0%

13.6%38.1%

ROE부채비율

재무비율

전년동기비

자 산

부 채

자 본

매 출 액

영업 이익

(영업이익률)당기순이익

32,80610,38522,421

7,7421,331

(17.2%)1,010

20071분기4분기

5.3%18.7%

0.1%

5.1%7.5%

(0.4%)△4.0%

2006

18.1%35.5%11.5%

32.5%46.3%(1.6%)48.3%

1분기

31,1498,747

22,402

7,3631,238

(16.8%)1,052

27,7727,667

20,105

5,845910

(15.6%)681

재무

구 분

손익

12

상장 출자사 경영실적

포항강판 (컬러/도금강판 제조)

1.94.112.6-3.0-19.0당기순이익

2.72.77.0-2.3-18.1영업이익

154.3156.1145.3153.0120.1매출액

’07.1Q4Q3Q2Q’06.1Q(십억원)

포스데이타 (정보통신)

포스렉 (내화물 제조)

’07.1Q4Q3Q2Q’06.1Q(십억원)

2.24.33.62.83.6당기순이익

2.55.64.33.84.3영업이익

68.470.064.765.069.2매출액

삼정P&A (철강재 포장/가공)

’07.1Q4Q3Q2Q’06.1Q(십억원)

2.84.11.51.22.7당기순이익

2.63.02.02.21.7영업이익

57.255.956.753.360.5매출액

0.63.70.22.02.2당기순이익

0.73.52.02.72.3영업이익

81.199.077.286.675.1매출액

’07.1Q4Q3Q2Q’06.1Q(십억원)

’06.3/E 6/E 9/E 12/E ’07.3/E

< 주가추이 >

19,200 16,200 16,200 17,00017,750원

< 주가추이 >

15,750

16,450

15,000

15,750 16,150원

’06.3/E 6/E 9/E 12/E ’07.3/E

< 주가추이 >

8,850 5,3706,600 7,020

5,900원

’06.3/E 6/E 9/E 12/E ’07.3/E

< 주가추이 >

13,10012,700

14,50014,600

17,200원

’06.3/E 6/E 9/E 12/E ’07.3/E

13

목 차

1분기 경영 실적

주요 경영활동2

1

철강산업 동향3

2007년 경영계획4

14

인도프로젝트 추진 현황

인도 정부, 포스코 프로젝트 진행사항 직접 관리

“Singh 수상, 포스코 프로젝트 직접 점검 계획” 수상 주재 점검회의 소집 (4.19)“州수상, 2~3개월내 부지매입 관련 모든 이슈 해결” (4.5)

주요 추진 경과 향후 추진 일정

2005. 8월 현지법인 설립

2006. 6월 국유지 일부(1,135 Acre) 양도허가

9월 SEZ(경제자유특구) 원칙적 승인

12월 중앙정부에 탐사권 승인 추천

인도제철소 조감도

2007. 하반기 - 광권승인 및 부지매입 완료

- 항만 및 부지조성 공사착공

2008. 하반기 제철소 건설 종합 착공

2010. 하반기 - 광산 채광 개시

- 1단계 조강 400만톤 완공

※ 원활한 주민이주 위한 CSR활동 추진

이동병원 운영, 구개열 및 소아마비 수술 지원

수재민 구호품 지원 및 수해지역 의료활동

지역학교 교육자재 지원 등

*CSR : Corporate Social Responsibility

15

고급강 생산을 위한 설비 신설

투자 개요- 공사기간 : ’04.11 ~ ’07.3 - 설비 : 300톤급 탈린전로, 배가스 · 집진설비

탈린능력 증가 : 0.4백만톤 → 5백만톤

탈린취련시간 감소 : 12분 → 8분

기대 효과- 인 함유량 저하로 고급강 품질향상, 양산가능

- 부원료 사용량 감소로 원가절감에 기여

- 전로의 취련시간 단축으로 생산성 대폭 향상

투자 개요- 공사기간 : ’05.6 ~ ’07.1- 생산능력 : 연산 80만톤

- 생산제품 : 내장재용 고강도 자동차강판

- 투자비절감 : 타공장 설비 재사용 및 단계별

최적화로 350억원 절감

기대 효과- 자동차 내장재의 생산성 향상과 원가경쟁력

확보를 통한 시장선점

포항 2제강 탈린로 신설 광양 No.3 산세설비 신설

포항 탈린로 광양 No.3 산세설비

16

고급강 생산을 위한 설비 합리화

투자 개요- 공사기간 : ’06.12.1 ~ ’07.3.31 (121일)- 투자목적 : 전략제품 생산확대

- 투자내역 : 고압 FSB, 급속냉각기 등 신설

정정 Skin Pass Mill 교체

투자 효과- 표면품질 향상 및 고장력강 생산능력 확보

* FSB (Finishing Scale Breaker) : 표면의 산화철을고압수로 제거하는 장치

광양 2열연 합리화

광양 2열연

투자 개요- 공사기간 : ’06.11.29 ~ ’07.3.29 (121일)- 투자목적 : 2PCM설비 합리화로 F/H 및

고기능 냉연 생산 능력 확대

- 투자내용 : 산세설비 개조 및 Stand 1기 증설

투자 효과- 제품생산량 증가 (993천톤→ 1,624천톤/년)- 가전용 고기능 내지문 등 전략 핵심강종

증산 체제구축

포항 2냉연 능력증강

포항 2냉연

17

고급강 판매 강화를 위한 전략적 제휴

US Steel, 세아제강과 미국에 고급 API강관 공장 건설

※ 세아제강과의 전략적 제휴 개요

고급 API 강관 소재와 제품의 생산 및 판매

기술협력을 통한 공동기술개발 체제 구축

해외 공동진출 협력관계 강화

양사간 주식의 상호 취득 보유

투 자 개 요 기 대 효 과

*API(American Petroleum Institute) 강재 : 미국 석유협회의 품질규격 철강재로, 강한 압력과 부식을 견딜 수 있도록 만든 고급강

생산능력 : 270천톤/년합작지분 : 포스코 35%, US Steel 35%,

세아제강 30%총투자비 : USD 93백만 (자본금 60%)소재공급 : 포스코 50%, US Steel 50%추진일정 : 2007.9 ~ 2008.11

고급 API강관의 최대 시장인 북미지역에

안정적 판매기반 구축

- 포스코 API강재 판매 현황 및 계획

· ’05. 42만→’06.68만→’08.1.9백만톤(계획)

강관제조기술 보유사와의 합작을 통한

경쟁력 조기 확보

공장부지 전경(美캘리포니아주 UPI 부지내)

18

고객중심 마케팅 능력 강화

투자 개요- 사업내용 : 자동차강판 복합가공 및 판매

- 공장위치 : 멕시코 Puebla시 공단내

- 처리능력 : 17만톤/년

기대 효과- 자동차강판 판매확대로 시장지배력강화

- 북중미지역 자동차강판 판매교두보 확보

해외가공센터 : ’06년 6개국 14개 177만톤→ ’07년 9개국 26개 310만톤

설비 개요- 운항정보 : 포항 ↔ 울산 (90km, 6시간) - 운항물량 : 60만톤/년- 적 재 량 : 4,560톤/회

기대효과- 납기단축, 물류비용 절감을 통한 운송품질

향상 및 고객사의 재고감축에 기여

· 운송/회항기간 : 9일 → 2일

· 물류비용 절감 : 15억원/년

POS-MPC

멕시코 POS-MPC 준공 제 2호 후판전용 로로선 취항

* 로로선 : 후판을 낱장씩 싣지 않고 50~ 80장을 적재한 적재함을 전용차량을 이용 최대 20개까지 선적할 수 있도록 특수 설계된 선박

후판전용 로로선

19

주요 경영활동

주당 8천원 배당실시 (중간배당 포함)- 배당수익률 : 2.6% (연말종가기준)

정관 일부 변경

- 마그네슘 판재사업 등 신규사업 추진을

위한 목적사업 정관반영

- 신주인수권, 전환사채, 신주인수권부사채규정 개정

- 집중투표제 보완

7년 연속 자사주 매입

- 주식수 : 2,615천주 (발행주식의 3%) - 방 법 : 장내 직접 매입

- 기 간 : 2월 12일부터 3개월 이내

- 매입 실적 (’07.3월말 기준)

· 2,044천주 매입 (진도율 78.2%)· 자사주 누계 13.4% 보유

제 39기 주주총회 개최 자 사 주 매 입

제 39기 정기 주주총회

(천주)< 연도별 자사주매입/소각 실적 >

2001 2002 2003 2004 2005 2006 2007

2,891 2,8081,816 1,779

2,6513,408소각 매입

2,615

20

비 젼

-無에서有를 창조한 창업세대에 안주하지않고有에서 또다른有를 만들어갈 제2의성공신화를 향해

- 사고의 폭을 넓혀 세계로 뻗어나가는 기업,지속적 혁신으로 미래를 선도하는 기업

• 5대 핵심가치- 비젼 달성을 위한 임직원 가치판단·행동기준

주요 경영활동

26.0%진도율

1,570억원

1분기 실적

6,041억원

’07년 목표액

< ’07.1분기 부문별 절감 실적 >

원가절감 목표 상향

원가절감 지속 추진

6,041억원

변 경

4,872억원

기 존

新 비젼 & 5대 핵심가치 선포

Creating Another Success StoryBeyond here, Beyond now

고객지향 도전추구 실행중시

윤리준수 인간존중

(단위:억원)

21

주요 경영활동

S&P, 당사 신용등급 상향 조정 (’07.2)- A- (positive) → A (stable)로 한 단계 상향

국가신용등급과 동일

신용등급 상향 요인

- 원가절감 및 전략제품 판매증가 노력으로

높은 수익성 및 지속적 현금 창출

- 고객 다변화, 건전한 재무구조 및 우수한

원가경쟁력 종합적 반영

신용등급 상향

WSD, 세계 철강사 경쟁력 순위 발표

- 총 23개 평가부문 중 8개 부문에서 만점

· 과거 3개년간 수익성 및 재무 건전성

· 시장지배력, 가격협상력, 기술혁신노력

· 노동숙련도, 제조비용 등

세계 철강사 경쟁력 순위 2위

노동숙련도, 하공정

노동숙련도, 하공정

능력증강, 원료조달

능력증강, 노무비

생산규모, 원료조달

재무건전성기술혁신노력

원료조달생산능력증강

우수평가 요소

31

27

24

23

110

30

17

판매량(백만톤)

7.60

7.67

7.89

7.96

8.02

8.18

8.31

종합평점

13

11

1

5

6

2

4

’06

신일철

JFE

Tata-Corus

보산강철

Arcelor-Mittal

POSCO

Severstal

회사명

9

8

5

4

3

2

1

’07

순위

< 포스코 신용등급 변화 추이 >

2001 20022000 2004 2006 200720052003

BBB+

BBB-

BBB

A-

A

A+ S&P

* 자료원 : WSD (World Steel Dynamics), ’07.3

22

주요 출자사 경영활동

포스코 특수강 : 新 단조공장 건설- 공사기간 : ’05.12~’07.6 (진도율 : 91.3%) - 생산능력 : 62천톤/년

(공구강 32, 산업용단조품 30천톤) 고부가 특수강분야 중점육성

포항강판 : 전략제품 집중육성- 전략제품 판매비율 : 58%(’06) → 73%(’09)· 알루미늄 도금강판,가전용 컬러강판 등

신제품/신용도 개발로 Captive 시장 확보※No.1 CCL합리화 (’07. 4~’08.1)

송도국제업무단지 개발 추진

- 개발주체 : 송도신도시개발 유한회사

(美Gale사 70%, 포스코건설 30%)- 개발기간 : ’03∼’14년

- 수주 예상금액 : 총 5.5조원 (’07년 1조원) - ’07.2 동북아무역센터, 중앙공원 등 착공

해외 프로젝트 지속적 추진- 중동 · 동남아 플랜트 시장 적극 진출

- 해외사업비중: ’06. 21.1%→’07. 26.3%(계획)

철강 부문 E&C 부문 (포스코건설)

신 단조공장 가열로 송도 국제업무단지 조감도

* 단조 : 금속을 적당한 온도로 가열하여 연화(軟化)되었을 때, 원하는 모양이나 치수로 가압성형(加壓成形)하는동시에 기계적인 성질을 개량하는 작업

23

연료전지사업 본격화

- ’07.2 美 FCE사와 기술도입 계약 체결

- ’07.3 경북도/포항시와 공장건설 MOU체결

- ’10년까지 총 연산 100MW 생산설비 건설

발전설비 증설사업 추진- ’06.12 산자부, 발전사업 증설 허가

- ’07.2 한전과 송전망 이용계약 체결

- ’15년까지 총 2,000MW 발전설비 증설

※현 설비능력 : 1,800 MW(450MW X 4기)

WiBro(휴대인터넷) 글로벌사업 기반구축- ’02. 무선광대역 기술연구 · 솔루션검토착수

- ’04. 정통부의 기술표준 통과

- ’06. 인텔, 후지쯔와 Global 사업 협력 계약

- ’07년 계획· 기지국, 제어국 장비 연내 상용화 개발 완료· 글로벌 업체 제휴로 동남아 등 해외시장진출

유비쿼터스 사업확대- U-city본격화 : 충주기업도시, 베트남신도시- U-factory사업추진

에너지 부문 (포스코파워) IT 부문 (포스데이타)

휴대인터넷 시연장면포스코파워 발전소

주요 출자사 경영활동

24

목 차

1분기 경영 실적

주요 경영활동2

1

철강산업 동향3

2007년 경영계획4

25

세계 철강시장 동향 1

전년비 (%)

전년비 (%)1,3831,3141,239조강 생산 (백만톤)6.15.98.5

5.36.18.7

1,2511,1791,113강재 수요 (백만톤)2008(E)2007(F)2006구 분

(IISI, ‘07.3)

< 세계 철강수급 추이 및 전망 >

세계 철강수요 안정적 성장 지속 전망

- 선진국 안정화 반면, BRICs 수요 증가 지속

철강사 통합화, 감산노력 등 공급 조절

- 감산휴지 고로 총 3.0백만톤 (’06.하~’07.1Q)중국, 수출 억제 및 설비 증설이 변수

- 증치세 환급 폐지 영향 및 하반기 신설비 가동

세계 철강수요 성장 및 미국, EU 수급조절로

2분기 이후 시황견조세 지속

중국, 일본 내수 및 수출호조로 생산량 증가

- 자동차, 조선 등 판재류 수요 지속 증가

4분기 이후 미국/유럽지역 재고 증가

- 주요 Mill 감산 대응

’06년 세계 철강시장 동향 ’07년 세계 철강시장 전망

BRICs 중심 소비증가 지속 반면 타지역 성장세 안정화 전망

26

세계 철강시장 동향 2

세계 철강시황 회복에 따른 철강가격 高수준 지속

(단위: U$/T)

계절적 수요회복 기대로 가격상승 이후, 공급과잉 우려로 가격 약보합세광 주 : 484(’06.6월) → 449(12월) → 473(’07.1월) → 481(2월) → 476(3월) → 481(4월)

수입 및 재고 감소세 지속, Scrap 등 원가상승에 따른 가격상승세 전환중서부 : 716(’06.6월) → 694(9월) → 595(12월) → 562(’07.1월) → 562(2월) → 639(3월)

자동차 등 수요호조로 인한 Tight한 수급상황으로 가격강세 지속동 경 : 533(’06.6월) → 538(12월) → 534(’07.1월) → 558(2월) → 560(3월) → 562(4월)

세계시황 상승 및 역내 수요회복 움직임으로 가격 강보합세태 국 : 547(’06.6월) → 550(9월) → 539(12월) → 527(’07.1월) → 537(2월) → 560(3월)

수입감소 및 계절적 수요증가에 따른 시황회복으로 가격상승세 지속EU평균 : 613(’06.6월) → 619(12월) → 596(’07.1월) → 641(2월) → 687(3월) → 694(4월)

자동차,가전 생산증가로 고급재수요 회복반면, 일반재 수요회복 지연으로 보합세경 인 : 594(’06.6월) → 630(9월) → 589(12월) → 591(’07.1월) → 589(2월) → 591(3월)

ASEAN

지역별 HRC 유통가격 동향

27

수요증가에 따른 가격안정 추세下 신증설 설비 가동 증가

중국 철강시장 동향

중국 열연가격 추이 (U$/톤)

주요 Mill, 본격적 수요증가 기대로 내수가격 지속 인상

수출억제 정책 및 신증설 설비 가동 등 국내 공급증가 우려

유통가격 : 광주지역 HR 3.0mm * 재고 : 대련, 천진, 상해, 광주지역 열연+냉연

’06.1 2 3 4 5 6 7 8 9 10 11 12 ’07.1 2 3 4 5

보강 ($509/2Q)

무한 ($548/5월적)안산 ($510/5월적)

재고 수준(백만톤)300

400

500

600(U$)

335

485

434

454431 481 $481 유통가격

375

499493

316

396436

545 535

1.7 1.6 1.4 1.2 1.1 1.1 1.1 1.1 1.2 1.3 1.3 1.2 1.2 1.4

28

국내 철강산업 동향

(단위:천톤)

자동차, 조선 등 수요산업의 안정적인 성장으로 판재류 중심 성장세 지속

* 자료원 : POSRI (`07.1)국내 강재 수급 전망

상반기상반기

9,5825,244

29,14124,804

’06년

24,220

5.8%19,28918,2379,008수 출

3.9%59,26257,01327,811생 산

0.9%10,59610,4975,417수 입

2.6%50,56849,274명목소비

전년비(%)’07년구 분

신건조공법에 의한 생산성향상으로 건조량 증가- 건조량 전망 (천GT)

18,759(’06) → 19,830(’07)

내수회복세 및 수출확대노력으로 4%대 성장전망- 생산량 전망 (천대)

3,839(’06) → 4,008(’07)

프리미엄제품 수요 증가 및수출감소세 둔화로 보합세 전망- 생산량 전망 (천대, 주요 5대 가전)

22,551(’06) → 22,393(’07)

정부의 부동산 규제강화로회복지연 전망- 투자액 전망 (조원)

117(’06) → 119(’07)

주요 수요산업 전망

* 자료원 : POSRI (`07.1)

29

원료 동향

철광석 (가격협상 완료)

- 분광 +9.5%, 괴광 +9.5%, 펠렛 +5.3%

원료탄 (협상중)

- 강점탄: 15% ~ 16% 하락

- 미점탄: 9% 상승

※ 90% 협상완료 (중국,러시아 진행 중)

니켈

- STS 생산증가로 지속적 가격 상승

- 니켈냉선 등 대체품 사용 증가 추세

스크랩

- 3월 미국産가격,`06말대비 29%상승

· 유럽, 동남아 등 세계 스크랩 수요 증가

철광석 및 원료탄 니켈 및 스크랩

300

400

500

600

700

800

900

1000

2000 2002 2004 2006 2008 2010 2012

<철광석 공급/수요>

공 급수 요

(백만톤)

150

170

190

210

230

250

270

290

2000 2002 2004 2006 2008 2010 2012

(자료원: IISI, ’07.3)

<원료탄 공급/수요>

수 요공 급

(백만톤)

30

목 차

1분기 경영 실적

주요 경영활동2

1

철강산업 동향3

2007년 경영계획4

31

본자료는회사내부목표로서, 투자판단의근거로는활용될수없습니다

2007년 경영계획

49.0

15.9

23.3

2.9

3.8

연결

증감률(%)

60.5

10.3

13.0

2.5

1.7

포스코포스코연결포스코연결

6.1

4.3

22.6

29.2

30.6

3.8

3.9

20.0

28.5

30.1

영업이익 5.14.4

7.34.9투자비

31.825.8매출액

31.8

32.4

2007년

제품 판매량

조강생산량

30.9

31.2

2006년구 분

(단위: 백만톤, 조원)

2007년1분기 기업설명회

2007. 4.12

![[3Q FY2007 : 2007년10월~ 2007년12월] 대우증권3Q FY2007 … · 2012. 1. 28. · 영업이익 1,050 1,011 4% 3,777 2,043 85% 6. 영업외손익등 (107) 10 - (92) 240 - 당기순이익(세전)](https://static.fdocument.pub/doc/165x107/5ff83a1264a40f4bec18d2f9/3q-fy2007-2007e10-2007e12-eoeeoe3q-fy2007-2012-1-28-.jpg)

![기본 사용법 - imboard.einfomax.co.krimboard.einfomax.co.kr/service/notice/manual/01_기본사용법2014.pdf · [단축키 등록방법] 화면스킨 컬러 적용 적용시킬](https://static.fdocument.pub/doc/165x107/5e19c1965609545d9013d1f1/ee-e-ee2014pdf-e-eeee-e.jpg)