Presentacion unidad 4

57

UNIDAD 4. COSTOS E INGRESOS.

-

Upload

diana-cristina-arias-aldana -

Category

Education

-

view

16 -

download

0

Transcript of Presentacion unidad 4

UNIDAD 4. COSTOS E INGRESOS.

CARÁCTER DE LOS COSTES

• Costos fijos:• Un aeropuerto tiene que hacer frente a unos costos

operativos fijos como el mantenimiento de su infraestructura y los gastos para mantener la seguridad. Si este aeropuerto pierde una compañía o rutas, no puede reducir esos costos, no puede cerrar una parte de su infraestructura como podría ser una pista para reducir costos.

CARÁCTER DE LOS COSTES

• Definición del corto plazo Se considera “corto plazo” aquel que queda delimitado entre ampliaciones sustanciales de las instalaciones.

• Los costes medios son los costes totales divididos entre el nivel de producción. Por lo tanto si los costes totales se mantienen constantes, conforme aumenta el nivel de producción (el tráfico en este caso) los costes medios disminuyen

• Definición de largo Plazo La curva coste medio a largo plazo (no hay costes fijos, todos los factores pueden variar a largo plazo) es la envolvente de las curvas de costes medios a corto plazo.

CARÁCTER DE LOS COSTES

CARÁCTER DE LOS COSTES

• 1. AEROPUERTO PEQUEÑO: Tiene las instalaciones mínimas que serían una terminal y una pista y una capacidad de hasta 1.000.000 pasajeros anuales. Los costes medios son elevados debido a la indivisibilidad de las instalaciones y su sobredimensionamiento.

• 2. AEROPUERTO MEDIANO: Tienen mayores instalaciones cómo puede ser una segunda terminal y una pista. Los costes medios son menores que en los aeropuertos pequeños.

• 3. AEROPUERTO GRANDE: Dos o tres terminales y dos pistas. Capacidad de hasta 20.000.000 de pasajeros anuales. Los costes medios son menores que en los aeropuertos medianos.

CARÁCTER DE LOS COSTES

• Costo marginal:• Se define en la teoría como el incremento en los

costos totales ante el aumento en una unidad del producto o servicio producido o prestado, respectivamente, por la empresa. Un empresario va a definir su nivel óptimo de producción cuando el costo de la última unidad producida sea igual al ingreso que espera recibir por esa unidad al venderla en el mercado. El equilibrio lo alcanza cuando el costo marginal es igual al ingreso marginal.

CARÁCTER DE LOS COSTES

• Costo marginal:• Hay que distinguir los costos que surgen de un cambio en la

producción sin variar la capacidad de la empresa, de los costos provenientes de una variación de la producción, como consecuencia de un aumento en la dimensión de la empresa. En el primer caso los costos se consideran de corto plazo. Contienen sólo los gastos operativos En el segundo caso los costos son los llamados de largo plazo porque el cambio en la prestación del servicio al variar la capacidad, abarca más de un período por lo cual incluyen, además, el costo de la inversión nueva. Estos costos de largo plazo se actualizan al tipo de interés pertinente.

ANÁLISIS COSTE-BENEFICIO DE LA AMPLIACIÓN DEL

AEROPUERTO• Beneficios• El principal beneficio de la ampliación es el que se

deriva del aumento de la oferta de vuelos y, por lo tanto, del mantenimiento de los precios competitivos para los usuarios del aeropuerto. En otras palabras, se evita el efecto contrario que provocaría la congestión.

ANÁLISIS COSTE-BENEFICIO DE LA AMPLIACIÓN DEL AEROPUERTO

• Beneficios derivados del aumento del número de pasajeros

• Existen diferentes métodos para estimar dichos beneficios. Algunos autores han sugerido la posibilidad de preguntar directamente a los afectados cual es su disposición a pagar por estos cambios. Esto se podría hacer, por ejemplo, dialogando con las aerolíneas para averiguar cuanto estarían dispuestas a pagar para que la ampliación del aeropuerto se llevase a cabo. Al fijar una cifra, las compañías aéreas tendrían en cuenta lo que ellas estiman que los pasajeros estarían dispuestos a pagar para que se realice este proyecto. No está claro, sin embargo, qué incentivos tendrían las empresas a responder de forma útil para el investigador, como se desprende del cálculo de beneficios que se realiza en el presente estudio. Otra opción es preguntar directamente a los pasajeros actuales y potenciales.

ANÁLISIS COSTE-BENEFICIO DE LA AMPLIACIÓN DEL AEROPUERTO

• Beneficios derivados del aumento del número de pasajeros

• Existen diferentes métodos para estimar dichos beneficios. Algunos autores han sugerido la posibilidad de preguntar directamente a los afectados cual es su disposición a pagar por estos cambios. Esto se podría hacer, por ejemplo, dialogando con las aerolíneas para averiguar cuanto estarían dispuestas a pagar para que la ampliación del aeropuerto se llevase a cabo. Al fijar una cifra, las compañías aéreas tendrían en cuenta lo que ellas estiman que los pasajeros estarían dispuestos a pagar para que se realice este proyecto. Otra opción es preguntar directamente a los pasajeros actuales y potenciales.

ANÁLISIS COSTE-BENEFICIO DE LA AMPLIACIÓN DEL

AEROPUERTO

f0(x) en el gráfico 1, representa el comportamiento de la demanda en el periodo actual (0) f1(x), la demanda en un periodo posterior (1). El excedente del consumidor en el periodo 0 viene representado por el área A. El excedente del consumidor para el periodo 1 lo da el área A+B. La diferencia es el área B.

Este excedente es el mismo haya o no haya ampliación del aeropuerto. Por lo tanto, en el periodo 1, la diferencia en términos de excedente entre ampliar y no ampliar el aeropuerto es nula.

El beneficio de ampliarlo en ausencia de congestión es cero. Lo mismo pasa en el periodo inicial 0, Lógicamente

PR

EC

IO T

IQU

ET

E

DEMANDA

CONDICION ACTUAL (0)

CONDICION FUTURA ANTES DE CONGESTION

CAPACIDAD MAXIMA

ANÁLISIS COSTE-BENEFICIO DE LA AMPLIACIÓN DEL

AEROPUERTO

El gráfico 2 muestra un desplazamiento de la función de demanda, hasta un nivel correspondiente a una demanda de x2 entre 20 y 40 millones de pasajeros en aquel año, para un precio de 25.000.

PR

EC

IO T

IQU

ET

E

DEMANDA

CAPACIDAD MAXIMA

ANÁLISIS COSTE-BENEFICIO DE LA AMPLIACIÓN DEL AEROPUERTO

• Con el aeropuerto ampliado, el precio sigue siendo de 25.000 por viaje y el excedente del consumidor para este periodo 2, el área C+D+E. Si el aeropuerto no estuviese ampliado, la cantidad de pasajeros no sería x2, sino 20 millones. Dada esta restricción, muchos pasajeros (x2 - 20 millones) no podrían acceder a viajar en avión desde El aeropuerto. Suponemos que la selección de los viajeros que sí viajan se hace económicamente, vía aumento de precios hasta el nivel que reduce la demanda al límite de 20 millones de pasajeros al año. El precio del billete sin ampliación subiría a p2. Así, sin ampliación, el excedente del consumidor sería el área D. Y el área E sería una transferencia de los consumidores (pasajeros) hacia los productores (compañías aéreas).

• Por lo tanto, en el conjunto de la sociedad (consumidores y productores), el beneficio diferencial de haber ampliado el aeropuerto sería el correspondiente al área C.

ANÁLISIS COSTE-BENEFICIO DE LA AMPLIACIÓN DEL

AEROPUERTO

Finalmente, la tercera situación relevante (“periodo 3”) es la dibujada en el gráfico 3. Suponemos que en el periodo 3, la demanda sin restricciones de capacidad del aeropuerto supera los 40 millones de pasajeros al año, x3, por el precio de 25.000 por viaje.

PR

EC

IO T

IQU

ET

E

DEMANDA

CAPACIDAD MAXIMA

ANÁLISIS COSTE-BENEFICIO DE LA AMPLIACIÓN DEL AEROPUERTO

• Si la restricción de los 40 millones de pasajeros no existiese, el excedente neto diferencial sería el equivalente al área H+J+K, como ya se ha explicado para el caso anterior. Sin embargo, la presencia de la nueva limitación a 40 millones de pasajeros de capacidad del aeropuerto ampliado, cambia las cosas. Parte del excedente social no es alcanzable; en concreto, K. La restricción a 40 millones actúa de forma similar a la de 20 millones de pasajeros, pero en vez de cambiar el precio hasta p3, lo cambia hasta p3'. Así, el excedente para los consumidores entre no ampliar el aeropuerto (no poder pasar de 20 millones de pasajeros al año) y ampliarlo hasta 40 millones es el equivalente al área H. El rectángulo J representa un beneficio neto para las compañías aéreas: es el excedente del productor. La suma de los excedentes del productor y del consumidor (J + H) constituye el excedente social neto para este periodo

ANÁLISIS COSTE-BENEFICIO DE LA AMPLIACIÓN DEL AEROPUERTO

• Costes

• Costes de inversión Buena parte de las inversiones se dilata en el tiempo para adecuarse a la creciente demanda esperada, que no se produce de golpe, sino paulatinamente.

• Costes de operación y mantenimiento Los costes extras de operación incluyen los gastos en personal asociados a la ampliación, las reparaciones y conservación extras, los servicios centrales, navegación aérea y otros costes menores, además del mantenimiento.

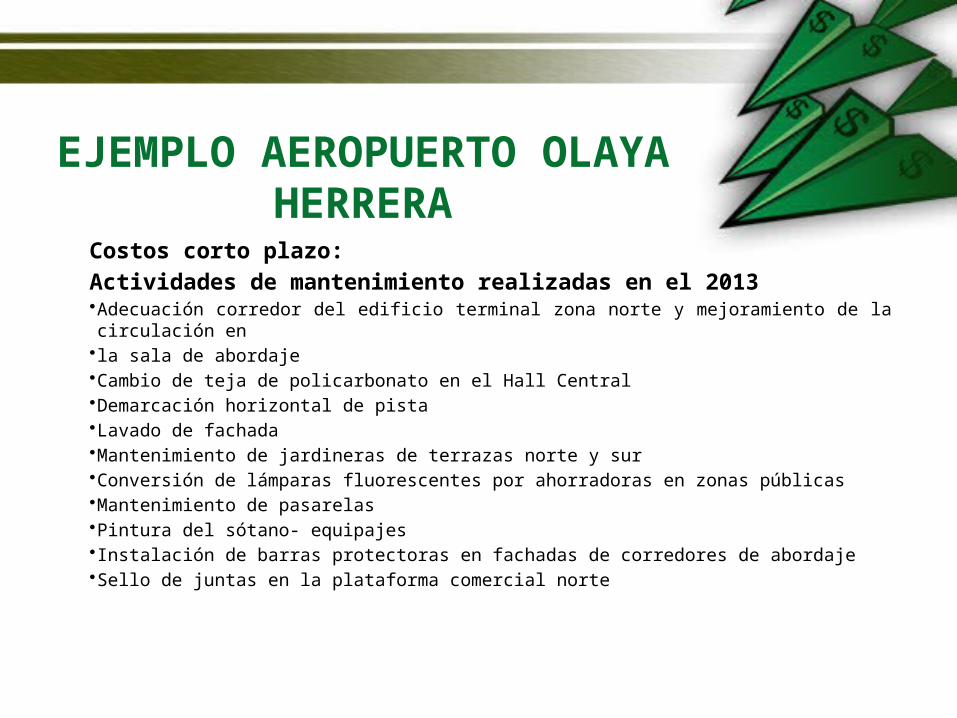

EJEMPLO AEROPUERTO OLAYA HERRERA

Costos corto plazo:

Actividades de mantenimiento realizadas en el 2013• Adecuación corredor del edificio terminal zona norte y mejoramiento de la circulación en • la sala de abordaje • Cambio de teja de policarbonato en el Hall Central• Demarcación horizontal de pista • Lavado de fachada • Mantenimiento de jardineras de terrazas norte y sur • Conversión de lámparas fluorescentes por ahorradoras en zonas públicas • Mantenimiento de pasarelas• Pintura del sótano- equipajes• Instalación de barras protectoras en fachadas de corredores de abordaje • Sello de juntas en la plataforma comercial norte

EJEMPLO AEROPUERTO OLAYA HERRERA

Costos corto plazo:

Actividades de mantenimiento realizadas en el 2013

• Reparación del bordillo, en el cárcamo de agua lluvia, plataforma comercial• Limpieza y cambio de tabletas de la Plazoleta Gardel • Reparación del sistema de detección e intrusión perimetral entre cabecera 02

y hangares• Cambio de tapas de las cajas de inspección en las franjas de seguridad de

pista• Mantenimiento de la malla perimetral• Mantenimiento preventivo: aires acondicionados, sistema de intrusión

perimetral

EJEMPLO AEROPUERTO OLAYA HERRERA

Costos a mediano plazo:

Nuevas obras 2014• Nueva torre de control• Terminal de aviación ejecutiva• Edificio de Seguridad• Nueva zona de parqueaderos• Ampliación barrera antirruido• Reordenamiento de hangares• Ludoteca

EJEMPLO AEROPUERTO OLAYA HERRERA

EJEMPLO AEROPUERTO OLAYA HERRERA

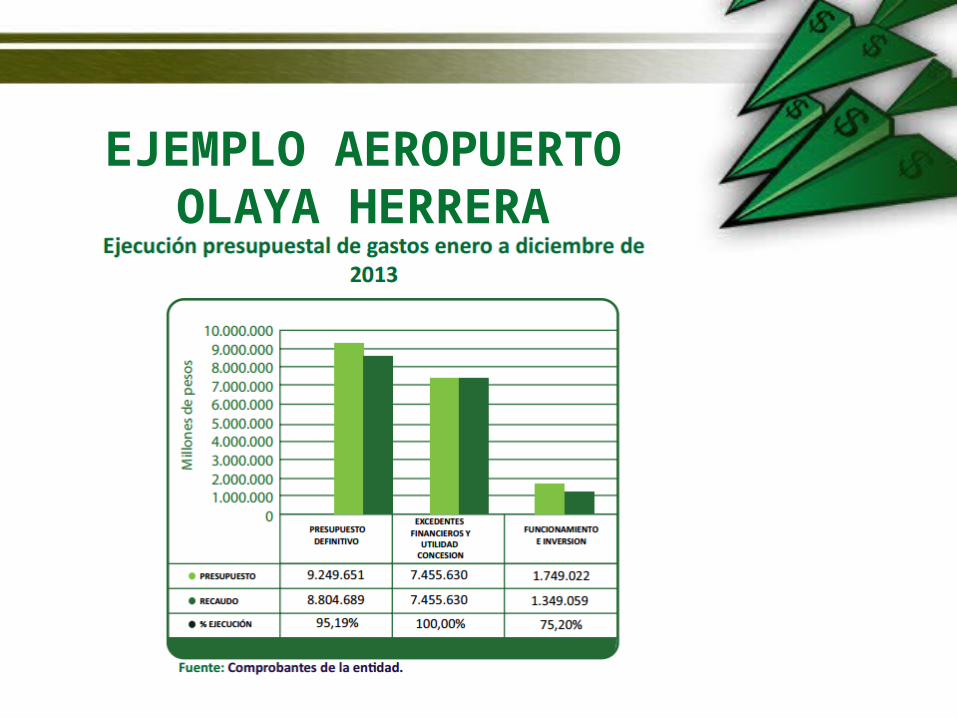

• La vigencia 2013 cerró la ejecución de gastos con $8.805 millones equivalente al 95.19%, generándose un ahorro de $445 millones, frente a lo presupuestado por gastos para la vigencia. El presupuesto de gastos lo componen dos grandes agregados a saber:

• 1.Excedentes Financieros y Utilidades de la Concesión. Conforme al Decreto 006 de 1998, el 80% de los excedentes financieros generados por el Establecimiento Público son para el Municipio de Medellín y conforme al Acuerdo 38 de 2013, el 100% de la utilidad de la concesión generada por el Establecimiento Público Aeropuerto Olaya Herrera, será transferida al Municipio de Medellín para fortalecer las finanzas del ente territorial. Lo presupuestado por estos conceptos a diciembre 31 de 2013 ascendió a $7.455 millones y fue consignado el 100% de dicha cifra al ente territorial.

• 2.Gastos de Funcionamiento e Inversión: Son los gastos necesarios para atender las necesidades legales y administrativas del Establecimiento Público Aeropuerto Olaya Herrera. Al cierre de la vigencia 2013 se ejecutaron recursos por $1.349 millones equivalente al 75.20% generándose un ahorro operacional.

Particularidades de la gestión de costos en

Colombia• EL AEROPUERTO EL DORADO recientemente ha empleado incrementos a las tarifas que cobra

a las aerolíneas por el nuevo sistema de tanqueo de combustible, el incremento fue de un 83 por ciento, para cubrir la inversión en una red de hidrantes para abastecer a las aeronaves, con un valor estimado de 75 millones de dólares, sin contar el gasto mensual de operación.

• En El Dorado se consumen 220 millones de galones anualmente.• Es así como la tarifa que se le cobra a los turistas internacionales es de 36 dólares cada uno

(alrededor de 73.000 pesos actualmente), mientras un viajero local debe cancelar 12.800 pesos.• Pero al sumar los costos de combustible y demás tarifas que se cobran a los aviones que

aterrizan en Bogotá, según la Asociación Latinoamericana y del Caribe del Transporte Aéreo (Alta), actualmente El Dorado se ubica como el cuarto aeropuerto más caro de los 40 analizados, con una tarifa de 5.325 dólares diarios por avión que realice una operación internacional (el estudio toma como referencia un avión Boeing 737-800).

• Opaín, según las aerolíneas, cobra el servicio de energía mientras se hace el alistamiento del avión, cuya tarifa por hora es de 35 dólares por aeronave (unos 66.000 pesos), en lugar de cobrar por kilovatio hora consumido

Particularidades de la gestión de costos en

Colombia• En ciudades como Medellín están ocurriendo cosas similares con el concesionario Airplan, que

comenzó a facturar el agua que consumen los empleados de las empresas al estar en sus instalaciones.

• El problema es que la cobra como si los funcionarios vivieran en la terminal, ya que mientras la Organización Panamericana de la Salud calcula en dos metros cúbicos mensuales el consumo de una persona al mes, Airplan quería cobrar 1,8 metros cúbicos por cada empleado.

• En el Olaya Herrera, Airplan tiene un servicio de revisión de equipajes. Algunas querían prestar directamente el servicio, pero les alquilaban unas áreas a un costo tan alto que hacía que fuera más barato utilizar el que ofrecía el concesionario.

• el país se caracteriza por tener la estructura tarifaria más disímil de sus aeropuertos en Latinoamérica, con tasas aeroportuarias y costos de aterrizaje no solo heterogéneos sino caros e indexados, planteando retos estructurales para la competitividad del mercado de transporte aéreo del país.

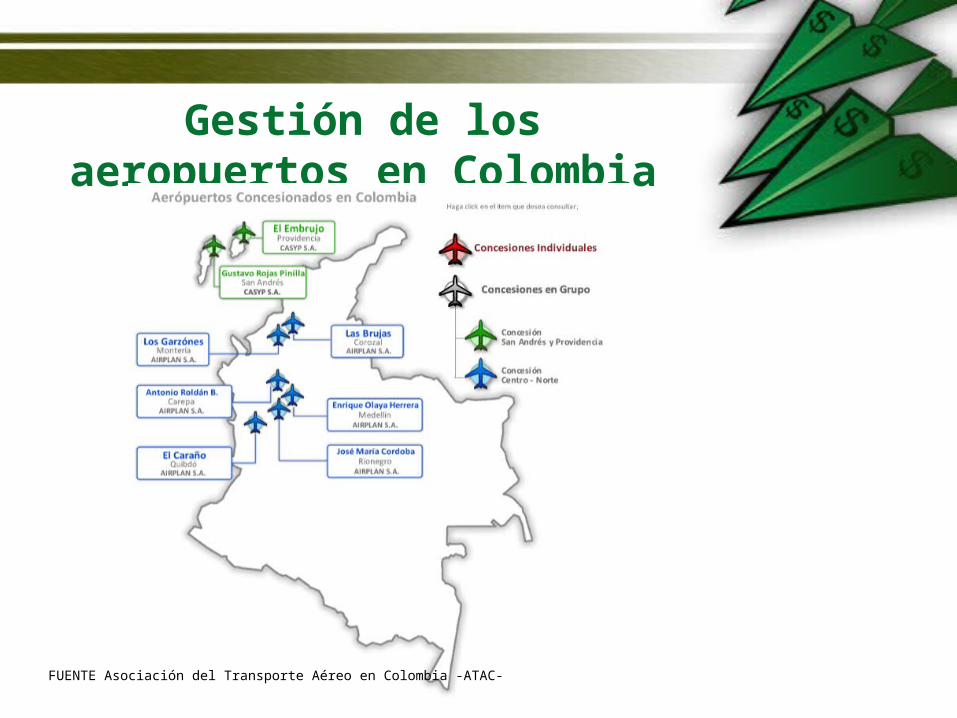

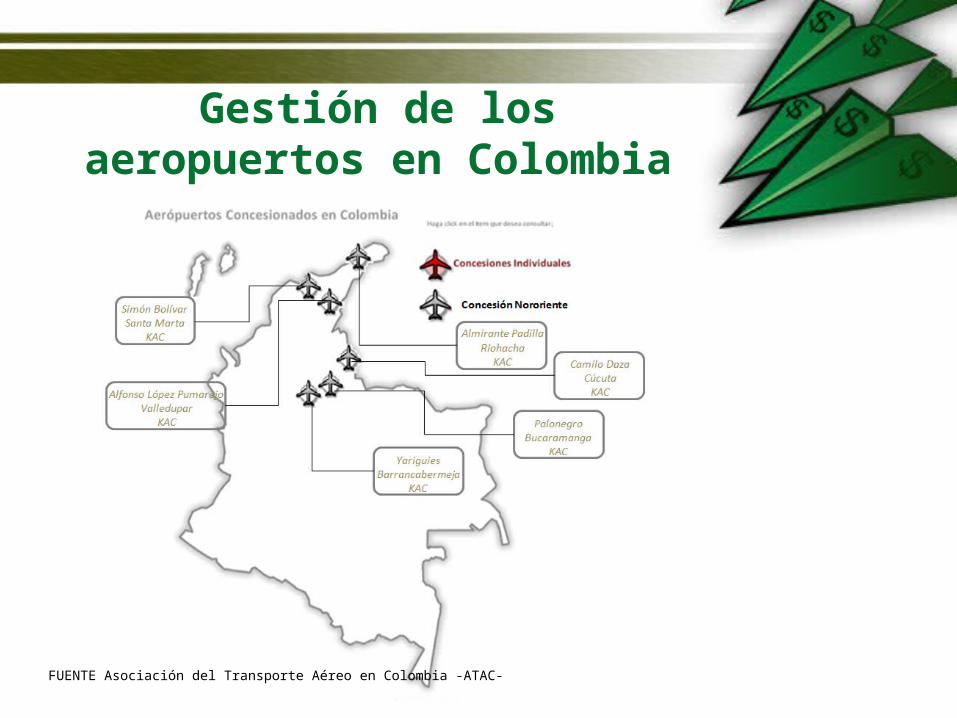

Gestión de los aeropuertos en Colombia

• A mediados de los noventa se puso en marcha una política de descentralización de los aeropuertos y la concesión de su administración y operación en Colombia, política que cambió la visión clásica del aeropuerto como elemento de interés nacional operado y sustentado por el Estado, por una visión económica del aeropuerto como negocio, que debe producir réditos para su administrador y para el Estado, a través del pago de una contraprestación económica.

Gestión de los aeropuertos en Colombia

• Características del contrato de concesión

• a. La entidad estatal asume el carácter de cedente y otorga a un particular quien ostenta la calidad de concesionario, la operación, explotación, gestión, total o parcial de un servicio público, o la construcción, explotación o conservación total o parcial de una obra pública.

• b. El particular asume la gestión de un servicio público que corresponde al Estado sustituyendo a este en el cumplimiento de dicha carga.

• c. El particular asume la construcción y/o mantenimiento de una obra pública.

• d. El particular obtiene autorización para explotar un bien destinado al servicio o uso público.

Gestión de los aeropuertos en Colombia

• Características del contrato de concesión

• e. La entidad pública mantiene durante la ejecución del contrato la inspección vigilancia y control de la labor a ejecutar por parte del concesionario.

• f. El particular a cambio de la operación, explotación, construcción o mantenimiento de la actividad concedida recibe una remuneración que puede consistir en derechos, tarifas, tasas, valorización, o en la participación que se le otorgue en la explotación del bien o en general en cualquier otra modalidad de contraprestación.

• g. El concesionario asume la condición de colaborador de la administración en el cumplimiento de los fines estatales, para la continua y eficiente prestación de los servicios públicos o la debida ejecución de las obras pública

Gestión de los aeropuertos en Colombia

Asociación del Transporte Aéreo en Colombia -ATAC-

Gestión de los aeropuertos en Colombia

FUENTE Asociación del Transporte Aéreo en Colombia -ATAC-

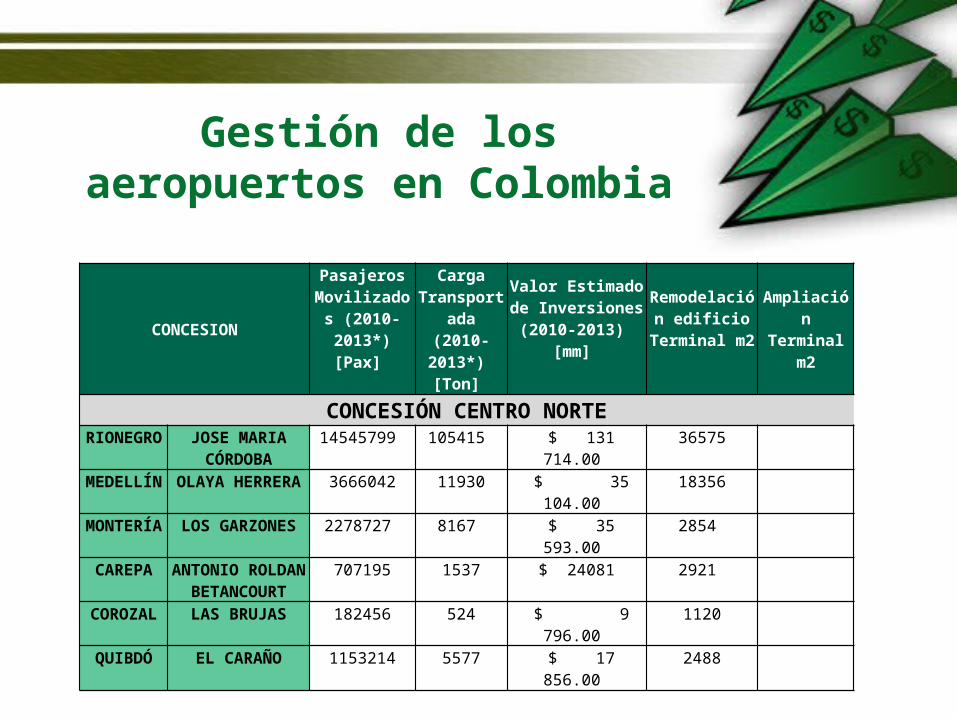

Gestión de los aeropuertos en Colombia

FUENTE Asociación del Transporte Aéreo en Colombia -ATAC-

CONCESION

Pasajeros Movilizados

(2010-2013*) [Pax]

Carga Transportada (2010-2013*)

[Ton]

Valor Estimado de Inversiones (2010-

2013) [mm]

Remodelación edificio Terminal

m2

Ampliación Terminal m2

CONCESIÓN CENTRO NORTERIONEGRO JOSE MARIA

CÓRDOBA14545799 105415 $ 131 714.00 36575

MEDELLÍN OLAYA HERRERA 3666042 11930 $ 35 104.00 18356

MONTERÍA LOS GARZONES 2278727 8167 $ 35 593.00 2854

CAREPA ANTONIO ROLDAN BETANCOURT

707195 1537 $ 24081

2921

COROZAL LAS BRUJAS 182456 524 $ 9 796.00 1120

QUIBDÓ EL CARAÑO 1153214 5577 $ 17 856.00 2488

Gestión de los aeropuertos en Colombia

CONCESION

Pasajeros Movilizados

(2010-2013*) [Pax]

Carga Transportada (2010-2013*)

[Ton]

Valor Estimado de Inversiones (2010-

2013) [mm]

Remodelación edificio

Terminal m2

Ampliación Terminal m2

CONCESIÓN CALI

CALIALFONSO BONILLA

ARAGON 13792008 128930 $ 8 016.00 58057 CONCESIÓN BOGOTÁ

BOGOTAAEROPUERTO EL

DORADO 81700071 2358784 $ 1 470 533.00 173027

Gestión de los aeropuertos en Colombia

CONCESION

Pasajeros Movilizados

(2010-2013*) [Pax]

Carga Transportada (2010-2013*)

[Ton]

Valor Estimado de Inversiones (2010-2013)

[mm]

Remodelación edificio

Terminal m2

Ampliación Terminal m2

CONCESIÓN NORORIENTESANTA MARTA SIMON BOLIVAR 3778144 9347 $ 2 142.00 26601

RIOHACHA ALMIRANTE PADILLA 293 348 2 011 $ 1 601.00 2 524 997

VALLEDUPAR ALFONSO LOPEZ PUMAREJO 1098803 3324 $ 1 682.00 5260 2 557

CÚCUTA CAMILO DAZA 3 180 380 14 486 $17 956.00 9 816 1 974

BUCARAMANGA PALONEGRO 5 119 883 11 912 $ 26 834.00 55659

BARRANCABERMEJA YARIGUIES 726 232 2 670 $ 10 304.00 1 443 716

Gestión de los aeropuertos en Colombia

CONCESION

Pasajeros Movilizados

(2010-2013*) [Pax]

Carga Transportada (2010-2013*)

[Ton]

Valor Estimado de Inversiones

(2010-2013) [mm]

Remodelación edificio

Terminal m2

Ampliación Terminal m2

CONCESIÓN CARTAGENACARTAGENA RAFAEL NUÑEZ 9 787 635 91 891 $ 38 360.00 19 831

CONCESIÓN SAN ANDRES Y PROVIDENCIA

SAN ANDRES GUSTAVO ROJAS

PINILLA 4 430 742 42 478 $ 2 494.00 6 327 1 169

PROVIDENCIA EMBRUJO 161 744 $ 384.00

Gestión de los aeropuertos en Colombia

Gestión de los aeropuertos en Colombia

• Medido por la tasa aeroportuaria, cargo que está regulado y que es el valor que paga el pasajero por viajar, los aeropuertos más caros para los turistas internacionales son los de Cartagena y Barranquilla, en los que esta tarifa para el 2014 es de 92 y 71 dólares, respectivamente.

• Los siguientes ocho puestos los ocupan las terminales áreas de Caracas (Venezuela), Quito (Ecuador), Sao Paulo y Río de Janeiro (Brasil), Montevideo (Uruguay) y Panamá, cuyas tarifas oscilan, en el mismo orden, entre 52 dólares y 40 dólares por viajero extranjero El escalafón de los 10 aeropuertos más caros lo cierran otros dos colombianos. Se trata de los aeródromos de Pereira, en el que un turista foráneo paga 38 dólares de tasa aeroportuaria, mientras en San Andrés la tarifa para el presente año está autorizada en 37 dólares por persona.

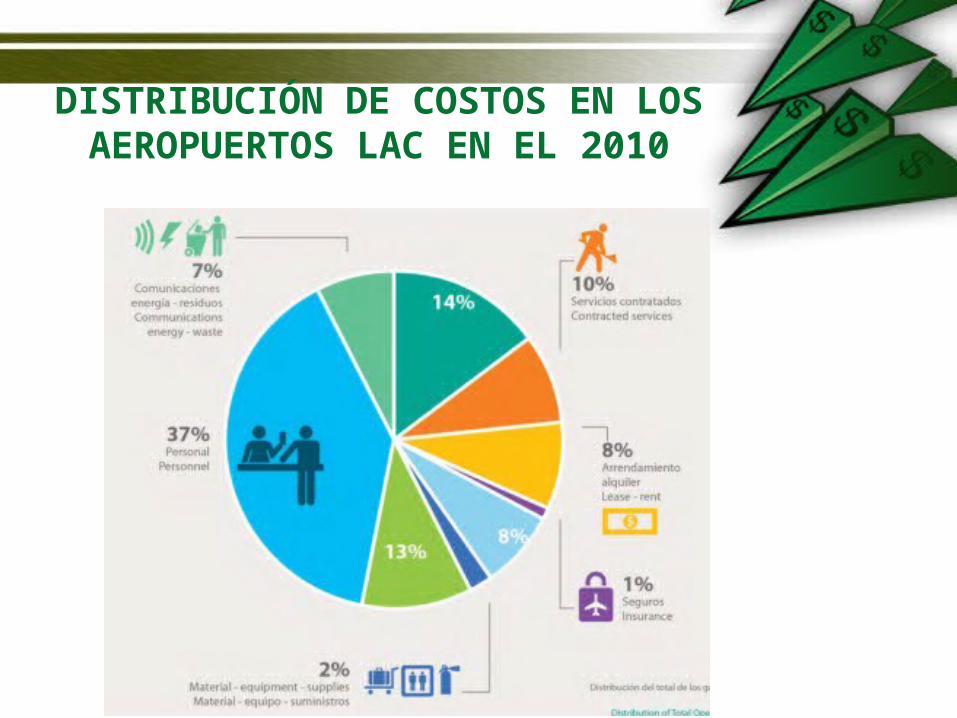

DISTRIBUCIÓN DE COSTOS EN LOS AEROPUERTOS LAC EN EL

2010

DISTRIBUCIÓN DE COSTOS EN LOS AEROPUERTOS LAC EN EL

2010

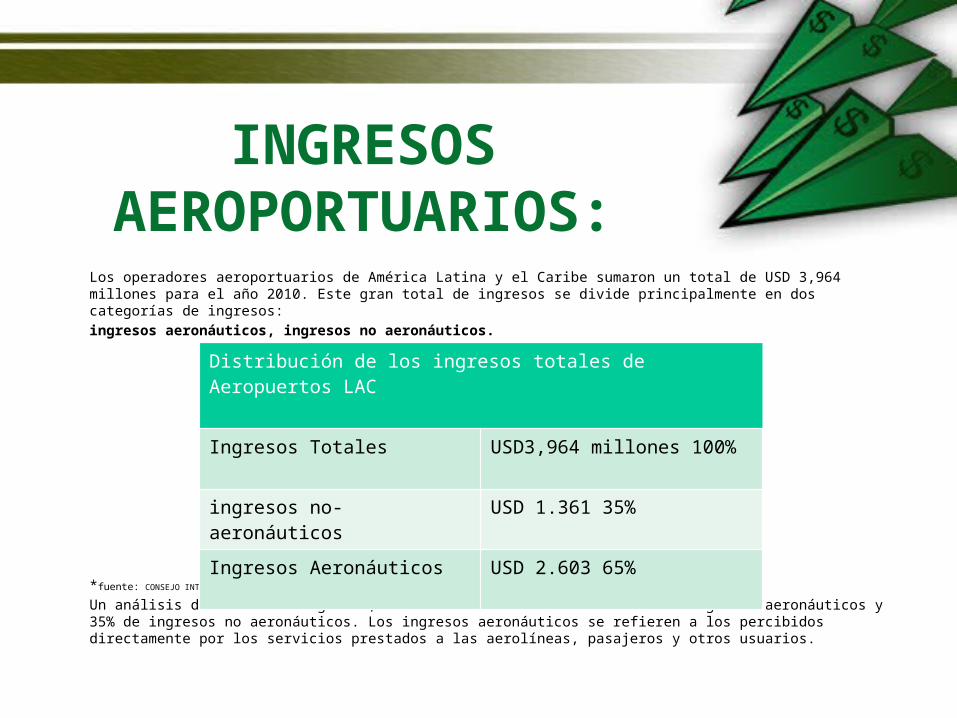

INGRESOS AEROPORTUARIOS:

• Los aeropuertos dependen en una gran medida de ingresos no aeronáuticos (concesiones comerciales, ventas al detalle, restaurantes, estacionamiento de autos, entre otros) para financiar sus operaciones o para Ia inversión de infraestructuras o facilidades aeroportuarias. Cabe resaltar, que sin el nivel suficiente de estos ingresos no-aeronáuticos los operadores aeroportuarios no estarían en la capacidad de ofrecer tarifas competitivas a las aerolíneas y pasajeros.

INGRESOS AEROPORTUARIOS:

Los operadores aeroportuarios de América Latina y el Caribe sumaron un total de USD 3,964 millones para el año 2010. Este gran total de ingresos se divide principalmente en dos categorías de ingresos:

ingresos aeronáuticos, ingresos no aeronáuticos.

*fuente: CONSEJO INTERNACIONAL DE AEROPUERTOS LATINOAMÉRICA Y EL CARIBE (ACI-LAC)

Un análisis del total de ingresos, muestra una distribución del 65% de ingresos aeronáuticos y 35% de ingresos no aeronáuticos. Los ingresos aeronáuticos se refieren a los percibidos directamente por los servicios prestados a las aerolíneas, pasajeros y otros usuarios.

Distribución de los ingresos totales de Aeropuertos LAC

Ingresos Totales USD3,964 millones 100%

ingresos no-aeronáuticos USD 1.361 35%

Ingresos Aeronáuticos USD 2.603 65%

INGRESOS AERONÁUTICOS:

Esta categoría de ingresos la componen una serie de servidos ofrecidos por los operadores aeroportuarios tanto en el lado aire como en el lado tierra de la terminal aeroportuaria. Los ingresos aeronáuticos pueden ser divididos en dos categorías fundamentales

La primera categoría la componen los ingresos en que las aeronaves son la base de su facturación (tarifas de aterrizaje, de estacionamiento de aeronaves, uso de puentes de abordaje, etc), y la otra gran categoría de estos ingresos están basados en el pasajero (principalmente la tasa de uso de aeropuerto).

INGRESOS AERONÁUTICOS:

*fuente: CONSEJO INTERNACIONAL DE AEROPUERTOS LATINOAMÉRICA Y EL CARIBE (ACI-LAC)

Distribución de los ingresos aeronáuticos en los Aeropuertos LAC en el 2010

Ingresos Aeronáuticos USD 2.603 millones

Ingresos de Pasajeros USD 1482 73%

Ingresos de Aerolíneas USD 546 27%

Ingresos por manejo en tierra USD 575

INGRESOS AERONÁUTICOS:

• los ingresos aeronáuticos, se fundamenta en gran medida en los ingresos por servicios al pasajeros por el uso de las facilidades en la terminal de pasajeros.

• una proporción alta de la estructura de ingresos de los aeropuertos esta basada en los cargos por servicios a los pasajeros lo que lleva a compartir un nivel de riesgo entre la aerolínea y el operador aeroportuario.

• Mientras las aerolíneas pagan un cargo mas bajo asociado a la aeronave. cualquier disminución en el tráfico de pasajeros, por ejemplo durante un periodo de recesión económica, se traduce en una reducción directa en inmediata en los ingresos percibidos por el operador aeroportuario.

INGRESOS AERONÁUTICOS:

• Derechos de aterrizaje (incluye iluminación y control de aproximación y de aeródromo). Derechos y cánones percibidos en concepto de utilización de las pistas, calles de rodaje y plataformas, incluida la iluminación correspondiente.

• Derechos por servicios a los pasajeros. Derechos por servicios a los pasajeros y otros derechos y cánones percibidos por la utilización de la terminal de pasajeros y de otras instalaciones para el despacho de pasajeros (por ejemplo, salas para embarque o desembarque).

• Derechos de carga. Derechos de carga y cualquier otro derecho o canon percibido con respecto a la carga por el uso de instalaciones y zonas del aeropuerto destinadas al despacho de la carga.

• Derechos de estacionamiento y de hangar. Derechos recaudados de los explotadores de aeronaves por el estacionamiento de las mismas (cuando no estén incluidos en los derechos de aterrizaje) y por guarecerlas en hangares propiedad del aeropuerto, incluidos los ingresos por el arrendamiento de hangares a explotadores de aeronaves. También deben incluirse en esta partida los derechos de remolque, en caso de aplicarse.

INGRESOS AERONÁUTICOS:

• Derechos en concepto de seguridad de la aviación. Derechos y cánones recaudados por el aeropuerto por la prestación de servicios de seguridad para protección de los pasajeros y otras personas en el aeropuerto, las aeronaves y otros bienes.

• Derechos relacionados con el ruido. Derechos recaudados para financiar las medidas de atenuación y prevención del ruido.

• Derechos relacionados con las emisiones de las aeronaves. Derechos recaudados

para financiar problemas relacionados con la calidad del aire local en los aeropuertos o sus cercanías.

• Otros derechos correspondientes a operaciones de tránsito aéreo. Todos los demás derechos y cánones recaudados de los explotadores de aeronaves por otros tipos de instalaciones y servicios prestados en el aeropuerto para la explotación de las aeronaves.

INGRESOS NO AERONÁUTICOS:

• Ingresos provenientes de fuentes no aeronáuticas. Todo ingreso percibido por el aeropuerto por concepto de los diversos acuerdos comerciales que suscribe en relación con el otorgamiento de concesiones, el arrendamiento o alquiler de locales y terrenos, y las operaciones en zona franca, aun cuando dichos acuerdos puedan aplicarse, de hecho, a actividades que puedan ser consideradas, a su vez, de carácter aeronáutico (por ejemplo, las concesiones otorgadas a compañías petroleras para proporcionar combustible y lubricantes de aviación, y el arrendamiento de espacio o locales en los edificios de la terminal a explotadores de aeronaves). Asimismo, deben incluirse los ingresos brutos, descontando todo impuesto a la venta u otros impuestos, percibidos por tiendas o servicios explotados por el propio aeropuerto.

INGRESOS NO AERONÁUTICOS:

• Los operadores aeroportuarios, compiten para atraer nuevos aerolíneas a sus terminales o llevan a cabo esfuerzos de mercadeo para convencerlos de abrir nuevas rutas de servicio. Las alianzas o consolidaciones entre aerolíneas y la incursión de nuevos operadores de bajo costo han llevado al cambio en el balance del poder en la relación de aerolíneas-aeropuertos en los años recientes. Los aeropuertos han estado bajo la presión de mantener las tarifas o tasas al mas bajo nivel; como consecuencia, las tarifas pagadas por las aerolíneas a los aeropuertos no cubren los costos totales de operación o inversión en infraestructuras que se ponen a disposición de las aerolíneas.

• Los Ingresos no aeronáuticos se constituyen una fuente vital para la sostenibilidad de los aeropuertos. Sin la contribución de estos Ingresos, muchos aeropuertos no estarían en la capacidad de ofrecerles un nivel competitivo de tarifas tanto a las aerolíneas como a los pasajeros.

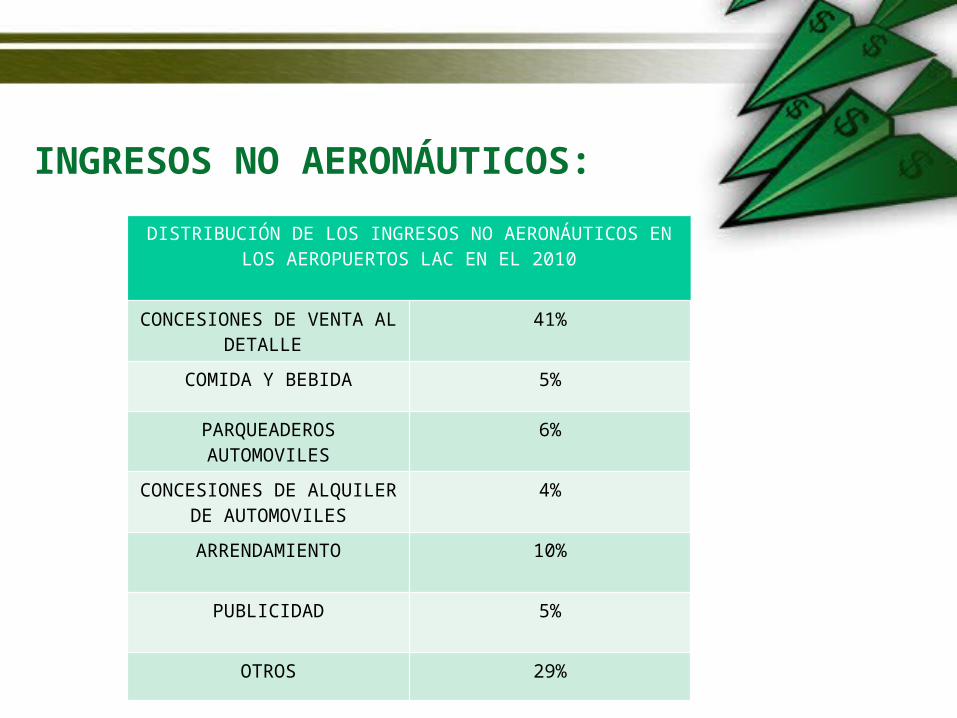

• Para el 2010, según las cifras reportadas, los ingresos no aeronáuticos totalizaron USD 1,361 millones. Dentro de estos ingresos, se pueden señalar los ingresos por concepto de las concesiones de ventas al detalle (almacenes) representaron el 41% de dichos ingresos. Los ingresos por rentas y alquileres alcanzaron el 10% de los ingresos no aeronáuticos.

INGRESOS NO AERONÁUTICOS:

DISTRIBUCIÓN DE LOS INGRESOS NO AERONÁUTICOS EN LOS AEROPUERTOS LAC EN EL 2010

CONCESIONES DE VENTA AL DETALLE

41%

COMIDA Y BEBIDA 5%

PARQUEADEROS AUTOMOVILES

6%

CONCESIONES DE ALQUILER DE AUTOMOVILES

4%

ARRENDAMIENTO 10%

PUBLICIDAD 5%

OTROS 29%

INGRESOS AEROPORTUARIOS

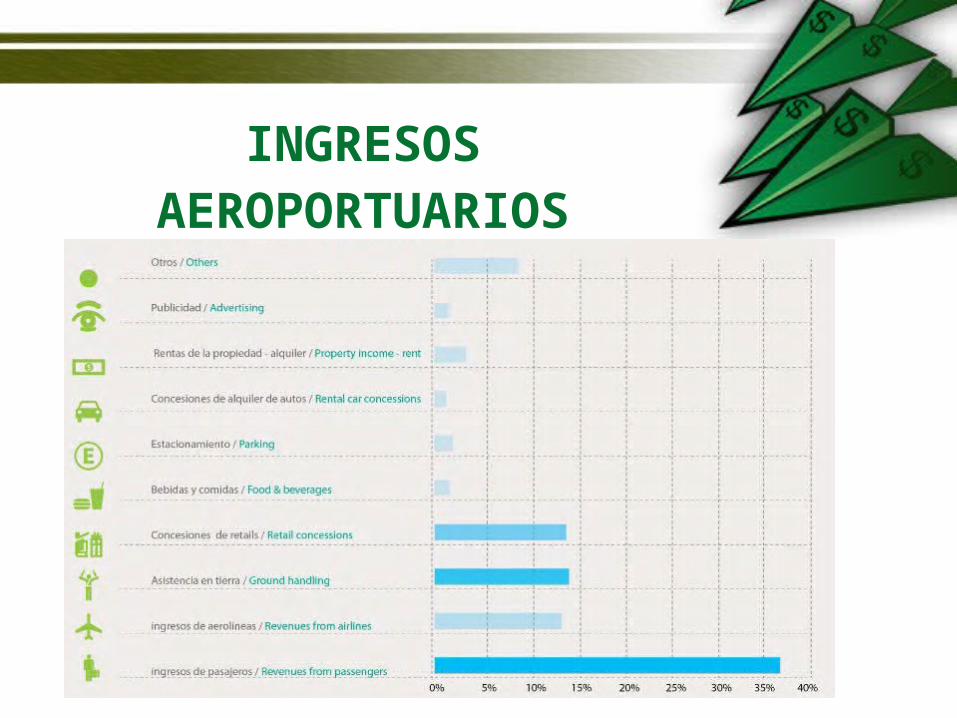

• Una revisión global de todos los ingresos aeronáuticos y no aeronáuticos muestra que los ingresos asociados a los pasajeros (tasa de uso de aeropuerto) representa la principal fuente de ingresos para los operadores aeroportuarios (37%). En ese orden, los ingresos asociados directamente a las aeronaves y las concesiones de almacenes representan casi que igual importancia absoluta (14%).

• Analizando la totalidad de los ingresos que perciben los Aeropuertos se observa claramente que la fuente principal de los ingresos están relacionadas con los que son pagados por los pasajeros, y que si son sumados a los ingresos por concesiones comerciales al detalle representan más del 50% de los ingresos aeroportuarios.

INGRESOS AEROPORTUARIOS

EJEMPLO AEROPUERTO OLAYA HERRERA

EJEMPLO AEROPUERTO OLAYA HERRERA

La vigencia 2013 cerró con una ejecución de $10.951 millones equivalente al 118.39% por encima de lo esperado, debido a que:

1. Los Ingresos por Contraprestación de la concesión superaron las expectativas presupuestadas cuyo recaudo ascendió a $7.050 millones equivalente al 120.86%, producto principalmente del incremento de pasajeros en los aeropuertos concesionados, por los eventos de ciudad y estrategias del concesionario.

2. Otros Ingresos de la Concesión se ejecutaron $1.349 millones equivalente al 156.69% proveniente del saldo de la cuenta de interventoría que se distribuye a los concedentes en cumplimiento de la cláusula 103 del contrato de concesión 8000011-OK-2008.

3. Excedentes Financieros, corresponden al monto de los recursos que cada año el COMPES determina que entrarán a ser parte de los recursos de capital del Presupuesto General del Municipio de Medellín y del Establecimiento Público Aeropuerto Olaya Herrera conforme al Decreto 006 de 1998. (Recursos propios de caja, bancos, más títulos valores disponibles a diciembre 31 de corto plazo, menos el valor de los pasivos exigibles inmediatos a la misma fecha, menos los recursos del balance de libre disponibilidad). A diciembre 31 de 2012 se liquidaron $2.271 millones de pesos que se ejecutaron al 100%en el presupuesto de la vigencia 2013

EJEMPLO AEROPUERTO OLAYA HERRERA

• Ingresos Varios: Producto de la gestión administrativa del Establecimiento Público, incluye la recuperación de cartera, rendimientos por administración del portafolio, recaudo de cuotas partes entre otros. Su ejecución asciende a $280 millones equivalente al 98.48%.

Caso aeropuerto Ernesto Cortissoz• Despues de 15 años a cargo, A través de dos resoluciones, se le

notificó al concesionario Acsa que no se prorrogaba el contrato dado que los ingresos no era suficientes para realizar las obras de modernización que requiere el aeropuerto.

• La Aeronáutica Civil le reclamó a la antigua concesionaria del aeropuerto Ernesto Cortissoz, el pago de 35.846 millones de pesos por incumplir en mantenimientos, por no devolver, como correspondía, los bienes y elementos al Estado, y deudas contraídas durante la operación.

Caso aeropuerto Ernesto Cortissoz• Despues de 15 años a cargo, A través de dos resoluciones, se le

notificó al concesionario Acsa que no se prorrogaba el contrato dado que los ingresos no era suficientes para realizar las obras de modernización que requiere el aeropuerto.

• La Aeronáutica Civil le reclamó a la antigua concesionaria del aeropuerto Ernesto Cortissoz, el pago de 35.846 millones de pesos por incumplir en mantenimientos, por no devolver, como correspondía, los bienes y elementos al Estado, y deudas contraídas durante la operación.

Caso aeropuerto Ernesto Cortissoz• Otro rubro que hace parte de la deuda de ACSA durante la

administración del Ernesto Cortissoz, están las cuentas por pagar por un valor de $130 millones de pesos, correspondientes a los de servicios públicos como energía, acueducto y teléfono.

• $167 millones 865 mil pesos por costos de mantenimiento del parqueadero que no hizo durante el tiempo que estuvo administrando el Ernesto Cortissoz.

Caso aeropuerto Ernesto Cortissoz• Ausencia de inversiones, programadas y comprometidas pero

nunca ejecutadas, por parte del anterior concesionario, la Sociedad Aeropuertos del Caribe S.A. –ACSA-

• Las obras de licitación tienen un costo total de 340 mil millones de pesos.

• La nueva concesión del terminal aéreo incluye la ampliación y reparación de las pistas de aterrizaje y calles de rodaje; la expansión y mejoramiento de los edificios terminales, incluido el mobiliario y los equipos de aire acondicionado.

.

Caso aeropuerto Ernesto Cortissoz• En este paquete están incluidos además la construcción de

terminales de carga; adquisición de ambulancias, vehículos de extinción de incendios y de seguridad y construcción de hangares para mantenimiento y terminal ejecutivo para aviación privada.

BIBLIOGRAFIA

• Izkue Rodríguez, M. (2011). Evaluación de modelos de gestión y financiación aeroportuaria.

• Riera, P., & Macian, M. (1999). Análisis coste-beneficio de la ampliación del aeropuerto de Barcelona con externalidades ambientales. Documento de trabajo EEE, 47.

• http://www.atac.aero/• http://www.airplan.aero/• Asociación del Transporte Aéreo en Colombia -ATAC-• REPORTE ECONOMICO AEROPUERTOS 2011 ACI LAC• http://www.aerocivil.gov.co/• www.eltiempo.com