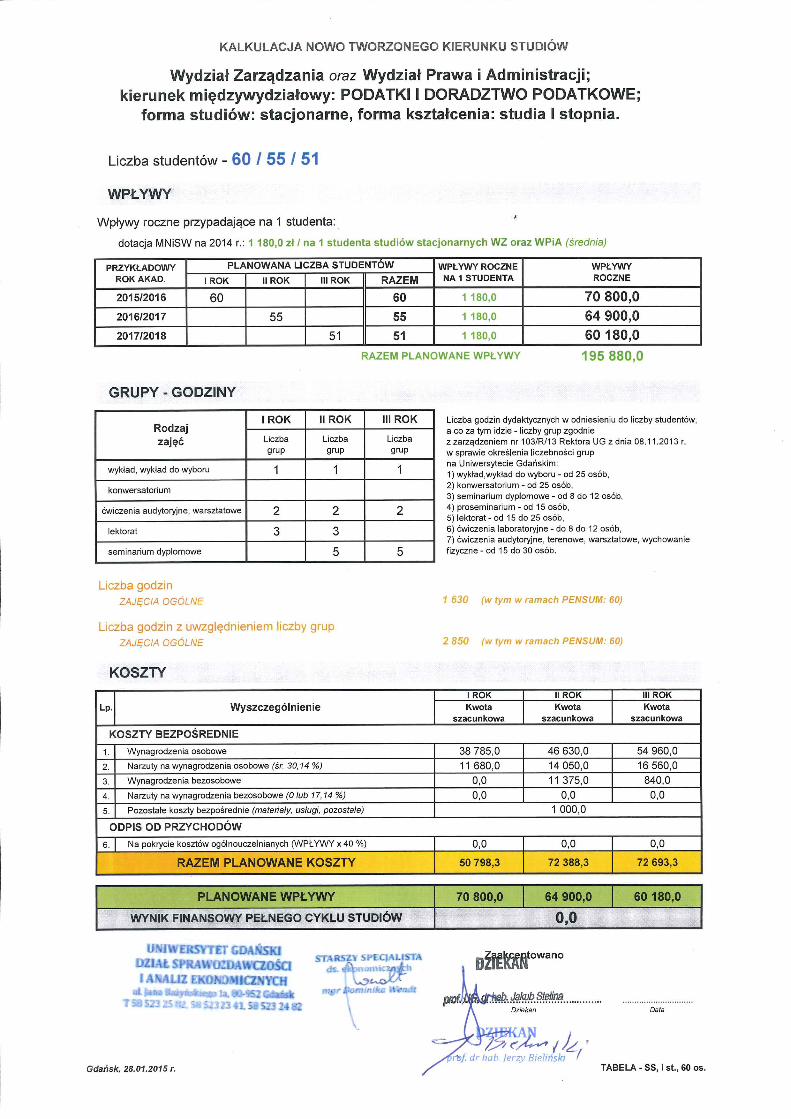

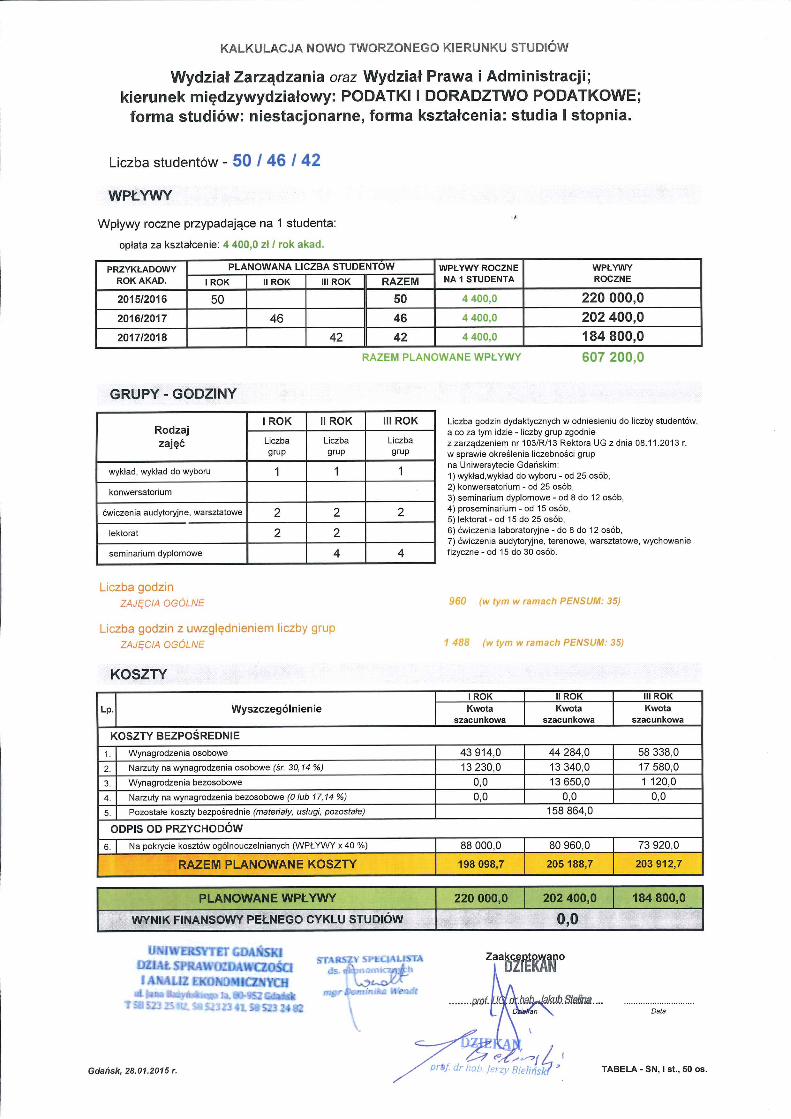

PODATKI I DORADZTWO PODATKOWE -...

52

1 Gdańsk, dnia 22 stycznia 2015 r. UNIWERSYTET GDAŃSKI Wydział Prawa i Administracji Wydział Zarządzania INFORMACJE OGÓLNE O PROGRAMIE KSZTAŁCENIA NA MIĘDZYWYDZIAŁOWYM KIERUNKU STUDIÓW I STOPNIA PODATKI I DORADZTWO PODATKOWE Obszar kształcenia Podatki i Doradztwo podatkowe I stopnia w UG to kierunek studiów stanowiący wyodrębnioną część jednego obszaru kształcenia – nauk społecznych – realizowaną w uczelni w sposób określony przez program kształcenia. Forma studiów Kierunek Podatki i Doradztwo podatkowe I stopnia realizowany jest w formie studiów stacjonarnych i niestacjonarnych. Kierunek ma charakter międzywydziałowy – prowadzony jest wspólnie przez Wydział Prawa i Administracji UG oraz Wydział Zarządzania UG. Absolwent otrzymuje w związku z tym dyplom licencjata w ramach obydwu Wydziałów (tj. w ramach studiów międzywydziałowych). Umowa prowadzenia międzywydziałowego kierunku studiów Podatki i Doradztwo podatkowe – Załącznik nr 1 Poziom kształcenia Kierunek Podatki i Doradztwo podatkowe w UG realizowany jest na studiach pierwszego i drugiego stopnia. Niniejszy dokument dotyczy studiów I stopnia. Wszelkie następujące informacje dotyczą kierunku studiów Podatki i Doradztwo podatkowe I stopnia.

Transcript of PODATKI I DORADZTWO PODATKOWE -...

1

Gdańsk, dnia 22 stycznia 2015 r.

UNIWERSYTET GDAŃSKI

Wydział Prawa i Administracji

Wydział Zarządzania

INFORMACJE OGÓLNE

O PROGRAMIE KSZTAŁCENIA

NA MIĘDZYWYDZIAŁOWYM KIERUNKU

STUDIÓW I STOPNIA

PODATKI I DORADZTWO PODATKOWE

Obszar kształcenia

Podatki i Doradztwo podatkowe I stopnia w UG to kierunek studiów stanowiący

wyodrębnioną część jednego obszaru kształcenia – nauk społecznych – realizowaną w

uczelni w sposób określony przez program kształcenia.

Forma studiów

Kierunek Podatki i Doradztwo podatkowe I stopnia realizowany jest w formie studiów

stacjonarnych i niestacjonarnych. Kierunek ma charakter międzywydziałowy – prowadzony

jest wspólnie przez Wydział Prawa i Administracji UG oraz Wydział Zarządzania UG.

Absolwent otrzymuje w związku z tym dyplom licencjata w ramach obydwu Wydziałów (tj.

w ramach studiów międzywydziałowych).

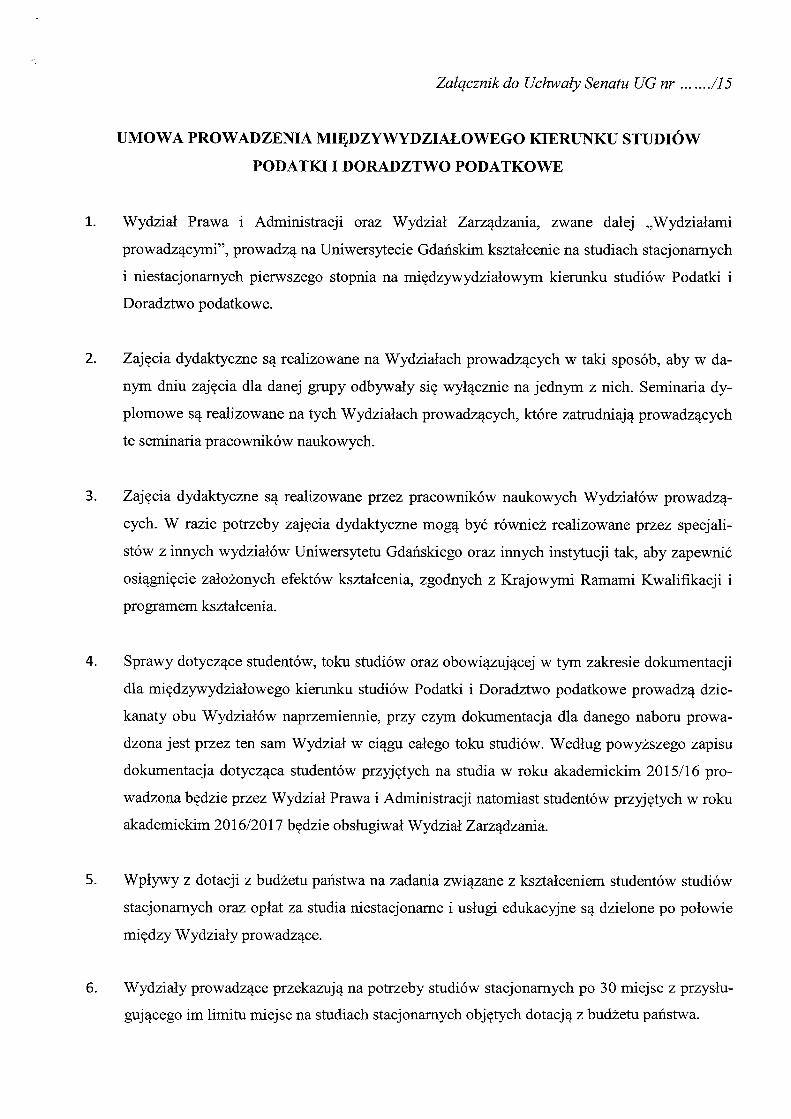

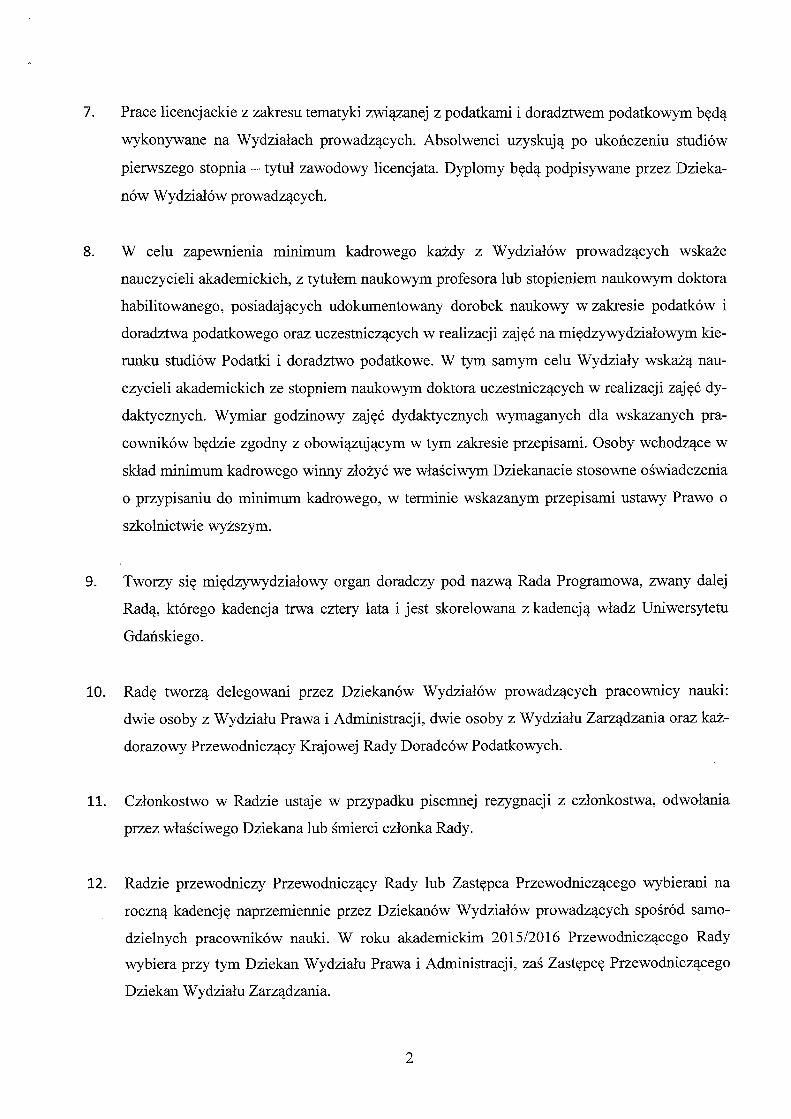

Umowa prowadzenia międzywydziałowego kierunku studiów Podatki i Doradztwo

podatkowe – Załącznik nr 1

Poziom kształcenia

Kierunek Podatki i Doradztwo podatkowe w UG realizowany jest na studiach pierwszego i

drugiego stopnia. Niniejszy dokument dotyczy studiów I stopnia. Wszelkie następujące

informacje dotyczą kierunku studiów Podatki i Doradztwo podatkowe I stopnia.

2

Profil kształcenia

Profil kształcenia na kierunku Podatki i Doradztwo podatkowe w UG to profil ogólno-

akademicki. Oznacza to, że kształcenie odbywa się z uwzględnieniem modułu zajęć,

służących zdobywaniu przez studenta pogłębionych umiejętności teoretycznych.

Tytuł zawodowy absolwenta

Tytuł zawodowy absolwenta studiów pierwszego stopnia na kierunku Podatki i Doradztwo

podatkowe: licencjat. Uzyskanie tego tytułu jest równoznaczne z uzyskaniem kwalifikacji i

dyplomu to potwierdzającego; w szczególności oznacza osiągnięcie wszystkich założonych

dla kierunku Podatki i Doradztwo podatkowe efektów kształcenia.

Odniesienia do dziedzin i dyscyplin

Efekty kształcenia na kierunku Podatki i Doradztwo podatkowe mieszczą się w obszarze

nauk społecznych, a w szczególności w dziedzinie nauk: ekonomicznych (dyscypliny

naukowe: ekonomia, finanse, nauki o zarządzaniu) i prawnych (dyscypliny naukowe: nauki o

administracji, prawo).

Procentowy udział poszczególnych dziedzin nauki w treściach programowych na kierunku

Podatki i Doradztwo podatkowe I st.

Dziedziny nauki Udział w treściach programowych (%)

Nauki ekonomiczne (dyscypliny naukowe: ekonomia,

finanse, nauki o zarządzaniu)

53

Nauki prawne (dyscypliny naukowe: nauki o

administracji, prawo)

47

Związek z Misją i Strategią Rozwoju Uniwersytetu Gdańskiego

Kierunek Podatki i Doradztwo podatkowe realizuje misję Uniwersytetu Gdańskiego,

kształcąc cenionych specjalistów wyposażonych we wszechstronną wiedzę, umiejętności i

kompetencje społeczne niezbędne w życiu gospodarczo-społecznym opartym na wiedzy oraz

wnoszących wkład w naukowe poznanie świata i rozwiązywanie jego istotnych

współczesnych problemów.

W programie studiów na kierunku Podatki i Doradztwo podatkowe wykorzystuje się wyniki

najnowszych badań naukowych z dziedziny nauk prawnych i ekonomicznych. Wachlarz

3

specjalności i program studiów jest dostosowany do zainteresowań osób kształcących się

oraz do potrzeb rynku pracy.

Ogólne cele kształcenia

Głównym celem kształcenia na kierunku Podatki i Doradztwo podatkowe jest nadanie

studentowi zaawansowanych kompetencji w zakresie prawa podatkowego oraz

rachunkowości – o charakterze zarówno teoretycznym, jak i praktycznym. Kierunek ten ma

charakter innowacyjny i interdyscyplinarny: łączy wybrane elementy kształcenia na

kierunkach Prawo i Administracja (w szczególności w zakresie prawa: finansowego,

administracyjnego, handlowego i cywilnego) oraz na kierunku Finanse i rachunkowość, a

ponadto dodaje szereg komponentów niewystępujących na innych kierunkach na

Uniwersytecie Gdańskim lub występujących, ale tylko w ramach wykładów do wyboru albo

o skromniejszym zakresie merytorycznym.

Wiedza i umiejętności zdobyte w trakcie studiów na międzywydziałowym kierunku Podatki i

Doradztwo podatkowe pozwalają na zatrudnienie – w tym także na stanowiskach

kierowniczych – w szczególności w:

- działach podatkowych, finansowych, księgowych i prawnych przedsiębiorców,

- kancelariach doradztwa podatkowego,

- kancelariach prawniczych (w szczególności radcowskich i adwokackich),

- biurach rachunkowych,

- podmiotach uprawnionych do badania sprawozdań finansowych,

- urzędach organów podatkowych, w tym w szczególności urzędach i izbach

skarbowych oraz celnych, urzędach jednostek samorządu terytorialnego,

samorządowych kolegiach odwoławczych, Ministerstwie Finansów,

- urzędach kontroli skarbowej.

Ponadto kierunek ten przygotowuje do prowadzenia działalności gospodarczej w zakresie

doradztwa podatkowego lub usługowego prowadzenia ksiąg rachunkowych, a także – w

znacznej części – w zakresie badania sprawozdań finansowych.

Celem kierunku jest między innymi teoretyczne i praktyczne przygotowanie do

wykonywania czynności doradztwa podatkowego, stanowiące jednocześnie przygotowanie

do egzaminów zawodowych w tym zakresie. Kierunek obejmuje całość zagadnień objętych

4

egzaminem na doradcę podatkowego (część jako wykłady do wyboru) oraz znaczną część

zagadnień objętych egzaminem na biegłego rewidenta.

Tytuł licencjata uzyskany na studiach międzywydziałowych na kierunku Podatki i Doradztwo

podatkowe pozwala na kontynuowanie nauki na studiach magisterskich na wybranym

uniwersytecie w Polsce lub w innych krajach europejskich – w szczególności w dziedzinie

prawa, administracji, finansów etc. Umożliwiłoby to dalszą specjalizację, pozwalającą na

skupienie się na wybranych czynnościach doradztwa podatkowego w połączeniu z

aktywnością w dziedzinie w szczególności doradztwa prawnego, finansowego czy

biznesowego.

Wymagania wstępne

Kandydat na studia na kierunku Podatki i Doradztwo podatkowe musi legitymować się

wykształceniem co najmniej średnim.

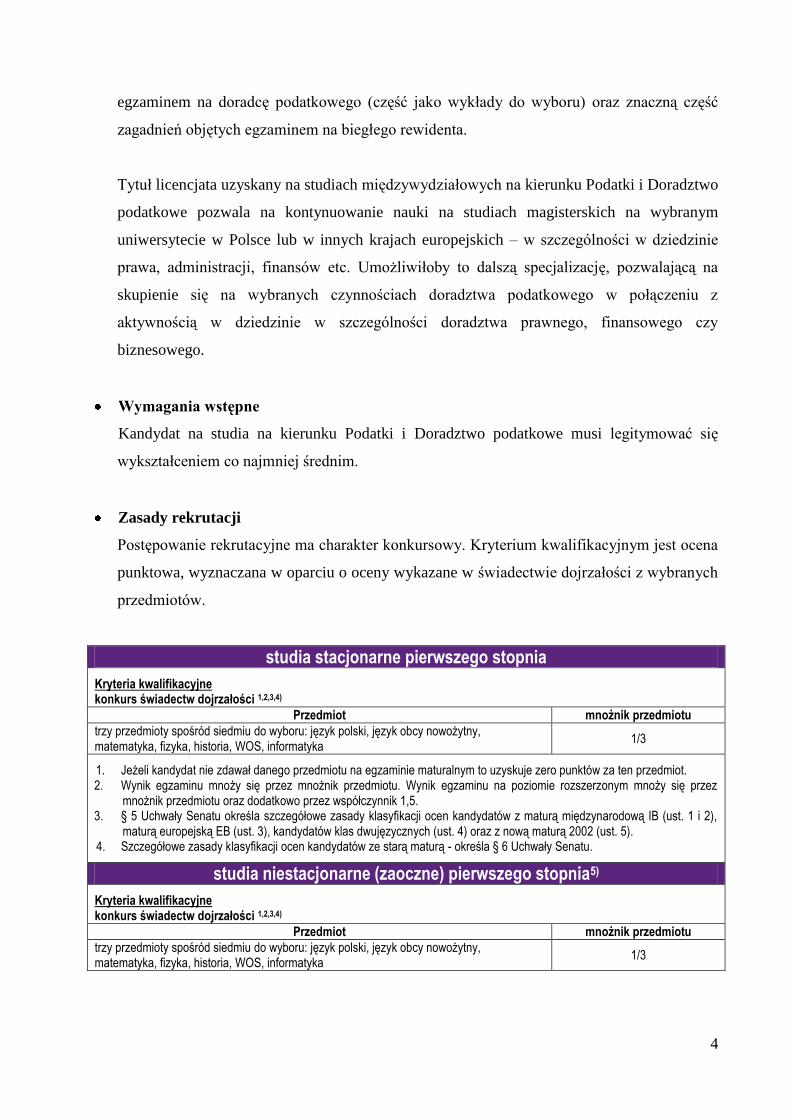

Zasady rekrutacji

Postępowanie rekrutacyjne ma charakter konkursowy. Kryterium kwalifikacyjnym jest ocena

punktowa, wyznaczana w oparciu o oceny wykazane w świadectwie dojrzałości z wybranych

przedmiotów.

studia stacjonarne pierwszego stopnia

Kryteria kwalifikacyjne konkurs świadectw dojrzałości 1,2,3,4)

Przedmiot mnożnik przedmiotu

trzy przedmioty spośród siedmiu do wyboru: język polski, język obcy nowożytny, matematyka, fizyka, historia, WOS, informatyka

1/3

1. Jeżeli kandydat nie zdawał danego przedmiotu na egzaminie maturalnym to uzyskuje zero punktów za ten przedmiot. 2. Wynik egzaminu mnoży się przez mnożnik przedmiotu. Wynik egzaminu na poziomie rozszerzonym mnoży się przez

mnożnik przedmiotu oraz dodatkowo przez współczynnik 1,5. 3. § 5 Uchwały Senatu określa szczegółowe zasady klasyfikacji ocen kandydatów z maturą międzynarodową IB (ust. 1 i 2),

maturą europejską EB (ust. 3), kandydatów klas dwujęzycznych (ust. 4) oraz z nową maturą 2002 (ust. 5). 4. Szczegółowe zasady klasyfikacji ocen kandydatów ze starą maturą - określa § 6 Uchwały Senatu.

studia niestacjonarne (zaoczne) pierwszego stopnia5)

Kryteria kwalifikacyjne konkurs świadectw dojrzałości 1,2,3,4)

Przedmiot mnożnik przedmiotu

trzy przedmioty spośród siedmiu do wyboru: język polski, język obcy nowożytny, matematyka, fizyka, historia, WOS, informatyka

1/3

5

1. Jeżeli kandydat nie zdawał danego przedmiotu na egzaminie maturalnym to uzyskuje zero punktów za ten przedmiot. 2. Wynik egzaminu mnoży się przez mnożnik przedmiotu. Wynik egzaminu na poziomie rozszerzonym mnoży się przez

mnożnik przedmiotu oraz dodatkowo przez współczynnik 1,5. 3. § 5 Uchwały Senatu określa szczegółowe zasady klasyfikacji ocen kandydatów z maturą międzynarodową IB (ust. 1 i 2),

maturą europejską EB (ust. 3), kandydatów klas dwujęzycznych (ust. 4) oraz z nową maturą 2002 (ust. 5). 4. Szczegółowe zasady klasyfikacji ocen kandydatów ze starą maturą - określa § 6 Uchwały Senatu. 5. Studia zostaną uruchomione w przypadku przyjęcia min. 50 osób.

Ewentualne zbieżności z innymi programami

W porównaniu z innymi kierunkami prowadzonymi na Uniwersytecie Gdańskim charakter

kierunku Podatki i Doradztwo podatkowe jest unikalny.

Niektóre przedmioty pokrywają się natomiast z prowadzonymi w ramach kierunków Prawo i

Administracja na Wydziale Prawa i Administracji UG oraz kierunku Finanse i rachunkowość

na Wydziale Zarządzania, jednak przedmioty pokrywające się stanowią niewielką część

całości programu studiów na kierunku Podatki i Doradztwo podatkowe, a ponadto sposób ich

prowadzenia (w tym zakres materiału) będzie ściśle dostosowany do celów kształcenia na

tymże kierunku, które są odmienne niż na kierunkach wyżej wymienionych.

Informacje o strukturze programu kształcenia

Program kształcenia na kierunku Podatki i Doradztwo podatkowe, poza niniejszym

dokumentem pod nazwą Informacje ogólne, obejmuje:

Plan studiów stacjonarnych – Załącznik nr 2

Plan studiów niestacjonarnych – Załącznik nr 3

Opis zakładanych efektów kształcenia– Załącznik nr 4

Opis procesu kształcenia na studiach stacjonarnych – Załącznik nr 5

Opis procesu kształcenia na studiach niestacjonarnych – Załącznik nr 6

6

Inne informacje dotyczące warunków realizacji programu i sposobów realizacji

kształcenia:

zasoby kadrowe

WYDZIAŁ PRAWA I ADMINISTRACJI UG

1. prof. zw. dr hab. Jolanta Gliniecka

2. prof. UG, dr hab. Mariusz Bogusz

3. prof. UG, dr hab. Anna Jurkowska-Zeidler

4. dr Łukasz Cora

5. dr Damian Cyman

6. dr Anna Drywa

7. dr Marcin Glicz

8. dr Bartłomiej Gliniecki

9. dr Edward Juchnevic

10. dr Łukasz Karczyński

11. dr Maja Maciejewska-Szałas

12. dr Rafał Mroczkowski

13. dr Przemysław Panfil

14. mgr Tomasz Snarski

15. dr Tomasz Sowiński

16. dr Dominika Tykwińska – Rutkowska

17. dr Małgorzata Wróblewska

WYDZIAŁ ZARZĄDZANIA UG

1. prof. zw. dr hab. Jerzy Gierusz

2. prof. UG, dr hab. Barbara Gierusz

3. prof. UG, dr hab. Jerzy Gwizdała

4. prof. UG, dr hab. Maria Jastrzębska

5. dr hab. Arleta Szadziewska

6. dr Nelli Artienwicz

7. dr Adam Barembruch

8. dr Kamila Bielawska

9. dr Bartłomiej Gabriel

7

10. dr Paweł Galiński

11. dr Anna Golec

12. dr Marietta Janowicz-Lommott

13. dr Angelika Kędzierska-Szczepaniak

14. dr Cyryl Kotyla

15. dr Wojciech Kozłowski

16. dr Olga Martyniuk

17. dr Kamila Stańczak-Strumiłło

18. dr Sebastian Susmarski

19. dr Jarosław Waśniewski

EKSPERCI ZEWNĘTRZNI (względem obu Wydziałów)

1. mgr Aneta Budrewicz-Góralczyk – Kierownik Działu Zamówień Publicznych UG

2. dr Agata Czopek-Rowińska – Dyrektor Działu Badań i Rozwoju Young Digital

Planet S.A.

3. dr Lech Jędrzejewski – Kierownik Samodzielnej Sekcji ds. Audytu Wewnętrznego

UG

minimum kadrowe dla kierunku

WYDZIAŁ PRAWA I ADMINISTRACJI

1. prof. zw. dr hab. Jolanta Gliniecka (Katedra Prawa Finansowego)

2. prof. UG, dr hab. Mariusz Bogusz (Katedra Postępowania Administracyjnego i

Sądowoadministracyjnego)

3. dr Łukasz Karczyński (Katedra Prawa Finansowego)

4. dr Rafał Mroczkowski (Katedra Prawa Finansowego)

5. dr Przemysław Panfil (Katedra Prawa Finansowego)

WYDZIAŁ ZARZĄDZANIA

1. dr hab. Arleta Szadziewska (Katedra Rachunkowości)

2. dr Adam Barembruch (Katedra Bankowości)

3. dr Marietta Janowicz-Lomott (Katedra Finansów i Ryzyka Finansowego)

4. dr Angelika Kędzierska-Szczepaniak(Katedra Finansów i Ryzyka Finansowego)

8

Sylwetki osób zaliczanych do minimum kadrowego kierunku – Załącznik nr 6

praktyki

Studenci studiów stacjonarnych są zobowiązani do odbycia praktyk w wymiarze 75

godzin. Odbywają się one w czwartym semestrze i są rozliczane do końca sesji

poprawkowej. Studenci poszukują zakładów pracy, w których będą odbywać praktyki,

korzystając z pomocy Biura Karier Uniwersytetu Gdańskiego lub we własnym zakresie w

porozumieniu z opiekunem praktyk studenckich.

zasoby materialne – infrastruktura dydaktyczna

Zajęcia dydaktyczne będą odbywać się na Wydziale Prawa i Administracji w Gdańsku

oraz Wydziale Zarządzania w Sopocie. W budynku Wydziału Prawa i Administracji

znajduje się aula (400 miejsc), trzy audytoria (na 150, 200 i 300 miejsc) oraz 33 sale

dydaktyczne (od 20 do 80 miejsc). Pozwala to w tym samym czasie prowadzić zajęcia dla

przeszło 2000 studentów. Aula i audytoria wyposażone są w nowoczesny sprzęt

multimedialny. W budynku Wydziału Prawa i Administracji znajdują się także dwie sale

rozpraw (wyposażone na wzór prawdziwych sal sądowych, w których odbywają się

symulacje rozpraw sądowych), sale seminaryjne oraz pracownia komputerowa z 24

stanowiskami (zapewniają one dostęp do usług internetowych oraz korzystanie z

programów prawniczych: System Informacji Prawnej Lex Omega, Lex Polonica i

Legalis).

Zajęcia dydaktyczne na Wydziale Zarządzania odbywać się będą w budynku głównym

przy ul. Armii Krajowej oraz w Centrum Dydaktyczno-Konferencyjnym Wydziału

Zarządzania na ul. Piaskowej. Wydział Zarządzania dysponuje trzema aulami

(odpowiednio na 400, 192 i 182 osoby), sześcioma salami wykładowymi (odpowiednio

na 140, 120, 96, 82, 80 i 76 osób) i 18 mniejszymi salami dydaktycznymi. Aule na

Wydziale Zarządzania wyposażone są w nowoczesny sprzęt multimedialny. We

wszystkich salach dydaktycznych znajduje się komputer stacjonarny i rzutnik

multimedialny. Ponadto na Wydziale znajduje się 11 pracowni komputerowych

wyposażonych w komputery z dostępem do internetu oraz do programów

wykorzystywanych w trakcie zajęć dydaktycznych (np. Statistica, Gretl)

9

dostęp do biblioteki

W budynku Wydziału Prawa i Administracji znajduje się Biblioteka Prawna, będąca

specjalistyczną biblioteką wydziałową. W jej skład wchodzi czytelnia ogólna, magazyn,

wypożyczalnia oraz punkt informacyjny z salą komputerową. Księgozbiór biblioteki liczy

ponad 44 tys. woluminów druków zwartych oraz 300 tytułów czasopism bieżących.

Profil gromadzonego księgozbioru odpowiada potrzebom procesu dydaktycznego na

kierunku Podatki i Doradztwo podatkowe. Komputery znajdujące się w bibliotece

umożliwiają dostęp do baz pełno-tekstowych (w tym czasopism elektronicznych: Legal

Collection i Czytelni Czasopism Online WoltersKluwer) oraz baz dziedzinowych: (SIP

Lex Omega, Legalis, Lexis.pl, Westlaw). Studenci kierunku Podatki i Doradztwo

podatkowe będą także mogli korzystać ze zbiorów Biblioteki Głównej (położonej w

sąsiedztwie Wydziału Prawa i Administracji) oraz Biblioteki Ekonomicznej UG

(położonej w sąsiedztwie Wydziału Zarządzania).

sposób prowadzenia niektórych form zajęć

Niektóre zajęcia będą częściowo prowadzone w formie on-line za pomocą Platformy

Edukacyjnej UG (nie więcej niż 30% planowanego zakresu godzinowego dla danego

przedmiotu). Materiały umieszczone na Platformie mają na celu ułatwić studentom

samokształcenie i przygotowanie do zajęć. W związku z tym będą w przystępny sposób

przedstawiać podstawowe pojęcia i problemy związane z danym przedmiotem.

Zasadniczo materiały umieszczane na Platformie będą opracowywane w oparciu o

następujący schemat:

1) skrypt zawierający przykłady, odwołania do praktyki itp.

2) pytania kontrolne/kazusy,

3) zestawienie aktów prawnych z danej dziedziny,

4) literaturę,

5) przydatne linki do stron internetowych.

Możliwe jest jednak odstępstwo od powyższego schematu ze względu na specyfikę

danego przedmiotu.

działalność naukowa lub naukowo-badawcza

10

Na Wydziale Prawa i Administracji oraz na Wydziale Zarządzania prowadzone są

badania naukowe w zakresie objętym programem studiów na kierunku Podatki i

Doradztwo podatkowe. Badania te wpływają na jakość kształcenia, przyczyniając się do

rozszerzenia i pogłębienia tematyki zajęć dydaktycznych. Na Wydziale Prawa i

Administracji są one realizowane przede wszystkim w Katedrze Prawa Finansowego i

koncentrują się na problematyce prawa finansowego, którego integralną częścią jest

prawo podatkowe. Wpływ na tematykę zajęć dydaktycznych mają także badania

prowadzone w Katedrze Prawa Cywilnego, Katedrze Prawa Administracyjnego, Katedrze

Prawa Handlowego i Międzynarodowego Prawa Prywatnego oraz Katedrze Prawa

Karnego Materialnego i Kryminologii.

Na Wydziale Zarządzania badania naukowe związane z programem studiów są

realizowane przede wszystkim w Katedrze Finansów i Ryzyka Finansowego oraz

Katedrze Rachunkowości, gdzie obejmują problematykę zarówno finansów publicznych,

jak i finansów prywatnych.

dokumentacja związana z wewnętrznym systemem zapewniania jakości: wdrożenie

wewnętrznego systemu zapewniania jakości kształcenia, obejmującego mechanizmy

doskonalenia programu kształcenia

Wewnętrzny system zapewnienia jakości Kształcenia na Wydziale Prawa i Administracji

działa na podstawie Uchwały Senatu UG z 26 listopada 2009 w sprawie wprowadzenia

wewnętrznego systemu zapewnienia jakości kształcenia, Zarządzenia Rektora

Uniwersytetu Gdańskiego nr 48/R/10 z 31 maja 2010 r. w sprawie zasad funkcjonowania

Wewnętrznego Systemu Zapewnienia Jakości Kształcenia na Uniwersytecie Gdańskim

oraz Zarządzenia Rektora Uniwersytetu Gdańskiego nr 49/R/10 z 31 maja 2010 r. w

sprawie składu Uczelnianego i Wydziałowego Zespołu do spraw Zapewnienia Jakości

Kształcenia oraz zakresu powierzanych im zadań.

System zarządzania jakością na Wydziale Prawa i Administracji jest unormowany w

kilkunastu aktach regulujących zasady zarówno na poziomie ogólnouczelnianym, jak i

wydziałowym. Częściowa decentralizacja ma na celu zarówno pełniejsze uwzględnienie

specyfiki kształcenia na Wydziale, jak i skuteczniejszą weryfikację realizacji

ustanowionych rozwiązań instytucjonalnych. Z treści tych aktów wynika czytelny podział

kompetencji pomiędzy organy działające na szczeblu Rektora, Prorektorów,

11

Uczelnianego Zespołu do spraw zapewnienia jakości kształcenia, senackiej komisji ds.

kształcenia, jak i na szczeblu organów i instytucji wydziałowych, w tym Wydziałowego

Zespołu do spraw zapewnienia jakości kształcenia. System podejmowania decyzji

odnoszących się do zarządzania jakością uwzględnia także obecność i wpływ

poszczególnych interesariuszy wewnętrznych i zewnętrznych. Stałym punktem

odniesienia dla wszystkich podejmowanych w tym obszarze działań są nie tylko formalne

wymogi ustawowe oraz wynikające z aktów wewnątrz uczelnianych, lecz także

skonkretyzowana koncepcja kształcenia, którą realizuje Wydział Prawa i Administracji.

Koncepcja ta uwzględnia aktualny stan prawny (uchwały Rady Wydziału: z 12 grudnia

2011 r. w sprawie określenia profilu kształcenia na Wydziale Prawa i Administracji, z 6

maja 2013 r. w sprawie zatwierdzenia nowego programu studiów stacjonarnych

i niestacjonarnych na kierunku Prawo, z 16 czerwca 2014 r. w sprawie zatwierdzenia

specjalizacji na kierunku Prawo, z 26 marca 2012 r. zmieniająca plany studiów i

wprowadzająca specjalności na studiach stacjonarnych i niestacjonarnych I stopnia –

kierunek Administracja, a także z 18 marca 2013 r. w sprawie utworzenia i uruchomienia

niestacjonarnych międzywydziałowych studiów II stopnia – kierunek: Podatki i

Doradztwo podatkowe. Ww. przedsięwzięcia zawierają opisy efektów kształcenia).

Za zarządzanie jakością odpowiada Wydziałowy Zespół do spraw zapewnienia jakości

kształcenia, w skład którego wchodzą: Prodziekan ds. studiów stacjonarnych jako

przewodniczący, przedstawiciel młodszych pracowników naukowych, przedstawiciel

samorządu studentów oraz pracownik dziekanatu odpowiedzialny za elektroniczną

obsługę procesu dydaktycznego. Działania zespołu są koordynowane przez Radę

Wydziału. Organ ten jest równocześnie władny podejmować decyzje związane z jakością

kształcenia. Spójność z przedsięwzięciami na poziomie ogólnouczelnianym zapewnia

udział, wskazanego przez Dziekana, przedstawiciela Wydziału w pracach Uczelnianego

Zespołu do spraw zapewnienia jakości kształcenia, a także składanie temu Zespołowi

corocznego sprawozdania przez Wydziałowy Zespół. Sprawozdanie takie jest

równocześnie przedstawiane Radzie Wydziału (uchwała Rady Wydziału 12 grudnia 2011

r. w sprawie sprawozdania z oceny własnej za rok akademicki 2010/2011 dla

Uczelnianego Zespołu do spraw zapewnienia jakości kształcenia).

Do zadań Wydziałowego Zespołu należy m.in. okresowy przegląd planów i programów

nauczania pod kątem ich zgodności z obowiązującymi standardami, celami kształcenia i

12

profilem absolwenta. Za opracowywanie nowych oraz aktualizację istniejących planów i

programów nauczania odpowiedzialna jest Rada programowa kierunku. Natomiast

Uczelniany Zespół do spraw zapewnienia jakości kształcenia w swoich kompetencjach

ma m.in.: gromadzenie informacji dotyczących wydziałowych zasad i procedur

związanych z oceną nauczycieli akademickich oraz z funkcjonowaniem jednostek

administracyjnych wykonujących czynności na rzecz jakości kształcenia, a także

zbieranie i analizowanie danych z badań ankietowych, w których jakość kształcenia

oceniają studenci. Ponadto, Uczelniany Zespół uczestniczy w pozyskiwaniu nowych

akredytacji oraz wspiera działania na rzecz uzyskiwania jak najlepszych wyników w

procedurze akredytacyjnej poszczególnych kierunków studiów prowadzonych na

Uniwersytecie Gdańskim. Informację na w/w tematy otrzymuje corocznie Rektor UG

oraz Senat UG.

Efektem współpracy i wymiany informacji pomiędzy organami i instytucjami

uczestniczącymi w procesie decyzyjnym jest sprawozdanie o działaniach dotyczących

jakości kształcenia na poszczególnych wydziałach, przygotowywane przez Uczelniany

Zespół do spraw zapewnienia jakości kształcenia.

System zarządzania jakością jest konsekwentnie dostosowywany do nowych potrzeb, o

czym świadczy nie tylko zainicjowane w 2009 r. wprowadzenie na Uczelni

wewnętrznego systemu zapewniania jakości kształcenia, ale także szczegółowe określenie

zasad funkcjonowania tego systemu (zarządzenia Rektora UG z 31 maja 2010 r., z 29

października 2010 r., z 8 lipca 2011 r. oraz z 12 września 2013 r.), oraz powołanie, obok

uczelnianego, również wydziałowych, w tym Wydziału Prawa i Administracji, zespołów

do spraw zapewnienia jakości kształcenia, włącznie z przyporządkowaniem im

konkretnych obowiązków i uprawnień (zarządzenia Rektora UG z 16 października 2012

r., z 26 listopada 2012 r. oraz z 21 marca 2014 r.).

Równie istotna jest sprawność procesu dydaktycznego w kwestiach podstawowych – stąd

starania o zapewnienie dostępności dla studentów zarówno pracowników

administracyjnych (dziekanaty), jak i naukowo-dydaktycznych oraz korzystanie z nowych

technologii. Ta ostatnia pozwala nie tylko na transparentność podejmowanych działań

oraz zagwarantowanie studentowi szybkiej i pełnej informacji, lecz umożliwia również

Wydziałowemu Zespołowi ds. zapewnienia jakości kształcenia bieżący monitoring

13

sytuacji związanej z obsługą procesu dydaktycznego. W dalszej kolejności staje się to

podstawą oceny samego systemu, jak i jego zarządzania. Na uwagę zasługuje także

okoliczność, iż rozwiązaniami z zakresu zarządzania jakością i ich efektami są objęci

wszyscy studenci Wydziału.

Na Wydziale konsekwentnie monitorowane są również kwestie: kwalifikacji naukowych

osób prowadzących seminaria magisterskie i licencjackie oraz wykłady do wyboru, a

także liczby kandydatów, nad którymi może sprawować opiekę naukową promotor lub

promotor pomocniczy (coroczna weryfikacja przez Radę Wydziału – uchwały Rady

Wydziału z 21 listopada 2011 r.). Ponadto, poprzez system okresowych ocen nauczycieli

akademickich, weryfikowany jest zarówno rozwój naukowy osób prowadzących zajęcia

ze studentami, jak i prawidłowość wykonywania przez nie obowiązków dydaktycznych.

Sprzyja temu także system ankiet przeprowadzanych od kilku lat pod koniec każdego

semestru na dużej, reprezentatywnej liczbie studentów studiów stacjonarnych i

niestacjonarnych. Treść pytań zawartych w ankietach, możliwość swobodnej dodatkowej

wypowiedzi ankietowanego, a następnie analiza nie tylko statystyczna, lecz w pierwszej

kolejności merytoryczna wypełnionych ankiet, przez osoby, których zajęć dotyczyła

ankieta i ich przełożonych, umożliwia ocenę poziomu kształcenia ze strony głównych

interesariuszy, którymi są studenci. Studenci mają świadomość, iż w ten sposób

współdziałają w kształtowaniu zasad jakości kształcenia. Jedną z pochodnych tego

wpływu jest przyjęty do realizacji w roku 2012/2013 plan studiów na kierunku

Administracja I stopień studia stacjonarne i niestacjonarne z wyszczególnieniem

specjalizacji, program studiów na kierunku Prawo – II stopień studia niestacjonarne oraz

nowy (od roku 2013/2014) program studiów na kierunku Prawo – jednolite stacjonarne

studia magisterskie. Treść ww. przedsięwzięć uwzględnia potrzeby artykułowane przez

część interesariuszy wewnętrznych: studenci, pracownicy Wydziału, z których wielu

wykonuje również zawód prawnika lub urzędnika, jak i interesariusze zewnętrzni:

potencjalni kandydaci na studentów oraz lokalni i ogólnokrajowi pracodawcy.

Podjęte przez Wydział działania zmierzają do stymulacji innowacyjności kształcenia,

przy jednoczesnym zapewnieniu sprawnej realizacji wszystkich podstawowych

powinności wydziału w zakresie jakości bieżącego kształcenia. W procesie tym

uczestniczy wielu interesariuszy, co przyczynia się do efektywności podejmowanych

działań nakierowanych na ich realne potrzeby. Kompleksowa ocena tych działań staje się

14

corocznie przedmiotem dyskusji i stanowiska Rady Wydziału (uchwała Rady Wydziału

WPiA z 12 grudnia 2011 r. w sprawie sprawozdania z oceny własnej za rok akademicki

2010/2011 dla Uczelnianego Zespołu do spraw zapewnienia jakości kształcenia). Zgodnie

z podjętą przez Radę uchwałą obok przyjęcia sprawozdania Wydziałowego Zespołu ds.

zapewnienia jakości kształcenia, zobowiązała ona Dziekana do dalszych działań w „celu

podnoszenia jakości kształcenia w kierowanej jednostce”.

Wewnętrzny system zapewniania jakości kształcenia na Wydziale Zarządzania działa na

podstawie Uchwały Senatu UG nr 76/09, Zarządzenia Rektora Uniwersytetu Gdańskiego

nr 48/R/10 z dnia 31 maja 2010 w sprawie zasad funkcjonowania Wewnętrznego

Systemu Zapewniania Jakości Kształcenia na Uniwersytecie Gdańskim oraz Zarządzenia

Rektora Uniwersytetu Gdańskiego nr 49/R/10. Jego składową stanowi Uczelniany

Zespołów do spraw Zapewniania Jakości Kształcenia oraz Wydziałowy Zespołów do

spraw Zapewniania Jakości Kształcenia powołany na mocy Zarządzenia Dziekana

Wydziału Zarządzania nr 52/12/13WzrUG z dnia 24 stycznia 2013. W ramach systemu

prowadzi się badania ankietowe zajęć oraz hospitacje zajęć. Badania dotyczące zajęć

prowadzone są w formie badań elektronicznych, co gwarantuje studentom anonimowość

wypowiedzi. Wyniki zbiorcze ankiet są każdego roku drukowane, przedstawiane osobom

ankietowanym oraz gromadzone w jednostkach organizacyjnych Wydziału. Rada

Wydziału Zarządzania co roku przyjmuje raport z samooceny Wydziału. Raport

publikowany jest także na stronie internetowej Wydziału. Monitorowaniem losów

absolwentów zajmuje się Biuro Karier UG.

Kształcenie na Wydziale prowadzone jest zgodnie z wymogami Krajowych Ram

Kwalifikacji. Wydział współpracuje z podmiotami zewnętrznymi, które wspierają

jednostkę w zakresie formułowania i oceny efektów kształcenia.

sposób wykorzystania wzorców międzynarodowych

Program studiów na kierunku Podatki i Doradztwo podatkowe stanowi autorskie i

oryginalne rozwiązanie. Podczas formułowania kierunkowych efektów kształcenia

inspirowano się jednak rozwiązaniami europejskimi i międzynarodowymi w zakresie

kształcenia na kierunkach pokrewnych: finanse, rachunkowość i prawo podatkowe.

sposób uwzględnienia wyników monitorowania karier absolwentów

15

W ramach Uniwersytetu Gdańskiego działa Biuro Karier, które jest agencją pośrednictwa

pracy (Certyfikat z dnia 20.12.2005 nr 2259/1a wydany przez Marszałka Województwa

Pomorskiego) i centrum praktyk studenckich. Do jego zadań należy m.in. stałe

monitorowanie zawodowych karier absolwentów wszystkich kierunków prowadzonych

na uczelni, w tym kierunku Podatki i Doradztwo podatkowe. Zakłada się także

wprowadzanie udoskonaleń i modyfikacji w samym systemie, które to zmiany opierają

się przede wszystkim na wynikach analiz przeprowadzanych przez Uczelniany Zespół ds.

Zapewnienia Jakości Kształcenia.

sposób uwzględnienia wyników analizy zgodności zakładanych efektów kształcenia z

potrzebami rynku pracy

Zapotrzebowanie rynku pracy na osoby posiadające kwalifikacje w zakresie prawa

podatkowego i rachunkowości jest stosunkowo wysokie. Program kształcenia na kierunku

Podatki i Doradztwo podatkowe został dostosowany do potrzeb tego rynku poprzez

konsultacje z przedstawicielami poszczególnych zawodów uprawnionych do

wykonywania czynności doradztwa podatkowego. Szczególnie uwzględniono sposób

nabywania uprawnień zawodowych, pozwalających na najbardziej efektywne

spożytkowanie wiedzy i umiejętności zdobytych w trakcie studiów.

sposób współdziałania z interesariuszami zewnętrznymi, podmiotami

gospodarczymi

W trakcie opracowywania ostatecznej wersji programu studiów na kierunku Podatki i

Doradztwo podatkowe przeprowadzono konsultacje z przedstawicielami interesariuszy

zewnętrznych. W szczególności wykładowcy praktycy (adwokaci, radcy prawni, doradcy

podatkowi) nowego kierunku studiów przeprowadzili rozmowy z przedstawicielami

innych kancelarii prawnych, doradców podatkowych, biegłych rewidentów, sądów,

organów podatkowych oraz innych instytucji państwowych i samorządowych. Odbyły się

również konsultacje ze studentami studiów Podatki i Doradztwo podatkowe II stopnia,

którzy zgłaszali swoje propozycje pożądanych wykładów. W czasie wymienionych

spotkań i konsultacji omawiano treści programowe, możliwości współpracy naukowej,

organizacji praktyk studenckich oraz wspólnych konferencji.

Załączniki:

nr 1 Umowa prowadzenia międzywydziałowego kierunku studiów Podatki i Doradztwo

16

podatkowe

nr 2 Plan studiów stacjonarnych

nr 3 Plan studiów niestacjonarnych

nr 4 Opis zakładanych efektów kształcenia

nr 5 Opis procesu kształcenia na studiach stacjonarnych

nr 6 Opis procesu kształcenia na studiach niestacjonarnych

nr 7 Sylwetki osób zaliczanych do minimum kadrowego kierunku

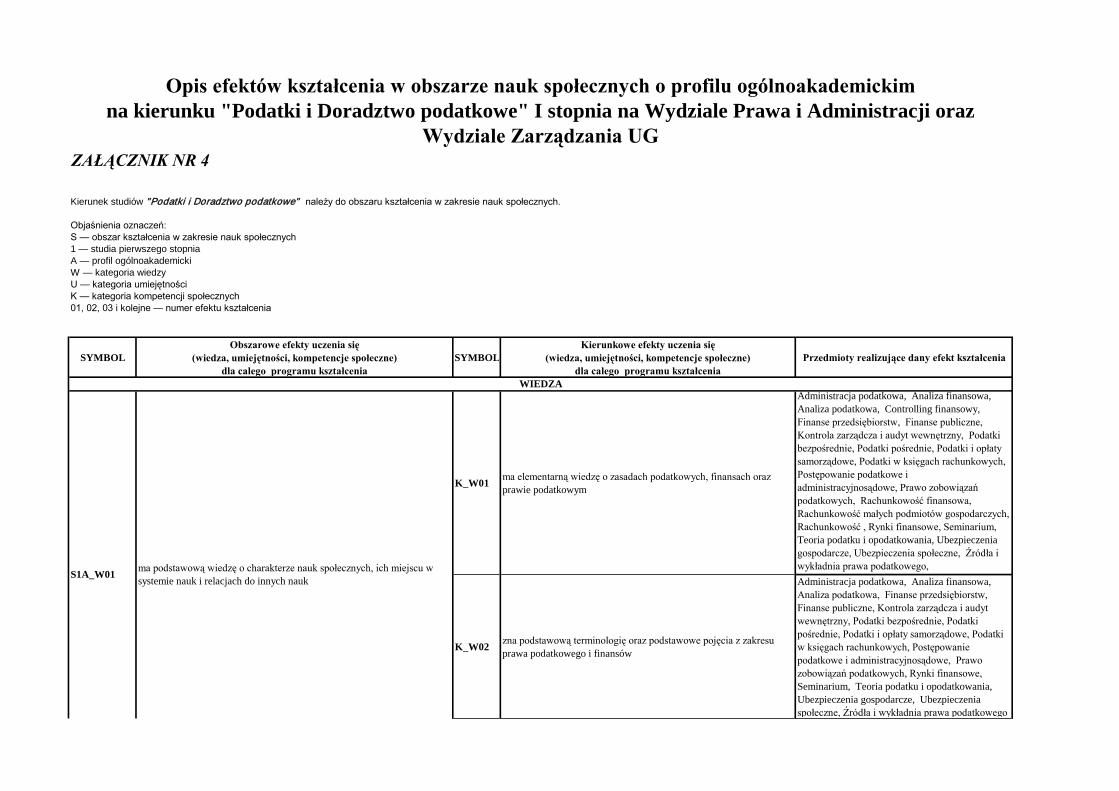

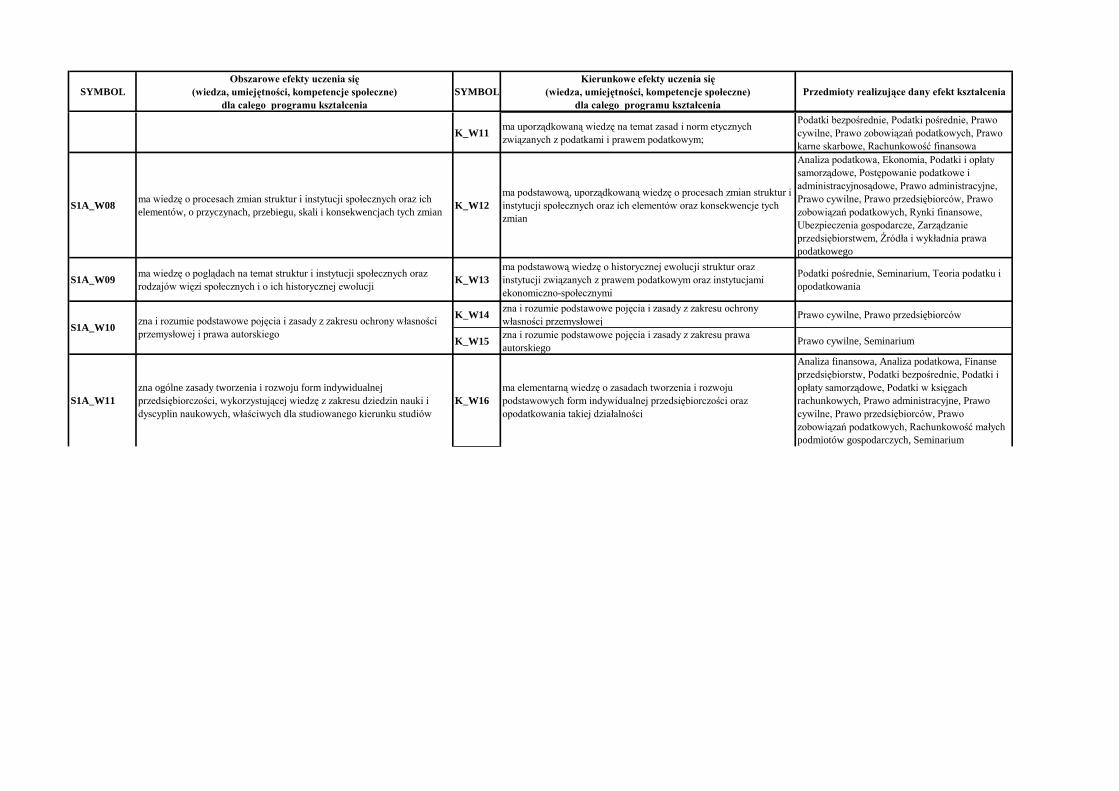

SYMBOLObszarowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

SYMBOLKierunkowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

Przedmioty realizujące dany efekt kształcenia

K_W01 ma elementarną wiedzę o zasadach podatkowych, finansach oraz prawie podatkowym

Administracja podatkowa, Analiza finansowa, Analiza podatkowa, Controlling finansowy, Finanse przedsiębiorstw, Finanse publiczne, Kontrola zarządcza i audyt wewnętrzny, Podatki bezpośrednie, Podatki pośrednie, Podatki i opłaty samorządowe, Podatki w księgach rachunkowych, Postępowanie podatkowe i administracyjnosądowe, Prawo zobowiązań podatkowych, Rachunkowość finansowa, Rachunkowość małych podmiotów gospodarczych, Rachunkowość , Rynki finansowe, Seminarium, Teoria podatku i opodatkowania, Ubezpieczenia gospodarcze, Ubezpieczenia społeczne, Źródła i wykładnia prawa podatkowego,

K_W02 zna podstawową terminologię oraz podstawowe pojęcia z zakresu prawa podatkowego i finansów

Administracja podatkowa, Analiza finansowa, Analiza podatkowa, Finanse przedsiębiorstw, Finanse publiczne, Kontrola zarządcza i audyt wewnętrzny, Podatki bezpośrednie, Podatki pośrednie, Podatki i opłaty samorządowe, Podatki w księgach rachunkowych, Postępowanie podatkowe i administracyjnosądowe, Prawo zobowiązań podatkowych, Rynki finansowe, Seminarium, Teoria podatku i opodatkowania, Ubezpieczenia gospodarcze, Ubezpieczenia społeczne, Źródła i wykładnia prawa podatkowego

Opis efektów kształcenia w obszarze nauk społecznych o profilu ogólnoakademickimna kierunku "Podatki i Doradztwo podatkowe" I stopnia na Wydziale Prawa i Administracji oraz

Wydziale Zarządzania UGZAŁĄCZNIK NR 4

Kierunek studiów "Podatki i Doradztwo podatkowe" należy do obszaru kształcenia w zakresie nauk społecznych.

Objaśnienia oznaczeń:S — obszar kształcenia w zakresie nauk społecznych1 — studia pierwszego stopnia

A — profil ogólnoakademicki

W — kategoria wiedzy

U — kategoria umiejętnościK — kategoria kompetencji społecznych01, 02, 03 i kolejne — numer efektu kształcenia

S1A_W01 ma podstawową wiedzę o charakterze nauk społecznych, ich miejscu w systemie nauk i relacjach do innych nauk

WIEDZA

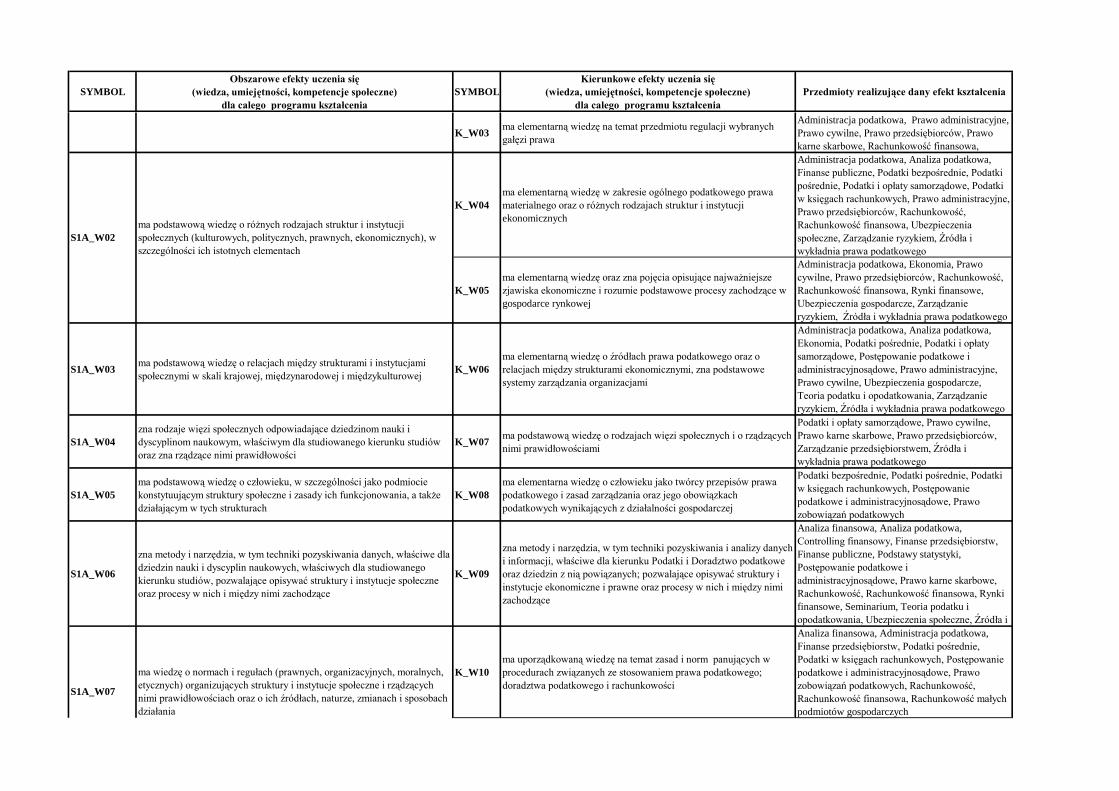

SYMBOLObszarowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

SYMBOLKierunkowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

Przedmioty realizujące dany efekt kształcenia

K_W03 ma elementarną wiedzę na temat przedmiotu regulacji wybranych gałęzi prawa

Administracja podatkowa, Prawo administracyjne, Prawo cywilne, Prawo przedsiębiorców, Prawo karne skarbowe, Rachunkowość finansowa,

K_W04ma elementarną wiedzę w zakresie ogólnego podatkowego prawa materialnego oraz o różnych rodzajach struktur i instytucji ekonomicznych

Administracja podatkowa, Analiza podatkowa, Finanse publiczne, Podatki bezpośrednie, Podatki pośrednie, Podatki i opłaty samorządowe, Podatki w księgach rachunkowych, Prawo administracyjne, Prawo przedsiębiorców, Rachunkowość, Rachunkowość finansowa, Ubezpieczenia społeczne, Zarządzanie ryzykiem, Źródła i wykładnia prawa podatkowego

K_W05ma elementarną wiedzę oraz zna pojęcia opisujące najważniejsze zjawiska ekonomiczne i rozumie podstawowe procesy zachodzące w gospodarce rynkowej

Administracja podatkowa, Ekonomia, Prawo cywilne, Prawo przedsiębiorców, Rachunkowość, Rachunkowość finansowa, Rynki finansowe, Ubezpieczenia gospodarcze, Zarządzanie ryzykiem, Źródła i wykładnia prawa podatkowego

S1A_W03 ma podstawową wiedzę o relacjach między strukturami i instytucjami społecznymi w skali krajowej, międzynarodowej i międzykulturowej K_W06

ma elementarną wiedzę o źródłach prawa podatkowego oraz o relacjach między strukturami ekonomicznymi, zna podstawowe systemy zarządzania organizacjami

Administracja podatkowa, Analiza podatkowa, Ekonomia, Podatki pośrednie, Podatki i opłaty samorządowe, Postępowanie podatkowe i administracyjnosądowe, Prawo administracyjne, Prawo cywilne, Ubezpieczenia gospodarcze, Teoria podatku i opodatkowania, Zarządzanie ryzykiem, Źródła i wykładnia prawa podatkowego

S1A_W04zna rodzaje więzi społecznych odpowiadające dziedzinom nauki i dyscyplinom naukowym, właściwym dla studiowanego kierunku studiów oraz zna rządzące nimi prawidłowości

K_W07 ma podstawową wiedzę o rodzajach więzi społecznych i o rządzących nimi prawidłowościami

Podatki i opłaty samorządowe, Prawo cywilne, Prawo karne skarbowe, Prawo przedsiębiorców, Zarządzanie przedsiębiorstwem, Źródła i wykładnia prawa podatkowego

S1A_W05ma podstawową wiedzę o człowieku, w szczególności jako podmiocie konstytuującym struktury społeczne i zasady ich funkcjonowania, a także działającym w tych strukturach

K_W08ma elementarna wiedzę o człowieku jako twórcy przepisów prawa podatkowego i zasad zarządzania oraz jego obowiązkach podatkowych wynikających z działalności gospodarczej

Podatki bezpośrednie, Podatki pośrednie, Podatki w księgach rachunkowych, Postępowanie podatkowe i administracyjnosądowe, Prawo zobowiązań podatkowych

S1A_W06

zna metody i narzędzia, w tym techniki pozyskiwania danych, właściwe dla dziedzin nauki i dyscyplin naukowych, właściwych dla studiowanego kierunku studiów, pozwalające opisywać struktury i instytucje społeczne oraz procesy w nich i między nimi zachodzące

K_W09

zna metody i narzędzia, w tym techniki pozyskiwania i analizy danych i informacji, właściwe dla kierunku Podatki i Doradztwo podatkowe oraz dziedzin z nią powiązanych; pozwalające opisywać struktury i instytucje ekonomiczne i prawne oraz procesy w nich i między nimi zachodzące

Analiza finansowa, Analiza podatkowa, Controlling finansowy, Finanse przedsiębiorstw, Finanse publiczne, Podstawy statystyki, Postępowanie podatkowe i administracyjnosądowe, Prawo karne skarbowe, Rachunkowość, Rachunkowość finansowa, Rynki finansowe, Seminarium, Teoria podatku i opodatkowania, Ubezpieczenia społeczne, Źródła i

K_W10ma uporządkowaną wiedzę na temat zasad i norm panujących w procedurach związanych ze stosowaniem prawa podatkowego; doradztwa podatkowego i rachunkowości

Analiza finansowa, Administracja podatkowa, Finanse przedsiębiorstw, Podatki pośrednie, Podatki w księgach rachunkowych, Postępowanie podatkowe i administracyjnosądowe, Prawo zobowiązań podatkowych, Rachunkowość, Rachunkowość finansowa, Rachunkowość małych podmiotów gospodarczych

S1A_W02ma podstawową wiedzę o różnych rodzajach struktur i instytucji społecznych (kulturowych, politycznych, prawnych, ekonomicznych), w szczególności ich istotnych elementach

ma wiedzę o normach i regułach (prawnych, organizacyjnych, moralnych, etycznych) organizujących struktury i instytucje społeczne i rządzących nimi prawidłowościach oraz o ich źródłach, naturze, zmianach i sposobach działania

S1A_W07

SYMBOLObszarowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

SYMBOLKierunkowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

Przedmioty realizujące dany efekt kształcenia

K_W11 ma uporządkowaną wiedzę na temat zasad i norm etycznych związanych z podatkami i prawem podatkowym;

Podatki bezpośrednie, Podatki pośrednie, Prawo cywilne, Prawo zobowiązań podatkowych, Prawo karne skarbowe, Rachunkowość finansowa

S1A_W08 ma wiedzę o procesach zmian struktur i instytucji społecznych oraz ich elementów, o przyczynach, przebiegu, skali i konsekwencjach tych zmian K_W12

ma podstawową, uporządkowaną wiedzę o procesach zmian struktur i instytucji społecznych oraz ich elementów oraz konsekwencje tych zmian

Analiza podatkowa, Ekonomia, Podatki i opłaty samorządowe, Postępowanie podatkowe i administracyjnosądowe, Prawo administracyjne, Prawo cywilne, Prawo przedsiębiorców, Prawo zobowiązań podatkowych, Rynki finansowe, Ubezpieczenia gospodarcze, Zarządzanie przedsiębiorstwem, Źródła i wykładnia prawa podatkowego

S1A_W09 ma wiedzę o poglądach na temat struktur i instytucji społecznych oraz rodzajów więzi społecznych i o ich historycznej ewolucji K_W13

ma podstawową wiedzę o historycznej ewolucji struktur oraz instytucji związanych z prawem podatkowym oraz instytucjami ekonomiczno-społecznymi

Podatki pośrednie, Seminarium, Teoria podatku i opodatkowania

K_W14 zna i rozumie podstawowe pojęcia i zasady z zakresu ochrony własności przemysłowej Prawo cywilne, Prawo przedsiębiorców

K_W15 zna i rozumie podstawowe pojęcia i zasady z zakresu prawa autorskiego

Prawo cywilne, Seminarium

S1A_W11zna ogólne zasady tworzenia i rozwoju form indywidualnej przedsiębiorczości, wykorzystującej wiedzę z zakresu dziedzin nauki i dyscyplin naukowych, właściwych dla studiowanego kierunku studiów

K_W16ma elementarną wiedzę o zasadach tworzenia i rozwoju podstawowych form indywidualnej przedsiębiorczości oraz opodatkowania takiej działalności

Analiza finansowa, Analiza podatkowa, Finanse przedsiębiorstw, Podatki bezpośrednie, Podatki i opłaty samorządowe, Podatki w księgach rachunkowych, Prawo administracyjne, Prawo cywilne, Prawo przedsiębiorców, Prawo zobowiązań podatkowych, Rachunkowość małych podmiotów gospodarczych, Seminarium

S1A_W10 zna i rozumie podstawowe pojęcia i zasady z zakresu ochrony własności przemysłowej i prawa autorskiego

SYMBOLObszarowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

SYMBOLKierunkowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

Przedmioty realizujące dany efekt kształcenia

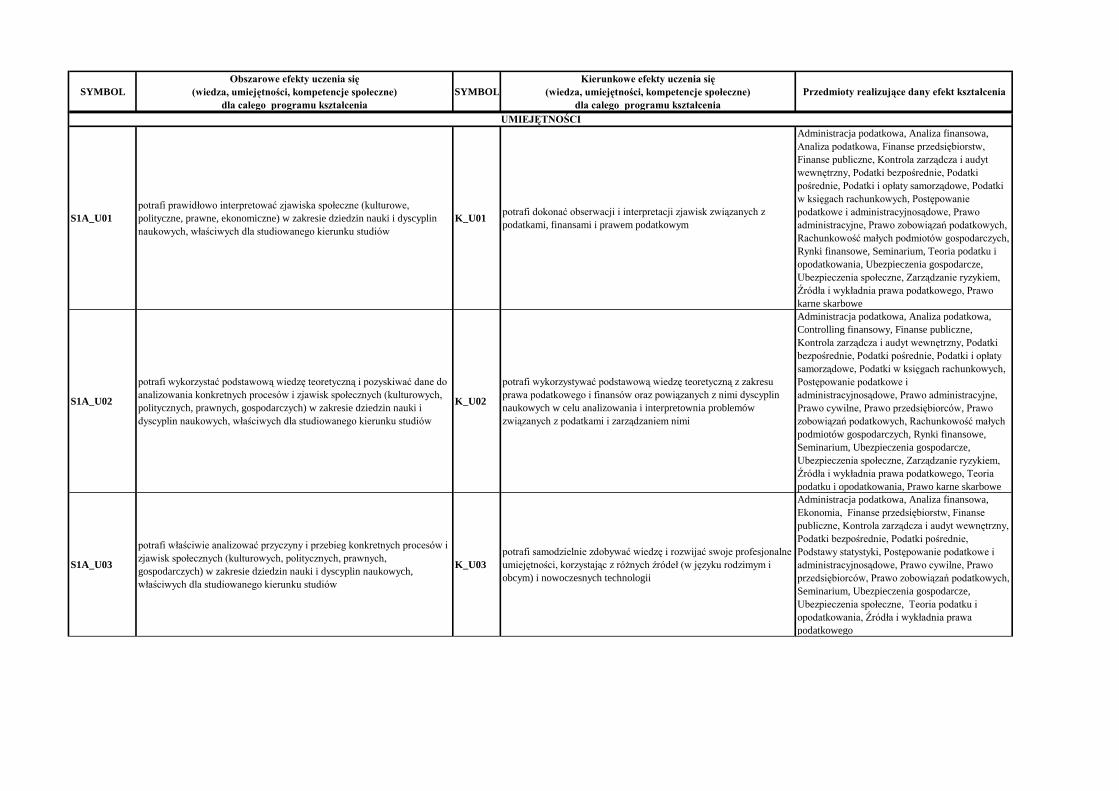

S1A_U01potrafi prawidłowo interpretować zjawiska społeczne (kulturowe, polityczne, prawne, ekonomiczne) w zakresie dziedzin nauki i dyscyplin naukowych, właściwych dla studiowanego kierunku studiów

K_U01 potrafi dokonać obserwacji i interpretacji zjawisk związanych z podatkami, finansami i prawem podatkowym

Administracja podatkowa, Analiza finansowa, Analiza podatkowa, Finanse przedsiębiorstw, Finanse publiczne, Kontrola zarządcza i audyt wewnętrzny, Podatki bezpośrednie, Podatki pośrednie, Podatki i opłaty samorządowe, Podatki w księgach rachunkowych, Postępowanie podatkowe i administracyjnosądowe, Prawo administracyjne, Prawo zobowiązań podatkowych, Rachunkowość małych podmiotów gospodarczych, Rynki finansowe, Seminarium, Teoria podatku i opodatkowania, Ubezpieczenia gospodarcze, Ubezpieczenia społeczne, Zarządzanie ryzykiem, Źródła i wykładnia prawa podatkowego, Prawo karne skarbowe

S1A_U02

potrafi wykorzystać podstawową wiedzę teoretyczną i pozyskiwać dane do analizowania konkretnych procesów i zjawisk społecznych (kulturowych, politycznych, prawnych, gospodarczych) w zakresie dziedzin nauki i dyscyplin naukowych, właściwych dla studiowanego kierunku studiów

K_U02

potrafi wykorzystywać podstawową wiedzę teoretyczną z zakresu prawa podatkowego i finansów oraz powiązanych z nimi dyscyplin naukowych w celu analizowania i interpretownia problemów związanych z podatkami i zarządzaniem nimi

Administracja podatkowa, Analiza podatkowa, Controlling finansowy, Finanse publiczne, Kontrola zarządcza i audyt wewnętrzny, Podatki bezpośrednie, Podatki pośrednie, Podatki i opłaty samorządowe, Podatki w księgach rachunkowych, Postępowanie podatkowe i administracyjnosądowe, Prawo administracyjne, Prawo cywilne, Prawo przedsiębiorców, Prawo zobowiązań podatkowych, Rachunkowość małych podmiotów gospodarczych, Rynki finansowe, Seminarium, Ubezpieczenia gospodarcze, Ubezpieczenia społeczne, Zarządzanie ryzykiem, Źródła i wykładnia prawa podatkowego, Teoria podatku i opodatkowania, Prawo karne skarbowe

S1A_U03

potrafi właściwie analizować przyczyny i przebieg konkretnych procesów i zjawisk społecznych (kulturowych, politycznych, prawnych, gospodarczych) w zakresie dziedzin nauki i dyscyplin naukowych, właściwych dla studiowanego kierunku studiów

K_U03potrafi samodzielnie zdobywać wiedzę i rozwijać swoje profesjonalne umiejętności, korzystając z różnych źródeł (w języku rodzimym i obcym) i nowoczesnych technologii

Administracja podatkowa, Analiza finansowa, Ekonomia, Finanse przedsiębiorstw, Finanse publiczne, Kontrola zarządcza i audyt wewnętrzny, Podatki bezpośrednie, Podatki pośrednie, Podstawy statystyki, Postępowanie podatkowe i administracyjnosądowe, Prawo cywilne, Prawo przedsiębiorców, Prawo zobowiązań podatkowych, Seminarium, Ubezpieczenia gospodarcze, Ubezpieczenia społeczne, Teoria podatku i opodatkowania, Źródła i wykładnia prawa podatkowego

UMIEJĘTNOŚCI

SYMBOLObszarowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

SYMBOLKierunkowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

Przedmioty realizujące dany efekt kształcenia

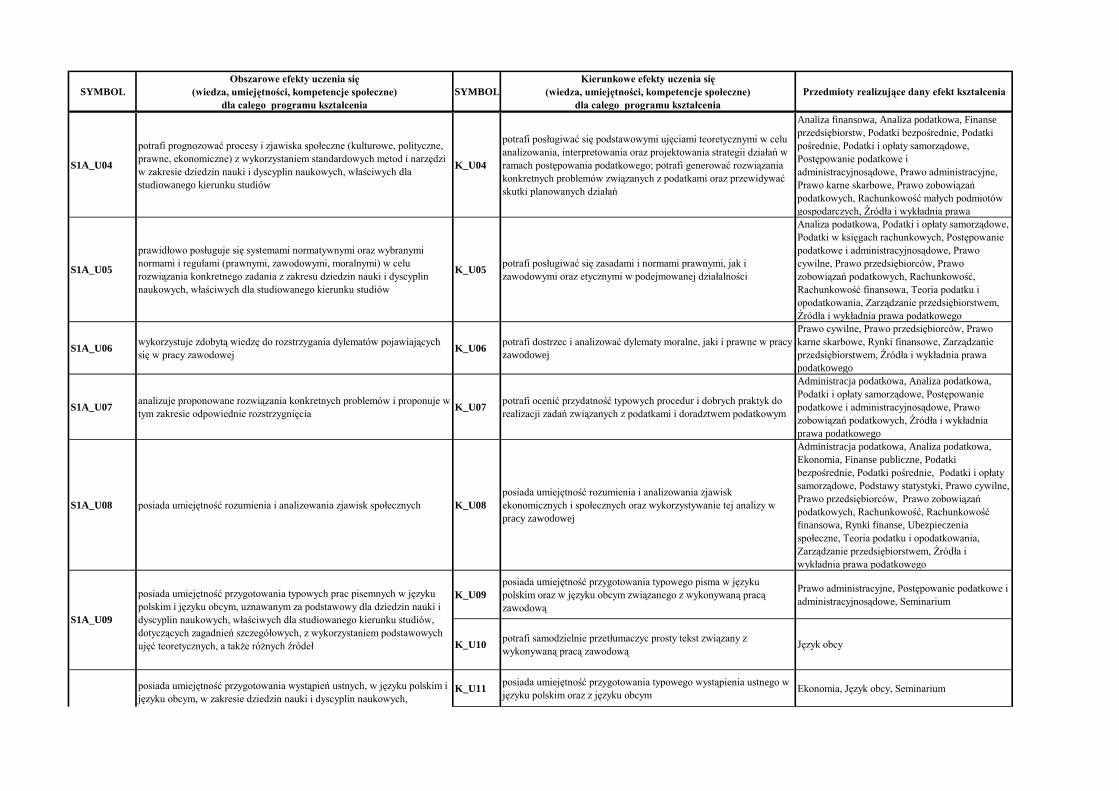

S1A_U04

potrafi prognozować procesy i zjawiska społeczne (kulturowe, polityczne, prawne, ekonomiczne) z wykorzystaniem standardowych metod i narzędzi w zakresie dziedzin nauki i dyscyplin naukowych, właściwych dla studiowanego kierunku studiów

K_U04

potrafi posługiwać się podstawowymi ujęciami teoretycznymi w celu analizowania, interpretowania oraz projektowania strategii działań w ramach postępowania podatkowego; potrafi generować rozwiązania konkretnych problemów związanych z podatkami oraz przewidywać skutki planowanych działań

Analiza finansowa, Analiza podatkowa, Finanse przedsiębiorstw, Podatki bezpośrednie, Podatki pośrednie, Podatki i opłaty samorządowe, Postępowanie podatkowe i administracyjnosądowe, Prawo administracyjne, Prawo karne skarbowe, Prawo zobowiązań podatkowych, Rachunkowość małych podmiotów gospodarczych, Źródła i wykładnia prawa

S1A_U05

prawidłowo posługuje się systemami normatywnymi oraz wybranymi normami i regułami (prawnymi, zawodowymi, moralnymi) w celu rozwiązania konkretnego zadania z zakresu dziedzin nauki i dyscyplin naukowych, właściwych dla studiowanego kierunku studiów

K_U05 potrafi posługiwać się zasadami i normami prawnymi, jak i zawodowymi oraz etycznymi w podejmowanej działalności

Analiza podatkowa, Podatki i opłaty samorządowe, Podatki w księgach rachunkowych, Postępowanie podatkowe i administracyjnosądowe, Prawo cywilne, Prawo przedsiębiorców, Prawo zobowiązań podatkowych, Rachunkowość, Rachunkowość finansowa, Teoria podatku i opodatkowania, Zarządzanie przedsiębiorstwem, Źródła i wykładnia prawa podatkowego

S1A_U06 wykorzystuje zdobytą wiedzę do rozstrzygania dylematów pojawiających się w pracy zawodowej K_U06 potrafi dostrzec i analizować dylematy moralne, jaki i prawne w pracy

zawodowej

Prawo cywilne, Prawo przedsiębiorców, Prawo karne skarbowe, Rynki finansowe, Zarządzanie przedsiębiorstwem, Źródła i wykładnia prawa podatkowego

S1A_U07 analizuje proponowane rozwiązania konkretnych problemów i proponuje w tym zakresie odpowiednie rozstrzygnięcia K_U07 potrafi ocenić przydatność typowych procedur i dobrych praktyk do

realizacji zadań związanych z podatkami i doradztwem podatkowym

Administracja podatkowa, Analiza podatkowa, Podatki i opłaty samorządowe, Postępowanie podatkowe i administracyjnosądowe, Prawo zobowiązań podatkowych, Źródła i wykładnia prawa podatkowego

S1A_U08 posiada umiejętność rozumienia i analizowania zjawisk społecznych K_U08posiada umiejętność rozumienia i analizowania zjawisk ekonomicznych i społecznych oraz wykorzystywanie tej analizy w pracy zawodowej

Administracja podatkowa, Analiza podatkowa, Ekonomia, Finanse publiczne, Podatki bezpośrednie, Podatki pośrednie, Podatki i opłaty samorządowe, Podstawy statystyki, Prawo cywilne, Prawo przedsiębiorców, Prawo zobowiązań podatkowych, Rachunkowość, Rachunkowość finansowa, Rynki finanse, Ubezpieczenia społeczne, Teoria podatku i opodatkowania, Zarządzanie przedsiębiorstwem, Źródła i wykładnia prawa podatkowego

K_U09posiada umiejętność przygotowania typowego pisma w języku polskim oraz w języku obcym związanego z wykonywaną pracą zawodową

Prawo administracyjne, Postępowanie podatkowe i administracyjnosądowe, Seminarium

K_U10 potrafi samodzielnie przetłumaczyc prosty tekst związany z wykonywaną pracą zawodową

Język obcy

K_U11 posiada umiejętność przygotowania typowego wystąpienia ustnego w języku polskim oraz z języku obcym Ekonomia, Język obcy, Seminarium

S1A_U09

posiada umiejętność przygotowania typowych prac pisemnych w języku polskim i języku obcym, uznawanym za podstawowy dla dziedzin nauki i dyscyplin naukowych, właściwych dla studiowanego kierunku studiów, dotyczących zagadnień szczegółowych, z wykorzystaniem podstawowych ujęć teoretycznych, a także różnych źródeł

posiada umiejętność przygotowania wystąpień ustnych, w języku polskim i języku obcym, w zakresie dziedzin nauki i dyscyplin naukowych,

SYMBOLObszarowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

SYMBOLKierunkowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

Przedmioty realizujące dany efekt kształcenia

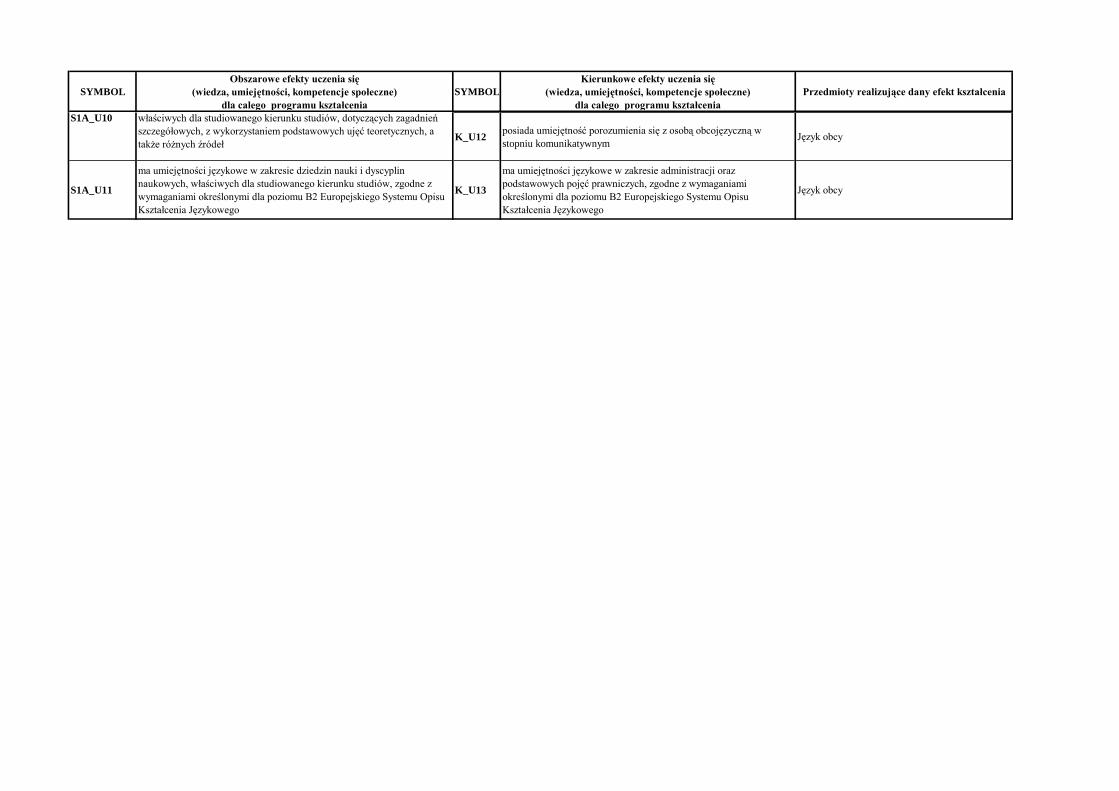

K_U12 posiada umiejętność porozumienia się z osobą obcojęzyczną w stopniu komunikatywnym

Język obcy

S1A_U11

ma umiejętności językowe w zakresie dziedzin nauki i dyscyplin naukowych, właściwych dla studiowanego kierunku studiów, zgodne z wymaganiami określonymi dla poziomu B2 Europejskiego Systemu Opisu Kształcenia Językowego

K_U13

ma umiejętności językowe w zakresie administracji oraz podstawowych pojęć prawniczych, zgodne z wymaganiami określonymi dla poziomu B2 Europejskiego Systemu Opisu Kształcenia Językowego

Język obcy

S1A_U10

właściwych dla studiowanego kierunku studiów, dotyczących zagadnień szczegółowych, z wykorzystaniem podstawowych ujęć teoretycznych, a także różnych źródeł

SYMBOLObszarowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

SYMBOLKierunkowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

Przedmioty realizujące dany efekt kształcenia

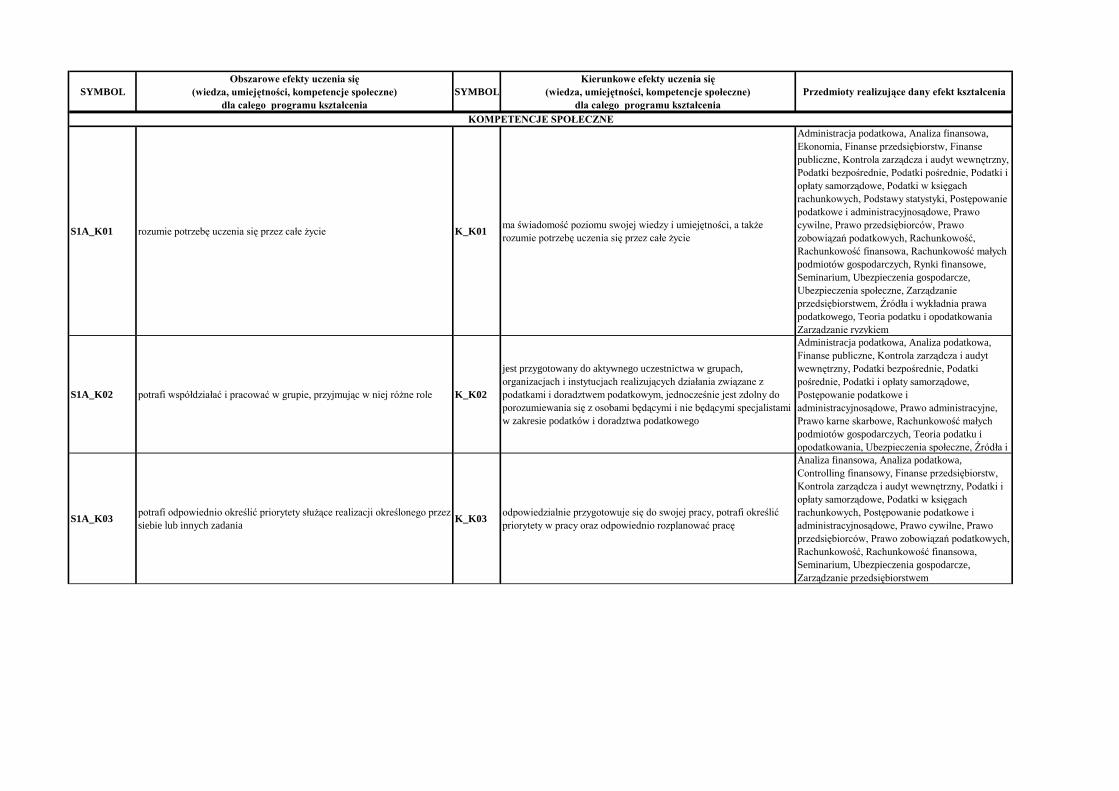

S1A_K01 rozumie potrzebę uczenia się przez całe życie K_K01 ma świadomość poziomu swojej wiedzy i umiejętności, a także rozumie potrzebę uczenia się przez całe życie

Administracja podatkowa, Analiza finansowa, Ekonomia, Finanse przedsiębiorstw, Finanse publiczne, Kontrola zarządcza i audyt wewnętrzny, Podatki bezpośrednie, Podatki pośrednie, Podatki i opłaty samorządowe, Podatki w księgach rachunkowych, Podstawy statystyki, Postępowanie podatkowe i administracyjnosądowe, Prawo cywilne, Prawo przedsiębiorców, Prawo zobowiązań podatkowych, Rachunkowość, Rachunkowość finansowa, Rachunkowość małych podmiotów gospodarczych, Rynki finansowe, Seminarium, Ubezpieczenia gospodarcze, Ubezpieczenia społeczne, Zarządzanie przedsiębiorstwem, Źródła i wykładnia prawa podatkowego, Teoria podatku i opodatkowania Zarządzanie ryzykiem

S1A_K02 potrafi współdziałać i pracować w grupie, przyjmując w niej różne role K_K02

jest przygotowany do aktywnego uczestnictwa w grupach, organizacjach i instytucjach realizujących działania związane z podatkami i doradztwem podatkowym, jednocześnie jest zdolny do porozumiewania się z osobami będącymi i nie będącymi specjalistami w zakresie podatków i doradztwa podatkowego

Administracja podatkowa, Analiza podatkowa, Finanse publiczne, Kontrola zarządcza i audyt wewnętrzny, Podatki bezpośrednie, Podatki pośrednie, Podatki i opłaty samorządowe, Postępowanie podatkowe i administracyjnosądowe, Prawo administracyjne, Prawo karne skarbowe, Rachunkowość małych podmiotów gospodarczych, Teoria podatku i opodatkowania, Ubezpieczenia społeczne, Źródła i

S1A_K03 potrafi odpowiednio określić priorytety służące realizacji określonego przez siebie lub innych zadania K_K03 odpowiedzialnie przygotowuje się do swojej pracy, potrafi określić

priorytety w pracy oraz odpowiednio rozplanować pracę

Analiza finansowa, Analiza podatkowa, Controlling finansowy, Finanse przedsiębiorstw, Kontrola zarządcza i audyt wewnętrzny, Podatki i opłaty samorządowe, Podatki w księgach rachunkowych, Postępowanie podatkowe i administracyjnosądowe, Prawo cywilne, Prawo przedsiębiorców, Prawo zobowiązań podatkowych, Rachunkowość, Rachunkowość finansowa, Seminarium, Ubezpieczenia gospodarcze, Zarządzanie przedsiębiorstwem

KOMPETENCJE SPOŁECZNE

SYMBOLObszarowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

SYMBOLKierunkowe efekty uczenia się

(wiedza, umiejętności, kompetencje społeczne)dla calego programu kształcenia

Przedmioty realizujące dany efekt kształcenia

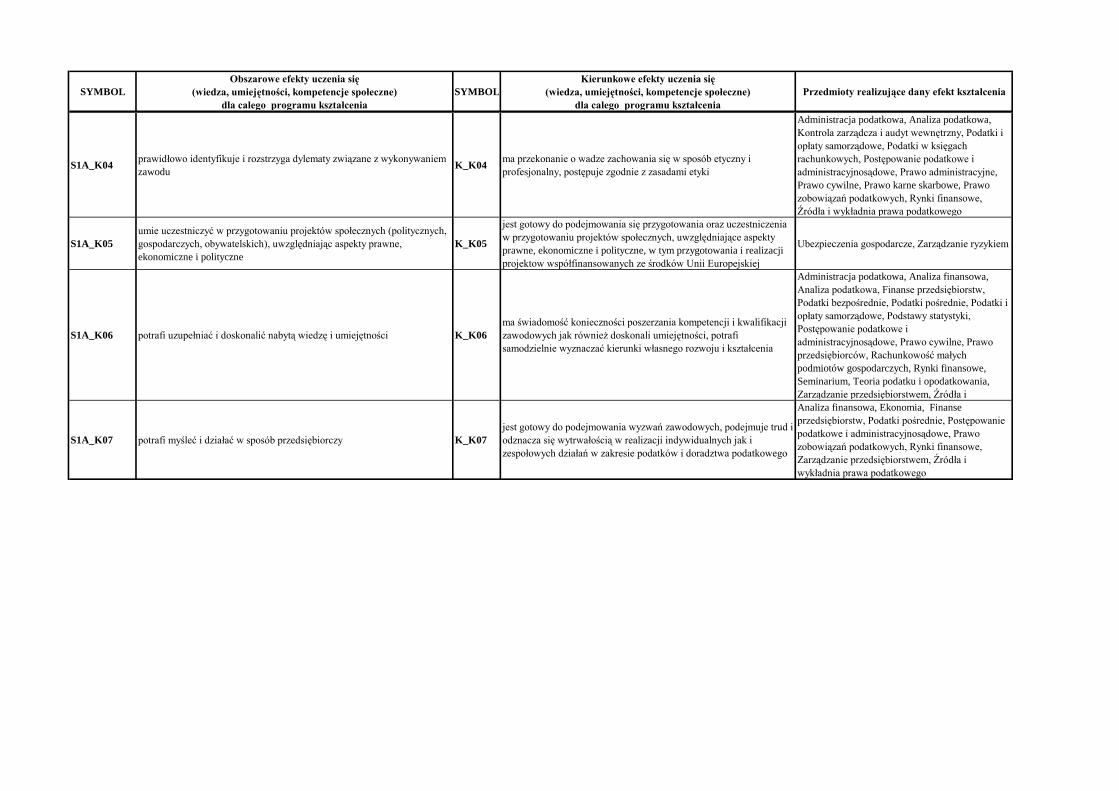

S1A_K04 prawidłowo identyfikuje i rozstrzyga dylematy związane z wykonywaniem zawodu K_K04 ma przekonanie o wadze zachowania się w sposób etyczny i

profesjonalny, postępuje zgodnie z zasadami etyki

Administracja podatkowa, Analiza podatkowa, Kontrola zarządcza i audyt wewnętrzny, Podatki i opłaty samorządowe, Podatki w księgach rachunkowych, Postępowanie podatkowe i administracyjnosądowe, Prawo administracyjne, Prawo cywilne, Prawo karne skarbowe, Prawo zobowiązań podatkowych, Rynki finansowe, Źródła i wykładnia prawa podatkowego

S1A_K05umie uczestniczyć w przygotowaniu projektów społecznych (politycznych, gospodarczych, obywatelskich), uwzględniając aspekty prawne, ekonomiczne i polityczne

K_K05

jest gotowy do podejmowania się przygotowania oraz uczestniczenia w przygotowaniu projektów społecznych, uwzględniające aspekty prawne, ekonomiczne i polityczne, w tym przygotowania i realizacji projektow współfinansowanych ze środków Unii Europejskiej

Ubezpieczenia gospodarcze, Zarządzanie ryzykiem

S1A_K06 potrafi uzupełniać i doskonalić nabytą wiedzę i umiejętności K_K06ma świadomość konieczności poszerzania kompetencji i kwalifikacji zawodowych jak również doskonali umiejętności, potrafi samodzielnie wyznaczać kierunki własnego rozwoju i kształcenia

Administracja podatkowa, Analiza finansowa, Analiza podatkowa, Finanse przedsiębiorstw, Podatki bezpośrednie, Podatki pośrednie, Podatki i opłaty samorządowe, Podstawy statystyki, Postępowanie podatkowe i administracyjnosądowe, Prawo cywilne, Prawo przedsiębiorców, Rachunkowość małych podmiotów gospodarczych, Rynki finansowe, Seminarium, Teoria podatku i opodatkowania, Zarządzanie przedsiębiorstwem, Źródła i

S1A_K07 potrafi myśleć i działać w sposób przedsiębiorczy K_K07jest gotowy do podejmowania wyzwań zawodowych, podejmuje trud i odznacza się wytrwałością w realizacji indywidualnych jak i zespołowych działań w zakresie podatków i doradztwa podatkowego

Analiza finansowa, Ekonomia, Finanse przedsiębiorstw, Podatki pośrednie, Postępowanie podatkowe i administracyjnosądowe, Prawo zobowiązań podatkowych, Rynki finansowe, Zarządzanie przedsiębiorstwem, Źródła i wykładnia prawa podatkowego

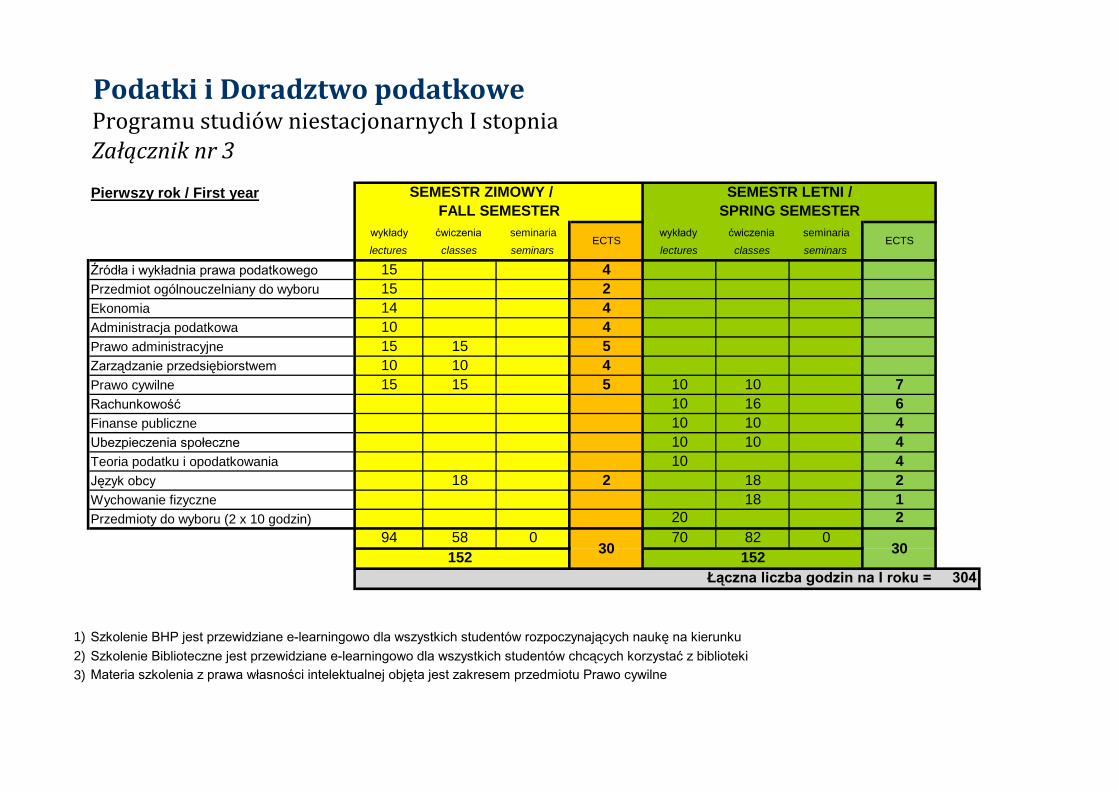

Podatki i Doradztwo podatkoweProgramu studiów niestacjonarnych I stopniaZałącznik nr 3Pierwszy rok / First year

wykłady ćwiczenia seminaria wykłady ćwiczenia seminaria

lectures classes seminars lectures classes seminars

Źródła i wykładnia prawa podatkowego 15 4Przedmiot ogólnouczelniany do wyboru 15 2Ekonomia 14 4Administracja podatkowa 10 4Prawo administracyjne 15 15 5Zarządzanie przedsiębiorstwem 10 10 4Prawo cywilne 15 15 5 10 10 7Rachunkowość 10 16 6Finanse publiczne 10 10 4Ubezpieczenia społeczne 10 10 4Teoria podatku i opodatkowania 10 4Język obcy 18 2 18 2Wychowanie fizyczne 18 1Przedmioty do wyboru (2 x 10 godzin) 20 2

94 58 0 70 82 0

152 152

1) Szkolenie BHP jest przewidziane e-learningowo dla wszystkich studentów rozpoczynających naukę na kierunku2) Szkolenie Biblioteczne jest przewidziane e-learningowo dla wszystkich studentów chcących korzystać z biblioteki3)

3030

Łączna liczba godzin na I roku = 304

Materia szkolenia z prawa własności intelektualnej objęta jest zakresem przedmiotu Prawo cywilne

SEMESTR LETNI /FALL SEMESTER SPRING SEMESTER

ECTS ECTS

SEMESTR ZIMOWY /

4)

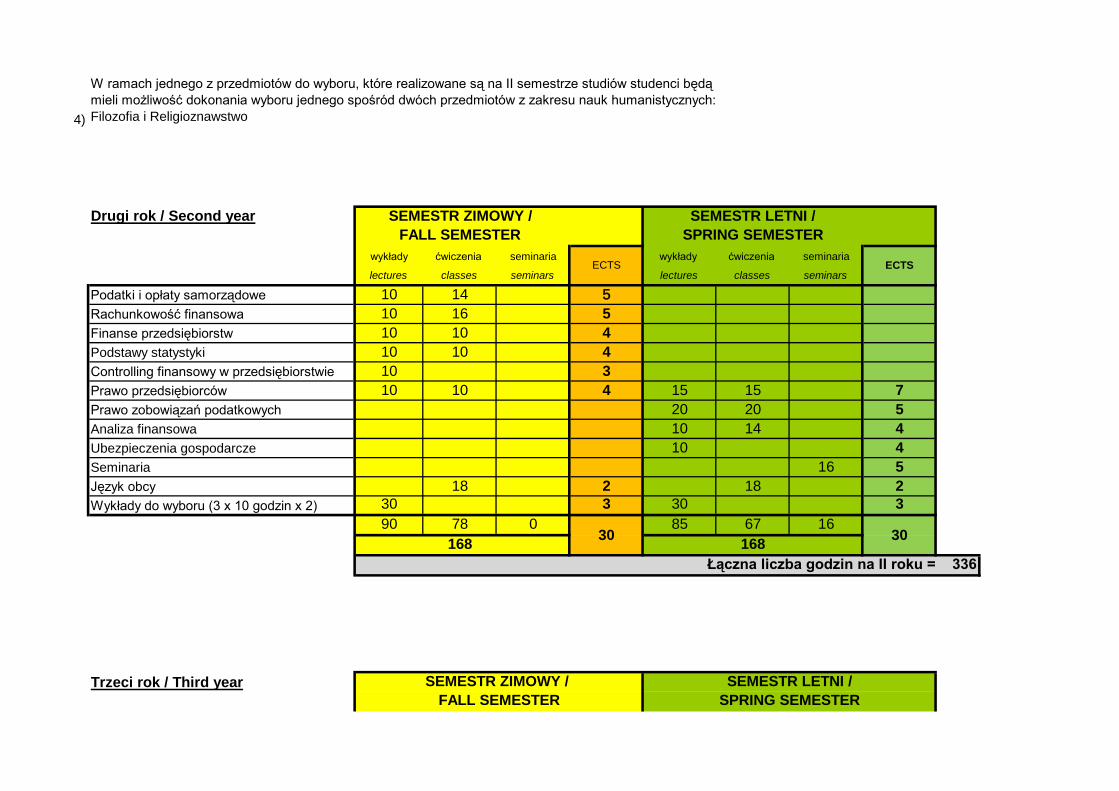

Drugi rok / Second yearFALL SEMESTER

wykłady ćwiczenia seminaria wykłady ćwiczenia seminaria

lectures classes seminars lectures classes seminars

Podatki i opłaty samorządowe 10 14 5

Rachunkowość finansowa 10 16 5Finanse przedsiębiorstw 10 10 4Podstawy statystyki 10 10 4Controlling finansowy w przedsiębiorstwie 10 3Prawo przedsiębiorców 10 10 4 15 15 7Prawo zobowiązań podatkowych 20 20 5Analiza finansowa 10 14 4Ubezpieczenia gospodarcze 10 4Seminaria 16 5Język obcy 18 2 18 2Wykłady do wyboru (3 x 10 godzin x 2) 30 3 30 3

90 78 0 85 67 16

168 168

Trzeci rok / Third year

Łączna liczba godzin na II roku = 336

ECTS

30

SEMESTR ZIMOWY / FALL SEMESTER

SEMESTR LETNI /SPRING SEMESTER

ECTS

30

SEMESTR ZIMOWY / SEMESTR LETNI /SPRING SEMESTER

W ramach jednego z przedmiotów do wyboru, które realizowane są na II semestrze studiów studenci będą mieli możliwość dokonania wyboru jednego spośród dwóch przedmiotów z zakresu nauk humanistycznych: Filozofia i Religioznawstwo

wykłady ćwiczenia seminaria wykłady ćwiczenia seminaria

lectures classes seminars lectures classes seminars

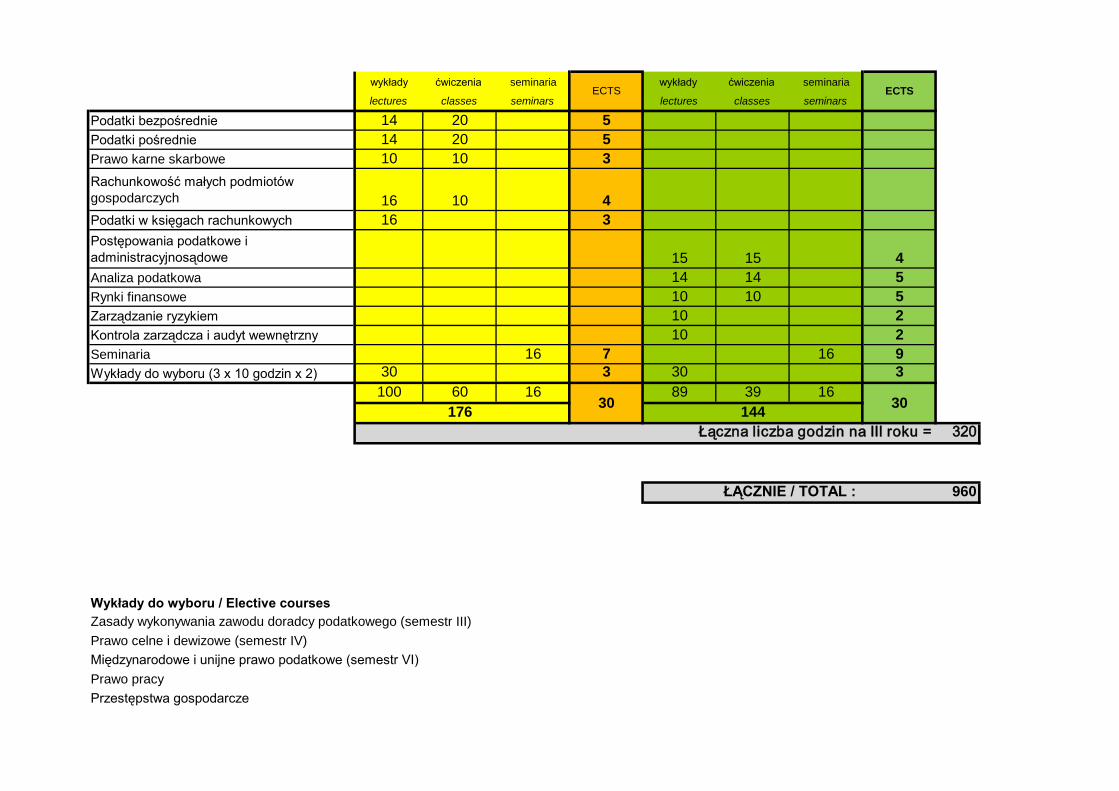

Podatki bezpośrednie 14 20 5Podatki pośrednie 14 20 5Prawo karne skarbowe 10 10 3Rachunkowość małych podmiotów gospodarczych 16 10 4Podatki w księgach rachunkowych 16 3Postępowania podatkowe i administracyjnosądowe 15 15 4Analiza podatkowa 14 14 5Rynki finansowe 10 10 5Zarządzanie ryzykiem 10 2Kontrola zarządcza i audyt wewnętrzny 10 2Seminaria 16 7 16 9Wykłady do wyboru (3 x 10 godzin x 2) 30 3 30 3

100 60 16 89 39 16

176 144

960

Wykłady do wyboru / Elective coursesZasady wykonywania zawodu doradcy podatkowego (semestr III)

Prawo celne i dewizowe (semestr IV)

Międzynarodowe i unijne prawo podatkowe (semestr VI)Prawo pracy

Przestępstwa gospodarcze

Łączna liczba godzin na III roku = 320

30 30

ŁĄCZNIE / TOTAL :

ECTS ECTS

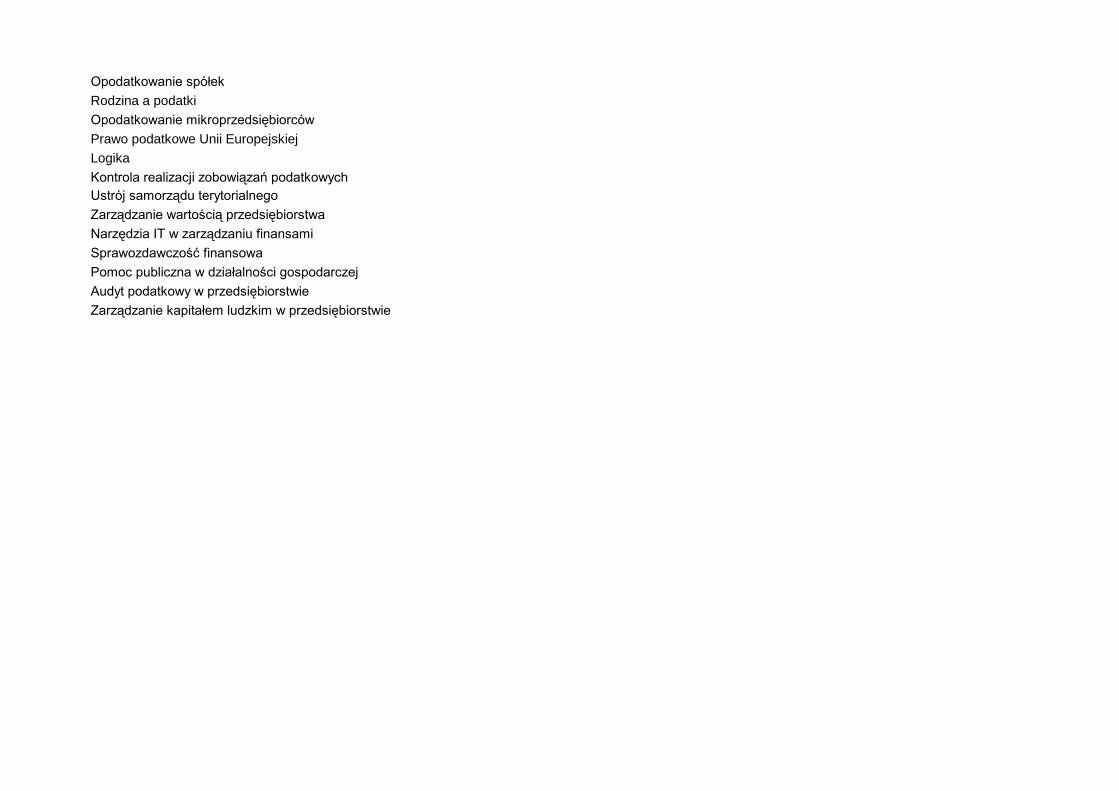

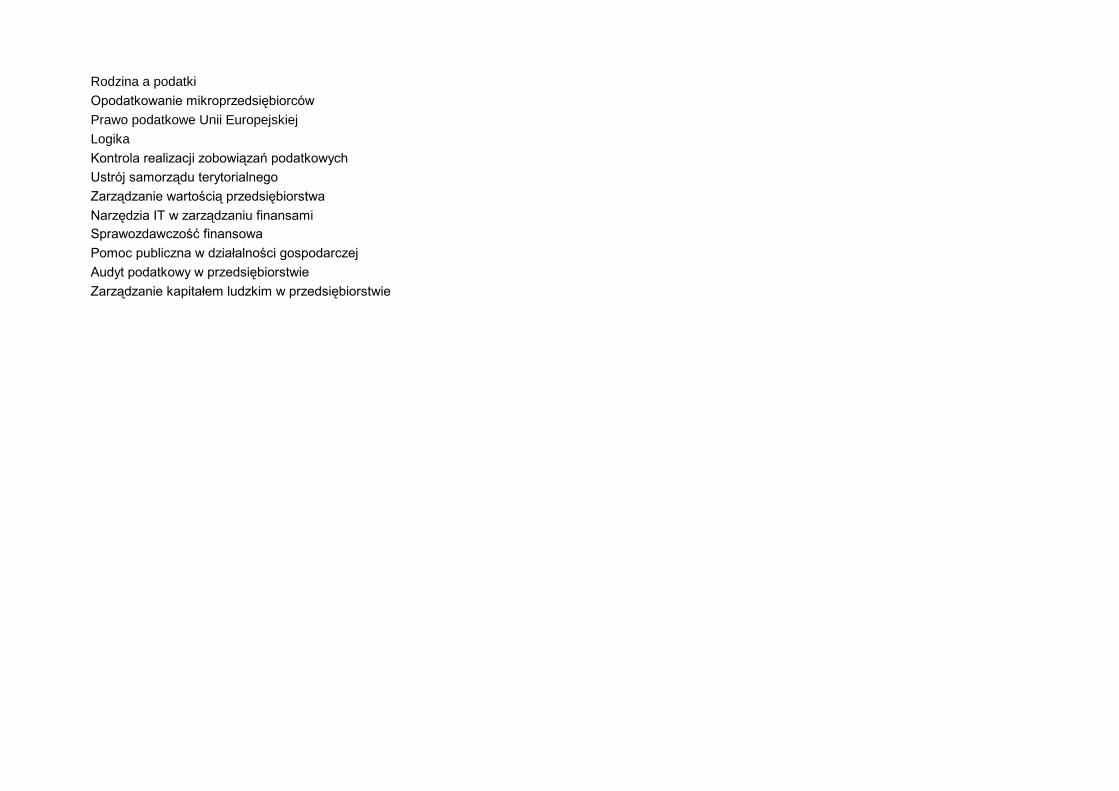

Opodatkowanie spółekRodzina a podatki

Opodatkowanie mikroprzedsiębiorcówPrawo podatkowe Unii Europejskiej

Logika

Kontrola realizacji zobowiązań podatkowychUstrój samorządu terytorialnegoZarządzanie wartością przedsiębiorstwaNarzędzia IT w zarządzaniu finansamiSprawozdawczość finansowaPomoc publiczna w działalności gospodarczejAudyt podatkowy w przedsiębiorstwieZarządzanie kapitałem ludzkim w przedsiębiorstwie

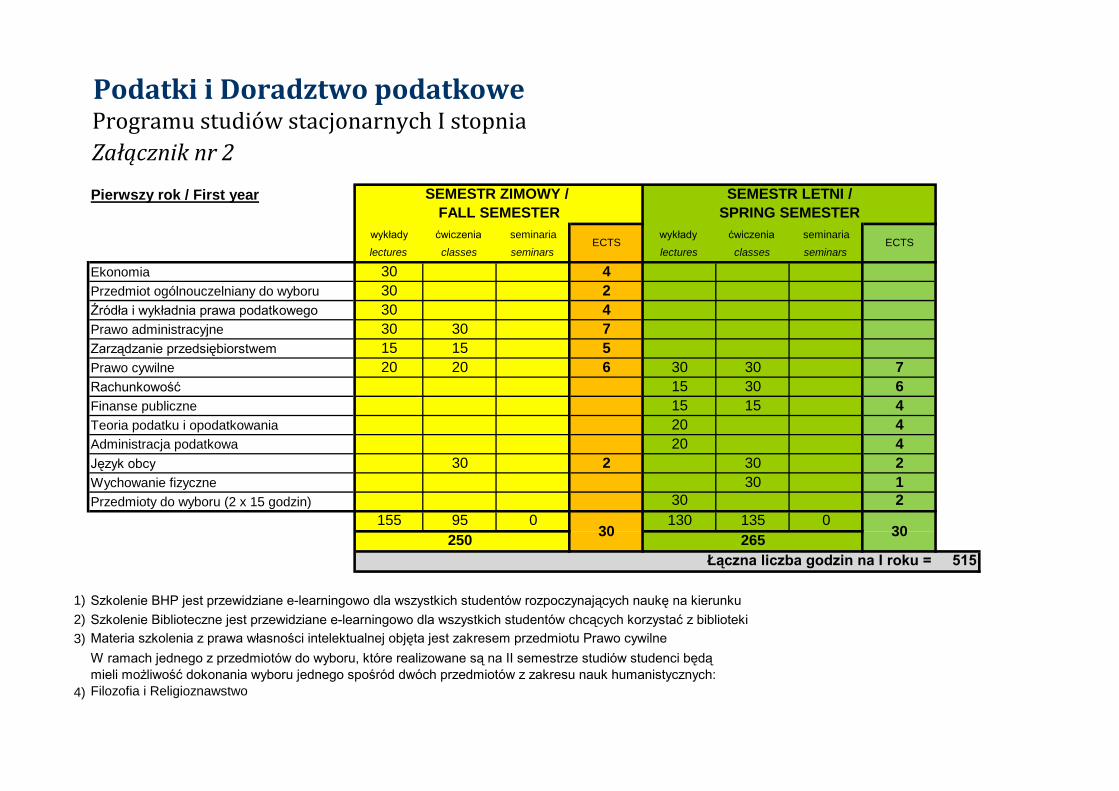

Podatki i Doradztwo podatkoweProgramu studiów stacjonarnych I stopniaZałącznik nr 2Pierwszy rok / First year

wykłady ćwiczenia seminaria wykłady ćwiczenia seminaria

lectures classes seminars lectures classes seminars

Ekonomia 30 4Przedmiot ogólnouczelniany do wyboru 30 2Źródła i wykładnia prawa podatkowego 30 4Prawo administracyjne 30 30 7Zarządzanie przedsiębiorstwem 15 15 5Prawo cywilne 20 20 6 30 30 7Rachunkowość 15 30 6Finanse publiczne 15 15 4Teoria podatku i opodatkowania 20 4Administracja podatkowa 20 4Język obcy 30 2 30 2Wychowanie fizyczne 30 1Przedmioty do wyboru (2 x 15 godzin) 30 2

155 95 0 130 135 0

250 265

1) Szkolenie BHP jest przewidziane e-learningowo dla wszystkich studentów rozpoczynających naukę na kierunku2) Szkolenie Biblioteczne jest przewidziane e-learningowo dla wszystkich studentów chcących korzystać z biblioteki3)

4)

SEMESTR LETNI /SPRING SEMESTER

SEMESTR ZIMOWY / FALL SEMESTER

ECTS

Łączna liczba godzin na I roku = 515

ECTS

3030

Materia szkolenia z prawa własności intelektualnej objęta jest zakresem przedmiotu Prawo cywilneW ramach jednego z przedmiotów do wyboru, które realizowane są na II semestrze studiów studenci będą mieli możliwość dokonania wyboru jednego spośród dwóch przedmiotów z zakresu nauk humanistycznych: Filozofia i Religioznawstwo

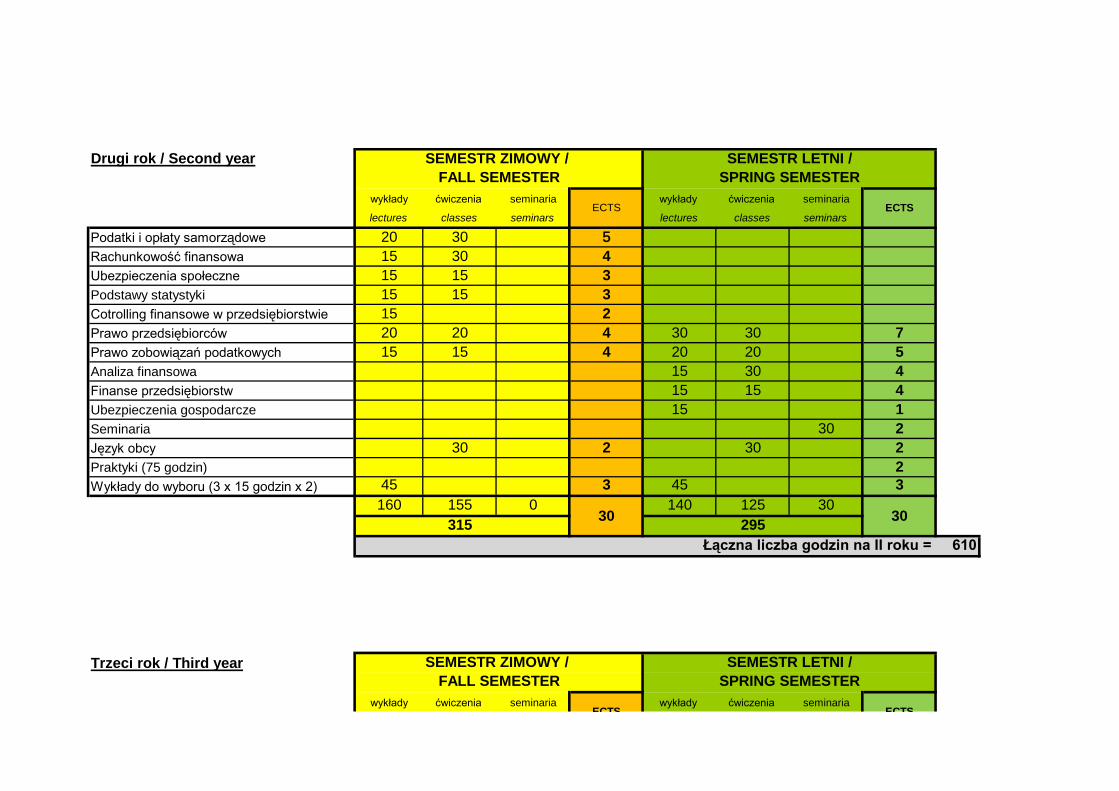

Drugi rok / Second year

wykłady ćwiczenia seminaria wykłady ćwiczenia seminaria

lectures classes seminars lectures classes seminars

Podatki i opłaty samorządowe 20 30 5

Rachunkowość finansowa 15 30 4Ubezpieczenia społeczne 15 15 3Podstawy statystyki 15 15 3Cotrolling finansowe w przedsiębiorstwie 15 2Prawo przedsiębiorców 20 20 4 30 30 7Prawo zobowiązań podatkowych 15 15 4 20 20 5Analiza finansowa 15 30 4Finanse przedsiębiorstw 15 15 4Ubezpieczenia gospodarcze 15 1Seminaria 30 2Język obcy 30 2 30 2Praktyki (75 godzin) 2Wykłady do wyboru (3 x 15 godzin x 2) 45 3 45 3

160 155 0 140 125 30

315 295

Trzeci rok / Third year

wykłady ćwiczenia seminaria wykłady ćwiczenia seminaria

SEMESTR LETNI /SPRING SEMESTER

SEMESTR ZIMOWY / FALL SEMESTER

Łączna liczba godzin na II roku = 610

ECTS

30 30

ECTS

ECTS ECTS

SEMESTR LETNI /SPRING SEMESTER

SEMESTR ZIMOWY / FALL SEMESTER

lectures classes seminars lectures classes seminars

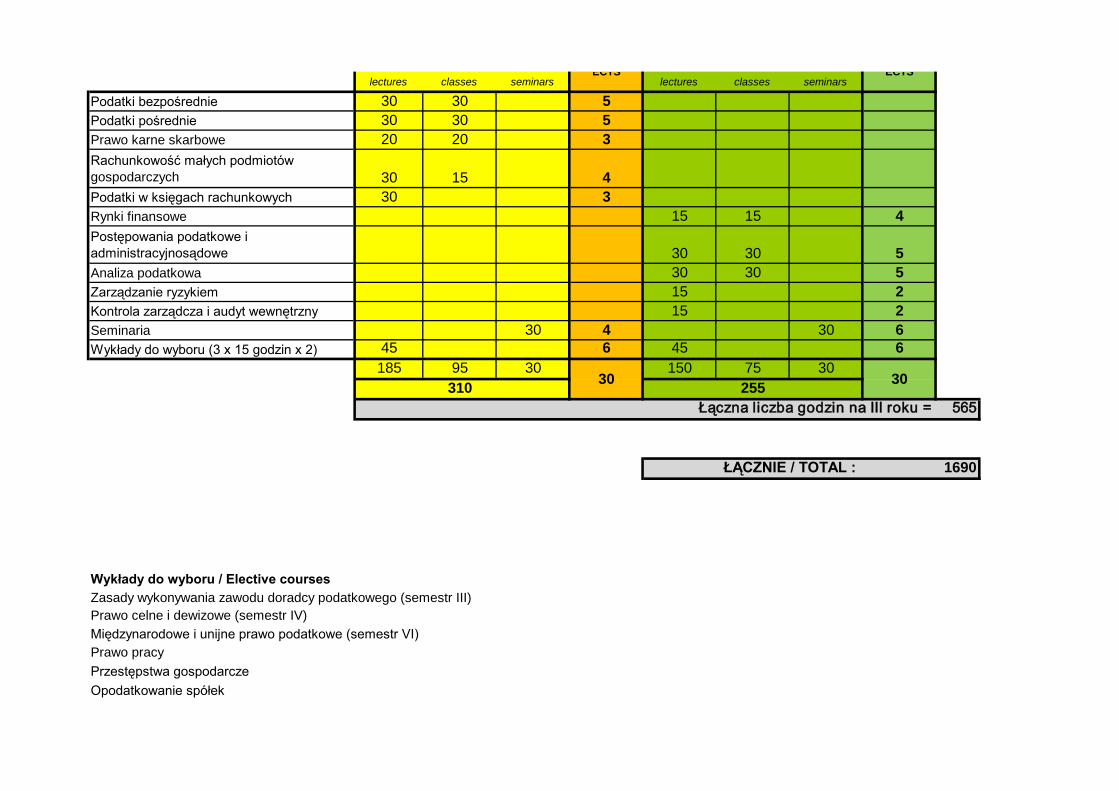

Podatki bezpośrednie 30 30 5Podatki pośrednie 30 30 5Prawo karne skarbowe 20 20 3Rachunkowość małych podmiotów gospodarczych 30 15 4Podatki w księgach rachunkowych 30 3Rynki finansowe 15 15 4Postępowania podatkowe i administracyjnosądowe 30 30 5Analiza podatkowa 30 30 5Zarządzanie ryzykiem 15 2Kontrola zarządcza i audyt wewnętrzny 15 2Seminaria 30 4 30 6Wykłady do wyboru (3 x 15 godzin x 2) 45 6 45 6

185 95 30 150 75 30

310 255

1690

Wykłady do wyboru / Elective coursesZasady wykonywania zawodu doradcy podatkowego (semestr III)

Prawo celne i dewizowe (semestr IV)

Międzynarodowe i unijne prawo podatkowe (semestr VI)Prawo pracy

Przestępstwa gospodarczeOpodatkowanie spółek

ŁĄCZNIE / TOTAL :

Łączna liczba godzin na III roku = 565

ECTS

30

ECTS

30

Rodzina a podatki

Opodatkowanie mikroprzedsiębiorcówPrawo podatkowe Unii Europejskiej

Logika

Kontrola realizacji zobowiązań podatkowychUstrój samorządu terytorialnegoZarządzanie wartością przedsiębiorstwaNarzędzia IT w zarządzaniu finansamiSprawozdawczość finansowaPomoc publiczna w działalności gospodarczejAudyt podatkowy w przedsiębiorstwieZarządzanie kapitałem ludzkim w przedsiębiorstwie

ZAŁĄCZNIK NR 7 - SYLWETKI OSÓB ZALICZANYCH DO MINIMUM

KADROWEGO KIERUNKU

Prof. zw. dr hab. Jolanta Gliniecka

Tematyka badań naukowych: Podatki i opłaty samorządowe; Prawo bankowe; Tworzenie i

wykładnia prawa podatkowego i bankowego; Tajemnica finansowa/ praca naukowa: Pracę

doktorską pt. „Funkcje opłat budżetowych w Polsce„ napisała pod kierunkiem prof. dr

Jadwigi Jaśkiewiczowej. Stopień naukowy doktora nauk prawnych został jej nadany uchwałą

Rady Wydziału Prawa i Administracji Uniwersytetu Gdańskiego w 1981 roku. W 1992 roku

przeprowadziła rozprawę habilitacyjną pt. Instrumenty finansowego oddziaływania państwa

na zagraniczne podmioty gospodarcze (I nagroda w konkursie prac habilitacyjnych

„Przeglądu Podatkowego” w 1995 r.) i na podstawie uchwały Rady Wydziału Prawa i

Administracji z 1992 roku uzyskuje stopień naukowy doktora habilitowanego nauk prawnych

w zakresie prawa. W dniu 30 lipca 2008 roku otrzymała nominację profesorską. / Praca,

członkostwo, współpraca z prawniczym środowiskiem edukacyjnym i naukowym: Członek:

Ministerstwo Nauki i Szkolnictwa Wyższego; Zespoły Specjalistyczne, Interdyscyplinarne,

Doradcze i Zadaniowe Ministra; Zespół Specjalistyczny Nauk Humanistycznych,

Społecznych i Nauk o Sztuce i Twórczości Artystycznej (do Oceny Wniosków o Przyznanie

Środków Finansowych na Działalność Statutową); Polskie Stowarzyszenie Prawa

Samorządowego; Członek Rady Programowej Miesięcznika „Prawo i Podatki” Oficyny

Prawa Podatkowego, Wydawnictwa „Wiedza i Praktyka” (od 2006 r. do chwili obecnej);

Członek Komisji Egzaminacyjnej do spraw aplikacji notarialnej przy Ministrze

Sprawiedliwości (od 2006 r. do 2008r.); Członek Rady Naukowej przy Prezesie NBP (w

okresie jej dwóch ostatnich kadencji); Stały ekspert Biura Studiów i Ekspertyz Kancelarii

Sejmu (1995-1998); Wiceprzewodnicząca Komisji Dyscyplinarnej przy Radzie Głównej

Szkolnictwa Wyższego (2002-2005); Członek Sądu Konkursowego „Przeglądu

Podatkowego” (1996-2000); Członek Rady Programowej Miesięcznika "Prawo i Podatki"

Oficyny Prawa Polskiego Wydawnictwa "Wiedza i Praktyka" (od 2006 r. do chwili obecnej);

Udział w kształceniu wysokokwalifikowanych kadr zawodowych: prowadzenie zajęć na

prawniczych studiach doktoranckich i na studiach podyplomowych z zakresu prawa

podatkowego; Inicjatywa, organizacja, kierownictwo i udział w tworzeniu i prowadzeniu

Podyplomowego Studium Prawa Podatkowego na Wydziale Prawa i Administracji UG (1993-

1995); Członek Komisji Egzaminacyjnej do spraw aplikacji notarialnej przy Ministrze

Sprawiedliwości (od 2006 r. do 2008 r.); Członek Sądu Konkursowego "Przeglądu

Podatkowego" w konkursie na najlepsze prace magisterskie, doktorskie i habilitacyjne z

dziedziny prawa podatkowego (1996-2000); Członek Senackiej Komisji ds. Kształcenia

Uniwersytetu Gdańskiego (w latach 1993-1999); Przewodnicząca i (wielokrotnie) członek

Wydziałowej Komisji Rekrutacyjnej na studia prawnicze i administracyjne, a także

doktoranckie Wydziału Prawa i Administracji UG (od 2011 r.); Kierownik Katedry Prawa

Finansowego, Wydział Prawa i Administracji, Uniwersytet Gdański; Członek Komisji do

spraw przeprowadzenia egzaminów konkursowego i komorniczego powołanej przez Ministra

Sprawiedliwości (2012-2014) / odznaczenia: Nagroda Ministra Edukacji Narodowej i Sportu

w 2004 r. za działalność w Komisji Dyscyplinarnej przy Radzie Głównej Szkolnictwa

Wyższego; Nagroda (I-sza) „Przeglądu Podatkowego” w 1995 r. za monografię Instrumenty

finansowego oddziaływania państwa na zagraniczne podmioty gospodarcze, Gdańsk 1992;

Nagrody Rektorskie (14-krotnie) za osiągnięcia naukowe i dydaktyczne; Nagrody Rektorskie

(2-krotnie) za osiągnięcia organizacyjne.

Wybrane publikacje naukowe:

1. Kwestie prawne i funkcjonowanie wyłączeń i zwolnień w opłatach publicznych [w:]

Finanse publiczne jednostek samorządu terytorialnego [red:] J. Gliniecka, E.

Juchnevičius, T. Sowiński, Wyd. CEDEWU.PL, Warszawa 2014, s. 121-133, ISBN 978-

83-7556-676-5, nr wyd. 1

2. Ordynacja podatkowa, Komentarz art. 293-299, 305b-305c, 305f-305h, 305j, 305l, 305m,

305n-305o, 306 [w:] Ordynacja podatkowa, Komentarz [red:] H. Dzwonkowski, Wyd.

C.H.BECK, Warszawa 2014, s. 1268, ISBN 978-83-255-6170-3, nr wyd. 5

3. Wysokość opłaty publicznej jako desygnat jej funkcji [w:] Prawo finansowe samorządu

terytorialnego [red:] E. Juchnevičius, T. Sowiński, M. Wróblewska, J. Gliniecka, Wyd.

CeDeWu.pl, Warszawa 2013, s. 326, ISBN 978-83-7556-569-0, nr wyd. 1

4. Opłaty [w:] Prawo Podatkowe, pod red. H. Dzwonkowskiego z serii Podręczniki

Prawnicze, Wyd. Wyd. C. H. Beck , Warszawa 2013, s. s. 363 - 372, ISBN 978-83-255-

5421-7, nr wyd. II wydanie

5. Opłaty [w:] Prawo Podatkowe, pod red. H. Dzwonkowskiego z serii Podręczniki

Prawnicze, Wyd. Wyd. C. H. Beck , Warszawa 2013, s. s. 5 - 10, ISBN 978-83-255-

5421-7, nr wyd. II wydanie

6. Opodatkowanie rolnictwa [w:] Prawo Podatkowe, pod red. H. Dzwonkowskiego z serii

Podręczniki Prawnicze, Wyd. Wyd. C. H. Beck , Warszawa 2013, s. s. 302 - 310, ISBN

978-83-255-5421-7, nr wyd. II wydanie

7. Podatek leśny [w:] Prawo Podatkowe, pod red. H. Dzwonkowskiego z serii Podręczniki

Prawnicze, Wyd. Wyd. C. H. Beck , Warszawa 2013, s. s. 311 - 314, ISBN 978-83-255-

5421-7, nr wyd. II wydanie

8. Podatek od czynności cywilnoprawnych [w:] Prawo Podatkowe, pod red. H.

Dzwonkowskiego z serii Podręczniki Prawnicze, Wyd. Wyd. C. H. Beck , Warszawa

2013, s. s. 320 - 335, ISBN 978-83-255-5421-7, nr wyd. II wydanie

9. Prawo Finansowe [red:] J. Gliniecka, H. Dzwonkowski, Wyd. C.H.Beck, Warszawa

2013, s. 236, ISBN 978-83-255-5021-9, nr wyd. 1

10. Publiczne prawo bankowe [w:] Prawo finansowe, Wyd. C.H.Beck, Warszawa 2013, s.

s.177-206, ISBN 978-83-255-5021-9, nr wyd. 1

11. Tajemnica skarbowa [w:] Prawo Podatkowe, pod red. H. Dzwonkowskiego z serii

Podręczniki Prawnicze, Wyd. Wyd. C. H. Beck , Warszawa 2013, s. s. 78 - 86, ISBN

978-83-255-5421-7, nr wyd. II wydanie

12. Konstrukcja prawna instytucji tajemnicy zawodowej jako rodzaju tajemnicy finansowej

[w:] Nauka prawa finansowego po I dekadzie XXI wieku, Księga pamiątkowa

dedykowana Profesorowi Apoloniuszowi Kosteckiemu, Kraków 2012, s. ss.137-151, nr

wyd. 1

13. Polskie prawo bankowe [w:] Podstawy finansów i prawa finansowego [red:] A. Drwiłło,

Warszawa 2011, s. 619, ISBN 978-83-264-1298-1, nr wyd. 1

14. Zasady prawne funkcjonowania Europejskiego Banku Centralnego i banków centralnych

państw członkowskich Unii Europejskiej, Wyd. Gdańskie Studia Prawnicze, Gdańsk

2011, nr wyd. Tom XXV

15. Opłaty publiczne [w:] System prawa finansowego, Tom III, Prawo daninowe [red:] L.

Etel, Warszawa 2010, s. s.883-898, ISBN 978-83-264-0175-6;, nr wyd. 1

16. Organizacyjno-prawne zagadnienia unijnej bankowości centralnej [w:] Zagadnienia nauki

prawa w 40-lecie Wydziału Prawa i Administracji Uniwersytetu Gdańskiego, Wyd.

Gdańskie Studia Prawnicze, Gdańsk 2010, s. s. 245-259, nr wyd. Tom XXIV

17. Prawo podatkowe [red:] H. Dzwonkowski, Wyd. C. H. Beck, Warszawa 2010, ISBN

978-83-255-1169-2, nr wyd. 1

18. Przeobrażenia w polskim prawie dochodów samorządu terytorialnego [w:] Księga

Pamiątkowa Wyższej Szkoły Administracji Publicznej w Szczecinie, Szczecin 2010, nr

wyd. 1

19. Europejski System Banków Centralnych [w:] System prawa finansowego, Tom IV,

Prawo walutowe, Prawo dewizowe, Prawo rynku finansowego [red:] J. Głuchowski,

Wyd. Wolters Kluwer Polska Sp. z o.o., Warszawa 2009, s. s.155 �- 194, ISBN 978-83-

7601-630-6, nr wyd. 1

20. Leksykon prawa finansowego. 100 podstawowych pojęć [red:] A. Drwiłło, D. Maśniak

[współautor:] D. Cyman, A. Dobaczewska, E. Juchnevičius, A. Jurkowska-Zeidler, D.

Maśniak, R. Mroczkowski, P. Panfil, T. Sowiński, M. Wróblewska, A. Drwiłło, A.

Reiwer - Kaliszewska, M. Stwoł, Wyd. C.H.Beck, Warszawa 2009, s. 576, ISBN 978-83-

255-0348-2, nr wyd. 1

Dr hab. Mariusz Bogusz, prof. UG

Urodzony w 1963 r. w Gdańsku. Ukończył I Liceum Ogólnokształcące im. M. Kopernika w

Gdańsku (matura - 1982) oraz Wydział Prawa i Administracji Uniwersytetu Gdańskiego

(1987). W latach 1987-1989 odbył aplikację sądową zakończoną w 1989 r. egzaminem

sędziowskim, a w latach 1991-1994 odbył aplikację adwokacką zakończoną w 1994 r.

egzaminem adwokackim. Stopień naukowy doktora nauk prawnych uzyskał w 1996 r., a

doktora habilitowanego w 2009 r. Od 2010 r. profesor nadzwyczajny UG. W Katedrze Prawa

Administracyjnego UG pracuje nieprzerwanie od 1987 r. Zajmuje się także praktyką

prawniczą, prowadząc od 1994 r. indywidualną kancelarię adwokacką. Jego zainteresowania

naukowe obejmują problematykę postępowania administracyjnego i sądowej kontroli

administracji, jak również źródeł prawa administracyjnego.

Wybrane publikacje naukowe:

1. The problem of the first instance authority bound by the cassation decision of the appeal

authority in the light of the Code on Administrative Procedure, Gdańskie Studia

Prawnicze. – 2013.

2. Charakter kompetencji sądu administracyjnego a zasada podziału władzy / Nature of the

competences of an administrative court and the separation of powers, Gdańskie Studia

Prawnicze. – 2014.

3. O formule "nieodwracalnego skutku prawnego" w rozumieniu art. 156 § 2 k.p.a. –

krytycznie / On the concept of "irreversible legal effects" within the meaning of article

156 § 2 of the code of administrative procedure – critically, Gdańskie Studia Prawnicze.

– 2014.

4. Uwagi na tle przepisu art. 154 § 2 ustawy – Prawo o postępowaniu przed sądami

administracyjnymi [w:] Jakość prawa administracyjnego, Tom I pod red. D. R.

Kijowskiego, A. Miruć i A. Suławko – Karetko, Wyd. Wolters Kluwer Polska sp. z o. o.,

Warszawa 2012, ISBN 978-83-264-3846-2, nr wyd. I

5. Problem skutków wadliwego aktu normatywnego powstałych z mocy prawa (zagadnienia

administracyjnoprawne) [w:] Nowe problemy badawcze w teorii prawa

administracyjnego pod red. J. Bocia i A. Chajbowicza, Wyd. Kolonia Limited, Wrocław

2009, s. 703-712, ISBN 978-83-60631-32-4, nr wyd. 1

6. Powaga rzeczy osądzonej w sprawach administracyjnych [w:] Europa urzędników pod

red. Z. Brodeckiego, Warszawa 2009, s. 164-178, ISBN 978-83-7620-148-1, nr wyd. 1

7. Hasła: kompetencja organu administracji publicznej; obowiązek administracyjnoprawny;

prawo administracyjne procesowe; prawo miejscowe; sądownictwo administracyjne;

skarga do sądu administracyjnego; uprawnienie administracyjnoprawne; zakres działania;

źródła prawa administracyjnego [w:] Leksykon prawa administracyjnego. 100

podstawowych pojęć pod red. E. Bojanowskiego i K. Żukowskiego, Warszawa 2009,

ISBN 978-83-255-0838-8, nr wyd. 1

8. Wadliwość aktu prawa miejscowego (studium z zakresu nauki prawa administracyjnego),

Gdańsk 2008, s. 330, ISBN 978-83-7326-544-8, nr wyd. 1

9. Przepisy administracyjne jako forma działania administracji [w:] Koncepcja systemu

prawa administracyjnego, pod red. J. Zimmermanna, Warszawa 2007, s. 385-403, ISBN

978-83-7526-086-1, nr wyd. 1

10. Orzeczenie Naczelnego Sądu Administracyjnego o istnieniu lub nieistnieniu uprawnienia

lub obowiązku (uwagi na tle art. 31 ust. 2 ustawy o NSA) [w:] Prawo do dobrej

administracji, Warszawa 2003, s. 281 – 291, ISBN 83-919603-0-7, nr wyd. 1

11. Sytuacja prawna cudzoziemców w Polsce [w:] Administracyjne prawo materialne.

Zagadnienia wybrane [red:] E. Smoktunowicz, Białystok 2003, ISBN 83-9182301-1-6, nr

wyd. I

12. Zaskarżenie decyzji administracyjnej do Naczelnego Sądu Administracyjnego, Warszawa

1997, s. 192, ISBN 83-86702-83-4, nr wyd. 1

13. Problem związania organu pierwszej instancji decyzją kasacyjną organu odwoławczego

w świetle Kodeksu postępowania administracyjnego, "Gdańskie Studia Prawnicze" Tom

XXIX, Gdańsk 2013, s. s. 27-33

14. Charakter prawny decyzji organu odwoławczego wydanej na podstawie art. 138 § 4

Kodeksu postępowania administracyjnego [w:] Studia Prawnoadministracyjne. Księga

jubileuszowa Profesora Eugeniusza Bojanowskiego pod red. T. Bąkowskiego i K.

Żukowskiego, "Gdańskie Studia Prawnicze" XXVIII, Gdańsk 2012, s. 61-67

15. Weryfikacja sytuacji prawnej ukształtowanej w wyniku milczenia organu administracji

publicznej [w:] W kręgu historii doktryn politycznych i prawnych oraz

konstytucjonalizmu. Księga jubileuszowa Profesora Andrzeja Sylwestrzaka pod red. D.

Szpopera, "Gdańskie Studia Prawnicze" XXVII, Gdańsk 2012, s. 43-51

16. Powaga rzeczy osądzonej w postępowaniu przed Trybunałem Konstytucyjnym (w świetle

orzecznictwa Trybunału Konstytucyjnego), "Gdańskie Studia Prawnicze" XXV, Gdańsk

2011, s. s. 483-491

17. Dyskontynuacja a prewencyjna kontrola ustaw, Rzeczpospolita 286, Warszawa 2011, s.

C6

18. Adwokat w postępowaniu przed wojewódzkim sądem administracyjnym, „Gdański

Kwartalnik Adwokacki” 2010 nr 19, Gdańsk 2010, s. 23-26

19. Problem charakteru prawnego zasad techniki prawodawczej, „Gdańskie Studia

Prawnicze” 2010 t. XXIV, Gdańsk 2010, s. 91-98

20. Problem podatku VAT od wynagrodzenia adwokata za udzielenie pomocy prawnej z

urzędu, „Palestra” 2005 nr 5-6, Warszawa 2005, s. 115-121

21. Konstrukcja upoważnienia do wydania aktu prawa miejscowego a konstrukcja

upoważnienia do wydania rozporządzenia, „Gdańskie Studia Prawnicze” 2005 t. XIV,

Gdańsk 2005, s. 401-409

22. Granice przedmiotowe prawa do sądu w sprawach z zakresu administracji publicznej,

„Gdańskie Studia Prawnicze” 2005 t. XIII, Gdańsk 2005, s. 355-364

23. Powaga rzeczy osądzonej w nowym postępowaniu sądowoadministracyjnym, „Państwo i

Prawo” 2004 z. 6, Warszawa 2004, s. 87 – 98

24. Nowe przepisy o sądownictwie administracyjnym, „Edukacja Prawnicza” 2003 nr 12,

Warszawa 2003, s. 19 – 21

25. Uchwała organu jednostki samorządu terytorialnego w sprawie z zakresu administracji

publicznej jako przedmiot zaskarżenia do Naczelnego Sądu Administracyjnego,

„Gdańskie Studia Prawnicze” 2002 t. VIII, Gdańsk 2002, s. 7 – 19

26. W sprawie pojęcia wykonalności decyzji administracyjnej, „Gdańskie Studia Prawnicze”

2000 t. VII, Gdańsk 2000, s. 93-101

Dr hab. Arleta Szadziewska

Pracownik Katedry Rachunkowości Wydziału Zarządzania. Tytuł doktora nauk

ekonomicznych w dziedzinie ekonomii uzyskała w 2002 roku, natomiast tytuł doktora

habilitowanego w dziedzinie nauk ekonomicznych, w dyscyplinie finanse w czerwcu 2014

roku. (Tytuł monografii: Sprawozdawcze i zarządcze aspekty rachunkowości środowiskowej).

Członek Stowarzyszenia księgowych, Oddział Gdańsk.

Obszary zainteresowań naukowych:

1) Rola rachunku kosztów w jednostce gospodarczej (obejmuje on wykorzystywanie

rachunku kosztów w przedsiębiorstwach zarówno dla celów sprawozdawczych, jak

i zarządczych).

2) Włączenie środowiskowych aspektów funkcjonowania podmiotu w obszar przedmiotowy

rachunkowości (dotyczy on objęcia pomiarem przez rachunkowość wpływu jednostek