PLANEJAMENTO ESTRATÉGICO: O BALANCED … · Modelo de Ansoff deixou de considerar variáveis...

18

PLANEJAMENTO ESTRATÉGICO: O BALANCED SCORECARD NA INDÚSTRIA DO SETOR SIDERÚRGICO Nirlene Aparecida Arruda (UNITAU) Roberto Roma de Vasconcellos (UNITAU) Resumo O trabalho tem por objetivo descrever a metodologia de Planejamento Estratégico, utilizando o BSC (Balanced Scorecard), seu desdobramento em metas, seus respectivos desafios e dificuldades em uma empresa siderúrgica. O Balanced Scorecard é um conjunto de indicadores de desempenho definidos em quatro perspectivas (aprendizagem e crescimento, financeira, do cliente e dos processos) que são utilizados como ferramenta para avaliação, busca de melhor desempenho e aprendizagem organizacional. O desdobramento de metas é um sistema administrativo que desdobra objetivos em metas, estabelecendo por meio da prática contínua do controle da qualidade, uma direção rumo à sobrevivência da empresa. Os resultados e as contribuições relatam a viabilidade prática da metodologia BSC. A conclusão reitera a necessidade da aplicação de uma metodologia no Planejamento Estratégico, implementada e aceita como uma ferramenta para contribuir de forma efetiva no crescimento da empresa e de seus colaboradores. Palavras-chaves: Planejamento Estratégico, Desdobramento de metas, Alinhamento Estratégico, BSC. 12 e 13 de agosto de 2011 ISSN 1984-9354

Transcript of PLANEJAMENTO ESTRATÉGICO: O BALANCED … · Modelo de Ansoff deixou de considerar variáveis...

PLANEJAMENTO ESTRATÉGICO: O

BALANCED SCORECARD NA

INDÚSTRIA DO SETOR SIDERÚRGICO

Nirlene Aparecida Arruda

(UNITAU)

Roberto Roma de Vasconcellos

(UNITAU)

Resumo

O trabalho tem por objetivo descrever a metodologia de Planejamento

Estratégico, utilizando o BSC (Balanced Scorecard), seu

desdobramento em metas, seus respectivos desafios e dificuldades em

uma empresa siderúrgica. O Balanced Scorecard é um conjunto de

indicadores de desempenho definidos em quatro perspectivas

(aprendizagem e crescimento, financeira, do cliente e dos processos)

que são utilizados como ferramenta para avaliação, busca de melhor

desempenho e aprendizagem organizacional. O desdobramento de

metas é um sistema administrativo que desdobra objetivos em metas,

estabelecendo por meio da prática contínua do controle da qualidade,

uma direção rumo à sobrevivência da empresa. Os resultados e as

contribuições relatam a viabilidade prática da metodologia BSC. A

conclusão reitera a necessidade da aplicação de uma metodologia no

Planejamento Estratégico, implementada e aceita como uma

ferramenta para contribuir de forma efetiva no crescimento da

empresa e de seus colaboradores.

Palavras-chaves: Planejamento Estratégico, Desdobramento de metas,

Alinhamento Estratégico, BSC.

12 e 13 de agosto de 2011

ISSN 1984-9354

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

2

1. FORMULAÇÃO DA SITUAÇÃO PROBLEMA

Buscando alternativas de planejar, executar, controlar e obter os resultados almejados

pela organização buscou-se ferramenta para implementar uma sistemática capaz de gerenciar

de forma integrada todos os departamentos da organização mantendo cada um seu foco,

porém integrados no objetivo maior da organização.

2. OBJETIVO

As organizações procuram se adaptar às constantes mudanças e incertezas. Dessa

forma, o planejamento estratégico representa uma ferramenta indispensável na gestão das

organizações a fim de precaverem-se das incertezas, com técnicas e processos administrativos

que permitam o planejamento de seu futuro, a elaboração de objetivos, estratégias, métodos e

ações (ANSOFF e McDONNELL, 1993; BETHLEM, 1998; DRUCKER, 1993; STONER e

FREEMAN, 1999).

Nesse sentido, o planejamento estratégico significa o ponto de partida na

administração estratégica das organizações. Esse planejamento tem como propósito adotar

medidas decisivas e buscar resultados cada vez melhores na condução de atitudes pró-ativas

na gestão das organizações. (MINTZBERG, 1994; GOMES, 2003).

Para competir em meio a um mercado globalizado, as empresas têm de se antecipar e

se adaptar com rapidez às condições desse mercado. (LIAUTAUD, 2002; MITROFF,

MASON e PEARSON, 1994). Isso ocorre porque, em ambientes instáveis, os dirigentes de

qualquer tipo de organização têm procurado verificar o que se encontram neles como

oportunidades e ameaças.

Hamel e Prahalad (1995); Bethlem (1998) consideram que o desafio das empresas é,

na maioria das vezes, o resultado de sua incapacidade de regenerar suas estratégias. Ao refletir

sobre tal abordagem, o planejamento estratégico torna-se fundamental na medida em que

favorece a discussão da missão, dos objetivos, das políticas, das estratégias, das diretrizes e

dos mecanismos de controle e avaliação (CAMPOS, 2002).

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

3

Nesse sentido, o objetivo do artigo é descrever o processo de criação de uma estratégia

empresarial de uma organização com fins lucrativos, utilizando-se o BSC. Serão destacadas as

variáveis consideradas importantes no Planejamento Estratégico, que dependem

fundamentalmente da viabilidade de sua implantação, da forma como a organização constrói

seu sistema de informações gerenciais, de como envolve toda equipe e, finalmente, de como

realiza o processo das lições apreendidas.

3. REVISÃO DA LITERATURA

3.1. Planejamento Estratégico

O planejamento estratégico surgiu a partir de 1945 e fundamentava-se na simples

extrapolação de dados do passado, o que na época funcionava relativamente bem, pois não

havia grandes modificações no ambiente. Em 1965, Igor Ansoff, com a publicação de seu

livro Corporate Strategy formaliza e estrutura o Planejamento Estratégico. Na abordagem de

Ansoff, a simples extrapolação dos dados históricos não é suficiente para descrever a

dinâmica ambiental e é necessário que as organizações se adaptem a essas novas condições. O

Modelo de Ansoff deixou de considerar variáveis importantes que influem na estratégia, como

fatores políticos, o poder e a cultura, focando apenas à parte do problema que relaciona a

organização ao mercado.

Segundo Kreinkenbaun apud Cunha (2001), Planejamento Estratégico é “um processo

que consiste na análise sistemática dos pontos fortes e fracos da empresa e das oportunidades

e ameaças do meio ambiente com o intuito de estabelecer objetivos, estratégias e ações que

possibilitem um aumento da competitividade empresarial”.

De acordo com esses autores, a implantação do Planejamento Estratégico se dá

inicialmente por meio da avaliação da cultura e valores da organização e das relações de poder

existentes na organização. Estas considerações são fundamentais, pois definirão se é possível

implantar o Planejamento Estratégico na organização. A etapa da sensibilização permanecerá

durante todo o planejamento, uma vez que todos na empresa devem estar envolvidos e

motivados no Planejamento Estratégico. É importante que seja realizado um acordo semântico

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

4

entre todos os participantes para que todos falem a mesma linguagem viabilizando a

implantação.

A definição de missão empresarial, segundo Oliveira (1993), é comparada ao uso de

uma bússola pela qual se orienta o navio. Ela define a razão de ser da organização,

relacionando o negócio com a possibilidade de satisfazer alguma necessidade do ambiente

organizacional.

Gracioso (1996) em seu livro Planejamento Estratégico Orientado para o Mercado cita

alguns cuidados na definição da missão da organização:

a) Ela não deve ser imposta e sim partilhada pelo executivo principal e seus colaboradores

imediatos;

b) Após o consenso deve ser posta no papel e ser o parâmetro pelo qual se julgam os

movimentos e planos estratégicos;

c) Ela transcende o mandato de qualquer Diretoria, e necessita do endosso do Conselho de

Administração ou dos acionistas majoritários para ser definida ou mudada.

O ambiente empresarial, para Oliveira (1988), não é um conjunto estável, uniforme e

disciplinado, mas um conjunto bastante dinâmico em que atua constantemente grande

quantidade de forças, de diferentes dimensões e naturezas em direções diferentes e que muda

a cada momento, pelo fato de cada uma dessas forças interferirem, influenciar e interagir com

as demais forças do ambiente. Em função disto oferece diversas oportunidades e ameaças. A

análise externa serve para estudar o ambiente selecionando e avaliando as oportunidades e

ameaças e determinando um parâmetro de avaliação da posição competitiva da empresa. Uma

oportunidade devidamente usufruída pode proporcionar aumento nos lucros da empresa,

enquanto que uma ameaça não administrada pode acarretar diminuição nos lucros previstos ou

mesmo prejuízo. Diversas técnicas existem para a análise externa entre elas: análise de

cenários, análise de “stakeholders”, análise de mercado, análise da competitividade, análise

da concorrência e muitas outras.

A organização utiliza-se da avaliação dos Fatores Chaves de Sucesso e suas Variáveis

Críticas para focar melhor sua análise interna, determinando seus pontos fortes e fracos

(PORTER, 2002). O Fator Chave de Sucesso é um atributo que a empresa deve dispor para

ser bem sucedida em suas atividades e a Variável Crítica é um fator interno à empresa, cujo

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

5

comportamento tem efeito em um ou mais Fator Chave de Sucesso. A análise de seus Fatores

Chaves de Sucesso e Variáveis Críticas deve ser feita com atenção e cuidado, focando nos

fatores e variáveis mais importantes para a organização, que podem ser bem diferentes dos de

outra organização da mesma indústria. A análise interna visa identificar as características

competitivas da empresa que a coloca em vantagem frente aos concorrentes (pontos fortes) e

as características competitivas que a coloca em desvantagem aos concorrentes (pontos fracos).

Para proceder à avaliação interna da organização, direcionada pelos Fatores Chaves de

Sucesso, diversos métodos são apresentados na literatura que podem ser usados individual ou

coletivamente de acordo com as necessidades de cada empresa. Tais como: análise funcional,

análise de portfólio, análise da cadeia de valor entre outros.

Uma vez analisados os aspectos internos e externos, chega-se à determinação dos

objetivos da empresa. Segundo Oliveira (1993), objetivos são o estado, a situação ou o

resultado futuro que o executivo pretende atingir. Relaciona-se a tudo que implica a obtenção

de um fim ou resultado final.

Os objetivos devem ser claros, específicos, mensuráveis, realísticos, devem apresentar

as suas inter-relações de forma esquematizada, estar adequadamente relacionados a fatores

internos e externos da empresa e ligados a um sistema de controle e avaliação estabelecidos.

As funções dos objetivos são:

• Avaliar as estratégias;

• Orientar as ações administrativas;

• Convergir à discussão do Planejamento Estratégico;

• Facilitar a comunicação na organização;

• Motivar;

• Espelhar a distribuição de poder na organização.

As metas são os objetivos quantificados e partir deste ponto é possível formular as

estratégias.

Após a definição das metas a organização elabora as suas estratégias. Oliveira (1988)

define estratégia como "um caminho, ou maneira, ou ação estabelecida e adequada para

alcançar os desafios e objetivos da empresa". A estratégia não é o único fator determinante no

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

6

sucesso ou fracasso de uma empresa, mas uma estratégia adequada pode trazer resultados

muito bons para empresas cujo nível geral de eficiência seja médio.

Segundo Porter (1985) as estratégias também podem ser classificadas quanto à

competitividade, dividindo-se em:

• Estratégia de liderança de custo: o baixo-custo em relação ao concorrente deve ser o tema

central de toda a estratégia, embora qualidade, assistência técnica e outros componentes

estratégicos não podem ser deixados de lado;

• Estratégia de diversificação: é uma estratégica genérica inerente ao processo de diferenciar o

produto/serviço oferecido pela empresa criando algo reconhecido como único no setor ou

indústria;

• Estratégia de foco: consiste na concentração de esforços em determinado segmento da linha

de produtos, grupo de clientes ou mercado geográfico. A empresa atingirá ou um status

diferenciado por melhor atender as necessidades do segmento-alvo, ou uma posição de menor

custo nesse segmento, ou ainda ambos, embora não seja diferenciada e nem líder de custo na

perspectiva do mercado como um todo.

A formulação de estratégias empresariais, visando sempre os objetivos, é condição

essencial para a própria viabilização do objetivo proposto. O processo de escolha estratégica

deve receber cuidados especiais do executivo. Deve ser resultado de uma série de análises dos

diferentes aspectos que compõe cada alternativa, e ser a que representa a melhor interação

entre a empresa e o ambiente.

Oliveira (1993) apud Hobbs & Heany (1978), afirmam que ao implementar uma

estratégia, o executivo deve estar atento a alguns pontos:

• Antes de designar estratégias ambiciosas deve estar atento de que não haverá sobrecarga

funcional;

• Conter ondas de choque da estratégia. Os executivos podem evitar alguns problemas de

separação, isolando partes da empresa contra as ondas de choque da estratégia;

• Dedicar atenção pessoal a importantes questões de integração;

• Não dissolver a sua equipe de Planejamento Estratégico até que ela tenha identificado as

ações que são seguidas do começo ao fim pelo nível hierárquico seguinte;

• Comunicar-se de cima para baixo e não somente de baixo para cima.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

7

A implementação da estratégia é um processo e não um evento e sempre acontecem

situações novas que necessitam de reavaliação da estratégia e ajustes corretivos. A busca de

melhores maneiras de executar as estratégias é um processo contínuo.

3.2. Métodos de Desdobramento Estratégico

O Gerenciamento pelas Diretrizes ou Desdobramento de Metas é um sistema

administrativo que visa garantir a sobrevivência da empresa à competição por meio da visão

estratégica estabelecida com base na análise do sistema empresa-ambiente e nas crenças e

valores da empresa, e por meio do direcionamento da prática do controle da qualidade por

todas as pessoas da empresa segundo aquela visão estratégica. (CAMPOS, 1992).

A implantação do Gerenciamento pelas Diretrizes pressupõe um comprometimento do

presidente da organização e requer condições essenciais no que concerne a existir um bom

sistema de coleta e análise de informações, uma elevada competência no método de solução

de problemas (PDCA) e um sólido gerenciamento funcional. As pessoas devem ser treinadas e

compreender muito bem o relacionamento entre seu trabalho e as metas da empresa.

Campos (1992) relata que o processo de implantação do Gerenciamento pelas

Diretrizes corresponde a um crescimento das pessoas decorrente de educação, treinamento e

prática. Durante este processo as pessoas irão primeiro desenvolver a "consciência do

problema". O objetivo, neste ponto, é fazer com que todas as pessoas passem a perceber os

problemas dentro de sua função. Só depois desta etapa as pessoas adquirem a habilidade de

planejar, enxergando os problemas interfuncionais e colaborando para resolvê-los.

Finalmente, as pessoas adquirem a habilidade de gerenciar diretrizes oriundas das

necessidades da empresa.

No Gerenciamento pelas Diretrizes a divulgação das orientações da alta administração

é conduzida de forma metódica utilizando o desdobramento das diretrizes. Desdobrar uma

diretriz significa dividí-la em várias outras diretrizes sob a responsabilidade de outras pessoas,

num relacionamento meio-fim, de forma a garantir o cumprimento da diretriz original

(CAMPOS, 1996).

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

8

3.3. Balanced Scorecard

O Balanced Scorecard – BSC surgiu no início dos anos 90 por meio de um grupo de

pesquisadores da Universidade de Harvard, liderados por Robert Kaplan e David Norton. Sua

primeira publicação sob a forma de artigo ocorreu em 1992 pela Harvard Business Review e o

desenvolvimento do modelo acabou resultando no lançamento de um livro, em 1996, cujo

título é “Using The Balanced Scorecard as a Strategic Management System”.

Segundo Kaplan & Atkinson (1997) o Balanced Scorecard é um modelo de avaliação

de desempenho organizacional que procura ir além das informações produzidas pelos

indicadores financeiros tradicionais, uma vez que estes indicadores por si só, são incapazes de

avaliar os impulsionadores de rentabilidade no longo prazo. O foco do BSC está nos objetivos

da organização, na coordenação do processo individual de tomada de decisão e no

estabelecimento de uma base sustentável para que ocorra o processo de aprendizagem

organizacional.

A essência do modelo BSC está assentada em dois conceitos – a cadeia de relações de

causa e efeito e os fatores impulsionadores. O melhor entendimento destes conceitos pode ser

dado pelo seguinte exemplo: para a teoria financeira, o objetivo a ser perseguido

sistematicamente pelo gestor é a maximização da riqueza do acionista. Neste caso, o modelo

BSC questionaria: qual é o fator impulsionador para conseguir-se atingir esta meta? Uma

resposta poderia ser o aumento da participação no mercado por meio de um aumento de

vendas com os clientes existentes.

Desta forma, aumentar o Maket-Share da empresa é um fator impulsionador do

objetivo: maximizar a riqueza do acionista. Na seqüência o modelo BSC indagaria: como

podemos aumentar as vendas? A resposta do departamento de marketing poderia ser: se os

clientes estão satisfeitos com nossos produtos, é razoável que continuem a fazer negócios com

a empresa, o que possibilitaria utilizando uma estratégia específica alavancar o volume de

vendas da empresa.

Para o modelo BSC a satisfação dos clientes é um fator impulsionador do aumento da

participação no mercado da empresa. A próxima pergunta seria: como é possível aumentar o

grau de satisfação dos clientes? Uma das possíveis respostas poderia ser: melhorar o

atendimento aos clientes. Da mesma forma, seguindo a lógica precedente, a redução do tempo

de entrega do produto ao cliente seria o fator impulsionador para conquistar a satisfação do

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

9

cliente. A resposta poderia recair no processo interno da empresa de melhoria contínua das

habilidades e competências de seus funcionários.

Observa-se então uma verdadeira cadeia completa de relações de causa e efeito onde é

possível mensurar os aspectos críticos ou diferenciais do desempenho organizacional. Esta

análise possibilita que a organização tenha uma visão sobre o futuro e um caminho que poderá

ser revisto continuamente à luz das informações obtidas sobre os principais concorrentes, as

inovações tecnológicas e a expectativas de seus clientes.

4. METODOLOGIA

De acordo com Yin (2001), “os estudos de caso representam a estratégia preferida,

quando se colocam questões do tipo “como” e “porque”, quando o pesquisador tem pouco

controle sobre os eventos e quando o foco se encontra em fenômenos contemporâneos

inseridos em algum contexto da vida real”. Ainda, segundo Maximiano (1987), o caso ou

estudo de caso é o relato ou narrativa de situações reais que fornecem ao leitor a habilidade

analítica ou de resolução de problemas, a serem aplicadas em situações semelhantes.

4.1 Caracterização da Pesquisa

O presente trabalho do ponto de vista de seus objetivos, segundo Gil (1994), é uma

pesquisa do tipo qualitativa, exploratória e descritiva, devido ao fato de procurar esclarecer e

mudar conceitos, buscando abordagens mais adequadas para trabalhos futuros. Descritivo

porque o pesquisador busca explorar a realidade vivida como ela se apresenta, sem lhe fazer

modificações de sua realidade.

A Estratégia da pesquisa foi o Estudo de Caso, de uma única empresa. De acordo com

Yin (2001): “O estudo de caso busca examinar um fenômeno atual dentro de seu contexto,

não se separando deste, como é o caso dos delineamentos experimentais, e também se

diferencia do método histórico por referir-se ao presente e não ao passado”.

4.2. O Caso Selecionado

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

10

A organização selecionada é uma empresa transnacional do setor metalúrgico

constando de três unidades fisicamente distribuídas no Estado de São Paulo. Número de

funcionários 2.800 pessoas.

4.3. Métodos para Coleta e Análise de Dados

A coleta de dados foi realizada baseada em várias fontes de evidência, para aumentar a

qualidade da pesquisa, visando obter linhas de convergência da investigação. Seguem abaixo

fontes de evidência para a coleta de dados:

Documentos: consulta a diversos relatórios da empresa de resultado financeiro

e operacional nos anos de 2006 a 2008, plano de investimento da empresa para

cinco anos e seminários realizados.

Registros em arquivos: dados referentes ao número de clientes e sua

participação nas vendas, levantamento de dados das reclamações e seus

motivos, tabelas e orçamentos no período de um ano da contabilidade, tabela

de pesquisa de mercado, e anotações das reuniões mensais de gestão do

negócio da diretoria e gerencia.

Entrevistas padronizadas com perguntas de alternativas fixas: são aquelas

em que as respostas estão limitadas às alternativas apresentadas. Estas podem

ser apenas sim ou não e a indicação de vários graus de aprovação ou

desaprovação. Há espaço para observações e comentários, caso queiram.

4.4. Análise de Dados

Yin (2001) coloca que a análise de dados consiste em examinar, categorizar, classificar

em tabelas ou, do contrário, recombinar as evidências tendo em vista proposições iniciais de

um estudo. Ainda, esse autor cita que existem duas estratégias gerais para a análise de dados.

A primeira é seguir as proposições teóricas que levaram ao estudo de caso. O

desenvolvimento de uma descrição de caso é o segundo tipo. Neste trabalho foi utilizado a

primeira estratégia compilando os dados necessários para elaboração do BSC.

5.RESULTADOS

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

11

Num primeiro momento foram levantados dados referentes ao mercado em que a

empresa atua, bem como nos mercados onde os concorrentes atuam, de forma a identificar a

tendência de crescimento, novo nicho de mercado, crises que possam gerar impactos na

empresa. Avaliaram-se também os indicadores econômicos, a situação política e grau de

comprometimento da economia local com o crescimento da região ou país envolvido.

Por meio de uma equipe multifuncional composta por representantes de vendas,

compras, marketing, produção, custos, engenharia, logística e programação todo este material

foi analisado, tendo como produto final a matriz SWOT (fig. 02).

Forças (s) Fraquezas (s)

A

M

B

I

E

N

T

E

I

N

T

E

R

N

O

* Pontualidade e flexibilidade de

programação e de produção

* Estrutra de relacionamento mercado -

produção é destaque

* Imagem de produtos com qualidade

* Gama de soluções de logística aderente

às solicitações do mercado

* Sistema "just in time" para produto tipo

fino é solução unica no mercado nacional

* Estrutura de Assistência Técnica com

atuação reativa

* Falta capacidade de produção de lotes

pequenos

* Sistema de informação não atende as

necessidades dos departamentos

* Reclamações de clientes devido a falha na

produção linha 2

* Política de estoques para produtos com

grande tempo de fabricação ruim

* Set up elevado

* Falta de pesquisa e desenvolvimento de

novos produtos/substitutos

Oportunidades (O) Ameaças ( T)A

M

B

I

E

N

T

E

E

X

T

E

R

N

O

* Concorrente Raio X está sendo cobrada

pela qualidade e custo o que pode tirá-la

de alguns mercados concorrentes

* Nova fabrica japonesa instalada no

Brasil com potencial de venda de produto

* Possibiliade de compartilhar atividades

adminsitrativas com associação comercial

da cidade

* Exigências ambientais elevam os custos

* Importação de produtos

* Política de crédito dos concorrentes melhor

que a nossa

* Concorrente Raio X comprou tecnologia que

possibilita maior produtividade

* Perda de mão de obra qualificada

Figura 02: Exemplo de matriz SWOT.

Fonte: Empresa X (2008).

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

12

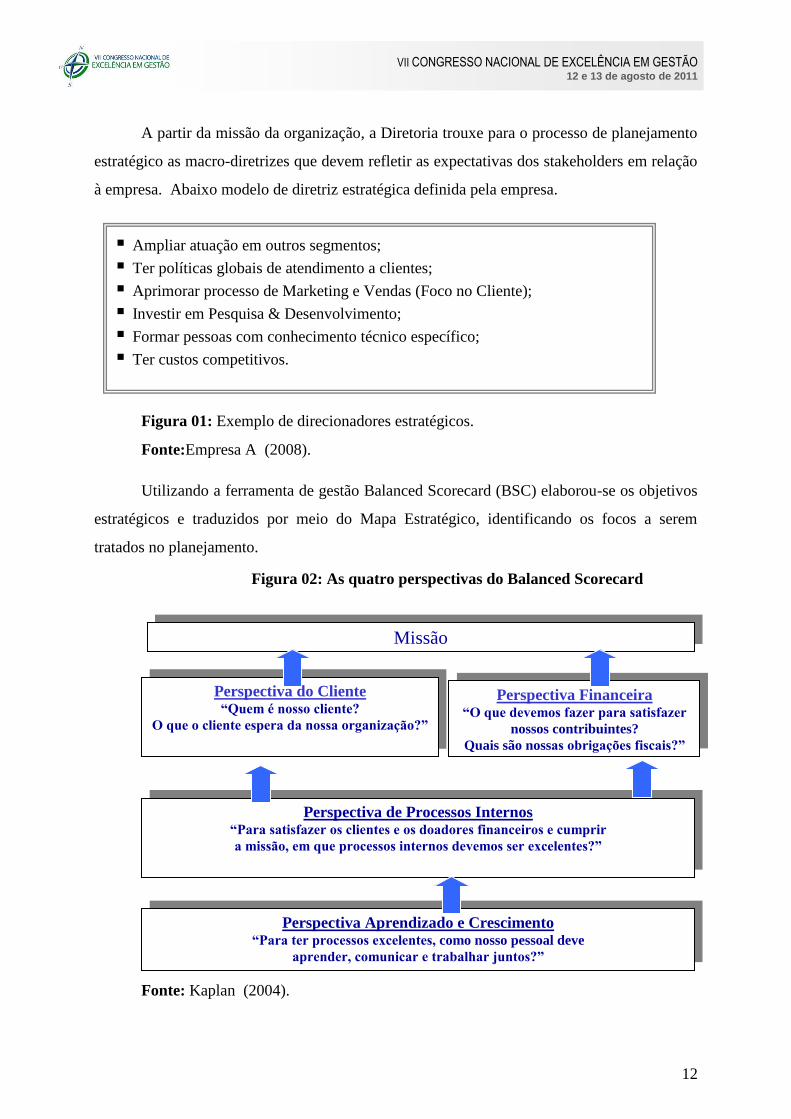

A partir da missão da organização, a Diretoria trouxe para o processo de planejamento

estratégico as macro-diretrizes que devem refletir as expectativas dos stakeholders em relação

à empresa. Abaixo modelo de diretriz estratégica definida pela empresa.

Figura 01: Exemplo de direcionadores estratégicos.

Fonte:Empresa A (2008).

Utilizando a ferramenta de gestão Balanced Scorecard (BSC) elaborou-se os objetivos

estratégicos e traduzidos por meio do Mapa Estratégico, identificando os focos a serem

tratados no planejamento.

Fonte: Kaplan (2004).

Missão

Perspectiva do Cliente “Quem é nosso cliente?

O que o cliente espera da nossa organização?”

Perspectiva Financeira “O que devemos fazer para satisfazer

nossos contribuintes?

Quais são nossas obrigações fiscais?”

Perspectiva de Processos Internos “Para satisfazer os clientes e os doadores financeiros e cumprir

a missão, em que processos internos devemos ser excelentes?”

Perspectiva Aprendizado e Crescimento “Para ter processos excelentes, como nosso pessoal deve

aprender, comunicar e trabalhar juntos?”

Figura 02: As quatro perspectivas do Balanced Scorecard

Ampliar atuação em outros segmentos;

Ter políticas globais de atendimento a clientes;

Aprimorar processo de Marketing e Vendas (Foco no Cliente);

Investir em Pesquisa & Desenvolvimento;

Formar pessoas com conhecimento técnico específico;

Ter custos competitivos.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

13

Para cada objetivo estratégico devem ser definidos indicadores-chave do processo que

tenham relação de causa e efeito entre as perspectivas do BSC de forma mensurável e que

demonstram o atendimento do objetivo estratégico estabelecido.

Figura 03: Exemplo de mapa estratégico.

Fonte: Organização X (2008).

A figura 3 apresenta a criação do Mapa estratégico da organização, criado a partir de

vários trabalhos realizados por todos os departamentos objetivando a participação e

envolvimento de todo o grupo e também alcançar as visões de toda a cadeia de produção.

O desdobramento da estratégia consiste na fragmentação de cada objetivo contido no

mapa estratégico em iniciativas estratégicas. Para cada iniciativa formula-se um plano de ação

e indicador(es) que levarão a empresa ao cumprimento das metas estabelecidas.

Perspectiva

de Clientes e

Comunidade

Perspectiva

de Pessoas,

Aprendizado

e

Crescimento

Perspectiva

de Processos

Perspectiva

Financeira

Manter tecnologias

atualizadas

Garantir a Segurança

Total das pessoas no

ambiente de trabalho

Forta lecer

comprometimento e

rea lização das pessoas

Atrair, reter e desenvolver

pessoas

Garantir excelência

nos processos

Maximizar a

produtividade

total

Aprimorar

relacionamento

com o cliente

Interagir com as

cadeias

produtivasSer

responsável

no âmbito

social e

ambiental

Ter a preferência

dos Clientes

Contribuir para o

desenvolvimento

sustentável das

Comunidades

Maximizar ResultadosMaximizar

ReceitasOtimizar os Custos

Pesquisar e

desenvolver e

produtos e processos

Responsabilidade

Sócio-Ambiental

Competências Ambiente de Trabalho Tecnologia

Pontualidade,

agilidade e

relacionamento

Garantir a

liderança

Inovar em

produto

Excelência Operacional Relacionamento com o Cliente/Cadeia

Produtiva

Preservar

diferenciação

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

14

Área

Responsável

Iniciativa

Estratégica

Iniciativas Estratégicas 2008 Objetivo Estratégico

Placas

Inox

Adriano e

Eduardo

Realizar controles de variabilidade de produto e processos

críticos Diferenciar Produtos

Eduardo

Estruturar Assistência Técnica e definir a forma de

atuação Diferenciar em Serviços

Implantar área de P&D Diferenciar Produtos

Nicolau Ter processos-padrão customizados para cada segmento. Diferenciar Produtos

Pedro Ter projetos e/ou parcerias com clientes (Homologações,

Parcerias) Diferenciar Produtos

Renato Realizar Engenharia Simultânea / Co-criação e conhecer

o processo dos clientes visando fidelização Diferenciar Produtos

Figura 04: Exemplo – Iniciativas Estratégicas e Objetivos.

Fonte: Organização X. (2008).

A figura 4 apresenta o modelo do desdobramento do objetivo estratégico em

iniciativas priorizadas no período.

A figura 5 demonstra o plano de ação criado a partir da iniciativa estratégica

priorizada de forma a materializar-se em ações efetivas. Nela temos o responsável, forma de

mensuração, meta e prazo.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

15

Desdobramento do Mapa Estratégico:Indicadores e Iniciativas Estratégicas por Responsável

PerspectivaObjetivo

Estratégico

Resp.

Inic.

Estrat.

Indicador

Objetivo

Estratégico

Iniciativas Estratégicas Indicador da Iniciativa

Estratégica

Praz

oMeta

Grau de cumprimento dos

parâmetros críticos das máquinas/

equipamentos que interferem no

produto/ processo:

ago 100%

Forno Delta de vazão no anel de

refrigeraçãoago 90%

Forno - Delta do Tundish set 90%

Forno - Pó fluxante no molde out 100%

Forno- Tempo de adição ligas jul 90%

Inspeção - Tempo de aquecimento nov 90%

Laminador - Pressão descarepador dez 90%

Temperatura produto após Insp. abr 90%

Temperatura entrada no bloco

laminadorjun 90%

Temperatura no formador de espiras jul 90%

Velocidade Bloco Laminador jun 90%

Ponto de orvalho de tratam. Térmico mai 90%

Insp. - Ângulo da Polideira da

Schumag 3out 90%

Pressão da Polideira do laminador abr 100%

Temp. do óleo lubrificante da trefila set 100%

Vazão da água de refrigeração da

fieira ago 100%

Diferenciar

em

Serviços

Pedro

nr. Reclamações

decorrentes de

serviços

(2) Ter preferencia dos

clientes

* N. de projetos implantados

previstos no orçamento para melhora

do transporte, comunicação e sistemajul 80%

Inovar em

Produtos,

Processos,

Serviços e

Gestão

Ana

* N. de idéias

aproveitadas

* Quantidade de

inovações

operacionais e

administrativas

implementadas

(13) Equipes de

monitoramento das

mudanças e tendências

verificadas no

macroambiente.

Forno

Sistema medição

Moldagem

Linhas de Inspeção

Laminador

* N. de idéias aproveitadas em

relação a estudos decorrentes de

processos de benchmarking

* Quantidade de inovações

operacionais e administrativas

implementadas em função de

workshops, visitas ao exterior

mar

nr.

Funcio

nários

partici

pantes

Valorizar

as

pessoas,

atrair e

reter

talentos

Marco

* Ter equipes

autogerenciáveis

(14) Estruturar a

manutenção, separando:

- Preventiva/- Corretiva

- Integrar inspeção +

programação

- implantação célula

autogerenciável

% de implantação da estrutura

jul

nr.

Célula

s

criads

a

Crescimento e

Aprendizagem

(1) Realizar controles

de variabilidade das

máquinas (parâmetros,

vibração e oscilação por

exemplo) com impacto

em produto / processo

críticos definidos pela

Engenharia

* % redução

de

interferência

de parâmetros

das máquinas

relacionados

aos

parâmetros

críticos

estabelecidos

pela

Engenharia de

processo e

produto

WilsonDiferenciar

ProdutosMercados /

Clientes

Figura 05: Exemplo – Plano de Ação (modelo exemplificativo).

Fonte: Organização X ( 2008) .

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

16

Por meio de reuniões do grupo multidisciplinar, identificaram-se causas prováveis dos

desvios no cumprimento das ações planejadas e verificam-se necessidade de nova ação e novo

recurso a ser disponilizado. Mensalmente as ações devem ser monitoradas buscando o

atingimento das metas. Novas ações surgem de necessidades identificadas na execução do

plano de ação e são incorporados ao controle.

Figura 05: Avaliação da implantação das ações planejadas.

Fonte: Organização A.

A Figura 5 exemplifica o controle e o resultado das iniciativas estratégicas

monitoradas mensalmente.

Desta forma, o processo de planejamento estratégico se desenvolveu em seis meses,

desde a pesquisa de opinião com clientes até a definição de metas e orçamento para próximo

período anual. Além de um mês de planejamento das atividades e material para a

implementação.

É necessário designar responsável pela gestão dos planos de ação, análise e

mensuração dos resultados e necessidades de revisão de cada macro-processo. Foi criada uma

área de Planejamento Estratégico e Orçamento com esta finalidade. Assim todas as sessenta e

cinco iniciativas estratégicas identificadas tiveram suas ações monitoradas mensalmente e

relatório de acompamento foi emitido para diretoria posicionando a organização bem como

indicando novas necessidades.

2441

Iniciativas com Indicador

Iniciativas sem Indicador

in

Monitoramento Mapa Estratégico:

Total de Iniciativas Estratégicas: 65

41 dentro da meta

Das 24 iniciativas, estratificadas

por área, fora da meta:

CCA

3TI

3

SI

6

RH

7

EXP

2

FMA 1

PCP 1

ARUP 1

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

17

Após um ano de implantação é possível visualizar o alinhamento global da empresa

em busca de seus desafios e a caracterização de forma de trabalho das pessoas conforme os

propósitos devidos pela empresa.

6. CONCLUSÕES

Este trabalho teve por objetivo vislumbrar a implementação da ferramenta

Planejamento Estratégico utilizando o BSC (Balanced Scorecard), seu desdobramento em

metas, seus respectivos desafios e dificuldades.

A empresa estudada foi uma siderúrgica de grande porte, com cerca de dois mil e

oitocentos empregados, que fornece produtos de aços especiais para mercados nacional e

internacional.

Os resultados obtidos foram a implementação da ferramenta como forma de apoio a

gestão da empresa atingindo o principal objetivo que era o alinhamento em torno das metas

definidas. Também foi a criação da identidade da organização, que foi introduzida na vida

profissional dos empregados e tornou as ações de dia-a-dia focadas na busca dos objetivos

maiores da empresa.

Concluindo a ferramenta Planejamento Estratégico é uma forma sistêmica de

gerenciar um negócio, eficaz se implementado com atenção as adaptações no ambiente local,

porque atua nas principais fontes de ação: pessoas e processos. Assim um dos pontos cruciais

é a necessidade de um plano de comunicação capaz de levar a todas as pessoas que trabalham

nesta empresa e seus parceiros este alinhamento. Também requer líderes que dominem as

práticas de planejar, que é traduzir a decisão em ações práticas e projetar o futuro sabendo

decidir como agir no futuro analisando o presente.

7. REFERÊNCIAS BIBLIOGRÁFICAS

CAMPOS, V. F. Gerenciamento pelas diretrizes. Belo Horizonte: Editora de desenvolvimento

gerencial, 2002.

DRUCKER, P. F. Sociedade pós-capitalista. São Paulo: Pioneira, 1993.

VII CONGRESSO NACIONAL DE EXCELÊNCIA EM GESTÃO 12 e 13 de agosto de 2011

18

GOMES, D. D. Posicionamento estratégico e ambiente competitivo. Disponível em

www.universiabrasil.net. Publicado em 18 fev. 2003. Acesso em 8 fev. 2010.

KAPLAN R. S., NORTON, D. P. Mapas Estratégicos – Balanced Scorecard. Editora Campus,

2004.

MAXIMIANO, A.C. Administração de projetos na indústria brasileira de informática. São

Paulo, 1987. 191p. Tese (Livre Docência). Faculdade de Economia, Administração e

Contabilidade, Universidade de São Paulo, 1987.

OLIVEIRA, D. de P. R. Planejamento estratégico: conceitos, metodologia e prática. São

Paulo: Atlas, 2004.

PORTER, MICHAEL E. Estratégia Competitiva. São Paulo: Editora Campus, 2000.

SELLTIZ, C. JAHODA, M.; DEUTSCH, M.; COOK, S.W. Métodos de pesquisa nas relações

sociais. São Paulo, EPU, 1974. 687p.

VASCONCELOS FILHO, P.; PAGNONCELLI, D. Construindo estratégias para vencer: um

método prático, objetivo e testado para o sucesso da sua empresa. Rio de Janeiro: Campus,

2001.

YIN, Robert K. Estudo de Caso: Planejamento e Métodos. Tradução: Daniel Grassi. Porto

Alegre: Bookman, 2005. 212 p.