Phân tích tài chính tập đoàn Petrolimex (PPT)

19

TẬP ĐOÀN XĂNG DẦU VIỆT NAM Vietnam National Petroleum Group GVHD: ThS. Nguyễn Tấn Minh Nhóm 9

Transcript of Phân tích tài chính tập đoàn Petrolimex (PPT)

TẬP ĐOÀN XĂNG DẦU VIỆT NAM Vietnam National Petroleum Group

GVHD: ThS. Nguyễn Tấn MinhNhóm 9

GIẢI PHÁP, KIẾN NGHỊ

GIỚI THIỆU

PHÂN TÍCH TÀI CHÍNH

1

2

3

NỘI DUNG

GIỚI THIỆU1.1

- được thành lập ngày 01/12/2011, tiền thân là Tổng Công ty Xăng dầu mỡ được thành lập theo Nghị định của Bộ Thương nghiệp, sau được thành lập lại theo Quyết định 828/QĐ-TTg ngày 31/5/2011 của thủ tướng chính phủ.

Là doanh nghiệp nhà nước trọng yếu, có quy mô toàn quốc, bảo đảm 60% thị phần xăng dầu cả nước.

Các lĩnh vực kinh doanh1.2

- Lĩnh vực kinh doanh chính của Petrolimex là xuất nhập khẩu và kinh doanh xăng dầu, lọc - hóa dầu, đầu tư vốn vào các doanh nghiệp khác để kinh doanh các ngành nghề mà Petrolimex đang kinh doanh...

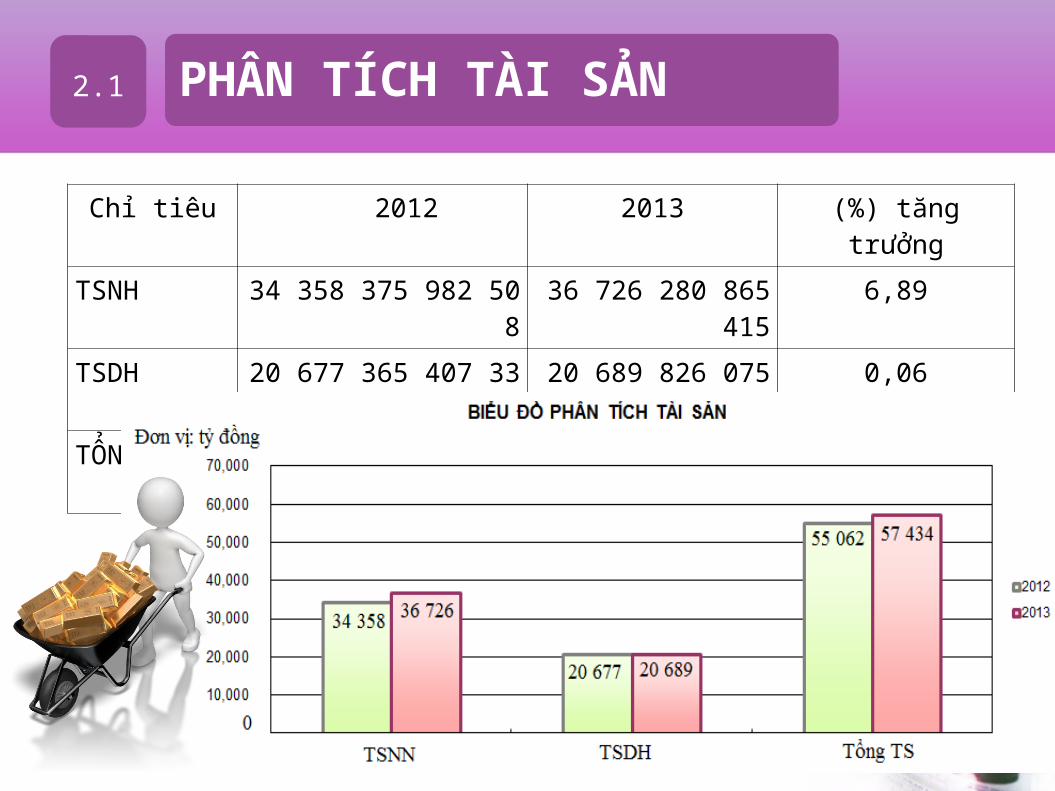

PHÂN TÍCH TÀI SẢN2.1

Chỉ tiêu 2012 2013 (%) tăng trưởng

TSNH 34 358 375 982 508 36 726 280 865 415 6,89

TSDH 20 677 365 407 337 20 689 826 075 875 0,06

TỔNG TS 55 062 467 378 624 57 434 533 358 375 4,31

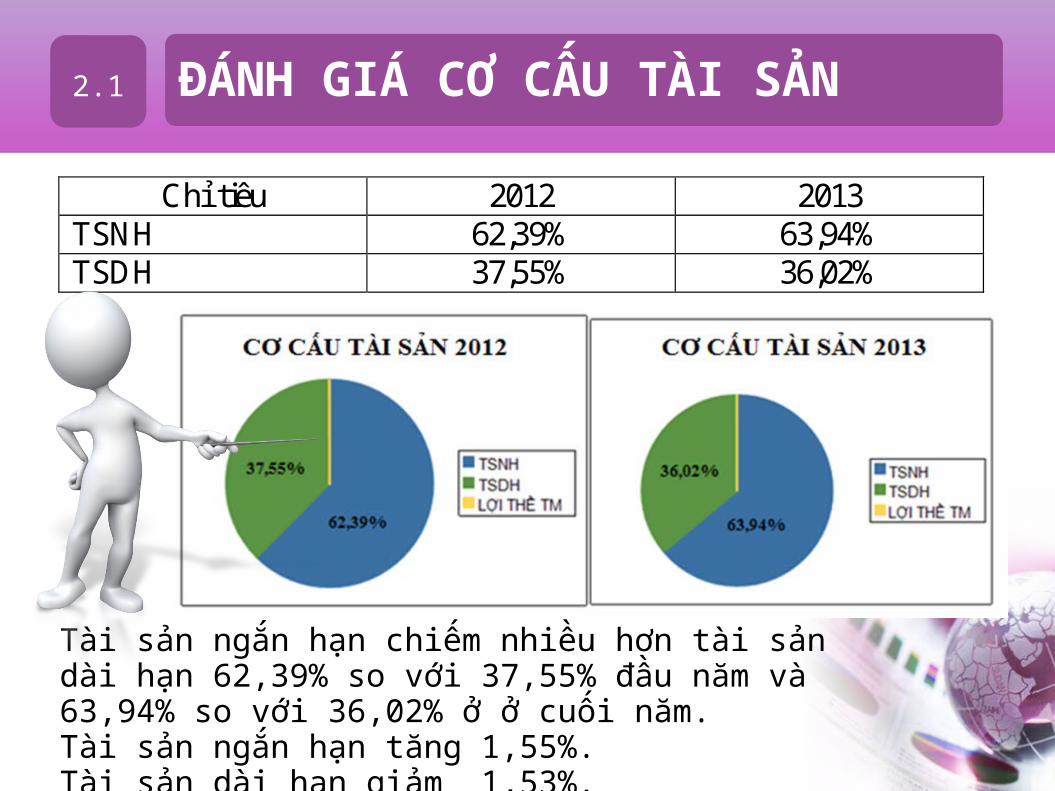

ĐÁNH GIÁ CƠ CẤU TÀI SẢN2.1

Chỉ tiêu 2012 2013 TSNH 62,39% 63,94% TSDH 37,55% 36,02%

Tài sản ngắn hạn chiếm nhiều hơn tài sản dài hạn 62,39% so với 37,55% đầu năm và 63,94% so với 36,02% ở ở cuối năm.Tài sản ngắn hạn tăng 1,55%.Tài sản dài hạn giảm 1,53%.

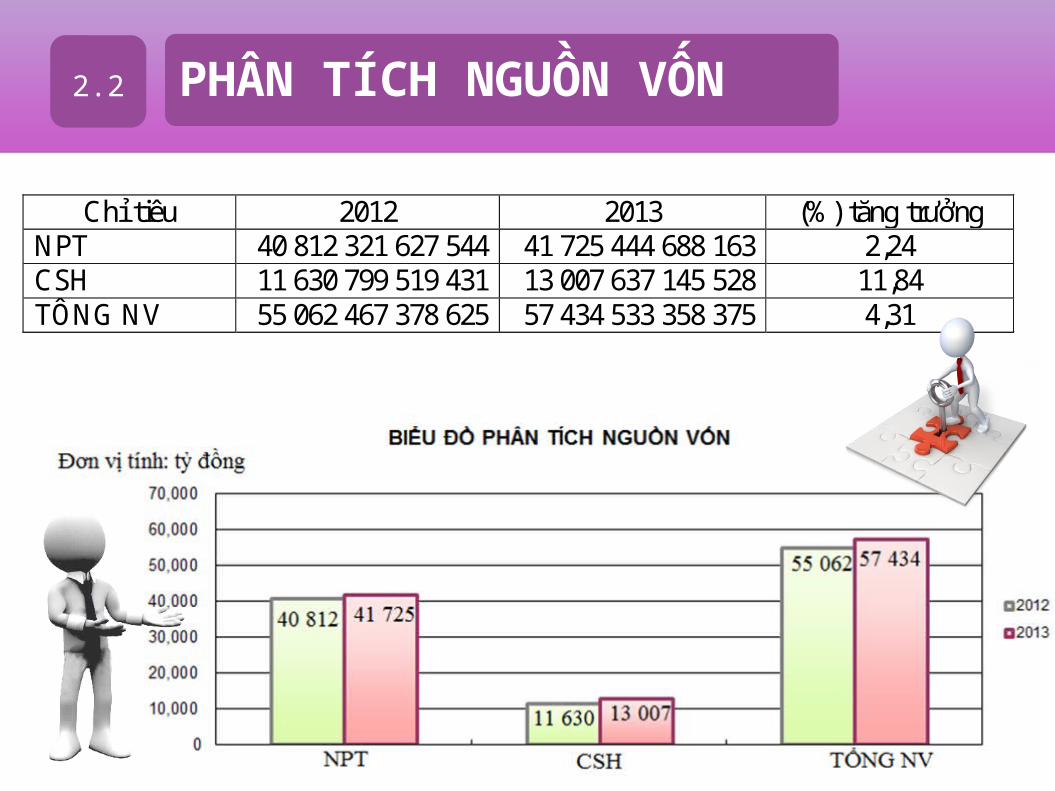

PHÂN TÍCH NGUỒN VỐN2.2

Chỉ tiêu 2012 2013 (%) tăng trưởng NPT 40 812 321 627 544 41 725 444 688 163 2,24 CSH 11 630 799 519 431 13 007 637 145 528 11,84 TỔNG NV 55 062 467 378 625 57 434 533 358 375 4,31

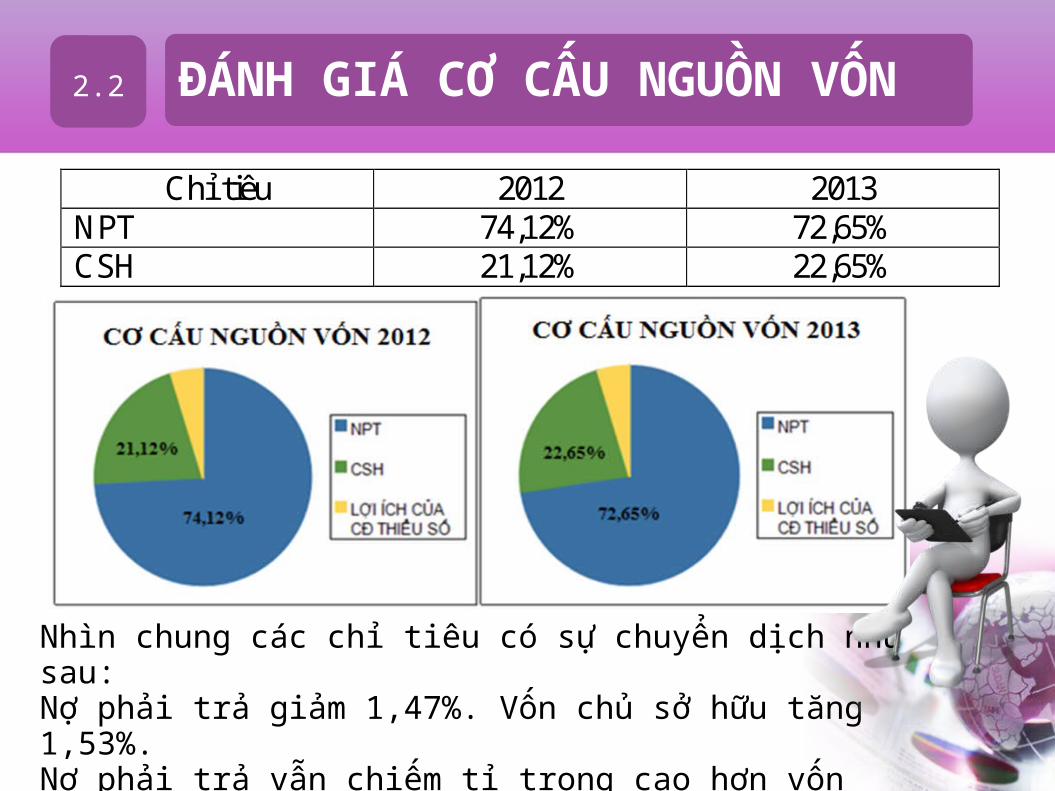

ĐÁNH GIÁ CƠ CẤU NGUỒN VỐN2.2

Chỉ tiêu 2012 2013 NPT 74,12% 72,65% CSH 21,12% 22,65%

Nhìn chung các chỉ tiêu có sự chuyển dịch như sau:Nợ phải trả giảm 1,47%. Vốn chủ sở hữu tăng 1,53%.Nợ phải trả vẫn chiếm tỉ trọng cao hơn vốn chủ sở hữu 74,12% so với 21,12% năm 2012 và 72,65% so với 22,65% năm 2013.

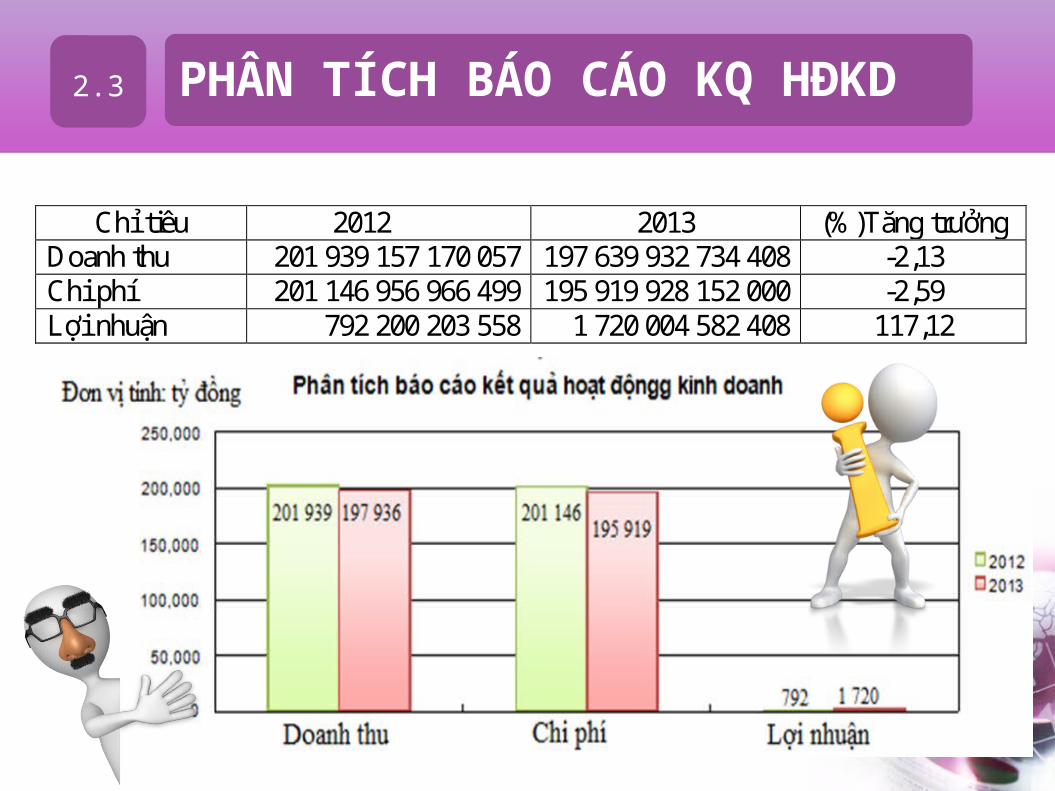

Chỉ tiêu 2012 2013 (%)Tăng trưởng Doanh thu 201 939 157 170 057 197 639 932 734 408 -2,13 Chi phí 201 146 956 966 499 195 919 928 152 000 -2,59 Lợi nhuận 792 200 203 558 1 720 004 582 408 117,12

PHÂN TÍCH BÁO CÁO KQ HĐKD2.3

NHÓM TỶ SỐ KHẢ NĂNG SINH LỜI VÀ TỶ SỐ QUẢN LÝ NỢ2.4

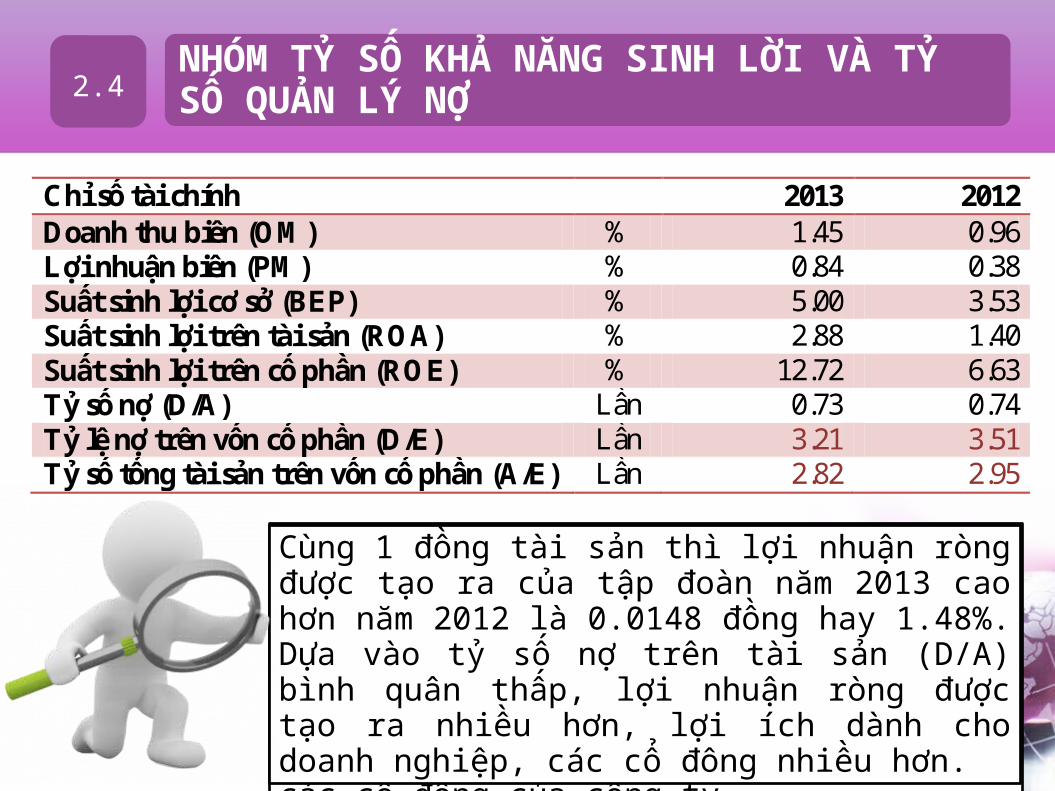

Cùng 1 đồng vốn chủ sở hữu nhưng lợi nhuận ròng năm 2013 được tạo ra nhiều hơn năm 2012 là 0.0609 đồng hay 6.09%. Tập đoàn hoạt động kinh doanh có hiệu quả, tăng khả năng sinh lời trên vốn chủ sở hữu nhằm nâng cao hiệu quả sử dụng vốn, đem lại lợi nhuận cao cho các cổ đông của công ty.

Cùng 1 đồng tài sản thì lợi nhuận ròng được tạo ra của tập đoàn năm 2013 cao hơn năm 2012 là 0.0148 đồng hay 1.48%. Dựa vào tỷ số nợ trên tài sản (D/A) bình quân thấp, lợi nhuận ròng được tạo ra nhiều hơn, lợi ích dành cho doanh nghiệp, các cổ đông nhiều hơn.

Chỉ số tài chính 2013 2012 Doanh thu biên (OM) % 1.45 0.96 Lợi nhuận biên (PM) % 0.84 0.38 Suất sinh lợi cơ sở (BEP) % 5.00 3.53 Suất sinh lợi trên tài sản (ROA) % 2.88 1.40 Suất sinh lợi trên cổ phần (ROE) % 12.72 6.63 Tỷ số nợ (D/A) Lần 0.73 0.74 Tỷ lệ nợ trên vốn cổ phần (D/E) Lần 3.21 3.51 Tỷ số tổng tài sản trên vốn cổ phần (A/E) Lần 2.82 2.95

NHÓM TỶ SỐ KHẢ NĂNG THANH KHOẢN VÀ GIÁ THỊ TRƯỜNG CỔ PHIẾU2.5

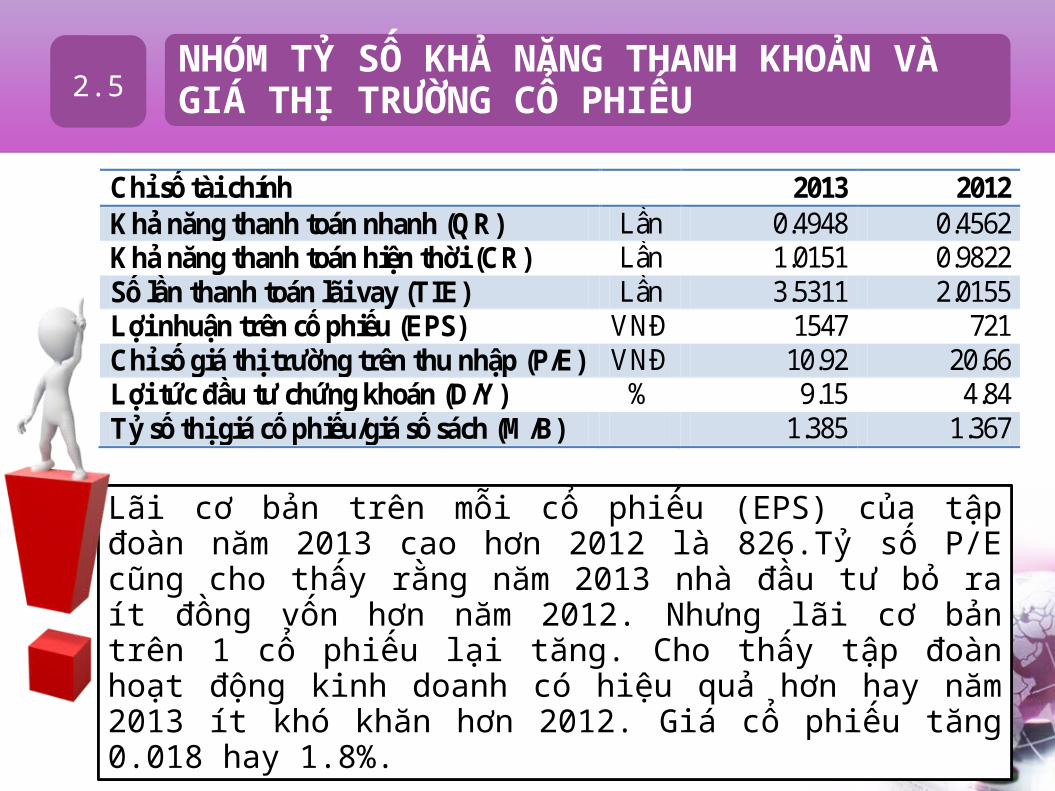

Hệ số thanh toán hiện hành (CR) thường xuyên ở mức xấp xỉ bằng 1 và hệ số thanh toán nhanh (QR) xấp xỉ 0,5 cho thấy Tập đoàn luôn duy trì được khả năng thanh toán ở mức an toàn. Các hệ số thanh toán trong năm 2013 tăng nhẹ theo chiều hướng tích cực cho thấy Tập đoàn luôn có dòng tiền ổn định để đáp ứng các nghĩa vụ tài chính đến hạn.

Chỉ số tài chính 2013 2012 Khả năng thanh toán nhanh (QR) Lần 0.4948 0.4562 Khả năng thanh toán hiện thời (CR) Lần 1.0151 0.9822 Số lần thanh toán lãi vay (TIE) Lần 3.5311 2.0155 Lợi nhuận trên cổ phiếu (EPS) VNĐ 1547 721 Chỉ số giá thị trường trên thu nhập (P/E) VNĐ 10.92 20.66 Lợi tức đầu tư chứng khoán (D/Y) % 9.15 4.84 Tỷ số thị giá cổ phiếu/giá sổ sách (M/B) 1.385 1.367

Lãi cơ bản trên mỗi cổ phiếu (EPS) của tập đoàn năm 2013 cao hơn 2012 là 826.Tỷ số P/E cũng cho thấy rằng năm 2013 nhà đầu tư bỏ ra ít đồng vốn hơn năm 2012. Nhưng lãi cơ bản trên 1 cổ phiếu lại tăng. Cho thấy tập đoàn hoạt động kinh doanh có hiệu quả hơn hay năm 2013 ít khó khăn hơn 2012. Giá cổ phiếu tăng 0.018 hay 1.8%.

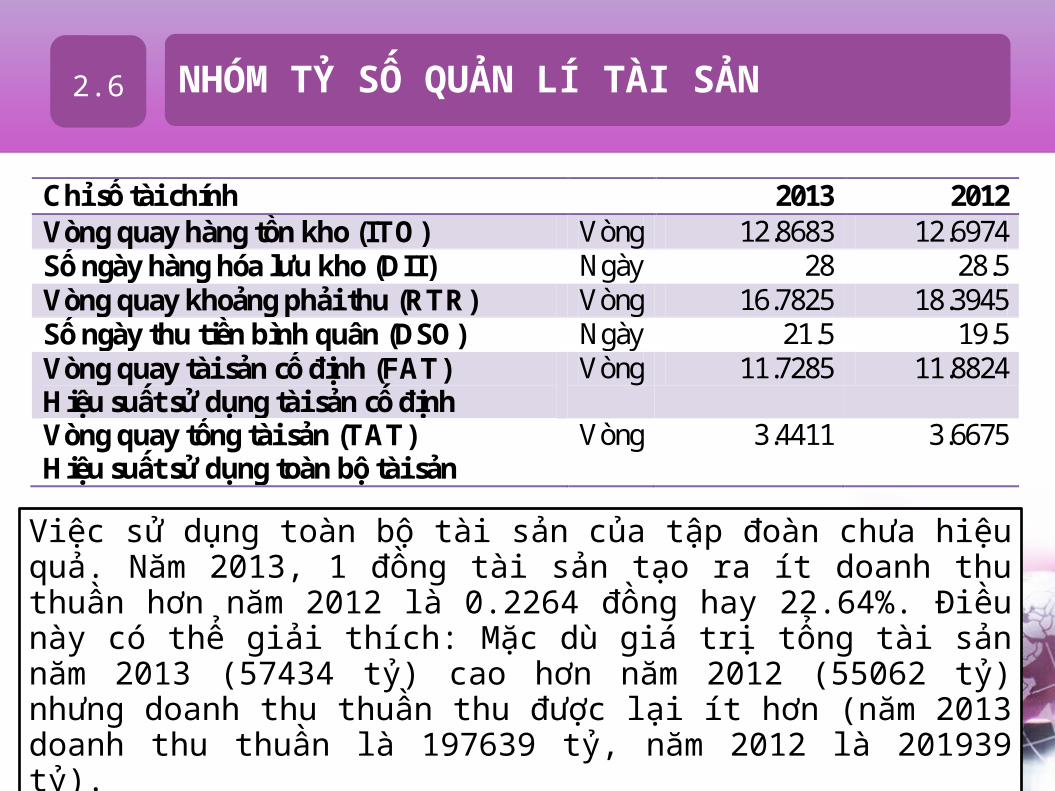

NHÓM TỶ SỐ QUẢN LÍ TÀI SẢN2.6

Chỉ số tài chính 2013 2012 Vòng quay hàng tồn kho (ITO) Vòng 12.8683 12.6974 Số ngày hàng hóa lưu kho (DII) Ngày 28 28.5 Vòng quay khoảng phải thu (RTR) Vòng 16.7825 18.3945 Số ngày thu tiền bình quân (DSO) Ngày 21.5 19.5 Vòng quay tài sản cố định (FAT) Hiệu suất sử dụng tài sản cố định

Vòng 11.7285 11.8824

Vòng quay tổng tài sản (TAT) Hiệu suất sử dụng toàn bộ tài sản

Vòng 3.4411 3.6675

Trong năm 2013 tốc độ vòng quay hàng tồn kho nhanh hơn năm 2012 là 0.1709 hay 17.09%, điều này phản ánh việc quản lý hàng tồn kho của tập đoàn trong năm 2013 có hiệu quả hơn.

Trong năm 2013 tốc độ vòng quay khoản phải thu chậm hơn năm 2012 là 1.612 hay 161.2%, cho thấy tập đoàn bán chịu nhiều, có nhiều khoản phải thu. Số ngày thu tiền bình quân (DSO) năm 2013 cao hơn 2012 là 2 ngày, tập đoàn bị chiếm dụng vốn nhiều hơn.

Năm 2013, 1 đồng giá trị tài sản cố định tạo ra doanh thu thuần ít hơn 2012 là 0.1539đồng hay 15.39%. Phân tích số liệu cho thấy tài sản cố định tham gia vào sản xuất trong năm 2013 (16851 tỷ) ít hơn năm 2012 (16994 tỷ), doanh nghiệp sử dụng thiết bị và nhà xưởng kém hiệu quả.

Việc sử dụng toàn bộ tài sản của tập đoàn chưa hiệu quả. Năm 2013, 1 đồng tài sản tạo ra ít doanh thu thuần hơn năm 2012 là 0.2264 đồng hay 22.64%. Điều này có thể giải thích: Mặc dù giá trị tổng tài sản năm 2013 (57434 tỷ) cao hơn năm 2012 (55062 tỷ) nhưng doanh thu thuần thu được lại ít hơn (năm 2013 doanh thu thuần là 197639 tỷ, năm 2012 là 201939 tỷ).

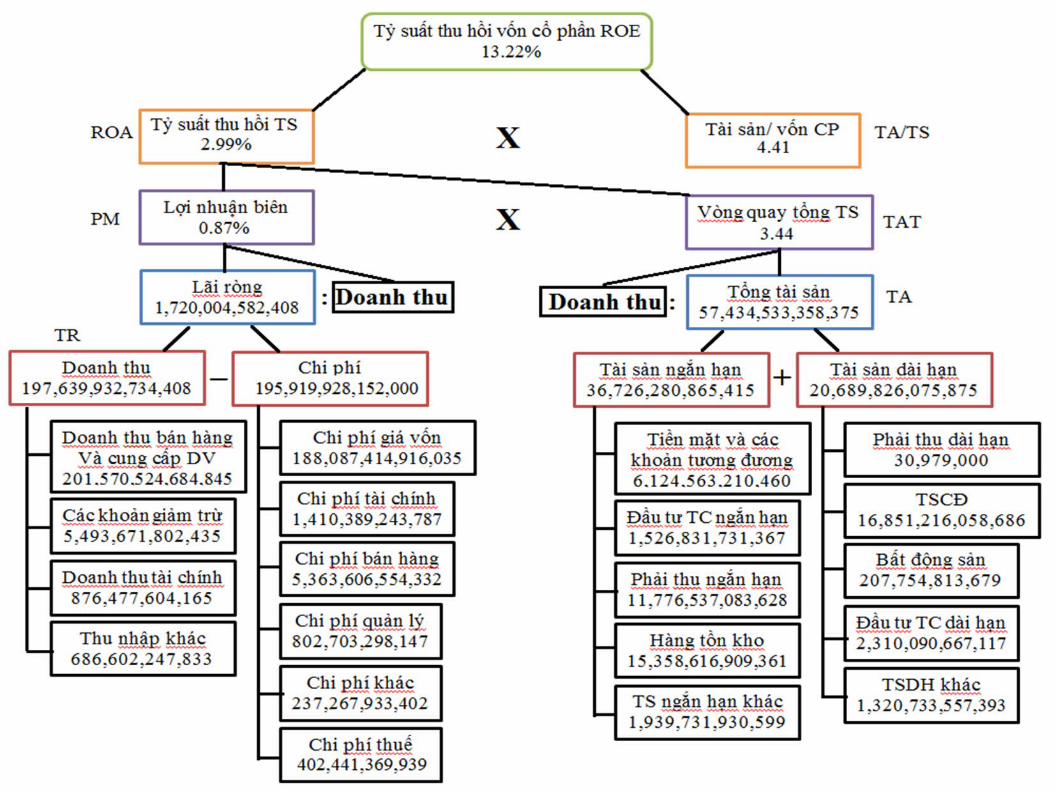

PHÂN TÍCH SƠ ĐỒ DUPONT2.6

Vòng quay tài sản cố

định

Vòng quay khoản

phải thu

Vòng quay tổng tài

sản

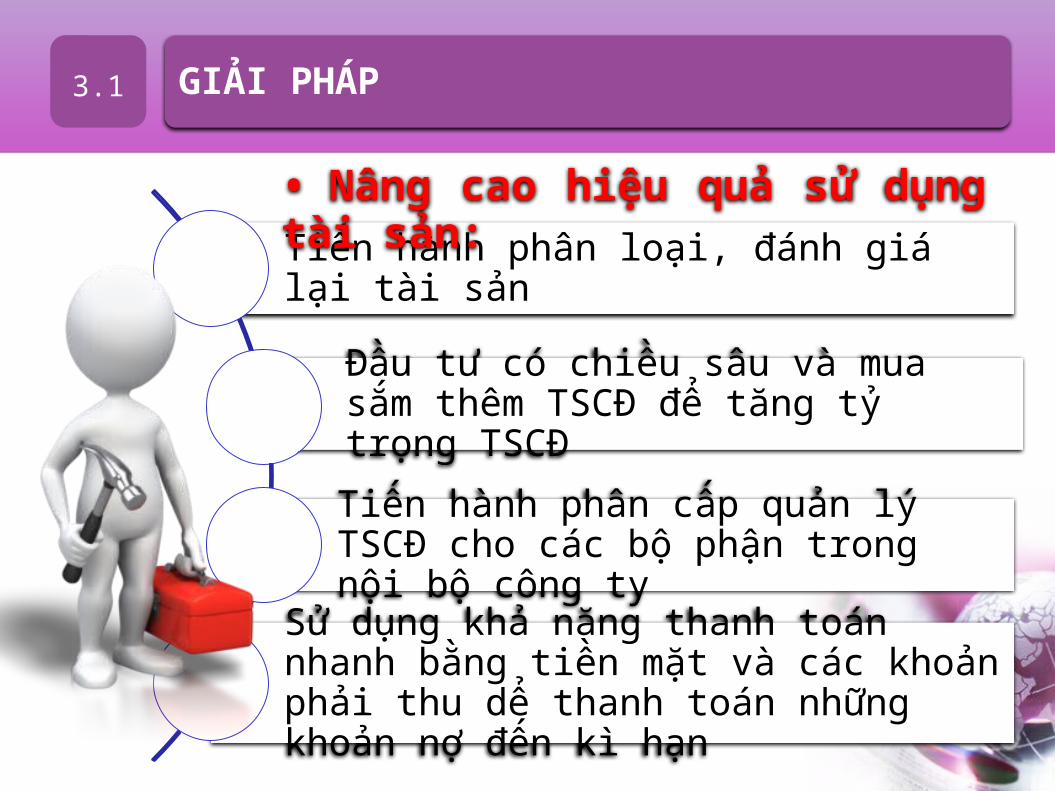

GIẢI PHÁP3.1

Tiến hành phân loại, đánh giá lại tài sản

Đầu tư có chiều sâu và mua sắm thêm TSCĐ để tăng tỷ trọng TSCĐ

Tiến hành phân cấp quản lý TSCĐ cho các bộ phận trong nội bộ công ty

Sử dụng khả năng thanh toán nhanh bằng tiền mặt và các khoản phải thu dể thanh toán những khoản nợ đến kì hạn

• Nâng cao hiệu quả sử dụng tài sản:

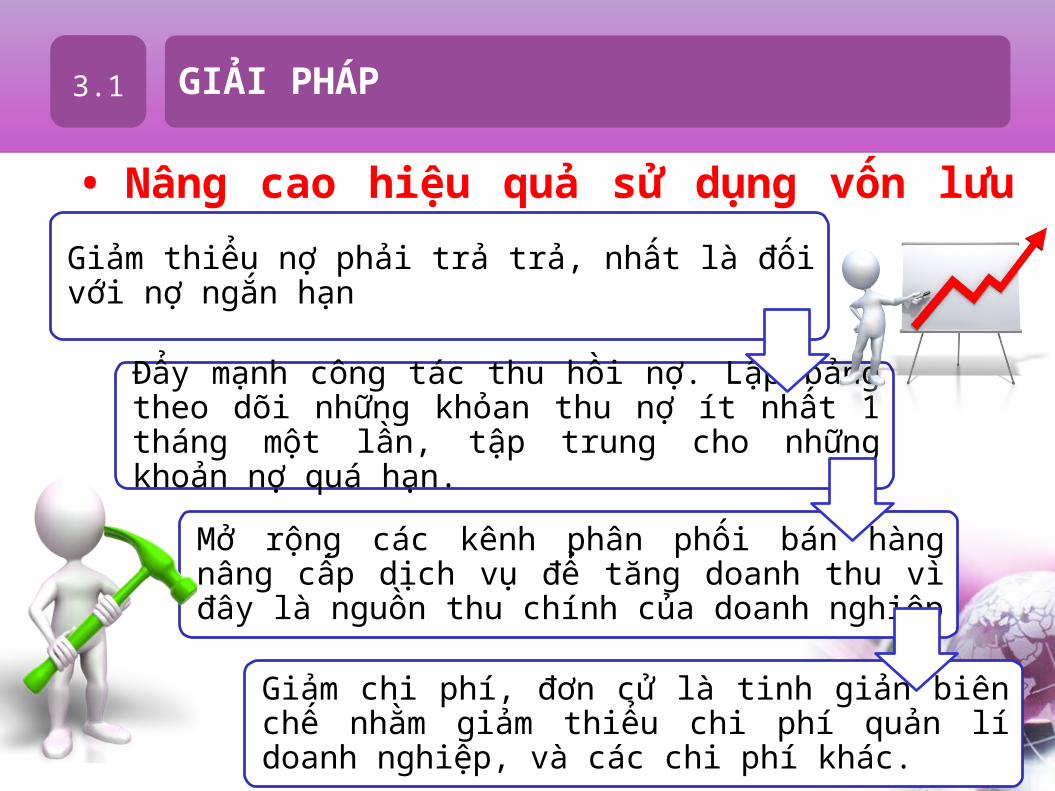

GIẢI PHÁP3.1

• Nâng cao hiệu quả sử dụng vốn lưu động:

Giảm thiểu nợ phải trả trả, nhất là đối với nợ ngắn hạn

Đẩy mạnh công tác thu hồi nợ. Lập bảng theo dõi những khỏan thu nợ ít nhất 1 tháng một lần, tập trung cho những khoản nợ quá hạn.

Mở rộng các kênh phân phối bán hàng nâng cấp dịch vụ để tăng doanh thu vì đây là nguồn thu chính của doanh nghiệp

Giảm chi phí, đơn cử là tinh giản biên chế nhằm giảm thiểu chi phí quản lí doanh nghiệp, và các chi phí khác.

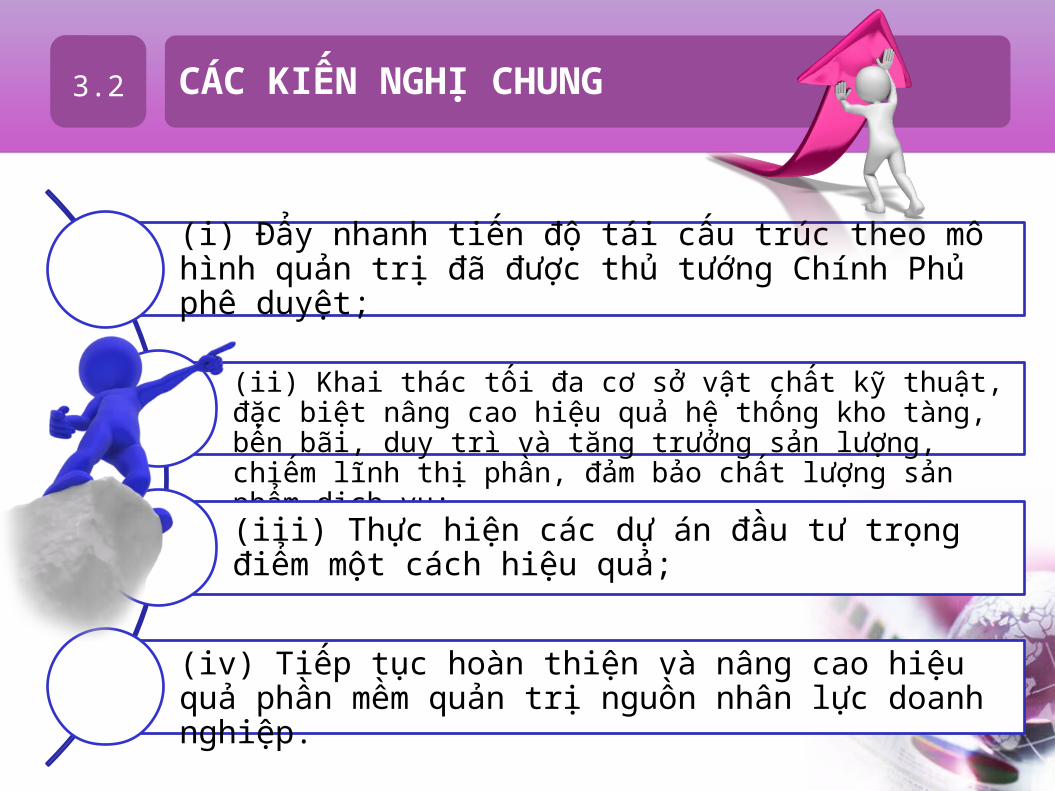

CÁC KIẾN NGHỊ CHUNG3.2

(i) Đẩy nhanh tiến độ tái cấu trúc theo mô hình quản trị đã được thủ tướng Chính Phủ phê duyệt;

(ii) Khai thác tối đa cơ sở vật chất kỹ thuật, đặc biệt nâng cao hiệu quả hệ thống kho tàng, bến bãi, duy trì và tăng trưởng sản lượng, chiếm lĩnh thị phần, đảm bảo chất lượng sản phẩm dịch vụ;

(iii) Thực hiện các dự án đầu tư trọng điểm một cách hiệu quả;

(iv) Tiếp tục hoàn thiện và nâng cao hiệu quả phần mềm quản trị nguồn nhân lực doanh nghiệp.

XIN MỜI CÁC BẠN ĐẶT CÂU HỎI CHO NHÓM