PERANAN PRODUK PEMBIAYAAN SYARIAH TERHADAP …eprints.ums.ac.id/53830/11/NASKAH PUBLIKASI-83.pdf ·...

14

PERANAN PRODUK PEMBIAYAAN SYARIAH TERHADAP PERKEMBANGAN USAHA DI BMT AMANAH UMMAH KARTASURA Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan Manajemen Fakultas Ekonomi dan Bisnis Disusun Oleh: Abdul Hanief B100 122 012 PROGRAM STUDI MANAJEMEN FAKULTAS EKONOMI DAN BISNIS UNIVERSITAS MUHAMMADIYAH SURAKARTA 2017

Transcript of PERANAN PRODUK PEMBIAYAAN SYARIAH TERHADAP …eprints.ums.ac.id/53830/11/NASKAH PUBLIKASI-83.pdf ·...

PERANAN PRODUK PEMBIAYAAN SYARIAH TERHADAP

PERKEMBANGAN USAHA DI BMT AMANAH UMMAH KARTASURA

Disusun sebagai salah satu syarat menyelesaikan Program Studi Strata I pada Jurusan

Manajemen Fakultas Ekonomi dan Bisnis

Disusun Oleh:

Abdul Hanief

B100 122 012

PROGRAM STUDI MANAJEMEN

FAKULTAS EKONOMI DAN BISNIS

UNIVERSITAS MUHAMMADIYAH SURAKARTA

2017

i

HALAMAN PERSETUJUAN

PERANAN PRODUK PEMBIAYAAN SYARIAH TERHADAP

PERKEMBANGAN USAHA DI BMT AMANAH UMMAH KARTASURA

NASKAH PUBLIKASI

Oleh :

Abdul Hanief

B 100122012

Telah diperiksa dan disetujui untuk diuji oleh :

Dosen Pembimbing

Lukman Hakim, SE, M.Si

ii

HALAMAN PENGESAHAN

PERANAN PRODUK PEMBIAYAAN SYARIAH TERHADAP

PERKEMBANGAN USAHA DI BMT AMANAH UMMAH KARTASURA

Oleh:

Abdul Hanief

B100 122 012

Telah dipertahankan di depan Dewan Penguji

Fakultas Ekonomi dan Bisnis Universitas Muhammadiyah Surakarta

Pada hari Senin, 30 Mei 2017 dan dinyatakan telah memenuhi syarat

Dewan Penguji:

1. Drs. Wiyadi, MM., Ph.D ( )

(Ketua Dewan Penguji)

2. Jati Waskito, SE., M.Si. ( )

(Sekretaris Dewan Penguji)

3. Lukman Hakim, SE., M. Si. ( )

(Anggota Dewan Penguji)

Mengetahui,

Dekan Fakultas Ekonomi dan Bisnis

Universitas Muhammadiyah Surakarta

(Dr. Triyono, S.E., M.Si)

iii

PERNYATAAN

Dengan ini saya menyatakan bahwa dalam naskah publikasi ini tidak terdapat karya yang

telah diajukan untuk memperoleh gelar kesarjanaan di suatu perguruan tinggi dan sepanjang

pengetahuan saya tidak terdapat karya atau pendapat yang pernah ditulis atau diterbitkan

orang lain, kecuali secara tertulis diacu dalam naskah dan disebut dalam daftar pustaka.

Apabila kelak terbukti ada ketidak benaran dalam pernyataan saya di atas, maka saya

pertanggung jawabkan sepenuhnya.

Surakarta, 30 Mei 2017

Penulis

Abdul Hanief

B100122012

1

PERANAN PRODUK PEMBIAYAAN SYARIAH TERHADAP

PERKEMBANGAN USAHA DI BMT AMANAH UMMAH KARTASURA

ABSTRAK

Penelitian ini bertujuan untuk mengetahui peran: (1) produk pembiayaan syariah

terhadap perkembangan usaha masyarakat,(2) kendala apa saja yang dihadapi serta

bagaimana upaya dalam mengatasinya pada BMT Amanah Ummah Kartasura. Penelitian ini

menggunakan model kualitatif dengan teknik pengumpulan data menggunakan teknik

wawancara, observasi dan dokumentasi. Teknik analisis data kualitatif menggunakan

trianggulasi sumber, metode, waktu dan teori. Data yang didapat sebagian besar bersumber

dari wawancara dengan pihak BMT, anggota dan beberapa data dokumentasi BMT Amanah

Ummah. Hasil dari penelitian yaitu: 1) BMT berperan positif terhadap kesejahteraan

masyarakat di berbagai sektor: a) Sektor Perdagangan, pembiayaan digunakan untuk

tambahan modal usaha dan membeli kebutuhan dagang para anggota. b) Sektor Jasa,

digunakan untuk membeli peralatan perbengkelan pada jasa bengkel body motor dan mobil

pada Jasa Ekspedisi. c) Sektor Rumah Tangga, digunakan untuk merenovasi rumah, mebiayai

pendidikan, persalinan, pemeblian sepeda motor dan memenuhi kebutuhan sehari-hari. 2)

Kendala yang dihadapi BMT Amanah Ummah yaitu: a) Kendala dalam bidang SDM,

sulitnya penambahan SDM dikarenakan sebagian calon karyawan tidak dapat memenuhi

kriteria yang dibutuhkan oleh pihak BMT. b) Kendala dalam bidang Pemasaran, adanya

persaingan yang kompetitif antar lembaga keuangan di suatu daerah tersebut. c) Kendala

dalam bidang Operasional, adanya pembiayaan yang tidak lancar yang dilakukan oleh

sebagian anggota BMT.

Kata Kunci: BMT, Pembiayaan, Kendala, Upaya Mengatasi Kendala.

ABSTRACT

This study aims to determine: (1) the role of sharia financing products to the business

development of society, (2) to find out the obstacles that is being faced and how to overcome

it on BMT Amanah Ummah Kartasura. This research uses a qualitative model with data

collection techniques, using interview method, observation and documentation. The analysis

technique of the qualitative data is by triangulation of source, method, time and theory. Data

mostly obtained from interviews with the BMT, members, and some documentation from

BMT Amanah Ummah. The results of the research are: 1) BMT positively contributes to the

welfare of the community in various sectors: a) Trade Sector, financing is used for additional

business capital and purchase members trade needs. b) Service Sector, used to buy workshop

equipment on motorcycle and car body workshop services on Expeditionary Services. c)

Household sector, used to renovate the house, finance education, childbirth, motorcycle bike

and meet daily needs. 2) Obstacles faced by BMT Amanah Ummah: a) Obstacles in the field

of human resources, the difficulty of adding human resources due to some prospective

employees couldn’t meet the criteria required by the BMT. b) Constraints in the field of

Marketing, the existence of competitive competition among financial institutions in an area.

c) Constraints in the field of Operations, the existence of non-current financing made by

some members of BMT.

Keywords: BMT, Financing, Constraints, Efforts to Overcome Constraints.

2

1. PENDAHULUAN

Bank merupakan salah satu lembaga keuangan yang mempunyai peranan penting

di dalam perekonomian suatu negara sebagai badan usaha yang menghimpun dana dari

masyarakat dalam bentuk simpanan dan menyalurkannya kepada masyarakat dalam

bentuk kredit atau bentuk-bentuk lainnya dalam rangka meningkatkan taraf hidup rakyat

banyak. Dilihat dari segi imbalan maupun jasa atas penggunaan dana, baik simpanan

maupun pinjaman, menurut peraturan Bank Indonesia No. 9/7/PBI/2007 yang dikutip

(Totok Budisantoso dan Sigit Tirandaru, 2006) bank dibedakan manjadi dua yaitu : (1)

Bank konvensional yaitu bank yang dalam aktivitasnya, baik penghimpunan dana

maupun dalam rangka penyaluran dananya, memberikan dan mengenakan imbalan

berupa bunga atau sejumlah imbalan dalam presentase tertentu dari dana untuk suatu

periode tertentu, (2) Bank syariah yaitu bank yang dalam aktivitasnya, baik

penghimpunan dana maupun dalam rangka penyaluran dananya memberikan dan

mengenakan imbalan atas dasar prinsip Syariah yaitu jual beli dan bagi hasil.

Menurut Muhammad (2005) hal mendasar yang membedakan antara Lembaga

Keuangan Konvensional dengan Lembaga Keuangan Syariah adalah terletak pada

pengembalian dan pembagian keuntungan yang diberikan oleh nasabah kepada lembaga

keuangan dan/atau yang diberikan oleh lembaga keuangan kepada nasabah. Pertumbuhan

dan perkembangan perbankan Syariah di Indonesia tumbuh semakin pesat secara

fantastis. Krisis keuangan global di satu sisi telah membawa hikmah bagi perkembangan

perbankan Syariah. Prospek perbankan Syariah di Indonesia diyakini akan terus tumbuh

dan berkembang. Perkembangan industri lembaga Syariah ini diharapkan mampu

memperkuat stabilitas sistem keuangan Nasional.

Selain bank syariah yang akhir – akhir ini banyak bermunculan di Indonesia,

banyak pula bermunculan lembaga keuangan swasta sejenis yang berprinsip syariah.

Diantaranya adalah Baitul Mal wat Tamwil (BMT). Keberadaan BMT ini merupakan

usaha untuk memenuhi keinginan khususnya sebagian umat islam yang menginginkan

jasa layanan bank syariah untuk mengelola perekonomiannya.

BMT merupakan lembaga keuangan mikro yang dioperasikan dengan prinsip bagi

hasil (syariah), menumbuh kembangkan bisnis usaha mikro dan kecil dalam rangka

mengangkat derajat dan martabat serta membela kepentingan kaum fakir miskin

(Sholahuddin, 2014). Jadi keberadaannya setingkat dengan koperasi yang dalam

mengoperasikannya berprinsip syariah. Secara konseptual, BMT memiliki dua fungsi:

baitul tamwil (bait= ‘rumah’, at tamwil= ‘pengembangan harta’) melakukan kegiatan

3

pengembangan usaha-usaha produktif dan investasi dalam meningkatkan kualitas

ekonomi pengusaha mikro dan kecil terutama dengan mendorong kegiatan menabung

dan menunjang pembiayaan kegiatan ekonominya.

Masalah pokok dan paling sering dihadapi oleh setiap perusahaan yang bergerak

dalam bidang usaha apa pun selalu tidak terlepas dari kebutuhan dana (modal) untuk

membiayai usahanhya. Kebutuhan akan dana ini diperlukan untuk modal investasi atau

modal kerja, sebab modal merupakan unsur yang sangat penting dalam mendukung

penginkatan produksi dan taraf hidup masyarakat itu sendiri. Hal ini tidak menutup

kemungkinan bahwa pertumbuhan ekonomi dalam pembangunannya tidaklah terlepas

dari peran sektor perbankan.

Namun, pada umumnya, masalah yang dihadapi beberapa pelaku usaha yaitu

disebabkan oleh sulitnya mendapatkan modal yang dibutuhkan. Hal ini karena para

sebagian pengusaha tidak mampu menjangkau layanan yang diberikan oleh perbankan

dalam penyediaan modalnya, sehingga biasanya mereka mengambil jalan pragmatis

dengan mencari permodalan dari pihak ketiga atau lembaga keuangan informal atau

biasa disebut juga rentenir yang relatif bunganya lebih tinggi.

Dari 283 responden yang telah mengakses layanan BMT, terdapat 157 responden

yang menjadikan BMT sebagai satu-satunya sumber untuk mendapatkan pembiayaan.

Sedangkan sisanya, disamping BMT, juga telah memanfaatkan akses layanan perbankan

dan lembaga keuangan syariah lainnya. Ini menunjukkan bahwa lebih dari separuh

responden betul-betul memiliki ketergatungan yang sangat tinggi terhadap BMT (Beik,

2013).

Oleh karena itu dalam rangka meberdayakan para pedagang kecil dan menengah

agar peranannya dalam segala kegiatan ekonomi dapat menginkat, dapat memperluas

pangsa pasar dalam kegiatan produksi dan distribusi nasional serta memperkuat daya

saingnya. Oleh karena itu BMT direncanakan sebagai gerakan nasional dalam rangka

memperdayakan masyarakat lapisan bawah. Antusias masyarakat akan bank syariah

sangat besar, terbukti hingga lebih dari 2000 BMT telah berdiri dan tersebar diseluruh

Indonesia. Yang semakin diminati masyarakat dan semakin banyaknya para pemikir

ekonomi syariah di Indonesia yang terus memperjuangkan kemajuan lembaga keuangan

berdasarkan syariah Islam.

4

Lembaga Keuangan Syariah dapat dipahami sebagai berikut yaitu menurut

Dewan Syariah Nasional (DSN) lembaga keuangan adalah lembaga yang

mengeluarkan produk keuangan syariah dan mendapat izin operasional sebagai

lembaga keuangan syariah (DSN-MUI, 2003). Sedangkan menurut Hakim (2012:

181) lembaga keuangan syariah merupakan bagian dari sistem keuangan Islam,

dimana tujuan dari sistem keuangan Islam adalah memberikan kontribusi secara

pantas kepada pencapaian-pencapaian tujuan sosio-ekonomi Islam yang utama.

Lembaga keuangan Islam dalam operasinya menghapus sistem riba, dan sebagai

gantinya adalah sistem bagi hasil (profit and loss sharing). Adapun intermediator-

intermediator lainnya seperti institusi kredit khusus, koperasi asuransi deposito

tujuannya melengkapi bank atau lembaga keuangan dalam menggalang dana melalui

partisipasi ekuitas (modal), simpanan bagi hasil untuk tujuan investasi.

Baitul Maal Wa Tamwil atau sering disebut dengan BMT. Secara harfiah baitul

maal berarti rumah dana dan baitul tamwil berarti rumah usaha. Baitul yang artinya

rumah dan tamwil adalah pengembangan harta kekayaan yang asal katanya maal atau

harta. Maka tamwil merupakan tempat untuk mengembangkan usaha dan tempat

untuk mengembangkan usaha dari tempat untuk harta kekayaan (Ridwan, 2005: 126).

Baitul maal lebih memiliki kesamaan fungsi dan peran dengan Lembaga Amil Zakat

(LAZ), fungsi tersebut meliputi upaya pengumpulan dana zakat, infaq, sedekah,

wakaf, dan sumber dana-dana sosial lain, serta upaya pensyarufan zakat kepada

berhak. Sedangkan baitul tamwil sebagai usaha pengumpulan dan penyaluran dana

komersial profit untuk menciptakan nilai tambah baru dan mendorong pertumbuhan

ekonomi.

Menurut Djazuli dan Yadi Janwari (2002: 183), Baitul Maal Wa Tamwil adalah

balai usaha mandiri terpadu yang isinya berintikan bayt al-mal wa al tamwil dengan

kegiatan mengembangkan usaha-usaha produktif dan investasi dalam meningkatkan

kualitas kegiatan ekonomi pengusaha kecil dan bawah dengan mendorong kegiatan

menabung serta menunjang pembiayaan kegiatan ekonominya. Selain itu juga bisa

menerima titipan zakat, infaq, dan sedekah, serta menyalurkannya sesuai dengan

peraturan dan amanahnya.

2. METODE PENELITIAN

Jenis penelitian yang digunakan dalam penelitian ini adalah penelitian kualitatif.

Menurut Kirk dan Miiller (1986: 9) mendefinisikan penelitian kualitatif adalah tradisi

5

tertentu dalam ilmu pengetahuan sosial yang secara fundamental bergantung pada

pengamatan pada manusia dalam kawasannya sendiri dan berhubungan dengan orang-

orang tersebut dalam bahasanya dan dalam peristilahannya. Penelitian ini menggunakan

BMT (Baitul Maal Wa Tamwil) Amanah Ummah di kecamatan Kartasuro, Sukoharjo

sebagai subjek dalam penelitian. Pada penelitian ini teknik pengumpulan data wawancara,

observasi dan dokumentasi. Wawancara adalah percakapan dengan maksud tertentu.

Percakapan itu dilakukan oleh dua pihak, yaitu pewawancara (interviewer) yang

mengajukan pertanyaan dan yang diwawancarai (interviewe) yang memberikan jawaban

atas pertanyaan itu (Lexy, 1991: 135). Observasi merupakan salah satu teknik operasional

pengumpulan data melalui proses pencatatan secara cermat dan sistematis terhadap obyek

yang diamati secara langsung (Teguh, 1999: 134). Sedangkan, dokumentasi adalah

metode pengumpulan data dengan cara melihat, mempelajari, serta mencatat arsip-arsip

yang ada. Dokumen bisa berupa tulisan, gambar dan karya-karya monumental dari

seseorang (Sarwono, 2006).

Dalam penelitian kualitatif analisis data dilakukan sejak sebelum memasuki

lapangan, selama dilapangan dan setelah selesai penelitian dilapangan, lalu data tersebut

diperiksa kembali dengan cara trianggulasi sumber, metode, waktu dan teori. Dalam

penelitian ini menggunakan triangulasi sumber. Menurut Patton dalam Lexy (2006),

triangulasi sumber adalah mengecek balik derajat kepercayaan yang diperoleh melalui

waktu dan alat yang berbeda. Demikian juga triangulasi teori, metode dan teknik,

dilakukan dengan memanfaatkan bagian teori, metode dan teknik, untuk menganalisis

masalah yang sama. Dasar pertimbangannya adalah data tidak mungkin dipahami hanya

melalui satu teori, metode dan teknik (Kutha, 2010: 242). Adapun tahapan-tahapan

analisis menurut Marshall dan Rossman dalam Lexy (1991) sebagai berikut:

a. Mengorganisasikan data

b. Pengelompokan berdasarkan Kategori, tema dan pola jawaban

c. Menguji asumsi atau permasalahan yang ada dengan data

d. Mencari alternatif penjelasan bagi data

e. Menulis hasil penelitian

3. HASIL DAN PEMBAHASAN

BMT Amanah Ummah merupakan lembaga otonom yang mengatur rumah

tangganya sendiri dan berbadan hukum koperasi serta menjadi laboraturium lembaga

keuangan syariah terutama bagi Fakultas Agama Islam. Keterikatan yang sangat erat

6

BMT Amanah Ummah dengan UMS menyebabkan BMT Amanah Ummah lebih dikenal

sebagai BMT UMS.

Kegitatan Usaha Jasa Keuangan Syariah BMT Amanah Ummah adalah

menghimpun dana dan menyalurkannya melalui Jasa Keuangan Syariah dari dan untuk

anggota koperasi, calon anggota koperasi, koperasi dan atau anggotanya. Penghimpunan

dana melalui produk-produk simpanan dan penyalurannya melalui pembiayaan dan

piutang sesuai dengan ketentuan syariah. Adapun produk-produk simpanan yaitu: 1)

Simpanan Mudharabah: a) Investasi Mudharabah, b) Investasi Mudharabah Berjangka.

2) Simpanan Mudharabah Al Mutlaqoh: a) Simpanan As-Syamil, b) Simpanan Haji

Mabrur. Adapun produk-produk pembiayaan yaitu: 1) Pembiayaan Murabahah: a)

Pembiayaan Kepemilikan Tanah, b) Pembiayaan Pembangunan Rumah, c) Pembiayaan

Renovasi Rumah, d) Pembiayaan Sepeda Motor, e) Pembiayaan Pendidikan.

Peran pembiayaan BMT Amanah Ummah telah dirasakan oleh beberapa anggota

baik digunakan untuk kebutuhan konsumtif maupun produktif. Pembiaayan telah

dilakukan di berbagai sektor antara lain; 1) Sektor Perdagangan, 2) Sektor Jasa dan 3)

Sektor Rumah Tangga. Peningkatan kesejahteraan yang dirasakan para anggota BMT

Amanah Ummah dari berbagai sektor perekonomian didasarkan pada peningkatan dan

pengembangan dalam menjalankan usahanya.

Faktor pendukung yang dimiliki oleh BMT Amanah Ummah antara lain: 1)

Berbasis Ekonomi Syariah, 2) Prosedur pinjaman mudah dan 3) Bergabung di

perhimpunan BMT Skala Nasional. Sedangkan, beberapa faktor kendala yang dihadapi

yaitu: 1) Kendala dalam bidang SDM, 2) Kendala dalam bidang Pemasaran dan Kendala

dalam bidang Operasional.

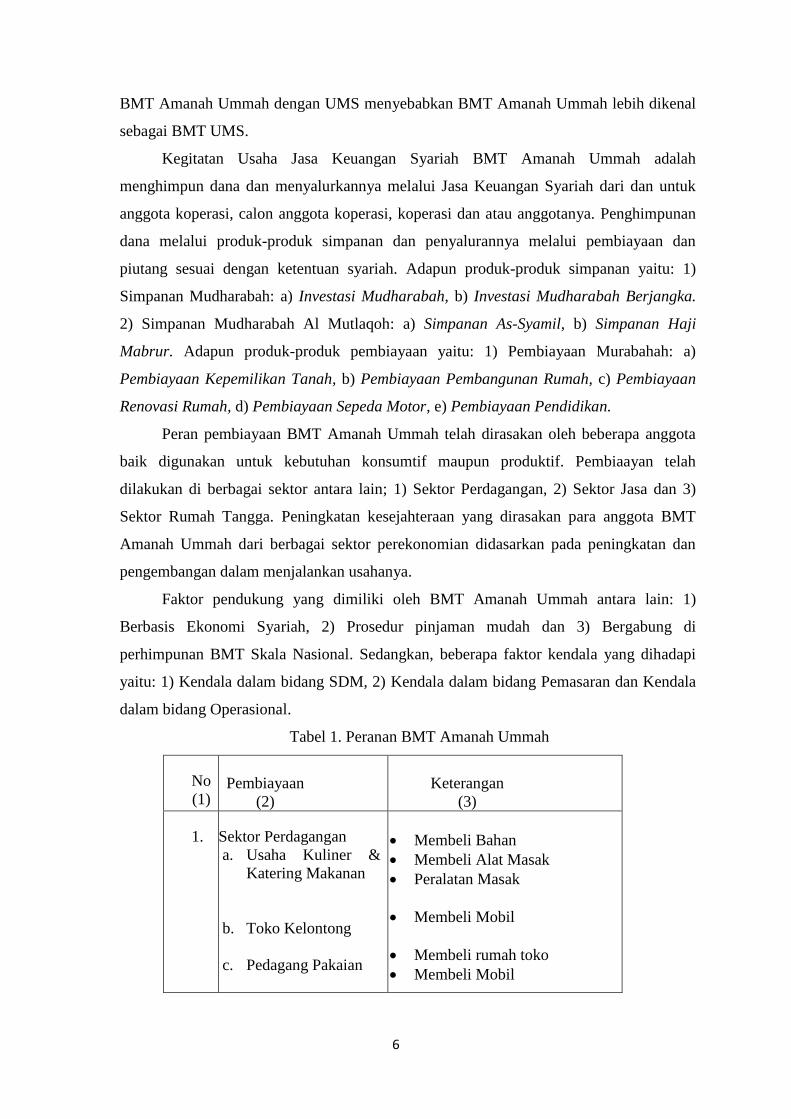

Tabel 1. Peranan BMT Amanah Ummah

No

(1) Pembiayaan

(2)

Keterangan

(3)

1. Sektor Perdagangan

a. Usaha Kuliner &

Katering Makanan

b. Toko Kelontong

c. Pedagang Pakaian

Membeli Bahan

Membeli Alat Masak

Peralatan Masak

Membeli Mobil

Membeli rumah toko

Membeli Mobil

7

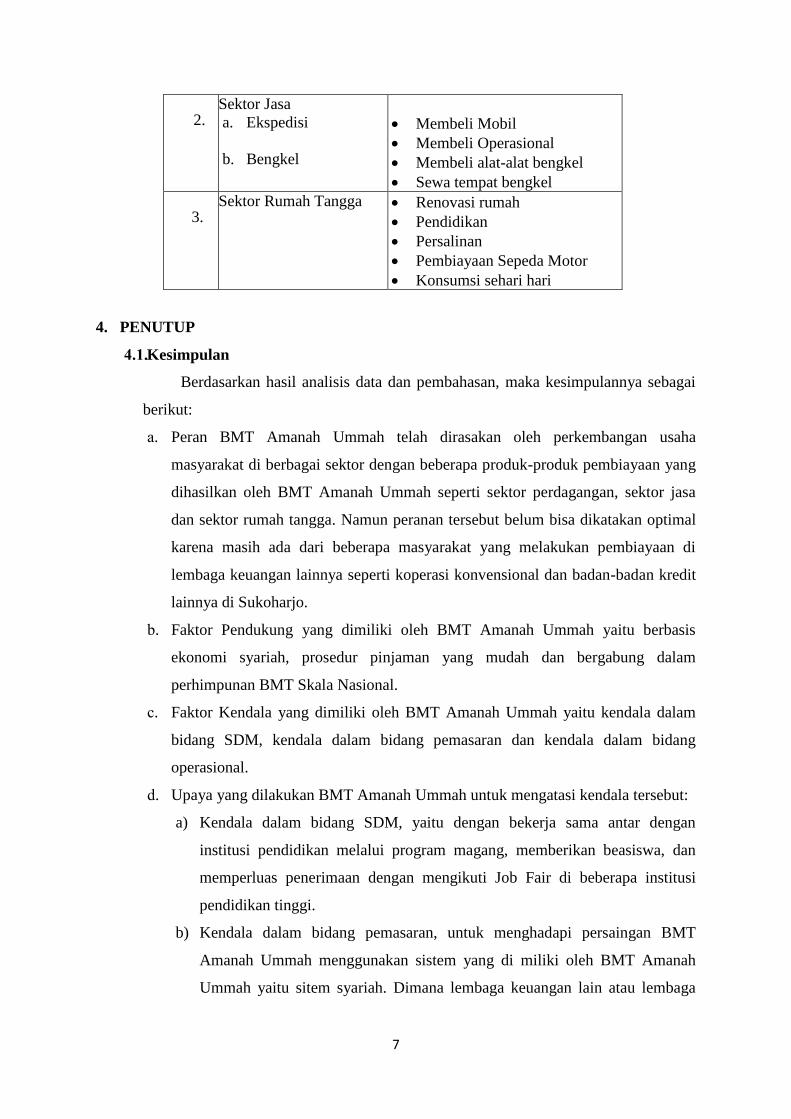

2. Sektor Jasa

a. Ekspedisi

b. Bengkel

Membeli Mobil

Membeli Operasional

Membeli alat-alat bengkel

Sewa tempat bengkel

3. Sektor Rumah Tangga Renovasi rumah

Pendidikan

Persalinan

Pembiayaan Sepeda Motor

Konsumsi sehari hari

4. PENUTUP

4.1. Kesimpulan

Berdasarkan hasil analisis data dan pembahasan, maka kesimpulannya sebagai

berikut:

a. Peran BMT Amanah Ummah telah dirasakan oleh perkembangan usaha

masyarakat di berbagai sektor dengan beberapa produk-produk pembiayaan yang

dihasilkan oleh BMT Amanah Ummah seperti sektor perdagangan, sektor jasa

dan sektor rumah tangga. Namun peranan tersebut belum bisa dikatakan optimal

karena masih ada dari beberapa masyarakat yang melakukan pembiayaan di

lembaga keuangan lainnya seperti koperasi konvensional dan badan-badan kredit

lainnya di Sukoharjo.

b. Faktor Pendukung yang dimiliki oleh BMT Amanah Ummah yaitu berbasis

ekonomi syariah, prosedur pinjaman yang mudah dan bergabung dalam

perhimpunan BMT Skala Nasional.

c. Faktor Kendala yang dimiliki oleh BMT Amanah Ummah yaitu kendala dalam

bidang SDM, kendala dalam bidang pemasaran dan kendala dalam bidang

operasional.

d. Upaya yang dilakukan BMT Amanah Ummah untuk mengatasi kendala tersebut:

a) Kendala dalam bidang SDM, yaitu dengan bekerja sama antar dengan

institusi pendidikan melalui program magang, memberikan beasiswa, dan

memperluas penerimaan dengan mengikuti Job Fair di beberapa institusi

pendidikan tinggi.

b) Kendala dalam bidang pemasaran, untuk menghadapi persaingan BMT

Amanah Ummah menggunakan sistem yang di miliki oleh BMT Amanah

Ummah yaitu sitem syariah. Dimana lembaga keuangan lain atau lembaga

8

perbankan konvensional menggunakan sistem bunga sedangkan BMT

Amanah Ummah tidak menggunakan sistem bunga melainkan sistem bagi

hasil.

c) Kendala dalam bidang Operasional, yaitu dengan melakukan pendekatan

personal kepada anggota yang mengalami angsuran tidak lancar agar anggota

dapat mengembalikan pembiayaan ke BMT Amanah Ummah.

4.2 . Saran

Berdasarkan hasil analisis data dan kesimpulan diatas, maka penulis memberikan

saran kepada BMT Amanah Ummah sebagai berikut:

a. BMT Amanah Ummah haus terus berusaha dalam mengembangkan produk yang

dimiliki dan memperluas wilayah jangkauan pelayanan sampai ke daerah-daerah

terpencil, dalam meningkatkan kesejahteraan masyarakat dan pengusaha kecil

menengah melalui pemberian pinjaman modal usaha.

b. BMT Amanah Ummah telah berperan dalam mewujudkan kesejahteraan

masyarakat melalui berbagai sektor perekonomian. Oleh karena itu pengurus dan

pengelola BMT Amanah Ummah baik pusat maupun cabang di dapat lebih

meningkatkan mutu pelayanan, yaitu dengan menambah fasilitas ATM (Anjungan

Tunai Mandiri) yang bisa bekerja sama dengan Bank Jateng Syariah maupun

ATM Bersama, sehingga bisa lebih efisien dan memudahkan nasabah dalam

melakukan transaksi penarikan tunai maupun transaksi non tunai.

c. Dalam permodalan, di harapkan BMT Amanah Ummah lebih memperkuat

permodalan yang dimiliki BMT Amanah Ummah, agar modal yang dimiliki oleh

BMT bertambah sehingga bisa membantu nasabah secara penuh dalam penyaluran

pinjamannya, dan manfaatnya bisa lebih dirasakan oleh anggota maupun

masyarakat yang memiliki usaha kecil di Sukoharjo.

d. Sebaiknya pihak penglola BMT Amanah Ummah lebih berinovasi dalam

menghadapi anggota yang mengalami kredit macet. Yaitu dengan memberikan

sanksi kepada nasabah yang mengalami keterlambatan dalam mengembalikan

pinjamannya, sehingga nasabah akan mematuhi aturan dan prosedur yang ada di

BMT Amanah Ummah.

9

DAFTAR PUSTAKA

Adimarwan, A. Karim. 2011. Bank Islam “Analisa Fiqih dan Keuangan”. Jakarta: PT.

Rajagrafindo Persada

Adiwarman, A. Karim. 2013. Bank Islam: Fiqih dan Keuangan. Edisi 5. Cetakan ke 9.

Jakarta: PT.RajaGrafindo Persada

Ahmad Sumiyanto. 2008. BMT Menuju Koperasi Modern. Yogyakarta: PT ISES Consulting

Indonesia

Al Jazairi, Abu Bakar Jabir. 2014. Mihanjul Muslim. Surakarta: Pustaka Arafah

Amir Machmud dan Rukmana. 2010. Bank Syariah, Teori, Kebijakan, dan Studi Empiris di

Indonesia. Jakarta: Erlangga

Antonio, Muhammad Syafi’i. 2001. “Bank Syariah: dari Teori ke Praktik”. Jakarta: Gema

Insani

Antonio, Muhammad Syafi’i. 2011. Bank Syariah : Dari Teori ke Praktek. Jakarta: Gema

Insani Press bekerjasama dengan Yayasan Tazkia Cendekia

Ardista, Nisro’ah Roseliani. 2012. “Peran Produk Pembiayaan terhadap kesejahteraan

masyarakat pada BMT Nurul Barokah Sambi, Boyolali”. Skripsi. Surakarta: Fakultas

Ekonomi dan Bisnis, Universitas Muhammadiyah Surakarta.

Arifianto, Himawan. 2015. “Peran koperasi simpan pinjam dan efektivitas kredit dalam

meningkatkan kesejahteraan anggota”. Jurnal Ilmiah. Malang: Universitas Brawijaya.

Arumastuti, Agnetia. 2016. “Peran Produk Pembiayaan Terhadap Kesejahteraan Masyarakat

pada BMT “AKBAR” Polokarto, Sukoharjo”. Skripsi. Surakarta: Fakultas Ekonomi

dan Bisnis, Universitas Muhammadiyah Surakarta.

Ascarya. 2008. Akad dan Produk Bank Syariah. Jakarta: PT. RajaGrafindo Perkasa

Ascarya. 2011. Akad & Produk Bank Syariah. Jakarta: PT. Raja Grafindo Persada

Beik, Irfan Syauqi. 2013. “BMT dan Sumber Alternatif Pembiayaan Syariah Bagi UMKM”.

REPUBLIKA, hal. 23

Djazuli, A dan Yadi Janwari. 2002. Lembaga-lembaga perekonomian umat. Jakarta: Raja

Grafindo Persada

Djazuli, Budisantoso Totok dan Triandaru Sigit. 2006. Bank dan Lembaga Keuangan Lain.

Jakarta: Salemba Empat

Hakim, Lukman. 2007. Lembaga Ekonomi dan Keuangan Syariah. Surakarta: Universitas

Muhammadiyah Surakarta.

10

Khaerul Umam. 2013. Manajemen Perbankan Syariah. Bandung: CV Pustaka Setia

Meleong, Lexy J. 1991. Metodologi Penelitian Kualitatif. Bandung: Remaja Rosdakarya

Meleong, Lexy J. 2002. Metodologi Penelitian Kualitatif. Bandung: Remaja Rosdakarya

Meleong, Lexy J. 2006. Metodologi Penelitian Kualitatif, Edisi Revisi. Bandung: Remaja

Rosdakarya

Muhammad. 2005. Manajemen Bank Syariah. Yogyakarta: UPP AMP YKPN

Ratna, Nyoman Kutha. 2010. Metode Penelitian Kuantitatif dan Kualitatif. Yogyakarta: Grha

Ilmu

Ridwan, Muhammad. 2005. Manajemen Baitul Maal Wa Tamwil (BMT). Yogyakarta: UII

Press

Rivai, Veithzal dkk. 2012. Islamic Banking and Finance Dari Teori ke Praktik Bank dan

Keuangan Syariah sebagai Solusi dan Bukan Alternatif. Yogyakarta: BPFE

Sholahuddin, Muhammad. 2014. Lembaga Ekonomi dan Keuangan Syariah. Surakarta:

Muhammadiyah University Press

Teguh, Muhammad. 1999. Metedologi penelitian ekonomi teori dan aplikasi. Jakarta: PT

Raja Grafindo Persada

Usmani, M. Taqi. 1999. An Introduction to Islamic Finance. Idafatul Ma’arif. Karaochi

Yuliadi, Imamudin. 2001. Ekonomi Islam. Yogyakarta: LPPI

Yunitasari, Vera Dwi. 2010. “Peran Baitul Maal Wa Tamwil (BMT) Surya terhadap

pemberdayaan sektor perekonomian masyarakat di Klaten”. Skripsi. Surakarta:

Universitas Muhammadiyah Surakarta.

Zahara. 2008. “Peranan bank syariah dalam memperkokoh perekonomian sektor riil di

Indonesia”. Jurnal Ekonomi Oktober 2008. Volume 3. Nomor 2. Halaman 154-163.

(Online), (http://www.repo.polinpdg.ac.id/254/1/299-285-1-PB.pdf, diakses pada

tanggal 25 Oktober 2016.