中國創投市場趨勢 - FINDIT:早期資金資訊 ... › upload › research ›...

7

【創業投資動向觀測系列】抱火厝薪的 2018 年 中國創投市場趨勢 關鍵字:創業投資市場、創投、VC 日期:2019.3.15 募資分析 據清科研究數據,2018 年早期投資暨創業投資新募基金共 844 支基金,總計揭露的募集金 額為 3,206.86 億人民幣,相較於 2017 年,新募基金數減少了 197 支,下滑 19%,已揭露募集資 金總額則減少 469.19 億人民幣,下滑 13%;而 2018 年 PE 新募基金共 2,533 支基金,總計揭露 的募集金額為 10,110.55 億人民幣,相較於 2017 年,新募基金數增加了 260 支,上升 10%,但已 揭露募集資金總額則減少 4,102.12 億人民幣,下滑 29% ,這也代表平均規模的降級,而主要因素 之一正是《關於規範金融機構資產管理業務的指導意見》的施行,使得基金募資的源頭縮手。 1 另據 IT 橘子的專文探討,基金募資停滯的其他因素也包含了中國國內 LP 的不成熟。相較 於美國的 LP 主要來自於基金會、養老基金以及大學捐贈等,中國境內的 LP 則來自於第三方募 1 PE 基金所募集的資金未必全部投入初級股權市場,因此代表性不及早期投資暨創業投資基金 數據。 相較於全球創投市場的熱絡,中國股權(早期、風險創投、私募股權)投資市場似乎提前 出現了警訊,雖然在 2018 年上半年仍算是風光,但第二季後接連出現的黑天鵝與灰犀牛,包 含《關於規範金融機構資產管理業務的指導意見》等一系列金融監管制度的落實、中美貿易 摩擦的不確定性、中國經濟結構面臨調整等多方因素,使得中國股權投資市場無論在募、投、 退三面向都出現了躁動。本文將綜整 IT 橘子、投中研究院、清科研究、私募通等數據及報 告,揭露 2018 年中國股權投資市場的重點資訊以及風向變化。

Transcript of 中國創投市場趨勢 - FINDIT:早期資金資訊 ... › upload › research ›...

【創業投資動向觀測系列】抱火厝薪的 2018 年

中國創投市場趨勢

關鍵字:創業投資市場、創投、VC

日期:2019.3.15

募資分析

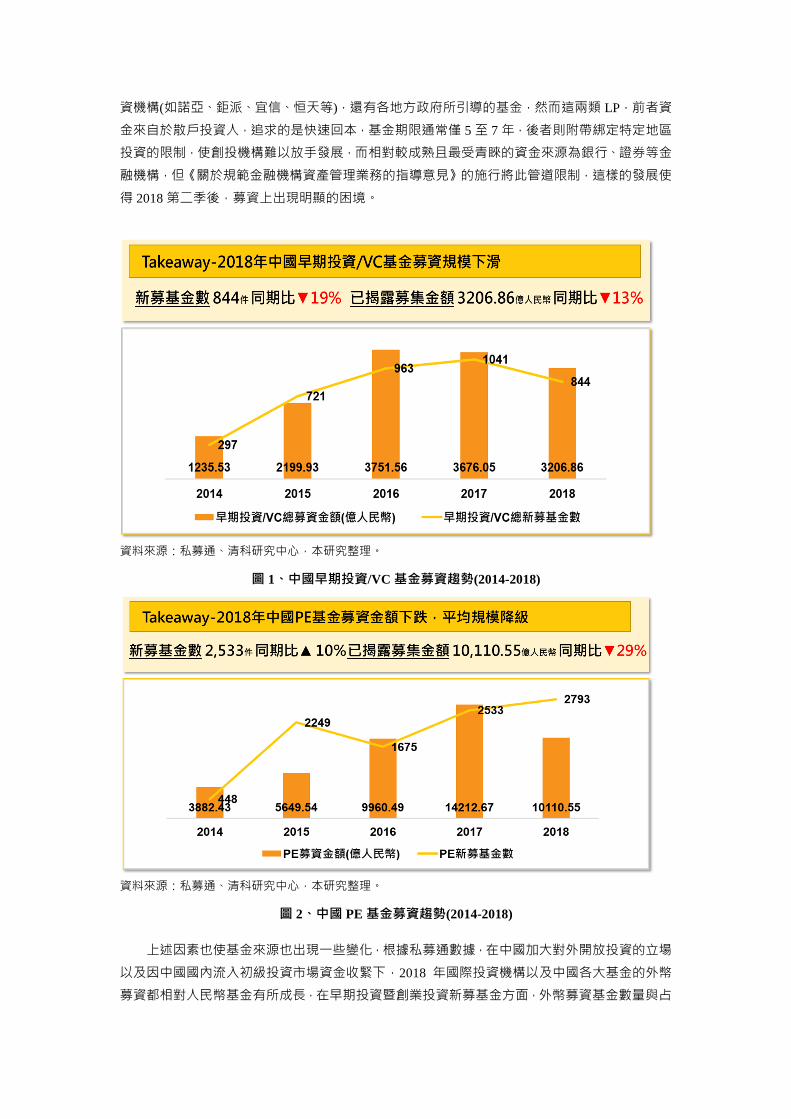

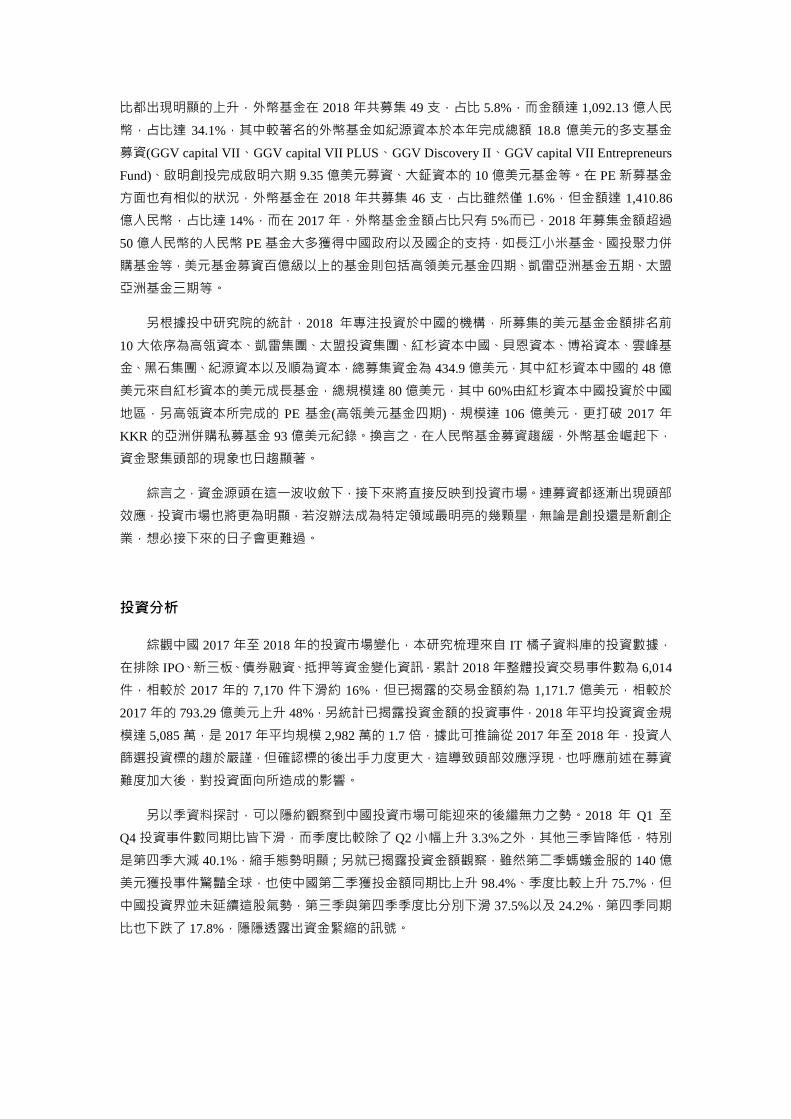

據清科研究數據,2018 年早期投資暨創業投資新募基金共 844 支基金,總計揭露的募集金

額為 3,206.86 億人民幣,相較於 2017 年,新募基金數減少了 197 支,下滑 19%,已揭露募集資

金總額則減少 469.19 億人民幣,下滑 13%;而 2018 年 PE 新募基金共 2,533 支基金,總計揭露

的募集金額為 10,110.55 億人民幣,相較於 2017 年,新募基金數增加了 260 支,上升 10%,但已

揭露募集資金總額則減少 4,102.12 億人民幣,下滑 29%,這也代表平均規模的降級,而主要因素

之一正是《關於規範金融機構資產管理業務的指導意見》的施行,使得基金募資的源頭縮手。1

另據 IT 橘子的專文探討,基金募資停滯的其他因素也包含了中國國內 LP 的不成熟。相較

於美國的 LP 主要來自於基金會、養老基金以及大學捐贈等,中國境內的 LP 則來自於第三方募

1 PE 基金所募集的資金未必全部投入初級股權市場,因此代表性不及早期投資暨創業投資基金

數據。

相較於全球創投市場的熱絡,中國股權(早期、風險創投、私募股權)投資市場似乎提前

出現了警訊,雖然在 2018 年上半年仍算是風光,但第二季後接連出現的黑天鵝與灰犀牛,包

含《關於規範金融機構資產管理業務的指導意見》等一系列金融監管制度的落實、中美貿易

摩擦的不確定性、中國經濟結構面臨調整等多方因素,使得中國股權投資市場無論在募、投、

退三面向都出現了躁動。本文將綜整 IT 橘子、投中研究院、清科研究、私募通等數據及報

告,揭露 2018 年中國股權投資市場的重點資訊以及風向變化。

資機構(如諾亞、鉅派、宜信、恒天等),還有各地方政府所引導的基金,然而這兩類 LP,前者資

金來自於散戶投資人,追求的是快速回本,基金期限通常僅 5 至 7 年,後者則附帶綁定特定地區

投資的限制,使創投機構難以放手發展,而相對較成熟且最受青睞的資金來源為銀行、證券等金

融機構,但《關於規範金融機構資產管理業務的指導意見》的施行將此管道限制,這樣的發展使

得 2018 第二季後,募資上出現明顯的困境。

資料來源:私募通、清科研究中心,本研究整理。

圖 1、中國早期投資/VC 基金募資趨勢(2014-2018)

資料來源:私募通、清科研究中心,本研究整理。

圖 2、中國 PE 基金募資趨勢(2014-2018)

上述因素也使基金來源也出現一些變化,根據私募通數據,在中國加大對外開放投資的立場

以及因中國國內流入初級投資市場資金收緊下,2018 年國際投資機構以及中國各大基金的外幣

募資都相對人民幣基金有所成長,在早期投資暨創業投資新募基金方面,外幣募資基金數量與占

比都出現明顯的上升,外幣基金在 2018 年共募集 49 支,占比 5.8%,而金額達 1,092.13 億人民

幣,占比達 34.1%,其中較著名的外幣基金如紀源資本於本年完成總額 18.8 億美元的多支基金

募資(GGV capital VII、GGV capital VII PLUS、GGV Discovery II、GGV capital VII Entrepreneurs

Fund)、啟明創投完成啟明六期 9.35 億美元募資、大鉦資本的 10 億美元基金等。在 PE 新募基金

方面也有相似的狀況,外幣基金在 2018 年共募集 46 支,占比雖然僅 1.6%,但金額達 1,410.86

億人民幣,占比達 14%,而在 2017 年,外幣基金金額占比只有 5%而已,2018 年募集金額超過

50 億人民幣的人民幣 PE 基金大多獲得中國政府以及國企的支持,如長江小米基金、國投聚力併

購基金等,美元基金募資百億級以上的基金則包括高領美元基金四期、凱雷亞洲基金五期、太盟

亞洲基金三期等。

另根據投中研究院的統計,2018 年專注投資於中國的機構,所募集的美元基金金額排名前

10 大依序為高瓴資本、凱雷集團、太盟投資集團、紅杉資本中國、貝恩資本、博裕資本、雲峰基

金、黑石集團、紀源資本以及順為資本,總募集資金為 434.9 億美元,其中紅杉資本中國的 48 億

美元來自紅杉資本的美元成長基金,總規模達 80 億美元,其中 60%由紅杉資本中國投資於中國

地區,另高瓴資本所完成的 PE 基金(高瓴美元基金四期),規模達 106 億美元,更打破 2017 年

KKR 的亞洲併購私募基金 93 億美元紀錄。換言之,在人民幣基金募資趨緩,外幣基金崛起下,

資金聚集頭部的現象也日趨顯著。

綜言之,資金源頭在這一波收斂下,接下來將直接反映到投資市場。連募資都逐漸出現頭部

效應,投資市場也將更為明顯,若沒辦法成為特定領域最明亮的幾顆星,無論是創投還是新創企

業,想必接下來的日子會更難過。

投資分析

綜觀中國 2017 年至 2018 年的投資市場變化,本研究梳理來自 IT 橘子資料庫的投資數據,

在排除 IPO、新三板、債券融資、抵押等資金變化資訊,累計 2018 年整體投資交易事件數為 6,014

件,相較於 2017 年的 7,170 件下滑約 16%,但已揭露的交易金額約為 1,171.7 億美元,相較於

2017 年的 793.29 億美元上升 48%,另統計已揭露投資金額的投資事件,2018 年平均投資資金規

模達 5,085 萬,是 2017 年平均規模 2,982 萬的 1.7 倍,據此可推論從 2017 年至 2018 年,投資人

篩選投資標的趨於嚴謹,但確認標的後出手力度更大,這導致頭部效應浮現,也呼應前述在募資

難度加大後,對投資面向所造成的影響。

另以季資料探討,可以隱約觀察到中國投資市場可能迎來的後繼無力之勢。2018 年 Q1 至

Q4 投資事件數同期比皆下滑,而季度比較除了 Q2 小幅上升 3.3%之外,其他三季皆降低,特別

是第四季大減 40.1%,縮手態勢明顯;另就已揭露投資金額觀察,雖然第二季螞蟻金服的 140 億

美元獲投事件驚豔全球,也使中國第二季獲投金額同期比上升 98.4%、季度比較上升 75.7%,但

中國投資界並未延續這股氣勢,第三季與第四季季度比分別下滑 37.5%以及 24.2%,第四季同期

比也下跌了 17.8%,隱隱透露出資金緊縮的訊號。

資料來源:IT 橘子,本研究整理。

圖 3、中國投資市場變化(2017-2018)

另就輪次變化觀察,可以發現 2018 年全年度的投資次數下滑並非全面性的現象,反而在 C

輪以上以及戰略投資的事件數是上升的,而大量減少的投資事件數來源於種子/天使輪以及 A 輪

的大幅度下滑。C 輪以上之投資事件數上升了 32%,戰略投資上升 40.5%,而 A 輪以前投資事件

數下滑了 25%。另就已揭露金額觀察,以 D 輪以上以及戰略投資金額上升幅度最高,分別成長

了 52.35%以及 77.65%,換言之,投資市場出現後移現象,投資人普遍轉趨投資相對成熟的項目,

可以合理推論這是在資金趨緊下,以投資較有可能回收現金的策略變化。

資料來源:IT 橘子,本研究整理。

圖 4、中國投資市場輪次變化(2017-2018)

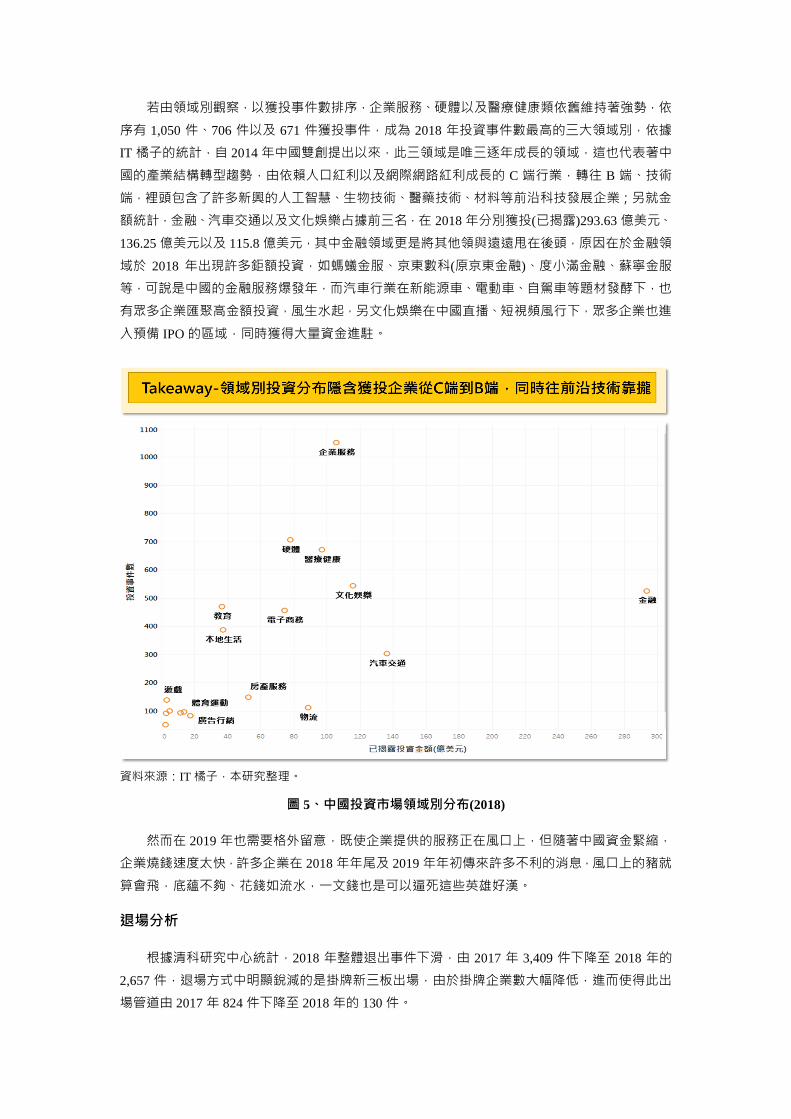

若由領域別觀察,以獲投事件數排序,企業服務、硬體以及醫療健康類依舊維持著強勢,依

序有 1,050 件、706 件以及 671 件獲投事件,成為 2018 年投資事件數最高的三大領域別,依據

IT 橘子的統計,自 2014 年中國雙創提出以來,此三領域是唯三逐年成長的領域,這也代表著中

國的產業結構轉型趨勢,由依賴人口紅利以及網際網路紅利成長的 C 端行業,轉往 B 端、技術

端,裡頭包含了許多新興的人工智慧、生物技術、醫藥技術、材料等前沿科技發展企業;另就金

額統計,金融、汽車交通以及文化娛樂占據前三名,在 2018 年分別獲投(已揭露)293.63 億美元、

136.25 億美元以及 115.8 億美元,其中金融領域更是將其他領與遠遠甩在後頭,原因在於金融領

域於 2018 年出現許多鉅額投資,如螞蟻金服、京東數科(原京東金融)、度小滿金融、蘇寧金服

等,可說是中國的金融服務爆發年,而汽車行業在新能源車、電動車、自駕車等題材發酵下,也

有眾多企業匯聚高金額投資,風生水起,另文化娛樂在中國直播、短視頻風行下,眾多企業也進

入預備 IPO 的區域,同時獲得大量資金進駐。

資料來源:IT 橘子,本研究整理。

圖 5、中國投資市場領域別分布(2018)

然而在 2019 年也需要格外留意,既使企業提供的服務正在風口上,但隨著中國資金緊縮,

企業燒錢速度太快,許多企業在 2018 年年尾及 2019 年年初傳來許多不利的消息,風口上的豬就

算會飛,底蘊不夠、花錢如流水,一文錢也是可以逼死這些英雄好漢。

退場分析

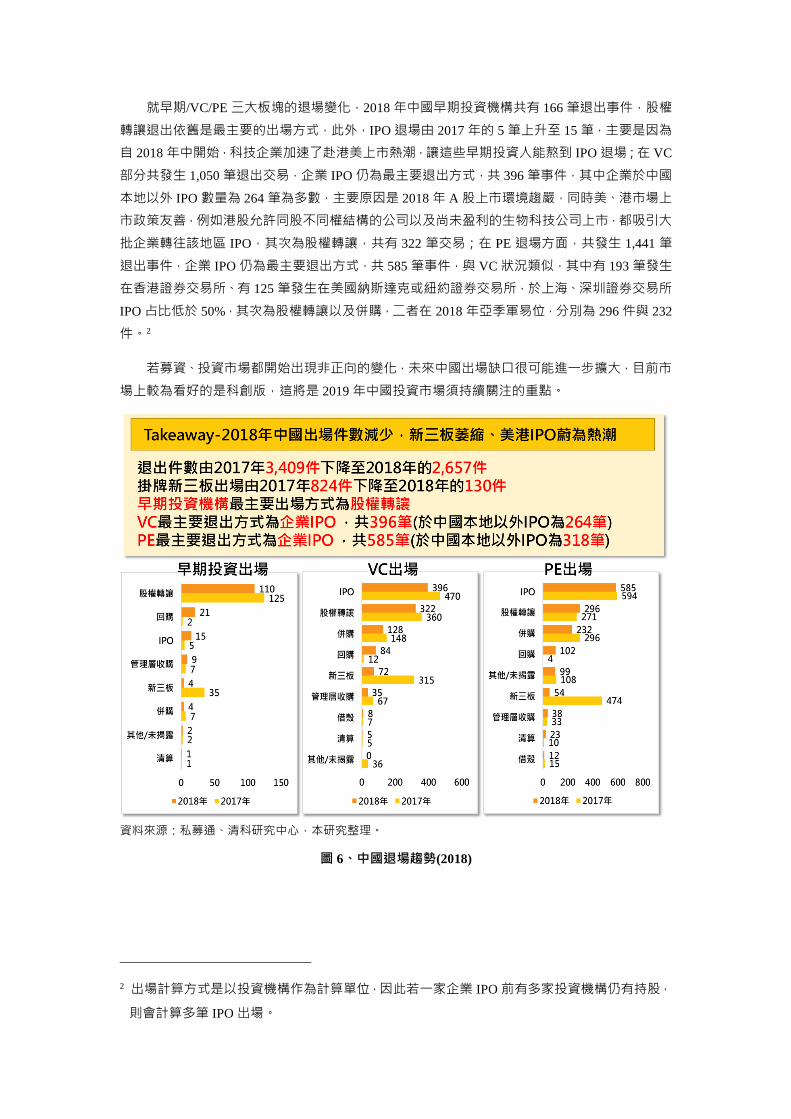

根據清科研究中心統計,2018 年整體退出事件下滑,由 2017 年 3,409 件下降至 2018 年的

2,657 件,退場方式中明顯銳減的是掛牌新三板出場,由於掛牌企業數大幅降低,進而使得此出

場管道由 2017 年 824 件下降至 2018 年的 130 件。

就早期/VC/PE 三大板塊的退場變化,2018 年中國早期投資機構共有 166 筆退出事件,股權

轉讓退出依舊是最主要的出場方式,此外,IPO 退場由 2017 年的 5 筆上升至 15 筆,主要是因為

自 2018 年中開始,科技企業加速了赴港美上市熱潮,讓這些早期投資人能熬到 IPO 退場;在 VC

部分共發生 1,050 筆退出交易,企業 IPO 仍為最主要退出方式,共 396 筆事件,其中企業於中國

本地以外 IPO 數量為 264 筆為多數,主要原因是 2018 年 A 股上市環境趨嚴,同時美、港市場上

市政策友善,例如港股允許同股不同權結構的公司以及尚未盈利的生物科技公司上市,都吸引大

批企業轉往該地區 IPO,其次為股權轉讓,共有 322 筆交易;在 PE 退場方面,共發生 1,441 筆

退出事件,企業 IPO 仍為最主要退出方式,共 585 筆事件,與 VC 狀況類似,其中有 193 筆發生

在香港證券交易所、有 125 筆發生在美國納斯達克或紐約證券交易所,於上海、深圳證券交易所

IPO 占比低於 50%,其次為股權轉讓以及併購,二者在 2018 年亞季軍易位,分別為 296 件與 232

件。2

若募資、投資市場都開始出現非正向的變化,未來中國出場缺口很可能進一步擴大,目前市

場上較為看好的是科創版,這將是 2019 年中國投資市場須持續關注的重點。

資料來源:私募通、清科研究中心,本研究整理。

圖 6、中國退場趨勢(2018)

2 出場計算方式是以投資機構作為計算單位,因此若一家企業 IPO 前有多家投資機構仍有持股,

則會計算多筆 IPO 出場。

結語

2018 年絕對是中國風光的一年,但也是預藏危機的一年,過去透過燒錢群雄割據的戲碼在

2019 年或將戛然而止,所謂大共享思維也在 2018 年闖出一堆禍,無論是長租、P2P、共享車等,

而募、投、退市場都暗藏險峻,投資人更趨於謹慎是正在發生的事。預計 2019 年在當前的政經

框架、全球市場以及資金條件等因素下,中國新創企業除了要創新求變外,技術的積累必不可延

宕,同時爭取成為特定領域的領頭羊,才是續命等待多頭再起的正確步伐。

黃敬翔(台灣經濟研究院研六所副研究員)

參考資料

IT 橘子(2019) ,“中國新經濟創業投資分析盤點 2018-2019 年度”, IT 橘子.

投中研究院(2019) ,“2018 中國 VC/PE 市場資料報告”, 投中網.

清科研究中心(2018),“2017 年中國股權投資市場回顧與展望”, 清科研究中心.

清科研究中心(2019),“2018 年中國股權投資市場回顧與展望”, 清科研究中心.